Relatório 2ºperíodo de Área de Projecto

Pág.

Índice ………………………………………………………………………………………………………………………... 1

1.Planificação Temporal ………………………………………..........................................................

1.1.Planificação Anual ………………………………………………………………………………....... 2

1.2.Planificação detalhada de 2ºperíodo ………………………………………………………... 4

2.Trabalho realizado até ao momento .......................................................................... 5

3.Reflexão Crítica ……………………………………………………………………………............................ 7

4.Referências ……………………………………………………………......................................................

4.1.Bibliográficas ………………………………………………………………………….................... 9

4.2.Sitografia ....................................................................................................... 9

5.Anexos

…………………………………………………………………………….............................................

5.1.Anexo 1: Diário de Projecto …………………………………………….......................... 10

5.2.Anexo 2: Evolução do Mercado Bolsista Português de Valores Mobiliários 14

5.3.Anexo 3: Questionário enviado para a Bolsa de Lisboa …………................... 15

5.4.Anexo 4: Contactos realizados com a Caixa Geral de Depósitos ................ 17

5.5.Anexo 5: Questionário enviado para a Bolsa de Amesterdão ..................... 19

5.6.Anexo 6: Estrutura do trabalho ................................................................... 20

5.7.Anexo 7: Índices Bolsistas Mundiais ...........................................................

22

5.8.Anexo 8: Guião do documentário sobre a crise financeira de 1929 ........... 27

5.9.Anexo 9: Crise financeira de 2008 ............................................................... 29

5.10.Anexo 10: Glossário .................................................................................. 34

João Fialho, Daud Habid e Duarte Martins 1

Relatório 2ºperíodo de Área de Projecto

1.Planificação Temporal

1.1.Planificação Anual

Setembro Outubro Novembro Dezembro

1. Definição dos grupos de trabalho;

2. Escolha do tema e do título do projecto;

3. Realização da ficha informativa nº1;

4. Elaboração da planificação anual;

5. Elaboração da planificação detalhada do 1ºperíodo.

1. Entrega da planificação detalhada do 1ºperíodo;

2. Pesquisa de simuladores que representam a realidade diária de um investimento em Bolsa;

3. Pesquisa de informação relativa à Bolsa de Valores(acção, diversos tipos de acções, cotação bolsista, dividendo, obrigação, fundos de investimento, contrato de futuros, história do mercado de capitais português, price earning ratio e derivados financeiros);

4. Elaboração da estrutura do trabalho para auxílio na pesquisa.

1. Conclusão da pesquisa da informação de 1ºperíodo relativa à Bolsa de Valores (6 passos para investir na bolsa e as 10 maiores fraudes financeiras);

2. Início da realização do relatório do 1ºperíodo (justificação do tema, reflexão crítica, correcção da planificação temporal, objectivos do trabalho e trabalho realizado até ao momento).

1. Finalização do relatório do 1ºperíodo (início e conclusão dos anexos, formatação final do relatório e realização do índice, da capa e das referências bibliográfica);

2. Entrega do 1ºrelatório;

3. Apresentação do projecto realizado até ao final do 1ºperíodo;

4. Auto-avaliação do trabalho desenvolvido no 1ºperíodo.

João Fialho, Daud Habid e Duarte Martins 2

1º Período

Relatório 2ºperíodo de Área de Projecto

Janeiro Fevereiro Março1. Preparação das visitas

de estudo a realizar;2. Realização de contactos

com vista à marcação de visitas de estudo;

3. Envio de questionários para a Bolsa de Valores de Lisboa e de Amesterdão;

4. Continuação da pesquisa relativa à Bolsa de Valores.

1. Visita de estudo à sede da Caixa Geral dos Depósitos;

2. Selecção, filtragem e organização da pesquisa realizada.

1. Elaboração e entrega do 2º Relatório;

2. Conclusão da pesquisa da informação relativa à Bolsa de Valores;

Abril Maio Junho

1. Início da elaboração do 3º Relatório;

2. Inicio da realização do suporte escrito e da apresentação Power Point.

1. Conclusão e entrega do 3º Relatório;

2. Conclusão da elaboração do suporte escrito;

3. Finalização da elaboração da apresentação PowerPoint;

4. Apresentação do projecto ao júri.

1. Apresentação do trabalho na ExpoBernardes.

João Fialho, Daud Habid e Duarte Martins 3

2º Período

3º Período

Relatório 2ºperíodo de Área de Projecto

Datas Tarefas

1ª Semana(04/01 a 10/01)

Realização da planificação detalhada referente ao 2ºPeríodo;

Estudo da evolução do valor do Mercado Bolsista Português de Valores Mobiliários durante os 3 últimos anos;

Pesquisa da taxa de conversão de pontos para valores monetários nas principais bolsas de valores internacionais;

Início da preparação de algumas questões a colocar na visita de estudo do grupo à Bolsa de Valores de Lisboa.

2ª Semana(11/01 a 17/01)

Realização de contactos, via telefone, para a marcação da visita do grupo à Bolsa de Valores de Lisboa na 5ª semana

de trabalho.

3ª Semana(18/01 a 24/01)

Conclusão das pesquisas relativas aos principais Índices Bolsistas Mundiais e às crises financeiras transnacionais;

Realização de contactos, via telefone, para a marcação da visita do grupo à sede da Caixa Geral de Depósitos na 5ª

semana de trabalho;Elaboração e envio de um questionário para a Bolsa de

Valores de Amesterdão.

4ª Semana(25/01 a 31/01)

Realização de contactos, via correio electrónico, solicitando a Pedro Laranjeira uma entrevista com um funcionário do

departamento do Mercado Financeiro da CGD;Elaboração e envio de um questionário para a Bolsa de

Valores de Lisboa.5ª Semana

(01/02 a 07/02)Visita de estudo do grupo à sede da Caixa Geral de

Depósitos.6ª Semana

(08/02 a 14/02) Alteração da estrutura do trabalho.

7ª Semana(15/02 a 21/02)

Interrupção do período lectivo devido à época festiva do Carnaval.

8ª Semana(22/02 a 28/02)

Conclusão do capítulo relativo aos índices bolsistas mundiais.

9º Semana(01/03 a 07/03)

Elaboração do guião do documentário sobre a crise de 1929, de um texto sobre a crise financeira de 2008 e de

parte do glossário;Início da realização do 2º relatório (trabalho realizado até

ao momento e reflexão crítica).10ª Semana

(08/03 a 14/03)Elaboração e formatação final do 2ºrelatório (capa, índice,

referências bibliográficas e anexos).11ª Semana

(15/03 a 21/03)Apresentação do projecto realizado até ao final do

2ºperíodo.

João Fialho, Daud Habid e Duarte Martins 4

Relatório 2ºperíodo de Área de Projecto

12º Semana(22/03 a 26/03)

Elaboração do capítulo relativo às formas de financiamento;Auto-avaliação do trabalho desenvolvido no 2ºperíodo.

1.2.Planificação detalhada de 2ºperíodo

2.Trabalho realizado até ao momento

Ao longo do segundo período, o grupo concluiu algumas das tarefas a que se

propôs no início do mesmo, aquando da realização da planificação detalhada, tais

como a realização da visita de estudo à Caixa Geral de Depósitos; conclusão do

capítulo relativo aos índices bolsistas mundiais; elaboração do guião do documentário

sobre a crise financeira de 1929; elaboração do texto final relativo à crise financeira de

2008 e das componentes do mercado bolsista;

Conforme o planificado, iniciámos este período com o estudo da evolução do

valor do Mercado Bolsista Português de Valores Mobiliários durante os três últimos

anos (2007 a 2009) – anexo 2.

Na primeira semana registamos o facto de não termos conseguido efectuar a

pesquisa da taxa de conversão de pontos para valores monetários, porém obtivemos

esta informação na visita de estudo realizada pelo grupo à CGD*.

Também nesta semana, iniciámos a preparação de algumas questões a colocar

nas visitas de estudo, tarefa que se prolongou ao longo das restantes semanas.

Na segunda semana, o grupo contactou a Sra. Suzete Silva, secretária do

presidente da Bolsa de Valores de Lisboa, via telefone, onde tentámos a marcação de

uma visita de estudo a esta entidade. No entanto, esta tentativa inicial fracassou e

retomámos contacto, via telefone, no dia 25 de Janeiro para obter o endereço

electrónico da Bolsa. No dia seguinte, e como de combinado no dia anterior enviamos

um conjunto de questões pelas quais aguardaríamos resposta, o que ainda não se

verificou – anexo 3.

Na terceira semana, iniciámos o contacto com a CGD, via telefone, onde

obtivemos o endereço electrónico do Sr. Pedro Laranjeira, responsável pelo

departamento de relações públicas desta instituição financeira. No dia 25 de Janeiro,

na sequência do contacto telefónico realizado na semana anterior, solicitámos a Pedro

Laranjeira uma entrevista com um funcionário do departamento do Mercado

João Fialho, Daud Habid e Duarte Martins 5

Relatório 2ºperíodo de Área de Projecto

Financeiro. A resposta foi recebida dois dias depois através do Secretariado de

Direcção da CGD, por intermédio da Sra. Anabela Couto – anexo 4.

Na mesma semana, realizámos ainda uma carta que enviamos de seguida para

Bolsa de Amesterdão com algumas questões acerca do mercado financeiro que

pretendíamos ver esclarecidas – anexo 5.

No dia 2 de Fevereiro realizamos a visita de estudo à sede Caixa Geral de

Depósitos, mais especificamente ao departamento do mercado financeiro, localizado

na Avenida D. João XXI onde fomos recebidos pelo responsável deste departamento, o

Dr. José Luís Almeida.

Dada a alteração da estrutura do trabalho motivada pelos conselhos dos

profissionais da CGD (abordada aprofundadamente na reflexão crítica) existem alguns

capítulos que não foram trabalhados como previsto neste projecto, como o Banco

Central Europeu, o Sistema de Bancos Centrais Europeus, os principais bancos

comerciais portugueses, bilhetes do tesouro, certificados de aforro, depósitos a prazo,

fundos de investimento, contrato de forward e opções. (anexo 6 – estrutura do

trabalho).

Na oitava semana, concluímos o capítulo relativo aos índices bolsistas mundiais,

nomeadamente o índice DAX 30, CAC 40, FOOTSIE 100, S&P 500, NASDAQ 100, DOW

JONES e NIKKEI 225 – anexo 7.

Na nona semana, elaborámos o guião que irá ser utilizado para a produção de

um documentário audiovisual sobre a crise financeira de 1929 – anexo 8.

Na mesma semana, redigimos um texto sobre a crise financeira de 2008 –

anexo 9 e ainda realizámos parte do glossário presente tese final – anexo 10.

A realização do segundo relatório engloba ainda o trabalho realizado pelo

nosso grupo ao longo do segundo período.

João Fialho, Daud Habid e Duarte Martins 6

Relatório 2ºperíodo de Área de Projecto

3.Reflexão Crítica

Durante o segundo período, o grupo não conseguiu cumprir a planificação

temporal do trabalho na sua extensão e, os prazos estipulados modificaram-se, ou

seja, não cumprimos a sequência inicial prevista.

Primeiramente, a visita de estudo à bolsa de valores não foi realizada visto que

a disponibilidade desta entidade para nos receber era bastante reduzida e, como tal

considerámos preferível o contacto via e-mail, onde como combinado com a Sr. Suzete

Silva (Secretária do presidente da Bolsa de Valores, Ataíde Marques) enviaríamos as

questões que pretendíamos ver respondidas, o que infelizmente, não se veio a realizar

por incumprimento do estipulado pela Bolsa.

Porém o nosso grupo tinha em agenda uma visita de estudo à sede da Caixa

Geral de Depósitos que acabou por se realizar no dia 2 de Fevereiro ás 14h e 30m, uma

semana após a data inicialmente prevista. Esta visita acabou por ser muito produtiva

na medida em que acabámos por redefinir uma estrutura de trabalho mais lógica e

exequível, sugerida pelo Sr. José Luís Almeida.

Como consequência desta alteração estrutural, o grupo não conseguiu cumprir

a planificação temporal do trabalho na sua extensão, nomeadamente existem alguns

capítulos que não foram trabalhados como previsto neste projecto, como o Banco

Central Europeu, o Sistema de Bancos Centrais Europeus, os principais bancos

comerciais portugueses, bilhetes do tesouro, certificados de aforro, depósitos a prazo,

fundos de investimento, contrato de forward e opções, considerados pelos

profissionais da CGD e pelo grupo também, como outros possíveis trabalhos a ser

desenvolvidos e que não se relacionam puramente com a anatomia do mercado

financeiro.

Saliente-se o facto de o grupo ainda não ter iniciado o PowerPoint nem a

organização da tese final que estava agendada para o final deste período porque

considerámos mais importante aprofundar os diversos capítulos da anatomia do

mercado financeiro, no entanto já falámos com um professor de educação visual do

colégio, no sentido de nos ajudar na parte estética do projecto.

João Fialho, Daud Habid e Duarte Martins 7

Relatório 2ºperíodo de Área de Projecto

Em relação aos capítulos que iremos ainda aprofundar até ao final deste

período, abordaremos ainda as diversas formas de financiamento da actividade

financeira, visto que era uma tarefa que estava prevista na planificação detalhada do

segundo período e uma etapa fundamental para o prosseguimento do projecto, pois

estas são uma componente essencial do mercado financeiro.

O projecto idealizado pelo grupo tem uma vertente teórica que ocupa a maior

parte do trabalho e, como tal decidimos tornar a apresentação e o próprio projecto

mais cativante para o público-alvo alterando a actividade subjacente à crise financeira

de 1929, transformando-a num documentário audiovisual em detrimento de um texto

escrito produzido pelo grupo.

Em relação às metodologias de trabalho, importa salientar que encontrámos

fontes fidedignas de pesquisa indicadas pelos profissionais da CGD no decurso da visita

de estudo, nomeadamente o recurso ao site da Bloomberg (conceituado no domínio

das informações gráficas relativas aos principais índices bolsistas mundiais) e a

diversos livros como por exemplo “Ganhar em Bolsa”, de Fernando Braga de Matos.

Em suma, conclui-se que o segundo período foi bastante produtivo já que

realizámos a maioria das tarefas previstas e orientámos o trabalho futuro, a ser

realizado no terceiro período.

João Fialho, Daud Habid e Duarte Martins 8

Relatório 2ºperíodo de Área de Projecto

4.Referências

4.1.Bibliográficas

PAIS, Maria João, OLIVEIRA, Maria da Luz, GÓIS, Maria Manuela, CABRITO e Belmiro

Gil, ECONOMIA A 10º, Texto Editores, Lisboa, 2007.

PAIS, Maria João, OLIVEIRA, Maria da Luz, GÓIS, Maria Manuela, CABRITO e Belmiro

Gil, ECONOMIA A 11º, Texto Editores, Lisboa, 2008.

PAIS, Maria João, OLIVEIRA, Maria da Luz, GÓIS, Maria Manuela, CABRITO e Belmiro

Gil, ECONOMIA C 12º, Texto Editores, Lisboa, 2009.

BELLETANTE, Bernard e TINTO, Germano Rio, DICIONÁRIO DA BOLSA E DOS

MERCADOS, Plátano Editora, Lisboa, 1997.

MATOS, Fernando Braga, GANHAR EM BOLSA, Dom Quixote, Lisboa, 2007.

4.2.Sitografia

www.bloomberg.com

http://bolsa.rtp.pt/graphique.html?ticker=PSI20&pays=PT&TypeChart=5

http://www.cmvm.pt/NR/rdonlyres/37FA3721-0391-4B60-B6DA-

412EAB190186/12039/EvolucaoGlobal.pdf

João Fialho, Daud Habid e Duarte Martins 9

Relatório 2ºperíodo de Área de Projecto

5.Anexos

5.1.Anexo 1: Diário de Projecto

Liçãonº23 07/12/2009

Sumário:

Apresentação à turma da primeira fase dos projectos

Lição nº24 14/12/2009

Sumário:

Entrega e discussão dos relatórios do 1º período.

Auto-avaliação.

Lição nº25 15/12/2009

Sumário:

Inicio da planificação detalhada do 2º período.

Lição nº 26 04/01/2010

Sumário:

Continuação da planificação detalhada do 2º período

Ordem de trabalhos (04/01/2010):

- Estudo da evolução do valor do Mercado Bolsista Português de Valores Mobiliários

durante os 3 últimos anos (2007 a 2009);

- Pesquisa da taxa de conversão de pontos para valores monetários nas principais

bolsas de valores internacionais;

- Início da preparação de algumas questões a colocar na visita de estudo do grupo à

Bolsa de Valores de Lisboa.

Lição nº27 05/01/2010

Sumário:

Continuação da planificação detalhada do 2º período.

Lição nº28 11/01/2010

Sumário:

Conclusão da planificação detalhada do 2º período.

João Fialho, Daud Habid e Duarte Martins 10

Relatório 2ºperíodo de Área de Projecto

Ordem de trabalhos (11/01/2010)

- Realização de contactos, via telefone, com a Bolsa de Valores de Lisboa.

Ordem de trabalhos (12/01/2010)

- Formatação final da Planificação Detalhada de 2ºPeríodo.

Lição nº29 18/01/2010

Sumário:

Continuação do desenvolvimento dos projectos.

Ordem de trabalhos (18/01/2010)

- Pesquisa de informação sobre a crise financeira em wall street de 1929 e a crise

financeira de 2008;

- Pesquisa de informação relativa aos principais índices bolsistas.

Lição nº30 19/01/2010

Sumário:

Continuação da pesquisa e sistematização de informação.

Aplicação de questionários. Contactos para visitas de estudo.

Ordem de trabalhos (19/01/2010)

- Pesquisa de informação sobre os principais índices bolsistas;

- Elaboração de uma carta com remetente a NYSE Euronext, com vista ao

esclarecimento de dúvidas e possível fornecimento de informações.

Lição nº31 25/01/2010

Sumário:

Tratamento de pesquisa. Continuação dos trabalhos.

Ordem de trabalhos (25/01/2010)

- Contacto com o funcionário Pedro Laranjeira do departamento de relações públicas

da Caixa Geral de Depósitos (CGD) com vista a marcar uma entrevista.

Lição nº32 26/01/2010

Sumário:

Continuação da pesquisa e tratamento de informação. Organização da parte do texto

final. Continuação da aplicação de inquéritos e contactos com várias entidades.

Ordem de trabalhos (26/01/2010)

João Fialho, Daud Habid e Duarte Martins 11

Relatório 2ºperíodo de Área de Projecto

- Contacto com a funcionária Suzete Silva (Secretária do Presidente Ataíde Marques)

da Bolsa de Valores com o intuito de esclarecer algumas questões sobre o mercado

financeiro.

Lição nº33 01/02/2010

Sumário:

Aula cedida à disciplina de Matemática.

Lição nº34 02/02/2010

Sumário:

Continuação do desenvolvimento dos projectos.

Ordem de trabalhos (02/02/2010)

- Realização de uma visita à Caixa Geral de Depósitos com o objectivo de esclarecer

dúvidas relacionadas com o desenvolvimento do projecto e estabelecer contacto

próximo com o mercado accionista e seus intervenientes.

Lição nº35 08/02/2010

Sumário:

Tratamento de informação; estabelecimento de contactos via mail e telefone.

Lição nº36 09/02/2010

Sumário:

Continuação do desenvolvimento dos projectos.

Lição nº37 22/02/2010

Sumário:

Continuação do tratamento de informação. Início do relatório do 2ºPeríodo.

Lição nº38 23/02/2010

Sumário:

Continuação do desenvolvimento dos projectos.

Ordem de trabalhos (23/02/2010):

- Contacto, via e-mail, com Frederico Alves no sentido de colaboração para a realização

do documentário relativo à crise financeira de 1929;

Lição nº39 02/03/2010

Sumário:

Continuação do relatório do segundo período.

João Fialho, Daud Habid e Duarte Martins 12

Relatório 2ºperíodo de Área de Projecto

Lição nº40 08/03/2010

Sumário:

Continuação do relatório do segundo período.

Lição nº41 09/03/2010

Sumário:

Conclusão do relatório do segundo período.

João Fialho, Daud Habid e Duarte Martins 13

Relatório 2ºperíodo de Área de Projecto

5.2. Anexo 2: Evolução do Mercado Bolsista Português de Valores

Mobiliários

Euronext Lisboa: PSI 20 subiu 33,5 % em 2009, maior ganho anual em 12 anos

O principal índice da bolsa portuguesa, o PSI 20, subiu 33,5 por cento em 2009,

o maior ganho anual em 12 anos, ficando entre as maiores subidas da Europa. Com

esta subida, o PSI 20 recupera de uma queda de 51 por cento em 2008.

Em 2007, ano em que o índice conseguiu o seu máximo histórico - a bolsa

progrediu 16 por cento, depois de uma subida de 30 por cento em 2006 e 13 por cento

em 2005 e 2004.

O mercado português não foi indiferente a todos os acontecimentos marcantes

do ano, dos quais se apresentam alguns dos mais significativos no gráfico seguinte. Em

linha com os principais índices mundiais, o índice de referência do mercado accionista

português (o PSI20) acentuou a tendência depressiva iniciada em 2007, tendo

desvalorizado 51,3% em 2008 (com maior intensidade no último trimestre do ano,

onde perdeu 21,1%).

João Fialho, Daud Habid e Duarte Martins 14

Relatório 2ºperíodo de Área de Projecto

5.3.Anexo 3: Questionário enviado para a Bolsa de Lisboa

Exma. Sra. Suzete Silva

Somos um grupo de alunos do 12º ano do Colégio Manuel Bernardes e, no

âmbito da disciplina de Área de Projecto, estamos a desenvolver um trabalho sobre o

Mercado Financeiro.

Desta forma, e dada a grande importância da Bolsa de Valores de Lisboa no

mundo financeiro português, vínhamos solicitar a vossa colaboração na resposta a

algumas questões, o que permitiria aprofundar diversos temas como por exemplo:

Derivados Financeiros

João Fialho, Daud Habid e Duarte Martins 15

Ao longo da pesquisa constatámos que

existem três tipos de derivados

financeiros: contratos de forward, de

futuros e de opções. O nosso grupo

necessita de uma definição de contrato

de futuros?

Existem mais tipos de derivados

financeiros?

Relatório 2ºperíodo de Área de Projecto

Formas de Financiamento

Os principais índices

bolsistas mundiais:

Alemã (DAX);

Francesa (CAC 40);

Reino Unido (FTSE 100);

Estados Unidos da América

(S&P 500; Nasdaq; Dow Jones);

Japão (Nikkei 225).

João Fialho, Daud Habid e Duarte Martins 16

Ao longo da pesquisa verificámos que

existem quatro formas de

financiamento: factoring, leasing,

renting e sociedades de capital de risco.

Precisamos de uma definição de cada

destas formas de financiamentos

Em relação a este tópico, precisamos

da sua evolução entre (01-01-2007) e

(31-12-2009) e as 10 maiores empresas

de cada índice. No caso dos E.U.A

precisamos ainda de esclarecer se a

bolsa de Nova Iorque é independente

do Dow Jones e do Nasdaq? E o índice

S&P 500? – Características e evolução

de cada índice americano no período

acima mencionado.

Funcionamento da Bolsa (Horários e a

rotina dos trabalhos) as flutuações nas

cotações, rácios de avaliação da empresa

na Bolsa, componentes que permitem

avaliar uma empresa além dos rácios,

como é que as especulações financeiras

podem variar as cotações, os critérios de

entrada das sociedades anónimas na

Bolsa, Vantagens e desvantagens da

entrada para a Bolsa. Por último qual a

taxa de conversão de pontos em valores

monetários (€)?

Relatório 2ºperíodo de Área de Projecto

Bolsa de Valores

Antecipadamente gratos, aguardamos a vossa resposta para

[email protected], [email protected] e [email protected].

Com os melhores cumprimentos,

João Fialho

Daud Daudali

Duarte Martins

5.4.Anexo 4: Contactos realizados com a Caixa Geral de Depósitos

Exmo. Sr. Pedro Laranjeira,

Somos um grupo de alunos do 12º ano do Colégio Manuel Bernardes e, no

âmbito da disciplina de Área de Projecto, estamos a desenvolver um trabalho sobre o

Mercado Financeiro.

Desta forma, e dada a grande importância da Caixa Geral de Depósitos no

mundo financeiro português, vínhamos solicitar a vossa colaboração na resposta a

algumas questões, o que permitiria aprofundar diversos temas como por exemplo:

Derivados Financeiros:

a) Contratos de forward;

b) Contratos de futuros;

c) Contratos de opções.

Formas de Financiamento:

a) Factoring;

João Fialho, Daud Habid e Duarte Martins 17

Relatório 2ºperíodo de Área de Projecto

b) Leasing;

c) Renting;

d) Sociedades de capital de risco.

Os principais Índices Bolsistas Mundiais:

a) Alemã (DAX 30);

b) Francesa (CAC 40);

c) Reino Unido (FTSE 100);

d) Estados Unidos da América (S&P 500; Nasdaq Composite; Dow Jones I.A.);

e) Japão (Nikkei 225).

O que é a Bolsa de Valores?

a) Funcionamento da Bolsa;

b) Price Earnings Ratio (PER);

c) Especulação Financeira;

d) Mercado de Futuros;

e) Critérios de entrada na Bolsa;

f) Vantagens e Desvantagens.

Nestes termos, dirigimo-nos a V.Exas. solicitando a vossa disponibilização para

a realização da entrevista, sendo que agradecíamos que esta fosse marcada numa das

seguintes datas dado o calendário escolar:

- 28 e 29 de Janeiro – a partir 14h30m

- 02, 03 e 04 de Fevereiro – a partir das 14h30m

Antecipadamente gratos, aguardamos a vossa resposta para

[email protected] ou 938753474.

Com os melhores cumprimentos,

João Fialho

Daud Daudali

Duarte Martins

Resposta da CGD na sequência do contacto do grupo via e-mail do dia 25 de Janeiro:

Bom Dia,

João Fialho, Daud Habid e Duarte Martins 18

Relatório 2ºperíodo de Área de Projecto

Em resposta ao Vosso e-mail, disponibilizamo-nos para a entrevista solicitada,

nos dias 2, 3 e 4 de Fevereiro às 14H30. Para tal, devem dirigir-se à DMF -

Departamento de Mercados Financeiros, Anabela Couto.

Cumprimentos.

Anabela Couto

Secretariado de Direcção

Confirmação da presença do grupo na CGD:

Boa Tarde,

Confirmamos a nossa presença no dia 2 de Fevereiro às 14h e 30m no DMF -

Departamento de Mercados Financeiros.

Cumprimentos,

João Fialho

Daud Daudali

Duarte Martins

5.5.Anexo 5: Questionário enviado para a Bolsa de Amesterdão

Dear Sir/Madam

Good afternoon.

We are a group of 3 students in Portugal. We are studying economy and we are

working on a project in which we pretend to deepen the subject of the Stock Market of

some countries like Germany, United Kingdom, U.S.A, France and Japan.

We need your help in order to not only achieve better results but also to improve our

knowledge about the Stock Market.

We have some questions and if you could answer them, we would really appreciate

your support.

- Which is the most important index of the Germany, UK, U.S.A, France and Japan

Stock Market?

João Fialho, Daud Habid e Duarte Martins 19

Relatório 2ºperíodo de Área de Projecto

- We would kindly appreciate if you could provide us the evolution (graphic or data

table) of the DAX30 Index (Germany), CAC40 Index (France), FTSE100 Index (U.K) , New

York Stock Exchange (NYSE), Nasdaq and Dow Jones and Nikkei 225 (Japan) between

the period of 01/01/2007 to 31/12/2009.

Thank you for your consideration and your support. I look forward to hearing from

you.

Yours faithfully.

5.6.Anexo 6: Estrutura do trabalho

Título: Anatomia do Mercado Financeiro

João Fialho, Daud Habid e Duarte Martins 20

Mercado Financeiro

Mercado Monetário Mercado de

Capitais

(longo prazo)

Razões da sua existência

Relatório 2ºperíodo de Área de Projecto

O que é a Bolsa de Valores?

a) Funcionamento da Bolsa;

b) Intervenientes (Investidores, Arbitragistas e Especuladores, intermediários

financeiros)

c) Critérios de entrada na Bolsa;

d) Vantagens e Desvantagens.

e) Mercado de Futuros;

Como surgiram as Bolsas de Valores?

Mercado Bolsista Português de Valores Mobiliários

a) História;

b) Índices Bolsistas (PSI Geral e PSI 20);

c) Reguladores do mercado bolsista português (Banco de Portugal e CMVM);

Os principais Índices Bolsistas Mundiais

a) Alemã (DAX);

b) Francesa (CAC 40);

c) Reino Unido (FTSE 100);

d) Estados Unidos da América (S&P 500; Nasdaq Composite; Dow Jones I.A.);

e) Japão (Nikkei 225).

Mitos e realidades da Bolsa de Valores

João Fialho, Daud Habid e Duarte Martins 21

Segmento accionista Segmento

obrigacionista

Bolsa de Valores

Relatório 2ºperíodo de Área de Projecto

a) As principais Crises Financeiras Transnacionais (1929 e 2008);

b) As maiores Fraudes Financeiras;

c) O mito dos Tubarões e das Sardinhas da Bolsa;

d) Os Segredos de Investir na Bolsa.

Instituições Financeiras

Bancos

a) Tipos de bancos;

b) Banco de Portugal;

c) Banco Central Europeu;

Activos financeiros

a) Acções e Obrigações;

Derivados Financeiros

a) Contratos de futuros;

Formas de Financiamento

a) Factoring;

b) Leasing;

c) Renting;

d) Sociedades de capital de risco;

Glossário

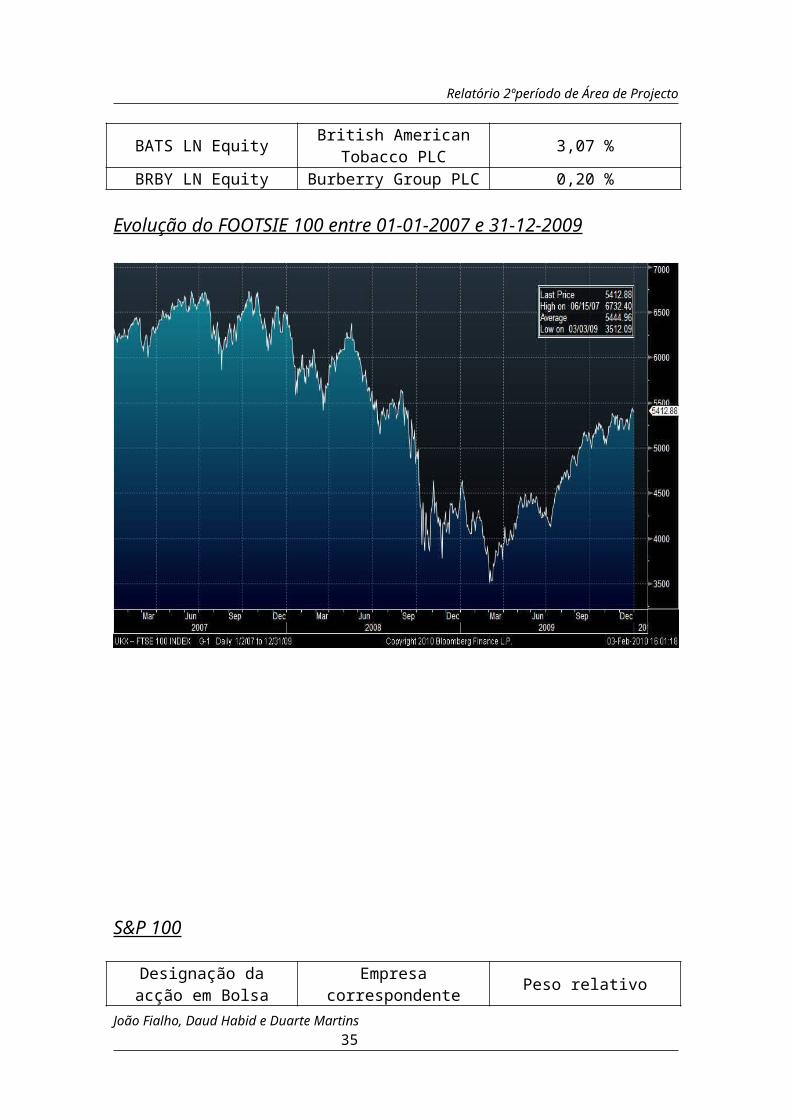

5.7.Anexo 7: Índices Bolsistas Mundiais

CAC 40

Designação da acção em Bolsa Empresa correspondente Peso relativo

RNO FP Equity Renault SA 0,95 %OR FP Equity L’Oreal SA 2,68 %BN FP Equity DANONE 3,55 %FTE FP Equity France Telecom SA 4,48 %SGO FP Equity Compagnie de St-Gobain 2,10 %

Evolução do CAC 40 entre 01-01-2007 e 31-12-2009

João Fialho, Daud Habid e Duarte Martins 22

Relatório 2ºperíodo de Área de Projecto

DAX 30

Designação da acção em Bolsa Empresa correspondente Peso relativo

SIE GY Equity Siemens AG 10,80%ADS GY Equity Adidas AG 1,50 %ALV GY Equity Allianz SE 7,18 %DBK GY Equity Deutsche Bank AG 5,64 %

BAYN GY Equity Bayer AG 8,04 %

Evolução do DAX 30 entre 01-01-2007 e 31-12-2009

João Fialho, Daud Habid e Duarte Martins 23

Relatório 2ºperíodo de Área de Projecto

DOW JONES

Designação da acção em Bolsa Empresa correspondente Peso relativo

MCD UN Equity McDonald's Corp 4,79 %KO UN Equity Coca-Cola Co/The 4,03 %JNJ UN Equity Johnson & Johnson 4,67 %BA UN Equity Boeing Co/The 4,51 %

MSFT UW Equity Microsoft Corp 2,08 %

Evolução do Dow Jones entre 01-01-2007 e 31-12-2009

João Fialho, Daud Habid e Duarte Martins 24

Relatório 2ºperíodo de Área de Projecto

FOOTSIE 100

Designação da acção em Bolsa Empresa correspondente Peso relativo

BARC LN Equity Barclays PLC 2,49%RR/ LN Equity Rolls-Royce Group PLC 0,67 %BAY LN Equity British Airways PLC 0,19 %

BATS LN Equity British American Tobacco PLC 3,07 %

BRBY LN Equity Burberry Group PLC 0,20 %

Evolução do FOOTSIE 100 entre 01-01-2007 e 31-12-2009

João Fialho, Daud Habid e Duarte Martins 25

Relatório 2ºperíodo de Área de Projecto

S&P 100

Designação da acção em Bolsa Empresa correspondente Peso relativo

AAPL UW Equity Apple Inc 15,26 %GOOG UW Equity Google Inc 4,88 %EBAY UW Equity eBay Inc 1,37 %VOD UW Equity Vodafone Group PLC 0,77 %ERTS UW Equity Electronic Arts Inc 0,34 %

Evolução do S&P 100 entre 01-01-2007 e 31-12-2009

João Fialho, Daud Habid e Duarte Martins 26

Relatório 2ºperíodo de Área de Projecto

5.8.Anexo 8: Guião do documentário sobre a crise financeira de 1929

No verão americano de 1929, o desemprego estava a aumentar,

acompanhando a diminuição da venda de automóveis no comércio, e a falência de

fazendas nas regiões Sul e Oeste dos Estados Unidos.

Mas em Wall Street, o clima era de euforia. Em Agosto daquele ano, o Índice

Dow Jones alcançara o seu pico histórico. Investidores viajavam até Nova Iorque para

não perder um dia de negociação. Com hotéis cheios, muitos acampavam a frente da

Bolsa, e na igreja da trindade.

João Fialho, Daud Habid e Duarte Martins 27

Relatório 2ºperíodo de Área de Projecto

Em Setembro, enquanto o mercado de acções descia e subia vigorosamente,

mais investidores eram atraídos. Foi neste momento que o economista Roger Babson

lançou um alerta a Wall Street, prevendo que mais tarde ou mais cedo a bolsa

quebraria.

Os investidores simplesmente ignoraram a sua preocupação, acreditando que o

preço das acções alcançaria um preço permanentemente alto. Ate que o “chão cedeu”.

Na quarta-feira 23 de Outubro, uma primeira onda de terror derrubou o valor

das acções de companhias gigantes. Na manhã seguinte, o medo transformou-se em

pânico.

Volumes enormes de acções eram vendidos com rapidez. Os seus preços

afundavam, aumentando ainda mais o ritmo de venda dos especuladores. Em menos

de 2 horas, quase 10 biliões de dólares investidos em acções desapareceram.

Já fora da bolsa, multidões estavam perplexas à espera de salvação. Os jornais

descreveram um ruído que se ouvia como um grito colectivo de horror e sofrimento

vindo de milhares de homens aflitos e arruinados. Um grupo de bancos aceitou

injectar centenas de milhões de dólares no mercado para preencher o vácuo deixado

pelas vendas. Muitos acharam que o dia tinha sido salvo por estes bancos, mas na

sexta-feira, com a situação aparentemente estável, estes retiraram as suas aplicações.

Na terça-feira seguinte. Dia 29 de Outubro de 1929, conhecida como a terça-

feira negra, houve uma nova onda de vendas na bolsa, mas desta vez ninguém veio em

socorro.

Negociadores desesperados gritavam, lutavam e eram pisados.

No pior dia da história da Bolsa de Nova Iorque, foram negociados 65 milhões

de acções, o Mercado perdeu 14 biliões de dólares em valor. Um numero que

aumentou para 30 biliões no fim daquela semana. Uma soma 10 vezes maior que a

arrecadação de um ano do governo federal. Os pequenos investidores que

acreditavam que podiam ser ricos, perderam numa questão de horas, alguns de

minutos, as suas economias de uma vida inteira, as suas casas e os seus sonhos.

João Fialho, Daud Habid e Duarte Martins 28

Relatório 2ºperíodo de Área de Projecto

5.9.Anexo 9: Crise financeira de 2008

Em 2001, o mercado imobiliário dos EUA vivia uma fase de expansão da sua

economia e a Reserva Federal Americana (FED) reduziu a taxa de juro de forma a

tornar os empréstimos e os financiamentos mais acessíveis e baratos, com o intuito de

controlar os efeitos dos ataques terroristas do 11 de Setembro. O objectivo era

encorajar os consumidores e as empresas a gastar e a investir, respectivamente.

Dois anos depois a criação de emprego e o investimento empresarial estavam

em níveis baixos e a taxa de juro descia para 1%, o valor mais baixo desde o final dos

anos 50. Simultaneamente, as várias instituições bancárias deixaram de ser tão

João Fialho, Daud Habid e Duarte Martins 29

Relatório 2ºperíodo de Área de Projecto

exigentes nas condições requeridas para conceder créditos. O sector imobiliário lucrou

com a fase de juros baixos já que a oferta e procura de habitações aumentou.

Em 2005 o «boom» do mercado imobiliário estava implementado. Comprar

uma casa tornou-se um bom negócio não só para quem procurava habitação mas

também para quem queria investir. Ao mesmo tempo cresceu o número de hipotecas

e o dinheiro do financiamento era utilizado para saldar dívidas antigas e consumir. As

empresas hipotecárias descobriram um novo segmento de mercado com grande

potencial: os clientes «subprime».

O «subprime» é um crédito à habitação de alto risco que se destina a uma fatia

da população com rendimentos mais baixos e que se encontram numa situação

económica mais instável. A única garantia exigida nestes empréstimos é o próprio

imóvel. Este segmento de mercado de crédito é exclusivo dos Estados Unidos, não

havendo na algo semelhante.

Por ter um elevado risco, as taxas de juro tornam-se mais altas, situação que

atraiu gestores de fundos e bancos. Estes gestores compravam títulos «subprime» às

companhias hipotecárias permitindo assim que fosse feito um novo empréstimo sem

que a dívida anterior estivesse saldada. Esta situação gerou uma cadeia de venda de

títulos «subprime». Quando o Fed começou a subir de novo os juros gerou-se o “caos

total”.

Com juros mais altos acompanhados pela queda dos preços das casas, as

famílias ficaram sem capacidade para saldar as suas dívidas, deste modo a oferta

passou a ser mais do que a procura e o preço dos imóveis começou a cair sem parar. O

cliente inicial não conseguiu pagar a dívida o que gerou um ciclo de não-recebimento

por parte de todos os compradores do título.

O resultado estava á vista: o mercado passou a ter receio de emprestar e

comprar «subprimes» e surge uma crise de liquidez, ou seja, menos dinheiro

disponível, pois os títulos eram meros pedaços de papel.

Com os juros mais elevados e menos dinheiro disponível, o poder de compra

diminuiu, as empresas passaram a lucrar menos e a contratar menos pessoas. Como os

mercados estão interligados e há bancos e fundos europeus com investimentos em

João Fialho, Daud Habid e Duarte Martins 30

Relatório 2ºperíodo de Área de Projecto

produtos de instituições norte-americanas que operam no segmento «subprime», a

crise de liquidez atingiu também a Europa.

A partir deste momento, o papel do Estado torna-se muito importante no

sentido de oferecer às empresas meios de reequilibrar as contas e assim combater a

situação de crise económica.

Em 2001, após os atentados terroristas nos EUA, criaram-se condições para

uma economia de guerra com o objectivo de animar e impulsionar a produção

mundial. Como segunda medida, o Governo dos Estados Unidos fixou uma política de

baixas taxas de juro para permitir a recuperação da economia americana, oferecendo

dinheiro barato tanto a capitalistas como à população em geral, ampliando a

quantidade de clientes devedores, animando a gestão dos empréstimos e, com ele, o

consumo massivo.

Novas linhas de crédito foram difundidas, em especial as relativas às hipotecas.

Os bancos, incluindo os comerciais, começaram a outorgar créditos a longo prazo para

a compra de apartamentos ou vivendas com facilidades excessivas sem cuidar da

capacidade de pagamento por parte dos compradores. Conjuntos de dívidas eram

posteriormente vendidos a instituições especializadas com base em pagamentos

futuros e na valorização sistemática dos próprios imóveis. Este auge de hipotecas

denominou-se "subprime". A política seguida beneficiou dum êxito inicial porque se

ampliou o mercado imobiliário, mantendo-se uma forte procura de casas cujos preços

não paravam de subir.

Em vários países, incluindo Portugal, tornou-se viável obter novos empréstimos

pela diferença entre o valor actualizado da casa e o valor que faltava pagar da

hipoteca, através do refinanciamento da dívida, o que permitia obter empréstimos

destinados a outros usos. Este mecanismo baseado no incremento do valor da casa

entra em rotura se o valor das casas deixa de subir e começa a descer. Foi o que

começou a acontecer nos começos de 2006. Nessa altura a Reserva Federal Americana

voltou a subir as taxas de juro para evitar um aumento da inflação e para de algum

modo reter este mecanismo, pois já se começava a notar a formação duma bolha

especulativa. Esta bolha forma-se quando muitos investidores compram qualquer

coisa na perspectiva de uma subida de preço e a mudança dessa tendência gera uma

João Fialho, Daud Habid e Duarte Martins 31

Relatório 2ºperíodo de Área de Projecto

explosão.

A forte procura pelos mesmos activos não pode deixar de elevar as cotações,

de modo que se afigura muito fácil ganhar dinheiro especulando com acções, títulos de

crédito, divisas, contratos futuros, etc. Assim se alimenta a auto-euforia. Como a

economia está sempre a mudar, espera-se que algumas empresas sejam favorecidas

pelas transformações e que, em compensação, outras sejam desfavorecidas. Por

consequência, é de esperar uma maior procura pelas acções das primeiras e menor

pelas últimas, daí resultando a subida da cotação daquelas e a queda da cotação

destas. O efeito líquido das subidas e descidas de cotações deveria aproximar-se do

zero. Mas não é isso o que se observa, devido às frequentes manobras especulativas

que visam o controlo das grandes empresas, inclusive as multinacionais.

Em 2007, regista-se uma desaceleração dos indicadores de produção mundial

nos níveis de custos laborais, produtividade do trabalho e receitas. O colapso

financeiro mundial iniciou-se um ano antes da data em que se desencadeou na fatídica

semana iniciada em 14 de Setembro de 2008 com a falência de um dos cinco grandes

bancos de investimento norte-americanos, a que se seguiu o resgate da principal

empresa de seguros (AIG), a venda forçada dos activos do principal banco de aforro e

crédito (Washington Mutual), dum dos maiores bancos comerciais (Wachovia). Já nos

meses anteriores, outros bancos mais pequenos tinham falido. Desencadeou-se

igualmente a falência de bancos europeus.

Nessa semana, o sistema financeiro dos Estados Unidos esteve à beira dum

colapso total; desencadeou-se uma virtual paralisação do crédito interbancário e da

emissão de papéis comerciais de curto prazo.

Os preços das matérias-primas começaram a subir devido à expansão

desordenada do sector da construção e à alteração sistemática das cotações do

petróleo. Tanto as matérias-primas fundamentais derivadas da agricultura como as

relativas à indústria energética em geral, deram lugar ao aumento dos custos de

produção e à redução dos lucros.

Cada promessa de pagamento ou letra tem um prazo de vencimento mas, com

a redução de recursos e perda de liquidez, as exigências de pagamento multiplicam-se

e os devedores declaram falência. Muitas empresas quebram ou reduzem o seu nível

João Fialho, Daud Habid e Duarte Martins 32

Relatório 2ºperíodo de Área de Projecto

de operações, despedem trabalhadores, aumentando o desemprego. Como ficam

endividadas, compram menos a outras empresas, o mercado contrai-se e surge a

aceleração do desemprego, a redução de salários, a contracção do mercado

consumidor.

As empresas tentam adaptar-se às flutuações do mercado. Entendem que a

etapa fundamental do ciclo económico é o mercado e não a produção, e assim

procuram pôr em prática um sistema de trabalho adequado à pretensão de produzir

apenas o que é possível vender. Procuram seguir uma política de diminuição sensível

das existências em armazém, ou seja, adoptar o princípio "zero de inventário" através

duma produção cingida à procura, encomendas ou consumo corrente. Neste quadro se

insere a política de flexibilização do trabalho imposta pelos governos, em colaboração

com as empresas capitalistas, que tem como consequências: o embaratecimento da

força de trabalho, a redução de salários, o aumento da intensidade do trabalho, a

manutenção ou o aumento dos lucros. Trata-se de concretizar o objectivo de fugir aos

efeitos das crises transferindo-os para o mundo do trabalho.

As bolhas especulativas estalam quando a economia enfrenta o embargo

produtivo e a queda estrondosa da taxa de lucro. Quando a bolha da especulação

rebenta todos os capitalistas acham que foram vítimas de circunstâncias marginais e

exigem dos governos o apoio financeiro que permita manter os seus rendimentos. A

realidade revela que os governos correm a salvar os detentores do capital outorgando

o dinheiro do erário público aos bancos e outras instituições financeiras, à custa dos

contribuintes.

As soluções esboçadas concentraram-se num dos problemas específicos, a

provisão da liquidez. Só depois se concentraram num segundo problema, facilitar a

venda de activos arriscados (denominados tóxicos) e só em terceiro lugar, de facto o

mais importante, a recapitalização das entidades financeiras, sem o que não pode

haver uma recuperação do crédito. A compra de activos "tóxicos" evita que se

depreciem mas não soluciona o problema principal que é a falta de capital das

entidades. Por fim, é considerada a possibilidade legal dos governos adquirirem acções

das entidades financeiras.

João Fialho, Daud Habid e Duarte Martins 33

Relatório 2ºperíodo de Área de Projecto

O mundo enfrenta uma insolvência generalizada que afecta, em primeiro lugar,

os países e organizações, públicas e privadas, sobre-endividados e/ou muito

dependentes dos serviços financeiros. A situação que prevalece nos princípios do ano

2009 no sistema financeiro mundial é que uma parte importante dos agentes

económicos, incluindo os Estados, baseou o seu crescimento nestes últimos anos no

endividamento, o que reflecte e amplia o problema da solvência global. As receitas

fiscais dos Estados já estão em queda o que poderá conduzir a um agravamento do

défice. O problema da insolvência coloca-se igualmente em relação aos fundos de

pensões.

As baixas das taxas de juro podem ser ineficazes em caso de crises de solvência,

pois não produzem qualquer estímulo e incitam ao endividamento. O recurso dos

bancos centrais ao Banco Central Europeu é uma forma de aumentar a quantidade de

moeda em circulação correndo-se o risco do regresso da inflação. A emissão de novos

títulos do tesouro traduz-se numa criação monetária pura e simples.

5.10.Anexo 10: Glossário

Cotação de um título - preço de um titulo no mercado da Bolsa, resultante da

compatibilização das vontades de quem oferece e de quem procura

Crédito - cedência temporária de valores monetários mediante uma determinada

remuneração – juro.

Crédito a curto prazo – crédito concedido por prazo inferior a um ano.

Crédito a longo prazo – crédito concedido por um período superior a 5 anos.

João Fialho, Daud Habid e Duarte Martins 34

Relatório 2ºperíodo de Área de Projecto

Crédito a médio prazo – crédito concedido entre um a cinco anos.

Dividendos – lucros a distribuir pelos sócios ou accionistas.

Instituições financeiras – agente económico cuja principal função é financiar a

actividade dos agentes económicos. Prestam serviços financeiros.

Instituições financeiras monetárias – recebem depósitos e concebem financiamento

(crédito). Por exemplo, os bancos.

Instituições financeiras não monetárias – concedem financiamento mas não recebem

depósitos. Por exemplo, as sociedades de leasing, as bolsas, etc.

Liquidez – capacidade de conversão de um título em dinheiro. Um elevado grau de

liquidez significa que a conversão e fácil. Uma baixa liquidez significa dificuldade em

converter um título em dinheiro, por exemplo, é difícil vender um determinado

número de acções.

Mais-valia – ganho obtido pela diferença entre o preço de compra de um título (valor)

mobiliário.

Menos-valia – perda derivada do preço de venda do título mobiliário ser inferior ao

seu preço de compra

Sociedades de capital de risco – apoiam projectos de investimento e de inovação

tecnológica em empresas, participando temporariamente no respectivo capital, sob a

forma de aumentos de capital. Estes projectos apresentam um risco mais elevado do

que o normal.

Sociedade de factoring – sociedades que adquirem créditos em cobrança, mediante o

recebimento de um juro. Estas sociedades estão, assim, a conceder crédito às

entidades que lhe cederam os seus títulos de crédito

Sociedade de leasing – instituições financeiras que praticam um tipo especial de

financiamento: o aluguer de longa duração. A sociedade de leasing aluga a um terceiro

o equipamento mediante o pagamento de uma renda.

Sociedade correctoras – compra e venda de valores mobiliários (acções ou obrigações)

em bolsa em resultado de ordens dadas pelos seus clientes.

Empresas de Capital Aberto - sociedades anónimas cujo capital social é formado por

acções – títulos que representam partes ideais – livremente negociadas no mercado

João Fialho, Daud Habid e Duarte Martins 35

Relatório 2ºperíodo de Área de Projecto

sem necessidade de escrituração pública de propriedade (por parte do comprador).

Assim, os compradores das acções são proprietários apenas de uma parte ideal da

empresa e respondem por dívidas assumidas pelo corpo directivo da empresa. O

Conselho de Administração e os gerentes executivos ou directores, os membros da

Directoria Executiva, estão somente em função do valor monetário da parte ideal

quantificada pelas acções sob sua posse.

João Fialho, Daud Habid e Duarte Martins 36

Recommended