Embed Size (px)

Citation preview

‘

Laudo de Avaliação Independente da AMBEV S.A.

2

1. Sumário Executivo

3

1.1. INTRODUÇÃO

Solicitante: Professor Dr. Luiz Felipe de Araújo Pontes Girão

Objeto : AMBEV S.A.

Objetivo : Aplicar métodos para identificar o valor justo da ação da AMBEV S.A. (ABEV3) em 31/12/2015.

4

1.1. Introdução (Cont.)

Nossa empresa foi contratada pelo megainvestidor Luiz Felipe Pontes, para elaborar várias alternativas de avaliação da AMBEV,

para fins de decisão de investir na aquisição de ações da referida empresa.

Neste laudo de avaliação independente, as ações da AMBEV foram avaliadas segundo os seguintes critérios: valor econômico

baseado na metodologia de avaliação por múltiplos de negociação de empresas comparáveis; valor econômico calculado pela

metodologia de fluxo de caixa descontado; avaliação pelo preço médio ponderado de cotação das ações da AMBEV; e valor do

patrimônio líquido por ação em 31 de dezembro de 2015.

Nas seções que se seguem, são apresentadas informações sobre nossa empresa; sobre a AMBEV e o seu mercado de atuação; as

limitações e responsabilidade deste laudo; as avaliações realizadas por vários métodos utilizados pelo mercado; a conclusão de

nosso laudo; e os apêndices que fazem parte deste estudo.

5

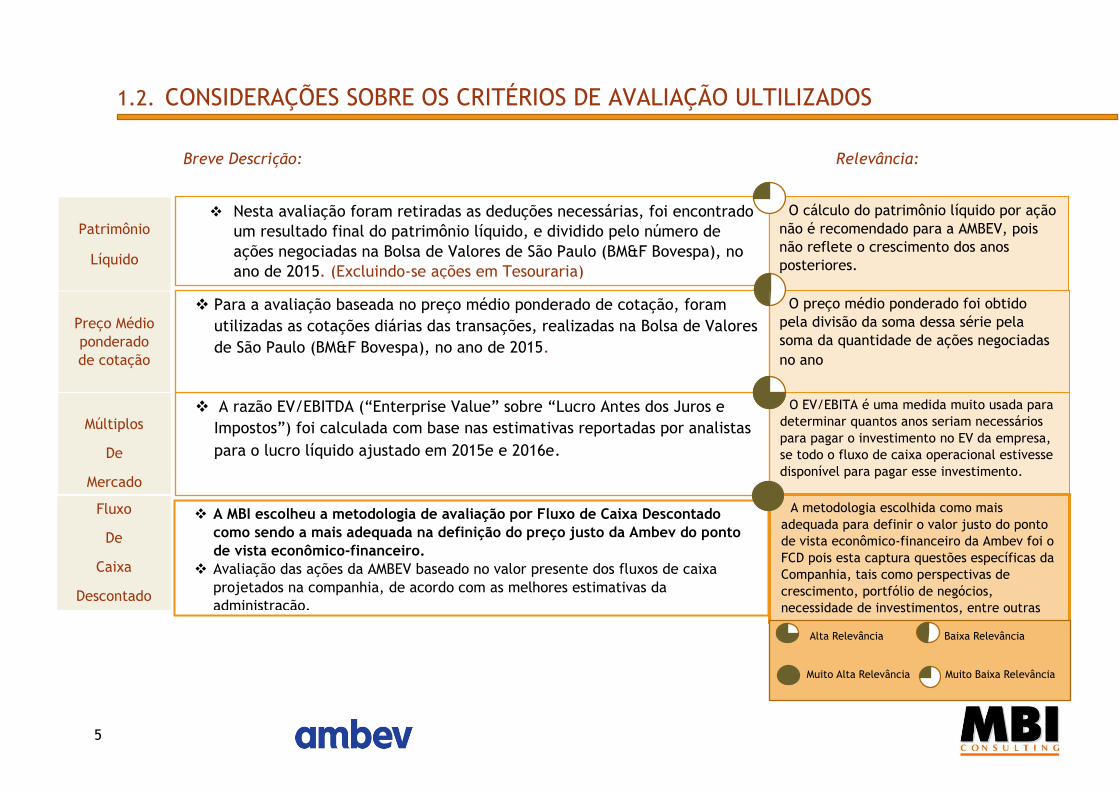

Nesta avaliação foram retiradas as deduções necessárias, foi encontrado

um resultado final do patrimônio líquido, e dividido pelo número de

ações negociadas na Bolsa de Valores de São Paulo (BM&F Bovespa), no

ano de 2015. (Excluindo-se ações em Tesouraria)

O cálculo do patrimônio líquido por ação

não é recomendado para a AMBEV, pois

não reflete o crescimento dos anos

posteriores.

O preço médio ponderado foi obtido

pela divisão da soma dessa série pela

soma da quantidade de ações negociadas

no ano

O EV/EBITA é uma medida muito usada para

determinar quantos anos seriam necessários

para pagar o investimento no EV da empresa,

se todo o fluxo de caixa operacional estivesse

disponível para pagar esse investimento.

A metodologia escolhida como mais

adequada para definir o valor justo do ponto

de vista econômico-financeiro da Ambev foi o

FCD pois esta captura questões específicas da

Companhia, tais como perspectivas de

crescimento, portfólio de negócios,

necessidade de investimentos, entre outras

1.2. CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE AVALIAÇÃO ULTILIZADOS

Patrimônio

Líquido

A MBI escolheu a metodologia de avaliação por Fluxo de Caixa Descontado

como sendo a mais adequada na definição do preço justo da Ambev do ponto

de vista econômico-financeiro.

Avaliação das ações da AMBEV baseado no valor presente dos fluxos de caixa

projetados na companhia, de acordo com as melhores estimativas da

administração.

A razão EV/EBITDA (“Enterprise Value” sobre “Lucro Antes dos Juros e

Impostos”) foi calculada com base nas estimativas reportadas por analistas

para o lucro líquido ajustado em 2015e e 2016e.

Para a avaliação baseada no preço médio ponderado de cotação, foram

utilizadas as cotações diárias das transações, realizadas na Bolsa de Valores

de São Paulo (BM&F Bovespa), no ano de 2015.

Preço Médio

ponderado

de cotação

Múltiplos

De

Mercado

Fluxo

De

Caixa

Descontado

Alta Relevância Baixa Relevância

Muito Alta Relevância Muito Baixa Relevância

Breve Descrição: Relevância:

6

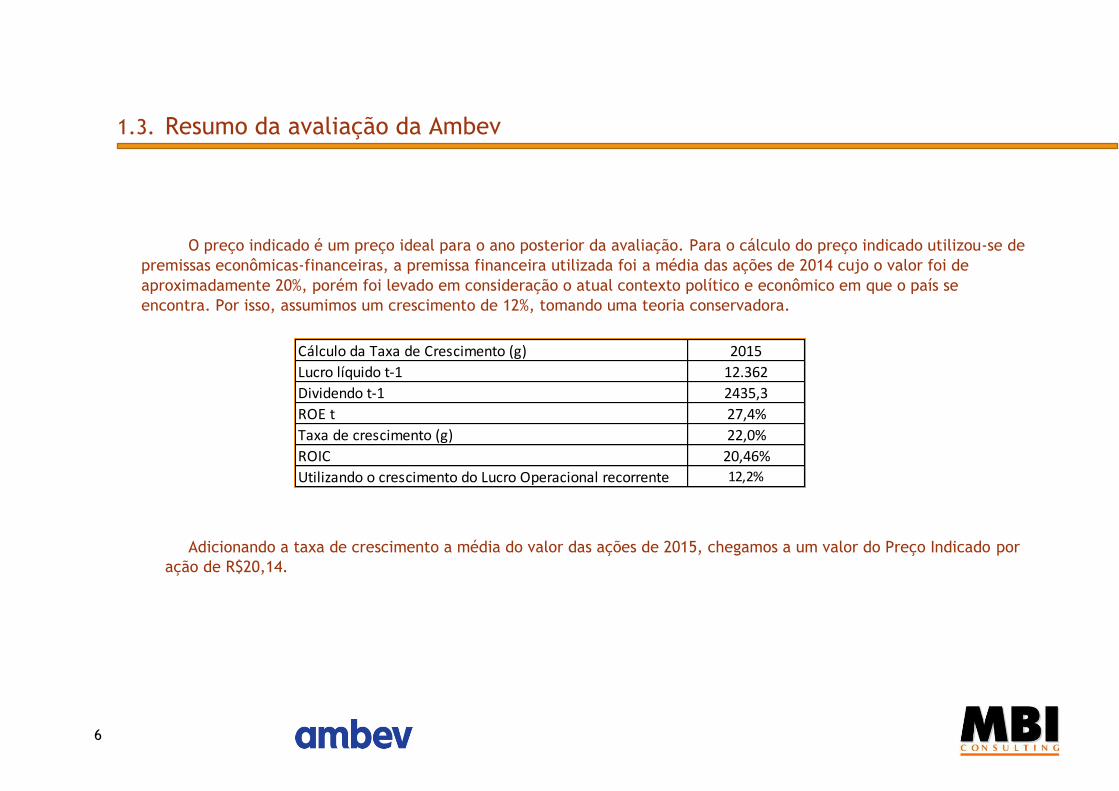

Cálculo da Taxa de Crescimento (g) 2015

Lucro líquido t-1 12.362

Dividendo t-1 2435,3

ROE t 27,4%

Taxa de crescimento (g) 22,0%

ROIC 20,46%

Utilizando o crescimento do Lucro Operacional recorrente 12,2%

1.3. Resumo da avaliação da Ambev

O preço indicado é um preço ideal para o ano posterior da avaliação. Para o cálculo do preço indicado utilizou-se de

premissas econômicas-financeiras, a premissa financeira utilizada foi a média das ações de 2014 cujo o valor foi de

aproximadamente 20%, porém foi levado em consideração o atual contexto político e econômico em que o país se

encontra. Por isso, assumimos um crescimento de 12%, tomando uma teoria conservadora.

Adicionando a taxa de crescimento a média do valor das ações de 2015, chegamos a um valor do Preço Indicado por

ação de R$20,14.

7

0

5

10

15

20

25

30

Preço Médio Ponderado Patrimônio Líquido PorAção

Fluxo de CaixaDescontado

Múltiplos de Mercado

Comparação Modelos/Preço Indicado

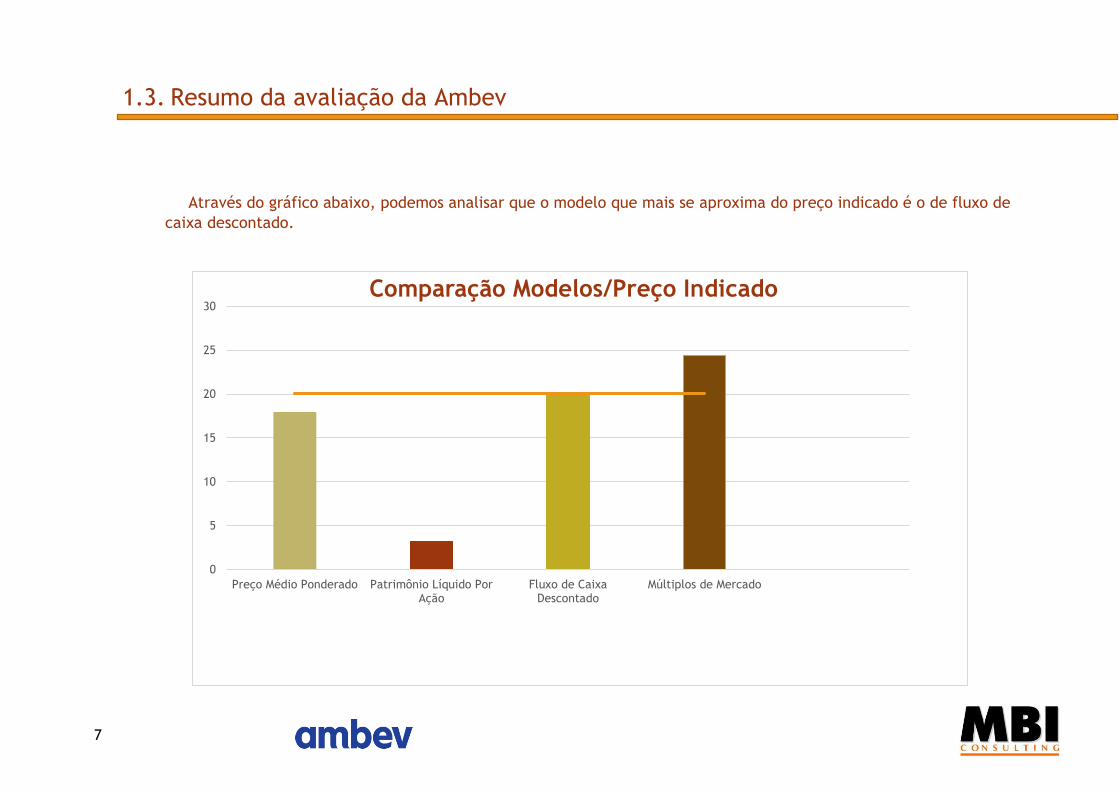

1.3. Resumo da avaliação da Ambev

Através do gráfico abaixo, podemos analisar que o modelo que mais se aproxima do preço indicado é o de fluxo de

caixa descontado.

8

2. Informações da Empresa Avaliadora

9

2.1. Informações sobre a MBI Consulting

A MBI Consulting – Managing Buisiness Investment Consulting é uma empresa de assessoria e consultoria financeira

focada em análise de investimento, assessoria estratégica, análise de custos e auditoria atuarial em seguros.

Experiência Relevante

Venda de parte da

parte majoritária

para o Grupo

Miranda’s por

R$7,153bi

2013

Auditoria no setor

de capitalização.

2013

Elaboração do

laudo de avaliação

de ativos

2012

Migração para

uma estrutura de

capital 5 votos

para 1 ação.

2011

Compra da parte

majoritária da

cervejaria

Schincariol por

R$3,95bi

2013

10

2.1. Informações da Empresa Avaliadora (Cont.)

Profissionais responsáveis pela elaboração do presente laudo

Adelmo Pires da Silva Filho

Adelmo Pires é sócio e responsável pelo escritório da MBI em Olinda – Pernambuco. Tem experiência no mercado no ramo

de assessoria estratégica e análise de custos, também auxilia os seus sócios na sede nacional em Recife – Pernambuco.

Formado na Universidade Federal da Paraíba – UFPB.

Ana Isis de Assunção Pimentel Dantas Miranda

Fundadora da MBI, tem vasta experiência no mercado de seguros, capitalização e cooperativas. É diretora Executiva da

extensão da MBI em Kansas City – KS. É também CEO na Sede da MBI localizada em Recife – Pernambuco. Formada na

Universidade Federal da Paraíba – UFPB.

Jobson Antônio da Costa Júnior

Jobson Costa tem 2 anos de experiência em análise de investimento, é sócio fundador da MBI Paraíba, conselheiro de

Warren Buffett em negociações brasileiras. Também auxilia os seus sócios na sede nacional em Recife – Pernambuco.

Formado na Universidade Federal da Paraíba - UFPB

11

2.2. Declarações do avaliador

A MBI Consulting, bem como nenhum dos profissionais envolvidos na preparação deste Laudo de Avaliação Independente

possuem nesta data, e não possuirão até a data de liquidação financeira da OPA, valores mobiliários emitidos pela Ambev

ou derivativos referenciados nesses ativos, seja em sua conta privada ou sob administração discricionária

A MBI Consulting declara que não possui informações comerciais e creditícias de qualquer natureza que possam impactar o

Laudo de Avaliação Independente

A MBI Consulting não possui nenhum conflito de interesses que possa afetar a independência necessária à realização do

Laudo de Avaliação Independente

Pelos serviços referentes ao Laudo de Avaliação Independente, a MBI Consulting receberá a remuneração fixa líquida de

US$1.000.000,00 (um milhão de dólares americanos) e 10 pontos de média na matéria de Finanças Aplicadas II não

receberá remuneração variável. Esta avaliação está sendo elaborada a pedidos do nosso mega investidor Luiz Felipe

Pontes.

12

3. Informações sobre a companhia e seu mercado de atuação

13

3.1. Visão Geral da companhia

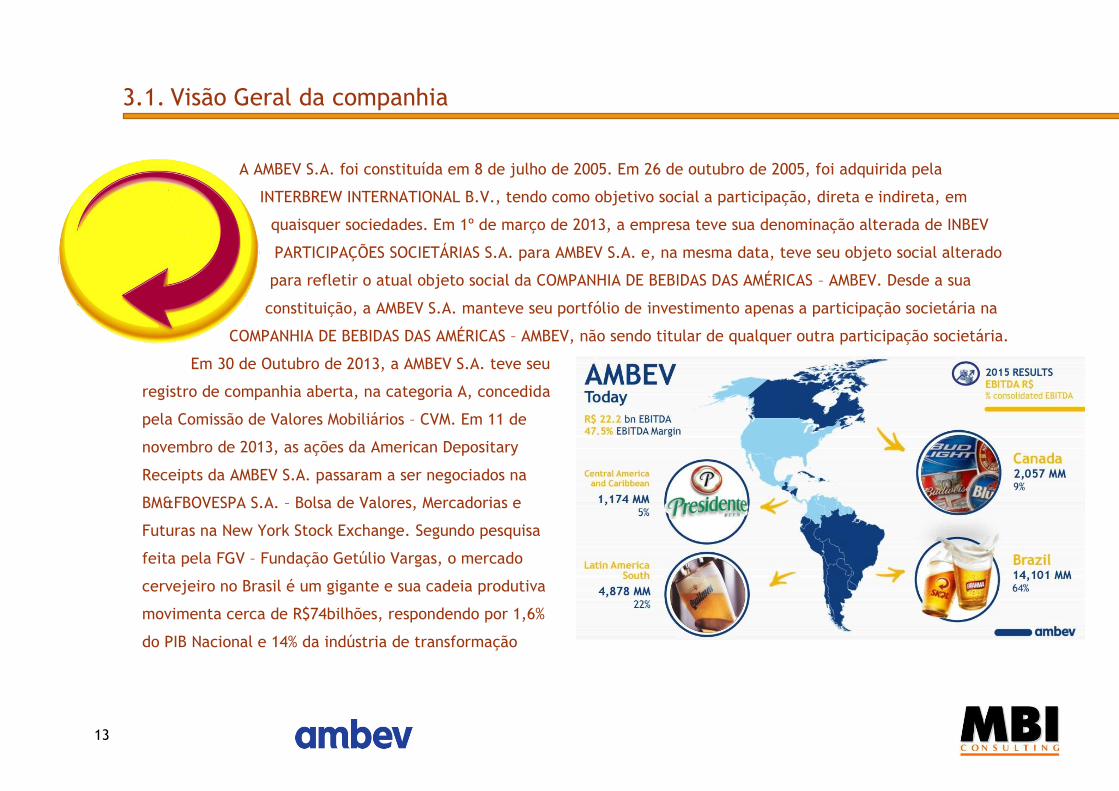

A AMBEV S.A. foi constituída em 8 de julho de 2005. Em 26 de outubro de 2005, foi adquirida pela

INTERBREW INTERNATIONAL B.V., tendo como objetivo social a participação, direta e indireta, em

quaisquer sociedades. Em 1º de março de 2013, a empresa teve sua denominação alterada de INBEV

PARTICIPAÇÕES SOCIETÁRIAS S.A. para AMBEV S.A. e, na mesma data, teve seu objeto social alterado

para refletir o atual objeto social da COMPANHIA DE BEBIDAS DAS AMÉRICAS – AMBEV. Desde a sua

constituição, a AMBEV S.A. manteve seu portfólio de investimento apenas a participação societária na

COMPANHIA DE BEBIDAS DAS AMÉRICAS – AMBEV, não sendo titular de qualquer outra participação societária.

Em 30 de Outubro de 2013, a AMBEV S.A. teve seu

registro de companhia aberta, na categoria A, concedida

pela Comissão de Valores Mobiliários – CVM. Em 11 de

novembro de 2013, as ações da American Depositary

Receipts da AMBEV S.A. passaram a ser negociados na

BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e

Futuras na New York Stock Exchange. Segundo pesquisa

feita pela FGV – Fundação Getúlio Vargas, o mercado

cervejeiro no Brasil é um gigante e sua cadeia produtiva

movimenta cerca de R$74bilhões, respondendo por 1,6%

do PIB Nacional e 14% da indústria de transformação

14

3.2. Visão Geral do Mercado

No ano de 2015, a união da SABMiller com o grupo Belga- Brasileiro Anheuser-Busch (AB InBev), anunciou a tentativa de

um acordo para a compra da SABMiller, sua principal concorrente por US$ 105,5 bilhões. Uma transação que criará uma

gigante no setor de bebidas no mundo já que a AB InBev é hoje a número 1 do mundo e a SABMiller a número 2, caso seja

aceita, o grupo será responsável por cerca de 1 em cada 3 cervejas consumidas no mundo.

15

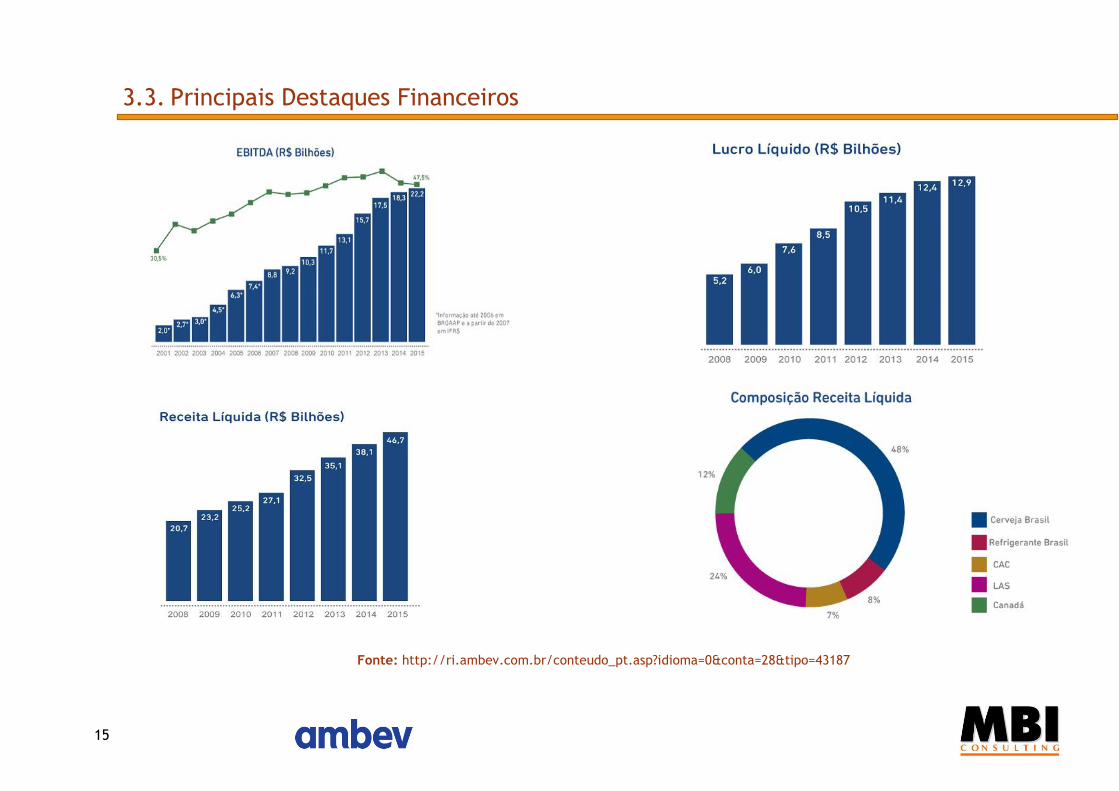

3.3. Principais Destaques Financeiros

Fonte: http://ri.ambev.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=43187

16

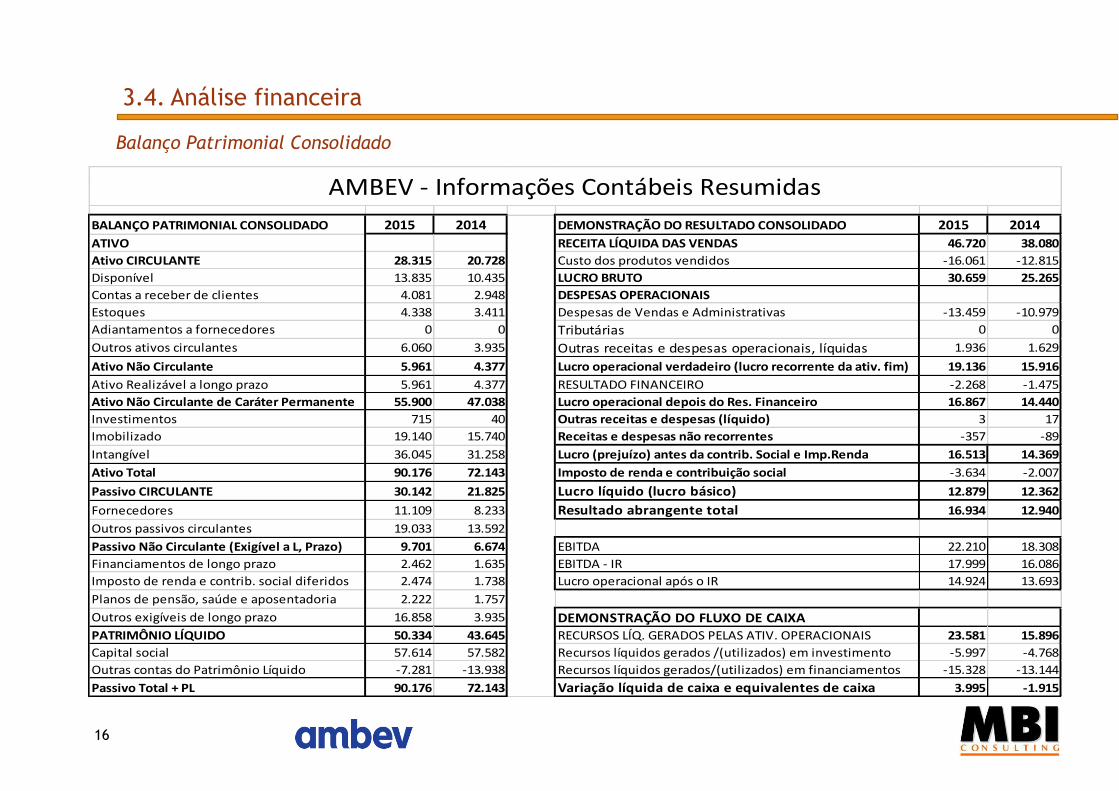

BALANÇO PATRIMONIAL CONSOLIDADO 2015 2014 DEMONSTRAÇÃO DO RESULTADO CONSOLIDADO 2015 2014

ATIVO RECEITA LÍQUIDA DAS VENDAS 46.720 38.080

Ativo CIRCULANTE 28.315 20.728 Custo dos produtos vendidos -16.061 -12.815

Disponível 13.835 10.435 LUCRO BRUTO 30.659 25.265

Contas a receber de clientes 4.081 2.948 DESPESAS OPERACIONAIS

Estoques 4.338 3.411 Despesas de Vendas e Administrativas -13.459 -10.979

Adiantamentos a fornecedores 0 0 Tributárias 0 0

Outros ativos circulantes 6.060 3.935 Outras receitas e despesas operacionais, líquidas 1.936 1.629

Ativo Não Circulante 5.961 4.377 Lucro operacional verdadeiro (lucro recorrente da ativ. fim) 19.136 15.916

Ativo Realizável a longo prazo 5.961 4.377 RESULTADO FINANCEIRO -2.268 -1.475

Ativo Não Circulante de Caráter Permanente 55.900 47.038 Lucro operacional depois do Res. Financeiro 16.867 14.440

Investimentos 715 40 Outras receitas e despesas (líquido) 3 17

Imobilizado 19.140 15.740 Receitas e despesas não recorrentes -357 -89

Intangível 36.045 31.258 Lucro (prejuízo) antes da contrib. Social e Imp.Renda 16.513 14.369

Ativo Total 90.176 72.143 Imposto de renda e contribuição social -3.634 -2.007

Passivo CIRCULANTE 30.142 21.825 Lucro líquido (lucro básico) 12.879 12.362

Fornecedores 11.109 8.233 Resultado abrangente total 16.934 12.940

Outros passivos circulantes 19.033 13.592

Passivo Não Circulante (Exigível a L, Prazo) 9.701 6.674 EBITDA 22.210 18.308

Financiamentos de longo prazo 2.462 1.635 EBITDA - IR 17.999 16.086

Imposto de renda e contrib. social diferidos 2.474 1.738 Lucro operacional após o IR 14.924 13.693

Planos de pensão, saúde e aposentadoria 2.222 1.757

Outros exigíveis de longo prazo 16.858 3.935 DEMONSTRAÇÃO DO FLUXO DE CAIXAPATRIMÔNIO LÍQUIDO 50.334 43.645 RECURSOS LÍQ. GERADOS PELAS ATIV. OPERACIONAIS 23.581 15.896

Capital social 57.614 57.582 Recursos líquidos gerados /(utilizados) em investimento -5.997 -4.768

Outras contas do Patrimônio Líquido -7.281 -13.938 Recursos líquidos gerados/(utilizados) em financiamentos -15.328 -13.144

Passivo Total + PL 90.176 72.143 Variação líquida de caixa e equivalentes de caixa 3.995 -1.915

AMBEV - Informações Contábeis Resumidas

3.4. Análise financeira

Balanço Patrimonial Consolidado

17

0

20

40

60

80

100

120

140

160

1

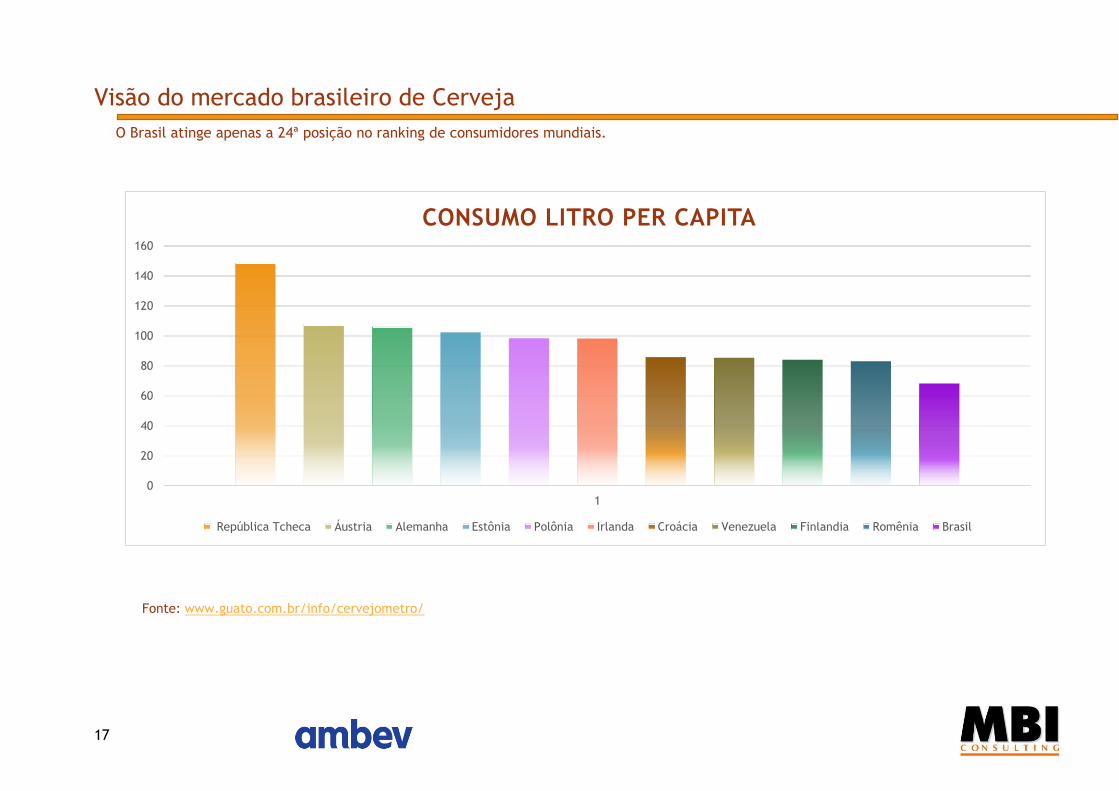

CONSUMO LITRO PER CAPITA

República Tcheca Áustria Alemanha Estônia Polônia Irlanda Croácia Venezuela Finlandia Romênia Brasil

Visão do mercado brasileiro de Cerveja

O Brasil atinge apenas a 24ª posição no ranking de consumidores mundiais.

Fonte: www.guato.com.br/info/cervejometro/

18

4. Métodos de avaliação utilizados pela MBI Consulting

Esta seção apresenta as avaliações da AMBEV, realizadas por vários métodos consagrados pelos especialistas da área.

Várias obras foram consultadas para a realização das avaliações, destacando-se os livros de Cottle, Murray e Block

(1988), Damodaran (1996). Damodaran, A. Valuation. Como Avaliar Empresas e Escolher as Melhores Ações. Ed. LTC.

2012.

Nota de ressalva: A AMBEV S.A. possui mercado no exterior, e seria necessário o cálculo do lambda para expor a empresa ao risco do mercado

internacional.

19

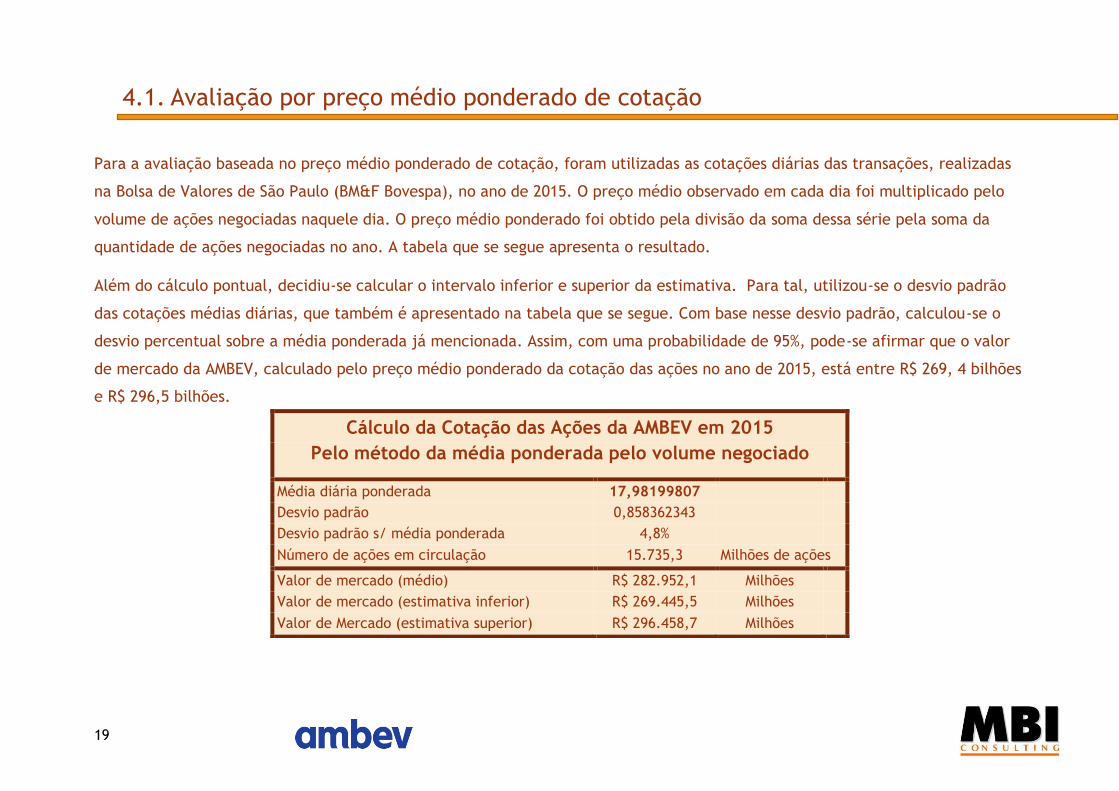

4.1. Avaliação por preço médio ponderado de cotação

Para a avaliação baseada no preço médio ponderado de cotação, foram utilizadas as cotações diárias das transações, realizadas

na Bolsa de Valores de São Paulo (BM&F Bovespa), no ano de 2015. O preço médio observado em cada dia foi multiplicado pelo

volume de ações negociadas naquele dia. O preço médio ponderado foi obtido pela divisão da soma dessa série pela soma da

quantidade de ações negociadas no ano. A tabela que se segue apresenta o resultado.

Além do cálculo pontual, decidiu-se calcular o intervalo inferior e superior da estimativa. Para tal, utilizou-se o desvio padrão

das cotações médias diárias, que também é apresentado na tabela que se segue. Com base nesse desvio padrão, calculou-se o

desvio percentual sobre a média ponderada já mencionada. Assim, com uma probabilidade de 95%, pode-se afirmar que o valor

de mercado da AMBEV, calculado pelo preço médio ponderado da cotação das ações no ano de 2015, está entre R$ 269, 4 bilhões

e R$ 296,5 bilhões.

Cálculo da Cotação das Ações da AMBEV em 2015

Pelo método da média ponderada pelo volume negociado

Média diária ponderada 17,98199807

Desvio padrão 0,858362343

Desvio padrão s/ média ponderada 4,8%

Número de ações em circulação 15.735,3 Milhões de ações

Valor de mercado (médio) R$ 282.952,1 Milhões

Valor de mercado (estimativa inferior) R$ 269.445,5 Milhões

Valor de Mercado (estimativa superior) R$ 296.458,7 Milhões

20

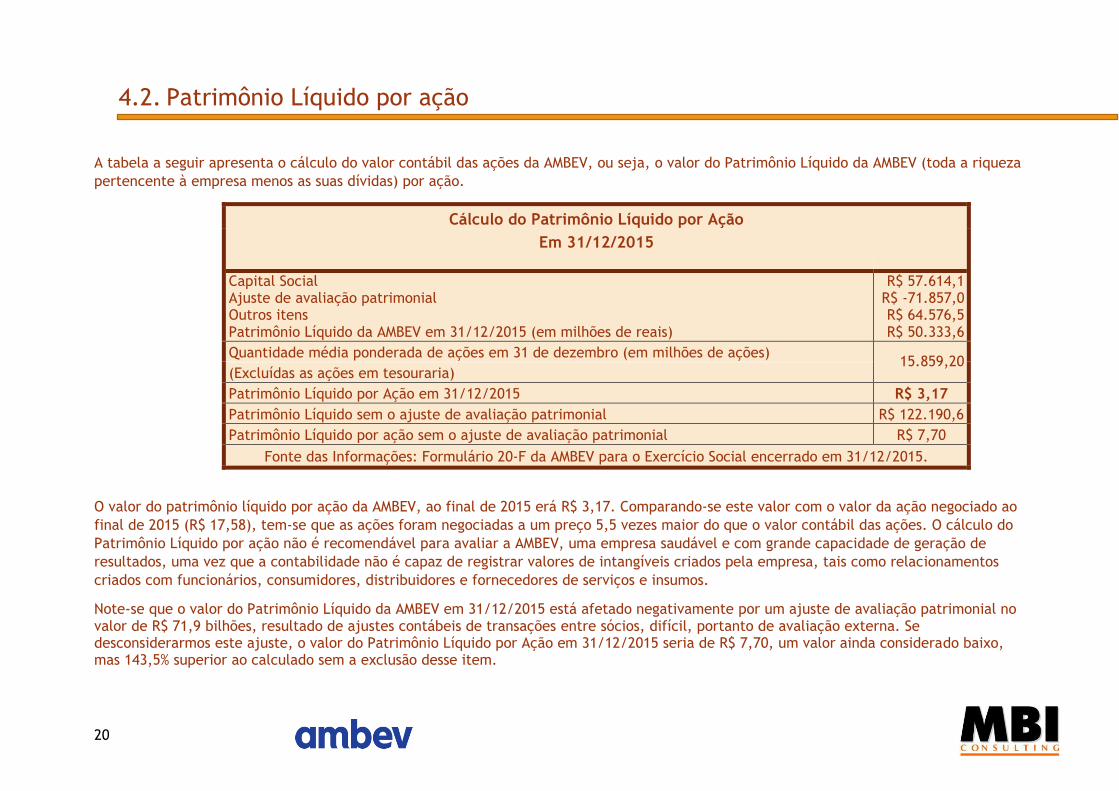

4.2. Patrimônio Líquido por ação

A tabela a seguir apresenta o cálculo do valor contábil das ações da AMBEV, ou seja, o valor do Patrimônio Líquido da AMBEV (toda a riqueza

pertencente à empresa menos as suas dívidas) por ação.

Cálculo do Patrimônio Líquido por Ação

Em 31/12/2015

Capital Social Ajuste de avaliação patrimonial Outros itens Patrimônio Líquido da AMBEV em 31/12/2015 (em milhões de reais)

R$ 57.614,1 R$ -71.857,0 R$ 64.576,5 R$ 50.333,6

Quantidade média ponderada de ações em 31 de dezembro (em milhões de ações) 15.859,20

(Excluídas as ações em tesouraria)

Patrimônio Líquido por Ação em 31/12/2015 R$ 3,17

Patrimônio Líquido sem o ajuste de avaliação patrimonial R$ 122.190,6

Patrimônio Líquido por ação sem o ajuste de avaliação patrimonial R$ 7,70

Fonte das Informações: Formulário 20-F da AMBEV para o Exercício Social encerrado em 31/12/2015.

O valor do patrimônio líquido por ação da AMBEV, ao final de 2015 erá R$ 3,17. Comparando-se este valor com o valor da ação negociado ao

final de 2015 (R$ 17,58), tem-se que as ações foram negociadas a um preço 5,5 vezes maior do que o valor contábil das ações. O cálculo do

Patrimônio Líquido por ação não é recomendável para avaliar a AMBEV, uma empresa saudável e com grande capacidade de geração de

resultados, uma vez que a contabilidade não é capaz de registrar valores de intangíveis criados pela empresa, tais como relacionamentos

criados com funcionários, consumidores, distribuidores e fornecedores de serviços e insumos.

Note-se que o valor do Patrimônio Líquido da AMBEV em 31/12/2015 está afetado negativamente por um ajuste de avaliação patrimonial no valor de R$ 71,9 bilhões, resultado de ajustes contábeis de transações entre sócios, difícil, portanto de avaliação externa. Se desconsiderarmos este ajuste, o valor do Patrimônio Líquido por Ação em 31/12/2015 seria de R$ 7,70, um valor ainda considerado baixo, mas 143,5% superior ao calculado sem a exclusão desse item.

21

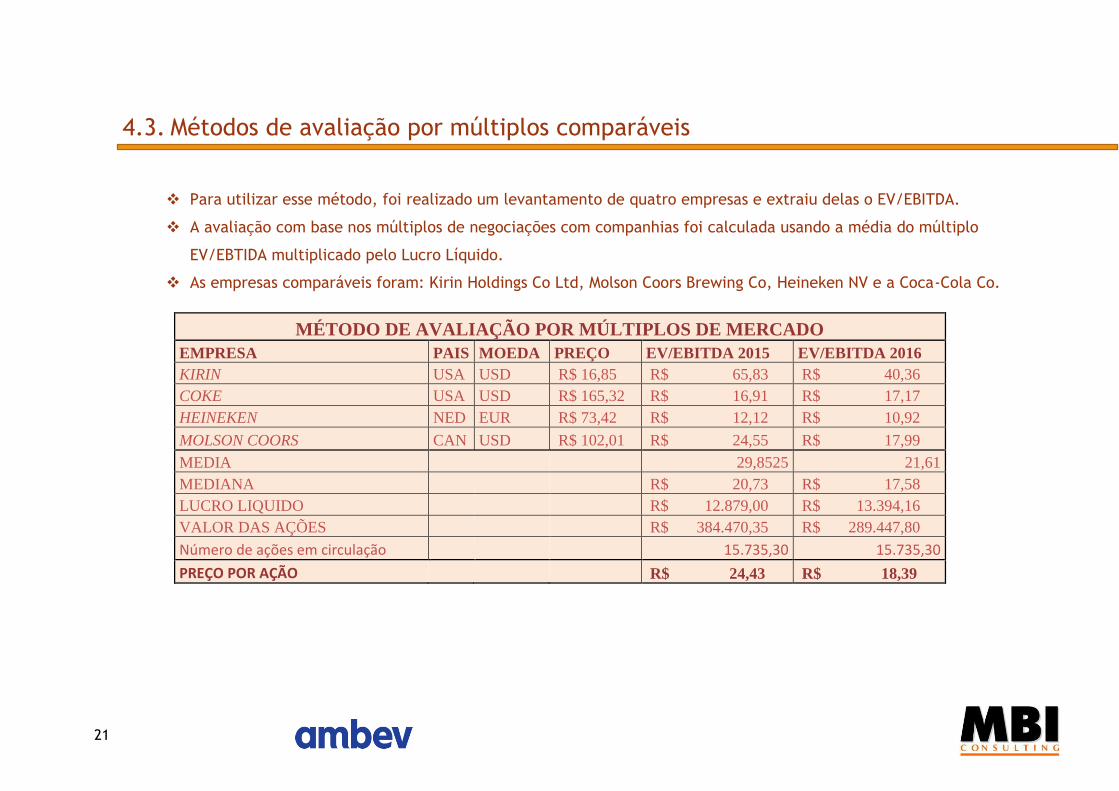

4.3. Métodos de avaliação por múltiplos comparáveis

Para utilizar esse método, foi realizado um levantamento de quatro empresas e extraiu delas o EV/EBITDA.

A avaliação com base nos múltiplos de negociações com companhias foi calculada usando a média do múltiplo

EV/EBTIDA multiplicado pelo Lucro Líquido.

As empresas comparáveis foram: Kirin Holdings Co Ltd, Molson Coors Brewing Co, Heineken NV e a Coca-Cola Co.

MÉTODO DE AVALIAÇÃO POR MÚLTIPLOS DE MERCADO

EMPRESA PAIS MOEDA PREÇO EV/EBITDA 2015 EV/EBITDA 2016

KIRIN USA USD R$ 16,85 R$ 65,83 R$ 40,36

COKE USA USD R$ 165,32 R$ 16,91 R$ 17,17

HEINEKEN NED EUR R$ 73,42 R$ 12,12 R$ 10,92

MOLSON COORS CAN USD R$ 102,01 R$ 24,55 R$ 17,99

MEDIA 29,8525 21,61

MEDIANA R$ 20,73 R$ 17,58

LUCRO LIQUIDO R$ 12.879,00 R$ 13.394,16

VALOR DAS AÇÕES R$ 384.470,35 R$ 289.447,80

Número de ações em circulação 15.735,30 15.735,30

PREÇO POR AÇÃO R$ 24,43 R$ 18,39

22

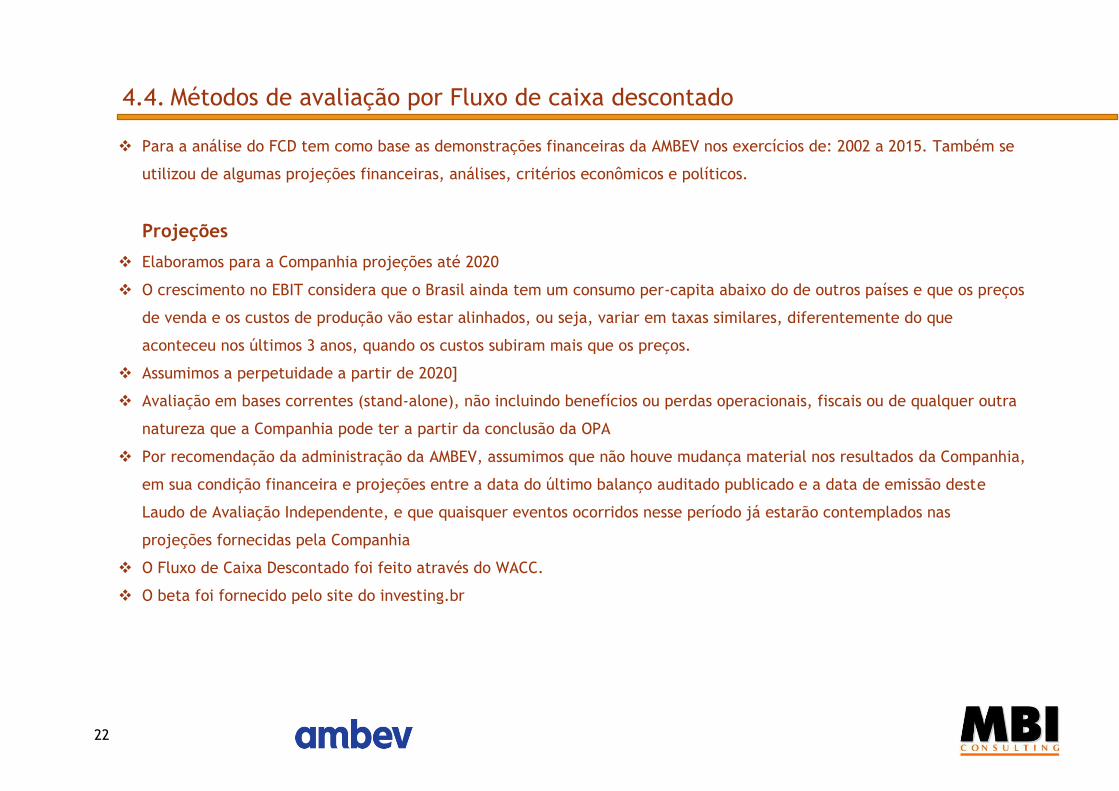

4.4. Métodos de avaliação por Fluxo de caixa descontado

Para a análise do FCD tem como base as demonstrações financeiras da AMBEV nos exercícios de: 2002 a 2015. Também se

utilizou de algumas projeções financeiras, análises, critérios econômicos e políticos.

Projeções

Elaboramos para a Companhia projeções até 2020

O crescimento no EBIT considera que o Brasil ainda tem um consumo per-capita abaixo do de outros países e que os preços

de venda e os custos de produção vão estar alinhados, ou seja, variar em taxas similares, diferentemente do que

aconteceu nos últimos 3 anos, quando os custos subiram mais que os preços.

Assumimos a perpetuidade a partir de 2020]

Avaliação em bases correntes (stand-alone), não incluindo benefícios ou perdas operacionais, fiscais ou de qualquer outra

natureza que a Companhia pode ter a partir da conclusão da OPA

Por recomendação da administração da AMBEV, assumimos que não houve mudança material nos resultados da Companhia,

em sua condição financeira e projeções entre a data do último balanço auditado publicado e a data de emissão deste

Laudo de Avaliação Independente, e que quaisquer eventos ocorridos nesse período já estarão contemplados nas

projeções fornecidas pela Companhia

O Fluxo de Caixa Descontado foi feito através do WACC.

O beta foi fornecido pelo site do investing.br

23

4.4. Métodos de avaliação por Fluxo de caixa descontado

Cálculo da Taxa de Crescimento (g) 2015

Lucro líquido t-1 12,362

Dividendo t-1 2435.3

ROE t 27.4%

Taxa de crescimento (g) 22.0%

ROIC 20.46%

Utilizando o crescimento do Lucro Operacional recorrente

12.2%

PREMISSAS UTILIZADAS

G antes da perpetuidade 12.21%

G na perpetuidade 6.1%

Projeção do Fluxo de Caixa da AMBEV 2015 2016 2017 2018 2019 2020

2021 e +

EBIT 12.2% 5% 12% 12% 12% 6%

+ Depreciação e Amortização 10% 10% 10% 10%

EBITDA

- Imposto de Renda s/ EBITDA 22% 22% 22% 22%

- CAPEX Igual depr. 15% 15% 15%

- Variação de Capital de Giro Líq. 5% 12% 12% 12%

= Fluxo de Caixa Livre Gerado pela AMBEV

Para o ano de 2016, a estimativa foi baseada no resultado dos 3 trimestres já divulgados pela AMBEV.

24

4.4. Métodos de avaliação por Fluxo de caixa descontado

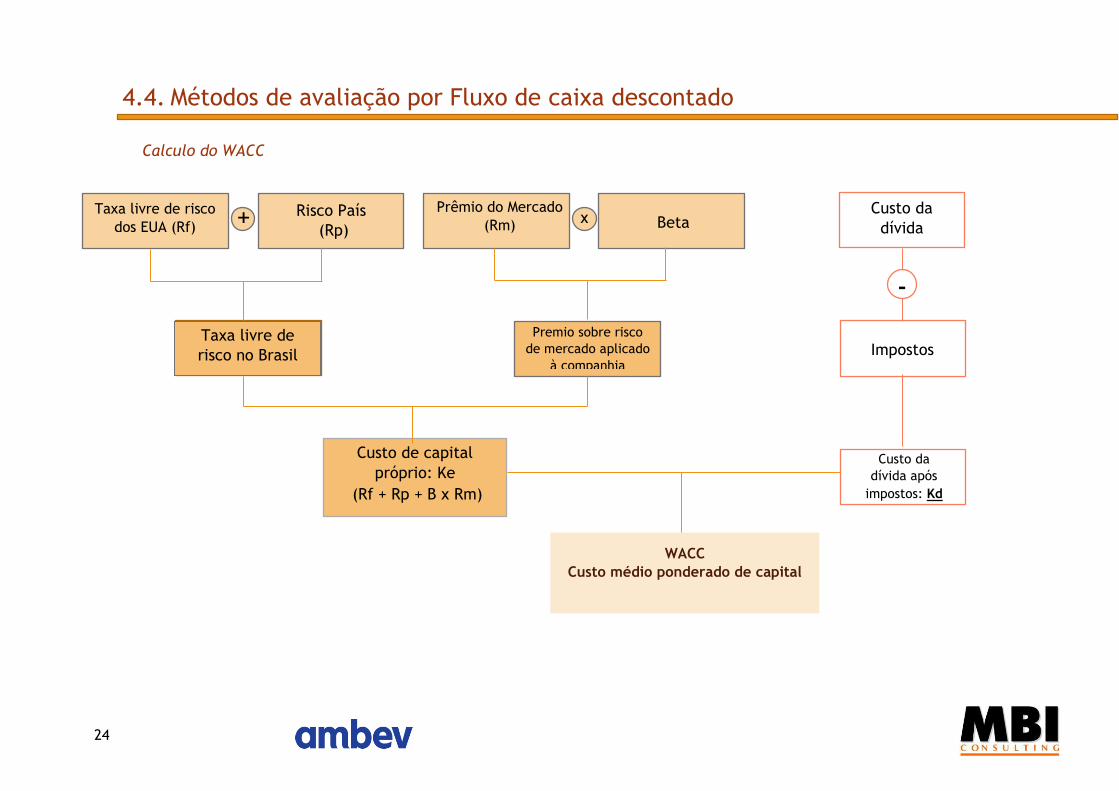

Calculo do WACC

Custo da

dívida

Impostos

Taxa livre de risco

dos EUA (Rf) Risco País

(Rp) Prêmio do Mercado

(Rm) Beta

Taxa livre de

risco no Brasil Premio sobre risco

de mercado aplicado

à companhia

Custo de capital

próprio: Ke

(Rf + Rp + B x Rm)

x +

Custo da

dívida após

impostos: Kd

-

WACC

Custo médio ponderado de capital

25

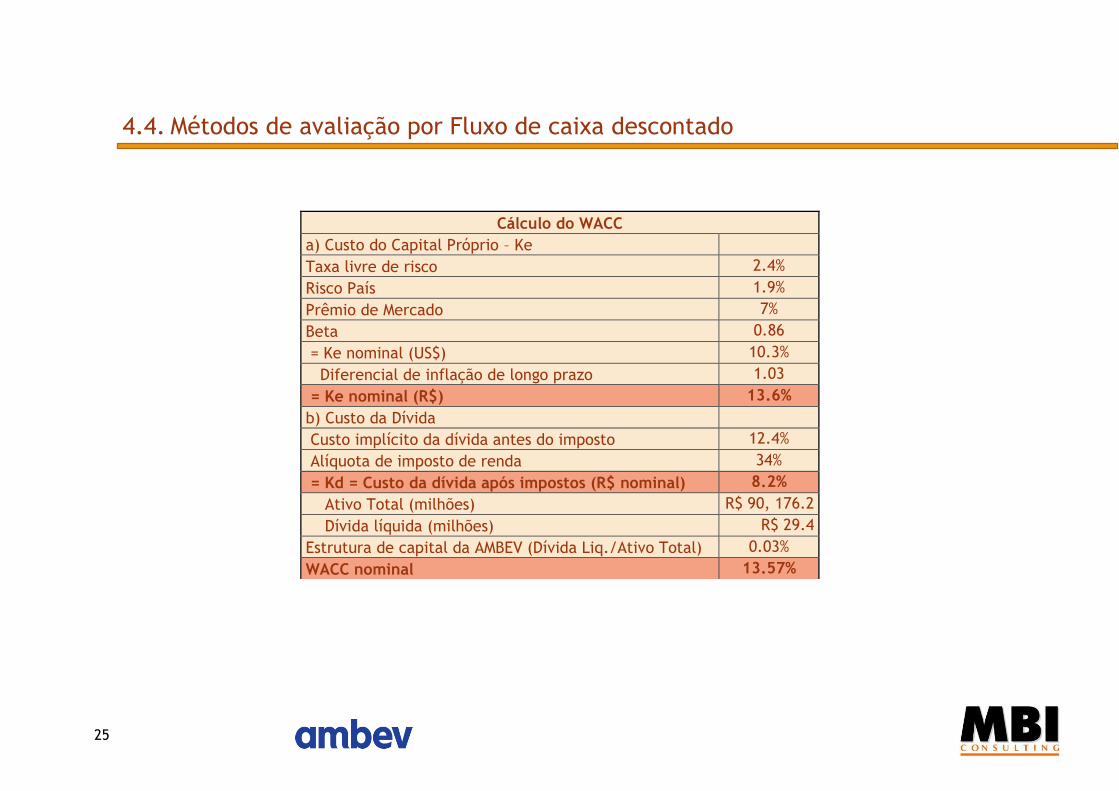

4.4. Métodos de avaliação por Fluxo de caixa descontado

Cálculo do WACC

a) Custo do Capital Próprio – Ke

Taxa livre de risco 2.4%

Risco País 1.9%

Prêmio de Mercado 7%

Beta 0.86

= Ke nominal (US$) 10.3%

Diferencial de inflação de longo prazo 1.03

= Ke nominal (R$) 13.6%

b) Custo da Dívida

Custo implícito da dívida antes do imposto 12.4%

Alíquota de imposto de renda 34%

= Kd = Custo da dívida após impostos (R$ nominal) 8.2%

Ativo Total (milhões) R$ 90, 176.2

Dívida líquida (milhões) R$ 29.4

Estrutura de capital da AMBEV (Dívida Liq./Ativo Total) 0.03%

WACC nominal 13.57%

26

4.4. Métodos de avaliação por Fluxo de caixa descontado

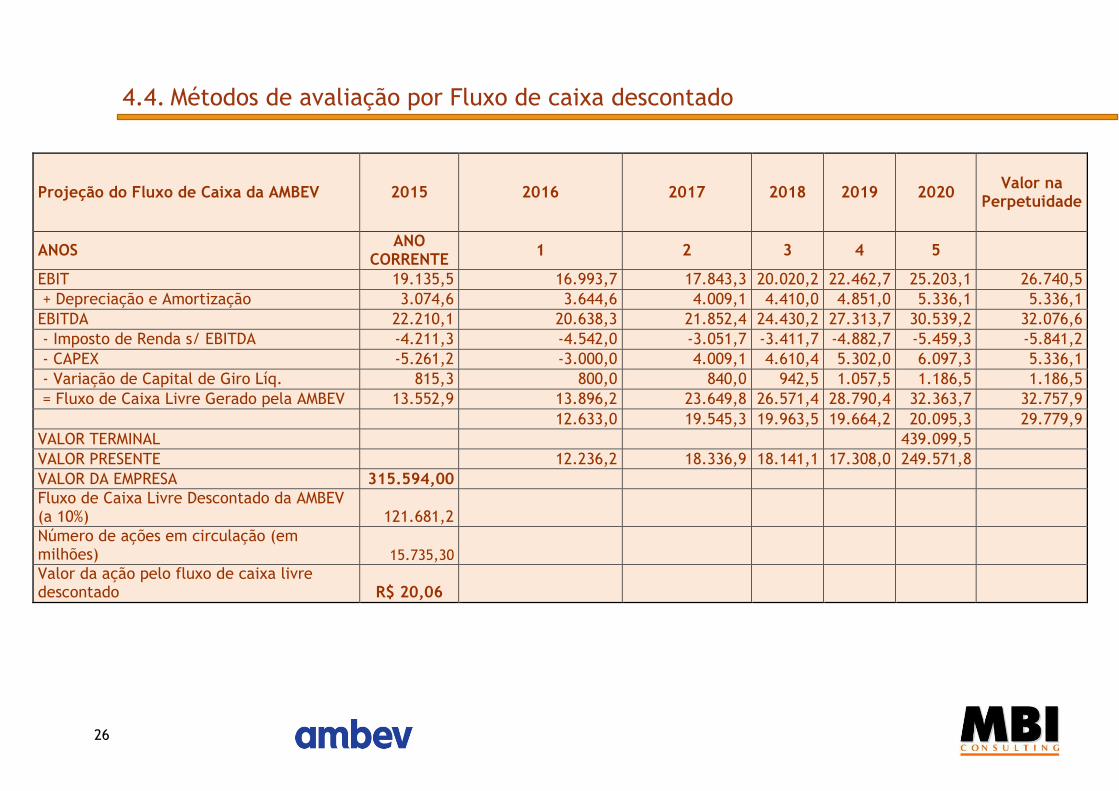

Projeção do Fluxo de Caixa da AMBEV 2015 2016 2017 2018 2019 2020 Valor na

Perpetuidade

ANOS ANO

CORRENTE 1 2 3 4 5

EBIT 19.135,5 16.993,7 17.843,3 20.020,2 22.462,7 25.203,1 26.740,5

+ Depreciação e Amortização 3.074,6 3.644,6 4.009,1 4.410,0 4.851,0 5.336,1 5.336,1

EBITDA 22.210,1 20.638,3 21.852,4 24.430,2 27.313,7 30.539,2 32.076,6

- Imposto de Renda s/ EBITDA -4.211,3 -4.542,0 -3.051,7 -3.411,7 -4.882,7 -5.459,3 -5.841,2

- CAPEX -5.261,2 -3.000,0 4.009,1 4.610,4 5.302,0 6.097,3 5.336,1

- Variação de Capital de Giro Líq. 815,3 800,0 840,0 942,5 1.057,5 1.186,5 1.186,5

= Fluxo de Caixa Livre Gerado pela AMBEV 13.552,9 13.896,2 23.649,8 26.571,4 28.790,4 32.363,7 32.757,9

12.633,0 19.545,3 19.963,5 19.664,2 20.095,3 29.779,9

VALOR TERMINAL 439.099,5

VALOR PRESENTE 12.236,2 18.336,9 18.141,1 17.308,0 249.571,8

VALOR DA EMPRESA 315.594,00

Fluxo de Caixa Livre Descontado da AMBEV (a 10%) 121.681,2

Número de ações em circulação (em milhões) 15.735,30

Valor da ação pelo fluxo de caixa livre descontado R$ 20,06

27

5. Apêndice

28

5.1. Glossário

Termos técnicos e abreviaturas utilizados no decorrer do relatório

Beta: coeficiente que mede o risco não diversificável a que um ativo está sujeito. O coeficiente indica a correlação

dos retornos da ação com os retornos da carteira de mercado

EBIT: do inglês Earnings Before Interest and Taxes. Lucro operacional antes dos juros e impostos.

EBITDA: do inglês Earnings Before Interest, Taxes, Depreciation and Amortization. Soma das depreciações,

amortizações e variação das provisões técnicas ao lucro operacional antes dos juros e impostos.

Equity: termo em inglês. Capital próprio dos acionistas de uma empresa

FCFF: do inglês Free Cash Flow to Firm. Fluxo de Caixa Livre para Firma

g: taxa de crescimento na perpetuidade

WACC: do inglês, Weighted Average Cost of Capital. Custo de capital ponderado

29

5.2. Bibliografia

http://www.brejas.com.br/cerveja/cerveja-por-cervejaria

http://br.advfn.com/

http://www.gurufocus.com/term/ev/TAP/Enterprise-Value/Molson-Coors-Brewing-Co

http://www.gurufocus.com/term/ev2ebitda/HEINY/EV%252FEBITDA/Heineken%2BNV

http://www.gurufocus.com/term/ev2ebitda/KNBWY/EV%252FEBITDA/Kirin%2BHoldings%2BCo%2BLtd

http://www.gurufocus.com/term/ev2ebitda/KO/EV%252FEBITDA/Coca-Cola%2BCo

http://www.guiato.com.br/info/cervejometro/

http://blogdouo.blogspot.com.br/2016/05/ambev-historia-e-composicao-acionaria.html

http://ri.ambev.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=43187

http://manualdohomemmoderno.com.br/cerveja/ranking-dos-paises-que-mais-bebem-cerveja

http://www.souzacruz.com.br/group/sites/sou_7uvf24.nsf/vwPagesWebLive/DO9U8S7U/$FILE/medMDA28HWB.PDF?open

element

30

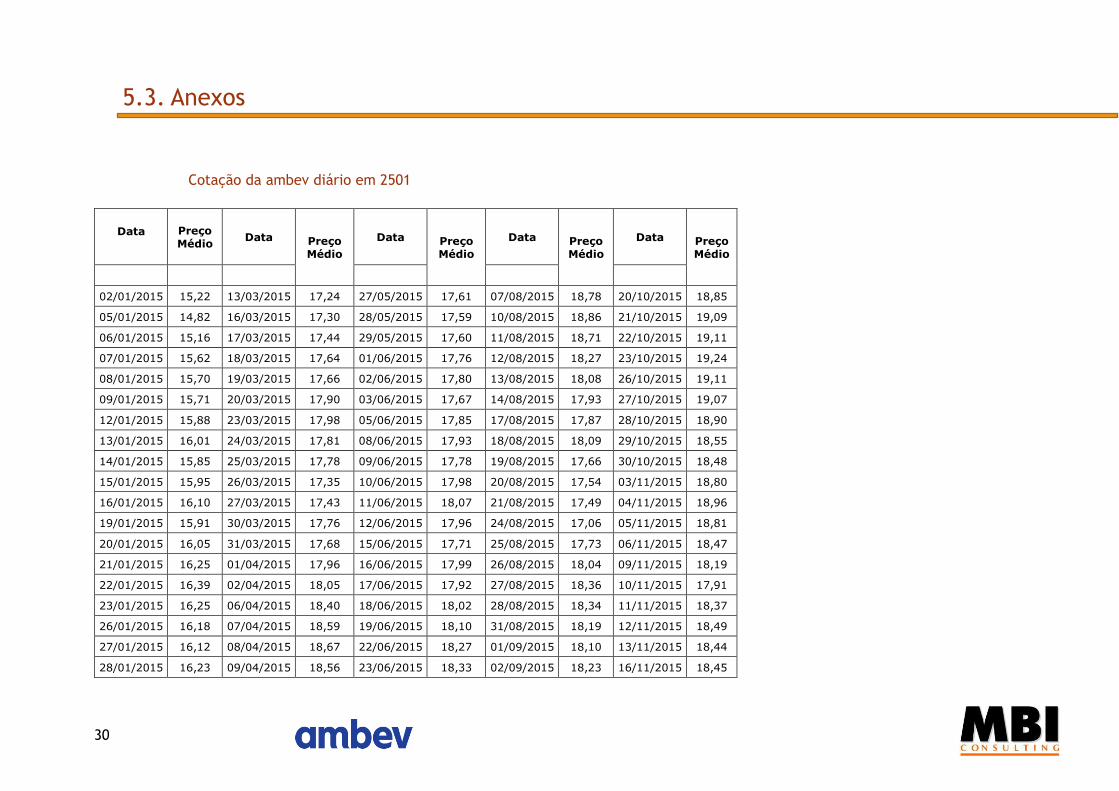

5.3. Anexos

Cotação da ambev diário em 2501

Data Preço Médio

Data Preço Médio

Data Preço Médio

Data Preço Médio

Data Preço Médio

02/01/2015 15,22 13/03/2015 17,24 27/05/2015 17,61 07/08/2015 18,78 20/10/2015 18,85

05/01/2015 14,82 16/03/2015 17,30 28/05/2015 17,59 10/08/2015 18,86 21/10/2015 19,09

06/01/2015 15,16 17/03/2015 17,44 29/05/2015 17,60 11/08/2015 18,71 22/10/2015 19,11

07/01/2015 15,62 18/03/2015 17,64 01/06/2015 17,76 12/08/2015 18,27 23/10/2015 19,24

08/01/2015 15,70 19/03/2015 17,66 02/06/2015 17,80 13/08/2015 18,08 26/10/2015 19,11

09/01/2015 15,71 20/03/2015 17,90 03/06/2015 17,67 14/08/2015 17,93 27/10/2015 19,07

12/01/2015 15,88 23/03/2015 17,98 05/06/2015 17,85 17/08/2015 17,87 28/10/2015 18,90

13/01/2015 16,01 24/03/2015 17,81 08/06/2015 17,93 18/08/2015 18,09 29/10/2015 18,55

14/01/2015 15,85 25/03/2015 17,78 09/06/2015 17,78 19/08/2015 17,66 30/10/2015 18,48

15/01/2015 15,95 26/03/2015 17,35 10/06/2015 17,98 20/08/2015 17,54 03/11/2015 18,80

16/01/2015 16,10 27/03/2015 17,43 11/06/2015 18,07 21/08/2015 17,49 04/11/2015 18,96

19/01/2015 15,91 30/03/2015 17,76 12/06/2015 17,96 24/08/2015 17,06 05/11/2015 18,81

20/01/2015 16,05 31/03/2015 17,68 15/06/2015 17,71 25/08/2015 17,73 06/11/2015 18,47

21/01/2015 16,25 01/04/2015 17,96 16/06/2015 17,99 26/08/2015 18,04 09/11/2015 18,19

22/01/2015 16,39 02/04/2015 18,05 17/06/2015 17,92 27/08/2015 18,36 10/11/2015 17,91

23/01/2015 16,25 06/04/2015 18,40 18/06/2015 18,02 28/08/2015 18,34 11/11/2015 18,37

26/01/2015 16,18 07/04/2015 18,59 19/06/2015 18,10 31/08/2015 18,19 12/11/2015 18,49

27/01/2015 16,12 08/04/2015 18,67 22/06/2015 18,27 01/09/2015 18,10 13/11/2015 18,44

28/01/2015 16,23 09/04/2015 18,56 23/06/2015 18,33 02/09/2015 18,23 16/11/2015 18,45

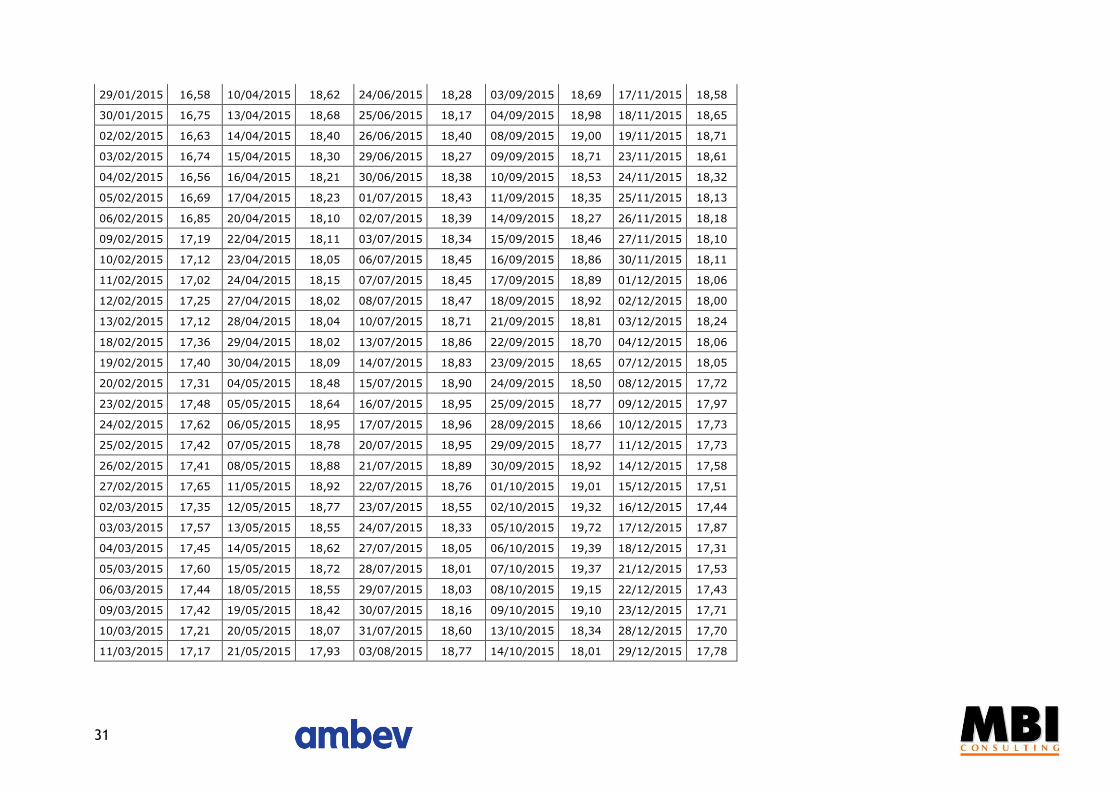

31

29/01/2015 16,58 10/04/2015 18,62 24/06/2015 18,28 03/09/2015 18,69 17/11/2015 18,58

30/01/2015 16,75 13/04/2015 18,68 25/06/2015 18,17 04/09/2015 18,98 18/11/2015 18,65

02/02/2015 16,63 14/04/2015 18,40 26/06/2015 18,40 08/09/2015 19,00 19/11/2015 18,71

03/02/2015 16,74 15/04/2015 18,30 29/06/2015 18,27 09/09/2015 18,71 23/11/2015 18,61

04/02/2015 16,56 16/04/2015 18,21 30/06/2015 18,38 10/09/2015 18,53 24/11/2015 18,32

05/02/2015 16,69 17/04/2015 18,23 01/07/2015 18,43 11/09/2015 18,35 25/11/2015 18,13

06/02/2015 16,85 20/04/2015 18,10 02/07/2015 18,39 14/09/2015 18,27 26/11/2015 18,18

09/02/2015 17,19 22/04/2015 18,11 03/07/2015 18,34 15/09/2015 18,46 27/11/2015 18,10

10/02/2015 17,12 23/04/2015 18,05 06/07/2015 18,45 16/09/2015 18,86 30/11/2015 18,11

11/02/2015 17,02 24/04/2015 18,15 07/07/2015 18,45 17/09/2015 18,89 01/12/2015 18,06

12/02/2015 17,25 27/04/2015 18,02 08/07/2015 18,47 18/09/2015 18,92 02/12/2015 18,00

13/02/2015 17,12 28/04/2015 18,04 10/07/2015 18,71 21/09/2015 18,81 03/12/2015 18,24

18/02/2015 17,36 29/04/2015 18,02 13/07/2015 18,86 22/09/2015 18,70 04/12/2015 18,06

19/02/2015 17,40 30/04/2015 18,09 14/07/2015 18,83 23/09/2015 18,65 07/12/2015 18,05

20/02/2015 17,31 04/05/2015 18,48 15/07/2015 18,90 24/09/2015 18,50 08/12/2015 17,72

23/02/2015 17,48 05/05/2015 18,64 16/07/2015 18,95 25/09/2015 18,77 09/12/2015 17,97

24/02/2015 17,62 06/05/2015 18,95 17/07/2015 18,96 28/09/2015 18,66 10/12/2015 17,73

25/02/2015 17,42 07/05/2015 18,78 20/07/2015 18,95 29/09/2015 18,77 11/12/2015 17,73

26/02/2015 17,41 08/05/2015 18,88 21/07/2015 18,89 30/09/2015 18,92 14/12/2015 17,58

27/02/2015 17,65 11/05/2015 18,92 22/07/2015 18,76 01/10/2015 19,01 15/12/2015 17,51

02/03/2015 17,35 12/05/2015 18,77 23/07/2015 18,55 02/10/2015 19,32 16/12/2015 17,44

03/03/2015 17,57 13/05/2015 18,55 24/07/2015 18,33 05/10/2015 19,72 17/12/2015 17,87

04/03/2015 17,45 14/05/2015 18,62 27/07/2015 18,05 06/10/2015 19,39 18/12/2015 17,31

05/03/2015 17,60 15/05/2015 18,72 28/07/2015 18,01 07/10/2015 19,37 21/12/2015 17,53

06/03/2015 17,44 18/05/2015 18,55 29/07/2015 18,03 08/10/2015 19,15 22/12/2015 17,43

09/03/2015 17,42 19/05/2015 18,42 30/07/2015 18,16 09/10/2015 19,10 23/12/2015 17,71

10/03/2015 17,21 20/05/2015 18,07 31/07/2015 18,60 13/10/2015 18,34 28/12/2015 17,70

11/03/2015 17,17 21/05/2015 17,93 03/08/2015 18,77 14/10/2015 18,01 29/12/2015 17,78

32

12/03/2015 17,25 22/05/2015 17,96 04/08/2015 18,93 15/10/2015 18,20 30/12/2015 17,58

25/05/2015 17,96 05/08/2015 19,12 16/10/2015 18,64

26/05/2015 17,78 06/08/2015 19,11 19/10/2015 18,76