Embed Size (px)

Citation preview

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 1/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

1

Olá, amigo(a) concursando(a),

Como foi a semana de estudos? Espero que tudo esteja correndo bem,

dentro do planejado.

Chegamos hoje à nossa penúltima aula – sendo a última em termos de

teoria. Após havermos estudado muito da Administração de Recursos

Materiais, nossa última tarefa diz respeito à familiarização com noções de

Administração Patrimonial.

Desta sorte, eis o conteúdo que veremos nesta aula.

AULA CONTEÚDO

6 7. Gestão Patrimonial

Uma vez mais, o CESPE se mostra como a banca que mais aborda

nossa disciplina. Assim, recorrerei em grande parte a essa banca, provendo

sempre uma boa fundamentação teórica que nos possibilite efetivamente

assimilar os conceitos da Gestão Patrimonial.

Ótimo estudo!!

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 2/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

2

1. CONCEITOS INICIAIS

É prudente iniciarmos esta aula revisando o conceito de recurso

patrimonial, já apresentado no início de nosso curso:

Recurso patrimonial = refere-se aos elementos físicos empregados por

uma organização que são destinados à manutenção de suas atividades. A

natureza do recurso patrimonial é permanente. Além disso, nem sempre é

possível armazená-lo em estoques.

Sem ingressar muito no ramo da Contabilidade, podemos afirmar que o

conceito de recurso patrimonial engloba os de ativo imobilizado e de ativo

intangível, assim definidos:

Ativo imobilizado = são os bens de natureza permanente destinados à

manutenção das atividades da organização, ou seja, bens permanentes que

a organização necessita para poder operar.

Ativo intangível = são os bens não materiais (abstratos ou incorpóreos)

destinados à manutenção das atividades da organização.

1. (CESPE / TJ – RR / 2006 – adaptada) Patentes e direitos

autorais são recursos patrimoniais intangíveis.

Patentes e direitos autorais são exemplos de bens patrimoniais

intangíveis. Têm existência imaterial, ou abstrata, mas, atuam em prol da

manutenção das atividades da organização.

Um bom exemplo de bens patrimoniais tangíveis e intangíveis é provido

pelo Professor Ed Luiz Ferrari, na obra Contabilidade Geral. Ao passo que,

para um taxista, o táxi (automóvel) é um bem patrimonial tangível, a licença

para o exercício de sua atividade é um recurso intangível.

A questão está certa.

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 3/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

3

2. (CESPE / FUNESA SE / 2008) Prédios, terrenos, jazidas,

caldeiras, reatores, veículos, computadores e móveis são

considerados bens patrimoniais.

Os elementos listados no enunciado são exemplos de bens tangíveis

(podemos “encostar” neles), constantes do ativo imobilizado de uma

organização. Note que são todos bens permanentes.

A assertiva, portanto, está certa.

De agora em diante, iremos nos ater especificamente aos bens

patrimoniais tangíveis, dada sua relevância para as atividades de

administração patrimonial.

Pelas definições acima, vemos que os conceitos de recurso patrimonial

(tangível) e bem permanente estão intimamente relacionados.

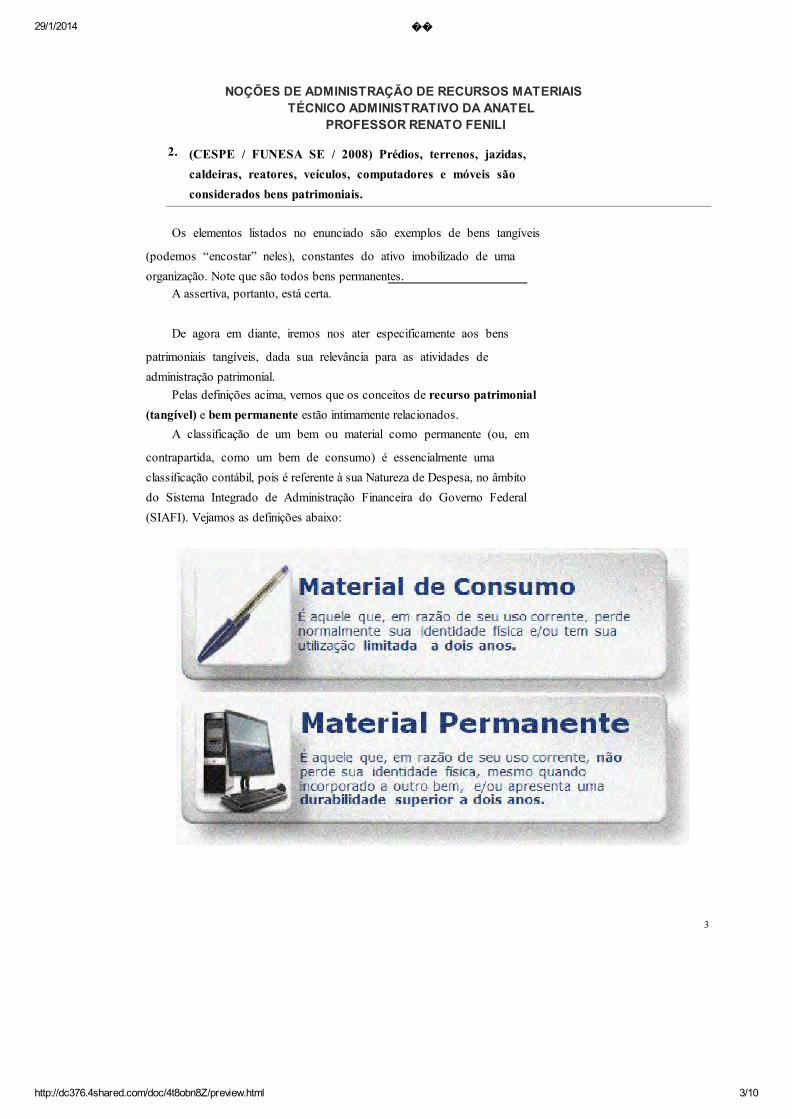

A classificação de um bem ou material como permanente (ou, em

contrapartida, como um bem de consumo) é essencialmente uma

classificação contábil, pois é referente à sua Natureza de Despesa, no âmbito

do Sistema Integrado de Administração Financeira do Governo Federal

(SIAFI). Vejamos as definições abaixo:

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 4/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

4

A Secretaria do Tesouro Nacional do Ministério da Fazenda, através do

artigo 3º de sua Portaria nº 448/2002, apresenta 5 condições excludentes

para a classificação de um bem como permanente. De acordo com essa

norma, é material de consumo aquele que se enquadrar em um ou mais dos

seguintes quesitos:

“Art. 3º - Na classificação da despesa serão adotados os seguintes

parâmetros excludentes, tomados em conjunto, para a identificação do

material permanente:

I - Durabilidade, quando o material em uso normal perde ou tem reduzidas

as suas condições de funcionamento, no prazo máximo de dois anos;

II - Fragilidade, cuja estrutura esteja sujeita a modificação, por ser

quebradiço ou deformável, caracterizando-se pela irrecuperabilidade e/ou

perda de sua identidade;

III - Perecibilidade, quando sujeito a modificações (químicas ou físicas) ou

que se deteriora ou perde sua característica normal de uso;

IV - Incorporabilidade, quando destinado à incorporação a outro bem, não

podendo ser retirado sem prejuízo das características do principal; e

V - Transformabilidade, quando adquirido para fim de transformação.”

3. (CESPE / MPU / 2010) A durabilidade, a incorporabilidade e a

tangibilidade são parâmetros para identificação de material

permanente.

Esta questão é mais um exemplo de uma pegadinha do CESPE.

Os critérios utilizados para a classificação de um material como de

consumo (o que, de maneira indireta, poderiam ser utilizados para sua

identificação como material permanente), conforme o artigo 3º da Portaria

STN nº 448/2002, são: durabilidade, fragilidade, perecibilidade,

incorporabilidade e transformabilidade. Não consta, portanto, a tangibilidade

como critério de classificação.

A assertiva está errada.

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 5/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

5

A partir da Constituição Federal de 1988, houve uma crescente

demanda da Administração Pública em prover leis e normas mais rígidas de

controle financeiro, orçamentário, contábil e patrimonial.

O controle patrimonial abrange tanto os bens patrimoniais móveis

quanto os imóveis. Vejamos:

Muito das atividades inerentes à Administração de Recursos

Patrimoniais dizem respeito à gestão dos bens móveis, em especial pela

maior dinâmica (maior capacidade de movimento físico, de aquisição e

venda, por exemplo) típica desses bens.

Assim, ao longo desta aula, iremos ver com maiores detalhes essas

atividades – em especial a incorporação do bem (= “entrada” na

organização), o controle e a alienação (= desfazimento do bem).

2. O RECEBIMENTO E A INCORPORAÇÃO DE BENS PATRIMONIAIS

As atividades envolvidas na “vida” de um bem patrimonial podem ser

concatenadas de modo que formem um processo:

Bens móveis = bens que podemmovimentar-se por força alheia ou que

possuem movimento próprio. É um

conceito análogo ao de material permanente

Bens imóveis = bens que não podemmovimentar-se sem que sua essência

seja alterada.

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 6/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

6

A cada uma das atividades acima correspondem medidas administrativas

específicas a serem tomadas pela Administração. Didaticamente, podemos

relacionar as atividades e medidas administrativas inerentes ao controle

patrimonial de bens móveis a três “momentos cronológicos”: a entrada na

organização, as alocações internas e a saída final do bem.

No que diz respeito à entrada e às alocações internas na organização, as

atividades e as medidas administrativas correspondentes são as relacionadas

no quadro abaixo:

OPERAÇÃO ATIVIDADE MEDIDA

ADMINISTRATIVA

Entrada

Recebimento

Tombamento

Registro

Alocações internas Guarda e

Conservação

Transferência

Movimentação

Na aula passada, pudemos ver com detalhes como se dá o procedimento

de recebimento de materiais nas organizações. O mesmo ocorre com os bens

patrimoniais, sendo que, neste caso (bens patrimoniais), após o

recebimento, procede-se ao registro do bem, inscrevendo-o em uma relação

de materiais sobre os quais deve haver um controle “especial”. Assim, de

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 7/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

7

modo geral, as principais tarefas envolvidas nessa etapa podem ser

relacionadas da seguinte maneira:

· Verificação se o material entregue nos almoxarifados corresponde à

descrição da nota fiscal;

· Verificação se o material entregue corresponde à descrição da nota de

empenho (no caso de órgãos públicos);

· Se as verificações dos itens anteriores ocorrerem sem maiores

problemas, atesta-se a nota fiscal (dá-se um “OK” em seu verso,

afirmando que o material foi recebido);

· Conferência quantitativa e qualitativa do bem patrimonial;

· Incorporação do material permanente ao patrimônio da

organização.

Esta incorporação é chamada de tombamento, que definimos a seguir:

Tombamento = procedimento de identificação de

um bem, efetuado na incorporação do bem ao

patrimônio de uma organização. Por ocasião do

tombamento, cadastram-se, em um banco de

dados, informações essenciais do bem

(características físicas, valor de aquisição etc.). O

bem recebe um número patrimonial, pelo qual é

identificado, e uma plaqueta (ou etiqueta, ou

gravação) contendo este número de registro é

afixada no bem (quando possível).

Logicamente, há almoxarifados específicos para materiais de consumo.

Nestes, não ocorre o tombamento.

A regra geral é de todos os materiais permanentes serem tombados na

Administração Pública. Isso implica maior possibilidade de controle, mediante

a distribuição da carga patrimonial (= lista de bens permanentes sob a

responsabilidade direta de determinado servidor) e de inventários, atividade

que veremos mais adiante nesta aula.

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 8/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

8

4. (CESPE / STM / 2011) Para efeito de identificação e inventário,

os equipamentos e materiais permanentes devem receber

códigos alfanuméricos ou numéricos, não necessariamente

sequenciais, que devem ser apostos ao material, por meio de

gravação, fixação de plaqueta ou etiqueta.

Os números patrimoniais apostos aos materiais devem sim ser

sequenciais. É o imposto pela Instrução Normativa (IN) nº 205, de 1988 da

Secretaria de Administração Pública da Presidência da República (SEDAP),

conforme transcrição abaixo:

7.13. Para efeito de identificação e inventário os equipamentos e materiais

permanentes receberão números sequenciais de registro patrimonial.

7.13.1. O número de registro patrimonial deverá ser aposto ao material,

mediante gravação, fixação de plaqueta ou etiqueta apropriada.

7.13.2. Para o material bibliográfico, o número de registro patrimonial

poderá ser aposto mediante carimbo.

Como vemos, o enunciado está errado.

5. (CESPE / MPU / 2010) Nas organizações públicas, todo bem

listado como material permanente, independentemente de suas

características físicas, deve ser identificado com plaqueta

específica para isso.

Como vimos na resolução da questão anterior, a IN nº 205/1988 (SEDAP)

nos traz outros modos de ser efetuada a aposição do número patrimonial nos

materiais, além da plaqueta. Há a gravação, a etiqueta ou, no caso de

material bibliográfico, é indicado o uso de um carimbo.

Dessa maneira, a afirmativa está errada.

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 9/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

9

6. (CESPE / MPU / 2010) Considere que, em uma organização

pública, determinado lote de bens tenha sido adquirido por

baixo custo unitário. Nessa situação, admite-se que esse bem

não seja incorporado ao patrimônio da organização, podendo o

seu controle ser feito em separado.

As boas práticas administrativas nos dão a seguinte orientação:

Materiais que apresentem baixo valor monetário, baixo risco de perda

e/ou alto custo de controle patrimonial devem, preferencialmente, ser

considerados como material de consumo.1

Indica-se a consideração de um bem (ou lote de bens) de baixo valor

monetário como material de consumo (e não como material permanente)

pela simples razão de que o controle patrimonial pode ser oneroso à

organização. Controlar, em si, é uma atividade que gera custos operacionais

expressivos, em especial em termos de homens-hora. Assim, não faz sentido

arcar com um gasto operacional de controle que pode até mesmo ultrapassar

o valor do bem.

De forma mais específica, podemos recorrer posicionamento da Secretaria

do Tesouro Nacional 2 :

“Observa-se que, embora um bem tenha sido adquirido como

permanente, o seu controle patrimonial deverá ser feito baseado na relação

custo/benefício desse controle.

Nesse sentido, a Constituição Federal prevê o Princípio da Economicidade

(artigo 70), que se traduz na relação custo-benefício, assim, os controles

devem ser suprimidos quando apresentam como meramente formais ou cujo

custo seja evidentemente superior ao risco.

Assim, se um material for adquirido como permanente e ficar

comprovado que possui custo de controle superior ao seu benefício,

deve ser controlado de forma simplificada, por meio de relação-carga, que

mede apenas aspectos qualitativos e quantitativos, não havendo

necessidade de controle por meio de número patrimonial. No entanto,

1 Texto constante do Manual de Procedimentos para Controle Patrimonial, do TRT da 7ª Região. 2 Fonte: http://www.tesouro.fazenda.gov.br/contabilidade_governamental/downloads/Depreciacao.pdf

29/1/2014 ��

http://dc376.4shared.com/doc/4t8obn8Z/preview.html 10/10

NOÇÕES DE ADMINISTRAÇÃO DE RECURSOS MATERIAIS

TÉCNICO ADMINISTRATIVO DA ANATEL

PROFESSOR RENATO FENILI

10

esses bens deverão estar registrados contabilmente no patrimônio da

entidade.”

O mesmo documento prevê a situação inversa: um material de consumo

com significativa durabilidade ou valor relevante poderia ser incorporado ao

patrimônio da organização:

“Da mesma forma, se um material de consumo for considerado como

de uso duradouro, devido à durabilidade, quantidade utilizada ou valor

relevante, também deverá ser controlado por meio de relação-carga, e

incorporado ao patrimônio da entidade.”

A questão, portanto, está certa.

7. (CESPE / MS / 2008) Em organizações públicas, apenas os bens

móveis permanentes de alto custo precisam ser cadastrados no

sistema de controle patrimonial.

O cadastro no sistema de controle patrimonial não leva em consideração o

custo do bem móvel permanente. Todos os bens permanentes são

cadastrados, com a ressalva da situação de controle antieconômico.

Ainda, como vimos na discussão da questão anterior, até mesmo um

material de consumo de uso duradouro poderá ser incorporado ao patrimônio

de uma entidade.

A assertiva, dessa maneira, está errada.

8. (COPEVE / UFAL / 2011) O patrimônio é o objeto administrado

que serve para propiciar às entidades a obtenção de seus fins.

Como tal, são atribuições do setor de patrimônio, exceto a

opção:

a) extrair, encaminhar e controlar os Termos de

Responsabilidade dos bens móveis dos diversos centros de

responsabilidade do órgão.