Embed Size (px)

Citation preview

1

“Gestión Integral del Riesgo Empresario, Supervisión basada en Riesgos y Solvencia II”

Expositor:

Dr. Eduardo MelinskyDirector del Centro de Investigaciones del Seguro FCE UBA

Presidente del Instituto Actuarial ArgentinoPresidente Comisión Entidades Aseguradoras CPCECABA

Actuario Consultor

8º Congresso Brasileiro de Atuária & 8º Congresso Pan-Americano de AtuáriaBarra da Tijuca - Rio de Janeiro ,12 e 13 de Agosto de 2010

INSTITUTO ACTUARIALARGENTINO

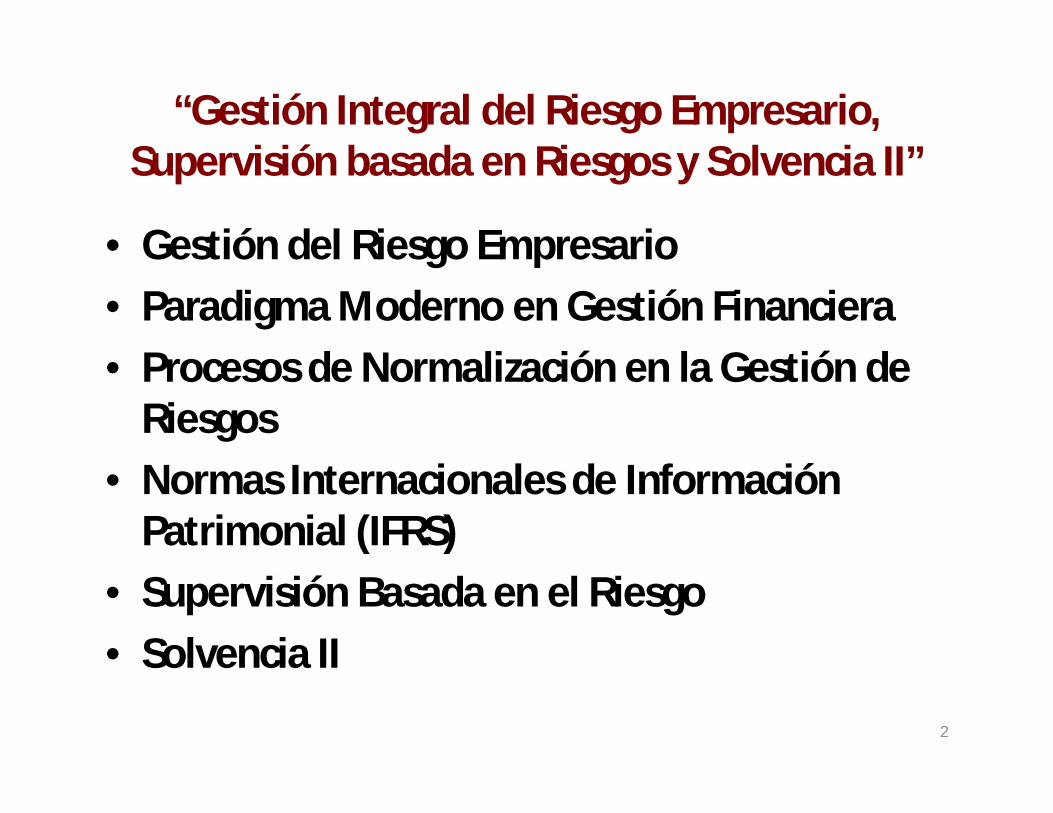

2

“Gestión Integral del Riesgo Empresario, Supervisión basada en Riesgos y Solvencia II”

• Gestión del Riesgo Empresario

• Paradigma Moderno en Gestión Financiera

• Procesos de Normalización en la Gestión de Riesgos

• Normas Internacionales de Información Patrimonial (IFRS)

• Supervisión Basada en el Riesgo

• Solvencia II

3

La Evolución del Concepto de Gestión de Riesgos

• Evolución del concepto de gestión de riesgos (silos vs tratamiento conjunto).

• Nuevos instrumentos para la gestión de riesgos.

• Nuevos modelos de análisis sobre el efecto en el patrimonio de las empresas.

• Requerimientos de capital para entidades con componentes de Interés Público.

• Eventos que marcaron hitos en la historia reciente.

4

La gestión empresariasegún el enfoque moderno basado en el riesgo

EmpresaProveedores Clientes

PlazosMonedas

PlazosMonedas

Estructura Patrimonial

Exposición a riesgos

Objeto Social

Contexto

Estrategia Crédito Operacionales Mercado

Solvencia Resultados

Estructura Operativa

Competencia

5

Principios Básicos de Gestión de Riesgos

Horizonte de planeamiento

Proyección del fluir de fondos

Inventario

Análisis de exposiciónSensibilidad

Modelos

Rango

Patrimonio neto

Criterio de estabilidad

Expectativas fundadas

Aversión al riesgo

Decisión

Posición abierta Compensación Cobertura

Requerimientos de Solvencia

6

La gestión empresariasegún el enfoque moderno basado en el riesgo

EmpresaProveedores Clientes

PlazosMonedas

PlazosMonedas

Estructura Patrimoni

al

Exposición a riesgos

Objeto Social

Contexto

Estrategia Crédito Operacionales Mercado

Solvencia Resultados

Estructura Operativa

Competencia

INTERÉS PUBLICO

NORMAS OBLIGATORIAS=> 6

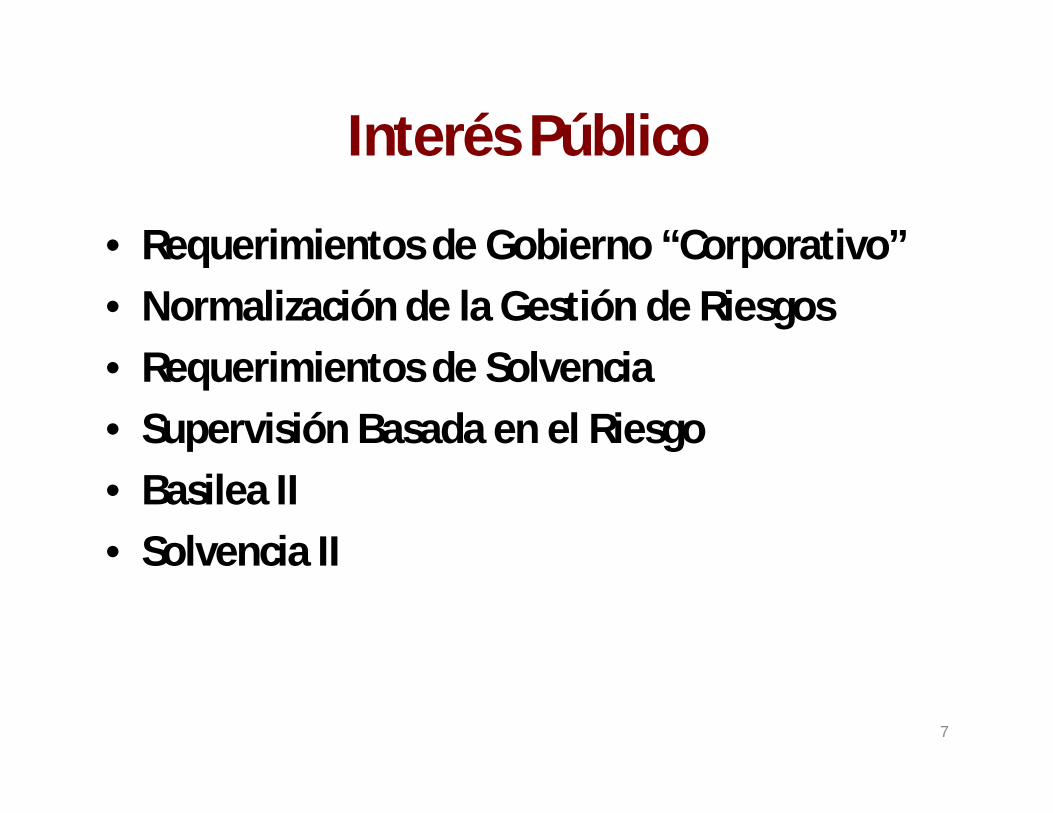

7

Interés Público

• Requerimientos de Gobierno “Corporativo”

• Normalización de la Gestión de Riesgos

• Requerimientos de Solvencia

• Supervisión Basada en el Riesgo

• Basilea II

• Solvencia II

88

La Actividad Económica y los Mercados:Producción -Servicios

Intermediación

Especulación

Identificación y Tratamiento de los Riesgos

Gestión del Riesgoy Solvencia

Estándares:•Basilea II•Solvencia II

Modelos de Valuación por Arbitraje, Exposición, Solvencia.

99

Establecer el Contexto

Identificar los Riesgos

Analizar los Riesgos

Evaluar los Riesgos

Tratar los Riesgos

Com

unic

ar y

Con

sulta

r

Mon

itore

ar y

Rev

isar

Establecer el Contexto

Identificar los Riesgos

Analizar los Riesgos

Evaluar los Riesgos

Tratar los Riesgos

Com

unic

ar y

Con

sulta

r

Mon

itore

ar y

Rev

isar

Evaluación de Riesgos

Normalización

101010

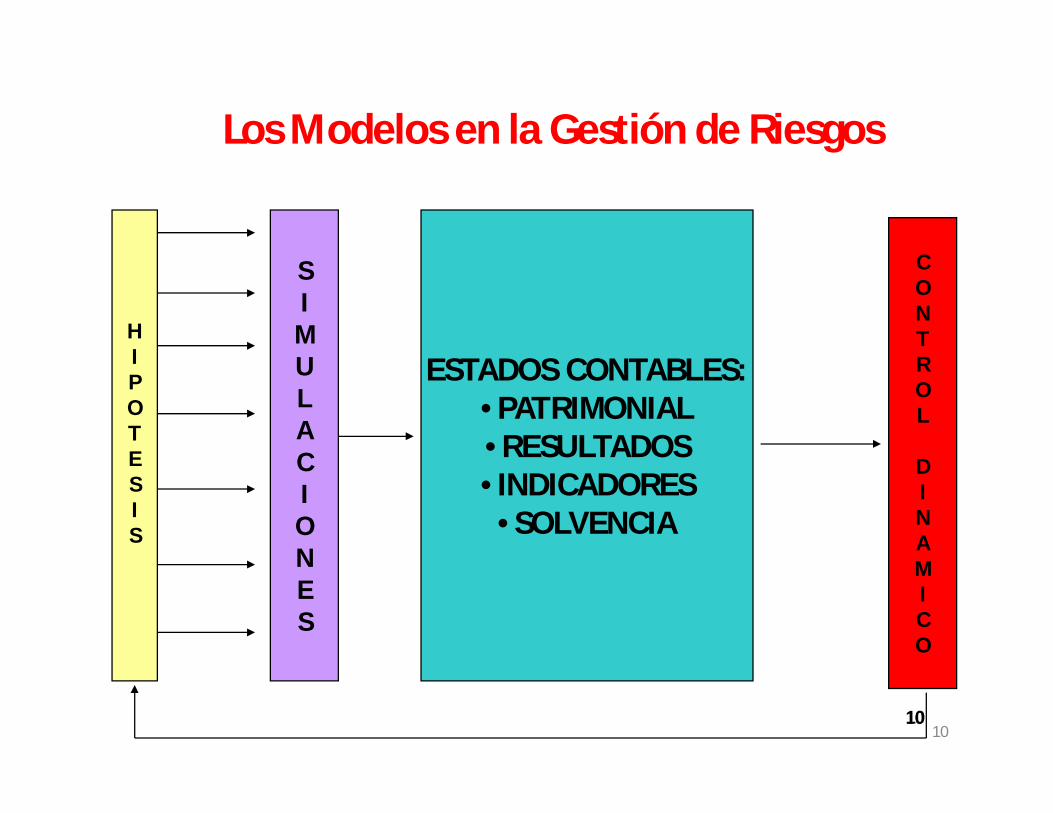

Los Modelos en la Gestión de Riesgos

SIMULACIONES

HIPOTESIS

CONTROL

DINAMICO

ESTADOS CONTABLES:•PATRIMONIAL•RESULTADOS•INDICADORES•SOLVENCIA

11

1212

Acumulación de Riesgos

1. Idenficar todas las fuentes de riesgos

2. Caracterizar las Distribuciones

3. Combinar las distribuciones

4. Valuar el Capital Requerido

RIESGO

Del Activo Operacional

EventosComercialALMSuscripciónMercadoCrédito

Correlaciones y Dependencias

Estándarde Solvencia

P.E.

Capital Económico

5. Calcular las contribuciones de las líneas de negocios y de los riesgos individuales

http://www.actuaries.org/LIBRARY/Other/IAIS_Lisbon_Wason.pdf (Traducción)

1313

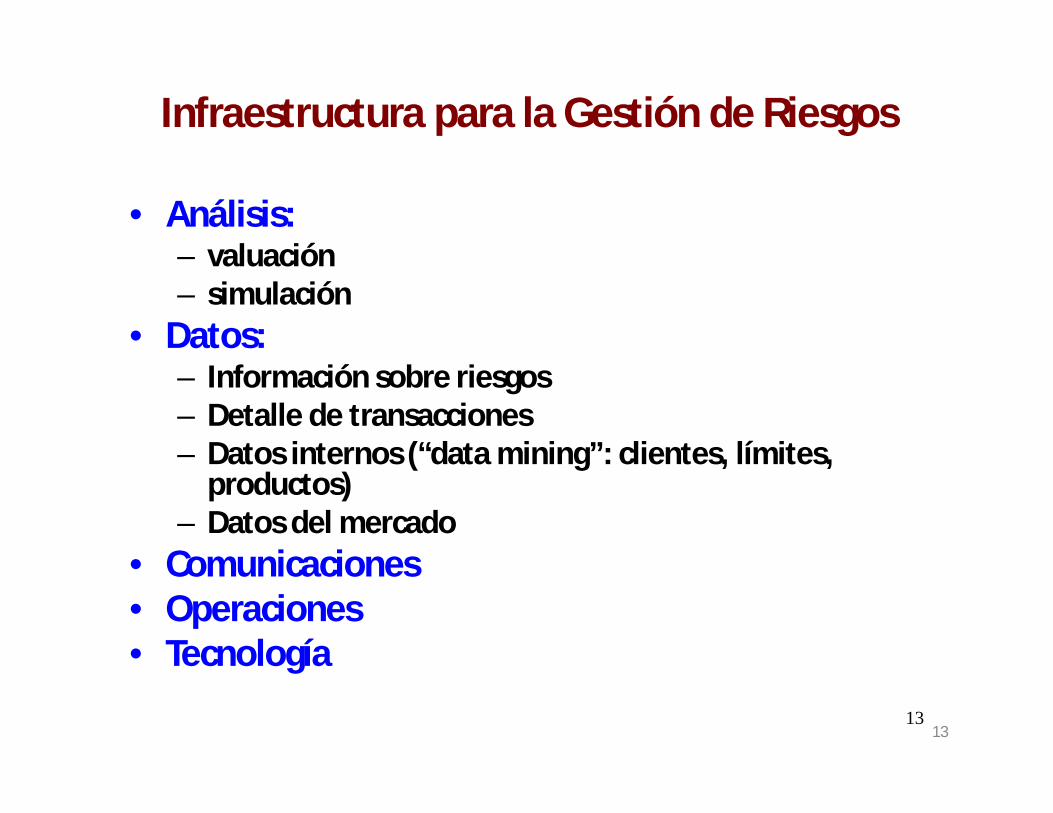

Infraestructura para la Gestión de Riesgos

• Análisis:– valuación– simulación

• Datos:– Información sobre riesgos– Detalle de transacciones– Datos internos (“data mining”: clientes, límites,

productos)– Datos del mercado

• Comunicaciones• Operaciones• Tecnología

14

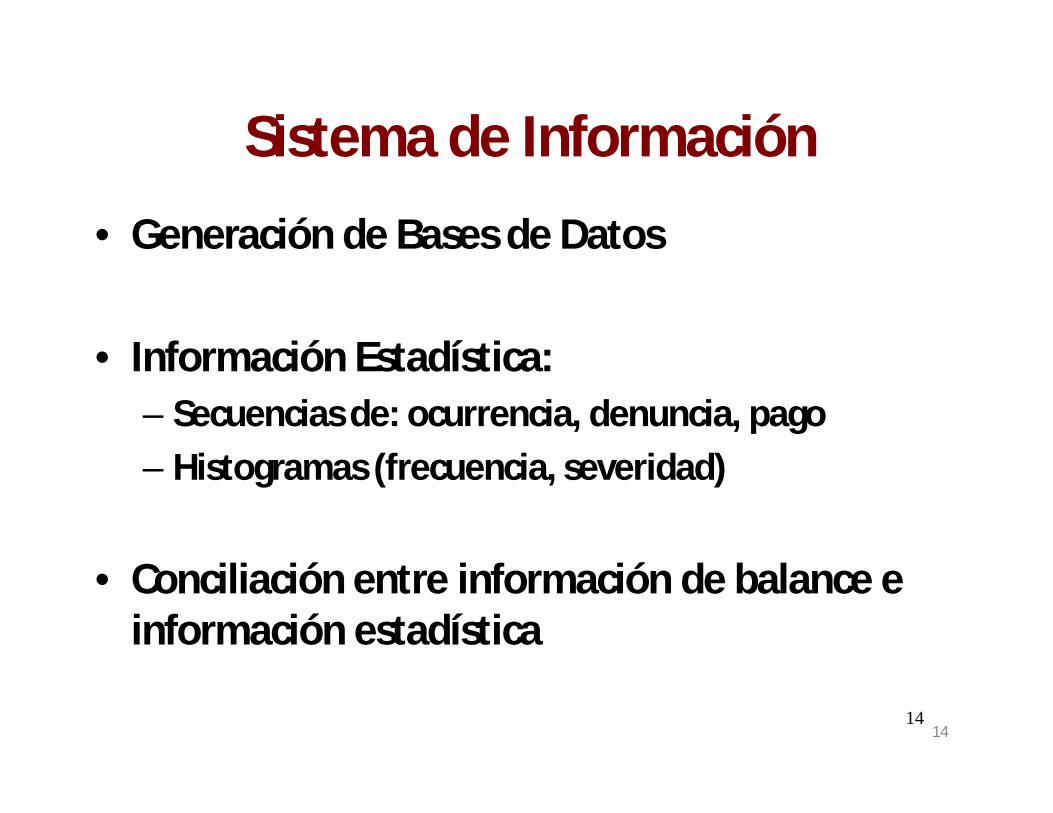

Sistema de Información

• Generación de Bases de Datos

• Información Estadística: – Secuencias de: ocurrencia, denuncia, pago

– Histogramas (frecuencia, severidad)

• Conciliación entre información de balance e información estadística

14

15

Supervisión Basada en el Riesgo

• Principios y Estándares de la I.A.I.S – ASSAL

• Solvencia II

1616http://www.iaisweb.org

1717

El G-20 ha recomendado que todos losreguladores financieros nacionales y laIAIS tengan en cuenta la estabilidaddel sistema financiero en sus mandatos.

Los supervisores de seguros debenconsiderar el impacto de la actividadaseguradora sobre la economía en suconjunto.

Yohiro Kawai, Secretario General, IAIS20 de abril de 2010

El seguro y la estabilidad financieraEl seguro y la estabilidad financiera

18

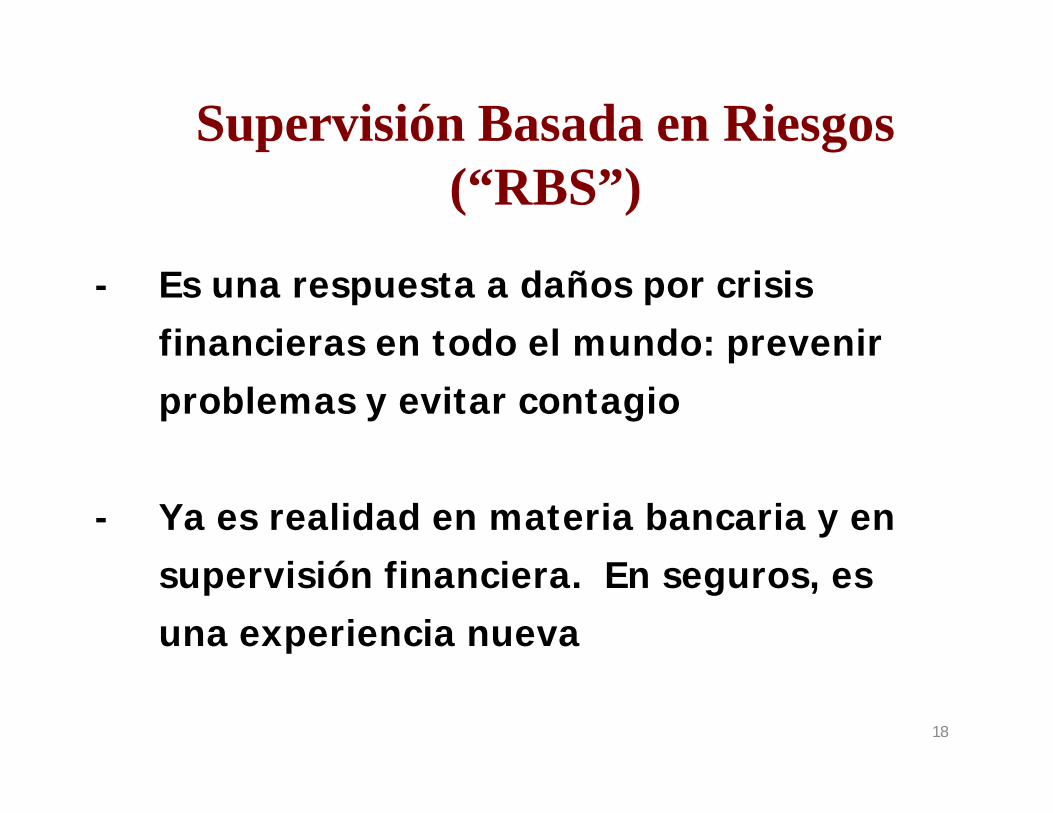

- Es una respuesta a daños por crisis financieras en todo el mundo: prevenir problemas y evitar contagio

- Ya es realidad en materia bancaria y en supervisión financiera. En seguros, es una experiencia nueva

Supervisión Basada en Riesgos (“RBS”)

1919

Standards

Insurance Core Principles(ICPs)

Guidance papers Issues papers

Application papers

Supervisory papers Supporting papers

Actividades normativas en busca de la convergencia global de las prácticas de supervisión

20

Solvencia II:

Pilar 3 Disciplina de Mercado - Divulgación de

Información - Transparencia

Pilar 2 Requisitos Cualitativos - Principios de control

Interno y gestión del riesgo

- Principios para el proceso de supervisión

Pilar 1 Requisitos Cuantitativos - Elementos esenciales para

el cálculo de las provisiones técnicas

- Requerimiento de capital mínimo.

- Requerimiento de capital de solvencia

- Reglas de inversión.

SOLVENCIA II

21

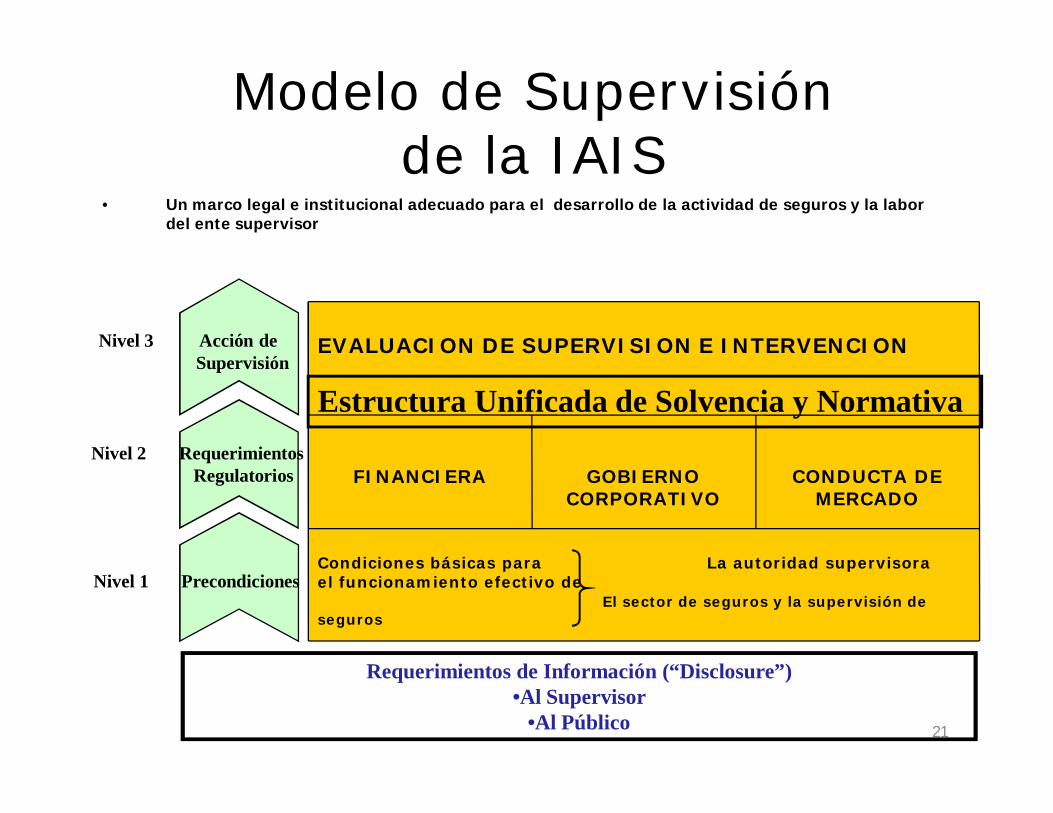

EVALUACION DE SUPERVISION E INTERVENCION

FINANCIERA GOBIERNO CORPORATIVO

CONDUCTA DE MERCADO

Condiciones básicas para La autoridad supervisorael funcionamiento efectivo de

El sector de seguros y la supervisión de seguros

Nivel 3 Acción deSupervisión

Nivel 2 RequerimientosRegulatorios

Nivel 1 Precondiciones

Modelo de Supervisiónde la IAIS

• Un marco legal e institucional adecuado para el desarrollo de la actividad de seguros y la labor del ente supervisor

Estructura Unificada de Solvencia y Normativa

Requerimientos de Información (“Disclosure”) •Al Supervisor

•Al Público

2222

Los Principios Básicos del Seguro

23

2424

Contenido

1.-Contexto2.-Introducción al E.R.M. 3.- Estructura de Gobierno y de ERM

3.1 Política de Gestión de Riesgos3.2 Definiciones sobre Tolerancia al Riesgo3.3 Sensibilidad al Riesgo y Retroalimentacion

4. Autoevaluación del Riesgo y de la Solvencia (ORSA)4.1 Capital Económico y Capital Regulatorio4.2 Continuidad en el Análisis

5. Rol de la Superintendencia respecto de la Gestión del Riesgo

2525

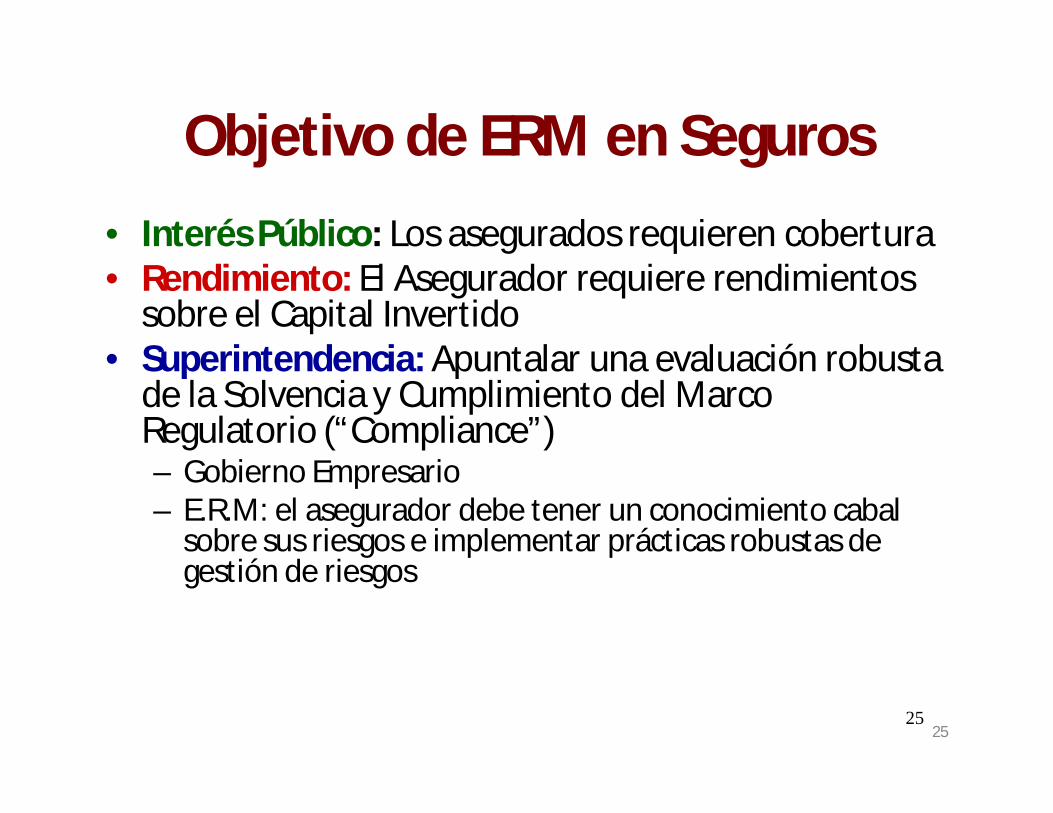

Objetivo de ERM en Seguros

• Interés Público: Los asegurados requieren cobertura• Rendimiento: El Asegurador requiere rendimientos

sobre el Capital Invertido• Superintendencia: Apuntalar una evaluación robusta

de la Solvencia y Cumplimiento del Marco Regulatorio (“Compliance”)– Gobierno Empresario– E.R.M: el asegurador debe tener un conocimiento cabal

sobre sus riesgos e implementar prácticas robustas de gestión de riesgos

2626

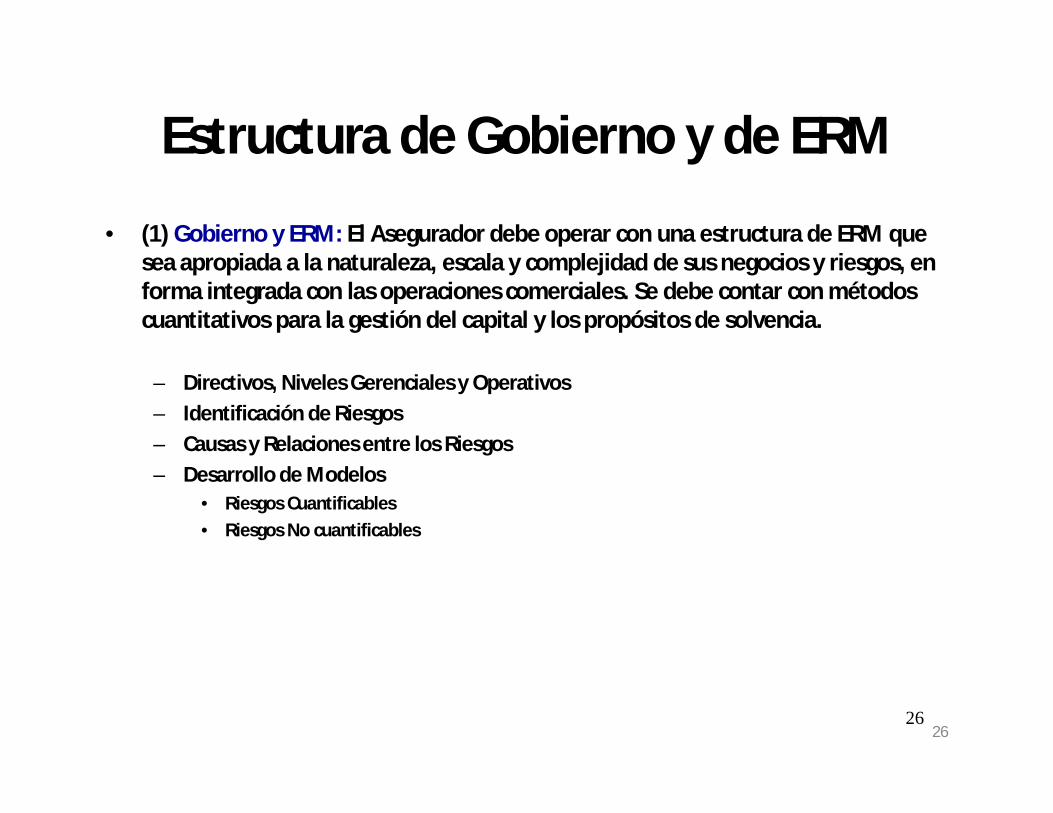

Estructura de Gobierno y de ERM

• (1) Gobierno y ERM: El Asegurador debe operar con una estructura de ERM que sea apropiada a la naturaleza, escala y complejidad de sus negocios y riesgos, en forma integrada con las operaciones comerciales. Se debe contar con métodos cuantitativos para la gestión del capital y los propósitos de solvencia.

– Directivos, Niveles Gerenciales y Operativos

– Identificación de Riesgos

– Causas y Relaciones entre los Riesgos

– Desarrollo de Modelos• Riesgos Cuantificables

• Riesgos No cuantificables

2727

Estructura de Gobierno y de ERM

• (2) Política de Gestión de Riesgos: El Asegurador debe contar con una política que establezca los procedimientos para gerenciar cada categoría de riesgos, tanto desde el punto de vista estratégico como operativo, estableciendo los aspectos de “Tolerancia al Riesgo”, “Capital Regulatorio”, “Capital Económico” y los procesos para “Monitorear los Riesgos”

• (3) Tolerancia al Riesgo: se deben fijar los aspectos cuantitativos y cualitativos aplicables a cada categoría y sus interrelaciones

• (4) Respuesta y Retroalimentación: se debe contar con un sistema de información que capte los nuevos datos y/o los efectos de las prácticas seguidas para retroalimentar los procesos de ERM

• (5) Autoevaluación de la Solvencia:

2828

Estructura de Gobierno y de ERM

• (6) Capital Económico y Capital Regulatorio: El asegurador debe determinar los recursos patrimoniales que necesita para su negocio en función de su propia tolerancia al riesgo y plan de negocios y demostrar al supervisor que cumple con sus requerimientos.

• (7) Análisis de Continuidad: El asegurador debe analizar su habilidad para continuar con el negocio y los requerimientos de gestión de riesgos, cumplimiendo con los requisitos de capital regulatorio en el largo plazo

• (8) Rol de la Supervisión: El supervisor debe llevar a cabo revisiones de los procesos de gestión de riesgos de los aseguradores y de su condición patrimonial. El supervisor debería utilizar sus facultades para requerir el fortalecimiento de la gestión del riesgo, incluyendo la evaluación de la solvencia y de los procesos de gestión del capital

2929

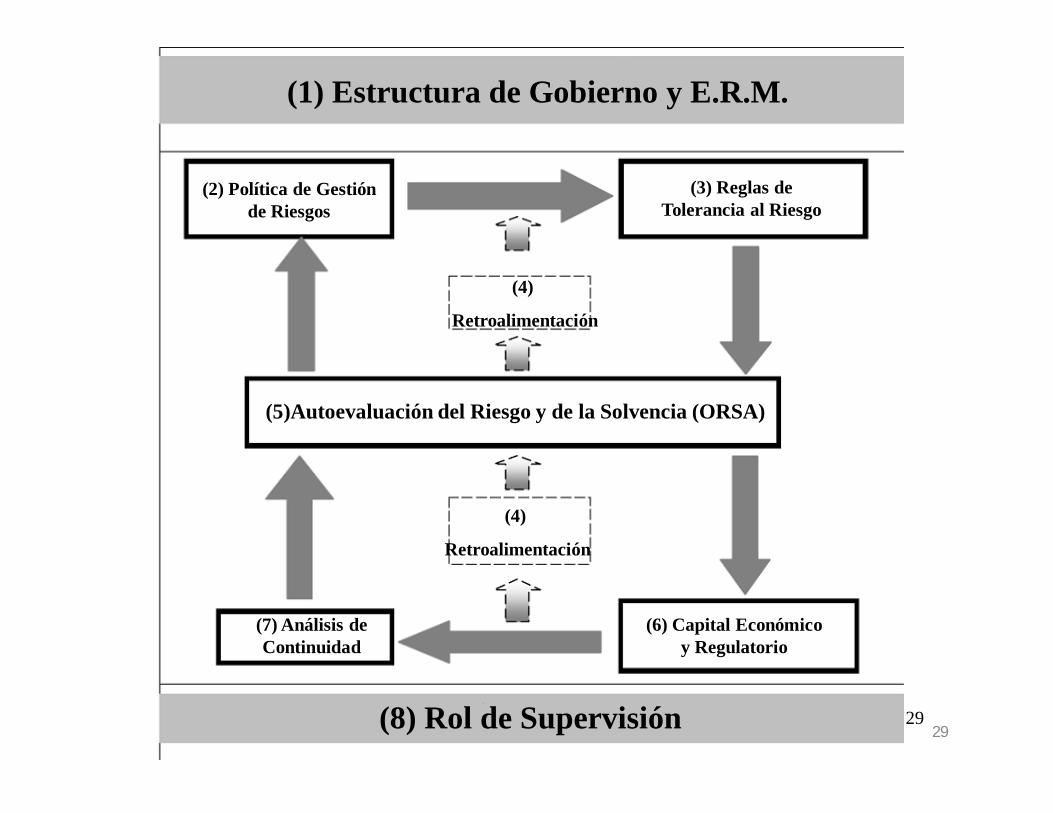

(1) Estructura de Gobierno y E.R.M.

(2) Política de Gestión de Riesgos

(3) Reglas de Tolerancia al Riesgo

(4)

Retroalimentación

(4)

Retroalimentación

(5)Autoevaluación del Riesgo y de la Solvencia (ORSA)

(6) Capital Económico y Regulatorio

(7) Análisis de Continuidad

(8) Rol de Supervisión

30

El Rol del Actuario• Características de la profesión y herramientas:

– Incumbencias profesionales y Profesionalismo– Contenidos curriculares específicos

• Análisis de riesgo• Desarrollo de productos relacionados• Aplicación de la teoría del riesgo y sus extensiones

• Pronunciamientos de la Profesión “I.A.A”– The Global Financial Crisis – What Next? – Dealing with Predictable Irrationality – Actuarial Ideas to Strengthen

Global Financial Risk Management (Related News Release) – Note on Enterprise Risk Management for Capital and Solvency Purposes

in the Insurance Industry – A Note on Financial Economics – A Global Framework for Insurer Solvency Assessment – “Stochastic Modeling — Theory and Reality from an Actuarial Perspective – “Comprehensive Actuarial Risk Evaluation - C.A.R.E.”

31

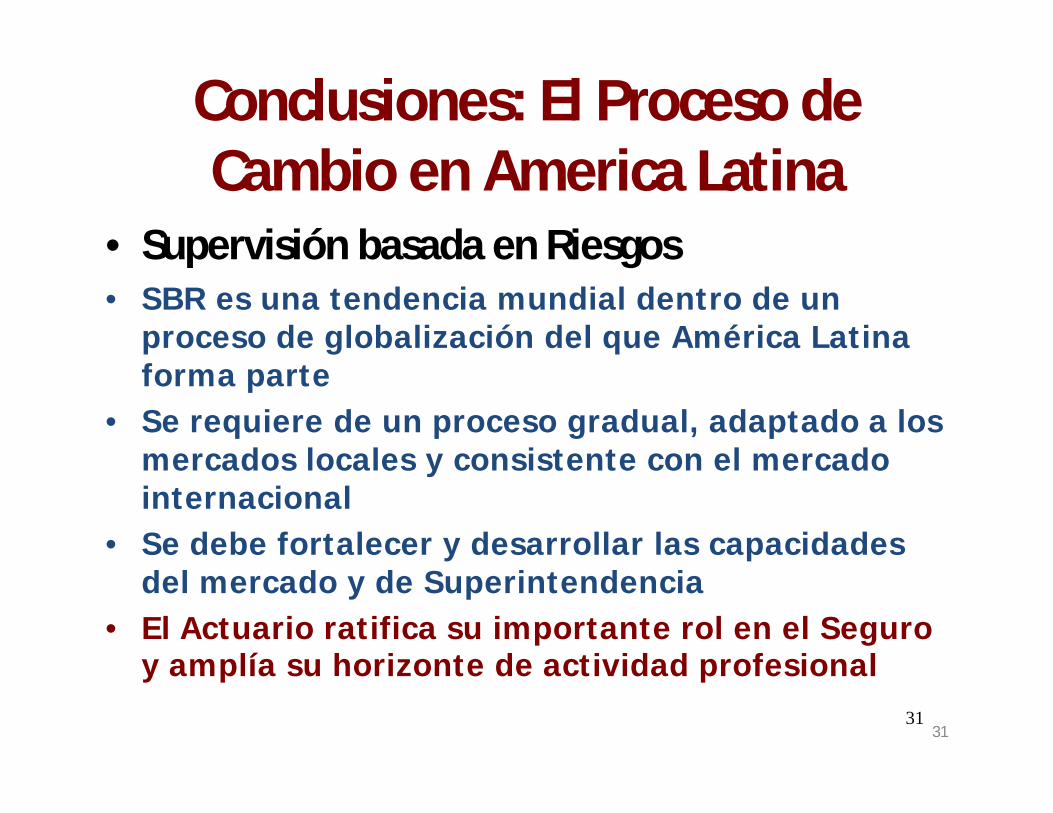

Conclusiones: El Proceso de Cambio en America Latina

• Supervisión basada en Riesgos• SBR es una tendencia mundial dentro de un

proceso de globalización del que América Latina forma parte

• Se requiere de un proceso gradual, adaptado a los mercados locales y consistente con el mercado internacional

• Se debe fortalecer y desarrollar las capacidades del mercado y de Superintendencia

• El Actuario ratifica su importante rol en el Seguro y amplía su horizonte de actividad profesional

31

32

MUCHAS GRACIAS“Gestión Integral del Riesgo Empresario, Supervisión basada en Riesgos y

Solvencia II”Expositor:

Dr. Eduardo Melinsky

8º Congresso Brasileiro de Atuária & 8º Congresso Pan-Americano de AtuáriaBarra da Tijuca - Rio de Janeiro ,12 e 13 de Agosto de 2010

INSTITUTO ACTUARIALARGENTINO