Embed Size (px)

Citation preview

108

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

APLICAÇÃO DOS CONCEITOS DA MARGEM DE CONTRIBUIÇÃO

EM CONTEXTO DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA:

ESTUDO DE CASO EM UMA EMPRESA METALÚRGICA DE

PEQUENO PORTE, SITUADA NA CIDADE DE RIBEIRÃO PRETO/SP.

Nivaldo Donizete Perentelli - Mestre em Controladoria e finanças – UMESP e docente na

UNISEB, e-mail: [email protected]; Scarlett R. Amaral. Maltoni - Bacharel em

Ciências Contábeis – UNISEB, e-mail: [email protected].

RESUMO

As empresas de pequenos e médios portes, por muitas vezes não tem em seu quadro funcional

profissionais da área contábil e muitos menos da área financeira. Neste contexto fica difícil para

os empresários tomarem decisões que maximizem seus resultados. O objetivo deste trabalho é

identificar a melhor ordem de produção da empresa, em contexto de limitação da sua

capacidade produtiva, bem como a quantidade ideal de fabricação do mix de produtos e ainda

comparar o método adotado pela empresa e o proposto neste trabalho, visando maximizar os

resultados. Assim, o presente trabalho caracteriza-se pelo estudo de caso em uma empresa

metalúrgica de pequeno porte, localizada na cidade de Ribeirão Preto/SP. Para alcançar os

objetivos, várias fontes de dados foram utilizadas, tais como: revisão bibliográfica, realização

de entrevistas, acompanhamento dos processos e atividades, uma vez que as análises e

interpretação dos relatórios contábeis, financeiro da entidade objeto de estudos foram

prejudicadas pela precariedade dos dados. As entrevistas junto aos sócios tiveram o objetivo de

verificar como são formados os preços e as margens de seus produtos. Assim, pode-se afirmar

que o trabalho é uma pesquisa aplicada, exploratória e descritiva. Conclui-se que os conceitos

de Margem de Contribuição em contexto de limitação produtiva, quando há excesso de

demanda, podem estabelecer as quantidades ideais do mix de produtos. Na empresa em estudo

foi identificado um potencial de aumento de 11,61% no lucro do período, comparado ao método

utilizado pela empresa.

Palavras-chave: Margem de Contribuição, Maximização dos resultados e Tomada de Decisão.

1. Introdução

O Brasil nas últimas décadas experimentou um grande crescimento econômico, sem

dúvida o setor da construção civil foi um dos setores que mais contribuíram para esse avanço.

As empresas industriais que produzem materiais para construção civil, em sua grande maioria,

acompanharam o crescimento do setor. Porém, algumas empresas tiveram dificuldade de

acompanhar esse crescimento, entre elas estão, principalmente as de pequenos portes.

É de comum consenso entre a classe contábil, e as entidades que representam essas

empresas, que uma das principais causas, destas empresas não se desenvolver mesmo em

momento favorável, é a falta da utilização das informações contábeis nas tomadas de decisões.

Um fator agravante, facilmente verificado, é a terceirização da área contábil das empresas de

109

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

pequenos portes, a falta de proximidade entre as empresas e a área contábil, acabam por gerar

informações contábeis que normalmente não correspondem a realidade da empresa.

Atualmente, uma das preocupações dos empresários é com o futuro da empresa, e não

com os fatos que já ocorreram. Porém avaliar como a empresa se comportou em períodos

passados, juntamente com indicadores econômicos do macro ambiente é importantíssimo para

o crescimento de qualquer empresa. Assim, as informações extraídas dos relatórios contábeis,

desde que corresponda a realidade da empresa, são fundamentais para gestão e otimização do

uso dos recursos, ajudando as entidades, não só sobreviverem em mercado competitivo, mas a

se desenvolverem e maximizarem o resultado.

Neste contexto, este estudo procura responder a seguinte questão: Como o método do

custeio variável, com o auxílio da margem de contribuição, pode contribuir para a prática

gerencial de pequenas empresas no que diz respeito ao planejamento do Mix de produção com

a finalidade de maximizar os resultados?

Para responder a essa questão o objetivo geral deste trabalho é identificar a melhor

ordem de produção da empresa objeto deste estudo, em contexto de limitação da sua capacidade

produtiva, bem como a quantidade ideal de fabricação do mix de produtos e ainda comparar o

método adotado pela empresa e o proposto neste trabalho, visando maximizar os resultados.

Este estudo se justifica por três aspectos: i) Por oferecer contribuição teórica, através dos

conceitos da contabilidade Gerencial, a partir das obras consultadas e identificados pela

bibliografia. e II) Por oferecer contribuição prática, não só a empresa que serviu de base para

o estudo, mas para as empresas que se encontram em situações similares. iii) Pela importância

das pequenas empresas na economia brasileira. De acordo com Souza (1995, p.25) Além da

relevância socioeconômica, as pequenas empresas oferecem contribuições em todos os campos

[...]

1.1 METODOLOGIA

Esta pesquisa foi realizada utilizando o método estudo de caso em uma empresa

metalúrgica de pequeno porte que atua no ramo da construção civil, situada em Ribeirão Preto

- SP. O período estudado foi de Janeiro a Agosto de 2013. Pode-se afirmar que o trabalho é

uma pesquisa aplicada, exploratória e descritiva.

Para Roesch (1999, p.197):

O estudo de caso além de caracterizá-lo como estratégia de pesquisa, enfatiza que este

é um estudo adequado especialmente para o estudo de processos, onde os fenômenos

são estudados com profundidade e explorados com base em vários enfoques.

110

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

Conforme Gil (2002 p 141): “Pode-se dizer que, em termos de coleta de dados, o

estudo de caso é o mais completo de todos os delineamentos, pois se vale tanto de dados de

gente quanto de dados de papel”.

Gil (2002, p. 41) Enfatiza: “que o planejamento desse tipo de pesquisa requer bastante

flexibilidade, podendo adotar diversas técnicas para a coleta de dados”. Na coleta de dados

foram utilizadas as técnicas de entrevista semiestruturada, com os proprietários e os

funcionários administrativos, com objetivo de identificar valores de custos, despesas e preço de

vendas dos produtos e eventuais problemáticas da empresa relacionada à gestão do negócio e o

processo de tomada de decisão.

De acordo com Gil (2002, p.40) “A técnica de entrevista parcialmente estruturada é

guiada por relação de pontos de interesse que o entrevistador vai explorando ao longo de seu

curso”.

Foram feitas visitas com o objetivo de mapear os processos produtivos utilizando a

técnica assistemática não participativa, que segundo Marconi e Lakatos (2003, p.194), a técnica

consiste em “recolher e registrar fatos da realidade sem que o pesquisador utilize meios técnicos

especiais ou precise fazer perguntas diretas [...] é mais empregada em estudos exploratórios e

não tem planejamento e controle previamente elaborados.” Assim esta pesquisa pode também

ser caracterizada como exploratória, por que seu objetivo é o de familiarizar-se com problemas

e identificar novas soluções.

Também pode ser caracterizada como aplicada, por que gera conhecimentos para

aplicação prática, direcionados as soluções de determinados problemas. Vergara (2000, p. 47)

define a pesquisa aplicada como sendo “fundamentalmente motivada pela necessidade de

resolver problemas concretos, mais imediatos ou não”.

Para o embasamento teórico, foram feitas pesquisas bibliográficas sendo inicialmente

feito um levantamento das informações inerentes ao tema, em livros, artigos, Dissertações e

internet. Segundo Gil (2002, p. 45), “a principal vantagem da pesquisa bibliográfica reside no

fato de permitir ao investigador a cobertura de uma gama de fenômenos muito mais ampla do

que aquela que poderia pesquisar diretamente”.

Na análise de dados foram utilizados os relatórios fornecidos pelos proprietários e

pelas planilhas geradas nas entrevistas e da observação In loco no processo produtivo.

Copilados os dados, foi apurado a margem de contribuição e o resultado da empresa e

comparado com os mesmos indicadores da proposta apresentadas pelos autores.

111

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

2. Referencial Teórico

2.1 Contabilidade Gerencial

A Contabilidade, assim como as outras ciências, pode ser estudado sob enfoques

particulares, as quais se denominam de ramificações. Uma destas ramificações é a contabilidade

Gerencial que se diferencia das demais, pois não se prende aos princípios contábeis geralmente

aceitos pela contabilidade. Essa é voltada para fins internos, disponibilizando aos empresários

um grupo maior de dados que procuram relatar a realidade operacional da empresa,

exclusivamente para a tomada de decisão.

Crepaldi (1998, p.18), define a contabilidade gerencial como “o ramo da contabilidade

que tem por objetivo fornecer instrumentos aos administradores de empresas que os auxiliem

em funções gerenciais”. A Contabilidade Gerencial é voltada para a melhor utilização dos

recursos econômicos da empresa, através de um adequado controle dos insumos efetuados por

um sistema de informações gerenciais.

Na Contabilidade gerencial destaca-se o Custeio variável em empresas que utilizam a

mesma estrutura para produzir vários produtos, o Custeio Varável, se tornou uma ferramenta

imprescindível na tomada de decisão, com utilização deste é possível obter a eficiência da

relação entre preço de venda e os custos variáveis, o qual se denomina Margem de Contribuição.

O conhecimento da Margem de Contribuição é fundamental no processo gerencial uma vez,

que permitem aos gestores identificar os produtos que melhor contribuem para o resultado da

empresa e na maximização retorno do investimento.

2.1.1 Margem de contribuição

Segundo Perez Junior; Oliveira e Costa (2005, p.124):

A margem de contribuição é, em outras palavras, a “sobra financeira” de cada produto

ou divisão de uma empresa para a recuperação- ou amortização das despesas e dos

custos fixos de uma entidade e para a obtenção do lucro esperado pelos empresários.

Margem de Contribuição é o valor em dinheiro que resta do preço aplicado na venda

de algum bem, produto, mercadoria ou serviços, logo após retirar o valor do custo variável, será

esse valor que irá assegurar a cobertura do custo fixo e, contudo o lucro, após a empresa ter

atingido conseguir bater o Ponto de equilíbrio desejado.

Segundo Perez Junior, Oliveira e Costa (2005, p.194): “A margem de contribuição pode

ser apurada para cada produto produzido e vendido pela empresa, ou por departamento, divisão,

filial de vendas etc”. Assim, se o gestor quiser saber a margem de contribuição da empresa

como um todo deverá incluir as Despesas Variáveis, somando-a aos Custos variáveis. A figura

112

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

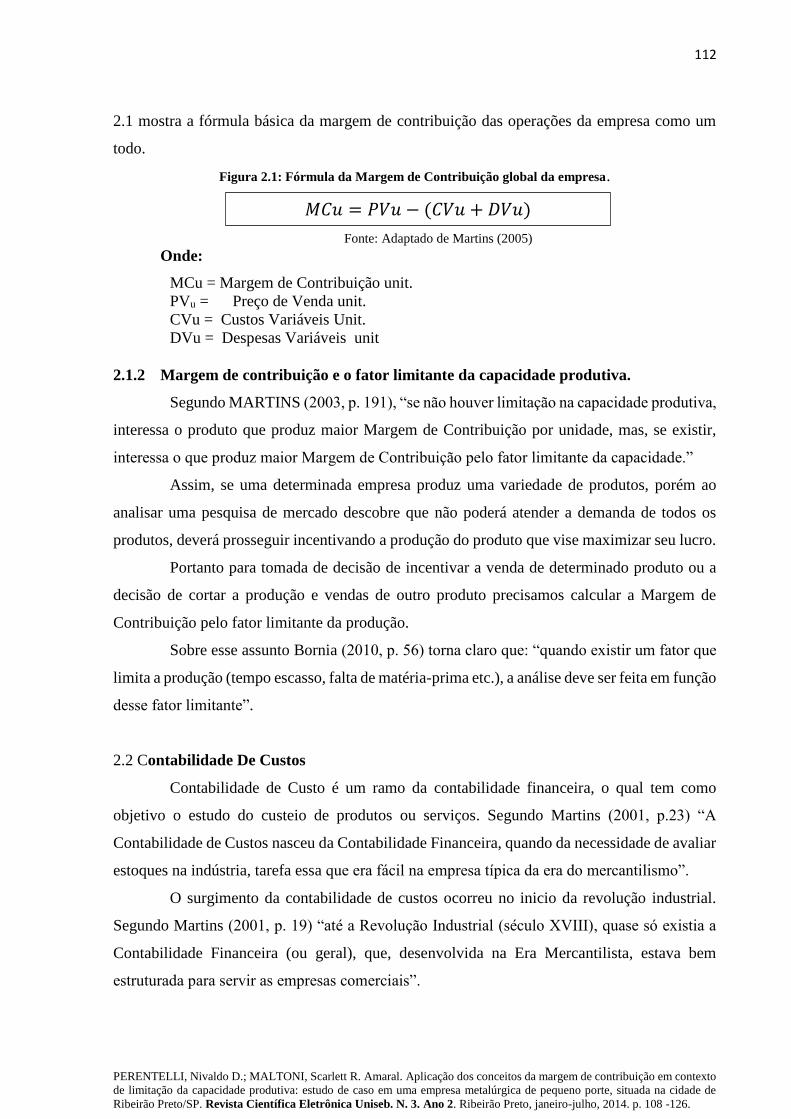

2.1 mostra a fórmula básica da margem de contribuição das operações da empresa como um

todo.

Figura 2.1: Fórmula da Margem de Contribuição global da empresa.

Fonte: Adaptado de Martins (2005)

Onde:

MCu = Margem de Contribuição unit.

PVu = Preço de Venda unit.

CVu = Custos Variáveis Unit.

DVu = Despesas Variáveis unit

2.1.2 Margem de contribuição e o fator limitante da capacidade produtiva.

Segundo MARTINS (2003, p. 191), “se não houver limitação na capacidade produtiva,

interessa o produto que produz maior Margem de Contribuição por unidade, mas, se existir,

interessa o que produz maior Margem de Contribuição pelo fator limitante da capacidade.”

Assim, se uma determinada empresa produz uma variedade de produtos, porém ao

analisar uma pesquisa de mercado descobre que não poderá atender a demanda de todos os

produtos, deverá prosseguir incentivando a produção do produto que vise maximizar seu lucro.

Portanto para tomada de decisão de incentivar a venda de determinado produto ou a

decisão de cortar a produção e vendas de outro produto precisamos calcular a Margem de

Contribuição pelo fator limitante da produção.

Sobre esse assunto Bornia (2010, p. 56) torna claro que: “quando existir um fator que

limita a produção (tempo escasso, falta de matéria-prima etc.), a análise deve ser feita em função

desse fator limitante”.

2.2 Contabilidade De Custos

Contabilidade de Custo é um ramo da contabilidade financeira, o qual tem como

objetivo o estudo do custeio de produtos ou serviços. Segundo Martins (2001, p.23) “A

Contabilidade de Custos nasceu da Contabilidade Financeira, quando da necessidade de avaliar

estoques na indústria, tarefa essa que era fácil na empresa típica da era do mercantilismo”.

O surgimento da contabilidade de custos ocorreu no inicio da revolução industrial.

Segundo Martins (2001, p. 19) “até a Revolução Industrial (século XVIII), quase só existia a

Contabilidade Financeira (ou geral), que, desenvolvida na Era Mercantilista, estava bem

estruturada para servir as empresas comerciais”.

𝑀𝐶𝑢 = 𝑃𝑉𝑢 − (𝐶𝑉𝑢 + 𝐷𝑉𝑢)

113

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

A contabilidade de custos centra sua atenção no estudo da composição e no cálculo

dos custos, também observa o resultado dos centros ou dos agentes do processo produtivos. A

contabilidade de custos tem como característica se r de caráter Interno.

Leone (2000, p.19) define Contabilidade de Custo:

A contabilidade de Custos é o ramo da contabilidade que se destina a produzir

informações para os diversos níveis gerenciais de uma entidade, como auxílio ás

funções de determinações de desempenho, de planejamento e controle das operações

e de tomada de decisões.

De acordo com Martins (2003, p.27) “Custos e Despesas não são sinônimos; tem

sentido próprio, assim como investimento, gastos e perda, [...] a utilização de uma terminologia

homogênea simplifica o entendimento e a comunicação”. Assim, para melhorar o entendimento

da contabilidade de custo, torna-se importante familiarizar-se com os termos utilizados nesta

área.

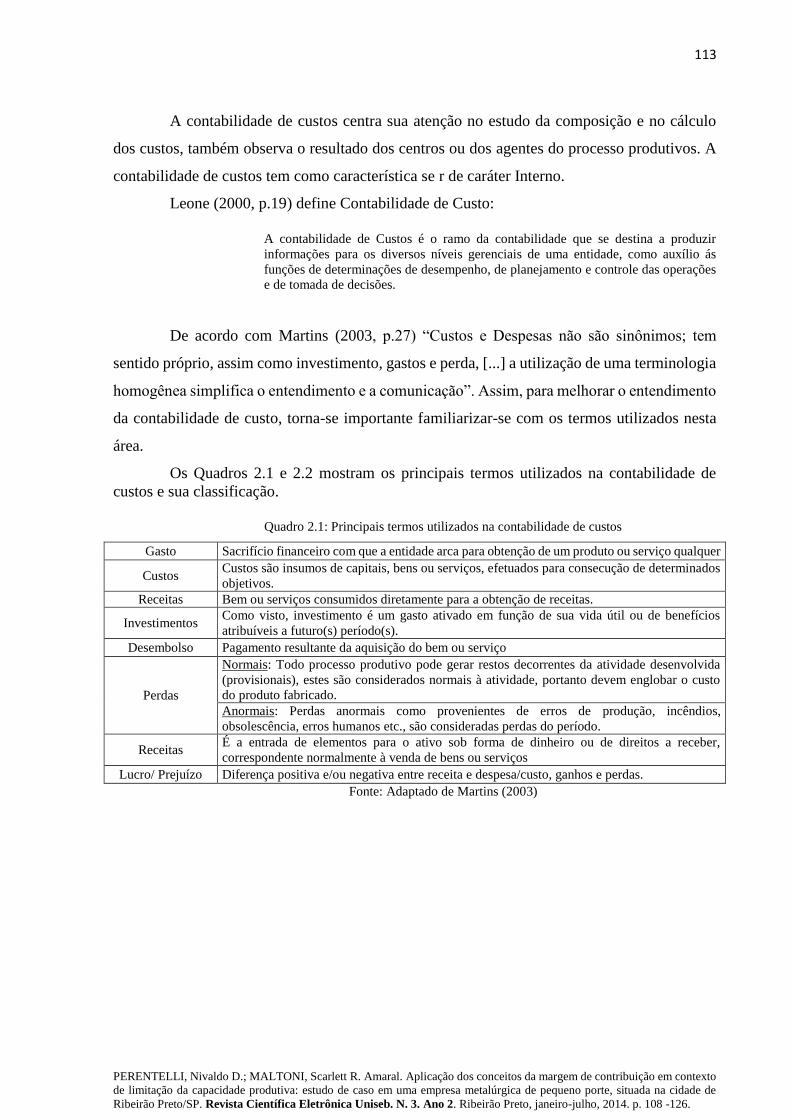

Os Quadros 2.1 e 2.2 mostram os principais termos utilizados na contabilidade de

custos e sua classificação.

Quadro 2.1: Principais termos utilizados na contabilidade de custos

Gasto Sacrifício financeiro com que a entidade arca para obtenção de um produto ou serviço qualquer

Custos Custos são insumos de capitais, bens ou serviços, efetuados para consecução de determinados

objetivos.

Receitas Bem ou serviços consumidos diretamente para a obtenção de receitas.

Investimentos Como visto, investimento é um gasto ativado em função de sua vida útil ou de benefícios

atribuíveis a futuro(s) período(s).

Desembolso Pagamento resultante da aquisição do bem ou serviço

Perdas

Normais: Todo processo produtivo pode gerar restos decorrentes da atividade desenvolvida

(provisionais), estes são considerados normais à atividade, portanto devem englobar o custo

do produto fabricado.

Anormais: Perdas anormais como provenientes de erros de produção, incêndios,

obsolescência, erros humanos etc., são consideradas perdas do período.

Receitas É a entrada de elementos para o ativo sob forma de dinheiro ou de direitos a receber,

correspondente normalmente à venda de bens ou serviços

Lucro/ Prejuízo Diferença positiva e/ou negativa entre receita e despesa/custo, ganhos e perdas.

Fonte: Adaptado de Martins (2003)

114

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

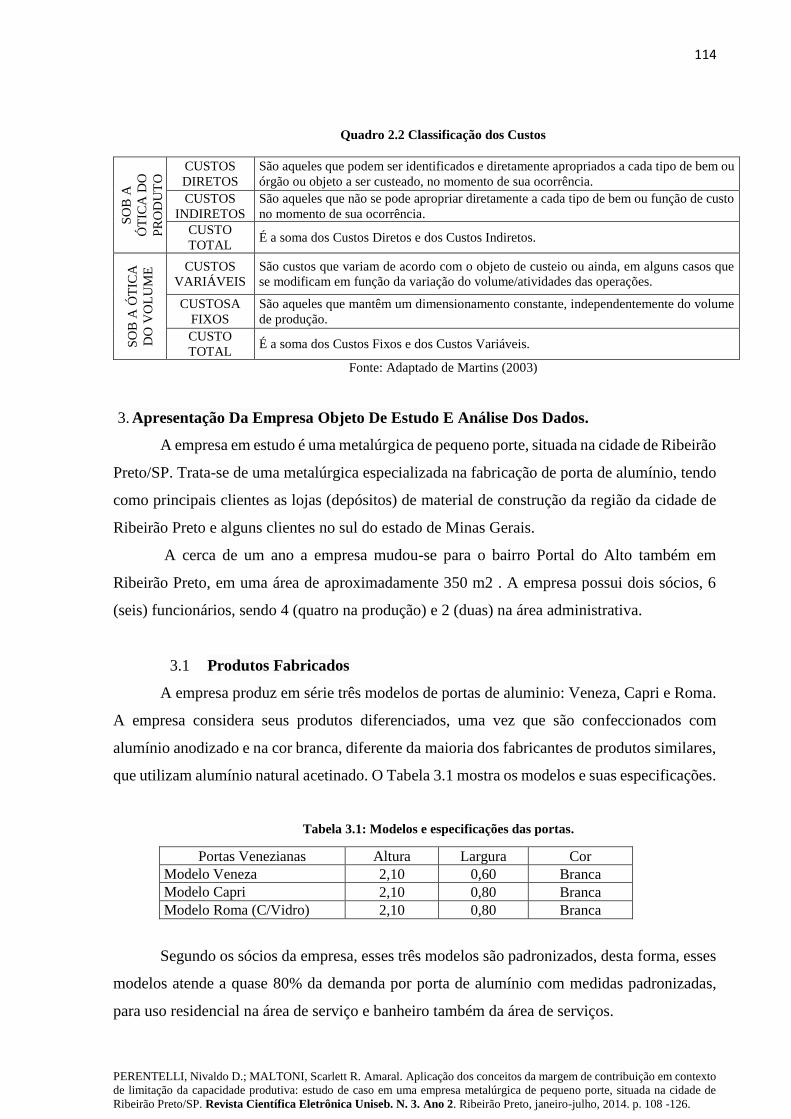

Quadro 2.2 Classificação dos Custos

Fonte: Adaptado de Martins (2003)

3. Apresentação Da Empresa Objeto De Estudo E Análise Dos Dados.

A empresa em estudo é uma metalúrgica de pequeno porte, situada na cidade de Ribeirão

Preto/SP. Trata-se de uma metalúrgica especializada na fabricação de porta de alumínio, tendo

como principais clientes as lojas (depósitos) de material de construção da região da cidade de

Ribeirão Preto e alguns clientes no sul do estado de Minas Gerais.

A cerca de um ano a empresa mudou-se para o bairro Portal do Alto também em

Ribeirão Preto, em uma área de aproximadamente 350 m2 . A empresa possui dois sócios, 6

(seis) funcionários, sendo 4 (quatro na produção) e 2 (duas) na área administrativa.

3.1 Produtos Fabricados

A empresa produz em série três modelos de portas de aluminio: Veneza, Capri e Roma.

A empresa considera seus produtos diferenciados, uma vez que são confeccionados com

alumínio anodizado e na cor branca, diferente da maioria dos fabricantes de produtos similares,

que utilizam alumínio natural acetinado. O Tabela 3.1 mostra os modelos e suas especificações.

Tabela 3.1: Modelos e especificações das portas.

Segundo os sócios da empresa, esses três modelos são padronizados, desta forma, esses

modelos atende a quase 80% da demanda por porta de alumínio com medidas padronizadas,

para uso residencial na área de serviço e banheiro também da área de serviços.

SO

B A

ÓT

ICA

DO

PR

OD

UT

O CUSTOS

DIRETOS

São aqueles que podem ser identificados e diretamente apropriados a cada tipo de bem ou

órgão ou objeto a ser custeado, no momento de sua ocorrência.

CUSTOS

INDIRETOS

São aqueles que não se pode apropriar diretamente a cada tipo de bem ou função de custo

no momento de sua ocorrência.

CUSTO

TOTAL É a soma dos Custos Diretos e dos Custos Indiretos.

SO

B A

ÓT

ICA

DO

VO

LU

ME

CUSTOS

VARIÁVEIS

São custos que variam de acordo com o objeto de custeio ou ainda, em alguns casos que

se modificam em função da variação do volume/atividades das operações.

CUSTOSA

FIXOS

São aqueles que mantêm um dimensionamento constante, independentemente do volume

de produção.

CUSTO

TOTAL É a soma dos Custos Fixos e dos Custos Variáveis.

Portas Venezianas Altura Largura Cor

Modelo Veneza 2,10 0,60 Branca

Modelo Capri 2,10 0,80 Branca

Modelo Roma (C/Vidro) 2,10 0,80 Branca

115

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

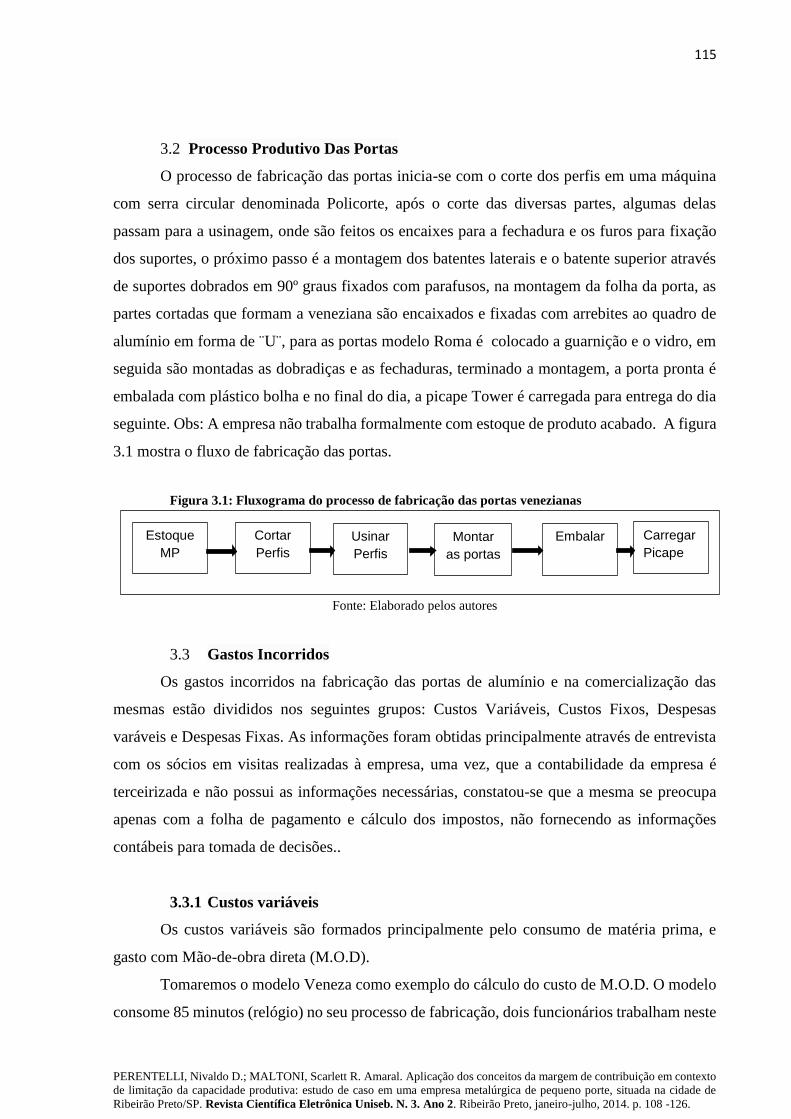

3.2 Processo Produtivo Das Portas

O processo de fabricação das portas inicia-se com o corte dos perfis em uma máquina

com serra circular denominada Policorte, após o corte das diversas partes, algumas delas

passam para a usinagem, onde são feitos os encaixes para a fechadura e os furos para fixação

dos suportes, o próximo passo é a montagem dos batentes laterais e o batente superior através

de suportes dobrados em 90º graus fixados com parafusos, na montagem da folha da porta, as

partes cortadas que formam a veneziana são encaixados e fixadas com arrebites ao quadro de

alumínio em forma de ¨U¨, para as portas modelo Roma é colocado a guarnição e o vidro, em

seguida são montadas as dobradiças e as fechaduras, terminado a montagem, a porta pronta é

embalada com plástico bolha e no final do dia, a picape Tower é carregada para entrega do dia

seguinte. Obs: A empresa não trabalha formalmente com estoque de produto acabado. A figura

3.1 mostra o fluxo de fabricação das portas.

Figura 3.1: Fluxograma do processo de fabricação das portas venezianas

Fonte: Elaborado pelos autores

3.3 Gastos Incorridos

Os gastos incorridos na fabricação das portas de alumínio e na comercialização das

mesmas estão divididos nos seguintes grupos: Custos Variáveis, Custos Fixos, Despesas

varáveis e Despesas Fixas. As informações foram obtidas principalmente através de entrevista

com os sócios em visitas realizadas à empresa, uma vez, que a contabilidade da empresa é

terceirizada e não possui as informações necessárias, constatou-se que a mesma se preocupa

apenas com a folha de pagamento e cálculo dos impostos, não fornecendo as informações

contábeis para tomada de decisões..

3.3.1 Custos variáveis

Os custos variáveis são formados principalmente pelo consumo de matéria prima, e

gasto com Mão-de-obra direta (M.O.D).

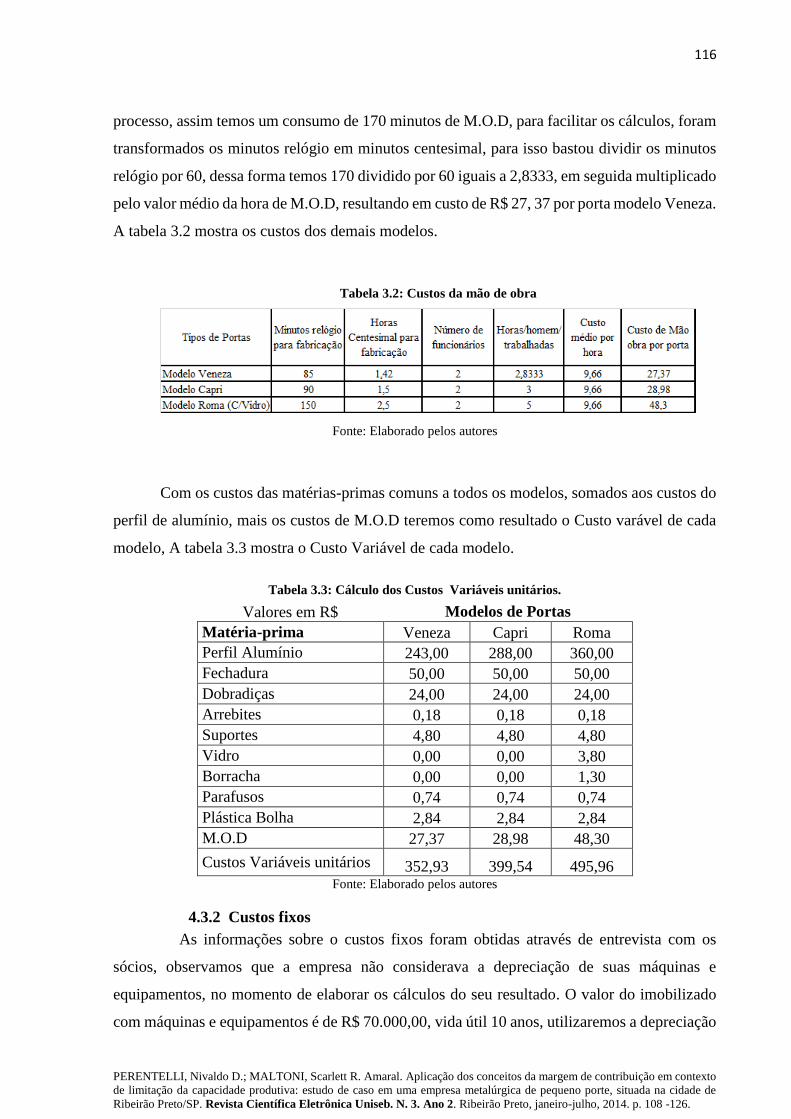

Tomaremos o modelo Veneza como exemplo do cálculo do custo de M.O.D. O modelo

consome 85 minutos (relógio) no seu processo de fabricação, dois funcionários trabalham neste

Estoque

MP

Cortar

Perfis

Montar

as portas

Usinar

Perfis

Embalar Carregar

Picape

116

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

processo, assim temos um consumo de 170 minutos de M.O.D, para facilitar os cálculos, foram

transformados os minutos relógio em minutos centesimal, para isso bastou dividir os minutos

relógio por 60, dessa forma temos 170 dividido por 60 iguais a 2,8333, em seguida multiplicado

pelo valor médio da hora de M.O.D, resultando em custo de R$ 27, 37 por porta modelo Veneza.

A tabela 3.2 mostra os custos dos demais modelos.

Tabela 3.2: Custos da mão de obra

Fonte: Elaborado pelos autores

Com os custos das matérias-primas comuns a todos os modelos, somados aos custos do

perfil de alumínio, mais os custos de M.O.D teremos como resultado o Custo varável de cada

modelo, A tabela 3.3 mostra o Custo Variável de cada modelo.

Tabela 3.3: Cálculo dos Custos Variáveis unitários.

Valores em R$ Modelos de Portas

Matéria-prima Veneza Capri Roma

Perfil Alumínio 243,00 288,00 360,00

Fechadura 50,00 50,00 50,00

Dobradiças 24,00 24,00 24,00

Arrebites 0,18 0,18 0,18

Suportes 4,80 4,80 4,80

Vidro 0,00 0,00 3,80

Borracha 0,00 0,00 1,30

Parafusos 0,74 0,74 0,74

Plástica Bolha 2,84 2,84 2,84

M.O.D 27,37 28,98 48,30

Custos Variáveis unitários 352,93 399,54 495,96 Fonte: Elaborado pelos autores

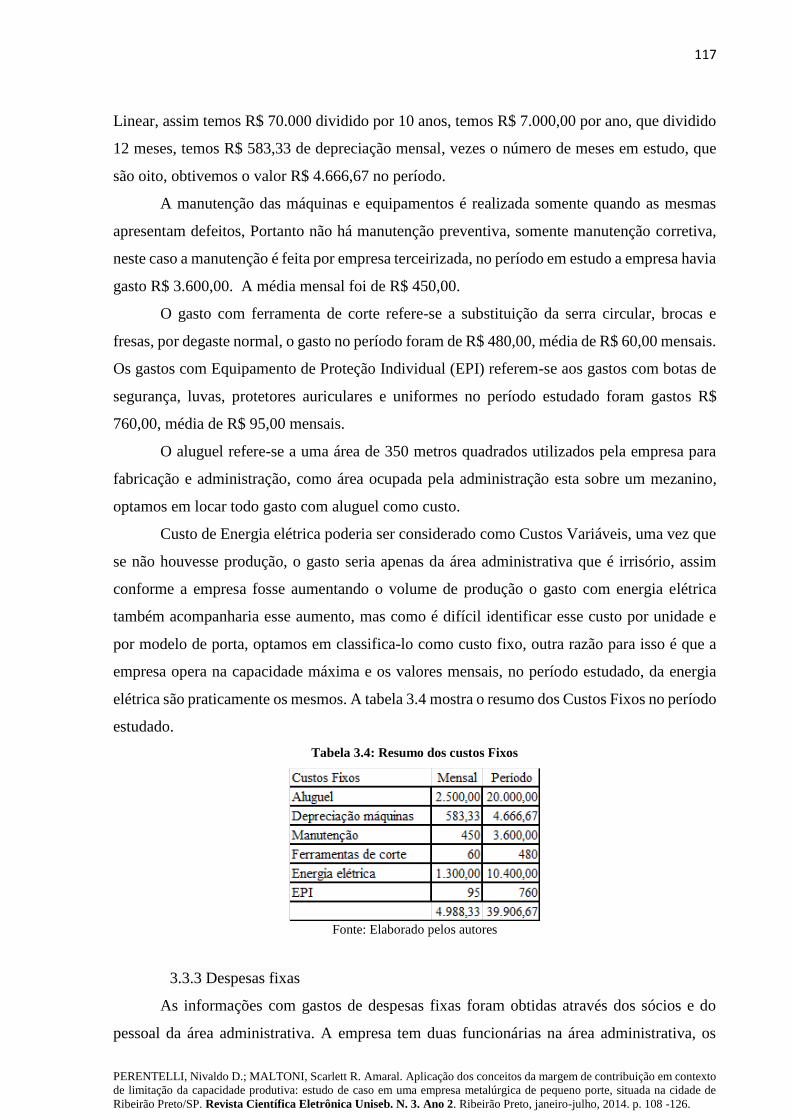

4.3.2 Custos fixos

As informações sobre o custos fixos foram obtidas através de entrevista com os

sócios, observamos que a empresa não considerava a depreciação de suas máquinas e

equipamentos, no momento de elaborar os cálculos do seu resultado. O valor do imobilizado

com máquinas e equipamentos é de R$ 70.000,00, vida útil 10 anos, utilizaremos a depreciação

117

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

Linear, assim temos R$ 70.000 dividido por 10 anos, temos R$ 7.000,00 por ano, que dividido

12 meses, temos R$ 583,33 de depreciação mensal, vezes o número de meses em estudo, que

são oito, obtivemos o valor R$ 4.666,67 no período.

A manutenção das máquinas e equipamentos é realizada somente quando as mesmas

apresentam defeitos, Portanto não há manutenção preventiva, somente manutenção corretiva,

neste caso a manutenção é feita por empresa terceirizada, no período em estudo a empresa havia

gasto R$ 3.600,00. A média mensal foi de R$ 450,00.

O gasto com ferramenta de corte refere-se a substituição da serra circular, brocas e

fresas, por degaste normal, o gasto no período foram de R$ 480,00, média de R$ 60,00 mensais.

Os gastos com Equipamento de Proteção Individual (EPI) referem-se aos gastos com botas de

segurança, luvas, protetores auriculares e uniformes no período estudado foram gastos R$

760,00, média de R$ 95,00 mensais.

O aluguel refere-se a uma área de 350 metros quadrados utilizados pela empresa para

fabricação e administração, como área ocupada pela administração esta sobre um mezanino,

optamos em locar todo gasto com aluguel como custo.

Custo de Energia elétrica poderia ser considerado como Custos Variáveis, uma vez que

se não houvesse produção, o gasto seria apenas da área administrativa que é irrisório, assim

conforme a empresa fosse aumentando o volume de produção o gasto com energia elétrica

também acompanharia esse aumento, mas como é difícil identificar esse custo por unidade e

por modelo de porta, optamos em classifica-lo como custo fixo, outra razão para isso é que a

empresa opera na capacidade máxima e os valores mensais, no período estudado, da energia

elétrica são praticamente os mesmos. A tabela 3.4 mostra o resumo dos Custos Fixos no período

estudado.

Tabela 3.4: Resumo dos custos Fixos

Fonte: Elaborado pelos autores

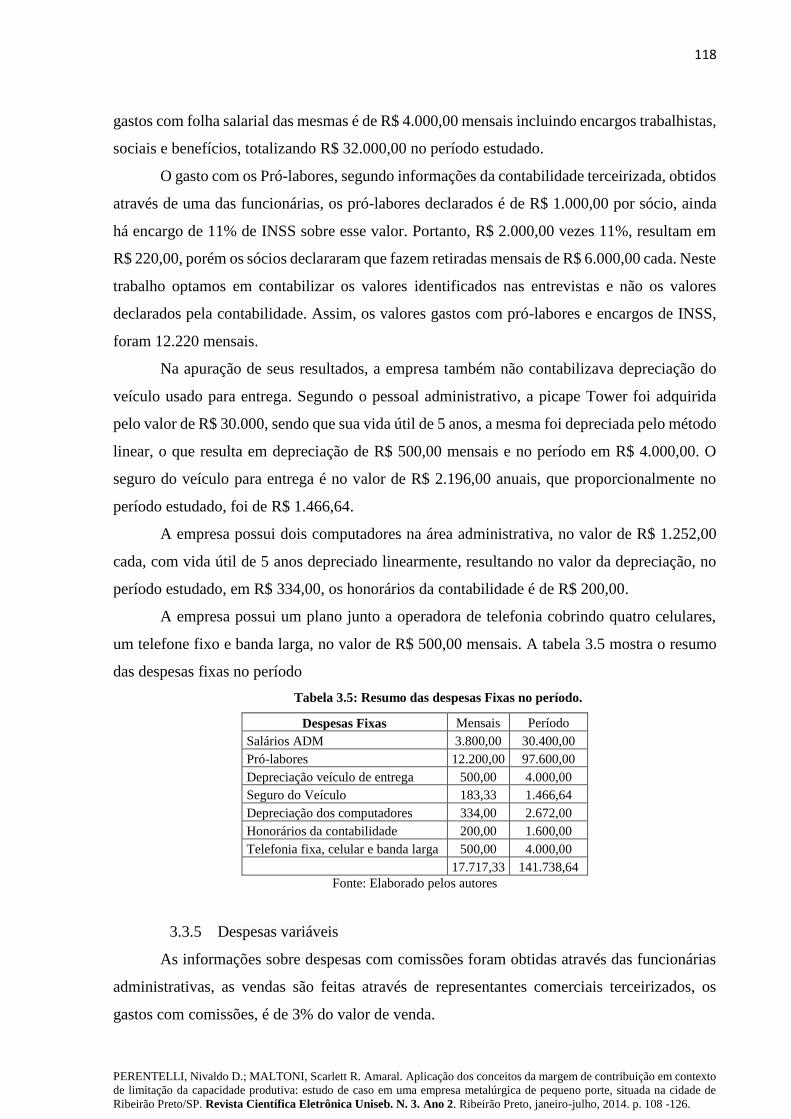

3.3.3 Despesas fixas

As informações com gastos de despesas fixas foram obtidas através dos sócios e do

pessoal da área administrativa. A empresa tem duas funcionárias na área administrativa, os

118

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

gastos com folha salarial das mesmas é de R$ 4.000,00 mensais incluindo encargos trabalhistas,

sociais e benefícios, totalizando R$ 32.000,00 no período estudado.

O gasto com os Pró-labores, segundo informações da contabilidade terceirizada, obtidos

através de uma das funcionárias, os pró-labores declarados é de R$ 1.000,00 por sócio, ainda

há encargo de 11% de INSS sobre esse valor. Portanto, R$ 2.000,00 vezes 11%, resultam em

R$ 220,00, porém os sócios declararam que fazem retiradas mensais de R$ 6.000,00 cada. Neste

trabalho optamos em contabilizar os valores identificados nas entrevistas e não os valores

declarados pela contabilidade. Assim, os valores gastos com pró-labores e encargos de INSS,

foram 12.220 mensais.

Na apuração de seus resultados, a empresa também não contabilizava depreciação do

veículo usado para entrega. Segundo o pessoal administrativo, a picape Tower foi adquirida

pelo valor de R$ 30.000, sendo que sua vida útil de 5 anos, a mesma foi depreciada pelo método

linear, o que resulta em depreciação de R$ 500,00 mensais e no período em R$ 4.000,00. O

seguro do veículo para entrega é no valor de R$ 2.196,00 anuais, que proporcionalmente no

período estudado, foi de R$ 1.466,64.

A empresa possui dois computadores na área administrativa, no valor de R$ 1.252,00

cada, com vida útil de 5 anos depreciado linearmente, resultando no valor da depreciação, no

período estudado, em R$ 334,00, os honorários da contabilidade é de R$ 200,00.

A empresa possui um plano junto a operadora de telefonia cobrindo quatro celulares,

um telefone fixo e banda larga, no valor de R$ 500,00 mensais. A tabela 3.5 mostra o resumo

das despesas fixas no período

Tabela 3.5: Resumo das despesas Fixas no período.

Despesas Fixas Mensais Período

Salários ADM 3.800,00 30.400,00

Pró-labores 12.200,00 97.600,00

Depreciação veículo de entrega 500,00 4.000,00

Seguro do Veículo 183,33 1.466,64

Depreciação dos computadores 334,00 2.672,00

Honorários da contabilidade 200,00 1.600,00

Telefonia fixa, celular e banda larga 500,00 4.000,00

17.717,33 141.738,64

Fonte: Elaborado pelos autores

3.3.5 Despesas variáveis

As informações sobre despesas com comissões foram obtidas através das funcionárias

administrativas, as vendas são feitas através de representantes comerciais terceirizados, os

gastos com comissões, é de 3% do valor de venda.

119

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

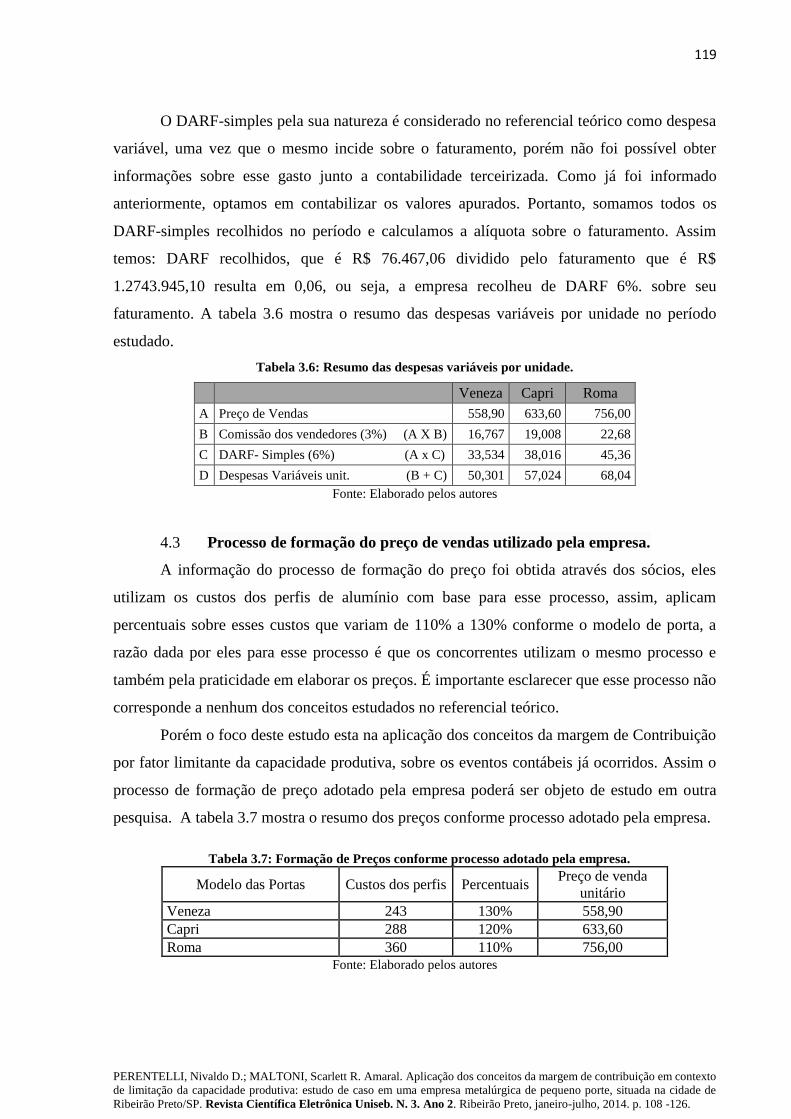

O DARF-simples pela sua natureza é considerado no referencial teórico como despesa

variável, uma vez que o mesmo incide sobre o faturamento, porém não foi possível obter

informações sobre esse gasto junto a contabilidade terceirizada. Como já foi informado

anteriormente, optamos em contabilizar os valores apurados. Portanto, somamos todos os

DARF-simples recolhidos no período e calculamos a alíquota sobre o faturamento. Assim

temos: DARF recolhidos, que é R$ 76.467,06 dividido pelo faturamento que é R$

1.2743.945,10 resulta em 0,06, ou seja, a empresa recolheu de DARF 6%. sobre seu

faturamento. A tabela 3.6 mostra o resumo das despesas variáveis por unidade no período

estudado.

Tabela 3.6: Resumo das despesas variáveis por unidade.

Veneza Capri Roma

A Preço de Vendas 558,90 633,60 756,00

B Comissão dos vendedores (3%) (A X B) 16,767 19,008 22,68

C DARF- Simples (6%) (A x C) 33,534 38,016 45,36

D Despesas Variáveis unit. (B + C) 50,301 57,024 68,04

Fonte: Elaborado pelos autores

4.3 Processo de formação do preço de vendas utilizado pela empresa.

A informação do processo de formação do preço foi obtida através dos sócios, eles

utilizam os custos dos perfis de alumínio com base para esse processo, assim, aplicam

percentuais sobre esses custos que variam de 110% a 130% conforme o modelo de porta, a

razão dada por eles para esse processo é que os concorrentes utilizam o mesmo processo e

também pela praticidade em elaborar os preços. É importante esclarecer que esse processo não

corresponde a nenhum dos conceitos estudados no referencial teórico.

Porém o foco deste estudo esta na aplicação dos conceitos da margem de Contribuição

por fator limitante da capacidade produtiva, sobre os eventos contábeis já ocorridos. Assim o

processo de formação de preço adotado pela empresa poderá ser objeto de estudo em outra

pesquisa. A tabela 3.7 mostra o resumo dos preços conforme processo adotado pela empresa.

Tabela 3.7: Formação de Preços conforme processo adotado pela empresa.

Modelo das Portas Custos dos perfis Percentuais Preço de venda

unitário

Veneza 243 130% 558,90

Capri 288 120% 633,60

Roma 360 110% 756,00

Fonte: Elaborado pelos autores

120

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

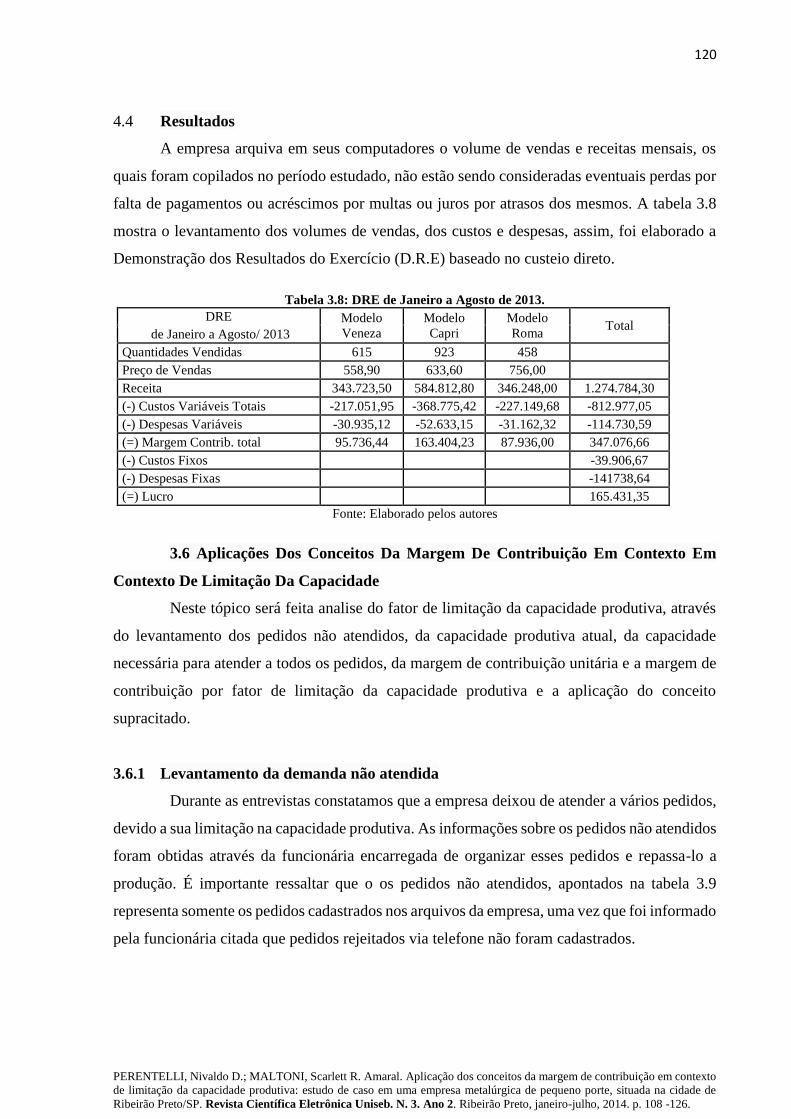

4.4 Resultados

A empresa arquiva em seus computadores o volume de vendas e receitas mensais, os

quais foram copilados no período estudado, não estão sendo consideradas eventuais perdas por

falta de pagamentos ou acréscimos por multas ou juros por atrasos dos mesmos. A tabela 3.8

mostra o levantamento dos volumes de vendas, dos custos e despesas, assim, foi elaborado a

Demonstração dos Resultados do Exercício (D.R.E) baseado no custeio direto.

Tabela 3.8: DRE de Janeiro a Agosto de 2013. DRE Modelo

Veneza

Modelo

Capri

Modelo

Roma Total

de Janeiro a Agosto/ 2013

Quantidades Vendidas 615 923 458

Preço de Vendas 558,90 633,60 756,00

Receita 343.723,50 584.812,80 346.248,00 1.274.784,30

(-) Custos Variáveis Totais -217.051,95 -368.775,42 -227.149,68 -812.977,05

(-) Despesas Variáveis -30.935,12 -52.633,15 -31.162,32 -114.730,59

(=) Margem Contrib. total 95.736,44 163.404,23 87.936,00 347.076,66

(-) Custos Fixos -39.906,67

(-) Despesas Fixas -141738,64

(=) Lucro 165.431,35

Fonte: Elaborado pelos autores

3.6 Aplicações Dos Conceitos Da Margem De Contribuição Em Contexto Em

Contexto De Limitação Da Capacidade

Neste tópico será feita analise do fator de limitação da capacidade produtiva, através

do levantamento dos pedidos não atendidos, da capacidade produtiva atual, da capacidade

necessária para atender a todos os pedidos, da margem de contribuição unitária e a margem de

contribuição por fator de limitação da capacidade produtiva e a aplicação do conceito

supracitado.

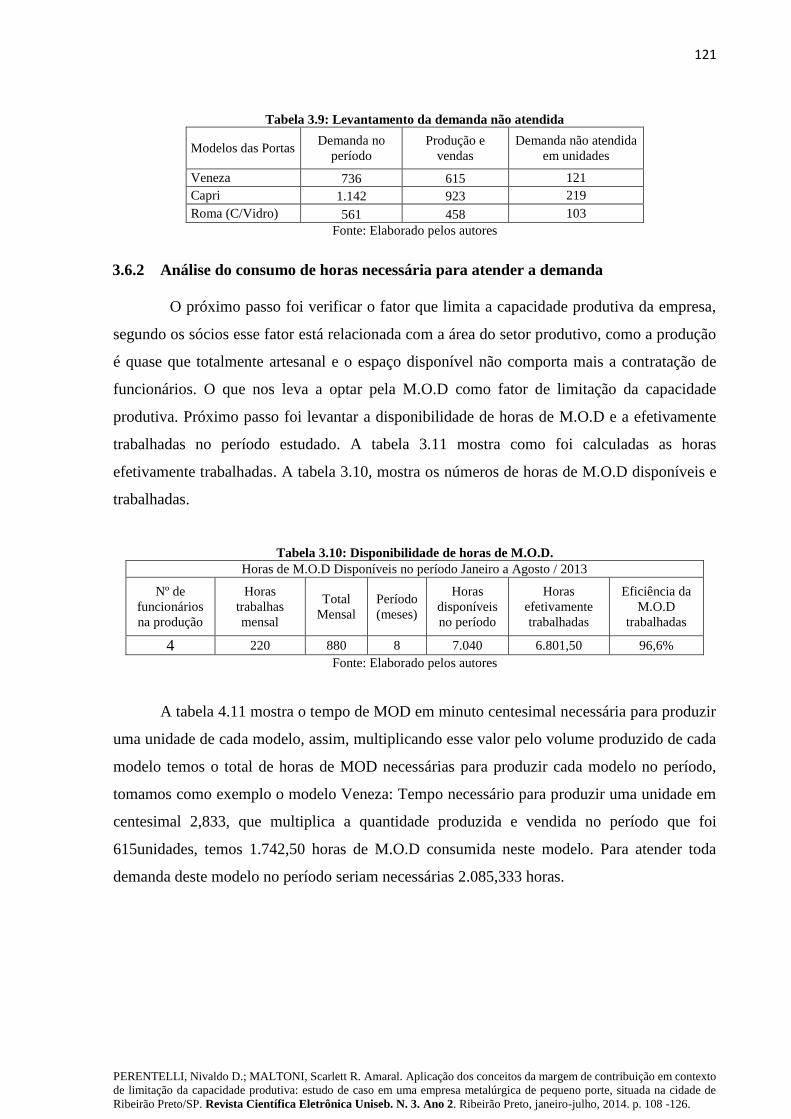

3.6.1 Levantamento da demanda não atendida

Durante as entrevistas constatamos que a empresa deixou de atender a vários pedidos,

devido a sua limitação na capacidade produtiva. As informações sobre os pedidos não atendidos

foram obtidas através da funcionária encarregada de organizar esses pedidos e repassa-lo a

produção. É importante ressaltar que o os pedidos não atendidos, apontados na tabela 3.9

representa somente os pedidos cadastrados nos arquivos da empresa, uma vez que foi informado

pela funcionária citada que pedidos rejeitados via telefone não foram cadastrados.

121

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

Tabela 3.9: Levantamento da demanda não atendida

Modelos das Portas Demanda no

período

Produção e

vendas

Demanda não atendida

em unidades

Veneza 736 615 121

Capri 1.142 923 219

Roma (C/Vidro) 561 458 103

Fonte: Elaborado pelos autores

3.6.2 Análise do consumo de horas necessária para atender a demanda

O próximo passo foi verificar o fator que limita a capacidade produtiva da empresa,

segundo os sócios esse fator está relacionada com a área do setor produtivo, como a produção

é quase que totalmente artesanal e o espaço disponível não comporta mais a contratação de

funcionários. O que nos leva a optar pela M.O.D como fator de limitação da capacidade

produtiva. Próximo passo foi levantar a disponibilidade de horas de M.O.D e a efetivamente

trabalhadas no período estudado. A tabela 3.11 mostra como foi calculadas as horas

efetivamente trabalhadas. A tabela 3.10, mostra os números de horas de M.O.D disponíveis e

trabalhadas.

Tabela 3.10: Disponibilidade de horas de M.O.D.

Horas de M.O.D Disponíveis no período Janeiro a Agosto / 2013

Nº de

funcionários

na produção

Horas

trabalhas

mensal

Total

Mensal

Período

(meses)

Horas

disponíveis

no período

Horas

efetivamente

trabalhadas

Eficiência da

M.O.D

trabalhadas

4 220 880 8 7.040 6.801,50 96,6%

Fonte: Elaborado pelos autores

A tabela 4.11 mostra o tempo de MOD em minuto centesimal necessária para produzir

uma unidade de cada modelo, assim, multiplicando esse valor pelo volume produzido de cada

modelo temos o total de horas de MOD necessárias para produzir cada modelo no período,

tomamos como exemplo o modelo Veneza: Tempo necessário para produzir uma unidade em

centesimal 2,833, que multiplica a quantidade produzida e vendida no período que foi

615unidades, temos 1.742,50 horas de M.O.D consumida neste modelo. Para atender toda

demanda deste modelo no período seriam necessárias 2.085,333 horas.

122

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

Tabela 3.11: Consumo de horas de M.OD e a necessária para atender a demanda de todos os modelos.

Fonte: Elaborado pelos autores

3.6.3 Cálculo margem de contribuição unitária

Para aplicação da margem de contribuição por fator da capacidade produtiva faz-se

necessário levantar a margem de contribuição unitária de cada modelo. A tabela 3.12 mostra o

levantamento da margem de contribuição unitária por modelo.

Tabela 3.12: Margem de Contribuição unitária por modelo

Veneza Capri Roma

Preço de Vendas 558,90 633,60 756,00

(-) Custos Variáveis Totais -352,93 -399,54 -495,96

(-) Despesas Variáveis -50,30 -57,02 -68,04

(=) Margem Contribuição total 155,67 177,04 192,00

Fonte: Elaborado pelos autores

3.6.4 Cálculo da margem de contribuição por fator de limitação da capacidade

produtiva

Com a margem de contribuição unitária de cada modelo calculada, é possível levantar

a margem de contribuição por fator de limitação produtiva. Como exemplo, temos o modelo

Veneza: A Margem de contribuição unitária é de R$ 155,67, dividido pelas horas de M.O.D

consumida na produção de cada unidade do modelo que é 2,8333, temos, R$ 54,94 de Margem

de Contribuição para cada hora trabalhada de cada modelo de porta. A tabela 3.13 mostra as

demais Margens de contribuição pelo fator de limitação da capacidade produtiva.

Tabela 3.13: Margem de contribuição unitária pelo fator de limitação da capacidade produtiva.

Modelos de portas Margem de contribuição Horas de M.O.D necessária

para produção unit.

MC/Hora de

MOD

Modelo Veneza 155,67 2,8333 54,94

Modelo Capri 177,04 3 59,01

Modelo Roma 192,00 5 38,40

Fonte: Elaborado pelos autores

Modelos de

Portas

Produção e vendas no

período

Demanda

no período

Horas necessárias

trabalhadas por

modelo

Total de

horas

realizada

Total de horas

necessária

Veneza 615 736 2,8333 1.742,5 2.085,33

Capri 923 1.142 3,0000 2.769 3.426

Roma 458 561 5,0000 2.290 2.805

6.801,5 8.316,50

123

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

3.6.5 Planejamento da produção (mix de produto) baseado no fator de limitação da

capacidade produtiva.

Conforme visto no referencial teórico para a empresa que se encontra em contexto de

limitação da capacidade produtiva, maximizar o resultado no período, deveria primeiramente

atender aos pedidos que apresentaram maior margem de contribuição por fator limitante, que

no caso da empresa em estudo este fator é a M.O.D. Assim temos primeiramente que atender a

demanda do modelo Capri que apresenta R$ 59,01 de margem de contribuição por hora de

M.O.D, depois o modelo Veneza que apresenta R$ 54,94 e atender o que for possível do modelo

Roma que apresenta R$ 38,40.

Considerando 96,6% da utilização efetiva da mão de obra, ou seja, 6.801,5 horas de

M.O.D, poderia ser atendida toda demanda do modelo Capri, 1.142 unidades no período,

também toda demanda do modelo Veneza que é 736 unidades no período, ainda seria possível

atender a demanda parcial do modelo Roma que é 258 unidades, totalizando 6.801,33 de horas

de M.O.D necessária para atender a produção proposta, baseada na Margem de contribuição

pelo fator de limitação da capacidade produtiva. Podemos perceber que ainda há uma diferença

no total de horas efetivamente consumida e o total de horas proposta em 0,17 minutos

centesimal, aproximadamente 10 minutos relógio, que para um período de 8 meses torna-se

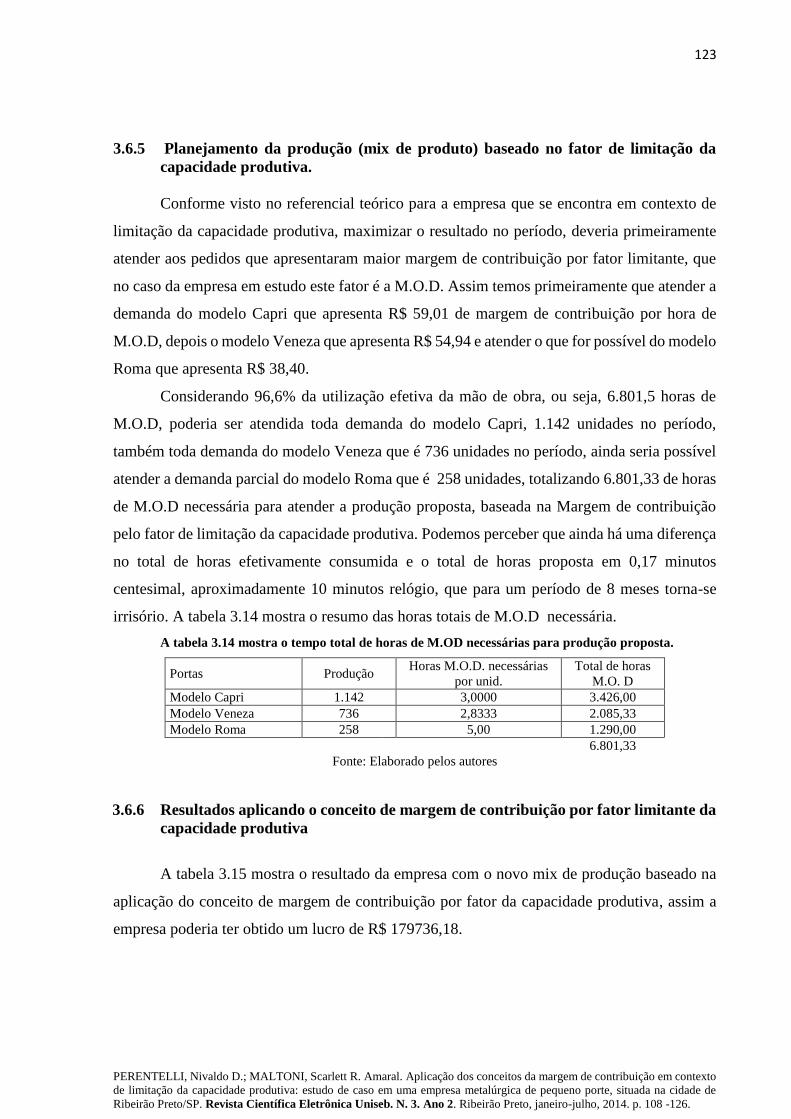

irrisório. A tabela 3.14 mostra o resumo das horas totais de M.O.D necessária.

A tabela 3.14 mostra o tempo total de horas de M.OD necessárias para produção proposta.

Portas Produção Horas M.O.D. necessárias

por unid.

Total de horas

M.O. D

Modelo Capri 1.142 3,0000 3.426,00

Modelo Veneza 736 2,8333 2.085,33

Modelo Roma 258 5,00 1.290,00

6.801,33

Fonte: Elaborado pelos autores

3.6.6 Resultados aplicando o conceito de margem de contribuição por fator limitante da

capacidade produtiva

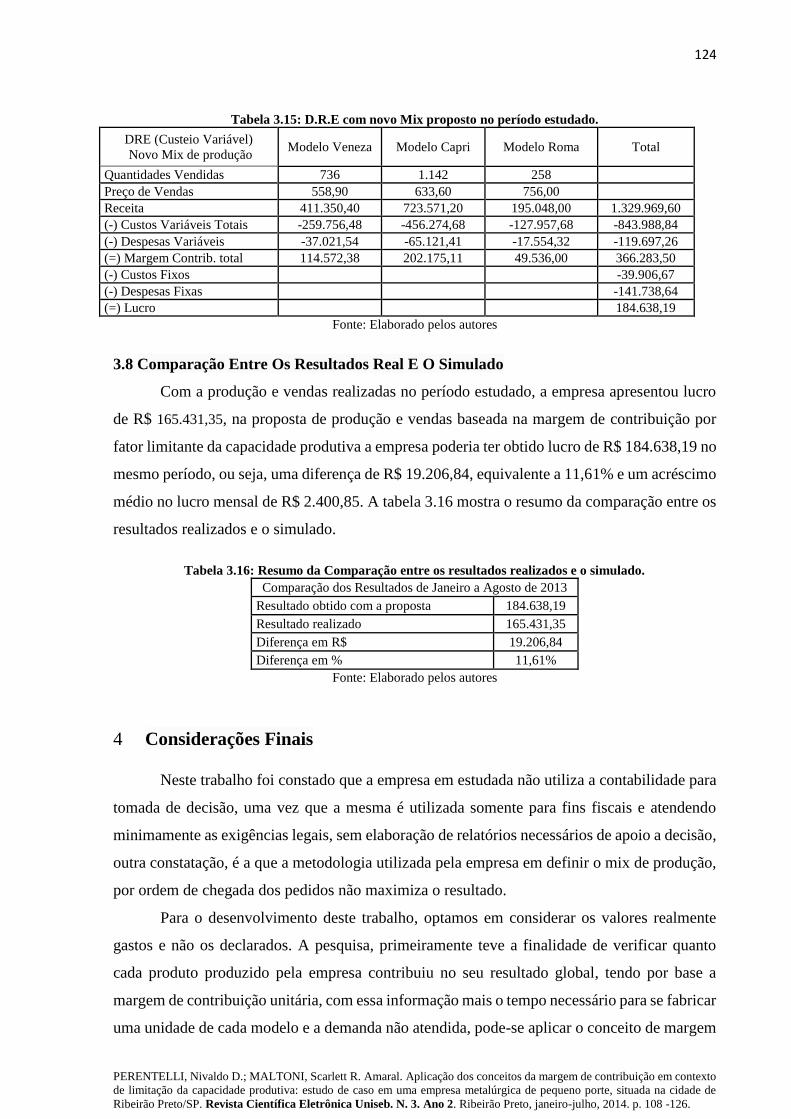

A tabela 3.15 mostra o resultado da empresa com o novo mix de produção baseado na

aplicação do conceito de margem de contribuição por fator da capacidade produtiva, assim a

empresa poderia ter obtido um lucro de R$ 179736,18.

124

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

Tabela 3.15: D.R.E com novo Mix proposto no período estudado.

DRE (Custeio Variável)

Novo Mix de produção Modelo Veneza Modelo Capri Modelo Roma Total

Quantidades Vendidas 736 1.142 258

Preço de Vendas 558,90 633,60 756,00

Receita 411.350,40 723.571,20 195.048,00 1.329.969,60

(-) Custos Variáveis Totais -259.756,48 -456.274,68 -127.957,68 -843.988,84

(-) Despesas Variáveis -37.021,54 -65.121,41 -17.554,32 -119.697,26

(=) Margem Contrib. total 114.572,38 202.175,11 49.536,00 366.283,50

(-) Custos Fixos -39.906,67

(-) Despesas Fixas -141.738,64

(=) Lucro 184.638,19

Fonte: Elaborado pelos autores

3.8 Comparação Entre Os Resultados Real E O Simulado

Com a produção e vendas realizadas no período estudado, a empresa apresentou lucro

de R$ 165.431,35, na proposta de produção e vendas baseada na margem de contribuição por

fator limitante da capacidade produtiva a empresa poderia ter obtido lucro de R$ 184.638,19 no

mesmo período, ou seja, uma diferença de R$ 19.206,84, equivalente a 11,61% e um acréscimo

médio no lucro mensal de R$ 2.400,85. A tabela 3.16 mostra o resumo da comparação entre os

resultados realizados e o simulado.

Tabela 3.16: Resumo da Comparação entre os resultados realizados e o simulado. Comparação dos Resultados de Janeiro a Agosto de 2013

Resultado obtido com a proposta 184.638,19

Resultado realizado 165.431,35

Diferença em R$ 19.206,84

Diferença em % 11,61%

Fonte: Elaborado pelos autores

4 Considerações Finais

Neste trabalho foi constado que a empresa em estudada não utiliza a contabilidade para

tomada de decisão, uma vez que a mesma é utilizada somente para fins fiscais e atendendo

minimamente as exigências legais, sem elaboração de relatórios necessários de apoio a decisão,

outra constatação, é a que a metodologia utilizada pela empresa em definir o mix de produção,

por ordem de chegada dos pedidos não maximiza o resultado.

Para o desenvolvimento deste trabalho, optamos em considerar os valores realmente

gastos e não os declarados. A pesquisa, primeiramente teve a finalidade de verificar quanto

cada produto produzido pela empresa contribuiu no seu resultado global, tendo por base a

margem de contribuição unitária, com essa informação mais o tempo necessário para se fabricar

uma unidade de cada modelo e a demanda não atendida, pode-se aplicar o conceito de margem

125

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

de contribuição por fator de limitação da capacidade produtiva. Assim foi possível elaborar

um novo Mix de produção, maximizando o resultado da empresa, potencialmente, a empresa

poderia ter aumentado seu lucro, no período estudado, em 11,61% o que equivale R$ 19.206,84

ou acréscimo médio mensal no lucro de R$ 2.400,85, esses resultados confirmam a importância

da aplicação dos conceitos supracitados.

Por meio dos resultados alcançados na simulação, podemos concluir que é possível

aplicar os conceitos de Margem de contribuição em contexto de limitação da capacidade

produtiva, com apoio de relatórios gerenciais, em empresa de pequeno porte no setor

metalúrgico no ramo de construção civil.

Enquanto perdurar o atual contexto de limitação na sua capacidade produtiva,

recomenda-se a empresa objeto de estudo a planejar sua produção pela margem de contribuição

por fator limitante da capacidade produtiva. Uma vez adotado esse processo a empresa deverá

ficar atenta as variações de gastos com custos e despesas variáveis ou preço de venda, se isso

ocorrer, os valores das margens de contribuição por fator limitante da capacidade produtiva

deverá ser novamente calculado e o mix de produção poderá ser alterado. È imprescindível que

trabalho aqui proposto venha sofrer desdobramento, principalmente quanto ao processo de

formação de preço de venda.

Referências

BORNIA, Antonio Cezar. Análise gerencial de custos: Aplicação em empresas modernas. 3º

ed. São Paulo: Atlas, 2010.

CORONADO, Osmar. Contabilidade Gerencial Básica. São Paulo: Saraiva, 2006.

CREPALDI, Silvio. Contabilidade Gerencial: teoria e prática. São Paulo: Atlas, 1998.

GIL, Antônio Carlos. Como elaborar Projetos de pesquisa. 4.ed. São Paulo: Atlas, 2002.

IUDÍCIBUS, Sérgio/ MARION, José Carlos. Curso de Contabilidade para não contadores.

4. Ed. São Paulo: Atlas, 2008.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. São Paulo:

Atlas, 2.000.

MARCONI, Marina de Andrade e LAKATOS, Eva Maria. Fundamentos de metodologia

científica. 5.ed. São Paulo: Atlas, 2003.

126

PERENTELLI, Nivaldo D.; MALTONI, Scarlett R. Amaral. Aplicação dos conceitos da margem de contribuição em contexto

de limitação da capacidade produtiva: estudo de caso em uma empresa metalúrgica de pequeno porte, situada na cidade de

Ribeirão Preto/SP. Revista Científica Eletrônica Uniseb. N. 3. Ano 2. Ribeirão Preto, janeiro-julho, 2014. p. 108 -126.

MARTINS, Eliseu. Contabilidade de Custos. 8. ed. São Paulo: Atlas, 2001.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003.

PEREZ JUNIOR, José Hernandez; OLIVEIRA, Luís Martins de; COSTA, Rogério Guedes.

Gestão estratégica de custos. SÃO PAULO: Atlas, 2005.

Receita Federal pessoa jurídica. Acesso em 30/10/2013 Disponível em:

http://www.receita.fazenda.gov.br/pessoajuridica/dipj/2004/pergresp2004/pr110a202.htm

ROESCH; Sylvia Maria Azevedo. Projeto de Estágio e de Pesquisas em Administração: guia

para estágios, trabalhos de conclusão, dissertações e estudo de caso. 2. Ed. São Paulo: Atlas,

1999.

SOUSA, M.C.A.F. Pequenas e médias empresas na reestruturação industrial. Brasília:

SEBRAE, 1995.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 3.ed. São Paulo:

Atlas, 2000

TRIVIÑOS, A. N. S. - Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em

educação. São Paulo, Atlas, 1987.