Embed Size (px)

Citation preview

A volta do líder

Dis

clai

mer“Esta apresentação pode incluir declarações que apresentem expectativas da Vale sobre

eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas

futuras, envolvem vários riscos e incertezas. A Vale não pode garantir que tais declarações

venham a ser corretas. Tais riscos e incertezas incluem fatores relacionados a: (a) países

onde temos operações, principalmente Brasil e Canadá, (b) economia global, (c) mercado de

capitais, (d) negócio de minérios e metais e sua dependência à produção industrial global, que

é cíclica por natureza, e (e) elevado grau de competição global nos mercados onde a Vale

opera. Para obter informações adicionais sobre fatores que possam originar resultados

diferentes daqueles estimados pela Vale, favor consultar os relatórios arquivados na Comissão

de Valores Mobiliários – CVM, na U.S. Securities and Exchange Commission – SEC, e na

Autorité des Marchés Financiers (AMF) em particular os fatores discutidos nas seções

“Estimativas e projeções” e “Fatores de risco” no Relatório Anual - Form 20F da Vale.”

“Nota cautelar para investidores norte-americanos - A SEC permite companhias mineradoras,

em seus arquivamentos na SEC, fornecer apenas os depósitos minerais que a companhia

pode economicamente e legalmente extrair ou produzir. Nós apresentamos certas informações

nesta apresentação, incluindo ‘recursos mensurados’, ‘recursos indicados’, ‘recursos inferidos’,

‘recursos geológicos’, os quais não seriam permitidos em um arquivamento na SEC. Estes

materiais não são reservas prováveis ou provadas, como definido pela SEC, e não podemos

assegurar que estes materiais serão convertidos em reservas prováveis ou provadas, como

definido pela SEC. Investidores norte-americanos devem considerar as informações no

Relatório Annual 20-K, que pode ser obtido através do nosso website ou no site

http://http://us.sec.gov/edgar.shtml.”

Murilo FerreiraDiretor-Presidente

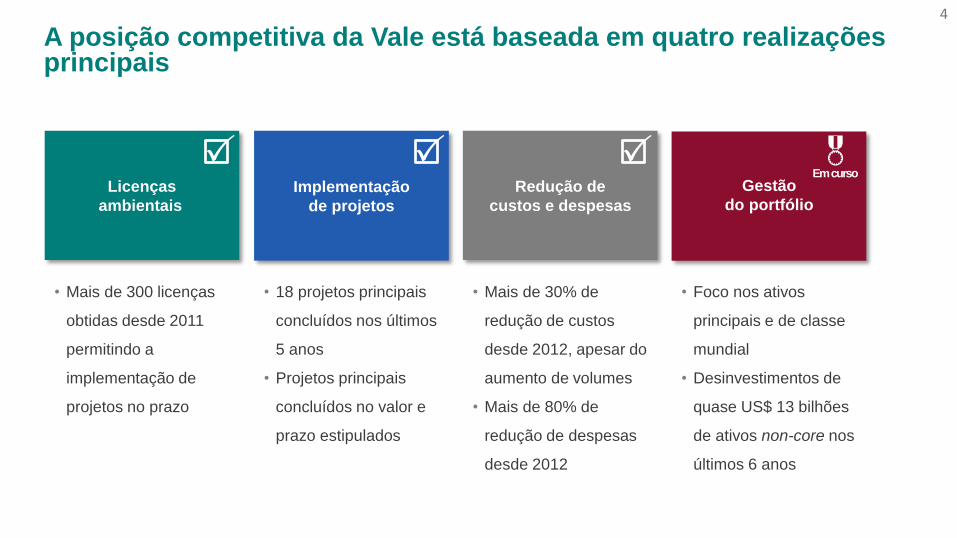

A posição competitiva da Vale está baseada em quatro realizações principais

4

Licenças

ambientais

Implementação

de projetos

Redução de

custos e despesas

Gestão

do portfólio

• Mais de 300 licenças

obtidas desde 2011

permitindo a

implementação de

projetos no prazo

• 18 projetos principais

concluídos nos últimos

5 anos

• Projetos principais

concluídos no valor e

prazo estipulados

• Mais de 30% de

redução de custos

desde 2012, apesar do

aumento de volumes

• Mais de 80% de

redução de despesas

desde 2012

• Foco nos ativos

principais e de classe

mundial

• Desinvestimentos de

quase US$ 13 bilhões

de ativos non-core nos

últimos 6 anos

P P PEm curso

&

5

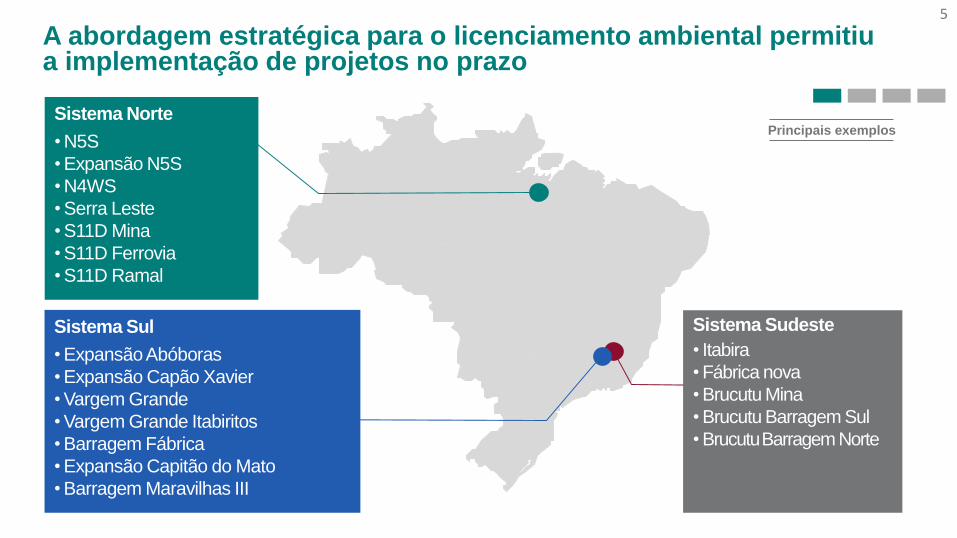

A abordagem estratégica para o licenciamento ambiental permitiu a implementação de projetos no prazo

Sistema Sudeste

• Itabira

• Fábrica nova

• Brucutu Mina

• Brucutu Barragem Sul

• BrucutuBarragem Norte

Sistema Sul

• Expansão Abóboras

• Expansão Capão Xavier

• Vargem Grande

• Vargem Grande Itabiritos

• Barragem Fábrica

• Expansão Capitão do Mato

• Barragem Maravilhas III

Sistema Norte

• N5S

• Expansão N5S

• N4WS

• Serra Leste

• S11D Mina

• S11D Ferrovia

• S11D Ramal

Principais exemplos

6

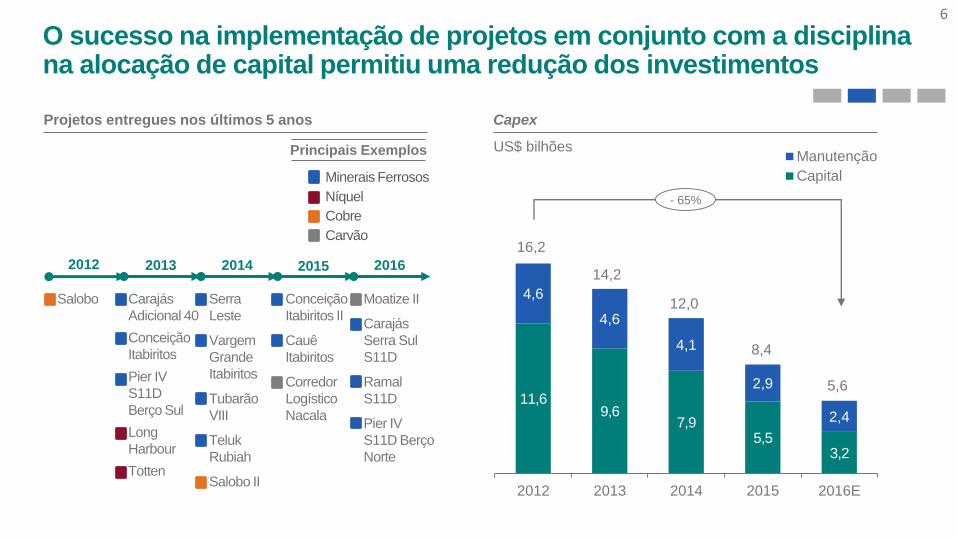

O sucesso na implementação de projetos em conjunto com a disciplina na alocação de capital permitiu uma redução dos investimentos

2012 2013 2014 2015

• Salobo • Carajás

Adicional 40

• Conceição

Itabiritos

• Pier IV

S11D

Berço Sul

• Long

Harbour

• Totten

• Serra

Leste

• Vargem

Grande

Itabiritos

• Tubarão

VIII

• Teluk

Rubiah

• Salobo II

• Conceição

Itabiritos II

• Cauê

Itabiritos

• Corredor

Logístico

Nacala

2016

• Moatize II

• Carajás

Serra Sul

S11D

• Ramal

S11D

• Pier IV

S11D Berço

Norte

Minerais Ferrosos

Níquel

Cobre

Carvão

Principais Exemplos

11,69,6

7,95,5

3,2

4,6

4,6

4,1

2,9

2,4

2012 2013 2014 2015 2016E

Manutenção

Capital

US$ bilhões

CapexProjetos entregues nos últimos 5 anos

- 65%

16,2

14,2

12,0

8,4

5,6

~40%

~60%

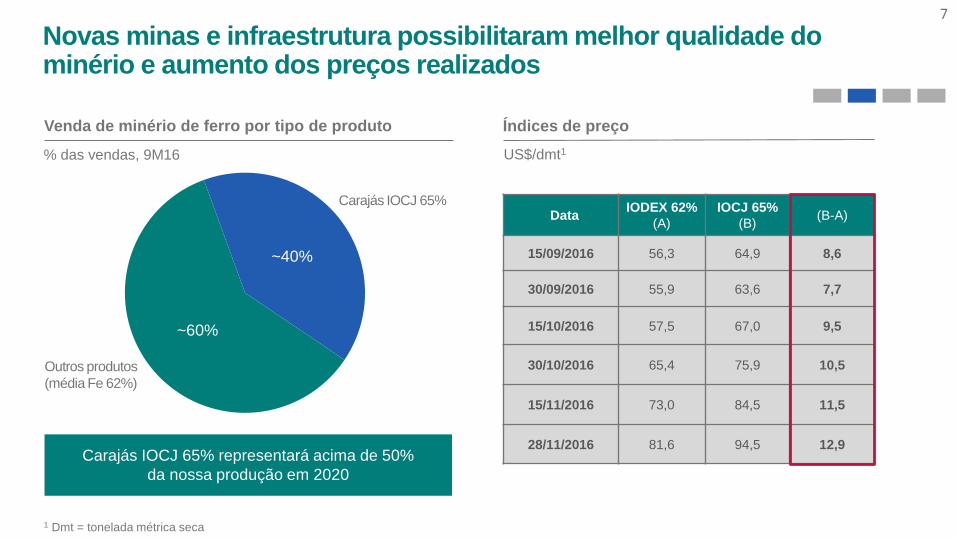

Índices de preço

Novas minas e infraestrutura possibilitaram melhor qualidade do minério e aumento dos preços realizados

7

Venda de minério de ferro por tipo de produto

DataIODEX 62%

(A)

IOCJ 65%

(B)(B-A)

15/09/2016 56,3 64,9 8,6

30/09/2016 55,9 63,6 7,7

15/10/2016 57,5 67,0 9,5

30/10/2016 65,4 75,9 10,5

15/11/2016 73,0 84,5 11,5

28/11/2016 81,6 94,5 12,9

US$/dmt1

Carajás IOCJ 65%

Outros produtos

(média Fe 62%)

% das vendas, 9M16

1 Dmt = tonelada métrica seca

Carajás IOCJ 65% representará acima de 50%

da nossa produção em 2020

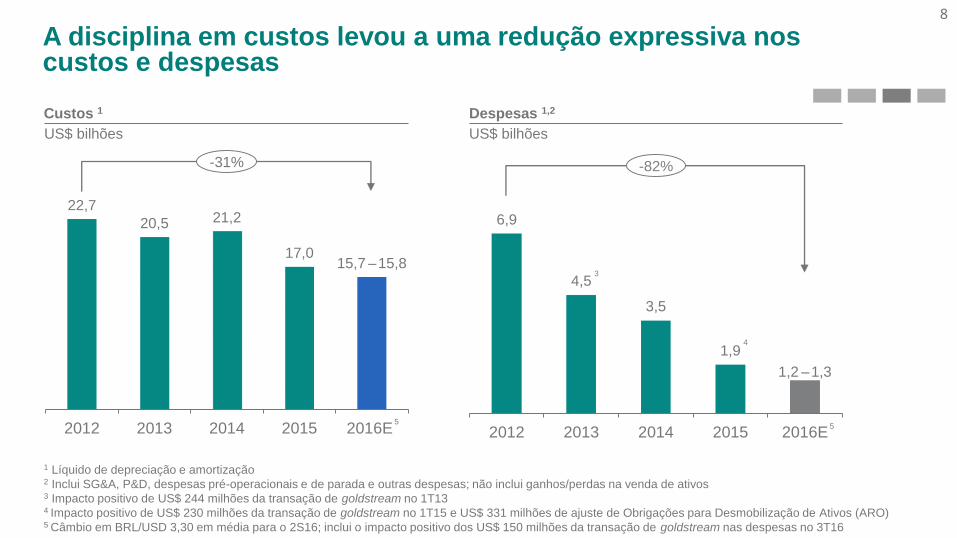

6,9

4,5

3,5

1,9

1,2 –1,3

2012 2013 2014 2015 2016E

8

A disciplina em custos levou a uma redução expressiva nos custos e despesas

-31% -82%

22,7

20,5 21,2

17,015,7 –15,8

2012 2013 2014 2015 2016E

3

4

Custos 1

US$ bilhões

Despesas 1,2

US$ bilhões

1 Líquido de depreciação e amortização2 Inclui SG&A, P&D, despesas pré-operacionais e de parada e outras despesas; não inclui ganhos/perdas na venda de ativos3 Impacto positivo de US$ 244 milhões da transação de goldstream no 1T134 Impacto positivo de US$ 230 milhões da transação de goldstream no 1T15 e US$ 331 milhões de ajuste de Obrigações para Desmobilização de Ativos (ARO)5 Câmbio em BRL/USD 3,30 em média para o 2S16; inclui o impacto positivo dos US$ 150 milhões da transação de goldstream nas despesas no 3T16

55

9

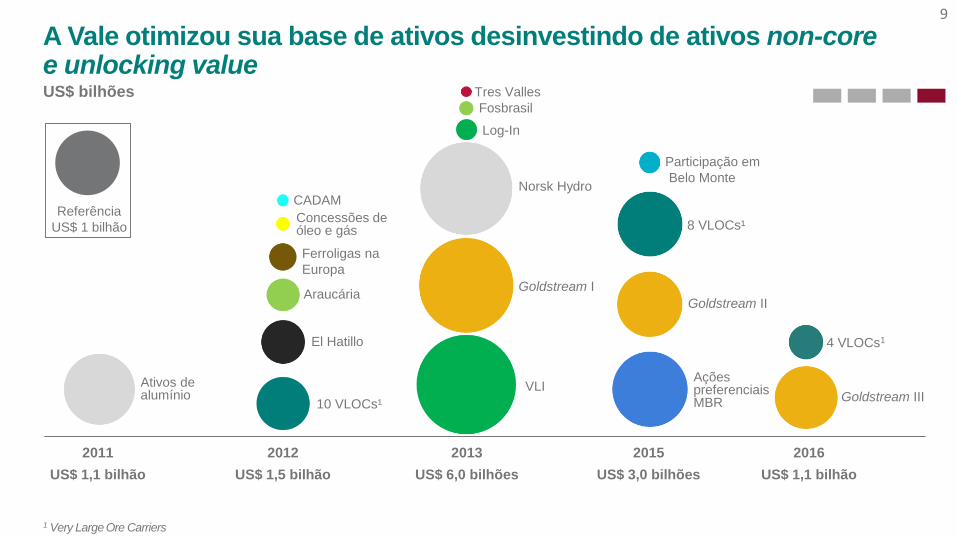

2011

US$ 1,1 bilhão

Ativos de alumínio

1 Very Large Ore Carriers

US$ bilhões

A Vale otimizou sua base de ativos desinvestindo de ativos non-core e unlocking value

Referência

US$ 1 bilhão

10 VLOCs¹

El Hatillo

Araucária

Ferroligas na

Europa

Concessões de óleo e gás

CADAM

2012

US$ 1,5 bilhão

Goldstream I

VLI

Log-In

Fosbrasil

Tres Valles

Norsk Hydro

2013

US$ 6,0 bilhões

Goldstream II

Participação em

Belo Monte

2015

US$ 3,0 bilhões

8 VLOCs¹

Ações preferenciais MBR Goldstream III

4 VLOCs1

2016

US$ 1,1 bilhão

10

Geração de fluxo

de caixa livre

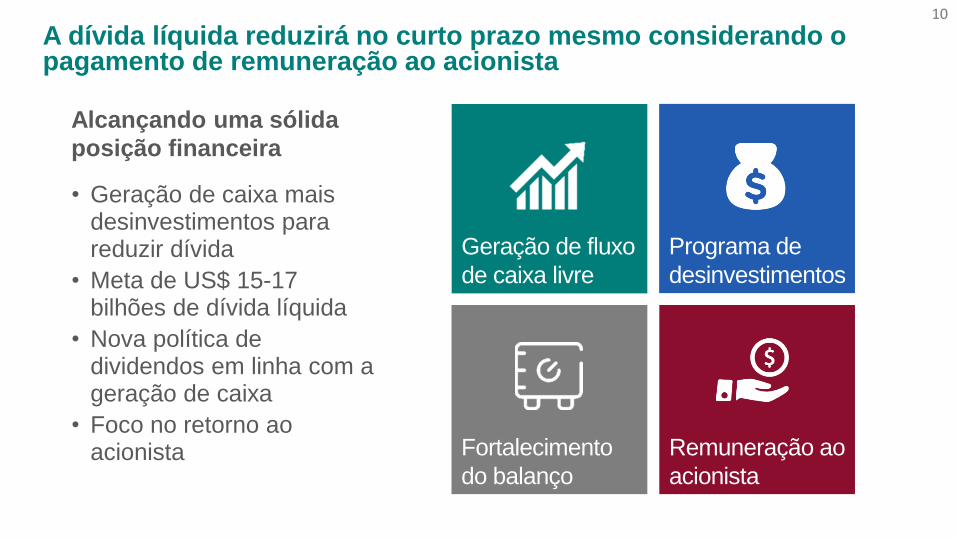

A dívida líquida reduzirá no curto prazo mesmo considerando o pagamento de remuneração ao acionista

Programa de

desinvestimentos

Fortalecimento

do balanço

Remuneração ao

acionista

Alcançando uma sólida

posição financeira

• Geração de caixa mais desinvestimentos para reduzir dívida

• Meta de US$ 15-17 bilhões de dívida líquida

• Nova política de dividendos em linha com a geração de caixa

• Foco no retorno ao acionista

Clovis TorresDiretor Executivo – Recursos Humanos, Sustentabilidade,

Integridade Corporativa e Consultoria Geral

12

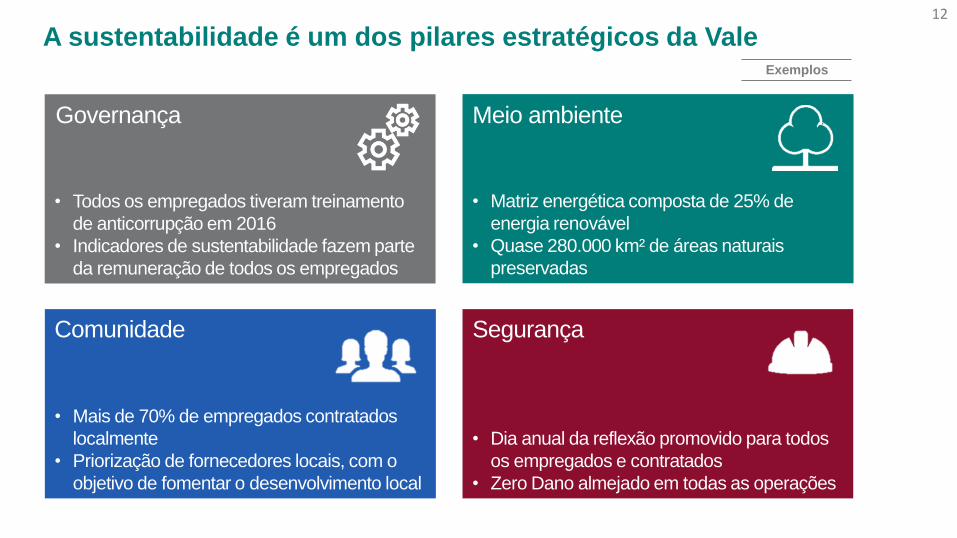

A sustentabilidade é um dos pilares estratégicos da Vale

• Todos os empregados tiveram treinamento

de anticorrupção em 2016

• Indicadores de sustentabilidade fazem parte

da remuneração de todos os empregados

• Matriz energética composta de 25% de

energia renovável

• Quase 280.000 km² de áreas naturais

preservadas

• Mais de 70% de empregados contratados

localmente

• Priorização de fornecedores locais, com o

objetivo de fomentar o desenvolvimento local

• Dia anual da reflexão promovido para todos

os empregados e contratados

• Zero Dano almejado em todas as operações

Meio ambienteGovernança

Comunidade Segurança

Exemplos

13

Progressos significativos foram atingidos

• Gestão da segurança:

18% de redução na taxa

de incidentes

• Gestão de risco: 17%

de redução no número

de incidentes com alto

impacto potencial

Saúde e segurança1

1 Valores para o Segmento de Minerais Ferrosos, 2015 vs. 20142 Valores para Vale

• Recursos hídricos:

85% de reciclagem e

reuso no processo

• Emissões atmosféricas:

19% de redução na

emissão de partículas nas

plantas pelotizadoras

Meio ambiente1

• Investimento

socioambiental:

US$ 800 milhões

investidos

• Estímulo à economia

regional: 8% de aumento

de compras locais,

totalizando 72%

Desenvolvimento local2

Exemplos

14

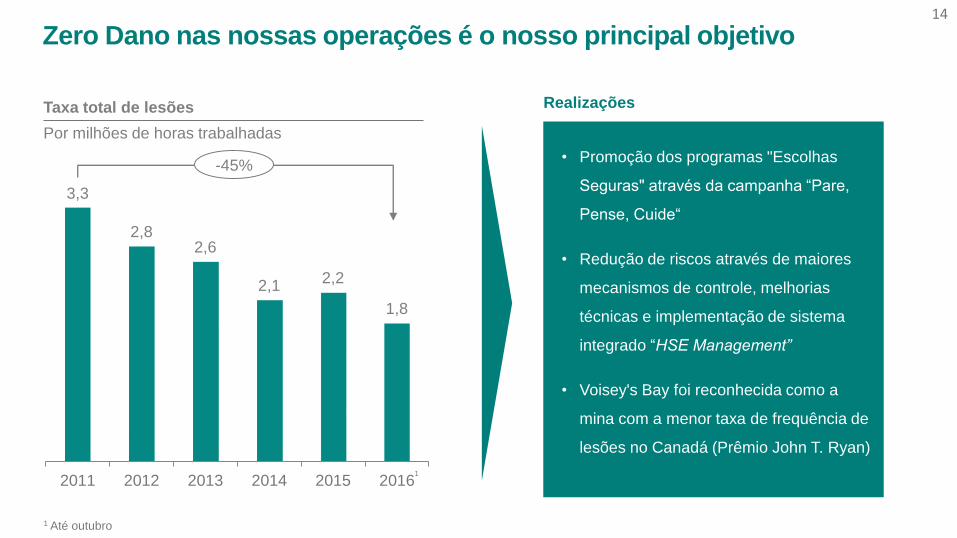

Zero Dano nas nossas operações é o nosso principal objetivo

3,3

2,82,6

2,12,2

1,8

2011 2012 2013 2014 2015 2016

-45%

Por milhões de horas trabalhadas

Taxa total de lesões

• Promoção dos programas "Escolhas

Seguras" através da campanha “Pare,

Pense, Cuide“

• Redução de riscos através de maiores

mecanismos de controle, melhorias

técnicas e implementação de sistema

integrado “HSE Management”

• Voisey's Bay foi reconhecida como a

mina com a menor taxa de frequência de

lesões no Canadá (Prêmio John T. Ryan)

Realizações

1

1 Até outubro

15

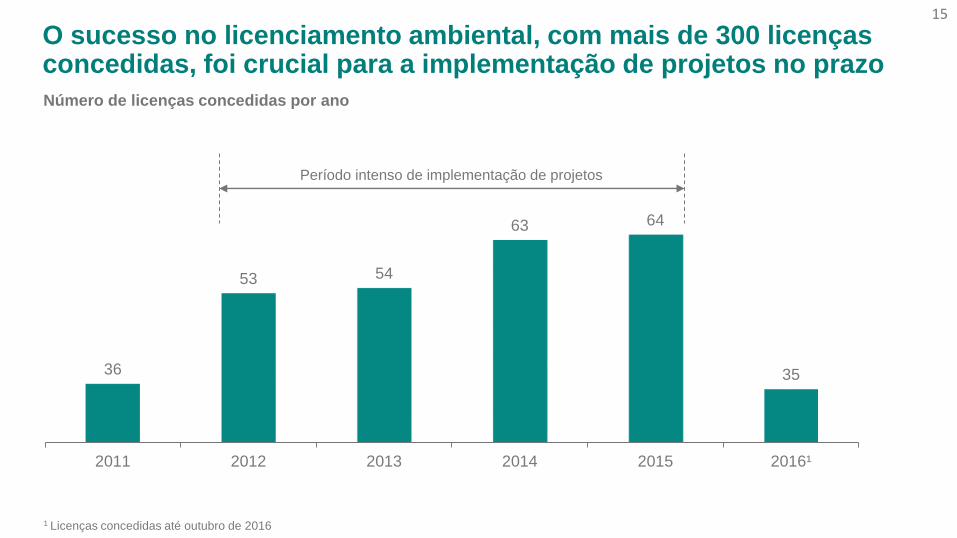

O sucesso no licenciamento ambiental, com mais de 300 licenças concedidas, foi crucial para a implementação de projetos no prazo

36

53 54

63 64

35

2011 2012 2013 2014 2015 2016¹

Número de licenças concedidas por ano

1 Licenças concedidas até outubro de 2016

Período intenso de implementação de projetos

16

O S11D é referência de sustentabilidade aplicada a projetos de grande escala

93% de economia

no consumo de

água

86% de reuso de

água

70% de economia de

combustíveis através

de 37 km de correias

transportadoras

18.000 MW de

economia de

eletricidade por ano

O maior projeto de minério de

ferro do mundo

• Baixo impacto

• Operação Truckless

• Processamento a seco

• Baixa emissão de CO2

S11D correia transportadora de longa distância

17

A Vale gera atualmente 51% de sua necessidade de energia elétrica no mundo, com hidrelétricas próprias que garantem preços estáveis através de PPAs1

7 hidroelétricas em

plena operação

1.158 MW de

capacidade instalada

100% da energia

produzida vendida no

longo prazo através de

PPAs1

Média de energia

garantida de 652 MW

55% 45%

1 Power Purchase Agreements = Acordos de compra de energia

Hidrelétrica de Capim Branco II

A Fundação Renova tem trabalhado diligentemente para remediar e compensar os danos da ruptura da barragem da Samarco

• A Fundação foi criada no dia 2 de agosto de 2016, com o apoio da Samarco e seus acionistas

• O principal objetivo da Fundação é implementar e administrar os programas de reparo, restauração e reconstrução das regiões afetadas pela ruptura da barragem de Fundão

• O escopo dessas ações é focado em programas de recuperação ambiental e socioeconômica

18

19

O escopo de ações abrange desde a reconstrução de infraestrutura ao monitoramento da qualidade da água

Trabalho de reconstrução

Tratamento de água em Governador Valadares Construção de nova rodovia - Paracatú

Trabalho de reconstrução

20

Diversas iniciativas de reconstrução ocorreram em comunidades afetadas

Exemplos de iniciativas

Novembro de 2015 Setembro de 2016

Principal avenida de Barra Longa após a ruptura da barragem Principal avenida de Barra Longa após a limpeza

21

O programa de revegetação já revitalizou diversas margens de rios

Rio Carmo após trabalho de revegetaçãoRio Carmo logo após ruptura da barragem

Exemplos de iniciativas

Novembro de 2015 Março de 2016

Peter PoppingaDiretor Executivo, Minerais Ferrosos

Ganhos de

produtividade

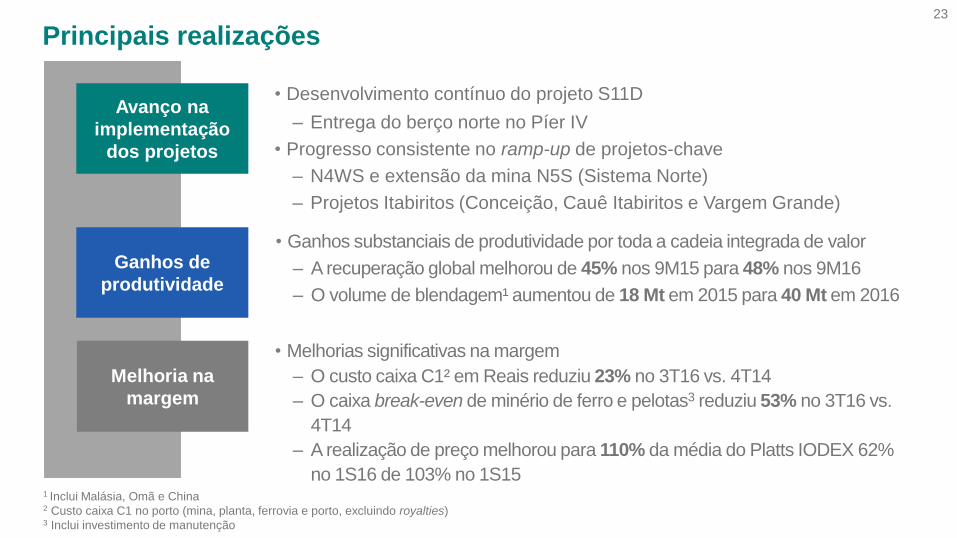

• Ganhos substanciais de produtividade por toda a cadeia integrada de valor

– A recuperação global melhorou de 45% nos 9M15 para 48% nos 9M16

– O volume de blendagem¹ aumentou de 18 Mt em 2015 para 40 Mt em 2016

Principais realizações

Melhoria na

margem

• Melhorias significativas na margem

– O custo caixa C1² em Reais reduziu 23% no 3T16 vs. 4T14

– O caixa break-even de minério de ferro e pelotas3 reduziu 53% no 3T16 vs.

4T14

– A realização de preço melhorou para 110% da média do Platts IODEX 62%

no 1S16 de 103% no 1S15

• Desenvolvimento contínuo do projeto S11D

– Entrega do berço norte no Píer IV

• Progresso consistente no ramp-up de projetos-chave

– N4WS e extensão da mina N5S (Sistema Norte)

– Projetos Itabiritos (Conceição, Cauê Itabiritos e Vargem Grande)

Avanço na

implementação

dos projetos

1 Inclui Malásia, Omã e China2 Custo caixa C1 no porto (mina, planta, ferrovia e porto, excluindo royalties)3 Inclui investimento de manutenção

23

S11D Mina e Planta

‒ Avanço físico de 96%

‒ Estocagem de minério nos pátios foi iniciada

com mais de 300.000 toneladas de ROM

24

O comissionamento com carga na mina e planta do S11D está progredindo com sucesso e o start-up está programado para 2016

Ferrovia

‒ Start-up do ramal ferroviário em outubro

‒ Avanço físico da duplicação da ferrovia de

59%, com 289 km duplicados do total de

570 km

25

O ramal ferroviário teve seu start-up no início de outubro com a circulação do primeiro trem com 330 vagões

Porto onshore e offshore

‒ 5 embarcações carregadas até nov-16,

totalizando 1,3 Mt de minério

‒ Avanço físico de 93%

26

O novo berço no Píer IV carregou 2 navios em outubro e o 1º embarque comercial com minério de S11D é esperado para janeiro de 2017

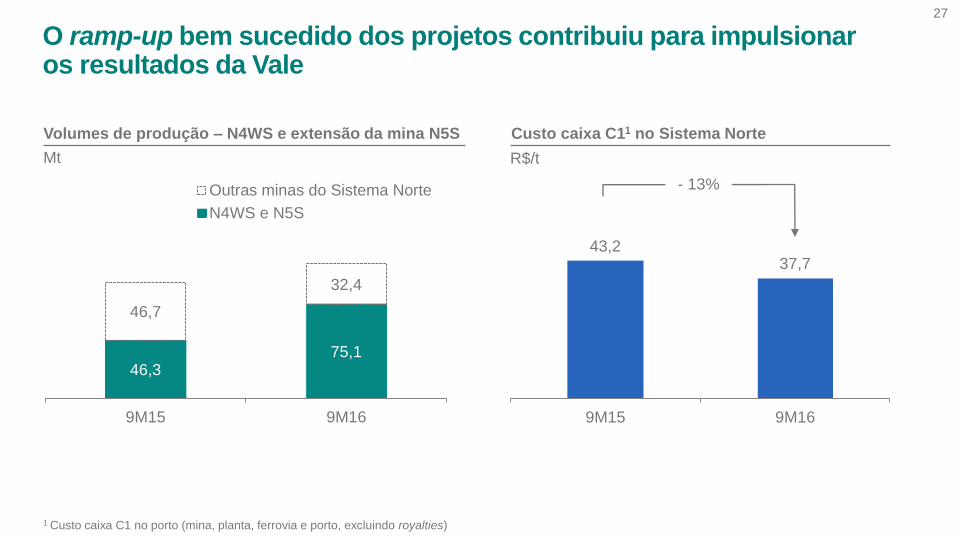

O ramp-up bem sucedido dos projetos contribuiu para impulsionar os resultados da Vale

Custo caixa C11 no Sistema NorteVolumes de produção – N4WS e extensão da mina N5S

Mt R$/t

46,375,1

46,7

32,4

9M15 9M16

Outras minas do Sistema Norte

N4WS e N5S

43,237,7

9M15 9M16

27

- 13%

1 Custo caixa C1 no porto (mina, planta, ferrovia e porto, excluindo royalties)

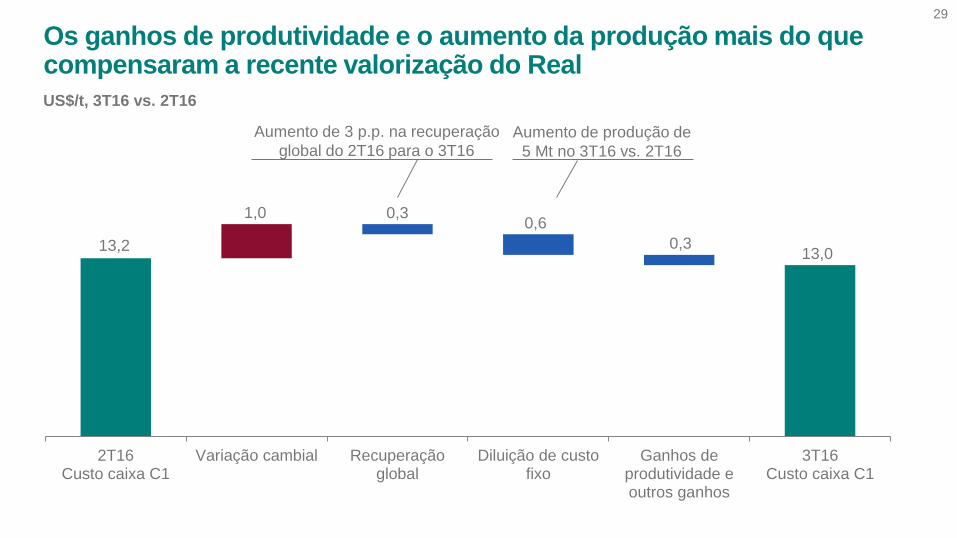

O ramp-up dos projetos e a eficiência operacional aumentaram a

recuperação global e proporcionaram outros ganhos de produtividade

28

39

41

46

48

2013 2014 2015 2016E

Recuperação global1, %

1 Recuperação global = produção total / (estéril + ROM)

Aumento de 3 p.p. na recuperação

global do 2T16 para o 3T16Aumento de produção de

5 Mt no 3T16 vs. 2T16

13,2

1,0 0,30,6

0,313,0

2T16Custo caixa C1

Variação cambial Recuperaçãoglobal

Diluição de custofixo

Ganhos deprodutividade eoutros ganhos

3T16Custo caixa C1

US$/t, 3T16 vs. 2T16

29

Os ganhos de produtividade e o aumento da produção mais do que compensaram a recente valorização do Real

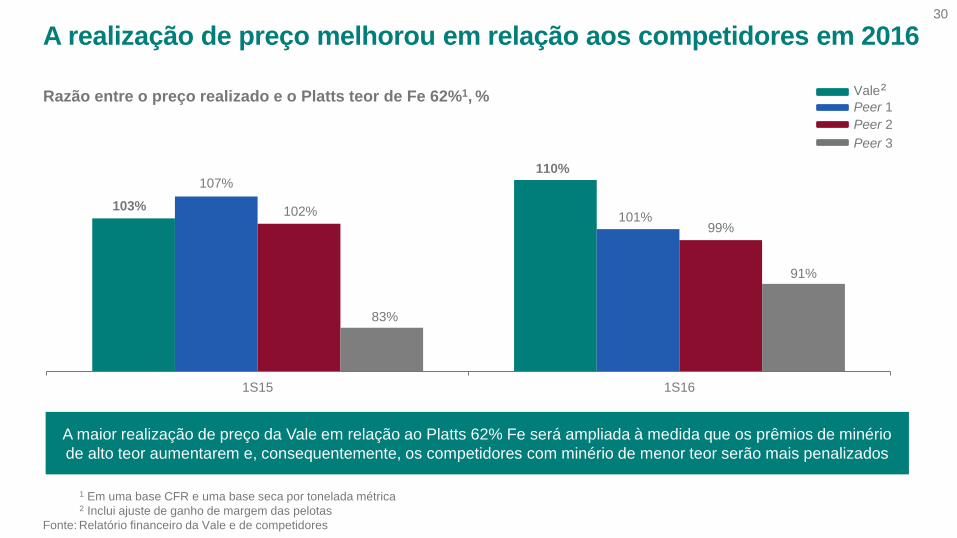

A realização de preço melhorou em relação aos competidores em 2016

Vale

1 Em uma base CFR e uma base seca por tonelada métrica2 Inclui ajuste de ganho de margem das pelotas

Fonte: Relatório financeiro da Vale e de competidores

30

103%

110%107%

101%102%

99%

83%

91%

1S15 1S16

X

Razão entre o preço realizado e o Platts teor de Fe 62%1, %

A maior realização de preço da Vale em relação ao Platts 62% Fe será ampliada à medida que os prêmios de minério

de alto teor aumentarem e, consequentemente, os competidores com minério de menor teor serão mais penalizados

Peer 1

Peer 2

Peer 3

²

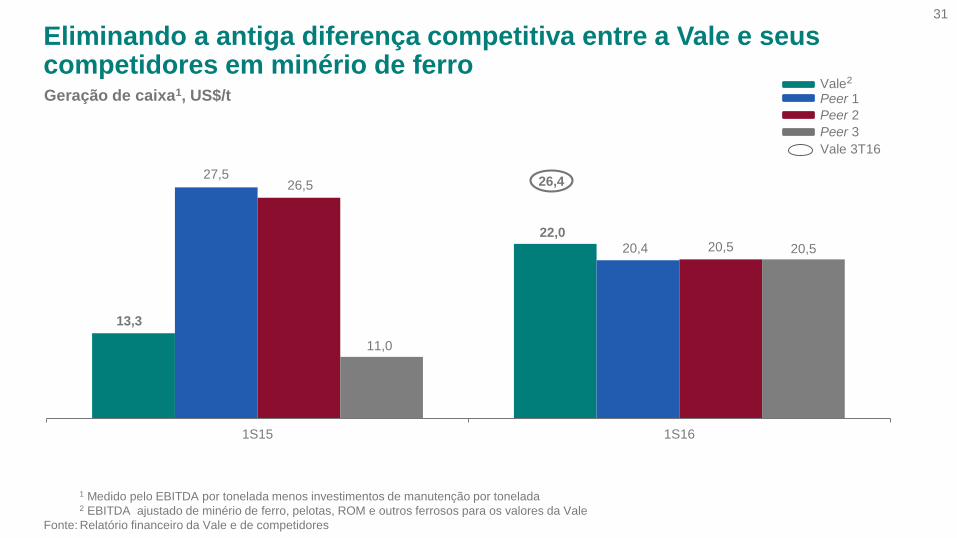

Eliminando a antiga diferença competitiva entre a Vale e seus competidores em minério de ferro

31

13,3

22,0

27,5

20,4

26,5

20,5

11,0

20,5

1S15 1S16

Geração de caixa1, US$/tValePeer 1

Peer 2

Peer 3

²

1 Medido pelo EBITDA por tonelada menos investimentos de manutenção por tonelada 2 EBITDA ajustado de minério de ferro, pelotas, ROM e outros ferrosos para os valores da Vale

Fonte: Relatório financeiro da Vale e de competidores

Vale 3T16

26,4

Ramp-up do S11D

Otimização da cadeia integrada de valor global

Melhoria na recuperação global

1

2

3

32

A Vale entregará 3 iniciativas chaves para aumentar ainda mais sua competitividade

2,5 2,41,8

AtualVale²

AtualCarajás²

EstimadoS11D³

Investimento de manutenção

US$/t

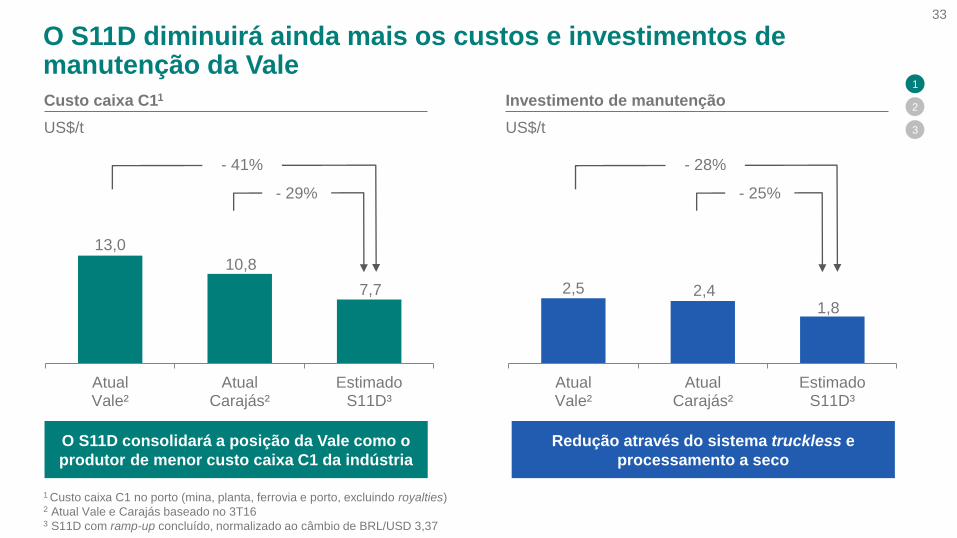

O S11D diminuirá ainda mais os custos e investimentos de manutenção da Vale

1 Custo caixa C1 no porto (mina, planta, ferrovia e porto, excluindo royalties)2 Atual Vale e Carajás baseado no 3T163 S11D com ramp-up concluído, normalizado ao câmbio de BRL/USD 3,37

- 25%

- 28%

13,0

10,8

7,7

AtualVale²

AtualCarajás²

EstimadoS11D³

Custo caixa C11

US$/t

- 29%

- 41%

1

2

3

33

Redução através do sistema truckless e

processamento a seco

O S11D consolidará a posição da Vale como o

produtor de menor custo caixa C1 da indústria

34

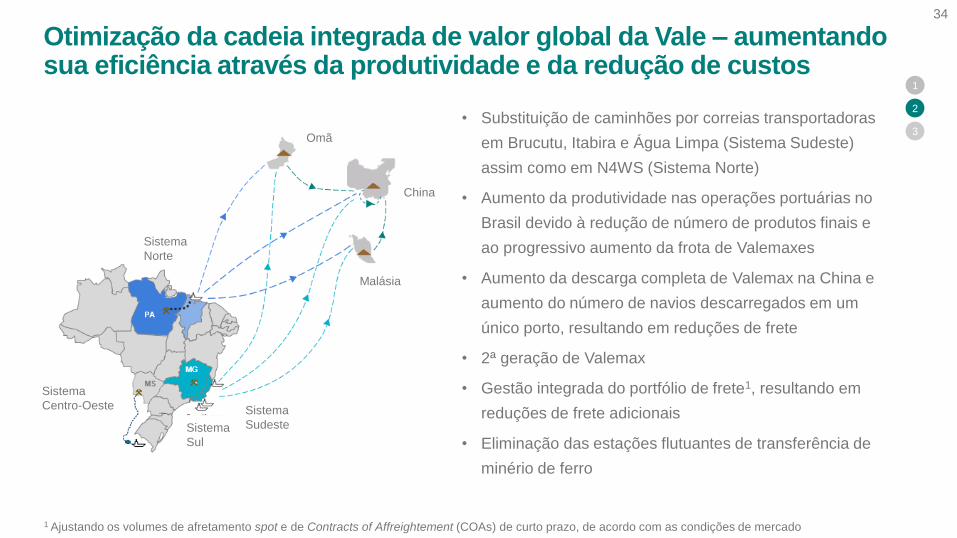

Otimização da cadeia integrada de valor global da Vale – aumentando sua eficiência através da produtividade e da redução de custos

• Substituição de caminhões por correias transportadoras

em Brucutu, Itabira e Água Limpa (Sistema Sudeste)

assim como em N4WS (Sistema Norte)

• Aumento da produtividade nas operações portuárias no

Brasil devido à redução de número de produtos finais e

ao progressivo aumento da frota de Valemaxes

• Aumento da descarga completa de Valemax na China e

aumento do número de navios descarregados em um

único porto, resultando em reduções de frete

• 2ª geração de Valemax

• Gestão integrada do portfólio de frete1, resultando em

reduções de frete adicionais

• Eliminação das estações flutuantes de transferência de

minério de ferro

1

2

3

1 Ajustando os volumes de afretamento spot e de Contracts of Affreightement (COAs) de curto prazo, de acordo com as condições de mercado

Sistema

Norte

Sistema

Sul

Sistema

Centro-Oeste Sistema

Sudeste

Malásia

China

Omã

Otimização da cadeia integrada de valor global da Vale – melhorando a realização de preço

1

2

3

35

Exemplos

• Aumentar capilaridade e base de clientes

• Aumentar capacidade de blendagem

• Desenvolver a opção de vender em Renminbi

• Desenvolver parcerias com traders e portos

locais

Desenvolvimento de novos canais de distribuição Realização total do value in use do minério de alta qualidade

• O crescimento da oferta da Vale está concentrado

principalmente no Sistema Norte, cujas

características do produto de Carajás permitirão:

− Maior produtividade nas siderúrgicas

− Menor utilização de carvão metalúrgico

− Menor emissão de poluentes durante a

produção de aço

• Fortalecer nossa capacidade de capturar valor no

mercado através da melhor gestão das opções de

blending

• Desenvolver oportunidades de mercado para

minério de baixa alumina

-25

-20

-15

-10

-5

0

5

10

15

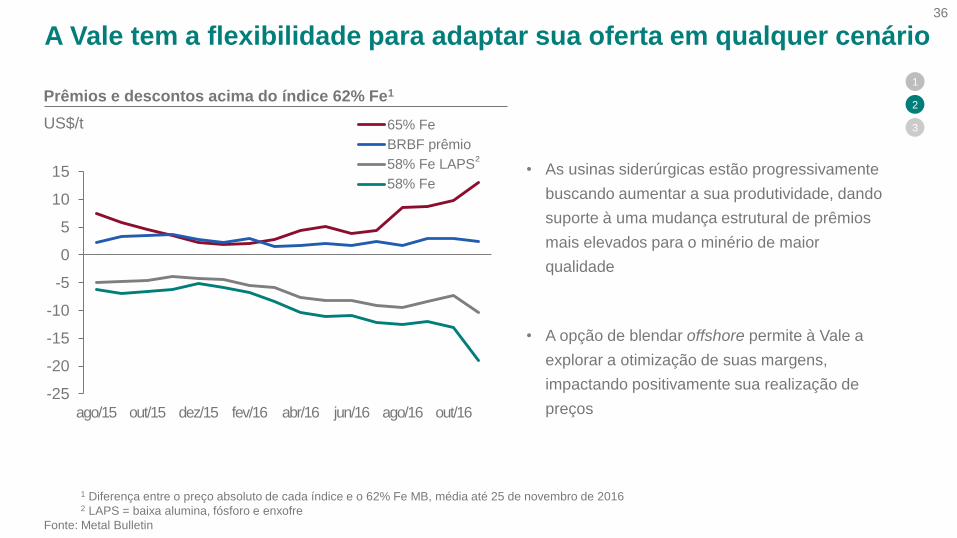

ago/15 out/15 dez/15 fev/16 abr/16 jun/16 ago/16 out/16

65% Fe

BRBF prêmio

58% Fe LAPS

58% Fe

A Vale tem a flexibilidade para adaptar sua oferta em qualquer cenário

Prêmios e descontos acima do índice 62% Fe1

US$/t

36

²

1 Diferença entre o preço absoluto de cada índice e o 62% Fe MB, média até 25 de novembro de 20162 LAPS = baixa alumina, fósforo e enxofre

Fonte: Metal Bulletin

1

2

3

• As usinas siderúrgicas estão progressivamente

buscando aumentar a sua produtividade, dando

suporte à uma mudança estrutural de prêmios

mais elevados para o minério de maior

qualidade

• A opção de blendar offshore permite à Vale a

explorar a otimização de suas margens,

impactando positivamente sua realização de

preços

10%

25%

35%

2015 2016E 2017E

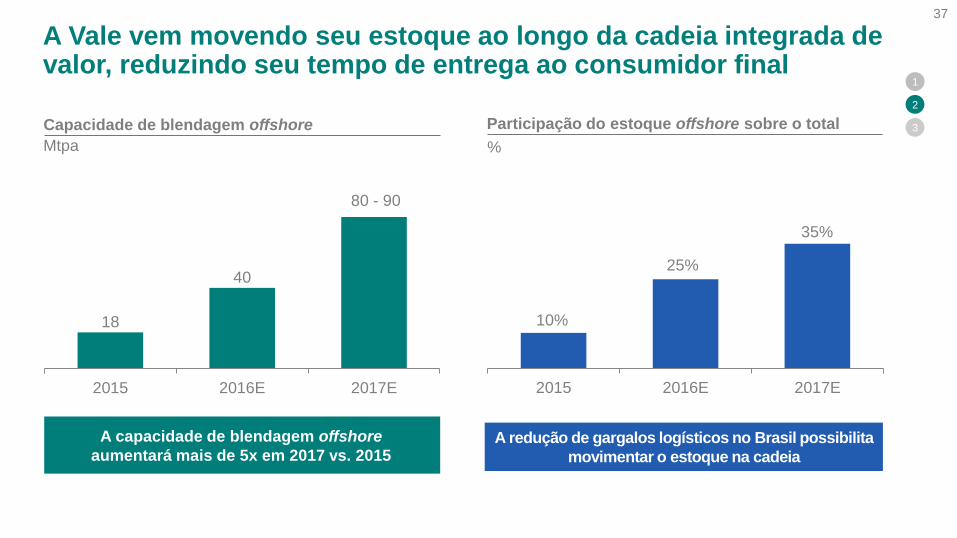

A Vale vem movendo seu estoque ao longo da cadeia integrada de valor, reduzindo seu tempo de entrega ao consumidor final

Participação do estoque offshore sobre o totalCapacidade de blendagem offshore

18

40

80 - 90

2015 2016E 2017E

Mtpa %

37

1

2

3

A capacidade de blendagem offshore

aumentará mais de 5x em 2017 vs. 2015 A redução de gargalos logísticos no Brasil possibilita

movimentar o estoque na cadeia

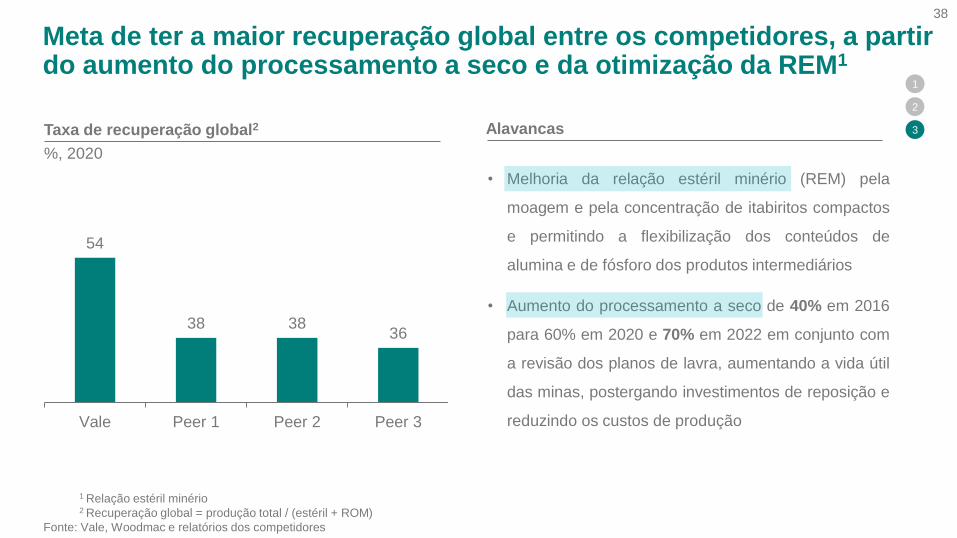

• Melhoria da relação estéril minério (REM) pela

moagem e pela concentração de itabiritos compactos

e permitindo a flexibilização dos conteúdos de

alumina e de fósforo dos produtos intermediários

• Aumento do processamento a seco de 40% em 2016

para 60% em 2020 e 70% em 2022 em conjunto com

a revisão dos planos de lavra, aumentando a vida útil

das minas, postergando investimentos de reposição e

reduzindo os custos de produção

Meta de ter a maior recuperação global entre os competidores, a partir do aumento do processamento a seco e da otimização da REM1

AlavancasTaxa de recuperação global2

54

38 3836

Vale Peer 1 Peer 2 Peer 3

%, 2020

1

2

3

1 Relação estéril minério2 Recuperação global = produção total / (estéril + ROM)

Fonte: Vale, Woodmac e relatórios dos competidores

38

39

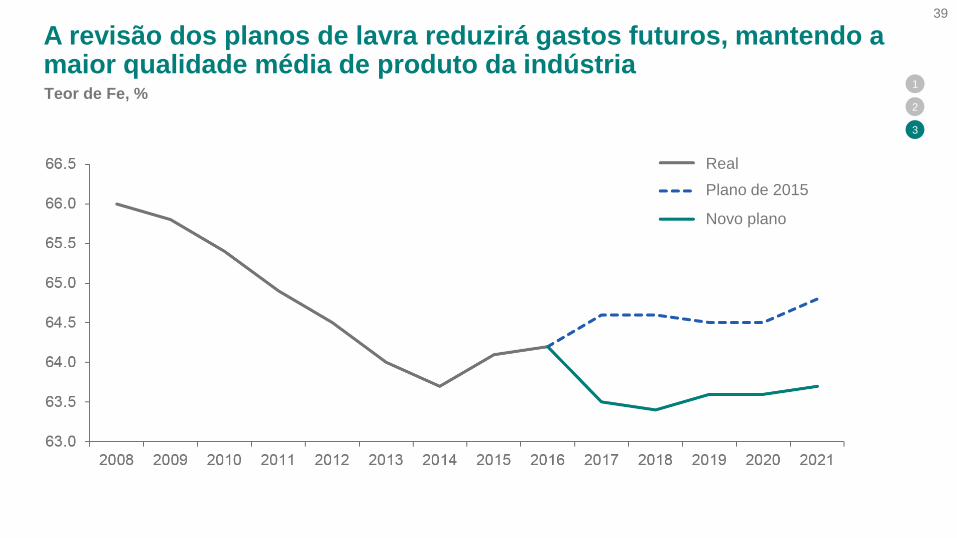

A revisão dos planos de lavra reduzirá gastos futuros, mantendo a maior qualidade média de produto da indústria

1

2

3

Teor de Fe, %

Real

Plano de 2015

Novo plano

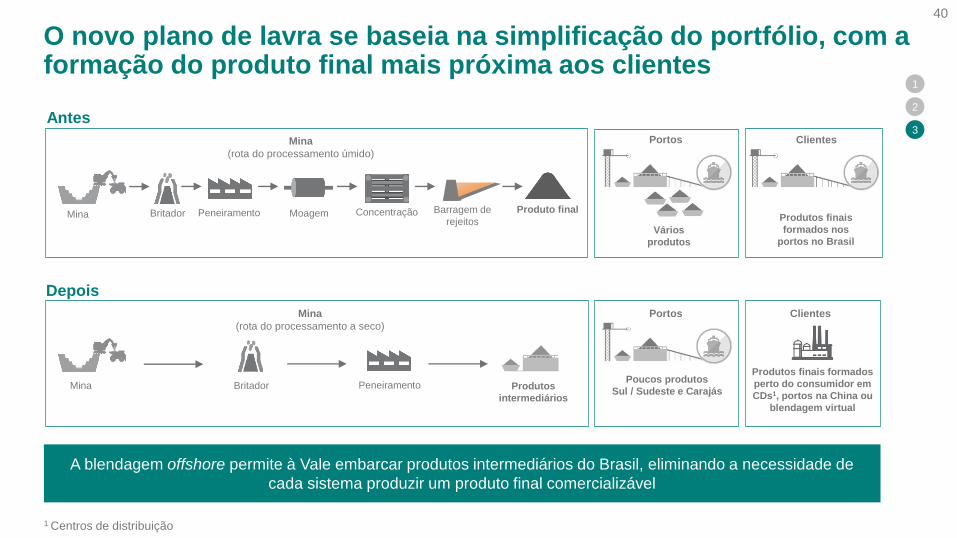

40

Vários

produtos

Portos

Mina Britador Produto final

Mina

(rota do processamento úmido)

Peneiramento Moagem Concentração Barragem de

rejeitos

Clientes

Mina PeneiramentoPoucos produtos

Sul / Sudeste e Carajás

Mina

(rota do processamento a seco)

Portos Clientes

Britador Produtos

intermediários

Produtos finais formados

perto do consumidor em

CDs1, portos na China ou

blendagem virtual

Produtos finais

formados nos

portos no Brasil

O novo plano de lavra se baseia na simplificação do portfólio, com a formação do produto final mais próxima aos clientes

Antes

Depois

1

2

3

A blendagem offshore permite à Vale embarcar produtos intermediários do Brasil, eliminando a necessidade de

cada sistema produzir um produto final comercializável

1 Centros de distribuição

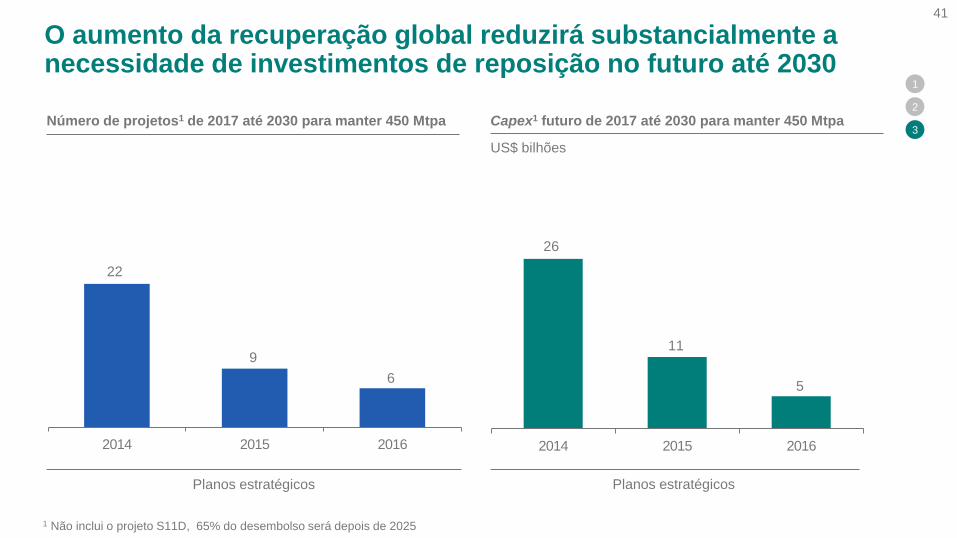

22

9

6

2014 2015 2016

O aumento da recuperação global reduzirá substancialmente a necessidade de investimentos de reposição no futuro até 2030

Número de projetos1 de 2017 até 2030 para manter 450 Mtpa

41

1 Não inclui o projeto S11D, 65% do desembolso será depois de 2025

1

2

3

Planos estratégicos

26

11

5

2014 2015 2016

Capex1 futuro de 2017 até 2030 para manter 450 Mtpa

US$ bilhões

Planos estratégicos

-45%

-30%

-15%

0%

15%

30%

45%

60%

0

60

120

180

240

300

360

420

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

9M

16

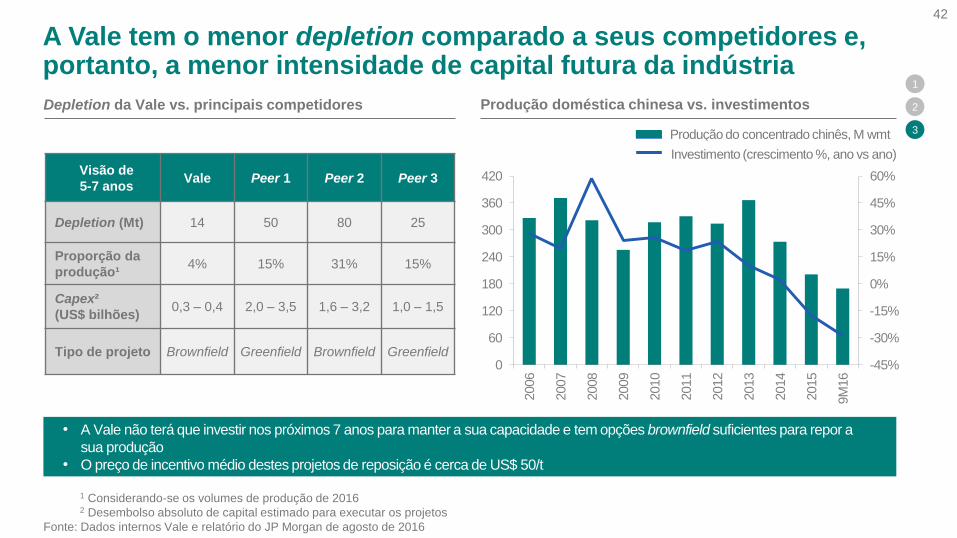

A Vale tem o menor depletion comparado a seus competidores e, portanto, a menor intensidade de capital futura da indústria

Visão de

5-7 anosVale Peer 1 Peer 2 Peer 3

Depletion (Mt) 14 50 80 25

Proporção da

produção¹4% 15% 31% 15%

Capex²

(US$ bilhões)0,3 – 0,4 2,0 – 3,5 1,6 – 3,2 1,0 – 1,5

Tipo de projeto Brownfield Greenfield Brownfield Greenfield

1 Considerando-se os volumes de produção de 20162 Desembolso absoluto de capital estimado para executar os projetos

Fonte: Dados internos Vale e relatório do JP Morgan de agosto de 2016

42

• A Vale não terá que investir nos próximos 7 anos para manter a sua capacidade e tem opções brownfield suficientes para repor a

sua produção

• O preço de incentivo médio destes projetos de reposição é cerca de US$ 50/t

Produção do concentrado chinês, M wmt

Investimento (crescimento %, ano vs ano)

1

2

3

Produção doméstica chinesa vs. investimentosDepletion da Vale vs. principais competidores

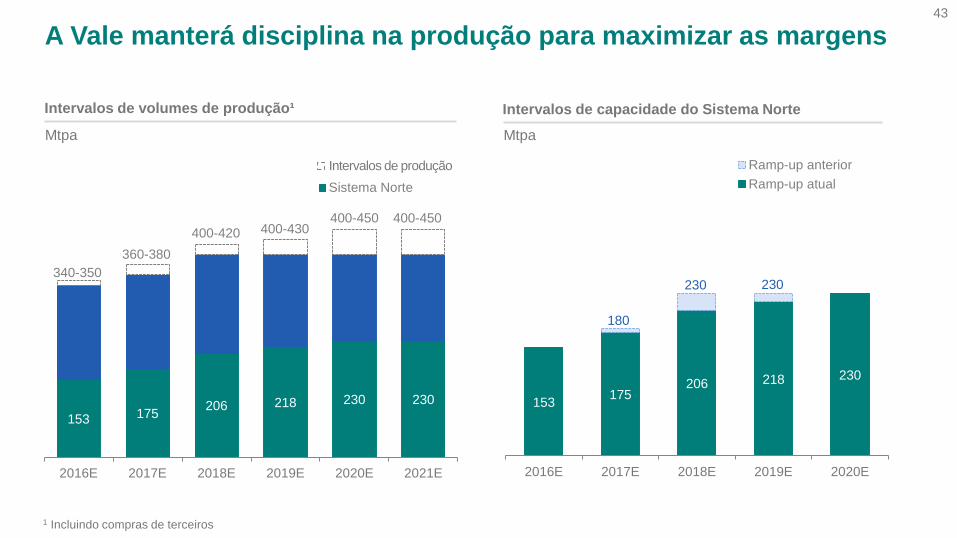

153 175206 218 230 230

2016E 2017E 2018E 2019E 2020E 2021E

Sistema Norte

340-350

360-380

400-420 400-430400-450 400-450

A Vale manterá disciplina na produção para maximizar as margens

Intervalos de volumes de produção¹

Mtpa

43

Intervalos de produção

1 Incluindo compras de terceiros

Intervalos de capacidade do Sistema Norte

153175

206 218 230

2016E 2017E 2018E 2019E 2020E

Ramp-up anterior

Ramp-up atual

230 230

180

Mtpa

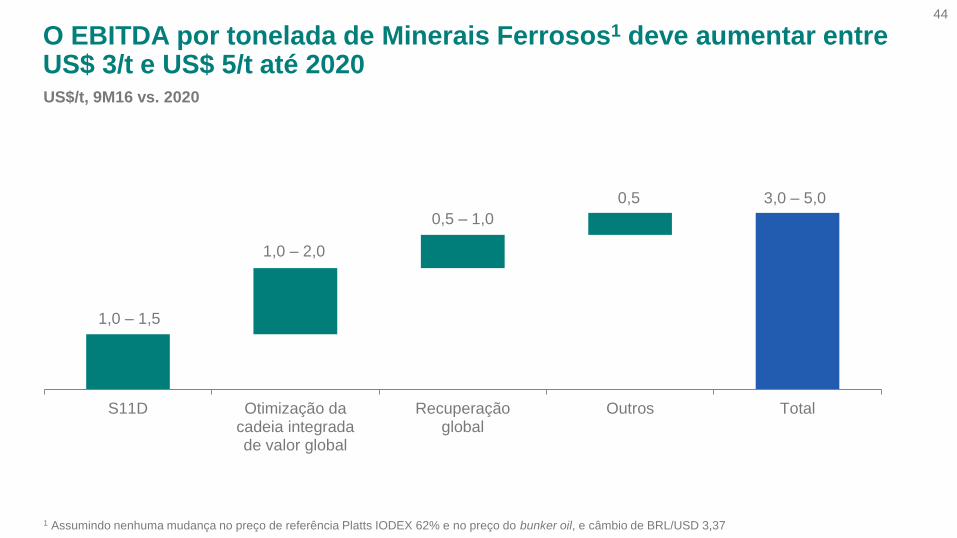

O EBITDA por tonelada de Minerais Ferrosos1 deve aumentar entre US$ 3/t e US$ 5/t até 2020

1,0 – 1,5

1,0 – 2,0

0,5 – 1,0

0,5 3,0 – 5,0

S11D Otimização dacadeia integradade valor global

Recuperaçãoglobal

Outros Total

1 Assumindo nenhuma mudança no preço de referência Platts IODEX 62% e no preço do bunker oil, e câmbio de BRL/USD 3,37

US$/t, 9M16 vs. 2020

44

Platts IODEX (US$/t)

50 60 70C

âm

bio

BR

L/U

SD

3,2 10,0 13,9 17,8

3,4 10,3 14,2 18,1

3,6 10,5 14,4 18,3

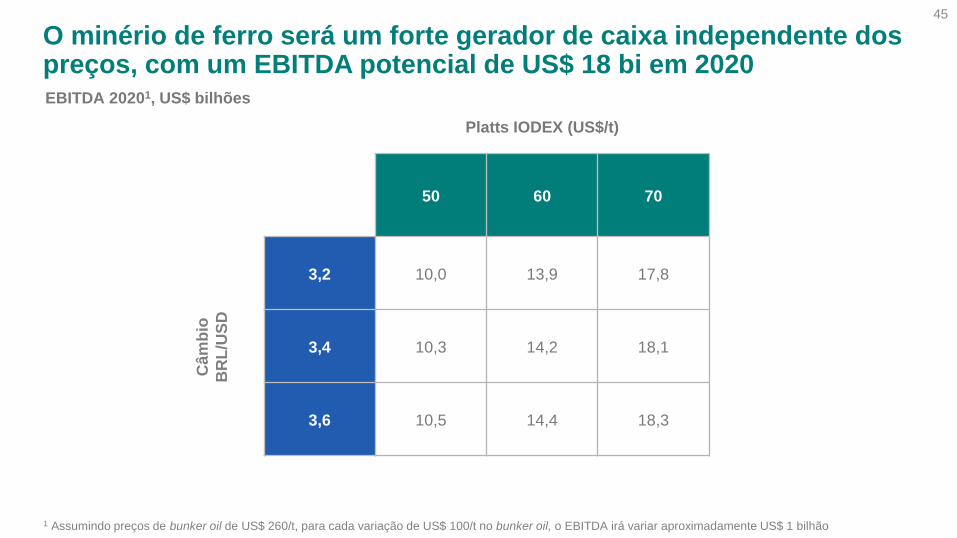

O minério de ferro será um forte gerador de caixa independente dos preços, com um EBITDA potencial de US$ 18 bi em 2020EBITDA 20201, US$ bilhões

45

1 Assumindo preços de bunker oil de US$ 260/t, para cada variação de US$ 100/t no bunker oil, o EBITDA irá variar aproximadamente US$ 1 bilhão

Jennifer MakiDiretora Executiva, Metais Básicos

46

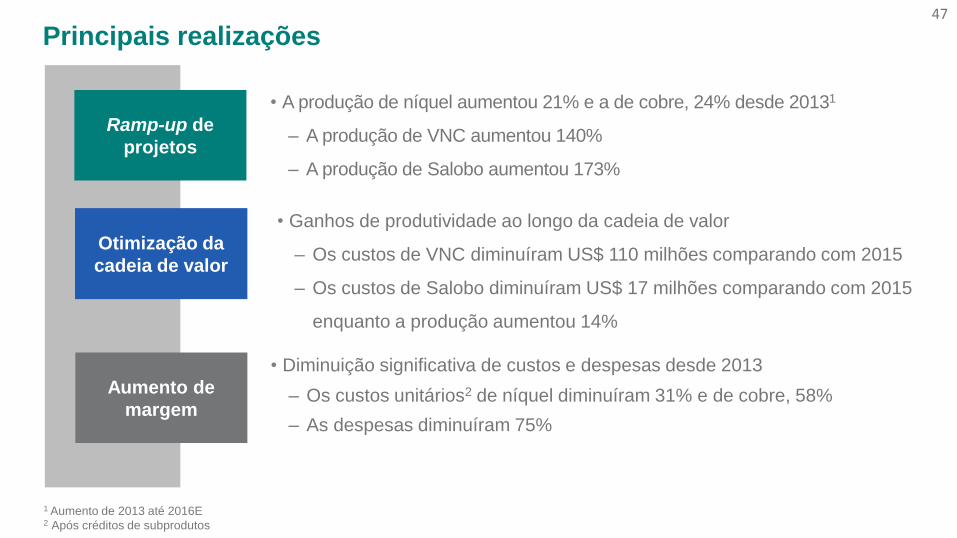

Principais realizações

Aumento de

margem

Otimização da

cadeia de valor

Ramp-up de

projetos

• Ganhos de produtividade ao longo da cadeia de valor

– Os custos de VNC diminuíram US$ 110 milhões comparando com 2015

– Os custos de Salobo diminuíram US$ 17 milhões comparando com 2015

enquanto a produção aumentou 14%

• A produção de níquel aumentou 21% e a de cobre, 24% desde 20131

– A produção de VNC aumentou 140%

– A produção de Salobo aumentou 173%

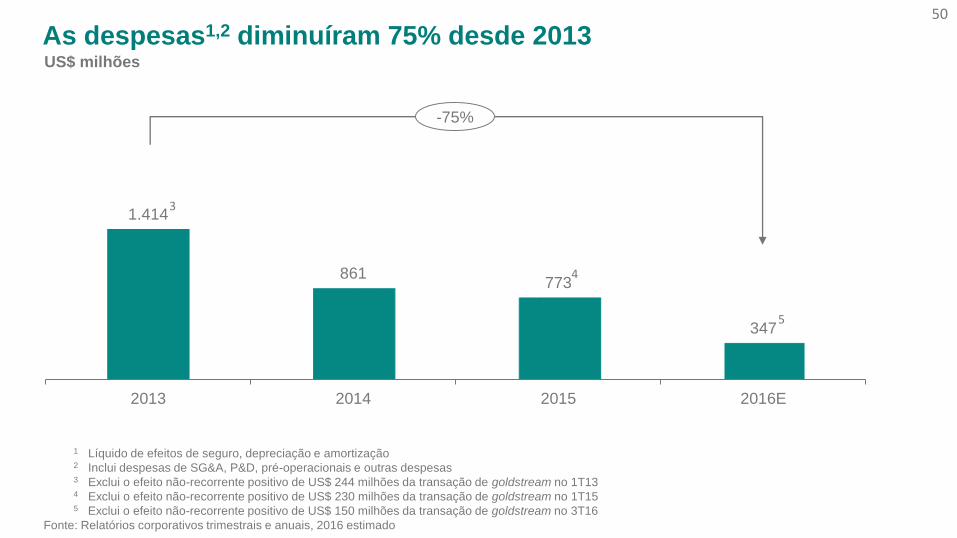

• Diminuição significativa de custos e despesas desde 2013

– Os custos unitários2 de níquel diminuíram 31% e de cobre, 58%

– As despesas diminuíram 75%

47

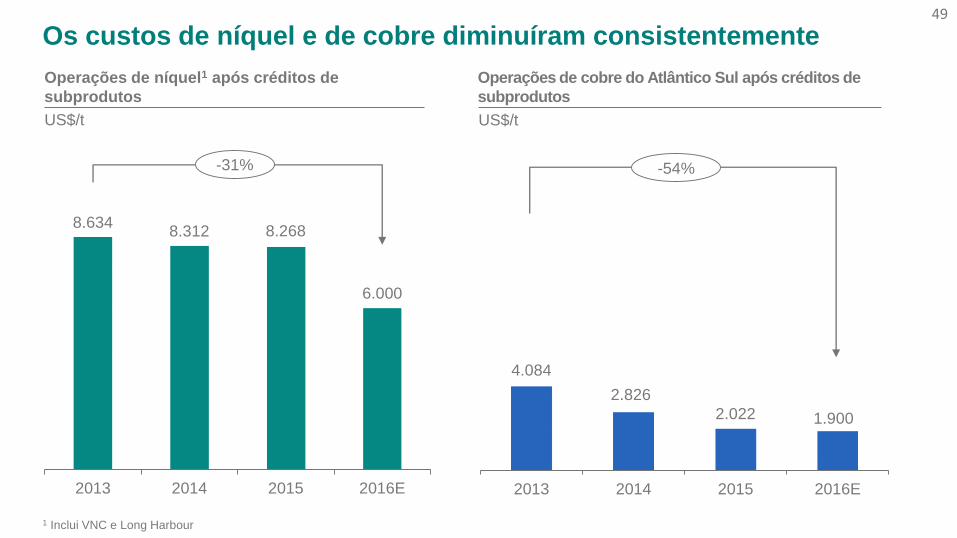

1 Aumento de 2013 até 2016E2 Após créditos de subprodutos

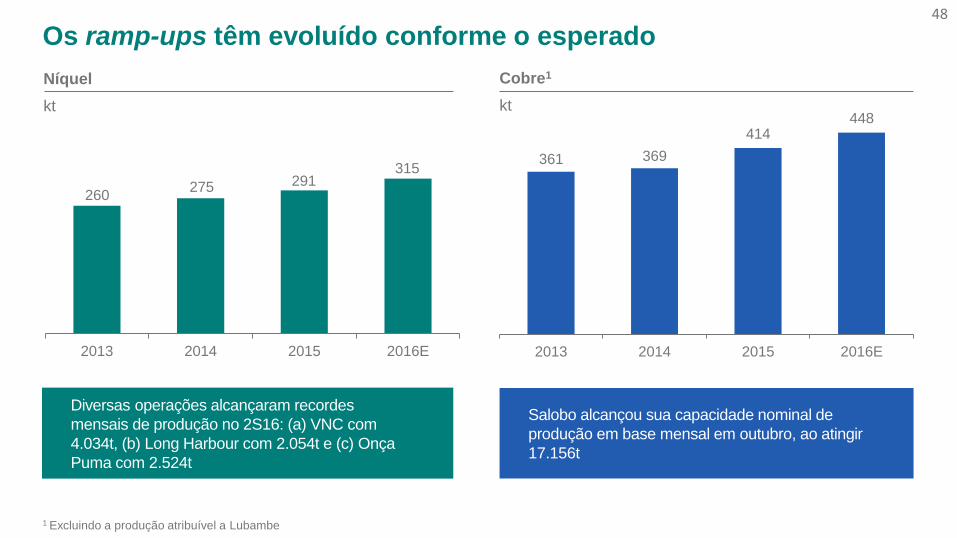

2013 2014 2015 2016E

Níquel

kt

361 369

414448

2013 2014 2015 2016E

Os ramp-ups têm evoluído conforme o esperado

Cobre1

kt

260275 291

315

48

1 Excluindo a produção atribuível a Lubambe

Diversas operações alcançaram recordes

mensais de produção no 2S16: (a) VNC com

4.034t, (b) Long Harbour com 2.054t e (c) Onça

Puma com 2.524t

Salobo alcançou sua capacidade nominal de

produção em base mensal em outubro, ao atingir

17.156t

49

Os custos de níquel e de cobre diminuíram consistentemente

4.084

2.826

2.022 1.900

2013 2014 2015 2016E

8.6348.312 8.268

6.000

2013 2014 2015 2016E

-31%

Operações de níquel1 após créditos de

subprodutos

Operações de cobre do Atlântico Sul após créditos de

subprodutos

US$/t

-54%

1 Inclui VNC e Long Harbour

US$/t

50

1.414

861773

347

2013 2014 2015 2016E

As despesas1,2 diminuíram 75% desde 2013

1 Líquido de efeitos de seguro, depreciação e amortização2 Inclui despesas de SG&A, P&D, pré-operacionais e outras despesas3 Exclui o efeito não-recorrente positivo de US$ 244 milhões da transação de goldstream no 1T134 Exclui o efeito não-recorrente positivo de US$ 230 milhões da transação de goldstream no 1T155 Exclui o efeito não-recorrente positivo de US$ 150 milhões da transação de goldstream no 3T16

Fonte: Relatórios corporativos trimestrais e anuais, 2016 estimado

US$ milhões

-75%

3

4

5

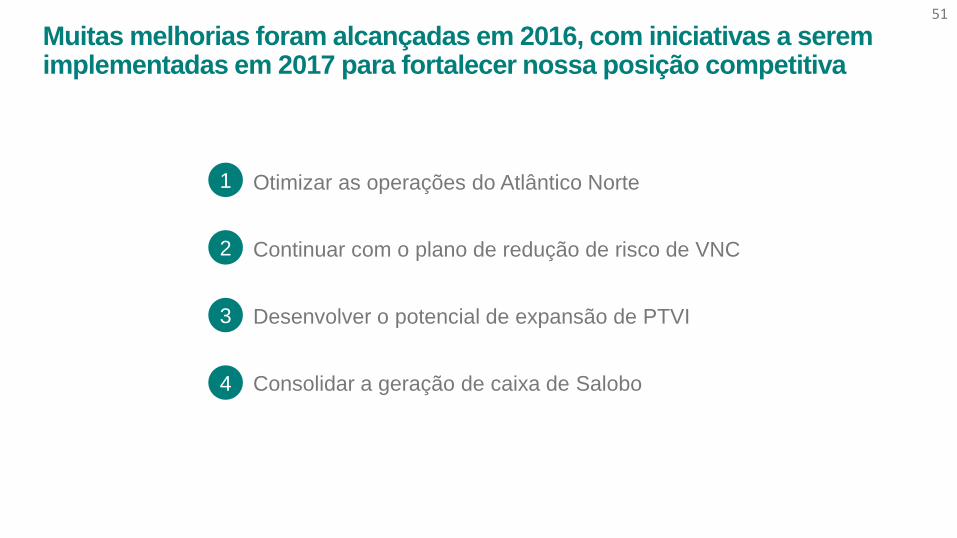

Muitas melhorias foram alcançadas em 2016, com iniciativas a serem implementadas em 2017 para fortalecer nossa posição competitiva

Otimizar as operações do Atlântico Norte

Continuar com o plano de redução de risco de VNC

Desenvolver o potencial de expansão de PTVI

Consolidar a geração de caixa de Salobo

1

2

3

4

51

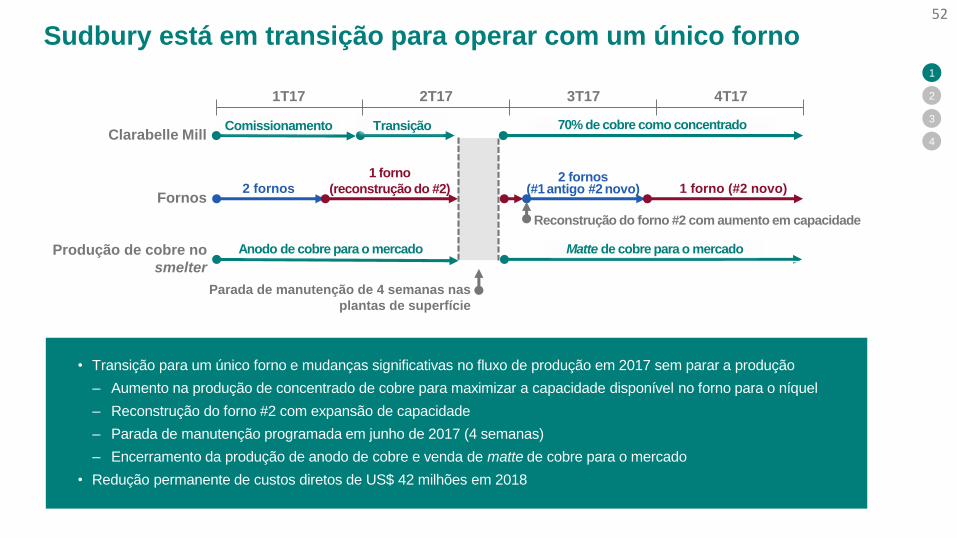

Sudbury está em transição para operar com um único forno

1

2

3

4

52

• Transição para um único forno e mudanças significativas no fluxo de produção em 2017 sem parar a produção

‒ Aumento na produção de concentrado de cobre para maximizar a capacidade disponível no forno para o níquel

‒ Reconstrução do forno #2 com expansão de capacidade

‒ Parada de manutenção programada em junho de 2017 (4 semanas)

‒ Encerramento da produção de anodo de cobre e venda de matte de cobre para o mercado

• Redução permanente de custos diretos de US$ 42 milhões em 2018

Fornos

Produção de cobre no

smelter

1T17 2T17 3T17 4T17

2 fornos

1 forno

(reconstrução do #2) 1 forno (#2 novo)2 fornos

(#1antigo #2 novo)

Reconstrução do forno #2 com aumento em capacidade

Parada de manutenção de 4 semanas nas

plantas de superfície

Clarabelle MillComissionamento 70% de cobre como concentrado

Anodo de cobre para o mercado Matte de cobre para o mercado

Transição

1

2

3

4

53

• A transição começará no 1T17 com o

fechamento de um dos dois fornos em

Thompson

• 2017 será o último ano que Thompson

processará concentrado de Voisey’s Bay

• O restante dos ativos de smelting e

refino serão fechados em 2018 e a

operação focará na produção de

concentrado de níquel

‒ As refinarias de Sudbury e Long

Harbour irão processar o concentrado

de Thompson

• Uma estrutura mais simples e enxuta em

2018

Thompson deixará de ser uma operação integrada para se tornar uma operação de mina e britagem

Long Harbour continuará o ramp-up para sua capacidade nominal em 2017

1

2

3

4

54

• Long Harbour finalizará o comissionamento de todos seus circuitos em 2017, englobando:

‒ Início dos circuitos de electrowinning de cobre e de cobalto

‒ Processamento de concentrado de teor médio de Voisey’s Bay

‒ Melhora na pureza de níquel em nossos produtos

9.000

5.000 4.000 3.800

2016E 2017E 2018E 2019E

16.000

31.000

47.00050.000

2016E 2017E 2018E 2019E

Produção anual, t

Produção de níquel acabado

US$/t

Custo unitário de venda após créditos de subprodutos

-58%

A Vale continuará com o plano de redução de riscos em VNC

• Redução de custos de mais de US$ 100 milhões em 2016

‒ US$ 70 milhões por meio da melhor gestão de contratos com fornecedores

‒ US$ 15 milhões em controle de materiais e peças de reposição

‒ US$ 15 milhões em pessoal e despesas administrativas

• Empréstimo de EUR 200 milhões do governo Francês

• Em 2017, foco em melhorias operacionais para aumentar a produção e reduzir ainda mais os custos

1

2

3

4

55

VNC aumentará a produção e diminuirá seu custo unitário

1

2

3

4

56

21.559

12.200 11.000 11.000

10.300

Menos de10.000

2015 2016E 2017E 2018E 2019E 2020E

36.000

43.500 44.000

50.000

56.000

2016E 2017E 2018E 2019E 2020E

t

Produção de níquel

-54%

US$/t

Custo unitário de venda após créditos de subprodutos

Observação: Custo na operação de VNC para sinterizar o óxido de níquel

Desenvolver o potencial de expansão de PTVI

• Expansão da mineração e do processamento em Sorowako através de:

‒ Melhoria contínua buscando crescimento com foco em disciplina de capital

‒ Modernização de fornos para otimizar a produção e aumentar a eficiência de custo

‒ Capacidade de processamento até 2019 aumentará em 8 kt¹ como resultado de iniciativas de otimização

• Outras expansões incluem:

‒ Opção de buscar parceiros estratégicos em Pomalaa e Bahodopi para explorar a camada de minério saprolítico

‒ Aumento de produção através da expansão da 5ª linha de acordo com as condições de mercado

1

2

3

4

57

1 Em comparação com a produção de 2015

Salobo é uma operação de cobre de classe mundial com potencial de expansão

1

2

3

4

58

• Salobo III possui uma oportunidade de expansão brownfield de baixo custo

‒ Expansão através de uma planta de concentração adicional com capacidade de processamento de 12 Mtpa

‒ Alavancagem da experiência atual com o corpo mineral de Salobo para aumentar a produção de ouro e cobre

‒ Projeto ainda sujeito à aprovação do Conselho de Administração

• Sinergias com a Silver Wheaton a serem exploradas para reduzir os investimentos necessários

• Primeira perfuração profunda de exploração em Saloboem 2017 para avaliar o potencial de uma mina subterrânea

2016E 2017E 2018E 2019E 2020E

Sudbury

Thompson

Voisey's Bay

Salobo

Sossego

2016E 2017E 2018E 2019E 2020E

Sudbury

Thompson

Voisey's Bay

Sorowako

Onça Puma

VNC

Níquel

kt

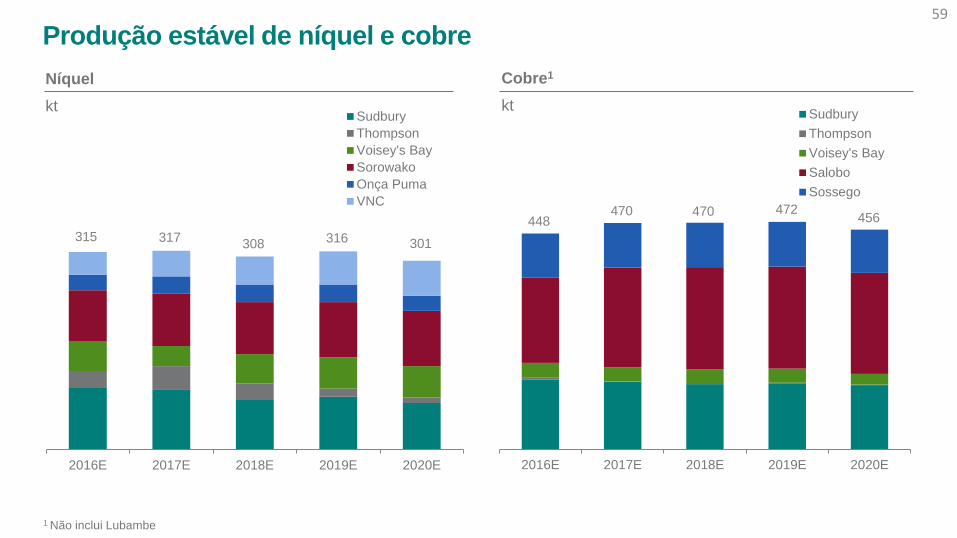

Produção estável de níquel e cobre

Cobre1

kt

315 317308 316

448470 470 472

301

456

59

1 Não inclui Lubambe

60

Metais Básicos têm potencial de crescimento devido aos seus fortes recursos e às oportunidades de expansão, caso as condições de mercado sejam adequadas

• Sólida base de reservas possuindo bons recursos minerais em nossas operações

• Capacidade para manter a produção de níquel pelos próximos 25 anos – e por muito mais tempo na Nova Caledônia, no Brasil e na Indonésia

• Reservas de classe mundial em Salobo

• Potencial de upside adicional:

‒ Aumento nos recursos minerais de Salobo

‒ Contínua expansão e descoberta em Sudbury

‒ Maior potencial de recursos subterrâneos em Voisey’s Bay

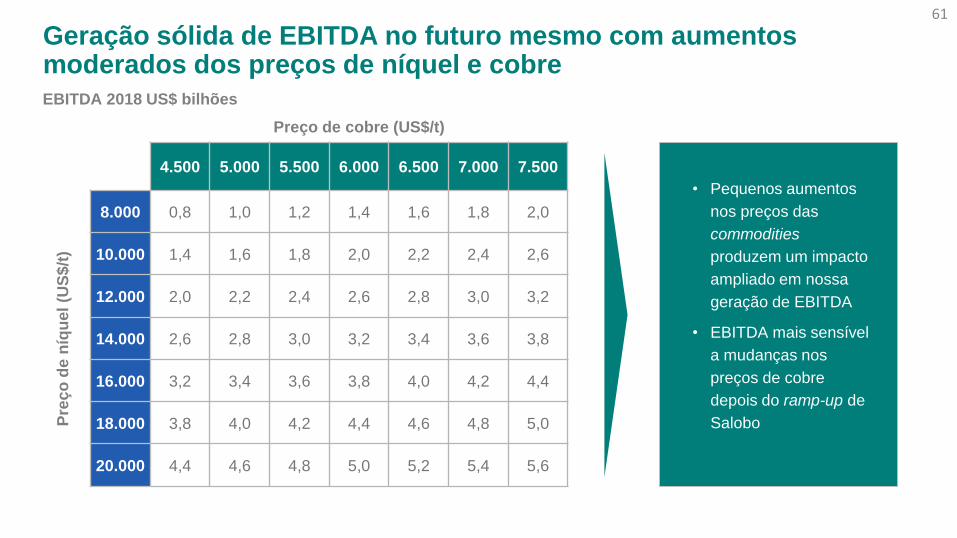

Geração sólida de EBITDA no futuro mesmo com aumentos moderados dos preços de níquel e cobreEBITDA 2018 US$ bilhões

• Pequenos aumentos

nos preços das

commodities

produzem um impacto

ampliado em nossa

geração de EBITDA

• EBITDA mais sensível

a mudanças nos

preços de cobre

depois do ramp-up de

Salobo

Preço de cobre (US$/t)

4.500 5.000 5.500 6.000 6.500 7.000 7.500

Pre

ço

de

níq

ue

l(U

S$

/t)

8.000 0,8 1,0 1,2 1,4 1,6 1,8 2,0

10.000 1,4 1,6 1,8 2,0 2,2 2,4 2,6

12.000 2,0 2,2 2,4 2,6 2,8 3,0 3,2

14.000 2,6 2,8 3,0 3,2 3,4 3,6 3,8

16.000 3,2 3,4 3,6 3,8 4,0 4,2 4,4

18.000 3,8 4,0 4,2 4,4 4,6 4,8 5,0

20.000 4,4 4,6 4,8 5,0 5,2 5,4 5,6

61

Roger DowneyDiretor Executivo, Carvão

63

Melhora da

margem

Ganhos de

produtividade

Entrega e ramp-up

de projetos

Principais realizações

1 Acumulado do ano = 9M16; ano contra ano = 9M16 vs. 9M15; trimestre contra trimestre = 3T16 vs.2T162 Líquido de depreciação

• Os custos e despesas2 reduziram 14% ano contra ano, apesar do aumento dos

volumes de vendas de carvão

• O EBITDA ajustado das operações em Moçambique melhorou mais de 30% ano

contra ano, de -US$ 366 milhões nos 9M15 para -US$ 247 milhões nos 9M16

• O Corredor Logístico Nacala está na fase de ramp-up conforme planejado, atingindo

4,6 Mt no acumulado do ano1

• A planta II de Moatize iniciou suas operações em agosto de 2016 e produziu 0,7 Mt no

acumulado do ano, sendo 0,4 Mt durante a fase de comissionamento com carga e 0,3

Mt após o início das operações

• Melhorias na disponibilidade, utilização e produtividade de equipamentos resultaram

em produção recorde em setembro de 2016 (756 kt)

• A produção de Moatize aumentou 4% ano contra ano1 e 40% trimestre contra

trimestre1

64

O Corredor Logístico Nacala já é uma realidade, com o crescimento de volume permitindo uma expressiva redução de custos

• Início das operações no 4T15

• 4,6 Mt de carvão transportados

desde o início das operações

• 54 navios embarcados nos 9M16Corredor Logístico Nacala – trem de carvão

65

A planta II de Moatize foi entregue com sucesso e atingiu um ritmo de produção de 2 Mtpa em set-16

• Início das operações em ago-16

• Produção em ago-16 de 129.000 t

• Produção em sep-16 de 169.000 t

• Previsão de atingir ritmo de produção de 18

Mtpa em 2018

Planta II de Moatize

110

9180

1T16 2T16 3T16

66

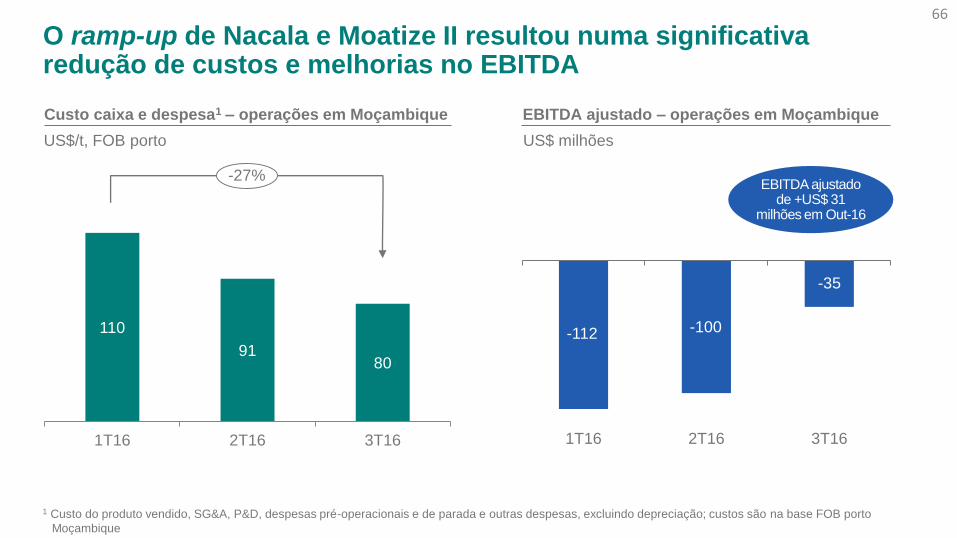

Custo caixa e despesa1 – operações em Moçambique

-112 -100

-35

1T16 2T16 3T16

O ramp-up de Nacala e Moatize II resultou numa significativa redução de custos e melhorias no EBITDA

EBITDA ajustado – operações em Moçambique

US$/t, FOB porto US$ milhões

1 Custo do produto vendido, SG&A, P&D, despesas pré-operacionais e de parada e outras despesas, excluindo depreciação; custos são na base FOB porto

Moçambique

-27%EBITDA ajustado

de +US$ 31 milhões em Out-16

67

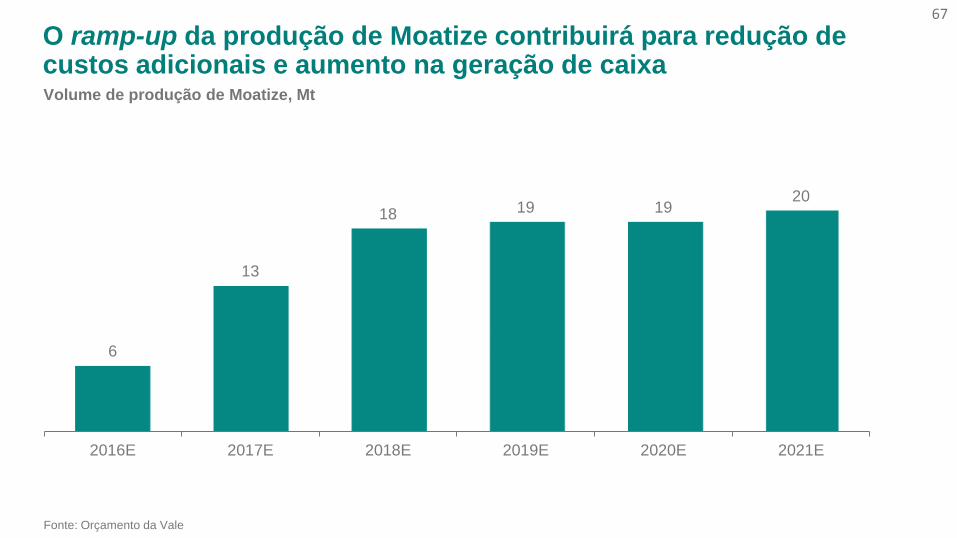

O ramp-up da produção de Moatize contribuirá para redução de custos adicionais e aumento na geração de caixa

6

13

18 19 1920

2016E 2017E 2018E 2019E 2020E 2021E

Volume de produção de Moatize, Mt

Fonte: Orçamento da Vale

68

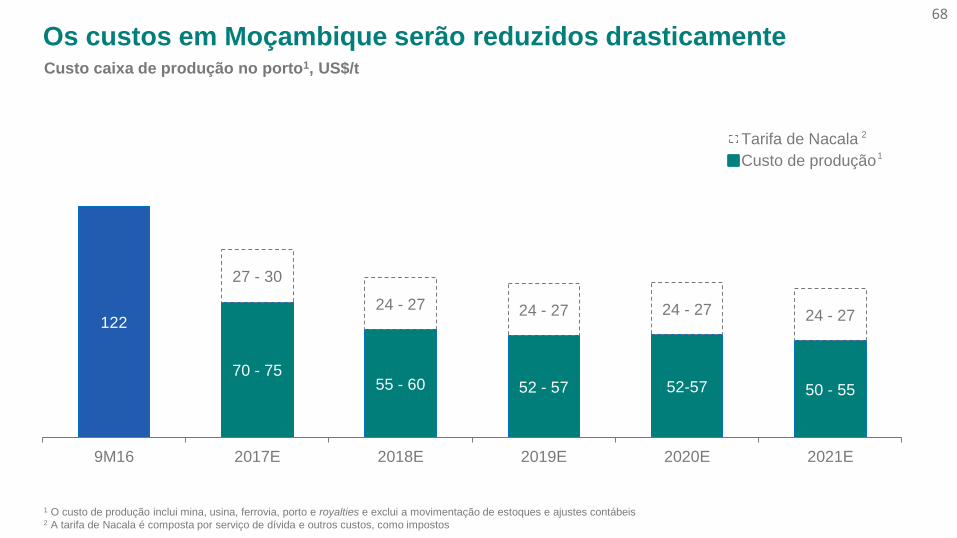

122

70 - 7555 - 60 52 - 57 52-57 50 - 55

27 - 30

24 - 27 24 - 27 24 - 27 24 - 27

9M16 2017E 2018E 2019E 2020E 2021E

Tarifa de Nacala

Custo de produção

Custo caixa de produção no porto1, US$/t

1 O custo de produção inclui mina, usina, ferrovia, porto e royalties e exclui a movimentação de estoques e ajustes contábeis2 A tarifa de Nacala é composta por serviço de dívida e outros custos, como impostos

1

Os custos em Moçambique serão reduzidos drasticamente

2

32%

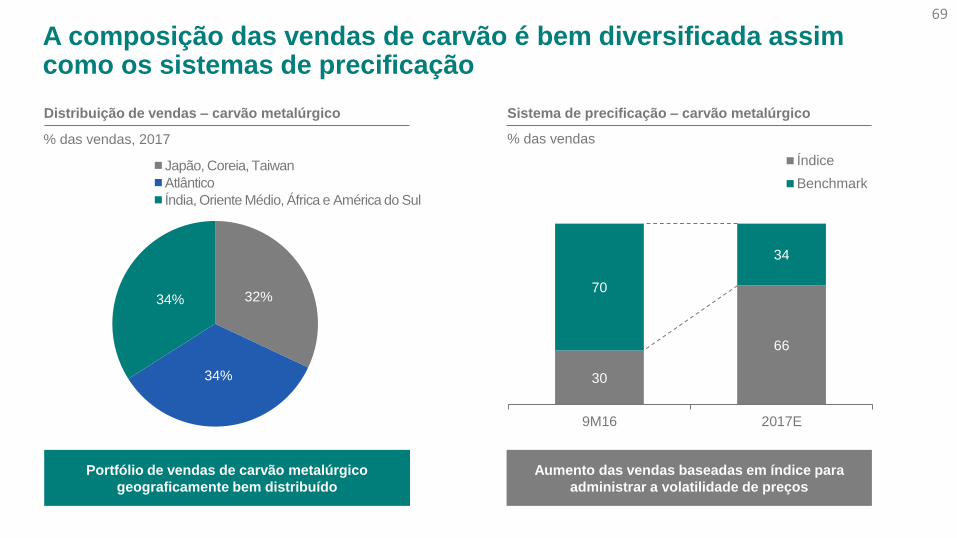

34%

34%

Japão, Coreia, Taiwan

Atlântico

Índia, Oriente Médio, África e América do Sul

69

A composição das vendas de carvão é bem diversificada assim como os sistemas de precificação

Distribuição de vendas – carvão metalúrgico

% das vendas, 2017

Sistema de precificação – carvão metalúrgico

% das vendas

Portfólio de vendas de carvão metalúrgico

geograficamente bem distribuído

Aumento das vendas baseadas em índice para

administrar a volatilidade de preços

30

66

70

34

9M16 2017E

Índice

Benchmark

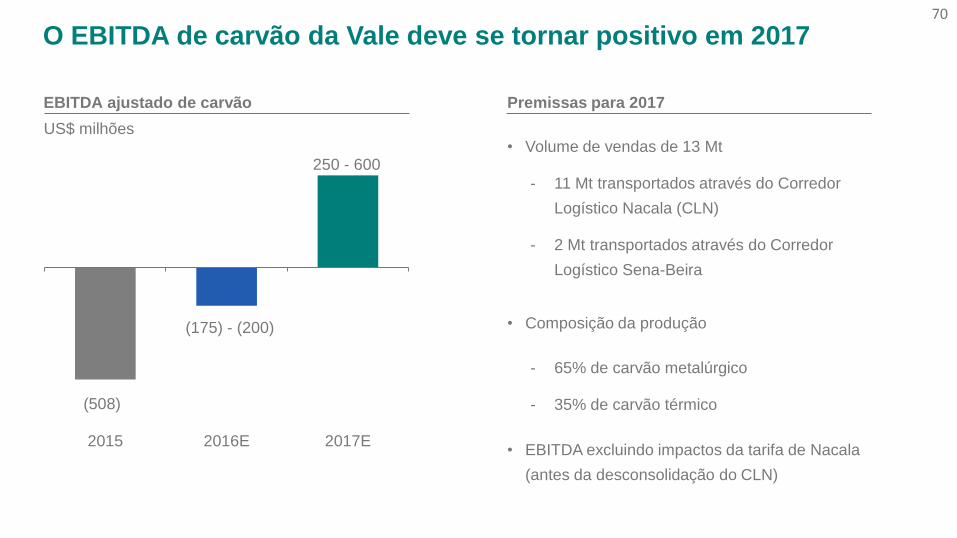

(508)

(175) - (200)

250 - 600

2015 2016E 2017E

70

US$ milhões

O EBITDA de carvão da Vale deve se tornar positivo em 2017

EBITDA ajustado de carvão Premissas para 2017

• Volume de vendas de 13 Mt

- 11 Mt transportados através do Corredor

Logístico Nacala (CLN)

- 2 Mt transportados através do Corredor

Logístico Sena-Beira

• Composição da produção

- 65% de carvão metalúrgico

- 35% de carvão térmico

• EBITDA excluindo impactos da tarifa de Nacala

(antes da desconsolidação do CLN)

Roger DowneyDiretor Executivo, Fertilizantes

72

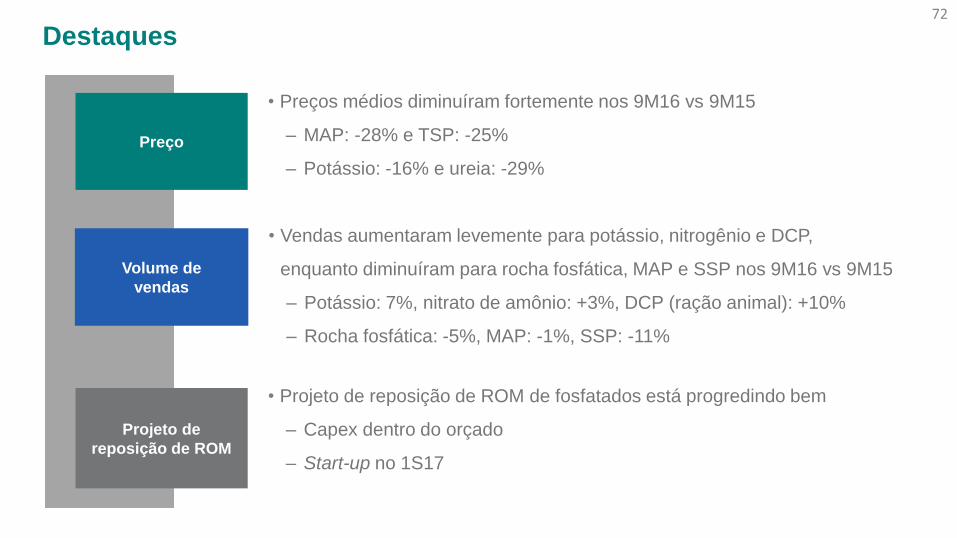

• Vendas aumentaram levemente para potássio, nitrogênio e DCP,

enquanto diminuíram para rocha fosfática, MAP e SSP nos 9M16 vs 9M15

– Potássio: 7%, nitrato de amônio: +3%, DCP (ração animal): +10%

– Rocha fosfática: -5%, MAP: -1%, SSP: -11%

Preço

Volume de

vendas

Projeto de

reposição de ROM

Destaques

• Preços médios diminuíram fortemente nos 9M16 vs 9M15

– MAP: -28% e TSP: -25%

– Potássio: -16% e ureia: -29%

• Projeto de reposição de ROM de fosfatados está progredindo bem

– Capex dentro do orçado

– Start-up no 1S17

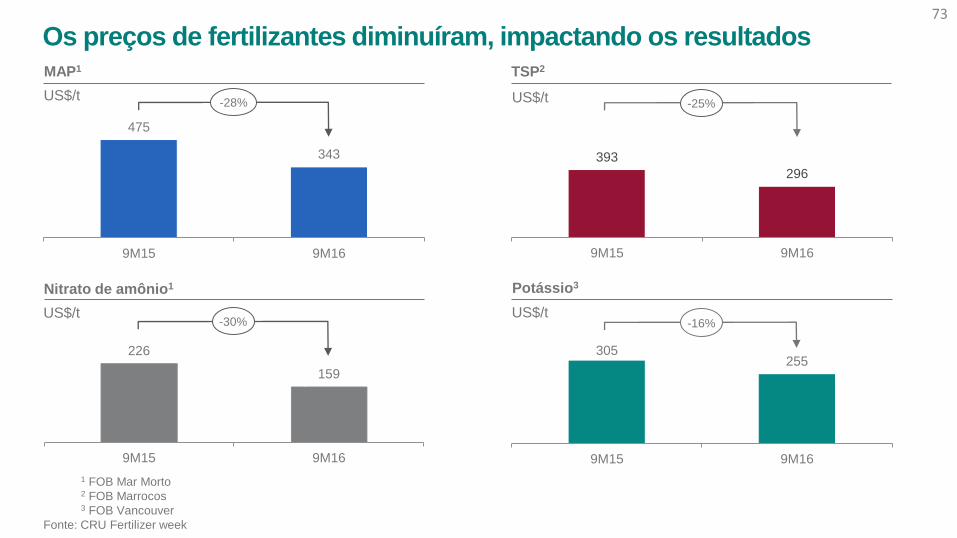

Os preços de fertilizantes diminuíram, impactando os resultadosTSP2

393

296

9M15 9M16

US$/t -25%

475

343

9M15 9M16

MAP1

Nitrato de amônio1

US$/t

US$/t

226

159

9M15 9M16

73

1 FOB Mar Morto2 FOB Marrocos3 FOB Vancouver

Fonte: CRU Fertilizer week

-28%

-30%

305255

9M15 9M16

Potássio3

US$/t-16%

74

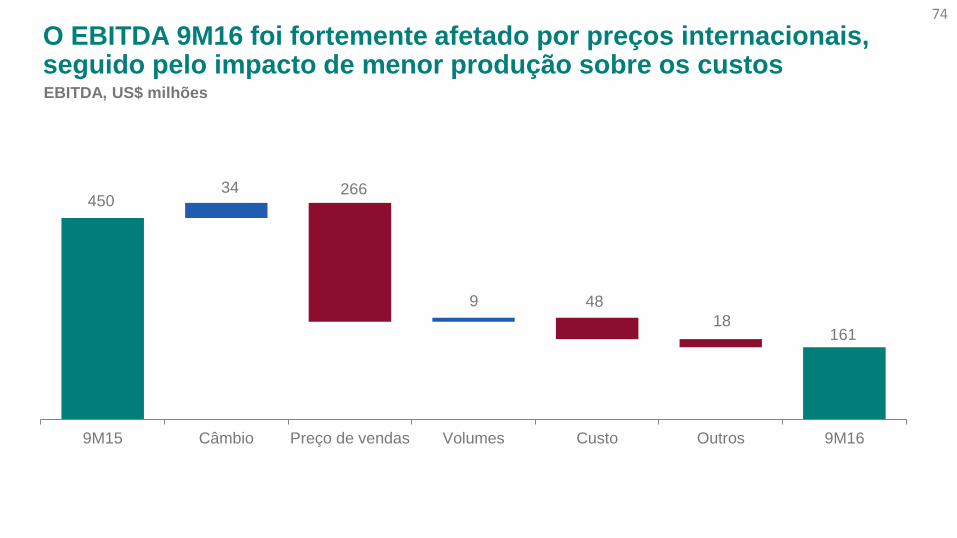

O EBITDA 9M16 foi fortemente afetado por preços internacionais, seguido pelo impacto de menor produção sobre os custosEBITDA, US$ milhões

9

34 266

48

18

450

161

9M15 Câmbio Preço de vendas Volumes Custo Outros 9M16

75

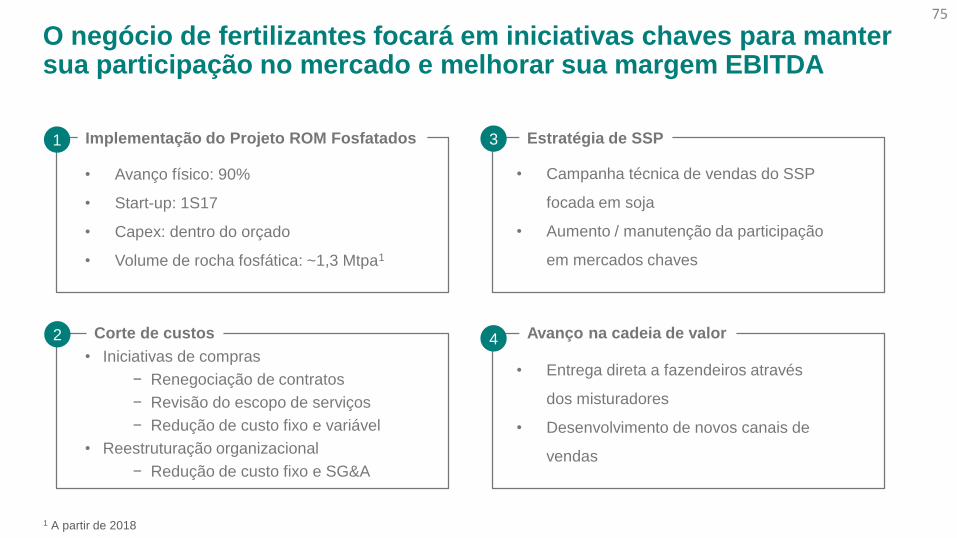

1 3

2 4

Implementação do Projeto ROM Fosfatados

Corte de custos

Estratégia de SSP

Avanço na cadeia de valor

O negócio de fertilizantes focará em iniciativas chaves para manter sua participação no mercado e melhorar sua margem EBITDA

1 A partir de 2018

• Entrega direta a fazendeiros através

dos misturadores

• Desenvolvimento de novos canais de

vendas

• Campanha técnica de vendas do SSP

focada em soja

• Aumento / manutenção da participação

em mercados chaves

• Avanço físico: 90%

• Start-up: 1S17

• Capex: dentro do orçado

• Volume de rocha fosfática: ~1,3 Mtpa1

• Iniciativas de compras

− Renegociação de contratos

− Revisão do escopo de serviços

− Redução de custo fixo e variável

• Reestruturação organizacional

− Redução de custo fixo e SG&A

Luciano Siani PiresDiretor Executivo de Finanças e Relações com Investidores

A melhor percepção sobre as ações da Vale está associada à redução do risco em três dimensões

• Redução da diferença

competitiva em minério de ferro

e metais básicos

• Recuperação das operações

com resultados negativos

• Conclusão do ciclo de

investimentos levando o capex

da Vale para o patamar dos

competidores

• Redução dos investimentos de

capital e manutenção com

contínua disciplina na alocação

de capital

• Foco contínuo na redução da

alavancagem através da

geração de caixa e

desinvestimentos

• Meta de dívida líquida de US$

15 - 17 bilhões em 2017

77

Necessidades

de capexCompetitividade

Alavancagem

financeiraP PEm curso

&

A nossa posição competitiva está mais forte em todos os segmentos de negócios

3,93,4

2,8

1,9

Vale Peer 1 Peer 2 Peer 3

EBITDA – Carvão

-93-110

-7

38

1T16 2T16 3T16 out/16

US$ milhões

EBITDA – Minério de ferro

1S16, US$ bilhões

1.691 1.791

2016E2013

US$ milhões

EBITDA – Metais básicos1

1 Preço de cobre: US$ 7.322/t em 2013 e US$ 4.722/t em 2016E

78

15.004

Média do preço de

níquel, US$/t

9.422

Nossos esforços contínuos para reduzir custos e despesas ajudaram a Vale a eliminar a diferença

competitiva em 2016

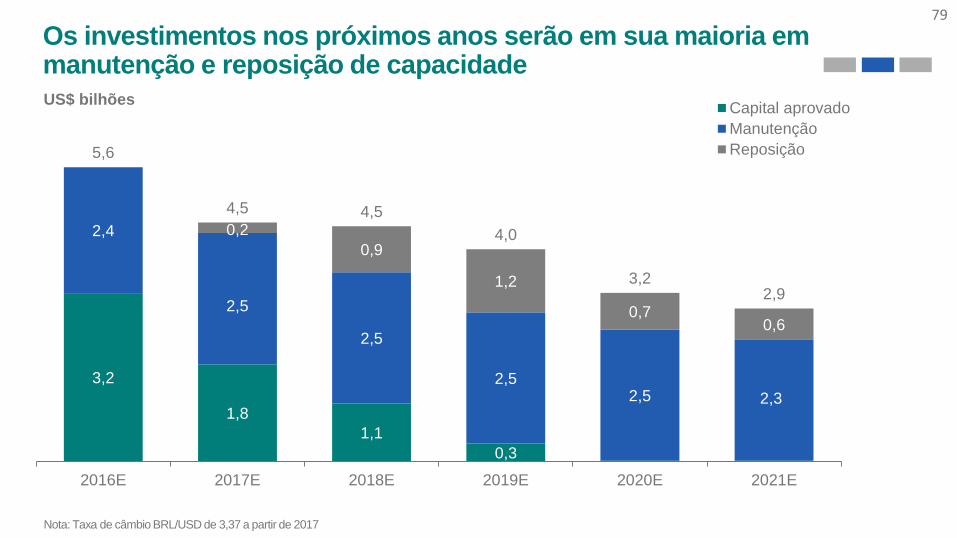

Os investimentos nos próximos anos serão em sua maioria em manutenção e reposição de capacidadeUS$ bilhões

Nota: Taxa de câmbio BRL/USD de 3,37 a partir de 2017

79

3,2

1,8

1,1

0,3

2,4

2,5

2,5

2,52,5 2,3

0,2

0,9

1,2

0,70,6

5,6

4,5 4,5

4,0

3,22,9

2016E 2017E 2018E 2019E 2020E 2021E

Capital aprovado

Manutenção

Reposição

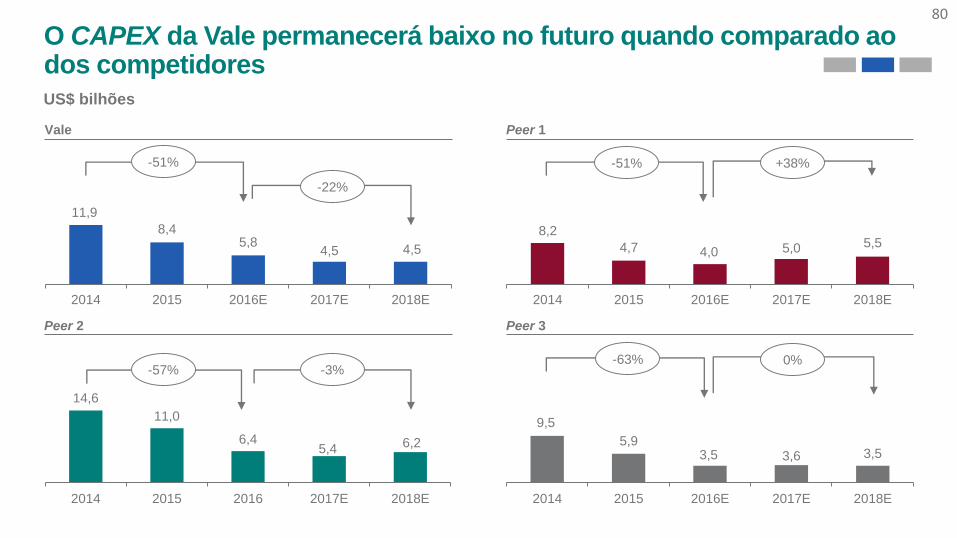

O CAPEX da Vale permanecerá baixo no futuro quando comparado aodos competidores

8,2

4,7 4,0 5,0 5,5

2014 2015 2016E 2017E 2018E

US$ bilhões

Vale

11,9

8,45,8

4,5 4,5

2014 2015 2016E 2017E 2018E

Peer 1

Peer 2

14,6

11,0

6,45,4 6,2

2014 2015 2016 2017E 2018E

9,5

5,93,5 3,6 3,5

2014 2015 2016E 2017E 2018E

Peer 3

-51%

80

+38%

-57%

-51%

-22%

-63% 0%-3%

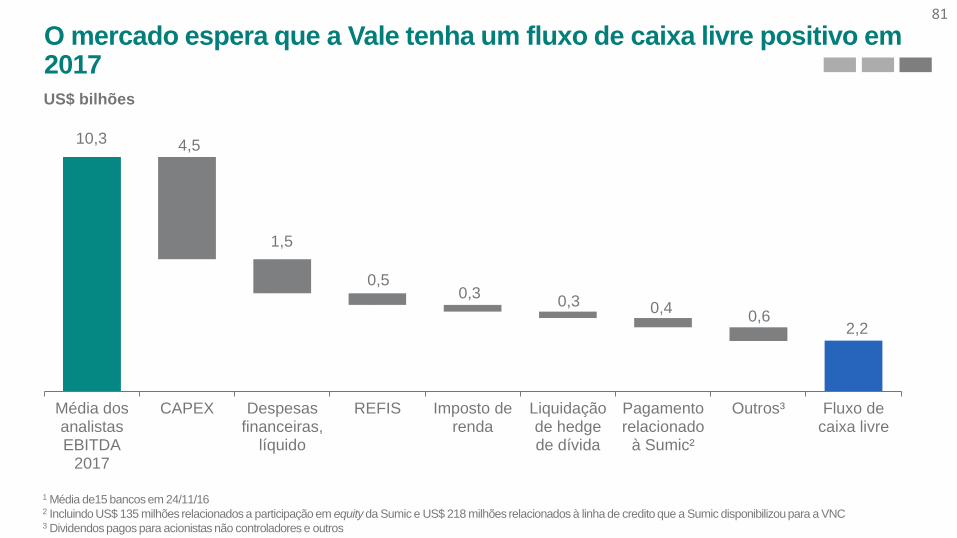

10,3 4,5

1,5

0,5 0,3

0,3 0,4 0,6

2,2

Média dosanalistasEBITDA

2017

CAPEX Despesasfinanceiras,

líquido

REFIS Imposto derenda

Liquidaçãode hedgede dívida

Pagamentorelacionado

à Sumic²

Outros³ Fluxo decaixa livre

O mercado espera que a Vale tenha um fluxo de caixa livre positivo em 2017US$ bilhões

1 Média de15 bancos em 24/11/162 Incluindo US$ 135 milhões relacionados a participação em equity da Sumic e US$ 218 milhões relacionados à linha de credito que a Sumic disponibilizou para a VNC3 Dividendos pagos para acionistas não controladores e outros

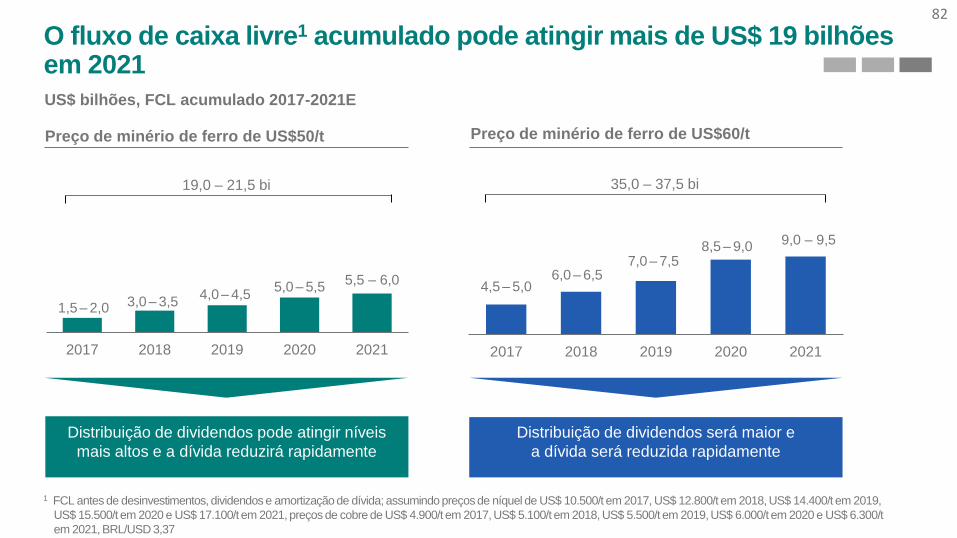

81

1 FCL antes de desinvestimentos, dividendos e amortização de dívida; assumindo preços de níquel de US$ 10.500/t em 2017, US$ 12.800/t em 2018, US$ 14.400/t em 2019,

US$ 15.500/t em 2020 e US$ 17.100/t em 2021, preços de cobre de US$ 4.900/t em 2017, US$ 5.100/t em 2018, US$ 5.500/t em 2019, US$ 6.000/t em 2020 e US$ 6.300/t

em 2021, BRL/USD 3,37

4,5 – 5,06,0 – 6,5

7,0 – 7,58,5 – 9,0 9,0 – 9,5

2017 2018 2019 2020 2021

1,5 – 2,0 3,0 – 3,54,0 – 4,5

5,0 – 5,55,5 – 6,0

2017 2018 2019 2020 2021

O fluxo de caixa livre1 acumulado pode atingir mais de US$ 19 bilhões em 2021

Distribuição de dividendos pode atingir níveis

mais altos e a dívida reduzirá rapidamente

Distribuição de dividendos será maior e

a dívida será reduzida rapidamente

82

US$ bilhões, FCL acumulado 2017-2021E

Preço de minério de ferro de US$50/t Preço de minério de ferro de US$60/t

19,0 – 21,5 bi 35,0 – 37,5 bi

2,0 3,1 3,6 2,8

16,7

28,2

1,2

1,8

3,0

2,03,1

4,8

2,8

18,5

31,2

2016 2017 2018 2019 2020em diante

Dívidatotal

Linhas de crédito rotativo¹Amortização de dívida

Fluxo de amortização de dívida atual2

A Vale está constantemente otimizando o fluxo de amortização de dívida

1 US$ 3 bilhões de linhas de crédito rotativo foram sacadasem janeiro de 20162 Em 31 de outubrode 2016. Incluindoo pagamento das linhasde crédito rotativo no 4T16

1,33,8 3,4 3,9

16,0

28,4

2017 2018 2019 2020 2021em diante

Dívidatotal

83

Fluxo de amortização de dívida em Jan-16

12,7 bi 12,4 bi

US$ bilhões US$ bilhões

US$ 5 bilhões disponíveis em linhas de crédito

rotativo

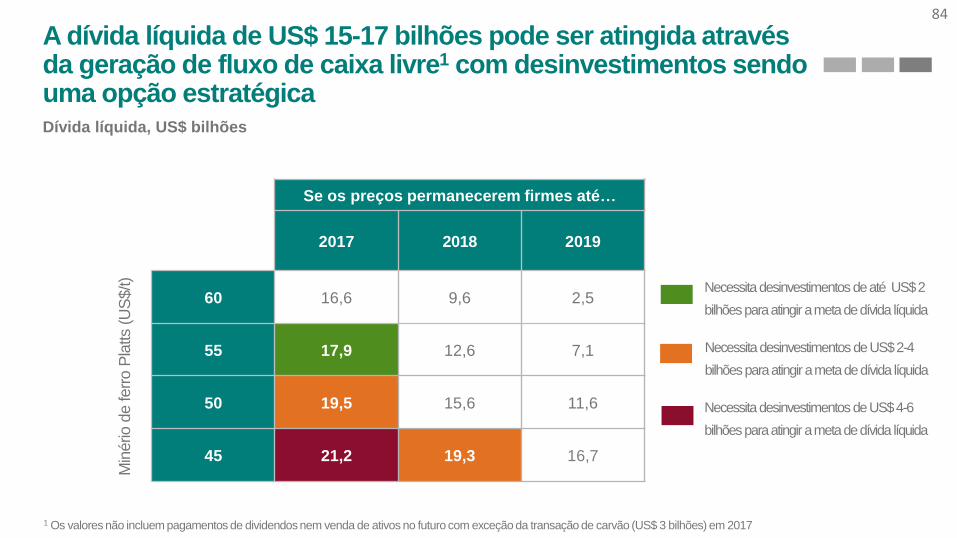

Se os preços permanecerem firmes até…

2017 2018 2019

Min

ério d

e ferr

o P

latts

(US

$/t)

60 16,6 9,6 2,5

55 17,9 12,6 7,1

50 19,5 15,6 11,6

45 21,2 19,3 16,7

A dívida líquida de US$ 15-17 bilhões pode ser atingida através da geração de fluxo de caixa livre1 com desinvestimentos sendo uma opção estratégicaDívida líquida, US$ bilhões

84

Necessita desinvestimentos de até US$ 2

bilhões para atingir a meta de dívida líquida

1 Os valores não incluem pagamentos de dividendos nem venda de ativos no futuro com exceção da transação de carvão (US$ 3 bilhões) em 2017

Necessita desinvestimentos de US$ 2-4

bilhões para atingir a meta de dívida líquida

Necessita desinvestimentos de US$ 4-6

bilhões para atingir a meta de dívida líquida

Obrigado