Embed Size (px)

Citation preview

Belarmino Lucas Praia, 2 de Fevereiro de 2018

1. O Caso ENRON

1. O Caso ENRON

1. O Caso ENRON

• A Enron era uma das maiores empresas

mundiais de distribuição e comercialização

de energia eléctrica.

• Nos finais do século XX, mais

concretamente em 1999 e 2000, tornou-se

uma das mais procuradas da Bolsa de

Nova Iorque, com valorizações de 56 e

87%, respectivamente.

1. O Caso ENRON

• Uma estratégia agressiva de crescimento cedo provocou o aparecimento de perdas avultadas, fruto de contratos ruinosos e da intensiva utilização de derivados financeiros.

• No entanto, uma empresa que necessitava estruturalmente do mercado de capitais para financiar essa estratégia de expansão não poderia, sem a colocar em causa, tornar públicas tais perdas.

• Os seus dirigentes optaram, então, por as esconder, “mascarando” a contabilidade da empresa.

• Neste contexto, a mera utilização da flexibilidade das normas contabilísticas, por via da denominada "criatividade contabilística", mostrou-se ineficaz face à dimensão das perdas a ocultar.

E, como está documentado em outros casos com idêntico desfecho, aquilo que começou pela "criatividade" cedo descambou para a fraude financeira.

1. O Caso ENRON

A justificação para esse comportamento pode ser atribuída à forma de remuneração dos administradores da Enron, os quais também recebiam acções da própria empresa (stock options). Se, por um lado, esse sistema aumenta a motivação e a vontade dos administradores em aumentar os lucros da empresa, por outro lado pode induzi-los a agir de forma antiética para aumentar os seus próprios rendimentos. Ou seja, este tipo de política instigava a falta de ética.

As fraudes posteriormente descobertas dificilmente poderiam ser detectadas mesmo por experientes analistas de mercado, visto que a empresa em questão era bem conceituada no mercado através de uma poderosa marca, que somando aos favoráveis dados apresentados, estava totalmente fora de suspeita. Além disso, não compete ao analista atestar a veracidade e credibilidade dos dados, pois o trabalho do analista começa quando termina o do auditor.

Chega-se a conclusão que a grande questão é: como a auditoria independente não foi capaz de detectar erros tão alarmantes?

1. O Caso ENRON

Não é possível responder a essa questão sem analisar o comportamento ético da Arthur Andersen, empresa responsável pela auditoria externa da Enron.

Arthur Andersen era responsável pela Auditoria e Consultoria da Enron, que, na prática, são duas actividades eticamente incompatíveis, pois a consultoria é responsável por optimizar os processos da empresa, enquanto a auditoria independente é que irá validar os processos utilizados.

Assim, como pode a mesma empresa, concomitantemente, sugerir procedimentos e fiscalizar a integridade destes?

Além disso, a Arthur Andersen prestava serviços para a Enron havia 10 anos, sendo esta responsável por uma boa fatia da respectiva facturação.

Considerando esse cenário, a Arthur Andersen poderia ser facilmente corrompida para não perder um cliente responsável por grande parte do seu rendimento.

Dessa forma, a falta de regulamentação propiciou a quebra de independência por parte da Auditoria e perda de credibilidade, que só poderiam ser evitadas por atitudes profissionalmente éticas.

2. O Caso WORLDCOM

2. O Caso WORLDCOM

2. O Caso WORLDCOM

2. O Caso WORLDCOM

A Worldcom, visando tornar-se uma empresa mais atractiva e valiosa aos olhos do mercado para a captação de recursos, utilizou manobras contabilísticas não só antiéticas, mas também claramente ilegais, sendo as principais: • Contabilização de contratos de aluguer de linhas de redes telefónicas de

outras empresas para aceder às suas próprias redes como se fosse Investimento, considerando a transacção como leasing financeiro, quando a operação caracteriza-se efectivamente como leasing operacional, devendo ser classificada como Despesa Operacional e deduzida do Lucro da empresa. Assim, era como se a Worldcom transformasse despesas em lucro, o que lhe rendeu um lucro adicional e artificial de US$ 3,8 bilhões.

• A Worldcom, aproveitando-se das constantes operações de compra de outras

Empresas, não apresentava uniformidade entre as demonstrações financeiras de cada período o que não permitia a comparação entre elas, de forma que os utilizadores dos relatórios contabilísticos não conseguiam perceber a real situação da empresa.

2. O Caso WORLDCOM

Pode-se relacionar a ocorrência da fraude com a ineficiência da Auditoria Externa e a inobservância de princípios éticos, uma vez que a empresa responsável pela Auditoria (Arthur Andersen) terá sido conivente com as fraudes ou não foi capaz de identificar os processos fraudulentos.

2. O Caso WORLDCOM

Como resultado destes escândalos financeiros nos Estados Unidos, foi criada a Lei Sarbanes-Oxley, a fim de restabelecer a confiança dos investidores e da sociedade em geral nas informações divulgadas pelas companhias.

As principais mudanças introduzidas por esta lei foram a responsabilização dos Administradores das organizações pelos sistemas de controle interno e maior transparência na divulgação das informações.

2. O Caso WORLDCOM

Assim algumas das exigências que essa lei passou a fazer às Administrações das empresas são:

Declaração oficial sobre a sua responsabilidade no estabelecimento e manutenção de uma estrutura interna de controles internos e procedimentos para relatórios financeiros;

Avaliação da eficácia dos controles internos e procedimentos da empresa para relatórios financeiros;

Requerimento de um auditor externo para certificar as suas declarações;

Divulgar ao Comité de Auditoria e aos auditores as deficiências significativas de controle e actos de fraudes; e

Obrigatoriedade de, em cada relatório anual e trimestral, constarem todas as participações societárias que não tenham sido mencionadas nas demonstrações contabilísticas. Esta mudança ocorreu principalmente devido ao caso da Enron.

3. O Caso LEHMAN BROTHERS

3. O Caso LEHMAN BROTHERS

3. O Caso LEHMAN BROTHERS

• O Lehman Brothers Holdings, o quarto maior banco de investimento norte-americano, sucumbiu à crise do crédito de alto risco (“subprime”) que ajudou a criar, no maior processo de falência da história do mercado financeiro;

• A dívida do Lehman superava os 613 mil milhões de dólares (430 mil milhões

de euros), um valor que ultrapassou o anterior recorde, pertença da WorldCom;

• O seu valor de mercado caiu 94 por cento no decurso do ano 2008, dos quais

40 por cento numa única semana.

• A Reserva Federal (o banco central dos Estados Unidos) decidiu não intervir e deixar cair o banco, contrariamente ao que tinha acontecido com o Banco Bear Sterns poucos dias antes;

3. O Caso LEHMAN BROTHERS

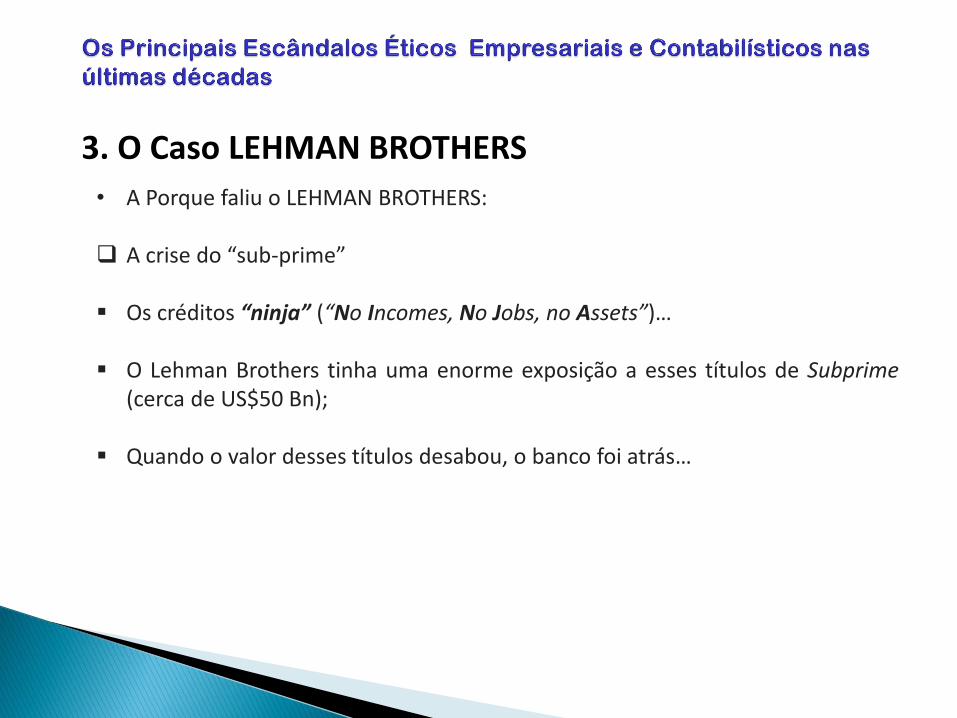

• A Porque faliu o LEHMAN BROTHERS: A crise do “sub-prime” Os créditos “ninja” (“No Incomes, No Jobs, no Assets”)… O Lehman Brothers tinha uma enorme exposição a esses títulos de Subprime

(cerca de US$50 Bn); Quando o valor desses títulos desabou, o banco foi atrás…

3. O Caso LEHMAN BROTHERS

• A Porque faliu o LEHMAN BROTHERS: O excesso de “alavancagem” Os bancos comerciais são regulados e têm limites quanto ao “ratio” entre

fundos próprios e fundos alheios em termos de investimentos. Em regra não ultrapassavam os 15-1;

O Lehman Brothers era um banco de investimentos e, por isso, não estava sujeito a essa restrição;

Chegou a atingir o “ratio” de 30-1!

Com uma alavancagem dessa natureza, uma simples queda de 3,3% no valor

dos ativos seria suficiente para tornar a empresa insolvente…

3. O Caso LEHMAN BROTHERS

• A Porque faliu o LEHMAN BROTHERS: O “papel” da Auditoria A Lehman Brothers recebeu um parecer sem reservas da empresa de auditoria

Ernst & Young em 28 de janeiro de 2008, seguido de um “atestado de saúde” das suas contas trimestrais em 10 de julho de 2008.

No entanto, no início de agosto a empresa enfrentava sérios problemas financeiros e entrou em processo falimentar em Setembro do mesmo ano.

A LB representava uma enorme fatia da facturação da auditora que, só em 2007, tinha facturado à mesma cerca de US$ 31 M;

Por outro lado, prestava-lhe, simultaneamente, serviços de auditoria e consultoria.

3. O Caso PARMALAT

3. O Caso PARMALAT

• A Parmalat foi criada em 1961, na Itália, e posteriormente tornou-se uma das líderes mundiais na produção de leite utilizando o processo UHT, com vendas superiores a 7 bilhões de dólares.

• A crise teve início em 1999, quando a empresa já operava com um leve prejuízo e abriu uma subsidiária (Bonlat) nas Ilhas Cayman, um paraíso fiscal que garantia sigilo absoluto na aplicação de recursos: os prejuízos e dívidas eram “repassados” à Bonlat, uma espécie de “empresa associada”, e excluídos do balanço da Parmalat.

• No final de 2003, a companhia anuncia publicamente um investimento de 500 milhões de euros no fundo Epicurum, curiosamente administrado por uma empresa ligada à Parmalat com sede nas Ilhas Cayman.

• Praticamente no mesmo instante, a agência de “rating” Standard & Poors, percebeu que havia algo de estranho e irregular com esse investimento e baixou a notação dos títulos da empresa.

3. O Caso PARMALAT

• As acções começaram a perder valor drasticamente, devido à preocupação crescente dos mais de 115 mil investidores e à especulação à volta do destino do investimento.

• Com o objectivo de tranquilizar o mercado, a Administração do grupo

apresentou um documento declarando possuir aproximadamente 3,95 bilhões de Euros no Bank of America, nas Ilhas Cayman.

• Porém, segundo o próprio Banco viria a informar mais tarde, o documento não passava de uma falsificação grotesca e não comprovava a autenticidade dos títulos e da liquidez referentes ao valor divulgado.

• Rebentava o escândalo e a derrocada da empresa…

3. O Caso PARMALAT

Atitudes como divulgar documentos manipulados, anunciar falsos

investimentos (usados para cobrir graves falhas), mascarar o balanço contabilístico usando empresas em paraísos fiscais ou inflaccionar o lucro são considerados crimes;

As auditorias foram complacentes com essas práticas. No caso, a Deloitte & Touche e a Grant Thornton… Foram, mais tarde, obrigadas a pagar pesadas indemnizações a investidores defraudados.

A Parmalat feriu gravemente os princípios éticos no que diz respeito à

transparência dos dados divulgados ao investidor, causando um prejuízo de aproximadamente 14 bilhões de euros.

Foram presas 11 pessoas e todas consideradas culpadas em diferentes graus de agiotagem, especulação e falsidade em documentação contabilística.

A ética pode ser considerada como um conjunto de valores e regras sociais que distinguem o que está certo do que está errado, ou seja, indicam quando um comportamento é socialmente aceitável ou não.

Por outras palavras, uma actuação ética significa não mais do que respeitar os princípios morais da sociedade.

Estes princípios morais constituem regras gerais de comportamento de grande importância para a sociedade que não podem ser estabelecidas ou modificadas pelas decisões de indivíduos isoladamente ou pelos poderes instituídos.

No plano empresarial, a ética tem a ver com a tomada de decisões de gestão, isto é, quais as escolhas efectuadas pelos gestores face a uma pluralidade de opções, tendo como plano de fundo a moralidade.

É um facto evidente que as organizações contribuem para o bem estar das pessoas através da qualidade da gestão, pelo simples facto de procurarem atingir os seus objectivos pré-determinados.

Mas é também necessário ter em conta que existem inúmeras situações em que os interesses da organização são diferentes dos interesses da sociedade, levando, por vezes, a actuações menos éticas.

As situações de falta de ética são originadas, na maior parte dos casos, pela incompatibilidade entre os interesses da organização e os interesses pessoais dos seus membros ou entre os interesses da própria organização e os da sociedade.

Estas situações ocorrem geralmente quando se tentam atingir benefícios, financeiros ou outros, no curto prazo, a “qualquer preço” e por quaisquer meios (mesmo ilegais, ilícitos ou injustos), quando se utilizam os recursos da organização para benefício próprio ou quando não são executadas as funções ou as tarefas que se supõe serem executadas, entre muitas outras situações.

Da mesma forma que a ética estabelece as leis que determinam a conduta moral da vida pessoal e colectiva, a ética empresarial determina a conduta moral de uma empresa, seja ela pública ou privada.

A ética empresarial fortalece uma empresa, melhorando a sua reputação e tem também um impacto positivo nos seus resultados.

Uma empresa que cumpra determinados padrões éticos tende a crescer e vai favorecer a sociedade, os seus fornecedores, clientes, funcionários, sócios e até mesmo o Estado.

A ética empresarial é uma prática essencial de uma empresa, assim

como a responsabilidade social e responsabilidade sócio-ambiental.

Um dos grandes benefícios da ética empresarial é que ela é reconhecida e valorizada pelo cliente, sendo estabelecida uma relação de confiança com este.

Essa relação, baseada na satisfação do cliente, vai originar lucro para a empresa, ajudando a que ela cumpra os seus objectivos.

No entanto, a confiança com o cliente é uma coisa que demora algum tempo a conseguir e pode ser posta em causa com algum erro cometido a nível empresarial.

A ética empresarial deve ser o fundamento de uma empresa, e as empresas que não funcionam de forma ética, por exemplo, tentando ganhar dinheiro fácil enganando os clientes, estão condenadas ao fracasso.

Ética nos Negócios e Responsabilidade Social As empresas de sucesso e em crescimento são empresas que

têm uma forte noção de responsabilidade social, criando muitas vezes programas consistentes e perenes para essa área.

A responsabilidade social é um fruto do comportamento ético, e demonstra que a empresa se importa, que é solidária e que não tem medo de se comprometer com causas sociais.

Assim, ética e responsabilidade social muitas vezes andam de mãos dadas, e são uma estratégia de expansão de negócios.

Pesquisa do “Reputation Institute” de 2012 mostra que, na avaliação dos consumidores sobre a reputação de uma empresa, a responsabilidade social tem um peso de 41%.

Ética Empresarial e Corporate Governance

“Corporate Governance é o sistema através do qual as organizações empresariais são dirigidas e controladas. A estrutura do Corporate Governance especifica a distribuição dos direitos e das responsabilidades ao longo dos diferentes participantes na empresa - o conselho de administração, os gestores, os accionistas e outros intervenientes - e dita as regras e os procedimentos para a tomada de decisões nas questões empresariais. Ao fazê-lo, fornece também a estrutura através da qual a empresa estabelece os seus objectivos e as formas de atingi-los e monitorizar a sua performance”.

OCDE (Abril de 1999)

Ética Empresarial e Corporate Governance

Papel e responsabilidade dos contabilistas e auditores na sociedade

A importância sócio-económica do papel dessas profissões afere-se pela sua

influência no processo de gestão das organizações, que leva à criação e

distribuição da riqueza gerada, tendo por base "informação verdadeira e

apropriada” que processam, verificam e que é colocada ao serviço dos vários

utilizadores, nomeadamente externos.

Esta informação é um bem público, sendo que, por outro lado, a auditoria é um

bem colectivo, daí que esta não deva ser financiada pelos seus utilizadores

externos.

A complexidade, variedade e qualidade dos conhecimento exigidos, o alcance e a

utilidade da contabilidade, como instrumento de gestão, controlo e de predição,

no plano sócio-económico, público e privado, constituem as bases do

reconhecimento dos contabilistas como profissão autónoma, a exemplo dos

médicos, advogados e engenheiros, sendo hoje reconhecido que os seus níveis de

exigência estão em paralelo com os daqueles.

O conhecimento e a sensibilidade ético-moral são essenciais a um

desempenho de excelência dos contabilistas.

Qualidades inerentes ao bom desempenho ético e técnico-profissional do contabilista

dos nossos dias.

O contabilista deve estar consciente que o profissionalismo é a maneira íntegra e

honesta de exercer uma profissão, o que implica uma ligação fundamental à ética, à

moral e aos bons costumes.

Este aspecto é reforçado pelo conjunto de qualidades que, em geral, qualquer

contabilista deve possuir e cultivar, pois para além da exigência de deveres ético-morais

adicionais está sujeito aos de qualquer cidadão comum.

Essas qualidades são as seguintes

A honestidade que é a mais relevante e conectada com as demais – dizer e zelar pela

verdade e saber resistir a propostas desonestas por mais tentadoras que sejam.

A competência, para poder potenciar as demais qualidades, nomeadamente a

integridade e a independência.

A produtividade: saber planear, dirigir, controlar, procurar a excelência e cumprir as

metas nos prazos acordados.

A imparcialidade: deve saber estar equidistante dos interesses em presença, inclusive

dos próprios, i.é., deve assumir uma posição neutral face aos interesses conflituantes,

dando corpo à sua independência profissional.

A lealdade: para com os clientes, colegas de profissão e os superiores interesses da

sociedade, qualidade essencial às relações de confiança entre as partes.

Saber pleitear: para melhor argumentar em defesa dos seus pontos de vista o que

inclui, obviamente, saber dizer NÃO, mas sempre de forma fundamentada, sem

qualquer preconceito ou reserva mental.

A responsabilidade (Accountability): fazer da prestação de contas do seu trabalho um hábito

consciente e livremente assumido.

Ser culto e possuir a curiosidade intelectual que deve ser apanágio dos profissionais

autónomos e que a diversidade e complexidade dos conhecimentos impõe.

Estar actualizado e bem informado nos planos económico, político e social, para além do

profissional, o que é importante para a sociabilidade pois facilita a sua interacção com os

diferentes interlocutores, tornando mais fácil e seguro o desempenho profissional.

Possuir o conhecimento adequado do negócio/actividade em que exerce a

profissão, bem como o seu meio envolvente, para melhor aferir o seu

posicionamento no mercado, particularmente quanto ao presente e futuro.

Cultivar permanentemente o pendor ético e não apenas o técnico-

profissional, aprofundando o conhecimento das diversas teorias da ética, não

se cingindo apenas à vertente deontológica da profissão ("o dever”), mas

tendo presente que para além de outras, a virtuosidade é uma das qualidades

fundamentais dos contabilistas.

Possuir o conhecimento adequado do negócio/actividade em que exerce a profissão,

bem como o seu meio envolvente, para melhor aferir o seu posicionamento no

mercado, particularmente quanto ao presente e futuro.

Cultivar permanentemente o pendor ético e não apenas o técnico-profissional,

aprofundando o conhecimento das diversas teorias da ética, não se cingindo apenas à

vertente deontológica da profissão ("o dever”), mas tendo presente que para além de

outras, a virtuosidade é uma das qualidades fundamentais dos contabilistas.

Embora exista grande quantidade de legislação que procura evitar muitas das situações consideradas como não éticas, é impossível ao legislador prever todas as situações possíveis, além de que se cairia numa situação de hiper-legislação.

Por isso, muitas organizações, empresariais ou não, elaboraram os seus próprios códigos de conduta e de ética a que estão obrigados os seus membros como forma de preencher algumas dessas lacunas da legislação, nomeadamente para algumas situações específicas do contexto em que se inserem e das actividades que desenvolvem.

Ainda com o mesmo objectivo de preencher lacunas na legislação e abordar questões específicas de cada sector ou actividade surgem os códigos deontológicos e de ética.

Ainda assim, uma conduta ética só é possível se cada um dos intervenientes actuar nesse sentido, particularmente não colocando os seus interesses pessoais à frente dos interesses da organização e da sociedade, o que será facilitado a partir do momento em que os gestores se aperceberem de que essa conduta também proporciona rentabilidade e ganhos financeiros.

O CÓDIGO DE ÉTICA E DEONTOLOGIA PROFISSIONAL DOS AUDITORES E CONTABILISTAS CERTIFICADOS

Código de Ética e Deontologia aprovado pela OPACC em 2015 Obedece aos princípios e normas do Código de Ética para Contabilistas e

Auditores, editada pela Comissão Internacional de Normas de Ética para Contabilistas e Auditores (IESBA), da Federação Internacional de Contabilistas e Auditores (IFAC).

Estabelece que os Contabilistas Certificados e os Auditores Certificados devem exercer a sua actividade profissional orientando e pautando a sua conduta e actuação por princípios de integridade, objectividade, competência e zelo profissional, confidencialidade e comportamento profissional, e respeitando os deveres para com os colegas, os clientes, a Ordem e outras entidades e as regras sobre honorários e sua fixação, acautelando legitimamente os seus direitos.

Reconhece que, no ambiente em que os profissionais desenvolvem a sua actividade podem ser criadas inúmeras situações que poderão transformar-se em ameaças aos princípios éticos fundamentais.

Os profissionais de contabilidade e auditoria devem, pois, ser capazes de, através de controlos e procedimentos para identificar tais ameaças, avaliá-las e aplicar as medidas de salvaguarda necessárias para que possa responder e exercer a sua profissão de modo a que os princípios éticos fundamentais não fiquem comprometidos

CÓDIGO GERAL TRIBUTÁRIO

Lei n.º 47/VIII/2013

Art.º 22º (Responsabilidade subsidiária de Administradores e técnicos de conta)

Art.º 108º (Ónus da prova)

Art.º 109º (Presunção de boa fé e correcção da escrita e contabilidade)

REGIME GERAL DAS INFRACÇÕES TRIBUTÁRIAS

Decreto-Legislativo n.º 3/2014, de 29 de Outubro

Art.º 10º, n.º 4 (Responsabilidade civil subsidiária de técnicos de conta)