Embed Size (px)

Citation preview

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 1 de 62

AULA 00: Conceitos de auditoria e da pessoa do

auditor. Responsabilidade legal. Ética profissional.

Objetivos gerais do auditor independente. Controle de

qualidade da auditoria de Demonstrações Contábeis.

SUMÁRIO PÁGINA

Apresentação 1

Cronograma 3

1. Introdução 5

2. Aspectos Gerais da Auditoria Independente 5

3. Normas de Auditoria Independente 8

4. Ética Profissional 12

5. Responsabilidade Legal 24

6. Objetivos gerais do Auditor Independente 26

7. Controle de Qualidade da Auditoria de Demonstrações

Contábeis 27

Questões comentadas 33

Referências bibliográficas 62

Olá, Pessoal!

Meu nome é Rodrigo Fontenelle, sou Analista de Finanças e Controle da Controladoria-Geral da União (CGU), lotado em Brasília/DF e atualmente

exerço o cargo de Chefe de Divisão da Coordenação-Geral de Auditoria da Área Fazendária. Sou professor de Auditoria Privada, Governamental e

Técnicas de Controle em cursos presenciais preparatórios para concursos públicos em MG e DF, além de cursos online. Sou economista, formado

pela UFMG, com pós-graduação em Finanças pelo IBMEC e mestre em Contabilidade, pela UnB. No final de 2011 lancei o livro Auditoria - Mais

de 200 questões comentadas, pela Editora Elsevier/Campus. Além da

CGU, fui aprovado em outros concursos no país, entre eles Consultor Legislativo da Assembleia de Minas Gerais, EPPGG do Estado do Espírito

Santo e 1º lugar no concurso da Controladoria-Geral do Estado de Minas Gerais.

Meu nome é Claudenir Brito, e fui militar do Exército Brasileiro por quase

17 anos, saindo em 2008, no posto de Capitão. Atualmente, sou o Auditor-Chefe da Auditoria Interna do DNIT – Departamento Nacional de

Infraestrutura de Transportes –, Autarquia vinculada ao Ministério dos Transportes. Sou Analista de Finanças e Controle da Controladoria-Geral

da União, aprovado em 15º lugar no concurso de 2008, e professor de Auditoria Governamental e Privada, além de Controle Externo, em cursos

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 2 de 62

preparatórios na capital do país, no Rio de Janeiro e em Salvador. Sou

membro efetivo do Instituto de Auditores Internos do Brasil – IIA Brasil –, filial do The Institute of Internal Auditors e da Comissão de Coordenação

de Controle Interno – CCCI – do Poder Executivo Federal. Ah, e professor

no Estratégia, claro.

Estamos escrevendo um livro juntos, que será lançado no início de 2013, e temos certeza que esse entrosamento só irá contribuir para a qualidade

das aulas e, consequentemente, para o sucesso de vocês na hora da prova.

Feitas as apresentações, vamos falar um pouco de como será

desenvolvido o curso. Nossa proposta é abordar toda a matéria cobrada no edital de 2012 da Receita Federal do Brasil. Acreditamos bastante na

fixação de conhecimento a partir de exercícios, por isso comentaremos neste curso mais de 250 questões acerca dos assuntos abordados.

Alguns pontos sobre este novo curso devem ser esclarecidos nesse

momento. Boa parte do conteúdo deste curso é igual ao curso que

lançamos para o concurso de 2012. Entretanto, devemos ressaltar que houve duas mudanças significativas que consideramos essenciais.

Primeiramente, verificamos que, no curso anterior, objetivando privilegiar

questões da ESAF, acabamos trazendo uma quantidade considerável de exercícios antigos, já que essa banca não tem elaborado muitas provas de

auditoria desde 2010. Para resolver isso, incluímos novos exercícios, de diversas bancas do país, inclusive todas as questões das provas da RFB

2012 (ESAF), CGU 2012 (ESAF), ICMS-PR 2012 (COPS), ISS-SP 2012 (FCC) e ISS-BH 2012 (FDC), dentre outras.

Em segundo lugar, como já é de conhecimento de todos, a forma de

cobrança da nossa disciplina tem passado por um processo de mudança, principalmente nos concursos mais procurados (RFB, ICMS,

ISS, CGU, etc.) Em relação a isso, entendemos que há duas

considerações a fazer:

1 – As bancas passaram a cobrar conhecimento de contabilidade avançada na disciplina de auditoria (vide ISS-SP). Pessoal, sendo bem

sinceros, nesse ponto, nem nós nem nenhum professor de auditoria tem muito que fazer. Para se precaver quanto a este ponto, vocês terão que

estudar ainda mais a matéria de contabilidade, principalmente com foco nos Pronunciamentos do CPC.

2 - Como a atual legislação de auditoria ainda é relativamente nova para

as bancas, e objetivando diminuir o risco de anulação de questões, elas têm optado por trazer para as provas questões quase literais, mas dando

preferência para os anexos, apêndices e, principalmente, para os itens

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 3 de 62

constantes na segunda parte das normas, chamada de Aplicação e outros

Materiais Explicativos. Em relação a esse ponto, aí sim, temos condições de focar e orientar vocês, e essa foi a segunda mudança que fizemos

neste curso em relação ao anterior, o que comprovarão ao longo

das aulas.

Considerando as mudanças ocorridas nas normas de auditoria, já mencionadas aqui, destacaremos, em cada questão que tenha sido

elaborada a partir da legislação revogada, as diferenças em relação às normas atuais, destacando os principais pontos que vocês deverão ficar

atentos a partir da implementação da nova legislação.

Como sempre falamos antes das aulas, nosso objetivo aqui não é ensinar auditoria, mas fazer com que vocês aprendam a resolver questões de

auditoria. Pra quem ainda não tem uma familiaridade muito grande com a disciplina, verão que as questões se repetem ao longo dos anos. Dessa

forma, focando nos principais temas que sempre estão presentes nas provas, conseguirão, de forma objetiva, interpretar e resolver as

questões.

Assim como em uma auditoria, o processo de estudo pra concurso deve

ser baseado na gestão de risco. Vocês têm pelo menos 15 outras disciplinas pra estudar e, mesmo que consigam ver tudo, terão que focar

em alguma coisa. Nossa responsabilidade, aqui, é fazer essa gestão de risco (na disciplina Auditoria, é claro) pra vocês.

Dessa forma, procuraremos focar nos temas mais cobrados nas provas.

Por isso, não se assustem se determinados tópicos de cada aula tiverem apenas uma ou duas questões, e outros apresentarem oito, dez. Isso será

proposital e baseado na nossa análise acerca da probabilidade de cobrança de cada tema, a partir de provas anteriores.

Cronograma

O curso será dividido didaticamente em 8 aulas, além desta inaugural,

da seguinte forma:

Aula demonstrativa (05/12/12) Conceitos de auditoria e da pessoa do auditor. Responsabilidade legal.

Ética profissional. Objetivos gerais do auditor independente. Controle de qualidade da auditoria de Demonstrações Contábeis.

Aula 1 (20/12/12)

Principais normas vigentes de Auditoria Interna. Auditoria Interna versus Auditoria Externa. Conceito, Objetivos, Responsabilidades, Funções,

Atribuições.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 4 de 62

Aula 2 (05/01/13) Desenvolvimento do Plano de Auditoria. Estratégia de Auditoria, Sistema

de Informações, Controle Interno, Risco de Auditoria. Fraudes e a

Responsabilidade do Auditor.

Aula 3 (20/01/13) Concordância com os termos do trabalho de auditoria independente.

Testes e procedimentos de auditoria. Evidenciação.

Aula 4 (05/02/13) Testes em Áreas Específicas das Demonstrações Contábeis. Amostragem.

Aula 5 (20/02/13)

Avaliação das distorções Identificadas. Execução dos trabalhos de auditoria. Materialidade e Relevância no planejamento e na execução dos

trabalhos de auditoria. Representações formais: objetivo, conteúdo. Documentação de Auditoria. Princípios de Contabilidade.

Aula 6 (05/03/13) Auditoria no setor público federal; finalidades e objetivos da auditoria

governamental; abrangência de atuação; formas e tipos; normas relativas à execução dos trabalhos.

Aula 7 (20/03/13)

Utilização de trabalhos da auditoria interna. Uso de trabalhos técnicos de especialistas. Eventos Subsequentes. Continuidade Operacional. Auditoria

de estimativas Contábeis. Contingências.

Aula 8 (05/04/13) Relatórios de Auditoria.

Seguindo esse cronograma, a previsão é que nosso curso dure em torno

de quatro meses. Feitas essas considerações, vamos ao que interessa.

Sejam bem-vindos ao nosso curso e estamos à disposição nos emails [email protected]; e

rodrigofontenelle@estratégiaconcursos.com.br.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 5 de 62

1. Introdução

Para começar nosso curso de Auditoria rumo à aprovação no concurso da

Receita Federal do Brasil, veremos nesta aula o seguinte trecho do edital: “Conceitos de auditoria e da pessoa do auditor. Responsabilidade legal.

Ética profissional. Objetivos gerais do auditor independente. Controle de qualidade da auditoria de Demonstrações Contábeis”.

A Auditoria tem a natureza de técnica contábil utilizada pela

Contabilidade para atingir seus objetivos, sendo a Auditoria Contábil a

técnica que tem como objetivo emitir uma opinião sobre as demonstrações contábeis (também denominadas financeiras).

A evolução da auditoria como técnica contábil sempre esteve ligada ao

atendimento de seu principal objetivo, que é a emissão de uma opinião independente sobre a adequação das demonstrações

contábeis/financeiras aos Princípios de Contabilidade, às Normas Brasileiras de Contabilidade, à legislação específica e, mais

recentemente, à estrutura de Relatório Financeiro Aplicável.

Os conceitos utilizados na Auditoria Independente são bastante similares aos da Auditoria Governamental e da Auditoria Interna. O foco acaba

sendo, em regra, o mesmo: a emissão de uma opinião independente (lembrando que a opinião da Auditoria Interna também deve ser

independente – autônoma). O que difere, basicamente, é o ambiente ou

área que está sendo verificada. Mas não se preocupem. Veremos essas diferenças na próxima aula.

O foco dos editais dos concursos da Receita Federal costuma ser mais em

Auditoria Independente, por isso, como não poderia deixar de ser, focaremos nossas aulas nesse sentido, não deixando, entretanto, de falar

em auditoria interna e auditoria governamental (surpresa do último edital).

2. Aspectos Gerais da Auditoria Independente Para iniciarmos os estudos acerca da Auditoria Independente, trouxemos

pra vocês alguns conceitos encontrados na doutrina e que muitas vezes

são cobrados em sua literalidade.

Crepaldi (2012): “levantamento, estudo e avaliação sistemática das transações,

procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 6 de 62

tem por objetivo a emissão de parecer sobre sua adequação,

consoante os princípios Fundamentais de Contabilidade e pertinente à legislação específica.” (grifamos)

Franco e Marra (2011):

“A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações,

internas e externas, relacionadas com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes”. (grifamos)

Apesar da importância das definições encontradas na doutrina, as bancas

geralmente preferem explorar os conceitos apresentados pelas normas de auditoria. Dessa forma, segundo a NBC TA 200, que trata dos objetivos

gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria, o objetivo da Auditoria das

Demonstrações Contábeis – Externa é: “aumentar o grau de confiança nas demonstrações contábeis

por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis

foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.” (grifamos)

Como podemos observar, a emissão de uma opinião independente é o

principal objetivo da auditoria, passando pelo exame do objeto a ser auditado, particularmente as demonstrações contábeis.

A finalidade da emissão dessa opinião é dar a maior credibilidade possível às demonstrações contábeis elaboradas pelo setor de contabilidade e

divulgadas ao conhecimento dos interessados no conhecimento da “saúde financeira” da Companhia.

Assim, uma auditoria independente envolve a aplicação de técnicas e

procedimentos especializados, em busca de evidências que digam respeito aos valores divulgados nas demonstrações contábeis, incluindo a

avaliação das práticas contábeis utilizadas e da razoabilidade das estimativas apresentadas pela administração (mensuração de itens que

não podem ser definidos com precisão).

O objetivo principal da auditoria independente á a emissão de uma

opinião sobre a adequação das demonstrações contábeis à estrutura de Relatório Financeiro Aplicável.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 7 de 62

De acordo com Franco e Marra (2011), essa fiscalização dá maior consistência e veracidade aos registros e demonstrações contábeis, pelas

seguintes razões, dentre outras:

o profissional que executa os registros contábeis o faz com maior atenção e rigor, pelo simples fato de saber que seu

trabalho será examinado e seus erros apontados; empregados e administradores temem erros e fraudes, na

certeza de que estes poderão ser apontados aos poderes superiores;

os titulares do patrimônio, por sua vez, prestam contas, através da auditoria, a seus credores e ao fisco.

Complementarmente, ainda segundo os autores, a auditoria independente

apresenta as seguintes vantagens aos usuários das demonstrações contábeis:

contribui para maior exatidão das demonstrações contábeis;

possibilita melhores informações sobre a real situação

econômica, patrimonial e financeira das empresas; assegura maior exatidão dos resultados apurados.

Entretanto, a auditoria independente, como qualquer outra atividade,

apresenta algumas limitações que devem ser conhecidas pelo auditor, a fim de que possa reduzi-las a um nível coerente com o cumprimento de

seus objetivos. Essas limitações dizem respeito, principalmente, ao fato de que a auditoria não pode ser interpretada como substituta da

administração no cumprimento de seus objetivos de gestão.

Como veremos na próxima aula, a administração conta com uma Auditoria Interna para executar um trabalho de assessoramento,

auxiliando no cumprimento dos objetivos operacionais da empresa.

A auditoria independente, por sua vez, não dispõe de meios suficientes

(pessoal, tempo, recursos) para uma análise aprofundada de todos os aspectos das demonstrações financeiras, limitando-se aos mais relevantes

(aqueles que têm possibilidade de influenciar a opinião do usuário quanto às demonstrações). O auditor trabalha por amostragem, dessa forma,

irregularidades podem passar despercebidas pelo auditor, o que não quer dizer que seu trabalho não tenha sido bem feito.

O profissional responsável pelo trabalho de auditoria é denominado

auditor independente, normalmente integrante de uma firma de auditoria contratada pela empresa a ser auditada para a emissão da

opinião sobre as demonstrações contábeis.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 8 de 62

Se o objetivo principal do auditor independente é a emissão de sua

opinião, qual seria um dos objetivos secundários mais importantes?

Coloquem-se na condição de um profissional que deva emitir uma

opinião, e que, para isso, é contratado anualmente. Imaginem ainda que há uma concorrência entre as empresas de auditoria, e que sua opinião

servirá de base para centenas, até milhares de pessoas decidirem os rumos de seus investimentos para o próximo ano. Qual seria o atributo

essencial a ser perseguido pelo auditor, no intuito de se manter no mercado?

Acertou quem pensou em credibilidade. O auditor que não tem

credibilidade é incapaz de emitir um relatório que cumpra o papel de atestar as condições da situação econômico-financeira de uma empresa,

apresentada nas demonstrações contábeis. E provavelmente não seria novamente contratado para novos trabalhos.

Para que a opinião emitida pelo auditor possua credibilidade, além da

qualidade indispensável a qualquer trabalho profissional, ainda mais com

a responsabilidade inerente à auditoria, faz-se necessária uma padronização das técnicas e procedimentos utilizados, assim como da

elaboração de relatórios. Para tanto, são elaboradas as Normas de Auditoria. Atualmente, no Brasil, as mais importantes são as Normas

Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA) e Normas Brasileiras de Contabilidade – Profissionais de Auditoria (NBC PA), as

quais serão a base do nosso curso.

3. Normas de Auditoria Independente

Normas de auditoria são as regras estabelecidas pelos órgãos reguladores

da profissão contábil, em todos os países, com o objetivo de regulação e

apresentação de diretrizes a serem seguidas por esses profissionais no exercício de suas funções. Elas estabelecem os conceitos básicos sobre

as exigências em relação à pessoa do auditor, à execução de seu trabalho e ao parecer que deverá por ele ser emitido (Franco e Marra,

2011).

Embora, na maioria das vezes, tenham um caráter de guia profissional, acabam fixando limites nítidos de responsabilidades, além de orientar

o comportamento do auditor em relação a sua capacitação e controle de qualidade dos trabalhos realizados.

No Brasil, desde 1972 temos normas de auditoria relacionadas a esses

objetivos, sendo que, atualmente, estão em vigor normas elaboradas pelo Conselho Federal de Contabilidade – CFC – em conjunto com o Instituto

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 9 de 62

de Auditores Independentes do Brasil – IBRACON –, além da Comissão

de Valores Mobiliários – CVM –, do Banco Central do Brasil – BACEN – e da Superintendência de Seguros Privados – SUSEP.

Vamos apresentar algumas características das normas do CFC, por serem as mais exigidas nos concursos.

Até o ano de 2009, não havia dúvida sobre quais normas estudar, em

relação à auditoria independente, pois estava em vigor a NBC T-11 (Resolução 820/97, Normas de Auditoria Independente das

Demonstrações Contábeis) e suas derivadas.

Entretanto, no final daquele ano houve a convergência dessas normas brasileiras aos padrões internacionais de auditoria definidos pela IFAC –

International Federation of Accounting (Federação Internacional de Contadores).

O IFAC é uma organização global da profissão contábil, que possui a

missão, segundo consta em sua página na internet, de contribuir para o

desenvolvimento, adoção e aplicação de normas internacionais de alta qualidade e orientação; além de contribuir para o desenvolvimento de

organizações e profissionais de contabilidade e para a utilização de práticas de alta qualidade por contadores profissionais, dentre outras

(www.ifac.org – tradução livre).

As Normas Brasileiras de Contabilidade – NBC – editadas pelo CFC devem seguir os padrões internacionais e compreendem as normas

propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As normas de auditoria independente são aprovadas pelo CFC por

meio de Resoluções, e classificadas em normas profissionais (NBC PA) e normas técnicas (NBC TA). Enquanto as NBC PA estabelecem

regras e procedimentos de conduta a serem observados como

requisitos para o exercício profissional contábil, as NBC TA descrevem conceitos doutrinários, princípios e procedimentos a serem aplicados

quando da realização dos trabalhos.

A Resolução CFC nº 1.328/11, de 18/03/11, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, estabelece que as

Normas Brasileiras de Contabilidade se estruturam conforme se segue:

Normas Profissionais:

I – Geral – NBC PG – aplicadas indistintamente a todos os profissionais de Contabilidade;

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 10 de 62

II – do Auditor Independente – NBC PA – aplicadas,

especificamente, aos contadores que atuam como auditores independentes;

III – do Auditor Interno – NBC PI – aplicadas especificamente aos contadores que atuam como auditores internos;

IV – do Perito – NBC PP – aplicadas especificamente aos contadores

que atuam como peritos contábeis.

Normas Técnicas:

I – Geral – NBC TG – são as Normas Brasileiras de Contabilidade convergentes com as normas internacionais emitidas pelo International

Accounting Standards Board (IASB); e as Normas Brasileiras de Contabilidade editadas por necessidades locais, sem equivalentes

internacionais;

II – do Setor Público – NBC TSP – são as Normas Brasileiras de

Contabilidade aplicadas ao Setor Público, convergentes com as Normas Internacionais de Contabilidade para o Setor Público, emitidas pela

International Federation of Accountants (IFAC); e as Normas Brasileiras de Contabilidade aplicadas ao Setor Público editadas por necessidades

locais, sem equivalentes internacionais;

III – de Auditoria Independente de Informação Contábil Histórica – NBC TA – são as Normas Brasileiras de Contabilidade aplicadas à

Auditoria convergentes com as Normas Internacionais de Auditoria Independente emitidas pelo IFAC;

IV – de Revisão de Informação Contábil Histórica – NBC TR – são as

Normas Brasileiras de Contabilidade aplicadas à Revisão convergentes com as Normas Internacionais de Revisão emitidas pela IFAC;

V – de Asseguração de Informação Não Histórica – NBC TO – são as Normas Brasileiras de Contabilidade aplicadas à Asseguração

convergentes com as Normas Internacionais de Asseguração emitidas pela IFAC;

VI – de Serviço Correlato – NBC TSC – são as Normas Brasileiras de

Contabilidade aplicadas aos Serviços Correlatos convergentes com as Normas Internacionais para Serviços Correlatos emitidas pela IFAC;

VII – de Auditoria Interna – NBC TI – são as Normas Brasileiras de

Contabilidade aplicáveis aos trabalhos de Auditoria Interna;

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 11 de 62

VIII – de Perícia – NBC TP – são as Normas Brasileiras de Contabilidade

aplicáveis aos trabalhos de Perícia;

IX – de Auditoria Governamental – NBC TAG – são as Normas

Brasileiras de Contabilidade aplicadas à Auditoria Governamental convergentes com as Normas Internacionais de Auditoria Governamental

emitidas pela Organização Internacional de Entidades Fiscalizadoras Superiores (INTOSAI).

Pra tentar ilustrar melhor, apresentamos a seguir um quadro-resumo das

normas. As principais para a nossa disciplina são as NBC TA, NBC PA, NBC TI e NBC PI, marcadas de vermelho nas definições anteriores.

Fonte: IBRACON

Mas surge a seguinte dúvida: a adoção dessas normas é obrigatória? Sim. De acordo com a própria Resolução CFC nº 1.328/11, a

inobservância às NBC constitui infração disciplinar sujeita às penalidades previstas no Decreto-Lei n.º 9.295/46, alterado pela Lei n.º

12.249/10, e ao Código de Ética Profissional do Contador.

De forma simplificada, podemos dizer que as Normas Brasileiras de Contabilidade são classificadas em Normas Técnicas e

Profissionais, e compreendem: - Código de Ética Profissional do Contabilista;

- Normas de Contabilidade;

- Normas de Auditoria Independente e de Asseguração; - Normas de Auditoria Interna; e

- Normas de Perícia.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 12 de 62

As Normas Brasileiras de Contabilidade compreendem:

- Código de Ética Profissional do Contabilista; - Normas de Contabilidade, de Auditoria Independente e de

Asseguração, de Auditoria Interna e de Perícia.

Em 27 de novembro de 2009, o CFC publicou a Resolução nº. 1.203/09,

que aprovou a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria –,

revogando NBC T-11 e suas derivadas. Essa NBC TA é chamada de “mãe” de todas as outras normas. Por isso, para aqueles que têm tempo e

querem dar uma lida nessas normas, sugerimos começar por ela.

As principais normas estão relacionadas no Anexo I desta aula, e podem ser obtidas na íntegra no site do CFC, no seguinte link:

<http://www.cfc.org.br/sisweb/sre/Default.aspx>

No decorrer das aulas, conforme nos aprofundamos nos assuntos

constantes do edital, vamos tratando das normas relacionadas.

As práticas adotadas pelas entidades em assuntos não regulados,

desde que atendam à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação de Relatórios Financeiros –

emitida pelo CFC e, por conseguinte, em consonância com as normas contábeis internacionais, podem ser utilizadas pelo auditor, visto que

fazem parte das práticas contábeis brasileiras. As práticas não necessitam estarem formalizadas, desde que atendam à

NBC TG ESTRUTURA CONCEITUAL do CFC.

4. Ética Profissional De acordo com o dicionário online Michaelis, ética é o conjunto de

princípios morais que se devem observar no exercício de uma profissão.

Ou seja, não estamos falando em conceitos técnicos, nem do

cumprimento de leis e normas, mas de princípios morais. Dessa forma,

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 13 de 62

determinada atitude profissional pode até cumprir todos os requisitos

legais, mas não ser aceitável, do ponto de vista ético (moral).

Para entendermos um pouco mais esse conceito, vamos voltar um pouco

no tempo. No início dos anos 2000, foram descobertas manipulações contábeis em uma das empresas mais importantes dos Estados Unidos, a

operadora de commodities de gás natural ENRON. De acordo com Borgerth (2007), sob a investigação da SEC (Securities and Exchange

Comission), a empresa admitiu ter inflado seus lucros em aproximadamente US$ 600 milhões nos últimos quatro anos (naquela

época).

Não vamos nos aprofundar no mecanismo utilizado para a manipulação, mas o que importa e que ficou evidenciado que o comportamento dos

advogados, dos analistas de mercado e dos auditores independentes da empresa também se caracterizaram pela falta de ética.

Para vocês terem uma ideia do estrago, na época, a indicação de

“compra” de ações da empresa era quase unânime. Com o escândalo,

ocorreu o desequilíbrio do mercado, com os acionistas buscando vender as ações o mais rápido possível, os preços caindo, e o desespero se

instalando.

A empresa de auditoria independente – Arthur Andersen, uma das big five na época – não se recuperou mais. No Brasil, por exemplo, era a segunda

em volume de negócios. Hoje em dia, consideramos apenas as big four (PWC, Deloitte, KPMG e Ernst & Young).

E os escândalos não pararam na ENRON. Foram descobertas outras

manipulações na Worldcom, Xerox, Bristol-Myers Squibb, Merck, Tyco, Imclone systems, Parmalat (Itália).

Grande parte das alterações promovidas para “mascarar” as

demonstrações contábeis foram realizadas dentro dos princípios legais,

por meio de brechas na legislação. Ações em conformidade com a lei, mas eticamente criticáveis.

Viram como a falta de ética pode prejudicar um grande número de

empresas e investidores?

Nesse ponto, cabe destacar que tanto faz o objetivo da realização de uma ação contrária à ética: não importa se em proveito pessoal ou da empresa

(a chamada “boa intenção”). A ética deve ser seguida de forma inflexível, e deve permear todas as relações internas e externas. É uma

postura essencial.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 14 de 62

Como já dissemos, nem sempre a atitude do gestor é ilegal, mas pode ser

pouco ética, o que vai prejudicar a imagem da Companhia frente ao Mercado.

A Resolução CFC nº 803/96 aprovou o Código de Ética Profissional do Contador – CEPC – que tem por objetivo fixar a forma pela qual se

devem conduzir os Profissionais da Contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe.

De acordo com o referido Código, são deveres do Profissional da

Contabilidade, e consequentemente do auditor independente, dentre outros:

– exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em

especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou

empregadores, sem prejuízo da dignidade e independência profissionais; (ZELO, INTEGRIDADE E COMPETÊNCIA)

– guardar sigilo sobre o que souber em razão do exercício

profissional lícito, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por

autoridades competentes, entre estas os Conselhos Regionais de Contabilidade; (CONFIDENCIALIDADE)

– inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso; (EFICIÊNCIA)

– renunciar às funções que exerce, logo que se positive falta de confiança por parte do cliente ou empregador, a quem deverá

notificar com trinta dias de antecedência, zelando, contudo, para que os interesse dos mesmos não sejam prejudicados, evitando

declarações públicas sobre os motivos da renúncia; (CREDIBILIDADE)

– cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo CFC; (QUALIDADE)

Segundo o Código de Ética, o Contador na função de perito, assistente técnico, auditor ou árbitro, deverá:

– recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida;

– abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência

moral e técnica na elaboração do respectivo laudo; – abster-se de expender argumentos ou dar a conhecer sua

convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo,

mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos;

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 15 de 62

– considerar com imparcialidade o pensamento exposto em laudo

submetido à sua apreciação; – mencionar obrigatoriamente fatos que conheça e repute em

condições de exercer efeito sobre peças contábeis objeto de seu

trabalho; – abster-se de dar parecer ou emitir opinião sem estar

suficientemente informado e munido de documentos; – assinalar equívocos ou divergências que encontrar no que

concerne à aplicação dos Princípios de Contabilidade e NBC editadas pelo CFC;

– considerar-se impedido para emitir parecer ou elaborar laudos sobre peças contábeis, observando as restrições das NBC editadas

pelo CFC; – atender à Fiscalização dos Conselhos Regionais de Contabilidade e

Conselho Federal de Contabilidade no sentido de colocar à disposição desses, sempre que solicitado, papéis de trabalho,

relatórios e outros documentos que deram origem e orientaram a execução do seu trabalho.

De acordo com Attie (2010), a função da auditoria deve ser exercida em caráter de entendimento e o trabalho executado deve merecer toda a

credibilidade possível, não podendo existir qualquer sombra de dúvida quanto à honestidade e aos padrões morais do auditor.

Para o autor, a profissão de auditoria exige a obediência aos princípios

éticos profissionais, que fundamentalmente se apoiam em independência, integridade, eficiência e confidencialidade.

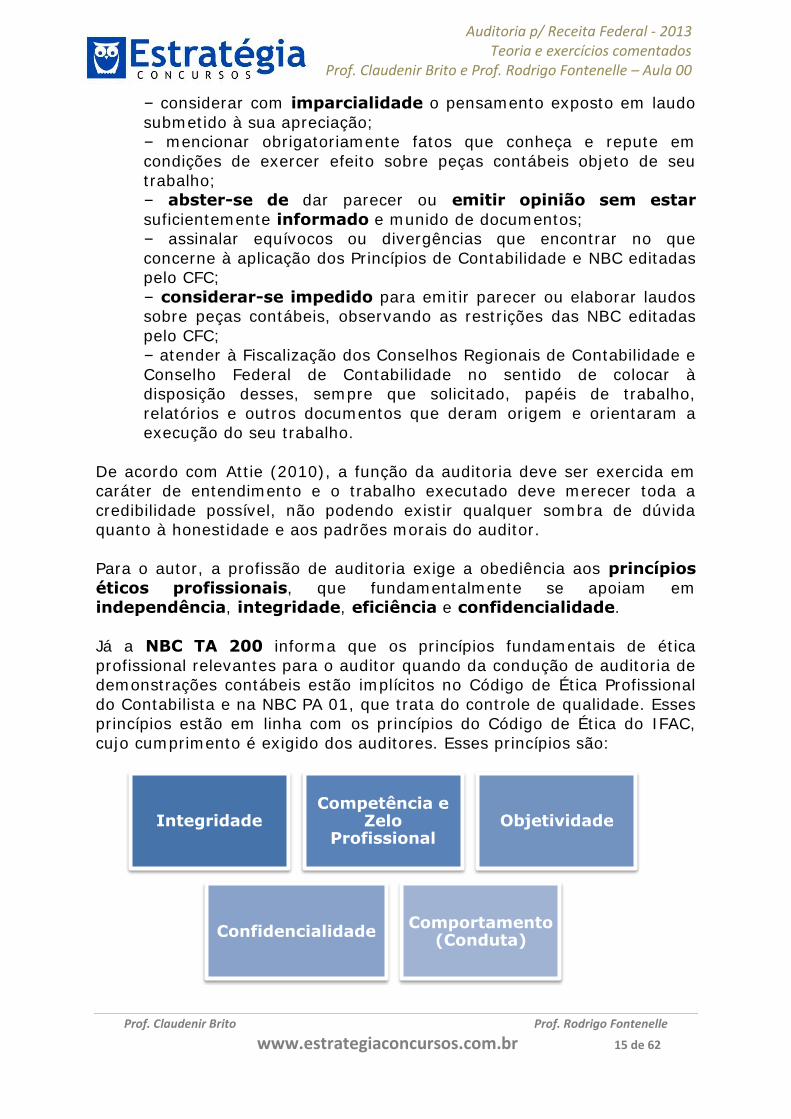

Já a NBC TA 200 informa que os princípios fundamentais de ética

profissional relevantes para o auditor quando da condução de auditoria de demonstrações contábeis estão implícitos no Código de Ética Profissional

do Contabilista e na NBC PA 01, que trata do controle de qualidade. Esses princípios estão em linha com os princípios do Código de Ética do IFAC,

cujo cumprimento é exigido dos auditores. Esses princípios são:

Integridade Competência e

Zelo Profissional

Objetividade

Confidencialidade Comportamento

(Conduta)

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 16 de 62

4.1 Independência

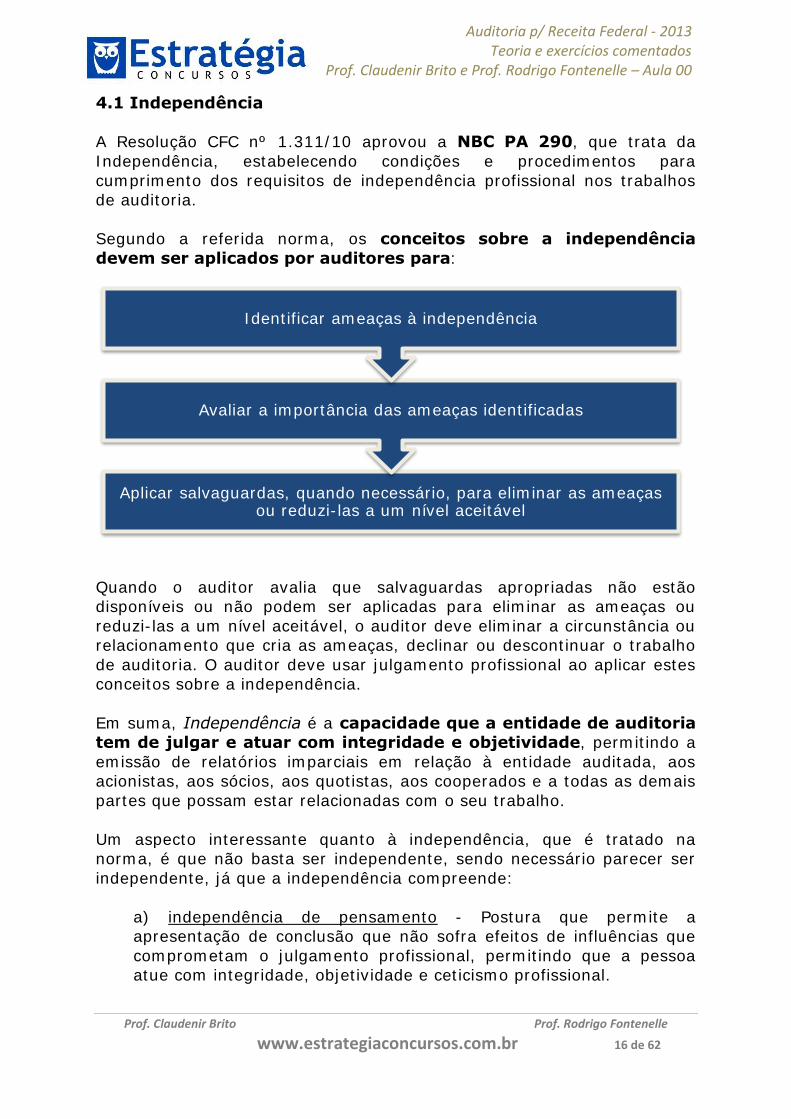

A Resolução CFC nº 1.311/10 aprovou a NBC PA 290, que trata da

Independência, estabelecendo condições e procedimentos para

cumprimento dos requisitos de independência profissional nos trabalhos de auditoria.

Segundo a referida norma, os conceitos sobre a independência

devem ser aplicados por auditores para:

Quando o auditor avalia que salvaguardas apropriadas não estão disponíveis ou não podem ser aplicadas para eliminar as ameaças ou

reduzi-las a um nível aceitável, o auditor deve eliminar a circunstância ou relacionamento que cria as ameaças, declinar ou descontinuar o trabalho

de auditoria. O auditor deve usar julgamento profissional ao aplicar estes conceitos sobre a independência.

Em suma, Independência é a capacidade que a entidade de auditoria tem de julgar e atuar com integridade e objetividade, permitindo a

emissão de relatórios imparciais em relação à entidade auditada, aos acionistas, aos sócios, aos quotistas, aos cooperados e a todas as demais

partes que possam estar relacionadas com o seu trabalho.

Um aspecto interessante quanto à independência, que é tratado na norma, é que não basta ser independente, sendo necessário parecer ser

independente, já que a independência compreende:

a) independência de pensamento - Postura que permite a apresentação de conclusão que não sofra efeitos de influências que

comprometam o julgamento profissional, permitindo que a pessoa atue com integridade, objetividade e ceticismo profissional.

Aplicar salvaguardas, quando necessário, para eliminar as ameaças ou reduzi-las a um nível aceitável

Avaliar a importância das ameaças identificadas

Identificar ameaças à independência

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 17 de 62

b) aparência de independência - evitar fatos e circunstâncias

significativos a ponto de um terceiro bem informado, tendo conhecimento de todas as informações pertinentes, incluindo as

salvaguardas aplicadas, concluir dentro do razoável que a

integridade, a objetividade ou o ceticismo profissional da entidade de auditoria ou de membro da equipe de auditoria ficaram

comprometidos.

Não basta ser independente, é necessário parecer ser independente, já que a independência exige:

a) independência de pensamento; e b) aparência de independência.

Outra norma do CFC que ainda está em vigor e que trata da

independência do auditor independente é a NBC P1 – IT 02, que define as situações que podem caracterizar a perda de independência da

entidade de auditoria em relação à entidade auditada, exemplificando:

- Interesses financeiros: propriedade de títulos e valores mobiliários e quaisquer outros tipos de investimentos adquiridos ou

mantidos pela entidade de auditoria.

- Empréstimos e garantias: a Entidade de auditoria, sócios, membros da equipe e membros imediatos da família destas pessoas

não podem ter empréstimos com Bancos/Instituições Financeiras que sejam entidades auditadas.

- Relacionamentos comerciais com a entidade auditada: as transações comerciais do auditor independente, de sócios e

membros da equipe de auditoria com uma entidade auditada devem ser feitas dentro do curso normal de negócios e na mesma condição

com terceiros.

- Relacionamentos familiares e pessoais: a perda de independência está sujeita a uma série de fatores; dentre eles, as

responsabilidades do membro da equipe de auditoria no trabalho, a proximidade do relacionamento e o papel do membro da família ou

de relacionamento pessoal na entidade auditada.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 18 de 62

- Vínculos empregatícios ou similares por administradores,

executivos ou empregados da entidade auditada, mantidos anteriormente com a entidade de auditoria. Nesse ponto, a NBC PA

290 estabelece que “a independência em relação ao cliente de

auditoria é requerida durante o período de contratação e o período coberto pelas demonstrações contábeis. O período de contratação

começa quando a equipe de auditoria começa a executar serviços de auditoria. O período de contratação termina quando o relatório

de auditoria é emitido”.

- Membros da entidade de auditoria que, anteriormente, eram administradores, executivos ou empregados da entidade

auditada.

- Manutenção dos líderes de equipe de auditoria: a utilização dos mesmos profissionais de liderança (sócio, diretor e gerente) na

equipe de auditoria, numa mesma entidade auditada, por um longo período, pode criar a perda da objetividade e do ceticismo

necessários na auditoria.

- Prestação de outros serviços: as entidades de auditoria prestam,

usualmente, outros serviços para as entidades auditadas, compatíveis com seu nível de conhecimento e capacitação, que não

podem criar ameaças à independência da entidade de auditoria ou de membros da equipe de auditoria.

- Presentes e brindes: quando uma entidade de auditoria ou

membro de equipe aceita presentes, brindes ou outros benefícios cujo valor não seja claramente insignificante, a perda de

independência é caracterizada, não sendo possível a aplicação de qualquer salvaguarda.

- Litígios em curso ou iminentes: quando há, ou é provável

haver, um litígio entre a entidade de auditoria ou um membro da

sua equipe e a entidade auditada, podendo ser criado o conflito de interesses.

- Incompatibilidade ou inconsistência do valor dos honorários:

os honorários dos serviços de auditoria devem ser compatíveis com os investimentos em formação e com a remuneração profissional. O

estabelecimento de honorários substancialmente inferiores ao nível que poderia ser considerado razoável será caracterizado como

perda de independência.

Essas situações, consideradas ameaças à independência, se enquadram em uma ou mais de uma das categorias a seguir:

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 19 de 62

Quando são identificadas ameaças, exceto aquelas, claramente, insignificantes, devem ser definidas e aplicadas salvaguardas

adequadas para eliminar a ameaça ou reduzi-la a um nível

aceitável. Essa decisão deve ser documentada. A natureza das salvaguardas a aplicar varia conforme as circunstâncias.

Já o Código de Ética do Contabilista prescreve que, no desempenho de

suas funções, é vedado ao Profissional da Contabilidade renunciar à liberdade profissional, devendo evitar quaisquer restrições ou

imposições que possam prejudicar a eficácia e correção de seu trabalho.

A NBC PA 01, que trata do Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes, acerca da qual falaremos

mais adiante, determina a necessidade de implementação e a manutenção de políticas e procedimentos de supervisão e controle

interno de qualidade que forneçam segurança razoável do cumprimento das normas profissionais, regulatórias e legais,

• É a ameaça de que interesse financeiro ou outro interesse influenciará de forma não apropriada o julgamento ou o comportamento do auditor.

Ameaça de interesse próprio

• É a ameaça de que o auditor não avaliará apropriadamente os resultados de julgamento dado ou serviço prestado anteriormente por ele nos quais o auditor confiará para formar um julgamento como parte da prestação do serviço atual.

Ameaça de autorrevisão

• É a ameaça de que o auditor promoverá ou defenderá a posição de seu cliente a ponto em que a sua objetividade fique comprometida.

Ameaça de defesa de

interesse do cliente

• É a ameaça de que, devido ao relacionamento longo ou próximo com o cliente, o auditor tornar-se-á solidário aos interesses dele ou aceitará seu trabalho sem muito questionamento.

Ameaça de familiaridade

• É a ameaça de que o auditor será dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, incluindo tentativas de exercer influência indevida sobre o auditor.

Ameaça de intimidação

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 20 de 62

particularmente, nesse caso, quanto à necessária independência do

auditor, exigindo uma declaração individual dos profissionais da entidade de auditoria da existência, ou não, das seguintes questões relacionadas a

entidades auditadas:

interesses financeiros; operações de créditos e garantias;

relacionamentos comerciais relevantes estreitos com a entidade auditada;

relacionamentos familiares e pessoais; e membros da entidade de auditoria que já foram

administradores, executivos ou empregados da entidade auditada.

Assim, podemos concluir que a independência do auditor está

intimamente ligada não apenas à ética profissional, mas também à qualidade das auditorias realizadas.

4.2 Integridade

De acordo com Attie (2010), o auditor deve ser íntegro em todos os seus compromissos, que envolvam:

- a empresa auditada quanto às suas exposições e opiniões, exercício de seu trabalho e os serviços e honorários profissionais;

- o público em geral e pessoas interessadas na opinião emitida pelo auditor independente, transmitindo validade e certificando a

veracidade das informações contidas nas demonstrações contábeis ou de exposições quando não refletidas a realidade em tais

demonstrações; - a entidade de classe a qual pertença, sendo leal quanto à

concorrência dos serviços junto a terceiros, não concessão de benefícios financeiros ou aviltando honorários, colocando em risco

os objetivos do trabalho.

A integridade constitui o valor central da ética do auditor, obrigado a

cumprir normas elevadas de conduta de honestidade e imparcialidade durante seu trabalho e em suas relações com o pessoal das entidades

auditadas. A percepção da integridade dos auditores é que faz com que a confiança da sociedade seja preservada.

Pode ser medida em função do que é correto e justo, e exige que os

auditores ajustem-se tanto à forma quanto ao espírito das normas de auditoria e de ética.

Exige também que os auditores ajustem-se aos princípios de

objetividade (ou imparcialidade) e independência, mantenham normas acertadas de conduta profissional, tomem decisões de acordo com o

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 21 de 62

Interesse Público, e apliquem um critério de honestidade absoluta na

realização de seu trabalho.

A integridade constitui o valor central da ética do auditor, e pode ser medida em função do que é correto e justo, exigindo que os auditores

ajustem-se tanto à forma quanto ao espírito das normas de auditoria e

de ética. A percepção da integridade dos auditores é que faz com que a confiança da sociedade em seu trabalho seja preservada.

4.3 Eficiência

Em relação à ética profissional, a eficiência é considerada como o

atributo segundo o qual o serviço de auditoria independente precisa ser estabelecido conforme padrões técnicos adequados.

Conforme vimos acima, o auditor deve inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso, visando

principalmente a manutenção da credibilidade por parte dos usuários da informação produzida.

Seus relatórios e pareceres devem atender aos objetivos da auditoria.

4.4 Confidencialidade

De acordo com a NBC P1 – IT 02, é relevante que todos os auditores

tenham procedimentos de proteção de informações sigilosas, obtidas durante o relacionamento com o cliente, quer por meio eletrônico ou por

meios tradicionais, sendo de especial atenção o uso de redes de computador internas ou externas (internet).

Em decorrência da sofisticação do mercado em que atualmente os auditores e seus clientes atuam, são requeridas dos auditores contínua

pesquisa e constante atualização quanto aos assuntos técnicos relacionados com as operações e os negócios dos clientes.

Durante a fase de obtenção de dados sobre o cliente em potencial, os

auditores devem verificar se a sua contratação pelo referido cliente não viola quaisquer normas profissionais e internas, especialmente aquelas

sobre independência e conflito de interesses, bem como as relacionadas ao Código de Ética Profissional do Contabilista.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 22 de 62

Segundo a NBC P 1.6, o sigilo profissional do Auditor Independente deve

ser observado nas seguintes circunstâncias: a) na relação entre o Auditor Independente e a entidade auditada;

b) na relação entre os Auditores Independentes;

c) na relação entre o Auditor Independente e os organismos reguladores e fiscalizadores; e

d) na relação entre o Auditor Independente e demais terceiros.

O Auditor Independente, quando previamente autorizado por escrito, pela entidade auditada, deve fornecer as informações que por aquela

foram julgadas necessárias ao trabalho do Auditor Independente que o suceder, as quais serviram de base para emissão do último Relatório de

Auditoria por ele emitido.

Além disso, quando solicitado, por escrito e fundamentadamente, pelo Conselho Federal de Contabilidade e Conselhos Regionais de

Contabilidade, deve exibir as informações obtidas durante o seu trabalho, de modo a demonstrar que o trabalho foi realizado de acordo

com as Normas de Auditoria Independente das Demonstrações Contábeis,

da presente norma e das demais normas legais aplicáveis.

Resumindo...

Como regra, o auditor não pode divulgar as informações obtidas durante o seu trabalho

na entidade auditada, a não ser que: Tenha autorização expressa da entidade

auditada.

Haja obrigações legais que o obriguem a fazê-lo.

4.5 Requisitos do Auditor

Além dos requisitos éticos relacionados à auditoria de demonstrações

contábeis, a NBC TA 200 estabelece outros quatro, quais sejam:

a) Ceticismo Profissional

O auditor deve planejar e executar a auditoria com ceticismo profissional,

reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. O ceticismo profissional inclui

estar alerta, por exemplo, a: • evidências de auditoria que contradigam outras evidências

obtidas; • informações que coloquem em dúvida a confiabilidade dos

documentos e respostas a indagações a serem usadas como

evidências de auditoria;

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 23 de 62

• condições que possam indicar possível fraude;

• circunstâncias que sugiram a necessidade de procedimentos de auditoria além dos exigidos pelas NBC TAs.

A manutenção do ceticismo profissional ao longo de toda a auditoria é necessária, por exemplo, para que o auditor reduza os riscos de:

• ignorar circunstâncias não usuais; • generalização excessiva ao tirar conclusões das observações de

auditoria; • uso inadequado de premissas ao determinar a natureza, a época e

a extensão dos procedimentos de auditoria e ao avaliar os resultados destes.

b) Julgamento Profissional

O auditor deve exercer julgamento profissional ao planejar e executar a auditoria de demonstrações contábeis. O julgamento profissional é

necessário, em particular, nas decisões sobre: • materialidade e risco de auditoria;

• a natureza, a época e a extensão dos procedimentos de auditoria aplicados para o cumprimento das exigências das normas de

auditoria e a coleta de evidências de auditoria; • avaliar se foi obtida evidência de auditoria suficiente e apropriada

e se algo mais precisa ser feito para que sejam cumpridos os objetivos das NBC TAs e, com isso, os objetivos gerais do auditor;

• avaliação das opiniões da administração na aplicação da estrutura

de relatório financeiro aplicável da entidade; • extração de conclusões baseadas nas evidências de auditoria

obtidas, por exemplo, pela avaliação da razoabilidade das estimativas feitas pela administração na elaboração das

demonstrações contábeis.

c) Evidência de auditoria apropriada e suficiente e risco de

auditoria

Para obter segurança razoável, o auditor deve obter evidência de auditoria apropriada e suficiente para reduzir o risco de auditoria a um

nível baixo aceitável e, com isso, possibilitar a ele obter conclusões razoáveis e nelas basear a sua opinião.

d) Condução da auditoria em conformidade com NBC TAs

Normas guiam o auditor na condução dos trabalhos. O auditor deve cumprir com exigências legais e regulatórias,

além das NBC TAs.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 24 de 62

Conformidade com as NBC TAs relevantes + procedimentos

adicionais.

5. Responsabilidade Legal

A responsabilidade do trabalho do auditor para com a sociedade em geral

(auditor externo) e com dirigentes da empresa (auditor interno e externo) é indiscutível, e, no desempenho de suas funções, pode ser

responsabilizado por danos eventualmente causados a terceiros.

Podemos dividir a responsabilidade do auditor da seguinte forma (na

próxima aula passo os créditos da divisão):

5.1 Responsabilidade Profissional

No Brasil não existe a profissão do Auditor com tal denominação e regulamentação, mas apenas a de Contador. Ao Contador, bacharel em

Ciências Contábeis com registro no CRC, é que se atribui o direito de realizar as tarefas de auditoria.

A profissão de auditor é considerada como técnica ou aplicação

conhecimento contábil. Assim, não existe definição clara em nossa legislação de suas responsabilidades legais. Encontramos em nossa

legislação civil, penal, comercial e profissional, apenas referências

esparsas sobre o assunto.

Perante a lei ele é responsável pelo seu parecer sobre as demonstrações, sendo aplicadas as sanções disciplinares pelo CFC, enquanto as sanções

civis são próprias do Estado, podendo mesmo haver cumulação de sanções.

Assim, podemos concluir que a melhor proteção para o auditor é a

execução cuidadosa de seu trabalho, juntamente com a aplicação das normas profissionais geralmente aceitas, pois se o parecer foi elaborado

de acordo com as normas contábeis, não poderá ser responsabilizado.

A lei não atinge diretamente o profissional auditor, mas indiretamente. Portanto, na execução do trabalho do auditor, a responsabilidade, a ética

e o elevado padrão técnico são atributos implícitos. A Infração a qualquer

um desses princípios o sujeita a denúncia ao órgão fiscalizador da profissão, o CRC, para aplicação da penalidade cabível (de advertência

até suspensão do exercício profissional).

As outras responsabilidades (civil, comercial e penal) estão previstas nos códigos próprios da legislação brasileira e são de caráter geral. O

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 25 de 62

exercício da função auditoria necessita de uma fiscalização profissional

rigorosa, considerada a sua importância para o mercado de capitais.

Pra finalizar este ponto é importante ressaltar que, segundo a Resolução

CFC nº 560/83, ainda vigente, as atividades de auditoria (interna e independente) são privativas de contadores. Dessa forma, cuidado,

pois não é permitido aos técnicos em contabilidade o exercício de auditoria.

5.2 Responsabilidade Civil

A responsabilidade civil do contador na função de auditor independente

existe pelo fato de que esse profissional é um cidadão inserido no Estado de Direito com profissão regulamentada, sujeito a Direitos e Deveres.

Deve-se atentar que, se referindo a responsabilidade civil, o auditor e

qualquer profissional de contabilidade estão condicionados a obrigação de meios e não de resultados, ou seja, se o profissional trabalhar de acordo

com as normas técnicas e éticas contábeis não responderá civilmente

pêlos atos que praticou, uma vez que inexiste prejuízo a apurar, dada a inexistência da responsabilidade pêlos resultados, caso contrário por culpa

estrita e literal em que se comprove imprudência e negligência por dolo ou não, fica o profissional responsável por sua obra.

Salientamos que somente por erro inescusável, que é aquele ocorrido por

ignorância patente e profunda, é que poderá levar-se o contabilista e auditor às barras dos tribunais para responsabilizá-lo por eventuais danos

aos clientes ou terceiros.

5.3 Responsabilidade com clientes

O trabalho de auditoria deve ser baseado em um entendimento entre o auditor e seu cliente.

Na realização de seu trabalho, o auditor deve agir de acordo com os termos de seu contrato, uma vez que, caso deixe de aplicar o devido

cuidado ou deixe de guardar sigilo das informações a que teve acesso, pode tomar-se legalmente responsável perante o cliente.

A Responsabilidade Profissional está regulada no Decreto-lei nº. 9.295,

que trata da formação dos conselhos de contabilidade, e por extensão pode ser fiscalizada por eles.

O auditor precisa, efetivamente, reunir maior dose de conhecimentos

técnicos e gerais da mais variada natureza como: Contabilidade, Auditoria, Administração Geral, Finanças, Direito, Economia, Matemática,

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 26 de 62

Psicologia, Engenharia, Estatística, Tecnologia da Informação, Relações

Humanas, dente outros.

Esta soma de capacidades é realmente exigida e transforma, portanto, a

função do auditor em prática altamente especializada, requerendo grandes esforços. Diante disso, a tarefa de auditoria pode ser prestada

por: - Profissional Liberal, individualmente;

- Sociedade de Profissionais Liberais; - Associações de Classes de Contadores;

- Dois ou mais profissionais liberais consorciados.

A modalidade mais difundida e frequente é a prestação de serviços de auditoria por sociedades de profissionais constituídas para tal fim.

A prática de Auditoria Contábil, seja ela interna (exceto para áreas

operacionais onde não estejam em análise as contas contábeis), seja externa, é de exercício exclusivo do Contador e está assim

regulamentada:

Dispositivo Legal Registro

Resolução CFC nº. 821/97 Registro CRC – Auditores Externos

Resolução CFC nº. 781/95 Registro CRC – Auditores Internos

Instrução CVM nº. 308/99 Registro CVM – Auditores Externos que

atuem no âmbito do mercado de valores mobiliários

O sócio encarregado do trabalho (auditor) é o sócio ou outra pessoa na firma, responsável pelo trabalho e sua execução e pelo relatório de

auditoria ou outros relatórios emitidos em nome da firma, e quem, quando necessário, tem a autoridade apropriada de um órgão

profissional, legal ou regulador. Assume a responsabilidade exclusiva

pela condução e resultado dos trabalhos.

6. Objetivos Gerais do Auditor Independente

Esse tema tem sido cobrado de forma literal nas novas questões de

auditoria. De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 27 de 62

de Auditoria –, os objetivos gerais do auditor independente, ao conduzir a

auditoria de demonstrações contábeis, são:

a) obter segurança razoável de que as demonstrações contábeis

como um todo estão livres de distorção relevante, independentemente se causadas por fraude ou erro, possibilitando assim

que o auditor expresse sua opinião sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade

com a estrutura de relatório financeiro aplicável; e

b) apresentar relatório sobre as demonstrações contábeis e comunicar-se como exigido pelas NBC TAs, em conformidade com as

constatações do auditor.

Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas

circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor se abstenha de emitir sua

opinião ou renuncie ao trabalho, quando a renúncia for possível de acordo

com lei ou regulamentação aplicável.

7. Controle de qualidade da auditoria de Demonstrações Contábeis.

A norma do CFC que trata do controle de qualidade da auditoria de

demonstrações contábeis é a NBC TA 220.

Esta Norma trata das responsabilidades específicas do auditor em relação aos procedimentos de controle de qualidade da auditoria de

demonstrações contábeis. Trata também, quando aplicável, das responsabilidades do revisor do controle de qualidade do trabalho, e deve

ser lida juntamente com as exigências éticas relevantes.

7.1 Sistema de controle de qualidade

Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da firma de auditoria. De acordo com a NBC PA 01 –

Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de

Auditores Independentes que executam exames de auditoria e revisões de informação contábil histórica e outros trabalhos de asseguração e de

serviços correlatos, a firma tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável de

que:

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 28 de 62

- a firma e seu pessoal cumprem com as normas profissionais e

técnicas e as exigências legais e regulatórias aplicáveis; e - os relatórios emitidos pela firma ou pelos sócios do trabalho são

apropriados nas circunstâncias.

No contexto do sistema de controle de qualidade da firma, as equipes de

trabalho têm a responsabilidade de implementar procedimentos de controle de qualidade que são aplicáveis ao trabalho de auditoria e

fornecer à firma informações relevantes que permitam o funcionamento da parte do sistema de controle de qualidade relacionado com

independência.

As equipes de trabalho podem confiar no sistema de controle de qualidade da firma, a menos que as informações fornecidas pela firma ou

por outras partes indiquem o contrário.

Segundo o item A1 da NBC TA 220, o sistema de controle de qualidade inclui políticas e procedimentos que tratam dos seguintes

elementos:

responsabilidades da liderança pela qualidade na firma; exigências éticas relevantes;

aceitação e continuidade de relacionamentos com clientes e trabalhos específicos;

recursos humanos; execução do trabalho; e

monitoramento.

7.2 Aceitação e continuidade de relacionamento com clientes e trabalhos de auditoria

O sócio encarregado do trabalho deve estar convencido de que foram

seguidos os procedimentos apropriados em relação à aceitação e continuidade de relacionamentos com clientes e trabalhos de auditoria, e

deve determinar que as conclusões obtidas sobre esse aspecto são

apropriadas.

Se o sócio encarregado do trabalho obtém informações que teriam levado a firma a declinar do trabalho se essas informações estivessem

disponíveis anteriormente, deve comunicar essas informações prontamente à firma, de modo que a firma e ele próprio possam tomar as

medidas necessárias.

7.3 Definições

Frequentemente as bancas examinadoras retiram questões literais que tratam de conceitos, geralmente apresentados no início das normas de

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 29 de 62

auditoria. Nesse sentido, os termos a seguir possuem os significados a

eles atribuídos:

O sócio encarregado do trabalho deve assumir a responsabilidade pela

qualidade de todos os trabalhos de auditoria para os quais foi designado.

7.4 Execução do trabalho

O sócio encarregado do trabalho deve assumir a responsabilidade pela:

(a) direção, supervisão e execução do trabalho de auditoria de acordo com as normas técnicas e exigências legais e regulatórias

aplicáveis; e

• É um processo estabelecido para fornecer uma avaliação objetiva, na data ou antes da data do relatório, dos julgamentos relevantes feitos pela equipe de trabalho e das conclusões atingidas ao elaborar o relatório. O processo de revisão de controle de qualidade do trabalho é somente para auditoria de demonstrações contábeis de companhias abertas e de outros trabalhos de auditoria, se houver, para os quais a firma determinou a necessidade de revisão de controle de qualidade do trabalho.

Revisão de controle de qualidade do trabalho

• É um sócio ou outro profissional da firma, uma pessoa externa adequadamente qualificada, ou uma equipe composta por essas pessoas, nenhuma delas fazendo parte da equipe de trabalho, com experiência e autoridade suficientes e apropriadas para avaliar objetivamente os julgamentos relevantes feitos pela equipe de trabalho e as conclusões atingidas para elaboração do relatório de auditoria.

Revisor de controle de qualidade do trabalho

• É um processo que consiste na contínua consideração e avaliação do sistema de controle de qualidade da firma, incluindo a inspeção periódica de uma seleção de trabalhos concluídos, projetado para fornecer à firma segurança razoável de que seu sistema de controle de qualidade está operando de maneira efetiva.

Monitoramento

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 30 de 62

(b) emissão do relatório apropriado nas circunstâncias.

Revisões

O sócio encarregado do trabalho deve assumir a responsabilidade de realizar as revisões de acordo com as políticas e procedimentos de revisão

da firma.

Na data, ou antes, da data do relatório, o sócio encarregado do trabalho deve, por meio de uma revisão da documentação da auditoria e de

discussão com a equipe de trabalho, estar convencido de que foi obtida evidência de auditoria apropriada e suficiente para suportar as conclusões

obtidas e o relatório a ser emitido.

As políticas e procedimentos da firma sobre responsabilidades pela revisão são determinados com base no fato de que o trabalho de

membros menos experientes da equipe é revisado por membros mais experientes da equipe.

Segundo o item A17 da NBC TA 220, uma revisão consiste em considerar se, por exemplo:

o trabalho foi realizado de acordo com as normas técnicas,

profissionais e exigências legais e regulamentares aplicáveis; foram levantados assuntos significativos para consideração

adicional; foram feitas as consultas apropriadas, documentadas e

implementadas as conclusões resultantes; há necessidade de revisar a natureza, época e extensão do

trabalho realizado; o trabalho realizado suporta as conclusões obtidas e está

adequadamente documentado; as evidências obtidas são suficientes e apropriadas para

suportar o relatório; e

os objetivos dos procedimentos do trabalho foram alcançados.

Revisões tempestivas dos itens abaixo pelo sócio encarregado do trabalho nas devidas etapas durante o trabalho permitem que assuntos

significativos sejam prontamente resolvidos para a satisfação do sócio encarregado do trabalho na data ou antes da data do relatório:

áreas críticas de julgamento, especialmente aquelas

relacionadas com assuntos complexos ou controversos identificados no curso do trabalho;

riscos significativos; e outras áreas que o sócio encarregado do trabalho considera

importante.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 31 de 62

O sócio encarregado do trabalho não precisa, mas pode revisar toda a documentação de auditoria.

Monitoramento

Um sistema de controle de qualidade efetivo inclui um processo de monitoramento projetado para fornecer segurança razoável de que as

políticas e procedimentos relacionados com o sistema de controle de qualidade são relevantes, adequados e estão operando de maneira

efetiva.

O sócio encarregado do trabalho deve considerar os resultados do processo de monitoramento da firma, conforme evidenciado nas

informações mais recentes circuladas pela firma e, se aplicável, por outras firmas da rede, e se as deficiências observadas nessas informações

podem afetar o trabalho de auditoria.

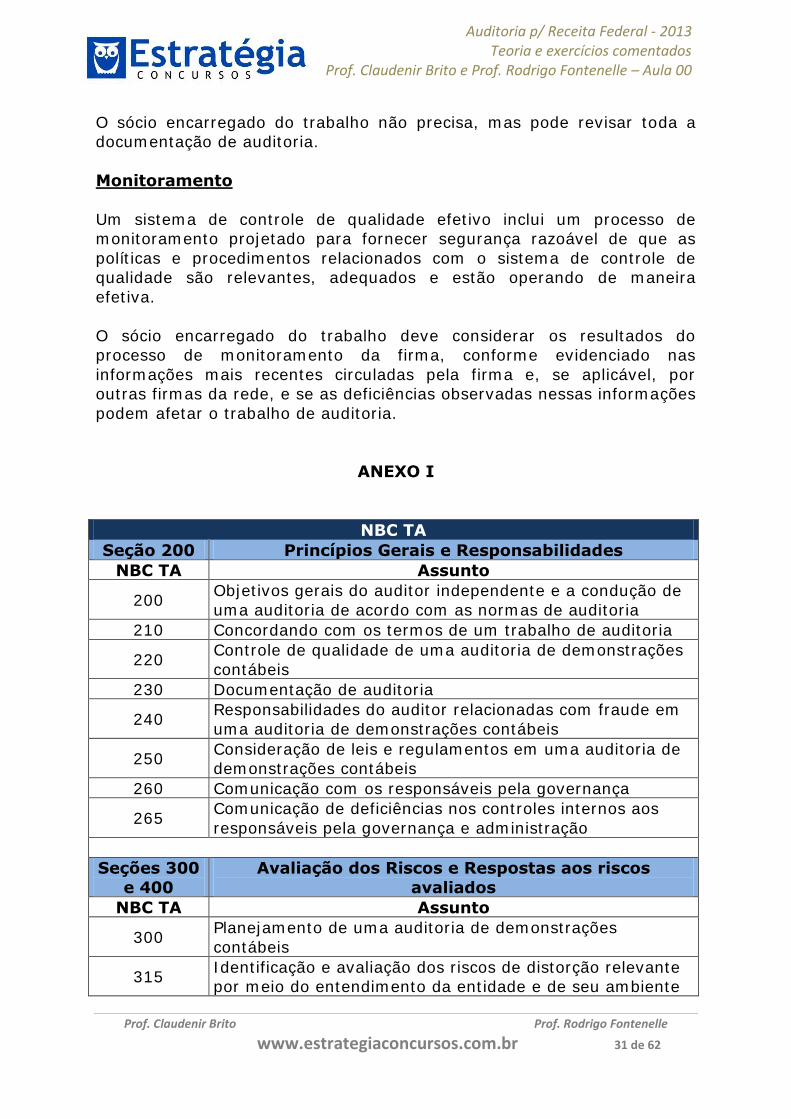

ANEXO I

NBC TA

Seção 200 Princípios Gerais e Responsabilidades

NBC TA Assunto

200 Objetivos gerais do auditor independente e a condução de

uma auditoria de acordo com as normas de auditoria

210 Concordando com os termos de um trabalho de auditoria

220 Controle de qualidade de uma auditoria de demonstrações

contábeis

230 Documentação de auditoria

240 Responsabilidades do auditor relacionadas com fraude em

uma auditoria de demonstrações contábeis

250 Consideração de leis e regulamentos em uma auditoria de demonstrações contábeis

260 Comunicação com os responsáveis pela governança

265 Comunicação de deficiências nos controles internos aos

responsáveis pela governança e administração

Seções 300

e 400

Avaliação dos Riscos e Respostas aos riscos

avaliados

NBC TA Assunto

300 Planejamento de uma auditoria de demonstrações

contábeis

315 Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da entidade e de seu ambiente

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 32 de 62

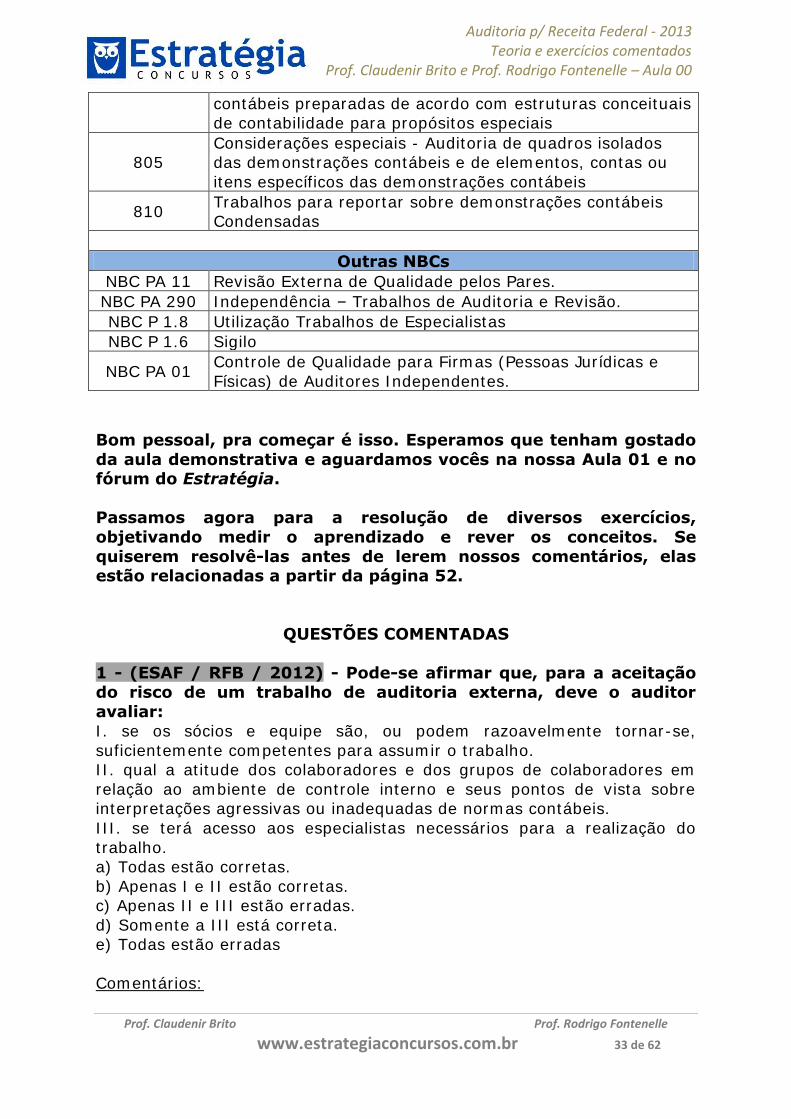

320 Materialidade no planejamento e na execução de uma auditoria

330 Respostas do auditor aos riscos avaliados

402 Considerações de auditoria referentes ao uso por uma entidade de uma outra organização de serviços

450 Avaliação das distorções identificadas durante a auditoria

Seção 500 Evidência de auditoria

NBC TA Assunto

501 Evidências de auditoria - Considerações específicas para itens selecionados

505 Confirmações externas

510 Trabalhos iniciais - Saldos iniciais

520 Procedimentos analíticos

530 Amostragem em auditoria

540 Auditoria de estimativas contábeis, incluindo estimativas contábeis de valor justo, e divulgações relacionadas

550 Partes relacionadas

560 Eventos subsequentes

570 Continuidade

580 Representações formais da administração

Seção 600 Utilização do trabalho de outros

NBC TA Assunto

600 Considerações especiais - Auditorias de demonstrações contábeis de grupos (incluindo o trabalho dos auditores de

componentes)

610 Utilização do trabalho de auditoria interna

620 Utilização do trabalho de especialistas

Seção 700 Conclusão dos trabalhos e Relatórios

NBC TA Assunto

700 Formação da opinião e emissão do relatório do auditor

independente sobre as demonstrações contábeis

705 Modificações na opinião do auditor independente

706 Parágrafos de ênfase e parágrafos de outros assuntos no parecer do auditor independente

710 Informações comparativas -- Valores correspondentes e

demonstrações contábeis comparativas

720

Responsabilidade do auditor em relação a outras

informações incluídas em documentos que contenham demonstrações contábeis auditadas

Seção 800 Áreas Específicas

NBC TA Assunto

800 Considerações especiais - Auditorias de demonstrações

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 33 de 62

contábeis preparadas de acordo com estruturas conceituais de contabilidade para propósitos especiais

805 Considerações especiais - Auditoria de quadros isolados das demonstrações contábeis e de elementos, contas ou

itens específicos das demonstrações contábeis

810 Trabalhos para reportar sobre demonstrações contábeis Condensadas

Outras NBCs

NBC PA 11 Revisão Externa de Qualidade pelos Pares.

NBC PA 290 Independência – Trabalhos de Auditoria e Revisão.

NBC P 1.8 Utilização Trabalhos de Especialistas

NBC P 1.6 Sigilo

NBC PA 01 Controle de Qualidade para Firmas (Pessoas Jurídicas e

Físicas) de Auditores Independentes.

Bom pessoal, pra começar é isso. Esperamos que tenham gostado

da aula demonstrativa e aguardamos vocês na nossa Aula 01 e no fórum do Estratégia.

Passamos agora para a resolução de diversos exercícios,

objetivando medir o aprendizado e rever os conceitos. Se

quiserem resolvê-las antes de lerem nossos comentários, elas estão relacionadas a partir da página 52.

QUESTÕES COMENTADAS

1 - (ESAF / RFB / 2012) - Pode-se afirmar que, para a aceitação do risco de um trabalho de auditoria externa, deve o auditor

avaliar: I. se os sócios e equipe são, ou podem razoavelmente tornar-se,

suficientemente competentes para assumir o trabalho. II. qual a atitude dos colaboradores e dos grupos de colaboradores em

relação ao ambiente de controle interno e seus pontos de vista sobre interpretações agressivas ou inadequadas de normas contábeis.

III. se terá acesso aos especialistas necessários para a realização do

trabalho. a) Todas estão corretas.

b) Apenas I e II estão corretas. c) Apenas II e III estão erradas.

d) Somente a III está correta. e) Todas estão erradas

Comentários:

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle

www.estrategiaconcursos.com.br 34 de 62

Embora esta questão tenha sido controversa, o item I pode ser

considerado correto a partir dos requisitos básicos para aceitação do trabalho do auditor. Ele deverá avaliar essa competência dos sócios e

equipe para assumir o trabalho.

Da mesma forma, deverá avaliar o ambiente de controle da empresa (item II) e se poderá contar com o uso de especialistas,

conforme orienta a NBC TA 620 (item III). Portanto, todos os itens estão corretos.

Resposta: A

2 - (FCC / TRT 6ª Região / 2012) – A empresa Jaú S.A. de capital aberto, por problemas administrativos e financeiros, não efetuou

a auditoria externa de suas demonstrações financeiras nos anos de 2009, 2010 e 2011. Em 2012, por determinação da CVM foi

solicitada a apresentar as auditorias de todo o período, senão teria seu registro cancelado. A empresa precisando manter essa

forma de capitação de recursos, contratou auditoria para emitir: (A) parecer de auditoria para o ano de 2009 e relatório de auditoria para

os anos de 2010 e 2011, mediante aplicação das normas de auditoria

vigentes a partir de 2010. (B) parecer de auditoria para os anos de 2009, 2010 e 2011, mediante a

aplicação das normas de auditoria vigentes a partir de 2010. (C) parecer de auditoria para o ano de 2009, aplicando as normas de

auditoria vigentes para o período até 2009, e relatório de auditoria para os anos de 2010 e 2011, mediante aplicação das normas de auditoria

vigentes a partir de 2010. (D) relatório de auditoria para os anos de 2009, 2010 e 2011, mediante a

aplicação das normas de auditoria vigentes até 2009. (E) relatório de auditoria para o ano de 2009, aplicando as normas de

auditoria vigentes para o período até 2009 e parecer de auditoria, para os anos de 2010 e 2011, mediante a aplicação das normas de auditoria

vigentes a partir de 2010.

Comentários:

Questão que cobrou o entendimento de dois aspectos da aplicação das novas normas de auditoria: A partir de quando elas entraram em

vigor e qual a nova denominação do produto entregue pelo auditor independente. Dessa forma, o candidato deveria saber que as normas

atualmente vigentes devem ser aplicadas para exercícios iniciados em 01/01/2010, e que, por essas normas, o produto final do auditor

independente chama-se Relatório. Dessa forma, o auditor contratado deveria aplicar a legislação

vigente em 2009 ao auditar aquele período, e emitir um Parecer de Auditoria. A partir de 2010, deveria utilizar as novas normas e emitir um

Relatório de Auditoria. Mas atenção! Mesmo em 2012 há questões utilizando a nomenclatura Parecer para se referir ao Relatório de Auditor

Independente.

Auditoria p/ Receita Federal - 2013 Teoria e exercícios comentados

Prof. Claudenir Brito e Prof. Rodrigo Fontenelle – Aula 00

Prof. Claudenir Brito Prof. Rodrigo Fontenelle