Embed Size (px)

Citation preview

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 1

SUMÁRIO APRESENTAÇÃO/ TÓPICOS DA AULA DE HOJE .................................................................... 2

9 BALANÇO PATRIMONIAL: CONCEITOS, OBJETIVO, COMPOSIÇÃO. 11 LEI Nº 6.404/1976:

ALTERAÇÕES POSTERIORES, LEGISLAÇÃO COMPLEMENTAR E PRONUNCIAMENTOS DO COMITÊ

DE PRONUNCIAMENTOS CONTÁBEIS (CPC). ....................................................................... 4

EXERCÍCIO SOCIAL E DEMONSTRAÇÕES FINANCEIRAS ....................................................... 4

EXERCÍCIO SOCIAL ......................................................................................................... 4

DEMONSTRAÇÕES FINANCEIRAS ...................................................................................... 5

DISPOSIÇÕES GERAIS ..................................................................................................... 5

ESCRITURAÇÃO .............................................................................................................. 7

BALANÇO PATRIMONIAL .................................................................................................. 9

GRUPO DE CONTAS ......................................................................................................... 9

ATIVO .......................................................................................................................... 10

ATIVO CIRCULANTE ....................................................................................................... 11

ATIVO NÃO CIRCULANTE................................................................................................ 12

ATIVO NÃO CIRCULANTE – REALIZÁVEL A LONGO PRAZO .................................................. 12

ATIVO NÃO CIRCULANTE - INVESTIMENTOS ..................................................................... 13

ATIVO NÃO CIRCULANTE IMOBILIZADO ........................................................................... 13

ATIVO NÃO CIRCULANTE - INTANGÍVEL ........................................................................... 14

CLASSIFICAÇÃO DE ACORDO COM O CICLO OPERACIONAL ................................................ 16

PASSIVO CIRCULANTE E PASSIVO NÃO CIRCULANTE ........................................................ 18

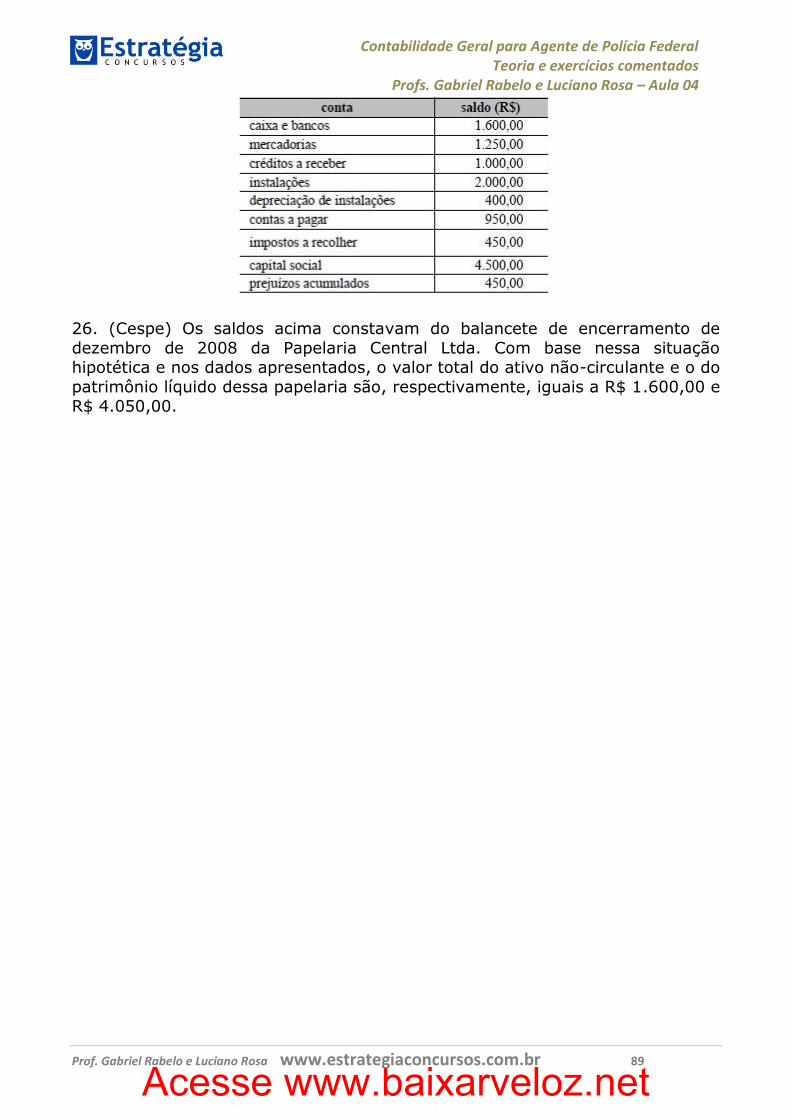

RESULTADO DE EXERCÍCIOS FUTUROS E RECEITAS DIFERIDAS ......................................... 18

PATRIMÔNIO LÍQUIDO ................................................................................................... 18

CONCEITO E ESTRUTURA ............................................................................................... 18

CAPITAL SOCIAL ........................................................................................................... 19

GASTOS NA EMISSÃO DE AÇÕES .................................................................................... 20

RESERVAS DE CAPITAL .................................................................................................. 20

AJUSTE DE AVALIAÇÃO PATRIMONIAL ............................................................................. 21

AÇÕES EM TESOURARIA ................................................................................................ 22

RESERVAS DE LUCROS .................................................................................................. 23

RESERVA LEGAL ............................................................................................................ 24

RESERVAS ESTATUTÁRIAS ............................................................................................. 24

RESERVA DE CONTINGÊNCIAS........................................................................................ 25

RESERVA DE INCENTIVOS FISCAIS ................................................................................. 28

RESERVA DE LUCROS A REALIZAR .................................................................................. 29

RESERVA ESPECIAL PARA DIVIDENDOS OBRIGATÓRIOS NÃO DISTRIBUÍDOS ...................... 32

LUCROS OU PREJUÍZOS ACUMULADOS ............................................................................ 34

CRITÉRIOS DE AVALIAÇÃO DO ATIVO ............................................................................. 35

ATIVOS DECORRENTES DE APLICAÇÕES FINANCEIRAS ...................................................... 36

ESTOQUES ................................................................................................................... 40

INVESTIMENTOS ........................................................................................................... 41

ATIVO IMOBILIZADO ..................................................................................................... 43

CRITÉRIO DE AVALIAÇÃO DO ATIVO IMOBILIZADO ........................................................... 47

DEPRECIAÇÃO .............................................................................................................. 47

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS ............................................................... 48

AMORTIZAÇÃO ............................................................................................................. 51

EXAUSTÃO ................................................................................................................... 54

AULA 04: 9 BALANÇO PATRIMONIAL: CONCEITOS, OBJETIVO,

COMPOSIÇÃO. 11 LEI Nº 6.404/1976: ALTERAÇÕES POSTERIORES, LEGISLAÇÃO COMPLEMENTAR E PRONUNCIAMENTOS DO COMITÊ DE

PRONUNCIAMENTOS CONTÁBEIS (CPC).

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 2

INTANGÍVEL ................................................................................................................. 54

ATIVO NÃO CIRCULANTE................................................................................................ 56

ATIVO REALIZÁVEL A LONGO PRAZO. .............................................................................. 56

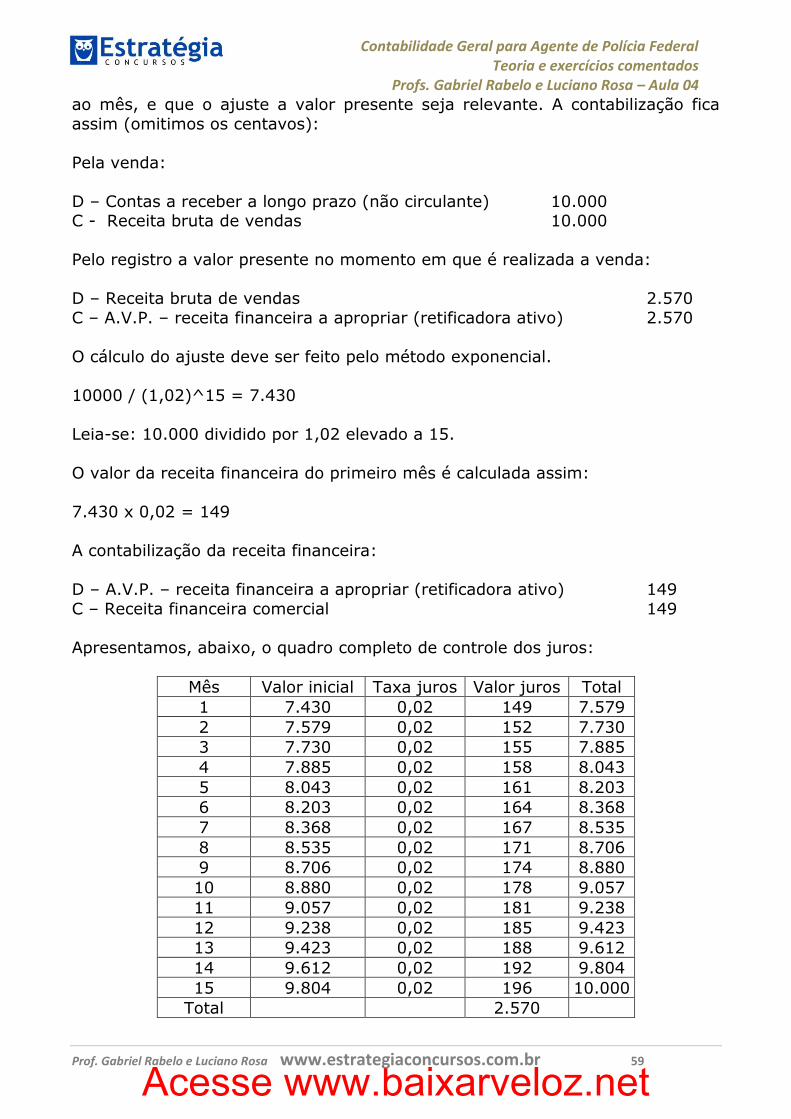

AJUSTE A VALOR PRESENTE ........................................................................................... 57

ATIVO PERMANENTE DIFERIDO ....................................................................................... 60

CRITÉRIOS DE AVALIAÇÃO DO PASSIVO .......................................................................... 61

QUESTÕES COMENTADAS .............................................................................................. 63

QUESTÕES COMENTADAS NESTA AULA ............................................................................ 86

GABARITO DAS QUESTÕES COMENTADAS NESTA AULA ..................................................... 93

APRESENTAÇÃO/ TÓPICOS DA AULA DE HOJE

Olá, meus amigos. Como estão?!

A aula de hoje será certamente a mais extensa do curso. Para ajudá-los,

faremos aqui uma aula 3 em 1. Nela, trataremos do BALANÇO, da LEI 6.404/76 e dos PRONUNCIAMENTOS CONTÁBEIS. A um só tempo! Vejam

que maravilha.

No transcurso da aula, os seguintes assuntos serão vistos.

- AULA 04 – DISPONÍVEL EM 05/04/2012 - 9 Balanço patrimonial: conceitos, objetivo, composição. 11 Lei nº 6.404/1976: alterações posteriores,

legislação complementar e pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC).

Lembre-se de que, embora a aula seja a 04, os assuntos tratados serão os da

aula 05, posto que adiantamos um encontro.

No edital, ao término da disciplina de hoje, já teremos visto o seguinte:

NOÇÕES DE CONTABILIDADE GERAL: 1 Conceitos, objetivos e finalidades da contabilidade. 2 Patrimônio: componentes, equação fundamental do patrimônio, situação líquida, representação gráfica. 3

Atos e fatos administrativos: conceitos, fatos permutativos, modificativos e mistos. 4 Contas: conceitos, contas de débitos, contas

de créditos e saldos. 5 Plano de contas: conceitos, elenco de contas,

função e funcionamento das contas. 6 Escrituração: conceitos, lançamentos contábeis, elementos essenciais, fórmulas de

lançamentos, livros de escrituração, métodos e processos, regime de competência e regime de caixa. 7 Contabilização de operações

contábeis diversas: juros, descontos, tributos, aluguéis, variação monetária/ cambial, folha de pagamento, compras, vendas e provisões,

depreciações e baixa de bens. 8 Balancete de verificação: conceitos, modelos e técnicas de elaboração. 9 Balanço patrimonial: conceitos,

objetivo, composição. 10 DEMONSTRAÇÃO DE RESULTADO DE EXERCÍCIO: CONCEITO, OBJETIVO, COMPOSIÇÃO. 11 Lei nº

6.404/1976: alterações posteriores, legislação complementar e

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 3

pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). 12

Princípios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade, por meio das Resoluções do CFC nº

1282/2010 e nº 750/1993 e alterações).

Vejam que falta apenas um tópico para fecharmos todo o edital e garantir

aqueles bons pontos a mais na prova, à frente da concorrência.

Nossos e-mails, para dúvidas, são:

[email protected] [email protected]

Quaisquer dúvidas, por favor, enviem aos dois e-mails, para que ambos

possamos ter ciência do que está se passando no curso.

Tá ok?! É isso! Vamos começar a nossa batalha?!

Forte abraço!

Gabriel Rabelo/Luciano Rosa.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 4

9 BALANÇO PATRIMONIAL: CONCEITOS, OBJETIVO, COMPOSIÇÃO. 11 LEI Nº 6.404/1976: ALTERAÇÕES POSTERIORES, LEGISLAÇÃO

COMPLEMENTAR E PRONUNCIAMENTOS DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC).

Nesta aula, meus amigos, faremos o seguinte:

- Passaremos os tópicos principais da Lei 6.404/76 sobre as demonstrações

financeiras, pontos estes que precisam ser entendidos para que possamos estudar melhor o balanço patrimonial e a demonstração do resultado do

exercício (que é o assunto da próxima aula);

- Estudaremos os principais pontos do balanço patrimonial, através de exemplos teóricos e, também, através da Lei 6.404/76;

- Elucidaremos todos os pontos dos Pronunciamentos Contábeis que precisam ser entendidos para a prova, uma vez que (e isso já foi falado aqui) vocês não

DEVEM estudar os CPCs por conta própria, pois, a nosso ver, se o seu discernimento na ciência contábil não for excelente, a esta altura do

campeonato, pode ser suicídio.

OBSERVAÇÃO: ESTA AULA NÃO ESGOTA OS TEMAS TRATADOS NOS PRONUNCIAMENTOS DO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. APENAS RETIRAMOS O TEOR DAQUILO QUE JULGAMOS, DENTRO DE

NOSSA EXPERIÊNCIA PROFISSIONAL, SER MAIS IMPORTANTE PARA A

PROVA DE VOCÊS.

Vamos à batalha?!

EXERCÍCIO SOCIAL E DEMONSTRAÇÕES FINANCEIRAS

EXERCÍCIO SOCIAL

Art. 175. O exercício social terá duração de 1 (um) ano e a data do término será fixada no estatuto.

Parágrafo único. Na constituição da companhia e nos casos de alteração

estatutária o exercício social poderá ter duração diversa.

O exercício social terá duração de 1 (um) ano e a data do término será fixada

no estatuto (LSA, art. 175). Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa (LSA, art.

175, parágrafo único).

Ao término do exercício, as companhias devem fazer com que sejam publicadas

as suas demonstrações contábeis (as que citamos acima).

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 5

Assim, se a companhia foi constituída regularmente e a data do término foi fixada em 31 de março, o exercício social terá a duração de 01 de abril a 31 de

março.

Imagine-se que esta mesma sociedade foi instituída em 01 de janeiro de X0. Vejam que a lei não determinou se o primeiro exercício social deverá durar

apenas 3 meses ou se, alternativamente, poderá durar pelo período de 15 meses.

Não há exigência, igualmente, de que o exercício social se inicie em 01 de

janeiro e termine em 31 de dezembro. Todavia, por questões fiscais, é muito difícil que na prática as sociedades adotem data diversa. Mas, repetimos, para

concursos, o exercício pode começar e terminar em qualquer dia do ano.

Cuidado, outrossim, com questões que dizem ser a duração do exercício social

de 12 meses. Juridicamente falando, 12 meses e 1 ano são termos distintos. Prazos em anos devem ser contados em anos e prazos em meses devem ser

contados em meses.

DEMONSTRAÇÕES FINANCEIRAS

DISPOSIÇÕES GERAIS

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras,

que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados; III - demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638,de 2007)

§ 6o A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e

publicação da demonstração dos fluxos de caixa.

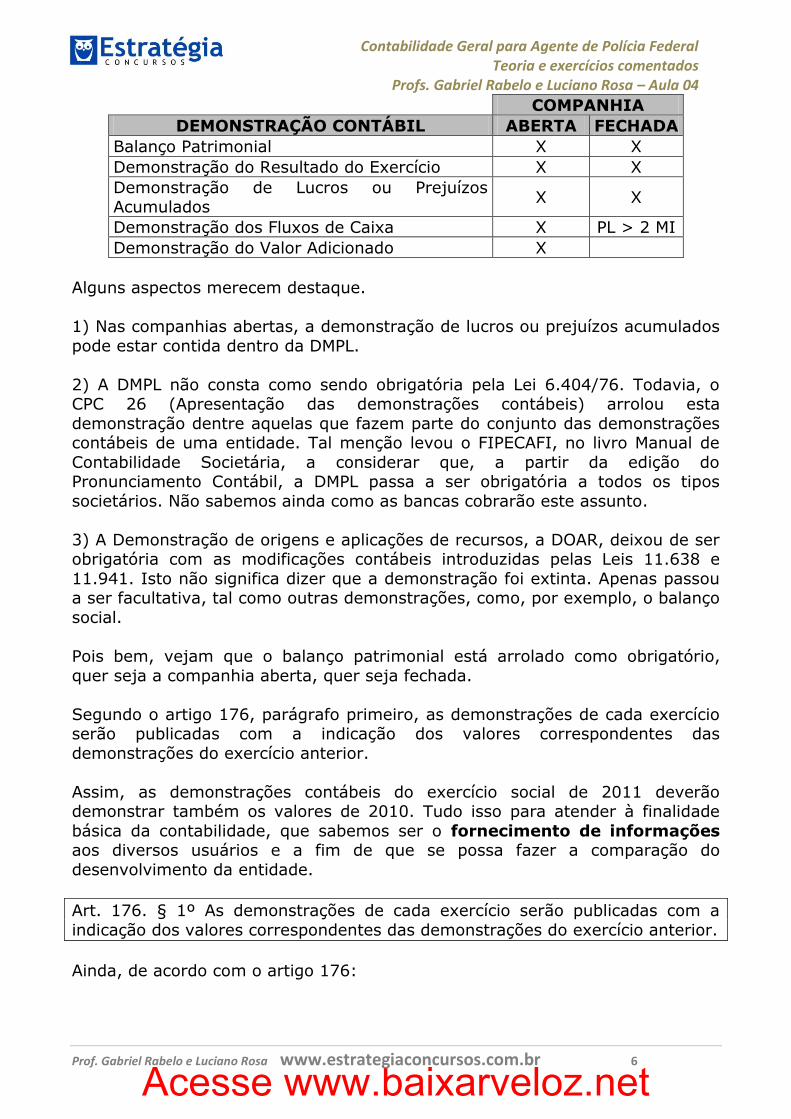

Pois bem. Desse excerto, muitas questões são cobradas em concursos. As

sociedades por ações podem ser do tipo aberta (quando comercializam títulos e valor mobiliários no mercado) e fechadas (quando não o fazem). As

demonstrações contábeis exigidas são diferentes conforme estejamos frente a um ou outro tipo societário.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 6

COMPANHIA

DEMONSTRAÇÃO CONTÁBIL ABERTA FECHADA

Balanço Patrimonial X X

Demonstração do Resultado do Exercício X X

Demonstração de Lucros ou Prejuízos Acumulados

X X

Demonstração dos Fluxos de Caixa X PL > 2 MI

Demonstração do Valor Adicionado X

Alguns aspectos merecem destaque.

1) Nas companhias abertas, a demonstração de lucros ou prejuízos acumulados

pode estar contida dentro da DMPL.

2) A DMPL não consta como sendo obrigatória pela Lei 6.404/76. Todavia, o CPC 26 (Apresentação das demonstrações contábeis) arrolou esta

demonstração dentre aquelas que fazem parte do conjunto das demonstrações contábeis de uma entidade. Tal menção levou o FIPECAFI, no livro Manual de

Contabilidade Societária, a considerar que, a partir da edição do Pronunciamento Contábil, a DMPL passa a ser obrigatória a todos os tipos

societários. Não sabemos ainda como as bancas cobrarão este assunto.

3) A Demonstração de origens e aplicações de recursos, a DOAR, deixou de ser obrigatória com as modificações contábeis introduzidas pelas Leis 11.638 e

11.941. Isto não significa dizer que a demonstração foi extinta. Apenas passou a ser facultativa, tal como outras demonstrações, como, por exemplo, o balanço

social.

Pois bem, vejam que o balanço patrimonial está arrolado como obrigatório,

quer seja a companhia aberta, quer seja fechada.

Segundo o artigo 176, parágrafo primeiro, as demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das

demonstrações do exercício anterior.

Assim, as demonstrações contábeis do exercício social de 2011 deverão demonstrar também os valores de 2010. Tudo isso para atender à finalidade

básica da contabilidade, que sabemos ser o fornecimento de informações aos diversos usuários e a fim de que se possa fazer a comparação do

desenvolvimento da entidade.

Art. 176. § 1º As demonstrações de cada exercício serão publicadas com a

indicação dos valores correspondentes das demonstrações do exercício anterior.

Ainda, de acordo com o artigo 176:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 7

Art. 176. § 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a

sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como "diversas

contas" ou "contas-correntes".

A finalidade de tal dispositivo é de facilitar o entendimento das demonstrações

contábeis, evitando que o excesso de detalhes prejudique o entendimento.

Deste modo, se temos as contas aplicação em certificado bancário e aplicação em fundo de renda fixa, podemos agrupar tudo em uma única conta chamada

aplicações financeiras.

Vejam que há também a exigência que não se ultrapasse 10% do valor do respectivo grupo. Portanto, se no exemplo, as aplicações somassem o valor de

R$ 10.000,00 e o ativo circulante montasse a R$ 50.000,00, não poderíamos

agrupar, pois houve quebra do limite estabelecido pela lei.

Ainda com fulcro no artigo 176, § 3º: As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no

pressuposto de sua aprovação pela assembléia-geral.

O que isso quer dizer?! O lucro ou prejuízo obtido no exercício pela entidade é apurado em uma demonstração conhecida como demonstração do resultado do

exercício (a ser estudada oportunamente).

Ocorre que os lucros obtidos precisam ser destinados e sua destinação é definida pelo órgão máximo deliberativo dentro da SA: a assembléia-geral.

Quem administra a sociedade, no seu cotidiano, são os administradores. Desta

forma, no término do exercício social, os administradores procedem à

destinação do lucro da forma que lhes aprouverem, pressupondo-se que a assembléia-geral (que só ocorre 4 meses após o término do exercício social) irá

ratificar a destinação.

As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento

da situação patrimonial e dos resultados do exercício (LSA, art. 176, parágrafo quarto).

ESCRITURAÇÃO

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei (a própria

6.404) e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações

patrimoniais segundo o regime de competência.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 8

A escrituração funciona, grosso modo, mais ou menos da seguinte forma: Imagine-se que nós, Gabriel e Luciano, somos administradores da sociedade

KLS. Cada nota fiscal de compra de mercadoria, cada NF de venda, cada cheque emitido, cada compra de ativo imobilizado para a produção, tudo isso tem de

ser controlado. Pensem vocês se não houvesse um controle de todos os atos e fatos que ocorrem no âmbito de uma empresa. O que seria desta empresa?! O

que seria do mercado? E o que seria da economia nacional?

Pois bem, todos esses eventos devem ser contabilizados. Então, no período de competência, colheremos todos os documentos necessários e lançaremos nos

respectivos livros contábeis. A técnica utilizada para o registro dos fatos contábeis é chamada de ESCRITURAÇÃO. Anotem.

Então, em um primeiro momento, devemos escriturar, por meio de

lançamentos contábeis, todas as notas fiscais e documentos que comprovem

alteração no patrimônio da entidade.

As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota

e ressaltar esses efeitos (LSA, art. 177, §1º).

Ainda segundo a Lei 6.404/76: a companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modificação da escrituração

mercantil e das demonstrações reguladas nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a atividade que constitui seu objeto,

que prescrevam, conduzam ou incentivem a utilização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a

elaboração de outras demonstrações financeiras (LSA, art. 177, §2º).

E o que quer dizer este artigo?! Se, hipoteticamente, ao apurar o Imposto de

Renda do exercício, a legislação do IR prescreva um método diferente que está previsto nos critérios contábeis, como a utilização de regime de caixa, em vez

de se utilizar do regime de competência, esta apuração tributária deverá ser feita em um livro auxiliar, sem que haja modificação da escrituração contábil

(que ordena a utilização do regime de competência).

Art. 176, § 3o As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obrigatoriamente submetidas a auditoria por

auditores independentes nela registrados.

As demonstrações financeiras serão assinadas pelos administradores e por

contabilistas legalmente habilitados (LSA, art. 177, §4º). Vejam que este inciso estabelece que as demonstrações financeiras são assinadas por

CONTABILISTA legalmente habilitado (e não contador). A expressão

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 9

contabilista abrange tanto o técnico em contabilidade, como o bacharel em

ciências contábeis.

Art. 176, § 5o As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3o deste artigo deverão ser elaboradas em consonância com os padrões internacionais de contabilidade adotados nos principais mercados de

valores mobiliários. (Incluído pela Lei nº 11.638,de 2007)

Art. 176, § 6o As companhias fechadas poderão optar por observar as normas sobre demonstrações financeiras expedidas pela Comissão de Valores

Mobiliários para as companhias abertas. (Incluído pela Lei nº 11.638,de 2007)

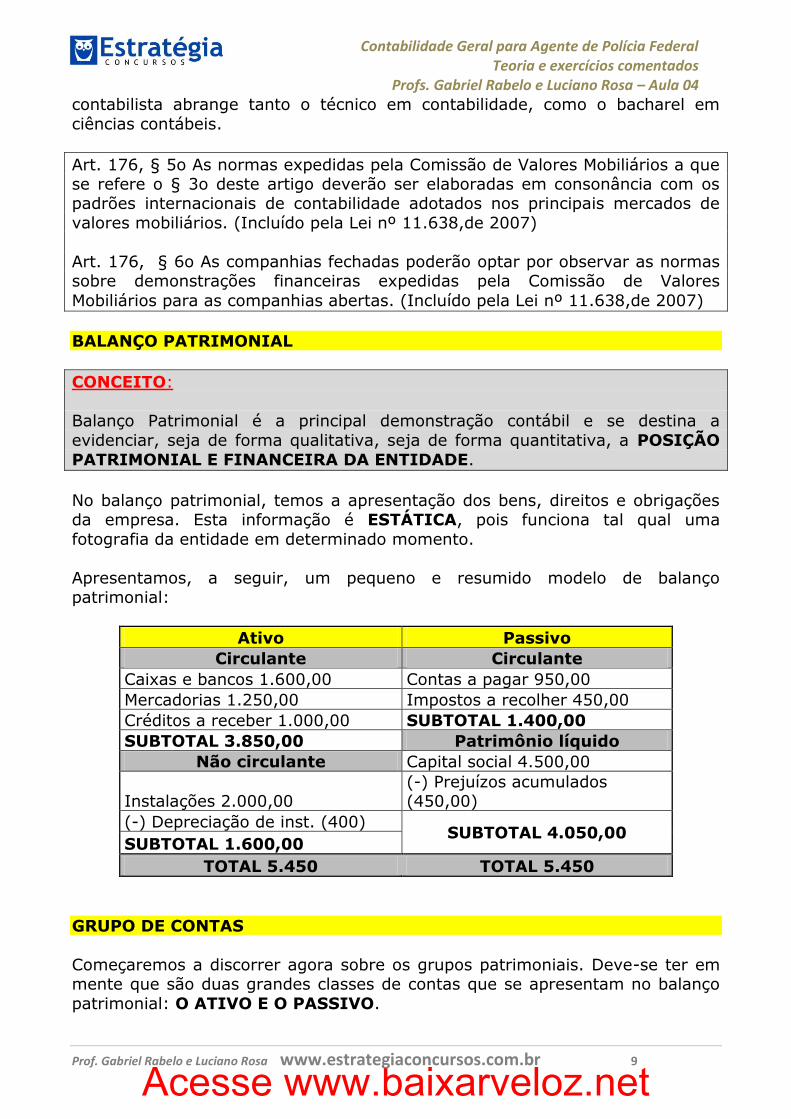

BALANÇO PATRIMONIAL

CONCEITO:

Balanço Patrimonial é a principal demonstração contábil e se destina a

evidenciar, seja de forma qualitativa, seja de forma quantitativa, a POSIÇÃO

PATRIMONIAL E FINANCEIRA DA ENTIDADE.

No balanço patrimonial, temos a apresentação dos bens, direitos e obrigações da empresa. Esta informação é ESTÁTICA, pois funciona tal qual uma

fotografia da entidade em determinado momento.

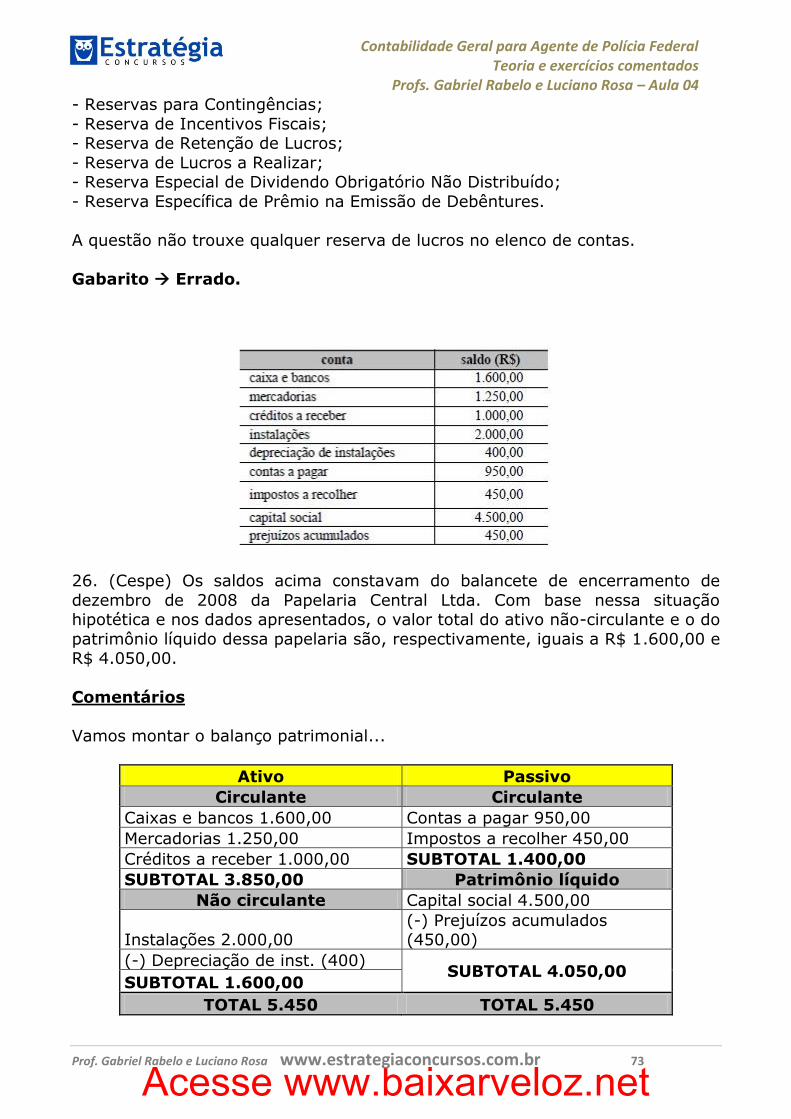

Apresentamos, a seguir, um pequeno e resumido modelo de balanço patrimonial:

Ativo Passivo

Circulante Circulante

Caixas e bancos 1.600,00 Contas a pagar 950,00

Mercadorias 1.250,00 Impostos a recolher 450,00

Créditos a receber 1.000,00 SUBTOTAL 1.400,00

SUBTOTAL 3.850,00 Patrimônio líquido

Não circulante Capital social 4.500,00

Instalações 2.000,00 (-) Prejuízos acumulados (450,00)

(-) Depreciação de inst. (400) SUBTOTAL 4.050,00

SUBTOTAL 1.600,00

TOTAL 5.450 TOTAL 5.450

GRUPO DE CONTAS

Começaremos a discorrer agora sobre os grupos patrimoniais. Deve-se ter em mente que são duas grandes classes de contas que se apresentam no balanço

patrimonial: O ATIVO E O PASSIVO.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 10

Quando apresentamos a equação fundamental da contabilidade (A = P + PL), falamos em ativo, passivo e patrimônio líquido, e não somente em ativo e

passivo. Ocorre que o PL trata-se das obrigações da sociedade com os sócios, por isso pertence à classe passivo.

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a

análise da situação financeira da companhia.

Ainda, segundo o § 1º do artigo 178, no ativo, as contas serão dispostas em

ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I – ativo circulante; e (Incluído pela Lei nº 11.941, de 2009)

II – ativo não circulante, composto por ativo realizável a longo prazo,

investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)

Já o parágrafo segundo dispõe que no passivo, as contas serão classificadas nos seguintes grupos:

I – passivo circulante; (Incluído pela Lei nº 11.941, de 2009)

II – passivo não circulante; e (Incluído pela Lei nº 11.941, de 2009) III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes

de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. (Incluído pela Lei nº 11.941, de 2009)

Os saldos devedores e credores que a companhia não tiver direito de

compensar serão classificados separadamente. Por exemplo. Sabe-se que o ICMS sobre os valores de compras de mercadorias dão direito a crédito para a

empresa, crédito este que fica representado em conta do ativo chamada ICMS a

recuperar.

Esse ICMS a recuperar servirá para a empresa “abater” parte do valor do ICMS incidente sobre as vendas. Deste modo, se temos um crédito de R$ 1.000,00 e

um ICMS sobre vendas de R$ 5.000,00, deveremos recolher ao Estado somente R$ 4.000,00. O saldo devedor (ativo) foi compensado com o saldo credor

(passivo).

Todavia, caso não haja direito a compensação, os valores são apresentados separadamente.

ATIVO

No ativo, as contas serão dispostas em ORDEM DECRESCENTE de grau de

liquidez dos elementos nelas registrados, nos seguintes grupos:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 11

I – ativo circulante; e II – ativo não circulante, composto por ativo realizável a longo prazo,

investimentos, imobilizado e intangível.

Assim, vejam que o ativo é disposto em ordem decrescente do grau de liquidez. A liquidez se refere à expectativa de conversão em dinheiro de um bem ou

direito.

Desta forma, começaremos a expor as conta no ativo pela maior conversibilidade em dinheiro, ou seja, pela conta caixa, que já representa o

próprio numerário. Em seguida, classificaremos a conta bancos, aplicações financeiras de liquidez imediata e assim por diante, até a conta terrenos ou

outra que tenha baixíssima liquidez.

Vejam que o ativo se divide em:

1) Ativo circulante; e

2) Ativo não circulante.

ATIVO CIRCULANTE

Segundo a Lei 6.404:

Art. 179. As contas serão classificadas do seguinte modo: I - no ativo circulante: as disponibilidades, os direitos realizáveis no curso do

exercício social subseqüente e as aplicações de recursos em despesas do

exercício seguinte;

As disponibilidades são elementos que representam dinheiro ou nele possam

ser convertidos de forma imediata, como a conta caixa, bancos conta movimento.

Os direitos realizáveis no curso do exercício social subseqüente podem ser

REAIS ou PESSOAIS. Os reais representam os bens (estoques de matérias-primas, produtos acabados, em elaboração). Os pessoais representam os

direitos (clientes, adiantamentos a fornecedores, ICMS e recuperar).

Essa realização dita pela lei se dá pelo consumo ou venda destes bens.

As aplicações de recursos em despesas do exercício seguinte (também chamadas despesas antecipadas) são despesas que foram pagas pela empresa

com antecedência.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 12

Por exemplo, se a sociedade ALFA paga uma despesa de seguro, em

01.12.2010, que se refere ao exercício de 2011, no valor de R$ 1.200,00, registrará o fato como despesa antecipada, do seguinte modo:

D – Seguros a vencer 1.200,00 (+ Ativo Circulante)

C – Caixa 1.200,00 (- Ativo Circulante)

Assim, já em 2011, mês a mês, no período a que se referir a parcela do seguro, iremos lançar:

D – Despesas de seguros 100,00 (- Resultado = Despesa)

C – Seguros a vencer 100,00 (- Ativo)

Mas por que, professor, lança como seguro a vencer e não como despesa?! Tudo em homenagem ao princípio da competência.

ATIVO NÃO CIRCULANTE

O ativo não circulante é composto por:

1 – ativo não circulante realizável a longo prazo; 2 – investimentos;

3 – imobilizado; 4 – intangível.

ATIVO NÃO CIRCULANTE – REALIZÁVEL A LONGO PRAZO

Segundo a Lei das Sociedades por Ações (6.404/76), o ativo não circulante realizável a longo prazo é composto por:

a) direitos realizáveis após o término do exercício seguinte; b) direitos realizáveis derivados de vendas, adiantamentos ou empréstimos a

sociedades coligadas ou controladas, diretores (administradores em geral), acionistas (ou sócios), ou participantes no lucro da companhia, que não

constituírem negócios usuais na exploração do objeto (atividade) da companhia.

Como exemplo do item a.

O balanço é elaborado ao término do exercício social, vamos supor, 31.12.2010. O exercício social seguinte é 2011. Os direitos a receber em 2012

e exercícios posteriores são classificados no ANC – RLP. Esses direitos também podem ser reais (animais em criação ou bens que exijam longo período de

produção) ou pessoais (duplicatas a receber).

Quanto ao item b, deve-se ficar atento para que os três requisitos sejam

atendidos, a espécie do direito, a operação ser não usual e pessoa ligada

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 13

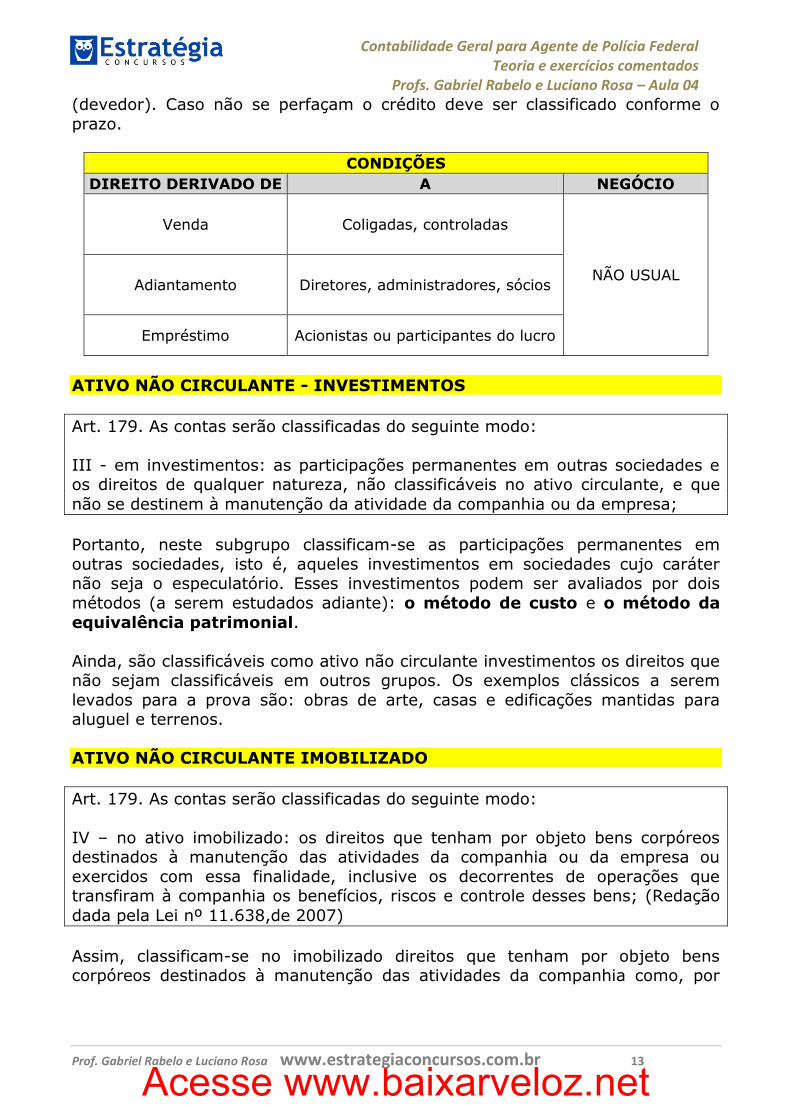

(devedor). Caso não se perfaçam o crédito deve ser classificado conforme o

prazo.

CONDIÇÕES

DIREITO DERIVADO DE A NEGÓCIO

Venda Coligadas, controladas

NÃO USUAL Adiantamento Diretores, administradores, sócios

Empréstimo Acionistas ou participantes do lucro

ATIVO NÃO CIRCULANTE - INVESTIMENTOS

Art. 179. As contas serão classificadas do seguinte modo:

III - em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que

não se destinem à manutenção da atividade da companhia ou da empresa;

Portanto, neste subgrupo classificam-se as participações permanentes em

outras sociedades, isto é, aqueles investimentos em sociedades cujo caráter não seja o especulatório. Esses investimentos podem ser avaliados por dois

métodos (a serem estudados adiante): o método de custo e o método da

equivalência patrimonial.

Ainda, são classificáveis como ativo não circulante investimentos os direitos que não sejam classificáveis em outros grupos. Os exemplos clássicos a serem

levados para a prova são: obras de arte, casas e edificações mantidas para aluguel e terrenos.

ATIVO NÃO CIRCULANTE IMOBILIZADO

Art. 179. As contas serão classificadas do seguinte modo:

IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens; (Redação

dada pela Lei nº 11.638,de 2007)

Assim, classificam-se no imobilizado direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia como, por

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 14

exemplo, os terrenos, edificações, máquinas e equipamentos, móveis e

utensílios, veículos.

ATIVO NÃO CIRCULANTE - INTANGÍVEL

O que são ativos intangíveis? A resposta é simples. Podemos dizer, em linguajar

simples, que os intangíveis SÃO AQUELES ATIVOS QUE NÃO TÊM EXISTÊNCIA FÍSICA.

Como exemplos de intangíveis, temos os direitos de exploração de serviços

públicos mediante concessão ou permissão do Poder Público, marcas e patentes, fundo de comércio adquirido.

Segundo a lei 6.404...

Art. 179. As contas serão classificadas do seguinte modo: VI – no intangível: os direitos que tenham por objeto bens incorpóreos

destinados à manutenção da companhia ou exercidos com essa finalidade,

inclusive o fundo de comércio adquirido. (Incluído pela Lei nº 11.638, de 2007)

Isto é muito importante para concursos: classificam-se no intangível os direitos que tenham por objeto BENS INCORPÓREOS destinados à manutenção da

companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

O subgrupo intangível ganhou existência com a vigência da Lei 11.638/07, que

separou os direitos corpóreos no imobilizado e os incorpóreos no intangível. Antes, classificaríamos tudo no imobilizado.

Frise-se, também, que o subgrupo deve estar contido no grupo ativo não-circulante.

O ativo intangível é matéria que tem seu regulamento na Resolução do

Conselho Federal de Contabilidade n. 1.139/08 e no CPC 04.

O conceito de ativo intangível veio trazido pela norma, como se segue:

CONCEITO: Ativo intangível é um ativo não monetário identificável sem

substância física.

Exemplos de itens que se enquadram nessas categorias amplas são: softwares,

patentes, direitos autorais, direitos sobre filmes cinematográficos, listas de clientes, direitos sobre hipotecas, licenças de pesca, quotas de importação,

franquias, relacionamentos com clientes ou fornecedores, fidelidade de clientes,

participação no mercado e direitos de comercialização.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 15

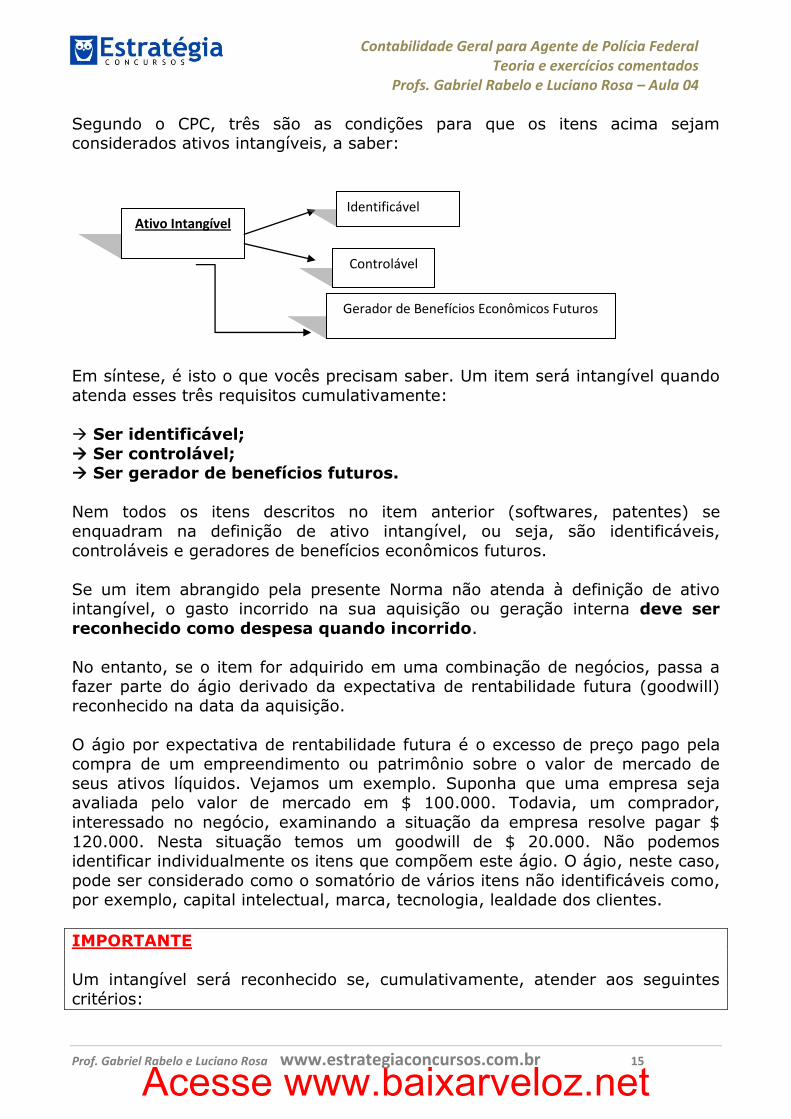

Segundo o CPC, três são as condições para que os itens acima sejam considerados ativos intangíveis, a saber:

Em síntese, é isto o que vocês precisam saber. Um item será intangível quando

atenda esses três requisitos cumulativamente:

Ser identificável;

Ser controlável; Ser gerador de benefícios futuros.

Nem todos os itens descritos no item anterior (softwares, patentes) se

enquadram na definição de ativo intangível, ou seja, são identificáveis,

controláveis e geradores de benefícios econômicos futuros.

Se um item abrangido pela presente Norma não atenda à definição de ativo intangível, o gasto incorrido na sua aquisição ou geração interna deve ser

reconhecido como despesa quando incorrido.

No entanto, se o item for adquirido em uma combinação de negócios, passa a fazer parte do ágio derivado da expectativa de rentabilidade futura (goodwill)

reconhecido na data da aquisição.

O ágio por expectativa de rentabilidade futura é o excesso de preço pago pela compra de um empreendimento ou patrimônio sobre o valor de mercado de

seus ativos líquidos. Vejamos um exemplo. Suponha que uma empresa seja avaliada pelo valor de mercado em $ 100.000. Todavia, um comprador,

interessado no negócio, examinando a situação da empresa resolve pagar $

120.000. Nesta situação temos um goodwill de $ 20.000. Não podemos identificar individualmente os itens que compõem este ágio. O ágio, neste caso,

pode ser considerado como o somatório de vários itens não identificáveis como, por exemplo, capital intelectual, marca, tecnologia, lealdade dos clientes.

IMPORTANTE

Um intangível será reconhecido se, cumulativamente, atender aos seguintes

critérios:

Ativo Intangível

Identificável

Gerador de Benefícios Econômicos Futuros

Controlável

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 16

- Atender ao conceito de intangível, ou seja, ser não monetário identificável sem substância física;

- Ser identificável, controlável e gerar benefícios futuros.

CLASSIFICAÇÃO DE ACORDO COM O CICLO OPERACIONAL

Segundo o parágrafo único do artigo 179 da Lei das SAs: Na companhia em que

o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Um primeiro aspecto digno de nota é que esta disposição vale tanto para o

ativo como para o passivo.

O ciclo operacional de uma empresa industrial é o prazo que a empresa leva para comprar matéria-prima, produzir, vender e receber. Para uma empresa

comercial, é o prazo médio entre a aquisição de mercadorias, venda e

recebimento dos clientes.

Vamos explicar esta situação por meio de uma questão abordada em 2009, pela FCC, para o concurso de Analista Judiciário do TRT 3ª região:

(FCC/Analista Judiciário/TRT 3ª região/2009) A empresa A é uma indústria e produz máquinas especiais, cujo processo demora 400 dias. Estas máquinas são

adquiridas para comercialização pela empresa B que leva aproximadamente 20 dias para comercializá-las, 40 dias para receber o valor das vendas realizadas a

prazo, e 30 dias para pagar as máquinas adquiridas. A empresa C é cliente da empresa B e utiliza as máquinas especiais em suas operações. Com base nestas

informações, as máquinas especiais serão classificadas nas empresas A, B e C, respectivamente, no

(A) ativo circulante, no ativo circulante e no ativo imobilizado.

(B) ativo circulante, no ativo não-circulante e no ativo realizável a longo prazo.

(C) ativo realizável a longo prazo, no ativo circulante e no ativo imobilizado. (D) ativo realizável a longo prazo, no ativo realizável a longo prazo e no ativo

imobilizado. (E) ativo realizável a longo prazo, no ativo imobilizado e no ativo realizável a

longo prazo

Comentários

Empresa A: Demora 400 dias para produzir. Portanto, seu ciclo operacional será maior que o exercício social, e as máquinas produzidas ficarão no Ativo

Circulante.

Empresa B: Demora 20 dias para comercializar, 40 para receber o valor das vendas e 30 dias para pagar as máquinas adquiridas. Portanto, tudo ocorre a

custo prazo, nesta empresa. Ativo Circulante.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 17

Empresa C: Utiliza as máquinas em suas operações. Ativo Imobilizado.

O gabarito, portanto, é a letra a.

Em qualquer dessas situações, o exercício social continua a ser de um ano.

Se estamos em 31 de dezembro de 2011 (data de término do exercício social) e temos uma fábrica de navios, por exemplo, cujo ciclo operacional seja de 2

anos, teremos que todas as obrigações e direitos que vencerem até 31 de dezembro de 2013 serão consideradas como de curto prazo. A partir deste

momento é que haverá que se falar em longo prazo. Repetimos, porém, que o exercício social continua a ter a duração de um ano.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 18

PASSIVO CIRCULANTE E PASSIVO NÃO CIRCULANTE

O passivo exigível basicamente pode ser dividido em passivo circulante e não circulante. Segundo a Lei das Sociedades por Ações:

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante,

quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único

do art. 179 desta Lei.

Como exemplo de obrigações temos: Impostos a pagar, provisão para

contingências, salários a pagar, ICMS a recolher, provisão para IR, FGTS a recolher, duplicatas a pagar, fornecedores, entre outros.

RESULTADO DE EXERCÍCIOS FUTUROS E RECEITAS DIFERIDAS

O grupo resultado de exercícios futuros foi extinto com a edição da MP 449 e Lei 11.941/2009.

Em seu lugar, deve ser usada a conta RECEITAS DIFERIDAS. O saldo que

porventura existente no REF deve ser reclassificado para receita diferida.

O exemplo clássico de resultado de exercícios futuros (agora receita diferida, no passivo não circulante) são os aluguéis recebidos antecipadamente que não

estejam sujeitos a cláusula de restituição.

Explicando melhor: se no recebimento antecipado de aluguéis houver clausula de restituição, em caso de desocupação do imóvel, o adiantamento do aluguel

fica classificado no passivo. Se não houver possibilidade de restituição, era

classificado em Resultado de Exercício Futuro, atual Receitas Diferidas.

Mas, para algumas bancas, como a ESAF, os adiantamentos de aluguel ficavam classificados no Resultado de Exercício Futuro, dando a entender que, para a

banca, adiantamento de aluguel é sempre sem clausula de restituição. Se persistir nesse entendimento, a conta “adiantamentos de aluguéis” será, para

elas, receitas diferidas.

PATRIMÔNIO LÍQUIDO

CONCEITO E ESTRUTURA

O patrimônio líquido é considerado como sendo o capital dos sócios (capital próprio) empregado nas atividades empresariais.

De acordo com a Lei 6.404/76:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 19

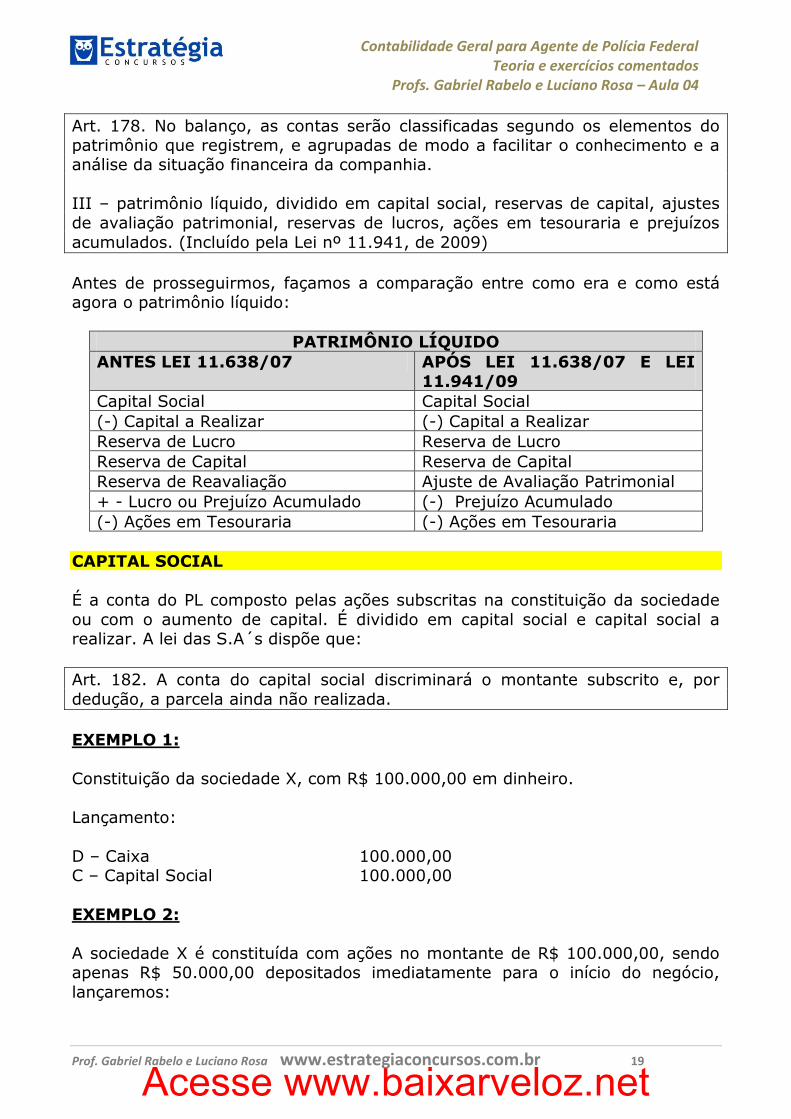

Art. 178. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

III – patrimônio líquido, dividido em capital social, reservas de capital, ajustes

de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos

acumulados. (Incluído pela Lei nº 11.941, de 2009)

Antes de prosseguirmos, façamos a comparação entre como era e como está agora o patrimônio líquido:

PATRIMÔNIO LÍQUIDO

ANTES LEI 11.638/07 APÓS LEI 11.638/07 E LEI

11.941/09

Capital Social Capital Social

(-) Capital a Realizar (-) Capital a Realizar

Reserva de Lucro Reserva de Lucro

Reserva de Capital Reserva de Capital

Reserva de Reavaliação Ajuste de Avaliação Patrimonial

+ - Lucro ou Prejuízo Acumulado (-) Prejuízo Acumulado

(-) Ações em Tesouraria (-) Ações em Tesouraria

CAPITAL SOCIAL

É a conta do PL composto pelas ações subscritas na constituição da sociedade

ou com o aumento de capital. É dividido em capital social e capital social a realizar. A lei das S.A´s dispõe que:

Art. 182. A conta do capital social discriminará o montante subscrito e, por

dedução, a parcela ainda não realizada.

EXEMPLO 1:

Constituição da sociedade X, com R$ 100.000,00 em dinheiro.

Lançamento:

D – Caixa 100.000,00 C – Capital Social 100.000,00

EXEMPLO 2:

A sociedade X é constituída com ações no montante de R$ 100.000,00, sendo apenas R$ 50.000,00 depositados imediatamente para o início do negócio,

lançaremos:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 20

D – Caixa 50.000,00 (Ativo)

D – Capital Social a Realizar (- PL) 50.000,00 C – Capital Social (PL) 100.000,00

Segundo a Lei 6.404, o capital social poderá ser formado com contribuições em

dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro.

A constituição da companhia depende do cumprimento dos seguintes requisitos preliminares:

I - subscrição, pelo menos por 2 (duas) pessoas, de todas as ações em que se

divide o capital social fixado no estatuto; II - realização, como entrada, de 10% (dez por cento), no mínimo, do preço de

emissão das ações subscritas em dinheiro; III - depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário

autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado

em dinheiro.

GASTOS NA EMISSÃO DE AÇÕES

Os gastos com emissão de ações, a partir de 2008, não mais podem ser tratados como despesas do período. Passam a figurar como redução do valor

obtido do capital social.

RESERVAS DE CAPITAL

Reservas são valores que representam elementos patrimoniais sem qualquer característica de exigibilidade atual ou futura.

As reservas de capital são valores recebidos pela empresa (dos sócios ou de

terceiros) que não se configuram como receita, isto é, não transitam pelo

resultado do exercício, sendo contabilizadas diretamente à conta de Patrimônio Líquido.

Com espeque no artigo 182 da Lei das S.A´s:

§ 1º Serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a

importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição;

O item a corresponde à chamada “Reserva para ágio na emissão de ações”.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 21

Partes beneficiárias são títulos negociáveis, sem valor nominal e estranhos ao

capital social, criados a qualquer tempo pela sociedade por ação. As partes beneficiárias conferirão aos seus titulares direito de crédito eventual contra a

companhia, consistente na participação nos lucros anuais – no máximo 10% (LSA, art. 46, caput, e §1º).

Por seu turno, os bônus de subscrição são títulos de credito emitidos no limite

do capital social autorizado no estatuto e dão aos titulares o direito de subscrever ações da companhia.

Art. 200. As reservas de capital somente poderão ser utilizadas para: I - absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas

de lucros (artigo 189, parágrafo único); II - resgate, reembolso ou compra de ações;

III - resgate de partes beneficiárias; IV - incorporação ao capital social;

V - pagamento de dividendo a ações preferenciais, quando essa vantagem lhes

for assegurada (artigo 17, § 5º). Parágrafo único. A reserva constituída com o produto da venda de partes

beneficiárias poderá ser destinada ao resgate desses títulos.

Com as modificações recentes ocorridas na contabilidade (Leis 11.638 e

11.941) AS DOAÇÕES E SUBVENÇÕES PARA INVESTIMENTO E OS PRÊMIOS NA EMISSÃO DE DEBÊNTURES NÃO SERÃO MAIS

CLASSIFICADOS COMO RESERVAS DE CAPITAL, devendo ser registrados como receitas do exercício, de acordo com o Princípio da Competência.

Art. 182. § 2° Será ainda registrado como reserva de capital o resultado da

correção monetária do capital realizado, enquanto não-capitalizado.

O parágrafo segundo refere-se à antiga Correção Monetária de Balanços,

extinta em 1995. Se alguma empresa ainda possuir saldo na Conta Correção Monetária do Capital Realizado, a mesma será considerada Reserva de Capital.

AJUSTE DE AVALIAÇÃO PATRIMONIAL

Antes das alterações da Lei das S.A´s, havia no patrimônio líquido a conta

Reserva de Reavaliação. Esta conta foi suprimida, surgindo então o ajuste de avaliação patrimonial. Contudo, não se trata de mera alteração de nome.

A reavaliação que se aplicava aos bens tangíveis do ativo permanente e que

poderia ser ou não realizada, a bel-prazer dos acionistas, deixou de existir.

Ademais, o ajuste de avaliação patrimonial serve tanto para aumentar como para reduzir valores de ativos e de passivos, enquanto que a

reavaliação servia apenas para o aumento de bens do permanente. A

nova redação prescreve o seguinte:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 22

Art. 183, § 3o Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor

atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo, nos casos previstos nesta Lei ou, em normas expedidas pela

Comissão de Valores Mobiliários, com base na competência conferida pelo § 3o

do art. 177.

AÇÕES EM TESOURARIA

São as ações da empresa adquiridas pela própria empresa e mantidas na tesouraria. O limite do saldo da conta ações em tesouraria é o saldo de lucros

acumulados e reservas, exceto a reserva legal (estudada a seguir).

A CONTA AÇÕES EM TESOURARIA É REDUTORA DO PL.

Art. 182. § 5º As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos

aplicados na sua aquisição.

O CESPE explorou este assunto em prova, da seguinte forma:

(Cespe) A contabilização da aquisição de ações da própria empresa reduz o valor do disponível e também do patrimônio líquido. O oposto ocorre quando os

sócios resolvem aumentar o capital da empresa em dinheiro.

O item está correto. O lançamento, pela aquisição, é o seguinte:

D – Ações em tesouraria (Redutora do PL)

C – Caixa (- Ativo)

Pela alienação, lançamos o seguinte:

D – Caixa (Ativo)

C – Ações em tesouraria (PL)

Se a alienação se der com lucro, este lucro deve ser registrado à conta de RESERVA DE CAPITAL, pelo seguinte lançamento:

D – Caixa 2.000

C – Ações em tesouraria 1.000 C – Reserva de capital – lucro na alienação de ações em tesouraria

Esse é o mais importante para concursos.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 23

RESERVAS DE LUCROS

As reservas de lucros são retenções de parcelas provenientes de ganhos do

período, com o objetivo de preservar o Patrimônio Líquido de uma sociedade, com o objetivo de posterior destinação. São, em suma, lucros que a empresa

não entrega aos acionistas, mas guarda para si, seja para investir em projetos, seja para resguardar o capital social.

Segundo a Lei das S.A´s:

Artigo 182, §4º Serão classificados como reservas de lucros as contas

constituídas pela apropriação de lucros da companhia.

Ao final do exercício social as contas de resultado (receitas e despesas) são zeradas. O saldo, lucro ou prejuízo, é transferido para o PL. No PL, podemos ter

três destinações:

1) Dividendos (para os sócios);

2) Reservas de lucros; 3) Aumento do capital social.

Assim, se a empresa tem receitas de 2.000, despesas de 1.000, terá um lucro

de 1.000 (2.000 – 1.000). Esse lucro pode ser distribuído para os sócios, para aumento do CS ou pode ir para reserva de lucros (se atendidos os requisitos

legais).

Com a alteração da lei das S.A´s a conta antigamente denominada lucros ou prejuízos acumulados passa a ser denominada prejuízos acumulados, ou seja,

haverá de existir uma destinação para este lucro, não podendo ficar em conta específica do PL.

As reservas de lucros hoje existentes são as seguintes:

- Reserva Legal; - Reservas Estatutárias;

- Reservas para Contingências; - Reserva de Incentivos Fiscais;

- Reserva de Retenção de Lucros; - Reserva de Lucros a Realizar;

- Reserva Especial de Dividendo Obrigatório Não Distribuído; - Reserva Específica de Prêmio na Emissão de Debêntures.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 24

Falemos agora sobre cada uma dessas reservas:

RESERVA LEGAL

Segundo a lei das S/A´s:

Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não

excederá de 20% (vinte por cento) do capital social.

§ 1º A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de

que trata o § 1º do artigo 182, exceder de 30% (trinta por cento) do capital social.

§ 2º A reserva legal tem por fim assegurar a integridade do capital social e

somente poderá ser utilizada para compensar prejuízos ou aumentar o capital.

Esquematizemos:

Reserva legal 5% do LLE Limitado a 20% do capital social.

Trata-se a reserva legal da única reserva de constituição obrigatória para a empresa.

Vejam a sua finalidade: manter a integridade do capital social.

Saber também da sua utilização é também extremamente importante para

concursos: somente poderá ser utilizada para COMPENSAR PREJUÍZOS OU

AUMENTAR O CAPITAL SOCIAL.

Existe também um limite facultativo para a constituição da reserva legal, qual seja, quando ela, somada às reservas de capital, atingir o montante de 30% do

capital social. Grave-se!

O CESPE, para o cálculo da reserva legal, utiliza o capital social realizado, isto é, capital social – capital social a realizar.

RESERVAS ESTATUTÁRIAS

As reservas estatutárias são reservas constituídas com base no lucro líquido da companhia. E devem estar previstas no estatuto. Segundo a LSA:

Art. 194. O estatuto poderá criar reservas desde que, para cada uma:

I - indique, de modo preciso e completo, a sua finalidade;

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 25

II - fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição;

III - estabeleça o limite máximo da reserva.

RESERVA DE CONTINGÊNCIAS

A assembléia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva com a finalidade de compensar,

em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado (LSA, art. 195).

A proposta dos órgãos da administração deverá indicar a causa da perda

prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva (LSA, art. 195, §1º).

A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda (LSA, art. 195, §2º).

O termo contingência, em contabilidade, quando usada sem nenhuma

qualificação (como ativa ou passiva), é usado para se referir a problema previsto, sobre o qual existe dúvida acerca de sua ocorrência.

As reservas de contingências, especificamente, objetivam salvaguardar o capital

social, de modo que se posteriormente algo acontecer, decorrente de perda julgada provável cujo valor possa ser estimado, a companhia esteja preparada.

Exemplo extraído do Manual de Contabilidade Societária – FIPECAFI (pág. 350):

Podem ser constituídas reservas de contingências para:

- Geadas ou secas, que podem atingir empresas com plantações, criações ou estoques nessas áreas, ou ainda as que dependem desses produtos para suas

operações, como no caso de empresas comerciais ou industriais que utilizem tais produtos como matérias-primas em seu processo produtivo.

- Cheias, inundações e outros fenômenos naturais que podem ocorrer

ciclicamente nas áreas onde se localizam estoques ou instalações da empresa, gerando prejuízos efetivos por perdas de bens, por paralisação temporária das

operações.

Suponhamos que tal perda provável possa ser estimada em um montante de R$ 100.000,00. A empresa, então, lançará:

D – Lucros acumulados 100.000,00

C – Reserva para contingências 100.000,00

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 26

Se essa perda vier realmente ocorrer, havendo um prejuízo no exercício

subseqüente no montante de R$ 100.000,00, o patrimônio líquido ficará da seguinte forma:

Patrimônio Líquido

Capital Social 1.000.000,00 Reserva para contingências 100.000,00

Prejuízos acumulados (100.000,00) Total 1.000.000,00

Veja que a reserva para contingências realmente salvou o nosso capital social.

Se não tivéssemos constituído a reserva a empresa ficaria com um PL de 900.000,00 (1 milhão – 100.000). Entretanto, como houve a prudente

constituição, o capital social permanecerá intacto.

O lançamento de compensação da reserva com o Prejuízo é:

D – Reversão da Reserva para contingências 100.000,00

C – Lucros/Prejuízos acumulados 100.000,00

Importante distinção é a que devemos fazer entre a reserva para contingências da provisão para contingências. Vamos explicar por uma

questão...

(Contador/Cia Potiguar de Gás/2006/FGV) Analise as afirmativas a seguir e assinale com C ou E:

I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

II. A reserva para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

III. Provisão para contingências e reservas para contingências são sinônimos.

Comentários

Uma excelente explicação sobre a diferença está nesta nota explicativa da CVM: Diferença entre Reservas para contingências e Provisões para contingências

(nota explicativa CVM)

1. Reservas para Contingências - São constituídas com o objetivo de compensar, em exercício futuro, a diminuição do lucro decorrente de perda com

probabilidade de ocorrer, sendo tal perda passível de ser monetariamente mensurada (art. 195 da LEI Nº 6.404/76).

A ocorrência de tal perda poderá importar, para a sociedade, uma substancial

redução de seu lucro ou mesmo o ingresso em uma faixa de prejuízo.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 27

Prudentemente, a constituição dessa reserva, prejudicando a distribuição do

dividendo obrigatório, busca evitar uma situação de desequilíbrio financeiro, que ocorreria caso se distribuíssem os dividendos em um exercício, face à

probabilidade de redução de lucros ou mesmo da ocorrência de prejuízos em exercício futuro, em virtude de fatos extraordinários previsíveis.

Por configurar uma postergação no pagamento de dividendos, a constituição

dessa reserva deve obedecer o § 1º do artigo 195 da LEI Nº 6.404/76, isto é, a proposta feita pelos órgãos da administração deverá indicar a causa da perda e

justificar, com as razões de cautela devidamente fundamentadas, a constituição dessa reserva.

A utilização dessa reserva é até recomendável no caso de determinados ramos

de negócios, diretamente sujeitos a fenômenos naturais ou cíclicos, tais como: geadas, secas, inundações. É o caso, também, de empresas que, por outra

razões definidas, operam com períodos fortemente lucrativos, seguidos de

períodos com baixa lucratividade ou mesmo prejuízos, desde que seja previsível tal situação.

Também pode ser constituída nos casos de suspensão temporária (anormal,

extraordinária) de produção e, conseqüentemente, perdas devido à paralisação não recorrente, não repetitiva, em virtude de substituições ou reformas de

equipamentos causadas por danos, greves, falta de suprimentos de matérias-primas, por períodos relativamente extensos.

Há, todavia, casos em que o aplicável é a constituição de provisão para

contingências e não de reserva para contingências.

Com o objetivo de dissipar eventuais dúvidas quanto à aplicabilidade da constituição de reservas ou de provisão para contingências, estabelecemos a

seguir as características de cada uma. Os principais fundamentos para

constituição da reserva para contingência são:

a) Dar cobertura a perdas ou prejuízos potenciais (extraordinários, não repetitivos) ainda não incorridos, mediante segregação de parcela de lucros que

seria distribuída como dividendo; b) Ocorrendo ou não o evento esperado, a parcela constituída será, em

exercício futuro, revertida para lucros acumulados, integrando a base de cálculo para efeito de pagamento do dividendo e a perda, de fato ocorrendo, é

registrada no resultado do exercício; c) É uma conta integrante do patrimônio líquido, no grupamento de reserva de

lucros. d) Representa uma destinação do lucro líquido do exercício, contrapartida da

conta de lucros acumulados, por isso sua constituição não afeta o resultado do exercício;

2. Quanto à provisão para contingências suas particularidades são:

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 28

a) tem por finalidade dar cobertura a perdas ou despesas, cujo fato gerador já ocorreu, mas não tendo havido, ainda, o correspondente desembolso ou

perda. Em atenção ao regime de competência, entretanto, há necessidade de se efetuar o registro contábil;

b) representa uma apropriação ao resultado do exercício, contrapartida de perdas extraordinárias, despesas ou custos e sua constituição normalmente

influencia o resultado do exercício ou os custos de produção; c) deve ser constituída independentemente de a companhia apresentar, afinal,

lucro ou prejuízo no exercício; d) visto que o evento que serviu de base à sua constituição já ocorreu, não há,

em princípio, reversão dos valores registrados nessa provisão. A pequena sobra ou insuficiência é decorrente do cálculo estimativo feito à época da constituição;

e) não está sujeita à atualização monetária patrimonial (art. 185, LEI Nº 6.404/76) e sim à decorrente da natureza do evento que a originou;

f) finalmente, se a probabilidade for difícil de calcular ou se o valor não for

mensurável, há necessidade de uma nota explicativa esclarecendo o fato e mencionando tais impossibilidades.

São exemplos: devedores duvidosos, indenizações contratuais, contingências

fiscais ou trabalhistas, etc.

Vamos, finalmente, analisar a questão...

I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas. II. A reserva para contingências corresponde a perdas já incorridas, mas ainda

não desembolsadas.

III. Provisão para contingências e reservas para contingências são sinônimos.

O item I está correto. Na provisão para contingências a perda já ocorreu,

contudo, ainda não houve o pagamento.

O item II está incorreto. As perdas não ocorreram ainda na reserva para contingências.

O item III está incorreto, haja vista que reserva e provisão para contingências

não são sinônimos.

RESERVA DE INCENTIVOS FISCAIS

Falemos um pouco sobre esta nova reserva...

Dissemos anteriormente que as doações e subvenções governamentais, antes do advento das mudanças contábeis, eram registradas à conta de reserva de

capital. Pois bem, agora essas doações são registradas como receita (lembrem-

se de que as receitas são contas de resultado).

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 29

Inobstante o valor do lucro líquido recebido com doações e subvenções governamentais tenha deixado de figurar como reserva de capital, a companhia

poderá deliberar por formar com esse montante uma reserva de lucro, chamada reserva de incentivos fiscais.

Art. 195-A. A assembléia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro

líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo

obrigatório (inciso I do caput do art. 202 desta Lei).

Assim, se o poder público faz uma doação de um terreno, no montante de R$

100.000,00, para a empresa Alfa, o lançamento para registro é o seguinte:

D – Terrenos 100.000,00

C - Outras Receitas – Doações do poder público 100.000,00

O resultado (confronto das receitas com as despesas) deve ser encerrado ao fim do exercício. Como esse controle (das receitas e despesas) é feito em uma

demonstração separada do Balanço Patrimonial, demonstração esta chamada Demonstração do Resultado do Exercício, devemos transferir o valor do lucro ou

prejuízo para o Balanço Patrimonial, no grupo Patrimônio Líquido.

Supondo que tivemos um lucro de R$ 2.000.000,00. A transferência para o Balanço Patrimonial se dá do seguinte modo...

D – Lucro Líquido do Exercício 2.000.000,00

C - Lucros/Prejuízos Acumulados 2.000.000,00

Ok? A transferência desta parcela para a reserva de incentivos fiscais se dará

do seguinte modo:

D – Lucros/Prejuízos Acumulados 100.000,00 C – Reserva de Incentivos Fiscais 100.000,00.

Vejam que o saldo do lucro no balanço será de 1,9 milhões, valor este que terá

outras destinações.

RESERVA DE LUCROS A REALIZAR

No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202 da Lei das S/A, ultrapassar a parcela realizada do

lucro líquido do exercício, a assembléia-geral poderá, por proposta dos órgãos da administração, destinar o excesso à constituição de reserva de lucros a

realizar.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 30

Desta forma, à opção da companhia, poderá ser constituída a reserva de lucros

a realizar, mediante destinação dos lucros do exercício, cujo objetivo é evidenciar a parcela de lucros ainda não realizada financeiramente, apesar de

reconhecida contabilmente, pela empresa.

Imagine-se, então, uma empresa que, em 2010, só tenha efetuado vendas para recebimento em 2012. Seria justo, assim, que procedesse esta empresa ao

pagamento de dividendos (remuneração dos sócios) em 2011? Talvez, não seria viável financeiramente, pois nada entrará no caixa desta sociedade.

É este o intuito da reserva de lucros a realizar: evitar que a companhia pague

dividendos sobre receitas/lucros que ainda foram realizados, que não entraram no caixa.

Um aspecto deveras importante é anotar que a constituição desta reserva é

FACULTATIVA.

Assim, vamos exemplificar.

Uma empresa X tem a seguinte situação no exercício de 2010:

- Lucro derivado das vendas de curto prazo (recebimento em 2011): R$

100.000,00 - Lucro derivado das vendas de longo prazo (recebimento em 2012 ou

posteriormente): R$ 200.000,00. - Dividendos obrigatórios a pagar: R$ 150.000,00.

Neste caso, podemos considerar que os dividendos que teremos de pagar aos

sócios ao termo de 2011 são maiores do que o entrou no meu caixa durante o exercício. Teríamos R$ 50.000,00 (150.000 – 100.000,00) desacobertados de

recursos para pagamento deste dividendo.

Nesta hipótese, uma alternativa viável é constituir a reserva de lucros chamada

de reserva de lucros a realizar nesse valor (R$ 50.000,00) para pagamento em 2012 ou quando houve o recebimento de lucros posteriores. Temos uma

questão da FCC que exemplifica muito bem este assunto, de modo prático. Vamos ver?

(FCC/Analista Judiciário/Contabilidade/TRT 2ª/2008) Considere as informações abaixo, extraídas da contabilidade da Cia. Carandiru, relativas ao exercício findo

em 31/12/2007.

Lucro líquido do exercício 520.000,00 Resultado positivo na equivalência patrimonial 270.000,00

Acréscimo à reserva legal 26.000,00 Reversão de reservas para contingências 14.000,00

Lucro com realização financeira a ocorrer em 2009 20.000,00

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 31

O estatuto da companhia é omisso com relação ao pagamento de dividendos.

De acordo com o disposto nos artigos 197 e 202 da Lei das Sociedades por Ações, ela poderá constituir, nesse exercício, reserva de lucros a realizar no

valor, em R$, de

(A) 40.000,00. (B) 36.000,00.

(C) 30.000,00. (D) 24.000,00.

(E) 18.000,00.

Comentários

No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202 da Lei das S/A, ultrapassar a parcela realizada do

lucro líquido do exercício, a assembléia-geral poderá, por proposta dos órgãos

da administração, destinar o excesso à constituição de reserva de lucros a realizar.

Desta forma, à opção da companhia, poderá ser constituída a reserva de lucros

a realizar, mediante destinação dos lucros do exercício, cujo objetivo é evidenciar a parcela de lucros ainda não realizada financeiramente, apesar de

reconhecida contabilmente, pela empresa.

Evita-se distribuir dividendo obrigatório sobre essa parcela de lucros que, apesar de existente, não está realizada financeiramente no caixa da empresa.

Assim, na questão, devemos primeiramente calcular os dividendos. Os

dividendos podem ser fixados livremente pelo estatuto. Caso o estatuto seja omisso, devemos aplicar um percentual de 50% sobre o lucro líquido ajustado.

No nosso caso, o estatuto é omisso?! SIM! Como o estatuto é omisso, deve-se

aplicar o percentual de 50% de lucro ajustado. E como fazer este ajuste?

BASE DE CÁLCULO DIVIDENDOS = LUCRO LÍQ. DO EXER. – R. LEGAL – R. CONTINGÊNCIAS + REVERSÃO R. CONTINGÊNCIAS – R. INCENTIVOS

FISCAIS [FACULTATIVO] – RESERVA ESPECÍFICA DE PRÊMIO NA EMISSÃO DE DEBÊNTURES [FACULTATIVO]

Na questão,

BC dividendos = 520.000 – 26.000 + 14.000 = 508.000

Assim, os dividendos devidos são 50% de 508.000 = 254.000

A Lei das SAs diz que se consideram lucros não realizados OS RESULTADOS

POSITIVOS NA EQUIVALÊNCIA PATRIMONIAL (INVESTIMENTOS EM

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 32

COLIGADAS/CONTROLADAS/EMPRESAS DO MESMO GRUPO) E

RECEITAS AUFERIDAS PARA RECEBIMENTO A LONGO PRAZO (LSA, art. 197).

Desta forma, o lucro realizado é calculado da seguinte forma:

Lucro Líq. do Exerc. - Resultado positivo na equivalência patrimonial -

Lucro com realização financeira de Longo Prazo Lucro realizado = 520.000 – 270.000 – 20.000 = 230.000

Portanto, de acordo com a LSA a companhia poderá constituir Reserva de

Lucros a realizar no valor de R$ 24.000 (R$ 254.000 – R$ 230.000)

Gabarito: Letra D.

Por fim, à medida que esses lucros estiverem sendo realizados, entrando em

caixa, deveremos acrescer o lucro agora realizado ao dividendo a pagar. A

reversão deve-se dar no primeiro dividendo declarado após a realização.

As reservas de lucros a realizar só podem ser utilizadas para dois fins: pagamento de dividendos ou absorção de prejuízos! Gravem.

O lançamento para constituição da reserva é o seguinte:

D – Lucros acumulados XXXX

C – Reserva de Lucros a realizar XXXX

A doutrina majoritária (incluindo-se o FIPECAFI) entende que quando da realização de lucros o lançamento é o seguinte:

D – Reserva de Lucros a realizar XXXX

C – Lucros acumulados XXXX

Sendo o dividendo destinado posteriormente pelo seguinte lançamento:

C – Dividendos a pagar (Passivo) XXXX

D – Lucros acumulados XXXX

RESERVA ESPECIAL PARA DIVIDENDOS OBRIGATÓRIOS NÃO DISTRIBUÍDOS

Segundo a Lei das Sociedades por Ações:

Art. 202. Os acionistas têm direito de receber como dividendo obrigatório, em

cada exercício, a parcela dos lucros estabelecida no estatuto (...)

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 33

Portanto, a regra é a distribuição de dividendos ao final de cada exercício social.

Contudo, como todo negócio está sujeito a risco, pode acontecer de a empresa possuir lucro, mas não possuir situação financeira ou patrimonial que permita o

pagamento de dividendos, como, por exemplo, quando a empresa tem um volume extraordinário de empréstimos a serem quitados, ou quando está em

recuperação judicial ou extrajudicial. Tal situação está prevista na Lei da SAs da seguinte forma:

§ 4º O dividendo previsto neste artigo não será obrigatório no exercício social em que os órgãos da administração informarem à assembléia-geral ordinária

ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na

companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembléia-geral,

exposição justificativa da informação transmitida à assembléia.

§ 5º Os lucros que deixarem de ser distribuídos nos termos do § 4º serão

registrados como reserva especial e, se não absorvidos por prejuízos em exercícios subseqüentes, deverão ser pagos como dividendo assim que o

permitir a situação financeira da companhia.

É só isso! Esse montante não distribuído fica incorporado ao patrimônio líquido

em reserva especial, sendo pago quando a situação permitir. No nosso exemplo, com a quitação do empréstimo ou com a extinção da recuperação

judicial ou extrajudicial.

Acabamos de falar, portanto, sobre as reservas de lucros.

Acesse www.baixarveloz.net

Contabilidade Geral para Agente de Polícia Federal Teoria e exercícios comentados

Profs. Gabriel Rabelo e Luciano Rosa – Aula 04

Prof. Gabriel Rabelo e Luciano Rosa www.estrategiaconcursos.com.br 34

LUCROS OU PREJUÍZOS ACUMULADOS

A conta lucros ou prejuízos acumulados é uma conta do PL.

A conta lucros acumulados não pode mais constar no Balanço Patrimonial,

quando do fechamento da demonstração. Não é mais possível, com as mudanças recentes advindas na contabilidade, que a empresa retenha lucros

injustificadamente. Alguns autores afirmam, erroneamente, que esta conta deixou de existir. Tal afirmação está inconsistente, posto que a conta lucros

acumulados pode ser utilizada temporariamente (antes do fechamento do balanço), sendo que a partir dela distribuímos os lucros do exercício as mais