Embed Size (px)

Citation preview

ANÁLISE FINANCEIRAFINANCIAL ANALYSIS

Luciana Campregher Raphael – [email protected] Priori Raimundo – [email protected]

Valdiceia da Silva Rocha – [email protected] em Ciências Contábeis UniSALESIANO Lins

Profº. Me. Irso Tófoli – UniSALESIANO Lins - [email protected] Profª Esp. Érica Cristiane dos Santos Campaner- UniSALESIANO Lins –

RESUMO

Estudo de viabilidade, estabilidade, capacidade de lucro, conjunto de instrumentos e métodos constitui à análise financeira. Com ela é possível executar diagnósticos sobre a situação financeira em uma empresa, assim como provisionar sobre o seu desempenho futuro. O principal objetivo deste estudo consiste em analisar e auxiliar o gestor na tomada de decisão. Abordando conhecimento sobre ferramentas utilizadas na contabilidade que auxiliarão na organização, evidenciando assim aspectos relativos à realidade econômica e patrimonial da empresa, conhecimentos que aperfeiçoem as ações da empresa, apresentando dados esclarecedores aos seus usuários sobre a sua situação atual, de maneira que os gestores possam tomar decisões mais assertivas. Para a realização do presente estudo utilizou-se o controle de contas a pagar, o controle de contas a receber, o controle de estoque e o fluxo de caixa, em uma empresa de pequeno porte. Com a análise financeira, através do monitoramento dos fatos e dos resultados, bem como, do planejamento de novos fatos e resultados obtidos, torna-se uma ação gerencial estratégica ao gestor para a tomada de decisões.

Palavras-chave: Análise financeira. Indicadores financeiros. Gestão empresarial.

ABSTRACT

The feasibility study, stability, profitability, set of instruments and methods constitutes the financial analysis. With it you can run diagnoses about the financial situation in a company, as well as provision about your future performance. The main objective of this study is to analyze and assist the manager in decision making. Approaching knowledge about tools used in accounting that will help in the organization, thus showing aspects related to the economic and patrimonial reality of the company, knowledge that improves the company's actions, presenting informative data to its users about their current situation, so that managers can more assertive decisions. For the accomplishment of the present study we used the control of accounts payable, the control of accounts receivable, inventory control and cash flow, in a small company. Through financial analysis, through the monitoring of facts and results, as well as the planning of new facts and results obtained, it becomes a strategic managerial action for the manager to make decisions.

Keywords: Financial analysis. Financial indicators. Business management.

1

INTRODUÇÃO

Diagnosticar a situação de uma empresa significa organizar, comparar e

interpretar os componentes do patrimônio da mesma. Levantar dados que possibilite

conhecer melhor a real situação da empresa.

A empresa tem que ter bons gestores, sérios e bem intencionados, capazes

de manter uma empresa que atenda às necessidades dos clientes alinhados aos

seus objetivos, ou seja, que crie uma empresa de qualidade e principalmente

lucrativa.

Estabelecer rotinas e acompanhar as operações de perto são algumas das

formas pelas quais será possível entender melhor a evolução da empresa e com o

passar dos meses, tomar decisões mais assertivas, a partir das informações

geradas através desses controles.

Devido à crise econômica e a competitividade que existe no mercado,

percebe-se a importância de um bom controle financeiro.

O sucesso financeiro de uma empresa é mensurado muitas vezes pelo nome

que a empresa tem no mercado, pela aceitação do produto que ela vende, e até

mesmo pela sua aparência.

Ao realizar o presente estudo buscou-se reavivar alguns conceitos e

ferramentas que podem auxiliar o trabalho do gestor frente aos novos desafios

impostos por esse novo mercado.

Marion (2006, p.26) considera a contabilidade como um instrumento pelo qual

auxilia a administração de uma empresa nas tomadas de decisões, avaliando e

analisando todos os dados econômicos da organização a partir de relatórios. As

demonstrações contábeis se caracterizam como os próprios relatórios ou sumários

que evidenciam os aspectos econômicos e ou patrimoniais.

1 ANÁLISE FINANCEIRA

1.1 Metodologia

Com o objetivo de conhecer os procedimentos adotados pela empresa

estagiada no tocante à sua organização e nos seus controles financeiros, foi

realizada uma pesquisa de campo, no período de fevereiro a setembro de 2017, na

2

empresa Rosangela Maria de Castro Baptista Me, conhecida como Promassas –

Fábrica de Massas Caseiras, situada na Rua Florentino Lopes nº131, Distrito

Industrial – Promissão/SP.

Para a realização da pesquisa utilizou-se dos métodos:

a) Método de estudo de caso: foi realizado um estudo de caso na empresa

Promassas onde foram analisados os procedimentos adotados pela

empresa estagiada.

b) Método de observação sistemática: onde foram observados, analisados e

acompanhados os procedimentos adotados pela empresa estagiada

referente a controles financeiros, tais como controle de estoque, fluxo de

caixa, contas a pagar e contas a receber.

c) Método histórico: foi observado o histórico de vida da empresa, desde o

início, desenvolvimento até a posição atual.

1.2 Objetivos e pergunta-problema

Este trabalho foi desenvolvido na empresa Promassas – Fábrica de Massas

Caseiras, com o objetivo de verificar o funcionamento da empresa e verificar como a

análise financeira pode colaborar com a melhoria da sua gestão. Os objetivos

específicos foram:

a) conhecer o histórico da empresa, desde sua fundação;

b) entender o controle financeiro da empresa;

c) analisar o planejamento financeiro da empresa;

d) averiguar se a ausência de alguns métodos prejudica ou não o controle

da empresa e

e) avaliar os modelos de elaboração de controles financeiros disponíveis

na literatura para possível utilização prática da empresa.

O propósito do estudo sustenta-se no questionamento:

A gestão financeira pode ser facilitada quando há ordenação e organização

nos controles financeiros?

Em resposta a isso verificou-se que é essencial que haja um controle

financeiro para que possam ter uma gestão suficiente e eficaz. Sem esses controles,

não é possível fazer planejamentos, saber a atual situação financeira da empresa,

3

saber sobre compras e nível de estoque adequado. Enfim, toda a movimentação da

empresa depende do controle financeiro, sem isso a empresa pode endividar-se e

não conseguir sanar com suas obrigações, vindo futuramente a não manter seu

negócio.

2 INSTRUMENTOS DE ORGANIZAÇÃO E CONTROLE

A empresa Rosangela Maria de Castro Baptista ME, conhecida como

Promassas – Fábrica de Massas Caseiras, está localizada na Rua Florentino Lopes

nº131, Distrito Industrial – Promissão/SP. Teve início em suas atividades em

05/06/2001. Trata-se de uma fábrica de massas caseiras que oferece variedades de

produtos correspondentes ao ramo.

Em primeiro contato com a empresa observou-se a inexistência total de

controles das atividades operacionais, como o controle das entradas e saídas de

dinheiro, de contas a pagar, de contas a receber e de estoques. Por exemplo,

constatou-se que seus títulos de fornecedores eram apenas arquivados em uma

pasta separada por data sem nenhum tipo de prioridade. As contas particulares da

família também ficavam na mesma pasta junto com as contas da empresa e eram

pagas conforme havia entrada de dinheiro em caixa.

A empresa possuía um controle de anotação manual em um livro de registros,

onde constavam os valores a receber de seus clientes, o tipo de compra, a data da

compra e seu respectivo vencimento. Foi sugerido que houvesse um controle mais

rígido nesse aspecto, visto que essas informações servem como base para

formação do fluxo de caixa, inclusive a separação de compromissos particulares.

A utilização das ferramentas descritas neste trabalho, aplicadas através de

programas próprios, como por exemplo, em planilhas do Excel, proporcionará aos

gestores a oportunidade de conhecer, com detalhes os seus compromissos com

fornecedores, com tributos, com financiamentos, com despesas operacionais, com

seus estoques etc.

Para situar as atividades operacionais da empresa estagiada nas planilhas

específicas, elaborou-se exemplos de quadros direcionados aos controles de suas

atividades, com valores aleatórios empregados apenas para exemplificar.

2.1 Controle de contas a receber

4

Os valores a receber são originários naturalmente das vendas realizadas a

prazo e poucas são as empresas que não oferecem algumas formas de crédito, pois

é através destas vendas que os gestores podem se planejar e possivelmente

aumentar o faturamento da empresa e por consequência melhorar a atratividade de

seu negócio.

A partir do momento em que a empresa decide deixar seu capital nas mãos

dos clientes é fundamental que esta exerça um acompanhamento rigoroso das

vendas, dos pagamentos, dos atrasos e, até de possíveis inadimplências, para

respectivas ações de cobranças, o que torna o seu controle de fundamental

importância, pois como citado por Braga (1989, p. 113), “além dos riscos de atrasos

e de perdas por falta de pagamento, as vendas a prazo provocam despesas

adicionais com análise de crédito e cobrança”.

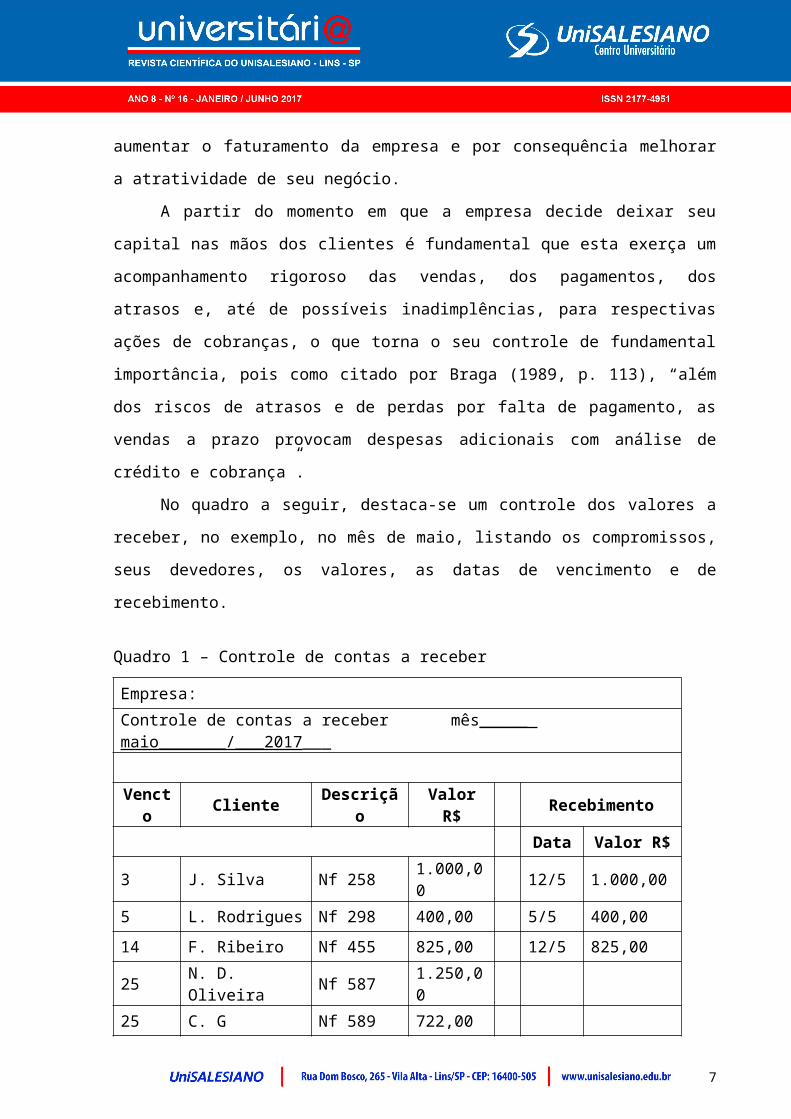

No quadro a seguir, destaca-se um controle dos valores a receber, no

exemplo, no mês de maio, listando os compromissos, seus devedores, os valores,

as datas de vencimento e de recebimento.

Quadro 1 – Controle de contas a receber

Empresa:

Controle de contas a receber mês_____ maio_______/___2017___

Vencto Cliente Descrição Valor R$ Recebimento

Data Valor R$

3 J. Silva Nf 258 1.000,00 12/5 1.000,00

5 L. Rodrigues Nf 298 400,00 5/5 400,00

14 F. Ribeiro Nf 455 825,00 12/5 825,00

25 N. D. Oliveira Nf 587 1.250,00

25 C. G Hortaliça Nf 589 722,00Fonte: Elaborado pelas autoras, 2017.

2.2 Controle de contas a pagar

Da mesma forma em que é fundamental o controle de contas a receber,

5

também é de real importância conhecer e dispor antecipadamente do conhecimento

dos compromissos e seus respectivos valores e vencimentos.

Conforme Tófoli (2012), a boa gestão de contas a pagar sugere que a

empresa não pague duplicata indevidamente, não quite a mesma dívida duas vezes,

realize pagamentos com cheques nominativos, contra recibo (duplicata, guia do

tributo) e pague as contas no vencimento. Não deve se influenciar com crédito fácil e

ter em mente o seu grau de solvência ao planejar qualquer endividamento.

No tocante aos valores a pagar, seja de seus fornecedores, seja de tributos

etc., o empresário pode se utilizar de uma planilha semelhante a do Quadro 2.

Quadro 2 – Controle de contas a pagar

Empresa:

Controle de contas a pagar mês ___maio_______/___2017___Venct

o Fornecedor Descrição Valor R$ Recebimento

Data Valor R$

4/5 CPFL Energia 586,00 12/5 600,00

7/5 Folha Pgto Empregad 12.658,00 7/5 12.658,00

8/5 ICMS Icms 3.500,00 6/5 3.500,00

15/5 JSC S/A Mercad 599,00

15/5 Supermerc X Alimentos 400,00

25/5 KGT Ltda. Mercad 125,00

Fonte: Elaborado pelas autoras, 2017.

2.3 Controle de estoque

Segundo Tófoli (2012), em uma empresa os estoques representam as

quantidades de bens físicos que são mantidos à espera da venda (ou da produção),

por um determinado tempo. São considerados como bens em estoque, as matérias

primas, os produtos semiacabados, os produtos acabados, as mercadorias

compradas de terceiros etc. Considerando que os estoques são valores parados,

enquanto nas dependências da empresa, deve-se evitar estocar em excesso e em

6

quantidade mínima evitando, assim, produtos parados durante muito tempo ou em

falta provocando perdas de vendas. Conhecer o ritmo de movimentação dos itens do

estoque favorece evitar os fatos acima.

O controle de estoque era realizado visualmente de forma superficial, onde as

compras de matéria prima eram feitas de acordo com a necessidade de produção e

consequentemente a necessidade de venda.

Como a empresa trabalha com produtos perecíveis e sempre visa muito a

qualidade do produto final, seu estoque não pode ser muito grande, pois é

necessário que o produto seja armazenado em câmara de refrigeração e em

temperatura adequada.

Diante disso, indicou-se o seguinte modelo de planilha:

No tocante ao controle dos produtos em estoque, a planilha proposta a seguir

relaciona, por produto, a data da aquisição, quantidade, valores, a data das saídas,

suas quantidades, preços médios de aquisição e valor do estoque do total de peças.

Quadro 3 – Controle de estoques

Produto: Mercadoria X

Fornecedor: J C S S/A

Detalhes do produto: X1

Outras informações

Entrada Saída Saldo

Data Docto Qtde. R$ Qtde Qtde Preço médio

Valor total

02/05/17 Inventario 10 10 100,

06/06/17 Nf 555 25 250, 25 10 250,

09/5/17 Nf 286 4 21 10 210,

19/6/17 Nf 658 30 360, 51 11,17 570,

20/6/17 Nf 302 40 11 11,17 123,

Fonte: Elaborado pelas autoras, 2017.

2.4 Controle de entrada e saída de dinheiro do caixa

Através de relatos recebidos constatou-se que a empresa não exercia

7

controle do fluxo de caixa. Os valores recebidos eram utilizados para cobrir as

contas de títulos de fornecedores, tributos, despesas operacionais etc. e contas

familiares sem serem registrados.

De acordo com Tófoli (2012), uma empresa não poderá sobreviver por muito

tempo em situação de inadequação do fluxo de caixa. Ela pode até ter margens

unitárias de comercialização elevadas, mas se não tiver um fluxo de caixa

equilibrado pode inviabilizar o seu projeto ou negócio.

Sugeriu-se, então, a adoção da prática de realizar um controle específico, em

formato de planilha, muito embora existam livros de registros de fluxo de caixa

comercializados em livrarias e papelarias. Se os dados estiverem disponíveis em

sistema informatizado da empresa, sua importação se torna menos trabalhosa.

2.4.1 Fluxo de caixa planejado

Este instrumento, conforme Tófoli (2012), permite uma visualização

antecipada do comportamento das entradas e saídas de caixa durante um período,

indicando se haverá sobra ou falta de dinheiro. E, sabendo, antecipadamente, do

comportamento de seu caixa, o empresário poderá elaborar ações preventivas, para

o caso de falta de dinheiro ou de aplicações em caso de excesso.

Alguns dos problemas de gestão nas empresas segundo Nishioka (2004):

a) desequilíbrio entre os prazos de pagamento e de recebimento, ou seja,

prazos de pagamento menores que os prazos de recebimento, causando

um aumento demasiado na necessidade de capital de giro, trazendo

necessidade da busca de recursos de terceiros;

b) tomada de recursos financeiros sem planejamento, buscando-se recursos

pelos meios menos burocráticos, em função da urgência dos recursos,

porém mais onerosos, diminuindo desta forma a lucratividade da empresa;

c) Falta de planejamento financeiro, causando como consequência a falta de

capital de giro, necessitando dessa forma tomada de recursos de

terceiros.

O Fluxo de Caixa Planejado pode ser elaborado conforme o quadro a seguir,

podendo ser ajustado conforme a necessidade do gestor da empresa.

8

Quadro 4 Fluxo de Caixa Planejado

EMPRESA:________________________________________

PERIODO DE:____/____/____

Atividades operacionais Seg-feira

Ter-feira

Qua-feira

Qui-feira

Sex-feira Sáb

1. Saldo do dia anterior2.Vendas à vista3.Recebimento de contas do crediário3.1. Idem de cartões3.2. Idem de duplicatas3.3. Idem de cheques pré4.Descontos de duplicatas/cheques5.Empréstimos obtidos6.Recebimentos de aluguel7.Outros8.Subtotal (soma de 1 a 7)

9.Compras à vista10.Pagto duplicatas e empréstimos11.Pagamento de serviços12.INSS/COFINS/IPVA/SEGUROS13.Salários14.Encargos sociais15.Agua, luz, telefone e internet16.Contador17.Aluguel18.Retirada Pró-labore19.Impostos20.Subtotal (soma de 9 a 19)

Saldo de caixa do dia (8-20)Data:Visto:Fonte: Adaptado de Tófoli, 2012.

9

2.4.2 Fluxo de caixa real

O controle do fluxo de caixa real compreende o registro dos encaixes e

desencaixes realmente ocorridos, isto é, deverá o empresário registrar diariamente

toda movimentação de dinheiro ocorrida na empresa, conhecendo assim os

respectivos saldos. É de suma importância que sempre haja comparação entre os

dois fluxos, o planejado e o realizado, para descobrir possíveis desvios do

planejamento.

2.5 Considerações sobre a pesquisa

No desenvolvimento da pesquisa, como notadamente a empresa não exercia

nenhum controle efetivo em seus elementos operacionais e financeiros, entendeu-se

apropriada a sugestão da utilização de ferramentas específicas, seja por programas

próprios ou por planilhas de Excel.

A indicação dos modelos de planilhas e a explicação de seu funcionamento

permitem aos proprietários da empresa estagiada a possibilidade de exercer um

controle mais efetivo em suas atividades, conhecendo a real situação da

organização, facilitando, substancialmente, a toma de decisão mais acertada.

Para realizar as atividades destes controles é preciso adotar rigorosamente

algumas medidas que reúnem organização e métodos de estruturação e registros de

dados financeiros o que foi imediatamente absorvido pelos gestores da empresa.

CONCLUSÃO

Toda empresa tem o sonho de crescer e de se destacar, seja em sua cidade,

estado ou país. Estar disposta as mudanças a faz mais competitiva, pois ter visão do

futuro já a diferencia de seus concorrentes.

Por meio da pesquisa realizada foi possível verificar que o controle financeiro

em uma empresa é fundamental para que ela sobreviva no mercado e garanta o

equilíbrio do caixa, que evitará possíveis surpresas e dificuldades de gestão ou

mesmo a inviabilidade do negócio.

Para se manter no mercado competitivo é necessário continuar produzindo

10

com qualidade e ter recursos para tanto, aí que envolve a necessidade de um

controle financeiro eficaz para suprir as necessidades de investimentos em matéria

prima de produção e futuras ampliações.

O sucesso e o crescimento de uma empresa se baseiam na capacidade de

pagar suas despesas em dias e manter suas receitas superiores aos seus custos e,

para que isso aconteça, é fundamental que o gestor se apoie em controles

específicos que permitam uma administração mais ágil e segura.

Com base na pesquisa realizada, pode-se observar que a Promassas passou

por um período de dificuldades em assessoria de gestão, onde por um determinado

período não foram processados registros de controles financeiros, limitando-se

apenas às necessidades financeiras e momentâneas da empresa.

O exercício de controlar os itens operacionais como estoques, valores a

receber, valores a pagar, entrada e saída de dinheiro fortalece a gestão, evita

surpresas e mantem as operações funcionando naturalmente. Saber os saldos de

seus estoques, o quanto e quando se tem a pagar e a receber aliados aos saldos de

dinheiro em caixa permitem a execução de uma administração eficaz.

Concluindo este estudo pode-se observar que controlar e organizar os

elementos operacionais da empresa são primordiais para sua sobrevivência, seja de

micro, pequena ou empresa de médio porte. Certamente, pelo fato da empresa estar

disposta e aberta as mudanças, abriu as portas para este estudo e está firmemente

consciente da necessidade de adotar os métodos e processos de controles em sua

gestão.

O presente trabalho, não esgota o assunto e pode ser utilizado como

referência para as pesquisas futuras para quem deseja ter maior conhecimento

sobre o assunto e até mesmo aperfeiçoa-lo e utiliza-lo em outras empresas

melhorando seus processos de gestão e análise financeira.

REFERÊNCIAS

BRAGA, R. Fundamentos e técnicas de administração financeira. São Paulo: Atlas, 1989.

COMO ELABORAR CONTROLES FINANCEIROS. Revista Sebrae, Belo Horizonte, 2005, p. 14-29.

11

CUNHA, F. M. F; MAGALHÃES, H. B. M; BONNAS, D. S. Desafios da gestão da segurança dos alimentos em unidades de alimentação e nutrição no Brasil: uma revisão. Senac São Paulo, São Paulo, 2013, p. 1-14. Disponível em: < http://www3.sp.senac.br/hotsites/blogs/revistacontextos/wp-content/uploads/2013/04/Revista_Vol1_N24a14.pdf >. Acesso em: 01 set. 2017.

GIMENES, A. A. et al. Fluxo de caixa. Universitári@ Revista Científica do Unisalesiano Lins, Lins, a. 3, n. 7, p. 197-208, jul./dez.2012. Disponível em: < http://www.salesianolins.br/universitaria/artigos/no7/artigo22.pdf >. Acesso em: 24 mai. 2017.

GOMES, M. J. O.; MORAES, L. S. A importância do fluxo de caixa para a organização financeira da empresa x. Revista Científica Semana Acadêmica Fortaleza, a. MMXI, n. 6, v. 1, p. 1-12, 10 jul. 2013. Disponível em: < http://semanaacademica.org.br/artigo/importancia-do-fluxo-de-caixa-para-organizacao-financeira-da-empresa-x >. Acesso em: 29 mai. 2017.

MARION, J. C. Contabilidade empresaria.12 ed. São Paulo: Atlas, 2006.

NISHIOKA, M. K. Utilização de ferramentas de análise financeira nas micro e pequenas empresas da região sul de Santa Catarina como apoio a tomada de decisão. 2004. 69 f. Monografia (Especialização em Gerência Financeira) - Universidade do Extremo Sul Catarinense, Criciúma. Disponível em: < http://www.bib.unesc.net/biblioteca/sumario/000026/00002627.PRN.pdf >. Acesso em: 01 set. 2017.

PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE. RESOLUÇÃO CFC N.º 750/93. Portal da Contabilidade, Curitiba, 2013. Disponível em: <http://www.portaldecontabilidade.com.br/nbc/res750.htm>. Acesso em: 29 ago. 2017.

SANTOS C. A. A. et al. Fluxo de caixa: cash flow. 2010. Artigo científico (Administração) – Centro Universitário Católico Salesiano Auxilium – Unisalesiano Lins, Lins.

SANVICENTE, A. Z.; SANTOS, C. C. Orçamento na administração de empresas: planejamento e controle. 2. ed. São Paulo: Atlas, 1994.

SOBREVIVÊNCIA DAS EMPRESAS NO BRASIL. Revista Sebrae, Brasília, out. 2016 p.8-9.

12

SOUZA, E. A. Gestão de estoques e armazenagem: estudo de caso na empresa Tito embalagens na cidade de Lins/SP. 2014. Artigo científico (Graduação de Tecnologia em Logística) - Faculdade de Tecnologia Prof. Antônio Seabra - FATEC, Lins, Lins.

TÓFOLI, I. Administração financeira empresarial. São Jose do Rio Preto: Raízes, 2012.

13