Embed Size (px)

Citation preview

1. Introdução 7-5

2. Comércio internacional de produtos com conteúdo tecnológico 7-8

2.1 As exportações e importações internacionais segundo o conteúdo tecnológico 7-9

2.2 Os valores médios do comércio internacional segundoo conteúdo tecnológico 7-102.2.1 Valores médios das exportações 7-102.2.2 Valores médios das importações 7-14

3. A balança do comércio externo brasileiro e paulista: análise segundo o nível tecnológico dos produtos e comparações com outros países 7-14

3.1 As mudanças recentes nos padrões de comércio brasileiro e paulista segundo as categorias de produtos 7-143.1.1 Balança comercial de produtos com

conteúdo tecnológico 7-22

3.2 Evolução dos fluxos comerciais brasileiro e paulista: classificação pelo nível tecnológico dos produtos e de desenvolvimento dos países envolvidos 7-223.2.1 Exportações 7-243.2.2 Importações 7-253.2.3 Saldos 7-25

4. Fluxo de pagamentos por transferência de tecnologia e de serviços técnicos 7-31

4.1 Estatísticas brasileiras dos fluxos de pagamentos internacionais de tecnologia 7-31

Capítulo 7

Balanço de Pagamentos Tecnológico: perfil do comércio externo de

produtos e serviços com conteúdo tecnológico

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 1

7 – 2 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

4.2 Indicadores de importação de tecnologia no Brasil: os contratos averbados no INPI e o Balanço de Pagamentos Tecnológico 7-334.2.1 Transferência de tecnologia 7-334.2.2 O Balanço de Pagamentos Tecnológico brasileiro 7-36

5. Conclusões 7-39

Referências bibliográficas 7-42

Tabelas e Gráficos

Gráfico 7.1Evolução porcentual da taxa de câmbio real efetiva – Brasil, 1989-2003 (1999 = 100) 7-6

Gráfico 7.2Participação do Brasil nas exportações mundiais – 1990-2003 7-7

Gráfico 7.3Exportações e importações mundiais, por nível de desenvolvimento dos países e nível tecnológico dos produtos (em US$ bilhões) – 1997 e 2001 7-8

Gráfico 7.4Valores médios das exportações e importações (em US$) – Estado de São Paulo, Brasil e países selecionados, 2001 7-11

Tabela 7.1Valores médios das exportações, segundo as categorias do Commodity Trade Pattern (CTP) e o nível tecnológico dos produtos (em US$) – Estado de São Paulo, Brasil e países selecionados, 1997-2001 7-12

Tabela 7.2Valores médios das importações, segundo as categorias do Commodity Trade Pattern (CTP) e o nível tecnológico dos produtos (em US$) – Estado de São Paulo,Brasil e países selecionados, 1997-2001 7-13

Gráfico 7.5Valores médios das exportações e importações, segundo o nível tecnológico dosprodutos (em US$) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-15

Gráfico 7.6Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP) (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-16

Gráfico 7.7Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern(CTP), por ano (em US$ milhões) – Estado de São Paulo e Brasil, 1998 e 2002 7-18

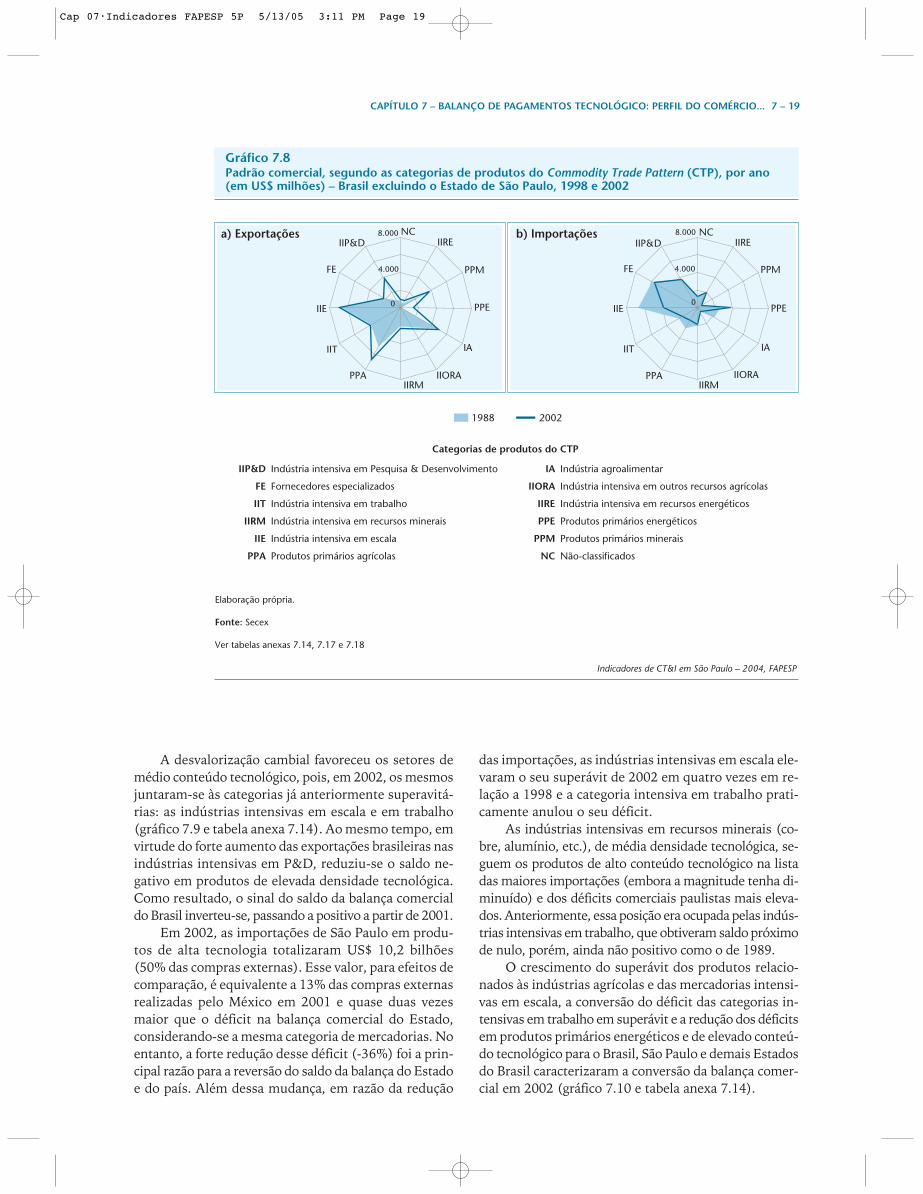

Gráfico 7.8Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP), por ano (em US$ milhões) – Brasil excluindo o Estado de São Paulo, 1998 e 2002 7-19

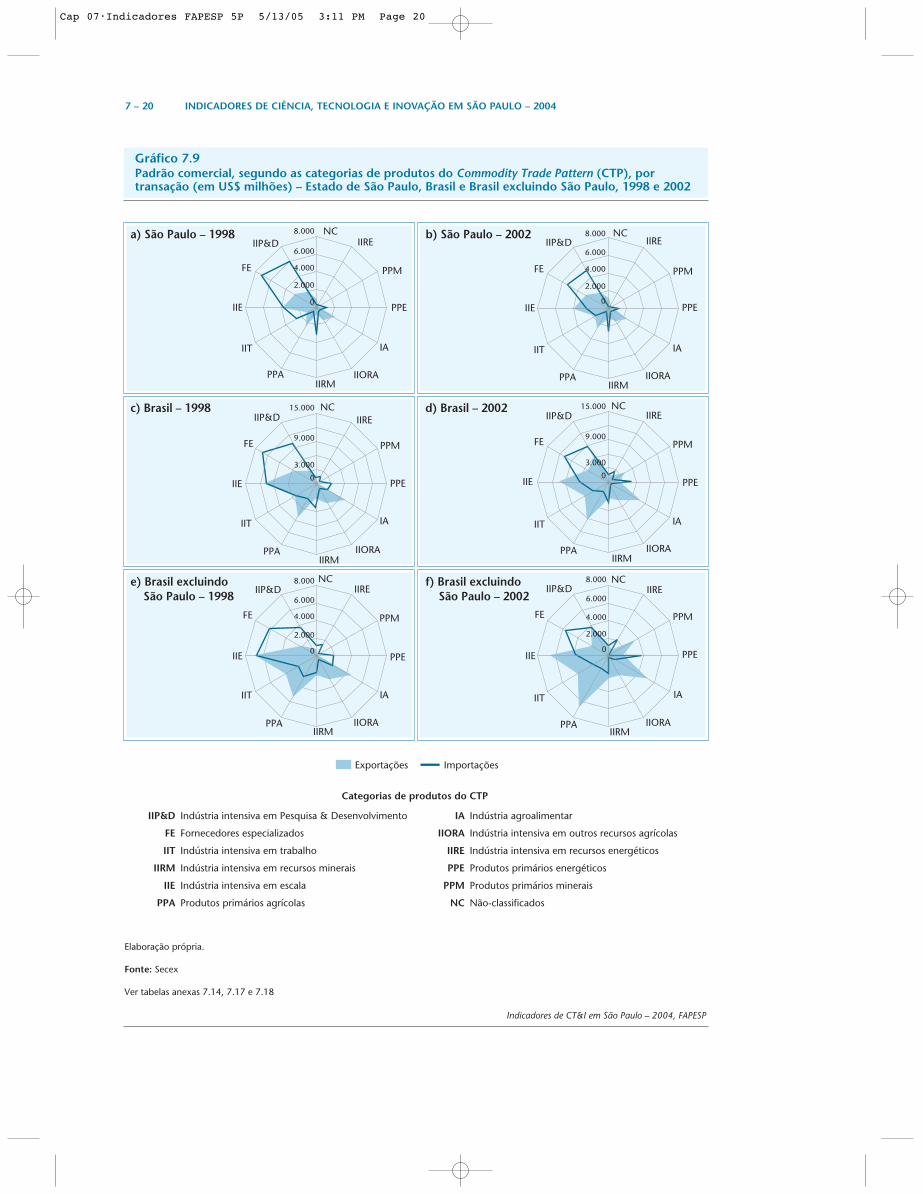

Gráfico 7.9Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern(CTP), por transação (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-20

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 2

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 3

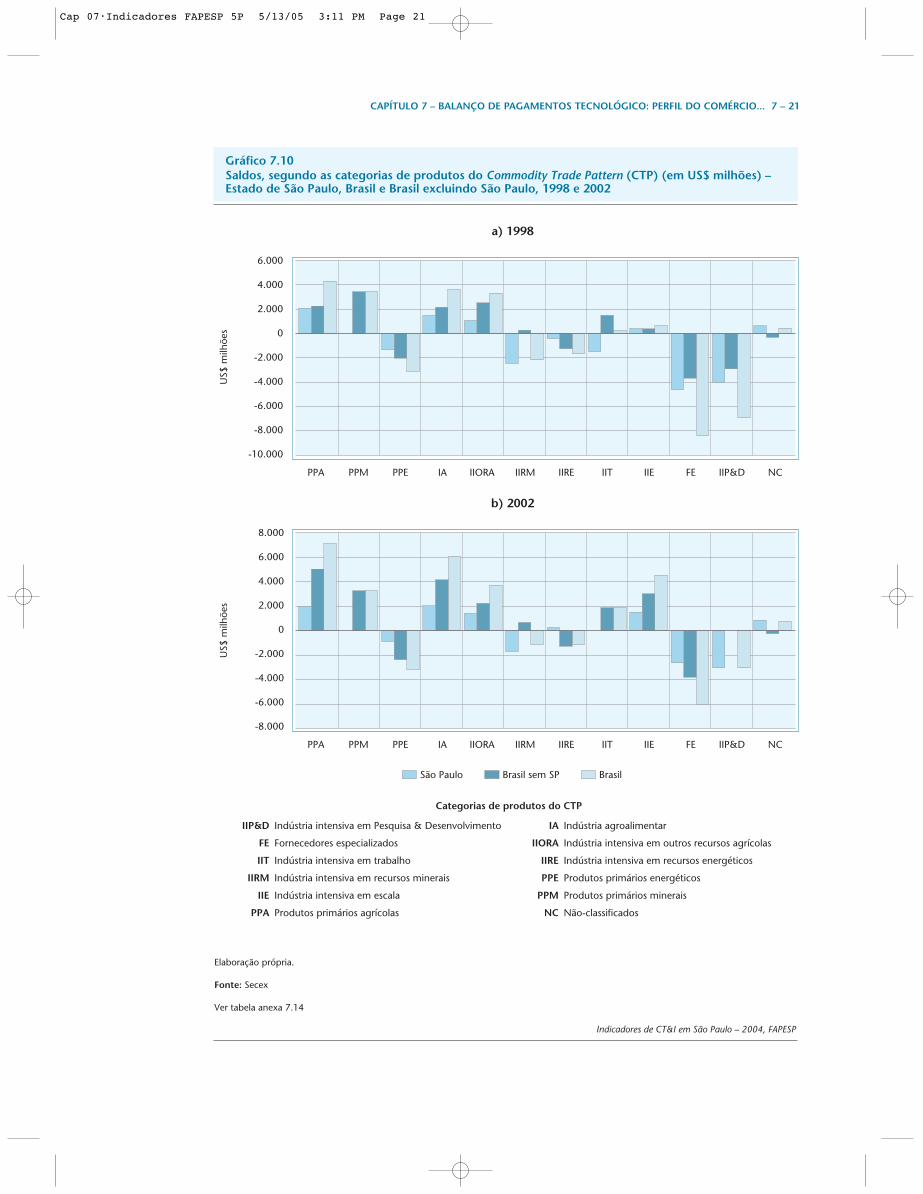

Gráfico 7.10Saldos, segundo as categorias de produtos do Commodity Trade Pattern (CTP) (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-21

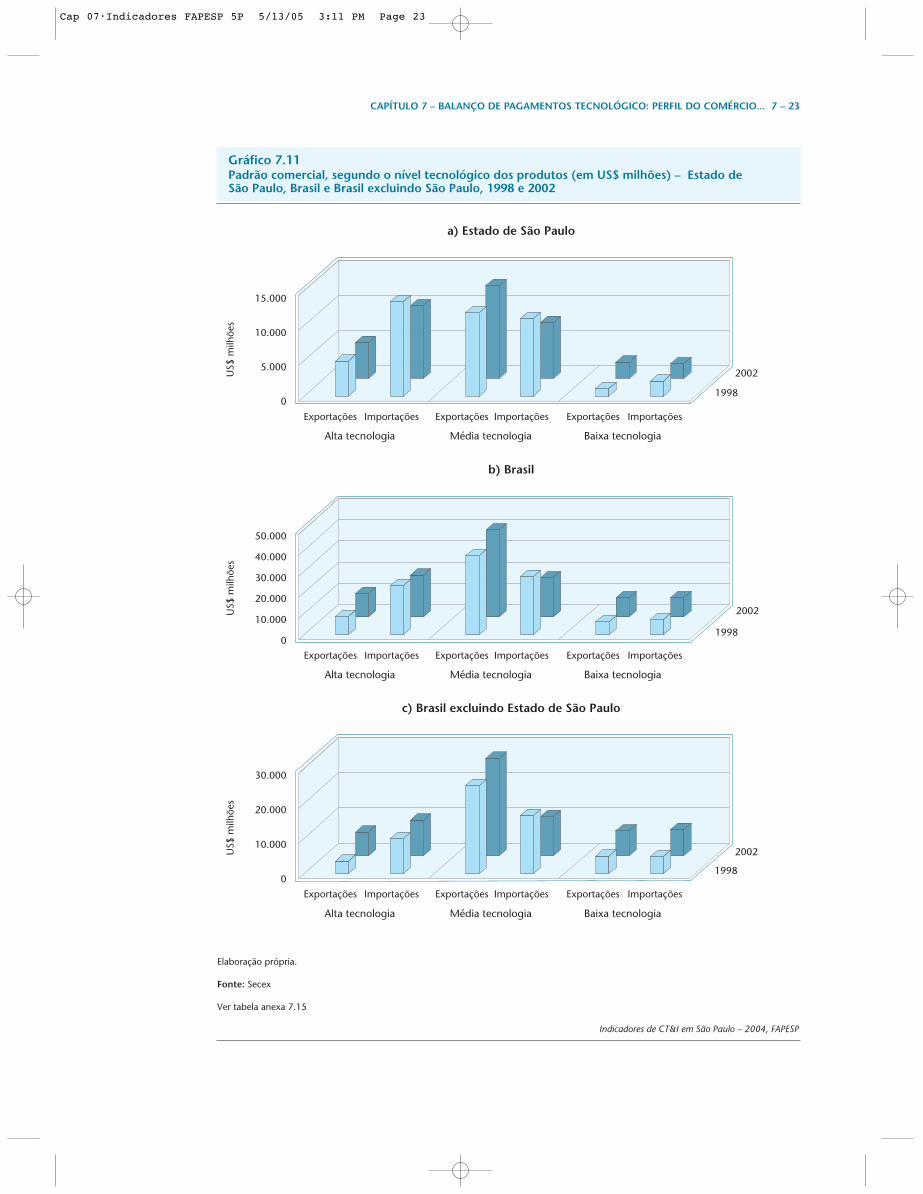

Gráfico 7.11Padrão comercial, segundo o nível tecnológico dos produtos (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-23

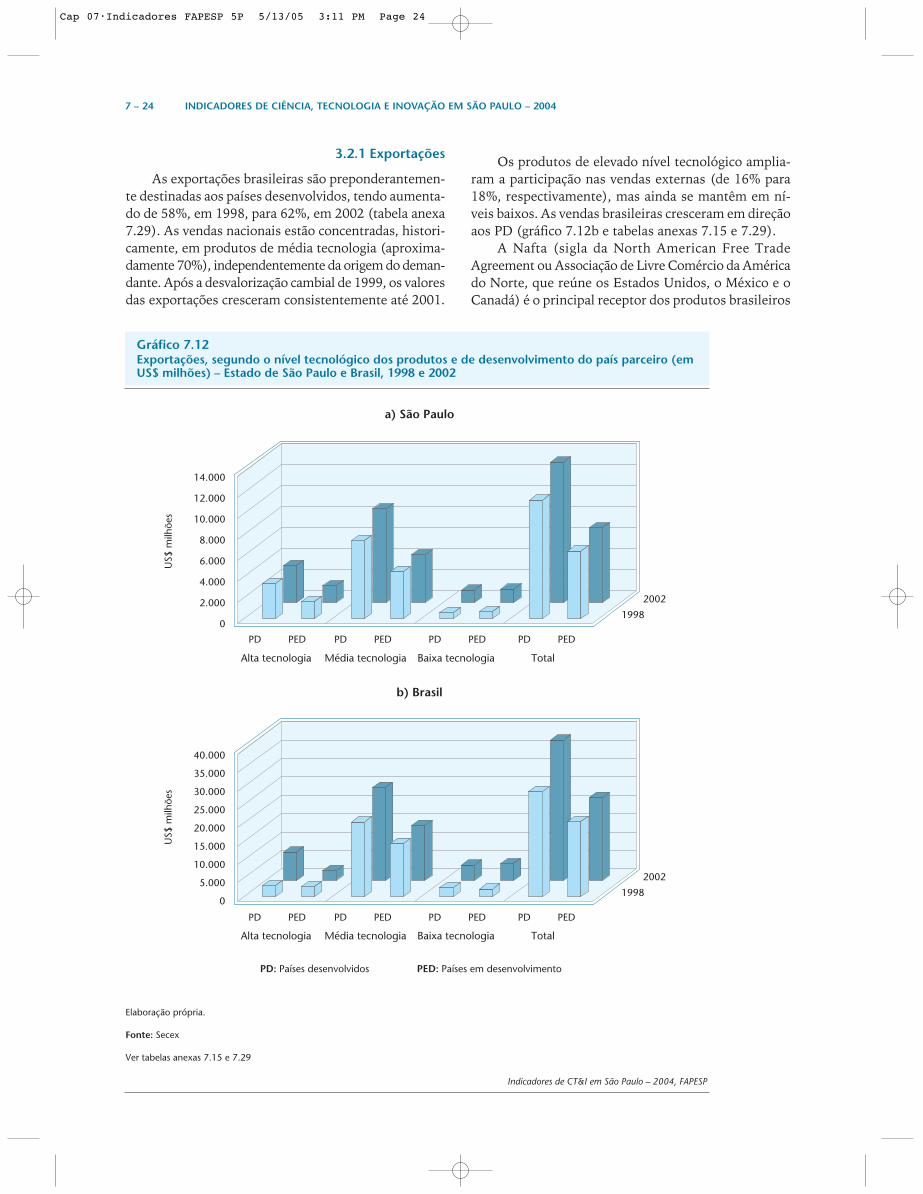

Gráfico 7.12Exportações, segundo o nível tecnológico dos produtos e de desenvolvimento do país parceiro (em US$ milhões) – Estado de São Paulo e Brasil, 1998 e 2002 7-24

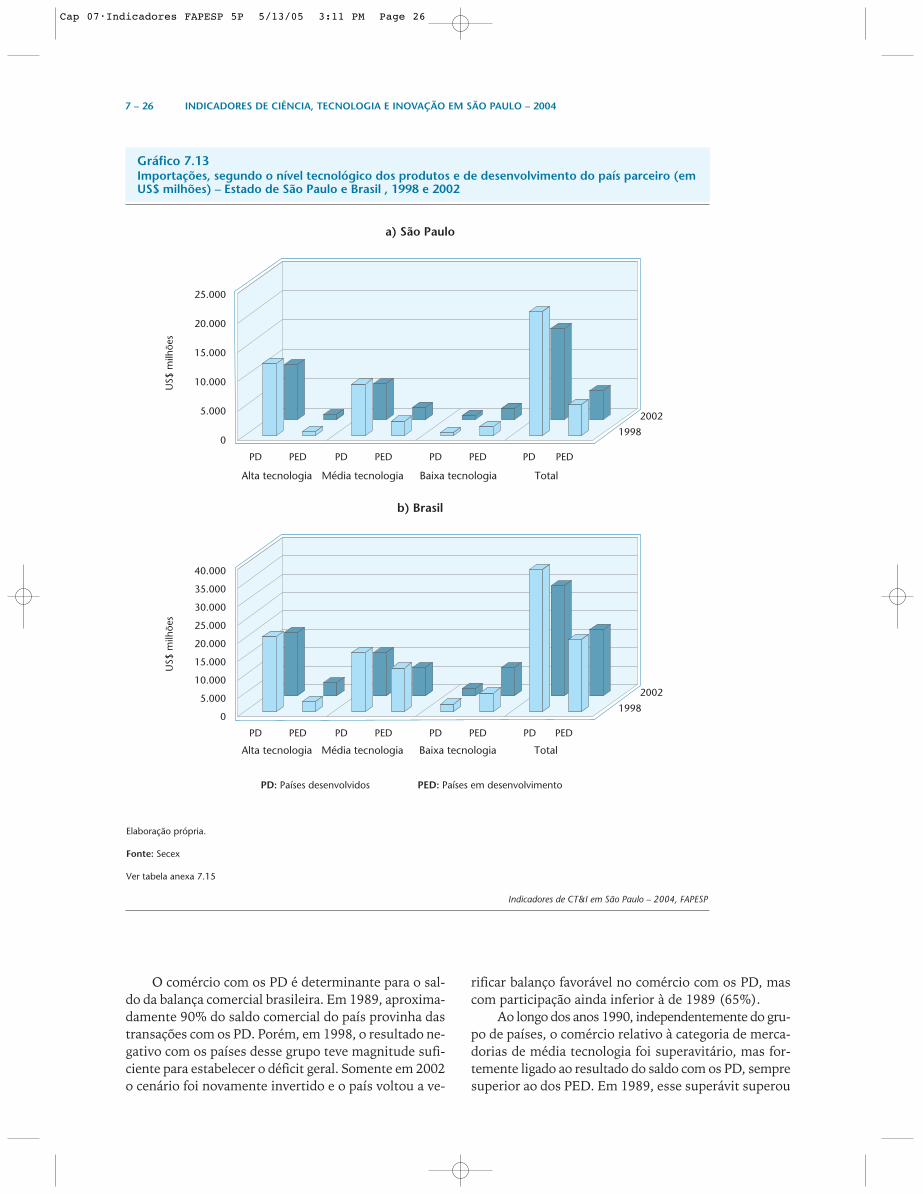

Gráfico 7.13Importações, segundo o nível tecnológico dos produtos e de desenvolvimento do país parceiro (em US$ milhões) – Estado de São Paulo e Brasil, 1998 e 2002 7-26

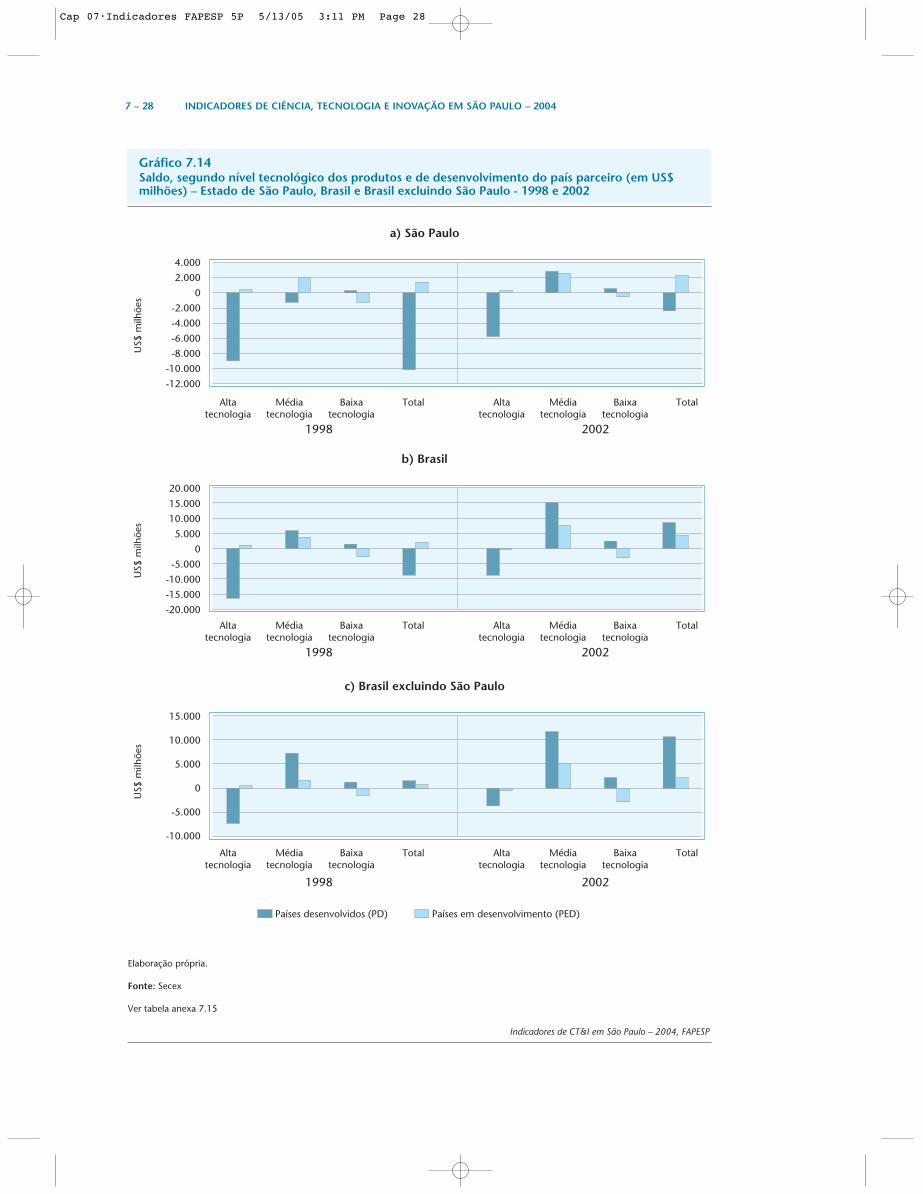

Gráfico 7.14Saldo, segundo o nível tecnológico dos produtos e de desenvolvimento do país parceiro (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002 7-28

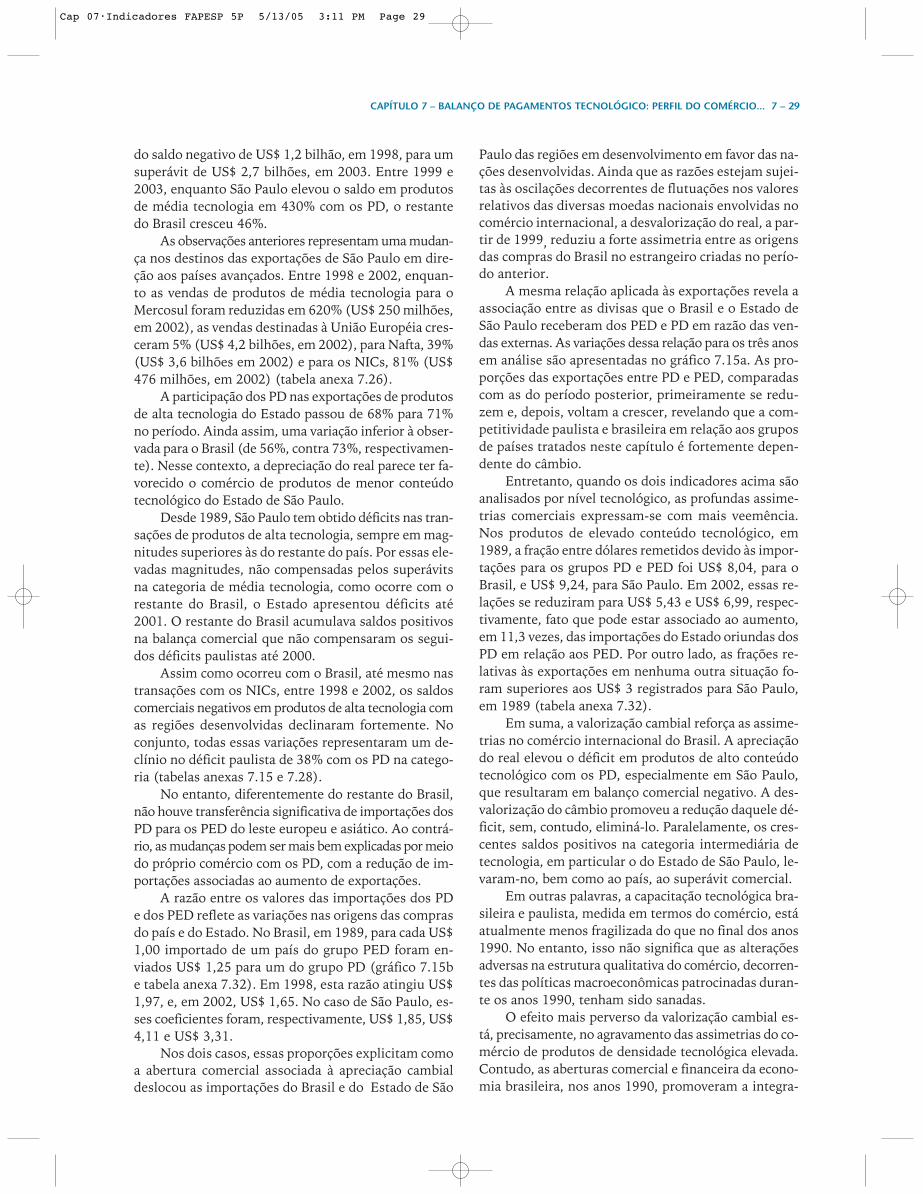

Gráfico 7.15Coeficiente entre os valores de exportações e de importações, por grau de desenvolvimento dos países parceiros (PD/PED), segundo o nível tecnológico dos produtos – Estado de São Paulo e Brasil, 1989, 1998 e 2002 7-30

Gráfico 7.16Evolução das remessas ao exterior por transferência de tecnologia e do número de certificados de averbação, por categoria contratual – Brasil, 1990-2003 7-33

Gráfico 7.17Distribuição do número de certificados de averbação, segundo a origem do capital controlador da empresa cessionária – Brasil, 1996-1999 7-34

Gráfico 7.18Distribuição porcentual dos certificados de averbação, por categorias contratuais – Estado de São Paulo e Brasil, 2000-2003 7-35

Gráfico 7.19Participação porcentual do número de certificados de averbação de empresas paulistas no número total das averbações efetuadas pelo INPI, por categoria contratual – 2000-2003 7-35

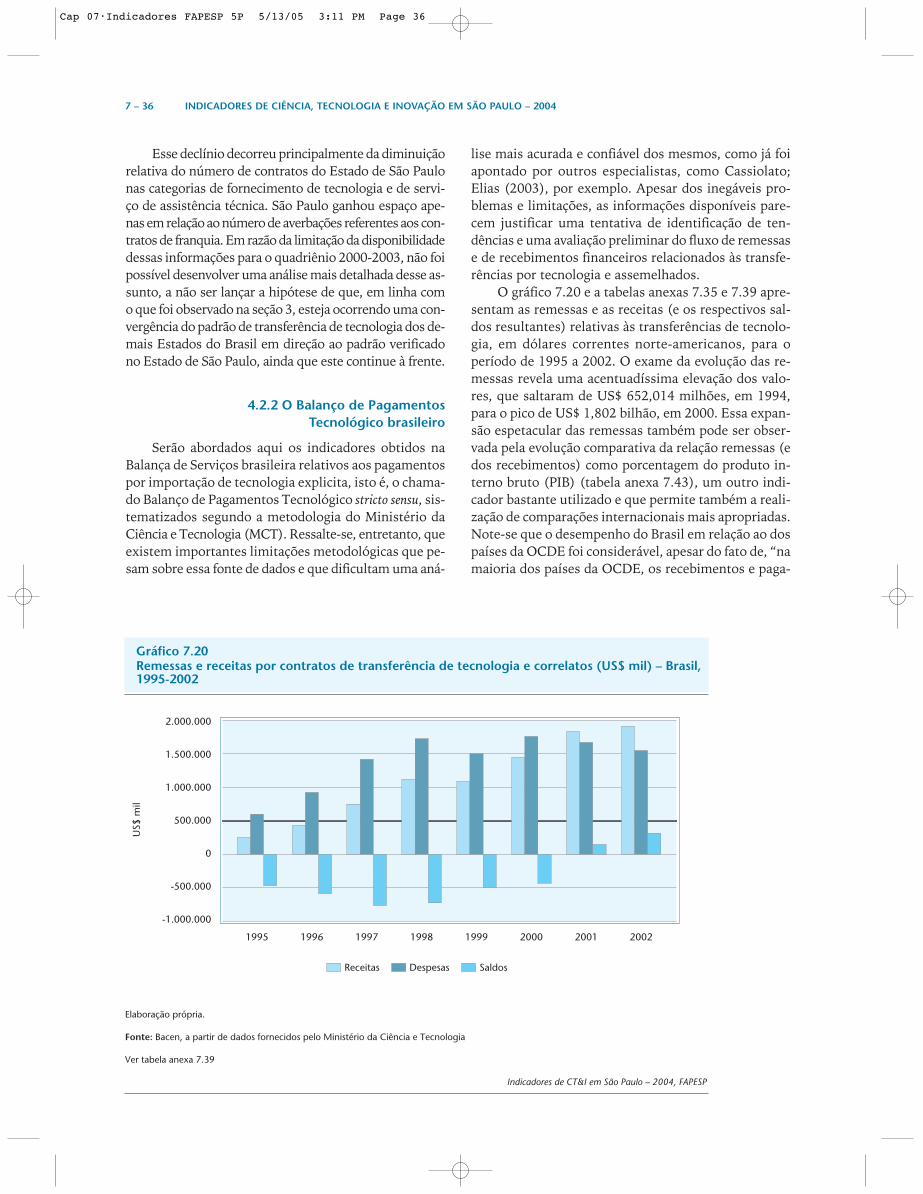

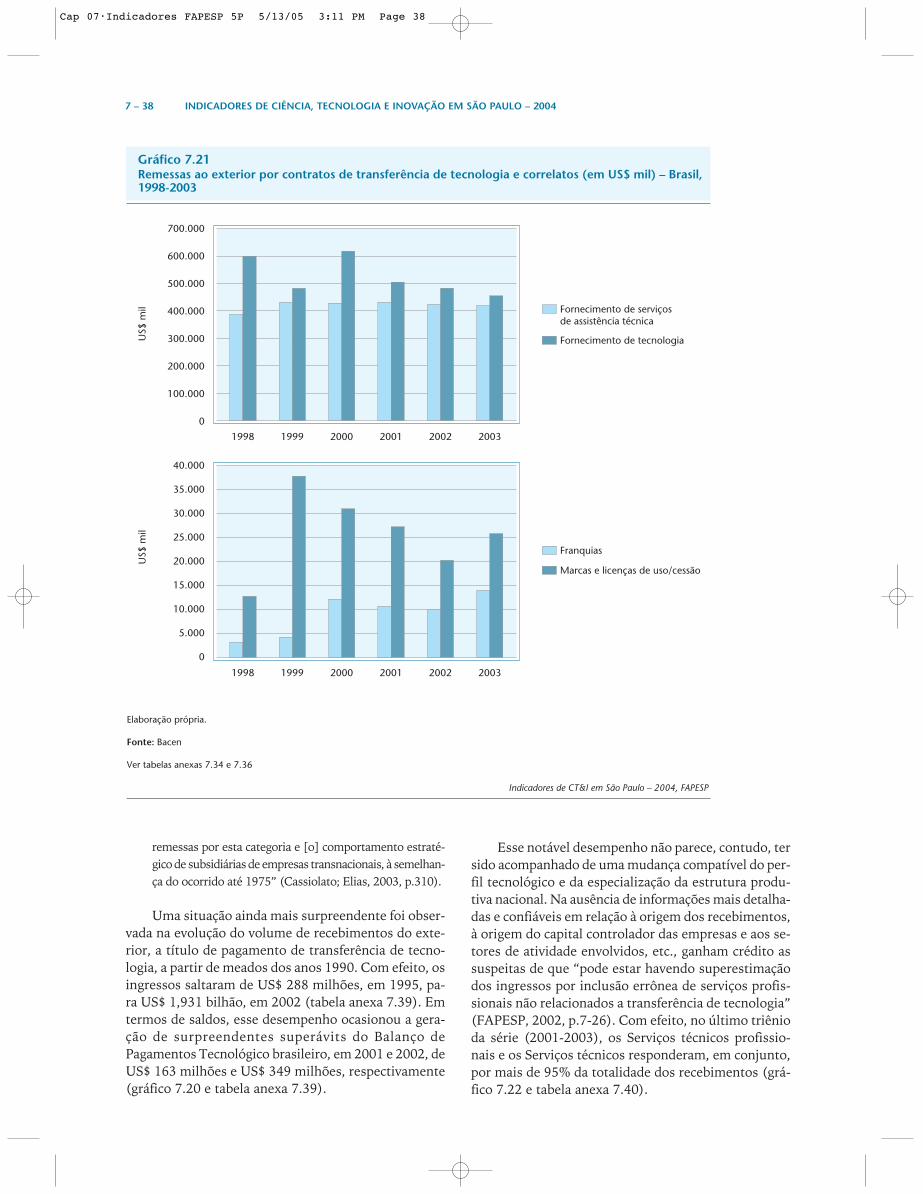

Gráfico 7.20Remessas e receitas por contratos de transferência de tecnologia e correlatos (US$ mil) – Brasil, 1995-2002 7-36

Gráfico 7.21Remessas ao exterior por contratos de transferência de tecnologia e correlatos (em US$ mil) – Brasil, 1998-2003 7-38

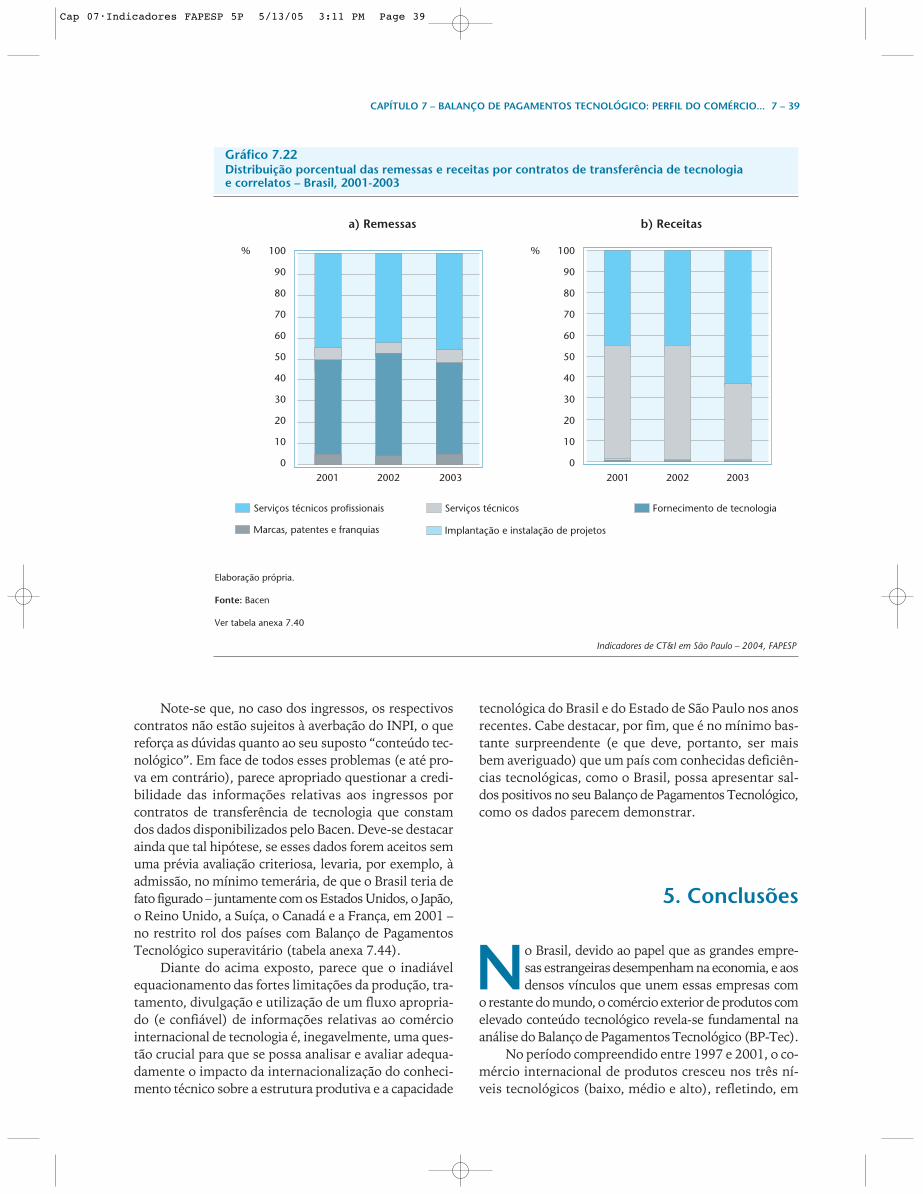

Gráfico 7.22Distribuição porcentual das remessas e receitas por contratos de transferência de tecnologia e correlatos – Brasil, 2001-2003 7-39

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 3

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 4

duz a uma inserção comercial mais ativa e dinâmica; 2)entende-se que a liberalização comercial e financeira, ini-ciada no final dos anos 1980, intensificou o processo deinternacionalização e de desnacionalização das econo-mias brasileira e paulista na década de 1990. Além des-sas duas proposições, o capítulo adiciona uma hipóte-se complementar, de ampla aceitação entre os peritosem comércio exterior, relacionada a um importante as-pecto da globalização econômica: a integração. Se, porum lado, a globalização é um processo sistêmico, queaprofunda os laços econômicos e financeiros internacio-nais, por outro, é, também, restrita e seletiva no que tan-ge às capacidades tecnológicas dos diferentes países.

O Balanço de Pagamentos Tecnológico procura, deforma sintética, sistematizar o conjunto das transaçõeseconômicas com conteúdo tecnológico entre duas eco-nomias internacionais, habitualmente tomadas enquan-to dois países diferentes, mas que podem ser, também,interpretadas como uma região ou sub-região nacional,um conjunto de países ou, ainda, um bloco comercial.A elaboração de um Balanço de Pagamentos Tecnológicotraz, em seu bojo, diversos problemas de ordem concei-tual, metodológica e operacional. Entre os mais impor-tantes está a inclusão – ou não – dos fluxos comerciais.Essa é uma questão relacionada à própria definição doque é comércio internacional de produtos tecnológicose da própria delimitação do que é pagamento de servi-ços tecnológicos.

Como na edição 2001, este estudo incorpora, no BP-Tec, os fluxos comerciais e de serviços com conteúdo tec-nológico conhecido ou inferido. Esse procedimento pare-ce ser o mais apropriado para países como o Brasil, de nívelmédio de industrialização, com forte presença de capitalestrangeiro e de empresas nacionais pouco internaciona-lizadas, em que “uma fração relevante das relações tec-nológicas está embutida em ou vinculada a produtos”(FAPESP, 2002, p. 7-3). De forma diversa da maioria dasnações avançadas, para os países em desenvolvimento

[...] grande parte dos fluxos tecnológicos está incorpo-rada em produtos (bens físicos, materiais, mesmo quede valor adicionado crescentemente imaterial). O Brasilé um modesto exportador de tecnologias na forma de ser-viços, mas a pauta comercial inclui uma proporção cres-cente de produtos classificados nas categorias de eleva-do conteúdo tecnológico” (FAPESP, 2002, p. 7-5).

Como poderá ser observado, no Brasil, os fluxos deserviços tecnológicos são bastante inferiores aos dastransações internacionais de produtos de elevado con-teúdo tecnológico.

1. Introdução

Este capítulo analisa a evolução dos fluxos comer-ciais internacionais (compras e vendas de produ-tos; pagamentos e recebimentos de serviços) de ca-

ráter tecnológico do Brasil e do Estado de São Paulo.Apresentam-se elementos do Balanço de PagamentosTecnológico (BP-Tec) dessas regiões e procura-se com-pará-los, quando possível, com os de outros países, devariados níveis de desenvolvimento tecnológico.

Faz-se um esforço no sentido de dar continuidadeao capítulo relativo ao Balanço de Pagamentos Tecno-lógico1 da edição 2001 desta série Indicadores de Ciência,Tecnologia e Inovação em São Paulo (FAPESP, 2002), se-lecionando-se estatísticas compatíveis mais recentespara análise. Ao mesmo tempo, busca-se avançar no quese refere à comparabilidade internacional, ampliando oescopo da aplicação dos indicadores consagrados nes-sa área, além do Estado de São Paulo e do Brasil, paraalguns países com os quais o paralelo é interessante.

Outro assunto concernente ao BP-Tec, abordadocom esse enfoque, é o conteúdo tecnológico dos pro-dutos transacionados internacionalmente. Nesse aspec-to, o presente trabalho faz uso amplo da metodologiautilizada e dos resultados obtidos e discutidos na edi-ção 2001 deste volume, tomada como referência. Assim,adota-se o valor médio como um indicador da “tecnolo-gia embarcada” nos produtos, definido como o quo-ciente entre o valor (US$ FOB)2 e o peso (kg) do fluxode comércio (ver anexos metodológicos). Pressupondoque, em geral, os produtos de valor adicionado mais ele-vado são aqueles que mais incorporam conteúdo tecno-lógico, um produto de valor médio alto é entendido co-mo mais denso em tecnologia.

O comércio externo brasileiro é um tema ampla-mente debatido por especialistas e formuladores de po-líticas públicas, em suas diversas dimensões. Não é ob-jetivo deste capítulo aprofundar tais debates, mas simapresentar um panorama crítico dos aspectos tecnoló-gicos fundamentais envolvidos no comércio externobrasileiro, como subsídio para discussões posteriores,fundadas em informações e dados atuais.

Ainda que não participe diretamente dos referidosdebates, este capítulo toma como base duas proposiçõesjá consensuais entre os especialistas no tema: 1) admi-te-se que uma elevada participação de produtos com ele-vada densidade tecnológica na pauta de comércio de umpaís é conseqüência da maior capacitação competitivae tecnológica de sua indústria, o que, por sua vez, in-

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 5

1. O capítulo sobre Balanço de Pagamentos Tecnológico da edição 2001 desta publicação (capítulo 7 – FAPESP, 2002) incorporava um item adicional sobre pro-priedade intelectual. Esse tema, por sua importância, nesta edição 2004 dos Indicadores de Ciência, Tecnologia e Inovação em São Paulo, é apresentado em capítulo in-dependente (vide capítulo 6).

2. US$ FOB, em inglês free on board, corresponde a valores em dólares isentos de taxas aduaneiras.

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 5

3. Os softwares embarcados tornaram-se um importante elemento para determinação da geração de uma tecnologia e parte fundamental da estratégia de dife-renciação de produtos pelas empresas internacionais.

4. Na edição 2001 desta publicação, a discussão metodológica e a defesa dessa opção, mais abrangente, para o Balanço de Pagamentos de Produtos e Serviçoscom Conteúdo Tecnológico são apresentadas com mais profundidade (FAPESP, 2002, cap. 7, item 1). Aqui, não foram reproduzidas integralmente.

Seguindo a tendência internacional, o estudo nãose restringe a contabilizar no BP-Tec apenas as transa-ções de compra e venda dos elementos intangíveis (fran-quias, marcas e patentes, serviços de engenharia, etc.),como proposto pela Organização para Cooperação eDesenvolvimento Econômico (OCDE). Neste capítulo,as relações comerciais são interpretadas, também, co-mo um importante canal de compra, venda e de trans-ferência de conhecimento e de tecnologias.

Uma forte razão em defesa dessa opção está na cres-cente importância das tecnologias de comunicação e deinformação e, em especial, dos softwares embarcados novalor dos produtos de consumo e, particularmente, dosequipamentos transacionados3, fato que constringe oselos entre produtos e serviços. A abordagem aqui ado-tada é análoga à empregada pela National ScienceFoundation (NSF) dos Estados Unidos4 (NSB, 2000).

Os elementos do BP-Tec do Brasil e do Estado deSão Paulo são analisados em dois momentos distintosda economia brasileira recente. O primeiro, anterior a1999, de consolidação da estabilização monetária e daliberalização comercial, é marcado por uma forte apre-ciação da moeda nacional (gráfico 7.1) e de elevado dé-

ficit na balança comercial, financiado pela entrada de flu-xos financeiros internacionais.

No segundo período, iniciado em 1999, com a de-preciação do real, há um incremento das exportações eredução das importações, devido, também, às restri-ções macroeconômicas impostas ao crescimento da eco-nomia, razões do atual superávit na balança comercial.Além disso, no período, maturaram diversos investimen-tos realizados na segunda metade da década passada porempresas nacionais e estrangeiras, parte deles de ele-vado conteúdo tecnológico e, portanto, capazes de ele-var a competitividade externa do país.

O ano de 1999 é marcado como aquele que registroua menor participação brasileira nas exportações mun-diais, desde o início dos anos 1990. Somente em 2003,depois de forte depreciação do real, essa proporção alcan-çou um patamar similar ao dos anos anteriores ao PlanoReal (gráfico 7.2). Assim, 1999 é um divisor de águas pa-ra o Brasil, em termos de comércio internacional.

Os assuntos mencionados nesta introdução encon-tram-se desenvolvidos, no presente capítulo, em três se-ções. Na seção 2 são apresentados e comparados, segun-do o “conteúdo tecnológico embarcado”, medido por

7 – 6 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Gráfico 7.1Evolução porcentual da taxa de câmbio real efetiva – Brasil, 1989-2003 (1999 = 100)

125

100

75

50

Evol

ução

(%

)

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Fonte: Ipeadata

Indicadores de CT&I em São Paulo – 2004, FAPESP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 6

5. A seleção dos países analisados neste capítulo, com vistas à comparação internacional, baseia-se em critérios relativos ao seu grau de desenvolvimento tec-nológico e de inserção na globalização econômica, como descrito nos anexos metodológicos.

meio dos valores médios, os fluxos comerciais relati-vos a uma amostra de países5, o Brasil e o Estado de SãoPaulo, utilizando, como fonte principal, os dados daOrganização Mundial do Comércio/Conferência dasNações Unidas para o Comércio e o Desenvolvimento(OMC/Unctad). Ainda que este não seja o objetivo daseção, os resultados evidenciam a hierarquia tecnológi-ca existente entre os países analisados, um importanteinsumo para análises comparativas.

Na seção 3 são apresentados os dados do comérciobrasileiro e paulista a partir de informações da Secretariade Comércio Exterior (Secex), estratificadas de forma apermitir, também, a análise segundo as duas diferentesclasses de produtos: por categoria da commodity trade pat-tern (CTP) e pelo nível tecnológico (alto, médio e baixo).A seção está subdividida em duas subseções. Na primei-ra são apresentados os indicadores para o Brasil e o Estadode São Paulo, para o período 1998 a 2002, de acordo comas categorias de produtos. Na segunda subseção, os indi-cadores são avaliados, segundo o nível tecnológico, por re-gião de origem e de destino do fluxo de comércio.

A seção 4 é dedicada à abordagem do chamadoBalanço de Pagamentos Tecnológico stricto sensu, isto é,do comércio internacional de tecnologia desincorpora-da. Essa seção está também dividida em duas subseções.Na primeira, é feita uma apresentação sumária das fon-tes das estatísticas brasileiras dos fluxos de pagamen-tos internacionais de tecnologia. Na segunda, são apre-sentados e discutidos os indicadores de importação detecnologia no Brasil: os contratos averbados no InstitutoNacional de Propriedade Industrial (INPI) e o Balançode Pagamentos Tecnológico. Em relação a este último,são feitas considerações a respeito das limitações asso-ciadas às informações atualmente disponíveis e sobreas dúvidas acerca da confiabilidade das bases de dadosdisponíveis sobre o tema.

Essas análises são aprofundadas nos anexos meto-dológicos, que contêm ainda uma descrição do tratamen-to realizado com as estatísticas de comércio exterior uti-lizadas, bem como algumas considerações sobre aslimitações dos indicadores apresentados nas duas pri-meiras seções.

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 7

Gráfico 7.2Participação do Brasil nas exportações mundiais – 1990-2003

0,6

0,7

0,8

0,9

1,0

1,1

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Indicadores de CT&I em São Paulo – 2004, FAPESP

Nota: 2003 projeção

Fonte: Iedi

%

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 7

2. Comércio internacional de produtos com

conteúdo tecnológico

Nesta seção procura-se confrontar os padrões tec-nológicos do comércio externo de alguns paísesselecionados com os do Brasil e do Estado de São

Paulo. Para os primeiros, foram utilizadas estatísticasda Unctad e, para o último, da Secex. Inicialmente, sãoapresentadas informações sobres os fluxos de comércioe, a seguir, o conteúdo tecnológico embarcado nas tran-sações, medido por meio do valor médio.

Os elementos do balanço das transações internacio-nais, discriminados por níveis tecnológicos, são um ex-celente indicador da estrutura industrial e tecnológica deum país. Por intermédio desses elementos, é possível enu-merar algumas características gerais e ordenar as econo-mias mundiais segundo a capacitação tecnológica. Paratanto, deve-se atentar para os produtos de alto conteú-do tecnológico, ou seja, as indústrias intensivas em pes-quisa e desenvolvimento (P&D) e para os fornecedores

especializados, sem deixar de considerar o sentido da es-pecialização e a pauta comercial em seu conjunto.

Entre 1997 e 2001, o comércio de produtos cres-ceu nos três níveis tecnológicos em todo o mundo.Todavia, a relação entre os valores transacionados pe-los países desenvolvidos e por aqueles em desenvolvi-mento mantém-se bastante assimétrica. Os países de-senvolvidos (PD), tomados de forma agregada, sãosuperavitários no comércio de produtos de alta tecno-logia (e deficitários em média tecnologia), faixa em queos países em desenvolvimento (PED) são especialmen-te deficitários (gráfico 7.3 e tabela anexa 7.1)

No período, houve um aumento das exportações dosPED em produtos de alta tecnologia (37%), que foiacompanhado da elevação das importações dos PD (21%).Descartando-se parte do aumento das importações des-tes últimos devido ao comércio realizado dentre os pró-prios países centrais, ainda assim as exportações de al-to conteúdo tecnológico dos PED com destino aos PDcresceram. Essa mudança reflete a maior integração dosPED às estratégias empresariais das grandes corporaçõesinternacionais. É nesse contexto que se apresentam, aseguir, as estatísticas de comércio internacional, de acor-do com o conteúdo tecnológico dos bens transacionados.

7 – 8 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

PD: Países desenvolvidos

PED: Países em desenvolvimento

Exp: Exportações

Imp: Importações

AT: Alta tecnologia

MT: Média tecnologia

BT: Baixa tecnologia

Gráfico 7.3Exportações e importações mundiais, por nível de desenvolvimento dos países e nível tecnológico dos produtos (em US$ bilhões) – 1997 e 2001

US$

bilh

ões

2.500

2.000

1.500

1.000

500

0

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração pópria.

Fonte: PC-TAS. International Trade Centre. United Nations Statistical Division (ITC/UNSD)

Ver tabela anexa 7.1

AT MT BT

Imp. Exp. Imp. Exp. Imp. Exp.

2001 PD1997 PD

2001 PED

1997 PED

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 8

das produtivas em particular, principalmente em dire-ção ao leste asiático. Esse movimento amplia, ao mes-mo tempo, os saldos comerciais negativos e a balançapositiva de serviços tecnológicos.

No segundo grupo, de países de médio desenvol-vimento tecnológico, estão Canadá, Itália, China,Espanha, México, Polônia e Brasil. As vendas para o ex-terior de bens de alta tecnologia desses países estão en-tre 20% e 30% do total, enquanto as compras situam-se entre 25% e 45%. Em tal grupo, ainda, os bens demédia tecnologia apresentam elevada participação nasvendas (aproximadamente 70%)7 e nas compras inter-nacionais (entre 50% e 60%) (tabelas anexas 7.7 e 7.8).

O Estado de São Paulo assemelha-se a esse grupode países quanto ao comportamento do comércio de bensde alta tecnologia (tabelas anexas 7.14, 7.15 e 7.16).Enquanto a participação dos produtos de alta tecnolo-gia nas exportações do Estado é semelhante à da China(em torno de 25%), a da categoria de média tecnologiase aproxima à da Itália (ao redor de 65%).

Além da diferença nos porcentuais do comércioentre os dois grupos de nações (o segundo grupo temparticipação menor em alta e maior em média tecnolo-gia), uma outra forte característica desse grupo é o sal-do negativo no comércio de bens de alta tecnologia (ex-ceto no caso da Itália).

Os fluxos de comércio desses países estão situadosentre os US$ 50 bilhões e US$ 250 bilhões (US$ 20 bi-lhões aproximados para São Paulo). Em termos de sal-do da balança comercial, o grupo pode, ainda, ser sub-dividido em duas categorias: superavitários (Canadá,Itália, China) e deficitários (Espanha, México, Polôniae Brasil) (tabela anexa 7.6). Porém, em relação à balan-ça de pagamentos de serviços tecnológicos, com exce-ção do Canadá, todos os demais são deficitários.

O México e a China, habitualmente adotados co-mo contraponto ao Brasil, merecem algumas conside-rações. A China teve, no período de cinco anos, uma rá-pida mudança na estrutura de exportação. Entre 1997e 2001, as proporções na pauta de bens de alta e de mé-dia tecnologia foram significativamente alteradas (de 20%para 30% e de 77% para 67%, respectivamente)(tabelaanexa 7.7), intensificando o conteúdo tecnológico dasexportações. Para o México, verificou-se algo similar, po-rém, em menor dimensão (de 31% para 37% e de 59%para 54%, respectivamente).

No entanto, nos dois países ocorreram, paralela-mente, duas outras mudanças. Em primeiro lugar, hou-ve um expressivo aumento das importações de produ-

2.1 As exportações e importações internacionais segundo o conteúdo tecnológico

Os países mais avançados tecnologicamente (EstadosUnidos, Japão, Alemanha, França, Coréia do Sul e ReinoUnido) têm a quase totalidade de suas exportações (emtorno de 97%) concentradas nos níveis de média (entre40% e 60%) e alta (entre 40% e 50%)6 tecnologia. Aomesmo tempo, para a maioria desses países, os produ-tos de baixo conteúdo tecnológico têm elevada partici-pação na pauta de importações (em torno de 25% paraos Estados Unidos, a Coréia do Sul e o Japão, e de 15%para a França). Essas proporções caracterizam, ainda queparcialmente, uma especialização tecnológica (alta/mé-dia) do tecido industrial, que resulta em dependência doestrangeiro de produtos menos elaborados. Nesse gru-po de países, as compras externas de produtos de alta tec-nologia estão entre 30% e 40% do total importado, comexceção dos Estados Unidos (acima de 50%) (tabelas ane-xas 7.2 a 7.9).

Os fluxos de compras e vendas desses países supe-ram os US$ 250 bilhões. Aqueles que têm déficit comer-cial (Estados Unidos, França e Reino Unido), em geralcrescente, são superavitários em termos de balança deserviços tecnológicos. Entre os superavitários no comér-cio de produtos, ou o saldo é decrescente (Japão) ou édeficitário na balança de serviços tecnológicos (Alemanhae Coréia do Sul). Em geral, a redução do saldo comer-cial está relacionada ao crescimento do déficit em bensde baixa tecnologia.

O comércio externo dos Estados Unidos, em espe-cial, apresenta aspectos interessantes. O aumento do dé-ficit em bens de alta e baixa tecnologia, acompanhadopor um declínio no superávit de bens intermediários,resulta em crescente déficit na balança comercial. Umasituação similar é verificada na França. Ainda que pre-serve o balanço favorável em alta tecnologia, a elevaçãodos saldos negativos em produtos de baixo conteúdo vemsuperando o decrescente superávit em média tecnolo-gia, gerando déficit crescente no balanço externo. Odéficit do Reino Unido nos dois níveis de bens tecno-logicamente mais densos já é crescente.

No conjunto, essas estatísticas refletem algumas ca-racterísticas que decorrem dos vínculos econômicos noestrangeiro que os países avançados mantêm entre si ecom outras regiões. Uma das características principaisda internacionalização das empresas dos países avança-dos é a dispersão geográfica das atividades corporativas,

6. Seguindo esse critério, os Estados Unidos e o Japão estariam no estrato superior deste primeiro grupo, uma vez que os produtos de alto conteúdo tecnológico re-presentam, aproximadamente, 50% das exportações.

7. Em ambos os casos, o México é uma exceção. Para este país, as vendas para o estrangeiro de bens de alta e média tecnologias estão em torno de 35% e 50%do total, respectivamente. Apesar de a soma desses dois porcentuais ser inferior àquela dos países do primeiro grupo, ela é reveladora da integração da economiamexicana com a dos Estados Unidos.

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 9

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 9

8. Nestes termos, na classificação anterior, a Itália e a Espanha devem ser transferidas do grupo de países média/baixa (segundo) para o de alta/média tecno-logia (primeiro). No entanto, o interessante é que por meio dos dois critérios de mensuração tecnológica (participações nos fluxos de comércio, de um lado, e va-lor médio, do outro) é possível elaborar uma tipologia apurada, com gradações entre as diferentes densidades de conteúdo do comércio internacional.

9. Os resultados mostram também a congruência do valor médio enquanto indicador de tecnologia embarcada, pois os países reconhecidos como os mais avan-çados tecnologicamente apresentam valor médio significativamente maior.

10. É precisamente por essa característica que os VM guardam grande poder explicativo, expresso por meio de forte e nítida hierarquização dos elementos en-volvidos. Por exemplo, dentro do nível intermediário de tecnologia, os VM dos produtos de maior densidade tecnológica são substancialmente maiores do queaqueles dos de baixa densidade.

11. A França é a outra exceção, mas a elevação do valor médio se deu, notadamente, no segmento de bens de média tecnologia.

diferenciados de desenvolvimento tecnológico e com di-ferentes funções nas cadeias internacionais de valor.Além de uma significativa dispersão dos VM entre ospaíses selecionados, verifica-se, também, uma grande va-riabilidade dentro e entre os níveis tecnológicos10.

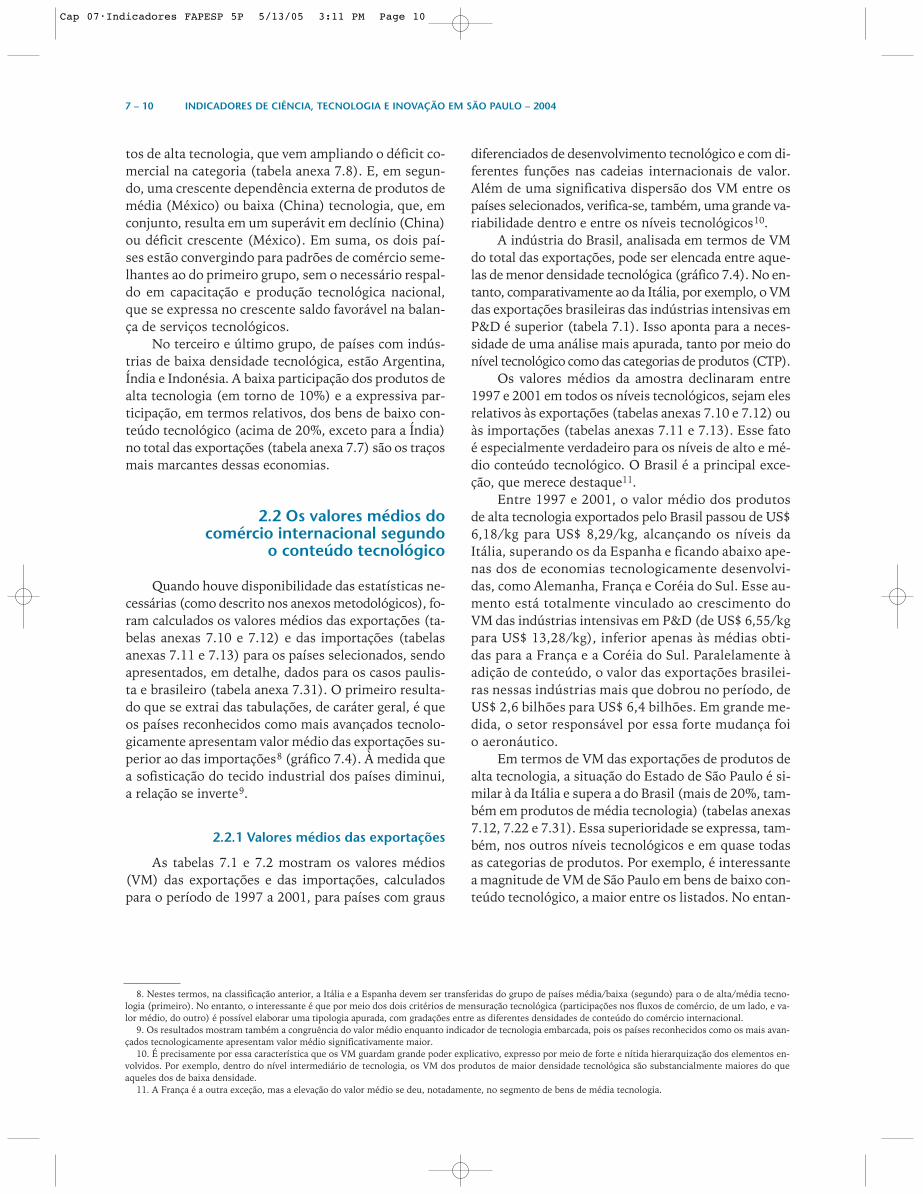

A indústria do Brasil, analisada em termos de VMdo total das exportações, pode ser elencada entre aque-las de menor densidade tecnológica (gráfico 7.4). No en-tanto, comparativamente ao da Itália, por exemplo, o VMdas exportações brasileiras das indústrias intensivas emP&D é superior (tabela 7.1). Isso aponta para a neces-sidade de uma análise mais apurada, tanto por meio donível tecnológico como das categorias de produtos (CTP).

Os valores médios da amostra declinaram entre1997 e 2001 em todos os níveis tecnológicos, sejam elesrelativos às exportações (tabelas anexas 7.10 e 7.12) ouàs importações (tabelas anexas 7.11 e 7.13). Esse fatoé especialmente verdadeiro para os níveis de alto e mé-dio conteúdo tecnológico. O Brasil é a principal exce-ção, que merece destaque11.

Entre 1997 e 2001, o valor médio dos produtosde alta tecnologia exportados pelo Brasil passou de US$6,18/kg para US$ 8,29/kg, alcançando os níveis daItália, superando os da Espanha e ficando abaixo ape-nas dos de economias tecnologicamente desenvolvi-das, como Alemanha, França e Coréia do Sul. Esse au-mento está totalmente vinculado ao crescimento doVM das indústrias intensivas em P&D (de US$ 6,55/kgpara US$ 13,28/kg), inferior apenas às médias obti-das para a França e a Coréia do Sul. Paralelamente àadição de conteúdo, o valor das exportações brasilei-ras nessas indústrias mais que dobrou no período, deUS$ 2,6 bilhões para US$ 6,4 bilhões. Em grande me-dida, o setor responsável por essa forte mudança foio aeronáutico.

Em termos de VM das exportações de produtos dealta tecnologia, a situação do Estado de São Paulo é si-milar à da Itália e supera a do Brasil (mais de 20%, tam-bém em produtos de média tecnologia) (tabelas anexas7.12, 7.22 e 7.31). Essa superioridade se expressa, tam-bém, nos outros níveis tecnológicos e em quase todasas categorias de produtos. Por exemplo, é interessantea magnitude de VM de São Paulo em bens de baixo con-teúdo tecnológico, a maior entre os listados. No entan-

tos de alta tecnologia, que vem ampliando o déficit co-mercial na categoria (tabela anexa 7.8). E, em segun-do, uma crescente dependência externa de produtos demédia (México) ou baixa (China) tecnologia, que, emconjunto, resulta em um superávit em declínio (China)ou déficit crescente (México). Em suma, os dois paí-ses estão convergindo para padrões de comércio seme-lhantes ao do primeiro grupo, sem o necessário respal-do em capacitação e produção tecnológica nacional,que se expressa no crescente saldo favorável na balan-ça de serviços tecnológicos.

No terceiro e último grupo, de países com indús-trias de baixa densidade tecnológica, estão Argentina,Índia e Indonésia. A baixa participação dos produtos dealta tecnologia (em torno de 10%) e a expressiva par-ticipação, em termos relativos, dos bens de baixo con-teúdo tecnológico (acima de 20%, exceto para a Índia)no total das exportações (tabela anexa 7.7) são os traçosmais marcantes dessas economias.

2.2 Os valores médios do comércio internacional segundo

o conteúdo tecnológico

Quando houve disponibilidade das estatísticas ne-cessárias (como descrito nos anexos metodológicos), fo-ram calculados os valores médios das exportações (ta-belas anexas 7.10 e 7.12) e das importações (tabelasanexas 7.11 e 7.13) para os países selecionados, sendoapresentados, em detalhe, dados para os casos paulis-ta e brasileiro (tabela anexa 7.31). O primeiro resulta-do que se extrai das tabulações, de caráter geral, é queos países reconhecidos como mais avançados tecnolo-gicamente apresentam valor médio das exportações su-perior ao das importações8 (gráfico 7.4). À medida quea sofisticação do tecido industrial dos países diminui,a relação se inverte9.

2.2.1 Valores médios das exportações

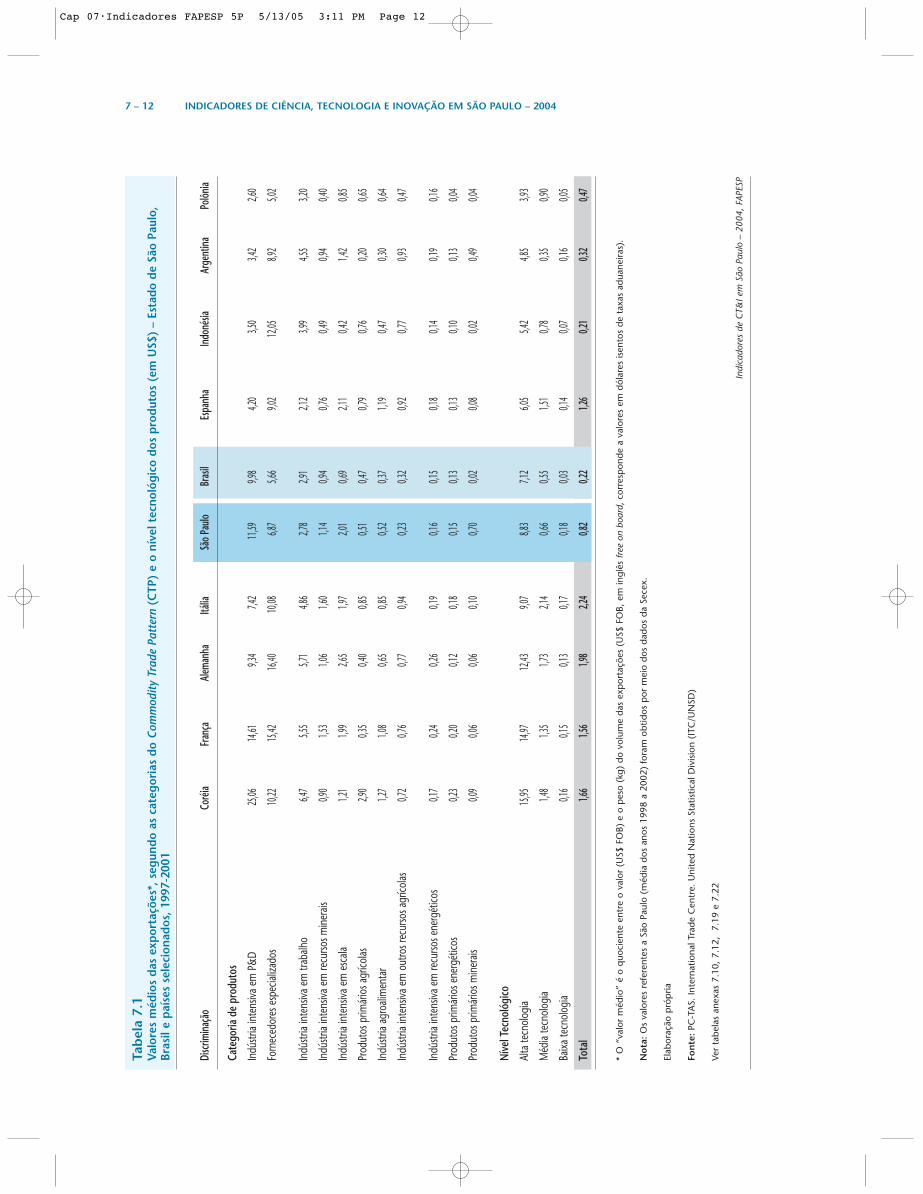

As tabelas 7.1 e 7.2 mostram os valores médios(VM) das exportações e das importações, calculadospara o período de 1997 a 2001, para países com graus

7 – 10 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 10

sas categorias de produtos. Algumas nações concentramparte importante de sua capacitação tecnológica nas in-dústrias intensivas em trabalho e nas intensivas em es-cala. A Itália, por exemplo, concentra entre 25% e 30%das suas exportações em cada uma dessas categorias.

Nas duas categorias mencionadas acima, os paísesmais avançados também apresentam valores médiossignificativamente superiores aos de países de menor de-senvolvimento tecnológico. Como ilustração, os VMdas exportações do Brasil para aquelas duas indústriassão, em termos aproximados, 50% e 35%, respectiva-mente, do observado no caso francês. Esse aspecto tam-bém reforça a assimetria tecnológica de São Paulo emrelação ao Brasil, já que este Estado apresenta VM pa-ra os produtos intensivos em trabalho inferior ao do paíse, em indústrias intensivas em escala, semelhante ao dospaíses desenvolvidos.

to, a assimetria tecnológica de São Paulo fica evidentequando da comparação com os demais países da amos-tra, defasagem que se acentua na categoria de produtosde nível médio de tecnologia.

O comércio exterior brasileiro apresenta, ainda,duas outras importantes características distintivas: aimensa dispersão dos VM (inferior a São Paulo) e amenor magnitude dessas médias nas categorias detecnologias intermediária e baixa. Neste último nível,por exemplo, o VM é inferior à metade do observadopara a Indonésia – país que, pela sua estrutura de ex-portações, pode ser considerado como de baixa tec-nologia – e aproximadamente 20% daqueles observa-dos para as nações avançadas, como Coréia do Sul,França e Alemanha12.

Em geral, a densidade tecnológica de um país ex-pressa-se em valores médios mais elevados em diver-

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 11

Gráfico 7.4Valores médios das exportações e importações* (em US$) – Estado de São Paulo, Brasil e paísesselecionados, 2001

Coréia Alemanha França Itália Espanha Brasil Indonésia Argentina Polônia São Paulo

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração pópria.

Fonte: PC-TAS. International Trade Centre. United Nations Statistical Division (ITC/UNSD)

Ver tabelas anexas 7.10 a 7.13

Nota: Os valores referentes a São Paulo foram obtidos por meio dos dados da Secex (ver tabelas anexas 7.19, 7.20 e 7.22).

* O “valor médio” é o quociente entre o valor (US$ FOB) e o peso (kg) do fluxo de comércio (US$ FOB, em inglês free on board, correspondea valores em dólares isentos de taxas aduaneiras).

US$

2,5

2,0

1,5

1,0

0,5

0

Exportações Importações

12. Esta observação não se aplica ao Estado de São Paulo, situação que será comentada adiante.

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 11

7 – 12 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Tab

ela

7.1

Valo

res

méd

ios

das

expo

rtaç

ões*

, seg

undo

as

cate

gori

as d

o Co

mm

odity

Tra

de P

atte

rn(C

TP)

e o

níve

l tec

noló

gico

dos

pro

duto

s (e

m U

S$)

– Es

tado

de

São

Paul

o,Br

asil

e pa

íses

sel

ecio

nado

s, 1

997-

2001

Discr

imina

ção

Coré

iaFra

nça

Alem

anha

Itália

São P

aulo

Bras

ilEs

panh

aIn

doné

siaAr

gent

inaPo

lônia

Cate

goria

de

prod

utos

Indú

stria

inte

nsiva

em

P&

D25

,0614

,619,3

47,4

211

,599,9

84,2

0 3,5

03,4

2 2,6

0

Forn

eced

ores

esp

ecial

izado

s10

,2215

,4216

,4010

,086,8

75,6

69,0

2 12

,058,9

2 5,0

2

Indú

stria

inte

nsiva

em

trab

alho

6,47

5,55

5,71

4,86

2,78

2,91

2,12

3,99

4,55

3,20

Indú

stria

inte

nsiva

em

recu

rsos m

iner

ais0,9

01,5

31,0

61,6

01,1

40,9

40,7

6 0,4

90,9

4 0,4

0

Indú

stria

inte

nsiva

em

esc

ala

1,21

1,99

2,65

1,97

2,01

0,69

2,11

0,42

1,42

0,85

Prod

utos

prim

ário

s agr

ícolas

2,90

0,35

0,40

0,85

0,51

0,47

0,79

0,76

0,20

0,65

Indú

stria

agro

alim

enta

r1,2

71,0

80,6

50,8

50,5

20,3

71,1

9 0,4

70,3

0 0,6

4

Indú

stria

inte

nsiva

em

out

ros r

ecur

sos a

gríco

las0,7

20,7

60,7

70,9

40,2

30,3

20,9

2 0,7

70,9

3 0,4

7

Indú

stria

inte

nsiva

em

recu

rsos e

nerg

ético

s0,1

70,2

40,2

60,1

90,1

60,1

50,1

8 0,1

40,1

9 0,1

6

Prod

utos

prim

ário

s ene

rgét

icos

0,23

0,20

0,12

0,18

0,15

0,13

0,13

0,10

0,13

0,04

Prod

utos

prim

ário

s min

erais

0,09

0,06

0,06

0,10

0,70

0,02

0,08

0,02

0,49

0,04

Níve

l Tec

noló

gico

Alta

tecn

olog

ia15

,95

14,97

12,43

9,07

8,83

7,12

6,05

5,42

4,85

3,93

Méd

ia te

cnol

ogia

1,48

1,35

1,73

2,14

0,66

0,55

1,51

0,78

0,35

0,90

Baixa

tecn

olog

ia0,1

6 0,1

50,1

30,1

70,1

80,0

30,1

4 0,0

7 0,1

6 0,0

5

Tota

l1,6

6 1,5

61,9

82,2

40,8

20,2

21,2

6 0,2

1 0,3

2 0,4

7

* O

“va

lor

méd

io”

é o

quo

cien

te e

ntre

o v

alor

(U

S$ F

OB)

e o

pes

o (k

g) d

o vo

lum

e da

s ex

por

taçõ

es (

US$

FO

B, e

m in

glês

free

on

boar

d, c

orre

spon

de a

val

ores

em

dól

ares

isen

tos

de t

axas

adu

anei

ras)

.

No

ta:

Os

valo

res

refe

rent

es a

São

Pau

lo (

méd

ia d

os a

nos

1998

a 2

002)

for

am o

btid

os p

or m

eio

dos

dado

s da

Sec

ex.

Elab

oraç

ão p

róp

ria

Fon

te:

PC-T

AS.

Inte

rnat

iona

l Tra

de C

entr

e. U

nite

d N

atio

ns S

tatis

tical

Div

isio

n (I

TC/U

NSD

)

Ver

tabe

las

anex

as 7

.10,

7.1

2,

7.19

e 7

.22

Indi

cado

res

de C

T&I e

m S

ão P

aulo

– 2

004,

FAP

ESP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 12

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 13

Tab

ela

7.2

Valo

res

méd

ios

das

impo

rtaç

ões*

, seg

undo

as

cate

gori

as d

o Co

mm

odity

Tra

de P

atte

rn(C

TP)

e o

níve

l tec

noló

gico

dos

pro

duto

s (e

m U

S$)

– Es

tado

de

São

Paul

o,Br

asil

e pa

íses

sel

ecio

nado

s, 1

997-

2001

Discr

imina

ção

Coré

iaSã

o Pau

loBr

asil

Itália

Alem

anha

Franç

a Ar

gent

inaEs

panh

aPo

lônia

Indo

nésia

Cate

goria

de

prod

utos

Indú

stria

inte

nsiva

em

P&

D22

,22

17,10

15

,74

11,81

11

,42

9,49

9,78

10,09

5,1

3 4,5

6

Forn

eced

ores

esp

ecial

izado

s22

,72

18,25

15

,93

15,20

14

,75

16,30

11

,55

10,51

10

,14

7,63

IIndú

stria

inte

nsiva

em

trab

alho

5,83

2,78

4,51

6,32

5,59

5,11

4,20

5,34

2,93

3,28

Indú

stria

inte

nsiva

em

recu

rsos m

iner

ais1,2

3 1,1

3 0,5

2 1,3

2 1,2

0 0,9

6 0,7

0 0,8

4 0,5

9 0,5

6

Indú

stria

inte

nsiva

em

esc

ala

0,67

4,19

2,98

1,47

1,86

1,86

2,29

1,41

1,63

0,93

Prod

utos

prim

ário

s agr

ícolas

0,27

0,25

0,27

0,60

0,85

1,04

0,66

0,42

0,54

0,27

Indú

stria

agro

alim

enta

r0,5

3 1,2

9 0,8

0 0,7

2 0,8

6 0,7

1 1,2

5 0,7

2 0,6

2 0,6

4

Indú

stria

inte

nsiva

em

out

ros r

ecur

sos a

gríco

las0,4

0 0,9

5 0,8

1 0,8

4 0,7

2 0,9

3 0,8

6 0,9

2 0,8

3 0,2

9

Indú

stria

inte

nsiva

em

recu

rsos e

nerg

ético

s0,2

1 0,2

0 0,1

9 0,1

4 0,2

1 0,2

1 0,2

3 0,1

6 0,3

2 0,2

1

Prod

utos

prim

ário

s ene

rgét

icos

0,13

0,13

0,12

0,13

0,13

0,16

0,11

0,13

0,13

0,17

Prod

utos

prim

ário

s min

erais

0,06

0,06

0,16

0,08

0,07

0,05

0,05

0,10

0,04

0,07

Níve

l Tec

noló

gico

Alta

tecn

olog

ia22

,42

17,93

15

,84

13,33

13

,07

12,28

10

,70

10,32

7,1

7 6,4

2

Méd

ia te

cnol

ogia

0,70

1,35

0,64

1,28

1,59

1,66

1,52

1,13

1,20

0,59

Baixa

tecn

olog

ia0,1

2 0,1

3 0,1

2 0,1

2 0,1

3 0,2

2 0,0

9 0,1

3 0,1

1 0,1

6

Tota

l0,4

0 1,1

3 0,6

5 0,7

9 0,9

8 0,9

6 1,2

1 0,7

0 0,7

1 0,5

2

* O

“va

lor

méd

io”

é o

quo

cien

te e

ntre

o v

alor

(U

S$ F

OB)

e o

pes

o (k

g) d

o vo

lum

e da

s im

por

taçõ

es (

US$

FO

B, e

m in

glês

free

on

boar

d, c

orre

spon

de a

val

ores

em

dól

ares

isen

tos

de t

axas

adu

anei

ras)

.

No

ta:

Os

valo

res

refe

rent

es a

São

Pau

lo (

méd

ia d

os a

nos

1998

a 2

002)

for

am o

btid

os p

or m

eio

dos

dado

s da

Sec

ex.

Elab

oraç

ão p

róp

ria

Fon

te:

PC-T

AS.

Inte

rnat

iona

l Tra

de C

entr

e. U

nite

d N

atio

ns S

tatis

tical

Div

isio

n (I

TC/U

NSD

)

Ver

tabe

las

anex

as 7

.11,

7.1

3, 7

.20

e 7.

22

Indi

cado

res

de C

T&I e

m S

ão P

aulo

– 2

004,

FAP

ESP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 13

mantido relativamente constante. Se, por um lado, es-se aspecto resulta em uma ampliação da já elevada dis-persão tecnológica da indústria brasileira, por outro, re-presenta, indubitavelmente, um avanço tecnológico daindústria nacional, com repercussões positivas no BP-Tec.

A partir das análises acima, pode-se concluir que ocomércio internacional do Brasil é fortemente assimé-trico do ponto de vista tecnológico. Se os valores médiossão, em alguma medida, capazes de revelar o nível de so-fisticação da indústria de um país e o grau de dependên-cia externa do seu desenvolvimento econômico, a indús-tria do Brasil é de elevada subordinação tecnológica.

3. A balança do comércioexterno brasileiro e paulista:

análise segundo o nível tecnológico dos produtos e

comparações com outros países

Esta seção apresenta, a partir da perspectiva doBalanço de Pagamentos Tecnológico, os principaisresultados da balança comercial brasileira e do Es-

tado de São Paulo. Para mostrar as características da evo-lução recente do comércio, as informações estatísticas(Secex, de 1998 a outubro de 2003) foram desagrega-das segundo a intensidade tecnológica, por região de des-tino das exportações e de origem das importações.

Ressalte-se que, para apreender as informações deconteúdo tecnológico das transações internacionais, de-ve-se atentar para os produtos de alto conteúdo tecnoló-gico, mantendo, contudo, o referencial geral da pauta.

Entre 1998 e 2002, as exportações brasileiras cres-ceram 18% e as do Estado de São Paulo 15%, enquan-to as importações apresentaram redução de 18% e 24%,respectivamente. Nesse período, o saldo comercial bra-sileiro passou de deficitário, em US$ 6,6 bilhões, parasuperavitário, em US$ 13 bilhões, aproximadamente(tabelas anexas 7.14 e 7.15).

3.1 As mudanças recentes nos padrões de comércio brasileiro e paulista

segundo as categorias de produtos

De forma similar ao período anterior à abertura co-mercial13, em 1998 as exportações brasileiras ainda se

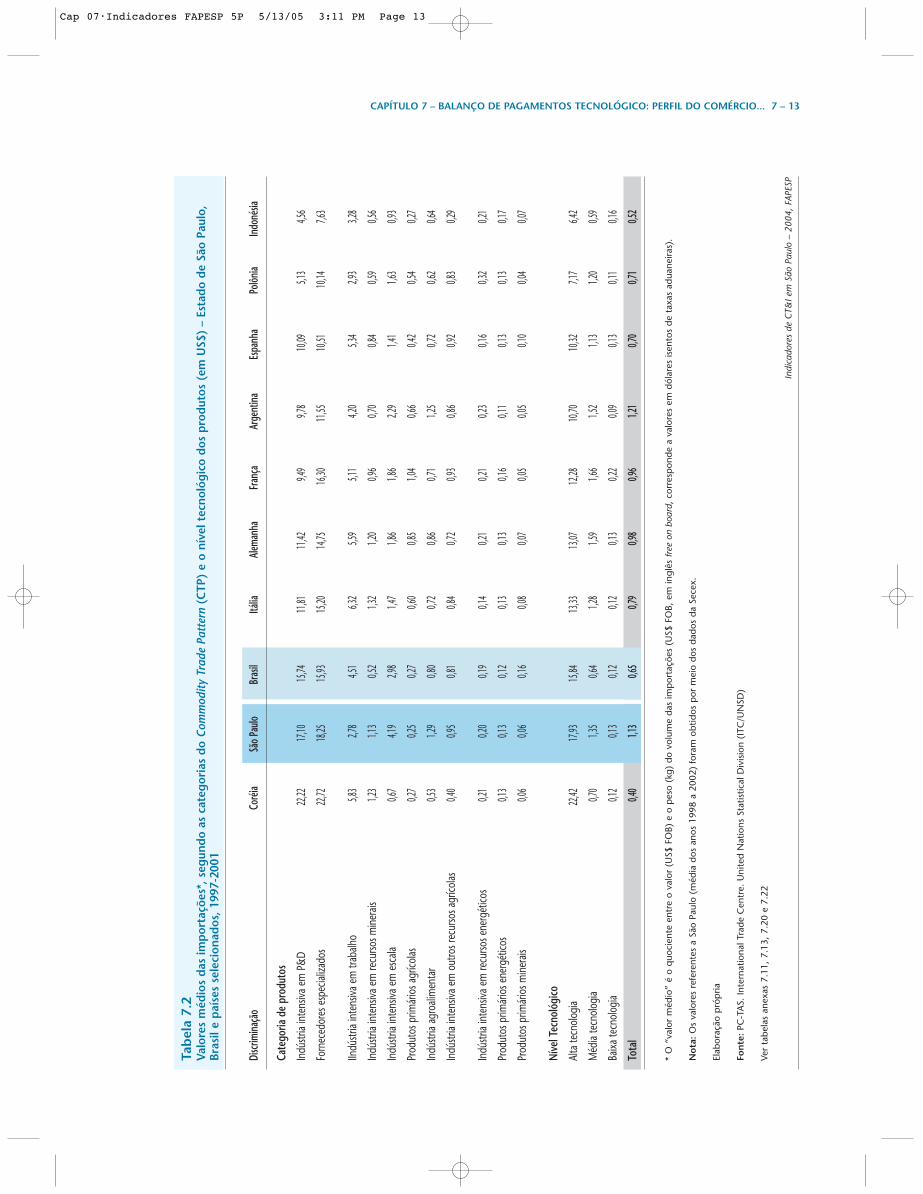

2.2.2 Valores médios das importações

No comércio internacional de produtos de alta tec-nologia, os valores médios de importações do Brasilsão todos maiores que os das exportações (tabelas ane-xas 7.22 e 7.31). Além disso, excetuando-se a Coréia doSul, eles são superiores aos dos demais países sele-cionados (tabela 7.2). A assimetria entre o conteúdo tec-nológico importado e exportado é nitidamente perce-bida nos produtos dos fornecedores especializados (oVM das importações é mais de 2,5 vezes o das expor-tações). Esse aspecto traduz a grande dependência dopaís e de São Paulo em relação às tecnologias produzi-das no estrangeiro e explicita a ausência de importan-te parte do tecido industrial no país.

Se os VM das exportações do Brasil no nível inter-mediário de tecnologia são um dos menores da amos-tra, no caso das importações essa diferença se reduz sig-nificativamente. Nas indústrias intensivas em trabalho,por exemplo, o VM das importações da Coréia do Sul(VM das exportações de US$ 6,5/kg), em 2001, foi ape-nas 20% maior que o do Brasil (VM das exportações deUS$ 2,9/kg) (tabelas anexas 7.10 e 7.11). Nesse con-texto, também no segmento de médio conteúdo tecno-lógico, o Brasil é fortemente dependente de tecnologiaexterna, com requisitos que se aproximam de nações tec-nologicamente avançadas.

Para o Estado de São Paulo, o VM das importaçõessó não é superior ao da Alemanha e da França (tabelasanexas 7.11 e 7.31). Em particular, nas indústrias in-tensivas em escala, o Estado apresenta o maior valor daamostra, duas vezes superior ao desses dois países e doVM das suas próprias exportações.

No segmento de baixa tecnologia, as importações bra-sileiras estão em nível semelhante ao de outros países daamostra. Porém, em relação às exportações, o VM das com-pras internacionais é quatro vezes maior. É nesse segmen-to, onde São Paulo angariou déficits até 2001, que ocor-re uma exceção importante: o VM das exportações (US$0,18/kg) é maior que o das importações (US$ 0,13/kg).

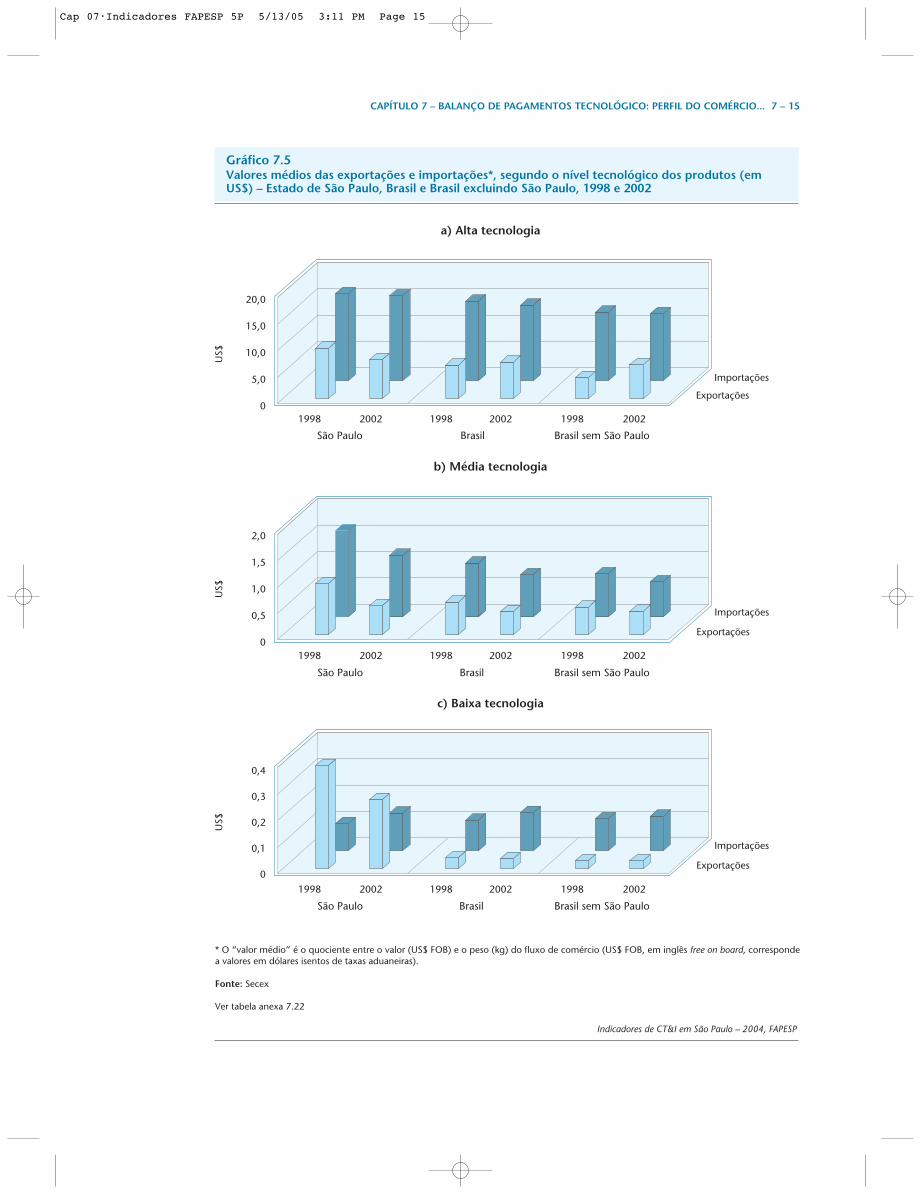

As diferenças entre os conteúdos tecnológicos doBrasil, do Estado de São Paulo e dos demais Estados bra-sileiros (“Brasil excluindo São Paulo”) podem ser ob-servadas no gráfico 7.5 e na tabela anexa 7.22, que apre-sentam o valor médio por nível tecnológico. Por meiodessas tabulações, é possível, também, situar essas re-giões internacionalmente.

Em conjunto, o VM das compras do Brasil no exte-rior é três vezes maior que o das vendas (40% para SãoPaulo). No entanto, enquanto o VM das exportações bra-sileiras em produtos de alto conteúdo tecnológico con-vergiu para o padrão italiano, o das importações tem se

7 – 14 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

13. As estatísticas utilizadas para o período anterior à abertura comercial referem-se ao comércio brasileiro e paulista de 1989, apresentadas no capítulo 7 daedição 2001 dos Indicadores de Ciência, Tecnologia e Inovação em São Paulo (FAPESP, 2002).

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 14

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 15

US$

US$

US$

Gráfico 7.5Valores médios das exportações e importações*, segundo o nível tecnológico dos produtos (emUS$) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002

20,0

15,0

10,0

5,0

0

Indicadores de CT&I em São Paulo – 2004, FAPESP

Fonte: Secex

Ver tabela anexa 7.22

* O “valor médio” é o quociente entre o valor (US$ FOB) e o peso (kg) do fluxo de comércio (US$ FOB, em inglês free on board, correspondea valores em dólares isentos de taxas aduaneiras).

a) Alta tecnologia

BrasilSão Paulo Brasil sem São Paulo

1998 2002 1998 2002 1998 2002

Importações

Exportações

2,0

1,5

1,0

0,5

0

b) Média tecnologia

BrasilSão Paulo Brasil sem São Paulo

1998 2002 1998 2002 1998 2002

Importações

Exportações

0,4

0,3

0,2

0,1

0

c) Baixa tecnologia

BrasilSão Paulo Brasil sem São Paulo

1998 2002 1998 2002 1998 2002

Importações

Exportações

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 15

respectivamente, o segundo e quarto lugar das participa-ções relativas da pauta. Para o Brasil, os dois itens des-se nível tecnológico não alcançavam 15% do comércio.

No ano de 1998, se as vendas das categorias de pro-dutos intensivos em escala, produtos primários agríco-las e agroindustriais de São Paulo reforçaram as doBrasil, nos produtos de alta tecnologia elas foram o de-terminante do perfil exportador brasileiro. Nas catego-rias intensivas em pesquisa e desenvolvimento e forne-cedores especializados, o Estado de São Paulo contribuiu,respectivamente, com 70% e 54% das exportações bra-

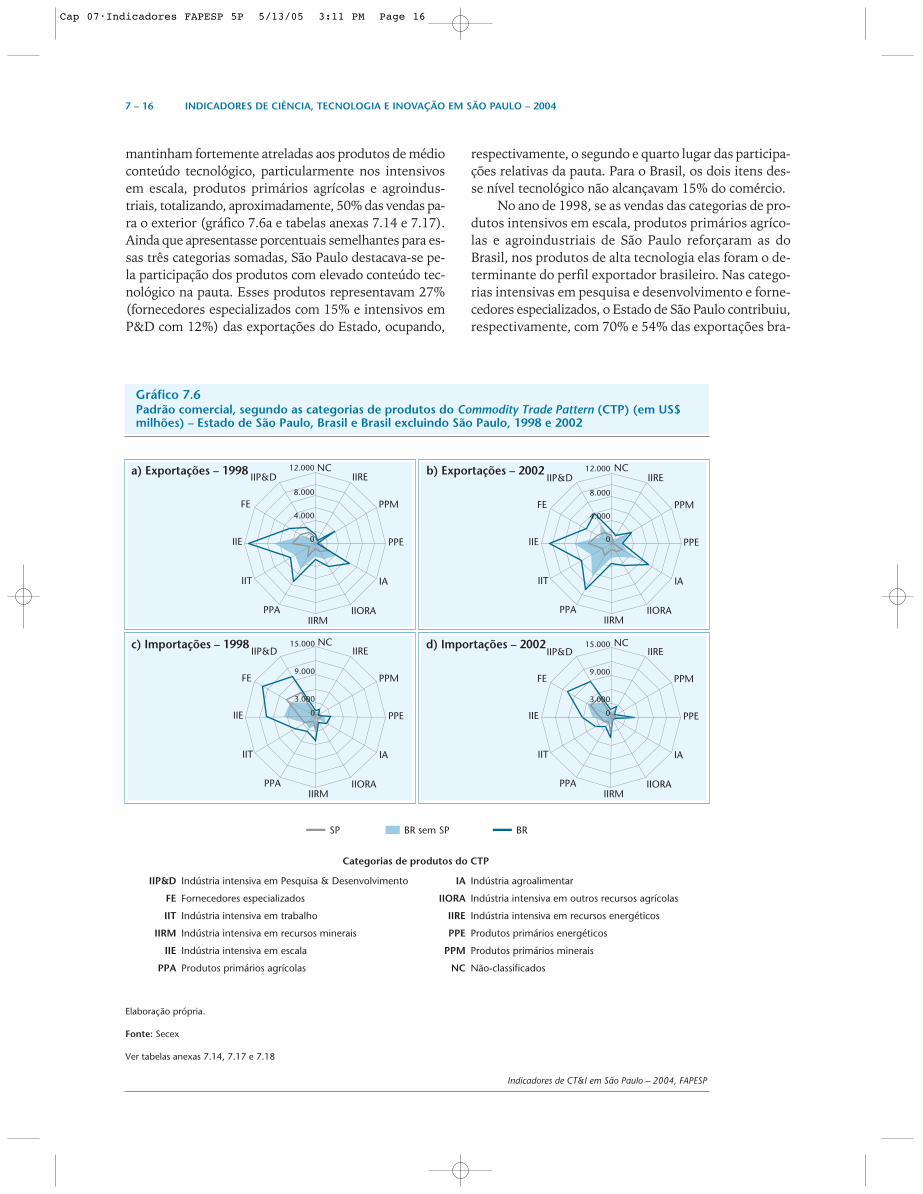

mantinham fortemente atreladas aos produtos de médioconteúdo tecnológico, particularmente nos intensivosem escala, produtos primários agrícolas e agroindus-triais, totalizando, aproximadamente, 50% das vendas pa-ra o exterior (gráfico 7.6a e tabelas anexas 7.14 e 7.17).Ainda que apresentasse porcentuais semelhantes para es-sas três categorias somadas, São Paulo destacava-se pe-la participação dos produtos com elevado conteúdo tec-nológico na pauta. Esses produtos representavam 27%(fornecedores especializados com 15% e intensivos emP&D com 12%) das exportações do Estado, ocupando,

7 – 16 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

BR

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabelas anexas 7.14, 7.17 e 7.18

4.000

0

8.000

12.000 NCa) Exportações – 1998 IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

4.000

0

8.000

12.000 NC

NC NC

IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000c) Importações – 1998IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000d) Importações – 2002IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

b) Exportações – 2002

Gráfico 7.6Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP) (em US$milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002

BR sem SPSP

Indústria intensiva em recursos mineraisIIRM

Indústria intensiva em trabalhoIIT

Fornecedores especializadosFE

Indústria intensiva em Pesquisa & DesenvolvimentoIIP&D

Produtos primários agrícolasPPA

Indústria intensiva em escalaIIE

Produtos primários energéticosPPE

Indústria intensiva em recursos energéticosIIRE

Indústria intensiva em outros recursos agrícolasIIORA

Indústria agroalimentarIA

Não-classificadosNC

Produtos primários mineraisPPM

Categorias de produtos do CTP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 16

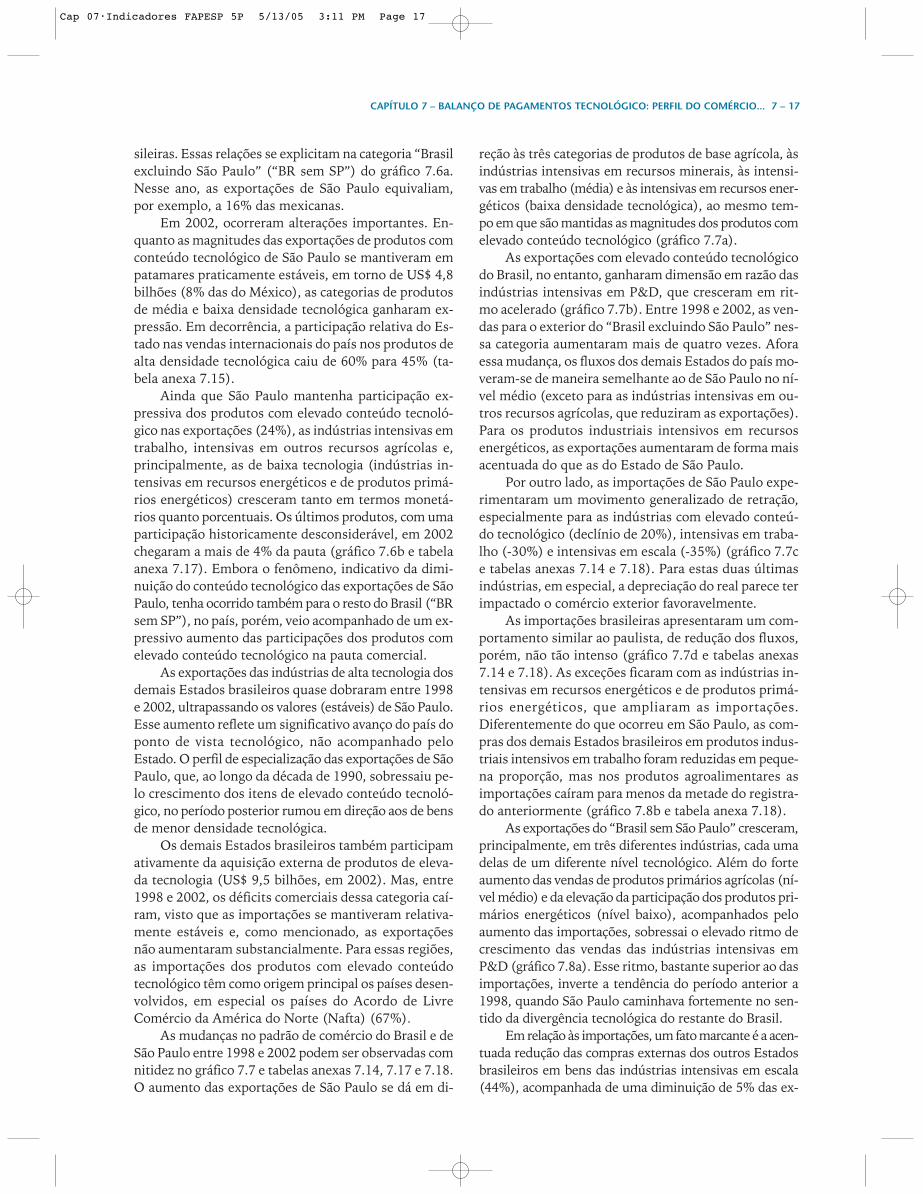

reção às três categorias de produtos de base agrícola, àsindústrias intensivas em recursos minerais, às intensi-vas em trabalho (média) e às intensivas em recursos ener-géticos (baixa densidade tecnológica), ao mesmo tem-po em que são mantidas as magnitudes dos produtos comelevado conteúdo tecnológico (gráfico 7.7a).

As exportações com elevado conteúdo tecnológicodo Brasil, no entanto, ganharam dimensão em razão dasindústrias intensivas em P&D, que cresceram em rit-mo acelerado (gráfico 7.7b). Entre 1998 e 2002, as ven-das para o exterior do “Brasil excluindo São Paulo” nes-sa categoria aumentaram mais de quatro vezes. Aforaessa mudança, os fluxos dos demais Estados do país mo-veram-se de maneira semelhante ao de São Paulo no ní-vel médio (exceto para as indústrias intensivas em ou-tros recursos agrícolas, que reduziram as exportações).Para os produtos industriais intensivos em recursosenergéticos, as exportações aumentaram de forma maisacentuada do que as do Estado de São Paulo.

Por outro lado, as importações de São Paulo expe-rimentaram um movimento generalizado de retração,especialmente para as indústrias com elevado conteú-do tecnológico (declínio de 20%), intensivas em traba-lho (-30%) e intensivas em escala (-35%) (gráfico 7.7ce tabelas anexas 7.14 e 7.18). Para estas duas últimasindústrias, em especial, a depreciação do real parece terimpactado o comércio exterior favoravelmente.

As importações brasileiras apresentaram um com-portamento similar ao paulista, de redução dos fluxos,porém, não tão intenso (gráfico 7.7d e tabelas anexas7.14 e 7.18). As exceções ficaram com as indústrias in-tensivas em recursos energéticos e de produtos primá-rios energéticos, que ampliaram as importações.Diferentemente do que ocorreu em São Paulo, as com-pras dos demais Estados brasileiros em produtos indus-triais intensivos em trabalho foram reduzidas em peque-na proporção, mas nos produtos agroalimentares asimportações caíram para menos da metade do registra-do anteriormente (gráfico 7.8b e tabela anexa 7.18).

As exportações do “Brasil sem São Paulo” cresceram,principalmente, em três diferentes indústrias, cada umadelas de um diferente nível tecnológico. Além do forteaumento das vendas de produtos primários agrícolas (ní-vel médio) e da elevação da participação dos produtos pri-mários energéticos (nível baixo), acompanhados peloaumento das importações, sobressai o elevado ritmo decrescimento das vendas das indústrias intensivas emP&D (gráfico 7.8a). Esse ritmo, bastante superior ao dasimportações, inverte a tendência do período anterior a1998, quando São Paulo caminhava fortemente no sen-tido da divergência tecnológica do restante do Brasil.

Em relação às importações, um fato marcante é a acen-tuada redução das compras externas dos outros Estadosbrasileiros em bens das indústrias intensivas em escala(44%), acompanhada de uma diminuição de 5% das ex-

sileiras. Essas relações se explicitam na categoria “Brasilexcluindo São Paulo” (“BR sem SP”) do gráfico 7.6a.Nesse ano, as exportações de São Paulo equivaliam,por exemplo, a 16% das mexicanas.

Em 2002, ocorreram alterações importantes. En-quanto as magnitudes das exportações de produtos comconteúdo tecnológico de São Paulo se mantiveram empatamares praticamente estáveis, em torno de US$ 4,8bilhões (8% das do México), as categorias de produtosde média e baixa densidade tecnológica ganharam ex-pressão. Em decorrência, a participação relativa do Es-tado nas vendas internacionais do país nos produtos dealta densidade tecnológica caiu de 60% para 45% (ta-bela anexa 7.15).

Ainda que São Paulo mantenha participação ex-pressiva dos produtos com elevado conteúdo tecnoló-gico nas exportações (24%), as indústrias intensivas emtrabalho, intensivas em outros recursos agrícolas e,principalmente, as de baixa tecnologia (indústrias in-tensivas em recursos energéticos e de produtos primá-rios energéticos) cresceram tanto em termos monetá-rios quanto porcentuais. Os últimos produtos, com umaparticipação historicamente desconsiderável, em 2002chegaram a mais de 4% da pauta (gráfico 7.6b e tabelaanexa 7.17). Embora o fenômeno, indicativo da dimi-nuição do conteúdo tecnológico das exportações de SãoPaulo, tenha ocorrido também para o resto do Brasil (“BRsem SP”), no país, porém, veio acompanhado de um ex-pressivo aumento das participações dos produtos comelevado conteúdo tecnológico na pauta comercial.

As exportações das indústrias de alta tecnologia dosdemais Estados brasileiros quase dobraram entre 1998e 2002, ultrapassando os valores (estáveis) de São Paulo.Esse aumento reflete um significativo avanço do país doponto de vista tecnológico, não acompanhado peloEstado. O perfil de especialização das exportações de SãoPaulo, que, ao longo da década de 1990, sobressaiu pe-lo crescimento dos itens de elevado conteúdo tecnoló-gico, no período posterior rumou em direção aos de bensde menor densidade tecnológica.

Os demais Estados brasileiros também participamativamente da aquisição externa de produtos de eleva-da tecnologia (US$ 9,5 bilhões, em 2002). Mas, entre1998 e 2002, os déficits comerciais dessa categoria caí-ram, visto que as importações se mantiveram relativa-mente estáveis e, como mencionado, as exportaçõesnão aumentaram substancialmente. Para essas regiões,as importações dos produtos com elevado conteúdotecnológico têm como origem principal os países desen-volvidos, em especial os países do Acordo de LivreComércio da América do Norte (Nafta) (67%).

As mudanças no padrão de comércio do Brasil e deSão Paulo entre 1998 e 2002 podem ser observadas comnitidez no gráfico 7.7 e tabelas anexas 7.14, 7.17 e 7.18.O aumento das exportações de São Paulo se dá em di-

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 17

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 17

se expressou no forte aumento das exportações de al-gumas categorias.

O saldo comercial brasileiro, de superavitário no fi-nal dos anos 1980, passou a acumular déficits ao lon-go dos anos 1990. No início da abertura comercial, fo-ram registrados déficits apenas para os produtosintensivos em tecnologia e primários energéticos (pe-tróleo). No final dos anos 1990, o país contabilizava sal-do positivo apenas nas três categorias relacionadas àsindústrias agrícolas e em produtos primários minerais.

portações (gráfico 7.8.b e tabelas anexas 7.14 e 7.18).O Estado de São Paulo manteve as exportações em pa-tamares estáveis, mas também reduziu as compras em35% de 2002 em relação a 1998. Nos dois casos, es-sas alterações significaram grande elevação do supe-rávit na categoria.

A depreciação do real afetou especialmente as in-dústrias de média intensidade tecnológica por meio daforte redução das importações. Para São Paulo houve,ainda, um aumento de competitividade internacional que

7 – 18 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabelas anexas 7.14, 7.17 e 7.18

4.000

0

8.000 NCa) São Paulo – Exportações IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000 NCb) Brasil – ExportaçõesIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000 NCd) Brasil – ImportaçõesIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

4.000

0

8.000 NCc) São Paulo – ImportaçõesIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

Gráfico 7.7Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP), por ano(em US$ milhões) – Estado de São Paulo e Brasil, 1998 e 2002

1988 2002

Indústria intensiva em recursos mineraisIIRM

Indústria intensiva em trabalhoIIT

Fornecedores especializadosFE

Indústria intensiva em Pesquisa & DesenvolvimentoIIP&D

Produtos primários agrícolasPPA

Indústria intensiva em escalaIIE

Produtos primários energéticosPPE

Indústria intensiva em recursos energéticosIIRE

Indústria intensiva em outros recursos agrícolasIIORA

Indústria agroalimentarIA

Não-classificadosNC

Produtos primários mineraisPPM

Categorias de produtos do CTP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 18

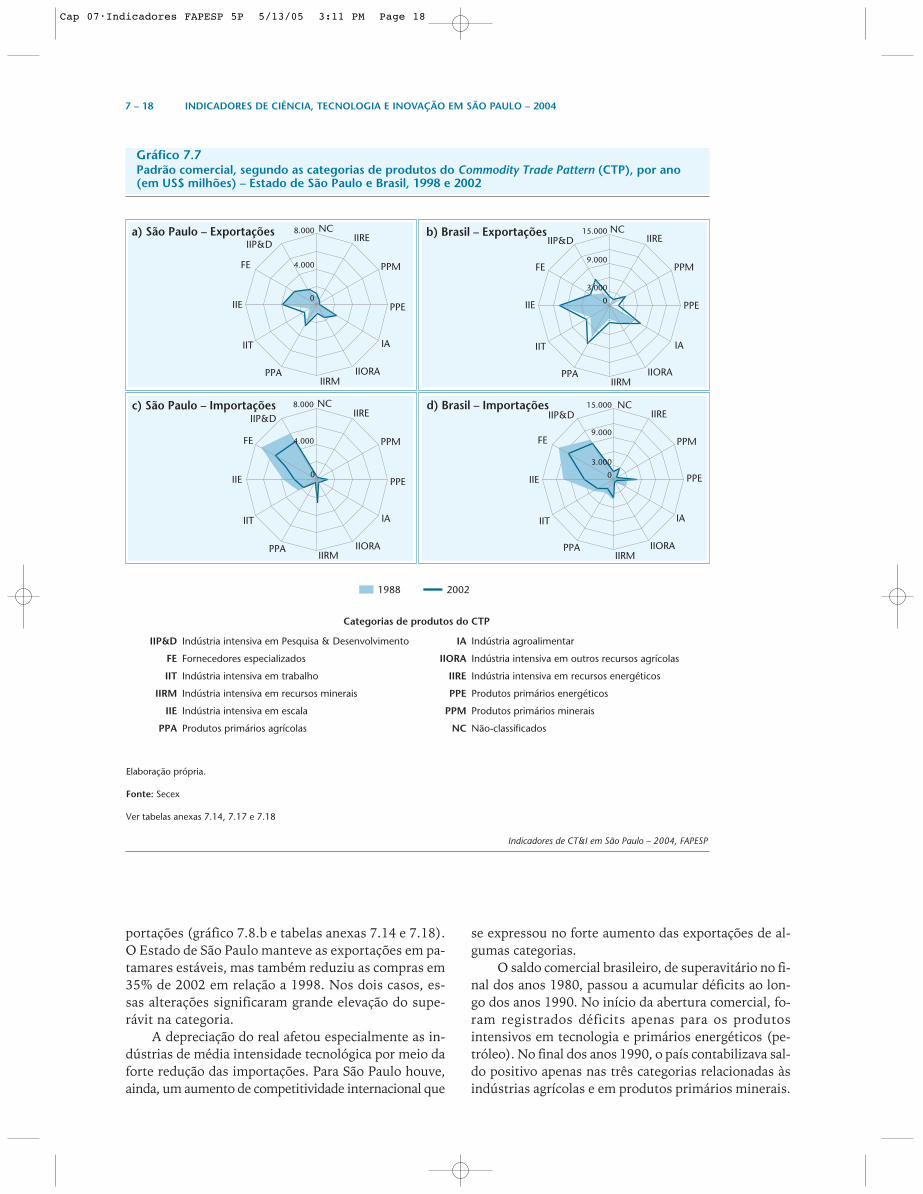

das importações, as indústrias intensivas em escala ele-varam o seu superávit de 2002 em quatro vezes em re-lação a 1998 e a categoria intensiva em trabalho prati-camente anulou o seu déficit.

As indústrias intensivas em recursos minerais (co-bre, alumínio, etc.), de média densidade tecnológica, se-guem os produtos de alto conteúdo tecnológico na listadas maiores importações (embora a magnitude tenha di-minuído) e dos déficits comerciais paulistas mais eleva-dos. Anteriormente, essa posição era ocupada pelas indús-trias intensivas em trabalho, que obtiveram saldo próximode nulo, porém, ainda não positivo como o de 1989.

O crescimento do superávit dos produtos relacio-nados às indústrias agrícolas e das mercadorias intensi-vas em escala, a conversão do déficit das categorias in-tensivas em trabalho em superávit e a redução dos déficitsem produtos primários energéticos e de elevado conteú-do tecnológico para o Brasil, São Paulo e demais Estadosdo Brasil caracterizaram a conversão da balança comer-cial em 2002 (gráfico 7.10 e tabela anexa 7.14).

A desvalorização cambial favoreceu os setores demédio conteúdo tecnológico, pois, em 2002, os mesmosjuntaram-se às categorias já anteriormente superavitá-rias: as indústrias intensivas em escala e em trabalho(gráfico 7.9 e tabela anexa 7.14). Ao mesmo tempo, emvirtude do forte aumento das exportações brasileiras nasindústrias intensivas em P&D, reduziu-se o saldo ne-gativo em produtos de elevada densidade tecnológica.Como resultado, o sinal do saldo da balança comercialdo Brasil inverteu-se, passando a positivo a partir de 2001.

Em 2002, as importações de São Paulo em produ-tos de alta tecnologia totalizaram US$ 10,2 bilhões(50% das compras externas). Esse valor, para efeitos decomparação, é equivalente a 13% das compras externasrealizadas pelo México em 2001 e quase duas vezesmaior que o déficit na balança comercial do Estado,considerando-se a mesma categoria de mercadorias. Noentanto, a forte redução desse déficit (-36%) foi a prin-cipal razão para a reversão do saldo da balança do Estadoe do país. Além dessa mudança, em razão da redução

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 19

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabelas anexas 7.14, 7.17 e 7.18

4.000

0

8.000 NCa) ExportaçõesIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

4.000

0

8.000 NCb) ImportaçõesIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

Gráfico 7.8Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP), por ano(em US$ milhões) – Brasil excluindo o Estado de São Paulo, 1998 e 2002

1988 2002

Indústria intensiva em recursos mineraisIIRM

Indústria intensiva em trabalhoIIT

Fornecedores especializadosFE

Indústria intensiva em Pesquisa & DesenvolvimentoIIP&D

Produtos primários agrícolasPPA

Indústria intensiva em escalaIIE

Produtos primários energéticosPPE

Indústria intensiva em recursos energéticosIIRE

Indústria intensiva em outros recursos agrícolasIIORA

Indústria agroalimentarIA

Não-classificadosNC

Produtos primários mineraisPPM

Categorias de produtos do CTP

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 19

7 – 20 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabelas anexas 7.14, 7.17 e 7.18

Indústria intensiva em recursos mineraisIIRM

Indústria intensiva em trabalhoIIT

Fornecedores especializadosFE

Indústria intensiva em Pesquisa & DesenvolvimentoIIP&D

Produtos primários agrícolasPPA

Indústria intensiva em escalaIIE

Produtos primários energéticosPPE

Indústria intensiva em recursos energéticosIIRE

Indústria intensiva em outros recursos agrícolasIIORA

Indústria agroalimentarIA

Não-classificadosNC

Produtos primários mineraisPPM

Categorias de produtos do CTP

4.000

0

8.000 NCa) São Paulo – 1998IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

4.000

2.000

6.000

0

8.000 NCIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000 NCc) Brasil – 1998IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

3.000

0

9.000

15.000 NCd) Brasil – 2002IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

e) Brasil excluindo São Paulo – 1998

4.000

6.000 6.000

2.000 2.000

0

8.000 NCb) São Paulo – 2002IIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D

4.000

2.000

6.000

0

8.000 NCIIRE

PPM

PPE

IIORA

IA

IIRM PPA

IIE

IIT

FE

IIP&D f) Brasil excluindo São Paulo – 2002

Gráfico 7.9Padrão comercial, segundo as categorias de produtos do Commodity Trade Pattern (CTP), portransação (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002

Exportações Importações

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 20

Gráfico 7.10Saldos, segundo as categorias de produtos do Commodity Trade Pattern (CTP) (em US$ milhões) – Estado de São Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002

US$

milh

ões

6.000

4.000

2.000

0

-2.000

-4.000

-6.000

-8.000

-10.000

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabela anexa 7.14

a) 1998

PPA PPM PPE IA IIORA IIRM IIRE IIT IIE FE IIP&D NC

US$

milh

ões

8.000

6.000

4.000

2.000

0

-2.000

-4.000

-6.000

-8.000

b) 2002

PPA PPM PPE IA IIORA IIRM IIRE IIT IIE FE IIP&D NC

São Paulo BrasilBrasil sem SP

Indústria intensiva em recursos mineraisIIRM

Indústria intensiva em trabalhoIIT

Fornecedores especializadosFE

Indústria intensiva em Pesquisa & DesenvolvimentoIIP&D

Produtos primários agrícolasPPA

Indústria intensiva em escalaIIE

Produtos primários energéticosPPE

Indústria intensiva em recursos energéticosIIRE

Indústria intensiva em outros recursos agrícolasIIORA

Indústria agroalimentarIA

Não-classificadosNC

Produtos primários mineraisPPM

Categorias de produtos do CTP

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 21

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 21

milar à dos Estados Unidos, um país com inúmerasgrandes empresas que integram diversas cadeias produ-tivas internacionais. Nesse aspecto, o Brasil compara-se ao Canadá e à China (40%), mas supera outros paí-ses, como Alemanha e França (30%).

Em 1989, a relação entre as exportações e as im-portações dos produtos de elevado conteúdo tecnoló-gico para São Paulo foi de 1,15. Em 1998, as comprasmais do que quadruplicaram e as vendas externas nemduplicaram, provocando a queda daquela razão para0,36. Em 2002, esse coeficiente alcançou 0,47, devidoà redução dos fluxos de entrada (-39%). Para o Brasil,as alterações foram de 0,82 para 0,34 (por razões simi-lares às de São Paulo) e para 0,55, respectivamente, porelevação das importações (17%) e redução das expor-tações (14%) (gráficos 7.11a e 7.11b ).

A relevância do Estado de São Paulo no comércioexterior do Brasil manteve-se depois da desvaloriza-ção cambial – 33% das exportações e 42% das impor-tações brasileiras, em 2002. Porém, em relação aos pro-dutos de elevado conteúdo tecnológico, as relaçõesentre São Paulo e Brasil foram bastante alteradas, prin-cipalmente pela redução da participação das exporta-ções paulistas no total da categoria. Entretanto, as di-ferenças tecnológicas do comércio ainda são elevadasquando analisadas em termos de valor médio das tran-sações internacionais.

3.2 Evolução dos fluxos comerciais brasileiro e paulista: classificação pelo

nível tecnológico dos produtos e de desenvolvimento dos países envolvidos

Com o intuito de aprofundar a discriminação dosatributos tecnológicos do comércio brasileiro e paulis-ta segundo o nível tecnológico dos produtos, esta se-ção apresenta informações sobre a origem e o destinodos fluxos de compras e vendas em dois grupos dife-rentes: o dos países desenvolvidos (PD) e o dos paísesem desenvolvimento (PED).

É possível inferir a evolução do padrão tecnológi-co de um país por meio da análise da densidade de suasimportações. Tal análise procura, também, deduzir par-te daquela evolução por meio do local de geração e com-petitividade tecnológica do fluxo. Em geral, há boa cor-relação entre as importações de conteúdo tecnológicoe o desenvolvimento de um país.

Ainda que as importações sejam realizadas emgrande medida por meio de comércio intracorporativo,no caso brasileiro, não podemos deixar de considerarque existe, ainda que reduzido, um esforço de absorçãode tecnologia pelos produtores nacionais. Desse últimoaspecto decorre a relevância das informações tambémsobre as exportações.

3.1.1 Balança comercial de produtos com conteúdo tecnológico

O gráfico 7.11 e as tabelas anexas 7.15 e 7.21 con-densam as informações precedentes relativas ao Brasil,São Paulo e “Brasil excluindo São Paulo”, antes apre-sentadas por meio das categorias de produtos (tabelasanexas 7.14, 7.17 e 7.18), segundo os três níveis tecno-lógicos de fluxos comerciais – alto (AT), médio (MT) ebaixo (BT). A intenção é, por meio de uma forma maishierarquizada, ressaltar aspectos qualitativos do comér-cio e, ao mesmo tempo, introduzir elementos para asubseção seguinte que trata do cruzamento do comér-cio em termos das regiões envolvidas, da origem e dodestino dos fluxos.

No início da abertura comercial (1989), o saldoda balança brasileira era positivo em mais de US$ 16bilhões devido ao superávit alcançado pelos produtosde médio conteúdo tecnológico, uma vez que os ou-tros dois níveis tecnológicos eram deficitários. Em1998, ainda que o nível médio tenha se mantido su-peravitário e a sua participação relativa nas exporta-ções relativamente estável (em torno de 70%), o au-mento das importações de alto conteúdo tecnológicotransformou o saldo positivo em déficit comercial deUS$ 1,3 bilhão, aproximadamente.

Entre 1998 e 2002, a distribuição das importações,no Brasil, manteve-se relativamente estável (em tornode 40%, 40% e 20%, para AT, MT e BT, respectivamen-te) (tabela anexa 7.21), mas a redução do déficit em ATe a elevação do superávit em MT, ambos devido à dimi-nuição das importações e ao aumento das exportações,modificaram progressivamente a balança comercial dopaís em direção ao saldo de US$ 20 bilhões em outu-bro de 2003.

Nesse período, somente as importações de BT cres-ceram, acompanhadas em proporção semelhante pelasexportações. Se a distribuição das categorias tecnológi-cas variou consideravelmente entre os dois períodos(1989-1998 e 1998-2002), a desvalorização cambial tor-nou o desenho atual mais similar ao observado no finaldos anos 1980: elevado superávit no nível de médiatecnologia que sustenta os déficits das demais catego-rias tecnológicas, especialmente a de alta.

A conformação dos fluxos de comércio do Estadode São Paulo apresenta-se de forma relativamente dis-tinta da do Brasil. No período 1998-2002, a participa-ção dos produtos de elevada tecnologia nas exportaçõesdo Estado manteve-se entre 25% e 30% (tabela anexa7.21), superior à do Brasil (entre 15% e 20%) e à doCanadá, e semelhante à da China. Essa proporção de-nota maior capacitação tecnológica da pauta paulista com-parativamente à brasileira (similar à da Índia).

Também na distribuição das importações São Paulose diferencia do país. A participação dos produtos de al-ta tecnologia no total das compras externas (50%) é si-

7 – 22 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 22

CAPÍTULO 7 – BALANÇO DE PAGAMENTOS TECNOLÓGICO: PERFIL DO COMÉRCIO... 7 – 23

Gráfico 7.11Padrão comercial, segundo o nível tecnológico dos produtos (em US$ milhões) – Estado deSão Paulo, Brasil e Brasil excluindo São Paulo, 1998 e 2002

US$

milh

ões

50.000

40.000

30.000

20.000

10.000

0

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabela anexa 7.15

b) Brasil

Alta tecnologia Média tecnologia Baixa tecnologia

Exportações Importações Exportações Importações Exportações Importações

2002

1998

US$

milh

ões

15.000

10.000

5.000

0

a) Estado de São Paulo

Alta tecnologia Média tecnologia Baixa tecnologia

Exportações Importações Exportações Importações Exportações Importações

2002

1998

US$

milh

ões

30.000

20.000

10.000

0

c) Brasil excluindo Estado de São Paulo

Alta tecnologia Média tecnologia Baixa tecnologia

Exportações Importações Exportações Importações Exportações Importações

2002

1998

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 23

Os produtos de elevado nível tecnológico amplia-ram a participação nas vendas externas (de 16% para18%, respectivamente), mas ainda se mantêm em ní-veis baixos. As vendas brasileiras cresceram em direçãoaos PD (gráfico 7.12b e tabelas anexas 7.15 e 7.29).

A Nafta (sigla da North American Free TradeAgreement ou Associação de Livre Comércio da Américado Norte, que reúne os Estados Unidos, o México e oCanadá) é o principal receptor dos produtos brasileiros

3.2.1 Exportações

As exportações brasileiras são preponderantemen-te destinadas aos países desenvolvidos, tendo aumenta-do de 58%, em 1998, para 62%, em 2002 (tabela anexa7.29). As vendas nacionais estão concentradas, histori-camente, em produtos de média tecnologia (aproxima-damente 70%), independentemente da origem do deman-dante. Após a desvalorização cambial de 1999, os valoresdas exportações cresceram consistentemente até 2001.

7 – 24 INDICADORES DE CIÊNCIA, TECNOLOGIA E INOVAÇÃO EM SÃO PAULO – 2004

Gráfico 7.12Exportações, segundo o nível tecnológico dos produtos e de desenvolvimento do país parceiro (emUS$ milhões) – Estado de São Paulo e Brasil, 1998 e 2002

US$

milh

ões

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

Indicadores de CT&I em São Paulo – 2004, FAPESP

Elaboração própria.

Fonte: Secex

Ver tabelas anexas 7.15 e 7.29

b) Brasil

PD PED PD PED PD PED PD PED

Alta tecnologia Média tecnologia Baixa tecnologia Total

2002

1998

US$

milh

ões

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

a) São Paulo

PD PED PD PED PD PED PD PED

Alta tecnologia Média tecnologia Baixa tecnologia Total

2002

1998

PD: Países desenvolvidos PED: Países em desenvolvimento

Cap 07•Indicadores FAPESP 5P 5/13/05 3:11 PM Page 24