Embed Size (px)

Citation preview

CAPÍTULO

Competência Tributária“Limitações Constitucionais

ao Poder de Tributar”IMUNIDADE TRIBUTÁRIA

Imunidades Específicas

IMUNIDADES

ESPECÍFICAS

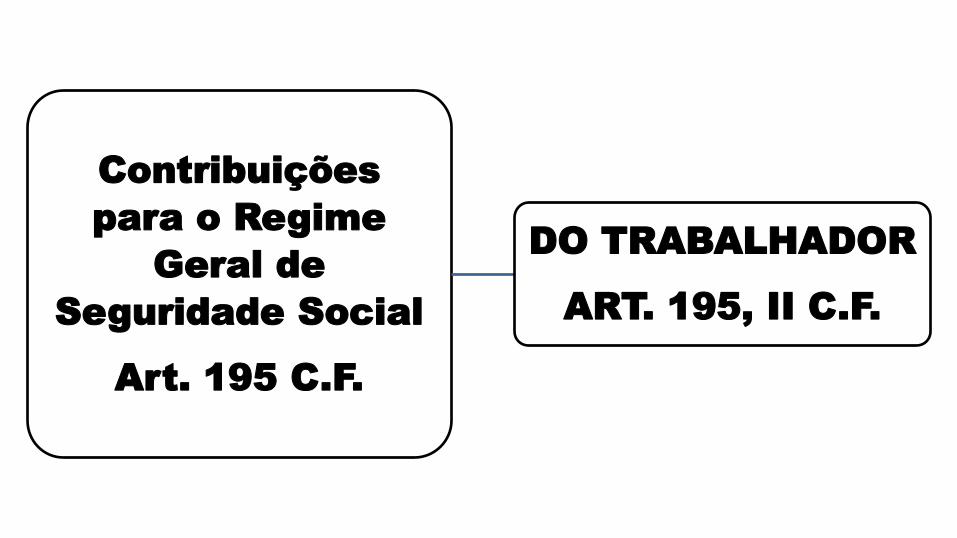

Contribuições

para o Regime

Geral de

Seguridade Social

Art. 195 C.F.

DO TRABALHADOR

ART. 195, II C.F.

“CF art. 195 A seguridade social será

financiada por toda a sociedade, de forma

direta e indireta, nos termos da lei,

mediante recursos provenientes dos

orçamentos da União, dos Estados, do

Distrito Federal e dos Municípios, e das

seguintes contribuições sociais:

(...) (continua)

(continua)

II - do trabalhador e dos demais segurados

da previdência social, não incidindo

contribuição sobre aposentadoria e

pensão concedidas pelo regime geral de

previdência social de que trata o art. 201

(EC 20/98)”

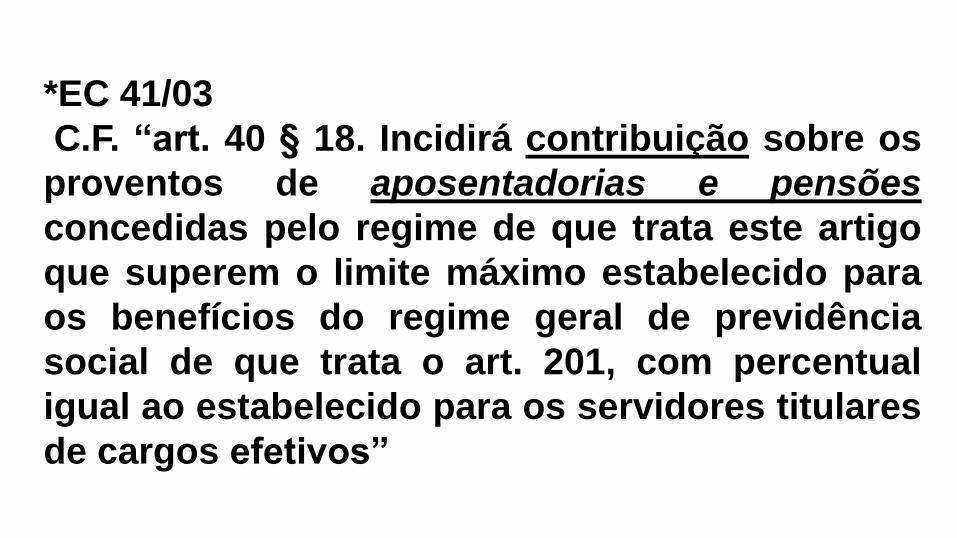

*EC 41/03

C.F. “art. 40 § 18. Incidirá contribuição sobre os

proventos de aposentadorias e pensões

concedidas pelo regime de que trata este artigo

que superem o limite máximo estabelecido para

os benefícios do regime geral de previdência

social de que trata o art. 201, com percentual

igual ao estabelecido para os servidores titulares

de cargos efetivos”

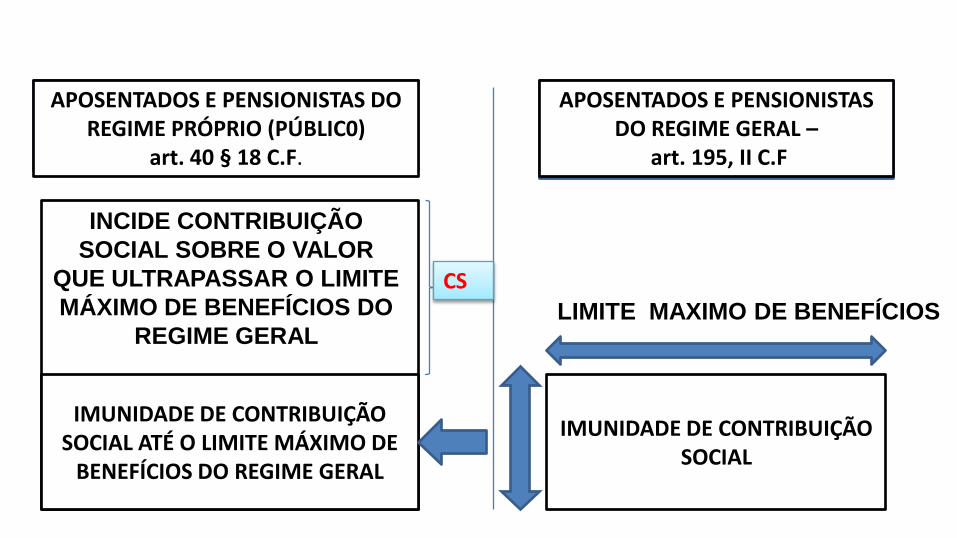

COMPARANDOIMUNIDADE DA CONTRIBUIÇÃO SOCIAL - ART.

195, II C.F. (EC 20/98)

XIMUNIDADE DA CONTRIBUIÇÃO

PREVIDENCIÁRIA –ART. 40 §18 C.F (EC 41/03)

IMUNIDADE DE CONTRIBUIÇÃO SOCIAL ATÉ O LIMITE MÁXIMO DE

BENEFÍCIOS DO REGIME GERAL

IMUNIDADE DE CONTRIBUIÇÃO SOCIAL

APOSENTADOS E PENSIONISTAS DO REGIME PRÓPRIO (PÚBLIC0)

art. 40 § 18 C.F.

APOSENTADOS E PENSIONISTAS DO REGIME GERAL –

art. 195, II C.F

INCIDE CONTRIBUIÇÃO

SOCIAL SOBRE O VALOR

QUE ULTRAPASSAR O LIMITE

MÁXIMO DE BENEFÍCIOS DO

REGIME GERAL LIMITE MAXIMO DE BENEFÍCIOS

CS

*EC 47/05

C.F. “art. 40 § 21. A contribuição prevista no § 18

deste artigo incidirá apenas sobre as parcelas de

proventos de aposentadoria e de pensão que

superem o dobro do limite máximo estabelecido

para os benefícios do regime geral de

previdência social de que trata o art. 201 desta

Constituição, quando o beneficiário, na forma da

lei, for portador de doença incapacitante.”

COMPARANDOIMUNIDADE DA CONTRIBUIÇÃO SOCIAL - ART.

195, II C.F. (EC 20/98)

XIMUNIDADE DA CONTRIBUIÇÃO

PREVIDENCIÁRIA –ART. 40 §21 C.F (EC 47/05)

IMUNIDADE DE CONTRIBUIÇÃO SOCIAL

2 X LIMITE MÁXIMO DE BENEFÍCIOS DO REGIME GERAL

(BENEFICIÁRIOS PORTADORES

DE DOENÇA INCAPACITANTE)

IMUNIDADE DE CONTRIBUIÇÃO SOCIAL

APOSENTADOS E PENSIONISTAS DO REGIME PRÓPRIO (PÚBLIC0)

art. 40 § 21 C.F.

APOSENTADOS E PENSIONISTAS DO REGIME GERAL –

art. 195, II C.F

INCIDE CONTRIBUIÇÃO

LIMITE MAXIMO DE BENEFÍCIOS

2X

C.S

STF “(...) Noutras palavras, não há, em nosso

ordenamento, nenhuma norma jurídica válida

que, como efeito específico do fato jurídico da

aposentadoria, lhe imunize os proventos e as

pensões, de modo absoluto, à tributação de

ordem constitucional, qualquer que seja a

modalidade do tributo eleito, donde não haver, a

respeito, direito adquirido com o

aposentamento” (...) (continua)

(continua) Obediência aos princípios da

solidariedade e do equilíbrio financeiro e

atuarial, bem como aos objetivos

constitucionais de universalidade, equidade na

forma de participação no custeio e diversidade

da base de financiamento.” (ADI 3.105, Rel. p/ o

ac. Min. Cezar Peluso, julgamento em 18-8-

2008, Plenário, DJ de 18-2-2005.)

“CF Art. 195. A seguridade social será financiada

por toda a sociedade, de forma direta e indireta,

nos termos da lei, mediante recursos provenientes

dos orçamentos da União, dos Estados, do Distrito

Federal e dos Municípios, e das seguintes

contribuições sociais:

§ 7º - São isentas de contribuição para a

seguridade social as entidades beneficentes de

assistência social que atendam às exigências

estabelecidas em lei. (lei 12.101/09)

CF “Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à União, aos

Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos

políticos, inclusive suas fundações, das entidades

sindicais dos trabalhadores, das instituições de

educação e de assistência social, sem fins

lucrativos, atendidos os requisitos da lei;

CARACTERÍSTICAS DA IMUNIDADE

GERAL DO ART. 150,VI, c C.F.

1- ABRANGE QUAIS TRIBUTOS?

Resposta: impostos sobre patrimônio,

renda e serviços

CARACTERÍSTICAS DA IMUNIDADE

GERAL DO ART. 150,VI, c C.F.

2- Quais as entidades beneficiadas?

Partidos políticos, inclusive suas

fundações, entidades sindicais dos

trabalhadores e instituições de educação e

de assistência social, sem fins lucrativos,

atendidos os requisitos da lei

CARACTERÍSTICAS DA IMUNIDADE

GERAL DO ART. 150,VI, c C.F.

2- A expressão “sem fins lucrativos”,

atendidos os requisitos da lei é referência à

lei ordinária ou à lei complementar?

“Art. 146 C.F. Cabe à lei complementar:

(...) II- regular as limitações constitucionais

ao poder de tributar; (...)”

STF “Conforme precedente no STF (RE 93.770)

e na linha da melhor doutrina, o que a

Constituição remete à lei ordinária, no tocante

à imunidade tributária considerada, é a fixação

de normas sobre a constituição e o

funcionamento da entidade educacional ou

assistencial imune; (continua)

(continua) não o que diga respeito aos lindes

da imunidade, que, quando susceptíveis de

disciplina infraconstitucional, ficou reservado

à lei complementar” (STF, Tribunal Pleno, ADI-

MC 1.802/DF de 13.02. 2004)

CTN “Art. 14. O disposto na alínea c do inciso IV do

artigo 9º é subordinado à observância dos seguintes

requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu

patrimônio ou de suas rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus

recursos na manutenção dos seus objetivos

institucionais;

III - manterem escrituração de suas receitas e

despesas em livros revestidos de formalidades

capazes de assegurar sua exatidão.

;

“CF Art. 195. A seguridade social será financiada

por toda a sociedade, de forma direta e indireta,

nos termos da lei, mediante recursos provenientes

dos orçamentos da União, dos Estados, do Distrito

Federal e dos Municípios, e das seguintes

contribuições sociais:

§ 7º - São isentas de contribuição para a

seguridade social as entidades beneficentes de

assistência social que atendam às exigências

estabelecidas em lei. (lei 12.101/09)

CARACTERÍSTICAS DA IMUNIDADE

ESPECÍFICA NO ART. 195 §7° CF:

1- Veicula-se isenção ou imunidade tributária?

2- A que tributo se aplica?

3- Qual a abrangência do conceito de “entidade

beneficente de assistência social”?

3- A referência à exigência de lei “entidades

beneficentes de assistência social que atendam

às exigências estabelecidas em lei” é referência

à lei ordinária ou à lei complementar federal?

No art. 195§7° CF:1- Veicula-se isenção ou imunidade tributária?

“STF: A cláusula inscrita no art. 195, § 7º, da CartaPolítica - não obstante referir-se impropriamente àisenção de contribuição para a seguridade social - ,contemplou as entidades beneficentes de assistênciasocial, com o favor constitucional da imunidadetributária, desde que por elas preenchidos os requisitosfixados em lei´” RMS 22192 DF

No art. 195§7° CF:

2- A que tributo se aplica?

Resposta: Contribuições da Seguridade Social

No art. 195§7° CF:

3- Que seria entidade beneficente de

assistência social?

ENTIDADES

BENEFICENTES

Na lei 8212/91 revogada

pela lei 12.101/09

Lei 8212/91 “art. 55- Fica isenta das

contribuições de que tratam os arts. 22 e 23

desta Lei a entidade beneficente de assistência

social que atenda aos seguintes requisitos

cumulativamente:

I - seja reconhecida como de utilidade pública

federal e estadual ou do Distrito Federal ou

municipal; (continua)

(continua)

II - seja portadora do Registro e do Certificado

de Entidade Beneficente de Assistência Social,

fornecidos pelo Conselho Nacional de

Assistência Social, renovado a cada três anos;

(Redação dada pela Medida Provisória nº

2.187-13, de 2001). (continua)

(continua) III - promova, gratuitamente e em

caráter exclusivo, a assistência social

beneficente a pessoas carentes, em especial a

crianças, adolescentes, idosos e portadores de

deficiência; (Redação dada pela Lei nº 9.732, de

1998). (Vide ADIN nº 2.028-5)

IV - não percebam seus diretores, conselheiros,

sócios, instituidores ou benfeitores,

remuneração e não usufruam vantagens ou

benefícios a qualquer título; (continua)

(continua) V - aplique integralmente o eventual

resultado operacional na manutenção e

desenvolvimento de seus objetivos

institucionais apresentando, anualmente ao

órgão do INSS competente, relatório

circunstanciado de suas atividades”. (Redação

dada pela Lei nº 9.528, de 10.12.97)

ENTIDADES

BENEFICENTES

(lei 12101/09 em vigor)

“São entidades sem fins lucrativos, que

prestam serviços gratuitos (total ou

parcialmente) de assistência social, saúde ou

educação a pessoas carentes. A qualidade de

beneficente de assistência social da entidade é

certificada pelo Ministério da Assistência

Social e Combate à Fome (MDS), Ministério da

Saúde (MS) e Ministério da Educação (MEC),

(continua)

(continua) conforme sua área de atuação. Para

receber a certificação a entidade deve cumprir

os requisitos estabelecidos pelos artigos 3º ao

20 da Lei nº 12.101, de 27 de novembro de

2009.” (Min. Fazenda)

4- No art. 195§7° CF:A referência à exigência de lei “entidades beneficentesde assistência social que atendam às exigênciasestabelecidas em lei” é referência à lei ordinária ou à leicomplementar federal?

STF- 1° decisão

“Conforme precedente no STF (RS 93.770) e

na linha da melhor doutrina, o que a

Constituição remete à lei ordinária, no tocante

à imunidade tributária considerada, é a fixação

de normas sobre a constituição e o

funcionamento da entidade educacional ou

assistencial imune; (continua)

(continua) não o que diga respeito aos lindes

da imunidade, que, quando susceptíveis de

disciplina infraconstitucional, ficou reservado

à lei complementar” (STF, Tribunal Pleno, ADI-

MC 1.802/DF de 13.02. 2004)

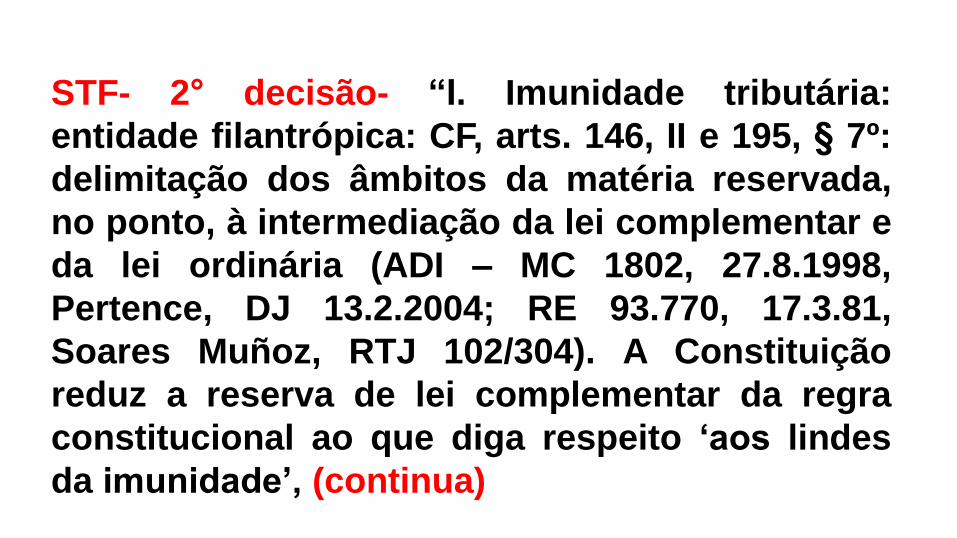

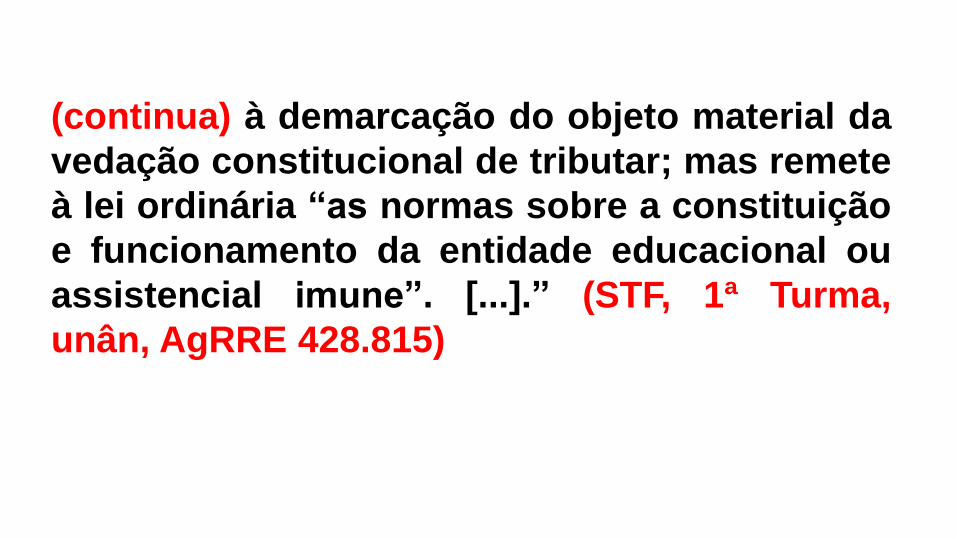

STF- 2° decisão- “I. Imunidade tributária:

entidade filantrópica: CF, arts. 146, II e 195, § 7º:

delimitação dos âmbitos da matéria reservada,

no ponto, à intermediação da lei complementar e

da lei ordinária (ADI – MC 1802, 27.8.1998,

Pertence, DJ 13.2.2004; RE 93.770, 17.3.81,

Soares Muñoz, RTJ 102/304). A Constituição

reduz a reserva de lei complementar da regra

constitucional ao que diga respeito „aos lindes

da imunidade‟, (continua)

(continua) à demarcação do objeto material da

vedação constitucional de tributar; mas remete

à lei ordinária “as normas sobre a constituição

e funcionamento da entidade educacional ou

assistencial imune”. [...].” (STF, 1ª Turma,

unân, AgRRE 428.815)

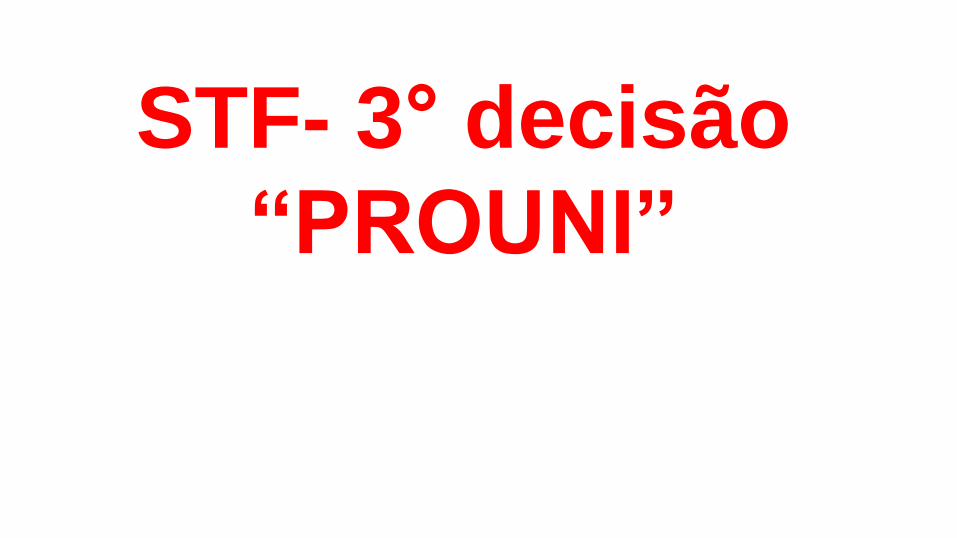

STF- 3° decisão

“PROUNI”

STF- “Em conclusão, o Plenário, por maioria,

julgou improcedente pedido formulado em ação

direta ajuizada pela Confederação Nacional dos

Estabelecimentos de Ensino, pelo Partido

Democratas e pela Federação Nacional dos

Auditores-Fiscais da Previdência Social contra a

MP 213/2004, convertida na Lei 11.096/2005, que

instituiu o Programa Universidade para Todos

(PROUNI), regulou a atuação de entidades de

assistência social no ensino superior, e deu

outras providências (continua)

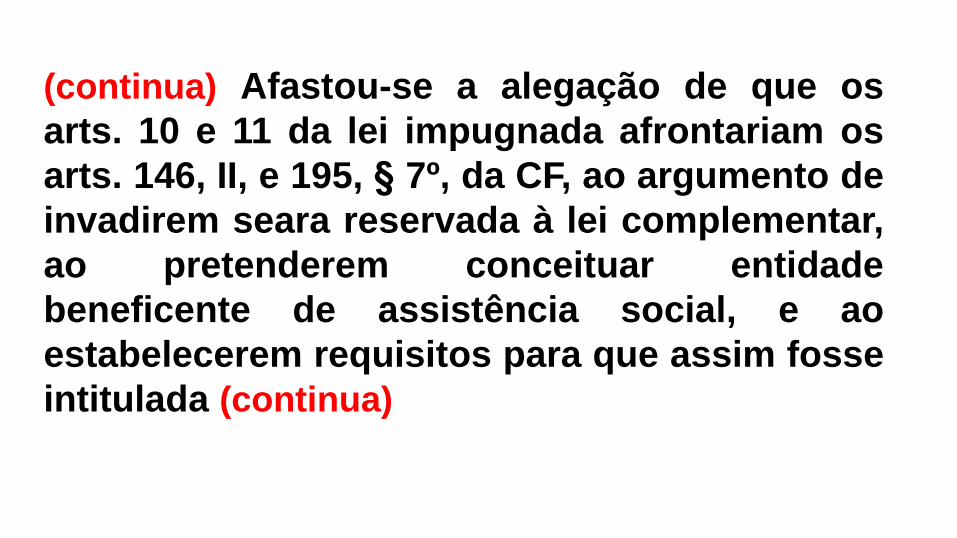

(continua) Afastou-se a alegação de que os

arts. 10 e 11 da lei impugnada afrontariam os

arts. 146, II, e 195, § 7º, da CF, ao argumento de

invadirem seara reservada à lei complementar,

ao pretenderem conceituar entidade

beneficente de assistência social, e ao

estabelecerem requisitos para que assim fosse

intitulada (continua)

(continua) Repeliu-se, de igual modo, a

assertiva de que os dispositivos legais em

causa não se limitariam a estabelecer

requisitos para o gozo dessa imunidade, mas

desvirtuariam o próprio conceito

constitucional de „entidade beneficente de

assistência social‟.(continua)

(continua) Destacou-se que a lei em comento

não teria laborado no campo material reservado

à lei complementar, mas tratado apenas de erigir

critério objetivo de contabilidade compensatória

da aplicação financeira em gratuidade por parte

das instituições educacionais que, atendido,

possibilitaria o gozo integral da isenção quanto

aos impostos e contribuições.” (ADI 3.330, Rel.

Min. Ayres Britto, julgamento em 3-5-2012,

Plenário, Informativo 664.)

CF art. 149 § 2º As contribuições sociais e de

intervenção no domínio econômico de que

trata o caput deste artigo:

I - não incidirão sobre as receitas decorrentes

de exportação;

II - incidirão também sobre a importação de

produtos estrangeiros ou serviços;

IMUNIDADE REVOGADA PELA EC 20/98

C.F. “Art. 153 2°, II - não incidirá, nos termos e

limites fixados em lei, sobre rendimentos

provenientes de aposentadoria e pensão,

pagos pela previdência social da União, dos

Estados, do Distrito Federal e dos Municípios,

a pessoa com idade superior a sessenta e

cinco anos, cuja renda total seja constituída,

exclusivamente, de rendimentos do trabalho.”

CF art. 153 § 3º - O imposto previsto no

inciso IV:

(...)

III - não incidirá sobre produtos

industrializados destinados ao exterior

IMUNIDADE TRIBUTÁRIA

CF “art. 153 § 4º O imposto previsto no

inciso VI do caput

(...)

II - não incidirá sobre pequenas glebas

rurais, definidas em lei, quando as

explore o proprietário que não possua

outro imóvel;”

Pequena Gleba Rural

Regulamento do ITR- “Art. 3º (...)

§ 1º Pequena gleba rural é o imóvel com área

igual ou inferior a (Lei nº 9.393, de 1996, art. 2,

parágrafo único):

I - cem hectares, se localizado em município

compreendido na Amazônia Ocidental ou no

Pantanal mato-grossense e sul-mato-

grossense; (continua)

Pequena Gleba Rural

(continua)

II - cinqüenta hectares, se localizado em

município compreendido no Polígono das

Secas ou na Amazônia Oriental;

III - trinta hectares, se localizado em qualquer

outro município.”

IMUNIDADE ALTERADA PELA EC 42/03

155 § 2.º O imposto previsto no inciso II atenderá

ao seguinte: (...)

X - não incidirá:

a) sobre operações que destinem ao exterior

produtos industrializados, excluídos os semi-

elaborados definidos em lei complementar;

ISENÇÃO HETERÔNOMA

155 § 2.º O imposto previsto no inciso II atenderá

ao seguinte: (...)

XII - cabe à lei complementar:

(...)

e) excluir da incidência do imposto, nas

exportações para o exterior, serviços e outros

produtos além dos mencionados no inciso X, "a"

ISENÇÃO HETERÔNOMA

LC 87/96 “Art. 3º O imposto não incide sobre:

(...)

II - operações e prestações que destinem ao

exterior mercadorias, inclusive produtos primários

e produtos industrializados semi-elaborados, ou

serviços;”

DA DA IMUNIDADE ATUAL E VIGENTE NA CF 88

155 § 2.º O imposto previsto no inciso II atenderá

ao seguinte: (...)

X - não incidirá:

a) sobre operações que destinem mercadorias para

o exterior, nem sobre serviços prestados a

destinatários no exterior, assegurada a

manutenção e o aproveitamento do montante do

imposto cobrado nas operações e prestações

anteriores;

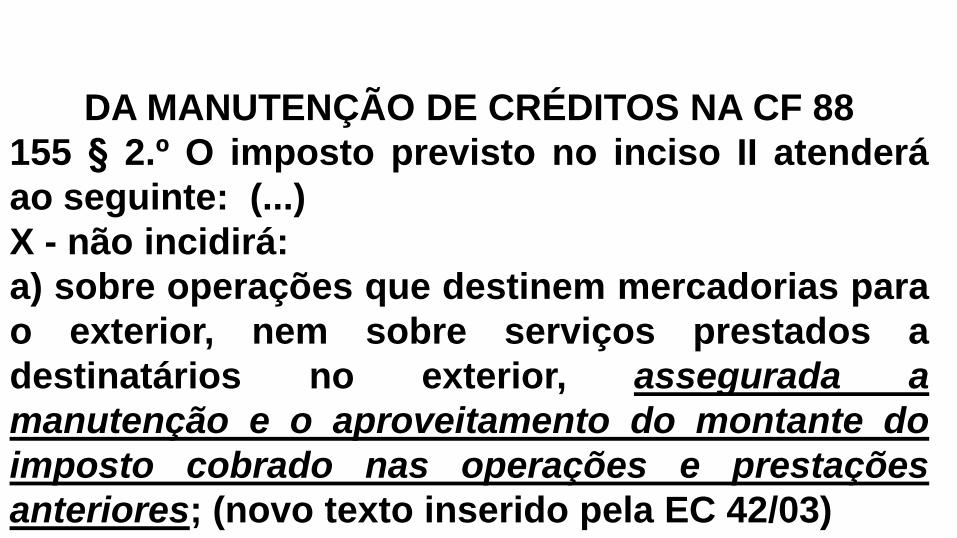

1. DA IMUNIDADE ATUAL E VIGENTE NA CF 88

155 § 2.º O imposto previsto no inciso II atenderá

ao seguinte: (...)

X - não incidirá:

a) sobre operações que destinem mercadorias para

o exterior, nem sobre serviços prestados a

destinatários no exterior, assegurada a

manutenção e o aproveitamento do montante do

imposto cobrado nas operações e prestações

anteriores; (novo texto inserido pela EC 42/03)

CONCLUSÃO 01

A IMUNIDADE DO ICMS NA EXPORTAÇÃO

FOI AMPLIADA PELA EC 42/03

DAS REGRAS CONSTITUCIONAIS ACERCA

DA MANUTENÇÃO DE CRÉDITOS DE ICMS EM

OPERAÇÕES ISENTAS E NÃO INCIDENTES

C.F. “155 § 2.º O imposto previsto no inciso II

atenderá ao seguinte:

(...)

II - a isenção ou não-incidência, salvo

determinação em contrário da legislação:

a) não implicará crédito para compensação com

o montante devido nas operações ou

prestações seguintes;”

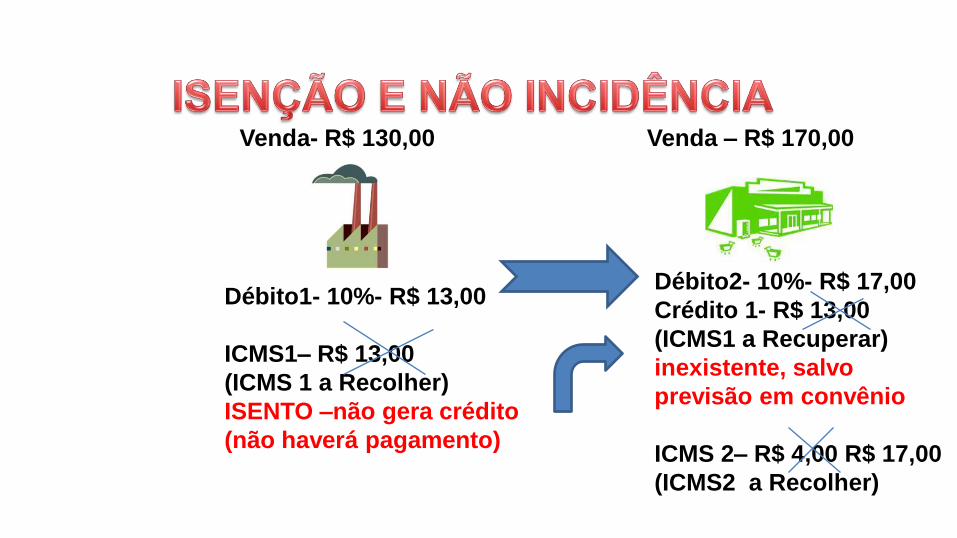

Venda- R$ 130,00 Venda – R$ 170,00

Débito1- 10%- R$ 13,00

ICMS1– R$ 13,00

(ICMS 1 a Recolher)

ISENTO –não gera crédito

(não haverá pagamento)

Débito2- 10%- R$ 17,00

Crédito 1- R$ 13,00

(ICMS1 a Recuperar)

inexistente, salvo

previsão em convênio

ICMS 2– R$ 4,00 R$ 17,00

(ICMS2 a Recolher)

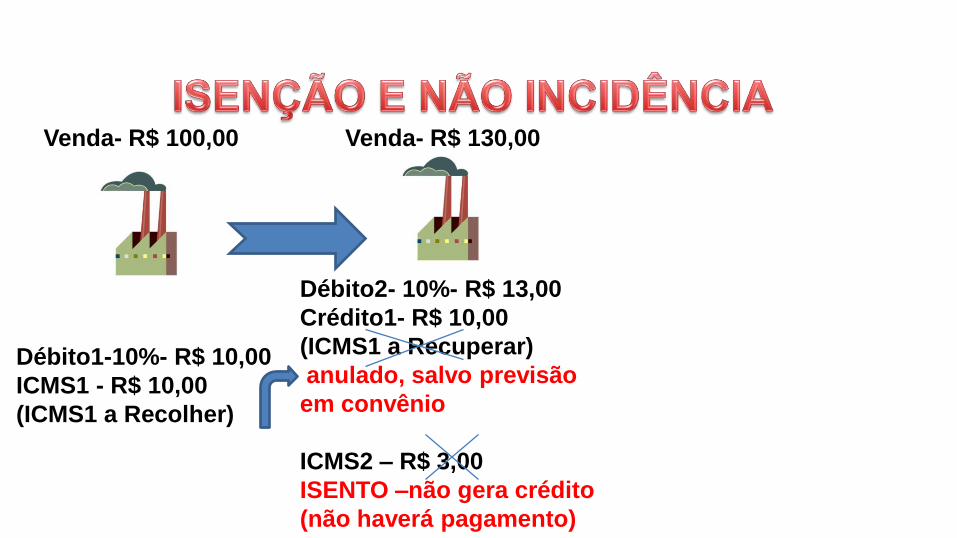

Venda- R$ 100,00 Venda- R$ 130,00 Venda – R$ 170,00

Débito1-10%- R$ 10,00

ICMS1 - R$ 10,00

(ICMS1 a Recolher)

ISENTO- não gera

crédito.

(não haverá pagamento)

Débito2- 10%- R$ 13,00

Crédito1- R$ 10,00

(ICMS1 a Recuperar)

inexistente, salvo

previsão em convênio

ICMS2 – R$ 3,00

(ICMS 2 a Recolher)

ISENTO –não gera crédito

(não haverá pagamento)

Débito3- 10%- R$ 17,00

Crédito 1+ 2- R$ 13,00

(ICMS1 +2 a Recuperar)

inexistentes, salvo

previsão em convênio

ICMS – R$ 4,00 R$ 17,00

(ICMS3 a Recolher

C.F. “155 § 2.º O imposto previsto no inciso II

atenderá ao seguinte:

(...)

II - a isenção ou não-incidência, salvo

determinação em contrário da legislação:

(...)

b) acarretará a anulação do crédito relativo às

operações anteriores;”

Venda- R$ 100,00 Venda- R$ 130,00

Débito1-10%- R$ 10,00

ICMS1 - R$ 10,00

(ICMS1 a Recolher)

Débito2- 10%- R$ 13,00

Crédito1- R$ 10,00

(ICMS1 a Recuperar)

anulado, salvo previsão

em convênio

ICMS2 – R$ 3,00

ISENTO –não gera crédito

(não haverá pagamento)

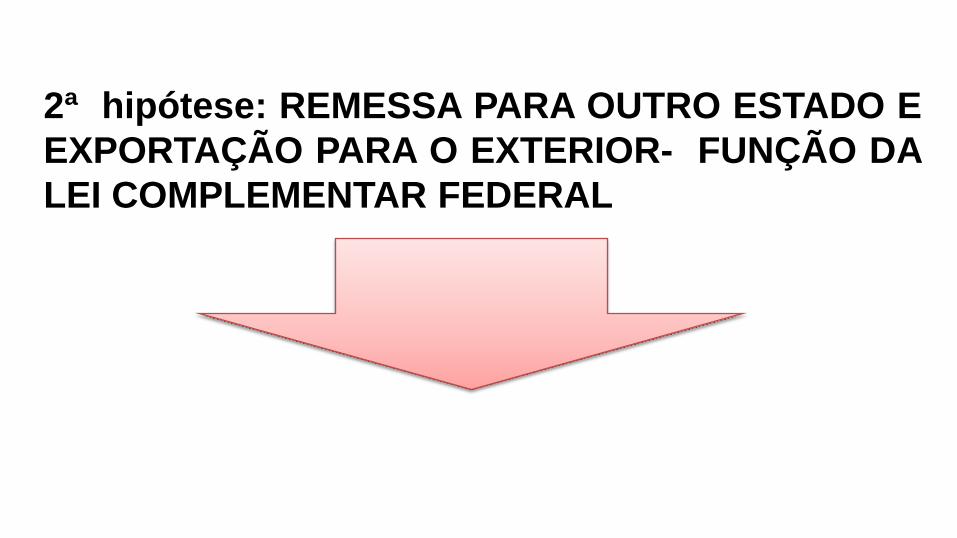

3. DA MANUTENÇÃO DE CRÉDITOS

EXCEÇÃO

1ª hipótese: MANUTENÇÃO DOS CRÉDITOS

NA EXPORTAÇÃO

DA MANUTENÇÃO DE CRÉDITOS NA CF 88

155 § 2.º O imposto previsto no inciso II atenderá

ao seguinte: (...)

X - não incidirá:

a) sobre operações que destinem mercadorias para

o exterior, nem sobre serviços prestados a

destinatários no exterior, assegurada a

manutenção e o aproveitamento do montante do

imposto cobrado nas operações e prestações

anteriores; (novo texto inserido pela EC 42/03)

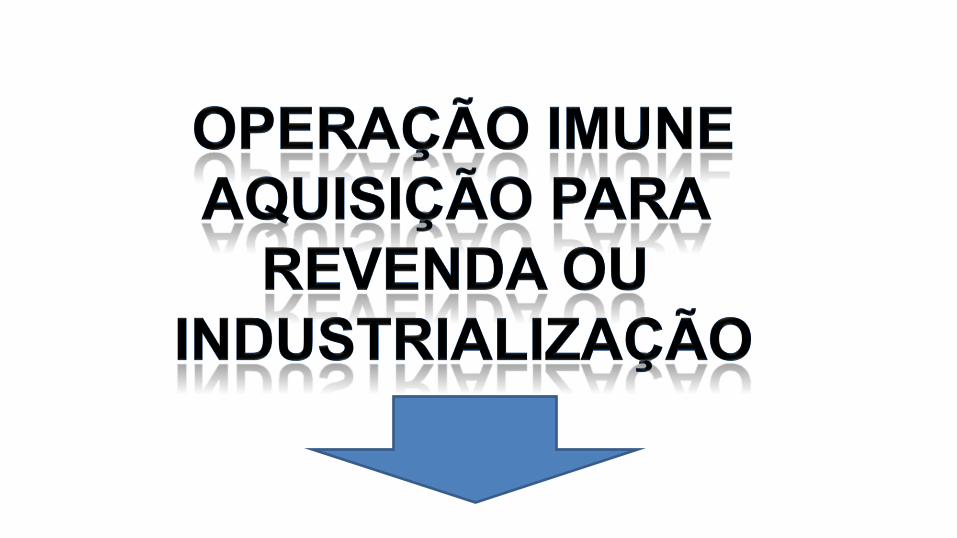

Venda- R$ 100,00 Venda- R$ 130,00

Débito1-10%- R$ 10,00

ICMS1 - R$ 10,00

(ICMS1 a Recolher)

Débito2- inexistente

Crédito1- R$ 10,00

(ICMS1 a Recuperar)

mantido o crédito

ICMS2 – operação imune

EXPORTAÇÃO

2ª hipótese: REMESSA PARA OUTRO ESTADO E

EXPORTAÇÃO PARA O EXTERIOR- FUNÇÃO DA

LEI COMPLEMENTAR FEDERAL

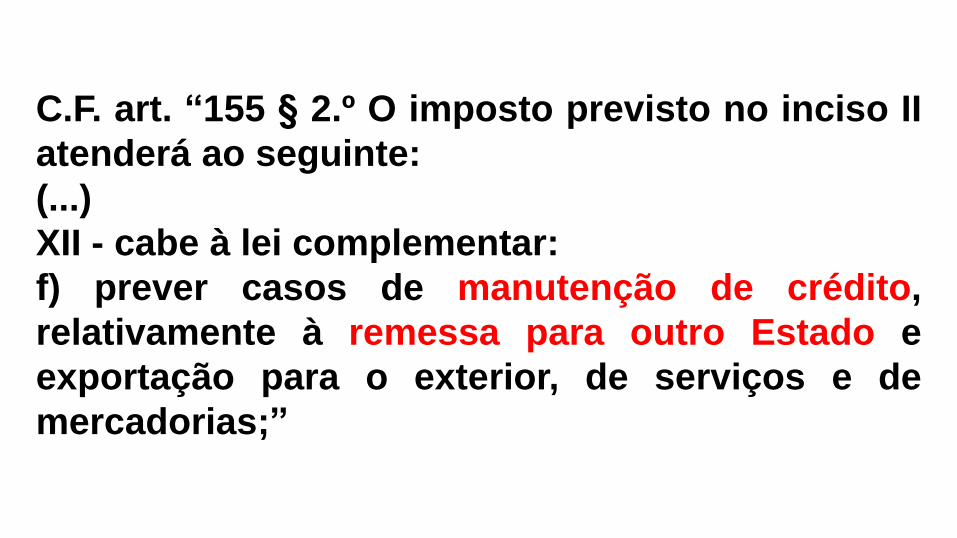

C.F. art. “155 § 2.º O imposto previsto no inciso II

atenderá ao seguinte:

(...)

XII - cabe à lei complementar:

f) prever casos de manutenção de crédito,

relativamente à remessa para outro Estado e

exportação para o exterior, de serviços e de

mercadorias;”

155 § 2.º “O imposto previsto no inciso II atenderá

ao seguinte:

X - não incidirá:

b) sobre operações que destinem a outros Estados

petróleo, inclusive lubrificantes, combustíveis

líquidos e gasosos dele derivados, e energia

elétrica;”

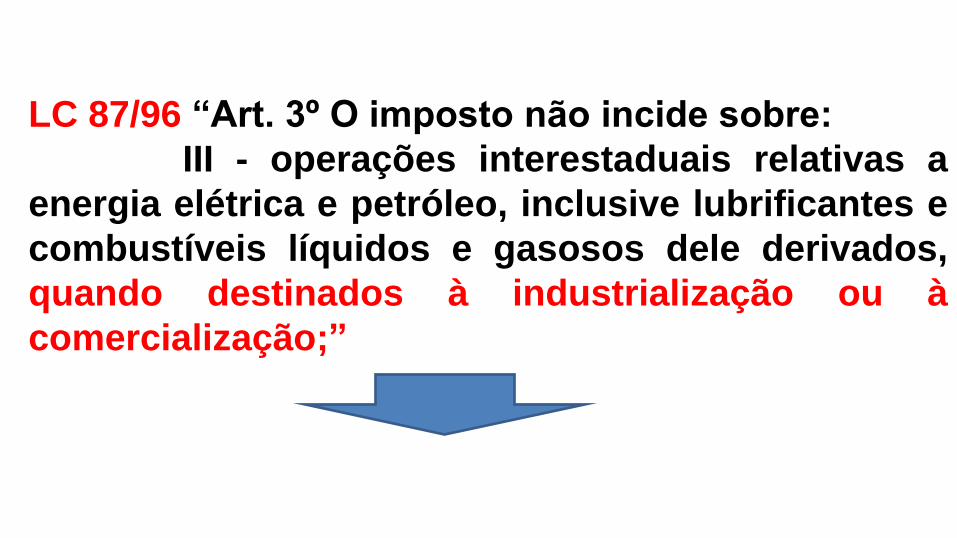

LC 87/96 “Art. 3º O imposto não incide sobre:

III - operações interestaduais relativas a

energia elétrica e petróleo, inclusive lubrificantes e

combustíveis líquidos e gasosos dele derivados,

quando destinados à industrialização ou à

comercialização;”

DO OBJETIVO

Observa-se a intenção do Constituinte em

beneficiar os Estados consumidores para reduzir

as desigualdades regionais

Estado “Rio de Janeiro”Estado “São Paulo”

Contribuinte A

Contribuinte B revendedor

Contribuinte C

Fato de A

Não é Fato

Gerador FG2 - saída de B

Cálculo= (% i-SP xVB2)

- (zero pois a operação

anterior foi imune)

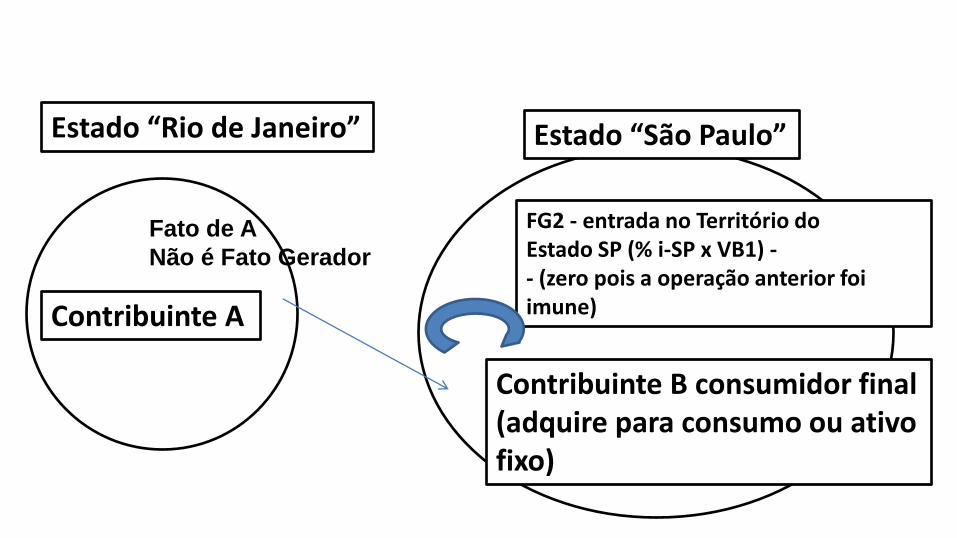

Estado “Rio de Janeiro” Estado “São Paulo”

Contribuinte A

Contribuinte B consumidor final(adquire para consumo ou ativo fixo)

Fato de A

Não é Fato Gerador

FG2 - entrada no Território doEstado SP (% i-SP x VB1) -- (zero pois a operação anterior foi imune)

LC 87/96- Art 2§1, III “O imposto incide também:

III - sobre a entrada, no território do Estado

destinatário, de petróleo, inclusive lubrificantes e

combustíveis líquidos e gasosos dele derivados, e

de energia elétrica, quando não destinados à

comercialização ou à industrialização, decorrentes

de operações interestaduais, cabendo o imposto

ao Estado onde estiver localizado o adquirente.”

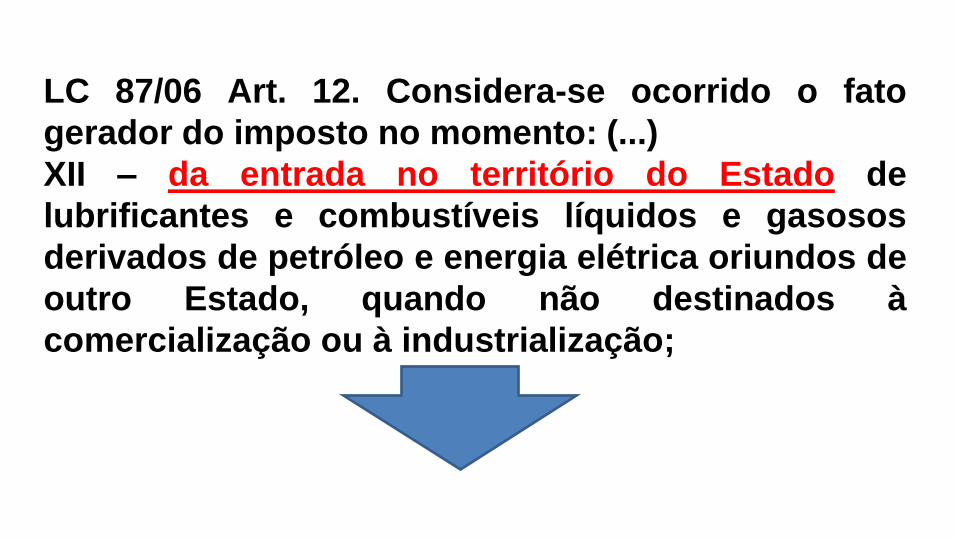

LC 87/06 Art. 12. Considera-se ocorrido o fato

gerador do imposto no momento: (...)

XII – da entrada no território do Estado de

lubrificantes e combustíveis líquidos e gasosos

derivados de petróleo e energia elétrica oriundos de

outro Estado, quando não destinados à

comercialização ou à industrialização;

STF“art. 155, § 2º, X, b, da CONSTITUIÇÃO FEDERAL.

Benefício fiscal que não foi instituído em prol do

consumidor, mas do Estado de destino dos

produtos em causa, ao qual caberá, em sua

totalidade, o ICMS sobre eles incidente, desde a

remessa até o consumo. Conseqüente

descabimento das teses da imunidade e da

inconstitucionalidade dos textos legais, (continua)

(continua) com que a empresa consumidora dos

produtos em causa pretendeu obviar, no caso, a

exigência tributária do Estado de São Paulo.

Recurso conhecido, mas desprovido” RE 198088

Portanto, o STF reconheceu a constitucionalidade

do art 2§1, III LC 87/96

DO OBJETO

IMUNIDADE INTERESTADUAL ICMS

DO OBJETO DA IMUNIDADE INTERESTADUAL

C.F. 155 § 2.º “O imposto previsto no inciso II

atenderá ao seguinte:

X - não incidirá:

b) sobre operações que destinem a outros Estados

petróleo, inclusive lubrificantes, combustíveis

líquidos e gasosos dele derivados, e energia

elétrica;”

Observa-se que a imunidade limita-se aos

lubrificantes, combustíveis líquidos e gasosos

derivados do petróleo e não outros derivados. Ex:

álcool combustível não é imune

“A imunidade prevista no artigo 155 §3º, da

Constituição diz respeito às operações relativas a

energia elétrica, combustíveis líquidos e gasosos,

lubrificantes e minerais, o que não ocorre no caso,

em que as operações sobre sacos de matéria

plástica, pela única circunstância de o polietileno ser

derivado do petróleo e elemento para a fabricação

deles, não são, evidentemente, operações referentes

a combustível líquido como é o petróleo. Agravo a

que se nega provimento” AI 199516-AgRg

SUPRESSÃO DA IMUNIDADE

INTERESTADUAL

NO ICMS MONOFÁSICO

C.F. “art.155 § 2.º O imposto previsto no inciso II

atenderá ao seguinte XII - cabe à lei complementar

h) definir os combustíveis e lubrificantes sobre os

quais o imposto incidirá uma única vez, qualquer

que seja a sua finalidade, hipótese em que não se

aplicará o disposto no inciso X, b.”

ICMS MONOFÁSICO

INCIDÊNCIA DO II, IE e do ICMS

IMUNIDADE NEGATIVA (demais impostos)

“CF “art. 155 § 3º À exceção dos impostos de que

tratam o inciso II do caput deste artigo e o art. 153,

I e II, nenhum outro imposto poderá incidir sobre

operações relativas a energia elétrica, serviços de

telecomunicações, derivados de petróleo,

combustíveis e minerais do País.”

• Derivados do Petróleo

• Combustíveis

• Minerais do país

• Energia elétrica

• Serviços de Telecomunicações

II, IE e ICMS

(regra de incidência)

• Derivados do Petróleo

• Combustíveis

• Minerais do país

• Energia elétrica

• Serviços de Telecomunicações

IMUNIDADE

NEGATIVA (DEMAIS

IMPOSTOS)

Ex. ISS

• Derivados do Petróleo

• Combustíveis

• Minerais do país

• Energia elétrica

• Serviços de Telecomunicações

INCIDÊNCIA DE CONTRIBUIÇÕES

SOCIAIS e INTERVENTIVAS

“A imunidade prevista no artigo 155 §3º, da

Constituição diz respeito às operações relativas a

energia elétrica, combustíveis líquidos e gasosos,

lubrificantes e minerais, o que não ocorre no caso,

em que as operações sobre sacos de matéria

plástica, pela única circunstância de o polietileno ser

derivado do petróleo e elemento para a fabricação

deles, não são, evidentemente, operações referentes

a combustível líquido como é o petróleo. Agravo a

que se nega provimento” AI 199516-AgRg

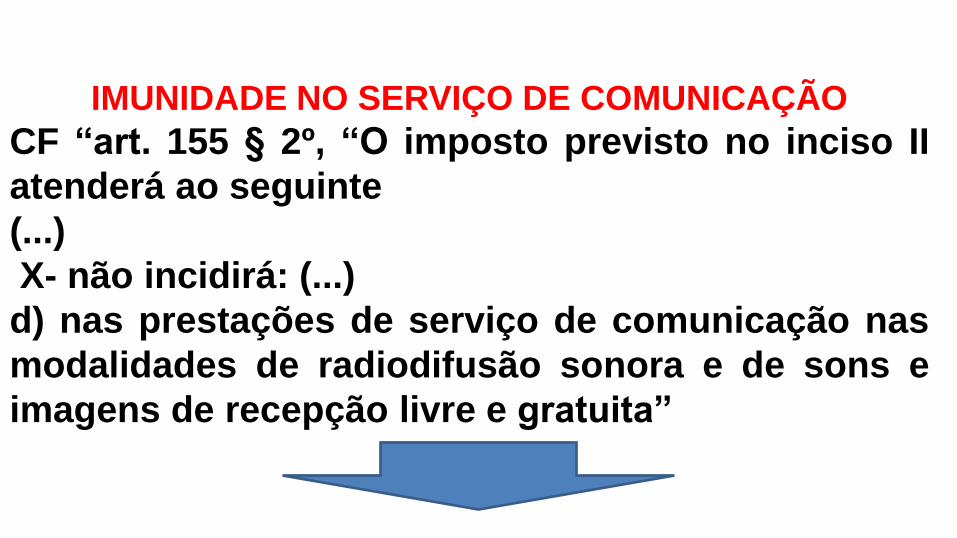

IMUNIDADE NO SERVIÇO DE COMUNICAÇÃO

CF “art. 155 § 2º, “O imposto previsto no inciso II

atenderá ao seguinte

(...)

X- não incidirá: (...)

d) nas prestações de serviço de comunicação nas

modalidades de radiodifusão sonora e de sons e

imagens de recepção livre e gratuita”

A Lei Complementar 87/96:

(...) art. 2º III – o ICMS incide sobre “prestações

onerosas de serviços de comunicação, por

qualquer meio, inclusive a geração, a emissão, a

recepção, a transmissão, a retransmissão, a

repetição e a ampliação de comunicação de

qualquer natureza”;

LC 87/96 Art. 12 Considera-se ocorrido o fato gerador

do imposto no momento: (...)

VII - das prestações onerosas de serviços de

comunicação, feita por qualquer meio, inclusive a

geração, a emissão, a recepção, a transmissão, a

retransmissão, a repetição e a ampliação de

comunicação de qualquer natureza;

IMUNIDADE ICMS SOBRE O OURO

CF “art. 155 § 2º, “O imposto previsto no inciso II

atenderá ao seguinte

(...)

X- não incidirá: (...)

c) sobre o ouro, nas hipóteses definidas no art.

153, § 5º;”

IOF

SOBRE O OURO

OURO (ATIVO FINANCEIRO/INSTRUMENTO CAMBIAL)

CF “art. 153 § 5º - O ouro, quando definido em lei

como ativo financeiro ou instrumento cambial,

sujeita-se exclusivamente à incidência do imposto

de que trata o inciso V do "caput" deste artigo

devido na operação de origem; (continua)

OURO (ATIVO FINANCEIRO/INSTRUMENTO CAMBIAL)

(continua) a alíquota mínima será de um por cento,

assegurada a transferência do montante da

arrecadação nos seguintes termos:

I - trinta por cento para o Estado, o Distrito Federal

ou o Território, conforme a origem;

II - setenta por cento para o Município de origem.

• II

• IE

• ICMS

OURO (MINERAL) mercadoria

INCIDÊNCIA

• IOFOURO (ativo financeiro

ou instrumento cambial)

INCIDÊNCIA

Ouro – mercadoria ( II – IE – ICMS )

Ouro - definido em lei como ativo

financeiro ou instrumento cambial

(IOF )

I. - O ouro, definido como ativo financeiro

ou instrumento cambial, sujeita-se,

exclusivamente, ao IOF, devido na

operação de origem: C.F., art. 153, § 5º.

Inconstitucionalidade do inciso II do art.

1º da Lei 8.033/90. RE 190363 RS

Súmula 664 STF

É inconstitucional o inciso V do art. 1º da

Lei 8.033/90, que instituiu a incidência do

imposto nas operações de crédito,

câmbio e seguros - IOF sobre saques

efetuados em caderneta de poupança

Súmula 185 STJ

Nos depósitos judiciais, não incide o

Imposto sobre Operações Financeiras

STF“IOF: incidência sobre operações de factoring

(L. 9.532/97, art. 58):

aparente constitucionalidade que desautoriza

a medida cautelar. O âmbito constitucional de

incidência possível do IOF sobre operações de

crédito não se restringe às praticadas por

instituições financeiras, de tal modo que, à

primeira vista, (continua)

(continua) a lei questionada poderia estendê-la

às operações de factoring, quando impliquem

financiamento (factoring com direito de

regresso ou com adiantamento do valor do

crédito vincendo - conventional factoring);

quando, ao contrário, não contenha operação

de crédito, o factoring, de qualquer modo,

(continua)

(continua) parece substantivar negócio relativo

a títulos e valores mobiliários, igualmente

susceptível de ser submetido por lei à

incidência tributária questionada. ADI 1763 DF

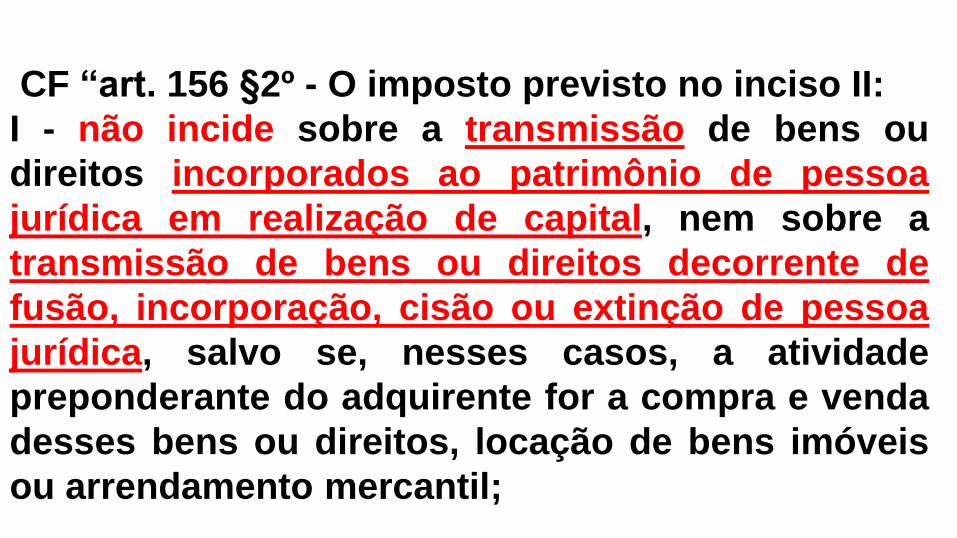

CF “art. 156 §2º - O imposto previsto no inciso II:

I - não incide sobre a transmissão de bens ou

direitos incorporados ao patrimônio de pessoa

jurídica em realização de capital, nem sobre a

transmissão de bens ou direitos decorrente de

fusão, incorporação, cisão ou extinção de pessoa

jurídica, salvo se, nesses casos, a atividade

preponderante do adquirente for a compra e venda

desses bens ou direitos, locação de bens imóveis

ou arrendamento mercantil;

CF “art. 156 §2º - O imposto previsto no inciso II:

I - não incide sobre a transmissão de bens ou

direitos incorporados ao patrimônio de pessoa

jurídica em realização de capital (...)”

ATIVO PASSIVO

PATRIMÔNIO

LÍQUIDO(D)- IMÓVEIS

(C) CAPITAL SOCIAL

CF “art. 156 §2º - O imposto previsto no inciso II:

I - não incide (...) sobre a transmissão de bens ou

direitos decorrente de fusão, incorporação, cisão

ou extinção de pessoa jurídica, salvo se, nesses

casos, a atividade preponderante do adquirente for

a compra e venda desses bens ou direitos, locação

de bens imóveis ou arrendamento mercantil”;

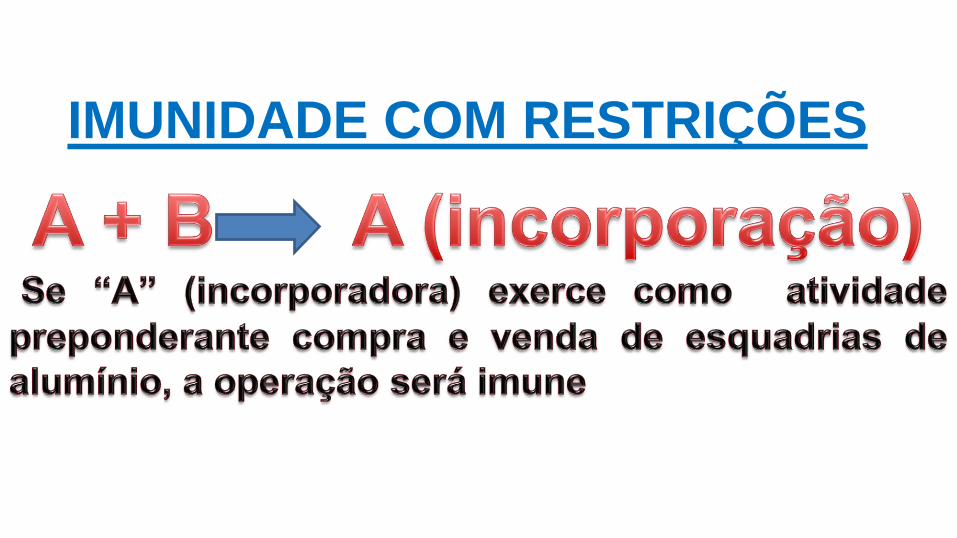

IMUNIDADE COM RESTRIÇÕES

IMUNIDADE COM RESTRIÇÕES

IMUNIDADE COM RESTRIÇÕES

IMUNIDADE COM RESTRIÇÕES

IMUNIDADE COM RESTRIÇÕES

IMUNIDADE COM RESTRIÇÕES

ATIVIDADE PREPONDERANTE

________________________

Transferência

2 anos anteriores

2 anos posteriores

PREPONDERÂNCIARec. Operacional decorrenteda compra e venda deimóveis, locação ouarrendamento mercantil for> 50% da ReceitaOperacional Total nos 2 anosanteriores e posteriores àtransferência.

ATIVIDADE PREPONDERANTE

________________________

Transferência

3 anos posteriores

PREPONDERÂNCIARec. Operacional decorrenteda compra e venda de imóveis,locação ou arrendamentomercantil for > 50% daReceita Operacional Total nos 3anos anteriores e posteriores àtransferência.

ATIVIDADE PREPONDERANTE

CTN “Art. 37. O disposto no artigo anterior não

se aplica quando a pessoa jurídica adquirente

tenha como atividade preponderante a venda ou

locação de propriedade imobiliária ou a cessão

de direitos relativos à sua aquisição (continua)

ATIVIDADE PREPONDERANTE

(continua) § 1º Considera-se caracterizada a

atividade preponderante referida neste artigo

quando mais de 50% (cinqüenta por cento) da

receita operacional da pessoa jurídica

adquirente, nos 2 (dois) anos anteriores e nos 2

(dois) anos subseqüentes à aquisição, decorrer

de transações mencionadas neste artigo

(continua)

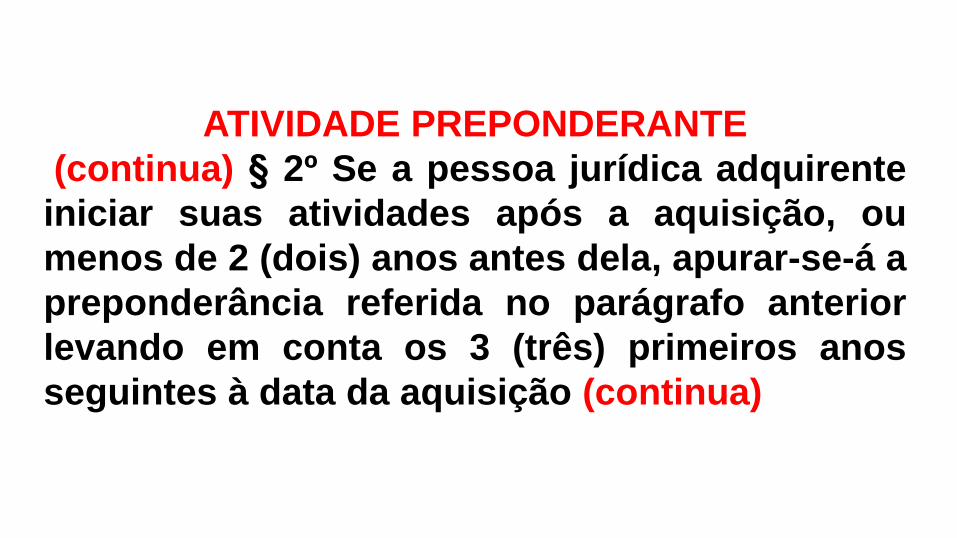

ATIVIDADE PREPONDERANTE

(continua) § 2º Se a pessoa jurídica adquirente

iniciar suas atividades após a aquisição, ou

menos de 2 (dois) anos antes dela, apurar-se-á a

preponderância referida no parágrafo anterior

levando em conta os 3 (três) primeiros anos

seguintes à data da aquisição (continua)

ATIVIDADE PREPONDERANTE

(continua) § 3º Verificada a preponderância

referida neste artigo, tornar-se-á devido o

imposto, nos termos da lei vigente à data da

aquisição, sobre o valor do bem ou direito

nessa data. (continua)

C.F. “art. 184 § 5º - São isentas de impostos

federais, estaduais e municipais as operações de

transferência de imóveis desapropriados para fins

de reforma agrária”

C.F. “art. 184 § 5º - São isentas de impostos

federais, estaduais e municipais as operações de

transferência de imóveis desapropriados para fins

de reforma agrária”

IMUNIDADE DE

ITBI, ITCMD

DECRETO EXPROPRIATÓRIO

+

TRÂNSITO EM JULGADO NA AÇÃO

DE DESAPROPRIAÇÃO

DECRETO EXPROPRIATÓRIO

(não gera imunidade)

TRÂNSITO EM JULGADO NA AÇÃO

DE DESAPROPRIAÇÃO

TRANSFERÊNCIA DO IMÓVEL

“ A isenção de tributos de que trata o § 5º do artigo

184 da Constituição Federal , deferida às

operações relativas às transferências de imóveis

desapropriados, há de ser entendida como

imunidade e tem por fim não onerar o

procedimento expropriatório ou dificultar a

realização da reforma agrária, de competência

exclusiva...” RE169628

IMUNIDADE ESPECÍFICA DE TAXAS

CF art. 5°, XXXIV - são a todos assegurados,

independentemente do pagamento de taxas:

a) o direito de petição aos Poderes Públicos

em defesa de direitos ou contra ilegalidade

ou abuso de poder;

b) a obtenção de certidões em repartições

públicas, para defesa de direitos e

esclarecimento de situações de interesse

pessoal;

IMUNIDADE ESPECÍFICA

AÇÕES MANDAMENTAIS

CF art. 5°, LXXIII - qualquer cidadão é parte legítima

para propor ação popular que vise a anular ato

lesivo ao patrimônio público ou de entidade de que

o Estado participe, à moralidade administrativa, ao

meio ambiente e ao patrimônio histórico e cultural,

ficando o autor, salvo comprovada má-fé, isento de

custas judiciais e do ônus da sucumbência;

CF art. 5°, LXXVII - são gratuitas as ações de

"habeas-corpus" e "habeas-data", e, na forma da

lei, os atos necessários ao exercício da cidadania;

IMUNIDADE ESPECÍFICA

DEMAIS

CF art. 5°, LXXVI - são gratuitos para os

reconhecidamente pobres, na forma da

lei:

a) o registro civil de nascimento;

b) a certidão de óbito;

CF Art. 226. A família, base da

sociedade, tem especial proteção do

Estado.

§ 1º - O casamento é civil e gratuita a

celebração.