Embed Size (px)

Citation preview

Fabricio Venancio

Adesão aos planos de previdência complementar fechada:

uma abordagem de comportamento do consumidor na visão de especialistas

Dissertação apresentada ao Curso de Mestrado

Acadêmico do Programa de Pós-graduação em

Administração, do Centro de Ciências da

Administração e Socioeconômicas da Universidade

do Estado de Santa Catarina, como requisito parcial

para obtenção do título de Mestre em Administração.

Orientador: Marcelo Gitirana Gomes Ferreira, Dr.

Florianópolis, SC

2018

FABRICIO VENANCIO

ADESÃO AOS PLANOS DE PREVIDÊNCIA COMPLEMENTAR FECHADA:

UMA ABORDAGEM DE COMPORTAMENTO DO CONSUMIDOR NA VISÃO DE

ESPECIALISTAS.

Dissertação apresentada ao Curso de Mestrado Acadêmico do Programa de Pós-graduação em

Administração, do Centro de Ciências da Administração e Socioeconômicas da Universidade

do Estado de Santa Catarina, como requisito parcial para obtenção do título de Mestre em

Administração.

Banca examinadora:

Orientador: _______________________________________________________________

(Dr. Marcelo Gitirana Gomes Ferreira)

UDESC

Membros:

_______________________________________________________________

(Dr. Rafael Tezza)

UDESC

_______________________________________________________________

(Dra. Joana Stelzer)

UFSC

Florianópolis, 31/07/2018.

AGRADECIMENTOS

Aos meus pais, que sempre me incentivaram a estudar, tenho certeza que eles estão

muito orgulhosos neste momento.

À minha esposa, Lidiane, pelo incentivo. Sem ela, nada disso seria possível. Ao meu

filho Gabriel e às minhas filhas, Beatriz e Isadora, pela paciência nos momentos em que foi

necessário concentração e foco no desenvolvimento desta pesquisa.

Ao professor Marcelo Gitirana Gomes Ferreira, pela orientação, dedicação e

conhecimento partilhado. Sempre presente, paciente e preocupado com a qualidade final da

entrega. Sua orientação foi fundamental para o êxito deste trabalho.

Aos professores Rafael Tezza e Joana Stelzer, pela disponibilidade, interesse pelo tema

e as valiosas contribuições.

Aos colegas de trabalho, pelo apoio e incentivo constantes.

Aos colegas de mestrado, pela amizade e espírito de grupo.

Todo o conhecimento humano começou com

intuições, passou daí aos conceitos e terminou

com ideias. (Immanuel Kant)

RESUMO

Durante todo o tempo tomamos decisões em nossas vidas. Sejam conscientes ou não, com boas

ou más consequências, nossas decisões representam a forma como lidamos com as

oportunidades, as ameaças e as incertezas. Planos de previdência complementar são

instrumentos que proporcionam aos seus participantes um benefício adicional ao oferecido pela

previdência social pública, visando manter os níveis de renda equivalentes ao período de

capacidade laborativa. Aderir a um plano de previdência complementar é uma decisão que

certamente terá impactos ao longo da vida dos colaboradores que trabalham em organizações

que oferecem este tipo de oportunidade. É fundamental que cada indivíduo tenha a consciência

dos riscos e benefícios presentes em qualquer decisão que possa impactar diretamente sua

qualidade de vida futura. Quanto mais informação e orientação o colaborador possuir, mais

consciente será a sua tomada de decisão. Porém, apenas informação e orientação podem ser

insuficientes para explicar a decisão tomada. Esta pesquisa tem por objetivo identificar os

principais fatores e variáveis relacionados à tomada de decisão por aderir aos planos de

previdência complementar, baseados em fatores apontados pela literatura com relação ao

comportamento dos consumidores e opinião especializada. Como procedimentos

metodológicos, entrevistas com especialistas em previdência complementar foram realizadas

de forma a validar os fatores apontados na literatura. Em seguida, entrevistas com uma amostra

de colaboradores de uma determinada organização-alvo foram realizadas, visando verificar as

relações deste público com o dinheiro, educação financeira e finanças pessoais. Por fim, foi

possível obter uma equação, a partir de um conjunto de variáveis identificadas nas etapas

anteriores, que possibilitou calcular a probabilidade de um determinado indivíduo aderir a um

plano de previdência complementar, por meio de regressão logística. Esta pesquisa permitiu

concluir que as variáveis que impactam a decisão de aderir aos planos de previdência

complementar estão vinculados à cultura de acumulação de recursos e à educação financeira e

previdenciária.

Palavras-chave: Previdência complementar. Tomada de decisão. Comportamento do

consumidor. Adesão aos planos de previdência.

ABSTRACT

We make decisions all the time during our lives. Whether they are aware or not, with good or

bad consequences, our decisions represent how we deal with opportunities, threats and

uncertainties. Complementary pension plans are instruments that provide its participants with

an additional benefit to that offered by public social security, in order to maintain income levels

equivalent to the period of labor capacity. Join or not into a complementary pension plan is a

decision that will certainly have lifelong impacts of employees working in organizations

offering this type of opportunity. It is essential that each individual be aware of the risks and

benefits present in any decision that may directly impact their future quality of life. How much

more information and support the employee has, more conscious his or her decision-making

will be. However, only information and support may be insufficient to explain the decision that

has been made. The purpose of this research is to identify the main factors and variables related

to decision making in joining or not to complementary pension plans, based on factors pointed

out by the literature regarding consumer behavior and expert opinion. As methodological

procedures, interviews with specialists in complementary pensions were carried out in order to

validate the factors pointed out in the literature. Then, interviews with a sample of employees

of a certain target organization were conducted, aiming to verify the relations of this public with

the money, financial education and personal finances. Finally, it was possible to obtain an

equation, from a set of variables identified in the previous steps, which allowed calculate the

probability of a particular individual joining a complementary pension plan, through logistic

regression. This research allowed us to conclude that the variables that impact the decision to

adhere or not to complementary pension plans are linked to the culture of accumulation of

resources and financial and social security education.

Key-words: Complementary pension. Decison-making. Consumer behavior. Admission to

pension funds plans.

LISTA DE ILUSTRAÇÕES

Figura 1 - Estrutura do Sistema Previdenciário no Brasil ........................................................ 36

Figura 2 - Estágios da tomada de decisão do consumidor ........................................................ 49

Figura 3 - Reconhecimento do problema: mudanças no estado real ou ideal .......................... 50

Figura 4 - Estágios na tomada de decisão do consumidor ........................................................ 54

Figura 5 - Atividades de compra e pós-compra ........................................................................ 57

Figura 6 - Modelo de compra e resultados ............................................................................... 60

Figura 7 - Modelo Nicosia de comportamento de compra ....................................................... 80

Figura 8 - Modelo de Schifman e Kanuk ................................................................................. 84

Figura 9 - Modelo Engel, Kollat e Blackwell de comportamento de compra .......................... 86

Figura 10 - Nuvem de palavras baseada na opinião dos especialistas ................................... 101

LISTA DE QUADROS

Quadro 1 - Fatores que influenciam a ativação de uma necessidade ....................................... 52

Quadro 2 - Variáveis do modelo de Engel, Kollat e Blackwell ............................................... 87

Quadro 3 - Perfil dos especialistas em previdência complementar .......................................... 89

Quadro 4 - Categorias de análise e fatores para tomada de decisão de compra ....................... 91

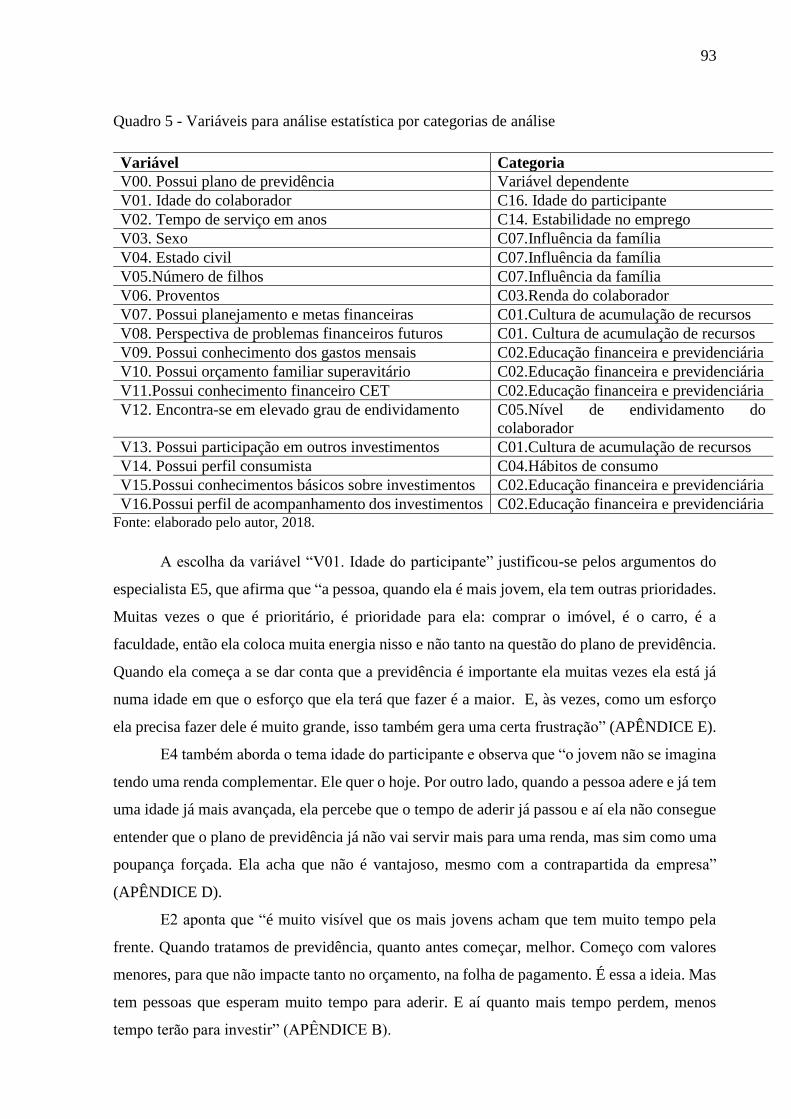

Quadro 5 - Variáveis para análise estatística por categorias de análise ................................... 93

Quadro 6 - Variáveis para análise estatística da população.................................................... 104

LISTA DE TABELAS

Tabela 1 - Classificação compensatória entre alternativas ....................................................... 57

Tabela 2 - Frequência de citações das categoria de análise, por entrevistado .......................... 91

Tabela 3 - Dados coletados do questionário de educação financeira e finanças pessoais ...... 102

Tabela 4 - Análise descritiva V00. Possui plano de previdência ........................................... 104

Tabela 5 - Tabela de frequência V01. Idade ........................................................................... 105

Tabela 6 - Análise descritiva V01. Idade ............................................................................... 105

Tabela 7 - Tabela de frequência V02. Tempo de serviço em anos ......................................... 105

Tabela 8 - Análise descritiva V02. Tempo de serviço em anos ............................................. 106

Tabela 9 - Tabela de frequência V03. Sexo............................................................................ 106

Tabela 10 - Tabela de frequência V04. Estado civil............................................................... 107

Tabela 11 - Tabela de frequência V05. Número de filhos...................................................... 107

Tabela 12 - Análise descritiva V05. Número de filhos .......................................................... 107

Tabela 13 - Tabela de frequência V06. Proventos.................................................................. 108

Tabela 14 - Análise descritiva V06. Proventos ...................................................................... 108

Tabela 15 - Variáveis para regressão logística ....................................................................... 109

Tabela 16 - Sumário de casos processados ............................................................................. 111

Tabela 17 - Frequência das variáveis categóricas na RL........................................................ 111

Tabela 18 - Bloco inicial - aderência do modelo sem as variáveis previsoras ....................... 112

Tabela 19 - Variáveis na equação de RL ................................................................................ 112

Tabela 20 - Exemplos de cálculo de P(Y), conforme equação final ...................................... 113

Tabela 21 - Probabilidade de possuir plano com 5 e 6 anos de tempo de empresa ................ 114

Tabela 22 - Probabilidade de possuir plano de previdência para orçamento superavitário ... 114

Tabela 23 - Aderência do modelo com as variáveis previsoras ............................................. 115

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

BD Benefício Definido

BPU Benefício em Pagamento Único

CAP Caixas de Aposentadorias e Pensões

CET Custo Efetivo Total

CD Contribuição Definida

CLT Consolidação das Leis do Trabalho

CNPC Conselho Nacional de Previdência Complementar

CV Contribuição Variável

EFPC Entidade Fechada de Previdência Complementar

IAP Instituto de Aposentadoria e Pensões

IAPAS Instituto de Administração Financeira da Previdência e Assistência Social

INPS Instituto Nacional de Previdência Social

INSS Instituto Nacional do Seguro Social

LOPS Lei Orgânica da Previdência Social

MF Ministério da Fazenda

MPAS Ministério da Previdência e Assistência Social

PGBL Plano Gerador de Benefício Livre

PPC Plano de Previdência Complementar

PREVIC Superintendência Nacional de Previdência Complementar

RGPS Regime Geral de Previdência Social

RL Regressão Logística

RPC Regime de Previdência Complementar

RPPS Regime Próprio de Previdência dos Servidores

SINPAS Sistema Nacional de Previdência Social

VGBL Vida Gerador de Benefício Livre

SUMÁRIO

1 INTRODUÇÃO .................................................................................................. 25

1.1 ADESÃO A PREVIDÊNCIA COMPLEMENTAR ............................................ 25

1.2 PROBLEMA DE PESQUISA .............................................................................. 25

1.3 PERGUNTA DE PESQUISA .............................................................................. 26

1.4 HIPÓTESES DE PESQUISA .............................................................................. 26

1.5 OBJETIVOS ........................................................................................................ 26

1.5.1 Objetivo geral ....................................................................................................... 26

1.5.2 Objetivos específicos ........................................................................................... 26

1.6 JUSTIFICATIVA DE PESQUISA ...................................................................... 27

1.7 ESTRUTURA DA PESQUISA ........................................................................... 27

2 FUNDAMENTAÇÃO TEÓRICA .................................................................... 29

2.1 A PREVIDÊNCIA NO BRASIL ......................................................................... 29

2.1.1 A evolução do sistema previdenciário ................................................................. 31

2.1.2 A estrutura do sistema previdenciário no Brasil .................................................. 34

2.1.3 O sistema de previdência complementar no Brasil .............................................. 36

2.1.4 Entidades fechadas de previdência complementar ............................................... 38

2.1.4.1 A PREVIC ............................................................................................................ 39

2.1.4.2 Constituição de planos de previdência complementar ......................................... 40

2.1.4.3 Tipos de planos de benefícios .............................................................................. 40

2.1.4.4 Tipos de benefícios de um plano de benefícios ................................................... 42

2.1.4.5 Tipos de rendas de um plano de benefícios ......................................................... 43

2.1.4.6 Desafios da Previdência Complementar Fechada ................................................ 43

2.2 COMPORTAMENTO DO CONSUMIDOR ....................................................... 44

2.2.1 Todos somos consumidores ................................................................................. 44

2.2.2 O campo de pesquisa comportamento do consumidor ......................................... 45

2.2.3 O processo de troca entre consumidores .............................................................. 47

2.2.4. Os consumidores como tomadores de decisões ................................................... 48

2.2.4.1 O reconhecimento de problema de consumo ....................................................... 49

2.2.4.2 A busca por informações sobre o produto ou serviço .......................................... 52

2.2.4.3 A avaliação de alternativas de compra ................................................................. 53

2.2.4.4 Decisões de compra .............................................................................................. 55

2.2.4.4.1 Fatores ambientais ................................................................................................ 61

2.2.4.4.2 Fatores individuais ............................................................................................... 70

2.2.4.5 Modelos de comportamento de compra ............................................................... 78

2.2.4.5.1 Modelo de Nicosia ............................................................................................... 79

2.2.4.5.2 Modelo de Howard-Sheth .................................................................................... 80

2.2.4.5.3 Modelo de Schiffman e Kanuk ............................................................................ 83

2.2.4.5.4 Modelo de Engel, Kollat e Blackwell .................................................................. 85

3 PROCEDIMENTOS METODOLÓGICOS .................................................... 89

3.1 ENTREVISTA COM ESPECIALISTAS EM PREVIDÊNCIA .......................... 89

3.2 BASE DE DADOS DOS COLABORADORES ................................................. 90

3.3 IDENTIFICAÇÃO DAS CATEGORIAS DE ANÁLISE ................................... 90

3.3.1 Frequência das categorias de análise .................................................................... 91

3.4 QUESTIONÁRIO DE EDUCAÇÃO FINANCEIRA E FINANÇAS .................. 92

3.5 DEFINIÇÃO DAS VARIÁVEIS DE PESQUISA .............................................. 92

4 RESULTADOS .................................................................................................. 101

4.1 ENTREVISTA COM ESPECIALISTAS .......................................................... 101

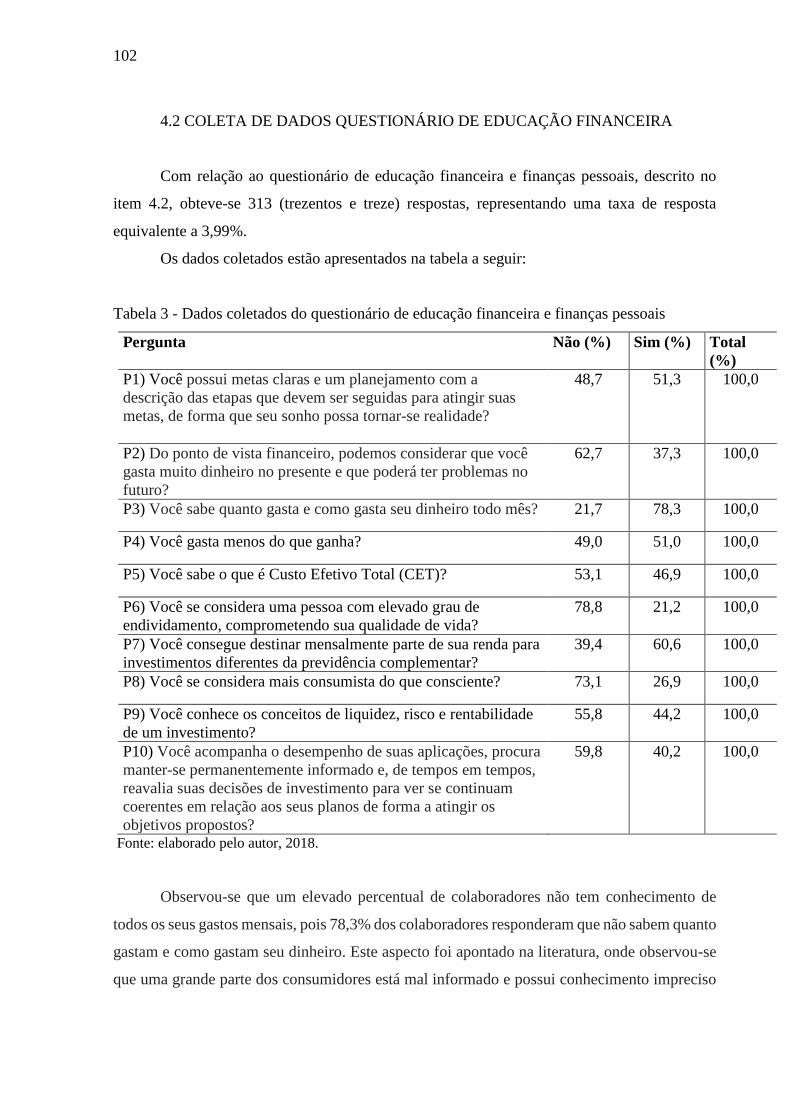

4.2 COLETA DE DADOS QUESTIONÁRIO DE EDUCAÇÃO FINANCEIRA . 102

4.3 ANÁLISE ESTATÍSTICA ................................................................................ 103

4.3.1 Definição da população ...................................................................................... 103

4.3.2 Definição da amostra .......................................................................................... 104

4.3.3 Regressão logística ............................................................................................. 108

5 CONCLUSÃO .................................................................................................. 118

REFERÊNCIAS ................................................................................................................. 121

APÊNDICE A – ENTREVISTA COM ESPECIALISTA E1 ........................................ 125

APÊNDICE B – ENTREVISTA COM ESPECIALISTA E2 ........................................ 131

APÊNDICE C – ENTREVISTA COM ESPECIALISTA E3 ........................................ 135

APÊNDICE D – ENTREVISTA COM ESPECIALISTA E4 ........................................ 139

APÊNDICE E – ENTREVISTA COM ESPECIALISTA E5 ........................................ 141

APÊNDICE F – ENTREVISTA COM ESPECIALISTA E6 ......................................... 144

APÊNDICE G – QUESTIONÁRIO COLABORADORES .......................................... 148

24

25

1 INTRODUÇÃO

1.1 ADESÃO A PREVIDÊNCIA COMPLEMENTAR

Planos de previdência complementar são instrumentos que proporcionam aos seus

participantes um benefício adicional ao oferecido pela previdência social pública, visando

manter os níveis de renda equivalentes ao período de capacidade laborativa.

Muitas organizações criam seus próprios planos de previdência complementar (PPC),

cujo regramento é estabelecido por um regulamento. Tais organizações são denominadas

patrocinadores, pois realizam contribuições financeiras regulares para seus empregados, com o

intuito de formar uma reserva de recursos financeiros que serão utilizadas para pagar os

benefícios no futuro. Os empregados, por sua vez, também fazem contribuições regulares,

geralmente sob a forma de desconto em folha de pagamento. As contribuições dos

patrocinadores e dos participantes são definidas conforme cada regulamento. Os recursos

aportados pelos patrocinadores podem ser paritários, em relação à contribuição do empregado,

ou podem variar de acordo com o salário, tempo de admissão no patrocinador, idade, entre

outros fatores. Os PPC´s são administrados por uma EFPC - ou Entidade Fechada de

Previdência Complementar.

1.2 PROBLEMA DE PESQUISA

Esta pesquisa originou-se da percepção, por parte de uma entidade de previdência

complementar, administradora de um plano de previdência, que aproximadamente 4 a cada 10

colaboradores, lotados em uma determinada organização-alvo, não estão inscritos no plano de

previdência complementar. Por que os colaboradores não estão inscritos no plano de

previdência?

Observou-se que não havia consenso, por parte dos dirigentes desta entidade de

previdência, acerca do motivo pelos quais um grupo relevante de colaboradores optou pela não

adesão ao plano de previdência. O plano de previdência foi criado como parte integrante da

política de gestão de pessoas da organização-alvo, utilizado como instrumento para retenção de

talentos. O principal objetivo do plano de previdência é oferecer coberturas aos colaboradores

e seus dependentes, através do pagamento de complementação por auxílio-doença,

aposentadoria por invalidez, aposentadoria por tempo de serviço ou pensão por morte. Além

26

disso, a organização-alvo, por uma questão regulamentar, realiza contribuições mensais de

forma paritária a todos os colaboradores participantes do plano de previdência. Afinal, o tema

aposentadoria é uma questão relevante que tem relação com toda a classe trabalhadora

brasileira.

1.3 PERGUNTA DE PESQUISA

O que leva as pessoas a aderirem aos planos de previdência complementar?

1.4 HIPÓTESES DE PESQUISA

A área de Gestão de Pessoas, no momento da admissão, não fornece ao colaborador

informações suficientes sobre o PPC para uma tomada de decisão consciente;

O PPC não parece vantajoso em relação a outros investimentos tradicionais, como a

poupança, imóveis, ações, planos de previdência VGBL e PGBL;

O nível de endividamento do colaborador impede sua adesão ao plano.

1.5 OBJETIVOS

1.5.1 Objetivo geral

Identificar as principais variáveis relacionadas à tomada de decisão por aderir ao plano

de PPC na organização-alvo.

1.5.2 Objetivos específicos

Caracterizar os colaboradores da organização-alvo, tanto os que aderiam quanto os que

não aderiam aos PPC, em termos de perfil sociodemográfico;

Identificar o nível de adesão dos colaboradores aos PPC nesta organização-alvo;

Validar a importância e impacto dos fatores identificados na literatura, junto a

especialistas em previdência complementar.

27

1.6 JUSTIFICATIVA DE PESQUISA

A previdência complementar fechada integra o sistema de previdência social brasileiro

e constitui importante instrumento de proteção adicional ao trabalhador e mecanismo de

formação de poupança interna de longo prazo, necessário para ampliar a capacidade de

investimento do país e diversificar as fontes de financiamento do crescimento econômico.

O sistema de previdência complementar fechado conta com mais de 300 entidades fechadas de

previdência complementar, que administram, aproximadamente, 1100 planos, oferecendo

proteção previdenciária a cerca de seis milhões de brasileiros, entre participantes ativos,

inativos e assistidos, sendo o oitavo maior sistema de previdência complementar do mundo em

termos de ativos totais (PREVIC, 2017).

Esta pesquisa é relevante para as entidades fechadas de previdência complementar que

tem a intenção de realizar ações direcionadas no sentido de elevar seus níveis de adesão aos

PPC´s.

Além disso, este estudo deve contribuir para o melhor entendimento do processo de

tomada de decisão dos colaboradores aos PPC´s, na medida em que ações específicas podem

ser realizadas pelas entidades fechadas de previdência complementar, face às variáveis

identificadas, colaborando para o desenvolvimento do sistema de previdência complementar

como um todo.

Uma limitação para esta pesquisa reside no fato dela ter sido realizada com dados de

apenas uma organização-alvo.

Sua relevância acadêmica consiste na possibilidade de organizações reais usufruírem

dos métodos e resultados oriundos da academia, de forma a possibilitar ações concretas,

contribuindo para uma aproximação tão necessária e fundamental entre o mundo acadêmico e

corporativo.

1.7 ESTRUTURA DA PESQUISA

O Capítulo 2 refere-se à fundamentação teórica. A primeira etapa da revisão da

literatura consiste na apresentação da previdência no Brasil, sua evolução histórica, sua

estrutura e conceitos sobre a previdência complementar fechada. A segunda etapa discorre

sobre o processo de tomada de decisão de consumo, alguns modelos teóricos e respectivos

fatores influenciadores.

28

O Capítulo 3 descreve os procedimentos metodológicos utilizados, compreendendo

entrevistas com especialistas em previdência seguidas de técnicas de análise de conteúdo para

identificação dos fatores e variáveis (denominados de categorias de análise) com influência

sobre o processo de tomada de decisão em aderir ao PPC. Além disso, o capítulo 3 descreve as

etapas para recepção, tratamento e coleta de dados referentes à população, isto é, o conjunto de

colaboradores ativos na organização-alvo.

O Capítulo 4 descreve os resultados obtidos a partir das entrevistas com especialistas,

formando um conjunto de categorias de análise. A etapa de elaboração, envio e coleta de dados

referente ao questionário de educação financeira e finanças pessoais também é descrita neste

capítulo, seguida da definição das variáveis de pesquisa, que serviram como base para o

processo de análise estatística descritiva, comparando a representatividade da amostra coletada,

seguido de uma regressão logística para validação das variáveis identificadas e consequente

definição da equação para cálculo da probabilidade de adesão ao PPC.

Por fim, verifica-se se o objetivo geral e os objetivos específicos foram alcançados, bem

como apresenta-se sugestões para futuros estudos relacionados ao objeto desta pesquisa.

29

2 FUNDAMENTAÇÃO TEÓRICA

2.1 A PREVIDÊNCIA NO BRASIL

De acordo com Martins (2015, p. 13), previdência vem do latim pre videre, que significa

“ver com antecipação as contingências sociais e procurar compô-las”, ou de praevidentia, que

significa “prever”. O debate sobre o tema previdência social tem recebido grande destaque na

agenda político-econômica brasileira. A discussão sobre o tema não tem se limitado

exclusivamente aos representantes da classe política, mas estende-se à sociedade civil,

representada pela classe de trabalhadores que convivem com as incertezas e indefinições a

respeito do futuro.

Ainda segundo Martins (2015, p. 15), as preocupações com o futuro da previdência

social têm contribuído para o crescimento do mercado de previdência complementar, ou

privada. Os países que conseguiram resolver de forma mais eficaz os problemas de proteção

social dos seus trabalhadores foram aqueles que instituíram sistemas de seguridade social

partindo da premissa de que essa é uma responsabilidade da empresa privada.

Para Follador e Anzolin (2008, p. 35), previdência é uma atividade humana cujo

objetivo é dar amparo ao segurado ou associado na incapacidade de produzir renda na velhice,

invalidez ou falecimento. Os princípios universais dos sistemas previdenciários determinam

que o benefício deve ser pago em função da perda da capacidade de trabalho, por invalidez, por

velhice ou por doença em termos transitórios, entre outras hipóteses. Isto significa dizer que a

previdência não é um complemento salarial, e sim uma alternativa para recobrir a capacidade

que um indivíduo perde de gerar sua própria renda.

Promover o bem-estar social é uma das missões preponderantes do Estado. Uma forma

de atingir este objetivo é atuar nas relações de mercado e na regulamentação jurídica do

processo de distribuição de renda, de modo a evitar eventuais injustiças que, certamente,

ocorreriam se determinados grupos sociais – menos organizados e mais vulneráveis pela

dependência econômica – fossem deixados à própria sorte (FOLLADOR e ANZOLIN, 2008).

Para Moreira e Lustosa (1977, p.34), a previdência é, entre nós, como na maior parte

nas nações, o complexo orgânico mais relevante à medida que evolui na direção da seguridade

social, que, por sua vez, consiste no conjunto de medidas obrigatórias cujo objeto é proteger,

indistintamente, a todo indivíduo, e sua família, das consequências de uma inevitável

calamidade socioeconômica, como implícito na Declaração Universal dos Direitos do Homem.

30

Para Martinez (1992, p.11) previdência social é a técnica de proteção social que visa

propiciar os meios indispensáveis à subsistência da pessoa humana – quando esta não pode

obtê-los ou não é socialmente desejável que os aufira pessoalmente através do trabalho, por

motivo de maternidade, nascimento, incapacidade, invalidez, desemprego, prisão, idade

avançada, tempo de serviço ou morte – mediante contribuição compulsória distinta, proveniente

da sociedade e de cada um dos participantes.

Previdência social é o segmento da seguridade social composto de um conjunto de

princípios, regras e instituições destinado a estabelecer um sistema de proteção social, mediante

contribuição ao segurado, que tem por objetivo proporcionar meios indispensáveis de

subsistência ao segurado e a sua família, contra contingências de perda ou redução da sua

remuneração, de forma temporária ou permanente, de acordo com a previsão da lei. Consiste,

portanto, de uma forma de assegurar ao trabalhador, com base no princípio da solidariedade,

benefícios ou serviços quando atingido por uma contingência social. Seu sistema é baseado na

solidariedade humana, em que a população ativa deve sustentar a inativa, os aposentados. As

contingências sociais seriam justamente o desemprego, a doença, a invalidez, a velhice, a

maternidade, a morte, etc. (MARTINS, 2015).

Os sistemas de previdência podem ser contributivos e não contributivos. No primeiro,

contribuem os segurados para ter direito aos benefícios. No segundo, as receitas são

provenientes de impostos e são retiradas do Tesouro, sem ter destinação ou contribuição

específica. Além disso, os sistemas de previdência podem ser de capitalização, em que é feita

uma espécie de poupança individual, que rende juros e correção monetária, de repartição

simples, onde as pessoas se solidarizam fazendo contribuições para um fundo que será usado

quando ocorrem as contingências sociais – é o chamado pacto entre gerações, ou ainda pode

ser misto, que compreende uma combinação dos regimes de capitalização e de repartição

simples (MARTINS, 2015).

No Brasil, segundo o Ministério da Fazenda, previdência social é o seguro social para a

pessoa que contribui. É uma instituição pública que tem como objetivo reconhecer e conceder

direitos aos seus segurados. A renda transferida pela Previdência Social é utilizada para

substituir a renda do trabalhador contribuinte, quando ele perde a capacidade de trabalho, seja

pela doença, invalidez, idade avançada, morte e desemprego involuntário, ou mesmo a

maternidade e a reclusão (MARTINS, 2015).

O primeiro passo para que se compreenda a razão de existir a ‘instituição previdência’

requer a consideração de existe uma incerteza sobre o futuro. O gerenciamento dessa incerteza

- sob a ótica previdenciária - passa pelo acúmulo de capital para ser utilizado em momentos em

31

que as alternativas para gerar renda tenham falhado. Essa falha advém de motivos relacionados

a incapacidade produtiva e até mesmo da invalidez. Um participante da previdência, por

exemplo, renuncia o consumo imediato e abre mão de parte do seu capital para favorecer a uma

geração de inativos ou incapazes da qual espera, no futuro, fazer parte (FERREIRA, 2007).

2.1.1 A evolução do sistema previdenciário

O sistema previdenciário de natureza compulsória e contributiva teve sua origem na

Alemanha no ano de 1889, no entanto foi somente nos anos que se seguiram ao fim da II Guerra

Mundial que o sistema previdenciário se expandiu fortemente pelo mundo (FERREIRA, 2007).

A ideia de seguridade social que se disseminou no pós-guerra designava um conjunto de ações

governamentais no âmbito da proteção social, implementadas através de políticas sociais

amplas, constituindo assim os chamados Estados de Bem-estar Social (TEIXEIRA, 2001).

Nos Estados Unidos a poupança previdenciária desenvolveu-se com enfoque voltado

para o mercado de capitais. No continente europeu, com tradição previdenciária mais antiga, o

sistema organizou-se tem três pilares – o dever do Estado – composto de uma poupança básica

administrada em regime de solidariedade e transferência de encargos entre as gerações - os

planos coletivos - onde a própria coletividade forma a poupança complementada por aportes de

empresas patrocinadoras - e os planos individuais, em que as pessoas poupam sem a figura do

patrocinador (SILVA, 2014).

Segundo Chan (2010, p. 39), no Brasil, os registros históricos acerca da busca de

proteção e amparo social, por meio de assistência mútua e das misericórdias, datam de meados

da época da descoberta do país por Portugal.

Para Póvoas (2000, p. 28), essas preocupações nasceram “por razões lógicas, nos

primeiros anos da colonização, tendo levado à instituição de uma verdadeira rede de

misericórdias, e continuado depois com a instituição das associações de socorros mútuos, cuja

forma mais evoluída se traduziu na constituição de montepios”, uma espécie de instituição de

caridade.

Ainda para Póvoas, pode ser atribuída a Brás Cubas a fundação, em 1543, do primeiro

montepio no país, o qual era destinado aos funcionários da Santa Casa de Misericórdia, por ele

instituída.

No ano de 1923, por meio da promulgação da Lei 4.682, de 24 de janeiro, também

conhecida como lei Eloy Chaves, foram criadas as Caixas de Aposentadorias e Pensões

32

(CAP´s). Esta lei estipulou a criação obrigatória, em todas as companhias ferroviárias do país,

de uma caixa de aposentadorias e pensões para os respectivos empregados das estradas de ferro,

representando o marco da institucionalização da previdência social no Brasil (JARDIM, 2003).

Em meados dos anos 30 já existiam aproximadamente trezentas CAP´s, espalhadas por

todo o país. As CAP´s nessa época eram organizadas por empresas ou pela categoria

profissional, e seu sistema básico era o de capitalização coletiva, tendo de ser financiada de

forma tripartite pelos trabalhadores, empregados e Estado (FOLLADOR e ANZOLIN, 2008).

O caráter dinâmico que permeia a existência da previdência social no Brasil pode ser

percebido pelo recorte histórico apresentado por Follador e Anzolin (2008) e que versa sobre a

evolução da previdência no Brasil até o ano de 1990:

Em 1933, o modelo de Caixas foi reestruturado e substituído por instituições de

vinculação exclusiva ao gênero, ou categoria profissional, os Institutos de Aposentadorias e

Pensões (IAP´s). Nesse período muitas CAP´s foram transformadas em IAP´s. Estima-se que,

mesmo com a criação dos IAP´s, somente 30% dos trabalhadores estavam cobertos nos anos

50.

Em 1960, foi promulgada a Lei Orgânica da Previdência Social (LOPS), com o intuito

de consolidar as normas existentes e uniformiza-las quanto ao custeio. A referida lei aumentou

a amplitude dos trabalhadores segurados, estendendo esse direito aos profissionais liberais,

autônomos e, de forma compulsória, aos empregadores (CHAN, 2010).

Em 21 de novembro de 1966, com o Decreto-lei nº 66, foram unificados os institutos de

aposentadorias e pensões através da criação do Instituto Nacional de Previdência Social (INPS).

A partir da década de 60, houve ampliação significativa do número de beneficiários,

passando ao contemplar os trabalhadores rurais, as empregadas domésticas, entre outros.

Caracterizou-se também pela instituição de amparo aos idosos e inválidos.

Em 1974, foi criado o Ministério da Previdência e Assistência Social (MPAS).

Em 1977, a Lei 6.439 criou o Sistema Nacional de Previdência Social (SINPAS), com

o intuito de reestruturar e redefinir o sistema, de maneira que cada órgão passasse a exercer

uma função específica. Por exemplo, o INPS ficou responsável apenas pela manutenção e

concessão de benefícios. Já nesta época, a previdência social, que em seu início na década de

20 era fragmentada e restrita às categorias mais organizadas, caminhou na direção da

universalização, assumindo encargos crescentes e diversificados, tornando cada vez mais

tênues as relações entre os benefícios concedidos e as contribuições, uma vez que já englobava

praticamente todas as categorias de trabalhadores (CHAN, 2010).

33

Em 1988, com a promulgação da Constituição Federal, introduziu importantes avanços

no âmbito da seguridade social, prevendo a observância dos seguintes princípios no artigo 194:

I – Universalidade de cobertura e do atendimento;

II – Uniformidade e equivalência dos benefícios e serviços às populações urbanas e

rurais;

III – Seletividade e distributividade na prestação dos benefícios e serviços;

IV – Irredutibilidade dos valores dos benefícios;

V – Equidade na forma de participação do custeio;

VI – Diversidade da base de financiamento;

VII – Caráter democrático e descentralizado da administração, mediante gestão

quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do

Governo nos órgãos colegiados (CHAN, 2014).

Para Afonso (1996), embora tais medidas ou princípios possam ter sido motivados por

boas intenções, acabaram, em grande parte, sucumbindo ao duro embate com a realidade, na

medida em que só contribuíram para agravar a crise da previdência.

O padrão de proteção social no Brasil foi profundamente alterado, do ponto de vista

jurídico-legal e, pela primeira vez, uma Carta Magna brasileira introduziu um capítulo

específico sobre a ordem social e nele inscreveu dispositivos que asseguram direitos sociais

dentro de uma perspectiva democrática, universalizante e distributiva que, conjugada com a

afirmação de direitos civis e políticos, configura a concepção moderna de cidadania

(TEIXEIRA, 2001).

Em 1990, o INPS passou a denominar-se Instituto Nacional do Seguro Social – INSS,

tendo sido refundido com o Instituto de Administração Financeira da Previdência e Assistência

Social – IAPAS, passando a ter como atribuições a arrecadação e pagamento de benefícios

social.

Atualmente, a Seguridade Social, tal qual está prevista no Capítulo II, Art. 195, da

Constituição Federal, é financiada por toda a sociedade mediante recursos provenientes dos

orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes

contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes

sobre

a) folha de salários e demais rendimentos do trabalho pagos ou creditados, a

qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

34

c) o lucro;

II - do trabalhador e dos demais segurados da previdência social, não incidindo

contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social

de que trata o art. 201;

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

A Constituição de 1988 introduziu ainda algumas especificidades quanto à categoria

profissional da qual cada trabalhador fazia parte. O sistema previdenciário brasileiro admite,

por lei, algumas diferenciações, por exemplo: por posição na ocupação (empregado por CLT

ou autônomo); por ocupação (professor e não-professor); por regime jurídico (celetista ou

servidor estatutário ou militar; e entre urbanos e rurais, sendo que algumas dessas diferenças

residem nos critérios de elegibilidade aos benefícios – menores idades e tempos de contribuição

para mulheres, professores e rurais, por exemplo (CECHIN, 2007).

No período que sucedeu a Constituição de 1988, o Brasil se viu mergulhado numa

estagnação econômica, cujos impactos reverberam na capacidade do estado de gerenciar a

previdência social, tendo surgido a partir da década de 1990, os primeiros debates sobre a

Reforma Previdenciária.

Uma importante constatação imputa ao fato de a previdência social ser colocada em

xeque constantemente, à rigidez com a qual a estrutura previdenciária é controlada,

especificando que no caso brasileiro as normas legais são, sobretudo, constitucionais, limitando

dessa forma, ou melhor, impedindo que ajustamentos dos sistemas previdenciários sejam feitos

com a velocidade adequada, com consequências negativas sobre sua sustentabilidade. Em

praticamente todos os países, os sistemas previdenciários passaram a sofrer pressões por

reformas a partir das décadas finais do século XX muito em função dos crescentes déficits dos

sistemas previdenciários (TAFNER e GIAMBIAGI, 2007).

2.1.2 A estrutura do sistema previdenciário no Brasil

O sistema previdenciário brasileiro é o conjunto de programas institucionalizados,

constituídos em modalidades de sistema público ou privado, sendo este último subdividido em

sistemas aberto e fechado, com fim específico de amparar o indivíduo por ocasião de um evento

de invalidez ou morte, ou para garantir a manutenção da renda quando da incapacidade

laborativa em função do avanço da idade (FOLLADOR e ANZOLIN, 2008).

35

A legislação brasileira prevê três tipos de regimes de previdência: Regime Geral de

Previdência Social (RGPS) cujo gestor é o INSS (Instituto Nacional do Seguro Social) e

destinado aos trabalhadores da iniciativa privada, de empresas estatais e aos servidores de

órgãos federativos que não possuam regimes próprios de previdência; Regime Próprio de

Previdência dos Servidores (RPPS), destinado a servidores públicos efetivos dos governos

federal, estaduais e cerca de dois mil municípios que possuem RPPS; Regime de Previdência

Complementar (RPC), privado e facultativo, operado por entidades abertas ou fechadas de

previdência (DOMENEGHETTI, 2009).

Portanto, a previdência social brasileira está estruturada em três pilares:

a) Regime Geral de Previdência Social (RGPS – art. 201 CF/88): sistema compulsório

voltado para os trabalhadores regidos pelo regime CLT – Consolidação das Leis do Trabalho.

Suas políticas foram elaboradas pelo Ministério da Previdência Social (MPS) e executadas pelo

INSS (Instituto Nacional do Seguro Social), autarquia federal a ele vinculada;

b) Regime Próprio de Previdência Social (RPPS – art. 40 CF/88): sistema compulsório

voltado para os servidores públicos dos estados e municípios. Excluem-se deste grupo os

empregados das empresas públicas, os agentes políticos, servidores temporários e detentores de

cargos de confiança, todos filiados obrigatórios ao RGPS. Suas políticas foram elaboradas pelo

Ministério da Previdência Social (MPS);

c) Regime de Previdência Complementar (RPC – art. 202 CF/88): regime é facultativo,

organizado de forma autônoma ao RGPS. É organizado em dois segmentos: o segmento

operado pelas entidades abertas – com acesso individual, e o segmento operado pelas Entidades

Fechadas de Previdência Complementar – EFPC´s, que operam Planos de Benefícios

destinados aos empregados de empresa ou grupo destas, denominadas patrocinadoras, bem

como aos associados ou membros de associações, entidades de caráter profissional, classista ou

setorial, denominados de instituidores. Suas políticas foram elaboradas pelo Ministério da

Previdência Social (MPS).

36

Figura 1 - Estrutura do Sistema Previdenciário no Brasil

Fonte: elaborado pelo autor, 2017.

2.1.3 O sistema de previdência complementar no Brasil

No Brasil, o sistema de previdência complementar é dividido entre duas categorias: a

previdência aberta, gerenciada por bancos ou seguradoras e a previdência fechada - cujo

controle é exercido por empresas privadas e os planos são limitados a um grupo de pessoas,

geralmente funcionários de uma ou mais empresas de um segmento específico. Em ambos os

casos, a adesão ocorre de forma voluntária.

A previdência complementar, aberta ou fechada, foi disciplinada pela Lei nº 6.435 de

15 de julho de 1977. Este regime tem como objetivo complementar o sistema de previdência

social oficial que, na época de sua promulgação, era pago pelo INPS. O Decreto nº 81.240 de

20 de janeiro de 1978 tratava da previdência fechada e o Decreto nº 81.402, de 23 de fevereiro

de 1978, da aberta (Martins, 2015).

A Lei nº 8.020, de 1990, disciplinou os déficits das entidades de previdência

complementar patrocinadas pela Administração Pública.

37

A previdência complementar passou a ser regida pela Lei Complementar nº 109, de 29

de maio de 2001. Essa norma revogou a Lei nº 6.435/77. O Decreto nº 4.206, de 23 de abril de

2002, regulamenta a Lei Complementar nº 109.

A normatização da previdência complementar que se deu até o início desse século teve

contornos mais definidos, alinhada a tendência mundial de reforçar o sistema previdenciário

privado, através da lei Complementar nº109, de 2001, que possibilitou a modernização dos

planos de benefícios por intermédio da introdução de uma disciplina normativa mais robusta e

eficaz (GAUDENZI, 2008).

Apesar de definir alguns deveres e responsabilidades dos participantes, essa lei não

determina a relação de benefícios assegurados pelo plano, deixando essas definições para ser

efetivado pelas partes, na contratação. Sendo assim, é necessário que se faça um acordo a fim

de prever os benefícios previdenciários contratados e as demais condições de efetivação.

Tais acordos são regulados por planos de benefícios, que atenderão a padrões mínimos

fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência,

solvência, liquidez e equilíbrio econômico-financeiro e atuarial.

Participante é a pessoa física que adere aos planos de benefícios.

Assistido é o participante ou seu beneficiário em gozo de benefício de prestação

continuada.

Patrocinador é o empregador que vai contribuir financeiramente para o plano de

previdência complementar de seus empregados.

O custeio do sistema de previdência complementar é feito por (a) patrocinador; (b)

participantes e (c) investimentos (MARTINS, 2015).

A previdência complementar é uma forma de realocação da renda, cujo principal

objetivo é permitir ao trabalhador ter uma qualidade de vida e uma renda próxima à do período

de atividade, o que dificilmente seria alcançado caso dependesse somente da previdência social

(COIMBRA e TOYOSHIMA, 2009).

Para Martinez (2002, p.37), a previdência complementar trata de um conjunto de

operações econômico-financeiras, cálculos atuariais, práticas contábeis e normas jurídicas,

empreendidas no âmbito particular da sociedade, ainda inserida no Direito Privado, subsidiária

do esforço estatal, de adesão espontânea, propiciando benefícios adicionais ou assemelhados,

mediante recursos exclusivos do protegido (aberta ou associativa), ou divididos em encargos,

entre o empregado e o empregador, ou apenas um destes (fechada). Assim, a previdência

complementar atua de forma paralela aos regimes públicos como forma de cobrir a diferença

38

necessária para que seja mantido o padrão de vida do segurado, mediante adesão aos planos de

natureza contratual.

Complementando o artigo 202 da Constituição Federal, o artigo 1º da Lei Complementar

nº 109/2001 estabeleceu o binômio característico da previdência complementar:

contratualidade e facultatividade. Trata-se da liberdade de que todos dispõem de obrigar-se

conforme os termos do negócio proposto, e se contratado de obedecer aos termos da obrigação

constante no contrato.

Esta contratualidade é vista por Balera (2005, p. 21) de outra forma:

A adesão é facultativa, e o que é aceito não é imposto, cada patrocinador e

cada participante conserva, consigo, o poder de disposição que lhe permite-

respeitados os termos da obrigação e segundo o procedimento pertinente – modificar

os critérios de adesão, tanto quanto ao objeto da proteção previdenciária como quanto

ao respectivo exercício. (...) Sem que tenha por base as reservas constituídas pelos

interessados, o plano não logrará atingir os fins de ordem econômica ou prática que

as partes tinham em vista quando o engendraram ou a ele aderiram livremente.

Redobrada prudência na gestão do fundo previdenciário, a poupança de longo prazo,

é o que exige a constituição de reservas garantidoras dos benefícios. No seguro social,

existe nexo necessário entre contribuição e prestação. Dito em melhores palavras, há

correlatividade entre contribuição/risco e entre contribuição/prestação.

2.1.4 Entidades fechadas de previdência complementar

A previdência complementar fechada é um tipo de previdência caracterizada pelo

modelo privado e facultativo, sendo destinado a funcionários de empresas ou instituições que

patrocinam planos de aposentadoria.

Os planos de benefícios são administrados por Entidades Fechadas de Previdência

Complementar (EFPC). O objetivo é previdenciário, ou seja, a atividade-fim é previdenciária e

a atividade-meio é financeira, pois tem que rentabilizar as contribuições arrecadadas

(FOLLADOR e ANZOLIN, 2008).

Segundo Martins (2015), nas entidades fechadas, o acesso é exclusivo:

a) aos empregados de uma empresa ou grupo de empresas e aos servidores da União,

dos Estados, do Distrito Federal e dos Municípios, entes denominados patrocinadores;

b) aos associados ou membros de pessoas jurídicas de caráter profissional, classista ou

setorial, denominadas instituidores.

39

As EFPC´s são organizadas sob a forma de fundação ou sociedade civil, sem fins

lucrativos.

AS EFPC´s podem ser qualificadas da seguinte forma:

a) singulares, quando estiverem vinculadas a apenas um patrocinador ou instituidor;

b) multipatrocinadas, quando congregarem mais de um patrocinador ou instituidor.

2.1.4.1 A PREVIC

Com a reforma ministerial executada pelo Governo Federal em 2017, a previdência

complementar fechada passou fiscalizada e supervisionada pela Superintendência Nacional de

Previdência Complementar (PREVIC) e pelo Conselho Nacional de Previdência Complementar

(CNPC), vinculados ao Ministério da Fazenda (MF).

A PREVIC, de acordo com o Decreto nº 8.992, de 20 de fevereiro de 2017, é uma

autarquia de natureza especial, dotada de autonomia administrativa e financeira e patrimônio

próprio, vinculada ao Ministério da Fazenda, com sede e foro no Distrito Federal, com atuação

em todo o território nacional como entidade de fiscalização e supervisão das atividades das

entidades fechadas de previdência complementar e de execução das políticas para o regime de

previdência complementar operado pelas referidas entidades, com as seguintes atribuições.

I - proceder à fiscalização das atividades das entidades fechadas de previdência

complementar e das suas operações;

II - apurar e julgar as infrações e aplicar as penalidades cabíveis;

III - expedir instruções e estabelecer procedimentos para a aplicação das normas

relativas à sua área de competência;

IV - autorizar: a constituição e o funcionamento das entidades fechadas de previdência

complementar e a aplicação dos respectivos estatutos e dos regulamentos de planos de

benefícios; as operações de fusão, cisão, incorporação ou qualquer outra forma de

reorganização societária, relativas às entidades fechadas de previdência complementar; a

celebração de convênios e termos de adesão por patrocinadores e instituidores e as retiradas de

patrocinadores e instituidores; e as transferências de patrocínio, grupos de participantes e

assistidos, planos de benefícios e reservas entre entidades fechadas de previdência

complementar;

V - harmonizar as atividades das entidades fechadas de previdência complementar com

as normas e as políticas estabelecidas para o segmento;

40

VI – decretar intervenção e liquidação extrajudicial das entidades fechadas de

previdência complementar e nomear interventor ou liquidante, nos termos da lei;

VII - nomear administrador especial de plano de benefícios específico, podendo atribuir-

lhe poderes de intervenção e liquidação extrajudicial, na forma da lei;

VIII - promover a mediação e a conciliação entre entidades fechadas de previdência

complementar e entre as entidades e seus participantes, assistidos, patrocinadores ou

instituidores, bem como dirimir os litígios que lhe forem submetidos na forma da Lei nº 9.307,

de 23 de setembro de 1996;

IX - enviar relatório anual de suas atividades ao Ministério da Fazenda e, por seu

intermédio, ao Presidente da República e ao Congresso Nacional; e adotar as providências

necessárias ao cumprimento de seus objetivos.

A PREVIC deve assegurar que previdência complementar fechada integra o sistema de

previdência social brasileiro e constitui importante instrumento de proteção adicional ao

trabalhador e mecanismo de formação de poupança interna de longo prazo, necessário para

ampliar a capacidade de investimento do país e diversificar as fontes de financiamento do

crescimento econômico.

2.1.4.2 Constituição de planos de previdência complementar

Para a constituição de um plano de benefícios é necessário:

a) Definir o conjunto de benefícios que serão oferecidos aos participantes de acordo com

a necessidade identificada pela empresa patrocinadora ou instituidora;

b) Verificar a possibilidade de formação de uma coletividade através do levantamento

de dados relativos aos empregados/associados e os respectivos beneficiários que poderão

participar do plano (cônjuges, filhos, etc.);

c) Avaliar, atuarialmente, o plano de benefícios objetivando a definição do conjunto de

receitas necessárias ao seu funcionamento (plano de custeio);

d) Redigir o regulamento do plano de benefícios;

e) Requerer a autorização de funcionamento à PREVIC.

2.1.4.3 Tipos de planos de benefícios

Para Follador e Anzolin (2008), os planos de benefícios administrados pelas EFPC´s

são divididos em três categorias:

41

a) Benefício Definido (BD):

Neste tipo de plano, o valor do benefício do participante é decidido no momento de sua

adesão e suas contribuições vão variar à medida de sua vida de trabalho para alcançarem o valor

estipulado inicialmente. São planos estruturados como mutualistas e os riscos são da

coletividade.

A contribuição do participante e do patrocinador devem ser atuarialmente estabelecidas

e tem o custeio estreitamente relacionado à variação do comportamento das características

etárias e salariais dos participantes, bem como a rentabilidade obtida na aplicação financeira do

patrimônio do plano.

Havendo modificações nas condições do conjunto dos participantes, nos salários ou no

plano de benefícios, bem como nas hipóteses atuariais (tábuas de mortalidade, taxas de juros,

etc.), o custeio deverá ser majorado ou reduzido para adequação às novas condições. Portanto,

o risco é o de ter que majorar a contribuição, uma vez que o nível de benefício é contratualmente

garantido.

São necessárias avaliações atuariais periódicas (no mínimo anuais), para determinar se

os ativos constituídos somados às contribuições futuras têm capacidade de suportar o

pagamento dos benefícios contratados. Se o plano não estiver equilibrado, ajustes deverão ser

feitos, aumentando-se ou diminuindo-se a contribuição ou instituindo-se uma contribuição após

a aposentadoria.

Esse tipo de benefício é claramente observado na previdência dos servidores públicos

brasileiros e o benefício corresponde à integralidade da remuneração.

b) Contribuição definida (CD):

Neste tipo de plano, decide-se o tamanho da contribuição a ser efetuada ao plano, e o

benefício do participante é definido no momento da aposentadoria, com base no montante de

recursos que o participante tenha contribuído durante o período que trabalhou.

É o plano no qual a contribuição mensal é estabelecida, porém, o valor do benefício não

é garantido, pois irá depender do resultado dos investimentos das contribuições no mercado

financeiro e do montando acumulado pelo participante. As regras para o cálculo das

contribuições do participante e do patrocinador são definidas e estabelecidas nos regulamentos

dos planos e permitem um melhor planejamento das despesas futuras por parte dos

patrocinadores.

Este tipo de plano não reúne as condições ideais de satisfação dos participantes que

fizerem sua adesão próximos da aposentadoria, com pouco tempo para acumular fundos. Por

outro lado, é bastante atrativo para as massas mais jovens.

42

Os planos de contribuição definida são extremamente flexíveis. Os regulamentos podem

admitir aumentos, diminuições ou suspensões das contribuições dos participantes. Os

patrocinadores podem contribuir paritariamente ou não (1 por 1). As contribuições dos

patrocinadores podem ser estabelecidas de forma flexível, podendo variar de acordo com os

salários dos colaboradores, tempo de admissão, entre outros aspectos.

Após a fase de acumulação, na fase de recebimento de benefícios, existem, basicamente

três opções:

1. Receber as reservas acumuladas e atualizadas em parcela única, denominada de BPU

– Benefício em Pagamento Único

2. Receber as reservas acumuladas e atualizadas, mensalmente, por um número definido

de parcelas, até a extinção do saldo individual de conta;

3. Receber um percentual das reservas acumuladas e atualizadas, mensalmente, até a

extinção do saldo individual de conta;

Não há mutualismo neste tipo de plano, pois a acumulação das reservas é individual.

c) Contribuição Variável (CV):

Trata-se de uma combinação entre contribuição definida (na fase de acumulação de

recursos) e benefício definidos (na fase de recebimento de benefícios previdenciários). Por

exemplo: estruturar os benefícios de risco (auxílio-doença, invalidez e pensão por morte) com

as características de benefícios definidos, combinando os benefícios programados

(aposentadorias por tempo de contribuição e por idade) com as características de contribuições

definidas.

O ambiente institucional da previdência fechada evoluiu bastante nas últimas três

décadas. O acesso que antes praticamente se restringia a trabalhadores de grandes empresas

(estatais e multinacionais) tem se diversificado de forma significativa, inclusive através da

criação de planos instituídos por associações e entidades classistas e da aprovação da

previdência fechada dos servidores públicos.

2.1.4.4 Tipos de benefícios de um plano de benefícios

Os planos de benefícios podem conceder os benefícios classificados por:

a) Aposentadoria por invalidez: concedida ao participante que for considerado inválido

mediante prova de invalidez ou pela aposentadoria de mesma natureza no RGPS;

43

b) Aposentadoria programada por tempo de serviço, idade ou contribuição: concedida

ao participante que atingir os critérios de concessão definidos no regulamento do plano, como,

por exemplo, tempo mínimo de contribuição e idade mínima.

c) Pensão por morte: concedida ao conjunto de beneficiários do participante falecido a

partir de sua data de óbito;

d) Auxilio-doença: concedida ao participante que for considerado doente pelo RGPS ou

por médicos credenciados pela entidade que administra o plano;

e) Pecúlio por morte: concedido, em pagamento único, ao conjunto de pessoas

designadas pelo participante, com importância equivalente a um valor que objetive dar

andamento aos projetos da família, como, por exemplo, cobrir despesas de estudo dos filhos,

manter moradia, sustento, etc. não cobrindo pensão, caso já esteja prevista no plano.

2.1.4.5 Tipos de rendas de um plano de benefícios

Os planos de benefícios podem ser classificados pelo tipo de renda:

a) Renda vitalícia: o benefício é pago a partir de uma idade pré-definida até o momento

do falecimento do participante;

b) Renda temporária: o benefício é pago a partir de uma idade pré-definida e durante

por um período pré-definido, encerrando-se no falecimento do participante ou o período

estabelecido de gozo do benefício.

2.1.4.6 Desafios da Previdência Complementar Fechada

O sistema de Previdência Complementar brasileiro, nos últimos tempos, tem encarado

diversas situações que colocam à prova quase que diariamente sua eficiência, solidez e

maturidade. Dentre esses desafios cabe destacar: a proliferação de planos de contribuição

definida e de contribuição variável em suas mais diversas variantes; a possibilidade do

participante poder optar por perfil de investimento mais conservador ou arrojado para seu plano;

o aumento da longevidade da população e demais alterações demográficas; as rotineiras

modificações societárias de patrocinadores e de entidades fechadas de previdência; os desafios

da gestão de riscos diante das crises financeiras internacionais e muitos outros (ALVES, 2009).

Assim, por estarem inseridas num ambiente de alta competição, caracterizado por uma

sociedade profundamente afetada pelos paradigmas introduzidos pela "era do conhecimento",

as EFPC´s estão cada vez mais dependentes de mecanismos eficazes de administração da

44

informação, visando à redução do quadro de incerteza em que suas decisões são tomadas. As

organizações, a fim de se tornarem competitivas e eficazes, estão adotando um novo modelo de

gestão, que alia o uso dos recursos tecnológicos à sua capacidade de inovação, criação e

transformação da informação em insumo capaz da alimentar e sustentar seus processos

(RODRIGUEZ, 2002).

Para Tafner (2012, p.146), o equilíbrio do sistema previdenciário depende não apenas

de suas condições próprias, mas das variáveis que estão fora do sistema. No seu próprio âmbito,

depende, por exemplo, das regras de elegibilidade e de concessão dos benefícios, do valor

destes, das regras de contribuição e das alíquotas. Fora dele, depende do nível de emprego, do

grau de formalidade, do salário real médio e da produtividade – variáveis que são determinadas

no mercado de trabalho e estão sujeitas às condições macroeconômicas e institucionais.

Depende, ainda, da dinâmica demográfica que, por sua vez, depende das condições sanitárias,

de higiene, de saúde e de hábitos da população. Costumes e valores da sociedade que

determinam o comportamento das famílias, que são mutáveis no tempo.

Diante deste cenário complexo e dinâmico, aderir ao plano de previdência

complementar torna-se uma decisão cada vez mais desafiadora.

2.2 COMPORTAMENTO DO CONSUMIDOR

As teorias relacionadas ao comportamento do consumidor podem contribuir para

clarificar os elementos pertinentes a este complexo processo de tomada de decisão, relacionado

a aderir ao plano de previdência complementar.

2.2.1 Todos somos consumidores

O interesse pelo estudo do consumidor não é novo. As relações de troca, desde que se

tem registro, já criavam hipóteses e explicações sobre o comportamento dos compradores. Há

160 anos, Marx já teorizava sobre a essência da posse, o que até hoje gera estudos sobre a

sociedade de consumo. Desde que nascemos, estamos imersos em um turbilhão de estímulos

que se originam de muitas fontes, algumas externas ao sujeito. Ao estudar o consumo, portanto,

não podemos perder de vista o todo, incluindo o social. O processo de escolha e uso dos

produtos tem aspectos individuais que se interpenetram com a história social e cultural das

45

pessoas, as quais exercem influência no comportamento de consumo e no ato de compra

(GIGLIO, 2008).

Ser consumidor é ser humano, é alimentar-se, vestir-se, divertir-se, é viver. O

consumidor tem suas motivações para a busca de determinadas ambições, para a conquista de

determinados espaços para sua realização pessoal. O consumidor é dotado de personalidade, o

que faz com que alguns consumidores tenham maior atração por um determinado tipo de

produto do que outros. O consumidor tem preferências, que não são as mesmas para todos. O

consumidor também possui uma percepção da realidade, desenvolvendo atitudes positivas e

negativas com relação a produtos, propagandas, lojas e tudo o mais que diz respeito a sua

própria vida. Além disso, o consumidor aprende. Aprende o nome dos produtos, das lojas, as

localizações das lojas. Aprende também como utilizar determinados produtos, como espelhar-

se neles, como precisar deles (KARSAKLIAN, 2004).

O consumidor traz dentro de si elementos que irão interagir com estímulos exteriores

(produtos, propagandas, marcas) e que vão fazer com que ele tenha um comportamento até

certo ponto previsível, dentro do ponto de vista da psicologia. Além disso, como o consumidor

é um ser social, seu comportamento é influenciado a certas circunstancias e pressões da

sociedade. Por exemplo, os grupos de referência, tais como escola, trabalho, clube, entre outros,

podem, de certa forma, padronizar o comportamento de cada indivíduo em relação aos demais

membros do grupo. Outros elementos, tais como os líderes de opinião, as classes sociais, os

estilos de vida têm impacto direto nas decisões de compra dos consumidores. A cultura também

determina as normas e os valores que devem ser seguidos e respeitados pelos indivíduos.

Diferenças de comportamento com relação ao mesmo objeto são facilmente percebidas em

grupos inseridos em culturas distintas (KARSAKLIAN, 2004).

Para Peter (2009, p.6), “o comportamento do consumidor é dinâmico porque as

opiniões, os sentimentos e as ações dos consumidores, dos grupos de consumidores-alvo e da

sociedade em geral mudam constantemente”. Por exemplo, a internet revolucionou a maneira

de procurar informações sobre produtos e serviços. O fato dos consumidores e de seu ambiente

estarem em constante mudança evidencia a importância das pesquisas e da análise contínua dos

consumidores pelos profissionais de marketing.

2.2.2 O campo de pesquisa comportamento do consumidor

46

Os primeiros estudos referentes ao comportamento do consumidor foram escritos na

década de 1960. Porém, este debate é muito mais antigo. Thorstein Veblen, por exemplo, falou

sobre exageros no consumo de 1899. Na década de 1950, ideias oriundas da psicologia

freudiana se tornaram populares por pesquisadores da motivação e usadas por anunciantes.

Entretanto, apenas com o surgimento do conceito de marketing, ainda na década de 1950, a

necessidade de estudar o comportamento do consumidor foi reconhecida (MOWEN e MINOR,

2003).

A maior parte dos estudos relacionados ao comportamento do consumidor eram

motivados pelo marketing e os autores adotavam um paradigma de pesquisa do positivismo, no

qual técnicas empíricas rigorosas foram utilizadas para descobrir explicações e leis

generalizadas. A partir da década de 1970, um movimento surgiu neste campo para suplementar

o positivismo com o pós-modernismo – uma forma de investigação que inclui objetivos e

métodos diferentes. Desta forma, o campo de pesquisa de consumidores foi enriquecido e

ampliado, principalmente a partir da publicação, no final da década de 1960, dos estudos de

Morris B. Holbrook e Elisabeth C. Hirschman, que pretendia entender o comportamento do

consumo sem qualquer intenção de influenciá-lo. Os cursos sobre o comportamento dos

consumidores rapidamente floresceram por todo o mundo ocidental. O número de

pesquisadores aumentou geometricamente principalmente a partir da criação da Association for

Consumer Research em 1969 (ENGEL, BLACKWELL e MINIARD, 2005).

Segundo Solomon (2011, p. 42), a perspectiva positivista acerca do comportamento do

consumidor enfatiza a objetividade da ciência e o consumidor como um indivíduo que toma

decisões. O positivismo nos incentiva a enfatizar a função dos objetos, a celebrar a tecnologia

e a ver o mundo como um lugar racional e ordenado, com passado presente e futuro claramente

definidos. Por outro lado, a perspectiva pôs-modernista ou interpretativista acentua o

significado subjetivo da experiência individual do consumidor e a ideia de que qualquer

comportamento está sujeito à múltiplas interpretações, ao invés de um único ponto de vista.

Para os interpretativistas, esta visão ordenada e racional do comportamento, com ênfase na

ciência e na tecnologia em nossa sociedade, nega o complexo mundo social e cultural em que

vivemos, isto é, cada um de nós constrói seus próprios significados com base em suas

experiências culturais e únicas e compartilhadas, de modo que não há respostas certas ou

erradas. O valor colocado nos produtos, porque ajudam a criar ordem em nossas vidas, é

substituído por uma apreciação do consumo como o oferecimento de um conjunto de

experiências diversas.

47

Para Karsaklian (2004, p. 20), “o estudo de comportamentos do consumo é uma ciência

aplicada originária das ciências humanas e sociais, como a economia, a psicologia, a sociologia

e a antropologia. Seu objetivo é compreender os comportamentos de consumo adotando uma

perspectiva pluridisciplinar”.

Segundo Solomon (2011, p. 24), o campo do comportamento do consumidor abrange

uma ampla área de estudo, tratando-se dos processos envolvidos quando indivíduos ou grupos

selecionam, compram, usam ou dispõem de produtos, serviços, ideias ou experiências para

satisfazer necessidades e desejos, que podem variar entre de fome e sede até amor, status ou

ainda realização espiritual. Os primeiros estudos nesta área eram frequentemente chamados de

comportamento do comprador. Atualmente, embora o momento da troca de uma mercadoria ou

serviço por dinheiro seja importante, uma visão mais abrangente inclui questões que

influenciam o consumidor antes, durante e depois do ato da compra.

2.2.3 O processo de troca entre consumidores

Para Peter (2009, p. 9), o comportamento do consumidor é determinado pelas trocas que

os seres humanos realizam entre si. Em outras palavras, as pessoas abrem mão de algo de valor

por alguém e recebem algo em troca. Em grande medida, o comportamento do consumidor

envolve a renúncia a algum dinheiro e a outras coisas para obter produtos e serviços, isto é,

trocas entre compradores (consumidores) e comerciantes (vendedores). O papel do marketing

na sociedade é ajudar a gerar trocas por meio de formulação e implementação de estratégias.

Mowen e Minor (2003, p. 3) definem comportamento do consumidor como o estudo das

unidades compradoras e dos processos de trocas envolvidas na aquisição, no consumo e na

disposição de mercadorias, serviços, experiências e ideias. Com base nesta definição simples,

são apresentados vários conceitos importantes. O primeiro deles é o conceito de troca, definido

como um processo no qual recursos são transferidos entre duas partes. Por exemplo, um médico

comercializa serviços médicos por dinheiro. Os recursos podem também ser informações,

sentimentos e status, podendo ser trocados entre duas partes. Trocas podem ocorrer entre

consumidores, consumidores e empresas e também entre duas empresas. Por isso foi utilizado

o termo unidades compradoras ao invés do termo consumidor. O processo de troca envolve

diversas fases, a começar pela fase de aquisição, passando pela fase do consumo e finalizando

com a disponibilização do produto ou serviço. Grande parte das pesquisas sobre

comportamento do consumidor se concentram na fase de aquisição, onde os pesquisadores

48

analisam os fatores que influenciam as escolhas as unidades consumidoras. Por exemplo, um

fator que está associado à busca e à seleção de mercadorias e serviços é o simbolismo do

produto, ou seja, as pessoas podem adquirir um produto para expressar a terceiros certas ideias

e significados a respeito de si mesmas.

Para Karsaklian (2004, p. 15), o processo de troca entre consumidores passa pela fase

da informação, que é a forma como o consumidor seleciona e combina a informação que recebe

do meio externo àquela retida em sua memória, utilizando-a para decidir pela compra ou não

de determinado produto ou serviço. A situação de compra exerce impacto direto sobre a decisão

de compra. Por exemplo, quando um determinado indivíduo vai ao supermercado, sozinho, a

lista de produtos adquiridos não necessariamente é exatamente igual àquela lista de produtos

adquiridos quando o indivíduo está acompanhado por outras pessoas. Estudar o consumidor

significa pesquisar seus mecanismos de aceitação e de bloqueios, sua forma de ser, de pensar,

de agir e de reagir e requer metodologias adequadas.

O comportamento do consumidor envolve interações entre pensamentos, sentimentos e

ações das pessoas e seu ambiente. Por isso, os profissionais de marketing precisam compreender

que significado têm os produtos e as marcas para os consumidores, o que estes precisam fazer

para comprá-los e usá-los e o que influenciam o ato de fazer compras, a compra em si e o

consumo (PETER, 2009).

Ainda para Peter (2009, p. 12), “estratégia de marketing” é a concepção, implementação

e controle de um plano para influenciar trocas com a finalidade de atingir objetivos

organizacionais”. Em outras palavras, as estratégias são concebidas para aumentar a

probabilidade de que os outros consumidores tenham opiniões e sentimentos favoráveis em

relação a determinados produtos, marcas e serviços, e os experimentem e comprem

repetidamente.

2.2.4. Os consumidores como tomadores de decisões

Uma decisão envolve uma escolha “entre duas ou mais ações alternativas”. Os

profissionais do marketing estão particularmente interessados nos comportamentos de compra

dos consumidores. Uma compra de um consumidor é uma resposta a um problema ou uma

necessidade percebida, como por exemplo, comprar um novo aparelho de TV. O processo de

compra segue uma série de passos, que podem ser descritos como: (1) reconhecimento de um

problema, (2) busca de informações, (3) avaliação de alternativas e (4) a escolha do produto ou

49

serviço. Em outras palavras, o processo de tomada de decisão de compra concentra-se em três

passos: como os consumidores reconhecem o problema ou a necessidade de um produto ou

serviço, como se dá a busca de informações sobre as opções de compra e os modos como os

consumidores avaliam as alternativas para chegarem a uma decisão (SOLOMON, 2011).

Para Mowen e Minor (2003, p. 191) a tomada de decisão do consumidor consiste no

conjunto de processos envolvidos no reconhecimento de problemas, na busca de soluções, na

avaliação de alternativas, na escolha entre opções e na avaliação dos resultados da escolha. Os

consumidores tomam decisões através de um processo construtivo e contínuo, buscando fazer

a melhor escolha entre duas ações, reduzir o esforço da tomada de decisão, minimizar as

emoções negativas e maximizar a capacidade de justificar a decisão. A perspectiva tradicional

da tomada de decisão enfatiza a abordagem racional do processamento de informação para o

comportamento de compra, estando associada à abordagem da hierarquia de efeitos de alto

envolvimento e à formação de atitudes, onde os consumidores passam de maneira linear por

todos os estágios do processo de decisão, quando ocorrem altos níveis de processamento de

informação. O processo de tomada de decisão de compra é dividido em estágios ou fases.

Figura 2 - Estágios da tomada de decisão do consumidor

Fonte: MOWEN e MINOR, 2003

.