Embed Size (px)

Citation preview

CIBanco, S. A., Institución de Banca Múltiple y Subsidiarias Estados Financieros Consolidados 31 de diciembre de 2019 y 2018 (Con el Informe de los Auditores Independientes)

Informe de los Auditores Independientes

Al Consejo de Administración y a los Accionistas

CIBanco, S. A., Institución de Banca Múltiple: (Millones de pesos)

Opinión

Hemos auditado los estados financieros consolidados de CIBanco, S. A., Institución de Banca Múltiple y subsidiarias (el Banco), que comprenden los balances generales consolidados al 31 de diciembre de 2019 y 2018, los estados consolidados de resultados, de variaciones en el capital contable y de flujos de efectivo por los años terminados en esas fechas, y notas que incluyen un resumen de las políticas contables significativas y otra información explicativa.

En nuestra opinión, los estados financieros consolidados adjuntos del Banco han sido preparados, en todos los aspectos materiales, de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito en México (los Criterios de Contabilidad) emitidos por la Comisión Nacional Bancaria y de Valores (la Comisión).

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección “Responsabilidades de los auditores en la auditoría de los estados financieros consolidados” de nuestro informe. Somos independientes del Banco de conformidad con los requerimientos de ética que son aplicables a nuestra auditoría de los estados financieros consolidados en México y hemos cumplido las demás responsabilidades de ética de conformidad con esos requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para nuestra opinión.

Cuestiones clave de la auditoría

Las cuestiones clave de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, han sido de la mayor relevancia en nuestra auditoría de los estados financieros consolidados del periodo actual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de los estados financieros consolidados en su conjunto y en la formación de nuestra opinión sobre éstos, y no expresamos una opinión por separado sobre esas cuestiones.

(Continúa)

2

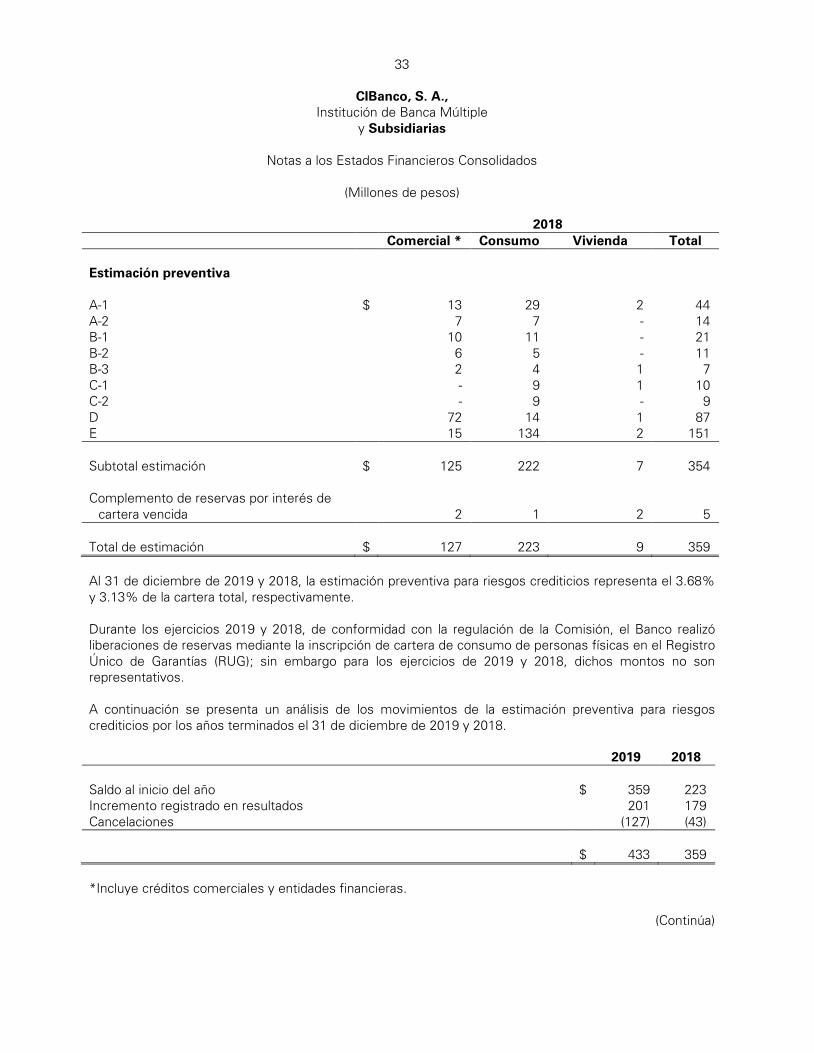

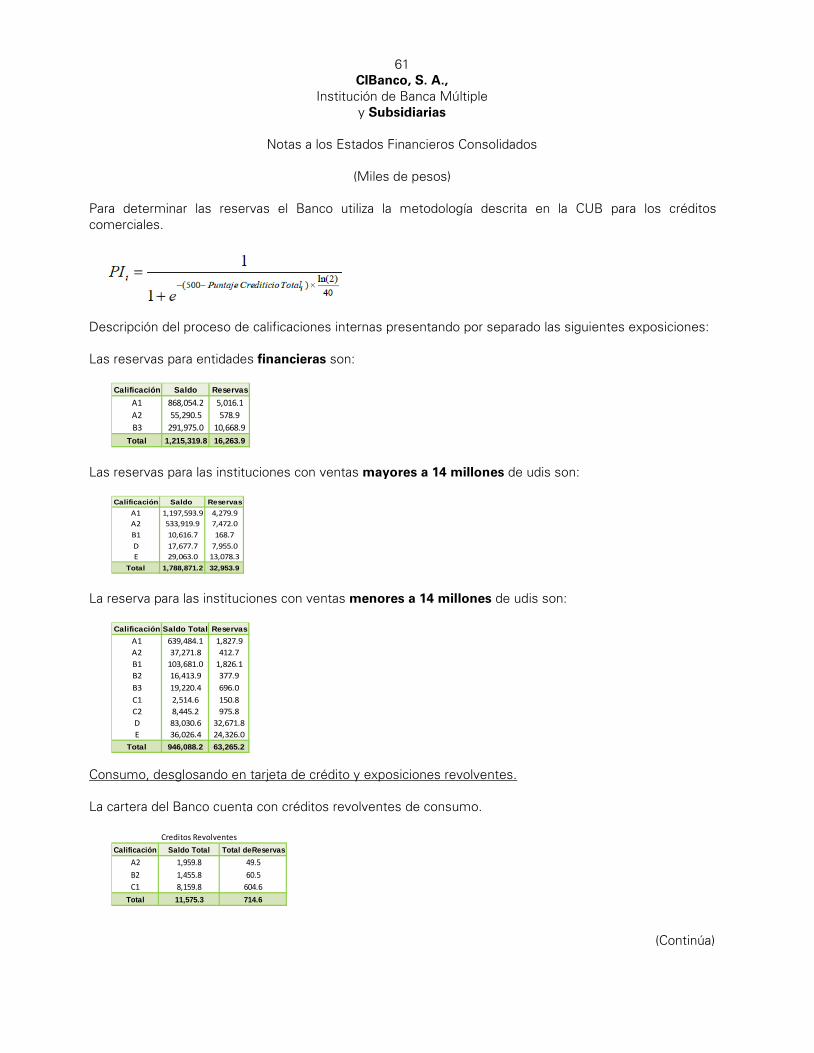

Estimación preventiva para riesgos crediticios por $433 en el balance general consolidado

Ver notas 3 (k) y 9 (c) a los estados financieros consolidados.

La cuestión clave de auditoría De qué manera se trató la cuestión clave en nuestra auditoría

La estimación preventiva para riesgos crediticios de la cartera comercial involucra juicios significativos para la evaluación de la calidad crediticia de los deudores, considerando los diversos factores establecidos en las metodologías prescritas por la Comisión para el proceso de calificación de la cartera de crédito, entre los cuales se incluyen experiencia de pago del deudor y saldos reportados en el buró de crédito, así como para evaluar la confiabilidad en la documentación y actualización de la información que sirve de insumo para la determinación de la estimación preventiva para riesgos crediticios de las carteras comercial, de consumo y a la vivienda. Como resultado de lo anterior consideramos este asunto como una cuestión clave de nuestra auditoría.

Los procedimientos de auditoría aplicados sobre la determinación por parte de la Administración, de la estimación preventiva para riesgos crediticios y su efecto en los resultados del ejercicio, incluyeron la evaluación, a través de pruebas selectivas, tanto de los insumos utilizados como de la mecánica de cálculo para los diferentes portafolios de crédito con base en las metodologías vigentes que para cada tipo de cartera establece la Comisión.

Activo por impuestos diferidos por $246 en el balance general consolidado

Ver notas 3 (w) y 18 a los estados financieros consolidados.

La cuestión clave de auditoría De qué manera se trató la cuestión clave en nuestra auditoría

La determinación de los impuestos diferidos es compleja debido principalmente de la interpretación sobre la legislación vigente en la materia, y requiere juicios significativos principalmente en la valuación de los activos por impuestos a la utilidad diferidos para evaluar factores tanto presentes como futuros que permitan estimar su realización, lo cual determina la medida en que el activo por impuestos diferidos se reconoce o no. El periodo sobre el cual se espera recuperar el activo por impuestos diferidos puede ser extenso. Como resultado de lo anterior consideramos este asunto como una cuestión clave de nuestra auditoría.

Los procedimientos de auditoría aplicados en la evaluación de los cálculos determinados por la Administración para el reconocimiento de los impuestos a la utilidad diferidos, incluyeron pruebas selectivas tanto de los insumos utilizados como de la naturaleza de las partidas que formaron parte del cálculo, considerando la legislación vigente en materia fiscal.

Evaluamos los supuestos fiscales importantes, el período de reversión de las diferencias temporales, así como la razonabilidad de las estrategias fiscales propuestas por la Administración del Banco.

También evaluamos si las revelaciones son apropiadas en cuanto a las bases de los saldos de activos por impuestos diferidos y el nivel de estimación involucrado.

(Continúa)

3

Responsabilidades de la Administración y de los responsables del gobierno de la entidad en relación con los estados financieros consolidados

La Administración es responsable de la preparación de los estados financieros consolidados adjuntos de conformidad con los Criterios de Contabilidad, y del control interno que la Administración considere necesario para permitir la preparación de estados financieros consolidados libres de desviación material, debida a fraude o error. En la preparación de los estados financieros consolidados, la Administración es responsable de la evaluación de la capacidad del Banco para continuar como negocio en marcha, revelando, según corresponda, las cuestiones relacionadas con negocio en marcha y utilizando la base contable de negocio en marcha, excepto si la Administración tiene intención de liquidar al Banco o de cesar sus operaciones, o bien no exista otra alternativa realista. Los responsables del gobierno de la entidad son responsables de la supervisión del proceso de información financiera del Banco.

Responsabilidades de los auditores en la auditoría de los estados financieros consolidados

Nuestros objetivos son obtener una seguridad razonable de si los estados financieros consolidados en su conjunto están libres de desviación material, debida a fraude o error, y emitir un informe de auditoría que contenga nuestra opinión. Seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada de conformidad con las NIA siempre detecte una desviación material cuando existe. Las desviaciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros consolidados.

Como parte de una auditoría de conformidad con las NIA, aplicamos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También:

– Identificamos y evaluamos los riesgos de desviación material en los estados financieros consolidados, debida a fraude o error, diseñamos y aplicamos procedimientos de auditoría para responder a dichos riesgos y obtenemos evidencia de auditoría suficiente y adecuada para proporcionar una base para nuestra opinión. El riesgo de no detectar una desviación material debida a fraude es más elevado que en el caso de una desviación material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

– Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar procedimientos de auditoría que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión sobre la eficacia del control interno del Banco.

– Evaluamos lo adecuado de las políticas contables aplicadas, la razonabilidad de las estimaciones contables y la correspondiente información revelada por la Administración.

(Continúa)

4

– Concluimos sobre lo adecuado de la utilización, por la Administración, de la base contable de negocio en marcha y, basados en la evidencia de auditoría obtenida, concluimos sobre si existe o no una incertidumbre material relacionada con hechos o con condiciones que pueden generar dudas significativas sobre la capacidad del Banco para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, se requiere que llamemos la atención en nuestro informe de auditoría sobre la correspondiente información revelada en los estados financieros consolidados o, si dichas revelaciones no son adecuadas, que expresemos una opinión modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que el Banco deje de ser un negocio en marcha.

– Obtenemos suficiente y apropiada evidencia de auditoría con respecto a la información financiera de las entidades o líneas de negocio dentro del Grupo para expresar una opinión sobre los estados financieros consolidados. Somos responsables de la administración, supervisión y desarrollo de la auditoría de grupo. Somos exclusivamente responsables de nuestra opinión de auditoría.

Nos comunicamos con los responsables del gobierno de la entidad en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planeados y los hallazgos significativos de la auditoría, incluyendo cualquier deficiencia significativa del control interno que identificamos en el transcurso de nuestra auditoría. También proporcionamos a los responsables del gobierno de la entidad una declaración de que hemos cumplido los requerimientos de ética aplicables en relación con la independencia y de que les hemos comunicado todas las relaciones y demás cuestiones de las que se puede esperar razonablemente que puedan afectar nuestra independencia y, en su caso, las correspondientes salvaguardas. Entre las cuestiones que han sido objeto de comunicación con los responsables del gobierno de la entidad, determinamos las que han sido de la mayor relevancia en la auditoría de los estados financieros consolidados del periodo actual y que son, en consecuencia, las cuestiones clave de la auditoría. Describimos esas cuestiones en nuestro informe de auditoría salvo que las disposiciones legales o reglamentarias prohíban revelar públicamente la cuestión o, en circunstancias extremadamente poco frecuentes, determinemos que una cuestión no se debería comunicar en nuestro informe porque cabe razonablemente esperar que las consecuencias adversas de hacerlo superarían los beneficios de interés público de la misma.

KPMG Cárdenas Dosal, S. C.

RÚBRICA

C. P. C. Alejandro De Alba Mora

Ciudad de México, a 30 de marzo de 2020.

Activo 2019 2018 Pasivo y Capital Contable 2019 2018

Disponibilidades (nota 5) $ 12,877 15,700 Captación tradicional (nota 14):Depósitos de exigibilidad inmediata $ 8,813 11,182

Inversiones en valores (nota 6): Depósitos a plazo:Títulos para negociar 12,536 14,380 Público en general 22,823 21,390 Títulos conservados a vencimiento - 503 Cuenta global de captación sin movimientos 27 25

12,536 14,883 31,663 32,597

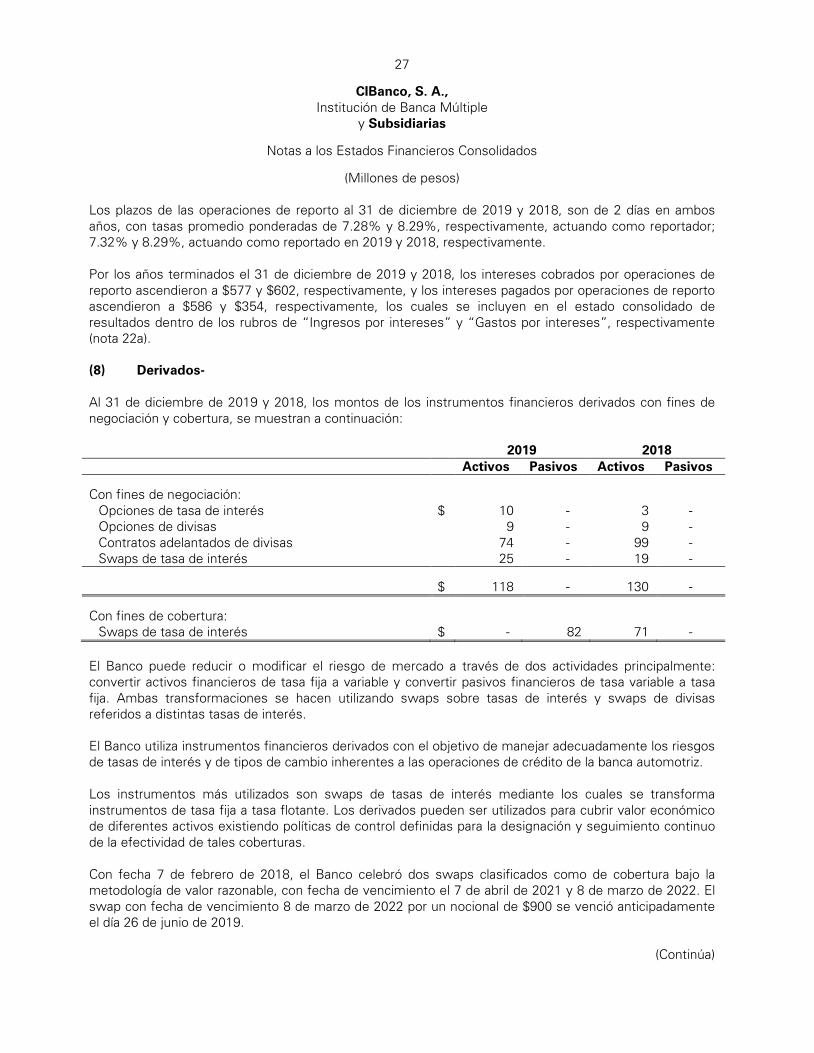

Deudores por reporto (nota 7) 2,954 2,607 Préstamos interbancarios y de otros

Derivados (nota 8): organismos (nota 15):Con fines de negociación 118 130 De corto plazo 33 51 Con fines de cobertura - 71

Acreedores por reporto (nota 7) 797 -118 201

Derivados (nota 8):

Cartera de crédito vigente (nota 9): Con fines de cobertura 82 -Créditos comerciales:

Actividad empresarial o comercial 2,571 3,560 Otras cuentas por pagar:Entidades financieras 577 559 Impuesto a la utilidad por pagar 20 68

Participación de los trabajadores en las3,148 4,119 utilidades por pagar (nota 18) 69 59

Acreedores por liquidación deCréditos al consumo 6,523 6,017 operaciones (nota 17) 11,039 14,062 Créditos a la vivienda: Acreedores diversos y otras cuentas

Media residencial 384 138 por pagar (nota 17) 2,785 2,677 Remodelación o mejoramiento con garantía otorgada por la banca de desarrollo o fideicomisos 1,309 802 13,913 16,866

8,216 6,957 Créditos diferidos y cobros anticipados 253 235

Total de cartera de crédito vigente 11,364 11,076 Total pasivo 46,741 49,749

Cartera de crédito vencida (nota 9): Capital contable (nota 19):Créditos comerciales: Capital contribuido:

Actividad empresarial o comercial 164 208 Capital social 2,749 888 Créditos al consumo 225 158 Créditos a la vivienda: Capital ganado:

Remodelación o mejoramiento con garantía otorgada Reservas de capital 319 263 por la banca de desarrollo o fideicomisos 16 26 Resultado de ejercicios anteriores - 1,505

Remediciones por beneficios definidosTotal cartera de crédito vencida 405 392 a los empleados (6) 24

Resultado neto 575 562 Total cartera de crédito 11,769 11,468

888 2,354 Menos:

Estimación preventiva para Total capital contable 3,637 3,242 riesgos crediticios (nota 9) 433 359

Total de cartera de crédito, neta 11,336 11,109

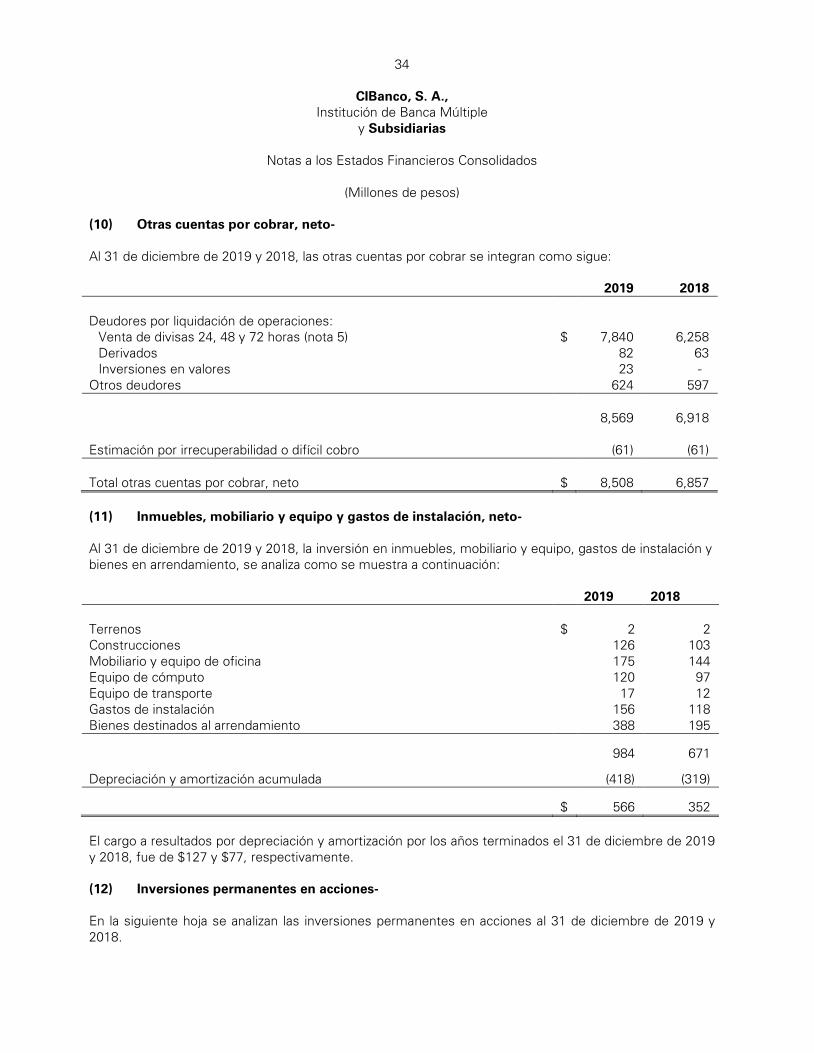

Otras cuentas por cobrar, neto (nota 10) 8,508 6,857 Bienes adjudicados, neto - -

Inmuebles, mobiliario y equipo y gastos deinstalación, neto (nota 11) 566 352

Inversiones permanentes en acciones (nota 12) 17 16

Impuestos diferidos, neto (nota 18) 246 272 Otros activos (nota 13): Compromisos y contingencias (nota 23)

Cargos diferidos, pagos anticipados e intangibles 1,220 994 Eventos subsecuentes (nota 25)

Total activo $ 50,378 52,991 Total pasivo y capital contable $ 50,378 52,991

Cuentas de orden 2019 2018

Activos y pasivos contingentes: Documentos al cobro $ 2 1 Giros en tránsito 6,695 471 Compromisos crediticios (nota 21) 2,839 8,340 Bienes en fideicomiso (nota 21) 1,025,425 998,187 Bienes en custodia (nota 21) 8,740 8,524 Divisas a entregar por ventas diferidas (nota 5) 7,818 6,271 Divisas a recibir por compras diferidas (nota 5) 10,997 13,939 Intereses devengados no cobrados derivados de cartera de crédito vencida 44 23 Operaciones derivadas 24,521 25,466 Colaterales recibidos por la entidad (nota 7) 4,680 6,009 Colaterales recibidos y vendidos o entregados en garantía por la entidad (nota 7) 1,726 3,402 Otras cuentas de registro (posición) 24,497 25,658 Garantías recibidas (nota 21) 25,335 22,592 Otras cuentas de registro 18,771 7,373

"El capital social histórico al 31 de diciembre de 2019 y 2018, asciende a $2,749 y $888, respectivamente".

Las notas aclaratorias que se acompañan, forman parte integrante de estos estados financieros consolidados.

RÚBRICA RÚBRICA______________________________________ _________________________________________Lic. Mario Alberto Maciel Castro C.P. Jorge Fernando Tejeda UgaldeDirector General Director General Adjunto de Administración

y Finanzas

RÚBRICA RÚBRICA______________________________________ _________________________________________C.P. Rebeca Arizmendi Sho C.P. Erick García DorantesDirector Corporativo de Control Interno Director de Finanzas

RÚBRICA RÚBRICA______________________________________ _________________________________________C.P. Ricardo Enríquez Vázquez C.P. Luis Aguilar RiveraContador General Director de Auditoría Interna

http://www.cibanco.com/es/cibanco/busqueda-estados-financieros?idArea=acerca-de-nosotroshttp://www.cnbv/gob.mx

31 de diciembre de 2019 y 2018

(Millones de pesos)

CIBanco, S. A.,Institución de Banca Múltiple y Subsidiarias

Balances Generales Consolidados

"Los presentes balances generales consolidados se formularon de conformidad con los criterios de contabilidad para las instituciones de crédito, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento enlo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por laInstitución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables."

"Los presentes balances generales consolidados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben."

2019 2018

Ingresos por intereses (nota 22a) $ 3,656 3,079 Gastos por intereses (nota 22a) (2,017) (1,532)

Margen financiero 1,639 1,547

Estimación preventiva para riesgos crediticios (nota 9c) (201) (179)

Margen financiero ajustado por riesgos crediticios 1,438 1,368

Comisiones y tarifas cobradas (nota 21) 548 471 Comisiones y tarifas pagadas (736) (661) Resultado por intermediación (nota 22b) 3,260 3,065 Otros ingresos (egresos) de la operación (nota 22c) 550 410 Gastos de administración y promoción (notas 20 y 22d) (4,177) (3,806)

Resultado de la operación 883 847

Participación en el resultado de subsidiarias no consolidadas, asociadas y negocios conjuntos 1 -

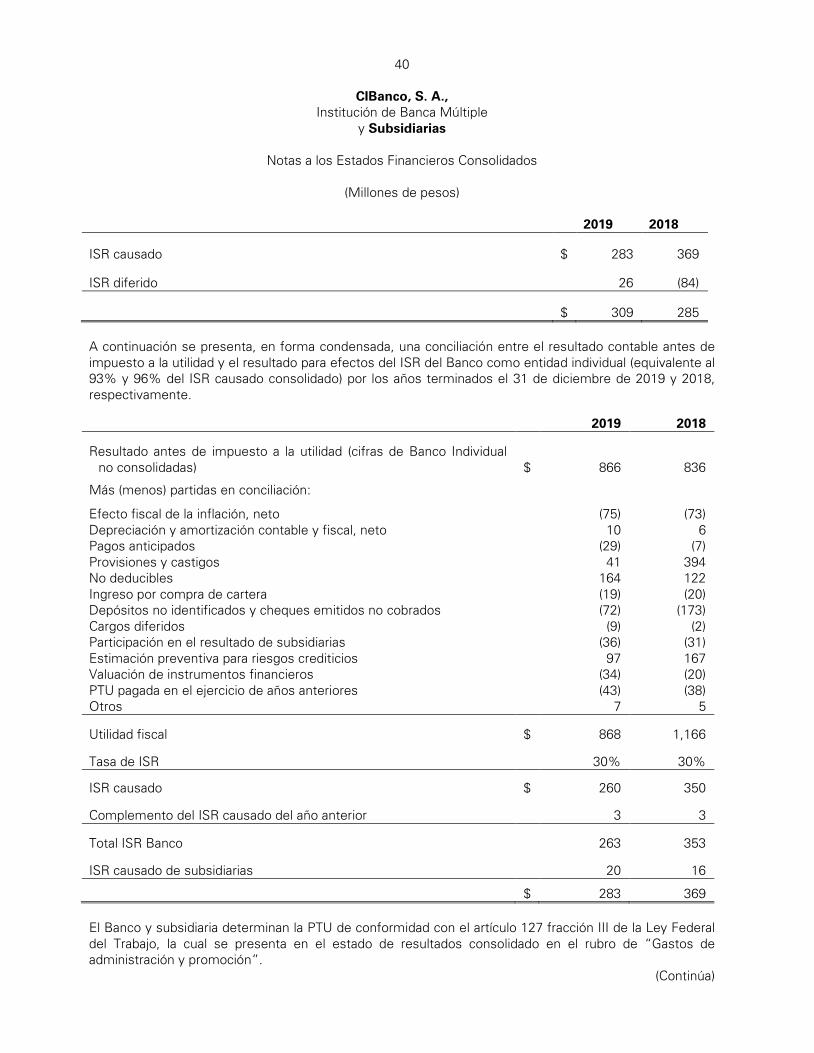

Resultado de la operación antes de impuesto a la utilidad 884 847

Impuesto a la utilidad causado (nota 18) (283) (369) Impuesto a la utilidad diferido (nota 18) (26) 84

Resultado neto $ 575 562

Las notas aclaratorias que se acompañan, forman parte integrante de estos estados financieros consolidados.

RÚBRICA RÚBRICA______________________________________ ________________________________________Lic. Mario Alberto Maciel Castro C.P. Jorge Fernando Tejeda UgaldeDirector General Director General Adjunto de Administración

y Finanzas

RÚBRICA RÚBRICA______________________________________ ______________________________________C.P. Rebeca Arizmendi Sho C.P. Erick García DorantesDirector Corporativo de Control Interno Director de Finanzas

RÚBRICA RÚBRICA______________________________________ ______________________________________C.P. Ricardo Enríquez Vázquez C.P. Luis Aguilar RiveraContador General Director de Auditoría Interna

http://www.cibanco.com/es/cibanco/busqueda-estados-financieros?idArea=acerca-de-nosotroshttp://www.cnbv/gob.mx

Años terminados el 31 de diciembre de 2019 y 2018

(Millones de pesos)

CIBanco, S. A.,Institución de Banca Múltiple y Subsidiarias

Estados Consolidados de Resultados

"Los presentes estados de resultados consolidados se formularon de conformidad con los criterios de contabilidad para las instituciones de crédito, emitidos porla Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observanciageneral y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por laInstitución durante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales yadministrativas aplicables."

"Los presentes estados consolidados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que lossuscriben."

Aportacionespara futuros aumentos de

capital Remedicionesformalizadas Resultado por beneficios Total del

Capital por su Órgano Reservas de ejercicios definidos a los Resultado capital

social de Gobierno de capital anteriores empleados neto contable

Saldos al 31 de diciembre de 2017 $ 588 300 232 1,227 8 309 2,664

Movimientos inherentes a las decisiones de los accionistas:

Aplicación del resultado del ejercicio 2017 (nota 19a) - - 31 278 - (309) -Capitalización de aportaciones para futuros aumentos de capital formalizadas en asamblea de accionistas (nota 19a) 300 (300) - - - - -

300 (300) 31 278 - (309) -

Movimientos inherentes al reconocimiento de la utilidadintegral (nota 19b):

Resultado neto - - - - - 562 562 Remediciones por beneficios definidos a los empleados - - - - 16 - 16

Total de la utilidad integral - - - - 16 562 578

Saldos al 31 de diciembre de 2018 888 - 263 1,505 24 562 3,242

Movimientos inherentes a las decisiones de los accionistas:

Aplicación del resultado del ejercicio 2018 (nota 19a) - - 56 506 - (562) -Aportaciones para futuros aumentos de capital formalizadas en asamblea de accionistas (nota 19a) - 1,861 - - - - 1,861 Capitalización de aportaciones para futuros aumentos de capital formalizadas en asamblea de accionistas (nota 19a) 1,861 (1,861) - - - - -Pago de dividendos (nota 19a) - - - (2,011) - - (2,011)

1,861 - 56 (1,505) - (562) (150)

Movimientos inherentes al reconocimiento de la utilidadintegral (nota 19b):

Resultado neto - - - - - 575 575 Remediciones por beneficios definidos a los empleados - - - - (30) - (30)

Total de la utilidad integral - - - - (30) 575 545

Saldos al 31 de diciembre de 2019 $ 2,749 - 319 - (6) 575 3,637

Las notas aclaratorias que se acompañan, forman parte integrante de estos estados financieros consolidados.

RÚBRICA RÚBRICA RÚBRICA

___________________________________ ______________________________________ _______________________________Lic. Mario Alberto Maciel Castro C.P. Jorge Fernando Tejeda Ugalde C.P. Erick García DorantesDirector General Director General Adjunto de Administración Director de Finanzas

y Finanzas

RÚBRICA RÚBRICA RÚBRICA

___________________________________ ______________________________________ ________________________________C.P. Luis Aguilar Rivera C.P. Rebeca Arizmendi Sho C.P. Ricardo Enríquez VázquezDirector de Auditoría Interna Director Corporativo de Control Interno Contador General

http://www.cibanco.com/es/cibanco/busqueda-estados-financieros?idArea=acerca-de-nosotroshttp://www.cnbv/gob.mx

Capital ganado

CIBanco, S. A.,

Años terminados el 31 de diciembre de 2019 y 2018

(Millones de pesos)

Institución de Banca Múltiple y Subsidiarias

Estados Consolidados de Variaciones en el Capital Contable

Capital contribuido

"Los presentes estados consolidados de variaciones en el capital contable se formularon de conformidad con los criterios de contabilidad para las instituciones de crédito, emitidos por la Comisión Nacional Bancaria y deValores con fundamento en lo dispuesto por los Artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas lasoperaciones efectuadas por la Institución durante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables."

"Los presentes estados consolidados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben."

CIBanco, S. A.,Institución de Banca Múltiple y Subsidiarias

Estados Consolidados de Flujos de Efectivo

Años terminados el 31 de diciembre de 2019 y 2018

(Millones de pesos)

2019 2018

Resultado neto $ 575 562

Ajuste por partidas que no implican flujo de efectivo:Depreciaciones y amortizaciones 127 77 Provisiones 431 538 PTU causada e impuesto a la utilidad causado y diferido 362 343 Participación en el resultado de subsidiarias no consolidadas y asociadas (1) -

1,494 1,520 Actividades de operación:

Cambio en inversiones en valores 2,347 (9,274)Cambio en deudores por reporto 1,329 (7)Cambio en derivados (activo) 83 (113) Cambio en cartera de crédito (neto) (227) (1,847)Cambio en otros activos operativos (neto) (1,894) (622) Cambio en captación tradicional (934) 10,951 Cambio en préstamos interbancarios y de otros organismos (18) 45 Cambio en acreedores por reporto 797 -Cambio en colaterales vendidos o dados en garantía (1,676) 901Cambio en derivados (pasivo) 82 -Cambio en otros pasivos operativos (3,401) 4,563Pagos de impuesto a la utilidad (331) (313)

Flujos netos de efectivo de actividades de operación (2,349) 5,804

Actividades de inversión:Pagos por adquisición de activos intangibles (9) (37)Pagos por adquisición de mobiliario y equipo , neto (315) (157)

Flujos netos de efectivo de actividades de inversión (324) (194)

Actividades de financiamiento:Incremento de capital social 1,861 - Pagos de dividendos en efectivo (2,011) -

Flujos netos de efectivo de actividades de financiamiento (150) -

(Disminución neta) incremento neto de disponibilidades (2,823) 5,610 .

Disponibilidades al inicio del año 15,700 10,090

Disponibilidades al final del año $ 12,877 15,700

Las notas aclaratorias que se acompañan, forman parte integrante de estos estados financieros consolidados.

RÚBRICA RÚBRICA_______________________________________ ________________________________________Lic. Mario Alberto Maciel Castro C.P. Jorge Fernando Tejeda UgaldeDirector General Director General Adjunto de Administración

y Finanzas

RÚBRICA RÚBRICA_______________________________________ ________________________________________C.P. Erick García Dorantes C.P. Rebeca Arizmendi ShoDirector de Finanzas Director Corporativo de Control Interno

RÚBRICA RÚBRICA_______________________________________ ________________________________________C.P. Ricardo Enríquez Vázquez C.P. Luis Aguilar RiveraContador General Director de Auditoría Interna

http://www.cibanco.com/es/cibanco/busqueda-estados-financieros?idArea=acerca-de-nosotroshttp://www.cnbv/gob.mx

“Los presentes estados consolidados de flujos de efectivo se formularon de conformidad con los criterios de contabilidad para las instituciones de crédito,emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los Artículos 99, 101, y 102 de la Ley de Instituciones de Crédito,de observancia general y obligatoria, encontrándose reflejadas las entradas y salidas de efectivo derivadas de las operaciones efectuadas por la Institucióndurante los años arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativasaplicables.

Los presentes estados consolidados de flujos de efectivo fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que lossuscriben”.

CIBanco, S. A.,

Institución de Banca Múltiple y Subsidiarias

Notas a los Estados Financieros Consolidados

Por los años terminados el 31 de diciembre de 2019 y 2018

(Millones de pesos)

(1) Actividad- CIBanco, S. A., Institución de Banca Múltiple (CIBanco o el Banco) con domicilio en Paseo de las Palmas 215, piso 7, Colonia Lomas de Chapultepec, Ciudad de México, CP 11000, es una subsidiaria al 99.99% de Tenedora CI, S. A. de C. V. (la Tenedora). El Banco con fundamento en la Ley de Instituciones de Crédito, está autorizado para realizar operaciones de banca múltiple, que comprenden, entre otras, la recepción de depósitos, la aceptación de préstamos, el otorgamiento de créditos, la operación con valores, divisas y derivados, así como la celebración de contratos de fideicomiso. CIBanco es el primer banco mexicano que firmó los principios de Ecuador, directrices que las instituciones financieras adoptan voluntariamente respecto a la gestión social y medioambiental en temas relacionados con el financiamiento de proyectos. Asimismo, CIBanco se adhirió al Programa de las Naciones Unidas para Medio Ambiente para Instituciones Financieras (UNEP-FI), el cual tiene como objetivo impulsar las finanzas responsables y el desarrollo sustentable bajo la nueva línea de negocio; derivado de lo anterior CIBanco ofrece productos financieros verdes como son CI Cuenta Sustentable, CI Auto y CI Panel Solar. El Banco cuenta con dos subsidiarias, cuyas principales actividades se mencionan a continuación: • CI Fondos, S. A. de C. V., Sociedad Operadora de Fondos de Inversión (CI Fondos o la Operadora),

cuya principal actividad es crear y administrar fondos de inversión para personas físicas y morales, con autorización y supervisión de la Comisión Nacional Bancaria y de Valores (la Comisión), en los términos de la Ley de Fondos de Inversión y de las reglas de carácter general que le son aplicables. CI Fondos fue adquirida el 2 de octubre de 2011. Al 31 de diciembre de 2019 y 2018, CI Fondos opera los siguientes fondos de inversión:

Fondos de Inversión en Instrumentos de Deuda- CI Gubernamental, S. A. de C. V. CI Rendimiento, S. A. de C. V. CI Institucional, S. A. de C. V. CIGUBMP, S. A. de C. V. CIGUBLP, S. A. de C. V. Fondos de Inversión de Renta Variable- CI Crecimiento, S. A. de C. V. CI Fondo, S. A. de C. V.

(Continúa)

2

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) • Finanmadrid México, S. A. de C. V., SOFOM, E. R. (Finanmadrid), siendo su principal actividad el

otorgamiento de créditos a personas físicas, morales y físicas con actividad empresarial, para la adquisición de automóviles nuevos o usados a través de agencias concesionarias, asimismo a partir del 5 de octubre de 2016 Finanmadrid inició operaciones de arrendamiento operativo automotriz. Finanmadrid fue adquirida el 4 de octubre de 2012.

(2) Autorización y bases de presentación- Autorización El 30 de marzo de 2020, Mario Alberto Maciel Castro, Director General; Jorge Fernando Tejeda Ugalde, Director General Adjunto de Administración y Finanzas; Erick García Dorantes, Director de Finanzas; Rebeca Arizmendi Sho, Director Corporativo de Control Interno; Luis Aguilar Rivera, Director de Auditoría Interna y Ricardo Enríquez Vázquez, Contador General, autorizaron la emisión de los estados financieros consolidados adjuntos y sus correspondientes notas. Los accionistas del Banco y la Comisión tienen facultades para modificar los estados financieros después de su emisión. Los estados financieros consolidados adjuntos de 2019, se someterán a la aprobación de la próxima Asamblea de Accionistas. Bases de presentación a) Declaración de cumplimiento Los estados financieros consolidados adjuntos, están preparados con fundamento en la legislación bancaria, de acuerdo con los criterios de contabilidad para las instituciones de crédito en México (los “Criterios de Contabilidad”), establecidos por la Comisión, quien tiene a su cargo la inspección y vigilancia de las instituciones de crédito y realiza la revisión de su información financiera. Los criterios de contabilidad señalan que la Comisión emitirá reglas particulares por operaciones especializadas y que a falta de criterio contable expreso de la Comisión para las instituciones de crédito, y en un contexto más amplio de las Normas de Información Financiera mexicanas (NIF), emitidas por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF), se observará el proceso de supletoriedad, establecido en la NIF A-8, y sólo en caso de que las Normas Internacionales de Información Financiera (NIIF) a que se refiere la NIF A-8, no den solución al reconocimiento contable, se podrá optar por una norma supletoria que pertenezca a cualquier otro esquema normativo, siempre que cumpla con todos los requisitos señalados en la mencionada NIF y del criterio A-4 de la Comisión, debiéndose aplicar la supletoriedad en el siguiente orden: los principios de contabilidad generalmente aceptados en los Estados Unidos de América (US GAAP) y después cualquier norma de contabilidad que forme parte de un conjunto formal de normas.

(Continúa)

3

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) b) Uso de juicios y estimaciones La preparación de los estados financieros consolidados requiere que la Administración efectúe estimaciones y suposiciones que afectan los importes registrados de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de los estados financieros consolidados, así como los importes registrados de ingresos y gastos durante el ejercicio. Juicios y supuestos e incertidumbres en las estimaciones La información sobre juicios realizados en la aplicación de políticas contables que tienen el efecto más importante sobre los importes reconocidos en los estados financieros consolidados y supuestos e incertidumbres de estimación que tienen un riesgo significativo de resultar en un ajuste material a los importes en libros de activos y pasivos en el siguiente año, se incluyen en las siguientes notas:

- Nota 3(b) – Consolidación: determinación de si el Banco tiene control de facto sobre una subsidiaria.

- Notas 3(k), 9(c) y 10 – Determinación de la estimación preventiva para riesgo crediticios y de

irrecuperabilidad de otras cuentas por cobrar: supuestos e insumos utilizados para su determinación.

- Notas 3(f) y 6 – Inversiones en valores: deterioro de los instrumentos financieros derivado de cambios en sus valores de mercado.

- Notas 3(g) y 7 – Operaciones de reporto: deterioro de los instrumentos financieros derivado de cambios en sus valores de mercado.

- Notas 3(h) y 8 – Derivados: determinación del valor razonable de los instrumentos financieros derivados y pruebas de efectividad.

- Notas 3(v) y 16 – Medición de obligaciones por beneficios definidos: supuestos actuariales claves; y

- Notas 3(w) y 18 – Reconocimiento de activos por impuestos diferidos: disponibilidad de utilidades futuras gravables y la materialización del activo por impuestos diferidos.

c) Moneda funcional y de informe Los estados financieros consolidados antes mencionados se presentan en moneda de informe peso mexicano, que es igual a la moneda de registro y a su moneda funcional. Para propósitos de revelación en notas a los estados financieros consolidados, cuando se hace referencia a pesos o “$”, se trata de millones de pesos mexicanos, y cuando se hace referencia a dólares o “USD”, se trata de dólares de los Estados Unidos de América.

(Continúa)

4

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) d) Reconocimiento de activos y pasivos financieros en la fecha de concertación- Los estados financieros consolidados adjuntos reconocen los activos y pasivos provenientes de operaciones de compraventa de divisas, inversiones en valores, reportos y operaciones derivadas de cobertura y de negociación en la fecha en que la operación es concertada, independientemente de su fecha de liquidación. (3) Resumen de las principales políticas contables- Las principales políticas contables que se describen a continuación se han aplicado uniformemente en la preparación de los estados financieros consolidados que se presentan y han sido aplicadas consistentemente por el Banco. (a) Reconocimiento de los efectos de la inflación- Los estados financieros consolidados adjuntos incluyen el reconocimiento de los efectos de la inflación en la información financiera con base en la Unidad de Inversión (UDI) hasta el 31 de diciembre del 2007, ya que a partir del año 2008 el Banco opera en un entorno económico no inflacionario (inflación acumulada de los tres ejercicios anuales anteriores menor que el 26%); consecuentemente, no se reconocen efectos de la inflación en la información financiera a partir de la fecha mencionada. El porcentaje de inflación acumulado de los tres ejercicios anuales anteriores a cada fecha que se indica, el del año y los valores de la UDI utilizados para calcular la inflación, se muestran a continuación: Inflación

31 de diciembre de UDI Del año Acumulada 2019 6.3990 2.77% 15.03% 2018 6.2266 4.92% 15.71% 2017 5.9346 6.68% 12.60% (b) Bases de consolidación- Los estados financieros consolidados incluyen los del Banco y los de sus subsidiarias en las que ejerce control. Los saldos y operaciones importantes entre las subsidiarias y el Banco se han eliminado en la preparación de los estados financieros consolidados. La consolidación se efectuó con base en los estados financieros auditados de las subsidiarias al y por los años terminados el 31 de diciembre de 2019 y 2018, que se prepararon de acuerdo a los criterios de la Comisión que les aplican y que son consistentes con los Criterios de Contabilidad.

(Continúa)

5

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) (c) Disponibilidades- Este rubro se compone de efectivo, metales preciosos amonedados, saldos bancarios del país y del extranjero, inversiones en pagarés bancarios a plazo menor de 3 días, operaciones de compraventa de divisas a 24, 48 y 72 horas, que de acuerdo a la regulación aplicable no se consideren derivados, documentos de cobro inmediato (nacionales y extranjeros), préstamos bancarios con vencimientos menores a tres días (operaciones de “Call Money”) así como el depósito de regulación monetaria requerido por el Banco Central, el cual devenga interés a una tasa de fondeo bancaria y subastas de depósitos en Banco Central. Las disponibilidades en metales preciosos amonedados y la moneda extranjera, se valúan a valor de mercado y con base en las cotizaciones publicadas por el Banco Central, al último día hábil de cierre, respectivamente. Las divisas adquiridas en operaciones de compraventa a 24, 48 y 72 horas, se reconocen como una disponibilidad restringida (divisas a recibir); en tanto que las divisas vendidas se registran como una salida de disponibilidades (divisas a entregar). Los derechos y obligaciones originados por las ventas y compras de divisas mencionadas anteriormente, se registran en el rubro de “Otras cuentas por cobrar” y de “Acreedores por liquidación de operaciones”, respectivamente. Los intereses sobre las inversiones en pagarés bancarios, operaciones de Call Money, subastas de depósitos y depósitos en el Banco Central se reconocen en resultados conforme se devengan dentro del rubro de “Ingresos por intereses”. (d) Cuentas de margen- Las cuentas de margen están asociadas a transacciones con instrumentos derivados celebrados en mercados o bolsas reconocidos, en las cuales se deposita efectivo destinado a procurar el cumplimiento de las obligaciones correspondientes. El monto de los depósitos corresponde al margen inicial y a las aportaciones o retiros posteriores que se efectúen durante la vigencia del contrato de los instrumentos financieros derivados. Las cuentas de margen en efectivo se reconocen a su valor nominal y se presentan dentro del rubro de “Cuentas de margen”. Los rendimientos y las comisiones que afectan a las cuentas de margen, distintos a las fluctuaciones en los precios de los derivados, se reconocen en los resultados del ejercicio dentro de los rubros de “Ingresos por intereses” y “Comisiones y tarifas pagadas”, respectivamente. Al 31 de diciembre de 2019 y 2018, el Banco no realizó operaciones de derivados en mercados ni bolsas reconocidos. (e) Compensación de cuentas liquidadoras- Los montos por cobrar o por pagar provenientes de inversiones en valores, operaciones de reporto y/o de operaciones con instrumentos financieros derivados que lleguen a su vencimiento y que a la fecha no hayan sido liquidados, así como los montos por cobrar o por pagar que resulten de operaciones de compraventa de divisas en las que no se pacte liquidación inmediata o en las de fecha valor mismo día, se registran en cuentas liquidadoras dentro de los rubros de “Otras cuentas por cobrar” y “Acreedores por liquidación de operaciones”, según corresponda.

(Continúa)

6

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Los saldos de las cuentas liquidadoras deudoras y acreedoras son compensados siempre y cuando se tenga el derecho contractual de compensar los importes reconocidos, se tenga la intención de liquidar la cantidad neta cuando provengan de la misma naturaleza de operación y se celebren con la misma contraparte y se liquiden en la misma fecha de vencimiento. (f) Inversiones en valores- Comprende acciones, valores gubernamentales, papel bancario y pagarés fiduciarios, cotizados y no cotizados, que se clasifican utilizando las categorías que se muestran a continuación, atendiendo a la intención de la Administración del Banco sobre su tenencia. Títulos para negociar- Son aquéllos que se tienen para su operación en el mercado. Los títulos de deuda se registran inicialmente y subsecuentemente a su valor razonable proporcionado por un proveedor de precios independiente y, en caso de no poder determinar un valor razonable confiable y representativo, se mantienen registrados al último valor razonable y, en su defecto, se valúan a costo más intereses. Los títulos accionarios se valúan a valor razonable proporcionado por un proveedor de precios independiente y en su defecto a través del método de participación. Los efectos de valuación se reconocen en los resultados del ejercicio en el rubro de “Resultado por intermediación”. Títulos disponibles para la venta- Aquellos no clasificados como títulos para negociar, y que tampoco se tiene la intención o capacidad de mantenerlos hasta su vencimiento. Se reconocen inicialmente a su valor razonable y posteriormente se valúan de igual manera que los títulos para negociar, reconociendo su efecto de valuación en el capital contable en el rubro de “Resultado por valuación de títulos disponibles para la venta”, neto de impuestos diferidos, mismo que se cancela para reconocerlo en resultados al momento de la venta. Los intereses devengados se reconocen conforme al método de interés efectivo en el rubro de “Ingresos por intereses”. Títulos conservados al vencimiento- Son aquellos títulos de deuda, con pagos fijos o determinables y con vencimiento fijo, respecto a los cuales se tiene tanto la intención como la capacidad de conservarlos hasta su vencimiento. Los títulos se reconocen inicialmente a su valor razonable y posteriormente se valúan a su costo amortizado, lo cual implica que la amortización del premio o descuento, así como de los costos de transacción, forman parte de los intereses devengados que se reconocen en resultados dentro del rubro “Ingresos por intereses”. Los intereses se reconocen en resultados conforme se devengan y una vez que se enajenan los títulos, se reconoce el resultado por compraventa por la diferencia entre el valor neto de realización y el valor en libros de los títulos, dentro del rubro “Resultado por intermediación”.

(Continúa)

7

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Transferencia entre categorías- Los criterios de contabilidad permiten efectuar transferencias de la categoría de títulos conservados a vencimiento hacia títulos disponibles para la venta, siempre y cuando no se tenga la intención de mantenerlos hasta el vencimiento. El resultado por valuación correspondiente a la fecha de transferencia se reconoce en el capital contable. En caso de reclasificaciones hacia la categoría de títulos conservados a vencimiento, o de títulos para negociar hacia disponibles para la venta, se podría efectuar únicamente con autorización expresa de la Comisión. Por los años terminados el 31 de diciembre de 2019 y 2018, no se efectuaron transferencias de títulos entre categorías. Deterioro en valor de un título- Cuando se tiene evidencia objetiva de que un título conservado a vencimiento o disponible para la venta presenta un deterioro, el valor en libros del título se modifica y el monto de la pérdida se reconoce en los resultados consolidados del ejercicio. Operaciones fecha valor- Los títulos adquiridos que se pacte liquidar en fecha posterior hasta un plazo máximo de cuatro días hábiles siguientes a la concertación de la operación de compraventa, se reconocen como títulos restringidos, en tanto que, los títulos vendidos se reconocen como títulos por entregar disminuyendo las inversiones en valores. La contrapartida deberá ser una cuenta liquidadora, acreedora o deudora, según corresponda. Cuando el monto de títulos por entregar excede el saldo de títulos en posición propia de la misma naturaleza (gubernamentales, bancarios, accionarios y otros títulos de deuda), se presenta en el pasivo dentro del rubro de “Valores asignados por liquidar”. (g) Operaciones de reporto- En la fecha de contratación de la operación de reporto, el Banco actuando como reportada reconoce la entrada del efectivo o bien una cuenta liquidadora deudora, así como una cuenta por pagar; mientras que actuando como reportadora reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora, así como una cuenta por cobrar. Tanto la cuenta por cobrar como la cuenta por pagar son medidas inicialmente al precio pactado, lo cual representa la obligación de restituir o el derecho a recuperar el efectivo, respectivamente. A lo largo de la vigencia del reporto, las cuentas por cobrar y por pagar se valúan a su costo amortizado, reconociendo el interés a favor o a cargo en los resultados consolidados del ejercicio de acuerdo al método de interés efectivo, en los rubros de “Ingresos por intereses” o “Gastos por intereses”, según corresponda. La cuenta por cobrar y por pagar, así como los intereses devengados se presentan en el rubro de “Deudores por reporto y “Acreedores por reporto”, respectivamente.

(Continúa)

8

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) El Banco actuando como reportador reconoce el colateral recibido en cuentas de orden en el rubro “Colaterales recibidos por la entidad”, siguiendo para su valuación los lineamientos del criterio B-9 “Custodia y administración de bienes”. Los activos financieros otorgados como colateral, actuando el Banco como reportada se reclasifican en el balance general consolidado dentro del rubro de “Inversiones en valores”, presentándolos como restringidos. En caso de que el Banco, actuando como reportador venda el colateral o lo otorgue en garantía, reconoce los recursos procedentes de la transacción, y una cuenta por pagar por la obligación de restituir el colateral a la reportada, la cual se valúa, para el caso de venta a su valor razonable o, en caso de que sea dado en garantía en otra operación de reporto, a su costo amortizado. Dicha cuenta por pagar compensa la cuenta por cobrar reconocida cuando el Banco actúa como reportado y, se presenta el saldo deudor o acreedor en el rubro de “Deudores por reporto” o en el rubro de “Colaterales vendidos o dados en garantía”, respectivamente. Adicionalmente el colateral recibido, entregado o vendido se reconoce en cuentas de orden dentro del rubro de “Colaterales recibidos y vendidos o entregados en garantía por la entidad”, siguiendo para su valuación los lineamientos del criterio B-9 “Custodia y administración de bienes”. (h) Instrumentos financieros derivados- Las operaciones con instrumentos financieros derivados comprenden aquellas con fines de negociación y de cobertura; dichos instrumentos sin consideración de su intencionalidad se reconocen a valor razonable. El efecto por valuación de los instrumentos financieros con fines de negociación se presenta en el balance general consolidado y en el estado consolidado de resultados dentro de los rubros “Derivados” en el activo o pasivo, según corresponda y “Resultado por intermediación”, respectivamente. La ganancia o pérdida que resulte de valuar el derivado de cobertura de valor razonable se reconoce en el balance general consolidado en el rubro de “Derivados” y en el estado consolidado de resultados en el rubro de “Ingresos por intereses”, dado que corresponde a una cobertura de tasa de interés de cartera de crédito. En una cobertura de valor razonable por riesgo de tasa de interés de una porción de un portafolio compuesto por activos financieros o por pasivos financieros (y únicamente por este tipo de cobertura específica), el ajuste al valor en libros de la partida cubierta por la ganancia o pérdida reconocida en los resultados consolidados del periodo, se presentará en el rubro de “Ajustes de valuación por cobertura de activos financieros”, o bien, “Ajustes de valuación por cobertura de pasivos financieros”, según sea el caso, inmediatamente después de los activos financieros o pasivos financieros correspondientes. (i) Cartera de crédito- Representa el saldo de la disposición total o parcial de las líneas de crédito otorgadas a los acreditados, así como en su caso el seguro que se hubiera financiado, más los intereses devengados no cobrados, menos los intereses cobrados por anticipado. La estimación preventiva para riesgos crediticios se presenta deduciendo los saldos de la cartera.

(Continúa)

9

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Cuando el precio de adquisición de la cartera comprada sea menor al valor contractual de la misma se reconocerá un ingreso en el rubro de “Otros ingresos (egresos) de la operación” hasta por el importe de la estimación preventiva de riesgos crediticios que en su caso se constituya; y el diferencial se reconocerá como un cargo o crédito diferido, el cual se amortizará en proporción a la cobranza de cada crédito. Las cartas de crédito o líneas de crédito no dispuestas se registran en cuentas de orden, en el rubro de “Compromisos crediticios”, las cuales, al ser ejercidas por el cliente o por su contraparte se reconocen como parte de la cartera de crédito. (j) Créditos e intereses vencidos- Los saldos insolutos de los créditos e intereses se clasifican como vencidos de acuerdo con los criterios que se muestran a continuación: 1. Se tenga conocimiento de que el acreditado es declarado en concurso mercantil, conforme a la Ley de

Concursos Mercantiles.

Los créditos que continúen recibiendo pago en términos de lo previsto por la fracción VIII del artículo 43 de la Ley de Concursos Mercantiles, así como los créditos otorgados al amparo del artículo 75 en relación con las fracciones II y III del artículo 224 de la citada Ley, serán traspasados a cartera vencida cuando incurran en los supuestos previstos en el numeral siguiente.

2. Sus amortizaciones no hayan sido liquidadas en su totalidad en los términos pactados originalmente,

considerando lo siguiente:

a) Si los adeudos consisten en créditos con pago único de principal e intereses al vencimiento y presentan 30 o más días naturales de vencidos;

b) Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicos de intereses y presentan 90 o más días naturales de vencido el pago de intereses respectivo, o bien 30 o más días naturales de vencido el principal;

c) Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses, incluyendo los créditos a la vivienda y presentan 90 o más días naturales de vencidos;

d) Si los adeudos consisten en créditos revolventes y presentan dos periodos mensuales de facturación vencidos o, en caso de que el periodo de facturación sea distinto al mensual, cuando corresponda a 60 o más días naturales de vencidos, y

e) Los sobregiros en las cuentas de cheques de los clientes, así como los documentos de cobro

inmediato, al momento de presentarse dicho evento.

Cuando un crédito es traspasado a cartera vencida, se suspende la acumulación de intereses devengados y se lleva el registro de los mismos en cuentas de orden. Asimismo, se suspende la amortización en resultados del ejercicio de los ingresos financieros por devengar. Cuando dichos intereses son cobrados se reconocen directamente en resultados en el rubro de “Ingresos por intereses”. El reconocimiento en resultados de los ingresos por intereses se reanuda cuando la cartera deja de considerarse como vencida.

(Continúa)

10

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Por los intereses devengados no cobrados correspondientes a créditos considerados como cartera vencida, se constituye una estimación por el equivalente al total de éstos, al momento del traspaso del crédito como cartera vencida. Para los créditos vencidos en los que en su reestructuración se acuerde la capitalización de los intereses devengados no cobrados registrados previamente en cuentas de orden, se constituye una estimación por el total de dichos intereses. La estimación se cancela cuando se cuenta con evidencia de pago sostenido. El traspaso de créditos de cartera vencida a vigente se realiza cuando los acreditados liquidan la totalidad de los saldos pendientes de pago (principal e intereses, entre otros), excepto los créditos reestructurados o renovados, que se traspasan a cartera vigente cuando éstos cumplen oportunamente con el pago sostenido. (k) Estimación preventiva para riesgos crediticios- La estimación preventiva para riesgos crediticios determinada conforme a la metodología establecida por la Comisión, tiene como propósito estimar la pérdida que pudiera surgir de los préstamos incluidos en la cartera de crédito y de riesgos crediticios de avales y compromisos irrevocables de conceder préstamos. La estimación preventiva para riesgos crediticios se determina como sigue: Reserva de cartera comercial- Las estimaciones se basan en el proceso de calificación de la cartera aplicando la Metodología establecida en el Capítulo V “Calificación de Cartera Crediticia” de las “Disposiciones de carácter general aplicables a las instituciones de crédito” (las Disposiciones), emitidas por la Comisión las cuales son determinadas sobre una base de pérdida esperada, considerando la probabilidad de incumplimiento, severidad de la pérdida y exposición al incumplimiento. Para el análisis y clasificación de la cartera, se exceptúa aquella con garantía del Gobierno Federal, conforme a las reglas de la Secretaría de Hacienda y Crédito Público (SHCP). Las Disposiciones utilizan una metodología en la cual se clasifica a la cartera en diferentes grupos: en entidades federativas y municipios, proyectos de inversión con fuente de pago propia, fiduciarios que actúen al amparo de fideicomisos, entidades financieras y personas morales y físicas con actividad empresarial no incluidas en los grupos anteriores, a su vez, este último grupo deberá dividirse en dos subgrupos: personas morales y físicas con actividad empresarial con ingresos o ventas netas anuales mayores a 14 millones de UDIS y menores a 14 millones de UDIS. La cartera de crédito con personas morales y físicas con actividad empresarial, con ingresos o ventas netas anuales menores a 14 millones de UDIS es calificada mediante la aplicación de la metodología descrita en el Anexo 21 de las Disposiciones; para el caso de personas morales y físicas con actividad empresarial, con ingresos o ventas netas anuales mayores a 14 millones de UDIS es calificada mediante la aplicación de la metodología descrita en el Anexo 22, y para el caso de créditos con entidades financieras se utiliza la metodología descrita en el Anexo 20 de las mismas.

(Continúa)

11

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) La estimación preventiva para riesgos crediticios de la cartera comercial se crea conforme el grado de riesgo asignado al crédito, como se muestra a continuación:

Grado de riesgo Porcentaje de reserva A-1 0% a 0.90% A-2 0.901% a 1.5% B-1 1.501% a 2.0% B-2 2.001% a 2.50% B-3 2.501% a 5.0% C-1 5.001% a 10.0% C-2 10.001% a 15.5% D 15.501% a 45.0% E Mayor a 45%

Reserva de cartera hipotecaria- Para el cálculo de la reserva para créditos a la vivienda, se utilizan los saldos correspondientes al último día de cada mes. Asimismo, se consideran factores tales como: i) monto exigible, ii) pago realizado, iii) valor de la vivienda, iv) saldo del crédito, v) días de atraso, vi) denominación del crédito e vii) integración del expediente y el comportamiento crediticio registrado en la totalidad de las sociedades de información crediticia con las instituciones de banca múltiple. El monto total a constituir de cada crédito evaluado, es el resultado de multiplicar la probabilidad de incumplimiento por la severidad de la pérdida y la exposición al incumplimiento. Para la determinación de la severidad de la pérdida se utiliza el componente de tasa de recuperación del crédito, la cual se ve afectada si el crédito cuenta con un fideicomiso de garantía o convenio judicial clasificando por regiones a las entidades federativas a las que pertenezcan dichos fideicomisos de garantías o convenios judiciales. El Banco toma en cuenta la morosidad actual, máximo número de atrasos en los últimos cuatro periodos, voluntad de pago y el valor de la vivienda respecto al saldo del crédito, entre otros y se considera adicionalmente al comportamiento crediticio registrado en la totalidad de las sociedades de información crediticia con las instituciones de banca múltiple.

(Continúa)

12

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Los grados de riesgo y porcentajes de estimación preventiva para riesgos crediticios, correspondientes a créditos hipotecarios y a la vivienda, se muestran a continuación:

Rangos de porcentaje de Grado de riesgo estimación preventiva A-1 0% a 0.50% A-2 0.501% a 0.75% B-1 0.751% a 1.0% B-2 1.001% a 1.50% B-3 1.501% a 2.0% C-1 2.001% a 5.0% C-2 5.001% a 10.0% D 10.001% a 40.0% E 40.001% a 100.0%

Reserva de cartera de consumo- La cartera de consumo es separada en dos grupos: a) cartera crediticia de consumo no revolvente y b) cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes. La metodología seguida para ambos grupos es la descrita en los Artículos 91 y 92, de las Disposiciones, respectivamente. El monto total de la reserva a constituir por cada crédito es el resultado de multiplicar la probabilidad de incumplimiento por la severidad de la pérdida y la exposición al incumplimiento. La cartera crediticia de consumo no revolvente toma en cuenta la morosidad actual, morosidad histórica, los pagos que se realizan respecto al saldo de los últimos exigibles, las veces que se paga el valor original del bien, el tipo de crédito, el plazo remanente y porcentaje del saldo del crédito, entre otros, y se considera adicionalmente el comportamiento crediticio registrado en la totalidad de las sociedades de información crediticia con las instituciones de banca múltiple. Los grados de riesgo y porcentajes de estimación preventiva para riesgos crediticios, correspondientes a créditos de consumo no revolventes, se muestran a continuación:

Rangos de porcentaje de

Grado de riesgo estimación preventiva

A-1 0% a 2.0% A-2 2.01% a 3.0% B-1 3.01% a 4.0% B-2 4.01% a 5.0% B-3 5.01% a 6.0% C-1 6.01% a 8.0% C-2 8.01% a 15.0% D 15.01% a 35.0% E 35.01% a 100.0%

(Continúa)

13

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) Castigos- Los créditos clasificados como irrecuperables se cancelan contra la estimación preventiva constituida en su totalidad cuando se determina la imposibilidad práctica de recuperación. Cualquier recuperación derivada de los créditos previamente castigados, se reconoce en los resultados consolidados del ejercicio.

(l) Contratos de arrendamiento- Los contratos de arrendamiento que el Banco, como arrendador, tiene celebrados con sus clientes (arrendatarios), son considerados para efectos legales y fiscales como arrendamientos operativos; para efectos financieros el Banco clasifica los contratos de arrendamiento como operativos de acuerdo con los lineamientos establecidos en la NIF D-5 “Arrendamientos”. Al momento del reconocimiento inicial, el activo arrendado se determina considerando el importe que resulte menor entre su valor razonable y el valor presente de los pagos mínimos del arrendamiento. Después del reconocimiento inicial, el importe del activo se modifica de acuerdo con la política contable aplicable al mismo.

(m) Otras cuentas por cobrar- Los deudores por documentos de cobro inmediato pagados en firme, se consideran vencidos y se reservan íntegramente cuando no hayan sido recuperados en los plazos que se describen a continuación: Operaciones con entidades del país – 2 días hábiles después de haberse efectuado la operación. Operaciones con entidades del extranjero – 15 días hábiles después de haber efectuado la operación.

Los préstamos a funcionarios y empleados y las cuentas por cobrar relativas a deudores identificados con vencimiento mayor a 90 días naturales, son evaluados por la administración para determinar su valor de recuperación estimado, y en su caso constituir las reservas correspondientes.

En adición, los deudores por liquidación de operaciones (ventas de divisas a 24, 48 y 72 horas) y los saldos de deudores cuyo vencimiento sea menor a los 90 días naturales, se reservan con cargo a los resultados del ejercicio a los 90 días siguientes a su registro inicial (60 días si los saldos no están identificados), independientemente de su posibilidad de recuperación, con excepción de los relativos a saldos por recuperar de impuestos, impuesto al valor agregado acreditable y cuentas liquidadoras. (n) Bienes adjudicados o recibidos como dación en pago- Los bienes adjudicados se registran al costo o valor razonable deducido de los costos y gastos estrictamente indispensables que se eroguen en su adjudicación, el que sea menor. Cuando el valor del activo que dio origen a la adjudicación, neto de estimaciones, sea superior al valor del bien adjudicado, la diferencia se reconoce en los resultados del ejercicio, en el rubro de “Otros ingresos (egresos) de la operación”; en caso contrario, el valor de este último se ajusta al valor neto del activo. El valor del activo que dio origen a la adjudicación y la estimación preventiva que se tenga constituida a esa fecha, se dan de baja del balance general consolidado.

(Continúa)

14

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos, excepto cuando se indique diferente) Los bienes recibidos en dación en pago se registran en la fecha en que se firmó la escritura de dación. Los bienes adjudicados y prometidos en venta se reconocen como activos restringidos y los anticipos que se reciben a cuenta del bien, se registran como un pasivo. Al realizarse el pago final, se reconoce en resultados la utilidad o pérdida generada en el rubro “Otros ingresos (egresos) de la operación”. Las bajas de valor de bienes adjudicados se registran en el rubro de “Otros ingresos (egresos) de la operación”. El Banco constituye provisiones que reconocen las potenciales pérdidas de valor por el paso del tiempo en los bienes adjudicados, conforme a la tabla que se muestra a continuación:

Porcentaje de reserva Bienes muebles, Meses transcurridos a partir de derechos de cobro e la adjudicación o dación en pago Bienes inmuebles inversiones en valores Más de: 6 0% 10% 12 10% 20% 18 10% 45% 24 15% 60% 30 25% 100% 36 30% 100% 42 35% 100% 48 40% 100% 54 50% 100% 60 100% 100% (o) Propiedades, mobiliario y equipo, gastos de instalación y bienes en arrendamiento, neto- Las propiedades, mobiliario y equipo y gastos de instalación se registran al costo de adquisición, y hasta el 31 de diciembre de 2007 se actualizaron mediante factores derivados de la UDI a esa fecha, cuando se suspendió el reconocimiento de la inflación en la información financiera, por operar en un entorno económico no inflacionario. Los bienes en arrendamiento se reconocen a su costo de adquisición. La depreciación de los inmuebles, mobiliario y equipo y bienes destinados al arrendamiento, así como la amortización de los gastos de instalación se calculan sobre los valores actualizados por el método de línea recta, con base en sus vidas útiles estimadas por la administración. Las tasas anuales de depreciación y amortización de los principales grupos de activos se muestran a continuación:

Construcciones 5% al 14.29% Mobiliario y equipo de oficina 8.33% al 10% Equipo de transporte 10% al 25% Equipo de cómputo 16.66% al 30% Gastos de instalación 5% al 8.33% Bienes destinados al arrendamiento varios

Los gastos de mantenimiento y reparaciones menores se registran en los resultados cuando se incurren.

(Continúa)

15

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos)

(p) Deterioro de mobiliario y equipo, gastos de instalación, intangibles y crédito mercantil- El Banco evalúa periódicamente el valor neto en libros del mobiliario y equipo, gastos de instalación, intangibles y crédito mercantil, para determinar la existencia de indicios de que dichos valores exceden su valor de recuperación. El valor de recuperación representa el monto de los ingresos netos potenciales que se espera razonablemente obtener como consecuencia de la utilización o realización de dichos activos. Si se determina que el valor neto en libros excede el valor de recuperación, se constituyen las estimaciones necesarias reconociendo el efecto en los resultados consolidados del ejercicio. Cuando se tiene la intención de vender los activos, éstos se presentan en los estados financieros consolidados a su valor actualizado o de realización, el menor. (q) Inversiones permanentes en acciones- El rubro incluye inversiones permanentes de entidades pertenecientes al sector financiero, en las que el Banco tiene influencia significativa o control y por disposición de la Comisión se valúan utilizando el método de participación, a través del cual se reconoce la participación en los resultados y en el capital contable de estas entidades utilizando los estados financieros a la misma fecha y por el mismo periodo que el Banco. Este rubro también incluye otras inversiones permanentes en las que no se tiene control ni influencia significativa, las cuales se registran y mantienen a su costo de adquisición.

(r) Otros activos, cargos diferidos, intangibles y crédito mercantil- En este rubro se incluyen los costos y gastos relacionados con el otorgamiento inicial de los créditos, los cuales se reconocen como un cargo diferido y se amortizan contra los resultados consolidados del ejercicio dentro del rubro de “Gastos por intereses”, durante el plazo promedio de la vida de los créditos. El rubro de “Otros activos” incluye saldos a favor de impuestos por compensar o recuperar, depósitos en garantía y comisiones pagadas por anticipado, cuya amortización en el caso de éstas últimas se registra en los resultados consolidados durante el plazo de cada transacción en línea recta.

El crédito mercantil representa los beneficios económicos futuros que surgen de activos adquiridos que no son identificables individualmente ni reconocidos por separado. El crédito mercantil está sujeto a pruebas de deterioro, por lo menos anualmente, conforme a lo señalado en el inciso (p) de la presente nota. (s) Captación tradicional- Este rubro comprende los depósitos de exigibilidad inmediata y a plazo del público en general, incluyendo fondeo de mercado de dinero y la cuenta global de captación sin movimientos. Los intereses se reconocen en resultados conforme se devengan dentro del rubro de “Gastos por intereses”. (t) Préstamos interbancarios y de otros organismos- En este rubro se registran los préstamos directos a corto y largo plazo de bancos nacionales y extranjeros, así como financiamientos por fondos de fomento. Los intereses se reconocen en resultados conforme se devengan, en el rubro de “Gastos por intereses”.

(Continúa)

16

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos)

(u) Provisiones- El Banco reconoce con base en estimaciones de la Administración, provisiones de pasivo por aquellas obligaciones presentes en las que la transferencia de activos o la prestación de servicios es virtualmente ineludible y surge como consecuencia de eventos pasados, principalmente por sueldos, otros pagos al personal y servicios. (v) Beneficios a los empleados- Beneficios directos a corto plazo- Los beneficios a los empleados directos a corto plazo se reconocen en los resultados del período en que se devengan los servicios prestados. Se reconoce un pasivo por el importe que se espera pagar si se tiene una obligación legal o asumida de pagar esta cantidad como resultado de los servicios pasados proporcionados y la obligación se puede estimar de forma razonable. Beneficios directos a largo plazo- La obligación neta en relación con los beneficios directos a largo plazo y que se espera que el Banco pague después de los doce meses de la fecha del balance general consolidado más reciente que se presenta, es la cantidad de beneficios futuros que los empleados han obtenido a cambio de su servicio en el ejercicio actual y en los anteriores. Este beneficio se descuenta para determinar su valor presente. Las remediciones se reconocen en resultados en el período en que se devengan. Beneficios por terminación- Se reconoce un pasivo por beneficios por terminación y un costo o gasto cuando no se tiene alternativa realista diferente que la de afrontar los pagos o no se pueda retirar la oferta de esos beneficios, o cuando se cumple con las condiciones para reconocer los costos de una reestructuración, lo que ocurra primero. Si no se espera que se liquiden dentro de los 12 meses posteriores al cierre del ejercicio anual, entonces se descuentan. Plan de beneficios definidos- La obligación neta correspondiente a los planes de beneficios definidos que cubre los beneficios por indemnización legal y primas de antigüedad a las que tienen derecho los empleados, de acuerdo con la Ley Federal del Trabajo, es estimando el monto de los beneficios futuros que los empleados han ganado en el ejercicio actual y en ejercicios anteriores, descontando dicho monto y deduciendo al mismo, el valor razonable de los activos del plan. Para estos planes se ha constituido un fideicomiso irrevocable en los que se administran los activos de los fondos. El cálculo de las obligaciones por los planes de beneficios definidos, se realiza anualmente por actuarios, utilizando el método de crédito unitario proyectado. Cuando el cálculo resulta en un posible activo, el activo reconocido se limita al valor presente de los beneficios económicos disponibles en la forma de reembolsos futuros del plan o reducciones en las futuras aportaciones al mismo. Para calcular el valor presente de los beneficios económicos, se debe considerar cualquier requerimiento de financiamiento mínimo.

(Continúa)

17

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) El costo laboral del servicio actual, el cual representa al costo del período de beneficios al empleado por haber cumplido un año más de vida laboral con base en los planes de beneficios, se reconoce en los gastos de administración y promoción. Se determina el gasto (ingreso) por intereses neto sobre el pasivo (activo) neto por beneficios definidos del período, multiplicando la tasa de descuento utilizada para medir la obligación de beneficio definido por el pasivo (activo) neto definido al inicio del período anual sobre el que se informa, tomando en cuenta los cambios en el pasivo (activo) neto por beneficios definidos durante el período como consecuencia de estimaciones de las aportaciones y de los pagos de beneficios. Las modificaciones a los planes que afectan el costo de servicios pasados, se reconocen en los resultados consolidados de forma inmediata en el año en el cual ocurra la modificación, sin posibilidad de diferimiento en años posteriores. Asimismo, los efectos por eventos de liquidación o reducción de obligaciones en el período, que reducen significativamente el costo de los servicios futuros y/o que reducen significativamente la población sujeta a los beneficios, respectivamente, se reconocen en los resultados consolidados del período. Las remediciones resultantes de diferencias entre las hipótesis actuariales proyectadas y reales al final del período, se reconocen en el período en que se incurren como parte del rubro “Remediciones por beneficios definidos a los empleados” dentro del capital contable y posteriormente se reciclan a los resultados consolidados del período, tomando como base la vida laboral remanente promedio de los empleados. (w) Impuesto sobre la renta (ISR) y participación de los trabajadores en la utilidad (PTU)- EL ISR causado en el año se determina conforme a las disposiciones fiscales vigentes. La PTU causada se determina de conformidad con el Artículo 127 Fracción III de la Ley Federal del Trabajo.

El ISR diferido se registra de acuerdo con el método de activos y pasivos, que compara los valores contables y fiscales de los mismos. Se reconoce ISR diferido (activo y pasivo) por las consecuencias fiscales futuras atribuibles a las diferencias temporales entre los valores reflejados en los estados financieros consolidados de los activos y pasivos existentes y sus bases fiscales relativas, y por pérdidas fiscales por amortizar y créditos fiscales. Los activos y pasivos por ISR diferido se calculan utilizando las tasas establecidas en la Ley correspondiente, que se aplicarán a la utilidad gravable en los años en que se estima que se revertirán las diferencias temporales. El efecto de cambios en las tasas fiscales sobre el ISR diferido se reconoce en los resultados consolidados del período en que se aprueban dichos cambios.

(Continúa)

18

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos) El activo por ISR diferido se evalúa periódicamente creando, en su caso, reserva de valuación por aquellas diferencias temporales por las que pudiese existir una recuperación incierta. El activo o pasivo por ISR diferido que se determine por las diferencias temporales deducibles o acumulables del periodo, se presenta dentro del balance general consolidado, con su correspondiente efecto en los resultados consolidados del ejercicio o en los otros resultados integrales, según corresponda. La PTU causada se incorpora dentro del rubro de “Gastos de administración y promoción”, en el estado consolidado de resultados. (x) Reconocimiento de ingresos- Los intereses generados por los préstamos otorgados se reconocen en resultados conforme se devengan. Los intereses sobre cartera vencida se reconocen en resultados hasta que se cobran. Los intereses y comisiones cobradas por anticipado se registran como un ingreso diferido dentro del rubro de “Créditos diferidos y cobros anticipados” y se aplican a resultados conforme se devengan. Las comisiones cobradas por el otorgamiento inicial de créditos se registran como un crédito diferido, el cual se amortiza contra los resultados consolidados del ejercicio como un ingreso por intereses bajo el método de línea recta durante la vida del crédito. Las demás comisiones y las comisiones relativas a la colocación de primas de seguros se reconocen en el momento en que se generan en el rubro de “Comisiones y tarifas cobradas” en el estado consolidado de resultados. Las comisiones por operaciones fiduciarias se registran en el rubro de “Créditos diferidos” y se reconocen en resultados conforme se devengan en el rubro de “Comisiones y tarifas cobradas”. En el momento en que el adeudo de dichas comisiones presenten 90 o más días naturales de incumplimiento de pago, se suspende la acumulación de dichos ingresos y se lleva el control de éstos en cuentas de orden; en caso de que dichos ingresos devengados sean cobrados, se reconocen directamente en los resultados consolidados del ejercicio. Los intereses cobrados por operaciones de reporto se reconocen en resultados conforme se devengan, de acuerdo al método de interés efectivo. (y) Ingresos y costo por arrendamiento operativo- Las rentas se reconocen como ingreso durante el periodo del arrendamiento conforme a lo devengado. Los ingresos por venta de equipo en arrendamiento se reconocen en el estado consolidado de resultados en el momento en que se transfiere al cliente la propiedad de los bienes vendidos. El costo de adquisición de los activos en arrendamiento operativo se reconocen en el estado de resultados consolidados conforme se deprecian. La depreciación se aplica en línea recta conforme al plazo de los arrendamientos sobre la diferencia entre el valor de adquisición del bien y su valor residual estimado.

(Continúa)

19

CIBanco, S. A., Institución de Banca Múltiple

y Subsidiarias

Notas a los Estados Financieros Consolidados

(Millones de pesos)