Embed Size (px)

Citation preview

JUNHO DE 2017

DEPEC – Departamento de Pesquisas e Estudos Econômicos

TRANSPORTE FERROVIÁRIO

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções.

Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser

tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de

natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são

assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas

informações implica a total aceitação deste termo de responsabilidade e uso.

PRODUTOS

O transporte ferroviário responde por 20,7% do transporte de cargas no Brasil e por 0,5% do transporte de passageiros. O transporte de passageiros é focado no transporte urbano;

O transporte ferroviário está subdividido em: Transporte de Carga (67%) e Transporte de Passageiros (33%).

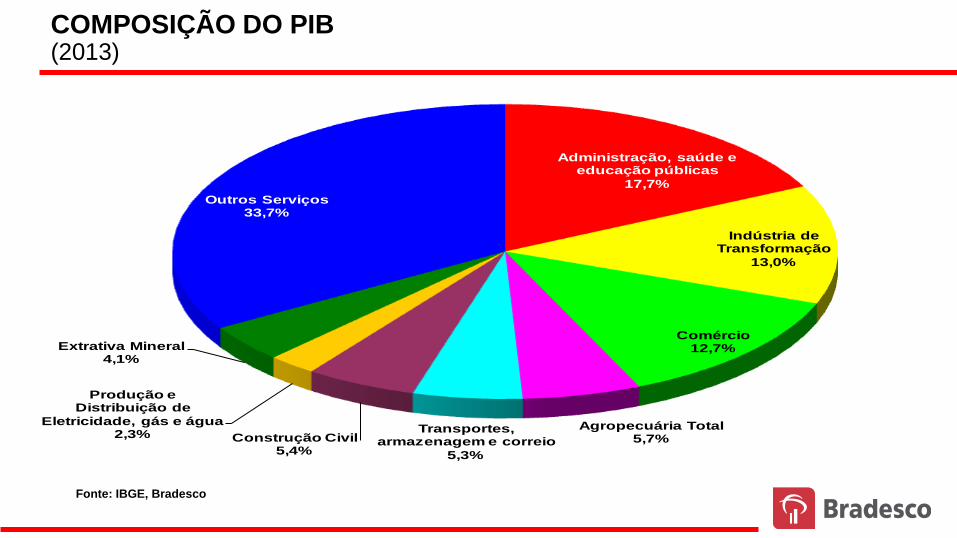

Administração, saúde e educação públicas

17,7%

Indústria de Transformação

13,0%

Comércio12,7%

Agropecuária Total5,7%

Transportes, armazenagem e correio

5,3%

Construção Civil5,4%

Produção e Distribuição de

Eletricidade, gás e água2,3%

Extrativa Mineral4,1%

Outros Serviços33,7%

COMPOSIÇÃO DO PIB (2013)

Fonte: IBGE, Bradesco

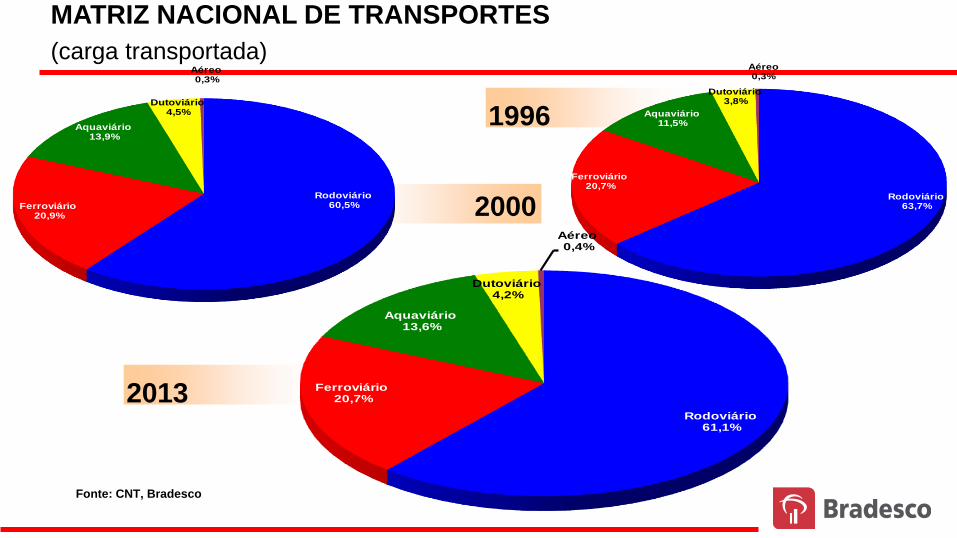

2013

Rodoviário63,7%

Ferroviário20,7%

Aquaviário11,5%

Dutoviário3,8%

Aéreo0,3%

Fonte: Geipot

1996

2000 Rodoviário

60,5%Ferroviário20,9%

Aquaviário13,9%

Dutoviário4,5%

Aéreo0,3%

Fonte: Geipot

Rodoviário61,1%

Ferroviário20,7%

Aquaviário13,6%

Dutoviário4,2%

Aéreo0,4%

MATRIZ NACIONAL DE TRANSPORTES

(carga transportada)

Fonte: CNT, Bradesco

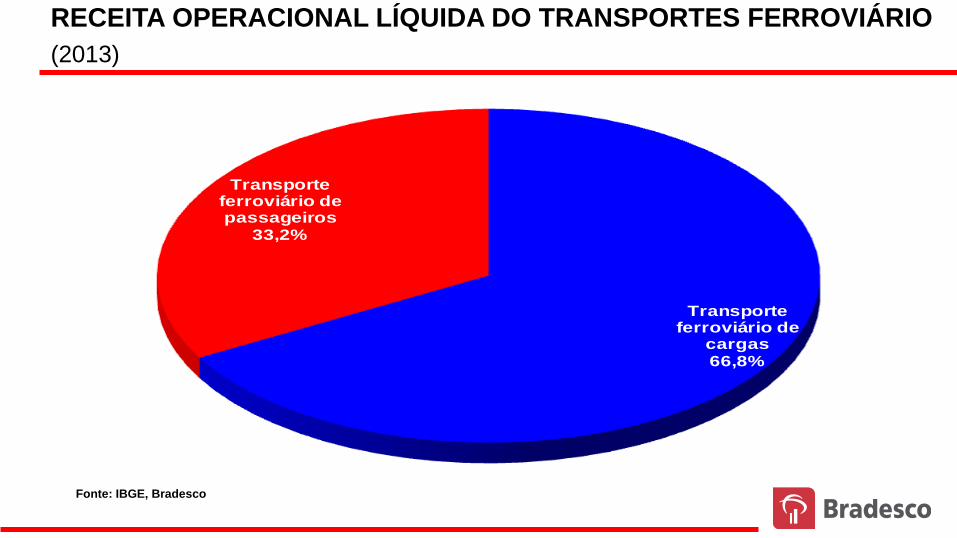

Transporte ferroviário de

cargas66,8%

Transporte ferroviário de passageiros

33,2%

Fonte: IBGERECEITA OPERACIONAL LÍQUIDA DO TRANSPORTES FERROVIÁRIO

(2013)

Fonte: IBGE, Bradesco

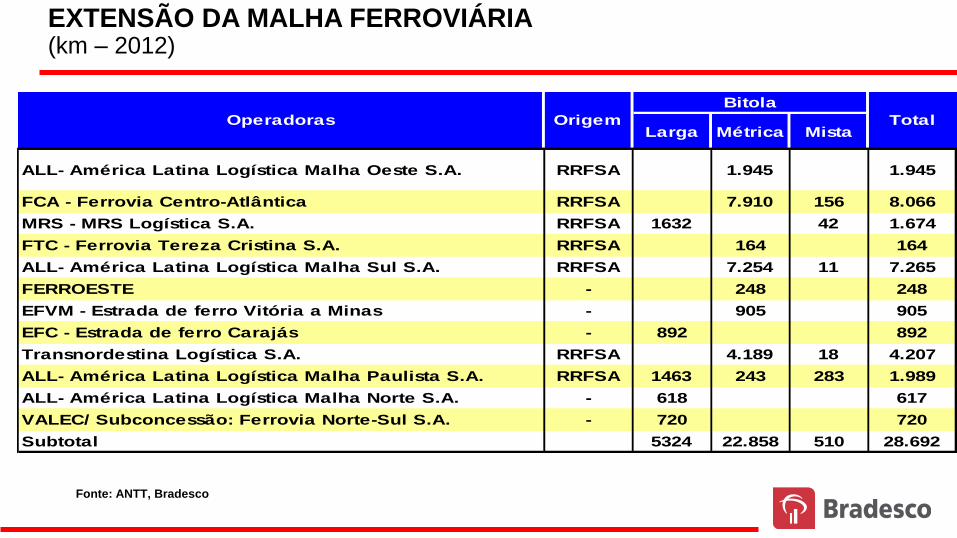

Larga Métrica Mista

RRFSA 1.945 1.945

RRFSA 7.910 156 8.066

RRFSA 1632 42 1.674

RRFSA 164 164

RRFSA 7.254 11 7.265

- 248 248

- 905 905

- 892 892

RRFSA 4.189 18 4.207

RRFSA 1463 243 283 1.989

- 618 617

- 720 720

5324 22.858 510 28.692

Transnordestina Logística S.A.

ALL- América Latina Logística Malha Paulista S.A.

ALL- América Latina Logística Malha Norte S.A.

VALEC/ Subconcessão: Ferrovia Norte-Sul S.A.

Subtotal

EFVM - Estrada de ferro Vitória a Minas

EFC - Estrada de ferro Carajás

ALL- América Latina Logística Malha Oeste S.A.

FCA - Ferrovia Centro-Atlântica

MRS - MRS Logística S.A.

FTC - Ferrovia Tereza Cristina S.A.

ALL- América Latina Logística Malha Sul S.A.

Operadoras Origem

Bitola

Total

FERROESTE

EXTENSÃO DA MALHA FERROVIÁRIA (km – 2012)

Fonte: ANTT, Bradesco

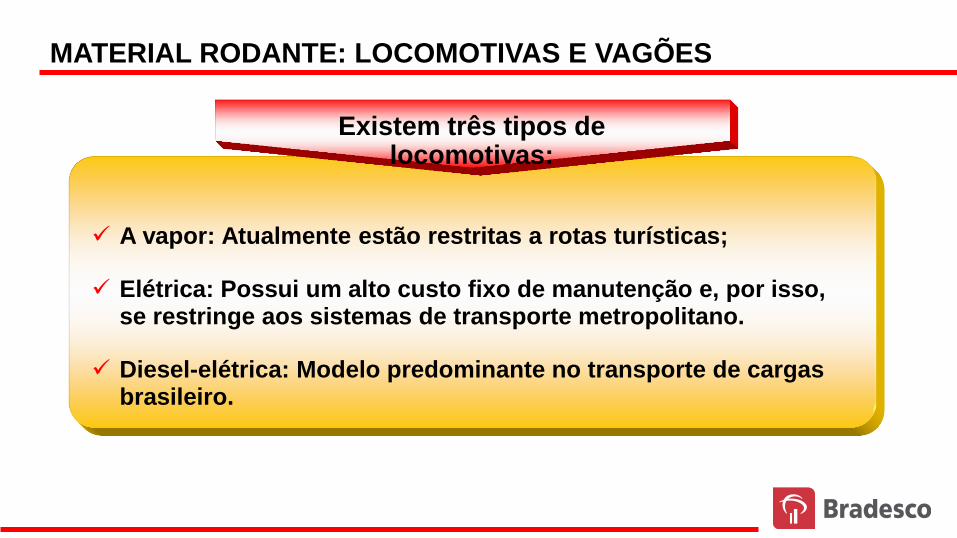

A vapor: Atualmente estão restritas a rotas turísticas;

Elétrica: Possui um alto custo fixo de manutenção e, por isso, se restringe aos sistemas de transporte metropolitano.

Diesel-elétrica: Modelo predominante no transporte de cargas brasileiro.

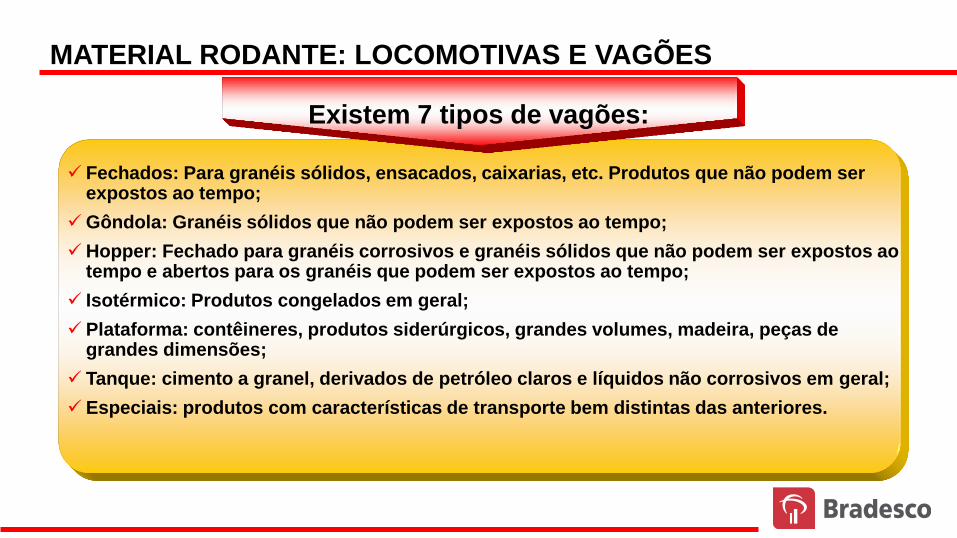

MATERIAL RODANTE: LOCOMOTIVAS E VAGÕES

Existem três tipos de locomotivas:

Fechados: Para granéis sólidos, ensacados, caixarias, etc. Produtos que não podem ser expostos ao tempo;

Gôndola: Granéis sólidos que não podem ser expostos ao tempo;

Hopper: Fechado para granéis corrosivos e granéis sólidos que não podem ser expostos ao tempo e abertos para os granéis que podem ser expostos ao tempo;

Isotérmico: Produtos congelados em geral;

Plataforma: contêineres, produtos siderúrgicos, grandes volumes, madeira, peças de grandes dimensões;

Tanque: cimento a granel, derivados de petróleo claros e líquidos não corrosivos em geral;

Especiais: produtos com características de transporte bem distintas das anteriores.

MATERIAL RODANTE: LOCOMOTIVAS E VAGÕES

Existem 7 tipos de vagões:

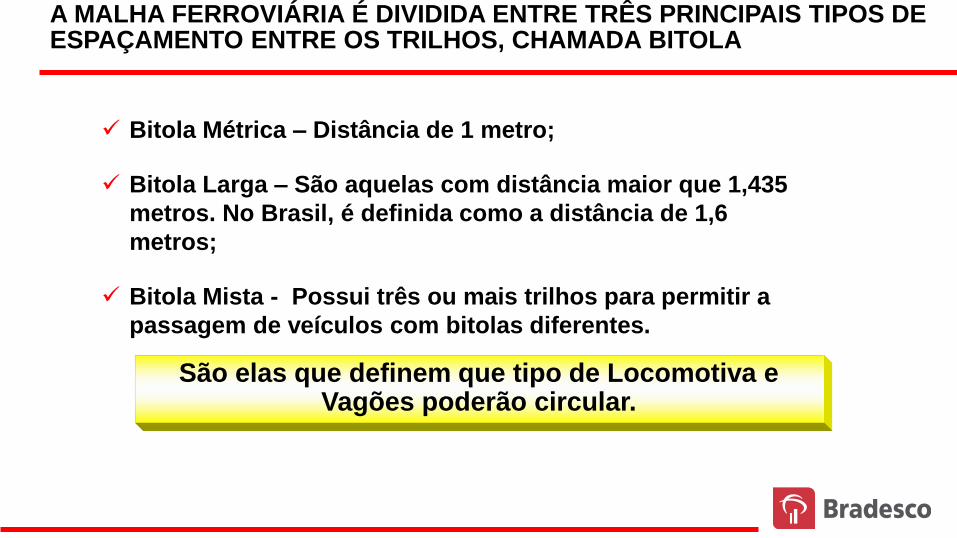

Bitola Métrica – Distância de 1 metro;

Bitola Larga – São aquelas com distância maior que 1,435

metros. No Brasil, é definida como a distância de 1,6

metros;

Bitola Mista - Possui três ou mais trilhos para permitir a

passagem de veículos com bitolas diferentes.

A MALHA FERROVIÁRIA É DIVIDIDA ENTRE TRÊS PRINCIPAIS TIPOS DE ESPAÇAMENTO ENTRE OS TRILHOS, CHAMADA BITOLA

São elas que definem que tipo de Locomotiva e Vagões poderão circular.

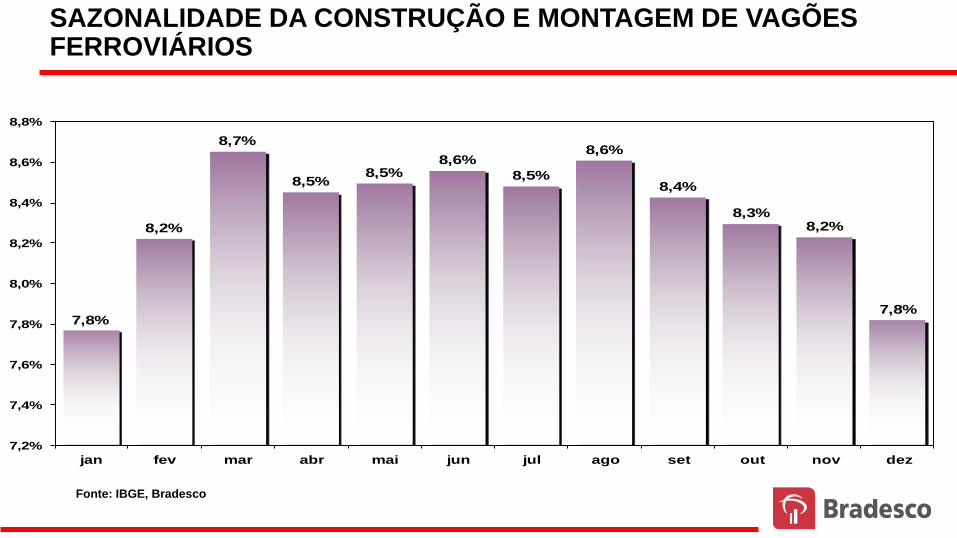

SAZONALIDADE

7,8%

8,2%

8,7%

8,5%8,5%

8,6%

8,5%

8,6%

8,4%

8,3%8,2%

7,8%

7,2%

7,4%

7,6%

7,8%

8,0%

8,2%

8,4%

8,6%

8,8%

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade da construção e montagem de vagões ferroviários, inclusive reparaçãoFonte: IBGE

SAZONALIDADE DA CONSTRUÇÃO E MONTAGEM DE VAGÕES FERROVIÁRIOS

Fonte: IBGE, Bradesco

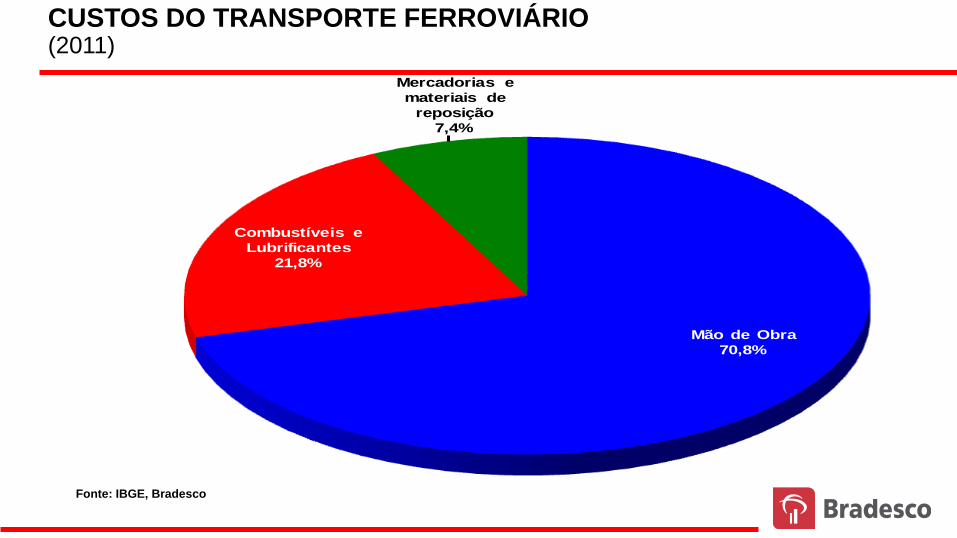

CUSTOS DE

PRODUÇÃO

Mão de Obra

70,8%

Combustíveis e

Lubrificantes

21,8%

Mercadorias e

materiais de

reposição

7,4%

CUSTOS DO TRANSPORTE FERROVIÁRIO (2011)

Fonte: IBGE, Bradesco

Não existe competição direta entre as empresas, pois cada linha possui um trajeto específico;

Existe uma correlação entre o preço do frete cobrado pelo Transporte Ferroviário e o do Transporte Rodoviário. Isto porque eles são considerados substitutos perfeitos para alguns trajetos e, com isso, passam a ser concorrentes.

Para distâncias superiores a 1.000 km, os custos ferroviários para cargas podem representar cerca de 50% dos custos rodoviários:

* Rodoviário: R$ 35 a R$ 45 por 1.000 ton./km

* Ferroviário: R$ 15 a R$ 26 por 1.000 ton./km

O frete é composto pelas Tarifas de Deslocamento (na qual incluem-se as Tarifas

de Interconexão) e pelas Tarifas Adicionais de Serviços Acessórios.

Tarifa de deslocamento é a fonte de receita básica da Concessionária e é

determinada de acordo com a carga transportada. É utilizado o modelo de

“preço-teto”, sendo a concessionária livre para escolher a tarifa a ser aplicada.

Tarifa de Interconexão é a tarifa que será cobrada caso o produto ultrapasse a

fronteira de uma concessão. Ela dá o direito de passagem de uma concessão

para outra.

Taxas Adicionais de Serviços Acessórios (Carga /Descarga /Transbordo/

Outros).

Custo do frete é calculado pela multiplicação da distância (km), pelas tarifas

homologadas pela ANTT, para cada concessão e por tipo de mercadoria, em

termos de peso, volume ou unidade de contêiner.

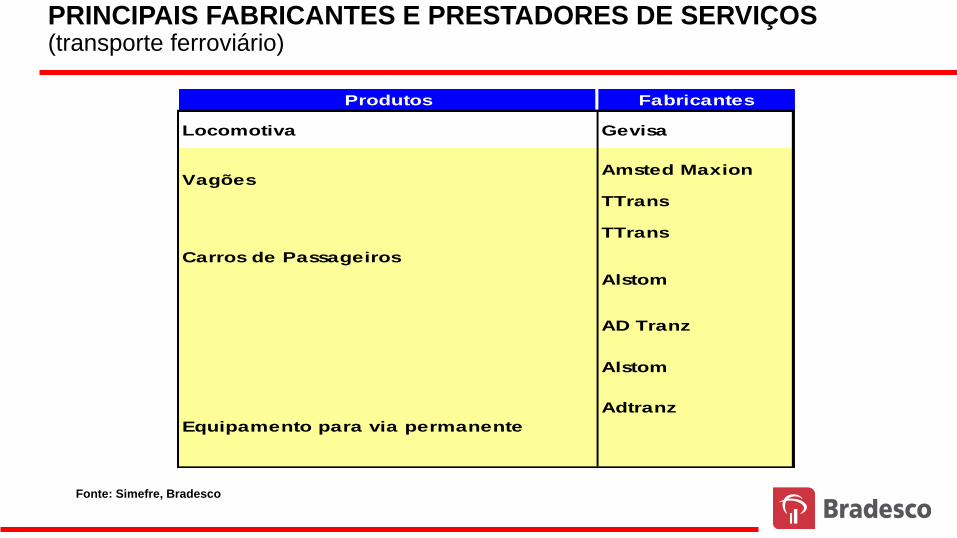

FORNECEDORES

A indústria fornecedora de bens de

capital para o transporte ferroviário

atua sob encomenda. Essas

empresas também fazem os serviços

de manutenção e recuperação dos

componentes.

Produtos Fabricantes

Locomotiva Gevisa

Amsted Maxion

TTrans

TTrans

Alstom

AD Tranz

Alstom

Adtranz

Vagões

Carros de Passageiros

Equipamento para via permanente

PRINCIPAIS FABRICANTES E PRESTADORES DE SERVIÇOS (transporte ferroviário)

Fonte: Simefre, Bradesco

REGIONALIZAÇÃO

MAPA FERROVIÁRIO BRASILEIRO

Fonte: ANTT, Bradesco

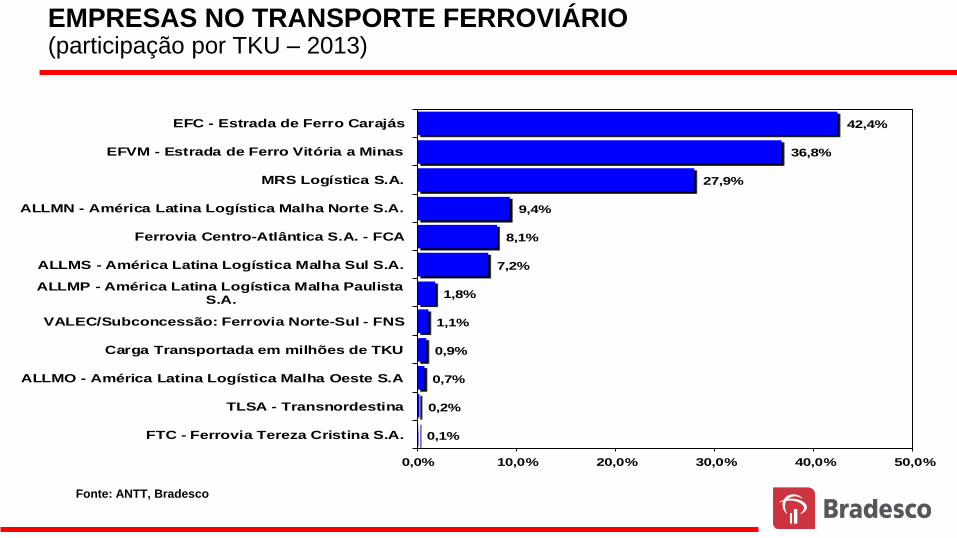

RANKING

0,1%

0,2%

0,7%

0,9%

1,1%

1,8%

7,2%

8,1%

9,4%

27,9%

36,8%

42,4%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0%

FTC - Ferrovia Tereza Cristina S.A.

TLSA - Transnordestina

ALLMO - América Latina Logística Malha Oeste S.A

Carga Transportada em milhões de TKU

VALEC/Subconcessão: Ferrovia Norte-Sul - FNS

ALLMP - América Latina Logística Malha PaulistaS.A.

ALLMS - América Latina Logística Malha Sul S.A.

Ferrovia Centro-Atlântica S.A. - FCA

ALLMN - América Latina Logística Malha Norte S.A.

MRS Logística S.A.

EFVM - Estrada de Ferro Vitória a Minas

EFC - Estrada de Ferro Carajás

Ranking mundial de extensão da malha ferroviáriaFonte: Anuário Exame de Infra-estrutura

EMPRESAS NO TRANSPORTE FERROVIÁRIO (participação por TKU – 2013)

Fonte: ANTT, Bradesco

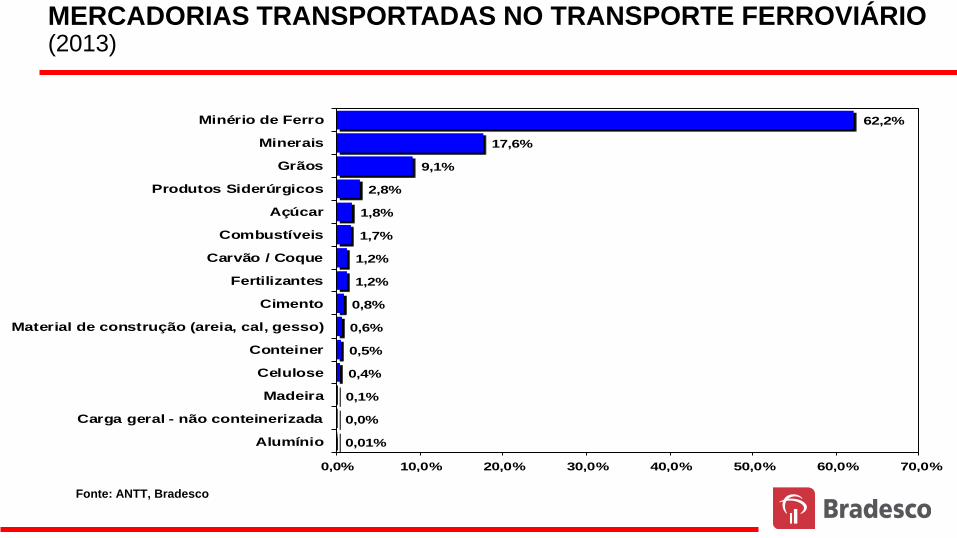

CONSUMIDORES

O sistema ferroviário de transporte

de cargas é predominantemente

voltado para as commodities, mas é

um cenário que está em mudança

devido aos grandes avanços

técnicos.

0,01%

0,0%

0,1%

0,4%

0,5%

0,6%

0,8%

1,2%

1,2%

1,7%

1,8%

2,8%

9,1%

17,6%

62,2%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0%

Alumínio

Carga geral - não conteinerizada

Madeira

Celulose

Conteiner

Material de construção (areia, cal, gesso)

Cimento

Fertilizantes

Carvão / Coque

Combustíveis

Açúcar

Produtos Siderúrgicos

Grãos

Minerais

Minério de Ferro

MERCADORIAS TRANSPORTADAS NO TRANSPORTE FERROVIÁRIO (2013)

Fonte: ANTT, Bradesco

PROCESSO DE

DESESTATIZAÇÃO

A Rede Ferroviária Federal S.A. (RFFSA) e a Ferrovia Paulista S.A. (FEPASA) tiveram seus investimentos reduzidos a partir da década de 1980.

Em 1990, foi instituído o Programa Nacional de Desestatização (PND), sendo a RFFSA incluída neste em 1992.

A partir disso, o BNDES realizou alguns estudos para se chegar ao melhor modelo de desestatização da RFFSA:

Dividiu a RFFSA em seis malhas (Nordeste, Sudeste, Sul, Oeste, Centro-Leste e Teresa Cristina).

A transferência ao setor privado do serviço de transporte férreo seria realizado mediante leilão.

Arrendamento dos bens da RFFSA aos novos operadores.

A implementação desse modelo iniciou-se em março de 1996 com o primeiro leilão realizado.

Em 1998, a Fepasa foi incorporada à RFFSA e o modelo passou a ter mais uma malha, a malha Paulista, que passou a concessão da Ferrovia Bandeirantes S.A. em 1999.

FATORES DE

RISCO

Utilização de bitolas diferentes na malha ferroviária brasileira o que dificulta a integração entre elas.

Custo fixo da atividade é alto e torna-se ainda maior devido a baixa distância percorrida. Os trens brasileiros percorrem, em média, 500 km quando o ideal é acima de 1.000 km.

Complexidade dos sistemas tributários estaduais dificultam a operação de ferrovias que atravessam mais de um estado.

Problemas de invasões de famílias que moram nas áreas de domínio das Concessionárias. Segundo a ANTF, 824 trechos estão comprometidos por esse problema.

Excesso de cruzamento de ferrovias com rodovias e avenidas, o que faz com que o desempenho do transporte fique prejudicado (reduz nível de segurança e a velocidade média da locomotiva fica abaixo de 10 km/h).

Quantidade excessiva de passagens de nível

Influenciado pelo nível de exportações brasileiro, principalmente de commodities, e pelo ritmo de atividade do mercado internacional.

CENÁRIO ATUAL E

TENDÊNCIAS

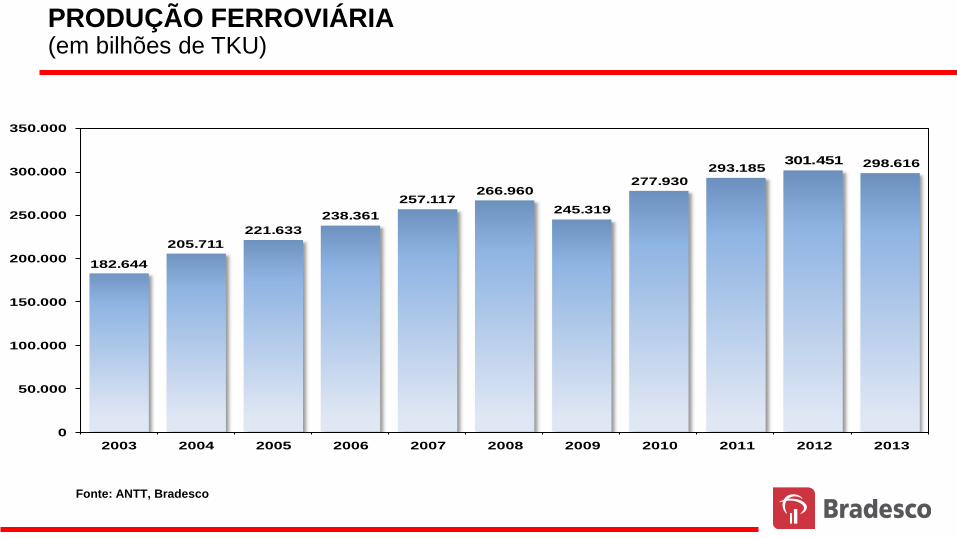

182.644

205.711

221.633

238.361

257.117266.960

245.319

277.930

293.185301.451 298.616

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PRODUÇÃO FERROVIÁRIA (em bilhões de TKU)

Fonte: ANTT, Bradesco

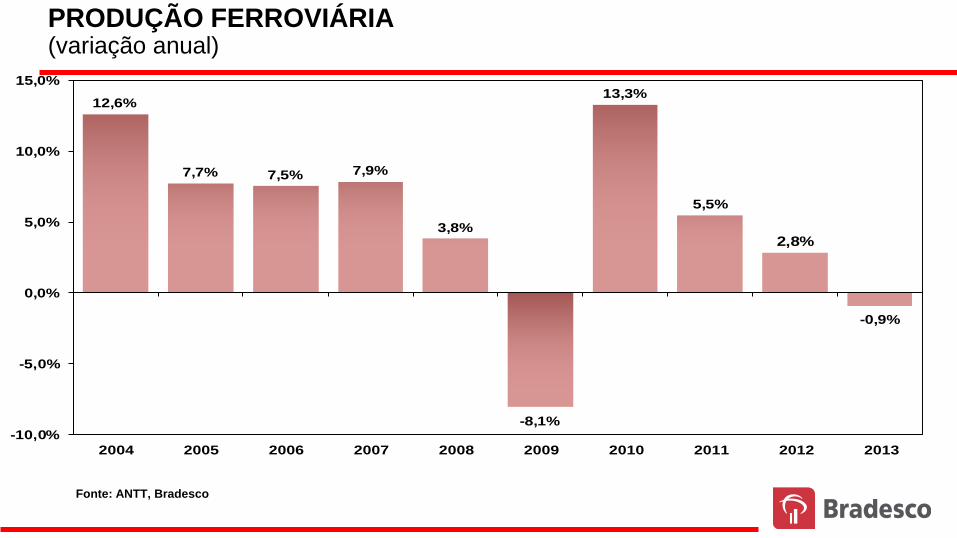

12,6%

7,7% 7,5% 7,9%

3,8%

-8,1%

13,3%

5,5%

2,8%

-0,9%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Produção Ferroviária - VAR %Em bilhões de TKUPRODUÇÃO FERROVIÁRIA (variação anual)

Fonte: ANTT, Bradesco

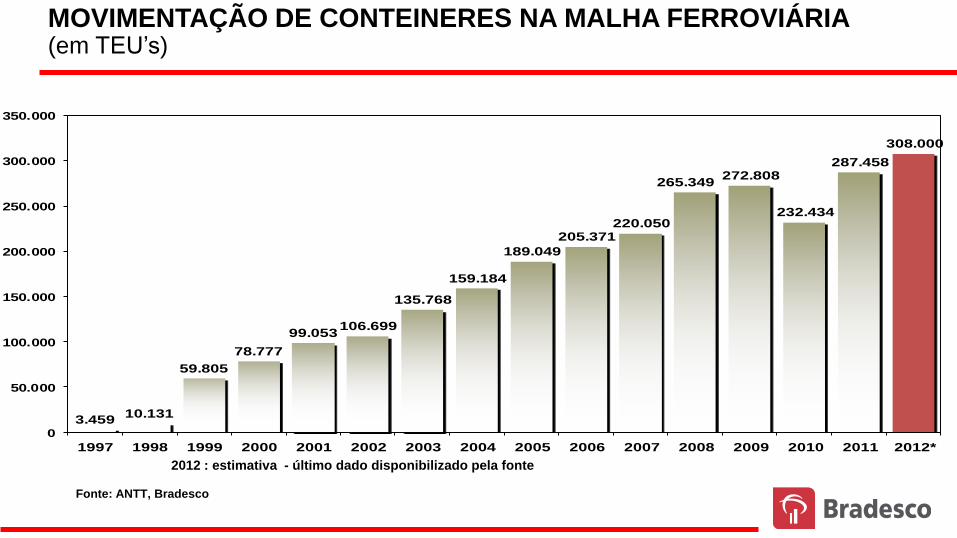

3.45910.131

59.805

78.777

99.053106.699

135.768

159.184

189.049

205.371220.050

265.349272.808

232.434

287.458

308.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

2012 : estimativa - último dado disponibilizado pela fonte

MOVIMENTAÇÃO DE CONTEINERES NA MALHA FERROVIÁRIA (em TEU’s)

Fonte: ANTT, Bradesco

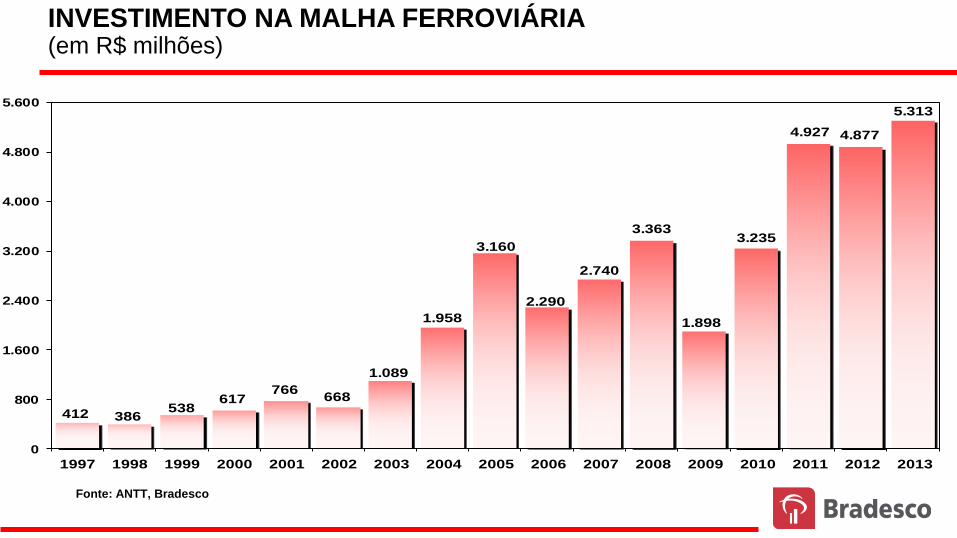

412 386538

617766

668

1.089

1.958

3.160

2.290

2.740

3.363

1.898

3.235

4.927 4.877

5.313

0

800

1.600

2.400

3.200

4.000

4.800

5.600

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

INVESTIMENTO NA MALHA FERROVIÁRIA (em R$ milhões)

Fonte: ANTT, Bradesco

1866

200 184 70386

26 119

869

1.2971.283

748

294

2.399

4.740

7.249

3.668

1.327

5.118

1.022

3.261

5.616

2.918

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Produção de Vagões

PRODUÇÃO DE VAGÕES FERROVIÁRIOS (em unidades)

Fonte: ABIFER, Bradesco

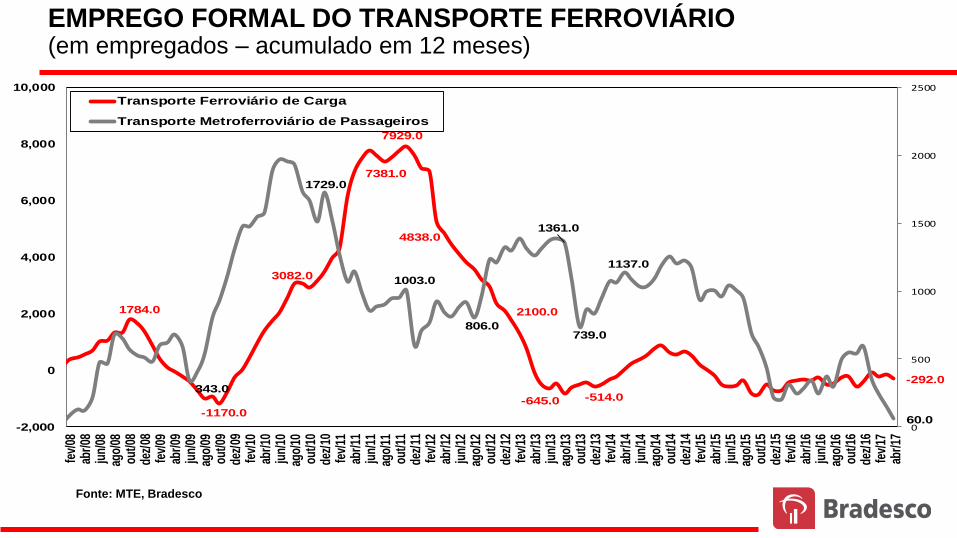

1784.0

-1170.0

3082.0

7381.0

7929.0

4838.0

2100.0

-645.0 -514.0

-292.0343.0

1729.0

1003.0

806.0

1361.0

739.0

1137.0

60.00

500

1000

1500

2000

2500

-2,000

0

2,000

4,000

6,000

8,000

10,000

fev/

08ab

r/08

jun/

08ag

o/08

out/0

8de

z/08

fev/

09ab

r/09

jun/

09ag

o/09

out/0

9de

z/09

fev/

10ab

r/10

jun/

10ag

o/10

out/1

0de

z/10

fev/

11ab

r/11

jun/

11ag

o/11

out/1

1de

z/11

fev/

12ab

r/12

jun/

12ag

o/12

out/1

2de

z/12

fev/

13ab

r/13

jun/

13ag

o/13

out/1

3de

z/13

fev/

14ab

r/14

jun/

14ag

o/14

out/1

4de

z/14

fev/

15ab

r/15

jun/

15ag

o/15

out/1

5de

z/15

fev/

16ab

r/16

jun/

16ag

o/16

out/1

6de

z/16

fev/

17ab

r/17

Transporte Ferroviário de Carga

Transporte Metroferroviário de Passageiros

EMPREGO FORMAL DO TRANSPORTE FERROVIÁRIO (em empregados – acumulado em 12 meses)

Fonte: MTE, Bradesco

DEPEC-BRADESCO

www.economiaemdia.com.br