Embed Size (px)

Citation preview

F U N D A Ç Ã O B R A S I L E I R A P A R A O D E S E N V O L V I M E N T O S U S T E N T Á V E L

26 de junho de 2008

Diálogos Itaú de SustentabilidadeSustentabilidade nos Negócios:

Diferencial ou Condição?Porto Alegre

26 de junho de 2008

2

Índice

● Sustentabilidade Corporativa● Exemplos em Empresas● Considerações Finais

26 de junho de 2008

3

2000199919981997199519921990198819871986

1972 Conceituação de Desenvolvimento Sustentável (Estocolmo)

Meados dos anos 1980 Maiores problemas ambientais globais acontecem e chocam o mundo: o acidente químico em Bhopalna Índia, a fome na África Sahelian e destruição das florestas tropicais

Acidente nuclear na estação de Chernobyl Lançamento do Índice Dow Jones de Sustentabilidade

• Criação do IPCC• Criada a Comissão Latino-Americana de Desenvolvimento e Meio Ambiente

RIO 92O buraco de ozônio da Antártica édescoberto por cientistas britânicos e americanos

Nosso Futuro Comum(Brundtlandreport) Protocolo de Quioto e Rio +5

O buraco na camada de ozônio sobre a Antártica chega a 25 milhões de km2

Primeira edição das diretrizes GRI

Consolidação do conceito de TripleBottom Line

Sustentabilidade CorporativaLinha do Tempo do Desenvolvimento Sustentável

2002

Reunião de Johannesburgo

Desenvolvimento dos primeiros processos de OHSAS 18000

26 de junho de 2008

4

Sustentabilidade CorporativaHistórico

● Preocupação com desenvolvimento sustentável ganhou impulso a partir da RIO 92: governo, empresas e sociedade civil empenhadas em desenhar instrumentos que levassem em conta as dimensões social e ambiental● Resposta corporativa às novas demandas da sociedade vem evoluindo

1960 1970 1980 1990 2000 2010SilentSpring

Fonte: Business & The Environment Programme, Background Briefings (2004)

Conferência de Estocolmo

OurCommon Future

ECO'92 Rio+10(Johanesburgo)

Parcerias para a sustentabilidade

Mudando o rumoAlém da obrigação

Adaptação resistenteIgnorância total

26 de junho de 2008

5

Sustentabilidade CorporativaConceito

● Novo modelo de gestão, onde meio ambiente, sociedade e retorno econômico são considerados na tomada de decisões ● Geração de externalidades

● Fundamentos do novo modelo● Ética, transparência, engajamento dos stakeholders, boas práticas de governança corporativa e prestação de contas

● Sustentabilidade Corporativa não é● Assistencialismo● Filantropia

● É uma agenda fundamental para quem se diferencia pelo seu compromisso com as gerações futuras

26 de junho de 2008

6

Sustentabilidade Corporativa Uma Nova Agenda para as Empresas

� Visão de negócios de longo prazo que incorpora as dimensões social e ambiental à estratégia de negócios da companhia – triple bottom line

26 de junho de 2008

7

� Eficiência energética � Gestão de recursos hídricos� Conservação da biodiversidade� Impacto na terra e no habitat� Emissão de gases de efeito estufa (GEE)� Gestão de resíduos

Sustentabilidade CorporativaPrincipais Questões

26 de junho de 2008

8

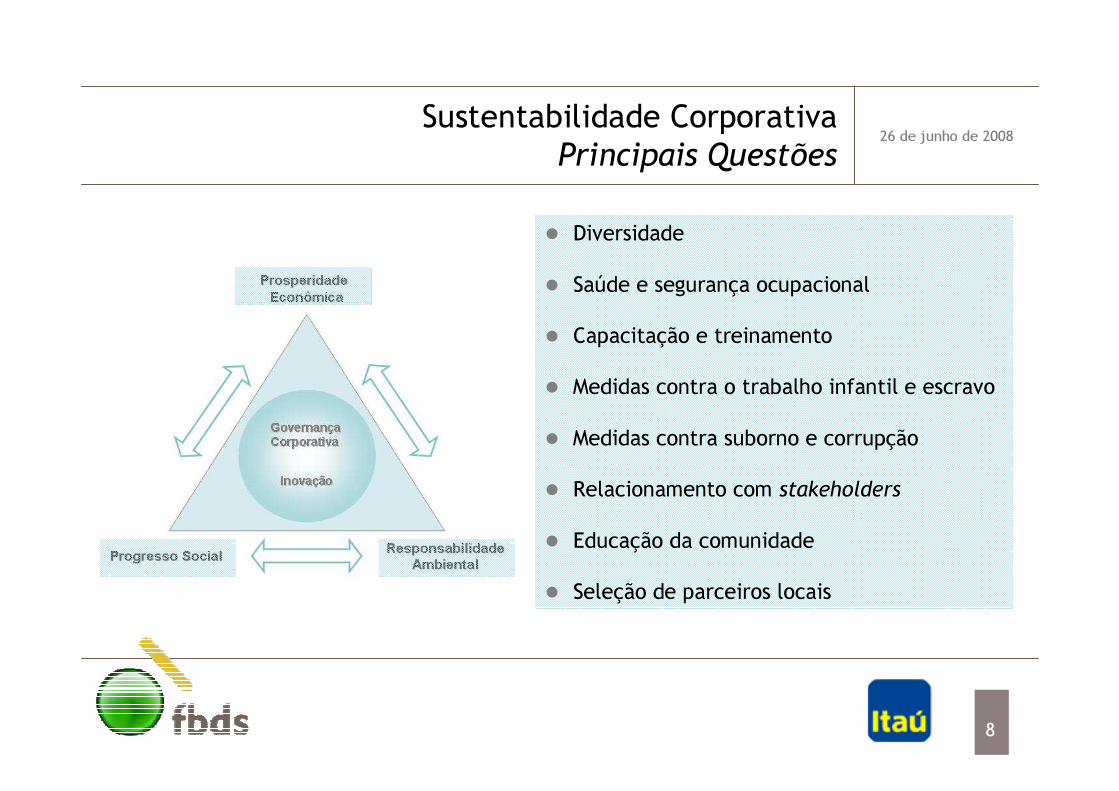

� Diversidade� Saúde e segurança ocupacional� Capacitação e treinamento� Medidas contra o trabalho infantil e escravo� Medidas contra suborno e corrupção� Relacionamento com stakeholders� Educação da comunidade� Seleção de parceiros locais

Sustentabilidade CorporativaPrincipais Questões

26 de junho de 2008

9

Sustentabilidade CorporativaPrincipais Questões

� Rentabilidade e crescimento sustentado� Transparência na divulgação de fluxos econômicos

� Gestão de risco� Quantificação de externalidades e intangíveis

26 de junho de 2008

10

Sustentabilidade CorporativaEstratégias de Atuação

Fonte: Hart (2004)

Interno Externo

Inovação e Reposicionamento

Crescimento e Trajetória

Reputação e Legitimidade

Valor Sustentável

Hoje

Amanhã

Redução de Custo e de Risco

26 de junho de 2008

11

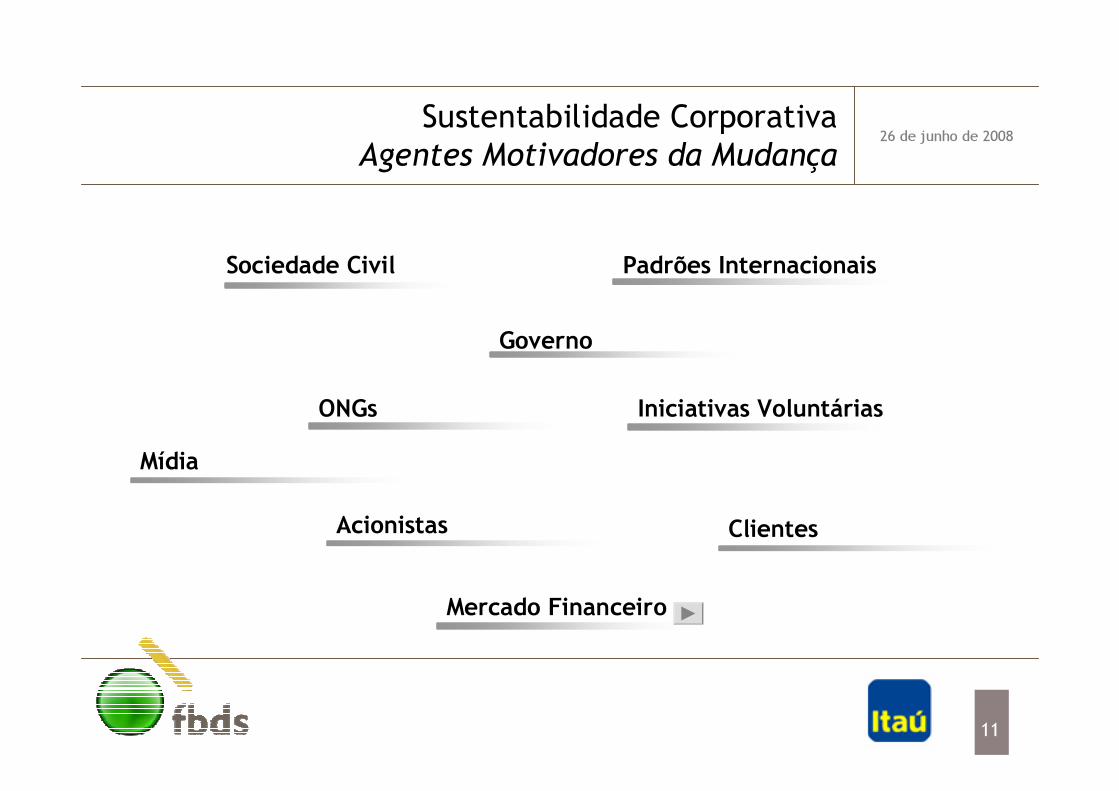

Sustentabilidade CorporativaAgentes Motivadores da Mudança

Sociedade Civil Padrões Internacionais

ONGs Iniciativas Voluntárias

Clientes

Governo

Mercado Financeiro

Mídia

Acionistas

26 de junho de 2008

12

Sustentabilidade Corporativa Principais Iniciativas Financeiras Globais

● Criação de Índices de Sustentabilidade nas principais Bolsas de Valores do mundo●Dow Jones Sustainability Index (DJSI, 1999)● FTSE4Good (2001), JSE (2004)

● Princípios do Equador (2003 e revisão em 2006)● Atuação de investidores institucionais● Carbon Disclosure Project – CDP5 - 65% de respostas no Brasil; 56% das empresas listadas no S&P 500 e 77% daquelas listadas no FT500● Desenvolvimento de Mercados de Carbono● Global 100 (2005)

26 de junho de 2008

13

Sustentabilidade CorporativaPrincipais Iniciativas Financeiras - Brasil

● Criação do Índice de Sustentabilidade Empresarial da Bovespa – ISE Bovespa (2005)● Crescimento da quantidade de Fundos de Investimento Socialmente Responsáveis (Banco ABN AMRO Real , Itaú, Banco do Brasil, HSBC, Bradesco, Safra e Unibanco), com volume gerenciado total de R$ 1,3 bilhão (2007)● Liderança do Brasil, dentre os de países emergentes, em número de bancos signatários dos Princípios do Equador● Utilização crescente das Diretrizes da GRI (Global Reporting Initiative) nos Relatórios de Sustentabilidade (6 em 2002 e 44 em 2008)

26 de junho de 2008

14

Índice

● Sustentabilidade Corporativa● Exemplos em Empresas● Considerações Finais

26 de junho de 2008

15

Exemplos em Empresas

Fonte: Hart (2004)

Interno Externo

Inovação e Reposicionamento

Crescimento e TrajetóriaReputação e Legitimidade

Valor Sustentável

Hoje

Amanhã

Redução de Custo e de Risco

26 de junho de 2008

16

Redução de Custo e RiscoAmBev

● Programa (desde 1997)● Desenvolvimento de um Sistema de Gestão de Água, com foco no combate ao

desperdício e ao uso equilibrado● Ações

● Instalação de medidores em cada etapa do processo produtivo● Definição de metas de consumo ● Incorporação de procedimentos à rotina dos funcionários ● Acompanhamento constante dos índices de cada uma das fábricas

● Benefícios● A economia de água atingida nos últimos três anos é suficiente para abastecer

uma cidade de 920 mil habitantes durante um mês● O uso racional da água permitiu a algumas fábricas ultrapassar o benchmark

mundial em 2006 de consumo de 3,75 litros de água / litro de cerveja produzido

26 de junho de 2008

17

Reputação e LegitimidadeAnglo American

● O programa ● Plano de engajamento com a comunidade do entorno para melhorar o bem-estar de todos desde 2003

● As etapas ● Identificação dos stakeholders locais ● Mapeamento conjunto (empresa e stakeholders) dos impactos positivos e negativos das operações, bem como das questões socioeconômicas chave● Implementação de plano gerencial para lidar com os desafios, mitigando os aspetos negativos e maximizando os benefícios ● Elaboração de relatório com os stakeholders para acompanhamento e orientação de engajamento futuro

● Os benefícios

26 de junho de 2008

18

● A comunidade recebeu apoio em programas de educação, treinamento e desenvolvimento de negócios locais● A companhia aprimorou sua gestão de questões sociais como alojamento, transporte, HIV/AIDS e recrutamento● O programa foi reconhecido pelo Business for Social Responsibility como “a melhor prática internacional em desenvolvimento sustentável de comunidades

Anglo AmericanOs Benefícios

26 de junho de 2008

19

Inovação e ReposicionamentoPorto de Los Angeles

● Programa (desde 2004) ● Redução de emissões dos navios de container (Alternative MaritimePower), fruto de investimentos em P&D na busca de iniciativas ambientaisinovadoras

● Ações● Utilização de energia elétrica ao invés de diesel, enquanto os navios permanecem no cais

● Parceria entre governo local e autoridade portuária para pagamento dos custos

● Benefícios● Efeito multiplicador sobre linhas de transporte marítimo e outros portos● Redução da poluição do ar (até uma tonelada de NOx e meia tonelada de SOx por dia)

26 de junho de 2008

20

Crescimento e TrajetóriaAmanco

● Programa (2006)● Incorporação do conceito de triple bottom line para redução de custos, inovação de produtos, bem como desenvolvimento de projetos voltados para a base da pirâmide

● Ações● Desenvolvimento do Sustainability Scorecard (desde 2003) para avaliar desempenho financeiro e não financeiro, satisfação de clientes, níveis de inovação● Busca de parceiros para financiar possíveis clientes de baixo poder aquisitivo

● Benefícios● Geração de lucros a partir do desenvolvimento de novos mercados● Crescimento da carteira de clientes● Reconhecimento como importante player no Brasil, em curto espaço de tempo

26 de junho de 2008

21

Índice

● Sustentabilidade Corporativa● Exemplos em Empresas● Considerações Finais

26 de junho de 2008

22

Considerações FinaisSustentabilidade: Diferencial ou condição?

“O programa de eficiência energética na Light trouxe diversos benefícios: Os clientes auferem uma economia financeira com a

redução da conta de luz; a empresa diminui sua inadimplência, uma vez que promove uma adequação do orçamento familiar de seus clientes ao valor das contas e; o meio ambiente ganha com a economia de energia

de 453 GWh / ano” (Light, 2008)

“O programa de eficiência energética na Light trouxe diversos benefícios: Os clientes auferem uma economia financeira com a

redução da conta de luz; a empresa diminui sua inadimplência, uma vez que promove uma adequação do orçamento familiar de seus clientes ao valor das contas e; o meio ambiente ganha com a economia de energia

de 453 GWh / ano” (Light, 2008)

26 de junho de 2008

23

Considerações FinaisSustentabilidade: Diferencial ou condição?

“Trabalhamos para minimizar o impacto ambiental de nossa operações por meio de

melhorar a eficiência e investir em tecnologia inovadora ao nível local, regional, nacional e

internacional.”(Política Ambiental,

Willenius Wilhelmsen Logistics)

“Trabalhamos para minimizar o impacto ambiental de nossa operações por meio de

melhorar a eficiência e investir em tecnologia inovadora ao nível local, regional, nacional e

internacional.”(Política Ambiental,

Willenius Wilhelmsen Logistics)

26 de junho de 2008

24

Considerações FinaisSustentabilidade: Diferencial ou condição?

“O selo FSC garante à VCP: credibilidade com os consumidores e demais instituições

relacionadas aos aspectos sociais e econômicos; o atendimento às novas

exigências de mercado; o acesso a novos mercados; e a diferenciação do produto, pela sua valorização social e ambiental”

(VCP)

“O selo FSC garante à VCP: credibilidade com os consumidores e demais instituições

relacionadas aos aspectos sociais e econômicos; o atendimento às novas

exigências de mercado; o acesso a novos mercados; e a diferenciação do produto, pela sua valorização social e ambiental”

(VCP)

26 de junho de 2008

25

“Considerando a necessidade de adequações no Relatório de Responsabilidade Social Empresarial, a ANEEL resolve: aprovar

alterações, instituindo um novo modelo do relatório denominado “Relatório de Responsabilidade Socioambiental das

Empresas de Energia Elétrica”, com vigência a partir de 1º de janeiro de 2007” (ANEEL,

dez de 2006)

“Considerando a necessidade de adequações no Relatório de Responsabilidade Social Empresarial, a ANEEL resolve: aprovar

alterações, instituindo um novo modelo do relatório denominado “Relatório de Responsabilidade Socioambiental das

Empresas de Energia Elétrica”, com vigência a partir de 1º de janeiro de 2007” (ANEEL,

dez de 2006)

Considerações FinaisSustentabilidade: Diferencial ou condição?

26 de junho de 2008

26

Considerações FinaisSustentabilidade: Diferencial ou condição?

“As análises de ecoeficiência comparam o ciclo de vida de produtos e processos, com o propósito de avaliar o grau de satisfação de acordo com os requisitos econômicos, sociais e ambientais. A inovadora ferramenta foi desenvolvida e

aperfeiçoada na BASF AG e os dados obtidos podem servir de base para a tomada de decisões estratégicas, para a realização de pesquisas e

ações de mercado. Também podem ser utilizados como fonte para o diálogo com os públicos-alvodas empresas e organizações contratantes

(www.basf.com.br)”

“As análises de ecoeficiência comparam o ciclo de vida de produtos e processos, com o propósito de avaliar o grau de satisfação de acordo com os requisitos econômicos, sociais e ambientais. A inovadora ferramenta foi desenvolvida e

aperfeiçoada na BASF AG e os dados obtidos podem servir de base para a tomada de decisões estratégicas, para a realização de pesquisas e

ações de mercado. Também podem ser utilizados como fonte para o diálogo com os públicos-alvodas empresas e organizações contratantes

(www.basf.com.br)”

26 de junho de 2008

27

Considerações FinaisSustentabilidade: Diferencial ou condição?

Diferencial ou Condição?

26 de junho de 2008

28

A conscientização dos diferentes atores quanto ao seu papel na sociedade criará agentes da evolução e da inserção da sustentabilidade nos negócios

Considerações Finais

Indivíduos conscientes

Novo modelo de gestão na empresa

Influência no mercado

Transforma-ção da

sociedadeMecanismos de pressão

26 de junho de 2008

29

Contatos

FBDS-Fundação Brasileira para o Desenvolvimento SustentávelRua Eng. Álvaro Niemeyer, 76 – São Conrado

22610-180 Rio de Janeiro – RJTel: (21) 3322-4520 – Fax: (21) 3322-5903

www.fbds.org.br

Clarissa [email protected]

Fabiana [email protected] [email protected]