Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO PARANÁ

CENTRO DE CIÊNCIAS JURÍDICAS E SOCIAIS

CURSO DE PÓS-GRADUAÇÃO EM DIREITO

ANDREYA DE BORTOLI

A IMPORTÂNCIA DA AUDITORIA JURÍDICA NAS EMPRESAS PA RA O

DESENVOLVIMENTO SUSTENTÁVEL

CURITIBA

2008

ANDREYA DE BORTOLI

A IMPORTÂNCIA DA AUDITORIA JURÍDICA NAS EMPRESAS PA RA O

DESENVOLVIMENTO SUSTENTÁVEL

Dissertação apresentada ao Curso de Pós-Graduação em Direito do Centro de Ciências Jurídicas e Sociais, da Pontifícia Universidade Católica do Paraná, como requisito parcial à obtenção do título de Mestre.

Orientadora: Prof.(a) Dr.(a) Fabiane Lopes Bueno Netto Bessa.

CURITIBA

2008

ANDREYA DE BORTOLI

A IMPORTÂNCIA DA AUDITORIA JURÍDICA NAS EMPRESAS PA RA O

DESENVOLVIMENTO SUSTENTÁVEL

Dissertação apresentada ao Curso de Pós-Graduação em Direito do Centro de Ciências Jurídicas e Sociais, da Pontifícia Universidade Católica do Paraná, como requisito parcial à obtenção do título de Mestre.

COMISSÃO EXAMINADORA

______________________________________ Prof.(a) Dr.(a) Fabiane Lopes Bueno Netto Bessa

Pontifícia Universidade Católica do Paraná

____________________________________ Prof. Dr. Antônio Carlos Efing

Pontifícia Universidade Católica do Paraná

____________________________________ Prof. Dr. Marcos Abraham

Universidade Cândido Mendes

____________________________________ Prof. Dr. Eduardo Damião da Silva

Pontifícia Universidade Católica do Paraná

Curitiba, ___ de __________ de 2008.

À toda família, em especial ao meu marido, mãe, pai, irmã, pois cada um, de sua

maneira toda especial, e todos juntos, são o motivo e a razão da minha vida, e compõe o

início, o meio e o fim da minha história, e é por eles e para eles que vale a pena todo

esforço e dedicação.

AGRADECIMENTOS

Muitas pessoas contribuiram para a realização da presente pesquisa, e a todas elas

dirijo os meus mais profundos agradecimentos.

Agradeço especialmente a Professora Fabiane, por toda dedicação e paciência,

além de todo carinho com que sempre me atendeu.

Agradeço meu marido, pela tolerância e compreensão em todo o período do

mestrado, e por toda ajuda na etapa final, para a entrega da presente pesquisa.

Agradeço toda minha família, especialmente aos meus pais, pela ajuda e atenção

que sempre me dedicaram. Sem vocês, certamente, eu não teria alcançado meus

objetivos.

Agradeço aos meus colegas de trabalho e a todos os amigos, que souberam

compreender as minhas ausências, para o cumprimento desse objetivo.

Agradeço aos professores e colegas do mestrado, pois o presente trabalho é

resultado de todos os ensinamentos desses dois anos de estudo, e cada um, à sua

forma, contribuiu e auxiliou para a sua realização.

RESUMO

A temática da presente dissertação, intitulada “A Importância da Auditoria Jurídica nas Empresas para o Desenvolvimento Sustentável”, relaciona-se ao projeto de pesquisa “Desenvolvimento Sustentável, Responsabilidade Social das Empresas e Cidades”, vinculada à linha de pesquisa “Estado, Atividade Econômica e Desenvolvimento Sustentável”, e visa examinar a utilização da auditoria jurídica como um fator de promoção do desenvolvimento sustentável nas empresas, tendo em vista o gerenciamento de riscos jurídicos (tomada de decisão), a gestão de stakeholders e a sustentabilidade da atividade empresarial. Nesse sentido, a pesquisa teve como objetivos aprofundar o conhecimento sobre desenvolvimento sustentável, conhecer os instrumentos de gestão de riscos empresariais, analisar o processo de gerenciamento de riscos jurídicos empresariais e o seu caráter interdisciplinar, analisar a auditoria jurídica empresarial, quais as suas principais funções e aplicações, quais são os benefícios que pode trazer para as empresas e qual é o seu diferencial em comparação com as práticas jurídicas tradicionalistas, e ainda, caracterizar os benefícios que a auditoria jurídica empresarial pode trazer para o desenvolvimento sustentável (sustentabilidade econômica e socioambiental). Para atingir os objetivos estabelecidos, a metodologia centrou-se na pesquisa bibliográfica para elaboração das bases conceituais, na análise comparativa entre a gestão de riscos (da teoria da administração) e a gestão de riscos jurídicos, e na análise dos benefícios práticos da utilização da auditoria jurídica. Ao final, pode-se concluir que auditoria jurídica empresarial, novo mercado de trabalho para os advogados, constitui-se em um instrumento que auxilia a gestão empresarial e influencia na tomada de decisões e prevenção de riscos do negócio, proporcionando informações importantes sobre o desempenho global do empreendimento, apontando como deve ser sua atuação em conformidade com a lei, identificando oportunidades e indicando medidas corretivas e preventiva de riscos jurídicos, contribuindo para a sustentabilidade empresarial. Portanto, a auditoria jurídica pode auxiliar as empresas para que assumam o seu papel de co-responsáveis pelo desenvolvimento econômico, social e ambiental, apontando alternativas racionais para solucionar os problemas socioambientais, e, assim, contribuir para a sustentabilidade empresarial e para o desenvolvimento sustentável.

Palavras-chave: Auditoria jurídica empresarial; riscos jurídicos; gestão de riscos jurídicos; sustentabilidade empresarial; desenvolvimento sustentável.

ABSTRACT

The theme of the present dissertation, titled “The Importance of Legal Auditing in Corporations for their Sustainable Development”, refers to the research project by the name of “Sustainable Development and Social Responsibility of Corporations and Cities”, which is linked to the line of research named “The State, Economic Activity and Sustainable Development”, targeted at examining the utilization of legal auditing as a way to promote sustainable development within a corporation, in regard to the management of legal risks (decision making), stakeholder management and the sustainability of the entrepreneurial activity. In that regard, the aim of the research was to acquire an in-depth knowledge of sustainable development, to get acquainted with corporate risk-management tools, to analyze the process of corporate-risk management and its multidisciplinary nature, to analyze corporate legal auditing and its major functions and applications – what benefits it can bring to the corporations, its differences in comparison with traditional legal practices – and, also, to characterize the benefits that corporate legal auditing can contribute with in terms of sustainable development (economic and social/environmental sustainability). In order to attain the established goals, the adopted methodology focused on bibliographical research in drafting the conceptual bases, on the analysis of risk management (of the administration theory) as compared with legal-risk management, and on the analysis of the practical benefits resulting from the utilization of legal auditing. At the end, one can conclude that corporate legal auditing – a novel market for lawyers – is a valuable tool in corporate management, and markedly influences the making of decisions and the prevention of risks in the business world, thus shedding important information on the global performance of the corporation by showing it how to act in full conformity to the law, and by identifying opportunities and recommending corrective and preventive measures regarding legal risks, thus substantially contributing to corporate sustainability. Therefore, legal auditing is able to contribute toward the corporations’ assuming co-responsibility for economic, social and environmental development by pointing out rational alternatives leading to the solution of social and environmental problems, thus contributing to corporate sustainability and to sustainable development.

Key Words: corporate legal auditing; corporate legal risks; legal-risk management; corporate sustainability; sustainable development.

LISTA DE ILUSTRAÇÕES

Figura 1 – Conceito básico de sustentabilidade: zonas de intersecção ....................54

Figura 2 – Matriz tridimensional da gestão de riscos ..............................................120

Figura 3 – Gestão de riscos no setor de energia.....................................................120

Figura 4 – Gestão da sustentabilidade corporativa .................................................121

Figura 5 – Infra-estrutura de gestão de riscos.........................................................124

Figura 6 – Gestão de riscos organizacionais...........................................................127

Figura 7 – Estrutura organizacional de gerenciamento de riscos............................128

Figura 8 – Inter-relação de fatores a considerar na gestão das empresas .............134

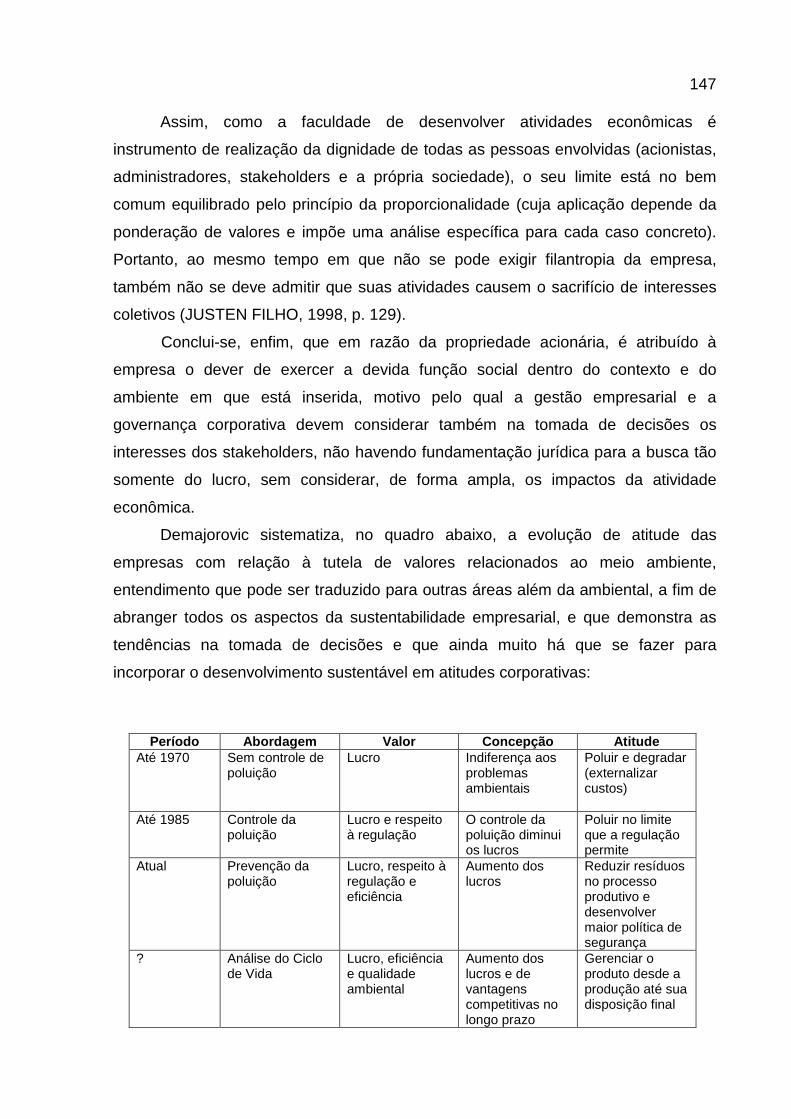

Quadro 1 - Evolução das abordagens da gestão ambiental empresarial ................148

Figura 9 - Gestão da sustentabilidade corporativa - visão da sustentabilidade por

stakeholders............................................................................................................149

Figura 10 - Gestão da sustentabilidade corporativa - valor para shareholders por

atenção a stakeholders ...........................................................................................149

Quadro 2 – Riscos empresariais .............................................................................169

LISTA DE ABREVIATURAS E DE SIGLAS

ABRAPP - Associação Brasileira das Entidades Fechadas de Previdência

Complementar

ADIn Ação direta de inconstitucionalidade

AICPA American Institute of Certified Public Accountants

ANBID Associação Nacional dos Bancos de Investimento

AOB Public Company Accounting Oversight Board

APIMEC Associação dos Analistas e Profissionais de Investimento do Mercado

de Capitais

BACEN Banco Central do Brasil

BCSD Business Council for Sustainable Development

BIS Bank for International Settlements

BOVESPA Bolsa de Valores de São Paulo

CDS Comissão de Desenvolvimento Sustentável

CEBDS Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável

CEO Chief Executive Officer

CF Constituição Federal Brasileira

CMMAD Comissão Mundial sobre Meio Ambiente e Desenvolvimento das

Nações Unidas

CMN Conselho Monetário Nacional

CNI Confederação Nacional da Indústria

CNUMAD Conferência das Nações Unidas sobre Meio Ambiente e

Desenvolvimento

COSO Comitee of Sponsoring Organizations of the Treadway Comission

CPDS Comissão de Políticas de Desenvolvimento Sustentável e da Agenda 21

Nacional

CVM Comissão de Valores Mobiliários

DDT Diclorodifeniltricloretano

DIRES Diretoria de Relações com Funcionários e Responsabilidade

Socioambiental

DIREO Diretoria de Estratégia e Organização

DJSI Dow Jones Sustainability Indexes

ECOSOC Conselho Econômico e Social das Nações Unidas

FMI Fundo Monetário Internacional

IBGC Instituto Brasileiro de Governança Corporativa

ICC International Chamber of Commerce

IFC International Finance Corporation

ISE Índice de sustentabilidade empresarial

ISEA Institute of Social and Ethical Accountability

ISO Organização Internacional de Normalização

MC Medida cautelar

MIT Massachusetts Institute of Technology

MMA Ministério do Meio Ambiente

OCDE Organisation for Economic Co-operation and Development

OIT Organização Internacional do Trabalho

OMT Organização Mundial do Trabalho

ONGs Organizações não-governamentais

ONU Organização das Nações Unidas

PNUD Programa das Nações Unidas para o Desenvolvimento

PNUMA Programa das Nações Unidas para o Meio Ambiente

PPA Plano Plurianual do Governo

RSA Responsabilidade socioambiental

RSE Responsabilidade social empresarial

SEC Securities Exchange Commission

SISNAMA Sistema Nacional do Meio Ambiente

SOX Sarbanes-Oxley Act of 2002

SRI Investimentos socialmente responsáveis

STF Supremo Tribunal Federal

UICN União Mundial para a Conservação da Natureza

UNEP United Nations Environment Program

WBCSD World Business Council for Sustainable Development

WICE World Industry Council for the Environment

WWF Fundo para a Vida Selvagem

SUMÁRIO

1 INTRODUÇÃO .......................................................................................................14

2 DESENVOLVIMENTO SUSTENTÁVEL E EMPRESAS........... .............................18

2.1 BREVE HISTÓRICO SOBRE O DESENVOLVIMENTO SUSTENTÁVEL...........18

2.1.1 O Clube de Roma e os limites do desenvolvimen to....................................22

2.1.2 Conferência das Nações Unidas sobre Meio Ambi ente Humano –

Conferência de Estocolmo ........................... ..........................................................24

2.1.3 Relatório da Comissão Mundial do Meio Ambient e e Desenvolvimento das

Nações Unidas – Relatório Brundtland ............... ..................................................26

2.1.4 Conferência das Nações Unidas sobre Meio Ambi ente e Desenvolvimento

– Conferência Eco 92 ou Cúpula da Terra............ .................................................28

2.1.5 Cúpula Mundial sobre Desenvolvimento Sustentá vel – Cúpula de

Joanesburgo ou Eco 2002............................ ..........................................................32

2.2 DEFINIÇÃO DE DESENVOLVIMENTO SUSTENTÁVEL ...................................32

2.3 SUSTENTABILIDADE EMPRESARIAL...............................................................34

2.3.1 Breve histórico sobre o desenvolvimento suste ntável e o setor

empresarial ........................................ ......................................................................36

2.3.2 Definição de sustentabilidade empresarial.... ..............................................49

2.3.3 As dimensões da sustentabilidade empresarial. .........................................54

2.3.4 A reação contra a sustentabilidade empresaria l .........................................56

2.4 DESENVOLVIMENTO SUSTENTÁVEL E EMPRESAS – UMA ANÁLISE A

PARTIR DA AGENDA 21 ..........................................................................................59

2.4.1 Agenda 21 Brasileira......................... .............................................................65

2.4.2 Agenda 21 Local .............................. ...............................................................68

2.4.3 Agenda 21 Empresarial no Brasil .............. ...................................................69

2.5 O DESENVOLVIMENTO SUSTENTÁVEL NA PERSPECTIVA

JURISPRUDENCIAL – O ENTENDIMENTO DO SUPREMO TRIBUNAL FEDERAL

..................................................................................................................................71

3 A GESTÃO DE RISCOS EMPRESARIAIS NA PERSPECTIVA DO

DESENVOLVIMENTO SUSTENTÁVEL ........................ ...........................................76

3.1 SOCIEDADE COMPLEXA E RISCO...................................................................77

3.1.1 Sociedade de risco e o princípio da precaução ..........................................83

3.1.2 Influência do risco na responsabilidade civil ..............................................87

3.2 O RISCO E A SUA GESTÃO NAS EMPRESAS.................................................92

3.2.1 A gestão empresarial ......................... ............................................................93

3.2.2 A governança corporativa ..................... ........................................................99

3.2.3 Risco empresarial: histórico, definição e cla ssificações .........................108

3.2.3.1 Breve histórico sobre o risco .......................................................................108

3.2.3.2 Definição de risco........................................................................................110

3.2.3.3 Algumas classificações de risco..................................................................112

3.2.4 Gestão de riscos empresariais ................ ...................................................117

3.2.4.1 Fases da gestão de riscos empresariais .....................................................123

3.2.4.2 Técnicas de gestão de riscos empresariais.................................................126

3.3 A GOVERNANÇA CORPORATIVA E A GESTÃO DE RISCOS NAS EMPRESAS

COMO FORMA DE PROMOÇÃO DO DESENVOLVIMENTO SUSTENTÁVEL .....129

3.3.1 A incorporação dos interesses das partes afet adas (stakeholders) como

interesses sociais ................................. ................................................................130

3.3.1.1 Análise da Administração: Visão dos stockholders X Visão dos stakeholders

................................................................................................................................130

3.3.1.2 Análise do Direito: Teorias Contratualistas X Teorias Institucionalistas ......136

3.3.2 O desenvolvimento sustentável e as decisões n as empresas.................142

4 AUDITORIA JURÍDICA E RISCO....................... .................................................151

4.1 AUDITORIA – ASPECTOS GERAIS.................................................................151

4.1.1 Auditoria: definição, princípios, objetivos e procedimentos gerais,

conforme a NBR ISO 19011: 2002 ..................... ...................................................153

4.2 RISCOS JURÍDICOS EMPRESARIAIS.............................................................158

4.2.1 Considerações gerais ......................... .........................................................158

4.2.1.1 Algumas espécies de riscos jurídicos empresariais ....................................162

4.2.2 Gestão de riscos jurídicos empresariais...... ..............................................171

4.3 AUDITORIA JURÍDICA: UMA NOVA PERSPECTIVA PARA O DIREITO E PARA

AS EMPRESAS BRASILEIRAS ..............................................................................176

4.3.1 Auditoria jurídica empresarial: definição, ob jetivos, finalidades, processo,

limites e aplicações............................... ................................................................176

4.3.1.1 Diferenciação entre a auditoria jurídica empresarial e a legal due diligence

................................................................................................................................188

4.3.1.2 Comentários sobre o Projeto de Lei n.º 6.854/2006....................................190

4.3.2 Breves considerações sobre a responsabilidade do auditor jurídico.....193

4.3.3 A auditoria jurídica e seu caráter de prevenç ão e interdisciplinaridade

versus o tradicionalismo jurídico ........................ ................................................196

4.4 SUSTENTABILIDADE EMPRESARIAL: BENEFÍCIOS DA AUDITORIA

JURÍDICA PARA A GESTÃO DE RISCOS NAS EMPRESAS................................199

4.5 AUDITORIA JURÍDICA EMPRESARIAL E DESENVOLVIMENTO

SUSTENTÁVEL ......................................................................................................203

5. CONCLUSÃO ....................................... ..............................................................211

14

1 INTRODUÇÃO

A temática da presente dissertação, intitulada “A Importância da Auditoria

Jurídica nas Empresas para o Desenvolvimento Sustentável”, relaciona-se ao grupo

de pesquisa “Regulação econômica e atuação empresarial”, vinculada à linha de

pesquisa “Estado, Atividade Econômica e Desenvolvimento Sustentável”, da área de

concentração “Direito Econômico e Socioambiental”.

A pesquisa visa examinar a utilização da auditoria jurídica como um fator de

promoção do desenvolvimento sustentável, tendo em vista que ela aponta as

desconformidades da atuação empresarial em relação às normas jurídicas de

proteção a diversos aspectos relacionados à sustentabilidade, e indica soluções

(medidas preventivas e corretivas), a fim de que as empresas assumam o seu papel

na efetivação do meio-ambiente ecologicamente equilibrado para as presentes e

futuras gerações, garantido constitucionalmente.

Assim, os problemas a serem tratados estão relacionados à definição da

auditoria jurídica empresarial, à verificação da possibilidade de compreender e

utilizar a auditoria jurídica como instrumento de gestão empresarial, tendo em vista

que constitui um dos requisitos para uma boa gestão de riscos do negócio, e ainda,

identificação de alguns dos aspectos nos quais a auditoria jurídica pode ser utilizada

e influenciar condutas nas empresas, e dos benefícios que pode trazer para a

sustentabilidade empresarial e para a concretização do desenvolvimento

sustentável.

Para atingir os objetivos estabelecidos, a metodologia centrou-se na

observação assistemátiva individual, e na pesquisa bibliográfica aplicada, descritiva

e qualitativa, com a utilização do método dialético e fenomenológico (considerando

muito presente também o caráter dedutivo). Assim, foi feita a análise comparativa da

gestão de riscos (da teoria da administração) com a gestão de riscos jurídicos, e a

análise de alguns dos benefícios práticos da utilização da auditoria jurídica nas

empresas brasileiras.

O objetivo geral da dissertação trata, então, de determinar quais as principais

conseqüências que a atividade de auditoria jurídica nas empresas pode acarretar

para o desenvolvimento sustentável, tendo em vista o gerenciamento de riscos

15

(tomada de decisão), a gestão de stakeholders e a sustentabilidade da atividade

empresarial.

Para alcançar o objetivo geral, os objetivos específicos estabelecidos foram

aprofundar o conhecimento sobre desenvolvimento sustentável, conhecer os

instrumentos de gestão de riscos empresariais, analisar o processo de

gerenciamento de riscos jurídicos empresariais e o seu caráter multidisciplinar,

analisar a auditoria jurídica empresarial, quais as suas principais funções e

aplicações, quais são os benefícios que pode trazer para as empresas, e qual é o

seu diferencial em comparação com as práticas jurídicas tradicionalistas (abordagem

exclusivamente jurídica e voltada para o passado), e ainda, caracterizar os

benefícios que a auditoria jurídica empresarial pode trazer para o desenvolvimento

sustentável (sustentabilidade econômica e socioambiental).

A partir desses objetivos, foi estabelecida como hipótese de pesquisa a

compreensão da auditoria jurídica empresarial como uma medida preventiva e

interdisciplinar que fornece informações importantes sobre o negócio, possibilitando

uma maior eficácia da gestão de riscos e influenciando a tomada de decisões pelas

empresas, que possui um papel relevante na promoção da sustentabilidade

empresarial e do desenvolvimento sustentável e deve ser compreendida como

eficiente instrumento de proteção do meio ambiente e da sociedade.

Ressalta-se a importância da pesquisa pela co-relação feita entre a atividade

jurídica e a eficácia da gestão empresarial e o desenvolvimento sustentável,

ressaltando uma nova área de atuação para os advogados (lembrando que muitas

vezes a auditoria jurídica é praticada mas não utiliza-se essa denominação) e o

fortalecimento de uma tendência pró-ativa e preventiva no sistema jurídico.

Assim, o capítulo que trata sobre o desenvolvimento sustentável apresentará

a temática, a partir do seu desenvolvimento histórico, e sua relação direta com a

atividade econômica e a exigência da sustentabilidade empresarial.

O desenvolvimento sustentável possui fundamento constitucional e decorre

da interpretação sistemática dos artigos 1º, 3º, 170 e 225 da Constituição Federal

Brasileira, que determinam uma articulação entre o Poder Público e o Setor Privado

(princípio da cooperação) para a construção de uma ordem social garantidora do

direito fundamental ao meio ambiente e o bem-estar da sociedade, impondo

restrições e limites ao exercício da atividade econômica. A exigência constitucional

16

reflete uma mudança de comportamento da sociedade em geral, que passa a cobrar

atitudes responsáveis e pautadas no desenvolvimento sustentável.

A lógica competitiva das empresas passa, então, a ser obrigada a avaliar os

impactos sociais, ambientais e culturais do processo de produção, pois o

desenvolvimento empresarial não pode ser compreendido separadamente com

relação à sociedade e ao meio ambiente, pois a atividade desenvolve-se para

atender às necessidades dessa sociedade e depende dos recursos retirados da

natureza. Sustentabilidade econômica, social e ambiental formam a base do

desenvolvimento sustentável, havendo, portanto, uma relação direta entre atividade

econômica, meio ambiente e bem-estar da sociedade.

Como a sustentabilidade das empresas privadas depende, além de outros

fatores, do desenvolvimento social e do cumprimento de suas obrigações e

responsabilidades, acredita-se que elas devem aliar à sua administração, critérios,

princípios e políticas pautadas no desenvolvimento sustentável, o que justifica a

necessidade de implementação de um efetivo gerenciamento dos riscos (inclusive

os jurídicos) e impactos de suas atividades, buscando a melhoria dos processos de

gestão, respeitando a legislação vigente e demais normas regulamentares que lhe

são aplicáveis (compliance), o que ressalta a importância da auditoria jurídica.

No capítulo sobre a gestão de riscos empresariais, procura-se compreender

no que ela consiste, a partir das considerações da Teoria da Administração e da

Teoria do Direito, e tendo como pressuposto a complexidade dos riscos na

“sociedade do risco”, preceituada por Ulrich Beck. Também procura-se relacionar o

desenvolvimento sustentável como conseqüência da gestão de riscos nas

empresas.

Ressaltam-se desde já as limitações técnicas desta autora com relação ao

conteúdo sobre gestão e administração de empresas utilizado como suporte para a

construção deste trabalho, o qual expressa, portanto, tão somente o posicionamento

dos autores citados, referências sobre o tema na respectiva área de conhecimento.

A partir da compreensão dos riscos empresariais, de como eles podem ser

geridos, e da amplitude que assumem no âmbito jurídico, e ainda, considerando os

aspectos gerais relacionados à auditoria, procura-se então, analisar o efetivo

conceito e alcance da auditoria jurídica empresarial.

A auditoria jurídica, trabalho realizado por advogado no regular exercício da

profissão, é tida como ferramenta que auxilia a empresa, atuando diretamente na

17

relação entre a economia e meio ambiente, possibilitando o mapeamento dos riscos

a partir da avaliação das suas atividades, e indicando no parecer conclusivo

medidas preventivas e corretivas, a fim de que se possa verificar plenamente a

conformidade com a legislação aplicável. Para que ela possa produzir os efeitos

desejados, será necessário que o profissional observe os princípios éticos e legais, e

que a empresa implemente os planos de ação indicados pela auditoria, incorporando

as orientações no seu plano geral de gestão de riscos.

A auditoria jurídica nas empresas pode ser relevante para a sustentabilidade

empresarial, na medida em que produz informações que são consideradas na

gestão de riscos do negócio, e pelo seu caráter preventivo, que indica um atuação

pró-ativa com o objetivo de minimizar, controlar ou excluir riscos, sem cessar as

atividades da empresa ou mesmo antes do seu início.

O princípio da informação (no qual está pautada a auditoria jurídica) somado

ao princípio da cooperação (que exige uma atuação pró-ativa das empresas),

instrumentalizam o exercício da parceria entre os setores público e privado na

defesa do meio ambiente e construção de uma sociedade sustentável, conforme

determina a Constituição Federal.

Dessa forma, torna-se instrumento que auxilia a concretização dos princípios

da prevenção, proteção do meio ambiente, e promoção do desenvolvimento de toda

a sociedade, o que significa desenvolvimento sustentável.

18

2 DESENVOLVIMENTO SUSTENTÁVEL E EMPRESAS

Embora o desenvolvimento sustentável e a sustentabilidade sejam temas

bastante discutidos na atualidade, não existem normas explícitas de conduta

definindo-os, caracterizando-os e estabelecendo formas e requisitos para sua

aplicação pela sociedade e pelo Poder Público (MILARÉ, 2007, p. 70). Na realidade,

o direito não estabelece as condutas que são sustentáveis, mas determina que as

condutas devam ter a sustentabilidade como objetivo e efeito.

Portanto, não basta conhecer a ordem jurídica para que se possa

compreender o que é o desenvolvimento sustentável e a sustentabilidade. É preciso

compreender o verdadeiro sentido e o efetivo alcance das expressões, motivo que

reforça a importância da interpretação histórica, com o conhecimento dos diversos

significados atribuídos às expressões ao longo do tempo.

Assim, será possível compreender o efetivo alcance e extensão da

determinação constitucional, e verificar na prática se as atividades e condutas são

ou não sustentáveis.

2.1 BREVE HISTÓRICO SOBRE O DESENVOLVIMENTO SUSTENTÁVEL

De acordo com Veiga, durante muito tempo alguns teóricos (como Giovanni

Arrighi, Oswaldo de Rivero, Majid Rahnema e Gibert Rist) entenderam o

desenvolvimento como ilusão ou manipulação ideológica. Nesse sentido, Giovanni

Arrighi desenvolveu estudo no período de 1938-1983, partindo do pressuposto de

que o desenvolvimento poderia ser aferido pelo produto nacional bruto per capita, e

verificou que praticamente não houve ascendência de países na “hierarquia de

riqueza da economia capitalista mundial”, motivo pelo qual concluiu que o

desenvolvimento seria uma ilusão (VEIGA, 2005, p. 20-21).

19

Outra linha teórica passou a compreender o desenvolvimento como sinônimo

de crescimento econômico1. Nesse sentido, ele passou a ser avaliado primeiramente

de acordo com o aumento da renda per capita (ou seja, ou aumento do produto

interno bruto ou da produção, considerada a idéia do lucro como gerador do

progresso e/ou bem-estar coletivo), e, posteriormente, com relação à combinação do

crescimento econômico com a distribuição de renda2.

A concepção de desenvolvimento como crescimento econômico é

acompanhada pela sustentabilidade no sentido de que o meio ambiente serve ao

homem (por isso o sacrifício do meio ambiente é entendido como um “custo”

necessário para o progresso da sociedade) e a qualidade de vida depende do “ter”,

motivo pelo qual não há preocupação com a utilização racional dos recursos naturais

ou a promoção do bem-estar social.

Assim, foi popularizada a partir de 1955, a “curva de Kuznets” ou “curva do ‘U’

invertido”, na qual acredita-se que o teórico procurou demonstrar, de acordo com os

dados disponíveis (que eram bastante limitados), “que a desigualdade de renda

tendia a aumentar na fase inicial da industrialização de um país, ocorrendo o inverso

em fase posterior, quando esse país estivesse desenvolvido” (VEIGA, 2005, p. 42-

43).

A hipótese de que o crescimento econômico melhoraria a qualidade ambiental

a partir de um patamar de riqueza aferida pela renda per capita, ficou conhecida

como a “curva ambiental de Kuznets” (Simon Kuznets) (VEIGA, 2005, p. 110).

Simon Kuznets, Gene M. Grossman e Alan B. Krueger, após examinarem a

relação entre o comportamento da renda per capita e quatro indicadores de

degradação ambiental (poluição atmosférica urbana, oxigenação de bacias

hidrográficas, contaminação fecal e contaminação por metais pesados), concluíram

que o que separa “as fases da desgraça” da “recuperação ambiental” é um ponto de

mutação em torno de oito mil dólares de renda per capita, a partir do qual haveria

uma tendência de melhora na preservação dos recursos naturais (VEIGA, 2005, p.

110-111)3.

1 Derani (1997, p. 105) critica esse entendimento, afirmando que o problema do esgotamento dos recursos naturais está vinculado à forma como se dá a apropriação desses recursos e às características da atividade econômica, e não propriamente ao crescimento econômico. 2 A compreensão atual do termo ‘desenvolvimento’ foi introduzida a partir de Amartya Sen, em 1996. 3 Sachs (2002, p. 51) denomina essa linha teórica de otimismo epistemológico, e os otimistas de cornucopians (cornucopianos).

20

Esse entendimento foi descartado quando se verificou que não havia uma

relação entre crescimento do produto interno bruto e a desigualdade de renda.

Embora as duas discussões teóricas sejam válidas, o que se verifica é que os

países mais desenvolvidos estão também entre os maiores poluidores, motivo pelo

qual relacionar a renda per capita com a preservação dos recursos naturais não se

justifica na prática.

A sustentabilidade é uma questão complexa porque não se trata de um

estado estático, nem existe um consenso sobre a necessidade de conciliar

desenvolvimento econômico e social com a preservação do meio ambiente e dos

recursos naturais4.

A conciliação do crescimento econômico com a conservação ou preservação

do meio ambiente e o bem-estar da sociedade é uma problemática que tem

suscitado diversas discussões ao longo dos anos.

De acordo com Dias (2006, p. 12-13), os problemas da relação do homem

com o meio ambiente vinham sendo abordados de forma superficial até o ano de

1962, quando Rachel Carson5 publicou o livro Silent Spring (Primavera Silenciosa),

que trata dos perigos da utilização do inseticida químico DDT

(diclorodifeniltricloretano) como fator de poluição ambiental.

Conforme Camargo (2005, p. 46), a repercussão desse livro contribuiu para

que o Senado dos Estados Unidos restringisse a utilização do produto (DDT), e

ainda, para a criação da Agência de Proteção Ambiental dos Estados Unidos (na

década de setenta).

Portanto, é a partir das décadas de sessenta e setenta que se tornaram mais

consistentes os questionamentos sobre o modelo econômico, em razão da

constatação do agravamento da degradação do meio ambiente, e ainda, do grande

nível de subdesenvolvimento dos países, pobreza, e desigualdade social. Com

fundamento em teorias pessimistas, começa-se a afirmar a impossibilidade de

compatibilizar o crescimento econômico com a proteção do meio ambiente.

4 Independente da denominação que se dê para as teorias que tratam do assunto, Veiga (2005, p. 109-114) resume os posicionamentos sobre a sustentabilidade em três linhas gerais: a) visão otimista ou cética daqueles que entendem que o crescimento econômico deve ocorrer sem preocupação com os recursos ambientais (portanto, não existiria a necessidade de compatibilizar crescimento e meio ambiente); b) visão pessimista daqueles que defendem a impossibilidade de compatibilizar crescimento econômico com a preservação dos recursos naturais; e c) visão moderada daqueles que entendem ser possível e necessária a harmonização entre crescimento econômico e meio ambiente. 5 Bióloga que trabalhava para o governo norte-americano.

21

Destaca-se o posicionamento de Nicholas Georgescu-Roegen sobre entropia,

no sentido de que as atividades econômicas transformam energia (matéria utilizável,

encontrada em um estado que possibilita empregá-la física ou quimicamente), em

formas de calor difusas (matéria não utilizável, encontrada em partículas dissipadas

que não podem voltar a ser reunidas).

Sendo a Terra um sistema fechado, a utilização de diversos recursos naturais

nas atividades econômicas leva à dissipação da matéria e da energia, que não se

recuperam mais. Portanto, a exaustão de recursos naturais torna-se um fator de

limitação do crescimento econômico (que importa sempre no encurtamento da

expectativa de vida da espécie humana) (VEIGA, 2005, p. 111-112).

Por isso, Georgescu-Roegen6 afirma que no futuro a humanidade terá que

apoiar seu desenvolvimento na retração (decrescimento), motivo pelo qual é preciso

que o crescimento seja “o mais compatibilizado possível com a conservação da

natureza” (o que não significa crescimento zero, estagnação econômica ou condição

estacionária7) (VEIGA, 2005, p. 111-112).

Assim, a concepção de sustentabilidade e de desenvolvimento sustentável

vem sendo construída, merecendo destaque alguns marcos históricos deste

processo.

66 Conforme Veiga (2005, p. 162-163), Georgescu-Roegen estabeleceu um “programa bioeconômico mínimo” com oito pontos que ele mesmo reconhece serem difíceis de efetivar, que podem ser assim resumidos: 1) proibir a guerra e a produção de todos os instrumentos de guerra; 2) ajudar os países subdesenvolvidos a conquistar uma existência digna de ser vivida; 3) diminuir progressivamente a população a um nível no qual a agricultura orgânica baste à sua nutrição; 4) evitar desperdício de energia, viabilizar a utilização direta de energia solar e controlar a fusão termonuclear; 5) curar a sede mórbida por “gadgets” (equipamentos eletrônicos pequenos e modernos) extravagantes, para que os fabricantes parem de produzir esse tipo de bens; 6) acabar com a moda, para que os produtores se concentrem na durabilidade; 7) fazer com que as mercadorias mais duráveis passem a ser concebidas para que sejam consertadas; e 8) reduzir o tempo de trabalho e redescobrir a importância do lazer para uma existência digna. 7 De acordo com Derani (1997, p. 102), a simples paralisação do crescimento econômico implica somente na queda do valor do capital para manter a taxa de lucro. “Uma mera estabilidade da receita conduz a uma perda do patrimônio”.

22

2.1.1 O Clube de Roma e os limites do desenvolvimen to

O Clube de Roma8 consistiu em um encontro realizado entre trinta pessoas de

dez países (cientistas, economistas, humanistas, industriais, pedagogos,

funcionários públicos), na Academmia dei Lincei, na cidade de Roma, a partir de

abril de 1968, a fim de “aprofundar e difundir o conhecimento científico dos

problemas da humanidade e induzir, sobre uma base científica, ações políticas

concretas para a solução desses problemas” (CALABRETTA, 2000, p. 369).

Esse grupo reuniu esforços para o patrocínio e análise de vários relatórios,

sendo que o primeiro e um dos mais importantes, publicado em 1972, com o título

Limits to Growth (Limites do Crescimento – Um Relatório para o Projeto do Clube de

Roma sobre o Dilema da Humanidade), teve direção de Dennis L. Meadows9.

O estudo pretendia analisar (através de projeções) o comportamento conjunto

de cinco fatores previamente determinados: população (crescimento demográfico),

produção industrial (industrialização acelerada), produção de alimentos (escassez

de alimentos), exploração de recursos naturais (esgotamento de recursos não

renováveis) e poluição (deterioração do meio ambiente).

As projeções foram feitas considerando o período compreendido entre os

anos de 1900 a 2100, concluindo-se pelo caráter insustentável do crescimento

econômico, que levaria inevitavelmente a um colapso no prazo de até cem anos

(2100). A partir dessas considerações, Foladori (2001, p. 116) afirma que foi “uma

crítica surgida no interior do próprio sistema capitalista, que propunha como

alternativa passar a um estado de estagnação ou de crescimento zero”.

Para resolver a crise do sistema mundial, foi proposta a alternativa do

crescimento zero:

Para esconjurar a crise do sistema mundial devem ser primeiramente controladas as duas variáveis fundamentais: população e produção industrial. Isso exige não só a realização de programas quase utópicos de controle dos nascimentos, mas também uma condição de estabilidade do capital industrial que é possível obter somente mantendo a taxa de investimento igual àquela da depreciação.

8 O fundador do Clube de Roma, Arillio Peccei, era à época um dos principais executivos da Fiat e Olivetti. 9 Segundo Calabretta (2000, p. 369), a pesquisa foi realizada por Donella H. Meadows, Jorge Randers e William W. Behrens III, do Massachusetts Institute of Technology (MIT), sob a direção do primeiro, com apoio financeiro da Volkswagen Foundation.

23

Além disso, é necessário que, em combinação com as mais vastas aplicações das futuras inovações tecnológicas, sejam modificados alguns valores e orientações fundamentais da sociedade humana a fim de reduzir a tendência do sistema em direção ao desenvolvimento. Para conter o esgotamento dos recursos naturais, o consumo de matérias-primas por unidade de produto industrial deveria ser reduzido a um quarto do seu valor; com o mesmo objetivo a atividade produtiva deveria ser dirigida para os serviços e não para os bens de consumo material. A poluição industrial e agrícola deveria ser reduzida a um quarto do seu valor, seria necessário o máximo empenho na produção de alimentos e deveria ser encorajada a adoção de técnicas de cultivo baseadas no enriquecimento e na conservação dos solos. Por fim, para compensar a redução do investimento industrial, dever-se-ia tentar prolongar a vida média dos produtos mediante um projeto cuidadoso, atento também à possibilidade de um conserto fácil, com vantagens também no que concerne aos níveis de poluição e de consumo de matérias-primas (CALABRETTA, 2000, p. 374).

Surgiram várias críticas ao modelo apresentado no relatório Limits to

Growth1011.

Não obstante isso, Giddens (2001, p. 613) destaca a grande importância do

relatório no sentido de alertar as pessoas sobre as conseqüências prejudiciais que o

desenvolvimento industrial e a tecnologia (atividades econômicas) podem ter, bem

como sobre os perigos das diferentes formas de poluição descontrolada, reforçando

que esse cenário decorre do crescimento populacional desordenado e da super

exploração dos recursos naturais.

Os estudos do Clube de Roma e a discussão que eles suscitaram lançaram

subsídios para a discussão do desenvolvimento sob uma nova perspectiva, qual

seja, aliar ao crescimento econômico a preservação ambiental e a preocupação com

a questão social (com ênfase, nesse período, na estabilidade

populacional/demográfica).

10 Uma das críticas foi de que não inovou, uma vez que as conclusões foram as mesmas de Malthus, as quais já estariam suficientemente questionadas. O dilema malthusiano do crescimento populacional versus disponibilidade de alimentos, foi no sentido de que a população crescia em termos geométricos e a produção de alimentos em termos aritméticos (FOLADORI, 2001, p. 111). Sachs (2002, p. 51) denomina de malthusianos os pessimistas que afirmam, em razão da degradação do meio ambiente e incapacidade do progresso tecnocientífico, que o problema seria resolvido com a estagnação do crescimento demográfico ou econômico, ou pelo menos, do consumo. 11 Outra crítica foi o estudo ter esquecido das desigualdades econômicas entre os países (Norte X Sul), e das desigualdades entre classes dentro da sociedade, centrando a análise apenas nos limites físicos do crescimento. Também se entendeu que o relatório não considerou corretamente a capacidade de resposta aos desafios ambientais dos avanços tecnológicos e dos meios políticos e econômicos (forças de mercado).

24

2.1.2 Conferência das Nações Unidas sobre Meio Ambi ente Humano –

Conferência de Estocolmo

A Organização das Nações Unidas (ONU) organizou uma conferência sobre o

meio ambiente a ser realizada em Estocolmo, em 197212.

A Conferência das Nações Unidas sobre o Meio Ambiente Humano, realizada

em Estocolmo, Suécia, de 0513 a 16 de junho de 1972, tinha a intenção de discutir os

problemas ambientais e econômicos do desenvolvimento, e a necessidade de

preservação e melhoria do “meio ambiente humano”. Foi o evento que colocou o

meio ambiente no foco das preocupações internacionais.

Nessa conferência foram votadas a Declaração das Nações Unidas sobre o

Meio Ambiente Humano ou Declaração de Estocolmo, um Plano de Ação para o

Meio Ambiente (desenvolvido com o objetivo de orientar a preservação e a melhoria

do “meio ambiente humano”), e o Programa das Nações Unidas para o Meio

Ambiente – PNUMA (United Nations Environment Program - UNEP).

A Declaração de Estocolmo trouxe no primeiro item do preâmbulo o conceito

de “meio ambiente humano”, preceituado inicialmente no Relatório de Founex:

1. O homem é ao mesmo tempo obra e construtor do meio ambiente que o cerca, o qual lhe dá sustento material e lhe oferece oportunidade para desenvolver-se intelectual, moral, social e espiritualmente. Na larga e tortuosa evolução da raça humana neste planeta, chegou-se a uma etapa em que, graças à rápida aceleração da ciência e da tecnologia, o homem adquiriu o poder de transformar, de inúmeras maneiras e em uma escala sem precedentes, tudo que o cerca. Os dois aspectos do meio ambiente humano, o natural e o artificial, são essenciais pa ra o bem-estar do homem e para o gozo dos direitos humanos fundamenta is, inclusive o direito à vida (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 1972, p. 01, grifo nosso).

12 Nas reuniões preparatórias surgiu um embate entre os países “ricos” e os “pobres”, pois estes atribuíram os problemas ambientais ao excesso de produção e consumo daqueles, e ameaçaram não comparecer à conferência. Assim, foi realizado o Seminário de Founex, na cidade de Founex, Suíça, de 05 a 12 de junho de 1971, a fim de tentar pacificar o conflito surgido. Nesse encontro foi elaborado o Relatório de Founex, no qual foi estabelecido o conceito de “meio ambiente humano” (PIERRI, 2001, p. 36), e cuja grande contribuição foi identificar as principais questões referentes ao “binômio meio ambiente-desenvolvimento”, traçando um caminho intermediário entre as posições extremadas dos otimistas e dos pessimistas (SACHS, 2002, p. 50-52). 13 Desde então, em 05 de junho é comemorado o “Dia Mundial do Meio Ambiente”.

25

Tal documento também propôs ser a questão ambiental limite e condição do

crescimento econômico, concluindo, ainda, que a pobreza14 é uma das principais

causas e um dos principais efeitos dos problemas ambientais.

Assim, a defesa da qualidade do meio ambiente foi estabelecida como

objetivo e responsabilidade dos cidadãos, comunidades, empresas e instituições,

considerado o caráter intergeracional15, e o desenvolvimento econômico e social foi

considerado indispensável para a sociedade e para a criação de condições de

melhoria da qualidade de vida16.

O Programa das Nações Unidas para o Meio Ambiente – PNUMA foi criado

com o objetivo de monitorar o avanço dos problemas ambientais no mundo17,

podendo ser definido como o órgão das Nações Unidas que “procura o equilíbrio

entre interesses nacionais e o bem global, objetivando unir as Nações para que

enfrentem os problemas ambientais comuns” (INSTITUTO BRASIL PNUMA, 2007).

A importância da Conferência de Estocolmo (e do Seminário e Relatório

Founex que a precederam) foi ressaltar a inter-relação entre desenvolvimento e

meio ambiente, ou seja, que este deve ser considerado na discussão do

desenvolvimento, pois é indispensável para favorecer e possibilitar a melhoria das

condições de vida das pessoas.

De acordo com Dias (2006, p. 17), devido principalmente ao relatório do

Clube de Roma e à Conferência de Estocolmo, foram estabelecidas no âmbito das

Nações Unidas, dos Estados e de organizações, “preocupações ‘normativo-

institucionais’ de caráter ambiental”. Assim, a discussão do problema do

desenvolvimento, que era feita apenas a partir do aspecto quantitativo, passou a

admitir também o questionamento da qualidade do crescimento. 14 Conclui-se que a degradação ambiental agrava as condições de vida dos mais pobres, e que a pobreza destes conduz a uma exploração ainda mais predatória dos recursos ambientais, formando um ciclo de prejuízos sócio-ambientais (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 1972). 15 “6. […] A defesa e o melhoramento do meio ambiente humano para as gerações presentes e futuras se converteu na meta imperiosa da humanidade, que se deve perseguir ao mesmo tempo em que se mantêm as metas fundamentais já estabelecidas, da paz e do desenvolvimento econômico e social em todo o mundo, e em conformidade com elas. 7. Para se chegar a esta meta, será necessário que cidadãos e comunidades, empresas e instituições, em todos os planos, aceitem as responsabilidades que possuem e que todos eles participem eqüitativamente nesse esforço comum. Homens de toda condição e organizações de diferentes tipos plasmarão o meio ambiente do futuro, integrando seus próprios valores e a soma de suas atividades. [...]” (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 1972, p. 02). 16 “Princípio 8 - O desenvolvimento econômico e social é indispensável para assegurar ao homem um ambiente de vida e trabalho favorável, e para criar na terra as condições necessárias de melhoria da qualidade de vida (ORGANIZAÇÃO DAS NAÇÕES UNIDAS, 1972, p. 03). 17 No Brasil, o Comitê do Programa das Nações Unidas para o Meio Ambiente foi criado em 1991, com sede no Rio de Janeiro, e é denominado de Instituto Brasil PNUMA (2007).

26

2.1.3 Relatório da Comissão Mundial do Meio Ambient e e Desenvolvimento das

Nações Unidas – Relatório Brundtland

Fruto da Conferência de Estocolmo, foi criada em 1983, a Comissão Mundial

sobre Meio Ambiente e Desenvolvimento das Nações Unidas (CMMAD), na 38ª

Sessão da Assembléia Geral, através da Resolução 38/161, a fim de examinar as

questões críticas entre meio ambiente e desenvolvimento, dar uma nova

compreensão ao problema e elaborar propostas de normas de cooperação

internacional que pudessem orientar políticas e ações internacionais para a

promoção de mudanças.

Gro Harlem Brundtland, na época primeira-ministra da Noruega, foi designada

presidente da Comissão que elaborou o Relatório "Nosso futuro comum", conhecido

como Relatório Brundtland, o qual trouxe a definição mais amplamente aceita de

desenvolvimento sustentável até os dias atuais:

O desenvolvimento sustentável é aquele que atende às necessidades do presente sem comprometer a possibilidade de as gerações futuras atenderem as suas próprias necessidades. Ele contém dois conceitos-chave: - o conceito de ‘necessidades’, sobretudo as necessidades essenciais dos pobres do mundo, que devem receber a máxima prioridade; - a noção das limitações que o estágio da tecnologia e da organização social impõe ao meio ambiente, impedindo-o de atender às necessidades presentes e futuras (COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO DAS NAÇÕES UNIDAS, 1991, p. 46).

E ainda:

tanto a tecnologia quanto a organização social podem ser geridas e aprimoradas a fim de proporcionar uma nova era de crescimento econômico. Para a Comissão, a pobreza generalizada já não é inevitável. A pobreza não é apenas um mal em si mesma, mas para haver um desenvolvimento sustentável é preciso atender às necessidades básicas de todos e dar a todos a oportunidade de realizar suas aspirações de uma vida melhor. Um mundo onde a pobreza é endêmica estará sempre sujeito a catástrofes, ecológicas ou de outra natureza (COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO DAS NAÇÕES UNIDAS, 1991, p. 09-10).

O desenvolvimento sustentável é tido como um processo de mudanças, por

isso a exploração de recursos, a direção de investimentos e a orientação do

27

desenvolvimento tecnológico devem considerar, além do acesso aos recursos e da

distribuição de custos e benefícios, a incorporação da eqüidade intergeracional18.

Assim, propõe o relatório que a sustentabilidade global poderia ser alcançada

com a preservação dos recursos ambientais (ecoeficiência19), eliminação da

pobreza, crescimento econômico e eqüidade intergeracional20, atendendo-se aos

princípios do direito humano fundamental ao meio ambiente, eficiência econômica,

condicionalidade (limitação) ecológica e respeito à diversidade cultural21.

O Relatório Brundtland atraiu muitas críticas22. Considerou-se que a noção de

desenvolvimento sustentável era vaga e que negligenciava as necessidades

18 “Afinal, o desenvolvimento sustentável não é um estado permanente de harmonia, mas um processo de mudança no qual a exploração dos recursos, a orientação dos investimentos, os rumos do desenvolvimento tecnológico e a mudança institucional estão de acordo com as necessidades atuais e futuras. Sabemos que este não é um processo fácil, sem tropeços. Escolhas difíceis terão de ser feitas. Assim, em última análise, o desenvolvimento sustentável depende do empenho político. [...] Em essência, o desenvolvimento sustentável é um processo de transformação no qual a exploração dos recursos, a direção os investimentos, a orientação do desenvolvimento tecnológico e a mudança institucional se harmonizam e reforçam o potencial presente e futuro, a fim de atender às necessidades e aspirações humanas (COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO DAS NAÇÕES UNIDAS, 1991, p. 10; 49). 19 A economia neoclássica pressupõe a “racionalidade da maximização das utilidades individuais com a resultante determinação do uso ‘ótimo’ ou ‘eficiente’ dos recursos em equilíbrio”, ou seja, o uso eficiente dos recursos ambientais. Ocorre que o uso sustentável está ligado a critérios de eqüidade (e não apenas ao uso ótimo como critério de eficiência), por isso, é necessário um esforço para compatibilizar ‘otimalidade’ com ‘sustentabilidade’ (VEIGA, 2005, p. 124). 20 O problema da economia ligada ao meio ambiente ou ecologia é a questão temporal, pois a ciência econômica não trata de problemas intergeracionais (VEIGA, 2005, p. 155). 21 No final do Relatório Brundtland, consta no anexo I a “Súmula dos princípios legais propostos para a proteção ambiental e o desenvolvimento sustentável, adotados pelo grupo de especialistas em Direito Ambiental, da CMMAD”, uma proposta de princípios legais de proteção do meio ambiente e desenvolvimento sustentável, dos quais se destaca: “Direito humano fundamental 1 – Todos os seres humanos têm o direito fundamental a um meio ambiente adequado à sua saúde e bem-estar. Eqüidade entre as gerações 2 – Os Estados devem conservar e utilizar o meio ambiente e os recursos naturais em benefício das gerações presentes e futuras. Conservação e uso sustentável 3 – Os Estados devem manter os ecossistemas e os processos ecológicos essenciais ao funcionamento da biosfera, preservar a diversidade biológica e observar o princípio da produtividade ótima sustentável, ao utilizarem os ecossistemas e recursos naturais vivos (COMISSÃO MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO DAS NAÇÕES UNIDAS, 1991, p. 388). 22 Amartya Sen criticou a comparação que existia na versão original do Relatório Brundtland, entre as necessidades da atual e das futuras gerações, sob o fundamento de que não se considerou “a liberdade dos humanos para salvaguardarem aquilo que valorizam e aquilo a que atribuem importância”, no sentido de que o valor atribuído às coisas não é apenas conseqüência da percepção da contribuição que essa coisa ou bem oferece diretamente ao padrão de vida. Assim, considerar os seres humanos apenas em termos de necessidades é insuficiente em termos de humanidade (VEIGA, 2005, p. 146). Outra crítica feita por Amartya Sen, conforme Veiga (2005, p. 147), refere-se ao senso de responsabilidade quanto ao futuro das espécies, pois, se a espécie humana é a mais poderosa deve ter responsabilidade para com as demais, o que não teria sido devidamente considerado no Relatório.

28

específicas dos países mais pobres (ou seja, centrava sua análise sobre as

necessidades dos países ricos).

De qualquer forma, a importância do Relatório Brundtland está em tentar

delimitar o sentido do meio ambiente no mundo contemporâneo e os limites dessa

relação do meio ambiente com a economia, diante da necessidade do uso mais

responsável dos recursos naturais.

O Relatório Brundtland foi utilizado como referência para a Conferência Eco

92, tendo influenciado também a Declaração produzida nesse evento e a Agenda

21.

2.1.4 Conferência das Nações Unidas sobre Meio Ambi ente e Desenvolvimento

– Conferência Eco 92 ou Cúpula da Terra

Prevista no Relatório Brundtland, a Conferência das Nações Unidas sobre

Meio Ambiente e Desenvolvimento (CNUMAD), também conhecida como Rio 92,

Eco 92 ou Cúpula da Terra, foi convocada pela Assembléia Geral das Nações

Unidas23 para elaborar estratégias com o objetivo de reverter os processos de

degradação ambiental e promover o desenvolvimento sustentável.

A Eco 92 teve grande repercussão em razão da grande representatividade

dos países presentes e da quantidade de participantes, tendo sido considerada o

evento ambiental mais importante do século XX.

Os compromissos específicos adotados pela Eco 92, que incluem

expressamente o desenvolvimento sustentável nos instrumentos internacionais das

Nações Unidas, são duas convenções (a Convenção-Quadro sobre as Mudanças

Climáticas e a Convenção sobre a Diversidade Biológica), três linhas políticas (a

Declaração do Rio sobre Meio Ambiente e Desenvolvimento, a Declaração de

Princípios sobre Manejo, Conservação e Desenvolvimento Sustentável de Todos os

Tipos de Florestas, e a Agenda 21), e a criação da Comissão para o

Desenvolvimento Sustentável das Nações Unidas, subordinada ao Conselho

23 Mediante a Resolução n.º 44/228, de 22 de dezembro de 1989.

29

Econômico e Social da ONU (a Comissão, entre outras atribuições, acompanha a

implementação da Agenda 21).

Durante a Eco 92 houve a proposta de uma Carta da Terra24 discutida

mundialmente por organizações não-governamentais e governos, entretanto, não

houve consenso entre os governos e em seu lugar adotou-se a Declaração do Rio

de Janeiro sobre Meio Ambiente e Desenvolvimento, um conjunto de vinte e sete

princípios que têm por finalidade estabelecer os alicerces para um desenvolvimento

sustentável em âmbito nacional e internacional. Suas bases conceituais são muito

semelhantes aos conceitos e definições do Relatório Brundtland, reafirmando a

necessidade de harmonizar e complementar-se o desenvolvimento com o respeito

ao meio ambiente.

Destaca-se a Agenda 21, documento consensual assumido oficialmente por

países e organizações não governamentais, que tem como objetivo preparar o

mundo para os desafios do século XXI (preâmbulo). Seu conteúdo, dividido em

quatro seções, trata de questões ambientais e socioeconômicas, estabelecendo

diretrizes a serem seguidas para a execução das ações propostas, a fim de

alcançar-se a sustentabilidade25.

24 Em 1997, com o auxílio de Maurice Strong (ONU) e Mikhail Gorbachev (Cruz Verde Internacional), e em 1999, com a ajuda de Steven Rockfeller, foram escritos os esboços da Carta da Terra, culminando na sua ratificação no período compreendido entre 12 e 14 de março de 2000. A Carta da Terra, que trata dos princípios que proporcionam um fundamento ético à comunidade mundial para a busca de um modo de vida sustentável como critério comum, orientando e avaliando a conduta de todos os indivíduos, organizações, empresas, governos, e instituições transnacionais, traz como princípios gerais: a) respeitar e cuidar da comunidade da vida; b) integridade ecológica (prevenção de danos ambientais, precaução e adoção de padrões de produção, consumo e reprodução que protejam as capacidades regenerativas da Terra, os direitos humanos e o bem-estar comunitário); c) justiça social e econômica; e d) democracia, não violência e paz. No que se refere à justiça social e econômica, a Carta da Terra estabelece a necessidade de “garantir que as atividades e instituições econômicas em todos os níveis promovam o desenvolvimento humano de forma eqüitativa e sustentável”, obrigação esta que também significa “garantir que todas as transações comerciais apóiem o uso de recursos sustentáveis, a proteção ambiental e normas trabalhistas progressistas”, e ainda, “exigir que corporações multinacionais e organizações financeiras internacionais atuem com transparência em benefício do bem comum e responsabilizá-las pelas conseqüências de suas atividades” (MINISTÉRIO DO MEIO AMBIENTE, 2000). 25 Em razão de todos os compromissos assumidos com a Eco 92, e com o objetivo de avaliar os cinco primeiros anos de implementação da Agenda 21, em Nova Iorque, de 23 a 27 de junho de 1997, foi realizada a 19ª Sessão Especial da Assembléia-Geral das Nações Unidas, conhecida como “Rio mais 5”. O encontro pretendia identificar as principais dificuldades encontradas na implementação da Agenda 21, e avaliar quais ações seriam priorizadas para os anos seguintes, com a intenção de dar um impulso político às negociações ambientais resolvendo as divergências entre os Estados. Conforme Dias (2006, p. 34), se chegou ao consenso apenas de adotar objetivos juridicamente vinculantes para reduzir a emissão dos gases do efeito estufa, investir em modalidades mais sustentáveis de produção, distribuição e utilização de energia, e focar a erradicação da pobreza como requisito prévio do desenvolvimento sustentável.

30

De acordo com Veiga (2005, p. 44), a compreensão do desenvolvimento

como crescimento econômico e distribuição de renda prevaleceu inclusive na Eco

92, e só foi questionada por volta de 1996, quando o Banco Mundial finalizou uma

pesquisa de quatro décadas, envolvendo cento e oito economias nacionais, através

da qual se concluiu que independente do crescimento econômico, o padrão da

distribuição de renda quase não se alterou.

Assim, segundo o autor, para a compreensão de desenvolvimento como um

processo mais amplo, estruturado por valores além da ciência econômica, foi

essencial a contribuição de Amartya Sen26.

Se o desenvolvimento promove a liberdade, para que haja desenvolvimento é

preciso remover as principais fontes de privação de liberdades “pobreza e tirania,

carência de oportunidades econômicas e destituição social sistemática, negligência

dos serviços públicos e intolerância ou interferência de Estados repressivos” (SEN,

2000, p. 18).

Por isso, Sen (2000, p. 25) avalia cinco tipos de direitos ou liberdades

instrumentais que deveriam estar interligados, com o propósito de contribuir para o

aumento da liberdade humana em geral: liberdades políticas, facilidades

econômicas, oportunidades sociais, garantias de transparência e segurança

protetora.

A expansão dessas liberdades instrumentais é vista como objetivo e meio do

desenvolvimento, com a intenção de eliminar aquilo que limita as escolhas e as

oportunidades das pessoas e gera como conseqüência a responsabilidade individual

(SEN, 2000, p. 322).

Essa mudança de entendimento com relação ao desenvolvimento reflete na

sustentabilidade. Torna-se ainda mais importante encontrar meios de conciliar

crescimento econômico27, bem-estar social e preservação do meio ambiente, a fim

26 Em evento organizado em 1998, pelo Fundo Monetário Internacional – FMI, para discussão da relação entre distribuição de renda e crescimento econômico, Amartya Sen alterou o ponto de partida da discussão sobre o desenvolvimento, e a partir de uma comparação entre Índia e China, demonstrou que embora a distribuição de renda fosse menos concentrada na primeira, esta tinha mais analfabetos, crianças subnutridas e maior taxa de mortalidade. Portanto, não bastava analisar a distribuição de renda, a pobreza deveria “ser vista como uma privação de capacidades básicas, e não apenas como baixa renda” (VEIGA, 2005, p. 45-46). 27 O crescimento econômico (mudança quantitativa) passa a ser entendido como elemento do desenvolvimento (mudança qualitativa), já que nem sempre seus resultados trazem benefícios para as pessoas, motivo pelo qual se concluiu que as políticas de desenvolvimento deveriam ser pautadas em valores que vão além dos propostos pela ciência econômica, e que o desenvolvimento não

31

de eliminar a pobreza (que é indicada como geradora de degradação do meio

ambiente, motivo pelo qual o desenvolvimento, ao eliminar a pobreza, preserva o

meio ambiente) e promover a justiça intrageracional (o desenvolvimento traz

melhoria de vida para o presente e para o futuro)28.

A sustentabilidade passou a exprimir a necessidade de um uso mais

responsável dos recursos ambientais, o que é difícil para a economia neoclássica29,

fundada no utilitarismo e no individualismo.

Considerando essa nova compreensão do desenvolvimento econômico, em

setembro de 2000, foi aprovada em Assembléia Geral, a “Declaração do Milênio das

Nações Unidas”, e o Brasil, em conjunto com cento e noventa e um países

membros, assinou o pacto e assumiu um compromisso compartilhado de até o ano

de 2015, atingir os “Objetivos de Desenvolvimento do Milênio” (dos oito objetivos30

deveria ser compreendido apenas como resultado espontâneo da livre interação das forças de mercado (VEIGA, 2005, p. 54). 28 Herman Daly, adepto da teoria conciliadora, trata da necessidade de alcançar-se a “condição estacionária” ou steady state (desenvolvimento sem crescimento) através da manutenção de estoques físicos constantes de riqueza (artefatos) e de uma população também constante, num determinado nível escolhido. Ainda, o crescimento da população e dos estoques físicos (produção) deveriam se dar dentro da capacidade de regeneração dos recursos e absorção dos dejetos (capacidade de suporte ambiental) (VEIGA, 2005, p. 112). Essa noção de condição estacionária é associada com a capacidade de administração dos recursos na Terra (produção), considerando-se que os estoques físicos (derivados do meio ambiente) e de pessoas não são estáticos. Portanto, pode haver momentos de crescimento e pode haver momentos de retração, que seriam considerados apenas como transições temporárias de um estado estacionário para outro. Assim, a economia continuaria a melhorar de forma qualitativa (VEIGA, 2005, p. 112-113). Conforme Veiga (2005, p. 138-144), Herman Daly racionalizou a idéia de desenvolvimento sustentável, defendendo a aplicação de quatro políticas para uma economia “steady state”: parar de contabilizar o consumo de capital natural como renda, tributar menos a renda e taxar mais o uso de recursos naturais, maximizar a produtividade do capital natural no curto prazo e investir no crescimento de sua oferta no longo prazo, e evitar o globalismo, que não contribui para o aumento dos capitais naturais. 29 Segundo Veiga (2005, p. 126-127), de acordo com a economia neoclássica, a sustentabilidade seria a “administração mais ou menos eficiente de uma dimensão específica da escassez”, e, portanto, a administração da alocação eficiente de recursos naturais presentes e futuros por meio de um sistema de preços, no qual estes resultam da análise da disposição (“dispa”) daqueles que irão pagar pelo ganho (o preço depende do benefício que se tem em troca do bem adquirido ou usufruído), em razão da disposição de aceitar algo em compensação (“disco”) por aqueles que esperam perder (o preço depende da compensação a pagar para aqueles que abrem mão de adquirir ou usufruir o mesmo bem ou bens escassos). 30 “1. Erradicar a extrema pobreza e a fome. 2. Atingir o ensino básico universal. 3. Promover a igualdade entre os sexos e a autonomia das mulheres. 4. Reduzir a mortalidade infantil. 5. Melhorar a saúde materna. 6. Combater o HIV/AIDS, a malária e outras doenças. 7. Garantir a sustentabilidade ambiental. 8. Estabelecer uma parceria mundial para o desenvolvimento” (PROGRAMA DAS NAÇÕES UNIDAS PARA O DESENVOLVIMENTO, 2000).

32

decorreram dezoito metas e quarenta e oito indicadores), relacionados ao

desenvolvimento sustentável.

2.1.5 Cúpula Mundial sobre Desenvolvimento Sustentá vel – Cúpula de

Joanesburgo ou Eco 2002

Em 2002, em Joanesburgo, África do Sul, foi realizada pela ONU a Cúpula de

Joanesburgo31, também conhecida como “Rio mais 10” ou Eco 2002, com o objetivo

de discutir e avaliar os avanços e os problemas referentes às questões do meio

ambiente e do desenvolvimento sustentável dos últimos dez anos, em função das

medidas adotadas na Conferência Eco 92.

Foram produzidos dois documentos relevantes, a Declaração de Joanesburgo

sobre Desenvolvimento Sustentável e o Plano de Implementação da Cúpula Mundial

sobre Desenvolvimento Sustentável. Esses documentos trazem implicações muito

importantes para as empresas, motivo pelo qual serão melhor abordados quando

tratar-se do histórico do desenvolvimento sustentável relacionado ao setor

empresarial (item 2.3.1).

A doutrina acompanhou a evolução histórico-documental do desenvolvimento

sustentável, e vários estudos com relação ao tema foram realizados, sendo que, no

presente trabalho, serão enfocados alguns daqueles relacionados à atividade

econômica empresarial.

2.2 DEFINIÇÃO DE DESENVOLVIMENTO SUSTENTÁVEL

A expressão “desenvolvimento sustentável”32 está sendo muito utilizada no

discurso de governantes, empresas e outras instituições, mas, embora haja um

31 De acordo com Camargo (2005, p. 69), a Eco 2002 foi a primeira Conferência das Nações Unidas a direcionar expressamente o foco das discussões diretamente para o termo “desenvolvimento sustentável”. 32 Camargo (2005, p. 67) afirma que a expressão teria sido utilizada primeiro por Robert Allen, em 1980, “no artigo ‘How to save the world’ (‘Como salvar o mundo’), quando sumarizava o livro The

33

consenso com relação à necessidade de atuação para atingi-lo, o mesmo não existe

quando se trata da definição do desenvolvimento sustentável, e de como

implementá-lo em âmbito local, regional e global.

De acordo com Dias (2006, p. 30), foi Maurice Strong33 quem teria lançado a

definição de “ecodesenvolvimento” (no sentido de que o desenvolvimento

dependeria de eqüidade social, prudência ecológica e eficiência econômica), a qual

evoluiu para o atual conceito de desenvolvimento sustentável.

E Ignacy Sachs foi quem divulgou o “ecodesenvolvimento” em suas obras e,

posteriormente, passou a utilizar esse termo como sinônimo de desenvolvimento

sustentável, afirmando que “a abordagem fundamentada na harmonização de

objetivos sociais, ambientais e econômicos não se alterou desde o encontro de

Estocolmo” (SACHS, 2002, p. 54), o que continua válido até os dias atuais (DIAS,

2006, p. 30).

Nesse mesmo sentido, de conciliação do desenvolvimento econômico com a

preservação do meio ambiente, Silva (2002, p. 26) define o desenvolvimento

sustentável como a exploração equilibrada dos recursos naturais nos limites da

satisfação das necessidades e do bem-estar da presente geração, assim como a

sua conservação no interesse das futuras gerações.

No documento “Agenda 21 Brasileira – Ações Prioritárias”, o desenvolvimento

sustentável é definido da seguinte forma:

Pelo menos quatro dimensões (ética, temporal, social e prática) complementam a questão econômica, a partir dos enunciados do Relatório Brundtland e aparecem ora isoladas, ora de forma combinada nas dinâmicas do processo de construção social do desenvolvimento sustentável. A dimensão ética, onde se destaca o reconhecimento de que no almejado equilíbrio ecológico está em jogo mais que um padrão duradouro de organização da sociedade; está em jogo a vida dos seres e da própria espécie humana (gerações futuras); dimensão temporal, que determina a necessidade de planejar a longo prazo, rompendo com a lógica imediatista, e estabelece o princípio da precaução (adotado em várias convenções internacionais de que o Brasil é signatário e que tem, internamente, força de lei, com a ratificação pelo Congresso);

world conservation strategy: Living resource conservation for sustainable development (Estratégia mundial para a conservação), de 1980 (Pezzey 1989; Pearce et al. 1989, apud Bellia, 1996), lançado conjuntamente pela União Mundial para a Conservação da Natureza (UICN), pelo Fundo para a Vida Selvagem (WWF) e pelo Programa das Nações Unidas para o Meio Ambiente (PNUMA)”. (BELLIA, Vitor. Introdução à economia do meio ambiente . Brasília: Ibama, 1996). 33 Secretário Geral da Conferência de Estocolmo em 1972, Secretário Geral da Eco 92, e o primeiro Diretor Executivo do PNUMA.

34

a dimensão social, que expressa o consenso de que só uma sociedade sustentável - menos desigual e com pluralismo político - pode produzir o desenvolvimento sustentável; a dimensão prática, que reconhece necessária a mudança de hábitos de produção de consumo e de comportamentos (COMISSÃO DE POLÍTICAS DE DESENVOLVIMENTO SUSTENTÁVEL E DA AGENDA 21 NACIONAL, 2004, p. 17).

O princípio do desenvolvimento sustentável, portanto, não objetiva impedir o

desenvolvimento econômico, mas encontrar um meio termo, um equilíbrio entre as

necessidades da atuação econômica e a proteção do meio ambiente.

Evidencia-se assim, a exigência do desenvolvimento sustentável (conceito

construído politicamente), com os seus três enfoques principais – econômico, social

e ambiental -, que interfere diretamente na atividade econômica, e, aplicado à teoria

da empresa34, exige a sustentabilidade empresarial.

2.3 SUSTENTABILIDADE EMPRESARIAL

Dentro da visão multidisciplinar, sistêmica e holística35 da questão ambiental e

do desenvolvimento sustentável, verifica-se a necessidade de exercerem-se as

atividades econômicas empresariais também de forma sustentável.

34 De acordo com Coelho (2005, p. 18), a evolução histórica da definição de direito comercial culmina com a adoção da teoria da empresa, a partir da edição do Codice Civile (que unifica as normas de direito privado – civil, comercial e trabalhista), na Itália, em 1942, quando a “empresa” passa a ser o “núcleo conceitual do direito comercial” (em substituição aos atos do comércio). Assim, o direito comercial passa a ser o direito da empresa, entendida esta “como sendo atividade, cuja marca essencial é a obtenção de lucros com o oferecimento ao mercado de bens ou serviços, gerados estes mediante a organização dos fatores de produção (força de trabalho, matéria-prima, capital e tecnologia)”. 35 A “visão holística do mundo” e a “interdependência” são preceituadas por Capra (2006, p. 25): “O novo paradigma pode ser chamado de uma visão de mundo holística, que concebe o mundo como um todo integrado, e não como uma coleção de partes dissociadas. Pode também ser denominada visão ecológica, se o termo ‘ecológica’ for empregado num sentido muito mais amplo e mais profundo que o usual. A percepção ecológica profunda reconhece a interdependência fundamental de todos os fenômenos, e o fato de que, enquanto indivíduos e sociedades, estamos todos encaixados nos processos cíclicos da natureza (e, em última análise, somos dependentes desses processos)”. A ecologia profunda é uma escola filosófica fundada por Arne Naess no início da década de 70, que concebe o mundo como uma rede de fenômenos interconectados e interdependentes, motivo pelo qual os seres humanos (a partir da compreensão da igualdade entre as espécies) devem viver em harmonia com a natureza (que tem valor intrínseco), com a consciência de que o planeta tem recursos limitados, e que o crescimento econômico e material deve estar a serviço de objetivos maiores de auto-realização (CAPRA, 2006, p. 25-28).

35

Sachs identifica oito critérios distintos de sustentabilidade parcial (social,

cultural, ecológico, ambiental, territorial, econômico, político nacional e político

internacional36), que, integrados, representam o ideal de sustentabilidade.

Esses critérios incluem a necessidade de “preservação do potencial do capital

natureza na sua produção de recursos renováveis” e a limitação do uso dos recursos

não renováveis (critério ecológico), o respeito à capacidade natural de suporte

(critério ambiental), o “desenvolvimento econômico intersetorial equilibrado” e a

capacidade de modernizar constantemente os instrumentos de produção (critério

econômico), e a mais ampla efetivação dos direitos humanos, a coesão social e a

parceria entre Estado e empreendedores para o desenvolvimento do país (critério

político nacional) (SACHS, 2002, p. 85-88).

E ainda, no critério político internacional, exige-se o controle efetivo da

aplicação do princípio da precaução na gestão ambiental, “prevenção das mudanças

globais negativas, proteção da diversidade biológica (e cultural); e gestão do

patrimônio global, como herança comum da humanidade” (SACHS, 2002, p. 88).