Embed Size (px)

Citation preview

EM FOCO

ENTREVISTA

Pág. 6

ELEIÇÕES 2012

Pág. 10

TAXA DE JUROS

Pág. 11

BRASILETROS

Progresso

Educação financeirae previdenciáriaConheça o Programa EDUcativo da Brasiletros.Aprenda a arte das finanças e conheça o segmento de previdência.

Esta edição do “Jornal Brasiletros em Foco” traz para você, caro participante, um apanhado das principais ações e projetos desenvolvidos na Fundação no 1º se-

mestre e propostas para o 2º semestre de 2012.

Um ponto que merece especial destaque, e para o qual já vêm sendo desenvolvidos estudos, diz respeito à taxa de

juros praticada nos Planos de benefícios. Com o cenário de redução dos juros no País, neste momento em 8,0% a.a. (nominal), a meta Atuarial praticada na Fundação (INPC + 6% a.a.) torna inviável a sua manutenção, já que os investimentos realizados não oferecem garantia de se obter retornos compatíveis com o referido percentual.

A necessidade de se reduzir metas dos Planos, através de uma taxa de juros menor do que as praticadas atualmente, decorre de uma expectativa de rentabilidade futura menor, justificada pelo fato de que o Plano não pode garantir um nível de rentabilidade que o mercado não oferece ou que demanda maiores riscos para serem atingidos.

Nesta situação, para garantir as reservas necessárias, quando se reduz a taxa de juros de um plano, temos que estimar que existam mais recursos disponíveis provo-cando, portanto, um impacto nas reservas matemáticas ou na projeção de benefí-cios futuros que tendem a ser menores.

O sistema de previdência complementar no País já vem se preocupando, e muito, com essa situação, e o próprio órgão legislador e fiscalizador vem recomendando às Entidades que revisem as suas projeções de taxas futuras, de modo a, conserva-doramente, evitarem eventuais déficits, por seus ativos não rentabilizarem o neces-sário para cumprirem as obrigações futuras (passivo atuarial).

Outra alternativa, que deve ser avaliada com cautela neste cenário, é o de investir-se em ativos de maior risco, como ações, crédito de empresas (debêntures etc.), e essa exposição tem que ser baseada em estudos dos riscos envolvidos.É também matéria desta edição, o projeto de Educação Financeira e Previdenciária, que busca levar e estimular o participante a conhecer melhor a previdência, assunto este que para muitos é algo de tão árido entendimento, assim como, orientar sobre aspectos financeiros voltados aos investimentos.

Este tema será explorado no Hotsite que a Fundação está implantando e que pre-tende ao máximo, abordar, em níveis de informação, instrução e orientação, acerca de aspectos previdenciários e financeiros, além de outras modalidades, que serão divulgadas oportunamente.

Trazemos, ainda, novidades, como a implantação do Empréstimo a Participantes, segmento que esteve fora da linha de investimentos da Entidade por muitos anos e por diversos motivos, e que agora retorna, buscando atender a essa demanda dos participantes da Fundação.

Em relação aos resultados da Entidade, este foi um semestre de recuperação, que ainda permeia em um cenário global instável, mas que está sendo monitorado de forma a buscar-se as melhores alternativas, para cumprimento das metas traçadas.

Finalmente, incentivamos para a leitura da entrevista realizada com o Dr. Roberto Messina, advogado militante e experiente do segmento de Previdência Complemen-tar, acerca do entendimento e consequências de demandas judiciais movida contra as Entidades.

Luís Carlos Silva MirandaDiretor-Presidente

EditorialBRASILETROS participa de Encontro de Comunicação e Relacionamento

Buscando aprimorar ainda mais a comunicação e

o relacionamento com seus públicos, a Brasiletros par-ticipou do 3º Encontro Na-cional de Comunicação e Relacionamento dos Fundos de Pensão promovido pela Abrapp – Associação Brasi-leira de Entidades Fechadas de Previdência Complemen-tar nos dias 24 e 25 de maio, no Rio de Janeiro.

O objetivo do Encontro foi propiciar um fórum de deba-tes e troca de experiências acerca de temas atuais e os desafios da Comunicação e do Relacionamento nos Fundos de Pensão, promo-vendo a integração entre os participantes e buscando contribuir, assim, para o apri-moramento das ações, dos profissionais e valorização dessas áreas.

A Brasiletros foi representada pela Diretora de Seguridade Dilma Trindade e pelo Gestor de Comunicação Fabio Alves.

BRASILETROS tem novo Diretor de Investimentos, Administração e Finanças

Presidente da Endesa Brasil adere ao Plano de Benefícios da BRASILETROS

No dia 07 de março de 2012, tomou posse na Diretoria de Investimentos,

Administração e Finanças da Fundação Ampla de Seguridade Social - Brasile-tros o Sr. Oscar Enrique Campos Jara em substituição ao Sr. Vitelmo Ferreira.

Oscar Campos é formado em Ciências Contábeis e Engenharia de Informação e Controle de Gestão pela Universidade do Chile e possui MBA em Administração e

O Sr. Marcelo LLevenes, atual presi-dente da Endesa Brasil, aderiu ao

Plano de Aposentadoria de Contribuição Variável. De nacionalidade chilena, ele ingressou na empresa em 2004. Em abril

Negócios pela Fundação Getúlio Vargas. Ingressou na patrocinadora Ampla Ener-gia e Serviços S.A em 1996, no período da privatização, onde exercia o cargo de Res-ponsável de Remuneração e Organização das patrocinadoras. Foi indicado para cumprir mandato nos Conselhos Fiscal e Deliberativo no período de 01/07/2007 a 01/02/2009 e 02/02/2009 a 06/03/2012, respectivamente.

Marcelo LLevenes

Oscar Enrique Campos

Quadro de Participantes

de 2012 se tornou participante do PACV, reforçando ainda mais a importância da previdência complementar na vida de cada indivíduo.

03. Notas Diversas

04. Investimento

A alocação dos recursos da Bra-siletros se encontra aderente ao recomendado na Política de

Investimentos aprovada para os Planos de Benefícios (PCA, PACV e PGA).

Em busca de agregar rentabilidade, como estratégia de diversificação, fi-zemos algumas aplicações em fundos estruturados oferecidos pelo mercado.Os investimentos dos recursos estão com maior parcela aplicada no segmen-to de Renda Fixa para os Planos de Be-nefícios, demonstrando uma política de investimentos mais conservadora.

A alocação dos recursos foi definida considerando o cenário econômico e as expectativas de mercado vigentes.

Os percentuais de alocação estão ade-rentes à Política de Investimentos de cada um dos Planos e aos requisitos da Resolução do Conselho Monetário Na-cional (CMN) nº 3.792, de 2009.

A Brasiletros auferiu até junho/12 11,63% de rentabilidade acumulada apresentando um percentual de 108% acima da Meta Atuarial de 5,59%.

Destacamos a reavaliação patrimonial dos imóveis no mês de fevereiro. O segmento de renda fixa obteve a ren-tabilidade acumulada de 10,95%, supe-rior ao benchmark 50%CDI+50%IMA-B

Rentabilidade dos investimentos e indicadores

Portfólio dos investimentos PCA (R$ mil)

em 2,64%, apesar da performance ne-gativa do mês de junho, impactada por uma inflação implícita menor e por uma expectativa maior de queda de juros, fa-zendo com que as NTN-Bs sofressem, principalmente as mais longas.

O segmento de renda variável apresentou 0,13% de rentabilidade acumulada contra um benchmark de (1,64)% (IBrX-50).

Os investimentos estruturados ainda se encontram em fase de maturação e, portanto, ainda sofrem o efeito da rentabilidade da curva J (demonstra a rentabilidade negativa no período de investimento e positiva quando o fundo estiver em fase mais madura), sendo in-fluenciado pela desvalorização do mer-cado acionário.

Portfólio dos investimentos PACV (R$ mil)

Programa de Investimento

Renda Fixa 597.362 (60,5%) Renda Variável

146.496 (14,8%)

Oper. c/ Participantes

44 (0%)

Imóveis 43.395 (4,4%)

Investimentos Estruturados 6.360 (0,6)%

Contrib.Contratadas 194.169 (19,7%)

PORTIFÓLIO DOS INVESTIMENTOS CONSOLIDADO - 30/06/2011 (R$ Mil)

Total: 987.826

Renda Fixa 597.362 (60,5%) Renda Variável

146.496 (14,8%)

Oper. c/ Participantes

44 (0%)

Imóveis 43.395 (4,4%)

Investimentos Estruturados 6.360 (0,6)%

Contrib.Contratadas 194.169 (19,7%)

PORTIFÓLIO DOS INVESTIMENTOS CONSOLIDADO - 30/06/2011 (R$ Mil)

Total: 987.826

Renda Fixa 179.080 (77,9%)

Renda Variável 47.303 (20,6%)

Investimentos Estruturados 3.355 (1,5%)

POSIÇÃO : 30/06/2011 Total: 229.738

Renda Fixa 197.514 (78,7%)

Renda Variável 44.840 (17,9%)

Investimentos Estruturados

(3,5%)%

POSIÇÃO : 30/06/2012 Total: 251.121

Investimentos

Renda FixaRenda VariávelInvestimentos EstruturadosImóveisTotal dos InvestimentosContribuiçoes ContratadasTotal c/Contribuiçoes Contratadas

CDIIMA-B50%CDI+50%IMA-BIBX-50Meta Atuarial

1,638,430,200,952,701,002,38

0,891,631,269,121,00

1,733,140,0459,204,871,004,17

0,712,171,463,010,88

1,83(0,30)1,170,371,340,881,26

0,811,911,36(1,01)0,67

4,05(2,91)0,610,322,510,672,19

0,704,392,55(3,57)1,13

2,20(7,97)0,010,170,361,120,49

0,731,971,35(8,87)1,13

(0,89)0,51(0,06)0,24(0,58)1,04(0,30)

0,64(0,50)0,070,560,75

10,950,131,9862,4911,635,8510,57

4,6012,098,31(1,64)5,59

Janeiro%

Fevereiro%

Março%

Abril%

Maio%

Junho%

Acumuladono Semestre

Ômega-3 ajuda a

prevenir doenças

05. Saúde

Programa de Investimento

Ômega-3 ajuda a

prevenir doençasBaixos níveis de ômega-3 (ω3) podem estar associados ao me-nor volume cerebral e à pior performance em teste de acuidade mental, inclusive em indivíduos com demência, conforme estu-do publicado pela revista Neurology. Pesquisadores analisaram o cérebro de voluntários por meio de ressonância magnética e a presença de ácidos graxos nos glóbulos vermelhos: “sus-peitamos que o ω3 reduz as doenças vasculares e também desacelera o envelhecimento do cérebro”, afirmou Zoldy Tan, principal autor e professor da Universidade da Califórnia, em Los Angeles. Nenhum dos participantes da pesquisa consumia suplementos de ω3.

Aqueles com maiores níveis de ω3 eram os que mais consu-miam peixes ricos nesse tipo de gordura. Atualmente, a Asso-ciação Americana de Psiquiatria reconhece a importância do ω3 no tratamento de transtornos de humor, da mesma forma que a American Heart Association (AHA) recomenda o consumo de peixes ricos em ω3, como salmão, sardinha e atum, pelo menos duas vezes por semana, para a prevenção de doenças cardio-vasculares.

Pesquisas também apontam que a deficiência de ω3 está asso-ciada a uma série de transtornos neuropsiquiátricos, como de-pressão, transtorno bipolar, esquizofrenia, transtorno de déficit de atenção e dislexia. Já foi demonstrado que dietas ricas em

ω3, mesmo que sejam na forma de suplementos alimenta-res, são capazes de melhorar o aprendizado e a memória das crianças, e ainda reduzem o risco de desenvolver de-pressão e demência.

Para ficar com o cérebro em plena capacidade funcional e manter o peso em dia, o ω3 é uma ótima receita, uma vez que a obesidade está relacionada como pior desempenho cognitivo. Isso porque uma série de hormônios associados ao sistema digestivo e ao metabolismo influencia também a função cerebral.

A adoção da dieta mediterrânea também pode ser uma me-dida acertada, já que une as virtudes do ω3 dos peixes, o poder antioxidante do azeite, do vinho tinto, das frutas e dos cereais integrais e o baixo consumo de gordura saturada pela pequena ingestão de carnes e laticínios.

Previna-se!

Fontes: http://www.bancodesaude.com.br/user/3749/blog/por-que-omega-3-ajuda-seu-cerebro

http://www.sitemedico.com.br/site/espaco-medico/artigos/6406-omega-3-amigo-do-cerebro-e-do-coracao

BF: Como o senhor analisa o atual cenário do contencioso judi-cial nos Fundos de Pensão?Dr. Messina: Por incrível que pareça, sinto um misto de preocupa-ção e de compreensão em relação ao cenário do contencioso judi-cial nos Fundos de Pensão. Preocupação, pois o grande volume de ações impacta as operações das Entidades, consumindo recursos humanos e materiais escassos pela própria natureza dessas organi-zações, que são entidades sem finalidade lucrativa. Por outro lado, a compreensão vem da percepção de que esse volume de ações de-corre de fatores conhecidos – e contornáveis - do sistema, a saber: (i) o amadurecimento dos planos, com as duas primeiras gerações de participantes passando à condição de assistidos, gerando ex-pectativas de aumento de benefícios; e, (ii) a falta de percepção, por parte dos participantes – e muitas vezes também por parte de patro-cinadores – do que seja realmente a previdência complementar, de sua estruturação e dos mecanismos de acumulação de capital para pagamento de rendas futuras. Esses fatores, centrais na configura-ção desse volume de ações, têm condições de serem trabalhados com iniciativas das próprias Entidades, secundadas pela sua asso-ciação de classe, a ABRAPP, que muito já vem contribuindo para isto.

BF: De que forma as ações judiciais interferem nos Planos de Benefícios e no seu patrimônio e, por consequência, nos resul-tados com a administração dos Fundos de Pensão?Dr. Messina: Costumeiramente as ações propostas implicam acréscimo de compromissos econômico-financeiros para os pla-nos de benefícios, já que resultam de postulações não atendidas de incremento de benefícios. Sendo assim, a consequência imediata

Entrevista Dr. Roberto Messina

O Jornal Brasiletros entrevistou o advogado Roberto Messina para falar sobre o atual cenário do contencioso judicial nos Fun-dos de Pensão e o crescimento das demandas judiciais. Qualifi-cação: Sócio titular da Messina, Martins e Lencioni Advogados Associados, com atuação em previdência complementar des-de 1991, Tutor do Curso Jurídi-co da ABRAPP e membro das Comissões Nacional e Regional Sudoeste de Assuntos Jurídicos da ABRAPP. Autor do Livro “Lei da Previdência Complementar Anotada”, da Editora Saraiva, da mesma Editora.

06. Entrevista

impacta a entidade de duas maneiras: (i) maior dispêndio de energia para tratar os temas discutidos judicialmente, impondo uma agenda de preocupação paralela à das ope-rações diárias da entidade, sobretudo para evitar prevalên-cia de postulações descabidas; e, (ii) necessidade de maior interlocução junto aos patrocinadores e participantes, vi-sando disseminar o conhecimento da previdência com-plementar, como medida preventiva. E embora tudo isto ocorra, é importante frisar que esta situação não deve ter o condão de definir a agenda primordial da Entidade, que continuadamente procurar disseminar a cultura previdenci-ária e prover o atendimento dos compromissos assumidos pelo contrato previdenciário que administra.

BF: O que acontece com o patrimônio do plano quando o participante ganha uma ação judicial contra um Fun-do de Pensão e esse Fundo é condenado ao pagamento de parcelas não previstas no Regulamento ou no plano de custeio?Dr. Messina: Para responder em poucas palavras, diria que será gerada uma deficiência de cobertura a qual terá de ser suprida com recursos cobrados de participantes, assistidos e patrocinadores, nas proporções em que cus-teiem, ordinariamente, o plano de benefícios. Não existe outra forma e este procedimento está previsto no artigo 21 da Lei Complementar nº 109/01. E evidentemente que sendo cada caso um caso, podem existir procedimentos diferenciados em relação à cada ação, sendo fundamen-tal, desde a defesa, além do esclarecimento desta situa-ção ao Juízo, buscar definir as responsabilidades de cada qual na hipótese de prevalên-cia da postulação indevida. E em casos de Fundos de Pen-são Multipatrocinados ou que administrem mais de um pla-no de benefícios, há que se tomar cuidado também para que um plano A não acabe pagando benefícios decorrentes de ação promovida por um plano B.

BF: Quais os riscos para o participante ao acionar judi-cialmente a sua Entidade?Dr. Messina: Os participantes devem ser instruídos sobre os riscos de prejudicarem a comunidade de participantes e a si mesmos, em caso de postulação indevidamente di-rigida ao plano de benefícios. A previdência complementar fechada é embasada no espírito coletivo, já que essa as-sociação é benéfica por propiciar uma acumulação mais rápida e consistente de recursos, de modo que as pesso-as devem começar a prestar atenção nas implicações de iniciativas individuais que impactem o coletivo, sobretudo quando se busca uma vantagem indevida, ainda que num

primeiro momento não se tenha consciência de que ela é inde-vida. A regra a ser observada é de que o plano de benefícios possui – e deve possuir – a exata dimensão dos compromissos contratados. Se a postulação dirigida ao plano é indevida, tal dimensão será violada e seu atendimento deverá impactar to-dos os envolvidos com o plano, inclusive o próprio postulante.

BF: Como os participantes podem resolver suas dúvidas ou conflitos sem recorrer a ações judiciais e de que forma a Educação Previdenciária e Financeira pode ajudar nesse processo?Dr. Messina: Essa pergunta é muito interessante. Se obser-varmos a maioria, se não a totalidade, dos estatutos sociais das EFPC veremos que preveem como competência de seus Con-selhos Deliberativos a revisão de atos da Diretoria Executiva, ou de outros órgãos da Entidade, que tenham atingido interesses de participantes ou de assistidos. Com a edição da Lei Com-plementar nº 109/01, e a obrigatoriedade da inclusão de repre-sentantes de participantes e de assistidos nos Conselhos De-liberativo e Fiscal, foi reforçada a possibilidade de revisão de tais atos. O que precisa, portanto, é haver divulgação destes caminhos aos participantes e assistidos para que busquem os esclarecimentos de suas situações através dos órgãos opera-cionais das Entidades e que, caso não se sintam convencidos ou tenham elementos que indiquem a incorreção dos esclareci-mentos fornecidos, devam procurar nos Conselhos Deliberativo

ou Fiscal seus representantes para fazerem valer seu ponto de vista. Ou seja, existe um amplo caminho administra-tivo legalmente franqueado aos participantes e assistidos a fim de que esgotem não só suas dúvidas como as possi-bilidades de obterem a revi-são de determinado ato em relação aos seus interesses. É necessário, portanto, investir em Educação Previdenciária e

Financeira, o que é até uma ação direcionada pelo Estado, pois quanto mais esclarecido estiver o participante de seus direitos e também de seus deveres, sobretudo nessa concepção coletiva dos planos de benefícios, maiores contribuições poderá trazer para o aperfeiçoamento da gestão dos planos e das EFPC, in-clusive sanando eventuais problemas efetivamente existentes, e com isto deixando de voltar-se ao Judiciário, que muitas vezes acaba não representando uma resposta adequada ao participan-te ou à coletividade dos participantes dos planos de benefícios. Por fim, é preciso ter em mente que os problemas que surgem no dia-a-dia da administração de uma EFPC não devem ser re-solvidos com pressa. É necessário serem compreendidos e bem trabalhados, por pessoas qualificadas, que visualizem soluções pertinentes de modo que a relação de previdência complemen-tar, que necessariamente é relação de longo curso, não seja ma-culada e, portanto, não acirre disputas onde não deveriam haver.

Entrevista Dr. Roberto Messina

Na visão da Brasiletros, fornecer informações voltadas à educação financeira e previdenciária de seus partici-pantes é fundamental para minimizar riscos e desperdí-

cios de seu dinheiro e do patrimônio dos Planos de Benefícios.Com vistas à reunião de informações que permitam a tomada de melhores decisões, foi criado um programa de Educação Fi-nanceira e Previdenciária denominado EDUcativo, cujo objeti-vo é disseminar a arte das finanças e a realidade do segmento de previdência, bem como um maior conhecimento dos Planos de Benefícios.

A Diretoria da Brasiletros entende que, com esse programa, proporcionará ao seu público melhores condições de plane-jamento pessoal, além de, principalmente, esclarecer como funciona um Fundo de Pensão na gestão dos Planos de Bene-fícios. Quando começa a compreender, por exemplo, o que é e como é feito o custeio da entidade ou a aplicação dos recursos, bem como as regras dos planos de benefícios, contribui não só para a saúde do Plano, mas também para a sua educação.

Como parte das ações para realizar o trabalho de informar e ensinar aos participantes sobre como cuidar de suas finan-ças e de sua aposentadoria, a Brasiletros lançou em agosto o hotsite de Educação Financeira e Previdenciária. No site você verá informações sobre previdência, planos de benefícios e mercado financeiro, você poderá baixar para o seu compu-tador planilhas orçamentárias e realizar simulações, além de pesquisar em uma biblioteca virtual e assistir a vídeos sobre previdência complementar no Brasil. Para ter acesso ao site, digite o seguinte endereço: www.educativobrasiletros.com.br.

Brasiletros ganha mais um novo participanteEDUzinho, como o chamam, é um menino persistente, dedica-do e sempre em busca de novos conhecimentos. Adora pas-sar boa parte do seu tempo se dedicando à leitura e foi lendo um livro que descobriu a importância da educação financeira e previdenciária... e, desde então, EDUzinho percebeu como é essencial pensar em seu futuro o quanto antes, economi-zando e investindo para realizar seus sonhos. Hoje ele guarda boa parte de sua mesada em seu “porquinho” para que um dia possa ter a vida que sempre quis e não é apenas ele que faz isso... EDUzinho mostrou a todos os amigos da sua vizinhança e escola como é bom, fácil e prático poupar, pois ele acredita que quanto mais cedo pensar em seu futuro melhor ele será.EDUzinho será o protagonista dessa história e irá interagir com você para promover maior compreensão sobre o tema e ajudar a equilibrar as suas finanças, pois o seu lema é “EDUcar para Poupar”.

Sejam Bem-vindos ao progra-ma EDUcativo!Educação Financeira e Previdência: Aliados na aposenta-doria e bem estar.

A Previdência Privada, considerada atualmente como uma apo-sentadoria complementar, tem ao longo do tempo obtido seu

Programa EDUcativo

Educação financeira e previdenciária

08. Matéria Principal

espaço de consolidação entre os Fundos de Investimento mais adquiridos pela população brasileira. É uma tendência mundial! E por que esta grande procura? O achatamento gradativo do benefício concedido pela Previdência Social é fato público. Nas décadas de 70/80 o benefício máximo aprovado pelo INSS era aproximadamente de 18 salários mínimos; já na década de 90 este mesmo benefício passou a vigorar em torno de 10 salários mínimos, hoje o benefício máximo é menor que 7 salários mínimos. O progresso da medicina possibilitou ao ser humano maior longevidade, o índice da taxa de natalidade está em nível decrescente. Tudo isto repercute, obviamente, no número de con-tribuintes da Previdência Social, ou seja, menor número de contribuintes e maior número de beneficiários. Para cada aposentado que anteriormente era de 40 por 1, atualmente está em torno de 1,6 contribuintes na ativa por usuário beneficiário. Estes dados justificam, portanto, o porquê das pessoas procurarem por um planejamento financeiro de longo prazo: necessitam contar no futuro com um rendimento complementar.Segundo o IBGE, ao considerar o censo de 2007, dos atuais aposentados 46% dependem de parentes, 28% dependem de caridade, 25% continuam trabalhando e apenas 1% consegue se sustentar sem continuar a trabalhar e sem depender de terceiros.Manter o padrão de vida no fim da carreira profissional é o sonho de todo cidadão. Mas este sonho só se tornará realidade com muito planejamento e disciplina voltados para os seus ob-jetivos:

Exemplos:• Estabilidade financeira na aposentadoria;• Garantir o futuro dos filhos ou de uma criança especial para você.

Quanto mais cedo iniciar este projeto, melhor! As taxas de contribuições tendem a permanecer es-táveis ao longo do tempo, com pequenas variações, e não impactarão no seu orçamento financeiro.Mais do que manter seu padrão de vida na aposentadoria, ou ajudar algum ente querido, a previdên-cia complementar é uma aquisição que proporciona todas as vantagens dos fundos de investimento, permitindo a quem investe transparência, rentabilidade e a certeza de retorno no futuro.

Sejam Bem-vindos ao programa EDUcativo!

Previdência é uma

questão de atitude

e cuidados com o

seu presente e com

o futuro. Requer

uma postura firme

e bem direcionada

das metas traçadas,

de revisão constante

do planejamento,

da orientação de

profissionais éticos

e conhecedores

do investimento

realizado, para que

o beneficiário possa

garantir no momento do

diferimento melhores

condições de vida.

Eleições 2012 | Conselho Deliberativo

Representando os participantes ASSISTIDOS

1º Lugar Chapa 1 – Esperança | Humberto Baptista da Rocha (efetivo) e Paulo Lopes Figueiredo (suplente), com 567 dos votos válidos. 2º Lugar Chapa 2 – Transparência | José Carlos Pacheco (efetivo) e Waldemir Oliveira Nunes (suplente) , com 541 dos votos válidos.

49,69%

50,31%

Representando os participantes ATIVOS

FISCALIZAÇÃODA PREVIC

1º Lugar Chapa 2 - Nossa Brasiletros | Augusto Cesar N. de Oliveira Costa (efetivo), Luzia Brandão Marinho Bartolette (suplente), com 484 dos votos válidos.

2º Lugar Chapa 1- Harmonia | Geraldo Ricardo de O. Raed (efetivo) e Francisco Eduardo R. Fraga (suplente), com 478 dos votos válidos.

51,17%

48,83%

Resultado

No período de 28/05 até 06/06 foi realizada eleição para escolha de 04 (quatro) membros efetivos e seus respectivos suplentes para compor o Conselho Deliberativo da Brasiletros, gestão 2012 / 2015. Foram inscritas duas chapas para representar os ativos e duas para os assistidos.Os candidatos eleitos foram:

As eleições foram homologadas em 20 de junho após aprovação pela Diretoria Executiva e posterior ratificação pelo Conselho Deliberativo da Brasiletros. A posse ocorreu dia 01/08/2012.Para saber como ficou a nova composição dos Conselhos Deliberativo e Fiscal acesse: www.brasiletros.com.br

No período de fevereiro a abril/2012, a Superintendência Nacional de Previdência Complementar – PREVIC realizou ação fiscalizatória na Brasiletros, em relação ao Plano PCA. Após verificação de toda a documentação por parte dos fiscais, a conclusão foi a de não identifica-ção de desconformidades acerca do escopo analisado (equilíbrio técnico; plano de custeio; relatório de controles internos do Conselho Fiscal; controles internos de previdência e atuária; e, risco de liquidez), além de recomendações voltadas às premissas atuariais (adoção de estudos visando à redução gradual da taxa de juros) e à estrutura organizacional da Entidade.

GESTÃO DE RISCOS E CONTROLES INTERNOS

O escopo do processo de avaliação da Gestão de Riscos e Controles foi definido pela Brasiletros em conjunto com a consultoria RiskOffice, de acordo com a percepção dos processos mais relevantes em relação às categorias de riscos (atuarial, crédito, mercado, liquidez, imagem, legal, terceirização e operacional).

A conclusão do Ciclo de Autoavaliação de 2011 apresen-tou resultados onde a maioria das áreas internas/unidades avaliadas em relação ao risco de controle possui risco residual abaixo de 6%, o que, na média geral, significa que todas estão controladas.

Eleições10.

A economia brasileira vive importante momento em relação à política de queda dos juros; a exemplo, a edição da Medida Provisória 567 de maio/2012, que alterou as

regras da caderneta de poupança, adequando-a à taxa de juros. Agora, sempre que a taxa básica de juros Selic for igual ou inferior a 8,5%, os novos depósitos na caderneta de poupança serão corrigidos por 70% da Taxa Selic. As aplicações já existentes continuam a ser remuneradas com juros fixos de 0,5% ao mês mais a Taxa Referencial (TR).

Da mesma forma que a economia brasileira vem se ajustando à nova realidade, os Fundos de Pensão também vem enfrentando desafios. Com o novo cenário do aumento da longevidade e a redução da taxa de juros, ocorrerão grandes impactos a médio e a longo prazo nos Fundos, implicando em aumento do valor presente das obrigações do plano de benefícios, refletindo no resultado do plano.

A Resolução CGPC nº 18/2006, de 28/03/2006, estabelece parâmetros técnico-atuariais para estruturação de plano de benefícios, bem como define que as hipóteses biométricas, demográficas, econômicas e financeiras devam estar adequadas às características da massa de participantes e assistidos. Desta forma, análises devem ser feitas, com o intuito de aferir se as hipóteses utilizadas estão coerentes com cenário econômico do momento.

A Diretoria da Fundação Brasiletros está avaliando a redução na taxa atuarial usada no cálculo dos benefícios dos Planos, atualmente em 6% ao ano, para adequar a taxa de juros utilizada à realidade do mercado financeiro, que vem projetando rentabilidades menores para as aplicações financeiras.

A taxa real de juros adotada na avaliação atuarial tem poderoso efeito na determinação dos custos de um plano previdenciário, visto que é utilizada para encontrar o valor atual de pagamentos e/ou recebimentos que serão devidos em longo período de tempo (10, 20, 30 ou mais anos).

Brasiletros estuda redução de taxa de juros

11. Entrevista

A taxa real de juros é geralmente suposta no nível que representa a taxa de retorno que se espera obter na aplicação dos recursos financeiros dos fundos de pensão nos anos futuros, ou seja, a magnitude do valor presente de uma série futura de pagamento de benefícios depende da taxa de juros escolhida para desconto desse fluxo, que é função da expectativa da taxa de rentabilidade dos investimentos.

A redução da taxa atuarial acarreta o aumento do valor das reservas matemáticas. Isso acontece porque, de forma simplificada, as reservas matemáticas são a soma dos benefícios futuros, já deduzidos do desconto de um valor determinado pela taxa atuarial. Assim, a redução desse desconto aumenta o valor das reservas matemáticas.

Por conseguinte, a redução gradual da taxa atuarial amplia a segurança da Brasiletros, capacitando-a a enfrentar futuras reduções da taxa de juros da economia, que reduzem a rentabilidade das aplicações em renda fixa.

A redução trará grandes e importantes desdobramentos para a gestão financeira dos planos de aposentadoria, como modificação na política de investimentos que, historicamente, tem utilizado a taxa de juros reais de 6% a.a., para descontar o fluxo atuarial, ou seja, fluxo que deverá cumprir com as obrigações do passivo atuarial.

Eleições 2012 | Conselho Deliberativo

Representando os participantes ASSISTIDOS

1º Lugar Chapa 1 – Esperança | Humberto Baptista da Rocha (efetivo) e Paulo Lopes Figueiredo (suplente), com 567 dos votos válidos. 2º Lugar Chapa 2 – Transparência | José Carlos Pacheco (efetivo) e Waldemir Oliveira Nunes (suplente) , com 541 dos votos válidos.

49,69%

50,31%

Representando os participantes ATIVOS

FISCALIZAÇÃODA PREVIC

1º Lugar Chapa 2 - Nossa Brasiletros | Augusto Cesar N. de Oliveira Costa (efetivo), Luzia Brandão Marinho Bartolette (suplente), com 484 dos votos válidos.

2º Lugar Chapa 1- Harmonia | Geraldo Ricardo de O. Raed (efetivo) e Francisco Eduardo R. Fraga (suplente), com 478 dos votos válidos.

51,17%

48,83%

Resultado

No período de 28/05 até 06/06 foi realizada eleição para escolha de 04 (quatro) membros efetivos e seus respectivos suplentes para compor o Conselho Deliberativo da Brasiletros, gestão 2012 / 2015. Foram inscritas duas chapas para representar os ativos e duas para os assistidos.Os candidatos eleitos foram:

As eleições foram homologadas em 20 de junho após aprovação pela Diretoria Executiva e posterior ratificação pelo Conselho Deliberativo da Brasiletros. A posse ocorreu dia 01/08/2012.Para saber como ficou a nova composição dos Conselhos Deliberativo e Fiscal acesse: www.brasiletros.com.br

No período de fevereiro a abril/2012, a Superintendência Nacional de Previdência Complementar – PREVIC realizou ação fiscalizatória na Brasiletros, em relação ao Plano PCA. Após verificação de toda a documentação por parte dos fiscais, a conclusão foi a de não identifica-ção de desconformidades acerca do escopo analisado (equilíbrio técnico; plano de custeio; relatório de controles internos do Conselho Fiscal; controles internos de previdência e atuária; e, risco de liquidez), além de recomendações voltadas às premissas atuariais (adoção de estudos visando à redução gradual da taxa de juros) e à estrutura organizacional da Entidade.

GESTÃO DE RISCOS E CONTROLES INTERNOS

O escopo do processo de avaliação da Gestão de Riscos e Controles foi definido pela Brasiletros em conjunto com a consultoria RiskOffice, de acordo com a percepção dos processos mais relevantes em relação às categorias de riscos (atuarial, crédito, mercado, liquidez, imagem, legal, terceirização e operacional).

A conclusão do Ciclo de Autoavaliação de 2011 apresen-tou resultados onde a maioria das áreas internas/unidades avaliadas em relação ao risco de controle possui risco residual abaixo de 6%, o que, na média geral, significa que todas estão controladas.

Eleições10.

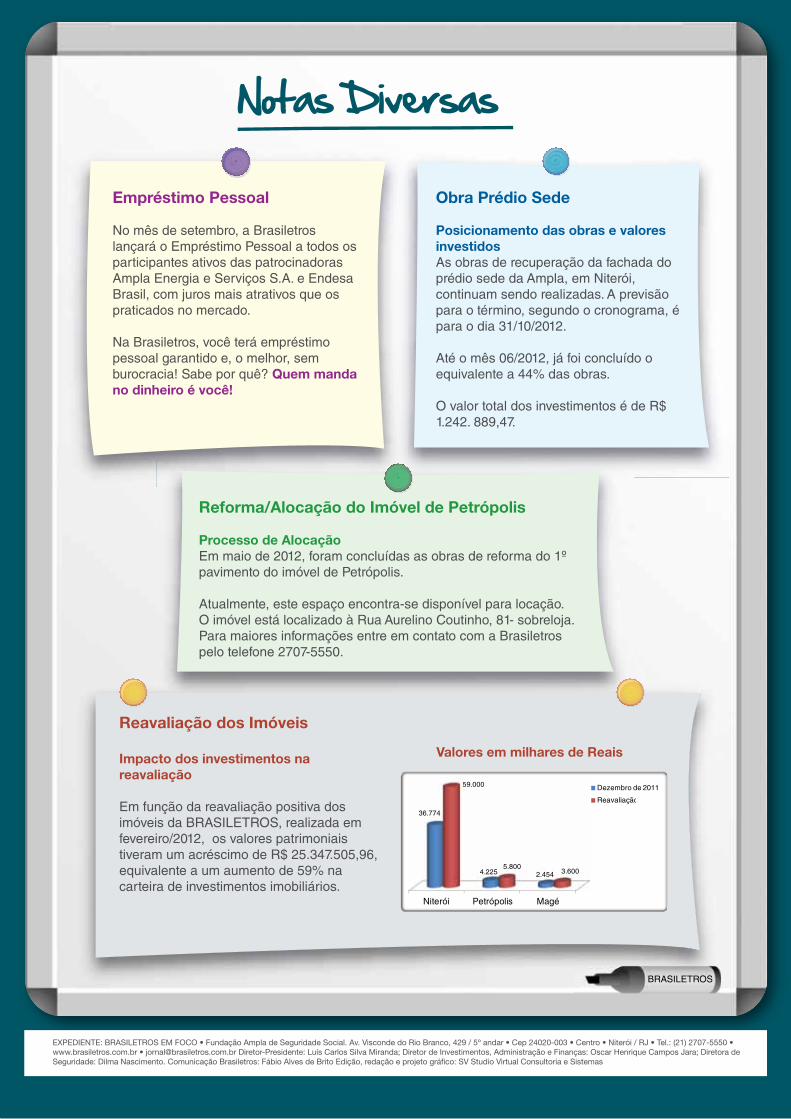

Notas Diversas

Empréstimo Pessoal

No mês de setembro, a Brasiletros lançará o Empréstimo Pessoal a todos os participantes ativos das patrocinadoras Ampla Energia e Serviços S.A. e Endesa Brasil, com juros mais atrativos que os praticados no mercado.

Na Brasiletros, você terá empréstimo pessoal garantido e, o melhor, sem burocracia! Sabe por quê? Quem manda no dinheiro é você!

Obra Prédio Sede

Posicionamento das obras e valores investidosAs obras de recuperação da fachada do prédio sede da Ampla, em Niterói, continuam sendo realizadas. A previsão para o término, segundo o cronograma, é para o dia 31/10/2012.

Até o mês 06/2012, já foi concluído o equivalente a 44% das obras.

O valor total dos investimentos é de R$ 1.242. 889,47.

Reforma/Alocação do Imóvel de Petrópolis

Processo de Alocação Em maio de 2012, foram concluídas as obras de reforma do 1º pavimento do imóvel de Petrópolis. Atualmente, este espaço encontra-se disponível para locação. O imóvel está localizado à Rua Aurelino Coutinho, 81- sobreloja. Para maiores informações entre em contato com a Brasiletros pelo telefone 2707-5550.

Reavaliação dos Imóveis

Impacto dos investimentos na reavaliação

Em função da reavaliação positiva dos imóveis da BRASILETROS, realizada em fevereiro/2012, os valores patrimoniais tiveram um acréscimo de R$ 25.347.505,96, equivalente a um aumento de 59% na carteira de investimentos imobiliários.

Niterói Petrópolis Magé

36.774

4.225 2.454

59.000

5.8003.600

Dezembro de 2011

Reavaliação

BRASILETROS

Valores em milhares de Reais

EXPEDIENTE: BRASILETROS EM FOCO • Fundação Ampla de Seguridade Social. Av. Visconde do Rio Branco, 429 / 5º andar • Cep 24020-003 • Centro • Niterói / RJ • Tel.: (21) 2707-5550 • www.brasiletros.com.br • [email protected] Diretor-Presidente: Luís Carlos Silva Miranda; Diretor de Investimentos, Administração e Finanças: Oscar Henrique Campos Jara; Diretora de Seguridade: Dilma Nascimento. Comunicação Brasiletros: Fábio Alves de Brito Edição, redação e projeto gráfico: SV Studio Virtual Consultoria e Sistemas