Embed Size (px)

Citation preview

Métodos de avaliação de projetos

Valor Atualizado Líquido (VAL)

Taxa Interna de Rendibilidade (TIR)

São as técnicas aconselhadas pela Teoria Financeira (o valor de

um qualquer ativo é definido como o valor atual dos fluxos futuros gerados

por esse ativo) para a análise previsional de projetos de

investimento porque têm em consideração o valor temporal do

dinheiro.

Payback Period (Período de Recuperação do Investimento)

Não considera o valor temporal dos cash flows esperados

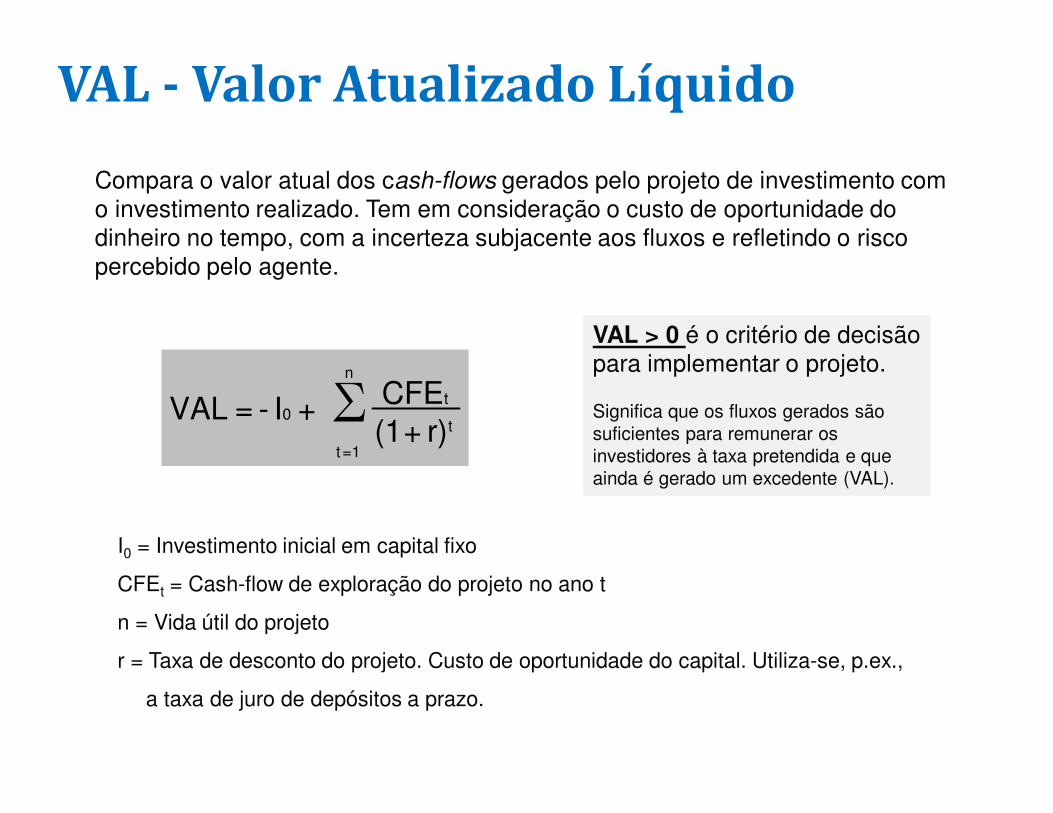

VAL - Valor Atualizado Líquido

Compara o valor atual dos cash-flows gerados pelo projeto de investimento com o investimento realizado. Tem em consideração o custo de oportunidade do dinheiro no tempo, com a incerteza subjacente aos fluxos e refletindo o risco percebido pelo agente.

∑n

1=t

t

t0

r) + (1CFE + I- = VAL

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

r = Taxa de desconto do projeto. Custo de oportunidade do capital. Utiliza-se, p.ex.,

a taxa de juro de depósitos a prazo.

VAL > 0 é o critério de decisão para implementar o projeto.

Significa que os fluxos gerados são suficientes para remunerar os investidores à taxa pretendida e que ainda é gerado um excedente (VAL).

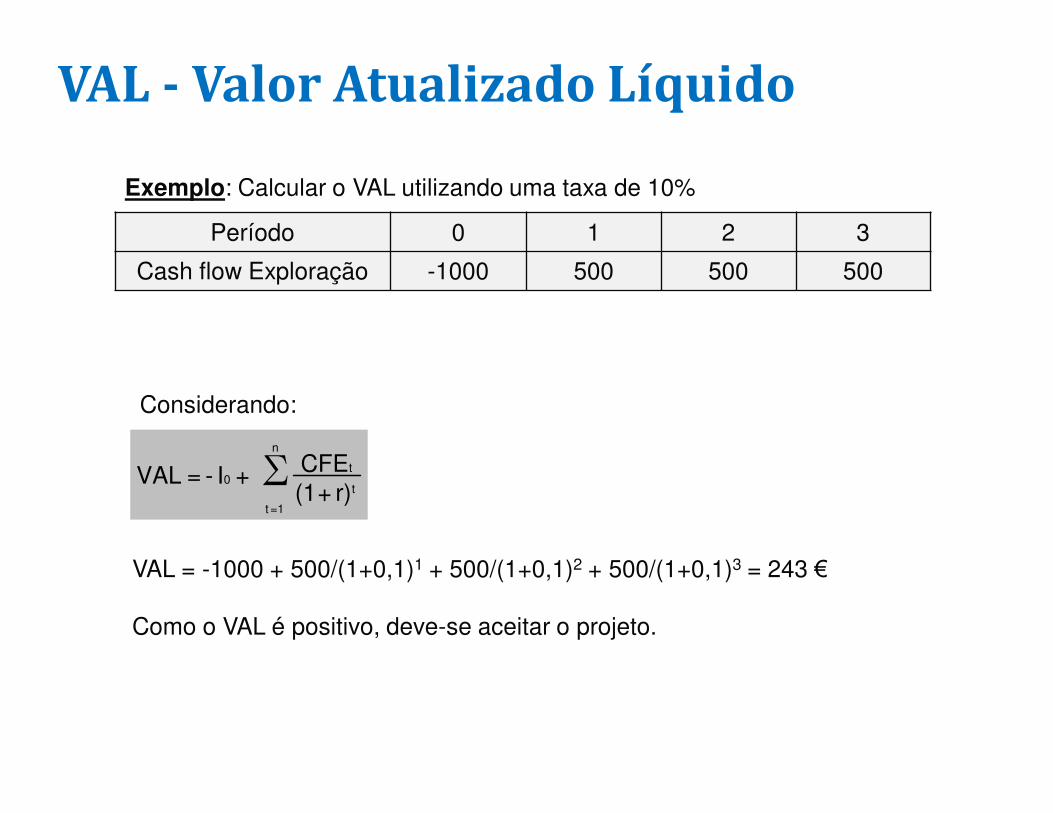

VAL - Valor Atualizado Líquido

Exemplo: Calcular o VAL utilizando uma taxa de 10%

∑n

1=t

t

t0

r) + (1CFE + I- = VAL

Período 0 1 2 3

Cash flow Exploração -1000 500 500 500

VAL = -1000 + 500/(1+0,1)1 + 500/(1+0,1)2 + 500/(1+0,1)3 = 243 €

Como o VAL é positivo, deve-se aceitar o projeto.

Considerando:

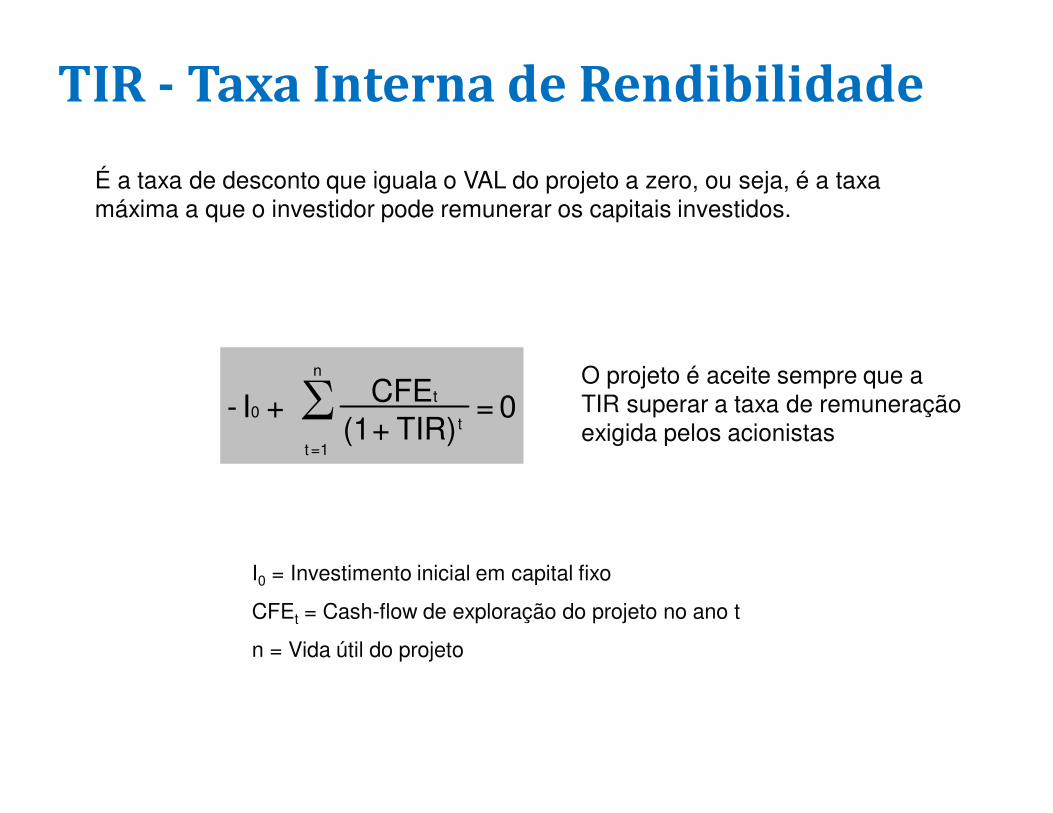

TIR - Taxa Interna de Rendibilidade

É a taxa de desconto que iguala o VAL do projeto a zero, ou seja, é a taxa máxima a que o investidor pode remunerar os capitais investidos.

0 = TIR) + (1

CFE + I-n

1=t

t

t0 ∑

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

O projeto é aceite sempre que a TIR superar a taxa de remuneração exigida pelos acionistas

TIR - Taxa Interna de Rendibilidade

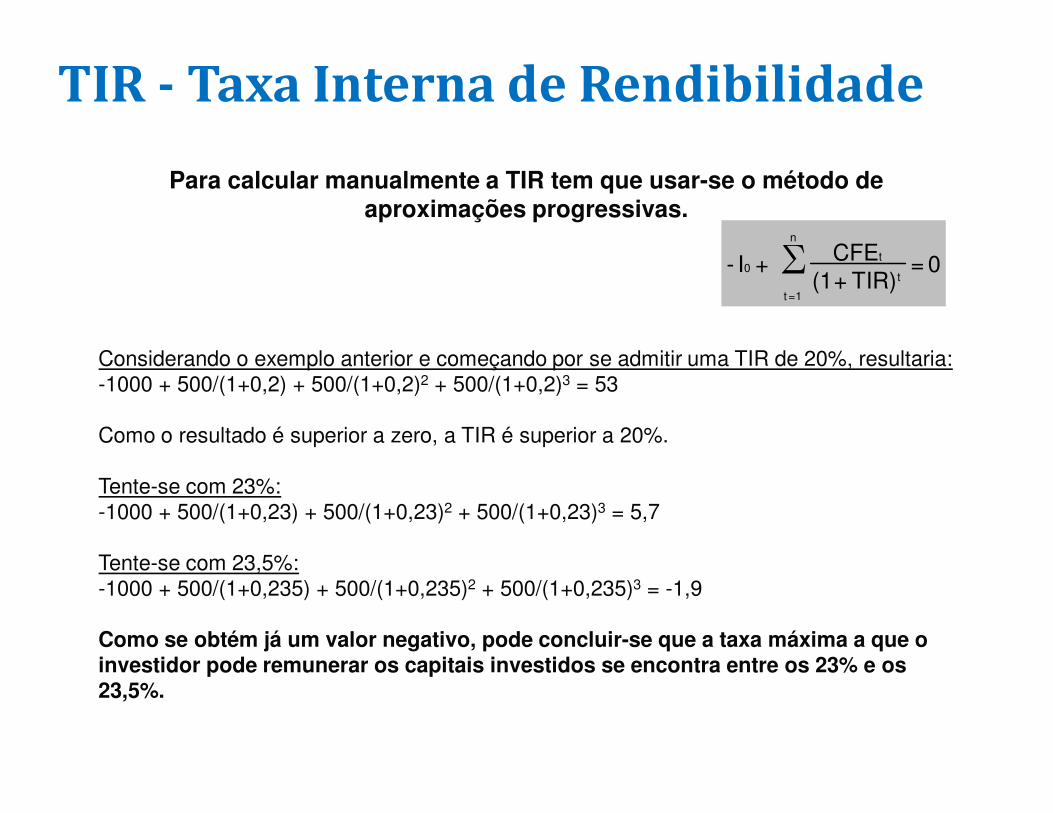

Para calcular manualmente a TIR tem que usar-se o método de aproximações progressivas.

0 = TIR) + (1

CFE + I-n

1=t

t

t0 ∑

Considerando o exemplo anterior e começando por se admitir uma TIR de 20%, resultaria:-1000 + 500/(1+0,2) + 500/(1+0,2)2 + 500/(1+0,2)3 = 53

Como o resultado é superior a zero, a TIR é superior a 20%.

Tente-se com 23%:-1000 + 500/(1+0,23) + 500/(1+0,23)2 + 500/(1+0,23)3 = 5,7

Tente-se com 23,5%:-1000 + 500/(1+0,235) + 500/(1+0,235)2 + 500/(1+0,235)3 = -1,9

Como se obtém já um valor negativo, pode concluir-se que a taxa máxima a que o investidor pode remunerar os capitais investidos se encontra entre os 23% e os 23,5%.

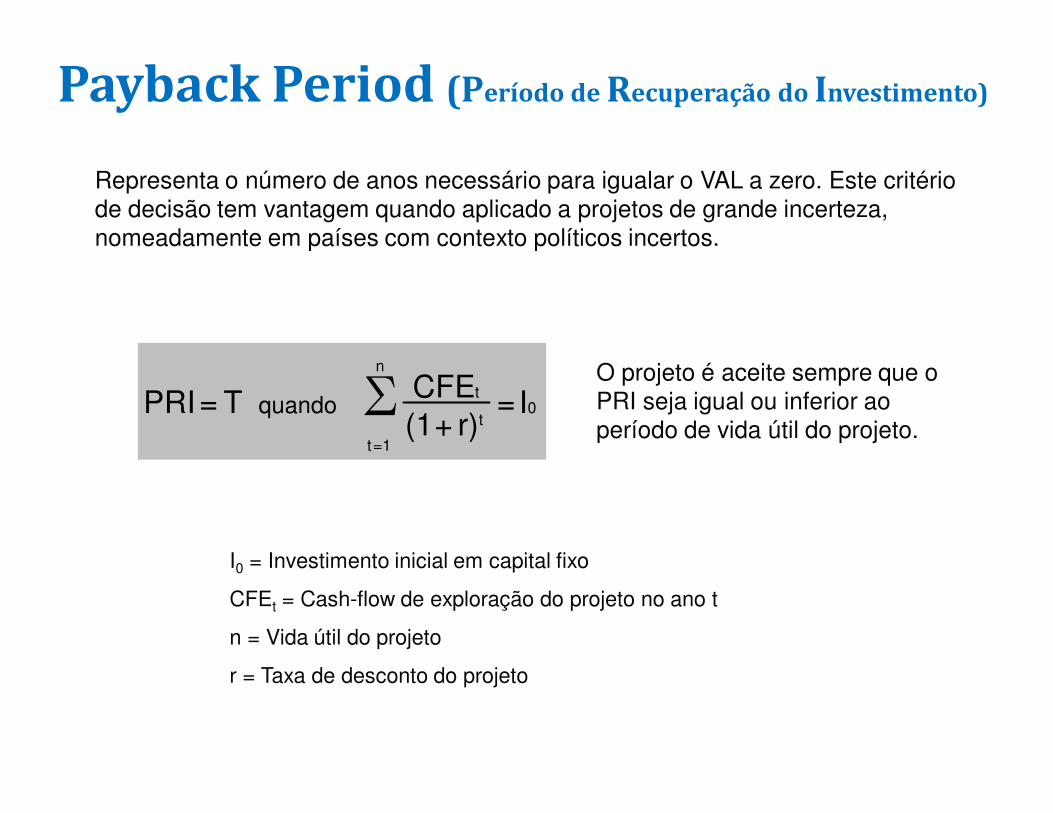

Payback Period (Período de Recuperação do Investimento)

Representa o número de anos necessário para igualar o VAL a zero. Este critério de decisão tem vantagem quando aplicado a projetos de grande incerteza, nomeadamente em países com contexto políticos incertos.

0

n

1=t

t

t I = r) + (1

CFE T = PRI quando ∑

I0 = Investimento inicial em capital fixo

CFEt = Cash-flow de exploração do projeto no ano t

n = Vida útil do projeto

r = Taxa de desconto do projeto

O projeto é aceite sempre que o PRI seja igual ou inferior ao período de vida útil do projeto.

Payback Period (Período de Recuperação do Investimento)

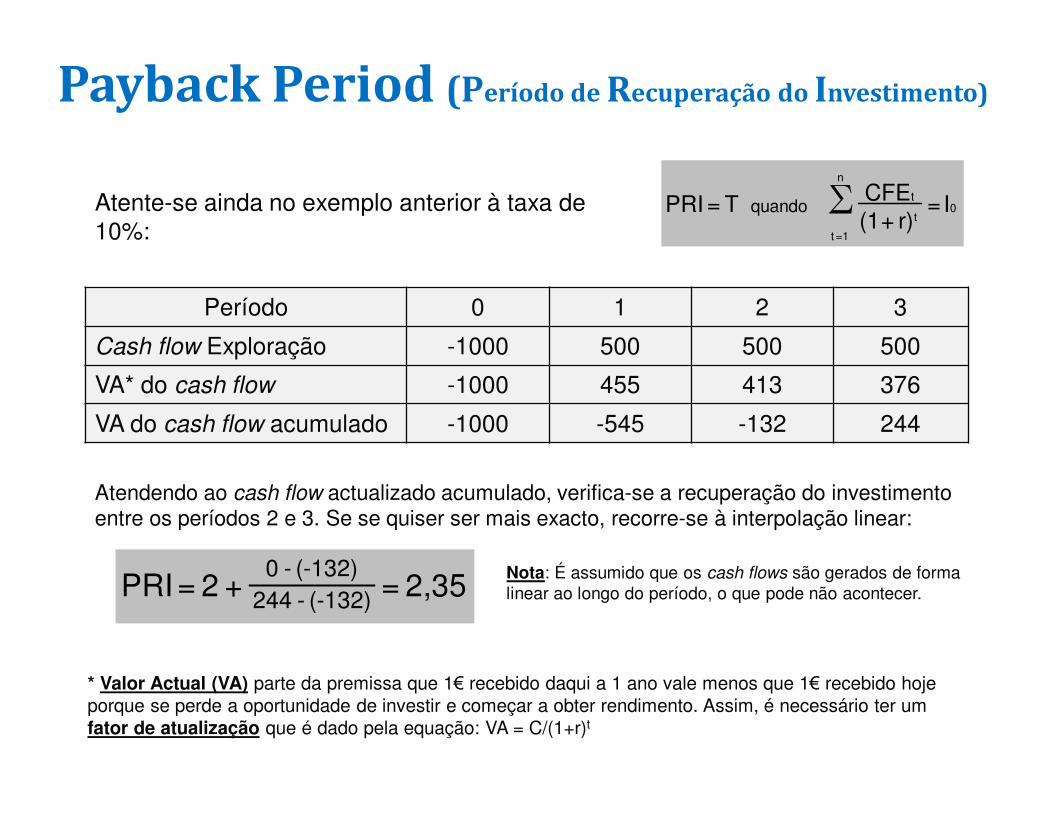

Atente-se ainda no exemplo anterior à taxa de 10%:

0

n

1=t

t

t I = r) + (1

CFE T = PRI quando ∑

Período 0 1 2 3

Cash flow Exploração -1000 500 500 500

VA* do cash flow -1000 455 413 376

VA do cash flow acumulado -1000 -545 -132 244

* Valor Actual (VA) parte da premissa que 1€ recebido daqui a 1 ano vale menos que 1€ recebido hoje porque se perde a oportunidade de investir e começar a obter rendimento. Assim, é necessário ter um fator de atualização que é dado pela equação: VA = C/(1+r)t

Atendendo ao cash flow actualizado acumulado, verifica-se a recuperação do investimento entre os períodos 2 e 3. Se se quiser ser mais exacto, recorre-se à interpolação linear:

2,35 = + 2 = PRI (-132) - 244(-132) - 0 Nota: É assumido que os cash flows são gerados de forma

linear ao longo do período, o que pode não acontecer.

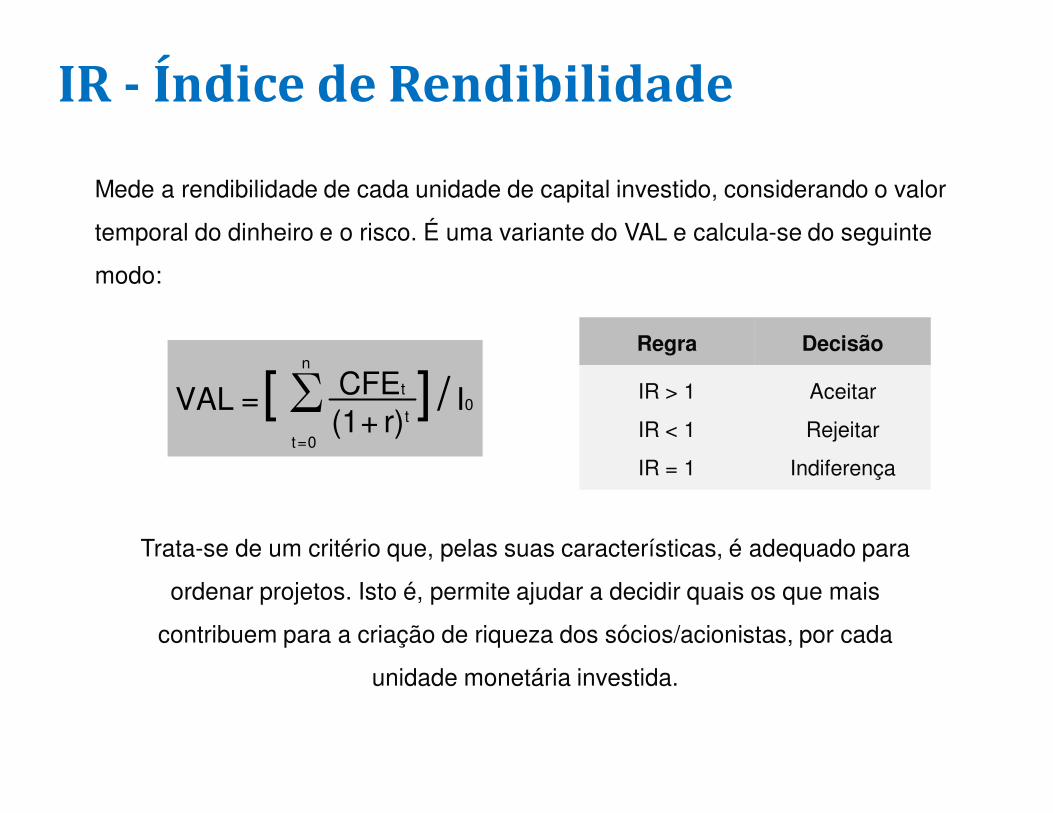

IR - Índice de Rendibilidade

Mede a rendibilidade de cada unidade de capital investido, considerando o valor

temporal do dinheiro e o risco. É uma variante do VAL e calcula-se do seguinte

modo:

0

n

0=t

t

t I r) + (1

CFE = VAL /][∑

Trata-se de um critério que, pelas suas características, é adequado para

ordenar projetos. Isto é, permite ajudar a decidir quais os que mais

contribuem para a criação de riqueza dos sócios/acionistas, por cada

unidade monetária investida.

Regra Decisão

IR > 1

IR < 1

IR = 1

Aceitar

Rejeitar

Indiferença

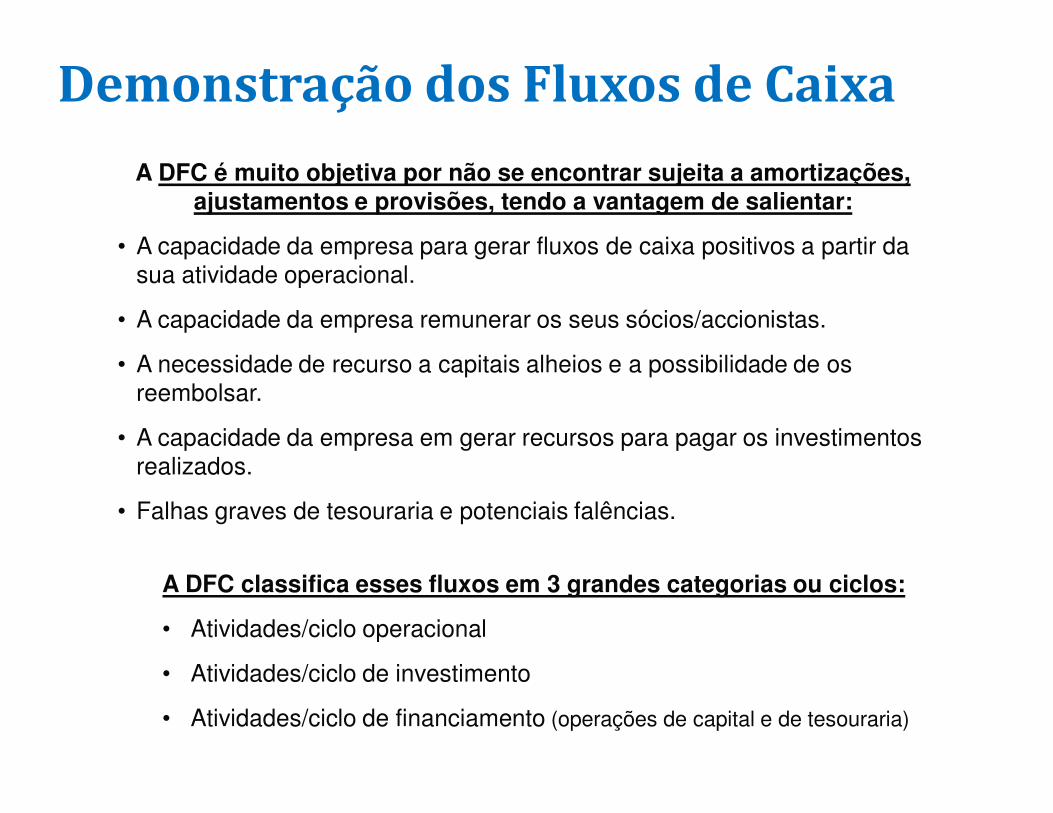

Demonstração dos Fluxos de Caixa

A DFC é muito objetiva por não se encontrar sujeita a amortizações, ajustamentos e provisões, tendo a vantagem de salientar:

• A capacidade da empresa para gerar fluxos de caixa positivos a partir da sua atividade operacional.

• A capacidade da empresa remunerar os seus sócios/accionistas.

• A necessidade de recurso a capitais alheios e a possibilidade de os reembolsar.

• A capacidade da empresa em gerar recursos para pagar os investimentos realizados.

• Falhas graves de tesouraria e potenciais falências.

A DFC classifica esses fluxos em 3 grandes categorias ou ciclos:

• Atividades/ciclo operacional

• Atividades/ciclo de investimento

• Atividades/ciclo de financiamento (operações de capital e de tesouraria)

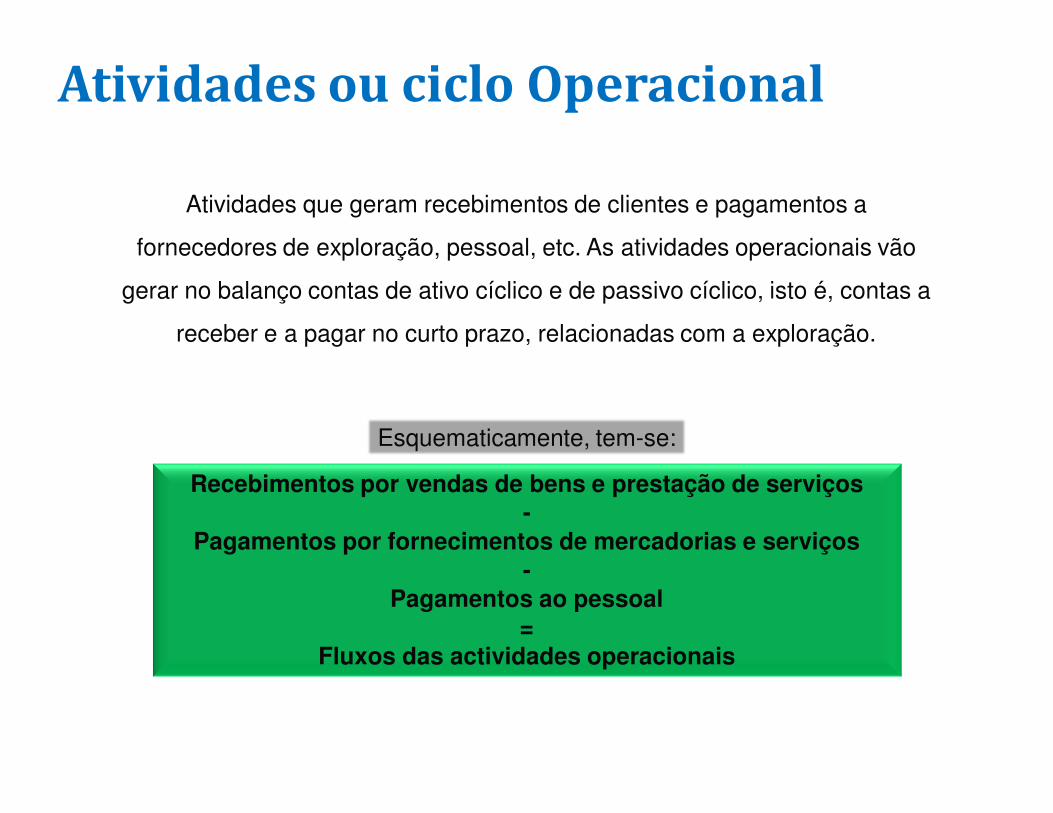

Demonstração dos Fluxos de Caixa

Atividades ou ciclo Operacional

Recebimentos por vendas de bens e prestação de serviços-

Pagamentos por fornecimentos de mercadorias e serviços-

Pagamentos ao pessoal=

Fluxos das actividades operacionais

Esquematicamente, tem-se:

Atividades que geram recebimentos de clientes e pagamentos a

fornecedores de exploração, pessoal, etc. As atividades operacionais vão

gerar no balanço contas de ativo cíclico e de passivo cíclico, isto é, contas a

receber e a pagar no curto prazo, relacionadas com a exploração.

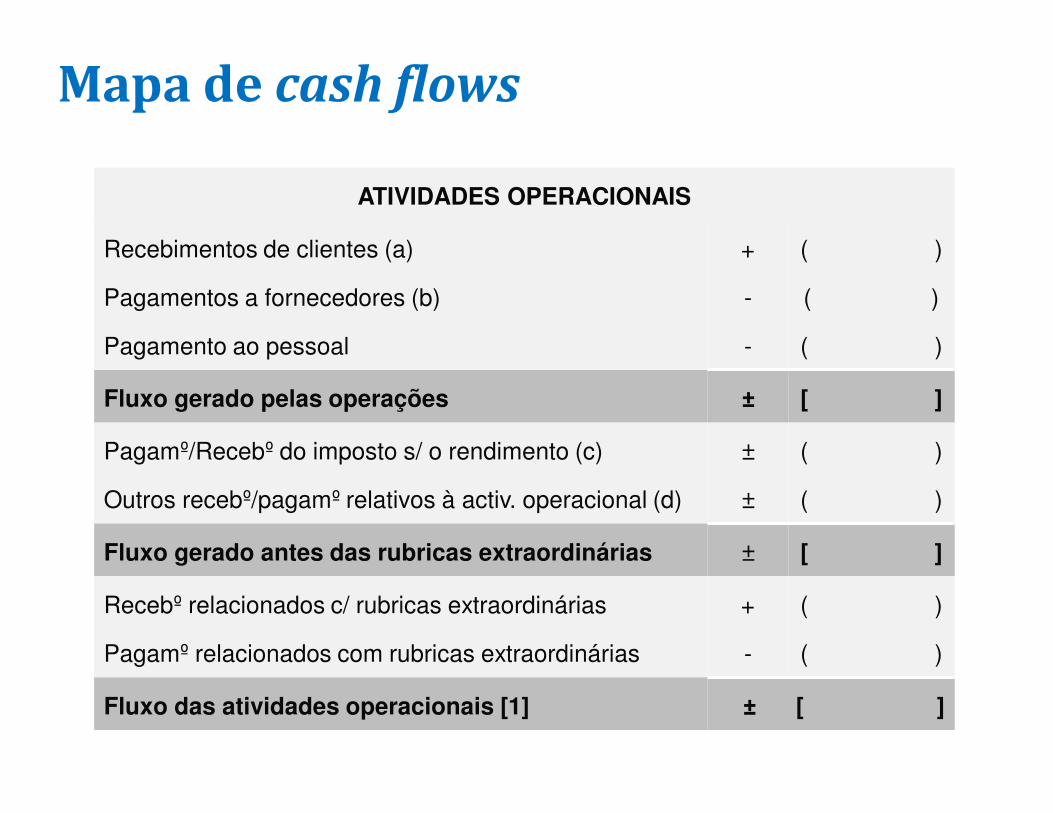

Mapa de cash flows

ATIVIDADES OPERACIONAIS

Recebimentos de clientes (a)

Pagamentos a fornecedores (b)

Pagamento ao pessoal

+

-

-

( )

( )

( )

Fluxo gerado pelas operações ± [ ]

Pagamº/Recebº do imposto s/ o rendimento (c)

Outros recebº/pagamº relativos à activ. operacional (d)

±

±

( )

( )

Fluxo gerado antes das rubricas extraordinárias ± [ ]

Recebº relacionados c/ rubricas extraordinárias

Pagamº relacionados com rubricas extraordinárias

+

-

( )

( )

Fluxo das atividades operacionais [1] ± [ ]

Atividades ou ciclo operacional

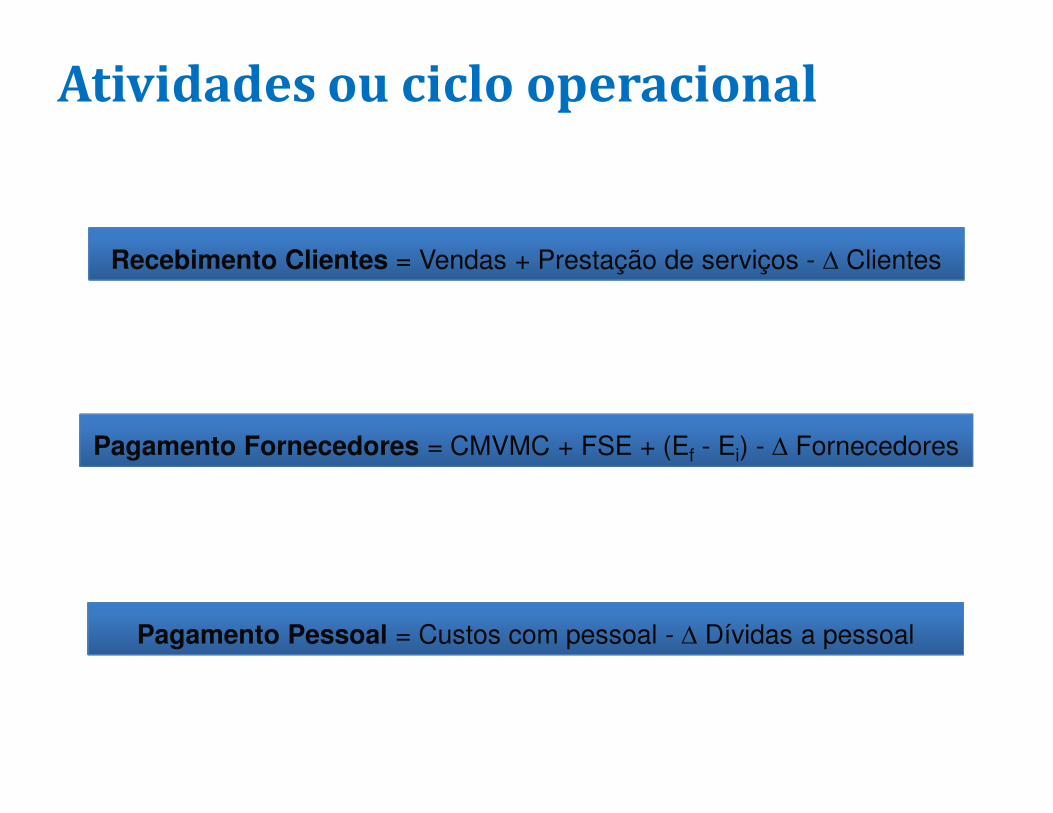

Recebimento Clientes = Vendas + Prestação de serviços - ∆ Clientes

Pagamento Fornecedores = CMVMC + FSE + (Ef - Ei) - ∆ Fornecedores

Pagamento Pessoal = Custos com pessoal - ∆ Dívidas a pessoal

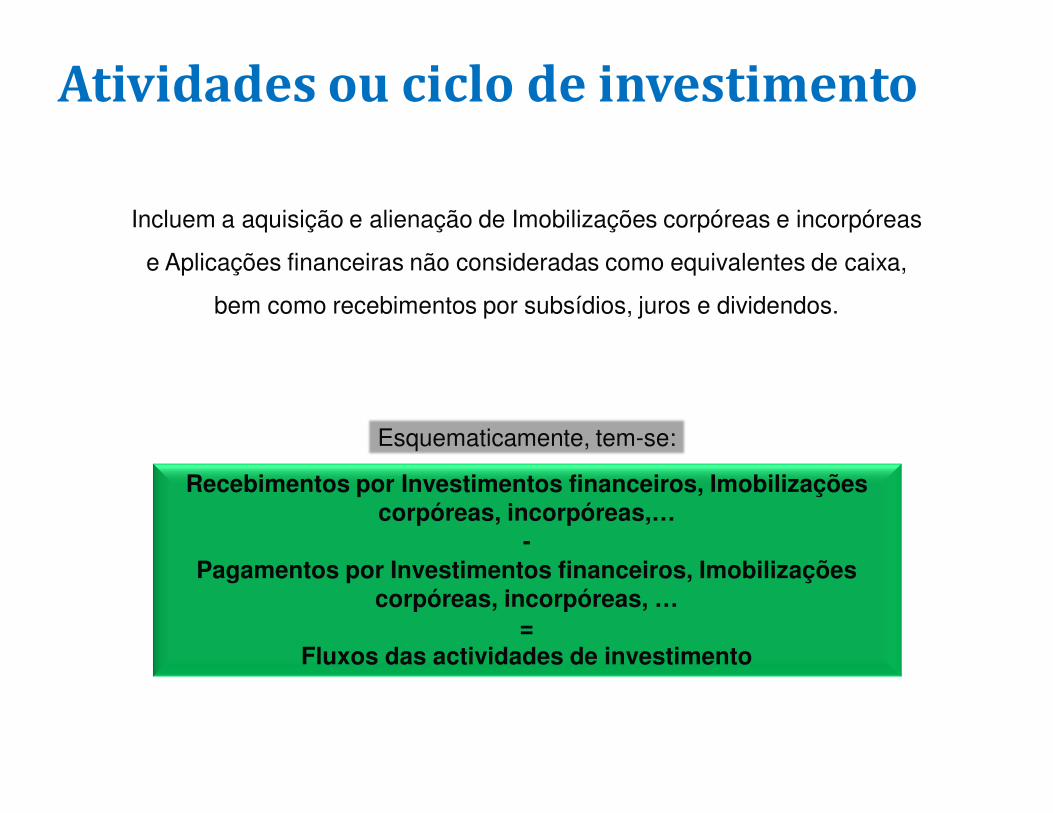

Atividades ou ciclo de investimento

Recebimentos por Investimentos financeiros, Imobilizações corpóreas, incorpóreas,…

-Pagamentos por Investimentos financeiros, Imobilizações

corpóreas, incorpóreas, …=

Fluxos das actividades de investimento

Esquematicamente, tem-se:

Incluem a aquisição e alienação de Imobilizações corpóreas e incorpóreas

e Aplicações financeiras não consideradas como equivalentes de caixa,

bem como recebimentos por subsídios, juros e dividendos.

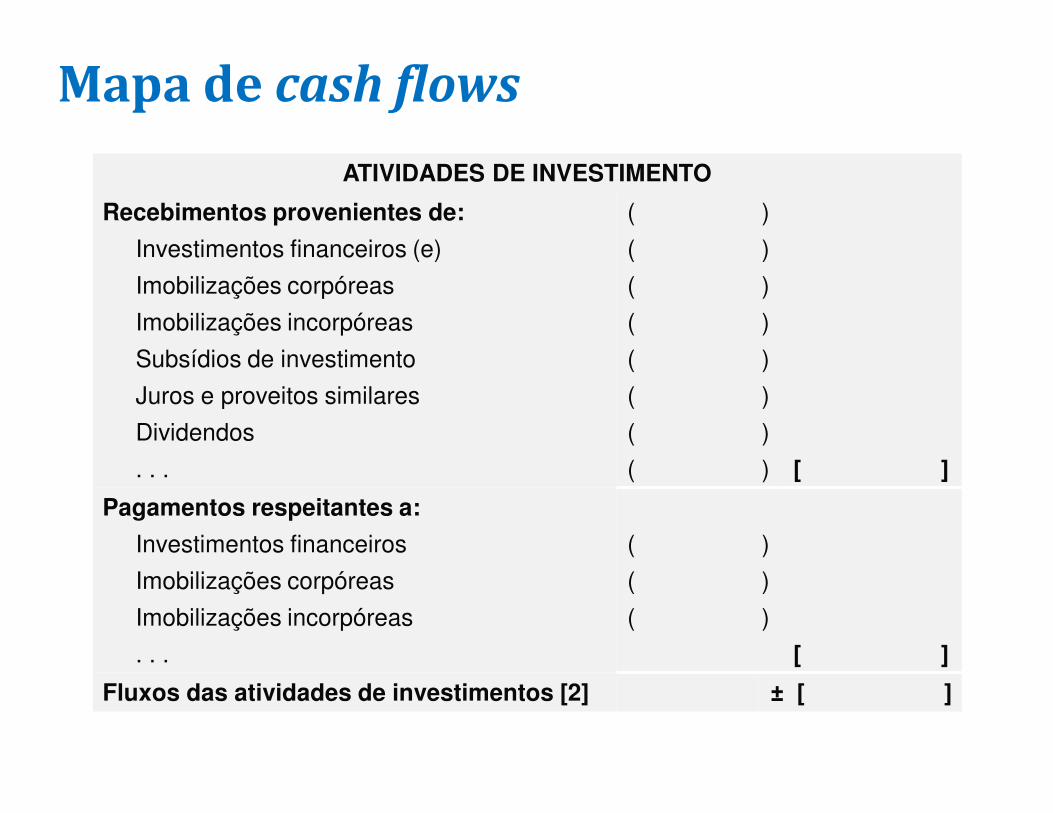

Mapa de cash flows

ATIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:

Investimentos financeiros (e)

Imobilizações corpóreas

Imobilizações incorpóreas

Subsídios de investimento

Juros e proveitos similares

Dividendos

. . .

( )

( )

( )

( )

( )

( )

( )

( ) [ ]

Pagamentos respeitantes a:

Investimentos financeiros

Imobilizações corpóreas

Imobilizações incorpóreas

. . .

( )

( )

( )

[ ]

Fluxos das atividades de investimentos [2] ± [ ]

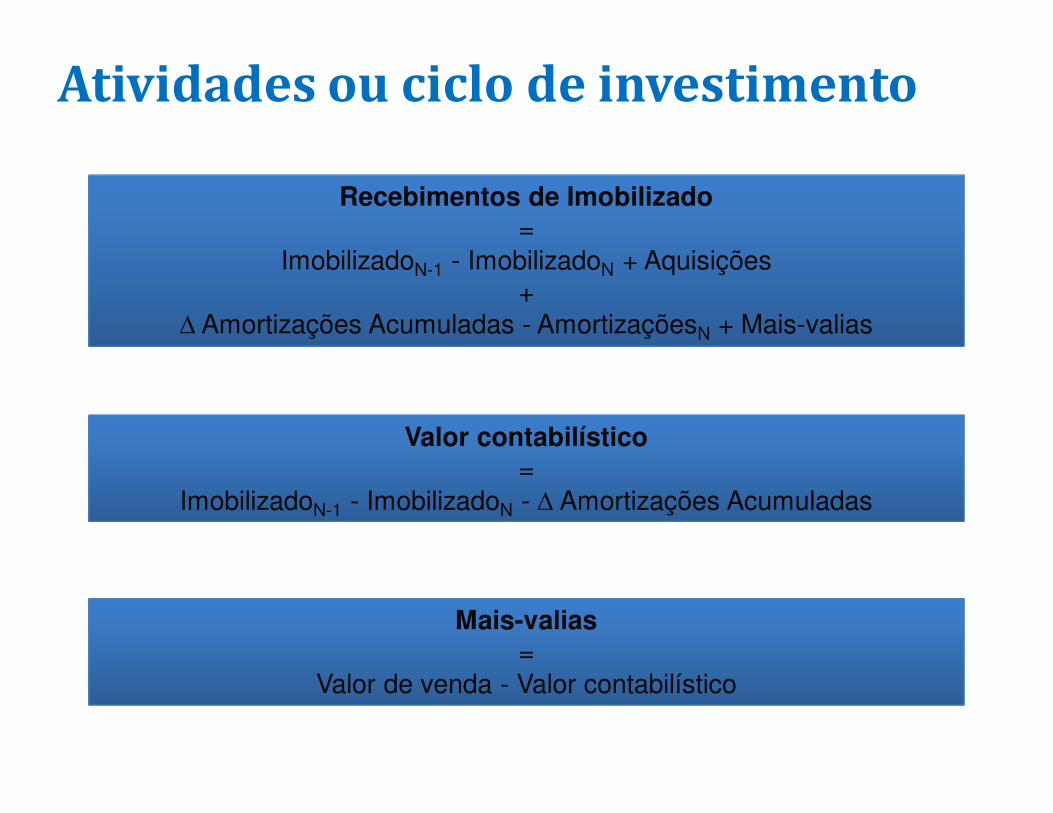

Atividades ou ciclo de investimento

Recebimentos de Imobilizado =

ImobilizadoN-1 - ImobilizadoN + Aquisições +

∆ Amortizações Acumuladas - AmortizaçõesN + Mais-valias

Valor contabilístico =

ImobilizadoN-1 - ImobilizadoN - ∆ Amortizações Acumuladas

Mais-valias=

Valor de venda - Valor contabilístico

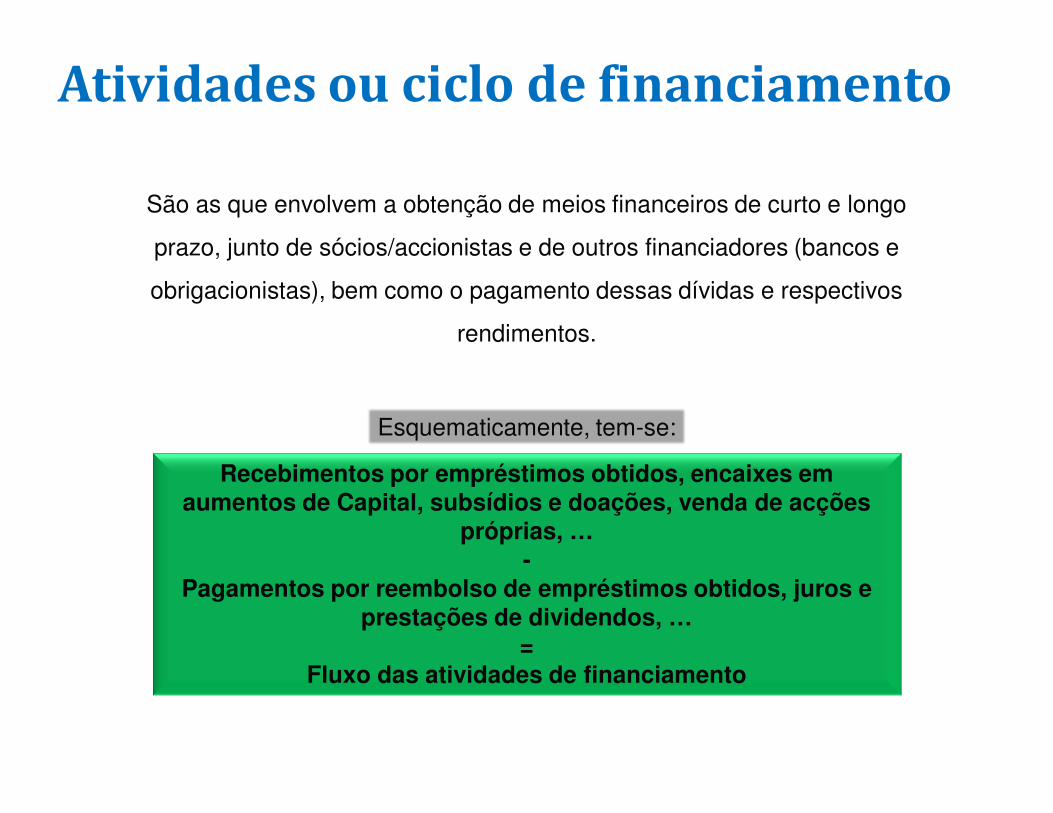

Atividades ou ciclo de financiamento

Recebimentos por empréstimos obtidos, encaixes em aumentos de Capital, subsídios e doações, venda de acções

próprias, …-

Pagamentos por reembolso de empréstimos obtidos, juros e prestações de dividendos, …

=Fluxo das atividades de financiamento

Esquematicamente, tem-se:

São as que envolvem a obtenção de meios financeiros de curto e longo

prazo, junto de sócios/accionistas e de outros financiadores (bancos e

obrigacionistas), bem como o pagamento dessas dívidas e respectivos

rendimentos.

Mapa de cash flows

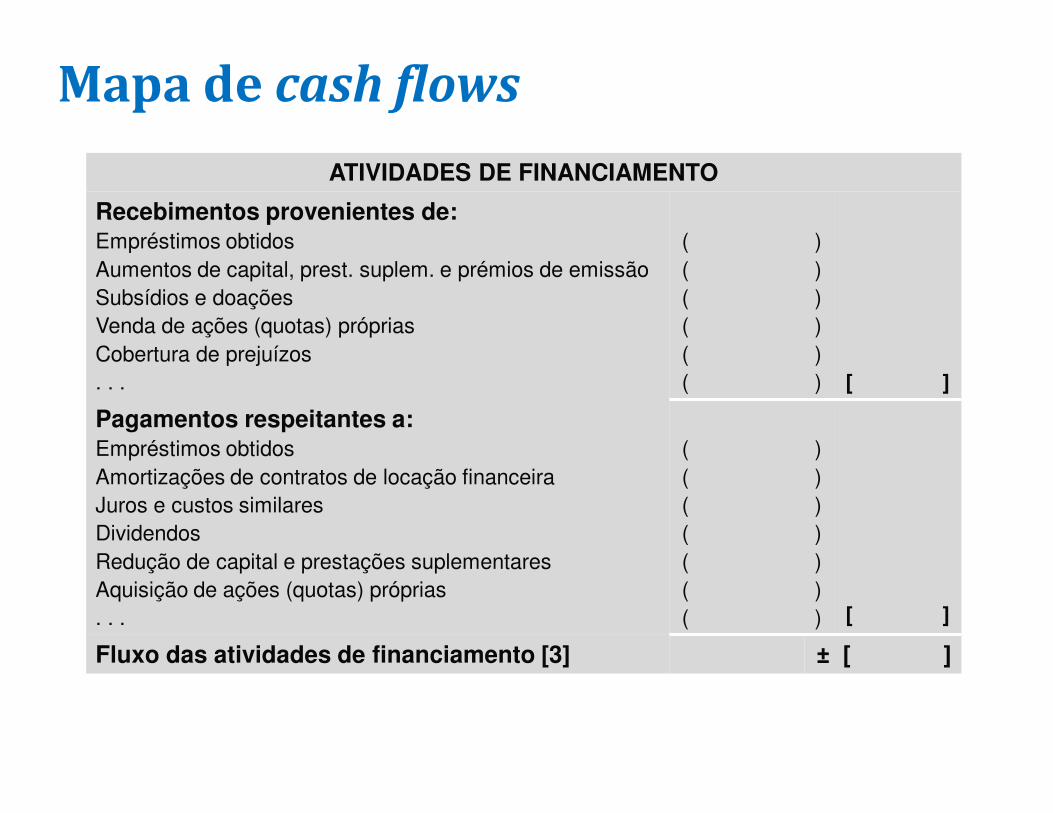

ATIVIDADES DE FINANCIAMENTO

Recebimentos provenientes de:Empréstimos obtidosAumentos de capital, prest. suplem. e prémios de emissãoSubsídios e doaçõesVenda de ações (quotas) própriasCobertura de prejuízos. . .

( )( )( )( )( )( ) [ ]

Pagamentos respeitantes a:Empréstimos obtidosAmortizações de contratos de locação financeiraJuros e custos similaresDividendosRedução de capital e prestações suplementaresAquisição de ações (quotas) próprias. . .

( )( )( )( )( )( )( ) [ ]

Fluxo das atividades de financiamento [3] ± [ ]

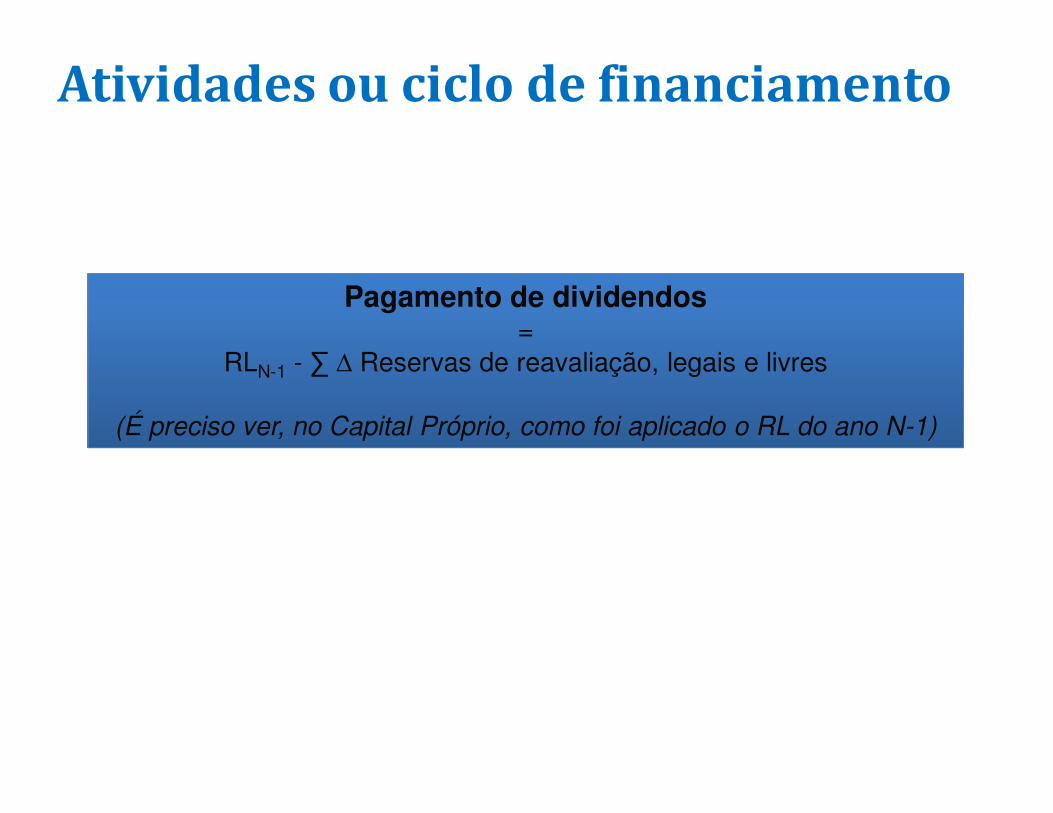

Atividades ou ciclo de financiamento

Pagamento de dividendos=

RLN-1 - ∑ ∆ Reservas de reavaliação, legais e livres

(É preciso ver, no Capital Próprio, como foi aplicado o RL do ano N-1)

Mapa de cash flows

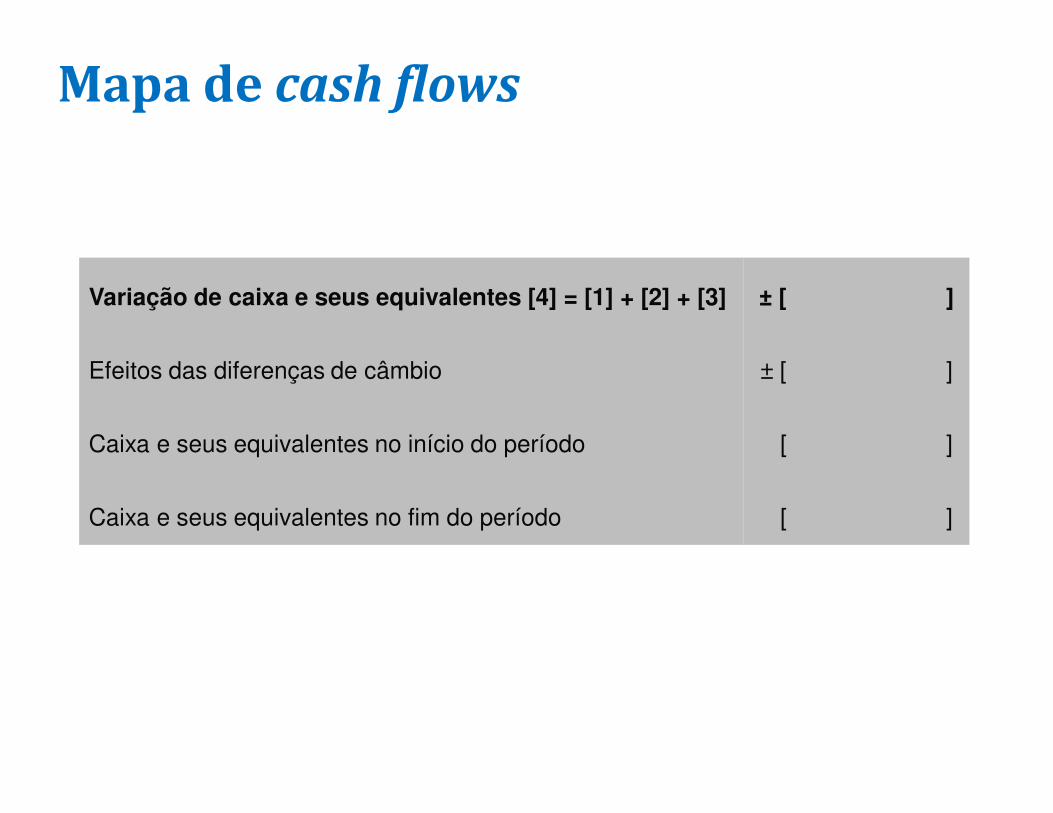

Variação de caixa e seus equivalentes [4] = [1] + [2] + [3]

Efeitos das diferenças de câmbio

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

± [ ]

± [ ]

[ ]

[ ]

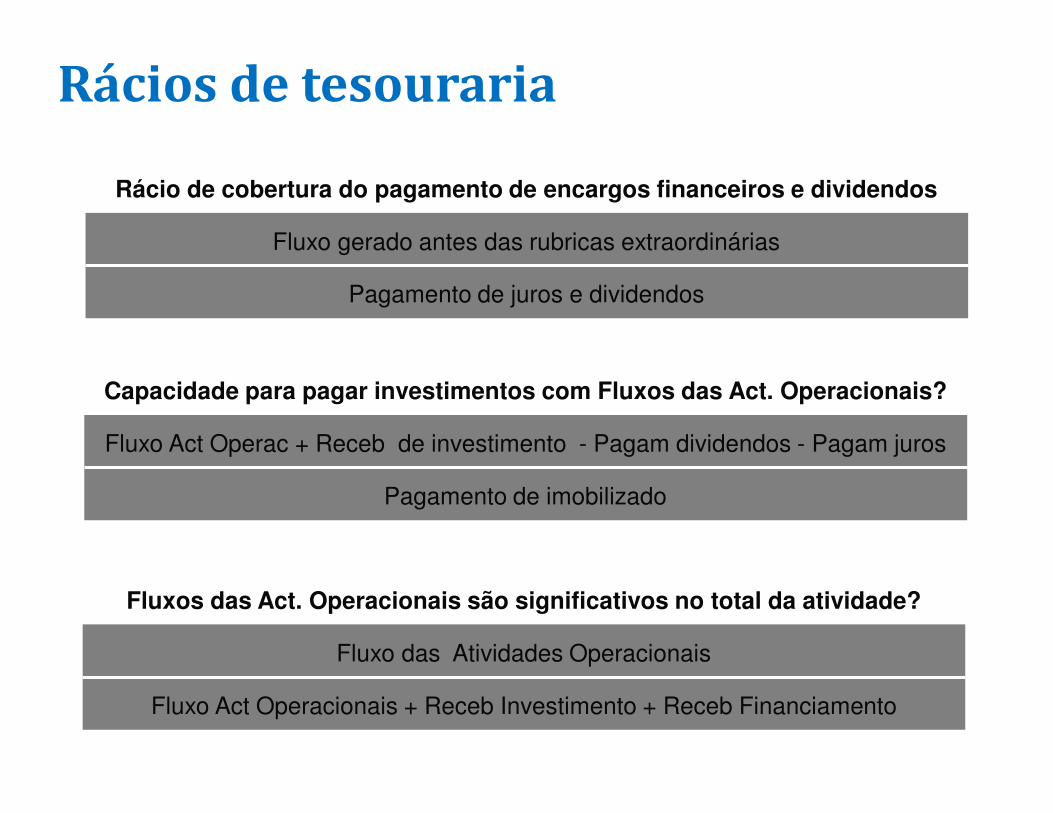

Rácios de tesouraria

Rácio de cobertura do pagamento de encargos financeiros e dividendos

Fluxo gerado antes das rubricas extraordinárias

Pagamento de juros e dividendos

Capacidade para pagar investimentos com Fluxos das Act. Operacionais?

Fluxo Act Operac + Receb de investimento - Pagam dividendos - Pagam juros

Pagamento de imobilizado

Fluxos das Act. Operacionais são significativos no total da atividade?

Fluxo das Atividades Operacionais

Fluxo Act Operacionais + Receb Investimento + Receb Financiamento

![[ GUIA ] GESTÃO FINANCEIRA PARA EMPREENDEDORES · GUIA: GESTÃO FINANCEIRA PARA EMPREENDEDORES | SBsistemas O QUE É GESTÃO FINANCEIRA E QUAL A SUA IMPORTÂNCIA A gestão financeira](https://img.document.onl/doc/110x75/5be371a909d3f280068d2d75/-guia-gestao-financeira-para-empreendedores-guia-gestao-financeira-para.jpg)