Embed Size (px)

Citation preview

ATUALIZAÇÃO PROFISSIONAL COADAv. Armando Lombardi, 155 | Barra da Tijuca

Tel. (21) 2156-5900Rio de Janeiro | RJ | CEP 22640-020

www.coad.com.br

Lucro PresumidoLucro ArbitradoDeclaração SimplificadaOmissão de Receitas

© 2013 COAD

CURSO PRÁTICO – IRPJTodos os direitos reservados

Produção Editorial: Cetex – Estudos Técnicos de ExcelênciaDireitos Autorais: COAD

Autor: Equipe Técnica COADCoordenação Editorial: Crystiane Cardoso de Souza

Dados Internacionais de Catalogação na Publicação (CIP)

Equipe Técnica COADColeção CURSO PRÁTICO – IRPJ – Volume II.Rio de Janeiro: COAD, 2013.

ISBN: 978-85-63302-76-2

2013

1ª edição – 1ª impressão

Proibida a reprodução total ou parcial de qualquer matéria sem prévia autorização.

Os infratores serão punidos na forma da lei.

Atualização Profissional COAD Ltda.

Av. Armando Lombardi, 155Barra da Tijuca – Rio de Janeiro

CEP: 22640-020 – Tel: 2156-5900www.coad.com.br

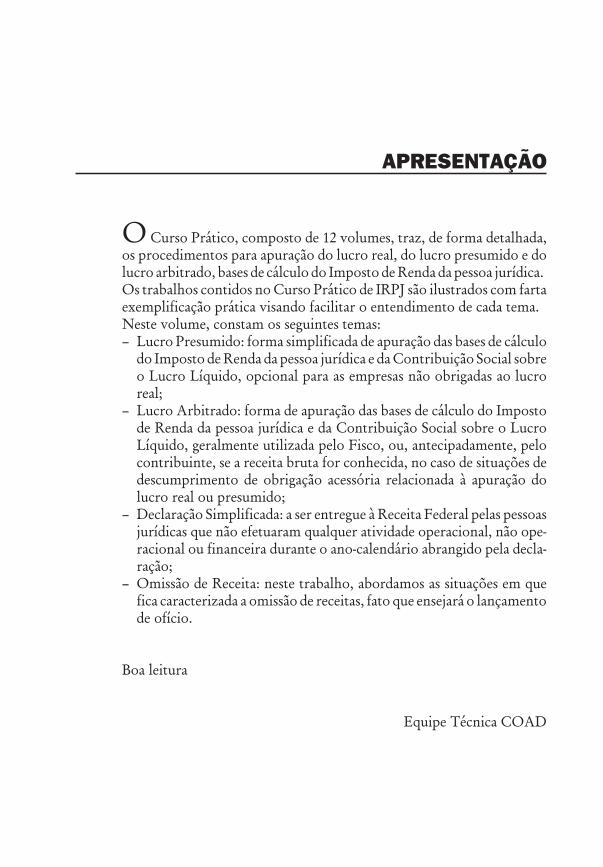

APRESENTAÇÃO

O Curso Prático, composto de 12 volumes, traz, de forma detalhada,os procedimentos para apuração do lucro real, do lucro presumido e dolucro arbitrado, bases de cálculo do Imposto de Renda da pessoa jurídica.Os trabalhos contidos no Curso Prático de IRPJ são ilustrados com fartaexemplificação prática visando facilitar o entendimento de cada tema.Neste volume, constam os seguintes temas:– Lucro Presumido: forma simplificada de apuração das bases de cálculo

do Imposto de Renda da pessoa jurídica e da Contribuição Social sobreo Lucro Líquido, opcional para as empresas não obrigadas ao lucroreal;

– Lucro Arbitrado: forma de apuração das bases de cálculo do Impostode Renda da pessoa jurídica e da Contribuição Social sobre o LucroLíquido, geralmente utilizada pelo Fisco, ou, antecipadamente, pelocontribuinte, se a receita bruta for conhecida, no caso de situações dedescumprimento de obrigação acessória relacionada à apuração dolucro real ou presumido;

– Declaração Simplificada: a ser entregue à Receita Federal pelas pessoasjurídicas que não efetuaram qualquer atividade operacional, não ope-racional ou financeira durante o ano-calendário abrangido pela decla-ração;

– Omissão de Receita: neste trabalho, abordamos as situações em quefica caracterizada a omissão de receitas, fato que ensejará o lançamentode ofício.

Boa leitura

Equipe Técnica COAD

Índice

LUCRO PRESUMIDOTratamento Tributário

1. EMPRESAS IMPEDIDAS DE OPTAR PELO LUCRO PRESUMIDO ......................... 1

2. EMPRESAS AUTORIZADAS A OPTAR ..................................................................... 1

2.1. INÍCIO DE ATIVIDADE NO ANO DA OPÇÃO.................................................. 2

2.2. CISÃO, FUSÃO OU INCORPORAÇÃO ........................................................... 2

2.3. EMPRESAS RURAIS ....................................................................................... 2

2.3.1. Depreciação Acelerada Incentivada.................................................... 2

2.4. CORRETORAS DE SEGUROS ....................................................................... 2

2.5. LUCRO ARBITRADO ....................................................................................... 2

2.6. EMPRESAS ENQUADRADAS NO REFIS ....................................................... 2

2.7. SOCIEDADES EM CONTA DE PARTICIPAÇÃO ............................................ 2

2.8. SOCIEDADES COOPERATIVAS..................................................................... 3

2.9. ATIVIDADES IMOBILIÁRIAS ........................................................................... 3

2.10. LUCROS, RENDIMENTOS OU GANHOS DE CAPITAL ORIUNDOS DOEXTERIOR......................................................................................................... 3

2.10.1. Empresas Exportadoras de Mercadorias ou Serviços ........................ 3

3. VERIFICAÇÃO DO LIMITE DE RECEITA NO ANO-CALENDÁRIO ANTERIOR.............. 3

3.1. VALORES INTEGRANTES DA RECEITA TOTAL ........................................... 3

3.2. VALORES NÃO INTEGRANTES DA RECEITA TOTAL .................................. 4

3.3. LIMITE PROPORCIONAL ................................................................................ 4

4. PERÍODOS DE APURAÇÃO ...................................................................................... 4

4.1. INCORPORAÇÃO, FUSÃO, CISÃO OU EXTINÇÃO....................................... 4

5. PRAZOS DE RECOLHIMENTO.................................................................................. 5

5.1. PAGAMENTO EM QUOTA ÚNICA .................................................................. 5

5.2. PAGAMENTO PARCELADO............................................................................ 5

5.2.1. Valor Mínimo de cada Quota............................................................... 6

5.2.2. Acréscimo de Juros............................................................................. 6

5.2.3. Inaplicabilidade do Parcelamento ....................................................... 6

6. MOMENTO DA OPÇÃO PELO LUCRO PRESUMIDO............................................... 6

6.1. INÍCIO DE ATIVIDADE..................................................................................... 6

7. CONCEITO DE LUCRO PRESUMIDO ....................................................................... 6

8. DETERMINAÇÃO DO LUCRO PRESUMIDO............................................................. 6

8.1. PERCENTUAIS DE PRESUNÇÃO DO LUCRO .............................................. 7

8.1.1. Atividades Diversificadas .................................................................... 7

8.1.2. Redução do Percentual da Prestação de Serviços (*) ........................ 7

8.1.3. Serviços Hospitalares.......................................................................... 9

8.1.4. Serviços Auxiliares de Diagnóstico e Terapia ..................................... 10

8.1.5. Software .............................................................................................. 10

8.1.6. Serviços de Propaganda e Publicidade .............................................. 11

8.1.7. Abastecimento de Água e Exploração de Rodovias ........................... 11

8.1.8. Coleta, Transporte e Compactação de Lixo........................................ 11

8.1.9. Prestação Exclusiva de Transporte de Lixo ........................................ 11

8.1.10. Construção de Aterro Sanitário ........................................................... 11

8.1.11. Sondagem do Solo.............................................................................. 12

8.1.12. Perfuração de Poços Artesianos......................................................... 12

8.1.13. Industrialização ................................................................................... 12

8.1.14. Receitas de Aluguéis........................................................................... 14

8.1.15. Representação Comercial................................................................... 14

8.1.16. Sociedades Cooperativas ................................................................... 14

8.1.17. Sociedades Corretoras........................................................................ 15

8.1.18. Receitas Financeiras das Atividades Imobiliárias ............................... 15

8.1.19. Serviços de Guindastes, Guinchos e Assemelhados.......................... 15

8.1.20. Receitas de Máquinas Caça-níqueis................................................... 15

8.2. DEFINIÇÃO DE RECEITA BRUTA .................................................................. 15

8.2.1. Valores Excluídos ou não Computados .............................................. 16

8.2.2. Cômputo das Receitas ........................................................................ 16

8.2.3. Omissão de Receitas .......................................................................... 19

8.3. DEMAIS VALORES INTEGRANTES DA BASE DE CÁLCULO DOIMPOSTO ......................................................................................................... 20

8.3.1. Apuração do Ganho de Capital ........................................................... 21

8.3.2. Receitas Decorrentes de Aplicações Financeiras............................... 22

8.3.3. Variações Cambiais ............................................................................ 22

8.3.4. Reflexos dos Preços de Transferência ............................................... 23

8.3.5. Empresas Optantes pelo Refis – Lucros, Rendimentos e Ganhos deCapital Oriundos do Exterior ................................................................ 23

8.3.6. Resultados Positivos e Negativos ....................................................... 24

8.3.7. Receitas e Rendimentos não Tributáveis............................................ 24

8.3.8. Receitas Isentas.................................................................................. 24

8.3.9. Rendimentos Tributados Exclusivamente na Fonte............................ 24

8.3.10. Variação Monetária Apurada por Empresas Imobiliárias .................... 25

8.4. GANHO EM PARTICIPAÇÃO SOCIETÁRIA EXTINTA ................................... 25

8.5. DIVULGAÇÃO DE PROPAGANDA ELEITORAL E PARTIDÁRIAGRATUITA........................................................................................................ 25

8.6. REGIME TRIBUTÁRIO DE TRANSIÇÃO – RTT.............................................. 26

8.6.1. Procedimentos Contábeis das Pessoas Jurídicas Sujeitas ao RTT ... 26

8.6.2. Procedimentos Tributários para as Pessoas Jurídicas Sujeitasao RTT ................................................................................................ 26

9. CÁLCULO DO IMPOSTO............................................................................................ 27

10. VEDAÇÃO DE INCENTIVOS FISCAIS ....................................................................... 27

11. DEDUÇÕES DO IMPOSTO DEVIDO ......................................................................... 27

12. EMPRESAS OPTANTES PELO REFIS – IMPOSTO PAGO NO EXTERIORSOBRE LUCROS, RENDIMENTOS E GANHOS DE CAPITAL................................ 28

13. EMPRESAS OPTANTES PELO REFIS BENEFICIADAS COM ISENÇÃO OUREDUÇÃO DO IMPOSTO ........................................................................................... 28

13.1. CONSTITUIÇÃO DE RESERVA DE CAPITAL ................................................ 29

14. COMPENSAÇÕES COM O IMPOSTO DE RENDA DEVIDO..................................... 29

15. IMPOSTO A COMPENSAR SUPERIOR AO IRPJ DEVIDO....................................... 29

16. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO ............................................ 29

17. DETERMINAÇÃO DA CSLL........................................................................................ 30

17.1. PERCENTUAIS APLICÁVEIS .......................................................................... 30

17.1.1. Exportações Sujeitas a Preços de Transferência ............................... 30

17.1.2. Receitas Financeiras das Atividades Imobiliárias ............................... 31

17.1.3. Serviços Auxiliares de Diagnóstico e Terapia ..................................... 31

17.1.4. Atividades Diversificadas .................................................................... 31

17.2. DEMAIS VALORES INTEGRANTES DA BASE DE CÁLCULO DA CSLL....... 31

17.3. CÔMPUTO DAS RECEITAS ............................................................................ 32

17.3.1. Sociedades Cooperativas ................................................................... 32

17.4. ALÍQUOTA DA CSLL........................................................................................ 33

17.5. CRÉDITOS DA CSLL SOBRE DEPRECIAÇÃO .............................................. 33

17.6. BÔNUS DE ADIMPLÊNCIA FISCAL ................................................................ 34

17.6.1. Cálculo do Bônus ................................................................................ 34

17.6.2. Utilização do Bônus............................................................................. 34

17.6.3. Bônus Excedente ................................................................................ 34

17.6.4. Contabilização do Bônus..................................................................... 35

17.6.5. Desoneração Integral da Pessoa Jurídica .......................................... 35

17.6.6. Multas pela Utilização Indevida do Bônus........................................... 35

17.7. COMPENSAÇÃO DA CSLL RETIDA NA FORMA DO ARTIGO 64 DALEI 9.430/96 ..................................................................................................... 35

17.8. COMPENSAÇÃO DA CSLL RETIDA NA FORMA DO ARTIGO 30 DALEI 10.833/2003............................................................................................... 36

17.9. COMPENSAÇÃO DA CSLL RETIDA NA FORMA DO ARTIGO 33 DALEI 10.833/2003............................................................................................... 36

17.10. COMPENSAÇÃO DA PARCELA EXCEDENTE DO IMPOSTO PAGO NOEXTERIOR ....................................................................................................... 36

17.11. COMPENSAÇÃO DE CSLL PAGA INDEVIDAMENTE OU A MAIOR ............. 37

17.12. CSLL A COMPENSAR SUPERIOR À CSLL DEVIDA...................................... 37

17.13. ISENÇÃO RELATIVA AO PROUNI .................................................................. 37

18. CÓDIGOS DO DARF .................................................................................................. 37

19. OBRIGAÇÕES ACESSÓRIAS.................................................................................... 37

19.1. MANUTENÇÃO DE ESCRITA CONTÁBIL COMPLETA.................................. 37

19.1.1. Manutenção de Recursos no Exterior ................................................. 37

19.2. LIVRO REGISTRO DE INVENTÁRIO .............................................................. 38

19.3. GUARDA DE DOCUMENTOS ......................................................................... 38

19.3.1. Livro de Apuração do Lucro Real........................................................ 38

20. DISTRIBUIÇÃO DE LUCROS AOS SÓCIOS ............................................................. 38

20.1. EMPRESA QUE MANTÉM ESCRITURAÇÃO CONTÁBIL .............................. 38

20.2. EXCESSO DE LUCROS DISTRIBUÍDOS........................................................ 38

20.3. INSUFICIÊNCIA DE LUCROS OU RESERVAS DE EXERCÍCIOSANTERIORES .................................................................................................. 39

20.4. REAJUSTE DA BASE DE CÁLCULO .............................................................. 39

20.4.1. Acréscimos Legais .............................................................................. 39

20.5. DEMAIS RENDIMENTOS ................................................................................ 40

20.6. CONTROLE DOS RENDIMENTOS ................................................................. 41

20.7. INCORPORAÇÃO DE RESERVAS OU LUCROS AO CAPITAL ..................... 41

20.8. EMPRESAS COM DÉBITOS FISCAIS............................................................. 41

21. RETORNO OBRIGATÓRIO AO LUCRO REAL .......................................................... 41

22. APLICAÇÃO PRÁTICA ............................................................................................... 42

LUCRO ARBITRADOTratamento Tributário

1. HIPÓTESES DE ARBITRAMENTO ............................................................................ 46

1.1. FALTA DE ESCRITURAÇÃO ........................................................................... 46

1.2. ESCRITURAÇÃO COM FALHAS..................................................................... 46

1.3. RECUSA DA APRESENTAÇÃO DE LIVROS OU DOCUMENTOS................. 46

1.4. OPÇÃO INDEVIDA PELO LUCRO PRESUMIDO............................................ 46

1.5. REPRESENTANTE DE PESSOA JURÍDICA ESTRANGEIRA ........................ 46

1.6. LIVRO RAZÃO.................................................................................................. 46

1.7. LIVROS AUXILIARES ...................................................................................... 47

2. APLICAÇÃO DO ARBITRAMENTO............................................................................ 47

3. PERÍODO DE APURAÇÃO......................................................................................... 47

4. DETERMINAÇÃO DO LUCRO ARBITRADO.............................................................. 47

4.1. RECEITA BRUTA NÃO CONHECIDA (ARBITRAMENTO PELO FISCO) ....... 47

4.2. RECEITA BRUTA CONHECIDA (ARBITRAMENTO PELO FISCO OUPELO CONTRIBUINTE) ................................................................................... 47

5. CÁLCULO COM RECEITA BRUTA CONHECIDA...................................................... 48

5.1. PERCENTUAIS APLICÁVEIS .......................................................................... 48

5.1.1. Redução do Percentual de Prestação de Serviços (*) ........................ 49

5.1.2. Sociedades Corretoras........................................................................ 49

5.1.3. Receitas de Aluguéis........................................................................... 49

5.1.4. Industrialização ................................................................................... 49

5.1.5. Representação Comercial................................................................... 49

5.1.6. Vendas Diretas do Exterior ................................................................. 49

5.1.7. Serviços Hospitalares.......................................................................... 50

5.1.8. Serviços Auxiliares de Diagnóstico e Terapia ..................................... 51

5.1.9. Instituições Financeiras....................................................................... 51

5.1.10. Atividades Diversificadas .................................................................... 51

5.2. DEFINIÇÃO DE RECEITA BRUTA .................................................................. 51

5.2.1. Valores Excluídos da Receita Bruta.................................................... 52

5.2.2. Empresas Imobiliárias ......................................................................... 52

5.3. CÔMPUTO DAS RECEITAS ............................................................................ 53

5.3.1. Receitas de Atividades Imobiliárias..................................................... 53

5.4. REVENDA DE VEÍCULOS AUTOMOTORES USADOS.................................. 53

6. CÁLCULO COM RECEITA BRUTA DESCONHECIDA .............................................. 54

7. ACRÉSCIMOS À BASE DE CÁLCULO ...................................................................... 54

7.1. CÔMPUTO DOS ACRÉSCIMOS ..................................................................... 55

7.2. GANHO DE CAPITAL NA ALIENAÇÃO DE BENS .......................................... 55

7.2.1. Bens Reavaliados ............................................................................... 56

7.2.2. Diferença entre o Valor de Mercado e o Contábil ............................... 56

7.3. RENDIMENTOS DE APLICAÇÕES FINANCEIRAS ........................................ 56

7.3.1. Compensação do Imposto de Renda Antecipado............................... 56

7.4. JUROS SOBRE O CAPITAL PRÓPRIO AUFERIDOS..................................... 57

7.4.1. Compensação do Imposto de Renda Retido na Fonte ....................... 57

7.5. LUCROS, RENDIMENTOS E GANHOS DE CAPITAL AUFERIDOS NOEXTERIOR ........................................................................................................ 57

7.5.1. Arbitramento do Lucro Auferido no Exterior ........................................ 57

7.5.2. Arbitramento do Lucro da Empresa Domiciliada no Brasil ................. 57

7.6. VARIAÇÕES CAMBIAIS ATIVAS..................................................................... 58

7.6.1. Efeitos da Alteração de um Ano-calendário para Outro...................... 58

7.6.2. Efeitos da Alteração Excepcional no Curso do Ano-calendário .............. 58

7.6.3. Controle das Operações ..................................................................... 59

8. CÁLCULO DO IMPOSTO DEVIDO............................................................................. 59

8.1. VEDAÇÃO DE INCENTIVOS FISCAIS ............................................................ 59

8.2. COMPENSAÇÃO DO IMPOSTO ANTECIPADO ............................................. 59

8.2.1. Imposto Pago no Exterior.................................................................... 60

8.3. TRIBUTAÇÃO EXCLUSIVA NA FONTE .......................................................... 60

9. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO ............................................ 61

9.1. RECEITA BRUTA CONHECIDA ...................................................................... 61

9.2. RECEITA BRUTA DESCONHECIDA ............................................................... 63

9.3. CÔMPUTO DAS RECEITAS ............................................................................ 63

9.3.1. Adição de Créditos da CSLL sobre Depreciação................................ 63

9.4. ALÍQUOTA DA CSLL........................................................................................ 64

9.5. COMPENSAÇÃO DAS ANTECIPAÇÕES DA CSLL........................................ 64

9.5.1. Compensação da Parcela Excedente de Imposto Pago no Exterior ............. 64

10. REGIME TRIBUTÁRIO DE TRANSIÇÃO – RTT......................................................... 64

11. PAGAMENTO DO IMPOSTO E DA CONTRIBUIÇÃO SOCIAL................................... 65

11.1. PAGAMENTO EM QUOTA ÚNICA .................................................................. 65

11.2. PAGAMENTO PARCELADO............................................................................ 65

11.2.1. Valor Mínimo de cada Quota............................................................... 66

11.2.2. Acréscimo de Juros............................................................................. 66

11.2.3. Inaplicabilidade do Parcelamento ....................................................... 66

11.3. CÓDIGOS DO DARF........................................................................................ 66

12. DISTRIBUIÇÃO DE LUCROS..................................................................................... 66

12.1. PARCELA EXCEDENTE .................................................................................. 66

12.2. INCORPORAÇÃO DE LUCROS AO CAPITAL ................................................ 67

12.3. EMPRESAS COM DÉBITOS FISCAIS............................................................. 67

13. DEMAIS RENDIMENTOS ........................................................................................... 67

14. NÃO EXCLUSÃO DAS PENALIDADES CABÍVEIS .................................................... 67

15. APLICAÇÃO PRÁTICA ............................................................................................... 68

DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA (DSPJ)Inativas

1. CONCEITO DE INATIVA............................................................................................. 71

2. EXTINÇÃO, INCORPORAÇÃO, CISÃO OU FUSÃO.................................................. 71

3. FORMA DE APRESENTAÇÃO DA DECLARAÇÃO ................................................... 72

4. PRAZO DE ENTREGA................................................................................................ 72

5. RECIBO DE ENTREGA .............................................................................................. 72

6. PENALIDADES ........................................................................................................... 72

6.1. INFORMAÇÕES INCORRETAS OU OMITIDAS.............................................. 72

7. RETIFICAÇÃO DA DECLARAÇÃO............................................................................. 72

7.1. DSPJ INDEVIDA............................................................................................... 72

8. INSTRUÇÕES PARA PREENCHIMENTO DA DECLARAÇÃO.................................. 73

8.1. TELA INICIAL DA DECLARAÇÃO SIMPLIFICADA DA PESSOAJURÍDICA (DSPJ) – INATIVA 2013.................................................................... 73

8.2. PRIMEIRA TELA DA DECLARAÇÃO SIMPLIFICADA DA PESSOAJURÍDICA (DSPJ) – INATIVA 2013.................................................................. 73

8.3. SEGUNDA TELA DA DECLARAÇÃO SIMPLIFICADA DA PESSOAJURÍDICA – INATIVA 2013 .................................................................................. 74

8.4. TELA RECUPERAR RECIBO .......................................................................... 74

9. DECLARAÇÕES DE ANOS-CALENDÁRIO ANTERIORES ....................................... 74

9.1. PESSOAS JURÍDICAS QUE NÃO INICIARAM SUAS ATIVIDADESATÉ 1996.......................................................................................................... 74

10. EXEMPLO PRÁTICO .................................................................................................. 74

OMISSÃO DE RECEITACaracterização

1. CARACTERIZAÇÃO DA OMISSÃO DE RECEITA ..................................................... 78

2. SALDO CREDOR DE CAIXA...................................................................................... 78

3. FALTA DE ESCRITURAÇÃO DE PAGAMENTOS ..................................................... 79

4. PASSIVO FICTÍCIO .................................................................................................... 80

5. SUPRIMENTOS DE CAIXA ........................................................................................ 81

6. FALTA DE EMISSÃO DE DOCUMENTOS FISCAIS .................................................. 82

7. DEPÓSITOS BANCÁRIOS ......................................................................................... 83

7.1. DETERMINAÇÃO DOS VALORES OMITIDOS ............................................... 84

8. ARBITRAMENTO DA RECEITA OMITIDA ................................................................. 84

8.1. CRITÉRIO DE ARBITRAMENTO ..................................................................... 84

8.2. CRITÉRIO ALTERNATIVO............................................................................... 85

9. LEVANTAMENTO QUANTITATIVO POR ESPÉCIE .................................................. 85

9.1. DETERMINAÇÃO DA OMISSÃO DE RECEITA .............................................. 85

10. TRIBUTAÇÃO DA RECEITA OMITIDA NA PESSOA JURÍDICA ............................... 85

10.1. LUCRO REAL................................................................................................... 86

10.2. LUCRO PRESUMIDO OU ARBITRADO .......................................................... 86

10.3. CSLL – COFINS – PIS/PASEP ........................................................................ 86

11. NÃO INCIDÊNCIA PARA O BENEFICIÁRIO DA RECEITA OMITIDA ....................... 86

12. LANÇAMENTO DE OFÍCIO ........................................................................................ 86

12.1. SINAIS EXTERIORES DE RIQUEZA............................................................... 86

12.1.1. Posse ou Propriedade de Bens Incompatíveis com a RendaDisponível............................................................................................ 86

12.2. MULTA DE LANÇAMENTO DE OFÍCIO .......................................................... 87

12.2.1. Agravamento da Penalidade............................................................... 87

12.2.2. Redução da Penalidade...................................................................... 88

LUCRO PRESUMIDOTratamento Tributário

As pessoas jurídicas não obrigadas à apuração do lucro real podem utilizar a tributaçãocom base no lucro presumido, que é uma forma simplificada de determinar a base decálculo do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).No regime do lucro presumido, a apuração do IRPJ e da CSLL ocorre no encerramento decada trimestre do ano-calendário e o recolhimento dos valores devidos é efetuado notrimestre seguinte, em quota única ou em até três quotas mensais e sucessivas.Neste Trabalho, examinamos os procedimentos a serem observados para fins de apuraçãodo lucro presumido.

1. EMPRESAS IMPEDIDAS DE OPTAR PELO LUCRO PRESUMIDOSegundo a legislação vigente, estão impedidas de optar pela tributação com base nolucro presumido as pessoas jurídicas enquadradas em qualquer das seguintes situa-ções:a) cuja receita total, no ano-calendário anterior, tenha sido superior ao limite de

R$ 48.000.000,00 ou de R$ 4.000.000,00 multiplicado pelo número de meses doperíodo, quando inferior a 12 meses;

b) cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos dedesenvolvimento, agências de fomento, caixas econômicas, sociedades de crédito,financiamento e investimento, sociedades de crédito imobiliário, sociedades corre-toras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valoresmobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empre-sas de seguros privados e de capitalização e entidades de previdência privadaaberta;

c) que explorem o factoring (prestação cumulativa e contínua de serviços de assesso-ria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração decontas a pagar e a receber, compras de direitos creditórios resultantes de vendasmercantis a prazo ou de prestação de serviços);

d) que exerçam atividades de compra e venda, loteamento, incorporação e construçãode imóveis, caso exista empreendimento para o qual haja registro de custo orçado;

e) que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;f) que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos

à isenção ou redução do Imposto de Renda;g) que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do

imposto pelo regime de estimativa, na forma do artigo 2º da Lei 9.430/96;h) que seja Sociedade de Propósito Específico (SPE) constituída, exclusivamente,

por ME ou EPP optantes pelo Simples Nacional, na forma do que dispõe o artigo 56da Lei Complementar 123/2006, com redação da Lei Complementar 128/2008; e

i) que explorem atividades de securitização de créditos imobiliários, financeiros e doagronegócio.

2. EMPRESAS AUTORIZADAS A OPTARPodem optar pela tributação com base no lucro presumido as pessoas jurídicas que,não estando obrigadas ao regime de tributação pelo lucro real, tenham auferido, noano-calendário anterior, receita total igual ou inferior a R$ 48.000.000,00 ou aR$ 4.000.000,00 multiplicado pelo número de meses do período.

IRPJ/2013 – Nº 02 1

COAD ATC

2.1. INÍCIO DE ATIVIDADE NO ANO DA OPÇÃOA pessoa jurídica que iniciar atividade no ano-calendário de 2013 poderá optarpelo lucro presumido qualquer que seja o total da receita bruta auferida nesseano, desde que não esteja obrigada ao lucro real em razão de qualquer dosimpedimentos mencionados nas letras “b” a “i” do item 1.

2.2. CISÃO, FUSÃO OU INCORPORAÇÃOAs pessoas jurídicas que realizarem operações de cisão, fusão ou incorporaçãopoderão optar pelo lucro presumido desde que não estejam obrigadas ao lucroreal.

2.3. EMPRESAS RURAISAs empresas que exploram atividades rurais podem optar pela tributação combase no lucro presumido, sendo que, neste caso, não poderão usufruir osincentivos fiscais concedidos a essa atividade.

2.3.1. Depreciação Acelerada IncentivadaA pessoa jurídica rural que tiver usufruído o benefício fiscal dadepreciação acelerada incentivada, vindo, posteriormente, a optarpela apuração com base no resultado presumido, caso aliene o bemdepreciado com o incentivo durante a permanência nesse regime,deverá adicionar à base de cálculo para determinação do resultadopresumido do IRPJ e da CSLL o saldo remanescente da depreciaçãonão realizada.

2.4. CORRETORAS DE SEGUROSAs corretoras de seguros podem optar pelo lucro presumido, pois não se con-fundem com as empresas de seguros privados. Estas respondem pelo paga-mento de indenização aos segurados e as primeiras são meras intermediáriaslegalmente autorizadas a angariar e promover contratos de seguros entre aseguradora e a pessoa física ou jurídica de direito privado.

2.5. LUCRO ARBITRADOAs pessoas jurídicas tributadas pelo lucro presumido que tiverem seu lucro arbitradoem qualquer trimestre do ano-calendário poderão permanecer no regime de tributa-ção com base no lucro presumido relativamente aos demais trimestres do ano-calendário,desdequeatendidasasdisposições legaisexaminadasneste trabalho.

2.6. EMPRESAS ENQUADRADAS NO REFISAs empresas que, nos termos das Leis 9.964 e 10.002/2000, aderiram ao Pro-grama de Recuperação Fiscal (Refis) ficaram autorizadas a optar pela tributaçãocom base no lucro presumido, independentemente de qualquer condição,durante o período de permanência no citado Programa. Essa faculdade não seaplica às instituições financeiras e equipadas e às empresas de factoring.

2.7. SOCIEDADES EM CONTA DE PARTICIPAÇÃODesde 1º de janeiro de 2001, observadas as hipóteses de obrigatoriedade doregime de tributação com base no lucro real examinadas no item 1, as sociedadesem conta de participação (SCP) ficaram autorizadas a optar pelo lucro presumido.A opção da SCP pelo regime do lucro presumido não implica a simultânea opçãodo sócio ostensivo, nem a opção efetuada por este implica a opção daquela.

IRPJ/2013 – Nº 02 2

COAD ATC

2.8. SOCIEDADES COOPERATIVASCom exceção das cooperativas de crédito, as demais sociedades cooperativasestão habilitadas ao lucro presumido, para efeito de tributação dos resultadosde atos não cooperados, desde que atendidos os requisitos exigidos.

2.9. ATIVIDADES IMOBILIÁRIASAs empresas que exploram atividades imobiliárias estão autorizadas a optarpelo lucro presumido, desde que não haja operações imobiliárias por concluirpara as quais tenha sido computado custo orçado.A restrição mencionada é aplicável ainda que a empresa imobiliária estejaenquadrada no Refis.

2.10. LUCROS,RENDIMENTOSOUGANHOSDECAPITALORIUNDOSDOEXTERIORA pessoa jurídica que houver pago o imposto com base no lucro presumido eque, em relação ao mesmo ano-calendário, incorrer em situação de obrigato-riedade de apuração pelo lucro real por ter auferido lucros, rendimentos ouganhos de capital oriundos do exterior, deverá apurar o IRPJ e a CSLL sob oregime de apuração pelo lucro real trimestral a partir, inclusive, do trimestre daocorrência do fato.

2.10.1. Empresas Exportadoras de Mercadorias ou ServiçosDe acordo com o Ato Declaratório Interpretativo 5 SRF/2001, a hipó-tese de obrigatoriedade de tributação com base no lucro real, a que serefere a letra “e” do item 1, não se aplica às pessoas jurídicas queauferirem receitas da exportação de mercadorias e da prestaçãodireta de serviços no exterior.Para esse efeito, não se considera prestação direta de serviços aquelarealizada no exterior por intermédio de filiais, sucursais, agências,representações, coligadas, controladas e outras unidades descentra-lizadas da pessoa jurídica que lhes sejam assemelhadas.

3. VERIFICAÇÃO DO LIMITE DE RECEITA NO ANO-CALENDÁRIO ANTERIORPara efeito de opção pelo lucro presumido, o limite de R$ 48.000.000,00 ou o limite pro-porcional, mencionado nos itens 1 e 2 deste trabalho, deve ser calculado tomando-sepor base as receitas totais mensais auferidas no ano-calendário anterior.Se no ano-calendário anterior, a empresa também foi tributada pelo lucro presumido, areceita auferida será considerada segundo o regime de caixa ou de competência, con-forme o critério que tiver sido adotado naquele ano.

3.1. VALORES INTEGRANTES DA RECEITA TOTALIntegram a receita total para fins de determinação do limite mencionado no item 3:a) as receitas da prestação de serviços, da venda de produtos de fabricação

própria, da revenda de mercadorias, do transporte de cargas, da industriali-zação de produtos em que a matéria-prima, o produto intermediário e omaterial de embalagem tenham sido fornecidos por quem encomendou aindustrialização, da atividade rural, e de outras atividades compreendidasnos objetivos sociais da pessoa jurídica;

b) a parcela calculada com base na sistemática dos preços de transferênciaque exceder ao valor das receitas de exportação já apropriado na escritura-ção da empresa, referente a operações com pessoa vinculada, ou, aindaque não vinculada, residente ou domiciliada em país ou dependência com

IRPJ/2013 – Nº 02 3

COAD ATC

tributação favorecida, ou referente a operações entre pessoas físicas oujurídicas residentes e domiciliadas no País com qualquer pessoa física oujurídica, ainda que não vinculada, residente ou domiciliada no exterior, que,nos termos da legislação, gozem de regime fiscal privilegiado;

c) as receitas de quaisquer outras fontes não relacionadas diretamente com osobjetivos sociais da pessoa jurídica, bem como os ganhos de capital;

d) os ganhos líquidos obtidos em operações nos mercados de renda variável;e) os rendimentos nominais auferidos em aplicações financeiras de renda fixa.

3.2. VALORES NÃO INTEGRANTES DA RECEITA TOTALNão integram a receita total as parcelas mencionadas no subitem 8.2.1 destetrabalho.

3.3. LIMITE PROPORCIONALSe a empresa iniciou a atividade no ano anterior àquele em que pretende optarpelo lucro presumido, deve considerar o limite de receita total proporcional-mente aos meses de atividade.

MÊS DE INÍCIO DA ATIVIDADE LIMITE DE RECEITA TOTAL (R$)

Janeiro 48.000.000,00

Fevereiro 44.000.000,00

Março 40.000.000,00

Abril 36.000.000,00

Maio 32.000.000,00

Junho 28.000.000,00

Julho 24.000.000,00

Agosto 20.000.000,00

Setembro 16.000.000,00

Outubro 12.000.000,00

Novembro 8.000.000,00

Dezembro 4.000.000,00

4. PERÍODOS DE APURAÇÃOAs empresas optantes pelo lucro presumido devem proceder à apuração das basesde cálculo do IRPJ e da CSLL considerando as operações realizadas nos seguintesperíodos:

Trimestre Período de apuração

1º 1º de janeiro a 31 de março

2º 1º de abril a 30 de junho

3º 1º de julho a 30 de setembro

4º 1º de outubro a 31 de dezembro

4.1. INCORPORAÇÃO, FUSÃO, CISÃO OU EXTINÇÃOA pessoa jurídica fusionada, incorporada, cindida ou extinta é obrigada a deter-minar as bases de cálculo do IRPJ e da CSLL na data do evento. Portanto, oúltimo período de apuração será contado do primeiro dia do trimestre em que se

IRPJ/2013 – Nº 02 4

COAD ATC

verificar a operação até a data da incorporação, fusão, cisão ou encerramentodas atividades da pessoa jurídica.Esta norma aplica-se, também, à pessoa jurídica incorporadora, salvo se esta ea empresa incorporada estivessem sob o mesmo controle societário desde oano-calendário anterior ao do evento.

5. PRAZOS DE RECOLHIMENTOO Imposto de Renda e Contribuição Social sobre o Lucro Líquido das empresas tribu-tadas com base no lucro presumido deverão ser recolhidos nos prazos a seguir.

5.1. PAGAMENTO EM QUOTA ÚNICAO Imposto de Renda apurado no trimestre será pago, em quota única, até oúltimo dia útil do mês subsequente ao do encerramento do período de apura-ção, o mesmo se aplicando à Contribuição Social sobre o Lucro Líquido.Assim, os prazos de recolhimento em quota única no ano-calendário de 2013são os seguintes:

RECOLHIMENTO EM QUOTA ÚNICA

Período de Apuração/2013 Vencimento

1º trimestre 30-4-2013

2º trimestre 31-7-2013

3º trimestre 31-10-2013

4º trimestre 31-1-2014

5.2. PAGAMENTO PARCELADOO pagamento do IRPJ e da CSLL poderá ser parcelado em até 3 quotas iguais,mensais e sucessivas, vencíveis no último dia útil dos três meses subsequen-tes ao do encerramento do período de apuração a que corresponder. Noano-calendário de 2013, os prazos a serem observados são os seguintes:

RECOLHIMENTO PARCELADO

Período de Apuração/2013 Quota Vencimento

1º trimestre

1 30-4-2013

2 31-5-2013

3 28-6-2013

2º trimestre

1 31-7-2013

2 30-8-2013

3 30-9-2013

3º trimestre

1 31-10-2013

2 29-11-2013

3 30-12-2013

4º trimestre

1 31-1-2014

2 28-2-2014

3 31-3-2014

IRPJ/2013 – Nº 02 5

COAD ATC

5.2.1. Valor Mínimo de cada QuotaNenhuma quota poderá ter valor inferior a R$ 1.000,00.

5.2.2. Acréscimo de JurosSe a empresa optar pelo parcelamento, as quotas do IRPJ e da CSLLserão acrescidas de juros equivalentes à taxa Selic, acumulada men-salmente, a partir do primeiro dia do segundo mês subsequente ao deencerramento do período de apuração até o último dia do mês anteriorao do pagamento e de 1% no mês de pagamento.

5.2.3. Inaplicabilidade do ParcelamentoA opção pelo parcelamento do IRPJ/CSLL não poderá ser exercida:a) se o valor devido for inferior a R$ 2.000,00. Nesse caso, o recolhi-

mento deverá ser efetuado em quota única, até o último dia útil domês seguinte ao do encerramento do trimestre de apuração;

b) se o valor devido tiver sido apurado em decorrência de incorpora-ção, fusão, cisão ou extinção da pessoa jurídica pelo encerramentoda liquidação. Nesses casos, o recolhimento do IRPJ/CSLL deveráser efetuado, em quota única, até o último dia útil do mês subse-quente ao do evento.

6. MOMENTO DA OPÇÃO PELO LUCRO PRESUMIDOA opção pelo lucro presumido será manifestada com o pagamento da primeira ouda única quota do imposto devido correspondente ao primeiro trimestre doano-calendário.A opção pela apuração do Imposto de Renda e da CSLL com base no lucro presumidoé irretratável em relação a cada ano-calendário.

6.1. INÍCIO DE ATIVIDADEEm caso de início de atividade, a opção será manifestada com o pagamento daprimeira ou única quota do imposto devido relativa ao período de apuração doinício da atividade.

7. CONCEITO DE LUCRO PRESUMIDOCompreende-se como lucro presumido, apurado trimestralmente, o montante determi-nado pela soma das seguintes parcelas:a) o valor resultante da aplicação dos percentuais, especificados no subitem 8.1 deste

trabalho, sobre a receita bruta da atividade;b) os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações

financeiras, as demais receitas e os resultados positivos decorrentes de receitasnão abrangidas pela letra anterior e demais valores determinados pela legislaçãovigente.

8. DETERMINAÇÃO DO LUCRO PRESUMIDOEm cada trimestre, a primeira parcela do lucro presumido será determinada aplican-do-se, sobre a receita bruta da atividade, o percentual a ela correspondente.

IRPJ/2013 – Nº 02 6

COAD ATC

8.1. PERCENTUAIS DE PRESUNÇÃO DO LUCRO

ATIVIDADE %

Revenda para consumo de combustível derivado de petróleo, álcool etílico carburante e gásnatural 1,6

Prestação de serviços relativos ao exercício de profissões legalmente regulamentadas 32

Prestação de serviços em geral

32 (*)

Intermediação de negócios (inclusive representação comercial por conta de terceiros e corre-tagem de seguros, imóveis e outros)

Administração, locação ou cessão de bens móveis e imóveis (exceto a receita de aluguéis,quando a pessoa jurídica não exercer a atividade de locação de imóveis)

Administração de consórcios de bens duráveis

Cessão de direitos de qualquer natureza

Construção por administração ou por empreitada unicamente de mão de obra

Serviços de transporte, exceto o de cargas 16

Revenda de mercadorias

8

Venda de produtos de fabricação própria

Industrialização por encomenda (materiais fornecidos pelo encomendante)

Atividade rural

Representação comercial por conta própria

Loteamento de terrenos, incorporação imobiliária e venda de imóveis construídos ou adquiri-dos para revenda (ver subitem 8.1.18)

Execução de obras da construção civil com emprego de materiais

Serviços hospitalares (ver subitem 8.1.3)

Serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patoló-gica e citopatologia, medicina nuclear e análises e patologias clínicas (ver subitem 8.1.4)

Transporte de cargas

Outras atividades não caracterizadas como prestação de serviços

8.1.1. Atividades DiversificadasA pessoa jurídica optante pelo lucro presumido, que exerça atividadesdiversificadas, deverá segregar as receitas oriundas de cada ativi-dade e aplicar o percentual respectivo, para efeito de determinação dabase de cálculo trimestral do Imposto de Renda.

8.1.2. Redução do Percentual da Prestação de Serviços (*)As pessoas jurídicas cujas atividades sejam, exclusivamente, as assi-naladas (*) no subitem 8.1 podem utilizar, para determinação do lucropresumido, o percentual de 16%, desde que as respectivas receitasnão ultrapassem, em cada ano, o limite de R$ 120.000,00.

IRPJ/2013 – Nº 02 7

COAD ATC

INAPLICABILIDADE DA REDUÇÃOA redução de 32 para 16% não se aplica aos serviços decorrentes deprofissões legalmente regulamentadas.A seguir, relacionamos alguns entendimentos de SuperintendênciasRegionais da Receita Federal, quanto à inaplicabilidade da reduçãopor se tratar de profissão regulamentada.

Cursos de informáticaAs empresas do ramo de atividade de cursos de informática nãopodem recolher o imposto com base no lucro presumido utilizando opercentual reduzido de 16% sobre a receita bruta por tratar-se deprestação de serviços de profissão legalmente regulamentada. (Solu-ção de Consulta 17 SRRF – 1ª RF/2002)

Assessoria de comunicação, produção e realização de eventosSe a pessoa jurídica que exerce qualquer dessas atividades neces-sita, para exercê-la, de assessores, cujas profissões exijam regula-mentação legal, não poderá utilizar o percentual de 16% para determi-nação do lucro presumido, ainda que a receita anual não ultrapasseR$ 120.000,00. (Solução de Consulta 292 SRRF – 7ª RF/2001)

Desenvolvimento de software de engenharia, arquitetura e agro-nomiaA pessoa jurídica que presta serviços de projeto e produção, instala-ção e suporte de software aplicativos tecnológicos de engenharia,arquitetura e agronomia não pode utilizar o percentual de 16%, aindaque a sua receita bruta anual não ultrapasse R$ 120.000,00. (Solu-ções de Consultas 101 SRRF – 6ª RF/2004, 234 SRRF – 8ª RF/2001 e530 SRRF – 8ª RF/2006)

POSSIBILIDADE DA REDUÇÃODe acordo com entendimentos manifestados por algumas Superin-tendências Regionais da RFB, a redução do percentual para 16%pode ser aplicada nas seguintes situações.

Corretoras de segurosAs corretoras de seguros, na qualidade de meras intermediárias legal-mente autorizadas a angariar e promover contratos dessa naturezaentre seguradoras e pessoas físicas ou jurídicas de direito privado,que tiverem optado pela apuração de seu Imposto de Renda combase no lucro presumido, caso sua receita bruta não venha a ultrapas-sar o limite anual de R$ 120.000,00, poderão utilizar o percentual de16% para determinação de sua base de cálculo. (Soluções de Consul-tas 193 SRRF – 9ª RF/2004 e 72 SRRF – 7ª RF/2006)

Curso de InformáticaA pessoa jurídica que exerça atividade no ramo de cursos de aprendi-zagem e treinamento gerencial e profissional na área de informáticapode utilizar, na apuração da base de cálculo do Imposto de Rendadas Pessoas Jurídicas optantes pela tributação com base no LucroPresumido, o percentual reduzido de 16% sobre a receita bruta, desdeque não preste serviço de profissão legalmente regulamentada, tenhareceita bruta anual não superior a R$ 120.000,00 (cento e vinte mil

IRPJ/2013 – Nº 02 8

COAD ATC

reais) e atenda aos demais requisitos legais. (Soluções de Consultas74 SRRF – 8ª RF/2005, 102 SRRF – 6ª RF/2002, 113 SRRF – 9ªRF/2005)

TerraplenagemA atividade de terraplenagem se insere no ramo da construção civil econfigura mera prestação de serviços sem emprego de materiais.Assim sendo, o percentual a ser aplicado sobre a receita bruta deladecorrente para apuração da base de cálculo do lucro presumido é de32%, podendo ser reduzido para 16%, quando o valor da receita brutaanual não ultrapassar R$ 120.000,00. (Soluções de Consultas 4SRRF – 2ª RF/2003 e 438 SRRF – 8ª RF/2008)

Cursos livres de idiomasA pessoa jurídica que presta serviços relativos a cursos de idiomas,por não se tratar da prestação de serviços de profissão regulamen-tada, pode utilizar o percentual de 16% sobre a receita bruta, para finsde apuração da base de cálculo do lucro presumido. (Solução deDivergência 14 Cosit/2003)

Assessoria de comunicação, produção e realização de eventosSe a pessoa jurídica que exerce qualquer dessas atividades nãonecessita, para exercê-la, de assessores, cujas profissões exijamregulamentação legal, poderá utilizar o percentual de 16% para deter-minação do lucro presumido. (Solução de Consulta 292 SRRF – 7ªRF/2001)

Desenvolvimento de software, exceto os de engenharia, arquite-tura e agronomiaÉ admitida a redução do percentual de 32 para 16%, desde que a pes-soa jurídica não preste serviços de projeto e produção, instalação esuporte de software aplicativos tecnológicos de engenharia, arqui-tetura e agronomia, e a sua receita bruta anual não ultrapasseR$ 120.000,00. (Soluções de Consultas 234 SRRF – 8ª RF/2001 e530 SRRF – 8ª RF/2006)

EXCESSO DE RECEITA BRUTA DURANTE O ANOSe a receita bruta acumulada até determinado trimestre do ano-ca-lendário exceder o limite anual de R$ 120.000,00, a pessoa jurídicadeverá determinar nova base de cálculo do Imposto de Renda com aaplicação do percentual de 32%. A diferença de imposto apuradadeverá ser paga em quota única, por meio de Darf separado, preen-chido com o código 2089, até o último dia útil do mês subsequente aotrimestre em que ocorrer o excesso. Sobre a diferença recolhida noprazo previsto não incidirão acréscimos legais.

8.1.3. Serviços HospitalaresA legislação vigente estabelece que as pessoas jurídicas cuja ativi-dade seja a prestação de serviços hospitalares, quando enquadradasno lucro presumido, na determinação da base de cálculo do imposto,em cada trimestre, deverão aplicar sobre a receita bruta da atividade opercentual de 8%.

IRPJ/2013 – Nº 02 9

COAD ATC

Ato Declaratório Interpretativo 19 RFBDe acordo com o Ato Declaratório Interpretativo 19 RFB/2007, paraefeito de enquadramento no conceito de serviços hospitalares, osestabelecimentos assistenciais de saúde devem dispor de estruturamaterial e de pessoal destinado a atender a internação de pacientes,garantir atendimento básico de diagnóstico e tratamento, com equipeclínica organizada e com prova de admissão e assistência perma-nente prestada por médicos, possuir serviços de enfermagem e atendi-mento terapêutico direto ao paciente, durante 24 horas, com disponibili-dade de serviços de laboratório e radiologia, serviços de cirurgia e/ouparto, bem como registros médicos organizados para a rápida observa-ção e acompanhamento dos casos.São também considerados serviços hospitalares, os seguintes ser-viços:a) pré-hospitalares, na área de urgência, realizados por meio de UTI

móvel, instaladas em ambulâncias de suporte avançado (Tipo “D”)ou em aeronave de suporte médico (Tipo “E”);

b) de emergências médicas, realizados por meio de UTI móvel, insta-ladas em ambulâncias classificadas nos Tipos “A”, “B”, “C” e “F”,que possuam médicos e equipamentos que possibilitem oferecerao paciente suporte avançado de vida.

Ato Declaratório Interpretativo 18 SRF/2003Conforme Ato Declaratório Interpretativo 18 SRF/2003, independen-temente da forma de constituição da pessoa jurídica, não serão consi-derados serviços hospitalares, ainda que com o concurso de auxilia-res ou colaboradores, quando forem:– prestados exclusivamente pelos sócios da empresa; ou– referentes unicamente ao exercício de atividade intelectual, de

natureza científica, dos profissionais envolvidos.Consideram-se auxiliares e colaboradores os profissionais sem amesma habilitação técnica dos sócios da empresa e que a esses pres-tem serviços de apoio técnico ou administrativo.

8.1.4. Serviços Auxiliares de Diagnóstico e TerapiaA aplicação do percentual de 8% sobre as receitas provenientes deserviços de auxílio diagnóstico e terapia, patologia clínica, imagenolo-gia, anatomia patológica e citopatologia, medicina nuclear e análisese patologias clínicas requer que a prestadora destes serviços sejaorganizada sob a forma de sociedade empresária e que atenda àsnormas da Anvisa – Agência Nacional de Vigilância Sanitária.

8.1.5. Software

São os seguintes os percentuais a aplicar sobre as respectivas recei-tas do trimestre:a) revenda de software: 8%b) venda de software (desenvolvimento e edição) pronto para uso (de

prateleira, standard): 8%c) venda (desenvolvimento) de software por encomenda: 32%d) atualização de software colocada à disposição de clientes, indistin-

tamente: 8%

IRPJ/2013 – Nº 02 10

COAD ATC

e) atualização de software específica para determinado cliente (sobencomenda): 32%

f) fornecimento de assistência técnica e manutenção permanente dosoftware: 32%

g) locação de software: 32%(Soluções de Consultas 99 SRRF – 7ª RF/2003; 111 SRRF – 8ªRF/2005; 144 SRRF – 7ª RF/2006 e 252 SRRF – 7ª RF/2007)

8.1.6. Serviços de Propaganda e PublicidadeAs empresas de propaganda e publicidade poderão excluir, da basede cálculo do Imposto de Renda da Pessoa Jurídica, as importânciasque se refiram ao reembolso de despesas (gastos feitos com terceirosem nome da Agência, mas reembolsáveis, pelo Anunciante, nos limi-tes e termos contratuais) ou os valores repassados (gastos feitos comterceiros pela beneficiária por conta e ordem do Anunciante e emnome deste). Também não integram a base de cálculo as importân-cias pagas diretamente ou repassadas a outras empresas pela veicu-lação de mídia (rádios, televisões, jornais etc.).(Soluções de Consultas 22 SRRF – 7ª RF/2004, 173 SRR – 6ª RF/2001e 96 SRRF – 8ª RF/2009)

8.1.7. Abastecimento de Água e Exploração de RodoviasPara fins de se apurar o lucro presumido, é de 32% o percentual a apli-car sobre as receitas brutas provenientes das seguintes prestaçõesde serviços:a) suprimento de água tratada e consequente coleta e tratamento de

esgotos, cobradas diretamente dos usuários dos serviços;b) exploração de rodovia mediante cobrança de preço aos usuários,

envolvendo execução de serviço de conservação, manutenção,melhoramentos para adequação de capacidade e segurança detrânsito, operação, monitoração, assistência aos usuários e outrosdefinidos em contratos, atos de concessão ou de permissão ou emnormas oficiais, auferidas por concessionária ou subconcessioná-ria de serviço público.

8.1.8. Coleta, Transporte e Compactação de LixoÉ de 32% o percentual aplicável sobre a receita bruta decorrente decontrato que preveja a prestação de serviços de coleta, transporte ecompactação de lixo. (Solução de Consulta 249 SRRF – 8ª RF/2001)

8.1.9. Prestação Exclusiva de Transporte de LixoSe a atividade da empresa é, exclusivamente, o transporte de lixo,impõe-se a aplicação do percentual de 8% sobre a receita auferida.(Solução de Consulta 249 SRRF – 8ª RF/2001)

8.1.10. Construção de Aterro SanitárioConforme a Solução de Consulta 249 SRRF – 8ª RF/2001, as empre-sas com atividade de construção de aterro sanitário determinarão olucro presumido com a aplicação dos seguintes percentuais sobre areceita bruta trimestral:a) com emprego de materiais: 8%b) com emprego de unicamente de mão de obra: 32%

IRPJ/2013 – Nº 02 11

COAD ATC

8.1.11. Sondagem do SoloDe acordo com o entendimento manifestado nas Soluções de Consul-tas 89 SRRF – 6ª RF/2000 e 36 SRRF – 2ª RF/2007, é de 8% o percen-tual a ser aplicado sobre a receita bruta relativa a serviços de sondagemdo solo, como tal compreendida apenas a perfuração e coleta de amos-tra, com emprego de materiais.

8.1.12. Perfuração de Poços ArtesianosAs empresas que atuam no ramo de perfuração de poços artesianosutilizarão os seguintes percentuais para determinar a base de cálculotrimestral do imposto:a) em relação ao conjunto de atividades de perfuração, tubulação e

instalação de equipamentos para poços artesianos, desde queseja por empreitada, com utilização de materiais próprios: 8%

b) por não caracterizarem construção, as atividades de manuten-ção, reparos, reposição de partes, peças ou de natureza seme-lhante, ou mesmo aquelas exclusivamente de montagem ouinstalação: 32%

8.1.13. IndustrializaçãoPara fins de apuração das bases de cálculo do IRPJ e da CSLL, carac-teriza-se industrialização qualquer operação que modifique a natu-reza, o funcionamento, o acabamento, a apresentação ou a finalidadedo produto, ou o aperfeiçoe para consumo, tal como:a) a que, exercida sobre matérias-primas ou produtos intermediários,

importe na obtenção de espécie nova (transformação);b) a que importe em modificar, aperfeiçoar ou, de qualquer forma,

alterar o funcionamento, a utilização, o acabamento ou a aparênciado produto (beneficiamento);

c) a que consista na reunião de produtos, peças ou partes e de queresulte um novo produto ou unidade autônoma, ainda que sob amesma classificação fiscal (montagem);

d) a que importe em alterar a apresentação do produto, pela coloca-ção da embalagem, ainda que em substituição da original, salvoquando a embalagem colocada se destine apenas ao transporte damercadoria (acondicionamento ou reacondicionamento); ou

e) a que, exercida sobre produto usado ou parte remanescente deproduto deteriorado ou inutilizado, renove ou restaure o produtopara utilização (renovação ou recondicionamento).

São irrelevantes, para caracterizar a operação como industrialização,o processo utilizado para obtenção do produto e a localização e condi-ções das instalações ou equipamentos empregados.

OPERAÇÕES NÃO CARACTERIZADAS COMO INDUSTRIALI-ZAÇÃOAs operações a seguir não serão consideradas como industrialização:a) o preparo de produtos alimentares, não acondicionados em emba-

lagem de apresentação:– na residência do preparador ou em restaurantes, bares, sorve-

terias, confeitarias, padarias, quitandas e semelhantes, desdeque os produtos se destinem à venda direta a consumidor; ou

IRPJ/2013 – Nº 02 12

COAD ATC

– em cozinhas industriais, quando destinados à venda direta apessoas jurídicas e a outras entidades, para consumo de seusfuncionários, empregados ou dirigentes;

b) o preparo de refrigerantes, à base de extrato concentrado, pormeio de máquinas, automáticas ou não, em restaurantes, bares eestabelecimentos similares, para venda direta a consumidor;

c) a confecção ou preparo de produto de artesanato, assim conside-rado aquele proveniente de trabalho manual realizado por pessoanatural quando o trabalho não conte com o auxílio ou participaçãode terceiros assalariados e o produto seja vendido a consumidor,diretamente ou por intermédio de entidade de que o artesão façaparte ou seja assistido;

d) a confecção de vestuário, por encomenda direta do consumidor ouusuário, em oficina ou na residência do confeccionador;

e) o preparo de produto, por encomenda direta do consumidor ouusuário, na residência do preparador ou em oficina, desde que, emqualquer caso, seja preponderante o trabalho profissional. Paraesse efeito, bem como para o disposto na letra “d” anterior, consi-dera-se:– oficina, o estabelecimento que empregar, no máximo, 5 operá-

rios e, caso utilize força motriz, não dispuser de potência supe-rior a 5 quilowatts; e

– trabalho preponderante, o que contribuir no preparo do produto,para formação de seu valor, a título de mão de obra, no mínimocom 60%;

f) a manipulação em farmácia, para venda direta a consumidor, demedicamentos oficinais e magistrais, mediante receita médica;

g) a moagem de café torrado, realizada por comerciante varejistacomo atividade acessória;

h) a operação efetuada fora do estabelecimento industrial, consis-tente na reunião de produtos, peças ou partes e de que resulte:– edificação (casas, edifícios, pontes, hangares, galpões e seme-

lhantes, e suas coberturas);– instalação de oleodutos, usinas hidrelétricas, torres de refrige-

ração, estações e centrais telefônicas ou outros sistemas detelecomunicação e telefonia, estações, usinas e redes de distri-buição de energia elétrica e semelhantes; ou

– fixação de unidades ou complexos industriais ao solo;i) a montagem de óculos, mediante receita médica;j) o acondicionamento de produtos classificados nos Capítulos 16 a

22 da Tipi – Tabela de Incidência do IPI, adquiridos de terceiros, emembalagens confeccionadas sob a forma de cestas de natal esemelhantes;

k) o conserto, a restauração e o recondicionamento de produtos usa-dos, nos casos em que se destinem ao uso da própria empresaexecutora ou quando essas operações sejam executadas por en-comenda de terceiros não estabelecidos com o comércio de taisprodutos, bem assim o preparo, pelo consertador, restaurador ourecondicionador, de partes ou peças empregadas exclusiva eespecificamente naquelas operações;

IRPJ/2013 – Nº 02 13

COAD ATC

l) o reparo de produtos com defeito de fabricação, inclusive mediantesubstituição de partes e peças, quando a operação for executadagratuitamente, ainda que por concessionários ou representantes,em virtude de garantia dada pelo fabricante;

m) a restauração de sacos usados, executada por processo rudimen-tar, ainda que com emprego de máquinas de costura; e

n) a mistura de tintas entre si, ou com concentrados de pigmentos,sob encomenda do consumidor ou usuário, realizada em estabele-cimento varejista, efetuada por máquina automática ou manual,desde que fabricante e varejista não sejam empresas interdepen-dentes, controladora, controlada ou coligadas.

8.1.14. Receitas de AluguéisNo caso de administração e locação de imóveis próprios ou de tercei-ros, ou de administração de imóveis, o lucro presumido será determi-nado com o percentual de 32 ou 16%.Tratando-se de locação de imóveis próprios, a aplicação de percen-tual somente será utilizada se este for o objetivo social da pessoa jurí-dica. Do contrário, a receita total dos aluguéis deverá ser acrescida nadeterminação da base de cálculo sobre a qual incidirá a alíquota doimposto, deduzidos os encargos necessários à sua percepção.

8.1.15. Representação ComercialA atividade de representação comercial por conta de terceiros é con-siderada intermediação de negócios, sujeita, portanto, ao percentualde 32 ou 16% na determinação do lucro presumido. Se a representa-ção comercial for por conta própria, a atividade será caracterizadacomo compra e venda de mercadorias, submetendo-se ao percen-tual de 8%.

8.1.16. Sociedades CooperativasAs sociedades cooperativas, quanto aos atos não cooperados, utiliza-rão os percentuais de acordo com a natureza de suas atividades.Havendo atos com associados e não associados, a sociedade coope-rativa deve destacar, em sua escrituração contábil ou no livro Caixa,as receitas de operações da atividade própria daquelas decorrentesde atos NÃO cooperativos legalmente permitidos.Na apuração do IRPJ devido a cada trimestre, a sociedade coopera-tiva deve proceder da seguinte forma:a) aplicar, sobre a receita bruta das operações com não associados, o

percentual correspondente à atividade;b) acrescer, à parcela apurada na forma da letra “a”, os ganhos de

capital, os rendimentos e ganhos líquidos auferidos em aplicaçõesfinanceiras, as demais receitas e os resultados positivos determi-nados pela legislação vigente, conforme examinado no subitem8.3 deste trabalho.

Se as receitas não forem segregadas, a cooperativa poderá ficar su-jeita a arbitramento por parte do Fisco.As sociedades cooperativas de consumo, que tenham por objeto acompra e fornecimento de bens aos consumidores, sujeitam-se àsmesmas normas de incidência dos impostos e contribuições de com-petência da União, aplicáveis às demais pessoas jurídicas, portanto,

IRPJ/2013 – Nº 02 14

COAD ATC

submetendo-se à tributação sobre a totalidade de suas receitas.O termo consumidores abrange tanto os não associados como tam-bém os associados das sociedades cooperativas de consumo.

8.1.17. Sociedades CorretorasAs corretoras, inclusive as de seguros e imóveis, calcularão a primeiraparcela do lucro presumido aplicando, sobre a receita bruta, o percen-tual de 32 ou 16%, por ser considerada esta atividade como interme-diação de negócios.

8.1.18. Receitas Financeiras das Atividades ImobiliáriasDesde 1-1-2006, por força da Lei 11.196/2005, que acrescentou o § 4ºao artigo 15 da Lei 9.249/95, o percentual de determinação do lucropresumido e da base de cálculo da CSLL também será aplicado sobrea receita financeira da pessoa jurídica que explore atividades imobiliá-rias relativas a loteamento de terrenos, incorporação imobiliária, cons-trução de prédios destinados à venda, bem como a venda de imóveisconstruídos ou adquiridos para a revenda, quando decorrente dacomercialização de imóveis e for apurada por meio de índices ou coe-ficientes previstos em contrato.Deve-se observar que as receitas, inclusive as financeiras e variaçõesmonetárias ativas, que compõem a incorporação imobiliária inscritano RET – Regime Especial de Tributação, de que trata a Lei 10.931/2004 e alterações posteriores, não deverão ser computadas na recei-ta bruta para efeito de apuração do IRPJ, com base no lucro presu-mido, uma vez que já são tributadas em separado, de forma definitiva.

8.1.19. Serviços de Guindastes, Guinchos e AssemelhadosDe acordo com o Ato Declaratório Interpretativo 11 RFB/2007, parafins de determinação da base de cálculo do lucro presumido, deve seraplicado sobre a receita bruta relativa à prestação de serviços de guin-dastes, guinchos e assemelhados, o percentual de:a) 8%, quando as atividades executadas por esses equipamentos

sejam obrigatoriamente parte integrante de um contrato de trans-porte, e a receita seja auferida exclusivamente em função do ser-viço de transporte contratado; e

b) 32%, quando decorra da prestação de serviços que não integremum contrato de transporte ou da locação dos referidos equipamen-tos.

8.1.20. Receitas de Máquinas Caça-níqueisDe acordo com a Solução de Consulta 10 SRRF – 9ª RF/2001, asempresas que exploram a atividade de jogos eletrônicos de azar median-te a utilização de máquinas caça-níqueis, quando tributadas pelo lucropresumido, devem apurar a base de cálculo do imposto aplicando opercentual de 32% sobre a receita bruta decorrente da atividade (valortotal das apostas recebidas).

8.2. DEFINIÇÃO DE RECEITA BRUTAA receita bruta das vendas e serviços sobre a qual incidirá o percentual dedeterminação do lucro presumido compreende o produto da venda de bens nasoperações de conta própria, o preço dos serviços prestados e o resultado aufe-

IRPJ/2013 – Nº 02 15

COAD ATC

rido nas operações de conta alheia, assim entendidos os negócios realizadospela empresa em nome de terceiros. Integram, portanto, a receita bruta a sercomputada em cada trimestre, as receitas resultantes do objetivo social da pes-soa jurídica, tais como:a) da prestação de serviços;b) da revenda de mercadorias;c) do transporte de cargas;d) da venda de produtos de fabricação própria;e) da industrialização de produtos em que a matéria-prima, o produto interme-

diário e o material de embalagem tenham sido fornecidos pelo encomen-dante;

f) da atividade rural;g) de outras atividades compreendidas nos objetivos sociais da pessoa jurí-

dica.

8.2.1. Valores Excluídos ou não ComputadosNa apuração da receita bruta de cada trimestre a empresa deverá:a) deduzir as vendas canceladas, as devoluções de vendas e os des-

contos incondicionais concedidos;b) não computar os impostos não cumulativos (IPI) cobrados desta-

cadamente do comprador ou contratante e do qual o vendedor dosbens ou prestador dos serviços seja mero depositário;

c) não considerar as saídas que não decorram de vendas, como é ocaso das transferências de mercadorias para outros estabeleci-mentos de sua propriedade.

O valor do ICMS incidente sobre as vendas não deve ser excluído dareceita bruta operacional, de vez que integra o preço da venda. Nocaso de empresa enquadrada na condição de contribuinte substituto,a parcela do ICMS devido objeto de substituição tributária não serácomputada na receita bruta trimestral por não integrar o preço devenda.

8.2.2. Cômputo das ReceitasA Secretaria da Receita Federal do Brasil admite que a pessoa jurídicaoptante pelo lucro presumido adote o critério de reconhecimento desuas receitas de venda de bens ou direitos ou de prestação de servi-ços, com pagamento a prazo ou em parcelas, na medida do recebi-mento, devendo manter a escrituração do livro Caixa e observar oseguinte:a) emitir a nota fiscal quando da entrega do bem ou direito ou da con-

clusão do serviço;b) indicar, no livro Caixa, em registro individualizado, a nota fiscal a

que corresponder cada recebimento.A pessoa jurídica que adotar o regime de caixa para fins de cálculoe pagamento do IRPJ e mantiver escrituração contábil, na formada legislação comercial, deverá controlar os recebimentos de suasreceitas em conta específica, na qual, em cada lançamento, será indi-cada a nota fiscal a que corresponder o recebimento.Os valores recebidos adiantadamente, por conta de venda de bens oudireitos ou da prestação de serviços, serão computados como receita

IRPJ/2013 – Nº 02 16

COAD ATC

do mês em que se der o faturamento, a entrega do bem ou do direitoou a conclusão dos serviços, o que primeiro ocorrer.Nessa hipótese, os valores recebidos, a qualquer título, do adquirentedo bem ou direito ou do contratante dos serviços serão consideradoscomo recebimento do preço ou de parte deste, até o seu limite.O cômputo da receita em período de apuração posterior ao do recebi-mento sujeitará a pessoa jurídica ao pagamento do imposto e daCSLL com o acréscimo de juros de mora e de multa, de mora ou de ofí-cio, conforme o caso, calculados na forma da legislação vigente.

MUDANÇA DE REGIMEPor força da Instrução Normativa 345 SRF, de 28-7-2003, a pessoajurídica optante pelo lucro presumido que adotar o critério de reconhe-cimento de suas receitas à medida do recebimento e, por opção ouobrigatoriedade, passar a adotar o critério de reconhecimento de suasreceitas segundo o regime de competência, deverá reconhecer nomês de dezembro do ano-calendário anterior àquele em que ocorrer amudança de regime as receitas auferidas e ainda não recebidas.Caso a empresa, durante o ano-calendário, fique obrigada à apura-ção do lucro real deverá oferecer à tributação as receitas auferidas eainda não recebidas, no período de apuração anterior àquele em queocorrer a mudança do regime de tributação. Nessa hipótese, asreceitas auferidas e ainda não recebidas serão adicionadas às recei-tas do período de apuração anterior à mudança do regime de tributa-ção para fins de recalcular o imposto e as contribuições do período,sendo que a diferença apurada, após compensação do tributo pago,deverá ser recolhida, sem multa e juros moratórios, até o último diaútil do mês subsequente àquele em que incorreu na situação de obri-gatoriedade à apuração do lucro real.Os custos e as despesas associados às receitas incorridas após amudança do regime de tributação não poderão ser deduzidos da basede cálculo do IRPJ e da CSLL.

DIFERENÇA DE RECEITA DECORRENTE DE PREÇOS DETRANSFERÊNCIAA pessoa jurídica sujeita à sistemática de Preços de Transferência éobrigada a verificar, anualmente, se existe diferença entre os preçospraticados e os preços-parâmetro de exportações de bens, serviçosou direitos para pessoa vinculada no exterior ou para pessoa, aindaque não vinculada, residente ou domiciliada em país ou dependênciacom tributação favorecida. Se o valor apurado exceder ao valor jáapropriado na escrituração, a diferença será computada no último tri-mestre do ano-calendário.O disposto anteriormente também deverá ser aplicado às operaçõesrealizadas entre jurídicas domiciliadas no País com qualquer pessoafísica ou jurídica, ainda que não vinculada, residente ou domiciliada noexterior, que, nos termos da legislação, gozem de regime fiscal privile-giado.

IRPJ/2013 – Nº 02 17

COAD ATC

ATIVIDADE DE COMPRA E VENDA DE VEÍCULOS AUTOMO-TORESA Lei 9.716/98 determina em seu artigo 5º que as pessoas jurídicas quetenham como objeto social, declarado em seus atos constitutivos, acompra e venda de veículos automotores, PODERÃO equiparar, paraefeitos tributários, como operação de consignação, as operações devenda de veículos usados, adquiridos para revenda, bem assim dosrecebidos como parte do preço de veículos novos ou usados.Embora, segundo a Lei 9.716/98, a equiparação para fins tributáriosseja FACULTATIVA, a Receita Federal, através da Instrução Norma-tiva 152 SRF/98, estabeleceu que a partir de 30-10-98, para efeito deapuração das bases de cálculo do IRPJ e da CSLL, as revendas deveículos usados DEVEM ser equiparadas às operações de consig-nação.Posteriormente, a Instrução Normativa 390 SRF/2004, que consolidouas normas de apuração e pagamento da CSLL, dispôs, em seu artigo96, que para efeitos tributários as revendas de veículos usados PODE-RÃO ser equiparadas a operações de consignação.Portanto, de acordo com a IN 390 SRF/2004, que começou a vigorarem 2-2-2004, a equiparação das revendas de veículos usados a ope-rações de consignação é FACULTATIVA e não obrigatória, em conso-nância com o disposto no artigo 5º da Lei 9.716/98.Havendo equiparação, será computada como receita bruta, para efei-to de apuração da base de cálculo, a diferença entre o valor pelo qual oveículo usado tiver sido alienado, constante da Nota Fiscal de Saída, eo seu custo de aquisição, constante da Nota Fiscal de Entrada.Pode-se concluir que se não houver a equiparação, o contribuintedeverá computar como receita bruta o valor total da Nota Fiscal deVenda.Para efeito de apuração da base de cálculo da CSLL a IN 390 SRF/2004 determina que se a operação for equiparada a consignação, apessoa jurídica deverá aplicar, sobre a diferença positiva entre a NotaFiscal de Venda e a Nota Fiscal de Entrada do veículo, o percentualde 32%.Admitindo-se que o entendimento adotado para a CSLL venha aestender-se ao Imposto de Renda, se a pessoa jurídica optar por equi-parar as revendas de veículos usados a operações de consignação,deverá apurar o lucro presumido, aplicando sobre a diferença positivao percentual de 32%. Não há qualquer lógica nesse tratamento.De qualquer modo, como a Receita Federal está determinando, emcaso de equiparação, que se aplique o percentual de 32% sobre adiferença, é conveniente que as empresas assim procedam para evi-tar problemas com o Fisco, mesmo porque, na maioria das vezes,resultará em carga tributária menor do que aplicar os percentuais de8% (IRPJ) e 12% (CSLL) sobre a receita bruta da venda.

CONSÓRCIO DE EMPRESASA pessoa jurídica participante de consórcios de empresas, constituídosnos termos do disposto nos artigos 278 e 279 da Lei 6.404/76, deveráapropriar suas receitas, custos e despesas proporcionalmente à sua par-ticipação no empreendimento, conforme documento arquivado no órgão

IRPJ/2013 – Nº 02 18

COAD ATC

de registro, para efeito de apuração do lucro presumido e da base de cál-culo da CSLL.Cada pessoa jurídica consorciada deverá efetuar a escrituraçãosegregada das operações relativas à sua participação no consórcioem seus próprios livros contábeis, fiscais e auxiliares.De acordo com a Lei 12.402/2011 e a Instrução Normativa 1.199RFB/2011, no caso do consórcio realizar a contratação, em nome pró-prio, de pessoas jurídicas ou físicas, com ou sem vínculo empregatício,a responsabilidade pela retenção dos tributos correspondentes e ocumprimento das respectivas obrigações acessórias, caberá:a) às consorciadas, mediante a utilização do CNPJ próprio de cada

pessoa jurídica, se o consórcio apenas efetuar as contratações,ficando a responsabilidade pelos pagamentos à conta das consor-ciadas beneficiárias das contratações; ou

b) ao consórcio, mediante a utilização do CNPJ próprio do consórcio,se este também efetuar os pagamentos relativos às contratações.Neste caso, as empresas consorciadas ficarão solidariamente res-ponsáveis.