Embed Size (px)

Citation preview

Contabilidade Tributária: IR Diferido e os Impactos dos

Ajustes de IFRS – Lei 12.973/14

Prof. Walther Bottaro Castro

Aula 1

• Introdução as formas de apuração do Imposto de Renda e as opções contábeis:

– ME e EPP

– PME (Presumido e Real)

– Grandes Empresas (Real x Arbitrado)

TRIBUTAÇÃO SOBRE O LUCRO E AS OPÇÕES CONTÁBEIS

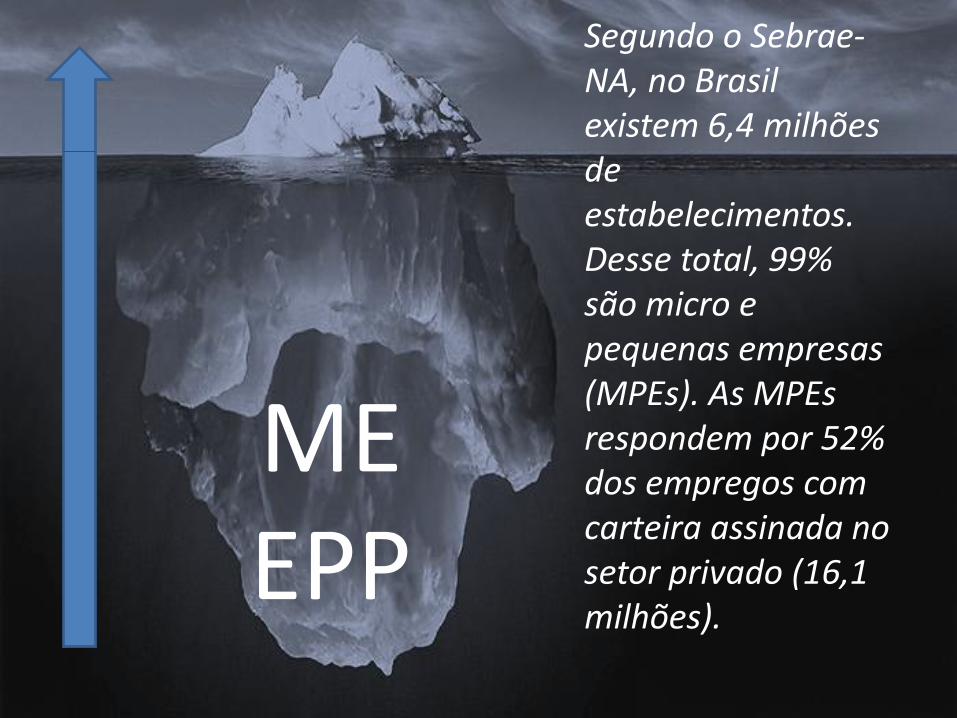

As 3 contabilidades Segundo o Sebrae-NA, no Brasil existem 6,4 milhões de estabelecimentos. Desse total, 99% são micro e pequenas empresas (MPEs). As MPEs respondem por 52% dos empregos com carteira assinada no setor privado (16,1 milhões).

ME EPP

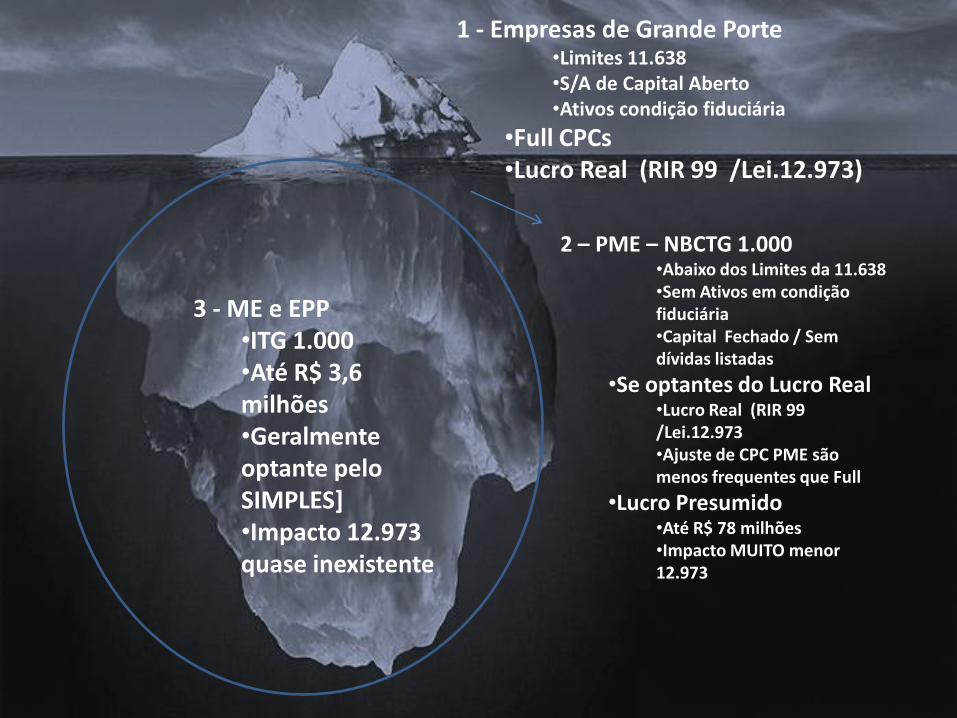

As 3 contabilidades 1 - Empresas de Grande Porte

•Limites 11.638 •S/A de Capital Aberto •Ativos condição fiduciária

•Full CPCs •Lucro Real (RIR 99 /Lei.12.973)

3 - ME e EPP •ITG 1.000 •Até R$ 3,6 milhões •Geralmente optante pelo SIMPLES] •Impacto 12.973 quase inexistente

2 – PME – NBCTG 1.000 •Abaixo dos Limites da 11.638 •Sem Ativos em condição fiduciária •Capital Fechado / Sem dívidas listadas

•Se optantes do Lucro Real •Lucro Real (RIR 99 /Lei.12.973 •Ajuste de CPC PME são menos frequentes que Full

•Lucro Presumido •Até R$ 78 milhões •Impacto MUITO menor 12.973

ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

7

Alcance

• Esta Interpretação estabelece critérios e procedimentos simplificados a serem observados pelas entidades definidas e abrangidas pela NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas, que optarem pela adoção desta Interpretação

• Esta Interpretação é aplicável somente às entidades definidas como “Microempresa e Empresa de Pequeno Porte”

8

Alcance

• Para fins desta Interpretação, entende-se como “Microempresa e Empresa de Pequeno Porte” a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o Art. 966 da Lei n.º 10.406/02, que tenha auferido, no ano calendário anterior, receita bruta anual até os limites previstos nos incisos I e II do Art. 3º da Lei Complementar n.º 123/06.

9

Alcance

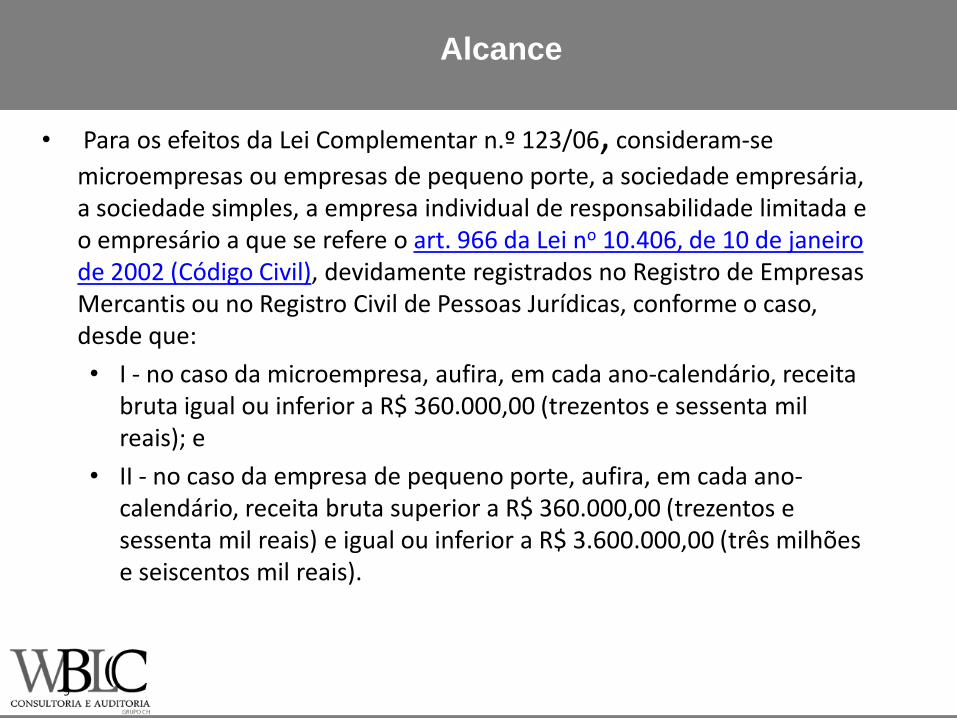

• Para os efeitos da Lei Complementar n.º 123/06, consideram-se

microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

• I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

• II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

10

Alcance

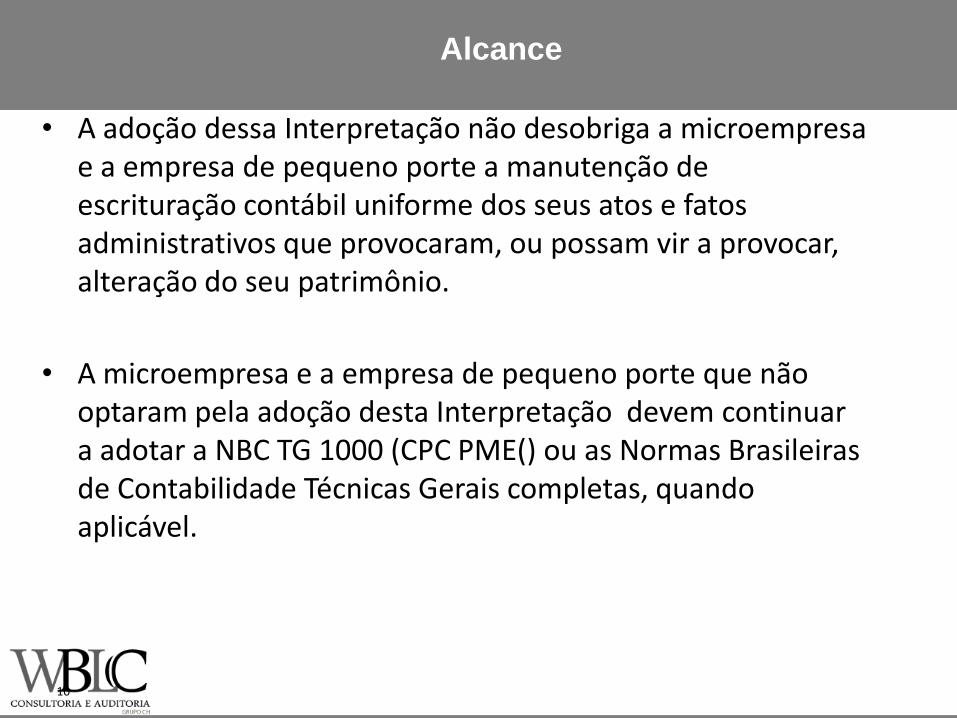

• A adoção dessa Interpretação não desobriga a microempresa e a empresa de pequeno porte a manutenção de escrituração contábil uniforme dos seus atos e fatos administrativos que provocaram, ou possam vir a provocar, alteração do seu patrimônio.

• A microempresa e a empresa de pequeno porte que não optaram pela adoção desta Interpretação devem continuar a adotar a NBC TG 1000 (CPC PME() ou as Normas Brasileiras de Contabilidade Técnicas Gerais completas, quando aplicável.

11

Escrituração

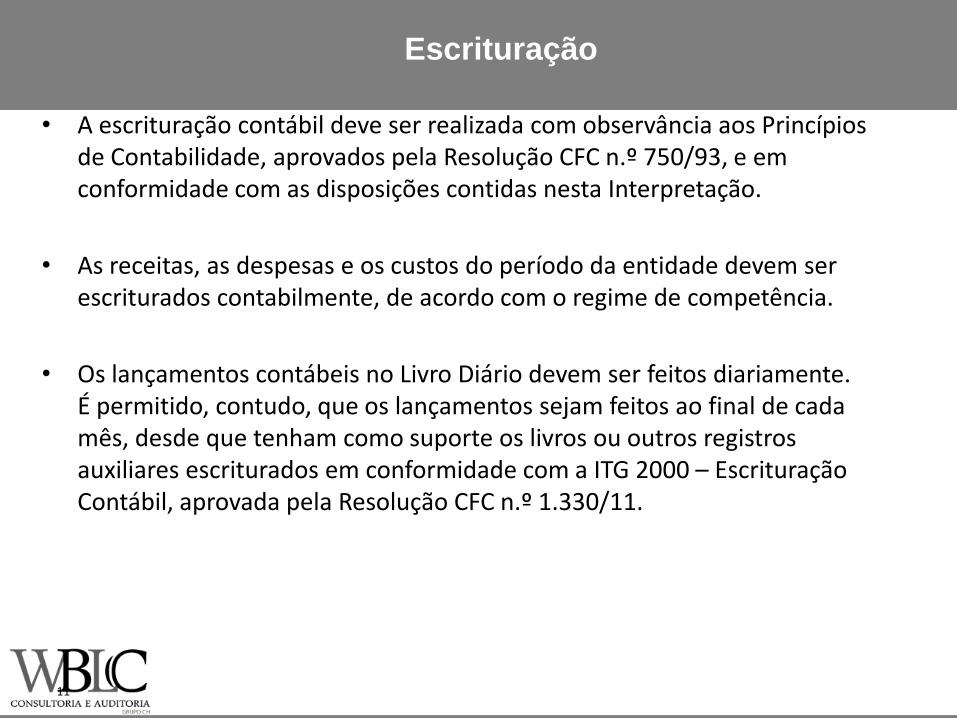

• A escrituração contábil deve ser realizada com observância aos Princípios de Contabilidade, aprovados pela Resolução CFC n.º 750/93, e em conformidade com as disposições contidas nesta Interpretação.

• As receitas, as despesas e os custos do período da entidade devem ser escriturados contabilmente, de acordo com o regime de competência.

• Os lançamentos contábeis no Livro Diário devem ser feitos diariamente. É permitido, contudo, que os lançamentos sejam feitos ao final de cada mês, desde que tenham como suporte os livros ou outros registros auxiliares escriturados em conformidade com a ITG 2000 – Escrituração Contábil, aprovada pela Resolução CFC n.º 1.330/11.

12

Escrituração

• Para salvaguardar a sua responsabilidade, o profissional da Contabilidade deve obter Carta de Responsabilidade da administração da entidade para a qual presta serviços, podendo, para tanto, seguir o modelo sugerido no Anexo 1 desta Interpretação.

• A Carta de Responsabilidade deve ser obtida conjuntamente com o contrato de prestação de serviços contábeis de que trata a Resolução CFC n.º 987/03 e renovada ao término de cada exercício social.

• A Carta de Responsabilidade tem por objetivo salvaguardar o profissional da Contabilidade no que se refere a sua responsabilidade pela realização da escrituração contábil do período-base encerrado, segregando-a e distinguindo-a das responsabilidades da administração da entidade, sobretudo no que se refere à manutenção dos controles internos e ao acesso às informações.

13

Critérios e procedimentos contábeis

• O custo dos estoques deve compreender todos os custos de aquisição, transformação e outros custos incorridos para trazer os estoques ao seu local e condição de consumo ou venda.

• O custo dos estoques deve ser calculado considerando os custos individuais dos itens, sempre que possível. Caso não seja possível, o custo dos estoques deve ser calculado por meio do uso do (PEPS) ou o método do custo médio ponderado.

• Os estoques devem ser mensurados pelo menor valor entre o custo e o valor realizável líquido.

14

Critérios e procedimentos contábeis

• Um item do ativo imobilizado deve ser inicialmente mensurado pelo seu custo. O custo do ativo imobilizado compreende o seu preço de aquisição, incluindo impostos de importação e tributos não recuperáveis, além de quaisquer gastos incorridos diretamente atribuíveis ao esforço de trazê-lo para sua condição de operação. Quaisquer descontos ou abatimentos sobre o valor de aquisição devem ser deduzidos do custo do imobilizado.

• O valor depreciável (custo menos valor residual) do ativo imobilizado deve ser alocado ao resultado do período de uso, de modo uniforme ao longo de sua vida útil. É recomendável a adoção do método linear para cálculo da depreciação do imobilizado, por ser o método mais simples.

15

Critérios e procedimentos contábeis

• Se um item do ativo imobilizado apresentar evidências de desvalorização, passando a ser improvável que gerará benefícios econômicos futuros ao longo de sua vida útil, o seu valor contábil deve ser reduzido ao valor recuperável, mediante o reconhecimento de perda por desvalorização ou por não recuperabilidade (impairment).

• São exemplos de indicadores da redução do valor recuperável, que requerem o reconhecimento de perda por desvalorização ou por não recuperabilidade:

• (a) declínio significativo no valor de mercado;

• (b) obsolescência;

• (c) quebra.

16

Critérios e procedimentos contábeis

• Terreno geralmente possui vida útil indefinida e, portanto, não deve ser depreciado. Edificação possui vida útil limitada e, portanto, deve ser depreciado.

• As receitas de venda de produtos, mercadorias e serviços da entidade devem ser apresentadas líquidas dos tributos sobre produtos, mercadorias e serviços, bem como dos abatimentos e devoluções, conforme exemplificado no Anexo 3 desta Interpretação.

• A receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for prestado.

• Quando houver incerteza sobre o recebimento de valor a receber de clientes, deve ser feita uma estimativa da perda. A perda estimada com créditos de liquidação duvidosa deve ser reconhecida no resultado do período, com redução do valor a receber de clientes por meio de conta retificadora denominada “perda estimada com créditos de liquidação duvidosa”.

17

Demonstrações contábeis

• A entidade deve elaborar o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social. Quando houver necessidade, a entidade deve elaborá-los em períodos intermediários.

• A elaboração do conjunto completo das Demonstrações Contábeis, incluindo além das previstas no item 26, a Demonstração dos Fluxos de Caixa, a Demonstração do Resultado Abrangente e a Demonstração das Mutações do Patrimônio Líquido, apesar de não serem obrigatórias para as entidades alcançadas por esta Interpretação, é estimulada pelo Conselho Federal de Contabilidade.

18

Plano de contas simplificado

• O Plano de Contas, mesmo que simplificado, deve ser elaborado considerando-se as especificidades e natureza das operações realizadas, bem como deve contemplar as necessidades de controle de informações no que se refere aos aspectos fiscais e gerenciais.

• O Plano de Contas Simplificado, apresentado no Anexo 4 desta Interpretação, deve conter, no mínimo

19

Anexos

• ANEXO 1 – Carta de Responsabilidade da Administração

• ANEXO 2 – Balanço Patrimonial

• ANEXO 3 – Demonstração do Resultado do Período

• ANEXO 4 – Plano de Contas Simplificado

20

Considerações – Tributo sobre o Lucro

• Geralmente as Empresas que adotam o ITG 1000 apuram seus tributos pelo Simples Nacional.

• O SIMPLES é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno.

• Dessa forma Empresas que adotam o SIMPLES calculam os tributos sobre o lucro com base no Faturamento. – Dessa forma todas diferenças entre o Lucro Contábil e o Lucro Fiscal serão

PERMANTENTES;

CPC PME

ME EPP PME

23

Quem é PME?

• O "International Financial Reporting Standard para as Pequenas e Médias Empresas" (IFRS para PMEs) aplica-se a todas as entidades que não têm responsabilidade pública.

24

Quem é PME?

• Uma empresa tem obrigação pública de prestação de contas se:

(a) seus instrumentos de dívida ou patrimoniais são negociados em mercado de ações ou estiverem no processo de emissão de tais instrumentos para negociação em mercado aberto (em bolsa de valores nacional ou estrangeira ou em mercado de balcão, incluindo mercados locais ou regionais); ou

25

Quem é PME?

• (b) possuir ativos em condição fiduciária perante um grupo amplo de terceiros como um de seus principais negócios.

• Esse é o caso típico de bancos, cooperativas de crédito, companhias

26

Quem é PME?

• A definição de uma PME pelo IFRS é, portanto, com base na natureza de uma entidade e não no seu tamanho.

• O IFRS deixa que cada território estabeleça termos quantitativos de PME

• No Brasil deve se considerar as definições de grande porte da Lei 11.638

27

Quem é PME?

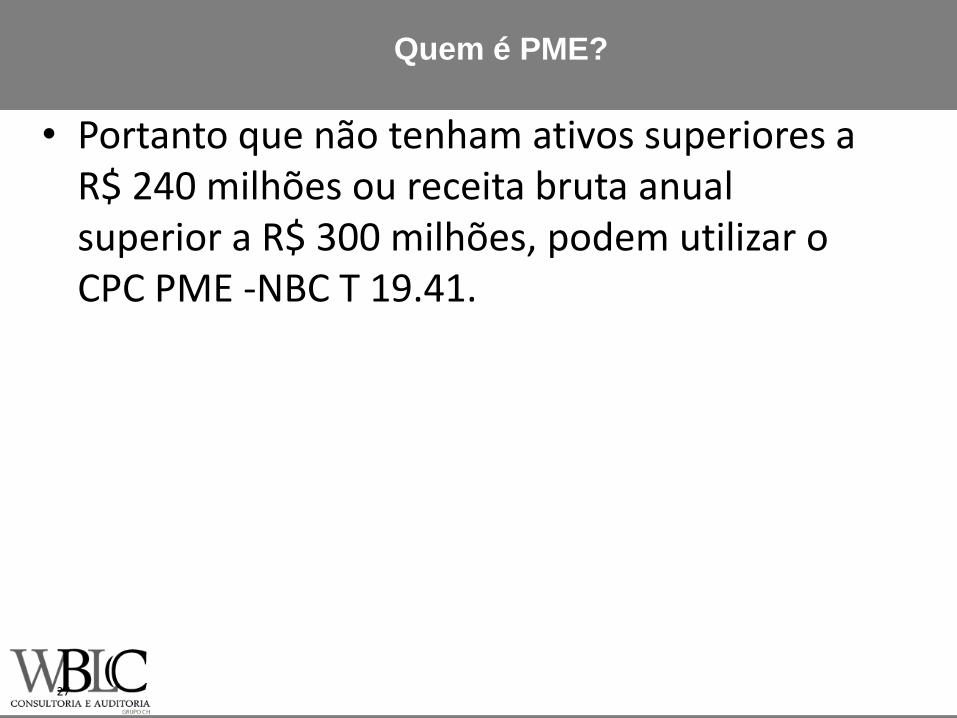

• Portanto que não tenham ativos superiores a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões, podem utilizar o CPC PME -NBC T 19.41.

28

CPC PME

• Não é objeto dessa apresentação abordar as diferenças entre o CPC PME e as Normas Contábeis.

• De maneira geral o CPC PME consolida em uma única norma as práticas contábeis.

• No PME são mantidos os conceitos e princípios gerais do IFRS integral, apenas simplificando alguns requerimentos, visando à melhor adequação custo/benefício.

29

CPC PME

• A Norma PME possui mais de 240 páginas...

• Quando se adota os CPC completo, deve se levar em consideração o conjuto das 46 normas vigentes (e respectivas intrepretação)…

30

Considerações Tributárias

• Empresas que adotem o CPC PME poderão utilizar (dependo dos limites legais) os regimes para apuração de tributos sobre o Lucro:

– Simples – todas as diferenças entre lucro contábil e fiscal serão permanentes

– Presumido– todas as diferenças entre lucro contábil e fiscal serão permanentes

– Lucro Real – aplicação da Lei 12.973, RIR 99 e existência de diferenças temporárias e permanentes

TRIBUTO SOBRE O LUCRO

Apenas as empresas que adotam Lucro Real terão diferenças temporárias, por consequência existirão tributos diferidos na ótica do CPC 32. As exigências da LEI 12.973 e RTT serão válidas quando da apuração dos tributos sobre o lucro nas empresas que adotam o Lucro Real. Por consequência, o foco deste curso serão: impactos fiscais dos CPCs em empresas que adotam o lucro real.

Impostos de Renda Pessoa Jurídica

33

Alíquotas

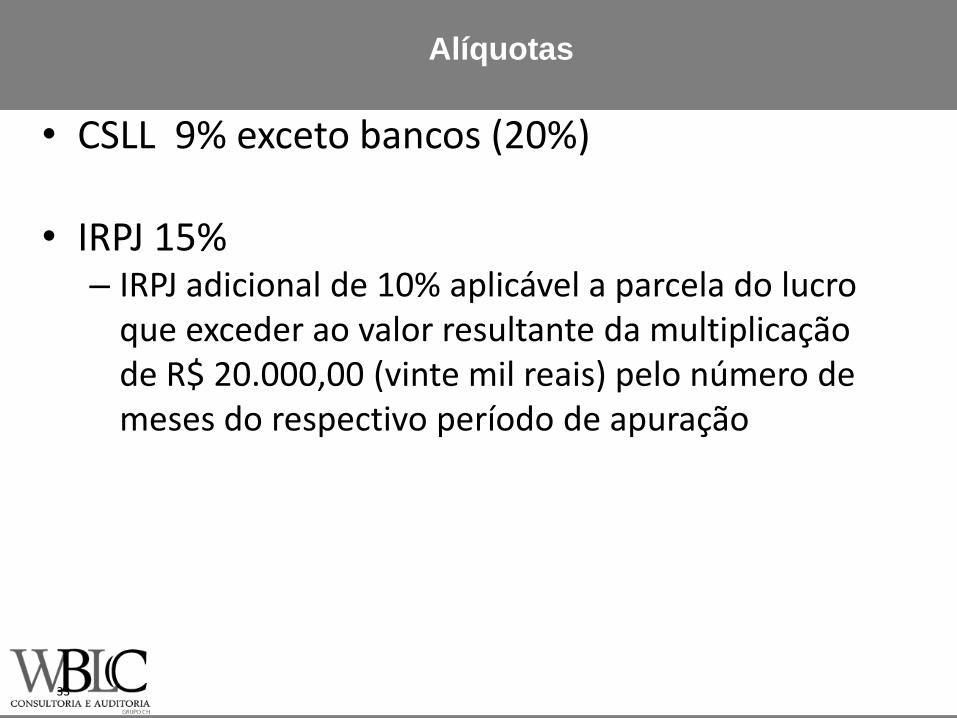

• CSLL 9% exceto bancos (20%)

• IRPJ 15% – IRPJ adicional de 10% aplicável a parcela do lucro

que exceder ao valor resultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do respectivo período de apuração

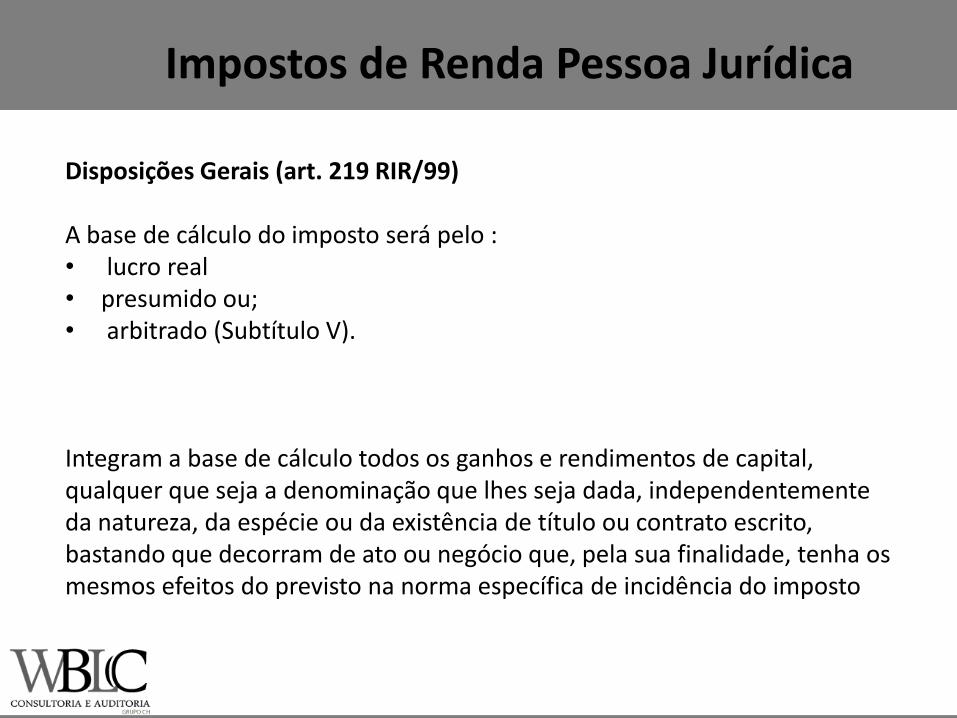

Disposições Gerais (art. 219 RIR/99) A base de cálculo do imposto será pelo : • lucro real • presumido ou; • arbitrado (Subtítulo V).

Integram a base de cálculo todos os ganhos e rendimentos de capital, qualquer que seja a denominação que lhes seja dada, independentemente da natureza, da espécie ou da existência de título ou contrato escrito, bastando que decorram de ato ou negócio que, pela sua finalidade, tenha os mesmos efeitos do previsto na norma específica de incidência do imposto

Impostos de Renda Pessoa Jurídica

35

Lucro Real

• Art. 247. Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo RIR/99.

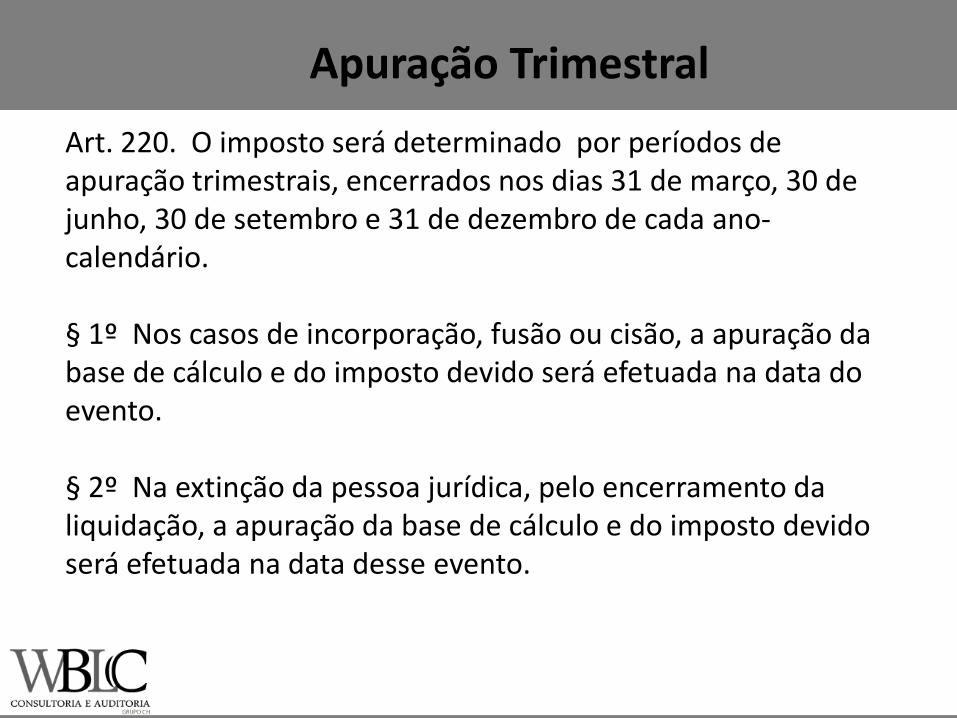

Art. 220. O imposto será determinado por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário. § 1º Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo e do imposto devido será efetuada na data do evento. § 2º Na extinção da pessoa jurídica, pelo encerramento da liquidação, a apuração da base de cálculo e do imposto devido será efetuada na data desse evento.

Apuração Trimestral

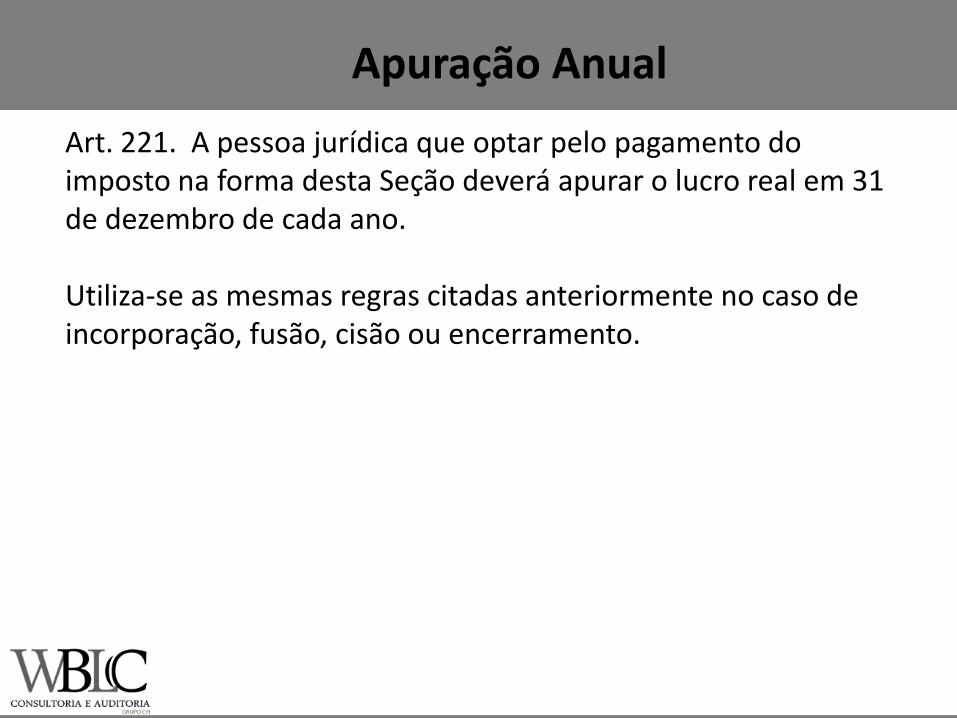

Art. 221. A pessoa jurídica que optar pelo pagamento do imposto na forma desta Seção deverá apurar o lucro real em 31 de dezembro de cada ano. Utiliza-se as mesmas regras citadas anteriormente no caso de incorporação, fusão, cisão ou encerramento.

Apuração Anual

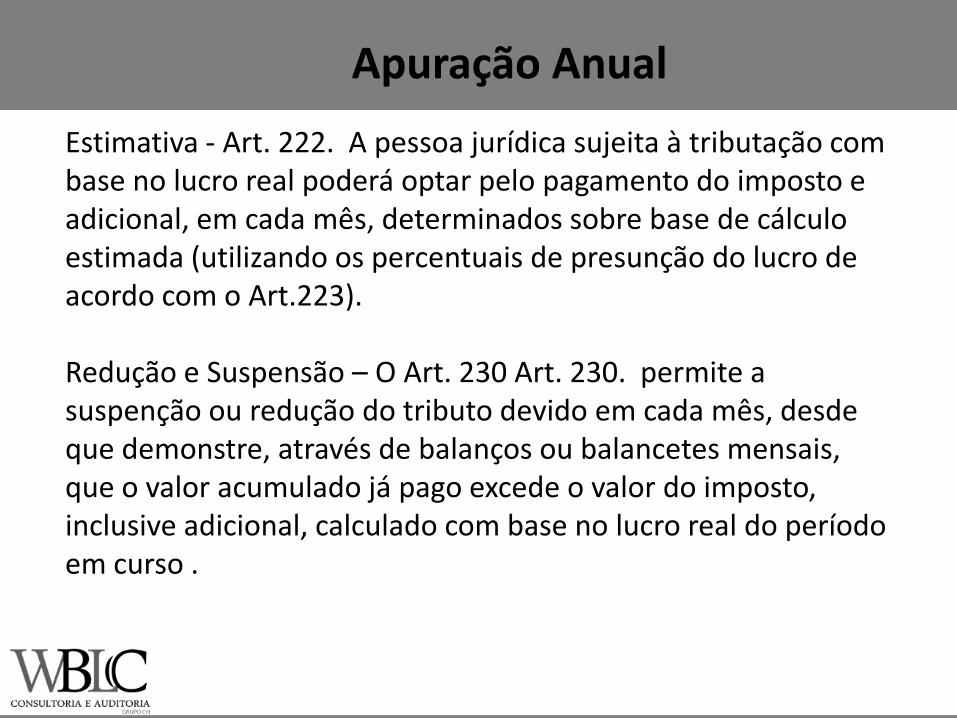

Estimativa - Art. 222. A pessoa jurídica sujeita à tributação com base no lucro real poderá optar pelo pagamento do imposto e adicional, em cada mês, determinados sobre base de cálculo estimada (utilizando os percentuais de presunção do lucro de acordo com o Art.223). Redução e Suspensão – O Art. 230 Art. 230. permite a suspenção ou redução do tributo devido em cada mês, desde que demonstre, através de balanços ou balancetes mensais, que o valor acumulado já pago excede o valor do imposto, inclusive adicional, calculado com base no lucro real do período em curso .

Apuração Anual

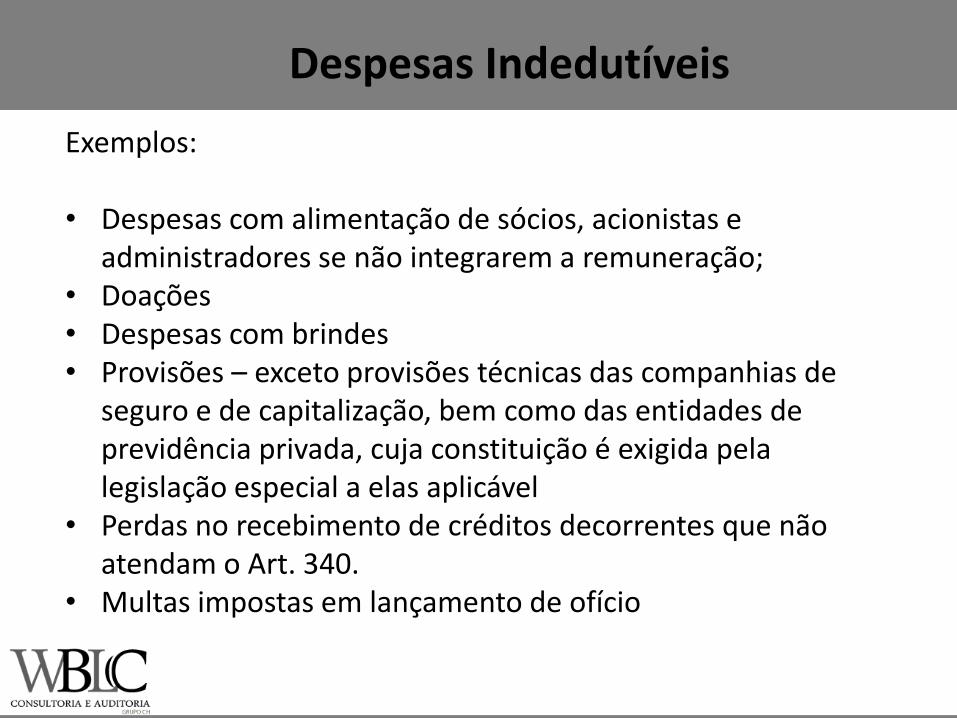

Exemplos: • Despesas com alimentação de sócios, acionistas e

administradores se não integrarem a remuneração; • Doações • Despesas com brindes • Provisões – exceto provisões técnicas das companhias de

seguro e de capitalização, bem como das entidades de previdência privada, cuja constituição é exigida pela legislação especial a elas aplicável

• Perdas no recebimento de créditos decorrentes que não atendam o Art. 340.

• Multas impostas em lançamento de ofício

Despesas Indedutíveis

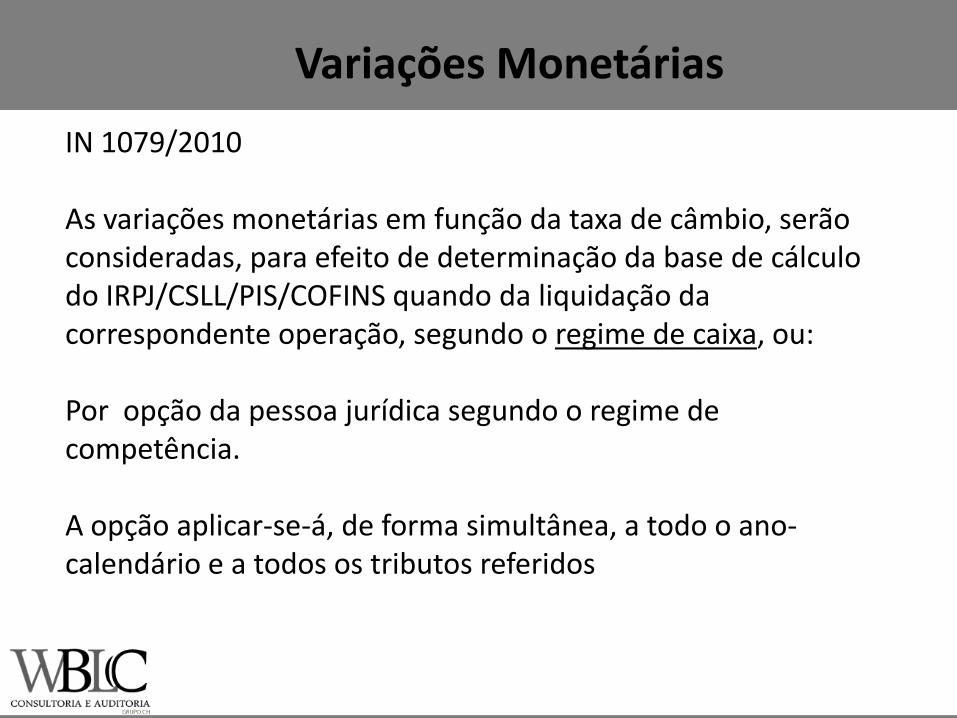

IN 1079/2010 As variações monetárias em função da taxa de câmbio, serão consideradas, para efeito de determinação da base de cálculo do IRPJ/CSLL/PIS/COFINS quando da liquidação da correspondente operação, segundo o regime de caixa, ou: Por opção da pessoa jurídica segundo o regime de competência. A opção aplicar-se-á, de forma simultânea, a todo o ano-calendário e a todos os tributos referidos

Variações Monetárias

41

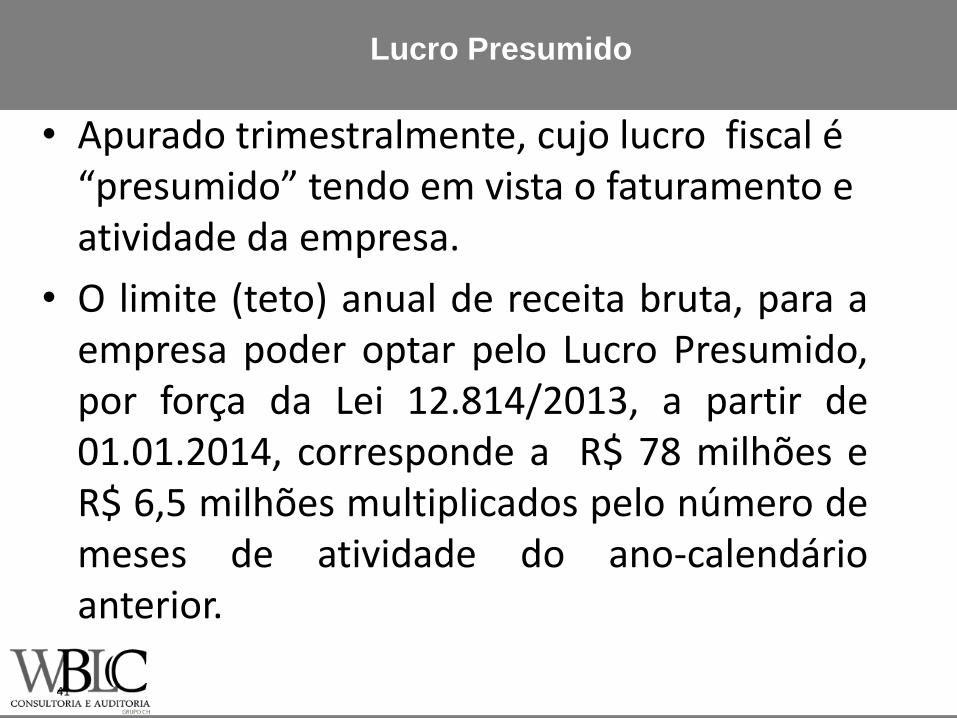

Lucro Presumido

• Apurado trimestralmente, cujo lucro fiscal é “presumido” tendo em vista o faturamento e atividade da empresa.

• O limite (teto) anual de receita bruta, para a empresa poder optar pelo Lucro Presumido, por força da Lei 12.814/2013, a partir de 01.01.2014, corresponde a R$ 78 milhões e R$ 6,5 milhões multiplicados pelo número de meses de atividade do ano-calendário anterior.

42

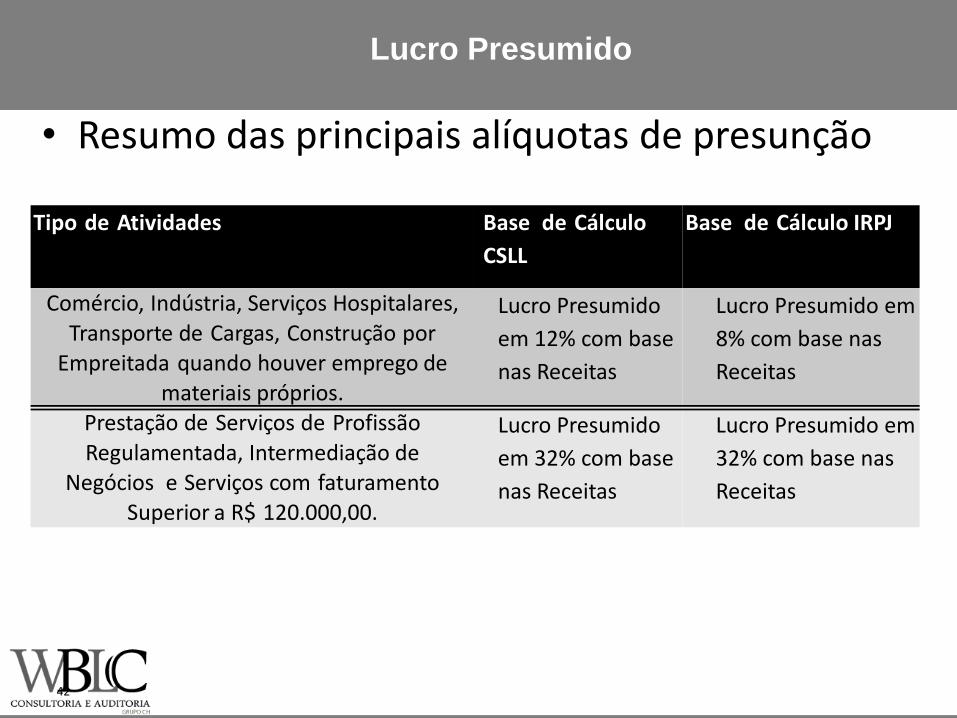

Lucro Presumido

• Resumo das principais alíquotas de presunção

Tipo de Atividades Base de Cálculo

CSLL

Base de Cálculo IRPJ

Comércio, Indústria, Serviços Hospitalares,

Transporte de Cargas, Construção por Empreitada quando houver emprego de

materiais próprios.

Lucro Presumido

em 12% com base

nas Receitas

Lucro Presumido em

8% com base nas

Receitas

Prestação de Serviços de Profissão

Regulamentada, Intermediação de Negócios e Serviços com faturamento

Superior a R$ 120.000,00.

Lucro Presumido

em 32% com base

nas Receitas

Lucro Presumido em

32% com base nas

Receitas

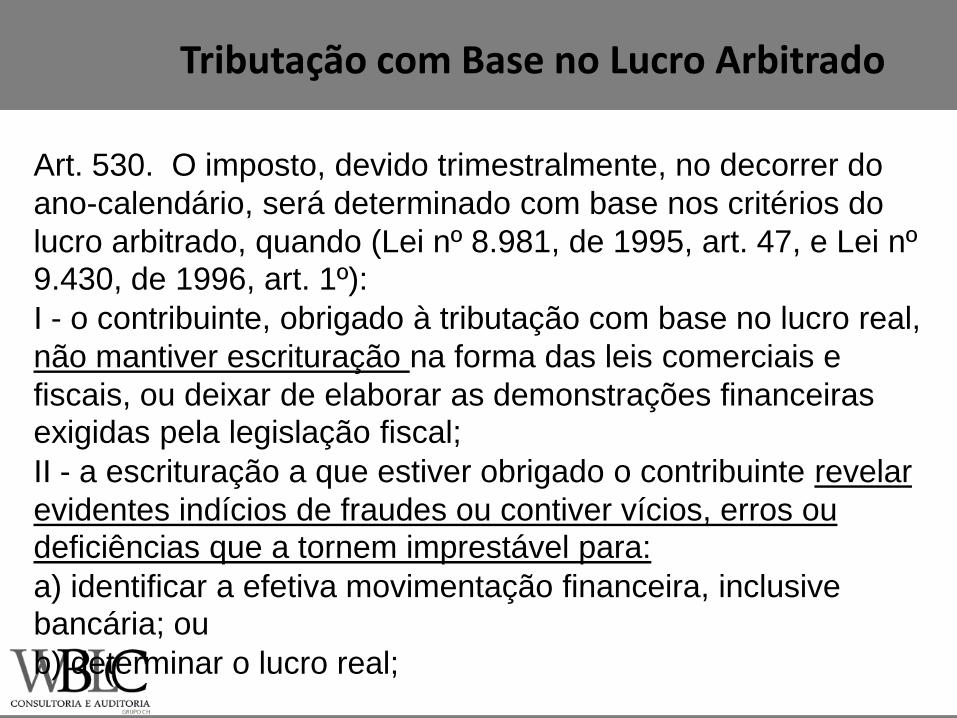

Tributação com Base no Lucro Arbitrado

Art. 530. O imposto, devido trimestralmente, no decorrer do

ano-calendário, será determinado com base nos critérios do

lucro arbitrado, quando (Lei nº 8.981, de 1995, art. 47, e Lei nº 9.430, de 1996, art. 1º): I - o contribuinte, obrigado à tributação com base no lucro real,

não mantiver escrituração na forma das leis comerciais e

fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal; II - a escrituração a que estiver obrigado o contribuinte revelar

evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para: a) identificar a efetiva movimentação financeira, inclusive bancária; ou b) determinar o lucro real;

Tributação com Base no Lucro Arbitrado

III - o contribuinte deixar de apresentar à autoridade tributária

os livros e documentos da escrituração comercial e fiscal, ou o Livro Caixa, na hipótese do parágrafo único do art. 527; IV - o contribuinte optar indevidamente pela tributação com base no lucro presumido; V - o comissário ou representante da pessoa jurídica

estrangeira deixar de escriturar e apurar o lucro da sua

atividade separadamente do lucro do comitente residente ou domiciliado no exterior (art. 398); VI - o contribuinte não mantiver, em boa ordem e segundo as

normas contábeis recomendadas, Livro Razão ou fichas

utilizados para resumir e totalizar, por conta ou subconta, os

lançamentos efetuados no Diário.

Arbitramento pelo Contribuinte

Art.531. Quando conhecida a receita bruta e desde que

ocorridas as hipóteses do artigo anterior, o contribuinte poderá

efetuar o pagamento do imposto correspondente com base no

lucro arbitrado, observadas as seguintes regras :

I - a apuração com base no lucro arbitrado abrangerá todo o

ano-calendário(...);

II - o imposto apurado na forma do inciso anterior, terá por

vencimento o último dia útil do mês subsequente ao do

encerramento de cada período de apuração

Arbitramento pelo Contribuinte

Art. 532. O lucro arbitrado das pessoas jurídicas quando

conhecida a receita bruta, será determinado mediante a

aplicação dos percentuais fixados para Lucro Presumido (no art.

519) acrescidos de 20%. Que basicamente são:

• 1,6% para atividade de revenda, para consumo, de

combustível derivado de petróleo, álcool etílico carburante e

gás natural;

• 16% prestação de serviço de transporte, exceto o de carga

• 32% trinta e dois por cento, para as atividades de serviços em

geral (exceto hospitalares):

• 8% atividades em geral (art.518) não mencionadas no art.

519

Arbitramento pelo Contribuinte

Presumido Arbitrado

Serviço de transporte, exceto o de carga. 16,00% 19,20%

Serviços em geral (exceto hospitalares). 32,00% 38,40%

Atividades em geral (art.518) não

mencionadas no art. 519 8,00% 9,60%

Revenda, para consumo, de combustível

derivado de petróleo, álcool etílico

carburante e gás natural; 1,60% 1,92%

Base de Cálculo

Atividades

Planejamento Arbitramento

SOLUÇÃO DE CONSULTA No 166, 04/2010 O arbitramento do lucro, por iniciativa do próprio contribuinte, é aplicável quando conhecida a receita bruta, desde que ocorrida alguma das hipóteses relacionadas no art. 530 do RIR, entre elas, a inexistência de escrituração confiável. Trata-se, pois, de circunstância excepcional e não de opção a ser adotada como praxe pelo sujeito passivo. O lucro arbitrado será obtido pela aplicação de percentuais diferentes para cada tipo de atividade, conforme os arts. 518 de 519 do RIR, acrescidos de 20% (vinte por cento).

EFEITOS DO IFRS / CPC NA APURAÇÃO DOS TRIBUTOS SOBRE O LUCRO

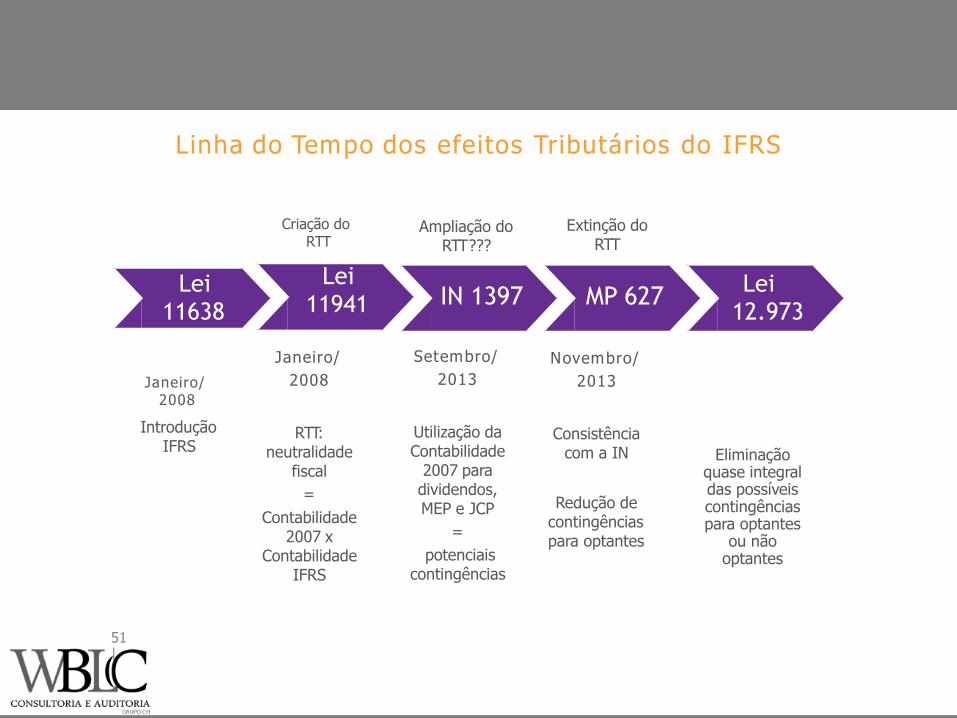

Linha do Tempo dos efeitos Tributários do IFRS

Introdução IFRS

Janeiro/

2008

RTT: neutralidade

fiscal

=

Contabilidade 2007 x

Contabilidade IFRS

Setembro/

2013

Utilização da Contabilidade

2007 para dividendos, MEP e JCP

=

potenciais contingências

Novembro/

2013

Consistência com a IN

Redução de contingências para optantes

Eliminação quase integral das possíveis contingências para optantes

ou não optantes

Extinção do RTT

Ampliação do RTT???

Lei 116388

Janeiro/ 2008

Criação do RTT

Lei 11941 IN 1397 MP 627

Lei 12.973

51 |

Aula 2

• CPC 32

• Introdução Lei 12.973

• Estudo Depreciação

Resenha de Fixação

• Com base nas discussões em aula e no material de leitura prévia elabore uma resenha de no mínimo 8 linhas. Abordando:

– Efeitos Fiscais dos ajustes de “IFRS”

– Efeito fiscal nos diferentes tipos de Empresas (EPP, ME, PME e 11.638)

– Sua opinião: no final, foi bom ou ruim a 12.973 (vide leitura prévia)

CPC 32 / IAS 12 - Imposto de Renda Corrente e Diferido

Definições de imposto corrente

• Imposto corrente corresponde ao valor de imposto de renda a pagar (recuperável) em relação ao lucro tributável (prejuízo fiscal) do período.

• Lucro tributável (prejuízo fiscal) corresponde ao lucro (prejuízo) do período, determinado de acordo com as regras estabelecidas pelas autoridades fiscais, sobre o qual se deve computar imposto de renda a pagar (recuperável).

Reconhecimento de passivos e ativos relativos a imposto corrente

• O imposto corrente e de períodos anteriores devem ser reconhecidos como um passivo.

– Se o valor já pago ultrapassar o valor devido para os referidos períodos, o excedente deverá ser reconhecido como um ativo.

• Imposto diferido passivo corresponde aos valores de imposto de renda a pagar em períodos futuros sobre diferenças temporárias tributáveis.

• Imposto diferido ativo corresponde aos valores de imposto de renda a recuperar em períodos futuros sobre:

– Diferenças temporárias dedutíveis

– Prejuízos fiscais não utilizados a compensar

– Créditos fiscais não utilizados a compensar

Definições de imposto diferido

Diferenças temporárias: exemplos

• Taxas de depreciação diferentes para fins fiscais e contábeis;

• Determinadas receitas ou despesas tributadas segundo o regime de caixa;

• Reavaliação de ativos para fins contábeis, mas não fiscais;

• Alocação de valor justo após uma aquisição;

• Existe diferença entre a base fiscal de um ativo no momento do seu reconhecimento inicial e o seu valor contábil;

• O valor contábil de investimentos em controladas difere da sua base fiscal.

Diferenças Permanentes

• Não geram IR Diferido. Exemplo

– Autuações Fiscais

– Despesa indedutíveis pela Natureza • Brindes

• Alimentação de Sócios

Base fiscal de um ativo

• A base fiscal de um ativo corresponde ao valor que será dedutível para fins fiscais em relação aos benefícios econômicos tributáveis a serem obtidos pela companhia quando esta recuperar o valor contábil do ativo.

• Se os benefícios econômicos não forem tributáveis, a base fiscal de um ativo corresponderá ao seu valor contábil (não resultando em imposto diferido).

Base fiscal de um passivo

• A base fiscal de um passivo corresponde ao seu valor contábil, menos qualquer valor dedutível para fins fiscais em relação ao referido passivo em períodos futuros.

• No caso de receita recebida antecipadamente, a base fiscal corresponde ao seu valor contábil, menos qualquer receita que não seja tributável em períodos futuros.

Exemplo

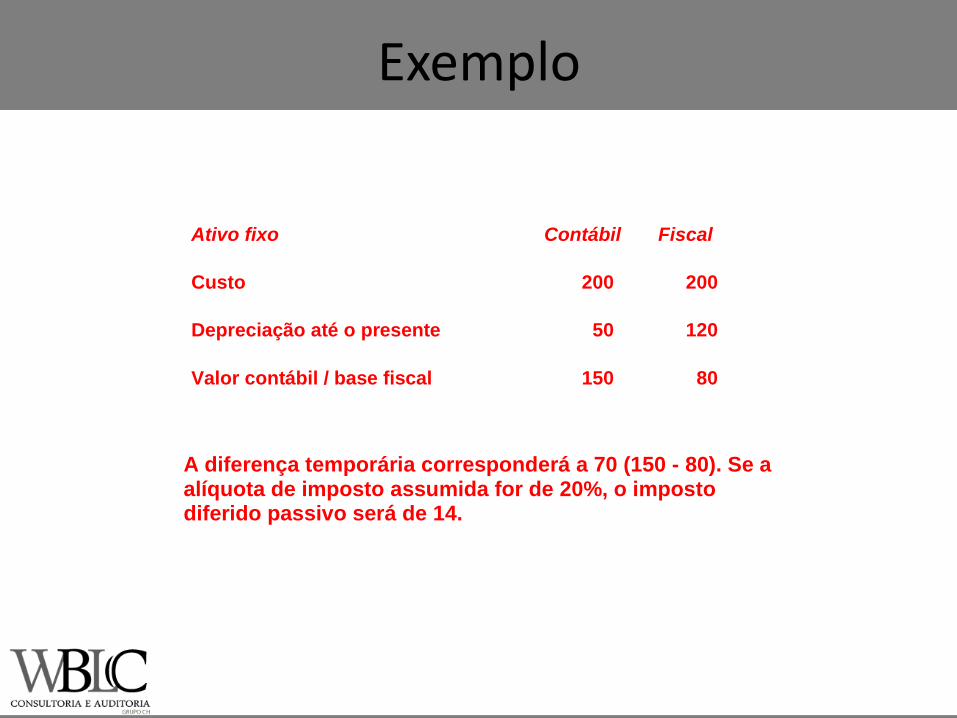

Ativo fixo Contábil Fiscal

Custo 200 200

Depreciação até o presente 50 120

Valor contábil / base fiscal 150 80

A diferença temporária corresponderá a 70 (150 - 80). Se a alíquota de imposto assumida for de 20%, o imposto diferido passivo será de 14.

Reconhecimento de imposto diferido

• O imposto diferido passivo deve ser reconhecido para todas as diferenças temporárias tributáveis.

• O imposto diferido ativo deve ser reconhecido para todas as diferenças temporárias dedutíveis:

– Desde que seja provável a geração futura de lucro tributável suficiente para que possa ser utilizado.

• Imposto diferido ativo deve também ser reconhecido para prejuízos fiscais e

créditos fiscais não utilizados a compensar.

Análise do imposto diferido ativo

• A recuperabilidade do imposto diferido ativo deve ser verificada na data de cada balanço.

• O correspondente valor contábil deverá ser reduzido na extensão em que não for mais provável a geração de lucro tributável suficiente para permitir a recuperação do ativo.

• A referida redução deverá ser estornada na extensão em que volte a ser provável a geração de lucro tributável suficiente para a recuperação do ativo.

Cálculo de imposto diferido

• O cálculo deverá ser feito considerando as alíquotas de imposto esperadas a serem aplicadas no período em que o imposto diferido ativo for realizado ou a passivo liquidado.

– O cálculo deverá considerar as alíquotas de imposto e leis vigentes ou a entrarem em vigor na data do balanço.

• Não poderá ser descontado.

Reconhecimento de receitas e despesas de imposto corrente e diferido

• O imposto corrente e diferido deverá ser reconhecido como receita ou despesa na demonstração do resultado, com duas exceções:

– Imposto diferido resultante de uma transação ou evento reconhecido (no mesmo período ou não) diretamente no patrimônio líquido deve também ser contabilizado diretamente no patrimônio líquido.

– Exemplo: reserva de reavaliação.

Mudança no valor contábil de impostos diferidos

• O valor contábil do imposto diferido ativo e passivo poderá ser modificado devido a:

– Mudanças nas alíquotas de imposto ou legislação fiscal;

– Reavaliação da recuperabilidade de imposto diferido ativo; ou

– Mudança na forma esperada de recuperação de um ativo.

• O imposto diferido resultante deve ser reconhecido na demonstração do resultado, exceto quando se referir a itens anteriormente contabilizados no patrimônio líquido.

Apresentação do balanço patrimonial

• Imposto diferido ativo e obrigações relativas a imposto corrente devem ser apresentados separadamente.

• Imposto diferido ativo e passivo deverá ser sempre contabilizado no longo prazo.

• Devem ser compensados apenas quando a companhia apresentar direito legal de utilizar ativos relativos a imposto corrente para compensar obrigações de imposto corrente e pretender liquidá-las pelo seu valor líquido.

Divulgação

• Principais componentes da despesa com imposto, como, por exemplo:

– Despesa com imposto corrente;

– Ajustes de imposto corrente de períodos anteriores;

– Despesa de imposto diferido relativa a:

• Geração ou estorno de diferenças temporárias e

• Mudanças nas alíquotas de imposto ou criação de novos impostos

– Redução da despesa de imposto corrente e diferido utilizando prejuízo fiscal não anteriormente reconhecido, crédito fiscal ou diferença temporária de períodos anteriores;

– A baixa (ou estorno) de um imposto diferido ativo.

Divulgação

• Uma explicação das mudanças nas alíquotas de imposto vigentes comparadas com aquelas aplicáveis ao período contábil anterior.

• Uma das ou as duas conciliações abaixo, explicando em cada caso como as alíquotas de imposto aplicáveis são computadas:

– Uma conciliação numérica entre a despesa de imposto e o resultado da multiplicação do lucro contábil pelas alíquotas de imposto aplicáveis.

– Uma conciliação numérica entre a alíquota de imposto efetiva média e as alíquotas de imposto aplicáveis.

Exercício – Diferenças Temporárias x Permanente

• Com base nas informações a seguir responda qual o valor de Tributo sobre Lucro Diferido e Corrente:

• - A empresa ABC obteve um Lucro Antes de Imposto de Renda de 24.000.000 (considerar alíquota de 34%)

• - Neste período foram contabilizadas as seguintes despesas:

• a) Despesa com Provisão para Devedores Duvidosos de 1.400.000

• b) Despesas com Multas de transito 59.000

• c) Despesas com Brindes de 100.000

• d) Despesas com Provisão para Contingências Trabalhistas de 2.300.000

Reflexão

• TODA EXCLUSÃO TEMPORÁRIA GERA UMA PERDA DE IR DIFERIDO - POIS NA PRÁTICA O IR CORRENTE SERÁ MENOR, E SE FAZ NECESSÁRIO “COMPLEMENTA-LO” COM UMA DEPESA DE IR DIFERIDO

• - POR SUA VEZ, TODA ADIÇÃO GERARÁ UM GANHO DE IR DIFERIDO (RECEITA/GANHO) POIS, NA PRÁTICA, HAVERÁ UM IR CORRENTE "MAIOR" DO QUE O IR "CONTÁBIL.

• = Logo a dificuldade se concentra em avaliar se as adições e exclusões temporárias são de fatos novos ou antigos, pois isto irá definir se será necessário "baixar um IR Diferido" já registrado anteriormente ou registrar um novo IR Diferido

• Alternativamente o IR Diferido pode ser calculado desde a base “Zero” a cada fechamento. Reverte-se a posição anterior e constitui a nova

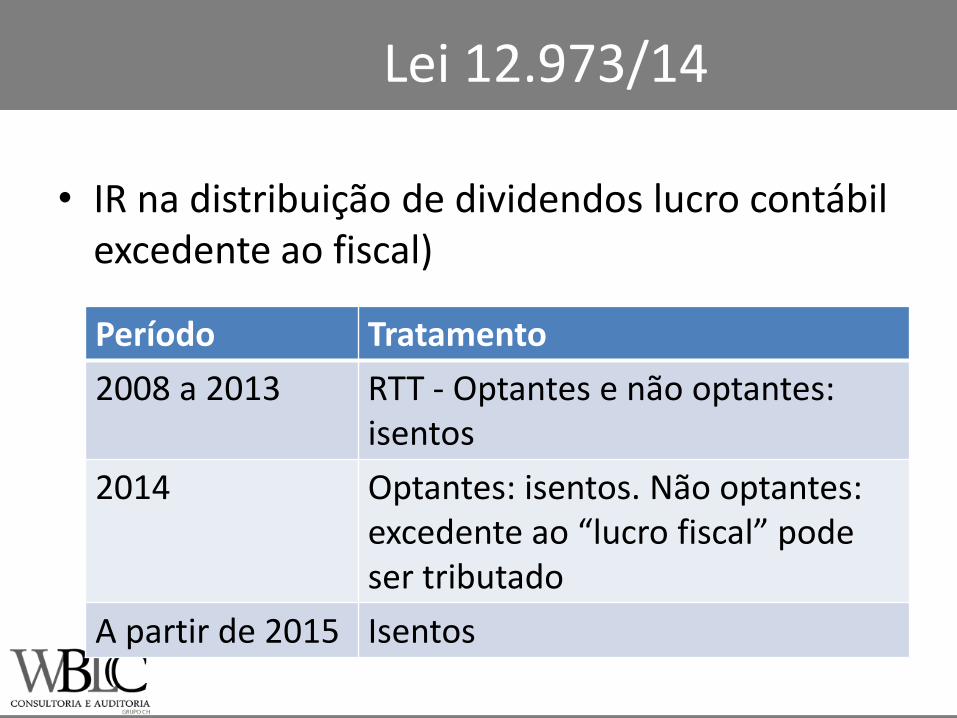

Lei 12.973/14

Lei 12.973/14

• Objetivo:

– Extinguir do Regime Transitório de Tributação (RTT)

– Regulamentar os principais efeitos tributários e fiscais decorrentes da implementação das novas regras contábeis

– Neutralidade fiscal para os ajustes da nova contabilidade*

Lei 12.973/14

• Essa lei também trouxe mudança sobre:

– Tributação de lucros auferidos no exterior por meio de controladas e coligadas, onde manteve a determinação deve computar na determinação do lucro real a parcela do ajuste valor do investimento em controlada, direta ou indireta, domiciliada no exterior equivalente aos lucros auferidos

Lei 12.973/14

• Essa lei também trouxe mudança sobre:

– JCP – a partir de 2015 a apuração do JCP deverá ser, para todas as empresas, feita com base no Patrimônio Líquido definido pelas novas regras contábeis

Lei 12.973/14

• IR na distribuição de dividendos lucro contábil excedente ao fiscal)

Período Tratamento

2008 a 2013 RTT - Optantes e não optantes: isentos

2014

Optantes: isentos. Não optantes: excedente ao “lucro fiscal” pode ser tributado

A partir de 2015 Isentos

Imobilizado

Depreciação

• A questão da depreciação gerou inúmeras dúvidas sobre o assunto desde a lei 11.638/2008, à 11.941/2009 e, atualmente, à lei 12.973/2014.

• Para fins tributários, as empresas precisam seguir o que trata o artigo 309 do decreto 3.000/99 “A quota de depreciação registrável na escrituração como custo, ou despesa operacional, será determinada mediante a aplicação da taxa anual de depreciação sobre o custo de aquisição dos bens depreciáveis”

Depreciação

Lei no 4.506, de 30 de novembro de 1964. art;57 – Art. 57. Poderá ser computada como custo ou encargo, em cada

exercício, a importância correspondente à diminuição do valor dos bens do ativo resultante do desgaste pelo uso, ação da natureza e obsolescência normal.

– § 1o A quota de depreciação dedutível na apuração do imposto será determinada mediante a aplicação da taxa anual de depreciação sobre o custo de aquisição do ativo. (Redação dada pela Lei nº 12.973, de 2014) (Vigência)

– § 2º A taxa anual de depreciação será fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem pelo contribuinte, na produção dos seus rendimentos.

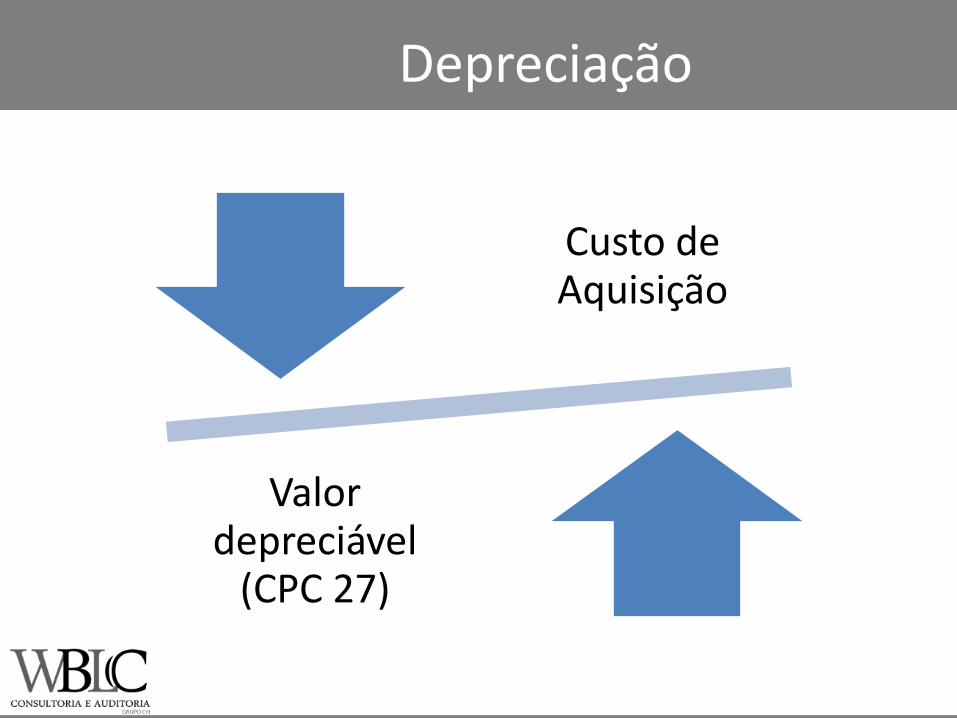

Depreciação

Custo de Aquisição

Valor depreciável

(CPC 27)

Depreciação

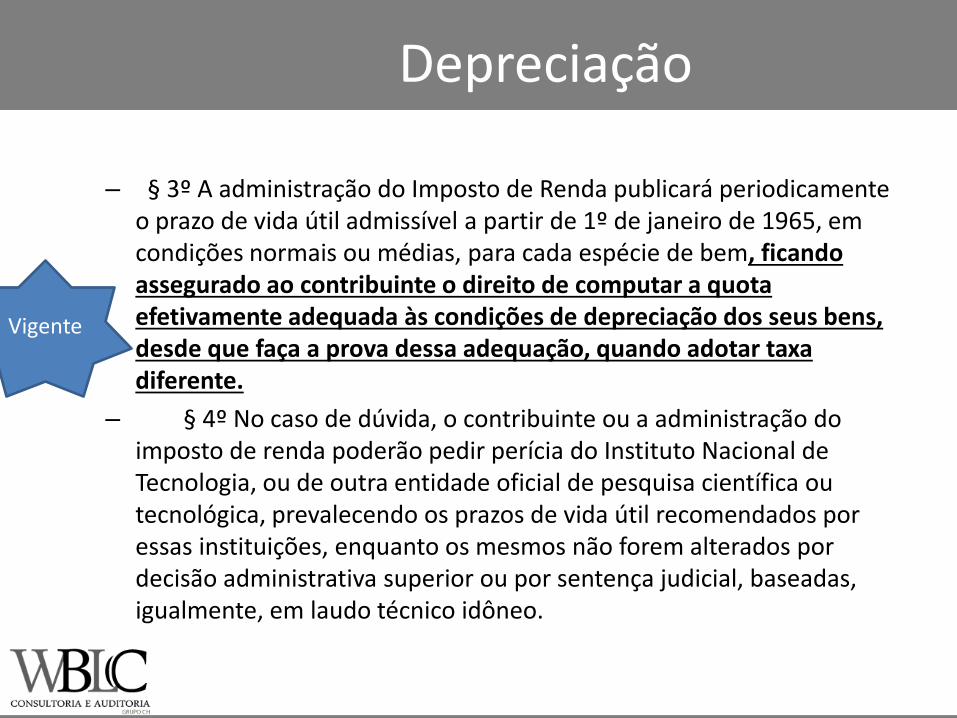

– § 3º A administração do Imposto de Renda publicará periodicamente o prazo de vida útil admissível a partir de 1º de janeiro de 1965, em condições normais ou médias, para cada espécie de bem, ficando assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação dos seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente.

– § 4º No caso de dúvida, o contribuinte ou a administração do imposto de renda poderão pedir perícia do Instituto Nacional de Tecnologia, ou de outra entidade oficial de pesquisa científica ou tecnológica, prevalecendo os prazos de vida útil recomendados por essas instituições, enquanto os mesmos não forem alterados por decisão administrativa superior ou por sentença judicial, baseadas, igualmente, em laudo técnico idôneo.

Vigente

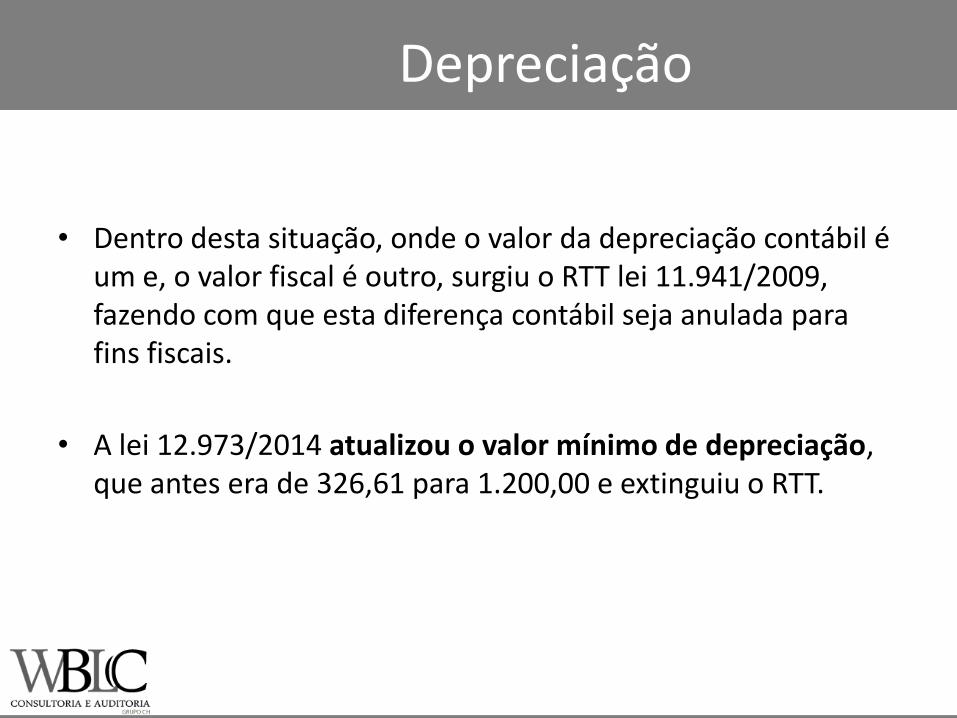

Depreciação

• Dentro desta situação, onde o valor da depreciação contábil é um e, o valor fiscal é outro, surgiu o RTT lei 11.941/2009, fazendo com que esta diferença contábil seja anulada para fins fiscais.

• A lei 12.973/2014 atualizou o valor mínimo de depreciação, que antes era de 326,61 para 1.200,00 e extinguiu o RTT.

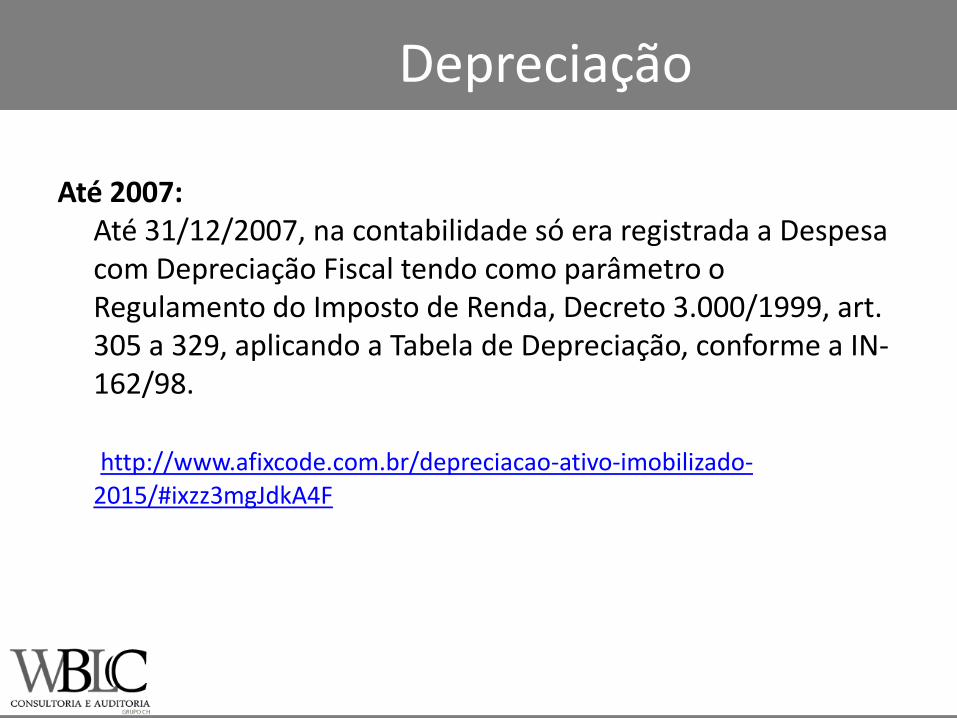

Depreciação

Até 2007: Até 31/12/2007, na contabilidade só era registrada a Despesa com Depreciação Fiscal tendo como parâmetro o Regulamento do Imposto de Renda, Decreto 3.000/1999, art. 305 a 329, aplicando a Tabela de Depreciação, conforme a IN-162/98. http://www.afixcode.com.br/depreciacao-ativo-imobilizado-

2015/#ixzz3mgJdkA4F

Depreciação

A partir de 2010: A partir de 2010, todas as empresas, sem exceção, passaram a ser obrigadas a registrar, na contabilidade, a Depreciação Econômica, com base no CPC 27 e não mais pela Depreciação Fiscal, IN-162/98.

A partir de então passou a coexistir a:

• Depreciação Econômica Estimada para efeitos contábeis.

• Depreciação Fiscal para efeito de tributação do IR/CSLL, de acordo com o art. 309 do RIR/99 e IN 162/98.

http://www.afixcode.com.br/depreciacao-ativo-imobilizado-2015/#ixzz3mgJl2AIe

Depreciação

• A Lei 11.941/2009 (Lei Fiscal) manda anular os efeitos da depreciação econômica feito à maior ou à menor em relação à Depreciação Fiscal, para efeito de apuração do Lucro Real e da Contribuição Social sobre Lucro.

• Com o advento da Lei 12.973/2014 o RTT foi extinto, portanto, a partir de janeiro 2015 as diferenças deverão ser demonstradas através da ECF – Escrituração Contábil Fiscal e o Sped Contábil, onde o fisco poderá observar o padrão contábil utilizado pela empresa e a forma de cálculo utilizado para o IRPJ e CSLL através do bloco “M” e-LALUR e e-LACS, dentro da escrituração ECF – Escrituração Contábil e Fiscal : http://www.afixcode.com.br/depreciacao-ativo-imobilizado-2015/#ixzz3mgK8S5tJ

Depreciação

Art. 40 - A Lei 12.973 permiti que a diferença entre a base nos critérios fiscais, seja excluída na apuração do lucro real e da base de cálculo da CSLL.

A partir do período que a depreciação acumulada fiscal atingir o custo de aquisição do ativo, a depreciação societária deverá ser adicionada

Depreciação

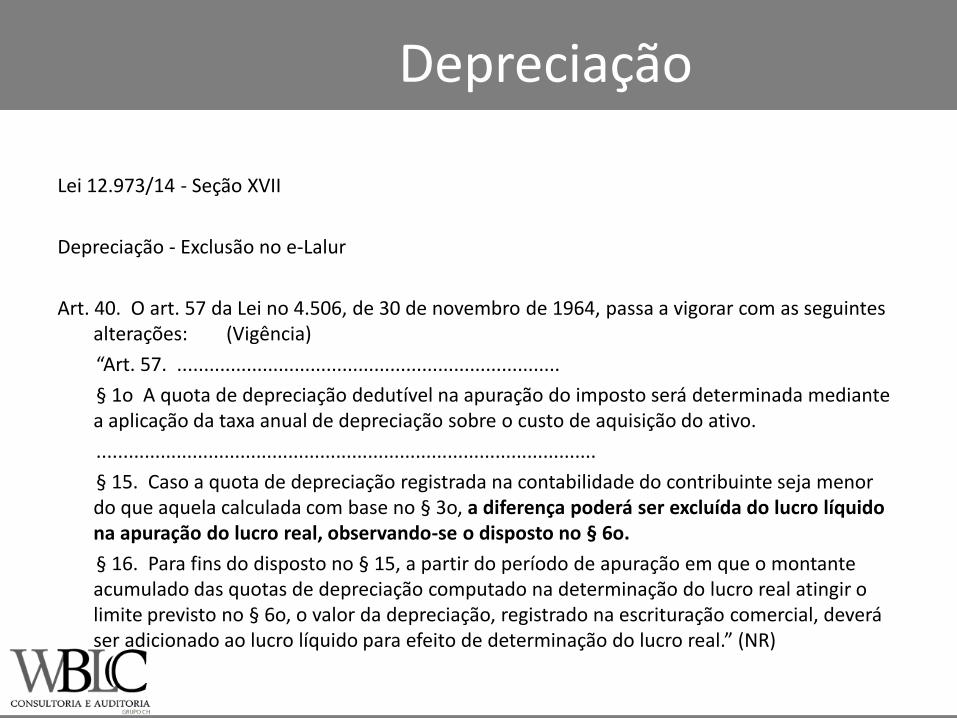

Lei 12.973/14 - Seção XVII

Depreciação - Exclusão no e-Lalur

Art. 40. O art. 57 da Lei no 4.506, de 30 de novembro de 1964, passa a vigorar com as seguintes alterações: (Vigência)

“Art. 57. ........................................................................

§ 1o A quota de depreciação dedutível na apuração do imposto será determinada mediante a aplicação da taxa anual de depreciação sobre o custo de aquisição do ativo.

..............................................................................................

§ 15. Caso a quota de depreciação registrada na contabilidade do contribuinte seja menor do que aquela calculada com base no § 3o, a diferença poderá ser excluída do lucro líquido na apuração do lucro real, observando-se o disposto no § 6o.

§ 16. Para fins do disposto no § 15, a partir do período de apuração em que o montante acumulado das quotas de depreciação computado na determinação do lucro real atingir o limite previsto no § 6o, o valor da depreciação, registrado na escrituração comercial, deverá ser adicionado ao lucro líquido para efeito de determinação do lucro real.” (NR)

Depreciação

Diferenças entre taxas (agora)

• Contábil menor que o fiscal – Contribuinte pode excluir a diferença (benefício dado pela Lei.12.973 ) – se excluir haverá

diferenças de base

• Contábil maior que o fiscal – Contribuinte poderia manter esse valor para fins fiscais e sustentar com base no inciso 3 da Lei 4.506/64 Art. 57 (Vigente). – não haverá diferenças de base

– Existem casos ainda de autação dessa prática – o que não faz sentido legalmente…

Depreciação

• Desconto do PIS e COFINS

• Art. 54 Lei 12.973 – É vedado o uso dos Custos dos Empréstimos e dos Custos de

desativação na base da depreciação que gera crédito no regime não cumulativo.

Exemplo: Depreciação

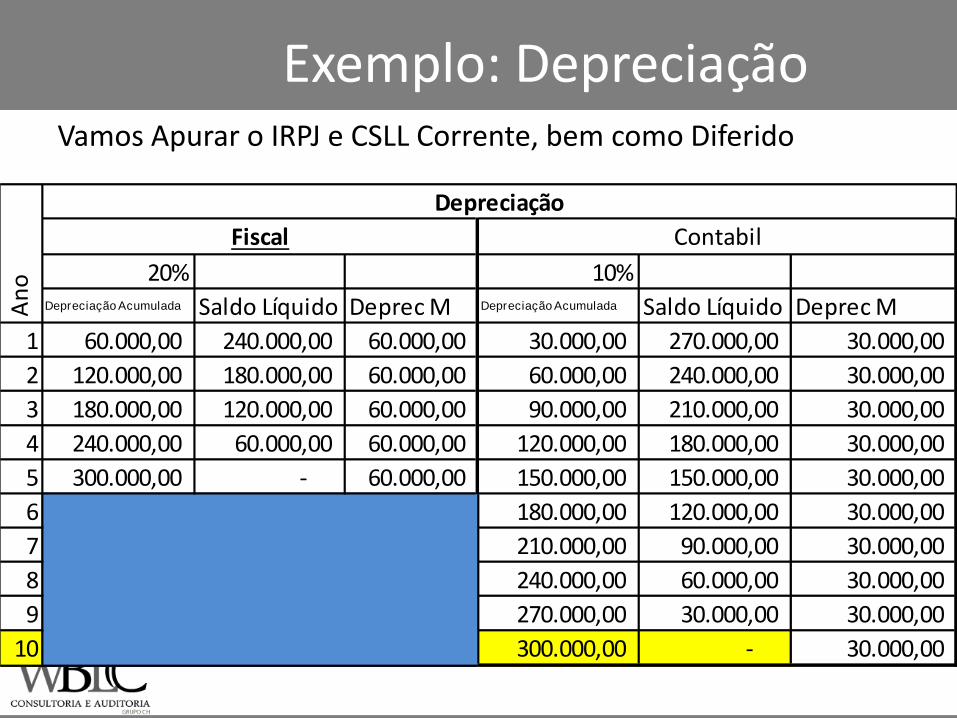

A Lei 12.973 permite que a diferença entre a depreciação registrada na contabilidade societária, quando esta for menor, e aquela calculada com base nos critérios fiscais, seja excluída na apuração do lucro real e da base de cálculo da CSLL. Exemplo: Um Veículo é adquirido por R$ 300,000. Para fins fiscais a taxa de depreciação anual é de 20%, contudo a Empresa estima a vida útil do mesmo bem em 10 anos, ou seja, 10% ao ano. No Ano I essa empresa registrou 100.000 receita líquida e 30 mil de CMV

Exemplo: Depreciação Vamos Apurar o IRPJ e CSLL Corrente, bem como Diferido

20% 10%Depreciação Acumulada Saldo Líquido Deprec M Depreciação Acumulada Saldo Líquido Deprec M

1 60.000,00 240.000,00 60.000,00 30.000,00 270.000,00 30.000,00

2 120.000,00 180.000,00 60.000,00 60.000,00 240.000,00 30.000,00

3 180.000,00 120.000,00 60.000,00 90.000,00 210.000,00 30.000,00

4 240.000,00 60.000,00 60.000,00 120.000,00 180.000,00 30.000,00

5 300.000,00 - 60.000,00 150.000,00 150.000,00 30.000,00

6 180.000,00 120.000,00 30.000,00

7 210.000,00 90.000,00 30.000,00

8 240.000,00 60.000,00 30.000,00

9 270.000,00 30.000,00 30.000,00

10 300.000,00 - 30.000,00

ContabilFiscal

Depreciação

An

o

Exemplo: Depreciação

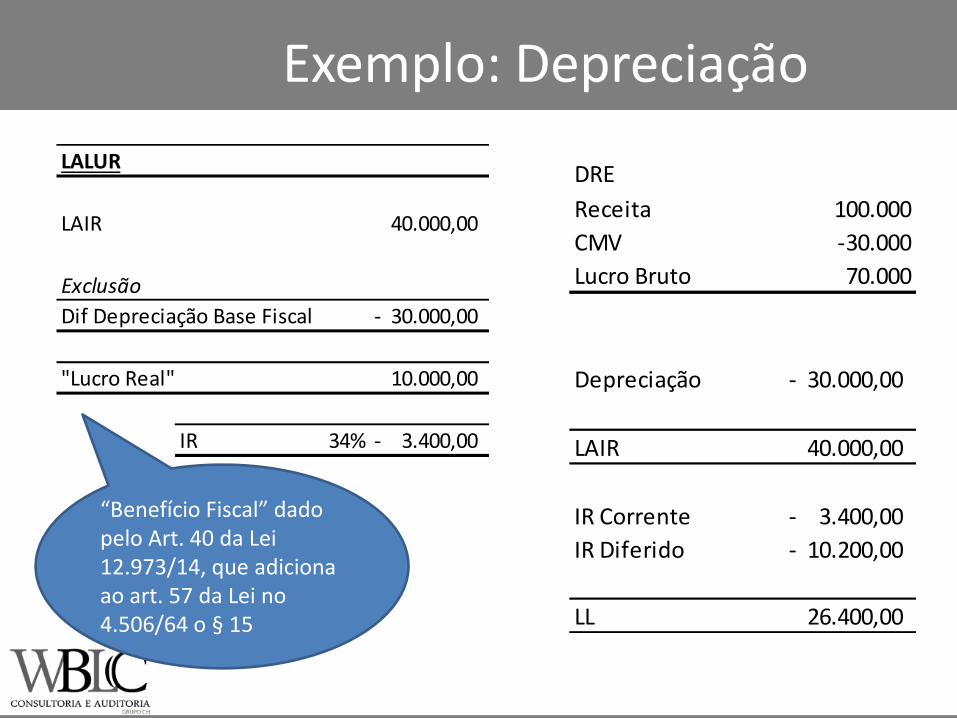

DRE

Receita 100.000

CMV -30.000

Lucro Bruto 70.000

Depreciação 30.000,00-

LAIR 40.000,00

IR Corrente 3.400,00-

IR Diferido 10.200,00-

LL 26.400,00

LALUR

LAIR 40.000,00

Exclusão

Dif Depreciação Base Fiscal 30.000,00-

"Lucro Real" 10.000,00

IR 34% 3.400,00-

“Benefício Fiscal” dado pelo Art. 40 da Lei 12.973/14, que adiciona ao art. 57 da Lei no 4.506/64 o § 15

Exemplo: Depreciação

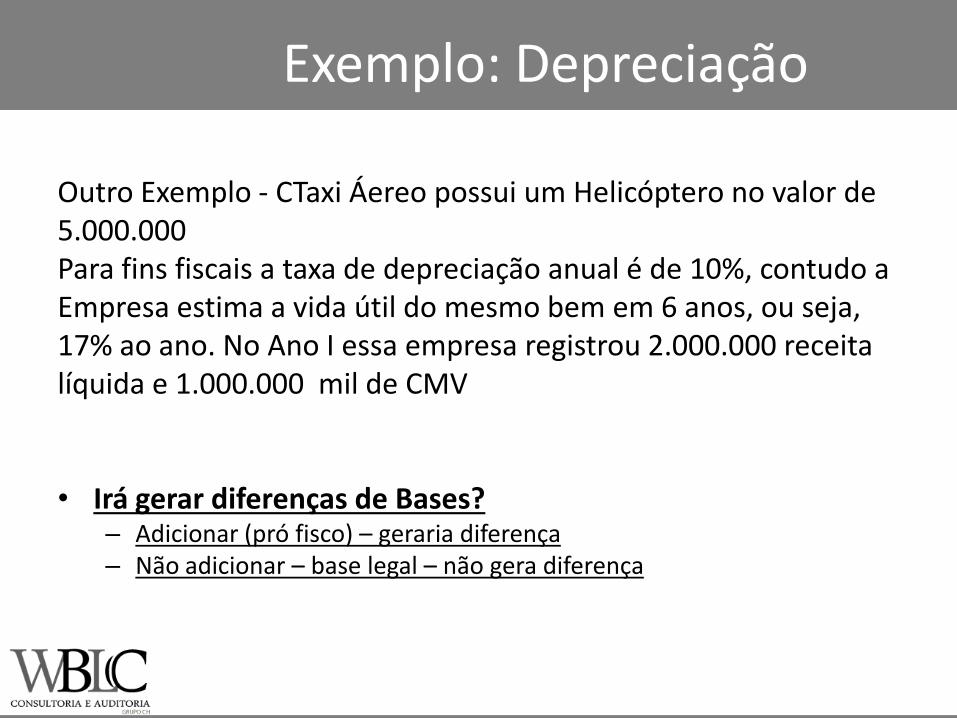

Outro Exemplo - CTaxi Áereo possui um Helicóptero no valor de 5.000.000 Para fins fiscais a taxa de depreciação anual é de 10%, contudo a Empresa estima a vida útil do mesmo bem em 6 anos, ou seja, 17% ao ano. No Ano I essa empresa registrou 2.000.000 receita líquida e 1.000.000 mil de CMV • Irá gerar diferenças de Bases?

– Adicionar (pró fisco) – geraria diferença – Não adicionar – base legal – não gera diferença

Exemplo: Depreciação

10% 17%

Depreciação Acumulada Saldo Líquido Deprec M Depreciação Acumulada Saldo LíquidoDeprec M

1 500.000 4.500.000 500.000 833.333 4.166.667 833.333

2 1.000.000 4.000.000 500.000 1.666.667 3.333.333 833.333

3 1.500.000 3.500.000 500.000 2.500.000 2.500.000 833.333

4 2.000.000 3.000.000 500.000 3.333.333 1.666.667 833.333

5 2.500.000 2.500.000 500.000 4.166.667 833.333 833.333

6 3.000.000 2.000.000 500.000 5.000.000 - 833.333

7 3.500.000 1.500.000 500.000

8 4.000.000 1.000.000 500.000

9 4.500.000 500.000 500.000

10 5.000.000 - 500.000

Fiscal Contabil

An

o

Depreciação

Exemplo: Depreciação

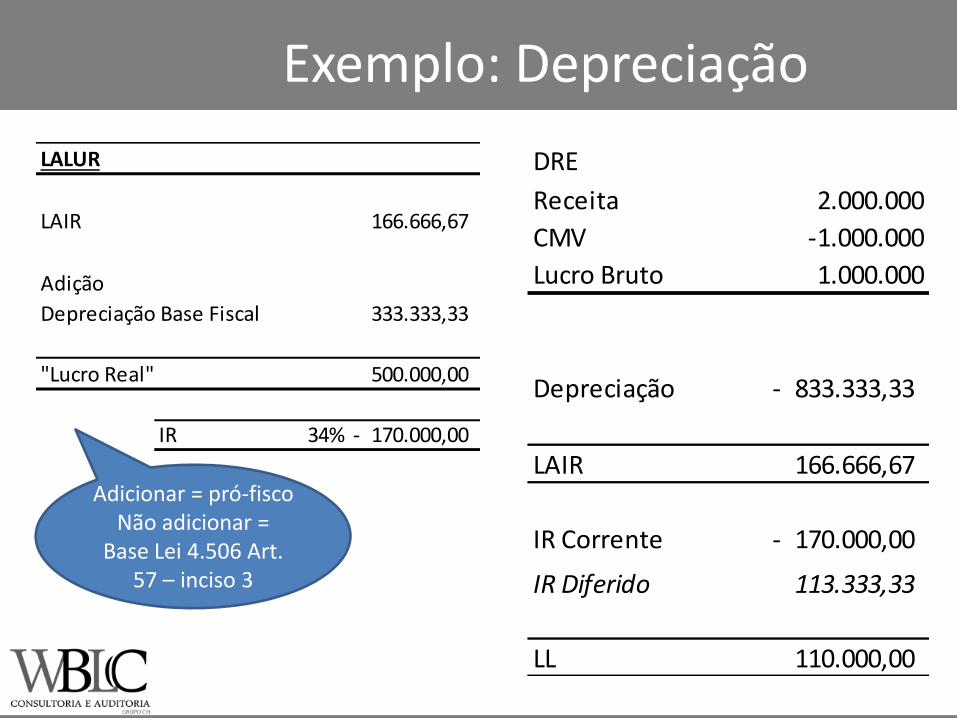

DRE

Receita 2.000.000

CMV -1.000.000

Lucro Bruto 1.000.000

Depreciação 833.333,33-

LAIR 166.666,67

IR Corrente 170.000,00-

IR Diferido 113.333,33

LL 110.000,00

LALUR

LAIR 166.666,67

Adição

Depreciação Base Fiscal 333.333,33

"Lucro Real" 500.000,00

IR 34% 170.000,00-

Adicionar = pró-fisco Não adicionar =

Base Lei 4.506 Art. 57 – inciso 3

Exemplo: Depreciação

No Exemplo anterior estamos sendo “pró fisco” uma vez que a Lei permite que a empresa compute a depreciação econômica para fins fiscais (mediante comprovação).

Academicamente o exemplo anterior estaria “errado”, se sustentável por Laudo. Ele objetiva apenas ilustrar o cenário “pró fisco”. A Empresa poderia não adicionar e não teria diferenças de bases, mas devendo sustentar as taxas aplicadas por meio de Laudo ou Estudo aplicável.

Algumas empresas, por receio, adicionam e são pró-fisco.

Exercício

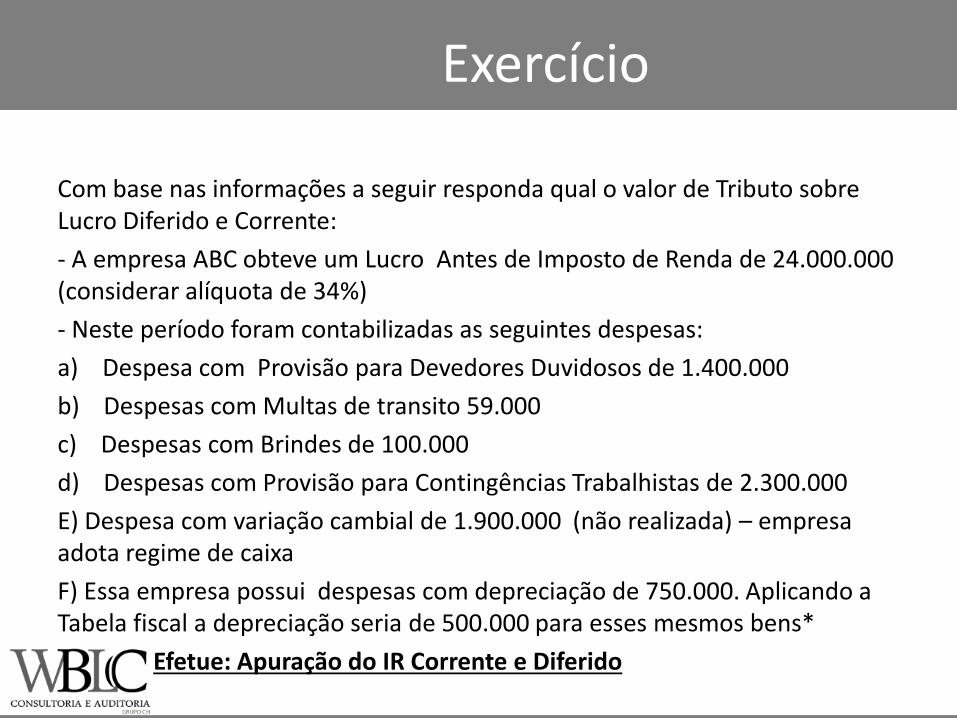

Com base nas informações a seguir responda qual o valor de Tributo sobre Lucro Diferido e Corrente:

- A empresa ABC obteve um Lucro Antes de Imposto de Renda de 24.000.000 (considerar alíquota de 34%)

- Neste período foram contabilizadas as seguintes despesas:

a) Despesa com Provisão para Devedores Duvidosos de 1.400.000

b) Despesas com Multas de transito 59.000

c) Despesas com Brindes de 100.000

d) Despesas com Provisão para Contingências Trabalhistas de 2.300.000

E) Despesa com variação cambial de 1.900.000 (não realizada) – empresa adota regime de caixa

F) Essa empresa possui despesas com depreciação de 750.000. Aplicando a Tabela fiscal a depreciação seria de 500.000 para esses mesmos bens*

Efetue: Apuração do IR Corrente e Diferido

Aula 3

• Lei 12.973/14 x CPC 32

• Estudo

– Custo de Empréstimos

– Desativação

– Fixação através de exercícios

Exercício 2.1- Acelerada

A Empresa ABC apresentou os seguintes lucros contábeis:

A empresa possui registrada em cada ano Despesas com Depreciação de 3.300.000 referentes à ativos com 5 anos de vida útil e que foram adquiridos todos no primeiro dia do ANO 1. A empresa utiliza o benefício de Depreciação Acelerada por trabalhar em três turnos. Ou seja, para fins fiscais depreciará em 2,5 anos

Pede-se:

Apure o IR corrente e o IR Diferido de cada Ano.

Lucro

Ano 1 2.000.000

Ano 2 3.000.000

Ano 3 4.000.000

Ano 4 5.000.000

Ano 5 6.000.000

Custos de Empréstimos

• Permitir a capitalização dos juros e outros encargos associados a empréstimos no valor do ativo imobilizado.

• Permitir a exclusão dos juros e encargos capitalizados na apuração do lucro real do período em que incorrerem, devendo a parcela excluída ser adicionada na apuração do lucro real do período em que o ativo imobilizado for realizado.

Custos de Desativação

• Restringir a dedutibilidade dos custos estimados desativação, para fins do IRPJ e da CSLL, somente à sua efetiva realização..

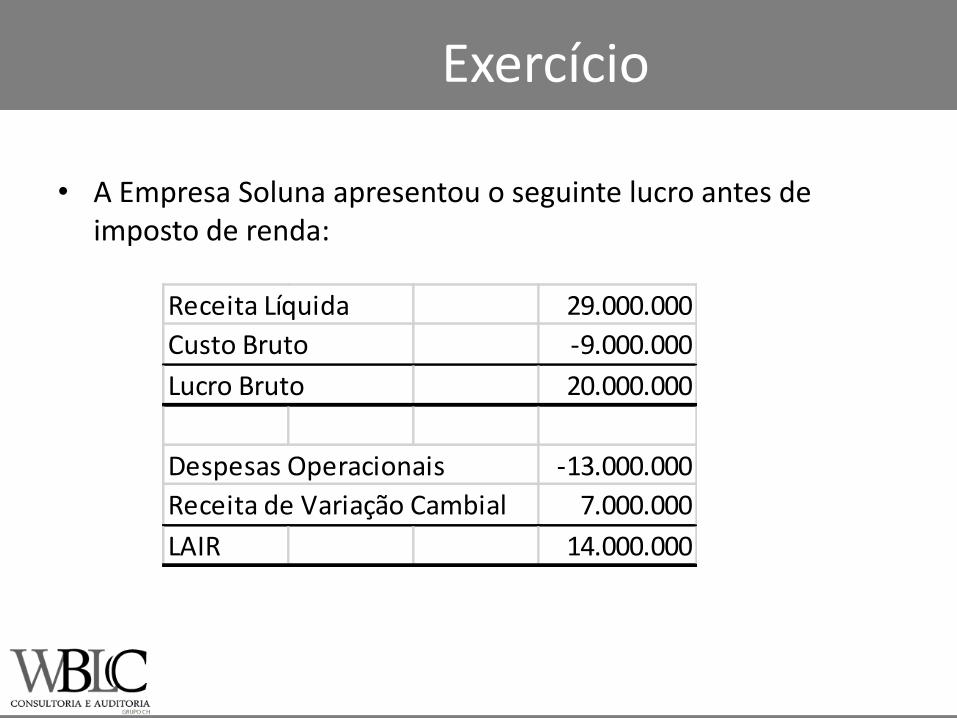

Exercício

• A Empresa Soluna apresentou o seguinte lucro antes de imposto de renda:

Receita Líquida 29.000.000

Custo Bruto -9.000.000

Lucro Bruto 20.000.000

Despesas Operacionais -13.000.000

Receita de Variação Cambial 7.000.000

LAIR 14.000.000

Exercício

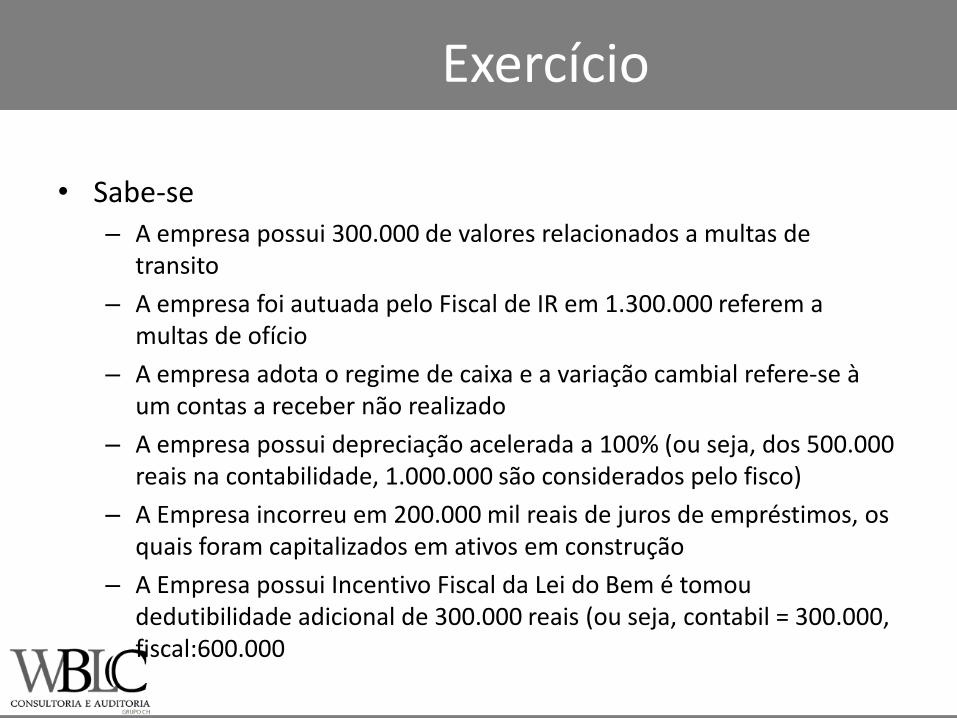

• Sabe-se – A empresa possui 300.000 de valores relacionados a multas de

transito

– A empresa foi autuada pelo Fiscal de IR em 1.300.000 referem a multas de ofício

– A empresa adota o regime de caixa e a variação cambial refere-se à um contas a receber não realizado

– A empresa possui depreciação acelerada a 100% (ou seja, dos 500.000 reais na contabilidade, 1.000.000 são considerados pelo fisco)

– A Empresa incorreu em 200.000 mil reais de juros de empréstimos, os quais foram capitalizados em ativos em construção

– A Empresa possui Incentivo Fiscal da Lei do Bem é tomou dedutibilidade adicional de 300.000 reais (ou seja, contabil = 300.000, fiscal:600.000

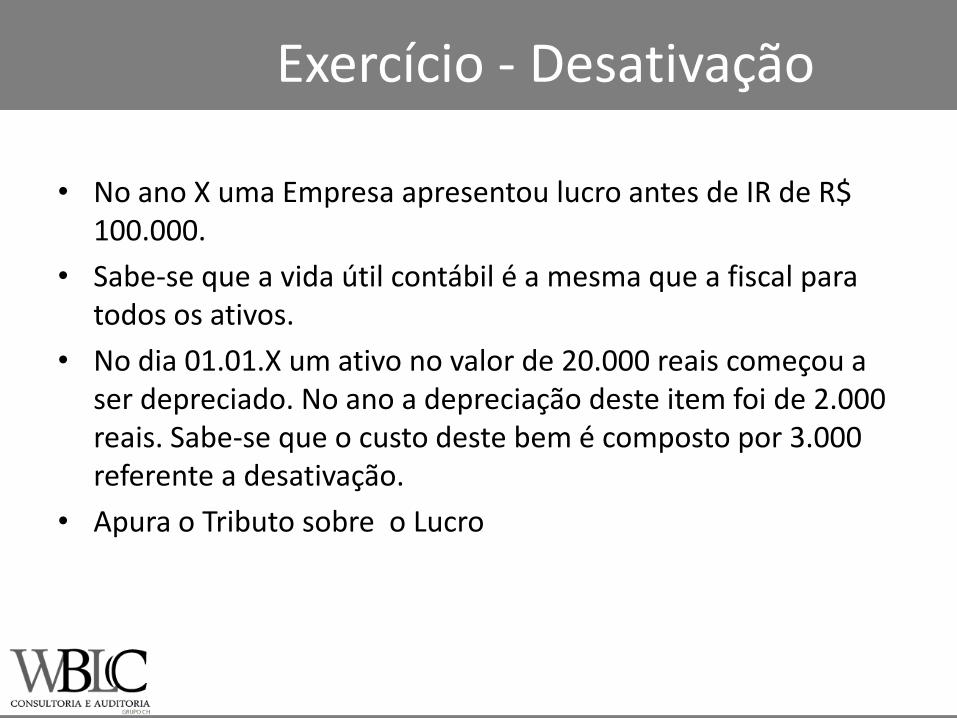

Exercício - Desativação

• No ano X uma Empresa apresentou lucro antes de IR de R$ 100.000.

• Sabe-se que a vida útil contábil é a mesma que a fiscal para todos os ativos.

• No dia 01.01.X um ativo no valor de 20.000 reais começou a ser depreciado. No ano a depreciação deste item foi de 2.000 reais. Sabe-se que o custo deste bem é composto por 3.000 referente a desativação.

• Apura o Tributo sobre o Lucro

Arrendamento Mercantil

Arrendamento Mercantil

• Vedar, para fins de apuração do IRPJ e da CSLL, a inclusão, no custo de produção dos bens ou serviços da arrendatária, dos encargos de depreciação, amortização ou exaustão gerados por bem objeto de arrendamento mercantil.

• Nessa hipótese, a arrendatária deverá adicionar o respectivo encargo no período de apuração em que ele for apropriado como custo de produção.

Arrendamento Mercantil

• Desde o advento da Lei nº 11.638/07, os bens objeto de arrendamento mercantil financeiro devem ser registrados, para fins contábeis, no balanço da entidade arrendatária e, por esta, depreciados, amortizados ou exauridos contabilmente (embora esta não detenha o título jurídico sobre o bem arrendado).

Arrendamento Mercantil

• A Lei nº 12.973/14 estabeleceu a primazia da forma jurídica, mantendo, portanto, o tratamento fiscal já aplicável às referidas operações de arrendamento mercantil no âmbito do extinto RTT: – Dedutibilidade, para fins fiscais, dos encargos de depreciação,

exaustão e amortização no âmbito da arrendadora,

– Dedutibilidade da contraprestação de arrendamento no âmbito da arrendatária

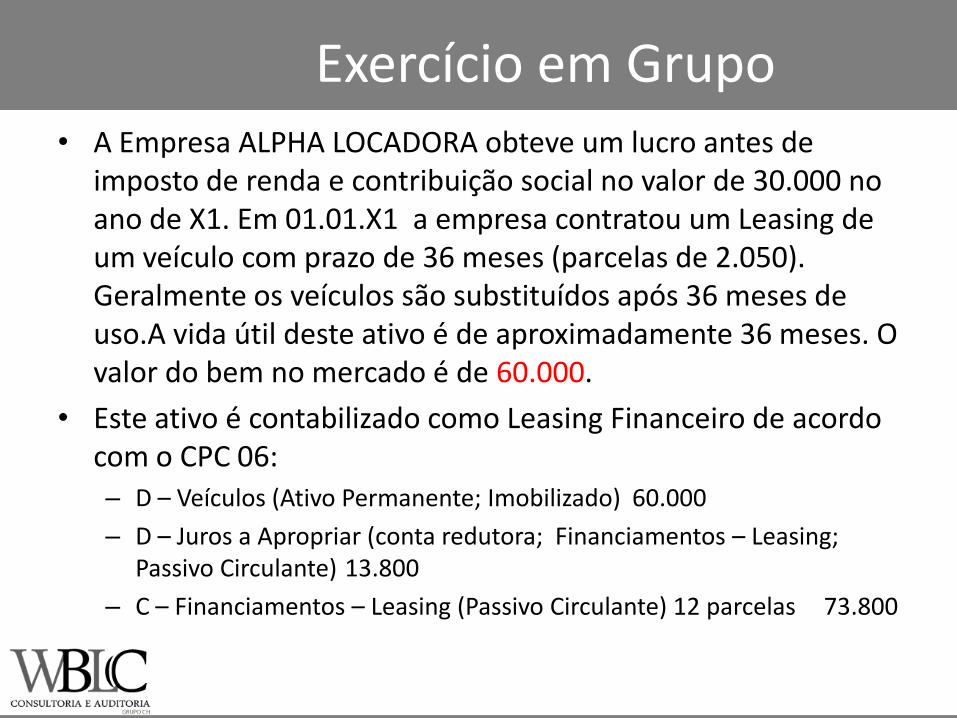

Exercício em Grupo • A Empresa ALPHA LOCADORA obteve um lucro antes de

imposto de renda e contribuição social no valor de 30.000 no ano de X1. Em 01.01.X1 a empresa contratou um Leasing de um veículo com prazo de 36 meses (parcelas de 2.050). Geralmente os veículos são substituídos após 36 meses de uso.A vida útil deste ativo é de aproximadamente 36 meses. O valor do bem no mercado é de 60.000.

• Este ativo é contabilizado como Leasing Financeiro de acordo com o CPC 06: – D – Veículos (Ativo Permanente; Imobilizado) 60.000

– D – Juros a Apropriar (conta redutora; Financiamentos – Leasing; Passivo Circulante) 13.800

– C – Financiamentos – Leasing (Passivo Circulante) 12 parcelas 73.800

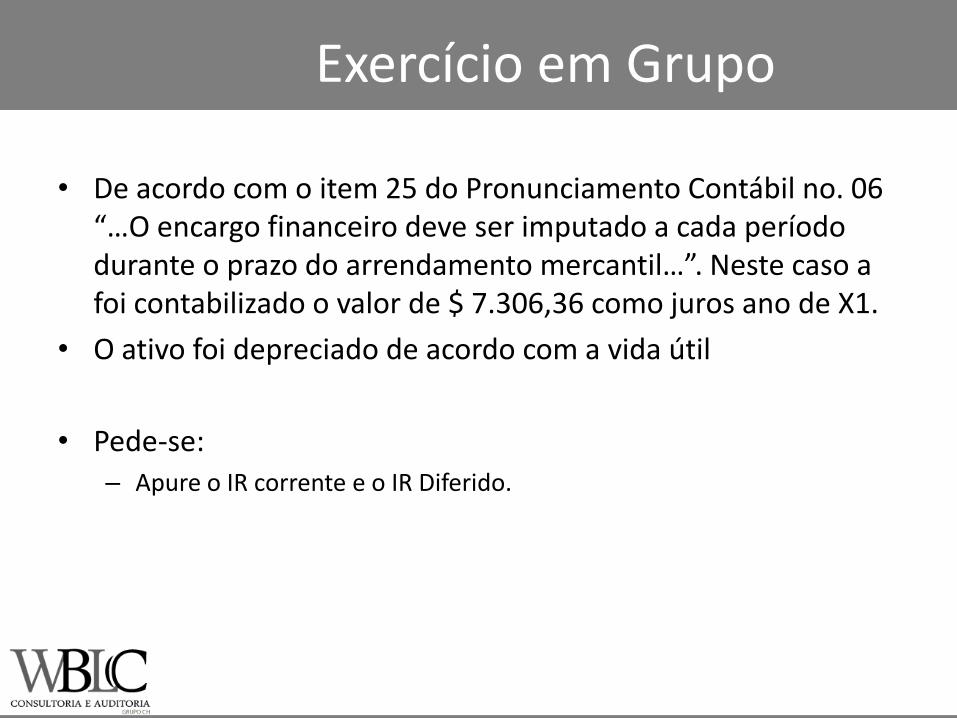

Exercício em Grupo

• De acordo com o item 25 do Pronunciamento Contábil no. 06 “…O encargo financeiro deve ser imputado a cada período durante o prazo do arrendamento mercantil…”. Neste caso a foi contabilizado o valor de $ 7.306,36 como juros ano de X1.

• O ativo foi depreciado de acordo com a vida útil

• Pede-se: – Apure o IR corrente e o IR Diferido.

Teste de Recuperabilidade

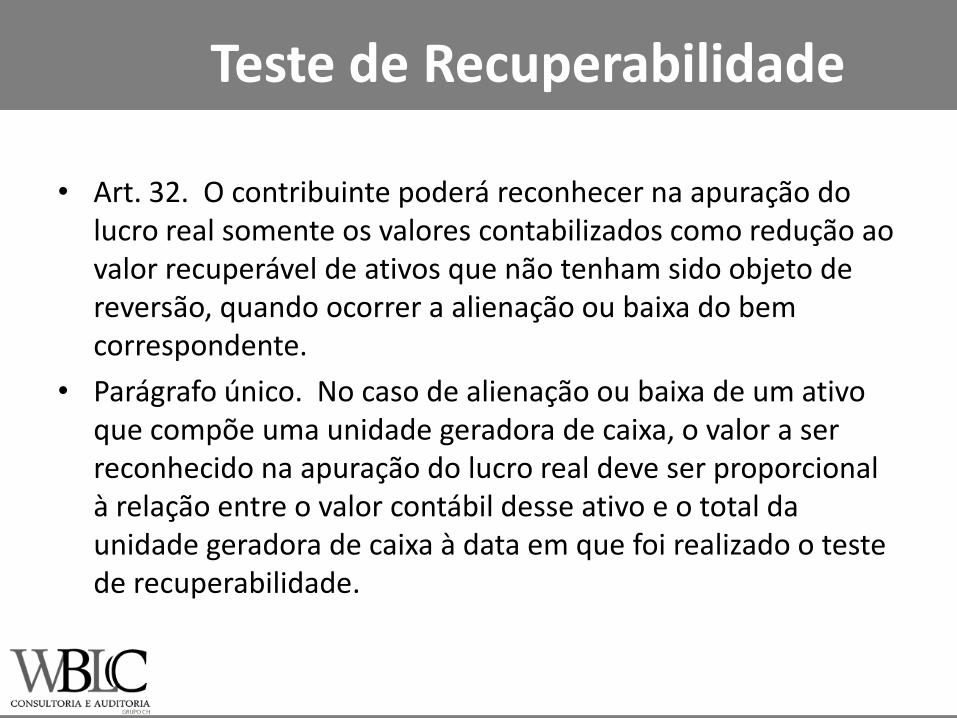

Teste de Recuperabilidade

• Art. 32. O contribuinte poderá reconhecer na apuração do lucro real somente os valores contabilizados como redução ao valor recuperável de ativos que não tenham sido objeto de reversão, quando ocorrer a alienação ou baixa do bem correspondente.

• Parágrafo único. No caso de alienação ou baixa de um ativo que compõe uma unidade geradora de caixa, o valor a ser reconhecido na apuração do lucro real deve ser proporcional à relação entre o valor contábil desse ativo e o total da unidade geradora de caixa à data em que foi realizado o teste de recuperabilidade.

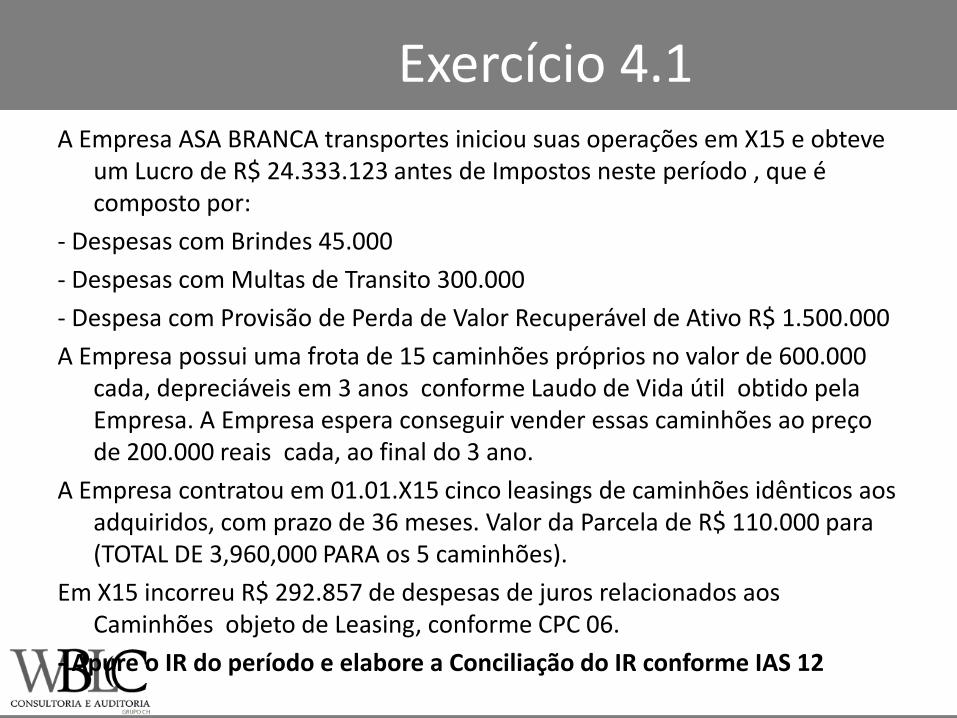

Exercício 4.1 A Empresa ASA BRANCA transportes iniciou suas operações em X15 e obteve

um Lucro de R$ 24.333.123 antes de Impostos neste período , que é composto por:

- Despesas com Brindes 45.000

- Despesas com Multas de Transito 300.000

- Despesa com Provisão de Perda de Valor Recuperável de Ativo R$ 1.500.000

A Empresa possui uma frota de 15 caminhões próprios no valor de 600.000 cada, depreciáveis em 3 anos conforme Laudo de Vida útil obtido pela Empresa. A Empresa espera conseguir vender essas caminhões ao preço de 200.000 reais cada, ao final do 3 ano.

A Empresa contratou em 01.01.X15 cinco leasings de caminhões idênticos aos adquiridos, com prazo de 36 meses. Valor da Parcela de R$ 110.000 para (TOTAL DE 3,960,000 PARA os 5 caminhões).

Em X15 incorreu R$ 292.857 de despesas de juros relacionados aos Caminhões objeto de Leasing, conforme CPC 06.

- Apure o IR do período e elabore a Conciliação do IR conforme IAS 12

Aula 4

• Lei 12.973/14 x CPC 32

• Estudo

– Custo de emissão de ações

– Fixação através de exercícios

Custo na Emissão de Ações

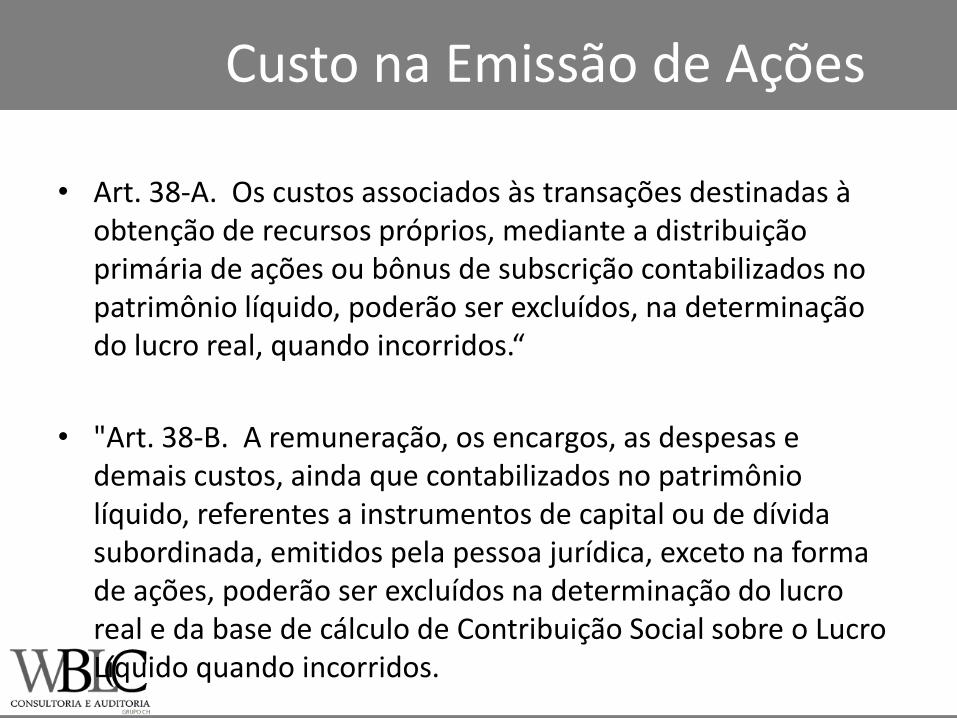

Custo na Emissão de Ações

• Art. 38-A. Os custos associados às transações destinadas à obtenção de recursos próprios, mediante a distribuição primária de ações ou bônus de subscrição contabilizados no patrimônio líquido, poderão ser excluídos, na determinação do lucro real, quando incorridos.“

• "Art. 38-B. A remuneração, os encargos, as despesas e demais custos, ainda que contabilizados no patrimônio líquido, referentes a instrumentos de capital ou de dívida subordinada, emitidos pela pessoa jurídica, exceto na forma de ações, poderão ser excluídos na determinação do lucro real e da base de cálculo de Contribuição Social sobre o Lucro Líquido quando incorridos.

Custo na Emissão de Ações

• § 1o No caso das entidades de que trata o § 1o do art. 22 da Lei no 8.212, de 24 de julho de 1991*, a remuneração e os encargos mencionados no caput poderão, para fins de determinação da base de cálculo das contribuições para o PIS/Pasep e Cofins, ser excluídos ou deduzidos como despesas de operações de intermediação financeira.

* bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas

econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização, agentes autônomos de seguros privados e de crédito e entidades de previdência privada abertas e fechadas

Exercício para prática • A Empresa ABC obteve um lucro no ano 0 de 30.000.000.

• Sabe-se que a empresa possui IR Diferido ativo de 442.000 sobre provisão de contingências de 1,3 mi. Neste ano a empresa foi condenada a pagar 600.000 sobre parte dessas contingências, restando um saldo de 700.000 mil reais ao final do ano I.

• Considere-se que no fim do ano 0 tenha captado de $ 1.000.000,00 através de subscrição de ações primárias. Para tal captação incorram custos de emissão no montante de $ 108.695,18.

• Pede-se – Apure o IR do Período 0 e realize a conciliação do IR conforme CPC 32

Aula 5

• Lei 12.973/14 x CPC 32

• Estudo

– AVP

– Ajuste a Valor Justo

– Fixação através de exercícios

“Ajuste a Valor Presente”

AVP

• Lei nº 12.973/2014 estabelece que na receita bruta incluem-se os juros decorrentes do ajuste a valor presente, de que trata o inciso VIII do art. 183 da LSA. Sendo assim, tem-se que a receita bruta deve ser mensurada pelo seu valor nominal – Lucro Real

– Lucro Presumido

• Garante imunidade tributária

AVP

• Exigência de controle contábil por meio de subconta no caso de aquisição a prazo de ativo. – Isto se mostrou necessário principalmente nos casos de imobilizados

que serão realizados muito tempo depois de sua aquisição.

– Na hipótese em que os valores objeto de AVP forem incorporados ao custo de produção de bens ou serviços, a neutralização dos efeitos do AVP foi feita de forma aproximada. Este é o caso dos incisos II, III e V do caput do art. 5º (em relação ao inciso III, quando a depreciação, amortização ou exaustão for classificada como custo de produção).

• Esta simplificação foi necessária para evitar que a pessoa jurídica tivesse que manter dois sistemas de contabilidade de custos.

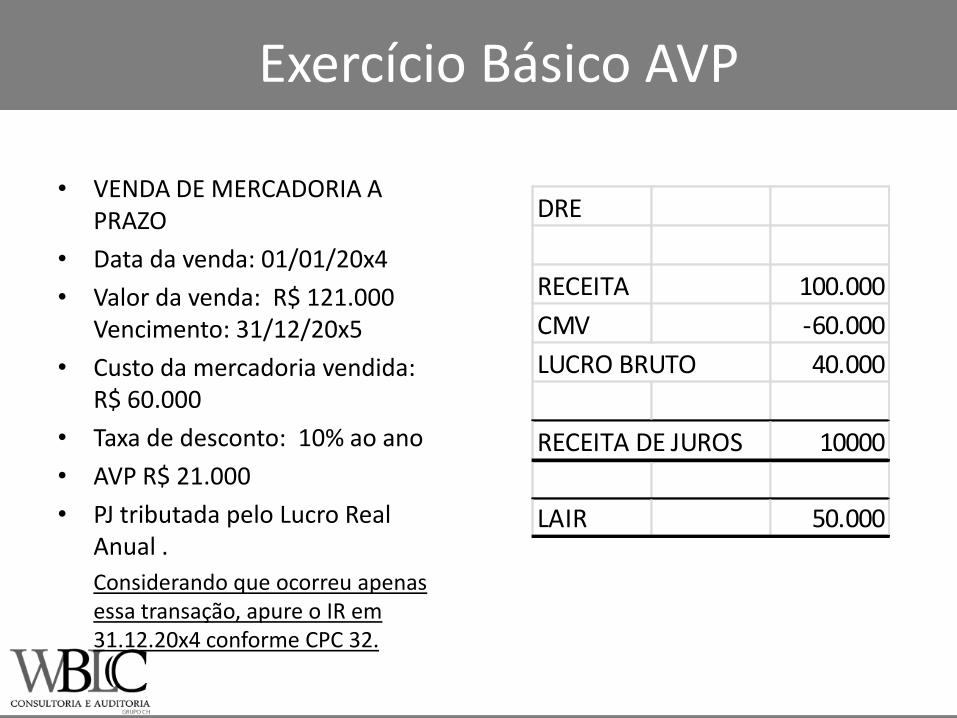

Exercício Básico AVP

• VENDA DE MERCADORIA A PRAZO

• Data da venda: 01/01/20x4

• Valor da venda: R$ 121.000 Vencimento: 31/12/20x5

• Custo da mercadoria vendida: R$ 60.000

• Taxa de desconto: 10% ao ano

• AVP R$ 21.000

• PJ tributada pelo Lucro Real Anual .

Considerando que ocorreu apenas essa transação, apure o IR em 31.12.20x4 conforme CPC 32.

DRE

RECEITA 100.000

CMV -60.000

LUCRO BRUTO 40.000

RECEITA DE JUROS 10000

LAIR 50.000

Avaliação com Base no Valor Justo (AVJ)

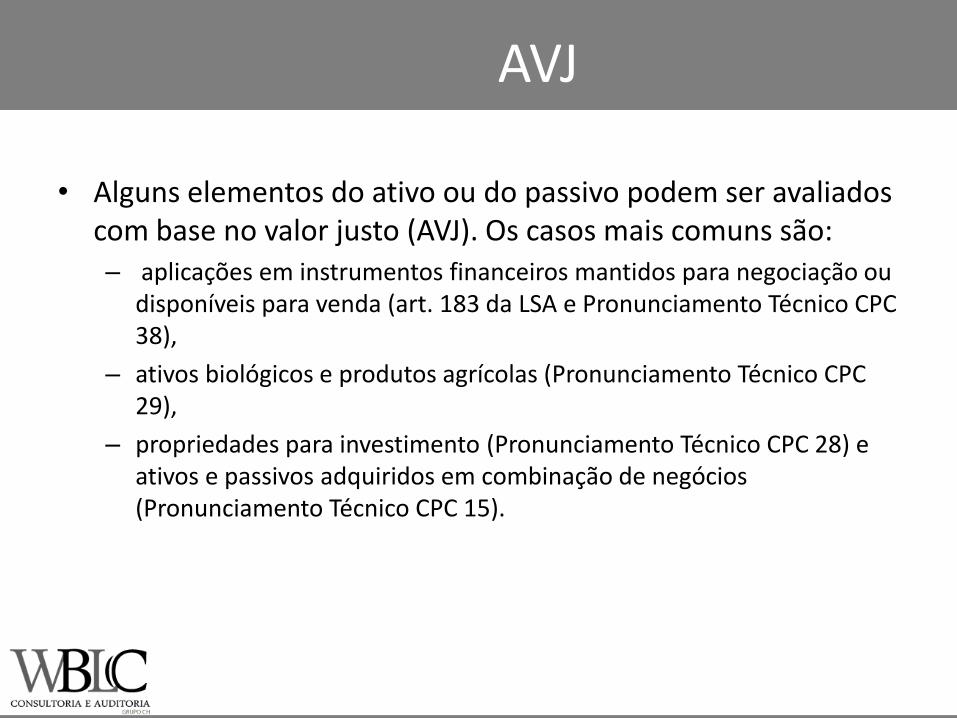

AVJ

• Alguns elementos do ativo ou do passivo podem ser avaliados com base no valor justo (AVJ). Os casos mais comuns são: – aplicações em instrumentos financeiros mantidos para negociação ou

disponíveis para venda (art. 183 da LSA e Pronunciamento Técnico CPC 38),

– ativos biológicos e produtos agrícolas (Pronunciamento Técnico CPC 29),

– propriedades para investimento (Pronunciamento Técnico CPC 28) e ativos e passivos adquiridos em combinação de negócios (Pronunciamento Técnico CPC 15).

AVJ

• A AVJ é uma mensuração a valores externos da entidade, basicamente, pautada na perspectiva dos participantes do mercado sobre o valor do ativo ou passivo a ser avaliado.

• O fato é que, em maior ou menor grau, a definição do valor justo é realizada com base em critérios subjetivos, e dado seu reflexo tributário nas mais diversas situações, a Lei nº 12.973/2014 procurou neutralizar os efeitos tributários da AVJ

AVJ

• Art. 13 e 14 Neutralizar os efeitos do ganho/perda na AVJ na tributação com base no lucro real.

• Permitiu-se o diferimento da tributação seja evidenciado contabilmente em subconta vinculada ao ativo ou passivo.

• Caso seja evidenciado em subconta, o ganho decorrente da AVJ será tributado à medida que o ativo for realizado, ou quando o passivo for liquidado ou baixado.

AVJ

• Determinou-se que a perda somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, ou quando o passivo for liquidado ou baixado, e desde que a redução no valor do ativo ou aumento no valor do passivo seja evidenciado contabilmente em subconta vinculada ao ativo ou passivo

AVJ

Lucro Presumido

• Determinou-se que os ganhos na AVJ não integrarão a base de cálculo do imposto, no momento em que forem apurados. No caso de ativos que sejam posteriormente alienados, a receita ou o ganho relativos à alienação deverão ser normalmente tributados.

AVJ

Pis e Cofins Não Cumulativo

• Determinou-se que, no cálculo dos créditos, os ganhos e perdas na AVJ não serão considerados como parte integrante do valor do ativo.

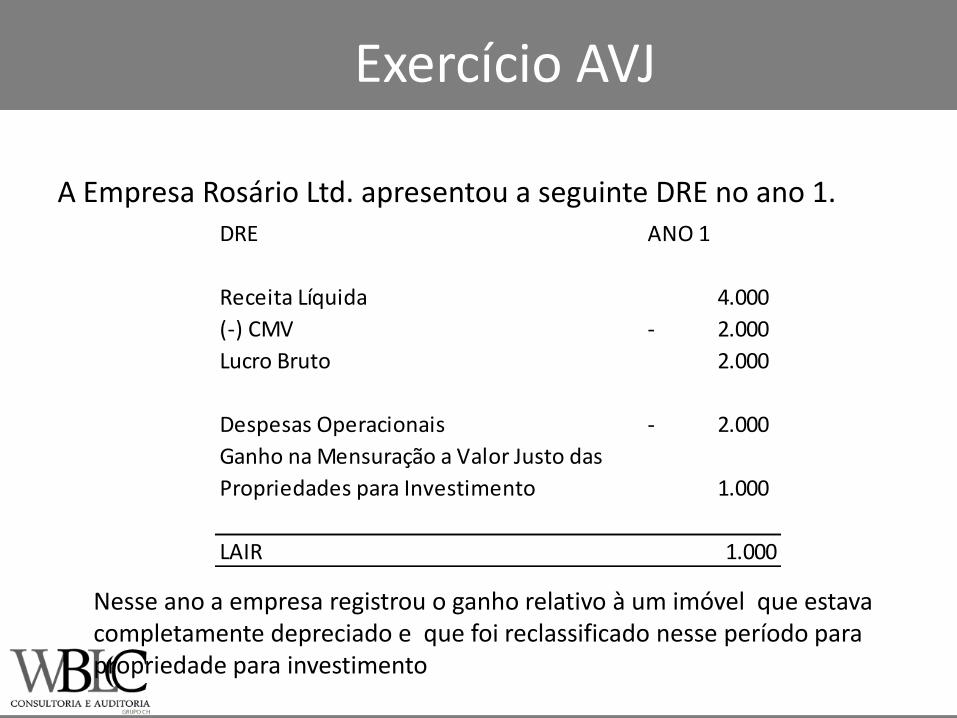

Exercício AVJ

A Empresa Rosário Ltd. apresentou a seguinte DRE no ano 1.

Nesse ano a empresa registrou o ganho relativo à um imóvel que estava

completamente depreciado e que foi reclassificado nesse período para propriedade para investimento

DRE ANO 1

Receita Líquida 4.000

(-) CMV 2.000-

Lucro Bruto 2.000

Despesas Operacionais 2.000-

Ganho na Mensuração a Valor Justo das

Propriedades para Investimento 1.000

LAIR 1.000

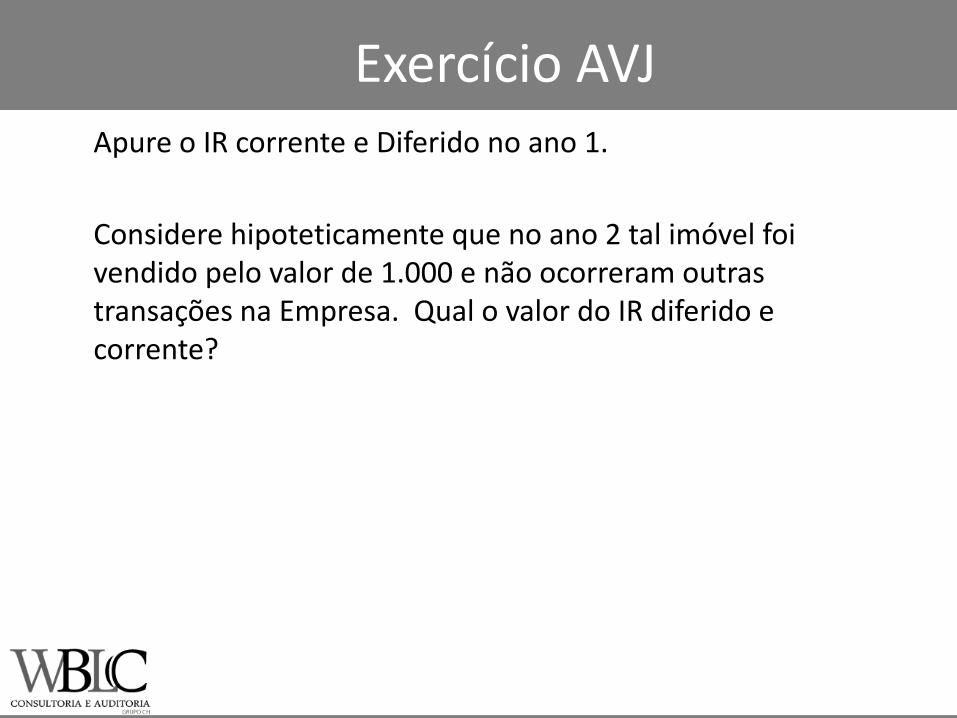

Exercício AVJ Apure o IR corrente e Diferido no ano 1.

Considere hipoteticamente que no ano 2 tal imóvel foi vendido pelo valor de 1.000 e não ocorreram outras transações na Empresa. Qual o valor do IR diferido e corrente?

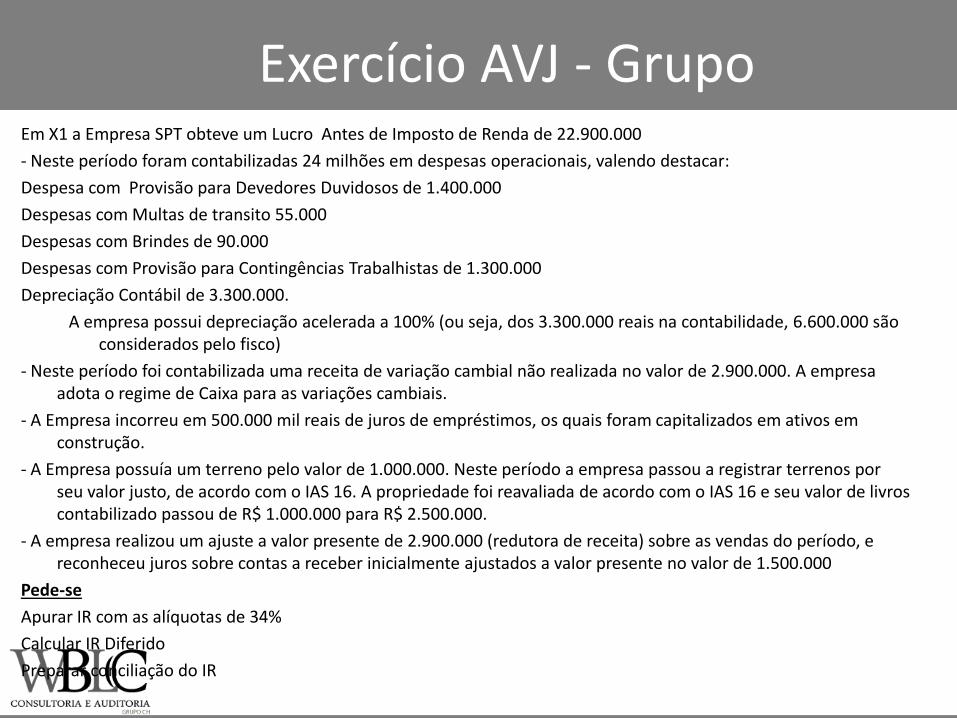

Exercício AVJ - Grupo Em X1 a Empresa SPT obteve um Lucro Antes de Imposto de Renda de 22.900.000

- Neste período foram contabilizadas 24 milhões em despesas operacionais, valendo destacar:

Despesa com Provisão para Devedores Duvidosos de 1.400.000

Despesas com Multas de transito 55.000

Despesas com Brindes de 90.000

Despesas com Provisão para Contingências Trabalhistas de 1.300.000

Depreciação Contábil de 3.300.000.

A empresa possui depreciação acelerada a 100% (ou seja, dos 3.300.000 reais na contabilidade, 6.600.000 são considerados pelo fisco)

- Neste período foi contabilizada uma receita de variação cambial não realizada no valor de 2.900.000. A empresa adota o regime de Caixa para as variações cambiais.

- A Empresa incorreu em 500.000 mil reais de juros de empréstimos, os quais foram capitalizados em ativos em construção.

- A Empresa possuía um terreno pelo valor de 1.000.000. Neste período a empresa passou a registrar terrenos por seu valor justo, de acordo com o IAS 16. A propriedade foi reavaliada de acordo com o IAS 16 e seu valor de livros contabilizado passou de R$ 1.000.000 para R$ 2.500.000.

- A empresa realizou um ajuste a valor presente de 2.900.000 (redutora de receita) sobre as vendas do período, e reconheceu juros sobre contas a receber inicialmente ajustados a valor presente no valor de 1.500.000

Pede-se

Apurar IR com as alíquotas de 34%

Calcular IR Diferido

Preparar conciliação do IR

Aula 6

• Lei 12.973/14 x CPC 32

• Estudo

– Subvenções

• Fixação através de exercícios

• Atividade Intermediária

Subvenções Para Investimento

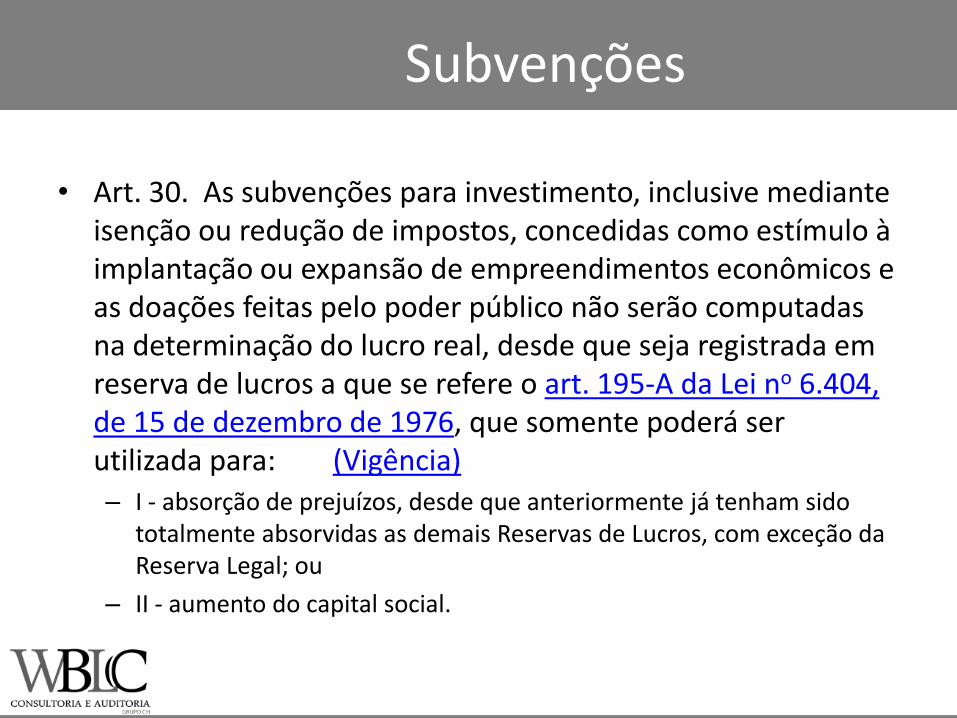

Subvenções

• Art. 30. As subvenções para investimento, inclusive mediante isenção ou redução de impostos, concedidas como estímulo à implantação ou expansão de empreendimentos econômicos e as doações feitas pelo poder público não serão computadas na determinação do lucro real, desde que seja registrada em reserva de lucros a que se refere o art. 195-A da Lei no 6.404, de 15 de dezembro de 1976, que somente poderá ser utilizada para: (Vigência) – I - absorção de prejuízos, desde que anteriormente já tenham sido

totalmente absorvidas as demais Reservas de Lucros, com exceção da Reserva Legal; ou

– II - aumento do capital social.

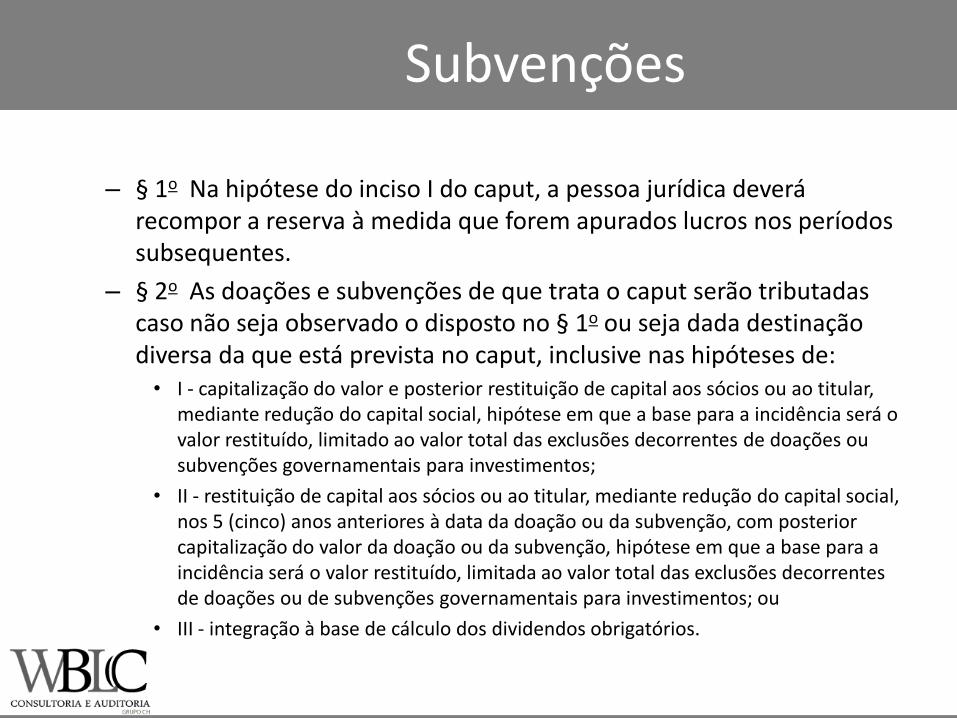

Subvenções

– § 1o Na hipótese do inciso I do caput, a pessoa jurídica deverá recompor a reserva à medida que forem apurados lucros nos períodos subsequentes.

– § 2o As doações e subvenções de que trata o caput serão tributadas caso não seja observado o disposto no § 1o ou seja dada destinação diversa da que está prevista no caput, inclusive nas hipóteses de: • I - capitalização do valor e posterior restituição de capital aos sócios ou ao titular,

mediante redução do capital social, hipótese em que a base para a incidência será o valor restituído, limitado ao valor total das exclusões decorrentes de doações ou subvenções governamentais para investimentos;

• II - restituição de capital aos sócios ou ao titular, mediante redução do capital social, nos 5 (cinco) anos anteriores à data da doação ou da subvenção, com posterior capitalização do valor da doação ou da subvenção, hipótese em que a base para a incidência será o valor restituído, limitada ao valor total das exclusões decorrentes de doações ou de subvenções governamentais para investimentos; ou

• III - integração à base de cálculo dos dividendos obrigatórios.

Subvenções

– § 3o Se, no período de apuração, a pessoa jurídica apurar prejuízo contábil ou lucro líquido contábil inferior à parcela decorrente de doações e de subvenções governamentais e, nesse caso, não puder ser constituída como parcela de lucros nos termos do caput, esta deverá ocorrer à medida que forem apurados lucros nos períodos subsequentes.

Aula 7

• Lei 12.973/14 x CPC 32

• Estudo

– Subvenções

• Fixação através de exercícios

• Atividade Intermediária

Despesas Pré-Operacionais ou Pré-Industriais

Despesas Pré-Operacionais

• Art. 11. Para fins de determinação do lucro real, não serão computadas, no período de apuração em que incorridas, as despesas: (Vigência)

• I - de organização pré-operacionais ou pré-industriais, inclusive da fase inicial de operação, quando a empresa utilizou apenas parcialmente o seu equipamento ou as suas instalações; e

• II - de expansão das atividades industriais.

Despesas Pré-Operacionais

• Parágrafo único. As despesas referidas no caput poderão ser excluídas para fins de determinação do lucro real, em quotas fixas mensais e no prazo mínimo de 5 (cinco) anos, a partir:

• I - do início das operações ou da plena utilização das instalações, no caso do inciso I do caput; e

• II - do início das atividades das novas instalações, no caso do inciso II do caput.

Despesas Pré-Operacionais ou Pré-Industriais

Despesas Pré-Operacionais

• Art. 11. Para fins de determinação do lucro real, não serão computadas, no período de apuração em que incorridas, as despesas: (Vigência)

• I - de organização pré-operacionais ou pré-industriais, inclusive da fase inicial de operação, quando a empresa utilizou apenas parcialmente o seu equipamento ou as suas instalações; e

• II - de expansão das atividades industriais.

Despesas Pré-Operacionais

• Parágrafo único. As despesas referidas no caput poderão ser excluídas para fins de determinação do lucro real, em quotas fixas mensais e no prazo mínimo de 5 (cinco) anos, a partir:

• I - do início das operações ou da plena utilização das instalações, no caso do inciso I do caput; e

• II - do início das atividades das novas instalações, no caso do inciso II do caput.

Ex. Subvenções

– Exercício 11

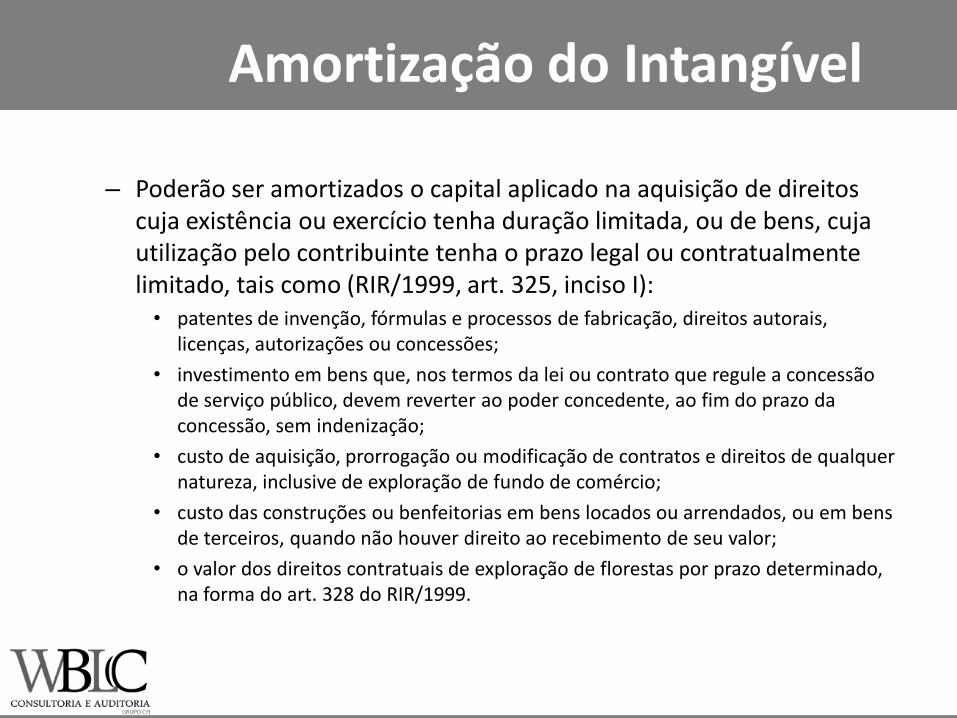

Amortização do Intangível

Amortização do Intangível

• Art. 41. A amortização de direitos classificados no ativo não circulante intangível é considerada dedutível na determinação do lucro real, observado o disposto no inciso III do caput do art. 13 da Lei no 9.249, de 26 de dezembro de 1995. (Vigência)

Amortização do Intangível

• Art. 42. Poderão ser excluídos, para fins de apuração do lucro real, os gastos com desenvolvimento de inovação tecnológica referidos no inciso I do caput e no § 2o do art. 17 da Lei no 11.196, de 21 de novembro de 2005, quando registrados no ativo não circulante intangível, no período de apuração em que forem incorridos e observado o disposto nos arts. 22 a 24 da referida Lei. (Vigência)

• Parágrafo único. O contribuinte que utilizar o benefício referido no caput deverá adicionar ao lucro líquido, para fins de apuração do lucro real, o valor da realização do ativo intangível, inclusive por amortização, alienação ou baixa.

Amortização do Intangível

– Poderão ser amortizados o capital aplicado na aquisição de direitos cuja existência ou exercício tenha duração limitada, ou de bens, cuja utilização pelo contribuinte tenha o prazo legal ou contratualmente limitado, tais como (RIR/1999, art. 325, inciso I): • patentes de invenção, fórmulas e processos de fabricação, direitos autorais,

licenças, autorizações ou concessões;

• investimento em bens que, nos termos da lei ou contrato que regule a concessão de serviço público, devem reverter ao poder concedente, ao fim do prazo da concessão, sem indenização;

• custo de aquisição, prorrogação ou modificação de contratos e direitos de qualquer natureza, inclusive de exploração de fundo de comércio;

• custo das construções ou benfeitorias em bens locados ou arrendados, ou em bens de terceiros, quando não houver direito ao recebimento de seu valor;

• o valor dos direitos contratuais de exploração de florestas por prazo determinado, na forma do art. 328 do RIR/1999.

Combinações de Negócios

Registro Inicial

Highlgths

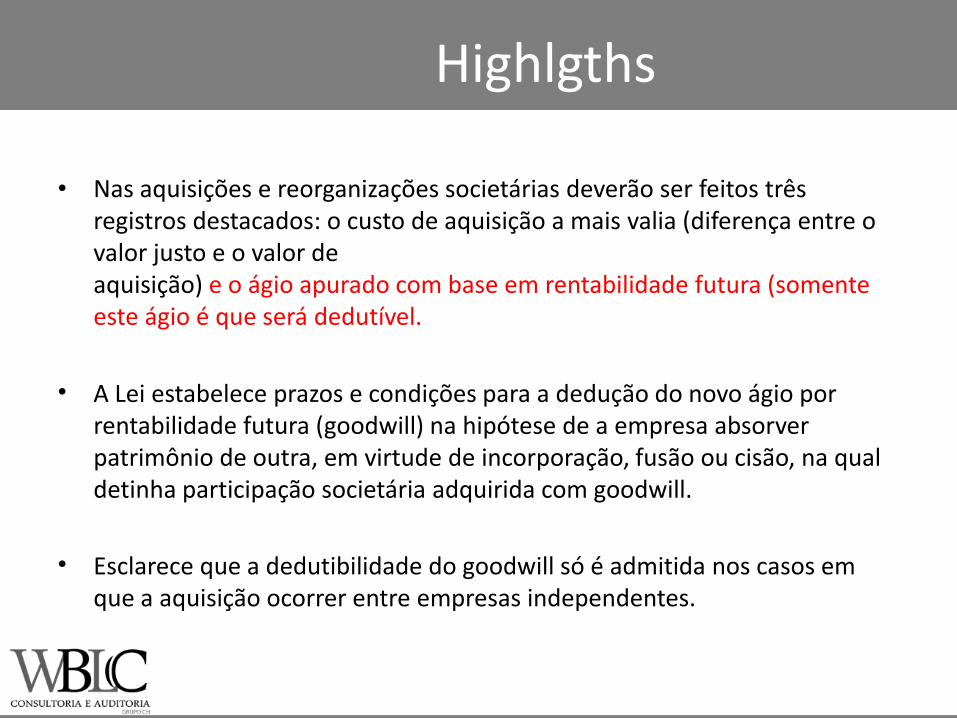

• Nas aquisições e reorganizações societárias deverão ser feitos três registros destacados: o custo de aquisição a mais valia (diferença entre o valor justo e o valor de aquisição) e o ágio apurado com base em rentabilidade futura (somente este ágio é que será dedutível.

• A Lei estabelece prazos e condições para a dedução do novo ágio por rentabilidade futura (goodwill) na hipótese de a empresa absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detinha participação societária adquirida com goodwill.

• Esclarece que a dedutibilidade do goodwill só é admitida nos casos em que a aquisição ocorrer entre empresas independentes.

Combinações de Negócios

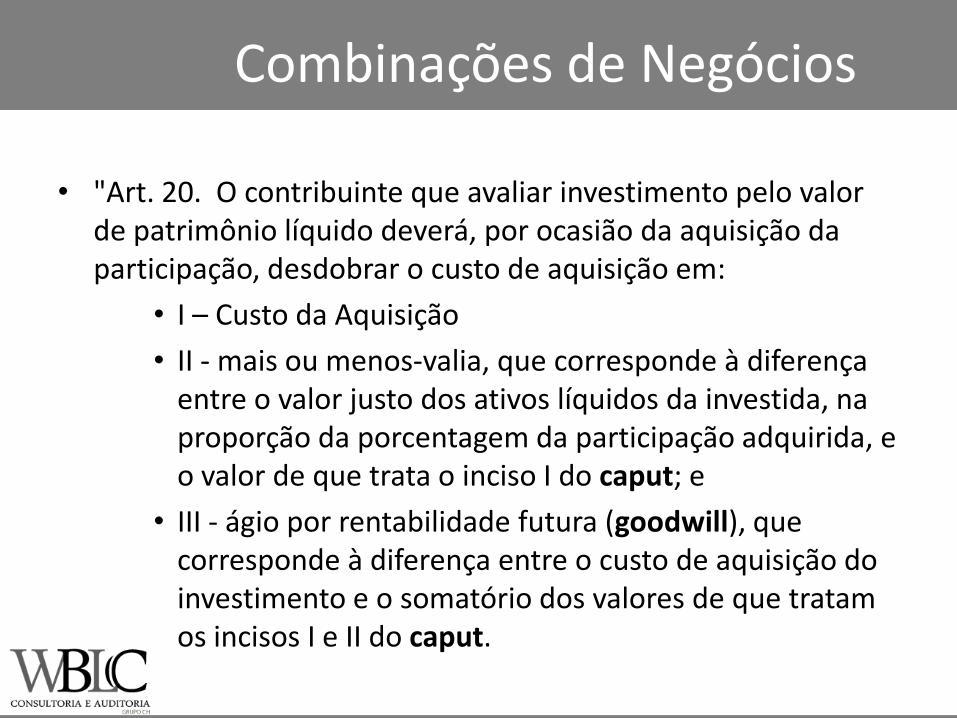

• "Art. 20. O contribuinte que avaliar investimento pelo valor de patrimônio líquido deverá, por ocasião da aquisição da participação, desdobrar o custo de aquisição em:

• I – Custo da Aquisição

• II - mais ou menos-valia, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção da porcentagem da participação adquirida, e o valor de que trata o inciso I do caput; e

• III - ágio por rentabilidade futura (goodwill), que corresponde à diferença entre o custo de aquisição do investimento e o somatório dos valores de que tratam os incisos I e II do caput.

Combinações de Negócios

• § 1o Os valores de que tratam os incisos I a III do caput serão registrados em subcontas distintas.

• § 3o O valor de que trata o inciso II do caput deverá ser baseado em laudo

elaborado por perito independente que deverá ser protocolado na Secretaria da Receita Federal do Brasil ou cujo sumário deverá ser registrado em Cartório de Registro de Títulos e Documentos, até o último dia útil do 13o (décimo terceiro) mês subsequente ao da aquisição da participação.

Combinações de Negócios

• § 5o A aquisição de participação societária sujeita à avaliação pelo valor do patrimônio líquido exige o reconhecimento e a mensuração: – I - primeiramente, dos ativos identificáveis adquiridos e dos passivos

assumidos a valor justo; e

– II - posteriormente, do ágio por rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa.

• Diferimento do Ganho 6o O ganho proveniente de compra vantajosa de que trata o § 5o, que

corresponde ao excesso do valor justo dos ativos líquidos da investida, na proporção da participação adquirida, em relação ao custo de aquisição do investimento, será computado na determinação do lucro real no período de apuração da alienação ou baixa do investimento.

Combinações de Negócios

Subsequente

Combinações de Negócios

• Art. 24-A. A contrapartida do ajuste positivo, na participação societária, mensurada pelo patrimônio líquido, decorrente da avaliação pelo valor justo de ativo ou passivo da investida, deverá ser compensada pela baixa do respectivo saldo da mais-valia de que trata o inciso II do caput do art. 20. – § 1o O ganho relativo à contrapartida de que trata o caput, no caso de

bens diferentes dos que serviram de fundamento à mais-valia de que trata o inciso II do caput do art. 20, ou relativo à contrapartida superior ao saldo da mais-valia, deverá ser computado na determinação do lucro real, salvo se o ganho for evidenciado contabilmente em subconta vinculada à participação societária, com discriminação do bem, do direito ou da obrigação da investida objeto de avaliação com base no valor justo, em condições de permitir a determinação da parcela realizada, liquidada ou baixada em cada período.

Combinações de Negócios

• § 2o O valor registrado na subconta de que trata o § 1o será baixado à medida que o ativo da investida for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo da investida for liquidado ou baixado, e o ganho respectivo não será computado na determinação do lucro real nos períodos de apuração em que a investida computar o ganho na determinação do lucro real.

• § 3o O ganho relativo ao saldo da subconta de que trata o § 1o deverá ser computado na determinação do lucro real do período de apuração em que o contribuinte alienar ou liquidar o investimento.

Combinações de Negócios

• Art 24.b

• § 3o A perda relativa ao saldo da subconta de que trata o § 1o poderá ser computada na determinação do lucro real do período de apuração em que o contribuinte alienar ou liquidar o investimento.

• § 4o Na hipótese de não ser evidenciada por meio de subconta na forma prevista no § 1o, a perda será considerada indedutível na apuração do lucro real.

"Redução da Mais ou Menos-Valia e do Goodwill”

Redução por Impairment

• Art. 25. A contrapartida da redução dos valores de que tratam os incisos II e III (mais valia de ativos e goodwill) do caput do art. 20 não será computada na determinação do lucro real, ressalvado o disposto no art. 33.

Dedutibilidade do Ágio

Dedutibilidade do Ágio

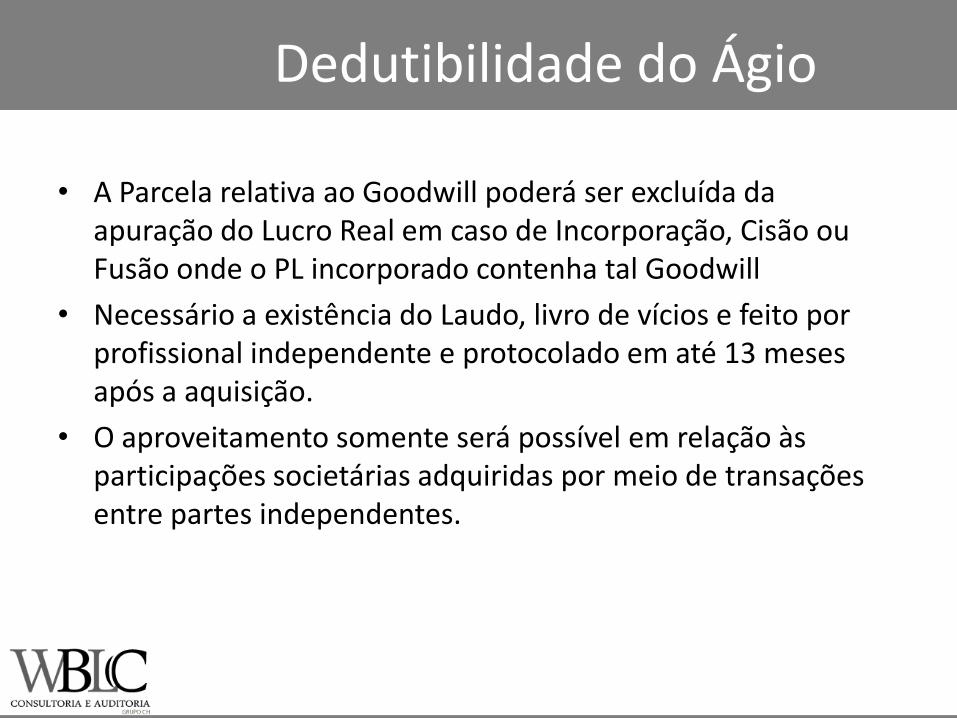

• A Parcela relativa ao Goodwill poderá ser excluída da apuração do Lucro Real em caso de Incorporação, Cisão ou Fusão onde o PL incorporado contenha tal Goodwill

• Necessário a existência do Laudo, livro de vícios e feito por profissional independente e protocolado em até 13 meses após a aquisição.

• O aproveitamento somente será possível em relação às participações societárias adquiridas por meio de transações entre partes independentes.

Dedutibilidade do Ágio

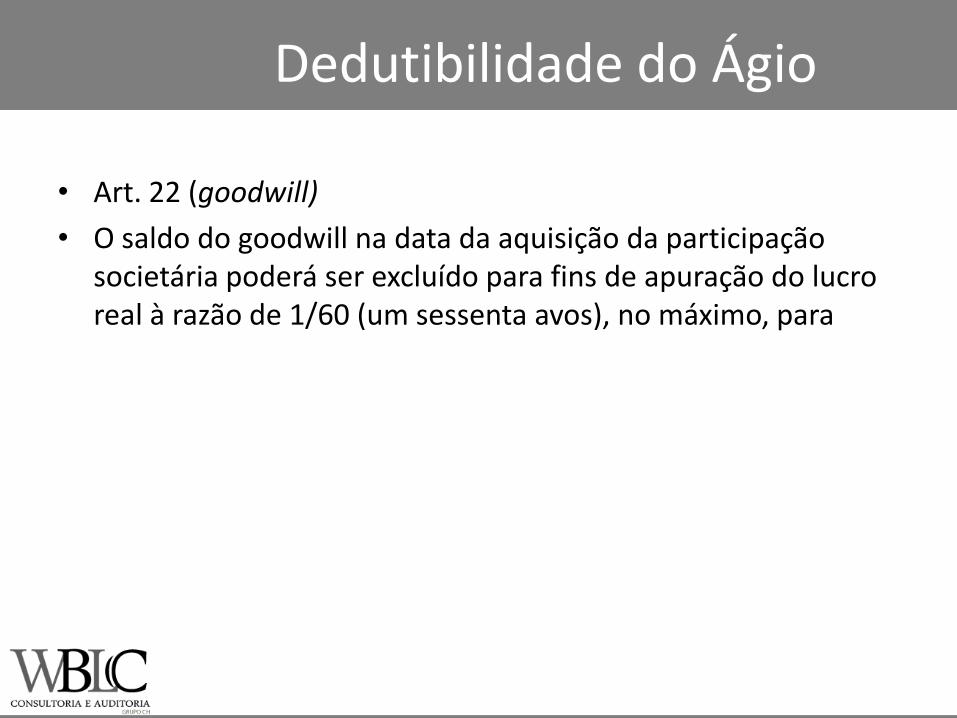

• Art. 22 (goodwill)

• O saldo do goodwill na data da aquisição da participação societária poderá ser excluído para fins de apuração do lucro real à razão de 1/60 (um sessenta avos), no máximo, para

Menos Valia

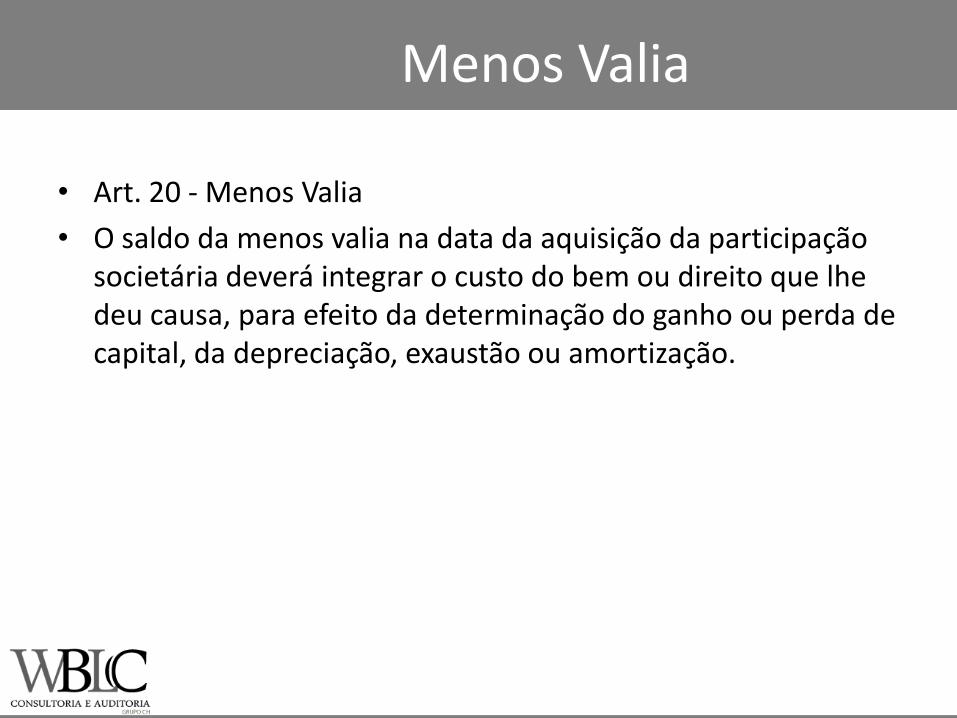

• Art. 20 - Menos Valia

• O saldo da menos valia na data da aquisição da participação societária deverá integrar o custo do bem ou direito que lhe deu causa, para efeito da determinação do ganho ou perda de capital, da depreciação, exaustão ou amortização.

Mais valia

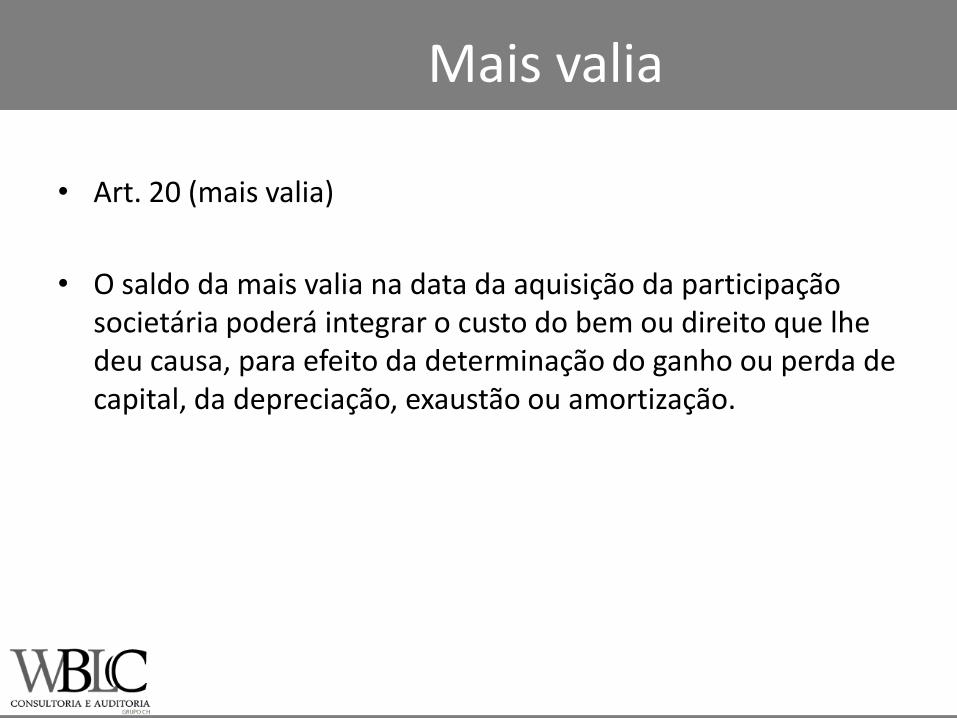

• Art. 20 (mais valia)

• O saldo da mais valia na data da aquisição da participação societária poderá integrar o custo do bem ou direito que lhe deu causa, para efeito da determinação do ganho ou perda de capital, da depreciação, exaustão ou amortização.

Ganho em Compra Vantajosa

Ganho em Compra Vantajosa

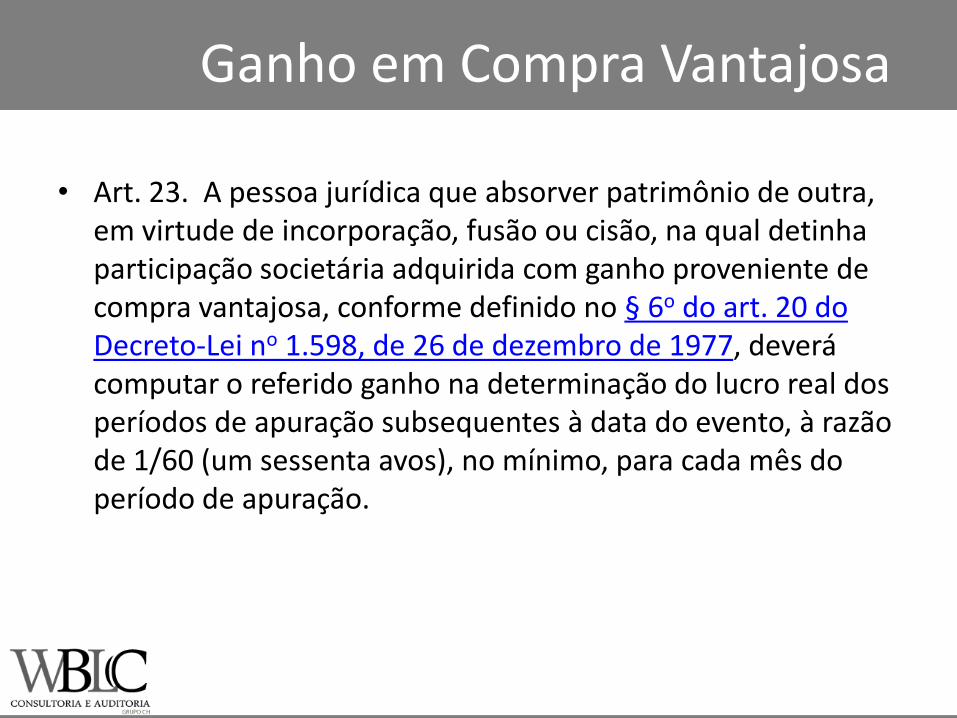

• Art. 23. A pessoa jurídica que absorver patrimônio de outra, em virtude de incorporação, fusão ou cisão, na qual detinha participação societária adquirida com ganho proveniente de compra vantajosa, conforme definido no § 6o do art. 20 do Decreto-Lei no 1.598, de 26 de dezembro de 1977, deverá computar o referido ganho na determinação do lucro real dos períodos de apuração subsequentes à data do evento, à razão de 1/60 (um sessenta avos), no mínimo, para cada mês do período de apuração.

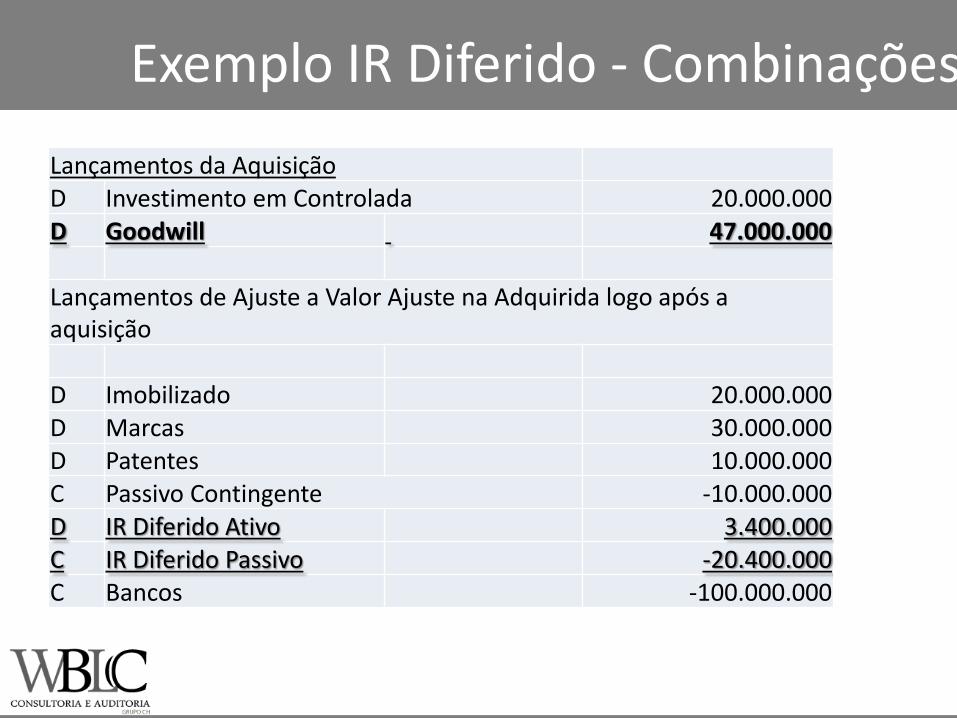

Exemplo IR Diferido - Combinações

Em 01.01.x1 a Empresa SBC adquiriu a empresa XPTO pelo valor de 100 milhões, pago em reais.

Neste momento foi apurado que o valor contábil da empresa (PL) era de 20 milhões. Foram identificadas mais/(menos) valias, distribuído da seguinte forma:

• Ativo Imobilizado: 20 mi

• Marcas: 30 mi

• Patentes válidas por 10 anos: 10 mi - Adicionalmente foi avaliado 10 mi relacionados a Passivos Contingentes fiscais.

Exemplo IR Diferido - Combinações

Qual o IR Diferido da Combinações de Negócios?

Qual o Valor do Goodwill?

Exemplo IR Diferido - Combinações

Lançamentos da Aquisição D Investimento em Controlada 20.000.000 D Goodwill 47.000.000

Lançamentos de Ajuste a Valor Ajuste na Adquirida logo após a aquisição

D Imobilizado 20.000.000 D Marcas 30.000.000 D Patentes 10.000.000 C Passivo Contingente -10.000.000 D IR Diferido Ativo 3.400.000 C IR Diferido Passivo -20.400.000 C Bancos -100.000.000

Continuação

• Sabe-se que no ano de x1 a Empresa SBC obteve um lucro de 30 milhões de reais.

• Nesse período a empresa capitalizou como ativo 1 milhão de reais relacionados a Desenvolvimento de Novas Tecnologias que se espera que se convertam em novos produtos em X3.

• A Empresa incorporou a XPTO no dia 01/07/X1

– Calcule o IR Corrente do Período e o IR Diferido

Aula 8

• Lei 12.973/14 x CPC 32

• Estudo • Fixação através de exercícios

INSTRUÇÃO NORMATIVA RFB Nº 1.515, DE 24 DE NOVEMBRO DE

2014

• Alterada pela Instrução Normativa RFB 1.556/2015

• Alterada pela Instrução Normativa RFB 1.575/2015

• Dispõe sobre a determinação e o pagamento do imposto sobre a renda e da contribuição social sobre o lucro líquido das pessoas jurídicas, disciplina o tratamento tributário da Contribuição para o PIS/Pasep e da Cofins no que se refere às alterações introduzidas pela Lei nº 12.973, de 13 de maio de 2014, e dá outras providências.