Embed Size (px)

Citation preview

GERMANO FRASCO KUPSKI

MERCADO IMOBILIÁRIO DE PRODUÇÃO DE

LOTES: ANÁLISE DE INVESTIMENTO EM

EMPREENDIMENTO NO LITORAL NORTE

GAÚCHO

Coordenador Acadêmico: PEDRO DE SEIXAS CORRÊA

Orientador do TCC: PEDRO DE SEIXAS CORRÊA

Trabalho de Conclusão de Curso (TCC) apresentado ao curso

MBA em Gestão de Negócios de Incorporação e Construção

Imobiliária de Pós-Graduação lato sensu, Nível de

Especialização, do Programa FGV Management como pré-

requisito para a obtenção do título de Especialista.

GCC09

Porto Alegre – RS

2018

O Trabalho de Conclusão de Curso

MERCADO IMOBILIÁRIO DE PRODUÇÃO DE

LOTES: ANÁLISE DE INVESTIMENTO EM

EMPREENDIMENTO NO LITORAL NORTE

GAÚCHO

elaborado por Germano Frasco Kupski e aprovado pela Coordenação Acadêmica, foi aceito como pré-requisito para a obtenção do MBA em Gestão de Negócios de Incorporação e Construção Imobiliária, Curso de Pós-Graduação lato sensu, Nível de Especialização, do Programa FGV Management.

Data da aprovação: _____ de ______________ de _________

________________________________ ________________________________

PEDRO DE SEIXAS CORRÊA PEDRO DE SEIXAS CORRÊA

Coordenador Acadêmico Professor Orientador do TCC

RESUMO: Este trabalho tem como objetivo compreender o cenário atual e suas as diversas etapas e alternativas de implementação deste produto no mercado imobiliário. O condomínio de lotes é uma figura relativamente recente, sendo aceito apenas em parte das cidades brasileiras, mediante a aprovação de lei municipal específica. Já está em vigor, a lei 13.465/17, que trouxe importantes modificações para o Direito Imobiliário, a ausência de um dispositivo legal expresso gerava insegurança jurídica em relação aos condomínios fechados de lotes. A nova lei vem mudar esta realidade. Existem poucas publicações especializadas neste setor que esclarecem e orientam ao empreendedor questões legais, aprovações de projetos, questões ambientais e orientações na definição do produto ao incorporar neste segmento. Optou-se por realizar análise de investimento do ponto de vista do empreendedor e do consumidor final, sendo exemplificado em um empreendimento na cidade litorânea de Xangri-Lá/RS, Rio Grande do Sul, onde o processo de expansão urbana em zonas turísticas, atrelado à busca, majoritariamente, pela segunda residência ideal, move muitas pessoas a optarem por morar em condomínios de lotes, devido à segurança, preservação do patrimônio, espaço livre, as áreas de lazer e o convívio em comunidade fechada. O presente trabalho foi desenvolvido a partir do documento base apresentado na disciplina de Projeto Integrado de Negócios, do mesmo curso, com título de “Mercado Imobiliário: O Ciclo De Produção De Lotes”, tendo minha autoria e dos colegas Gustavo Masotti, Gustavo M. Niemczewski, Guilherme Marin, Lucas B. Dornelles e Luize R. Bertoldo, apresentado em julho de 2018 e aprovado com nota final 9,7. Palavras-chave: Loteamento; Condomínio de Lotes; Análise de Investimento.

SUMÁRIO

1. INTRODUÇÃO 6

2. CONDOMÍNIOS DE LOTES 8

2.1. CARACTERÍSTICAS URBANÍSTICAS E ARQUITETÔNICAS 8

2.2. ORIGENS 10

2.3. LEGISLAÇÃO APLICADA AOS CONDOMÍNIO DE LOTES 12

2.3.1. ATÉ JULHO DE 2017 - A INSEGURANÇA JURÍDICA 12

2.3.2. A PARTIR DE JULHO DE 2017 – ENTRADA EM VIGOR DA LEI Nº

13.465/2017 13

2.4. ASPECTOS TRIBUTÁRIOS E SOCIETÁRIOS SOBRE EMPRESAS

URBANIZADORAS 15

2.5. QUESTÕES AMBIENTAIS 17

2.6. FORMAS DE FINANCIAMENTO 19

2.6.1. À PRODUÇÃO 19

2.6.2. AO CONSUMIDOR FINAL 22

2.7. ANÁLISE DE VIABILIDADE DE EMPREENDIMENTOS IMOBILIÁRIOS 23

2.7.1. VIABILIDADE ECONÔMICO-FINANCEIRA 24

2.7.2. PLANEJAMENTO 26

2.7.3. ORÇAMENTAÇÃO 27

2.7.4. CUSTOS E DESPESAS 27

2.7.5. VENDAS E RECEITAS 28

2.7.6. LUCRO, LUCRATIVIDADE E RENTABILIDADE 29

2.7.7. FLUXO DE CAIXA 29

2.7.8. INDICADORES DE VIABILIDADE 30

3. ATIVIDADE IMOBILIÁRIA DE PRODUÇÃO DE LOTES 31

3.1. ESTUDO DE MERCADO E VIABILIDADE DO EMPREENDIMENTO 31

3.2. AQUISIÇÃO DE TERRENO 38

3.3. DESENVOLVIMENTO DO PRODUTO 40

3.4. PROJETO LEGAL E APROVAÇÕES 42

3.5. REGISTRO 47

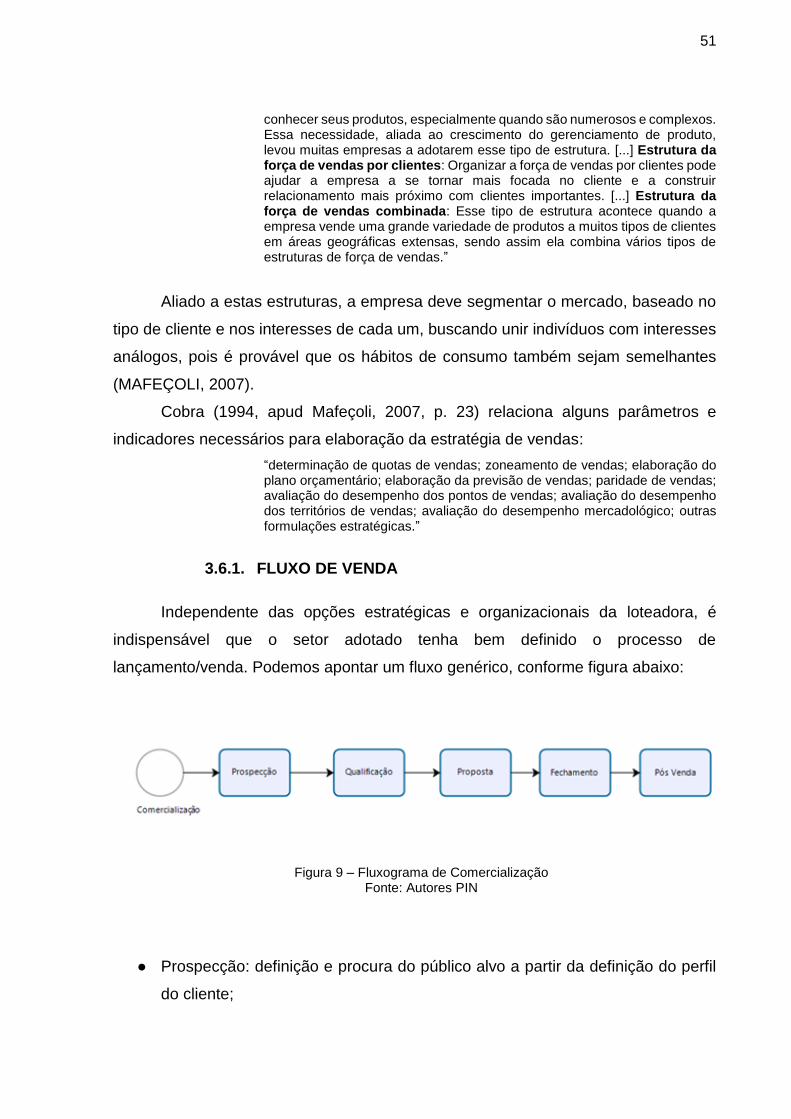

3.6. COMERCIALIZAÇÃO 49

3.6.1. FLUXO DE VENDA 51

3.6.2. MATERIAL PUBLICITÁRIO 52

3.6.3. DIVULGAÇÃO 52

3.6.4. ÍNDICE DE VELOCIDADE DE VENDAS (IVV) 53

3.6.5. PÓS VENDA 53

3.7. ENTREGA DE LOTES 54

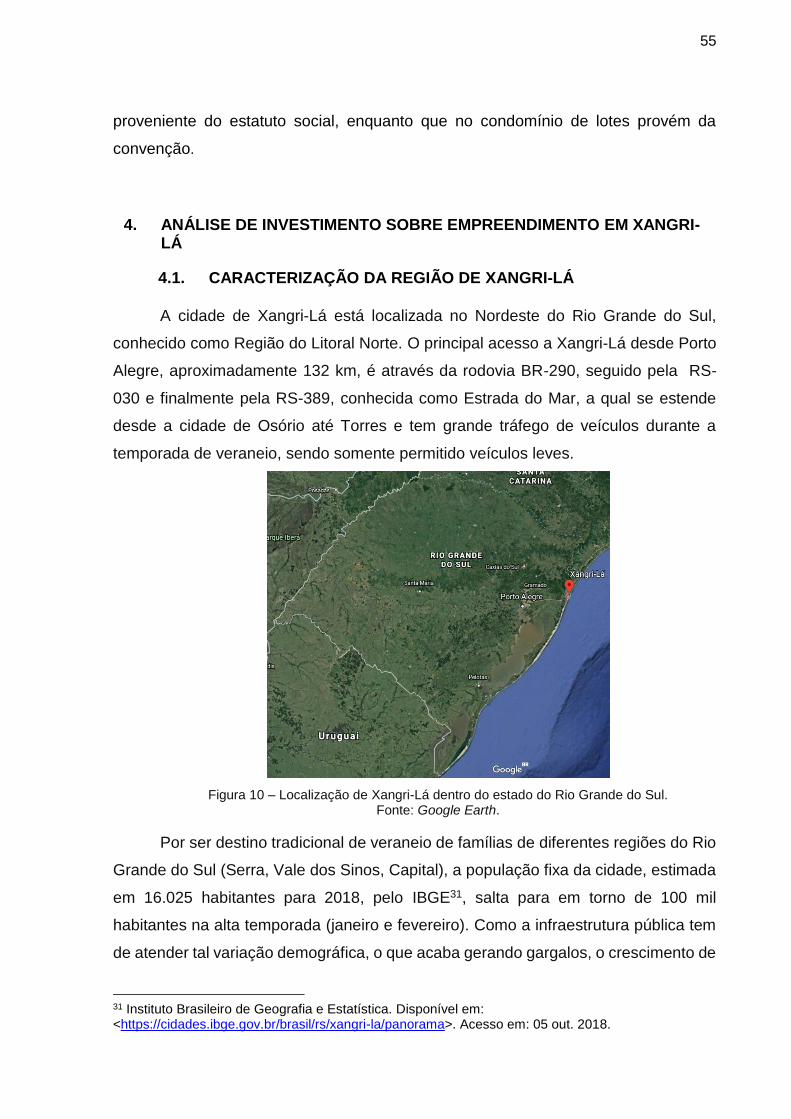

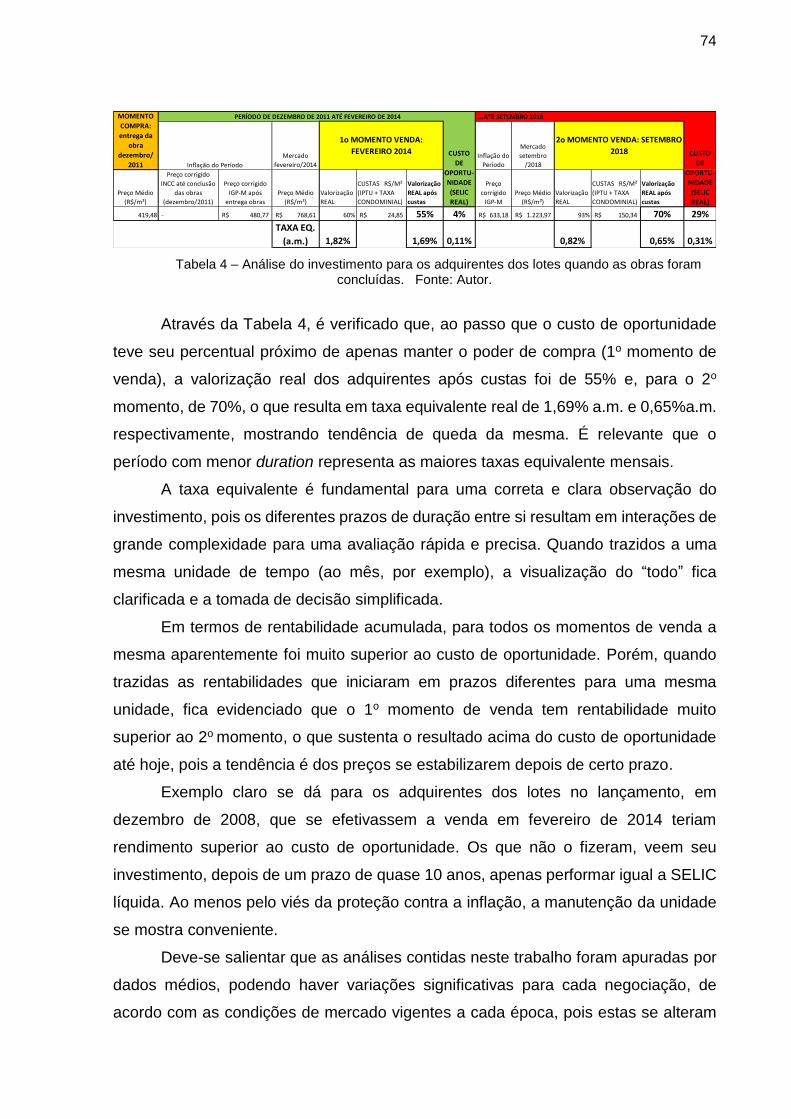

4. ANÁLISE DE INVESTIMENTO SOBRE EMPREENDIMENTO EM XANGRI-LÁ 55

4.1. CARACTERIZAÇÃO DA REGIÃO DE XANGRI-LÁ 55

4.2. SOBRE A EMPRESA INCORPORADORA E O EMPREENDIMENTO 57

4.2.1. SÓCIO CONTROLADOR E SPE. 57

4.2.2. EMPREENDIMENTO. 58

4.3. ANÁLISE DE INVESTIMENTO SOB O PONTO DE VISTA DO EMPREENDEDOR

61

4.3.1. AQUISIÇÃO DO TERRENO 62

4.3.2. LANÇAMENTO E COMERCIALIZAÇÃO 63

4.3.3. CUSTOS E DESPESAS APURADAS 67

4.3.4. INDICADORES FINANCEIROS 69

4.4. ANÁLISE DE INVESTIMENTO SOB O PONTO DE VISTA DO CONSUMIDOR

FINAL 71

5. CONCLUSÃO 75

6. BIBLIOGRAFIA 76

ANEXO A 85

ANEXO B 86

ANEXO C (p. 1 de 3) 87

ANEXO D 90

ANEXO E (4 páginas) 91

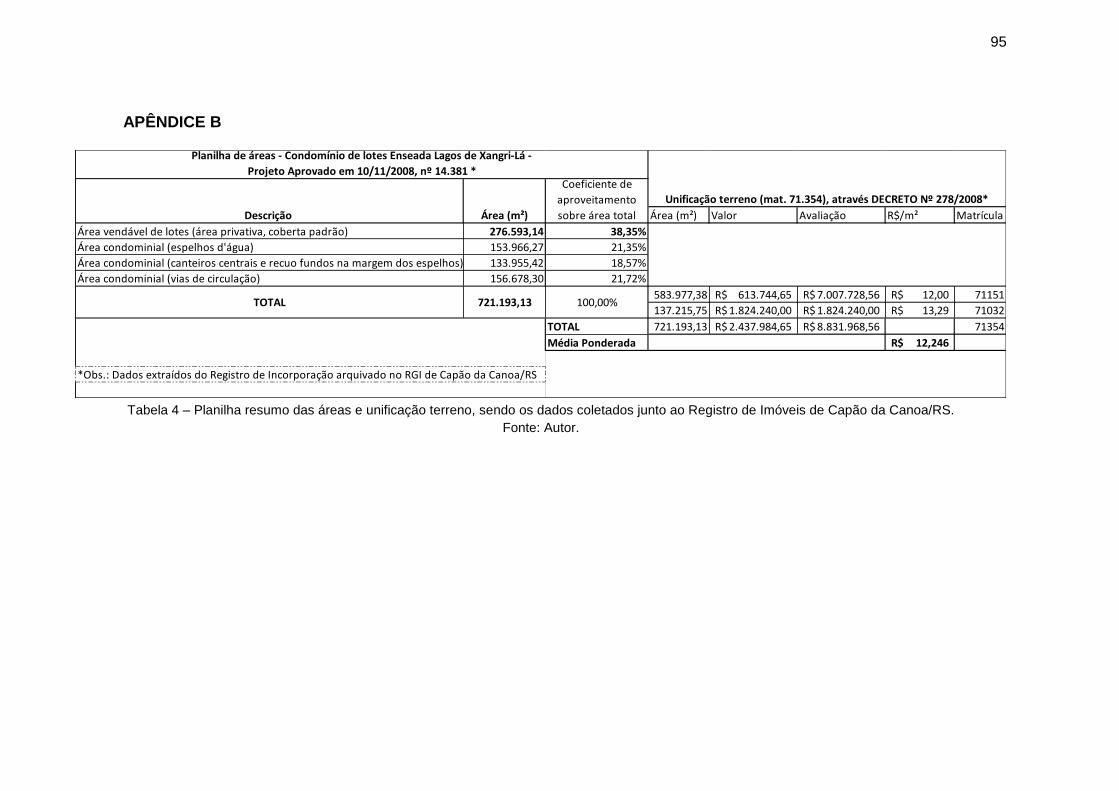

APÊNDICE A 94

APÊNDICE B 95

APÊNDICE C 96

APÊNDICE D 97

APÊNDICE E 98

APÊNDICE F 99

APÊNDICE G 100

APÊNDICE H 100

APÊNDICE I 101

6

1. INTRODUÇÃO

Atingimos no ano de 2018 a menor taxa básica de juros (SELIC1) de toda a

história do País, atuais 6,50% a.a., o que, teoricamente, deveria migrar parte dos

investimentos para a produção e preterir a renda proveniente dos juros – que ao

primeiro olhar poderiam se mostram menos atrativos que o passado recente, onde se

encontravam em 2 dígitos. Entretanto, como o principal índice de inflação nacional

(IPCA2) encontra-se controlado (tendo como base maio/2018, atingiu 2,86% nos

últimos doze meses e 2,95% para o acumulado de 2017), se mantidos os valores

atuais têm-se juros reais3 de mais de 3,5%, o que é uma das maiores taxas reais a

nível mundial e ainda inibe maior fluxo de investimentos na dita economia real.

Outro fator relevante para o mercado imobiliário é a captação líquida da

Poupança, pois é termômetro para o aumento ou redução dos saldos disponíveis para

financiamento imobiliário, sendo ela a fonte de recursos da carta de crédito do Sistema

Brasileiro de Poupança e Empréstimo (SBPE), um dos principais fundings do setor, a

qual teve captação líquida positiva em 2017 (R$ 17,13 bilhões) e que tem se mantido

para 2018 (até maio obteve entrada líquida de R$ 1,7 bilhão). Especificamente para a

atividade de produção de lotes, a Poupança ganhou maior importância a partir de

2017, com a criação do Produlote, pois é o SBPE a fonte de recursos dessa que é a

única linha de crédito disponível no mercado brasileiro exclusiva para loteadoras e

urbanizadoras (abordado no capítulo 2.3.1. do presente trabalho).

Como alternativa a cadeia de negócios imobiliários, o condomínio de lotes tem

se ampliado e diferenciado no cenário nacional, além de ser conhecido como um

negócio com significativo retorno econômico. A demanda de morar em grandes

cidades, e dispor de segurança, privacidade em espaço urbano privado, relacionado

a ineficiência do poder público em garantir qualidade de vida nos centros urbanos tem

fortalecido a sua demanda e expansão, também havendo mercado em expansão

quando localizado em cidades turísticas, como Gramado e Xangri-Lá, ambas no Rio

Grande do Sul, sendo a última objeto de estudo do presente trabalho.

1 Sistema Especial de Liquidação e de Custódia 2 Índice Nacional de Preços ao Consumidor Amplo 3 Razão entre juros nominais e inflação, ou seja, os juros descontados do efeito da inflação

7

De acordo com a Lei Federal Nº 6.766-79 (Parcelamento do solo urbano no

registro imobiliário de 1979) que tem como princípio ordenar o espaço urbano para a

habitação, o loteamento consta de áreas comuns, privadas e públicas, nas quais não

podem impedir o trânsito de pessoas, portanto este não pode ser fechado, mas sim

com entrada restrita. Diversos municípios, cartórios e corregedorias estaduais não

reconhecem esta figura do condomínio fechado quando se trata de loteamento, sendo

aceito apenas mediante a aprovação de lei municipal específica, sendo assim por

muitos anos criou-se um ambiente de insegurança jurídica ao empreendedor. Porém

no dia 11 de julho de 2017 foi publicada a Lei Federal nº 13.465/17 (Regularização

Fundiária Urbana) modificou importantes questões Direito Imobiliário que ordenou e

clarificou esta atividade imobiliária.

De certa forma, ainda é um tema ainda pouco difundido entre incorporadores

como alternativa a atividade imobiliária. Existem poucas publicações especializadas

neste setor que esclarecem e orientam ao empreendedor questões legais, aprovações

de projetos, questões ambientais e orientações na definição do produto ao incorporar

neste segmento.

Este trabalho de pesquisa não tem como intenção a abordagem deste tema

sobre os fundamentos do Urbanismo e da Engenharia envolvida para execução da

infraestrutura, e sim, dedicar-se aos aspectos relacionados a atividade Imobiliária em

si, independentemente, da extensa lista de críticas levantadas pela sociedade civil

quanto à privatização do espaço, a indiferença às leis existentes e a sua fragmentação

com o tecido urbano quanto ao planejamento e construção das cidades onde se

implantam.

O Objetivo deste trabalho é orientar quanto às diretrizes a serem consideradas

para a atividade de Produção de Lotes em Condomínios e/ou Loteamentos, com

intuito de compreender o cenário nacional e regional, mapear os principais

marcadores técnicos, legais e econômicos que orientam ao desenvolvimento e

viabilização deste produto imobiliário.

Optou-se como exemplificação um empreendimento na cidade litorânea de

Xangri-Lá, Rio Grande do Sul, onde o processo de expansão urbana em zonas

turísticas, atrelado à busca, majoritariamente, pela segunda residência ideal, move

muitas pessoas a optarem por morar em condomínios horizontais, devido à

segurança, preservação do patrimônio, espaço livre, as áreas de lazer e o convívio

8

em comunidade fechada. A análise de investimento do empreendimento se dará por

meio de dois prismas: do empreendedor e do consumidor final. O empreendimento

objeto do Estudo de Caso, que será detalhado no Capítulo 4, foi escolhido em função

de ter como sócio uma empresa de capital aberto listada na Bolsa de Valores de São

Paulo e, por este motivo, estarem disponíveis sob domínio público as Demonstrações

Financeiras Trimestrais e Padronizadas, de acordo com as exigências da CVM4 para

empresas de capital aberto, podendo assim ser feito de forma mais profunda uma

avaliação da performance do empreendimento no aspecto econômico-financeiro.

O registro das conclusões obtidos de um empreendimento já “performado”

(obras concluídas e todos lotes vendidos) é justificado pela lacuna bibliográfica de

outros casos similares que possam servir de balizador para tomada de decisão de

investimento em futuros empreendimentos de lotes, assim como gerar histórico de

resultados a serem usados para testar a hipótese de que loteamentos têm retorno

financeiro superior às incorporações de edifícios residenciais. Como se trata de

apenas um empreendimento, a amostra de dados deve ser considerada como

qualitativa e não quantitativa.

O presente trabalho foi desenvolvido a partir do documento base apresentado

na disciplina de Projeto Integrado de Negócios, do mesmo curso, com título de

“Mercado Imobiliário: O Ciclo De Produção De Lotes”, sendo de minha autoria e dos

colegas Gustavo Masotti, Gustavo M. Niemczewski, Guilherme Marin, Lucas B.

Dornelles e Luize R. Bertoldo, apresentado em julho de 2018 e aprovado com nota

final 9,7.

2. CONDOMÍNIOS DE LOTES

2.1. CARACTERÍSTICAS URBANÍSTICAS E ARQUITETÔNICAS

O condomínio horizontal de lotes, geralmente, localiza-se em regiões

periféricas de médias e grandes cidades brasileiras, ou em regiões litorâneas,

serranas com atratividade turística. Sua característica principal é a oferta de lotes

4 Comissão de Valores Mobiliários.

9

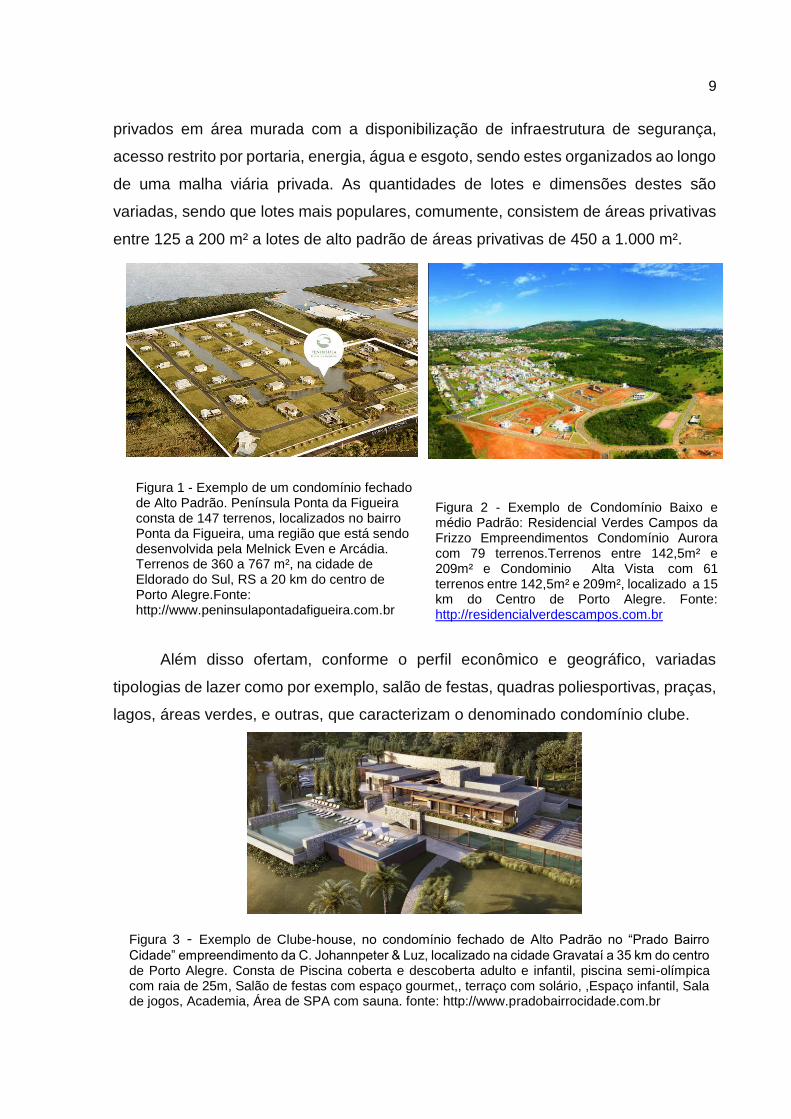

privados em área murada com a disponibilização de infraestrutura de segurança,

acesso restrito por portaria, energia, água e esgoto, sendo estes organizados ao longo

de uma malha viária privada. As quantidades de lotes e dimensões destes são

variadas, sendo que lotes mais populares, comumente, consistem de áreas privativas

entre 125 a 200 m² a lotes de alto padrão de áreas privativas de 450 a 1.000 m².

Figura 1 - Exemplo de um condomínio fechado de Alto Padrão. Península Ponta da Figueira consta de 147 terrenos, localizados no bairro Ponta da Figueira, uma região que está sendo desenvolvida pela Melnick Even e Arcádia. Terrenos de 360 a 767 m², na cidade de Eldorado do Sul, RS a 20 km do centro de Porto Alegre.Fonte: http://www.peninsulapontadafigueira.com.br

Figura 2 - Exemplo de Condomínio Baixo e médio Padrão: Residencial Verdes Campos da Frizzo Empreendimentos Condomínio Aurora com 79 terrenos.Terrenos entre 142,5m² e 209m² e Condominio Alta Vista com 61 terrenos entre 142,5m² e 209m², localizado a 15 km do Centro de Porto Alegre. Fonte: http://residencialverdescampos.com.br

Além disso ofertam, conforme o perfil econômico e geográfico, variadas

tipologias de lazer como por exemplo, salão de festas, quadras poliesportivas, praças,

lagos, áreas verdes, e outras, que caracterizam o denominado condomínio clube.

Figura 3 - Exemplo de Clube-house, no condomínio fechado de Alto Padrão no “Prado Bairro

Cidade” empreendimento da C. Johannpeter & Luz, localizado na cidade Gravataí a 35 km do centro de Porto Alegre. Consta de Piscina coberta e descoberta adulto e infantil, piscina semi-olímpica com raia de 25m, Salão de festas com espaço gourmet,, terraço com solário, ,Espaço infantil, Sala de jogos, Academia, Área de SPA com sauna. fonte: http://www.pradobairrocidade.com.br

10

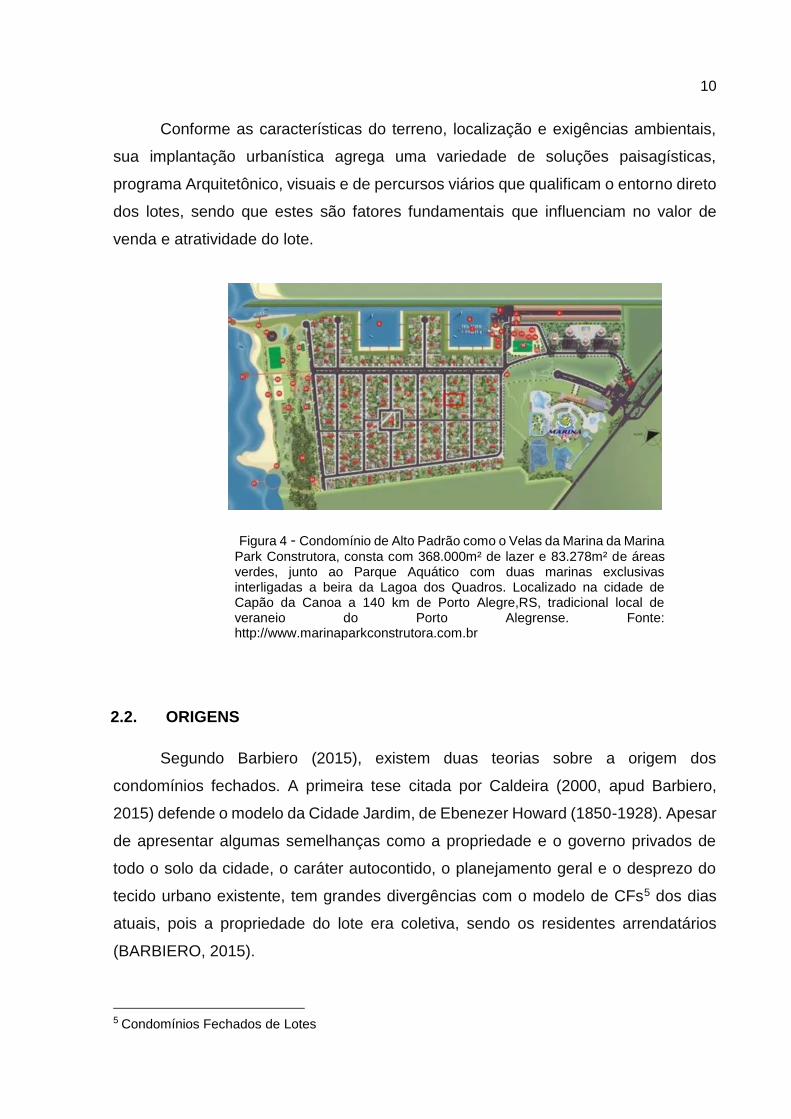

Conforme as características do terreno, localização e exigências ambientais,

sua implantação urbanística agrega uma variedade de soluções paisagísticas,

programa Arquitetônico, visuais e de percursos viários que qualificam o entorno direto

dos lotes, sendo que estes são fatores fundamentais que influenciam no valor de

venda e atratividade do lote.

Figura 4 - Condomínio de Alto Padrão como o Velas da Marina da Marina

Park Construtora, consta com 368.000m² de lazer e 83.278m² de áreas verdes, junto ao Parque Aquático com duas marinas exclusivas interligadas a beira da Lagoa dos Quadros. Localizado na cidade de Capão da Canoa a 140 km de Porto Alegre,RS, tradicional local de veraneio do Porto Alegrense. Fonte: http://www.marinaparkconstrutora.com.br

2.2. ORIGENS

Segundo Barbiero (2015), existem duas teorias sobre a origem dos

condomínios fechados. A primeira tese citada por Caldeira (2000, apud Barbiero,

2015) defende o modelo da Cidade Jardim, de Ebenezer Howard (1850-1928). Apesar

de apresentar algumas semelhanças como a propriedade e o governo privados de

todo o solo da cidade, o caráter autocontido, o planejamento geral e o desprezo do

tecido urbano existente, tem grandes divergências com o modelo de CFs5 dos dias

atuais, pois a propriedade do lote era coletiva, sendo os residentes arrendatários

(BARBIERO, 2015).

5 Condomínios Fechados de Lotes

11

Já a segunda tese acredita que a verdadeira origem dos condomínios fechados

contemporâneos é proveniente das cidades fortificadas europeias pré-modernas

(BARBIERO, 2015). Porém, esquece-se de uma característica forte destas fortalezas:

os muros e portões encerravam uma população inteira, misturando todas as classes

sociais, enquanto que no caso dos CFs, existe uma clara distinção de classes

(RAPOSO, 2012, apud BARBIERO, 2015).

Raposo (2012, apud Barbiero, 2015) conclui que o exemplo mais próximo da

propriedade privada de solo ocorreu com o fechamento de praças residenciais na

Inglaterra em meados do século XVIII e que deu continuidade no século seguinte,

motivado por manter a ordem, mas principalmente com o intuito de criar privacidade

como valor autônomo, o acesso exclusivo à classe dominante tradicional foi obtido por

autorização judicial.

Também antecedendo os CFs atuais, o subúrbio anglo-americano marcou

história com o Park Village, de John Nash, em Londres, e o Victoria Park (FISHMANN,

1987, apud BARBIERO, 2015). Após, segundo Raposo (2012, apud Barbiero, 2015),

a expansão dos CFs manteve-se estagnada até a década de 1970.

O relançamento ocorre novamente acompanhado de fortes mudanças na

sociedade, onde imperava a instabilidade, insegurança e desigualdades sociais. Ao

longo das décadas de 1970 a 1990, os empreendimentos multiplicaram-se

exponencialmente nos EUA e serviram de modelo para outros países. Desde então,

observa-se uma clara expansão do fenômeno em diversos países e em todos os

continentes, exceto a Antárica (BARBIERO, 2015).

No Brasil, os CFs surgiram ao redor da cidade de São Paulo com o Chácara

Flora (TRAMONTANO, 1999, apud BARBIERO, 2015) e, em 1975, nas cidades de

Barueri e Santana, foi lançado o Condomínio Alphaville voltado para atender às

indústrias não poluentes e, após o Alphaville Residencial, voltado para atender aos

executivos destas indústrias (RODRIGUES, 2009, apud BARBIERO, 2015).

Conforme Raposo (2012, apud Barbiero, 2015) o sucesso e inserção dos

condomínios fechados se dá nos casos em que é necessário preencher a lacuna

deixada pelo Estado, quando o mesmo é omisso para regulação do espaço e da

sociedade e na oferta e manutenção da infraestrutura pública.

A crise econômica brasileira das décadas de 1970 e 1980, deixou o poder

público inapto a atender ao aumento das demandas por serviços e infraestrutura, em

12

virtude do crescimento demográfico, culminando que as grandes empreiteiras que

prestavam serviços para o poder público, iniciassem suas atividades em novo setor:

a produção de lotes (BARBIERO, 2015).

Dos anos 90 até os dias de hoje, houve aumento do número de CFs em todo o

território brasileiro, inclusive, em cidades que apresentam índices baixos de violência

em relação aos nacionais, como Goiânia, Londrina e Cascavel, popularizando essa

prática, o que inclui a oferta para classes com menor poder aquisitivo (BARBIERO,

2015).

2.3. LEGISLAÇÃO APLICADA AOS CONDOMÍNIO DE LOTES

Devido a modificação recente no ordenamento jurídico da matéria, convém

dividi-la em pré e pós julho de 2017, apresentada, respectivamente, nos itens 2.2.1. e

2.2.2., além de serem abordados aspectos tributários e societários sobre Empresas

Urbanizadoras no item 2.2.3. e questões ambientais no item 2.2.4.

2.3.1. ATÉ JULHO DE 2017 - A INSEGURANÇA JURÍDICA

Brasil (1979) prevê em seu Art. 2º duas espécies de parcelamento do solo,

mediante loteamento ou desmembramento:

“§ 1º - Considera-se loteamento a subdivisão de gleba em lotes destinados a edificação, com abertura de novas vias de circulação, de logradouros públicos ou prolongamento, modificação ou ampliação das vias existentes.

§ 2º- considera-se desmembramento a subdivisão de gleba em lotes destinados a edificação, com aproveitamento do sistema viário existente, desde que não implique na abertura de novas vias e logradouros públicos, nem no prolongamento, modificação ou ampliação dos já existentes.”

Apesar de largamente adotado o conceito de um condomínio “fechado” de

lotes, com suas vias de circulação privativas aos seus condôminos, há de se ressaltar

que havia inexistência expressa quanto à sua legislação a nível federal, cabendo aos

municípios deliberar a favor ou não a sua implantação, sendo o amparo legal dado

por duas vias:

“O que há previsto neste ordenamento é, no primeiro conceito, nos termos da Lei 4.591/64, uma comercialização de casas, ou mesmo lotes, mas com projeto de construção já aprovado pelo poder público, dentro de uma propriedade privada, com suas próprias vias de circulação, logradouros,

13

áreas de lazer, etc. No segundo, conforme a Lei 6.766/79, a seu turno, tem-se, por outro lado, a subdivisão de uma gleba em lotes menores, individualizados, destinados ao comércio, sem que haja, contudo, a privatização do sistema viário e logradouros que se implantarem, sendo que estes passarão, assim que efetuado o registro do empreendimento, ao poder público municipal.” (DUNCKA, 2015, p. 43)

Gruber (2015) aponta que a legislação não acompanhou as novas

necessidades da sociedade no que tange seu arranjo, pois em busca de sanar a falta

de segurança e ineficiência dos serviços públicos surgiram novas formas de

empreendimentos sem uma lei específica que regule a matéria, criando-se figuras

“híbridas” conceituados como “loteamento fechado” ou de “condomínio de lotes”, as

quais na visão de alguns juristas distorcia a Lei n° 6.766/79 (Lei do Parcelamento do

Solo), apesar de haver divergência sobre tal entendimento.

No mesmo sentido, Oliveira (2017, p. 8) retrata a falta de clareza na legislação

quanto a distinção dos conceitos da figura jurídica do condomínio edilício vertical

(condomínio de casas) e do parcelamento de solo (sujeito a Lei de Loteamentos, nº

6.766/79):

“[...] como forma de burlar a Lei de Loteamentos, sempre foi comum os “loteadores” tentarem conseguir instalar um “loteamento fechado” invocando a figura do condomínio vertical (o de casas), previsto no art. 8º da Lei 4.591/64. O argumento deles é o de que, sob essa formatação jurídica, as ruas, praças e demais áreas de uso comum não seriam transferidas à propriedade do Município – como sucede no loteamento tradicional –, mas seriam propriedade comum dos titulares das unidades privativas. E, nesse caso, não haveria a necessidade de criar uma associação de moradores, pois a administração da coisa comum incumbiria ao condomínio, ente despersonalizado que tem legitimidade para cobrar contribuições dos condôminos e administrar a estrutura predial. ”

Ademais, o condomínio edilício não abrangia a formação de condomínio

exclusivamente de lotes, conforme apontado por Pinto (2017, p. 5):

“Embora o condomínio edilício sobre conjunto de edificações admita a existência de partes do terreno reservadas para o uso privativo dos usuários da respectiva edificação, constituída seja por casas, seja por edifícios, a unidade autônoma do condomínio edilício é sempre uma edificação ou parte de edificação (apartamento, sala, etc.), não se admitindo como unidade constituída apenas o terreno. ”

2.3.2. A PARTIR DE JULHO DE 2017 – ENTRADA EM VIGOR DA LEI Nº 13.465/2017

14

Visando preencher a lacuna de legislação específica sobre o assunto, foram

esclarecidas quaisquer divergências antes existentes, pois na prática tais medidas já

eram realidade no mercado, havendo a criação do chamado “condomínio de lotes”

(OLIVEIRA, 2017).

De forma sintetizada, Oliveira (2017, p. 9) explica que a figura do condomínio

de lotes tem características semelhantes ao ordenamento jurídico do condomínio

edilício vertical, só que ao invés de casas trata de lotes:

“[...] o novo art. 1.358-A do CC [Código Civil] passa a permitir a criação de um condomínio que será composto por lotes, os quais estarão necessariamente vinculados a uma fração ideal das áreas comuns em proporção a ser definida no ato de instituição. Isso significa que, nesse arranjo espacial, as ruas, as praças e as demais áreas de uso comum não são transferidas à propriedade do Município, mas continuam sendo propriedade privada, pertencente aos titulares do lote de acordo com a respectiva fração ideal.

O novo arranjo chamado condomínio de lotes possui apenas duas normas

específicas não aplicáveis ao condomínio edilício que se referem ao: (i) cálculo

das frações ideais, que pode ser facultativo entre a área do lote ou proporcional ao

potencial construtivo, e (ii) à responsabilidade pela implantação da infraestrutura

básica que, repetindo o que já estava previsto na Lei nº 6.766/79, não cabe ao poder

público, mas sim ao incorporador/empreendedor (PINTO, 2017).

Brasil (2017), também através da Lei nº 13.465, trouxe outras alterações para

a Lei nº 6.766, como o Art. 36-A, para solucionar imbróglio enfrentado por loteamentos

ou assemelhados quanto às associações de moradores e seus participantes, sendo a

partir de então expresso o vínculo entre as partes para a atividade de administração

dos imóveis do empreendimento, inclusive com a cotização dos titulares dos lotes para

suportar a manutenção e administração do empreendimento. Também Brasil (2017),

em seu § 8º, Art. 2º, incluiu ponto para elucidar a figura do loteamento de acesso

controlado, onde pedestres ou condutores de veículos devidamente identificados ou

cadastrados, mesmo que não residentes no mesmo, não poderão ser impedidos de

acessá-lo.

Entretanto, devido às modificações e inclusões da Lei 13.465/2017 serem

recentes no ordenamento jurídico, restam ainda pontos obscuros, conforme concluído

por Custodio (2017, p.1):

“[...] quanto ao loteamento de acesso controlado, que ele é inconstitucional por violação do princípio da igualdade, dos direitos à intimidade e à vida privada e da liberdade de associação. Já quanto ao condomínio de lotes, conclui que ele apresenta um problema teleológico, pois não resolve o quadro

15

de insegurança jurídica a que visa superar; e um problema conceitual, pois, ao não definir expressamente a natureza jurídica dos terrenos onde são constituídos os condomínios de lotes, a lei não deixa claro se suas partes comuns têm destinação à edificação ou não.”

2.4. ASPECTOS TRIBUTÁRIOS E SOCIETÁRIOS SOBRE EMPRESAS URBANIZADORAS

De acordo com Brasil (1995), em seu Art. 30, “as pessoas jurídicas que

explorem atividades imobiliárias relativa a loteamento de terrenos, [...] deverão

considerar como receita bruta o montante efetivamente recebido, relativo às unidades

imobiliárias vendidas”.

Quintella (2015) expõe que há duas formas de tributação para as pessoas

jurídicas voltadas à produção de lotes, podendo escolher entre o (i) lucro presumido,

exceto se seu faturamento superar R$ 78 milhões no último exercício ou por

Sociedade em Conta de Participação (SCP) que tenha operações imobiliárias

inacabadas com registro de custo orçado, e (ii) o lucro real, não sendo possível a

opção pelo Simples Nacional.

Pelo lucro presumido, a receita auferida com a venda de lotes tem tributação

efetiva de até 6,73%, distribuídos da seguinte forma: IRPJ6 com base de cálculo de

8% sobre a receita bruta e alíquota de 15%, com adicional de 10% sobre o que

ultrapassar R$ 60 mil no trimestre; CSLL7 com base de cálculo de 12% e alíquota de

9%; e diretamente sobre a receita auferida a incidência de PIS8, alíquota de 0,65%, e

COFINS9, alíquota de 3,00%. Cabe salientar que a inclusão de juros, multas e

correções previstos em contrato compõem a receita bruta a ser tributada, além

adicionar os valores do bem recebido na realização de permutas e torna, como se

venda fosse (QUINTELLA, 2015).

Já quanto ao lucro real, Teixeira (2013, p. 58) explica que “Através de adições,

subtrações ou ajustes será apurado o lucro tributável, que servirá de base ao cálculo

do imposto sobre a renda a pagar”, para o que Quintella (2015) cita algumas

especificidades para a atividade de lotear, como: livro para registro do estoque;

inclusão de custos diversos de tributos, projetos, obras, entre outros, inclusive os

6 Imposto de Renda de Pessoa Jurídica 7 Contribuição Social sobre o Lucro Líquido 8 Programa de Integração Social 9 Contribuição para o Financiamento da Seguridade Social

16

orçados com conclusão futura, computados para os imóveis vendidos; e a

determinação do lucro real das vendas a prazo deve ser proporcional a receita

recebida no período, no caso de pagamento ser após o término do ano-calendário da

venda.

No entendimento de Oliveira (2017) a aplicação da Lei nº 4.591/64, “Lei de

Condomínios”, deve ser subsidiária a Lei 6.766/79, “Lei de Loteamentos”.

Já Teixeira (2013, p.83), no que tange o Patrimônio de Afetação e o benefício

do Regime Especial de Tributação (RET), dispõe de opinião oposta, ressaltando que

a lei de “parcelamento de solo urbano, possuindo disposições e regime específicos,

que difere das incorporações imobiliárias, razão pela a qual é difícil a equiparação

entre elas”, para o que ainda acrescenta o “[...] grande risco de uma autuação fiscal,

acerca do direito de incluir os loteamentos no RET”.

Em posição semelhante e conclusiva, a Coordenação-Geral de Tributação da

Receita Federal Brasileira, por meio de Mombelli et al. (2015, p.5), acerca do

Patrimônio de Afetação e a aplicação do benefício do RET, que unifica a cobrança do

IRPJ, CSLL, PIS e COFINS em alíquota de 4% sobre a receita mensal na atividade

de incorporação imobiliária, exceto no “Programa Minha Casa, Minha Vida” para

valores das unidades residenciais de até R$ 100 mil - que tem alíquota de 1% -,

proferiu que:

“[...] o Regime Especial de Tributação (RET), instituído pelos arts. 1º a 10 da Lei nº 10.931, de 2004, aplica-se exclusivamente às incorporações imobiliárias, não sendo, portanto, extensivo ao parcelamento do solo, mediante loteamento ou desmembramento. Caso ocorra posterior incorporação realizada nos lotes resultantes do parcelamento, o incorporador poderá aderir ao RET e ter as receitas decorrentes da incorporação tributadas na forma prevista no art. 4º da lei mencionada, desde que observados os requisitos previstos na Instrução Normativa RFB nº 1.435, de 2013.”

Ainda sobre a mesma matéria, Mombelli et al. (2015, p. 4) oportunamente

detalha seu entendimento que corrobora com o dito por Teixeira (2013):

“Constata-se, nitidamente, tratar-se a incorporação imobiliária e o parcelamento do solo de coisas distintas. Enquanto pelo primeiro objetiva-se a construção de edificação em regime de condomínio para alienação de unidades autônomas dela componentes, pelo segundo o que se busca é o fracionamento de uma gleba em lotes os quais serão, posteriormente, destinados à edificação. Ou seja, na incorporação imobiliária são comercializadas unidades autônomas de edificação construída para esse fim, ao passo que no parcelamento do solo (mediante loteamento ou desmembramento) o objeto não é uma construção, mas sim o próprio solo, ao qual, após parcelado, dá-se o nome de lote; é ele que será comercializado.”

17

As sociedades e associações entre os proprietários da gleba e

desenvolvedores da infraestrutura dos loteamentos acontecem com frequência, por

múltiplos modelos, como por simples celebração de contrato de parceria comercial

(onde, à primeira vista, o tratamento tributário do desenvolvedor seria o mesmo

aplicado ao terrenista na proporção estipulada no rateio, porém há vulnerabilidade do

ponto de vista jurídico, tendo incongruências entre o Código Civil, nos Art. 1.255 e 79,

o Código Tributário Nacional, em seu Art. 123 e o Parecer Normativo CST nº 15/1984

da Receita Federal), por contrato de consórcio (onde cada consorciado é responsável

por suas atividades definidas em contrato, possuindo previsão legal para divisão entre

as partes das receitas, custos e despesas do Consórcio, porém com tributos apurados,

declarados e recolhidos individualmente pelos consorciados), através de uma

Sociedade de Propósito Específico - SPE - (considera como de menor risco tributário

em relação ao outros exemplos, é uma empresa onde a duração do vínculo societário

está atrelado ao seu objeto, tendo como desvantagem a incidência do Imposto sobre

a Transmissão de Bens Imóveis - ITBI -, com a distribuição de lucros sendo

proporcional a participação acionária ou para sociedade limitada como acordado entre

as partes com isenção de Imposto de Renda, assim como se optado pelo lucro real

quanto aos dividendos. Cabe salientar a maior transparência e melhor definição de

direitos e obrigações entre o terrenista e o desenvolvedor, o que contribui para uma

eventual securitização) e, por fim, a SCP (sociedade não personificada, porém é

equiparada a pessoa jurídica para fins tributários, composta por sócio ostensivo, que

se responsabiliza frente os terceiros, além de realizar o objeto da sociedade, e por

sócio participante, que tem apenas a qualidade de investidor. É indicado apenas para

os casos de injeção de capital em sociedade já existente, como entre uma SPE no

papel de sócio ostensivo e o investidor de sócio participante, pois caso o último fosse

terrenista, é grande o risco de desconstituir a SCP, dado que o terreno é de sua

propriedade e para validar o contrato de compra e venda dos lotes teria que figurar

como vendedor, o que não é pois a SCP não tem personalidade jurídica, não podendo

assim ser proprietária do terreno) (QUINTELLA, 2015).

2.5. QUESTÕES AMBIENTAIS

18

Os empreendimentos e atividades sujeitos ao licenciamento ambiental estão

relacionados no Anexo 1, da Resolução nº 237/1997, do CONAMA, sendo parte

integrante da mesma o parcelamento de solo.

A legislação aplicável será determinada, de acordo com CONAMA (1997),

pelas esferas: Municipais (se o empreendimento contemplar apenas um município,

previsto no Art. 6º), Estaduais (se o empreendimento ocupar áreas em mais de um

município dentro do mesmo Estado, de acordo com o inciso I, Art. 5º) e Federal (se o

empreendimento ocupar áreas em mais de um Estado, conforme inciso II, Art. 4º). Os

licenciamentos se dão em único nível de competência pelos órgãos ambientais

respectivos, amparado no Art. 7º da mesma Resolução.

O licenciamento está dividido em três partes, conforme Art. 8º da já citada

Resolução:

“I - Licença Prévia (LP) - concedida na fase preliminar do planejamento do empreendimento ou atividade aprovando sua localização e concepção, atestando a viabilidade ambiental e estabelecendo os requisitos básicos e condicionantes a serem atendidos nas próximas fases de sua implementação;

II - Licença de Instalação (LI) - autoriza a instalação do empreendimento ou atividade de acordo com as especificações constantes dos planos, programas e projetos aprovados, incluindo as medidas de controle ambiental e demais condicionantes, da qual constituem motivo determinante;

III - Licença de Operação (LO) - autoriza a operação da atividade ou empreendimento, após a verificação do efetivo cumprimento do que consta das licenças anteriores, com as medidas de controle ambiental e condicionantes determinados para a operação.” (CONAMA, 1997)

Em relação aos prazos para análise dos documentos pelo órgão licenciador e

validade de cada tipo de licença, consultar os Art. 14º e 18º, respectivamente, da

Resolução citada anteriormente (CONAMA, 1997).

Ainda quanto ao licenciamento ambiental, é fundamental observar que

CONAMA (1986), em seu Art. 2º, estabelece as atividades modificadoras do meio

ambiente que dependem de elaboração de Estudo de Impacto Ambiental (EIA) e do

Relatório de Impacto Ambiental (RIMA) que devem ser aprovados pelo órgão

ambiental estadual e complementar pela Secretaria Especial do Meio Ambiente

(SEMA), dentre elas os: “[...]XV - Projetos urbanísticos, acima de 100 ha ou em áreas

consideradas de relevante interesse ambiental a critério da SEMA e dos órgãos

estaduais ou municipais;”.

De acordo com CONAMA (1986), Art. 9º, o RIMA irá sintetizar as conclusões

obtidas do EIA, devendo ter linguagem objetiva e clara, sendo acessível para que

19

leigos compreendam as vantagens, desvantagens e consequências de sua

implementação.

2.6. FORMAS DE FINANCIAMENTO As formas de financiamento imobiliário relacionados aos lotes serão abordadas

no que tange à produção, no item 2.3.1., e ao consumidor final, no item 2.3.2.

2.6.1. À PRODUÇÃO

Do ponto de vista do empreendedor, ou seja, de seu funding para produção de

unidades para venda (inclusive lotes), o modelo básico (Figura 5) para atendimento

das prioridades quanto ao uso dos recursos gerados pelo empreendimento, devem

considerar que a geração de preço satisfaça as três variáveis: Financiador, Custeio

da Produção e Retorno (ROCHA LIMA, 1993).

Figura 5 – Análise para investimento em produção de unidades para venda

Fonte: ROCHA LIMA (1993)

Gatto e Porto (2015) separaram as fontes de recursos no mercado imobiliário

em duas grandes áreas: investimentos diretos (capital próprio, fundos de

investimentos imobiliários, fundos de investimentos em participações e parcerias com

pessoas físicas e jurídicas, normalmente por meio de Sociedade de Propósito

Específico e Sociedade em Conta de Participação) e os financiamentos

(financiamentos bancários, securitização de recebíveis imobiliários e as debêntures).

A atividade de executar loteamentos ou condomínios de lotes não tem por

característica utilizar de financiamento à produção por meio dos agentes financeiros,

para a qual Nogueira (2013, p. 2) aponta ainda que as “linhas de crédito baseadas em

20

capital de giro estão distantes de se equiparar às linhas de financiamento do SFH

[Sistema Financeiro da Habitação], principalmente pela grande diferença do custo

financeiro” e Guerini (2013, p. 28) sugere a provável causa “[...] sendo um dos motivos

a dificuldade na quantificação dos insumos envolvidos para a implantação de um

loteamento que geram incertezas para elaboração das garantias ao sistema

financiador”.

Entretanto, em 2017, a Caixa Econômica Federal foi pioneira na oferta de uma

linha de crédito destinada especialmente para empresas loteadoras e urbanizadoras

para produção de lotes urbanos, linha chamada Produlote, o que abrange a execução

de toda a infraestrutura do empreendimento, a fonte de recursos serão os

provenientes do SBPE, não tendo destinação exclusiva a um tipo de lote ou público-

alvo e a liberação do financiamento sendo realizada de acordo com a evolução da

obra. Dentre os requisitos para concessão do crédito, a empresa deve ter faturamento

anual superior a R$ 15 milhões, com 10 anos de atuação no mercado ou comprovar

a execução de empreendimento de loteamento e/ou parcelamento de solo com o

Termo de Vistoria de Obra emitido pelo poder público, situação cadastral regular e

saúde econômico-financeira, empreendimento em área urbana, projeto aprovado

junto à Prefeitura, manifestação do órgão ambiental, aprovação do empreendimento

junto aos setores de engenharia, jurídico e risco de crédito da Caixa, assim como

atingir a demanda mínima de comercialização dos lotes. Após a conclusão da obra,

há o limite de 54 meses para quitar o financiamento. A linha Produlote contou com

valor inicial disponível de R$ 1,5 bilhão para financiamentos das loteadoras e

urbanizadoras (CEF, 2017; AELO, 2017).

Alternativa ao financiamento à produção pelas instituições financeiras – devido

à escassez de recursos e ao encarecimento do crédito -, é a venda de participação

societária que tem se destacado no mercado imobiliário desde 2014 (GATTO e

PORTO, 2015).

Especificamente no ramo de Urbanismo, exemplo de aquisição de participação

societária ocorreu em 2007, quando 60% da sociedade da Alphaville Urbanismo S.A.

foi vendida para a Gafisa, a qual aumentou sua participação em 2011 para 80%, tendo

até 2013 acordado a aquisição da fatia restante para, no mesmo ano, concluir a

operação de venda de 70% das ações da Alphaville para a associação entre os fundos

21

Pátria Investimentos e a Blackstone Real Estate, ficando os 30% remanescentes da

participação acionária com a própria Gafisa (GAFISA, 2018).

Outro dispositivo que pode ser utilizado para alavancar as empresas do setor,

por meio de antecipação de receitas, é o Certificado de Recebíveis Imobiliários (CRI),

regido pela Lei nº 9.514/1997, definido por Brasil (1997), no Art. 6º, como “[...]título de

crédito nominativo, de livre negociação, lastreado em créditos imobiliários e constitui

promessa de pagamento em dinheiro”, sendo emitidos exclusivamente por

companhias securitizadoras.

De acordo com Nogueira (2013, p. 50), a antecipação das receitas provenientes

dos contratos de compra e venda dos lotes será feita conforme o perfil da empresa

urbanizadora:

“[...] para antecipação do pay-back e aumento da taxa de retorno da operação (para empresas menos agressivas), ou ser utilizada como mecanismo de financiamento das obras de infraestrutura do empreendimento (para empresas mais agressivas)[...]”.

Nogueira (2013) expõe que o tomador do crédito (empresa empreendedora)

terá (i) menor taxa de desconto dos recebíveis (juros remuneratórios de mercado

acrescidos de correção inflacionária) com o empreendimento performado, ou seja,

com o Termo de Verificação de Obras (TVO) emitido pela prefeitura e com todas as

unidades vendidas, aliado ao risco menos disperso de quebrar a taxa de retorno

quando comparado com (ii), porém terá maior investimento de capital próprio e (ii)

maior taxa de desconto dos recebíveis quando a captação será utilizada para

financiamento da infraestrutura do empreendimento (TVO ainda não obtido), em

contrapartida possuirá maior taxa interna de retorno ao empreendedor por utilizar este

capital de terceiros desde idade menor do empreendimento (a partir das vendas do

lançamento), diminuindo sua exposição de caixa.

Para contextualizar as duas situações, Nogueira (2013) esclarece que as

operações terão: (i) menor risco de crédito ao investidor do “papel” do CRI quando o

empreendimento estiver performado; e (ii) com maior remuneração ao investidor do

“papel” do CRI, por justamente ter maior risco de crédito, a situação em que não

possuir o TVO, além do seu risco estar associado ao percentual de financiamento do

comprador do lote sobre o valor do imóvel ser maior nesta fase (Loan to Value10

maior).

10 Percentual de financiamento sobre o valor do imóvel

22

2.6.2. AO CONSUMIDOR FINAL

Nogueira (2013, p. 45) aponta que a atividade das empresas loteadoras tem

incremento importante de faturamento devido ao financiamento ao mutuário ser, em

muitos casos, realizado direto com o empreendedor do loteamento, sendo assim parte

importante para estruturação desse negócio imobiliário:

“A receita de vendas é fortemente majorada pela presença de juros de

vendas, uma vez que atualmente não existem mecanismos de repasse dos

lotes habitacionais junto à instituições financeiras, da mesma forma que

acontece com unidades construídas.”

Conjunto de informações relevantes acerca do mercado de lotes que abrange

desde o perfil do consumidor até as práticas das empresas do setor perante o seu

cliente e a oferta futura desde tipo de produto imobiliário é exposto por Portugal (2014)

que, em Convenção do SECOVI-SP11, realizou levantamento de dados sobre

financiamento à produção e para aquisição de lotes urbanizados com base em um

questionário aplicado a 30 empresas de loteamentos. A partir de tal pesquisa, pode-

se analisar que: a taxa de juros média cobrada do mutuário adquirente do lote foi de

11,2% e mediana de 12%; o prazo médio de financiamento ao mutuário foi de 96

meses, com intervalo entre 36 e 180 meses; entrada/sinal média(o) de 12,4% e a

mediana de 10%, com intervalo entre 1 e 22,5%; valor médio do financiamento dos

lotes pelas empresas com ocorrência de 50% para lotes entre R$ 50 mil e R$ 100 mil,

40% para lotes acima de R$ 100 mil e 16,7% até R$ 50 mil, a soma passando de

100% por ser questão múltipla escolha; apenas 37,9% das empresas exige a

comprovação de renda para financiamento ao adquirente do lote (11 de 29 empresas);

o comprador tem idade média de 38 anos e mediana de 40 anos; a porcentagem de

inadimplência média para até 90 dias é de 7,6% e para mais de 90 dias é de 5,1%;

utilizam a alienação fiduciária nos contratos 63,3% das empresas, enquanto o restante

alega como motivo de não utilizar os custos, aceite do cartório, baixa inadimplência,

falta de interesse, custos de cartório, lei 6.766; o percentual médio de distrato nos

empreendimentos é de 6,5% e mediana de 3,0%; em caso de ação de rescisão do

contrato de compra e venda, o tempo médio para retomada do lote é de 13 meses,

11 Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e

Comerciais de São Paulo (Sindicato da Habitação)

23

com mediana de 6 meses; as empresas da pesquisa pretendiam lançar nos próximos

dois anos (2014 a 2016) 80.025 mil lotes, com VGV total estimado em R$ 7,384

bilhões, onde 74% dos lotes teriam até 250m², 16% dos lotes teriam entre 250 e 450m²

e apenas 10% acima de 450m²; haviam lançado o Valor Geral de Vendas (VGV) de

R$ 2,961 bilhões no acumulado dos últimos 12 meses (junho/2013 até junho/2014),

para um total de 30.565 lotes, com média de atuação em 8 cidades e 206 projetos

estavam em aprovação, sendo que uma única empresa tinha 81; somente 34,5% das

empresas (de 29) já haviam tomado crédito, a uma taxa de juros média de 15,4%.

Apesar de ainda ser majoritária a prática de mercado de financiamento direto

ao cliente final pelas loteadoras, se pode observar a disponibilidade de linhas de

crédito para aquisição de lote/terreno por meio de grandes instituições financeiras,

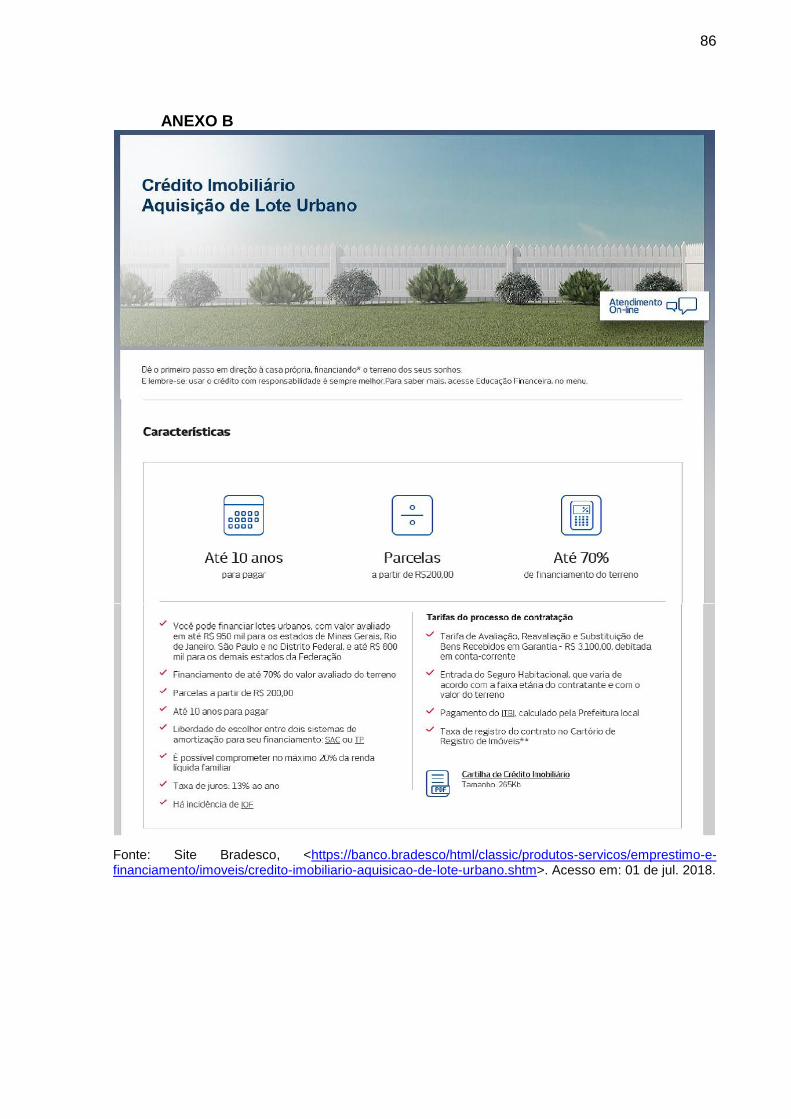

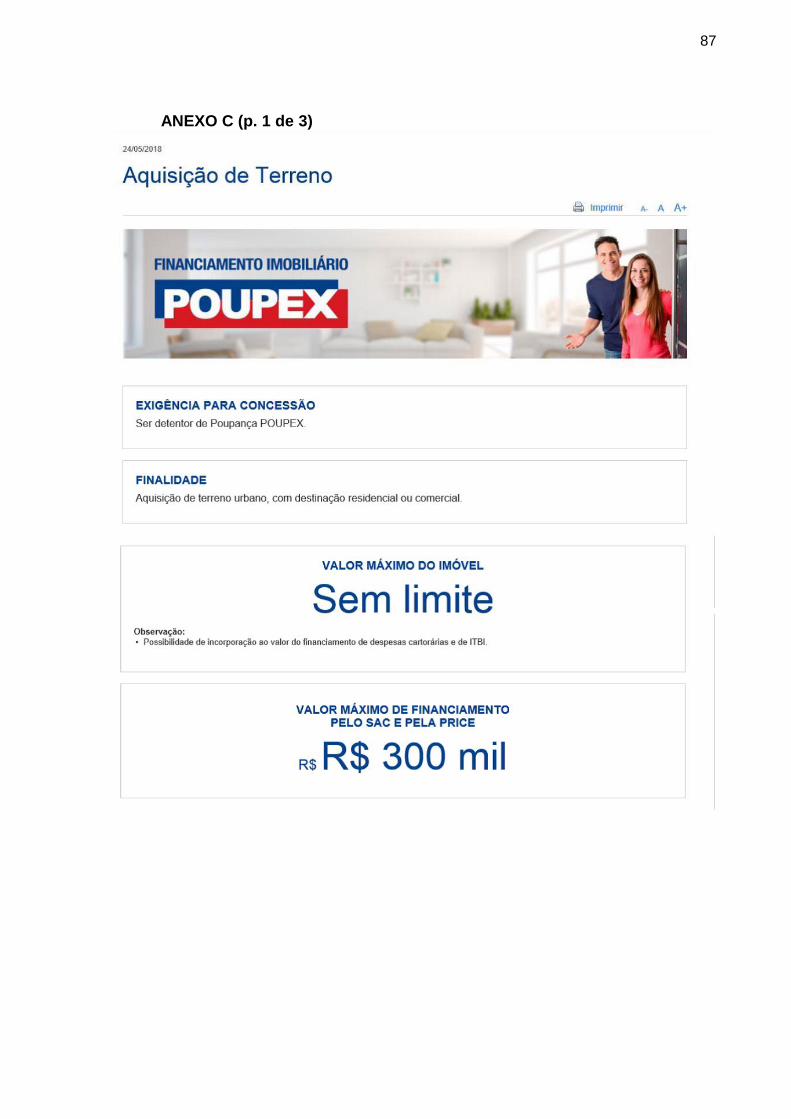

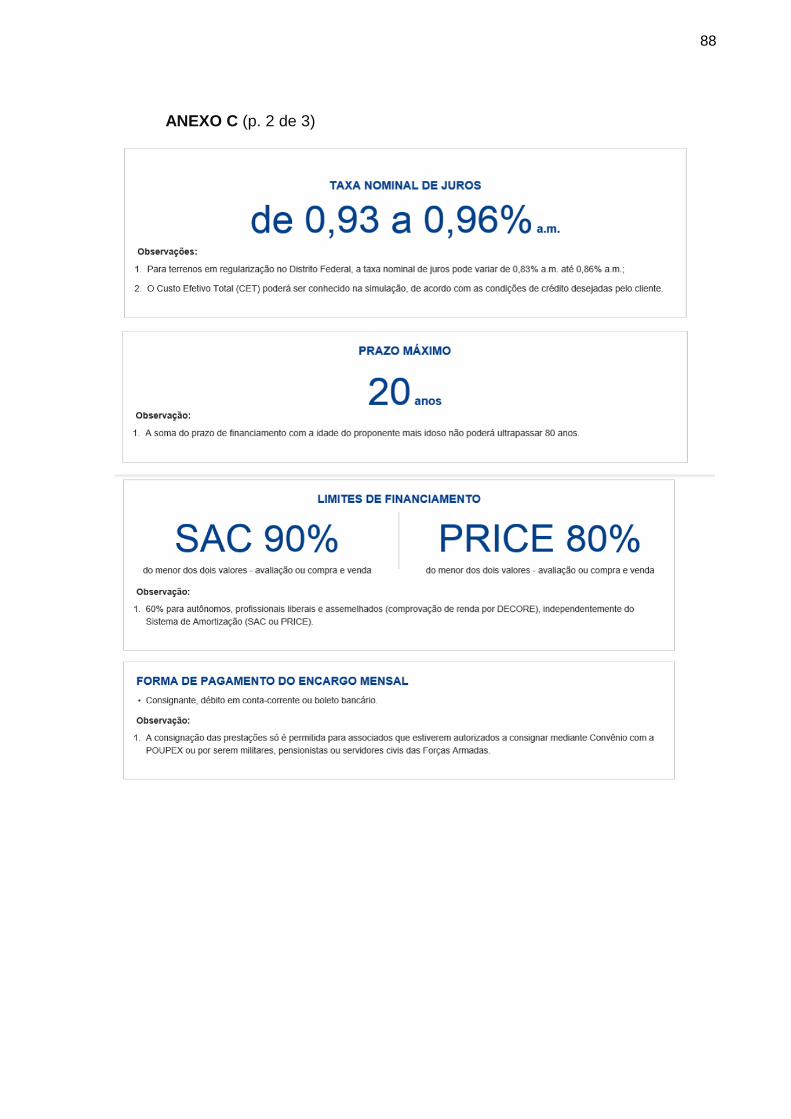

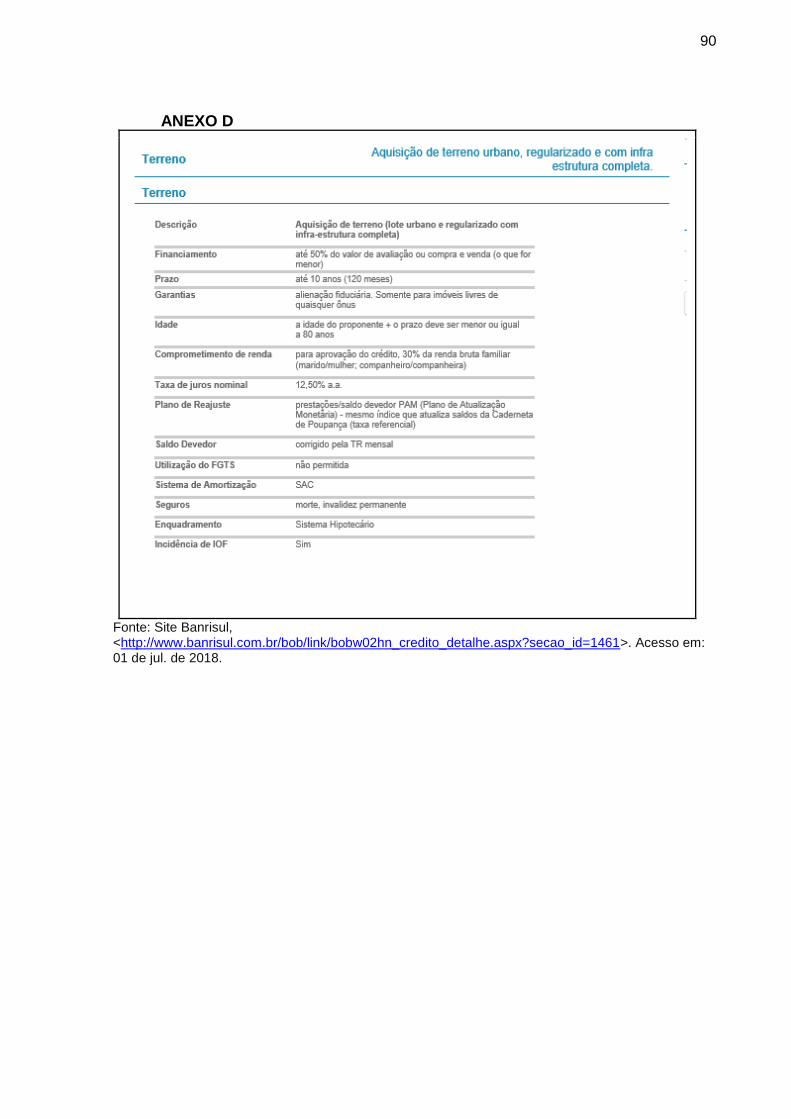

como pela Caixa Econômica Federal, Bradesco, Poupex e Banrisul, conforme

informado em seus sites, com as suas informações básicas (taxas de juros nominais,

comprometimento de renda, tipos de amortização, etc) presentes nos Anexos A, B, C

e D, respectivamente. Por exemplo, no caso do Bradesco, também de acordo com o

site da instituição, as fases básicas para contratação deste financiamento imobiliário

serão: análise de crédito e seguro, avaliação do imóvel, análise dos documentos,

emissão de contrato e assinatura, pagamento do ITBI e registro do contrato, para

então ser feito o repasse ao empreendedor vendedor.

Segundo matéria presente em AELO (2017), a quantidade de pessoas físicas

que podem ser beneficiadas, indiretamente, pela criação do Produlote, é compatível

com a previsão de lançamentos das loteadoras e urbanizadoras, que é de 215 mil

lotes anuais. Ainda complementa, na mesma reportagem, que as linhas de crédito

disponíveis para adquirentes pessoa física a partir da conclusão das obras do

loteamento, ofertadas pela Caixa, contemplam a aquisição do lote, construção em lote

próprio do cliente e aquisição de lote e construção, sendo as condições de contratação

dadas por: taxas de juros para aquisição do lote de 12,25% a.a.; financiamento de até

50% do valor do lote, com valor mínimo financiável de R$ 100 mil e máximo de R$ 1

milhão.

2.7. ANÁLISE DE VIABILIDADE DE EMPREENDIMENTOS IMOBILIÁRIOS

A análise de viabilidade de um empreendimento imobiliário é um balizador

fundamental para tomada de decisão. A sua elaboração deverá reunir informações

24

acerca de aspectos que são decisivos para a realização de um empreendimento ser

exitosa, o que tange critérios técnicos, legais, ambientais e financeiros-

econômico, sendo todos complementares e interdependentes para viabilizar o

produto imobiliário.

A viabilidade técnica consiste na análise das condições para execução da

obra, que deve considerar os métodos construtivos, os recursos físicos (materiais e

equipamentos) e humanos (mão-de-obra), além da realização de estudos (como a

sondagem do terreno e do regime urbanístico) que irão influenciar diretamente o

prosseguimento ou não do projeto do empreendimento.

Os aspectos jurídicos e legais, que se enquadram na viabilidade legal, estarão

presentes durante todo o ciclo de desenvolvimento do empreendimento, fornecendo

as premissas básicas (legislação) a serem atendidas e mantidas constantemente,

desde a constituição da empresa e da incorporação, da aquisição do terreno, da

aprovação dos projetos e licenças, da execução da obra, da comercialização, dos

tributos, das questões trabalhistas e demais itens que impactam na manutenção da

sua habilitação legal.

Já a viabilidade ambiental objetiva identificar as condições do ambiente em

que o empreendimento será inserido, levantando o potencial de impacto a ser causado

para o local e arredores e como pode ser eliminado ou minimizado, inclusive por meio

de compensações ambientais e sociais.

2.7.1. VIABILIDADE ECONÔMICO-FINANCEIRA

Tendo em vista que a decisão final quanto ao início de um novo projeto

acontece mediante a avaliação do retorno financeiro deste, cabe aprofundar o estudo

na viabilidade econômico-financeira.

González e Formoso (1999, apud Schorr, 2015, p. 48) apontam que:

“o mercado imobiliário possui muitas características específicas o que torna o processo de decisão de investimento mais complexo. Muitas vezes o empresário toma a decisão de investimento de maneira intuitiva baseado na experiência de investimentos anteriores, sem efetuar uma análise mais profunda com base em dados. ”

25

Para não incorrer em erros é necessário traçar uma metodologia de análise que

compile grande parte das variáveis e retorne uma resposta determinística quanto a

rentabilidade do empreendimento. Certamente existem variáveis que são

imponderáveis e outras que são de difícil previsão, principalmente às ligadas ao

desempenho da econômica ou aos resultados das vendas, por exemplo. Para

minimizar estes riscos é comum o analista fazer combinações com cenários otimistas

e pessimistas.

Para Silva (1995, apud Schorr, 2015, p. 46) “a decisão de investimento é

efetuada basicamente calculando a diferença entre o valor a ser aplicado no

empreendimento e o valor de retorno do empreendimento, gerando um lucro. ”

De acordo com Mascaró (2003), existem alguns princípios básicos definidores

da forma de um lote, sua área, a relação dos seus lados, o paralelismo dos seus lados

opostos, tais características estão intrinsecamente ligadas a topografia do terreno.

Este fator é determinante para as formas das parcelas. A maioria dos loteadores

privados tenta minimizar a área da parcela de forma a maximizar a quantidade de

parcelas e, assim, aparentemente maximizar o rendimento econômico parcelamento.

Mas o custo dos loteamentos não é decorrente só da área da terra a ser loteada, esse

custo real ou total de cada parcela surge do somatório do preço da terra acrescido

dos gastos com infraestrutura.

Custo total da parcela = custo da terra + custo da infraestrutura

Dependendo do caso, um dos termos pode assumir uma expressão maior que

o outro, fazendo com que o mais importante seja a maximização da quantidade de

parcelas ou a minimização da infraestrutura necessária.

Em sua análise, conclui-se que se houver interesse em baixar os custos em

urbanizações onde as infra-estruturas terão um peso importante, se deve buscar a

diminuição das testadas dos lotes em geral. Neste aspecto, Mascaró (2003) enfatiza

que é de suma importância estudos de ocupação dos lotes em relação aos costumes

da possível população-alvo. No caso de nosso estudo, o consumidor alvo do negócio

imobiliário.

Seguindo a linha de raciocínio de Mascaró (2003), em relação a lotes de forma

regulares em terrenos planos. Do ponto de vista econômico, os lotes devem ter a

maior profundidade possível, assim seu custo de urbanização será diminuindo.

26

Pensando em seu aproveitamento, deveriam se aproximar ao máximo da forma o mais

quadrado possível. Nestes lotes, as casas podem ser projetadas com mais liberdade

e oportunizar uma melhor orientação solar. Dentro destes critérios aparecem as

dimensões básicas das parcelas em função da classe social a que se destinam. Para

classes sociais baixas, o ideal são parcelas com testada pequena, por serem mais

econômicas, e um fundo grande para que haja uma área razoável que sirva como

quintal. Para as classes altas a relação recomendável se situa entre 1:1 e 1:2, com

áreas de 600 a 1600 m². A tabela abaixo resume os critérios expostos.

Renda Familiar Relação recomendada

testada x fundo (m)

Área (m²) Alguns exemplos testada x fundo (m)

Alta/hab Coletiva 1:1 600,00 18 x 36

a a 20 x 40

1:2 1600,00 40 x 40

Média 1:3 300,00 10 x 30

a a 10 x 40

1:4 400,00 12 x 36

Baixa 1:5 125,00 5 x 25

a a 5 x 30

1:6 200,00 5 x 35

Tabela 1 - Critérios de Dimensão Fonte: Mascaró (2003)

2.7.2. PLANEJAMENTO

No sentido amplo encontramos em Couto (2010, apud Turke, 2015, p. 21) que:

planejar significa pensar antes de agir, raciocinar a respeito das possibilidades que poderão ocorrer no futuro, e precaver-se para adversidades minimizando-as o máximo possível. O planejamento deve estar alinhado com a estratégia a vontade de empreender. Por fim, planejar é o oposto de improvisar.

Conforme Souza e Abiko (1997, apud Schorr, 2015, p. 23):

“para um bom planejamento do empreendimento se faz necessário efetuar um ótimo projeto. A qualidade das características apresentadas no projeto

27

gera um impacto direto no processo de execução da obra, no projeto definem-se todos os detalhes da construção e suas especificações que afetam o custo final do empreendimento. A satisfação do cliente é resultante do atendimento das necessidades dos mesmos, sendo que a qualidade está diretamente ligada com a clareza do projeto de execução, do memorial de cálculo e dimensionamento das estruturas e as especificações técnicas do empreendimento.”

Já sob a ótica financeira-econômica podemos dizer que o planejamento

consiste em dividir os valores financeiros no tempo, ou seja, organizar em um

esquema de fluxo temporal os desembolsos e os recebíveis. Como está descrito em

Jungles & Avila (2006, apud Turke, 2015, p. 22), “[o] planejamento e o orçamento são

fases consecutivas de um mesmo processo gerencial, cuja interação contribui para o

sucesso da empresa.”

2.7.3. ORÇAMENTAÇÃO

O orçamento pode ser considerado o passo inicial de um estudo financeiro. Na

fase de viabilidade são levantados os custos de construção, despesas administrativas,

despesas com corretagem, despesas de marketing, etc. Nesta etapa os documentos

disponíveis são limitados, portanto grande parte dos dados são estimados, tomando

por base projetos similares já executados, indicadores monetários, como o CUB, e

índices de preços médios, como o SINAPI, por exemplo. A medida que as

especificações vão sendo definidas o orçamento vai evoluindo e ficando cada vez

mais detalhado, passando de orçamento de viabilidade, por pré orçamento e,

finalmente, ao orçamento definitivo ou executivo.

Ao avaliarmos mais especificamente a orçamentação de projeto de

loteamentos é possível perceber que não é comum Instituições bancárias financiarem

a construção, devido à dificuldade na quantificação dos insumos envolvidos, gerando

assim incertezas para elaboração de garantias às instituições (GUERINI, 2013).

Com o objetivo de organizar logicamente os conceitos do estudo de viabilidade,

podemos dividir a análise financeira em Custos e Despesas, Receitas e Lucro.

2.7.4. CUSTOS E DESPESAS

28

Em relação aos custos podemos dividi-los em duas classificações: fixos e

variáveis.

Quanto aos custos fixos, Sanvicente (1983, apud Búrigo, 2008, p. 29) define

como sendo:

“[...] os custos ou despesas que não variam com o volume de produção ou com o nível de atividade da empresa. Qualquer que seja a quantidade de produtos produzidos ou vendidos, os custos fixos permanecem inalterados. Mesmo que a empresa nada produza ou nada venda, eles se mantêm constantes, como por exemplos: aluguéis, seguros, manutenção, depreciação, salários dos chefes de pessoal de escritório, etc.”

Já para o custo variável, Sanvicente (1983, apud Búrigo, 2008, p. 29) se refere

como sendo “[...] aquele que se altera em relação direta com as modificações do

volume de atividade. Portanto, quanto mais a empresa produz, maiores serão estes

custos. São exemplos de custos variáveis a mão-de-obra direta e matérias primas.”

Por sua vez as despesas são gastos que, por definição, não agregam valor

diretamente ao produto, mesmo assim são indispensáveis para que a construção

aconteça, ou seja, os gastos com as vendas (comissões pagas a vendedores), com a

administração da empresa (aluguel, água, luz, telefone), com os juros de empréstimos

bancários (despesas financeiras) etc.

2.7.5. VENDAS E RECEITAS

As vendas compõem uma parcela essencial no estudo de viabilidade, pois são

elas que representam as receitas do empreendimento.

Um dos primeiros passos para um bom planejamento é conhecer o mercado

de atuação, pois o potencial e a velocidade das vendas é delimitado pelo tamanho

daquele.

Las Casas (1999, p. 61, apud Mafeçoli, 2007, p. 26) pondera que “[...]o

planejamento na área de vendas consiste [...] em analisar as situações internas e

externas, fazer uma previsão do que pode acontecer, e preparar-se para atender e

executar essa previsão e controlar o trabalho de tais objetivos sejam alcançados. ”

29

Tão logo se tenha chegado nos valores de venda, é importante considerar

várias condições de desempenho, tanto otimistas quanto pessimistas, e desta forma

antever possíveis riscos para o sucesso do projeto.

Como exemplo, é comum perceber que as vendas do empreendimento tendem

a aumentar no período após a execução de estruturas visíveis, pois isso transmite

uma maior segurança quanto ao formato do empreendimento e a sua real conclusão.

Logo, até esse período é possível que tenhamos uma maior exposição de caixa.

2.7.6. LUCRO, LUCRATIVIDADE E RENTABILIDADE

Mattos (2006, p. 218, apud Cunha, 2016, p. 22) “conceitua o lucro, do ponto de

vista contábil e de forma bastante simplificada, como a diferença entre as receitas e

as despesas. É o valor que entra menos o que sai. Lucro, portanto, é um valor

absoluto, expresso em unidades monetárias.”

Já a lucratividade é conceituada por Mattos (2006, apud Cunha, 2016, p. 22)

como “[...] a relação entre o lucro e a receita, cuja unidade é expressa em percentual

(valor relativo). A lucratividade dá uma ideia do percentual do contrato que se

transforma em ganho para a empresa. ”

A Rentabilidade é definida por Mattos (2006, apud Cunha, 2016, p. 22) como

“[...] o percentual de remuneração do capital investido na empresa [...] expressa pela

percentagem de lucro em relação ao investimento total. ”

2.7.7. FLUXO DE CAIXA

O fluxo de caixa é uma compilação dos dados financeiros do empreendimento.

Como afirma Degen (2009, apud Schorr, 2015, p. 51):

“no fluxo de caixa estão detalhadas as entradas e saídas de dinheiro que ocorrerão no decorrer da execução do empreendimento, permitindo que o empreendedor efetue o planejamento de suas contas e em caso de saldo negativo, verifique a necessidade de empréstimos e financiamento para manter o empreendimento. ”

De acordo com Moreira e Bernardes (2003, apud Schorr, 2015, p. 51):

“[o]s custos da obra e o cronograma de desembolso são os principais parâmetros do fluxo de caixa, [sendo] [...] extraídos do planejamento do

30

projeto. Além desses dados se faz necessário, a coleta de outros dados do mercado financeiro, entre eles pode se destacar as despesas com financiamentos, o tempo médio de comercialização, os gastos com publicidade, as taxas e a corretagem na compra do terreno. ”

2.7.8. INDICADORES DE VIABILIDADE

Após levantamento dos dados necessários para elaboração do estudo de

viabilidade e montagem do plano, é necessário definir indicadores para avaliar as

características do empreendimento. Essas características são avaliadas pelos

stakeholders do negócio, principalmente investidores. Cabe citar os seguintes itens:

A Taxa Mínima de Atratividade (TMA) é o mínimo que um investidor se propõe

a ganhar, ou ao máximo que alguém se propõe a pagar ao realizar um financiamento.

A estimativa da TMA terá como parâmetro as taxas de rendas fixas (caderneta de

poupança e Taxa SELIC, a qual está atrelada a investimentos em CDB e Tesouro

SELIC que são conhecidos por serem os de menor risco do mercado financeiro), além

de algum prêmio adicional para recompensar expor o capital investido em alternativa

com maior risco. O valor da TMA irá oscilar entre empresas e, até mesmo, entre

empreendimentos da mesma empresa, a depender do perfil de risco envolvido.

Já para o Valor Presente Líquido (VPL) Galesne, Fensterseifer e Lamb (1999,

apud Schorr, 2015, p. 55):

“definem que na análise de um investimento sempre que o VPL for positivo será rentável, em casos de análises de mais de um empreendimento aquele que possui o maior VPL será o mais rentável. O VPL de um projeto de investimento é calculado como sendo diferença entre os valores presentes das entradas e saídas de caixa em relação ao investimento inicial

descontando do fluxo de caixa uma taxa definida (TMA). ”

Quanto à Taxa Interna de Retorno (TIR) González e Formoso (1999, apud

Schorr, 2015, p. 56):

“como a taxa de juros que anula o valor presente líquido (VPL) de um

empreendimento. É a taxa de juros que torna os valores futuros trazidos para valor presente igual ao investimento inicial. Essa taxa é conhecida como sendo a mínima taxa necessária para retorno do investimento inicial.”

Ao que tange o Tempo de recuperação do capital (PAYBACK) Casaroto

Filho e Kopittke (2008, apud Schorr, 2015, p. 57) afirmam:

31

“[...] como [sendo] o tempo necessário para que as parcelas de retorno anuais

do fluxo de caixa se equiparem ao investimento inicial. A NBR 14.653-4 (ABNT, 2002), define o payback como o período necessário para que os resultados líquidos acumulados do empreendimento se equivalem aos investimentos efetuados. ”

3. ATIVIDADE IMOBILIÁRIA DE PRODUÇÃO DE LOTES

3.1. ESTUDO DE MERCADO E VIABILIDADE DO EMPREENDIMENTO

Cabe ressaltar, de início, que os estudos de análise e avaliação que os

empreendedores devem realizar anteriormente à tomada de decisão de implementar

um condomínio de lotes é de extrema relevância, haja vista a necessidade de aportar

os recursos de forma adequada, isto é, de acordo com suas expectativas e com nível

de risco aceitável (GOLDMAN, 2015).

Ao se conceber um novo produto imobiliário recomenda-se que o

empreendedor efetue de início uma análise preliminar na qual se delimite as

possibilidades do empreendimento futuro. Tal avaliação compreende aspectos como

“[...] as permissões e restrições do parcelamento do solo, os aspectos

mercadológicos, relacionados entre outros, com a demanda existente e com os

aspectos físicos que envolvem as condições locais para implantação do

empreendimento” (JENSEN, 2004, p. 9).

Entende-se que o levantamento de dados para avaliação destes três aspectos

de forma conjunta é de suma importância para o desenvolvimento adequado do

empreendimento imobiliário.

No âmbito mercadológico, uma das primeiras etapas a ser realizada pelo

empreendedor ao vislumbrar a realização de um condomínio de lotes é o estudo de

mercado. Uma das funções deste estudo é a identificação do uso do terreno que

poderá ser, por exemplo, residencial, comercial, industrial, etc. (RODRIGUES, 2006).

Tal estudo busca identificar algo fundamental para produtos colocados à venda

no mercado imobiliário que é a identificação da oferta e da demanda:

“Com base em detalhados estudos da região ou do negócio específico (análise mercadológica), é verificada a adequação em termos de oferta e demanda, onde uma região ou cidade é exaustivamente pesquisada, levantando-se todos os empreendimentos compatíveis com o objeto-alvo, buscando o maior conhecimento possível do mercado: número de empreendimentos em oferta, empresas atuantes, projeção de novas construções que estão para começar, perfil, tipologia, preços e condições

32

efetivamente praticadas, bem como velocidade de vendas alcançadas” (RODRIGUES, 2006).

Soma-se a isso a necessidade de “avaliar corretamente as mudanças sociais,

entender as alterações de comportamento e antecipar tendências, testar produtos e

localizar clientes com potencial de compra” (RODRIGUES, 2006).

“Para a análise da demanda, é importante analisar o perfil da sociedade, como o envelhecimento da população, pessoas que moram sós, importância no sistema de comunicação e mudanças na área tecnológica. Com isso é possível traçar novos produtos específicos para as necessidades da população. Cada perfil da sociedade tem necessidades e exigência específica” (RODRIGUES, 2006).

Hirschfeld (1998) desenvolve o conceito de estudo de viabilidade de um

empreendimento como sendo a avaliação de um projeto a ser implantado com intuito

de justificá-lo, considerando os aspectos jurídicos, administrativos, comerciais,

técnicos e financeiros.

O desenvolvimento de empreendimento imobiliário, como se sabe, envolve

elevados riscos e inúmeras incertezas uma vez que se decide por implementá-lo.

Cabe salientar a complexidade da atividade que depende de inúmeros fatores até que

se alcance o resultado esperado. Fatores que majoram o risco são o grande

investimento de capital necessário aliado ao período de maturação do produto que,

pode-se dizer, não é um curto – e muitas vezes poderão ocorrer alterações no perfil

dos consumidores que demandam os imóveis (BALARINE, 1997).

“Ainda assim, muitos incorporadores esquecem os métodos formais auxiliares à tomada de decisão, particularmente no momento inicial do negócio. Percebe-se que tais empreendedores, a partir de oportunidades oferecidas pelo mercado (como, por exemplo, a disponibilidade de um terreno), concebem seus produtos unicamente baseados no entusiasmo, muitas vezes sem possuir sequer orçamentos prévios de produção. Simplesmente geram um anteprojeto, realizam o lançamento e aguardam que uma clientela desconhecida adquira suas unidades. Raramente tais empreendimentos são planejados criteriosamente, num processo que deve, necessariamente, iniciar pelos estudos de viabilidade econômico-financeira” (BALARINE, 1997, p. 7).

Como vimos, realizar análise de viabilidade econômico-financeira deveria ser

prática corrente dos empreendedores, mas nem sempre isso ocorre. Entende-se que

tal atividade não é estanque, ou seja, não deve ser feita em momento único com vistas

à tomada de decisão final sobre a implementação do empreendimento, mas sim de

forma contínua (ou pelo menos em mais de um momento), atualizando o estudo

sempre que alterações na situação preconizada ocorram ou quando novas situações

33

sejam conhecidas (sobre, por exemplo, questões ambientais da gleba, taxas de juros,

velocidade de vendas, demanda, alterações na legislação, registros, etc.).

O estudo de viabilidade, portanto, não deve ser esquecido enquanto houver

possibilidade de alteração em qualquer dos fatores determinantes da análise, isto é,

em pelo menos dois momentos deverá ser feito (ou revisado): antes da compra do

terreno e antes do lançamento do empreendimento, sendo que quanto mais tempo

decorrido (considerando aqui momentos críticos as duas atividades acima citadas),

mais recursos terão sido empregados no projeto em questão e, no caso da decisão

por não o colocar em execução, maior o investimento em um projeto que não dará

retorno algum. Contudo, as perdas poderão ser ainda maiores caso se opte pelo

lançamento quando não houver viabilidade ou quando os riscos forem tão grandes

que não deveriam ser suportados pelo empreendedor, de acordo com seu apetite ao

risco.

Buscando-se “...verificar se os projetos produzirão taxas de retorno

adequadas...”, faz-se necessário a comparação entre “...custos e receitas totais...”

(CADMAN; AUSTIN-CROWE, 1994, p. 41-2 apud BALARINE, 1997).

“Como o tempo é elemento significativo e a incidência de custos e receitas ocorrem em diferentes momentos, é importante descontar (ou capitalizar) tais ocorrências para uma data única, usualmente a data do estudo de viabilidade” (CADMAN; AUSTIN-CROWE, 1994, p. 41-2 apud BALARINE, 1997, p.2).

Com o fluxo de caixa estabelecido para o empreendimento (sequência do

projeto no tempo), “[...]surgem três decisões-chave a adotar [...]: (1º.) o desenho do

fluxo de caixa; (2º.) o tratamento da inflação; e (3º.) a escolha da taxa “i” a utilizar no

desconto (ou capitalização) do fluxo de caixa” (HEINECK, 1989, p. 2 apud BALARINE,

1997, p. 3).

Sobre o aspecto do desenho do fluxo de caixa, por se tratar de estimativa “[...]

inicial de desempenho do projeto em data anterior a sua implementação podem ser

levantados apenas alguns poucos elementos disponíveis no momento de realização

da análise prévia[...]”, cabe como exemplo aqui o “[...]preço de aquisição do

terreno[...]” (BALARINE, 1997, p.3).

Neste caso, Balarine (1997, p.3) considera ser:

“[...]aceitável supor relações lineares para quantificar os demais componentes do fluxo de caixa, os quais devem contemplar tanto estimativas dos desembolsos (custos administrativos, com projetos e de construção), como dos ingressos (receitas originadas nas vendas das unidades e parcelas de financiamentos, se houverem)”.

34

Dias (2005) complementa que as estimativas de custo devem ser utilizadas tão

somente para as etapas iniciais em que não estejam disponíveis os projetos

executivos, para suprir a inexistência de dados mais apurados para o orçamento

detalhado.

Guerini (2013, p. 20) propõe a “[...] parametrização das unidades dos serviços

por metro quadrado da gleba útil do loteamento, a fim de facilitar a definição do valor

do custo total do empreendimento a ser analisado”, segue modelo de tabela sugerida

pelo autor, podendo-se retirar atividades que não sejam de interesse em determinado

empreendimento:

Figura 6 - Custos Unitários de Loteamento Fonte: Guerini (2013)

“Evidentemente, tal estratégia não substitui um orçamento detalhado, porém torna-se uma importante referência na situação de o investidor não ter à sua disposição projetos básicos para quantificação adequada, como por exemplo, o projeto urbanístico” (GUERINI, 2013, p. 20).

35

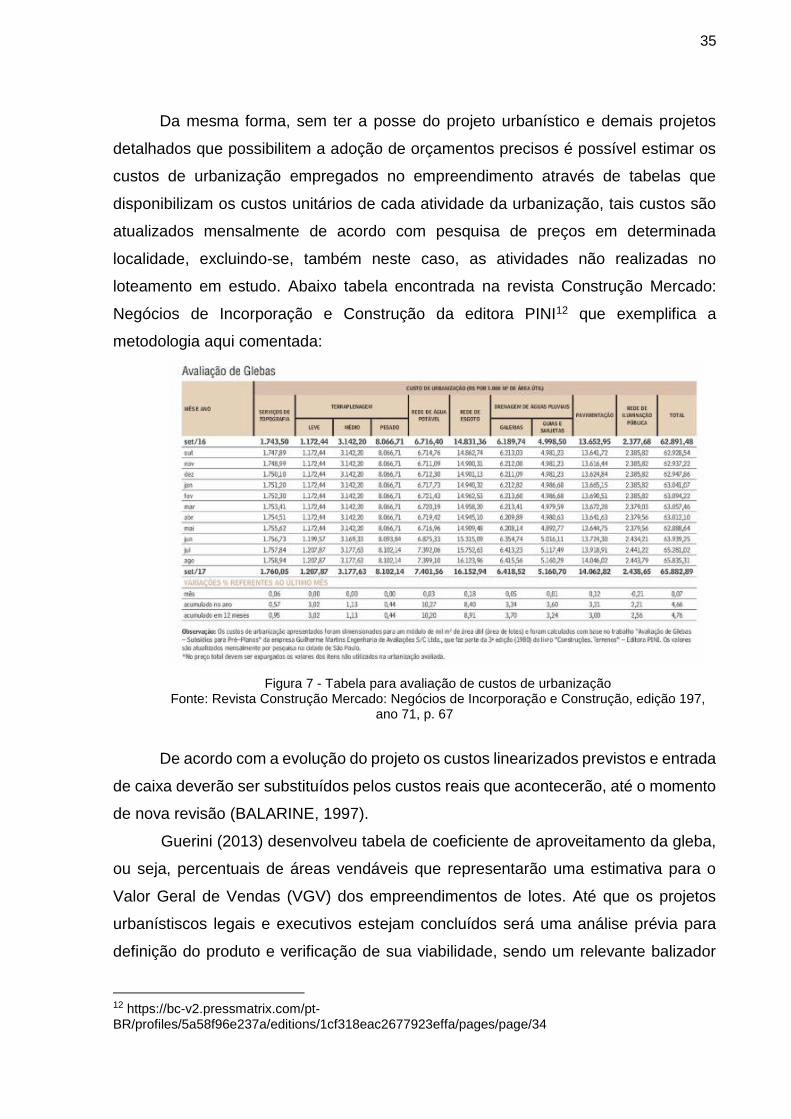

Da mesma forma, sem ter a posse do projeto urbanístico e demais projetos

detalhados que possibilitem a adoção de orçamentos precisos é possível estimar os

custos de urbanização empregados no empreendimento através de tabelas que

disponibilizam os custos unitários de cada atividade da urbanização, tais custos são

atualizados mensalmente de acordo com pesquisa de preços em determinada

localidade, excluindo-se, também neste caso, as atividades não realizadas no

loteamento em estudo. Abaixo tabela encontrada na revista Construção Mercado:

Negócios de Incorporação e Construção da editora PINI12 que exemplifica a

metodologia aqui comentada:

Figura 7 - Tabela para avaliação de custos de urbanização Fonte: Revista Construção Mercado: Negócios de Incorporação e Construção, edição 197,

ano 71, p. 67

De acordo com a evolução do projeto os custos linearizados previstos e entrada

de caixa deverão ser substituídos pelos custos reais que acontecerão, até o momento

de nova revisão (BALARINE, 1997).

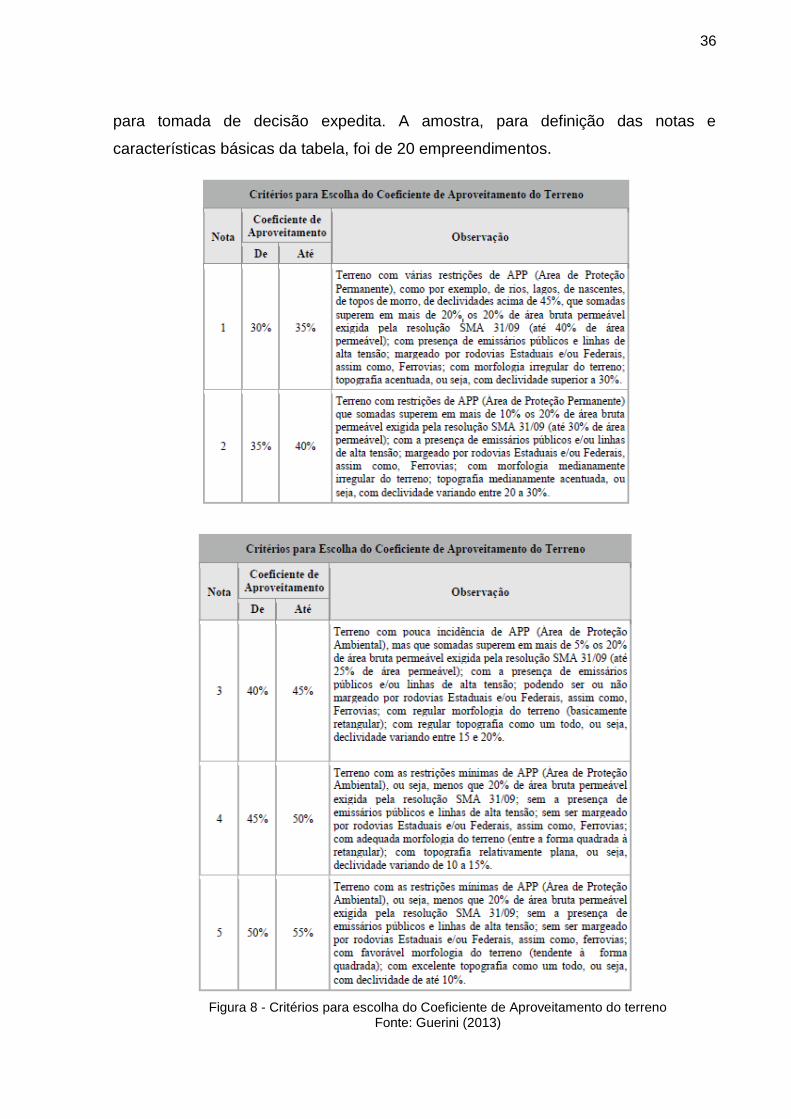

Guerini (2013) desenvolveu tabela de coeficiente de aproveitamento da gleba,

ou seja, percentuais de áreas vendáveis que representarão uma estimativa para o

Valor Geral de Vendas (VGV) dos empreendimentos de lotes. Até que os projetos

urbanístiscos legais e executivos estejam concluídos será uma análise prévia para

definição do produto e verificação de sua viabilidade, sendo um relevante balizador

12 https://bc-v2.pressmatrix.com/pt-BR/profiles/5a58f96e237a/editions/1cf318eac2677923effa/pages/page/34

36

para tomada de decisão expedita. A amostra, para definição das notas e

características básicas da tabela, foi de 20 empreendimentos.

Figura 8 - Critérios para escolha do Coeficiente de Aproveitamento do terreno

Fonte: Guerini (2013)

37

Turke (2015) em seu estudo propõe fazer a previsão de vendas estimando-se

cenários que possuam velocidades de vendas distintas buscando-se aumentar o grau

de confiabilidade do estudo de viabilidade, acrescentando-se, por exemplo, cenários

pessimista e otimista de vendas na qual se simula a variação do número de unidades

vendidas e a velocidade de vendas.

Com relação aos efeitos inflacionários “[...]é recomendável utilizar valores em

moeda constante, mediante transformação de todos os movimentos do caixa em

índice de preços vigente à data zero do diagrama (data da análise prévia de

viabilidade)[...]” (BALARINE, 1997, p.3).

Ainda segundo Balarine (1997, p.3): “tal medida facilitará atualizações

posteriores do estudo de viabilidade, dada sua característica de processo contínuo,

além de permitir a utilização de taxas reais de juros (expurgados efeitos inflacionários)

no tratamento do fluxo de caixa”.

Por fim, quanto à taxa para capitalização do fluxo de caixa Balarine (1997, p.3)

sugere “[...]a utilização de taxas reais de juros, uma vez inoculados efeitos

inflacionários sobre o fluxo de caixa[...]”.

“Considere-se que, dependendo da capacidade financeira do incorporador, surgirão duas hipóteses: primeiro, as receitas geradas pelo próprio empreendimento suprirem as necessidades de caixa. Neste caso, utiliza-se a taxa de atratividade do incorporador para, através dos métodos VPL ou IRR (Abreu & Stephan, 1982, pp.36-45), verificar se o empreendimento supre as expectativas de lucro econômico; ou, segundo, a empresa necessitar o aporte de recursos próprios e/ou de terceiros para cobrir desembolsos. Uma vez o incorporador disponibilizando recursos próprios, novamente “i” pode ser identificada por sua taxa de atratividade. Já para recursos de terceiros, “i” assumirá o valor cobrado como custo financeiro, na forma de taxa de juros reais. Convém salientar que ocorrida a hipótese de fonte mista de recursos (próprios e de terceiros), o método MTIR – Taxa Interna de Retorno Modificada (Vieira Sobrinho, 1985, pp.63-6) desponta como mais indicado para as análises econômicas do fluxo de caixa do empreendimento, ao permitir emprego concomitante de duas taxas” (BALARINE, 1997, p.3).

Uma ferramenta bastante importante para a análise é a chamada análise de

sensibilidade. Segundo Hirschfeld (1998) “quando uma pequena variação do valor de

um parâmetro qualquer produz grande alteração no valor representativo do respectivo

fluxo de caixa, dizemos que a decisão a ser tomada é sensível à variação do

parâmetro considerado”. Por outro lado, quando a variação resultante é de “[...]

pequeno valor relativo [...]” temos que a decisão é insensível em relação à variação

do parâmetro em questão.

38

Sabe-se que a quantificação do fluxo de caixa nesta etapa inicial da análise

pode ser bastante difícil e que as variáveis presentes no estudo são sensíveis a

alterações com o passar do tempo. Por conta disso, se recomenda no estudo de

viabilidade do mercado imobiliário a análise de sensibilidade, que, segundo Balarine

(1997, p. 4) se realiza “[...] mediante verificação dos efeitos de variabilidades

experimentais nas receitas, nos custos e/ou nas taxas “i” utilizadas, apurando

consequentes resultados sobre o VPL, TIR e MTIR”.

3.2. AQUISIÇÃO DE TERRENO

A lógica na aquisição de gleba para parcelamento do solo consiste em adquiri-

la a preço atrativo (unitário por hectare ou alqueire) e, após investimentos, vender os

lotes valorizados pela urbanização realizada (a preço unitário por metro quadrado)

(RODRIGUES, 2006). Nesse caso o empreendedor aufere lucro com o fato de que

quanto menor a área de terra vendida maior o preço unitário de venda.

Segundo Côrtes (2016) se trata de uma verdadeira arte a prospecção de ativos

fixos para realização de empreendimento imobiliário, na qual se considera “[...]

relevante, entre outros, o ponto, a legislação edilícia vigente, os estudos e projetos

aprovados, a vocação do Bairro, o estudo de produto x demanda de mercado, a

Infraestrutura urbana, a vizinhança e os serviços instalados”.

Uma prática comum neste tipo de aquisição é que o empreendedor acerte com

o proprietário da área uma opção de compra do imóvel. Tal medida pode ser

importante pois através dela o interessado em desenvolver o condomínio de lotes

ganha tempo para formalizar a compra do bem enquanto decide por ela ou não, uma