Embed Size (px)

Citation preview

O F U T U R O D A A P O S E N T A D O R I AÉ T E M P O D E S E P L A N E J A R

Í N D I C E02

O FUTURO DA APOSENTADORIA

O FUTURO DA APOSENTADORIA

03

Prefácio do Presidente Introdução da Empresa e do Autor

Resumo ExecutivoVida, desafios, ações

As soluções são muitas

Reagindo aos desafios de financiar a aposentadoria

A tempestade econômica perfeita A importância das estratégias de sobrevivência de longo prazo

Parte UmA megatendência populacional:é hora de se planejar

A megatendência populacional e a transição da juventude para a velhice O impacto da megatendência populacional:dividendo demográfico ou a tempestade perfeita? Idosos antes de enriquecer:países populosos podem aproveitar ao máximo estes dividendos demográficos?Estudos de caso: China e Índia

As economias emergentes poupam o suficiente para a aposentadoria?

Parte DoisEnfrentando o desafio demográfico:o caminho para a reforma previdenciária

Reforma previdenciária:redefinindo as regras do jogo

Reforma previdenciária:como as famílias em todo o mundo estão se preparandopara sua aposentadoria?

04

06

08

11

11

12

13

14

17

19

21

22

24

27

29

Planejamento,

preparo e ascensão

A fotografia do balão

de ar quente usada

neste relatório foi

selecionada para

representar a jornada da

aposentadoria: desde

os estágios iniciais de

planejamento e preparo,

até a subsequente

ascensão controlada.

Parte TrêsO futuro da aposentadoria:as condições para obter sucesso no planejamento da aposentadoria

O ciclo de vida de poupança e consumo Rotas alternativas para financiar a aposentadoria:a mudança no ciclo de vida de poupança

Estudo de caso:hipoteca reversa nos Estados Unidos e no Reino Unido A ‘lacuna de preparo’

Educação financeira em foco

Mantendo tudo em família O papel da indústria de serviços financeiros

Parte QuatroSustentando o hábito de poupar:o impacto da desaceleração da economia nas finanças das famílias

A visão das famílias sobre o período da desaceleração

A desaceleração econômica:o impacto nas finanças de curto prazo

A desaceleração econômica:o impacto nas finanças de longo prazo

Alocação de ativos

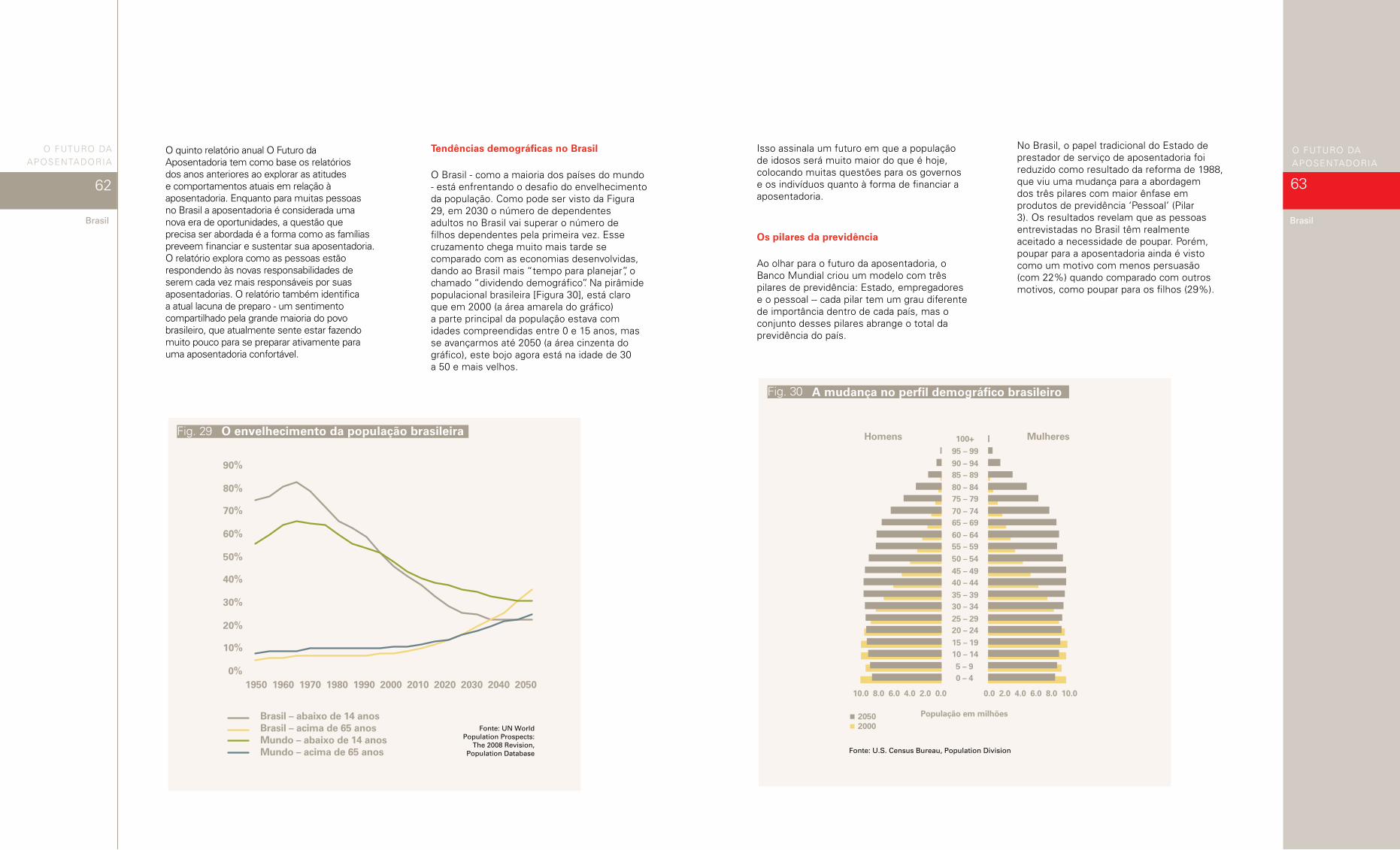

Brasil

Conclusões

Apêndices Apêndice Um

Metodologia de pesquisa

Apêndice DoisA alteração no perfil da população em todo o mundo

32

36

37

37

38

40

42

42

44

47

50

54

58

60

68

70

72

73

O FUTURO DA APOSENTADORIA

Prefácio do Presidente

04

O FUTURO DA APOSENTADORIA

Prefácio do Presidente

P R E F Á C I O DO P R E S I D E N T E 05

Bem-vindo ao nosso quinto relatório sobre O Futuro da Aposentadoria. Este estudo foi inspirado no rápido aumento da expectativa de vida observado no último meio

século. Com essa tendência estabelecida e devendo continuar, a maneira como financiaremos a aposentadoria irá se tornar um dos maiores desafios do mundo. A constatação de uma megatendência demográfica afetará todos os aspectos da nossa vida econômica e social. Isso incluirá mudanças nos padrões de trabalho, vida familiar, bem como a necessidade de reavaliar o financiamento dos serviços de saúde e do que, com toda a certeza, será uma aposentadoria prolongada.

O HSBC, como um dos líderes mundiais do setor financeiro, está presente em mercados desenvolvidos e emergentes. Uma parte importante de nossa estratégia tem sido antecipar o impacto dessas mudanças e compreender o que elas significarão para as famílias de todo o mundo. Em um exame das economias, tanto desenvolvidas quanto emergentes, podemos ver que muitos países deram os primeiros passos no caminho da reforma dos seus sistemas de previdência.

Embora existam importantes diferenças locais na forma de enfrentar os desafios do envelhecimento da sociedade, verificamos um ponto comum entre todos os países, sejam eles desenvolvidos ou emergentes: chegou a hora de nos planejarmos.

Como reflexo dessa verdade, até o momento as reformas vêm reconhecendo cada vez mais a necessidade da responsabilidade pessoal, à medida que governos e empregadores procuram formas de compartilhar mais equitativamente os custos do financiamento da aposentadoria. No entanto, apesar desses aspectos comuns, não devemos ignorar a presença de importantes diferenças locais e regionais na forma como os países abordam esta reforma a partir de pontos de partida muito distintos.

As economias desenvolvidas já estão vivendo a transição da geração “baby-boomer” para a aposentadoria. A presença de sistemas de previdência bem desenvolvidos, em alguns casos, será contraposta por uma tendência de queda nas taxas de poupança, levando a um questionamento sobre a adequação da renda das pessoas na aposentadoria. Nas economias emergentes, a transição para uma sociedade mais idosa ainda levará algumas décadas. Antes que essa transição seja concluída, esses países se beneficiarão de um dividendo demográfico à medida que suas grandes populações jovens entrarem em idade economicamente ativa. Isso facilitará a grande mudança dos recursos de dependência da juventude para a velhice. Embora muitos desses países apresentem atualmente altos índices de poupança, a necessidade de continuar a estimular essa prática no longo prazo será um pré-requisito para que as famílias possam utilizar esses recursos para um financiamento adequado da aposentadoria.

O reconhecimento dado pelas famílias à sua crescente responsabilidade financeira tem sido um dos principais aspectos positivos da nossa série O Futuro da Aposentadoria. Em especial, os indivíduos mais jovens com menor exposição ao tradicional “welfare state”. Contudo, a evolução das relações entre governos, empregadores e indivíduos é apenas o ponto de partida. Continua a ser essencial que as pessoas tomem as medidas necessárias para se preparar para a aposentadoria.

Como procuramos deixar claro neste relatório, a mudança da responsabilidade do Estado para o indivíduo gera respostas com alto nível de heterogeneidade, demonstrando um amplo leque de necessidades e desejos das famílias. A pesquisa O Futuro da Aposentadoria continua a fornecer percepções vitais sobre as diferentes abordagens e respostas ao envelhecimento que podem ser desenvolvidas no próximo século.

Stephen GreenGroup ChairmanHSBC Holdings plc

06

O FUTURO DA APOSENTADORIA

Introdução da Empresa e do Autor

I N T RO D U Ç Ã O DA E M P R E SA E DO AUTO R

Estou muito satisfeito em compartilhar com vocês os resultados da nossamais recente pesquisa O Futuro da Aposentadoria.

Em virtude das mudanças fundamentais na

expectativa de vida das pessoas, a série O Futuro da Aposentadoria trouxe, nos últimos cinco anos, um entendimento mais profundo dos comportamentos atuais em relação ao envelhecimento e à aposentadoria. Isso envolveu a expectativa das pessoas em relação ao tipo de aposentadoria que esperam e sobre quem deve recair a responsabilidade por financiá-la. Nossos relatórios anteriores revelaram que muitas famílias já esperam ser mais independentes e assumir mais responsabilidade pelo financiamento de sua própria aposentadoria.

O relatório deste ano foi marcado pela incerteza do cenário econômico, em que a perspectiva de uma desaceleração prolongada coloca uma pressão maior sobre as famílias para atender às suas crescentes responsabilidades financeiras. O impacto da crise nas despesas domésticas e no uso do crédito já pode ser percebido. No entanto, existe um impacto igualmente significativo sobre a poupança para aposentadoria, bem como no valor dos ativos de previdência. Este ano, a pesquisa leva essas mudanças em consideração.

Os resultados destacam o aumento da necessidade dos indivíduos fazerem mais por sua aposentadoria e a necessidade de empregadores, governos e instituições financeiras, como a nossa, continuarem a educar, informar e capacitar as pessoaspara que elas possam ter uma aposentadoria feliz e saudável.

A pesquisa O Futuro da Aposentadoria desempenha um papel importante ao ajudar o HSBC a compreender qual a melhor forma de desenvolver soluções em produtos e consultoria sob medida para nossos 128 milhões de clientes em 83 países e territórios.

Trabalhando com a Cicero Consulting, produzimos um relatório com o objetivo de ampliar a compreensão do mercado segurador e das famílias, na tentativa de redefinir de que maneira estamos nos preparando para uma aposentadoria positiva e agradável - “É tempo de se planejar”.

Clive BannisterGroup Managing DirectorHSBC Insurance

O FUTURO DA APOSENTADORIA

Introdução da Empresa e do Autor

07

A pesquisa O Futuro da Aposentadoria deste ano – É tempo de se planejar – explora quatro temas.

Em primeiro lugar, as tendências demográficas que explicam por que o

futuro da aposentadoria está mudando.Veremos que, embora todos os países estejam esperando rápidas mudanças nos próximos anos, o impacto deverá ser sentido mais profundamente por países do Leste Asiático, cuja população está envelhecendo mais rapidamente do que em outros grandes mercados.

Em segundo lugar, as opções para a reforma do sistema de previdência que irão orientar a maneira como a aposentadoria será redefinida. A responsabilidade pelo financiamento da aposentadoria está mudando. Onde for atingido o equilíbrio político, empregadores e indivíduos serão responsáveis por garantir o apoio popular para as reformas.

Em terceiro lugar, a pesquisa analisa as condições necessárias para que as famílias atendam às suas novas responsabilidades. Isso inclui a necessidade de ampliar o acesso à educação e à consultoria financeira, bem como desenvolver novas soluções em poupança e seguros para ajudar as famílias a lidarem com os riscos financeiros que o envelhecimento envolve.

Por último, como os orçamentos familiares ficarão com a atual desaceleração econômica e qual será o impacto de tudo isso em sua capacidade de planejar a aposentadoria.

Mark TwiggDiretorCicero Consulting

O FUTURO DA APOSENTADORIA

08

O FUTURO DA APOSENTADORIA

ResumoExecutivo

09

R E S U M O E X E C U T I V OVida, desafios, ações

| O FUTURO DA APOSENTADORIA |

Resumo Executivo

10

O FUTURO DA APOSENTADORIA

ResumoExecutivo

O FUTURO DA APOSENTADORIA

ResumoExecutivo

11

A série O Futuro da Aposentadoria estabeleceu-se como um dos principais estudos globais sobre a atitude dos indivíduos em relação ao envelhecimento e ao planejamento para a aposentadoria. Em sua quinta edição, o relatório fornece uma perspectiva valiosa sobre o tema ao apresentar os resultados de uma amostra abrangente de mercados desenvolvidos e emergentes. Para ajudar a compreender melhor as atitudes e comportamentos atuais dos indivíduos e suas famílias, nosso levantamento abrangeu 15 países em todo o mundo.

Economias IndustrializadasCanadáEstados UnidosFrançaJapãoReino Unido

Economias EmergentesArábia SauditaBrasilChinaCingapuraCoreiaEmirados ÁrabesHong KongÍndiaMéxicoTurquia

Prever o futuro é sempre uma tarefa difícil. Isso se aplica aos nossos esforços para compreender o futuro da aposentadoria. No entanto, podemos perceber uma série de tendências de longo prazo já estabelecidas que irão produzir um rápido aumento na expectativa de vida. Se temos menos jovens, temos menos pessoas para financiar a previdência estatal e os custos crescentes de tratamentos de saúde.

A imigração poderá ajudar a compensar o impacto do envelhecimento em alguns países, mas em nível global esse pode ser um jogo sem vencedores, pois os benefícios do país recebedor podem ser superados pelo prejuízo dos países doadores.

O incremento nas receitas e a melhoria nos cuidados com a saúde ajudarão a superar as “doenças da pobreza”, resultando em um novo aumento da expectativa de vida. Todavia, à medida que as pessoas se tornam mais ricas, há o surgimento das “doenças da abundância”, que levantarão questionamentos quanto às perspectivas para uma vida saudável na terceira idade. A necessidade de mais avanços na medicina e de gerir melhor os serviços de saúde desempenhará um papel importante na manutenção de nossa qualidade de vida e bem-estar ao envelhecermos.

As mudanças nas relações de trabalho estão resultando em trocas mais frequentes de emprego. Isso significa que temos menos segurança no trabalho e alterações nos benefícios do trabalhador. A atual crise econômica já acelerou a tendência dos empregadores em reduzir o valor de suas contribuições para os planos empresariais.

A vida familiar também está mudando rapidamente. O aumento da ruptura familiar e o crescimento da participação das mulheres no mercado de trabalho vêm deixando-as expostas a riscos financeiros. Esses riscos somam-se ao tradicional papel da mulher na vida familiar, na qual há uma clara divisão no exercício da responsabilidade financeira pela família. Os homens têm maior probabilidade de cuidar das finanças de longo prazo, enquanto as mulheres continuam mais focadas no orçamento doméstico. Essas decisões passam a ser mais suscetíveis de serem tomadas por mulheres que sentiram o peso da desaceleração econômica.

Relacionadas a todas essas alterações, podemos ver como as mudanças demográficas já estão tendo um impacto profundo na sociedade. Isso se intensificará nos próximos 40 anos: a população mundial com mais de 65 anos passará de 550 milhões para mais de 1,4 bilhão até 2050.

As soluções são muitas e as diferenças significativas estão no modo como as sociedades reagirão

À medida que a sociedade envelhece, os indivíduos enfrentarão riscos financeiros cada vez maiores. E a complexidade desses riscos - para a saúde, a vida profissional, a vida familiar e os rendimentos - ficará cada vez maior. Cada evento na vida apresenta novos desafios financeiros. A partir do momento em que o Estado e os empregadores começarem a reduzir seus compromissos com a previdência, restará ao indivíduo tomar as medidas cabíveis para enfrentar esses desafios.

Trabalhar por mais tempo antes de se aposentar já é visto por indivíduos e governos como uma solução possível. A pesquisa global revelou que, frente a várias opções para o financiamento da aposentadoria,

23% das pessoas apoiam a decisão de trabalhar por mais tempo na terceira idade. Porém, os governos também podem desempenhar um papel fundamental em encorajar as pessoas a poupar mais.

As estratégias empregadas pelos governos ao redor do mundo terão de refletir as diferenças locais. O estudo mostra uma forte divisão regional, na qual os países asiáticos aparentemente preferem estratégias baseadas em prolongar o tempo de trabalho antes da aposentadoria. Comparativamente, na Europa e na América do Norte as pessoas estão preparadas para poupar mais, mas com o incentivo fiscal do governo.

Em mercados em desenvolvimento, vemos outra importante distinção: a prioridade dos pais é poupar para seus filhos, na tentativa de ajudar a ascensão social da próxima geração. Simplificando, as sociedades com perfis etários jovens devem primeiro tratar da dependência dos jovens - como a garantia de acesso a sistemas de educação devidamente financiados - antes de voltarem sua atenção para a dependência dos idosos. Ao longo do tempo, com as mais novas gerações de crianças atingindo a idade de trabalhar, essas sociedades têm probabilidade cada vez maior de voltar sua atenção para poupar para a aposentadoria.

Reagindo aos desafios de financiar a aposentadoria: o surgimento de uma grande lacuna de preparo

Não é surpreendente observar que as noções de aposentadoria já estão mudando. O antigo “precipício da aposentadoria” - em que as pessoas paravam de trabalhar da noite para o dia - está sendo substituído por uma transição mais gradual. As pesquisas anteriores destacaram a percepção comum de que “70 é o novo 50”, com um número maior de pessoas permanecendo ativas por mais tempo - quer seja no trabalho ou se envolvendo em voluntariado.

Nesse mundo em rápida evolução, indivíduos, governos e empregadores estão buscando a melhor forma de lidar com a situação.

12

O FUTURO DA APOSENTADORIA

ResumoExecutivo

O FUTURO DA APOSENTADORIA

ResumoExecutivo

13

Um dos maiores desafios que enfrentamos é a falta de consciência dos crescentes riscos que as pessoas enfrentam, o que se traduz em ausência de ação. Apenas 27% das pessoas afirmam compreender plenamente suas finanças de longo prazo. Aqui existe uma diferença entre homens e mulheres (elas demonstram baixo nível de compreensão). Devido a esse baixo nível de compreensão, encontramos uma grande lacuna de preparo, já que as famílias não enfrentam esses desafios de frente.

43%

das pessoas em nossas pesquisas realizam algum tipo de planejamento, mas admitem não saber como será sua renda na aposentadoria.

Somente 13% das pessoas se sentem plenamente preparadas para sua aposentadoria. A lacuna de preparo é maior entre as mulheres e os poupadores entre 30 e 40 anos.

A tempestade econômica perfeita

Esses desafios vêm sendo agravados pela desaceleração econômica, criando uma “tempestade perfeita” que combina um recuo na previdência do empregador e do governo; queda no valor dos fundos de pensão, como resultado da queda nos valores mobiliários, que levam a déficits nos valores planejados

pelas pessoas para suas aposentadorias. Além disso, mais pessoas estão optando por reduzir ou suspender suas contribuições previdenciárias. Enquanto perto de 40% das pessoas acreditam que a atual crise econômica terá duração de um a dois anos, mais de um terço (32%) acredita que a desaceleração deverá durar mais de dois anos. Como resultado, quase todas as famílias - 92% - já adotaram estratégias de sobrevivência para lidar com a desaceleração. Em um momento em as pessoas precisam agir, os eventos econômicos estão tendo um impacto negativo na riqueza e na saúde financeira das famílias e as prioridades estão migrando da poupança para o futuro para o pagamento das dívidas.

Menos de 20% dos participantes da pesquisa deixaram seus planos de aposentadoria inalterados até o momento. Uma em cada seis pessoas reduziu suas contribuições previdenciárias e quase uma em cada dez pessoas já espera adiar o início de sua aposentadoria como resultado da crise econômica mundial. Essa estratégia de adiar o início da aposentadoria é notável em alguns países, como Estados Unidos e Cingapura, onde os planos de previdência com Contribuição Definida já estão bem estabelecidos e as pessoas têm maior probabilidade de estar cientes do impacto da queda nos valores dos fundos.

No entanto, vemos mudanças positivas no sentido de priorizar o ato de poupar, ao contrário do de gastar, e de tornar-se financeiramente mais consciente. Outro resultado positivo foi forçar governos e outros setores a agirem com maior urgência na crise que está se aprofundando. O custo do adiamento é elevado para todos. Essa recente desaceleração da economia aumentou a necessidade de fazer mais.

Isso é difícil em um ambiente em que pagar as dívidas e a precária segurança de emprego assumem a precedência sobre as necessidades de longo prazo. Todavia, estamos vendo algumas soluções bastante pragmáticas.

A importância das estratégias de sobrevivência de longo prazo

Diversificar o patrimônio pessoal funciona bem para muitas pessoas e os relatórios anteriores de O Futuro da Aposentadoria demonstram como a propriedade imobiliária e os investimentos de capital podem ser importantes. Essa poderia ser considerada uma abordagem diversificada de investimento de longo prazo.

Este ano, a pesquisa O Futuro da Aposentadoria mais uma vez examina a alocação de ativos, com a atual incerteza econômica resultando em uma mudança mundial de preferência por investimentos com menos riscos. Embora essa tendência possa ser temporária, temos que aprender as premissas básicas de investimentos – qual a melhor forma de investir de maneira equilibrada e a longo prazo.

Isso envolve poupar mais, agindo de modo mais comedido, e gastar menos. A pesquisa mostra uma diminuição acentuada no impulso das pessoas em adquirir crédito para consumo. Em todos os países, percebemos que elas estão buscando reduzir seu endividamento.

É uma situação em que as pessoas são mais responsáveis pelo seu próprio futuro, mas a responsabilidade de governos, empregadores e instituições financeiras em educar e informar permanece. Atualmente, existe pouco acesso ao aconselhamento e à educação financeira.

Enquanto alguns países em desenvolvimento – como Índia e China – surpreenderam pelo acesso a fontes de educação financeira, está claro que muitas pessoas dependem da internet e dos membros de suas famílias, que podem não ser as fontes mais precisas de orientação.

Isso revela uma necessidade dos consumidores por acesso a consultores de sua confiança, proporcionando uma grande oportunidade para os fornecedores de produtos financeiros. As instituições financeiras e o governo precisarão fornecer soluções criativas sob a forma de produtos de poupança, tanto para a fase de acúmulo que precede a aposentadoria quanto para o desembolso durante a aposentadoria. Também é fundamental que as pessoas tenham mais acesso aos serviços de consultoria financeira para ajudá-las a planejar, contemplando as diferentes fases da vida.

As pessoas também precisam estar protegidas hoje e no futuro. As famílias estão respondendo positivamente a essa necessidade e, por isso, produtos de seguro provavelmente serão a opção mais popular nos próximos 12 meses. As famílias parecem estar mais preocupadas em garantir seus bens e a rede de segurança de curto prazo, com necessidades como seguro para animais de estimação, em alguns locais, do que a rede de segurança para longo prazo, para garantir os serviços de saúde e rendimentos.

Confrontados com as tendências de longo prazo e as pressões financeiras de curto prazo, a mensagem para todos nós é simples e clara: estamos vivendo em uma época de crescente autossuficiência. Mesmo que isso possa implicar ter que lidar com questões financeiras cada vez mais complexas, as pessoas dificilmente podem se dar ao luxo de adiar. O custo dessa demora é efetivamente muito elevado. Agora é a hora de agir.

A população mundial com mais de 65 anos passará dos atuais 550 milhões para mais de 1,4 bilhão até 2050.

O FUTURO DA APOSENTADORIA

14

O FUTURO DA APOSENTADORIA

Parte um

15

PA R T E U MA megatendência populacional:é tempo de se planejar.

| O FUTURO DA APOSENTADORIA |

Parte um

V O C Ê J Á P R O C U R O U O R I E N TA Ç Ã O F I N A N C E I R A ?

16

O FUTURO DA APOSENTADORIA

Parte um

O FUTURO DA APOSENTADORIA

Parte um

17

Fatos importantes

A população do planeta deve passar de 2 bilhões para mais de 9 bilhões em menos de um século.1

A população mundial com mais de 65 anos deve passar de 550 milhões para mais de 1,4 bilhão até 2050.2

O Japão – o trem-bala demográfico ou o “Shinkansen” – está passando por um dos mais rápidos processos de envelhecimento. Até 2050, aproximadamente 40% de sua população terá mais de 65 anos.3

Políticas de planejamento familiar estão tendo um grande impacto na aceleração do processo de envelhecimento em países como China e Coreia.

Em 2007, o número de pessoas no Reino Unido com mais de 65 anos superou, pela primeira vez, o número de pessoas com menos de 16 anos. O mundo está a caminho de igualar isso em 2080.4

Boa parte desse crescimento populacional ocorrerá em países onde o acesso à previdência atualmente ainda é limitado. A Índia tem um contingente de força de trabalho de 284 milhões de pessoas em idade economicamente ativa e sem acesso ao sistema de previdência formal.5

Os ativos de fundos de previdência chineses estão preparados para crescer ao ritmo de 30% ao ano até 2015 – o mesmo ano em que a China deverá ver o número de novos aposentados ultrapassar o de novos participantes no mercado de trabalho.6

1. World Population prospects, UN Population Division, March 2009.

2. World Population prospects, UN Population Division, March 2009.

3. OECD Observer, March 2007.

Na seção de abertura deste relatório, a partir de aspectos básicos, faremos a análise de como as atuais macrotendências, que afetam o crescimento das populações dos diferentes países, devem se desenvolver e convergir nos próximos 40 anos.

4. Social Trends 39, UK Office of National Statistics, 2009.

5. Building a pensions powerhouse, Global Pensions, 15 October 2008.

6. China faces up to specter of 1-2-4, Global Pensions, 19 February 2005.

Na realidade, o que estamos vendo é uma megatendência populacional; uma geração global “baby-boomer”cobrindo mais de cem anos.

A megatendência populacional e a transição da juventude para a velhice

Depois de levarmos 10.000 gerações para atingir a marca de 2 bilhões de pessoas em meados do século passado, veremos a população mundial superar os 9 bilhões até 20507, com uma proporção muito mais alta dessa população em idade de aposentadoria.

Na realidade, isso representa uma megatendência populacional; uma geração global de “baby-boomers” cobrindo mais de cem anos. O mundo industrializado já mostra o que a geração “baby-boomer” significará para os sistemas de previdência.

8

Porc

enta

gem

0

10

20

30

40

50

60

70

20502040203020202010200019901980197019601950

Acima dos 65 anos

Menores de 14 anos Fonte: World Population Prospects: The 2008 Revision, United Nations Population Division, 2008.

O número de pessoas com menos de 14 anos e mais de 65 enquanto percentual da população mundial. Fig. 1

7. An Inconvenient Truth, Al Gore, 2006.

8. World Population Prospects: The 2008 Revision, United Nations Population Division, 2008.

Fig. 2 A população global com mais de 65 anos em comparação com menos de 14 anos.9

População mundial com menos de 14 anos

População mundial com mais de 65 anos

1950 2010 2050

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

Bilh

ões

9. Fonte: World Population Prospects: The 2008 Revision, United Nations Population Division, 2008.

18

O FUTURO DA APOSENTADORIA

O FUTURO DA APOSENTADORIA

19

Com as grandes bolhas de nascimento no pós-guerra passando para aposentadoria no decorrer da próxima década, muitos países industrializados começaram a realizar reformas completas de seus sistemas de previdência.

Estudiosos de demografia começaram a criar os vínculos entre esse crescimento populacional com as tendências mais amplas de industrialização e desenvolvimento econômico. Isso resultou em uma teoria de ciclo populacional, um padrão claro de progressão populacional para as nações industriais. Com o tempo, à medida que a riqueza passa a ser distribuída de forma mais uniforme, a taxa de nascimento continua a cair. Com a expectativa de vida continuando a crescer, as pessoas podem esperar viver cada vez mais na aposentadoria. A tendência em direção ao aumento da população de aposentados, que já pode ser percebida no Ocidente, começa também a afetar as economias emergentes da Ásia, América Latina e Oriente Médio.

O legado de altas taxas de natalidade ajudou a produzir uma grande população de jovens. Na década de 60, o número de pessoas com idade inferior a 14 anos atingiu seu pico, com cerca de dois terços da população mundial [Figura 1]. Hoje, já está um pouco abaixo de 40%. O atual viés de população para a juventude, com o tempo, desaparecerá à medida que o número de crianças diminui e o número de aposentados aumenta. De fato, o número de aposentados no mundo deve superar a população da China até 2050.

Como mencionado, as economias desenvolvidas entre os países pesquisados, como Estados Unidos, Reino Unido, Canadá e França, verão seus respectivos “baby-boomers” passarem para a aposentadoria nos próximos 15 anos. Na China, os “baby-boomers” começarão a se aposentar em meados deste século.

A Índia, onde a bolha de população ocorreu mais tarde e ainda não atingiu seu pico, não verá uma grande transição para aposentadoria antes de 2070-2080. Com as economias emergentes do Sul e do Leste convergindo com as economias desenvolvidas do Ocidente, cada vez mais a população com mais de 65 anos será encontrada na América Latina ou Ásia. A Figura 3 mostra como o Japão - o trem-bala ou “Shinkansen” do grande debate sobre o envelhecimento - deverá ser alcançado pela Coreia e a China em envelhecer mais rapidamente do que no Ocidente.

O impacto da megatendência populacional: dividendo demográfico ou a tempestade perfeita?

As opiniões estão divididas entre se esta crescente população de aposentados é uma ameaça ou uma oportunidade. O envelhecimento da população é descrito como uma bomba-relógio demográfica esperando para explodir, levando à destruição dos atuais sistemas de previdência.

Antes do final do século, haverá no mundo mais pessoas com mais de 65 anos do que com menos de 14 anos.

Parte um Parte um

Fig. 3 O percentual crescente de pessoas vivendo além dos 65 anos em países selecionados entre 2000 e 2050. 10

Porc

enta

gem

0

5

10

15

20

25

30

35

40

45

ÍndiaChinaBrasilEstados UnidosReino UnidoTurquiaMéxicoCoreiaJapãoFrança

20302000 20402010 20502020

10. Fonte: World Population Prospects: The 2008 Revision, United Nations Population Division, 2008.

Mas não há nenhuma razão pela qual a vida na terceira idade não possa se tornar uma oportunidade, uma nova fase de vida em que as pessoas têm mais tempo para suas famílias, desenvolvendo novos interesses e habilidades e até mesmo continuando a trabalhar ou iniciando uma nova carreira. As oportunidades são infinitas, desde que as preparações necessárias sejam realizadas. Agora é hora de agir.

20

O FUTURO DA APOSENTADORIA

O FUTURO DA APOSENTADORIA

21

Idosos antes de enriquecer:países populosos podem aproveitar ao máximo esses dividendos demográficos?

Estudo de caso: China

Na China, onde a idade média atual é 33 anos, os novos aposentados começarão a superar em número os novos trabalhadores já em 2015. É uma corrida contra o tempo para criar os alicerces de um novo sistema de previdência e rapidamente construir ativos previdenciários. A China já fez um enorme progresso criando um sistema previdenciário ‘contributivo’ equilibrado. No entanto, desafios específicos permanecem.

Desde a década de 70, a política do “filho único”, combinada com uma melhoria na expectativa de vida, gerou rápidas mudanças na razão de dependência dos idosos (número de pessoas na aposentadoria em relação à proporção das pessoas em idade economicamente ativa). Entre 1970 e 2040, essa razão deve cair de 8:1 para apenas 2:1. Não obstante as pressões sobre o financiamento da renda de aposentadoria, isso gera problemas específicos no financiamento dos cuidados com a terceira idade.

11

Fig. 5 Índia hoje (ano 2000); amanhã (ano 2050)

0 10 20 30 40 50 60 70010203040506070

0–45–9

10–1415–1920–2425–2930–3435–3940–4445–4950–5455–5960–6465–6970–7475–7980–8485–8990–9495–99100+

População (em milhões)

MulheresHomens MulheresHomens

20002050

Fonte: U.S. Census Bureau, International database

0–45–9

10–1415–1920–2425–2930–3435–3940–4445–4950–5455–5960–6465–6970–7475–7980–8485–8990–9495–99100+

0 10 20 30 40 50 60 70010203040506070

População (em milhões)

20002050

Fonte: U.S. Census Bureau, International database

Fig. 4 China hoje (ano 2000); amanhã (ano 2050)

Parte um Parte um

O dividendo demográfico

A transição para baixas taxas de natalidade e mortalidade produzirá alguns resultados positivos ou o que poderia ser chamado de “dividendos demográficos”. Isso proporciona às economias emergentes uma oportunidade para aproveitar a chance e fazer os preparativos necessários para financiar a futura população de aposentados. Em primeiro lugar, haverá uma enorme população em idade economicamente ativa. Como a massa de crianças dependentes entrará na idade adulta e economicamente ativa, haverá uma queda na taxa de dependência da juventude. Menos investimentos serão necessários para satisfazer as necessidades das faixas etárias mais jovens e esses recursos serão liberados para o investimento no desenvolvimento da economia e do bem-estar familiar.

Em segundo lugar, a crescente riqueza gerada por todos esses trabalhadores adicionais produzirão as condições econômicas para apoiar níveis mais altos de poupança nas famílias. Essa janela demográfica de oportunidade não vai durar para sempre. Em tempo, essa grande população ativa se desloca para as faixas mais idosas, menos produtivas, sendo seguidas por grupos menores de jovens, como resultado do declínio das taxas de natalidade. Quando isso ocorre, a razão de dependência aumenta novamente, dessa vez envolvendo a necessidade de cuidar dos idosos ao invés de cuidar dos jovens. Essa transição pode ser observada em países como China e Coreia e pode ser ainda mais acelerada como resultado de políticas de controle de natalidade.

Fig. 6 Motivos para poupar Financiar a própria aposentadoria e poupar para os filhos

México

Índia

Arábia Saudita

Emirados Árabes

China

Reino Unido

França

Estados Unidos

Canadá

Brasil

Turquia

Global

Cingapura

Hong Kong

Coreia do Sul

Japão

Poupando para os filhos

Poupando para a aposentadoria

28%

56%26%

45%31%

34%

26%30%

23%25%

22%31%

22%29%

20%11%

18%10%

18%15%

17%8%

14%41%

13%33%

12%32%

12%35%

6%26%

22

O FUTURO DA APOSENTADORIA

O FUTURO DA APOSENTADORIA

23

Estudo de caso: Índia

Na Índia, a idade média atual é de apenas 26 anos. A janela de oportunidade se manterá aberta por mais tempo, mas eles têm mais a fazer no desenvolvimento do regime previdenciário. O sistema previdenciário formal cobre apenas 13% dos assalariados do país, com um total de 284 milhões de pessoas sem cobertura de previdência.11

11

Fig. 5 Índia hoje (ano 2000); amanhã (ano 2050)

0 10 20 30 40 50 60 70010203040506070

0–45–9

10–1415–1920–2425–2930–3435–3940–4445–4950–5455–5960–6465–6970–7475–7980–8485–8990–9495–99100+

População (em milhões)

MulheresHomens MulheresHomens

20002050

Fonte: U.S. Census Bureau, International database

0–45–9

10–1415–1920–2425–2930–3435–3940–4445–4950–5455–5960–6465–6970–7475–7980–8485–8990–9495–99100+

0 10 20 30 40 50 60 70010203040506070

População (em milhões)

20002050

Fonte: U.S. Census Bureau, International database

Fig. 4 China hoje (ano 2000); amanhã (ano 2050)

11. Building a pensions powerhouse, Global Pensions, 15 October 2008 Fonte Figs. 4 & 5: U.S. Census Bureau, International database.

As economias emergentes poupam o suficiente para a aposentadoria?

Aparentemente, muitas economias emergentes estão aproveitando seus dividendos demográficos. Entre elas, há alguns países que possuem taxas de poupança muito elevadas, acima de 20% do PIB. Essas taxas mascaram alguns riscos significativos por estarem distribuídas de forma muito desigual e geralmente em veículos de poupança que podem não oferecer o melhor retorno a longo prazo. Ativos de previdência, via de regra, são muito pequenos - fundos de pensão, por exemplo, representam apenas 5% do PIB da Índia. Na China, o valor é de apenas 1%12.

Isso deve ser comparado com a média geral da OECD de 90%. Este ano, as descobertas de O Futuro da Aposentadoria mostram que altas taxas de poupança podem não se traduzir em ativos suficientes para aposentadoria em virtude das diferentes motivações de poupança que as pessoas podem ter. A Figura 6 mostra como apenas os tradicionais Tigres Asiáticos pontuaram acima da média mundial em termos de “a aproximação da aposentadoria”como sendo motivo para poupar. Na maior parte das economias emergentes, o desejo de poupar para os filhos supera a necessidade de poupar para sua própria aposentadoria.

12. OECD Private Pensions Outlook 2008

Parte um Parte um

24

O FUTURO DA APOSENTADORIA

PA R T E D O I SEnfrentando o desafio demográfico:o caminho para a reforma previdenciária.

| O FUTURO DA APOSENTADORIA |

Parte dois

O FUTURO DA APOSENTADORIA

25

Parte dois

Q U E M V O C Ê V Ê C O M O A M E L H O R F O N T E D E A C O N S E L H A M E N T O F I N A N C E I R O ?

Fatos importantes

31% das pessoas apoiam os esforços para incentivar a poupança voluntária por meio de benefícios fiscais.

O apoio é particularmente alto no Reino Unido, no Canadá e nos Estados Unidos - bem como em economias emergentes como Turquia, Brasil e México. Reformas realizadas no Brasil já produziram aumentos significativos nos ativos de fundos de pensão, que surgiram em meados de 1990. Os fundos passaram de US$ 1 bilhão em 1994 para US$ 20 bilhões em 2005.

Apoio para trabalhar por mais tempo foi claramente mais uma preferência dos asiáticos com o suporte da Coreia e Cingapura.

O apoio a sistemas de seguridade social financiados por meio de modelos de tributação revelou-se menos popular, com 13%. Parece que o apoio a modelos socializados está em declínio, já que os jovens estão cada vez mais voltados para a poupança privada.

Em 2008, a taxa de poupança voluntária do Reino Unido bateu um recorde negativo de 50 anos - com apenas 1%. Essa tendência levou à passagem para um novo modelo de contas pessoais obrigatórias até 2012.

O apoio à poupança obrigatória - muitas vezes visto como uma forma de tributação - também provou ser menos popular.13

Reforma previdenciária: redefinindo as regras do jogo

A megatendência demográfica destacada na introdução já criou a necessidade de mudar a maneira como as sociedades financiam as aposentadorias. Mesmo nos países que atualmente têm sistemas previdenciários bem-financiados, a pressão para mudança está aumentando.

Por exemplo, em Cingapura, a Central Provident Fund (CPF) viu o número de membros com idade acima de 55 anos aumentar de 105.000 em 1980 para 695.000 nesta década. No mesmo período, o número de pessoas no plano com idade inferior a 24 anos caiu pela metade.14 Todos os países são confrontados com desafios e opções similares quando procuram reequilibrar seus sistemas de previdência.

As mudanças descritas no capítulo anterior irão impor maior pressão financeira

sobre todos os países para reformar seus sistemas previdenciários e de saúde.

Todos nós - governos, empregadores e famílias – precisamos repensar e redefinir

a forma atual como vemos e planejamos nossas aposentadorias.

A seguir, tentaremos definir o que isso significa para os 15 países abrangidos na

pesquisa O Futuro da Aposentadoria, além de estabelecer as perspectivas para

as mudanças. Essencialmente, os resultados revelam os tipos de reformas que

as próprias famílias gostariam de ver implementadas.

26

O FUTURO DA APOSENTADORIA

Parte dois

O FUTURO DA APOSENTADORIA

27

Parte dois

13. Policy Issues in Insurance, OECD 2004

Os resultados de O Futuro da Aposentadoria mostram que as famílias na Ásia preferem trabalhar por mais tempo (isto é, reduzir seus direitos).

Os resultados de O Futuro da Aposentadoria mostram que as famílias na Europa e na América do Norte preferem poupar mais (isto é, aumentar suas contribuições).

Existe relativamente pouco apoio para aumentar as contribuições por meio de impostos.

Fig. 7 Opções para reforma previdenciária

AumentarContribuições

ReduzirDireitos

Poupar mais

Mais impostos

Trabalhar mais tempo/aposentar em fases

Reduzir valor dos benefíciosde aposentadoria

14. Keeping pace with age, Global Pensions, 9 June 2008

31% das pessoas apoiam os esforços para incentivar a poupança voluntária por meio de benefícios fiscais.

Eles podem tentar aumentar as contribuições (o que o governo francês procurou fazer criando um conjunto de novos produtos de poupança para aposentadoria) ou reduzir os direitos (por exemplo, a resposta de Cingapura incluiu adiar a idade de aposentadoria de 62 para 65 anos). Na realidade, todos os países vão procurar uma mistura dos dois, a exemplo do que aconteceu no Reino Unido, onde serão introduzidos os novos sistemas de contas pessoais até 2012, junto com planos para aumentar a idade de 65 para 68 anos. Essas reformas visam a encontrar um equilíbrio entre colocar mais agora e tirar menos mais tarde. Todos os países serão obrigados a redefinir seus conceitos atuais de aposentadoria à medida que buscam atingir esse equilíbrio. Talvez a maior mudança seja a do papel do Estado e de empregadores, que se tornam cada vez mais ‘facilitadores’ para ajudar as pessoas a economizar para suas aposentadorias. O Banco Mundial publicou um novo e mais equilibrado modelo de financiamento baseado nos três pilares da provisão de previdência. Estes pilares dividem entre as partes as responsabilidades

de forma mais uniforme, incluindo um papel para a seguridade social (pilar 1), embora para muitos isso leve a prever taxas baixas de substituição de renda na aposentadoria. É aqui que o segundo pilar (incluindo os tradicionais planos com benefícios definidos, os planos conhecidos como último salário) e o terceiro pilar (incluindo as ‘contas’ pessoais com contribuição definida) ajudam a construir uma maior cobertura previdenciária e a adequação dos benefícios.

O Apêndice Dois ilustra a forma como todos os 15 países pesquisados já começaram a pôr em prática os diferentes pilares da provisão de pensões. Até hoje, parece haver uma notável convergência para a reforma previdenciária. Enquanto alguns países já se decidiram contra a necessidade de desenvolver um regime de previdência com os três pilares, preferindo abordagens com mandatos – como é o caso de Hong Kong, Cingapura e México -, todos os países preveem uma maior dependência das famílias e dos indivíduos, levando ao surgimento de várias opções em planos de previdência pessoais.

28

O FUTURO DA APOSENTADORIA

O FUTURO DA APOSENTADORIA

29

Parte dois Parte dois

Reforma previdenciária: como as famílias em todo o mundo estão se preparando para sua aposentadoria?

Os resultados mostram que as famílias são muito favoráveis às medidas que estão sendo tomadas. No total, 31% das pessoas apoiam os esforços para incentivar a poupança voluntária por meio de benefícios fiscais (pilar 3). A comparação entre essa opção e as restantes é favorável à primeira, incluindo as opções de tributar mais as pessoas, para financiar um sistema de fundos de seguridade social mais generoso (apoiado por 13%), ou incentivar as pessoas a trabalharem por mais tempo antes da aposentadoria (apoiado por 23%).

No entanto, existem importantes diferenças regionais nas reformas que as famílias gostariam de implementar. A abordagem voluntária apoiada por meio do sistema fiscal é particularmente popular nas famílias do Reino Unido, Estados Unidos, Canadá, México e Brasil. A Figura 9 mostra que aumentar a idade de aposentadoria e apoiar as pessoas para continuarem a trabalhar são mais favoráveis em Cingapura e na Coreia e mais populares no Japão e em Hong Kong. Isso mostra uma importante divisão cultural entre o Ocidente e o Oriente em relação à reforma.

Fig. 8 O que os governos deveriam fazer para apoiar e financiar o envelhecimento da população.

17% Obrigar o recolhimento de contribuições compulsórias para fundo de pensões de empregados.

13% Aumentar impostos para poder pagar melhores benefícios de previdência/seguridade social.

23% Aumentar a idade para aposentadoria e apoiar as pessoas a trabalharem por mais tempo.

16% Encorajar mais poupança particular por meio de inserção automática de pessoas em planos de empresa.

31% Encorajar mais poupança particular por meio de incentivos fiscais.

Fig. 9 As diferenças regionais em relação à forma de reação do governo ao envelhecimento da população: trabalhar por mais tempo versus poupar mais com incentivo fiscal.

Japão

Índia

Coreia do Sul

Cingapura

Hong Kong

China

Arábia Saudita

Emirados Árabes

México

Brasil

Canadá

Estados Unidos

Turquia

França

Reino Unido

Global

Encorajar mais a poupança particular com incentivos fiscais

Aumentar a idade de aposentadoria e apoiar as pessoas a trabalharem por mais tempo

23%31%

16%36%

32%13%

44%12%

55%16%

48%9%

40%24%

43%29%

23%18%

23%15%

12%25%

14%45%

24%52%

17%23%

21%28%

29%

13%

Os resultados também revelaram uma divisão entre gerações. Os trabalhadores mais jovens apoiam a poupança voluntária, mas os trabalhadores mais velhos e os que já se aposentaram mostram uma preferência pela continuidade do papel dos sistemas de seguridade social. Isso é corroborado pela experiência da reforma francesa em 2004, na qual a introdução de produtos de pensão individuais com incentivos fiscais foi mais bem aceita pelos mais jovens.

As conclusões revelam que as pessoas aceitam a necessidade de mais responsabilidade pessoal. A Figura 11 ilustra um possível modelo do que poderá ser o futuro formato da previdência em 2020. Qualquer modelo que explique o futuro formato de planejamento para a aposentadoria deve colocar o indivíduo e sua família no seu centro. As famílias continuarão a ter direito às aposentadorias advindas dos sistemas de seguridade social e dos empregadores, mas essa renda diminuirá.

30

O FUTURO DA APOSENTADORIA

Parte dois

O FUTURO DA APOSENTADORIA

31

Parte dois

Uma parte cada vez maior das receitas será proveniente dos próprios indivíduos, facilitada por governos, empregadores e de serviços financeiros, que propiciará acesso a produtos de poupança de longo prazo e aconselhamento financeiro.

Qualquer modelo que explique o futuro formato de planejamento para a aposentadoria deve colocar o indivíduo e sua família no seu centro.

Com a redefinição da aposentadoria centrada na necessidade de poupar mais e trabalhar por mais tempo, existem quatro fatores que precisarão ser abordados por todas as sociedades para tornar o futuro da aposentadoria uma oportunidade ao invés de uma fase de dificuldades financeiras. Inibir qualquer dessas opções à família, inibe a sua capacidade de fazer as preparações necessárias para a futura aposentadoria.

Fig. 10 A visão de grupos de diferentes faixas etárias sobre a resposta de seus governos ao envelhecimento da população.

Aumentar a idade para aposentadoria e apoiar as pessoas a trabalharem por mais tempo.

Aumentar impostos para poder pagar melhores benefícios de previdência/seguridade social.

Encorajar mais poupança particular por meio de inserção automática de pessoas em planos de empresa.

Obrigar o recolhimento de contribuições compulsórias para fundo de pensões de empregados.

Encorajar mais poupança particular por meio de incentivos fiscais.

0

5

10

15

20

25

30

35

40

60-7050-5940-4930-39

Porc

enta

gem

Fonte: World Population Prospects: The 2008 Revision, United Nations Population Division, 2008

Escola/Universidade

Acesso a aconselhamento

pré e durante a aposentadoria

Acesso a planos de previdência

e seguros baseados em Contribuições

Definidas

Reduçãode direitos

Permitir mais direitos através de incentivos

fiscais

Impostos

Família

Passagem de Benefícios Definidos

- Contribuições Definidas

Acesso a emprego

bem remunerado

Idade de aposentadoria

ampliada

Governo Bancos/Seguradoras

Empregador

Apo

io p

ara

acon

selh

amen

to n

o loca

l de tra

balho

Acordos de Contribuições Definidas no local de trabalho

Maior acesso à educação financeira

Desenvolvimento

d

e fe

rram

enta

s in

form

ais

em escolas e universidades

de planejam

ento

fina

ncei

ro

O futuro da aposentadoriaFig. 11

Reduçãode direitos

Acesso aos meios econômicos

As famílias podem arcar com os custos do hábito de poupar?

Acesso à educação financeira

As famílias entendem suas responsabilidades?

Acesso ao aconselhamentofinaceiro

As famílias dispõem de fontes confiáveis de aconselhamento financeiro a que possam recorrer?

Acesso a produtos de aposentadoria

As famílias têm opções em produtos de poupança e seguros apropriados para satisfazer essas necessidades?

O FUTURO DA APOSENTADORIA

32

O FUTURO DA APOSENTADORIA

33

PA R T E T R Ê SO futuro da aposentadoria:as condições para obter sucesso no planejamento da aposentadoria.

| O FUTURO DA APOSENTADORIA |

Parte três Parte três

O Q U E V O C Ê E S T Á FA Z E N D O PA R A S O B R E V I V E R À D E S A C E L E R A Ç Ã O E C O N Ô M I C A ?

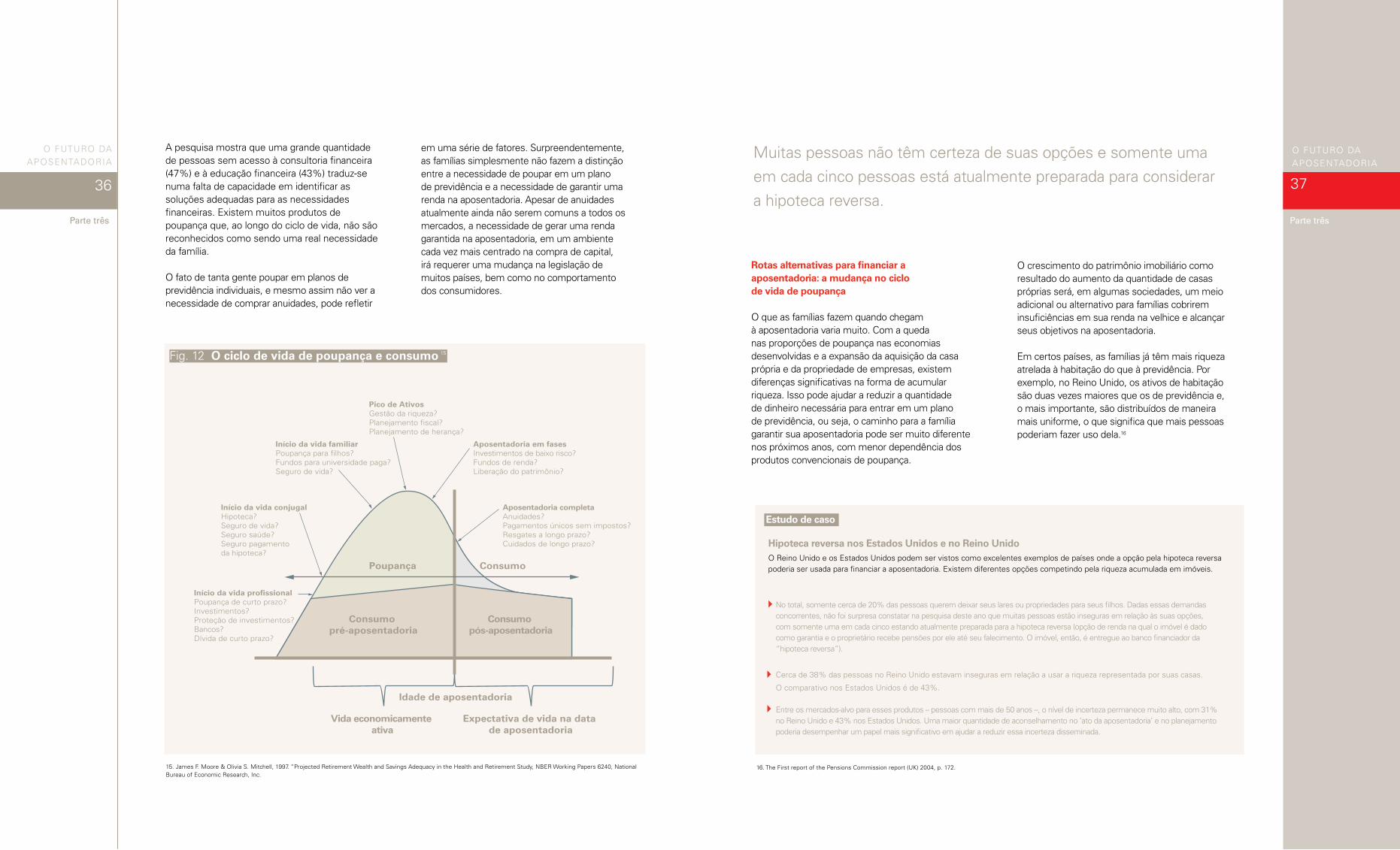

As novas responsabilidades enfrentadas pelas famílias podem ser ilustradas usando uma abordagem simples de “ciclo de vida”. No início da vida adulta, as pessoas estão susceptíveis a contrair empréstimos ou depender da família para sustentar seu estilo de vida. Na fase intermediária da vida adulta, o progresso de suas carreiras e de sua renda permite que as pessoas passem a sustentar suas próprias famílias e, esperamos, a criar o hábito de poupar. Finalmente, na velhice, as pessoas precisam recorrer a essa poupança para sustentar seus rendimentos na aposentadoria. Esse ciclo de vida pode ser visto na Figura 12.

A curva de poupança versus consumo é diferente em cada país, embora, em geral, seja evidente que durante a fase economicamente ativa os rendimentos não só sustentam o consumo pré-aposentadoria, mas também a poupança de longo prazo. Na aposentadoria, a necessidade de poupar é substituída pela necessidade de converter a poupança em renda, a fim de preservar os níveis de consumo na aposentadoria. A necessidade de novos e variados produtos financeiros e de aconselhamento emerge no decorrer desse ciclo de vida para que as famílias possam permanecer autossuficientes na aposentadoria.

Cada vez mais os temas paralelos de preparo e autoconfiança definirão o modo como pensamos o futuro da aposentadoria. A questão é saber se as pessoas são capazes de reconhecer essas necessidades e agir. As famílias são confrontadas com várias questões importantes durante todo esse ciclo de vida, incluindo:

Com que idade começar a poupar?

Quanto poupar? Quando aumentar ou diminuir os níveis de poupança?

Quais produtos de investimento usar nessa poupança? Quanto investir? Quanto risco assumir?

Devem ser acumulados ativos de outra natureza, como a propriedade imobiliária?

Como assegurar uma renda na aposentadoria? Benefícios pagos mensalmente ou um valor único?

Qual a melhor forma de proteger essa poupança e qualquer outro ativo com produtos de seguro?

Como a mudança nesse processo de aposentadoria deve ocorrer rapidamente, assim também acontecerá com as necessidades das pessoas de aconselhamento na aposentadoria. Por exemplo, a tendência de benefício para contribuição em planos de previdência - que é cada vez mais a norma mundial - coloca uma ênfase maior no acesso à consultoria na fase de “retirada”, em que os investidores estão transformando a poupança de uma vida em rendimentos na velhice.

Nessa parte do relatório, analisaremos os fatores que podem impedir que

os planos para a aposentadoria se tornem realidade. Para exercer uma

responsabilidade maior, as famílias precisarão ter acesso aos meios econômicos

e a níveis mais altos de educação financeira, aconselhamento e produtos de

aposentadoria. Isso ajudará a garantir que o futuro da aposentadoria seja uma fase

de oportunidades e não de dificuldades financeiras.

Fatos importantes

43% das pessoas nunca receberam qualquer forma de educação financeira. Isso significa que para dois quintos da amostra global está faltando um dos principais blocos de construção para criação da consciência e do entendimento do consumidor.

47% das famílias nunca tiveram acesso a nenhuma forma de aconselhamento financeiro profissional, revelando o surgimento de uma ‘lacuna de conselhos’ em nível mundial.

O efeito combinado de não receber a educação e o aconselhamento contribui para uma falta de preparo dentro da amostra global. O índice de preparo global revela que 43% das famílias se consideram despreparadas para a aposentadoria.

87% da amostra global não sabe que tipo de renda pode esperar ter na aposentadoria.

Somente 9% das pessoas acreditam que precisarão adquirir um plano de previdência em algum momento de suas vidas, apesar do movimento global em direção aos planos de pensão pessoais.

Há um desencontro entre as demandas dos consumidores e suas necessidades: as famílias continuam focadas em produtos como seguros de animais de estimação e deixam de lado a necessidade de proteger sua renda. Surpreendentemente, essa mentalidade prevalece mesmo durante uma desaceleração econômica, quando a receita da família está ameaçada por um possível desemprego.

34

O FUTURO DA APOSENTADORIA

Parte três

O FUTURO DA APOSENTADORIA

35

Parte três

Cada vez mais os temas paralelos de preparo e autoconfiança definirão o modo como pensamos o futuro da aposentadoria. A questão é saber se as pessoas são capazes de reconhecer essas necessidades e agir.

A pesquisa mostra que uma grande quantidade de pessoas sem acesso à consultoria financeira (47%) e à educação financeira (43%) traduz-se numa falta de capacidade em identificar as soluções adequadas para as necessidades financeiras. Existem muitos produtos de poupança que, ao longo do ciclo de vida, não são reconhecidos como sendo uma real necessidade da família.

O fato de tanta gente poupar em planos de previdência individuais, e mesmo assim não ver a necessidade de comprar anuidades, pode refletir

em uma série de fatores. Surpreendentemente, as famílias simplesmente não fazem a distinção entre a necessidade de poupar em um plano de previdência e a necessidade de garantir uma renda na aposentadoria. Apesar de anuidades atualmente ainda não serem comuns a todos os mercados, a necessidade de gerar uma renda garantida na aposentadoria, em um ambiente cada vez mais centrado na compra de capital, irá requerer uma mudança na legislação de muitos países, bem como no comportamento dos consumidores.

36

O FUTURO DA APOSENTADORIA

Parte três

O FUTURO DA APOSENTADORIA

37

Parte três

Rotas alternativas para financiar a aposentadoria: a mudança no ciclo de vida de poupança

O que as famílias fazem quando chegam à aposentadoria varia muito. Com a queda nas proporções de poupança nas economias desenvolvidas e a expansão da aquisição da casa própria e da propriedade de empresas, existem diferenças significativas na forma de acumular riqueza. Isso pode ajudar a reduzir a quantidade de dinheiro necessária para entrar em um plano de previdência, ou seja, o caminho para a família garantir sua aposentadoria pode ser muito diferente nos próximos anos, com menor dependência dos produtos convencionais de poupança.

Muitas pessoas não têm certeza de suas opções e somente uma em cada cinco pessoas está atualmente preparada para considerar a hipoteca reversa.

O crescimento do patrimônio imobiliário como resultado do aumento da quantidade de casas próprias será, em algumas sociedades, um meio adicional ou alternativo para famílias cobrirem insuficiências em sua renda na velhice e alcançar seus objetivos na aposentadoria.

Em certos países, as famílias já têm mais riqueza atrelada à habitação do que à previdência. Por exemplo, no Reino Unido, os ativos de habitação são duas vezes maiores que os de previdência e, o mais importante, são distribuídos de maneira mais uniforme, o que significa que mais pessoas poderiam fazer uso dela.16

Estudo de caso

Hipoteca reversa nos Estados Unidos e no Reino UnidoO Reino Unido e os Estados Unidos podem ser vistos como excelentes exemplos de países onde a opção pela hipoteca reversa poderia ser usada para financiar a aposentadoria. Existem diferentes opções competindo pela riqueza acumulada em imóveis.

No total, somente cerca de 20% das pessoas querem deixar seus lares ou propriedades para seus filhos. Dadas essas demandas concorrentes, não foi surpresa constatar na pesquisa deste ano que muitas pessoas estão inseguras em relação às suas opções, com somente uma em cada cinco estando atualmente preparada para a hipoteca reversa (opção de renda na qual o imóvel é dado como garantia e o proprietário recebe pensões por ele até seu falecimento. O imóvel, então, é entregue ao banco financiador da “hipoteca reversa”).

Cerca de 38% das pessoas no Reino Unido estavam inseguras em relação a usar a riqueza representada por suas casas.

O comparativo nos Estados Unidos é de 43%.

Entre os mercados-alvo para esses produtos – pessoas com mais de 50 anos –, o nível de incerteza permanece muito alto, com 31% no Reino Unido e 43% nos Estados Unidos. Uma maior quantidade de aconselhamento no ‘ato da aposentadoria’ e no planejamento poderia desempenhar um papel mais significativo em ajudar a reduzir essa incerteza disseminada.

Poupança

Consumo pré-aposentadoria

Consumo pós-aposentadoria

Consumo

Vida economicamente ativa

Expectativa de vida na data de aposentadoria

Idade de aposentadoria

Início da vida profissionalPoupança de curto prazo?Investimentos?Proteção de investimentos?Bancos?Dívida de curto prazo?

Início da vida conjugalHipoteca?Seguro de vida?Seguro saúde?Seguro pagamento da hipoteca?

Início da vida familiarPoupança para filhos?Fundos para universidade paga?Seguro de vida?

Pico de AtivosGestão da riqueza?Planejamento fiscal?Planejamento de herança?

Aposentadoria em fasesInvestimentos de baixo risco?Fundos de renda?Liberação do patrimônio?

Aposentadoria completaAnuidades?Pagamentos únicos sem impostos?Resgates a longo prazo?Cuidados de longo prazo?

Fig. 12 O ciclo de vida de poupança e consumo 15

15. James F. Moore & Olivia S. Mitchell, 1997. “Projected Retirement Wealth and Savings Adequacy in the Health and Retirement Study, NBER Working Papers 6240, National Bureau of Economic Research, Inc.

16. The First report of the Pensions Commission report (UK) 2004, p. 172.

38

O FUTURO DA APOSENTADORIA

Parte três

A ‘lacuna de preparo’

Confrontados com uma combinação de pressões econômicas de curto prazo e de responsabilidades financeiras de longo prazo, ficou evidente a partir das conclusões deste relatório que as famílias permanecem incertas sobre a melhor forma de exercer essas responsabilidades.

13% Atualmente 13% das pessoas em todo o mundo sentem que estão preparadas para lidar com sua futura aposentadoria.

Apesar de 43% se sentirem preparadas, até certo ponto elas não têm uma ideia clara de como será sua renda na aposentadoria. Quando olhamos para o número de pessoas em cada país que se sentia financeiramente muito bem preparada para a aposentadoria, a Índia se destaca como o país que se sente mais financeiramente preparado, com apenas 58% admitindo necessidade de um melhor preparo. A Índia é seguida pelo Reino Unido, onde três em cada quatro pessoas se sentem mal preparadas. Globalmente, 87% ou cerca de sete em cada oito pessoas se sentem menos do que muito bem preparadas.

O sentimento de despreparo é mais forte entre as mulheres do que entre os homens.

O FUTURO DA APOSENTADORIA

39

Parte três

Fig. 13 Percepções globais quanto ao preparo

Mulheres

Homens

Muito despreparado – não planejei minha aposentadoria

Relativamente despreparado – não planejei muito para a aposentadoria e também não tenho certeza da minha renda de aposentadoria

Relativamente bem preparado – já fiz algum planejamento, mas não tenho certeza de qual será minha renda de aposentadoria

Muito bem preparado – não sinto necessidade de conselhos 15% 11% Valor global 13%

44% 42% Valor global 43%

28% 30% Valor global 29%

12% 16% Valor global 14%

Fig. 14 O índice de preparo por país (pessoas que não se sentem bem preparadas para a aposentadoria)

Índia

Reino Unido

Canadá

Arábia Saudita

França

Estados Unidos

Emirados Árabes

Global

Turquia

Hong Kong

Cingapura

China

México

Brasil

Japão

Coreia do Sul 98%

97%

94%

92%

91%

91%

89%

89%

87%

87%

86%

85%

84%

83%

75%

58%

40

O FUTURO DA APOSENTADORIA

Parte três

Esta falta de preparo vem de uma série de fatores, incluindo a falta de renda, a presença de dívida familiar, bem como a falta de incentivos, para não mencionar a apatia. No entanto, como os resultados ilustram, o baixo preparo é também produto de uma falta de sensibilização. Os resultados revelam uma forte correlação entre o sentimento de despreparo e a falta de acesso a aconselhamento financeiro. Enquanto 47% nunca procuraram aconselhamento financeiro, um número semelhante de pessoas (43%) está se sentindo ‘bastante’ ou ‘muito’ despreparada para a aposentadoria.

43% das pessoas se sentem ‘relativamente’ ou ‘muito’ despreparadas para a aposentadoria.

Além disso, os menos preparados – os que se encontram nas faixas etárias mais jovens e as mulheres - são também os que têm menos probabilidades de ter acesso a qualquer forma de aconselhamento financeiro.

Educação financeira em foco

Além do aconselhamento financeiro, atualmente está em andamento um debate global sobre a melhor maneira de oferecer às pessoas as competências de vida necessárias para gerir suas necessidades financeiras cada vez mais complexas e sempre mudando. A educação financeira deve ser vista como o alicerce fundamental para uma maior conscientização e engajamento entre as famílias na busca de satisfazer suas necessidades financeiras. Os Estados Unidos têm uma longa história de fornecimento de ferramentas de planejamento on-line para apoiar a geração 401k (tipo de plano de aposentadoria patrocinado pelo empregador, adotado nos Estados Unidos). O Reino Unido e a França foram mais longe na aplicação de programas nacionais para melhorar a educação, abrangendo iniciativas em escolas e universidades, com foco nas pessoas que ainda se encontram na educação formal, em conjunto com iniciativas para os que já estão na fase adulta e economicamente ativa.

O relatório deste ano destaca as principais lacunas no acesso à educação financeira. No total, 43% dos participantes da pesquisa global nunca tiveram acesso a nenhuma forma de educação financeira. Se eles não forem educadas em relação às suas oportunidades e responsabilidades, é difícil entender como podem agir de forma consciente. Sem ações para melhorar a educação, é pouco provável que haja uma redução nessa lacuna de preparo no futuro próximo.

O FUTURO DA APOSENTADORIA

41

Parte três43%das pessoas nunca tiveram acesso a nenhuma forma de educação financeira.

Alguns países revelaram diferenças importantes. Na China, existe uma preferência por ferramentas de planejamento on-line. Na Índia, as pessoas veem seus empregadores como canais úteis de informação financeira. É notável que as pessoas nesses países demonstram uma vontade de aprender sobre finanças em todos os canais – o que não é comum em outras nações. Isso ajuda a explicar por que a lacuna de educação é menor nesses países. Na China está perto da metade da média global. Na Índia está abaixo de um terço da média.

Pessoas que nunca tiveram acesso à orientação financeira

Índia

China

Hong Kong

Cingapura

Coreia do Sul

Turquia

Global

México

Brasil

Canadá

Estados Unidos

Emirados Árabes

Arábia Saudita

Reino Unido

Japão

França

Fig. 16

66%

60%

56%

54%

51%

48%

44%

44%

44%

43%

43%

42%

34%

33%

19%

13%

The reason for this chart totaling 125% is down to the question being multiple choice – so there are more responses than actual respondents meaning the total is greater than 100%.

Nenhuma das acima – nunca tive acesso a nenhuma forma de educação financeira

Orientação ou educação financeira geral através de conselheiro de dívida

Orientação ou educação financeira geral através do governo ou entidade regulatória financeira

Orientação ou educação financeira geral através de seu empregador

Orientação ou educação financeira geral através de escola, faculdade ou universidade

Orientação ou educação financeira geral através de mídia ou ferramentas on-line de planejamento

Orientação ou educação financeira geral através de ferramentas on-line

Orientação financeira geral através de membro ou amigo da família 23%

16%

12%

10%

8%

7%

6%

43%

Fig. 15 Você já teve acesso à educação ou orientação financeira?

Os motivos para esses gráficos totalizarem 125% é o fato das perguntas serem de múltipla escolha, portanto há mais respostas do que respondentes, o que leva a um total superior a 100%.

42

O FUTURO DA APOSENTADORIA

Parte três

Mantendo tudo em família

Uma das principais descobertas do relatório é a importância da família como fonte de educação das pessoas sobre as questões financeiras. Isso é comprovado por vários estudos que demonstram como o comportamento financeiro e as atitudes dos pais moldam o comportamento financeiro de seus filhos.17 É fundamental fazer mais pela melhoria da educação financeira das famílias.

O papel da indústria de serviços financeiros

Junto com as estratégias de longo prazo para elevar os padrões em educação financeira, é necessária uma atenção especial para o aconselhamento das pessoas no curto e médio prazos. Ao examinar como as pessoas pretendem sobreviver à atual desaceleração econômica, é claro que muita gente vai procurar aconselhamento e orientação. Os resultados mostraram que as pessoas confiam em seus bancos como fonte primária de aconselhamento: até uma em cada cinco pessoas na França seguirá esse caminho. Globalmente, o valor é de uma em cada oito. Isso aumenta para uma em cada quatro quando as pessoas consideram os bancos em comparação às outras fontes.

O FUTURO DA APOSENTADORIA

43

Parte três

O fator que mais afeta essa escolha é à medida que a fonte de aconselhamento é considerada confiável. Em geral, isso era o que mais importava para 26% das pessoas e foi considerado mais importante na América Latina, Japão, Coreia, Índia, Cingapura e Reino Unido. Contudo, questões como preço e acessibilidade também fazem diferença para os consumidores na busca de fontes profissionais de orientação.

Em paralelo à confiança, o fato das pessoas escolherem bancos ao invés de outras fontes pode ser um reflexo das percepções agregadas da família quanto às necessidades durante a crise econômica.

Mais adiante, o relatório explora quantas famílias estão pensando em usar suas economias de curto prazo para pagar dívidas e contas, enquanto outras estão preocupadas em economizar no

curto prazo para ajudar a família a superar as variações na renda familiar durante a desaceleração. Naturalmente as pessoas vão ver as instituições financeiras como ponto de partida para aconselhamento. No entanto, o fato das famílias ainda não perceberem os seguros como parte da solução sugere que os assessores dos bancos poderiam ter uma grande oportunidade nos próximos anos para utilizar seu status de confiável para ajudar seus clientes a ampliar o escopo de suas estratégias de “sobrevivência”. Serviços profissionais, como contabilidade e planejamento tributário, ainda são vistos como serviços de nicho, mas com o crescimento dos produtos para a aposentadoria com incentivos fiscais a necessidade e a procura por serviços de contabilidade e de planejamento tributário irá certamente aumentar.

Hong Kong

Arábia Saudita

Turquia

França

China

Canadá

Emirados Árabes

Estados Unidos

Global

Brasil

Cingapura

Reino Unido

México

Índia

Coreia do Sul

Japão 36%

34%

31%

30%

29%

29%

28%

26%

26%

26%

24%

20%

20%

18%

17%

16%

Porc

enta

gem

0

5

10

15

20

25

30

35

40

45

50

60-7050-5940-4930-39

Aconselhamento financeiro profissional por consultor independente

Aconselhamento financeiro profissional por banco ou seguradora

Aconselhamento financeiro profissional por contador

Nenhum dos acima – nunca tive acesso a nenhuma forma de aconselhamento financeiro

Aconselhamento financeiro profissional por seu empregador

Fig. 18 A importância da confiança

Fig. 17 Acesso global a serviços de aconselhamento financeiro por idade

Hong Kong

Arábia Saudita

Turquia

França

China

Canadá

Emirados Árabes

Estados Unidos

Global

Brasil

Cingapura

Reino Unido

México

Índia

Coreia do Sul

Japão 36%

34%

31%

30%

29%

29%

28%

26%

26%

26%

24%

20%

20%

18%

17%

16%

Porc

enta

gem

0

5

10

15

20

25

30

35

40

45

50

60-7050-5940-4930-39

Aconselhamento financeiro profissional por consultor independente

Aconselhamento financeiro profissional por banco ou seguradora

Aconselhamento financeiro profissional por contador

Nenhum dos acima – nunca tive acesso a nenhuma forma de aconselhamento financeiro

Aconselhamento financeiro profissional por seu empregador

Fig. 18 A importância da confiança

Fig. 17 Acesso global a serviços de aconselhamento financeiro por idade

17. Young people, money management, borrowing and saving’, Personal Finanve Research Centre, Unversity of Bristol, April 2004

O FUTURO DA APOSENTADORIA

44

O FUTURO DA APOSENTADORIA

45

PA R T E Q U AT R OSustentando o hábito de poupar:o impacto da desaceleração da economia nas finanças das famílias.

| O FUTURO DA APOSENTADORIA |

Parte quatro Parte quatro

V O C Ê E S T Á O T I M I S TA S O B R E A D U R A Ç Ã O D A C R I S E E C O N Ô M I C A ?

A visão das famílias sobre o período da desaceleração

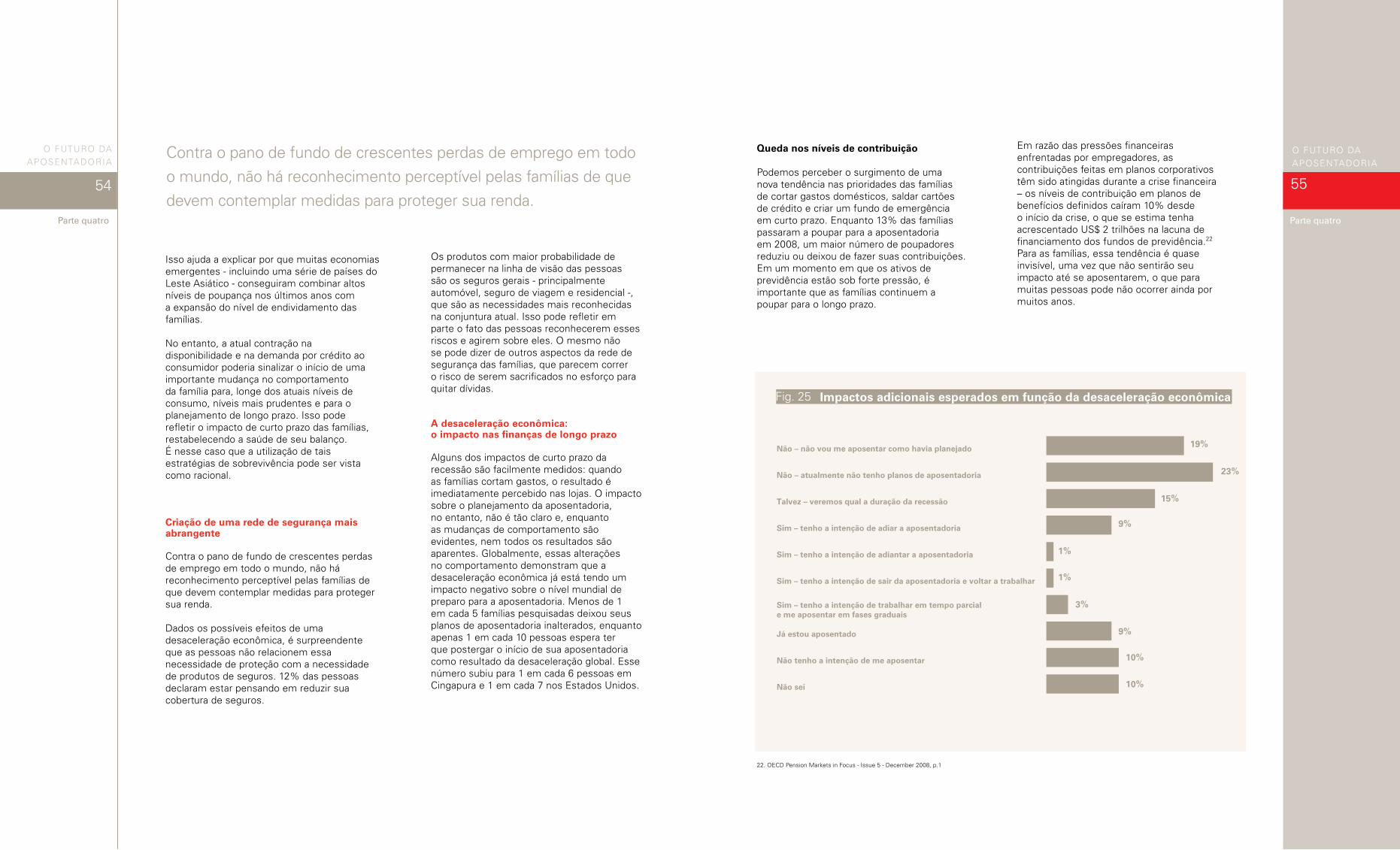

Essa pesquisa mundial (realizada em março de 2009) revelou que 40% das pessoas pensavam que a desaceleração econômica mundial duraria entre 1 e 2 anos. Embora isso possa fornecer uma medida da duração esperada para a desaceleração, ela não significa a verdadeira gravidade de seu impacto sobre as finanças domésticas em virtude das implicações de longo prazo para os ativos e fundos de aposentadoria.

Diferenças entre homens e mulheres

Dentro da tendência geral das descobertas, percebe-se também que as mulheres estão menos confiantes que os homens e os jovens menos confiantes que os idosos.

Essa opinião mais negativa entre as mulheres e os jovens talvez seja um reflexo de numerosos fatores sociais e econômicos. Duas vezes mais pessoas entre 60 e 70 anos, em comparação com as pessoas entre 30 e 40 anos, acreditam que a desaceleração não os afetará, provavelmente por já estarem aposentadas e vivendo de renda fixa. Além disso, as descobertas indicam que, dentro das famílias, as mulheres têm maior probabilidade de assumir a responsabilidade e tomar as decisões financeiras, colocando a família sob fortes pressões financeiras.

Qualquer julgamento sobre a viabilidade de se preparar adequadamente para

o futuro e a aposentadoria com certeza deve ser visto a partir do contexto da

atual desaceleração econômica. Depois de 15 anos de condições econômicas

relativamente favoráveis, agora percebemos que a crise está colocando os

orçamentos familiares sob pressão financeira crescente. Portanto, é importante

acompanhar os impactos da atual crise econômica sobre o preparo das famílias,

bem como observar as estratégias de sobrevivência aplicadas para tirar o

máximo de proveito da situação atual.

Fatos importantes

Retornos negativos sobre investimentos desde 2007 reduziram o valor dos ativos de previdência em cerca de US$ 5 trilhões18. Como a metade dos ativos de previdência está localizada nos Estados Unidos, as famílias americanas são as mais afetadas.

As famílias estão pessimistas em relação à recuperação da economia global – 40% esperam que a desaceleração dure, pelo menos, mais 1 a 2 anos. Outro terço espera que a desaceleração ainda dure mais que 2 anos.

No total, 92% das famílias alteraram algum elemento em suas finanças para poder sobreviver à desaceleração.

Por enquanto, o maior impacto foi no consumo, com um quarto das famílias reduzindo seus gastos.

Uma forte queda nos balanços familiares está em andamento à medida que as reduções em empréstimos leva as famílias a fazerem menos uso de cartões de crédito para tentar quitar sua dívidas.

Entre as estratégias de sobrevivência adotadas pelas famílias está a redução de sua rede de segurança: as poupanças estão sendo usadas, algumas famílias pararam de poupar para a aposentadoria e seguros estão sendo cancelados.

Em nível global, uma em cada seis pessoas declara que a desaceleração econômica teve um impacto negativo sobre suas economias atuais e sobre o quanto estão poupando para a aposentadoria.

Produtos de poupança de curto prazo e seguros em geral parecem desempenhar um papel importante ao ajudar as famílias a se sentirem protegidas na atual conjuntura.

46

O FUTURO DA APOSENTADORIA

Parte quatro

O FUTURO DA APOSENTADORIA

47

Parte quatro

40% das pessoas acreditavam que a desaceleração duraria de 1 a 2 anos.

18. Asian Development Bank, “Global financial turmoil and Emerging Market Economies: Major contagion and a shocking loss of wealth?”, Março 2009

3 anos ou mais

2-3 anos

1-2 anos

6-12 meses

6 meses ou menos

MulheresHomens

5% 5%

26% 22%

41% 39%

17% 20%

11% 14%

Valor Global: 5%

Valor Global: 24%

Valor Global: 40%

Valor Global: 19%

Valor Global: 13%

Fig. 19 A duração da desaceleração econômica

48

O FUTURO DA APOSENTADORIA

Parte quatro

Existe uma clara divisão dentro da família: enquanto os homens cuidam mais das questões financeiras de longo prazo, como os investimentos de longa maturação e planos de previdência, as mulheres têm maior probabilidade de cuidar da economia doméstica. Como demonstrado nas descobertas, a maior queda do balanço doméstico é alcançada com as famílias se tornando mais conservadoras em suas despesas, ou seja, gastando menos e fazendo menos empréstimos.

Geralmente, as mulheres são menos propensas a poupar por iniciativa própria, mas dependem de seu cônjuge ou parceiro. O mais provável é que estejam poupando para seus filhos. Isso explicaria por que elas, com uma segurança pessoal menor, têm um pressentimento mais negativo sobre a atual desaceleração. Essa falta de segurança também pode ajudar a explicar por que os jovens também se sentem mais vulneráveis no atual cenário. Ambos os grupos são financeiramente menos preparados para lidar com uma desaceleração econômica.

O FUTURO DA APOSENTADORIA

49

Parte quatro

Diferenças entre países

Quando examinamos as descobertas mais detalhadamente, fica claro que, de maneira geral, as pessoas estão mais otimistas do que pessimistas e que os otimistas estão distribuídos de forma desigual, com a maioria vivendo nas economias emergentes.

Na Índia, apenas 11% das pessoas acreditavam que a recessão duraria 2 anos ou mais; enquanto no Japão, cinco vezes mais pessoas – mais da metade – tinham esse mesmo pensamento.

Fig. 20 Divisão por sexo na tomada de decisões financeiras

Porc

enta

gem

0

5

10

15

20

25

30

35

40

45

MulheresHomensMulheresHomens

Assumo responsabilidade total – meu cônjuge/parceiro deixa tudo comigo

Assumo responsabilidade total – moro sozinho/sou solteiro

Deixo todas as finanças com meu cônjuge/parceiro

Moro com meus pais – eles cuidam das finanças

Moro com meus filhos – eles cuidam das finanças

Não se aplica

Compartilho a responsabilidade com meu cônjuge/parceiro

Mais de 2 anosMenos de 12 meses

Reino Unido

Japão

França

Arábia Saudita

Cingapura

Estados Unidos

Coreia do Sul

China

Hong Kong

Global

Canadá

México

Turquia

Brasil

Emirados Árabes

Índia 11%

17%

23%

25%

21%

26%

32%

31%

32%

35%

34%

36%

43%

43%

55%

40%

59%

48%

45%

38%

37%

29%

29%

26%

24%

24%

23%

18%

18%

15%

15%

13%

Fig. 21 Desaceleração com duração de 12 meses ou menos/ 2 anos ou mais

50

O FUTURO DA APOSENTADORIA

Parte quatro

Embora muitas economias emergentes continuem a registrar crescimento positivo, isso pode não ser suficiente para apoiar o tipo de mudança que essas sociedades necessitam para ampliar os benefícios do desenvolvimento econômico e melhorar a renda de toda a população. Os números do Banco Mundial mostram que o impacto da desaceleração econômica poderia empurrar 90 milhões de pessoas ao redor do mundo para a pobreza em 200919. Além disso, uma desaceleração mais prolongada e severa teria um impacto negativo no potencial dividendo demográfico dessas economias emergentes em uma fase crítica no desenvolvimento de suas economias e do ciclo populacional.