Embed Size (px)

Citation preview

O TRIBUNAL DE CONTAS DO DISTRITO

FEDERAL (LEI COMPLEMENTAR Nº 1/1994):

JULGAMENTO DE CONTAS.

PROCESSO DE TOMADA E PRESTAÇÃO DE

CONTAS, PROCESSO DE TOMADA DE CONTAS

ESPECIAL (RESOLUÇÃO 102/1998 – TCDF).

PROF. MARCELO ARAGÃO – JANEIRO DE 2014

JULGAMENTO DE CONTAS

Art. 7º Estão sujeitas à tomada de contas e, ressalvado o disposto

no inciso XXXV do art. 5º da Constituição Federal, só por decisão

do Tribunal de Contas podem ser liberadas dessa

responsabilidade as pessoas indicadas nos incisos I a V do art. 6º

desta Lei Complementar.

Art. 8º As contas dos administradores e responsáveis a que se

refere o artigo anterior serão anualmente submetidas a julgamento

do Tribunal, sob a forma de tomada ou prestação de contas,

organizadas de acordo com normas estabelecidas em instrução

normativa.

Parágrafo único. Nas tomadas ou prestações de contas, a que

alude este artigo, devem ser incluídos todos os recursos

orçamentários e extra-orçamentários, geridos ou não pela

unidade ou entidade.

JULGAMENTO DE CONTAS

Art. 7º Estão sujeitas à tomada de contas e, ressalvado o disposto

no inciso XXXV do art. 5º da Constituição Federal, só por decisão

do Tribunal de Contas podem ser liberadas dessa

responsabilidade as pessoas indicadas nos incisos I a V do art. 6º

desta Lei Complementar.

Art. 8º As contas dos administradores e responsáveis a que se

refere o artigo anterior serão anualmente submetidas a julgamento

do Tribunal, sob a forma de tomada ou prestação de contas,

organizadas de acordo com normas estabelecidas em instrução

normativa.

Parágrafo único. Nas tomadas ou prestações de contas, a que

alude este artigo, devem ser incluídos todos os recursos

orçamentários e extra-orçamentários, geridos ou não pela

unidade ou entidade.

TOMADA DE CONTAS ESPECIAL

HIPÓTESES ENSEJADORAS DE INSTAURAÇÃO DE TCE

PELA AUTORIDADE ADMINISTRATIVA COMPETENTE:

• omissão no dever de prestar contas;

• não comprovação da aplicação dos recursos repassados pelo

Distrito Federal, na forma prevista no inciso VI do art. 6º desta

Lei Complementar

• ocorrência de desfalque ou desvio de dinheiros, bens ou

valores públicos, ou

• prática de qualquer ato ilegal, ilegítimo ou antieconômico de

que resulte dano ao Erário.

OBJETIVOS DA TCE: para apuração dos fatos, identificação dos

responsáveis e quantificação do dano.

TOMADA DE CONTAS ESPECIAL

• Não instaurada a TCE, o Tribunal determinará a sua

instauração, fixando prazo para cumprimento dessa decisão.

• Se o dano causado ao Erário for de valor igual ou superior à

quantia para esse efeito fixada pelo Tribunal, em cada ano

civil: a TCE será desde logo, encaminhada ao Tribunal de

Contas para julgamento;

• Se o dano for de valor inferior à quantia referida acima: a TCE

será anexada ao processo da respectiva tomada ou prestação

de contas anual do administrador ou ordenador de despesa,

para julgamento em conjunto.

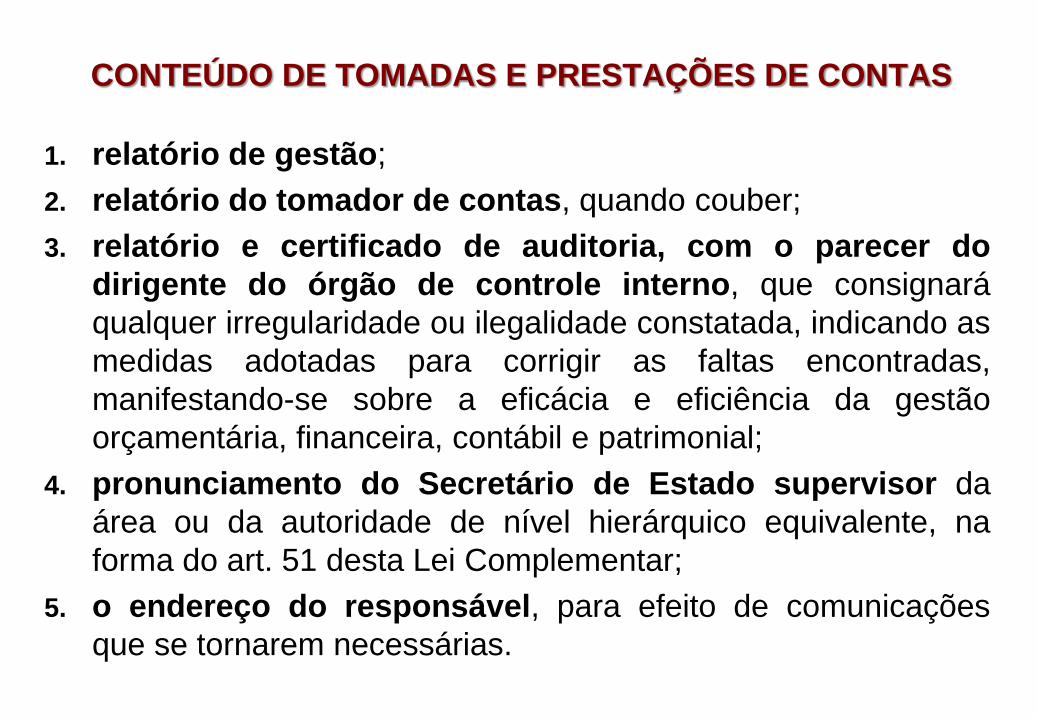

CONTEÚDO DE TOMADAS E PRESTAÇÕES DE CONTAS

1. relatório de gestão;

2. relatório do tomador de contas, quando couber;

3. relatório e certificado de auditoria, com o parecer do

dirigente do órgão de controle interno, que consignará

qualquer irregularidade ou ilegalidade constatada, indicando as

medidas adotadas para corrigir as faltas encontradas,

manifestando-se sobre a eficácia e eficiência da gestão

orçamentária, financeira, contábil e patrimonial;

4. pronunciamento do Secretário de Estado supervisor da

área ou da autoridade de nível hierárquico equivalente, na

forma do art. 51 desta Lei Complementar;

5. o endereço do responsável, para efeito de comunicações

que se tornarem necessárias.

DECISÕES EM PROCESSOS DE CONTAS

Art. 11. A decisão em processo de tomada ou prestação de

contas pode ser preliminar, definitiva ou terminativa.

§ 1º Preliminar é a decisão pela qual o Conselheiro Relator ou o

Tribunal, antes de pronunciar-se quanto ao mérito das contas,

resolve sobrestar o julgamento, ordenar a citação ou a audiência

dos responsáveis ou, ainda, determinar outras diligências

necessárias ao saneamento do processo.

§ 2º Definitiva é a decisão pela qual o Tribunal julga as contas

regulares, regulares com ressalva ou irregulares.

§ 3º Terminativa é a decisão pela qual o Tribunal ordena o

trancamento das contas que forem consideradas iliquidáveis, nos

termos dos arts. 21 e 22 desta Lei Complementar.

DECISÕES EM PROCESSOS DE CONTAS

Art. 13. Verificada irregularidade nas contas, o Relator ou o

Tribunal:

I – definirá a responsabilidade individual ou solidária pelo ato

de gestão inquinado;

II – se houver débito, ordenará a citação do responsável para,

no prazo estabelecido no Regimento Interno, apresentar

defesa ou recolher a quantia devida;

III – se não houver débito, determinará a audiência do

responsável para, no prazo estabelecido no Regimento Interno,

apresentar razões de justificativa;

IV – adotará outras medidas cabíveis.

DECISÕES EM PROCESSOS DE CONTAS

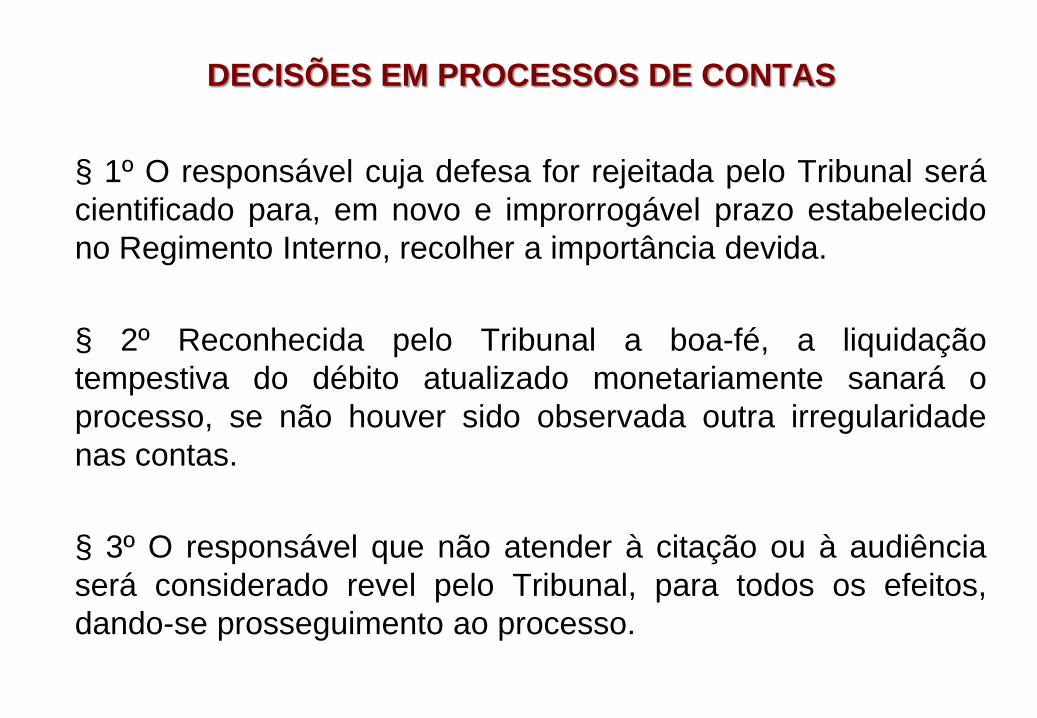

§ 1º O responsável cuja defesa for rejeitada pelo Tribunal será

cientificado para, em novo e improrrogável prazo estabelecido

no Regimento Interno, recolher a importância devida.

§ 2º Reconhecida pelo Tribunal a boa-fé, a liquidação

tempestiva do débito atualizado monetariamente sanará o

processo, se não houver sido observada outra irregularidade

nas contas.

§ 3º O responsável que não atender à citação ou à audiência

será considerado revel pelo Tribunal, para todos os efeitos,

dando-se prosseguimento ao processo.

DECISÕES DEFINITIVAS

Art. 17. As contas serão julgadas:

I – regulares, quando expressarem, de forma clara e objetiva,

a exatidão dos demonstrativos contábeis, a legalidade, a

legitimidade e a economicidade dos atos de gestão do

responsável; (QUITAÇÃO PLENA)

II – regulares com ressalva, quando evidenciarem

impropriedade ou qualquer outra falta de natureza formal de

que não resulte dano ao Erário; (QUITAÇÃO COM

DETERMINAÇÃO)

DECISÕES DEFINITIVAS

III – irregulares, quando comprovada qualquer das seguintes

ocorrências:

a) omissão no dever de prestar contas;

b) prática de ato de gestão ilegal, ilegítimo, antieconômico, ou

infração à norma legal ou regulamentar de natureza contábil,

financeira, orçamentária, operacional ou patrimonial;

c) dano ao Erário decorrente de ato de gestão ilegítimo ou

antieconômico;

d) desfalque ou desvio de dinheiros, bens ou valores públicos.

§ 1º O Tribunal poderá julgar irregulares as contas no caso de

reincidência no descumprimento de determinação de que o

responsável tenha tido ciência, feita em processos de tomada ou

prestação de contas.

RECURSOS EM PROCESSOS DE CONTAS

RECURSOS CARACTERÍSTICASEFEITO

SUSPENSIVO

RECONSIDERAÇÃO

Será apreciado por quem houver proferido a

decisão recorrida e será formulado por

escrito uma só vez, dentro do prazo de trinta

dias.

SIM

EMBARGOS DE

DECLARAÇÃO

Devem ser opostos por escrito, dentro do

prazo de dez dias, para corrigir obscuridade,

omissão ou contradição da decisão

recorrida.

SIM

REVISÃO

Interposto contra decisão definitiva, ao

Plenário, por escrito, uma só vez, dentro do

prazo de cinco anos, e fundar-se-á: a) em

erro de cálculo nas contas; b) em falsidade

ou insuficiência de documentos em que se

tenha fundamentado a decisão recorrida; c)

na superveniência de documentos novos

com eficácia sobre a prova produzida.

NÃO

TIPOS DE PROCESSOS DE CONTAS NO TCDF

Prestação de contas: contas organizadas pelos dirigentes das

entidades da Administração Indireta, incluídas as fundações;

Tomada de contas: contas organizadas pelos administradores e

demais responsáveis da Administração Direta;

Processo de contas ordinárias ou anuais: é o processo de tomada ou

prestação de contas referente a exercício financeiro determinado;

Processo de contas extraordinárias: é a tomada ou prestação de

contas que, conforme o caso, decorre da extinção, dissolução,

transformação, fusão, incorporação, cisão, liquidação ou privatização de

órgãos ou entidades da Administração Pública direta ou indireta,

inclusive as fundações e sociedades instituídas e mantidas pelo Poder

Público do Distrito Federal.

QUEM ESTÁ SUJEITO À PRESTAÇÃO DE

CONTAS AO TCDF?

Todos aqueles que:

a) utilizem, arrecadem, guardem, gerenciem ou administrem

dinheiros, bens e valores públicos ou pelos quais respondam do

Distrito Federal e as entidades de sua administração indireta,

incluídas as fundações públicas, bem como os que, em nome

desses, assumam obrigações de natureza pecuniária;

b) derem causa a perda, estrago, extravio ou outra irregularidade

de que resulte prejuízo para o patrimônio do Distrito Federal ou

de entidades da administração indireta, incluídas as fundações;

QUEM ESTÁ SUJEITO À PRESTAÇÃO DE

CONTAS AO TCDF?

c) sejam dirigentes ou liquidantes de empresas encampadas, sob

intervenção ou que, de qualquer modo, venham a integrar,

provisória e permanentemente, o patrimônio do Distrito Federal ou

de outras entidade pública;

d) dirijam entidades dotadas de personalidade jurídica de direito

privado que recebam contribuições da Administração do Distrito

Federal e prestem serviços de interesse público ou social; e

e) devam prestar-lhe contas, por expressa disposição de lei.

A jurisdição do Tribunal estende-se aos sucessores das pessoas

referidas acima, até o limite do patrimônio transferido.

ORGANIZAÇÃO DOS PROCESSOS DE CONTAS

Os processos de contas devem incluir todos os recursos,

orçamentários e extra orçamentários, utilizados,

arrecadados, guardados ou geridos pela unidade

jurisdicionada ou pelos quais ela responda, inclusive

aqueles oriundos de fundos de natureza contábil, recebidos

de entes da Administração Pública ou descentralizados para

execução indireta.

PROCESSOS DE TOMADA DE CONTAS ORDINÁRIA (PEÇAS):

I - relatório conclusivo do organizador das contas;

II - relatório anual das atividades, firmado pelo administrador

ou ordenador de despesas;

III - demonstrações financeiras, patrimoniais e de execução

orçamentária, acompanhadas, quando for o caso, de termos de

conferência de valores e extratos ou memorandos bancários e

respectiva conciliação dos saldos, bem como os demonstrativos

sintéticos da movimentação de material no almoxarifado no

exercício;

IV - inventário físico dos bens permanentes e do material

existente no respectivo almoxarifado no final do exercício;

V - demonstrativo de suprimentos de fundos;

VI - pronunciamento conclusivo do órgão de contabilidade;

PROCESSOS DE TOMADA DE CONTAS ORDINÁRIA (PEÇAS):

VII - relatório do controle interno sobre a eficácia e eficiência

da gestão orçamentária, financeira, contábil e patrimonial;

VIII - relatório de auditoria elaborado pelo órgão próprio da

Administração, com o resultado de inspeções ou auditorias

realizadas no período;

IX - certificado de auditoria, que contenha: a) qualificação

funcional do responsável pelas contas e o período a que se

referem; b) declaração de que os registros e demonstrativos

contábeis foram processados de conformidade com as normas

vigentes; c) esclarecimento quanto ao exame dos documentos

que originaram a tomada de contas; d) declaração quanto à

observância dos princípios fundamentais de contabilidade; e)

ressalvas ou restrições, com os motivos delas determinantes; f)

situação do responsável perante a Fazenda Pública; e

PROCESSOS DE TOMADA DE CONTAS ORDINÁRIA (PEÇAS):

X - pronunciamento conclusivo sobre a regularidade das

contas, feito por autoridade competente para a supervisão

setorial, com indicação, no caso de irregularidade, das

providências para resguardo do interesse público.

PRESTAÇÃO DE CONTAS DE AUTARQUIAS E FUNDAÇÕES

I - relatório do organizador do processo;

II - relatório anual das atividades, firmado pelo administrador ou pelo

ordenador de despesas;

III - balanço orçamentário

IV - balanço financeiro;

V - balanço patrimonial, acompanhado de: a) termo de conferência de saldo

em caixa, almoxarifados e depósitos de bens; b) extratos de contas correntes

ou memorandos bancários comprobatórios dos saldos, devidamente

conciliados; c) demonstração discriminada dos saldos dos créditos vencidos,

com as razões do não-recebimento; d) demonstração discriminada das

dívidas vencidas, indicando-se as razões do não-pagamento; e)

demonstração sintética das imobilizações, indicados o saldo do exercício

anterior e as aquisições e baixas havidas no período;

VI - demonstração das variações patrimoniais;

VII - pronunciamento ou parecer conclusivo do Conselho Deliberativo

ou órgãos equivalente;

PRESTAÇÃO DE CONTAS DE AUTARQUIAS E FUNDAÇÕES

VIII - parecer conclusivo do Conselho Fiscal ou órgão

equivalente, com indicação: a) das irregularidades apuradas no

exame das contas e no desempenho de suas atribuições, no período;

e b) da situação dos dirigentes responsáveis perante os cofres da

entidade;

IX - relatório do controle interno sobre a eficiência e a eficácia da

gestão contábil, financeira, orçamentária e patrimonial da entidade;

X - relatório de auditoria expedido pelo órgão próprio da

Administração, com o resultado de auditorias ou inspeções realizadas

no período;

XI - certificado de auditoria;

XII - pronunciamento conclusivo sobre as contas, assinado pelo

titular da Secretaria a que estiver vinculada a entidade, com

indicação, em caso de irregularidade, das providências adotadas para

resguardo do interesse público.

TOMADA DE CONTAS ESPECIAL

(RESOLUÇÃO 102/1998 – TCDF):

• Em caso de desfalque, desvio de bens ou qualquer

irregularidade, de que resulte lesão à Fazenda Pública,

dever-se-á comunicar imediatamente o fato ao Tribunal e

proceder-se à tomada de contas especial.

• A Tomada de Contas Especial – TCE pode ser entendida

como tomada de contas em circunstâncias especiais. A TCE

é um instrumento legal destinado a identificar eventuais

prejuízos na guarda e aplicação de recursos públicos com

vistas ao ressarcimento do Erário.

INSTAURAÇÃO DA TCE

• Quanto à instauração, a norma estabelece que a autoridade

administrativa competente, sob pena de responsabilidade

solidária, deverá, no prazo máximo e improrrogável de 30

(trinta) dias a contar do conhecimento do fato, adotar

providências objetivando regularizar a situação ou reparar o

dano.

• Caso não tenha êxito, deverá imediatamente adotar

providências com vistas à instauração de tomada de contas

especial, para apuração dos fatos, identificação dos

responsáveis e quantificação do dano.

FATOS QUE ENSEJAM A INSTAURAÇÃO DA TCE

• omissão no dever de prestar contas;

• não comprovação da aplicação dos recursos concedidos na

forma de suprimento de fundos ou transferidos pelo Distrito

Federal mediante convênio, acordo, ajuste ou outros

instrumentos congêneres, bem como a título de subvenção,

auxílio ou contribuição;

• ocorrência de desfalque ou desvio de dinheiros, bens ou

valores públicos; ou

• prática de qualquer ato ilegal, ilegítimo ou antieconômico de

que resulte dano ao Erário.

INSTAURAÇÃO DA TCE

• Ocorrendo omissão da autoridade competente, o Tribunal determinará

a instauração de tomada de contas especial, sem prejuízo das

sanções pertinentes.

• O Tribunal poderá, a qualquer tempo, determinar a instauração de

tomada de contas especial, independentemente das medidas

administrativas internas e judiciais adotadas, se entender que o fato

motivador possui relevância suficiente para ensejar a apreciação.

• O ato de instauração da tomada de contas especial deve ser

comunicado ao Tribunal, no prazo de 05 (cinco) dias, com as

seguintes informações: I - número do processo de tomada de contas

especial; II - data da ocorrência do fato e/ou do seu conhecimento; III

- descrição clara do objeto de apuração; IV - valor real ou estimado do

prejuízo; V - membros designados para a comissão apuradora.

INTEGRAM O PROCESSO DE TCE:

I - as comunicações por parte do servidor e chefia relativos à ocorrência de

débito;

II - ato de instauração da tomada de contas especial;

III - relatório da Comissão de Sindicância ou de Inquérito, quando for o caso;

IV - registro da ocorrência policial e do laudo pericial, quando for o caso;

V - termos originais dos depoimentos colhidos, assinados pelos depoentes e

integrantes da comissão tomadora;

VI - demonstrativo financeiro do débito em apuração, indicando a data da

ocorrência do fato e os valores original e atualizado;

VII - características, localização, registro patrimonial, valor e data de aquisição,

estado de conservação e valor de mercado dos bens, quando for o caso;

VIII - outros elementos que permitam formar juízo acerca da materialidade dos

fatos e responsabilidade pelo prejuízo verificado;

INTEGRAM O PROCESSO DE TCE:

IX - identificação do responsável, pessoa física ou jurídica, indicando: a) nome

e data de nascimento; b) filiação; c) CPF ou CGC; d) endereço completo e

número de telefone atualizados; e) cargo, função, matrícula e lotação, se

servidor público do Distrito Federal; f) herdeiros, no caso de falecimento do

responsável;

X - relatório circunstanciado e conclusivo da comissão tomadora das contas

contendo justificativa minuciosa, no caso de absorção do prejuízo pelo órgão

ou entidade;

XI - documentos que comprovem a reparação do dano causado ao Erário,

quando for o caso;

XII - registro dos fatos contábeis pertinentes;

XIII - pronunciamento do dirigente do órgão ou entidade onde ocorreu o fato,

com a especificação das providências adotadas para resguardar o interesse

público e evitar a repetição do ocorrido;

INTEGRAM O PROCESSO DE TCE:

XIV - Relatório de Auditoria emitido pelo órgão central do Sistema de Controle

Interno do correspondente Poder;

XV - Certificado de Auditoria emitido pelo órgão central do Sistema de Controle

Interno do correspondente Poder, que deverá conter:

a) identificação do responsável, nos termos do inciso IX deste artigo;

b) valor atualizado do débito;

c) manifestação acerca das contas;

XVI - pronunciamento expresso e indelegável do Presidente da Câmara

Legislativa do Distrito Federal ou do Secretário de Estado supervisor da área

sobre as contas e os Relatório e Certificado emitidos pelo Controle Interno,

atestando haver tomado conhecimento das conclusões neles contidas.

VALOR DA REPOSIÇÃO OU DO DÉBITO:

• A Administração deve determinar, preferencialmente, a reposição

do bem, em lugar do simples ressarcimento de seu valor.

• No caso de desaparecimento de bens, o débito objeto de

indenização pecuniária será fixado com base no valor de mercado

do bem, levando-se em conta o tempo de uso e o estado de

conservação.

• Na impossibilidade de se indicar o valor de mercado do bem

desaparecido, por motivo devidamente justificado, o débito será

determinado pelo valor de bem similar que permita cumprir as

funções do material ou equipamento objeto da apuração.

PROCESSAMENTO DA TCE

• A comissão de tomada de contas especial deve ser composta

de servidores estranhos ao setor onde ocorreu o fato

motivador, podendo a escolha recair em servidores de outros

órgãos e entidades.

• Se o responsável for Secretário de Estado ou dirigente de

entidade da administração indireta, incluídas as fundações, a

designação da comissão será feita, respectivamente, pelo

Governador do Distrito Federal ou pelo Secretário a cuja

supervisão estiver vinculada a entidade.

PROCESSAMENTO DA TCE

• Após a conclusão dos trabalhos pela comissão, os autos deverão

ser encaminhados à unidade de contabilidade responsável, para

registro dos fatos contábeis correspondentes. Em se tratando de

bens, os autos deverão, ainda, ser remetidos ao setor de

patrimônio, com vistas à realização dos pertinentes registros

patrimoniais.

• Ultimadas as providências mencionadas anteriormente, os autos

deverão ser encaminhados, à exceção da Câmara Legislativa do

Distrito Federal e das Secretarias de Estado, ao dirigente do

órgão ou entidade para a emissão do pronunciamento sobre as

contas, e posteriormente enviados ao órgão central do Sistema

de Controle Interno do correspondente Poder.

PROCESSAMENTO DA TCE

• As tomadas de contas especiais devem ser remetidas aos órgãos

centrais dos Sistemas de Controle Interno dos Poderes Legislativo e

Executivo no prazo de até 90 (noventa) dias, contados da data de

sua instauração. Os órgãos de controle interno têm o prazo máximo

de 30 (trinta) dias para adotar as seguintes medidas de sua

competência, quais sejam: a) elaboração dos Relatório e Certificado

de Auditoria; e b) encaminhamento dos autos ao Presidente da

Câmara Legislativa do Distrito Federal ou ao Secretário de Estado

supervisor da área para o pronunciamento sobre as contas.

• Os órgãos centrais dos Sistemas de Controle Interno poderão,

preliminarmente, baixar em diligência o processo de tomada de

contas especial que contenha falhas ou irregularidades, fixando

prazo não superior a 20 (vinte) dias com o fito de saneá-las,

comunicando o fato imediatamente ao Tribunal, para conhecimento.

PROCESSAMENTO DA TCE

• O Presidente da Câmara Legislativa do Distrito Federal ou o

Secretário de Estado supervisor da área deve remeter a

tomada de contas especial ao Tribunal de Contas no prazo de

10 (dez) dias, contados do recebimento do processo.

• Nas tomadas de contas cujo valor de apuração seja inferior à

quantia fixada conforme o § 2º do art. 9º da Lei

Complementar nº 1/94, o órgão ou entidade deverá se utilizar

de procedimentos sumários e econômicos de apuração de

responsabilidade, assegurando, em qualquer hipótese, direito

de ampla defesa e de contraditório aos envolvidos, sendo

indispensáveis os elementos listados nos incisos XII e XIII do

art. 3º da Resolução.

ENCERRAMENTO DA TCE

• Não se dará prosseguimento à TCE, encerrando-se os

procedimentos em qualquer fase do processo, quando houver:

I - ressarcimento integral do dano ou reposição do bem pelos

responsáveis;

II - reaparecimento ou recuperação do bem extraviado ou

danificado;

III - ausência de prejuízo.

• Também serão consideradas encerradas, independentemente do

valor envolvido, as tomadas de contas especiais cujas apurações

concluírem ser a responsabilidade pelo ressarcimento

exclusivamente de terceiros, não vinculados à Administração

Pública, devendo o órgão ou entidade adotar as providências

administrativas ou judiciais cabíveis, fazendo-se o devido registro

nos autos.