Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

Hoja 1 de 1

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Contactos Fernando Montes de Oca Director de Instituciones Financieras y Soc. Inv E-mail: [email protected] Luis R. Quintero Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Oportunidades LP HR BBB- Oportunidades CP HR3 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México, S.A. de C.V., para Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R. es “HR BBB-”. El emisor o emisión con esta calificación ofrece moderada seguridad para el pago oportuno de obligaciones de deuda. Mantienen moderado riesgo crediticio, con debilidad en la capacidad de pago ante cambios económicos adversos. El signo “-” representa una posición de debilidad relativa dentro de la misma escala de calificación La calificación de corto plazo que determina HR Ratings de México, S.A. de C.V., para Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R. es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), ratificó la calificación crediticia de largo plazo de “HR BBB-” y de corto plazo de “HR3” a Oportunidades para Emprendedores, S.A.P.I. de C.V., SOFOM, E.N.R., (Oportunidades y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores positivos que influyeron en la calificación fueron:

- Sanos índices de solvencia al 3T11, con un índice de capitalización de 43.5% (vs. 44.8% al 3T10) y una razón de apalancamiento de 1.6x (vs. 1.6x al 3T10).

- Alto grado de pulverización al 3T11 entre su cartera total de créditos, teniendo un total de 148 créditos (vs. 151 créditos al 3T10), dando un valor promedio por crédito de P$0.6m al 3T11.

- Incorporación de 2 consejeros independientes durante el 2011, quienes comenzarán a hacerse cargo de distintos comités de trabajo.

- Índice de morosidad en niveles de 2.7% al 3T11 (vs. 2.4% al 3T10). - Índice de cobertura en niveles de 1.2x al 3T11 (vs. 1.0x al 3T10).

Los factores negativos que afectaron la calificación de la Empresa:

- Incursión en nuevos nichos de negocio dentro de subsectores del sector automotriz y turismo, tales como la venta de flotillas y remodelación de hoteles de pequeño y mediano tamaño.

- Deterioro en el retorno operativo bruto, cerrando en niveles de 10.5% al 3T11 (vs. 12.1% al 3T10).

- Índice de eficiencia y eficiencia operativa presionados, en niveles de 93.9% y 10.5% al 3T11 (vs. 91.4% y 13.1% al 3T10).

- Bajos niveles de originación de nueva cartera, cerrando con una cartera total de P$92.6m (vs. P$92.0m al 3T10).

- Bajo retorno operativo neto, en niveles de 0.0% al 3T11 (vs. -1.0% al 3T10). - Los 10 principales clientes representan el 27.6% (vs. 25.5% al 3T10) de la cartera

total de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 2 de 2

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Introducción El presente reporte de seguimiento de calificación se enfoca en el análisis y la evaluación de los eventos relevantes sucedidos durante los últimos 12 meses que afectaron o modificaron la calidad crediticia de Oportunidades. Para mayor información sobre la calificación inicial asignada a Oportunidades, se puede revisar el reporte inicial de calificación crediticia de corto y largo plazo publicado por HR Ratings de México el 7 de diciembre de 2010. El reporte puede ser encontrado en la página web: http://www.hrratings.com.

Eventos Relevantes

Incorporación de Consejeros Independientes Durante el 2011 se incorporaron 2 consejeros independientes al Consejo de Administración de Oportunidades, con la intención de agregarle valor al mismo, vía la opinión de dos personas objetivas. Con la incorporación de estos 2 consejeros independientes, la experiencia acumulada del Consejo de Administración es de 236 años.

El consejero independiente #1 aporta un largo historial de experiencia dentro del sector financiero vía diversas instituciones financieras (Bancos, Casas de Bolsa, y Arrendadoras), además de haber participado en la Comisión Nacional Bancaria y de Valores (CNBV). El consejero independiente #2 brinda una amplia trayectoria dentro del área jurídica, habiendo formado parte del área jurídica de Banamex y diversas instituciones financieras. Debido a la experiencia aportada por ambos, al consejero independiente #1 se le asignó encabezar la presidencia del Comité de Auditoría, mientras al consejero independiente #2 el Comité de Prácticas Societarias.

La nueva alternativa en calificación de valores.

Hoja 3 de 3

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Adicionalmente, hay que mencionar que la Empresa en su afán por profesionalizar y robustecer su gobierno corporativo, ya elaboró el calendario del 2012 correspondiente a los órganos de gobierno de Oportunidades.

Expansión de la Red de Sucursales Durante el 2011 Oportunidades decidió expandir su red de sucursales buscando ampliar su red de cobertura, además de reforzar ciertas zonas en donde ya tenían presencia. Con base en lo anterior se llevó a cabo la apertura de 4 nuevas sucursales en las siguientes ciudades: Monterrey, Aguascalientes, Pachuca y Veracruz. Con la incorporación de las nuevas sucursales, el total de sucursales de la Empresa a la fecha de publicación de este reporte es de 8. Es importante mencionar que debido al costo de apertura y habilitación de las nuevas oficinas, Oportunidades ha decidido aplicar un nuevo esquema de apertura de oficinas. Este esquema consiste en capacitar y desarrollar un nuevo promotor quien habrá de generar un cierto monto de cartera, antes de proceder a realizar la apertura de la nueva oficina, procurando evitar situaciones en donde las oficinas presenten un volumen de cartera por debajo de su costo de operación.

Comportamiento de sus Líneas de Fondeo Anteriormente, la disponibilidad de recursos de Oportunidades era muy limitada, considerando que al cierre del 3T10 sólo tenían P$13.5m disponibles vía sus líneas de fondeo, es decir, el 14.7% de su cartera total. Debido a lo anterior, desde entonces la Empresa se ha enfocado en ampliar sus líneas de fondeo a través de las distintas instituciones financieras con las que actualmente mantiene una relación, además de procurar encontrar nuevas fuentes de fondeo.

La nueva alternativa en calificación de valores.

Hoja 4 de 4

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

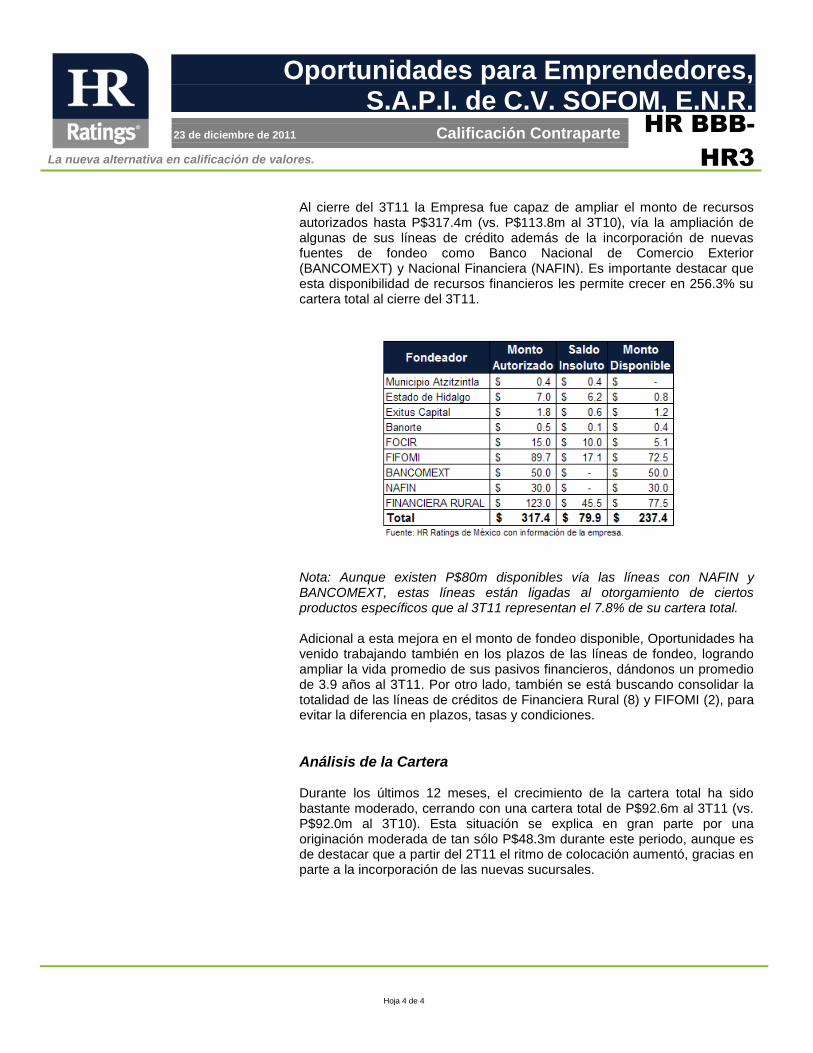

Al cierre del 3T11 la Empresa fue capaz de ampliar el monto de recursos autorizados hasta P$317.4m (vs. P$113.8m al 3T10), vía la ampliación de algunas de sus líneas de crédito además de la incorporación de nuevas fuentes de fondeo como Banco Nacional de Comercio Exterior (BANCOMEXT) y Nacional Financiera (NAFIN). Es importante destacar que esta disponibilidad de recursos financieros les permite crecer en 256.3% su cartera total al cierre del 3T11.

Nota: Aunque existen P$80m disponibles vía las líneas con NAFIN y BANCOMEXT, estas líneas están ligadas al otorgamiento de ciertos productos específicos que al 3T11 representan el 7.8% de su cartera total. Adicional a esta mejora en el monto de fondeo disponible, Oportunidades ha venido trabajando también en los plazos de las líneas de fondeo, logrando ampliar la vida promedio de sus pasivos financieros, dándonos un promedio de 3.9 años al 3T11. Por otro lado, también se está buscando consolidar la totalidad de las líneas de créditos de Financiera Rural (8) y FIFOMI (2), para evitar la diferencia en plazos, tasas y condiciones.

Análisis de la Cartera Durante los últimos 12 meses, el crecimiento de la cartera total ha sido bastante moderado, cerrando con una cartera total de P$92.6m al 3T11 (vs. P$92.0m al 3T10). Esta situación se explica en gran parte por una originación moderada de tan sólo P$48.3m durante este periodo, aunque es de destacar que a partir del 2T11 el ritmo de colocación aumentó, gracias en parte a la incorporación de las nuevas sucursales.

La nueva alternativa en calificación de valores.

Hoja 5 de 5

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Es importante destacar que aun no se incluyen todas las sucursales, debido a que algunas fueron abiertas durante el 4T11, razón por la que no aparecen en esta tabla. En la medida que se incorporen la totalidad de las sucursales al proceso de originación, habríamos de esperar un aumento en el nivel de colocación. Total de Créditos Por otro lado, hay que mencionar que desde el 3T10 (151 créditos) hasta el 3T11 (148 créditos), el total de créditos de Oportunidades se ha mantenido estable, sin embargo, lo importante es que el crédito promedio no ha aumentado. Al cierre del 3T11 el crédito promedio tiene un valor de P$0.6m (vs P$0.6m al 3T10). Con relación a los 10 principales clientes de Oportunidades, éstos representan P$25.6m (vs. P$23.5m al 3T10) con relación a una cartera total de P$92.6m (vs. P$92.0 al 3T10). Esta relación nos indica que los 10 principales clientes de la Empresa representan el 51.2% del capital contable (vs 50.9% al 3T10), lo cual en resumen nos indica que la Empresa no ha modificado su nivel de riesgo ante el incumplimiento de alguno de sus principales clientes. Análisis de la cartera por industria Al cierre del 3T11 la composición de la cartera total de Oportunidades por tipo de industria se ha mantenido muy similar, siendo el sector de la agrodindustria la de mayor importancia por valor monto 24.4% (vs. 26.3% al 3T10).

La nueva alternativa en calificación de valores.

Hoja 6 de 6

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Con relación al sector automotriz y de turismo, al cierre del 3T11 estos sectores tan sólo representan el 4.2% (vs. 0.0% al 3T10) y 3.6% (vs. 1.8% al 3T10), respectivamente. Aunque a la fecha estos sectores representan un monto pequeño, es importante señalar que Oportunidades considera que estos sectores habrán de ser claves para el crecimiento de la cartera, razón por la que se trabajó y desarrolló un cotizador individual para cada sector durante los últimos 12 meses. En la medida que estos sectores comiencen a representar un volumen más importante para la Empresa, HR Ratings de México habrá de evaluar de manera detenida dicha cartera, por ser un nicho de negocio relativamente nuevo para Oportunidades.

La nueva alternativa en calificación de valores.

Hoja 7 de 7

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y flujo generado por Oportunidades para determinar la capacidad de pago de la Empresa bajo un escenario económico y uno de estrés. Ambos escenarios determinan la capacidad de Oportunidades, al igual que su capacidad de hacer frente a sus obligaciones en tiempo y forma. Los supuestos y resultados obtenidos se muestran a continuación:

El análisis para cada uno de los escenarios se describe a continuación haciendo énfasis en la capacidad de pago de la Empresa bajo condiciones económicas adversas.

La nueva alternativa en calificación de valores.

Hoja 8 de 8

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Escenario Base El escenario base planteado por HR Ratings de México toma en consideración los últimos 12 meses de historia de Oportunidades, al igual que su plan de negocios para poder construir dicho escenario. El escenario base contempla un ritmo de crecimiento de la cartera total similar a lo mostrado por la Empresa durante el pasado, al igual que una mejora en sus condiciones de fondeo, gracias al tiempo que llevan trabajando con Financiera Rural. Adicionalmente, se contempla un alza en los gastos de administración debido a la habilitación y operación del total de sucursales que se construyeron durante el 2011. Al cierre del 3T11, Oportunidades presentó un nivel de cartera total (Cartera Vigente + Cartera Total) de P$92.6m (vs. P$92.0m al 3T10), representando un crecimiento de tan sólo 0.7% durante dicho periodo. Esta cifra fue menor a lo esperado por la Empresa, sin embargo es importante mencionar que estuvo en sintonía con sus capacidades de fondeo del periodo. De acuerdo con su nueva disponibilidad de líneas de fondeo, se espera que la Empresa presente niveles de cartera total de P$111.3m al 4T12 y P$127.0m al 4T13, representando tasas de crecimiento con relación al año anterior inmediato de 16.7% y 14.2%, respectivamente.

Como podemos observar en la pasada gráfica, hasta el 3T10 Oportunidades vino presentando un fuerte crecimiento en su cartera total, sin embargo desde entonces la Empresa padeció una desaceleración, debido a castigos en su cartera (P$4.6m últimos 12 meses) y una menor originación de nueva cartera (P$48.3m en los últimos 12 meses).

La nueva alternativa en calificación de valores.

Hoja 9 de 9

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Durante los últimos 12 meses la calidad de la cartera se ha mantenido bastante estable, incluyendo los castigos que se han aplicado sobre la misma cartera vencida. Al cierre del 3T11 el índice de morosidad (Cartera Vencida / Cartera Total) fue de 2.7% (vs. 2.4% al 3T10). Para los siguiente periodos se esperarían mayores presiones sobre la calidad de la cartera, presentando un índice de morosidad de 3.5% al 4T12 y 4.1% al 4T13.

Es importante señalar que ante el actual índice de morosidad, la Empresa aumentó el nivel de estimaciones preventivas, cerrando al 3T11 en niveles de P$3.0m (vs. P$2.5m al 3T10), favoreciendo el índice de cobertura (Estimaciones Preventivas / Cartera Vencida) debido a la caída en el índice de morosidad. Al cierre del 3T11 se presentó un índice de cobertura del 1.2x (vs. 1.0x al 3T10). Para los siguientes periodos (4T12 y 4T13) se espera que Oportunidades mantenga un nivel de 1.2x, favoreciendo el nivel de solvencia de la cartera de la Empresa. Durante los últimos 12 meses la operación de Oportunidades ha experimentado diversos cambios que han adicionado presión a los niveles de gastos de administración de la Empresa de manera que al cierre del 3T11 presenta un gasto por administración acumulado en los últimos 12 meses por P$11.1m (vs. P$12.2m al 3T10). Estos niveles han continuado presionando los índices de eficiencia de Oportunidades, considerando que al cierre del 3T11 presentó ingresos por intereses durante los últimos 12 meses por P$15.5m (vs. P$16.5m al 3T10), cayendo -6.1% en dicho periodo. Debido a lo anterior, el índice de eficiencia (Gastos de Administración 12m / (Ingresos Operativos Totales 12m + Estimaciones Preventivas 12m)) de la Empresa cerró en niveles de 93.9% al 3T11 (vs. 91.4% al 3T10), mientras el índice de eficiencia operativa (Gastos de

La nueva alternativa en calificación de valores.

Hoja 10 de 10

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Administración 12m / Activos Productivos Promedio 12m) cerró en niveles de 10.5% al 3T11 (vs. 13.1% al 3T10).

Como podemos observar el índice de eficiencia operativa ha venido presentando una mejora debido al incremento en el nivel de activos productivos promedio (P$106.0m al 3T11 vs P$93.4m al 3T10), sin embargo el índice de eficiencia no ha presentado la misma tendencia. Para los siguientes trimestres se espera que el índice de eficiencia cierre en niveles de 114.7% al 4T12 y 103.3% al 4T13, mientras que el índice de eficiencia operativa se espera que cierre en niveles de 10.6% al 4T12 y 9.9% al 4T13. Con base en la estabilidad que los ingresos operativos de Oportunidades han presentado en los últimos 12 meses, el retorno operativo bruto (Ingresos Operativos 12m / Activos Productivos Promedio 12m) se ha visto presionado cerrando en niveles de 10.5% al 3T11 (vs. 12.1% al 3T10). Bajo el escenario base se espera que dicho indicador se reduzca, debido a una caída en la calidad en la cartera, propiciando una reducción de los ingresos operativos, de manera que se esperan niveles de 8.1% al 4T12 y 8.4% al 4T13. Con relación a los indicadores de rentabilidad de ROA (Resultado Neto 12m / Activo Total Promedio 12m) y ROE (Resultado Neto 12m / Capital Contable Promedio 12m), estos cerraron en niveles de 2.4% y 6.3% al 3T11 (vs. 0.5% y 1.3% al 3T10), respectivamente. Esta situación se explica a raíz de un incremento en los ingresos por concepto de Otros Productos, los cuales corresponden a la recuperación de cartera por P$8.5m (vs. P$2.5m al 3T10) que había sido castigada previamente por la Empresa.

La nueva alternativa en calificación de valores.

Hoja 11 de 11

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Para los siguientes periodos debido al alza esperada en el índice de morosidad y gastos de administración, además de una reducción y estabilización en el ingreso vía otros productos, los indicadores de rentabilidad se habrían de ver presionados. Para el 4T12 se espera que el ROA y ROE cierren en niveles de 0.8% y 2.3%, mientras para el 4T13 se esperan niveles de 1.4% y 4.3%, respectivamente. El índice de capitalización (Capital Contable / Activos Sujetos a Riesgos Totales) de Oportunidades se ha mantenido en niveles estables y saludables, debido a la poca variación que ha presentado la cartera de crédito durante los últimos 12 meses, además de que la Empresa presentó un resultado neto acumulado a 12 meses de P$3.0m al 3T11(vs. P$0.6m al 3T10) que impactó de manera positiva en la acumulación de capital contable. Al cierre del 3T11 el índice de capitalización cerró en niveles de 43.5% (vs. 44.8% al 3T10). Para los siguientes trimestres se espera que los activos productivos promedio crezcan 11.6% al 4T12 y 12.0% al 4T13, con relación al año anterior, mientras el capital contable crecería 4.1% al 4T12 y 3.9% al 4T13. Con base en lo anterior, el índice de capitalización se vería levemente presionado, cerrando en niveles de 40.5% al 4T12 y 37.7% al 4T13, respectivamente, sin embargo manteniendo niveles saludables.

La nueva alternativa en calificación de valores.

Hoja 12 de 12

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La razón de apalancamiento (Pasivo Total Promedio 12m / Capital Contable Promedio 12m) ha presentado un comportamiento muy estable, debido a que la cartera total no ha seguido creciendo al mismo ritmo y la Empresa ha sido capaz de mantener un resultado neto positivo. Debido a esto, la razón de apalancamiento cerró en niveles de 1.6x al 3T11 (vs. 1.5x al 3T10). Para los siguientes periodos, debido a un crecimiento esperado de la cartera de crédito total de 16.7% en 2012 y 14.2% en 2013, con relación al año anterior inmediato, se espera que la razón de apalancamiento aumente a niveles de 1.8x al 4T12 y 2.0x al 4T13.

La nueva alternativa en calificación de valores.

Hoja 13 de 13

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

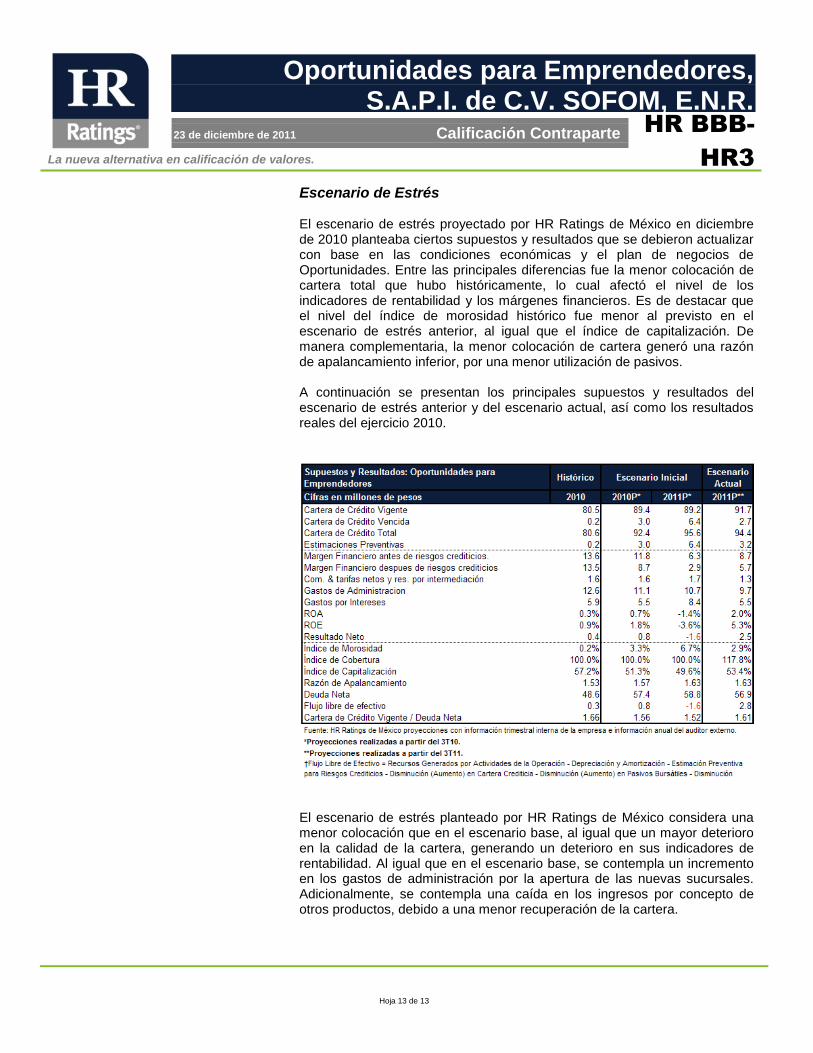

Escenario de Estrés El escenario de estrés proyectado por HR Ratings de México en diciembre de 2010 planteaba ciertos supuestos y resultados que se debieron actualizar con base en las condiciones económicas y el plan de negocios de Oportunidades. Entre las principales diferencias fue la menor colocación de cartera total que hubo históricamente, lo cual afectó el nivel de los indicadores de rentabilidad y los márgenes financieros. Es de destacar que el nivel del índice de morosidad histórico fue menor al previsto en el escenario de estrés anterior, al igual que el índice de capitalización. De manera complementaria, la menor colocación de cartera generó una razón de apalancamiento inferior, por una menor utilización de pasivos. A continuación se presentan los principales supuestos y resultados del escenario de estrés anterior y del escenario actual, así como los resultados reales del ejercicio 2010.

El escenario de estrés planteado por HR Ratings de México considera una menor colocación que en el escenario base, al igual que un mayor deterioro en la calidad de la cartera, generando un deterioro en sus indicadores de rentabilidad. Al igual que en el escenario base, se contempla un incremento en los gastos de administración por la apertura de las nuevas sucursales. Adicionalmente, se contempla una caída en los ingresos por concepto de otros productos, debido a una menor recuperación de la cartera.

La nueva alternativa en calificación de valores.

Hoja 14 de 14

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

En el escenario de estrés se espera que la cartera total cierre en niveles de P$101.9m al 4T12 y P$109.8m al 4T13 (vs. P$111.3m y P$127.0m en el escenario base), sin embargo se espera que el deterioro de la cartera incremente, de manera que la cartera vencida presente niveles P$6.0m y P$7.6m al 4T12 y 4T13 (vs. P$3.9m y P$5.2m en el escenario base).

Como podemos observar, en el escenario de estrés se está esperando que el índice de morosidad llegue a niveles de 5.9% al 4T12 y 6.9% al 4T13 (vs. 3.5% y 4.1% en el escenario base). Durante los próximos 12 meses se espera un deterioro acelerado de la calidad de la cartera, lo cual habrá de verse reflejado en el nivel de estimaciones preventivas durante el 2012 y 2013, debido a que el índice de cobertura del escenario base (1.2x) se habrá de mantener durante los siguientes periodos. Al cierre del 4T12 se espera un nivel acumulado de estimaciones preventivas de P$3.9m y para el 4T13 de P$1.9m (vs. P$1.4m y P$1.6m en el escenario base), en sintonía con el comportamiento del índice de morosidad. A continuación se muestra una tabla con la generación de estimaciones preventivas.

La nueva alternativa en calificación de valores.

Hoja 15 de 15

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

En la gráfica anterior podemos observar el desempeño de la generación de estimaciones preventivas, observando fuertes incrementos durante el 2012, en sintonía con el deterioro acelerado que presenta la cartera durante dicho periodo. En la medida que la Empresa sea capaz de estabilizar la calidad de su cartera, habríamos de esperar menores montos generados. Bajo el escenario de estrés se asume que las condiciones de fondeo de Oportunidades se mantienen igual, de manera que la tasa pasiva no disminuye, impactando el spread de tasas (Tasa Activa - Tasa Pasiva). Al cierre del 4T12 y 4T13 se espera un spread de tasas de 7.1% y 5.8% (vs. 6.2% y 6.9% en el escenario base), en comparación con un spread de tasas al 3T11 de 8.2%.

La nueva alternativa en calificación de valores.

Hoja 16 de 16

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Por otro lado, el retorno operativo bruto se espera que se deteriore durante los periodos subsecuentes, a raíz de un alza en el índice de morosidad de la Empresa que impactaría el nivel de estimaciones preventivas generadas. Debido a lo anterior se espera que el retorno operativo bruto cierre en niveles de 4.5% y 6.6%, al cierre del 4T12 y 4T13 (vs. 8.1% y 8.4% en el escenario base), respectivamente. Con base en una menor colocación de nueva cartera en el escenario de estrés y el mismo nivel de gastos de administración por la operación de la totalidad de las sucursales, los índices de eficiencia de Oportunidades se ven presionados por encima del escenario base. Para el cierre del 4T12 y 4T13 se esperan niveles de 130.2% y 115.9% (vs. 114.7% y 103.3% en el escenario base), respectivamente.

La nueva alternativa en calificación de valores.

Hoja 17 de 17

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Con relación al índice de eficiencia operativa, se espera que dicho indicador mejore debido al aumento esperado en el nivel de activos productivos promedio durante los próximos meses, esperándose un aumento de 5.6% y 5.2% en los activos productivos promedio durante el 4T12 y 4T13, con relación al año anterior inmediato. Debido a lo anterior se espera que el índice de eficiencia operativa alcance niveles de 10.3% y 9.5% al 4T12 y 4T13 (vs. 10.6% y 9.9% en el escenario base), respectivamente. Con base en las circunstancias previamente descritas, se espera que los indicadores de rentabilidad de Oportunidades se vean presionados, de manera que al cierre del 4T12 y 4T13 se espera una ROA en niveles de –1.8% y –0.3% (vs. 0.8% y 1.0% en el escenario base), mientras para el ROE se esperan niveles de –5.2% y –0.8% al 4T12 y 4T13 (vs. 2.3% y 2.9% en el escenario base), respectivamente.

La nueva alternativa en calificación de valores.

Hoja 18 de 18

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Como efecto secundario del deterioro en los indicadores de rentabilidad, el nivel de capital contable se vio afectado, pasando de niveles de P$50.0m al 3T11, a niveles de P$46.3m y P$45.9m al 4T12 y 4T13 (vs. P$50.6m y P$52.8m en el escenario base), respectivamente. Debido a lo anterior y en combinación con el aumento en los activos sujetos a riesgos totales, el índice de capitalización cerró en niveles de 48.8% y 45.6% al 4T12 y 4T13 (vs. 47.4% y 46.7% en el escenario base), respectivamente.

Con relación a la razón de apalancamiento, estamos observando que este indicador presenta un aumento debido a la caída en el nivel del capital

La nueva alternativa en calificación de valores.

Hoja 19 de 19

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

contable, a causa del resultado neto presentado al cierre del 4T12 por –P$2.5m y del 4T13 por –P$0.4m (vs. P$1.2m y P$2.2m en el escenario base). Con base en lo anterior, la razón de apalancamiento cierra en niveles de 1.8x y 2.0x al 4T12 y 4T13 (vs. 1.8x y 1.8x en el escenario base), respectivamente. Durante los últimos 12 meses Oportunidades ha venido trabajando en su liquidez, lo cual se ha traducido en una ampliación de sus líneas de fondeo, vía la apertura de nuevas líneas con distintas instituciones financieras como Bancomext, Nafin y Financiera Rural. Aunque las líneas de fondeo de Bancomext y Nafin representan P$80m adicionales, es importante mencionar que a la fecha de publicación de este reporte la colocación de cartera vía estas líneas ha sido mínimo (7.8% de la cartera total al 3T11), reduciendo el impacto de las mismas. Por otro lado, es importante mencionar que al 3T11 la relación de cartera vigente a deuda neta

1 (Pasivos Totales – Disponibilidades) es de 1.13x (vs

1.24x al 3T10). En la medida que Oportunidades logre reducir la garantía líquida solicitada por sus fuentes de fondeo, esperaríamos una estabilización de dicha relación y una mejora en su liquidez.

1 Para efectos del análisis de la cartera vigente a deuda neta de Oportunidades, no se incluyeron las inversiones en

valores como parte de la deuda neta, debido a que éstas se generaron como garantía líquida a petición de las instituciones de fondeo de la Empresa.

La nueva alternativa en calificación de valores.

Hoja 20 de 20

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

Conclusión De acuerdo con el análisis de riesgos realizado por HR Ratings de México, se ratificó la calificación de largo plazo en “HR BBB-” y de corto plazo en “HR3” de Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R. La calificación toma como fortalezas la incorporación de los consejeros independientes para robustecer el gobierno corporativo de la Empresa. En temas cuantitativos, Oportunidades presenta un sano nivel de índice de capitalización, al igual que una baja razón de apalancamiento. Adicionalmente en los últimos 12 meses el índice de cobertura se incrementó. Por otro lado, la pulverización de la cartera se ha mantenido. Es importante mencionar que la Empresa presenta un retorno operativo bruto presionado, debido a la generación de estimaciones preventivas en los últimos 12 meses, además de que parte de los ingresos fueron generados vía el concepto de otros productos, concepto que no forma parte de los ingresos recurrentes de Oportunidades. Adicionalmente, en los últimos 12 meses la generación de nueva cartera se ha estancado, por lo tanto evitando el crecimiento de los ingresos por intereses. Por último, los indicadores de eficiencia se han visto presionados, dado el incremento en los gastos de administración.

La nueva alternativa en calificación de valores.

Hoja 21 de 21

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

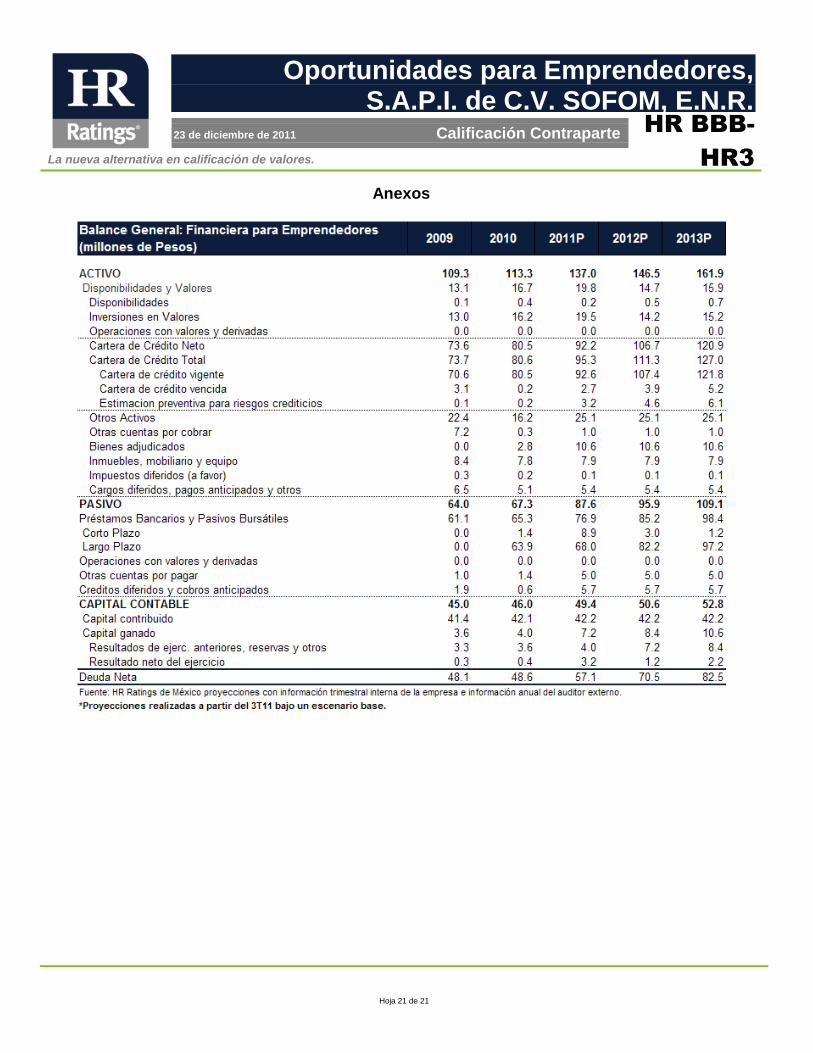

Anexos

La nueva alternativa en calificación de valores.

Hoja 22 de 22

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 23 de 23

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 24 de 24

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 25 de 25

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 26 de 26

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

La nueva alternativa en calificación de valores.

Hoja 27 de 27

Oportunidades para Emprendedores, S.A.P.I. de C.V. SOFOM, E.N.R.

23 de diciembre de 2011 Calificación Contraparte

HR BBB-

HR3

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades, y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio u operación. La calificación otorgada no es una recomendación de inversión y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores.” HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la

precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias, Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx