Embed Size (px)

Citation preview

ORÇAMENTO DE OBRAS

ORÇAMENTO DE OBRAS

ORÇAMENTO DE OBRAS ORÇAMENTO DE OBRAS

1. CONCEITOS E DEFINIÇÕES2. CARACTERÍSTICAS (ATRIBUTOS) DO ORÇAMENTO3. ETAPAS DA ORÇAMENTAÇÃO4. UTILIDADES DA ORÇAMENTAÇÃO5. GRAU DE DETALHE DO ORÇAMENTO6. ELABORAÇÃO DO ORÇAMENTO

– LEVANTAMENTO DE QUANTIDADES– COMPOSIÇÃO DE CUSTOS– CUSTO DA MÃO DE OBRA– CUSTO DE MATERIAIS– CUSTO DE EQUIPAMENTOS– CUSTO DIRETO– CUSTO INDIRETO

7. BDI• DESPESAS INDIRETAS• LUCRO E IMPOSTOS• PREÇO DE VENDA E BDI

ORÇAMENTO DE OBRAS

1. CONCEITOS E DEFINIÇÕES• ORÇAMENTO: ESTIMATIVA DO PREÇO, COM

NÍVEL DE PRECISÃO ADEQUADO, OBTIDO ATRAVÉS DO LEVANTAMENTO DE QUANTIDADES DE MATERIAIS, MÃO DE OBRA E EQUIPAMENTOS.

• ORÇAMENTAÇÃO: É O CONJUNTO DE ATIVIDADES A SEREM DESENVOLVIDASPELO PROFISSIONAL PARA ELABORAÇÃO DO ORÇAMENTO.

ORÇAMENTO DE OBRASCUSTO: TODO GASTO ENVOLVIDO NA PRODUÇÃO • TODOS OS INSUMOS (MÃO-DE-OBRA, MATERIAIS E EQUIPAMENTOS); • TODA A INFRA-ESTRUTURA NECESSÁRIA PARA A PRODUÇÃO (CANTEIROS, ADMINISTRAÇÃO

LOCAL, MOBILIZAÇÃO E DESMOBILIZAÇÃO, ETC.).

CUSTO: É O RESULTADO DA SOMA DE TODOS OS CUSTOS UNITÁRIOS DOS SERVIÇOS NECESSÁRIOS PARA A CONSTRUÇÃO, MAIS OS CUSTOS DE INFRAESTRUTURA.• CUSTOS DIRETOS (CUSTOS UNITÁRIOS)• CUSTOS INDIRETOS (INFRAESTRUTURA)

DESPESA: TODO O GASTO NECESSÁRIO PARA A COMERCIALIZAÇÃO DO PRODUTO: • GASTOS COM A ADMINISTRAÇÃO CENTRAL E FINANCEIRAS;• GASTOS COM PAGAMENTO DE TRIBUTOS;• GASTOS DE COMERCIALIZAÇÃO (PARTICIPAÇÃO EM LICITAÇÕES, REMUNERAÇÃO DE AGENTES

COMERCIAIS, VIAGENS, PROPOSTAS TÉCNICAS, ETC.).

CUSTOS DIRETOS

ORÇAMENTO DE OBRAS

BDI - “BENEFÍCIO E DESPESAS INDIRETAS”: PERCENTUAL QUE SE ADICIONA AO CUSTO DIRETOS DE UMA OBRA OU SERVIÇO PARA COBRIR AS DESPESAS INDIRETAS QUE O CONSTRUTOR TEM, MAIS O LUCRO, RISCO DO EMPREENDIMENTO, AS DESPESAS FINANCEIRAS INCORRIDAS, OS TRIBUTOS INCIDENTES NA OPERAÇÃO E EVENTUAIS DESPESAS DE COMERCIALIZAÇÃO.

ORÇAMENTO DE OBRAS

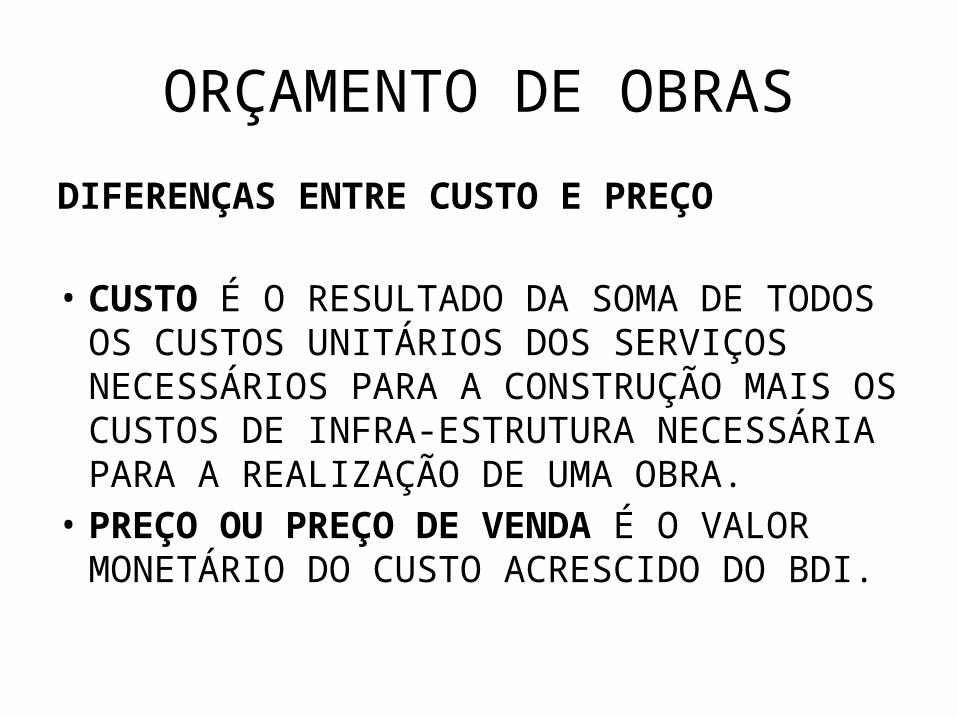

DIFERENÇAS ENTRE CUSTO E PREÇO • CUSTO É O RESULTADO DA SOMA DE TODOS OS

CUSTOS UNITÁRIOS DOS SERVIÇOS NECESSÁRIOS PARA A CONSTRUÇÃO MAIS OS CUSTOS DE INFRA-ESTRUTURA NECESSÁRIA PARA A REALIZAÇÃO DE UMA OBRA.

• PREÇO OU PREÇO DE VENDA É O VALOR MONETÁRIO DO CUSTO ACRESCIDO DO BDI.

ORÇAMENTO DE OBRAS

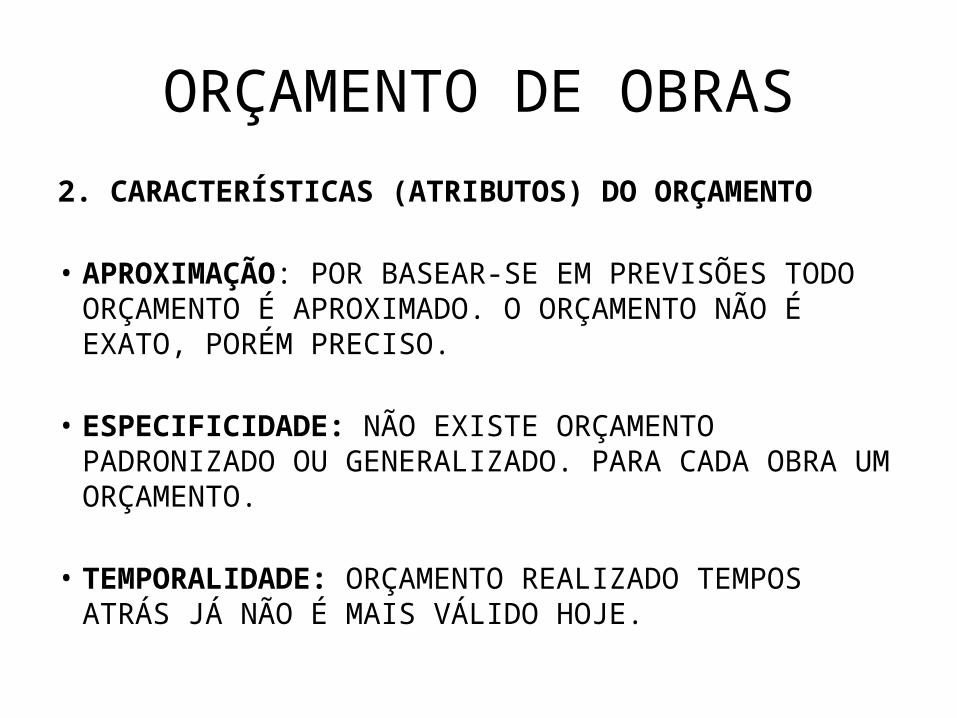

2. CARACTERÍSTICAS (ATRIBUTOS) DO ORÇAMENTO • APROXIMAÇÃO: POR BASEAR-SE EM PREVISÕES TODO

ORÇAMENTO É APROXIMADO. O ORÇAMENTO NÃO É EXATO, PORÉM PRECISO.

• ESPECIFICIDADE: NÃO EXISTE ORÇAMENTO PADRONIZADO

OU GENERALIZADO. PARA CADA OBRA UM ORÇAMENTO.

• TEMPORALIDADE: ORÇAMENTO REALIZADO TEMPOS ATRÁS JÁ NÃO É MAIS VÁLIDO HOJE.

ORÇAMENTO DE OBRAS

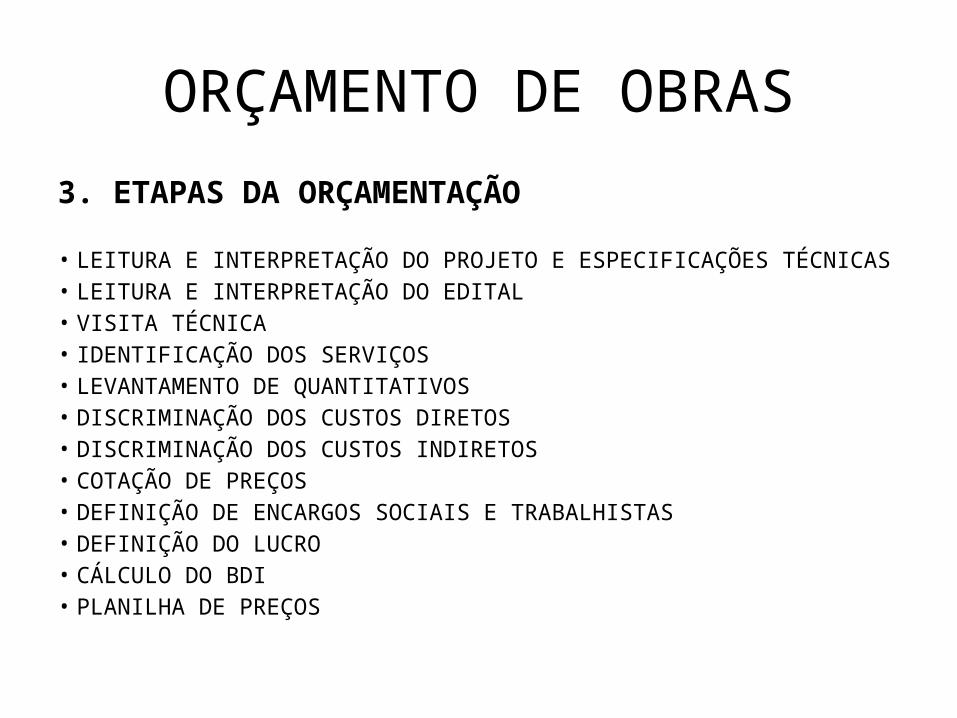

3. ETAPAS DA ORÇAMENTAÇÃO

• LEITURA E INTERPRETAÇÃO DO PROJETO E ESPECIFICAÇÕES TÉCNICAS• LEITURA E INTERPRETAÇÃO DO EDITAL• VISITA TÉCNICA• IDENTIFICAÇÃO DOS SERVIÇOS• LEVANTAMENTO DE QUANTITATIVOS• DISCRIMINAÇÃO DOS CUSTOS DIRETOS• DISCRIMINAÇÃO DOS CUSTOS INDIRETOS• COTAÇÃO DE PREÇOS• DEFINIÇÃO DE ENCARGOS SOCIAIS E TRABALHISTAS• DEFINIÇÃO DO LUCRO• CÁLCULO DO BDI• PLANILHA DE PREÇOS

ORÇAMENTO DE OBRAS

4. UTILIDADES DA ORÇAMENTAÇÃO • DEFINIÇÃO DO CUSTO DA OBRA• LEVANTAMENTO DOS MATERIAIS E SERVIÇOS• OBTENÇÃO DE ÍNDICES PARA ACOMPANHAMENTO• DIMENSIONAMENTO DE EQUIPES• CAPACIDADE DE REVISÃO DE VALORES E ÍNDICES• REALIZAÇÃO DE SIMULAÇÕES• GERAÇÃO DE CRONOGRAMAS FÍSICO E FINANCEIRO• ANÁLISE DA VIABILIDADE ECONÔMICO-FINANCEIRA

ORÇAMENTO DE OBRAS

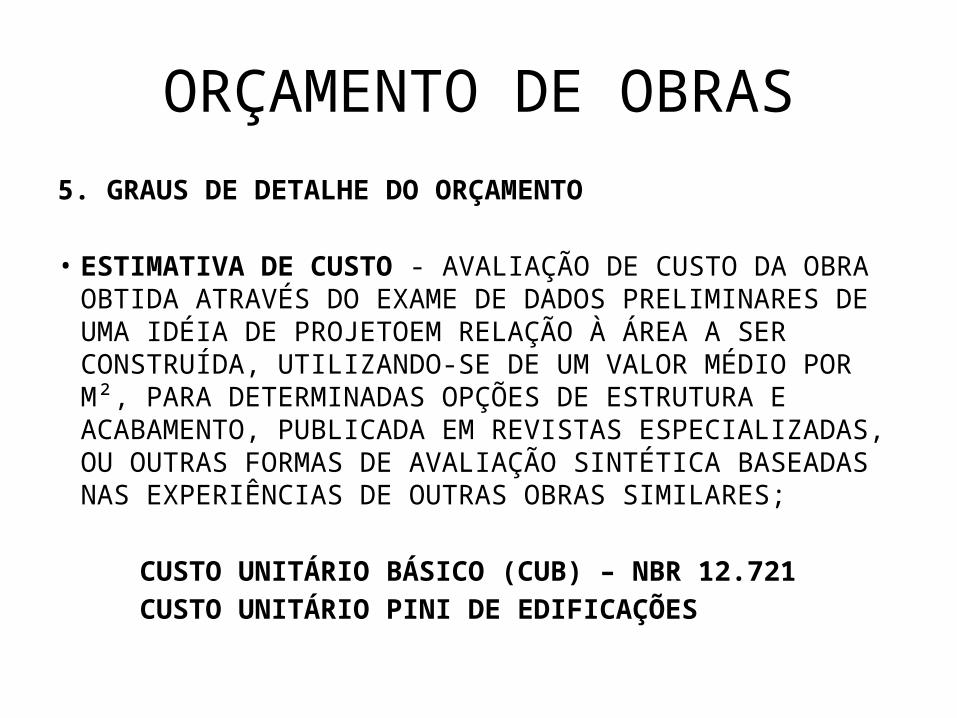

5. GRAUS DE DETALHE DO ORÇAMENTO • ESTIMATIVA DE CUSTO - AVALIAÇÃO DE CUSTO DA OBRA OBTIDA

ATRAVÉS DO EXAME DE DADOS PRELIMINARES DE UMA IDÉIA DE PROJETOEM RELAÇÃO À ÁREA A SER CONSTRUÍDA, UTILIZANDO-SE DE UM VALOR MÉDIO POR M², PARA DETERMINADAS OPÇÕES DE ESTRUTURA E ACABAMENTO, PUBLICADA EM REVISTAS ESPECIALIZADAS, OU OUTRAS FORMAS DE AVALIAÇÃO SINTÉTICA BASEADAS NAS EXPERIÊNCIAS DE OUTRAS OBRAS SIMILARES;

CUSTO UNITÁRIO BÁSICO (CUB) – NBR 12.721 CUSTO UNITÁRIO PINI DE EDIFICAÇÕES

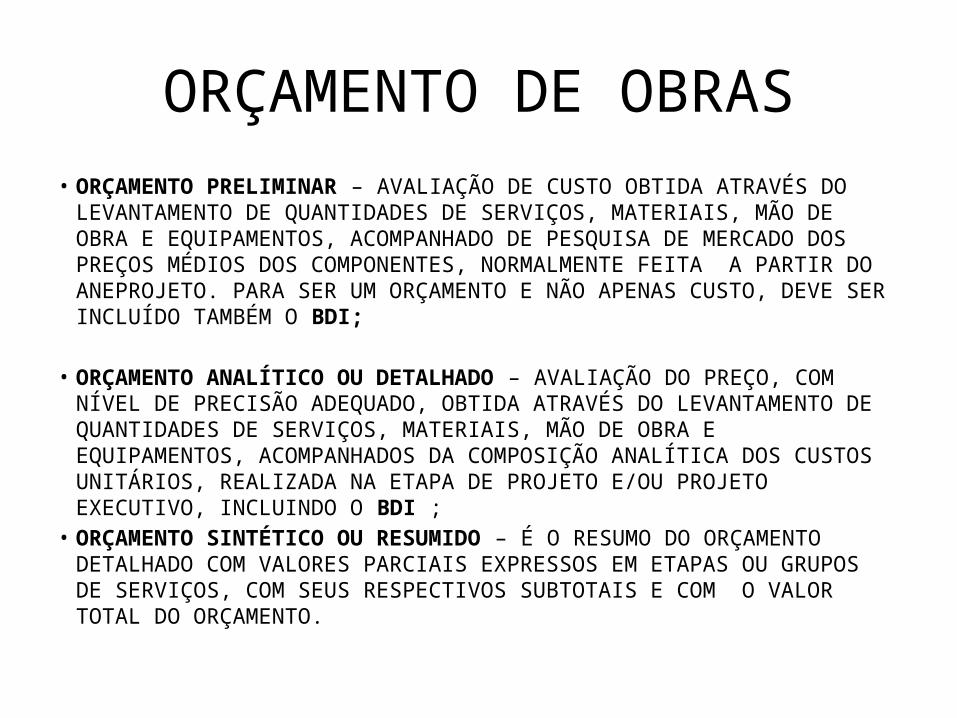

ORÇAMENTO DE OBRAS• ORÇAMENTO PRELIMINAR – AVALIAÇÃO DE CUSTO OBTIDA ATRAVÉS DO

LEVANTAMENTO DE QUANTIDADES DE SERVIÇOS, MATERIAIS, MÃO DE OBRA E EQUIPAMENTOS, ACOMPANHADO DE PESQUISA DE MERCADO DOS PREÇOS MÉDIOS DOS COMPONENTES, NORMALMENTE FEITA A PARTIR DO ANEPROJETO. PARA SER UM ORÇAMENTO E NÃO APENAS CUSTO, DEVE SER INCLUÍDO TAMBÉM O BDI;

• ORÇAMENTO ANALÍTICO OU DETALHADO – AVALIAÇÃO DO PREÇO, COM NÍVEL

DE PRECISÃO ADEQUADO, OBTIDA ATRAVÉS DO LEVANTAMENTO DE QUANTIDADES DE SERVIÇOS, MATERIAIS, MÃO DE OBRA E EQUIPAMENTOS, ACOMPANHADOS DA COMPOSIÇÃO ANALÍTICA DOS CUSTOS UNITÁRIOS, REALIZADA NA ETAPA DE PROJETO E/OU PROJETO EXECUTIVO, INCLUINDO O BDI ;

• ORÇAMENTO SINTÉTICO OU RESUMIDO – É O RESUMO DO ORÇAMENTO DETALHADO COM VALORES PARCIAIS EXPRESSOS EM ETAPAS OU GRUPOS DE SERVIÇOS, COM SEUS RESPECTIVOS SUBTOTAIS E COM O VALOR TOTAL DO ORÇAMENTO.

ORÇAMENTO DE OBRAS

6. ELABORAÇÃO DO ORÇAMENTO: PARA ORGANIZAR UM ORÇAMENTO DE OBRAS DETALHADO PRECISAMOS CONHECER: AS QUANTIDADES DOS SERVIÇOS E OS CUSTOS UNITÁRIOS DESTES SERVIÇOS • QUANTIDADE x CUSTO UNITÁRIO = CUSTO DO

SERVIÇO• Ʃ DOS CUSTOS DOS SERVIÇOS = CUSTO DA OBRA• CUSTO DA OBRA X BDI = PREÇO DA OBRA

ORÇAMENTO DE OBRAS

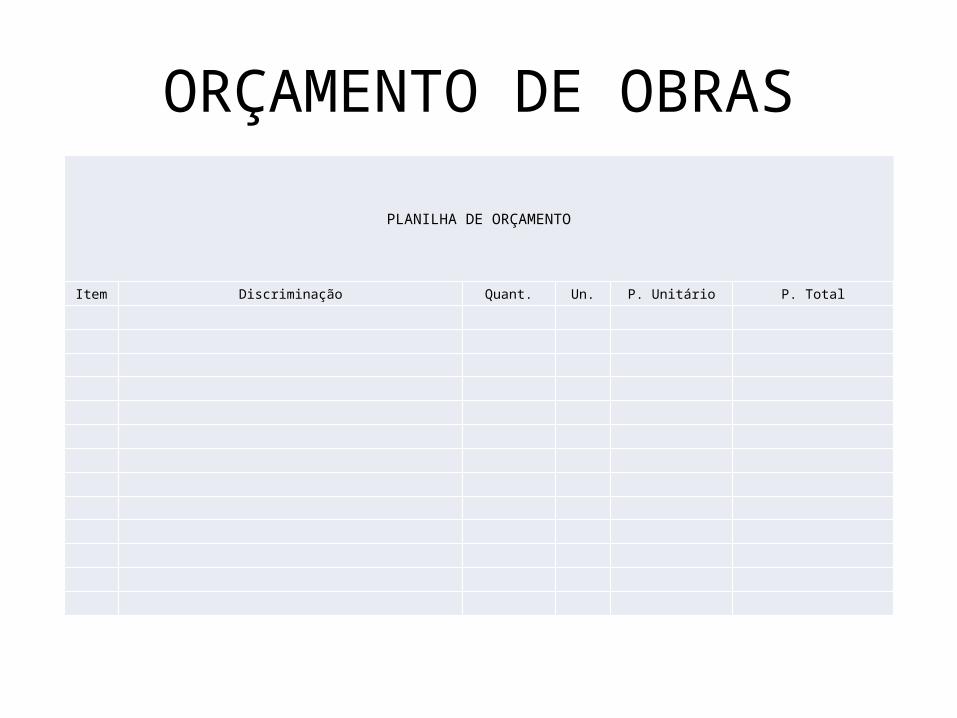

PLANILHA DE ORÇAMENTO

Item Discriminação Quant. Un. P. Unitário P. Total

ORÇAMENTO DE OBRAS

6.1 IDENTIFICAÇÃO DOS SERVIÇOS: FEITO ATRAVÉS DO ESTUDO DOS PROJETOS, ESPECIFICAÇÕES TÉCNICAS E DO RELATÓRIO DA VISITA TÉCNICA. 6.2 LEVANTAMENTO DE QUANTIDADES (OU QUANTITATIVOS): A QUANTIFICAÇÃO DOS DIVERSOS MATERIAIS (OU LEVANTAMENTO DE QUANTIDADES) DE UM DETERMINADO SERVIÇO DEVE SER FEITA COM BASE EM DESENHOS FORNECIDOS PELO PROJETISTA, CONSIDERANDO-SE AS DIMENSÕES ESPECIFICADAS E SUAS CARACTERÍSTICAS TÉCNICAS.

ORÇAMENTO DE OBRAS

6.3 DETERMINAÇÃO DO CUSTO DIRETO: O CUSTO DIRETO É RESULTADO DA SOMA DE TODOS OS CUSTOS UNITÁRIOS DOS SERVIÇOS NECESSÁRIOS PARA A CONSTRUÇÃO DA EDIFICAÇÃO, OBTIDOS PELA APLICAÇÃO DOS CONSUMOS DOS INSUMOS SOBRE OS PREÇOS DE MERCADO, MULTIPLICADOS PELAS RESPECTIVAS QUANTIDADES, MAIS OS CUSTOS DA INFRA-ESTRUTURA NECESSÁRIA PARA A REALIZAÇÃO DA OBRA.

ORÇAMENTO DE OBRAS

OS CUSTOS DIRETOS SE DIVIDEM EM: • CUSTO DIRETO PROPRIAMENTE DITO, COMPOSTO PELA SOMA

DE TODOS OS GASTOS QUE SERÃO INCORPORADOS AO OBJETO PRINCIPAL DO CONTRATO (EDIFICAÇÕES, ESTRADAS, USINAS ETC.) REPRESENTADO PELA PLANILHA DE CUSTOS UNITÁRIOS.

• CUSTO INDIRETO COMPOSTO POR SERVIÇOS AUXILIARES (INFRA-ESTRUTURA) PARA POSSIBILITAR A EXECUÇÃO DO OBJETO DO CONTRATO (CANTEIRO DE OBRAS, ALOJAMENTOS,ADMINISTRAÇÃO LOCAL, MOBILIZAÇÃO E DESMOBILIZAÇÃO ETC.).

ORÇAMENTO DE OBRASCOMPOSIÇÃO DE CUSTOS UNITÁRIOS DE UM SERVIÇO: É A RELAÇÃO DE INSUMOS NECESSÁRIOS À SUA EXECUÇÃO, ACOMPANHADA DE SUAS RESPECTIVAS UNIDADES, E DO CONSUMO DE CADA ITEM PARA EXECUTAR UMA QUANTIDADE UNITÁRIA DO SERVIÇO.

CUSTOS ENVOLVIDOS EM UM SERVIÇO: • MATERIAL• MÃO DE OBRA + ENCARGOS SOCIAIS E TRABALHISTA• EQUIPAMENTOS

A COMPOSIÇÃO DE CUSTO UNITÁRIO PODE SER OBTIDO: • ATRAVES DE CONSULTA A LITERUTURA TÉCNICA (TCPO /PINI)• CONSUMO TEÓRICO DE INSUMOS• APROPRIAÇÃO DO CONSUMO NA OBRA

ORÇAMENTO DE OBRASA COMPOSIÇÃ DE CUSTOS UNITÁRIOS É UMA TABELA QUE APRESENTA TODOS OS INSUMOS QUE ENTRAM DIRETAMENTE NA EXECUÇÃO DE UMA UNIDADE DO SERVIÇO, COM SEUS RESPECTIVOS CUSTOS UNITÁRIOS E TOTAIS. SENDO CONSTITUÍDA DE CINCO COLUNAS:

INSUMO – É CADA UM DOS ITENS DE MATERIAL, MÃO-DE-OBRA E EQUIPAMENTO QUE ENTRAM NA EXECUÇÃO DIRETA DO SERVIÇO. UNIDADE - É A UNIDADE DE MEDIDA DO INSUMO. QUANDO SE TRATA DE MATERIAL, PODE SER Kg, m³, m², m, un, ENTRE OUTRAS; PARA MÃO-DE-OBRA, A UNIDADE É SEMPRE A HORA (HOMEM-HORA); PARA EQUIPAMENTOS, HORA DE MÁQUINA. ÍNDICE - É A INCIDÊNCIA DE CADA INSUMO NA EXECUÇÃO DE UMA UNIDADE DE SERVIÇO. CUSTO UNITÁRIO - É O CUSTO DE AQUISIÇÃO OU EMPREGO DE UMA UNIDADE DO INSUMO. CUSTO TOTAL - É O CUSTO TOTAL DO INSUMO NA COMPOSIÇÃO DE CUSTOS UNITÁRIOS. É OBTIDO PELA MULTIPLICAÇÃO DO ÍNDICE PELO CUSTO UNITÁRIO. A SOMATÓRIO DESSA COLUNA É O CUSTO TOTAL UNITÁRIO DO SERVIÇO.

ORÇAMENTO DE OBRASEXEMPLO DE TABELA DE COMPOSIÇÃO DE CUSTO:SERVIÇO: CONCRETO ESTRUTURAL FCK=18MPA CONTROLE B – OBRA : m³

OBS.: 1) TCPO 12 – CODIGO 03310.8.1.35 2) SALÁRIO BASE: SERVENTE R$ 683,00 (R$ 3,10/h) OFICIAL R$ 960,00 (R$ 4,36/h) 3) ENCARGOS SOCIAIS E TRABALHISTAS: 131,91%

UNIDADE ÍNDICE CUSTO UNITÁRIO(R$) CUSTO TOTAL(R$)

SERVENTEH 6,0000

7,19 39,54

AREIA GROSSAM3 0,9038

44,00 41,27

CIMENTOkg 304,0000

0,44 133,76

BRITA 1 E 2M3 0,8360

78,00 65,21

BETONEIRA POT 2HP 320 LH 0,3500

1,60 56

TOTAL 280,34

ORÇAMENTO DE OBRAS

A COMPOSIÇÃO DE PREÇO UNITÁRIO SERVE:• CALCULAR A LISTA DE MATERIAIS• PLANEJAR EQUIPE DE MÃO DE OBRA• PLANEJAR USO DE EQUIPAMENTOS• CALCULAR O CUSTO/PREÇO DO SERVIÇO

ORÇAMENTO DE OBRAS

CUSTO DA MÃO-DE-OBRA: OBTIDO ATRAVÉS DO SALÁRIO BASE DO OPERÁRIO ACRESCIDO DOS ENCARGOS SOCIAIS E TRABALHISTA.

CUSTO DO HOMEM-HORA = HORA-BASE X (1 + LS/100 + EC/100)HORA-BASE = SALÁRIO-BASE / 220 h 220 h = 5 SEMANAS X 44 h LS = LEIS SOCIAISEC = ENCARGOS COMPLEMENTARES

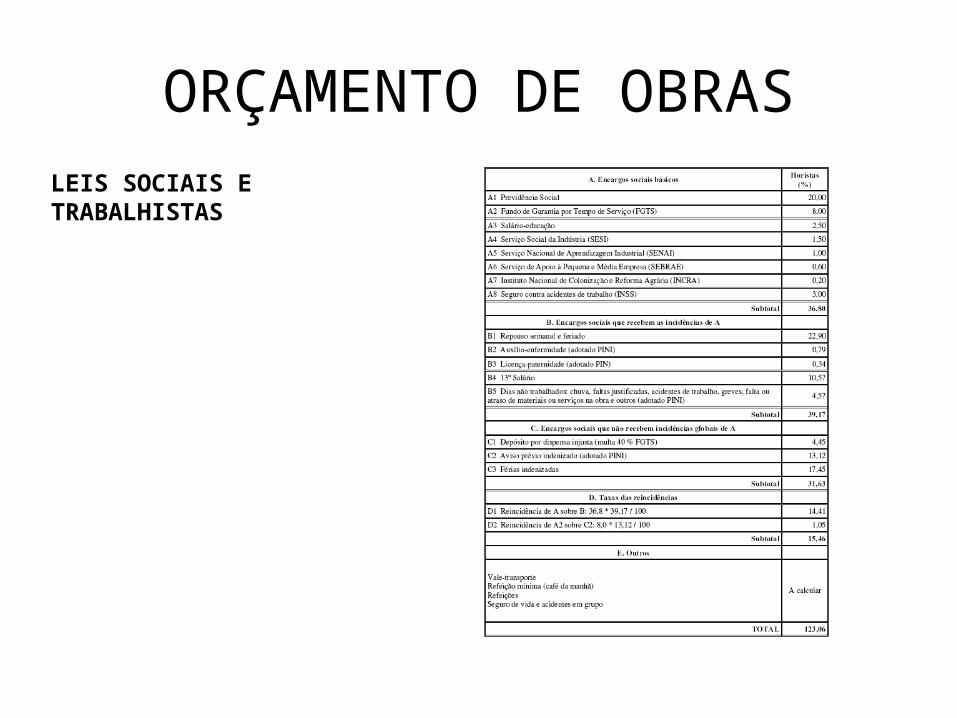

ORÇAMENTO DE OBRASLEIS SOCIAIS E TRABALHISTAS

ORÇAMENTO DE OBRAS

O CUSTO DE EQUIPAMENTOS É COMPOSTO DO CUSTO DE PROPRIEDADE E DO CUSTO DE OPERAÇÃO• OS CUSTOS DE PROPRIEDADE SÃO AQUELES QUE

INCIDEM MESMO COM O EQUIPAMENTO PARADO: DEPRECIAÇÃO, JUROS E MANUTENÇÃO

• OS CUSTOS DE OPERAÇÃO REFERE-SE A TUDO QUE SE CONSOME QUANDO O EQUIPAMENTO ESTÁ EM USO.

ORÇAMENTO DE OBRAS

7. BDI – B0NIFICAÇÃO E DESPESAS INDIRETAS7.1 DESPESAS INDIRETAS – SÃO TODAS AS DESPESAS QUE NÃO FAZEM PARTE DOS INSUMOS DA OBRA E SUA INFRAESTRUTURA NO LOCAL DE EXECUÇÃO, MAS QUE SÃO NECESSÁRIOS PARA A SUA REALIZAÇÃO.• RATEIO DA ADMINISTRAÇÃO CENTRAL• IMPREVISTOS E CONTINGÊNCIAS• CUSTO FINANCEIRO• IMPOSTOS• LUCRO

ORÇAMENTO DE OBRAS

ADMINISTRAÇÃO CENTRAL - É A ESTRUTURA NECESSÁRIA PARA EXECUÇÃO DAS ATIVIDADES DE DIREÇÃO GERAL DA EMPRESA, INCLUINDO-SE AS ÁREAS ADMINISTRTIVA, FINANCEIRA, CONTÁBIL, TÉCNICA, DE SUPRIMENTO, ETC.TAXA DE ADMINISTRAÇÃO – PERCENTUAL DO CUSTO QUE AS OBRAS RATEIAM ENTRE SI. OS VALORES MAIS COMUNS FICAM ENTRE 2 E 5%.

ORÇAMENTO DE OBRASIMPREVISTOS E CONTINGÊNCIAS• DE FORÇA MAIOR: NATURAIS (TERREMOTOS, DILÚVIOS, RAIOS, ETC.),

ECONÔMICOS ( CRIAÇÃO DE NOVOS IMPOSTOS, ADOÇÃO DE JORNADA DE TRABALHO DIFERENTE, CONGELAMENTOS DE PREÇOS, ETC.), SÓCIO-POLÍTICO (GUERRAS, GREVES, SAQUES).

• DE PREVISIBILIDADE RELATIVA: NATURAIS (CHEIAS, CHUVAS, ETC.), ECONÔMICAS (ATRASO NO PAGAMENTO DAS MEDIÇÕES, AUMENTO DA INFLAÇÃO, AUMENTO DOS JUROS, ETC.), HUMANOS (OSCILAÇÃO DE PRODUTIVIDADE, ACORDOS JUDICIAIS DE QUESTÕES TRABALHISTAS, ETC.).

• ALEATÓRIOS: DESMORONAMENTO DE UM MURO DE ARRIMO, VIDRAÇA QUEBRADA POR UM VIZINHO DA OBRA, ETC.)

NORMALMENTE O PERCENTUAL A SER INCLUÍDO NO ORÇAMENTO FICA NA FAIXA DE 1 A 3% DOS CUSTOS (DIRETOS E INDIRETOS).

ORÇAMENTO DE OBRAS

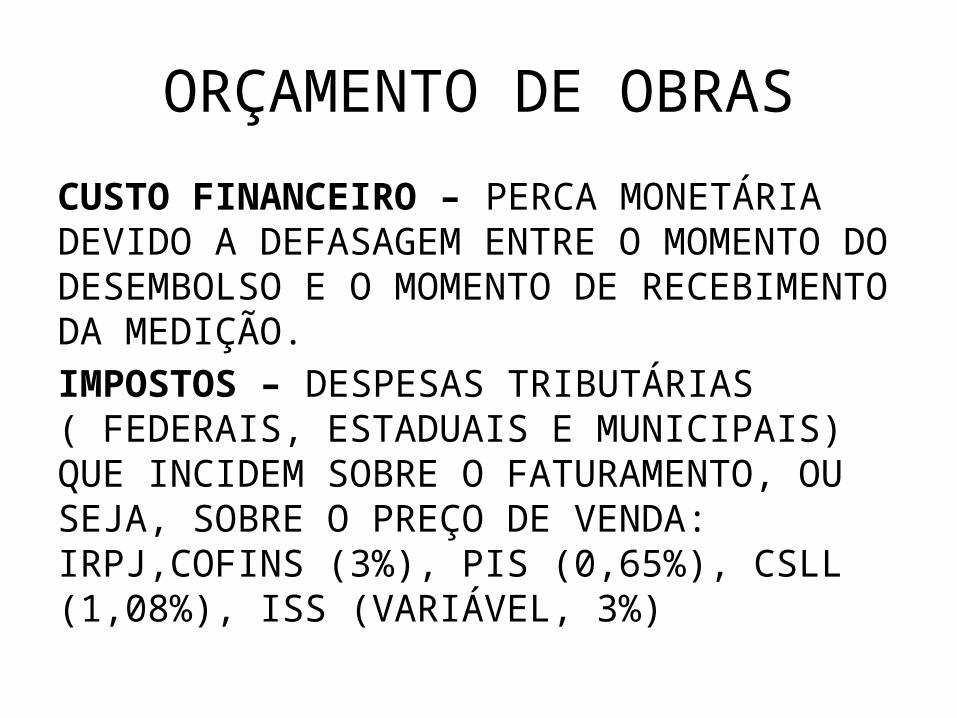

CUSTO FINANCEIRO – PERCA MONETÁRIA DEVIDO A DEFASAGEM ENTRE O MOMENTO DO DESEMBOLSO E O MOMENTO DE RECEBIMENTO DA MEDIÇÃO. IMPOSTOS – DESPESAS TRIBUTÁRIAS ( FEDERAIS, ESTADUAIS E MUNICIPAIS) QUE INCIDEM SOBRE O FATURAMENTO, OU SEJA, SOBRE O PREÇO DE VENDA: IRPJ,COFINS (3%), PIS (0,65%), CSLL (1,08%), ISS (VARIÁVEL, 3%)

ORÇAMENTO DE OBRAS

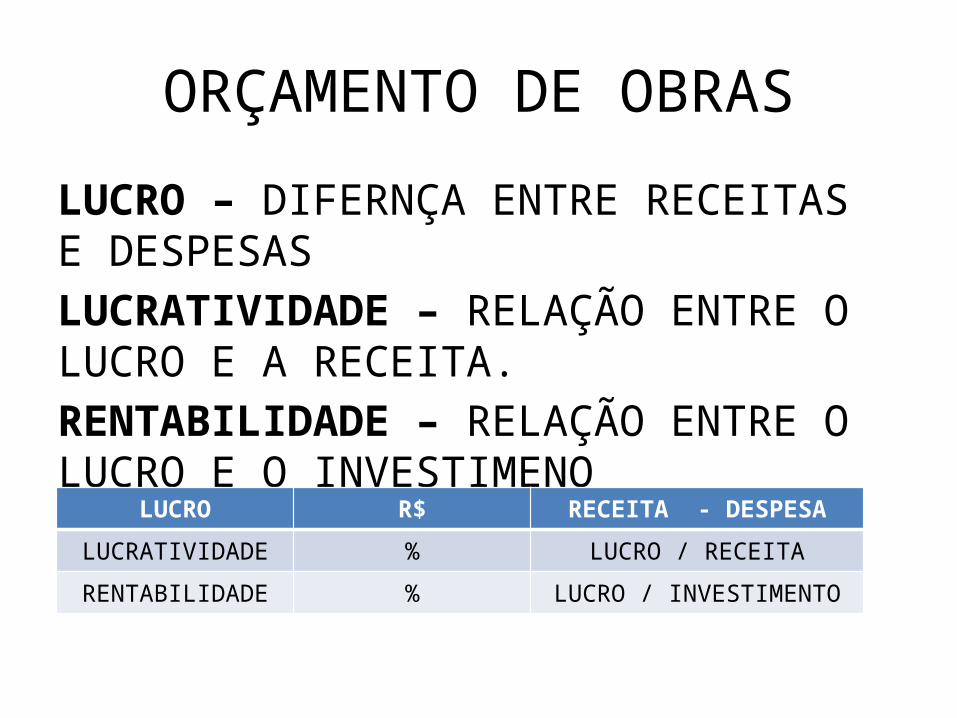

LUCRO – DIFERNÇA ENTRE RECEITAS E DESPESASLUCRATIVIDADE – RELAÇÃO ENTRE O LUCRO E A RECEITA.RENTABILIDADE – RELAÇÃO ENTRE O LUCRO E O INVESTIMENO

LUCRO R$ RECEITA - DESPESALUCRATIVIDADE % LUCRO / RECEITA

RENTABILIDADE % LUCRO / INVESTIMENTO

ORÇAMENTO DE OBRAS

PREÇO DE VENDA / BDIDEPOIS DE ORÇADO TODOS OS CUSTOS DA OBRA, DEFINIDO O PERCENTUAL DE LUCRO E IDENTIFICADO TODOS OS IMPOSTOS COM SUAS RESPECTIVAS ALIQUOTAS, PODE-SE CALCULAR O PREÇO DE VENDA DA OBRA.CUSTOS + LUCRO + IMPOSTOS = PREÇO DE VENDACUSTOS - INCLUIDOS OS CUSTOS DIRETOS, CUSTOS INDIRETOS, ADMINISTRÇÃO CENTRAL, CUSTO FINANCEIRO, IMPREVISTOS E CONTINGÊNCIAS.

ORÇAMENTO DE OBRAS

PREÇO DE VENDAPV = CUSTO / 1 - i%PV = PREÇO DE VENDACUSTOS (R$) = CUSTO TOTAL (DIRETO, INDIRETO, ADMINISTRAÇÃO CENTRAL, CUSTO FINANCEIRO, IMPREVISTOS E CONTINGÊNCIAS)i% = SOMATÓRIO DE TODAS AS INCIDÊNCIAS SOBRE O PREÇO DE VENDA (EM PERCENTUAL)

ORÇAMENTO DE OBRAS

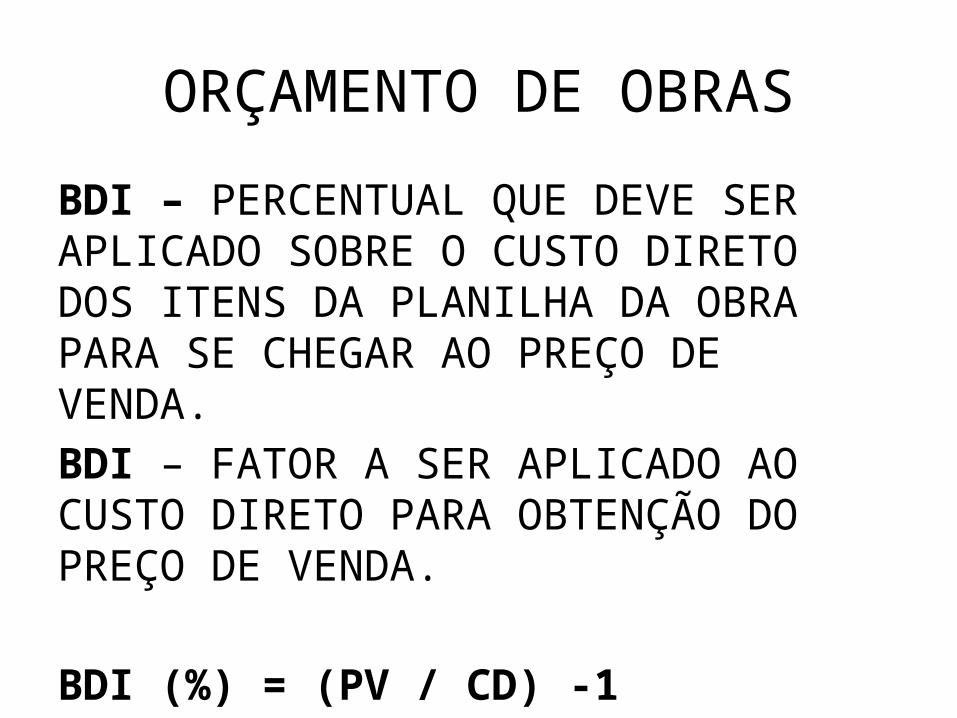

BDI – PERCENTUAL QUE DEVE SER APLICADO SOBRE O CUSTO DIRETO DOS ITENS DA PLANILHA DA OBRA PARA SE CHEGAR AO PREÇO DE VENDA.BDI – FATOR A SER APLICADO AO CUSTO DIRETO PARA OBTENÇÃO DO PREÇO DE VENDA.

BDI (%) = (PV / CD) -1