Embed Size (px)

Citation preview

__________________________________________________________________________________________________________________________________________________

RJ – Av. Rio Branco, 123 Conj. 1308 Centro - CEP 20040-005 Rio de Janeiro RJ –Brasil Tel. 21-2222- 4816 Fax 21-2242-2085 -e-mail: [email protected]

MG - Rua-Jornalista Jair Silva, 180 Bairro Anchieta - CEP: 30.310-290 Belo Horizonte – Brasil. Tel. / Fax: 0xx31-3284-3416

Economia e Energia - OSCIP

Termo de Parceria № 130017.00/2005 entre a Organização Social Economia e Energia – e&e e o

Ministério da Ciência e Tecnologia

Relatório referente ao Item 2.2 (b) - Diagnóstico do Setor de Petróleo

Coordenador: Carlos Feu Alvim Redação Inicial: Claudio David Dimande

Assessoria: José Fantine

Agosto 2009

2

RESUMO

Este trabalho faz parte do Termo de Parceria e&e/MCT № 130017.00/2005 na área de produtividade de capital e tem como objetivo entender como se comporta este importante parâmetro da produção no setor de petróleo. Em razão do papel dominante da Petrobrás no setor o estudo se concentrou no desempenho dessa empresa. São abordados a Impor-tância deste setor na economia Brasileira, a metodologia para seu cálculo, e feita uma revi-são bibliográfica acerca da produtividade.da empresa.

Subseqüentemente, analisam-se os investimentos em exploração e produção (E & P), o estoque de capital da organização e a produtividade para o investimento total.

O artigo conclui, preliminarmente, o aumento da produtividade de capital, entre 1990 a 2000 foi 400% (fator 5). Este aumento foi de cerca de 100% (fator 2) na produtividade física (quantidade do produto/estoque de capital) e o restante pode ser atribuído a mudanças nos preços do petróleo. O significativo aumento na produtividade física tem razões técnicas e organizacionais que são discutidas no trabalho.

3

SUMÁRIO Pg.

1 - INTRODUÇÃO 5

2 - METODOLOGIA E JUSTIFICATIVA 6

3 - A PRODUTIVIDADE DA PETROBRÁS 7

4 - INVESTIMENTOS E ESTOQUE DE CAPITAL 9

5. USO DO VALOR AGREGADO DO BALANÇO DA EMPRESA 21

6. CONCLUSÕES PRELIMINARES 23

REFERENCIAS BIBLIOGRÁFICAS 24

LISTA DE FIGURAS

No TÍTULO Pg

3.1 Produtividade Total dos Fatores na Petrobrás 7

4.1 Investimentos da Petrobrás versus preços do petróleo 9

4.2 Investimentos em E & P e em Abastecimento 11

4.3 Correlação entre o preço do petróleo e o número de poços perfurados (Bridgman, Gomes e Teixeira, 2005) 12

4.4 Investimento, depreciação e variação no Estoque de Capital 13

4.5 Estoque de Capital e Investimento em E&P 13

4.6 Estoque de capital e produção de petróleo 14

4.7 Estoque de capital e reservas asseguradas 15

4.8 Investimentos efetivos em E & P versus aumento de reservas 15

4.9 Produção (barril/dia) e Estoque de Capital em E&P (US$ 1980 milhões) no ano anterior K(-1) e ode três anos antes (K-3)

16

4.10 Valor do petróleo a preços de 2008 e a preço constan-te (valor médio 1970 a 2008) dividido pelo estoque de capital

17

4.11 Mão de obra da Petrobras e incluindo a terceirizada nas atividades de E&P. (Boura, 2007) 18

4.12 Evolução dos preços do petróleo e do custo de extra-ção 19

4.13 Estimativa da evolução da produtividade de capital por dois métodos 20

4

4.14 Estimativa da evolução da Produtividade de Capital 20

5.1 Comparação de Produtividade Capital (Petróleo X Brasil) 22

LISTA DE TABELAS

No TÍTULO Pg

3.1 Média de produção da Petrobrás 7

5.1 Cálculo da produtividade de capital na área de E & P.(VA – Valor Agregado / US$ 2008 - câmbio médio 2007)

21

LISTA DE ANEXOS

No TÍTULO Pg

1 Produção de Petróleo & Gás 25

2 Investimentos da Petrobrás 25

3 Estoque de Capital 26

4 Produtividade de Capital 26

5 Preços Correntes Convertidos (2008) Equivalentes em BOE 27

6 Valor do Produto 27

5

1 - INTRODUÇÃO

O setor de Petróleo vem desempenhando um papel importante em várias áreas da econo-mia brasileira. Ele se confunde com a própria Petrobras que por longo período executou, em nome da União, o monopólio do petróleo (1954 a 1997) no Brasil. Um estudo do setor petróleo passa assim obrigatoriamente pelo estudo da Petrobras.

Esta organização produz em média cerca de dois milhões de barris de petróleo por dia, emprega diretamente mais de 50 mil funcionários, e contribui decisivamente para a forma-ção do superávit fiscal primário do País, sendo o maior contribuinte individual do Brasil. O superávit primário, próprio da Petrobras, representa cerca de 10% do superávit primário do governo. Só em 2008, a empresa faturou mais de R$ 215 bilhões, tendo investido mais de R$ 50 bilhões e auferido um lucro de mais de R$ 30 bilhões. É uma empresa internaciona-lizada, quer em joint ventures ou na modalidade de Project Finance ou na participação dire-ta no exterior (Petrobras, 2009).

Mas ao apresentar números esparsos, ou elucidar apenas a produtividade parcial não é possível avaliar de maneira concreta a produtividade de uma determinada organização. Para tal é necessário avaliar (ao menos) a produtividade dos insumos capital e trabalho para obter a produtividade total dos fatores. Esta é definida como a razão entre o valor a-gregado e o estoque de capitas, ou, como assinala Feu (2005), o inverso da razão capi-tal/produto (K/Y), que representa a quantidade média de produto gerada por uma unidade de estoque de capital.

A mesma autora pondera que, teoricamente, uma maior produtividade pode advir de uma elevação na produtividade total os fatores, nomeadamente o capital, o trabalho e/ou tecno-logia ou no aumento na produtividade isolada de um só fator, sendo este maior do que a queda do outro fator.

As produtividades do trabalho e do capital podem estar negativa ou positivamente correla-cionadas. Na maioria dos casos práticos elas aparecem correlacionadas negativamente: a maior intensidade de capital diminui a quantidade de trabalho por unidade de produto, au-mentando a produtividade do fator trabalho e reduzindo a produtividade do fator capital. Este é o comportamento teoricamente esperado na substituição de um insumo pelo outro.

Em casos especiais as duas produtividades podem estar positivamente correlacionadas, isso ocorrendo quando a alocação de recursos se faz com sensível aporte de tecnologia, o que pode elevar a produtividade de todos os fatores de produção.

Assim, após esta breve introdução, a seguir, apresentam-se os objetivos do trabalho e a sua metodologia. Logo, uma breve revisão bibliográfica acerca da produtividade da Petro-bras é feita, posteriormente, analisam-se os investimentos e o estoque de capital da orga-nização para cálculo da produtividade de capital. Neste item examina-se a produtividade dos investimentos em exploração e produção (E&P) e a produtividade para o investimento total. Em seguida, discutem-se as possíveis causas do incremento de tal produtividade e as conclusões preliminares. Finalmente apresentam-se as referências bibliográficas e os anexos onde constam os dados usados para a confecção dos gráficos apresentados ao longo do texto.

O objetivo do trabalho, coerentemente com o Termo de Parceria com o MCT, é entender como se comporta a produtividade de capital no setor de petróleo, mormente da Petrobrás para, a partir deste diagnóstico inicial, fazer proposições para incrementar a produtividade.

6

2 - METODOLOGIA E JUSTIFICATIVA

Para esmiuçar a produtividade de capital na Petrobrás, pretende-se utilizar a técnica de estudo de caso e ter acesso à própria empresa. Conta-se com a vantagem da disponibili-dade de informações, na Bolsa de Valores de São Paulo (BOVESPA) e na Bolsa de Nova York (NYSE). Por lei, tanto a Comissão de Valores Mobiliários (CVM) como o Securities Exchange Commision (SEC) exigem que empresas listadas em suas respectivas Bolsas de Valores divulguem informações contábeis e financeiras para livre acesso. Paralelamente, a Petrobrás conta com uma boa base de dados em seu sítio (www.petrobras.com.br) na in-ternet, além disso, far-se-á consultas a dissertações, teses, e periódicos, e acesso a circu-lares e memorandos da própria Petrobrás.

A produtividade dos investimentos em E&P é obtida a partir do valor do petróleo produzido no período estudado e de indicações de custos externos. Para avaliação da produtividade do investimento total usa-se o balanço da empresa.

O fato relevante para este estudo é que houve um aumento expressivo na produtividade total de fatores da Petrobras, tendo este duplicado entre 1990 e 2000, o que vale a pena ser analisado no âmbito do termo de parceria em curso, focalizado na produtividade de capital.

7

3 - A PRODUTIVIDADE DA PETROBRÁS.

Desde a sua fundação, a Petrobrás vem incrementando a sua produção anualmente, como ilustra a Tabela 3.1, onde nota-se que a média de Produção de 1980 – 1990 foi aproxima-damente, três vezes mais quando comparado ao período anterior, portanto de 1970 -1980. Se nos fins da década de 70, a média de produção era de aproximadamente 200 mil bar-ris/ano, em 2009 a Petrobrás atingiu uma média aproximada de 2 milhões de barris alcan-çando, no período 2000/2009 a média de 1,5 milhões de petróleo. Isto se deve em parte, como se verá a seguir, ao aumento do estoque de capital, a experiência acumulada ao longo dos anos e o acesso a poços mais produtivos.

INTERVALO DE ANOS

MÉDIA DE PRODUÇÃO (barris/dia)

1960 - 1970 130.758,28

1970 - 1980 185.173,53

1980 - 1990 503.205,26

1990 - 2000 911.571,06

2000 - 2009 1.424.757,45

Tabela 3.1 – Média de produção da Petrobrás

Quando se analisa a produtividade total dos fatores da Petrobrás, como mostrado na Figu-ra 3.1, nota-se que esta última teve um aumento expressivo, pois parte-se de uma base 100, em 1994, atingindo quase 200 em 2002 (Boura, 2007 e Bridgman, Gomes e Teixeira, 2006).

Figura 3.1 – Produtividade Total dos Fatores na Petrobrás

8

Alguns trabalhos (Boura, 2007; Bridgman, Gomes e Teixeira, 2005; Bridgman, Gomes e Teixeira, 2008) procuram relacionar o aumento da produtividade parcial e total dos fatores da Petrobrás ao processo de início das discussões sobre a quebra do monopólio (1994) da mesma organização ao efetivar-se resultou na emissão de American Depositary Receipts (ADR´s) - papéis emitidos e negociados no mercado de capitais dos Estados Unidos. A tese defendida por tais autores, é que a simples ameaça de quebra do monopólio, portan-to, a ameaça de competição com outros players, foi suficiente para gerar largos ganhos de produtividade.

Este assunto será discutido mais adiante já que os autores do presente trabalho refutam essa tese e comungam com a conclusão do trabalho de Aragão (2005) que aponta outros fatores mais relevantes associados a descobertas anteriores na Bacia de Campos e à vari-ação de preços que são importantes no aumento da produtividade e que devem obrigatori-amente ser considerados.

9

4 - INVESTIMENTOS E ESTOQUE DE CAPITAL.

Segundo Pinto Junior (2007) cada um dos segmentos da indústria petrolífera tem ativida-des intensivas em capital, mormente na fase de exploração e produção (E & P), em função do alto risco (geológico, político, etc.). Isto se acentua no caso do Brasil onde a maior parte do petróleo extraído está em águas profundas exigindo maiores investimentos.

O investimento contínuo em técnicas de exploração pode limitar a margem desse risco, mas segue sendo verdade que somente a descoberta de petróleo em quantidades econo-micamente rentáveis dá segurança do retorno do investimento. Ainda assim, existem ou-tros fatores de risco que devem ser levados em consideração como a relação competitiva ente custos e preços praticados globalmente.

De uma maneira geral, preços do petróleo compensadores e as perspectivas geológicas existentes para as descobertas são os principais fatores que determinam o ritmo dos inves-timentos. Sobre a influência do preço real, a Figura 4.1 ilustra a correlação entre o preço do petróleo e os investimentos no setor. A leitura que se pode fazer dessa figura é que existe uma correlação direta e positiva entre essas duas variáveis, isto é, se o preço do petróleo sobe os investidores incrementam o capital na exploração e produção de petróleo por duas razões fundamentais: as empresas dispõem de recursos para fazê-lo e têm melhores pers-pectivas de auferir lucros dos investimentos (Aragão, 2005).

A Figura 4.1 elucida isso claramente, pois sempre que houve um pico no aumento do preço de petróleo os investimentos também aumentaram. Evidentemente que em uma empresa estatal como a Petrobras esses investimentos tendem a ser principalmente locais desde que existam perspectivas concretas pra explorar e produzir petróleo.

Figura 4.1 – Investimentos da Petrobrás versus preços do petróleo

Pode-se observar que os preços internacionais de petróleo a partir de 1994 (ano que se aponta como de inicio da discussão sobre o fim do monopólio) começam uma trajetória ascendente, excetuando os anos de 97-98 que houve uma retração (devida às crises da Ásia e da Rússia). Em 1994 a média do preço do barril era de US$ 23,00, em 2000 passou

0

4

8

12

16

20

24

0

20

40

60

80

100

120

1950 1960 1970 1980 1990 2000 2010

US$

bi2

008/

ano

US$

2008

/bar

ril

Investimento da Petrobrase Preço do Petróleo

Preço US$/b

investimento US$ bi 2008

10

para US$ 36,00 e em 2007 atingiu os US$ 75,00. Como os preços influem diretamente na produtividade tanto do capital como do trabalho fica óbvio que esta é uma das razões do aumento da produtividade observado.

Fica obvio, que com o preço praticamente crescendo entre 25 – 50% por ano os investi-mentos na produção de petróleo iriam aumentar. É interessante observar que a Petrobras manteve um ritmo de investimento em torno de US$ 4 bilhões anuais mesmo depois da queda do preço de petróleo em 1986.

Observando-se a Figura 4.2 e comparando com os preços de petróleo na Figura 4.1 nota-se que, não obstante a tendência de queda nos preços que persistiu após 1986 a curva de investimentos em E&P continuou crescente.

Normalmente esse avanço ou queda nos investimentos éreativo, como se vê no pós cho-que do petróleo em 1980. Mas, no caso da Petrobras, a descoberta da Bacia de Campos em 1974 e o desenvolvimento de tecnologias para águas profundas, bem como o plano estrat;egico de autosufiencia em óleo levaram a uma reescalada dos investimentos antes mesmo da recuperação dos preços do óleo nos anos 2000, repercutindo, anos à frente, na sua produtividade

A política da empresa estatal conseguiu, inclusive, superar as restrições ao investimento governamental na época (eram contabilizados no déficit público). No entanto, como será elucidado mais adiante, os investimentos na década de noventa eram pouco mais que os necessários para repor o estoque de capital.

Na Figura 4.2 nota-se que os investimentos em E & P, com exceção do início da década de setenta, sempre superaram os investimentos em abastecimento. Em comparação, com a figura anterior, observe-se que quando da crise de preços de 1979 a prioridade absoluta dos investimentos foi colocada na área de E & P já que o abastecimento de petróleo era o gargalo para a balança comercial do país. Também deve-se considerar que, o refino conta-ra com investimentos fartos que levaram à autosuficiência na produção de derivados na década de setenta e, com a crise do petróleo de 1980, a demanda desabara sinalizando uma menor demanda de investimentos na área.

Em 2008, os investimentos em E&P aproximaram-se dos US$ 14 bilhões. Já a área de a-bastecimento que envolve o refino e o transporte tem uma trajetória de ondas, em parte devido à natureza de sua atividade que depende essencialmente da demanda interna. No caso da área de E & P a condição de importador do Brasil e o controle do mercado interno e externo exercido, de direito e/ou na prática, pela estatal antes e depois da liberação do mercado praticamente assegurava a absorção de todo o petróleo produzido.

11

Figura 4.2 – Investimentos em E & P e em Abastecimento

Para Boura (2007) o estoque de capital é o nível de investimentos realizados por uma de-terminada organização depreciados a uma determinada taxa. Neste caso específico, con-sidera-se a área de E & P de Petróleo, e uma taxa de depreciação de 5%. A tasa utilizada na avaliação do estoque de capital não corresponde, obrigatoriamente ao critério contábil do setor mas leva em conta a capacidade do investimento realizado agregar valor. No ca-so, supõe-se uma vida média dos equipamentos usados em E&P de 20 anos.

A Figura 4.2 elucida como os investimentos em E & P seguem uma curva de tendência crescente desde os primeiros anos da fundação da Petrobras. Um pico de investimentos, centrado em 1982, correspondeu à urgente necessidade de equilibrar a balança comercial após o choque de preços de petróleo de 1979.

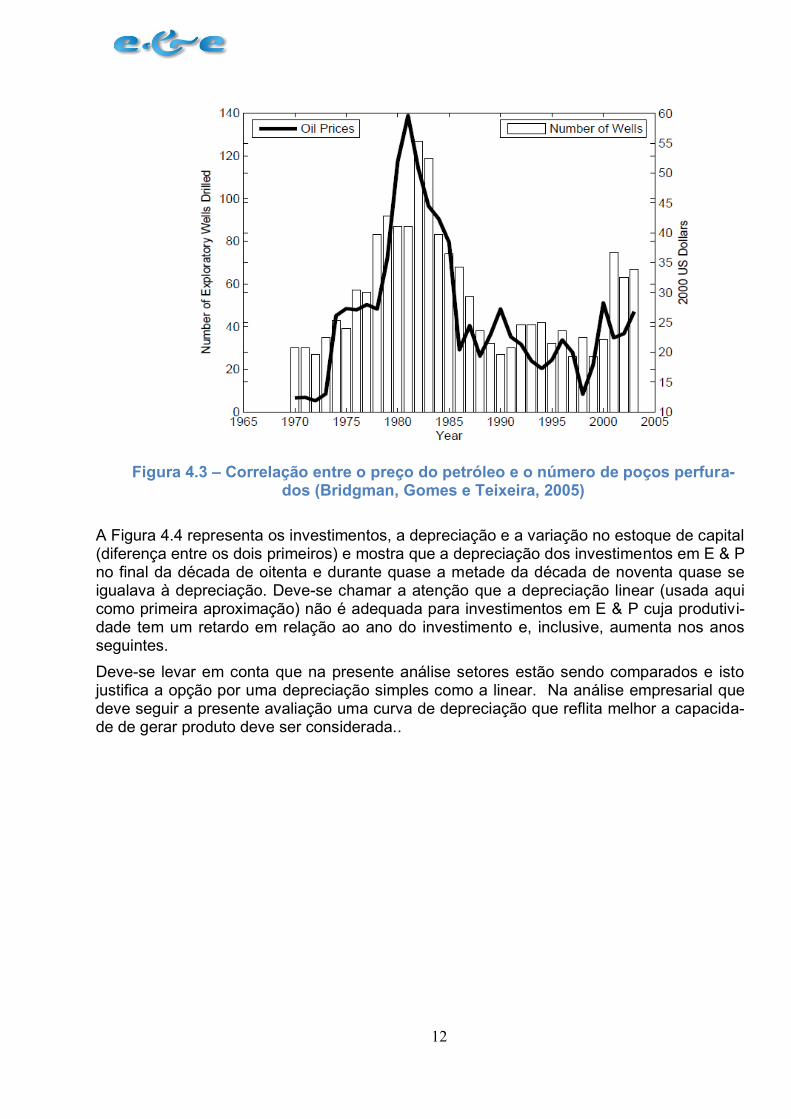

Mais ilustrativa ainda é a correlação entre preço de petróleo e o número de poços perfura-dos apontada por Bridgman et. al. (2005) mostrada na Figura 4.3 entre o preço de petróleo e o número de poços de exploração perfurados. Embora o número de poços perfurados não seja por si só um indicador que possa avaliar o esforço de exploração (os poços po-dem ser de superfície, de águas rasas ou profundas, com profundidades bastante variá-veis) a coincidência no comportamento dos preços e do esforço de E & P mostra claramen-te a correlação entre essas variáveis.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1970 1978 1986 1994 2002 2010

milh

ão d

e U

S$2

00

8/a

no

Investimento E&P (Milhões U$S)

Investimento em Abastecimento (Milhões de USD)

12

Figura 4.3 – Correlação entre o preço do petróleo e o número de poços perfura-dos (Bridgman, Gomes e Teixeira, 2005)

A Figura 4.4 representa os investimentos, a depreciação e a variação no estoque de capital (diferença entre os dois primeiros) e mostra que a depreciação dos investimentos em E & P no final da década de oitenta e durante quase a metade da década de noventa quase se igualava à depreciação. Deve-se chamar a atenção que a depreciação linear (usada aqui como primeira aproximação) não é adequada para investimentos em E & P cuja produtivi-dade tem um retardo em relação ao ano do investimento e, inclusive, aumenta nos anos seguintes.

Deve-se levar em conta que na presente análise setores estão sendo comparados e isto justifica a opção por uma depreciação simples como a linear. Na análise empresarial que deve seguir a presente avaliação uma curva de depreciação que reflita melhor a capacida-de de gerar produto deve ser considerada..

13

Figura 4.4 – Investimento, depreciação e variação no Estoque de Capital

A Figura 4.5 mostra o estoque de capital acumulado nas atividades de Exploração e Pro-dução e a curva de investimentos.

Figura 4.5 – Estoque de Capital e Investimento em E&P

Deve-se assinalar que em 1986 com o choque frio, isto é, quando os preços de petróleo despencam, os investimentos em prospecção e produção não cessaram, mas ficaram em um nível muito inferior ao do período 1975-1985.

Nota-se uma retração nesses investimentos na última metade da década de 80 que podem ser creditadas a crises (Carneiro, 1988) e uma oscilação para baixo no fim da década de

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1950 1960 1970 1980 1990 2000 2010

US$

bi3

00

8/a

no

Investimento E&P

depreciação E&P

Aumento do Capital

-

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

14.000,0

16.000,0

0,00

10000,00

20000,00

30000,00

40000,00

50000,00

60000,00

70000,00

80000,00

90000,00

1958 1968 1978 1988 1998 2008

Estoque de Capital E&P

Investimento E&P (Milhões U$S)

14

90, que pode ser decorrente da segunda onda das crises que abalaram o México, Rússia e países asiáticos e/ou das indefinições quanto ao novo regime jurídico.

Paralelamente nota-se, ainda na mesma figura, uma evolução do estoque de capital, que parte de aproximadamente US$ 40 bilhões em 1986 e atingindo quase US$ 80 bilhões em 2008 (valores corrigidos para 2008).

Na aproximação adotada, também provisoriamente, neste trabalho a taxa de depreciação foi considerada constante e, como tal, independente da idade do investimento. Em um pró-ximo trabalho em que se considere uma curva de depreciação variável com o tempo (para-bólica, por exemplo), o cálculo será efetuado considerando o ano de origem do bem e uma forma mais adequada de depreciação.

Note-se que no setor de E & P o resultado esperado dos investimentos é o aumento das reservas e da produção. Nesta análise preliminar os valores se referem apenas ao petró-leo. Os valores de gás natural serão oportunamente acrescentados (grosso modo seguem o petróleo já que o GN brasileiro é quase todo associado ao óleo). A correlação entre pro-dução e estoque de investimento é positiva, mas sujeita a incertezas inerentes à uma ativi-dade de risco.

Figura 4.6: Estoque de capital e produção de petróleo

A Figura 4.6 mostra a produção de petróleo em função do estoque de capital acumulado, e a Figura 4.7 mostra as reservas em função desse estoque de capital. Existe obviamente uma relação entre as grandezas, mas uma defasagem considerável entre suas curvas ao longo do período sendo que o investimento adianta-se à produção e ao aumento das re-servas.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

1970 1980 1990 2000 2010

inve

st. e

m U

S$m

i/an

o

pro

du

ção

em

bar

ris/

dia

Produção Barril / Dia (PBD)

Estoque de Capital E&P

15

Figura 4.7 - Estoque de capital e reservas asseguradas.

Os investimentos do final da década de setenta e do início da década de oitenta propicia-ram os incrementos de produção e reservas dos anos seguintes. É de se esperar que os grandes investimentos dos últimos anos resultem em substancial incremento delas na pró-xima década. As descobertas do pré-sal (ainda não incorporadas às reservas) sugerem que isto é efetivamente o que pode acontecer.

Na Figura 4.8 estão representados os investimentos efetivos (acréscimos ao estoque de capital) e os acréscimos nas reservas que mostra que existe uma defasagem grande entre investimentos e descobertas. Nos dados disponíveis os investimentos em exploração e produção estão juntos o que dificulta a análise. Em todo caso, esta é uma defasagem es-perada. Na verdade não existe certeza nos resultados da exploração principalmente quan-do se trata de áreas pioneiras e a persistência na exploração depende de respostas positi-vas em descobertas.

Figura 4.8 – Investimentos efetivos em E & P versus aumento de reservas

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1970 1980 1990 2000 2010

inve

st. e

m U

S$m

i/a

no

pro

du

ção

em

ba

rris

/dia

Reservas milhão de barris

Estoque de Capital E&P

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

-200

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1970 1980 1990 2000 2010

inve

st. e

m U

S$m

i/an

o

pro

du

ção

em

bar

ris/

dia

Acréscimo nas Reservas

milhão de barris

Aumento do Capital milhão de

dólares

16

Pode-se observar que os grandes investimentos, iniciados na segunda década de setenta e que tiveram seu pico em 1982, tiveram seus resultados em termos de produção com uma defasagem de três anos. A primeira grande descoberta (Marlim e Albacora em 1984) acon-teceu somente quando os investimentos já estavam em declínio. Como foi necessário um grande esforço de desenvolvimento tecnológico para explorar em águas profundas o efeti-vo aumento de reservas só se verificou na década de noventa.

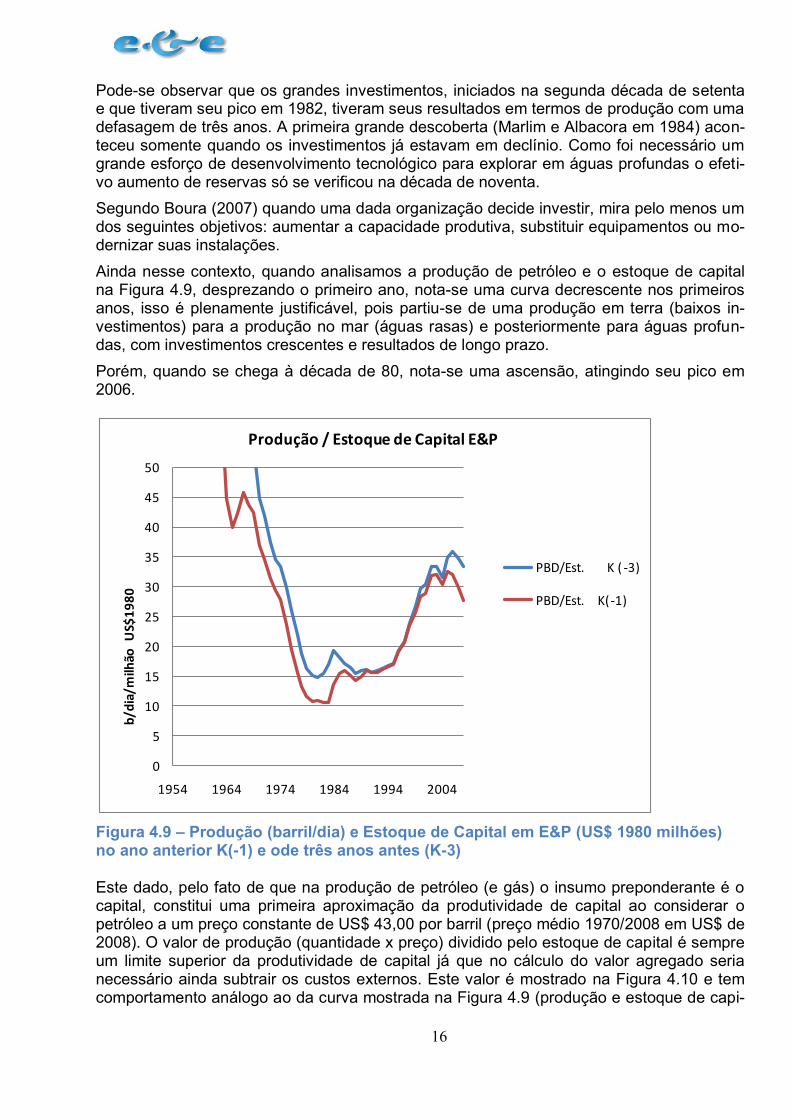

Segundo Boura (2007) quando uma dada organização decide investir, mira pelo menos um dos seguintes objetivos: aumentar a capacidade produtiva, substituir equipamentos ou mo-dernizar suas instalações.

Ainda nesse contexto, quando analisamos a produção de petróleo e o estoque de capital na Figura 4.9, desprezando o primeiro ano, nota-se uma curva decrescente nos primeiros anos, isso é plenamente justificável, pois partiu-se de uma produção em terra (baixos in-vestimentos) para a produção no mar (águas rasas) e posteriormente para águas profun-das, com investimentos crescentes e resultados de longo prazo.

Porém, quando se chega à década de 80, nota-se uma ascensão, atingindo seu pico em 2006.

Figura 4.9 – Produção (barril/dia) e Estoque de Capital em E&P (US$ 1980 milhões) no ano anterior K(-1) e ode três anos antes (K-3) Este dado, pelo fato de que na produção de petróleo (e gás) o insumo preponderante é o capital, constitui uma primeira aproximação da produtividade de capital ao considerar o petróleo a um preço constante de US$ 43,00 por barril (preço médio 1970/2008 em US$ de 2008). O valor de produção (quantidade x preço) dividido pelo estoque de capital é sempre um limite superior da produtividade de capital já que no cálculo do valor agregado seria necessário ainda subtrair os custos externos. Este valor é mostrado na Figura 4.10 e tem comportamento análogo ao da curva mostrada na Figura 4.9 (produção e estoque de capi-

0

5

10

15

20

25

30

35

40

45

50

1954 1964 1974 1984 1994 2004

b/d

ia/m

ilhão

U

S$1

98

0

Produção / Estoque de Capital E&P

PBD/Est. K ( -3)

PBD/Est. K(-1)

17

tal) já que o valor da produção por unidade de estoque de capital ((barril/ano)/US$) é sim-plesmente multiplicado por uma constante (US$43,00/barril) resultando no valor da produ-ção sobre o estoque de capital.

Figura 4.10: Valor do petróleo a preços de 2008 e a preço constante (valor médio 1970 a 2008) dividido pelo estoque de capital.

Para chegar-se à produtividade de capital, a partir da relação valor do produto / estoque de capital é preciso subtrair do valor os insumos externos do produto para chegar-se ao valor agregado por estoque de capital. Este é, por definição, o valor da produtividade de capital. Esta apuração pode ser feita do ponto de vista do setor petróleo e do ponto de vista da empresa Petrobras. Do ponto de vista do setor, a menos de insumos como combustível e serviços como o de transporte, o valor agregado (que inclui a remuneração do capital e do trabalho) é próximo do valor do produto.

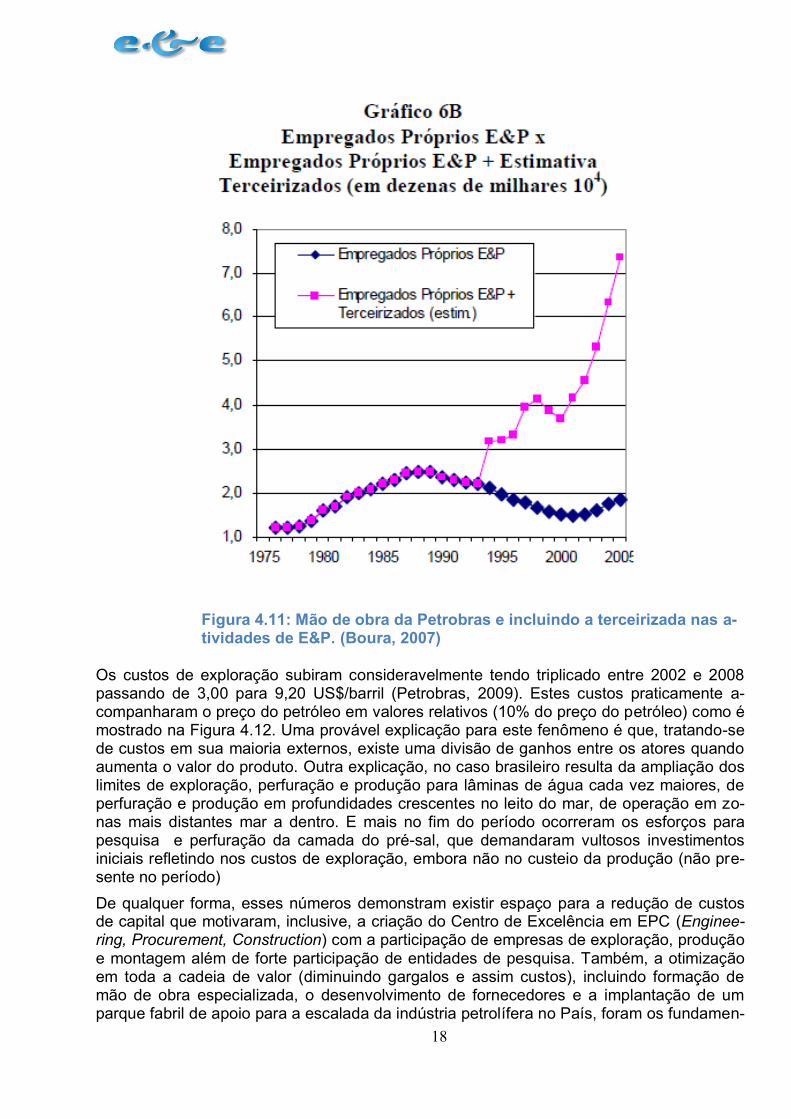

Do ponto de vista da empresa Petrobras o valor agregado depende da terceirização dos serviços tanto na parte de pessoal como da realização das operações de E & P. No caso da mão de obra terceirizada não faz parte do valor agregado pela Petrobras mas faz parte do agregado pelo setor.

A Figura 4.11 mostra o resultado da avaliação da mão de obra em atividades de E & P (com e sem os empregos terceirizados) mostrando que eventuais ganhos de produtividade no trabalho podem ser apenas verdadeiros do ponto de vista da empresa (Boura, 2007).

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

1970 1980 1990 2000 2010 2020

Valor do produto/estoque de capital

preço anual

preço constante

18

Figura 4.11: Mão de obra da Petrobras e incluindo a terceirizada nas a-tividades de E&P. (Boura, 2007)

Os custos de exploração subiram consideravelmente tendo triplicado entre 2002 e 2008 passando de 3,00 para 9,20 US$/barril (Petrobras, 2009). Estes custos praticamente a-companharam o preço do petróleo em valores relativos (10% do preço do petróleo) como é mostrado na Figura 4.12. Uma provável explicação para este fenômeno é que, tratando-se de custos em sua maioria externos, existe uma divisão de ganhos entre os atores quando aumenta o valor do produto. Outra explicação, no caso brasileiro resulta da ampliação dos limites de exploração, perfuração e produção para lâminas de água cada vez maiores, de perfuração e produção em profundidades crescentes no leito do mar, de operação em zo-nas mais distantes mar a dentro. E mais no fim do período ocorreram os esforços para pesquisa e perfuração da camada do pré-sal, que demandaram vultosos investimentos iniciais refletindo nos custos de exploração, embora não no custeio da produção (não pre-sente no período)

De qualquer forma, esses números demonstram existir espaço para a redução de custos de capital que motivaram, inclusive, a criação do Centro de Excelência em EPC (Enginee-ring, Procurement, Construction) com a participação de empresas de exploração, produção e montagem além de forte participação de entidades de pesquisa. Também, a otimização em toda a cadeia de valor (diminuindo gargalos e assim custos), incluindo formação de mão de obra especializada, o desenvolvimento de fornecedores e a implantação de um parque fabril de apoio para a escalada da indústria petrolífera no País, foram os fundamen-

19

tos para a criação do Programa de Mobilização da Indústria Nacional do Petróleo e Gás –PROMINP, que formou uma vasta rede congregando centenas de atores alinhados no ob-jetivo proposto. Outra medida de grande impacto nos custos foi a criação das 37 Redes Temáticas pela Petrobras, com aplicações de centenas de milhões de reais por ano, o que dará um impulso sem precedentes na tecnologia para exploração, produção e refino, bem como as atividades do gás.

Figura 4.12: Evolução dos preços do petróleo e do custo de extração. Se o custo de extração for subtraído do valor do produto tem-se uma primeira estimativa do valor agregado (valor do produto – custo da extração). A razão entre este valor e o estoque de capital pode ser tomada como um valor preliminar da produtividade de capital e a sua evolução é mostrada na Figura 4.13. Os resultados confirmam um aumento de cerca de 200% da produtividade.

-

2,0

4,0

6,0

8,0

10,0

0

10

20

30

40

50

60

70

80

90

100

1101

99

5

19

97

19

99

20

01

20

03

20

05

20

07

20

09

ext

raçã

o U

S$2

00

8/b

pe

tró

leo

US$

20

08

/b

Preço do Petróleo e Custo de Extração

Preço médio anual do Barril (US$1980)

Custo do Produto (Extração) US$1980/b

20

Figura 4.13: Estimativa da evolução da produtividade de capital por dois métodos

A Figura 4.14 mostra a evolução da produtividade de capital tendo sempre permanecido em uma curva ascendente com algumas exceções na década de 90, mas note-se a sua evolução nos últimos 3 anos.

Figura 4.14 - Estimativa da evolução da Produtividade de Capital

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1985 1990 1995 2000 2005 2010

Pro

d. C

ap.=

VA

/Est

. K

-3

Produtividade de Capital por dois Métodos

Prod1. (VA Balanço PB)

Prod2. (VA = preço petróleo - custo extração)

-

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1999 2001 2003 2005 2007 2009

Valor agregado / estoque de capital

21

5. USO DO VALOR AGREGADO DO BALANÇO DA EMPRESA

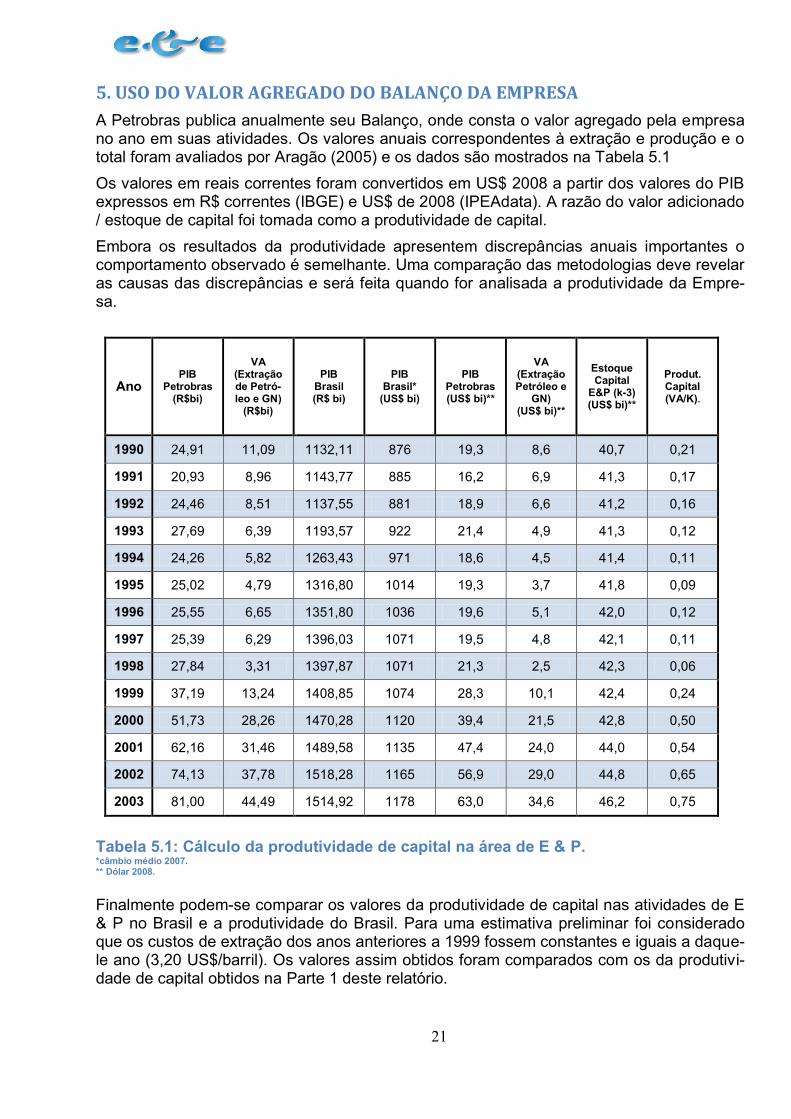

A Petrobras publica anualmente seu Balanço, onde consta o valor agregado pela empresa no ano em suas atividades. Os valores anuais correspondentes à extração e produção e o total foram avaliados por Aragão (2005) e os dados são mostrados na Tabela 5.1

Os valores em reais correntes foram convertidos em US$ 2008 a partir dos valores do PIB expressos em R$ correntes (IBGE) e US$ de 2008 (IPEAdata). A razão do valor adicionado / estoque de capital foi tomada como a produtividade de capital.

Embora os resultados da produtividade apresentem discrepâncias anuais importantes o comportamento observado é semelhante. Uma comparação das metodologias deve revelar as causas das discrepâncias e será feita quando for analisada a produtividade da Empre-sa.

Ano PIB

Petrobras (R$bi)

VA (Extração de Petró-leo e GN)

(R$bi)

PIB Brasil (R$ bi)

PIB Brasil*

(US$ bi)

PIB Petrobras (US$ bi)**

VA (Extração Petróleo e

GN) (US$ bi)**

Estoque Capital

E&P (k-3) (US$ bi)**

Produt. Capital (VA/K)-

1990 24,91 11,09 1132,11 876 19,3 8,6 40,7 0,21

1991 20,93 8,96 1143,77 885 16,2 6,9 41,3 0,17

1992 24,46 8,51 1137,55 881 18,9 6,6 41,2 0,16

1993 27,69 6,39 1193,57 922 21,4 4,9 41,3 0,12

1994 24,26 5,82 1263,43 971 18,6 4,5 41,4 0,11

1995 25,02 4,79 1316,80 1014 19,3 3,7 41,8 0,09

1996 25,55 6,65 1351,80 1036 19,6 5,1 42,0 0,12

1997 25,39 6,29 1396,03 1071 19,5 4,8 42,1 0,11

1998 27,84 3,31 1397,87 1071 21,3 2,5 42,3 0,06

1999 37,19 13,24 1408,85 1074 28,3 10,1 42,4 0,24

2000 51,73 28,26 1470,28 1120 39,4 21,5 42,8 0,50

2001 62,16 31,46 1489,58 1135 47,4 24,0 44,0 0,54

2002 74,13 37,78 1518,28 1165 56,9 29,0 44,8 0,65

2003 81,00 44,49 1514,92 1178 63,0 34,6 46,2 0,75

Tabela 5.1: Cálculo da produtividade de capital na área de E & P. *câmbio médio 2007. ** Dólar 2008.

Finalmente podem-se comparar os valores da produtividade de capital nas atividades de E & P no Brasil e a produtividade do Brasil. Para uma estimativa preliminar foi considerado que os custos de extração dos anos anteriores a 1999 fossem constantes e iguais a daque-le ano (3,20 US$/barril). Os valores assim obtidos foram comparados com os da produtivi-dade de capital obtidos na Parte 1 deste relatório.

22

A Figura 5.1 compara esses valores que mostram que mesmo na atividade de E&P a pro-dutividade do petróleo ultrapassou a produtividade média da economia brasileira a partir do ano 2002. É de se esperar que a diferença seja ainda maior em toda a cadeia produtiva. Em 2007 o estoque de capital da Petrobras (K-1) foi avaliado neste trabalho em US$ 103 bilhões e o valor adicionado pela empresa em 2008 foi de US$ 81,4 bi com uma produtivi-dade de 0,79. Se comparado com o estoque de capital no ano de 2005 (Estoque K-3) a produtividade de capital seria de 1,00.

Considerando a importância dos investimentos no petróleo nos investimentos globais brasi-leiros este é um fato de grande importância macroeconômica cuja relevância aumenta na medida em que uma maior parte do valor agregado em toda a cadeia de produção do pe-tróleo seja agregada no Brasil. Uma avaliação aprofundada deste parâmetro no setor pe-tróleo pode ajudar a decidir a política a ser adotada no Setor Petróleo e Gás principalmente com a ocorrência do petróleo do pré-sal.

Figura 5.1 – Comparação de Produtividade Capital (Petróleo X Brasil)

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

1950 1970 1990 2010

Pro

du

tivi

dad

e d

e C

apit

al

Produtividade E&P do Petróleo e Produtividade do Brasil

Produtividade de Capital E&P

Produtividade de Capital Brasil

23

6. CONCLUSÕES

Embora ainda preliminares do ponto de vista do objetivo Termo de Parceria em curso e&e/MCT, este trabalho já permite algumas conclusões:

Desde os seus primórdios a Petrobras vem investindo maciçamente em E & P, destacando a componente tecnologia, e aumentou sua produtividade de capital como um todo mas principalmente neste setor. Tal aumento é, logicamente, um fenômeno complexo sendo um dos objetivos dos trabalhos em curso alcançar uma boa explicação para o acontecido. Dos resultados preliminares aqui apresentados parece claro que, embora parte deste aumento de produtividade seja devido ao acréscimo do preço de petróleo, houve um expressivo au-mento (fator 2) na produtividade física e isso tem motivos técnicos e organizacionais.

Outrossim, chamou-se a atenção para um fato aparentemente contraditório de que a pro-dutividade aumenta em períodos de baixo investimento. Isto se deve ao retardo natural existente entre investimentos e produção. Esta distorção pode ser corrigida quando se considera um retardo adequado na apuração do estoque de capital.

A análise preliminar da produtividade de capital no setor petróleo, notadamente na Petro-bras, mostra ser correta a escolha do setor e da empresa como objeto do estudo. A eleva-ção da produtividade de capital em um setor de forte participação no investimento global acelera o crescimento do País pela maior capacidade de reprodução do investimento, im-plícita na alta produtividade de capital.

A forte elevação de alguns custos mostra que existe espaço para incremento da produtivi-dade de capital no setor. A ampla repercussão do aumento dessa produtividade em toda a economia nacional depende da capacidade que tenha o setor e sua empresa líder de esti-mular ganhos em toda a cadeia produtiva.

24

REFERENCIAS BIBLIOGRÁFICAS.

BRIDGAM, B., GOMES, V., TEIXEIRA, A. 2005. Sustainable Miracles: Protection and Competition in the Brazilian Oil Industry. https://editorialexpress.com/cgibin/conference/download.cgi?db_name=SED2005&paper_id=421

BRIDGAM, B., GOMES, V., TEIXEIRA, A. 2005. A Quebra do Monopólio e o aumento da Produtividade. Lições da Indústria de Petróleo do Brasil. http://www.fucape.br/debates/upld/edicoes/Vol3N1FUCAPEDEBATES.pdf

BRIDGAM, B., GOMES, V., TEIXEIRA, A. 2008. The Threat of Competition Enhaces Productivity. https://editorialexpress.com/cgibin/conference/download.cgi?db_name=SED2008&paper_id=302

BOURA, C. S. 2007. 2007. Aumento da Produtividade na Petrobrás: Quebra de Mono-pólio. Dissertação de Mestrado Profissionalizante em Economia. Faculdade de Economia e Finanças IBMEC. http://www.ibmecrj.br/sub/RJ/files/dissert_mestrado/ECO/ECO_christianboura_jul.pdf

FEU, A. 2005. Comportamento da Produtividade do Capital e sua Influência na Con-tabilidade do Crescimento. In O Futuro da Industria: Produtividade de Capital / Minis-tério do Desenvolvimento Industria e Comércio Exterior, Instituto Euvaldo Lodi / Núcleo Central. Brasília: MDIC/STI. PINTO JUNIOR, H. Q. 2007. Economia da Energia. Fundamentos Econômicos, Evolução Histórica e Organização Industrial. Editora Campus. ARAGÃO, AMANDA PEREIRA. 2005. Estimativa da Contribuição do Setor Petróleo ao Produto Interno Bruto Brasileiro:1955/2004. Tese de Mestrado apresentada ao Progra-ma de Planejamento Energético da COPPE/UFRJ. Disponível em www.ppe.ufrj.br / www.Petrobras.com.br

25

ANEXOS

Ano Produção pe-

tróleo (mi-lhões bbl)

Produção gas natural (Mm3/d)

Produção gás natural (boe/d)

Reservas de petróleo (mil

bbl)

Reservas de gás natural (milhões de

boe)

1999 1.131.836 31.387,97 219.401,93 8.041,4 1.438,50

2000 1.270.493 35.095,92 245.320,47 8.240,0 1.359,00

2001 1.335.794 36.872,21 257.736,75 8.275,2 1.348,50

2002 1.500.054 40.045,00 279.914,55 9.509,8 1.451,80

2003 1.540.121 40.577,66 283.637,84 10.535,5 1.988,80

2004 1.492.630 39.399,40 275.401,81 10.977,7 1.969,10

2005 1.684.055 43.531,60 304.285,88 11.302,6 1.867,76

2006 1.777.691 43.975,09 307.385,85 11.591,5 2.082,16

2007 1.792.081 43.371,68 303.168,05 11.722,5 2.117,94

2008 1.854.655 51.073,34 357.002,65 11.899,6 2.123,63

Anexo 1 – Produção de Petróleo & Gás

Ano Investimentos

E&P (Mi-lhões U$S)

Investimentos Abastecimento

(Milhões de USD)

Outros Investi-mentos (Milhões

USD)

Investimentos Totais (Milhões

USD)

1999 2.993,0 687,5 124,1 3.804,6

2000 3.587,1 737,7 292,6 4.617,4

2001 3.252,0 624,9 352,6 4.229,5

2002 3.432,4 1.026,8 335,1 4.794,4

2003 3.534,9 1.790,7 409,1 5.734,7

2004 4.911,7 1.521,8 419,9 6.853,4

2005 6.347,9 1.487,7 1.461,4 9.297,0

2006 7.519,8 2.052,8 2.366,5 11.939,1

2007 9.818,3 5.134,7 3.931,2 18.884,2

2008 13.442,7 5.511,3 4.395,5 23.349,5

Anexo 2 - Investimentos da Petrobrás

26

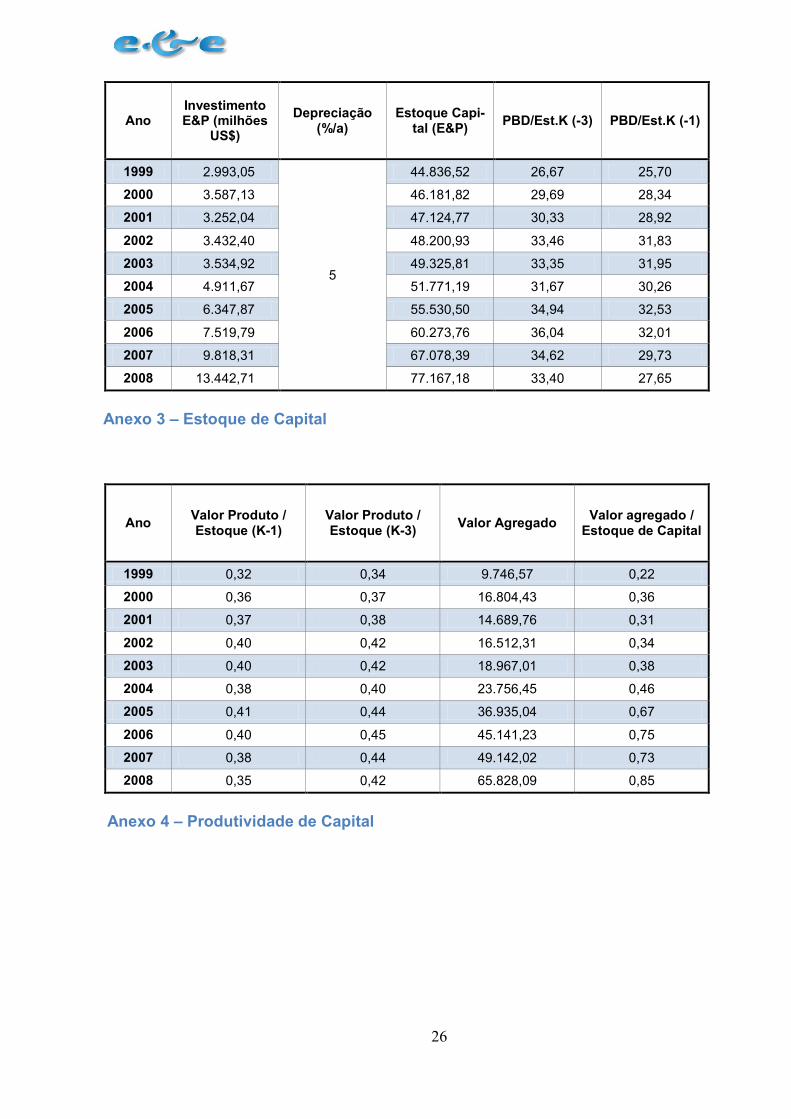

Ano Investimento E&P (milhões

US$)

Depreciação (%/a)

Estoque Capi-tal (E&P)

PBD/Est.K (-3) PBD/Est.K (-1)

1999 2.993,05

5

44.836,52 26,67 25,70

2000 3.587,13 46.181,82 29,69 28,34

2001 3.252,04 47.124,77 30,33 28,92

2002 3.432,40 48.200,93 33,46 31,83

2003 3.534,92 49.325,81 33,35 31,95

2004 4.911,67 51.771,19 31,67 30,26

2005 6.347,87 55.530,50 34,94 32,53

2006 7.519,79 60.273,76 36,04 32,01

2007 9.818,31 67.078,39 34,62 29,73

2008 13.442,71 77.167,18 33,40 27,65

Anexo 3 – Estoque de Capital

Ano Valor Produto / Estoque (K-1)

Valor Produto / Estoque (K-3)

Valor Agregado Valor agregado /

Estoque de Capital

1999 0,32 0,34 9.746,57 0,22

2000 0,36 0,37 16.804,43 0,36

2001 0,37 0,38 14.689,76 0,31

2002 0,40 0,42 16.512,31 0,34

2003 0,40 0,42 18.967,01 0,38

2004 0,38 0,40 23.756,45 0,46

2005 0,41 0,44 36.935,04 0,67

2006 0,40 0,45 45.141,23 0,75

2007 0,38 0,44 49.142,02 0,73

2008 0,35 0,42 65.828,09 0,85

Anexo 4 – Produtividade de Capital

27

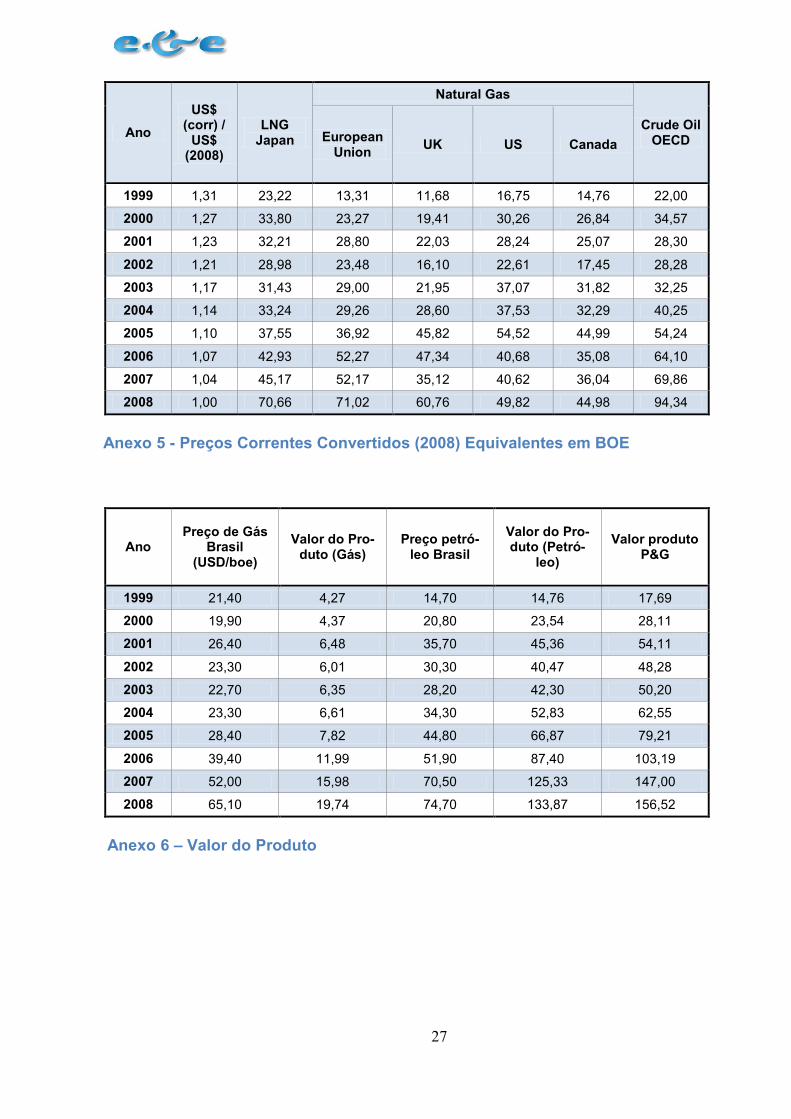

Ano

US$ (corr) /

US$ (2008)

LNG Japan

Natural Gas

Crude Oil OECD European

Union UK US Canada

1999 1,31 23,22 13,31 11,68 16,75 14,76 22,00

2000 1,27 33,80 23,27 19,41 30,26 26,84 34,57

2001 1,23 32,21 28,80 22,03 28,24 25,07 28,30

2002 1,21 28,98 23,48 16,10 22,61 17,45 28,28

2003 1,17 31,43 29,00 21,95 37,07 31,82 32,25

2004 1,14 33,24 29,26 28,60 37,53 32,29 40,25

2005 1,10 37,55 36,92 45,82 54,52 44,99 54,24

2006 1,07 42,93 52,27 47,34 40,68 35,08 64,10

2007 1,04 45,17 52,17 35,12 40,62 36,04 69,86

2008 1,00 70,66 71,02 60,76 49,82 44,98 94,34

Anexo 5 - Preços Correntes Convertidos (2008) Equivalentes em BOE

Ano Preço de Gás

Brasil (USD/boe)

Valor do Pro-duto (Gás)

Preço petró-leo Brasil

Valor do Pro-duto (Petró-

leo)

Valor produto P&G

1999 21,40 4,27 14,70 14,76 17,69

2000 19,90 4,37 20,80 23,54 28,11

2001 26,40 6,48 35,70 45,36 54,11

2002 23,30 6,01 30,30 40,47 48,28

2003 22,70 6,35 28,20 42,30 50,20

2004 23,30 6,61 34,30 52,83 62,55

2005 28,40 7,82 44,80 66,87 79,21

2006 39,40 11,99 51,90 87,40 103,19

2007 52,00 15,98 70,50 125,33 147,00

2008 65,10 19,74 74,70 133,87 156,52

Anexo 6 – Valor do Produto