Embed Size (px)

Citation preview

RELATORIO SOBRE A EVOLUÇÃO MACROECONOMICA

PRIMEIRO SEMESTRE

2016

BANCO CENTRAL DE

SÃO TOMÉ E PRÍNCIPE

Disponível em: www.bcstp.st/publicações

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

2

ÍNDICE

1. SUMÁRIO EXECUTIVO 6

2. CONJUNTURA ECONÓMICA INTERNACIONAL 7

2.1. Economias Avançadas 8

2.2 Economias de Mercados Emergentes 10

2.3 África Subsaariana 11

2.4. Preços de Matérias - Primas 12

3. CONJUNTURA ECONÓMICA NACIONAL 13

3.1. Política Monetária e as Taxas de Juro 13

de Mercado 13

3.2 Agregados Monetários e Indicadores do Sistema Financeiro 13 3.2.1 Massa Monetária (M3) 13 3.2.2. Base Monetária (BM) 16

3.3 Níveis de Preços 17

3.4 Política Fiscal e Execução Orçamental 19

3.5 Sector Externo 21 3.5.1. Reservas Internacionais Líquidas (RIL) 21 3.5.2. Situação Cambial 22 3.5.3. Dívida Pública Externa 22 3.5.4. Balança Comercial 23

ANEXOS ESTATÍSTICOS 26

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

3 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

ÍNDICE DE GRÁFICOS

GRÁFICO 1 - EXPECTATIVAS DE CRESCIMENTO DA ECONOMIA MUNDIAL EM 2016 - CENÁRIOS ALTERNATIVOS 7 GRÁFICO 2 - PRODUTO INTERNO BRUTO - ZONA EURO 8 GRÁFICO 3 - PRODUTO INTERNO BRUTO - PORTUGAL 8 GRÁFICO 4 - PRODUTO INTERNO BRUTO - EUA 9 GRÁFICO 5 - PRODUTO INTERNO BRUTO - REINO UNIDO 9 GRÁFICO 6 - PRODUTO INTERNO BRUTO - JAPÃO 10 GRÁFICO 7 - PRODUTO INTERNO BRUTO - CHINA 10 GRÁFICO 8 - PRODUTO INTERNO BRUTO - ÁFRICA SUBSARIANA 12 GRÁFICO 9 - EVOLUÇÃO DO PREÇO DE PETRÓLEO NOS MERCADOS INTERNACIONAIS 12 GRÁFICO 10 - ÍNDICE DE PREÇOS DE MERCADO DE MATÉRIA-PRIMAS NÃO ENERGÉTICAS 12 GRÁFICO 11 - TAXAS DE JURO MÉDIA DO MERCADO 13 GRÁFICO 12 - FACTORES DE VARIAÇÃO DE LIQUIDEZ (EM % DE M3T-1)) 14 GRÁFICO 13 - VARIAÇÃO SEMESTRAL DO CRÉDITO A ECONOMIA (EM %) 14 GRÁFICO 14 - ESTRUTURA DO CRÉDITO AO SECTOR PRIVADO POR MOEDA (VALORES EM %) 15 GRÁFICO 15 - CRÉDITO CONCEDIDO POR SECTORES DE ACTIVIDADE 15 GRÁFICO 16 - CRÉDITO CONCEDIDO POR SECTORES INSTITUCIONAIS 15 GRÁFICO 17 - CRÉDITO LÍQUIDO AO GOVERNO (EM MIL MILHÕES DE DBS) 15 GRÁFICO 18 - VARIAÇÃO DA BASE MONETÁRIA (VALORES EM %) 16 GRÁFICO 19 - ESTRUTURA DAS RESERVAS ( EM MIL MILHÕES DE DBS) 16 GRÁFICO 20 - EVOLUÇÃO DA INFLAÇÃO ACUMULADA 17 GRÁFICO 21 - INFLAÇÃO (VARIAÇÃO MENSAL) 18 GRÁFICO 22 - INFLAÇÃO HOMÓLOGA 18 GRÁFICO 23 - CONTRIBUIÇÃO DOS PRODUTOS PARA VARIAÇÃO DO IPC 18 GRÁFICO 24 - INFLAÇÃO MÉDIA ANUAL 19 GRÁFICO 25 - OPERAÇÕES FINANCEIRAS DO ESTADO (EM MIL MILHÕES DE DOBRAS) 21 GRÁFICO 26 - EVOLUÇÃO DAS RESERVAS INTERNACIONAIS LÍQUIDAS 22 GRÁFICO 27 - TAXAS DE CÂMBIO BILATERAIS 22 GRÁFICO 28 - DÍVIDA PÚBLICA EXTERNA (EM MILHÕES DE USD) 22 GRÁFICO 29 - EVOLUÇÃO DO SALDO DA BALANÇA COMERCIAL DE BENS (EM MILHÕES DE DÓLARES) 23 GRÁFICO 30 - TAXA DE COBERTURA DAS IMPORTAÇÕES PELAS EXPORTAÇÕES (VALOR EM %) 23 GRÁFICO 31 - ESTRUTURA DA IMPORTAÇÃO (EM MILHÕES USD) 23 GRÁFICO 32 - EXPORTAÇÕES DE BENS (EM MILHÕES USD) 24 GRÁFICO 33 - DISTRIBUIÇÃO GEOGRÁFICA DAS IMPORTAÇÕES 25 GRÁFICO 34 - DISTRIBUIÇÃO GEOGRÁFICA DAS EXPORTAÇÕES 25

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

4

ÍNDICE DE TABELAS

TABELA 1 – PRINCIPAIS AGREGADOS MONETÁRIOS (EM MIL MILHÕES DE DOBRAS) 16 TABELA 2 – BASE MONETÁRIA E SUAS COMPONENTES (EM MIL MILHÕES) 16 TABELA 3 - RECEITAS PÚBLICAS 20 TABELA 4 - DESPESAS PÚBLICAS 21

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

5 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Abreviaturas

AEL – Activo Externo Líquido

AIL – Activo Interno Líquido

BAD – Banco Africano de Desenvolvimento

BCSTP – Banco Central de São Tomé e Príncipe

BM – Base Monetária

CE – Crédito á Economia

CLG – Crédito Líquido ao Governo

DES – Direito Especial de Saque

EUA – Estados Unidos de América

FMI – Fundo Monetário Internacional

GPEARI – Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais

IDA – Associação para o Desenvolvimento Internacional

M0 – Circulação monetária + reserva

M1 – M0 + Depósito à Ordem

M2 – M1 + Depósitos à Prazo

M3 – M2+ Depósitos em ME

ME – Moeda Estrangeira

MN – Moeda Nacional

OCDE – Organização para Cooperação e Desenvolvimento Economico

PIB – Produto Interno Bruto

PIP – Programa de Investimento Público

RIB – Reservas Internacionais Brutas

RIL – Reservas Internacionais Líquidas

RMC – Reserva Mínima d Caixa

TOFE – Tabela de Operações Financeiras do Estado

WEO – World Economic outlook

ZE – Zona Euro

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

6

1. SUMÁRIO EXECUTIVO

O desempenho económico de São Tomé e Príncipe

durante o primeiro semestre de 2016 continuou a

refletir tanto as fragilidades da conjuntura

económica interna como, a dos principais

parceiros económicos.

Os dados disponíveis para o primeiro semestre de

2016 apontam um quadro macroeconómico

relativamente estável. Estima-se que, a execução

orçamental até Junho de 2016 resultou num défice

primário interno acima da meta de 0,7% do PIB

(reflectindo em partes a pressão da conjuntura

eleitoral, normalmente algo pertubadora da

execução orçamental).

No domínio da estabilidade de preços, a inflação

homóloga atingiu os 5,5%( + 0,5 pontos percentuais

que 2015), reflectindo o efeito da actualização do

cabaz do IPC e um ligeiro choque do lado da oferta;

No plano externo, embora se tenha registado uma

deterioração do défice da balança comercial

comparativamente ao período homólogo, a

exportação de bens registou um significativo

acréscimo nominal de 36%.

O sector bancário nacional continuou a apresentar

problemas a nível do crédito mal parado (35,6%),

os quais têm motivado maior critério de

racionalização na de crédito ao sector privado com

repercussões negativas para a procura interna e a

dinamização da actividade económica.

Embora persistam insuficiências estruturais

significativas, perspectiva-se para o ano uma

expansão da actividade económica na ordem dos

4,0%, beneficiando dos investimentos no sector da

produção e distribuição de água e energia e do

sector de serviços turísticos que tem registado uma

dinâmica assinalável.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

7 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

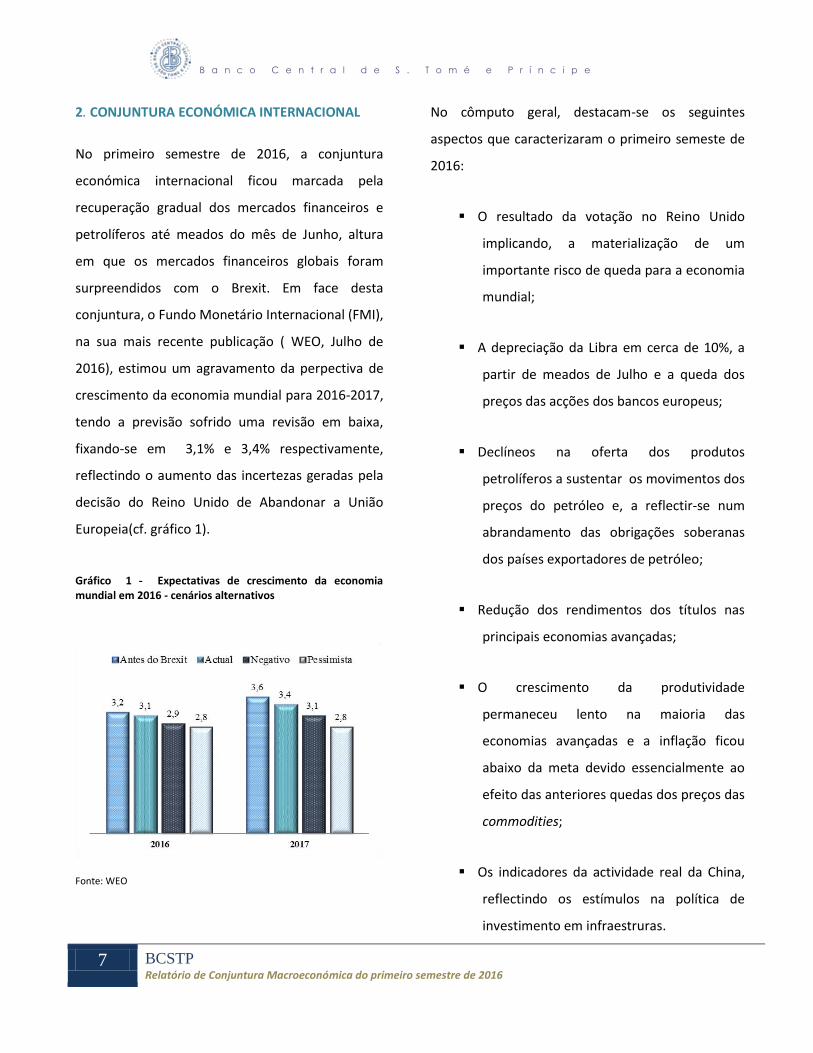

2. CONJUNTURA ECONÓMICA INTERNACIONAL

No primeiro semestre de 2016, a conjuntura

económica internacional ficou marcada pela

recuperação gradual dos mercados financeiros e

petrolíferos até meados do mês de Junho, altura

em que os mercados financeiros globais foram

surpreendidos com o Brexit. Em face desta

conjuntura, o Fundo Monetário Internacional (FMI),

na sua mais recente publicação ( WEO, Julho de

2016), estimou um agravamento da perpectiva de

crescimento da economia mundial para 2016-2017,

tendo a previsão sofrido uma revisão em baixa,

fixando-se em 3,1% e 3,4% respectivamente,

reflectindo o aumento das incertezas geradas pela

decisão do Reino Unido de Abandonar a União

Europeia(cf. gráfico 1).

Gráfico 1 - Expectativas de crescimento da economia mundial em 2016 - cenários alternativos

Fonte: WEO

No cômputo geral, destacam-se os seguintes

aspectos que caracterizaram o primeiro semeste de

2016:

O resultado da votação no Reino Unido

implicando, a materialização de um

importante risco de queda para a economia

mundial;

A depreciação da Libra em cerca de 10%, a

partir de meados de Julho e a queda dos

preços das acções dos bancos europeus;

Declíneos na oferta dos produtos

petrolíferos a sustentar os movimentos dos

preços do petróleo e, a reflectir-se num

abrandamento das obrigações soberanas

dos países exportadores de petróleo;

Redução dos rendimentos dos títulos nas

principais economias avançadas;

O crescimento da produtividade

permaneceu lento na maioria das

economias avançadas e a inflação ficou

abaixo da meta devido essencialmente ao

efeito das anteriores quedas dos preços das

commodities;

Os indicadores da actividade real da China,

reflectindo os estímulos na política de

investimento em infraestruras.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

8

2.1. Economias Avançadas

Zona Euro

No primeiro semestre a evolução macroeconómica

na Zona Euro caracterizou-se pela diminuição de

confiança das famílias e investidores resultante de

incertezas em torno do Referendum que viria a

ditar a saída do Reino Unido da União Europeia

(UE) e pelo impacto da decisão do BCE, em Março

de 2016, sobre o lançamento de um novo pacote

de políticas monetárias não convencionais que

inclui o programa de compra de activos de

empresas privadas.

Dados provisórios do Eurostat apontam para, um

crescimento do PIB em cadeia da Zona Euro de

0,3% no segundo trimestre de 2016, inferior aos

0,6% verificados no primeiro trimestre de 2016. Em

termos homólogos, o PIB manteve-se constante em

torno de 1,6% em ambos os trimestres. Este

contexto económico foi justificado pela

desaceleração da produção industrial e das vendas

a retalho e na redução das exportações de bens em

termos nominais. A taxa de desemprego também

diminuiu em Maio para se situar em 10,1%, a mais

baixa desde Agosto de 2011.

A taxa de inflação homóloga que registara 0,3% em

Janeiro 2016 e 0,0% em Março passou para 0,1%

em Junho(cf. gráfico 2).

Gráfico 2 - Produto Interno Bruto - Zona Euro

Fonte: Eurostat

Portugal

De acordo com os dados publicados pelo INE, o

indicador de crescimento económico em cadeia

registou uma melhoria de 0,2% no primeiro

semestre de 2016. Em relação a variação homóloga,

cresceu apenas, 0,9% no primeiro trimestre e 0,8%

no segundo trimestre.

Dados preliminares do comércio internacional

apontam para uma recuperação das exportações

líquidas da economia Portuguesa no segundo

trimestre, resultante dos decréscimo das

importações bens e serviços numa proporção

superior a queda das exportações de bens e

serviços. Registou-se no mesmo período, uma

diminuição significativa da contribuição da procura

interna, decorrente do crescimento menos robusto

do consumo privado e da redução expressiva do

investimento.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

9 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Relativamente ao IPC, a sua variação em cadeia

passou de 0,8% em Janeiro para 0,4% nos meses

seguintes e fixando-se em 0,5% no mês de Junho

(cf. gráfico 3). Por sua vez, a inflação homóloga

atingiu 0,5% em Junho, após o registo de 0,8%,

0,4%, 0,5% e 0,3% em Janeiro, Março, Abril e Maio,

respectivamente.

Gráfico 3 - Produto Interno Bruto - Portugal

Fonte: INE, Portugal

Estados Unidos de América

Segundo as estimativas do Bureau of Economic

Analysis (BEA), o PIB real cresceu a uma taxa anual

de 1,2% no segundo trimestre, superior aos 0,8%

verificados no primeiro trimestre.

Ao longo do primeiro semestre, assistiu-se a uma

melhoria da actividade económica e do mercado de

trabalho influenciado pelas contribuições positivas

do consumo das famílias e das exportações.

O índice de preços para as compras domésticas

brutas (IPCDB), que mede os preços pagos pelos

residentes nos EUA, aumentou 2,0% no segundo

trimestre, contra o acréscimo de 0,2% verificado no

primeiro trimestre de 2016 (cf. gráfico 4).

Gráfico 4 - Produto Interno Bruto - EUA

Fonte: Bureau of Economic Analysis (BEA)

Reino Unido

Entre as economias avançadas, o Reino Unido é a

que registou uma maior revisão em baixa do seu

crescimento previsto para 2016. Enquanto o

contexto económico foi positivo até meados de

Junho, as expectativas a volta da futura saída do

Reino Unido da EU propiciaram a diminuição dos

preços das acções, um enfraquecimento da procura

interna e uma depreciação acentuada da libra

esterlina, e ainda, o aumentado das incertezas

quanto a evolução da economia nos próximos anos.

Desta forma, o PIB do reino Unido foi revisto em

baixa em 0,2 p.p para 2016 e próximo de 1 p.p em

2017( WEO, FMI).

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

10

Estimativas preliminares do PIB, segundo o Office

for National Statistics(OSN), indicam que a

economia Inglesa cresceu 0,6% no 2º trimestre ,

uma ligeira aceleração face os 0,4% estimados no

1º trimestre. Em termos homólogos, verificou-se

um crescimento de 2,2% no 2º trimestre e 2,0% no

1º trimestre.

Gráfico 5 - Produto Interno Bruto - Reino Unido

Fonte: Office for National Statistic (OSN), UK

Japão

Os dados da economia japonesa para o semestre,

revelam um agravamento do índice de produção

industrial (IPI), que apresentou uma variação

negativa de 3,1 (97,4 para 94,3) (cf. gráfico 6).

O Japão depara-se com um crescimento económico

relativamente fraco, acompanhado de baixa

inflação e elevada dívida pública.

A inflação registou uma variação anual homóloga

de 0,1% de Janeiro à Março e -0,4% de Abril à

Junho do corrente ano. Não obstante às medidas

monetárias de estímulo, a procura interna continua

baixa, conjugado com a fraca capacidade de

exportação da economia.

Gráfico 6 - Produto Interno Bruto - Japão

Fonte: Portal Site of oficial statistics of Japan (e-Stat)

2.2 Economias de Mercados Emergentes

China

Segundo os números divulgados pelo National

Bureau of Statistics of China (NBSC), o desempenho

da economia chinesa foi exactamente o mesmo que

havia sido registado no primeiro trimestre do ano.

Em termos homólogos, o crescimento do PIB foi de

6,7% entre Janeiro-Março e, Abril-Junho. Em termos

de variação em cadeia, a China apresentou um

crescimento de 1,8% no período em apreço contra

1,2% no trimestre precedente. Esta quadro deveu-se

às melhorias nas trocas comerciais, e pelos

benefícios do investimento no sector imobiliário.

Com referência às exportações, houve uma ligeira

diminuição (-3,6%) no segundo trimestre, em

comparação com (-8,5%) no primeiro trimestre (cf.

gráfico 7). Na prática, a quebra de crescimento das

exportações chinesas reflectem a procura europeia

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

11 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

e dos EUA menos expressiva e uma preferência

global decadente para produtos tecnológicos.

Gráfico 7 - Produto Interno Bruto - China

Fonte: National Bureau of Statistics of China (NBS), WEO

2.3 África Subsaariana

As previsões de crescimento da região foram

revistas em baixa substancialmente, reflectindo a

deterioração das condições macroeconómicas nas

maiores economias da sub-região africana, num

contexto de ajustamento às menores receitas de

petróleo (WEO, Julho 2016). Por conseguinte, os

dados divulgados pelo FMI apontam para um

crescimento económico da região para 2016 em

apenas 1,6% e não 3,0%, como previsto (cf. gráfico

8).

Nigéria

Concernente às previsões para a economia

Nigeriana, assiste-se a uma contracção da atividade

económica em 2016, consequência dos

ajustamentos à escassez de moeda estrangeira,

resultado de menores receitas petrolíferas, e da

redução do nível de confiança dos investidores. Com

efeito, segundo WEO de Junho de 2016, espera-se

que a economia Nigeriana, a maior economia da

região, registe uma contracção de 1,8% na

actividade económica em 2016 – reflectindo uma

revisão em baixa de cerca de - 4,10%.

Angola

A Economia angolana continuou a reflectir ao longo

do primeiro semestre de 2016, o impacto da baixa

dos preços de petróleo no mercado internacional,

sendo a previsão de crescimento em torno dos 2,5%

em 2016 (FMI). Embora se tenha registado

recuperação do preço internacional do petróleo,

esta não foi suficiente para inverter os desiquilíbrios

económicos que têm afectado a economia, dos

quais se destacam: (i) Desiquilíbrio cambial,

decorrente da enorme escassez da oferta de divisas

no mercado, (ii) Degradação do saldo da balança

corrente, outrora positiva atinge um défice de 8,5%

do PIB em 2015, estimando-se um défice de 11,6%

do PIB em 2016, (iii) Acentuada subida da inflação,

com tendência para uma inflação galopante, tendo

atingido em Maio uma inflação média anual de

29,2%.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

12

Gráfico 8 - Produto Interno Bruto - África Subsariana

Fonte: FMI

2.4. Preços de Matérias - Primas

Petróleo

O preço médio de petróleo no mercado

internacional apresentou uma recuperação ao

longo do semestre, passando de 26,5 USD/b em

Janeiro para 45,8 USD/b em Junho (cf. gráfico 9).

Esta evolução foi sustentada, principalmente, pela

redução na oferta de petróleo e alguns cortes no

fornecimento do petróleo, principalmente da

Nigéria e Canadá.

Gráfico 9 - Evolução do Preço de Petróleo nos Mercados Internacionais

Fonte: OPEP

Matérias-Primas não energéticas

No segundo trimestre de 2016, o preço das

matérias-primas não energéticas acelerou, embora

tivesse diminuído 5% em termos homólogos (-13%

no primeiro trimestre) devido, sobretudo, à redução

menos acentuada dos preços dos produtos agrícolas

e dos inputs industriais ( GPEARI, FMI).

Gráfico 10 - Índice de Preços de mercado de Matéria-Primas não energéticas

Fonte: FMI

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

13 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

3. CONJUNTURA ECONÓMICA NACIONAL

3.1. Política Monetária e as Taxas de Juro de Mercado

O Banco Central de São Tomé e Príncipe atento a

evolução dos principais indicadores

macroeconómicos e centrado na manutenção da

da estabilidade de preços, com o objectivo de

garantir a estabilidade macroeconómica, pautou

pela manutenção da taxa de juro de referência a

10% e facilidade de cedência de liquidez a 12,5%.

Esta actuação foi conjugada, com a segunda

emissão de Bilhetes de Tesouro, em 1 de Fevereiro

de 2016, visando satisfazer o défice temporário de

Tesouraria.

De salientar que, esta operação foi realizada a uma

taxa de juro de 3% contra 6,2% aplicada na

primeira emissão em Junho de 2015.

As medidas implementadas terão contribuído para

uma redução das taxas de juro praticadas no

mercado. As estatísticas indicam que, as taxas de

juro passivas1 fixaram-se no período em

referência, em 4,1%, representando uma

diminuição de 2,1 p.p e 2,8 p.p comparativamente

ao semestre precedente e ao período

homólogo, respectivamente. Igualmente,

registou-se uma redução de taxas de juro

activas em 3,9 p.p e 4,1 p.p, comparativamente

1 Taxa média dos bancos com maturidade até um ano.

ao semestre anterior e ao primeiro semestre de

2015, fixando em 19,3%, (cf. gráfico 11). De referir

que, esta evolução sugere uma reacção do mercado

aos sinais de orientação de política enviados pelo

Banco Central.

Gráfico 11 - Taxas de Juro média do Mercado

Fonte: BCSTP, Bancos Comerciais

3.2 Agregados Monetários e Indicadores do

Sistema Financeiro

O agravamento da posição externa líquida do país

determinou a contracção dos principais agregados

monetáriosno primeiro semestre de 2016.

3.2.1 Massa Monetária (M3)

O agregado monetário mais amplo (M3) apresentou

uma contracção de 6,6% (contra uma ligeira

expansão de 0,7% registada no período homólogo

de 2015), reflectindo essencialmente a contribuição

negativa da disponibilidade externa do país (-12%),

enquanto a participação positiva do crédito á

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

14

economia (1,4%) contribuiu para abrandar esta

contracção de liquidez na economia. (cf. gráfico

12).

Gráfico 12 - Factores de variação de liquidez (em % de M3t-1))

Fonte: BCSTP

Os activos externos líquidos registaram uma

redução de cerca de 13,5% no semestre, contra os

uma expansão 4,1% registado no período

homólogo.Este comportamento foi determinado

pela diminuição do activo externo líquido tanto do

Banco Central (8,4%) como dos bancos comerciais (

29%), decorrentes da redução de entradas de

recursos externos e de operações de cobertura

cambial realizadas pelos bancos.

O Crédito à Economia registou um crescimento de

2%, o que representou um incremento de 0,6 p.p

comparativamente ao período homólogo de 2015

(cf. gráfico 12). A evolução do crédito à economia

reflectiu essencialmente os aumentos do stock da

dívida das outras sociedades financeiras (+4%) e,

do crédito ao sector privado (+2%), para financiar

particularmente, as empresas dos ramos de

construção e comércio e o consumo das famílias.

Registe-se que a oferta de crédito continua

condicionada pelos elevados índices de

incumprimento (35,9%), o sobreendividamento da

classe privada, e os constrangimentos ligados ao

sistema judicial relativamente a execução das

garantias, de acordo com os resultados do

inquérito às condições de crédito no mercado

nacional, realizado pelo BCSTP aos bancos durante

o mês de Maio.

Gráfico 13 - Variação semestral do Crédito a Economia (em %)

Fonte: BCSTP

Em termos de estrutura, a componente designada

do crédito ao sector privado em moeda nacional

registou um acréscimo 6,4% representando cerca de

72% do total, enquanto a componente em moeda

estrangeira apresentou um decréscimo de 8%,

correspondendo aproximadamente um peso de 28%

(cf. gráfico 14).

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

15 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Gráfico 14 - Estrutura do Crédito ao Sector Privado por moeda (valores em %)

Fonte: BCSTP

Relativamente a distribuição sectorial de crédito à

economia, observa-se que o consumo, a

construção e o comércio continuam a ser os

sectores com maior peso na carteira de crédito dos

bancos no primeiro semestre de 2016, com 25%,

24% e 23%, respectivamente (cf. gráfico 15). De

destacar que, os créditos destinam-se ao

financiamento essencialmente, das empresas

privadas (47%) e a família (47%) (cf. gráfico 16).

Gráfico 15 - Crédito concedido por Sectores de Actividade

Fonte: BCSTP

Gráfico 16 - Crédito concedido por Sectores Institucionais

Fonte: BCSTP

A situação líquida do Governo apresentou uma

melhoria em 28 mil milhões de Dobras (8,8%)

comparativamente ao semestre precedente, contra

um crescimento mais significativo observado no

período homólogo (58%). Esta evolução verificada

no período em apreço, foi impulsionada pelo

incremento dos depósitos em 27,9%, decorrente de

entrada, essencialmente, dos donativos e

empréstimos.

Gráfico 17 - Crédito Líquido ao Governo (em mil milhões de Dbs)

Fonte: BCSTP

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

16

Tabela 1 – Principais Agregados Monetários (em mil milhões de Dobras)

Stock

(mil milhões de Dbs)

Variação

(mil milhões de Dbs)

Variação

(%)

1ºS/15 1ºS/16 1ºS/15 1ºS/16 1ºS/15 1ºS/16

AEL 2.322 2.185 92 -341 4,1 -13,5

AIL 205 467 -74 154 -26,5 49,1

CLG 399 352 146 28 58,1 8,8

CE 1.909 1.993 27 39 1,4 2,0

CSP 1.862 1.929 98 35 5,5 1,9

M3 2.526 2.652 18 -188 0,7 -6,6

Fonte: BCSTP e Cálculo do BCSTP

3.2.2. Base Monetária (BM)

No primeiro semestre de 2016, a Base Monetária

Total apresentou uma diminuição de 9,4% em

termos homólogos nominais, contra um

crescimento de 3,3% registado no período

homólogo de 2015.

Contribuiram para este decréscimo, a redução

simultânea das Notas e Moedas em Circulação em

42,5 mil milhões de Dobras (13,5%) e das reservas

bancárias em 104,6 mil milhões de Dobras (8,4%).

De referir que, as reservas dos bancos no Banco

Central apresentaram uma diminuição justificada

essencialmente, pela subscrição de Bilhetes de

Tesouro realizada no mês de Fevereiro de 2016.

Gráfico 18 - Variação da Base Monetária (valores em %)

Fonte: BCSTP

Relativamente a estrutura das reservas dos bancos

no Banco Central, continou-se a observar a maior

concentração das reservas em moeda nacional, com

um peso superior a 80% do total. No período em

análise, as suas componentes em moedas nacional e

estrangeira apresentaram uma contracção de 4,3% e

23,3%, respectivamente (cf. gráfico 19).

Gráfico 19 - Estrutura das Reservas ( em mil milhões de Dbs)

Fonte: BCSTP

Tabela 2 – Base Monetária e suas componentes (em mil

milhões)

Stock

(mil milhões de Dbs)

Variação

(mil milhões de Dbs)

Variação

(%)

1ºS/15 1ºS/16 1ºS/15 1ºS/16 1ºS/15 1ºS/16

BMT 1.173 1.415 38 -147 3,3 -9,4

BM MN 980 1.211 9 -85 1,0 -6,6

NMC 244 273 -23 -43 -8,6 -13,5

RB no

BCSTP

929 1.142 60 -105 7,0 -8,4

RB MN 736 938 32 -42 4,6 -4,3

RB ME 193 204 28 -62 17,1 -23,3

Fonte: BCSTP

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

17 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

3.3 Níveis de Preços

Relativamente a evolução do Indice de Preços no

Consumidor, utilizado para medir a inflação, o ano

de 2016 ficou marcado por uma mudança

estrutural na compilação deste indicador. Esta

alteração consistiu tanto, na alteração do ano base

do cálculo, como na inclusão de novos produtos e

serviços, implicando consequentemente, a

reponderação dos itens que compõem o IPC.

Neste quadro, o índice cujo o ano base está fixado

em 2014, passou a ser composto por 423 itens

contra os 190 que constituíam o antigo cabaz,

agrupados em 12 classes contra as 10 do índice

anterior. Quanto ao número de postos de recolha

de informação, passou de 160 postos para 480.

Esta nova composição do índice no que diz respeito

ao número de classes está em linha com a prática

internacional, garantindo assim um maior ajuste

nos critérios de caparabilidade internacional, ao

mesmo tempo que, reflecte o real padrão de

consumo a nível nacional .

Nos primeiros seis meses do ano, a inflação

acumulada fixou-se nos 3,4% contra 1,86%

registada no mesmo período do ano anterior (cf.

gráfico 20), o que configura num agravamento

muito significativo da pressão inflacionária neste

semestre.

Gráfico 20 - Evolução da Inflação Acumulada

Fonte: INE/ Cálculo: BCSTP

A contribuir para esta maior pressão inflacionária

está essencialmente o registo da inflação no mês de

Abril, que variou 1,6% (cf. gráfico 21) ,

correspondendo a quase metade da inflação gerada

no semestre. A causa desta evolução está associada

ao item dos produtos “Cereais, pão e outros

produtos à base de cereais” que após dois meses

consecutivos de deflação (Fevereiro e Março),

variou 6% em Abril. Esta variação ficou marcada

pelo condicionalismo na produção do milho no

período, justificada pela propagação de uma praga

de insectos que conduziu a uma significativa

redução na colheita desta cultura agrícola.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

18

Gráfico 21 - Inflação (Variação mensal)

Fonte: INE/ Cálculo: BCSTP

O impacto da sobrevalorização da pressão

inflacionaria no mês de Abril foi atetuada pela

deflação (-0,4%) observada no mês de Junho como

resultado da variação negativa registada nos itens

dos produtos “Peixe, outros pescados e derivados”

e “Vegetais, tubérculos e leguminosas secas” de

8,3% e 0,8% respectivamente. A evolução do nível

de preços para estes grupos de produtos está

associada a mudança da estação climática do ano

(da época de chuva para a gravana), que

normalmente é acompanhada por um aumento de

oferta dos produtos agrícolas, hortícolas e pescado

(essencialmente, o peixe voador).

Para os restantes meses do semestre, as variações

no IPC foram de 0,7%, 0,2%, 0,8% e 0,5% para os

meses de Janeiro, Fevereiro, Março e Maio

respectivamente.

A tendência de agravamento da inflação

evidenciada nos primeiros seis meses do ano é

confirmada também pela variação homóloga do

IPC, onde observa-se uma inversão de tendência da

variação deste indicador no semestre contra a

expectativa da manutenção do nível da inflação para

o ano em curso, em relação ao ano anterior. Este

aumento, de 5% para 5,6% é um forte sinal do efeito

negativo de factores como: (i) choques do lado da

oferta, (ii) a fraca capacidade de estocagem, (iii)

deficiências nas redes de distribuição.

Gráfico 22 - Inflação homóloga

Fonte: INE/ Cálculo: BCSTP

À confirmar esta percepção, destaca-se a elevada

contribuição do grupo de produtos “Cereais, pão e

outros produtos à base de cereais”, que como já foi

referido anteriormente, deveu-se a uma forte

redução na produção local do milho (cf. gráfico 23).

Gráfico 23 - Contribuição dos Produtos para variação do IPC

Fonte: INE/ Cálculo: BCSTP

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

19 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

No entanto, a análise da variação média anual do

IPC permite constactar a manutenção do nível de

estabilização dos preços, sendo a inflação calculada

nestes termos, inferior a dos anos anteriores (cf.

gráfico 24).

Gráfico 24 - Inflação média anual

Fonte: INE/ Cálculo: BCSTP

3.4 Política Orçamental e Execução

Orçamental

A persistência de algumas fragilidades conjunturais

tanto internas como externas têm condicionado

tanto, o cumprimento do défice primário acordado

no âmbito do programa de Facilidade de Crédito

Alargado com o FMI para o triénio 2015-2018,

como, a captação de recusos externos para cobrir

os projectos de investimentos.

Dados provisórios das Operações Financeiras do

Estado, para o semestre em análise, indicam que,

as receitas efectivas mais financiamentos

apresentaram uma diminuição de cerca de 82.523

milhões de Dobras (7,0%) comparativamente ao

período homólogo de 2015, correspondendo a um

grau de execução de 28,0% face ao programado

para o ano, o que correspondeu a 13,5% do PIB

estimado para 2016. O decréscimo desta rubrica foi

determinado pela diminuição dos desembolsos2 em

306.250 milhões de Dobras (66% em termos

homólogos nominais).

Relativamente as receitas correntes, registou-se

uma arrecadação de 587.326 milhões de Dobras no

período em referência contra os 522.287 milhões

verificados no período homólogo de 2015,

representando um incremento de 12,5%. Esta

evolução das receitas correspondeu a uma

execução de 46% relativamente ao programado

para o ano, e representa cerca de 7,6% do PIB

estimado para o ano. De salientar que, o nível de

realização desta rubrica foi determinado pelo

crescimento significativo das receitas não fiscais

derivadas sobretudo dos rendimentos petrolíferos .

As receitas fiscais apresentaram um nível de

realização de 39,6% relativamente ao programado -

execução inferior em 5,1 pontos percentuais ao

verificado no período homólogo de 2015,

correspondendo a 6% do PIB estimado para o ano.

Comparativamente ao primeiro semestre do ano

transacto, as receitas fiscais apresentaram uma

performance negativa em 3,4%, justificado

essencialmente, pela diminuição de arrecadação das

receitas derivadas de imposto sobre importação,

2 Para financiamento de projectos

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

20

nomeadamente sobretaxas alfandengárias (33%) e

taxas sobre importação (5%).

Relativamente as receitas não fiscais, estas

atingiram um nível de execução de 116,9% do

programado para o ano , situando-se em 82,6 p.p

acima da realização observada no período

homólogo de 2015, o que correspondeu a 1,6% do

PIB estimado. Esta evolução correspondeu um

acréscimo de 81.443 milhões de Dobras (192,5%),

impulsionado pelos rendimentos do petróleo e de

participações das empresas participadas.

Relativamente aos recursos provenientes dos

Donativos, até finais de Junho de 2016, esta

componente atingiu um grau de execução de 19%

relativamente ao programado contra os 13%

observados no período homólogo de 2015,

correspondendo cerca de 3,3% do PIB estimado

para o ano. De destacar que, a evolução desta

rubrica deveu-se a uma maior captação dos

donativos (Taiwan) para os projectos.

Tabela 3 - Receitas Públicas

Indicadores

(Milhões de Dobras) Realizado Execução Var. Nom.

1ºS/2015 1ºS/2016 (%) (%)

Receitas Totais 1.123.811 1.041.288 28,0 -7,3

Receitas Efectivas 663.042 840.634 32,0 26,8

Receitas Correntes 522.287 587.326 46,0 12,5

Receitas Fiscais 479.982 463.578 39,6 -3,4

Receitas não Fiscais 42.305 123.748 116,9 192,5

Donativos 140.755 253.308 18,8 80,0

Fonte: Direcção do Tesouro STP

No tocante a execução das despesas, observou-se

uma diminuição das despesas totais em (7,7%) em

relação ao igual período de ano precedente, tendo

atingido um grau de execução de 30,7%. O

desempenho desta rubrica deveu-se ao decréscimo

dos investimentos públicos com recursos externos

em 43,5% e, a menor realização das despesas

correntes de funcionamento (3,9%)

comparativamente ao período homólogo.

Relativamente as despesas primárias, estas

apresentaram um acréscimo de 76.137 milhões de

Dobras (12,4%) em relação ao igual período do ano

anterior, o que correspondeu a uma execução de

45,0% do programado, contra a realização de 44,2%

observada até Junho de 2015. Esta evolução

representou cerca de 8,9% do PIB estimado.

O incremento das despesas primárias é justificado,

essencialmente, pelo crescimento dos investimentos

públicos com recursos internos em 115.266 milhões

de Dobras (financiado sobretudo com recursos de

privatização) e pelo aumento das transferências

correntes em 40.223 milhões de Dobras,

comparativamente ao período homólogo.

No que concerne as despesas correntes, estas

atingiram um grau de execução de 47,5% do

programado, fixando-se a 4,0 p.p abaixo do nível de

realização verificado no período homólogo,

correspondendo a cerca de 8,6% do PIB. Conforme

já referido anteriormente, esta componente

apresentou uma diminuição em 26.694 milhões

(4,0%), justificado pelo decréscimo das despesas

com a junta médica (41,5%) e as despesas correntes

de exercício findo (88,7%).

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

21 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

No período em análise, o nível de execução de

investimentos públicos situou-se em 18,0% do

programado, o que correspondeu 4,9% do PIB

estimado.

Em termos de evolução, esta rubrica atingiu um

montante de 381.032 milhões de Dobras,

traduzindo num decréscimo de 71.158 milhões

(16%) comparativamente ao igual período de 2015,

justificado pela fraca entrada de recursos externos.

Tabela 4 - Despesas Públicas

Indicadores

(Milhões de Dobras) Realizado Execução Var.Nom.

1ºS/2015 1ºS/2016 (%) (%)

Despesas Totais 1.240.461 1.145.376 30,7 -7,7

Despesas Primárias 612.061 688.197 45,0 12,4

Despesas Correntes 692.530 665.836 47,5 -3,9

Despesa c/ Pessoal 306.280 312.127 46,2 1,9

Bens e Serviços 119.536 132.125 55,0 10,5

Transf.ª Correntes 116.207 156.430 50,3 34,6

Investimento Público 452.190 381.032 17,8 -15,7

Financiamento Interno 23.699 138.965 22,8 486,4

Financiamento Externo 428.491 242.067 15,8 -43,5

Fonte: Direcção do Tesouro STP

A execução orçamental até Junho de 2016 resultou

num défice primário de 173.693 milhões de Dobras

(111,8% do programado para o ano), contra um

défice de 89.774 milhões verificados no período

homólogo de 2015 , um valor significativamente

superior ao critério3 de desempenho acordado no

âmbito do programa ECF. Esta evolução

correspondeu a um saldo primário deficitário em

3 Critério de desempenho acordado no âmbito do programa de

Facilidade de Crédito Alargado(ECF) estabelecido entre o FMI e o

Governo para 30/06/2016 ( -54 mil milhões de Dobras)

percentagem do PIB nominal de 1,3% do PIB, acima

dos 0,7% da meta programada para o período.

Verificou-se igualmente um saldo global deficitário

de 304.742 milhões no período em referência,

correspondendo 3,9% do PIB. Este valor representou

uma diminuição de 37,1% face ao período homólogo

de 2015 (cf. gráfico 25).

Gráfico 25 - Operações Financeiras do Estado (em mil milhões de Dobras)

Fonte: Direcção do Tesouro STP

3.5 Sector Externo

3.5.1. Reservas Internacionais Líquidas (RIL)

No final do semestre em análise, as reservas

internacionais líquidas situaram-se em 51,2 milhões

de Dólares americanos contra 56,3 milhões

verificados no semestre precedente, representando

um decréscimo de 9,1%.

Comparativamente ao período homólogo de 2015,

registou-se um acréscimo das RIL de 6,5%,

correspondendo a um nível de reservas externas

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

22

suficiente para cobrir os 3,2 meses de importações

de bens e serviços não factoriais.

Gráfico 26 - Evolução das Reservas Internacionais Líquidas

Fonte: BCSTP

3.5.2. Situação Cambial

No último mês do primeiro semestre de 2016, a taxa

de câmbio do Euro face ao Dólar no mercado

internacional apresentou uma desvalorização de

0,8% em relação ao mês anterior, justificada

sobretudo pelos resultados do referendo do Reino

Unido realizado em junho, que culminou com a

futura saída do Reino Unido da União Europeia

(Brexit). Com efeito, observou-se igualmente uma

depreciação da Dobra face ao Dólar de 0,7 %.

Gráfico 27 - Taxas de câmbio bilaterais

Fonte: BCSTP

3.5.3. Dívida Pública Externa De acordo com os dados provisórios, o stock da

dívida pública atingiu no final do primeiro semestre

de 2016 um montante de 286,4 milhões de dólares

dos quais, os credores bilaterais representam 225,0

milhões de dólares, correspondente a um peso de

aproximadamente 79% enquanto os credores

multilaterais atingiram 42,5 milhões de dólares

(15%).

Destaca-se neste período, o registo da dívida pública

interna, pela emissão dos Bilhetes de Tesouro no

montante de 6,4 milhões de dólares, representando

um peso de 2,2% do total da dívida pública

santomense.

No período em referência foram verificados, de

acordo com a classificação por tipo de credores,

desembolsos no montante de 13,4 milhões de

dólares dos quais, 1,2 milhões de dólares

correspondem aos credores multilaterais, 5,8

milhões aos credores bilaterais e 6,4 milhões são

relativos à dívida interna.

Quanto ao serviço da dívida pública foram

programados reembolsos de 6,5 milhões, sendo

que, foram reembolsados 79% do programado,

registando-se 21% de atrasados no primeiro

semestre de 2016.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

23 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Gráfico 28 - Dívida Pública Externa (em milhões de USD)

Fonte: Gabinete da dívida MPF

3.5.4. Balança Comercial

Os dados referentes as trocas comerciais de bens

com exterior indicam que, no primeiro semestre de

2016, houve um agravamento de 10,9% do défice

da balança comercial face ao período homólogo.

Em comparação ao último semestre do ano

anterior, observou-se uma redução de 17,8% do

défice, tendo passado de 63,1 milhões de dólares

para 51,9 milhões no semestre em análise.

O aumento do défice da balança comercial,em

termos homólogos, foi justificado por um

acréscimo das importações em 12,2%. Registou-se

igualmente, um aumento das exportações de bens

no primeiro semestre de 2016 na ordem dos

36,0%, situando-se em 3,5 milhões de dólares

contra os 2,6 registados no mesmo período de

2015.

Gráfico 29 - Evolução do saldo da balança comercial de bens (em milhões de dólares)

Fonte: BCSTP

Esta evolução face ao mesmo período do ano

anterior, traduziu-se num rácio de cobertura das

importações pelas exportações de 6,1%, o que

representa um aumento de 0,9 p.p. face ao período

homólogo e, em contrapartida, uma redução de 3,3

p.p. comparativamente ao último semestre de 2015.

Gráfico 30 - Taxa de Cobertura das importações pelas exportações (valor em %)

Fonte: INE/ Cálculo: BCSTP

A evolução das importações ficou marcada por um

crescimento das suas componentes bens de

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

24

consumo (8,9%) e bens de capital (42,3%),

enquanto os produtos petrolíferos diminuíram

(7,4%) em relação ao semestre homólogo (cf.

gráfico 31).

Os bens de consumo, que são a componente mais

representativa em termos de despesas de

importação, registaram este aumento

impulsionado, essencialmente, pelo acréscimo das

sub-rúbricas medicamentos (71%), meios de

transporte (42,8%) e lãs vibras e algodão (35,8%).

Dentre as sub-rúbricas que apresentaram uma

diminuição, destaca-se o mobiliário que registou

um decréscimo de 39,4% comparativamente ao

período homólogo.

No tocante a Bens de Capital, a sua evolução

reflecte essencialmente, o crescimento da sua sub-

componenente ferro, alumínio e outros derivados

(59,4%).

Relativamente aos produtos petrolíferos, o nível

das despesas de importações justifica-se pela

diminuição da importação de gasolina, no primeiro

semestre de 2016, em 26,5% face ao período

homólogo.

Gráfico 31 - Estrutura da Importação (em milhões USD)

Fonte: BCSTP

A evolução das exportações de bens foi,

essencialmente, estimulada pelo crescimento da

exportação do principal produto, o cacau, que

registou um acréscimo, tanto a nível de preço

(43,2%) como na quantidade exportada (38,7%) em

relação ao período homólogo. Importa destacar que,

o preço deste produto no mercado internacional

tem vindo apresentar uma trajectória crescente.

O chocolate e côco, registaram igualmente um

crescimento de 15,8% e 12,3%, respectivamente,

face ao mesmo período de 2015.

No que se refere a composição das exportações de

produtos, o cacau representou 89% do total no

semestre em análise, contra os 85% de

representatividade verificados no semestre

homólogo.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

25 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Gráfico 32 - Exportações de bens (em milhões USD)

Fonte: BCSTP

A análise geográfica das transacções comerciais

sugere que a Europa continua a ser o principal

continente que abastece o mercado santomense,

sendo responsável por 61% dos bens importados

pelo país no primeiro semestre do ano corrente.

Dos restantes bens importados, 26% são

provenientes da África, 9% da Ásia e 4% dos outros

continentes.

Gráfico 33 - Distribuição geográfica das Importações

Fonte: BCSTP

Relativamente aos destinos geográficos das

exportações, 52% das exportações no primeiro

semestre de 2016 foram absorvidas pelo

continente Europeu, contra os 76,8% verificados no

período homólogo. Destaca-se os Países Baixos e a

Espanha como os principais parceiros comerciais ao

nível das exportações nacionais. No período em

causa 17% das exportações tiveram como destino os

Países Baixos e 14% a Espanha.

Gráfico 34 - Distribuição geográfica das Exportações

Fonte: BCSTP

No cômputo geral, no semestre em análise

observou-se uma evolução crescente em relação as

trocas comerciais de bens com o exterior, reflectida

pelo aumento do valor transacionado tanto nas

importações como nas exportações. Todavia, o

desempenho da balança comercial no semestre em

análise ficou aquém do período homólogo.

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

26

ANEXOS ESTATÍSTICOS

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

27 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Balanço Monetário do Banco Central de São Tomé e Príncipe Anexo 1

Saldos em fim de período (Milhões de Dobras) Dec-14 Jun-15 Dec-15 Jun-16

ACTIVO EXTERNO (LÍQUIDO) 1 473 516,02 1 685 218,04 1 902 655,75 1 742 541,44

Reservas Internacionais Líquidas¹ 1 367 963,93 1 563 266,79 1 744 044,59 1 593 353,11

Ativos Externos 1 794 619,83 2 018 581,01 2 243 256,43 2 074 510,37

Reservas Oficiais 1 481 814,00 1 676 885,24 1 864 037,48 1 705 317,87

Outros Activos Externos 312 805,83 341 695,77 379 218,95 369 192,50

Passivos Externos -321 103,81 -333 362,97 -340 600,68 -331 968,93

Passivos Externos De Curto Prazo -113 850,07 -113 618,45 -119 992,89 -111 964,75

Outros Passivos Externos 0,00 0,00 -10,70 -29,20

Alocações em Direito Especial de Saque -207 253,74 -219 744,52 -220 618,50 -220 033,37

ACTIVO INTERNO (LÍQUIDO) -337 752,88 -511 818,51 -340 809,36 -327 787,31

Crédito Interno Líquido 117 385,00 -13 028,29 109 821,61 21 699,16

Credito a outras Sociedades de Deposito 106 090,00 120 408,80 128 408,80 155 860,14

Crédito líquido a Administração Central -83 930,24 -234 028,56 -133 165,84 -255 493,32

Crédito a Administração Central 255 243,55 258 861,76 246 613,81 237 141,72

dos quais: uso de Direito Especial de Saque 207 253,74 219 744,52 220 618,50 220 033,37

Passivos Face a Administracao Central -339 173,79 -492 890,32 -379 779,65 -492 635,04

Depósitos Administração Central -17 608,78 -126 774,66 -11 376,81 -65 462,04

dos quais: Bilhetes de Tesouro 0,00 -72 738,92 0,00 0,00

Recursos De Contrapartida -93 179,54 -109 666,95 -120 252,44 -73 522,14

Depósito em Moeda Estrangeira -228 385,47 -249 436,46 -249 004,70 -348 244,57

Outros depósitos Administração Central 0,00 -7 012,25 854,30 -5 406,29

Crédito a Economia 95 225,23 100 591,47 114 578,65 121 332,35

Outros Ativos (líquido) -455 137,87 -498 790,22 -450 630,97 -349 486,47

Passivos Monetários 1 135 763,14 1 173 399,52 1 561 846,39 1 414 754,13

Base Monetária 1 135 763,14 1 173 399,52 1 561 846,39 1 414 754,13

Circulação Monetária 266 969,57 244 133,36 315 296,47 272 759,13

Reservas Bancárias ² 868 793,57 929 266,16 1 246 549,92 1 141 995,00

Reservas Bancárias Moeda Nacional 703 868,20 736 195,19 980 387,40 937 980,28

Reservas Bancárias Moeda Estrangeira 164 925,37 193 070,97 266 162,52 204 014,72

Memorando:

Reservas Internacionais (milhões de dólares) 73,55 76,20 83,13 77,19

(dos quais):

Conta de Petróleo (milhões de dólares) 9,90 7,93 10,26 11,50

Reservas Báncarias (milhões de dólares) 8,19 8,77 11,87 9,23

Depósito de Garantia (milhões de dólares) 0,12 0,00 0,00 0,00

Reservas Internacionais Líquidas ¹ (Milhões de doláres) 50,59 54,80 56,34 51,21

(em meses de importação) ᶾ 5,31 5,75 5,91 3,20

Verificação vertical 0,00 0,00 0,00 0,00

²As reservas bancárias foram ajustadas de janeiro a junho de 2015

Fonte:Banco Central de São Tomé e Princípe

¹Reservas Internacionais Líquidas exclui Reservas Bancárias e Depósito de Garantia

ᶾImportação de Bens e Serviços exclui importação de bens de investimento e Assistência Técnica

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

28

Balanço Monetário dos Bancos Comerciais Anexo 2

Saldos em fim de período(Milhões de Dobras) Dec-14 Jun-15 Dec-15 Jun-16

ACTIVO EXTERNO (LÍQUIDO) 756 050,75 636 401,65 624 101,50 442 810,02

Ativos Externos 1 359 712,68 1 466 165,61 1 512 752,74 1 331 988,04

Moeda Estrangeira 79 855,94 56 388,17 53 842,47 47 421,36

Depósitos 1 002 040,43 1 208 992,71 674 957,00 556 809,45

Títulos excepto Participação de Capital 75 301,58 57 680,97 58 536,03 52 379,56

Empréstimos 141 000,64 130 006,30 709 010,56 656 315,14

Derivados Financeiros 0,00 0,00 0,00 0,00

Outros 61 514,09 13 097,47 16 406,68 19 062,53

Passivos Externos 603 661,93 829 763,96 888 651,25 889 178,02

Depósitos 489 024,17 621 116,07 351 251,69 705 386,24

Títulos excepto Participação de Capital 0,00 0,00 0,00 0,00

Empréstimos 44 594,48 121 084,95 427 629,38 77 162,62

Outros 70 043,28 87 562,94 109 770,18 106 629,16

ACTIVOS FACE A BANCO CENTRAL 963 812,45 991 783,05 1 281 016,19 1 129 041,13

Notas e Moedas 44 498,85 50 439,26 68 348,80 46 881,03

Reservas Obrigatórias 919 313,60 941 343,79 1 212 667,39 1 082 160,10

Outros Ativos 0,00 0,00 0,00 0,00

ACTIVO INTERNO (LÍQUIDO) 1 618 802,17 1 643 820,30 1 648 684,90 1 774 943,55

Créditos a Residentes 1 618 802,17 1 643 820,30 1 648 684,90 1 774 943,55

Crédito a Administração Central (Líquido) -168 188,66 -164 572,59 -190 099,22 -96 255,26

Responsabilidades para com a Administração Central 2 672,97 61 524,14 8 577,98 150 826,80

Créditos a Administração Central 170 861,63 226 096,73 198 677,20 247 082,06

dos quais: Bilhetes de Tesouro 0,00 56 574,71 0,00 148 792,95

Crédito a Economia 1 786 990,82 1 808 392,89 1 838 784,12 1 871 198,80

Crédito a Outras Sociedades Financeiras 1 786 990,82 1 808 392,89 1 838 784,12 1 871 198,80

Crédito a Administraçoes Estaduais E Locais 4 083,63 4 840,14 4 557,37 4 731,54

Crédito a Sociedades Não Financeiras Públicas 3,67 -5,10 -5,10 -5,10

Crédito ao Setor Privado 86 503,41 14 454,23 24 945,23 25 209,57

PASSIVOS INTERNOS 3 338 665,36 3 272 004,99 3 553 802,59 3 346 794,70

Depósitos Incluídos na Massa Monetária 2 277 209,98 2 324 296,01 2 581 281,60 2 417 798,66

Depósitos Transferíveis incluídos na Massa Monetária 1 584 748,69 1 673 487,06 1 934 650,25 1 713 937,25

Outros Depósitos incluídos na Massa Monetária 692 461,29 650 808,95 646 631,35 703 861,41

Depósitos Excluídos da Massa Monetária 100 345,55 154 442,15 21 014,51 18 217,72

Passivos Face a Banco Central 63 590,00 77 908,80 85 908,80 113 381,60

Empréstimos 23,48 145,15 146,82 28,74

Acções e Outras Participações 1 054 347,06 859 466,79 823 741,71 689 247,54

Outros Activos e Passivos (Líquido) -156 850,70 -144 253,89 41 709,15 108 120,43

Verificação vertical 0,00 0,00 0,00 0,00

Fonte:Bancos Comerciais

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

29 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Síntese Monetária Global Anexo 3

Saldos em fim de período(Milhões de Dobras) Dec-14 Jun-15 Dec-15 Jun-16

ACTIVO EXTERNO (LÍQUIDO) 2 229 566,77 2 321 619,68 2 526 757,24 2 185 351,46

Ativo Externo do BCSTP 1 473 516,02 1 685 218,04 1 902 655,75 1 742 541,44

Ativo Externo de outras Sociedades de depósitos 756 050,75 636 401,65 624 101,50 442 810,02

ACTIVO INTERNO (LÍQUIDO) 278 435,45 204 750,36 313 163,18 466 945,29

Créditos a Residentes 1 630 097,16 1 510 383,21 1 630 097,71 1 640 782,57

Crédito líquido a Administração Central -252 118,89 -398 601,15 -323 265,06 -351 748,58

Crédito a Administração Central 257 916,52 320 385,90 255 191,79 387 968,52

Responsabilidades para com a Administração Central -510 035,42 -718 987,04 -578 456,85 -739 717,10

Depósitos Administração Central -17 608,78 -126 774,66 -11 376,81 -65 462,04

Recursos De Contrapartida -93 179,54 109 666,95 120 252,44 73 522,14

Depósitos em Moeda Estrangeira -399 247,09 -701 879,34 -687 332,48 -747 777,21

Crédito a Economia 1 882 216,06 1 908 984,36 1 953 362,77 1 992 531,15

Crédito a Outras Sociedades Financeiras 99 308,86 4 840,14 4 557,37 4 731,54

Crédito a Administraçoes Estaduais E Locais 3,67 -5,10 -5,10 -5,10

Crédito a Sociedades Não Financeiras Públicas 86 503,41 14 454,23 24 945,23 25 209,57

Crédito ao Setor Privado 1 791 625,34 1 889 695,09 1 923 865,28 1 962 595,14

Outros Ativos -1 351 661,71 -1 305 632,85 -1 316 934,54 -1 173 837,28

Massa Monetária (M3) 2 508 002,22 2 526 370,05 2 839 920,42 2 652 296,75

Passivos em Moeda nacional incluídos na Base Monetária (M2) 1 570 945,71 1 646 691,36 1 905 854,64 1 808 703,11

Moeda (M1) 1 106 346,82 1 155 868,86 1 431 010,15 1 273 467,63

Moeda em poder das sociedades de Depósitos 222 470,72 193 694,11 246 947,67 225 878,10

Depósitos Transferíveis em moeda nacional 883 876,10 1 673 487,06 1 934 650,25 1 713 937,25

Outros Depósitos em moeda nacional 464 598,89 490 822,51 474 844,49 535 235,48

Depósitos em moeda estrangeira 937 056,51 879 678,68 934 065,78 843 593,64

Verificação vertical 0,00 0,00 0,00 0,00

Fonte:Banco Central de São Tomé e Princípe e Bancos Comerciais

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

30

Agregados Monetários Anexo 4

Saldos em fim de período(Milhões de Dobras) Dec-14 Jun-15 Dec-15 Jun-16

M0 (BASE MONETÁRIA) 1 135 763,14 1 173 399,52 1 561 846,39 1 414 754,13

Emissão Monetária 266 969,57 244 133,36 315 296,47 272 759,13

M1 1 106 346,82 1 155 868,86 1 431 010,15 1 273 467,63

Moeda em Circulação 222 470,72 193 694,11 246 947,67 225 878,10

Depósitos Transferíveis em Moeda Nacional 883 876,10 962 174,75 1 184 062,49 1 047 589,53

M2 1 570 945,71 1 646 691,36 1 905 854,64 1 808 703,11

M1 1 106 346,82 1 155 868,86 1 431 010,15 1 273 467,63

Outros Depósitos em Moeda Nacional 464 598,89 490 822,51 474 844,49 535 235,48

M3 2 508 002,22 2 526 370,05 2 839 920,42 2 652 296,75

M2 1 570 945,71 1 646 691,36 1 905 854,64 1 808 703,11

Depósitos em Moeda Estrangeira 937 056,51 879 678,68 934 065,78 843 593,64

Fonte:Banco Central de São Tomé e Princípe e Bancos Comerciais

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

31 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Reservas Internacionais Anexo 5

Saldos em fim de período(Milhões de Dólares) Dec-14 Jun-15 Dec-15 Jun-16

ACTIVOS EXTERNOS LÍQUIDOS 73,13 76,58 84,85 78,88

RESERVAS INTERNACIONAIS BRUTAS 73,55 76,20 83,13 77,19

Notas e Moedas 1,40 1,27 1,03 1,21

Depósitos 50,59 68,40 65,17 47,38

dos quais:à ordem 6,39 6,98 10,71 8,88

à prazo 44,20 61,42 54,46 38,50

Direito Especial de Saque 0,666 0,717 0,430 0,435

Posição de Reserva no FMI 0,00 0,00 0,00 0,00

Títulos Estrangeiros 20,46 5,59 16,39 27,63

Outros* 0,43 0,21 0,12 0,53

RESERVAS INTERNACIONAIS LÍQUIDAS 50,59 54,80 56,34 51,21

(*)incluem os juros a receber, outros ativos com não residentes

Fonte:Banco Central de São Tomé e Princípe

TAXAS DE JURO ACTIVAS E PASSIVAS

Anexo 6

TAXA DE JUROS DE REFERÊNCIA DO BANCO CENTRAL (%) 10,7 10,0 10,0 10,0 10,0 10,0

TAXA DE JUROS MÉDIA DOS BANCOS COMERCIAIS

Taxas de Juros Activas

Em Moeda Nacional 23,4 23,3 23,3 23,2 19,9 19,2

Em Moeda Estrangeira 16,6 16,4 15,8 15,8 13,5 13,6

Taxas de Juros Passivas

Em Moeda Nacional 6,9 6,5 6,3 6,2 4,3 4,1

Em Moeda Estrangeira 3,4 3,4 2,2 2,2 1,8 2,2

Poupança

Em Moeda Nacional 3,7 3,6 3,8 3,8 2,9 3,1

Em Moeda Estrangeira 1,4 1,3 1,1 1,1 1,1 1,1

Fonte: Banco Central de São Tomé e Príncipe

II TRIM-16I TRIM-16IV TRIM-15I TRIM-15 II TRIM-15 III TRIM-15

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

32

2016 101,5 101,7 102,5 104,2 104,7 104,2

2015 97,2 97,5 97,9 98,3 98,6 98,7 99,0 99,1 99,2 99,5 100,0 100,8

2014 91,3 91,8 92,0 92,7 93,5 94,0 94,2 94,4 94,6 95,4 95,8 96,9

2013 85,3 85,9 85,7 87,1 87,4 87,6 87,7 88,1 88,4 88,9 89,8 91,1

2012 77,3 77,7 78,0 78,7 79,8 81,7 82,4 82,9 83,1 83,5 84,0 85,0

2011 69,1 69,7 71,2 72,8 73,5 73,7 73,8 74,4 74,6 74,9 75,6 77,0

2010 61,3 61,8 62,1 62,4 62,6 63,2 64,1 64,7 65,5 66,2 67,4 68,8

2009 52,9 53,3 54,1 55,0 56,0 56,6 57,1 57,4 57,9 58,6 59,7 60,9

2008 42,8 44,4 45,9 46,8 47,6 48,0 49,4 50,1 50,6 51,0 51,6 52,5

Fonte: Instituto Nacional de Estatística

Base: (Dez 2014 = 100)

INDICES DE PREÇOS AO CONSUMIDOR Anexo 7

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

33 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Taxa inflação acumulada

2016 0,7 0,9 1,7 3,4 3,9 3,4

2015 0,3 0,6 1,1 1,5 1,7 1,9 2,2 2,3 2,4 2,7 3,2 4,0

2014 0,3 0,8 1,0 1,7 2,6 3,2 3,5 3,7 3,9 4,7 5,2 6,4

2013 0,4 1,1 0,8 2,5 2,8 3,0 3,2 3,7 4,0 4,6 5,6 7,1

2012 0,4 1,0 1,3 2,2 3,6 6,1 7,0 7,6 7,9 8,4 9,1 10,4

2011 0,5 1,4 3,6 5,9 6,8 7,1 7,3 8,1 8,4 8,9 10,0 11,9

2010 0,6 1,4 1,9 2,4 2,7 3,7 5,3 6,2 7,5 8,6 10,7 12,9

2009 0,7 1,6 3,0 4,8 6,7 7,9 8,7 9,3 10,3 11,6 13,7 16,1

2008 1,8 5,7 9,2 11,4 13,2 14,2 17,6 19,2 20,5 21,4 22,8 24,8

2007 1,7 2,8 4,2 5,1 6,3 7,7 9,5 12,4 15,9 18,9 23,3 27,6

2006 2,7 6,5 11,1 16,8 17,4 18,3 19,3 20,6 21,1 21,8 22,8 24,6

2005 2,9 6,1 9,4 10,6 11,1 11,3 11,6 12,1 13,0 14,7 15,8 17,2

Variação em cadeia

2016 0,7 0,2 0,8 1,6 0,5 -0,4

2015 0,3 0,3 0,5 0,4 0,2 0,2 0,3 0,1 0,1 0,3 0,5 0,8

2014 0,3 0,5 0,2 0,7 0,9 0,6 0,3 0,2 0,2 0,8 0,5 1,2

2013 0,4 0,7 -0,3 1,7 0,3 0,2 0,2 0,5 0,3 0,6 1,0 1,5

2012 0,4 0,6 0,3 0,9 1,4 2,4 0,9 0,6 0,3 0,5 0,7 1,2

2011 0,5 0,9 2,2 2,3 0,9 0,3 0,2 0,8 0,3 0,5 1,0 1,8

2010 0,6 0,8 0,5 0,5 0,3 0,9 1,6 0,9 1,2 1,0 1,9 2,0

2009 0,7 0,9 1,4 1,8 1,8 1,2 0,7 0,6 0,9 1,2 1,9 2,1

2008 1,8 3,8 3,3 1,9 1,6 0,9 2,9 1,3 1,1 0,8 1,2 1,6

2007 1,7 1,1 1,3 0,9 1,1 1,4 1,6 2,7 3,1 2,6 3,6 3,5

2006 2,7 3,7 4,3 5,1 0,5 0,7 0,9 1,1 0,4 0,6 0,8 1,5

2005 2,9 3,2 3,3 1,2 0,5 0,2 0,3 0,5 0,9 1,7 1,1 1,2

Variação Homóloga

Variação Homóloga 2016/2015 4,5 4,3 4,7 6,0 6,2 5,6

Variação Homóloga 2015/2014 6,4 6,2 6,5 6,1 5,4 5,0 5,0 5,0 4,8 4,3 4,4 4,0

Variação Homóloga 2014/2013 7,0 6,8 7,4 6,3 6,9 7,3 7,4 7,1 7,1 7,3 6,7 6,4

Variação Homóloga 2013/2012 10,4 10,5 11,3 10,7 9,6 7,2 6,5 6,4 6,4 6,5 6,8 7,1

Variação Homóloga 2012/2011 11,8 11,5 9,5 8,0 8,6 10,9 11,6 11,4 11,4 11,4 11,1 10,4

Variação Homóloga 2011/2010 12,8 12,9 14,8 16,7 17,4 16,6 15,1 14,9 13,8 13,2 12,2 11,9

Variação Homóloga 2010/2009 15,9 15,9 14,8 13,4 11,8 11,5 12,4 12,8 13,2 13,0 13,0 12,9

Variação Homóloga 2009/2008 23,5 20,0 17,7 17,5 17,7 18,0 15,4 14,6 14,3 14,8 15,6 16,1

Variação Homóloga 2008/2007 27,7 31,2 33,8 35,1 35,8 35,3 37,0 35,2 32,5 30,2 27,1 24,8

Variação Homóloga 2007/2006 17,7 20,2 16,8 12,1 12,7 13,5 14,3 16,1 19,2 21,6 25,1 27,6

Fonte:Instituto Nacional de Estatísticas

INFLAÇÃO Anexo 8

(Em %)

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

34

Anexo 9

2011 2012 2013 2014 2015 2016

1º Trimestre 18089,83 18842,84 18687,96 18018,14 21858,09 22292,29

JAN

Último dia 18004,19 18 828,18 18 228,90 18 184,58 21 815,07 22 639,41

Média do Mês 18511,23 19 153,13 18 583,21 18 119,81 21 090,22 22 368,24

FEV

Último dia 17936,16 18 346,77 18 846,87 18 075,39 21 811,21 22 427,54

Média do Mês 18102,30 18 681,56 18 450,55 18 082,28 21 745,04 22 233,98

MAR

Último dia 17518,63 18 598,36 19 276,65 17 940,08 22 760,49 21 797,73

Média do Mês 17655,94 18 693,81 19 030,13 17 852,32 22 739,01 22 274,66

2º Trimestre 17156,21 19238,12 18905,53 17999,44 22363,25 21854,35

ABR

Último dia 16684,97 18658,82 18823,88 17853,14 22435,69 21925,52

Média do Mês 17124,64 18758,07 18983,31 17871,77 22936,11 21779,78

MAI

Último dia 17295,23 19845,43 19069,65 18133,82 22653,96 22159,75

Média do Mês 17183,16 19251,25 19010,57 17961,19 22118,91 21803,51

JUN

Último dia 17111,79 19877,40 18940,88 18123,17 22171,70 22257,66

Média do Mês 17160,83 19705,06 18722,70 18165,37 22034,73 21979,77

3º Trimestre 17460,16 19730,06 18645,92 18606,05 22210,50

JUL

Último dia 17309,78 20 156,58 18 581,56 18 419,33 22 531,95

Média do Mês 17277,24 20 047,67 18 883,08 18 215,71 22 446,69

AGO

Último dia 17139,11 19 677,73 18 606,78 18 731,03 21 906,06

Média do Mês 17220,16 19 930,57 18 543,70 18 524,77 22 189,17

SET

Último dia 18108,54 19173,33 18 285,61 19 387,17 22 098,25

Média do Mês 17883,08 19 211,93 18 510,98 19 077,66 21 995,65

4º Trimestre 18310,79 19034,70 18142,76 19752,05 22543,55

OUT

Último dia 17432,03 19043,16 17945,29 19593,39 22583,49

Média do Mês 18039,34 19029,81 18110,24 19466,53 21957,07

NOV

Último dia 18509,11 18996,27 18160,50 19778,65 23330,58

Média do Mês 18176,90 19243,18 18292,38 19788,00 22950,65

DEZ

Último dia 19151,02 18723,92 17908,84 20299,14 22591,75

Média do Mês 18716,13 18831,11 18025,66 20001,63 22722,94

Média Anual 17754,25 19211,43 18595,54 18593,92 22243,85

Fonte: Banco Central de São Tomé e Príncipe

Taxas de Câmbio Oficial (Dbs/USD)

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

35 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Anexo 10

2011 2012 2013 2014 2015 2016

1º Trimestre 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

JAN

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

FEV

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

MAR

Último dia 24500,00 24500,00 25400,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

2º Trimestre 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

ABR

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

MAI

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

JUN

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00 24500,00

3º Trimestre 24500,00 24500,00 24500,00 24500,00 24500,00

JUL

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

AGO

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

SET

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

4º Trimestre 24500,00 24500,00 24500,00 24500,00 24500,00

OUT

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

NOV

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

DEZ

Último dia 24500,00 24500,00 24500,00 24500,00 24500,00

Média do Mês 24500,00 24500,00 24500,00 24500,00 24500,00

Média ANUAL 24500,00 24500,00 24500,00 24500,00 24500,00

Fonte: Banco Central de São Tomé e Príncipe

Taxas de Câmbio Oficial (Dbs/Euro)

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

36

Anexo 11

2009 2010 2011 2012 2013 2014 2015 2016

JAN Último dia 1,2816 1,3966 1,3710 1,3110 1,3541 1,3600 1,1305 1,0920

Média 1,3239 1,4272 1,3360 1,2905 1,3288 1,3610 1,1621 1,0860

FEV Último dia 1,2644 1,3570 1,3762 1,3454 1,3097 1,3700 1,1317 1.0888

Média 1,2785 1,3686 1,3649 1,3224 1,3359 1,3659 1,1240 1.1093

MAR Último dia 1,3308 1,3479 1,4090 1,3272 1,2805 1,3800 1,0845 1.1385

Média 1,3050 1,3569 1,3999 1,3201 1,2964 1,3823 1,0838 1.1100

ABR Último dia 1,3275 1,3315 1,4794 1,3229 1,3113 1,3800 1,1002 1,1403

Média 1,3190 1,3406 1,4442 1,3162 1,3026 1,3813 1,0779 1,1339

MAI Último dia 1,4098 1,2307 1,4272 1,2438 1,2944 1,3600 1,0896 1,1154

Média 1,3650 1,2565 1,4349 1,2789 1,2982 1,3732 1,1150 1,1311

JUN Último dia 1,4134 1,2198 1,4425 1,2418 1,3032 1,3600 1,1133 1,1102

Média 1,4016 1,2209 1,4388 1,2526 1,3189 1,3592 1,1213 1,1229

JUL Último dia 1,4138 1,3028 1,4260 1,2246 1,3284 1,3401 1,0955

Média 1,4088 1,2770 1,4264 1,2288 1,3080 1,3539 1,0996

AGO Último dia 1,4272 1,2713 1,4402 1,2544 1,3266 1,3178 1,1268

Média 1,4268 1,2894 1,4343 1,2400 1,3310 1,3316 1,1139

SET Último dia 1,4549 1,3611 1,3631 1,2874 1,3499 1,2701 1,1204

Média 1,4562 1,3067 1,3770 1,2856 1,3348 1,2901 1,1221

OUT Último dia 1,4800 1,3857 1,4160 1,2962 1,3755 1,2598 1,0930

Média 1,4816 1,3898 1,3706 1,2974 1,3635 1,2673 1,1235

NOV Último dia 1,5023 1,2998 1,3336 1,2994 1,3592 1,2480 1,0580

Média 1,4914 1,3661 1,3556 1,2828 1,3493 1,2472 1,0736

DEZ Último dia 1,4406 1,3280 1,2889 1,3183 1,3783 1,2160 1,0887

Média 1,4614 1,3220 1,3179 1,3119 1,3704 1,2331 1,0877

Fonte: Banco de Portugal e Banco Central de São Tomé e Príncipe

Taxas de Câmbio Oficial (USD/EURO)

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

37 BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

Balança Comercial por Produto Anexo 12

Em Mil Dólares Ano 14 I TRIM-15 II TRIM-15 III TRIM-15 VI TRIM-15 Ano -15 I TRIM-16 II TRIM-16

1. EXPORTAÇÕES DE BENS - FOB 10 265,35 644,54 1 921,46 1 870,13 4 640,38 9 076,51 2 042,18 1 447,88

1.1. Produtos Agricolas 9 601,16 503,85 1 824,86 1 508,57 4 511,06 8 348,33 1 891,91 1 382,01

1.1.1. Cacau 9 146,77 419,32 1 760,93 1 428,14 4 287,13 7 895,51 1 793,69 1 328,36

1.1.2. Café 38,79 1,78 0,84 15,06 2,58 20,26 0,96 1,08

1.1.3. Pimenta 1,03 0,88 14,56 0,09 84,82 100,35 0,00 0,16

1.1.4. Oleo de Coco 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,10

1.1.5. Chocolate 257,56 43,49 17,71 24,22 110,93 196,34 42,30 28,56

1.1.6. Coco 157,01 38,39 30,83 41,06 25,59 135,87 54,96 22,76

1.2. Outros 664,19 140,69 96,60 361,56 129,32 728,18 150,26 65,87

2. REEXPORTAÇÃO 6 954,11 575,80 693,64 461,61 498,80 2 229,86 418,98 507,52

3. IMPORTAÇÕES DE BENS- FOB 144 628,53 24 744,37 24 606,18 30 420,10 39 177,13 118 947,79 26 633,09 28 734,57

3.1. Bens de Consumo 61 721,21 10 563,61 11 084,72 12 527,85 14 661,87 48 838,05 10 733,14 12 848,21

3.1.1. Géneros alimentícios 30 804,13 5 290,41 5 518,91 6 946,68 7 954,29 25 710,29 4 362,43 6 156,34

3.1.2. Bebidas 11 677,77 1 962,29 1 750,01 2 112,04 2 772,42 8 596,76 2 265,06 2 044,60

3.1.3. Mobiliário 1 203,79 399,31 473,13 354,40 425,10 1 651,94 233,48 295,50

3.1.4. Medicamentos 729,28 191,31 123,65 85,24 221,88 622,08 214,74 323,94

3.1.5. Meios de transportes 8 764,17 1 783,09 1 821,86 1 479,41 1 665,36 6 749,72 2 571,29 2 576,46

3.1.6. Vestuário e Calçado 4 447,29 340,83 762,42 485,16 664,25 2 252,66 421,12 816,91

3.1.7. Papel e Cartão 1 195,81 154,96 169,66 231,07 204,60 760,29 189,71 117,89

3.1.8. Livros e Materiais 533,94 86,34 83,73 69,61 234,08 473,76 48,18 57,57

3.1.9. Lãs Fibras e Algodão 816,31 82,36 126,78 447,38 175,37 831,88 149,08 134,91

3.1.10. Alcool Eter e Derivados 1 548,73 272,71 254,59 316,85 344,52 1 188,67 278,04 324,09

3.2. Bens de Capital 30 291,81 4 865,04 6 060,91 8 072,00 8 867,54 27 865,49 7 239,03 8 305,31

3.2.1. Equipamento 17 379,96 3 053,95 3 601,80 5 022,29 3 599,41 15 277,44 4 022,64 6 193,35

3.2.2. Materiais de Construção 6 285,13 1 254,88 1 181,87 1 549,52 3 971,32 7 957,59 1 549,60 855,44

3.2.3. Ferro Aluminio e Out. Simil. 6 626,71 556,21 1 277,24 1 500,18 1 296,81 4 630,45 1 666,79 1 256,53

3.3. Produtos petrolíferos 41 123,98 7 380,83 4 913,26 7 549,32 11 417,47 31 260,87 6 767,06 4 616,62

3.3.1. Gasóleo 20 629,62 4 650,13 2 820,10 4 879,90 8 786,22 21 136,35 5 132,56 2 818,72

3.3.2. Gasolina 5 488,78 1 390,43 829,15 1 755,19 1 097,71 5 072,49 930,79 700,42

3.3.3. Outros 15 005,58 1 340,26 1 264,01 914,23 1 533,53 5 052,03 703,70 1 097,48

3.4. Outros 11 491,53 1 934,89 2 547,29 2 270,94 4 230,26 10 983,38 1 893,86 2 964,44

4. SALDO DA BALANÇA COMERCIAL( 1-3 ) -134 363,17 -24 099,83 -22 684,73 -28 549,96 -34 536,76 -109 871,28 -24 590,91 -27 286,69

Fonte:Instituto Nacional de Estatísitica

Tratamento: Banco Central de São Tomé e Princípe

B a n c o C e n t r a l d e S . T o m é e P r í n c i p e

BCSTP Relatório de Conjuntura Macroeconómica do primeiro semestre de 2016

38

Balança Comercial Geográfica Anexo 13

Em Mil Dólares Ano 14 I TRIM-15 II TRIM-15 III TRIM-15 VI TRIM-15 ANO 15 I TRIM-16 II TRIM-16

1. EXPORTAÇÕES - FOB 10 265,35 644,54 1 921,46 1 870,13 4 640,37 9 076,51 2 042,18 1 447,88

1.1. África248,53 55,75 45,43 88,20 62,91 252,29 65,56 43,60

1.1.1. Países Membros da SADC188,97 36,77 25,44 72,87 29,42 164,49 52,54 32,57

1.1.1.1. África do Sul 0,00 0,00 1,07 0,00 0,00 1,07 2,33 0,56

1.1.1.2. Angola 188,97 36,77 24,37 72,87 29,42 163,42 50,22 32,01

1.1.2. Países Membros da CEEAC 17,27 8,27 3,56 12,46 24,39 48,68 0,17 6,18

1.1.2.1. Gabão 17,27 8,27 3,56 12,46 24,39 48,68 0,17 6,18

1.1.3. Países Membros da CEDAO 42,28 10,71 16,43 2,87 9,11 39,12 12,85 4,85

1.1.3.1. Nigéria 42,28 10,71 16,43 2,87 9,11 39,12 12,85 4,85

1.2. Europa 8 177,87 490,96 1 483,57 1 350,10 4 006,05 7 330,68 1 394,17 1 248,22

1.2.1. Países Membros da União Europeia 8 177,87 490,96 1 483,57 1 350,10 4 006,05 7 330,68 1 394,17 1 248,22

1.2.1.1. Bélgica 2 505,63 172,24 975,64 376,34 723,94 2 248,15 140,96 0,00

1.2.1.2. Espanha 2 001,04 100,64 228,09 288,56 260,39 877,69 435,89 318,91

1.2.1.3. França 1 358,49 12,00 35,36 51,15 367,25 465,76 314,71 646,68

1.2.1.4. Países Baixos 2 199,67 112,65 177,08 468,81 2 515,86 3 274,39 395,36 247,32

1.2.1.5. Portugal 113,05 93,43 67,40 165,24 138,62 464,69 107,25 35,31

1.3. América 69,10 18,88 10,69 9,23 32,15 70,96 21,97 10,89

1.3.1. América do Norte 69,10 18,88 10,69 9,23 32,15 70,96 21,97 10,89

1.3.1.1. E. U. América 69,10 18,88 10,69 9,23 32,15 70,96 21,97 10,89

1.4. Outros Países 1 769,86 78,95 381,77 422,60 539,26 1 422,58 560,47 145,17

2. IMPORTAÇÕES - FOB 144 628,53 24 744,37 24 606,18 30 420,10 39 177,13 118 947,79 26 633,09 28 734,57

2.2. Europa 90 318,57 13 423,68 16 296,59 19 698,90 23 889,77 73 308,95 16 098,61 18 870,86

2.2.1.Países Membros da União Europeia 90 318,23 13 423,68 16 290,67 19 697,57 23 859,99 73 271,92 16 091,11 18 870,30

2.2.1.1. Bélgica 2 490,97 103,48 385,64 325,81 472,29 1 287,22 549,13 399,39

2.2.1.2. Espanha 855,72 219,99 359,15 747,97 1 133,63 2 460,74 467,62 407,05

2.2.1.3. França 828,77 135,46 226,30 91,76 191,22 644,74 141,83 630,55

2.2.1.4. Itália 224,40 31,30 48,68 35,94 26,66 142,58 41,50 103,76

2.2.1.5. Países Baixos 806,67 236,52 234,34 338,89 156,10 965,86 181,94 131,81

2.2.1.6. Portugal 84 586,78 12 449,06 14 996,73 17 985,89 21 582,53 67 014,20 14 589,86 16 819,74

2.2.1.7. Rep. Fed. Alemã 202,07 142,14 39,17 91,86 148,96 422,14 77,93 122,61

2.2.1.8. Suécia 7,77 0,00 0,66 0,10 0,00 0,77 0,00 0,00

2.2.1.9. Dinamarca 315,08 105,72 0,00 79,36 148,58 333,67 41,29 255,38

2.2.2. Países Não Membros da União Europeia 0,34 0,00 5,92 1,33 29,78 37,03 7,49 0,56

2.2.2.1. Suíça 0,34 0,00 5,92 1,33 29,78 37,03 7,49 0,56

2.3. África 43 720,39 7 922,76 5 404,38 8 088,21 10 926,14 32 341,49 7 521,48 5 540,99

2.3.1. Países Membros da SADC 39 707,76 7 232,21 4 616,05 7 494,62 10 161,71 29 504,59 6 828,73 4 867,27

2.3.1.1. África do Sul 367,08 53,95 2,30 19,35 50,13 125,72 148,65 149,17

2.3.1.2.Angola 39 340,69 7 178,26 4 613,76 7 475,27 10 111,58 29 378,86 6 680,08 4 718,10

2.3.2. Países Membros da CEEAC 3 036,09 528,05 744,29 327,92 425,93 2 026,19 659,15 118,16

2.3.2.1. Gabão 2 904,52 523,36 736,70 326,14 424,96 2 011,16 634,42 118,08

2.3.2.2. Camarões 131,56 4,70 7,59 1,78 0,96 15,03 24,73 0,08

2.3.3. Países Membros da CEDAO 976,53 162,50 44,04 265,68 338,50 810,72 33,60 555,56

2.3.3.1. Nigéria 593,46 22,14 4,85 174,36 200,48 401,84 10,60 386,07

2.3.3.2. Togo 383,07 140,36 39,18 91,32 138,02 408,88 23,00 169,49

2.4. Ásia 4 513,62 1 978,58 1 925,99 1 766,02 2 138,95 7 809,54 2 135,74 2 915,48

2.4.1. China 2 935,74 939,08 1 005,42 740,24 916,29 3 601,02 1 680,02 1 798,06

2.4.2. Coreia 0,49 0,00 0,00 0,00 85,36 85,36 0,00 0,00

2.4.3. Indonésia 793,02 30,05 54,22 139,08 302,23 525,57 202,94 196,89

2.4.4. Japão 557,27 686,99 627,39 565,37 779,86 2 659,61 93,71 818,38

2.4.5. Taiwan 58,35 14,55 0,00 14,19 5,36 34,09 25,50 52,30

2.4.6. Vietname 0,00 0,00 0,00 28,73 0,00 28,73 0,00 0,00

2.4.7. Tailândia 168,75 307,91 238,97 278,41 49,87 875,16 133,58 49,85

2.5. América 3 218,04 368,06 241,24 295,13 1 234,31 2 138,74 301,87 510,11

2.5.1. América do Norte 3 014,53 250,08 182,80 156,04 1 083,95 1 672,88 203,01 465,97

2.5.1.1. E. U. América 3 014,53 250,08 182,80 156,04 1 083,95 1 672,88 203,01 465,97

2.5.2. Outros Países da América 203,51 117,98 58,44 139,09 150,36 465,87 98,86 44,14

2.5.2.1. Bahamas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2.5.2.2. Brasil 203,51 117,98 58,44 139,09 150,36 465,87 98,86 44,14

2.6. Médio Oriente 857,22 245,59 225,76 241,15 248,72 961,22 227,55 266,02

2.6.1. Emirados A. U. 857,22 245,59 225,76 241,15 248,72 961,22 227,55 266,02

2.7. Outros Países 2 000,69 805,70 512,22 330,69 739,25 2 387,85 347,84 631,12

3. SALDO DA BALANÇA COMERCIAL (1-2) -134 363,17 -24 099,83 -22 684,73 -28 549,96 -34 536,76 -109 871,28 -24 590,91 -27 286,69

Fonte:Instituto Nacional de Estatísitica

Tratamento: Banco Central De São Tomé e Princípe