Embed Size (px)

DESCRIPTION

Apontamentos da aula de Gestão Estratégica do curso de gestão

Citation preview

EVOLUÇÃO DO CONCEITO DE ESTRATÉGICA:

As 3 primeiras fases têm em comum o planeamento, embora diferentes tipos de planeamento.

A 2ª fase começa a ter maiores horizontes temporais (mais de 1 ano). A 3ª fase já é mais

sofisticada.

Fase 1 – Planeamento Financeiro básico (1900-1950)

- O planeamento financeiro é de natureza estritamente contabilística. (o que vender

no 1º ano? vou ter lucro? o que vou comprar e a que preços?) São preocupações de natureza

financeira básica.

- Trata-se da elaboração de um orçamento para o curto-prazo (1ano), ou seja, um

orçamento anual.

- Nesta fase é feito um controlo operacional no final de cada mês obtendo-se uma

visão sobre o volume de vendas e o volume de compras associado.

- Há uma ausência de reflexão estratégica sobre a organização e o seu ambiente.

- Trata-se de um processo centralizado na gestão de topo.

- Verifica-se a ausência de formalização ou realização de simples orçamentos anuais.

Fase 2 – Planeamento de Longo prazo (1950-1960):

- A grande diferença com a 1ª fase é o horizonte temporal.

- Sistemas de planeamento elementares, não mais sofisticados que a 1ª fase. Quando

uma empresa se preocupa no longo prazo (mais de 1 ano), não trabalham com palpites, vão

fazer previsões utilizando estatística.

- Alarga-se o horizonte temporal para 2 ou mais anos.

- O processo deixa de ser centralizado no topo, passando para várias áreas da

organização, um contabilista.

- As organizações tornam-se maiores e envolvem mais gente, mais contabilistas. A

empresa preocupa-se com outras áreas como comercial, marketing, distribuição, etc.

- O planeamento deixa de ser estritamente financeiro.

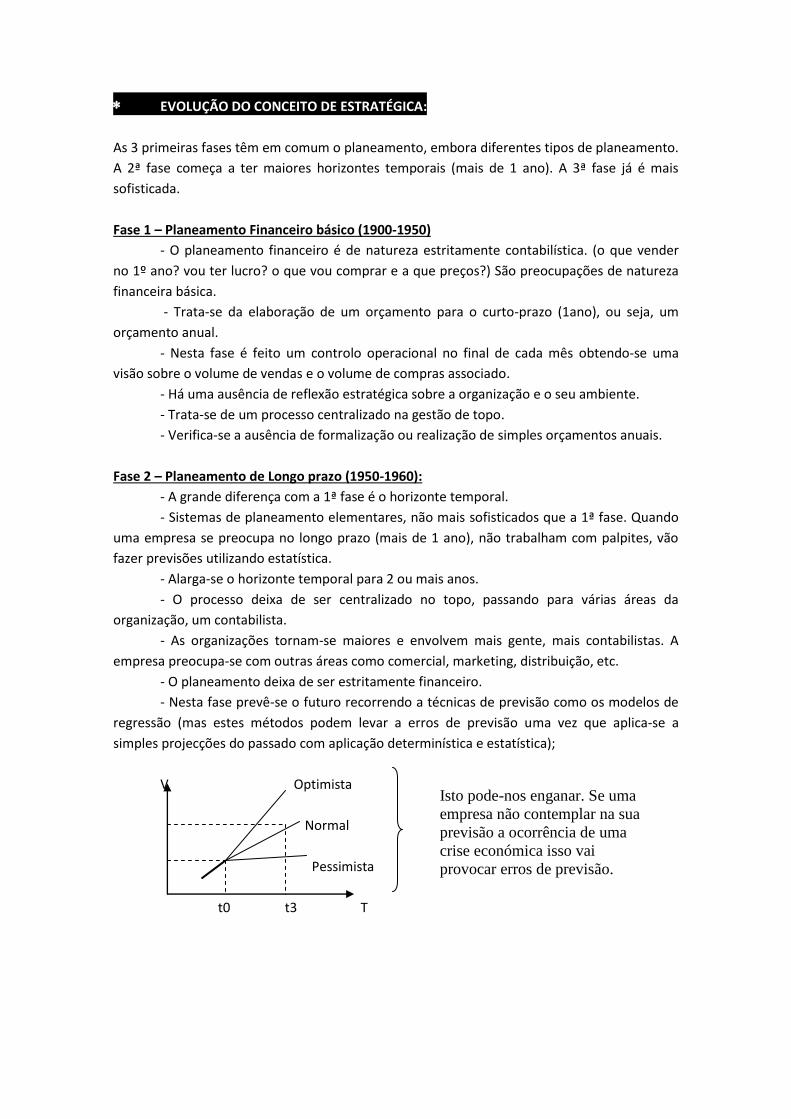

- Nesta fase prevê-se o futuro recorrendo a técnicas de previsão como os modelos de

regressão (mas estes métodos podem levar a erros de previsão uma vez que aplica-se a

simples projecções do passado com aplicação determinística e estatística);

V Optimista

Normal

Pessimista

t0 t3 T

Isto pode-nos enganar. Se uma

empresa não contemplar na sua

previsão a ocorrência de uma

crise económica isso vai

provocar erros de previsão.

Fase 3 – Planeamento estratégico (1960-1980):

-A essência da estratégia começa nesta fase. As outras fases tratavam-se apenas de

formas de planeamento.

- Nesta fase é feita uma análise de sensibilidade e, a variação é menor ou maior

consoante o impacto de um factor.

- Considera tanto a empresa como o ambiente e já se tem noção de um impacto de

uma crise económica no volume de vendas.

- Trata-se de uma estratégia corporativa – é nesta fase que desenvolvem grandes

grupos económicos, diferentes negócios são articulados entre si e, portanto, é importante

saber como estes se deviam unir. (estratégia corporativa). De que forma a Sonae consegue

articular todos os sectores económicos em que actua? Tem que existir uma estratégia

corporativa para apoiar essas sinergias.

- Considera tanto o curto-prazo como o longo-prazo, porque estão interligados. A

consistência da estratégia depende da articulação das decisões de curto-prazo com as de

longo-prazo.

- Usam-se técnicas de planeamento cada vez mais sofisticadas: Análise de

sensibilidade.

- O planeamento estratégico procura encontrar o cenário ideal para a empresa tendo

uma postura activa com o mercado e o ambiente (gráfico acima).

- Nesta fase definem-se objectivos precisos a implementar (cp/lp).

- A estratégia é considerada explícita através de um ou vários planos detalhados.

- Considera diferentes estratégias alternativas, analisa o cenário, avalia o risco de cada

uma delas e escolhe a solução óptima.

Limitações do planeamento estratégico:

1. Planeamento altamente sistematizado, com lógicas muito quantitativas e

mecânicas.

2. Negligencia a dimensão social, cultural e política das organizações.

3. Os indivíduos eram muito competentes tecnicamente mas muito isolados. Era um

processo fechado, por vezes desligado da realidade.

4. Centrava-se em detalhes e análises pormenorizadas e extensas em detrimento

duma visão real para a organização. Quem vê só detalhes, não consegue ver o todo.

5. Confundia-se habitualmente os conceitos de plano (documento onde é explicitado

o processo de planeamento. Pode ser um documento ou vários documentos, plano de

vendas, plano de marketing) e planeamento (processo de pôr o plano em execução);

6. Podia ter uma elaboração de um plano excelente mas a estratégia tem que ser bem

implementada. São documentos bem organizados mas afastados da realidade.

Pensavam que por ter um bom plano teriam um bom planeamento.

7. Baseava-se numa visão ideal, na “estratégia ideal”, quase mítica.

Fase 4 – Gestão estratégica (surge em meados de 1970): surge em meados de 1970 mas

apenas se afirma nas décadas de 1980 e 1990. O planeamento estratégico contribui para a

Gestão Estratégica e percebemos isso através das limitações.

A Gestão Estratégica preocupa-se com alguns aspectos que o planeamento não se preocupa:

- Contributos mais recentes, necessários para a estratégia de uma empresa, mas que o

planeamento estratégico não deu importância.

- Conhecimentos sobre a inovação, tecnologia e aprendizagem. Porque é que algumas

organizações têm mais conhecimento que outras? Porque umas usam conhecimentos para

inovar e outras não.

A Gestão Estratégica incorpora outras perspectivas que o planeamento estratégico não

engloba, permitindo ultrapassar as suas limitações, ou seja, para além do planeamento

estratégico, a gestão estratégica dá importância a outros aspectos como:

1. o papel da cultura organizacional na formação de estratégia,

2. o comportamento político dos “stackholders” nas decisões estratégicas,

3. a influência da liderança no meio da organização,

4. a capacidade empreendedora dos gestores e das suas organizações,

5. o determinismo ambiental,

6. a aprendizagem organizacional, conhecimento, inovação e tecnologia, e

7. a dinâmica da globalização.

A política tal como a cultura é inata, a organização não existe sem a cultura e sem a política.

Existe um conflito de interesses, prioridades diferentes e aqui entra a gestão estratégia que

conjuga as várias opiniões. O planeamento estratégico desprezava isto.

Os gestores têm a capacidade de liderar e influenciar o rumo da organização. Tem de haver

uma capacidade empreendedora nas pessoas que trabalham numa organização, não só para

criar a empresa como para a manter.

É o ambiente que influência tudo e de forma determinística. O ambiente condiciona tudo. Em

certos sectores (ex: comercio tradicional vs shopping) as mudanças ambientais são inevitáveis

e trágicas. Os menos adaptáveis não conseguem sobreviver.

A globalização é um fenómeno imparável. A empresa está sujeita ás 2 pressões (ambiente e

globalização) e não tem como escapar.

Contexto de aplicação da Gestão Estratégica:

- Organizações privadas e públicas; - Lucrativas e não lucrativas; - Familiares e não

familiares; - Industriais e de serviços; - Grandes e pequenas; - Nacionais, internacionais,

multinacionais e globais; - Organizações no seu todo, a uma ou a algumas das suas partes.

Horizonte temporal da GE:

- Tradicionalmente é de longo prazo;

- Os planos de curto prazo devem ser encarados como fazendo parte do processo global

de análise, escolha e implementação da estratégica;

- O horizonte temporal deve ter como referencia o período de tempo necessário para

avaliar o efeito das decisões que vão ser tomadas. As decisões de cp e de lp tem que estar

interligadas senão a estratégia é inconsistente.

- O ambiente influencia o horizonte temporal;

- O contexto (p.e.: sector; tipo de organização; intensidade da mudança) influencia o

horizonte a definir.

No ambiente em que vivemos de instabilidade económica e de incertezas, os gestores pensam

a curto prazo.

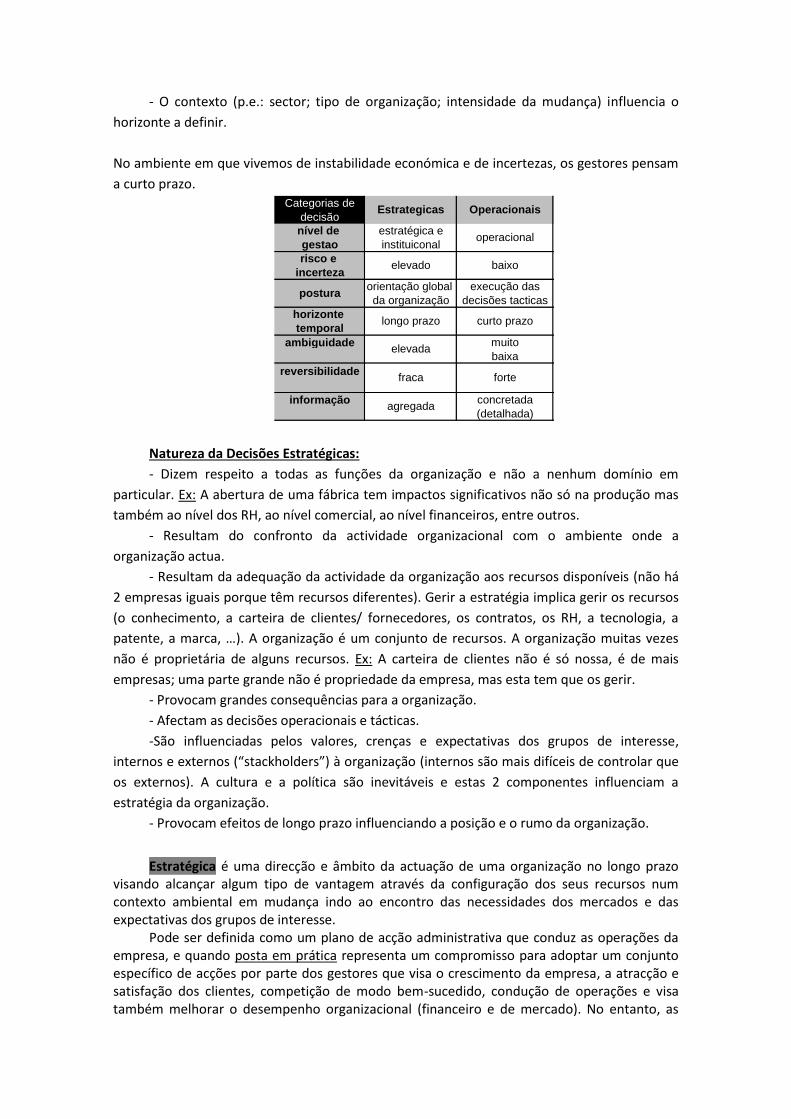

nível de estratégica e

gestao instituiconal

risco e

incerteza

orientação global execução das execução das

da organização decisões tacticas decisoes estrateg.

horizonte

temporal

ambiguidade muito

baixa

reversibilidade

informação concretada

(detalhada)desagregadaagregada

médiobaixoelevado

operacional intermédio

postura

fraca forte média

baixa

médio prazocurto prazolongo prazo

elevada

Categorias de

decisãoEstrategicas Operacionais Tácticas

Natureza da Decisões Estratégicas:

- Dizem respeito a todas as funções da organização e não a nenhum domínio em

particular. Ex: A abertura de uma fábrica tem impactos significativos não só na produção mas

também ao nível dos RH, ao nível comercial, ao nível financeiros, entre outros.

- Resultam do confronto da actividade organizacional com o ambiente onde a

organização actua.

- Resultam da adequação da actividade da organização aos recursos disponíveis (não há

2 empresas iguais porque têm recursos diferentes). Gerir a estratégia implica gerir os recursos

(o conhecimento, a carteira de clientes/ fornecedores, os contratos, os RH, a tecnologia, a

patente, a marca, …). A organização é um conjunto de recursos. A organização muitas vezes

não é proprietária de alguns recursos. Ex: A carteira de clientes não é só nossa, é de mais

empresas; uma parte grande não é propriedade da empresa, mas esta tem que os gerir.

- Provocam grandes consequências para a organização.

- Afectam as decisões operacionais e tácticas.

-São influenciadas pelos valores, crenças e expectativas dos grupos de interesse,

internos e externos (“stackholders”) à organização (internos são mais difíceis de controlar que

os externos). A cultura e a política são inevitáveis e estas 2 componentes influenciam a

estratégia da organização.

- Provocam efeitos de longo prazo influenciando a posição e o rumo da organização.

Estratégica é uma direcção e âmbito da actuação de uma organização no longo prazo visando alcançar algum tipo de vantagem através da configuração dos seus recursos num contexto ambiental em mudança indo ao encontro das necessidades dos mercados e das expectativas dos grupos de interesse.

Pode ser definida como um plano de acção administrativa que conduz as operações da empresa, e quando posta em prática representa um compromisso para adoptar um conjunto específico de acções por parte dos gestores que visa o crescimento da empresa, a atracção e satisfação dos clientes, competição de modo bem-sucedido, condução de operações e visa também melhorar o desempenho organizacional (financeiro e de mercado). No entanto, as

decisões estratégicas não são decisões fáceis, uma vez que, casualmente, mostram-se erróneas. As bem sucedidas são fundamentadas por acções e abordagens empresariais competitivas, visando atrair compradores, de modo que diferencie a empresa dos seus concorrentes e conquistar a sua própria posição de mercado. No entanto, não é a postura de copiar o que as empresas bem sucedidas estão a fazer e de imitar a sua posição de mercado que, as empresas que querem crescer devem adoptar.

Uma estratégia evolui ao longo do tempo. Isto é evidenciado aquando das circunstâncias instáveis e das iniciativas constantes dos gestores que visam melhorar a estratégia desenvolvida. Esta evolução é incremental, e tornam-se necessárias mudanças nomadamente quando uma estratégia mostra-se falhada e a empresa está a passar por uma crise financeira, ou quando as condições de mercado ou as preferências dos compradores se alterarem significativamente ou até mesmo pelos importantes avanços tecnológicos.

Uma estratégia não pode ser considerada ética apenas por actuar dentro da lei. Para atender aos padrões da ética, uma estratégia precisa criar acções que podem passar pelo escrutínio moral, e que são autênticas no sentido de não, serem duvidosas, prejudicais a outras pessoas ou agressivas ao ambiente.

Em suma, uma estratégia vencedora precisa ajustar-se às situações externa e interna

da empresa, criar vantagem competitiva sustentável e melhorar o desempenho da

organização.

CONCEITOS DO PROCESSO DA GESTÃO ESTRATÉGICA:

Processo de Gestão estratégica:

Missão

Metas

Objectivos

Estratégias

Políticas

Acções, procedimentos, regulamentos

Programas ou planos operacionais

Orçamentos

Missão / propósito organizacional: é a razão de existência da organização. Identifica uma

visão/cenário desejável do futuro da organização. É importante porque pode constituir-se

numa referência ideal comum para a empresa orientando o comportamento e as decisões,

motivando a acção. No entanto, a missão raramente afirma para onde se dirige uma empresa

ou quais seriam as mudanças previstas nas suas actividades; a missão define normalmente os

seus negócios e finalidades actuais (“quem somos, o que fazemos e por que estamos

presentes”).

Ex: Nem todas as organizações têm este aspecto formalizado. As multinacionais têm uma

missão enquanto que, a generalidade das pequenas e médias empresas não têm esse aspecto

formalizado. (exemplo: McDonald’s: satisfazer o apetite do mundo por boa comida, bem

servida, a um preço que as pessoas possam pagar _ (objectivo global). Isto mostra como a

empresa actua, os valores da empresa, o posicionamento global da empresa.

Nível estratégico

Nível intermédio

Nível operacional

Informação que pode surgir na missão:

- Actividade actual e futura da organização (o negócio em si).

- Principais mercados. (Ex: McDonald’s – o mundo inteiro);

- Tecnologias empregues.

- Visão e metas principal da organização (p.e.: liderança no mercado, rentabilidade,

crescimento).

- Como atingir a meta e cumprir a declaração da missão (estratégias dominantes).

- Valores culturais na organização.

Quando uma missão está bem formalizada tende a ser explicada em 3 fases.

Metas: são os valores que se pretendem conseguir obter no futuro como resultado da

actividade da organização (Ex: aumentar a quota de mercado; atingir um nível de custos

inferior à média do sector).

Objectivos: são os valores que se pretendem conseguir obter no futuro expressos geralmente

de forma quantitativa, tendo um horizonte temporal bem definido. Podem se definidos para

toda a organização (ex. objectivos financeiros, objectivos de produção, objectivos marketing)

ou para as suas partes. (Ex: atingir uma quota de mercado de 5% até ao final do ano; reduzir os

custos para ¾ da média do sector num período de 4 anos)

Diferenciação:

As metas dizem respeito a toda a organização. Os objectivos

podem ser aplicados a toda a organização ou a parte dela;

As metas são qualitativas, os objectivos são quantitativos;

Os objectivos definem um horizonte temporal bem definido,

ao contrário das metas.

Estratégias: envolve a decisão sobre e como aplicar os recursos da organização de forma a

atingir os objectivos definidos tendo presente o ambiente da organização e as expectativas dos

agentes envolventes.

A estratégia não pretende definir com exactidão como os objectivos serão atingidos. Tal será o

propósito dos planos operacionais. É sobretudo um instrumento que enquadra os raciocínios e

decisões da organização.

Políticas: são normas, princípios de actuação que guiam a gestão corrente e orientam as

decisões aos diversos níveis de gestão, procurando assegurar a sua coerência com os

objectivos e estratégias das quais emanam.

Acções e procedimentos regulamentares: estabelecem formas de guiar a acção detalhando

como determinada tarefa deve ou não ser realizada, numa dada situação, permitindo o

exercício do controlo.

A estratégia que se vai definir tem de ter em conta os regulamentos existentes. Ou os

regulamentos existentes condicionam as decisões estratégias. Serve também para efectuar o

controlo de natureza administrativa. (Ex: o riapa, é um instrumento ainda fechado que não

permite ao professor imaginação, nem produzir novas formas de avaliação – controlo).

Programas ou Planos operacionais: detalham as melhores formas de implementar as

orientações estratégicas no sentido de serem atingidos os objectivos em determinado tempo

de execução. Sendo operacionais, são de curto prazo.

Exemplos de programas e planos operacionais: Politica de Marketing Política de RH

plano de vendas plano de promoções

plano de promoção plano de remunerações

plano de publicidade plano de formação

plano de distribuição plano de recrutamento e selecção

Política de Produção Política Financeira

plano de produção plano financeiro

plano de manutenção plano de investimento

plano de qualidade plano de tesouraria

plano de aprovisionamento plano de resultados

Orçamentos: traduzem em termos numéricos, para um período determinado, os resultados

esperados. Quantificam os planos operacionais e são expressos em valor, tempo, unidades

fiscais ou outras. Na perspectiva mais corrente, o orçamento traduz objectivos financeiros da

organização.

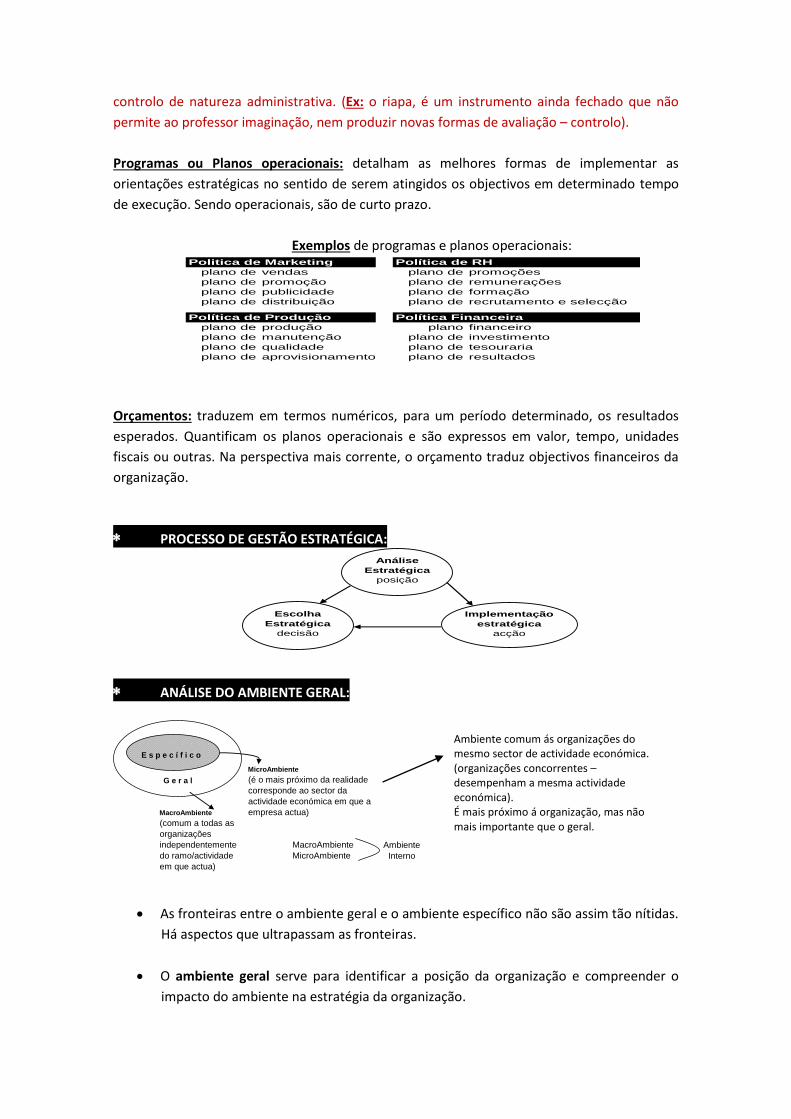

PROCESSO DE GESTÃO ESTRATÉGICA:

Análise

Estratégica

posição

Escolha

Estratégica

decisão

Implementação

estratégica

acção

ANÁLISE DO AMBIENTE GERAL:

MicroAmbiente

(é o mais próximo da realidade

corresponde ao sector da

actividade económica em que a

MacroAmbiente empresa actua)

(comum a todas as

organizações

independentemente MacroAmbiente

do ramo/actividade MicroAmbiente

em que actua)

Ambiente

Interno

G e r a l

E s p e c í f i c o

As fronteiras entre o ambiente geral e o ambiente específico não são assim tão nítidas.

Há aspectos que ultrapassam as fronteiras.

O ambiente geral serve para identificar a posição da organização e compreender o

impacto do ambiente na estratégia da organização.

Ambiente comum ás organizações do mesmo sector de actividade económica. (organizações concorrentes – desempenham a mesma actividade económica). É mais próximo á organização, mas não mais importante que o geral.

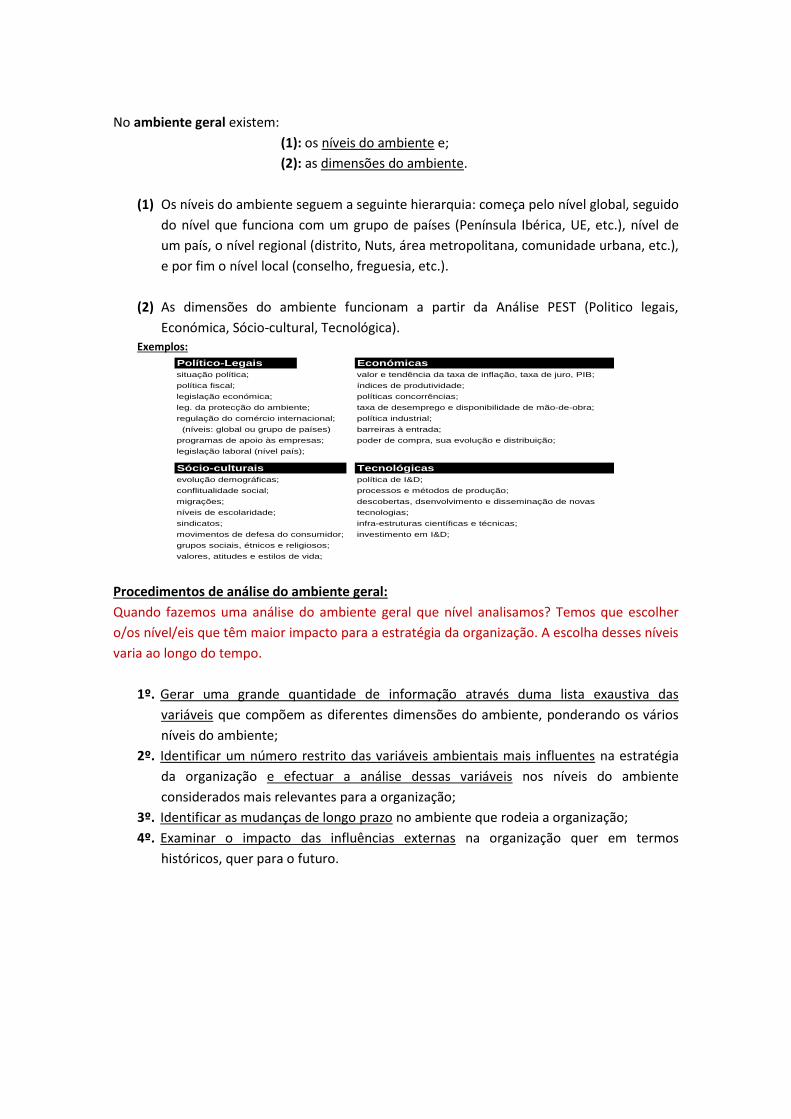

Político-Legais Económicas

situação política; valor e tendência da taxa de inflação, taxa de juro, PIB;

política fiscal; índices de produtividade;

legislação económica; políticas concorrências;

leg. da protecção do ambiente; taxa de desemprego e disponibilidade de mão-de-obra;

regulação do comércio internacional; política industrial;

(níveis: global ou grupo de países) barreiras à entrada;

programas de apoio às empresas; poder de compra, sua evolução e distribuição;

legislação laboral (nível país);

Sócio-culturais Tecnológicas

evolução demográficas; política de I&D;

conflitualidade social; processos e métodos de produção;

migrações; descobertas, dsenvolvimento e disseminação de novas

níveis de escolaridade; tecnologias;

sindicatos; infra-estruturas científicas e técnicas;

movimentos de defesa do consumidor; investimento em I&D;

grupos sociais, étnicos e religiosos;

valores, atitudes e estilos de vida;

No ambiente geral existem:

(1): os níveis do ambiente e;

(2): as dimensões do ambiente.

(1) Os níveis do ambiente seguem a seguinte hierarquia: começa pelo nível global, seguido

do nível que funciona com um grupo de países (Península Ibérica, UE, etc.), nível de

um país, o nível regional (distrito, Nuts, área metropolitana, comunidade urbana, etc.),

e por fim o nível local (conselho, freguesia, etc.).

(2) As dimensões do ambiente funcionam a partir da Análise PEST (Politico legais,

Económica, Sócio-cultural, Tecnológica). Exemplos:

Procedimentos de análise do ambiente geral:

Quando fazemos uma análise do ambiente geral que nível analisamos? Temos que escolher

o/os nível/eis que têm maior impacto para a estratégia da organização. A escolha desses níveis

varia ao longo do tempo.

1º. Gerar uma grande quantidade de informação através duma lista exaustiva das

variáveis que compõem as diferentes dimensões do ambiente, ponderando os vários

níveis do ambiente;

2º. Identificar um número restrito das variáveis ambientais mais influentes na estratégia

da organização e efectuar a análise dessas variáveis nos níveis do ambiente

considerados mais relevantes para a organização;

3º. Identificar as mudanças de longo prazo no ambiente que rodeia a organização;

4º. Examinar o impacto das influências externas na organização quer em termos

históricos, quer para o futuro.

AMBIENTE ESPECÍFICO:

Corresponde à análise do sector. O ambiente específico, em rigor, é algo mais do que o sector. Para analisar o ambiente específico recorremos a um modelo muito importante:

Rivalidade no sector/indústria Poder negociável dos fornecedores dessa indústria Poder negociável dos clientes dessa indústria Ameaça de novos concorrentes Ameaça de produtos substitutos O papel do estado

→ A palavra indústria é sinónima de sector e não de empresa transformadora. Aqui a indústria não é sinónimo de uma empresa, mas sim de um conjunto de empresas que exercem a mesma actividade económica, incluindo-se no mesmo sector. Essencial do modelo: A rentabilidade das empresas de um determinado sector é explicada por estas 5 forças competitivas. Permite ver a rentabilidade média de cada empresa, e para isso temos que ver o impacto de cada uma destas forças na rentabilidade da empresa. No mesmo sector existem empresas com rentabilidades diferentes.

Rivalidade Quanto maior for o preço, maior tende a ser a minha rentabilidade. O contrário também é verdade. Quanto maior for a rivalidade, maior a tendência para as empresas tentar ter preços mais baixos para ter uma maior quota de mercado (mais clientes). No limite, isto baixa a rentabilidade de uma empresa.

Poder negocial dos fornecedores traduz-se na capacidade que eles têm para praticar preços superiores; e se esses preços são altos, as nossas rendibilidades são baixas, isto porque estes preços são para nós custos. Quanto maior o poder negocial dos fornecedores de uma indústria a rentabilidade tende a descer porque esse poder dos fornecedores permite a que estes pratiquem preços mais altos e daí a diminuição da rentabilidade (quanto mais caro comprarmos as nossas matérias-primas menor será a nossa rentabilidade).

Poder negocial dos clientes quanto maior o poder negocial dos clientes, menor é a nossa rendibilidade uma vez que, os clientes quando têm poder, podem fazer exigências de preços e isso acarreta preços baixos que nos originam baixas rendibilidades.

Ameaça de novos concorrentes quanto maior a ameaça menor rentabilidade.

(ainda não estão instalados, querem entrar), Querem entrar na indústria. Os concorrentes instalados podem criar barreiras à entrada de novos concorrentes, baixando o preço, tornando o sector menos atractivo, baixando a rentabilidade da nossa empresa.

Ameaça de novos produtos substitutos quanto maior a ameaça menor a rentabilidade. Os clientes podem encontrar produtos com as mesmas funções a preços muito baixos. As empresas para evitarem isso diminuem o preço, provocando uma queda da rentabilidade na empresa.

Nota: Vimos uma força de cada vez, mas na verdade isto não acontece. O papel de cada força muda com o tempo. O papel de uma força pode anular o efeito de outra, uma aumentar e outra diminuir a rentabilidade da empresa. Ou podem caminhar as 2 com o mesmo sentido. Os efeitos não são isolados. É o preço que explica o impacto das forças competitivas na rentabilidade da empresa. Mas depois, há um conjunto enorme de condicionantes que explicam o preço.

Factores de rivalidade na indústria: (quando a rivalidade aumenta, a rentabilidade desce)

Crescimento da indústria: O indicador que avalia esta evolução é o volume de vendas, nº de negócios que fazem. A preocupação é acompanhar o crescimento de mercado, não é desencadear acções competitivas contra os concorrentes. Assim, com menos rivalidade há espaço para todos. Nestes casos, há maior probabilidade de haverem novos concorrentes q quererem entrar aumentando, desta forma, a rivalidade. Se a industria esta acrescer toda a gente quer ir para lá – oportunidade de negócio.

Grau de diferenciação dos produtos: Produtos diferenciados – produtos altamente diferenciados com base em diferentes critérios. Quanto maior for a diferenciação menor será a rivalidade pois tendem a situar-se em segmentos de mercado distintos. (Ferrari não concorrentes com o opel, embora sejam produtos do mesmo sector)

Nível de custos fixos: os CT dividem-se em CF e CV. O peso dos CF pode ser maior ou menos. Ou seja, os CT podem ter mais peso dos CF ou dos CV. Quanto maior for os CF maior será a necessidade de obter economias de escala para ter CF unitários mais baixos. Economias de escala que são o mecanismo onde as empresas vão aumentar as quantidades produzidas de forma a reduzir os custos fixos

O Papel do Estado nas cinco forças competitivas: o estado afecta directa e indirectamente cada uma das 5 forças competitivas; afecta enquanto legislador e regulador colocando barreiras à entrada por motivos económicos, técnicos, de segurança, defesa e protecção ambiental (ex: ASAE: as suas regras impostas limitam e criam mais barreiras à entrada). O estado pode também influenciar a pressão de produtos substitutos ou a ameaça de novos concorrentes, nomeadamente, concedendo subsídios ou cobrando impostos. Desta forma, actua como cliente e como fornecedor. Factores da rivalidade na indústria:

Crescimento (associado ao volume de vendas) de uma indústria (quanto maior o crescimento maior será a rivalidade, porque a preocupação das empresas é responder à procura e acompanhar o crescimento do mercado, e não pretendem arranjar mecanismos para aumentar a rivalidade);

Grau de diferenciação dos produtos nas marcas (quanto maior a diferenciação dos produtos - marcas com diferentes posicionamentos - mais segmentados estes vão ser e assim menor será a rivalidade no sector, quando os produtos são diferentes uns dos outros tendem a ser menos rivais e menor concorrência existirá, daí a menor rivalidade da indústria);

Nível de custos fixos - associados às economias de escala que são o mecanismo onde as empresas vão aumentar as quantidades produzidas de forma a reduzir os

custos fixos (quanto maior os custos fixos maior é a necessidade de criar economias de escala e isso aumenta a rivalidade na indústria, uma vez que as empresas ao aumentarem a quantidade produzida vão ter de escoar (vender) os produtos para o mercado e isso vai desencadear naturalmente um nível maior de rivalidade porque vai haver mais produtos para vender);

Quantidade de operadores instalados (quanto maior a quantidade de operadores instalados maior tenderá a ser a rivalidade; caso contrário, se apenas existir um nº muito baixo de operador (1=monopólio) não haveria rivalidade);

Equilíbrio entre os operadores instalados (quanto maior o equilíbrio maior será a rivalidade porque no sector vai tudo querer se destacar e não estar uns iguais aos outros quanto aos factores de desempenho);

Sazonalidade (empresas que tem ciclos muito variáveis ao longo do tempo) e sobrecapacidade intermitente;

Montante de despesas irreversíveis de investimento (é uma despesa que depois de ter sido feita é impossível voltar atrás);

Barreiras à entrada (ex: subsídios; contratos de trabalho). Factores de pressão de produtos substitutos:

Relação preço-qualidade dos substitutos (quanto maior o preço-qualidade, maior será a pressão)

Rentabilidade da indústria substituta Comportamento e hábitos do consumidor Grau de obsolescência tecnológica (quanto maior for, maior será a pressão)

(economicamente a perda de valor de um bem sofre em resultado do progresso técnico ou da evolução dos comportamentos)

Disponibilidade no mercado (quanto maior for, maior será a pressão) Factores do poder negocial dos fornecedores:

Concentração de fornecedores Custo de mudança de fornecedor é de 2 tipos: interromper a relação com o

fornecedor e iniciar a relação com um novo fornecedor; estes custos funcionam como forma de “prender” os clientes.

Peso relativo das compras no total de custos da indústria Peso relativo nas vendas do fornecedor (as nossas decisões de compra afectam a

estrutura de vendas dos fornecedores, neste caso os clientes têm maior poder negocial)

Existência de “inputs” substitutos tende a diminuir o poder negocial dos fornecedores (os inputs é tudo aquilo que usamos no processo produtivo e que compramos aos fornecedores para imputar ao nosso processo de fabrico)

Estandardização dos produtos e facilidade da sua limitação. Factores do poder negocial dos clientes:

Factores do poder negocial dos fornecedores Sensibilidade ao preço (quanto maior for a sensibilidade ao preço do cliente, maior

será o seu poder negocial) (um cliente que não é sensível ao preço, quando passa por uma grande variação do preço tende a não mudar a sua quantidade procurada; no caso inverso, quando um cliente sensível ao preço passa por uma pequena variação do preço variará a quantidade procurada)

Factores de entrada de novos concorrentes:

Barreiras à entrada (economias de escala; diferenciação do produto, referência e lealdade dos clientes; necessidades de investimento; acesso às tecnologias; acesso a canais de distribuição; restrições político-legais)

Retaliação à entrada (preços; recursos disponíveis (ex: mat-primas, tecnologia); acções de marketing (ex: campanhas, ocupação de canais); cooperação entre operadores instalados)

Actividades As actividades podem acrescentar ou não valor a uma empresa e dividem-se em

actividades principais e actividades de suporte. As actividades principais criam, directamente, valor para os clientes, já as actividades de suporte apoiam as actividades principais de modo a facilitar e melhorar o seu desempenho. As actividades principais são compostas por: a logística à entrada, as operações, a logística à saída, o marketing e vendas, e o serviço pós-venda. Quanto às actividades de suporte constituem-se pelas infra-estruturas de gestão, a gestão de recursos humanos, a investigação e desenvolvimento tecnológico, e o aprovisionamento.

Pode-se dizer também que são áreas/funções da empresa. Cada organização é um conjunto de recursos. As actividades são funções que a empresa desempenha. No desempenho das actividades a empresa utiliza esses recursos.

Cadeia de valor É utilizada a denominada Análise SWOT (forças, fraquezas, oportunidades, ameaças);

para procedermos a esta análise temos que: identificar a estratégia da organização; identificar e caracterizar as principais mudanças no ambiente (ameaças e oportunidades); e identificar e caracterizar os recursos essenciais e a capacidade estratégica da organização (pontos fortes e pontos fracos). Permite entender de que forma as actividades se interligam; serve para distinguir actividades separada ou individualmente; utiliza-se, por excelência, para determinar as actividades de uma empresa e os recursos a utilizar. Existem actividades de tipos diferentes que podem ou não ajudar à criação de valor para uma empresa. (ver também integração vertical e horizontal).

Recursos

Meio que uma empresa dispõe, em seu proveito, para desenvolver actividades de modo a alcançar um fim. Podem ser denominados por recursos fortes, ou seja, activos competitivos determinantes da competitividade e capacidade de sucesso no mercado, de uma empresa. Exemplos: recursos: financeiros, organizacionais, físicos, humanos, legais, informacionais e relacionais (habilidades, conhecimentos, activos, alianças e empreendimentos).

Competências

É algo que uma organização aprendeu a desempenhar bem, ou seja, é uma capacidade/habilidade para realizar alguma tarefa de forma satisfatória. Quase sempre é produto da experiência resultante do acumular de aprendizagem e do desempenho de uma actividade interna. Pode criar novas oportunidades de negócio uma vez que se se tratar de uma competência diferenciada, pode ser um recurso forte competitivo que dê a possibilidade de levar a cabo uma melhor posição financeira e competitiva à empresa.

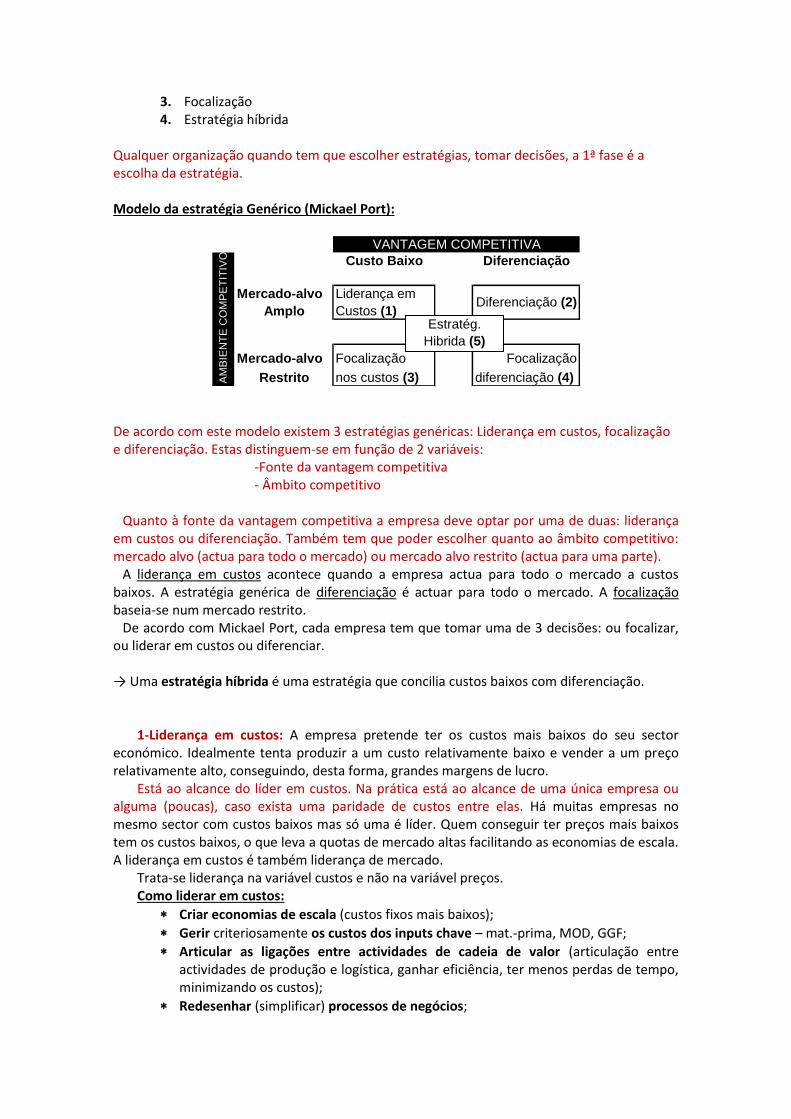

BASES DE ESCOLHA ESTRATÉGICA: Quatro bases de escolha:

1. Liderança em custos 2. Diferenciação

3. Focalização 4. Estratégia híbrida

Qualquer organização quando tem que escolher estratégias, tomar decisões, a 1ª fase é a escolha da estratégia.

Modelo da estratégia Genérico (Mickael Port):

Custo Baixo Diferenciação

Mercado-alvo Liderança em

Amplo Custos (1)

Mercado-alvo Focalização Focalização

Restrito nos custos (3) diferenciação (4)

Diferenciação (2)

VANTAGEM COMPETITIVA

AM

BIE

NT

E C

OM

PE

TIT

IVO

Estratég.

Hibrida (5)

De acordo com este modelo existem 3 estratégias genéricas: Liderança em custos, focalização e diferenciação. Estas distinguem-se em função de 2 variáveis: -Fonte da vantagem competitiva - Âmbito competitivo

Quanto à fonte da vantagem competitiva a empresa deve optar por uma de duas: liderança em custos ou diferenciação. Também tem que poder escolher quanto ao âmbito competitivo: mercado alvo (actua para todo o mercado) ou mercado alvo restrito (actua para uma parte).

A liderança em custos acontece quando a empresa actua para todo o mercado a custos baixos. A estratégia genérica de diferenciação é actuar para todo o mercado. A focalização baseia-se num mercado restrito.

De acordo com Mickael Port, cada empresa tem que tomar uma de 3 decisões: ou focalizar, ou liderar em custos ou diferenciar. → Uma estratégia híbrida é uma estratégia que concilia custos baixos com diferenciação.

1-Liderança em custos: A empresa pretende ter os custos mais baixos do seu sector económico. Idealmente tenta produzir a um custo relativamente baixo e vender a um preço relativamente alto, conseguindo, desta forma, grandes margens de lucro.

Está ao alcance do líder em custos. Na prática está ao alcance de uma única empresa ou alguma (poucas), caso exista uma paridade de custos entre elas. Há muitas empresas no mesmo sector com custos baixos mas só uma é líder. Quem conseguir ter preços mais baixos tem os custos baixos, o que leva a quotas de mercado altas facilitando as economias de escala. A liderança em custos é também liderança de mercado.

Trata-se liderança na variável custos e não na variável preços. Como liderar em custos:

Criar economias de escala (custos fixos mais baixos);

Gerir criteriosamente os custos dos inputs chave – mat.-prima, MOD, GGF;

Articular as ligações entre actividades de cadeia de valor (articulação entre actividades de produção e logística, ganhar eficiência, ter menos perdas de tempo, minimizando os custos);

Redesenhar (simplificar) processos de negócios;

Eliminar actividades da cadeia de valor (actividades que só trazem custos, não trazem valor);

Desenvolver sinergias entre unidades de negócio (através de uma sinergia o resultado é superior à soma das partes. (2+2=5). Exemplo: uma empresa com diferentes negócios pode num negócio ter excesso de RH e noutro precise de RH, pode afectar alguma mão-de-obra ao negócio em falta, sem aumentar os custos da mão-de-obra, conseguindo tirar valor dessa sinergia.)

Simplificar o desenho do produto (IKEA simplifica o desenho do produto reduzindo os custos nomeadamente menores custos de transporte e elimina os custos de montagem do produto. Características das linhas dos moveis do IKEA);

Oferecer produtos básicos, sem extras (os extras acrescentam custos. Pomos extras para diferenciar. Neste caso pretendemos custos baixos e não diferenciar);

Recorrer a processos tecnológicos simples e de capital menos intensivo;

Evitar o uso de materiais de custo elevado;

Abordar directamente o mercado, sem intermediários (os intermediários cobram uma comissão);

Localizar próximo de forneceres e clientes (reduz custos de transportes).

Em que circunstâncias esta é uma boa estratégia?

A concorrência com base no preço é forte;

O produto é estandardizado ou facilmente acessível

Existem poucas formas de diferenciação que acrescentam valor para o cliente;

Os compradores possuem uma utilização indiferenciada do produto (privilegiam empresas com custos baixos);

Existem baixos custos de mudança para os clientes;

Os clientes são grandes e possuem poder negocial. O custo de mudança de fornecedor tem em conta duas componentes: - custo associado a terminar a relação com um fornecedor; - custo associado ao inicio de uma nova relação com outro fornecedor; Há custos de natureza económica e um custo de natureza social e psicológico e, por vezes, tão grande ou maior ao custo económico. As empresas estão cada vez mais a aumentar esses custos, de forma a prender os clientes durante esse período – fazer controlo de fidelidade.

2-Diferenciação: implica um desenvolvimento de uma oferta única do sector e com valor acrescentado para o cliente. O cliente está disposto a pagar o valor acrescentado e a empresa vai conseguir cobrar mais por isso. Há a capacidade de praticar preços mais elevados do que os concorrentes. Daí que há uma elevada rentabilidade resultante da lealdade à marca e baixa sensibilidade ao preço.

FACTORES DE DIFERENCIAÇÃO: qualidade, tecnologia, design, imagem e prestígio da marca (bonito, bom e barato), excelência de serviço, distribuição, etc. (implica sempre custos acrescidos porque qualquer dos factores requer investimento). Em que circunstancias esta é uma boa estratégia:

Existem muitas formas de diferenciação que satisfazem o cliente;

As necessidades e utilizações dos clientes são diversas;

Existem poucos rivais com estratégias de diferenciação idênticas;

Rápida evolução tecnológica que leva os concorrentes a desenvolver as suas características diferenciadoras na sua oferta.

3-4-Focalização: Consiste em servir da melhor maneira um mercado-alvo específico

(nichos ou grupos de clientes). A organização irá depois adequar a sua estratégia ao mercado-alvo podendo actuar com base em custos baixos ou diferenciação.

Em que circunstancias esta é uma boa estratégia:

É difícil ou custoso para os concorrentes actuar no mesmo segmento ou nicho;

Não existem rivais focalizados no mesmo segmento;

Os recursos da empresa são insuficientes para actuar em todo o mercado;

O mercado possui muitos segmentos diferentes, havendo por isso mais oportunidades.

5-Estratégia Hídrica: A empresa procura ver custos baixos e ao mesmo tempo

diferenciar. É difícil de fazer isto porque a diferenciação implica custos. Diferenciar e ter custos baixos é muito difícil. A Toyota tem uma estratégia híbrida pois tem qualidade e tem os custos de produção mais baixos.

É uma estratégia arriscada? É arriscado porque normalmente perdemos sempre. Ou para empresas líder em custos ou para empresas com forte diferenciação.

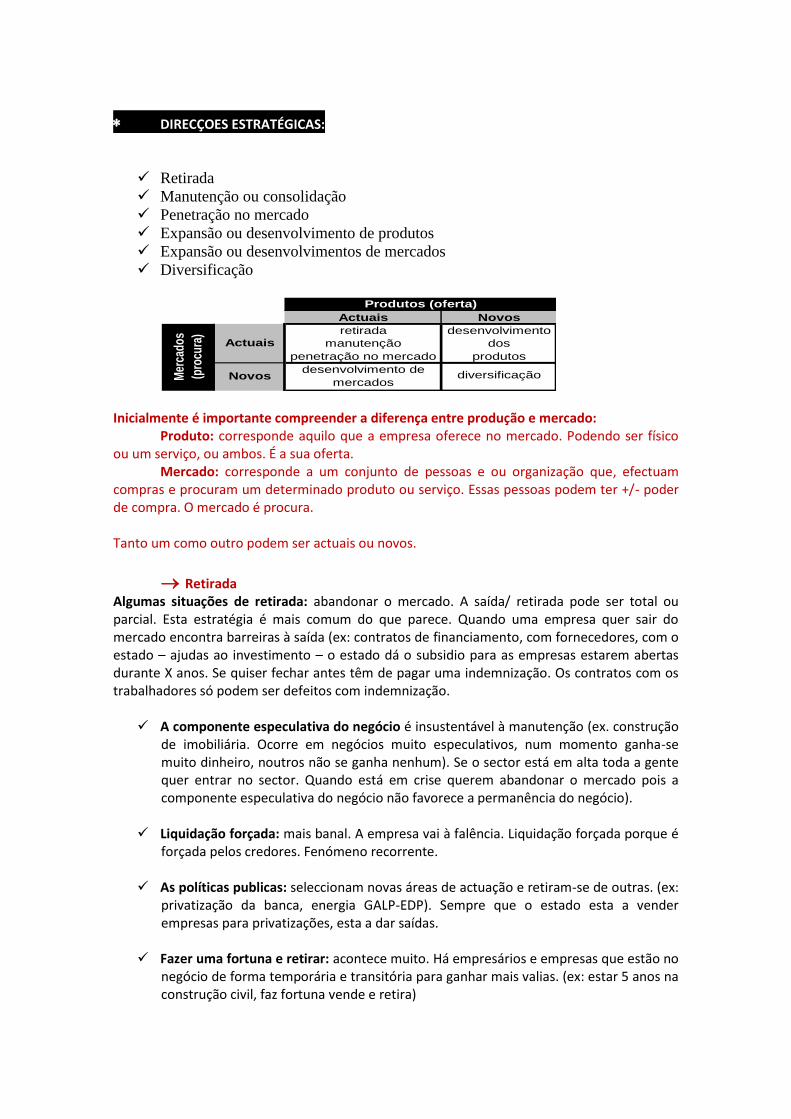

DIRECÇOES ESTRATÉGICAS:

Retirada

Manutenção ou consolidação

Penetração no mercado

Expansão ou desenvolvimento de produtos

Expansão ou desenvolvimentos de mercados

Diversificação

Actuais Novos

retirada desenvolvimento

manutenção dos

penetração no mercado produtos

Actuais

Novos

Produtos (oferta)

Mer

cado

s

(pro

cura

)

desenvolvimento de

mercadosdiversificação

Inicialmente é importante compreender a diferença entre produção e mercado: Produto: corresponde aquilo que a empresa oferece no mercado. Podendo ser físico ou um serviço, ou ambos. É a sua oferta. Mercado: corresponde a um conjunto de pessoas e ou organização que, efectuam compras e procuram um determinado produto ou serviço. Essas pessoas podem ter +/- poder de compra. O mercado é procura. Tanto um como outro podem ser actuais ou novos.

Retirada Algumas situações de retirada: abandonar o mercado. A saída/ retirada pode ser total ou parcial. Esta estratégia é mais comum do que parece. Quando uma empresa quer sair do mercado encontra barreiras à saída (ex: contratos de financiamento, com fornecedores, com o estado – ajudas ao investimento – o estado dá o subsidio para as empresas estarem abertas durante X anos. Se quiser fechar antes têm de pagar uma indemnização. Os contratos com os trabalhadores só podem ser defeitos com indemnização.

A componente especulativa do negócio é insustentável à manutenção (ex. construção de imobiliária. Ocorre em negócios muito especulativos, num momento ganha-se muito dinheiro, noutros não se ganha nenhum). Se o sector está em alta toda a gente quer entrar no sector. Quando está em crise querem abandonar o mercado pois a componente especulativa do negócio não favorece a permanência do negócio).

Liquidação forçada: mais banal. A empresa vai à falência. Liquidação forçada porque é

forçada pelos credores. Fenómeno recorrente.

As políticas publicas: seleccionam novas áreas de actuação e retiram-se de outras. (ex: privatização da banca, energia GALP-EDP). Sempre que o estado esta a vender empresas para privatizações, esta a dar saídas.

Fazer uma fortuna e retirar: acontece muito. Há empresários e empresas que estão no negócio de forma temporária e transitória para ganhar mais valias. (ex: estar 5 anos na construção civil, faz fortuna vende e retira)

Retirada parcial para concessão de direitos: (ex: em multinacionais e países como o nosso, o mercado deixa de ser atractivo, sai desse mercado parcialmente mediante concessão de direitos a outra empresa parceira local que passa a explorar a sua marca – um distribuidor)

Porque se fala pouco de estratégia de retirada/saída? É atípica. As saídas ocorrem porque há insucesso e normalmente as empresas não vêm para o mercado dizer que vão retirar e, por isso, se fala pouco desta estratégia. É menos comunicada que as outras. É importante sair e gerir a estratégia de saída. E quando é essa opção devemos aplicar “a saída deve ser gerida de tal maneira que quando eu quiser entrar novamente não tenha os custos de entrada de ter saído”.

Manutenção e Penetração no mercado

Na penetração do mercado aumenta-se a quota de mercado. Manutenção: mantêm-se a quota de mercado Penetração: Aumenta a quota de mercado

Desenvolvimento e expansão do produto: situações em que há: mudança dos desejos e necessidades dos clientes (ex. moda ou entrada de novos produtos); novas necessidades da sociedade (ex. novos serviços públicos); organizações orientadas para o produto com divisões por produtos ou um I&D muito forte (ex produtos cosméticos e higiénicos); ciclos de vida muito curtos (ex. electrónica de consumo).

Desenvolvimento e expansão de mercados: situações em que há: entrada em novos mercados (ex. refeições ao domicilio); exploração de novas utilidades do produto (ex. oportunidades detectadas em medicamento); expansão para novas áreas geográficas (ex. internacionalização).

Diversificação (associada à estratégia corporativa) Diversificação Relacionada

A diversificação relacionada denomina-se pelo desenvolvimento para além do mercado e dos produtos da organização mas nas fronteiras do sector em que a organização se insere. Por outras palavras, podemos dividir este tipo de diversificação em integração vertical e integração horizontal.

A vertical incide, a montante, no desenvolvimento de negócios/actividades relacionadas com o input do negócio/actividade actual da organização; estende no âmbito de actuação de organização no seio da mesma indústria, no sentido dos fornecedores. Já a jusante, incide no desenvolvimento de negócios/actividades relacionadas com o output do negócio/actividade actual da organização; estende o âmbito de actuação da organização no seio da mesma indústria, no sentido dos utilizadores do produto final.

A horizontal, esta diversificação, relaciona-se com o desenvolvimento de actividades/negócios concorrentes ou directamente relacionadas e complementares à actividade actual da organização; alarga o âmbito de actuação da organização no seio da mesma indústria.

Diversificação Não-Relacionada

A diversificação não-relacionada ou conglomerada denomina-se pela diversificação das actividades/negócios da organização para produtos e mercados novos que não possuem uma relação clara com os seus actuais produtos e mercados.

MÉTODOS DE DESENVOLVIMENTO DA ESTRATÉGIA (DEFINIÇÕES):

DESENVOLVIMENTO INTER-ORGANIZACIONAL: é um conjunto de alianças estratégicas incluindo fusões e aquisições; redes inter-organizacionais; outras formas de relacionamento inter-organizacional (ex: relação vendedor-comprador); implica uma maior rapidez para aceder a novos produtos e/ou mercados e é adequado quando existe falta de competências para desenvolver estratégias internas; é frequente em sectores maduros e pode criar sinergias financeiras, de gestão, de mercados e de produtos, como pode também provocar dificuldades de alinhamento cultural entre organizações. DESENVOLVIMENTO ORGANIZACIONAL/INTERNO/ORGÂNICO: é um crescimento orgânico/interno do qual não cria dependência perante terceiros porque utiliza os seus próprios recursos uma vez que os custos inferiores às aquisições; é atractivo para as organizações com recursos escassos, já que constituem menor risco de problemas culturais e sociais do que no desenvolvimento inter-organizacional. A Dinâmica Organizacional passa por:

Tipos de mudança

Barreiras à mudança

Características da mudança

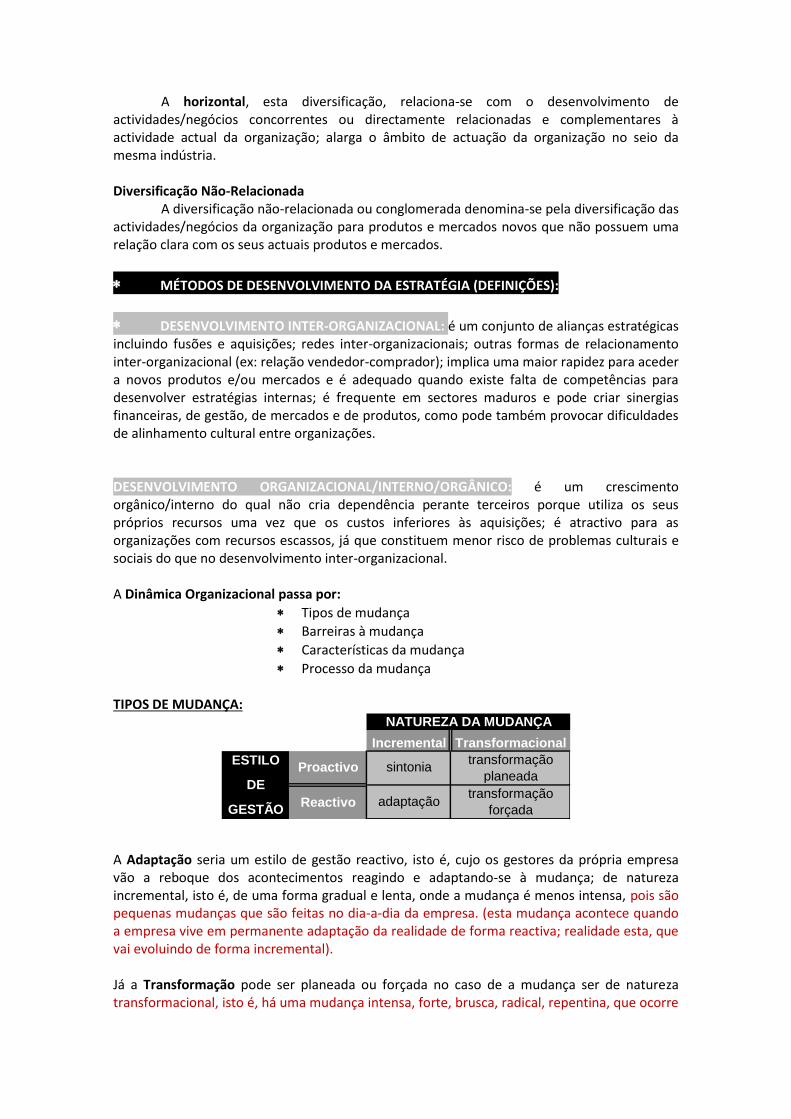

Processo da mudança TIPOS DE MUDANÇA:

Incremental Transformacional

NATUREZA DA MUDANÇA

ESTILO

DE

GESTÃO

transformação

planeadasintonia

adaptaçãotransformação

forçada

Proactivo

Reactivo

A Adaptação seria um estilo de gestão reactivo, isto é, cujo os gestores da própria empresa vão a reboque dos acontecimentos reagindo e adaptando-se à mudança; de natureza incremental, isto é, de uma forma gradual e lenta, onde a mudança é menos intensa, pois são pequenas mudanças que são feitas no dia-a-dia da empresa. (esta mudança acontece quando a empresa vive em permanente adaptação da realidade de forma reactiva; realidade esta, que vai evoluindo de forma incremental). Já a Transformação pode ser planeada ou forçada no caso de a mudança ser de natureza transformacional, isto é, há uma mudança intensa, forte, brusca, radical, repentina, que ocorre

num curto espaço de tempo, i.e., há uma transformação na empresa em geral. Essa transformação é planeada se o estilo de gestão da organização for proactivo, ou seja, se os próprios gestores provocarem os acontecimentos, se forem a locomotiva deles; e pode ser também uma transformação forçada quando o estilo de gestão da organização for reactivo, ou seja, os gestores adaptam-se à mudança gerindo os acontecimentos (gestores vão a reboque das mudanças e dos acontecimentos porque eles não conseguem planear a transformação e como tal a mudança é lhes imposta/forçada). Ex: despedimento dos trabalhadores em massa, alteração legislativa, OPA. A Sintonia é um estilo de gestão proactivo, ou seja, os gestores provocarem os acontecimentos (são a locomotiva deles) cuja natureza da mudança é incremental, ou seja, lenta, gradual, menos intensa. Algumas Barreiras à Mudança: A mudança é algo inato a todas as pessoas, é uma constante. Por outro lado, é algo que as organizações evitam. O 1º grande tipo de barreiras que se coloca é as de origem natural:

Rotinas, cerimonias e símbolos estabelecidos: A cultura instituída está demasiado enraizada. Rotinas são formas repetidas de fazer as coisas. Ao fazê-lo ganha-se eficiência, por isso, é da natureza das organizações criar rotinas. Se houver uma mudanças e isso alterar as rotinas, se elas tiverem muito enraizado, essas rotinas são uma barreira.

Cerimónias são eventos que ocorrem recorrentemente nas organizações com uma característica simbólica como por exemplo a cerimónia da confraria dos vinhos do porto, um jantar de natal, aniversario, praxe universitária, entre outros.

Símbolos são as marcas. Imaginemos que a IKEA muda de estratégia? Procura outro posicionamento com design

sofisticado e produtos caros? Não consegue, é contra-natural. È contra a própria cultura da empresa. Só se criasse uma nova marca, mas iria ser difícil. Nestes casos, em que a cultura está muito enraizada é uma barreira à mudança, mas pode ser também um factor de diferenciação como é o caso da IKEA.

Sistemas de controlo e compensação: não favorecem a inovação. Os sistemas de compensação são favoráveis à mudança. Se um trabalhador incentivar a mudança está a correr um risco pois ele pode não ganhar nada mas pode perder. Não vale a pena esforçar-se se o sistema de compensação não diferenciar, pois chega na mesma lá, como os outros, mas ainda mais cansado. Depende da forma como o sistema de compensação estiver desenhado.

No Sistema de controlo há o comportamento normal (desempenhar a sua função) e o comportamento desviante (positivo ou negativo).

O sistema de controlo penaliza o comportamento desviante negativo ou o sistema de controlo compensa o comportamento desviante positivo, qual deles é melhor para incentivar a mudança? O segundo, pois não penalizar não compensa.

Estruturas organizacionais: Se pesadas e pouco flexíveis, não acompanham a mudança ambiental. Trata-se dos números de níveis hierárquicos, tipo de estrutura, etc.

Estilo de gestão prevalente: a gestão é conduzida de forma reactiva. Um estilo de gestão quando produzido de forma reactiva é uma barreira.

Relações de poder e dependência: interesses instalados limitam a mudança. Porque normalmente a mudança vai contra eles, contra esses interesses instalados. Não é necessariamente uma coisa negativa, mas esses interesses podem ser uma barreira.

Capacidade das pessoas: o perfil das pessoas não favorece a mudança. Há pessoas que têm maior capacidade para mudar que outras. Essas capacidades existem, normalmente, nas pessoas mais novas.

CATALISADORES DA MUDANÇA: (factores que incentivam à mudança)

1. Aumento da concorrência leva a que as empresas modifiquem muito o seu comportamento, a sua maneira de estar.

2. Perda de quota de mercado. Se começa a dar prejuízo ela tem obrigatoriamente que mudar.

3. Oportunidades/ameaças previstas (oportunidade que aproveitar. Ameaças que evitar tudo isto)

4. Queda de desempenho financeiro

5. Nova liderança na organização, traz sempre uma forma de estar diferente.

6. Desenvolvimento tecnológico. A tecnologia afecta tudo, os produtos, os serviços, a forma de comunicação, afecta tudo. A mais evidente é os produtos e os serviços.

7. Recessão económica porque nestas situações tende a haver queda de desempenho. Aumenta a concorrência. Traz um conjunto de pressões que evita a mudança.

DESENVOLVIMENTO INTER-ORGANIZACIONAL:

Tipos de relações inter-organizacionais; Alianças estratégicas, incluindo fusões e aquisições, Redes inter-organizacionais, Outras formas de relacionamento inter-organizacional (pe. Relação

vendedor – comprador; redes inter-organizacionais);

Alianças estratégicas;

Vantagens das A.E.;

Dificuldades das A.E..

ALIANÇAS ESTRATÉGICAS AE: é um acordo de uma ou mais organizações distintas, onde ocorre algum tipo de colaboração estrategicamente relevante, uma contribuição conjunta de recursos, risco partilhado, controlo partilhado e dependência mútua, para atingir metas estratégicas através de uma orientação comum dessas organizações. Há um empenho de longo-prazo e não um envolvimento táctico e circunstancial. Trata-se de uma contribuição dos recursos dos parceiros em prol de objectivos comuns e os resultados devem possuir valor estratégico mútuo para os parceiros. As melhores alianças são fortemente selectivas, focalizam actividades específicas da cadeia de valor e obtêm um determinado benefício competitivo. Elas tendem a persuadir uma empresa a servir-se dos seus recursos fortes e a aprender. Aprendem porque realizam pesquisas conjuntas, partilham know-how tecnológico e colaboram em novas tecnologias e produtos complementares.

No entanto, os vínculos accionistas são mais permanentes do que as parcerias, uma vez que permitem que as operações dos participantes das fusões e/ou aquisições se integrem e criem maior controlo e autonomia interno. Assim sendo, uma fusão é a reunião de partes iguais, onde a nova empresa criada, muitas vezes, assume uma nova designação social. Já a aquisição é uma combinação pela qual a empresa adquirente compra e absorve as operações da empresa adquirida. A diferença entre a fusão e a aquisição relaciona-se mais nos detalhes de participação accionista, controle dos dirigentes e acertos financeiros. Não estão portanto tão ligados à estratégia e à vantagem competitiva. Vantagens:

Permitem aceder a recursos dos parceiros, reduzir o risco e a incerteza, desenvolver competências (desenvolver actividades de forma excelente, usando recursos) e a aceder ao mercado.

Para conseguirmos vantagem com as alianças teremos de escolher: 1. Um bom parceiro, que não possua apenas a especialização e a capacidade desejadas,

mas também a partilha da visão da empresa; 2. Ser sensível às diferenças culturais; 3. Reconhecer que a aliança deve beneficiar ambos os lados, as informações devem ser

partilhadas e o relacionamento precisa permanecer franco e confiável; 4. Assegurar que ambas as partes acatem os seus compromissos e cumpram aquilo que

acordaram para que a aliança produza os benefícios pretendidos; 5. Estruturar o processo de tomada de decisões, de tal modo que as acções possam ser

tomadas rapidamente, quando necessário; 6. Gerir o processo de aprendizagem e ajustar seguidamente o acordo da aliança ao longo

do tempo para se ajustar às novas circunstâncias. Dificuldades das A.E. passam por limitar: - Reciprocidade e confiança:

Capacidade que cada uma delas tem de afectar recursos em igual medida que a outra afecta. Se houver uma aliança em que uma só acarreta com custos e outra com benefícios vai haver desconfiança.

Falta de reciprocidade nos benefícios.

Desconfiança entre parceiros.

- Cultura organizacional:

Incompatibilidade entre sistemas de Gestão.

Desconhecimento da outra parte.

- Dificuldades operacionais:

Afastamento geográfico.

Tempo gasto em negociações.

Aspectos jurídicos e contratuais.

Resistências internas.

- Capacidade organizacional:

Pequena dimensão (por serem pequenas e terem poucas capacidades financeiras têm dificuldade em alianças, acham que é coisa para multinacionais).

Escassez de recursos financeiros.

- Comunicação entre organizações:

Diferença de expectativas.

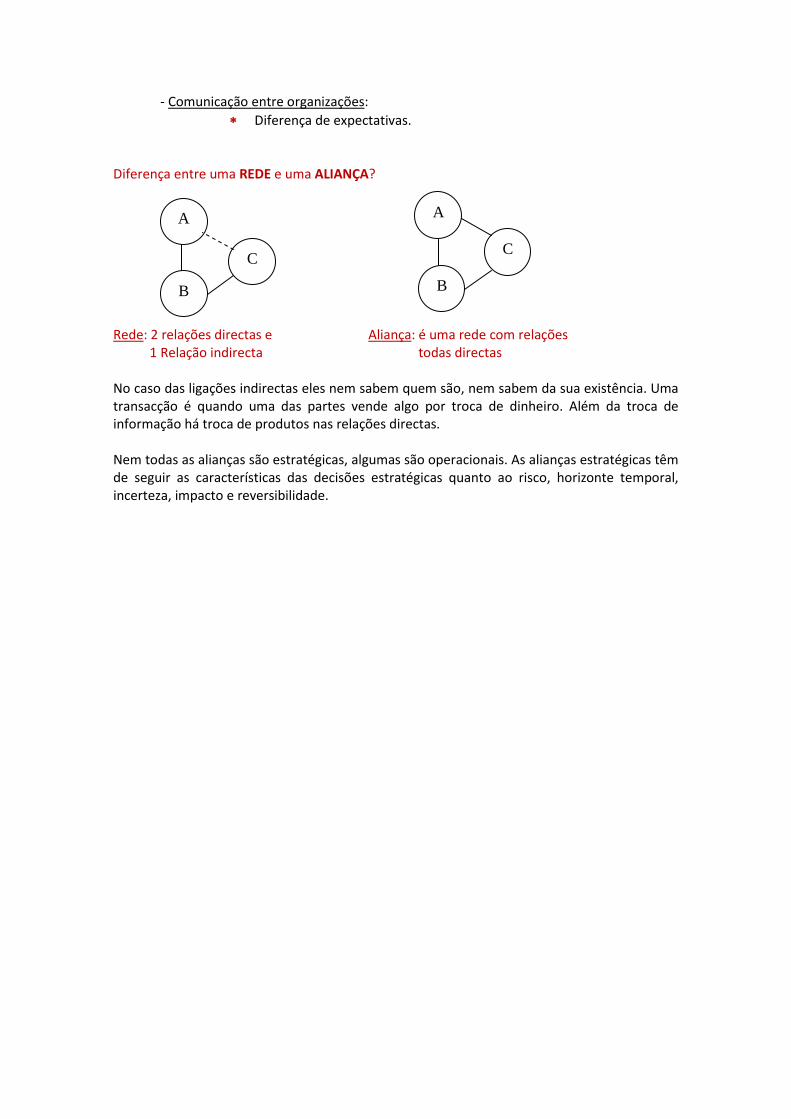

Diferença entre uma REDE e uma ALIANÇA? Rede: 2 relações directas e Aliança: é uma rede com relações 1 Relação indirecta todas directas No caso das ligações indirectas eles nem sabem quem são, nem sabem da sua existência. Uma transacção é quando uma das partes vende algo por troca de dinheiro. Além da troca de informação há troca de produtos nas relações directas. Nem todas as alianças são estratégicas, algumas são operacionais. As alianças estratégicas têm de seguir as características das decisões estratégicas quanto ao risco, horizonte temporal, incerteza, impacto e reversibilidade.

A

C

B

C

B

A