2ª ediçãoAmpliada e Revisada

Capítulo 10 Demonstração das Origens

e Aplicações de Recursos

Tópicos do Estudo

Demonstração das Origens e Aplicações deRecursos (Doar).

Uma primeira tentativa de estruturar a DOAR.

Origens de Recursos.

Aplicações de Recursos.

Dados para elaboração da DOAR.

Notas Explicativas como dados para elaborar aDOAR.

Técnicas de elaboração da DOAR.

Contas do não circulantes .

Estrutura da Doar.

2

10

Demonstração das Origens e Aplicações deRecursos (Doar)

3

10

O artigo 188, da Lei nº 6.404/76, a Demonstração dasOrigens e Aplicações de Recursos (DOAR) evidencia afigura do Capital Circulante Líquido no início e no final doexercício, indicando as mutações na posição financeira dacompanhia decorrentes da política financeira da entidadeou da diretoria.

Quem está obrigado a elaborar a DOAR

• Toda Companhia aberta

• Toda a grande Companhia Fechada (S.A)

4

10

Conceitos Preliminares

Capital Circulante Líquido – CCL(Capital de Giro Próprio a Curto Prazo)

Onde: AC = Ativo Circulante e PC = Passivo Circulante

Quando o AC > PC = CCL

Capital Circulante Negativo – CCN(Capital de Giro Negativo a Curto Prazo)

Quando o PC>AC = CCN

No Balanço Patrimonial temos os grupos de contasseparados, os ativos e passivos circulantes do ativo epassivo não circulantes.

Ativo Circulante

(-)

Passivo Circulante

Passivo Circulante

(-)

Ativo Circulante

Demonstração das Origens e Aplicações deRecursos (Doar)

5

10

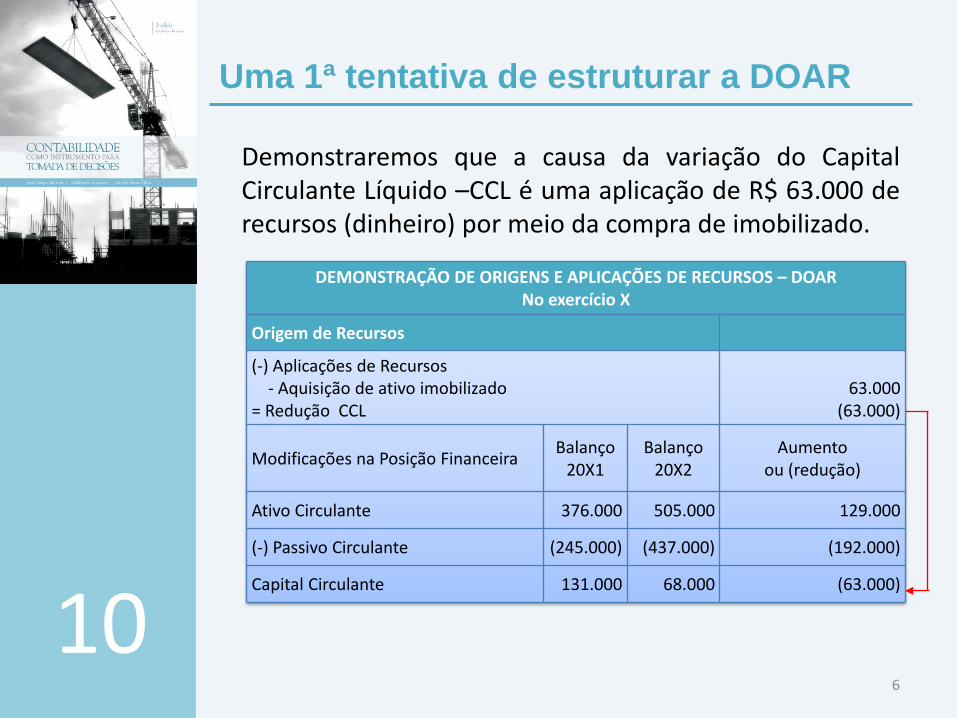

Como exemplo, vamos utilizar o Balanço Patrimonial daempresa Cia. Jundiaí S.A, onde apresenta as seguintesinformações apurarmos o Capital Circulante Líquido.Situação em 20X1Ativo Circulante – AC= R$ 376.000Passivo Circulante - PC = R$ 245.000Então:AC R$376.000 (-) PC R$245.000 = CCL de R$131.000Situação em 20X2Ativo Circulante – AC = R$ 505.000Passivo Circulante – PC = R$ 437.000Então: AC R$ 505.000 (-) PC 437.000 = CCL DE R$ 68.000Neste exemplo tivemos um capital circulante líquidopositivo de R$ 131.000 em 20X1 e R$ 68.000 em 20X1,também positivo.

Demonstração das Origens e Aplicações deRecursos (Doar)

Uma 1ª tentativa de estruturar a DOAR

Demonstraremos que a causa da variação do CapitalCirculante Líquido –CCL é uma aplicação de R$ 63.000 derecursos (dinheiro) por meio da compra de imobilizado.

6

10

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS – DOARNo exercício X

Origem de Recursos

(-) Aplicações de Recursos- Aquisição de ativo imobilizado

= Redução CCL63.000

(63.000)

Modificações na Posição FinanceiraBalanço

20X1Balanço

20X2Aumento

ou (redução)

Ativo Circulante 376.000 505.000 129.000

(-) Passivo Circulante (245.000) (437.000) (192.000)

Capital Circulante 131.000 68.000 (63.000)

A base para elaborar essa demonstração são os BalançosPatrimoniais, as Demonstrações do Resultado do Exercícioe as Demonstrações de Lucros ou Prejuízos Acumuladosou Demonstração das Mutações do Patrimônio Líquido,do exercício anterior e atual.

Além das Demonstrações acima, são necessárias outrasinformações para que consigamos elaborar odemonstrativo:

• Valor dos bens baixados no Ativo Permanente

• Valor dos bens adquiridos no Ativo Permanente

• As mutações no Capital Social e Reserva de Capital

• As origens de recursos de terceiros, originários do Passivo Exigível a Longo Prazo, e outras.

7

10

Uma 1ª tentativa de estruturar a DOAR

Origens de RecursosPara fins de elaboração da Demonstração das Origens eAplicações de Recursos – DOAR, entendemos Origemcomo toda operação que aumenta o Capital CirculanteLíquido – CCL.

São origens de recursos:

• O lucro líquido, devidamente ajustado com as inclusõese exclusões que não afetam o Capital Circulante Líquido– CCL, como por exemplo:

a. Provisões de Longo Prazo.

b. Perda na Venda de Imobilizado.

c. Depreciação.

d. Amortização.

e. Variações monetárias e cambiais de longo Prazo.

f. Imposto de Renda Diferido no Longo Prazo.8

10

Origens de Recursos

• Integralização de Capital.

• Ingresso de Reservas de Capital (ágio na subscrição de ações, doações recebidas).

• Empréstimos/Financiamentos de longo prazo.

• Redução do Realizável a longo prazo.

• Aumento do Exigível a longo prazo.

9

10

Aplicações de Recursos

Enquanto as origens aumentam o CCL, as Aplicaçõesdiminuem o Capital Circulante Líquido – CCL.

São as aplicações de recursos:

1. Lucros distribuídos (Juros sobre capital próprio ou dividendos).

2. Aumento do Ativo Realizável a Longo Prazo.

3. Aquisição de bens do Ativo Imobilizado.

4. Aumento do Ativo Diferido.

5. Redução do Passivo não circulante:

– Diminuição de dívida a longo prazo.

– Redução do Patrimônio Líquido.

10

10

Aplicações de RecursosRepresentação gráfica:

11

10

Balanço Patrimonial

Ativo P e PL (Origens)

AplicaçõesDe Terceiros

e Próprio

.

Financeiras, etc.

Governo, Bancos

Proprietários (PL),

Fornecedor

Caixa

Estoque

Máquinas, Imóveis,

etc.

Dados para elaboração da DOAR.

12

10

BALANÇO PATRIMONIAL

Companhia Jundiaí S.A - CNPJ 43.771.517/0001-80

ATIVO PASSIVO

20X1 20X2 20X1 20X2

CIRCULANTE: 376.000 505.000CIRCULANTE: 245.000 437.000

Disponível: 251.000 352.000 - Fornecedores 75.000 150.000

- Caixa 1.000 2.000 - Empréstimos bancários 100.000 200.000

- Aplicações financeiras 250.000 350.000 - Salários e encargos sociais 12.000 24.000

Direitos realizáveis a curto prazo 125.000 153.000 - Provisão de imposto de renda 5.000 7.000

- Contas a receber – Clientes 100.000 120.000 - Provisão de contribuição social 3.000 6.000

- Baixas de créditos (5.000) (7.000) - Honorários da diretoria a pagar 5.000 10.000

- Impostos a compensar 20.000 25.000 - Outras provisões 15.000 35.000

Estoques 10.000 15.000 - Demais contas a pagar 30.000 5.000

REALIZÁVEL A LONGO PRAZO 165.000 220.000EXIGÍVEL A LONGO PRAZO 500.000 915.000

- Contas a receber –clientes 15.000 35.000 - Empréstimos e financiamentos 350.000 700.000

- Títulos e valores mobiliários 150.000 185.000 - Provisões de contingências 100.000 150.000

- Demais contas a pagar 50.000 65.000

PERMANENTE 669.000 1.300.000PATRIMÔNIO LÍQUIDO 465.000 673.000

Investimento: 220.000 385.000

- Participações em outras sociedades 150.000 300.000

- Outros investimentos 70.000 85.000 - Capital social 350.000 450.000

Imobilizado: 425.000 885.000 - Reserva de capital 10.000 15.000

- Imóveis 400.000 800.000 - Reserva de lucros 105.000 208.000

- Móveis e utensílios 10.000 25.000

- Equipamentos de informática 15.000 50.000

- Veículos 25.000 70.000

Depreciação acumulada (25.000) (60.000)

Diferido 24.000 30.000

Dados para elaboração da DOAR.

13

10

Lucro Econômico obtido na DREDEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Companhia Jundiaí S. A - CNPJ 43.771.517/0001-8020X1 20X2

Receitas operacionais brutaVendas de mercadorias, produtos e serviços. 2.000.000 3.000.000

Deduções e abatimentosVendas anuladas. (10.000) (15.000)Descontos incondicionais concedidos. (45.000) (70.000)ICMS sobre vendas. (220.000) (330.000)PIS sobre o faturamento (alíquota 1,65% - Lei 10.637) (13.200) (19.800)COFINS (60.000) (90.000)

Receita operacional líquida 1.651.800 2.475.200

Custo das vendas e dos serviços prestados (991.000) (1.485.000)Lucro Bruto 660.800 990.200Despesas operacionais

Despesas com vendas (250.000) (150.000)Despesas administrativas (226.709) (443.048)Despesas financeiras, líquidas (27.000) (83.000)

Lucro (prejuízo) Operacional 157.091 155.066 (Despesas) receitas não operacionaisPerda na venda de imobilizado (5.000) (1.000)Outras 7.000 2.000

2.000 1.000Lucro (prejuízo) antes do imposto de renda e contribuição social

159.091 156.066

Imposto de Renda e Contribuição Social - (Alíquota 34%) (54.091) (53.066)Lucro líquido 105.000 103.000

Notas Explicativas como dados para elaborar a DOAR

Mutações ocorridas nas contas de Investimento,Imobilizado, Diferido e Empréstimos e Financiamentos(Curto Prazo de Longo Prazo).

• Investimentos:

Compra de ações da Empresa Cia. Araraquara Ltda, valorde R$ 150.000,00.

Compra de um terreno (não utilizado na operação daCia.), valor de R$ 15.000,00.

• Imobilizado:

Perda na baixa de ativo imobilizado, valor de R$ 5.000,00.

Despesas com Depreciação, valor de R$ 35.000,00.

Aquisições de bens do ativo imobilizado, valor de R$490.000,00.

14

10

Notas Explicativas como dados para elaborar a DOAR

• Diferido:

Despesas com amortização, valor de R$ 9.000,00.

Novos projetos de desenvolvimento de produtos, valor deR$ 15.000,00.

• Empréstimos e Financiamentos

Juros e taxas provisionados, valor de R$ 100.000,00.

Variações monetárias e cambiais, valor R$ 50.000,00.

Captações de novos empréstimos e financiamentos, valor R$ 350.000,00.

Amortizações de principal, valor R$ 50.000,00.

15

10

Notas Explicativas como dados para elaborar a DOAR

Demonstração de Lucro e Prejuízos Acumulados – DLPA

16

10

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - DMPLEmpresa - Cia. Jundiaí S. A.

Movimen-tações

CapitalRealizado

Reserva de Capital Reservas de Lucros

LucrosAcumu-

ladosTotalÁgio na

Emissão de Ações

OutrasReservas

de Capital

LegalEstatu-

táriaP/contin-

gênciaOrça-

mentária

Lucrosa

Realizar

Saldo em20X1

350.000 0,00 10.000 0,00 0,00 0,00 0,00 0,00 105.000 465.000

Integralização Capital

105.000 105.000

Reserva deCapital

(5.000) 5.000 0,00

Lucro doExercício

103.000 103.000

Saldo em20X2

450.000 0,00 15.000 0,00 0,00 0,00 0,00 0,00 208.000 673.000

Técnicas de elaboração da DOAR.

Como já observamos, o primeiro passo é separar oCirculante do Não Circulante.

Essa etapa, é indispensável como o modelo da Lei dasSociedades por Ações, posto que a estrutura do BalançoPatrimonial já discrimina os Ativos Circulantes e PassivosCirculantes dos não circulantes.

17

10

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Circulante Circulante

(Os demais grupos serão não

circulantes)

(Os demais grupos serão não

circulantes)

Realizável a Longo Prazo Exigível a Longo Prazo

Permanente Patrimônio Líquido

Técnicas de elaboração da DOAR.

Dessa maneira poderemos calcular o Capital CirculanteLíquido (CCL) subtraindo do Ativo Circulante o PassivoCirculante.

O segundo passo será analisar as contas do NãoCirculante que interferem no Capital Circulante Líquido, Jáidentificamos que operações Circulantes X Circulantesnão modificam o valor do CCL.

As operações Não Circulantes X Não Circulantes, demaneira idêntica, não afetam o CCL. Portanto, sobramapenas as operações Não Circulantes X Circulante que sãoalvo de nossa análise, pois essas operações afetam o CCL.

Assim, faremos um estudo detalhado do grupo NãoCirculante, destacando as variações do Não Circulantes.

A técnica consiste em comparar o saldo do exercícioanterior com o saldo do exercício atual das contas do NãoCirculante.

18

10

Contas do não circulantes

• Exemplos:– Investimentos:

Neste grupo de contas do Balanço Patrimonial daempresa Cia. Jundiaí S.A.n houve uma variação de R$35.000 de 20X1 para 20X2, Isto significa que “nossaempresa” comprou ações de outra empresa . Ora, sehouve novas aquisições, a “nossa empresa” tirou recursosdo Ativo Circulante (Caixa/Bancos) para aplicá-los no NãoCirculante. Portanto, temos uma Aplicação de RecursosR$ 35.000.

19

10

Companhia Jundiaí S. A

Títulos e Valores Imobiliários20X1 20X2

150.000 185.000

Contas do não circulantes

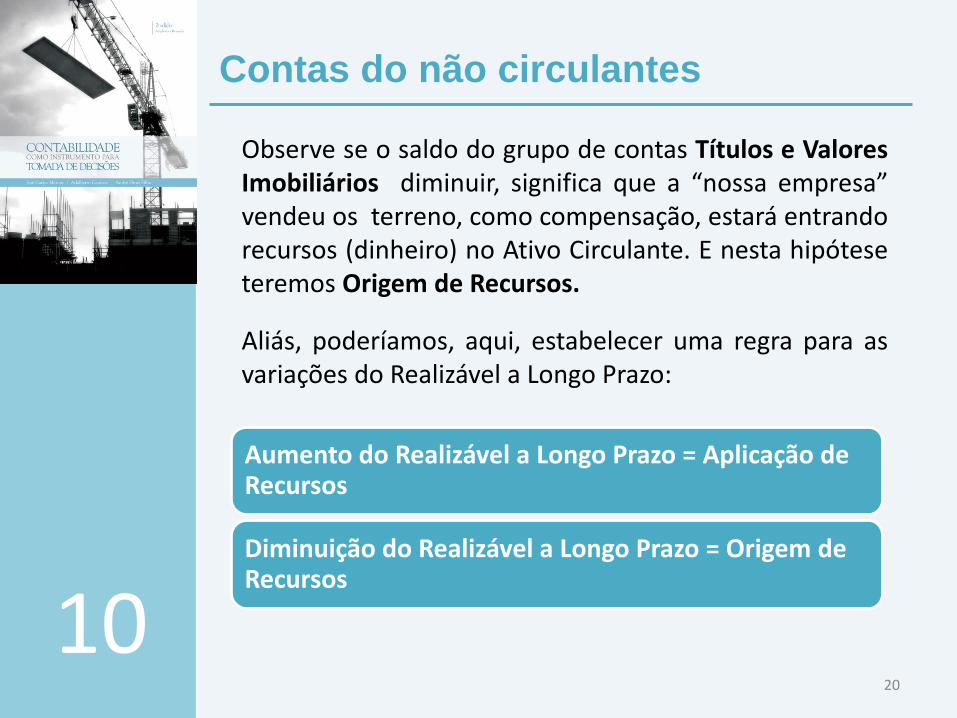

Observe se o saldo do grupo de contas Títulos e ValoresImobiliários diminuir, significa que a “nossa empresa”vendeu os terreno, como compensação, estará entrandorecursos (dinheiro) no Ativo Circulante. E nesta hipóteseteremos Origem de Recursos.

Aliás, poderíamos, aqui, estabelecer uma regra para asvariações do Realizável a Longo Prazo:

20

10

Aumento do Realizável a Longo Prazo = Aplicação de Recursos

Diminuição do Realizável a Longo Prazo = Origem de Recursos

Contas do não circulantes

• Permanente

Neste grupo exige-se um cuidado maior, pois as contas do Permanente aumentam sem significar que houve Aplicações de Recursos.

As contas deste grupo podem sofrer Reavaliação e, no caso de Investimentos Relevantes em Coligadas e Controladas, os acréscimos derivados de resultados (lucro) obtidos nas investidas.

Exemplo: “Nossa Empresa” Cia Jundiaí S.A em 31.12.20X1.

21

10Permanente

Investimentos 220.000

Imobilizado 425.000

Diferido 24.000

Contas do não circulantes

Se, numa situação extrema, tivéssemos Reavaliação nositens do Permanente, e ainda, acréscimo na contasinvestimentos de R$ 165.000 por Equivalência Patrimonial,sendo a Reavaliação nos itens do Imobilizado de R$460.000, ficaríamos com os seguintes saldos em31.12.20X2.

22

10

Estrutura da Doar.

23

10

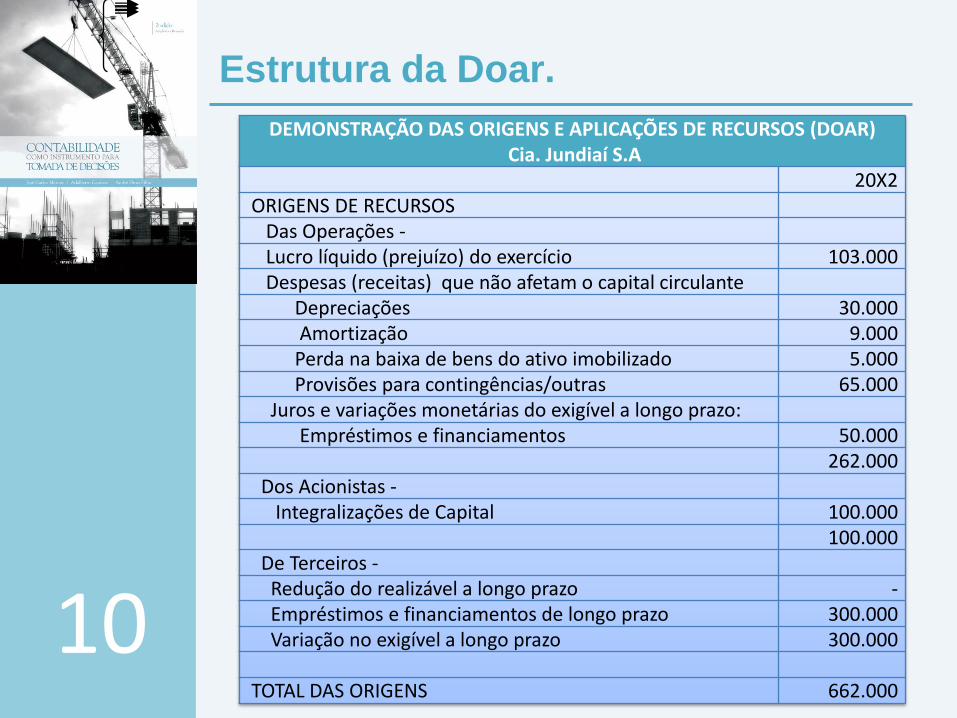

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR)Cia. Jundiaí S.A

20X2 ORIGENS DE RECURSOS

Das Operações -Lucro líquido (prejuízo) do exercício 103.000 Despesas (receitas) que não afetam o capital circulante

Depreciações 30.000 Amortização 9.000

Perda na baixa de bens do ativo imobilizado 5.000 Provisões para contingências/outras 65.000

Juros e variações monetárias do exigível a longo prazo: Empréstimos e financiamentos 50.000

262.000 Dos Acionistas -

Integralizações de Capital 100.000 100.000

De Terceiros -Redução do realizável a longo prazo -Empréstimos e financiamentos de longo prazo 300.000 Variação no exigível a longo prazo 300.000

TOTAL DAS ORIGENS 662.000

Estrutura da Doar.

24

10

APLICAÇÕES DE RECURSOS Variação no realizável a longo prazo (55.000)No ativo permanente:

Investimentos (165.000)Imobilizado (490.000)Diferido (15.000)

TOTAL DAS APLICAÇÕES (725.000)

Aumento ou (redução) do Capital Circulante Líquido (63.000)

VARIAÇÃO DO CAPITAL CIRCULANTE LÍQUIDO Ativo circulante

No final do exercício 376.000 No início do exercício 505.000

129.000 Variação do ativo circulante Passivo circulante No final do exercício 245.000 No início do exercício 437.000

Variação do passivo circulante 192.000

Aumento ou (redução) do Capital Circulante Líquido (63.000)

Exercícios

25

10

Recommended