Embed Size (px)

DESCRIPTION

Sistema de Automação Comercial - Análise financeira da empresa. SisMoura.

Citation preview

Financeiro - Análise Financeira

Objetivo

• Demonstrar como é realizada um análise financeiro.

• Explicar detalhadamente cada item da análise.

• Demonstrar detalhadamente os 3 tipos de análise financeira.

Definições• Custos do produto: Os custos da aquisição do produto (no caso do comércio)

ou realização dos serviços.

• Despesas variáveis: São aquelas que variam proporcionalmente ao volume produzido ou ao volume vendido, ou seja, só haverá despesa se houver venda ou unidades produzidas. Exemplo: comissões sobre vendas e impostos.

• Despesas fixas: São aquelas cujo total não varia proporcionalmente ao volume de vendas, ou seja, existem despesas a serem pagas independente do valor de vendas. Exemplo: aluguel, honorários de contador, seguro da empresa, salário dos funcionários, entre outros.

• M.C: Margem de Contribuição é a diferença entre a Receita Total (Vendas) da empresa menos os seus Custos e Despesas Variáveis.Podemos entender ainda, que a margem de contribuição é a parcela da receita total que ultrapassa os custos e despesas variáveis e que contribuirá para cobrir as despesas fixas e, ainda, formar o lucro.

Análise Financeira

• Abra o módulo Financeiro, clique no menu Análise e clique para abrir a tela Análise Financeira.

Ponto de Equilíbrio Operacional• O ponto de equilíbrio operacional mostrará em valores o que a empresa

precisa vender para cobrir o custo das mercadorias vendidas, as despesas variáveis e as despesas fixas.

Gerar Análise Financeira

• Informe o MÊS e ANO desejado para analisar.

Gerar Análise Financeira

• Clique em Gerar.

Recalcular Análise de Vendas• Ao clicar sobre o botão Gerar o sistema exibirá uma mensagem igual a imagem

abaixo, para que a seja recalculada a análise de vendas do mês informado.

• Clique em Sim para recalcular.

Recalcular Análise de Vendas• Aguarde enquanto o sistema gera a análise de vendas, ao final clique em ok.

Gerar Análise Financeira

Gerar Análise Financeira• Os produtos em vermelho possuem um Preço Mínimo maior que o Preço de Venda.• O preço Mínimo é obtido da seguinte fórmula:

Preço de Custo / (1 – ((Custo Variável mensal / Faturamento) + % M.C Média))

Custo Fixo Mensal

• O que é Custo Fixo Mensal?

– É o custo de todas as contas que possuem contas contábeis do tipo fixo.

Custo Fixo Mensal• Para relacionar os Custos Fixos Mensais clique sobre o botão ao lado do

valor Custo Fixo Mensal.

Custo Fixo Mensal• Todas as Despesas Fixas do mês informado serão listadas.

Custo Variável Mensal

• O que é Custo Variável Mensal?

– São despesas que variam proporcionalmente ao volume produzido ou ao volume vendido, ou seja, só haverá despesa se houver venda ou unidades produzidas.

Exemplo: comissões sobre vendas, impostos.

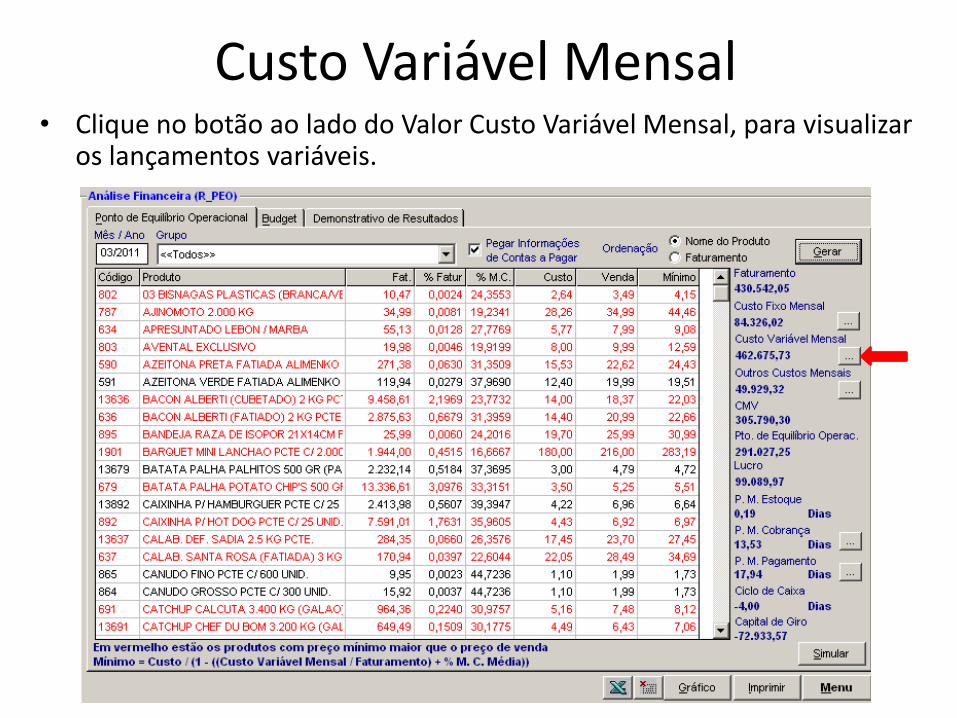

Custo Variável Mensal• Clique no botão ao lado do Valor Custo Variável Mensal, para visualizar

os lançamentos variáveis.

Custo Variável Mensal• Todas as Despesas variáveis do mês informado serão listadas.

Outros Custos Mensais

• O que é?

– É o custo de todas as contas que possuem a conta contábil do tipo outros.

– Nota: Serão exibidos no total, somente as contas já baixadas.

Outros Custos Mensais

Outros Custos Mensais• Todas as Despesas do tipo outros serão listadas.

CMV: Custo de Mercadorias Vendidas• CMV: São os custos da aquisição do produto (no caso do comércio) ou

realização dos serviços.

Ponto de Equilíbrio Operacional• É o valor que a empresa precisa vender para cobrir o custo das

mercadorias vendidas, as despesas variáveis e as despesas fixas. No ponto de equilíbrio, a empresa não terá lucro nem prejuízo.

P.M.: Período Médio

• P. M. Estoque: Também conhecido como giro dos estoques, é o tempo médio decorrido entre a compra e a venda das mercadorias.

• P.M. Cobrança: Reflete o tempo necessário para que uma empresa cubra uma conta que tem a receber. Este indicador ajuda a avaliar a política de crédito e cobrança da empresa. Por exemplo, se a empresa concede crédito de 30 dias a seus clientes, um período médio de 60 dias indica um departamento de cobrança mal gerido. Em geral empresas do mesmo setor devem apresentar uma política similar.

• P.M. Pagamento: Representa o tempo médio que a empresa leva para pagar seus fornecedores. Este indicador é usado na avaliação da capacidade da empresa honrar seus compromissos.

P.M.

Ciclo de Caixa• É definido como o tempo decorrido entre o pagamento da matéria

prima e o recebimento da venda.

• É obtido através da seguinte fórmula:

– P. M. Estoque + P. M. Cobrança - P. M. Pagamento.

Capital de Giro

• O que é?

– É o capital necessário para financiar a continuidade das operações da empresa.

– Como recursos para financiamento aos clientes (nas vendas a prazo), manutenção do estoque e recursos para pagamento aos fornecedores (compra de matéria-prima ou mercadorias de revenda), pagamento de impostos, salários e demais custos e despesas operacionais.

Capital de Giro• No sistema o Capital de Giro é obtido através da seguinte fórmula:

• (Custo Fixo + Custos variáveis * Ciclo de caixa) / 30

Gerar Análise Financeira por Grupo• Caso deseje realizar a Análise Financeira dos produtos de apenas um Grupo de

Produto, selecione no campo Grupo, o grupo desejado e clique no botão Gerar.

Gerar Gráfico da Relação• Para gerar o gráfico clique no botão Gráfico.

Gerar Gráfico da Relação

Simulação de Faturamento• O botão Simular pode ser utilizado para prever os gastos, lucros e o

faturamento que a empresa precisará obter para pagar todas as despesas e obter o lucro desejado.

Simulação de Faturamento• Clique sobre o botão Simular.

Informe no campo Custo Fixo todas as despesas que a empresa terá cujo total não varia proporcionalmente ao volume de vendas. Exemplo: Salário dos funcionários.

Informe no campo lucro Desejado, o valor que deseja obter em vendas com o Custo fixo, já descontado.

O sistema mostrará no campo Faturamento Necessário o valor que o estabelecimento deverá ter em vendas para obter o lucro desejado.

O campo Faturamento do Mês mostra o valor do faturamento Real do mês, e o campo Diferença exibirá a diferença existente entre o faturamento da simulação e o faturamento Real.

Budget

Objetivo

• O Budget exibe um resumo anual de todas as movimentações financeiras da empresa por conta contábil.

• Origem é a movimentação de onde provém o valor da conta.– Exemplo: Vendas, Entrada de Produtos, Contas a Pagar, Contas a Receber

Vencidas ou Devoluções. Elas são configuradas no Cadastro de Conta Contábil. (Financeiro > Conta Corrente > Cadastro de Conta Contábil)

• Além de obter os dados de acordo com a origem da conta contábil, e de suas subcontas, o sistema permite também realizar cálculos diferenciados para uma conta, como a soma de uma conta e a subtração de outra, permitindo assim que seja cadastrada uma conta com Lucros ou Perdas, e nela listado o resultado final do período. Para isso utilize a tela 'Cadastro de Estrutura de Conta Contábil'

Cadastro de Conta Contábil• Atenção: Apenas as contas contábeis marcadas como Budget no Cadastro

de Conta Contábil serão exibidas . Se uma conta contábil for sintética, o valor exibido será a soma de todas as contas analíticas dela.

Budget• Informe o ano e clique em Gerar

Budget• O sistema irá exibir para cada conta contábil o valor movimentado de acordo com

a sua origem cadastrada. Os valores são totalizados mês a mês, e abaixo do valor real o sistema mostra a porcentagem que aquele valor representa do valor base.

Demonstrativo de Resultado

Objetivo

• O Demonstrativo de Resultados exibe o resultado financeiro (lucro ou prejuízo) das vendas realizadas no período.

• Nele consta o valor total das vendas realizadas no período (independentemente de seu recebimento), o custo das mercadorias vendidas (independentemente de seu pagamento) e as despesas decorrentes das atividades operacionais.

Demonstrativo de Resultado• Selecione o ano que deseja ser analisado e clique no botão Gerar.

Demonstrativo de Resultado• O sistema exibirá o Demonstrativo de Resultado:

Descrição do Conteúdo da Relação:• Receita de Vendas: Exibe o valor total de faturamento da empresa com vendas. • A relação discrimina qual foi o total de produtos vendidos, serviços e acréscimos e

descontos aplicados. A linha Perdas (Produtos Vencidos) subtrai todos os produto que foram lançados saída no estoque como perdas. Para lançar uma perda basta utilizar a tela Saída do Estoque no módulo Compras.

• CMV: É o Custo das Mercadorias Vendidas. Representa o valor de custo para a empresa de uma determinada mercadoria no momento em que ela foi vendida, por isso é importante manter sempre o preço de custo do produto atualizado no sistema.

• CSV: É o Custo dos Serviços Vendidos. Representa o valor de custo para a empresa de um determinado serviço prestado no momento em que ele foi vendido.

• Receita Líquida: Subtração da Receita de vendas com o CMV.

• Despesas Variáveis: Total de despesas variáveis lançadas no sistema.

• Margem de Contribuição: Subtração da Receita Líquida com as despesas variáveis.

• Despesas Fixas: Total de despesas fixas lançadas no sistema. São lançamentos de saída que tenham uma conta contábil com o campo CUSTO marcado como Fixo.

• Lucro Líquido: Subtração da Margem de Contribuição com as Despesas Fixas.

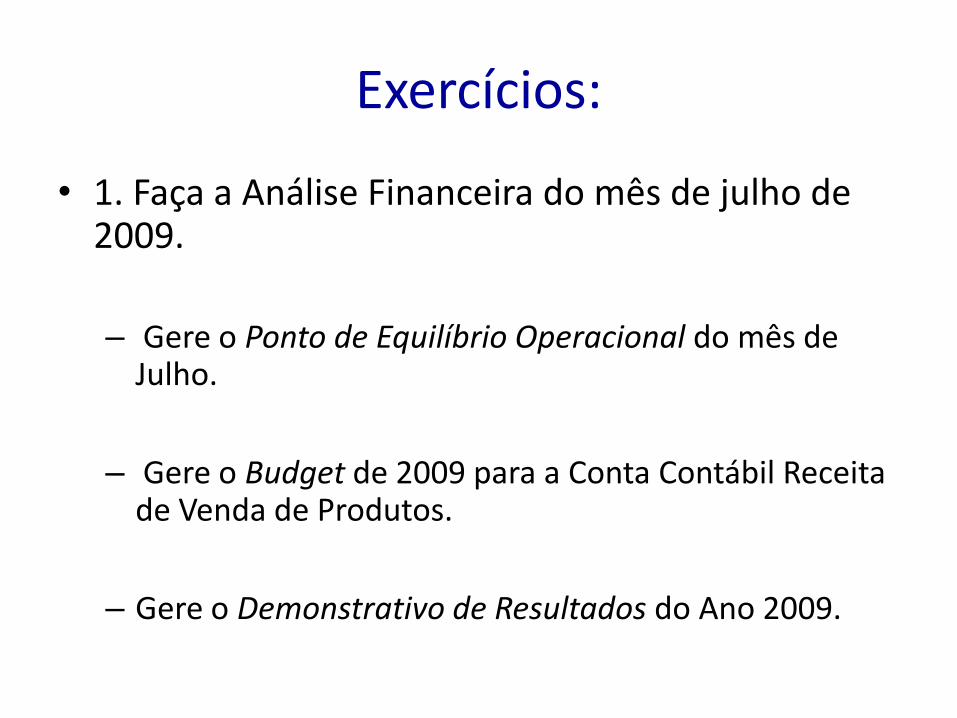

Exercícios:

• 1. Faça a Análise Financeira do mês de julho de 2009.

– Gere o Ponto de Equilíbrio Operacional do mês de Julho.

– Gere o Budget de 2009 para a Conta Contábil Receita de Venda de Produtos.

– Gere o Demonstrativo de Resultados do Ano 2009.

JN Moura Informática

Financeiro - Análise Financeira

![Artigo Plan Financeiro GESTAO FINANCEIRA 2011[1]](https://img.document.onl/doc/110x75/5571fd004979599169984d5c/artigo-plan-financeiro-gestao-financeira-20111.jpg)