Embed Size (px)

Citation preview

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM

Resulta do uso de ativos ou recursos de custo fixo para maximizar os retornos aos proprietários da empresa.ESTRUTURA DE CAPITAL

É a combinação de dívida de longo prazo e capital próprio mantidos pela empresa.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM

Geralmente, aumentos na alavancagem resultam em um crescimento no retorno e no risco, ao passo que diminuições na alavancagem resultam em uma diminuição no retorno e no risco.

O montante de alavancagem na estrutura de capital da empresa – estrutura de capital é a combinação da dívida de longo prazo e capital próprio mantidos pela empresa – pode alterar significantemente seu valor, ao afetar o retorno e o risco. Diferentemente de algumas causas de risco, a administração tem o controle quase completo sobre o risco introduzido através do uso da alavancagem.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM

Três tipos de alavancagem podem ser melhor definidos:

o Alavancagem operacional

o Alavancagem financeira

o Alavancagem total

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM

o Alavancagem operacional

Se preocupa com a relação entre as vendas da empresa e seus lucros antes dos juros e do imposto de renda, ou LAJIR (= LUCRO OPERACIONAL)

o Alavancagem financeira

Se preocupa com o relacionamento entre o LAJIR da empresa e seus resultados por ação sobre ações ordinárias (LPA)

o Alavancagem total

Se preocupa com o relacionamento entre as receitas de vendas da empresa e o LPA.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ANÁLISE DE PONTO DE EQUILÍBRIO = ANÁLISE DE CUSTO – VOLUME – LUCRO

É usada pela empresa para:

1) Determinar o nível de operações necessário para cobrir todos os custos operacionais;

2) Avaliar a lucratividade associada aos vários níveis de vendas.

O ponto de equilíbrio operacional da empresa é o nível de vendas necessário para cobrir todos os custos operacionais, ou seja, neste ponto, os lucros antes dos juros e do imposto de renda se igualam a zero.

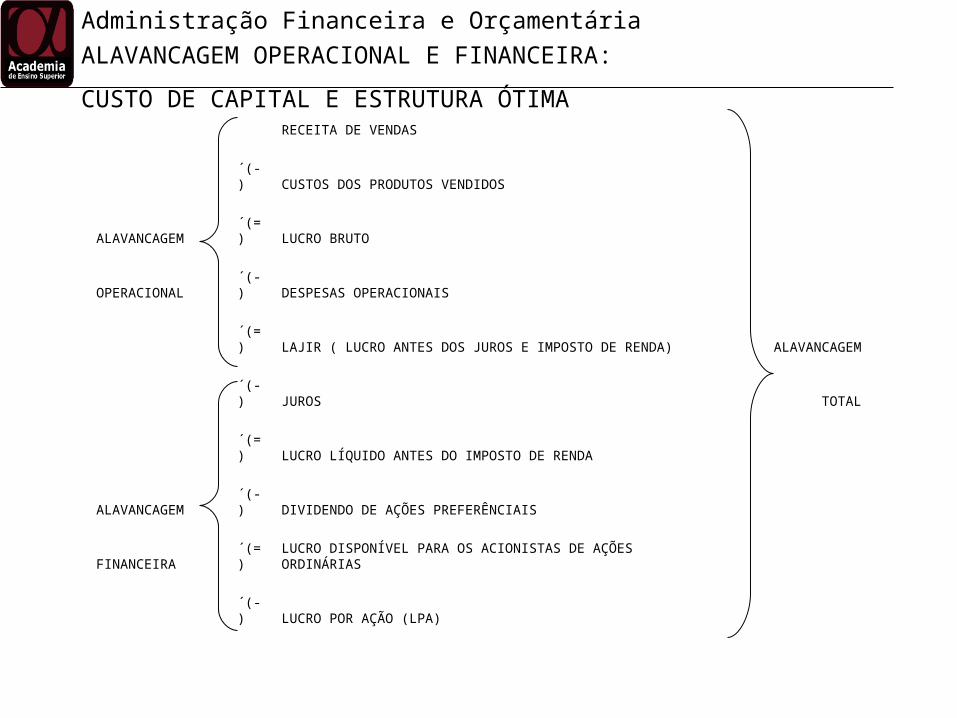

Administração Financeira e Orçamentária

ALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMARECEITA DE VENDAS

´(-) CUSTOS DOS PRODUTOS VENDIDOS

ALAVANCAGEM ´(=) LUCRO BRUTO

OPERACIONAL ´(-) DESPESAS OPERACIONAIS

´(=) LAJIR ( LUCRO ANTES DOS JUROS E IMPOSTO DE RENDA) ALAVANCAGEM

´(-) JUROS TOTAL

´(=) LUCRO LÍQUIDO ANTES DO IMPOSTO DE RENDA

ALAVANCAGEM ´(-) DIVIDENDO DE AÇÕES PREFERÊNCIAIS

FINANCEIRA ´(=) LUCRO DISPONÍVEL PARA OS ACIONISTAS DE AÇÕES ORDINÁRIAS

´(-) LUCRO POR AÇÃO (LPA)

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

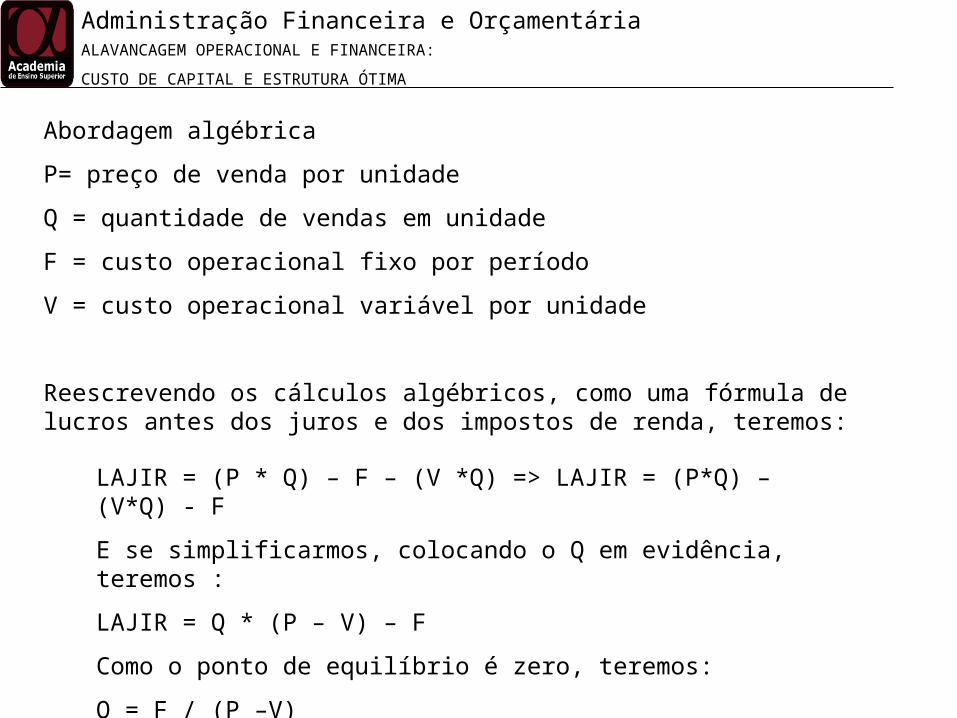

Abordagem algébrica

P= preço de venda por unidade

Q = quantidade de vendas em unidade

F = custo operacional fixo por período

V = custo operacional variável por unidade

Reescrevendo os cálculos algébricos, como uma fórmula de lucros antes dos juros e dos impostos de renda, teremos:

LAJIR = (P * Q) – F – (V *Q) => LAJIR = (P*Q) – (V*Q) - F

E se simplificarmos, colocando o Q em evidência, teremos :

LAJIR = Q * (P – V) – F

Como o ponto de equilíbrio é zero, teremos:

Q = F / (P –V)

Logo Q é o ponto de equilíbrio operacional da empresa.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Exemplo:

A empresa EMITEC, uma pequeno varejista, tem um custo operacional fixo de $ 2.500, seu preço de venda por unidade é de $ 10, e seu cuto variável por unidade é de $ 5. Aplicando a equação (Q = F / P-V) , para estes resultados teremos:

RECEITA DE VENDAS P * Q

ALAVANCAGEM ´(-) CUSTOS OPERACIONAIS FIXOS - F

OPERACIONAL ´(-) CUSTOS OPERACIONAIS VARIÁVEIS - V * Q

´(=) LAJIR ( LUCRO ANTES DOS JUROS E IMPOSTO DE RENDA)

= LAJIR

Matematicamente:

Q = 2500 / 10 – 5 => Q = 2500/5 => Q = 500 unidades

Nas vendas de 500 unidades, o LAJIR da empresa deve ser apenas igual a zero.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

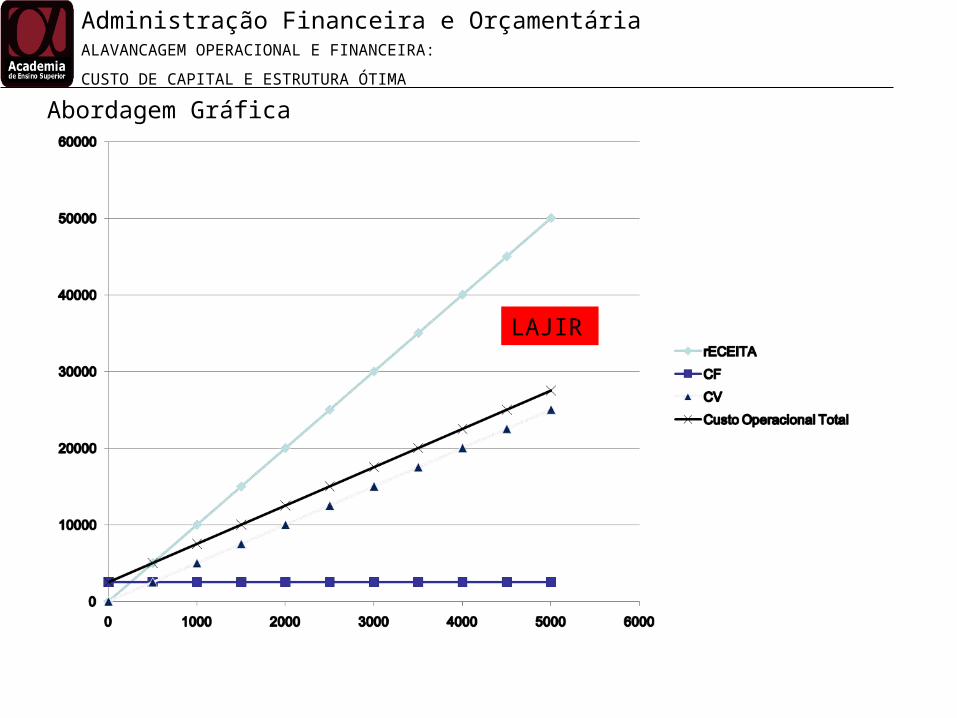

Abordagem Gráfica

LAJIR

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

MUDANDO CUSTOS E O PONTO DE EQUILÍBRIO OPERACIONAL

O ponto de equilíbrio de uma empresa é sensível a um número de variáveis: custo operacional fixo(F), preço de venda (P)unitário e custo operacional variável(V).

Aumento na variável Efeito Ponto

Equilíbrio Operacional

Custo Operacional Fixo Aumenta

Preço de Venda Unitário Diminui

Custo Operacional Variável Aumenta

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

MUDANDO CUSTOS E O PONTO DE EQUILÍBRIO OPERACIONAL

O ponto de equilíbrio de uma empresa é sensível a um número de variáveis: custo operacional fixo(F), preço de venda (P)unitário e custo operacional variável(V).

Diminuição na variável Efeito Ponto

Equilíbrio Operacional

Custo Operacional Fixo Diminui

Preço de Venda Unitário Aumenta

Custo Operacional Variável Diminui

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

MUDANDO CUSTOS E O PONTO DE EQUILÍBRIO OPERACIONAL

Exemplo:

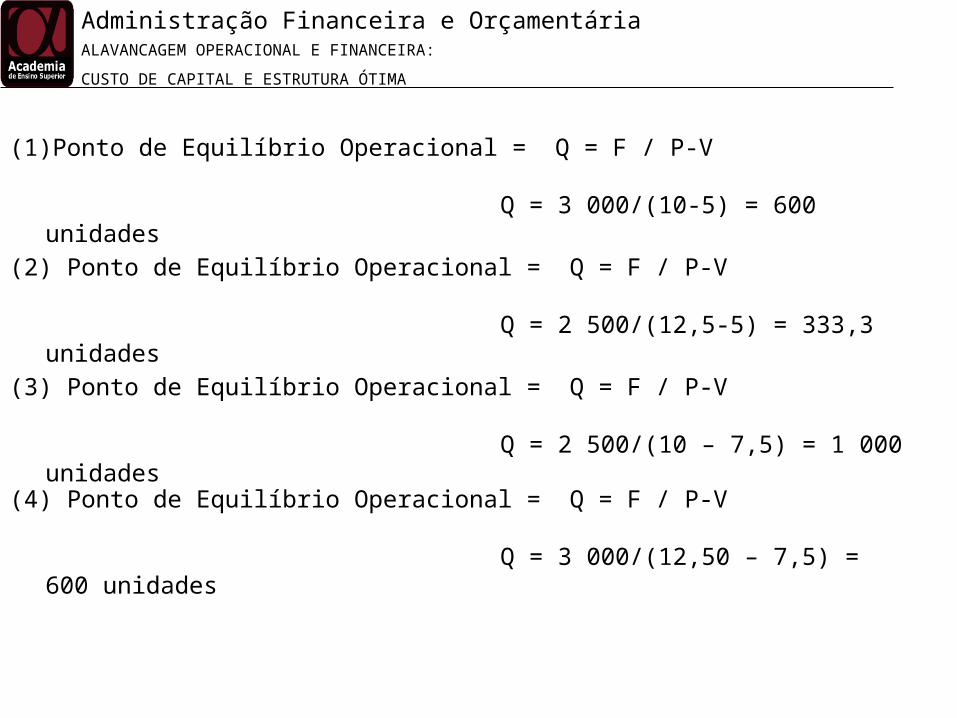

Suponha que a EMITEC, queira avaliar o impacto de várias opções:

(1)Um aumento nos custos fixos operacionais para $ 3 .000

(2)Aumento no preço de venda unitário para $ 12,50

(3)Aumento no custo operacional variável unitário para $ 7,50 e

(4)Simultaneamente implementando todas as três alterações.

Substituindo os dados, teremos:

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

(1) Ponto de Equilíbrio Operacional = Q = F / P-V

Q = 3 000/(10-5) = 600 unidades

(2) Ponto de Equilíbrio Operacional = Q = F / P-V

Q = 2 500/(12,5-5) = 333,3 unidades

(3) Ponto de Equilíbrio Operacional = Q = F / P-V

Q = 2 500/(10 – 7,5) = 1 000 unidades

(4) Ponto de Equilíbrio Operacional = Q = F / P-V

Q = 3 000/(12,50 – 7,5) = 600 unidades

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

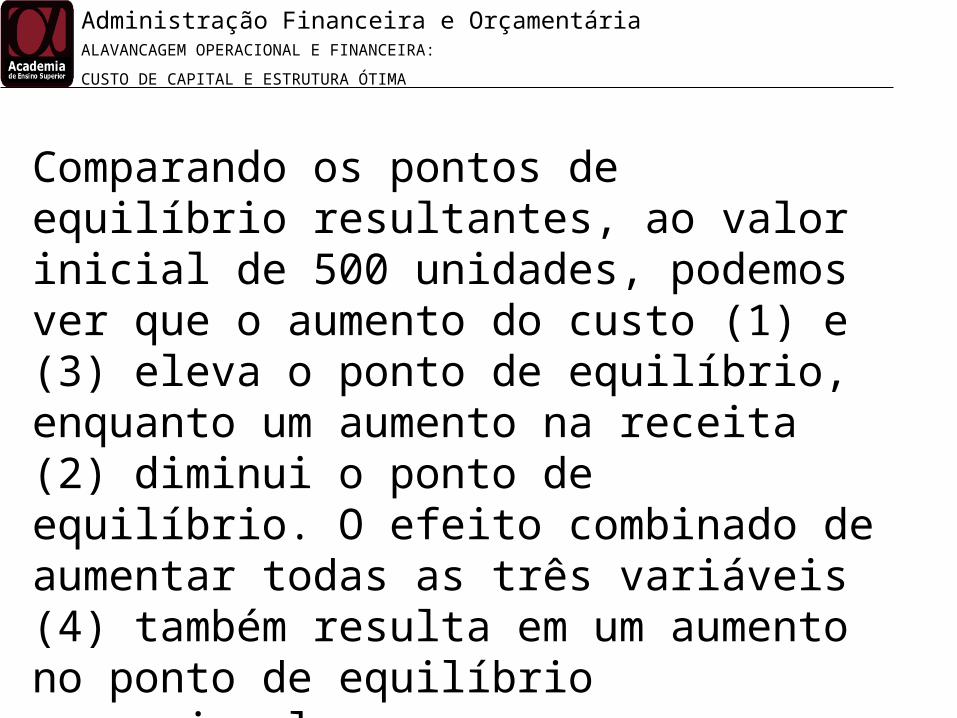

Comparando os pontos de equilíbrio resultantes, ao valor inicial de 500 unidades, podemos ver que o aumento do custo (1) e (3) eleva o ponto de equilíbrio, enquanto um aumento na receita (2) diminui o ponto de equilíbrio. O efeito combinado de aumentar todas as três variáveis (4) também resulta em um aumento no ponto de equilíbrio operacional.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Alavancagem Operacional A alavancagem operacional resulta da existência de custos fixos operacionais no fluxo de lucros da empresa.

Uso potencial de custos fixos operacionais para aumentar os efeitos das mudanças nas vendas sobre os lucros da empresa antes dos juros e do imposto de renda.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

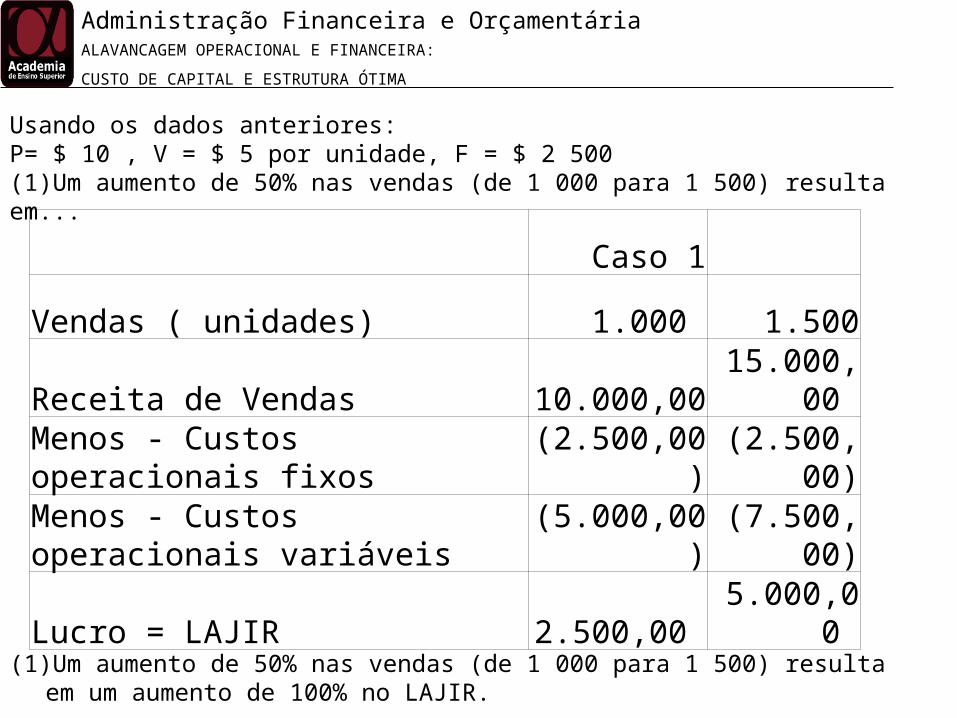

Usando os dados anteriores:P= $ 10 , V = $ 5 por unidade, F = $ 2 500(1)Um aumento de 50% nas vendas (de 1 000 para 1 500) resulta em...

Caso 1

Vendas ( unidades) 1.000 1.500

Receita de Vendas 10.000,00 15.000,00

Menos - Custos operacionais fixos (2.500,00) (2.500,00)

Menos - Custos operacionais variáveis (5.000,00) (7.500,00)

Lucro = LAJIR 2.500,00 5.000,00

(1) Um aumento de 50% nas vendas (de 1 000 para 1 500) resulta em um aumento de 100% no LAJIR.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Usando os dados anteriores:P= $ 10 , V = $ 5 por unidade, F = $ 2 500(2) Uma diminuição de 50% nas vendas ( de 1 000 para 500) resulta em...

Caso 2

Vendas ( unidades) 1.000 500

Receita de Vendas 10.000,00 5.000,00

Menos - Custos operacionais fixos (2.500,00) (2.500,00)

Menos - Custos operacionais variáveis (5.000,00) (2.500,00)

Lucro = LAJIR 2.500,00 0,00

(2) Uma diminuição de 50% nas vendas ( de 1 000 para 500) resulta em uma diminuição de 100% no LAJIR.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

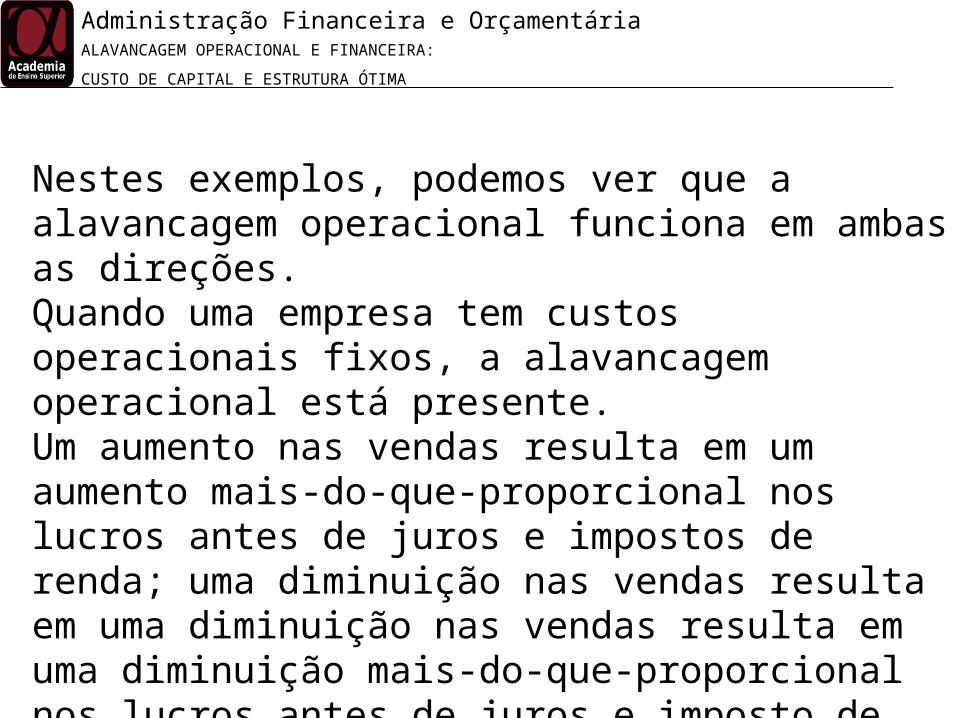

Nestes exemplos, podemos ver que a alavancagem operacional funciona em ambas as direções.Quando uma empresa tem custos operacionais fixos, a alavancagem operacional está presente. Um aumento nas vendas resulta em um aumento mais-do-que-proporcional nos lucros antes de juros e impostos de renda; uma diminuição nas vendas resulta em uma diminuição nas vendas resulta em uma diminuição mais-do-que-proporcional nos lucros antes de juros e imposto de renda.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

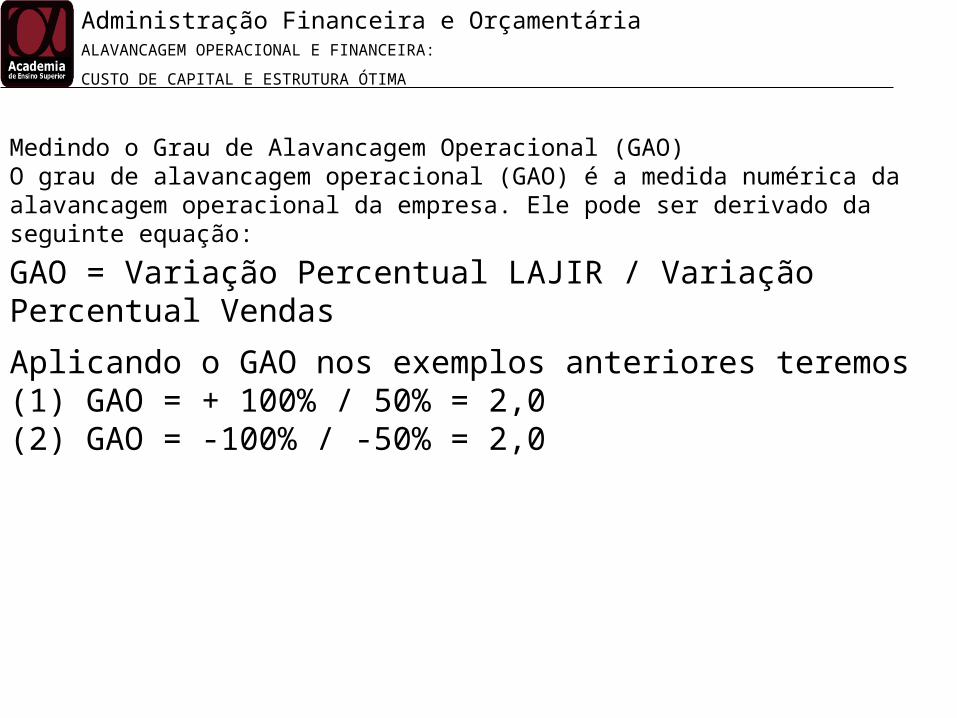

Medindo o Grau de Alavancagem Operacional (GAO)O grau de alavancagem operacional (GAO) é a medida numérica da alavancagem operacional da empresa. Ele pode ser derivado da seguinte equação:

GAO = Variação Percentual LAJIR / Variação Percentual Vendas

Se o GAO for maior do que 1,0, existe alavancagem operacional.

Se o GAO for maior do que 1,0 a variação percentual do LAJIR é maior do que a variação percentual das vendas

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Medindo o Grau de Alavancagem Operacional (GAO)O grau de alavancagem operacional (GAO) é a medida numérica da alavancagem operacional da empresa. Ele pode ser derivado da seguinte equação:

GAO = Variação Percentual LAJIR / Variação Percentual Vendas

Aplicando o GAO nos exemplos anteriores teremos(1) GAO = + 100% / 50% = 2,0(2) GAO = -100% / -50% = 2,0

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

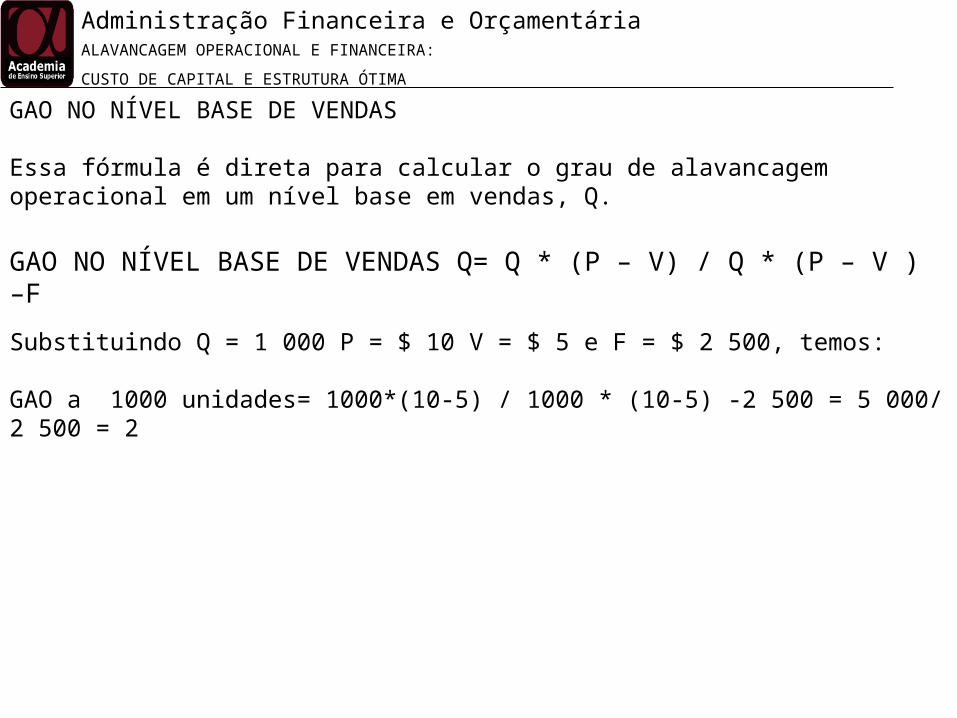

GAO NO NÍVEL BASE DE VENDAS Q= Q * (P – V) / Q * (P – V ) –F

GAO NO NÍVEL BASE DE VENDAS

Essa fórmula é direta para calcular o grau de alavancagem operacional em um nível base em vendas, Q.

Substituindo Q = 1 000 P = $ 10 V = $ 5 e F = $ 2 500, temos:

GAO a 1000 unidades= 1000*(10-5) / 1000 * (10-5) -2 500 = 5 000/ 2 500 = 2

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

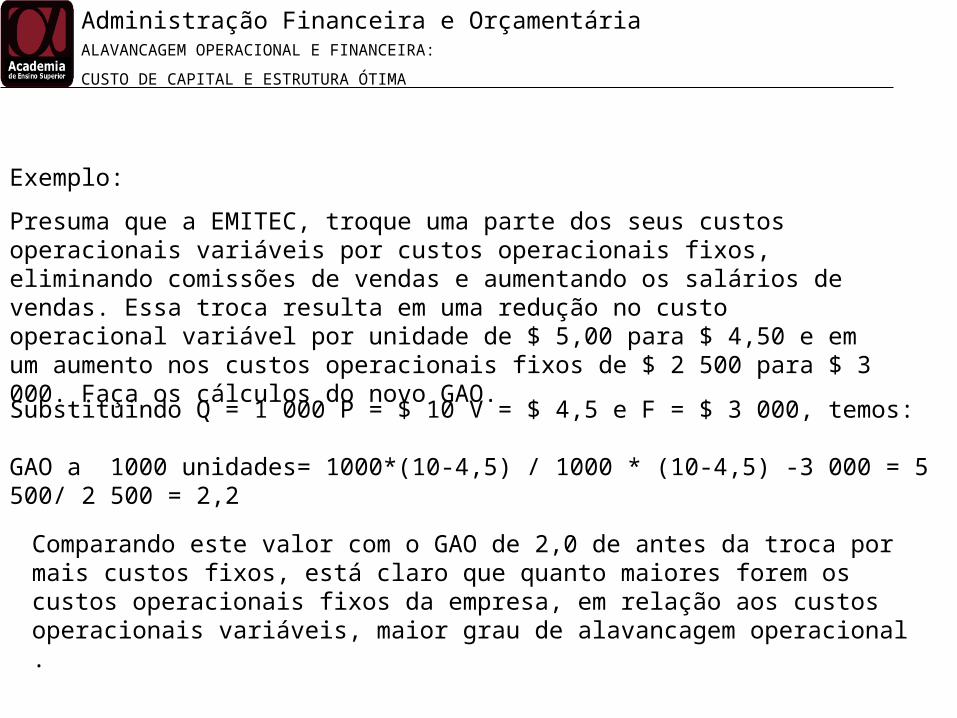

Exemplo:

Presuma que a EMITEC, troque uma parte dos seus custos operacionais variáveis por custos operacionais fixos, eliminando comissões de vendas e aumentando os salários de vendas. Essa troca resulta em uma redução no custo operacional variável por unidade de $ 5,00 para $ 4,50 e em um aumento nos custos operacionais fixos de $ 2 500 para $ 3 000. Faça os cálculos do novo GAO.

Substituindo Q = 1 000 P = $ 10 V = $ 4,5 e F = $ 3 000, temos:

GAO a 1000 unidades= 1000*(10-4,5) / 1000 * (10-4,5) -3 000 = 5 500/ 2 500 = 2,2

Comparando este valor com o GAO de 2,0 de antes da troca por mais custos fixos, está claro que quanto maiores forem os custos operacionais fixos da empresa, em relação aos custos operacionais variáveis, maior grau de alavancagem operacional .

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM FINANCEIRAPotencial de uso de custos fixos financeiros para maximizar os efeitos de variações em lucros antes de juros e imposto de renda nos lucros por ação da empresa.

A alavancagem resulta da presença de custos fixos financeiros no fluxo de lucro da empresa. Os dois custos fixos financeiros que podem ser encontrados na demonstração de resultados da empresa são:(1)Juros sobre dívidas(2)Dividendos sobre ações preferenciais.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

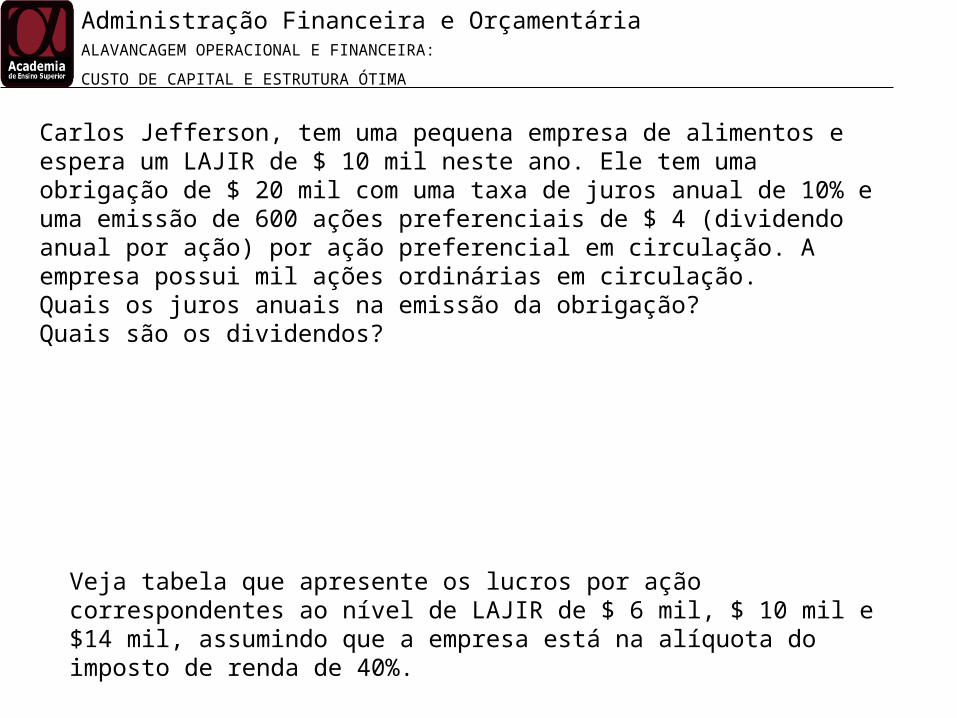

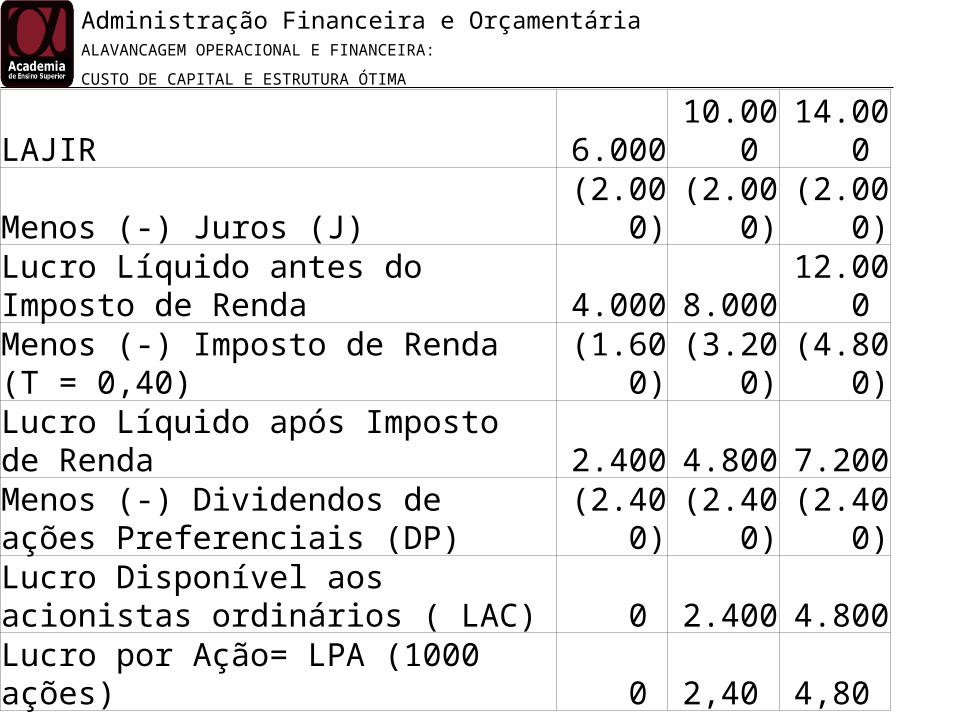

Carlos Jefferson, tem uma pequena empresa de alimentos e espera um LAJIR de $ 10 mil neste ano. Ele tem uma obrigação de $ 20 mil com uma taxa de juros anual de 10% e uma emissão de 600 ações preferenciais de $ 4 (dividendo anual por ação) por ação preferencial em circulação. A empresa possui mil ações ordinárias em circulação. Quais os juros anuais na emissão da obrigação? Quais são os dividendos?

Veja tabela que apresente os lucros por ação correspondentes ao nível de LAJIR de $ 6 mil, $ 10 mil e $14 mil, assumindo que a empresa está na alíquota do imposto de renda de 40%.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

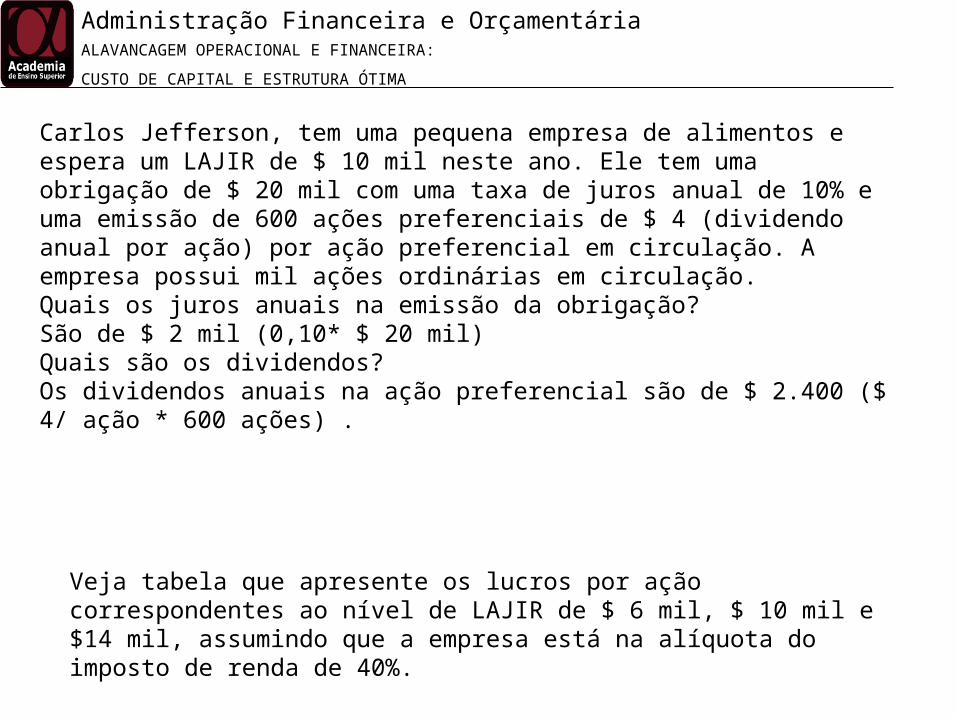

Carlos Jefferson, tem uma pequena empresa de alimentos e espera um LAJIR de $ 10 mil neste ano. Ele tem uma obrigação de $ 20 mil com uma taxa de juros anual de 10% e uma emissão de 600 ações preferenciais de $ 4 (dividendo anual por ação) por ação preferencial em circulação. A empresa possui mil ações ordinárias em circulação. Quais os juros anuais na emissão da obrigação? São de $ 2 mil (0,10* $ 20 mil)Quais são os dividendos? Os dividendos anuais na ação preferencial são de $ 2.400 ($ 4/ ação * 600 ações) .

Veja tabela que apresente os lucros por ação correspondentes ao nível de LAJIR de $ 6 mil, $ 10 mil e $14 mil, assumindo que a empresa está na alíquota do imposto de renda de 40%.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

LAJIR 6.000 10.000 14.000

Menos (-) Juros (J) (2.000) (2.000) (2.000)

Lucro Líquido antes do Imposto de Renda 4.000 8.000 12.000

Menos (-) Imposto de Renda (T = 0,40) (1.600) (3.200) (4.800)

Lucro Líquido após Imposto de Renda 2.400 4.800 7.200 Menos (-) Dividendos de ações Preferenciais (DP) (2.400) (2.400) (2.400)Lucro Disponível aos acionistas ordinários ( LAC) 0 2.400 4.800

Lucro por Ação= LPA (1000 ações) 0 2,40 4,80

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

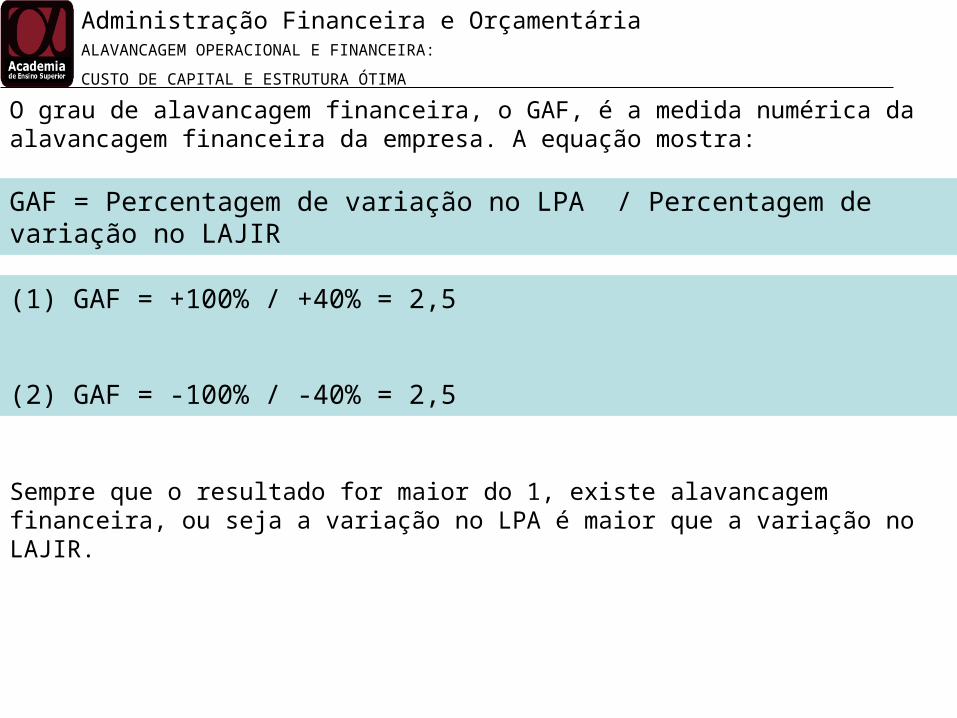

O grau de alavancagem financeira, o GAF, é a medida numérica da alavancagem financeira da empresa. A equação mostra:

Sempre que o resultado for maior do 1, existe alavancagem financeira, ou seja a variação no LPA é maior que a variação no LAJIR.

GAF = Percentagem de variação no LPA / Percentagem de variação no LAJIR

(1) GAF = +100% / +40% = 2,5

(2) GAF = -100% / -40% = 2,5

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

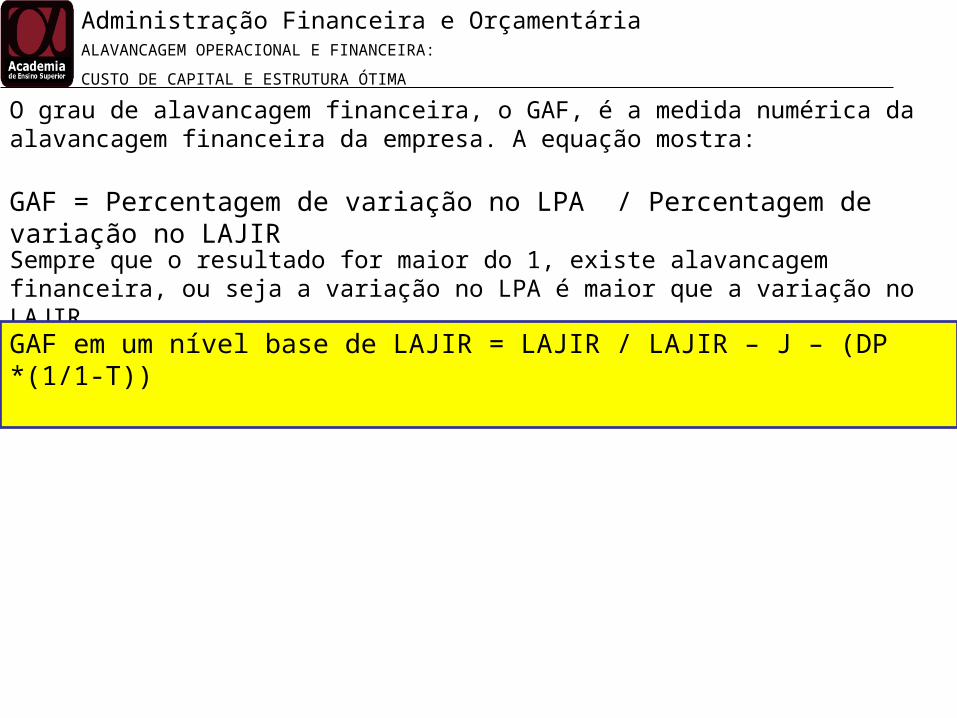

O grau de alavancagem financeira, o GAF, é a medida numérica da alavancagem financeira da empresa. A equação mostra:

Sempre que o resultado for maior do 1, existe alavancagem financeira, ou seja a variação no LPA é maior que a variação no LAJIR.

GAF em um nível base de LAJIR = LAJIR / LAJIR – J – (DP *(1/1-T))

GAF = Percentagem de variação no LPA / Percentagem de variação no LAJIR

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

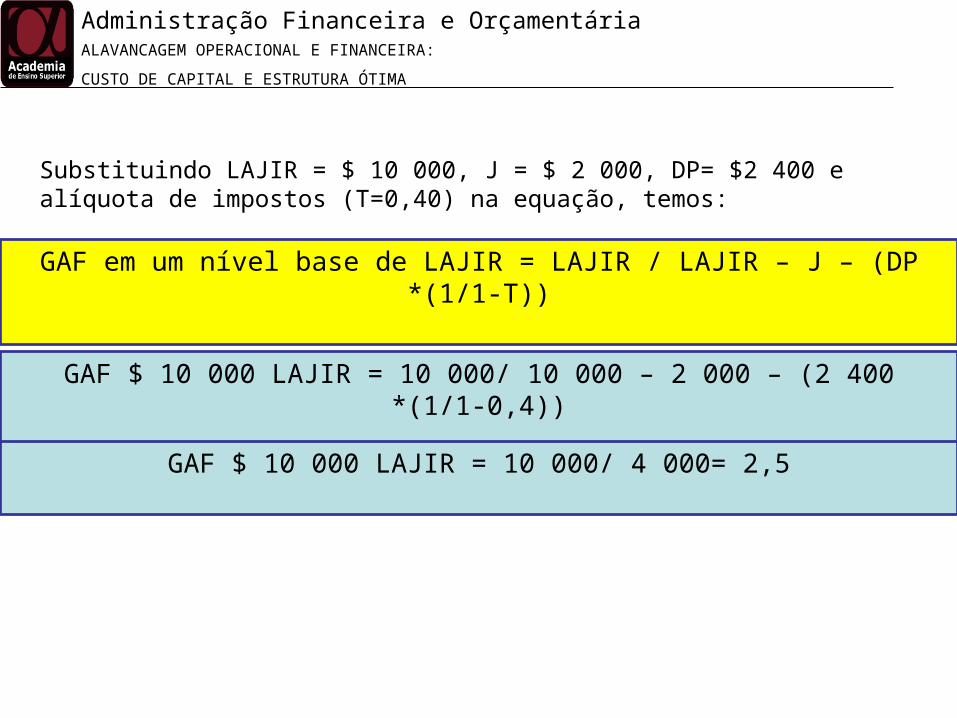

Substituindo LAJIR = $ 10 000, J = $ 2 000, DP= $2 400 e alíquota de impostos (T=0,40) na equação, temos:

GAF em um nível base de LAJIR = LAJIR / LAJIR – J – (DP *(1/1-T))

GAF $ 10 000 LAJIR = 10 000/ 10 000 – 2 000 – (2 400 *(1/1-0,4))

GAF $ 10 000 LAJIR = 10 000/ 4 000= 2,5

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

ALAVANCAGEM TOTALO potencial para usar custos fixos tanto operacionais quanto financeiros para maximizar o efeito de variações nas venda sobre o LPA da empresa. A alavancagem total, portanto, pode ser vista como o impacto total dos custos fixos na estrutura financeira e operacional da empresa.

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

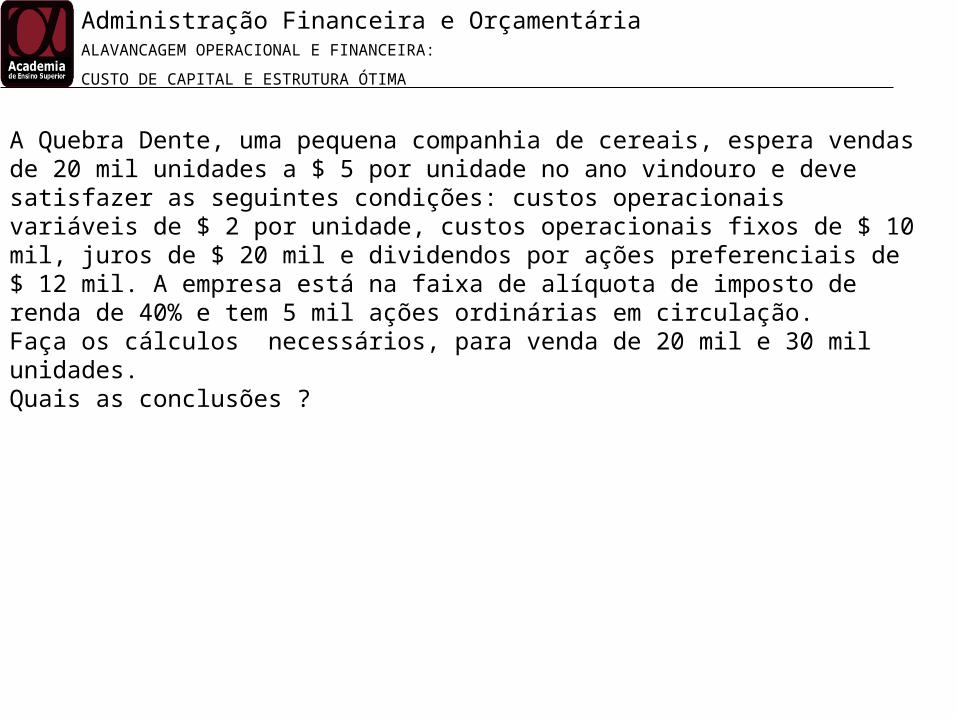

A Quebra Dente, uma pequena companhia de cereais, espera vendas de 20 mil unidades a $ 5 por unidade no ano vindouro e deve satisfazer as seguintes condições: custos operacionais variáveis de $ 2 por unidade, custos operacionais fixos de $ 10 mil, juros de $ 20 mil e dividendos por ações preferenciais de $ 12 mil. A empresa está na faixa de alíquota de imposto de renda de 40% e tem 5 mil ações ordinárias em circulação. Faça os cálculos necessários, para venda de 20 mil e 30 mil unidades.Quais as conclusões ?

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

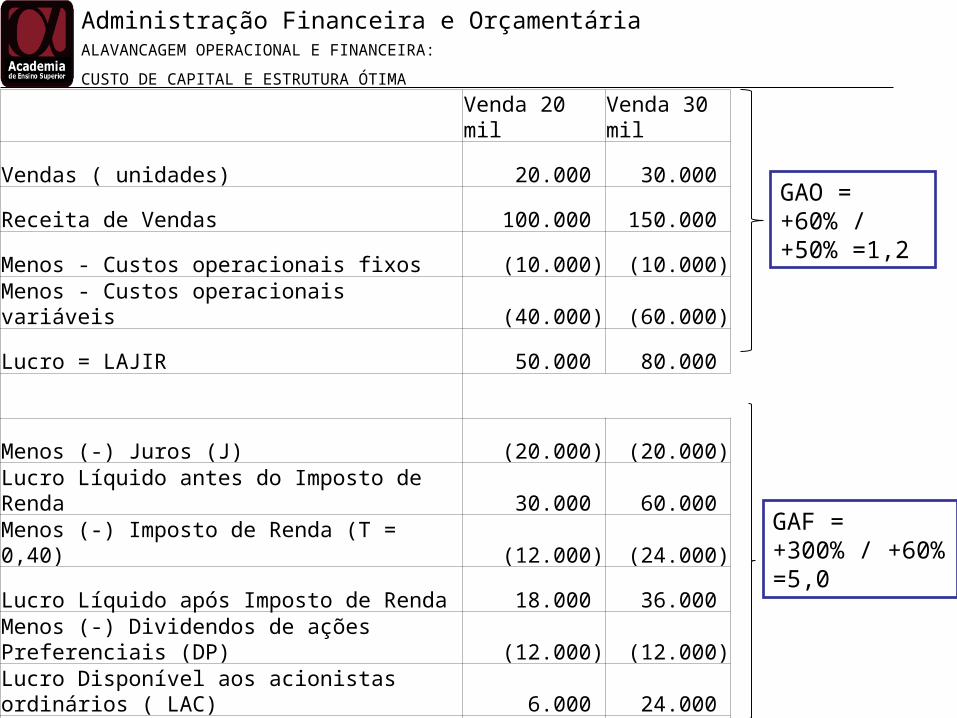

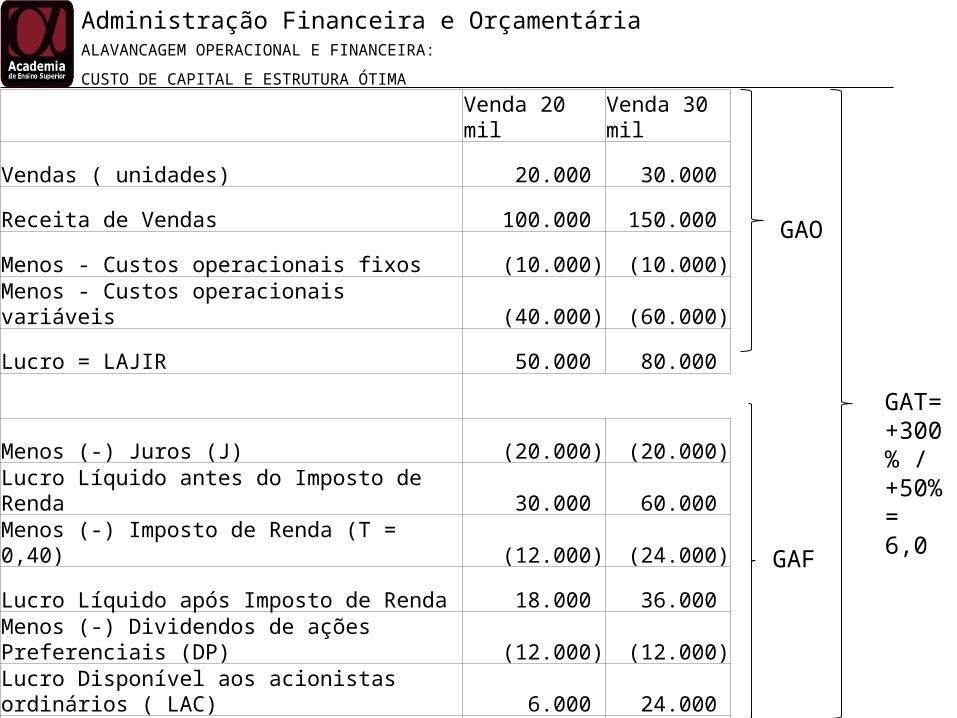

Venda 20 mil Venda 30 mil

Vendas ( unidades) 20.000 30.000

Receita de Vendas 100.000 150.000

Menos - Custos operacionais fixos (10.000) (10.000)

Menos - Custos operacionais variáveis (40.000) (60.000)

Lucro = LAJIR 50.000 80.000

Menos (-) Juros (J) (20.000) (20.000)

Lucro Líquido antes do Imposto de Renda 30.000 60.000

Menos (-) Imposto de Renda (T = 0,40) (12.000) (24.000)

Lucro Líquido após Imposto de Renda 18.000 36.000

Menos (-) Dividendos de ações Preferenciais (DP) (12.000) (12.000)

Lucro Disponível aos acionistas ordinários ( LAC) 6.000 24.000

Lucro por Ação= LPA 1,20 4,80

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Venda 20 mil Venda 30 mil

Vendas ( unidades) 20.000 30.000

Receita de Vendas 100.000 150.000

Menos - Custos operacionais fixos (10.000) (10.000)

Menos - Custos operacionais variáveis (40.000) (60.000)

Lucro = LAJIR 50.000 80.000

Menos (-) Juros (J) (20.000) (20.000)

Lucro Líquido antes do Imposto de Renda 30.000 60.000

Menos (-) Imposto de Renda (T = 0,40) (12.000) (24.000)

Lucro Líquido após Imposto de Renda 18.000 36.000

Menos (-) Dividendos de ações Preferenciais (DP) (12.000) (12.000)

Lucro Disponível aos acionistas ordinários ( LAC) 6.000 24.000

Lucro por Ação= LPA 1,20 4,80

GAO =+60% / +50% =1,2

GAF =+300% / +60% =5,0

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Venda 20 mil Venda 30 mil

Vendas ( unidades) 20.000 30.000

Receita de Vendas 100.000 150.000

Menos - Custos operacionais fixos (10.000) (10.000)

Menos - Custos operacionais variáveis (40.000) (60.000)

Lucro = LAJIR 50.000 80.000

Menos (-) Juros (J) (20.000) (20.000)

Lucro Líquido antes do Imposto de Renda 30.000 60.000

Menos (-) Imposto de Renda (T = 0,40) (12.000) (24.000)

Lucro Líquido após Imposto de Renda 18.000 36.000

Menos (-) Dividendos de ações Preferenciais (DP) (12.000) (12.000)

Lucro Disponível aos acionistas ordinários ( LAC) 6.000 24.000

Lucro por Ação= LPA 1,20 4,80

GAO

GAF

GAT=+300% /+50% = 6,0

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

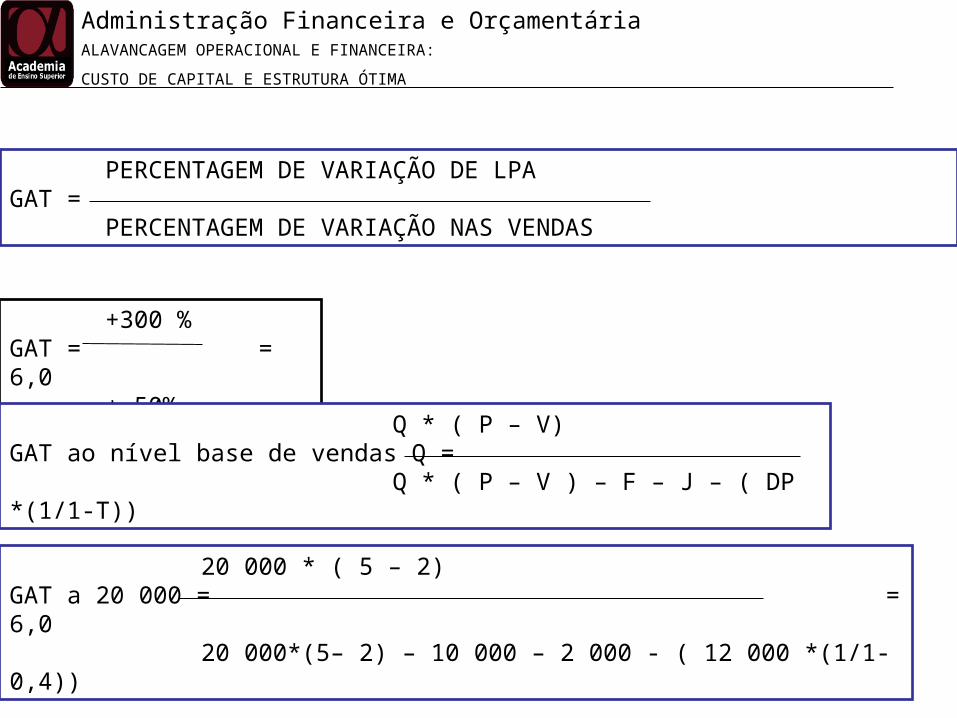

PERCENTAGEM DE VARIAÇÃO DE LPAGAT =

PERCENTAGEM DE VARIAÇÃO NAS VENDAS

+300 % GAT = = 6,0

+ 50%

Q * ( P – V)GAT ao nível base de vendas Q =

Q * ( P – V ) – F – J – ( DP *(1/1-T))

20 000 * ( 5 – 2)GAT a 20 000 = = 6,0

20 000*(5– 2) – 10 000 – 2 000 - ( 12 000 *(1/1-0,4))

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

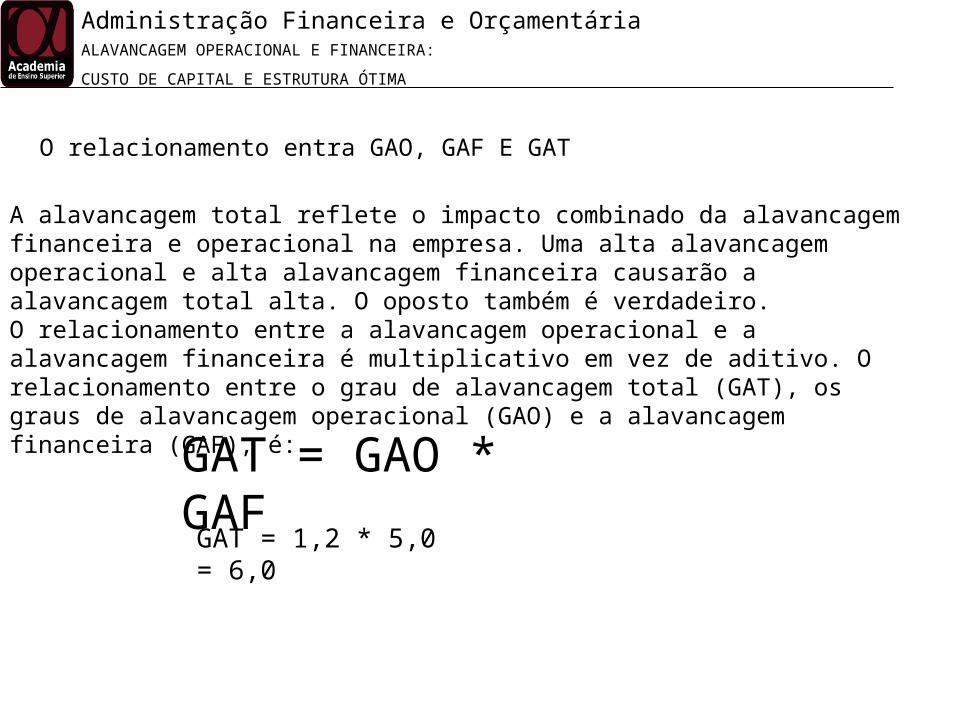

O relacionamento entra GAO, GAF E GAT

A alavancagem total reflete o impacto combinado da alavancagem financeira e operacional na empresa. Uma alta alavancagem operacional e alta alavancagem financeira causarão a alavancagem total alta. O oposto também é verdadeiro. O relacionamento entre a alavancagem operacional e a alavancagem financeira é multiplicativo em vez de aditivo. O relacionamento entre o grau de alavancagem total (GAT), os graus de alavancagem operacional (GAO) e a alavancagem financeira (GAF), é:

GAT = GAO * GAF

GAT = 1,2 * 5,0 = 6,0

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA

Administração Financeira e OrçamentáriaALAVANCAGEM OPERACIONAL E FINANCEIRA:

CUSTO DE CAPITAL E ESTRUTURA ÓTIMA