Embed Size (px)

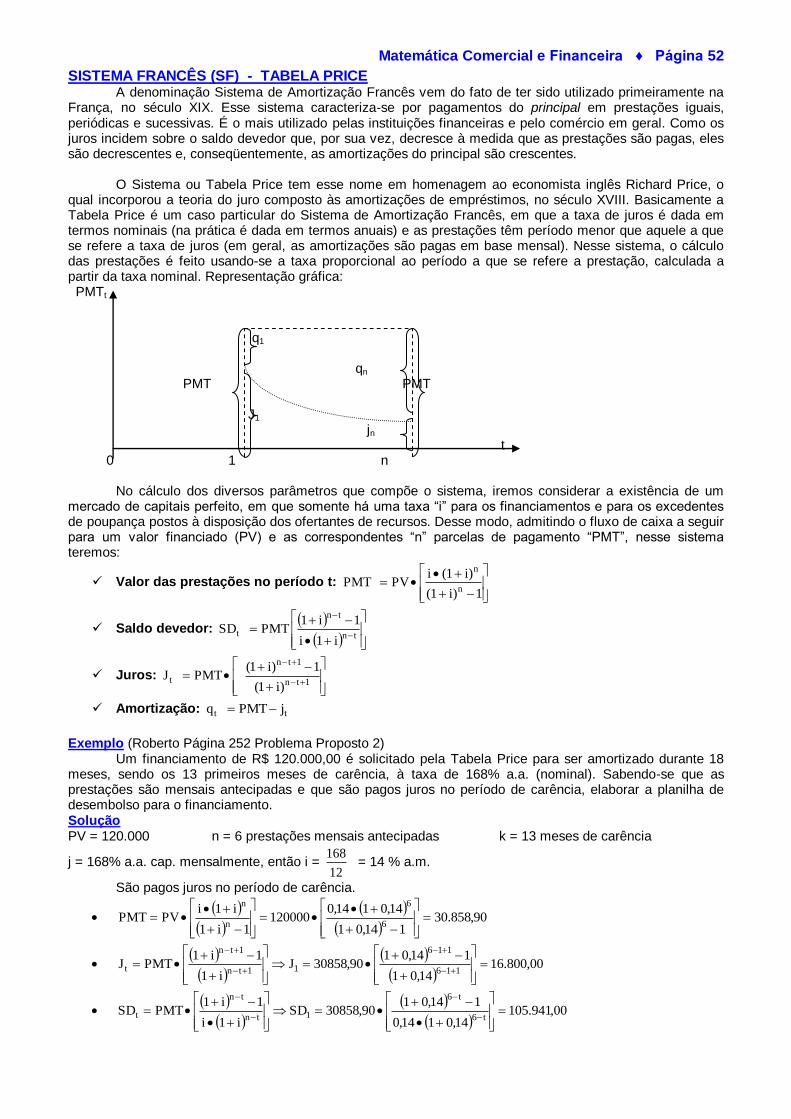

Citation preview

CENTRO DE CIÊNCIAS SOCIAIS

GRADUAÇÃO 2012.1

Aluno: ___________________________________________________

MATEMÁTICA COMERCIAL E FINANCEIRA ADM1405 72 h/a 4 Créditos

Prof.: Egenilton Rodolfo de Farias

Email: [email protected]

© Copyright Egenilton 2012

Matemática Comercial e Financeira ♦ Página 1

CONTEÚDO PÁGINA

Apresentação do programa, bibliografia, forma de avaliação 02

Diretrizes para o trabalho do 1º GQ 04

Diretrizes para o trabalho do 2º GQ 05

Conceito de juros e regimes de capitalização 06

Utilização da calculadora financeira HP 12C 08

Capitalização simples: cálculo de juros e montante 10

Valor atual e valor nominal. A operação de desconto simples: racional (por dentro), comercial (por fora) e bancário

15

Equivalência entre taxa de juro e taxa de desconto 17

Exemplos de aplicação de capitalização simples 19

Capitalização composta: cálculo de juros e montantes. Convenção linear e exponencial quando não é fracionário

21

Exemplos de aplicação 24

Taxas equivalentes e efetivas. Influência da inflação: taxa real e taxa aparente 27

Desconto composto: racional e comercial 30

Equivalência financeira 31

Séries finitas de pagamentos postecipadas: introdução. Montante (FV) 33

Séries finitas de pagamentos postecipadas: introdução. Montante (PMT; i; n) 36

Séries finitas de pagamentos antecipadas e diferidas: montante 38

Séries finitas de pagamentos postecipadas, antecipadas e diferidas: valor atual. Séries infinitas (ou perpétuas)

41

Exemplos de aplicação 45

Sistemas de amortização de empréstimos: sistema francês (SFA) – tabela price 50

Sistemas de amortização constante. Sistema americano de amortização a uma e duas taxas (sinking fund)

54

Exemplos de aplicação 59

Referências usadas na apostila 60

Links úteis (Edição 2012.2 da apostila)

Glossário (Edição 2012.2 da apostila)

Símbolos usados na apostila (Edição 2012.2 da apostila)

Exercícios complementares (Edição 2012.2 da apostila)

Matemática Comercial e Financeira ♦ Página 2

APRESENTAÇÃO DO PROGRAMA, BIBLIOGRAFIA, FORMA DE AVALIAÇÃO.

CONTEÚDO PROGRAMÁTICO

1º

GQ

Utilização da calculadora financeira HP 12C. Conceito de juros e regimes de capitalização. Capitalização simples: cálculo de juros e montante. Valor atual e valor nominal.

A operação de desconto simples: racional (por dentro), comercial (por fora) e bancário. Equivalência entre taxa de juro e taxa de desconto.

Capitalização composta: cálculo de juros e montantes. Convenção linear e exponencial quando não é fracionário. Taxas equivalentes e efetivas.

Influência da inflação: taxa real e taxa aparente.

2º

GQ

Séries finitas e infinitas (ou perpétuas) de pagamentos: postecipadas, antecipadas e diferidas: Utilização de tabelas financeiras.

Sistema de amortização de empréstimos: sistema francês – tabela price; sistema de amortização constante (SAC) e sistema americano de amortização a uma e duas taxas (Sinking Fund).

METODOLOGIA Aulas expositivas. O plano de ensino da disciplina contemplará metodologia direcionada a realização de trabalhos práticos, desenvolvidos no ambiente organizacional e/ou com dados e informações reais, visando a interação da teoria com a prática. BIBLIOGRAFIA BÁSICA

www.editoraatlas.com.br

FERREIRA, Roberto Gomes. Matemática financeira aplicada: mercado de

capitais, administração financeira, finanças pessoais. 7. ed. São Paulo:

Atlas, 2010, 352 p.

Número de Chamada: 51:336 F383mc

www.editorasaraiva.com.br

HAZZAN, Samuel; POMPEO, José Nicolau. Matemática financeira. 6. ed.

São Paulo: Saraiva, 2007, 332p.

Número de Chamada: 51:336 H431m

www.pearson.com.br

SAMANEZ, Carlos Patrício. Matemática financeira: aplicações à análise de

investimentos. 5 ed. São Paulo: Pearson Prentice Hall, 2010, 304p.

Número de Chamada: 51:336 S187M

Matemática Comercial e Financeira ♦ Página 3

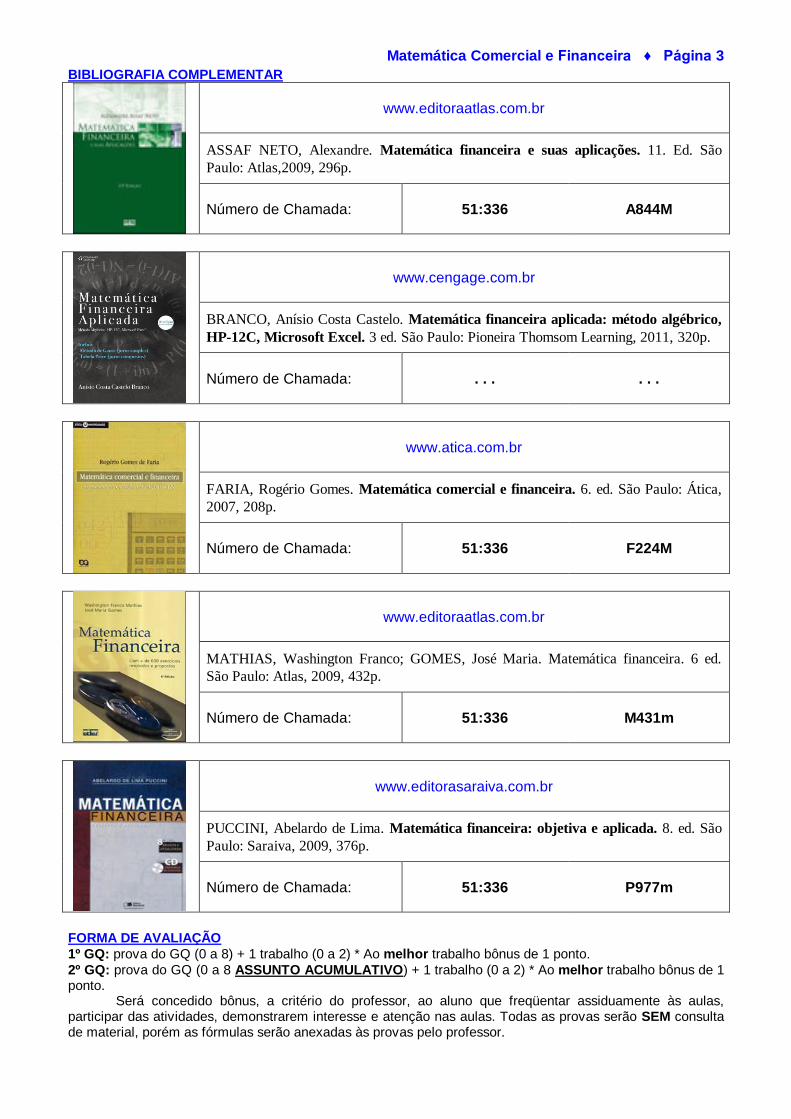

BIBLIOGRAFIA COMPLEMENTAR

www.editoraatlas.com.br

ASSAF NETO, Alexandre. Matemática financeira e suas aplicações. 11. Ed. São

Paulo: Atlas,2009, 296p.

Número de Chamada: 51:336 A844M

www.cengage.com.br

BRANCO, Anísio Costa Castelo. Matemática financeira aplicada: método algébrico,

HP-12C, Microsoft Excel. 3 ed. São Paulo: Pioneira Thomsom Learning, 2011, 320p.

Número de Chamada: . . . . . .

www.atica.com.br

FARIA, Rogério Gomes. Matemática comercial e financeira. 6. ed. São Paulo: Ática,

2007, 208p.

Número de Chamada: 51:336 F224M

www.editoraatlas.com.br

MATHIAS, Washington Franco; GOMES, José Maria. Matemática financeira. 6 ed.

São Paulo: Atlas, 2009, 432p.

Número de Chamada: 51:336 M431m

www.editorasaraiva.com.br

PUCCINI, Abelardo de Lima. Matemática financeira: objetiva e aplicada. 8. ed. São

Paulo: Saraiva, 2009, 376p.

Número de Chamada: 51:336 P977m

FORMA DE AVALIAÇÃO

1º GQ: prova do GQ (0 a 8) + 1 trabalho (0 a 2) * Ao melhor trabalho bônus de 1 ponto.

2º GQ: prova do GQ (0 a 8 ASSUNTO ACUMULATIVO) + 1 trabalho (0 a 2) * Ao melhor trabalho bônus de 1 ponto. Será concedido bônus, a critério do professor, ao aluno que freqüentar assiduamente às aulas, participar das atividades, demonstrarem interesse e atenção nas aulas. Todas as provas serão SEM consulta de material, porém as fórmulas serão anexadas às provas pelo professor.

Matemática Comercial e Financeira ♦ Página 4

DIRETRIZES PARA O TRABALHO DO 1º GQ

(Individual)

OBJETIVO

Este trabalho tem como principal objetivo descobrir a ampla utilização da matemática

financeira e as modernas ferramentas utilizadas para a sua construção.

DESCRIÇÃO

O aluno deve fazer uma pesquisa minuciosa sobre os tópicos a seguir:

Cursos de especialização nesta área;

Cursos de pós-graduação em finanças.

Cursos de pós-graduação que contenham a disciplina de matemática financeira ou

equivalente.

Institutos Nacionais e Internacionais direcionados para a área de matemática financeira;

Principais institutos de pesquisa ou órgãos de fomento (financiamento de projetos).

Veja, por exemplo, em: IPEA; IBGE; Banco do Nordeste/Banco do Brasil; Ministério

da Economia.

Consultorias que fornece suporte na área de matemática financeira;

Direta ou indiretamente. Veja, por exemplo, em: orientação de projetos; finanças;

políticas públicas; terceiro setor; desenvolvimento sustentável, investimentos, etc.

Softwares utilizados na elaboração de cálculos financeiros;

Softwares que facilitem cálculos financeiros. Veja, por exemplo, em:

www.superdownloads.com.br ou www.baixaki.com.br.

Periódicos que forneçam orientação sobre matemática financeira.

Revistas, jornais e congressos. Veja, por exemplo, em: Setor de periódicos da

biblioteca Unicap; Anais de congressos em finanças; Sociedade Brasileira de

Finanças (www.sbfin.org.br).

INSTRUÇÕES PARA CONFIGURAÇÃO DO TRABALHO

Entrega: Exclusivamente através do email: [email protected]

Prazo: será definido em sala (improrrogável)

Título do arquivo: <MatFin_Turma_Nome do aluno>.

O texto deverá ser digitado em WORD (Fonte Times New Roman 12 com espaçamento 1,5)

e justificado. Número de páginas livre.

Estrutura (Papel A4): 1ª Página: Título do trabalho, nome e email do aluno, data, turma, etc.

A partir da 2ª página: Introdução, Explanação do assunto, Conclusão e Referências (citar

cada um dos sites pesquisados e não simplesmente “pesquisa na internet” ou

www.google.com.br).

OBSERVAÇÕES:

Aos trabalhos com perfil muito semelhantes (idênticos ou quase idênticos) será atribuída

nota zero a ambos.

Se até 48 horas depois do prazo máximo para a entrega por email do trabalho o aluno não

recebeu uma comunicação por email confirmando a chegado do trabalho, ele deve imprimir

um comprovante de envio (não é o trabalho) e apresentar na aula seguinte, para se verificar

qual foi o eventual problema.

Para os alunos que não entregarem o trabalho, haverá uma questão alternativa na prova.

Matemática Comercial e Financeira ♦ Página 5

DIRETRIZES PARA O TRABALHO DO 2º GQ

(Individual)

OBJETIVO

Este trabalho tem como principal objetivo aplicar a teoria a um estudo de caso.

DESCRIÇÃO

O aluno deve fazer uma análise do instituto financeiro que lhe foi designado (por sorteio); analisar

a teoria que se aplica ao caso, descrevendo-a e fazendo uma aplicação numérica.

Histórico do instituto financeiro que lhe foi designado (por sorteio)

Resumo da(s) ferramenta(s) que pretende utilizar;

Análise dos resultados da aplicação numérica da teoria;

Comprovante da obtenção dos dados.

Obs. Depois do sorteio o aluno tem a opção de optar por um instituto que não tenha sido utilizado por

nenhum outro colega, desde que devidamente acertado com o professor.

INSTRUÇÕES PARA CONFIGURAÇÃO DO TRABALHO

Entrega: Exclusivamente através do email: [email protected]

Prazo: será definido em sala (improrrogável). Caso não seja entregue até essa data, o aluno fará a prova escrita valendo de zero a dez na data agendada pela Unicap para o 2º GQ, com assunto acumulativo do 1º GQ. O TRABALHO ENVIADO POR EMAIL SÓ TEM VALIDADE SE O ALUNO ASSINAR A ATA DE PRESENÇA NO DIA DA PROVA DO 2º GQ.

Título do arquivo: <MatFin_Turma_Nome do aluno>.

O texto deverá ser digitado em WORD (Fonte Times New Roman 12 com espaçamento 1,5) e justificado. Número de páginas livre.

Estrutura (Papel A4): 1ª Página: Título do trabalho, nome e email do aluno, data, turma, etc. A partir da 2ª página: Introdução, Explanação do assunto, Conclusão e Referências (citar cada um dos sites pesquisados e não simplesmente “pesquisa na internet” ou www.google.com.br).

OBSERVAÇÕES:

Aos trabalhos com perfil muito semelhantes (idênticos ou quase idênticos) será atribuída nota zero a ambos.

Se até 48 horas depois do prazo máximo para a entrega por email do trabalho o aluno não recebeu uma comunicação por email confirmando a chegado do trabalho, ele deve imprimir um comprovante de envio (não é o trabalho) e apresentar na aula seguinte, para se verificar qual foi o eventual problema.

Para os alunos que não entregarem o trabalho, haverá uma questão alternativa na prova

Matemática Comercial e Financeira ♦ Página 6

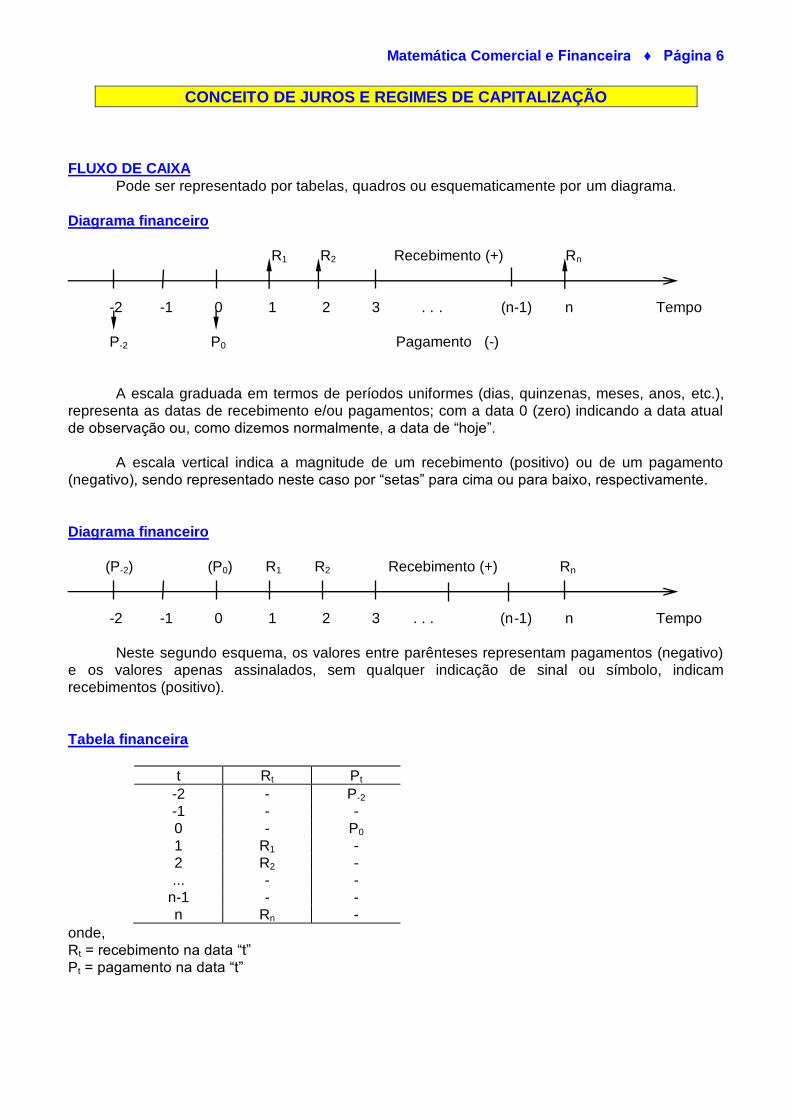

CONCEITO DE JUROS E REGIMES DE CAPITALIZAÇÃO

FLUXO DE CAIXA

Pode ser representado por tabelas, quadros ou esquematicamente por um diagrama.

Diagrama financeiro

R1 R2 Recebimento (+) Rn

-2 -1 0 1 2 3 . . . (n-1) n Tempo

P-2 P0 Pagamento (-)

A escala graduada em termos de períodos uniformes (dias, quinzenas, meses, anos, etc.),

representa as datas de recebimento e/ou pagamentos; com a data 0 (zero) indicando a data atual

de observação ou, como dizemos normalmente, a data de “hoje”.

A escala vertical indica a magnitude de um recebimento (positivo) ou de um pagamento

(negativo), sendo representado neste caso por “setas” para cima ou para baixo, respectivamente.

Diagrama financeiro

(P-2) (P0) R1 R2 Recebimento (+) Rn

-2 -1 0 1 2 3 . . . (n-1) n Tempo

Neste segundo esquema, os valores entre parênteses representam pagamentos (negativo)

e os valores apenas assinalados, sem qualquer indicação de sinal ou símbolo, indicam

recebimentos (positivo).

Tabela financeira

t Rt Pt

-2 - P-2

-1 - -

0 - P0

1 R1 -

2 R2 -

... - -

n-1 - -

n Rn -

onde,

Rt = recebimento na data “t”

Pt = pagamento na data “t”

Matemática Comercial e Financeira ♦ Página 7

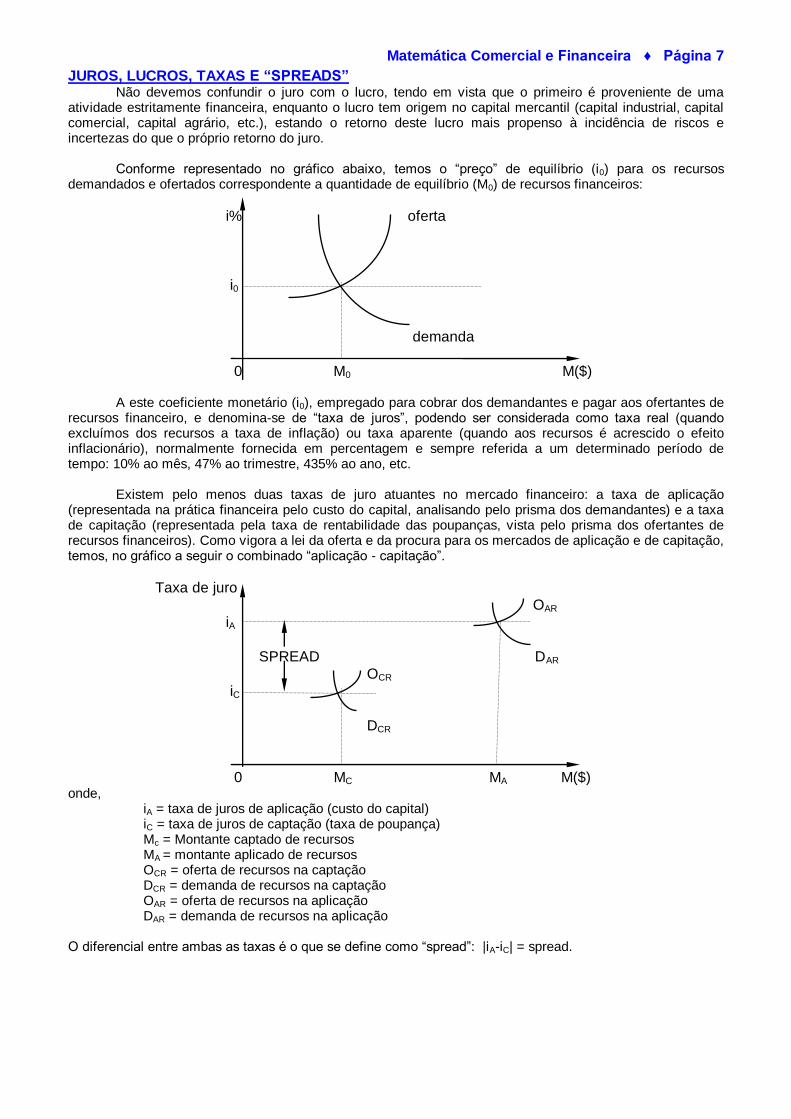

JUROS, LUCROS, TAXAS E “SPREADS” Não devemos confundir o juro com o lucro, tendo em vista que o primeiro é proveniente de uma atividade estritamente financeira, enquanto o lucro tem origem no capital mercantil (capital industrial, capital comercial, capital agrário, etc.), estando o retorno deste lucro mais propenso à incidência de riscos e incertezas do que o próprio retorno do juro. Conforme representado no gráfico abaixo, temos o “preço” de equilíbrio (i0) para os recursos demandados e ofertados correspondente a quantidade de equilíbrio (M0) de recursos financeiros:

i% oferta

i0

demanda

0 M0 M($) A este coeficiente monetário (i0), empregado para cobrar dos demandantes e pagar aos ofertantes de recursos financeiro, e denomina-se de “taxa de juros”, podendo ser considerada como taxa real (quando excluímos dos recursos a taxa de inflação) ou taxa aparente (quando aos recursos é acrescido o efeito inflacionário), normalmente fornecida em percentagem e sempre referida a um determinado período de tempo: 10% ao mês, 47% ao trimestre, 435% ao ano, etc. Existem pelo menos duas taxas de juro atuantes no mercado financeiro: a taxa de aplicação (representada na prática financeira pelo custo do capital, analisando pelo prisma dos demandantes) e a taxa de capitação (representada pela taxa de rentabilidade das poupanças, vista pelo prisma dos ofertantes de recursos financeiros). Como vigora a lei da oferta e da procura para os mercados de aplicação e de capitação, temos, no gráfico a seguir o combinado “aplicação - capitação”.

Taxa de juro

OAR

iA

SPREAD DAR

OCR

iC

DCR

0 MC MA M($) onde, iA = taxa de juros de aplicação (custo do capital) iC = taxa de juros de captação (taxa de poupança) Mc = Montante captado de recursos MA = montante aplicado de recursos OCR = oferta de recursos na captação DCR = demanda de recursos na captação OAR = oferta de recursos na aplicação DAR = demanda de recursos na aplicação O diferencial entre ambas as taxas é o que se define como “spread”: |iA-iC| = spread.

Matemática Comercial e Financeira ♦ Página 8

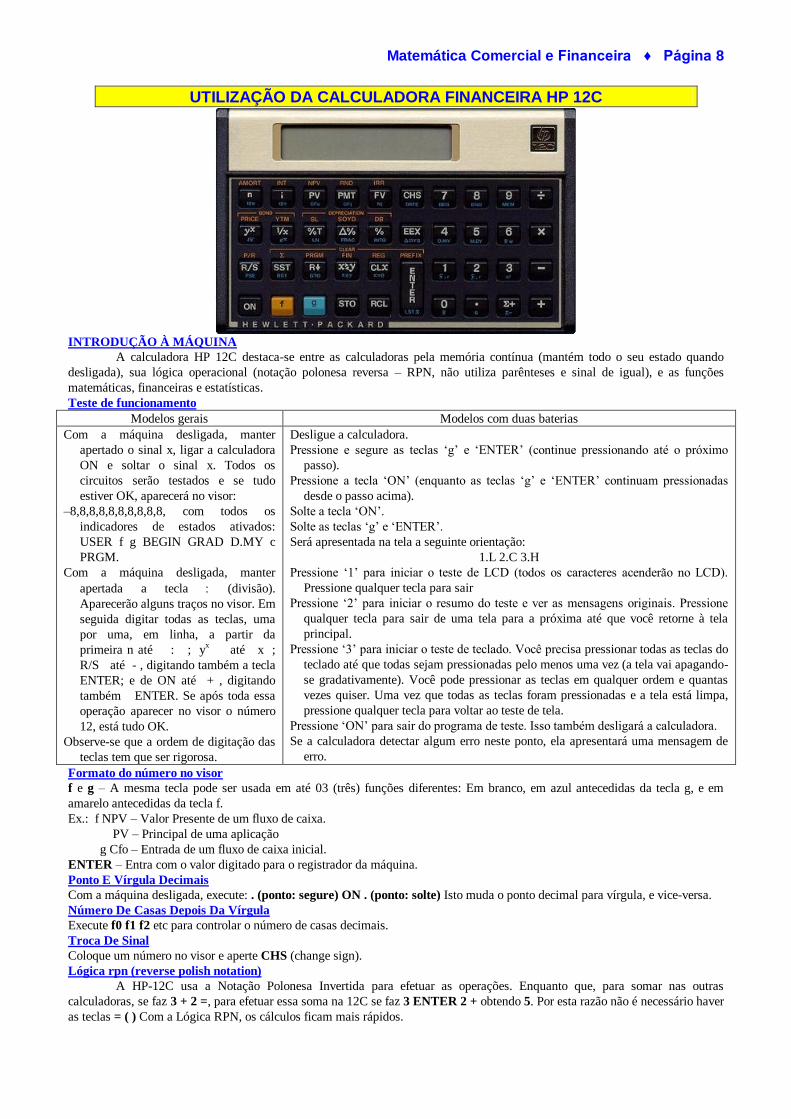

UTILIZAÇÃO DA CALCULADORA FINANCEIRA HP 12C

INTRODUÇÃO À MÁQUINA

A calculadora HP 12C destaca-se entre as calculadoras pela memória contínua (mantém todo o seu estado quando

desligada), sua lógica operacional (notação polonesa reversa – RPN, não utiliza parênteses e sinal de igual), e as funções

matemáticas, financeiras e estatísticas.

Teste de funcionamento

Modelos gerais Modelos com duas baterias

Com a máquina desligada, manter

apertado o sinal x, ligar a calculadora

ON e soltar o sinal x. Todos os

circuitos serão testados e se tudo

estiver OK, aparecerá no visor:

–8,8,8,8,8,8,8,8,8,8, com todos os

indicadores de estados ativados:

USER f g BEGIN GRAD D.MY c

PRGM.

Com a máquina desligada, manter

apertada a tecla (divisão).

Aparecerão alguns traços no visor. Em

seguida digitar todas as teclas, uma

por uma, em linha, a partir da

primeira n até : ; yx até x ;

R/S até - , digitando também a tecla

ENTER; e de ON até + , digitando

também ENTER. Se após toda essa

operação aparecer no visor o número

12, está tudo OK.

Observe-se que a ordem de digitação das

teclas tem que ser rigorosa.

Desligue a calculadora.

Pressione e segure as teclas ‘g’ e ‘ENTER’ (continue pressionando até o próximo

passo).

Pressione a tecla ‘ON’ (enquanto as teclas ‘g’ e ‘ENTER’ continuam pressionadas

desde o passo acima).

Solte a tecla ‘ON’.

Solte as teclas ‘g’ e ‘ENTER’.

Será apresentada na tela a seguinte orientação:

1.L 2.C 3.H

Pressione ‘1’ para iniciar o teste de LCD (todos os caracteres acenderão no LCD).

Pressione qualquer tecla para sair

Pressione ‘2’ para iniciar o resumo do teste e ver as mensagens originais. Pressione

qualquer tecla para sair de uma tela para a próxima até que você retorne à tela

principal.

Pressione ‘3’ para iniciar o teste de teclado. Você precisa pressionar todas as teclas do

teclado até que todas sejam pressionadas pelo menos uma vez (a tela vai apagando-

se gradativamente). Você pode pressionar as teclas em qualquer ordem e quantas

vezes quiser. Uma vez que todas as teclas foram pressionadas e a tela está limpa,

pressione qualquer tecla para voltar ao teste de tela.

Pressione ‘ON’ para sair do programa de teste. Isso também desligará a calculadora.

Se a calculadora detectar algum erro neste ponto, ela apresentará uma mensagem de

erro.

Formato do número no visor

f e g – A mesma tecla pode ser usada em até 03 (três) funções diferentes: Em branco, em azul antecedidas da tecla g, e em

amarelo antecedidas da tecla f.

Ex.: f NPV – Valor Presente de um fluxo de caixa.

PV – Principal de uma aplicação

g Cfo – Entrada de um fluxo de caixa inicial.

ENTER – Entra com o valor digitado para o registrador da máquina.

Ponto E Vírgula Decimais

Com a máquina desligada, execute: . (ponto: segure) ON . (ponto: solte) Isto muda o ponto decimal para vírgula, e vice-versa.

Número De Casas Depois Da Vírgula

Execute f0 f1 f2 etc para controlar o número de casas decimais.

Troca De Sinal

Coloque um número no visor e aperte CHS (change sign).

Lógica rpn (reverse polish notation)

A HP-12C usa a Notação Polonesa Invertida para efetuar as operações. Enquanto que, para somar nas outras

calculadoras, se faz 3 + 2 =, para efetuar essa soma na 12C se faz 3 ENTER 2 + obtendo 5. Por esta razão não é necessário haver

as teclas = ( ) Com a Lógica RPN, os cálculos ficam mais rápidos.

Matemática Comercial e Financeira ♦ Página 9

Números Muito Grandes Ou Muito Pequenos

Para introduzir um número que tenha mais que 10 algarismos, como 16,55 bilhões, antes observe que 16,55 bilhões =

16.550.000.000 = 16,55 x 10 9, e introduza 16,55 EEX 9.

Se for negativo: 16,55 CHS EEX 9 ENTER.

Se o expoente for negativo: 16,55 CHS EEX 9 CHS ENTER

Para ver os algarismos armazenados, execute f PREFIX (segure).

Se quiser usar a notação exponencial permanentemente, execute f. (f ponto), e para voltar à normal, execute f2.

Percentagens

Calcular um acréscimo de 10 % sobre 50: 50 ENTER 10 % + Note que, antes de apertar +, o 50 permanecia em Y.

Calcular o aumento percentual de $100 para $150: 100 ENTER 150 Δ% ou 50 % Veja que o 100 permanece em Y.

Se o total de vendas foi de $ 1.000, o valor $ 100 corresponde a 10 % do total: 1000 ENTER 100 %T e o valor $ 500

corresponde a 50 %: CLX 500 %T Note que o total permanece em Y.

Funções matemáticas

O que será feito Passos na HP-12C O que será feito Passos na HP-12C

e3 = 20,09 (anti ln 3) 3 g e

x 2

1/3 = 1,26 2 ENTER 3 1/x y

x

ln 20,09 = 3 20,09 g LN 1,,2 - 4

= 1 / 1,24 = 0,48 1,2 ENTER 4 CHS y

x

1 / 10 = 0,1 10 1/x 4! = 4 x 3 x 2 = 24 4 g n!

23 = 8 2 ENTER 3 y

x

Calendário permanente

Se quiser datas sob a notação americana (6-28-2010)

execute g M.DY

Para a forma brasileira (28-6-2010),

execute g D.MY (day.month year).

Se um CDB de 184 dias foi adquirido em 28-jun-2010, qual a data do resgate?

28,062010 ENTER 184 g DATE

Vence em 29-dez-2010, uma quarta-feira.

Os dias da semana são:

1=segunda 2 = terça 3 = quarta 4 = quinta 5 = sexta 6 = sábado 7 = domingo

Quantos dias decorreram entre as duas datas acima?

28,062010 ENTER 29,122010 g (delta)DYS ou 184 dias.

Calcule agora a sua idade em anos (Atenção: 1 ano médio = 365,25 dias)

Cálculos em Cadeia

Toda vez que o resultado de um cálculo estiver no visor e se desejar armazená-lo para efetuar outro cálculo em seguida,

não será necessário pressionar ENTER, pois o resultado será armazenado automaticamente. Isto ocorre porque a HP 12c possui

quatro registradores, os quais são usados para armazenamento de números durante os cálculos. Esses registradores (conhecidos

por memórias de pilha operacional) são designados por X, Y, Z e T.

1/x – Calcula o inverso de um número

% - Calcula a percentagem

% - Variação percentual entre dois números

%T – Percentual sobre o total

EEX – O visor comporta no máximo 10 dígitos, havendo recurso para operar com mais de 10 dígitos. Essa tecla introduz o

registro com expoente (potência de 10).

OBS.: Qualquer número, mesmo com menos de 10 dígitos pode ser convertido diretamente para a notação científica

pressionando-se f . (f ponto). Para voltar à notação normal basta pressionar f 2 (f dois).

g LN – Calcula o logaritmo neperiano de um número (base e – constante de Néper). Desta forma, é possível se calcular o

logaritmo em qualquer base. )B(LN

)A(LNALog B

)10(LN

)2(LN2Log10

CLx – Apaga o visor (x)

f - Apaga os registradores estatísticos (R1 a R6) e a pilha operacional (X, Y, Z e T)

f FIN – Apaga os registradores financeiros ( n, i, PV, PMT e FV), mas não apaga os registradores não financeiros e o visor.

f REG – Apagar os registradores financeiros, não financeiros (R0 a R.9), pilha operacional (X, Y, Z e T) e visor.

Convenção Linear e Exponencial

STO EEX - Quando ativado (aparece o “c” no visor), e no caso de n (prazo) não ser um número inteiro, a HP 12c estará

condicionada a realizar o cálculo adotando o regime de capitalização composta tanto para a parte inteira como para a parte

fracionária do período (convenção exponencial). Se desativado, condiciona o cálculo pelo regime de juros compostos só para a

parte inteira do período e a parte fracionária pelo regime de juros simples (Convenção Linear).

g BEG - Condiciona a calculadora para pagamentos no início de cada período (Rendas Antecipadas)

g END – Condiciona a HP 12c para pagamentos no fim de cada período (Rendas Postecipadas).

f AMORT – Calcula as partes do principal e juros das séries de pagamentos (Anuidades).

f INT – Calcula juros simples.

Matemática Comercial e Financeira ♦ Página 10

CAPITALIZAÇÃO SIMPLES: CÁLCULO DE JUROS E MONTANTE

JUROS SIMPLES Juro é a remuneração do capital empregado. Se aplicarmos um capital durante um determinado período de tempo, ao fim do prazo o capital se transformará em um valor (montante) que será igual ao capital aplicado, acrescido da remuneração obtida durante o período de aplicação. Seja, C = capital i = taxa t = tempo, t=1, 2, 3, ..., n C J1 J2 J3 Jn-1 Jn i1 i2 i3 in 0 1 2 3 . . . (n-1) n Tempo

n1n321

n1n321

CiCi...CiCiCiJ

JJ...JJJJ

n

1t

tiCJ

Quando i i i in i1 2 3 ... )in(CiCJ

n

1t

t

, ou CinJ

Notação de taxas: a.a. = ao ano a.s. = ao semestre a.q. = ao quadrimestre a.t. = ao trimestre ... Exemplo 1 (Roberto pg. 27 Exemplo 1) Uma pessoa dispondo de R$ 10.000,00 faz um contrato com certa instituição para receber durante um ano as seguintes taxas trimestrais de juros simples: 1

o trimestre = 10%; 2

o trimestre = 12%; 3

o trimestre = 15%; 4

o trimestre = 18%

Calcular os juros simples totais ao fim do prazo de aplicação. Solução: C = 10.000,00 t = 1, 2, 3, 4 trimestre i1 = 10%a.t. = 0,10 a.t. i3 = 15% a.t. = 0,15 a.t. i2 = 12%a.t. = 0,12 a.t. i4 = 18% a.t. = 0,18 a.t.

n

1t

tiCJ

J = 10.000(0,10+0,12+0,15+0,18) J=10.0000,55 = 5.500 ou J = R$5.500,00

Exemplo 2 (Roberto pg. 26 Exemplo 2) Certo título de crédito é oferecido a um custo atual de R$10.000,00 para fornecer ao seu futuro possuidor rendimentos a juros simples, de acordo com as taxas e prazos de aplicação seguintes:

Taxas de juros Prazo de aplicação 0,5% a.m. durante 3 meses 1,12% a.b. durante 4 meses 4,20% a.s. durante 6 meses

Determinar os juros simples totais ao final do prazo de aplicação. Solução: C = 10.000,00 i1 = 0,5% a.m. 3 meses = 1,5%a.t. = 0,0150 a.t. i2 = 1,12% a.b. 2 bimestre = 2,24% a.q. = 0,0224 a.q. i3 = 4,20% a.s. 1 semestre = 4,20% a.s. = 0,0420 a.s.

Logo,

n

1t

tiCJ

J = 10.000(0,015+0,0224+0,042) = 10.000 0,0794 = = R$ 794,00

Matemática Comercial e Financeira ♦ Página 11

HOMOGENEIZAÇÃO ENTRE A TAXA E O PRAZO DE CAPITALIZAÇÃO Variáveis financeiras Unidades dimensionais

Juros simples ($), unidades monetárias Capital aplicado ($), unidades monetárias Taxa de juro (1/t), inverso do tempo Prazo de capitalização (t), tempo

J($) = C($)i(1/t)n(t) Exemplo (Roberto pg. 27)

C = R$ 1.000,00 i = 24%a.a. n = 3 meses 00,60$12

ano3

ano

24,000,1000$J

JUROS SIMPLES “DIÁRIOS”

a) Juro simples ordinário: d360

iCJ (utiliza o ano comercial com 360 dias)

b) Juro simples exato: d365

iCJ (utiliza o ano civil com 365 dias)

EXEMPLOS DE APLICAÇÃO DE JUROS SIMPLES Exemplo 1 (Laureano pg. 68 R1) Calcule a taxa de juro mensal, proporcional às seguintes taxas:

a) 150% a.a. (ao ano) b) 28,5% a.t. (ao trimestre) Solução:

a) .m.a%5,12i12

150

t

i b) .m.a%5,9i

3

5,28

t

i

Exemplo 2 (Laureano pg. 68 R2) Calcule os juros simples referentes a um capital de $80.000,00 investido nas condições seguintes:

a) 132% a.a., durante 5 meses b) 9% a.m., durante 17 dias Solução:

a) C = 80.000 n=5 meses i = 132% a.a. = 12/132 % a.m. = 11% a.m. = 0,11 a.m.

J = Cin = 80.0000,11 5 = 44.000 J = $44.000,00

b) C = 80.000 n=17 dias i = 9% a.m. = 30/9 % a.d. = 0,30% a.d. = 0,003 a.d.

J = Cin = 80.000 0,003 17 = 4.080 J = $4.080,00 Exemplo 3 (Laureano pg. 69 R3) Dois capitais aplicados a juro simples rendem, respectivamente, $ 2.720,00 em 10 dias, a 12% a.m., e $ 15.750,00 em 3 meses, a 126% a.a.. Determiná-los. Solução:

a) J = 2.720 n = 10 dias i = 12% a.m. = 30/12 % a.d. = 0,4% a.d. = 0,004 a.d.

J = Cin C = J/in = 2.720/ (0,004 10) = 68.000 C = $ 68.000,00

b) J = 15.750 n = 3 meses i = 126% a.a. = 12/126 % a.m. = 10,5% a.m. = 0,105 a.m.

J = Cin C = J/in = 15.750/ (0,105 3) = 50.000 C = $ 50.000,00 Exemplo 4 (Laureano pg. 69 R4) Ache a taxa mensal que faz com que um capital, investido a juro simples durante 16 meses, tenha seu valor triplicado. Solução: Supor capital inicial igual a $100,00, o juro deve corresponder a $ 200,00, de modo que o valor acumulado seja de $ 300,00. Nestas condições, tem-se: J = Cin i = J/Cn = 200/(10016) =0,125 a.m. ou i = 12,5 % a.m.

MONTANTE SIMPLES Montante é a soma do capital inicial aplicado mais os devidos juros.

a) Montante para taxas variáveis de juros simples:

n

1t

tiCCM ou

n

1t

ti1CM

b) Montante para uma taxa fixa de juros simples: M = C + Cin ou M = C(1+in)

Matemática Comercial e Financeira ♦ Página 12

EXEMPLOS DE APLICAÇÃO DE MONTANTE SIMPLES Exemplo 1 (Roberto pg. 32 exemplo 4) Quanto se deve aplicar hoje em uma instituição que paga juros simples de 6% a.m. para se obter $200.000,00 no fim de 39 dias? Solução: M = 200.000 n = 39 dias = 39/30 meses i = 6% a.m. = 0,06 a.m. M = C(1 + in) C = M/(1 + in)

Logo, 76,528.185)078,01(

000.200

30

3906,01

000.200C

Exemplo 2 (Roberto pg. 53 P. proposto 2 *5ª edição.) Certo título financeiro promete ao seu possuidor um juro simples de $30.000,00 ao fim de 2 meses e 9 dias. Sabendo-se que a taxa líquida prometida é de 2,9% a.m., determinar o valor de resgate do título (que se identifica com seu valor de montante). Solução: J = 30.000 n = 2 meses e 9 dias = 69 dias i = 2,9% a.m. = 0,029 a.m. M = C + J

11,775.4490667,0

000.30

6930

029,0

000.30

d30

i

J

in

JC

M = 449.775,11+30.000 = 479.775,11

M = $ 479.775,11 Exemplo 3 (Roberto pg. 54 P. proposto 4 *5ª edição.) Uma pessoa, devedora de uma duplicata com valor de resgate (valor final) de $ 235.200,00, a ser paga no prazo de 4 meses e 15 dias, deseja saber quanto deverá depositar na data de hoje para obter aquele valor de resgate creditado em sua conta corrente ao final do prazo mencionado, quando lhe é oferecida uma taxa de rendimento bruto de 3,6% a.m. para uma retenção de imposto de renda de 30% sobre o ganho bruto nominal ao final da aplicação. Observação: Vresgate líquido = Vresgate bruto - IR e IR = Alíquota x Rendimento bruto. Solução: M=235.200 n=4,5 meses iB=3,6% a.m.=0,036 a.m. A=30%=0,30 iL=0,036-(0,036 0,3)=0,0252

84,244.211)5,40252,01(

200.235

)in1(

MC

C = $ 211.244,84

Exemplo 4 (Roberto pg. 66 P. proposto 2) Qual a taxa de juros simples que, aplicada a um capital de R$ 200.000,00, gera um montante de R$ 231.200,00 em 6 meses? Solução:

n

1C

M

iin1CM

.m.a026,06

156,0

6

1200000

231200

i

i = 2,60 % a.m.

Exemplo 5 (Samanez pg. 07 Exemplo 1.16) Aplicado por 105 dias um capital de $ 100.000,00 transformou-se em $ 145.000,00. Calcular a taxa mensal de juros simples ganha. Solução:

n

1C

M

iin1CM

.m.a1286,0105

301

100000

145000

30

105

1100000

145000

i

i = 12,86 % a.m.

Exemplo 6 (Samanez pg. 07 Exemplo 1.17) Em quantos meses um capital dobra a juros simples de 200% a.a.? Solução:

i

1C

M

nin1CM

6

12

00,2

1C

C2

n

n = 6 meses

Matemática Comercial e Financeira ♦ Página 13

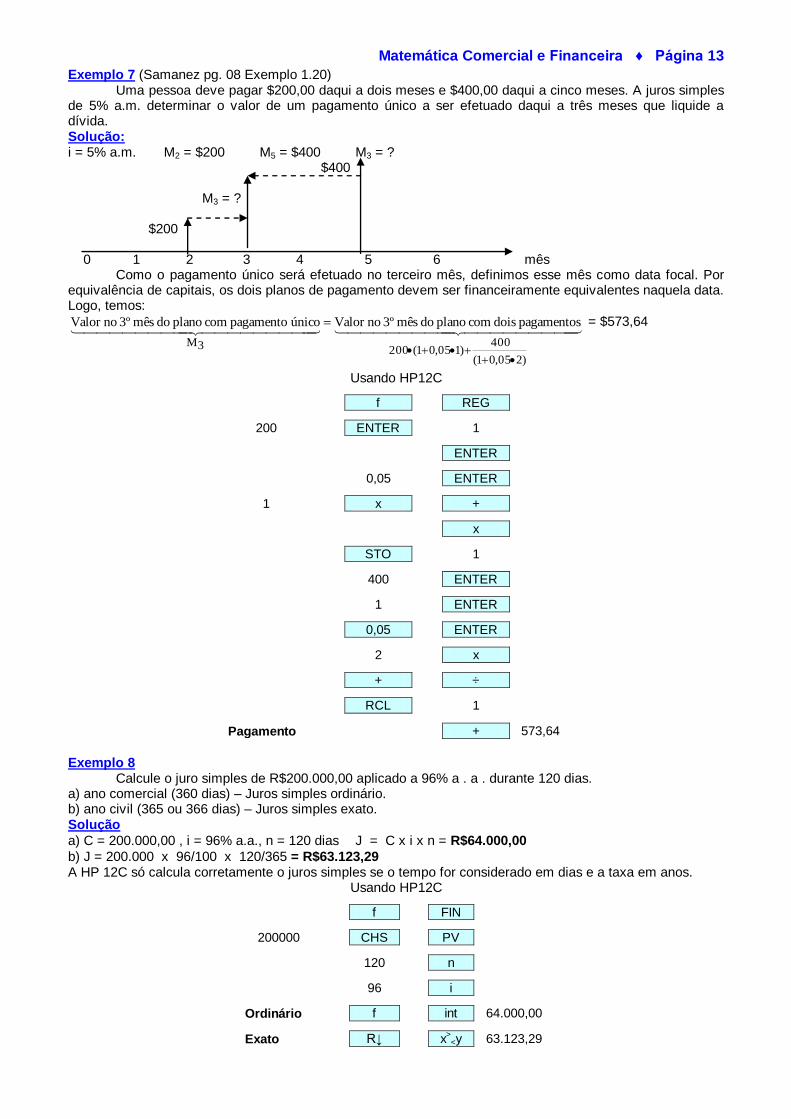

Exemplo 7 (Samanez pg. 08 Exemplo 1.20) Uma pessoa deve pagar $200,00 daqui a dois meses e $400,00 daqui a cinco meses. A juros simples de 5% a.m. determinar o valor de um pagamento único a ser efetuado daqui a três meses que liquide a dívida. Solução: i = 5% a.m. M2 = $200 M5 = $400 M3 = ? $400 M3 = ? $200 0 1 2 3 4 5 6 mês Como o pagamento único será efetuado no terceiro mês, definimos esse mês como data focal. Por equivalência de capitais, os dois planos de pagamento devem ser financeiramente equivalentes naquela data. Logo, temos:

)205,01(

400)105,01(2003M

pagamentos dois com plano do mês 3º noValor único pagamento com plano do mês 3º noValor

= $573,64

Usando HP12C

f REG

200 ENTER 1

ENTER

0,05 ENTER

1 x +

x

STO 1

400 ENTER

1 ENTER

0,05 ENTER

2 x

+ ÷

RCL 1

Pagamento + 573,64

Exemplo 8 Calcule o juro simples de R$200.000,00 aplicado a 96% a . a . durante 120 dias. a) ano comercial (360 dias) – Juros simples ordinário. b) ano civil (365 ou 366 dias) – Juros simples exato. Solução

a) C = 200.000,00 , i = 96% a.a., n = 120 dias J = C x i x n = R$64.000,00

b) J = 200.000 x 96/100 x 120/365 = R$63.123,29 A HP 12C só calcula corretamente o juros simples se o tempo for considerado em dias e a taxa em anos.

Usando HP12C

f FIN

200000 CHS PV

120 n

96 i

Ordinário f int 64.000,00

Exato R↓ x>

<y 63.123,29

Matemática Comercial e Financeira ♦ Página 14

Exemplo 9 Calcule os juros simples e o montante referentes a um capital de $80.000,00 investido nas condições seguintes: 132% a.a., durante 5 meses. Solução

C = 80.000 n=5 meses i = 132% a.a. = 12/132 % a.m. = 11% a.m. = 0,11 a.m.

J = Cin = 80.000 x 0,11 x 5 = 44.000 J = $44.000,00 M = 80000+ 44000 = $124.000,00 Usando HP12C

f FIN

80000 CHS PV

150 n

132 i

Juros f int 4 4.000,00

Montante + 124.000,00

Exemplo 10 Que empréstimo poderá ser solicitado na data atual, quando se sabe que ao fim de 6 meses e 17 dias deverão ser pagos juros simples de $ 20.467,00 para uma taxa exigida de 34% a.a.? Solução: J = 20.467 n = 6 meses e 17 dias = 197 dias i = 34% a.a. = 0,34 a.a.

J = Cin 78,004.110186055551,0

467.20

197360

34,0

467.20

n360

i

J

in

JC

C = $ 110.004,78

Usando HP12C

f REG

0,34 ENTER 360

÷

197 x

1/x 20467

Capital x 110.004,78

Matemática Comercial e Financeira ♦ Página 15

VALOR ATUAL E VALOR NOMINAL. A OPERAÇÃO DE DESCONTO SIMPLES:

RACIONAL (POR DENTRO), COMERCIAL (POR FORA) E BANCÁRIO

VALOR ATUAL OU VALOR PRESENTE A = valor atual N = compromisso financeiro 0 = data de hoje n = prazo de vencimento

)in1(

NA N)in1(A

A = Valor antecipado de qualquer compromisso financeiro que se estabeleça para ser concretizado no futuro. Exemplo 1 (Roberto Pg. 40 Exemplo 1) Quanto se deve pagar na data atual por um título que possui valor de resgate de $100.000,00 e que está para vencer daqui a 2 meses e 15 dias? Admitir uma taxa de juros simples em vigor no mercado da ordem de 2,8% a.m. Solução: A = ? N = 100.000,00 0 n = 2 meses e 15 dias

94,457.93

7530

028,01

000.100

)in1(

NA

Devemos pagar $ 93.457,94

OPERAÇÕES DE DESCONTO SIMPLES É a diferença entre o valor nominal ou resgate (N) de um título de crédito e o seu respectivo valor atual apresentado na data de desconto.

D = N - A

a) DESCONTO SIMPLES RACIONAL DR , “DESCONTO VERDADEIRO” OU “DESCONTO POR

DENTRO”:

a.1) AinA)in1(AANDR

a.2) )in1(

Nin

)in1(

N)in1(N

)in1(

NNANDR

b) DESCONTO SIMPLES COMERCIAL DC , “DESCONTO BANCÁRIO” OU “DESCONTO POR FORA”:

nNiDC

i= taxa de desconto

n*i1NnNiNDNAAND CCCC

IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO: IOC = Ni’n i’ = Taxa de IOC mensal TAXA DE SERVIÇO OU RECIPROCIDADE: R = Ni’’ i’’ = Taxa de serviço incidente sobre o global da operação. Assim,

RIOCDN''A

IOCDN'A

DNA

CC

CC

CC

Matemática Comercial e Financeira ♦ Página 16

EXEMPLOS DE APLICAÇÃO DE VALOR ATUAL SIMPLES Exemplo 1 (Roberto pg. 68 P. Proposto 11) Qual o valor atual (racional) de um título cujo valor de resgate é de $256.000,00 daqui a 7 meses, sendo a taxa de juro simples para cálculo de 4% a.m.: a. ( ) R$ 200.000,00 b. ( ) R$ 220.000,00 c. ( ) R$ 180.000,00 d. ( ) R$ 190.000,00 e. ( ) R$ 184.320,00 Solução:

)in1(

NA

000.200

28,1

000.256

704,01

000.256A

(a) A = R $ 200.000,00 Exemplo 2 (Roberto pg. 88 P. Proposto 17 *5ª edição) Um título com valor de resgate de R$ 120.000,00 é descontado comercialmente a uma taxa de 4% a.m. (já incluindo o IOC). Sabendo-se que o valor líquido recebido por seu proprietário foi de $112.800,00 na data do desconto, pergunta-se: quantos dias faltavam para o resgate do título? Solução:

*i

N

A1

n)ni1(NA

C

C

5,104,0

06,0

04,0

000.120

800.1121

n

n = 1 mês e 15 dias ou n = 45 dias Exemplo 3 (Roberto pg. 71 P. Proposto 22) Uma pessoa possui 3 títulos aplicados no mercado financeiro, sendo seus valores de resgate: R$ 110.000,00, R$ 150.000,00 e R$ 200.000,00. As datas de resgates são daqui a 28 dias, 47 dias e 72 dias, respectivamente. Qual o valor presente total destes títulos, considerando-se uma taxa de juros simples de 30% a.a. e o regime de desconto racional? Solução:

)in1(

NA

00,500.107

28360

30,01

000.110A1

64,364.144

47360

30,01

000.150A2

67,679.188

72360

30,01

000.200A3

53,517.44067,679.18864,364.14400,500.107AAAA 321T

Matemática Comercial e Financeira ♦ Página 17

EQUIVALÊNCIA ENTRE TAXA DE JURO E TAXA DE DESCONTO

nVL

DiniVLDniCJ CeeC

Exemplo 01 (Roberto página 74 problema proposto 07 *5ª edição)

Um banco comercial realiza as suas operações de desconto comercial simples cobrando uma taxa “i*”

mensal e retendo um IOC “i’” também mensal, incidentes sobre o valor de resgate dos títulos a descontar.

Para uma manutenção de saldo médio igual à taxa unitária “t” sobre o valor da operação, solicitam-se: a taxa mensal de juro simples auferida pelo banco comercial e a taxa mensal de desconto efetivamente paga pelo cliente em operações de “n” meses na capitalização simples.

Solução: i* = taxa de desconto comercial i’ = taxa de IOC sobre o valor do resgate de títulos a descontar i’’ = taxa unitária de manutenção do saldo médio a) para o banco: VL = N[1-(i*+i’)n – i’’] (Roberto página 67 problema resolvido 4)

]''in)'i*i(1[)n*i1(

]''in)'i*i(1[N)n*i1(N

)n*i1(Nn*NiNDNVLVLND CC

i

1*ii

n

(Roberto página 64 exemplo 3)

]''in)'i*i(1[

*iei

*ii*ii*i i ''in)'i*i(1[1

b) para o cliente: VL = N[1-(i*+i’)n – i’’] (Roberto página 67 problema resolvido 4)

]''in)'i*i(1[)'i*i(n1(

]''in)'i*i(1[N)'i*i(n1(N

n'Nin*NiNIOCDNVLIOCVLND CC

i

1'i*i

i

n

(Roberto página 64 exemplo 3; acrescentando a taxa de IOC)

]''in)'i*i(1[

'i*ii ]''in)'i*i(1[

i

'i*i

i

i1

]''in)'i*i(1[i

'i*i'i*i

'i*ii

1

]''in)'i*i(1['i*ii

11

e

'i*ii

Exemplo 02 (Roberto página 74 problema proposto 08 *5ª edição) Uma firma de construção descontou uma nota promissória de valor nominal igual a $ 1.200.000,00, com prazo de vencimento de 93 dias, à taxa de desconto comercial simples de 3,6% a.m. e mais um IOC de 0,123% a.m. incidente sobre o valor nominal do título. Sabendo-se que foi exigida da firma a manutenção de um saldo médio de 25% (sobre o valor do título) durante o período de vencimento, pedem-se: a) Desconto comercial e IOC retidos b) Reciprocidade exigida e valor líquido liberado c) Taxas efetivas de desconto: c.1) Para a firma c.2) Para o banco comercial Solução: N = 1.200.000 n = 93 dias i* = 3,6% a.m. i’ = 0,123% a.m. i” = 25% a) Desconto comercial e IOC

920.1339330

036,0000.200.1n*NiDC 60,575.493

30

00123,0000.200.1n'NiIOC

b) Reciprocidade exigida (R) e valor líquido liberado R = N i” = 1.200.000 0,25 = 300.000

VL = N - CD - IOC – R = 1.200.000 - 133.920 - 4.575,60 - 300.000 = 761.504,40

Matemática Comercial e Financeira ♦ Página 18

c1) Taxa efetiva de desconto para firma

a.m. %87,5.d.a 0019556,0

634587,0

001241,0

25,09330

00123,0

30

036,01

30

00123,0

30

036,0

''in'i*i1

'i*ii e

Fórmula alternativa:

.m.a %87,5.m.a0587,093

30

40,504.761

60,575.4920.133

nVL

IOCDi C

e

c2) Taxa efetiva de desconto para o banco

a.m. %67,5d.a001891,0

634587,0

0012,0

25,09330

00123,0

30

036,01

30

036,0

''in'i*i1

*ii e

Fórmula alternativa: a.m.%67,5.m.a0567,093

30

40,504.761

920.133

nVL

Di C

e

Exemplo 03 (Roberto página 75 exemplo *5ª edição) Um título com valor nominal de $ 100.000 é descontado comercialmente a uma taxa de 4% a.m. (já incluindo o IOC), para um prazo de vencimento de 47 dias. Nessas condições determinar a taxa efetiva de juros simples implícita (para o cliente) na operação de desconto. Solução: N = $ 100.000 i* + i’ = 4% a.m. = 0,04

a.m. n = 47 dias

33,733.9367,266.6000.100)IOCD(NVL

67,266.630

4704,0000.100n)'i*i(NIOCD

C

C

.m.a%27,4

30

4733,733.93

67,266.6

nVL

IOCDi Ce

Exemplo 04 (Roberto página 86 problema proposto 7 *5ª edição) Um Banco Comercial cobra, em operações de desconto simples, a taxa de 2,9% a.m. (incluindo o IOC). Exige uma reciprocidade de 30% sobre o valor nominal a descontar. Pede-se: a taxa efetiva cobrada numa operação de 90 dias. Solução: (i* + i’) = 0,029 a.m. i” =0,30 n = 3 meses

]''in)'i*i(1[

)'i*i(i e

(Roberto página 74 problema proposto 7)

a.t. %19,14.m.a 0473,0613,0

029,0

]30,03029,01[

029,0ie

Exemplo 05 (Roberto página 89 problema proposto 19 *5ª edição) Um empréstimo de curto prazo foi solicitado a um banco comercial na condição de pagar juros simples antecipados de 6% a.m. e um IOC de 0,123% a.m. (ambos descontados no ato da liberação), com este último incidindo sobre o valor efetivamente financiado: valor financiado = Emp. Solicitado – juros antecipados. Com estes dados e admitindo que o empréstimo solicitado tenha sido $ 1.000.000,00 que deverá ser retornado em igual valor ao fim de 60 dias, pedem-se: a) Juros antecipados retidos e IOC. b) Valor líquido efetivamente liberado. c) Taxa efetiva. Solução: i = 6% a.m. IOC = 0,123% a.m. = 0,00123 a.m. VF = N – J N = 1.000.000 n = 2 meses a) J = Nin = 1.000.000 0,06 2 = 120.000 IOC = (N - J) i’ n = (1.000.000 – 120.000) 0,00123 2 = 2.164,80 b) VL = N – J – IOC = 1.000.000 – 120.000 – 2.164,80 = 877.835,20

c) .m.a 0696,040,670.755.1

80,164.122

220,835.877

80,164.2000.120

nVL

IOCJie

ie 6,96% a.m.

Matemática Comercial e Financeira ♦ Página 19

EXEMPLOS DE APLICAÇÃO DE CAPITALIZAÇÃO SIMPLES Exemplo 1 (Roberto pg. 54 P. Proposto 3 *5ª edição) Por um empréstimo de curtíssimo prazo e isento de imposto de renda, pagou-se $170.085,00 de juros simples. Sabendo-se que o capital emprestado foi de $ 15,7 milhões durante 13 dias, determinar as taxas mensal e anual de juros simples. Solução: J = 170.085 C=15.700.000 n=13 dias J=Cin i = J/cn i = 170.085/(15.700.00013) = 0,0008333 a.d. iMENSAL = 0,000833330 = 0,025 a.m. = 2,5% a.m. iANUAL = 0,025(12) = 0,30 a.a. = 30% a.a. Exemplo 02 (Roberto página 72 problema proposto 01 *5ª edição) A diferença entre o desconto comercial e o desconto racional de uma duplicata é de $1.633,08, para um prazo de vencimento igual a 35 dias. Sabendo-se que a taxa de desconto é de 3,3% a.m. e que a taxa de juro simples empregada foi de 2,4%a.m., pedem-se:

a) Valor nominal da duplicata

b) Valor atual comercial

c) Valor atual racional Solução:

08,633.1DD RC n = 35 dias i* = 3,3% a.m. i = 2,4%a.m.

a) 08,633.1)in1(

Ninn*NiDD RC

)in1(

inn*i

08,633.1N08,633.1

)in1(

inn*iN

000.145

024,01

024,0033,0

08,633.1N

01126265,0

08,1633

02723735,00385,0

08,1633

3035

3035

3035

N = $145.000,00

b) 50,417.1399615,0000.145033,01000.145)n*i1(NA3035

C

c) 58,050.141A028,1

000.145

3035024,01

000.145)in1(

NR

Exemplo 03 (Roberto página 74 problema proposto 09 *5ª edição) Para uma empresa que já mantém saldo médio suficiente com um banco comercial, mediante outras operações vinculadas à sua conta corrente, foi efetuada a seguinte operação de desconto comercial: título com valor de resgate de $ 850.000,00; taxa de desconto utilizada de 3,3% a.m.; IOC retido de 0,123% a.m. e um valor atual comercial liberado de R$ 812.175,85. Nestas condições, pede-se o prazo de vencimento para o título. Solução: N = 850.000 i* = 3,3 % a.m. i’ = 0,123% a.m. A = 812.175,85

n00123,0000.850n'NiIOC

n033,0000.850n*NiD

IOCDNA

C

C'Ç

dias 39 30 1,3 meses 3,150,095.29

15,824.37n

n)00123,0033,0(000.850000.85085,175.812

n00123,0000.850n033,0000.850000.85085,175.812

Matemática Comercial e Financeira ♦ Página 20

Exemplo 04 (Roberto pg. 68 Problema proposto 13) Uma mercadoria é oferecida por $12.000,00 à vista ou na condição a prazo: 20% do valor à vista como entrada e mais um pagamento de $ 12.480,00 após 6 meses. Qual é a taxa de juros simples anual cobrada? Solução: A=12.000 0,2012.000 = 2400 Entrada 0,8012.000 = 9600 Valor atual do que vai ser pago à prazo

AN

in ii a a

( ) ( , ) ,, . .

19600

12480

1 0 5

12480 9600

0 5 9600

2880

48000 6 i=60%a.a.

Exemplo 05 (Roberto pg. 74 Problema proposto 35) A diferença entre os descontos comercial e racional de um título de crédito pagável daqui a 4 meses, à taxa de 6% a.m., é igual a $ 2.100,00. Pedem-se o valor nominal, o desconto comercial e o racional. Solução:

n = 4 meses i = i=6% a.m. DC Ni n DRNin

in

( )1

DC DR

Ni nNin

in

N i nin

in

N

i nin

in

2100

12100

12100

2100

1

2100

0 06 40 06 4

1 0 06 4

2100

0 04645264345207 33

( )

( )

( ),

,

( , )

,. ,

DC Ni n 45207 33 0 06 4 10850 00. , , . ,

00,750.824,1

7592,849.10

)406,01(

406,033,207.45

)in1(

NinDR

Matemática Comercial e Financeira ♦ Página 21

CAPITALIZAÇÃO COMPOSTA: CÁLCULO DE JUROS E MONTANTES. CONVENÇÃO

LINEAR E EXPONENCIAL QUANDO NÃO É FRACIONÁRIO No regime de capitalização composta ou exponencial os juros gerados a cada período são incorporados ao principal para o cálculo do juro do período seguinte. Subentende-se por capitalização, o momento em que os juros são incorporados ao principal. Essa é a diferença principal em relação à capitalização simples, em que não há capitalização, pois apenas o capital inicial rende juros. JUROS COMPOSTOS

Juros compostos à taxa variável:

1i1CCi1CCMJn

1t

t

n

1t

t

Juros compostos à taxa fixa: J M C C i n C ( )1

MONTANTE, CAPITAL ACUMULADO OU VALOR FUTURO

À taxa variável: C M1 M2 M3 ... Mn-1 Mn

i1 i2 i3 ... in 0 1 2 3 ... (n-1) n Data 1: M1 = C +C i1 = C(1+i1) Data 2: M2 = M1 + M1 i2 = M1(1+i2) = C(1+i1)(1+i2)

Data n: Mn = C(1+i1)(1+i2) ... (1+in) Generalizando,

M = C(1+i1)(1+i2) ... (1+in) ou

n

1t

t )i1(CM

À taxa fixa: Para: i1 = i2 = ... in = i, teremos: M = C(1+i)n

Exemplo 1 (Roberto pg 82 Problema Resolvido 2) Se uma caderneta de poupança fornece durante 12 meses taxas trimestrais de rentabilidade (incluindo juros e “seguro contra a inflação”) de, respectivamente, 3,7%, 4,2%, 2,8% e 5,2%, que capital acumulado haverá quando são depositados $ 1.000.000,00 no início do período citado? Solução:

M=

4

1t

t )i1(C = 1.000.000(1,037)(1,042)(1,028)(1,052) =1.000.0001,16857161607= $ 1.168.571,61

Exemplo 2 Calcular os montantes e os respectivos juros compostos produzidos por $ 100.000,00 aplicados pelo prazo de 12 meses a taxa de 2,5% a.m. Solução: M = C(1+i)

n = 100.000(1+0,025)

12 = 100.000(1,3448888)

Montante: M = $ 134.488,88 Juros: J = M – C = $34.488,88 Usando HP12C

f FIN

100000 CHS PV

12 n

2,5 i

Montante FV 134.488,88

RCL PV

Juros + 34.488,88

Matemática Comercial e Financeira ♦ Página 22

VALOR ATUAL OU VALOR PRESENTE NA CAPITALIZAÇÃO COMPOSTA Quando a taxa for variável:

A ... N

i1 i2 i3 ... 0 1 2 3 ... n

n

1t

t )i1(

NA

Quando a taxa for constante: A ... N

i i i ... 0 1 2 3 ... n

AN

i nN i n

( )( )

11

Exemplo 01 (Laureano Página 110 Exercício Resolvido R8) A fim de substituir um título de $ 40.000,00 para 30 dias, uma pessoa entrega ao credor, hoje, a importância de $10.000,00 e um título com vencimento para 90 dias. Sendo de 5% a.m. a taxa de desconto composto utilizada nessa operação, calcular o valor nominal do novo título. Solução: A condição de substituição de títulos é que a soma dos valores atuais das obrigações assumidas seja igual à soma dos valores atuais das novas obrigações. Assim, temos:

32.534,27 N 53,095.281580,1

N23,095.38

1580,1

N10000

)05,01(

40000

)05,01(

N10000

13

Exemplo 02 (Caribé Página 164 Exercício Resolvido R21) Uma pessoa deseja substituir um título de valor nominal de R$ 85.000,00, com vencimento daqui a 60 dias, por outro título, com vencimento para 5 meses. Qual o valor nominal do novo título, sabendo-se que o banco em questão adota, nesse tipo de operação, a taxa composta de 9% a.m. e o critério do desconto racional? Solução:

n)i1(AN

00,075.1102950,1000.85)09,01(85000N 25

Exemplo 03 Calcular o montante, ao final de 5 anos, de um capital de $ 100.000,00 aplicado à taxa de juros compostos de 8% a.t. Solução: n = 5 anos = 20 trimestres C = 100.000 i = 8% a.t. M = C(1+i)

n = 100.000(1+0,08)

20 = 100.000(4,660957144) = $ 466.095,71

Usando HP12C

f FIN

100000 CHS PV

20 n

8 i

Montante FV 466.095,71

N = Compromisso financeiro

A = Valor atual

N = Compromisso financeiro

A = Valor atual

Matemática Comercial e Financeira ♦ Página 23

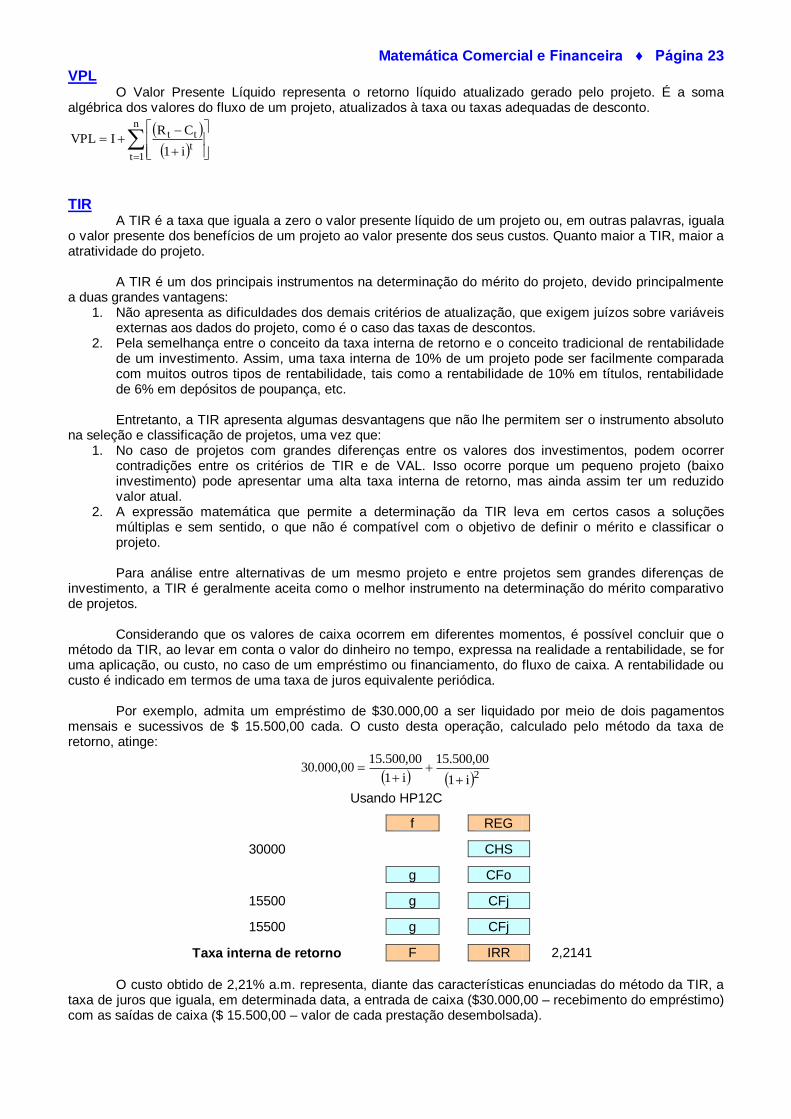

VPL O Valor Presente Líquido representa o retorno líquido atualizado gerado pelo projeto. É a soma algébrica dos valores do fluxo de um projeto, atualizados à taxa ou taxas adequadas de desconto.

n

1tttt

i1

CRIVPL

TIR A TIR é a taxa que iguala a zero o valor presente líquido de um projeto ou, em outras palavras, iguala o valor presente dos benefícios de um projeto ao valor presente dos seus custos. Quanto maior a TIR, maior a atratividade do projeto. A TIR é um dos principais instrumentos na determinação do mérito do projeto, devido principalmente a duas grandes vantagens:

1. Não apresenta as dificuldades dos demais critérios de atualização, que exigem juízos sobre variáveis externas aos dados do projeto, como é o caso das taxas de descontos.

2. Pela semelhança entre o conceito da taxa interna de retorno e o conceito tradicional de rentabilidade de um investimento. Assim, uma taxa interna de 10% de um projeto pode ser facilmente comparada com muitos outros tipos de rentabilidade, tais como a rentabilidade de 10% em títulos, rentabilidade de 6% em depósitos de poupança, etc.

Entretanto, a TIR apresenta algumas desvantagens que não lhe permitem ser o instrumento absoluto na seleção e classificação de projetos, uma vez que:

1. No caso de projetos com grandes diferenças entre os valores dos investimentos, podem ocorrer contradições entre os critérios de TIR e de VAL. Isso ocorre porque um pequeno projeto (baixo investimento) pode apresentar uma alta taxa interna de retorno, mas ainda assim ter um reduzido valor atual.

2. A expressão matemática que permite a determinação da TIR leva em certos casos a soluções múltiplas e sem sentido, o que não é compatível com o objetivo de definir o mérito e classificar o projeto.

Para análise entre alternativas de um mesmo projeto e entre projetos sem grandes diferenças de investimento, a TIR é geralmente aceita como o melhor instrumento na determinação do mérito comparativo de projetos. Considerando que os valores de caixa ocorrem em diferentes momentos, é possível concluir que o método da TIR, ao levar em conta o valor do dinheiro no tempo, expressa na realidade a rentabilidade, se for uma aplicação, ou custo, no caso de um empréstimo ou financiamento, do fluxo de caixa. A rentabilidade ou custo é indicado em termos de uma taxa de juros equivalente periódica. Por exemplo, admita um empréstimo de $30.000,00 a ser liquidado por meio de dois pagamentos mensais e sucessivos de $ 15.500,00 cada. O custo desta operação, calculado pelo método da taxa de retorno, atinge:

2i1

00,500.15

i1

00,500.1500,000.30

Usando HP12C

f REG

30000 CHS

g CFo

15500 g CFj

15500 g CFj

Taxa interna de retorno F IRR 2,2141

O custo obtido de 2,21% a.m. representa, diante das características enunciadas do método da TIR, a taxa de juros que iguala, em determinada data, a entrada de caixa ($30.000,00 – recebimento do empréstimo) com as saídas de caixa ($ 15.500,00 – valor de cada prestação desembolsada).

Matemática Comercial e Financeira ♦ Página 24

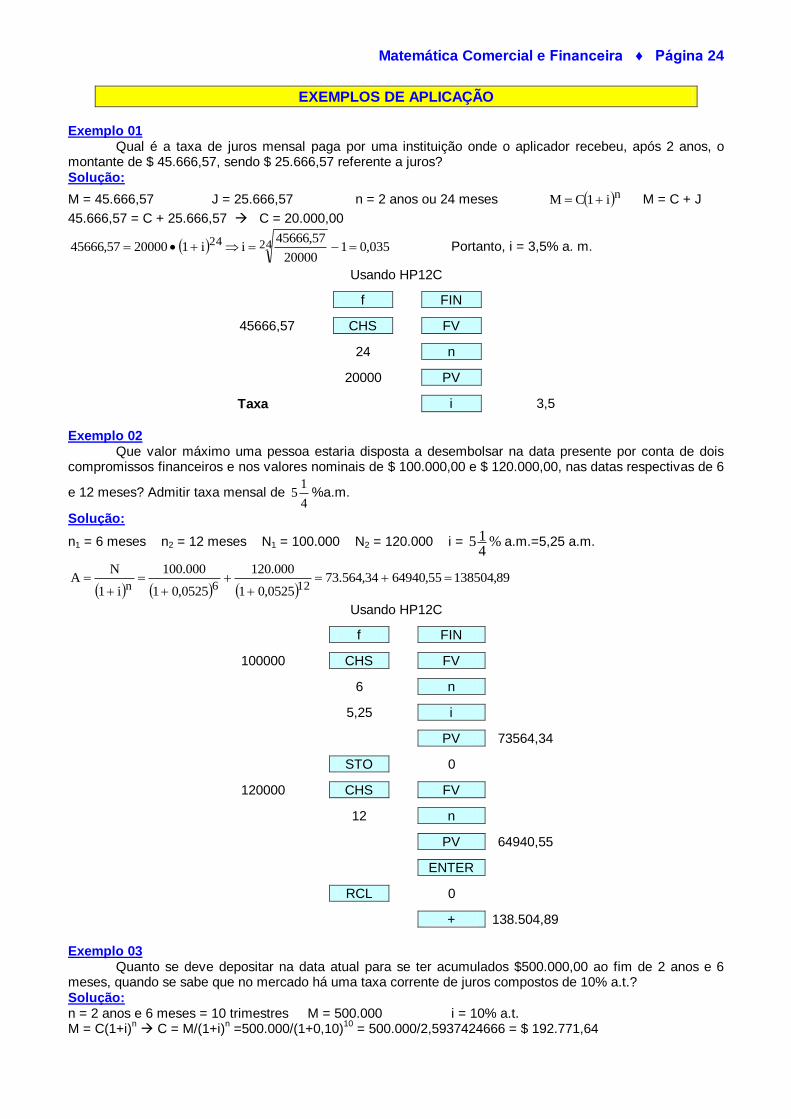

EXEMPLOS DE APLICAÇÃO Exemplo 01 Qual é a taxa de juros mensal paga por uma instituição onde o aplicador recebeu, após 2 anos, o montante de $ 45.666,57, sendo $ 25.666,57 referente a juros? Solução:

M = 45.666,57 J = 25.666,57 n = 2 anos ou 24 meses ni1CM M = C + J

45.666,57 = C + 25.666,57 C = 20.000,00

035,0120000

57,45666ii12000057,45666 2424 Portanto, i = 3,5% a. m.

Usando HP12C

f FIN

45666,57 CHS FV

24 n

20000 PV

Taxa i 3,5

Exemplo 02 Que valor máximo uma pessoa estaria disposta a desembolsar na data presente por conta de dois compromissos financeiros e nos valores nominais de $ 100.000,00 e $ 120.000,00, nas datas respectivas de 6

e 12 meses? Admitir taxa mensal de 4

15 %a.m.

Solução:

n1 = 6 meses n2 = 12 meses N1 = 100.000 N2 = 120.000 i = 5 14

% a.m.=5,25 a.m.

89,13850455,6494034,564.73

0525,01

000.120

0525,01

000.100

i1

NA

126n

Usando HP12C

f FIN

100000 CHS FV

6 n

5,25 i

PV 73564,34

STO 0

120000 CHS FV

12 n

PV 64940,55

ENTER

RCL 0

+ 138.504,89

Exemplo 03 Quanto se deve depositar na data atual para se ter acumulados $500.000,00 ao fim de 2 anos e 6 meses, quando se sabe que no mercado há uma taxa corrente de juros compostos de 10% a.t.? Solução: n = 2 anos e 6 meses = 10 trimestres M = 500.000 i = 10% a.t. M = C(1+i)

n C = M/(1+i)

n =500.000/(1+0,10)

10 = 500.000/2,5937424666 = $ 192.771,64

Matemática Comercial e Financeira ♦ Página 25

Usando HP12C

f FIN

500000 CHS FV

10 n

10 i

Capital PV 192.771,64

Exemplo 04 Nos dois fluxos de caixa abaixo, calcule o valor atual líquido, a taxa interna de retorno, tempo de retorno dos investimentos e a razão benefícios/custos. Adicionalmente, indique qual dos projetos é mais interessante para o investidor. Considerar uma taxa de juros para o mercado financeiro de 20% ao período.

PROJETO P E R Í O D O S

0 1 2 3 4 5

A -1.000 300 400 400 350 500

B -1.200 500 500 500 500 500

Solução:

PROJETO A i = 20% a.p. 300 400 400 350 500 0 1 2 3 4 5 1000 Valor Atual Líquido (VAL)

n

1tt

tt

i1

CRIVAL

99,12894,20079,16848,23178,2772501000VAL

20,01

500

20,01

350

20,01

400

20,01

400

20,01

3001000VAL

54321

Usando HP12C

f REG

1000 CHS

g CFo

300 g CFi

400 g CFi

400 g CFi

350 g CFi

500 g CFi

20 i

Valor atual líquido F NPV 128,9866

Taxa interna de retorno F IRR 25,3648

Tempo de Retorno do Investimento Aproximado (TRA)

3905

1950

5

500350400400300LmA

p5641,2390

1000

Lm

ITR

AA

Matemática Comercial e Financeira ♦ Página 26

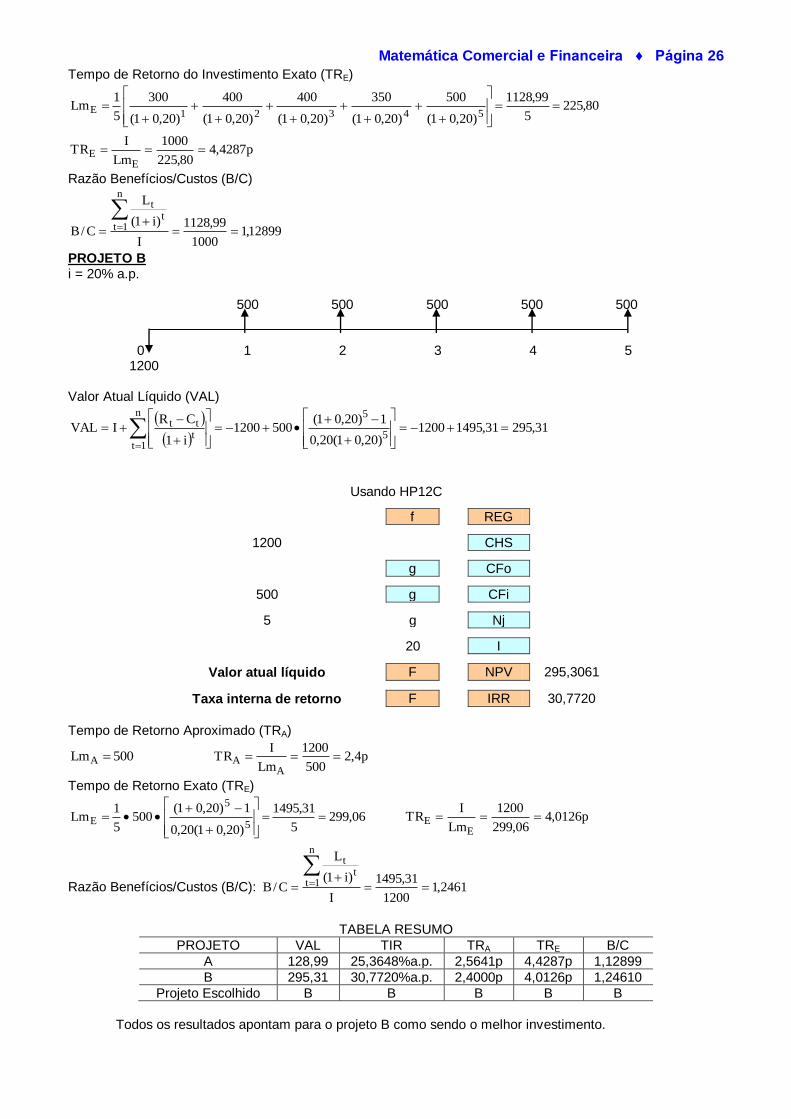

Tempo de Retorno do Investimento Exato (TRE)

80,2255

99,1128

)20,01(

500

)20,01(

350

)20,01(

400

)20,01(

400

)20,01(

300

5

1Lm

54321E

p4287,480,225

1000

Lm

ITR

EE

Razão Benefícios/Custos (B/C)

12899,11000

99,1128

I

)i1(

L

C/B

n

1tt

t

PROJETO B i = 20% a.p. 500 500 500 500 500 0 1 2 3 4 5 1200 Valor Atual Líquido (VAL)

31,29531,14951200

)20,01(20,0

1)20,01(5001200

i1

CRIVAL

5

5n

1tttt

Usando HP12C

f REG

1200 CHS

g CFo

500 g CFi

5 g Nj

20 I

Valor atual líquido F NPV 295,3061

Taxa interna de retorno F IRR 30,7720

Tempo de Retorno Aproximado (TRA)

500LmA p4,2500

1200

Lm

ITR

AA

Tempo de Retorno Exato (TRE)

06,2995

31,1495

)20,01(20,0

1)20,01(500

5

1Lm

5

5

E

p0126,4

06,299

1200

Lm

ITR

EE

Razão Benefícios/Custos (B/C): 2461,11200

31,1495

I

)i1(

L

C/B

n

1tt

t

TABELA RESUMO

PROJETO VAL TIR TRA TRE B/C

A 128,99 25,3648%a.p. 2,5641p 4,4287p 1,12899

B 295,31 30,7720%a.p. 2,4000p 4,0126p 1,24610

Projeto Escolhido B B B B B

Todos os resultados apontam para o projeto B como sendo o melhor investimento.

Matemática Comercial e Financeira ♦ Página 27

TAXAS EQUIVALENTES E EFETIVAS. INFLUÊNCIA DA INFLAÇÃO: TAXA REAL E

TAXA APARENTE

EQUIVALÊNCIA ENTRE TAXA DE JUROS

Capitalização simples:

mii m ou m

iim

C i MA 0 1

i = Taxa de juros simples correspondente a um período financeiro. C i MB im im ... im

0 1 m subperíodos im = Taxa de juros simples correspondente a um subperíodo (1/m) do período financeiro.

Capitalização composta:

1i1i mm ou 1i1i m1

m

Igualdade entre os índices:

12m

6b

4t

3q

2sa i1i1i1i1i1i1 etc.

Exemplo 1 (Roberto Página 104 Problema Proposto 3) Que taxa trimestral de rentabilidade é equivalente à taxa de 80% a.a.? Solução:

1i1i m/1m

a.t. %83,151583,0180,011i1i 4/14/1at

TAXA EFETIVA É aquela cujo período de capitalização corresponde ao próprio período da taxa. Por exemplo, 10% a.m. com capitalização mensal.

TAXA NOMINAL É aquela em que o período de capitalização difere do período apresentado pela própria taxa. Por exemplo, 20% a.t. com capitalização mensal.

EQUIVALÊNCIA ENTRE A TAXA EFETIVA E A TAXA NOMINAL Seja i = taxa efetiva de juros e j = taxa nominal de juros:

1m

j1i

m

ou 1i1mj m

1

Matemática Comercial e Financeira ♦ Página 28

EXEMPLOS DE EQUIVALÊNCIA ENTRE TAXAS DE JUROS E PERÍODO DE CAPITALIZAÇÃO Exemplo 01 (Roberto Página 137 Problema Proposto 10 * 5ª edição)

Sabendo-se que determinado título oferece rentabilidade de 40% a.a. com capitalização trimestral, pede-se

determinar um outro título que ofereça uma rentabilidade equivalente com as taxas específicas a seguir:

a) Taxa anual com capitalização semestral. b) Taxa anual com capitalização mensal. c) Taxa trimestral. d) Taxa trimestral com capitalização quinzenal.

Solução:

j = 40% a.a. com capitalização trimestral 104

40it % a.t.

a) 1i1im

m 4641,01)10,01(i 4

a

1i1mjm/1 42,014641,012j

2/1

j= 42% a.a. com capitalização semestral.

b) 1i1mjm/1 38736,014641,0112j

12/1

j= 38,736% a.a. com capitalização mensal.

c) m

jim 10,0

4

40,0i t ti = 10% a.t.

d) 1i1mjm/1 09607,0110,016j

6/1

j= 9,607% a.t. com capitalização quinzenal.

Exemplo 02 (Roberto Página 106 Problema Proposto 14) Determinar uma taxa anual de juros simples equivalente à taxa de 48% a.a. com capitalização trimestral, durante o prazo de 2 anos. Solução: j = 48% a.a. com capitalização trimestral n = 2 anos = 8 trimestres

a.a. %80,73i

7380,02

476,1

2

14

48,01

i

8

TAXA INSTANTÂNEA DE RENDIMENTOS A partir do conceito de taxa nominal de juros, em que o período de capitalização é independente e difere do período expresso pela taxa, podemos imaginar determinada variável (financeira, econômica, social, etc.) assumindo valores ao longo do tempo a uma taxa de incremento com capitalização bastante diminuta, ou com período de capitalização infinitesimal.

nCeM = Taxa instantânea

Matemática Comercial e Financeira ♦ Página 29

EXEMPLOS DE TAXA INSTANTÂNEA DE RENDIMENTOS

Exemplo 01

Em quanto tempo a população brasileira duplicará, admitindo um crescimento à taxa instantânea =

3% a.a.? Solução:

105,2303,0

69314,0

03,0

)2ln(neln)2ln(

CeC2

CeM

n03,0

n03,0

n

Usando HP12C

f REG

2 g ln

0,03 ÷ 23,105

23 anos 23 -

1 mês 360 x 38

8 dias 30 - 8

23 anos + 0,105360 =23 anos + 38 dias. Portanto, n = 23 anos, 1 mês e 8 dias. Exemplo 02 Em quanto tempo a população brasileira triplicará, admitindo um crescimento à taxa instantânea de 2% a .a .? Solução:

anos 354,9306144=0,02

91,09861228=

0,02

3ln =

C

Mln

=n

C

Mln = lne

C

M = e

Ce = M

n

n

n

54,93061443 360 = 19775 dias

Usando HP12C

f REG

3 g ln

0,02 ÷ 54,913061443

54 anos 54 -

11 mês 360 x 335

5 dias 330 - 5

19775 -19440 54 anos 335 - 330 11 meses 5 5 dias

n = 54 anos, 11 meses e 5

dias

Matemática Comercial e Financeira ♦ Página 30

DESCONTO COMPOSTO: RACIONAL E COMERCIAL

DESCONTO COMPOSTO RACIONAL (DR) DR = N – A N = Valor nominal ou valor de resgate do título acumulado através da capitalização composta. A = Valor atual (racional) ou valor presente do título na data da operação de desconto.

Em função de N:

nnR)i1(

11N

)i1(

NNAND

Em função de A:

1)i1(AA)i1(AAND nnR

DESCONTO COMPOSTO COMERCIAL (DC)

n*n*CC i11Ni1NNAND

AC = Valor atual comercial. i* = Taxa de desconto composto comercial. n = Número de períodos financeiros Exemplo 1 (Walter Página 92 Problema Proposto 7) Qual o desconto bancário (comercial) de um título de R$ 500,00, exigível em 3 anos, a 20 % a.a. capitalizados semestralmente? Solução:

28,234$R468559,05002

2,011500*i11ND

6

n

c

Exemplo 2 (Roberto Página 143 Problema Proposto 35 * 5ª edição) Uma pessoa adquire um apartamento a prazo na condição seguinte: 500 mil de entrada; $300 mil a vencer em 3 meses e $200 mil a vencer em 6 meses. Por outro lado, ao adquirir o imóvel pretende vendê-lo ao final de 2 anos após a compra, quando estão estimadas para os mercados financeiro e imobiliário taxas de 3% a.m. e 20% a.a., respectivamente, para remuneração do capital financeiro e investimentos imobiliários. Com estes dados, determinar o preço mínimo de oferta que o proprietário deverá anunciar para o referido apartamento, sabendo-se que ele desejará ganhar acumuladamente os rendimentos de ambos os mercados. Solução: 500.000 300.000 200.000

3 meses 6 meses

00,032.679.2P

032.679.2581.447839.767612.463.1M

581.447)015309,01.()03,01(000.200M

839.767)015309,01.()03,01(000.300M

612.463.1)015309,01.()03,01(000.500M

.m.a%5309,1i.a.a%20i

015309,0120,1i)i1()20,01(

)i1()i1(

min

18183

21212

24241

m

12m

12m

12ma

Matemática Comercial e Financeira ♦ Página 31

EQUIVALÊNCIA FINANCEIRA

DEFINIÇÃO Ao estudar juros e descontos simples, foi verificado que dois ou mais capitais, realizáveis em datas distintas, são equivalentes se, na época, seus valores atuais forem iguais. Por outro lado, na capitalização composta (juros compostos e desconto composto real), a equivalência de capitais diferidos pode ser feita na data zero (valor atual) ou em qualquer outra data, pois os juros compostos são equivalentes aos descontos compostos. EXEMPLOS DE EQUIVALÊNCIA DE FLUXOS DE CAIXA

Exemplo 01 (Samanez Página 27 Exemplo 2.17) Considerando juros efetivos de 5% a.m., em que data deve ser feito um pagamento único de $160.000, de modo que liquide uma dívida pela qual o devedor irá pagar três parcelas, a saber: $50.000,00 no fim de 6 meses, $40.000 no fim de 10 meses e $80.000 no fim de 12 meses. Solução:

Valor presente do principal devido

29,414.106)05,01(

80000

)05,01(

40000

)05,01(

50000C

12106

Cálculo do pagamento único

5036,1)05,1()05,01(29,106414160000

)i1(CM

nn

n

Aplicando logaritmos:

meses 3595,8)05,1ln(

)5036,1ln(n 8 meses e 11 dias

Exemplo 02 (Roberto Página 107 Problema Proposto 18) Um empresário possui dois títulos com valores de resgate de $50.000,00 e $70.000,00, vencíveis a 3 e 7 meses, respectivamente, a partir da data presente. Sem liquidez para quitar os débitos em suas datas, negocia com a Instituição bancária - que estipula juros compostos de 3% a.m. - para substituição das dívidas por duas outras de igual valor a vencerem em 9 e 12 meses. Determinar o valor de cada débito nesta nova situação. Solução: VR1=50.000 VR2= 70.000 i=3% a.m.

3 meses 7 meses

9 meses 12 meses

76,950.69=X X4677966,149,673.102

A

49,673.10241,916.5608,757.45A

41,916.56A 08,757.45A

)i1(AN

1,4677966

102.673,49

)03,01(

X

)03,01(

X

)03,01(

000.702

)03,01(

000.501

n

129

73

Cada prestação será de $ 69.950,76

Matemática Comercial e Financeira ♦ Página 32

Exemplo 03 (Roberto Página 145 Problema Proposto 39 * 5ª edição) Que financiamento corresponde a uma amortização representada pelas 4 (quatro) prestações abaixo, quando é exigida uma taxa efetiva de 43% a.a.?

Valor da Prestação Dias da data-base $ 50.000,00 32 dias $ 100.000,00 70 dias $ 300.000,00 90 dias $ 150.000,00 122 dias

Solução: 43% a.a.

83,932.548A

00,877.13290,338.27458,281.9335,435.48A

A

000994,01)43,01(i

)i1()i1(

122907032 )000994,01(

000.150

)000994,01(

000.300

)000994,01(

000.100

)000994,01(

000.50

360m

360ma

Exemplo 04 (Roberto Página 141 Problema Proposto 24 * 5ª edição) Na aquisição de um terreno estão sendo analisadas duas propostas alternativas: Proposta X: Uma entrada de $50.000,00; um pagamento de $30.000,00 ao final de 6 meses e um outro de

$20.000,00 daqui a 12 meses Proposta Y: Uma entrada de $75.000,00 e um pagamento único de 18.000,00 ao final de 12 meses. Considerando uma taxa de juros compostos de 4%a.m. durante todo o período de análise, qual a melhor proposta para um comprador? Solução: X: entrada $ 50.000 $30.000 após 6 meses $20.000 após 12 meses Y: entrada $ 75.000 $18.000 após 12 meses i=4% a.m.

75,242.8675,242.11000.75000.75A

38,201.8694,491.1244,709.23000.50000.50A

12

126

)04,01(

000.18Y

)04,01(

000.20

)04,01(

000.30X

Como o valor atual de X é menor do que o de Y, a proposta de X é melhor. Exemplo 05 (Roberto Página 142 Problema Proposto 25 * 5ª edição) Para a questão anterior (Problema 24), qual a taxa de juros compostos que faz com que as duas propostas sejam equivalentes, ou o que vale a dizer: tornam os dois valores idênticos? Solução:

3,9727%ou 039727,01039727,1i

i1

79156,0)i1(

79156,0XX

025X302X

: temos1000,por equacao a dividindo e X)i1( Fazendo

0000.25)i1(000.30i1000.2

0000.50000.75)i1(000.18)i1(000.20)i1(000.03

000.75000.50

6

2

12126

79156,0

1

6

2x2

16624,3330

2x2

16624,3330

2x2

)25(x2x4)30(30

2

6

626

12126

)i1(

000.18

)i1(

000.20

)i1(

000.30

O que nos faz concluir que qualquer taxa positiva abaixo desta taxa encontrada tornará a proposta Y mais atrativa para o cliente.

Matemática Comercial e Financeira ♦ Página 33

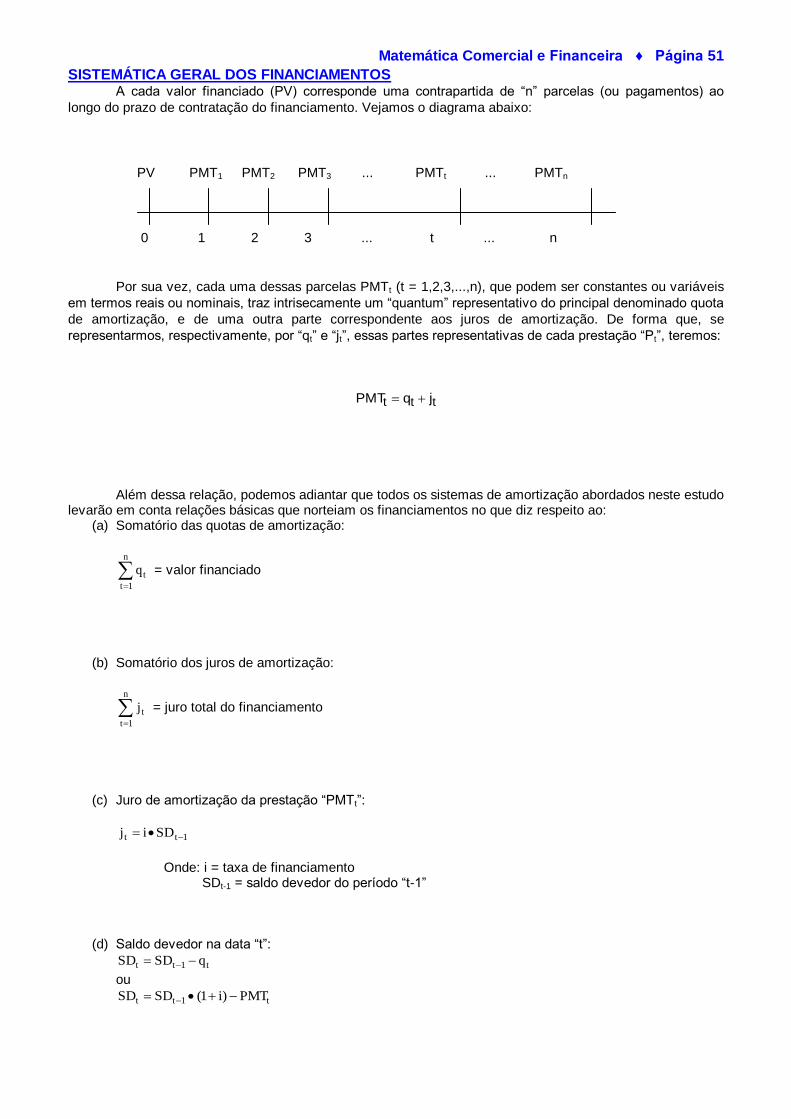

SÉRIES FINITAS DE PAGAMENTOS POSTECIPADAS: INTRODUÇÃO.

MONTANTE (FV)

RENDAS CERTAS DE TERMOS CONSTANTES Conceito Essas séries de capitais podem representar na prática uma seqüência de pagamentos para a constituição de um certo fundo de poupança, pagamento de dívidas, contribuições previdenciárias, remunerações ao trabalho ou ao capital etc. Aplicações Um financiamento de casa própria é um caso de renda certa temporária, de termo variável (sujeito à variação da TR) e periódica. Um financiamento de eletrodoméstico é um caso de renda certa temporária, de termo constante (você sabe quanto pagará de juros) e periódica. Já a caderneta de poupança pode se considerar como um caso de renda certa perpétua (pelo menos enquanto o dinheiro estiver à disposição para aplicação ), de termo variável e periódica. As rendas certas de termos constantes ou também chamadas séries periódicas uniformes podem ser divididas em séries postecipadas, séries antecipadas e séries diferidas. As séries postecipadas são aquelas em que os pagamentos ocorrem no fim de cada período e não na origem, por exemplo, pagamentos de fatura de cartão de crédito. Nas séries antecipadas, os pagamentos são feitos no início de cada período respectivo, por exemplo, financiamentos com pagamento à vista. Nas séries diferidas, o período de carência constitui-se em um prazo que separa o início da operação do período de pagamento da primeira parcela, por exemplo, promoções do tipo “compre hoje e comece a pagar daqui a x dias”. Nas séries diferidas, quando o primeiro pagamento ocorre no início do primeiro período após o término da carência, chama-se série diferida antecipada; se for no final do primeiro período após o término da carência, chama-se série diferida postecipada.

Séries Uniformes Postecipadas

Na série postecipada, os pagamentos ocorrem no fim de cada período:

PMT (Valor dos termos da série)

0 1 2 3 4.........................n (número de termos da série)

Séries Uniformes Antecipadas

Na série antecipada, os pagamentos ocorrem no início de cada período:

PMT

0 1 2 3 4............................n-1

Séries Uniformes Diferidas Antecipadas

PMT

carência

0 k k+1 k+2 k+3..........................k+n

Séries Uniformes Diferidas Postecipada

PMT

carência

0 k k+1 k+2 k+3..................... k+n+1

Matemática Comercial e Financeira ♦ Página 34

MONTANTE DAS RENDAS CERTAS, TEMPORÁRIAS DE TERMOS CONSTANTES Montante nada mais é do que a somatória dos juros com o capital principal. Definimos montante de uma renda certa como a soma dos montantes de seus respectivos termos. Para saber se estamos diante de uma série do modelo básico, postecipada, ou diante de uma série antecipada, devemos observar o último intervalo da série. Lembrando, a série é postecipada quando a parcela ocorre no final do intervalo. Em série postecipada o valor futuro ocorre na data do último depósito.

SÉRIE IMEDIATA POSTECIPADA

Cálculo do valor futuro (FV) Podemos determinar o montante de séries, basicamente de três maneiras distintas: pelo somatório dos montantes de cada depósito, pela fórmula ou pela calculadora financeira. Exemplo 1 Uma pessoa deposita mensalmente numa caderneta de poupança programada o valor de $5.000,00. Sabendo que o Banco paga juros de 5,5%a.m., quanto possuirá no momento do 5º depósito? Solução PMT = $5.000,00 i = 5,5% a.m. n = 5 depósitos mensais FV = $ ? PMT PMT PMT PMT PMT 0 1 2 3 4 5 a) Pelo somatório do montante de cada depósito Podemos determinar o montante de uma sucessão de pagamentos, recebimentos ou depósitos através do somatório dos montantes de cada anuidade. A fórmula para o valor futuro de cada depósito é:

n)i1(PVFV ou ni1CM

O somatório dos valores futuros é:

46,905.275000055,015000055,015000055,015000055,015000FV

FVFVFVFVFVFV

1234

54321

b) Pela fórmula Os fatores que determinam o montante de cada prestação “PMT” mantêm entre si uma progressão geométrica e, por isso, será usada a fórmula do somatório da progressão geométrica. Denominar-se-á o resultado do somatório da progressão geométrica de FATOR DE ACUMULAÇÃO DE CAPITAL de “n” períodos na taxa “i”:

i

1)i1(S)i,n(FAC

n

in

Este fator pode ser encontrado na tabela financeira. Podemos calcular o montante, multiplicando o depósito pelo valor do fator acima encontrado. Desta maneira a fórmula ficará:

46,905.27581091026,55000

055,0

1055,015000

i

1)i1(PMTFV

5n

VARIÁVEL FINANCEIRA TECLA

M = Montante ou valor futuro F V

C ou A = Valor atual ou valor presente P V

X = Valor da prestação P M T

n = Número de períodos n

+/- = Mudança de sinal C H S

I% = Taxa de juro composto i

Matemática Comercial e Financeira ♦ Página 35

c) Utilizando a calculadora financeira HP 12C: Usando HP12C

f FIN

5000 CHS PMT

5 n

5,5 i

Montante FV 27.905,46

Como demonstrado nas três maneiras, o montante é de $27.905,46. Obs. Se estiver visível na parte inferior do visor a expressão BEGIN na HP 12C, antes de solicitar o resultado, quando for postecipado, pressione:

g end

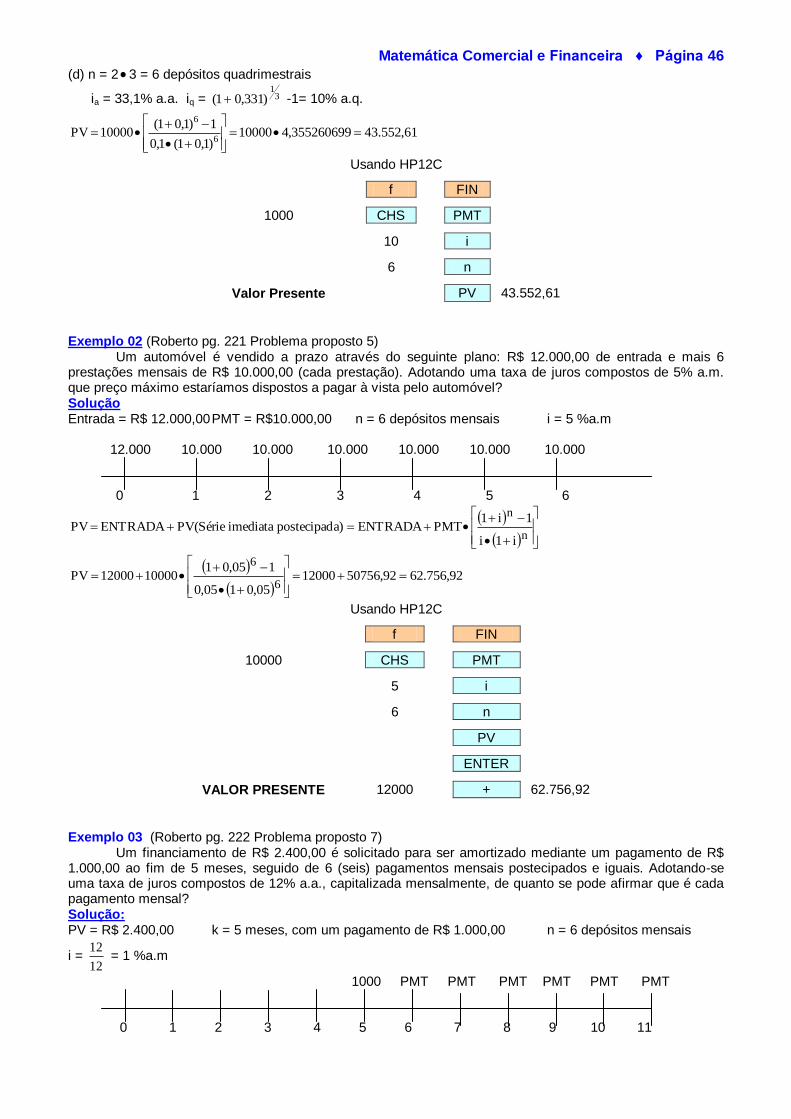

Exemplo 2 (Roberto pg. 220 Problema Proposto 1) Determinar o montante ou capital acumulado pelo depósito periódico postecipado de R$ 1.000,00 em um Fundo de Renda Fixa, durante 3 anos, depositados trimestralmente com a taxa de juros compostos de 28% a. a. capitalizada trimestralmente. Solução PMT = $1.000,00 Duração = 3 anos

n = 3●4 = 12 depósitos trimestrais i = 4

28 = 7% a.t.

45,888.178884512,171000

07,0

107,011000

i

1)i1(PMTFV

12n

Usando HP12C

f FIN

1000 CHS PMT

12 n

7 i

Montante FV 17.888,45

Matemática Comercial e Financeira ♦ Página 36

SÉRIES FINITAS DE PAGAMENTOS POSTECIPADAS: INTRODUÇÃO.

MONTANTE (PMT; i; n)

Cálculo do valor do depósito (PMT) O valor das prestações também pode ser calculado a partir do montante de anuidades, apenas posicionando antes da igualdade o PMT que é a representação do valor do depósito. Exemplo (Roberto pg. 222 Problema Proposto 6) Quanto um poupador deverá depositar ao fim de cada trimestre durante 3 (três) anos para formar um capital acumulado de R$ 100.000,00 ao término desse prazo, recebendo uma taxa de 18% a.a. capitalizada trimestralmente? Solução

FV = $100.000,00 i = 4

18 = 4,5% a.t. n = 3●4 = 12 depósitos trimestrais PMT = $ ?

62,466.61)045,01(

045,0100000

1)i1(

iFVPMT

12n

Usando HP12C

f FIN

100000 CHS FV

12 n

4,5 i

Prestação PMT 6.466,62

Obs. Se estiver visível na parte inferior do visor a expressão BEGIN na HP 12C, antes de solicitar o resultado, quando for postecipado, pressione:

g end

Cálculo da taxa (i) Como se tem dificuldade em determinar a taxa, pode-se encontrá-la pela interpolação, pela tentativa e erro e / ou pela calculadora financeira. Exemplo Uma pessoa deposita mensalmente $5.000,00 numa caderneta de poupança e, no momento do 5º depósito, seu saldo era de $28.753,70. Determinar a taxa de juros paga pelo banco. Solução FV = $28.753,70 PMT = $5.000,00 n = 5 depósitos mensais i = ? %a.m.

750740,55000

7,28753

PMT

FVS

i|5

Neste caso, procurando na tabela financeira, temos 7|5

S = 5,750739, ou seja i = 7% a.m., que é uma

diferença com a qual não nos preocuparemos. Se quisermos saber com exatidão a taxa deveremos utilizar a Tentativa e Erro.

Usando HP12C

f FIN

28753,7 CHS FV

5 n

5000 PMT

Taxa i 7

Matemática Comercial e Financeira ♦ Página 37

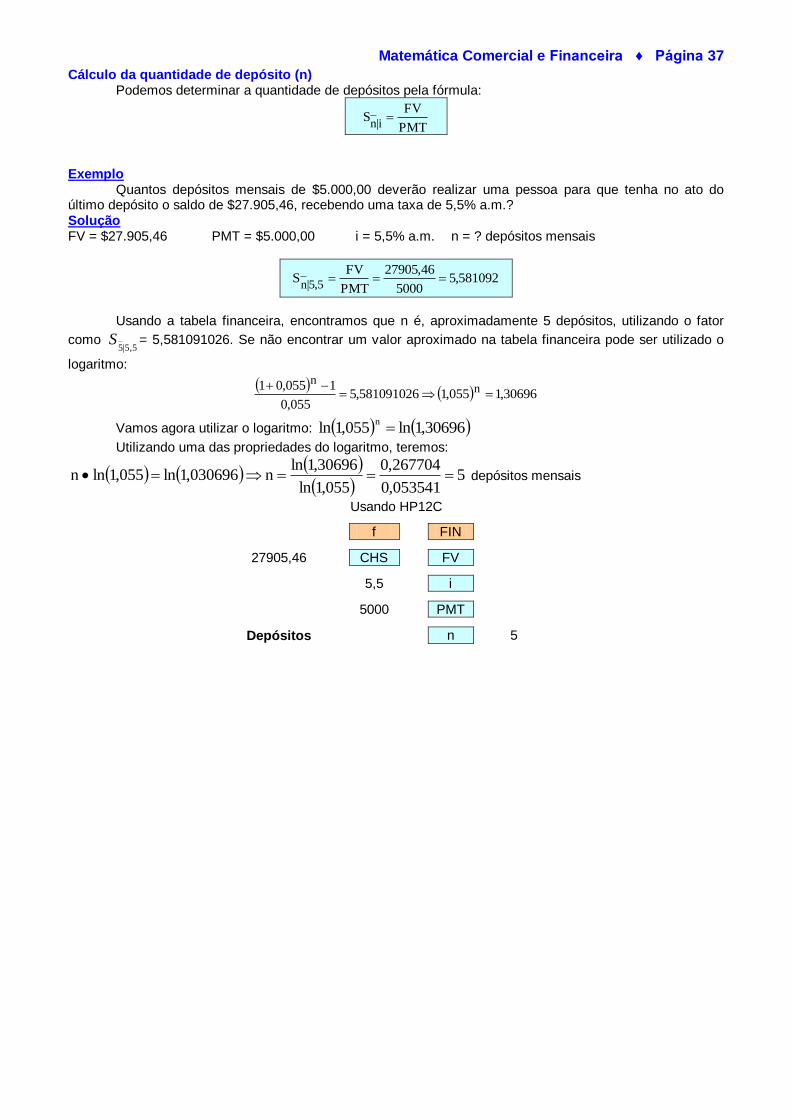

Cálculo da quantidade de depósito (n) Podemos determinar a quantidade de depósitos pela fórmula:

PMT

FVS

i|n

Exemplo Quantos depósitos mensais de $5.000,00 deverão realizar uma pessoa para que tenha no ato do último depósito o saldo de $27.905,46, recebendo uma taxa de 5,5% a.m.? Solução FV = $27.905,46 PMT = $5.000,00 i = 5,5% a.m. n = ? depósitos mensais

581092,55000

46,27905

PMT

FVS

5,5|n

Usando a tabela financeira, encontramos que n é, aproximadamente 5 depósitos, utilizando o fator

como 5,5|5

S = 5,581091026. Se não encontrar um valor aproximado na tabela financeira pode ser utilizado o

logaritmo:

30696,1055,1581091026,5

055,0

1055,01 nn

Vamos agora utilizar o logaritmo: 30696,1ln055,1lnn

Utilizando uma das propriedades do logaritmo, teremos:

5053541,0

267704,0

055,1ln

30696,1lnn030696,1ln055,1lnn depósitos mensais

Usando HP12C

f FIN

27905,46 CHS FV

5,5 i

5000 PMT

Depósitos n 5

Matemática Comercial e Financeira ♦ Página 38

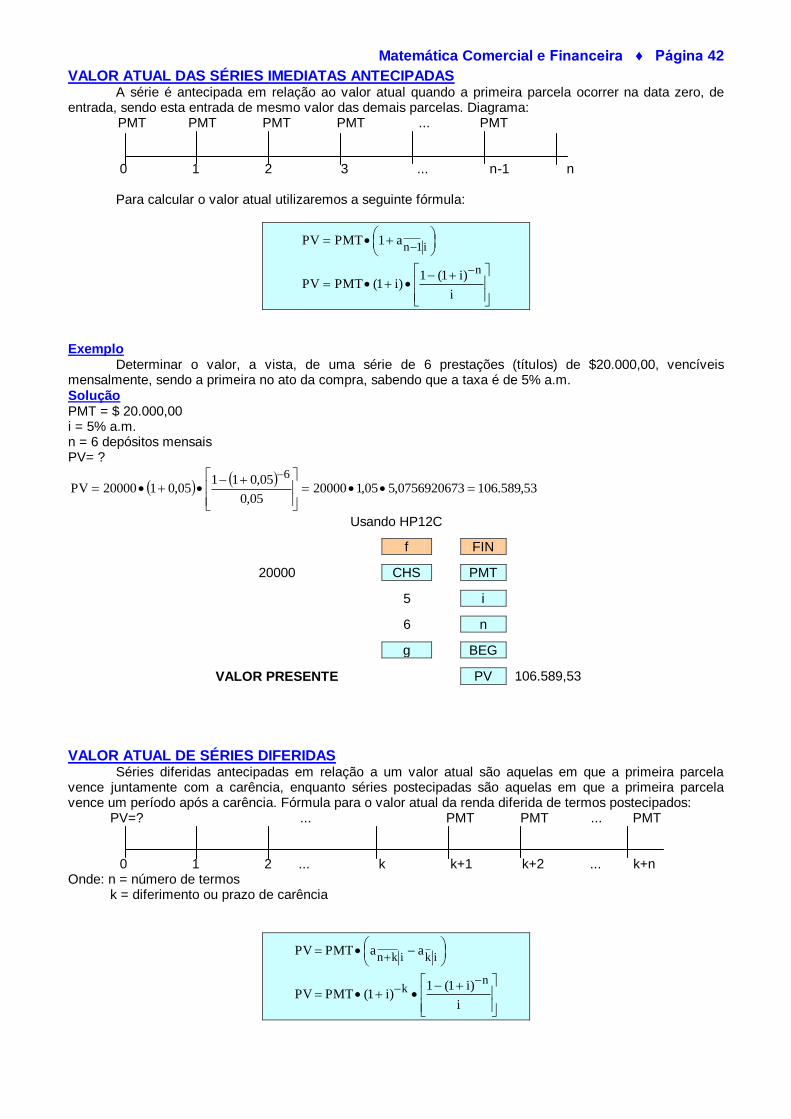

SÉRIES FINITAS DE PAGAMENTOS ANTECIPADAS E DIFERIDAS: MONTANTE

SÉRIE IMEDIATA ANTECIPADA É uma série antecipada relativa ao montante quando o último depósito da série ocorrer um intervalo antes do momento em que queremos saber ou sabemos, o montante. Diagrama: PMT PMT PMT ... PMT 0 1 2 ... n-1 n Cálculo do valor futuro (FV) Para calcular o montante utilizaremos a seguinte fórmula:

i

)i1()i1(PMT1SPMTFV

1n

i1n

Exemplo (Roberto pg. 220 Problema Proposto 2)

Determinar o montante ou capital acumulado pelo depósito periódico antecipado (periodicidade dada

abaixo juntamente com a taxa de juros compostos) de R$ 1.000,00 em um Fundo de Renda Fixa, durante 3

anos, com depósitos antecipados:

Depósito Taxa

(a) Mensal 3,5% a. m.

(b) Trimestral 28% a. a. capitalizada trimestralmente

(c) Semestral 21% a.a.

(d) Bimestral 3% a.m.

Solução PMT = $1.000,00 Duração = 3 anos

(a) n = 3 12 = 36 depósitos mensais i = 3,5%a.m

87,457.7245787,721000035,0

)035,01()035,01(1000

i

)i1()i1(PMTFV

1361n

Usando HP12C

f FIN

1000 CHS PMT

3,5 i

36 n

g BEG

Montante FV 72.457,87

(b) n = 3 4 = 12 depósitos trimestrais i = 4

28 = 7% a.t.

64,140.1914064,19100007,0

)07,01()07,01(1000

i

)i1()i1(PMTFV

1121n

Usando HP12C

f FIN

1000 CHS PMT

7 i

12 n

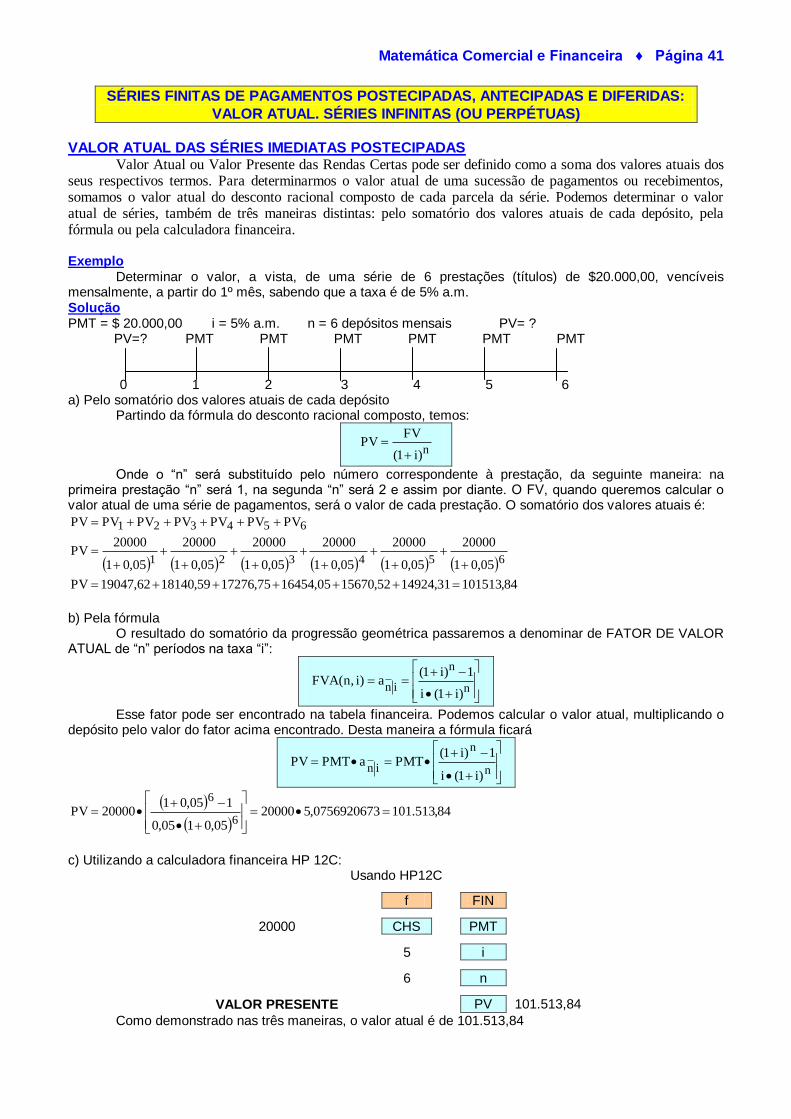

G BEG

Montante FV 19.140,64

Matemática Comercial e Financeira ♦ Página 39

(c) n = 3 2 = 6 depósitos semestrais

i = 21% a.a. = 21

)21,01( -1= 10% a.s.

17,487.848717,810001,0

)1,01()1,01(1000

i

)i1()i1(PMTFV

161n

Usando HP12C

f FIN

1000 CHS PMT

10 i

6 n

G BEG

Montante FV 8.487,17

(d) n = 3 6 = 18 depósitos bimestrais

i = 3% a.m. = 2)03,01( -1= 6,09% a.s.

69,068.3306869,3310000609,0

)0609,01()0609,01(1000

i

)i1()i1(PMTFV

1181n

Usando HP12C

f FIN

1000 CHS PMT

6,09 i

18 n

G BEG

Montante FV 33.068,69

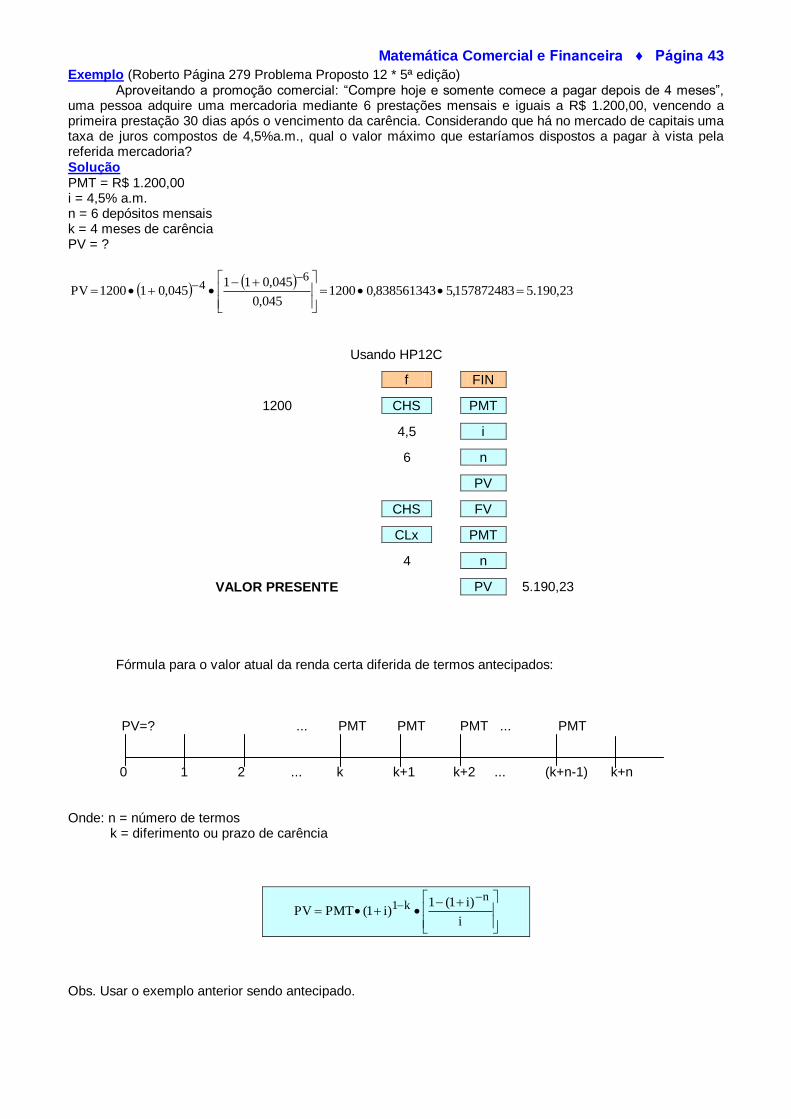

MONTANTE DE SÉRIES DIFERIDAS Para o montante, carência não existe antes dos depósitos; se considerarmos alguma carência, esta deverá ser após o último depósito. Sabemos que, quando não temos valor depositado, não recebemos juros, por este motivo a afirmação acima. Assim, quando queremos saber um montante mais de um intervalo após o último depósito, calculamos o montante da série e depois o montante por capitalização composta. Fórmula para o montante da renda diferida de termos postecipados: PMT PMT ... PMT FV=? 0 1 2 ... n n+k Onde: n = número de termos k = diferimento ou prazo de carência

i

)i1(1)i1(PMTSSPMTFV

nkn

ikikn

Matemática Comercial e Financeira ♦ Página 40