Embed Size (px)

Citation preview

PATRICIA BIANCHI MACHADO Uruguaiana – Março/2018

NOVAS ATIVIDADES

NOVOS LIMITES

TABELAS

ENQUADRAMENTO

FATOR R

LC 157/2016 x ISS

PGDAS-D 2018

MALHAS FISCAIS

TÓPICOS

NOVAS ATIVIDADES

Poderão optar pelo Simples Nacional, a partir de 2018, as seguintes atividades de produção/venda no atacado efetuadas por:

micro e pequenas cervejarias micro e pequenas vinícolas produtores de licores micro e pequenas destilarias

Desde que registradas no Ministério da Agricultura, Pecuária e Abastecimento e que obedeçam à regulamentação da ANVISA e da RFB quanto à produção e à comercialização de bebidas alcoólicas (IN RFB nº 1432/2013) R

ATENÇÃO: Não poderão optar os atacadistas que não produzam essas bebidas.

(Art. 17, inciso X e § 5º da LC 123/2006)

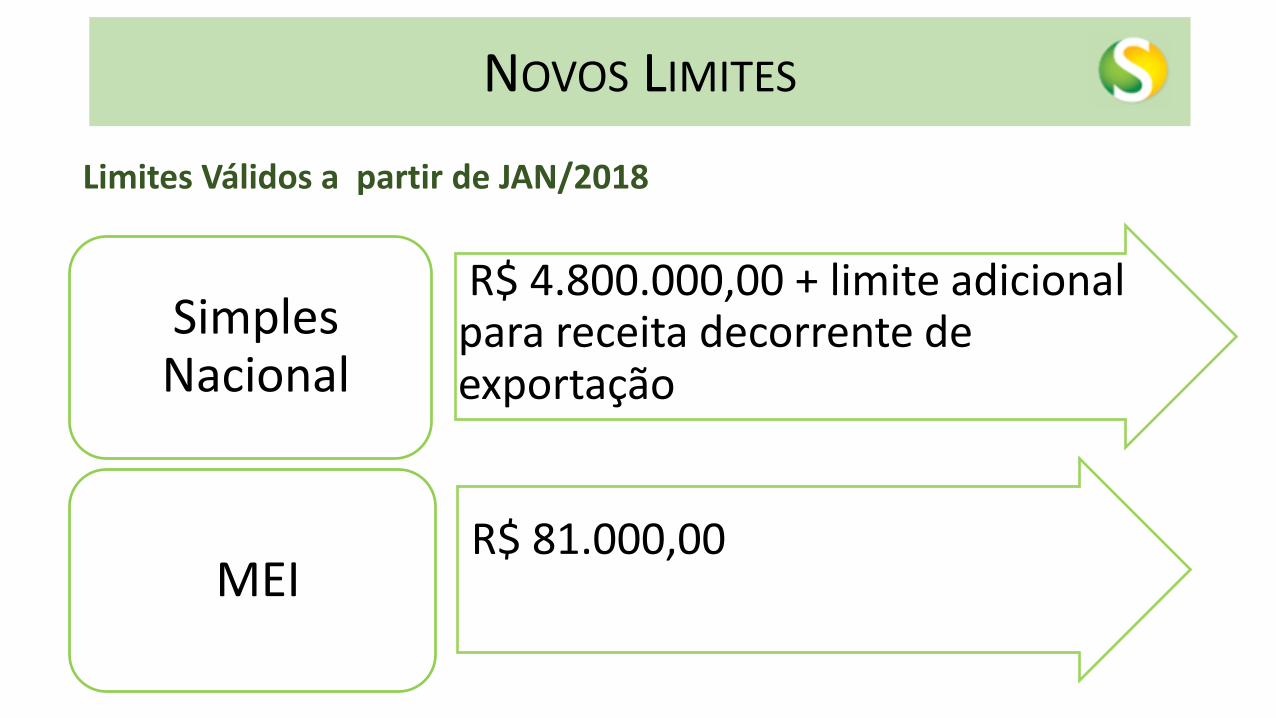

NOVOS LIMITES

Limites Válidos a partir de JAN/2018

R$ 4.800.000,00 + limite adicional para receita decorrente de exportação

Simples Nacional

R$ 81.000,00 MEI

SUBLIMITES – ICMS E ISS

Sublimites válidos a partir de 01/2018

Estados com participação no PIB de até 1% podem adotar

R$ 1.800.000,00

Sublimite obrigatório R$ 3.600.000,00

*Para 2018 somente Acre, Amapá e Roraima

*Para 2018 demais Estados

INÍCIO DE ATIVIDADES

Tanto para o SIMPLES quanto para o MEI Os limites de permanência devem ser proporcionalizados.

Exemplo: Optante pelo Simples em setembro/2017 Limite prop. anterior = R$ 300.000,00 X 4 = R$ 1.200.000,00 Novo limite prop.(para efeito de opção ou permanência em 2018)= R$ 1.600.000,00 (R$ 400.000,00 X 4)

REGRAS ENTRADA A PARTIR JAN/2018

Até 3.600.000,00 3.600.000,01 a 4.800.000,00 A partir de 4.800.000,01 PODE INICIAR O

ANO PAGANDO

TODOS OS

TRIBUTOS NO

SIMPLES NACIONAL

PODE INICIAR O ANO

PAGANDO APENAS OS TRIBUTOS

FEDERAIS NO SIMPLES NACIONAL

NÃO PODE INICIAR O

ANO NO SIMPLES NACIONAL

ICMS E ISS PAGOS

DIRETAMENTE AO

ESTADO/MUNICÍPIO - DESDE

JANEIRO

RECEITA BRUTA NO ANO ANTERIOR (RBAA)

JANEIRO DE CADA ANO-CALENDÁRIO

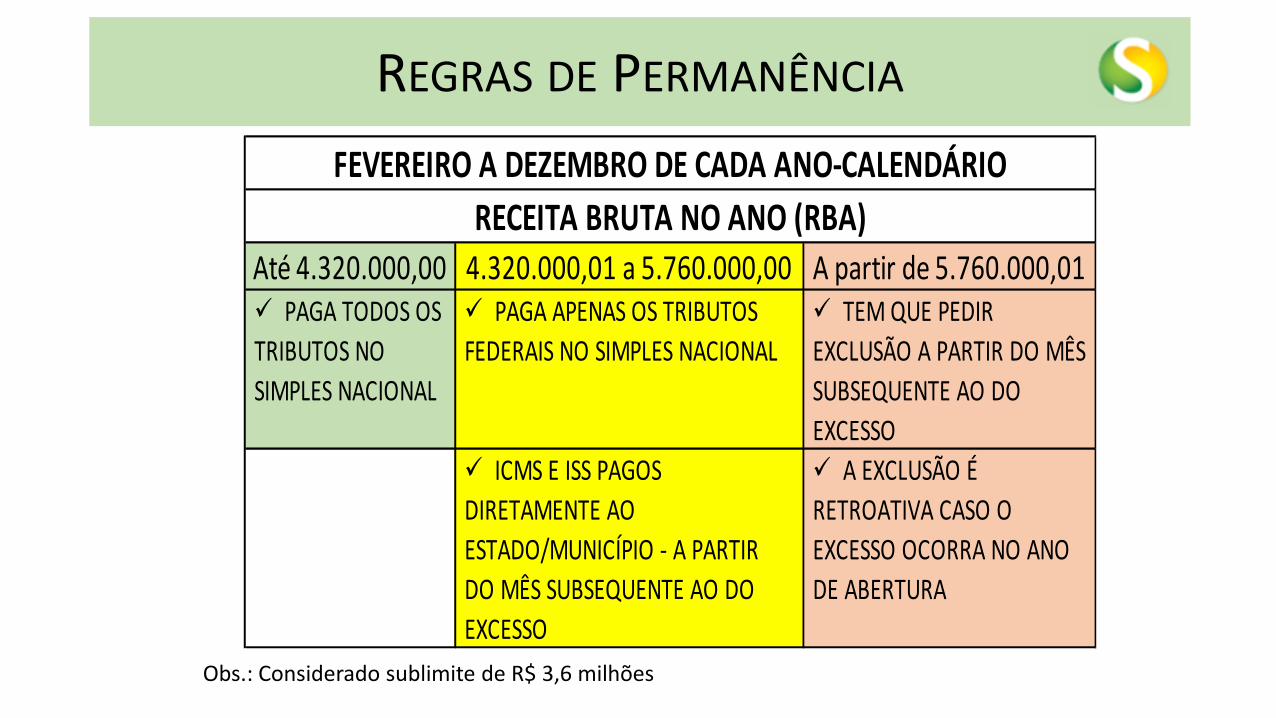

Obs.: Considerado sublimite de R$ 3,6 milhões

REGRAS DE PERMANÊNCIA

Obs.: Considerado sublimite de R$ 3,6 milhões

Até 4.320.000,00 4.320.000,01 a 5.760.000,00 A partir de 5.760.000,01 PAGA TODOS OS

TRIBUTOS NO

SIMPLES NACIONAL

PAGA APENAS OS TRIBUTOS

FEDERAIS NO SIMPLES NACIONAL

TEM QUE PEDIR

EXCLUSÃO A PARTIR DO MÊS

SUBSEQUENTE AO DO

EXCESSO

ICMS E ISS PAGOS

DIRETAMENTE AO

ESTADO/MUNICÍPIO - A PARTIR

DO MÊS SUBSEQUENTE AO DO

EXCESSO

A EXCLUSÃO É

RETROATIVA CASO O

EXCESSO OCORRA NO ANO

DE ABERTURA

RECEITA BRUTA NO ANO (RBA)

FEVEREIRO A DEZEMBRO DE CADA ANO-CALENDÁRIO

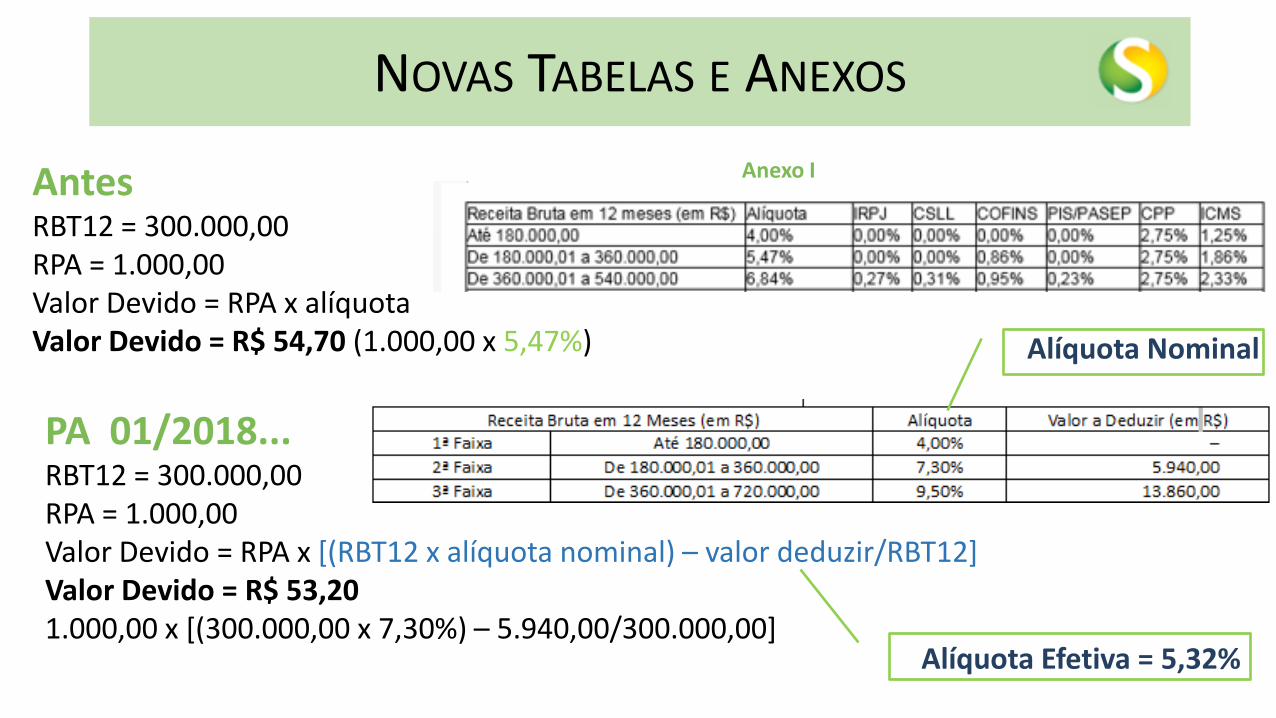

NOVAS TABELAS E ANEXOS

Redução de 20 (vinte) para 06 (seis) faixas de faturamento, e de 06 (seis) para 05

(cinco) tabelas de tributação (Anexos I a V);

Instituição da Tributação Progressiva, pela qual a empresa optante sofrerá a

incidência das alíquotas das faixas superiores apenas sobre o valor que ultrapassar

o limite das faixas anteriores

A alíquota efetiva é obtida pela seguinte fórmula:

[(RBT12 x Alíquota nominal) – parcela a deduzir] / RBT12

Onde RBT12: RB acumulada nos 12 (doze) meses anteriores ao período de apuração

Os percentuais de cada tributo também constam das tabelas.

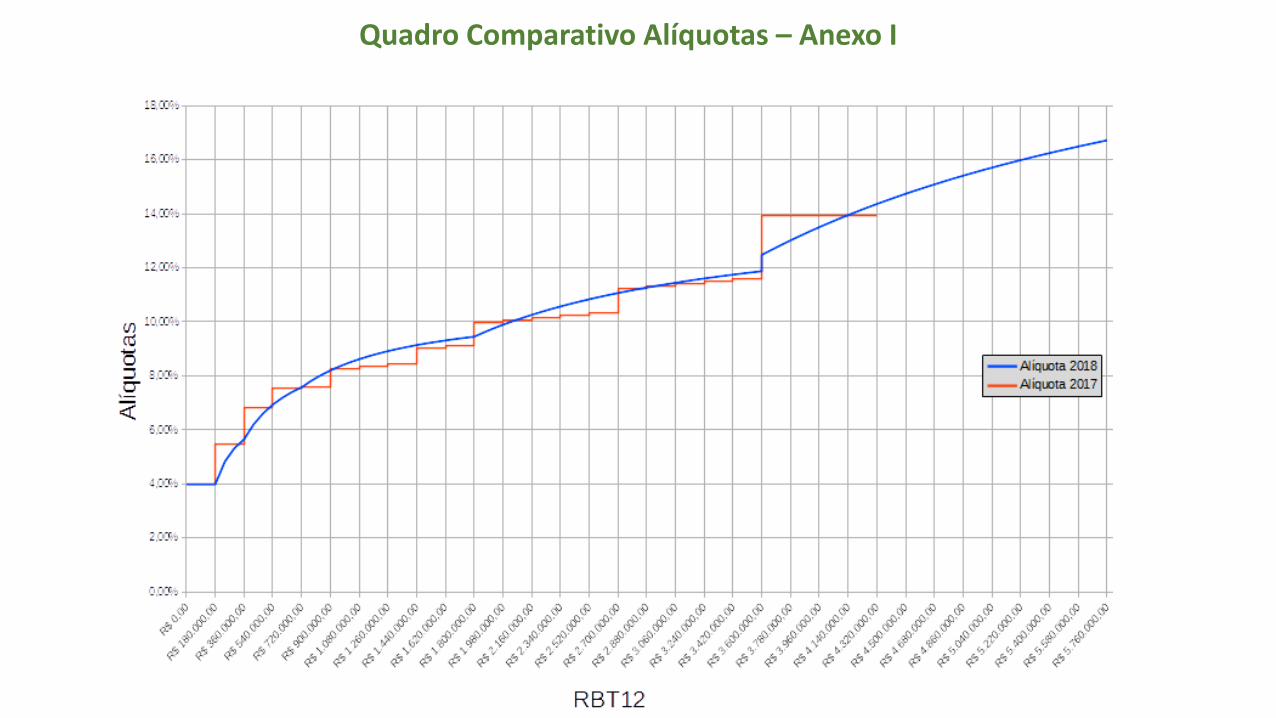

NOVAS TABELAS E ANEXOS Exemplo Anexo I

20 faixas de RBT12 Para 6 faixas

NOVAS TABELAS E ANEXOS Anexo I

Quadro Comparativo Alíquotas – Anexo I

NOVAS TABELAS E ANEXOS Anexo II

NOVAS TABELAS E ANEXOS Anexo III

NOVAS TABELAS E ANEXOS Anexo IV

NOVAS TABELAS E ANEXOS Anexo V

NOVAS TABELAS E ANEXOS

Antes RBT12 = 300.000,00

RPA = 1.000,00

Valor Devido = RPA x alíquota

Valor Devido = R$ 54,70 (1.000,00 x 5,47%)

PA 01/2018... RBT12 = 300.000,00

RPA = 1.000,00

Valor Devido = RPA x [(RBT12 x alíquota nominal) – valor deduzir/RBT12] Valor Devido = R$ 53,20

1.000,00 x [(300.000,00 x 7,30%) – 5.940,00/300.000,00]

Anexo I

Alíquota Efetiva = 5,32%

Alíquota Nominal

Anexo I – Revenda de Mercadorias

Anexo I – Revenda de Mercadorias

Anexo II – Venda Produtos Industrializados

Anexo II – Venda Prod. Industrializados

Anexo V – Prestação de Serviços (academias,

elaboração programas de computadores, laboratórios análises clínicas...)

Anexo VI – Prestação de Serviços (intelectuais)

Anexo III ou V – Prestação Serviços Sujeitos ao fator R

Anexo III – Prestação de Serviços

Não sujeitos ao fator R

Anexo IV – Prestação de Serviços (obra, vigilância, limpeza/conservação, serv. advocatícios...)

Anexo IV – Prestação de Serviços (obra, vigilância, limpeza, conservação, serv. advocatícios...)

Anexo III – Prestação de Serviços (geral)

fisioterapia

Atividades/Anexos

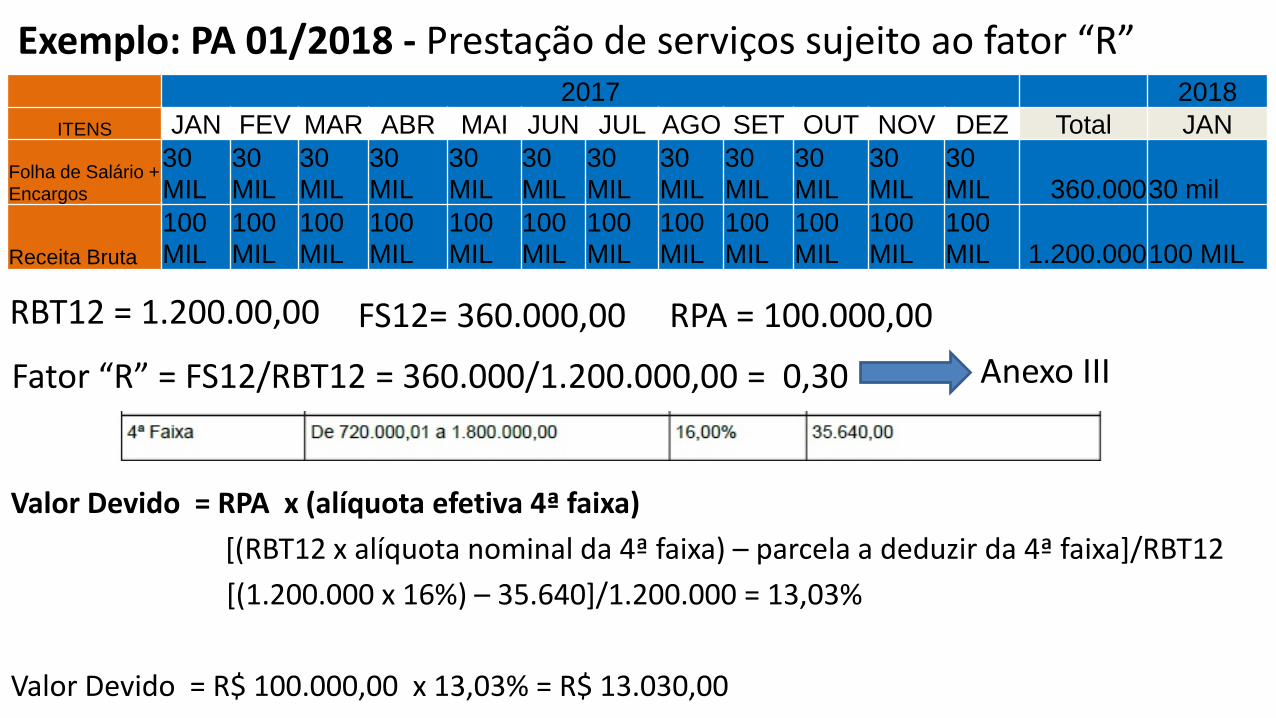

SERVIÇOS SUJEITOS AO FATOR “R”

Sujeitos ao fator R

R < 0,28 Anexo V

R > = 0,28 Anexo III

Fator R = FS 12/RBT 12 FS12 = Folha de Salários (incluídos encargos) =

valores pagos nos 12 meses anteriores ao PA, a título de:

remunerações* a pessoas físicas decorrentes do trabalho

(empregados, avulsos e contribuintes individuais), inclusive pro labore;

contribuição patronal previdenciária e FGTS.

* BC contribuição incisos I e III do art. 22 da Lei 8.212/91. Art. 18, §24 da LC 123/2006

SERVIÇOS SUJEITOS AO FATOR “R”

Fisioterapia, arquitetura e urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; administração e locação de imóveis de terceiros; academias de dança, de capoeira, de ioga e de artes marciais; academias de atividades físicas, desportivas, de natação e escolas de esportes; elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação; planejamento, confecção, manutenção e atualização de páginas eletrônicas; empresas montadoras de estandes para feiras; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; serviços de prótese em geral; engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; medicina veterinária; serviços de comissaria, de despachantes, de tradução e de interpretação; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação; auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento, exceto de mão de obra; outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não. (§§ 5º J e 5º-M do art.18 da LC 123/2006)

SERVIÇOS NÃO SUJEITOS AO FATOR “R” E TRIBUTADOS NO ANEXO III

Creche; pré-escola e estabelecimento de ensino fundamental; escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nos incisos II e III do § 5º-D do art.18 da LC 123/2006; agência terceirizada de correios; agência de viagem e turismo; centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga; agência lotérica; serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais; transporte municipal de passageiros; escritórios de serviços contábeis não autorizados pela legislação municipal a pagar o ISS em valor fixo em guia do Município; produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais; corretagem de seguros; outras atividades não intelectuais não descritas no § 5º C do art.18 da LC 123/2006

SERVIÇOS SUJEITOS AO FATOR “R”

Alíquotas nominais

Anexo III Anexo V

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 3,30%

Valor Devido = RPA x (alíquota efetiva 4ª faixa)

[(RBT12 x alíquota nominal da 4ª faixa) – parcela a deduzir da 4ª faixa]/RBT12

[(1.200.000 x 16%) – 35.640]/1.200.000 = 13,03%

Valor Devido = R$ 100.000,00 x 13,03% = R$ 13.030,00

Exemplo: PA 01/2018 - Prestação de serviços sujeito ao fator “R”

RBT12 = 1.200.00,00 FS12= 360.000,00 RPA = 100.000,00

2017 2018

ITENS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Total JAN

Folha de Salário +

Encargos

30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 30

MIL 360.000 30 mil

Receita Bruta

100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 1.200.000 100 MIL

Fator “R” = FS12/RBT12 = 360.000/1.200.000,00 = 0,30 Anexo III

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 3,30%

Valor Devido = RPA x (alíquota efetiva 4ª faixa)

[(RBT12 x alíquota nominal da 4ª faixa) – parcela a deduzir da 4ª faixa]/RBT12

[(1.200.000 x 20,50%) – 17.100]/1.200.000 = 19,075%

Valor Devido = R$ 100.000,00 x 19,075% = R$ 19.075,00

Exemplo: PA 01/2018 - Prestação de serviços sujeito ao fator “R”

RBT12 = 1.200.00,00 FS12= 324.000,00 RPA = 100.000,00

2017 2018

ITENS JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Total JAN

Folha de Salário +

Encargos

27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 27

MIL 324.000 27 mil

Receita Bruta

100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 100

MIL 1.200.000 100 MIL

Fator “R” = FS12/RBT12 = 324.000/1.200.000,00 = 0,27 Anexo V

SERVIÇOS SUJEITOS AO FATOR “R”

Fator R = FS12/RBT12

Fator R = 53.000

695.000

Fator R = 0,07626

SERVIÇOS SUJEITOS AO FATOR “R”

Fator R = FS12/RBT12

Fator R = 210.000

695.000

Fator R = 0,30

ANEXOS III, IV E V - COM ISS

Exemplo: Anexo III

ALÍQUOTA EFETIVA DO ISS NÃO PODE SER SUPERIOR A 5%. SE SUPERIOR, REDISTRIBUIR A DIFERENÇA ENTRE OS TRIBUTOS FEDERAIS.

Ver exemplo 8 do Manual do PGDAS-D2018

LC 157/2016 X ISS

Percentual efetivo de ISS NÃO pode ser inferior a 2%, exceto para as atividades dos itens 7.02; 7.05 e 16.1 da lista da LC 116/2003

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). 16.01 - Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de passageiros.

LC 157/2016 x ISS

REFLEXOS – Simples Nacional – demais atividades

Impossibilidade de isenção ISS

Percentual de redução, estabelecido em lei municipal, não pode resultar em alíquota efetiva no SN inferior a 2 %

Impossibilidade de valor fixo de ISS no Simples Nacional

6 Tabelas

5 Tabelas

20 faixas de receita em cada tabela

6 faixas de receita em cada tabela

Percentuais de repartição dos tributos são os discriminados nas respectivas tabelas

Não há caso de alíquota de ISS ultrapassar 5%

Percentual efetivo de ISS que ultrapassar 5% será redistribuído proporcionalmente para demais tributos federais

Não há majoração de alíquota para quem ultrapassou o sublimite ou limite

Alíquota determinada conforme faixa de RB dos últimos 12 meses

Alíq. efetiva determinada conf. fórmula: (RBT12 x alíq. nom faixa) – parc. a deduzir RBT12

Majoração de alíquota em 20% para quem ultrapassou o sublimite ou limite

Resumo Até Dez/2017 A partir de 01/2018

Percentuais de repartição dos tributos são os discriminados pela alíq. efetiva multiplicada pelo percentual de repartição do respectivo tributo constante nas tabelas

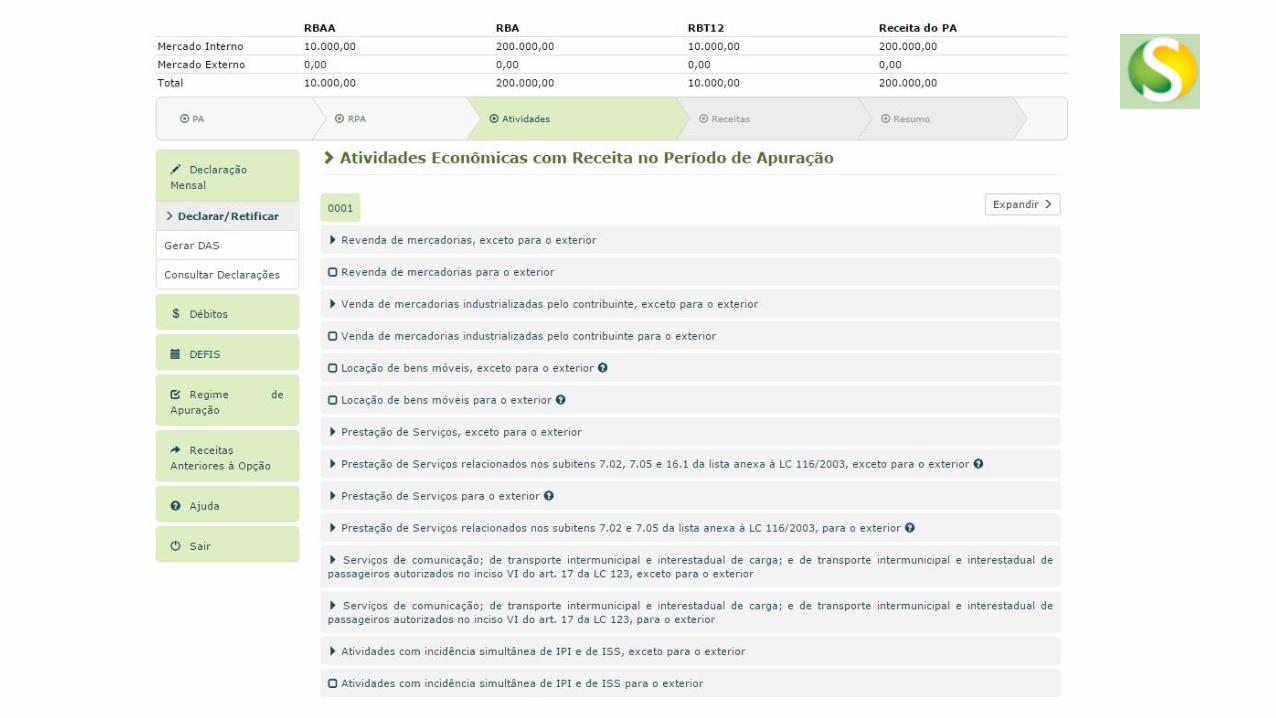

NOVO PGDAS-D

NOVO PGDAS-D – DECLARAÇÃO MENSAL

NOVO PGDAS-D – DECLARAR/RETIF.

NOVO PGDAS-D – DECLARAR/RETIF.

NOVO PGDAS-D – DECLARAR/RETIF.

Não aparece a tela de valor Fixo para ICMS e/ou ISS:

PJ com mais de um estabelecimento; PJ que esteja no ano-calendário de início de

atividades; RB acumulada no ano anterior superior a R$ 360 mil

ou seu limite proporcional; RB acumulada no ano corrente superior a R$ 360

mil.

NOVO PGDAS-D – DECLARAR/RETIF.

Não aparece a tela de valor Fixo para ISS:

Se o usuário marcar uma das seguintes atividades: o Sujeitos ao fator “R”, sem retenção/substituição tributária de ISS, com ISS devido ao

próprio Município do estabelecimento; o Não sujeitos fator “R” e tributados pelo Anexo II, sem retenção/substituição

tributária de ISS, com ISS devido ao próprio Município do estabelecimento; o Sujeitos ao Anexo IV, sem retenção/substituição tributária de ISS, com ISS devido ao

próprio Município do estabelecimento.

ATENÇÃO: Valor fixo de ISS, estabelecido em lei municipal, não pode resultar em percentual inferior a 2 %, exceto para os serviços a que se referem os subitens 7.02, 7.05 e 16.1 da lista anexa à LC 116/2003

NOVO PGDAS-D – DECLARAR/RETIF.

NOVO PGDAS-D – DECLARAR/RETIF.

NOVO PGDAS-D – GERAR DAS

Fica permitida a prestação de assistência mútua e a permuta de informações entre a

Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios,

relativas à ME ou EPP, para fins de planejamento ou de execução de procedimentos

fiscais ou preparatórios.

Sem prejuízo de ação fiscal individual, as administrações tributárias poderão utilizar

procedimento de notificação prévia visando à autorregularização, que não constituirá

início de procedimento fiscal.

(art. 34 da LC 123/2006) Vigência: 2018

MALHAS FISCAIS

No Simples Nacional, a Receita Federal identificou cerca de 100 mil empresas que, sem amparo legal, assinalaram no PGDAS-D campos como “imunidade”, “isenção/redução-cesta básica” ou ainda “lançamento de ofício”. Essa marcação acaba por reduzir indevidamente o valor dos tributos a serem pagos.

AUTORREGULARIZAÇÃO

DÚVIDAS 1. Sempre paguei pelo Anexo V. Onde está o Anexo V no PGDAS novo? Não consta

na lista de atividades.

2. Sou fisioterapeuta e no PGDAS anterior era tributado pelo Anexo III, qual atividade devo escolher agora?

3. Fui fazer o cálculo para ver se o PGDAS novo está calculando corretamente e o cálculo não bateu, tem diferença de alguns centavos. Há algum erro no PGDAS 2018?

4. A vida inteira paguei ISS por valor fixo e agora não aparece mais no PGDAS-D, quando vão corrigir isso?

PORTAL SIMPLES NACIONAL

OBRIGADA!

Esta apresentação é uma compilação de diversos materiais disponibilizados por servidores da Receita Federal do Brasil, a quem agradecemos.