Embed Size (px)

Citation preview

AUDITORIAProf. Adrean Scremin Quinto

HISTÓRICO Trabalhos isolados de alguns contadores, no

Século XIII

No Século XIX surgiu a profissão de perito contador onde a função básica era de descobrir erros e fraudes

Em 1.900 foi criada a denominação AUDITOR

HISTÓRICO No Brasil: Abertura de filiais de empresas estrangeiras Financiamentos de empresas via bancos

estrangeiros Crescimento de empresas brasileiras Evolução do mercado de capitais. Criação das normas de auditoria em 1972

pelo Bacen

AUDIBRA Instituto dos Auditores Internos do

Brasil

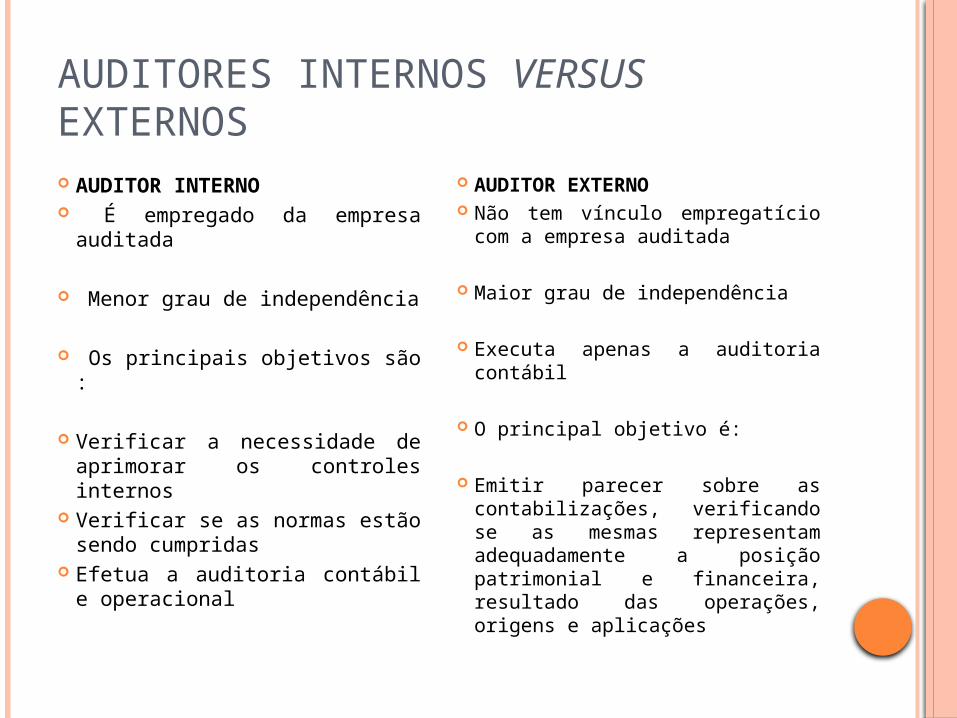

AUDITORES INTERNOS VERSUS EXTERNOS AUDITOR INTERNO É empregado da empresa

auditada

Menor grau de independência

Os principais objetivos são :

Verificar a necessidade de aprimorar os controles internos

Verificar se as normas estão sendo cumpridas

Efetua a auditoria contábil e operacional

AUDITOR EXTERNO Não tem vínculo empregatício

com a empresa auditada

Maior grau de independência

Executa apenas a auditoria contábil

O principal objetivo é:

Emitir parecer sobre as contabilizações, verificando se as mesmas representam adequadamente a posição patrimonial e financeira, resultado das operações, origens e aplicações

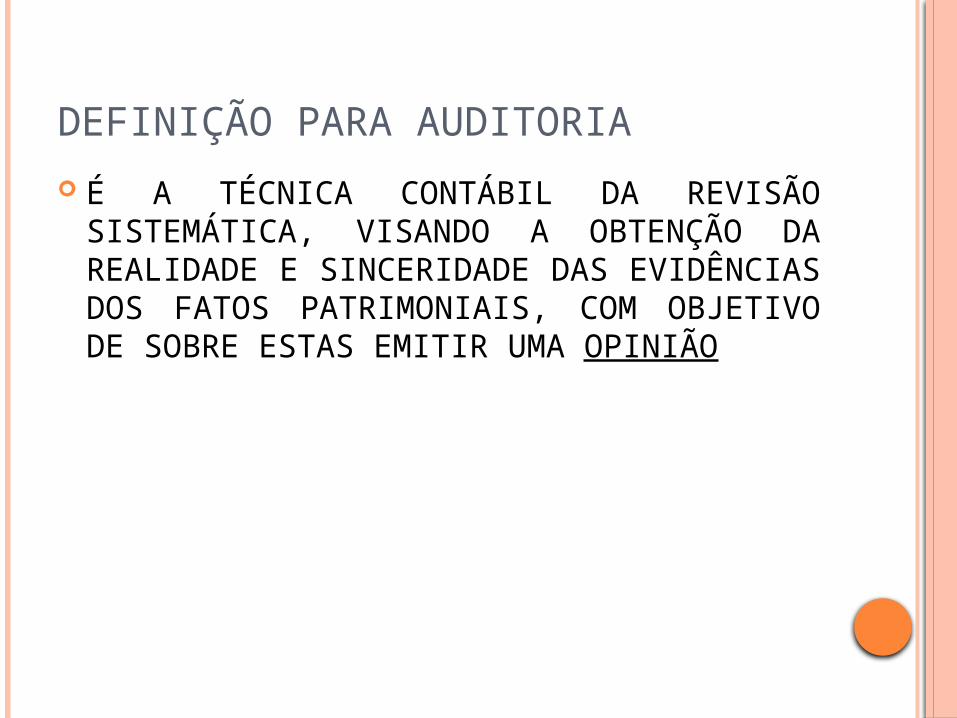

DEFINIÇÃO PARA AUDITORIA É A TÉCNICA CONTÁBIL DA REVISÃO

SISTEMÁTICA, VISANDO A OBTENÇÃO DA REALIDADE E SINCERIDADE DAS EVIDÊNCIAS DOS FATOS PATRIMONIAIS, COM OBJETIVO DE SOBRE ESTAS EMITIR UMA OPINIÃO

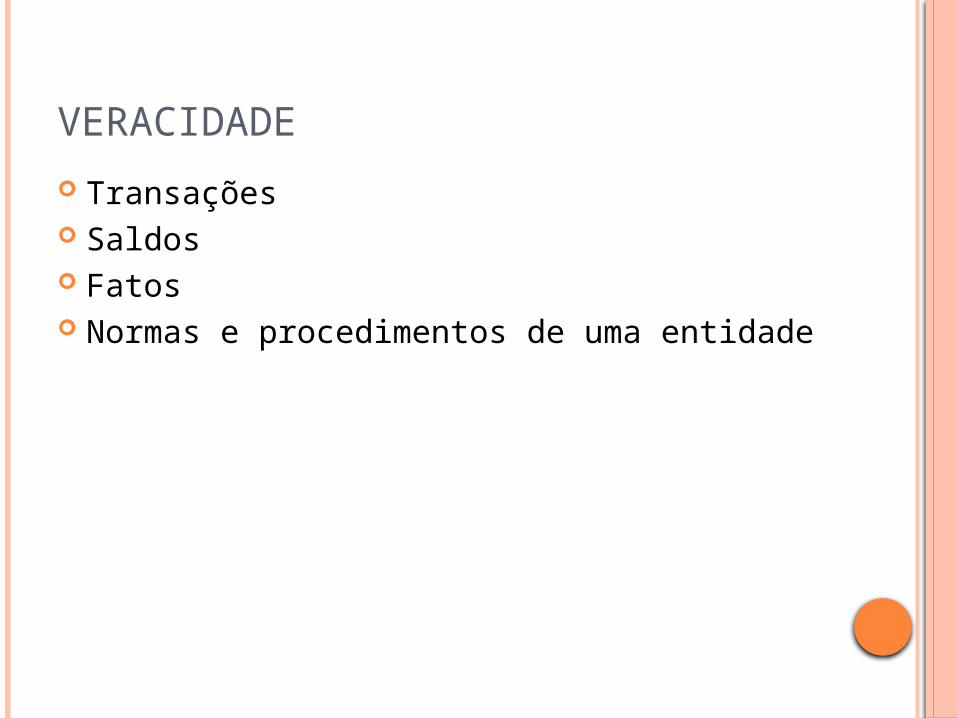

VERACIDADE Transações Saldos Fatos Normas e procedimentos de uma entidade

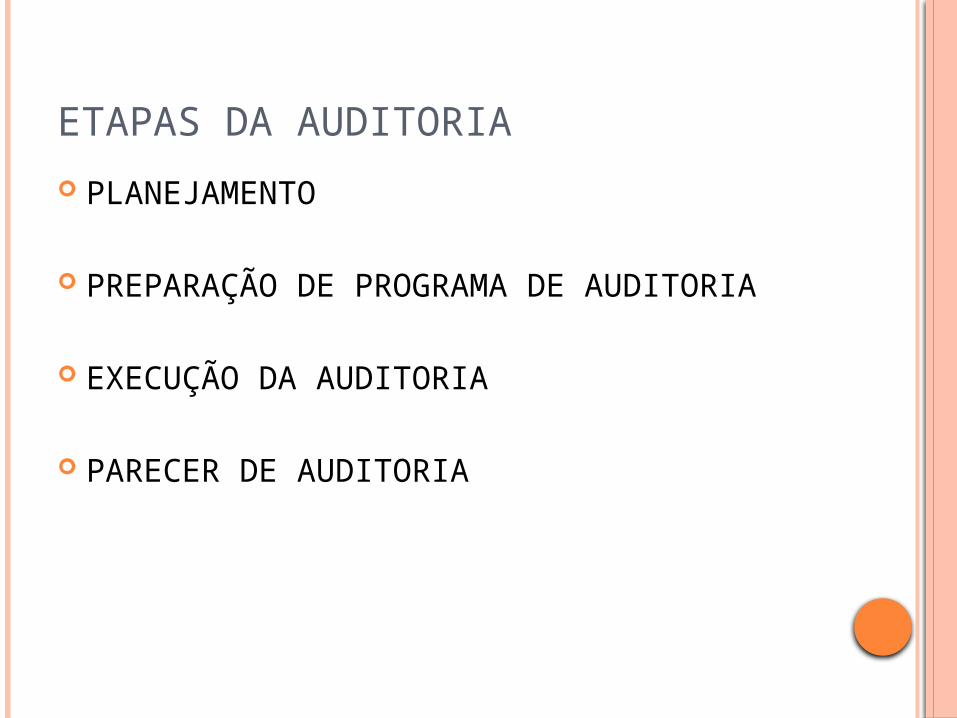

ETAPAS DA AUDITORIA PLANEJAMENTO

PREPARAÇÃO DE PROGRAMA DE AUDITORIA

EXECUÇÃO DA AUDITORIA

PARECER DE AUDITORIA

OBJETIVOS DO CONTROLE INTERNO Comprovação da veracidade dos informes e relatórios

contábeis, financeiros e operacionais

Prevenção de fraudes e, em caso de ocorrência, possibilidade de rapidamente descobri-las e apurar a extensão das mesmas

Localização de erros e desperdícios, promovendo ao mesmo tempo a uniformidade e a correção ao registrarem-se as operações

Estimular a eficiência e eficácia do pessoal, mediante vigilância que se exerce através de relatórios

Salvaguardar ativos e, de maneira geral, obter um controle eficaz sobre os aspectos vitais do negócios

OBJETIVOS DO CONTROLE INTERNO A responsabilidade dever ser determinada. Se não existir uma

delimitação exata de responsabilidade, o controle será ineficaz

A contabilização e as operações devem ser segregadas. Um funcionário ou departamento não deve ocupar posição em que tenha controle contábil e, ao mesmo tempo, controle das operações que geram lançamentos

Devem ser usadas todas as provas disponíveis, para comprovar que as operações e a contabilidade estão em forma exata

Nenhuma pessoa, individualmente, deve ter completamente sob sua responsabilidade uma transação comercial

O pessoal deve ser cuidadosamente selecionado e treinado

Um treinamento cuidadoso resulta num melhor rendimento, e menores custos com funcionários atentos e ativos

PRINCÍPIOS DO CONTROLE INTERNO Se possível, deve haver rotação entre os funcionários

designados para cada trabalho; deve ser obrigatória para pessoas que ocupam cargos importantes. A rotação reduz as oportunidades para que se cometam fraudes e, freqüentemente, resulta novas idéias de sistemas

Todas as instruções devem ser feitas por escrito. Os manuais de procedimentos fomentam a normalização, a eficiência e evitam erros

Quando aplicável os funcionários devem ter carta de fiança. A fiança protege a empresa e serve para dissuadir, psicologicamente, os empregados em tentação

PRINCÍPIOS DO CONTROLE INTERNO Deve existir um sistema de revisão e

avaliação independente das normas, operações e registros da empresa, por um departamento de Auditoria Interna ou por pessoa que exerça essas atividades

NORMAS DE AUDITORIA RELATIVAS À PESSOA DO AUDITOR

RELATIVAS À EXECUÇÃO DO TRABALHO

RELATIVAS AO PARECER

NORMAS DE AUDITORIA A auditoria deve ser executada por pessoa

legalmente habilitada

O auditor deve ser independente em todos os assuntos relacionados com o seu trabalho

O auditor deve aplicar o máximo de cuidado e zelo na realização de seu exame e na exposição de suas conclusões

NORMAS DE AUDITORIA O trabalho deve ser adequadamente planejado; quando

executado por contabilistas assistentes, estes devem ser convenientemente supervisionados pelo auditor responsável

O auditor deve estudar e avaliar o sistema contábil, e o controle interno da empresa, como base para determinar a confiança que neles pode depositar, bem como, fixar a natureza, a extensão e a profundidade dos procedimentos de auditoria a serem aplicados

Os procedimentos de auditoria devem ser estendidos e aprofundados até a obtenção dos elementos comprobatórios necessários para fundamentar o parecer do auditor.

PARECER O parecer deve esclarecer:

Se o exame foi efetuado de acordo com as normas de auditoria geralmente aceitas

Se as demonstrações contábeis foram preparadas de acordo com os princípios fundamentais de contabilidade

Se os referidos princípios foram aplicados, no exercício examinado, com uniformidade em relação ao exercício anterior

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS INDEPENDÊNCIA

1. Profissional

2. Empresa

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS CONFIDENCIALIDADE:

Cliente, unidimensional

As exceções são as seguintes:

Divulgação com expressa autorização, por escrito, do cliente

Requisição através de processo judicial ou legal

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS CAPACIDADE E COMPETÊNCIA:

Educação formal Treinamento técnico Experiência prática sob supervisão adequada Atualização profissional

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS PLANEJAMENTO:

Conhecimento da atividade do cliente Conhecimento do ambiente em que opera Equipe de auditoria com um nível de

conhecimento adequado

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS SUPERVISÃO:

Orientação da equipe de trabalho Monitoramento do trabalho em andamento Revisão dos trabalhos

PRINCÍPIOS RELEVANTES DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS EMISSÃO DE PARECERES:

O parecer de auditoria deve estar de acordo com as normas brasileiras ou, se for o caso, com as normas aplicáveis para trabalhos específicos

PROCEDIMENTOS DE AUDITORIA CONTAGEM FÍSICA CONFIRMAÇÃO COM TERCEIROS CONFERÊNCIA DE CÁLCULOS INSPEÇÃO DE DOCUMENTOS INDAGAÇÃO E OBSERVAÇÃO TÉCNICAS DE AUDITORIA COM ASSISTÊNCIA

INFORMATIZADA REVISÃO DAS TRANSAÇÕES