Embed Size (px)

Citation preview

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 1 de 42

AULA 03 – NOÇÕES DE CONTABILIADADE PÚBLICA

Olá, amigos (as) concurseiros (as),

É com grande prazer e satisfação que inicio, hoje,em parceria com o Professor Graciano, mais um curso on-lineaqui no PONTO.

Nessa aula veremos noções básicas deContabilidade Pública.

Nosso estudo será focado nas posições, tendênciase questões da Banca FCC, realizadora desse certame. Noentanto, quando necessário, levando em consideração oconteúdo e a abrangência, poderão ser usadas questões deoutras bancas (FGV, CESPE, ESAF, etc.)

Coloco-me sempre pronto a responder dúvidas nofórum e aberto a críticas e sugestões que possam melhorar anossa aula pelo email: [email protected]

Vamos começar o nosso trabalho!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 2 de 42

Começaremos o nosso estudo conceituando aContabilidade Pública.

A Contabilidade Pública, sendo uma das divisões daciência contábil, conceitua-se como “o ramo da contabilidadeque estuda, registra, controla e demonstra os atos e fatosadministrativos da Fazenda Pública, evidencia o patrimôniopúblico e suas variações.”

A Contabilidade Pública, também chamada deGovernamental ou, conforme Resolução CFC 1.128/08,Contabilidade Aplicada ao Setor Público, deve serconsiderada como um sistema de informação e avaliaçãodestinado a prover seus usuários com demonstrações eanálises de natureza orçamentária, econômica, financeira,física e industrial.

Para estudar a contabilidade pública é necessárioconhecer todos os dispositivos legais pertinentes e estudá-loscom bastante atenção, pois são ricos em minúcias e detalhes.

NOÇÕES DE CONTABILIDADE PÚBLICA

Conceito, objetivo, objeto de estudo, regime e campo deaplicação

1. Conceito

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 3 de 42

As normas legais que regem a “nossa”Contabilidade Pública são:

Constituição Federal/1988 Lei nº 4.320/64, Decreto 200/67, Decreto nº 93.872/86, Lei Complementar 101/2000 - Lei de

Responsabilidade Fiscal – LRF, Portaria nº 163/2001 - MPOG/STN. Portaria nº 003/2008 – STN/SOF. Portaria nº 002/2009 – STN/SOF. Portaria nº 467/2009 – STN. Portaria nº 751/2009 – STN. E as resoluções do CFC.

Agora vamos ver alguns conceitos legais?

“A Contabilidade Aplicada ao Setor Público é o ramoda ciência contábil que aplica, no processo gerador deinformações, os Princípios Fundamentais de Contabilidade eas normas contábeis direcionadas ao controle patrimonial deentidades do setor público.” (Resolução CFC nº 1.128/08)

“A Contabilidade Pública estuda, registra, controla edemonstra o orçamento aprovado e acompanha a suaexecução” (art. 78, do Decreto-Lei nº 200/67).

“A contabilidade deverá apurar os custos dosserviços de forma a evidenciar os resultados da gestão” (art.79, do Decreto-Lei nº 200/67).

“Os serviços de contabilidade serão organizados deforma a permitirem o acompanhamento da execuçãoorçamentária, o conhecimento da composição patrimonial, adeterminação dos custos dos serviços industriais, olevantamento dos balanços gerais a análise e interpretaçãodos resultados econômicos e financeiros” (art. 85, da Lei nº 4.320/64).

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 4 de 42

“A contabilidade evidenciará perante a FazendaPública a situação de todos quantos, de qualquer modo,arrecadem receitas, efetuem despesas, administrem ouguardem bens a ela pertencentes ou confiados” (art. 83, daLei nº 4.320/64).

Após analisarmos os conceitos acima expostos,concluímos que a contabilidade pública registra a previsãoda receita e a fixação da despesa estabelecida noorçamento público aprovado, escritura a execuçãoorçamentária, compara a previsão e a realização das receitase despesas, revela as variações patrimoniais, demonstra ovalor do patrimônio, e ainda controla as operações de crédito,a dívida ativa, os créditos e as obrigações.

De conformidade com o artigo 85 da Lei nº 4.320/64, a contabilidade será organizada de modo apermitir:

O acompanhamento da execução orçamentária, O conhecimento da composição patrimonial, A determinação dos custos dos serviços industriais, O levantamento dos balanços gerais e A análise e interpretação dos resultados econômicos e financeiros.

Os USUÁRIOS DA CONTABILIDADE PÚBLICA são: Gestores do Patrimônio Público e das políticas econômicas e sociais do país para tomada dedecisões;

A população em geral; Os organismos nacionais e internacionais de crédito e fomento;

Os órgãos de controle interno e externo nas suas funções institucionais.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 5 de 42

01. (FCC–TCM-CE–2010) A contabilidade governamental, em regime de convênio econtrato de gestão, deve atender às principais leis, em ordemde abrangência e importância, na sequência apresentada:

a) Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Lei 6.404/76 e Decreto nº 3.000/99

b) Lei nº 4.320/1964, CF/88 e Lei nº 8.666/1993, Lei nº 6.404/76 e Lei nº 11.638/2007

c) CF/1988, Lei nº 4.320/1964, Decreto-Lei nº 200/1967,Decreto nº 93.872/86 e Lei nº 101/00

d) LCO, Lei do PPA e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

e) Lei do PPA, LDO e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

Gabarito: C

Conforme Resolução CFC nº 1.128/08: “O objetivo da Contabilidade Aplicada ao Setor

Público é fornecer aos usuários informações sobre osresultados alcançados e os aspectos de naturezaorçamentária, econômica, financeira e física do patrimônio daentidade do setor público e suas mutações, em apoio aoprocesso de tomada de decisão; a adequada prestação decontas; e o necessário suporte para instrumentalização docontrole social.”

2. Objetivo da Contabilidade Aplicada ao Setor Público

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 6 de 42

02. (CESPE – Contador – DPU – 2010 - adaptada) De acordo com o disposto nas Normas Brasileiras deContabilidade Aplicadas ao Setor Público, Julgue o item acercado conceito, objeto, objetivo e campo de aplicação dacontabilidade pública.

Um dos objetivos da contabilidade aplicada ao setor público éo de fornecer o necessário suporte para a instrumentalizaçãodo controle social.

COMENTÁRIOS: Fornecer o necessário suporte para instrumentalização docontrole social é um dos objetivos da contabilidade aplicadaao setor público. A afirmativa está em conformidade com aResolução CFC nº 1.128/08.

Gabarito: Certo

O objeto de estudo da contabilidade aplicada aosetor público, em seu sentido amplo é o patrimônio público.

Mas, o que é o patrimônio público?

De acordo com a Resolução CFC n° 1.129/2008:Patrimônio público é “o conjunto de direitos e bens,

tangíveis ou intangíveis, onerados ou não, adquiridos,formados, produzidos, recebidos, mantidos ou utilizados pelasentidades do setor público, que seja portador ou representeum fluxo de benefícios, presente ou futuro, inerente à

3. Objeto de estudo da Contabilidade Pública

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 7 de 42

prestação de serviços públicos ou à exploração econômica porentidades do setor público e suas obrigações.”

O Nosso Código Civil, nos seus arts. 98 e 99estabelece regras a respeito dos bens públicos:

“Art. 98. São públicos os bens do domínio públiconacionais pertencentes às pessoas de direito público interno;todos os outros são particulares, seja qual for a pessoa a quepertencerem.

Art. 99. São bens públicos: I- os de uso comum do povo, tais como rios,

mares, estradas, ruas e praças; II – os de uso especial, tais como edifícios ou

terrenos destinados a serviço ou estabelecimento daadministração federal, estadual, territorial ou municipal,inclusive os de suas autarquias;

III – os dominicais, que constituem o patrimôniodas pessoas jurídicas de direito público, como objeto dedireito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário,consideram-se dominicais os bens pertencentes às pessoasjurídicas de direito público a que se tenha dado estrutura dedireito privado.”

Os bens de uso comum do povo enumerados noinciso I do art. 99 são apenas exemplificativos.

Quanto ao registro dos bens públicos temos oseguinte:

A Resolução CFC nº 1.137/2008 estabelece: “osbens de uso comum que absorveram ou absorvem recursospúblicos, ou aqueles eventualmente recebidos em doação,devem ser incluídos no ativo não circulante da entidaderesponsável pela sua administração ou controle, estejam ounão afetos a sua atividade operacional.”

Todavia, o entendimento da doutrina majoritária éde que os bens de uso comum NÃO são objeto deregistro e evidenciação por parte da contabilidade e porisso não seriam incorporados no ativo pelos órgãos

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 8 de 42

encarregados de sua construção e manutenção. Seriamcontabilizadas apenas as despesas já pagas e oscompromissos assumidos com sua construção e manutenção.

No tocante as outras duas categorias de benspúblicos, bens de uso especial e os bens dominicais, não hárestrição quanto ao registro nos balanços públicos, devendoser evidenciados no ativo não circulante.

03. (Cesgranrio-DNPM-Analista Administrativo-2006)

Os bens que possuem a característica de não seremcontabilizados como ativos, embora as obrigaçõesdecorrentes sejam incluídas no passivo, são os:

a) Bens de consumo b) Bens numerários c) Bens dominiais d) Bens de uso comum do povo e) Créditos de funcionamento

COMENTÁRIOS:

Observe que esta questão trata do que falamos hápouco, dos bens que não são registrados pela ContabilidadePública, ou seja, não são incorporados e/ou ativados aopatrimônio das entidades. Porém os compromissos assumidoscom sua construção e manutenção são contabilizados.

Gabarito: D

04. (CESPE – Analista–Contablidade – TRE – BA – 2010) De acordo com o disposto nas Normas Brasileiras deContabilidade, julgue o item a seguir, relativo ao objeto dacontabilidade aplicada ao setor público.

O objeto da contabilidade aplicada ao setor público é oorçamento público, evidenciando, em seus registros, o

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 9 de 42

montante dos créditos orçamentários vigentes, a despesaempenhada e a despesa realizada, à conta dos mesmoscréditos, e as dotações disponíveis.

COMENTÁRIO:

Como já vimos anteriormente, o objeto de estudoda contabilidade aplicada ao setor público é o patrimôniopúblico.

Gabarito: Errado

Apesar de a Resolução CFC n° 1.128/2008contemplar como objeto da Contabilidade Pública apenas opatrimônio, deve-se proceder ao registro, controle eevidenciação do orçamento público e dos atos administrativos(somente aqueles que no futuro poderão vir a alterar oselementos patrimoniais, em nível de bens, direitos eobrigações. Como por exemplo, contratos, convênios eoutros).

De acordo com a RESOLUÇÃO N° 1.132/2008: “O patrimônio das entidades do setor público, o

orçamento, a execução orçamentária e financeira e os atosadministrativos que provoquem efeitos de caráter econômicoe financeiro no patrimônio da entidade devem sermensurados ou avaliados monetariamente e registrados pelacontabilidade”.

Vejamos mais estes dois objetos de registro econtrole da Contabilidade Pública!

Atenção

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 10 de 42

1) Orçamento público

Orçamento público é a peça autorizativa para arrecadação de recursos financeiros (receitas) e realização degastos (despesas)

A preocupação da Lei Orçamentária reside nomontante de recursos financeiros que poderão ingressar nosórgãos públicos, sendo representado pelo título de RECEITA,identificando (prevendo) cada uma de suas origens, bemcomo no montante de recursos que deverão ser despendidospelos órgãos, representado pelo título de DESPESA, narealização de seus programas de trabalho, identificando(fixando) o montante de cada uma dessas aplicações.

OBSERVAÇÃO: Receita orçamentária: ingresso de recursos

financeiros Despesa orçamentária: dispêndio de recursos

financeiros

Portanto, como já vimos, para o orçamento, todo oingresso de recursos financeiros autorizados é intituladoRECEITA, e todo desembolso, quer de imediato ou no futuro,de recursos financeiros autorizados é considerado DESPESA.

2) Atos administrativos

Finalmente, a contabilidade tem também como umdos seus objetos os atos administrativos tais como:contratos, convênios, avais, fianças, cauções em títulos, etc.

Esse controle é realizado através de contas decompensação (art. 105, § 5º, da Lei nº 4.320/64).

Deve-se observar que não são quaisquer atosadministrativos que serão controlados pela contabilidade, masapenas aqueles que poderão, no futuro, vir a alterar oselementos patrimoniais, em nível de bens, direitos eobrigações.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 11 de 42

05. (ESAF-SUSEP-Analista Técnico-2010) Julgue se verdadeiro (V) ou falso (F), os itens a seguir arespeito do conceito e contabilização dos bens públicos eassinale a opção que indica a sequência correta.

I. Todos os bens públicos, de qualquer natureza, sãoobjeto de registro.

II. Os bens públicos de uso especial são aqueles destinadosao desempenho das atividades das entidades públicas econstam do seu patrimônio.

III. Os bens públicos, mesmo aqueles de natureza imaterial,são passíveis de registro pela contabilidade, embora nãointegrem o patrimônio das entidades públicas.

IV. No âmbito federal, as estradas e vias públicas sãoconsideradas bens de uso especial e são objeto deregistro pela contabilidade aplicada ao setor público.

a) F,V,F,F b) V,V,V,F c) V,F,F,V d) F,F,V,F e) F,V,F,V

COMENTÁRIOS: I. Falso. Os bens de uso comum, tais como praças, ruas,

estradas, rios, não fazem parte do ativo da Contabilidade Pública. Dessa forma nem todos os benspúblicos são objetos de registro.

II. Verdadeiro. Conforme o inciso II do art. 99 co CódigoCivil, os bens especiais são os edifícios ou terrenosdestinados a serviço ou estabelecimento daadministração federal, estadual, ou municipal, inclusiveos de suas autarquias.

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 12 de 42

III. Falso. Os bens públicos de natureza imaterial, tambémconhecidos como incorpóreos, são passíveis de registropela Contabilidade Pública. Portanto integram opatrimônio da entidade. Conforme Resolução CFC nº 1.137/08, os direitos quetenham por objeto bens incorpóreos destinados àmanutenção da atividade pública ou exercidos com essafinalidade são mensurados ou avaliados com base novalor de aquisição ou de produção.

IV. Falso. Os exemplos dados referem-se a bens de usocomum e não especial.

Gabarito: A

Existem, na Ciência Contábil, dois regimescontábeis: regime de caixa e regime de competência.

Regime de caixa Por esse regime, na apuração do resultado, a

receita é reconhecida no momento do seu recebimento(arrecadação) e a despesa no momento do pagamento.

Regime de competência Por esse regime, na apuração do resultado, a

receita e a despesa são reconhecidas no momento em queocorrer o fato gerador, independente do recebimento dareceita, ou do pagamento da despesa.

4. Regime contábil aplicado à Contabilidade Pública

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 13 de 42

Na contabilidade empresarial, o regime adotado é ode competência.

Mas, qual o regime adotado pela contabilidade

pública?

Bem, podemos dividir a contabilidade aplicada aosetor público em dois regimes: regime orçamentário e regime patrimonial.

1. Regime Orçamentário Para reconhecer as receitas e as despesas

orçamentárias, o regime adotado no Brasil, na contabilidadeaplicada ao setor público, é o regime misto, ou seja,reconhecem-se a despesa segundo o regime decompetência, e a receita segundo o regime de caixa.

Vejamos qual a previsão legal para esse regime.

A Lei 4.320/64 em seu art. 35 estabelece quepertencem ao exercício financeiro:

I - as receitas nele arrecadadas; II- as despesas nele legalmente empenhadas.

OBSERVAÇÃO:

RECEITA = ARRECADADAS = CAIXAREGIME MISTO DESPESA = EMPENHADAS = COMPETÊNCIA

Por que a adoção do regime misto?

Com a adoção desse regime verificamos aprudência do legislador, ao estabelecer que os órgãospúblicos apenas devem contar com recursos para financiar

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 14 de 42

seus gastos após o efetivo ingresso desses nos cofrespúblicos.

Portanto, a receita será registrada em qualquerépoca do ano no momento em que os recursos financeirostornarem-se disponíveis para o Tesouro Público. Porém, aofinal do exercício financeiro, deverão ser apropriados comoreceita, também os valores arrecadados que ainda nãoforam recolhidos aos cofres públicos, em cumprimento aotexto da lei.

No que se refere à despesa pública, a legislaçãotambém adotou uma postura conservadora: a apropriaçãoocorre tendo como fato gerador o saldo de despesaempenhada, independente de seu pagamento e ainda que osserviços e os bens solicitados não tenham sido recebidos, atéo final do ano de emissão do empenho.

Mas o que é tudo isso afinal?

Mais adiante nós veremos os estágios da despesa eda receita orçamentárias, por hora, consideramos importanteesclarecermos alguns conceitos.

EMPENHO DE DESPESA = ato emanado de

autoridade competente que cria para o Estado obrigação depagamento pendente ou não de implemento de condição (art.58 da Lei 4.320/64).

LIQUIDAÇÃO DE DESPESA = verificação dodireito adquirido pelo credor, tendo por base os títulos edocumentos comprobatórios do respectivo crédito (art. 63 dalei 4.320/64).

ARRECADAÇÃO = ato de pagamento dos tributosou outras receitas ao agente arrecadador. (bancos,alfândegas, tesourarias, por exemplo). (art. 35 e 55 da Lei 4.320/64)

RECOLHIMENTO = relaciona-se a entrega efetiva

dos valores arrecadados, pelos agentes, ao Tesouro Público.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 15 de 42

Ficou mais claro agora? Então, vamos continuar!

2. Regime patrimonial

A receita e a despesa contábeis decorrem de fatosmodificativos aumentativos e diminutivos, respectivamente.Seus efeitos no patrimônio devem ser reconhecidos quandoda alteração na situação liquida patrimonial,independentemente de haver ou não autorizaçãoorçamentária. Esse é o enfoque patrimonial da receita edespesa.

Portanto, com base nesse enfoque, parareconhecer as receitas e as despesas, na contabilidadeaplicada ao setor público, adota-se o regime de competência.Essa é uma inovação trazida pela Portaria Conjunta STN/SOFnº 3, de 2008 - Manual de Receita Nacional.

06. (FCC–Contador–Prefeitura Município de São Paulo–2010)

A empresa Construções e Reformas Ltda. possui um imóvelno município de Lêmure. Apesar do IPTU referente a esseimóvel ter vencido em 15/03/09, a empresa efetuou seupagamento somente em 15/01/10. A Prefeitura contabilizouessa receita como pertencente ao exercício de 2009. Oprocedimento adotado pela Prefeitura

(A) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência tanto para a receita comopara a despesa orçamentária.

(B) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência para a receita orçamentáriae de caixa para a despesa orçamentária.

Veja como cai em prova!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 16 de 42

(C) não atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de caixa para a receita orçamentária e decompetência para a despesa orçamentária.

(D) não atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência para a receita orçamentáriae de caixa para a despesa orçamentária.

(E) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de caixa para a receita orçamentária e decompetência para a despesa orçamentária.

COMENTÁRIOS:

Observe que esta questão cobra o conhecimento docandidato acerca do regime que é usado para reconhecimentodas receitas e despesas orçamentárias. Neste caso, oregime misto, que adota o regime de competência paradespesa e o regime de caixa para receita, conforme art. 35 daLei 4.320/64.

Regime patrimonial

A receita e a despesa contábeis decorrem de fatosmodificativos aumentativos e diminutivos, respectivamente.Seus efeitos no patrimônio devem ser reconhecidos quandoda alteração na situação liquida patrimonial,independentemente de haver ou não autorizaçãoorçamentária. Esse é o enfoque patrimonial da receita edespesa.

Portanto, com base nesse enfoque, parareconhecer as receitas e as despesas, na contabilidadeaplicada ao setor público, adota-se o regime de competência.Essa é uma inovação trazida pela Portaria Conjunta STN/SOFnº 3, de 2008 - Manual de Receita Nacional.

Gabarito: C

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 17 de 42

Pessoal, fique atento!

Na contabilidade pública ou contabilidade aplicada aosetor público:

1. Quando a questão versar sobre o reconhecimentoda receita e da despesa orçamentárias, o regimeadotado é o misto. Sendo, caixa para receitasorçamentárias (arrecadadas) e competência paraas despesas orçamentárias (empenhadas).

2. Quando a questão versar sobre o reconhecimentoda receita e da despesa sob o enfoque patrimonial(seus efeitos alteram a situação líquida dopatrimônio), o regime adotado é o de competência.

Exercício Financeiro

A Lei 4.320/64 em seu art. 34 estabelece que oexercício financeiro começa em 1º de janeiro e encerra-se em31 de dezembro quando diz: “o exercício financeirocoincidirá com o ano civil”.

Atenção

IMPORTANTE!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 18 de 42

07. (FCC-TRE-PB-Analista Judiciário-Contabilidade-2006) Nas entidades de Direito Público, o exercício financeiro vai de:

a) 1º de janeiro a 31 de dezembro, com período adicional de 30 dias para liquidação de empenhos

b) 2 de janeiro a 31 de dezembro c) 1º de janeiro a 31 de dezembro d) 1º de janeiro a 31 de dezembro, com período adicional

de 60 dias para liquidação de empenho e) 1º de janeiro a 30 de novembro

COMENTÁRIOS:

Essa questão está literalmente conforme odispositivo de lei supra citado (art. 34 da Lei 4.320/64),portanto sem nenhum segredo, dá pra “tirar de letra” não dá?

Gabarito: C

Agora que já conhecemos o regime contábiladotado, vejamos a quem se aplica a contabilidade pública.

A contabilidade pública é regulamentadaespecialmente pela Lei nº 4.320/64. Esta lei estatui normasgerais de direito financeiro para elaboração e controle dosorçamentos e balanços da União, dos Estados, dos Municípiose do Distrito Federal.

Veja como cai em prova!!!

5. Campo de aplicação da Contabilidade Pública

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 19 de 42

Dessa forma, o campo de aplicação dacontabilidade pública é essencialmente o das pessoasjurídicas de direito público – União, Estados, Distrito Federal eMunicípios. Portanto, todos os entes federados devemseguir as normas gerais de direito financeiro estabelecidas naLei nº 4.320/64.

Mas e a Administração indireta, também éabrangida por essa lei?

SIM. Em seu Título X, a Lei 4.320/64 trata dasautarquias e outras entidades, compreendidas entre estas ascom autonomia financeira e administrativa cujo capitalpertença, integralmente, ao poder público.

Assim, a estrutura da Administração Públicaatendida pela contabilidade envolve:

Administração Diretaa) Governo Federal:

Ministérios, Secretarias do Governo Federal, Presidência da República e Órgãos dos demaisPoderes as União (tribunais, casas legislativas,etc.).

b) Governo Estadual/Distrital/Municipal: Secretarias de Governo Estadual e Municipal, Prefeituras e Órgãos dos demais Poderes.

Administração IndiretaAutarquias, fundações públicas e empresas vinculadasaos três níveis de governo (enquanto fazem uso derecursos à conta do orçamento público nas esferas fiscale seguridade social). As empresas, enquanto dependentes, estão no campode aplicação da Contabilidade Pública, é o que seentende da leitura do inciso III do art. 50 da LRF emconfronto com o inciso III do seu art. 2º. Dessa forma deve-se incluir no seu campo de atuaçãoda contabilidade aplicada ao setor público, as empresasestatais dependentes, podendo ser Empresa Pública ouSociedade de Economia Mista.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 20 de 42

Acreditamos que seja interessante relembrarmos,aqui, alguns conceitos a respeito das entidades citadas acima.

Então vamos lá!

Autarquia: é o serviço autônomo, compersonalidade jurídica de direito público, patrimônio e receitapróprios, criado por lei para executar atividades típicas daadministração pública, que requeriam, para seu melhorfuncionamento, gestão administrativa e financeiradescentralizada.

Fundação Pública: é a entidade dotada depersonalidade jurídica de direito público, sem fins lucrativos,criada em virtude de autorização legislativa, com autonomiaadministrativa, patrimônio próprio e funcionamento custeadopor recursos públicos.

Empresa Pública: é a entidade dotada depersonalidade jurídica de direito privado, com patrimôniopróprio e capital públicos, criada por lei para a exploraçãode atividade econômica que o governo seja levado a exercerpor força de contingência ou de conveniência administrativa,podendo revestir-se de qualquer das formas admitidas emdireito (Decreto-lei nº 900/69).

Sociedade de Economia Mista: é a entidadedotada de personalidade jurídica de direito privado, criadapor lei para a exploração de atividades econômicas, sob aforma de sociedade anônima, cujas ações com direito avoto pertençam, em sua maioria, direta ou indiretamente, aopoder público ou à entidade da administração indireta(Decreto-lei nº 900/69).

Empresa Controlada: sociedade cuja maioria docapital social com direito a voto pertença direta ouindiretamente, a ente da federação.

Empresa Estatal Dependente: empresacontrolada, que receba do ente controlador recursos

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 21 de 42

financeiros para pagamento de despesas com pessoal, decusteio em geral ou de capital, excluídos, no último caso,aqueles provenientes de aumento de participação acionária.

As Autarquias e Fundações Públicas seguem asnormas da contabilidade pública, portanto, estão dentrodo campo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de Economia MistaSOMENTE estarão abrangidas no campo de aplicação dacontabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas compessoal, material de consumo, etc., ou seja, quando seenquadrarem no conceito de empresa estataldependente.

08. (CESPE – Contador – DPU – ADM – 2010)

De acordo com o disposto nas Normas Brasileiras deContabilidade Aplicadas ao Setor Público, assinale a opçãocorreta acerca do conceito, objeto, objetivo e campo deaplicação da contabilidade pública.

(A) Independentemente do escopo, todas as entidadesabrangidas pelo campo de aplicação devem observarintegralmente as normas e técnicas próprias da contabilidadedo setor público.

(B) A contabilidade aplicada ao setor público é o ramo daciência contábil que adota no processo gerador de

Veja como cai em prova!!!

IMPORTANTE!!!

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 22 de 42

informações, as normas fiscais direcionadas ao controle dareceita e da despesa das entidades do setor público.

(C) As pessoas físicas não se equiparam, para efeito contábil,a entidades do setor público, ainda que recebam subvenção,benefício, ou incentivo (fiscal ou creditício) de órgão público.

(D) O objeto da contabilidade aplicada ao setor público é oplanejamento feito pela administração pública para atender,durante determinado período, aos planos e programas detrabalho por ela desenvolvidos.

(E) Um dos objetivos da contabilidade aplicada ao setorpúblico é o de fornecer o necessário suporte para ainstrumentalização do controle social.

COMENTÁRIOS:

“A” – Incorreta. O campo de aplicação dacontabilidade pública é essencialmente o das pessoasjurídicas de direito público – União, Estados, Distrito Federal eMunicípios. Portanto, todos os entes federados devemseguir as normas gerais de direito financeiro estabelecidas naLei nº 4.320/64.

Na administração indireta:

As Autarquias e Fundações Públicas seguem asnormas da contabilidade pública, portanto, estão dentro docampo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de EconomiaMista SOMENTE estarão abrangidas no campo de aplicaçãoda contabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas com pessoal,material de consumo, etc., ou seja, quando se enquadraremno conceito de empresa estatal dependente.

“B” – Incorreta. “A Contabilidade Aplicada ao SetorPúblico é o ramo da ciência contábil que aplica, no processogerador de informações, os Princípios Fundamentais deContabilidade e as normas contábeis direcionadas aocontrole patrimonial de entidades do setor público”(Resolução CFC nº 1.128/08).

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 23 de 42

“C” – Incorreta. A Resolução CFC nº 1.128/08,alterada pela Resolução CFC nº 1.268/09 define entidade dosetor público e equipara a ela pessoa física, para efeitocontábil, a entidades do setor público, desde que recebamsubvenção, benefício, ou incentivo (fiscal ou creditício) deórgão público.

RESOLUÇÃO CFC Nº. 1.128/08: Entidade do SetorPúblico: órgãos, fundos e pessoas jurídicas de direito público ou que,possuindo personalidade jurídica de direito privado, recebam,guardem, movimentem, gerenciem ou apliquem dinheiros, bens evalores públicos, na execução de suas atividades. Equiparam-se,para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público.

“D” – Incorreta. O objeto da contabilidade aplicadaao setor público é o patrimônio público.

“E” – Correta. Conforme Resolução CFC nº 1.128/08: “O objetivo da Contabilidade Aplicada ao SetorPúblico é fornecer aos usuários informações sobre osresultados alcançados e os aspectos de naturezaorçamentária, econômica, financeira e física do patrimônio daentidade do setor público e suas mutações, em apoio aoprocesso de tomada de decisão; a adequada prestação decontas; e o necessário suporte para instrumentalização docontrole social.”

Gabarito: E

09. (FCC – Contador – DPE – SP – 2010)

Segundo a Lei no 4.320/1964, pertencem ao exercíciofinanceiro

(A) somente as despesas legalmente liquidadas.

(B) somente as despesas pagas.

(C) as receitas de tributos cujo fato gerador já tenha ocorrido,mesmo que não arrecadadas.

(D) os valores não inscritos em dívida ativa do ente público,em virtude de sua cobrança estar suspensa em função derecurso o Poder Judiciário.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 24 de 42

(E) as despesas legalmente empenhadas.

COMENTÁRIOS:

Conforme dispõe artigo 35 da Lei nº 4.320/64, pertencem ao exercício financeiro:

I - as receitas nele arrecadas.

II - as despesas nele legalmente empenhadas.

Gabarito: E

10. (CESPE – Analista Contabilidade – TJ CE – 2008) Uma empresa pública que não dependa de recursos doTesouro para seu funcionamento e que tenha de submeterseus investimentos ao respectivo orçamento das estatais nãoestá sujeita, no que concerne a seus registros, aos padrõesda contabilidade pública.

COMENTÁRIOS:

A Empresa Pública, assim como a Sociedade deEconomia Mista SOMENTE estarão abrangidas no campo deaplicação da contabilidade pública quando receber recursosdo orçamento fiscal para custeio de suas despesas compessoal, material de consumo, etc.

Gabarito: Certo

11. (FCC – Analista Judiciário – TRT – 16ª Região – 2009)

Segundo disposto na Lei Federal no 4.320/64, pertencem ao exercício financeiro:

(A) a receita independente do seu recebimento e as despesasnele legalmente empenhadas.

(B) apenas as receita nele arrecadada.

(C) as receitas nele arrecadadas e as despesas nelelegalmente pagas.

(D) a receita nele arrecadada e as despesas nele legalmenteempenhadas.

(E) apenas as despesas nele legalmente empenhadas.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 25 de 42

COMENTÁRIOS:

A questão se repete...

Conforme dispõe artigo 35 da Lei nº 4.320/64, pertencem ao exercício financeiro:

I - as receitas nele arrecadas.

II - as despesas nele legalmente empenhadas.

Gabarito: D

12. (FCC-Analista Judiciário-Contabilidade-TRE-PB-2006)

Contador de autarquia contabiliza receita somente quando odinheiro adentra as contas bancárias e registra despesaapenas quando o pagamento é efetivado. Nesse cenário, talprofissional

a) Erra, porque a despesa deve ser registrada quandoefetivamente empenhada.

b) Acerta, porque a receita deve ser contabilizada sob oregime de competência.

c) Erra, porque receita e despesa são escrituradas sobregime de competência.

d) Acerta, porque a despesa deve ser registrada sob regimede caixa.

e) Não se pode dizer que erra ou acerta, uma vez que cadaentidade pública adota seu próprio regime decontabilização.

COMENTÁRIOS:

Para reconhecer as receitas e as despesasorçamentárias, o regime adotado no Brasil, na contabilidadeaplicada ao setor público, é o regime misto, ou seja,reconhecem-se a despesa segundo o regime decompetência, e a receita segundo o regime de caixa.

Pelo enfoque patrimonial, a receita e a despesacontábeis decorrem de fatos modificativos aumentativos ediminutivos, respectivamente. Seus efeitos no patrimôniodevem ser reconhecidos quando da alteração na situação

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 26 de 42

líquida patrimonial, independentemente de haver ou nãoautorização orçamentária.

Portanto, com base nesse enfoque, parareconhecer as receitas e as despesas, na contabilidadeaplicada ao setor público, adota-se o regime decompetência. Essa é uma inovação trazida pela PortariaConjunta STN/SOF nº 3, de 2008 - Manual de ReceitaNacional.

Nesse caso, o contador erra, porque a despesadeve ser registrada quando efetivamente empenhada.

Gabarito: A

13. (FCC-Analista Contador-Agência Reguladora-CE-2006)

A teor da Lei no 4.320, de 1964,

(A) a receita é contabilizada sob o regime de competência.

(B) a despesa é orçamentariamente contabilizada quandoempenhada.

(C) a despesa submete-se ao regime de caixa.

(D) o exercício financeiro nem sempre coincide com o anocivil.

(E) em face do princípio da anualidade, não pode haverdespesas de exercícios anteriores.

COMENTÁRIOS:

Respondendo as alternativas “A”, “B” e “C”.

Para reconhecer as receitas e as despesasorçamentárias, o regime adotado no Brasil, na contabilidadeaplicada ao setor público, é o regime misto, ou seja,reconhecem-se a despesa segundo o regime decompetência (despesa empenhada), e a receita segundo oregime de caixa (receita arrecadada).

Para reconhecer as receitas e as despesas, nacontabilidade aplicada ao setor público, adota-se o regimede competência. Essa é uma inovação trazida pela PortariaConjunta STN/SOF nº 3, de 2008 - Manual de ReceitaNacional.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 27 de 42

Esse é o chamado enfoque patrimonial, por meiodo qual a receita e a despesa contábeis decorrem de fatosmodificativos aumentativos e diminutivos, respectivamente.Seus efeitos no patrimônio devem ser reconhecidos quandoda alteração na situação líquida patrimonial,independentemente de haver ou não autorizaçãoorçamentária.

“D” - A Lei 4.320/64 em seu art. 34 estabeleceque o exercício financeiro começa em 1º de janeiro e encerra-se em 31 de dezembro quando diz: “o exercício financeirocoincidirá com o ano civil”.

“E” – O Princípio da Anualidade – tambémchamado de Periodicidade, dispõe que as previsões dereceita e despesa devem referir-se a um período limitado detempo, ou seja, um exercício financeiro. No nosso caso é umperíodo de 12 meses, coincidente com o ano civil (conformedetermina a Lei 4.320/64 em seu art. 34).

Gabarito: B

14. (FCC-Analista Contador-Agência Reguladora-CE-2006)

A contabilidade pública é obrigatória

(A) na Administração direta e em empresas públicas.

(B) em autarquias, fundações e em sociedades de economiamista.

(C))na Administração direta e em autarquias.

(D) em fundos especiais e em fundações regidas pelo direitoprivado.

(E) em empresas públicas e em sociedades de economiamista.

COMENTÁRIOS:

O campo de aplicação da contabilidade pública éessencialmente o das pessoas jurídicas de direito público –União, Estados, Distrito Federal e Municípios. Portanto, todosos entes federados devem seguir as normas gerais dedireito financeiro estabelecidas na Lei nº 4.320/64.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 28 de 42

Na administração indireta:

As Autarquias e Fundações Públicas seguem asnormas da contabilidade pública, portanto, estão dentro docampo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de EconomiaMista SOMENTE estarão abrangidas no campo de aplicaçãoda contabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas com pessoal,material de consumo, etc., ou seja, quando se enquadraremno conceito de empresa estatal dependente.

Gabarito: C

15. (FCC – Agente Téc. Legislativo – ALESP – 2010)

A contabilidade aplicada às entidades governamentais segueregras e normas específicas deste ramo das CiênciasContábeis para a geração de informações para seus usuários.Sobre esse assunto, considere:

I. As autarquias, empresas públicas e empresas de economiamista devem elaborar as demonstrações contábeis conformeo estabelecido pela Lei no 6.404/76 e suas alterações.

II. A Lei no 4.320/64, quanto ao regime contábil, determinaque pertence ao exercício financeiro a despesa nelelegalmente liquidada.

III. O regime contábil de caixa determina que todas asreceitas devem ser recolhidas por meio de uma única contado tesouro nacional, estadual ou municipal.

IV. Os direitos e as obrigações oriundos de ajustes oucontratos em que a administração pública for parte sãocontrolados contabilmente.

Está correto o que se afirma APENAS em

(A) I.

(B) I e II.

(C) II e IV.

(D) III.

(E) IV.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 29 de 42

COMENTÁRIOS:

I – Incorreto. As Autarquias e Fundações Públicas seguem as

normas da contabilidade pública, portanto, estão dentro docampo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de EconomiaMista SOMENTE estarão abrangidas no campo de aplicaçãoda contabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas com pessoal,material de consumo, etc., ou seja, quando se enquadraremno conceito de empresa estatal dependente.

II – Incorreto.

Conforme dispõe artigo 35 da Lei nº 4.320/64,pertencem ao exercício financeiro:

a) as receitas nele arrecadas.

b) as despesas nele legalmente empenhadas.

III – Incorreto.

Pelo regime de Caixa, na apuração do resultado,a receita é reconhecida no momento do seu recebimento(arrecadação) e a despesa no momento do pagamento.

IV – Correto.

Consoante determinação da Lei nº 4.320/64, artigo87: Haverá controle contábil dos direitos e obrigaçõesoriundos de ajustes ou contratos em que a administraçãopública for parte.

Gabarito: E

16. (FCC – Técnico Superior Análise Contábil – PGE–RJ–2009)

A contabilidade aplicada às entidades governamentais segueregras e normas específicas deste ramo das CiênciasContábeis para a geração de informações para seus usuários.Sobre esse assunto, é correto afirmar que

(A) a escrituração sintética das operações financeiras epatrimoniais efetuar-se-á pelo método das partidas simples,

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 30 de 42

podendo, opcionalmente, ser complementada pelo uso daspartidas dobradas.

(B) as disposições contidas na Lei no 4.320/64 sobre a formade funcionamento da contabilidade aplicam-se a órgãos daadministração direta, autarquias, empresas públicas eempresas de economia mista.

(C) os regimes contábeis da receita e despesa, segundo a Leino 4.320/64, são, respectivamente, competência e caixa,uma vez que se consideram como pertencentes ao exercíciofinanceiro as receitas nele lançadas e as despesas nelelegalmente pagas.

(D) a contabilidade evidenciará perante a Fazenda Pública asituação de todos quantos, de qualquer modo, arrecademreceitas, efetuem despesas, administrem ou guardem bens aela pertencentes ou confiados.

(E) os direitos e obrigações oriundos de ajustes ou contratosem que a administração pública for parte serão controladosextracontabilmente.

COMENTÁRIOS:

“A” – Incorreta.

Conforme determina o artigo 86 da Lei nº 4.320/64, “a escrituração sintética das operações financeirase patrimoniais efetuar-se-á pelo método das partidasdobradas”.

“B” - Incorreta.

O campo de aplicação da contabilidade pública éessencialmente o das pessoas jurídicas de direito público –União, Estados, Distrito Federal e Municípios. Portanto, todosos entes federados devem seguir as normas gerais dedireito financeiro estabelecidas na Lei nº 4.320/64.

Na administração indireta:

As Autarquias e Fundações Públicas seguem asnormas da contabilidade pública, portanto, estão dentro docampo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de EconomiaMista SOMENTE estarão abrangidas no campo de aplicação

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 31 de 42

da contabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas com pessoal,material de consumo, etc., ou seja, quando se enquadraremno conceito de empresa estatal dependente.

“C” – Incorreta. Segundo a Lei nº 4.320/64, reconhecem-se a

despesa segundo o regime de competência, e a receita segundo o regime de caixa.

Lei nº 4.320/64, art. 35: Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; II- as despesas nele legalmente empenhadas.

“D” – Correta.

Veja o artigo 83 da Lei nº 4.320/64:

Art. 83. A contabilidade evidenciará perante aFazenda Pública a situação de todos quantos, de qualquermodo, arrecadem receitas, efetuem despesas, administrem ouguardem bens a ela pertencentes ou confiados.

“E” – Incorreta.

Consoante determinação da Lei nº 4.320/64, artigo87: Haverá controle contábil dos direitos e obrigaçõesoriundos de ajustes ou contratos em que a administraçãopública for parte.

Gabarito: D

17. (ESAF – Analista Ciências Contábeis – ANA – 2009)

Tendo em vista as disposições da legislação brasileira e asnormas de contabilidade expedidas pela Secretaria doTesouro Nacional, assinale a opção verdadeira a respeito docampo de aplicação dessa disciplina no setor público.

a) As entidades cuja maior parte do capital votante pertenceao Estado estão obrigadas a aplicar as regras de contabilidadepública.

b) Estão obrigados a aplicar as regras de contabilidadepública os órgãos e entidades que integram o orçamento

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 32 de 42

fiscal e da seguridade social, incluídas aí as empresas estataisdependentes.

c) As regras de contabilidade a que estão submetidos osórgãos da administração indireta autárquica não alcançamaquelas operações típicas do setor privado.

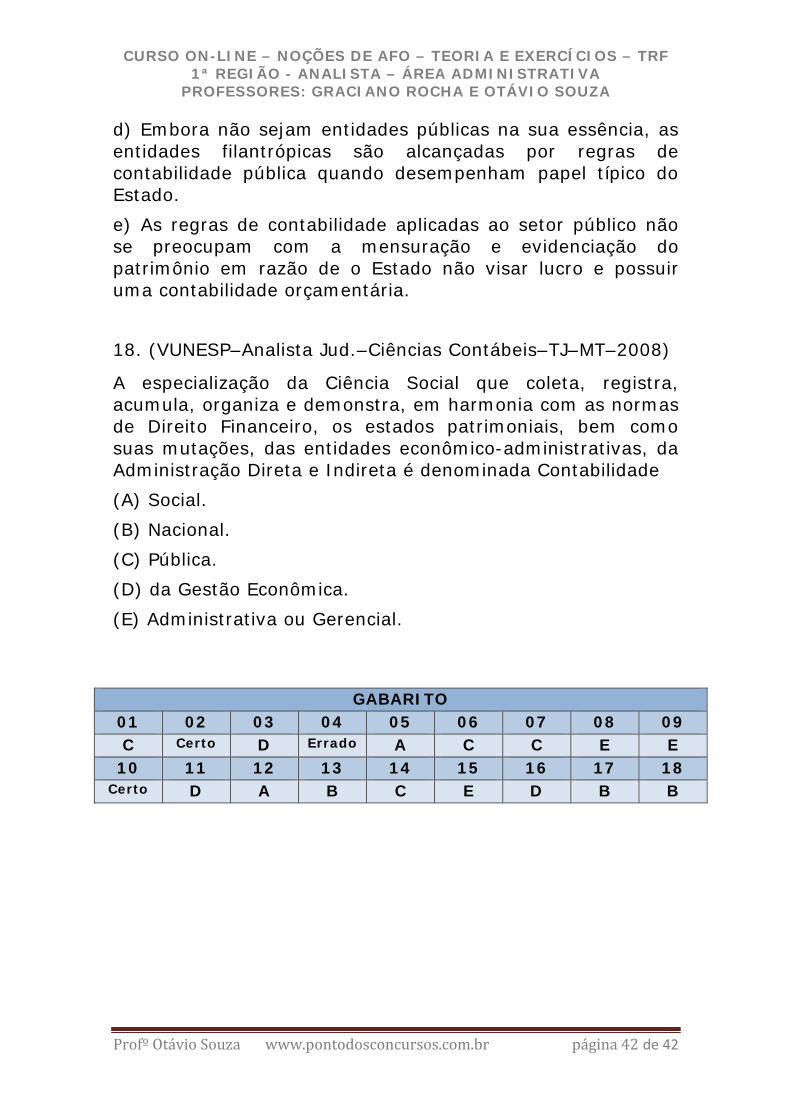

d) Embora não sejam entidades públicas na sua essência, asentidades filantrópicas são alcançadas por regras decontabilidade pública quando desempenham papel típico doEstado.

e) As regras de contabilidade aplicadas ao setor público nãose preocupam com a mensuração e evidenciação dopatrimônio em razão de o Estado não visar lucro e possuiruma contabilidade orçamentária.

COMENTÁRIOS:

“A” – Incorreta.

Na administração indireta:

As Autarquias e Fundações Públicas seguem asnormas da contabilidade pública, portanto, estão dentro docampo de aplicação dessa disciplina.

A Empresa Pública e Sociedade de EconomiaMista SOMENTE estarão abrangidas no campo de aplicaçãoda contabilidade pública quando receber recursos doorçamento fiscal para custeio de suas despesas com pessoal,material de consumo, etc., ou seja, quando se enquadraremno conceito de empresa estatal dependente.

“B” – Correta.

“C” – Incorreta. As Autarquias seguemintegralmente as normas da contabilidade pública, portanto,estão dentro do campo de aplicação dessa disciplina.

“D” – Incorreta.

As entidades filantrópicas não estão abrangidaspelo campo da contabilidade pública.

No entanto qualquer entidade que receba, guarde,movimente, gerencie ou aplique recursos públicos, naexecução de suas atividades, no tocante aos aspectos

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 33 de 42

contábeis da prestação de contas estará no campo deaplicação da contabilidade pública.

“E” – Incorreta.

Embora o estado não vise lucro, possui umacontabilidade que estuda, interpreta, identifica, mensura,avalia, registra, controla e evidencia fenômenos contábeisdecorrentes de variações patrimoniais em entidades do setorpúblico e de entidades que recebam, guardem, movimentem,gerenciem ou apliquem recursos públicos, na execução desuas atividades, no tocante aos aspectos contábeis daprestação de contas.

Gabarito: B

18. (VUNESP–Analista Jud.–Ciências Contábeis–TJ–MT–2008)

A especialização da Ciência Social que coleta, registra, acumula, organiza e demonstra, em harmonia com as normasde Direito Financeiro, os estados patrimoniais, bem comosuas mutações, das entidades econômico-administrativas, daAdministração Direta e Indireta é denominada Contabilidade

(A) Social.

(B) Nacional.

(C) Pública.

(D) da Gestão Econômica.

(E) Administrativa ou Gerencial.

COMENTÁRIOS:

Este é um dos conceitos de contabilidade pública.

Gabarito: B

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 34 de 42

Bem, chegamos ao fim da nossa primeira aula,esperamos ter atingido o nosso objetivo!

Estamos a sua inteira disposição para dúvidas eesclarecimentos no fórum ou para sugestões e críticas no e-mail: [email protected]

Bons estudos e um forte abraço!

Otávio Souza

LISTA DAS QUESTÕES COMENTADAS NA AULA

01. (FCC–TCM-CE–2010) A contabilidade governamental, em regime de convênio econtrato de gestão, deve atender às principais leis, em ordemde abrangência e importância, na sequência apresentada:

a) Lei nº 4.320/1964, Decreto-Lei nº 200/1967, Lei 6.404/76 e Decreto nº 3.000/99

b) Lei nº 4.320/1964, CF/88 e Lei nº 8.666/1993, Lei nº 6.404/76 e Lei nº 11.638/2007

c) CF/1988, Lei nº 4.320/1964, Decreto-Lei nº 200/1967,Decreto nº 93.872/86 e Lei nº 101/00

d) LCO, Lei do PPA e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

e) Lei do PPA, LDO e Lei Orçamentária Anual, Lei nº 6.404/76 e Lei nº 11.638/2007

02. (CESPE – Contador – DPU – 2010 - adaptada) De acordo com o disposto nas Normas Brasileiras deContabilidade Aplicadas ao Setor Público, Julgue o item acercado conceito, objeto, objetivo e campo de aplicação dacontabilidade pública.

Um dos objetivos da contabilidade aplicada ao setor público éo de fornecer o necessário suporte para a instrumentalizaçãodo controle social.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 35 de 42

COMENTÁRIO: Fornecer o necessário suporte para instrumentalização docontrole social é um dos objetivos da contabilidade aplicadaao setor público. A afirmativa está em conformidade com aResolução CFC nº 1.128/08. 03. (Cesgranrio-DNPM-Analista Administrativo-2006)

Os bens que possuem a característica de não seremcontabilizados como ativos, embora as obrigaçõesdecorrentes sejam incluídas no passivo, são os:

a) Bens de consumo b) Bens numerários c) Bens dominiais d) Bens de uso comum do povo e) Créditos de funcionamento

04. (CESPE – Analista–Contablidade – TRE – BA – 2010) De acordo com o disposto nas Normas Brasileiras deContabilidade, julgue o item a seguir, relativo ao objeto dacontabilidade aplicada ao setor público.

O objeto da contabilidade aplicada ao setor público é oorçamento público, evidenciando, em seus registros, omontante dos créditos orçamentários vigentes, a despesaempenhada e a despesa realizada, à conta dos mesmoscréditos, e as dotações disponíveis.

05. (ESAF-SUSEP-Analista Técnico-2010) Julgue se verdadeiro (V) ou falso (F), os itens a seguir arespeito do conceito e contabilização dos bens públicos eassinale a opção que indica a sequência correta.

V. Todos os bens públicos, de qualquer natureza, sãoobjeto de registro.

VI. Os bens públicos de uso especial são aqueles destinadosao desempenho das atividades das entidades públicas econstam do seu patrimônio.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 36 de 42

VII. Os bens públicos, mesmo aqueles de natureza imaterial,são passíveis de registro pela contabilidade, embora nãointegrem o patrimônio das entidades públicas.

VIII. No âmbito federal, as estradas e vias públicas sãoconsideradas bens de uso especial e são objeto deregistro pela contabilidade aplicada ao setor público.

a) F,V,F,F b) V,V,V,F c) V,F,F,V d) F,F,V,F e) F,V,F,V

06. (FCC–Contador–Prefeitura Município de São Paulo–2010)

A empresa Construções e Reformas Ltda. possui um imóvelno município de Lêmure. Apesar do IPTU referente a esseimóvel ter vencido em 15/03/09, a empresa efetuou seupagamento somente em 15/01/10. A Prefeitura contabilizouessa receita como pertencente ao exercício de 2009. Oprocedimento adotado pela Prefeitura

(A) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência tanto para a receita comopara a despesa orçamentária.

(B) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência para a receita orçamentáriae de caixa para a despesa orçamentária.

(C) não atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de caixa para a receita orçamentária e decompetência para a despesa orçamentária.

(D) não atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de competência para a receita orçamentáriae de caixa para a despesa orçamentária.

(E) atendeu a Lei no 4.320/64, uma vez que no Brasil éadotado o regime de caixa para a receita orçamentária e decompetência para a despesa orçamentária.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 37 de 42

07. (FCC-TRE-PB-Analista Judiciário-Contabilidade-2006) Nas entidades de Direito Público, o exercício financeiro vai de:

a) 1º de janeiro a 31 de dezembro, com período adicionalde 30 dias para liquidação de empenhos

b) 2 de janeiro a 31 de dezembro c) 1º de janeiro a 31 de dezembro d) 1º de janeiro a 31 de dezembro, com período adicional

de 60 dias para liquidação de empenho e) 1º de janeiro a 30 de novembro

08. (CESPE – Contador – DPU – ADM – 2010)

De acordo com o disposto nas Normas Brasileiras deContabilidade Aplicadas ao Setor Público, assinale a opçãocorreta acerca do conceito, objeto, objetivo e campo deaplicação da contabilidade pública.

(A) Independentemente do escopo, todas as entidadesabrangidas pelo campo de aplicação devem observarintegralmente as normas e técnicas próprias da contabilidadedo setor público.

(B) A contabilidade aplicada ao setor público é o ramo daciência contábil que adota no processo gerador deinformações, as normas fiscais direcionadas ao controle dareceita e da despesa das entidades do setor público.

(C) As pessoas físicas não se equiparam, para efeito contábil,a entidades do setor público, ainda que recebam subvenção,benefício, ou incentivo (fiscal ou creditício) de órgão público.

(D) O objeto da contabilidade aplicada ao setor público é oplanejamento feito pela administração pública para atender,durante determinado período, aos planos e programas detrabalho por ela desenvolvidos.

(E) Um dos objetivos da contabilidade aplicada ao setorpúblico é o de fornecer o necessário suporte para ainstrumentalização do controle social.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 38 de 42

09. (FCC – Contador – DPE – SP – 2010)

Segundo a Lei no 4.320/1964, pertencem ao exercíciofinanceiro

(A) somente as despesas legalmente liquidadas.

(B) somente as despesas pagas.

(C) as receitas de tributos cujo fato gerador já tenha ocorrido,mesmo que não arrecadadas.

(D) os valores não inscritos em dívida ativa do ente público,em virtude de sua cobrança estar suspensa em função derecurso o Poder Judiciário.

(E) as despesas legalmente empenhadas.

10. (CESPE – Analista Contabilidade – TJ CE – 2008) Uma empresa pública que não dependa de recursos doTesouro para seu funcionamento e que tenha de submeterseus investimentos ao respectivo orçamento das estatais nãoestá sujeita, no que concerne a seus registros, aos padrõesda contabilidade pública.

11. (FCC – Analista Judiciário – TRT – 16ª Região – 2009)

Segundo disposto na Lei Federal no 4.320/64, pertencem ao exercício financeiro:

(A) a receita independente do seu recebimento e as despesasnele legalmente empenhadas.

(B) apenas as receita nele arrecadada.

(C) as receitas nele arrecadadas e as despesas nelelegalmente pagas.

(D) a receita nele arrecadada e as despesas nele legalmenteempenhadas.

(E) apenas as despesas nele legalmente empenhadas.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 39 de 42

12. (FCC-Analista Judiciário-Contabilidade-TRE-PB-2006)

Contador de autarquia contabiliza receita somente quando odinheiro adentra as contas bancárias e registra despesaapenas quando o pagamento é efetivado. Nesse cenário, talprofissional

a) Erra, porque a despesa deve ser registrada quandoefetivamente empenhada.

b) Acerta, porque a receita deve ser contabilizada sob oregime de competência.

c) Erra, porque receita e despesa são escrituradas sobregime de competência.

d) Acerta, porque a despesa deve ser registrada sob regimede caixa.

e) Não se pode dizer que erra ou acerta, uma vez que cadaentidade pública adota seu próprio regime decontabilização.

13. (FCC-Analista Contador-Agência Reguladora-CE-2006)

A teor da Lei no 4.320, de 1964,

(A) a receita é contabilizada sob o regime de competência.

(B) a despesa é orçamentariamente contabilizada quandoempenhada.

(C) a despesa submete-se ao regime de caixa.

(D) o exercício financeiro nem sempre coincide com o anocivil.

(E) em face do princípio da anualidade, não pode haverdespesas de exercícios anteriores.

14. (FCC-Analista Contador-Agência Reguladora-CE-2006)

A contabilidade pública é obrigatória

(A) na Administração direta e em empresas públicas.

(B) em autarquias, fundações e em sociedades de economiamista.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 40 de 42

(C))na Administração direta e em autarquias.

(D) em fundos especiais e em fundações regidas pelo direitoprivado.

(E) em empresas públicas e em sociedades de economiamista.

15. (FCC – Agente Téc. Legislativo – ALESP – 2010)

A contabilidade aplicada às entidades governamentais segueregras e normas específicas deste ramo das CiênciasContábeis para a geração de informações para seus usuários.Sobre esse assunto, considere:

I. As autarquias, empresas públicas e empresas de economiamista devem elaborar as demonstrações contábeis conformeo estabelecido pela Lei no 6.404/76 e suas alterações.

II. A Lei no 4.320/64, quanto ao regime contábil, determinaque pertence ao exercício financeiro a despesa nelelegalmente liquidada.

III. O regime contábil de caixa determina que todas asreceitas devem ser recolhidas por meio de uma única contado tesouro nacional, estadual ou municipal.

IV. Os direitos e as obrigações oriundos de ajustes oucontratos em que a administração pública for parte sãocontrolados contabilmente.

Está correto o que se afirma APENAS em

(A) I.

(B) I e II.

(C) II e IV.

(D) III.

(E) IV.

16. (FCC – Técnico Superior Análise Contábil – PGE–RJ–2009)

A contabilidade aplicada às entidades governamentais segue regras e normas específicas deste ramo das CiênciasContábeis para a geração de informações para seus usuários.Sobre esse assunto, é correto afirmar que

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 41 de 42

(A) a escrituração sintética das operações financeiras epatrimoniais efetuar-se-á pelo método das partidas simples,podendo, opcionalmente, ser complementada pelo uso daspartidas dobradas.

(B) as disposições contidas na Lei no 4.320/64 sobre a formade funcionamento da contabilidade aplicam-se a órgãos daadministração direta, autarquias, empresas públicas eempresas de economia mista.

(C) os regimes contábeis da receita e despesa, segundo a Leino 4.320/64, são, respectivamente, competência e caixa,uma vez que se consideram como pertencentes ao exercíciofinanceiro as receitas nele lançadas e as despesas nelelegalmente pagas.

(D) a contabilidade evidenciará perante a Fazenda Pública asituação de todos quantos, de qualquer modo, arrecademreceitas, efetuem despesas, administrem ou guardem bens aela pertencentes ou confiados.

(E) os direitos e obrigações oriundos de ajustes ou contratosem que a administração pública for parte serão controladosextracontabilmente.

17. (ESAF – Analista Ciências Contábeis – ANA – 2009)

Tendo em vista as disposições da legislação brasileira e asnormas de contabilidade expedidas pela Secretaria doTesouro Nacional, assinale a opção verdadeira a respeito docampo de aplicação dessa disciplina no setor público.

a) As entidades cuja maior parte do capital votante pertenceao Estado estão obrigadas a aplicar as regras de contabilidadepública.

b) Estão obrigados a aplicar as regras de contabilidadepública os órgãos e entidades que integram o orçamentofiscal e da seguridade social, incluídas aí as empresas estataisdependentes.

c) As regras de contabilidade a que estão submetidos osórgãos da administração indireta autárquica não alcançamaquelas operações típicas do setor privado.

CURSO ON-LINE – NOÇÕES DE AFO – TEORIA E EXERCÍCIOS – TRF1ª REGIÃO - ANALISTA – ÁREA ADMINISTRATIVA

PROFESSORES: GRACIANO ROCHA E OTÁVIO SOUZA

Profº Otávio Souza www.pontodosconcursos.com.br página 42 de 42

d) Embora não sejam entidades públicas na sua essência, asentidades filantrópicas são alcançadas por regras decontabilidade pública quando desempenham papel típico doEstado.

e) As regras de contabilidade aplicadas ao setor público nãose preocupam com a mensuração e evidenciação dopatrimônio em razão de o Estado não visar lucro e possuiruma contabilidade orçamentária.

18. (VUNESP–Analista Jud.–Ciências Contábeis–TJ–MT–2008)

A especialização da Ciência Social que coleta, registra,acumula, organiza e demonstra, em harmonia com as normasde Direito Financeiro, os estados patrimoniais, bem comosuas mutações, das entidades econômico-administrativas, daAdministração Direta e Indireta é denominada Contabilidade

(A) Social.

(B) Nacional.

(C) Pública.

(D) da Gestão Econômica.

(E) Administrativa ou Gerencial.

GABARITO 01 02 03 04 05 06 07 08 09 C Certo D Errado A C C E E

10 11 12 13 14 15 16 17 18 Certo D A B C E D B B