Embed Size (px)

Citation preview

Fevereiro, 2013

2

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultadosfuturos de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essasdeclarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com a suaexperiência e o ambiente econômico e nas condições de mercado e nos eventos futuros esperados, muitosdos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferençassignificativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultadosfuturos incluem a estratégia de negócios da Companhia, as condições econômicas brasileira einternacional, tecnologia, estratégia financeira, desenvolvimentos da indústria de serviços públicos,condições hidrológicas, condições do mercado financeiro, incerteza a respeito dos resultados de suasoperações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses fatores, osresultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nasdeclarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciaisinvestidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completudedessas informações ou opiniões. Nenhum dos assessores da Companhia ou partes a eles relacionadas ouseus representantes terá qualquer responsabilidade por quaisquer perdas que possam decorrer dautilização ou do conteúdo desta apresentação.

Este material inclui declarações sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiam-senas atuais expectativas e projeções sobre eventos futuros e tendências que podem afetar os negócios daCompanhia.

Essas declarações podem incluir projeções de crescimento econômico, demanda, fornecimento de energia,além de informações sobre posição competitiva, ambiente regulatório, potenciais oportunidades decrescimento e outros assuntos. Inúmeros fatores podem afetar adversamente as estimativas e suposiçõesnas quais essas declarações se baseiam.

Disclaimer

Agenda

Overview

Cenário energético de curto prazo

MP 579

Destaques Financeiros

3

Plano Estratégico

4

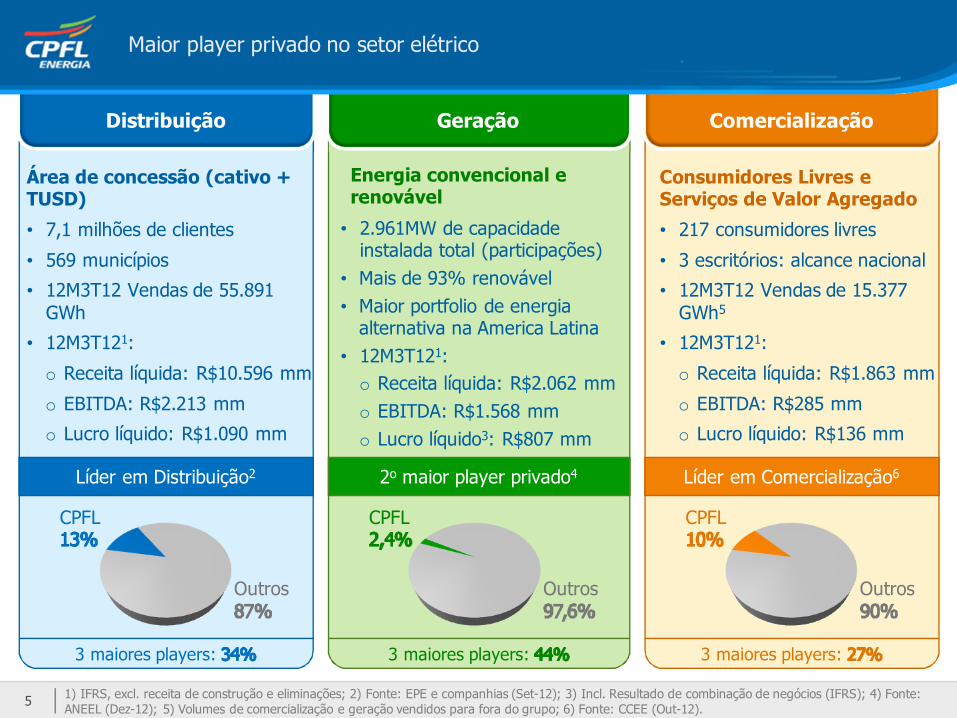

• Maior player privado no setor elétrico brasileiro

• Market cap de ≈ R$19,5 bilhões1, listada na BM&F

Bovespa Novo Mercado e na NYSE (ADR Level III)

• 12M3T12 EBITDA de R$ 4,0 bilhões e lucro líquido de

R$ 1,4 bilhão

• Política de Dividendos diferenciada: >50% do lucro líquido,

em bases semestrais. Payout de ≈ 95% desde o IPO em

2004

• Presença concentrada nas regiões mais desenvolvidas do Brasil

• Liderança em distribuição por meio de 8 subsidiárias

• Liderança em Comercialização e um fornecedor de Serviços de Valor

Agregado de padrão internacional

• Liderança em Energia Renovável na América Latina

• 2o maior gerador privado com 2.961 MW de capacidade instalada (participação),

mais de 93% proveniente de fontes renováveis

Destaques

1) Em 31/01/2013; 2) capacidade instalada equivalente CPFL Energia nos projetos.

Distribuição

Líder em Distribuição2

CPFL

3 maiores players:

Outros

Área de concessão (cativo + TUSD)

• 7,1 milhões de clientes

• 569 municípios

• 12M3T12 Vendas de 55.891 GWh

• 12M3T121:

o Receita líquida: R$10.596 mm

o EBITDA: R$2.213 mm

o Lucro líquido: R$1.090 mm

Geração

2o maior player privado4

CPFL

3 maiores players:

Outros

Energia convencional e renovável

• 2.961MW de capacidade instalada total (participações)

• Mais de 93% renovável

• Maior portfolio de energia alternativa na America Latina

• 12M3T121:

o Receita líquida: R$2.062 mm

o EBITDA: R$1.568 mm

o Lucro líquido3: R$807 mm

Comercialização

Líder em Comercialização6

CPFL

3 maiores players:

Outros

Consumidores Livres e Serviços de Valor Agregado

• 217 consumidores livres

• 3 escritórios: alcance nacional

• 12M3T12 Vendas de 15.377 GWh5

• 12M3T121:

o Receita líquida: R$1.863 mm

o EBITDA: R$285 mm

o Lucro líquido: R$136 mm

5

Maior player privado no setor elétrico

51) IFRS, excl. receita de construção e eliminações; 2) Fonte: EPE e companhias (Set-12); 3) Incl. Resultado de combinação de negócios (IFRS); 4) Fonte: ANEEL (Dez-12); 5) Volumes de comercialização e geração vendidos para fora do grupo; 6) Fonte: CCEE (Out-12).

Agenda

Overview

Cenário energético de curto prazo

MP 579

Destaques Financeiros

6

Plano Estratégico

7

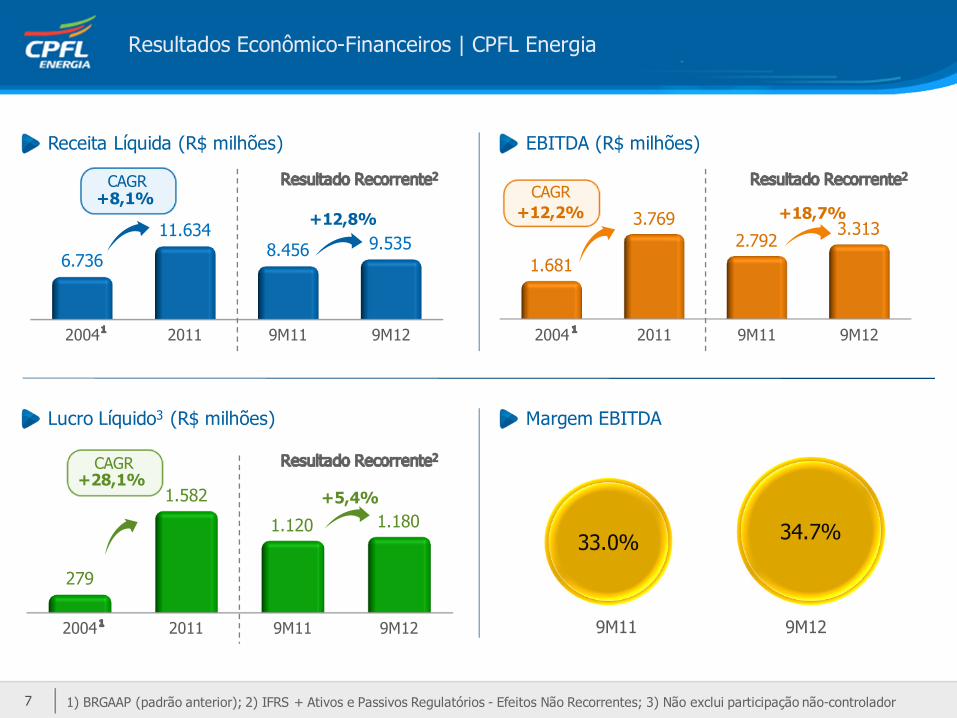

Resultados Econômico-Financeiros | CPFL Energia

7

2004 2011 9M11 9M12

1.681

3.7692.792

3.313+18,7%

CAGR

CAGR

+12,2%CAGR

Receita Líquida (R$ milhões)

Lucro Líquido3 (R$ milhões)

EBITDA (R$ milhões)

2004 2011 9M11 9M12

6.736

11.6348.456 9.535

+8,1%+12,8%

2004 2011 9M11 9M12

279

1.582

1.120 1.180

+28,1%+5,4%

Margem EBITDA

33.0% 34.7%

9M11 9M12

1) BRGAAP (padrão anterior); 2) IFRS + Ativos e Passivos Regulatórios - Efeitos Não Recorrentes; 3) Não exclui participação não-controlador

8

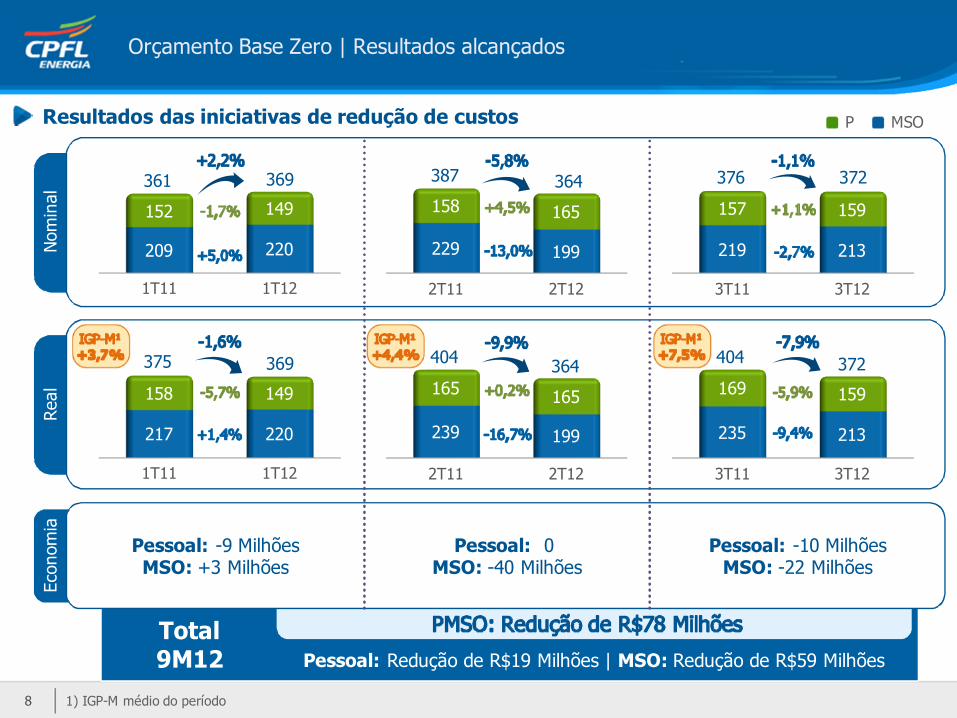

Orçamento Base Zero | Resultados alcançados

8

Economia

Real

3T11 3T12

219 213

157 159

376 372

1T11 1T12

209 220

152 149

361 369

2T11 2T12

229 199

158 165

387 364

3T11 3T12

235 213

169 159

404

1T11 1T12

217 220

158 149

375 369

2T11 2T12

239 199

165 165

404

Nominal

Pessoal: -9 MilhõesMSO: +3 Milhões

372364

Resultados das iniciativas de redução de custos

Pessoal: 0 MSO: -40 Milhões

Pessoal: -10 MilhõesMSO: -22 Milhões

Total9M12 Pessoal: Redução de R$19 Milhões | MSO: Redução de R$59 Milhões

1) IGP-M médio do período

P MSO

9

Principais contratações de dívida realizadas em 2012

9

R$ 1.270 milhões

• Médio de CDI + 0,80% a.a.

• Prazo: 7 anos

• Alongamento de dívidas

• Capital de Giro

R$ 1.350 milhões

• Médio de 5,1% a.a

• Prazo: até 10 anos• Capex

R$ 426 milhões

• Médio de 105,8% do CDI

• Prazo: entre 3 e 5 anos

• Capital de Giro

• Alongamento de dívidas

Distribuição

CPFL Renováveis

R$ 430 milhões

• Médio de CDI + 1,70% a.a

• Prazo: até 10 anos• Aquisição Bons Ventos

R$ 400 milhões

• Médio de CDI + 0,50% a.a.

• Prazo: 8 anos

• Aquisição Bons Ventos

• Capital de Giro

A CPFL Energia contratou em 2012 mais de R$ 4,0 bilhõesR$ 160 milhões

• Médio de CDI + 1,60% a.a.

• Prazo: 11 anos• Aquisição Santa Luzia

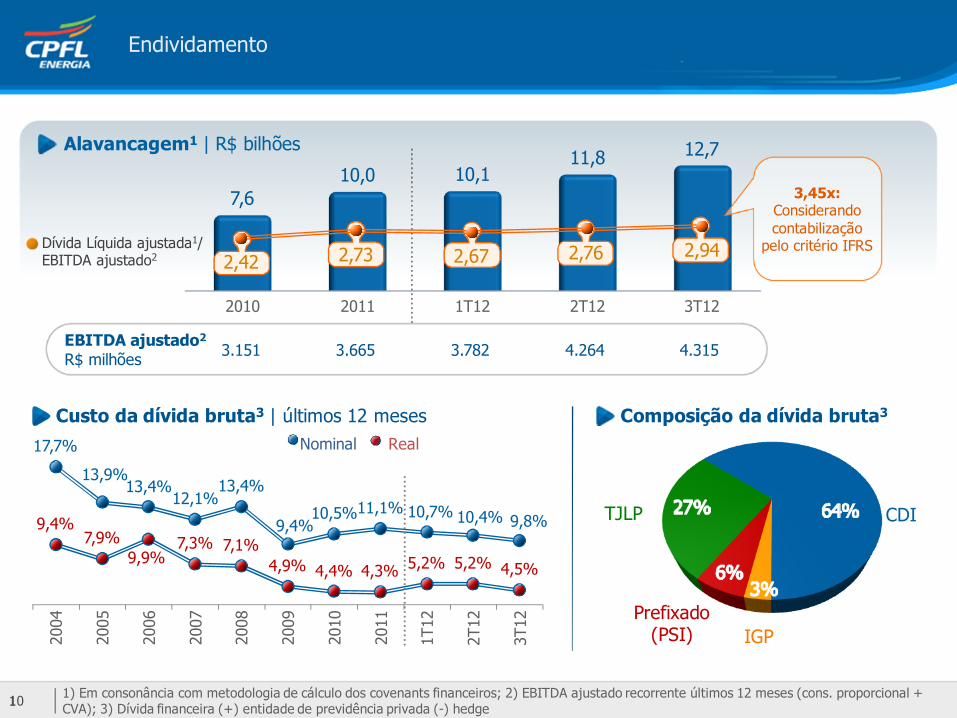

10

Endividamento

10

2010 2011 1T12 2T12 3T12

7,610,0 10,1

11,8 12,7Alavancagem1 | R$ bilhões

Dívida Líquida ajustada1/EBITDA ajustado2

3.151 3.665 3.782 4.264 4.315EBITDA ajustado2R$ milhões

CDI

Prefixado (PSI) IGP

TJLP

Composição da dívida bruta3

3,45x:Considerando contabilização

pelo critério IFRS

Custo da dívida bruta3 | últimos 12 meses

9,4%7,9%

9,9%7,3% 7,1%

4,9% 4,4% 4,3% 5,2% 5,2% 4,5%

17,7%

13,9%13,4%

12,1%13,4%

9,4%10,5%11,1% 10,7% 10,4% 9,8%

2004

2005

2006

2007

2008

2009

2010

2011

1T12

2T12

3T12

Nominal Real

2,42 2,73 2,67 2,76 2,94

1) Em consonância com metodologia de cálculo dos covenants financeiros; 2) EBITDA ajustado recorrente últimos 12 meses (cons. proporcional + CVA); 3) Dívida financeira (+) entidade de previdência privada (-) hedge

11

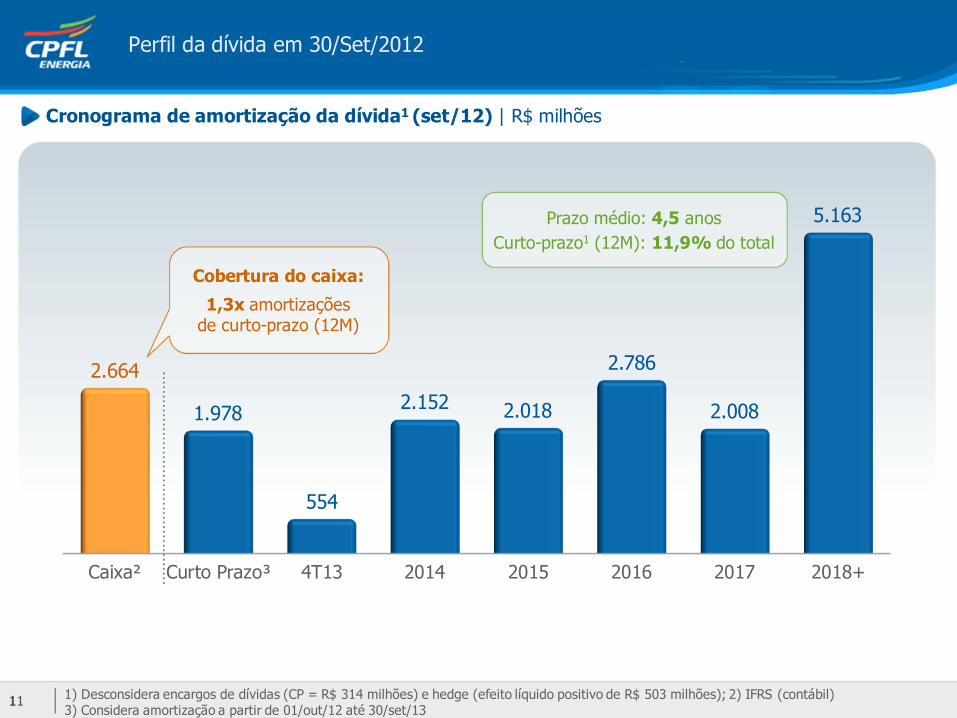

Perfil da dívida em 30/Set/2012

11

Caixa² Curto Prazo³ 4T13 2014 2015 2016 2017 2018+

2.664

1.978

554

2.152 2.018

2.786

2.008

5.163

Cronograma de amortização da dívida1 (set/12) | R$ milhões

Cobertura do caixa:

1,3x amortizaçõesde curto-prazo (12M)

Prazo médio: 4,5 anos

Curto-prazo1 (12M): 11,9% do total

1) Desconsidera encargos de dívidas (CP = R$ 314 milhões) e hedge (efeito líquido positivo de R$ 503 milhões); 2) IFRS (contábil)3) Considera amortização a partir de 01/out/12 até 30/set/13

Agenda

Overview

Cenário energético de curto prazo

MP 579

Destaques Financeiros

12

Plano Estratégico

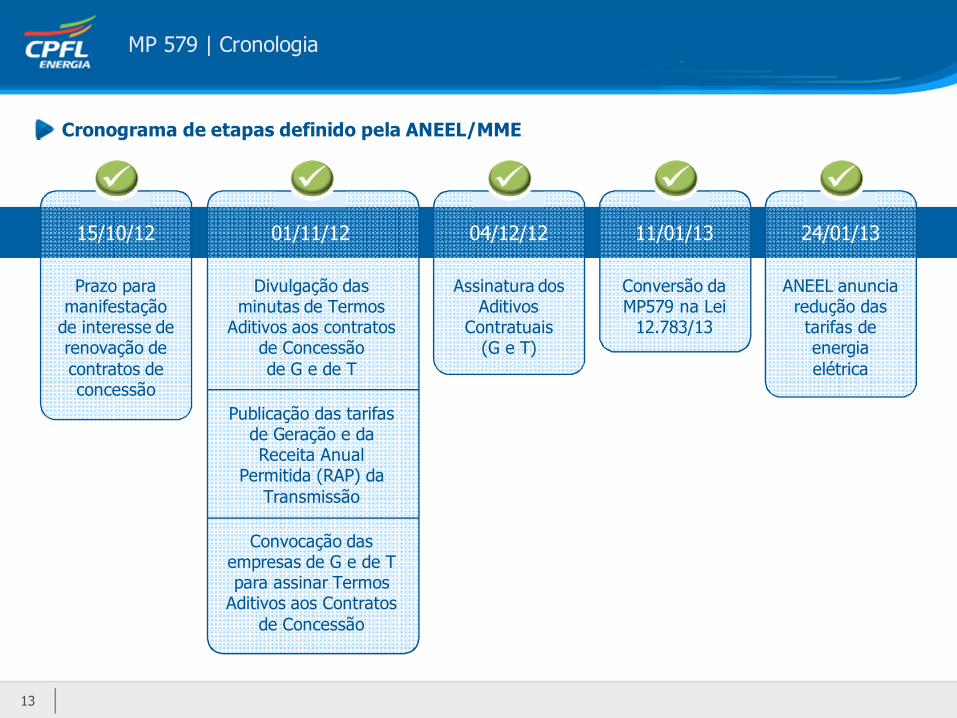

MP 579 | Cronologia

13

Cronograma de etapas definido pela ANEEL/MME

Prazo para manifestação de interesse de renovação de contratos de concessão

15/10/12 01/11/12

Divulgação das minutas de Termos

Aditivos aos contratos de Concessãode G e de T

Publicação das tarifas de Geração e da Receita Anual

Permitida (RAP) da Transmissão

Convocação das empresas de G e de T para assinar Termos Aditivos aos Contratos

de Concessão

Assinatura dos Aditivos

Contratuais(G e T)

04/12/12

Conversão da MP579 na Lei 12.783/13

11/01/13

ANEEL anuncia redução das tarifas de energia elétrica

24/01/13

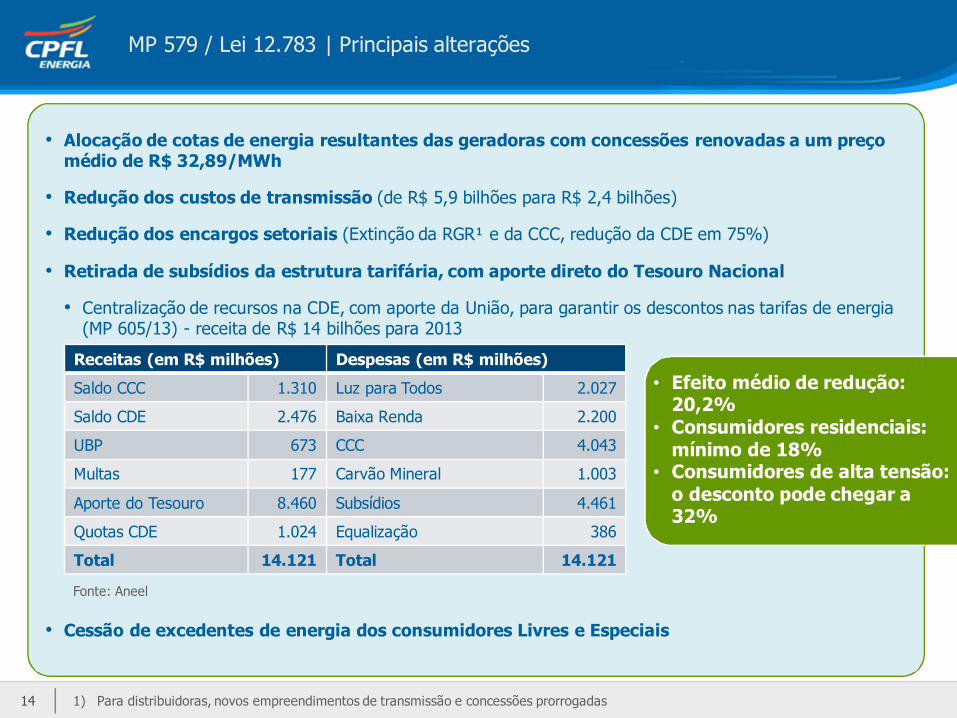

• Alocação de cotas de energia resultantes das geradoras com concessões renovadas a um preço médio de R$ 32,89/MWh

• Redução dos custos de transmissão (de R$ 5,9 bilhões para R$ 2,4 bilhões)

• Redução dos encargos setoriais (Extinção da RGR¹ e da CCC, redução da CDE em 75%)

• Retirada de subsídios da estrutura tarifária, com aporte direto do Tesouro Nacional

• Centralização de recursos na CDE, com aporte da União, para garantir os descontos nas tarifas de energia (MP 605/13) - receita de R$ 14 bilhões para 2013

• Cessão de excedentes de energia dos consumidores Livres e Especiais

14

Fonte: Aneel

MP 579 / Lei 12.783 | Principais alterações

Saldo CDE = R$ 2,5 biUBP

Receitas (em R$ milhões) Despesas (em R$ milhões)

Saldo CCC 1.310 Luz para Todos 2.027

Saldo CDE 2.476 Baixa Renda 2.200

UBP 673 CCC 4.043

Multas 177 Carvão Mineral 1.003

Aporte do Tesouro 8.460 Subsídios 4.461

Quotas CDE 1.024 Equalização 386

Total 14.121 Total 14.121

• Efeito médio de redução: 20,2%

• Consumidores residenciais: mínimo de 18%

• Consumidores de alta tensão: o desconto pode chegar a 32%

1) Para distribuidoras, novos empreendimentos de transmissão e concessões prorrogadas

15

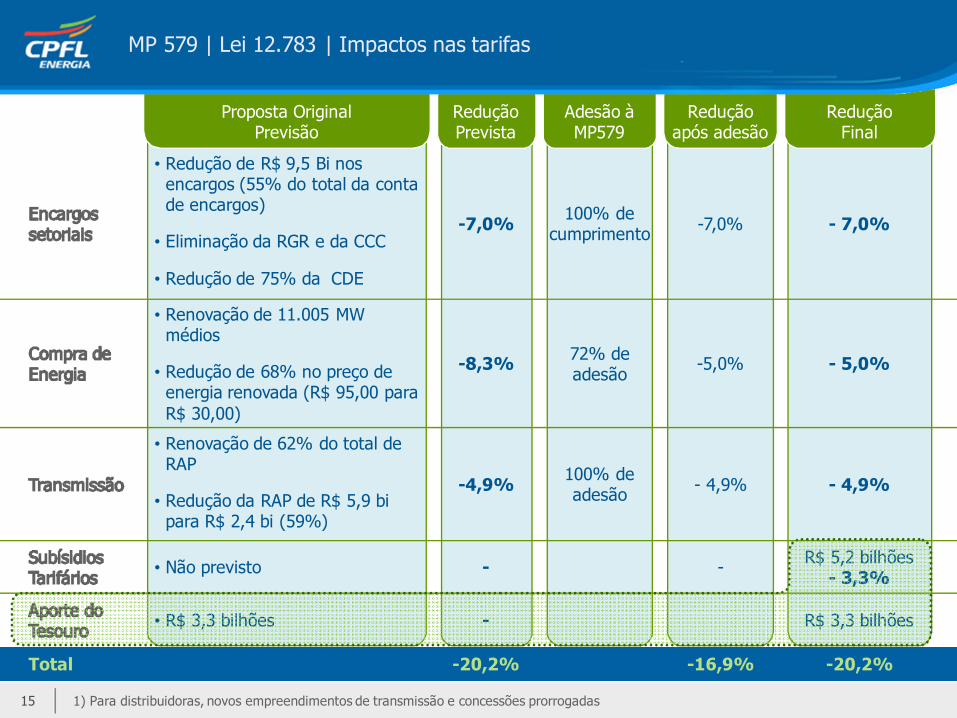

MP 579 | Lei 12.783 | Impactos nas tarifas

1) Para distribuidoras, novos empreendimentos de transmissão e concessões prorrogadas

Proposta Original Previsão

Redução Prevista

Adesão à MP579

Redução após adesão

Redução Final

• Redução de R$ 9,5 Bi nos encargos (55% do total da conta de encargos)

• Eliminação da RGR e da CCC

• Redução de 75% da CDE

-7,0%100% de

cumprimento-7,0% - 7,0%

• Renovação de 11.005 MW médios

• Redução de 68% no preço de energia renovada (R$ 95,00 para R$ 30,00)

-8,3% 72% de adesão

-5,0% - 5,0%

• Renovação de 62% do total de RAP

• Redução da RAP de R$ 5,9 bi para R$ 2,4 bi (59%)

-4,9%100% de adesão

- 4,9% - 4,9%

• Não previsto - -R$ 5,2 bilhões

- 3,3%

• R$ 3,3 bilhões - R$ 3,3 bilhões

Total -20,2% -16,9% -20,2%

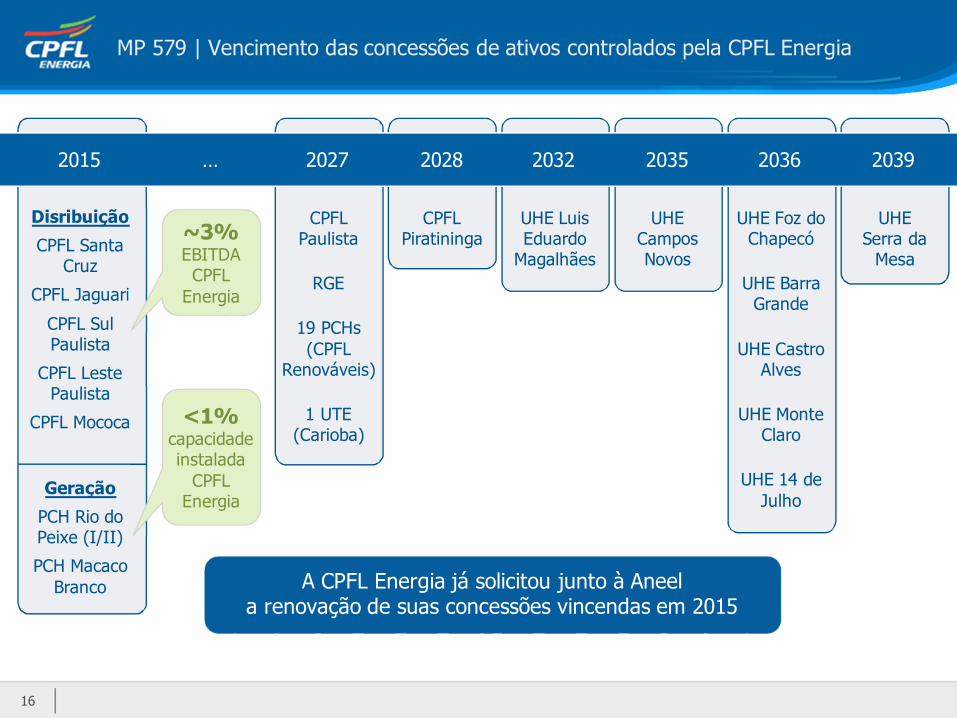

MP 579 | Vencimento das concessões de ativos controlados pela CPFL Energia

A CPFL Energia já solicitou junto à Aneela renovação de suas concessões vincendas em 2015

UHE Serra da Mesa

UHE Foz do Chapecó

UHE Barra Grande

UHE Castro Alves

UHE Monte Claro

UHE 14 de Julho

UHE Campos Novos

UHE Luis Eduardo Magalhães

CPFL Piratininga

CPFLPaulista

RGE

19 PCHs(CPFL

Renováveis)

1 UTE (Carioba)

Disribuição

CPFL Santa Cruz

CPFL Jaguari

CPFL Sul Paulista

CPFL Leste Paulista

CPFL Mococa

Geração

PCH Rio do Peixe (I/II)

PCH Macaco Branco

2039203620352032202820272015 …

~3%EBITDACPFL

Energia

<1% capacidade instaladaCPFL

Energia

16

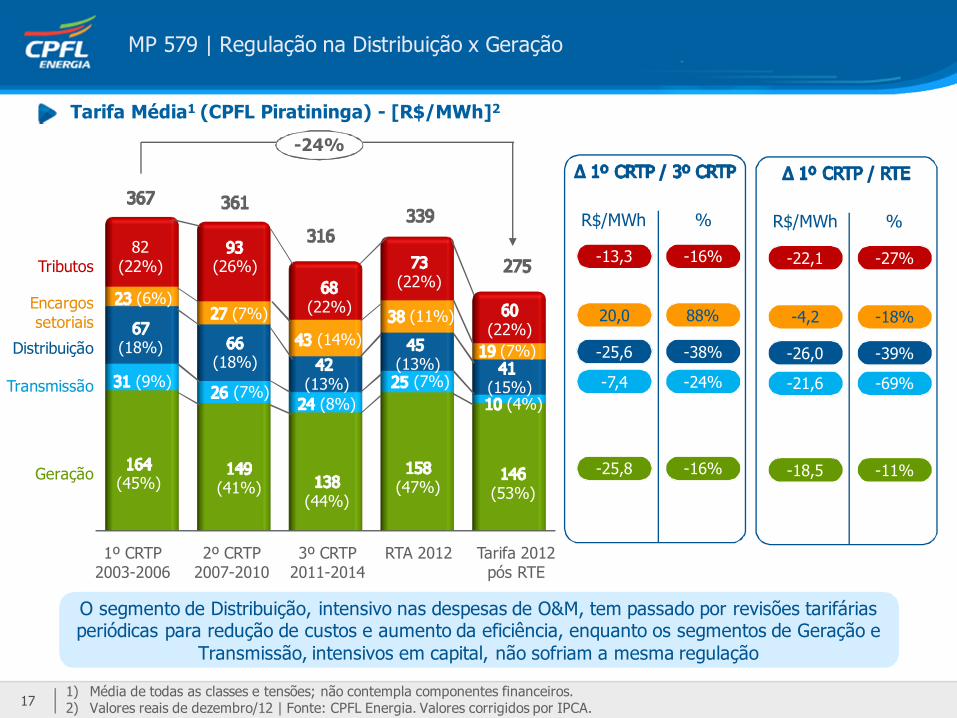

MP 579 | Regulação na Distribuição x Geração

O segmento de Distribuição, intensivo nas despesas de O&M, tem passado por revisões tarifárias periódicas para redução de custos e aumento da eficiência, enquanto os segmentos de Geração e

Transmissão, intensivos em capital, não sofriam a mesma regulação

Tarifa Média1 (CPFL Piratininga) - [R$/MWh]2

-13,3 -16%

20,0 88%

-25,6 -38%

-7,4 -24%

-25,8 -16%

R$/MWh %

Geração

Transmissão

Distribuição

Encargossetoriais

Tributos

(44%)

(8%)(13%)(9%)

82(22%)

(6%)

(18%)

(45%)

(7%)

(26%)

(7%)

(18%)

(41%)

-24%

(22%)

(14%)

3º CRTP2011-2014

1º CRTP2003-2006

2º CRTP2007-2010

1) Média de todas as classes e tensões; não contempla componentes financeiros.2) Valores reais de dezembro/12 | Fonte: CPFL Energia. Valores corrigidos por IPCA.

17

(22%)

(22%)(11%)

(7%)(13%)

(15%)(7%)

(4%)

(47%) (53%)

RTA 2012 Tarifa 2012 pós RTE

-22,1 -27%

-4,2 -18%

-26,0 -39%

-21,6 -69%

-18,5 -11%

R$/MWh %

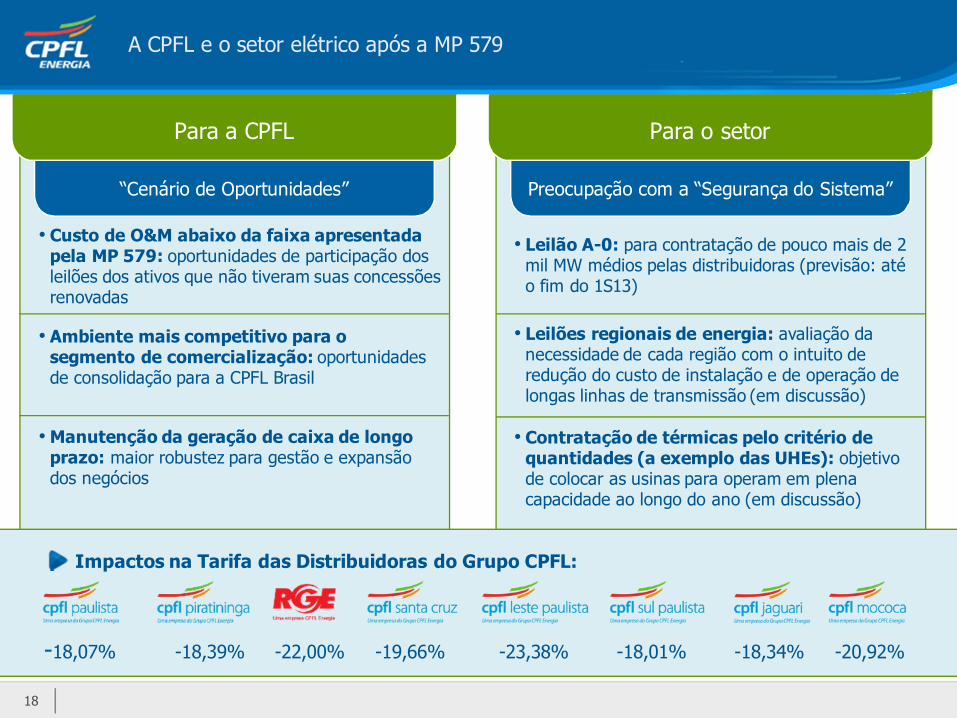

Para o setorPara a CPFL

18

A CPFL e o setor elétrico após a MP 579

Preocupação com a “Segurança do Sistema”“Cenário de Oportunidades”

• Leilão A-0: para contratação de pouco mais de 2 mil MW médios pelas distribuidoras (previsão: até o fim do 1S13)

• Leilões regionais de energia: avaliação da necessidade de cada região com o intuito de redução do custo de instalação e de operação de longas linhas de transmissão (em discussão)

• Contratação de térmicas pelo critério de quantidades (a exemplo das UHEs): objetivo de colocar as usinas para operam em plena capacidade ao longo do ano (em discussão)

• Ambiente mais competitivo para o segmento de comercialização: oportunidades de consolidação para a CPFL Brasil

• Custo de O&M abaixo da faixa apresentada pela MP 579: oportunidades de participação dos leilões dos ativos que não tiveram suas concessões renovadas

•Manutenção da geração de caixa de longo prazo: maior robustez para gestão e expansão dos negócios

-18,07% -18,39% -22,00% -19,66% -23,38% -18,01% -18,34% -20,92%

Impactos na Tarifa das Distribuidoras do Grupo CPFL:

Agenda

Overview

Cenário energético de curto prazo

MP 579

Destaques Financeiros

19

Plano Estratégico

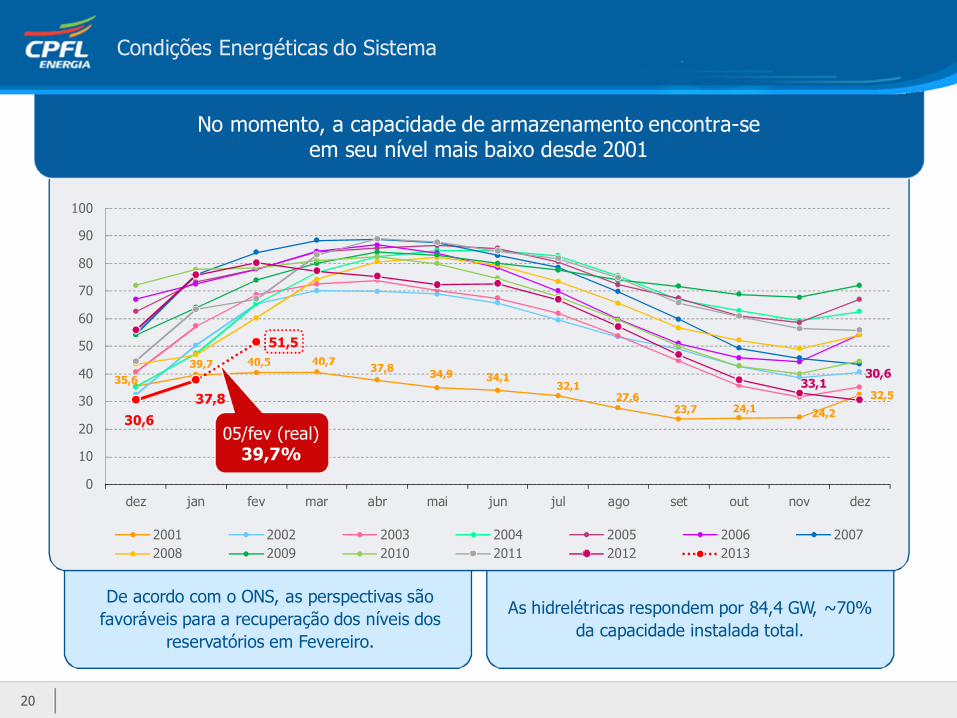

No momento, a capacidade de armazenamento encontra-seem seu nível mais baixo desde 2001

Condições Energéticas do Sistema

20

De acordo com o ONS, as perspectivas são

favoráveis para a recuperação dos níveis dos

reservatórios em Fevereiro.

As hidrelétricas respondem por 84,4 GW, ~70%

da capacidade instalada total.

35,639,7 40,5 40,7

37,8 34,9 34,132,1

27,623,7 24,1 24,2

32,533,1

30,6

30,6

37,8

51,5

0

10

20

30

40

50

60

70

80

90

100

dez jan fev mar abr mai jun jul ago set out nov dez

2001 2002 2003 2004 2005 2006 2007

2008 2009 2010 2011 2012 2013

05/fev (real)39,7%

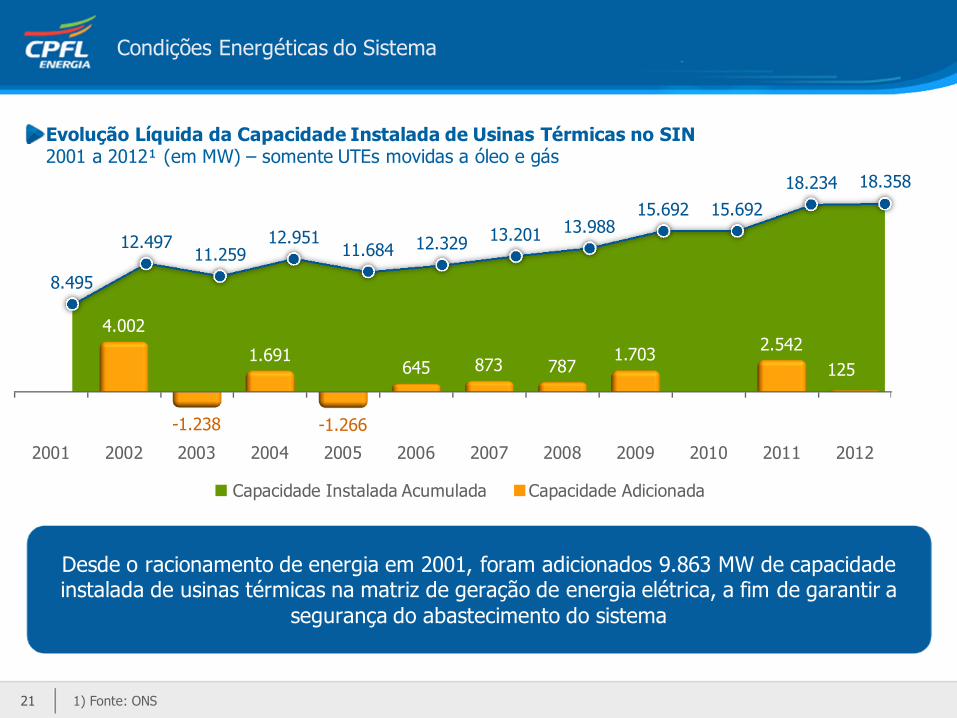

8.495

12.49711.259

12.95111.684 12.329 13.201 13.988

15.692 15.692

18.234 18.358

Condições Energéticas do Sistema

21 1) Fonte: ONS

Evolução Líquida da Capacidade Instalada de Usinas Térmicas no SIN2001 a 2012¹ (em MW) – somente UTEs movidas a óleo e gás

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

4.002

-1.238

1.691

-1.266

645 873 7871.703

2.542

125

Desde o racionamento de energia em 2001, foram adicionados 9.863 MW de capacidade instalada de usinas térmicas na matriz de geração de energia elétrica, a fim de garantir a

segurança do abastecimento do sistema

Capacidade Instalada Acumulada Capacidade Adicionada

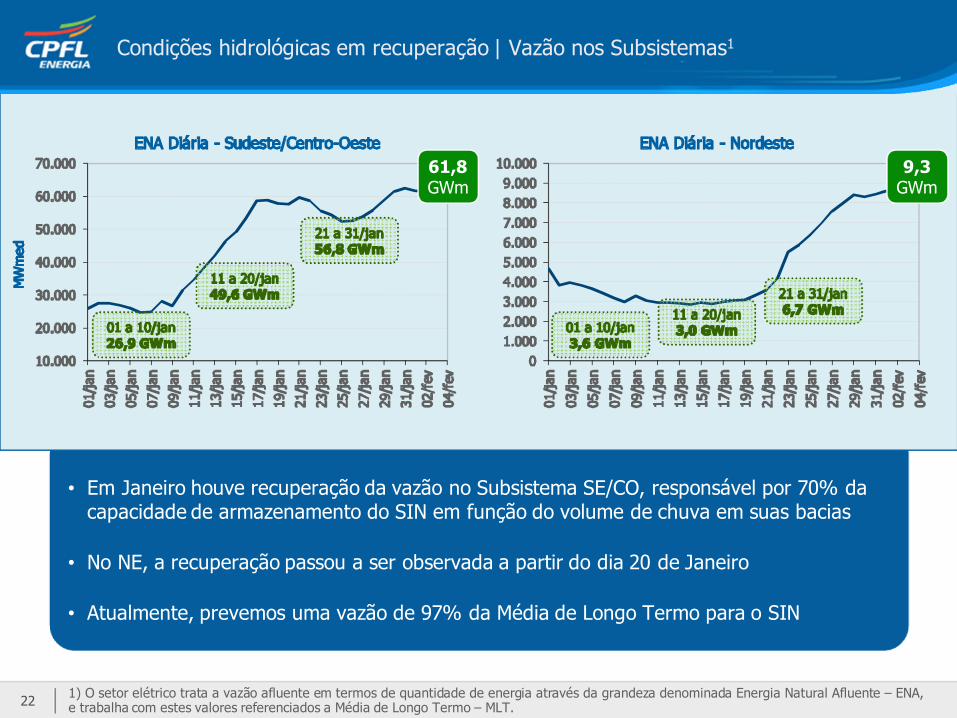

• Em Janeiro houve recuperação da vazão no Subsistema SE/CO, responsável por 70% da capacidade de armazenamento do SIN em função do volume de chuva em suas bacias

• No NE, a recuperação passou a ser observada a partir do dia 20 de Janeiro

• Atualmente, prevemos uma vazão de 97% da Média de Longo Termo para o SIN

Condições hidrológicas em recuperação | Vazão nos Subsistemas1

221) O setor elétrico trata a vazão afluente em termos de quantidade de energia através da grandeza denominada Energia Natural Afluente – ENA,e trabalha com estes valores referenciados a Média de Longo Termo – MLT.

61,8 GWm

9,3GWm

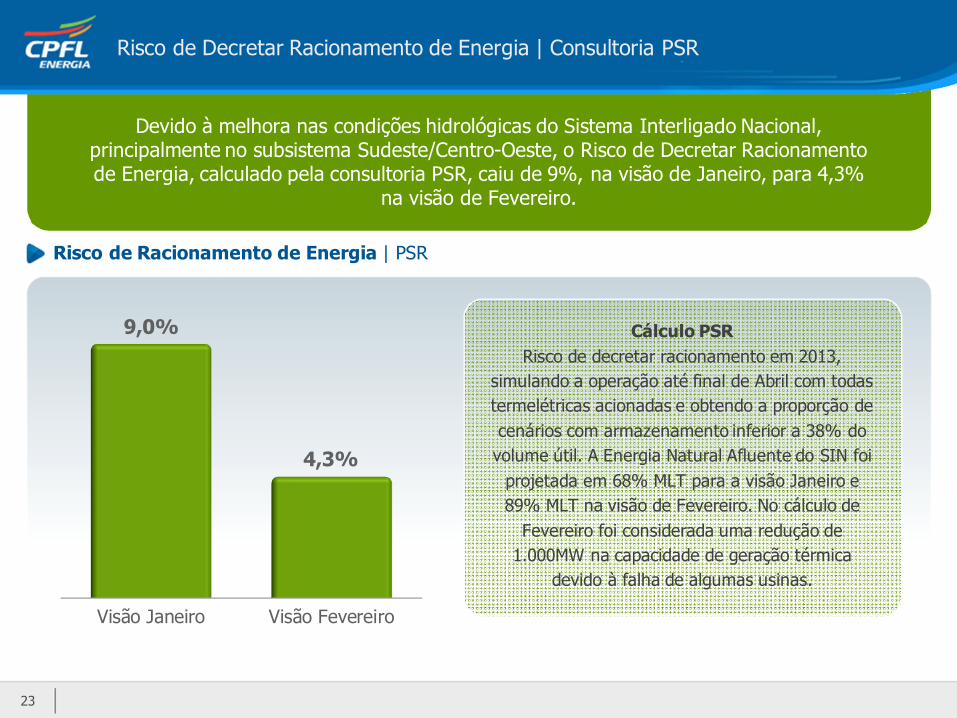

Risco de Decretar Racionamento de Energia | Consultoria PSR

23

Devido à melhora nas condições hidrológicas do Sistema Interligado Nacional, principalmente no subsistema Sudeste/Centro-Oeste, o Risco de Decretar Racionamento de Energia, calculado pela consultoria PSR, caiu de 9%, na visão de Janeiro, para 4,3%

na visão de Fevereiro.

Cálculo PSRRisco de decretar racionamento em 2013,

simulando a operação até final de Abril com todas

termelétricas acionadas e obtendo a proporção de

cenários com armazenamento inferior a 38% do

volume útil. A Energia Natural Afluente do SIN foi

projetada em 68% MLT para a visão Janeiro e

89% MLT na visão de Fevereiro. No cálculo de

Fevereiro foi considerada uma redução de

1.000MW na capacidade de geração térmica

devido à falha de algumas usinas.

Visão Janeiro Visão Fevereiro

9,0%

4,3%

Risco de Racionamento de Energia | PSR

Agenda

Overview

Cenário energético de curto prazo

MP 579

Destaques Financeiros

24

Plano Estratégico

A CPFL pretende crescer de forma significativa e com excelência operacional nos segmentos de D, G, C e S

25 1) Até 2020

DISTRIBUIÇÃO GERAÇÃO COMERCIALIZAÇÃO SERVIÇOS

Líder em Distribuição 2o maior player privado

• Capacidade instalada de 2.961 MW

• Criação da CPFL Renováveis (maio/11)

Líder em comercialização

Líder em comercialização

• 10% de market share

• 217 clientes livres em todo o país

• 13% de market share

• 7,1 milhões de clientes

Estruturação e integração

Estruturação e integração

• Arrecadação (CPFL Total)

• Call center (CPFL Atende)

• Serviços técnicos (CPFL Serviços)

• ~25% de marketshare

• Referência em excelência operacional através de inovação e tecnologia

• Convencional: capacidade instalada acima de 3GW

• Renováveis: Líder na América Latina (capacidade instalada acima de 4 GW1)

• Referência em excelência operacional

• Líder em vendas de energia e rentabilidade

• Líder na venda de energia renovável no mercado livre

• Forte crescimento: receita – ~400% até 2017

• Diversificação de serviços à base de clientes e integração com outros negócios

Consolidador em Distribuição

Líder em Renováveis na América Latina

Líder em comercialização

Maior empresa de Maior empresa de serviços do setor

elétrico

A CPFL em 2017

26

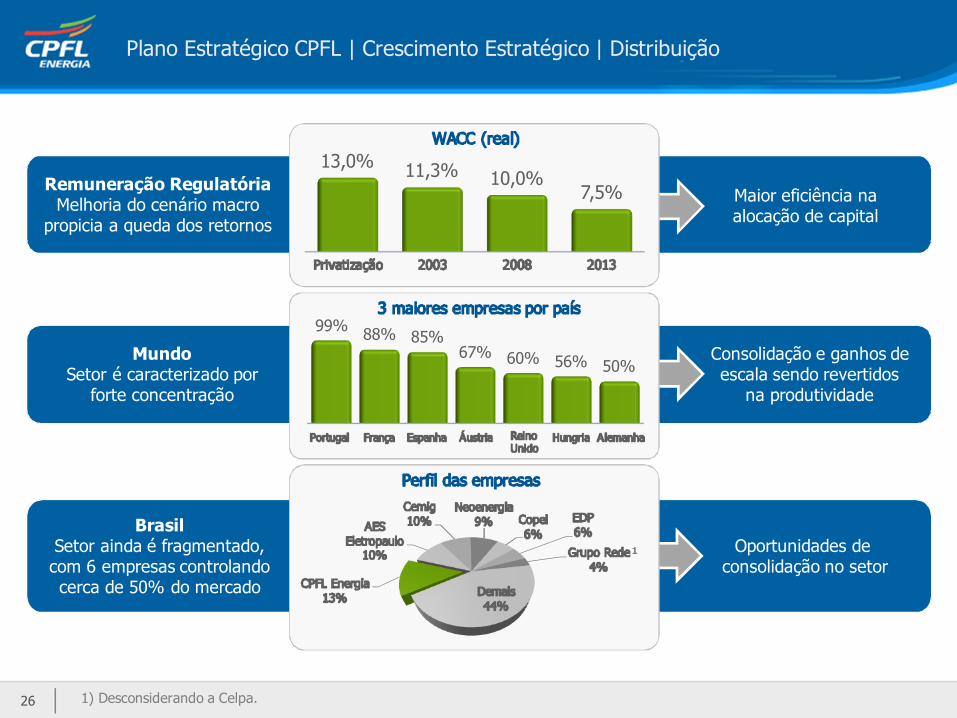

Remuneração RegulatóriaMelhoria do cenário macro

propicia a queda dos retornos

Maior eficiência naalocação de capital

MundoSetor é caracterizado por

forte concentração

Consolidação e ganhos deescala sendo revertidos

na produtividade

BrasilSetor ainda é fragmentado, com 6 empresas controlando cerca de 50% do mercado

Oportunidades deconsolidação no setor

13,0% 11,3% 10,0%7,5%

99%88% 85%

67% 60% 56% 50%

Plano Estratégico CPFL | Crescimento Estratégico | Distribuição

1) Desconsiderando a Celpa.

1

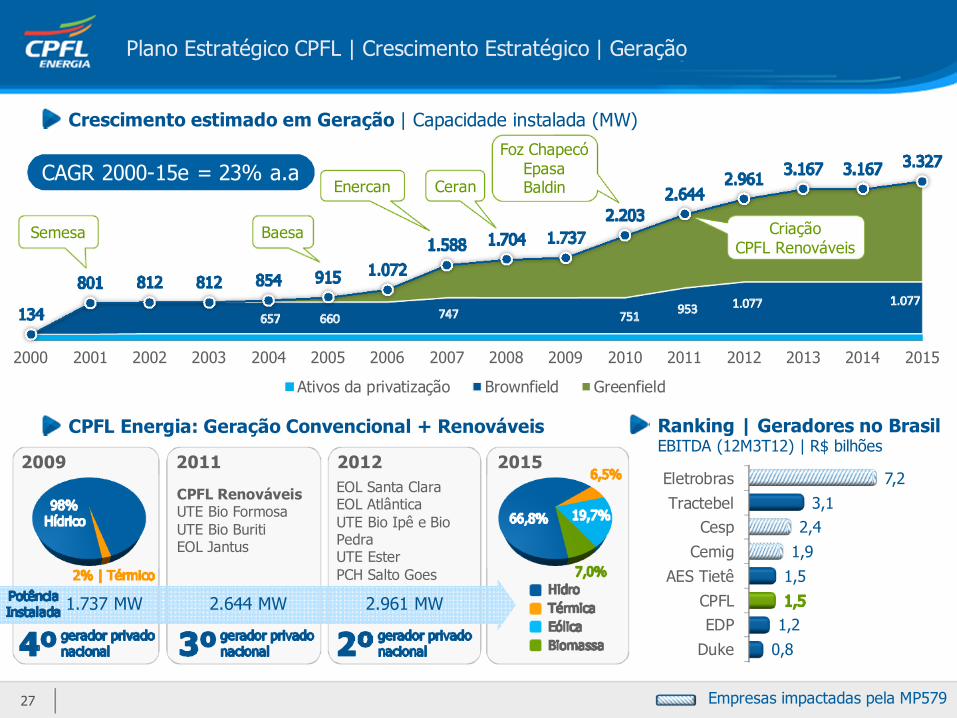

Plano Estratégico CPFL | Crescimento Estratégico | Geração

27

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ativos da privatização Brownfield Greenfield

Crescimento estimado em Geração | Capacidade instalada (MW)

CPFL Energia: Geração Convencional + Renováveis

2009 2011

CPFL RenováveisUTE Bio FormosaUTE Bio BuritiEOL Jantus

2012EOL Santa ClaraEOL AtlânticaUTE Bio Ipê e BioPedraUTE EsterPCH Salto Goes

2015

1.737 MW 2.644 MW 2.961 MW

CAGR 2000-15e = 23% a.a

Semesa Baesa

Enercan Ceran

Foz ChapecóEpasaBaldin

CriaçãoCPFL Renováveis

Ranking | Geradores no BrasilEBITDA (12M3T12) | R$ bilhões

Duke

EDP

CPFL

AES Tietê

Cemig

Cesp

Tractebel

Eletrobras

0,8

1,2

1,5

1,9

2,4

3,1

7,2

Empresas impactadas pela MP579

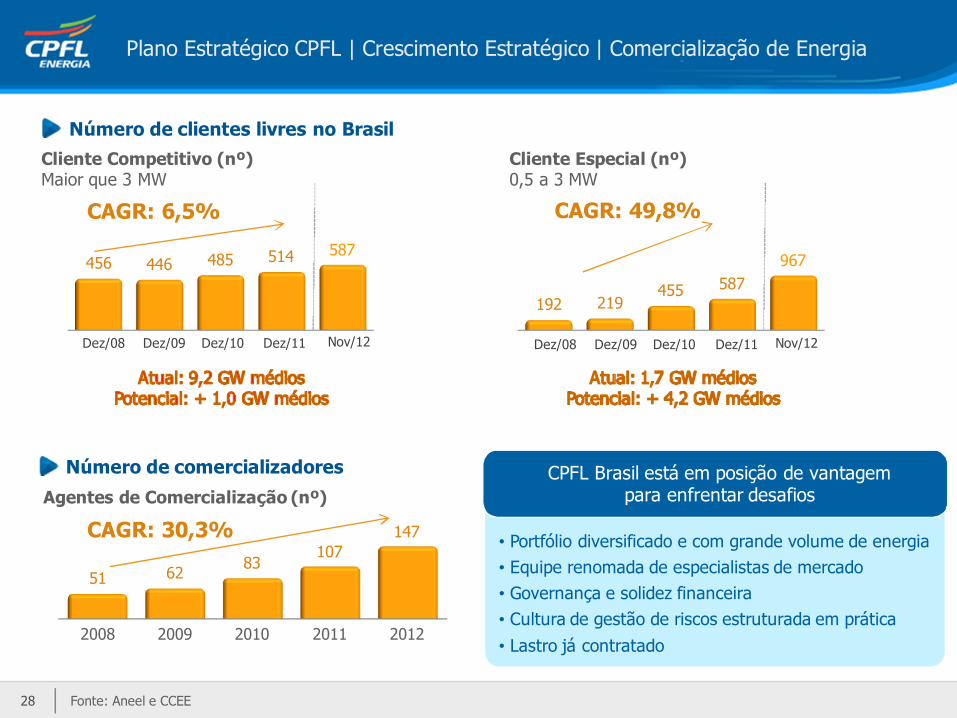

Plano Estratégico CPFL | Crescimento Estratégico | Comercialização de Energia

28

CPFL Brasil está em posição de vantagempara enfrentar desafios

Cliente Competitivo (nº)Maior que 3 MW

Número de clientes livres no Brasil

Fonte: Aneel e CCEE

192 219455 587

967456 446 485 514 587

Dez/08 Dez/09 Dez/10 Dez/11

CAGR: 6,5% CAGR: 49,8%

Cliente Especial (nº)0,5 a 3 MW

• Portfólio diversificado e com grande volume de energia

• Equipe renomada de especialistas de mercado

• Governança e solidez financeira

• Cultura de gestão de riscos estruturada em prática

• Lastro já contratado

Nov/12 Dez/08 Dez/09 Dez/10 Dez/11 Nov/12

2008 2009 2010 2011 2012

51 6283

107147CAGR: 30,3%

Agentes de Comercialização (nº)

Número de comercializadores

• Modernização das construções de redes (CCM)

• Construção da maior Usina Solar do país (Tanquinho)

• Consolidação das operações de call center com o grupo

e início das negociações com o mercado

• Constituição da CPFL Total

• Construção da Subestação Piracicaba 440/138 KV arrematada

no Leilão de Transmissão em 05/dez/12

Plano Estratégico CPFL | Crescimento Estratégico | Serviços

29

Em 2012 as operações de serviços foram consolidadas e as empresasestão prontas para atingir seu potencial de crescimento

Sólido plano de crescimento até 2017

nect serviços

Resultados econômico-financeiros (R$ milhões)

+86%

Receita Líquida EBITDA

9M11 9M12

75

139

9M11 9M12

14

29+106%