Embed Size (px)

Citation preview

São Paulo, 07 de março de 2012 Fevereiro 2014

BTG Pactual XV CEO Conference

Wilson Ferreira Jr

CEO

2 Destaques Financeiros

3 A expansão da CPFL Renováveis

Cenário hidrológico em 2014 4

1 Overview

Agenda

2

2 Destaques Financeiros

3 A expansão da CPFL Renováveis

Cenário hidrológico em 2014 4

1 Overview

Agenda

3

4

no setor elétrico brasileiro

• Market cap de , listada e na

• EBITDA gerencial2 (12M3T13) de e Lucro Líquido gerencial2 de

diferenciada: >50% do lucro líquido, em bases semestrais. desde o IPO em 2004

• Presença concentrada nas do Brasil

por meio de 8 subsidiárias

e um fornecedor de de

no Brasil

Gerador privado com , mais de

1) Em 22/jan/14. 2) IFRS (+) consolidação proporcional dos projetos geração convencional (+) ativos e passivos regulatórios (-) itens não-recorrentes.

Destaques

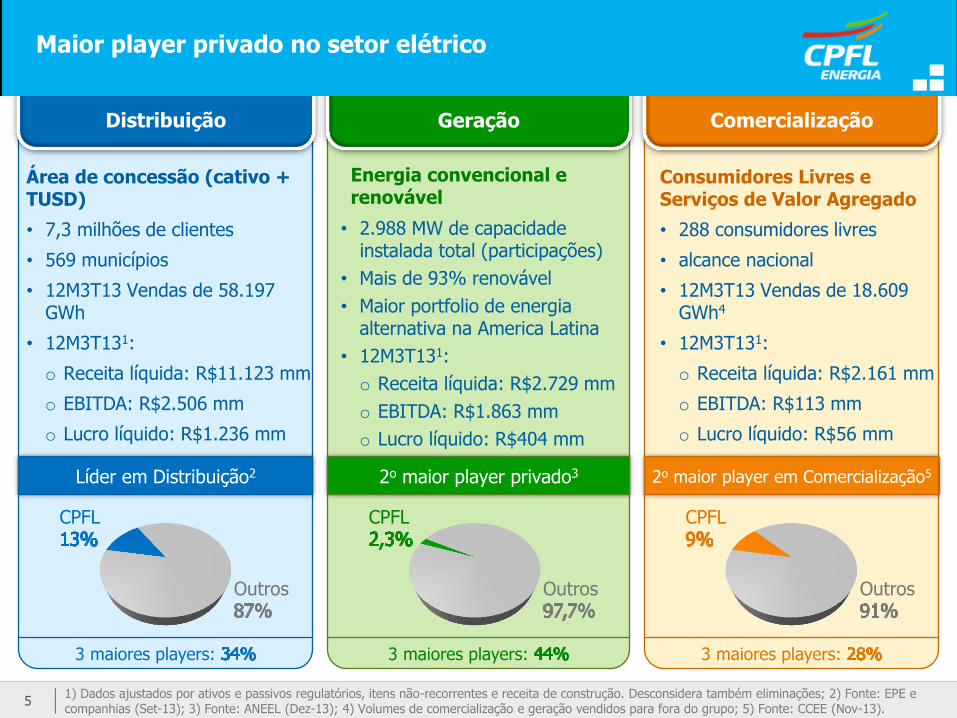

Distribuição

Líder em Distribuição2

CPFL

3 maiores players:

Outros

Área de concessão (cativo + TUSD)

• 7,3 milhões de clientes

• 569 municípios

• 12M3T13 Vendas de 58.197 GWh

• 12M3T131:

o Receita líquida: R$11.123 mm

o EBITDA: R$2.506 mm

o Lucro líquido: R$1.236 mm

Geração

2o maior player privado3

CPFL

3 maiores players:

Outros

Energia convencional e renovável

• 2.988 MW de capacidade instalada total (participações)

• Mais de 93% renovável

• Maior portfolio de energia alternativa na America Latina

• 12M3T131:

o Receita líquida: R$2.729 mm

o EBITDA: R$1.863 mm

o Lucro líquido: R$404 mm

Comercialização

2o maior player em Comercialização5

CPFL

3 maiores players:

Outros

Consumidores Livres e Serviços de Valor Agregado

• 288 consumidores livres

• alcance nacional

• 12M3T13 Vendas de 18.609 GWh4

• 12M3T131:

o Receita líquida: R$2.161 mm

o EBITDA: R$113 mm

o Lucro líquido: R$56 mm

5 5 1) Dados ajustados por ativos e passivos regulatórios, itens não-recorrentes e receita de construção. Desconsidera também eliminações; 2) Fonte: EPE e companhias (Set-13); 3) Fonte: ANEEL (Dez-13); 4) Volumes de comercialização e geração vendidos para fora do grupo; 5) Fonte: CCEE (Nov-13).

Maior player privado no setor elétrico

2 Destaques Financeiros

3 A expansão da CPFL Renováveis

Cenário hidrológico em 2014 4

1 Overview

Agenda

6

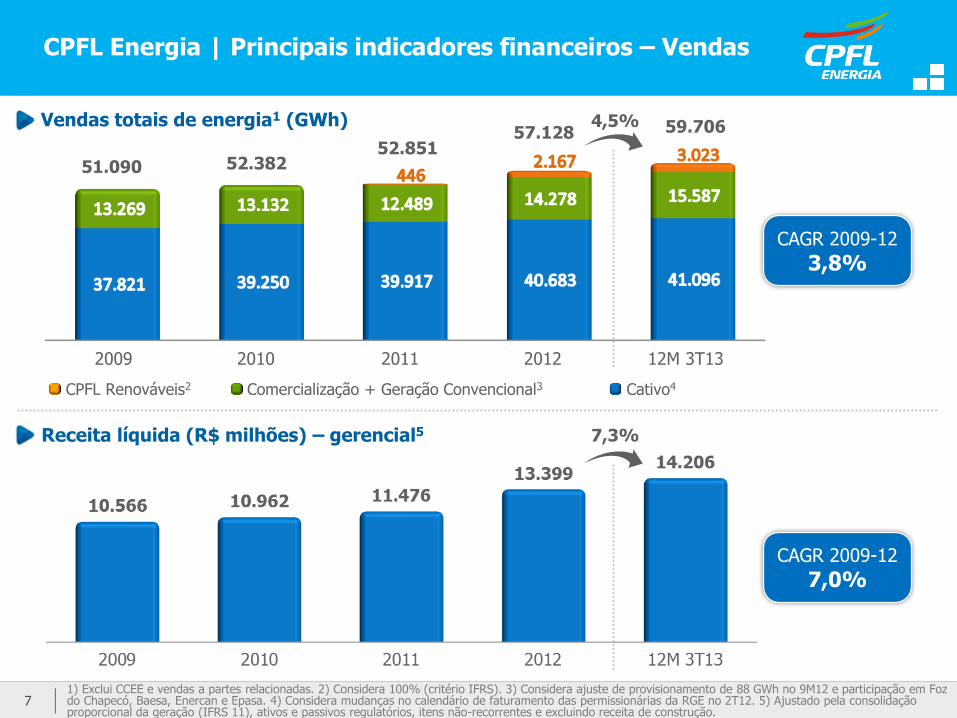

CPFL Energia | Principais indicadores financeiros – Vendas

7 7

51.090 52.382 52.851

57.128 59.706

CPFL Renováveis2 Comercialização + Geração Convencional3 Cativo4

12M 3T13 2012 2011 2010 2009

Vendas totais de energia1 (GWh)

Receita líquida (R$ milhões) – gerencial5

CAGR 2009-12

3,8%

CAGR 2009-12

7,0%

4,5%

7,3%

1) Exclui CCEE e vendas a partes relacionadas. 2) Considera 100% (critério IFRS). 3) Considera ajuste de provisionamento de 88 GWh no 9M12 e participação em Foz do Chapecó, Baesa, Enercan e Epasa. 4) Considera mudanças no calendário de faturamento das permissionárias da RGE no 2T12. 5) Ajustado pela consolidação proporcional da geração (IFRS 11), ativos e passivos regulatórios, itens não-recorrentes e excluindo receita de construção.

2009 2010 2011 2012 12M 3T13

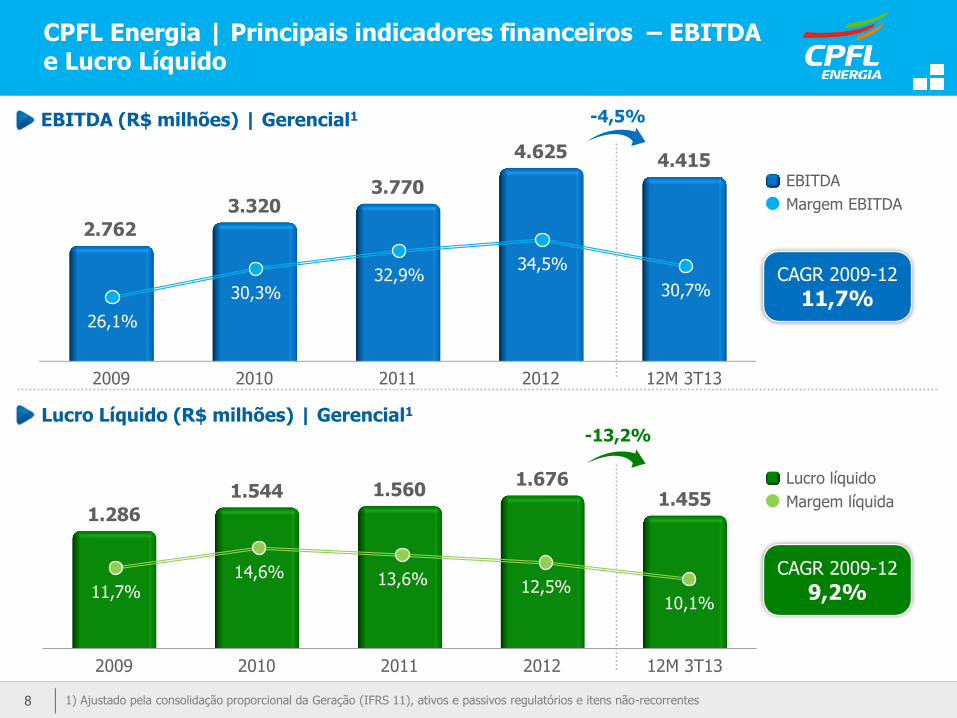

2.762

3.320 3.770

4.625 4.415

2009 2010 2011 2012 12M 3T13

1.286

1.544 1.560 1.676

1.455

CPFL Energia | Principais indicadores financeiros – EBITDA e Lucro Líquido

EBITDA (R$ milhões) | Gerencial1

Lucro Líquido (R$ milhões) | Gerencial1

1) Ajustado pela consolidação proporcional da Geração (IFRS 11), ativos e passivos regulatórios e itens não-recorrentes 8

26,1%

30,3% 32,9%

34,5%

30,7%

11,7% 14,6% 13,6% 12,5%

10,1%

EBITDA

Margem EBITDA

Lucro líquido

Margem líquida

-4,5%

-13,2%

CAGR 2009-12

11,7%

CAGR 2009-12

9,2%

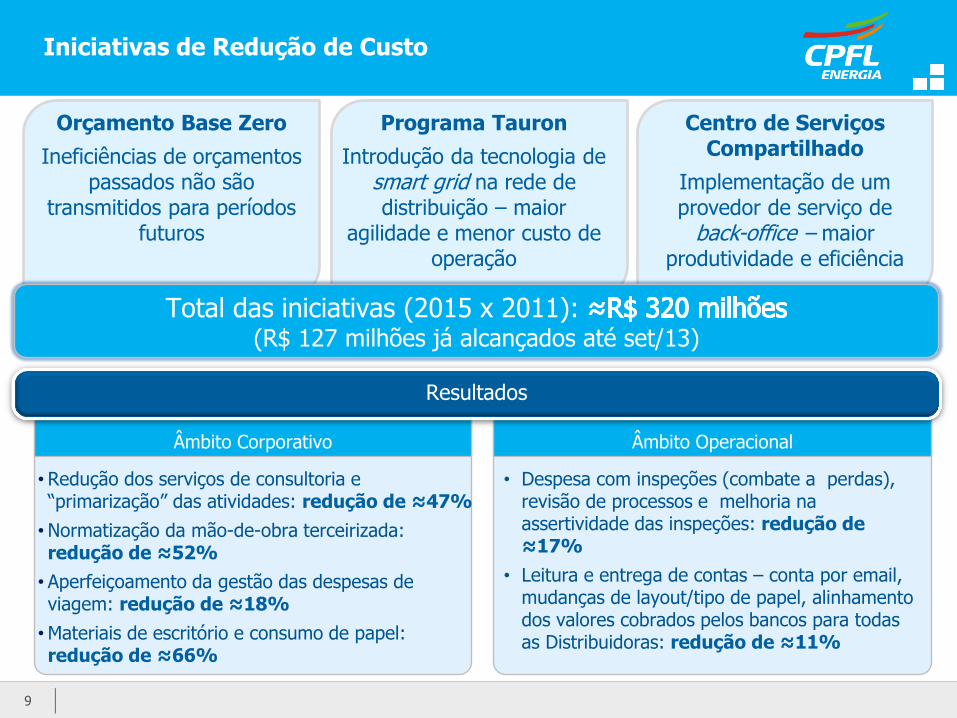

Orçamento Base Zero

Ineficiências de orçamentos passados não são

transmitidos para períodos futuros

Programa Tauron

Introdução da tecnologia de smart grid na rede de distribuição – maior

agilidade e menor custo de operação

Centro de Serviços Compartilhado

Implementação de um provedor de serviço de

back-office – maior produtividade e eficiência

Âmbito Corporativo

• Despesa com inspeções (combate a perdas), revisão de processos e melhoria na assertividade das inspeções: redução de ≈17%

• Leitura e entrega de contas – conta por email, mudanças de layout/tipo de papel, alinhamento dos valores cobrados pelos bancos para todas as Distribuidoras: redução de ≈11%

Âmbito Operacional

Resultados

• Redução dos serviços de consultoria e “primarização” das atividades: redução de ≈47%

•Normatização da mão-de-obra terceirizada: redução de ≈52%

• Aperfeiçoamento da gestão das despesas de viagem: redução de ≈18%

•Materiais de escritório e consumo de papel: redução de ≈66%

9

Iniciativas de Redução de Custo

Total das iniciativas (2015 x 2011): (R$ 127 milhões já alcançados até set/13)

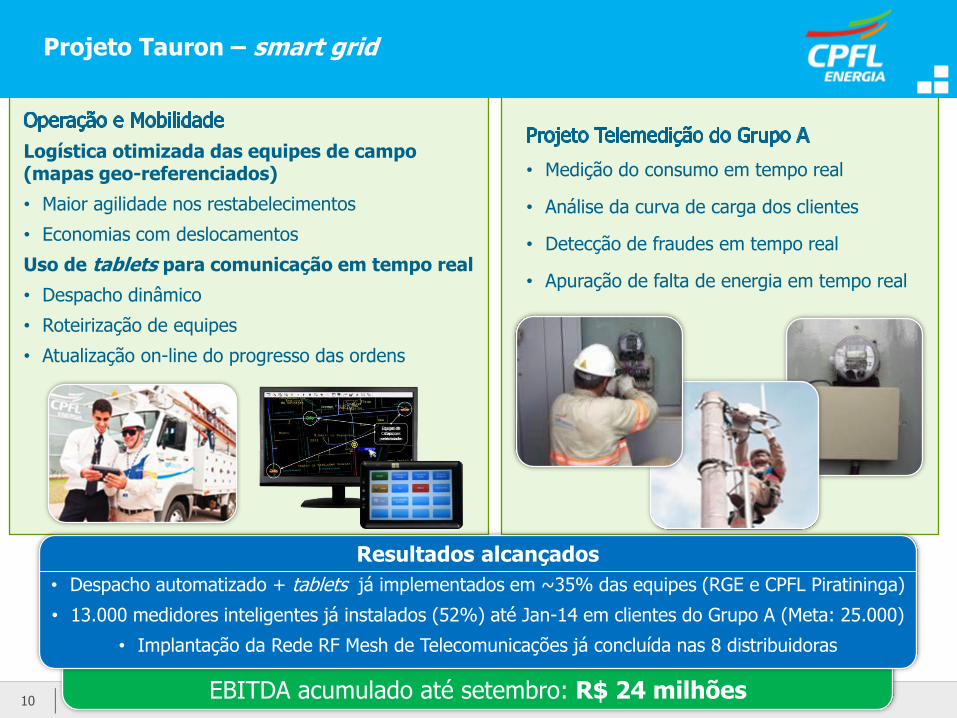

Logística otimizada das equipes de campo (mapas geo-referenciados)

• Maior agilidade nos restabelecimentos

• Economias com deslocamentos

Uso de tablets para comunicação em tempo real

• Despacho dinâmico

• Roteirização de equipes

• Atualização on-line do progresso das ordens

• Medição do consumo em tempo real

• Análise da curva de carga dos clientes

• Detecção de fraudes em tempo real

• Apuração de falta de energia em tempo real

Projeto Tauron – smart grid

• Despacho automatizado + tablets já implementados em ~35% das equipes (RGE e CPFL Piratininga)

• 13.000 medidores inteligentes já instalados (52%) até Jan-14 em clientes do Grupo A (Meta: 25.000)

• Implantação da Rede RF Mesh de Telecomunicações já concluída nas 8 distribuidoras

EBITDA acumulado até setembro: R$ 24 milhões

Resultados alcançados

10

11

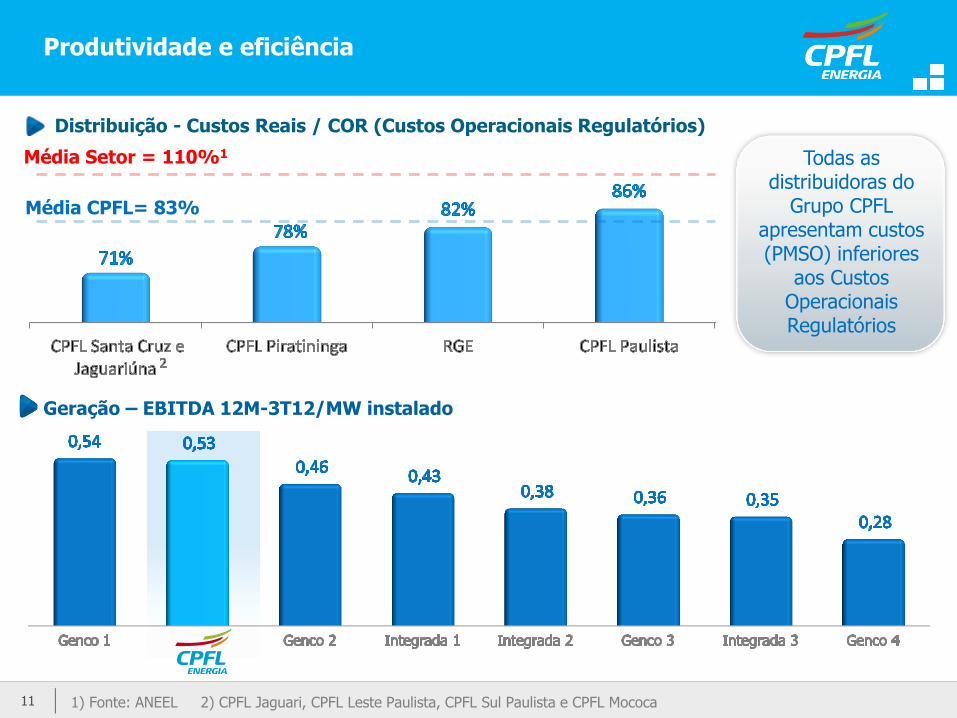

Geração – EBITDA 12M-3T12/MW instalado

Produtividade e eficiência

Distribuição - Custos Reais / COR (Custos Operacionais Regulatórios)

Média Setor = 110%1

Média CPFL= 83%

Todas as distribuidoras do

Grupo CPFL apresentam custos (PMSO) inferiores

aos Custos Operacionais Regulatórios

1) Fonte: ANEEL 2) CPFL Jaguari, CPFL Leste Paulista, CPFL Sul Paulista e CPFL Mococa

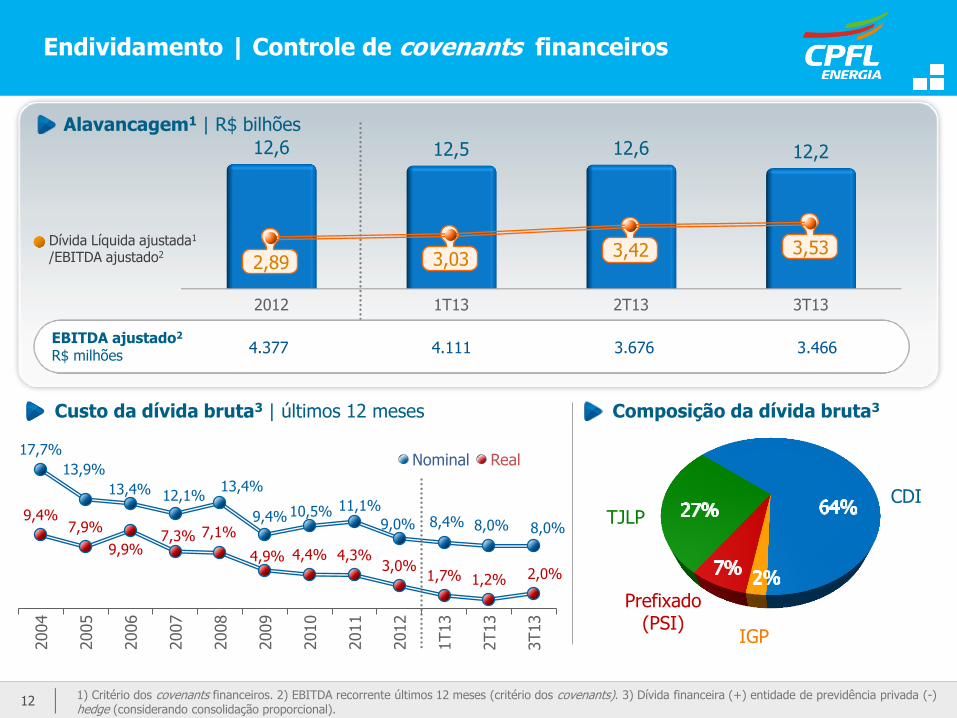

Endividamento | Controle de covenants financeiros

2012 1T13 2T13 3T13

12,6 12,5 12,6 12,2

Alavancagem1 | R$ bilhões

Dívida Líquida ajustada1

/EBITDA ajustado2

4.377 4.111 3.676 3.466 EBITDA ajustado2 R$ milhões

CDI

Prefixado (PSI)

IGP

TJLP

Composição da dívida bruta3 Custo da dívida bruta3 | últimos 12 meses

9,4% 7,9%

9,9% 7,3% 7,1%

4,9% 4,4% 4,3% 3,0%

1,7% 1,2% 2,0%

17,7%

13,9%

13,4% 12,1% 13,4%

9,4% 10,5% 11,1%

9,0% 8,4% 8,0% 8,0%

2004

2005

2006

2007

2008

2009

2010

2011

2012

1T13

2T13

3T13

Nominal Real

2,89 3,03 3,42 3,53

1) Critério dos covenants financeiros. 2) EBITDA recorrente últimos 12 meses (critério dos covenants). 3) Dívida financeira (+) entidade de previdência privada (-) hedge (considerando consolidação proporcional).

12

Perfil da dívida em 30/set/2013

Caixa Curto Prazo 2014² 2015 2016 2017 2018 2019+

5.406

2.231

198

3.315

2.686

2.283

2.886

4.200

Cronograma de amortização da dívida1 (set/13) | R$ milhões

Cobertura do caixa:

2,4x amortizações de curto-prazo (12M)

1) Desconsidera encargos de dívidas (CP = R$ 350 milhões; LP = R$ 61 milhões), hedge (efeito líquido positivo de R$ 350 milhões) e Marcação a Mercado (R$ 60 milhões). 2) Considera amortização a partir de 01/out/14.

Prazo médio: 4,08 anos

Curto-prazo (12M): 14,4% do total

13

2 Destaques Financeiros

3 A expansão da CPFL Renováveis

Cenário hidrológico em 2014 4

1 Overview

Agenda

14

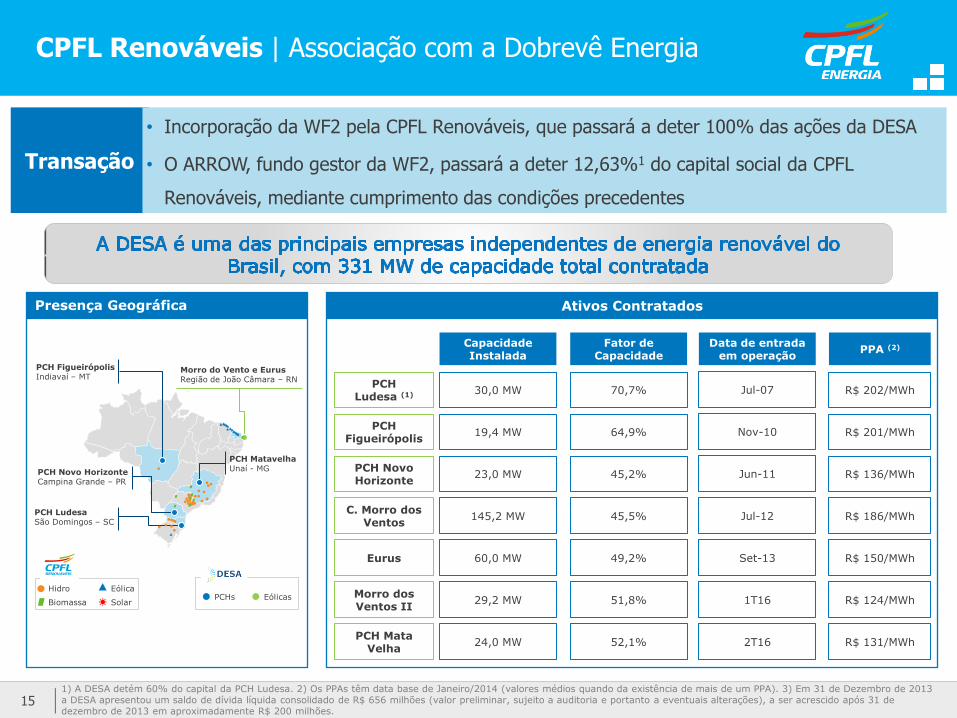

1) A DESA detém 60% do capital da PCH Ludesa. 2) Os PPAs têm data base de Janeiro/2014 (valores médios quando da existência de mais de um PPA). 3) Em 31 de Dezembro de 2013 a DESA apresentou um saldo de dívida líquida consolidado de R$ 656 milhões (valor preliminar, sujeito a auditoria e portanto a eventuais alterações), a ser acrescido após 31 de dezembro de 2013 em aproximadamente R$ 200 milhões.

Presença Geográfica Ativos Contratados

Capacidade Instalada

Fator de Capacidade

Data de entrada em operação

PPA (2)

PCHs Eólicas

PCH Figueirópolis Indiavaí – MT

PCH Novo Horizonte Campina Grande – PR

PCH Ludesa São Domingos – SC

PCH Matavelha Unaí - MG

Morro do Vento e Eurus Região de João Câmara – RN

PCH Ludesa (1)

Hidro Eólica

Biomassa Solar

30,0 MW 70,7% R$ 202/MWh Jul-07

PCH Figueirópolis

PCH Novo Horizonte

C. Morro dos Ventos

Eurus

Morro dos Ventos II

PCH Mata Velha

19,4 MW 64,9% R$ 201/MWh Nov-10

23,0 MW 45,2% R$ 136/MWh Jun-11

145,2 MW 45,5% R$ 186/MWh Jul-12

60,0 MW

29,2 MW

24,0 MW

49,2% R$ 150/MWh Set-13

51,8% R$ 124/MWh 1T16

52,1% R$ 131/MWh 2T16

CPFL Renováveis | Associação com a Dobrevê Energia

Transação

• Incorporação da WF2 pela CPFL Renováveis, que passará a deter 100% das ações da DESA

• O ARROW, fundo gestor da WF2, passará a deter 12,63%1 do capital social da CPFL

Renováveis, mediante cumprimento das condições precedentes

15

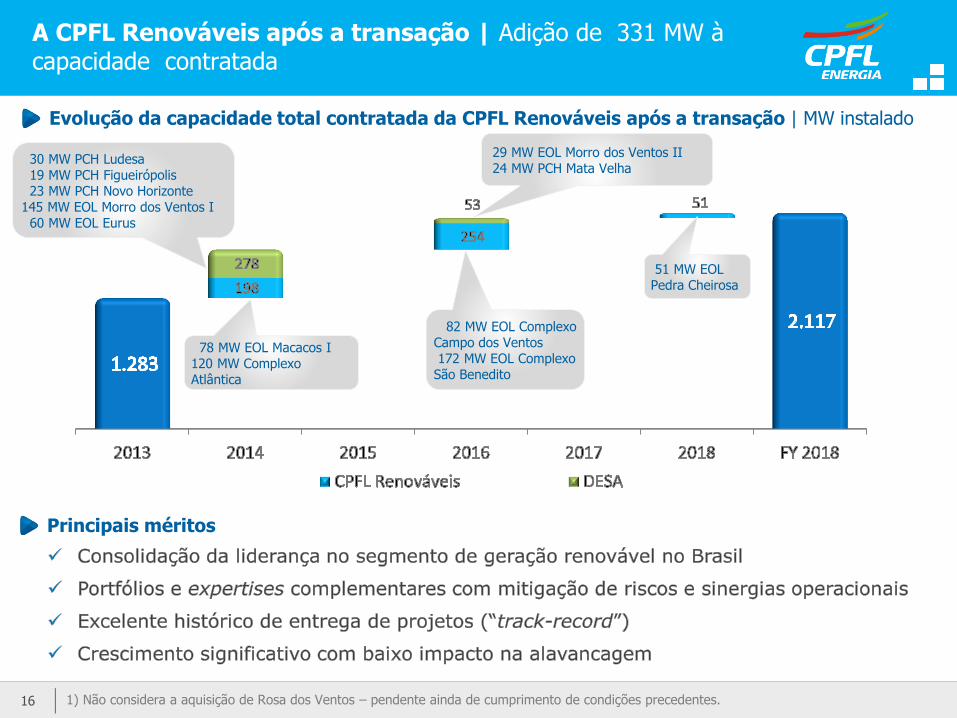

A CPFL Renováveis após a transação | Adição de 331 MW à capacidade contratada

30 MW PCH Ludesa 19 MW PCH Figueirópolis 23 MW PCH Novo Horizonte 145 MW EOL Morro dos Ventos I 60 MW EOL Eurus

78 MW EOL Macacos I 120 MW Complexo Atlântica

29 MW EOL Morro dos Ventos II 24 MW PCH Mata Velha

82 MW EOL Complexo Campo dos Ventos 172 MW EOL Complexo São Benedito

51 MW EOL Pedra Cheirosa

1) Não considera a aquisição de Rosa dos Ventos – pendente ainda de cumprimento de condições precedentes.

Evolução da capacidade total contratada da CPFL Renováveis após a transação | MW instalado

Principais méritos

16

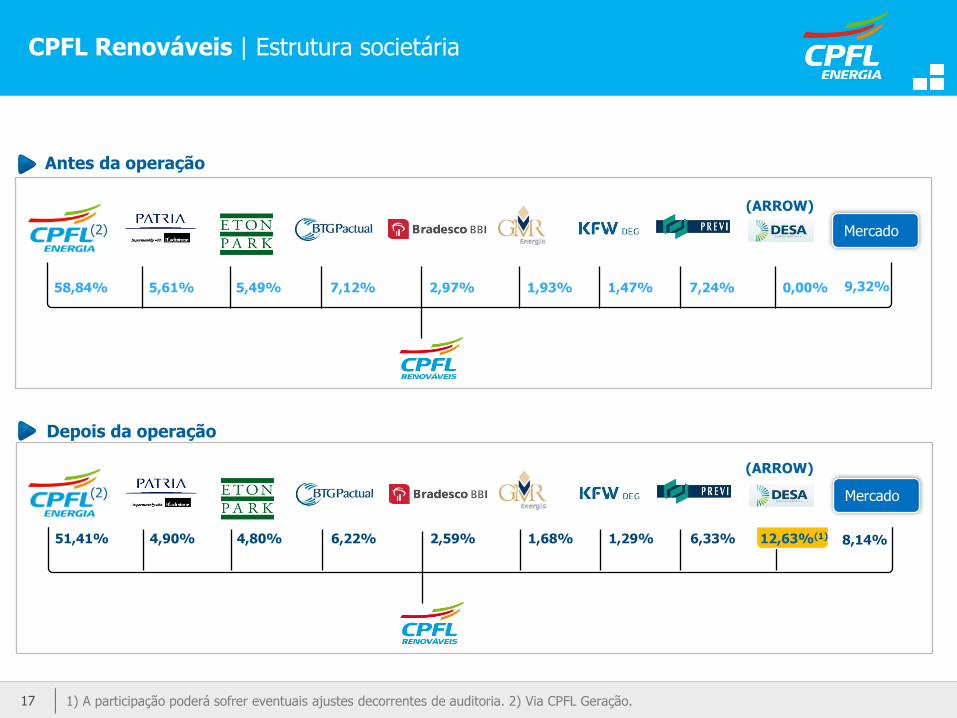

CPFL Renováveis | Estrutura societária

5,61% 5,49% 7,12% 2,97% 1,93% 1,47% 58,84% 9,32%

Mercado

7,24% 0,00%

4,90% 4,80% 6,22% 2,59% 1,68% 1,29% 51,41% 8,14%

Mercado

6,33% 12,63%(1)

(ARROW)

(ARROW)

(2)

(2)

1) A participação poderá sofrer eventuais ajustes decorrentes de auditoria. 2) Via CPFL Geração.

Antes da operação

Depois da operação

17

2 Destaques Financeiros

3 A expansão da CPFL Renováveis

Cenário hidrológico em 2014 4

1 Overview

Agenda

18

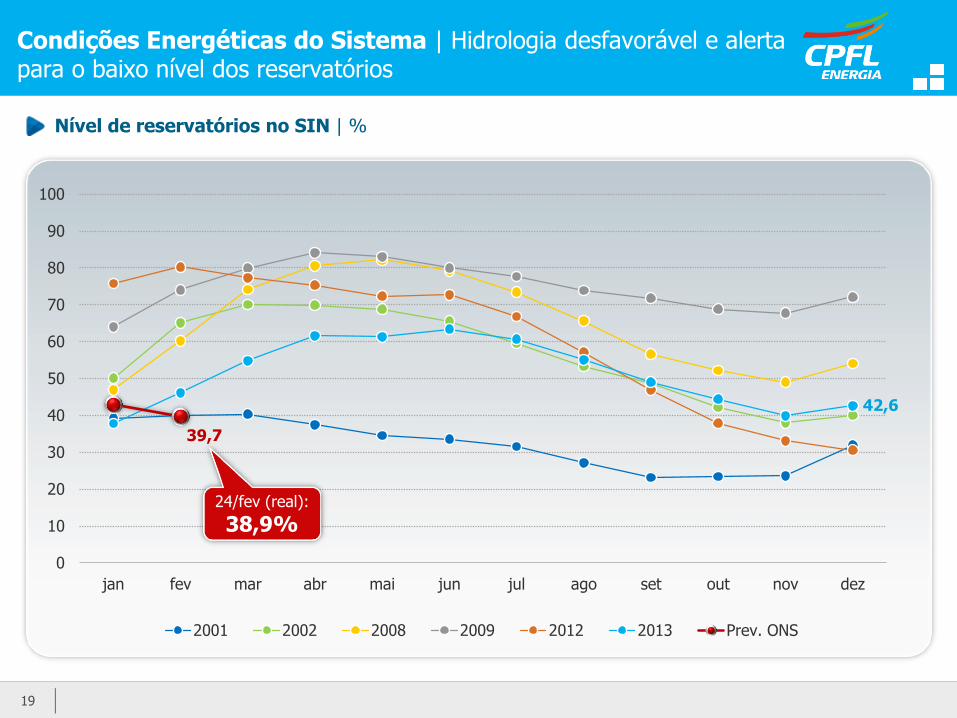

Nível de reservatórios no SIN | %

Condições Energéticas do Sistema | Hidrologia desfavorável e alerta para o baixo nível dos reservatórios

42,6

39,7

0

10

20

30

40

50

60

70

80

90

100

jan fev mar abr mai jun jul ago set out nov dez

2001 2002 2008 2009 2012 2013 Prev. ONS

19

24/fev (real):

38,9%

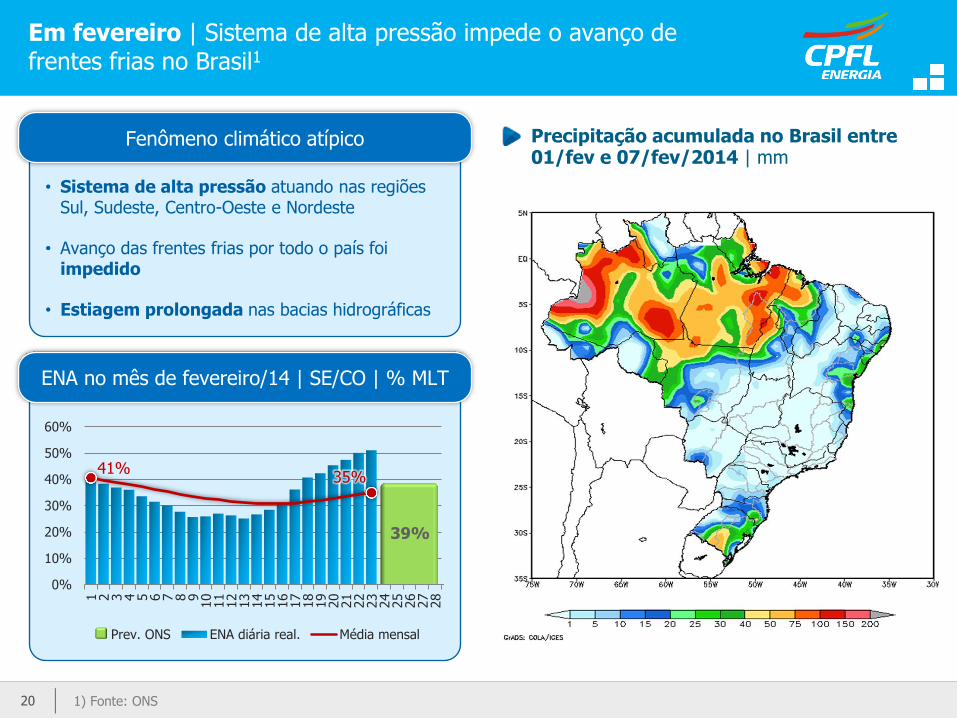

ENA no mês de fevereiro/14 | SE/CO | % MLT

• Sistema de alta pressão atuando nas regiões Sul, Sudeste, Centro-Oeste e Nordeste

• Avanço das frentes frias por todo o país foi impedido

• Estiagem prolongada nas bacias hidrográficas

Em fevereiro | Sistema de alta pressão impede o avanço de frentes frias no Brasil1

20 1) Fonte: ONS

Fenômeno climático atípico

41% 35%

0%

10%

20%

30%

40%

50%

60%

1 2 3 4 5 6 7 8 910

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

Prev. ONS ENA diária real. Média mensal

39%

Precipitação acumulada no Brasil entre 01/fev e 07/fev/2014 | mm

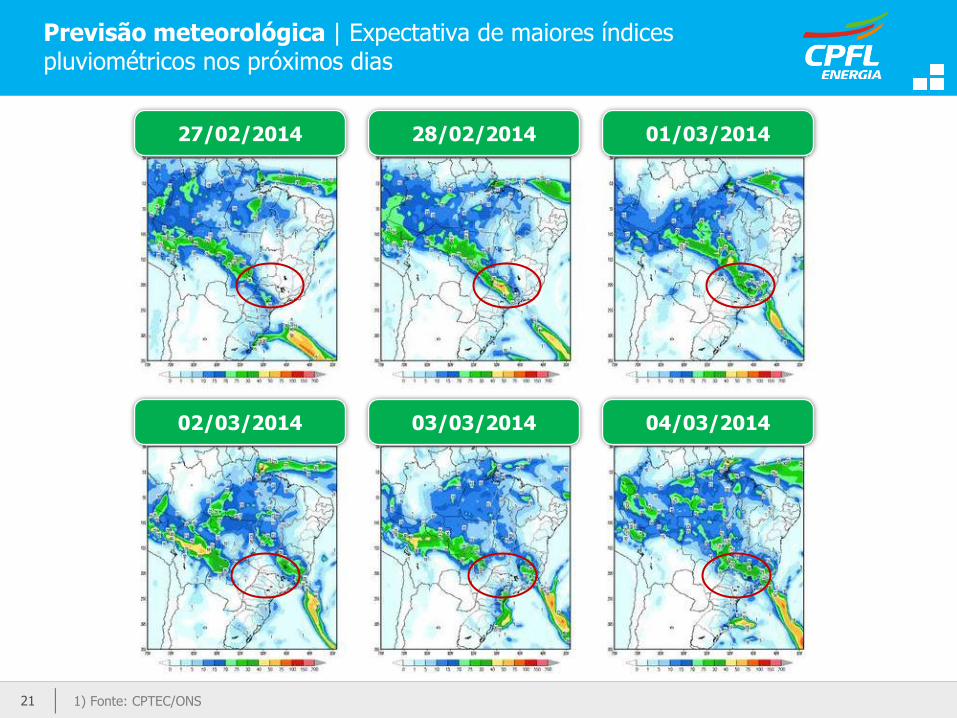

Previsão meteorológica | Expectativa de maiores índices pluviométricos nos próximos dias

27/02/2014 28/02/2014 01/03/2014

02/03/2014 03/03/2014 04/03/2014

1) Fonte: CPTEC/ONS 21

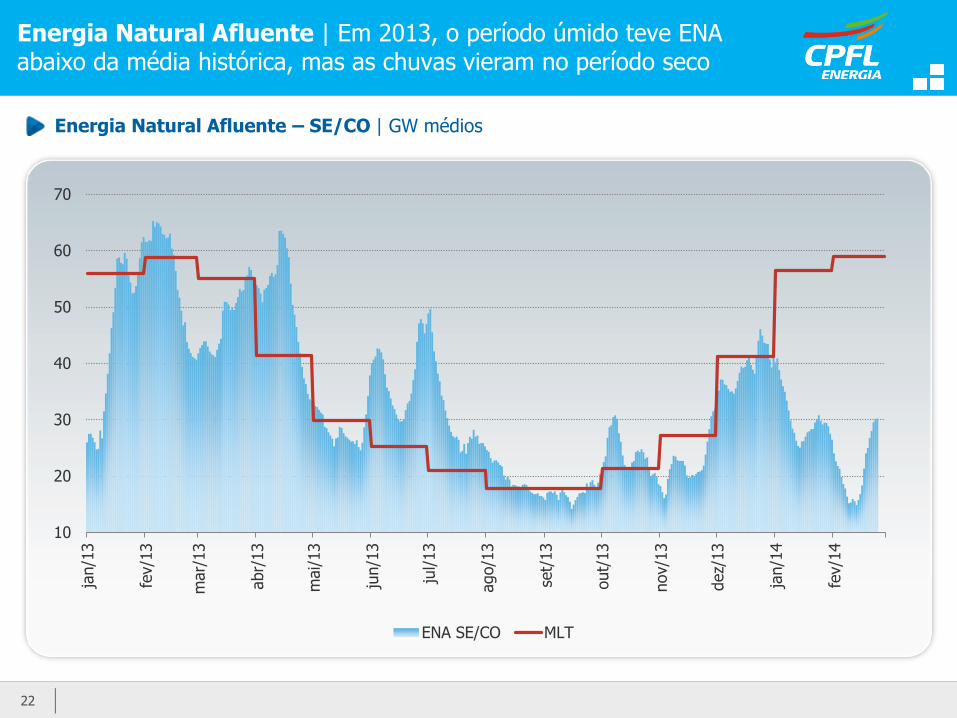

Energia Natural Afluente | Em 2013, o período úmido teve ENA abaixo da média histórica, mas as chuvas vieram no período seco

22

Energia Natural Afluente – SE/CO | GW médios

10

20

30

40

50

60

70

jan/1

3

fev/1

3

mar/

13

abr/

13

mai/13

jun/1

3

jul/13

ago/1

3

set/

13

out/

13

nov/1

3

dez/

13

jan/1

4

fev/1

4

ENA SE/CO MLT

Crescimento médio (em relação a 2013)

01 a 14/02: 21%

15 a 24/02: 2%

Acumulado: 13%

Crescimento médio (em relação a 2013)

01 a 14/02: 12%

15 a 24/02: 1%

Acumulado: 7%

Carga média | Significativa redução nos subsistemas SE/CO e Sul na 2ª quinzena de fevereiro, devido à menor temperatura

1) Fonte: ONS.

32

34

36

38

40

42

44

46

1-f

ev

2-f

ev

3-f

ev

4-f

ev

5-f

ev

6-f

ev

7-f

ev

8-f

ev

9-f

ev

10-f

ev

11-f

ev

12-f

ev

13-f

ev

14-f

ev

15-f

ev

16-f

ev

17-f

ev

18-f

ev

19-f

ev

20-f

ev

21-f

ev

22-f

ev

23-f

ev

24-f

ev

Diário Media média 1 a 14 Média 15 a 24

8

10

12

14

16

1-f

ev

2-f

ev

3-f

ev

4-f

ev

5-f

ev

6-f

ev

7-f

ev

8-f

ev

9-f

ev

10-f

ev

11-f

ev

12-f

ev

13-f

ev

14-f

ev

15-f

ev

16-f

ev

17-f

ev

18-f

ev

19-f

ev

20-f

ev

21-f

ev

22-f

ev

23-f

ev

24-f

ev

Diário Média mês Média 1 a 14 Média 15 a 24

Carga média no SE/CO1 | GW médios

Carga média no SUL1 | GW médios

23

38,7

42,6 41,0

11,2

13,2 12,4

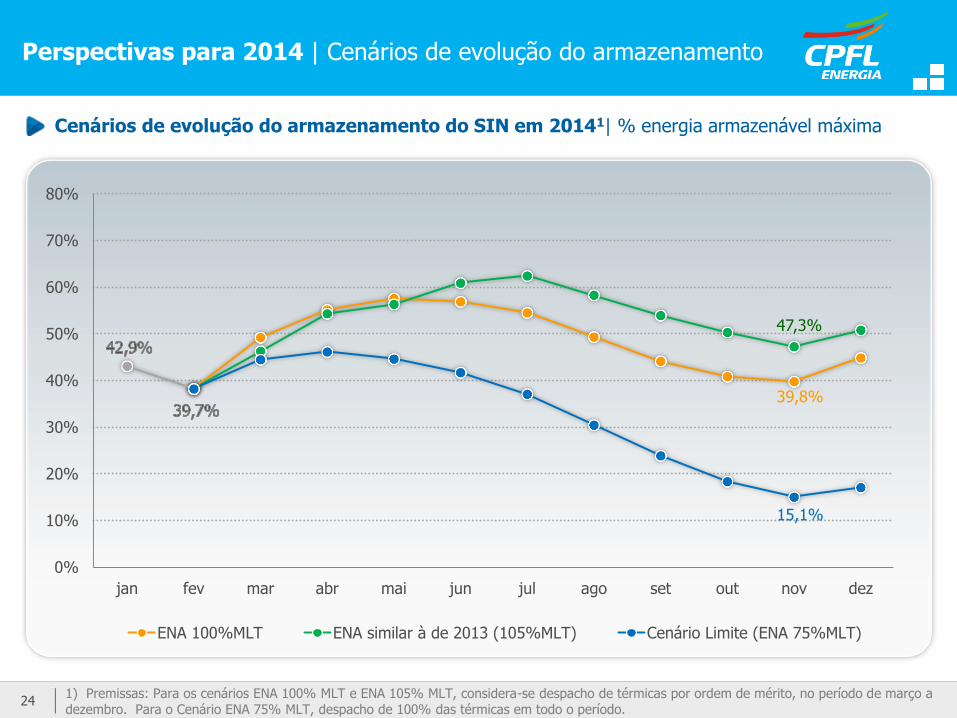

Cenários de evolução do armazenamento do SIN em 20141| % energia armazenável máxima

Perspectivas para 2014 | Cenários de evolução do armazenamento

1) Premissas: Para os cenários ENA 100% MLT e ENA 105% MLT, considera-se despacho de térmicas por ordem de mérito, no período de março a dezembro. Para o Cenário ENA 75% MLT, despacho de 100% das térmicas em todo o período.

39,8%

47,3%

15,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

jan fev mar abr mai jun jul ago set out nov dez

ENA 100%MLT ENA similar à de 2013 (105%MLT) Cenário Limite (ENA 75%MLT)

24

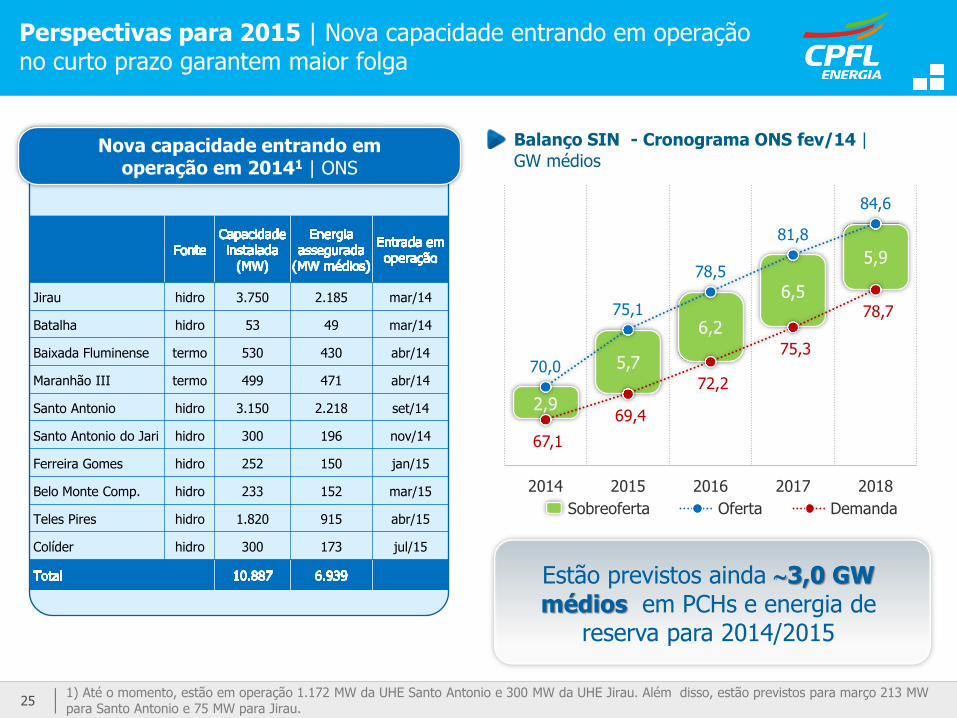

Nova capacidade entrando em operação em 20141 | ONS

Perspectivas para 2015 | Nova capacidade entrando em operação no curto prazo garantem maior folga

25 1) Até o momento, estão em operação 1.172 MW da UHE Santo Antonio e 300 MW da UHE Jirau. Além disso, estão previstos para março 213 MW para Santo Antonio e 75 MW para Jirau.

Balanço SIN - Cronograma ONS fev/14 |

GW médios

2,9

5,7

6,2

6,5

5,9

70,0

75,1

78,5

81,8

84,6

67,1

69,4

72,2

75,3

78,7

2014 2015 2016 2017 2018

Sobreoferta Oferta Demanda

Jirau hidro 3.750 2.185 mar/14

Batalha hidro 53 49 mar/14

Baixada Fluminense termo 530 430 abr/14

Maranhão III termo 499 471 abr/14

Santo Antonio hidro 3.150 2.218 set/14

Santo Antonio do Jari hidro 300 196 nov/14

Ferreira Gomes hidro 252 150 jan/15

Belo Monte Comp. hidro 233 152 mar/15

Teles Pires hidro 1.820 915 abr/15

Colíder hidro 300 173 jul/15

Estão previstos ainda 3,0 GW médios em PCHs e energia de

reserva para 2014/2015