Embed Size (px)

Citation preview

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Capítulo 1 Conceitos fundamentais

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

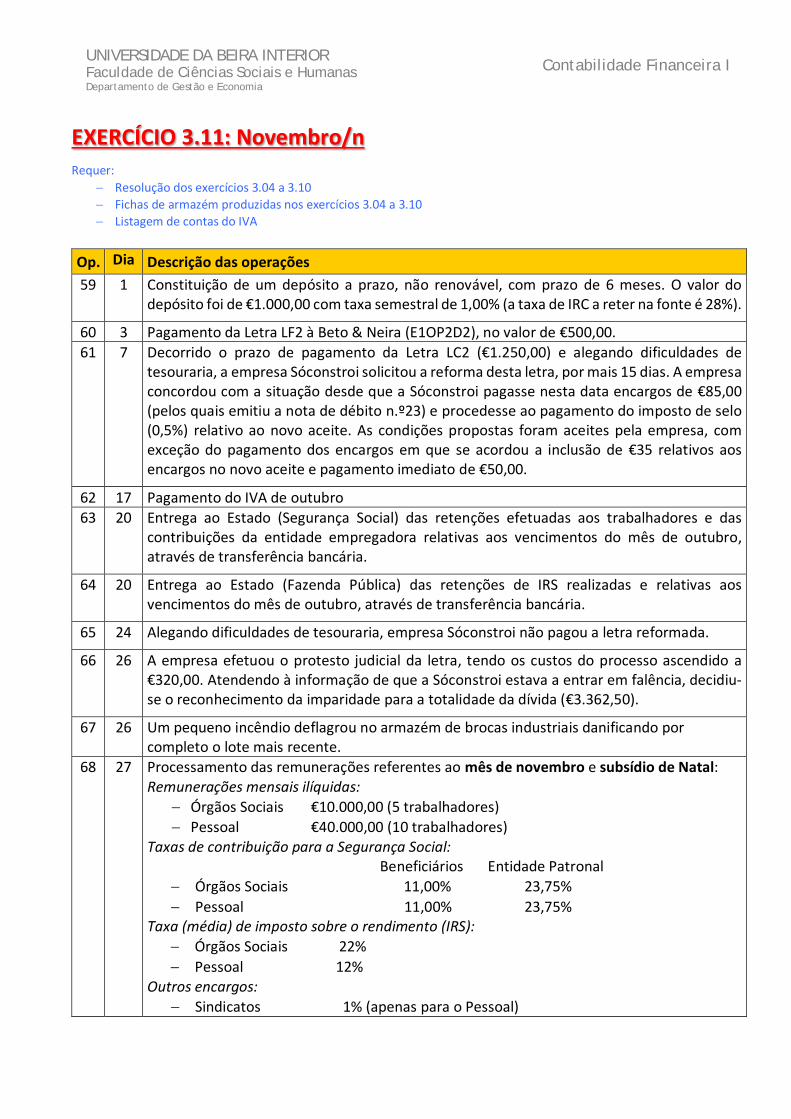

EXERCÍCIO 1.01: CONCEITOS FUNDAMENTAIS

Para cada uma das seguintes questões escolha a opção mais adequada, marcando a mesma com um círculo.

1. Os recursos utilizados por uma entidade são sempre iguais aos: a) Ativos + Passivos b) Capitais próprios + Passivos c) Ativos - Passivos d) Capitais próprios e) Nenhuma das anteriores

2. Qual dos seguintes factos não altera o valor do património de uma sociedade: a) Aumento do capital social (por novas entradas dos sócios) b) Venda de mercadorias a crédito com uma margem de 25% sobre o preço de custo c) Consumo de combustíveis d) Compra a crédito de um veículo pesado para o transporte de mercadorias e) Nenhuma das anteriores

3. Os capitais próprios de uma entidade: a) Só incluem as contribuições dos seus proprietários e o resultado líquido do período b) Têm sempre um valor positivo ou nulo c) Só incluem contas da classe 5 do código de contas do SNC d) Não podem ser superiores aos ativos da entidade e) Nenhuma das anteriores

4. Em 15 de Junho a sociedade Z comprou e recebeu um lote de mercadorias com pagamento a 60 dias após aquela data. Em 25 de Junho, essas mercadorias foram vendidas a pronto (ao preço de custo) e enviadas ao cliente. Nenhuma das operações foi ainda registada. O efeito deste erro no Balanço de 30 de Junho consistia em: a) O ativo e o capital próprio estarem sobreavaliados, mas o passivo não seria afetado b) O passivo e o capital próprio estarem subavaliados, mas o ativo não seria afetado c) O ativo e o passivo estarem subavaliados, mas o capital próprio não seria afetado d) O ativo e o capital próprio estarem subavaliados, mas o passivo não seria afetado e) Nenhuma das anteriores

5. Relativamente ao período contabilístico (exercício económico) de uma entidade: a) A sua duração é, regra geral, de 12 meses b) Coincide sempre com o ano civil c) Coincide sempre com o período de relato d) Todas as anteriores e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

6. De acordo com as regras de movimentação das contas: a) Um débito significa um aumento e um crédito uma diminuição b) As contas de dívidas a receber e de gastos são debitadas pelos aumentos c) As contas de rendimentos nunca são debitadas d) As contas de capital próprio têm sempre saldo credor e) Nenhuma das anteriores

7. A conta 711 Mercadorias incluída no código de contas do SNC é: a) Uma conta subsidiária b) Uma conta divisionária c) Uma conta de rendimentos d) Todas as anteriores e) Nenhuma das anteriores

8. A conta 21 Clientes incluída no código de contas do SNC: a) É sempre uma conta do ativo b) Tem sempre saldo devedor ou nulo c) É uma conta elementar d) Todas as anteriores e) Nenhuma das anteriores

9. De acordo com as regras de movimentação das contas: a) Um débito significa um aumento e um crédito uma diminuição b) As contas de dívidas a receber e de gastos são debitadas pelas diminuições c) As contas de rendimentos nunca são debitadas d) As contas de capital próprio têm sempre saldo credor e) Nenhuma das anteriores

10. A conta 22 Fornecedores incluída no código de contas do SNC: a) É sempre uma conta do passivo b) Tem sempre saldo credor ou nulo c) É uma conta elementar d) Todas as anteriores e) Nenhuma das anteriores

11. Qual dos seguintes factos não altera o valor do património de uma sociedade: a) Aumento do capital social (por novas entradas dos sócios) b) Recebimento de um cliente por transferência bancária c) Processamento dos salários dos trabalhadores d) Consumo de eletricidade e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

12. A fatura-recibo é um dos principais documentos externos utilizados pelas empresas. É um documento que substitui: a) A guia de remessa ou a guia de transporte b) A fatura c) O recibo d) Todas as anteriores e) Nenhuma das anteriores

13. Considere as seguintes informações relativas ao mês de Abril de n de uma sociedade:

Recebimentos de clientes referentes a faturas de meses anteriores €15.000

Consumo de eletricidade e outros bens consumíveis €1.000

Faturas referentes a prestações de serviços a clientes €20.000

Pagamento da renda do escritório referente ao mês de Abril €2.000

Pagamento de lucros aos sócios referentes ao ano anterior €3.000

Aquisição a pronto de equipamento administrativo (mobiliário) €5.000

Aumento do capital social por parte dos sócios €10.000

O resultado líquido do mês de Abril foi:

a) €17.000 b) €34.000 c) €27.000 d) €24.000 e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.02: PATRIMÓNIO

A empresa A apresentava os seguintes elementos patrimoniais concretos em 30/06/n:

Descrição Valores

(em Euros)

Dívidas de clientes 625.000

Equipamentos administrativos 34.500

Dívidas a fornecedores de mercadorias 445.000

Empréstimos bancários obtidos 125.000

Mercadorias em armazém 82.000

Dívidas ao Estado 38.000

Equipamento de transporte 62.500

Dinheiro em caixa 8.450

Depósitos bancários à ordem 26.500

Pedido:

Determine o valor do ativo, do passivo e do capital próprio da empresa A em 30/06/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

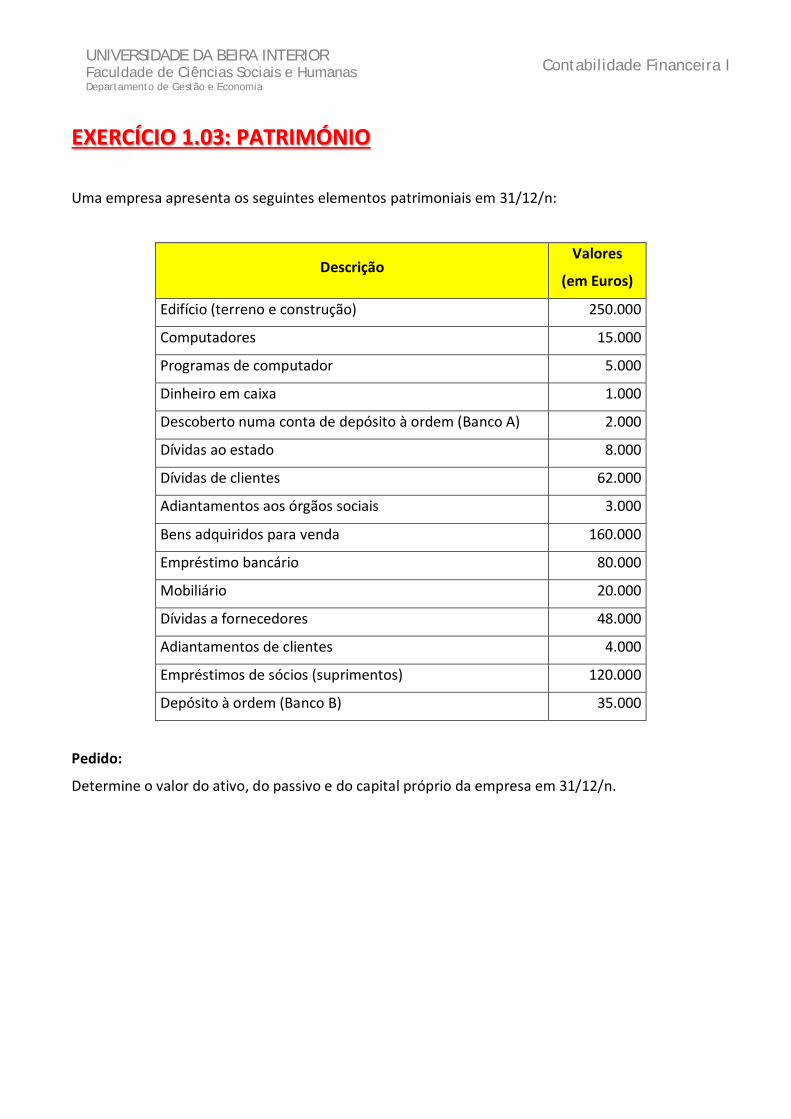

EXERCÍCIO 1.03: PATRIMÓNIO

Uma empresa apresenta os seguintes elementos patrimoniais em 31/12/n:

Descrição Valores

(em Euros)

Edifício (terreno e construção) 250.000

Computadores 15.000

Programas de computador 5.000

Dinheiro em caixa 1.000

Descoberto numa conta de depósito à ordem (Banco A) 2.000

Dívidas ao estado 8.000

Dívidas de clientes 62.000

Adiantamentos aos órgãos sociais 3.000

Bens adquiridos para venda 160.000

Empréstimo bancário 80.000

Mobiliário 20.000

Dívidas a fornecedores 48.000

Adiantamentos de clientes 4.000

Empréstimos de sócios (suprimentos) 120.000

Depósito à ordem (Banco B) 35.000

Pedido:

Determine o valor do ativo, do passivo e do capital próprio da empresa em 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.04: PATRIMÓNIO E FACTOS PATRIMONIAIS

A empresa B apresentava o seguinte património em 1/05/n:

Valor do ativo €57.500

Valor do passivo €36.000

Durante o mês de Maio de n ocorreram os seguintes factos:

1. Compra a crédito de mercadorias por €600 2. Venda a crédito por 1.200 de mercadorias que foram adquiridas por €800 3. Pagamento por cheque a fornecedores no valor de €500 4. Nota de débito do banco no valor de €60, referente aos juros de um empréstimo bancário 5. Compra a crédito de uma viatura ligeira de mercadorias no valor de €4.000 6. Pagamento em dinheiro da renda das instalações no valor de €150 7. Venda a pronto pagamento de mercadorias por €900 que haviam sido adquiridas por €550 8. Pagamento de uma multa de estacionamento no valor de €5

Pedidos:

a) Faça a classificação dos factos patrimoniais. b) Determine os valores do Ativo, do Passivo e do Capital próprio em 31 de Maio de n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.05: PATRIMÓNIO E RESULTADO DO PERÍODO

Considere as seguintes informações relativas à empresa C, relativas ao exercício n ou à sua situação no final do mesmo:

Descrição €

1. Dívidas de Clientes 62.000

2. Máquinas Industriais 50.000

3. Viaturas Ligeiras 12.000

4. Consumo de eletricidade 3.000

5. Dívidas ao Estado 11.720

6. Dívidas aos Fornecedores 44.000

7. Juros suportados e pagos 600

8. Custo das mercadorias vendidas 160.000

9. Mercadorias em armazém 19.000

10. Empréstimos bancários 10.000

11. Venda de mercadorias 190.000

12. Equipamento básico 18.000

13. Depósitos à ordem 15.600

14. Rendas suportadas 2.600

15. Dinheiro em caixa 1.740

16. Combustíveis consumidos 1.580

17. Ações da sociedade X 10.000

18. Dívidas ao pessoal 1.800

19. Ordenados e encargos sociais 37.000

20. Consumo material de escritório 1.300

Pedidos:

a) Determine o valor dos rendimentos, dos gastos e dos resultados relativos ao exercício n. b) Determine o valor do ativo, do passivo e do capital próprio da empresa C em 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.06: PATRIMÓNIO E RESULTADO DO PERÍODO Conhecem-se as seguintes informações relativas à situação patrimonial de três empresas reportada a 31/12/n:

Empresa A Empresa B Empresa C

Valores iniciais em 01-01-n:

- Total do ativo 125.000 90.000 (c)

- Total do passivo 64.000 28.000 43.000

Valores finais em 31-12-n:

- Total do ativo 160.000 110.000 92.500

- Total do passivo 90.000 (b) 57.500

No exercício verificou-se:

- Aumento do capital social 0 12.500 15.000

- Rendimentos (a) 34.000 25.000

- Gastos 42.500 23.000 42.500

Pedido:

Determine o valor das incógnitas (a), (b) e (c).

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.07: PATRIMÓNIO E RESULTADO DO PERÍODO

Conhecem-se as seguintes informações relativas à empresa A:

EMPRESA A VALORES

No início do exercício n verifica-se o seguinte:

Valor do ativo em 01/01/n 450.000

Valor do passivo em 01/01/n 150.000

No final do exercício n verifica-se o seguinte:

Valor do ativo em 31/12/n 600.000

Valor do passivo em 31/12/n 200.000

No exercício n verificou-se o seguinte:

Aumento das contribuições dos proprietários (capital social) 90.000

Distribuição de capitais próprios aos proprietários (lucros) 10.000

Valor dos rendimentos 750.000

Valor dos gastos (X)

Pedido:

Determine o valor da incógnita (X).

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

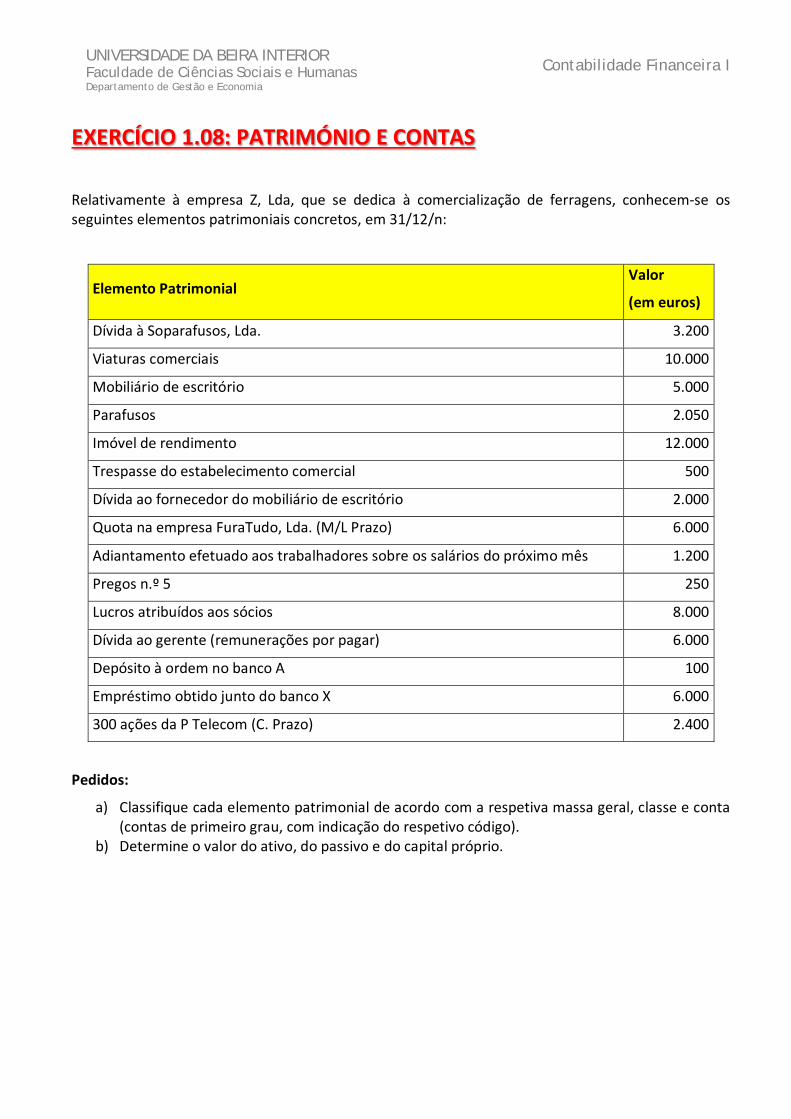

EXERCÍCIO 1.08: PATRIMÓNIO E CONTAS

Relativamente à empresa Z, Lda, que se dedica à comercialização de ferragens, conhecem-se os seguintes elementos patrimoniais concretos, em 31/12/n:

Elemento Patrimonial Valor

(em euros)

Dívida à Soparafusos, Lda. 3.200

Viaturas comerciais 10.000

Mobiliário de escritório 5.000

Parafusos 2.050

Imóvel de rendimento 12.000

Trespasse do estabelecimento comercial 500

Dívida ao fornecedor do mobiliário de escritório 2.000

Quota na empresa FuraTudo, Lda. (M/L Prazo) 6.000

Adiantamento efetuado aos trabalhadores sobre os salários do próximo mês 1.200

Pregos n.º 5 250

Lucros atribuídos aos sócios 8.000

Dívida ao gerente (remunerações por pagar) 6.000

Depósito à ordem no banco A 100

Empréstimo obtido junto do banco X 6.000

300 ações da P Telecom (C. Prazo) 2.400

Pedidos:

a) Classifique cada elemento patrimonial de acordo com a respetiva massa geral, classe e conta (contas de primeiro grau, com indicação do respetivo código).

b) Determine o valor do ativo, do passivo e do capital próprio.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.09: PATRIMÓNIO E CONTAS

Identifique, na coluna respetiva, as contas (de 1.º grau) associadas aos elementos patrimoniais (concretos e abstratos) mencionados:

Elementos patrimoniais Ativos Passivos Gastos Rendimentos Outros

Vendas de mercadorias

Viaturas comerciais

Ordenados e encargos Sociais

Consumo de eletricidade

Dívidas ao Estado

Dívidas aos Fornecedores

Capital social

Juros suportados

Custo das mercadorias vendidas

Mercadorias em armazém

Financiamento bancário (M/L Prazo)

Mobiliário diverso

Depósitos bancários à ordem

Rendas recebidas

Numerário

Ações da associada X (M/L Prazo)

Imóveis de rendimento

Trespasse de estabelecimento

Rendas suportadas

Combustíveis consumidos

Dívida ao fornecedor de mobiliário

Adiantamentos aos trabalhadores

Lucros atribuídos aos sócios

Dívida ao gerente (remunerações)

Reservas

Dividendos recebidos

Subsídios do estado à exploração

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.10: CONTAS

Considere a seguinte informação de uma empresa:

Reportada ao final do exercício n

Descrição Euros

Dinheiro à guarda da empresa 2.000

Dívidas de clientes 125.000

Lucros de exercícios anteriores (reservas legais) 10.000

Lucros de exercícios anteriores (reservas livres) 30.000

Matérias-primas em armazém 90.000

Produtos acabados em armazém 150.000

Máquinas e equipamentos utilizados na produção 275.000

Dívidas ao estado 82.000

Dinheiro disponível à guarda de bancos 15.000

Contribuições dos proprietários 400.000

Imóveis afetos à atividade 350.000

Mobiliários e equipamentos utilizados na área administrativa 100.000

Imóveis de rendimento 200.000

Dívidas a fornecedores de investimentos (a pagar em n+1) 81.000

Dívidas a fornecedores de investimentos (a pagar em n+2) 39.000

Viaturas usadas na atividade 94.000

Dívidas a fornecedores de matérias-primas 320.000

Programas de computador 16.000

Empréstimos bancários (a pagar em n+3) 395.000

Resultado líquido do exercício n (lucro) (X)

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

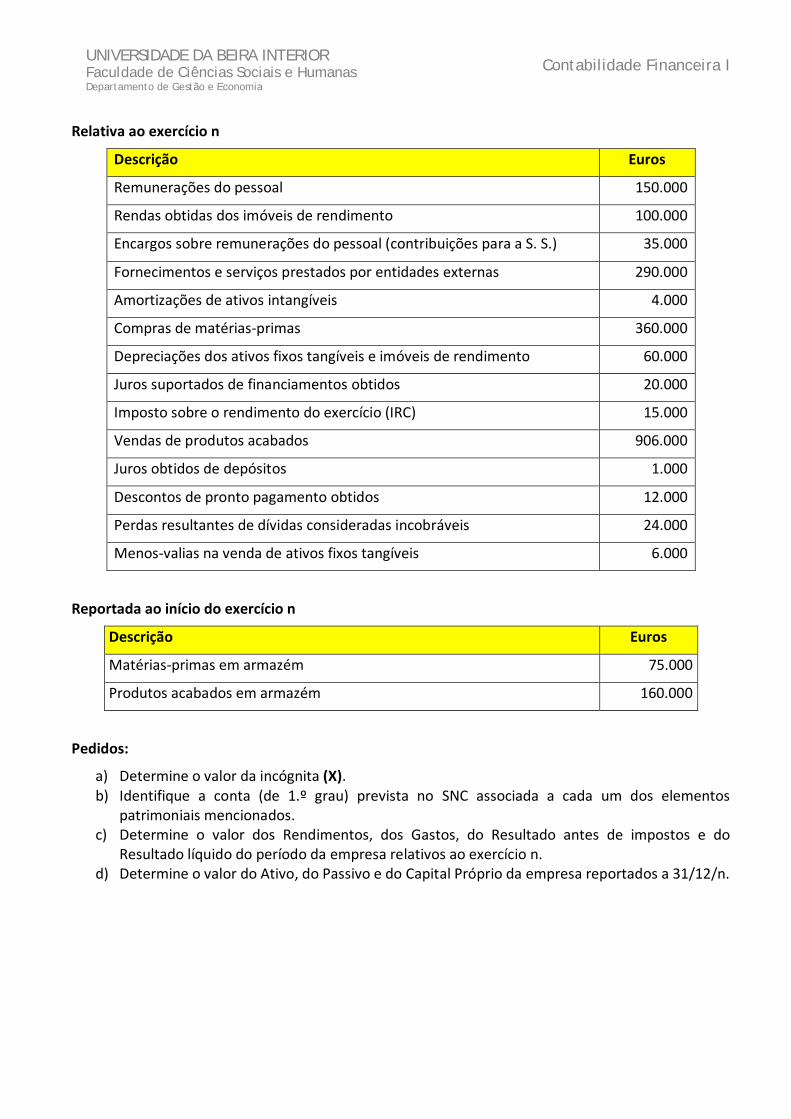

Relativa ao exercício n

Descrição Euros

Remunerações do pessoal 150.000

Rendas obtidas dos imóveis de rendimento 100.000

Encargos sobre remunerações do pessoal (contribuições para a S. S.) 35.000

Fornecimentos e serviços prestados por entidades externas 290.000

Amortizações de ativos intangíveis 4.000

Compras de matérias-primas 360.000

Depreciações dos ativos fixos tangíveis e imóveis de rendimento 60.000

Juros suportados de financiamentos obtidos 20.000

Imposto sobre o rendimento do exercício (IRC) 15.000

Vendas de produtos acabados 906.000

Juros obtidos de depósitos 1.000

Descontos de pronto pagamento obtidos 12.000

Perdas resultantes de dívidas consideradas incobráveis 24.000

Menos-valias na venda de ativos fixos tangíveis 6.000

Reportada ao início do exercício n

Descrição Euros

Matérias-primas em armazém 75.000

Produtos acabados em armazém 160.000

Pedidos:

a) Determine o valor da incógnita (X). b) Identifique a conta (de 1.º grau) prevista no SNC associada a cada um dos elementos

patrimoniais mencionados. c) Determine o valor dos Rendimentos, dos Gastos, do Resultado antes de impostos e do

Resultado líquido do período da empresa relativos ao exercício n. d) Determine o valor do Ativo, do Passivo e do Capital Próprio da empresa reportados a 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

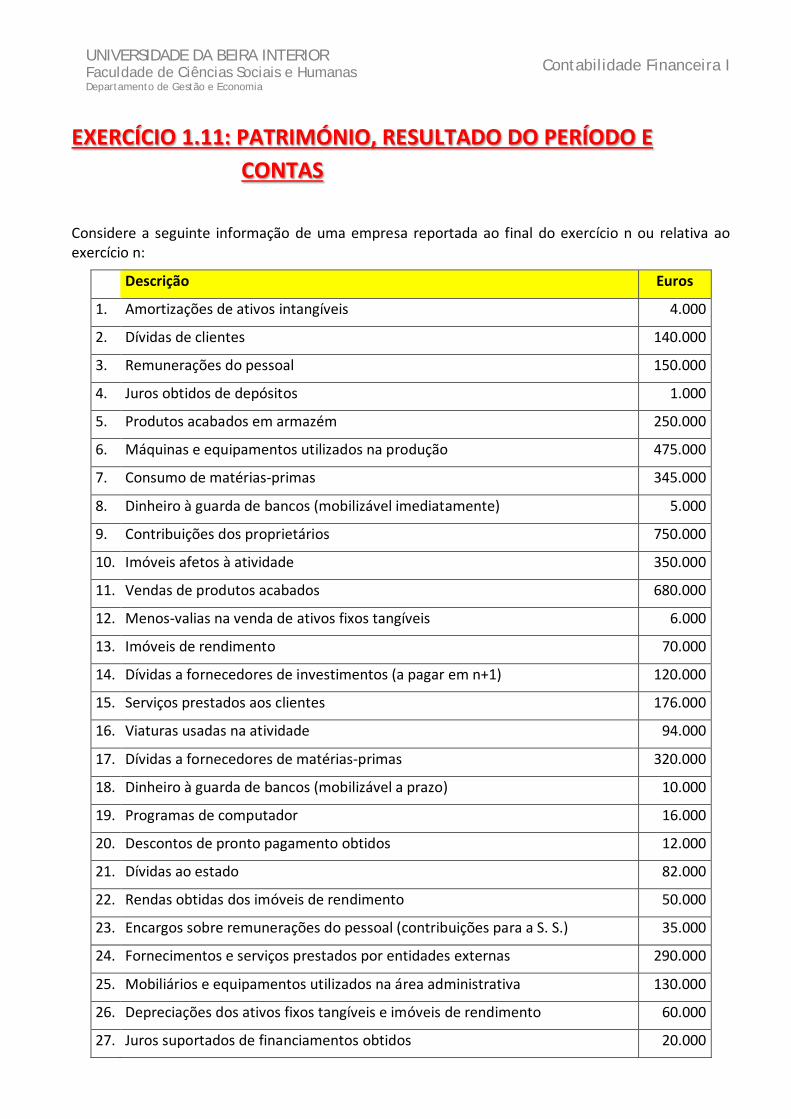

EXERCÍCIO 1.11: PATRIMÓNIO, RESULTADO DO PERÍODO E CONTAS

Considere a seguinte informação de uma empresa reportada ao final do exercício n ou relativa ao exercício n:

Descrição Euros

1. Amortizações de ativos intangíveis 4.000

2. Dívidas de clientes 140.000

3. Remunerações do pessoal 150.000

4. Juros obtidos de depósitos 1.000

5. Produtos acabados em armazém 250.000

6. Máquinas e equipamentos utilizados na produção 475.000

7. Consumo de matérias-primas 345.000

8. Dinheiro à guarda de bancos (mobilizável imediatamente) 5.000

9. Contribuições dos proprietários 750.000

10. Imóveis afetos à atividade 350.000

11. Vendas de produtos acabados 680.000

12. Menos-valias na venda de ativos fixos tangíveis 6.000

13. Imóveis de rendimento 70.000

14. Dívidas a fornecedores de investimentos (a pagar em n+1) 120.000

15. Serviços prestados aos clientes 176.000

16. Viaturas usadas na atividade 94.000

17. Dívidas a fornecedores de matérias-primas 320.000

18. Dinheiro à guarda de bancos (mobilizável a prazo) 10.000

19. Programas de computador 16.000

20. Descontos de pronto pagamento obtidos 12.000

21. Dívidas ao estado 82.000

22. Rendas obtidas dos imóveis de rendimento 50.000

23. Encargos sobre remunerações do pessoal (contribuições para a S. S.) 35.000

24. Fornecimentos e serviços prestados por entidades externas 290.000

25. Mobiliários e equipamentos utilizados na área administrativa 130.000

26. Depreciações dos ativos fixos tangíveis e imóveis de rendimento 60.000

27. Juros suportados de financiamentos obtidos 20.000

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Descrição Euros

28. Empréstimos bancários (a pagar em n+3) 395.000

29. Dinheiro à guarda da empresa 2.000

30. Lucros de anos anteriores retidos sob a forma de reservas 90.000

31. Perdas resultantes de dívidas consideradas incobráveis 24.000

32. Matérias-primas em armazém 200.000

Pedidos:

a) Identifique a conta (de 1.º grau) prevista no CC do SNC associada a cada um dos elementos patrimoniais mencionados.

b) Determine o valor dos Rendimentos, dos Gastos e do Resultado da empresa relativos ao exercício n.

c) Determine o valor do Ativo, do Passivo e do Capital Próprio da empresa reportados a 31/12/n. d) Sabendo que a empresa durante o exercício n recebeu novas contribuições dos proprietários

no valor de €200.000 e distribuiu aos proprietários lucros de anos anteriores no valor de €50.000, determine o valor do Capital Próprio da empresa no início do exercício n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.12: PROCESSO DE CONTABILIZAÇÃO DE FACTOS PATRIMONIAIS

Requer: − 1 balancete

Considere os seguintes factos relativos ao 1.º exercício económico da empresa A, Lda., cujo objecto social é a prestação de serviços de transporte:

Op. Descrição

1 Depósito à ordem (obrigatório) dos sócios em 02/Jan/n para realização do capital social no valor de €50.000

2 Contraiu em 05/Jan/n um empréstimo bancário semestral no valor de €40.000. Os juros relativos ao mês de Janeiro no valor de €200 foram cobrados antecipadamente, tendo sido disponibilizada a diferença na conta à ordem

3

Compra de um veículo pesado de mercadorias em 06/Jan/n no valor de €80.000 nas seguintes condições:

• Entrada inicial em cheque de €15.000 • Pagamento de €30.000 no final do mês • Pagamento do restante a 90 dias

4 Aquisição a pronto (cheque) em 07/Jan/n de combustível no valor de €180

5 Serviço de transporte a pronto (em cheque) em 08/Jan/n no valor de €1.500

6

Aquisição de um computador a pronto em 10/Jan/n no valor de €1.750 (inclui software no valor de €750) nos seguintes termos:

• Endosso do cheque do cliente anterior • Pagamento do restante por multibanco

7 Serviço de transporte a crédito em 15/Jan/n no valor de €3.000

8 Pequena reparação no veículo pesado de mercadorias a crédito em 18/Jan/n no valor de €400

9 Recebimento (em dinheiro) de 25% do valor do crédito sobre o cliente em 28/Jan/n no valor de €735 (a diferença corresponde a um desconto concedido por antecipação de recebimento)

10 Pagamento (em dinheiro) de 75% do débito à oficina em 28/Jan/n no valor de €295 (a diferença corresponde a um desconto obtido por antecipação de pagamento)

11 Processamento de salários em 30/Jan/n relativos ao mês de Janeiro/n no valor de €800

12 Pagamento parcial (por transferência bancária) ao fornecedor do veículo pesado em 31/Jan/n

13 Pagamento dos salários em 31/Jan/n por transferência bancária.

14 Recebimento de juros de depósitos à ordem relativos ao mês de Janeiro em 31/Jan/n no valor de €35

15 Os valores da depreciação do camião e do computador e da amortização do software relativos ao mês de Janeiro de n foram de €750 e €25 respetivamente

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Pedidos:

a) Faça os lançamentos no Diário relativos às operações descritas utilizando as contas de 1.º grau do CC do SNC.

b) Determine o valor dos depósitos à ordem no final de Janeiro de n c) Faça os lançamentos no Razão relativos às operações descritas utilizando as contas de 1.º grau

do CC do SNC. d) Elabore o balancete reportado ao final do mês de Janeiro de n (com contas de 1.º grau do CC

do SNC) antes do apuramento do resultado. e) Faça os lançamentos no Diário e no Razão relativos ao apuramento de resultados da empresa

relativos ao mês de Janeiro de n. f) Elabore o balancete reportado ao final do mês de Janeiro de n (com contas de 1.º grau do CC

do SNC) depois do apuramento do resultado. g) Calcule o valor dos rendimentos, dos gastos e do resultado da empresa relativos ao mês de

Janeiro de n. h) Determine o valor do Ativo, do Passivo e do Capital Próprio da empresa no final do mês de

Janeiro de n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 1.13: PROCESSO DE CONTABILIZAÇÃO DE FACTOS PATRIMONIAIS

Considere os seguintes factos relativos ao 1.º exercício económico (que termina em 31/Dez/n) da empresa A, Lda., cujo objeto social consiste na comercialização de fotocopiadoras:

Op. Descrição

1

A empresa foi constituída em 30/Nov/n com um capital social (contribuições dos proprietários) de €300.000, realizado da seguinte forma:

• Depósito à ordem no valor de €20.000 • Transferência de um edifício onde se irão concentrar as instalações da empresa no

valor €280.000

2 Contraiu em 5/Dez/n um empréstimo bancário anual no valor de €65.000. O valor foi imediatamente disponibilizado na conta à ordem da empresa.

3 Aquisição em 7/Dez/n de mobiliário no valor de €17.000 nas seguintes condições:

• Pagamento imediato (em cheque) de 40% • Restante a 60 dias

4 Aquisição em 15/Dez/n a pronto (por transferência bancária) de 31 fotocopiadoras ao preço unitário de €2.500, sendo que uma delas passou a ser utilizada pela empresa.

5 Venda em 26/Dez/n de 5 fotocopiadoras ao preço unitário de €4.000 nas seguintes condições:

• Recebimento imediato (em cheque) de 25% • Restante a 30 dias

6 Depósito na conta à ordem em 28/Dez/n do cheque anterior

7 Processamento de salários em 30/Dez/n no valor de €3.000, relativos ao mês de Dezembro

8 Pagamento (em cheque) em 31/Dez/n de despesas relativas a eletricidade, água, comunicações e gestão do condomínio no valor de €600 relativas ao mês de Dezembro (o edifício faz parte de um condomínio comercial com gestão integrada).

9 Pagamento de €2.000 (por transferência bancária) ao pessoal em 31/Dez/n

10 Pagamento (valor retirado da conta à ordem) em 31/Dez/n dos juros do empréstimo bancário relativos ao mês de Dezembro no valor de €250

11 O valor total da depreciação relativa ao mês de Dezembro dos ativos fixos tangíveis é de €700

Pedidos:

a) Faça os lançamentos no Diário relativos às operações descritas utilizando as contas de 1º grau do CC do SNC.

b) Faça os lançamentos no Razão relativos às operações descritas utilizando as contas de 1º grau do CC do SNC.

c) Determine o valor dos depósitos à ordem da empresa no final do exercício n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

d) Faça os lançamentos no Diário e no Razão relativos ao apuramento de resultados da empresa relativos ao exercício n.

e) Determine o valor do capital próprio da empresa no final do exercício n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

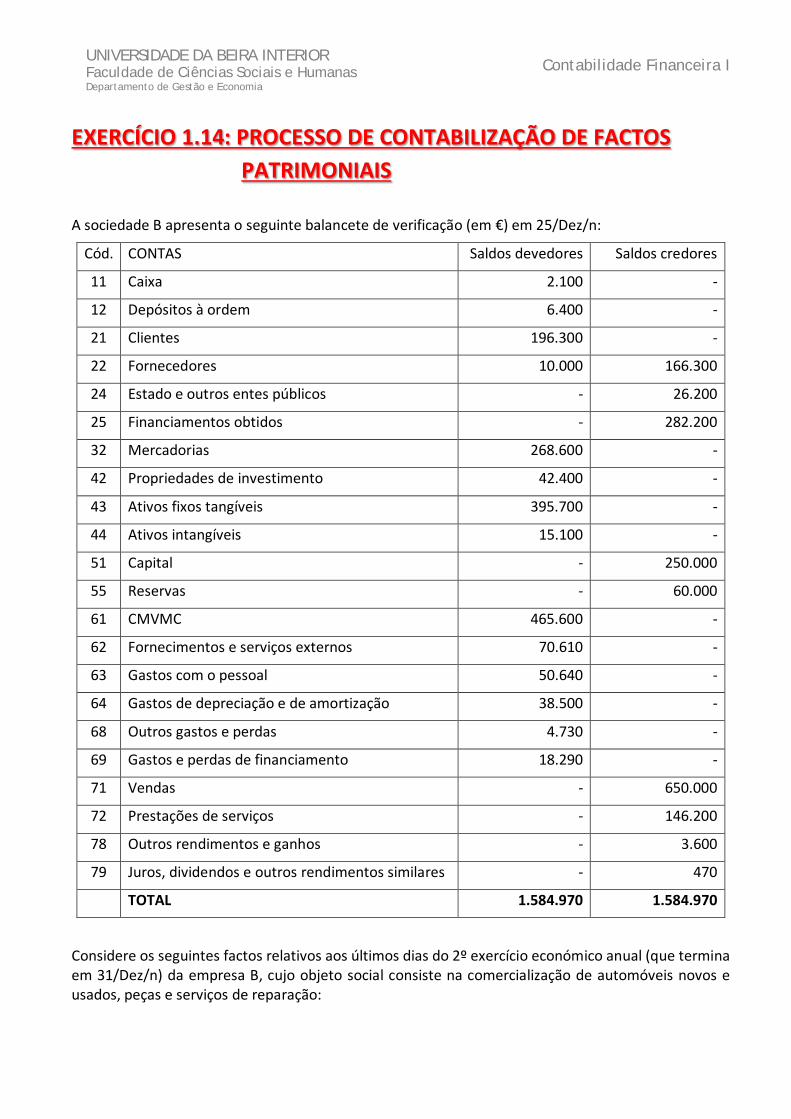

EXERCÍCIO 1.14: PROCESSO DE CONTABILIZAÇÃO DE FACTOS PATRIMONIAIS

A sociedade B apresenta o seguinte balancete de verificação (em €) em 25/Dez/n:

Cód. CONTAS Saldos devedores Saldos credores

11 Caixa 2.100 -

12 Depósitos à ordem 6.400 -

21 Clientes 196.300 -

22 Fornecedores 10.000 166.300

24 Estado e outros entes públicos - 26.200

25 Financiamentos obtidos - 282.200

32 Mercadorias 268.600 -

42 Propriedades de investimento 42.400 -

43 Ativos fixos tangíveis 395.700 -

44 Ativos intangíveis 15.100 -

51 Capital - 250.000

55 Reservas - 60.000

61 CMVMC 465.600 -

62 Fornecimentos e serviços externos 70.610 -

63 Gastos com o pessoal 50.640 -

64 Gastos de depreciação e de amortização 38.500 -

68 Outros gastos e perdas 4.730 -

69 Gastos e perdas de financiamento 18.290 -

71 Vendas - 650.000

72 Prestações de serviços - 146.200

78 Outros rendimentos e ganhos - 3.600

79 Juros, dividendos e outros rendimentos similares - 470

TOTAL 1.584.970 1.584.970

Considere os seguintes factos relativos aos últimos dias do 2º exercício económico anual (que termina em 31/Dez/n) da empresa B, cujo objeto social consiste na comercialização de automóveis novos e usados, peças e serviços de reparação:

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Op. Descrição

1

A empresa realizou em 26/Dez/n um aumento do capital social (aumento das contribuições dos proprietários) de €150.000, realizado da seguinte forma:

• Depósito à ordem no valor de €25.000 • Transferência de 2 automóveis usados (que se destinam a ser vendidos) no valor de

€50.000 • Transferência de um espaço comercial (que se destina a ser arrendado) no valor de

€75.000

2 Foi concluída e faturada em 27/Dez/n ao cliente C uma ordem de serviço que incluía peças no valor de €1.850 e mão-de-obra no valor de €1.350. As peças utilizadas foram adquiridas em 25/Nov/n por €1.420.

3 Foi adquirida a pronto em 27/Dez/n uma viatura (que se destina a ser utilizada pelo departamento comercial) no valor €15.000. A empresa beneficiou de um desconto de pronto pagamento tendo pago por transferência bancária o valor de €14.500.

4 Foi paga em dinheiro em 28/Dez/n a renda relativa ao mês de Dezembro de um stand arrendado à empresa no valor de €900.

5 Foram processadas em 30/Dez/n comissões respeitantes a vendas realizadas no mês de Dezembro pelos vendedores da empresa no valor de €3.750.

6

Os valores das depreciações e amortizações respeitantes ao mês de Dezembro são os seguintes:

• Propriedades de investimentos €600 • Ativos fixos tangíveis €3.100 • Ativos intangíveis €150

Pedidos:

a) Faça os lançamentos no Diário relativos às operações descritas utilizando as contas de 1.º grau do CC do SNC.

b) Faça os lançamentos no Razão relativos ao apuramento do resultado líquido do exercício n, considerando que o imposto sobre o rendimento do período a pagar em n+1 é de €39.100.

c) Determine o valor do capital próprio da empresa no final do exercício n (utilizando os dois processos apresentados nas aulas).

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Capítulo 2

Normalização contabilística

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.01: NORMALIZAÇÃO CONTABILÍSTICA

Para cada uma das seguintes questões escolha a opção mais adequada marcando a mesma com um círculo.

1. De acordo com a estrutura conceptual do SNC, os ativos: a) Têm sempre uma forma física b) São sempre da propriedade da entidade c) Estão sempre associados a algum tipo de dispêndio (despesa), ou de aquisição ou de produção d) São recursos controlados pela entidade com um custo ou valor fiável dos quais se espera

benefícios económicos futuros e) Nenhuma das anteriores

2. O organismo que em Portugal tem competência para elaborar normas contabilísticas para as empresas não financeiras é: a) O Banco de Portugal b) A Comissão do Mercado de Valores Mobiliários c) O Instituto de Seguros de Portugal d) A Ordem dos Técnicos Oficiais de Contas e) Nenhuma das anteriores

3. De acordo com o DL n.º 158/2009 de 13 de Julho, a demonstração de resultados por funções é obrigatória para: a) Todas as entidades sujeitas ao SNC b) As entidades que, nos termos do SNC, não tenham adotado a NCRF-PE c) As pequenas entidades que estejam sujeitas a certificação legal de contas d) As entidades que, nos termos do SNC, estão obrigadas a adotar o sistema de inventário

permanente e) Nenhuma das anteriores

4. Os modelos de balanço previstos no SNC têm uma disposição vertical: a) Com graus decrescentes de liquidez nas aplicações de fundos e de exigibilidade nas origens de

fundos b) Com graus crescentes de liquidez nas aplicações de fundos e de exigibilidade nas origens de

fundos c) Com um grau de liquidez decrescente nas aplicações de fundos e um grau de exigibilidade

crescente nas origens de fundos d) Com um grau de liquidez crescente nas aplicações de fundos e um grau de exigibilidade

decrescente nas origens e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

5. Considere uma entidade que, nos termos do SNC, aplica a NCRF-PE: a) Não pode apresentar o modelo reduzido de balanço b) Tem de apresentar uma demonstração de resultados por funções c) Está dispensada de apresentar uma Demonstração das Alterações no Capital Próprio e uma

Demonstração de Fluxos de Caixa d) Todas as anteriores e) Nenhuma das anteriores

6. Em Portugal, é possível (obrigatória ou facultativamente) aplicar as normas internacionais de contabilidade: a) Nas contas consolidadas dos grupos de sociedades cujos valores mobiliários sejam admitidos à

negociação em mercado regulamentado b) Nas contas individuais da empresa-mãe de grupos cotados e suas subsidiárias c) Nas contas consolidadas de grupos não cotados d) Nas contas individuais da empresa-mãe e suas subsidiárias incluídas na consolidação de grupo

que, facultativamente, elabore as suas contas consolidadas de acordo com as normas internacionais de contabilidade

e) Todas as anteriores

7. Qual das seguintes entidades pode aplicar a NCRF-PE no exercício de 2010: a) Sociedade industrial por quotas com demonstrações financeiras sujeitas a certificação legal de

contas b) Sociedade industrial por quotas com contas não sujeitas a certificação legal e que desde a sua

constituição ultrapassou sempre todos os limites previstos no art.º. 9.º do DL n.º 158/2009 de 13 de Julho

c) Sociedade industrial por quotas com contas não sujeitas a certificação legal e que no exercício de 2009 ultrapassou, pela primeira vez, dois dos limites previstos no art.º. 9.º do DL n.º 158/2009 de 13 de Julho

d) Sociedade industrial por quotas não sujeita a certificação de contas, que iniciou a sua atividade no início de 2010 e que prevê empregar em média durante o ano 30 trabalhadores e faturar neste primeiro exercício €1.500.000

e) Nenhuma das anteriores

8. Considere um empréstimo bancário no valor de €600.000 contraído pela empresa C, Lda. em 1/Out/n com o seguinte plano de reembolso:

1/Abr/n+1 €50.000 1/Out/n+1 €50.000 1/Out/n+2 €120.000 1/Out/n+3 €180.000 1/Out/n+4 €200.000

O valor do empréstimo a incluir no passivo corrente do balanço da empresa C, Lda. reportado a 31/Dez/n+1 é:

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

a) €100.000 b) €120.000 c) €500.000 d) €380.000 e) Nenhuma das anteriores

9. Qual das seguintes entidades está dispensada de aplicar o SNC: a) Sociedade industrial por quotas com volume de negócios anual médio nos três últimos anos de

€100.000 b) Técnico Oficial de contas que exerce a título individual com volume de negócios anual médio

nos três últimos anos de €200.000 c) Empresário em nome individual agrícola com volume de negócios anual médio nos três últimos

anos de €140.000 d) Sociedade anónima não cotada do sector energético com volume de negócios anual médio nos

três últimos anos de €2.000.000 e) Nenhuma das anteriores

10. Diga qual dos seguintes elementos patrimoniais deve constar no ativo não corrente do balanço da empresa B, Lda. reportado a 31/12/n: a) Vale de caixa do gerente (a regularizar no próximo processamento de salários) b) Adiantamentos por conta de compras (a regularizar daqui a 3 meses com a entrega da

encomenda) c) Acréscimo de juros de um depósito a prazo (com vencimento daqui a 6 meses e juros a receber

no final do prazo) d) Prédio de rendimento arrendado (contrato celebrado durante o exercício por 5 anos renovável) e) Nenhuma das anteriores

11. Diga qual dos seguintes elementos patrimoniais deve constar no ativo corrente do balanço da empresa B, Lda. (que se dedica ao transporte terrestre de mercadorias) reportado a 31/12/n: a) Veículo ligeiro de passageiros ao serviço do administrador b) Programa de computador usado na gestão da frota c) IVA a recuperar do estado relativo ao 4º trimestre do ano n d) Armazém doado pelo sócio fundador e arrendado a uma empresa de produtos químicos e) Nenhuma das anteriores

12. Considere um empréstimo bancário no valor de €600.000 contraído pela empresa C, Lda. em 1/Out/n com o seguinte plano de reembolso:

1/Abr/n+1 €50.000 1/Out/n+1 €50.000 1/Out/n+2 €120.000 1/Out/n+3 €180.000 1/Out/n+4 €200.000

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

O valor do empréstimo a incluir no passivo não corrente do balanço da empresa C, Lda. reportado a 31/Dez/n é:

a) €380.000 b) €100.000 c) €120.000 d) €500.000 e) Nenhuma das anteriores

13. Qual das seguintes entidades está dispensada de aplicar o SNC: a) Sociedade industrial por quotas com volume de negócios anual médio nos três últimos anos de

€100.000 b) Técnico Oficial de contas que exerce a título individual com volume de negócios anual médio

nos três últimos anos de €140.000 c) Empresário em nome individual agrícola com volume de negócios anual médio nos três últimos

anos de €160.000 d) Sociedade anónima não cotada do sector energético com volume de negócios anual médio nos

três últimos anos de €700.000 e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.02: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

Considere os dados do exercício 1.12.

Pedidos:

a) Elabore a DR por naturezas relativa ao mês de Janeiro de n da empresa A, Lda.. b) Elabore o balanço reportado a 31 de Janeiro de n da empresa A, Lda..

.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.03: BALANÇO Requer:

− 1 balanço

Considere a seguinte informação reportada a 31/12/N sobre a empresa F, Lda., empresa comercial constituída por dois sócios em 01/01/N:

Descrição Valor

Capital social €50.000

Empréstimo dos sócios (exigível a m/l prazo), contraído no decurso do exercício €30.000

Equipamentos básicos €40.000

Mercadorias em armazém €35.000

Dívidas de clientes €25.000

Caixa e bancos €1.800

Dívidas a fornecedores €20.000

Dívidas a fornecedores de investimentos (curto prazo) €5.000

Prédio de rendimento (adquirido no decurso do exercício) €30.000

Impostos em dívida: €500

Pedido:

a) Elabore o balanço da empresa F reportado a 31/12/N.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.04: BALANÇO Requer:

− 2 balanços

Em 15/12/n, quatro sócios constituíram uma sociedade por quotas, com o capital social de €30.000 que foi totalmente realizado em numerário. Durante o mês de Dezembro, imediatamente após a sua constituição, a sociedade adquiriu os seguintes bens:

Descrição Valor

Terreno €10.000

Edifício €10.000

Máquinas e ferramentas €400

Matérias-primas (compradas a crédito – 30 dias) €800

Em 30/12/n, com vista ao início da atividade produtiva no princípio de Janeiro de n+1, a sociedade contraiu um empréstimo a 3 anos no Banco A no valor de €15.000.

Pedidos:

a) Prepare o balanço imediatamente a seguir à constituição da empresa. b) Prepare o balanço da empresa em 31/12/n com base nos elementos disponíveis.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.05: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

A sociedade Y iniciou a sua atividade em 1/1/n. Em 31/12/n conhece-se a seguinte informação (valores em euros):

Descrição Valor

Caixa 8.500

Depósitos bancários 10.000

Clientes 103.000

Mercadorias 60.000

Ativos fixos tangíveis 320.000

Fornecedores 70.000

Capital (A)

Custo das mercadorias vendidas 40.000

Fornecimentos e serviços externos 4.000

Gastos com o pessoal 30.000

Juros e gastos similares suportados 1.200

Gastos de depreciação e de amortização 6.000

Vendas de mercadorias (B)

Juros e rendimentos similares obtidos 2.000

Resultado operacional (antes de gastos de financiamento e impostos) 70.000

Resultado antes de impostos (C)

Imposto sobre o rendimento do período 4.300

Resultado líquido do período (D)

Pedidos:

a) Calcule o valor das incógnitas (A), (B), (C) e (D) b) Elabore a DR por naturezas relativa ao exercício n da empresa Y. c) Elabore o balanço reportado a 31/12/n da empresa Y.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.06: DR POR NATUREZAS Requer:

− 1 demonstração de resultados

A empresa W, Lda. que comercializa produtos de informática, apresentou os seguintes valores (em euros) respeitantes à sua atividade no decurso do ano n:

Descrição Valor

Vendas de mercadorias €470.000

Saldo inicial de mercadorias em armazém €171.000

Gastos com telefone, combustíveis e eletricidade €6.000

Juros suportados com um empréstimo bancário €15.000

Gastos de depreciação do período relativas a um prédio de rendimento €10.000

Recuperação de dívidas consideradas incobráveis €30.000

Gastos de depreciação do período relativos a instalações e equipamentos €30.000

Descontos de pronto pagamento obtidos €7.000

Perdas em ativos fixos tangíveis em consequência de um sinistro €25.000

Saldo final de mercadorias €70.000

Compras de mercadorias no exercício n €310.000

Juros obtidos de um depósito a prazo €5.000

Pedido:

a) Elabore a DR por naturezas relativa ao exercício n da empresa W, considerando um imposto sobre o rendimento do período de €4.000.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.07: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

A sociedade EE iniciou a sua atividade em 1/1/n. Em 31/12/n conhece-se a seguinte informação (valores em euros):

Descrição Valor

Caixa €5.000

Depósitos à ordem €65.000

Clientes €250.000

Matérias-primas €20.000

Produtos acabados €260.000

Equipamento básico €700.000

Edifícios €1.000.000

Equipamento administrativo €100.000

Capital €2.000.000

Fornecedores €400.000

Empréstimos bancários a M/L prazo €40.000

Vendas de produtos acabados €1.700.000

Subsídios à exploração €85.000

Compras de matérias-primas €1.470.000

Gastos com o pessoal €250.000

Fornecimentos e serviços externos €100.000

Gastos de depreciação €150.000

Outros gastos e perdas €100.000

Juros suportados €35.000

Pedidos:

a) Elabore a DR por naturezas relativa ao exercício n da empresa EE. b) Elabore o balanço reportado a 31/12/n da empresa EE.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.08: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

AA empresa X, Lda. dedica-se à comercialização de automóveis novos e usados e à prestação de serviços de assistência técnica a viaturas.

Em 31/12/n o património da empresa X era constituído pelos seguintes valores:

Descrição Valor

Viaturas novas em stock €154.000

Computadores e outro equipamento de escritório €85.000

Dinheiro em caixa €7.500

Dívida ao importador A. Caetano, SA (curto prazo) €180.000

Dívida à Segurança Social €5.400

Valor em dívida à Tesouraria da Fazenda Pública (IRC, …) €13.600

Imóvel onde está instalada a sede social e os stands €200.000

Máquinas e equipamentos para prestação de serviços €150.000

Viaturas usadas em stock €54.000

Viaturas para deslocações do pessoal da empresa €32.000

Empréstimo bancário de MLP do BPI €300.000

Empréstimo bancário a liquidar em n+1 €50.000

Valor de letras a receber de clientes (em carteira) €25.000

Depósitos à ordem em bancos €14.300

Participação financeira na ABC, Lda. (MLP) €50.000

Outros elementos:

Descrição Valor

Valor inicial do património (capital social) €100.000

Valor de reservas legais acumuladas em períodos anteriores €20.000

Valor de reservas livres acumuladas em períodos anteriores €32.500

Valor de resultados transitados de períodos anteriores €40.300

Valor do resultado líquido do período €???

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

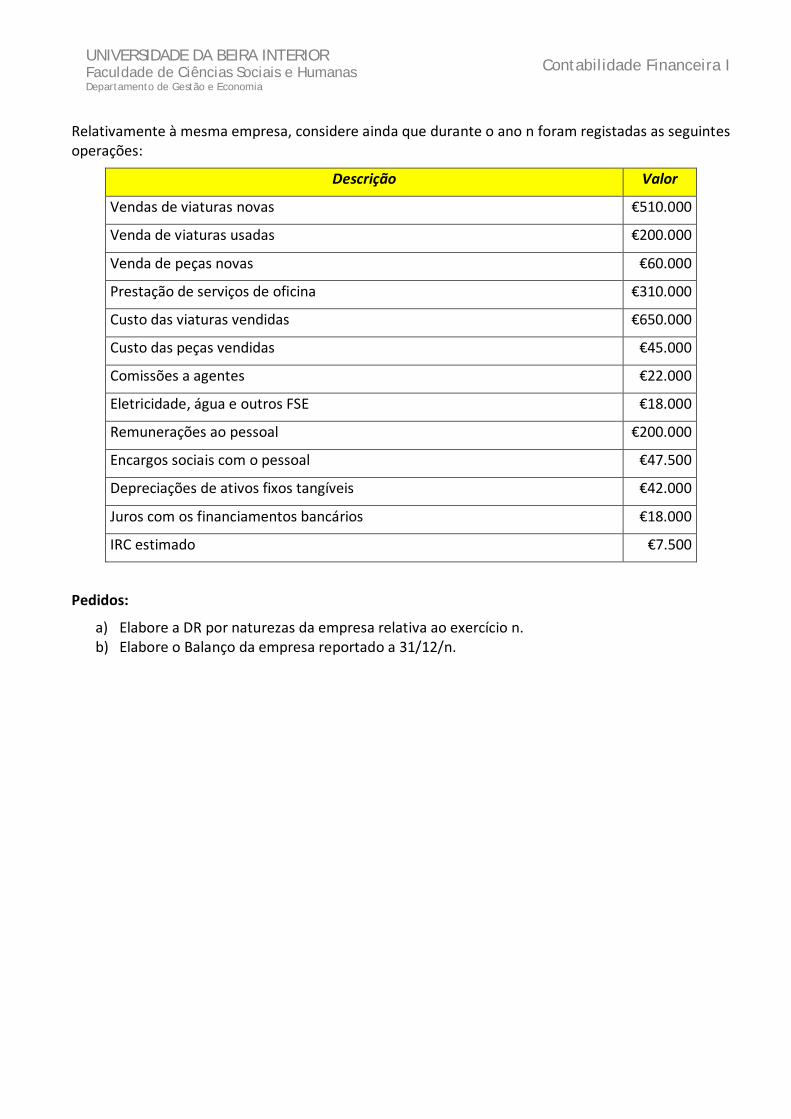

Relativamente à mesma empresa, considere ainda que durante o ano n foram registadas as seguintes operações:

Descrição Valor

Vendas de viaturas novas €510.000

Venda de viaturas usadas €200.000

Venda de peças novas €60.000

Prestação de serviços de oficina €310.000

Custo das viaturas vendidas €650.000

Custo das peças vendidas €45.000

Comissões a agentes €22.000

Eletricidade, água e outros FSE €18.000

Remunerações ao pessoal €200.000

Encargos sociais com o pessoal €47.500

Depreciações de ativos fixos tangíveis €42.000

Juros com os financiamentos bancários €18.000

IRC estimado €7.500

Pedidos:

a) Elabore a DR por naturezas da empresa relativa ao exercício n. b) Elabore o Balanço da empresa reportado a 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.09: DR POR NATUREZAS Requer:

− 1 demonstração de resultados

A sociedade X registou durante o exercício n os seguintes gastos e rendimentos:

Descrição Valor

Custo das mercadorias vendidas €160.000

Seguro das viaturas €2.500

Transporte de mercadorias vendidas €1.200

Publicidade no Estádio Municipal €5.000

Consumo de água, eletricidade e telefone €4.000

Depreciações dos ativos fixos tangíveis €46.100

Juros de empréstimos bancários €2.000

Descontos de pronto pagamento concedidos €700

Multas de trânsito €300

Vendas de mercadorias €210.000

Prestações de serviços €90.000

Descontos de pronto pagamento obtidos €200

Recebimento de dívidas consideradas incobráveis €600

Mais-valias na venda de ativos fixos tangíveis €1.000

Subsídios à exploração €3.000

Pedido:

a) Elabore a DR por naturezas relativa ao exercício n da empresa X, considerando um imposto sobre o rendimento do período de €21.000.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.10: DR POR NATUREZAS E BALANÇO Conhecem-se as seguintes informações relativas a duas empresas:

EMPRESA A VALORES

No exercício n verificou-se o seguinte:

Rendimentos respeitantes a juros obtidos de financiamentos obtidos 3.000

Gastos respeitantes ao desgaste de ativos fixos tangíveis 50.000

Gastos respeitantes a juros de empréstimos bancários 12.000

Imposto sobre o rendimento do período 21.000

Resultado antes de depreciações, gastos de financiamento e impostos (X)

Resultado operacional 150.000

Resultado líquido do período (Y)

EMPRESA B VALORES

No final do exercício n verifica-se o seguinte:

Valor das contribuições dos proprietários 250.000

Valor das dívidas a pagar nos exercícios n+2 e seguintes 400.000

Valor das reservas 100.000

Valor do ativo 900.000

Valor das dívidas a pagar no exercício n+1 200.000

Valor do resultado líquido do exercício n (Z)

Pedido:

a) Determine o valor da incógnita incógnitas (X) e (Y) e (Z).

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.11: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

Considere os dados do exercício 1.10.

Pedidos:

a) Elabore a DR por naturezas da empresa relativa ao exercício n. b) Elabore o balanço da empresa reportado a 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.12: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

Considere a seguinte informação de uma empresa:

Reportada ao final do exercício n

Id. Descrição Valor

1 Dinheiro à guarda da empresa €1.000

2 Dívidas de clientes (não tituladas) €116.000

3 Lucros de anos anteriores retidos sob a forma de reservas legais €82.000

4 Lucros de anos anteriores retidos sob a forma de reservas livres €139.000

5 Matérias-primas em armazém €140.000

6 Produtos acabados em armazém €190.000

7 Máquinas e equipamentos utilizados na produção €460.000

8 Dívidas ao Estado (IRC, IRS e contribuições para a S. S.) €79.000

9 Dinheiro à guarda de bancos (mobilizável imediatamente) €12.000

10 Dinheiro à guarda de bancos (mobilizável a prazo) €25.000

11 Contribuições dos proprietários €600.000

12 Imóveis afetos à atividade €350.000

13 Mobiliários e equipamentos utilizados na área administrativa €254.000

14 Imóveis de rendimento €80.000

15 Dívidas a fornecedores de investimentos (a pagar em n+1) €94.000

16 Dívidas a fornecedores de investimentos (a pagar em n+2) €52.000

17 Viaturas usadas na atividade €70.000

18 Dívidas a fornecedores de mercadorias e matérias-primas (não tituladas) €197.000

19 Programas de computador €38.000

20 Empréstimos bancários (a pagar em n+4) €700.000

21 Resultado líquido do exercício n (prejuízo) €18.000

22 Adiantamentos aos órgãos sociais (a regularizar em n+1) €17.000

23 Descoberto numa conta de depósito à ordem (a regularizar em n+1) €6.000

24 Empréstimos (suprimentos) de sócios (a pagar em n+1) €300.000

25 Mercadorias em armazém €98.000

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Id. Descrição Valor

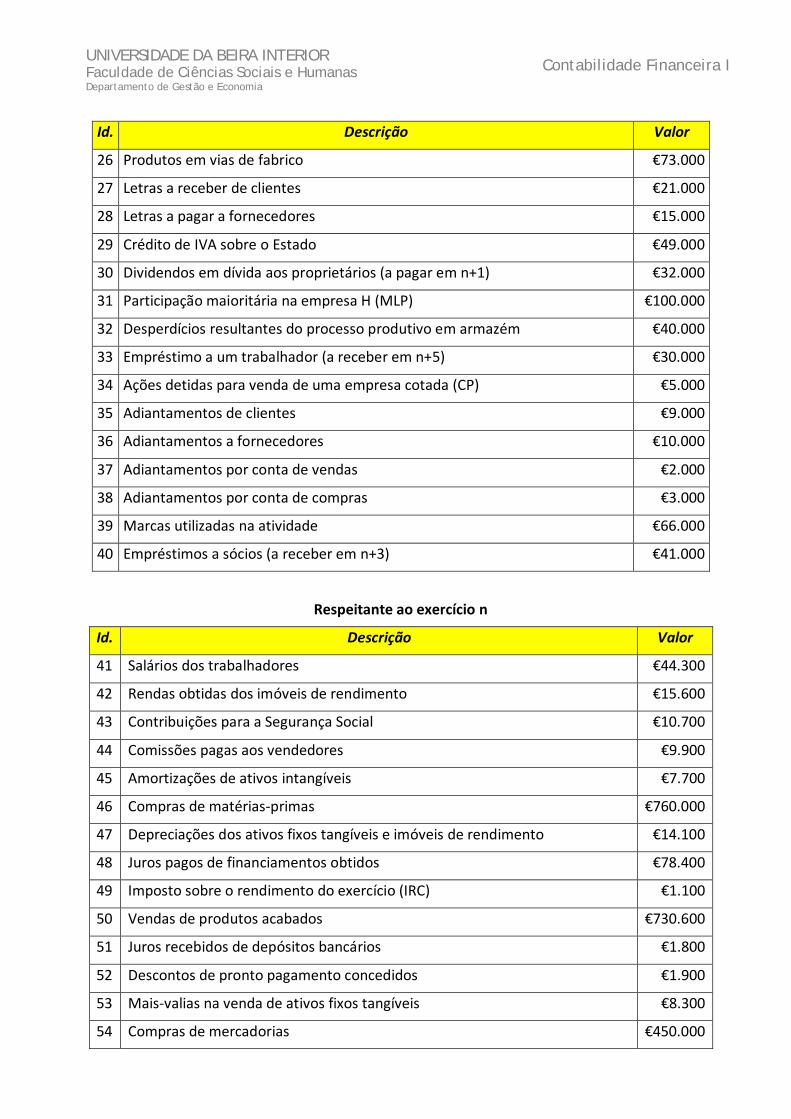

26 Produtos em vias de fabrico €73.000

27 Letras a receber de clientes €21.000

28 Letras a pagar a fornecedores €15.000

29 Crédito de IVA sobre o Estado €49.000

30 Dividendos em dívida aos proprietários (a pagar em n+1) €32.000

31 Participação maioritária na empresa H (MLP) €100.000

32 Desperdícios resultantes do processo produtivo em armazém €40.000

33 Empréstimo a um trabalhador (a receber em n+5) €30.000

34 Ações detidas para venda de uma empresa cotada (CP) €5.000

35 Adiantamentos de clientes €9.000

36 Adiantamentos a fornecedores €10.000

37 Adiantamentos por conta de vendas €2.000

38 Adiantamentos por conta de compras €3.000

39 Marcas utilizadas na atividade €66.000

40 Empréstimos a sócios (a receber em n+3) €41.000

Respeitante ao exercício n

Id. Descrição Valor

41 Salários dos trabalhadores €44.300

42 Rendas obtidas dos imóveis de rendimento €15.600

43 Contribuições para a Segurança Social €10.700

44 Comissões pagas aos vendedores €9.900

45 Amortizações de ativos intangíveis €7.700

46 Compras de matérias-primas €760.000

47 Depreciações dos ativos fixos tangíveis e imóveis de rendimento €14.100

48 Juros pagos de financiamentos obtidos €78.400

49 Imposto sobre o rendimento do exercício (IRC) €1.100

50 Vendas de produtos acabados €730.600

51 Juros recebidos de depósitos bancários €1.800

52 Descontos de pronto pagamento concedidos €1.900

53 Mais-valias na venda de ativos fixos tangíveis €8.300

54 Compras de mercadorias €450.000

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Id. Descrição Valor

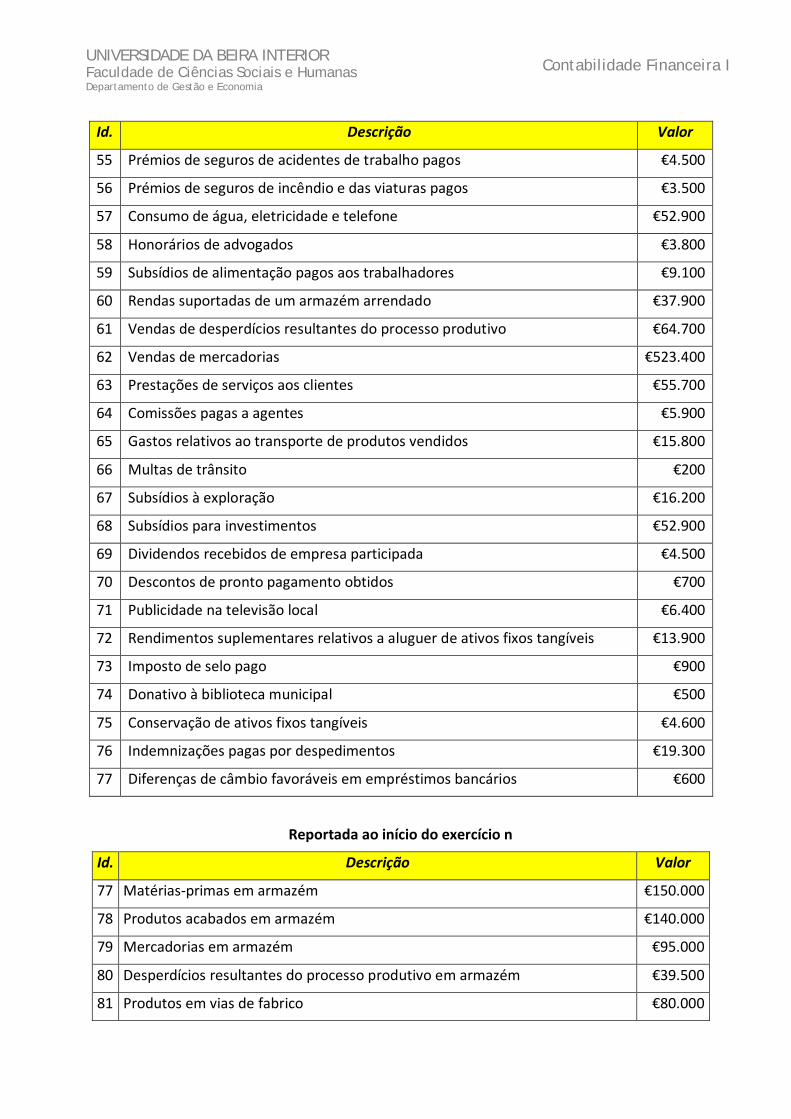

55 Prémios de seguros de acidentes de trabalho pagos €4.500

56 Prémios de seguros de incêndio e das viaturas pagos €3.500

57 Consumo de água, eletricidade e telefone €52.900

58 Honorários de advogados €3.800

59 Subsídios de alimentação pagos aos trabalhadores €9.100

60 Rendas suportadas de um armazém arrendado €37.900

61 Vendas de desperdícios resultantes do processo produtivo €64.700

62 Vendas de mercadorias €523.400

63 Prestações de serviços aos clientes €55.700

64 Comissões pagas a agentes €5.900

65 Gastos relativos ao transporte de produtos vendidos €15.800

66 Multas de trânsito €200

67 Subsídios à exploração €16.200

68 Subsídios para investimentos €52.900

69 Dividendos recebidos de empresa participada €4.500

70 Descontos de pronto pagamento obtidos €700

71 Publicidade na televisão local €6.400

72 Rendimentos suplementares relativos a aluguer de ativos fixos tangíveis €13.900

73 Imposto de selo pago €900

74 Donativo à biblioteca municipal €500

75 Conservação de ativos fixos tangíveis €4.600

76 Indemnizações pagas por despedimentos €19.300

77 Diferenças de câmbio favoráveis em empréstimos bancários €600

Reportada ao início do exercício n

Id. Descrição Valor

77 Matérias-primas em armazém €150.000

78 Produtos acabados em armazém €140.000

79 Mercadorias em armazém €95.000

80 Desperdícios resultantes do processo produtivo em armazém €39.500

81 Produtos em vias de fabrico €80.000

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Pedidos:

a) Elabore a DR por naturezas da empresa relativa ao exercício n. b) Elabore o balanço da empresa reportado a 31/12/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 2.13: DR POR NATUREZAS E BALANÇO Requer:

− 1 demonstração de resultados − 1 balanço

Considere a seguinte informação da empresa A relativa ao exercício n (1.º exercício económico anual) ou reportada ao final do exercício n (31/Dez):

Id. Descrição Valor

1 Dívidas de clientes €105.000

2 Remunerações do pessoal €112.500

3 Produtos acabados em armazém €44.250

4 Máquinas e equipamentos utilizados na produção €356.250

5 Compras de matérias-primas €258.750

6 Dinheiro à guarda de bancos (mobilizável imediatamente) €3.750

7 Contribuições dos proprietários €450.000

8 Vendas de produtos acabados €510.000

9 Menos-valias na venda de ativos fixos tangíveis €4.500

10 Imóveis de rendimento €52.500

11 Dívidas a fornecedores de investimentos (a pagar em n+2) €90.000

12 Viaturas usadas na atividade €70.500

13 Ações (de uma empresa cotada) detidas para venda €7.500

14 Programas de computador €12.000

15 Descontos de pronto pagamento obtidos €9.000

16 Rendas obtidas dos imóveis de rendimento €37.500

17 Encargos sobre remunerações do pessoal (contribuições para a S. S.) €26.250

18 Mobiliários e equipamentos utilizados na área administrativa €97.500

19 Depreciações dos ativos fixos tangíveis e imóveis de rendimento €45.000

20 Juros suportados de financiamentos obtidos €15.000

21 Empréstimo bancário em libras (a pagar em n+5) €289.500

22 Perdas resultantes de dívidas consideradas incobráveis €18.000

23 Matérias-primas em armazém €36.750

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Id. Descrição Valor

24 Produtos em vias de fabrico (na fábrica) €8.250

25 Imposto sobre o rendimento do período €14.250

26 Crédito de IVA sobre o estado €29.250

27 Descoberto bancário numa conta de depósito à ordem (a regularizar em n+1) €6.750

28 Amortizações de ativos intangíveis €3.000

29 Juros obtidos de depósitos à ordem €550

30 Dívidas a fornecedores de matérias-primas €240.000

31 Fornecimentos de bens e serviços prestados por entidades externas €217.350

32 Imóveis afetos à atividade €376.500

33 Serviços prestados aos clientes €131.325

34 Dívidas ao estado (IRC e contribuições para a segurança social) €61.500

35 Dinheiro à guarda da empresa €1.500

36 Dividendos de ações recebidos €675

37 Diferenças de câmbio desfavoráveis em empréstimos bancários €150

38 Juros obtidos de financiamentos obtidos €200

Pedidos:

a) Elabore a DR por naturezas da empresa relativa ao exercício n. b) Elabore o balanço da empresa reportado a 31/Dez/n.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Capítulo 3

Principais operações do ciclo de exploração

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

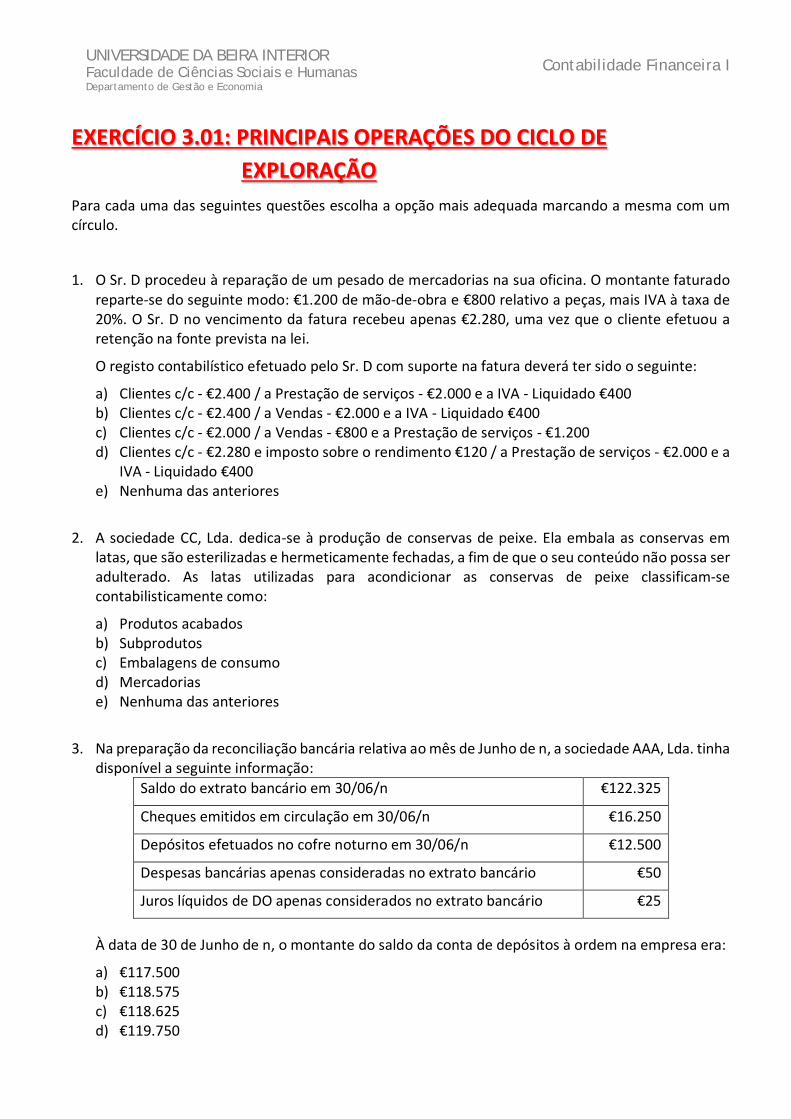

EXERCÍCIO 3.01: PRINCIPAIS OPERAÇÕES DO CICLO DE EXPLORAÇÃO

Para cada uma das seguintes questões escolha a opção mais adequada marcando a mesma com um círculo.

1. O Sr. D procedeu à reparação de um pesado de mercadorias na sua oficina. O montante faturado reparte-se do seguinte modo: €1.200 de mão-de-obra e €800 relativo a peças, mais IVA à taxa de 20%. O Sr. D no vencimento da fatura recebeu apenas €2.280, uma vez que o cliente efetuou a retenção na fonte prevista na lei.

O registo contabilístico efetuado pelo Sr. D com suporte na fatura deverá ter sido o seguinte:

a) Clientes c/c - €2.400 / a Prestação de serviços - €2.000 e a IVA - Liquidado €400 b) Clientes c/c - €2.400 / a Vendas - €2.000 e a IVA - Liquidado €400 c) Clientes c/c - €2.000 / a Vendas - €800 e a Prestação de serviços - €1.200 d) Clientes c/c - €2.280 e imposto sobre o rendimento €120 / a Prestação de serviços - €2.000 e a

IVA - Liquidado €400 e) Nenhuma das anteriores

2. A sociedade CC, Lda. dedica-se à produção de conservas de peixe. Ela embala as conservas em latas, que são esterilizadas e hermeticamente fechadas, a fim de que o seu conteúdo não possa ser adulterado. As latas utilizadas para acondicionar as conservas de peixe classificam-se contabilisticamente como:

a) Produtos acabados b) Subprodutos c) Embalagens de consumo d) Mercadorias e) Nenhuma das anteriores

3. Na preparação da reconciliação bancária relativa ao mês de Junho de n, a sociedade AAA, Lda. tinha disponível a seguinte informação:

Saldo do extrato bancário em 30/06/n €122.325

Cheques emitidos em circulação em 30/06/n €16.250

Depósitos efetuados no cofre noturno em 30/06/n €12.500

Despesas bancárias apenas consideradas no extrato bancário €50

Juros líquidos de DO apenas considerados no extrato bancário €25

À data de 30 de Junho de n, o montante do saldo da conta de depósitos à ordem na empresa era:

a) €117.500 b) €118.575 c) €118.625 d) €119.750

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

e) Nenhuma das anteriores 4. No ano n a empresa C iniciou a comercialização de uma nova mercadoria, praticando o preço de

venda de €10/unidade. Durante esse ano, a sociedade efetuou apenas duas encomendas dessa mercadoria. Adquiriu 4.000 unidades em cada compra, mas os preços de aquisição variaram, tendo a empresa pago, por cada unidade, €4 na primeira compra e €6 na segunda.

No final do ano n 3.000 unidades ainda não tinham sido vendidas. Se a empresa adotou o FIFO, o resultado bruto das vendas (Vendas de mercadorias - Custo das mercadorias vendidas) no ano n foi:

a) €22.000 b) €28.000 c) €25.000 d) €50.000 e) Nenhuma das anteriores

5. A empresa Q dedica-se à produção de um único produto e utiliza o SII. No final do ano n-1 o valor dos produtos acabados em armazém era de €4.565.200. Durante o ano n a empresa contabilizou ofertas de produtos acabados aos seus clientes no valor de €368.500. Da valorização do saldo do produto acabado no final dos ano n resultou uma variação nos inventários da produção relativa ao ano n de (-) €567.400.

Tendo em conta a informação disponível, os lançamentos efetuados no final do ano n relativos à variação nos inventários da produção terão sido:

a) 731 - €4.565.200 / a 341 - €4.565.200; 384 - €368.500 / a 731 - €368.500; 341 - €567.400 / a 731 - €567.400

b) 731 - €4.565.200 / a 341 - €4.565.200; 384 - €368.500 / a 731 - €368.500; 341 - €3.629.300 / a 731 - €3.629.300

c) 341 - €567.400 / a 731 - €567.400 d) 731 - €4.565.200 / a 341 - €4.565.200; 341 - €3.994.800 / a 731 - €3.997.800 e) Nenhuma das anteriores

6. A empresa A pagou ao proprietário, Sr. S, a renda do mês de Novembro de n relativa ao arrendamento de uma das suas lojas. Foi efetuada a retenção na fonte de IRS à taxa de 15% e a empresa emitiu um cheque no valor de €1.020.

O registo contabilístico da retenção na fonte de IRS relativa à renda descrita foi realizado na contabilidade da empresa A pelo valor de:

a) €180, a débito de uma subconta da conta 24 Estado e outros entes públicos b) €180, a crédito de uma subconta da conta 24 Estado e outros entes públicos c) €120, a débito de uma subconta da conta 24 Estado e outros entes públicos d) €120, a crédito de uma subconta da conta 24 Estado e outros entes públicos e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

7. A empresa H está enquadrada no regime mensal de IVA. Os seus registos contabilísticos evidenciavam no final do mês de Março de n os seguintes saldos relacionados com aquele imposto:

2432 IVA - Dedutível €85.500 2433 IVA - Liquidado €83.200 24341 IVA - Regularizações - A favor da Empresa €1.550 24342 IVA - Regularizações - A favor do Estado €2.400 2436 IVA - A pagar €12.900 2438 IVA - Reembolsos pedidos €15.500

Relativamente ao mês de Março, a empresa H tem IVA:

a) A pagar ao estado no valor de €1.450 b) A pagar ao estado no valor de €4.050 c) A recuperar do estado no valor de €1.450 d) A recuperar do estado no valor de €4.050 e) Nenhuma das anteriores

8. A empresa D, Lda. fabrica conservas de peixe. Em Junho de n uma vaga de calor originou que o motor elétrico de uma câmara de frio entrasse em curto-circuito. Em consequência da referida avaria, não foi possível garantir a manutenção do peixe em condições adequadas, pelo que foi necessário proceder ao respetivo abate.

Sabendo que a empresa não tem seguro e utiliza o SII, o valor do peixe perdido em consequência do incidente referido, deverá ser registado:

a) A débito da conta 6841 por contrapartida da conta 321 b) A débito da conta 6841 por contrapartida da conta 331 c) A débito da conta 6841 por contrapartida da conta 383 d) A débito da conta 6841 por contrapartida da conta 382 e) Nenhuma das anteriores

9. Um dos fornecedores da sociedade Z sofreu um incêndio nas suas instalações em 15 de Dezembro de n. Como consequência daquele acidente, a continuidade das operações daquele fornecedor ficou posta em causa. A empresa tinha realizado um adiantamento monetário no valor de €5.400 (IVA incluído à taxa de 20%) e segundo as estimativas efetuadas pelos serviços da sociedade Z apenas deverá ser possível recuperar 60% do valor do ativo.

O lançamento a efetuar em 31/12/n (data de encerramento das contas) relacionados com a operação descrita deve ter sido:

a) 6512 Outros devedores - €1.800 / a 229 Perdas por imparidade acumuladas - €1.800 b) 652 Em inventários - €1.800 / a 399 Perdas por imparidade acumuladas - €1.800 c) 6512 Outros devedores - €2.700 / a 229 Perdas por imparidade acumuladas - €2.700 d) 652 Em inventários - €2.700 / a 399 Perdas por imparidade acumuladas - €2.700 e) Nenhuma das anteriores

10. A empresa E vende peças para automóveis. Um concessionário encomendou-lhe três peças de um modelo que já não se fabrica, mas que a empresa E tinha ainda em armazém. Por se encontrarem em armazém há vários anos, a empresa reconheceu uma perda por imparidade pela totalidade do

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

custo de aquisição (€100 cada peça), de acordo com a sua política contabilística. A empresa vendeu a crédito as três peças por €150 cada peça (+ IVA à taxa de 20%).

Sabendo que a empresa utiliza o SIP, os lançamentos a efetuar relacionados com a operação descrita devem ter sido:

a) Clientes c/c - €540 / a Vendas €450 e a IVA - Liquidado €90 Custo das mercadorias vendidas - €300 / a Mercadorias - €300

b) Depósitos à ordem - €540 / a Vendas €450 e a IVA - Liquidado €90 c) Clientes c/c - €360 / a Vendas €300 e a IVA - Liquidado €60

Custo das mercadorias vendidas - €450 / a Mercadorias - €450

d) Clientes c/c - €540 / a Vendas €450 e a IVA - Liquidado €90 e) Nenhuma das anteriores

11. Considere um trabalhador com um vencimento bruto de €1.800/mês. Além da remuneração base, o trabalhador recebeu ajudas de custo no valor de €300 e o subsídio de refeição no valor de €80 (os dois valores não estão sujeitos a contribuição para a S. S. e IRS).

Se a taxa de retenção de IRS for de 15% e as taxas relativas às contribuições para a Segurança Social forem de 11% (da responsabilidade do trabalhador) e 23,75% (da responsabilidade da entidade patronal), o valor da remuneração líquida a receber pelo trabalhador é:

a) €1.287,50 b) €1.613,20 c) €1.332,00 d) €1.712,00 e) Nenhuma das anteriores

12. A empresa K emitiu em 1/Maio/n uma fatura relativa a uma venda de 30.000 unidades de mercadoria X a €6,36/unid. (IVA incluído à taxa de 20%). O prazo de pagamento concedido ao cliente foi, a título excecional, de 12 meses. Na definição do preço de venda da mercadoria foi já considerada uma taxa de juro anual de 6%, que corresponde à que é praticada pelo banco. As mercadorias tinham sido adquiridas pela empresa K a €3,96/unid. (IVA incluído à taxa de 20%).

Sabendo que a empresa utiliza o SIP, o resultado bruto (Vendas de mercadorias - Custo das mercadorias vendidas) desta venda terá sido:

a) €51.000 b) €60.000 c) €57.000 d) €72.000 e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

13. A Sociedade A, Lda. pagou honorários a um arquiteto, relativos a um projeto que foi iniciado e concluído no ano n. O pagamento ocorreu em Outubro de n, mês em que a empresa recebeu também o recibo modelo 6 de IRS, no qual se evidenciava IVA à taxa de 20% no montante de €500 e uma retenção na fonte de IRS também de 20%.

Relativamente aos honorários do arquiteto pagos pela sociedade A, Lda. no ano n:

a) O montante pago ao arquiteto foi de €2.000 b) O gasto da empresa ascendeu a €2.000 c) O montante bruto dos honorários foi de €2.500 d) A retenção na fonte de IRS foi de €600 e) Nenhuma das anteriores

14. De acordo com o SNC, as perdas por imparidade em dívidas a receber:

a) Só podem ser anuladas ou revertidas no momento do desreconhecimento das dívidas a que respeitam

b) Não são consideradas como gastos mas sim como anulações de rendimentos anteriormente reconhecidos

c) São reconhecidas exclusivamente se respeitarem a dívidas de clientes vencidas há mais de 6 meses

d) Devem ser reconhecidas quando exista uma probabilidade muito reduzida de cobrança total ou parcial da dívida, ainda que a mesma não esteja já vencida

e) Nenhuma das anteriores

15. No ano n a empresa C iniciou a comercialização de uma nova mercadoria, praticando o preço de venda de €10/unidade. Durante esse ano, a sociedade efetuou apenas duas encomendas dessa mercadoria. Adquiriu 3.000 unidades em cada compra, mas os preços de aquisição variaram, tendo a empresa pago, por cada unidade, €6 na primeira compra e €4 na segunda.

No final do ano n 1.000 unidades ainda não tinham sido vendidas. Se a empresa tivesse adotado o FIFO em vez do CMP, o custo das mercadorias vendidas no ano n teria sido:

a) €24.000 b) Superior em €1.000 ao valor apurado pelo CMP c) Igual ao valor apurado pelo CMP d) Inferior em €1.000 ao valor apurado pelo CMP e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

16. A sociedade L, Lda. adquiriu uma mercadoria cujo preço de tabela era de €44.000, tendo auferido um desconto comercial de 10%. De entre as condições contratuais constava um desconto adicional de 10% para o caso de o pagamento ser efetuado no prazo de uma semana, o que ocorreu. Na data de encerramento das contas o valor realizável líquido da mesma mercadoria é €33.250.

De acordo com a informação disponível, na data de encerramento das contas, a empresa:

a) Deve reconhecer uma perda por imparidade em inventários de €10.750 b) Deve reconhecer uma perda por imparidade em inventários de €6.350 c) Deve reconhecer uma perda por imparidade em inventários de €2.390 d) Não deve registar qualquer perda por imparidade em inventários e) Nenhuma das anteriores

17. A empresa B encerra durante o mês de Agosto para férias. O pagamento do subsídio de férias ocorre no final do mês de Julho, em conjunto com as remunerações deste mês. O quadro de pessoal mantém-se estável desde a constituição da empresa no início do ano n-5.

Na contabilidade da empresa B, o mês de férias e o subsídio de férias pagos no exercício n são gastos:

a) Do exercício n-1 b) Do exercício n c) Dos exercícios n-1 e n em partes iguais d) Do exercício n+1 e) Nenhuma das anteriores

18. Relativamente às fórmulas de custeio dos inventários previstas no SNC:

a) Deixou-se de considerar a fórmula LIFO (Last In, First Out) na determinação do custo dos inventários

b) O custo dos inventários de itens que não sejam indiferenciáveis ou adquiridos ou produzidos para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais

c) O custo dos inventários de itens indiferenciáveis deve ser atribuído pelo uso consistente da fórmula FIFO ou da fórmula CMP

d) Todas as anteriores e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

19. A empresa K emitiu em 1/Maio/n uma fatura relativa a uma venda de 30.000 unidades de mercadoria X a €6,36/unid. (IVA incluído à taxa de 20%). O prazo de pagamento concedido ao cliente foi, a título excecional, de 12 meses. Na definição do preço de venda da mercadoria foi já considerada uma taxa de juro anual de 6%, que corresponde à que é praticada pelo banco. As mercadorias tinham sido adquiridas pela empresa K a €3,96/unid. (IVA incluído à taxa de 20%).

Sabendo que a empresa utiliza o SIP, o valor dos juros obtidos a incluir no resultado do exercício n, será:

a) €7.200 b) €9.000 c) €3.000 d) €6.000 e) Nenhuma das anteriores

20. A empresa H está enquadrada no regime mensal de IVA. Os seus registos contabilísticos evidenciavam no final do mês de Março de n os seguintes saldos relacionados com aquele imposto:

2432 IVA - Dedutível €65.500 2433 IVA - Liquidado €93.200 24341 IVA - Regularizações - A favor da Empresa €1.550 24342 IVA - Regularizações - A favor do Estado €2.400 2437 IVA - A recuperar €12.900 2438 IVA - Reembolsos pedidos €15.500

Relativamente ao mês de Março, a empresa H tem IVA:

a) A pagar ao estado no valor de €15.650 b) A pagar ao estado no valor de €28.550 c) A recuperar do estado no valor de €15.650 d) A recuperar do estado no valor de €28.550 e) Nenhuma das anteriores

21. Os custos de transporte suportados na venda de mercadorias devem ser:

a) Deduzidos ao valor da venda, aparecendo refletidos na conta 711 Mercadorias b) Contabilizados na conta 684 Perdas em inventários c) Contabilizados na conta 6253 Transportes de mercadorias d) Acrescidos ao custo da compra, aparecendo refletidos na conta 311 Mercadorias e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

22. Considere a seguinte informação relativa ao exercício n:

Pagamentos a fornecedores de mercadorias €580.000 Redução das contas a pagar aos fornecedores de mercadorias €50.000 Aumento das existências de mercadorias €20.000

O custo das mercadorias vendidas do exercício n foi de:

a) €650.000 b) €610.000 c) €550.000 d) €510.000 e) Nenhuma das anteriores

23. Considere a seguinte informação da empresa C, Lda relativamente ao exercício n:

Ei mercadorias €86.000 Ef mercadorias €94.000 Ei produtos acabados €184.000 Ef produtos acabados €152.000 Ei produtos em curso €178.000 Ef produtos em curso €200.000

Sabendo ainda que o valor das compras de mercadorias durante o exercício n foi de 540.000 e que a empresa utiliza o SII, qual o valor a incluir na linha variação nos inventários da produção da DR por naturezas da empresa C, Lda. relativa ao exercício n:

a) €522.000 b) - €2.000 c) €10.000 d) - €10.000 e) Nenhuma das anteriores

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

EXERCÍCIO 3.02: CAIXA Requer:

− 2 Folhas de Caixa

Uma empresa (com atividade isenta de IVA) efetuou várias operações durante o mês de Dezembro do ano n. Sabe-se também que a empresa tem uma caixa a funcionar, com a seguinte composição inicial de valores.

Caixa A (111) – Edifício Central (não possui fundo fixo de caixa):

Notas e moedas €73,00 Cheques €32,50 Vales dos correios €10,00 Selos dos correios €5,00

Vale de caixa (funcionário) €5,00

A empresa pretende também implementar uma segunda caixa, com um fundo fixo, para a sua loja na baixa, que irá sendo reposto à medida das necessidades.

Caixa B (112) – Loja da Baixa

Dia Caixa Descrição das operações

1 B Constituição de um fundo fixo de caixa no valor de €250,00

3 A Recibo n.º 322 ao cliente António Santos Lda., (001), por €50.000,00, que foram liquidados por cheque, tendo este ficado no cofre da empresa nesta data.

4 A Depósito dos €50.000,00 (op. dia 3) na conta 58001 da CGD (001) (Guia de depósito 565464)

5 A Numerário recebido para pagamento da fatura emitida a José Lopes SA (034), por €365,00 (n/ recibo n.º 24556).

5 A Pagamento de €450,00 ao guarda-nocturno externo à empresa (seu recibo n.º 6464).

6 A Envio de €150,00 da caixa B para a A (nota de envio n.º 1)

7 B Compra a pronto de livros técnicos (venda a dinheiro n.º 767), por €25,00.

8 A Entrada da transferência de caixa do dia 6, na Caixa A (guia de entrada n.º 1)

9 B Compra a pronto de impressos oficiais (venda a dinheiro n.º 32221), por €12,00.

10 A O cliente William Smith (dos EUA) liquidou a sua dívida de €1.900,00, tendo para tal entregue $2.000,00 (USD) que ficou na Caixa (uma vez que o contrato de aquisição fixou um câmbio de $1/€0,95).

11 B Pagamento da conta de eletricidade (fatura n.º 6543232 da EDP), referente à loja da baixa, €60,75

12 B Entrega dos documentos pagos pela Caixa B à contabilidade e reposição do fundo fixo de caixa (levantamento do cheque 76478 da conta de DO da empresa)

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Pedidos:

Considere as operações descritas e:

a) Efetue a classificação das operações apresentadas e as folhas de caixa respeitantes quer à Caixa A, quer à Caixa B.

b) Considere agora que a empresa atribuiu um abono para falhas de €25,00 à funcionária da Loja

da Baixa. Contabilize as situações descritas em baixo:

No fim do mês e após a reposição do fundo fixo de caixa e conferência física (contagem efetiva) concluiu-se que:

1. O saldo real em caixa era €248,00; 2. O saldo real em caixa era €220,00; 3. O saldo real em caixa era €251,00.

c) Considere ainda que a 31 de Dezembro (data do balanço) o câmbio do USD é $ 1,00/€0,92 e

que o dinheiro respeitante à operação do dia 10 permanece na Caixa A. Efetue, caso necessário, a classificação desta situação.

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

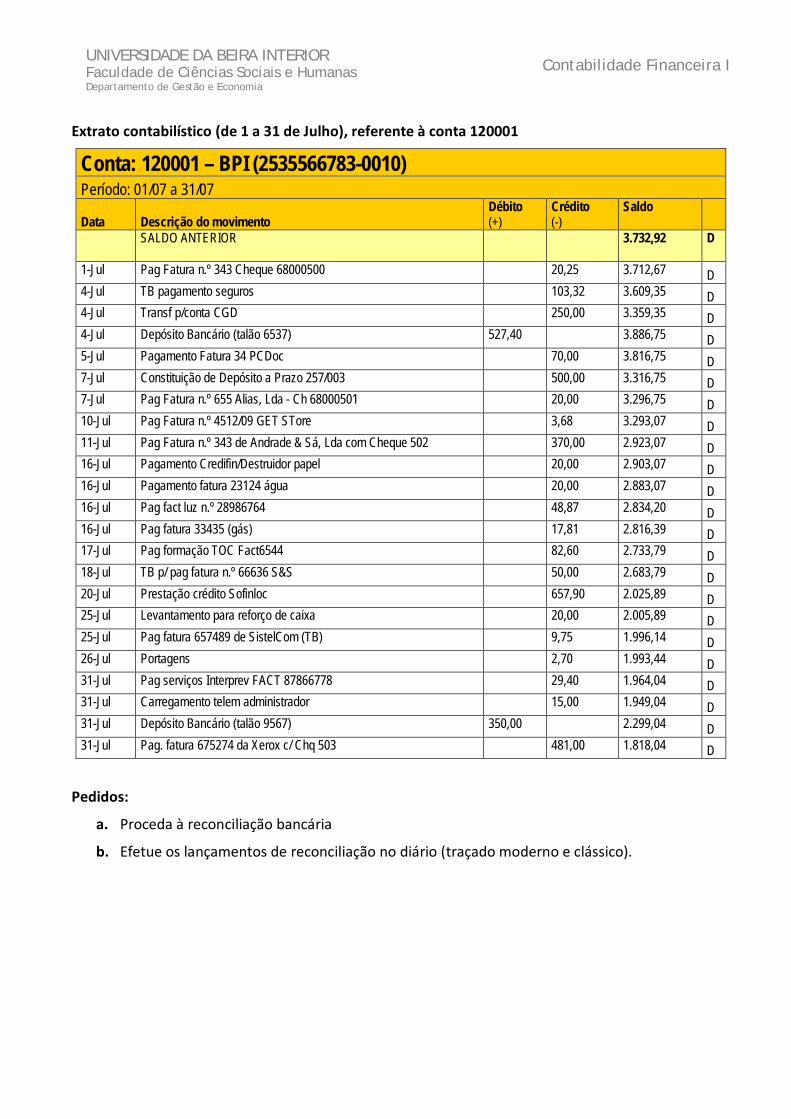

EXERCÍCIO 3.03: RECONCILIAÇÃO BANCÁRIA Requer:

− 2 Folhas de Diário (uma de traçado moderno e outra de traçado clássico)

Uma empresa pretende apurar o saldo efetivamente disponível na sua conta de depósitos à ordem, à data de 31 de Julho. Para tal dispõe do extrato bancário enviado pelo banco e do recapitulativo de movimentos da conta de depósitos à ordem (120001) emitido pela contabilidade da empresa.

Extrato bancário (de 1 a 31 de Julho) da conta 2535566783-0010

CONTA: 2535566783-0010 EUR NIB: 0010.0000.37637950001.45 03/07 04/07 05/07 07/07 10/07 16/07 17/07 18/07 20/07 23/07 25/07 31/07

03/07 04/07 04/07 04/07 04/07 04/07 06/07 07/07 10/07 10/07 16/07 16/07 16/07 16/07 17/07 17/07 18/07 19/07 18/07 20/07 22/07 25/07 25/07 31/07 31/07 31/07 31/07 31/07

SALDO ANTERIOR CHEQUE 68000500 TR 000000042 A FAVOR DE SEGUREX MED DE SEGUROS TR 000000043 A FAVOR DE CGD - CAIXA GERAL DE DEP COMPRA ELEC 0894965/47 PCDOC, LDA ENTREGA DE VALORES DEPOSITO EM NUMERARIO PAG. PORTAGEM/TELEF. PUBL. ELEC 0894965/12 CONSTITUICAO DEPOSITO A PRAZO 257/003 COMPRA ELEC 0894965/48 GET STORE CHEQUE 68000501 PAG.A CREDIFIN CREDITO SDD 674567464 PAGAMENTO SERVICOS INTERNET - 79192059 PAGAMENTO SERVICOS INTERNET - 79192060 PAGAMENTO SERVICOS INTERNET - 08998377 PAGAMENTO SERVICOS INTERNET - 08998378 JUROS DE EMPRESTIMO - 00215353-154-001 TR 000000001 A FAVOR DE BCO SANTANDER TOTTA ENTREGA DE VALORES COMPRA ELEC 0894965/49 FARMACIA SOS PAG.A SOFINLOC CREDITO SDD 101369546 DESPESAS ANUAIS DE MANUTENCAO LEV. ATM ELEC 0894965/41 R COMENDADOR CANTO MEL TR 000000045 A FAVOR DE BES -BANCO ESPIRITO SANTO JUROS DE DEPOSITO A PRAZO 255/002 PAG. PORTAGEM/TELEF. PUBL. ELEC 0850853/03 COMPRA ELEC 0850853/54 INTERPREV LDA PAGAMENTO SERVICOS INTERNET - 50046350 CHEQUE 68000503

-20,25 -103,32 -250,00 -70,00 27,40 500,00 -2,70 -500,00 -3,68 -20,00 -20,00 -20,00 -48,87 -17,81 -82,60 -213,61 -50,00 13,45 -19,58 -657,90 -22,72 -20,00 -9,75 123,68 -10,00 -29,40 -15,00 -481,00

3 732,92 3 712,67 3 289,35 3 816,75 3 314,05 3 290,37 3 183,69 2 887,48 2 831,35 2 173,45 2 150,73 2 120,98 1 709,26

UNIVERSIDADE DA BEIRA INTERIOR Faculdade de Ciências Sociais e Humanas Departamento de Gestão e Economia

Contabilidade Financeira I

Extrato contabilístico (de 1 a 31 de Julho), referente à conta 120001

Conta: 120001 – BPI (2535566783-0010) Período: 01/07 a 31/07

Data Descrição do movimento Débito (+)

Crédito (-)

Saldo

SALDO ANTERIOR 3.732,92 D