Embed Size (px)

Citation preview

CURSO DE FORMAÇÃO

DE OFICIAIS – CFO 2017

Disciplina:

Administração Financeira e Orçamentária

Docente:

Danilo Eugênio Rosa Peres – 2º Tenente PM

CONSIDERAÇÕES INICIAIS

- Carga Horária: 30h/aulas;

- Verificação Única;

- Prova Objetiva (Conteúdo dos slides e

textos);

- Aprovação: Média 5,0

- Proibido uso do celular, notebook e

aparelhos similares.

DESCRIÇÃO DA DISCIPLINA

A administração financeira e

orçamentária é uma área que trata dos

assuntos relacionados às operações

financeiras das organizações, tais como

as operações de fluxo de caixa,

transações financeiras, operações de

crédito, pagamentos, etc.

CONTEÚDO

UNIDADE I – ORÇAMENTO PÚBLICO

1) História, Origem e Tipos de Orçamento Público;

2) Natureza Jurídica do Orçamento Público e Legislação;

3) Princípios do Orçamento Público;

4) Ciclo Orçamentário;

5) Leis Orçamentárias;

6) Créditos Adicionais;

CONTEÚDO

UNIDADE II – GESTÃO FINANCEIRA DO ESTADO

1) Receita Pública:

a. Orçamentária;

b. Extra orçamentária;

c. Fases da Receita.

2) Despesa Pública:

a. Orçamentária: efetiva, por mutações, fases da despesa, suprimento

de fundos, fundos rotativos e fundos especiais;

b. Extra Orçamentária;

c) Fases da Despesa.

CONTEÚDO

UNIDADE III – CONTROLE DA GESTÃO GOVERNAMENTAL

1) 1) Controle Interno:

a. Auditoria Interna;

b. Prestação de contas.

2) Controle Externo:

a. Auditoria Externa;

b. Tomada de contas;

c. Cortes de contas.

Orçamento Público

É uma lei anual que prevê as quantias de moeda

que, num período determinado (normalmente um

ano), devem entrar e sair dos cofres públicos

(receitas e despesas públicas), com especificação

de suas principais fontes de financiamento e das

categorias de despesa mais relevantes. É

formalizado por meio de Lei, proposta pelo Poder

Executivo, apreciada e ajustada pelo Poder

Legislativo na forma definida pela Constituição.

Orçamento Público

Para João Fortes, “o orçamento é uma prévia

autorização do legislativo para que se realizem

receitas e despesas de um ente público,

obedecendo a um determinado período de tempo”.

Orçamento Público

Conforme o professor Aliomar Baleeiro,

o orçamento é um ato pelo qual o Poder Legislativo

autoriza o Poder Executivo, por um certo período e

em pormenor, a realização das despesas

destinadas ao funcionamento dos serviços públicos

e outros fins adotados pela política econômica e

geral do país, assim como a arrecadação das

receitas criadas em lei.

Orçamento Público

a) o orçamento é um ato pelo qual o Poder

Legislativo autoriza o Poder Executivo

Orçamento Público

1.1 Iniciativa

É ato de iniciativa do chefe do Poder Executivo.

Assim, cada um dos poderes elaborará sua

proposta orçamentária e encaminhará ao Poder

Executivo para consolidação e posterior envio de

uma proposta consolidada de orçamento da

unidade da federação envolvida ao Legislativo.

Orçamento Público

Assim, por exemplo, no caso da União, os Poderes

Legislativo, Executivo e Judiciário, Ministério

Público e Tribunal de Contas da União elaboram

suas propostas orçamentárias e encaminham para

a consolidação para o Poder Executivo. Uma vez

consolidada, a proposta de orçamento da União

segue para o Legislativo.

Orçamento Público

O Poder Legislativo, assim como todos os demais,

tem que enviar sua proposta orçamentária para

consolidação pelo Poder Executivo, para posterior

envio ao Congresso (no caso da União).

Portanto, a iniciativa da lei orçamentária é de

competência do Poder Executivo, não podendo

ser suprida por outro órgão, ainda que do

Poder Legislativo.

Orçamento Público

O Poder Legislativo, assim como todos os demais,

tem que enviar sua proposta orçamentária para

consolidação pelo Poder Executivo, para posterior

envio ao Congresso (no caso da União).

Portanto, a iniciativa da lei orçamentária é de

competência do Poder Executivo, não podendo

ser suprida por outro órgão, ainda que do

Poder Legislativo.

Orçamento Público

1.2 Orçamento autorizativo

Os orçamentos públicos podem ser classificados

em duas categorias. Os orçamentos de natureza

impositiva e de natureza autorizativa. Os

orçamentos de natureza impositiva são aqueles em

que, uma vez consignada uma despesa no

orçamento, ela deve ser necessariamente

executada, por se tratar o orçamento de uma lei, e

como tal deve ser cumprida.

Orçamento Público

Entretanto, o STF, ao ser instado a se manifestar

sobre o assunto, entendeu que, no Brasil, o

orçamento não é impositivo, mas sim,

autorizativo. Isso quer dizer que não existe

obrigatoriedade de execução das despesas

consignadas no orçamento público, já que a

avaliação do que deve ou não ser executado está a

cargo da discricionariedade do gestor.

Orçamento Público

1) existe grande discussão na sociedade

atualmente em relação à necessidade de se

estabelecer um orçamento impositivo;

2) os que defendem o orçamento impositivo

entendem que o governo é obrigado a seguir o

planejamento estabelecido nas leis orçamentárias

e não deveria ter liberdade para decidir o que

executar.

Orçamento Público

A natureza jurídica do orçamento público também é

fruto de debates. Todos sabem que o orçamento é

uma peça legislativa formalmente aprovada pelo

Poder Legislativo. Tem formato de lei e é aprovada

como tal. Mas sendo o orçamento um ato-condição

e não ato-regra (ou seja, não é obrigatório, mas

autorizativo), qual seria a natureza jurídica do

orçamento?

Orçamento Público

A natureza jurídica do orçamento público também é

fruto de debates. Todos sabem que o orçamento é

uma peça legislativa formalmente aprovada pelo

Poder Legislativo. Tem formato de lei e é aprovada

como tal. Mas sendo o orçamento um ato-condição

e não ato-regra (ou seja, não é obrigatório, mas

autorizativo), qual seria a natureza jurídica do

orçamento?

Orçamento Público

O STF já foi instado a se manifestar sobre o

assunto e decidiu que o orçamento público, no

Brasil, é lei apenas no sentido formal.

Orçamento Público

As leis podem ser classificadas em leis materiais

ou em leis formais. Lei formal é aquela que tem

“cara” de lei, ou seja, é formalmente aprovada pelo

Poder Legislativo. As leis que são aprovadas pelo

Poder Legislativo são leis formais.

Entretanto, nem todas as normas aprovadas pelo

Poder Legislativo são leis materiais. Lei material é

aquela norma que tem abstração e é genérica, não

tendo destinatário certo. É um conjunto de

hipóteses normativas abstratas.

Orçamento Público

As leis podem ser classificadas em leis materiais

ou em leis formais. Lei formal é aquela que tem

“cara” de lei, ou seja, é formalmente aprovada pelo

Poder Legislativo. As leis que são aprovadas pelo

Poder Legislativo são leis formais.

Entretanto, nem todas as normas aprovadas pelo

Poder Legislativo são leis materiais. Lei material é

aquela norma que tem abstração e é genérica, não

tendo destinatário certo. É um conjunto de

hipóteses normativas abstratas.

Orçamento Público

Nesse sentido, o orçamento público é considerado

um “ato administrativo” revestido de lei formal, não

sendo, portanto, lei material, mas sim, lei de efeitos

concretos.

Orçamento Público

1.4 Outros aspectos do orçamento público

b) por um certo período

As autorizações legislativas devem ser feitas por

períodos definidos de tempo. Como será visto mais

à frente, é chamado de princípio da anualidade.

Orçamento Público

c) e em pormenor

O Poder Legislativo deve ter conhecimento

pormenorizado do que está autorizando, evitando a

autorização de gastos de modo global.

Orçamento Público

d) a realização das despesas destinadas ao

funcionamento dos serviços públicos e outros fins

adotados pela política econômica e geral do país

Orçamento Público

O Poder Legislativo deve autorizar a realização das

despesas, de modo que elas não podem ser

superiores às receitas previstas, em função do

princípio do equilíbrio, que também será visto

adiante. Entretanto, é bom ressaltar que a despesa

pública tem grande influência na economia.

Segundo a visão keynesiana da economia, o

aumento dos gastos públicos tem influência

positiva sobre o Produto Interno Bruto e, portanto,

sobre a renda das famílias.

Legislação

O ordenamento orçamentário está previsto nos

arts. 165 a 169 da Constituição Federal de 1988.

Legislação

O ordenamento orçamentário está previsto nos

arts. 165 a 169 da Constituição Federal de 1988.

Outra fonte para o Direito Orçamentário é a Lei nº

4.320/1964, Lei de Normas Gerais de Orçamento e

Contabilidade Pública.

Legislação

A Lei nº 4.320/1964, que se aplica à Administração

Pública das três esferas e dos três poderes, foi

publicada originalmente como lei ordinária,

entretanto, em face de a atual Constituição exigir

para as matérias que ela regulamenta lei

complementar, a Lei nº 4.320/1964 foi

recepcionada no novo ordenamento jurídico da

CF de 1988 como lei complementar.

Legislação

Senão vejamos:

Art. 165, § 9º, CF/88 - Cabe à lei complementar

dispor sobre o exercício financeiro, a vigência, os

prazos, a elaboração e a organização do PPA, LDO

e da LOA. (Grifo nosso)

Legislação

A Lei nº 4.320/1964 não se aplica às empresas

estatais que não recebam recursos da União para

a sua manutenção ou para investimentos, que

estão submetidas à Lei nº 6.404/1976 (Lei das

Sociedades Anônimas – S.A.), como o Banco do

Brasil ou a Petrobras S.A., por exemplo.

Legislação

Cumpre ressaltar que as leis orçamentárias (Lei

Orçamentária Anual, Lei de Diretrizes

Orçamentárias e Plano Plurianual) são leis

ordinárias, mas possuem rito processual de

tramitação e aprovação no Poder Legislativo

diverso daquele das demais leis ordinárias.

Legislação

Além disso, é preciso lembrar que a CF/1988 veda

a edição de medida provisória sobre planos

plurianuais (PPA), diretrizes orçamentárias (LDO),

orçamentos anuais (LOA) e créditos adicionais

especiais e suplementares (art. 62, § 1o, I, d).

Legislação

Assim, matérias orçamentárias não podem ser

regulamentadas por medida provisória, exceto a

abertura de créditos extraordinários para

atender a despesas imprevisíveis e urgentes,

como as decorrentes de guerra, comoção interna

ou calamidade pública.

Princípios do Orçamento Público

Existem princípios básicos que devem ser

seguidos para elaboração e controle do

Orçamento, que estão definidos na Constituição,

na Lei nº 4.320, de 17 de março de 1964, no Plano

Plurianual e na Lei de Diretrizes Orçamentárias.

Princípios do Orçamento Público

A Lei 4.320/64 estabeleceu em seu artigo 2º,

alguns dos mais importantes princípios

orçamentários, quais sejam, os princípios da

unidade, universalidade e anualidade.

Princípios do Orçamento Público

“Art. 2º A lei de orçamento conterá a discriminação

da receita e despesa de forma a evidenciar a

política econômica financeira e o programa de

trabalho do governo, obedecidos os princípios da

unidade, universalidade e anualidade”. (grifo

nosso)”

Princípio da Unidade

Deve existir apenas uma única peça orçamentária

para cada exercício financeiro (art. 2º da Lei

4320/64), traduzindo o que chamamos de princípio

da unidade orçamentária: o orçamento deve ser

uno, ou seja, não se admite orçamentos paralelos.

Princípio da Unidade

Um órgão envolvido com pesquisa agrícola pode

lecionar cursos para agricultores ou fazendeiros de

determinada região. Se o curso for cobrado, é

necessário que a receita seja incluída no

orçamento do órgão para que a despesa posterior

também seja contabilizada. Mas isso, muitas vezes

não ocorre, o que infringe o princípio da unidade.

Princípio da Unidade

Por outro lado, alguns entendem que o princípio da

unidade poderia ter sido relativizado ou mesmo

extinto em razão do fato de a Constituição Federal,

em seu artigo 165, prever três leis orçamentárias

(PPA, LDO E LOA) e três esferas orçamentárias:

orçamento fiscal, orçamento de investimento e

orçamentos da seguridade social (art. 165 §5º).

Princípio da Universalidade

A lei do orçamento compreenderá todas as

receitas, inclusive de operações de crédito

autorizadas em lei, bem como todas as despesas

próprias dos órgãos do governo e da Administração

centralizada, ou que, por intermédio deles se

devam realizar (art. 2º, 3º e 4º da Lei 4320/64).

Princípio da Universalidade

O objetivo deste princípio é manter controle sobre

tudo o que se arrecada e se gasta pelo Governo.

Se alguma receita ou despesa não estivesse

incluída no orçamento, estaríamos diante não só

de uma infração ao princípio da universalidade,

mas também ao princípio da unidade, pela criação

de um orçamento paralelo.

Princípio da Anualidade ou Periodicidade

A lei orçamentária é, na verdade, uma autorização

concedida pelo Poder Legislativo (que representa o

povo) ao Executivo para a realização de despesas

e a arrecadação de receitas. No entanto, essa

autorização não pode ser concedida por prazo

indefinido, uma vez que, nesse caso, o povo

perderia o controle sobre o que o Governo faz com

os seus recursos. Por outro lado, a autorização não

pode ser feita por um período muito curto, sob

pena de se inviabilizar a Administração.

Princípio da Anualidade ou Periodicidade

Possibilita que os planos sejam revistos

anualmente, de forma a aperfeiçoá-los. Como o

prazo dessa renovação atualmente é de um ano,

nos termos do art. 165, III da Constituição Federal,

o princípio da periodicidade também é conhecido

como princípio da anualidade.

Princípio da Anualidade ou Periodicidade

O princípio da anualidade, previsto no artigo 2º da

Lei 4320/64, estabelece que a cada ano financeiro

(período de 12 meses) seja elaborada uma nova lei

orçamentária.

Princípio da Anualidade ou Periodicidade

No Brasil, por força do artigo 34 da mesma lei,

definiu que o exercício financeiro coincidirá com o

ano civil, este período vai de 01 de janeiro a 31 de

dezembro.

Princípio da Anualidade ou Periodicidade

É possível, no Brasil, a adoção de ano fiscal com

termo de início e fim diversos?

Princípio da Anualidade ou Periodicidade

SIM! Basta para tanto, a edição de lei

complementar alterando a Lei 4320/64, conforme

art. 165, § 9º da Constituição Federal.

Princípio da Anualidade ou Periodicidade

EXCEÇÃO

A exceção a este princípio da anualidade ocorre

em relação aos créditos adicionais especiais e

extraordinários, que poderão ser reabertos, nos

limites dos seus saldos, e incorporados ao

orçamento do exercício seguinte, conforme

previsto no § 2º do artigo 167 da CF.

Princípio da Anualidade ou Periodicidade

Art. 167. [...]

§2º Os créditos especiais e extraordinários terão

vigência no exercício financeiro em que forem

autorizados, salvo se o ato de autorização for

promulgado nos últimos quatro meses daquele

exercício, caso em que, reabertos nos limites de

seus saldos, serão incorporados ao orçamento do

exercício financeiro subsequente.

Princípio da Exclusividade

A lei orçamentária deverá conter somente matéria

de natureza orçamentária, não podendo constar

dispositivo estranho à previsão da receita e a

fixação da despesa.

Princípio da Exclusividade

EXCEÇÃO

O princípio da exclusividade, no entanto, possui

exceções. É permitida a inclusão na lei

orçamentária de autorização para abertura de

créditos suplementares e a contratação de

operações de crédito, ainda que por antecipação

da receita.

Princípio da Exclusividade

Nesse ponto, é interessante fazer distinção entre

as operações de crédito e as operações de crédito

por antecipação de receita orçamentária. Embora

ambas as operações tratem de empréstimos feitos

pelo Governo, no segundo caso temos uma

operação cuja garantia é o recebimento futuro das

receitas orçamentárias que ainda não se

realizaram, mas que estão previstas para ocorrer.

Princípio da Exclusividade

Para evitar que despesas deixem de ser pagas em

razão da inconstância da receita, o Governo pode

lançar mão de operações de crédito por

antecipação de receita orçamentária (ARO), onde a

garantia do empréstimo é a própria receita

orçamentária que ainda vai ser arrecadada.

Princípio da Exclusividade

Portanto, as exceções ao princípio da

exclusividade são para:

a) autorização para abertura de créditos

suplementares;

b) operações de crédito de longo prazo (prazo de

liquidação superior a doze meses);

c) operações de crédito de curto prazo

(insuficiências de caixa ou ARO, prazo de

liquidação inferior a doze meses).

Princípio da Especificação

O princípio da especificação, também conhecido

como princípio da discriminação ou da

especialização, visa a impedir a inclusão de

dotações globais na lei orçamentária para atender

as despesas. Assim, toda a despesa deve ser

identificada no mínimo por elemento, quarto nível

de classificação da despesa, permitindo um maior

controle da execução orçamentária.

Princípio da Publicidade

Mais do que um princípio orçamentário, a

publicidade é um princípio constitucional previsto

no artigo 37 da CF, que deve nortear todos os atos

da administração pública. O maior objetivo deste

princípio é proporcionar publicidade aos atos

públicos na busca da tão difundida transparência

dos gastos públicos.

Princípio do Equilíbrio

O princípio do equilíbrio estabelece que o total da

despesa orçamentária não deve ultrapassar o total

da receita orçamentária prevista para cada

exercício financeiro, de modo a evitar

desequilíbrios orçamentário, representando uma

ferramenta útil no controle dos gastos públicos.

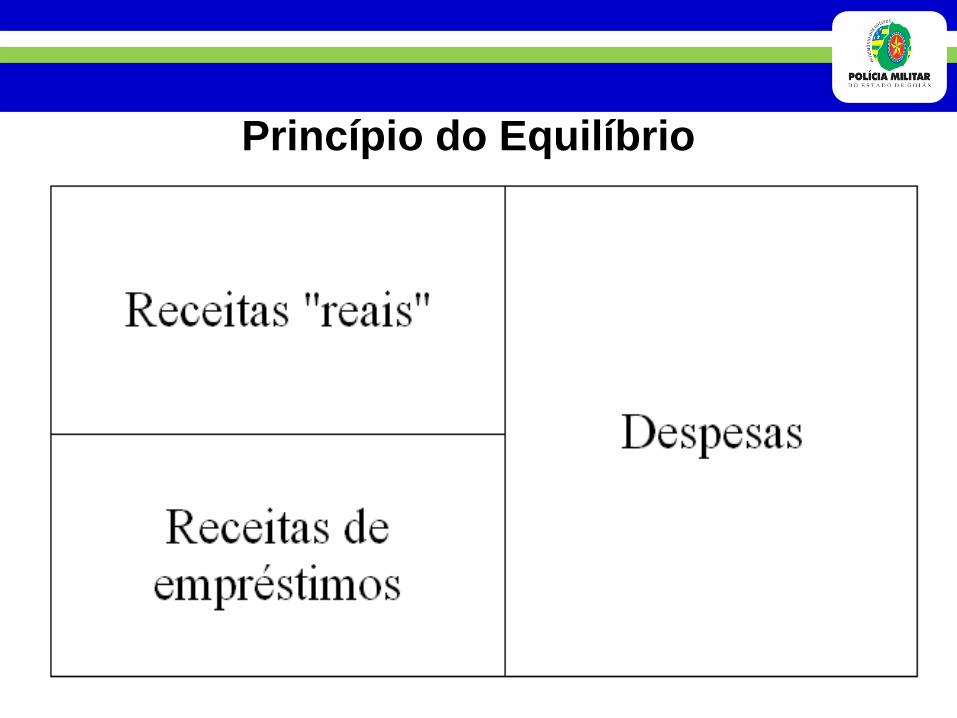

Princípio do Equilíbrio

No entanto, nos dias de hoje o princípio vem sendo

bastante relativizado. É que no Brasil, a

Contabilidade Pública classifica como receitas,

aquelas entradas de caixa oriundas de operações

de crédito.

Princípio do Equilíbrio

Assim, atualmente, o princípio do equilíbrio não

passa de uma simples questão de técnica contábil

visto que possíveis excessos de gastos podem ser

cobertos por operações de crédito, oferecendo

assim o “equilíbrio”, escondendo um déficit

econômico.

Princípio do Equilíbrio

Há duas formas de se apurar o equilíbrio: o

econômico e o contábil. Do ponto de vista contábil,

o princípio do equilíbrio é sempre respeitado, dado

que os orçamentos públicos não podem ser

aprovados se as despesas fixadas superarem as

receitas previstas. No entanto, não há garantia de

que o equilíbrio “real” ou “econômico” seja

alcançado, uma vez que, como visto acima,

algumas receitas contabilizadas são, na verdade,

empréstimos.

Princípio do Equilíbrio

Princípio da Não Vinculação da Receita

O princípio da não vinculação da receita, também

conhecido como não afetação da receita, previsto

no art. 167, IV, da CF, defende que nenhuma

receita de impostos poderá ser vinculada com

determinada despesa pelo legislador, ressalvados

os casos previstos no próprio texto constitucional.

Princípio da Não Vinculação da Receita

Art. 167. São vedados:

[...]

IV - a vinculação de receita de impostos a órgão, fundo ou

despesa, ressalvadas a repartição do produto da

arrecadação dos impostos a que se referem os arts. 158 e

159, a destinação de recursos para as ações e serviços

públicos de saúde, para manutenção e desenvolvimento do

ensino e para realização de atividades da administração

tributária, como determinado, respectivamente, pelos arts.

198, §2º, 212 e 37, XXII, e a prestação de garantias às

operações de crédito por antecipação de receita, previstas

no art. 165, §8º, bem como o disposto no §4º deste artigo.

Princípio da Não Vinculação da Receita

No entanto, a ressalva constitucional diz respeito

tão somente à receita de impostos que não é

sinônimo de tributos. Imposto é espécie do gênero

tributos. Além dos impostos, são também tributos,

as taxas, as contribuições de melhoria, as

contribuições (sociais e parafiscais) e os

empréstimos compulsórios.

Princípio da Não Vinculação da Receita

Exceções que permitem a vinculação da receita de

impostos a despesas com:

1. ações e serviços públicos de saúde;

2. manutenção e desenvolvimento do ensino;

3. atividades da administração tributária;

4. prestação de garantia às operações de crédito

por antecipação de receita orçamentária (ARO);

5. prestação de garantia e contra-garantia à

União;

6. transferências constitucionais tributárias.

Princípio da Legalidade

O princípio da legalidade, conforme definido no

caput do art. 37 da CF, é um princípio aplicável a

toda a administração pública. Aplicado ao

orçamento, o princípio indica que as autorizações

orçamentárias para arrecadação e realização das

despesas devem ser feitas por meio de lei,

aprovada formalmente pelo Poder Legislativo.

Princípio da Legalidade

Art. 165. Leis de iniciativa do Poder Executivo

estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

Princípio da Legalidade

É por este motivo que não só o PPA, a LDO e a

LOA devem ser aprovadas por lei, mas também

qualquer plano, programa, operação de abertura

de crédito, transposição, remanejamento ou

transferência de recursos de uma programação

para outra ou de um órgão para outro e a

instituição de fundos (CF, arts. 48, II e IV; 166; 167,

I, III, V, VI e IX).

Princípio da Uniformidade

O orçamento público é um instrumento técnico

composto de um rol de receitas e despesas

classificado em diversos critérios, tais como: por

órgão (classificação institucional), por natureza de

despesa, por categoria econômica, por programa

de trabalho, entre outros.

Princípio da Uniformidade

Se os critérios de organização e classificação dos

elementos da receita e da despesa se

modificassem com muita rapidez, de ano em ano,

ou em um intervalo curto de tempo, seria difícil ou

praticamente impossível comparar resultados de

modo a melhor administrar e gerenciar o

orçamento público.

Princípio da Uniformidade

Desse modo, o princípio da uniformidade diz que a

organização do orçamento público deve manter

aspectos de perenidade e de padronização que

permitam a comparação ao longo dos vários

exercícios em que é executado.

Princípio da Unidade de

Tesouraria ou de Caixa

Segundo o princípio da unidade de tesouraria ou

caixa, previsto no artigo 56 da Lei 4.320/64, todos

os recursos arrecadados pelo Estado devem ser

centralizados numa única conta bancária

(tesouraria), de modo que o recolhimento de todas

as receitas será feito em estrita observância ao

princípio de unidade de tesouraria, vedada

qualquer fragmentação para criação de caixas

especiais.

Princípio da Unidade de

Tesouraria ou de Caixa

O Governo Federal, por exemplo, dispõe de

diversas contas-corrente, em razão de facilidade

operacional, já que seria praticamente impossível

uma estrutura administrativa gigantesca ter apenas

uma conta-corrente em uma única agência

bancária. No entanto, isso não significa desrespeito

ao princípio da unidade de tesouraria, porquanto

todas as contas são contabilizadas como se

fossem uma só.

Tipos de Orçamento

1. Orçamento Tradicional;

2. Orçamento Moderno;

2.1 Orçamento de Desempenho;

2.2 Orçamento-Programa

3. Orçamento Participativo;

4. Orçamento Incremental.

Orçamento Tradicional

Na fase do orçamento tradicional, a peça

orçamentária existente era conhecida como

orçamento clássico ou tradicional, este orçamento

caracterizava-se por ser um documento onde

apenas constava a previsão da receita e a

autorização da despesa, classificando estas

últimas por objeto do gasto e distribuídas pelos

diversos órgãos, para o período de um ano.

Orçamento Tradicional

Neste tipo de orçamento não havia nenhuma

preocupação com as reais necessidades da

administração ou da população e não se

consideravam objetivos econômicos e sociais. É

um planejamento dissociado do planejamento.

Além disso, era corrigido monetariamente de

acordo com o que se gastava no exercício anterior.

Sua principal característica: dar ênfase aos objetos

de gastos.

Orçamento Tradicional

Antes do advento da Lei 4.320/64, o orçamento

utilizado pelo Governo era o orçamento tradicional.

Orçamento Moderno

Na fase do orçamento moderno, destacam-se dois

tipos de orçamento: orçamento de desempenho e

orçamento-programa.

Orçamento de Desempenho

O orçamento tradicional evoluiu para o orçamento

de desempenho, também conhecido como

orçamento de realizações. Neste tipo de

orçamento, o gestor começa a se preocupar com o

que o governo realiza e não com o que compra, ou

seja, preocupa-se agora em saber “as coisas que o

governo faz e não as coisas que o governo

compra”.

Orçamento de Desempenho

O orçamento de desempenho é o processo

orçamentário que se caracteriza por apresentar

duas dimensões do orçamento: o objeto de gasto e

um programa de trabalho, contendo as ações

desenvolvidas.

Orçamento de Desempenho

Apesar de ser um passo importante, o orçamento

de desempenho ainda se encontra desvinculado de

um planejamento central das ações do governo, ou

seja, embora já interligue os objetos de gastos aos

objetivos, não poderia, ainda, ser considerado um

orçamento-programa, visto que lhe faltava uma

característica essencial: a vinculação ao Sistema

de Planejamento.

Orçamento-Programa

Como o orçamento de desempenho ainda era

falho, faltando-lhe a vinculação com o

planejamento governamental, partiu-se para uma

técnica mais elaborada, que foi o orçamento-

programa, introduzido nos Estados Unidos da

América, no final da década de 50, sob a

denominação de PPBS (Planning Programning

Budgeting System). Este orçamento foi introduzido

no Brasil através da Lei 4320/64 e do Decreto-Lei

200/67.

Orçamento-Programa

Atenção: O orçamento-programa foi instituído no

Brasil em 1964, pela Lei 4320/64. O Decreto

200/67 também trouxe várias inovações que

visavam à descentralização administrativa, com

vários reflexos na legislação orçamentária. No

entanto, o orçamento-programa só ganhou

efetividade em 1998, com a edição de várias

normativas do Ministério do Planejamento. No

entanto, a Lei n. 4.320/64 é ainda o marco do

orçamento-programa no Brasil.

Orçamento-Programa

O orçamento–programa pode ser entendido como

um plano de trabalho, um instrumento de

planejamento da ação do governo, através da

identificação dos seus programas de trabalho,

projetos e atividades, além do estabelecimento de

objetivos e metas a serem implementados, bem

como a previsão dos custos relacionados.

Orçamento-Programa

A Constituição Federal (CF) de 1988 pela primeira

vez constitucionalizou o orçamento-programa no

Brasil (que estava regrado apenas em leis

infraconstitucionais, desde 1964) ao estabelecer a

normatização da matéria orçamentária através do

Plano Plurianual (PPA), da Lei de Diretrizes

Orçamentárias (LDO) e da Lei Orçamentária Anual

(LOA), ficando evidente o extremo zelo do

constituinte para com o planejamento das ações do

governo.

Orçamento-Programa

As principais características do orçamento-

programa são: integração, planejamento,

orçamento; quantificação de objetivos e fixação de

metas; relações insumo-produto; alternativas

programáticas; acompanhamento físico-financeiro;

avaliação de resultados; e gerência por objetivos.

Orçamento Participativo

O orçamento participativo não é um tipo de

orçamento, mas uma técnica para elaboração de

orçamentos. Nela, o governante escuta a

sociedade quando da elaboração do orçamento

público, tentando verificar a possibilidade de

entender e atender às demandas da população.

Orçamento Participativo

No entanto, no Brasil, boa parte das despesas

públicas estão vinculadas por lei a determinado

tipo de gasto. Segundo os críticos do orçamento

participativo brasileiro, os governos podem apenas

dispor de cerca de 10% do orçamento, o que

tornaria a participação popular uma ilusão ou um

factóide político.

Orçamento Participativo

Atualmente, a Lei de Responsabilidade Fiscal

(LRF) determina que a população deva ser ouvida

na elaboração das leis orçamentárias. Embora haja

obrigatoriedade de ouvir a população, o governante

não é obrigado a seguir as propostas da

sociedade, conquanto o Chefe do Poder Executivo

de cada uma das esferas da federação detém

competência exclusiva para iniciar o processo

legislativo orçamentário.

Orçamento Participativo

No Brasil, há alguma experiências positivas de

orçamento participativo, como por exemplo, na

elaboração do orçamento do município de Porto

Alegre, no Rio Grande do Sul.

Orçamento Incremental

Orçamento incremental também não é um tipo de

orçamento, mas uma técnica de elaboração

orçamentária em que os itens da receita e da

despesa sofrem um ajuste marginal a cada ano,

corrigindo o valor monetário da moeda.

Orçamento Incremental

Tecnicamente falando, o orçamento incremental se

opõe à técnica do Orçamento Base Zero, em que o

gestor precisa justificar, a cada ano, os gastos a

ser orçados. Por esse motivo, a técnica do

Orçamento Base Zero está mais comumente

associada aos orçamentos-programa, enquanto

que o orçamento tradicional geralmente é

elaborado com base na técnica incremental.

Ciclo Orçamentário

A Constituição Federal estabelece três

instrumentos legais de planejamento, em seu art.

165:

Art. 165. Leis de iniciativa do Poder Executivo

estabelecerão:

I – o Plano Plurianual - PPA;

II – as diretrizes orçamentárias - LDO;

III – os orçamentos anuais - LOA.

Observação: O PPA e a LDO são inovações da

CF/1988

Ciclo Orçamentário

Os projetos de lei desses instrumentos de

planejamento são de iniciativa do chefe do Poder

Executivo, ou seja, somente o Presidente da

República, no caso da União, os governadores e

os prefeitos, nos casos dos Estados e Municípios

respectivamente, podem encaminhá-los ao

Legislativo.

Ciclo Orçamentário

Os projetos de PPA, LDO e LOA de iniciativa do

chefe do Poder Executivo, são aprovados por

maioria simples pelo Poder Legislativo, posto que

são leis ordinárias.

Plano Plurianual - PPA

O Plano Plurianual é a lei que estabelece o

planejamento de médio prazo da administração. É

no PPA que as grandes metas estratégicas de

governo são pensadas para um prazo de quatro

anos, traduzidas em metas e quantitativos. É por

isso que a Constituição fala que a lei que instituir o

Plano Plurianual deverá estabelecer, de forma

regionalizada:

Plano Plurianual - PPA

a) as Diretrizes;

b) os Objetivos; e

c) as Metas da Administração Pública federal para

as despesas de capital e outras delas decorrentes

e para as relativas aos programas de duração

continuada.

Plano Plurianual - PPA

O PPA é doutrinariamente conhecido como o

planejamento estratégico de médio prazo da

administração pública brasileira. Nele são incluídas

as metas despesas de capital e outras delas

decorrentes que ultrapassam o período de um

exercício financeiro e as despesas relacionadas

aos programas de duração continuada, como por

exemplo, a construção de 200 hospitais no período

de quatro anos.

Plano Plurianual - PPA

Além das metas, são incluídas no PPA as diretrizes

e os objetivos da Administração Pública para o

período de quatro anos. Essas diretrizes e

objetivos são, na verdade, as intenções do

Governo, do ponto de vista macroscópico, sem

detalhes. O detalhamento será feito, ano a ano, por

meio da LDO e da LOA.

Plano Plurianual - PPA

É bom ressaltar que nenhum investimento cuja

execução ultrapasse um exercício financeiro

poderá ser iniciado sem prévia inclusão no plano

plurianual, ou sem lei que autorize a inclusão, sob

pena de crime de responsabilidade. Por outro lado,

investimentos cuja execução leve menos de um

exercício poderão ser executados sem a sua

inclusão no PPA, fazendo a consignação

diretamente nos orçamentos anuais.

Plano Plurianual - PPA

No caso da União, o projeto do PPA será

encaminhado, pelo presidente ao Legislativo, até

quatro meses antes do encerramento do primeiro

exercício financeiro do mandato presidencial, ou

seja, até 31 de agosto do primeiro ano de

mandato.

O Poder Legislativo deverá devolver o PPA

aprovado para sanção até o encerramento da

sessão legislativa, dia 22 de dezembro, conforme

art. 57, da CF/1988 (no caso da União).

Plano Plurianual - PPA

Os Estados, o Distrito Federal e os municípios

poderão fixar, nas suas constituições e leis

orgânicas, respectivamente, prazo diverso do

estabelecido na Constituição Federal; em caso

omisso deverá ser obedecido o prazo

estabelecido na CF/1988.

Plano Plurianual - PPA

No Estado de Goiás, o projeto do PPA será enviado

até 31 de agosto à Assembléia Legislativa e

devolvido até 15 de dezembro do primeiro ano do

mandato do Governador (art. 110-A, I, Constituição

do Estado de Goiás).

Plano Plurianual - PPA

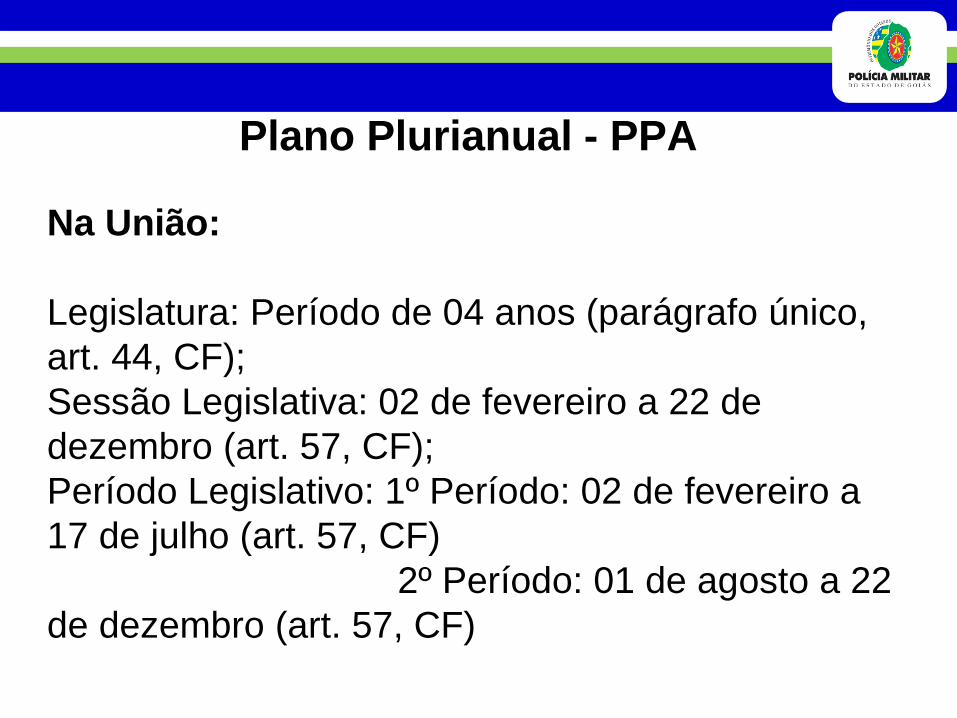

Na União:

Legislatura: Período de 04 anos (parágrafo único,

art. 44, CF);

Sessão Legislativa: 02 de fevereiro a 22 de

dezembro (art. 57, CF);

Período Legislativo: 1º Período: 02 de fevereiro a

17 de julho (art. 57, CF)

2º Período: 01 de agosto a 22

de dezembro (art. 57, CF)

Plano Plurianual - PPA

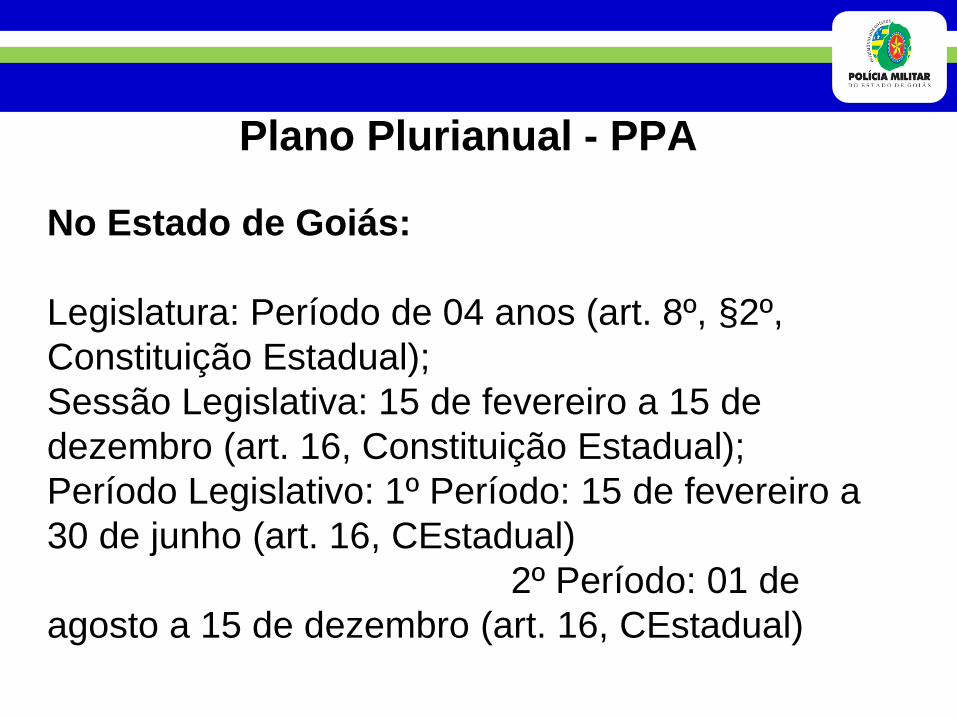

No Estado de Goiás:

Legislatura: Período de 04 anos (art. 8º, §2º,

Constituição Estadual);

Sessão Legislativa: 15 de fevereiro a 15 de

dezembro (art. 16, Constituição Estadual);

Período Legislativo: 1º Período: 15 de fevereiro a

30 de junho (art. 16, CEstadual)

2º Período: 01 de

agosto a 15 de dezembro (art. 16, CEstadual)

Lei de Diretrizes Orçamentárias - LDO

A lei de diretrizes orçamentárias constituiu-se em

um detalhamento anual das metas do PPA, além

de conter, segundo o art. 165 da CF:

a. as metas e prioridades (MP) da administração pública

federal, incluindo as despesas de capital para o

exercício financeiro subsequente;

b. orientará a elaboração da lei orçamentária anual;

c. disporá sobre as alterações na legislação tributária; e

d. estabelecerá a política de aplicação das agências

financeiras oficiais de fomento.

Lei de Diretrizes Orçamentárias - LDO

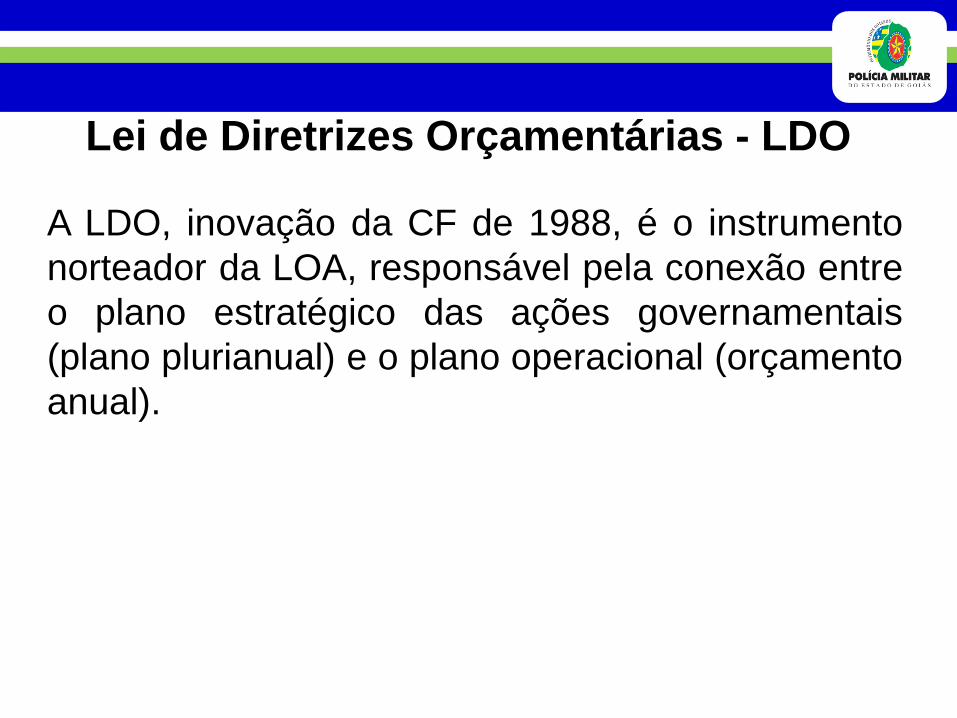

A LDO, inovação da CF de 1988, é o instrumento

norteador da LOA, responsável pela conexão entre

o plano estratégico das ações governamentais

(plano plurianual) e o plano operacional (orçamento

anual).

Lei de Diretrizes Orçamentárias - LDO

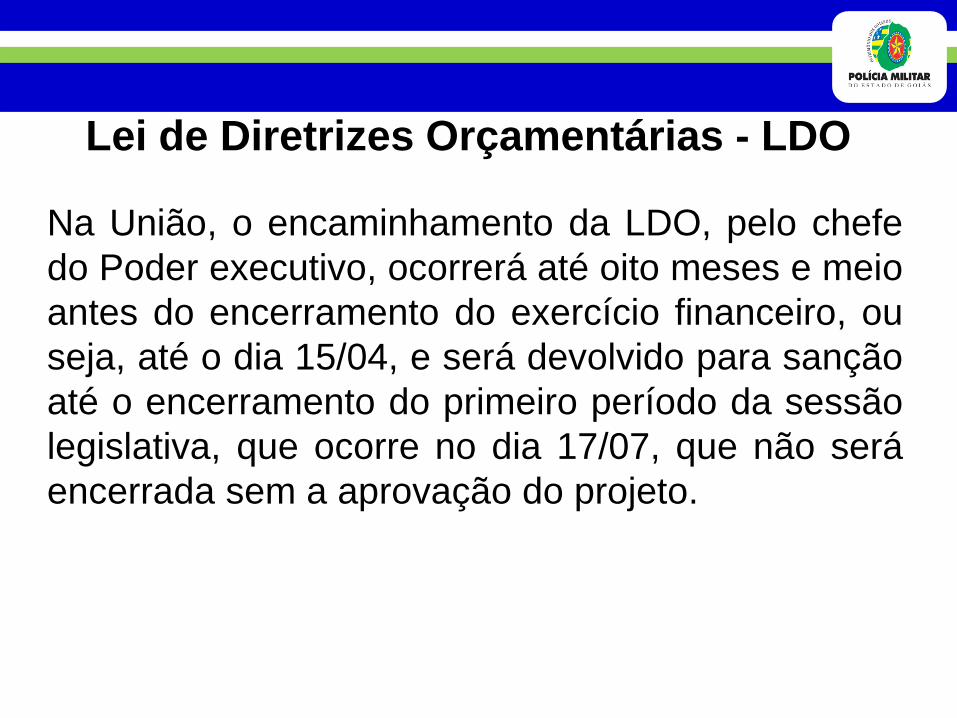

Na União, o encaminhamento da LDO, pelo chefe

do Poder executivo, ocorrerá até oito meses e meio

antes do encerramento do exercício financeiro, ou

seja, até o dia 15/04, e será devolvido para sanção

até o encerramento do primeiro período da sessão

legislativa, que ocorre no dia 17/07, que não será

encerrada sem a aprovação do projeto.

Lei de Diretrizes Orçamentárias - LDO

No Estado de Goiás, o encaminhamento da LDO,

pelo chefe do Poder executivo, ocorrerá até o dia

30/04, e será devolvido para sanção até o dia

30/06, que não será encerrada sem a aprovação

do projeto.

Lei de Diretrizes Orçamentárias - LDO

No Congresso Nacional, o projeto da LDO poderá

receber emendas dos parlamentares, desde que

compatíveis com o PPA. As emendas serão

apresentadas na Comissão Mista de Planos,

Orçamentos Públicos e Fiscalização – CMPOF,

onde receberão parecer prévio para serem

submetidas ao plenário do congresso, na forma de

regimento comum, a exemplo do que ocorre com o

PPA e a LOA.

Lei de Diretrizes Orçamentárias - LDO

O Presidente da República também poderá enviar

mensagem ao Congresso Nacional para propor

modificações no projeto da LDO, enquanto não

iniciada a votação na Comissão Mista, da parte

cuja alteração é proposta.

Lei Orçamentária Anual - LOA

A lei orçamentária anual compreende a

programação das ações a serem executadas,

visando, entre seus objetivos principais, atingir as

diretrizes, objetivos e metas estabelecidas no plano

plurianual (em relação aos projetos cuja execução

ultrapasse um exercício), contendo todas as

receitas e despesas administradas pela União.

Lei Orçamentária Anual - LOA

É interessante notar que todos os programas

incluídos no PPA devem estar, necessariamente,

incluídos na Lei Orçamentária Anual, mas o

contrário não é verdadeiro. Aqueles programas que

não têm duração plurianual estarão apenas

consignados na LOA. Tanto em um caso, como em

outro, é vedado o início de programas ou projetos

não incluídos na lei orçamentária anual.

Lei Orçamentária Anual - LOA

A Lei Orçamentária Anual é a tradução financeira,

ano a ano, das etapas previstas no PPA, em

consonância com a LDO e com a Lei de

Responsabilidade Fiscal (LRF), O orçamento

anual, em atendimento ao próprio princípio da

anualidade, possui vigência anual, período também

chamado de exercício financeiro, e que por força

do artigo 34 da lei 4320/64, coincide com o ano

civil.

Lei Orçamentária Anual - LOA

No caso da União, o projeto da LOA será

encaminhado, pelo presidente ao Legislativo, até

quatro meses antes do encerramento do exercício

financeiro, ou seja, até 31 de agosto.

O Poder Legislativo deverá devolver a LOA

aprovado para sanção até o encerramento da

sessão legislativa, dia 22 de dezembro, conforme

art. 57, da CF/1988 (no caso da União).

Lei Orçamentária Anual - LOA

No Estado de Goiás, o projeto da LOA será

enviado até 30 de setembro à Assembléia

Legislativa e devolvido até 15 de dezembro - cada

exercício financeiro (art. 110-A, I, Constituição do

Estado de Goiás).

Suborçamentos

A Constituição Federal trata dos orçamentos

públicos anuais estabelecendo que a lei

orçamentária compreenderá:

orçamento fiscal;

orçamento de investimento;

orçamento da seguridade social.

Suborçamentos

Nos termos da Constituição Federal, as leis

orçamentárias anuais (LOA) deverão ter suas

receitas e despesas consignadas em três esferas

de orçamento, também chamados de

suborçamentos: esfera fiscal, de investimentos das

empresas estatais e da seguridade social.

Suborçamentos

O objetivo dessa sistemática é evitar que o

orçamento de empresas do Poder Público ou o

dinheiro destinado a seguridade social

(principalmente previdência) sejam desviados para

cobrir déficits da execução fiscal do governo. Isso

aconteceu muito, em anos anteriores à

Constituição atual, causando rombos em empresas

estatais e na previdência.

Orçamento Fiscal

Referente aos Poderes da União, seus fundos,

órgãos e entidades da administração direta e

indireta, inclusive fundações instituídas e mantidas

pelo Poder Público.

Orçamento Fiscal

Contempla as receitas e despesas com a execução

das atividades mais comuns do Governo:

construção de obras públicas, pagamento de

serviços, pagamento de juros da dívida,

contratação de empresas de limpeza, enfim, refere-

se às receitas e despesas relativas “aos Poderes

da União, seus fundos, órgãos e entidades da

administração direta e indireta, inclusive fundações

instituídas e mantidas pelo Poder Público”.

Orçamento de Investimento

Empresas em que a União, direta ou indiretamente,

detenha a maioria do capital social com direito a

voto.

Orçamento de Investimento

A esfera chamada de “investimento das empresas

estatais” contempla as despesas (e não receitas)

dessa natureza (investimento) das empresas em

que o Poder Público detenha a maioria do capital

com direito a voto.

Orçamento de Investimento

Por exemplo, quando a Petrobrás vai construir uma

plataforma de petróleo, isso é considerado um

investimento de empresas estatais para fins

orçamentários e, portanto, deve constar no

Orçamento da União nessa esfera. O mesmo

ocorre quando o Banco do Brasil adquire um

imóvel para servir de sede ou quando a Caixa

Econômica Federal adquire uma nova empresa,

apenas como exemplo.

Orçamento de Investimento

O importante é notar que não é todo o tipo de

despesas dessas empresas que estará consignado

no Orçamento de Investimento de Empresas

Estatais. Entram nessa esfera apenas as despesas

com investimentos. Despesas correntes, tais como

pagamento de funcionários ou juros, não são nem

consignadas no Orçamento da União, em nenhuma

esfera, nem mesmo na fiscal, porque essas

empresas são estatais independentes.

Orçamento de Investimento

No entanto, caso haja empresa estatal

dependente, ou seja, aquela que recebe recursos

do Orçamento da União para o pagamento de

despesas correntes (salários, funcionários, juros) e

de capital (investimentos), neste caso, todas as

suas receitas e despesas deverão constar do

Orçamento da União.

Orçamento da Seguridade Social

Abrange todas as entidades e órgãos a ela

vinculados, da administração direta ou indireta,

bem como os fundos e fundações instituídos e

mantidos pelo Poder Público.

Orçamento da Seguridade Social

O orçamento da seguridade social diz respeito às

despesas relativas à previdência social, saúde e

assistência social. O importante, nesse ponto, é

destacar que as despesas são consignadas nessa

esfera (da seguridade social) em razão da sua

natureza e não em função do órgão que exerce,

preponderantemente, este tipo de despesa.

Orçamento da Seguridade Social

As despesas com pagamento de aposentados do

Tribunal de Contas da União, por exemplo,

ocorrem à custa do Orçamento da Seguridade

Social, tendo em vista que essa é uma despesa de

previdência. Portanto, o TCU, que não é um órgão

de previdência, pode ter despesas alocadas no

Orçamento da Seguridade Social.

Orçamento da Seguridade Social

É comum questionamento, alegando, por exemplo,

que apenas o Ministério da Previdência Social ou o

INSS administraria as despesas com Orçamento

da Seguridade Social, o que não é verdade.

Qualquer órgão que administre receitas e

despesas de natureza relativa à seguridade social,

estará administrando o Orçamento da Seguridade

Social.

Suborçamentos

Quanto ao assunto é ainda importante destacar

que o orçamento fiscal e o orçamento de

investimento das empresas estatais,

compatibilizados com o plano plurianual, terão

entre suas funções a de reduzir desigualdades

inter-regionais, segundo critério populacional. É

bom notar que apenas o orçamento fiscal e o de

investimento das empresas estatais têm esse

objetivo, do qual foi excluído o orçamento da

seguridade social.

Créditos Adicionais

As leis orçamentárias fixam o limite máximo que pode ser

gasto pela Administração Pública em cada dotação. Podem

ocorrer, entretanto, omissões de ações necessárias, falhas

na previsão de gastos, fatos posteriores que exijam

mudanças de prioridades, ou mesmo arrecadação superior

à prevista, que requeiram do Governo ações rápidas, tanto

para adequar a fixação da despesa a ações e valores que

permitam a consecução dos objetivos e metas almejados,

quanto para dar destino às receitas públicas cuja

arrecadação supere a previsão inicial. As adequações das

dotações orçamentárias constantes da lei orçamentária

anual são feitas por meio dos créditos adicionais.

Créditos Adicionais

São créditos adicionais as despesas não

computadas ou insuficiente dotadas na lei de

orçamento. Classificam-se em suplementares,

especiais e extraordinárias.

Créditos Adicionais

As emendas ao projeto de lei do orçamento anual

ou aos projetos que o modifiquem (créditos

adicionais) somente podem ser aprovadas caso:

I – sejam compatíveis com o plano plurianual e

com a lei de diretrizes orçamentárias;

II – indiquem os recursos necessários;

III – sejam relacionadas:

a) com a correção de erros e omissões; ou

b) com os dispositivos do texto do projeto de lei.

Créditos Adicionais

O ato que abrir crédito adicional indicará a

importância, a espécie do mesmo a classificação

da despesa, até onde for possível.

Crédito Suplementar

Os créditos suplementares são destinados ao

reforço de dotação orçamentária existente.

Crédito Especial

Os créditos especiais são destinados a despesas

para as quais não haja dotação orçamentária

específica.

Créditos Adicionais

Os créditos suplementares e especiais serão

autorizados por lei e abertos por decreto executivo.

É vedada a abertura de crédito suplementar ou

especial sem prévia autorização legislativa e sem

indicação dos recursos correspondentes. A

abertura dos créditos suplementares e especiais

depende da existência de recursos disponíveis

para ocorrer à despesa e será precedida de

exposição justificativa.

Créditos Adicionais

Consideram-se recursos, desde que não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial do

exercício anterior;

II - os provenientes de excesso de arrecadação;

III - os resultantes de anulação parcial ou total de dotações

orçamentárias ou de créditos adicionais,autorizados em Lei;

IV - o produto de operações de crédito autorizadas, em

forma que juridicamente possibilite ao poder executivo

realizá-las.

Créditos Adicionais

Os créditos adicionais terão vigência no exercício

financeiro em que forem autorizados. No caso dos

créditos especiais e extraordinários, se o ato de

autorização for promulgado nos últimos quatro

meses daquele exercício, serão reabertos nos

limites de seus saldos, e incorporados ao

orçamento do exercício financeiro subseqüente.

Crédito Extraordinário

Destinam-se a atender a despesas imprevisíveis e

urgentes, como as decorrentes de guerra,

comoção interna ou calamidade pública. Saliente-

se que despesas imprevisíveis não são despesas

imprevistas. Estas poderiam constar do orçamento,

mas foram omitidas por uma falha humana;

aquelas estão acima da capacidade humana de

prever e, portanto, não poderiam constar da lei

orçamentária anual.

Crédito Extraordinário

Para atender às despesas urgentes e que

estivessem acima da capacidade humana de

prever é que o legislador permitiu a adoção de

créditos extraordinários, sem necessidade de

indicação dos recursos necessários. O fato de não

ser obrigatória a indicação do cancelamento

compensatório não significa que o princípio do

equilíbrio possa deixar de ser observado no

caso de abertura de créditos extraordinários.

Crédito Extraordinário

A remissão ao art. 62 da Lei Maior, contida no

dispositivo em tela, tem sido interpretada pelo

Poder Executivo como autorização para a adoção

de medidas provisórias para a abertura de créditos

extraordinários. Nesse caso, além dos

pressupostos de imprevisibilidade e urgência,

aplica-se o de relevância, exigível para a adoção

de medidas provisórias. Pelo exposto, a abertura

de créditos extraordinários por meio de medidas

provisórias deve se restringir às situações

imprevisíveis, urgentes e relevantes.

Crédito Extraordinário

A Lei n° 4.320/64, adotada pela Constituição de

1988, dispõe que os créditos extraordinários serão

abertos por decreto do Poder Executivo, que deles

dará imediato conhecimento ao Poder Legislativo.

Unidade II – Gestão Financeira do Estado

Receita Pública - Conceito

“Receita Pública é um conjunto de ingressos

financeiros, com fontes e fatos geradores

próprios e permanentes, oriundos da ação e de

atributos inerentes à instituição, e que,

integrando o patrimônio na qualidade de

elemento novo, lhe produz acréscimos, sem

contudo gerar obrigações, reservas ou

reivindicações de terceiros.”- J. Teixeira

Machado Jr.

Receita Pública - Conceito

Existem três tipos básicos de receitas públicas:

prestação de serviços, venda de materiais e

cobrança de tributos.

Receita Pública - Conceito

As receitas de prestação de serviços não devem

ser confundidas com as taxas pela prestação de

serviços, que já estão incluídas nas receitas

provenientes da tributação. Tanto as receitas

oriundas da prestação de serviços, quanto as da

venda de materiais são relacionadas com

atividades próprias da iniciativa privada, como, por

exemplo, fornecimento de energia elétrica,

telefonia, venda de petróleo e derivados, etc.

Estágios da Receita

Previsão;

Lançamento;

Arrecadação; e

Recolhimento.

Estágios da Receita - Previsão

O Decreto Federal n° 15.783, de 08/11/1922, que

regulamentou o Código de Contabilidade Pública,

instituído pelo Decreto Legislativo n° 4.536, de

28/01/1922, definiu, em seu art. 139, três estágios

para a receita: fixação, arrecadação e

recolhimento. No entanto, a receita não pode ser

fixada, mas prevista, uma vez que não há certeza,

antecipadamente, do volume de ingressos

financeiros ao longo do exercício.

Estágios da Receita - Previsão

Dessa forma, a Lei 4.320/64, em seu art. 51, institui

a previsão da receita. A própria Constituição

Federal proíbe a cobrança de tributos, que

constituem parte das receitas públicas, no mesmo

exercício financeiro em que haja sido publicada a

lei que os instituiu ou aumentou, o que corrobora

com a necessidade de previsão da receita pública.

Estágios da Receita - Lançamento

Logo adiante, os arts. 52 e 53 da Lei 4.320/64

definem o lançamento como o segundo estágio da

receita, representando “o ato da repartição

competente, que verifica a procedência do

crédito fiscal e a pessoa que lhe é devedora e

inscreve o débito desta.”

Estágios da Receita - Lançamento

No caso das receitas públicas de origem tributária,

o lançamento deve observar o disposto no art. 142

da Lei n° 5.172/66 (Código Tributário Nacional) que

o define como procedimento privativo da

autoridade administrativa tendente a verificar a

ocorrência do fato gerador, determinar a matéria

tributável, calcular o montante do tributo devido,

identificar o sujeito passivo e, se for o caso, propor

a aplicação da penalidade cabível.

Estágios da Receita - Lançamento

São objeto de lançamento os impostos diretos e

quaisquer outras rendas com vencimento

determinado em lei, regulamento ou contrato.

Estágios da Receita - Arrecadação

A arrecadação da receita se dá no momento em

que o contribuinte recolhe, ao agente arrecadador,

o valor do seu débito. Relaciona-se, diretamente,

com o princípio contábil da Unidade de

Tesouraria, uma vez que as receitas arrecadadas

devem ser depositadas na Conta Única do Tesouro

Nacional.

Estágios da Receita - Arrecadação

Arrecadação de receitas públicas pode ocorrer,

muitas vezes, mediante o pagamento de

compromissos por meio de depositários, quando

estes retêm ou descontam de outras pessoas

tributos e contribuições devidos. É o caso, por

exemplo, da retenção do imposto de renda em

folha de pagamento.

Estágios da Receita - Recolhimento

O recolhimento da receita acontece no momento

em que o agente arrecadador repassa o produto

arrecadado ao Tesouro Nacional, Estadual ou

Municipal.

Estágios da Receita - Recolhimento

Somente após o recolhimento, pode-se dizer que

os recursos estão efetivamente disponíveis para a

utilização pelos gestores financeiros, de acordo

com a programação financeira estabelecida.

Receita Orçamentária e

Receita Extra-orçamentária

Receitas Orçamentárias

São aquelas que podem ser previstas na lei

orçamentária anual e que constituem fonte de

recursos para fazer frente às despesas

orçamentárias.

Receitas Orçamentárias

Constituem receitas orçamentárias os aumentos no

Ativo em decorrência de ingresso financeiro, uma

vez que a receita orçamentária é registrada pelo

regime de caixa. São exemplos de receitas

orçamentárias as receitas correntes (tributária,

serviços, dívida ativa, etc) e de capital (alienação

de bens, operações de crédito, amortização de

empréstimos concedidos, etc).

Receitas Extra-Orçamentárias

Receitas extra-orçamentárias são aquelas que não

estão previstas no orçamento, que correspondem a

fatos de natureza estritamente financeira,

decorrentes da própria gestão das entidades.

Receitas Extra-Orçamentárias

Sua realização não se vincula à execução do

orçamento, nem constitui renda do Estado, que

émero depositário desses valores. É classificada

em contas financeiras adequadas, existentes no

Plano de Contas da União.

Receitas Extra-Orçamentárias

As receitas extra-orçamentárias poderão converter-

se em receitas orçamentárias quando o Estado

beneficia-se das prescrições, insubsistências e

decisões administrativas ou judiciais favoráveis. É

o caso, por exemplo, de uma caução perdida, em

favor do Poder Público, em razão de uma

inadimplência contratual.

Constituem receitas extra-orçamentárias:

a) valores em poder de agentes financeiros e outras

entidades;

b) salários de servidores não reclamados;

c) consignações e outras retenções não pagas ou

recolhidas no período;

d) valores recebidos de bens de ausentes;

e) valores registrados em depósitos de diversas origens,

que reúnem os depósitos administrativos e judiciais

(cauções, fianças, depósitos para garantia de instância,

etc), bem como as provisões para cheques não resgatados

no exercício;

Constituem receitas extra-orçamentárias:

f) inscrições de Restos a Pagar do exercício, para

compensar sua inclusão na despesa orçamentária, e do

Serviço da Dívida a Pagar;

g) saldos em poder dos Fundos Especiais.

Receitas Originárias e Derivadas

Receita Originária

Receitas Originárias são aquelas que têm origem

no próprio patrimônio público. O Estado é o

produtor de bens e serviços, praticando atividades

típicas do setor privado.

Receita Originária

São receitas provenientes do capital das empresas

estatais, que recebem recursos financeiros pela

venda de bens e serviços por elas produzidos, sem

exercer seu poder coercitivo. São bilaterais, ou

seja, de livre vontade do Estado e dos particulares.

Receita Originária

São exemplos de receitas originárias, a percepção

de aluguéis, venda de combustíveis, etc.

Receita Derivada

Receitas Derivadas, por outro lado, são obtidas do

patrimônio particular, por meio de atividade

coercitiva do Estado sobre os particulares.

Receita Derivada

São receitas provenientes do capital das pessoas e

das empresas privadas, às quais são impostos

pagamentos de tributos, confiscos, apreensões,

penalidades pecuniárias, etc. São unilaterais,

dependendo do jus imperii do Estado.

Classificação por Categoria Econômica

O objetivo da classificação por categorias

econômicas da receita é identificar as receitas de

caráter continuado, que são as correntes, das

receitas eventuais, que são as de capital.

Receitas Correntes

São receitas das quais não resulta contraprestação

financeira, em qualquer momento, por parte do

Estado. São Receitas Correntes as receitas

tributária, patrimonial, industrial e diversas e, ainda

as provenientes de recursos financeiros recebidos

de outras pessoas de direito público ou privado,

quando destinadas a atender despesas

classificáveis em Despesas Correntes.

Receitas de Capital

São Receitas de Capital as provenientes da

realização de recursos financeiros oriundos de

constituição de dívidas; da conversão em espécie,

de bens e direitos; os recursos recebidos de outras

pessoas de direito público ou privado destinados a

atender despesas classificáveis em Despesas de

Capital e, ainda, o superávit do Orçamento

Corrente.

Receitas de Capital

O superávit do Orçamento Corrente resultante do

balanceamento dos totais das receitas e despesas

correntes não constituirá item da receita

orçamentária.

Classificação por Fontes de Receita

Receitas de Correntes

Receita Tributária- Envolve apenas os tributos na

conceituação da legislação tributária:

impostos, taxas e contribuições de melhoria. É, por

conseguinte, uma receita privativa da União,

Estados e Municípios, entidades revestidas do

poder de tributar.

Receitas de Correntes

Receita de Contribuições - Engloba as do tipo

social (contribuições previdenciárias, salário

educação, etc) e econômico (cotas de

contribuições sobre exportações, etc). No plano

econômico, essas contribuições confundem-se

com tributos, mas, legalmente, são consideradas

encargos parafiscais.

Receitas de Correntes

Receita Agropecuária - Decorre da exploração

econômica de atividades agropecuárias:

agricultura, pecuária, silvicultura, etc, além do

beneficiamento de produtos agropecuários em

níveis não considerados industriais.

Receitas de Correntes

Receita Industrial - Derivada de atividades

industriais: extrativa mineral, de transformação, de

construção e de serviços industriais de utilidade

pública (energia elétrica, água e esgoto, limpeza

pública e remoção de lixo).

Receitas de Correntes

Receita de Serviços - Decorre de atividades

como: comércio, transporte, comunicação, serviços

hospitalares, armazenagem, serviços

educacionais, culturais, recreativos, etc.

Receitas de Correntes

Transferências Correntes - São os recursos

financeiros recebidos de pessoas jurídicas ou

físicas e que serão aplicados no atendimento de

Despesas Correntes. O que deve determinar a

classificação da receita é, em primeiro lugar, a

origem da receita, e, em segundo lugar, a sua

destinação. Assim, a transferência é corrente se

atender a despesas correntes e é de capital se

atender a despesas de capital.

Receitas de Correntes

Outras Receitas Correntes - Envolvem diversas

outras receitas não enquadradas nas

classificações anteriores: multas, juros de mora,

indenizações, cobranças da dívida ativa e receitas

diversas (rendas de loterias, receitas de cemitérios,

etc).

Receitas de Capital

Operações de Crédito - Envolvem captação de

recursos para atender desequilíbrios orçamentários

ou, ainda, financiar empreendimentos públicos. É

através dessa conta de receita que são cobertos os

déficits orçamentários que ensejam a formação da

Dívida Pública.

Receitas de Capital

Alienação de Bens - Envolve o resultado obtido

com a alienação de bens patrimoniais: ações,

títulos, bens imóveis e móveis, etc.

Receitas de Capital

Amortização de Empréstimos - Nos casos em

que a entidade concede empréstimos, o ingresso

proveniente da amortização destes caracteriza

uma receita de capital.

Receitas de Capital

Transferências de Capital - Similar às

Transferências Correntes, as receitas de

Transferências de Capital têm como critério básico

de classificação a destinação, isto é, devem ser

aplicadas em Despesas de Capital.

Receitas de Capital

Outras Receitas de Capital – Envolvem as

Receitas de Capital não classificáveis nas outras

fontes, como, por exemplo, a indenização que a

Petrobrás para aos Estados e Municípios pela

extração de petróleo, xisto e gás.

Despesa Pública - Conceito

É o conjunto de dispêndios efetuados pelo Estado,

em dinheiro, que financiam o funcionamento dos

serviços públicos. Está contida no orçamento e

compreende as autorizações para gastos com as

várias atribuições governamentais.

Estágios da Despesa

Empenho;

Liquidação; e

Pagamento

Empenho - Conceito

O empenho é o primeiro estágio da despesa. Nos

termos do disposto no art. 58 da Lei n° 4.320, de

17/03/64, “o empenho de despesa é o ato

emanado de autoridade competente que cria

para o Estado obrigação de pagamento,

pendente ou não de implemento de condição”.

Não cria obrigação jurídica de pagar, mas destaca,

das dotações orçamentárias destinadas à

satisfação da despesa, a quantia necessária ao

resgate do débito.

Empenho - Modalidades

Ordinário;

Global;

Estimativo.

Empenho - Modalidades

Ordinário - acudir despesas com montante

previamente conhecido e cujo pagamento deva

ocorrer de uma só vez

Empenho - Modalidades

Global - atende às despesas com montante

previamente conhecido, mas cujo pagamento seja

parcelado.

Empenho - Modalidades

Estimativo - acolher despesas cujo valor não se

possa determinar previamente

Empenho - Anulação

O empenho poderá ser anulado, no decorrer do

exercício, parcial ou totalmente.

Empenho - Características

O empenho reserva parte dos créditos

disponíveis. Dispositivo do art. 60 da Lei 4.320/64

veda a realização de despesa sem prévio

empenho;

O art. 59 da Lei 4.320/64 determinou que os

empenhos não ultrapassem o limite dos créditos

concedidos. Dessa forma, evita-se a criação de

obrigação de pagamento além da capacidade do

Estado.

Liquidação - Conceito

A liquidação é o segundo estágio da despesa e é

caracterizada pela entrega dos bens e serviços

contratados. Nos termos do disposto no art. 63 da

Lei n° 4.320, de 17/03/64, “A liquidação da

despesa consiste na verificação do direito

adquirido pelo credor tendo por base os títulos

e documentos comprobatórios do respectivo

crédito.”

Liquidação - Objetivos

Verificar a correção da execução do contrato pelo

fornecedor.

Essa verificação tem por fim apurar:

I - a origem e o objeto do que se deve pagar;

II - a importância exata a pagar;

III - a quem se deve pagar a importância, para

extinguir a obrigação.

Pagamento - Conceito

O pagamento é o terceiro e último estágio da

despesa. Dispositivo constante do art. 64 da Lei

4.320/64 define: “a ordem de pagamento é o

despacho exarado por autoridade competente,

determinando que a despesa seja paga.”

Pagamento - Características

O pagamento da despesa só pode ser efetuado

quando ordenado após sua regular liquidação.

Verificado o direito adquirido do credor, no estágio

da liquidação, o pagamento será efetuado por meio

de ordem bancária, precedida da autorização do

titular da Unidade Gestora ou seu preposto.

Despesas Orçamentárias

As despesas orçamentárias são aquelas que

podem ser previstas na lei orçamentária anual e

que financiam o funcionamento dos serviços

públicos. Sua realização depende de autorização

legislativa.

Despesas Orçamentárias

Constituem despesas orçamentárias a redução do

Ativo em decorrência de desembolso financeiro

pela execução da despesa à vista ou aumento do

Passivo em decorrência da despesa a prazo, posto

que a despesa orçamentária deve seguir o regime

da competência.

Despesas Extra-Orçamentárias

São despesas extra-orçamentárias as que não

podem ser previstas na lei orçamentária anual e

têm caráter transitório. Sua realização não se

vincula à execução orçamentária.

Despesas Extra-Orçamentárias

Correspondem à restituição ou à entrega de

valores arrecadados sob o título de receitas extra-

orçamentárias.

São exemplos de despesas extra-orçamentárias:

devoluções de cauções, fianças, salários e

vencimentos não reclamados; pagamentos de

restos a pagar, restituições a pagar e consignações

em folha de pagamento.

Classificação Por Categoria Econômica

A classificação por categoria econômica é dividida

em duas categorias: Despesa Corrente e

Despesa de Capital. As Despesas Correntes são

as que não contribuem diretamente para a

formação ou aquisição de um bem de capital. As

Despesas de Capital, ao contrário, contribuem

para a formação ou aquisição de um bem de

capital, implicando em aumento patrimonial.

Despesas Correntes

Despesas de Custeio;

Transferências Correntes.

Despesas de Capital

Investimento;

Inversões Financeiras

Transferências de Capital.

Despesas de Capital

Investimento - são as dotações para o

planejamento e a execução de obras, inclusive as

destinadas à aquisição de imóveis

considerados necessários a sua realização, bem

como para os programas especiais de trabalho,

aquisição de instalações, equipamentos e material

permanente e constituição ou aumento do

capital de empresas industriais ou agrícolas.

Despesas de Capital

Inversões Financeiras - são as dotações

destinadas à aquisição de imóveis, ou de bens de

capital já em utilização, aquisição de títulos

representativos do capital de empresas ou

entidades de qualquer espécie, já constituídas,

quando a operação não importe aumento do

capital, e a constituição ou aumento do capital de

entidades ou empresas que visem a objetivos

comerciais ou financeiros, inclusive operações

bancárias ou de seguros.

Despesas de Capital

A construção de um prédio, portanto, constitui

investimento, enquanto a aquisição de um prédio já

em utilização consiste em inversão financeira. A

aquisição de um imóvel novo para ser utilizado

especificamente no fim a que se destina o

órgão público é classificada como

investimento.

Despesas de Capital

Transferências de Capital - são as dotações para

investimentos ou inversões financeiras que outras

pessoas de direito público ou privado devam

realizar, independentemente de contraprestação

direta em bens ou serviços, constituindo essas

transferências auxílios ou contribuições, segundo

derivem diretamente da Lei de Orçamento ou de lei

especial anterior, bem como as dotações para

amortização da dívida pública.

UNIDADE III

CONTROLE DA GESTÃO GOVERNAMENTAL

1) Controle Externo:

2) Controle Interno:

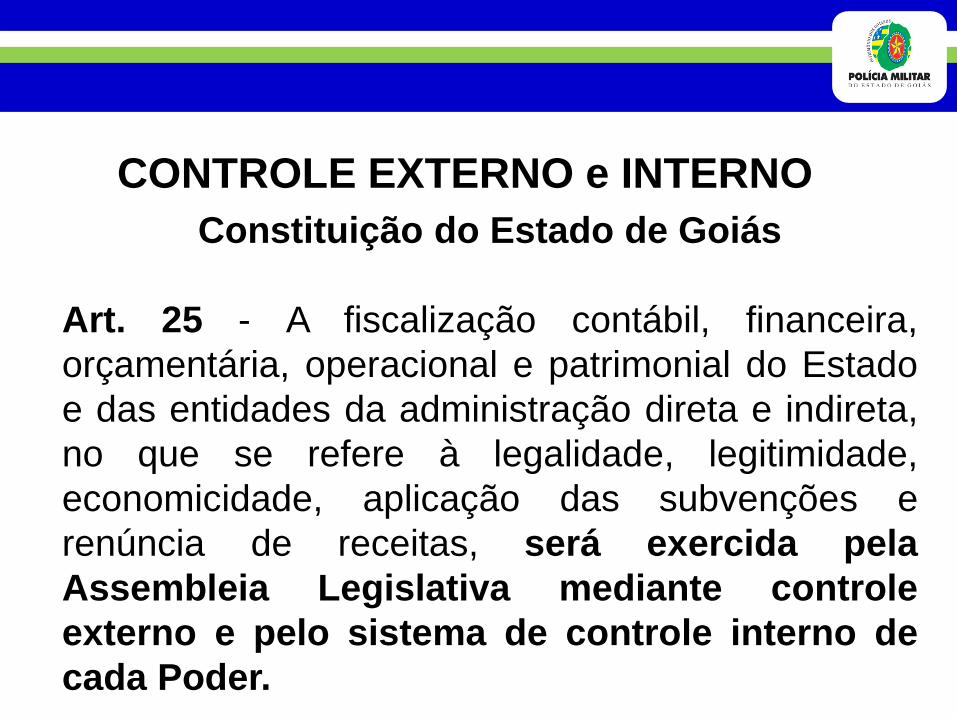

CONTROLE EXTERNO e INTERNO

Constituição do Estado de Goiás

Art. 25 - A fiscalização contábil, financeira,

orçamentária, operacional e patrimonial do Estado

e das entidades da administração direta e indireta,

no que se refere à legalidade, legitimidade,

economicidade, aplicação das subvenções e

renúncia de receitas, será exercida pela

Assembleia Legislativa mediante controle

externo e pelo sistema de controle interno de

cada Poder.

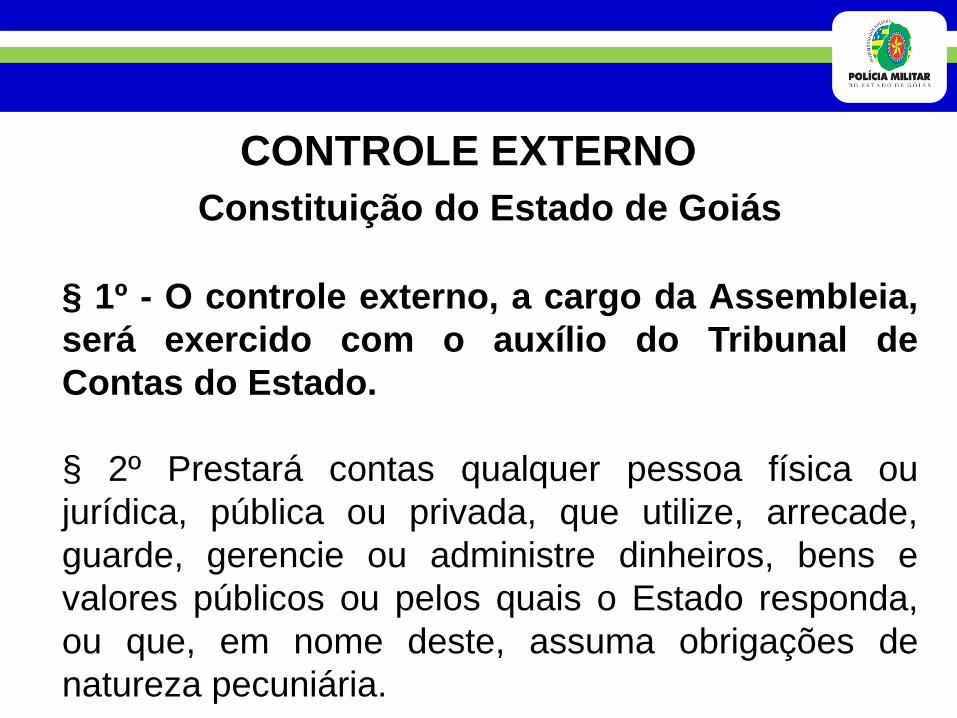

CONTROLE EXTERNO

Constituição do Estado de Goiás

§ 1º - O controle externo, a cargo da Assembleia,

será exercido com o auxílio do Tribunal de

Contas do Estado.

§ 2º Prestará contas qualquer pessoa física ou

jurídica, pública ou privada, que utilize, arrecade,

guarde, gerencie ou administre dinheiros, bens e

valores públicos ou pelos quais o Estado responda,

ou que, em nome deste, assuma obrigações de

natureza pecuniária.

CONTROLE INTERNO

Constituição do Estado de Goiás

Art. 29 - Os Poderes Legislativo, Executivo e

Judiciário manterão, de forma integrada, sistema de

controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no

plano plurianual e a execução dos programas de

governo e dos orçamentos do Estado;

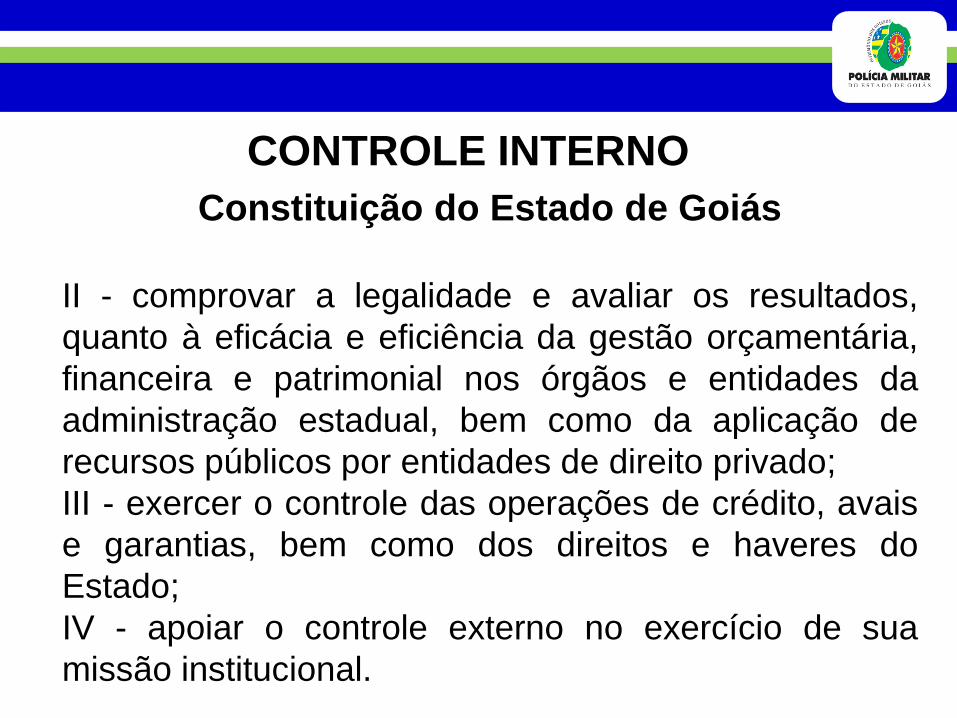

CONTROLE INTERNO

Constituição do Estado de Goiás

II - comprovar a legalidade e avaliar os resultados,

quanto à eficácia e eficiência da gestão orçamentária,

financeira e patrimonial nos órgãos e entidades da

administração estadual, bem como da aplicação de

recursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais

e garantias, bem como dos direitos e haveres do

Estado;

IV - apoiar o controle externo no exercício de sua

missão institucional.

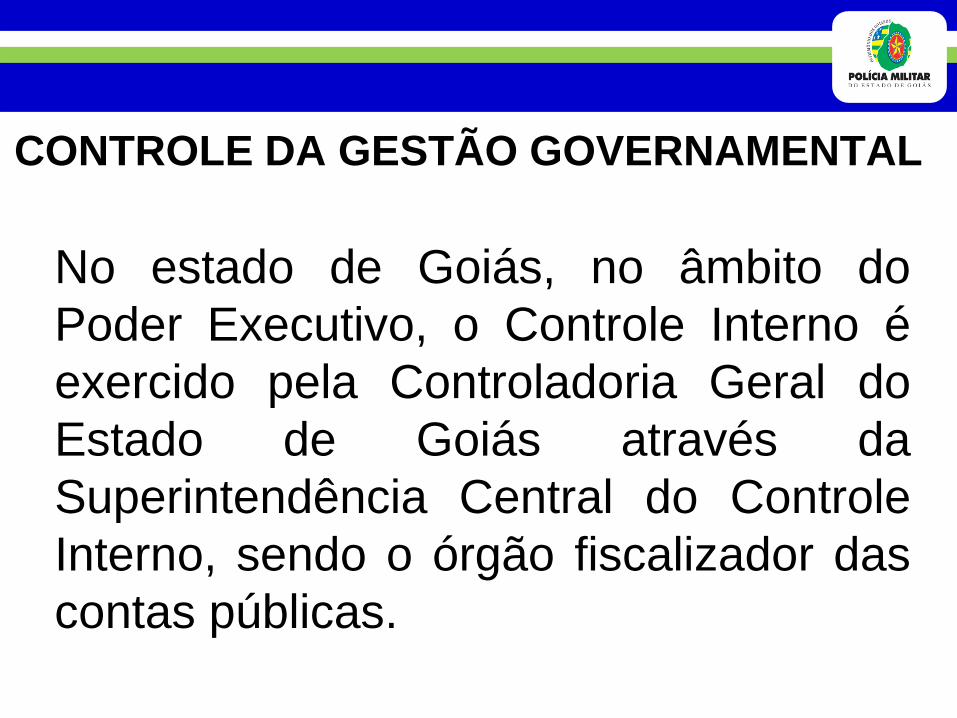

CONTROLE DA GESTÃO GOVERNAMENTAL

No estado de Goiás, no âmbito do

Poder Executivo, o Controle Interno é

exercido pela Controladoria Geral do

Estado de Goiás através da

Superintendência Central do Controle

Interno, sendo o órgão fiscalizador das

contas públicas.

CONTROLE DA GESTÃO GOVERNAMENTAL

Todos os processos inerentes a

execução orçamentária e financeira,

estão afetos a fiscalização e controle.

Em alguns casos, a despesa só será

concluída (ordem de pagamento

emitida), quando validada pelo controle

interno.

CONTROLE DA GESTÃO GOVERNAMENTAL

Serão levados à consideração do

Controle Interno, os relatórios contábeis

bem como os balanços e tomadas de

contas anuais.

CONTABILIDADE E PRESTAÇÃO DE CONTAS

Todos os processos inerentes a aquisição de

bens ou serviços, após os procedimentos

orçamentários e financeiros, deverão ter

suas respectivas prestações de contas. Os

dados inseridos em cada procedimento

serão destacados e convertidos em dados

contábeis, com fito na confecção dos

demonstrativos contábeis exigidos em lei.