Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

ESTRATÉGIAS COMPETITIVAS E O PODER DE NEGOCIAÇÃO DOS COMPRADORES: ESTUDO DE

CASO EM UMA INDÚSTRIA DE BEBIDAS

DISSERTAÇÃO DE MESTRADO

José César Silva Cunha

Santa Maria, RS, Brasil.

2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

ESTRATÉGIAS COMPETITIVAS E O PODER DE

NEGOCIAÇÃO DOS COMPRADORES: ESTUDO DE

CASO EM UMA INDÚSTRIA DE BEBIDAS

por

José César Silva Cunha

Dissertação de Mestrado apresentada ao Curso de Mestrado do Programa de Pós-Graduação em Engenharia de Produção, Área de Concentração em Gerência

de Produção, da Universidade Federal de Santa Maria (UFSM, RS), como requisito parcial para a obtenção do grau de

Mestre em Engenharia de Produção.

Orientador: Prof. Dr. Rolando Juan Soliz Estrada

Santa Maria, RS, Brasil

2006

Universidade Federal de Santa Maria

Centro de Tecnologia Programa de Pós-Graduação em Engenharia de Produção

A Comissão Examinadora, abaixo assinada, aprova a Dissertação de Mestrado

ESTRATÉGIAS COMPETITIVAS E O PODER DE NEGOCIAÇÃO DOS COMPRADORES:

ESTUDO DE CASO EM UMA INDÚSTRIA DE BEBIDAS

elaborada por José César Silva Cunha

como requisito parcial para a obtenção do grau de Mestre em Engenharia de Produção

COMISSÃO EXAMINADORA:

______________________________ Rolando Juan Soliz Estrada, Dr.

(Presidente/Orientador)

______________________________ Alberto Souza Schmidt, Dr. (UFSM)

______________________________ Leoni Pentiado Godoy, Drª. (UFSM)

Santa Maria, 12 de Dezembro de 2006.

DEDICATÓRIA

À minha mãe pela simplicidade, segurança e fé. Ao meu

pai, mesmo não estando, fisicamente, junto a mim, será, sempre,

um exemplo de dedicação, responsabilidade e perseverança.

AGRADECIMENTOS

A minha esposa e minhas filhas, razão maior para o

estabelecimento e superação deste e de novos desafios.

Aos meus amigos e colegas de trabalho, em especial ao

Breno, que tenho tido o privilégio de compartilhar as últimas

etapas em busca do desenvolvimento pessoal e profissional.

À CVI Refrigerantes Ltda, na pessoa do Sr. Roberto

Fratton, por mais esta oportunidade e incentivo.

Aos professores do Programa de Pós-Graduação em

Engenharia de Produção pelos ensinamentos e bons exemplos na

condução deste programa.

Ao Professor Dr. Rolando Juan Soliz Estrada, pela

orientação, visão empreendedora e incentivo para a conclusão

deste trabalho.

RESUMO

Dissertação de Mestrado Programa de Pós-Graduação em Engenharia de Produção

Universidade Federal de Santa Maria, RS, Brasil

ESTRATÉGIAS COMPETITIVAS E O PODER DE NEGOCIAÇÃO DO S COMPRADORES: ESTUDO DE CASO EM UMA INDÚSTRIA DE BEB IDAS,

SANTA MARIA – RS

AUTOR: JOSÉ CÉSAR SILVA CUNHA ORIENTADOR: ROLANDO JUAN SOLIZ ESTRADA

Data e Local da Defesa: Santa Maria, 12 de Dezembro de 2006.

A presente dissertação, através de um estudo de caso em uma indústria do setor de bebidas, localizada no estado do Rio Grande do Sul, cria um modelo para formulação de estratégias competitivas direcionadas a compradores poderosos das indústrias do setor de bebidas, que possibilite, aos gestores, a busca por um crescimento empresarial sustentado, melhorar a posição competitiva e reduzir a vulnerabilidade ao seu exercício do poder, através de análises da posição estrutural e do ambiente setorial dos compradores, com a identificação das estratégias atuais, tendências e oportunidades, escolha do posicionamento competitivo, identificação dos processos internos, competências organizacionais e estabelecimento de um plano de negócios com atividades e estratégias de marketing, que visem assegurar a geração de valor para o cliente. Ao final do trabalho, concluiu-se que: 1) mais que tirar proveito individual no relacionamento, compradores e fornecedores devem dar-se conta de que fazem parte de uma cadeia de suprimentos de produtos, ou serviços voltados ao consumidor; 2) o negócio é rentável quando o valor que a empresa cria é superior ao custo do desempenho das atividades de valor; 3) a importância de analisar a posição estrutural e setorial, quando da escolha da estratégia competitiva e a elaboração do plano de negócios; 4) ao elaborar um plano de negócio, identificar todos os processos internos relevantes, e as competências organizacionais que gerem valor para o cliente e, o mais importante, 5) uma organização só é eficaz quando há compreensão da relação entre sua estratégia, suas práticas e suas competências. Palavras-Chaves: Estratégias competitivas, competências organizacionais, compradores poderosos.

ABSTRACT

Master's Degree Dissertation Masters Degree Program in Engineering of Production

Federal University of Santa Maria, RS, Brazil

COMPETITIVE STRATEGIES AND THE POWER OF BUYERS’ NEG OTIATION: CASE STUDY IN A SOFT DRINKS INDUSTRY, SANTA MARIA-R S

AUTHOR: JOSÉ CÉSAR SILVA CUNHA ADVISER: DR. ROLANDO JUAN SOLIZ ESTRADA

Santa Maria, December 12, 2006.

This dissertation presents, through a case study, in an industry of soft drinks section, located in the state of Rio Grande do Sul, a model for formulation of competitive strategies addressed to powerful buyers of the industries of soft drinks section, that makes possible to the managers, the search for a sustained business growth, to improve the competitive position and to reduce the vulnerability to their exercise of the power, through the analysis of the structural position and atmosphere of a branch of activity buyers’, with the identification of the current strategies, tendencies and opportunities, competitive positioning choice, internal processes identification, organizational competences and establishment of a plan of businesses with activities and marketing strategies, that seek to assure the generation of value for the customer. At the end of the work, we concluded: 1) more than to remove individual advantage in the relationship, buyers and suppliers should feel counts they make part of a chain of supplies of products or services directed to the consumer; 2) the business is profitable when the value that the company creates is superior at the cost of the acting of the activities of value; 3) the importance of analyzing the structural and sectorial position, when choosing the competitive strategy and the elaboration of the plan of businesses; 4) when elaborating a business plan, identifying all of the relevant internal processes, and the organizational competences that generate values for the customer and, the most important, 5) an organization is only effective when there is understanding of the relationship among strategy, their practices and their competences. Key-Words: Competitive strategies, Organizational competences.

LISTA DE FIGURAS

Figura 1: Poder de Negociação de Compradores .....................................................................39

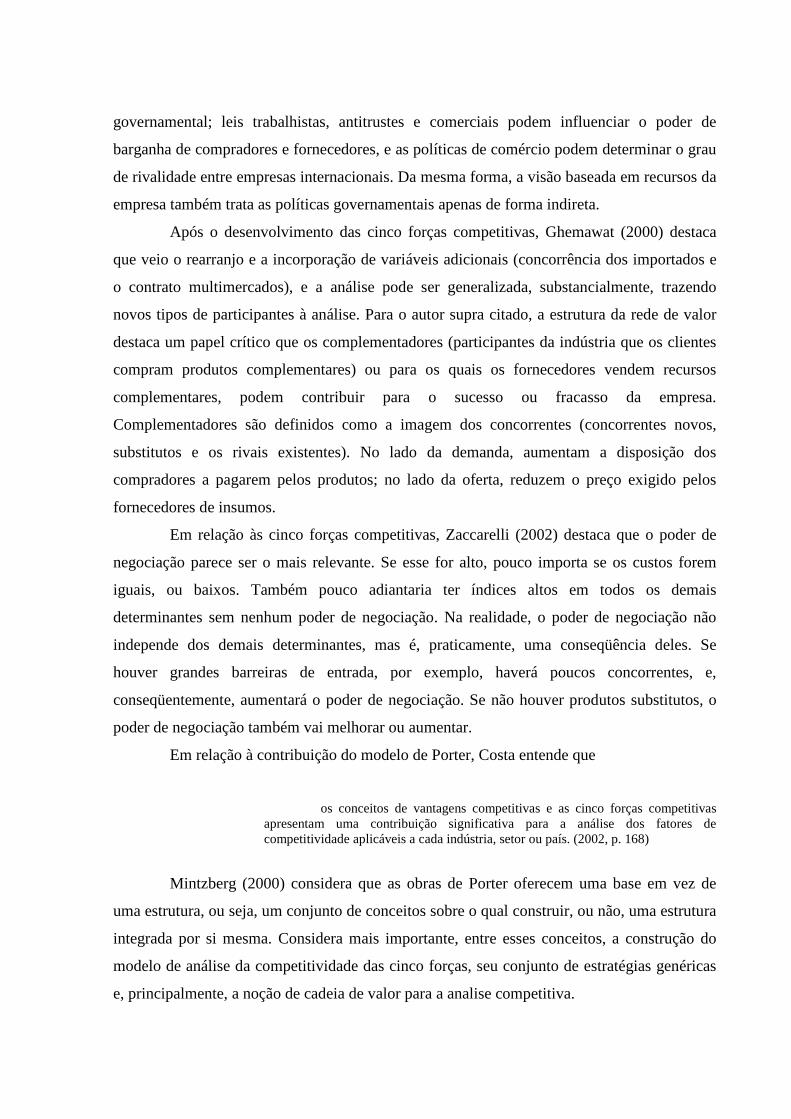

Figura 2: O Modelo de Porter...................................................................................................45

Figura 3: O Ciclo de Estratégia: Competência .........................................................................48

Figura 4: Estratégias Orientadas para Clientes.........................................................................78

Figura 5: Gerenciando a Demanda ...........................................................................................80

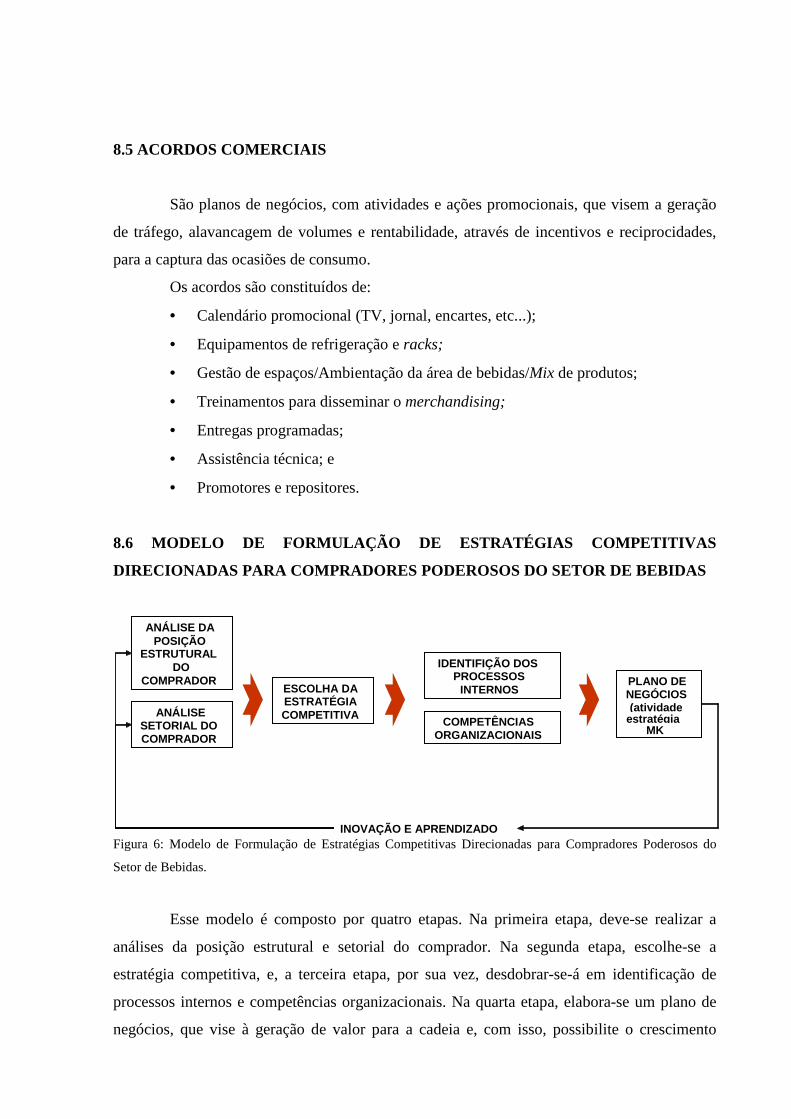

Figura 6: Modelo de Formulação de Estratégias Competitivas Direcionadas para Comprado-

res Poderosos do Setor de Bebidas...........................................................................83

LISTA DE QUADROS

Quadro 1: Tipos de Estratégias e Competências Essenciais.....................................................53

Quadro 2: Concentração de Compradores versus Concentração de Empresas na CVI

Refrigerantes Ltda. ..................................................................................................73

Quadro 3: Volumes de Compras por canal na CVI Refrigerantes Ltda. ..................................74

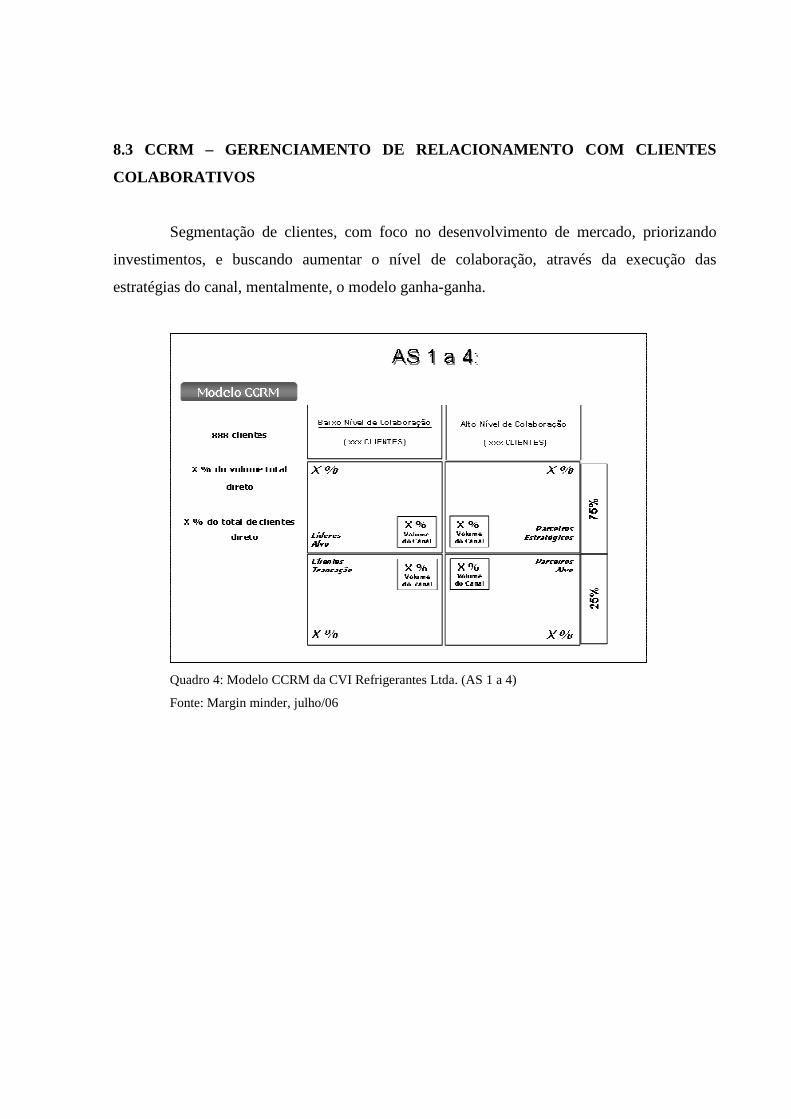

Quadro 4: Modelo CCRM da CVI Refrigerantes Ltda. (AS 1 a 4) ..........................................81

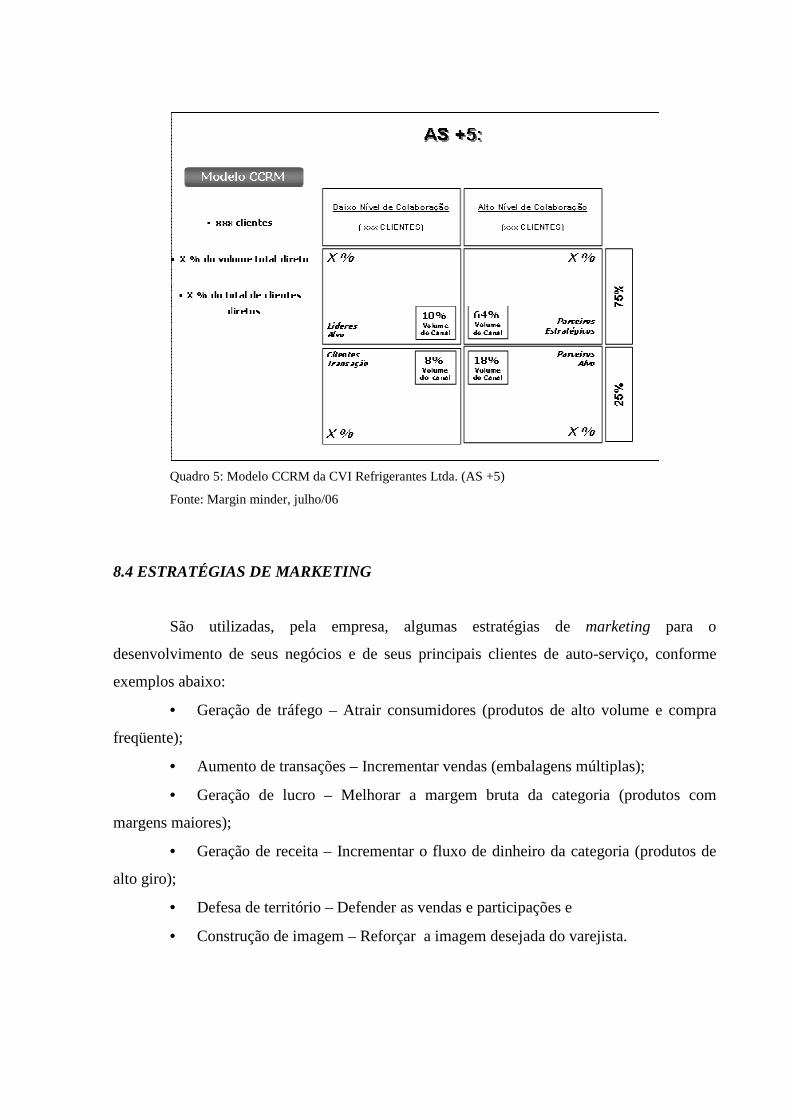

Quadro 5: Modelo CCRM da CVI Refrigerantes Ltda. (AS +5) .............................................82

SUMÁRIO

INTRODUÇÃO ......................................................................................................................13

1 JUSTIFICATIVA ................................................................................................................16

2 OBJETIVOS ........................................................................................................................18

2.1 Objetivo Geral ..................................................................................................................18

2.2 Objetivos Específicos........................................................................................................18

3 ESTRUTURA DO TRABALHO ........................................................................................19

4 REFERENCIAL TEÓRICO ..............................................................................................20

4.1 As mudanças nos padrões competitivos nas últimas décadas......................................20

4.1.1 O Modelo de Competitividade Formulado por Porter.....................................................22

4.1.1.1 A Rivalidade entre os Concorrentes do Próprio Setor..................................................23

4.1.1.2 A Entrada de Novos Concorrentes na Indústria ou Setor.............................................23

4.1.1.3 O Poder dos Fornecedores............................................................................................26

4.1.1.4 O Poder dos Compradores............................................................................................27

4.1.1.5 A Ameaça dos Produtos e Serviços Substitutos ...........................................................28

4.1.2 A Vantagem Competitiva da Criação de Valor ...............................................................29

4.1.3 Estratégias Competitivas Genéricas ................................................................................31

4.1.3.1 Estratégia Genérica da Liderança no Custo Total ........................................................31

4.1.3.2 Estratégia Genérica da Diferenciação...........................................................................32

4.1.3.3 Ganhar Competitividade através da Inovação .............................................................33

4.1.3.4 Estratégia Genérica de Enfoque ...................................................................................35

4.1.4 O Papel da Revolução da Informática na Competitividade.............................................36

4.1.4.1 A Função Governamental na Competitividade das Organizações ...............................37

4.1.5 O Poder de Negociação dos Compradores ......................................................................38

4.1.5.1 Alavancagem de Negociação........................................................................................39

4.1.5.2 Sensibilidade dos Compradores ao Preço.....................................................................41

4.1.6 Análise Crítica ao Modelo de Michel Porter ...................................................................42

4.1.7 Abordagem Competitiva Alternativa...............................................................................45

4.1.8 Construindo uma Tipologia de Competências Organizacionais .....................................48

4.1.9 Estratégias Competitivas e Competências Organizacionais............................................49

4.1.9.1 Excelência Operacional ................................................................................................50

4.1.9.2 Inovação em Produto....................................................................................................51

4.1.9.3 Relação com o Cliente..................................................................................................51

4.1.10 Alinhando a Estratégia Competitiva à Gestão de Competências ..................................52

4.2 As indústrias de bebidas no Brasil..................................................................................53

4.2.1 O Cenário Competitivo....................................................................................................55

4.2.2 O Segmento de Supermercados: Estratégias, Tecnologia e Emprego.............................56

4.2.2.1 Supply Chain ................................................................................................................59

4.2.2.2 ECR (Efficient Consumer Response) ...........................................................................60

4.2.2.3 Comércio Eletrônico (CE)............................................................................................60

4.2.2.4 O Emprego no Setor .....................................................................................................61

4.2.2.5 Opção Estratégica.........................................................................................................61

5 METODOLOGIA ................................................................................................................63

6 A CVI REFRIGERANTES LTDA . ...................................................................................65

6.1 Histórico ............................................................................................................................65

6.2 A empresa hoje.................................................................................................................68

7 DETERMINANTES DO PODER DOS COMPRADORES DA CVI

REFRIGERANTES LTDA ....................................................................................................73

7.1 Alavancagem de negociação............................................................................................73

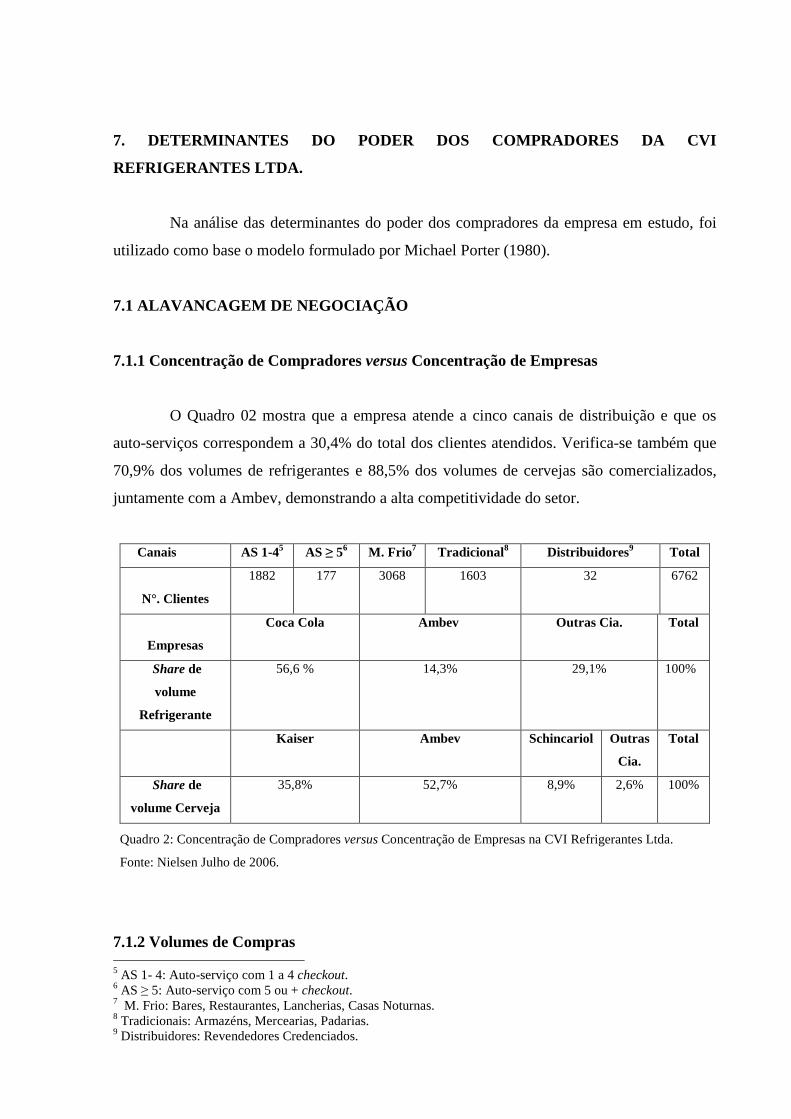

7.1.1 Concentração de Compradores versus Concentração de Empresas ................................73

7.1.2 Volumes de Compras.......................................................................................................74

7.1.3 Custo de Mudança Comprador versus Empresa..............................................................74

7.1.4 Informações dos Compradores ........................................................................................75

7.1.5 Possibilidade de Integração para trás...............................................................................75

7.1.6 Produtos Substitutos ........................................................................................................75

7.1.7 Influências na Decisão de Compras do Consumidor.......................................................75

7.2 Sensibilidade de preços....................................................................................................76

7.2.1 Preço/Compras Totais......................................................................................................76

7.2.2 Diferença entre Produtos .................................................................................................76

7.2.3 Identidade da Marca ........................................................................................................76

7.2.4 Impacto sobre Qualidade/Desempenho...........................................................................76

7.2.5 Lucro dos Compradores ..................................................................................................77

7.2.6 Incentivos para os Tomadores de Decisão ......................................................................77

8 ESTRATÉGIAS COMPETITIVAS.DA CVI REFRIGERANTES LTD A E O

MODELO PROPOSTO .........................................................................................................78

8.1 Definições de categoria e gerenciamento de categorias.................................................79

8.1.1 Categoria..........................................................................................................................79

8.1.2 Gerenciamento de Categorias..........................................................................................79

8.2 Papéis clássicos do gerenciamento e categorias.............................................................79

8.2.1 Destino.............................................................................................................................79

8.2.2 Rotina ..............................................................................................................................79

8.2.3 Sazonal ............................................................................................................................80

8.2.4 Conveniência ...................................................................................................................80

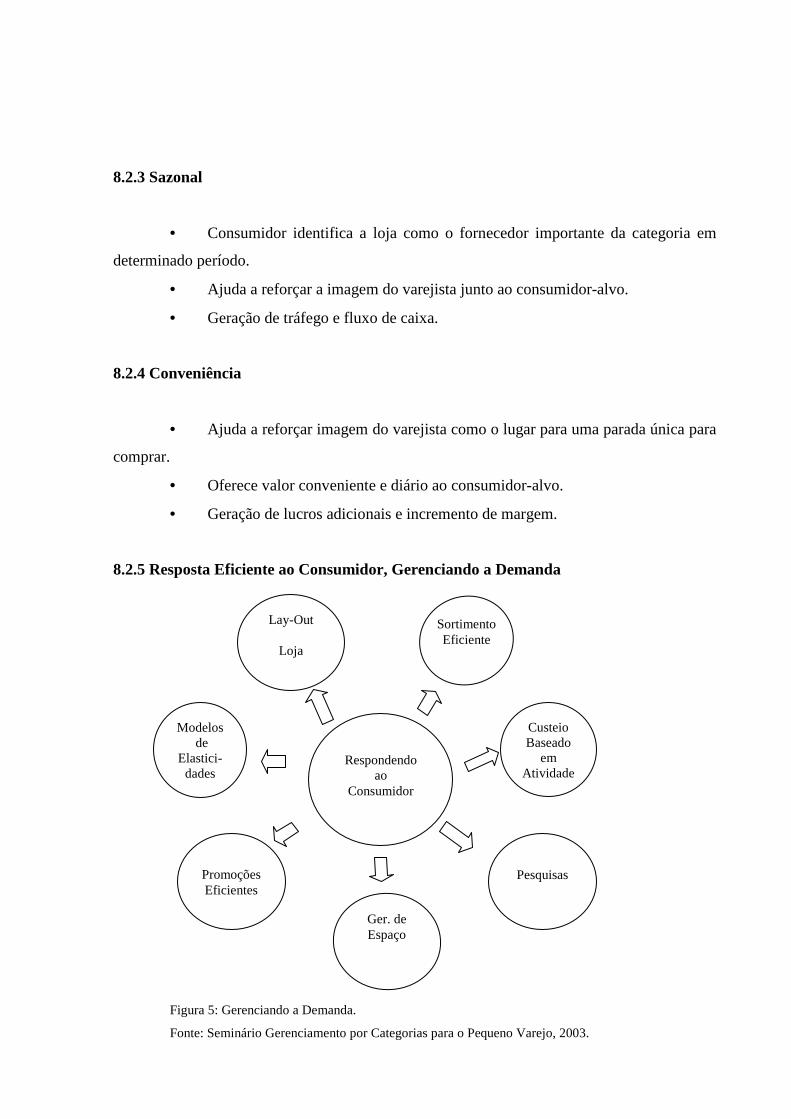

8.2.5 Resposta Eficiente ao Consumidor, Gerenciando a Demanda ........................................80

8.3 CCRM – Gerenciamento de relacionamento com clientes colaborativos...................81

8.4 Estratégias de marketing..................................................................................................82

8.5 Acordos comerciais...........................................................................................................83

8.6 Modelo de formulação de estratégias competitivas direcionadas para compradores

poderosos do setor de bebidas...............................................................................................83

8.6.1 Análise da Posição Estrutural do Comprador..................................................................84

8.6.2 Análise Setorial do Comprador .......................................................................................84

8.6.3 Escolha da Estratégia Competitiva..................................................................................85

8.6.4 Identificação dos Processos Internos e Competências Organizacionais .........................85

8.6.5 Elaboração do Plano de Negócios ...................................................................................85

CONSIDERAÇÕES FINAIS .................................................................................................86

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................88

INTRODUÇÃO

Esta é uma era de rápidas transformações, e a competitividade tornou-se marca

registrada nos últimos anos. Conhecer, sentir e acompanhar a dinâmica das transformações é

uma necessidade imposta para obter e sustentar-se uma margem de vantagem contínua sobre

os concorrentes (LOBATO, 2003).

Segundo Mintzberg (2000), devido às mudanças no cenário empresarial, nem todas

as estratégias formuladas são, de fato, implementadas. A possibilidade, cada vez maior, de

novas oportunidades para a organização mostra a necessidade de implantar estratégias que

ainda não tenham sido formuladas. Tais estratégias, denominadas emergentes, demandam

flexibilidade e capacidade empreendedora da organização e geram ajustes no processo de

gestão estratégica competitiva, chegando-se assim a uma Vantagem Competitiva.

Para Porter (1989), a vantagem competitiva é alcançada pelo modo com que uma

empresa coloca em prática, de fato, as estratégias genéricas: liderança de custo, diferenciação

e enfoque, sendo que a vantagem competitiva surge fundamentalmente do valor que uma

empresa tenha condições de criar para seus compradores. Ela pode tomar a forma de preços

inferiores aos da concorrência, ter benefícios equivalentes ou o fornecimento de benefícios

únicos, que compensam um preço prêmio. Segundo o autor, a vantagem competitiva é

determinada por cinco forças: produtos substitutos, rivalidade entre concorrentes,

fornecedores, poder dos compradores e ameaça de novos entrantes.

Considerando os conceitos sobre vantagem competitiva desenvolvidos por Porter e o

atual ambiente enfrentado pelas indústrias, o presente trabalho concentrou suas pesquisas nas

determinantes do poder de negociação dos compradores e as estratégias competitivas

utilizadas por uma indústria de bebidas. Assim, objetiva-se entender melhor a relação entre a

indústria e o varejo (compradores) – aqui entendido como supermercados.

A relação entre varejo e indústria tem sido marcada por conflitos. Os supermercados,

tal como concebidos atualmente, originaram-se nos Estados Unidos, na década de 30, e

chegaram ao Brasil nos anos 50. O sistema de auto-serviço adotado por eles e caracterizado

pela ausência do vendedor, revolucionou não somente o varejo, mas também à indústria. Em

certa medida, essa assumiu a responsabilidade, antes nas mãos do vendedor, de convencer o

cliente a consumir. Para tanto, desenvolveu estratégias de marketing, que incluíram a

construção e a solidificação de suas marcas.

Na década de 70, eram raríssimas, no Brasil, as empresas supermercadistas

detentoras de várias lojas. Ressalte-se que, em 1974, apenas nove empresas possuíam mais

que 20 lojas sob seu comando. Com isso, de modo geral, o poder de barganha dos

supermercados em suas negociações com a indústria era quase nulo, o que permitia, à última,

ditar as regras de prazos de entrega, pagamento e, sobretudo, preços.

No Brasil, essa relação desbalanceada e favorável à indústria começa a inverter-se na

década de 90, fruto de uma série de fatores conjunturais, dentre os quais pode-se destacar a

abertura da economia, que permitiu, às empresas, o comércio de produtos importados, a

entrada de diversos grupos varejistas internacionais (exemplos: o norte-americano Wal-Mart e

os portugueses Jerônimo Martins e Sonae) no mercado brasileiro e, principalmente, as fusões

e aquisições ocorridas no setor, que levaram a um aumento de concentração. Apenas para que

se tenha uma idéia, em 1995, as cinco maiores empresas varejistas atuantes no mercado

brasileiro detinham 28% das vendas anuais do setor, atualmente o referido índice já ultrapassa

40%.

Cabe indagar se esse novo cenário teve como conseqüência tão-somente a

equiparação das forças entre varejo e indústria. Em caso negativo, isso implica em uma nova

situação, agora favorável ao varejo. É fato que as recentes fusões e aquisições permitiram às

empresas, dentre outras vantagens, obterem ganhos de escala, derivados do poder de barganha

em suas relações com os fornecedores, bem como investir nas chamadas “marcas próprias”, as

quais, além de servirem para fixarem a bandeira da empresa, junto aos consumidores,

passaram a representar um trunfo nas negociações com os fornecedores. Nesse contexto, é de

se esperar que o poder do varejista, tanto em sua relação com os clientes, quanto na relação

com os fornecedores, seja tão maior quanto mais concentrado o mercado.

Reforçando a atualidade e pertinência do tema, vale lembrar o constante conflito

entre as partes. Por um lado, a indústria argumenta que o varejo tem feito exigências cada vez

maiores no que diz respeito a preços, prazos para entrega de mercadorias, qualidade dos

produtos, descontos para vendas em datas especiais, contribuições para inauguração de lojas

(os chamados “enxovais”), etc. Como conseqüência, a indústria alega ser forçada a reduzir

suas margens de lucro, o que poderia levá-la, em curto prazo, à diminuição de seus gastos

com publicidade e, no médio e longo prazo, à redução do ritmo natural de inovação.

Por outro lado, nos últimos tempos o varejo vem responsabilizando a indústria pelas

remarcações de preços ocorridas. Justificam que, caso não aceitem os aumentos de preços

propostos, haveria grande possibilidade de ocorrer ruptura de estoques, isto é, ausência de

determinados produtos nas gôndolas. Essas acusações são apenas parte do embate travado

entre varejo e indústria que, no caso brasileiro, tomou vulto a partir da década de 90.

Apesar das notórias diferenças existentes entre “supermercados” e “hipermercados”,

no que tange, principalmente, à área de vendas, ao número de check-outs (caixas), ao mix de

produtos vendidos e aos serviços adicionais ofertados aos consumidores, optou-se aqui, por

utilizar a palavra “supermercado” de modo geral, apenas por simplificação. Nesse estudo,

portanto, esse termo representa tanto lojas de pequeno e médio porte, quanto lojas maiores,

com o ponto em comum de todas ofertarem produtos alimentícios, de higiene pessoal, limpeza

e bazar, na qual os próprios consumidores escolhem os produtos que desejam adquirir e

efetuam o pagamento nos caixas.

De acordo com as considerações acima, oportunizou-se o seguinte problema de

pesquisa: Como formular estratégias competitivas direcionadas a compradores poderosos

das Indústrias do setor de Bebidas?

1 JUSTIFICATIVA

O atual contexto mundial, caracterizado pela globalização, pela alta competitividade,

crescente importância dos serviços, exigência por rapidez, personalização, está forçando as

empresas repensarem a organização de seus negócios. As mudanças estão cada vez mais

aceleradas, exigindo das empresas e dos indivíduos, maior flexibilidade, versatilidade para

assimilarem e se adaptarem às inovações tecnológicas. Quanto maior a velocidade das

mudanças, maior as incertezas, daí a necessidade de criar sistemas de informações flexíveis e

competitivos, viabilizando a comunicação clara e resultados otimizados. O consumidor e o

cliente, cada vez mais exigentes, limitam espaços para erros contínuos, como: atrasos nas

entregas ou informações confusas.

Desde a recessão econômica provocada pela crise do petróleo na década de 70 que

fez com que a procura por produtos e serviços começasse a ser menor que a oferta, a

competitividade “deslanchou” e hoje é uma realidade impossível de ser ignorada. A

competitividade resume, em sua essência, a busca incessante por alternativas de diferenciação

que constituem, em algumas situações, a base de sobrevivência e em outras, a perspectiva de

desenvolvimento das organizações.

A agilidade, o empreendimento, a melhoria contínua, a luta incessante contra a

obesidade administrativa e até mesmo o inconformismo com padrões de qualidade pouco

desafiadores são focos das modernas organizações.

Conforme Porter (1999), a competição intensificou-se de forma drástica, nas últimas

décadas, em praticamente todas as partes do mundo. Há não muito tempo atrás, a competição

era quase inexistente em muitos países e setores. Os mercados eram, em geral, protegidos e

prevaleciam as posições de dominação. Mesmo quando existiam concorrentes, a rivalidade

era menos intensa. A sufocante intervenção governamental e os ostensivos cartéis embotavam

a competição.

Atualmente, nenhuma empresa e nenhum país têm condições de ignorar a

necessidade de competir. Todas as empresas e todos os países devem procurar compreender e

exercer com maestria a competição.

Para buscar uma posição lucrativa e sustentável é necessário, primeiramente, a

formulação de uma estratégia competitiva, desenvolvida a partir da avaliação das forças que

influenciam a competição, dos pontos fortes e fracos cruciais e do desenvolvimento de um

plano de ação que contemple o posicionamento da empresa, a influência no equilíbrio das

forças e a antecipação de mudanças no setor. Em uma segunda etapa, a implementação da

estratégia, que consiste no processo pelos quais as estratégias e políticas são postas em prática

com o desenvolvimento de programas, orçamentos e procedimentos.

Para iniciar o processo de implementação deve-se levar em conta três questões: quem

são as pessoas que executarão o plano estratégico; o que deve ser feito e como farão o que for

preciso. Por fim, a etapa de avaliação e controle é o processo pelo qual as atividades

corporativas e os resultados de desempenho são acompanhados de modo que o desempenho

efetivo possa ser comparado com o desempenho desejado.

Para Porter (1999), o poder de negociação dos compradores determina o grau da

liberdade de movimento na política de preços. São capazes de forçar a baixa dos preços,

exigirem melhor qualidade ou cobrar maior prestação de serviços, jogando os concorrentes

uns contra os outros em detrimento dos lucros do setor.

Desta forma, este trabalho de pesquisa buscará a descrição das determinantes do

poder de negociação dos compradores, identificação das estratégias competitivas utilizadas

pela empresa em estudo e propor um modelo para formulação de estratégias direcionadas para

compradores poderosos das indústrias do setor de bebidas. Será realizado através do estudo de

caso de uma indústria de bebidas, embasado na análise de uma das cinco forças que

influenciam a competição, do modelo formulado por Michael Porter (1980), devido sua

relevância na análise estrutural, e será complementado com as estratégias competitivas

voltadas para o cliente, visando elaborar estratégias eficazes para atuar em ambientes de

negócio com maior grau de competição.

Este trabalho tem como propósito servir de apoio para a tomada de decisões, na

busca de vantagens competitivas, explorando as oportunidades de um ambiente em mudanças

e também pretende servir como referência para estudos evolutivos, tanto no setor de bebidas

quanto em outros setores industriais.

2 OBJETIVOS

2.1 OBJETIVO GERAL

Propor um modelo para formulação de estratégias competitivas direcionadas para

compradores poderosos das Indústrias do setor de Bebidas.

2.2 OBJETIVOS ESPECÍFICOS

• Estudar e descrever as principais abordagens teóricas sobre estratégias

competitivas;

• Levantar as estratégias utilizadas com o setor supermercadista por uma Indústria

do Setor de Bebidas.

3 ESTRUTURA DO TRABALHO

O trabalho está estruturado em oito capítulos mais a conclusão. Inicialmente, serão

apresentadas às considerações introdutórias, relativas à definição do problema de pesquisa. O

primeiro capítulo contém a justificativa e, na seqüência, o segundo e terceiro capítulos,

apresentam a definição dos objetivos e a estrutura do trabalho, respectivamente.

Na fundamentação teórica, que compõe o quarto capítulo, aborda-se as cinco forças

competitivas do Modelo de Porter (1980), as estratégias que as empresas podem utilizar para

aumentarem a rentabilidade e se defenderem dessas forças, bem como uma abordagem

alternativa, construída a partir da visão da empresa, baseada em recursos. Nesse capítulo,

também, apresenta-se informações relevantes em relação às indústrias de bebidas no Brasil, os

principais indicadores de competitividade deste setor e o segmento de supermercados.

O quinto capítulo descreve a metodologia utilizada para o desenvolvimento do

trabalho, sendo especificados os passos que conduziram à resposta ao problema da pesquisa.

No sexto capítulo encontram-se informações sobre o histórico da empresa e sua

posição atual. O sétimo capítulo identifica as determinantes do poder dos compradores, com a

análise e interpretação dos dados, coletados nas entrevistas, documentos, registros de arquivos

e observações.

O oitavo capítulo contém as atuais estratégias utilizadas pela empresa junto ao setor

supermercadista, assim como um modelo, para formulação de estratégias competitivas

direcionadas a compradores poderosos das indústrias do setor de bebidas.

4 REFERENCIAL TEÓRICO

O referencial teórico, deste trabalho, sobre estratégias competitivas, apresenta o

modelo de competitividade formulado por Michael Porter, das cinco forças que impulsionam

e modelam a competitividade, a saber: a rivalidade entre os atuais concorrentes, ameaça de

novos entrantes, poder de negociação dos fornecedores, poder de negociação dos compradores

e a ameaça de produtos e serviços substitutos. Complementam-se, com análises sobre as

estratégias genéricas, liderança no custo total, diferenciação e enfoque que as empresas

podem utilizar para se defenderem das cinco forças competitivas. Analisa-se também, neste

capítulo, uma abordagem alternativa, construída a partir da visão da empresa baseada em

recursos. O referencial teórico constitui-se de uma parte importante, pois é dele que se

extrairá toda a fundamentação teórica para o desenvolvimento do trabalho.

4.1 AS MUDANÇAS NOS PADRÕES COMPETITIVOS NAS ÚLTIMA S DÉCADAS

Nas últimas décadas ocorreram várias mudanças sociais, políticas e econômicas em

todas as partes do mundo e os mercados, que eram protegidos, foram abertos à concorrência

direta de todas as empresas que queiram atuar no mesmo mercado, ou setor. Isso mudou

completamente os padrões de competitividade das empresas, pois muitas delas não estavam

preparadas para a nova forma de competição.

De acordo com Rodrigues et al. (1999), o momento econômico mundial caracteriza-

se por um grande aumento da competição empresarial. Isto está ocorrendo em função das

economias nacionais estarem abrindo-se aos investimentos externos e os novos concorrentes

podem entrar em diferentes mercados. Simultaneamente a esse acontecimento, está

aumentando a quantidade e escopo das informações aos consumidores, que se tornam mais

exigentes em relação à qualidade, à tecnologia e aos preços dos produtos e, entre outros

fatores, geram um ambiente de competição mais acirrada.

Os mercados eram, em geral, protegidos e prevaleciam as posições de dominação.

Mesmo quando existia concorrentes, a rivalidade era menos intensa, pois a sufocante

intervenção governamental, e os ostensivos cartéis (quando os produtores concordam em

cooperar, por meio de um acordo que determina preços e níveis de produção), embotavam a

competição.

Para Costa (2002), as mudanças ocorreram em cinco áreas, assim descritas:

mudanças tecnológicas; mudanças no estilo de vida das pessoas; mudanças nas leis e

regulamentações; mudanças demográficas e mudanças geopolíticas. Assim, para verificar as

oportunidades e ameaças nas organizações deve-se investigar, primeiro, os cruzamentos de

duas ou mais mudanças de maneiras simultâneas.

Prahalad (1999) destaca que é possível identificar, pelo menos, oito mudanças

significativas e em andamento, que são: globalização, desregulamentação e privatização,

volatilidade, convergência, fronteiras menos definidas entre os setores de atividades,

prevalência de padrões, fim da intermediação e nova consciência ecológica, são as estrelas do

novo cenário competitivo.

Day e Reibstein (1999) consideram que a globalização e a mudança tecnológica

estão gerando novas fontes de competições, a desregulamentação está alterando as regras da

competição em muitos setores; os mercados estão tornando-se cada vez mais complexos e

imprevisíveis; e os fluxos de informações em um mundo altamente conectado permitem que

as empresas detectem e reajam aos concorrentes, em um ritmo mais rápido. Tudo isso exige

previsão e preparação para qualquer eventualidade, e para cada movimento de um concorrente

existe um contramovimento, sendo que qualquer vantagem é temporária.

Porém, para ter vantagem competitiva significativa, segundo Tweed (1998), as

empresas têm de dar atenção às questões organizacionais importantes que determinam a

direção da função que identificamos como raciocino estratégico. Para manter uma vantagem

competitiva, precisa-se: saber quem são os novos clientes e o que eles esperam; diferenciar os

produtos ou serviços dos concorrentes e focalizar os benefícios dos produtos, ou serviços da

empresa, da maneira como eles são percebidos pelos clientes.

Na definição de competitividade, Porter (2003) afirma que permanece um conceito

que não é bem entendido, apesar de sua importância e aceitação ser bastante difundida.

Segundo o autor, a competitividade parte dos produtos de um país até os mercados mundiais,

fazendo com que quando um ganha, outro perde, porque o ganho de um país vem à custa de

outros. Essa visão de competitividade é usada para justificar intervenção nos resultados de

mercado a favor de uma nação. Também inclui política que sujeita salários locais e

desvalorizações do câmbio, ambos para ampliar as exportações. Na realidade, é dito,

freqüentemente, que salários mais baixos, ou desvalorizações, tornam uma nação mais

competitiva, porque estas políticas parecem aliviar as preocupações competitivas imediatas.

4.1.1 O Modelo de Competitividade Formulado por Porter

Para estudar a competitividade de uma determinada indústria ou setor, torna-se

importante utilizar um modelo que permita uma visão clara e concisa dos dados obtidos na

pesquisa.

Nos dias de hoje, mesmo com várias mudanças ocorridas na economia nas últimas

décadas, a concorrência continua sendo determinada por algumas forças, que vão além dos

próprios participantes do setor em que elas atuam. A competição não se limita, apenas aos

concorrentes diretos do setor, ela envolve forças que vão muito além das próprias empresas

que as constituem.

Na visão de Porter (1986; 1999), a competição é determinada por cinco forças

competitivas que são: entrada de novos concorrentes; ameaça dos produtos, ou serviços

substitutos; poder de negociação dos compradores; poder de negociação dos fornecedores e

rivalidade entre os atuais concorrentes. A atuação dessas forças reflete o fato de que a

concorrência, em uma indústria, não está limitada aos participantes estabelecidos, mas,

também, clientes, fornecedores, substitutos, e os entrantes em potenciais, são todos

“concorrentes” para as empresas, na indústria, dependendo das circunstâncias particulares, e

concorrência em um sentido mais amplo, pode ser definida como a rivalidade ampliada.

Em relação a cada uma das forças competitivas, Longencker et al. (1997) definem

que o poder do comprador influencia os preços dos produtos, assim como a ameaça de

substituição. O poder dos compradores também pode influenciar o custo do investimento,

uma vez que os compradores poderosos exigem serviços dispendiosos. O poder de

negociação, dos fornecedores, determina o custo das matérias-primas e outros insumos. A

intensidade da rivalidade influencia os preços em áreas tais como fabricação,

desenvolvimento de produto, propaganda e força de vendas. A ameaça da entrada impõe um

limite nos preços e modela o investimento exigido para deter aqueles que irão ingressar no

setor.

De acordo com Bateman e Snell (1998), todas as organizações são afetadas pelos

componentes do macroambiente. O ambiente competitivo compreende as organizações

específicas com as quais a organização interage, e inclui os concorrentes atuais, a ameaça de

novos entrantes, a ameaça de substitutos, fornecedores e compradores. Administrar significa

mais do que reagir e adaptar-se aos ambientes, podendo significar modificar ou moldar o

ambiente competitivo da organização.

4.1.1.1 A Rivalidade entre os Concorrentes do Próprio Setor

A rivalidade, entre os concorrentes, significa a disputa das empresas em um setor por

fatias maiores do mercado. Essa luta pode incluir táticas como: guerras de preços, gastos em

propagandas e melhoramentos dos produtos. Tudo isso tem como objetivo a busca de novas

posições pela empresa no setor onde ela atua, e quanto mais empresas existirem, no mercado,

a tendência da rivalidade é ser maior devido à competição ser mais intensa.

Em relação à rivalidade entre os concorrentes, Porter (1999) afirma que ela assume a

forma usual de manobras pelo posicionamento – a utilização de táticas como competição nos

preços, introdução de novos produtos e combates publicitários. Os produtos substitutos

impõem um teto aos preços e limitam o potencial de um setor, e a empresa só terá êxito se

conseguir melhorar a qualidade do produto ou, de alguma forma (através do marketing),

estabelecer uma diferenciação. Porém, com a maturidade do setor, as taxas de crescimento

alteram-se, resultando no declínio dos lucros e, muitas vezes, na eliminação de concorrentes.

O concorrente mais imediato da empresa, segundo Kotler (1999), é aquele que mais

se parece com ela: fornece para o mesmo mercado-alvo e utiliza o mesmo mix de marketing.

Um concorrente forte é aquele que vence um número desproporcional de licitações, das quais

sua empresa também participou. A empresa tem que se preocupar, principalmente, com esse

tipo de concorrente, e também deve manter-se bem atenta aos concorrentes mais distantes,

que podem ser potencialmente mais perigosos a ela.

Em relação à estrutura da competição, Day e Reibstein (1999) afirmam que a

rivalidade acirra-se ainda mais quando existem concorrentes em igual estado de equilíbrio, ou

quando diversos pequenos jogadores atendem ao mesmo mercado e tentam fazer movimentos

que esperam que os outros não notem. Porém, um número menor de concorrentes estáveis

nem sempre leva a uma rivalidade com menos intensidade entre os participantes da indústria

ou setor.

4.1.1.2 A Entrada de Novos Concorrentes na Indústria ou Setor

A entrada de novos concorrentes refere-se à possibilidade de novas indústrias

entrarem no setor em que a empresa atua. Se um setor conseguir remunerar o capital

investido, novos concorrentes poderão sentir-se atraídos a atuar nele. Novos entrantes podem

trazer vultosos recursos para combater os atuais concorrentes, novos produtos ou nova forma

de distribuição e atendimento aos clientes, que reduzem as parcelas de lucros quando

entrarem em um mercado. Porém, as empresas podem construir barreiras à entrada de novos

concorrentes, através de escalas de produção, diferenciação e criação de custos de troca.

Economias de escala possibilitam, às empresas, ganhos de custos em relação àquelas

empresas que possuem pequenas escalas de produção.

Em relação às economias de escalas, como barreiras a entrada de novos concorrentes

em um setor, Porter (1986) define que a presença de economias de escalas sempre leva a uma

vantagem de custo para a empresa que opera em maior escala (ou para a empresa que possa

repartir atividades) em relação às empresas de pequena escala, pressupondo-se que a primeira

tenha as mais eficientes instalações, sistemas de distribuição, organizações de serviços ou

outras atividades funcionais para o seu tamanho.

O mesmo autor citado acima considera que essa vantagem de custo só pode ser

igualada se atingida uma escala comparável, ou uma diversificação adequada de modo a

permitir a divisão de custos. A empresa diversificada, ou que opere em grande escala, pode

dividir os custos fixos de operação de suas instalações eficientes entre grande número de

unidades, enquanto a empresa menor, mesmo com instalações tecnológicas eficientes, não

consegue utilizá-las plenamente.

Kotabe e Helsen (2000) entendem que as economias de escala ocorrem porque as

instalações de produção maiores são eficientemente mais dirigidas, e seu custo unitário de

produção é menor à medida que os custos indiretos são alocados em maiores volumes de

produção. Também é resultante dos efeitos de aprendizagem (a empresa aprende métodos de

produção mais eficientes, com a crescente experiência acumulativa de produção no decorrer

do tempo). Ao atingir grande volume de economia de escala, a empresa constrói fortes

barreiras contra a entrada de novos concorrentes no mercado, e torna-se conhecida como líder

em custo

As ameaças de entrada de novas empresas, em uma indústria, segundo Porter (1999),

trazem novas capacidades e o desejo de ganhar participação no mercado e vultosos recursos

para “sacudir” este setor. O autor aborda seis barreiras que atuam como sustentáculos à

entrada de novos concorrentes em um setor, assim descritas:

1. Economias de escala: Essas economias bloqueiam a entrada, forçando os

operantes a ingressar em grande escala ou a aceitar uma desvantagem de custo. As economias

de escala também atuam como obstáculos na distribuição, na utilização da força de vendas,

nos financiamentos e em qualquer outra parte da empresa.

2. Diferenciação do produto: A identificação com a marca cria barreiras que

forçam os entrantes a vultosos investimentos, para superar a lealdade dos clientes. A

propaganda, os serviços aos clientes, o pioneirismo no setor e as peculiaridades do produto

estão entre os principais fatores que fomentam a identificação com a marca.

3. Exigências de capital: A necessidade de investir vultosos recursos financeiros,

como requeridos para a competição, também representa uma barreira de entrada, sobretudo se

o capital se destinar a despesas irrecuperáveis em propagandas de lançamentos, ou em

pesquisa e desenvolvimento (P&D). As exigências de capital são impostas não apenas pelas

instalações físicas, mas também pelo crédito aos clientes, pelos estoques e pela absorção dos

prejuízos iniciais.

4. Desvantagens de custo, independente de tamanho: As empresas estabelecidas

talvez desfrutem de vantagens de custo não disponíveis para os rivais em potencial,

independentemente da parte e das possíveis economias de escala. Essas vantagens decorrem

dos efeitos da curva de aprendizagem (e sua prima irmã, a curva de experiência) da tecnologia

reduzida, do acesso às melhores fontes de matéria-prima, dos ativos adquiridos a preços

anteriores à inflação, dos subsídios governamentais ou da localização favorável. Às vezes, as

vantagens de custo são protegidas por lei.

5. Acesso aos canais de distribuição: O entrante precisa assegurar a distribuição de

seus produtos ou serviços. Quanto mais limitados os canais atacadistas, ou varejistas, e quanto

maior o grau de ocupação com os atuais concorrente, mais difícil será a entrada no setor. Às

vezes, os custos para se ter acesso aos canais de distribuição são tão elevados que o novo

concorrente precisa criar os próprios canais de distribuição.

6. Política governamental: O governo é capaz de limitar, e até mesmo bloquear, a

entrada de novas empresas em certos setores, através do controle, exigências de licença prévia

e limitações ao aceso às matérias-primas. O governo, muitas vezes, desempenha um

importante papel indireto, influenciando as barreiras de entrada através de controles, como

normas de poluição da água e do ar e normas de segurança do trabalho.

Em relação às barreiras de entrada e de saída, Zaccarelli (2002) afirma que as duas se

complementam, ao restringirem o número total de empresas atuantes no negócio. As barreiras

de entrada atuam nos períodos de crescimentos de mercado, enquanto que as barreiras de

saída atuam nos períodos de crise, facilitando o número de empresas concorrentes. Se ambas

as barreiras forem altas, a rentabilidade tende a apresentar grandes oscilações, pois, em épocas

de crise, nenhuma empresa sairá do mercado, levando todas a diminuírem as vendas e a

rentabilidade, ocorrendo o oposto em períodos de crescimento acelerado. As barreiras de

entrada influenciam a rentabilidade média das empresas em um período longo, e as barreiras

de saída influenciam a flutuação da rentabilidade, de acordo com os ciclos de mercado.

Com relação aos fatores lucros e posição no mercado, Porter (2002) afirma que os

lucros são determinados pela a habilidade do empreendimento para construir barreiras de

entrada à competição, através da criação de custos altos de troca, ganhos de economias de

escala, acesso exclusivo aos canais de distribuição e a habilidade para diferenciar seus

produtos. A habilidade para sustentar a posição de mercado é determinada pelo forte potencial

de resistir à imitação competitiva, resistência à inflação, a habilidade para manter preços altos,

o potencial para enfrentar a obsolescência de seus produtos e a curva de aprendizagem.

4.1.1.3 O Poder dos Fornecedores

Fornecedores exercem grande influência na competitividade das empresas.

Fornecedores bem posicionados no mercado, ou com poder de oligopólio, apresentam

condições de afetar a rentabilidade fazerem declinar os lucros das empresas, através do

aumento de suas matérias-primas e insumos. Considera-se, também, como fornecedor, a mão-

de-obra especializada, sindicalizada ou escassa, que nessas condições apresentam um grande

poder de barganha.

Porter (1999) destaca que os fornecedores são capazes de exercer o poder de

negociação sobre os participantes de um setor através da elaboração dos preços ou da solução

da qualidade dos bens e serviços. Assim, os fornecedores poderosos dispõem de condições

para reduzir, ao máximo, a rentabilidade de um setor que não consiga compensar os aumentos

de custo nos próprios preços.

Porter (1999) define critérios para um fornecedor poderoso, quais sejam: o produto é

exclusivo ou diferenciado; desenvolveu custo de mudanças; apresenta ameaça de integração

para frente ao invadir o setor do comprador; e o setor não é um comprador importante.

De acordo com Robbins (2001), as organizações dependem dos fornecedores de

matérias-primas, trabalho e capital para operar. Se a disponibilidade desses recursos é restrita,

se os preços aumentam ou se a qualidade diminui, a capacidade, da organização de continuar

operando, pode ser ameaçada. As companhias dependem dos fornecedores, bancos e outras

instituições para o financiamento de seu capital. Na medida em que essas fontes retiram seu

apoio, criam incerteza para a administração.

Ainda em relação aos fornecedores, Porter (1986) destaca que a mão-de-obra

também deve ser reconhecida como um fornecedor que exerce grande poder em muitas

indústrias. Empregados, altamente qualificados e escassos, ou mão-de-obra firmemente

sindicalizada, podem absorver uma proporção significativa dos lucros potenciais de uma

indústria. A avaliação do poder da mão-de-obra é o grau de organização e possibilidade de a

oferta de sortimento escassos de mão-de-obra poder se expandir. Quando a força de trabalho é

rigidamente organizada, ou a oferta de mão-de-obra tem o seu crescimento restringível, o

poder da mão-de-obra é maior.

4.1.1.4 O Poder dos Compradores

Conforme Porter (1980), os compradores competem com a indústria forçando os

preços para baixo, barganhando por melhor qualidade ou mais serviços e jogando os

concorrentes uns contra os outros - tudo a custa da rentabilidade da indústria. O poder de cada

grupo importante de compradores da indústria depende de certas características quanto à sua

situação no mercado e da importância relativa de suas compras da indústria em comparação

com seus negócios totais.

De acordo com Day e Reibstein (1999), existe uma escala bem ampla de

relacionamento entre clientes e vendedores. Para eles, os fabricantes de remédios contra gripe

não são vulneráveis ao poder de barganha, porque seus consumidores finais não são sensíveis

a preço, mas enfrentam varejistas agressivos, que controlam o acesso às prateleiras e

conseguem preços promocionais consideráveis, descontos por quantias e outras promoções.

Eles concluem que a extensão do poder do cliente, nessas e em outras situações, depende da

credibilidade de sua alavancagem de barganha e de sua sensibilidade ao preço.

Na visão de Contador (1996), o poder dos compradores determina até que ponto eles

retêm grande parte do valor criado para eles mesmos, deixando as empresas com modestos

retornos, pois influenciam o preço e, também, podem influenciar o custo do investimento,

uma vez que compradores poderosos exigem serviços dispendiosos.

Esta força será abordada com maior amplitude na seqüência ( 4.1.5).

4.1.1.5 A Ameaça dos Produtos e Serviços Substitutos

Produtos e serviços substitutos constituem uma ameaça para a concorrência e a

redução das parcelas de lucros. Os substitutos tornam seu produto obsoleto, porque,

geralmente, apresentam uma diferenciação que, rapidamente, é percebida pelos consumidores.

Assim, Porter define que

a ameaça de produtos ou serviços substitutos, um fabricante de máquinas para fax, poderia ver-se ameaçado pelas placas que permitem a computadores pessoais realizarem a mesma função. Esse desafio não advém de um concorrente conhecido, e sim de uma empresa que fábrica outro produto com a mesma função. (1997, p. 88)

A concorrência, de acordo com Mintzberg et al. (2000), depende da extensão até a

qual os produtos, em uma indústria, são substituíveis por produtos de outra empresa. Os

serviços postais concorrem com os serviços de mensageiro, os quais concorrem com as

máquinas de fax, as quais concorrem com o correio eletrônico, e assim por diante. Quando

uma empresa inova seus produtos, ou serviços, a outra pode sofrer.

Em relação aos produtos ou serviços substitutos, Porter (1999) define que eles

impõem um teto aos preços e limitam o potencial de um setor. Se o setor não conseguir

melhorar a qualidade do produto ou, de alguma forma (através do marketing), estabelecer uma

diferenciação, sofrerá as conseqüências nos lucros e, possivelmente, no crescimento. Os

substitutos restringem a rentabilidade e comprometem a bonança do setor nas épocas de

prosperidade. Do ponto de vista estratégico, os substitutos que exigem maior atenção são

aqueles que estão sujeito a tendências que melhorem sua opção excludente preço/desempenho

em relação aos produtos do setor, ou seja, aqueles que são produzidos por setores de alta

rentabilidade. Se algum acontecimento aumenta a competição no setor, os substitutos entram

em cena, e provocam uma redução no preço ou melhoria no desempenho.

A ameaça representada pelos substitutos à lucratividade de um setor industrial,

conforme Ghemawat (2000) depende das proporções relativas do preço/desempenho dos mais

variados tipos de produtos ou serviços, que os clientes podem recorrer para satisfazer à

mesma necessidade básica. A ameaça de substitutos é afetada pelos custos de mudanças em

áreas como retreinamento, novo ferramental, ou projeto, quando um cliente muda para outro

produto ou serviço. A substituição pode seguir uma curva em forma de S, pois começa

lentamente, quando alguns pioneiros se arriscam a experimentar o substituto, adquirem força

se outros o seguem e, finalmente, nivela-se quando quase todas as possibilidades econômicas

de substituição foram esgotadas.

De acordo com Contador

a ameaça de serviços ou produtos substitutos determina até que ponto algum outro produto pode satisfazer as mesmas necessidades do comprador, colocando, assim, um teto no montante que um comprador está disposto a pagar pelo produto de uma indústria. (1996, p. 63)

4.1.2 A Vantagem Competitiva da Criação de Valor

Em relação às fontes de vantagens competitivas, Porter (1993) diz que as empresas

alcançam vantagens de acordo com a maneira como se organizam e realizam as atividades em

separado. As empresas criam valor para os compradores pelo desembolso das atividades,

sendo que o valor final criado é medido pelo que os compradores se dispõem a pagar pelo seu

produto, ou serviço. A empresa é lucrativa se esse valor excede o custo coletivo de realizar

todas as atividades necessárias para obter vantagem sobre as rivais, tem que proporcionar

valor comparável para o comprador, mas desempenhar as atividades de maneira a ser mais

eficiente que os concorrentes (custos) ou desempenhar uma atividade de maneira excepcional,

que cria valor para o comprador e obtém preço maior (diferenciação).

Na concepção de O’brien (2002), o conceito de cadeia de valor torna uma empresa

como uma série ou cadeia de atividades básicas, que adiciona valor a seus produtos ou

serviços e, com isso, adiciona uma margem de valor para a empresa. Na estrutura conceitual

da cadeia de valor, algumas atividades de negócios são processos primários; outras são

processos de apoio. Esse referencial pode destacar onde as estratégias competitivas podem ser

melhor aplicadas em um negócio.

A cadeia de valores de uma empresa, em um setor específico, de acordo com Porter

(1999), está num fluxo mais amplo de atividades, que se denomina “sistema de valores”. Esse

sistema de valores inclui à cadeia de valores dos fornecedores, que fornecem insumos (como

matérias-primas, componentes e serviços de terceiros) a cadeia de valores da empresa. O

produto da empresa, geralmente, passa pelas cadeias de valores dos canais de distribuição, na

trajetória ao comprador. Finalmente, o produto transforma-se em insumo adquirido para as

cadeias de valores dos compradores, que o utilizam para desempenhar uma ou mais

atividades. Os elos não apenas têm as atividades entre a sua cadeia de valores e as dos

fornecedores, mas também com os canais de distribuição. A empresa é capaz de criar

vantagem competitiva através da otimização desses elos com o exterior.

Conforme Contador (1996), a cadeia de valores divide a empresa nas diversas

atividades distintas relativas ao projeto, produção, marketing e distribuição. O valor, e não o

custo, deve ser utilizado na analise da posição competitiva, pois, em geral, as empresas

deliberadamente elevam seu custo para impor um preço-prêmio, via diferenciação. A cadeia

de valores, que exibe o valor total dos componentes é formada pela margem e atividade de

valor. As atividades de valor são as atividades físicas, e tecnologicamente distintas, por meio

das quais a empresa cria um produto valioso para seus compradores, e a margem é a diferença

entre o valor total e o custo total das atividades.

Bornholdt (1997, p.72) destaca que “a produção engloba a logística integrada da

cadeia produtiva ou cadeia de valores desde a origem da matéria-prima até o usuário final”.

Para Porter (1986), a vantagem competitiva surge, fundamentalmente, do valor que

uma empresa consegue criar para seus compradores e que ultrapassa o custo de fabricação

pela empresa. O valor é aquilo que os compradores estão dispostos a pagar, e o valor superior

provém da oferta de preços mais baixos do que os da concorrência por benefícios

equivalentes, ou do fornecimento de benefícios singulares que compensam um preço mais

alto.

De acordo com Kaplan e Norton (2000), a proposição ou criação de valor para o

cliente, é a maneira como se converte em crescimento, e a rentabilidade da empresa são os

fundamentos da estratégia para os acionistas. No entanto, a proposição de valor e os

resultados financeiros representam os produtos finais visados pela organização. A estratégia

não deve limitar-se a especificar os resultados almejados, também é preciso que descreva

como alcançá-los.

Na visão de Contador (1996), é a estrutura da indústria, definida pela configuração

das cinco forças antagônicas, que determinam quem irá apropriar-se do valor criado. Se o

produto de uma indústria cria baixo valor para seus compradores, o valor a ser conquistado

pelas empresas é pequeno, independentemente dos outros elementos da estrutura. Se o

produto cria grande valor, então a estrutura da indústria assume importância crucial.

Porter (2000) afirma que a melhor maneira de levar o cliente a aceitar um preço mais

elevado é através da garantia do fornecimento de um valor que justifique seu preço. Esse

valor pode ser apresentado de duas maneiras: primeiro, fazendo com que o produto, ou

serviço, reduza o custo operacional tornando-o mais eficiente e, caso seja percebido como

beneficio, pagará um preço mais alto; segundo, fazer com que o produto ou serviço permita ao

cliente cobrar mais caro de seus consumidores. Se isso ocorrer, o cliente não se negará a pagar

um pouco a mais.

4.1.3 Estratégias Competitivas Genéricas

As estratégias competitivas genéricas constituem maneiras pelas quais as empresas

podem enfrentar as cinco forças competitivas. De acordo com Porter

para enfrentar as cinco forças competitivas, existem três abordagens estratégicas genéricas potencialmente bem-sucedidas para superar as outras empresas em uma indústria: a) liderança no custo total; b) diferenciação; e c) enfoque. (1986, p. 49)

Porter (1986) sugeriu três estratégias de posicionamentos competitivos básicos que

as empresas podem adotar, que são: liderança de custos gerais, em que a empresa trabalha

arduamente para atingir os mais baixos custos de produção e distribuição, para poder oferecer

preços mais baixos que os concorrentes, e conquistar grandes participações de mercado;

diferenciação, concentra-se na criação de uma linha de produtos ou programa de marketing

altamente diferenciados de forma a tornar-se líder de classe no setor e enfoque, em que a

empresa concentra seus esforços em atender bem a alguns poucos segmentos, em vez de

perseguir todo o mercado.

4.1.3.1 Estratégia Genérica da Liderança no Custo Total

Para uma empresa ter uma de liderança no custo total, Porter (1986) afirma que uma

indústria deve possuir um conjunto de políticas funcionais orientadas para este objetivo

básico, construção agressiva de instalações em escala eficiente, perseguição vigorosa de

reduções de custos pela experiência, controle rígido do custo e das despesas gerais, que não

seja permitida a formação de contas marginais dos clientes, minimização de custos em áreas

como P&D, assistência, força de vendas e publicidade. Torna-se necessário, intensa atenção

administrativa ao controle dos custos para atingir as metas, embora a qualidade e assistência,

em outras áreas, não possam ser ignoradas. Na visão de O’brien

a estratégia de liderança em custo, consiste em tornar-se um produtor de bens e serviços de baixo custo no seu ramo de atividades. Além disso, uma empresa pode descobrir maneiras de ajudar seus fornecedores ou clientes a reduzir seus custos ou aumentar os custos de seus concorrentes. (2002, p. 286)

Segundo Ansoff (1990), de acordo com a teoria microeconômica, o sucesso, em um

mercado, depende, inteiramente, do preço do produto ou serviço. A lógica é a de que o preço

mais baixo habilitará a empresa a conquistar uma posição dominante no mercado. O volume

resultante das vendas permitirá a redução dos custos unitários através das economias de

escala, transformando, assim, a empresa no produtor mais barato da indústria e, desse modo, a

empresa será capaz de maximizar tanto o seu volume de vendas quanto o seu lucro.

De acordo com Lerner (2002), a liderança no custo total impõe severos encargos e

riscos para a empresa preservar sua posição, o que significa reinvestimento em equipamentos

modernos, desfazer-se dos ativos obsoletos, evitar a proliferação na linha de produtos e estar

alerta para aperfeiçoamentos tecnológicos. A liderança de custo é vulnerável a riscos como:

mudança tecnológica que anula o investimento, aprendizado de baixo custo dos entrantes ou

seguidores por imitação ou capacidade de investir em instalações modernas, incapacidade de

ver a mudança necessária no produto ou marketing, devido à atenção colocada no custo, e a

inflação em custos que estreitam do diferencial de preço para compensar a imagem da marca

do produto em relação ao preço dos concorrentes.

4.1.3.2 Estratégia Genérica da Diferenciação

A segunda estratégia genérica, definida por Porter (1989), é a diferenciação, onde a

empresa procura ser única em sua indústria, ao longo de algumas dimensões amplamente

valorizadas pelos compradores. A diferenciação relaciona um ou mais atributos, que muitos

compradores consideram importantes, posicionando-se, singularmente, para satisfazer certas

necessidades. A diferenciação é recompensada pela sua singularidade, através de um preço-

prêmio.

A diferenciação, na visão de Certo e Peter (1993), envolve a criação e

comercialização de produtos exclusivos para o mercado de massa; incluindo o

desenvolvimento da imagem da marca; tecnologia única; dispositivos únicos; canais únicos e

serviços ao cliente ou similares. O ponto chave, para a diferenciação, é a obtenção de uma

vantagem que seja rapidamente percebida pelos consumidores. Constitui-se de uma estratégia

viável para obter receitas superiores às da média da indústria, porque cria posições facilmente

defensáveis para competir com as cinco forças da concorrência.

A estratégia de diferenciação é dividida em sub-estratégias por Ansoff e Mcdonnell

(1993), assim descritas: sub-estratégia de diferenciação de mercado, que descreve como a

empresa procurará se distinguir em termos de produtos, ou serviços aos olhos dos clientes, e a

sub-estratégia de diferenciação de produtos ou serviços, que corresponde ao modo pelo qual a

empresa procurará distinguir seus produtos ou serviços dos de seus concorrentes.

Holanda (1996) destaca que a busca do diferencial deve ser permanente, pois o que é

superior hoje, amanhã estará incorporado ao produto e ao serviço e já não encontrará mais o

cliente, e, além disso, a concorrência rapidamente copia as boas idéias. É preciso inovar

sempre e estar atento às necessidades dos clientes, que são muito mais necessidades

psicológicas do que necessidades básicas.

A diferenciação, para Kotler (2000), é o ato de desenvolver um conjunto de

diferentes significados para distinguir a oferta, da empresa, da concorrência. O número de

oportunidades de diferenciação varia de acordo com o setor. Os produtos tangíveis variam em

relação ao potencial para diferenciação, podendo ser em termos de forma, tamanho, formato

ou estrutura física. A diferenciação ocorre em função das características que complementam

sua função básica, e ser o primeiro a introduzir características novas, e valiosas, é uma das

maneiras mais eficazes de competir.

4.1.3.3 Ganhar Competitividade através da Inovação

Para as empresas diferenciadoras, torna-se importante a inovação e criação de

produtos, de forma sistemática, para que, de alguma forma, traga novas soluções aos clientes.

Neste novo período de competição acirrada da globalização, o processo de inovação, e

criação, constitui uma importante arma para conquistar novos clientes e consolidar o

pioneirismo de uma empresa diferenciadora.

Na economia global, Porter defende que

as empresas precisam ser capazes de inovar globalmente, criando e comercializando um fluxo de novos produtos e processos que expandam a fronteira tecnológica e continuem avançando sempre à frente de seus concorrentes. (2002, p. 118)

Conforme Costa (2002), a estratégia de inovação são os esforços e direcionamentos

sistemáticos e consistentes para criar, continuamente, novas soluções, novas aplicações de

produtos existentes, novos produtos, novos clientes, novas formas de vender, comprar

insumos, distribuir produtos, produzir, formatar, em fim tudo aquilo que, naquele mercado

específico, seja entendido como uma novidade, são sinônimos.

Para Porter (2000), a inovação se manifesta no novo desenho do produto, no novo

processo de fabricação, na nova abordagem de marketing ou nos novos métodos de

treinamento. Segundo o autor supra citado, boa parte das inovações são triviais, ou seja, são

incrementais, dependendo mais da acumulação de pequenos conhecimentos e melhorias do

que de um único e grande avanço tecnológico revolucionário.

Em relação à estratégia do produto, Kaplan e Norton (2000) concluem que um

processo de inovação de vanguarda, que crie novos produtos com funcionalidade melhor da

classe, com lançamento no mercado, com rapidez e com processos de gerenciamento do

cliente, que se concentre na rápida conquista de novos clientes a fim de consolidar a vantagem

do pioneirismo de ser líder na inovação do produto.

As estratégias mais amplas de inovação, de acordo com Costa (2002), também

podem ser exploradas como: identificação de novas necessidades do público-alvo ou dos

clientes; montagem de negócios com dinheiro dos outros; novas formas de relacionamentos

com os clientes ou público-alvo; montagem de projetos de novos empreendimentos e

aproveitamento de novas oportunidades em novas regulamentações ou desregulamentações,

globalização, internacionalização ou regionalização, aproveitamentos de saltos e

descontinuidades tecnológicas como tele-informática, genética, mídia eletrônica ou internet,

mudanças de hábitos no público-alvo ou na clientela.

Para Kotabe e Helsen (2000), não há garantia de que a liderança de custos seja

duradoura. Até a manufatura flexível e a produção customizada tornaram-se totalmente

operacionais. Líderes em custo podem ficar vulneráveis às empresas que usarem a

diferenciação de produtos para melhor atender às necessidades exatas dos consumidores.

Embora se possa argumentar que o menor custo atrairá os consumidores de outros segmentos

de mercado, alguns deles estão dispostos a pagar um preço premium pelas características

exclusivas de um produto que desejam. A exclusividade em um produto pode ser na forma do

conforto, desempenho do produto e de sua estética, além de representar símbolo de status ao

consumidor.

4.1.3.4 Estratégia Genérica de Enfoque

Na estratégia do enfoque as empresas buscam atender a um determinado grupo, ou

segmento de compradores, de forma mais eficaz do que aquelas empresas que atuam de forma

mais ampla. Nessa estratégia, a empresa limita-se a atender a poucos segmentos do mercado,

e, sendo assim, atinge uma espécie de diferenciação ao satisfazer as necessidades de seu alvo

particular.

A última estratégia genérica defendida por Porter (1986) é o enfoque em um

determinado grupo comprador, um segmento da linha de produtos, ou um mercado

geográfico, como a diferenciação, o enfoque pode assumir diversas formas. Embora as

estratégias de baixo custo e de diferenciação tenham um intuito de atingir seus objetivos no

âmbito de toda a indústria. Toda a estratégia de enfoque visa atender muito bem ao alvo

determinado, e cada política funcional é desenvolvida levando isso em conta. Na estratégia do

enfoque, a empresa é capaz de atender seu alvo estratégico mais efetivo do que os

concorrentes que estão competindo de forma mais ampla. A empresa atinge a diferenciação

por satisfazer melhor as necessidades de seu alvo particular, ou custos baixos na obtenção

deste alvo, ou ambos.

Para O’brien (2002), enfocar é encontrar novas maneiras de fazer negócios. Pode

envolver o desenvolvimento de produtos e serviços exclusivos, ou o ingresso em mercados ou

nichos exclusivos. Pode envolver, também, mudanças radicais nos processos empresariais

para produzir ou distribuir produtos, ou serviços, que sejam diferentes da maneira como um

negócio tem sido conduzido, até então, que alterem a estrutura fundamental do ramo de

atividades.

Conforme Certo e Peter (1993), o enfoque é, essencialmente, uma estratégia de

segmentar e apelar somente para um ou alguns grupos de consumidores ou compradores

industriais. A lógica dessa abordagem reside no fato de que uma empresa, que limite a sua

atenção a apenas alguns segmentos de mercado, possa melhor servir os consumidores, que

aquelas empresas que procuram influenciar todo o mercado.

A estratégia do foco, para Minzberg et al. (2000), consiste em atender segmentos de

mercados estreitos, em que uma empresa pode focalizar determinados grupos de clientes,

linhas de produtos ou mercados geográficos. A estratégia também pode ser de foco na

diferenciação, pela qual as ofertas são diferenciadas no mercado almejado, ou de foco na

liderança em custo, pela qual a empresa vende a baixo do custo no mercado almejado. Essa

forma de atuação permite à empresa concentra-se no desenvolvimento de seu conhecimento e

suas competências.

4.1.4 O Papel da Revolução da Informática na Competitividade

Nas últimas décadas, a revolução da informática, através do computador, dos

programas de informática (softwares) e da internet passaram a ter uma importância crucial

para as empresas alcançarem a vantagem competitividade. A utilização da combinação entre

equipamentos de informática e programas de informática (hardware) permite as empresas

automatizar, flexibilizar, integrar e otimizar os processos produtivos, de forma que possibilita

obter redução de custo como diferenciação. Para Porter

a revolução da informação está afetando a competição de três maneiras vitais: muda a estrutura setorial e, assim, altera as regras da competição; gera vantagem competitiva ao proporcionar novos modos de superar o desempenho das rivais; e dissemina negócios inteiramente novos, em geral a partir das atuais operações da empresa. (1999, p. 84)

O’brien (2002) diz que o uso da tecnologia da informação para a globalização e a

reengenharia de processos empresariais, muitas vezes resulta no desenvolvimento de sistemas

de informação, que ajudam a empresa a obter uma vantagem competitiva no mercado. Esses

sistemas de informações estratégicas utilizam a tecnologia da informação para desenvolver

novos produtos, serviços, processos e capacidades, que conferem a uma empresa vantagem

estratégica sobre as forças competitivas que ela enfrenta em seu ramo de atividades.

Sobre os efeitos da difusão da tecnologia da informação na competitividade

empresarial, Coutinho e Ferraz (2002) destacam que as mudanças nos processos de produção

com a introdução de sistemas tipo CAM (computer aided manufaturing), FMS (flexible

manufaturing systens) e CIM (computer integrated manufaturing) permitem automação,

flexibilização, integração e otimização dos processos produtivos com o monitoramento e o

controle on-line de quantidade e qualidade de produção.

Dessa forma, O’brien (2002) destaca que a empresa deve desenvolver modos de usar

a tecnologia da informação para diferenciar os produtos, ou serviços, da concorrência, para

que seus clientes percebam seus produtos, ou serviços, como sendo dotados de características

ou benefícios exclusivos. Fornecer, por exemplo, serviços rápidos e completos de apoio ao

cliente, por meio de um site na internet ou utilizar sistema de marketing direcionado para

oferecer, aos clientes individuais, os produtos ou serviços que lhes sejam atraentes.

De acordo com Ansoff e Mcdonnell (1993), o surgimento de sistemas informatizados

de apoio à decisão possibilita estruturas administrativas flexíveis, que se alteram para

acomodar diversos tipos de processos decisórios. No trabalho logístico da empresa, o advento

do CAD (Projeto auxiliado pelo computador) combinado com o CAM (Fabricação auxiliada

pelo computador) e a robótica, estão tornando possíveis, por um lado, custo de fabricação

baixa para pequenos lotes e, por outro lado, resposta cooperativa rápida das funções de P&D,

marketing e produção.

4.1.4.1 A Função Governamental na Competitividade das Organizações

Em relação à função governamental na competitividade, verifica-se que pode

desempenhar um papel fundamental para o desenvolvimento de uma indústria. Sua atuação

vai além das falhas de mercado, atuando no benefício das empresas, através das políticas de

concessão de subsídios, limitações à entrada de novos concorrentes e ao proteger a indústria

dos produtos substitutos, através das concessões de patentes federais. Em resumo, sua atuação

deve estar voltada para promover o fortalecimento da competitividade das empresas, e

conseqüentemente, de toda a nação.

Com relação à participação do governo, como uma força na concorrência da

indústria, Porter (1986) considera que o mesmo pode atuar como comprador, ou fornecedor, e

pode influenciar a concorrência através de suas políticas. Muitas vezes o papel do governo

como fornecedor, ou comprador, é determinado mais por fatores políticos do que por

circunstâncias econômicas. Atos regulatórios do governo também podem colocar limites no

comportamento das empresas como fornecedoras, ou compradoras. O governo também pode

afetar a posição de uma indústria com substitutos e afetar a rivalidade entre os concorrentes,

influenciando o crescimento da indústria e a estrutura de custos, através de regulamentações.

Em relação à percepção dos empresários, Bateman e Snell (1998) afirmam que, em

muitos casos, a comunidade empresarial vê o governo como um adversário. Entretanto,