Embed Size (px)

Citation preview

Presidente da MantenedoraMarcelo Cardoso

ReitorProf Dr Arthur Roquete de Macedo

Vice-Reitor ExecutivoProf Arthur Sperandéo de Macedo

Pró-Reitor do Strictu SensuProf Angelo Palmisano

Pró-Reitor de Ensino de GraduaçãoProf Luiz Felipe Quel

Pró-Reitoria de Ensino de Graduaçãodo FIAM-FAAM Centro UniversitárioProfª Paula Katakura

Centro de Edudação a DistânciaDiretoraProfª. Carina Alves

Coordenadora de Tecnologia Educacional Profª. Lusana Verissimo

Coordenador de Mídias DigitaisProf. Marcio Oliverio

Coordenadora AcadêmicaProfª. Juliana Alves

Complexo Educacional FMU Centro de Educação a Distância

Claudio Nascimento Alfradique

Sou doutorando em Ciências Políticas e Relações Internacionais pelo IUPERJ (2011), fiz meu mestrado em Administração Pública pela EBAPE-FGV-RJ (2008) e sou graduado em Ciências Econômicas pela Universidade do Estado do Rio de Janeiro - UERJ (1994). Atualmente, sou professor convidado da Universidade de Manchester, onde ministro a disciplina Managerial Economics. Sou auditor do Tribunal de Contas do Estado do Rio de Janeiro, professor da Escola de Contas e Gestão do TCE-RJ e da pós-graduação da Faculdade São Camilo do Rio de Janeiro e Espírito Santo. Além disso, sou professor convidado da Universidade da Amazônia (UNAMA).

sobre o autor

Você fez uma escolha muito boa ao ingressar neste Curso, optando, também, por participar de um novo método de ensino, o EAD. Desta maneira, você terá bastante flexibilidade para realizar as atividades nele previstas. Embora você possa definir o tempo que irá dedicar a esse tema, ele foi planejado para ser concluído em um prazo determinado. Verifique sempre, no calendário, o tempo de que você terá para realizar cada atividade proposta. É muito importante que você leia todos os textos, acesse todos os links, leia os livros e assista aos filmes indicados no sentido de garantir o melhor aproveitamento do conteúdo da disciplina. Lembre-se de que a Educação a Distância prevê a sua autonomia e dedicação ao autoestudo.

Finanças corporativas

Estudo introdutório das finanças corporativas e seus princípiosNeste tema você verá que o estudo das finanças nas empresas é fundamental para o sucesso do empreendimento e é importante para que seus Administradores possam escolher quais tipos de investimentos a empresa deverá realizar, bem como a forma de financiamento desses investimentos. A tarefa mais importante de um administrador financeiro é administrar as finanças corporativas, criando valor para a empresa, sempre tendo em mente que se deve procurar adquirir ativos que gerem mais receita do que custos e que a empresa deve vender obrigações, ações e outros instrumentos financeiros que gerem mais receita do que custam. Com o intuito de atender estes objetivos, as empresas precisam de um perfeito gerenciamento de seus recursos financeiros, tomando as decisões sobre investimentos de acordo com a atratividade ou custo de oportunidade, indicando uma adequada alocação de capital.

Apresentação do conteúdo:

tema 1

c o n e x ã o f m u

7

Conteúdo: Neste tema, você estudará:

• Aspectos conceituais do estudo das Finanças Corporativas, a apresentação dos principais tópicos da gestão financeira das empresas.

• As formas de organização das empresas e a necessária compreensão de seus modelos para a gestão financeira.

• A definição de problemas de agency e as estratégias de financiamento empresarial através do mercado de capitais.

• Os conceitos básicos de: demonstrativo financeiro e fluxo de caixa, valor do dinheiro no tempo, risco e retorno.

Introdução ao tema:Você já deve ter notado que a administração financeira das empresas atuais foi fruto de um desenvolvimento de processos gerenciais que remetem às novas formas de administração e de modernas técnicas de avaliação do retorno dos investimentos nas empresas. No desenvolvimento dos negócios de qualquer empresa, os seus administradores financeiros precisam obter respostas para três espécies de perguntas importantes: a) decisão de orçamento de capital: quais investimentos de longo prazo devem ser feitos pela empresa? b) decisão de financiamento: como devem ser levantados os recursos para financiar os investimentos exigidos? e c) decisões de finanças de curto prazo: quais investimentos de curto prazo a empresa deve fazer e como devem ser financiados? (ROSS et al., 1995). Você deve ter ouvido falar de que existem técnicas de avaliação de investimentos que são usadas pelas empresas atualmente, e que geram algumas possíveis indagações sobre o conteúdo a ser estudado: quais as formas de organização das empresas? Por que algumas empresas têm problemas de agency? Desta forma, o presente tema ajudará a entender como as empresas gerenciam suas finanças.

Leitura digital:Primeiramente, você verá o conceito de finanças corporativas. O principal objetivo das finanças empresariais é estudar quais tipos de investimentos a empresa deverá realizar, bem como a forma de financiar esses investimentos, analisando e controlando a gestão de caixa da empresa e procurando identificar oportunidades de negócios e investimentos que possam garantir um retorno superior ao seu custo de aquisição. Nesta tarefa, assume um papel fundamental o

Finanças corporativas

administrador financeiro. Sua principal função é maximizar os lucros e as receitas da empresa, o que, por consequência, contribui para o aumento do valor da ação da empresa no mercado, elevando, assim, o valor de mercado do patrimônio líquido da organização. Além disso, o administrador financeiro deve respeitar os valores éticos e legais na sua gestão.

É necessário conhecer outro ponto importante do tema: as formas básicas de organização empresarial. Os empresários e empreendedores, antes de começar a operar os seus negócios e abrir os seus estabelecimentos, precisam se formalizar. Para se constituir uma empresa, em geral, eles devem levar em conta suas necessidades e ambições, escolhendo a forma mais adequada para a constituição de suas empresas, de acordo com o ordenamento jurídico brasileiro, atentando em especial ao Código Civil Brasileiro, Lei n. 10.406, de 10 de janeiro de 2002. Normalmente, as aberturas de empresas são intermediadas por advogados ou contadores.

O Código Civil, reformulado pela Lei n. 10.406, de 10 de janeiro de 2002, trouxe várias inovações para os empresários e para as empresas brasileiras. As mudanças não foram somente quanto à nomenclatura, mas também quanto a várias normas de constituição das empresas. As empresas, quanto a sua forma de constituição, podem ser classificadas nos seguintes tipos:

1. Empresário individual (ex-firma individual) Este tipo de empresa geralmente surge de atividades informais, que ainda não teriam sido formalizadas. São pequenos estabelecimentos industriais, comerciais ou prestadores de serviços. É um negócio pequeno que pertence a uma pessoa que, por sua conta e risco, opera seu próprio lucro. São normalmente registradas como microempresas de simples constituição, constituindo-se de forma mais comum em pequenos negócios como: trailers, pequenas lanchonetes, mercearias, sapatarias, oficinas mecânicas, entre outros. No Brasil, esses negócios saem da informalidade quando os empreendimentos começam a prosperar. Os ativos e os passivos (máquinas, estoques, contas a pagar, entre outros) podem ser transferidos para outra pessoa jurídica, porém, a empresa é intransferível. Desta forma, não pode ser vendida, nem admite outros sócios. No caso do falecimento do titular, da mesma forma, seus herdeiros legais poderão continuar o negócio, no mesmo local, com as mesmas máquinas e os mesmos clientes, mas precisam se formalizar por meio de uma nova empresa. Este tipo de empresa se extingue com o falecimento do proprietário.

De acordo com o art. 966, Código Civil (BRASIL, 2002): “Considera-se empresário

c o n e x ã o f m u

9

quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens e serviços”.

Mesmo sendo uma forma de organização mais simplificada, é necessário o registro, sendo obrigatória a inscrição do empresário no Registro Público de Empresas Mercantis. Esta inscrição é feita mediante requerimento assinado pelo próprio e protocolada na Junta Comercial do Estado (ex-declaração de firma individual) (art. 967 e 968, CC).

Neste requerimento deverão constar as seguintes informações:

a) Nome, nacionalidade, domicílio, estado civil e, se casado, o regime de bens.

b) A firma, com a respectiva assinatura autógrafa.

c) O capital.

d) O objeto e a sede da empresa.

Você deve ter percebido que, neste tipo de organização, a responsabilidade é total do empresário individual, que responde pelo patrimônio da firma. No caso da totalidade dos bens do empresário individual não serem suficientes para atender as suas obrigações sociais, os credores podem executar a totalidade dos bens pessoais do empresário e isso quer dizer que sua responsabilidade é ilimitada.

2. Sociedade limitada No Código Civil que teve vigência anteriormente ao Código Civil em vigor (2002) a sua antiga denominação era Sociedade por Cotas de Responsabilidade Limitada (CC, art. 1.052). A sociedade limitada é o tipo mais numeroso e usual de empresa coletiva. Este tipo de sociedade é constituída por dois ou mais sócios administrando ou não determinada empresa, cujas atividades podem ser industrial, comercial ou de prestação de serviços. Cada sócio tem a responsabilidade limitada à parcela do capital social que integralizou, mas, um dos sócios terá sua responsabilidade ilimitada. A partir de então, a sociedade limitada passou a ser enquadrada como Sociedade Personificada Empresarial. O contrato social definirá a participação no capital social de cada um, como responsabilidade, administração, objetivo da atividade, data de início, participação nos resultados, obrigações e outros assuntos importantes para a organização da sociedade. Comparando-a à legislação anterior, é possível observar algumas inovações ocorridas, destacando-se:

a) A exigência de quórum qualificado para a tomada de decisões sobre a organização da empresa. A nova lei impõe novos quóruns mínimos para as deliberações sociais, estabelecendo quóruns maiores para as matérias mais importantes para a vida da empresa. É possível exemplificar esta mudança com o exemplo da alteração no contrato social. Neste caso, será necessária a aprovação de 75% do capital social, e não mais a

Finanças corporativas

maioria absoluta como, usualmente, era previsto na legislação anterior. Isto significa que o sócio majoritário, detentor de 51% do capital social, que antes poderia modificar o contrato social, não tem mais poder para decidir as matérias de maior interesse e relevância para a empresa (art. 1.076 do Código Civil).

b) Criação da figura do administrador não sócio. Pela nova lei, o administrador da sociedade pode ser uma pessoa não pertencente ao quadro social da empresa desde que autorizado pelo contrato social e aprovado por 2/3 dos sócios. Essa possibilidade tem de estar disposta no contrato social. Se não houver essa previsão contratual, não serão aceitos administradores que não sejam sócios da empresa (art. 1.061, do Código Civil).

c) A criação da exigência de quórum qualificado para alterações contratuais: com o novo Código Civil, qualquer alteração do contrato social somente poderá ser realizada se aprovada pelos sócios que representem, no mínimo, 2/3 do capital social (art. 1.076 do Código Civil).

d) Alteração no sistema de cessão de quotas: qualquer sócio pode transferir as suas cotas para outro sócio ou a terceiros sem anuência dos demais, desde que não haja oposição de, no mínimo, 25% do capital social (art. 1.057 do Código Civil).

e) Possibilidade da sociedade entre cônjuges. Na nova legislação, pode ser constituída sociedade entre cônjuges ou com terceiros, desde que não sejam casados no regime de comunhão universal de bens ou de separação obrigatória (art. 977 do Código Civil).

f) A sociedade adquire personalidade jurídica com o registro de seu contrato social na Junta Comercial do Estado (art. 985 do Código Civil).

O principal problema da constituição de empresas de sociedades limitadas é a existência de posteriores conflitos entre os sócios que prejudicam o andamento da empresa, podendo até a chegar ao fechamento da mesma. As empresas familiares também são muito numerosas, porém, podem existir problemas na gestão, pois, em muitos casos, a administração das finanças familiares são misturadas com as da empresa, ou seja, as despesas particulares são pagas como se fossem da empresa. Nesses casos, o mais adequado seria estabelecer uma remuneração aos seus sócios que seja adequada às suas necessidades. Esta remuneração é o pró-labore e também a distribuição de lucros.

c o n e x ã o f m u

11

3. Sociedades anônimas Normalmente são grandes empresas com capital pulverizado entre muitos acionistas, podendo ter ações à venda na Bolsa de Valores. O capital social de uma Sociedade Anônima (S/A) é dividido em pequenas partes chamadas ações, portanto, ação representa a menor fração do capital social de uma Sociedade Anônima (S/A), cujos sócios são chamados acionistas. As Sociedades Anônimas (S/A) podem ser de capital fechado ou aberto. As de capital fechado são aquelas cujas ações estão nas mãos de poucas pessoas físicas e não são comercializadas em bolsas de valores. Geralmente são empresas de origem familiar. As de capital aberto são empresas cujas ações são comercializadas em bolsas de valores, estando, portanto, acessíveis a qualquer interessado em participar do capital social da empresa. As sociedades de capital aberto submetem-se às fiscalizações da Comissão de Valores Mobiliários (CVM).

As ações podem ser ordinárias ou preferenciais. As ações ordinárias dão direito a voto e à participação dos resultados da companhia (dividendos). Os proprietários de ações ordinárias votam nas assembleias gerais. Já as ações preferenciais geralmente não dão direito a voto, a menos que exista essa previsão nos estatutos. Os proprietários dessas ações tem prioridade no recebimento dos dividendos e recebem 10% a mais do que o valor pago aos acionistas portadores de ações ordinárias.

O órgão máximo de uma S/A é a Assembleia Geral. Esta pode ser de caráter ordinário ou extraordinário. É convocada e instalada de acordo com a lei e os estatutos e tem poderes para:

a) Modificar os estatutos da empresa.

b) Eleger os administradores e os membros do conselho fiscal.

c) Aprovar os balanços e demonstrações de resultado.

d) Decidir sobre a distribuição dos lucros.

Os dividendos são distribuídos como participação dos acionistas nos resultados da empresa. É obrigatório, por lei, distribuir, no mínimo, 25% do lucro líquido aos acionistas.

Se a companhia (S/A) deixar de pagar dividendos por mais de três exercícios, as ações preferenciais adquirirão direito a voto.

Finanças corporativas

4. Sociedades simples (ex-sociedade civil)Este tipo de organização é constituído por dois ou mais profissionais liberais, que tenham objetivos comuns. Por exemplo, contadores, médicos, dentistas, engenheiros, advogados, entre outros. As sociedades personificadas simples podem ou não ter fins lucrativos. As sociedades simples devem ter o seu contrato social registrado no Registro Civil das Pessoas Jurídicas (Cartório de Registro Civil) (art. 998 do Código Civil). Por exigência do art. 16 do Estatuto da Advocacia, as sociedades de advogados obrigatoriamente devem ser Sociedades Personificadas Simples. A responsabilidade do sócio administrador será ilimitada, a não ser que haja no contrato social cláusula de responsabilidade solidária (art. 1.023 do Código Civil).

Passando para o próximo assunto do tema, e lendo inicialmente este tópico, você deve se perguntar o que são problemas de agency ou de agência.

É a relação do conflito existente entre os interesses do administrador e do proprietário da empresa. O problema de agency, ou de agência, pode ser enfrentado através das forças de mercado e dos custos de agency. Mas como podem ser definidos estes custos?

São gastos em controle dos atos dos administradores da empresa, visando dirimir os riscos operacionais de gestão. Tais gastos são formas de remuneração a administradores que variam com a valorização do preço da ação. Outros custos de agency consistem na concessão de opção de compra de ações por parte dos administradores e planos de incentivo.

Outro ponto importante do tema é o fluxo de caixa. O fluxo de caixa é uma ferramenta de administração financeira que proporciona uma visão futura de como estará o caixa da empresa em um determinado período. De acordo com Assaf Neto (1992, p. 188): “um fluxo de caixa representa uma série de pagamentos ou de recebimentos que se estima ocorrer em determinado intervalo de tempo.” Saber antecipadamente se faltará ou sobrará dinheiro permite tomar decisões antecipadas e com grandes probabilidades de acerto.

Na verdade, basta que estejam disponíveis as informações referentes às contas a pagar e às contas a receber, projetando, a seguir, aquelas cujos valores são desconhecidos, mas que irão ocorrer.

c o n e x ã o f m u

13

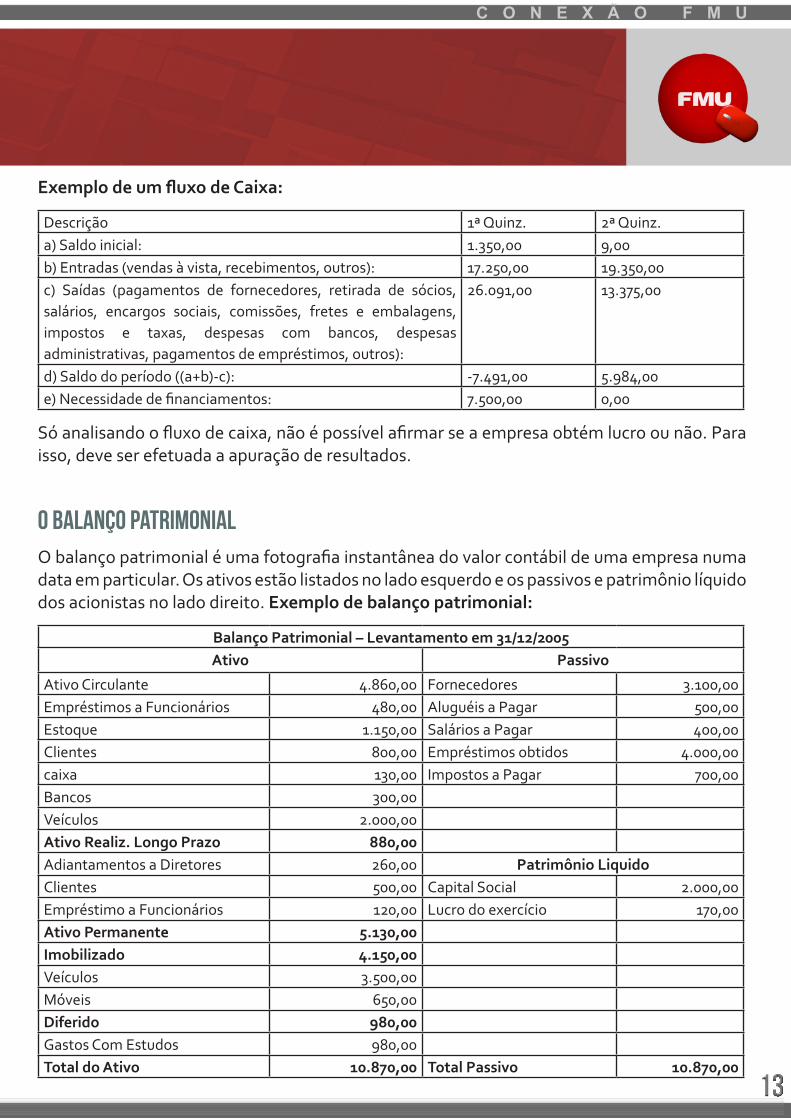

Exemplo de um fluxo de Caixa:

Descrição 1ª Quinz. 2ª Quinz.a) Saldo inicial: 1.350,00 9,00b) Entradas (vendas à vista, recebimentos, outros): 17.250,00 19.350,00c) Saídas (pagamentos de fornecedores, retirada de sócios, salários, encargos sociais, comissões, fretes e embalagens, impostos e taxas, despesas com bancos, despesas administrativas, pagamentos de empréstimos, outros):

26.091,00 13.375,00

d) Saldo do período ((a+b)-c): -7.491,00 5.984,00e) Necessidade de financiamentos: 7.500,00 0,00

Só analisando o fluxo de caixa, não é possível afirmar se a empresa obtém lucro ou não. Para isso, deve ser efetuada a apuração de resultados.

O balanço patrimonial O balanço patrimonial é uma fotografia instantânea do valor contábil de uma empresa numa data em particular. Os ativos estão listados no lado esquerdo e os passivos e patrimônio líquido dos acionistas no lado direito. Exemplo de balanço patrimonial:

Balanço Patrimonial – Levantamento em 31/12/2005Ativo Passivo

Ativo Circulante 4.860,00 Fornecedores 3.100,00Empréstimos a Funcionários 480,00 Aluguéis a Pagar 500,00Estoque 1.150,00 Salários a Pagar 400,00Clientes 800,00 Empréstimos obtidos 4.000,00caixa 130,00 Impostos a Pagar 700,00Bancos 300,00Veículos 2.000,00Ativo Realiz. Longo Prazo 880,00Adiantamentos a Diretores 260,00 Patrimônio LiquidoClientes 500,00 Capital Social 2.000,00Empréstimo a Funcionários 120,00 Lucro do exercício 170,00Ativo Permanente 5.130,00Imobilizado 4.150,00Veículos 3.500,00Móveis 650,00Diferido 980,00Gastos Com Estudos 980,00Total do Ativo 10.870,00 Total Passivo 10.870,00

Finanças corporativas

Ativos: são as coisas que empresa possui – dinheiro, títulos comercializáveis, maquinários, entre outros. Os ativos podem ser tangíveis (por exemplo, maquinário) ou intangíveis (por exemplo, aluguéis pagos adiantadamente).

Passivos e Patrimônio Líquido dos Acionistas: são quantias que a empresa precisa pagar – títulos a pagar, dívidas de longo prazo, entre outros. O patrimônio líquido dos proprietários (ou patrimônio líquido dos acionistas) é a diferença entre ativos totais e passivos totais. Por definição,a equação fundamental do balanço patrimonial da contabilidade é resumida por:

Ativos = Passivos + Patrimônio Líquido dos Acionistas

A demonstração de resultados

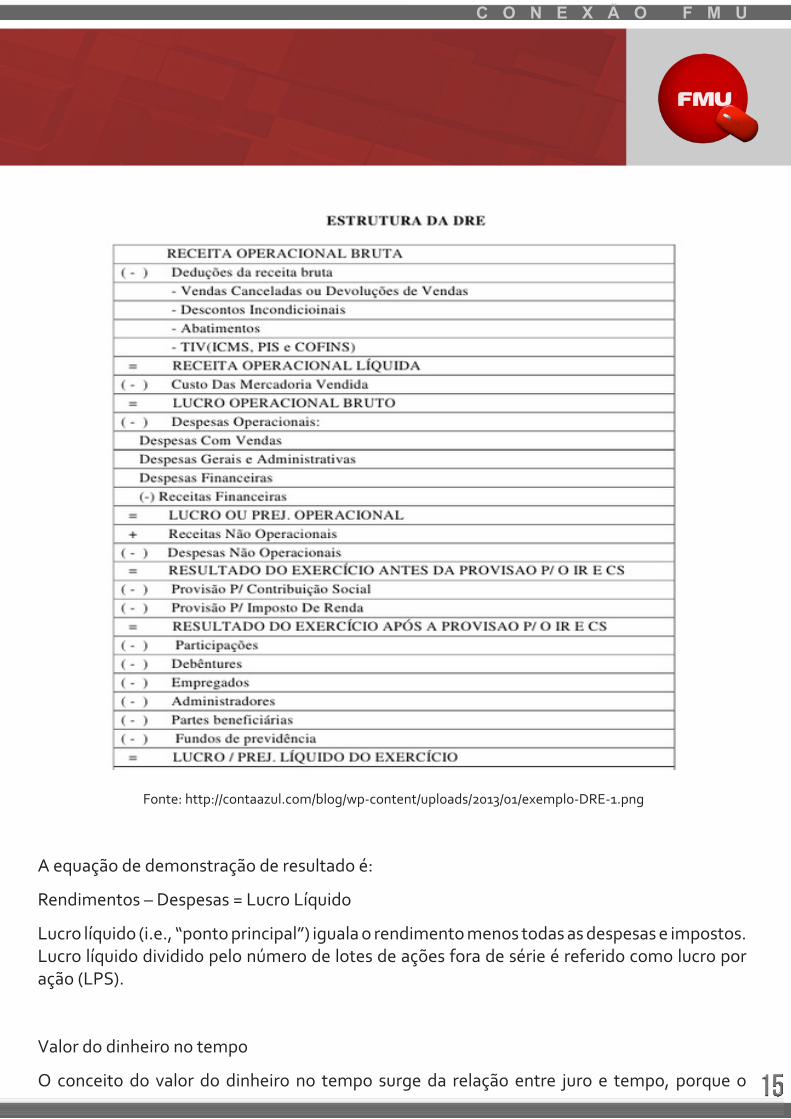

A demonstração de resultado mede a performance da empresa sobre um período de tempo específico. Abaixo, um modelo como exemplo da Demonstração do Resultado do Exercício:

c o n e x ã o f m u

15

Fonte: http://contaazul.com/blog/wp-content/uploads/2013/01/exemplo-DRE-1.png

A equação de demonstração de resultado é:

Rendimentos – Despesas = Lucro Líquido

Lucro líquido (i.e., “ponto principal”) iguala o rendimento menos todas as despesas e impostos. Lucro líquido dividido pelo número de lotes de ações fora de série é referido como lucro por ação (LPS).

Valor do dinheiro no tempo

O conceito do valor do dinheiro no tempo surge da relação entre juro e tempo, porque o

Finanças corporativas

dinheiro pode ser remunerado por certa taxa de juros num investimento, por um período de tempo, sendo importante o reconhecimento de que uma unidade monetária recebida no futuro não tem o mesmo valor que uma unidade monetária disponível no presente. De acordo com Assaf Neto, (1992):

As taxas de juros devem ser eficientes, de maneira a remunerar: a) o risco envolvido na operação (empréstimo) aplicação, representando genericamente pela incerteza com relação ao futuro; b) a perda do poder de compra do capital motivada pela inflação. A inflação é um fenômeno que corrói o capital, determinando um volume cada vez menor de compra com o mesmo montante; c) o capital emprestado ou aplicado. Os juros devem gerar um lucro (ou ganho) ao proprietário do capital como forma de compensar a sua privação por determinado período de tempo. Este ganho é estabelecido basicamente em função das diversas outras oportunidades de investimentos e definido por custo de oportunidade. (ASSAF NETO, 1992, p. 13).

A ideia de valor do dinheiro no tempo também traz o entendimento de que quanto maior risco em um investimento maior deverá ser o prêmio que deverá ser pago por ele.

Leia o artigo: A governança corporativa e a teoria da agência em consonância com a controladoria, de Giovana Silva de Arruda et al. Disponível em: <http://cascavel.ufsm.br/revistas/ojs-2.2.2/index.php/reaufsm/article/download/570/430>. Acesso em: 16 jan. 2014. Neste artigo, os autores alegam que a estrutura de controle e de gestão das firmas tem sido alterada juntamente com as mudanças que vêm ocorrendo na economia. Empresas que antes estavam nas mãos do proprietário, que além das ações também detinha a administração da empresa, agora se deparam com a separação das funções de proprietário e de administrador.

c o n e x ã o f m u

17

Leia o artigo: Finanças Corporativas no Brasil, de Ricardo Pereira Câmara Leal et al. Disponível em: <http://www.scielo.br/pdf/raeel/v2n2/v2n2a05.pdf>. Acesso em: 16 jan. 2014.No artigo, são revistas as contribuições acadêmicas sobre finanças corporativas no Brasil relativas à decisão sobre a estrutura de capital, ao controle e a propriedade das empresas, ao processo de emissão de títulos e à governança corporativa..

Leia o artigo: Fluxo de Caixa, de Aline Angeli Gimenes et al. Disponível em: <http://www.unisalesiano.edu.br/simposio2011/publicado/artigo0081.pdf>. Acesso em: 16 jan. 2014.Este artigo tem como objetivo abordar o Fluxo de Caixa e a sua importância nas tomadas de decisões, como uma ferramenta essencial na avaliação financeira da empresa.

Leia o livro: Finanças corporativas e valor, de Autor Alexandre Assaf Neto. Nesta obra, o autor discute que, com a estabilização monetária ocorrida na economia brasileira a partir de 1995, a inflação, ainda que presente em reduzida escala nas decisões empresariais, deixou de figurar como a maior preocupação das finanças corporativas no Brasil, e a gestão financeira das empresas passou a ser fundamental para o sucesso das organizações.

Assista ao vídeo: Alexandre Assaf Neto - Evolução das Finanças Corporativas. Disponível em:

<http://www.youtube.com/watch?v=Yt_MYmfryis>.

Acesso em: 16 jan. 2014.

O vídeo apresenta um breve resumo do desenvolvimento das finanças e a identificação dos principais pilares construídos a partir da década de 1950, a moderna teoria de finanças.

Finanças corporativas

Autoavaliação:

Questão 1:O objeto de estudo das finanças empresariais é:

a) A pobreza.

b) O controle.

c) O investimento.

d) O imposto.

e) A estrutura.

Questão 2:Qual o significado de agency?

c o n e x ã o f m u

19

Conclusão:Nesse tema, você aprendeu quais são os aspectos conceituais do estudo das Finanças Corporativas, a apresentação dos principais tópicos da gestão financeira das empresas e sua aplicação no mundo atual. Conheceu as formas de organização das empresas e a necessária compreensão de seus modelos para a gestão financeira. Também aprendeu a definição de problemas de agency e as estratégias de financiamento empresarial através do mercado de capitais. Por fim, você viu os conceitos básicos de: demonstrativo financeiro e fluxo de caixa, valor do dinheiro no tempo, risco e retorno.

Referências:

ASSAF NETO, A. Matemática Financeira e suas aplicações. São Paulo: Atlas, 1992.BRASIL. Lei n. 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/2002/L10406compilada.htm>. Acesso em: 16 jan. 2014.FORTUNA, E. Mercados financeiros. Rio de Janeiro: Qualitymart, 2005.GITMAN, L.; MADURA, J. Administração financeira: uma abordagem gerencial. São Paulo: Pearson Education do Brasil, 2003.LEMOS JUNIOR; RIGO, M.; SHEROBIM, M. S. Administração financeira. Rio de Janeiro: Campus, 2002. ROSS, S. A; WESTERFIELD, R. W; JAFFE, J. F. Administração Financeira: Corporate Finance. São Paulo: Atlas, 1995.

Finanças corporativas

Concepção sistêmica das finanças corporativas e introdução das ferramentas básicas para tomada de decisões financeirasNeste tema, você verá que os investidores e as empresas têm um comportamento de aversão ao risco e, por essa razão, estão sempre preocupados com a relação risco-retorno. Você aprenderá como determinar, em diferentes investimentos, os níveis de retorno adequados aos níveis de risco, análise importante para que seus administradores possam escolher quais tipos de investimentos a empresa deverá realizar, bem como a forma de financiamento desses investimentos. Os gestores financeiros das empresas devem conhecer os fluxos de caixa livres gerados, bem como as taxas de retorno adequadas ao risco de um ativo, além de calcular o valor dos ativos envolvidos em sua decisão financeira.

Apresentação do conteúdo:

tema 2

c o n e x ã o f m u

21

Conteúdo: Neste tema, você estudará:

• Aspectos conceituais do estudo das decisões de investimento, de financiamento e gestão de risco em empresas.

• A concepção sistêmica das finanças corporativas e a necessária compreensão de seus modelos para a gestão financeira.

• Os conceitos das ferramentas básicas para tomada de decisões financeiras.

Introdução ao tema:Você já deve ter percebido que os administradores financeiros das empresas são responsáveis pelos investimentos e pela administração, da melhor maneira possível, dos projetos nos quais as instituições investiram recursos, de forma a maximizar o valor de seus empreendimentos. Logo, o objetivo dos administradores financeiros é tomar decisões que maximizem a riqueza das empresas. Como o sucesso de um empreendimento é julgado por seu valor, os investidores ou acionistas tendem a investir em maior volume em empresas que estão em melhor situação financeira e quando as decisões estratégicas tomadas aumentam o valor de seus investimentos. Você deve ter ouvido falar que existem técnicas de avaliação de investimentos que são usadas pelas empresas atualmente, como análise do Payback, VPL E TIR, mas, quais são as formas de avaliação do retorno de projetos e por que algumas empresas têm problemas com avaliação de investimentos? O presente tema ajudará a entender como as empresas avaliam e tomam decisões sobre suas finanças.

Leitura Digital :Primeiramente, será apresentado a você como as empresas tomam suas decisões de investimento, de financiamento e gestão de risco e o conceito de finanças corporativas. Serão apresentados os fundamentos de risco, incerteza e retorno.

É possível afirmar que o risco é a possibilidade de prejuízo financeiro ou volatilidade de retorno associada a um ativo, isto é, quando a empresa investe sempre haverá uma probabilidade de não conseguir o retorno esperado ou de perder parte do valor investido. Esta é a regra do jogo do mercado financeiro: enquanto alguns ganham, outros perdem. As informações e os dados que compõem o fluxo de caixa de um projeto são valores apenas estimados e as decisões são

Finanças corporativas

tomadas com base no risco e na incerteza quanto ao futuro do projeto.

Desta forma, por mais que as premissas fundamentais sejam bem feitas e que as melhores projeções e estimativas possíveis sejam executadas, nenhum administrador financeiro pode garantir que os resultados esperados ocorrerão. Esta indefinição sobre os resultados esperados está diretamente correlacionada à intuitiva noção de risco do projeto.

Normalmente, os estudiosos do tema da análise de investimentos e da teoria da decisão apresentam uma diferenciação entre risco e incerteza, cuja definição depende do grau de imprecisão associado às estimativas.

Quando todas as ocorrências possíveis de certa variável podem ser mapeadas e encontram-se sujeitas a uma distribuição de probabilidades de ocorrência de eventos conhecidos (por meio de experiências passadas, ou que possam ser calculados com algum grau de precisão), diz-se que existe risco associado. De outra forma, quando essa distribuição de probabilidade não pode ser mapeada e avaliada, diz-se que há incerteza.

A incerteza, de um modo geral, envolve situações de ocorrência não repetitiva ou pouco comum na prática, cujas probabilidades não podem ser determinadas por esta razão. De acordo com Oliveira (1982), risco é uma incerteza que pode ser medida e, opostamente, incerteza é um risco que não pode ser avaliado. Abreu e Stephan (1979) afirmam que, de forma simplificada, é possível afirmar que existem três situações para a análise de projetos: situação de certeza, de incerteza e de risco. Em situação de certeza o resultado obtido será sempre igual ao esperado. Por outro lado, uma situação de incerteza não será mais desta forma: as probabilidades de ocorrência dos eventos aleatórios são desconhecidas. Já na situação de risco é possível prever essas probabilidades por meio de modelos matemáticos e modelos estatísticos.

Nesta parte do conteúdo, é importante definir o que é probabilidade. A probabilidade pode ser entendida como a representação numérica, em percentual, da ocorrência de um evento. É a medição das chances de um evento acontecer. Normalmente, os gestores projetam cenários de eventos prováveis que possam interferir em suas decisões e lhes atribuem probabilidades de ocorrência.

Outro conceito que deve ser apresentado é o de volatilidade: são flutuações dos eventos em comparação a uma situação comum específica. Em um enfoque estatístico, a média é a situação comum e o desvio-padrão é a medida da flutuação. Quanto mais os eventos se distanciam da média, maior o desvio-padrão e, consequentemente, maior será a volatilidade.

Agora, suponha que uma empresa prepare um orçamento. É possível entender

c o n e x ã o f m u

23

o risco ou incerteza como o nome dado à preocupação de que as expectativas e esperanças com relação ao futuro de um negócio possam não se materializar. É necessário fazer várias suposições, até mesmo quando se determinam as metas orçamentárias. Ocorre que, por várias razões, o faturamento e os custos estimados no orçamento da empresa nunca serão iguais aos resultados observados na prática.

De acordo com Oldcorn e Parker (1998), este fato pode acontecer porque as premissas assumidas sobre o nível de atividade e sobre os custos estão equivocadas, ou porque aconteceu alguma situação ou fato não esperado. Como exemplo, podem ser citados: a receita com as vendas de bens e serviços maior ou menor do que esperado; os custos maiores ou menores do que os orçados; o nível de produtividade maior ou menor do que esperado; a conjuntura econômica tornou-se mais ou menos favorável; mudanças tecnológicas tornaram o nível de faturamento ou de custos diferente no orçamento planejado; o preço de alguns produtos específicos e serviços foi diferente do planejado.

Existem várias técnicas desenvolvidas para o tratamento do risco e da incerteza em análise econômica de projetos, inclusive modelos matemáticos e estatísticos sofisticados. Porém, a maioria dessas técnicas são excessivamente teóricas, de difícil aplicação prática, ou muito simplistas, resultando em informações insuficientes para a tomada de decisão.

Ainda assim, algumas destas técnicas são bastantes úteis e podem ser aplicadas com sucesso no tratamento do risco e da incerteza na análise de alternativas de projetos, tais como a análise de sensibilidade e a simulação de risco, que, para serem aplicadas de forma correta, tornam necessário o conhecimento prévio de ferramentas estatísticas.

Você verá, agora, os fundamentos básicos do risco. O risco em uma aplicação financeira ou investimento é diretamente proporcional ao retorno: quanto maior o risco, consequentemente, maior o retorno. O risco tende a crescer na execução de projetos de investimentos mais longos: um tempo de duração muito longo de um projeto aumenta a incerteza. O último fundamento é a aversão ao risco – um comportamento econômico, característico dos administradores financeiros que não querem correr riscos muito elevados e preferem um retorno menor e garantido a um retorno muito alto e improvável. Se o risco for muito alto, o investidor pode não investir ou pretenderá maiores retornos. Mas quais os tipos de riscos? Existem os riscos não sistemáticos ou diversificáveis, e os riscos sistemáticos ou não diversificáveis.

Os riscos sistemáticos ou não diversificáveis afetam a todos os ativos, todo o mercado. Decorrem de fatores não controláveis como clima, guerra, inflação, atentados e outros de natureza semelhante. Já os riscos não sistemáticos ou diversificáveis são os riscos do empreendimento, riscos do negócio e riscos-país e podem ser mitigados (ter seus efeitos reduzidos) por decisões do investidor. Os empreendimentos ou projetos também trazem riscos, principalmente os relativos à gestão, no que se refere a decisões administrativas do negócio. As áreas da empresa afetadas por risco do empreendimento ou de um projeto são:

Finanças corporativas

• Produção: tecnologia, fornecedores, matérias-primas, processos produtivos, equipamentos.

• Marketing: estratégias de mercado, posicionamento de marcas, escolhas de canais de distribuição.

• Recursos humanos: atração e seleção de talentos, capacitação, formação e política salarial.

• Logística: distribuição, localização da indústria e política de estoques.

• Finanças: faturamento, políticas de preços, crédito e cobrança, endividamento e investimento.

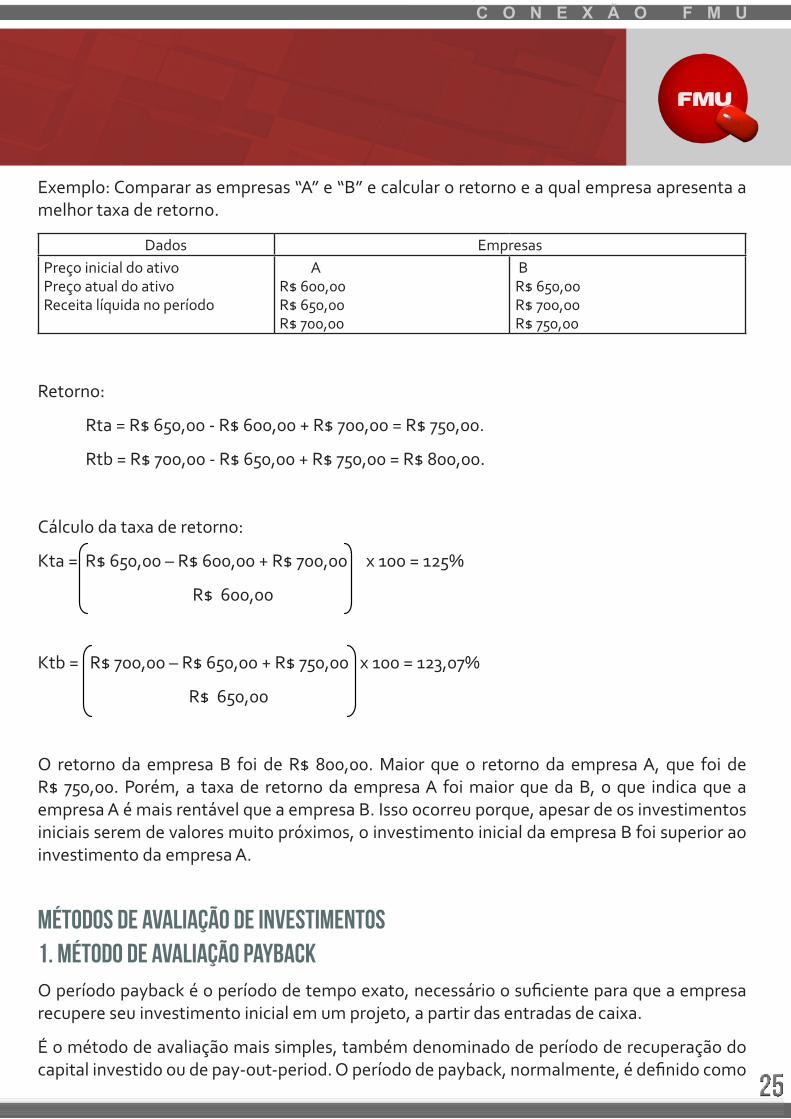

Retorno de investimentos O retorno de investimentos pode ser entendido como os ganhos dos proprietários decorrentes de um investimento durante determinado período de tempo, sendo o principal balizador das decisões, compreendendo as entradas de caixa e valorização do ativo. Outro conceito importante para o tema é a taxa de retorno, que pode ser definida como a relação percentual entre o retorno e valor do investimento.

O retorno esperado é considerado a expectativa de ganho do ativo com risco calculado. De outra forma, o retorno real ou observado pode ser conceituado como o retorno efetivo do negócio.

O retorno esperado pode ser expresso por:

Rt = Pt – P(t-1) + FCt , sendo:

Rt = retorno esperado no tempo t.

Pt = valor do ativo no final do tempo t.

P(t-1) = valor do ativo no início do tempo (t-1).

FCt = fluxo de caixa gerado pelo ativo no tempo t.

c o n e x ã o f m u

25

Exemplo: Comparar as empresas “A” e “B” e calcular o retorno e a qual empresa apresenta a melhor taxa de retorno.

Dados EmpresasPreço inicial do ativoPreço atual do ativoReceita líquida no período

AR$ 600,00R$ 650,00R$ 700,00

BR$ 650,00R$ 700,00 R$ 750,00

Retorno:

Rta = R$ 650,00 - R$ 600,00 + R$ 700,00 = R$ 750,00.

Rtb = R$ 700,00 - R$ 650,00 + R$ 750,00 = R$ 800,00.

Cálculo da taxa de retorno:

Kta = R$ 650,00 – R$ 600,00 + R$ 700,00 x 100 = 125%

R$ 600,00

Ktb = R$ 700,00 – R$ 650,00 + R$ 750,00 x 100 = 123,07%

R$ 650,00

O retorno da empresa B foi de R$ 800,00. Maior que o retorno da empresa A, que foi de R$ 750,00. Porém, a taxa de retorno da empresa A foi maior que da B, o que indica que a empresa A é mais rentável que a empresa B. Isso ocorreu porque, apesar de os investimentos iniciais serem de valores muito próximos, o investimento inicial da empresa B foi superior ao investimento da empresa A.

Métodos de avaliação de investimentos1. Método de avaliação paybackO período payback é o período de tempo exato, necessário o suficiente para que a empresa recupere seu investimento inicial em um projeto, a partir das entradas de caixa.

É o método de avaliação mais simples, também denominado de período de recuperação do capital investido ou de pay-out-period. O período de payback, normalmente, é definido como

Finanças corporativas

sendo o número de anos ou meses (dependendo da escala utilizada) necessários para que o desembolso correspondente ao investimento inicial seja recuperado ou igualado ou, ainda, superado pelas entradas líquidas acumuladas. Portanto, este método leva em conta apenas o fator tempo.

Segundo este método, quanto menor o período de recuperação do investimento, melhor é considerado o projeto para o investidor.

Em termos de decisão entre aceitar ou rejeitar um determinado investimento, o payback, deverá ser confrontado com o prazo máximo estipulado pela empresa como sendo o tempo aceitável de retorno para o investimento em questão.

O período de payback pode ser entendido como um importante indicador do nível de risco do projeto pelo fato de que quanto maior o tempo de retorno, mais risco estará envolvido na decisão de investimento.

Um fator positivo do método de payback é de ser de fácil e simples entendimento, o que faz com que tenha uma considerável popularidade entre os gestores financeiros. Geralmente, é o primeiro método aplicado em um processo decisório de investimento.

Em sua essência, busca refletir a liquidez de um projeto e, portanto, o risco de não recuperar o investimento. Quando é necessário aceitar ou rejeitar um projeto pelo modelo payback?

Primeiramente, cabe ressaltar que todo projeto deve ter um prazo limite para retornar os investimentos:

• Deve-se aceitar o projeto – se o período de payback for menor que o período de payback máximo aceitável para o projeto.

• Deve se rejeitar o projeto – se o período de payback for maior que o período de payback máximo aceitável para o projeto.

Cabe ressaltar que as duas principais críticas à utilização do método de payback são:

a) O método não leva em consideração a grandeza dos fluxos de caixa e sua distribuição no período anterior ao payback.

b) O método desconsidera as entradas dos fluxos de caixa após o período de payback.

c o n e x ã o f m u

27

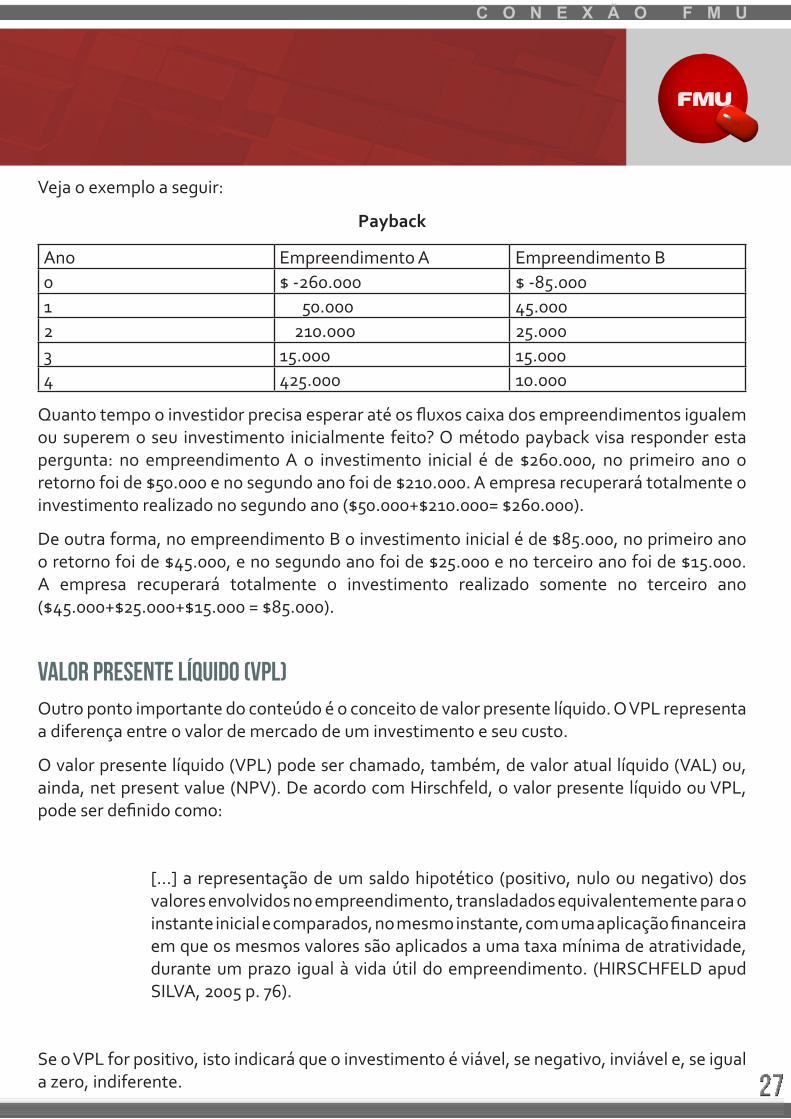

Veja o exemplo a seguir:

Payback

Ano Empreendimento A Empreendimento B0 $ -260.000 $ -85.0001 50.000 45.0002 210.000 25.0003 15.000 15.0004 425.000 10.000

Quanto tempo o investidor precisa esperar até os fluxos caixa dos empreendimentos igualem ou superem o seu investimento inicialmente feito? O método payback visa responder esta pergunta: no empreendimento A o investimento inicial é de $260.000, no primeiro ano o retorno foi de $50.000 e no segundo ano foi de $210.000. A empresa recuperará totalmente o investimento realizado no segundo ano ($50.000+$210.000= $260.000).

De outra forma, no empreendimento B o investimento inicial é de $85.000, no primeiro ano o retorno foi de $45.000, e no segundo ano foi de $25.000 e no terceiro ano foi de $15.000. A empresa recuperará totalmente o investimento realizado somente no terceiro ano ($45.000+$25.000+$15.000 = $85.000).

Valor presente líquido (VPL) Outro ponto importante do conteúdo é o conceito de valor presente líquido. O VPL representa a diferença entre o valor de mercado de um investimento e seu custo.

O valor presente líquido (VPL) pode ser chamado, também, de valor atual líquido (VAL) ou, ainda, net present value (NPV). De acordo com Hirschfeld, o valor presente líquido ou VPL, pode ser definido como:

[...] a representação de um saldo hipotético (positivo, nulo ou negativo) dos valores envolvidos no empreendimento, transladados equivalentemente para o instante inicial e comparados, no mesmo instante, com uma aplicação financeira em que os mesmos valores são aplicados a uma taxa mínima de atratividade, durante um prazo igual à vida útil do empreendimento. (HIRSCHFELD apud SILVA, 2005 p. 76).

Se o VPL for positivo, isto indicará que o investimento é viável, se negativo, inviável e, se igual a zero, indiferente.

Finanças corporativas

O método de valor atual líquido, por adotar um fluxo de caixa descontado, é muito superior aos dois outros métodos (Payback e TIR), uma vez que permite a análise do fluxo de caixa em função da real magnitude de cada fluxo de caixa (valor aquisitivo da moeda) em valor atual.

Todavia, o VPL nem sempre pode ser utilizado como critério de escolha de um projeto. Isto pode ocorrer quando:

a) Existam projetos mutuamente excludentes apresentem escalas de investimento diferentes.

b) Existam projetos que apresentem prazos diferentes, evitando assim a comparabilidade.

Tais deficiências podem ser superadas, no primeiro caso, com o índice de rentabilidade e, no segundo caso, com o custo periódico uniforme.

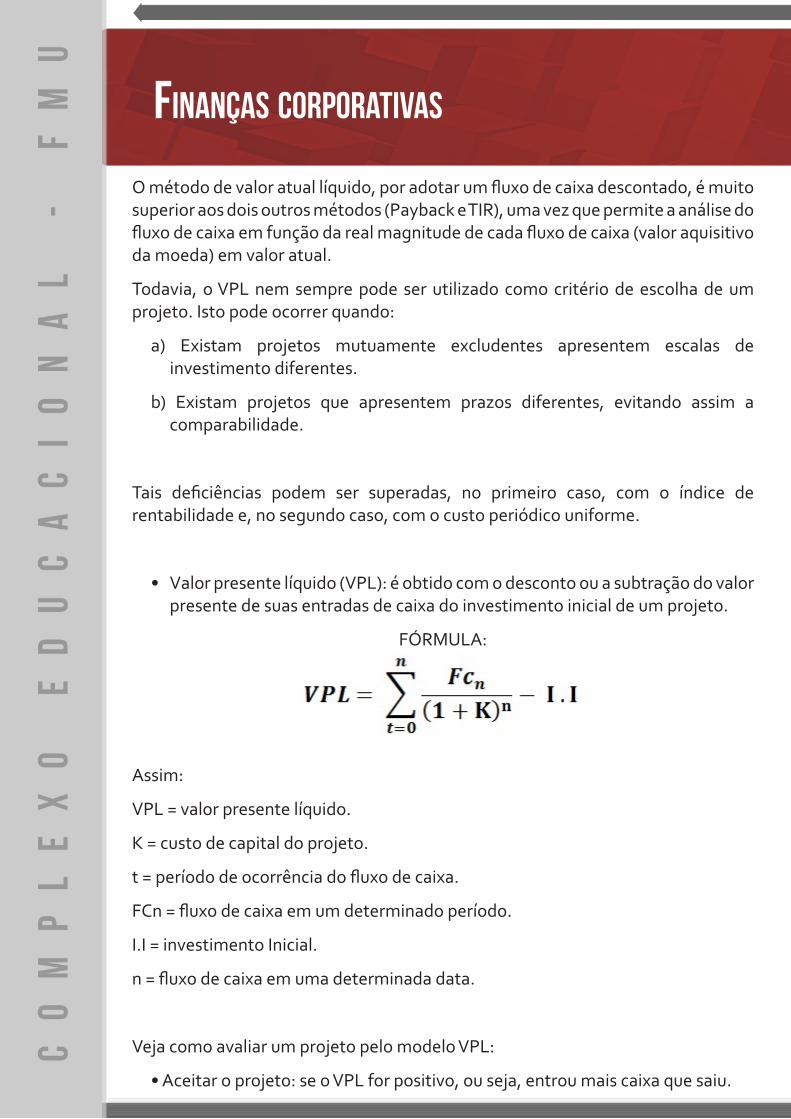

• Valor presente líquido (VPL): é obtido com o desconto ou a subtração do valor presente de suas entradas de caixa do investimento inicial de um projeto.

FÓRMULA:

Assim:

VPL = valor presente líquido.

K = custo de capital do projeto.

t = período de ocorrência do fluxo de caixa.

FCn = fluxo de caixa em um determinado período.

I.I = investimento Inicial.

n = fluxo de caixa em uma determinada data.

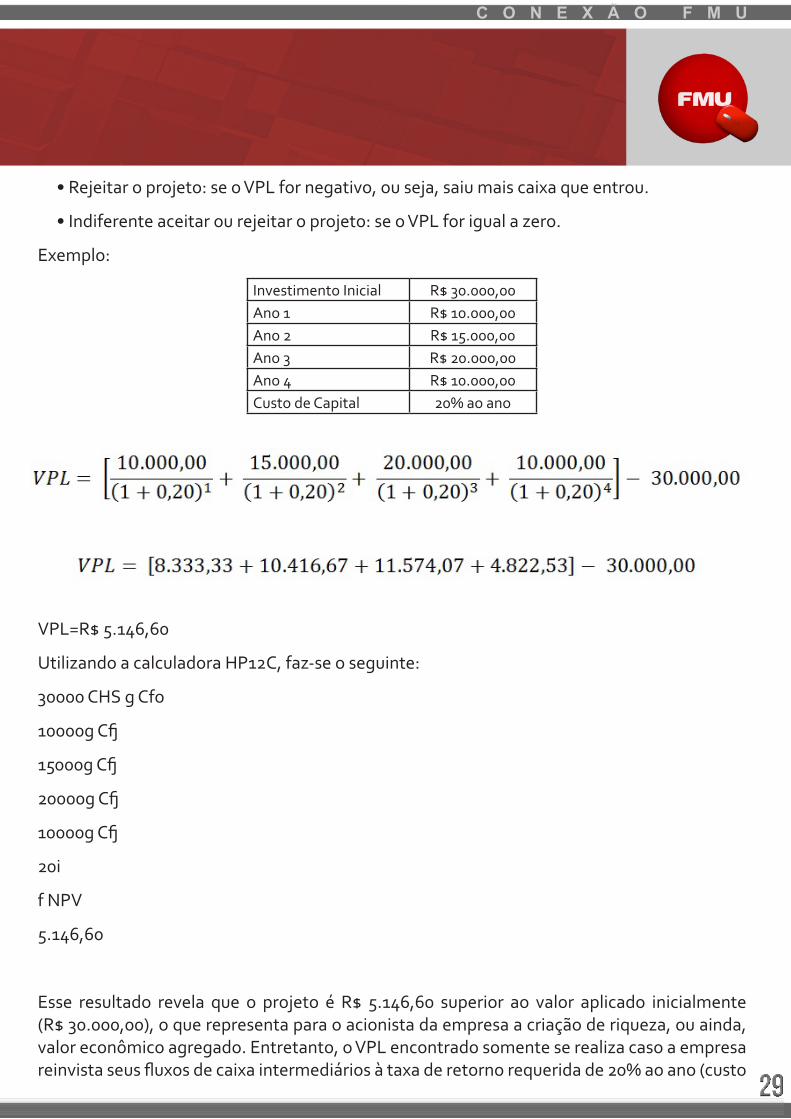

Veja como avaliar um projeto pelo modelo VPL:

• Aceitar o projeto: se o VPL for positivo, ou seja, entrou mais caixa que saiu.

c o n e x ã o f m u

29

• Rejeitar o projeto: se o VPL for negativo, ou seja, saiu mais caixa que entrou.

• Indiferente aceitar ou rejeitar o projeto: se o VPL for igual a zero.

Exemplo:

Investimento Inicial R$ 30.000,00 Ano 1 R$ 10.000,00Ano 2 R$ 15.000,00Ano 3 R$ 20.000,00Ano 4 R$ 10.000,00Custo de Capital 20% ao ano

VPL=R$ 5.146,60

Utilizando a calculadora HP12C, faz-se o seguinte:

30000 CHS g Cfo

10000g Cfj

15000g Cfj

20000g Cfj

10000g Cfj

20i

f NPV

5.146,60

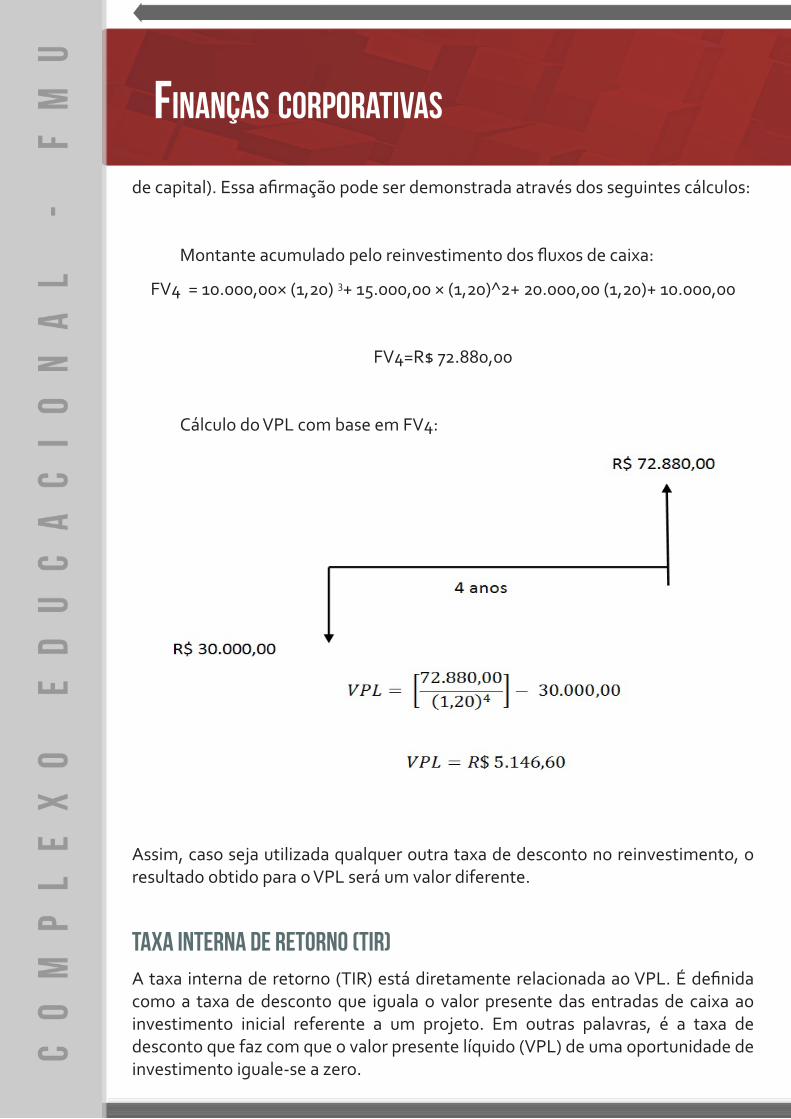

Esse resultado revela que o projeto é R$ 5.146,60 superior ao valor aplicado inicialmente (R$ 30.000,00), o que representa para o acionista da empresa a criação de riqueza, ou ainda, valor econômico agregado. Entretanto, o VPL encontrado somente se realiza caso a empresa reinvista seus fluxos de caixa intermediários à taxa de retorno requerida de 20% ao ano (custo

Finanças corporativas

de capital). Essa afirmação pode ser demonstrada através dos seguintes cálculos:

Montante acumulado pelo reinvestimento dos fluxos de caixa:

FV4 = 10.000,00× (1,20) 3+ 15.000,00 × (1,20)^2+ 20.000,00 (1,20)+ 10.000,00

FV4=R$ 72.880,00

Cálculo do VPL com base em FV4:

Assim, caso seja utilizada qualquer outra taxa de desconto no reinvestimento, o resultado obtido para o VPL será um valor diferente.

Taxa interna de retorno (TIR) A taxa interna de retorno (TIR) está diretamente relacionada ao VPL. É definida como a taxa de desconto que iguala o valor presente das entradas de caixa ao investimento inicial referente a um projeto. Em outras palavras, é a taxa de desconto que faz com que o valor presente líquido (VPL) de uma oportunidade de investimento iguale-se a zero.

c o n e x ã o f m u

31

A ideia da TIR surgiu como mais um modelo de análise de investimento, dessa vez voltado para a taxa variável. A utilização da TIR tenta reunir em apenas um único número o poder de decisão sobre determinado projeto. Esse número não depende da taxa de juros de mercado vigente no mercado de capitais (vem daí o nome taxa interna de retorno). A TIR é um número intrínseco ao projeto e não depende de nenhum parâmetro que não os fluxos de caixa esperados desse projeto.

De acordo com Assaf Neto (1992):

A Taxa Interna de Retorno é a taxa de juros (desconto) que iguala, em determinado momento do tempo, o valor presente das entradas de caixa (recebimentos) como as saídas (pagamentos) previstas de caixa. Geralmente, adota-se a data de início da operação - momento zero - como a data focal de comparação dos fluxos de caixa (ASSAF NETO, 1992).

Isto é, a TIR pode ser conceituada como a taxa que se iguala o valor ao presente das entradas e saídas de caixa do investimento. Isso quer dizer que a TIR é a taxa que zera o seu investimento. É uma taxa tal que se utilizada fará com que o lucro do seu projeto seja nulo ou VPL = 0.

A TIR, calculada em um projeto de investimento, só terá validade se os fluxos de caixa intermediários forem reaplicados, até a vida útil do projeto, à própria taxa de retorno calculada ou à própria TIR.

Fórmula:

Assim:

n = período de ocorrência do fluxo de caixa.

FCn = fluxo de caixa em um determinado período.

I . I = investimento inicial.

TIR = taxa interna de retorno.

Finanças corporativas

De que forma avalia-se um projeto pelo critério da TIR?

• Deve se aceitar o projeto: se a TIR for maior que o custo de capital.

• Deve se rejeitar o projeto: se a TIR for menor que o custo de capital.

• É indiferente aceitar ou rejeitar o projeto: se a TIR for igual ao custo de capital.

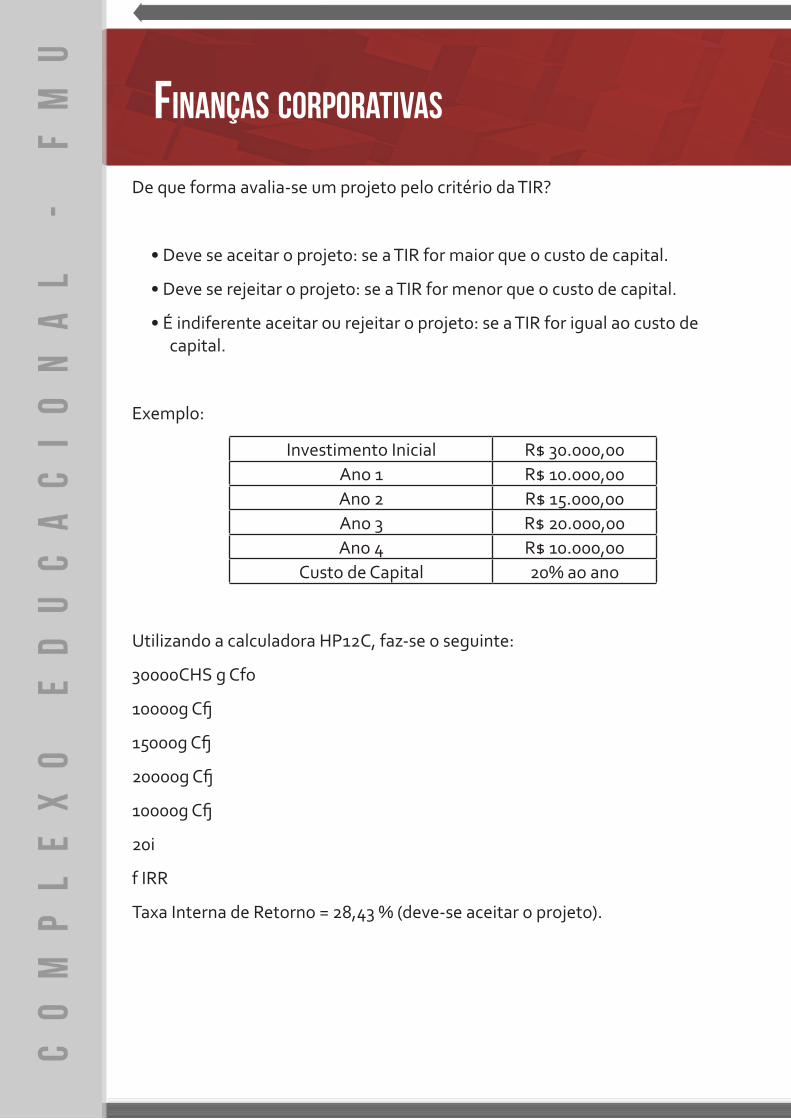

Exemplo:

Investimento Inicial R$ 30.000,00 Ano 1 R$ 10.000,00Ano 2 R$ 15.000,00Ano 3 R$ 20.000,00Ano 4 R$ 10.000,00

Custo de Capital 20% ao ano

Utilizando a calculadora HP12C, faz-se o seguinte:

30000CHS g Cfo

10000g Cfj

15000g Cfj

20000g Cfj

10000g Cfj

20i

f IRR

Taxa Interna de Retorno = 28,43 % (deve-se aceitar o projeto).

c o n e x ã o f m u

33

Leia o texto: Modelo de avaliação de risco de crédito em projetos de investimento quanto aos aspectos ambientais, de Sebastião Bergamin Jr. et al. Disponível em: <http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/especial/risco.pdf>. Acesso em: 16 jan. 2014.

O texto apresenta uma metodologia para integração de fatores ambientais na avaliação de risco de crédito em projetos de investimento submetidos a Bancos de Desenvolvimento ou Comerciais.

Leia o artigo: Análise dos métodos de avaliação de investimentos e opções de controle de

Risco para projetos internos de TI em empresas de Tecnologia, de Rogério Feroldi Miorando e Alessandra Carla Ceolin. Disponível em: <http://seer.ufrgs.br/ProdutoProducao/article/view/18456/11109>. Acesso em: 16 jan. 2014.

O artigo mostra que o ambiente competitivo em que as empresas de tecnologia estão inseridas exige que estas se adaptem de forma rápida às mudanças, buscando opções que tragam flexibilidade para seus investimentos.

Leia o artigo: Análise de investimentos, de Luiz Henrique Figueira Marquezan. Disponível em: <http://cascavel.cpd.ufsm.br/revistas/ojs-2.2.2/index.php/contabilidade/article/download/21/3644>. Acesso em: 16 jan. 2014.

Neste artigo, o autor objetiva evidenciar três métodos de avaliação de investimentos através das projeções de Fluxos de Caixa Futuros, sendo estes os cálculos do Valor Presente Líquido, da Taxa Interna de Retorno e o Payback Descontado.

Finanças corporativas

Assista ao vídeo: FIPECAFI – Palestra – Prof. Alexandre Assaf Neto. Disponível em: <http://www.youtube.com/watch?v=GmXzxQbhhRU>. Acesso em: 14 jan. 2014.

O vídeo apresenta um breve resumo da moderna teoria do desenvolvimento das finanças.

Autoavaliação:

Questão 1:É possível afirmar que o risco é:

a) A possibilidade de um prejuízo financeiro ou volatilidade de retorno associada a um passivo.

b) A possibilidade de retorno financeiro ou volatilidade de retorno associada a um ativo.

c) A possibilidade de prejuízo financeiro ou volatilidade de retorno associada a um ativo.

d) A possibilidade de prejuízo financeiro ou estabilidade de retorno associada a um ativo.

e) A possibilidade de retorno financeiro ou volatilidade de prejuízo associada a um ativo.

c o n e x ã o f m u

35

Questão 2: Explique quais os riscos do negócio que podem afetar as finanças da empresa?

Conclusão:Nesse tema, você aprendeu quais são os aspectos conceituais do estudo das decisões de investimento, de financiamento e gestão de risco em empresas, a apresentação dos principais tópicos da gestão financeira das empresas e sua aplicação no mundo atual. Conheceu a concepção sistêmica das finanças corporativas e a necessária compreensão de seus modelos para a gestão financeira. Também aprendeu os conceitos das ferramentas básicas para tomada de decisões financeiras, análise do payback, valor presente líquido (VPL) e taxa interna de retorno (TIR).

Finanças corporativas

Referências:

ABREU, P. F. S. P.; STEPHAN, C. Análise de Investimentos. Rio de Janeiro: Campus, 1982.

ASSAF NETO, A. Matemática Financeira e suas aplicações. São Paulo: Atlas, 1992.

FORTUNA, E. Mercados financeiros. Rio de Janeiro: Qualitymart, 2005.

GITMAN, L.; MADURA, J. Administração financeira: uma abordagem gerencial. São Paulo: Pearson Education do Brasil, 2003.

HIRSCHFELD, H. Engenharia Econômica. 4. ed. São Paulo: Atlas, 1989.

LEMOS JUNIOR; RIGO, M.; SHEROBIM, M. S. Administração financeira. Rio de Janeiro: Campus, 2002.

OLDCORN, R.; PARKER, D. Decisão Estratégica para investidores. São Paulo: Nobel, 1998.

OLIVEIRA, J. A. N. Engenharia Econômica: Uma Abordagem às Decisões de Investimento, São Paulo: Mc Graw-Hill do Brasil, 1982.

ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. F. Administração Financeira: Corporate Finance. São Paulo: Atlas, 1995.

SILVA, L. R. da. Análise da rentabilidade das ações que visam a modernização dos instrumentos que auxiliam na gestão dos tributos municipais – estudo de caso no estado do Pará. 2005. 219 f. Tese (Doutorado em Engenharia Civil). Universidade Federal de Santa Catarina. Florianópolis. Disponível em: <https://repositorio.ufsc.br/bitstream/handle/123456789/102459/228504.pdf?sequence=1>. Acesso em: 16 jan. 2014.

c o n e x ã o f m u

37

GABARITO

tema1

Questão 1c) O Investimento.

Questão 2É a relação do conflito existente entre os interesses do administrador e do proprietário da empresa. O problema de agency pode ser enfrentado através das forças de mercado e dos custos de agency.

tema2

Questão1c) A possibilidade de prejuízo financeiro ou volatilidade de retorno associada a um ativo.

Questão 2Os Riscos do negócio são associados à atividade e ramo da empresa, como por exemplo:

- Retração da demanda do produto: produtos de moda.

- Escassez de matéria-prima: leite, soja e trigo por queda de safra.

- Concorrência de produtos importados: automóveis de luxo.

- Obsolescência tecnológica: vídeo cassete, telex.

- Influência de fusões e aquisições: supermercados.