Embed Size (px)

Citation preview

Gestão de Projetos de TI - I: Importância dos Aspectos Financeiros e Econômicos

Este tutorial apresenta a importância de aspectos financeiros e econômicos na elaboração, planejamento eanálise de projetos de TI. Seu conteúdo foi produzido a partir do artigo "Importância de aspectos financeiros e econômicos na

elaboração, planejamento e análise de projetos de TI" elaborado pelo autor.

Marcello Muniz da Silva Doutorando e Mestre em Engenharia Naval e Oceânica pela POLI/USP, Bacharel em Ciências Econômicaspela FEA/USP e Coordenador do MBA em Gestão de Projetos e Inovação da Fundação Instituto dePesquisas Econômicas (FIPE). Foi Pesquisador da Divisão de Economia do Instituto de Pesquisas Tecnológicas do Estado de São Paulo(IPT) e Companhia de Processamento de dados do Estado de São Paulo (PRODESP). Participou do ProjetoPolíticas Públicas do Projeto Gestão da Inovação no Setor de Telecomunicações do NPGT/USP - Financiadopela FAPESP. Atualmente é Pesquisador do Núcleo de Política e Gestão Tecnológica da Universidade de São Paulo(NPGT/USP) e Consultor em Finanças Corporativas e Teoria Econômica. Participa também como autor emlivros e artigos relacionados à gestão de sistemas de informação, gerenciamento de projetos e finanças. Email: [email protected]

Categoria: Operação e Gestão

Nível: Intermediário Enfoque: Negócios

Duração: 20 minutos Publicado em: 03/03/2008

1

Gestão de Projetos de TI - I: Introdução

Do ponto de vista econômico e financeiro, projetos podem ser entendidos como conjuntos sistemáticos deinformações (qualitativas e quantitativas, internas e externas á empresa) coletadas, processadas e analisadaspara a tomada de decisões de investimento. Os envolvidos nessas atividades sempre devem ter em mente que a implantação de novos empreendimentostem como finalidade última gerar valor ao consumidor final e, simultaneamente, garantir margem

razoável de rentabilidade a todas as fontes de capital nele alocado. Daí a importância de abordagens querelacionem ferramentas dos domínios de economia e finanças corporativas na modelagem (elaboração,planejamento e análise) de projetos. No contexto dessas discussões proponho a seguinte questão (a ser abordada em uma série de três tutoriais aserem publicados pelo TELECO):

Por que o profissional de TI envolvido em projetos deve estar familiarizado comtemas relacionados aos domínios da ciência econômica e finanças corporativas?

Minha experiência profissional como pesquisador, consultor, coordenador e professor de economia deprogramas de pós-graduação e MBA’s sugere que há uma forte preocupação em torno de temas relacionadosao gerenciamento de projetos [1]. No entanto e normalmente, assuntos relacionados à estratégia

econômica e viabilidade financeira são, em muitas situações, negligenciados. Muitos profissionais envolvidos em projetos assumem uma postura com viés estritamente operacional.Melhor dizendo, se verifica grande preocupação dos envolvidos (gerentes, líderes de projetos, tecnólogos,etc.) com o domínio de processos (iniciação, planejamento, execução, controle e finalização administrativa)e ferramentas destinadas ao gerenciamento de projetos em detrimento de um melhor entendimento de

conceitos e técnicas necessárias á análise do mercado, modelagem e avaliação do retorno e riscoseconômicos e financeiros dos empreendimentos. Por um lado, isso se relaciona à formação técnica dos profissionais que atuam nesses seguimentos deatividade. Por outro, a compreensão de como incentivos econômicos e financeiros influenciam o valor para(1) fornecedores/clientes e (2) tomadores de capital/investidores não é explorada em toda a suacomplexidade junto ao time do projeto. Adicionalmente, isso também se deve a especificidade de taisanálises e dificuldades encontradas na aplicação de métodos econômicos e financeiros em operações ligadasá área de TI. Por fim, os manuais de gerenciamento de projetos têm pouco a dizer acerca das ferramentas de tomada dedecisão de investimento. Segundo o PMBoK (2003, p. 33) “quanto uma organização identifica umaoportunidade que deseja aproveitar, em geral irá autorizar um estudo de viabilidade para decidir se deve

realizar o projeto.” Mais adiante, ao discutir os grupos de processos de iniciação de projetos, afirma que“embora a equipe de gerenciamento do projeto possa ajudar a redigir o termo de abertura, a aprovação eo financiamento são tratados fora dos limites do projeto.” (PMBoK, 2003, p. 43). A despeito disso, essa atividade deve ser encarada como um projeto á parte. Assim, embora constitua umahabilidade gerencial necessária, fica em aberto o grau de envolvimento da equipe e o nível desejável deconhecimento nessas áreas.

2

Meu objetivo, por meio de uma série de tutoriais, é destacar a importância das abordagens econômicas efinanceiras e sua imersão no contexto da modelagem de projetos. Esse primeiro tutorial aborda os incentivos econômicos e financeiros que regulam as relações entre:

Investidores e empresas que atuam em mercados ligados à informação;Fornecedores e clientes finais de bens da informação (onde as relações são mediadas pelo usointensivo de TI).

Com efeito, as próximas seções procuram: discutir e enfatizar o conceito e importância da geração de valor(seção 2); relacionar este conceito com as principais dimensões econômicas que afetam o retorno sobreinvestimentos (seção 3); discutir a importância das Demonstrações Contábeis na modelagem e avaliação deprojetos (seção 4); destacar a importância de ferramentas necessárias ao dimensionamento e estratégiaeconômica da operação (seção 5); entender quais aspectos são relevantes na exposição de projetos à linhasde crédito (seção 6). O segundo tutorial da série, objetiva apresentar modelos e instrumentos amplamente empregados nos

processos de avaliação de projetos. Por fim, o terceiro tutorial da série, parte dos conceitos e técnicas apresentadas nos dois primeiros tutoriaispara discutir sumariamente o Case I-Phone da Apple. Em suma, o objetivo dessa série de tutoriais é ressaltar a importância das abordagens econômicas e

financeiras na concepção e avaliação de projetos e gestão de operações. [1] IPT – Instituto de Pesquisas Tecnológicas do Estado de São Paulo; FDTE – Fundação para oDesenvolvimento Tecnológico da Engenharia; PRODESP – Companhia de Processamento de Dados doEstado de São Paulo; POLI/USP – Escola Politécnica da Universidade de São Paulo; NPGP/USP – Núcleode Política e Gestão Tecnológica da Universidade de São Paulo; FIPE – Fundação Instituto de PesquisasEconômicas; IMT – Instituto Mauá de Tecnologia; FIAP – Faculdade de Informática e AdministraçãoPaulista; FIPT – Fundação de Apoio ao Instituto de Pesquisas Tecnológicas do Estado de São Paulo.

3

Gestão de Projetos de TI - I: Importância do Valor

Por que é importante considerar o valor? O senso comum sustenta que não se verifica uma precisa relação entre valor, custo e preço. Oconsumidor está disposto a adquirir um bem ou serviço se julgar que seu preço é menor ou igual ao valor porele atribuído. No entanto, essa relação é difícil de quantificar, fora dos domínios da Ciência Econômica. Muitas vezes, por desconhecer a função demanda pelos produtos e serviços ofertados, os preços dos benssão formados por técnicas de mark-up (fixação de preço baseadas em percentual de custos econômicos).Contudo, caso a estrutura de custos corporativa não seja competitiva essa estratégia é temerária podendo serefletir na competitividade em termos do fator preço. Como será indicado na seção 5, a Ciência Econômica relaciona matemática e estatisticamente objetivos erestrições na tomada de decisão dos agentes consumidores e produtores. A rigor, diversos elementosinterferem na composição do mix de produtos e serviços, estratégia de determinação dos preços equantidades transacionadas. Por outro lado e do ponto de vista da atratividade do investimento certos fatores têm profunda influênciana estratégia corporativa. A rigor, o valor de um ativo de capital depende de três componentes básicos: (1)preço de compra e venda atribuído pelo mercado no momento da transação; (2) taxas de juros praticadas,prazo e percepção de riscos das operações; (3) expectativa quanto ao preço final do ativo e pagamento dedividendos correspondentes. Embora o mercado seja operado por investidores, especuladores e arbitradores, o que interessa para o

investidor e para o CEO é o ganho esperado por unidade de recurso empregado. A pergunta que daí deriva é como então medir o valor de um ativo? Inicialmente se deve considerar queum ativo financeiro, ao representar a expectativa de ganho da empresa, deve gerar:

Ganho de capital (GC):

Taxa de dividendo (TD):

Em suma, o valor de um ativo depende da expectativa de retorno dos investidores e se fundamenta emdois elementos. Como indicado, comumente se emprega métricas de retorno em termos percentuais. Qualquer investidor leva em consideração o ganho de capital associado à operação. Ao adquirir um título,digamos por $100, esse espera que, ao final de determinado período, possa vendê-lo por, digamos, $110.Assim, o investidor espera recuperar o investimento inicial ($100) e obter um ganho em razão da valorizaçãodo ativo (p. ex., $10 ou 10% do instante t ao instante t+ 1). Quem compraria um ativo por $100 se esperaque esse se desvalorize? Por outro lado, caso as taxas de juros praticadas no mercado aumentem oinvestimento ainda será atrativo? Além do GC, o investidor também espera obter um fluxo de dividendos pela aplicação. Esses são pagos apartir da capacidade de geração de lucros e, fundamentalmente, pelo potencial de caixa gerado pelas

4

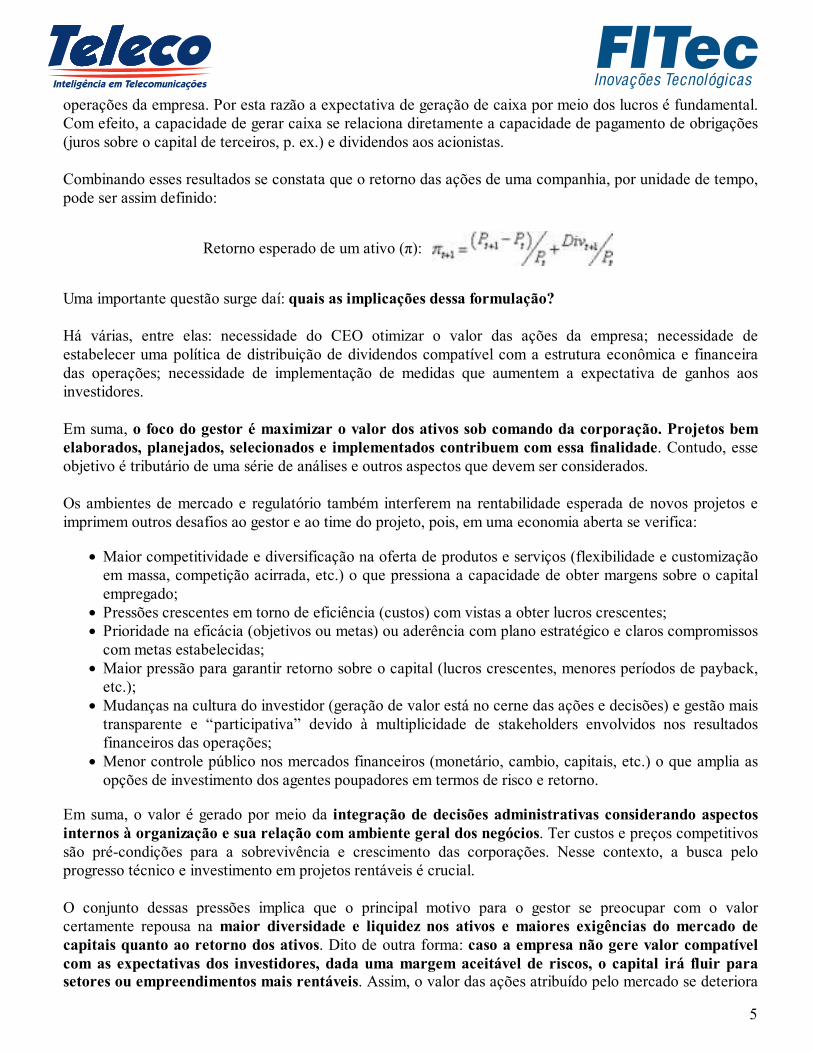

operações da empresa. Por esta razão a expectativa de geração de caixa por meio dos lucros é fundamental.Com efeito, a capacidade de gerar caixa se relaciona diretamente a capacidade de pagamento de obrigações(juros sobre o capital de terceiros, p. ex.) e dividendos aos acionistas. Combinando esses resultados se constata que o retorno das ações de uma companhia, por unidade de tempo,pode ser assim definido:

Retorno esperado de um ativo (π):

Uma importante questão surge daí: quais as implicações dessa formulação?

Há várias, entre elas: necessidade do CEO otimizar o valor das ações da empresa; necessidade deestabelecer uma política de distribuição de dividendos compatível com a estrutura econômica e financeiradas operações; necessidade de implementação de medidas que aumentem a expectativa de ganhos aosinvestidores. Em suma, o foco do gestor é maximizar o valor dos ativos sob comando da corporação. Projetos bem

elaborados, planejados, selecionados e implementados contribuem com essa finalidade. Contudo, esseobjetivo é tributário de uma série de análises e outros aspectos que devem ser considerados. Os ambientes de mercado e regulatório também interferem na rentabilidade esperada de novos projetos eimprimem outros desafios ao gestor e ao time do projeto, pois, em uma economia aberta se verifica:

Maior competitividade e diversificação na oferta de produtos e serviços (flexibilidade e customizaçãoem massa, competição acirrada, etc.) o que pressiona a capacidade de obter margens sobre o capitalempregado;Pressões crescentes em torno de eficiência (custos) com vistas a obter lucros crescentes;Prioridade na eficácia (objetivos ou metas) ou aderência com plano estratégico e claros compromissoscom metas estabelecidas;Maior pressão para garantir retorno sobre o capital (lucros crescentes, menores períodos de payback,etc.);Mudanças na cultura do investidor (geração de valor está no cerne das ações e decisões) e gestão maistransparente e “participativa” devido à multiplicidade de stakeholders envolvidos nos resultadosfinanceiros das operações;Menor controle público nos mercados financeiros (monetário, cambio, capitais, etc.) o que amplia asopções de investimento dos agentes poupadores em termos de risco e retorno.

Em suma, o valor é gerado por meio da integração de decisões administrativas considerando aspectos

internos à organização e sua relação com ambiente geral dos negócios. Ter custos e preços competitivossão pré-condições para a sobrevivência e crescimento das corporações. Nesse contexto, a busca peloprogresso técnico e investimento em projetos rentáveis é crucial. O conjunto dessas pressões implica que o principal motivo para o gestor se preocupar com o valorcertamente repousa na maior diversidade e liquidez nos ativos e maiores exigências do mercado de

capitais quanto ao retorno dos ativos. Dito de outra forma: caso a empresa não gere valor compatível

com as expectativas dos investidores, dada uma margem aceitável de riscos, o capital irá fluir parasetores ou empreendimentos mais rentáveis. Assim, o valor das ações atribuído pelo mercado se deteriora

5

juntamente com capacidade de financiamento corporativo e a expectativa de ganhos futuros por meio dedividendos. Com feito, a implementação de novos projetos exige definir o mix de produtos, os critérios eficientes de

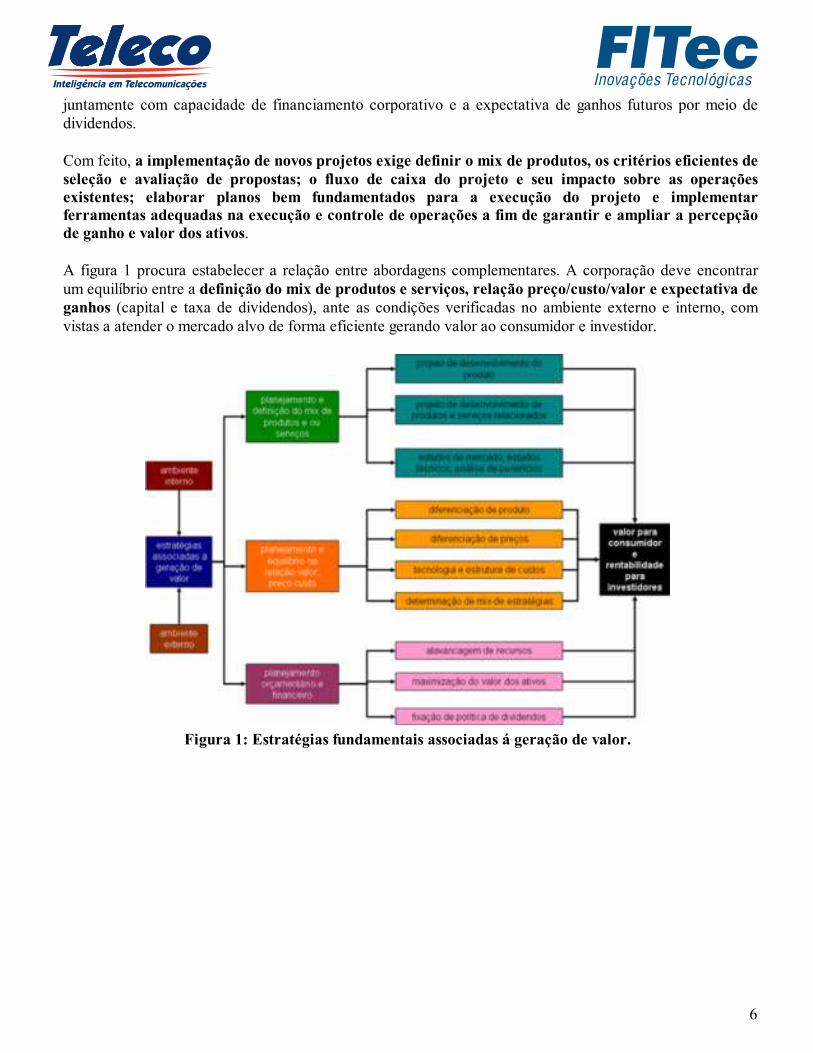

seleção e avaliação de propostas; o fluxo de caixa do projeto e seu impacto sobre as operaçõesexistentes; elaborar planos bem fundamentados para a execução do projeto e implementarferramentas adequadas na execução e controle de operações a fim de garantir e ampliar a percepçãode ganho e valor dos ativos. A figura 1 procura estabelecer a relação entre abordagens complementares. A corporação deve encontrarum equilíbrio entre a definição do mix de produtos e serviços, relação preço/custo/valor e expectativa de

ganhos (capital e taxa de dividendos), ante as condições verificadas no ambiente externo e interno, comvistas a atender o mercado alvo de forma eficiente gerando valor ao consumidor e investidor.

Figura 1: Estratégias fundamentais associadas á geração de valor.

6

Gestão de Projetos de TI - I: Dimensões do Projeto

Em setores intensivos em tecnologia, onde as operações envolvem compor o mix do produto e ou serviço,alocar profissionais de diferentes áreas de conhecimento, empregar grandes volumes de recursos financeiros,levar em consideração os longos prazos de maturação sobre o capital investido e o elevado grau de incerteza,o emprego de ferramentas relacionadas ao desenvolvimento de novos produtos/serviços e gerenciamento deprojetos é essencial. No entanto, além de competências nesses domínios, o gerente de projetos e sua equipe devem

considerar que três decisões inter-relacionadas sempre permeiam, direta ou indiretamente, suasações:

Decisões de investimento (selecionar, priorizar e criar compromisso para o emprego dos recursos pormeio de técnicas matemáticas e contábeis de análise do retorno sobre investimento);Decisões de financiamento (avaliar os custos e a estrutura de contratos de transferência de ativos decapital destinados à viabilizar o projeto por meio de noções acerca de técnicas de análise de crédito);Decisões operacionais (aprimorar métodos empregados e prover a avaliação retrospectiva eprospectiva do retorno do empreendimento por meio da definição de indicadores de performance eindicadores econômico-financeiros).

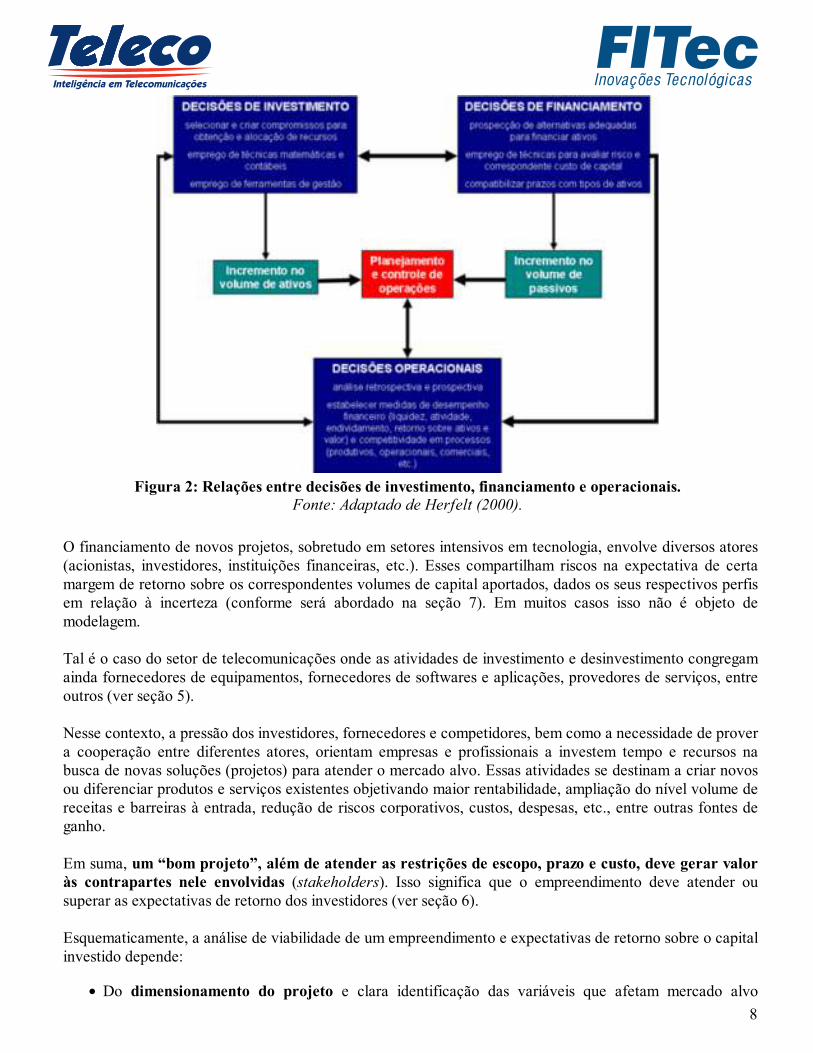

A relação entre esses elementos é apresentada de maneira esquemática na figura 2. Conforme se podeobservar, uma vez que financiamento e investimentos constituem duas faces da mesma moeda, um aspecto

central que deve ficar muito claro para o time do projeto é que a corporação deve captar e alocar

recursos em ativos que gerem mais valor do que esses custam. Do ponto de vista econômico e financeiro, um projeto pode e deve ser entendido como uma unidade de

alocação de recursos escassos (capital, recursos humanos, equipamentos, etc.) destinados a viabilizar novasoperações. Essa percepção nem sempre fica clara aos envolvidos no projeto. Os recursos próprios para investimento, em geral oriundos de lucros retidos, e capacidade deendividamento corporativo são limitados – ao disputá-los e orienta-los, os projetos devem gerar, juntoaos envolvidos, expectativas de ganho factíveis. Isso exige a entendimento e análise de sua consistênciaeconômica e financeira. Adicionalmente, é preciso considerar que tais atividades influenciam profundamente o perfil de ativos

(tangíveis e intangíveis) e passivos e, com eles, o potencial de rentabilidade e riscos corporativos.Novamente, essa noção não é claramente difundida junto ao time do projeto.

7

Figura 2: Relações entre decisões de investimento, financiamento e operacionais.Fonte: Adaptado de Herfelt (2000).

O financiamento de novos projetos, sobretudo em setores intensivos em tecnologia, envolve diversos atores(acionistas, investidores, instituições financeiras, etc.). Esses compartilham riscos na expectativa de certamargem de retorno sobre os correspondentes volumes de capital aportados, dados os seus respectivos perfisem relação à incerteza (conforme será abordado na seção 7). Em muitos casos isso não é objeto demodelagem. Tal é o caso do setor de telecomunicações onde as atividades de investimento e desinvestimento congregamainda fornecedores de equipamentos, fornecedores de softwares e aplicações, provedores de serviços, entreoutros (ver seção 5). Nesse contexto, a pressão dos investidores, fornecedores e competidores, bem como a necessidade de provera cooperação entre diferentes atores, orientam empresas e profissionais a investem tempo e recursos nabusca de novas soluções (projetos) para atender o mercado alvo. Essas atividades se destinam a criar novosou diferenciar produtos e serviços existentes objetivando maior rentabilidade, ampliação do nível volume dereceitas e barreiras à entrada, redução de riscos corporativos, custos, despesas, etc., entre outras fontes deganho. Em suma, um “bom projeto”, além de atender as restrições de escopo, prazo e custo, deve gerar valor

às contrapartes nele envolvidas (stakeholders). Isso significa que o empreendimento deve atender ousuperar as expectativas de retorno dos investidores (ver seção 6). Esquematicamente, a análise de viabilidade de um empreendimento e expectativas de retorno sobre o capitalinvestido depende:

Do dimensionamento do projeto e clara identificação das variáveis que afetam mercado alvo

8

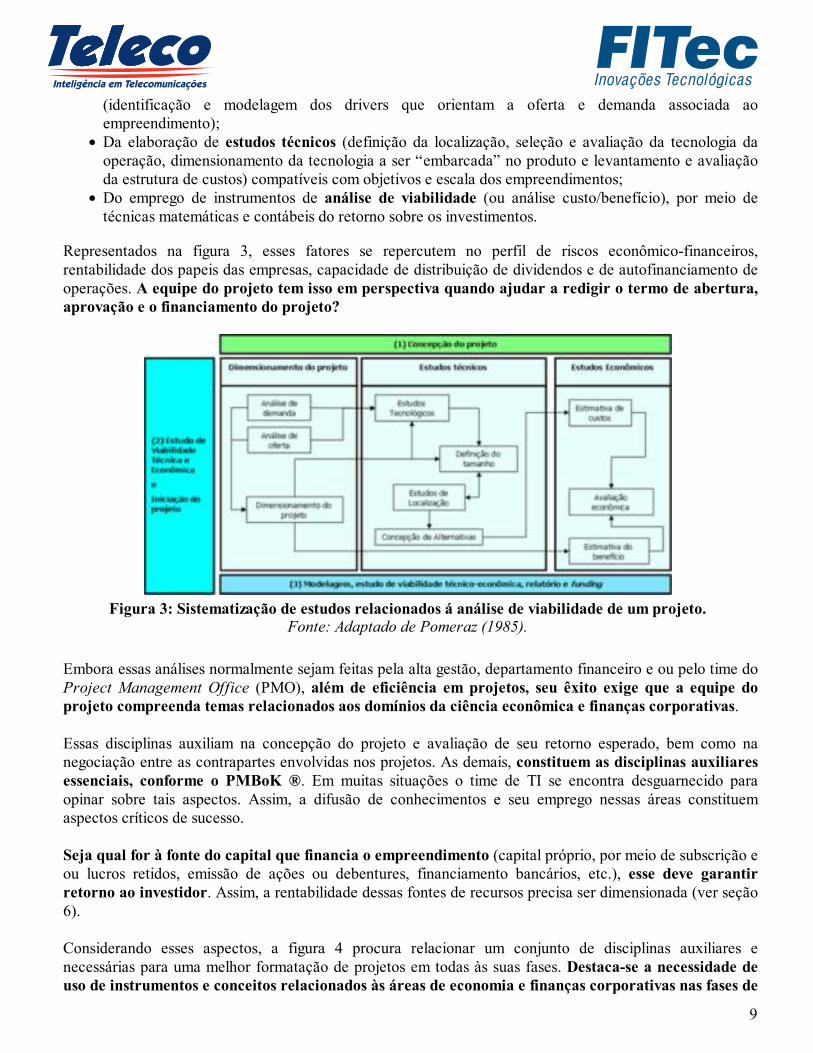

(identificação e modelagem dos drivers que orientam a oferta e demanda associada aoempreendimento);Da elaboração de estudos técnicos (definição da localização, seleção e avaliação da tecnologia daoperação, dimensionamento da tecnologia a ser “embarcada” no produto e levantamento e avaliaçãoda estrutura de custos) compatíveis com objetivos e escala dos empreendimentos;Do emprego de instrumentos de análise de viabilidade (ou análise custo/benefício), por meio detécnicas matemáticas e contábeis do retorno sobre os investimentos.

Representados na figura 3, esses fatores se repercutem no perfil de riscos econômico-financeiros,rentabilidade dos papeis das empresas, capacidade de distribuição de dividendos e de autofinanciamento deoperações. A equipe do projeto tem isso em perspectiva quando ajudar a redigir o termo de abertura,

aprovação e o financiamento do projeto?

Figura 3: Sistematização de estudos relacionados á análise de viabilidade de um projeto.Fonte: Adaptado de Pomeraz (1985).

Embora essas análises normalmente sejam feitas pela alta gestão, departamento financeiro e ou pelo time doProject Management Office (PMO), além de eficiência em projetos, seu êxito exige que a equipe do

projeto compreenda temas relacionados aos domínios da ciência econômica e finanças corporativas. Essas disciplinas auxiliam na concepção do projeto e avaliação de seu retorno esperado, bem como nanegociação entre as contrapartes envolvidas nos projetos. As demais, constituem as disciplinas auxiliares

essenciais, conforme o PMBoK ®. Em muitas situações o time de TI se encontra desguarnecido paraopinar sobre tais aspectos. Assim, a difusão de conhecimentos e seu emprego nessas áreas constituemaspectos críticos de sucesso. Seja qual for à fonte do capital que financia o empreendimento (capital próprio, por meio de subscrição eou lucros retidos, emissão de ações ou debentures, financiamento bancários, etc.), esse deve garantir

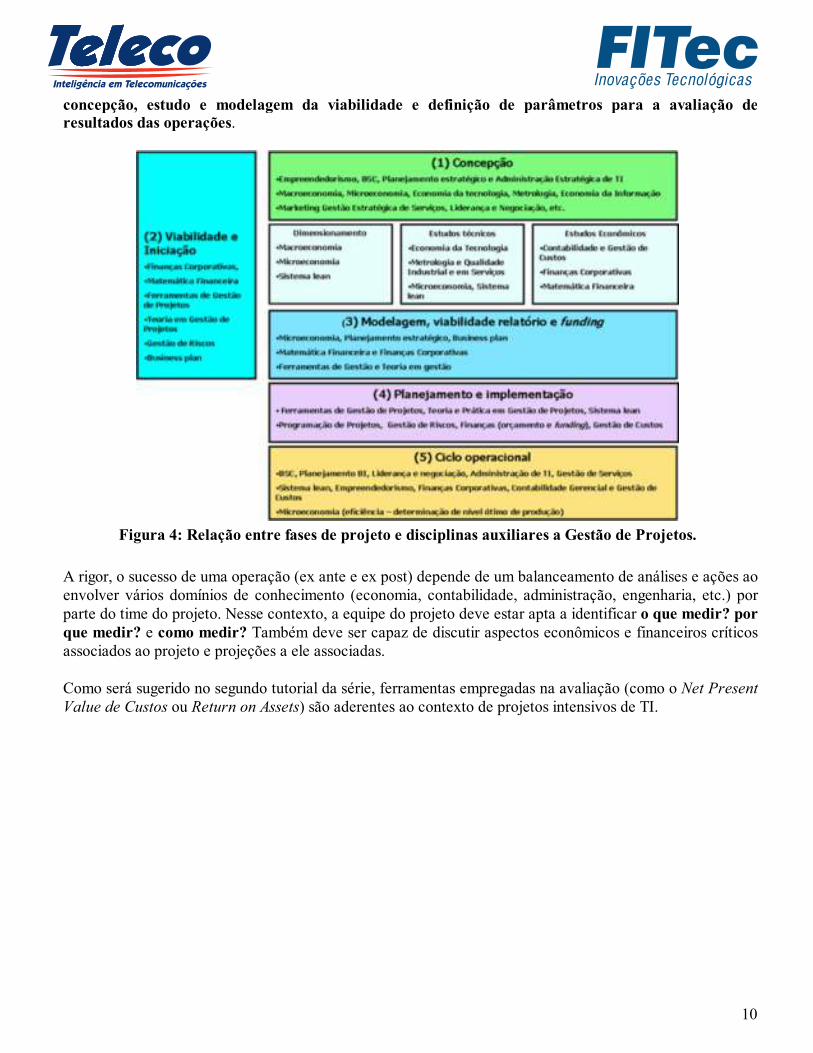

retorno ao investidor. Assim, a rentabilidade dessas fontes de recursos precisa ser dimensionada (ver seção6). Considerando esses aspectos, a figura 4 procura relacionar um conjunto de disciplinas auxiliares enecessárias para uma melhor formatação de projetos em todas às suas fases. Destaca-se a necessidade de

uso de instrumentos e conceitos relacionados às áreas de economia e finanças corporativas nas fases de

9

concepção, estudo e modelagem da viabilidade e definição de parâmetros para a avaliação deresultados das operações.

Figura 4: Relação entre fases de projeto e disciplinas auxiliares a Gestão de Projetos.

A rigor, o sucesso de uma operação (ex ante e ex post) depende de um balanceamento de análises e ações aoenvolver vários domínios de conhecimento (economia, contabilidade, administração, engenharia, etc.) porparte do time do projeto. Nesse contexto, a equipe do projeto deve estar apta a identificar o que medir? por

que medir? e como medir? Também deve ser capaz de discutir aspectos econômicos e financeiros críticosassociados ao projeto e projeções a ele associadas. Como será sugerido no segundo tutorial da série, ferramentas empregadas na avaliação (como o Net PresentValue de Custos ou Return on Assets) são aderentes ao contexto de projetos intensivos de TI.

10

Gestão de Projetos de TI - I: Modelagem de Projetos

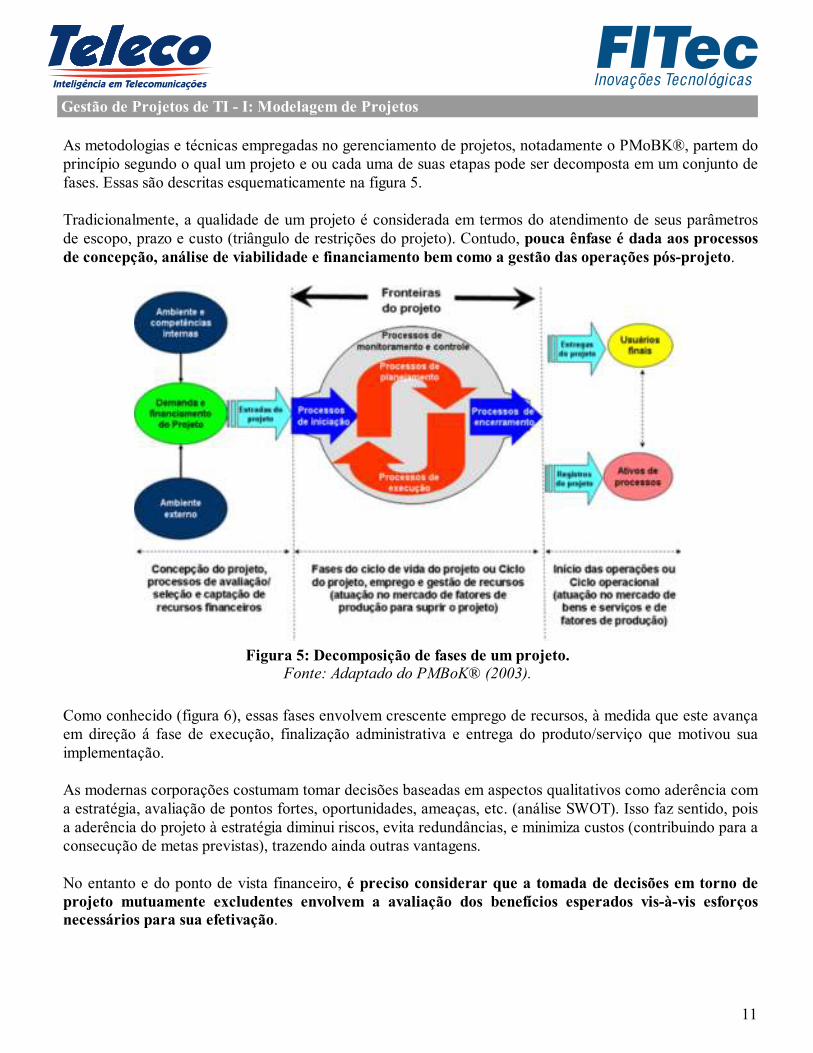

As metodologias e técnicas empregadas no gerenciamento de projetos, notadamente o PMoBK®, partem doprincípio segundo o qual um projeto e ou cada uma de suas etapas pode ser decomposta em um conjunto defases. Essas são descritas esquematicamente na figura 5. Tradicionalmente, a qualidade de um projeto é considerada em termos do atendimento de seus parâmetrosde escopo, prazo e custo (triângulo de restrições do projeto). Contudo, pouca ênfase é dada aos processos

de concepção, análise de viabilidade e financiamento bem como a gestão das operações pós-projeto.

Figura 5: Decomposição de fases de um projeto.Fonte: Adaptado do PMBoK® (2003).

Como conhecido (figura 6), essas fases envolvem crescente emprego de recursos, à medida que este avançaem direção á fase de execução, finalização administrativa e entrega do produto/serviço que motivou suaimplementação. As modernas corporações costumam tomar decisões baseadas em aspectos qualitativos como aderência coma estratégia, avaliação de pontos fortes, oportunidades, ameaças, etc. (análise SWOT). Isso faz sentido, poisa aderência do projeto à estratégia diminui riscos, evita redundâncias, e minimiza custos (contribuindo para aconsecução de metas previstas), trazendo ainda outras vantagens. No entanto e do ponto de vista financeiro, é preciso considerar que a tomada de decisões em torno de

projeto mutuamente excludentes envolvem a avaliação dos benefícios esperados vis-à-vis esforçosnecessários para sua efetivação.

11

Figura 6: Esforço empreendido e decomposição de fases de um projeto.Fonte: Adaptado do PMBoK® (2003).

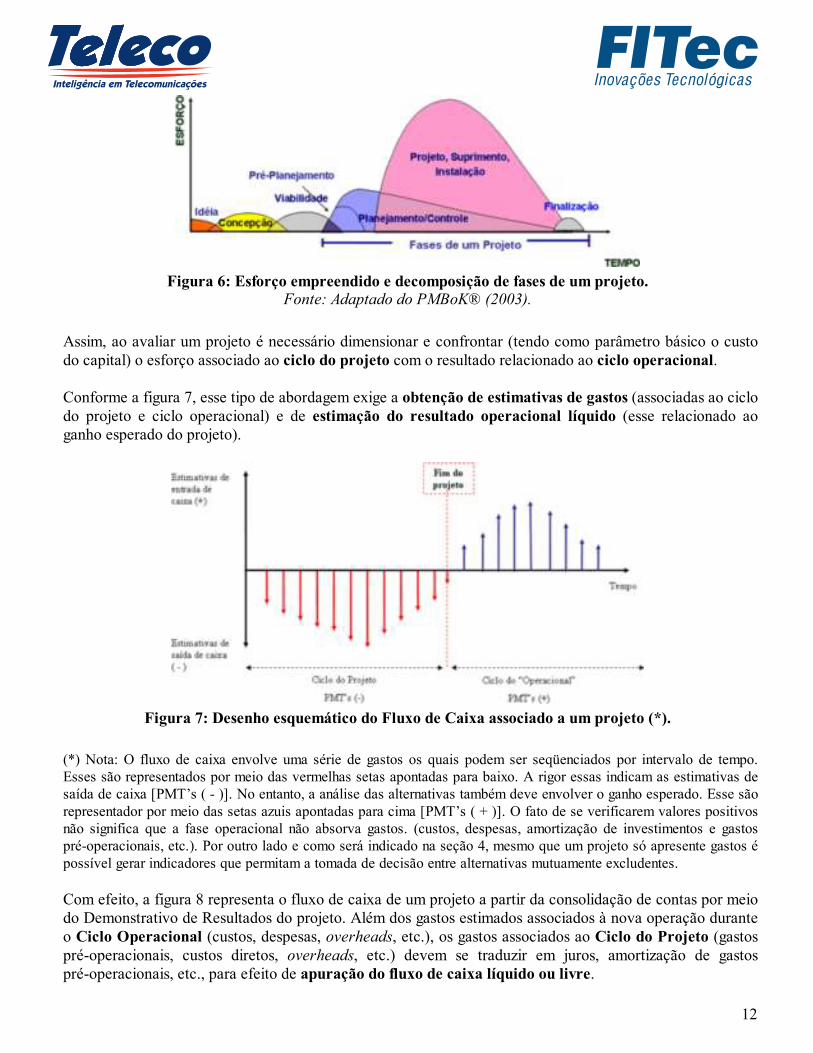

Assim, ao avaliar um projeto é necessário dimensionar e confrontar (tendo como parâmetro básico o custodo capital) o esforço associado ao ciclo do projeto com o resultado relacionado ao ciclo operacional. Conforme a figura 7, esse tipo de abordagem exige a obtenção de estimativas de gastos (associadas ao ciclodo projeto e ciclo operacional) e de estimação do resultado operacional líquido (esse relacionado aoganho esperado do projeto).

Figura 7: Desenho esquemático do Fluxo de Caixa associado a um projeto (*).

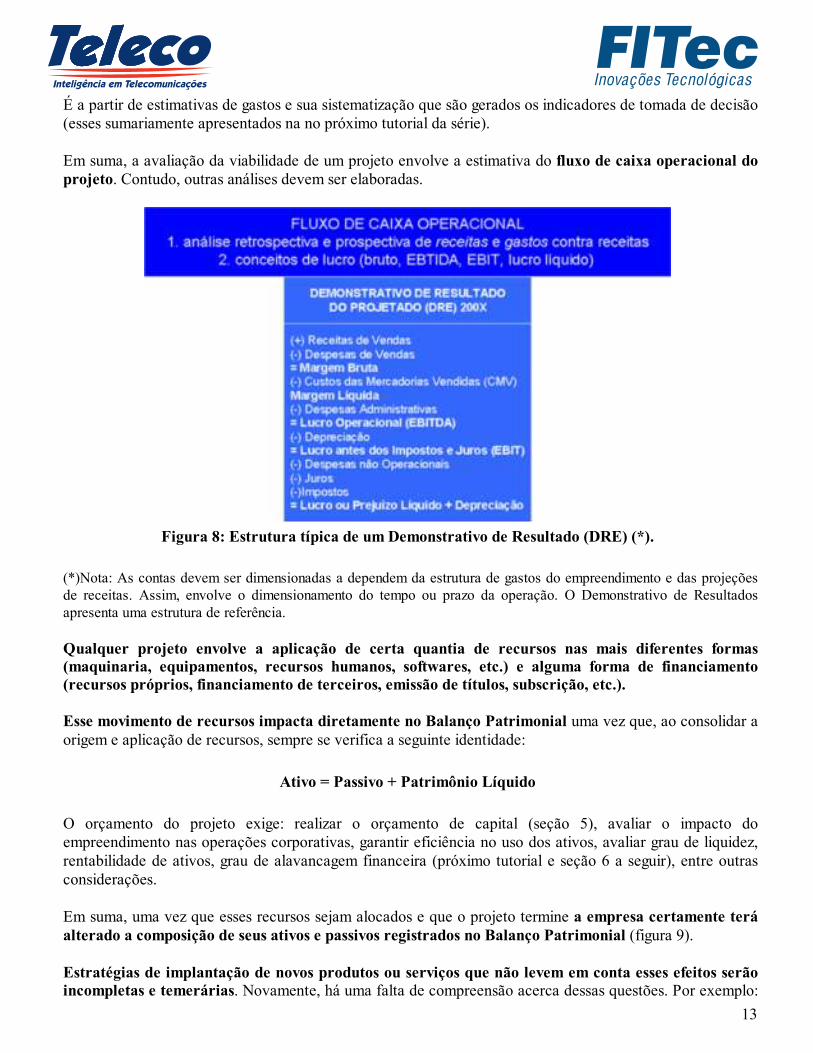

(*) Nota: O fluxo de caixa envolve uma série de gastos os quais podem ser seqüenciados por intervalo de tempo.Esses são representados por meio das vermelhas setas apontadas para baixo. A rigor essas indicam as estimativas desaída de caixa [PMT’s ( - )]. No entanto, a análise das alternativas também deve envolver o ganho esperado. Esse sãorepresentador por meio das setas azuis apontadas para cima [PMT’s ( + )]. O fato de se verificarem valores positivosnão significa que a fase operacional não absorva gastos. (custos, despesas, amortização de investimentos e gastospré-operacionais, etc.). Por outro lado e como será indicado na seção 4, mesmo que um projeto só apresente gastos épossível gerar indicadores que permitam a tomada de decisão entre alternativas mutuamente excludentes. Com efeito, a figura 8 representa o fluxo de caixa de um projeto a partir da consolidação de contas por meiodo Demonstrativo de Resultados do projeto. Além dos gastos estimados associados à nova operação duranteo Ciclo Operacional (custos, despesas, overheads, etc.), os gastos associados ao Ciclo do Projeto (gastospré-operacionais, custos diretos, overheads, etc.) devem se traduzir em juros, amortização de gastospré-operacionais, etc., para efeito de apuração do fluxo de caixa líquido ou livre.

12

É a partir de estimativas de gastos e sua sistematização que são gerados os indicadores de tomada de decisão(esses sumariamente apresentados na no próximo tutorial da série). Em suma, a avaliação da viabilidade de um projeto envolve a estimativa do fluxo de caixa operacional do

projeto. Contudo, outras análises devem ser elaboradas.

Figura 8: Estrutura típica de um Demonstrativo de Resultado (DRE) (*).

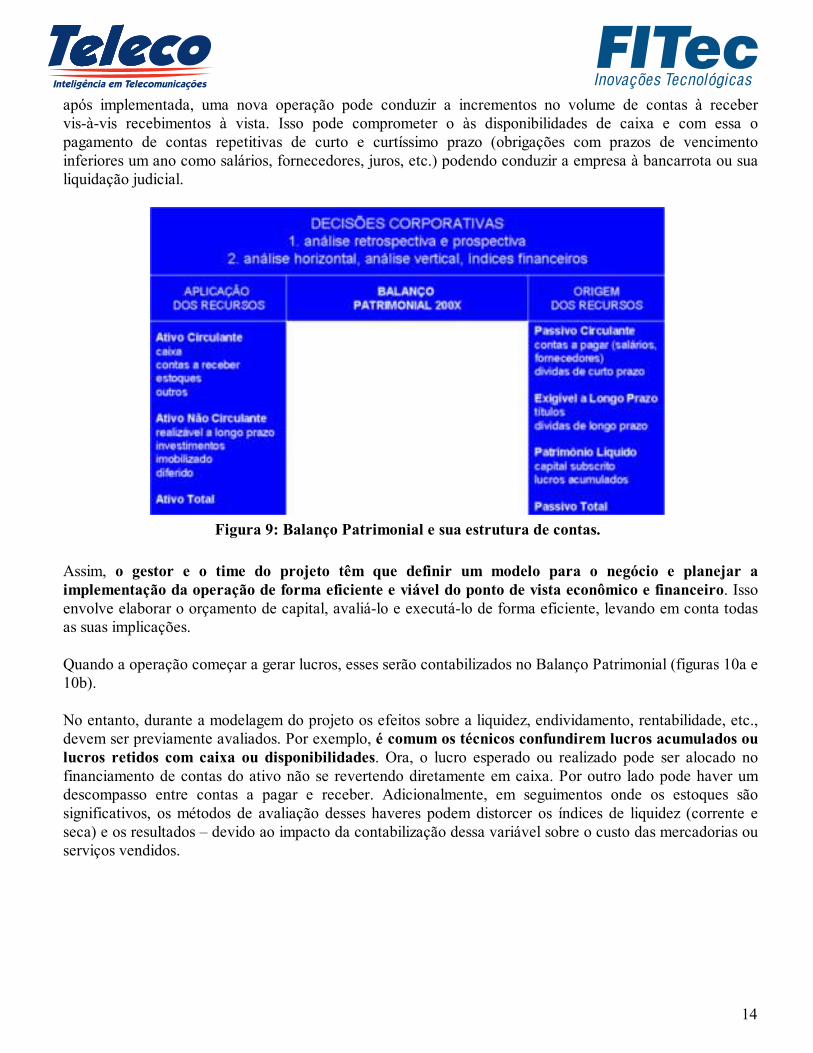

(*)Nota: As contas devem ser dimensionadas a dependem da estrutura de gastos do empreendimento e das projeçõesde receitas. Assim, envolve o dimensionamento do tempo ou prazo da operação. O Demonstrativo de Resultadosapresenta uma estrutura de referência. Qualquer projeto envolve a aplicação de certa quantia de recursos nas mais diferentes formas(maquinaria, equipamentos, recursos humanos, softwares, etc.) e alguma forma de financiamento(recursos próprios, financiamento de terceiros, emissão de títulos, subscrição, etc.). Esse movimento de recursos impacta diretamente no Balanço Patrimonial uma vez que, ao consolidar aorigem e aplicação de recursos, sempre se verifica a seguinte identidade:

Ativo = Passivo + Patrimônio Líquido

O orçamento do projeto exige: realizar o orçamento de capital (seção 5), avaliar o impacto doempreendimento nas operações corporativas, garantir eficiência no uso dos ativos, avaliar grau de liquidez,rentabilidade de ativos, grau de alavancagem financeira (próximo tutorial e seção 6 a seguir), entre outrasconsiderações. Em suma, uma vez que esses recursos sejam alocados e que o projeto termine a empresa certamente terá

alterado a composição de seus ativos e passivos registrados no Balanço Patrimonial (figura 9). Estratégias de implantação de novos produtos ou serviços que não levem em conta esses efeitos serãoincompletas e temerárias. Novamente, há uma falta de compreensão acerca dessas questões. Por exemplo:

13

após implementada, uma nova operação pode conduzir a incrementos no volume de contas à recebervis-à-vis recebimentos à vista. Isso pode comprometer o às disponibilidades de caixa e com essa opagamento de contas repetitivas de curto e curtíssimo prazo (obrigações com prazos de vencimentoinferiores um ano como salários, fornecedores, juros, etc.) podendo conduzir a empresa à bancarrota ou sualiquidação judicial.

Figura 9: Balanço Patrimonial e sua estrutura de contas.

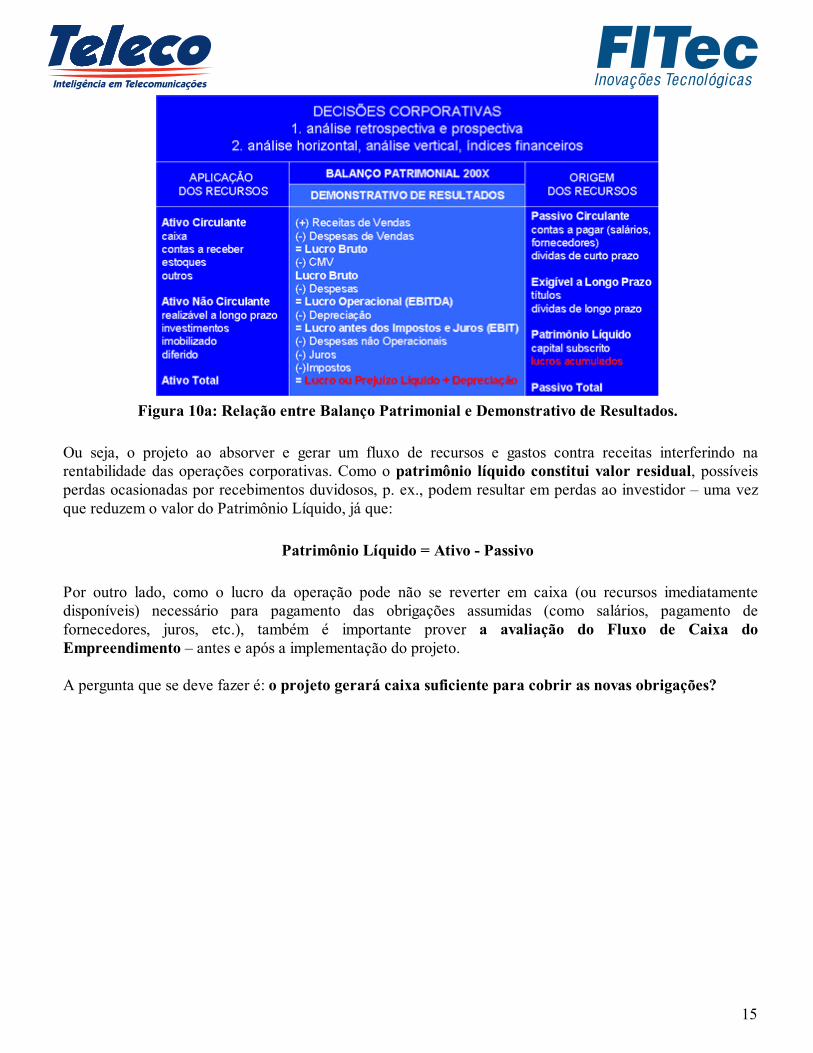

Assim, o gestor e o time do projeto têm que definir um modelo para o negócio e planejar a

implementação da operação de forma eficiente e viável do ponto de vista econômico e financeiro. Issoenvolve elaborar o orçamento de capital, avaliá-lo e executá-lo de forma eficiente, levando em conta todasas suas implicações. Quando a operação começar a gerar lucros, esses serão contabilizados no Balanço Patrimonial (figuras 10a e10b). No entanto, durante a modelagem do projeto os efeitos sobre a liquidez, endividamento, rentabilidade, etc.,devem ser previamente avaliados. Por exemplo, é comum os técnicos confundirem lucros acumulados ou

lucros retidos com caixa ou disponibilidades. Ora, o lucro esperado ou realizado pode ser alocado nofinanciamento de contas do ativo não se revertendo diretamente em caixa. Por outro lado pode haver umdescompasso entre contas a pagar e receber. Adicionalmente, em seguimentos onde os estoques sãosignificativos, os métodos de avaliação desses haveres podem distorcer os índices de liquidez (corrente eseca) e os resultados – devido ao impacto da contabilização dessa variável sobre o custo das mercadorias ouserviços vendidos.

14

Figura 10a: Relação entre Balanço Patrimonial e Demonstrativo de Resultados.

Ou seja, o projeto ao absorver e gerar um fluxo de recursos e gastos contra receitas interferindo narentabilidade das operações corporativas. Como o patrimônio líquido constitui valor residual, possíveisperdas ocasionadas por recebimentos duvidosos, p. ex., podem resultar em perdas ao investidor – uma vezque reduzem o valor do Patrimônio Líquido, já que:

Patrimônio Líquido = Ativo - Passivo

Por outro lado, como o lucro da operação pode não se reverter em caixa (ou recursos imediatamentedisponíveis) necessário para pagamento das obrigações assumidas (como salários, pagamento defornecedores, juros, etc.), também é importante prover a avaliação do Fluxo de Caixa do

Empreendimento – antes e após a implementação do projeto. A pergunta que se deve fazer é: o projeto gerará caixa suficiente para cobrir as novas obrigações?

15

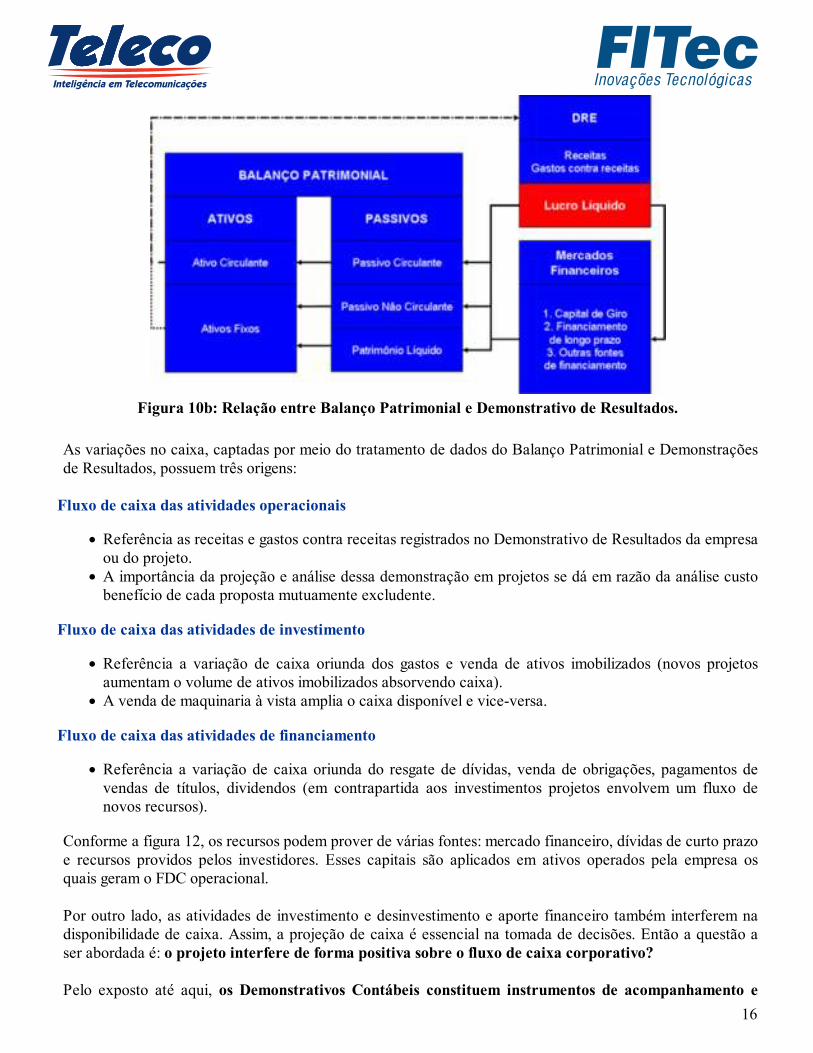

Figura 10b: Relação entre Balanço Patrimonial e Demonstrativo de Resultados.

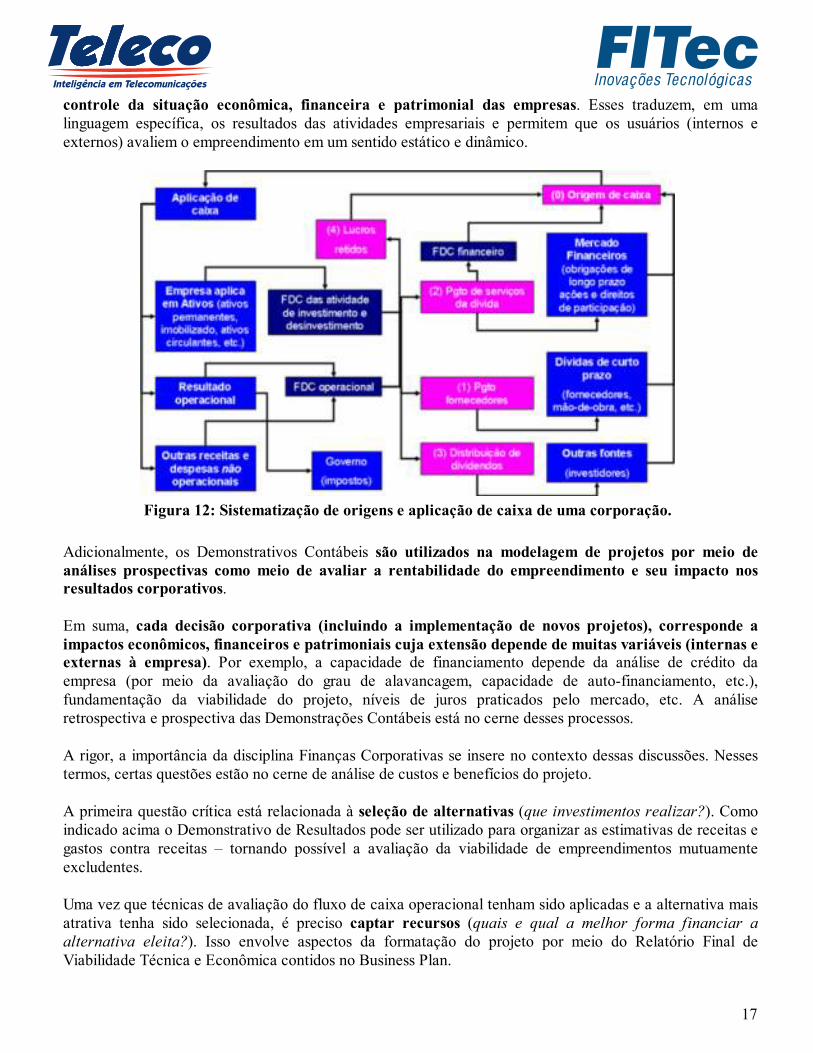

As variações no caixa, captadas por meio do tratamento de dados do Balanço Patrimonial e Demonstraçõesde Resultados, possuem três origens:

Fluxo de caixa das atividades operacionais

Referência as receitas e gastos contra receitas registrados no Demonstrativo de Resultados da empresaou do projeto.A importância da projeção e análise dessa demonstração em projetos se dá em razão da análise custobenefício de cada proposta mutuamente excludente.

Fluxo de caixa das atividades de investimento

Referência a variação de caixa oriunda dos gastos e venda de ativos imobilizados (novos projetosaumentam o volume de ativos imobilizados absorvendo caixa).A venda de maquinaria à vista amplia o caixa disponível e vice-versa.

Fluxo de caixa das atividades de financiamento

Referência a variação de caixa oriunda do resgate de dívidas, venda de obrigações, pagamentos devendas de títulos, dividendos (em contrapartida aos investimentos projetos envolvem um fluxo denovos recursos).

Conforme a figura 12, os recursos podem prover de várias fontes: mercado financeiro, dívidas de curto prazoe recursos providos pelos investidores. Esses capitais são aplicados em ativos operados pela empresa osquais geram o FDC operacional. Por outro lado, as atividades de investimento e desinvestimento e aporte financeiro também interferem nadisponibilidade de caixa. Assim, a projeção de caixa é essencial na tomada de decisões. Então a questão aser abordada é: o projeto interfere de forma positiva sobre o fluxo de caixa corporativo?

Pelo exposto até aqui, os Demonstrativos Contábeis constituem instrumentos de acompanhamento e

16

controle da situação econômica, financeira e patrimonial das empresas. Esses traduzem, em umalinguagem específica, os resultados das atividades empresariais e permitem que os usuários (internos eexternos) avaliem o empreendimento em um sentido estático e dinâmico.

Figura 12: Sistematização de origens e aplicação de caixa de uma corporação.

Adicionalmente, os Demonstrativos Contábeis são utilizados na modelagem de projetos por meio de

análises prospectivas como meio de avaliar a rentabilidade do empreendimento e seu impacto nosresultados corporativos. Em suma, cada decisão corporativa (incluindo a implementação de novos projetos), corresponde a

impactos econômicos, financeiros e patrimoniais cuja extensão depende de muitas variáveis (internas eexternas à empresa). Por exemplo, a capacidade de financiamento depende da análise de crédito daempresa (por meio da avaliação do grau de alavancagem, capacidade de auto-financiamento, etc.),fundamentação da viabilidade do projeto, níveis de juros praticados pelo mercado, etc. A análiseretrospectiva e prospectiva das Demonstrações Contábeis está no cerne desses processos. A rigor, a importância da disciplina Finanças Corporativas se insere no contexto dessas discussões. Nessestermos, certas questões estão no cerne de análise de custos e benefícios do projeto. A primeira questão crítica está relacionada à seleção de alternativas (que investimentos realizar?). Comoindicado acima o Demonstrativo de Resultados pode ser utilizado para organizar as estimativas de receitas egastos contra receitas – tornando possível a avaliação da viabilidade de empreendimentos mutuamenteexcludentes. Uma vez que técnicas de avaliação do fluxo de caixa operacional tenham sido aplicadas e a alternativa maisatrativa tenha sido selecionada, é preciso captar recursos (quais e qual a melhor forma financiar aalternativa eleita?). Isso envolve aspectos da formatação do projeto por meio do Relatório Final deViabilidade Técnica e Econômica contidos no Business Plan.

17

Um aspecto muitas vezes negligenciado está ligado ao impacto do novo projeto na estrutura financeira da

corporação. Como sugerido acima, novos empreendimentos provocam flutuações na composição de ativose passivos sob responsabilidade da corporação (quais os impactos do novo empreendimento e como gerir osinvestimentos no curto prazo?). Outro fator de grande importância remete a avaliação de riscos econômico-financeiros do

empreendimento. Assim, é preciso avaliar quais fatores econômicos e financeiros interferem na atratividadedo empreendimento (quais e como dimensionar e mitigar os riscos econômicos e financeiros doempreendimento?). Em suma, conhecimentos em finanças fornecem instrumentos para orientar a coleta e organizar a

massa de informações destinadas a prover tais análises. A partir daí, análise financeiras críticas devem serimplementadas. No entanto, o dimensionamento de contas é tributário de análise econômicas o que remeteas discussões estabelecidas à seguir.

18

Gestão de Projetos de TI - I: Microeconomia e Projetos

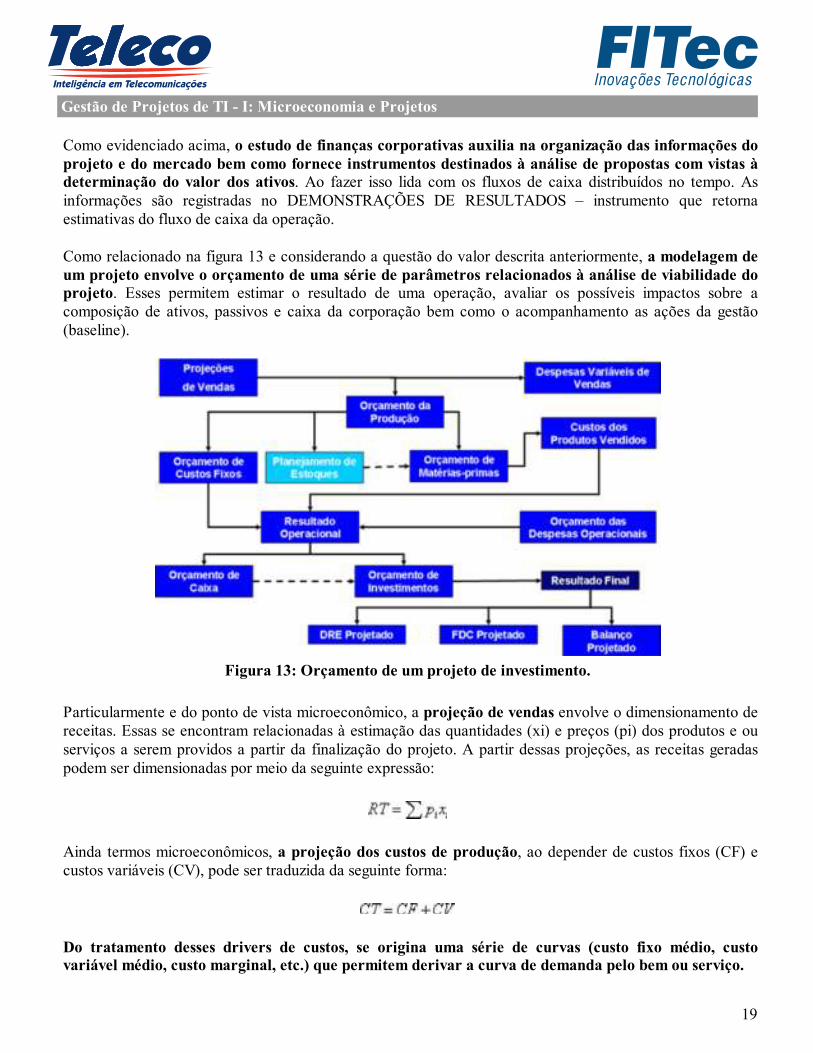

Como evidenciado acima, o estudo de finanças corporativas auxilia na organização das informações do

projeto e do mercado bem como fornece instrumentos destinados à análise de propostas com vistas àdeterminação do valor dos ativos. Ao fazer isso lida com os fluxos de caixa distribuídos no tempo. Asinformações são registradas no DEMONSTRAÇÕES DE RESULTADOS – instrumento que retornaestimativas do fluxo de caixa da operação. Como relacionado na figura 13 e considerando a questão do valor descrita anteriormente, a modelagem de

um projeto envolve o orçamento de uma série de parâmetros relacionados à análise de viabilidade doprojeto. Esses permitem estimar o resultado de uma operação, avaliar os possíveis impactos sobre acomposição de ativos, passivos e caixa da corporação bem como o acompanhamento as ações da gestão(baseline).

Figura 13: Orçamento de um projeto de investimento.

Particularmente e do ponto de vista microeconômico, a projeção de vendas envolve o dimensionamento dereceitas. Essas se encontram relacionadas à estimação das quantidades (xi) e preços (pi) dos produtos e ouserviços a serem providos a partir da finalização do projeto. A partir dessas projeções, as receitas geradaspodem ser dimensionadas por meio da seguinte expressão:

Ainda termos microeconômicos, a projeção dos custos de produção, ao depender de custos fixos (CF) ecustos variáveis (CV), pode ser traduzida da seguinte forma:

Do tratamento desses drivers de custos, se origina uma série de curvas (custo fixo médio, custovariável médio, custo marginal, etc.) que permitem derivar a curva de demanda pelo bem ou serviço.

19

Então uma tarefa crucial é avaliar quais fatores afetam a demanda e oferta ou, em outros termos,verificar os fatores que interferem significativamente na determinação das receitas e custos da novaoperação. Isso envolve determinar a curva de demanda e curva oferta, respectivamente. A rigor, a análise

de mercado constitui um dos principais pontos de partida na análise e elaboração de projetos. Noentanto, trata-se de um dos temas menos conhecidos do ponto de vista técnico. O time do projeto deve considerar que, ao implementar um projeto, a corporação sempre atua nos

mercados de fatores de produção. Isso também implica na avaliação desses por meio de emprego deinstrumentos microeconômicos. A rigor, a microeconomia fornece instrumentos destinados a descrever e analisar o comportamento das

unidades de consumo e produção. Essas podem ser consumidores individuais, firmas, investidores,proprietários de fatores de produção (capital, insumos diversos, ativos financeiros, etc.). Em suma, os instrumentos de microeconomia auxiliam no estudo do comportamento de agentes que tenhamum papel no funcionamento da economia e que possam afetar o resultado econômico e financeiro esperadodo projeto. Ao fazer isso, estuda como tais unidades tomam suas decisões. Também aborda a interaçãoentre as unidades de consumo e produção, ajudando a entender a dinâmica de certos mercados e, emconseqüência, os processos de determinação de preço e quantidades transacionadas em mercadosindividuais. Para avaliar o comportamento do consumidor ou da firma é preciso estimar as correspondentes curvas dedemanda e oferta. A rigor, as curvas de demanda e oferta derivam da função demanda e função oferta,respectivamente. Estas estão associadas às estimativas traduzidas na teoria econômica (p. ex., o consumo éfunção da renda). A rigor, as funções dependem se um conjunto de variáveis. Em geral, a função demanda (QD), definida abaixo, sofre muitas influências tais como, preço do bem (p),preço dos bens e serviços complementares (pc), preço dos bens e serviços substitutos (ps), variações narenda do consumidor (R), influencias especiais (expectativas, regulação, etc.), entre outras.

Já a função oferta (QS), apresentada abaixo, depende da tecnologia empregada (definida na função deprodução), dos custos de produção (níveis de salários w, custo do capital r, etc.), preços dos bensrelacionados, organização e poder de mercado, etc.

Nos dois casos (determinação da curva de demanda e oferta) o desafio é propor um modelo que capte

todos os elementos significativos (por meio de técnicas estatísticas) e as correspondentes medidas desensibilidade (representadas por meio dos betas e alfas das funções). Por fim, o equilíbrio de mercado é determinado pela igualdade entre demanda e oferta:

Desvios em torno desse ponto de equilíbrio provocam ajustamentos no padrão de aquisições (consumidor)

20

e estoques (firmas). Por exemplo, ceteris paribus (ou mantendo todas as demais condições constantes),excessos de oferta provocam o ajustamento por meio da redução da procura do consumidor e aumento deestoques de empresas que atuam em uma mesma indústria (definida como conjunto de empresas que ofertamprodutos ou serviços muito semelhantes entre si). Nesse contexto, estas procuram reduzir os preços oulançar promoções a fim de estimular as vendas (há alguma analogia com serviços de telecomunicações?).Esses movimentos restabelecem o equilíbrio entre oferta e demanda. Já no longo prazo, os desequilíbriosperenes são ajustados pelo processo de investimento e desinvestimento das corporações. Exercícios de estática comparativa (manter tudo o mais constante e alterar o valor de uma das variáveisque afetam a oferta ou demanda) podem auxiliar na avaliação dos riscos de mercado (variação no poderaquisitivo, variação no preço dos insumos, efeitos da política tributária, etc). As estimativas de demanda e oferta podem ser obtidas por meio de modelos de equações simultâneas,técnicas de regressão linear ou emprego de técnicas de séries temporais. Como sugerido, essesprocedimentos pertencem ao domínio da econometria – parte da Ciência Econômica que combina teoriaeconômica, cálculo diferencial e estatística com vistas a predição e previsão. Em contraste, a literatura de gerenciamento de projetos fixa suas abordagens em estimativas top down oubotton up, restringindo-as à modelagem de custos e prazos associados ao planejamento e programação doprojeto. Pouco tem a dizer acerca dos benefícios e custos do projeto – esse um componente fundamental

da análise do retorno para o investidor uma vez que interfere no orçamento do projeto. Ao estudar as leis que regem o comportamento e interações entre consumidores e firmas individuais a

microeconomia procura explicitar como os mercados operam. Esse entendimento auxilia noplanejamento de recursos e permite verificar ex ante os efeitos de mudanças no meio ambiente que afetamas decisões (variações no budget do projeto, p. ex.). Esses objetivos envolvem avaliar a sensibilidade da demanda ou da oferta em relação a:

Variação no preço do próprio bem ou serviço (elasticidade preço de demanda e elasticidade preço deoferta);Variações na renda (elasticidade preço de renda);Variações em relação ao preço de determinado bem (elasticidade preço cruzada).

Em suma, os instrumentos de microeconomia permitem avaliar os determinantes da demanda e oferta,

propor um modelo matemático associado às respectivas funções, bem como estabelecer exercícios deestática comparativa em torno de mudanças nos condicionantes do comportamento de consumidores,firmas, etc. Tais análises também auxiliam nos processos de gerenciamento de custos e aquisições em

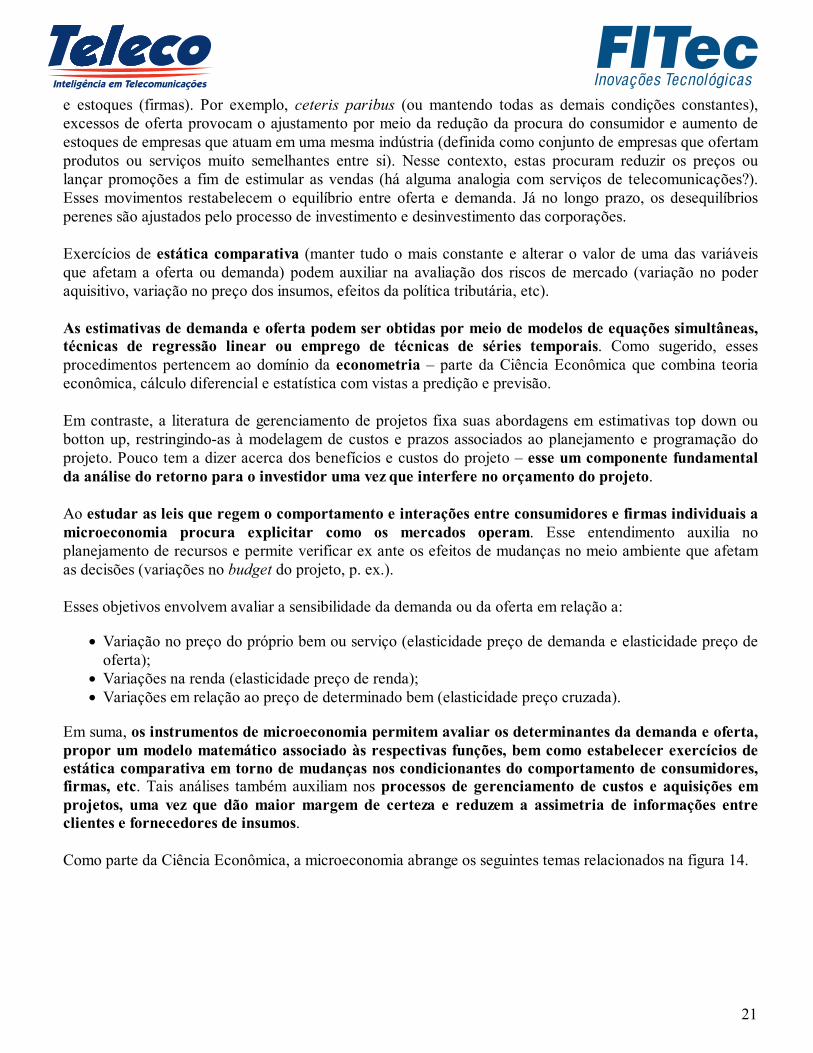

projetos, uma vez que dão maior margem de certeza e reduzem a assimetria de informações entreclientes e fornecedores de insumos. Como parte da Ciência Econômica, a microeconomia abrange os seguintes temas relacionados na figura 14.

21

Figura 14: Tópicos fundamentais em teoria microeconômica.

Como pode ser observado na figura acima, a microeconomia se subdivide duas grandes áreas: teoria do

consumidor e teoria da firma (que compreende a teoria da produção e teoria dos custos de produção). Oestudo dessas unidades de consumo e produção parte de dois axiomas básicos:

Os consumidores procuram maximizar sua satisfação no consumo sujeitos ao preço dos bens e às suascorrespondentes restrições orçamentárias, ao fazer isso decidem quanto consumir de cada bem ouserviço;As firmas objetivam maximizar lucros, ao fazer isso devem adotar certas tecnologias, definir a ovolume de investimento e quantidade de fatores que serão empregados bem como a quantidade debens ou serviços a serem ofertadas.

Inserida nesse contexto, a economia da informação aborda a definição do escopo de bens da informação,sua precificação, a estrutura de custos dos projetos, etc. A rigor, como enfatizam Varian, Farrel e Shapiro(2004) “high-technology industries are subject to the same market forces as every that other industries.However, there are particularly some forces that are particularly important in high-tech …” (VARIAN;FARREL; SHAPIRO, 2004). A rigor, trata-se de um tema pouco estudado nas escolas de economia, engenharia, administração e

MBA’s. As razões para tanto são as mesmas apontadas na seção inicial do tutorial. Com efeito, a economia da informação trata de temas ligados a estratégias comerciais de compra e

venda de serviços típicos da informação (hadwares, softwares, serviços, etc.). O escopo de abordagens ébastante amplo, como pode ser observado a seguir:

22

Estabelecimento de políticas de fixação de preços de bens e serviços (price information) dainformação (hardware, softwares, serviços, etc.) ou fixação de estratégias de competição baseadas

em preço (price competition), tais como diferenciação de preço (differential pricing) e identificaçãode grupos de consumidores com características comuns (group pricing) que podem resultar noempacotamento e ou “composição” de diferentes tipos de bens da informação (buldling andaggregation);Estabelecimento de estratégias de competição baseadas na criação de versões (versioninginformation) visando alcançar efeitos de rede e economias de escala (network effects and increasingreturns), externalidades de rede e complementaridades (information complements);Maximização de retorno e gestão de direitos (rights management) para obter ou se precaver doaprisionamento e custos de troca (lock-in and switching cost).

Pode-se identificar alguma relação com cases recentes no mercado de telecomunicações? Relacionados a questões de natureza microeconômica, adianto que há uma série de temas de interesserelacionados à eficiência econômica em mercados de bens da informação: direito de propriedade eotimização do valor; custos, divulgação e bens informação enquanto bens da experiência; relação preço,custo e valor; magnitude e implicações de custos amortizados; economias de escala na produção eeconomias de escala na demanda; fixação personalizada de preços, fixação de preços baseada em grupos

e criação de versões; modelo da empresa dominante, liderança de custos e produto diferenciado;externalidades de rede e feed back positivo; liderança de preço e liderança de custo; auto-seleção,

estratégias de criação de versões (demora, aborrecimento, conveniência, capacidade, velocidade, tamanho,resolução e design, diferenciação de interfaces, flexibilidade de uso, características e funcionalidades,abrangência. provisão de serviços e suporte), entre outros temas. Em suma, o que deve nortear a ação das estratégias de atuação no mercado em torno de decisões de

compra e venda de bens da informação é algum entendimento dos fatores econômicos de curto e longoprazo relacionados a esses aspectos. Por exemplo, a aquisição de um aparelho celular e ou escolha de uma determinada operadora,envolvem diversos fatores como efeitos de economias de rede, serviços relacionados e outrascomplementaridades, portabilidade de número, efeito renda, lock-in e custos de troca, estratégia de criaçãode versões, entre outras questões. Muitas das discussões associadas à economia da informação envolvem forças econômicas básicas

(economia de custos, estudo da relação entre oferta e demanda, diferenciação de produtos, economias deescala, externalidades, etc.). O equilíbrio entre essas forças conduz ao sucesso ou fracasso das ações

empresariais (tais forças interagem no tempo e no espaço). A partir do exposto, surgem as seguintesquestões:

Quais as estratégias de configuração de produtos e custos em mercados de bens da informação?Quais estratégias podem ser adotadas para atrair clientes e precificar bens da informação?Em suma, quais estratégias contribuem para otimizar receitas ou interferem nas despesas no caso deaquisição?

Esses temas serão retomados no terceiro tutorial onde procurarei relaciona-los aos aspectos econômicos naavaliação do Case I-Phone da Apple. Devido a sua complexidade e características, isso é particularmente importante em projetos ligados a bens da

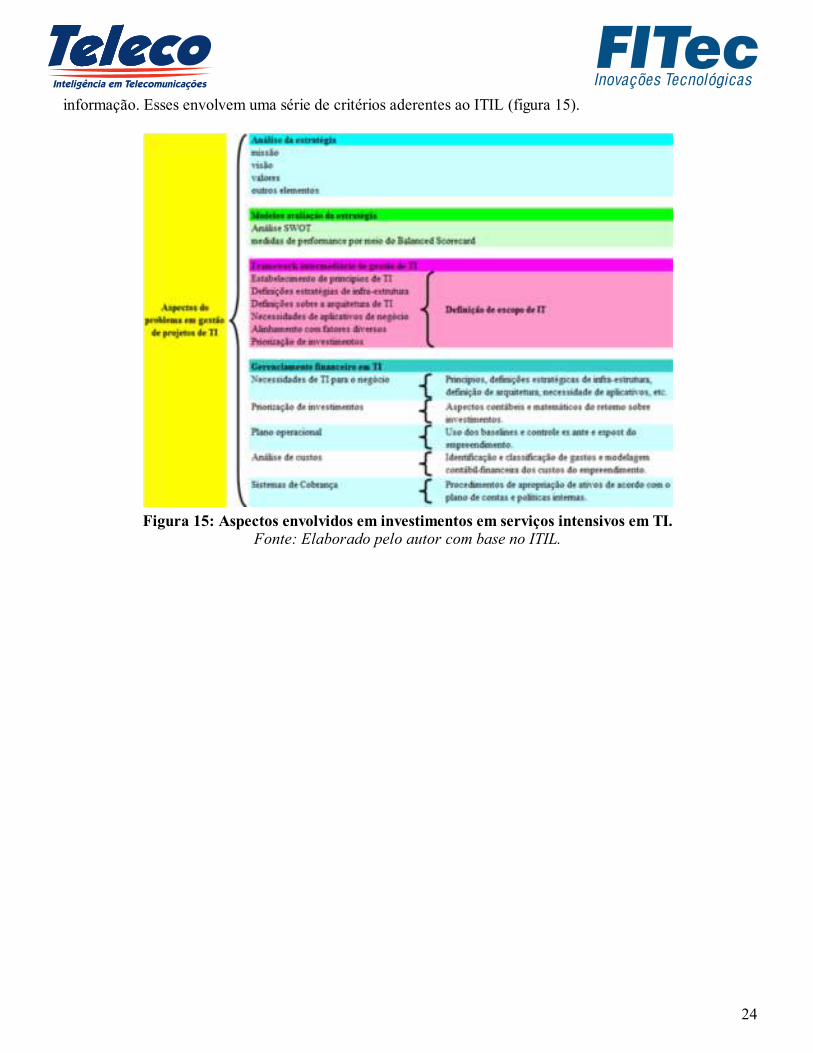

23

informação. Esses envolvem uma série de critérios aderentes ao ITIL (figura 15).

Figura 15: Aspectos envolvidos em investimentos em serviços intensivos em TI.Fonte: Elaborado pelo autor com base no ITIL.

24

Gestão de Projetos de TI - I: Linhas de Crédito

Como salientado nas seções anteriores, o financiamento de novos empreendimentos depende e afeta a

estrutura de ativos e passivos da empresa que o executa. O tratamento sistemático de informaçõesfinanceiras da empresa resulta na classificação de crédito (credit scoring) e perfis de riscos de propostas(credit rating). Em linhas gerais, uma operação de financiamento envolve a expectativa de recebimento (ou pagamento) dedeterminada quantia de dinheiro por determinado período de tempo. O processo de captação de recursos e sua contratação têm como base a obtenção e análises de indicadoreseconômico-financeiros (IEF) que, ao refletir os riscos de transferência de ativos, se repercutem na estruturade financiamento. Nesse contexto, seis critérios são tradicionalmente utilizados. Estes são conhecidos como os 6 C’s de umaoperação de crédito (RUTH, 1991; DAMODARAN, 2004), sendo apresentados e discutidos a seguir.

Caráter: avaliação qualitativa e quantitativa em torno do profissionalismo e qualidade domanagement, integridade, comprovada aderência à estratégia, etc.; difícil medição, agencias de ratinge análise de crédito, pesquisa junto a clientes e fornecedores, entrevistas, visitas às instalações;Capital: tipo, quantidade e qualidade de ativos sob controle (tem como base a avaliação dedemonstrações contábeis da corporação);Conglomerado: é preciso avaliar as condições econômicas e financeiras das empresas coligadas (estaavaliação pode auxiliar ou colocar restrições às operações de transferência de ativos);Capacidade: avaliação do projeto e demais fontes e volume de de recursos que irão ser utilizados parasaldar obrigações assumidas;Colateral: avaliação de garantias que podem ser postas à disposição caso haja precariedade nosdemais C’s do crédito [as garantias devem ser avaliadas (direitos, local, valor, etc.) e não constituem oobjetivo final da operação de crédito];Condições: avaliação quantitativa e quantitativa do mercado de atuação.

Associados aos 6 C’s do crédito, e considerando a fraca relação entre o curto e longo prazo das operações,certas fontes de risco afetam profundamente os empreendimentos.

Risco operacional – possibilidade da empresa não ser capaz de arcar com os custos operacionais cujonível é determinado pela estrutura e estabilidade das receitas e custos (custos variáveis) e despesasoperacionais;Risco financeiro – possibilidade de a empresa não ser capaz de saudar suas obrigações financeirascujo nível é determinado pela previsibilidade dos fluxos de caixa operacionais da empresa e seu nívelde obrigações financeiras;Risco de taxa de juros – possibilidade de variação nas taxas de juros as quais possuem relaçãoinversa com o valor dos ativos;Risco de liquidez – possibilidade de que o ativo não possa ser liquidado a preço razoável cujamagnitude é afetada pelo porte e número de vezes em que este ativo pode ser negociado;Risco de mercado – o valor de um ativo responde pela dinâmica de mercados que não possui relaçãodireta com o mercado do ativo em si (demanda derivada). Assim, quanto mais sensível é a variação dopreço do ativo, em razão da flutuação em mercados correlatos, maior seu risco;Risco de evento – possibilidade de que um evento totalmente inesperado exerça influência sobre ovalor da empresa ou sobre o valor de um ativo específico;

25

Risco de câmbio – exposição do valor do ativo a variações futuras nas taxas de câmbio podemacarretar efeitos adversos sobre o fluxo de caixa;Risco de poder aquisitivo – possibilidade de que variações sistemáticas nos níveis gerais de preços(inflação ou deflação) afetem desfavoravelmente o fluxo de caixa em função de variações relativas novalor das receitas e custos;Risco de tributação e regulatório – possibilidade que mudanças inesperadas na legislação tributáriavenham a ocorrer.

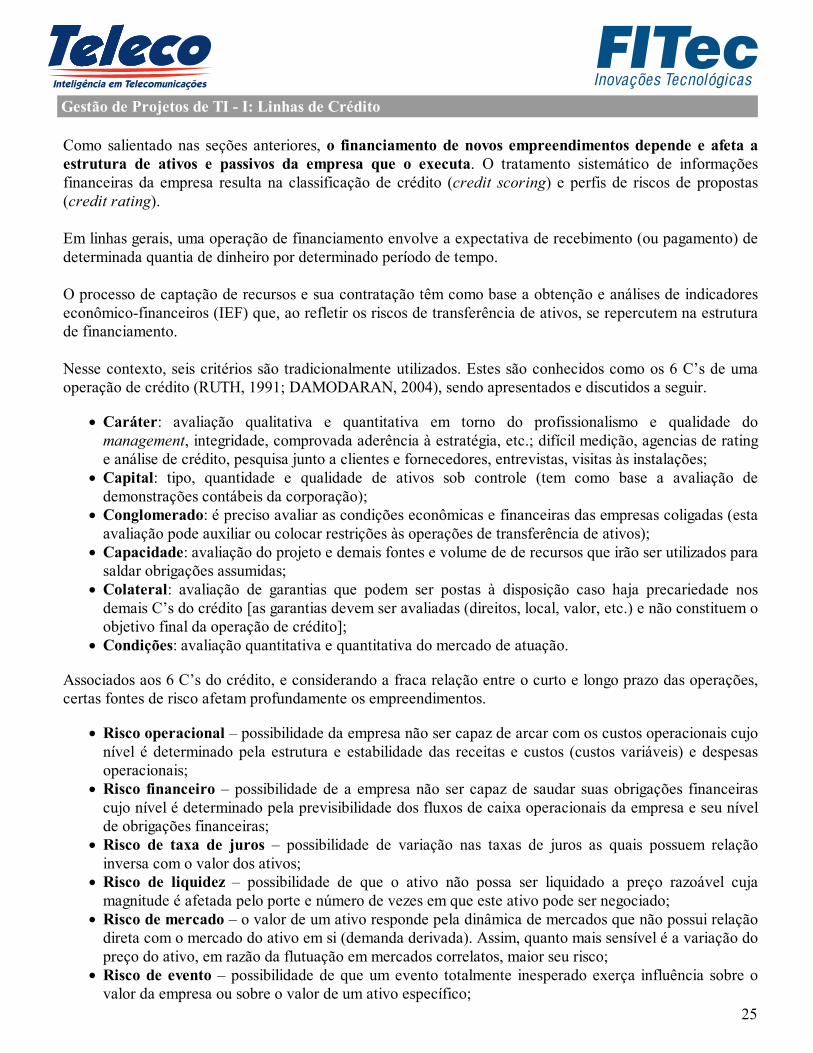

Com efeito, algumas dessas fontes de riscos podem ser captadas por meio de indicadores econômico-financeiros. Obtidos a partir de Demonstrações Contábeis os índices de liquidez, endividamento,rentabilidade, etc., respaldam a análise de crédito das operações. A formulação de cada classe de indicadoreconômico-financeiro pode ser estudada em Damodaram (2004). Já as principais fontes de risco sãodescritas abaixo. Em suma, vimos que o tamanho da empresa e sua rentabilidade dependerão da escala operacional e do fluxode investimentos rentáveis que ela for capaz de fazer ao longo do tempo. Já o valor de uma empresa dependeda capacidade de caixa que ela é capaz de gerar e conseqüentemente distribuir aos seus. A estrutura ótimade capital será aquela que trouxer maior valor aos investidores. As dívidas onerosas geram obrigações legais – indo ou não bem a empresa que deverá saldá-las. Maiorvolume de investimento aumenta o risco do empreendimento. Por outro lado, o modo como o capital éfinanciado pode afetar o valor e o risco do empreendimento. Nesse contexto, alguns princípios se relacionam diretamente com os 6 C’s de uma operação de crédito. Ospassos de avaliação de crédito para obtenção de financiamento estão diretamente relacionados à elaboraçãode um Estudo de Viabilidade Econômica e Financeira. Conforme as figuras apresentadas á seguir, os processos de avaliação e de concessão de crédito estãorelacionados: análise da empresa e ou grupo econômico, análise do mercado de atuação e análise doprojeto. A figura 16 apresenta as variáveis geralmente associadas à análise da empresa e ou grupo econômico. Estafundamentação dará uma idéia dos aspectos organizacionais, produtivos e financeiros essenciais à concessãodo financiamento. A rigor essas informações permitem avaliar possíveis riscos e inconsistências doempreendimento. A avaliação qualitativa é complementada por meio de avaliações quantitativas por meio de indicadoreseconômico-financeiros obtidos a partir de informações cedidas pela empresa. A apresentação organizadadessas informações é, em muitos casos, obrigatória.

26

Figura 16: Aspectos críticos na análise da empresa ou grupo econômico para a concessão de crédito.

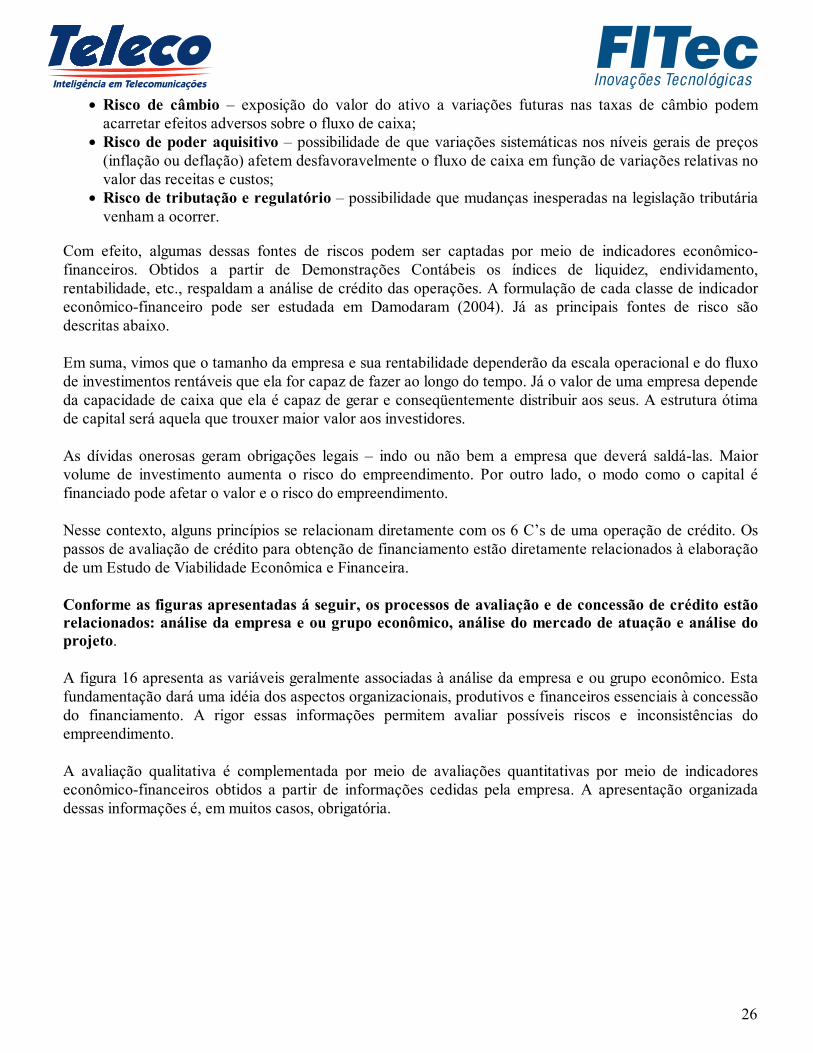

Figura 17: Aspectos críticos na análise do mercado para a concessão de crédito.

Nesse tipo de análise deve-se fundamentar quais os principais fatores afetam os níveis de receitas e custos.

27

Os bancos elaboram e divulgam periodicamente estudos setoriais. O cruzamento das informaçõesapresentadas com os dados apresentados na proposta permite a avaliação dos riscos de mercado. Portanto, o grau de exposição ao risco é avaliado por meio da análise de dados de natureza microeconômica.Esses dados devem ser fundamentados por meio de informações contábeis, estudos e dados secundáriosobetidos a partir de fontes externas idôneas (IBGE, FIPE, FGV, associações classistas, etc.).

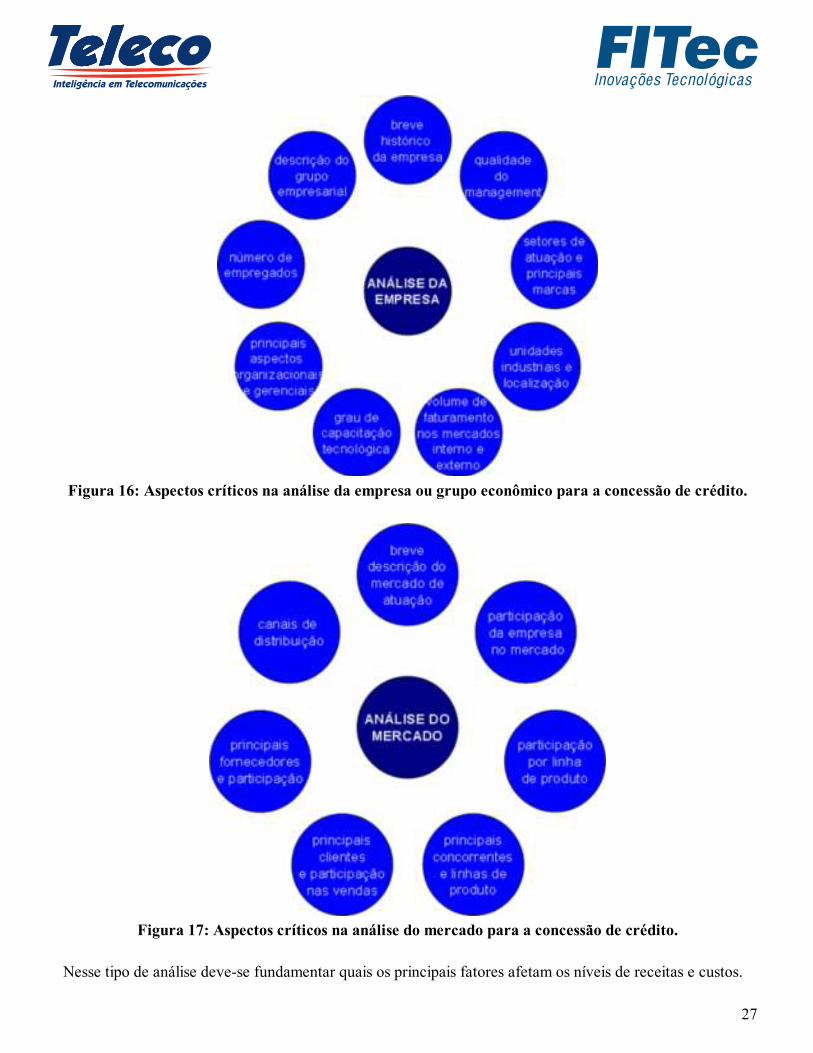

Figura 18: Aspectos críticos na análise do projeto para a concessão de crédito.

A análise do projeto é feita por meio de critérios qualitativos e quantitativos. A capacitação gerencial emprojetos constitui um aspecto importante. O projeto deve ser justificado de maneira consistente. É importante apresentar no plano do projeto, um relatório de viabilidade econômica e financeira bemfundamentado e consistente bem como os critérios de determinação de gastos. Os resultados esperadosdevem ser consistentes para permitir sua avaliação.

28

Gestão de Projetos de TI - I: Considerações Finais

Esse primeiro tutorial abordou os incentivos econômicos e financeiros que regulam as relações entre:

Investidores e empresas que atuam em mercados ligados à informação;Fornecedores e clientes finais de bens da informação (onde as relações são mediadas pelo usointensivo de TI).

Com efeito, procurou: discutir e enfatizar o conceito e importância da geração de valor (seção 2); relacionareste conceito com as principais dimensões econômicas que afetam o retorno sobre investimentos (seção 3);discutir a importância das Demonstrações Contábeis na modelagem e avaliação de projetos (seção 4);destacar a importância de ferramentas necessárias ao dimensionamento e estratégia econômica da operação(seção 5); entender quais aspectos são relevantes na exposição de projetos à linhas de crédito (seção 6). O segundo tutorial da série, objetiva apresentar modelos e instrumentos amplamente empregados nos

processos de avaliação de projetos. Por fim, o terceiro tutorial da série, parte dos conceitos e técnicas apresentadas nos dois primeiros tutoriaispara discutir sumariamente o Case I-Phone da Apple.

Referências

ASSAF NETTO, A. Finanças corporativas e análise de valor. São Paulo: Atlas, 2002.1.BLANARU, A.; TELES, E. L. Estudo sobre a avaliação de empresas diante das condições de

incerteza das premissas: análise probabilística gerada por simulação de Monte Carlo como auxílio aoprocesso decisório.Disponível em: <http://www.investsul.com.br/textos_academicos.asp>.Acesso em: 23 nov. 2006.

2.

CARTON, D. W.; PERLOFF, J. M. Modern industrial organization. New York: Pearson AddisonWesley, 2005.

3.

COPELAND, T. E.; KOLLER, T.; MURRIN, J. Avaliação de empresas - valuation: calculando egerenciando o valor das empresas. Tradução Allan Vidigal Hastings. 3. ed. São Paulo: Makron Books,2002.

4.

COPELAND, T. E.; WESTON, J. F. Financial theory and corporate policy. 3rd ed. Reading:Addison-Wesley, 1992.

5.

DAMODARAN, A. Finanças corporativas: teoria e prática. 2. ed. Porto Alegre: Bookman, 2004.6.EHRLICH, P. J.; MORAES, E. A. Engenharia econômica: avaliação e seleção de projetos deinvestimento. 6. ed. São Paulo: Atlas, 2005.

7.

FERGUSON, C. E. Microeconomia. Rio de Janeiro: Forense Universitária, 1999.8.HELFERT, E. A. Técnicas de análise financeira. 9. ed. Porto Alegre: Bookman, 2000.9.KERZNER, H. Gestão de projetos: as melhores práticas. Porto Alegre: Bookman, 2002.10.PINDYCK, R. S.; RUBINFELD, D. L. Microeconomics. São Paulo: Makron Books, 2002.11.POMERAZ, L. Elaboração e análise de projetos, São Paulo: Hucitex, 1985.12.PROJECT MANAGEMENT INSTITUTE. Um guia do conjunto de conhecimentos em

gerenciamento de projetos – guia PMBOK. 3. ed. Newtown Square: PMI, 2004.13.

ROSS, S. A.; WESTERFIELD, R. W.; JAFFE, J. F. Administração financeira: corporate finance.Tradução Antonio Zoratto Sanvivente. 2. ed. São Paulo: Atlas, 2002.

14.

RUTH, G. E. Empréstimos a pessoas jurídicas. São Paulo: IBCB, 1991.15.SHAPIRO, C.; VARIAN, H. R. Information rules. Massachusetts: Havard Business School Press,16.

29

1999.VARIAN, H; FARREL, J.; SHAPIRO, C. The economics of information technology. Cambridge:Cambridge University Press, 2004.

17.

VARIAN, H.R. Microeconomia: princípios básicos. Rio de Janeiro: Campus, 2003.18.WOILER, S.; MATHIAS, W. F. Projetos: planejamento, elaboração e análise. São Paulo: Atlas, 1996.294 p.

19.

30

Gestão de Projetos de TI - I: Teste seu Entendimento

1. No contexto deste tutorial, qual deve ser o foco do Gestor de Projetos de TI?

O foco do gestor é minimizar o custo do projeto, em detrimento do resultado final.

O foco do gestor é maximizar o valor dos ativos sob comando da corporação, através de projetos bemelaborados, planejados, selecionados e implementados.

O foco do gestor é buscar empresas terceirizadas para viabilizar projetos bem elaborados, planejados,selecionados e implementados.

Nenhuma das anteriores. 2. Qual das alternativas abaixo representa uma das decisões que sempre permeiam, direta ouindiretamente, as ações do gerente de projetos e sua equipe?

Decisões de investimento, ou seja, selecionar, priorizar e criar compromisso para o emprego dosrecursos por meio de técnicas matemáticas e contábeis de análise do retorno sobre investimento.

Decisões de financiamento, ou seja, avaliar os custos e a estrutura de contratos de transferência deativos de capital destinados à viabilizar o projeto por meio de noções acerca de técnicas de análise decrédito.

Decisões operacionais, ou seja, aprimorar métodos empregados e prover a avaliação retrospectiva eprospectiva do retorno do empreendimento por meio da definição de indicadores de performance eindicadores econômico-financeiros.

Todas as anteriores. 3. Que tipos de análises devem ser feitas nos processos de avaliação e concessão de crédito para osprojetos de TI?

Análise da empresa e ou grupo econômico, análise do mercado de atuação e análise do projeto.

Análise da empresa e ou grupo econômico, análise do mercado de atuação e análise do currículo dogestor do projeto.

Análise da empresa e ou grupo econômico, análise do projeto e análise do currículo da equipe deprojeto.

Análise do mercado de atuação da empresa e ou grupo econômico, análise do projeto e análise docurrículo da equipe de projeto.

31