Embed Size (px)

Citation preview

INCORPORAÇÃO DE NOVAS TECNOLOGIASINCORPORAÇÃO DE NOVAS TECNOLOGIAS

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

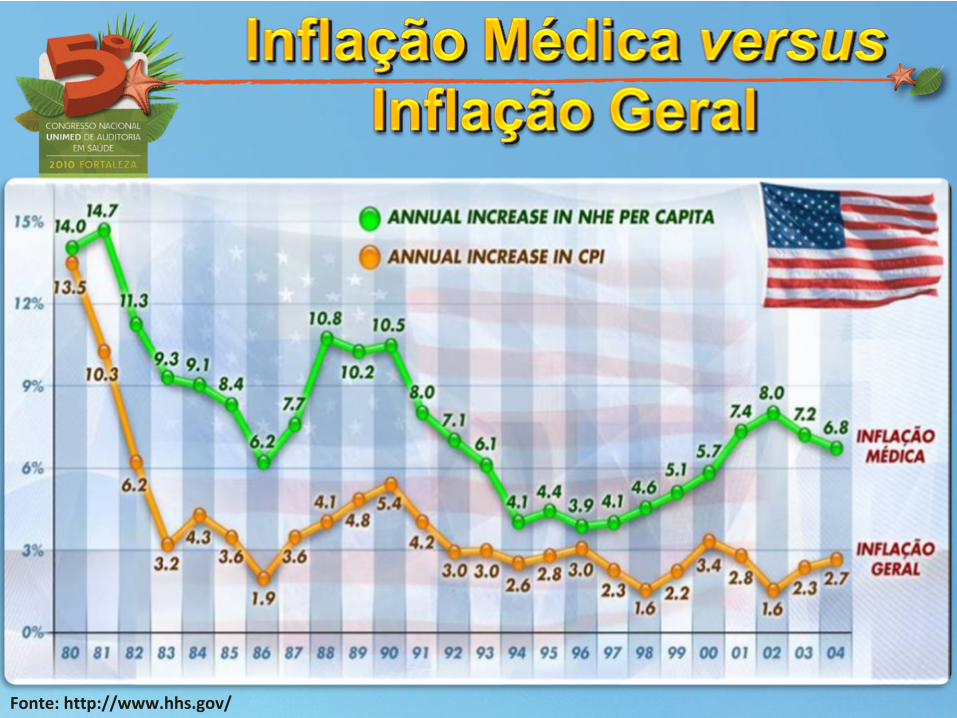

INFLAÇÃO MÉDICA

JUDICIALIZAÇÃO DA SAÚDE

DOENÇAS CRÔNICAS

Internet

Abr/2010

INCORPORAÇÃO DE NOVAS TECNOLOGIAS

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

INFLAÇÃO MÉDICAINFLAÇÃO MÉDICA

JUDICIALIZAÇÃO DA SAÚDE

DOENÇAS CRÔNICAS

Fonte: http://www.hhs.gov/

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

EDUCAÇÃOSAÚDE SEGURANÇA

2005

Fonte: http://www.hhs.gov/

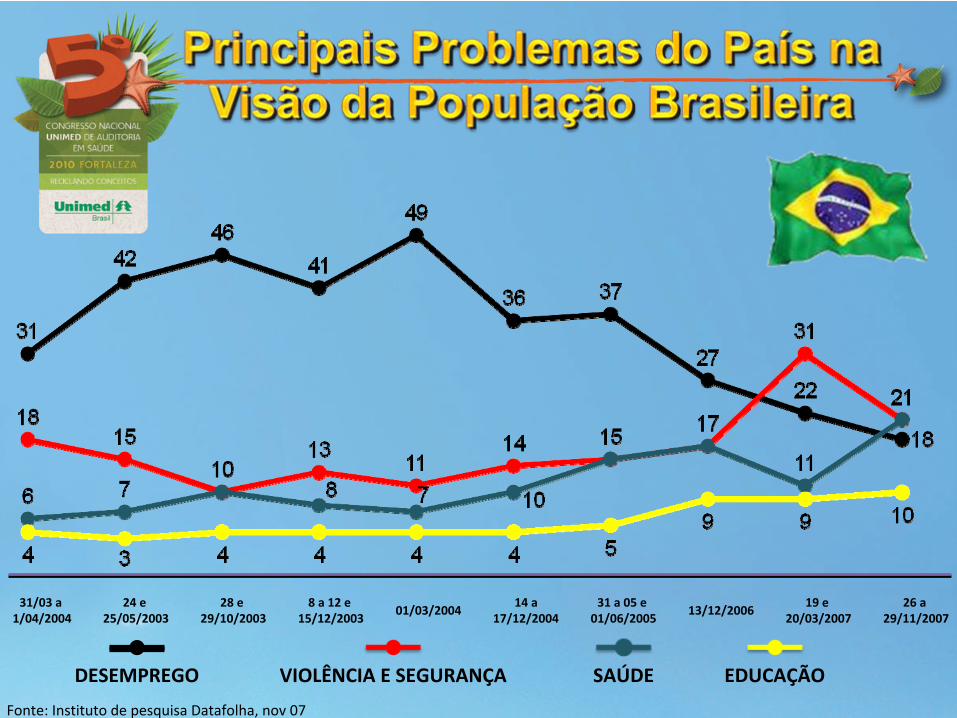

31/03 a 1/04/2004

24 e 25/05/2003

28 e 29/10/2003

8 a 12 e 15/12/2003

01/03/200414 a

17/12/200431 a 05 e

01/06/2005

13/12/200619 e

20/03/200726 a

29/11/2007

DESEMPREGO VIOLÊNCIA E SEGURANÇA SAÚDE EDUCAÇÃO

Fonte: Instituto de pesquisa Datafolha, nov 07

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

INFLAÇÃO MÉDICA REAJUSTE ANS

INCORPORAÇÃO DE NOVAS TECNOLOGIAS

INFLAÇÃO MÉDICA

JUDICIALIZAÇÃO DA SAÚDE

DOENÇAS CRÔNICAS

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

Até

2000AtAtéé

20002000 Até

2025AtAtéé

20252025

Até

2050AtAtéé

20502050

INCORPORAÇÃO DE NOVAS TECNOLOGIAS

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

JUDICIALIZAÇÃO DA SAÚDE

DOENÇAS CRÔNICASDOENÇAS CRÔNICAS

INFLAÇÃO MÉDICA

Espectro de Risco Caracterização População Custo

Assist.

Gasto Assistencial per capita

Anual

Ferramenta de GRP

SAUDÁVEL

Bem estar físico e

mental

50%

35%<$ 15.000,00

<$ 80.000,00

Programas de

Qualidade de Vida:

- Promoção da saúde

- Prevenção de doença

BAIXO RISCO 30%

ALTO RISCO 10%

DIAGNÓSTICADO

Múltiplos

procedimentos

ambulatoriais

5,5% 08%<$ 800,00

<$ 2.000,00

Gerenciamento

de Doenças

Crônicas

DOENTE

CRÔNICO EM

TRATAMENTO

Múltiplos

procedimentos

ambulatoriais

e passagem pelo PS

3,5% 17%<$ 2.000,00

<$ 15.000,00

CASOS

COMPLEXO

Várias passagem pelo

PS e uma internação1,0% 20%

<$ 15.000,00

<$ 80.000,00

CASOS

CATASTRÓFICOS

Múltiplas internações e

passagens pelo PS1,0% 20% <$ 80.000,00 Fonte: Axismed

INCORPORAÇÃO DE NOVAS TECNOLOGIAS

AUMENTO DA EXPECTATIVA DE VIDA E ENVELHECIMENTO DA POPULAÇÃO

DOENÇAS CRÔNICAS

JUDICIALIZAÇÃO DA SAÚDEJUDICIALIZAÇÃO DA SAÚDE

INFLAÇÃO MÉDICA

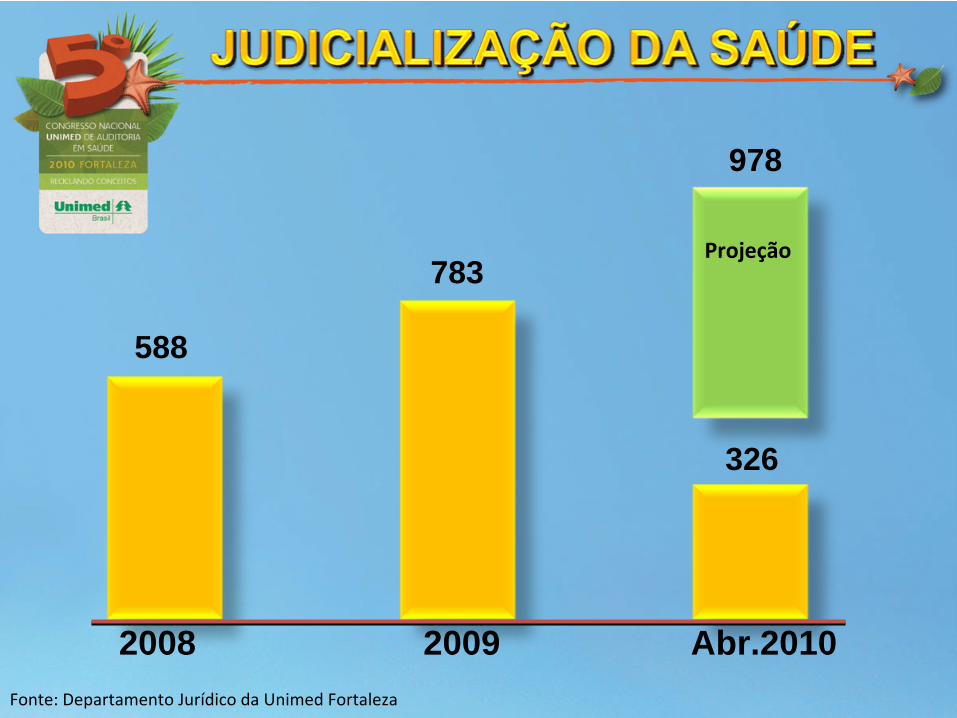

588

783

326

2008 2009 Abr.2010

978

Projeção

Fonte: Departamento Jurídico da Unimed Fortaleza

A VERTICALIZAÇÃO da saúde suplementar é a integração e o

desenvolvimento na cadeia própria que envolve os recursos médico-hospitalares.

Investimentos e atividades para proporcionar o foco da atividade principal,

agregando melhores negócios e competitividade no mercado.

Alavancagem de vendas

Melhoria na retenção de clientes

Rentabilização dos contratos individuais e coletivos

Garantir o atendimento aos clientes

Vantagens Competitivas no Mercado de Plano de Saúde

Importância para a Operadora

Maior valor agregado no serviço prestado ao cliente

Ferramenta de regulação do mercado

Gerador de paradigmas operacionais de processos, custos e qualidade

Poder de negociação com prestadores

Controle das inovações tecnológicas

Ganho de escala

Aumento do mercado de trabalho

Melhoria de receita

Pólo de capacitação e educação continuada

Segurança e qualidade no atendimento

Importância para o Cooperado

Serviço de qualidade

Humanização do atendimento

Garantia do atendimento

Diferencial do conceito do atendimento integrado

Importância para o Cliente

Aumento do Patrimônio

Diminui a necessidade de recursos para fundos garantidores

Aumento do percentual do ato principal Cooperativo

Vantagens Patrimoniais

Conhecimento do negócio

Imobilização de Capital disponível

Impossibilidade de Restrição do Corpo Clínico (Cooperativas)

Geração de despesas administrativas que impactam nos produtos

Desvantagens

Risco de Dimensionamento Inadequado

Dificuldade de Profissionalização

Conflito de interesses:

• Administração de conflito de interesses entre Operadora e Unidade

• Desvio de foco da atividade principal: operação de plano de saúde

Desvantagens

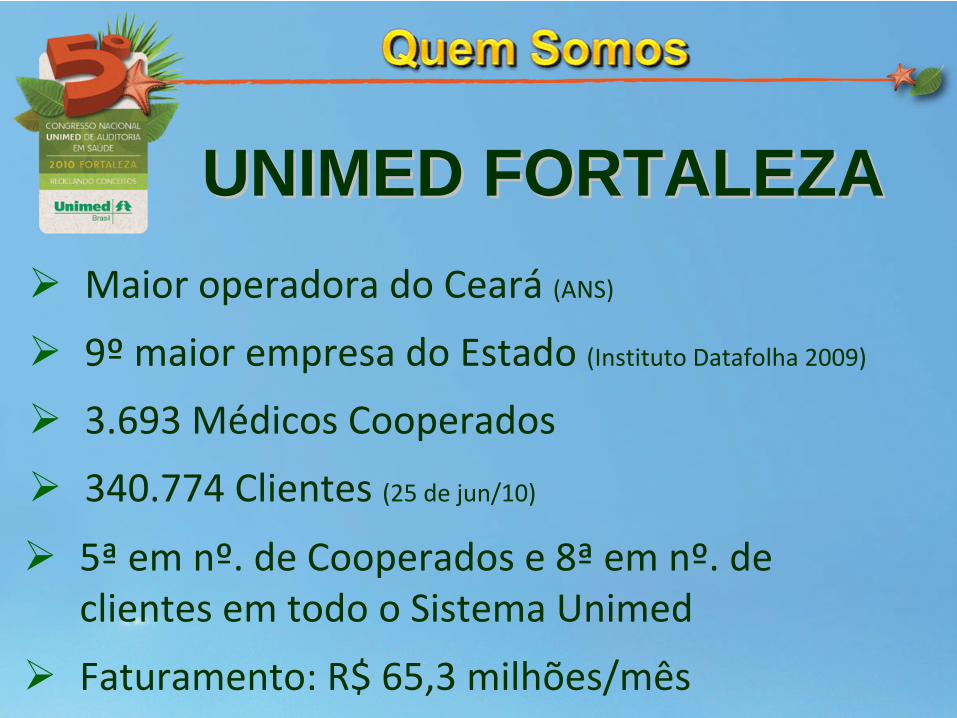

3.693 Médicos Cooperados

340.774 Clientes (25 de jun/10)

9º

maior empresa do Estado (Instituto Datafolha 2009)

Maior operadora do Ceará

(ANS)

5ª

em nº. de Cooperados e 8ª

em nº. de clientes em todo o Sistema Unimed

Faturamento: R$ 65,3 milhões/mês

UNIMED FORTALEZAUNIMED FORTALEZA

2010

Laboratório

Unimed Lar

HRU

Medicina Preventiva

Unimed Urgente

CIAU

20082005

2000

1998

1997

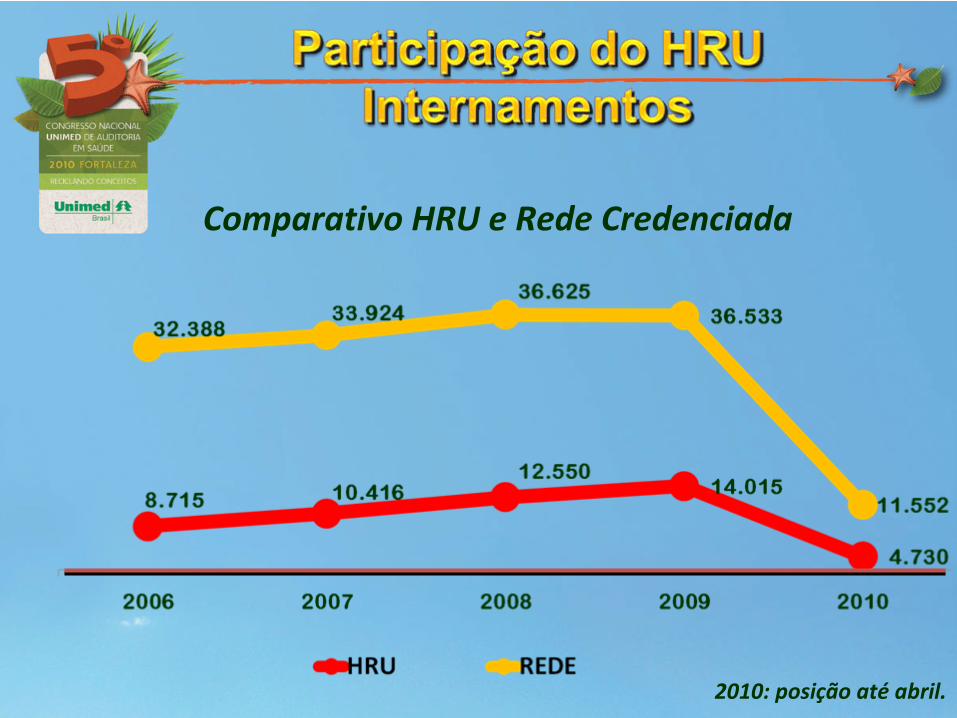

Comparativo HRU e Rede Credenciada

2010: posição até

abril.

ANO HRUREDE

CREDENCIADA REPRESENTATIVIDAD E

2006 726 2.699

2007 868 2.827

2008 1.046 3.052

21,20%

23,49%

25,52%

2009 1.122 3.022 27,08%

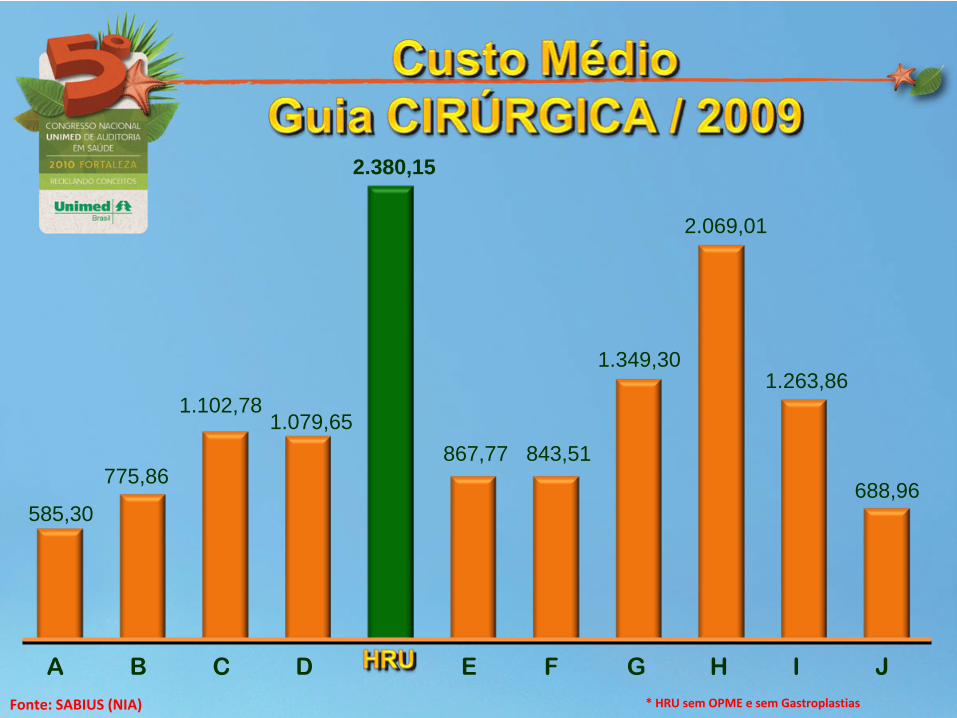

Fonte: SABIUS (NIA) * HRU sem OPME e sem Gastroplastias

585,30

775,86

1.102,781.079,65

2.380,15

867,77 843,51

1.349,30

2.069,01

1.263,86

688,96

A B C D E F G H I J

* HRU sem OPME e sem Gastroplastias

3.976,38

5.969,82 5.810,48

4.480,41

9.442,86

5.961,47

4.870,00

6.380,027.186,92

5.240,98

8.275,20

Fonte: SABIUS (NIA)

A B C D E F G H I J

TIPO DEGUIA Hospital A Hospital B Hospital C Hospital D Hospital E Hospital F

CLÍNICA 7.186,92 6.380,02 5.810,48 4.480,41 4.870,00 8.275,20

CIRÚRGICA 2.069,01 1.394,30 1.102,78 1.079,65 843,51 688,96

QTDE MÉDIA DE ATENDIMENTOS NA EMERGÊNCIA 17.943

PERCENTUAL DE INTERNAÇÃO HRU 2,59%NÚMERO MÉDIO DE INTERNAÇÕES 464,72

PERCENTUAL DE INTERNAÇÃO ANAHP– Ass. Nacional dos Hospitais Particulares 5%ESTIMATIVA DE NÚMERO DE INTERNAÇÕES NA REDE CREDENCIADA 897

GUIAS ADICIONAIS 432,43

ESTIMATIVA DE DESPESA ADICIONAL NO HOSPITAL A – CLÍNICO 1.553.906,61

ESTIMATIVA DE DESPESA ADICIONAL NO HOSPITAL A – CIRÚRGICO 447.347,17

TOTAL HOSPITAL A 2.001.253,78

ESTIMATIVA DE DESPESA ADICIONAL NO HOSPITAL B – CLÍNICO 1.379.444,22

ESTIMATIVA DE DESPESA ADICIONAL NO HOSPITAL B – CIRÚRGICO 301.466,00

TOTAL HOSPITAL B 1.680.910,22

Posto de Coleta Gomes de MatosPosto de Coleta 13 de Maio

Posto de Coleta Oliveira Paiva Posto de Coleta Bezerra de Meneses

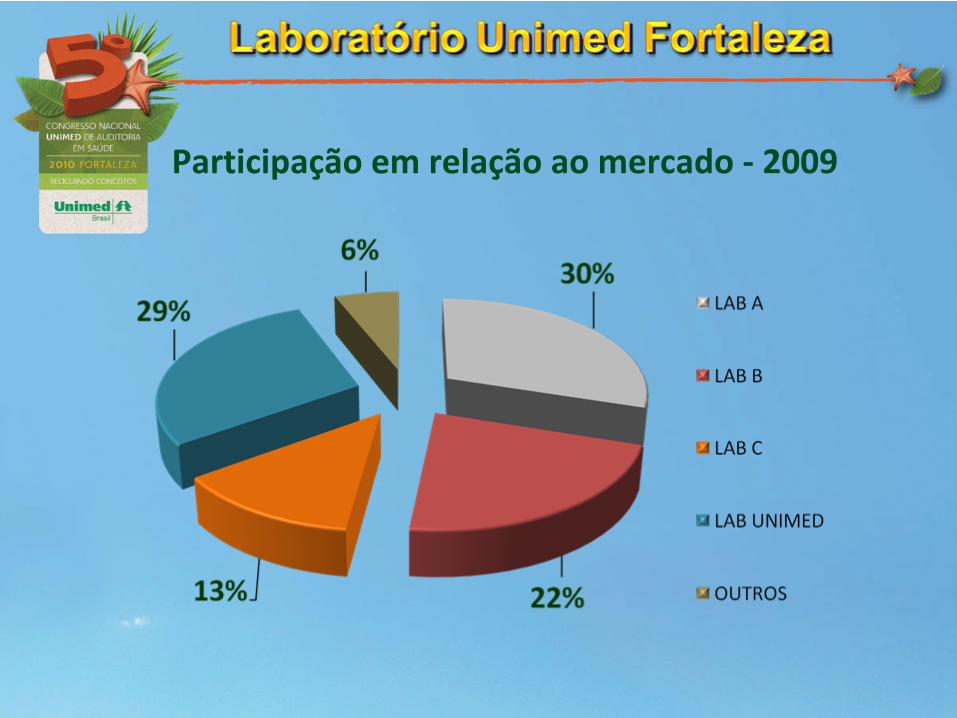

Participação em relação ao mercado ‐

2009

ANOANO VALOR (EM R$)VALOR (EM R$)

2005 4.200.348,00

2006 4.817.417,00

2007 5.494.584,00

2008 6.783.222,80

2009 6.806.139,45

2010* 2.971.389,99

Resultados Decorrente do Não Aumento de 20% na CH para a Rede

*JAN A MAI 2010

CIAU AldeotaCIAU Maracanaú

CIAU Parangaba CIAU B. de Menezes CIAU Oliveira Paiva

Clínica Médica

Pediatria

Cirurgia Geral

Gineco-obstetrícia

Cardiologia

Otorrinolaringologia

Traumato-ortopedia

Dermatologia

Cirurgia Plástica

Gastroenterologia

Evolução dos Serviços Assistenciais

2008

GeriatriaMastologia Serviço de Fonoaudiologia Serviço de Nutrição

Psiquiatria Ultrassonografia Incentivo ao Aleitamento Materno

2009

2010

Pneumologia

2007

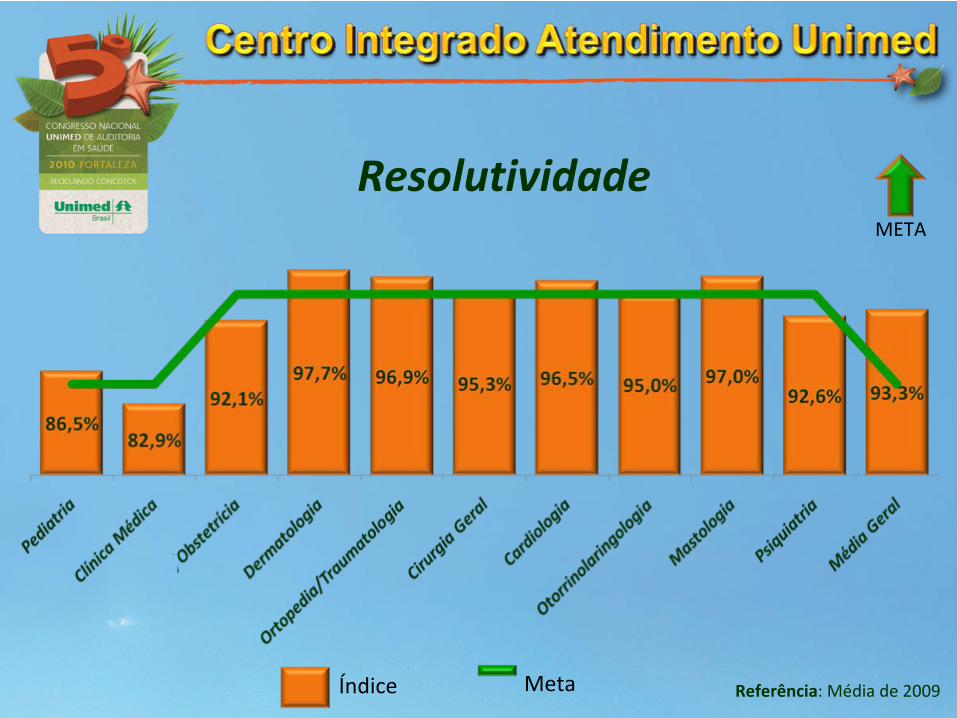

Resolutividade

Referência: Média de 2009

META

Índice Meta

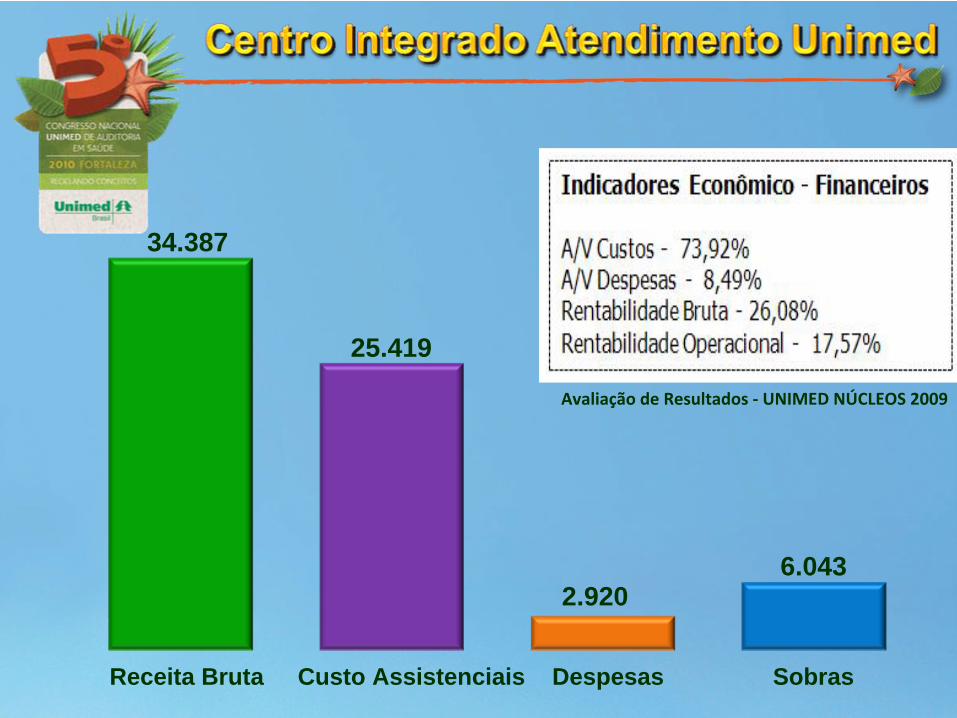

34.387

25.419

2.9206.043

Receita Bruta Custo Assistenciais Despesas Sobras

Avaliação de Resultados ‐

UNIMED NÚCLEOS 2009

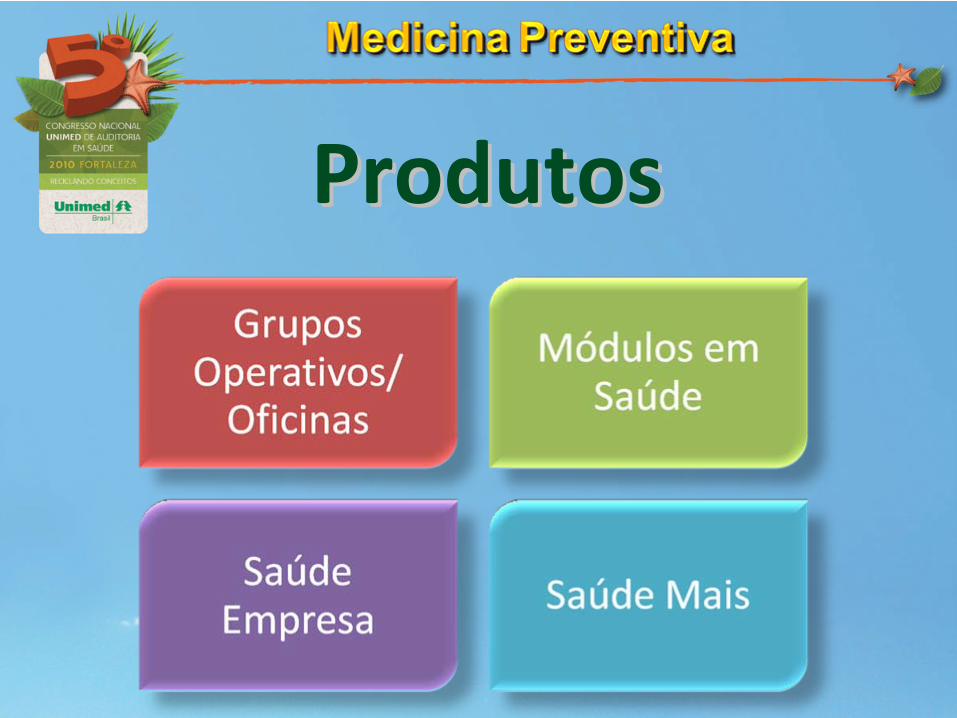

Medicina Preventiva

Produtos Produtos

ServiServiçços Ofertadosos Ofertados

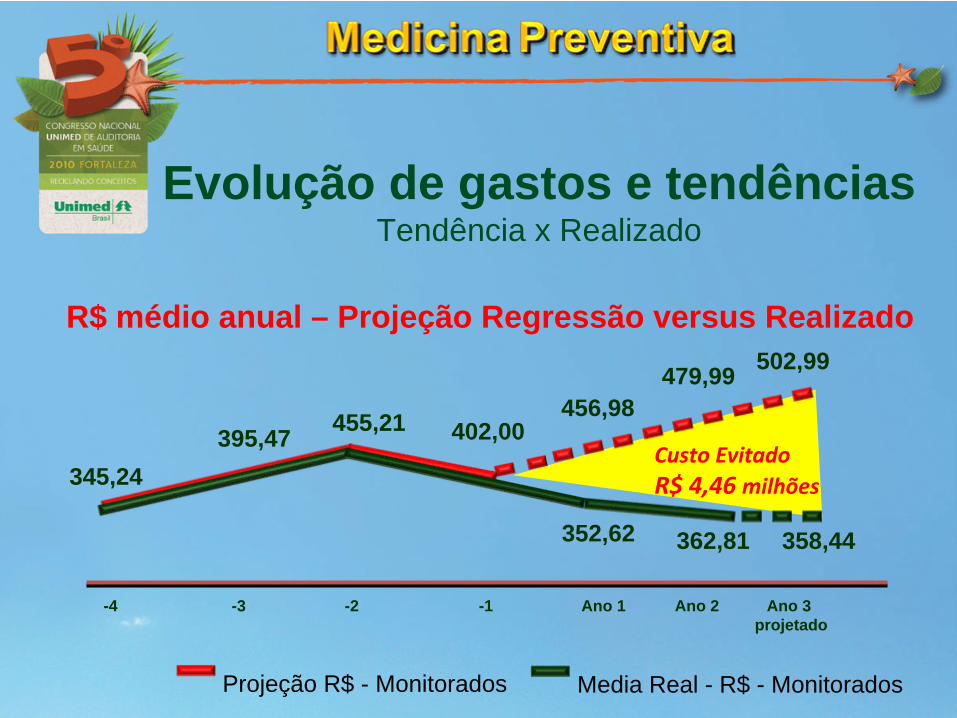

Evolução de gastos e tendênciasTendência x Realizado

Projeção R$ - Monitorados Media Real - R$ - Monitorados

345,24395,47 455,21 402,00

456,98479,99 502,99

352,62 362,81 358,44

-4 -3 -2 -1 Ano 1 Ano 2 Ano 3 projetado

R$ médio anual – Projeção Regressão versus Realizado

Custo EvitadoR$ 4,46 milhões

“A verticalização dos planos de saúde está contribuindo para a redução da ocupação dos

Hospitais menos eficientes”Ana Maria Malik - FGV

“Hospitais menos eficientes estão sendo mais afetados. A Verticalização é um problema que afeta hospitais que não

pertencem aos planos de Saúde, mas conosco isso não aconteceu.”

Dr. Rui Bevilacqua – Rede de Hospitais São Luís - SP

Considerações