Embed Size (px)

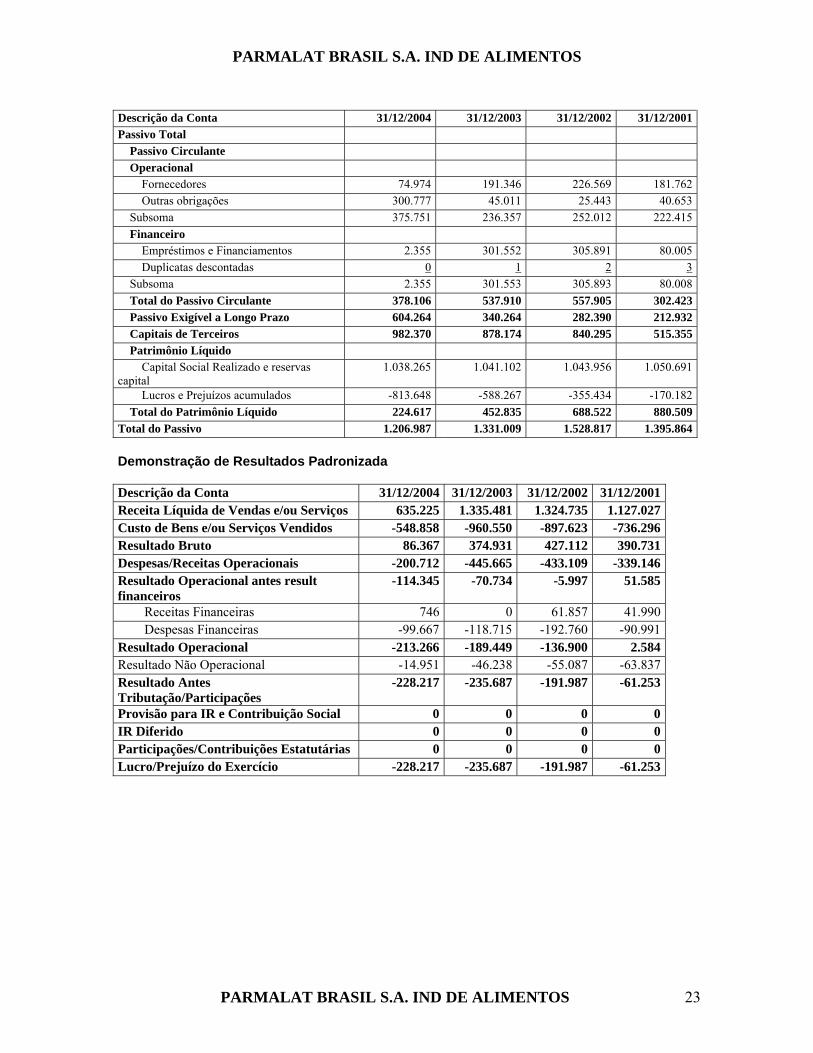

Citation preview

UNIFEI - Universidade Federal de Itajubá

Instituto de Engenharia de Produção e Gestão

EPR-30 Contabilidade Gerencial

Análise Financeira de Balanços

Evandro Bortholuzzi Soquetti 11456 Nomes

Matheus Ricardo Senne Corrêa Nº

11468 EPR

Professor Edson Pamplona

Junho de 2005

PARMALAT BRASIL S.A. IND DE ALIMENTOS

1 Introdução............................................................................................................................ 2 1.1 Objetivos............................................................................................................... 2 1.2 Justificativa ........................................................................................................... 2 1.3 Estrutura................................................................................................................ 2

2. Fundamentos Teóricos........................................................................................................ 3 2.1 Balanço Patrimonial: ............................................................................................ 3 2.2 Demonstração de Resultados................................................................................ 4 2.3 Demonstração financeira ...................................................................................... 5 2.4 Índices................................................................................................................... 5

2.4.1 Estrutura de Capitais ............................................................................. 6 2.4.2 – LIQUIDEZ.......................................................................................... 7 2.4.3 – Rentabildade ....................................................................................... 8

2.5 – Como Avaliar os Índices ................................................................................... 9 2.6 – Previsão de Falência ........................................................................................ 10 2.7 – Prazos médios .................................................................................................. 10 2.8 Análise Vertical e Horizontal ............................................................................. 12 2.9 – EVA ................................................................................................................. 12

3 - Aplicação - PARMALAT BRASIL S.A. IND DE ALIMENTOS. ............................... 14 3.1 Missão e Valores: ............................................................................................... 14 3.2 Linha do tempo: .................................................................................................. 14 3.3 Fábricas e CEDIS. .............................................................................................. 17 3.4 Responsabilidade social:..................................................................................... 18 3.5 Marcas e Produtos............................................................................................... 18 3.6 A Crise. ............................................................................................................... 19 3.7 Balanço Patrimonial Padronizado....................................................................... 22 3.8 Análise Através de Índices. ................................................................................ 24 3.9 Padrão alimentício. ............................................................................................. 25 3.10 Análise Vertical e Horizontal. .......................................................................... 27 3.11 Prazos médios: .................................................................................................. 33 3.12 Previsão de Falência pela fórmula de Kanitz: .................................................. 34 3.12 E.V.A. (Economic Value Added). .................................................................... 35

4 Conclusão .......................................................................................................................... 36 5 Bibliografia........................................................................................................................ 39

PARMALAT BRASIL S.A. IND DE ALIMENTOS 1

PARMALAT BRASIL S.A. IND DE ALIMENTOS

1 Introdução

1.1 Objetivos

Estruturar de forma cronológica o conteúdo aprendido na disciplina, baseado nas

análises feitas no decorrer do semestre, tais como demonstrações de pagamentos padronizadas, índices, comparações com setor alimentício, bem como mostrar a situação da empresa comparada à ela mesma no decorrer do tempo e expor perspectivas para a mesma.

1.2 Justificativa

A escolha pela PARMALAT BRASIL S.A. IND DE ALIMENTOS se deve à passagem por um escândalo divulgado em 2003, onde a partir daí é interessante confeccionar um trabalho de análise financeira de balanços, pois seria necessário conciliar acontecimentos de ordem pública às mudanças no aspecto financeiro da Empresa, bem como muitas justificativas para certas características peculiares teriam fundamento ao passo que analisada pelo aspecto de acontecimentos públicos.

1.3 Estrutura O trabalho foi estruturado com base nas análises financeiras de balanços apresentadas pelo site da Comissão de Valores Imobiliários (CVM), e seguiu uma estrutura cronológica das aulas ministradas em sala, para cálculo dos índices, classificação através de padrões, análises verticais e horizontais, prazos médios, EVA/MVA, e como conclusão expor ações e medidas tomadas pela Presidência da empresa rente ao cenário de crise agravante.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 2

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2. Fundamentos Teóricos

2.1 Balanço Patrimonial:

Essa demonstração visa objetivar os direitos (ATIVO) e as obrigações (PASSIVO) da empresa em questão. Esses fatores têm que ser iguais ao final da avaliação, se isso não ocorrer algum erro na elaboração das contas, não sendo feita a correta colocação dos valores nas determinadas contas.

Ativo:

Tudo o que a empresa tem bens e direitos, que podem vir a ser comprovados por documentos. É composto por itens cujo valor é indiscutível e itens que o valor irá depender de uma avaliação como no ativo imobilizado.

Ativo Circulante: Composto por valores disponíveis para atualização imediata (disponibilidades), dívidas a receber de clientes a curto prazo (clientes), estoques.

Ativo Realizável a Longo Prazo: composto pelas dívidas a receber no longo prazo, como títulos, debêntures, construções em andamento, etc.

Ativo Permanente: compreendido pelos recursos que não se deseja ou não se pode transformar em dinheiro, como imobilizado (terrenos, construções), investimentos (participações permanentes em outras empresas) e o diferido (pesquisa, projetos).

Passivo :

O passivo exibe a origem do dinheiro que está investido no ativo. O passivo exigível tem um valor liquido que consiste em dívidas assumidas com terceiros, sendo fornecedores, bancos e empregados. Já o patrimônio liquido não tem representação de um valor concreto, pois aumenta com os valores acrescidos nos lucros do exercício, e pelo capital investido pelos sócios no inicio da empresa.

Passivo Circulante: São todas as obrigações que a empresa possui em curto prazo, como os fornecedores, duplicatas a pagar, salários, encargos sociais, etc.

Passível Exigível a Longo Prazo: são obrigações da empresa para prazos superiores a 1 não, como financiamentos, contas e imóveis a pagar, etc.

Capitais de Terceiros: é composto por todo o capital utilizado através de outros meios que não sejam da própria empresa, como de bancos, outras empresas, etc. É calculado pela soma dos 2 itens anteriores.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 3

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Patrimônio Liquido: é composto pelos recursos entregues a empresa pelos acionista (sejam através de dinheiro ou bens) e também pelo lucro gerado pela empresa no final do ciclo operacional.

2.2 Demonstração de Resultados

Esta demonstração pode ser considerada como o resumo dos movimentos de entradas e saídas no balanço, durante o exercício.

Esta demonstração retrata o fluxo econômico, deixando de lado o monetário. Para este item basta que a receita e a despesa afetem o Patrimônio Líquido.

Tem como objetivo apresentar aos acionistas como foi a movimentação do dinheiro, quanto de capital foi usado em cada operação e, finalmente, o que restou como lucro ou prejuízo do exercício. A padronização pode ser feita na Demonstração de Resultados, e assim como indicado na bibliografia utilizada, busca evidenciar apenas os valores fundamentais. A demonstração padrão tem as seguintes contas: Receita Líquida – Receita Bruta já descontadas as devoluções e abatimentos; Custos de Produtos Vendidos – Total gasto para a produção, incluindo mão-de-obra, materiais, estoques e custos indiretos; Lucro Bruto – Lucro descontado os custos com a produção; Despesas Operacionais – Despesas para a empresa funcionar, ou seja, vender, administrar e financiar suas atividades; Outras Receitas e Despesas Operacionais – Compreendem as receitas e despesas geradas em atividades objeto social da empresa, como participações em coligadas, deságio de investimentos e dividendos ou rendimentos de outros investimentos; Lucro Operacional (Antes dos Resultados Financeiros) – Ainda não estão computados os resultados na área financeira; Receitas e Despesas Financeiras – São as contas de ordem financeira, geradas pelos empréstimos contraídos, além de outros pagamentos; Lucro Operacional – Lucro depois de descontados os gastos com a produção, operação e com as atividades financeiras; Resultado Não-Operacional – Resultado de operações não vinculadas ao objeto social, como lucros ou prejuízos na venda de Ativo Permanente, assim como possíveis baixas neste, além de indenizações; Lucro Antes do Imposto de Renda e Contribuição Social – Resultado final antes das taxas obrigatórias por lei;

PARMALAT BRASIL S.A. IND DE ALIMENTOS 4

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Provisão para Imposto de Renda – Uma parte do lucro é destinada para o imposto de renda, e ainda é especificada uma parcela para incentivos fiscais; Lucro Líquido – Resultado final da empresa no exercício.

2.3 Demonstração financeira

As demonstrações financeiras devem ser padronizadas, ou seja, todas as contas de

cada demonstrativo devem ser transcritas para um modelo. A padronização é feita pelos seguintes motivos: · Simplificação (reduzir o número de contas); · Comparabilidade (facilitar a comparação com outros balanços); · Adequação aos objetivos da análise (para os casos de contas que devem ser reclassificadas); · Precisão nas classificações de contas (correção de classificações feitas para “embelezar” os balanços); · Descoberta de erros na classificação de contas; · Intimidade do analista com as demonstrações financeiras da empresa para que este enxergue os detalhes que, de outra forma, não conseguiria.

2.4 Índices

Índice é a relação entre contas ou grupo de contas das Demonstrações

Financeiras, que visa evidenciar amplamente um determinado aspecto da situação econômica ou financeira de uma empresa.

Os dados fornecidos pelas empresas, por si só, não geram informações suficientes para uma análise aprofundada da situação da empresa, ou sequer apontam quais são os seus pontos fracos que devem ser alterados. Para que se possa realmente fazer tal análise, foram desenvolvidos índices que mostram a relação entre contas ou grupos de contas das Demonstrações Financeiras.

Não há um número definido de índices que permita o conhecimento da empresa.

Esta quantidade irá depender do grau de profundidade requerido pela análise. Uma maior quantidade de índices gera mais custos para a companhia.

Os índices são divididos em 3 categorias estas três categorias (estrutura de capitais,

liquidez e rentabilidade) por sua vez foram subdivididas dando origem aos onze índices.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 5

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2.4.1 Estrutura de Capitais 2.4.1.1 - Participação de Capitais de Terceiros

A Participação de Capitais de Terceiros relaciona as duas grandes fontes de recursos de uma empresa, que são os capitais de terceiros e o patrimônio líquido. Indica quanto a empresa tomou de capitais de terceiros para cada $100 de capital próprio investido. Interpretação: Quanto menor for esse índice, melhor para a empresa. Fórmula: PCT = (CT/PL) x 100 Onde: PCT – Participação de Capitais de Terceiros; CT – Capitais de Terceiros; PL – Patrimônio Líquido. 2.4.1.2 - Composição do Endividamento

A Composição do Endividamento indica qual o percentual de obrigações de curto prazo em relação às obrigações totais. Além disso, serve para conhecermos a composição das dívidas de acordo com o grau de Participação de Capitais de Terceiros. Saber se as dívidas são na maioria de curto prazo (precisam ser pagas com os recursos possuídos) ou de longo prazo (possui tempo para gerar recursos e pagar as dívidas). Interpretação: quanto menor for esse índice, melhor para a empresa. Fórmula: CE = (PC/CT) x 100 Onde: CE – Composição do Endividamento; PC – Passivo Circulante; CT – Capitais de Terceiros. 2.4.1.3 – Imobilização do Patrimônio Líquido A Imobilização do Patrimônio Líquido indica quanto à empresa aplicou no Ativo Permanente para cada $100 de Patrimônio Líquido. Interpretação: quanto menor for esse índice, melhor para a empresa. Fórmula: IPL = (AP/PL) x 100 Onde: IPL – Imobilização do Patrimônio Líquido; AP – Ativo Permanente; PL – Patrimônio Líquido.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 6

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2.4.1.4 – Imobilização dos Recursos não Correntes A Imobilização dos Recursos não Correntes indica que percentual de Recursos não Correntes a empresa aplicou no Ativo Permanente. Interpretação: quanto menor for esse índice melhor para a empresa. Fórmula: IRNC = [AP/(PL+ELP)] x 100 Onde: IRNC – Imobilização e Recursos não Correntes; AP – Ativo Permanente; PL – Patrimônio Líquido. ELP – Exigível a Longo Prazo.

2.4.2 – LIQUIDEZ

Os índices desse grupo mostram a base da situação financeira da empresa. Os índices de liquidez não são índices extraídos do fluxo de caixa que comparam as entradas com as saídas de dinheiro. São índices que, a partir do confronto dos Ativos Circulantes com as Dívidas, procuraram medir quão sólida é a base financeira da empresa. Uma empresa com bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas, mas não estará, obrigatoriamente, pagando suas dívidas em dia em função de outras variáveis como prazo, renovação de dívidas etc. 2.4.2.1 – Liquidez Geral A Liquidez Geral indica quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo para cada $1,00 de dívida total. Interpretação: quanto maior, melhor. Fórmula: LG = [(AC+RLP)/(PC+ELP)] Onde: LG – Liquidez geral; AC – Ativo Circulante; RLP – Realizável a Longo Prazo; PC – Passivo Circulante; ELP – Exigível a Longo Prazo. 2.4.2.2 – Liquidez Corrente A Liquidez Corrente indica o quanto a empresa possui no Ativo Circulante para cada $1,00 de Passivo Circulante. Interpretação: quanto maior, melhor para a empresa. Fórmula : LC = AC/PC Onde: LC – Liquidez Corrente; AC – Ativo Circulante e PC – Passivo Circulante.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 7

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2.4.2.3 – Liquidez Seca A Liquidez Seca indica o quanto a empresa possui de Ativo Líquido para cada US$ 1,00 de Passivo Circulante (dívidas a curto prazo). Interpretação: quanto maior, melhor para a empresa. Fórmula: LS = [(AC – Estoques)/PC] Onde: LS – Liquidez Seca; AC – Ativo Circulante; PC – Passivo Circulante.

2.4.3 – Rentabildade Os índices deste grupo mostram qual a rentabilidade dos capitais investidos, isto é, quanto rendeu os investimentos e, portanto, qual o grau de êxito econômico da empresa. 2.4.3.1 – Giro do Ativo O Giro do Ativo indica quanto a empresa vendeu para cada $1,00 de investimento total. Interpretação: quanto maior, melhor para a empresa. Fórmula: GA = V/AT Onde: GA – Giro do Ativo; V – Vendas Líquidas; AT – Ativo. 2.4.3.2 – Margem Líquida: A Margem Líquida indica quanto a empresa obtém de lucro para cada $100 vendidos. Interpretação: quanto maior, melhor para a empresa. Fórmula: ML = (LL/V) x 100 Onde: ML – Margem Líquida; LL – Lucro Líquido; V – Vendas Líquidas.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 8

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2.4.3.3 – Rentabilidade do Ativo: A Rentabilidade do Ativo indica quanto à empresa obtém de lucro para cada $100 de investimento total. Interpretação: quanto maior for esse índice, melhor para a empresa. Fórmula: RA = (LL/AT) x 100 Onde: RA – Rentabilidade do ativo; LL – Lucro Líquido; AT – Ativo. 2.4.3.4 – Rentabilidade do Patrimônio Líquido: Rentabilidade do Patrimônio Líquido indica quanto a empresa obteve de lucro para cada $100 de Capital Próprio investido. Interpretação: quanto maior for esse índice, melhor para a empresa. Fórmula: RPL = (LL/PL) x 100 Onde: RPL – Rentabilidade do Patrimônio Líquido; LL – Lucro Líquido; PL – Patrimônio Líquido Médio (média entre o PLinicial e o PL final)

2.5 – Como Avaliar os Índices Há três tipos básicos de avaliações de um índice: a) pelo significado intrínseco; b) pela comparação ao longo de vários exercícios; c) pela comparação com índices de outras empresas – índices - padrão.

Os índices podem ser avaliados intrinsecamente, sem fazer comparação com setor, deixando essa avaliação muito limitada, e só é recomendada quando não se dispõe de índices-padrão, com empresas do setor. Os índices podem ser comparados com o tempo, visando indicar as tendências seguidas pela empresa, formando uma opinião a respeito das políticas seguidas pela empresa. A comparação pode ser feita com padrões, os chamados índices-padrão, onde são coletados os índices de um grupo de empresas, definindo decisão para a classificação das empresas, e gerando uma classificação de péssimo, deficiente, fraco, razoável, satisfatório, bom e ótimo. Os índices-padrão permitem um estudo dos índices de todas as empresas. Os índices têm um peso diferente no seu setor, e os três grupos compõem a nota global de uma empresa, seguindo as seguintes equações: Nota Estrutura =0,6 (CT/PL) + 0,1(PC/CT) + 0,2 (AP/PL) + 0,1 (AP/PL+ELP) Nota Liquidez = 0,3 (AP+RLP/CT) +0,5 (AC/PC) + 0,2 (AC-EST/PC) Nota Rentabilidade = 0,2 (V/AT) + 0,1 (LL/V) + 0,1 (LL/AT) + 0,6 (LL/PL) Nota Global = 0,4 NE + 0,2 NL + 0,4 NR

PARMALAT BRASIL S.A. IND DE ALIMENTOS 9

PARMALAT BRASIL S.A. IND DE ALIMENTOS

2.6 – Previsão de Falência

Com os dados dos Balanços Patrimoniais e da Demonstração de Resultados é

possível efetuar cálculos que mostram a previsão de falência das empresas. No Brasil, diversos estudiosos efetuaram testes estatísticos sobre a previsão de insolvência com base na análise descriminante, tais como Kanitz, Altman, Elizabetsky, Matias, Pereira e outros. Neste trabalho utilizou-se a fórmula desenvolvida por KANITZ: FI = 0,05*X1 + 1,65*X2 + 3,55*X3 - 1,06*X4 - 0,33*X5 Onde: FI = fator de insolvência = Total de pontos Obtidos; x1 = Lucro Líquido/ Patrimônio Líquido; x2 = (Ativo Circulante + Realizável a Longo Prazo)/ Exigível Total; x3 = (Ativo Circulante – Estoques)/ Passivo Circulante; x4 = Ativo Circulante/ Passivo Circulante; x5 = Exigível Total/ Patrimônio Líquido. Segundo esse modelo, a empresa estará insolvente se FI for inferior a -3; a sua classificação estará indefinida entre -3 e 0 e acima de 0 estará na faixa de solvência.

2.7 – Prazos médios

Os índices de prazos médios são índices calculados através da análise de balanços que, analisados em conjunto, podem indicar elementos importantes para a estratégia empresarial, sendo a combinação do prazo médio de recebimento de vendas (PMRV), o prazo médio de renovação dos estoques (PMRE) e o prazo médio de pagamento das contas. (PMPC) um indicativo da análise dos ciclos operacional e de caixa (financeiro) na empresa. A inter relação dos índices do prazo médio A análise dos prazos médios só é útil quando os 3 prazos são analisados conjuntamente; PMRE representa, na empresa comercial, o tempo médio de estocagem de mercadorias; na empresa industrial, o tempo do ciclo de produção e estocagem; PMRV expressa o tempo decorrido entre a venda e o recebimento; CICLO OPERARIONAL é a soma PMRE + PMRV, ou seja, o tempo decorrido entre a compra e o recebimento da venda da mercadoria.

O ciclo operacional demonstra o prazo de INVESTIMENTO; Simultaneamente no Ciclo Operacional ocorre o financiamento concedido pelos fornecedores, a partir do momento da compra;

Até o momento do pagamento aos fornecedores, a empresa não precisa preocupar-se

com o financiamento, pois ele é automático; Se o PMPC for superior ao PMRE então os fornecedores financiarão também parte das vendas;

O período de tempo decorrido entre o momento em que a empresa coloca o dinheiro (pagamento ao fornecedor) e o momento em que recebe as vendas (recebimento do cliente) é o período em que a empresa precisa ter capital próprio ou obter financiamento;

PARMALAT BRASIL S.A. IND DE ALIMENTOS 10

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Esse período é denominado de CICLO DE CAIXA ou CICLO FINANCEIRO;

Assim: CF = CO – PMPC Quanto maior o ciclo financeiro, maior o custo para a empresa, pois representa maior tempo de utilização de financiamento ou mesmo do capital próprio.

Prazo médio de recebimento de vendas – PMRV “O volume de investimentos em duplicatas a receber é determinado pelo prazo médio de recebimento de vendas”. Elementos da fórmula: VENDAS DUPLICATAS A RECEBER PRAZO MÉDIO DE RECEBIMENTO DAS VENDAS Assim: DR = PMRV x Vd Onde: DR = Duplicatas a Receber PMRV = Prazo Médio de Recebimento das Vendas Vd = Vendas diárias Como nas demonstrações financeiras é comum termos vendas anuais e não diárias, obtém-se : Vd = V / 360 onde: V = vendas anuais PMRV = DR / V = DR / (V/360) ou 360 x DR/V

Com isso podemos concluir que o fluxo de entrada de recursos em caixa não depende do PMRV. Na verdade o DR funciona como uma espécie de reservatório que é alimentado pelas vendas e, ao mesmo tempo, alimenta o caixa. O nível do reservatório é determinado pelo produto: Vd x PMRV 4.3.2 – Prazo médio de pagamento de compras - PMPC É análogo ao PMRV. Fórmula: PMPC = 360 x F / C Onde: F = Saldo de fornecedores no balanço C = Compras = EF – EI + CPV

Prazo médio de renovação dos estoques - PMRE Fórmula: PMRE = 360 x E / CMV Onde: E = Estoques CMV = Custo da Mercadoria Vendida Estoques O volume de estoques é um dos ativos mais importantes da empresa, notadamente no comércio que em muitas delas representa o maior ativo. É importante a perfeita administração dos estoques.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 11

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Deve-se buscar o equilíbrio deste volume: 1. Superdimensionamento. Inconveniente: Custo do dinheiro investido, custo do manuseio, armazenagem, seguro, perdas, etc. 2. Sub-dimensionamento. Inconvenientes: Perda de vendas, aumento do custo de produção, problemas como o pessoal por falta de produtos. Também vale lembrar que existem vários de tipos de estoques conforme o ramo de atividade, tais como: Mercadoria de revenda empresas comerciais Matéria-prima, produtos em elaboração e produtos acabados empresas industriais.

2.8 Análise Vertical e Horizontal

Ambas as análises prestam-se fundamentalmente ao estudo de tendências. As empresas e os analistas têm abandonado esta análise, devido à elevada inflação, dinâmica da economia brasileira e pelas alterações dos procedimentos contábeis, devido a legislação comercial e fiscal, que é freqüentemente alterado.

Esta análise irá apontar o maior credor e como foram alteradas as participações dos credores nos últimos três anos. A Análise Vertical calcula o percentual de cada conta em relação ao total do Ativo, ou do Passivo. Na Demonstração de Resultados cada conta é calculada em relação a Receita Líquida de Vendas. A Análise Horizontal mostra a evolução de cada conta em uma série de demonstrações (últimas três como utilizada neste trabalho). Com esta análise é possível observar o crescimento de cada conta, tornando mais fácil a análise da empresa, e os rumos que ela tem tomado nos últimos três anos. É desejável que as conclusões baseadas na Análise Vertical sejam completadas pela Análise Horizontal. Assim, elas indicam a estrutura do Passivo e Ativo, e suas modificações no decorrer dos últimos três anos, e é possível analisar em detalhes o desempenho da empresa, onde as empresas criam metas percentuais, que funcionam como limites de operação para os administradores.

2.9 – EVA

De acordo com Stewart (1999) , o EVA como medida de desempenho, é a simples noção do lucro residual em sua forma mais fundamental, ou seja, para que investidores realizem uma taxa de retorno adequada, o retorno deve ser grande o suficiente para compensar o risco. Assim o lucro residual é zero se o retorno operacional de uma empresa for apenas igual ao retorno exigido em troca do risco. Segundo uma edição da revista Fortune, o EVA é um sistema que está revolucionando a maneira de agir dos executivos de empresas. Os fundamentos teóricos do EVA foram estabelecidos cerca de quarenta anos atrás, pelos ganhadores do Premio Nobel de Economia. O nome mais comum dado ao lucro residual (lucro quando já se desconta todos os custos envolvidos na geração daquele recurso, inclusive o custo do retorno aos acionistas) é lucro econômico. Cada vez que uma

PARMALAT BRASIL S.A. IND DE ALIMENTOS 12

PARMALAT BRASIL S.A. IND DE ALIMENTOS

empresa gera lucro econômico positivo, ela está gerando mais riqueza que o mínimo aceitável por quem inicialmente lhe forneceu o capital,os credores e os acionistas. A Stern Stewart chama o lucro econômico de EVA – Economic Value Added, ou valor econômico agregado. Para o cálculos do EVA neste trabalho foi usado a fórmula descrita abaixo, primeiro é necessário saber o WACC (onde foi considerado o imposto de renda descontado), ou custo de capital da empresa que no caso foi calculado, é necessário também se saber o NOPAT e o CAPITAL da empresa, ambos calculados de acordo com o balanço patrimonial da mesma. Fórmula: WACC = %ELP.0,12.(1-0,34) + %PL.0,2 Onde: ELP – Exigível a longo prazo PL - Patrimônio Líquido 0,12 e 0,2 – Valores considerados para o retorno de ELP e PL respectivamente NOPAT = LL – Despesas CAPITAL = PL + ELP Onde: LL – Lucro Líquido Assim, sabendo todos esses valores podemos agora calcular o EVA da empresa em questão: EVA = NOPAT – WACC.CAPITAL

PARMALAT BRASIL S.A. IND DE ALIMENTOS 13

PARMALAT BRASIL S.A. IND DE ALIMENTOS

3 - Aplicação - PARMALAT BRASIL S.A. IND DE ALIMENTOS.

3.1 Missão e Valores: Para a Parmalat, nutrir a vida representa mais que alimentar, significa atender às necessidades do consumidor, trazendo qualidade, praticidade e inovação para sua mesa. A missão da Parmalat - nutrir a vida por meio da produção, comercialização e ampla distribuição de alimentos de alta qualidade - reflete o compromisso de proporcionar nutrição, prazer e bem-estar a nossos consumidores. Para alcançar essas metas, todas as nossas ações têm como base os seguintes valores: - Criatividade e inovação, com relevância. - Cultura para a qualidade e prazer na refeição. - Produtos para toda a família e todas as ocasiões, disponíveis nos momentos e lugares oportunos. - Ética empresarial e empresa cidadã. - Atratividade para os stakeholders. - Paixão de ser Parmalat.

3.2 Linha do tempo:

Décadas de 1970 e 1980 - A Parmalat inicia suas atividades no Brasil em 1972, associando-se à Laticínios Mococa S.A.

- É inaugurada a primeira unidade industrial da Parmalat Brasil em Itamonte (MG) no ano de 1977.

- A entrada de Nelson Piquet na equipe Brabham de Fórmula 1, patrocinada pela Parmalat, reforça a imagem da companhia no Brasil. Durante sua parceria com a Parmalat, o piloto brasileiro conquista dois de seus três títulos mundiais (1981 e 1983).

Década de 1990 - Inicia-se o processo de expansão orgânica da Parmalat no Brasil, com a compra de empresas, ativos e incorporação de marcas de produto. A empresa estende suas operações a Estados como Bahia, Rio de Janeiro, Goiás, Rio Grande do Sul, Rondônia e Ceará.

- Passa a atuar no segmento de leite "in natura", sucos de frutas e, ainda, no de biscoitos e massas, com a aquisição das marcas Betânia e Duchen, da General Biscuits.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 14

PARMALAT BRASIL S.A. IND DE ALIMENTOS

- Nasce o projeto de co-gestão com times de futebol, como o Palmeiras, de São Paulo (SP), e o Juventude, de Caxias do Sul (RS).

- Parmalat do Brasil recebe da matriz italiana a missão de coordenar a expansão da marca na América Latina.

- É criada, em 1996, a Gelateria Parmalat.

- Lançamento da campanha publicitária "Mamíferos" que, em 1997, torna-se uma mania nacional.

- Começa o processo de reorganização societária do Grupo Parmalat no Brasil, que resultou na criação da Parmalat Brasil S.A. Indústria de Alimentos.

- O jogador de futebol Ronaldinho, da Internazionale de Milão, passa a estrelar as campanhas institucionais da empresa.

- É adquirido, em 1998, o controle da Etti Produtos Alimentícios, tradicional indústria do setor de atomatados.

- A Parmalat torna-se acionista majoritária do capital social na Batavia S.A.

- É criada a Santal Prosport, empresa que passa a administrar o marketing esportivo da Parmalat no Brasil.

Década de 2000 - Uma nova linha de chás, sucos concentrados e isotônicos, passa a ser produzida, com o diferencial das embalagens PET, produzidas pela própria fábrica, onde o envase é realizado de forma asséptica.

- É ampliada a capacidade de produção de leite em pó de uso industrial na unidade de Santa Helena de Goiás (GO).

- Encerra-se a promoção "Mamíferos", que distribuiu, em quase três anos, mais de 15 milhões de mamíferos de pelúcia.

- As marcas Glória e Avaré são adquiridas pela Parmalat, que estréia no mercado de leite em pó instantâneo para o consumidor final. (Usar o logo antigo da Glória)

- O Natura Premium chega ao mercado trazendo um novo conceito, que alia o sabor do leite fresco à praticidade do longa vida. As embalagens - com tecnologia exclusiva da Parmalat - são inovadoras, apresentando tampa abre-fecha e sistema de selagem em alumínio.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 15

PARMALAT BRASIL S.A. IND DE ALIMENTOS

- A marca Glória é completamente renovada, apresentando uma nova identidade visual e produtos reformulados para garantir as características mais valorizadas pelas consumidoras, como consistência, cor, textura e sabor.

- A Parmalat revoluciona o segmento de sucos com a segunda geração da linha Santàl. As mais modernas técnicas de produção e as inovadoras embalagens prisma são utilizadas nestes produtos, tornando-os referência de qualidade e praticidade para o consumidor.

- É lançada a campanha "Cada corpo tem o Parmalat que precisa". Com a segmentação da linha de leites, a Parmalat reforça atributos e funcionalidades de cada produto para atender às necessidades das diversas fases da vida de seus consumidores.

- No final de março de 2003, deu-se início à veiculação da campanha "Viva o Prazer da Fruta" da Santal, envolvendo ações em televisão, rádio, jornais, outdoor, entre outros meios de comunicação. Criada pela empresa DPZ, a campanha marcou uma das maiores ações de divulgação deste setor e posiciona a marca Santal associada a saudabilidade, e estima-se que atinja 40 milhões de pessoas. - Outra ação de destaque que atingiu o segundo trimestre de 2003, foi o patrocínio da Parmalat Brasil na minissérie "Casa da Sete Mulheres", produzida e veiculada pela Rede Globo. Durante os três meses em que foi exibida, nas chamadas e na apresentação havia a veiculação da marca Parmalat e do filme publicitário do leite Natura Premium. - A marca Glória promoveu um concurso de receitas que teve a premiação final no mês de maio de 2003, e que foi entregue no programa "Mais Você" da Rede Globo, apresentado por Ana Maria Braga, reforçando o lado culinário dos produtos alimentícios. - No setor Food Service, a companhia apresentou novidades em embalagens, volumes e informações adequadas às necessidades deste segmento, que consolidam a sua presença neste promissor canal de vendas, composto por vários produtos da área culinária e fornos. A Parmalat Brasil esteve presente na Feira Internacional de Panificação e Confeitaria - FIPAN 2003, maior encontro comercial e industrial de pequenos varejos de alimentos da América Latina, realizada de 5 a 8 de maio de 2003, com uma sala vip apresentando seus produtos para confecção de saborosas receitas. - Na linha de refrigerados, a novidade foi a completa renovação das embalagens nas linhas de iogurte líquido, polpa de frutas, bebidas lácteas e sobremesas. O design e o destaque dado à logomarca, além de mais atrativo e de destacar-se das demais marcas nos ponto-de-venda, permite a localização do produto mesmo a longas distâncias. - A linha de biscoitos, a partir do final de maio de 2003, passou a adotar a marca Duchen, que já pertencia à empresa desde meados dos anos 90, e acompanha a estratégia mundial da empresa para este segmento. -Informações disponíveis até 2003.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 16

PARMALAT BRASIL S.A. IND DE ALIMENTOS

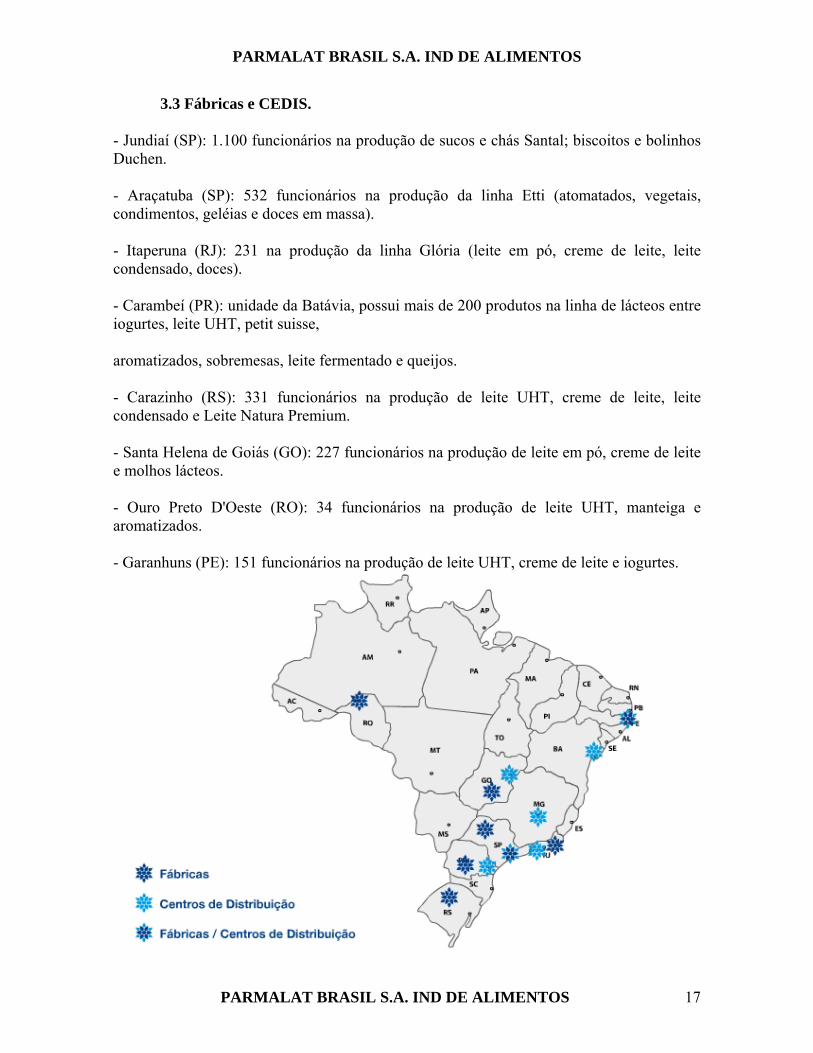

3.3 Fábricas e CEDIS. - Jundiaí (SP): 1.100 funcionários na produção de sucos e chás Santal; biscoitos e bolinhos Duchen. - Araçatuba (SP): 532 funcionários na produção da linha Etti (atomatados, vegetais, condimentos, geléias e doces em massa). - Itaperuna (RJ): 231 na produção da linha Glória (leite em pó, creme de leite, leite condensado, doces). - Carambeí (PR): unidade da Batávia, possui mais de 200 produtos na linha de lácteos entre iogurtes, leite UHT, petit suisse, aromatizados, sobremesas, leite fermentado e queijos. - Carazinho (RS): 331 funcionários na produção de leite UHT, creme de leite, leite condensado e Leite Natura Premium. - Santa Helena de Goiás (GO): 227 funcionários na produção de leite em pó, creme de leite e molhos lácteos. - Ouro Preto D'Oeste (RO): 34 funcionários na produção de leite UHT, manteiga e aromatizados. - Garanhuns (PE): 151 funcionários na produção de leite UHT, creme de leite e iogurtes.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 17

PARMALAT BRASIL S.A. IND DE ALIMENTOS

3.4 Responsabilidade social:

A Parmalat tem plena consciência do impacto causado pela empresa no seu meio, seja na cadeia de negócios de que faz parte, seja na comunidade ou na sua relação com meio ambiente.

Por isso, sua atuação na área de responsabilidade social inclui desde investimentos em segurança e métodos de preservação ambiental até o desenvolvimento de projetos a partir do Instituto Parmalat, que concentra as ações sociais da empresa.

Entre as diversas iniciativas tomadas pela empresa, estão a criação de um comitê de Responsabilidade Social, programas de incentivo ao voluntariado corporativo e a associação ao Instituto Ethos, entidade que reúne empresas que visam ao desenvolvimento de suas atividades de forma socialmente responsável.

Por meio dessas ações a Parmalat procura construir relacionamentos sérios e duráveis com clientes, fornecedores, comunidades e colaboradores, pois acredita que elas são fundamentais para a evolução sustentável da empresa e para o desenvolvimento de um futuro melhor para toda a sociedade.

3.5 Marcas e Produtos

PARMALAT BRASIL S.A. IND DE ALIMENTOS 18

PARMALAT BRASIL S.A. IND DE ALIMENTOS

3.6 A Crise. Primeiramente, é importante ressaltar que a Parmalat Brasil S/A, desde sua fundação, jamais apresentou qualquer resultado positivo, seja ele financeiro ou econômico, tendo sido mantida em operação no Brasil às custas de enormes subsídios anualmente concedidos pela matriz italiana. As notórias dificuldades pelas quais o Grupo Parmalat atravessou a partir do último trimestre de 2003 tiveram forte influência no desempenho da Parmalat Brasil S/A em 2004. A partir da Intervenção Judicial ocorrida na matriz na Itália ao final de novembro de 2003, a Parmalat Brasil S/A, vendo-se incapacitada de cumprir seus compromissos financeiros, uma vez que as remessas de recursos oriundas da Itália, bem como, os empréstimos bancários, que nivelavam o fluxo de caixa da empresa, foram suspensos. Entenda como surgiu a crise da Parmalat O grupo alimentício italiano Parmalat tenta sobreviver após a revelação de um buraco multibilionário no balanço da empresa, o que gerou a prisão do fundador da companhia e de outros executivos. Abaixo, uma cronologia da crise a partir de março de 2003. 28 de março - O vice-presidente financeiro da empresa Fausto Tonna pede demissão e é substituído por Alberto Ferraris; Luciano Del Soldato assume a auditoria. 10 de abril - A Parmalat afirma que usará mais dinheiro para reduzir sua dívida. 11 de setembro - O lucro do primeiro semestre cai 37%, para 120 milhões de euros. 17 de setembro - A Parmalat diz que pagará 1 bilhão de euros em dívida com vencimento nos próximos três anos e promete lucratividade. 10 de novembro - A companhia informa que 2,65 bilhões de euros em ativos podem ser liquidados rapidamente, incluindo cerca de 500 milhões de euros em um fundo chamado Epicurum. 11 de novembro - Com as ações em queda livre, a Parmalat declara "absoluta precisão e integridade" de seus comunicados financeiros. 14 de novembro - O vice-presidente financeiro Ferraris pede demissão e Del Soldato, da auditoria, assume o cargo. 9 de dezembro - O especialista em reestruturação corporativa Enrico Bondi torna-se consultor da empresa. A Parmalat não honra o pagamento de 150 milhões de euros em

PARMALAT BRASIL S.A. IND DE ALIMENTOS 19

PARMALAT BRASIL S.A. IND DE ALIMENTOS

bônus e Del Soldato pede demissão. A agência de classificação S&P reduz o rating da Parmalat para "junk" (alto risco). 12 de dezembro - A Parmalat paga o bônus com quatro dias de atraso, mas somente com ajuda de emergência de bancos e do governo italiano. 15 de dezembro - O fundador do grupo Calisto Tanzi pede demissão da presidência. Bondi assume o posto. 16 de dezembro - A PricewaterhouseCoopers é nomeada para revisar a contabilidade da empresa. 18 de dezembro - A companhia não honra um pagamento a investidores de sua unidade brasileira. 19 de dezembro - O escândalo explode quando o Bank of America nega a existência de uma conta de quase quatro bilhões de euros da Parmalat nas ilhas Cayman. 20 de dezembro - Os promotores italianos abrem um processo investigativo. O premiê da Itália Silvio Berlusconi afirma que o governo vai intervir. 22 de dezembro - A empresa afirma que negocia com acionistas minoritários da unidade brasileira adiar o fechamento do capital da subsidiária. 24 de dezembro - O grupo italiano pede concordata. 27 de dezembro - Tanzi é preso em Milão. A Justiça em Parma declara a insolvência da Parmalat. 29 de dezembro - A negociação com as ações da Parmalat na Itália são suspensas. Os papéis praticamente não têm valor. Documentos da Justiça informam que as dívidas do grupo podem chegar a 13 bilhões de euros. 30 de dezembro - No Brasil, a Parmalat atrasa o pagamento a produtores de leite. 31 de dezembro - Mais sete executivos são presos na Itália, incluindo Tonna e Del Soldato. 6 de janeiro - A subsidiária da Parmalat no Brasil afirma que vai honrar até 16 de janeiro o pagamento de uma dívida de R$ 1,5 milhão com produtores de leite. Na mesma data, a empresa diz que pagará montante superior a R$ 30 milhões relativo a leite entregue em dezembro. No mesmo dia, a CVM (Comissão de Valores Mobiliários), órgão que regula o mercado acionário brasileiro, diz estar investigando os demonstrativos de resultado da Parmalat Brasil. 12 de janeiro - A unidade brasileira do grupo desfaz a compra de uma unidade da Unilever que havia sido adquirida em novembro, devido à "situação especial" em que se encontra.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 20

PARMALAT BRASIL S.A. IND DE ALIMENTOS

14 de janeiro - A policia italiana prende a 10ª. pessoa envolvida na investigação da Parmalat, Donatella Alinovi, mulher de Fausto Tonna. São apreendidos cheques no valor de 950 mil euros em dois cofres com seu nome, segundo fontes da Justiça. A unidade brasileira do grupo demite 120 pessoas na unidade de processamento de leite em Goiás. A empresa suspende por uma semana a produção em sua única fábrica de biscoitos no Brasil, em Jundiaí, Estado de São Paulo. 16 de janeiro - No Brasil, o banco japonês Sumitomo Mitsui consegue uma ordem judicial proibindo a venda de ativos da unidade da Parmalat no país. A subsidiária brasileira do grupo italiano paga R$ 25,4 milhões a produtores de leite, honrando boa parte dessas dívidas. 19 de janeiro - A polícia italiana prende a 11a. pessoa envolvida no caso, Franco Gorreri. Diretor financeiro da Parmalat até 1992, ele permanecia como chefe do departamento de tesouraria. 20 de janeiro - O Bank of America afirma que completou a busca por uma conta de US$ 7,7 bilhões da Parmalat, e diz que "ela não existe e nunca existiu na instituição financeira". No Brasil, um juiz indica dois administradores judiciais para garantir que a subsidiária brasileira não venda nenhum de seus ativos no país. 23 de janeiro - O contador Alessandro Bassi, 42, morreu ao cair de uma ponte de cerca de 20 metros de altura, em Rubiano, pequena cidade perto de Parma. Para a polícia, trata-se de suicídio. Já o fundador da empresa foi transferido da prisão para um hospital. 26 de janeiro - O Banco do Brasil consegue uma liminar que permite o arresto de bens e de estoques da empresa. 28 de janeiro - A Parmalat pede concordata na Justiça na 29ª Vara Cível da Justiça de São Paulo. Entenda como funciona a concordata pedida pela Parmalat. O pedido de concordata preventiva -- protocolado hoje pela Parmalat na 29ª Vara Cível de São Paulo-- é um instrumento jurídico utilizado para evitar a decretação da falência das empresas. A concordada --regulada na Lei de Falências-- pode dar à empresa devedora um prazo de até dois anos para pagar todos os seus credores. Pelo menos cinco credores --Orlândia, Italplast, Moinho Pacífico, Tesla e Banco Fibra-- pediram a falência da Parmalat na Justiça. Caso o pedido seja deferido, a empresa concordatária pode ter até dois anos para pagar suas dívidas.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 21

PARMALAT BRASIL S.A. IND DE ALIMENTOS

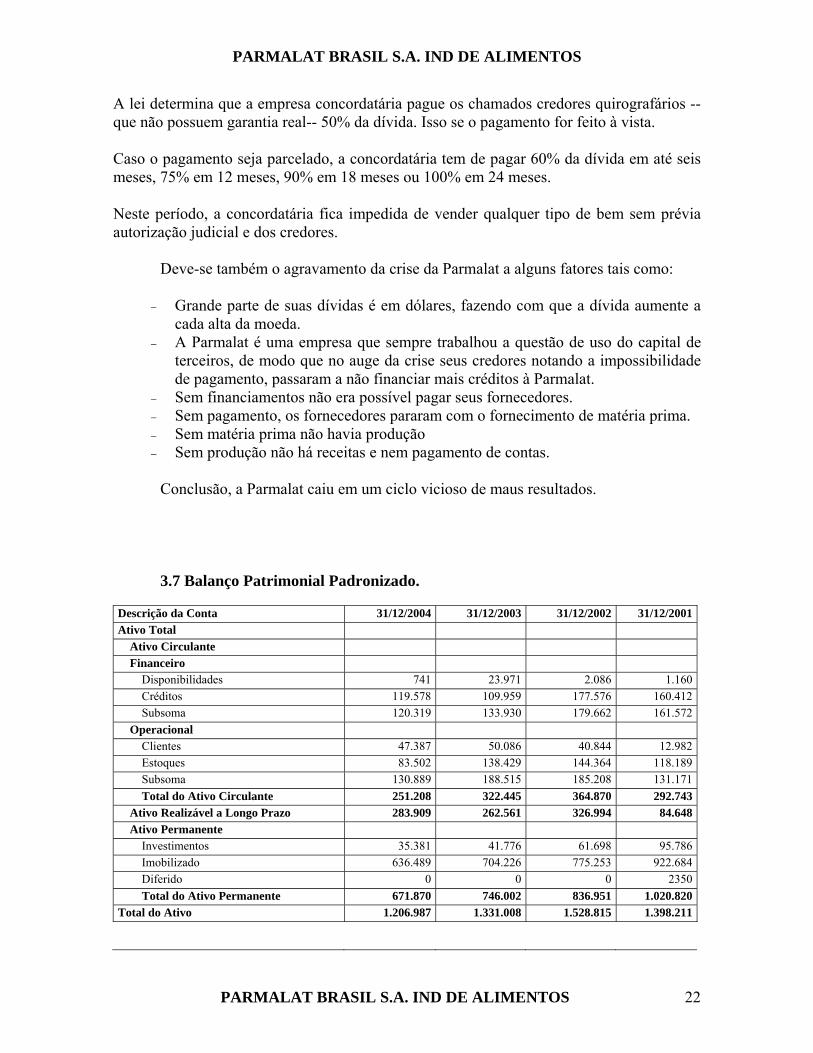

A lei determina que a empresa concordatária pague os chamados credores quirografários --que não possuem garantia real-- 50% da dívida. Isso se o pagamento for feito à vista. Caso o pagamento seja parcelado, a concordatária tem de pagar 60% da dívida em até seis meses, 75% em 12 meses, 90% em 18 meses ou 100% em 24 meses. Neste período, a concordatária fica impedida de vender qualquer tipo de bem sem prévia autorização judicial e dos credores. Deve-se também o agravamento da crise da Parmalat a alguns fatores tais como:

− Grande parte de suas dívidas é em dólares, fazendo com que a dívida aumente a cada alta da moeda.

− A Parmalat é uma empresa que sempre trabalhou a questão de uso do capital de terceiros, de modo que no auge da crise seus credores notando a impossibilidade de pagamento, passaram a não financiar mais créditos à Parmalat.

− Sem financiamentos não era possível pagar seus fornecedores. − Sem pagamento, os fornecedores pararam com o fornecimento de matéria prima. − Sem matéria prima não havia produção − Sem produção não há receitas e nem pagamento de contas.

Conclusão, a Parmalat caiu em um ciclo vicioso de maus resultados.

3.7 Balanço Patrimonial Padronizado. Descrição da Conta 31/12/2004 31/12/2003 31/12/2002 31/12/2001Ativo Total

Ativo Circulante Financeiro

Disponibilidades 741 23.971 2.086 1.160Créditos 119.578 109.959 177.576 160.412Subsoma 120.319 133.930 179.662 161.572

Operacional Clientes 47.387 50.086 40.844 12.982Estoques 83.502 138.429 144.364 118.189Subsoma 130.889 188.515 185.208 131.171Total do Ativo Circulante 251.208 322.445 364.870 292.743

Ativo Realizável a Longo Prazo 283.909 262.561 326.994 84.648Ativo Permanente

Investimentos 35.381 41.776 61.698 95.786Imobilizado 636.489 704.226 775.253 922.684Diferido 0 0 0 2350Total do Ativo Permanente 671.870 746.002 836.951 1.020.820

Total do Ativo 1.206.987 1.331.008 1.528.815 1.398.211

PARMALAT BRASIL S.A. IND DE ALIMENTOS 22

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Descrição da Conta 31/12/2004 31/12/2003 31/12/2002 31/12/2001Passivo Total

Passivo Circulante Operacional

Fornecedores 74.974 191.346 226.569 181.762Outras obrigações 300.777 45.011 25.443 40.653

Subsoma 375.751 236.357 252.012 222.415Financeiro

Empréstimos e Financiamentos 2.355 301.552 305.891 80.005Duplicatas descontadas 0 1 2 3

Subsoma 2.355 301.553 305.893 80.008Total do Passivo Circulante 378.106 537.910 557.905 302.423Passivo Exigível a Longo Prazo 604.264 340.264 282.390 212.932Capitais de Terceiros 982.370 878.174 840.295 515.355Patrimônio Líquido

Capital Social Realizado e reservas capital

1.038.265 1.041.102 1.043.956 1.050.691

Lucros e Prejuízos acumulados -813.648 -588.267 -355.434 -170.182Total do Patrimônio Líquido 224.617 452.835 688.522 880.509

Total do Passivo 1.206.987 1.331.009 1.528.817 1.395.864 Demonstração de Resultados Padronizada Descrição da Conta 31/12/2004 31/12/2003 31/12/2002 31/12/2001Receita Líquida de Vendas e/ou Serviços 635.225 1.335.481 1.324.735 1.127.027Custo de Bens e/ou Serviços Vendidos -548.858 -960.550 -897.623 -736.296Resultado Bruto 86.367 374.931 427.112 390.731Despesas/Receitas Operacionais -200.712 -445.665 -433.109 -339.146Resultado Operacional antes result financeiros

-114.345 -70.734 -5.997 51.585

Receitas Financeiras 746 0 61.857 41.990Despesas Financeiras -99.667 -118.715 -192.760 -90.991

Resultado Operacional -213.266 -189.449 -136.900 2.584Resultado Não Operacional -14.951 -46.238 -55.087 -63.837Resultado Antes Tributação/Participações

-228.217 -235.687 -191.987 -61.253

Provisão para IR e Contribuição Social 0 0 0 0IR Diferido 0 0 0 0Participações/Contribuições Estatutárias 0 0 0 0Lucro/Prejuízo do Exercício -228.217 -235.687 -191.987 -61.253

PARMALAT BRASIL S.A. IND DE ALIMENTOS 23

PARMALAT BRASIL S.A. IND DE ALIMENTOS

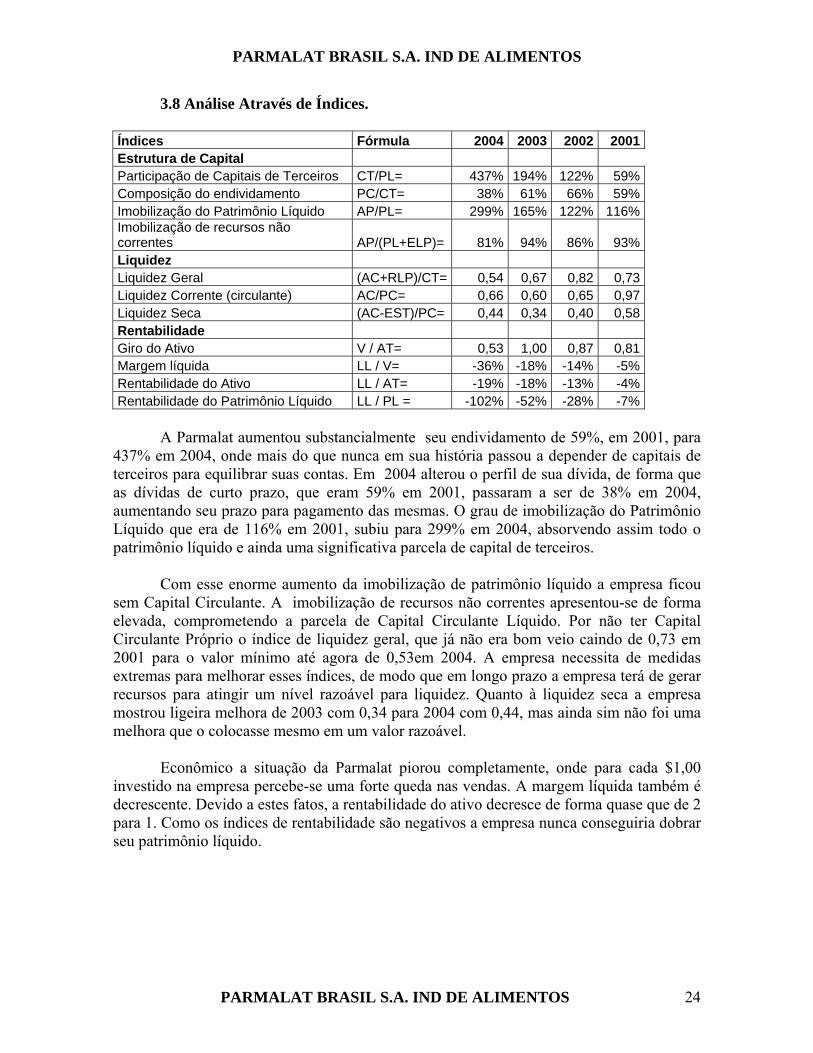

3.8 Análise Através de Índices. Índices Fórmula 2004 2003 2002 2001 Estrutura de Capital Participação de Capitais de Terceiros CT/PL= 437% 194% 122% 59% Composição do endividamento PC/CT= 38% 61% 66% 59% Imobilização do Patrimônio Líquido AP/PL= 299% 165% 122% 116% Imobilização de recursos não correntes AP/(PL+ELP)= 81% 94% 86% 93% Liquidez Liquidez Geral (AC+RLP)/CT= 0,54 0,67 0,82 0,73 Liquidez Corrente (circulante) AC/PC= 0,66 0,60 0,65 0,97 Liquidez Seca (AC-EST)/PC= 0,44 0,34 0,40 0,58 Rentabilidade Giro do Ativo V / AT= 0,53 1,00 0,87 0,81 Margem líquida LL / V= -36% -18% -14% -5% Rentabilidade do Ativo LL / AT= -19% -18% -13% -4% Rentabilidade do Patrimônio Líquido LL / PL = -102% -52% -28% -7%

A Parmalat aumentou substancialmente seu endividamento de 59%, em 2001, para

437% em 2004, onde mais do que nunca em sua história passou a depender de capitais de terceiros para equilibrar suas contas. Em 2004 alterou o perfil de sua dívida, de forma que as dívidas de curto prazo, que eram 59% em 2001, passaram a ser de 38% em 2004, aumentando seu prazo para pagamento das mesmas. O grau de imobilização do Patrimônio Líquido que era de 116% em 2001, subiu para 299% em 2004, absorvendo assim todo o patrimônio líquido e ainda uma significativa parcela de capital de terceiros.

Com esse enorme aumento da imobilização de patrimônio líquido a empresa ficou sem Capital Circulante. A imobilização de recursos não correntes apresentou-se de forma elevada, comprometendo a parcela de Capital Circulante Líquido. Por não ter Capital Circulante Próprio o índice de liquidez geral, que já não era bom veio caindo de 0,73 em 2001 para o valor mínimo até agora de 0,53em 2004. A empresa necessita de medidas extremas para melhorar esses índices, de modo que em longo prazo a empresa terá de gerar recursos para atingir um nível razoável para liquidez. Quanto à liquidez seca a empresa mostrou ligeira melhora de 2003 com 0,34 para 2004 com 0,44, mas ainda sim não foi uma melhora que o colocasse mesmo em um valor razoável.

Econômico a situação da Parmalat piorou completamente, onde para cada $1,00

investido na empresa percebe-se uma forte queda nas vendas. A margem líquida também é decrescente. Devido a estes fatos, a rentabilidade do ativo decresce de forma quase que de 2 para 1. Como os índices de rentabilidade são negativos a empresa nunca conseguiria dobrar seu patrimônio líquido.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 24

PARMALAT BRASIL S.A. IND DE ALIMENTOS

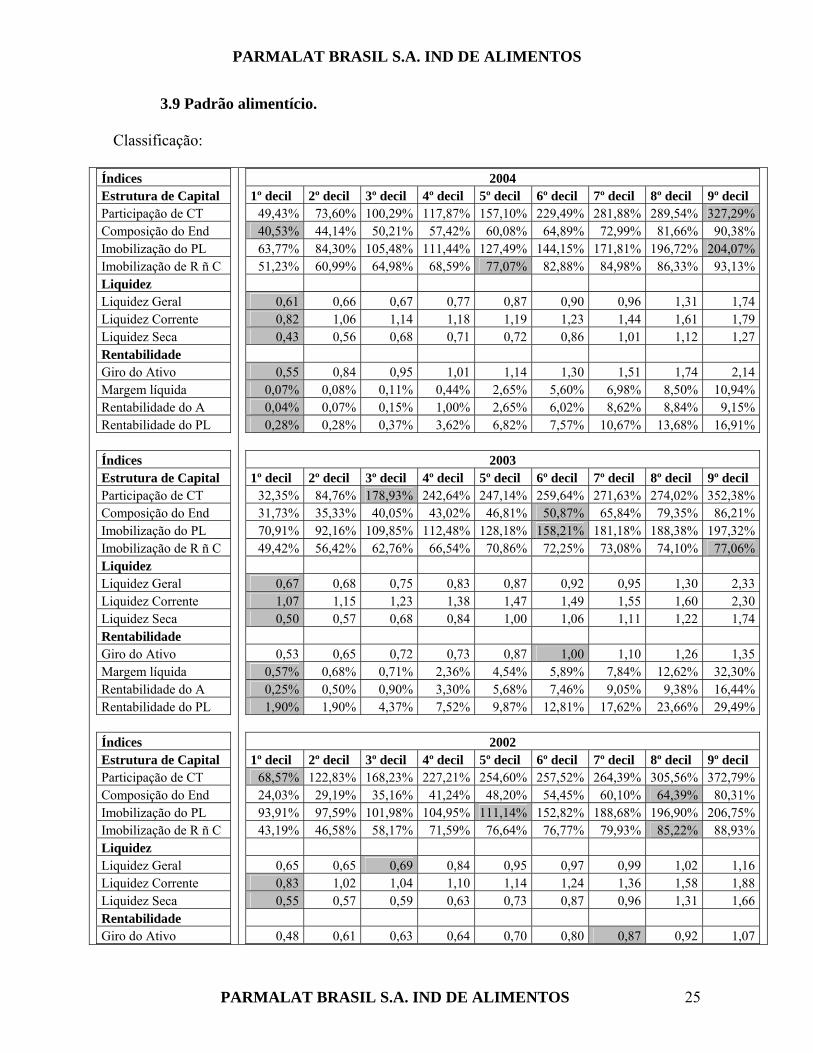

3.9 Padrão alimentício. Classificação:

Índices Estrutura de Capital Participação de CT Composição do End Imobilização do PL Imobilização de R ñ C Liquidez Liquidez Geral Liquidez Corrente Liquidez Seca Rentabilidade Giro do Ativo Margem líquida Rentabilidade do A Rentabilidade do PL Índices Estrutura de Capital Participação de CT Composição do End Imobilização do PL Imobilização de R ñ C Liquidez Liquidez Geral Liquidez Corrente Liquidez Seca Rentabilidade Giro do Ativo Margem líquida Rentabilidade do A Rentabilidade do PL Índices Estrutura de Capital Participação de CT Composição do End Imobilização do PL Imobilização de R ñ C Liquidez Liquidez Geral Liquidez Corrente Liquidez Seca Rentabilidade Giro do Ativo

2004 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

49,43% 73,60% 100,29% 117,87% 157,10% 229,49% 281,88% 289,54% 327,29%40,53% 44,14% 50,21% 57,42% 60,08% 64,89% 72,99% 81,66% 90,38%63,77% 84,30% 105,48% 111,44% 127,49% 144,15% 171,81% 196,72% 204,07%51,23% 60,99% 64,98% 68,59% 77,07% 82,88% 84,98% 86,33% 93,13%

0,61 0,66 0,67 0,77 0,87 0,90 0,96 1,31 1,740,82 1,06 1,14 1,18 1,19 1,23 1,44 1,61 1,790,43 0,56 0,68 0,71 0,72 0,86 1,01 1,12 1,27

0,55 0,84 0,95 1,01 1,14 1,30 1,51 1,74 2,14

0,07% 0,08% 0,11% 0,44% 2,65% 5,60% 6,98% 8,50% 10,94%0,04% 0,07% 0,15% 1,00% 2,65% 6,02% 8,62% 8,84% 9,15%0,28% 0,28% 0,37% 3,62% 6,82% 7,57% 10,67% 13,68% 16,91%

2003

1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil 32,35% 84,76% 178,93% 242,64% 247,14% 259,64% 271,63% 274,02% 352,38%31,73% 35,33% 40,05% 43,02% 46,81% 50,87% 65,84% 79,35% 86,21%70,91% 92,16% 109,85% 112,48% 128,18% 158,21% 181,18% 188,38% 197,32%49,42% 56,42% 62,76% 66,54% 70,86% 72,25% 73,08% 74,10% 77,06%

0,67 0,68 0,75 0,83 0,87 0,92 0,95 1,30 2,331,07 1,15 1,23 1,38 1,47 1,49 1,55 1,60 2,300,50 0,57 0,68 0,84 1,00 1,06 1,11 1,22 1,74

0,53 0,65 0,72 0,73 0,87 1,00 1,10 1,26 1,35

0,57% 0,68% 0,71% 2,36% 4,54% 5,89% 7,84% 12,62% 32,30%0,25% 0,50% 0,90% 3,30% 5,68% 7,46% 9,05% 9,38% 16,44%1,90% 1,90% 4,37% 7,52% 9,87% 12,81% 17,62% 23,66% 29,49%

2002

1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil 68,57% 122,83% 168,23% 227,21% 254,60% 257,52% 264,39% 305,56% 372,79%24,03% 29,19% 35,16% 41,24% 48,20% 54,45% 60,10% 64,39% 80,31%93,91% 97,59% 101,98% 104,95% 111,14% 152,82% 188,68% 196,90% 206,75%43,19% 46,58% 58,17% 71,59% 76,64% 76,77% 79,93% 85,22% 88,93%

0,65 0,65 0,69 0,84 0,95 0,97 0,99 1,02 1,160,83 1,02 1,04 1,10 1,14 1,24 1,36 1,58 1,880,55 0,57 0,59 0,63 0,73 0,87 0,96 1,31 1,66

0,48 0,61 0,63 0,64 0,70 0,80 0,87 0,92 1,07

PARMALAT BRASIL S.A. IND DE ALIMENTOS 25

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Margem líquida Rentabilidade do A Rentabilidade do PL

-9,70% -8,52% -6,91% -2,95% 2,95% 5,61% 6,61% 13,65% 37,92%-8,86% -5,90% -2,87% 0,34% 2,87% 5,10% 5,25% 8,59% 15,95%-40,1% -21,55% -21,55% -10,07% 5,38% 11,03% 17,71% 24,22% 30,58%

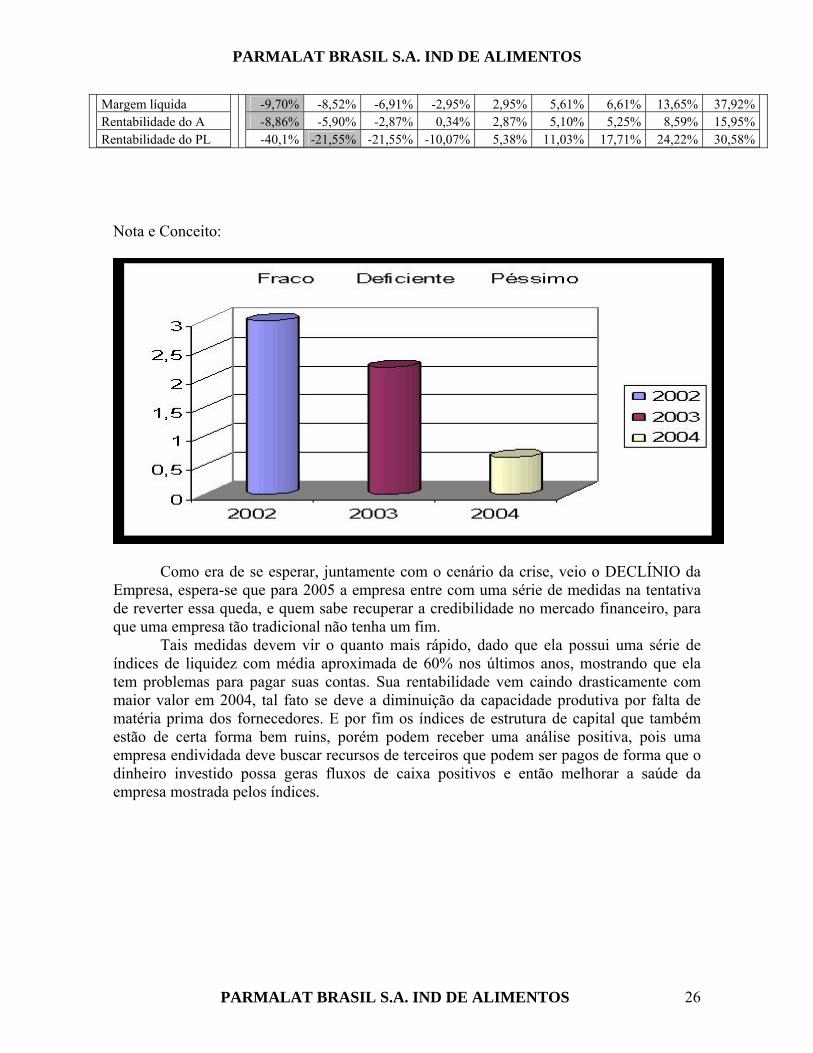

Nota e Conceito:

Como era de se esperar, juntamente com o cenário da crise, veio o DECLÍNIO da Empresa, espera-se que para 2005 a empresa entre com uma série de medidas na tentativa de reverter essa queda, e quem sabe recuperar a credibilidade no mercado financeiro, para que uma empresa tão tradicional não tenha um fim. Tais medidas devem vir o quanto mais rápido, dado que ela possui uma série de índices de liquidez com média aproximada de 60% nos últimos anos, mostrando que ela tem problemas para pagar suas contas. Sua rentabilidade vem caindo drasticamente com maior valor em 2004, tal fato se deve a diminuição da capacidade produtiva por falta de matéria prima dos fornecedores. E por fim os índices de estrutura de capital que também estão de certa forma bem ruins, porém podem receber uma análise positiva, pois uma empresa endividada deve buscar recursos de terceiros que podem ser pagos de forma que o dinheiro investido possa geras fluxos de caixa positivos e então melhorar a saúde da empresa mostrada pelos índices.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 26

PARMALAT BRASIL S.A. IND DE ALIMENTOS

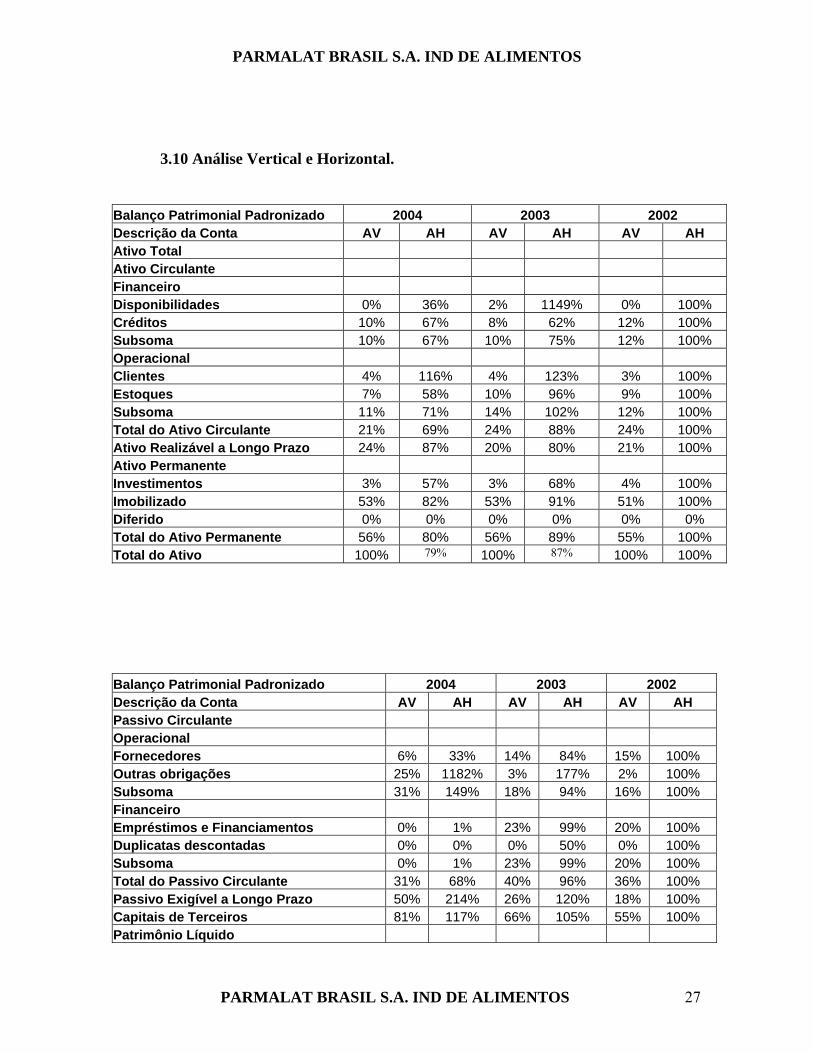

3.10 Análise Vertical e Horizontal.

Balanço Patrimonial Padronizado 2004 2003 2002 Descrição da Conta AV AH AV AH AV AH Ativo Total Ativo Circulante Financeiro Disponibilidades 0% 36% 2% 1149% 0% 100% Créditos 10% 67% 8% 62% 12% 100% Subsoma 10% 67% 10% 75% 12% 100% Operacional Clientes 4% 116% 4% 123% 3% 100% Estoques 7% 58% 10% 96% 9% 100% Subsoma 11% 71% 14% 102% 12% 100% Total do Ativo Circulante 21% 69% 24% 88% 24% 100% Ativo Realizável a Longo Prazo 24% 87% 20% 80% 21% 100% Ativo Permanente Investimentos 3% 57% 3% 68% 4% 100% Imobilizado 53% 82% 53% 91% 51% 100% Diferido 0% 0% 0% 0% 0% 0% Total do Ativo Permanente 56% 80% 56% 89% 55% 100% Total do Ativo 100% 79% 100% 87% 100% 100% Balanço Patrimonial Padronizado 2004 2003 2002 Descrição da Conta AV AH AV AH AV AH Passivo Circulante Operacional Fornecedores 6% 33% 14% 84% 15% 100% Outras obrigações 25% 1182% 3% 177% 2% 100% Subsoma 31% 149% 18% 94% 16% 100% Financeiro Empréstimos e Financiamentos 0% 1% 23% 99% 20% 100% Duplicatas descontadas 0% 0% 0% 50% 0% 100% Subsoma 0% 1% 23% 99% 20% 100% Total do Passivo Circulante 31% 68% 40% 96% 36% 100% Passivo Exigível a Longo Prazo 50% 214% 26% 120% 18% 100% Capitais de Terceiros 81% 117% 66% 105% 55% 100% Patrimônio Líquido

PARMALAT BRASIL S.A. IND DE ALIMENTOS 27

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Capital Social Realizado e reservas capital 86% 99% 78% 100% 68% 100% Lucros e Prejuízos acumulados -67% 229% -44% 166% -23% 100% Total do Patrimônio Líquido 19% 33% 34% 66% 45% 100% Total do Passivo 100% 79% 100% 87% 100% 100% Demonstração de Resultados Padronizada 2004 2003 2002 Descrição da Conta AV AH AV AH AV AH Receita Líquida de Vendas e/ou Serviços 100% 48% 100% 101% 100% 100%Custo de Bens e/ou Serviços Vendidos -86% 61% -72% 107% -68% 100%Resultado Bruto 14% 20% 28% 88% 32% 100%Despesas/Receitas Operacionais -32% 46% -33% 103% -33% 100%Resultado Operacional antes result financeiros -18% 1907% -5% 1179% 0% 100%Receitas Financeiras 0% 1% 0% 0% 5% 100%Despesas Financeiras -16% 52% -9% 62% -15% 100%Resultado Operacional -34% 156% -14% 138% -10% 100%Resultado Não Operacional -2% 27% -3% 84% -4% 100%Resultado Antes Tributação/Participações -36% 119% -18% 123% -14% 100%Provisão para IR e Contribuição Social 0% 0% 0% 0% 0% 0% IR Diferido 0% 0% 0% 0% 0% 0% Participações/Contribuições Estatutárias 0% 0% 0% 0% 0% 0% Lucro/Prejuízo do Exercício -36% 119% -18% 123% -14% 100%

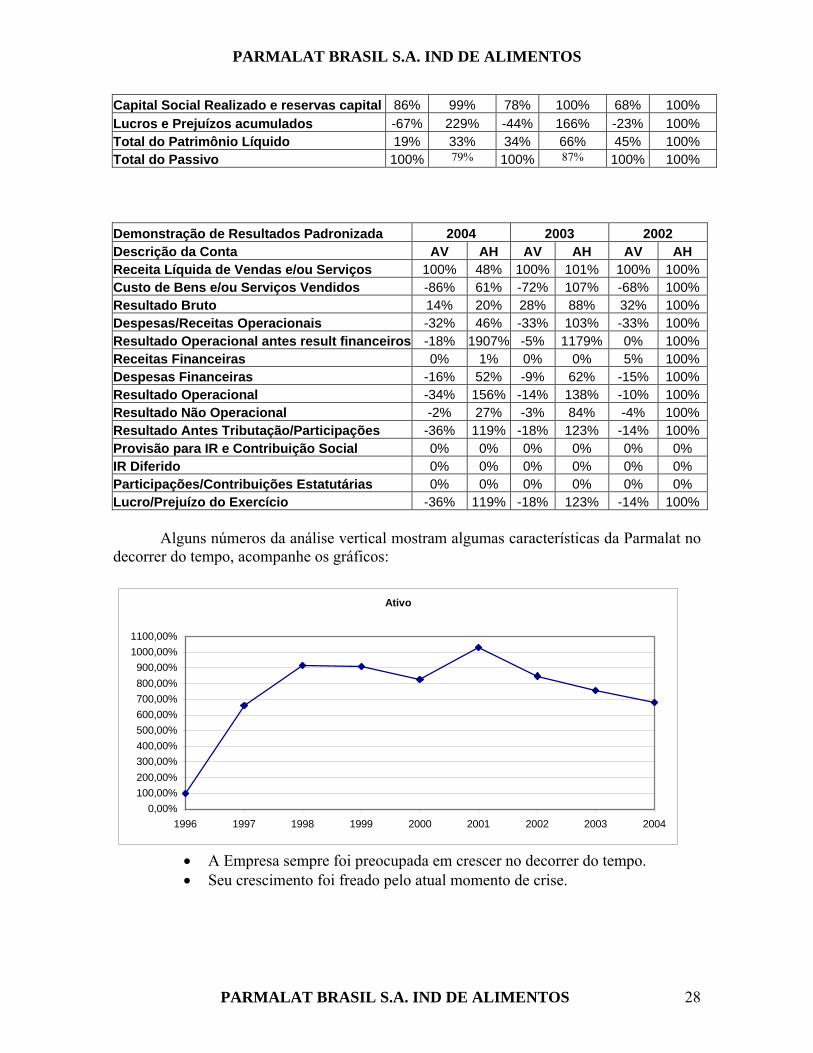

Alguns números da análise vertical mostram algumas características da Parmalat no

decorrer do tempo, acompanhe os gráficos:

Ativo

0,00%100,00%200,00%300,00%400,00%500,00%600,00%700,00%800,00%900,00%

1000,00%1100,00%

1996 1997 1998 1999 2000 2001 2002 2003 2004

• A Empresa sempre foi preocupada em crescer no decorrer do tempo. • Seu crescimento foi freado pelo atual momento de crise.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 28

PARMALAT BRASIL S.A. IND DE ALIMENTOS

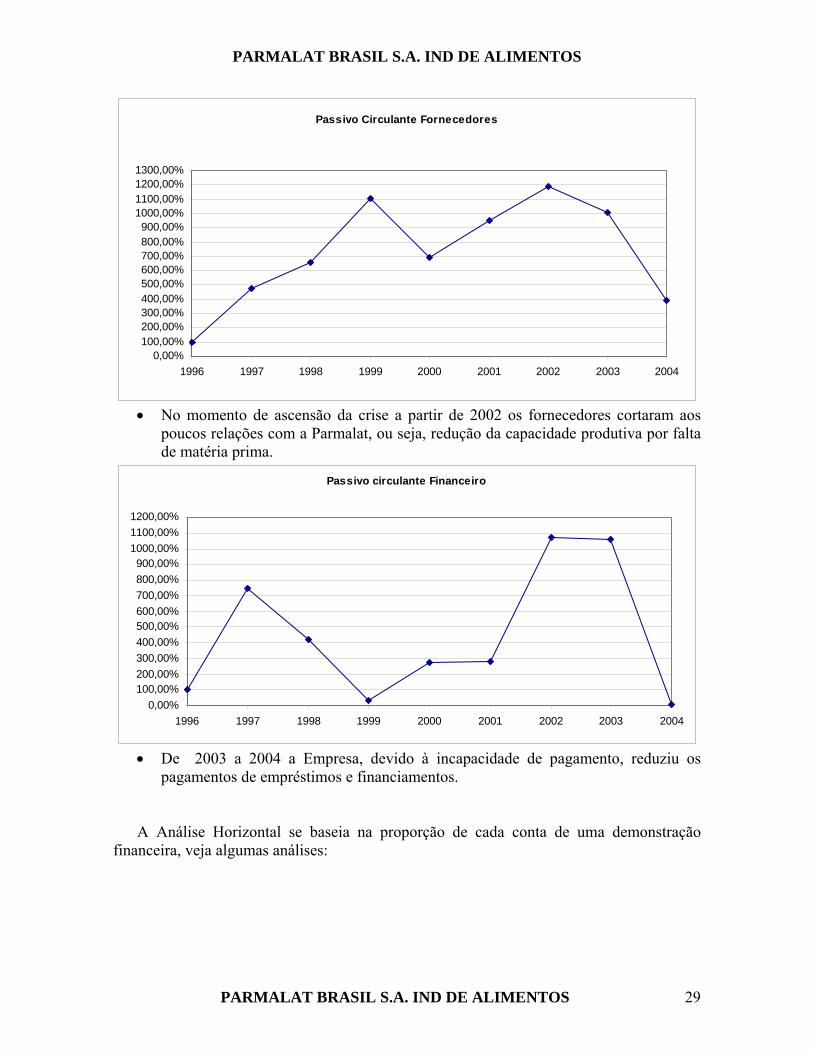

Passivo Circulante Fornecedores

0,00%100,00%200,00%300,00%400,00%500,00%600,00%700,00%800,00%900,00%

1000,00%1100,00%1200,00%1300,00%

1996 1997 1998 1999 2000 2001 2002 2003 2004

• No momento de ascensão da crise a partir de 2002 os fornecedores cortaram aos

poucos relações com a Parmalat, ou seja, redução da capacidade produtiva por falta de matéria prima.

Passivo circulante Financeiro

0,00%100,00%200,00%300,00%400,00%500,00%600,00%700,00%800,00%900,00%

1000,00%1100,00%1200,00%

1996 1997 1998 1999 2000 2001 2002 2003 2004

• De 2003 a 2004 a Empresa, devido à incapacidade de pagamento, reduziu os

pagamentos de empréstimos e financiamentos.

A Análise Horizontal se baseia na proporção de cada conta de uma demonstração

financeira, veja algumas análises:

PARMALAT BRASIL S.A. IND DE ALIMENTOS 29

PARMALAT BRASIL S.A. IND DE ALIMENTOS

0%

10%

20%

30%

40%

50%

60%

70%

80%

200420032002200120001999199819971996

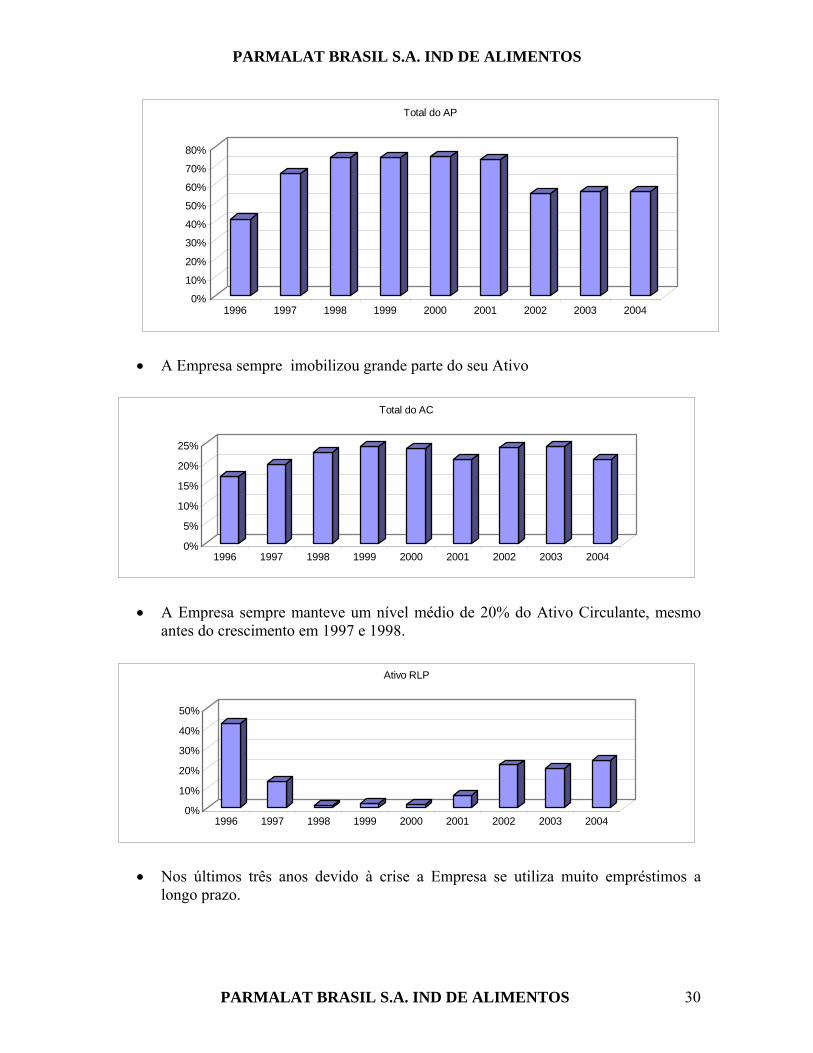

Total do AP

• A Empresa sempre imobilizou grande parte do seu Ativo

0%

5%

10%

15%

20%

25%

200420032002200120001999199819971996

Total do AC

• A Empresa sempre manteve um nível médio de 20% do Ativo Circulante, mesmo antes do crescimento em 1997 e 1998.

0%

10%

20%

30%

40%

50%

200420032002200120001999199819971996

Ativo RLP

• Nos últimos três anos devido à crise a Empresa se utiliza muito empréstimos a longo prazo.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 30

PARMALAT BRASIL S.A. IND DE ALIMENTOS

0%

5%

10%

15%

20%

25%

200420032002200120001999199819971996

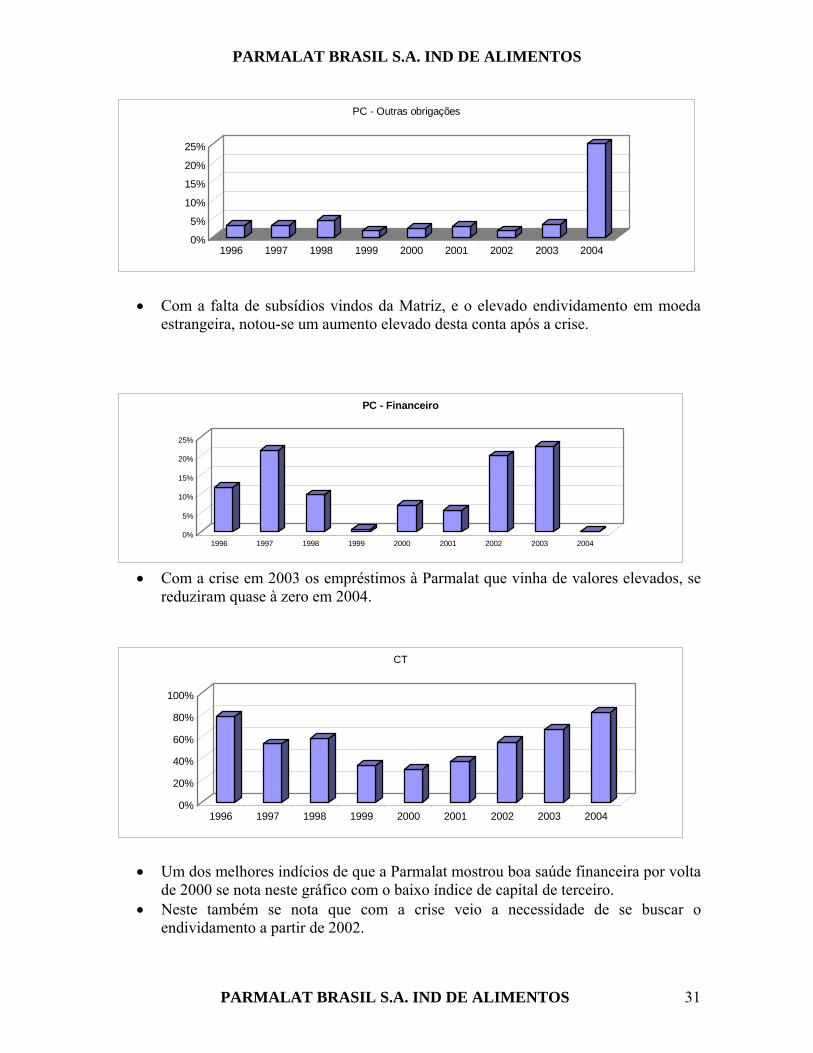

PC - Outras obrigações

• Com a falta de subsídios vindos da Matriz, e o elevado endividamento em moeda estrangeira, notou-se um aumento elevado desta conta após a crise.

0%

5%

10%

15%

20%

25%

200420032002200120001999199819971996

PC - Financeiro

• Com a crise em 2003 os empréstimos à Parmalat que vinha de valores elevados, se

reduziram quase à zero em 2004.

0%

20%

40%

60%

80%

100%

200420032002200120001999199819971996

CT

• Um dos melhores indícios de que a Parmalat mostrou boa saúde financeira por volta de 2000 se nota neste gráfico com o baixo índice de capital de terceiro.

• Neste também se nota que com a crise veio a necessidade de se buscar o endividamento a partir de 2002.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 31

PARMALAT BRASIL S.A. IND DE ALIMENTOS

-40%-35%-30%-25%-20%-15%-10%-5%0%5%

200420032002200120001999199819971996

Lucro/Prejuízo do Exercício

-80%

-60%

-40%

-20%

0%200420032002200120001999199819971996

LP Acumulados

0%

10%

20%

30%

40%

50%

60%

70%

80%

200420032002200120001999199819971996

Total do PL

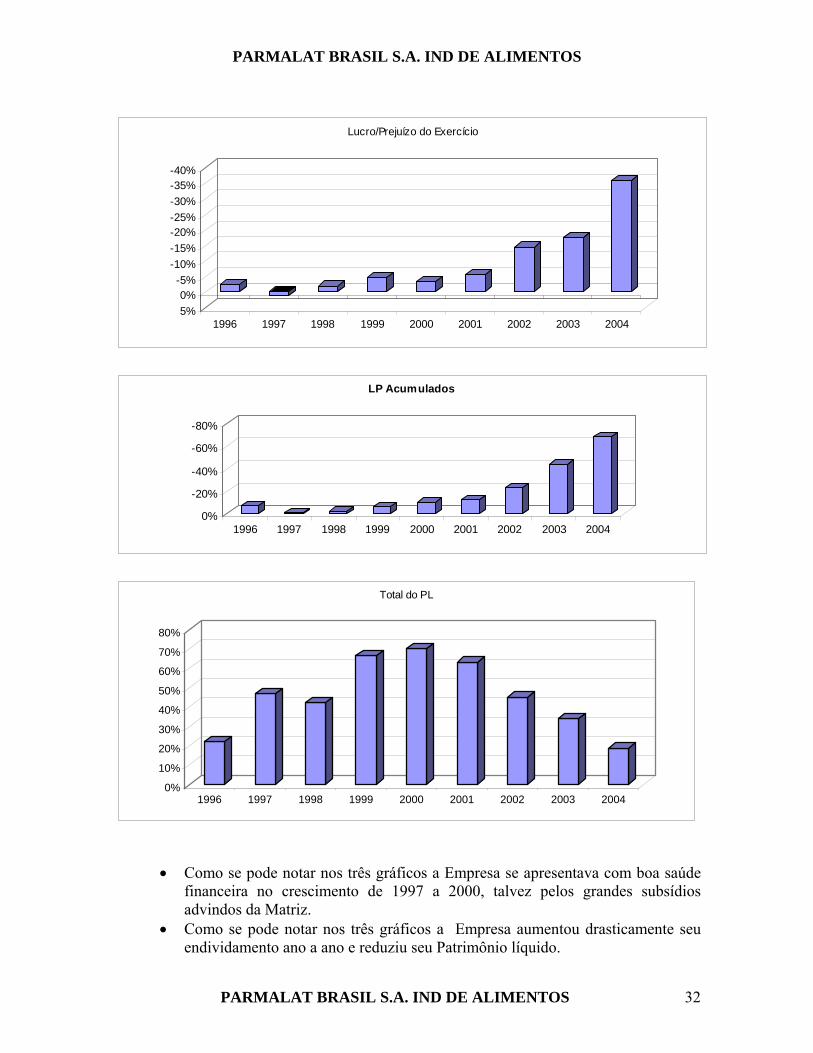

• Como se pode notar nos três gráficos a Empresa se apresentava com boa saúde financeira no crescimento de 1997 a 2000, talvez pelos grandes subsídios advindos da Matriz.

• Como se pode notar nos três gráficos a Empresa aumentou drasticamente seu endividamento ano a ano e reduziu seu Patrimônio líquido.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 32

PARMALAT BRASIL S.A. IND DE ALIMENTOS

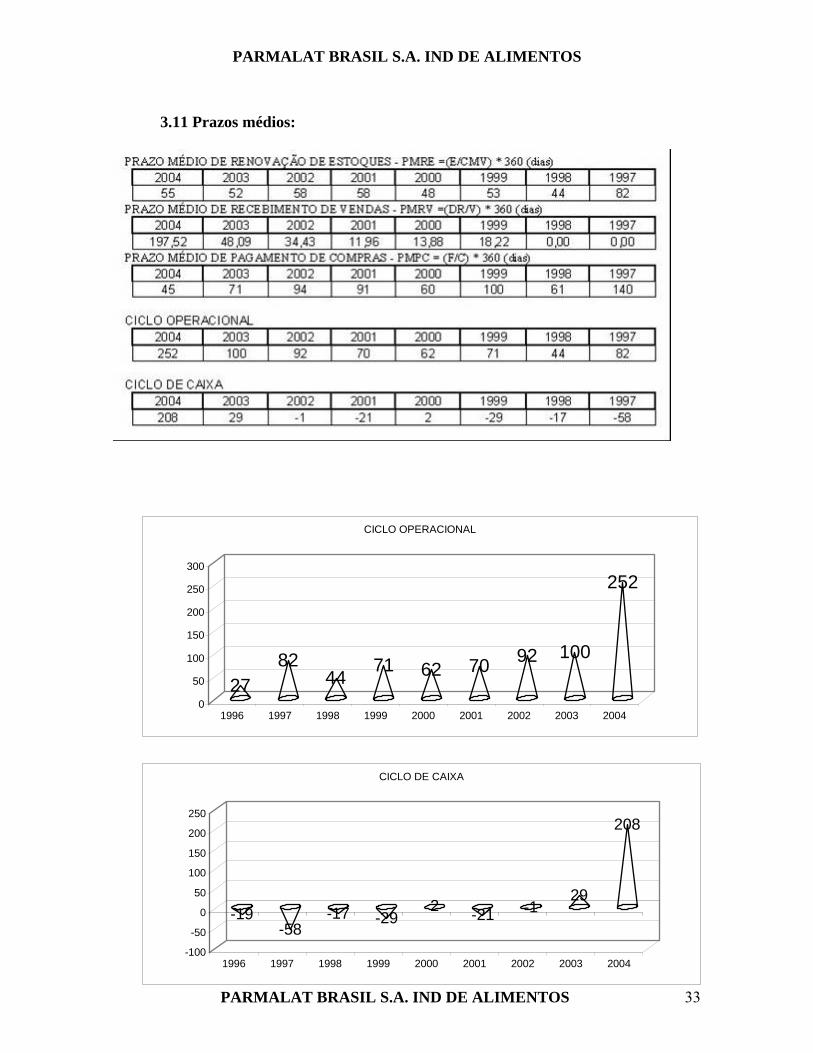

3.11 Prazos médios:

2782

4471 62 70 92 100

252

0

50

100

150

200

250

300

1996 1997 1998 1999 2000 2001 2002 2003 2004

CICLO OPERACIONAL

-19-58

-17 -292 -21 -1

29

208

-100

-50

0

50

100

150

200

250

1996 1997 1998 1999 2000 2001 2002 2003 2004

CICLO DE CAIXA

PARMALAT BRASIL S.A. IND DE ALIMENTOS 33

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Dado o cenário de crise ode mos perceber para os valores dos prazos algumas características interessantes, dentre elas podemos perceber um ciclo operacional razoavelmente curto, dado que é uma empresa que negocia produtos de baixo valor agregado, em 2004 devido à crise ela por ter uma capacidade de pagamento de contas reduzida, ela mais que dobrou esse valor. O ciclo de caixa da Parmalat é negativo como se pode notar, representando que ela sempre trabalhou com seus estoques totalmente financiados, em 2004 nota-se uma mudança nessas contas, sendo bom salientar que em 2004 a Parmalat reduziu quase que pela metade a receita líquida de vendas devido à queda na produção por falta de matéria prima.

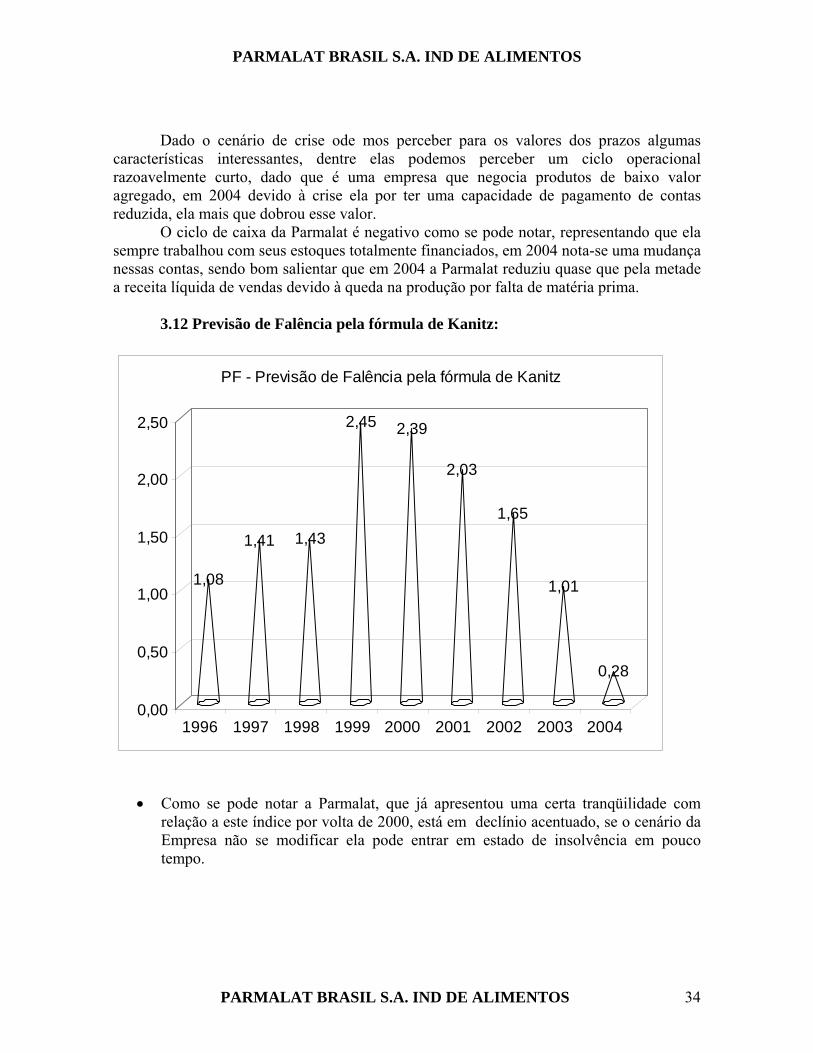

3.12 Previsão de Falência pela fórmula de Kanitz:

1,08

1,41 1,43

2,45 2,39

2,03

1,65

1,01

0,28

0,00

0,50

1,00

1,50

2,00

2,50

1996 1997 1998 1999 2000 2001 2002 2003 2004

PF - Previsão de Falência pela fórmula de Kanitz

• Como se pode notar a Parmalat, que já apresentou uma certa tranqüilidade com relação a este índice por volta de 2000, está em declínio acentuado, se o cenário da Empresa não se modificar ela pode entrar em estado de insolvência em pouco tempo.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 34

PARMALAT BRASIL S.A. IND DE ALIMENTOS

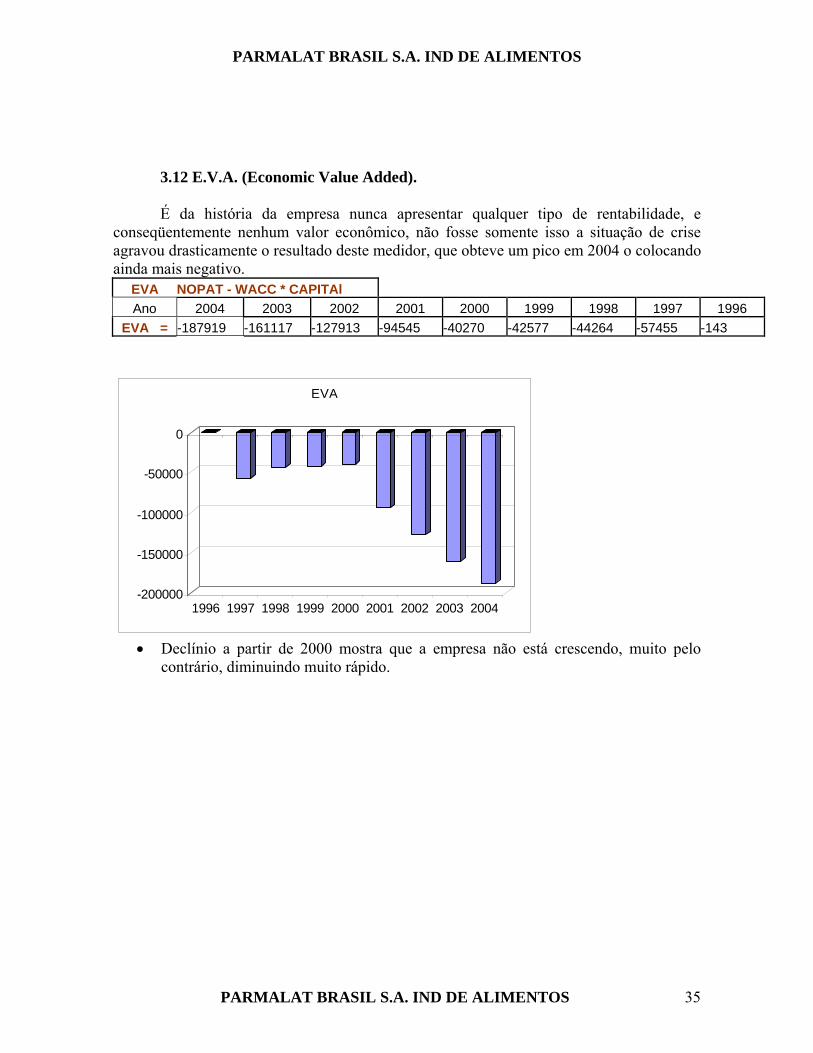

3.12 E.V.A. (Economic Value Added). É da história da empresa nunca apresentar qualquer tipo de rentabilidade, e conseqüentemente nenhum valor econômico, não fosse somente isso a situação de crise agravou drasticamente o resultado deste medidor, que obteve um pico em 2004 o colocando ainda mais negativo.

EVA NOPAT - WACC * CAPITAl Ano 2004 2003 2002 2001 2000 1999 1998 1997 1996

EVA = -187919 -161117 -127913 -94545 -40270 -42577 -44264 -57455 -143

-200000

-150000

-100000

-50000

0

1996 1997 1998 1999 2000 2001 2002 2003 2004

EVA

• Declínio a partir de 2000 mostra que a empresa não está crescendo, muito pelo

contrário, diminuindo muito rápido.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 35

PARMALAT BRASIL S.A. IND DE ALIMENTOS

4 Conclusão

Como se pode perceber no decorrer do trabalho a Parmalat é uma empresa que sempre se preocupou em manter um crescimento no período analisado, sendo uma compradora agressiva de marcas em setores como biscoitos, sucos e molho de tomate, mesmo sempre apresentando baixos índices gerais. Utilizou fortemente de capitais de terceiros para honrar seus compromissos, e agora mais do que nunca no período de crise esta aproveitando dessa saída para amenizar o efeito da crise.

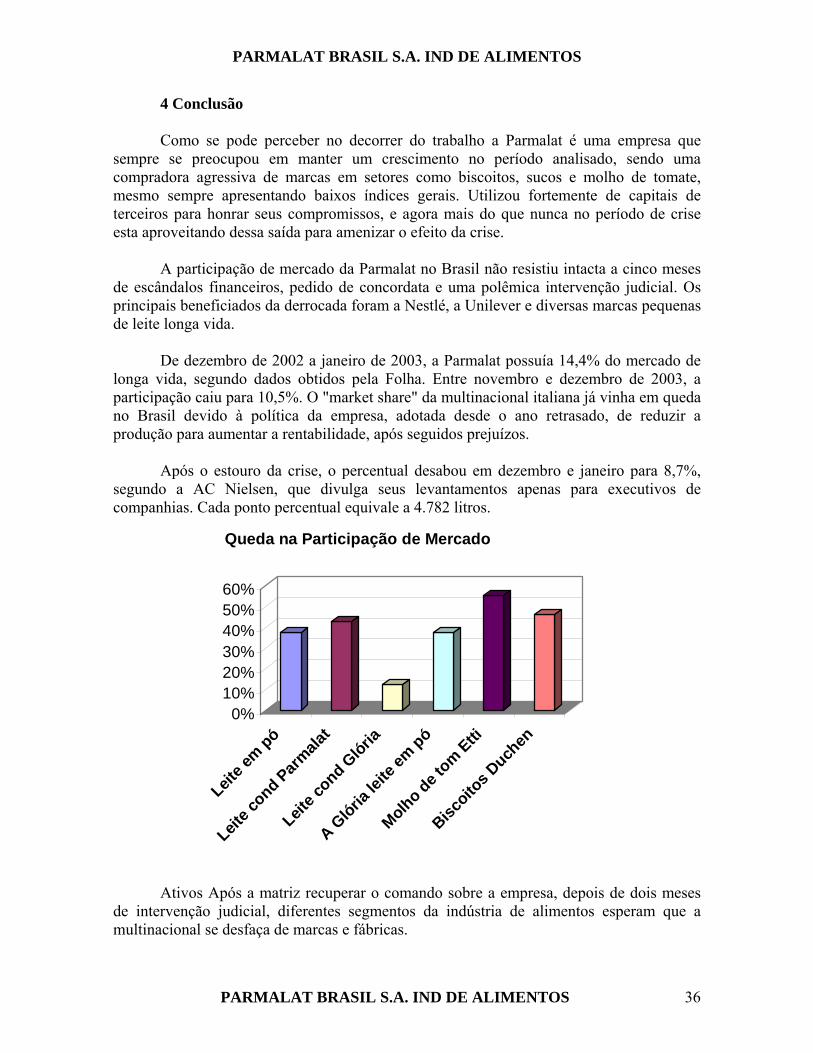

A participação de mercado da Parmalat no Brasil não resistiu intacta a cinco meses de escândalos financeiros, pedido de concordata e uma polêmica intervenção judicial. Os principais beneficiados da derrocada foram a Nestlé, a Unilever e diversas marcas pequenas de leite longa vida.

De dezembro de 2002 a janeiro de 2003, a Parmalat possuía 14,4% do mercado de longa vida, segundo dados obtidos pela Folha. Entre novembro e dezembro de 2003, a participação caiu para 10,5%. O "market share" da multinacional italiana já vinha em queda no Brasil devido à política da empresa, adotada desde o ano retrasado, de reduzir a produção para aumentar a rentabilidade, após seguidos prejuízos.

Após o estouro da crise, o percentual desabou em dezembro e janeiro para 8,7%, segundo a AC Nielsen, que divulga seus levantamentos apenas para executivos de companhias. Cada ponto percentual equivale a 4.782 litros.

Ativos Após a matriz recuperar o comando sobre a empresa, depois de dois meses de intervenção judicial, diferentes segmentos da indústria de alimentos esperam que a multinacional se desfaça de marcas e fábricas.

0%10%20%30%40%50%60%

Leite e

m pó

Leite c

ond Parmala

t

Leite c

ond Glória

A Glória

leite

em pó

Molho de tom Etti

Biscoito

s Duch

en

Queda na Participação de Mercado

PARMALAT BRASIL S.A. IND DE ALIMENTOS 36

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Com a crise, o caminho seria vender as que não geram caixa para centrar esforços nas operações principais da empresa, Como a Duchen, de biscoitos, cuja participação é muito pequena no mercado, e a Etti, de molhos de tomate, já que esse segmento é dominado pela Unilever, com a marca Knorr/Cica.

Um ano e meio depois do estouro do escândalo financeiro que abalou a Parmalat, um rombo estimado em 14 bilhões de euros, a subsidiária brasileira está mais eficiente e rentável, ainda que a participação de mercado não tenha sido totalmente recuperada. A Parmalat Brasil deve registrar neste ano seu primeiro lucro operacional na história da empresa no País.

"Hoje, nossa rentabilidade, com uma captação mensal de 50 milhões de litros de leite, é maior do que quando captávamos 73 milhões de litros", diz o diretor-superintendente de operações, Othniel Rodrigues Lopes. Quanto maior é essa rentabilidade é difícil precisar, pois as contas da empresa pré-crise não são consideradas confiáveis.

"Nosso foco é rentabilidade, e não participação de mercado", diz Lopes. "Fizemos um esforço de recuperar a confiança dos produtores e de retomar espaço na gôndola. Agora, a meta é retomar os canais de distribuição perdidos durante a crise".Quando isso acontecer, calcula Lopes, o faturamento da Parmalat deverá ser até 10% acima do que era antes, mesmo que a participação de mercado seja inferior. Isso se dá porque em alguns casos a empresa reposicionou preços para ampliar margens.

A Eficiência nos últimos 12 meses, no trabalho da Íntegra, consultoria contratada em abril de 2004 pela matriz italiana para dar mais rentabilidade ao negócio, se concentrou em retomar a produção com o máximo de eficiência. "Começamos a ligar as unidades produtivas e saímos a vender sem preocupação com volume. Produzíamos o volume possível, diante da falta de capital de giro e da desconfiança inicial do fornecedor", diz Lopes. Por isso, afirma, a recuperação em volume foi mais lenta. "Tínhamos de retomar aos poucos, com firmeza de decisão e demonstrando crescimento consistente."

Só de gasto fixo com logística, a empresa conseguiu economia de R$ 700 mil por mês. Nas embalagens, pequenas alterações aqui e ali, como a eliminação de rótulo, com impressão direta na lata, trouxeram economia de R$ 5 milhões ao ano. A empresa reduziu de 280 para 191 as opções de tamanhos e formatos de embalagens em todas as suas linhas. Além disso, buscou reduzir a ociosidade das fábricas com a venda de capacidade para terceiros e também com a produção de marca própria para grandes redes varejistas.

Economia: em outros casos, visando economias em transporte e armazenagem, por exemplo, a empresa transferiu sua produção para fábricas de terceiros. "Procuramos acordos que agreguem algum valor ao nosso negócio", diz Lopes. Um exemplo é o contrato com a empresa gaúcha MuMu, que irá processar 1 milhão de litros de leite pasteurizado para a Parmalat em sua unidade de Viamão (RS). Em troca, a Parmalat processará igual volume de leite UHT para a MuMu, que não trabalhava com esse tipo de leite, em sua unidade de Carazinho (RS).

PARMALAT BRASIL S.A. IND DE ALIMENTOS 37

PARMALAT BRASIL S.A. IND DE ALIMENTOS

Como não pode se desfazer de ativos por estar em concordata, a fábrica de biscoitos ganhou foco regional. "Estamos ampliando a distribuição, mas como o frete encarece muito o biscoito, vamos nos concentrar no Rio e em São Paulo", afirma o executivo.

Hoje, de uma capacidade real de 60 mil toneladas de produtos, a empresa está produzindo 35 mil toneladas. "A empresa tem grande potencial, sem necessidade de grandes investimentos", diz Lopes. "A base operacional é boa, as plantas são razoavelmente modernas".

Depois de ver seu faturamento cair pela metade no ano passado, de R$ 1,5 bilhão para R$ 753 milhões, a Parmalat caminha hoje para encerrar 2005 com R$ 1,18 bilhão em vendas. Com a casa arrumada, a empresa começa até a falar em inovação. "Estamos preparando novidades em leite para o ano que vem", revela Lopes. Na divisão de derivados de tomate, da marca Etti, está previsto o lançamento de uma linha premium. A Gelateria Parmalat, que hoje conta com 28 lojas franqueadas, pretende chegar no final de 2006 com 40 lojas. A estratégia faz parte do plano de expansão da empresa

Credores: As próximas semanas serão decisivas para a Parmalat. No dia 2 de julho, quando o pedido de concordata completa um ano, vence o prazo para a conclusão da renegociação das dívidas com os credores, estimada em R$ 1,8 bilhão. No total, são 17 bancos, sendo que cinco compõem o comitê de credores. A proposta inicial da matriz italiana era transformar os atuais credores em acionistas da empresa, que então assinariam um acordo de licenciamento de marca de dez anos com a Itália.

Modelo semelhante foi adotado recentemente na Argentina e no Uruguai. No entanto, a proposta enfrenta resistência de alguns bancos no País. No mês passado, o próprio presidente do conselho de administração da Parmalat, Nelson Bastos, admitiu que o modelo no Brasil não deve passar pela troca de ações por dívidas. Uma alternativa seria a emissão de debêntures e o alongamento do prazo de pagamento. Por fim é bom salientar algumas características adquiridas para realização do trabalho, tais como iniciativa para pesquisa das relações da empresa com clientes e credores, observar um cenário de competitividade e como a crise de uma empresa favorece outra no market share, capacidade de analisar e classificar com relação às contas, um setor de atividade as empresas, a evolução das contas da empresa, compara-las no tempo e compara-las com elas mesmas.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 38

PARMALAT BRASIL S.A. IND DE ALIMENTOS

5 Bibliografia

- Matarazzo, D., Análise Financeira de Balanços , 6ª Edição, Ed. Atlas, São Paulo, 2003; - Notas de Aula do curso de Contabilidade Gerencial da Unifei ministrado pelo professor Edson Pamplona; - Site www.parmalat.com.br - PARMALAT BRASIL S.A. IND DE ALIMENTOS; - Site www.cvm.gov.br - Comissão de Valores Mobiliários - Site www.yahoo.com.br - Portal Yahoo.

PARMALAT BRASIL S.A. IND DE ALIMENTOS 39