Embed Size (px)

Citation preview

Vinícius Oliveira, Bruno Fernandes e Rubens Maurício

Legislação Aduaneira, Comércio Internacional e

Direito Previdenciário

Semana de Análise Avançada das Matérias da RFB

Vinícius Oliveira

Legislação Aduaneira

Receita Federal

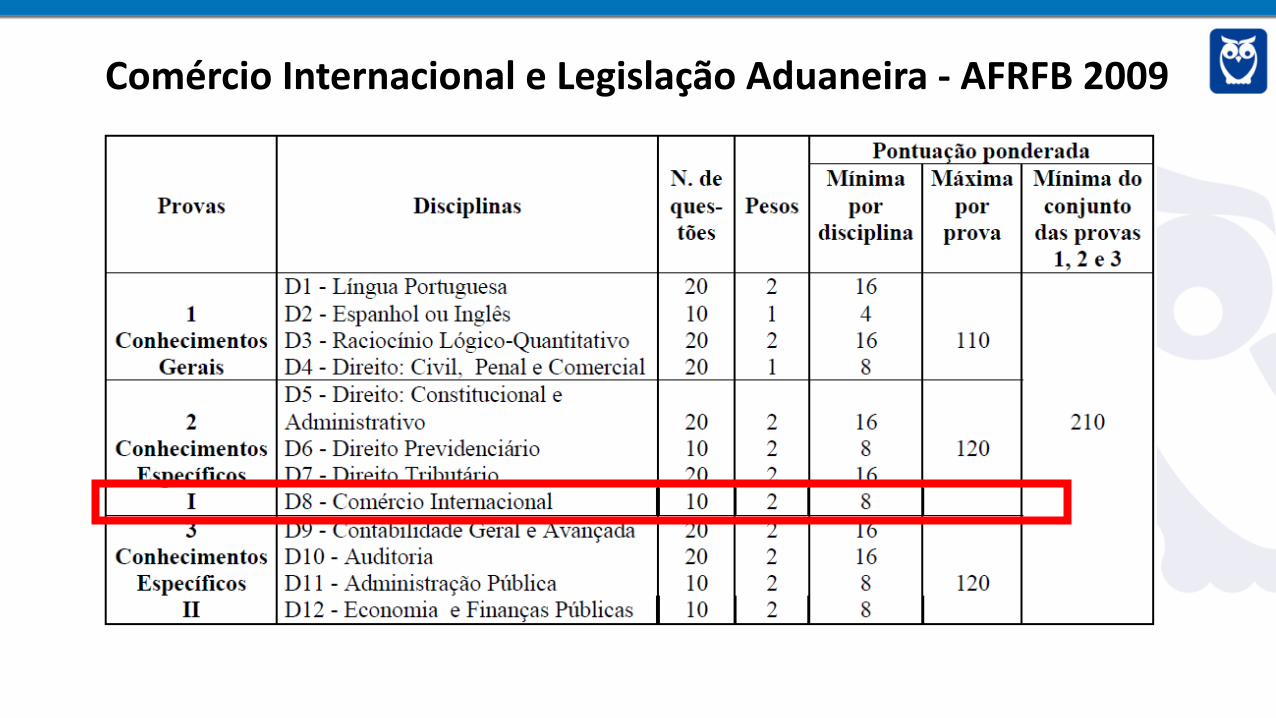

ComércioInternacionaleLegislaçãoAduaneira- AFRFB2009

ComércioInternacionaleLegislaçãoAduaneira- AFRFB2012

ComércioInternacionaleLegislaçãoAduaneira- AFRFB2014

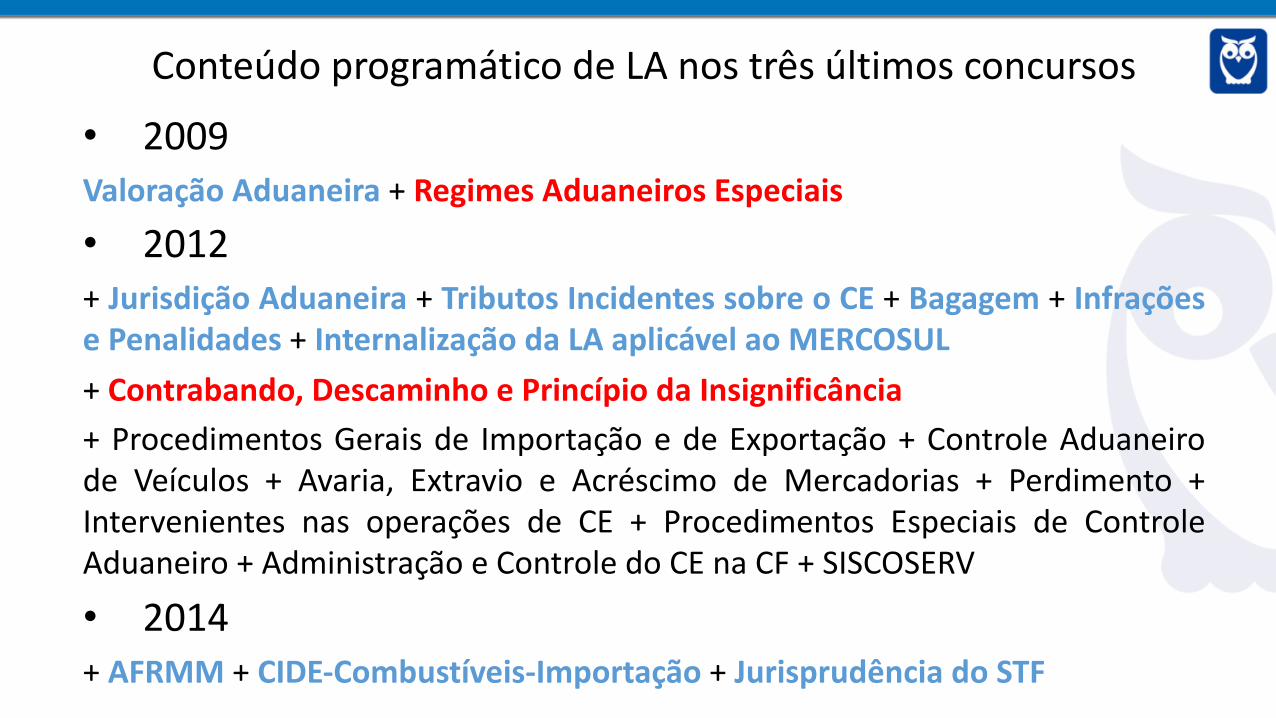

ConteúdoprogramáticodeLAnostrêsúltimosconcursos

• 2009Valoração Aduaneira + Regimes Aduaneiros Especiais

• 2012+ Jurisdição Aduaneira + Tributos Incidentes sobre o CE + Bagagem + Infraçõese Penalidades + Internalização da LA aplicável ao MERCOSUL+ Contrabando, Descaminho e Princípio da Insignificância+ Procedimentos Gerais de Importação e de Exportação + Controle Aduaneirode Veículos + Avaria, Extravio e Acréscimo de Mercadorias + Perdimento +Intervenientes nas operações de CE + Procedimentos Especiais de ControleAduaneiro + Administração e Controle do CE na CF + SISCOSERV

• 2014+ AFRMM + CIDE-Combustíveis-Importação + Jurisprudência do STF

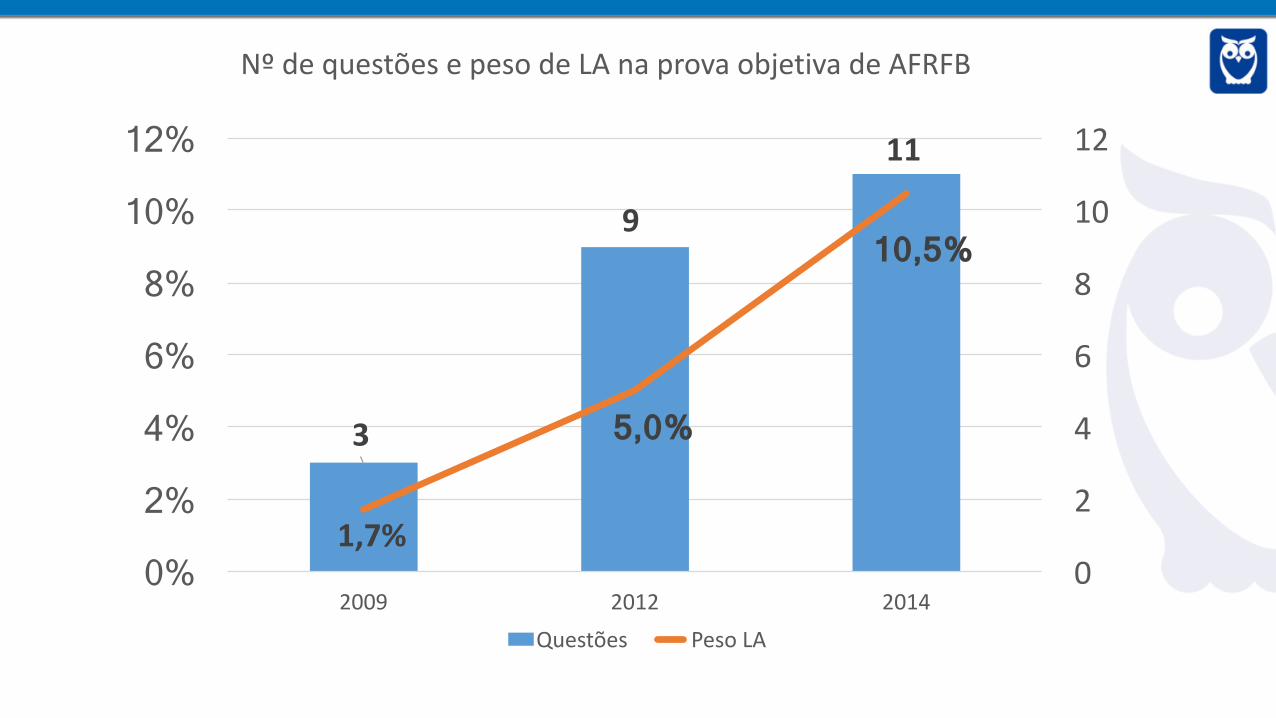

3

9

11

1,7%

5,0%

10,5%

0

2

4

6

8

10

12

0%

2%

4%

6%

8%

10%

12%

2009 2012 2014

NºdequestõesepesodeLAnaprovaobjetivadeAFRFB

Questões PesoLA

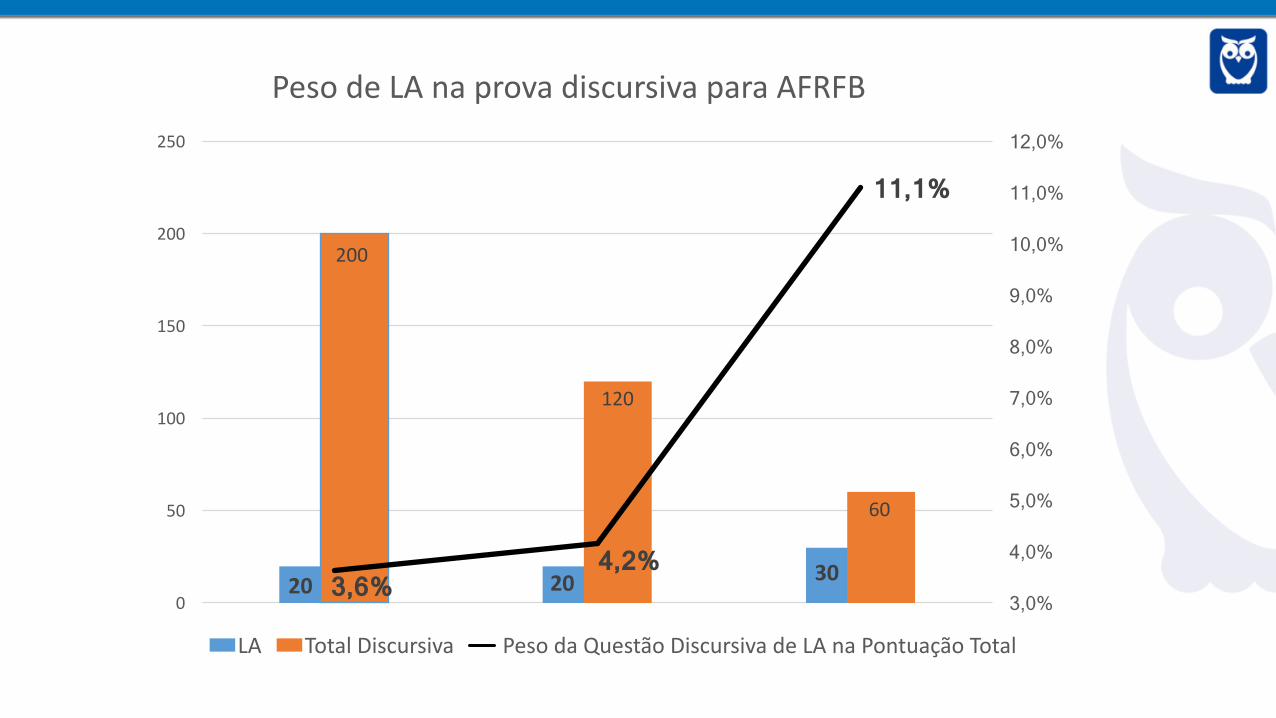

20 20 30

200

120

60

3,6% 4,2%

11,1%

0

50

100

150

200

250

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

PesodeLAnaprovadiscursivaparaAFRFB

LA TotalDiscursiva PesodaQuestãoDiscursivadeLAnaPontuaçãoTotal

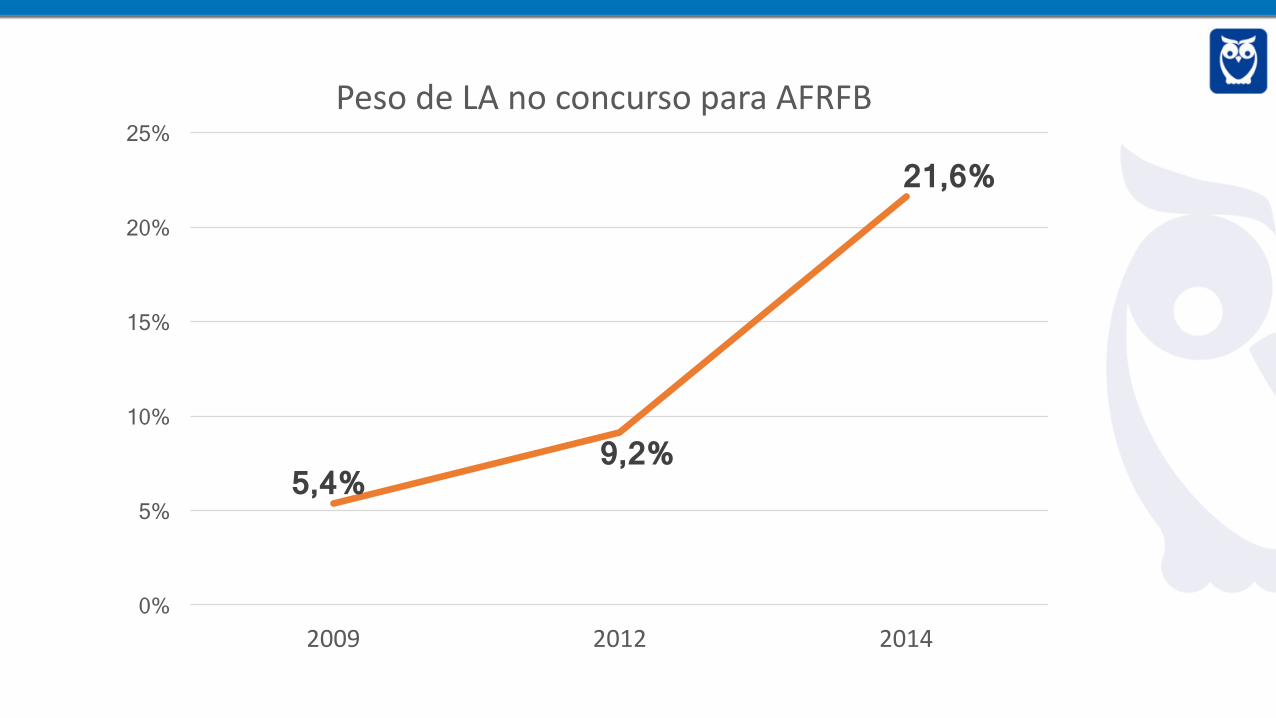

5,4% 9,2%

21,6%

0%

5%

10%

15%

20%

25%

2009 2012 2014

PesodeLAnoconcursoparaAFRFB

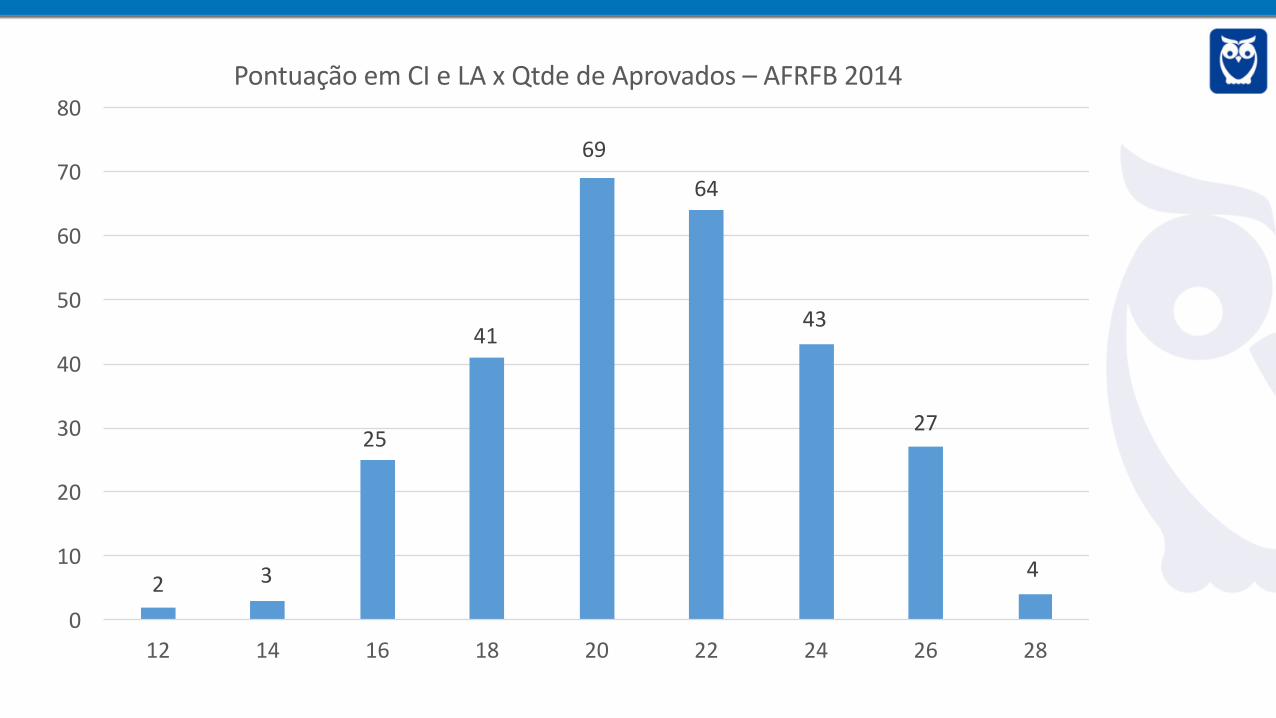

2 3

25

41

69

64

43

27

4

0

10

20

30

40

50

60

70

80

12 14 16 18 20 22 24 26 28

Pontuação em CIeLAxQtde deAprovados – AFRFB2014

• CI e LA: média dos aprovados = 70%

• Prova objetiva: média dos aprovados = 72%

• Classificatória

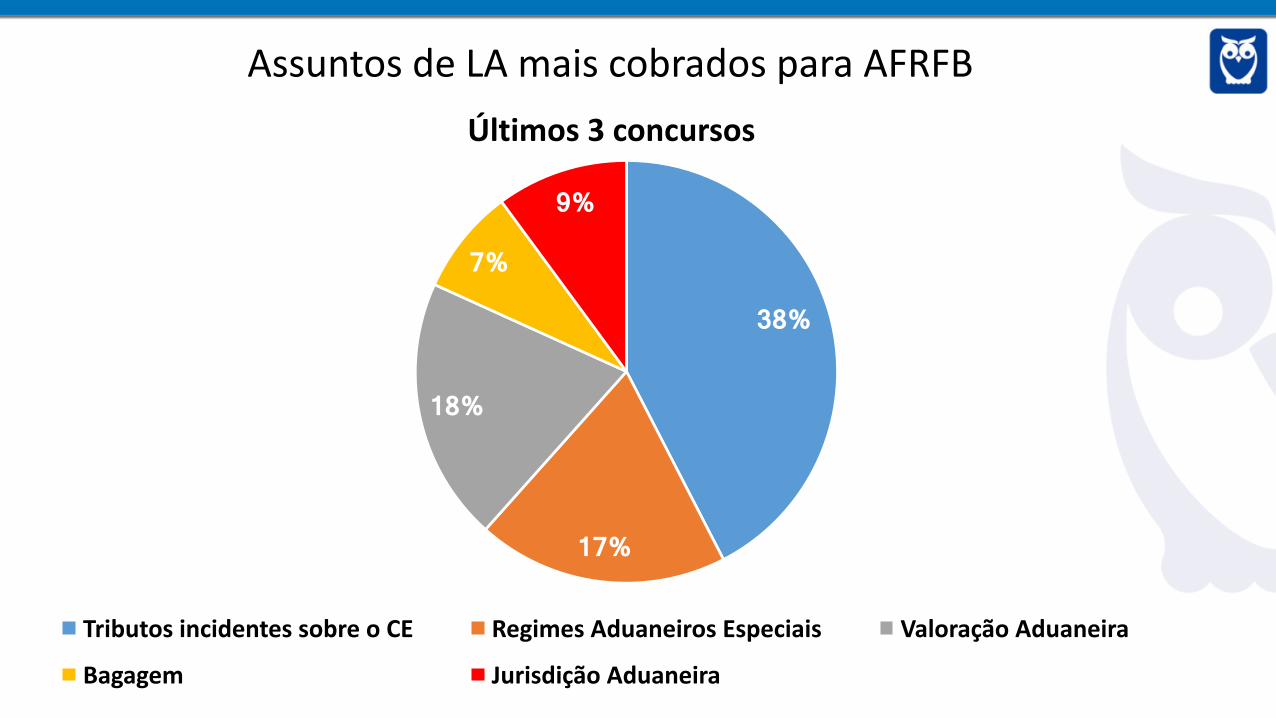

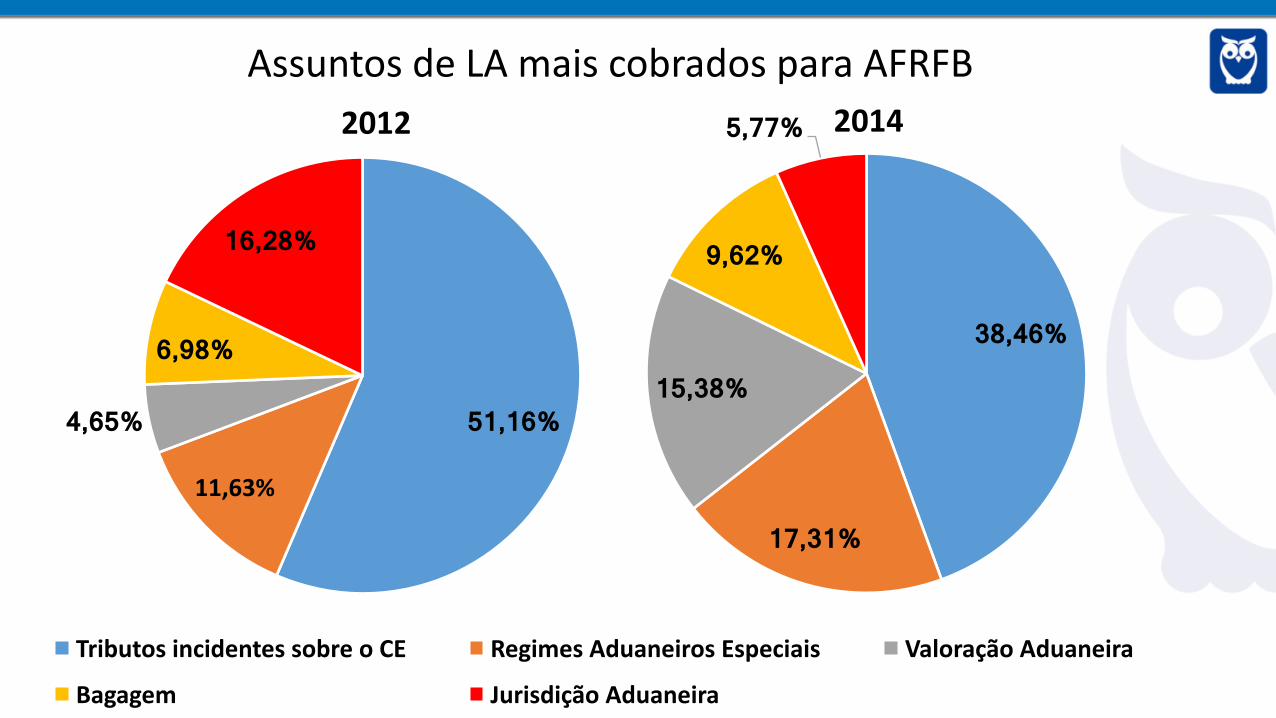

AssuntosdeLAmaiscobradosparaAFRFB

38%

17%

18%

7%

9%

Últimos3concursos

TributosincidentessobreoCE RegimesAduaneirosEspeciais ValoraçãoAduaneira

Bagagem JurisdiçãoAduaneira

51,16%

11,63%

4,65%

6,98%

16,28%

2012

TributosincidentessobreoCE RegimesAduaneirosEspeciais ValoraçãoAduaneira

Bagagem JurisdiçãoAduaneira

38,46%

17,31%

15,38%

9,62%

5,77% 2014AssuntosdeLAmaiscobradosparaAFRFB

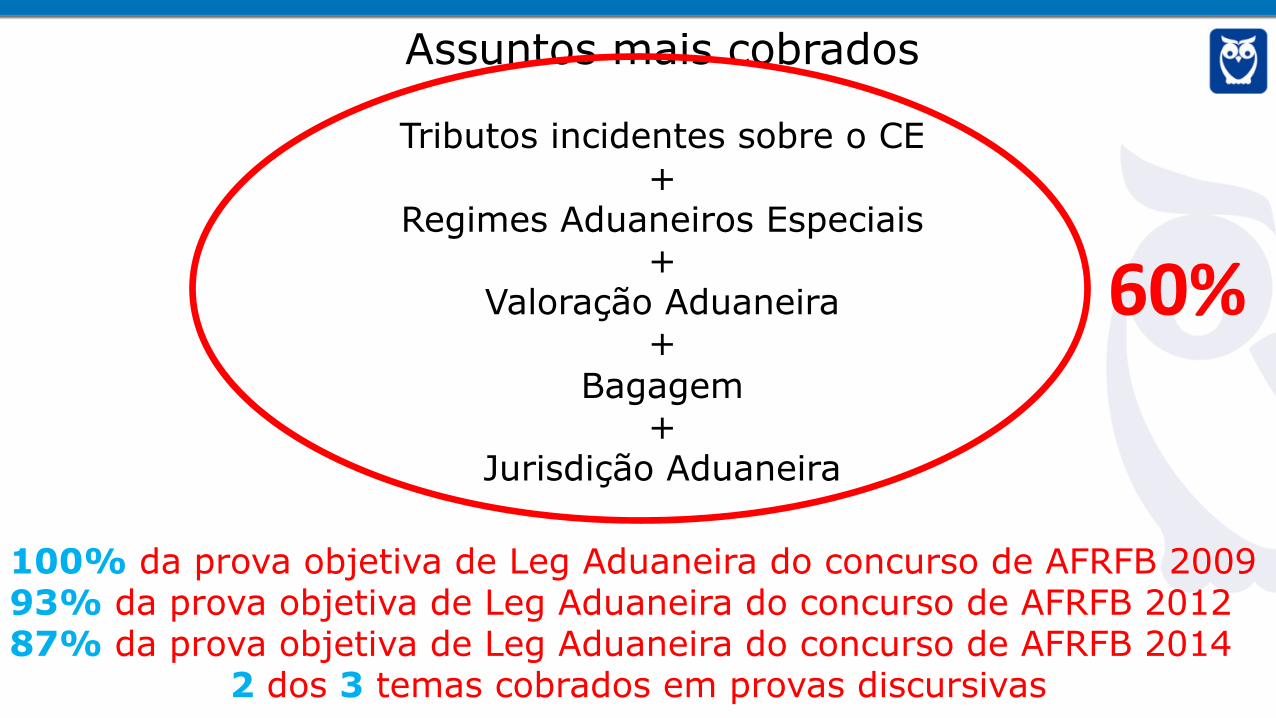

Assuntos mais cobrados

Tributos incidentes sobre o CE+

Regimes Aduaneiros Especiais+

Valoração Aduaneira+

Bagagem+

Jurisdição Aduaneira

60%

100% da prova objetiva de Leg Aduaneira do concurso de AFRFB 200993% da prova objetiva de Leg Aduaneira do concurso de AFRFB 201287% da prova objetiva de Leg Aduaneira do concurso de AFRFB 2014

2 dos 3 temas cobrados em provas discursivas

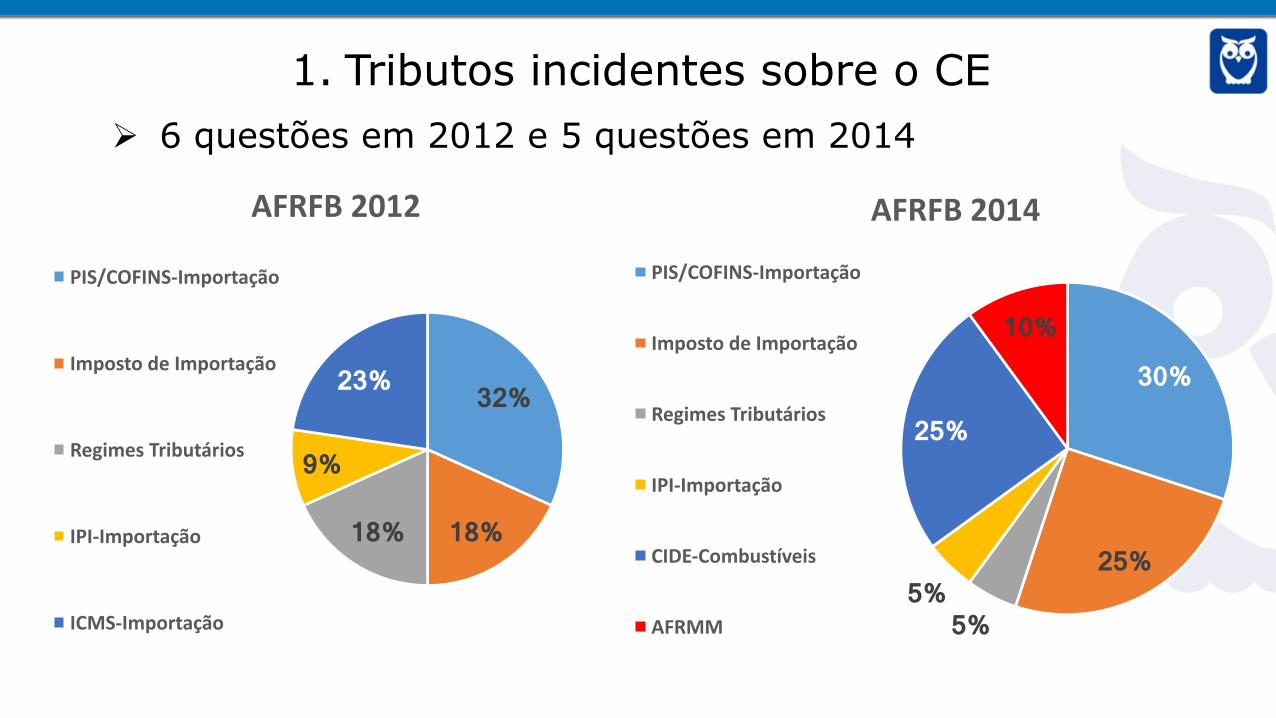

1. Tributos incidentes sobre o CE Ø 6 questões em 2012 e 5 questões em 2014

32%

18% 18%

9%

23%

AFRFB2012

PIS/COFINS-Importação

ImpostodeImportação

RegimesTributários

IPI-Importação

ICMS-Importação

30%

25%

5% 5%

25%

10%

AFRFB2014

PIS/COFINS-Importação

ImpostodeImportação

RegimesTributários

IPI-Importação

CIDE-Combustíveis

AFRMM

1. Tributos incidentes sobre o CEØ Fato gerador/base de cálculo

Ø Não se exige, por exemplo, conhecimentos sobre princípios tributários,responsabilidade tributária, restituição e compensação

Ø (AFRFB-2012) O fato gerador do Imposto de Importação é a entrada de mercadoria estrangeira noterritório nacional. Este é o conceito que a doutrina chama de elemento geográfico ou espacial do fatogerador. Para efeito de cálculo, entre outras situações, considera-se ocorrido o fato gerador do Impostode Importação no dia do lançamento do correspondente crédito tributário, quando se tratar de benscompreendidos no conceito de bagagem, acompanhada ou desacompanhada.

Ø Regimes de tributação diferenciados: finalidadeØ (AFRFB-2012) O Regime Especial de Tributação para a Plataforma de Exportação de Serviços de

Tecnologia da Informação – REPES permite a importação de bens novos destinados ao desenvolvimento,no País, de software e de serviços de tecnologia da informação, quando importados diretamente pelobeneficiário do Regime para incorporação ao seu ativo imobilizado, com suspensão do pagamento daContribuição para o PIS/PASEP-Importação e da COFINS-Importação.

Ø Doutrina e Jurisprudência?

2. Regimes Aduaneiros Especiais

Ø 1 questão em 2009, 1 em 2012 e 2 em 2014

Ø Questões literais, exigindo a própria definição de trânsito aduaneiro,admissão temporária, exportação temporária etc.

Ø (AFRFB-2014) O regime de exportação temporária para aperfeiçoamento passivo é oque permite a saída, do País, por tempo determinado, de mercadoria nacional ounacionalizada, para ser submetida a operação de transformação, elaboração,beneficiamento ou montagem, no exterior, e a posterior reimportação, sob a formado produto resultante, com pagamento dos tributos sobre o valor agregado.

3. Valoração Aduaneira

Ø 2 questões em 2009, 1 em 2012 e 1 em 2014

Ø Métodos e parcelas integrantes do VA

4. Bagagem

Ø 1 questão em 2012 e 1 em 2014

Ø Casos específicos (mudança, eventosesportivos, bagagem desacompanhada etc.) eexceções (veículos e suas partes, por ex.)

5. Jurisdição Aduaneira

Ø 1 questão objetiva em 2012 e 1 objetiva e 1discursiva em 2014

Ø Território Aduaneiro, Abrangência eAlfandegamento

Qual estratégia adotar em Legislação Aduaneira?

• Estudar a legislação, especialmente o Decretonº 6.759/2009 (Regulamento Aduaneiro)

• Treinar por meio de simulados, memorizandoos dispositivos legais e os pontos que podemser cobrados

• Preparação para prova discursiva

Bruno Fernandes

Comércio Internacional p/ Receita Federal

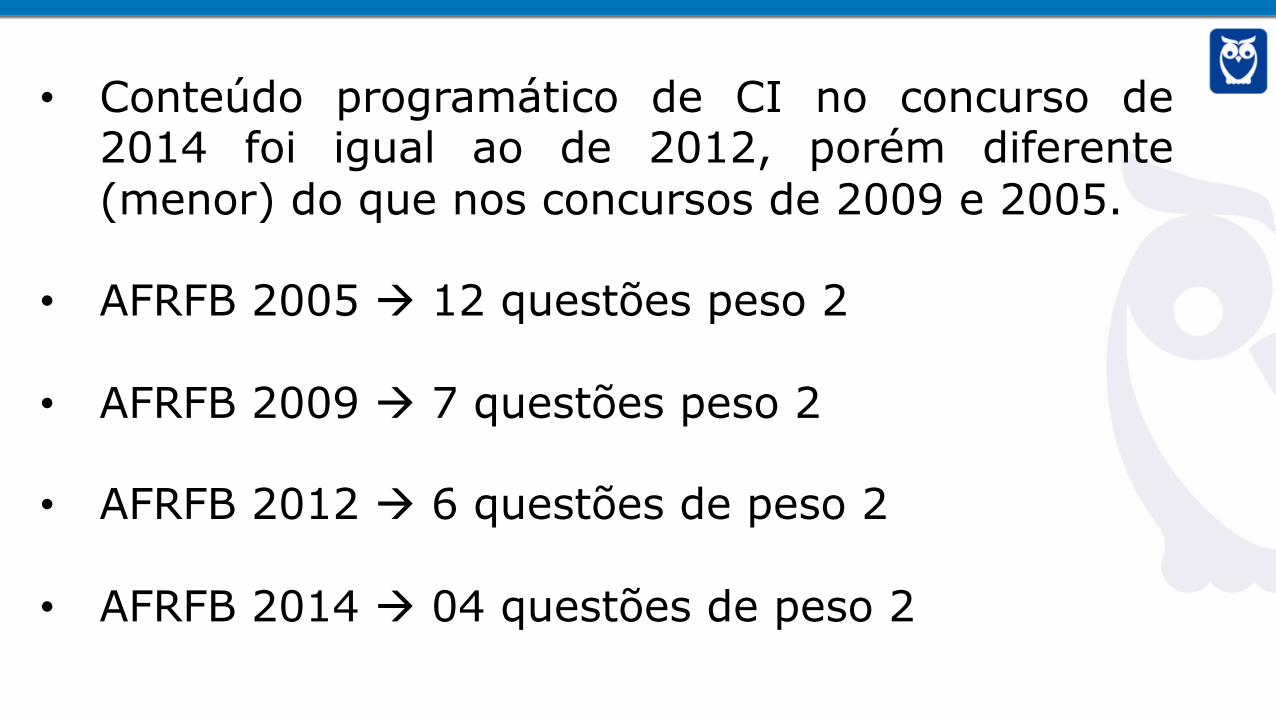

• Conteúdo programático de CI no concurso de2014 foi igual ao de 2012, porém diferente(menor) do que nos concursos de 2009 e 2005.

• AFRFB 2005 à 12 questões peso 2

• AFRFB 2009 à 7 questões peso 2

• AFRFB 2012 à 6 questões de peso 2

• AFRFB 2014 à 04 questões de peso 2

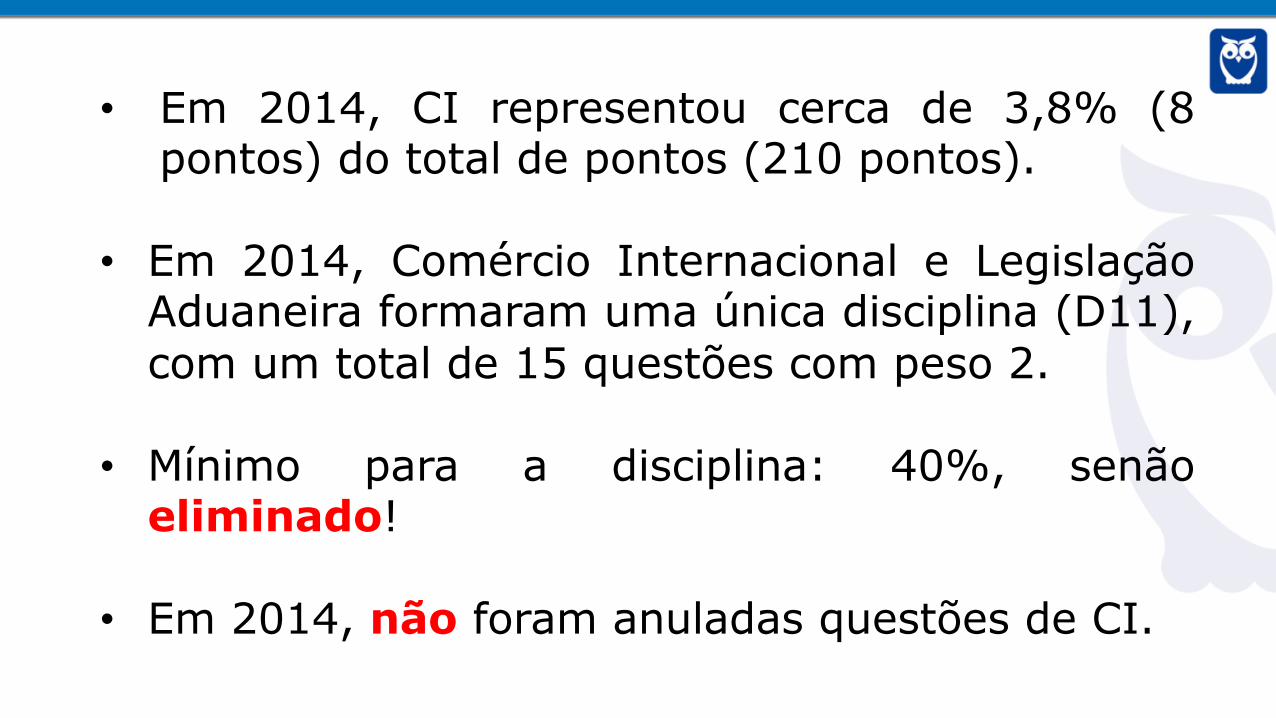

• Em 2014, CI representou cerca de 3,8% (8pontos) do total de pontos (210 pontos).

• Em 2014, Comércio Internacional e LegislaçãoAduaneira formaram uma única disciplina (D11),com um total de 15 questões com peso 2.

• Mínimo para a disciplina: 40%, senãoeliminado!

• Em 2014, não foram anuladas questões de CI.

Notas dos 10 primeiros colocadosAFRFB 2014 – Disciplina D11 (CI e LA)

Baixo índice de acertos (máximo 8 questões D11)

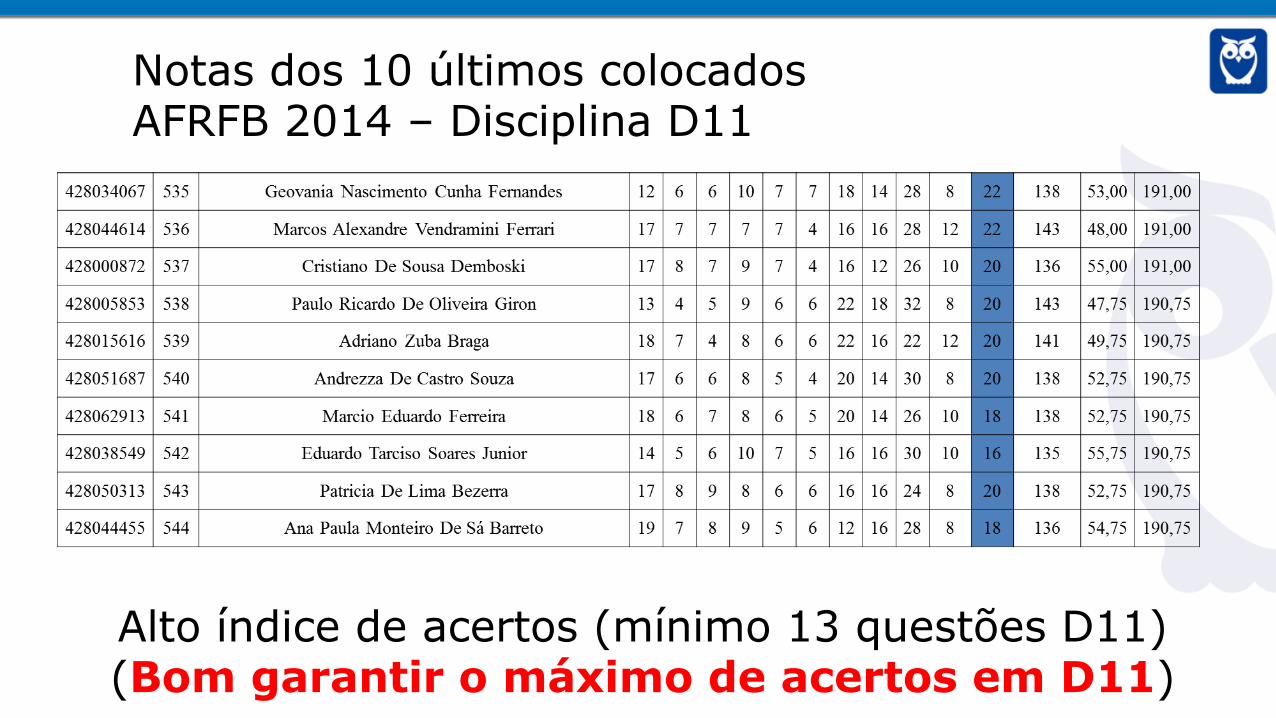

Notas dos 10 últimos colocadosAFRFB 2014 – Disciplina D11

Alto índice de acertos (mínimo 13 questões D11)(Bom garantir o máximo de acertos em D11)

Estratégia para o estudo de Comércio Internacional e para toda prova de AFRFB

• Preparar-se para gabaritar a prova.(curso teórico + resumos + exercícios + simulados)

• Garantir o máximo na disciplina D11, vide queos 10 primeiros colocados fizeram apenas 8questões da disciplina, em um total de 15questões à melhorar a classificação!

• Treino com simulados (tempo x n⁰ acertos)

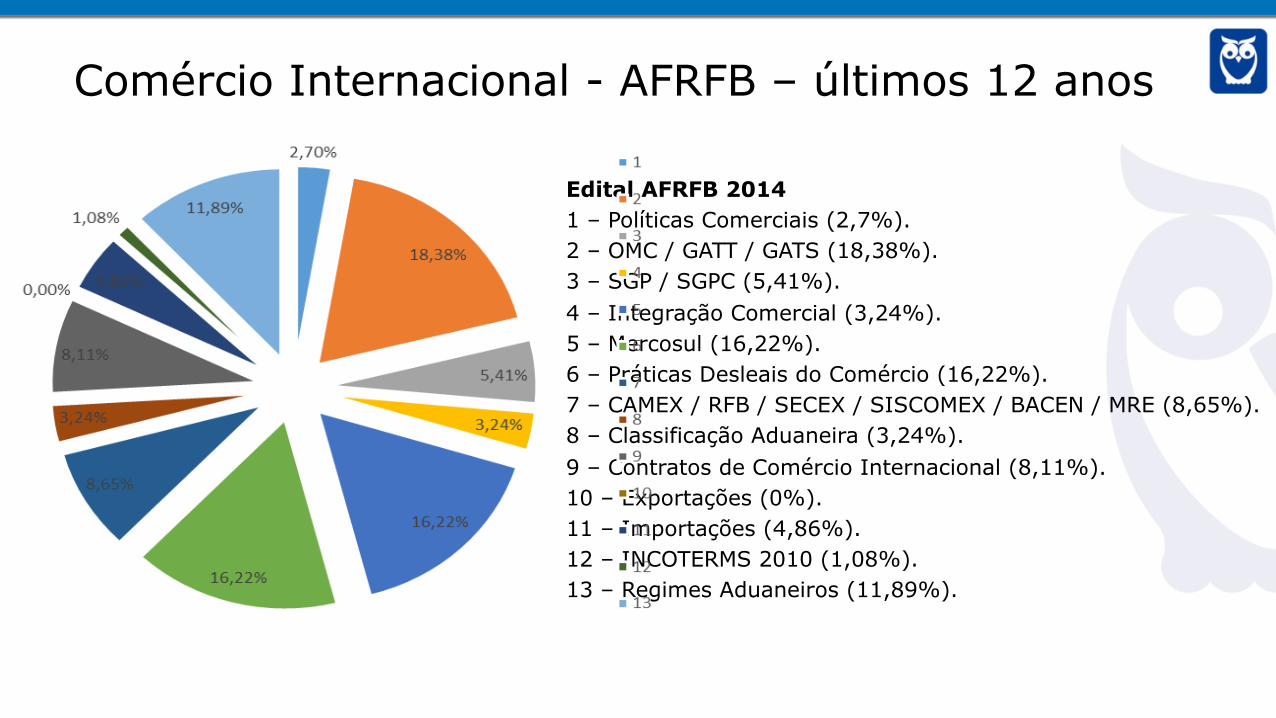

Comércio Internacional - AFRFB – últimos 12 anos

Edital AFRFB 20141 – Políticas Comerciais (2,7%).2 – OMC / GATT / GATS (18,38%).3 – SGP / SGPC (5,41%).4 – Integração Comercial (3,24%).5 – Mercosul (16,22%).6 – Práticas Desleais do Comércio (16,22%).7 – CAMEX / RFB / SECEX / SISCOMEX / BACEN / MRE (8,65%).8 – Classificação Aduaneira (3,24%).9 – Contratos de Comércio Internacional (8,11%).10 – Exportações (0%).11 – Importações (4,86%).12 – INCOTERMS 2010 (1,08%).13 – Regimes Aduaneiros (11,89%).

Assuntos mais cobrados para AFRFB(2005, 2009, 2012 e 2014)

OMC/GATT/GATTS(Item 2EditalAFRFB2014) 18,38%

- OMC(Organização MundialdoComércio 11,35%

- GATT(AcordoGeralsobreTarifas eComércio) 5,95%

- GATS(AcordoGeralsobreoComércio deServiços) 1,08%

Mercosul(Item 5EditalAFRFB2014) 16,22%

- ObjetivoseEstágioAtualdeIntegração 4,33%

- Estrutura InstitucionaleProcessoDecisório 2,71%

- Tarifa ExternaComum 5,40%

- RegrasdeOrigem 3,78%

PráticasDesleaisdoComércio(Item6EditalAFRFB2014) 16,22%

- MedidasAntidumping 8,11%

- MedidasCompensatórias 2,16%

- Salvaguardas Comerciais 5,95%

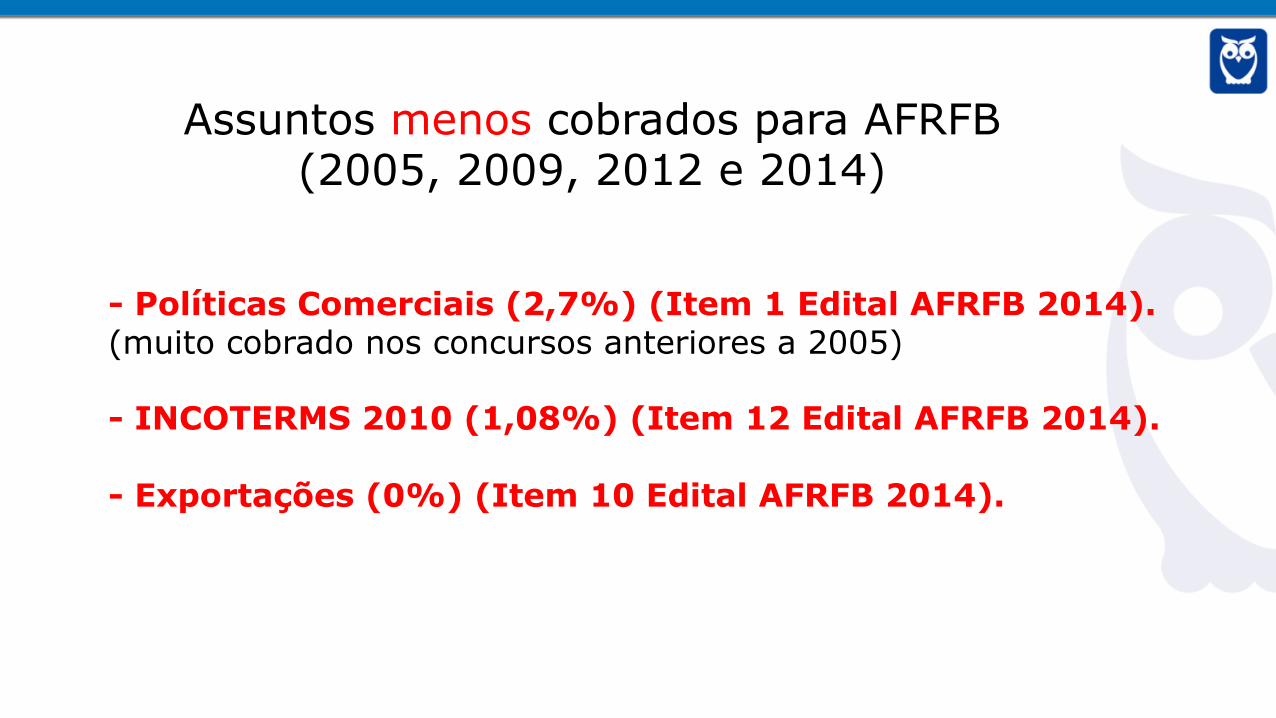

Assuntos menos cobrados para AFRFB(2005, 2009, 2012 e 2014)

- Políticas Comerciais (2,7%) (Item 1 Edital AFRFB 2014).(muito cobrado nos concursos anteriores a 2005)

- INCOTERMS 2010 (1,08%) (Item 12 Edital AFRFB 2014).

- Exportações (0%) (Item 10 Edital AFRFB 2014).

Rubens Maurício

Direito PrevidenciárioReceita Federal

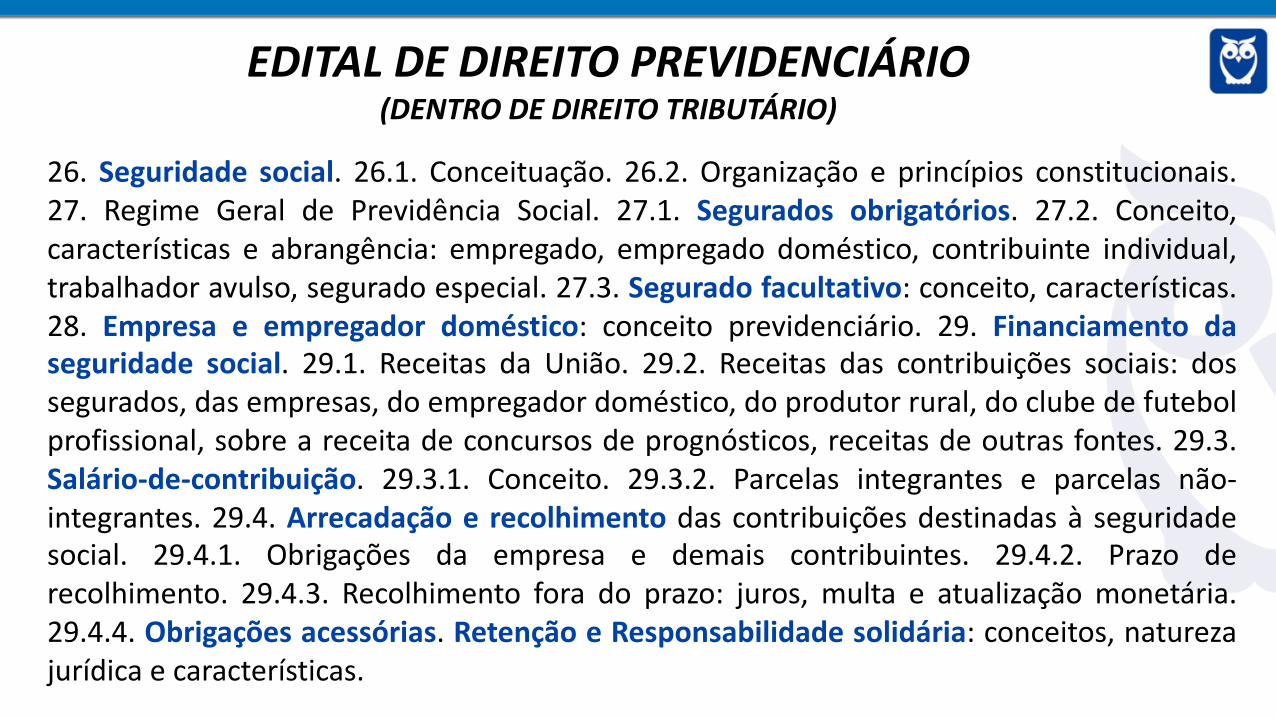

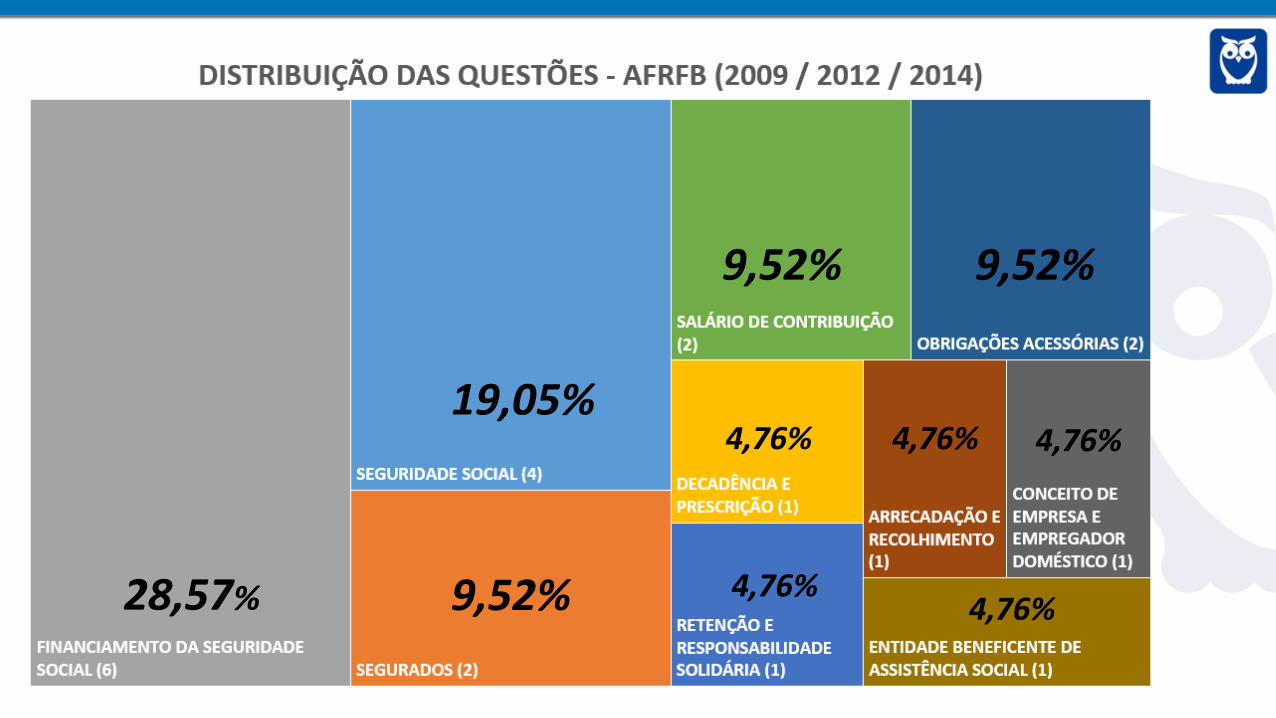

26. Seguridade social. 26.1. Conceituação. 26.2. Organização e princípios constitucionais.27. Regime Geral de Previdência Social. 27.1. Segurados obrigatórios. 27.2. Conceito,características e abrangência: empregado, empregado doméstico, contribuinte individual,trabalhador avulso, segurado especial. 27.3. Segurado facultativo: conceito, características.28. Empresa e empregador doméstico: conceito previdenciário. 29. Financiamento daseguridade social. 29.1. Receitas da União. 29.2. Receitas das contribuições sociais: dossegurados, das empresas, do empregador doméstico, do produtor rural, do clube de futebolprofissional, sobre a receita de concursos de prognósticos, receitas de outras fontes. 29.3.Salário-de-contribuição. 29.3.1. Conceito. 29.3.2. Parcelas integrantes e parcelas não-integrantes. 29.4. Arrecadação e recolhimento das contribuições destinadas à seguridadesocial. 29.4.1. Obrigações da empresa e demais contribuintes. 29.4.2. Prazo derecolhimento. 29.4.3. Recolhimento fora do prazo: juros, multa e atualização monetária.29.4.4. Obrigações acessórias. Retenção e Responsabilidade solidária: conceitos, naturezajurídica e características.

EDITALDEDIREITOPREVIDENCIÁRIO(DENTRODEDIREITOTRIBUTÁRIO)

Direito Previdenciário(Receita Federal)

930 PÁGINAS(aproximadamente*)

75 HORAS(estimativa para fechar o edital)

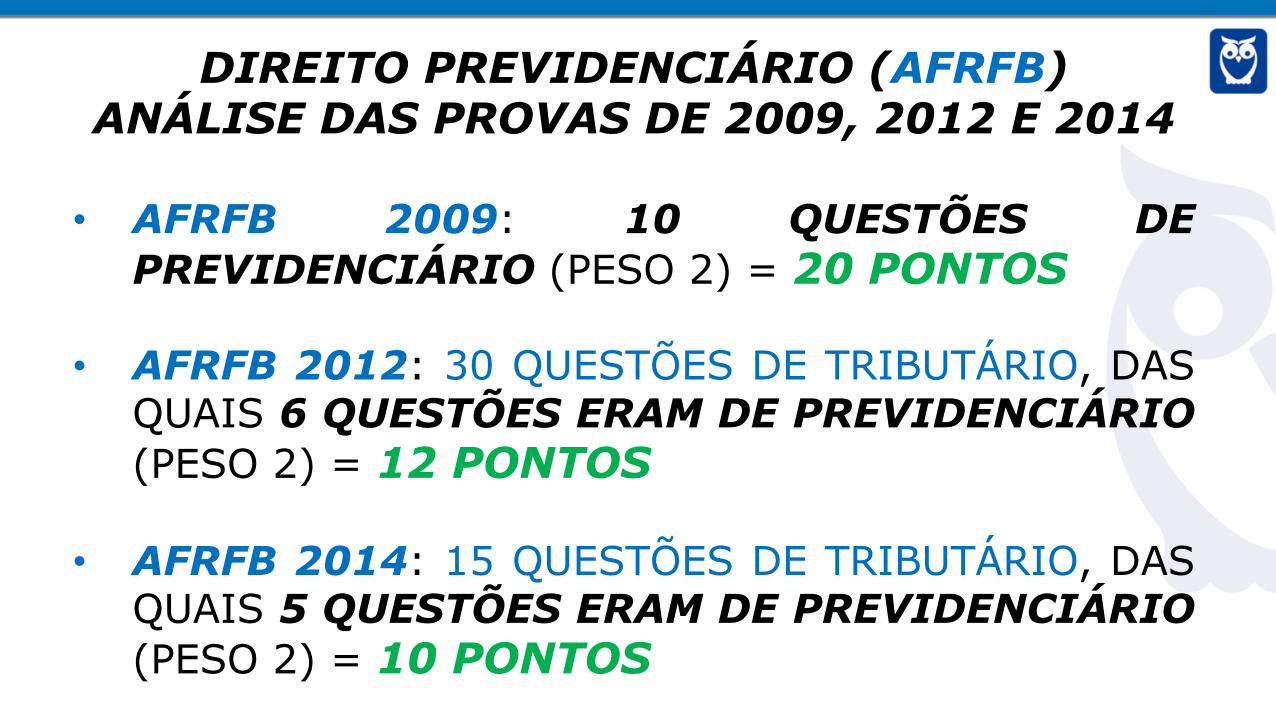

DIREITO PREVIDENCIÁRIO (AFRFB)ANÁLISE DAS PROVAS DE 2009, 2012 E 2014

• AFRFB 2009: 10 QUESTÕES DEPREVIDENCIÁRIO (PESO 2) = 20 PONTOS

• AFRFB 2012: 30 QUESTÕES DE TRIBUTÁRIO, DASQUAIS 6 QUESTÕES ERAM DE PREVIDENCIÁRIO(PESO 2) = 12 PONTOS

• AFRFB 2014: 15 QUESTÕES DE TRIBUTÁRIO, DASQUAIS 5 QUESTÕES ERAM DE PREVIDENCIÁRIO(PESO 2) = 10 PONTOS

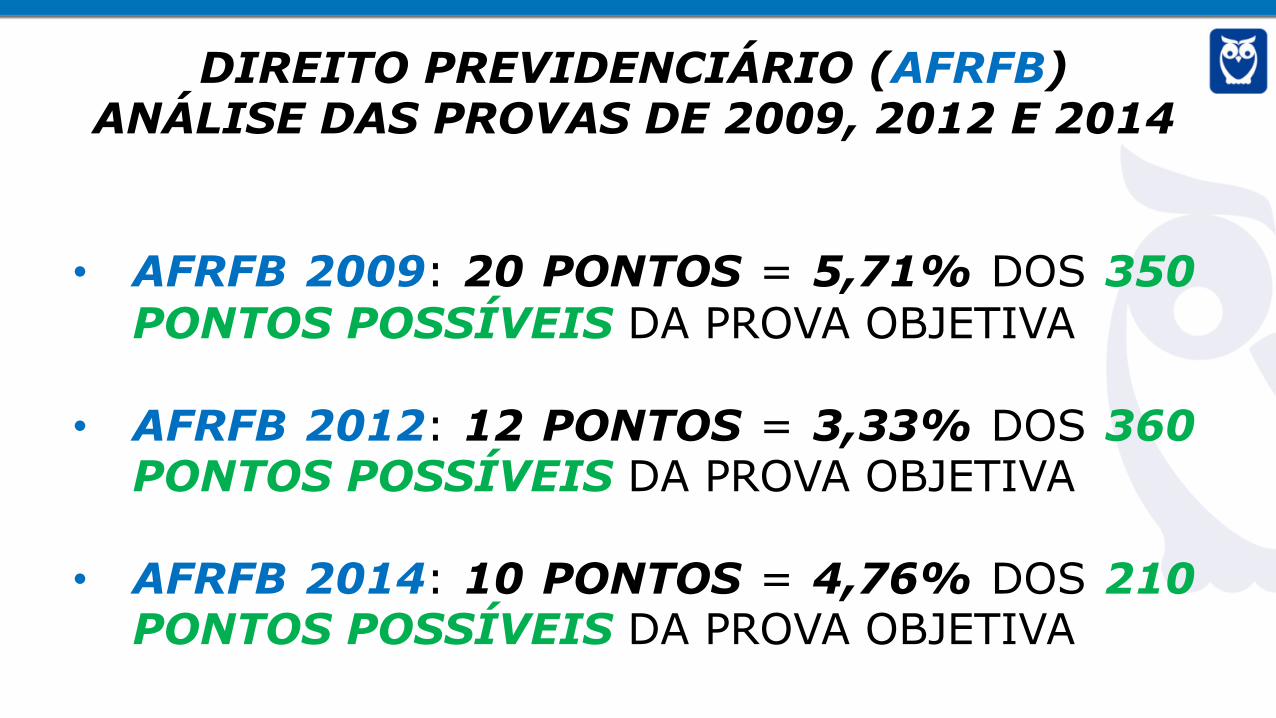

DIREITO PREVIDENCIÁRIO (AFRFB)ANÁLISE DAS PROVAS DE 2009, 2012 E 2014

• AFRFB 2009: 20 PONTOS = 5,71% DOS 350PONTOS POSSÍVEIS DA PROVA OBJETIVA

• AFRFB 2012: 12 PONTOS = 3,33% DOS 360PONTOS POSSÍVEIS DA PROVA OBJETIVA

• AFRFB 2014: 10 PONTOS = 4,76% DOS 210PONTOS POSSÍVEIS DA PROVA OBJETIVA

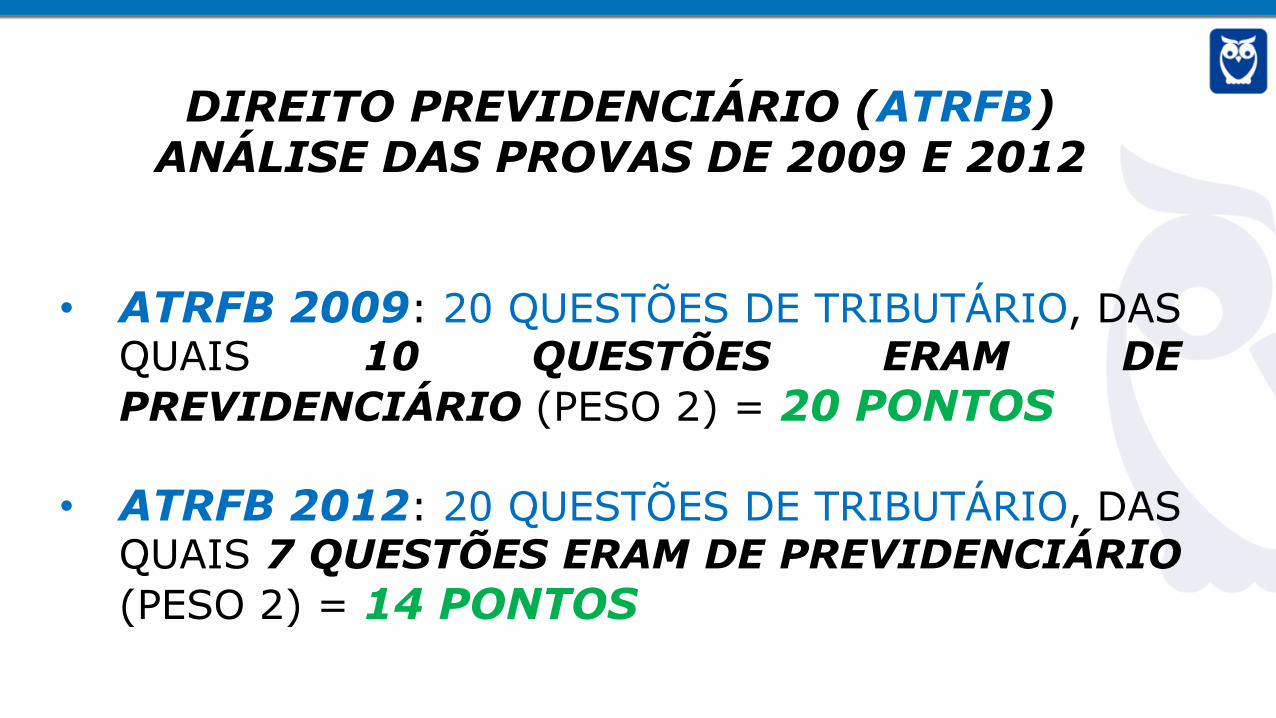

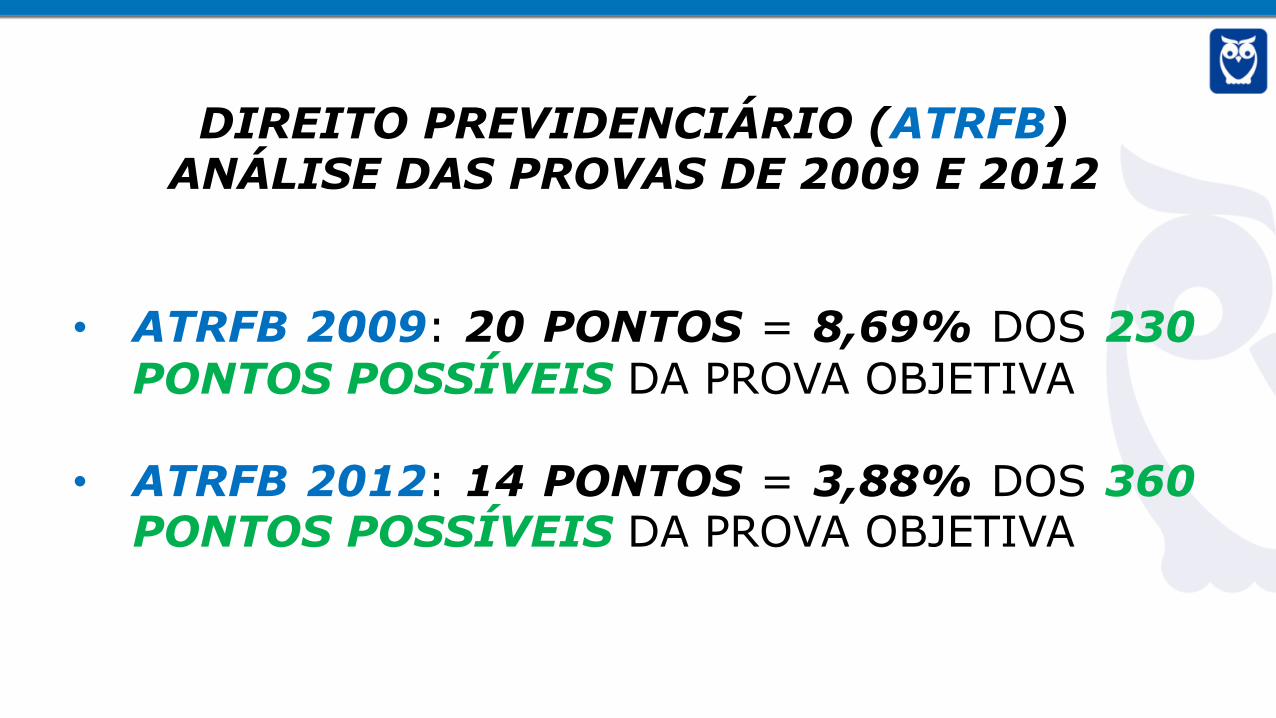

DIREITO PREVIDENCIÁRIO (ATRFB)ANÁLISE DAS PROVAS DE 2009 E 2012

• ATRFB 2009: 20 QUESTÕES DE TRIBUTÁRIO, DASQUAIS 10 QUESTÕES ERAM DEPREVIDENCIÁRIO (PESO 2) = 20 PONTOS

• ATRFB 2012: 20 QUESTÕES DE TRIBUTÁRIO, DASQUAIS 7 QUESTÕES ERAM DE PREVIDENCIÁRIO(PESO 2) = 14 PONTOS

DIREITO PREVIDENCIÁRIO (ATRFB)ANÁLISE DAS PROVAS DE 2009 E 2012

• ATRFB 2009: 20 PONTOS = 8,69% DOS 230PONTOS POSSÍVEIS DA PROVA OBJETIVA

• ATRFB 2012: 14 PONTOS = 3,88% DOS 360PONTOS POSSÍVEIS DA PROVA OBJETIVA

28,57%

19,05%

9,52%

4,76%4,76%

4,76%

9,52%

9,52%

4,76%4,76%

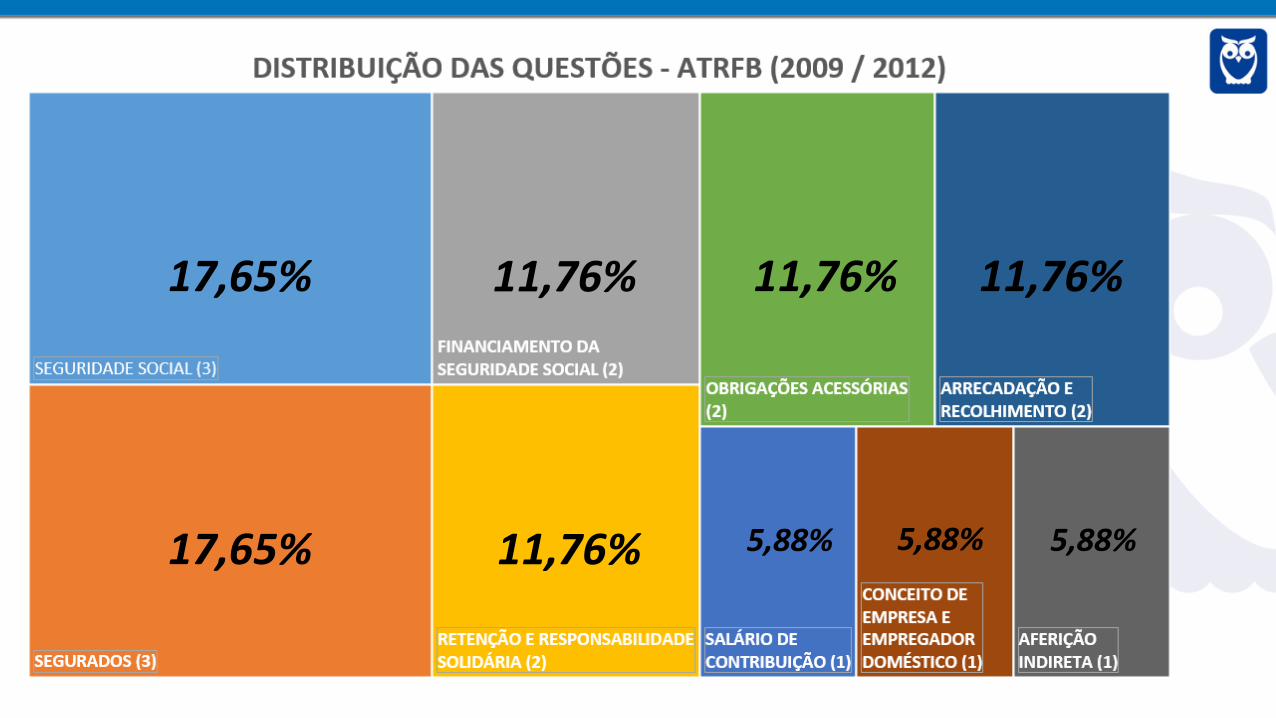

17,65%

17,65%

11,76%

11,76%

11,76%

5,88% 5,88% 5,88%

11,76%

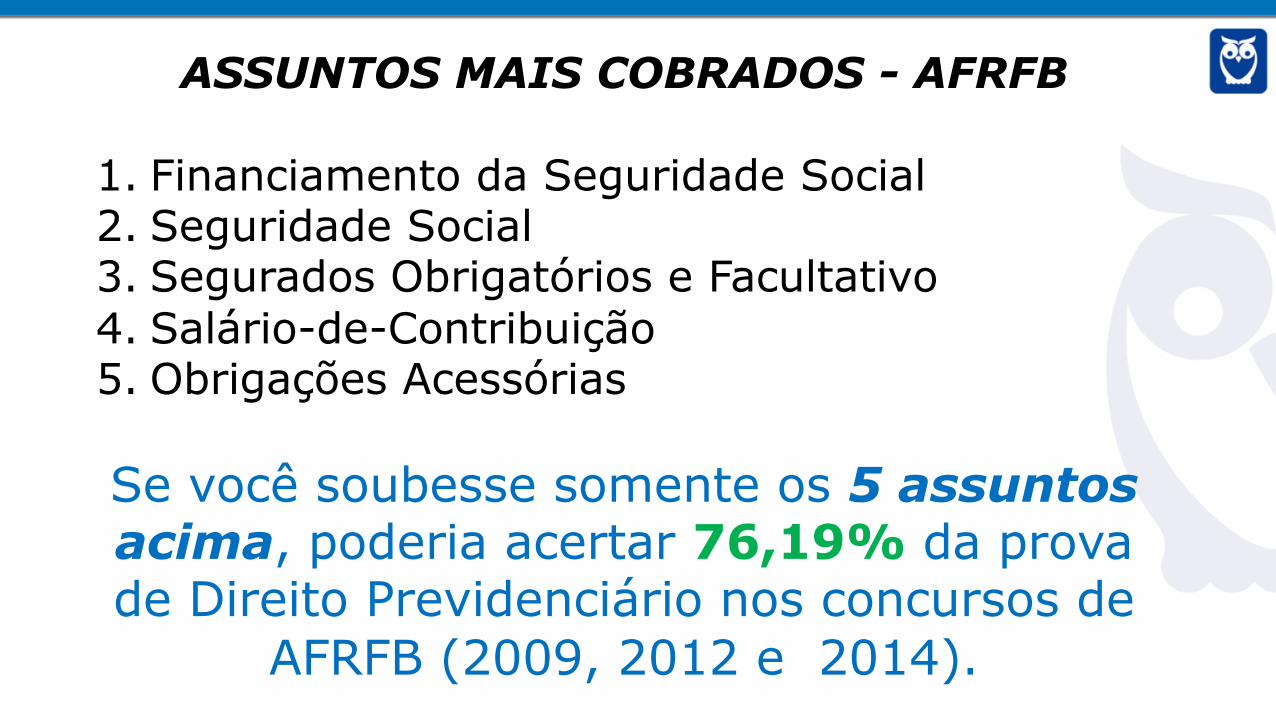

ASSUNTOS MAIS COBRADOS - AFRFB

1. Financiamento da Seguridade Social2. Seguridade Social3. Segurados Obrigatórios e Facultativo4. Salário-de-Contribuição5. Obrigações Acessórias

Se você soubesse somente os 5 assuntos acima, poderia acertar 76,19% da prova de Direito Previdenciário nos concursos de

AFRFB (2009, 2012 e 2014).

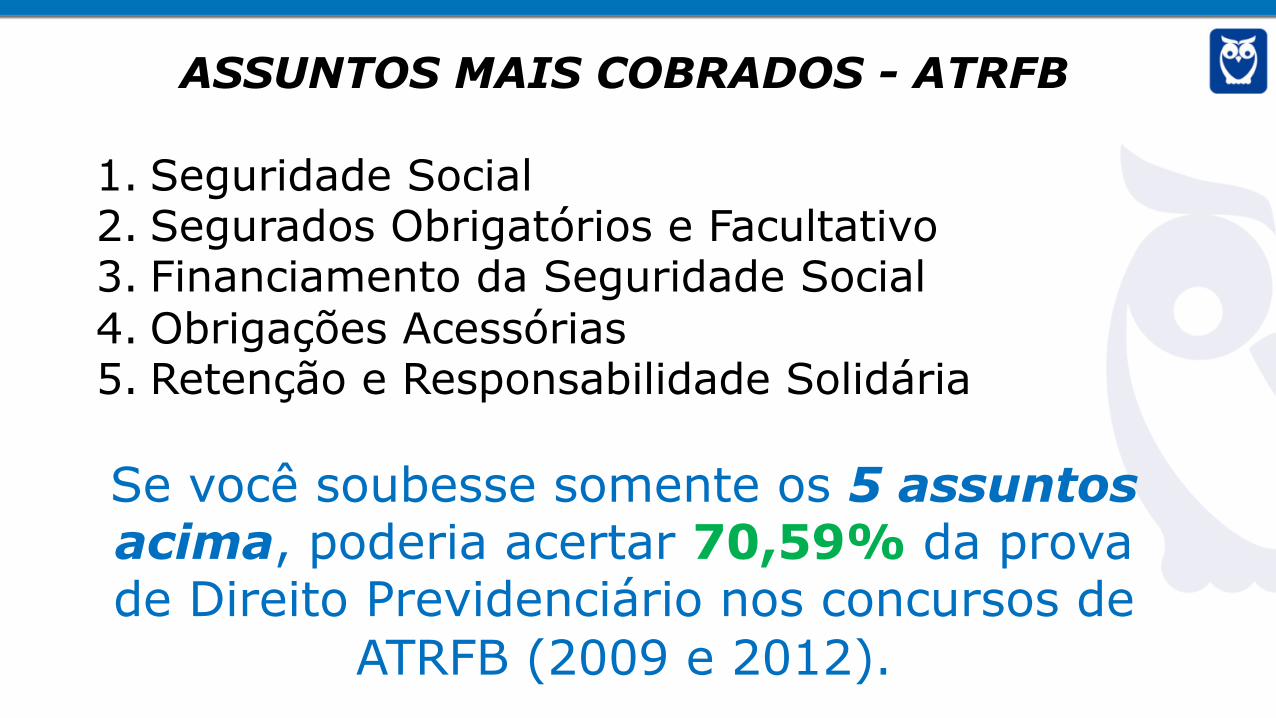

ASSUNTOS MAIS COBRADOS - ATRFB

1. Seguridade Social2. Segurados Obrigatórios e Facultativo3. Financiamento da Seguridade Social4. Obrigações Acessórias5. Retenção e Responsabilidade Solidária

Se você soubesse somente os 5 assuntos acima, poderia acertar 70,59% da prova de Direito Previdenciário nos concursos de

ATRFB (2009 e 2012).

Qual estratégia adotar emDireito Previdenciário?

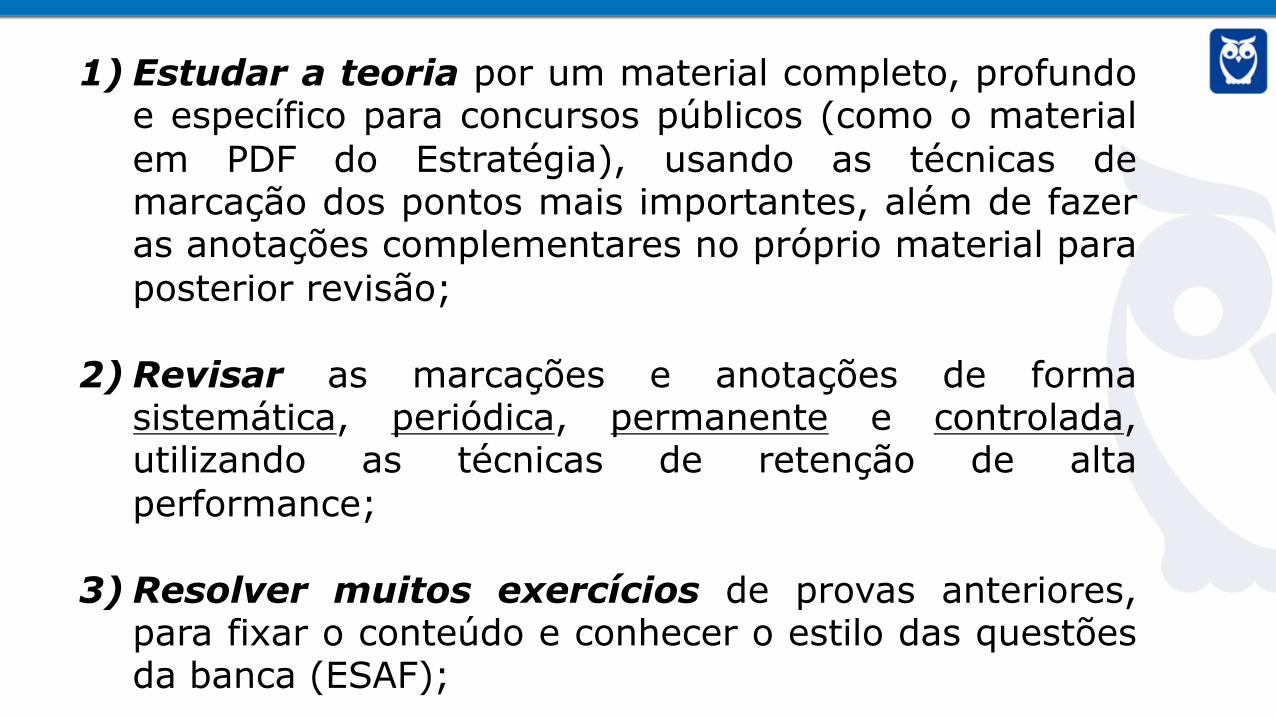

• Trata-se de uma matéria em que o índice deacerto dos aprovados é muito alto. Muitosgabaritam Direito Previdenciário e muitoserram apenas 1 questão. Desta forma, paraficar entre os melhores, a preparação paraesta disciplina deve ser estrategicamenteplanejada, seguindo o roteiro a seguir:

1) Estudar a teoria por um material completo, profundoe específico para concursos públicos (como o materialem PDF do Estratégia), usando as técnicas demarcação dos pontos mais importantes, além de fazeras anotações complementares no próprio material paraposterior revisão;

2) Revisar as marcações e anotações de formasistemática, periódica, permanente e controlada,utilizando as técnicas de retenção de altaperformance;

3) Resolver muitos exercícios de provas anteriores,para fixar o conteúdo e conhecer o estilo das questõesda banca (ESAF);

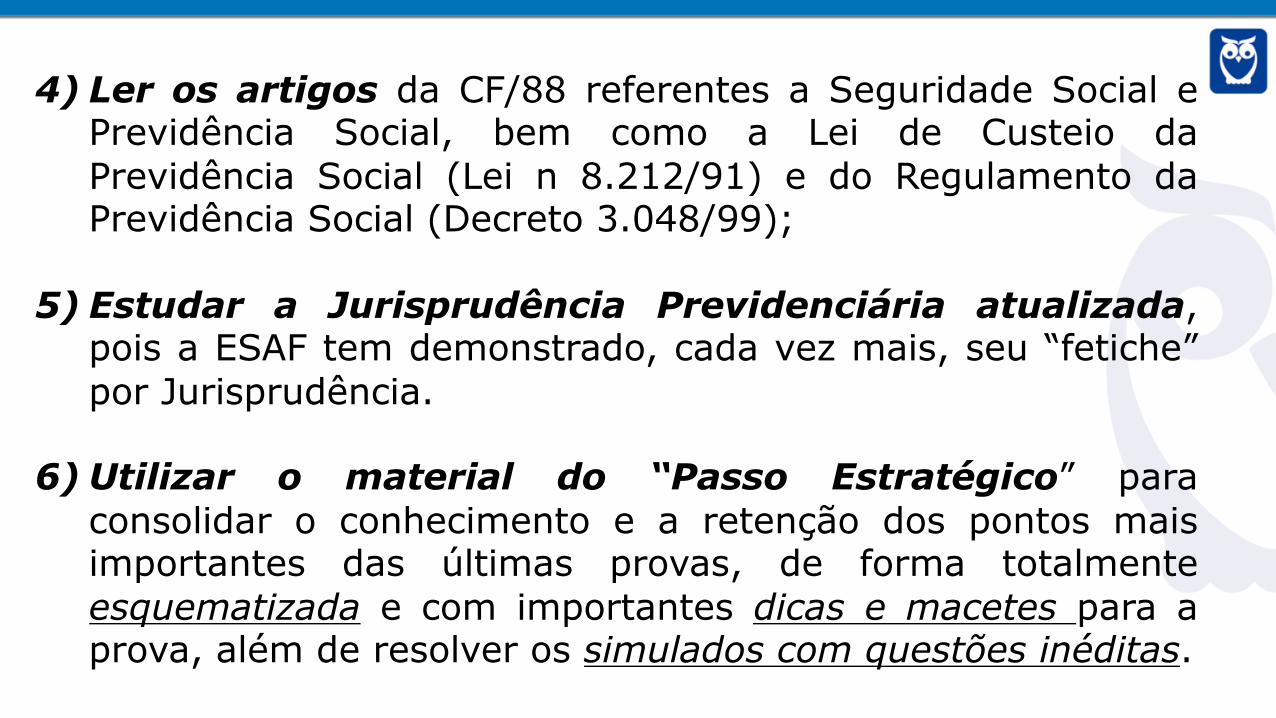

4) Ler os artigos da CF/88 referentes a Seguridade Social ePrevidência Social, bem como a Lei de Custeio daPrevidência Social (Lei n 8.212/91) e do Regulamento daPrevidência Social (Decreto 3.048/99);

5) Estudar a Jurisprudência Previdenciária atualizada,pois a ESAF tem demonstrado, cada vez mais, seu “fetiche”por Jurisprudência.

6) Utilizar o material do “Passo Estratégico” paraconsolidar o conhecimento e a retenção dos pontos maisimportantes das últimas provas, de forma totalmenteesquematizada e com importantes dicas e macetes para aprova, além de resolver os simulados com questões inéditas.