Embed Size (px)

Citation preview

UNIVERSIDADE DE BRASÍLIA (UnB)

FACULDADE DE ECONOMIA,

ADMINISTRAÇÃO, CONTABILIDADE E

GESTÃO DE POLÍTICAS PÚBLICAS (FACE)

DEPARTAMENTO DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM GESTÃO ECONÔMICA DO MEIO AMBIENTE

O DUPLO OBJETIVO DO PAGAMENTO POR SERVIÇOS

AMBIENTAIS URBANOS: UMA SÍNTESE POSSÍVEL?

JEANE JAQUELINE COSTA DE ARRUDA

BRASÍLIA-DF

2017

UNIVERSIDADE DE BRASÍLIA (UnB)

FACULDADE DE ECONOMIA,

ADMINISTRAÇÃO, CONTABILIDADE E

GESTÃO DE POLÍTICAS PÚBLICAS (FACE)

DEPARTAMENTO DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM GESTÃO ECONÔMICA DO MEIO

AMBIENTE

O DUPLO OBJETIVO DO PAGAMENTO POR SERVIÇOS AMBIENTAIS

URBANOS: UMA SÍNTESE POSSÍVEL?

JEANE JAQUELINE COSTA DE ARRUDA

Dissertação apresentada como requisito para a

obtenção de título de Mestre em Gestão

Econômica do Meio Ambiente do Programa de

Pós-Graduação em Economia do Departamento

de Economia da Universidade de Brasília.

Orientadora: Profᵃ. Drᵃ. Denise Imbroisi

BRASÍLIA - DF

2017

O Duplo Objetivo do Pagamento por Serviços Ambientais Urbanos: uma síntese

possível?

Dissertação aprovada como requisito para obtenção do título de Mestre em Gestão

Econômica do Meio Ambiente do Programa de Pós-Graduação em Economia –

Departamento de Economia da Universidade de Brasília, por intermédio do Centro de Estudos

em Economia, Meio Ambiente e Agricultura (CEEMA). Comissão Examinadora formada

pelos professores:

Profᵃ. Drᵃ. Denise Imbroisi

Departamento de Economia da UnB

Orientadora

Prof. Dr. Jorge Madeira Nogueira

Departamento de Economia da UnB

Profª. Drª. Andrea Felipe Cabello

Departamento de Economia da UnB

Brasília, 17 de janeiro de 2017.

AGRADECIMENTO

À Deus, por todas as bênçãos em minha vida.

À minha família, a meus pais, Ademir e Lúcia, e às minhas irmãs, Tamara, Aline e Nicole,

por sempre me incentivarem a continuar nos estudos e compreender a dedicação

necessária nesta empreitada. Ao Fabiano, pelo apoio e compreensão ao longo deste

trabalho.

Ao Departamento de Economia da Universidade de Brasília pela oportunidade de

especializar-me em área tão relevante nos nossos dias. Especialmente, agradeço à

Professora Denise Imbroisi, minha orientadora, que com seu conhecimento orientou-me

com seriedade, calma e sabedoria, sem o seu auxílio este trabalho não teria se realizado.

Também, ao Professor Jorge Madeira Nogueira sempre disponível a auxiliar nos

momentos necessários.

Aos colegas da Câmara dos Deputados que me possibilitaram a oportunidade de conciliar

o trabalho com o mestrado.

RESUMO

Este trabalho propõe que o instrumento Pagamento por Serviços Ambientais Urbanos

possa constituir-se em um dos meios para alcançar os objetivos da Política Nacional de

Resíduos Sólidos. Para tanto, propõe que o instrumento tenha duplo objetivo: o incentivo

à reciclagem e a inserção socioeconômica dos catadores de materiais recicláveis e

reutilizáveis. No âmbito da reciclagem, destaca-se o papel desempenhado pelos catadores

de materiais recicláveis e reutilizáveis, que são responsáveis pela maior parte da

atividade, no entanto, exercem um trabalho pesado, penoso, insalubre, mal remunerado e

são marginalizados socialmente. Propõe-se aqui que a reciclagem realizada por esses

trabalhadores seja alvo do Pagamento por Serviços Ambientais Urbanos. O pagamento

por serviços ambientais urbanos busca primordialmente corrigir falhas de mercados

inerentes à atividade de reciclagem, que gera benefícios para toda a sociedade embora as

decisões tomadas no âmbito privado não as considerem. O pagamento tem o objetivo de

garantir o fornecimento do fluxo de serviços ambientais. Em segundo lugar, busca-se a

inclusão socioeconômica dos catadores por meio da remuneração adequada da atividade

que desempenham. O trabalho realizou uma avaliação do pagamento realizado às

cooperativas do Programa Bolsa Reciclagem para avaliar em que medida se configura o

pagamento por serviços ambientais urbanos. Os resultados apontaram que a inclusão dos

benefícios ambientais da reciclagem é essencial para que a remuneração recebida pelos

catadores reflita o pagamento por serviços ambientais urbanos. Normalmente, as

externalidades ambientais da atividade são excluídas e os trabalhadores são remunerados

apenas pelos serviços de coleta e triagem de resíduos. O pagamento de serviços

ambientais urbanos pode ser um instrumento que, desde que adequadamente desenhado,

inclua as externalidades ambientais, econômicas e sociais da reciclagem e, assim,

contribua para o alcance dos objetivos da Política Nacional de Resíduos Sólidos.

Palavras-chave: Pagamento por Serviços Ambientais Urbanos; Política Nacional de

Resíduos Sólidos; reciclagem; serviços ambientais; cooperativas de catadores de

materiais recicláveis e reutilizáveis.

ABSTRACT

This study proposes that the instrument Payment for Urban Environmental Services

should be used for reaching the purposes of the National Policy on Solid Waste. For that,

the instrument should have dual puroposes: promote recycling and socioeconomic

integration of waste pickers. In the context of recycling, highlights the role played by

waste pickers, which are responsible for most of the activity. However, they have a work

that is heavy, painful, unhealthy, poorly paid and socially marginalized. It is proposed

here that recycling performed by these workers shall be target of Payment for Urban

Environmental Services. Payment for Urban Environmental Services seeks primarily to

correct market failures inherent in recycling activity that generates benefits for the whole

society although the decisions taken in the private decision do not consider. The payment

is intended to ensure the provision of environmental services flow. Second, it seeks to

socioeconomic include waste pickers through adequated remuneration of the activity they

perform. The work carried out an evaluation of the payment made to cooperatives of

Program ‘Bolsa Reciclagem’ to assess to what extent the payment reflects the urban

environmental services. The results showed that the inclusion of the environmental

benefits of recycling in the remuneration of pickers is essential for their payment to reflect

a urban environmental services. Usually, the environmental externalities of activity are

excluded and workers are paid only for the collection and sorting of waste services.

Payment for Urban Environmental Services can be an instrument, as long as properly

designed, includes the environmental , economic and social externalities of recycling and,

thus, contributes to the achievements of the objectives of the National Solid Waste Policy.

Keywords: Payment for Urban Environmental Services; National Solid Waste Policy;

recycling; environmental services; cooperatives of waste pickers.

LISTA DE QUADROS

Quadro 1 - Tipos de PSA

Quadro 2 - Legislação brasileira sobre PSA

Quadro 3 - Adequação do PSAU ao PSA

Quadro 4 - Marco legal relativo à atuação dos catadores de materiais reutilizáveis e

recicláveis na gestão integrada dos resíduos sólidos

Quadro 5 - Resumo de Algumas Abordagens de Economia Solidária

LISTA DE TABELAS

Tabela 1 - Destino dos RSUs em diferentes países (valores arredondados)

Tabela 2 - Quantidade de materiais encaminhados à reciclagem e recursos repassados às

cooperativas no âmbito do Bolsa Reciclagem no período do 3º trimestre de 2012 ao 3º

trimestre de 2015

Tabela 3 - Estimativa dos benefícios econômicos e ambientais gerados pela reciclagem

Tabela 4 – Repasse efetivo às cooperativas do Bolsa Reciclagem, no período o 3º

trimestre de 2012 ao 3º trimestre de 2015, e estimativa do PSAU Estrito

Tabela 5 – Repasse efetivo às cooperativas do Bolsa Reciclagem, no período o 3º

trimestre de 2012 ao 3º trimestre de 2015, e estimativa do PSAU Amplo

LISTA DE GRÁFICOS

Gráfico 1 - Evolução na geração de RSU no Brasil (toneladas/ano)

Gráfico 2 - Evolução dos RSU/habitantes/dia.

Gráfico 3 - Composição Gravimétrica RSU no Brasil.

Gráfico 4 - Destinação final dos RSU por tipo, 2014

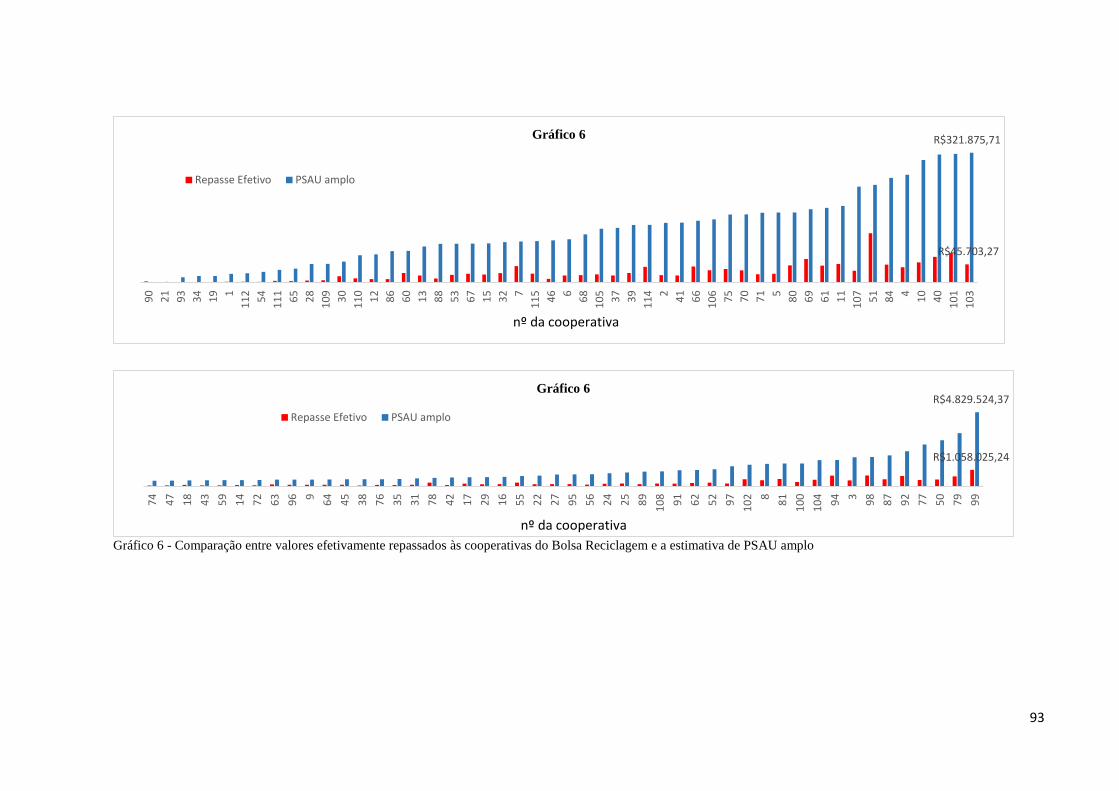

Gráfico 5 – Comparação entre valores efetivamente repassados às cooperativas do Bolsa

Reciclagem e a estimativa de PSAU estrito

Gráfico 6 – Comparação entre valores efetivamente repassados às cooperativas do Bolsa

Reciclagem e a estimativa de PSAU amplo

LISTA DE ANEXOS

ANEXO A - Material destinado à reciclagem e repasse realizado às Cooperativas no

âmbito do Programa Bolsa Reciclagem

ANEXO B - Estimativas dos benefícios econômicos e ambientais da reciclagem

ANEXO C – Estimativas de PSAUs

LISTA DE ABREVIATURAS E SIGLAS

ABRELPE Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais

BVRio Bolsa Verde do Rio de Janeiro

CADúnico Cadastro Único para Programas Sociais

CBO Classificação Brasileira de Ocupações

CLR Créditos de Logística Reversa

CMRR Centro Mineiro de Referência em Resíduos

CMTU Companhia Municipal de Trânsito e Urbanização de Londrina

FECOP Fundo Estadual de Preservação e Controle de Poluição

GEE Gases do Efeito Estufa

IBGE Instituto Brasileiro de Geografia e Estatística

IGP- DI Índice Geral de Preços – Disponibilidade Interna

IPA Índice de Preços ao Produtor Amplo

IPC Índice de Preços ao Consumidor

INCC Índice Nacional de Custo da Construção

IPEA Instituto de Pesquisa Econômica Aplicada

IPTU Imposto Predial e Territorial Urbano

LOA Lei Orçamentária Anual

MMA Ministério do Meio Ambiente

MNCR Movimento Nacional dos Catadores de Materiais Recicláveis

OCDE Organização para Cooperação e Desenvolvimento Econômico

PNRS Política Nacional de Resíduos Sólidos

PSA Pagamento por Serviços Ambientais

PSAU Pagamento por Serviços Ambientais Urbanos

RSU Resíduos Sólidos Urbanos

SUMÁRIO

INTRODUÇÃO .......................................................................................................................... 13

Capítulo 1 PAGAMENTOS POR SERVIÇOS AMBIENTAIS ................................................. 16

1.1 Serviços Ambientais .......................................................................................................... 16

1.2 Pagamento por Serviços Ambientais ................................................................................. 17

1.2.1 Conceito de PSA ........................................................................................................ 18

1.2.2 Tipos de PSA .............................................................................................................. 21

1.2.3 Condicionantes para Implementação do PSA ............................................................ 22

1.2.4 Experiências Brasileiras em PSA ............................................................................... 24

1.3 Considerações Finais ......................................................................................................... 26

Capítulo 2 PAGAMENTOS POR SERVIÇOS AMBIENTAIS URBANOS ............................. 27

Introdução ............................................................................................................................... 27

2.1 Conceito ............................................................................................................................ 27

2.2 PSAU à luz do PSA ........................................................................................................... 29

2.3 Experiências em PSAU ..................................................................................................... 31

2.3.1 IPTU-Verde ................................................................................................................ 32

2.4 PSAU e o Contexto Social ................................................................................................ 33

2.4.1 A alocação eficiente ................................................................................................... 34

2.4.2 Equidade ..................................................................................................................... 35

2.4.3 Escala Sustentável ...................................................................................................... 36

2. 5 Considerações Finais ........................................................................................................ 37

Capítulo 3 AS COOPERATIVAS DE CATADORES NA POLÍTICA NACIONAL DE

RESÍDUOS SÓLIDOS ............................................................................................................... 38

3.1 Inserção dos Catadores e das Cooperativas de Materiais Recicláveis e Reutilizáveis na

Cadeia de Gestão de RSUs ...................................................................................................... 38

3.2 As Cooperativas de Catadores e a Política Nacional de Resíduos Sólidos ....................... 40

3.3 O Cooperativismo e a Economia Solidária ....................................................................... 44

3.3.1 A Economia Solidária de Paul Singer ........................................................................ 45

3.3.2 A Economia Solidária de Laville ............................................................................... 47

3.3.3 A Economia Solidária de Coraggio ............................................................................ 48

3.3.4 Síntese ........................................................................................................................ 49

3.4 Panorama das Cooperativas de Catadores no Brasil ......................................................... 50

3.4.1 A Questão Social das Cooperativas de Catadores ...................................................... 51

3.4.2 Caracterização de Catadores e Cooperativas de Catadores ........................................ 52

3.4.3 Organização Institucional das Cooperativas de Catadores ......................................... 54

3.4.4 Relação das Cooperativas de Catadores com o Mercado e com o Poder Público ...... 55

3.4.5 Remuneração às Cooperativas de Catadores .............................................................. 57

3.5 Considerações Finais ......................................................................................................... 57

Capítulo 4 PSAU-RECICLAGEM .............................................................................................. 59

Introdução ............................................................................................................................... 59

4.1 Reciclagem como objeto do PSAU ................................................................................... 60

4.1.1 Benefícios ambientais, econômicos e sociais da reciclagem ...................................... 61

4.1.2 O PSAU-Reciclagem e a PNRS ................................................................................. 64

4.2 O Panorama da Reciclagem de Resíduos Sólidos Urbanos no Brasil ............................... 65

4.3 Experiência Brasileira em PSAU-Reciclagem .................................................................. 69

4.3.1 Bolsa Reciclagem – Minas Gerais .............................................................................. 70

4.3.2 Créditos de Logística Reversa – BVRio ..................................................................... 72

4.3.3 Programa Crédito Ambiental Paulista ........................................................................ 74

4.3.4 Pagamento a Cooperativas de Catadores de Recicláveis em Campinas - São Paulo . 75

4.3.5 Pagamento à Cooperativa de Catadores de Materiais Recicláveis em São Carlos – São

Paulo .................................................................................................................................... 76

4.3.6 Pagamento a Cooperativas de Catadores de Recicláveis em Londrina - Paraná ........ 76

4.4 Algumas experiências internacionais em PSAU ............................................................... 77

4.4.1 Pune- Índia ................................................................................................................. 77

4.4.2 Buenos Aires - Argentina ........................................................................................... 78

4.5 Considerações Finais ......................................................................................................... 79

Capítulo 5 A APLICAÇÃO DO PSAU-RECICLAGEM ........................................................... 80

5.1 Objetivo ............................................................................................................................. 80

5.2 Métodos e Procedimentos ................................................................................................. 80

5.2.1 Objeto ......................................................................................................................... 80

5.2.2 Dados das Cooperativas ............................................................................................. 81

5.2.3 Dados de Benefícios Econômicos e Ambientais da Reciclagem ............................... 81

5.3 O Conceito de PSAU utilizado .......................................................................................... 83

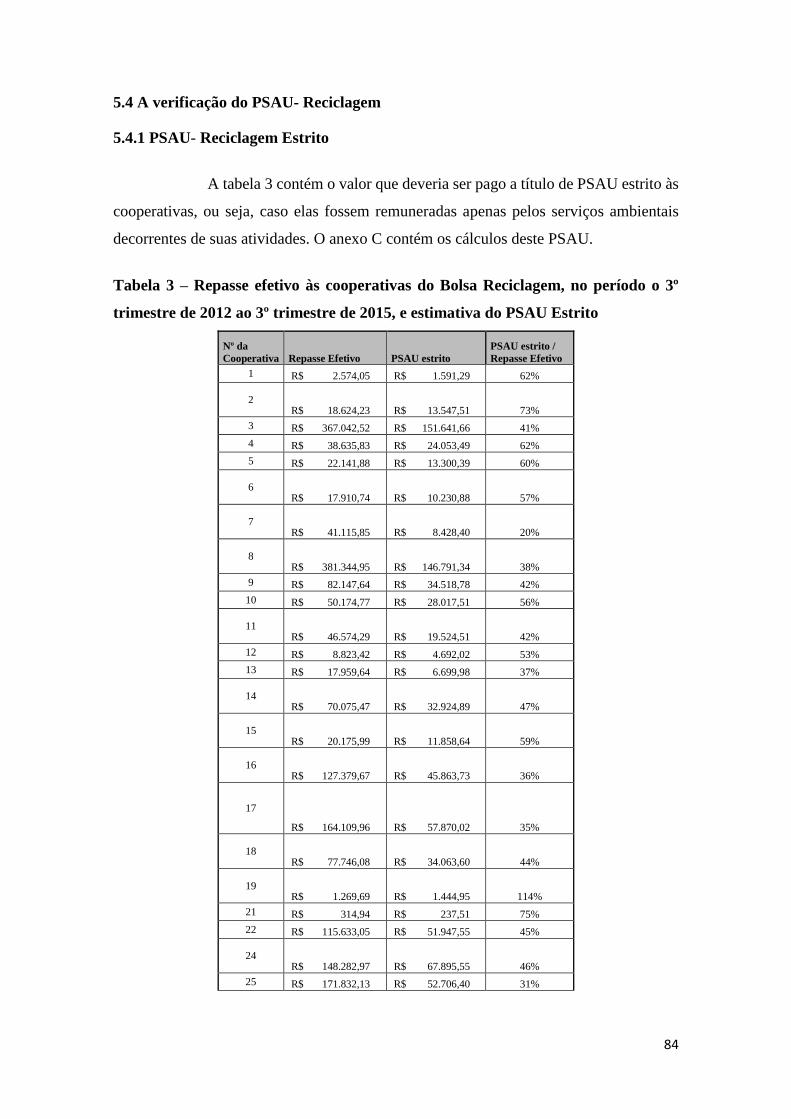

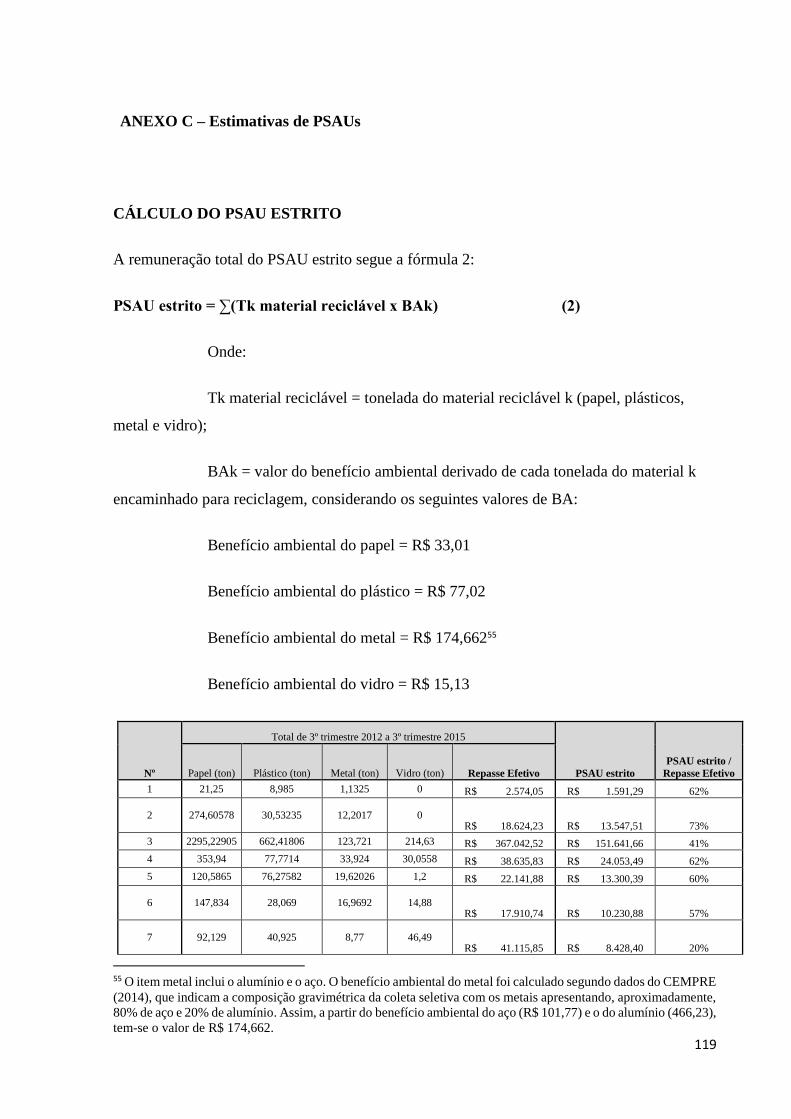

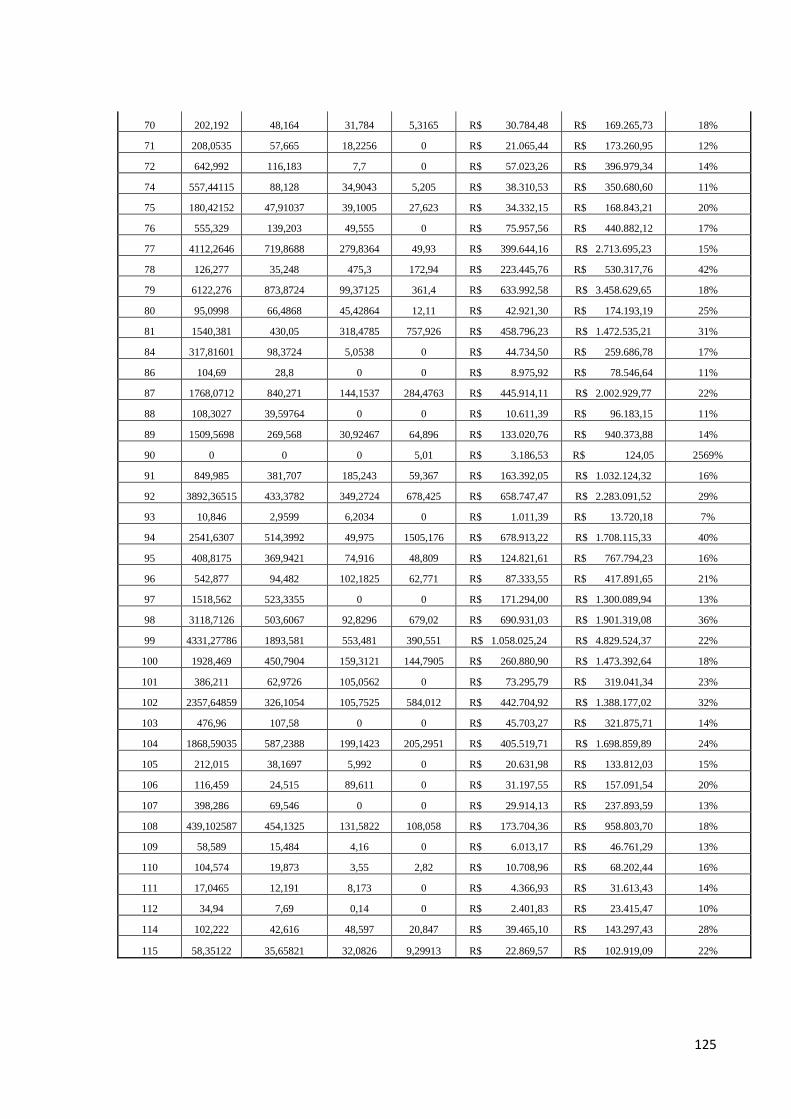

5.4 A verificação do PSAU- Reciclagem ................................................................................ 84

5.4.1 PSAU- Reciclagem Estrito ......................................................................................... 84

5.4.2 PSAU-Reciclagem Amplo ......................................................................................... 89

5.5 O PSAU estrito, o PSAU amplo e o duplo objetivo do PSAU ......................................... 94

CONSIDERAÇÕES FINAIS ...................................................................................................... 97

REFERÊNCIAS BIBLIOGRÁFICAS ...................................................................................... 100

ANEXO A – Material destinado à reciclagem e repasse realizado às Cooperativas no âmbito do

Programa Bolsa Reciclagem ..................................................................................................... 105

ANEXO B - Estimativas dos benefícios econômicos e ambientais da reciclagem ................... 117

ANEXO C – Estimativas de PSAUs ......................................................................................... 119

13

INTRODUÇÃO

A adequada gestão dos resíduos sólidos urbanos (RSU) consiste em um

grande desafio ambiental, econômico e social. A geração de resíduos é inevitável ao

processo produtivo e ao crescimento populacional, de modo que encontrar soluções aos

volumes crescentes de resíduos torna-se imperativo. A reciclagem desponta nesse cenário

como um caminho para a redução da destinação final de resíduos ao meio ambiente.

A Política Nacional de Resíduos Sólidos (PNRS) constitui um marco por

trazer em seu bojo a tentativa de mudar a cultura em relação ao lixo, estabelecendo

instrumentos que envolvem, em algum grau, toda a sociedade na destinação dos RSU. A

responsabilidade compartilhada pelo ciclo de vida do produto e o sistema de logística

reversa são aspectos centrais da PNRS que alteram a relação da sociedade com o lixo e

buscam conscientizar a população de que sua responsabilidade não se esgota com o

simples descarte dos resíduos.

A PNRS tem como um de seus princípios1 “o reconhecimento do resíduo

sólido reutilizável e reciclável como um bem econômico e de valor social, gerador de

trabalho e renda e promotor de cidadania”. Entre os objetivos da PNRS destacam-se

o incentivo à indústria da reciclagem e a integração dos catadores de materiais

reutilizáveis e recicláveis nas ações que envolvem a responsabilidade compartilhada pelo

ciclo de vida dos produtos. A PNRS determinou, ainda, o fechamento dos lixões ainda

em operação até 2 de agosto de 20142. O Plano Nacional de Resíduos Sólidos, por sua

vez, tem como meta a eliminação e recuperação de lixões, associadas à inclusão social e

à emancipação econômica de catadores de materiais reutilizáveis e recicláveis.

Dessa forma, a PNRS reconhece o papel que já era desempenhado pelos

catadores de materiais recicláveis e busca fortalecê-los por meio da integração deles à

gestão dos resíduos. Este trabalho avalia o instrumento Pagamento por Serviços

Ambientais Urbanos (PSAU) (IPEA, 2010) como um dos mecanismos para o alcance

1 Lei nº 12.305, de 2010, art. 6º.

2 Lei nº 12.305, de 2010, art. 54: a disposição final ambientalmente adequada dos rejeitos, observado o

disposto no § 1º do art. 9º, deverá ser implantada em até 4 (quatro) anos após a data de publicação desta

Lei. O prazo seria, assim, 2 de agosto de 2014.

14

deste objetivo da PNRS. Para tanto, este trabalho propõe que o PSAU seja um

instrumento com duplo objetivo: a garantia da manutenção da prestação dos

serviços ambientais urbanos, no caso a reciclagem, e a inserção socioeconômica de

catadores de materiais recicláveis por meio de cooperativas e associações. Dessa

forma, o PSAU poderá ser um dos instrumentos utilizados pela PNRS para alcance

de seus objetivos.

O PSAU é um instrumento que visa remunerar atividades no meio urbano que

gerem externalidades ambientais positivas ou reduzam as externalidades ambientais

negativas sob o ponto de vista da gestão dos recursos naturais, da redução de riscos ou da

potencialização de serviços ecossistêmicos e, desse modo, corrijam, ainda que em parte,

falhas de mercado relacionadas ao meio ambiente. Na medida em que é um pagamento

àqueles que prestam os serviços, o PSAU pode sinergicamente atuar como um fator para

a melhoria de renda e, portanto, atuar no contexto social (IPEA, 2010).

A questão social dos catadores de materiais recicláveis foi determinante para

que a PNRS estabelecesse como um de seus objetivos a inclusão socioeconômica desta

categoria na gestão dos RSU. O cooperativismo e o associativismo, surgidos no âmbito

da economia solidária, são, neste contexto, uma tentativa de alcançar a maior equidade

social almejada pela economia solidária.

A dissertação está estruturada em cinco capítulos, além desta Introdução. O

primeiro capítulo faz uma revisão da literatura de Pagamentos por Serviços Ambientais

(PSA), necessário à compreensão do PSAU, traz seus condicionantes e relaciona

experiências brasileiras.

O capítulo 2 traz a moldura conceitual de Pagamento por Serviços Ambientais

Urbanos. Analisa o PSAU à luz do PSA e destaca a interface do instrumento com o

contexto social.

O terceiro capítulo trata das relações existentes entre os catadores e as

cooperativas de materiais recicláveis e a gestão de RSUs. De início, aborda como surge

essa interação por meio da reciclagem. Em seguida, destaca a importância concedida a

esses trabalhadores na PNRS. Após, analisa o cooperativismo no âmbito da economia

solidária e, por fim, expõe o panorama da atividade, destacando os benefícios sociais das

15

cooperativas de catadores para esses trabalhadores.

O quarto capítulo aborda a reciclagem como objeto do PSAU, aqui

denominado PSAU-Reciclagem. Inicialmente contextualiza a reciclagem e expõe as

razões que justificam a aplicação do PSAU à reciclagem, evidenciando os benefícios

econômicos, ambientais e sociais da atividade. Após, faz um panorama da atividade de

reciclagem de RSU no Brasil. Por fim, traz algumas experiências, brasileiras e

internacionais, em PSAU-Reciclagem.

O quinto capítulo avalia uma aplicação de PSAU-Reciclagem a um grupo de

cooperativas inseridas no programa Bolsa Reciclagem. Essa aplicação objetiva comparar

o PSAU à remuneração que as cooperativas de catadores de materiais recicláveis

recebem. O exercício busca averiguar o potencial do instrumento para o alcance do

objetivo aqui proposto. Por fim, são feitas as considerações finais.

16

Capítulo 1

PAGAMENTOS POR SERVIÇOS AMBIENTAIS

1.1 Serviços Ambientais

Serviços ambientais englobam tanto os serviços proporcionados ao ser

humano por ecossistemas naturais (WUNDER, 2005), quanto os providos por

ecossistemas manejados de forma ativa pelo homem (MA, 2005). Conforme Wunder

(2005), há diferentes serviços sendo prestados, que podem ser separados. Serviços

ambientais incluem, por exemplo, sequestro e armazenagem de carbono, proteção da

biodiversidade, proteção de bacias hidrográficas (serviços hídricos), paisagem (beleza

cênica) e, ainda, a produção primária, a provisão de água e alimentos.

Assim, a vida humana requer um fluxo constante de serviços

ecossistêmicos e ambientais para sua sobrevivência. O problema surge com a pressão

cada vez mais crescente sobre esses serviços, que leva à diminuição do fluxo (redução

dos bens ambientais disponíveis, como matérias primas), à deterioração (poluição da

água, do ar) ou ao esgotamento dos recursos. A redução ou a degradação desses serviços

ecossistêmicos e ambientais coloca em risco a própria vida humana e o bem-estar da

sociedade. Daí a importância da existência e manutenção desses serviços.

Grande parte dos serviços ecossistêmicos são definidos como bens

públicos, possuem a característica de serem não excludentes – impossibilidade de excluir

alguém do consumo – e serem não-rivais no consumo, pois diferentes pessoas podem

consumi-los ao mesmo tempo, sem prejuízo ao consumo dos outros, até certo limite.

Disso resulta, geralmente, a dificuldade de se estabelecerem os direitos de propriedade

para a produção e o consumo. Em consequência, os produtores desses serviços não são

remunerados pela produção deles e, também, os consumidores não pagam pelo uso,

originando uma falha de mercado que leva à sub-oferta e/ou ao consumo excessivo dos

serviços ambientais (SEEHUSEN, 2009). Assim, embora a sociedade valorize tais

serviços, para a maioria deles a inexistência de um mercado no qual sejam transacionados

e a ausência de clara definição de direitos de propriedade levam às falhas.

17

Em razão das falhas de mercado, os preços de mercado ou os custos de uso

desses recursos ambientais não refletem seu valor econômico (ou social). Os instrumentos

econômicos atuam no sentido de alterar o preço (custo) de utilização de um recurso,

internalizando as externalidades (SEROA DA MOTTA, 2006). Os instrumentos de gestão

econômica ambiental buscam, assim, que os agentes internalizem as externalidades,

positivas e negativas, de suas ações, almejando o uso mais equilibrado do meio ambiente.

1.2 Pagamento por Serviços Ambientais

O Pagamento por Serviços Ambientais (PSA) é instrumento de gestão

ambiental surgido em contexto relativamente recente em meio ao debate pela necessidade

de instrumentos que atacassem mais diretamente os problemas de conservação ambiental.

À medida que o meio ambiente é degradado, os serviços ecossistêmicos ficam ameaçados.

Assim, o surgimento da escassez torna tais serviços potencialmente comercializáveis

(WUNDER, 2005).

No caso dos serviços ecossistêmicos, seria necessário o estabelecimento

dos direitos de propriedade, a criação de mercado para esses serviços e a comercialização

nesse âmbito. Estabelecer direitos de propriedade do lado da oferta significa definir quais

serviços serão produzidos e, também, as regras de produção. Do lado da demanda, definir

que os consumidores pagam pelos serviços que utilizam e como se dará o pagamento. De

acordo com Seehusen (2009) este é o arcabouço por trás do PSA. Ele segue a proposta do

Teorema de Coase de estabelecer direitos de propriedade às externalidades para

solucionar as falhas de mercado.

A abordagem de Coase propõe a (re)definição dos direitos de propriedades

às externalidades, assim, a negociação posterior incluirá as externalidades anteriormente

excluídas do processo de decisão. Após a definição dos direitos de propriedade,

considerando que o mercado é a instituição mais eficiente de alocação de recursos, pode-

se esperar que a negociação em mercado, a partir daí, maximize o bem estar social. Por

exemplo, uma indústria química deve contabilizar os custos de limpeza e purificação da

água antes de retorná-la de volta ao ambiente, e considerar esse custo no preço dos seus

produtos, internalizando a externalidade negativa do seu processo produtivo.

18

1.2.1 Conceito de PSA

O PSA tem por objetivo abordar as falhas de mercado dos serviços

ecossistêmicos que levam à sub-oferta ou sobreconsumo deles. O instrumento busca

garantir o fornecimento de um fluxo de serviços ecossistêmicos (produção de

externalidades positivas) que não existiria sem o pagamento. Assim, a remuneração aos

produtores tem a finalidade de alterar a estrutura de incentivos à conservação. A ideia é

aumentar o valor dos ativos ambientais e encorajar a conservação (PAGIOLA, 2007).

Isso garantirá a provisão do serviço, além de prover os produtores de renda extra,

obedecendo ao princípio do protetor-recebedor3.

A ideia central do PSA é que os beneficiários dos serviços ambientais

façam pagamentos diretos, contratuais e com condicionantes aos detentores da terra ou

usuários dela que adotem práticas que assegurem a conservação e restauração do meio

ambiente (WUNDER, 2005).

O PSA caracteriza-se por ser uma transação voluntária na qual um serviço

ambiental claramente definido é comprado por pelo menos um comprador de pelo menos

um provedor se, e apenas se, o provedor garantir a provisão do serviço (WUNDER, 2005).

Há, portanto, cinco critérios que o instrumento deve obedecer:

a) voluntariedade na transação;

b) definição do serviço ambiental (ou uso da terra que assegure a

prestação do serviço);

c) existência de pelo menos um comprador do serviço;

d) existência de pelo menos um vendedor (provedor) do serviço;

e) o vendedor deve assegurar a prestação do serviço (condicionalidade).

Assim, o PSA deve ser um instrumento voluntário, decorrente de

negociação, o que possibilita assegurar que somente participem do instrumento aqueles

ofertantes dos serviços ambientais que possuem outra destinação ou uso da terra. A

definição clara do serviço ambiental prestado evita que existam questionamentos por

3 O princípio do protetor-recebedor postula que aquele agente público ou privado que protege um bem

natural em benefício da comunidade deve receber uma compensação financeira pelo serviço de proteção

ambiental prestado.

19

parte dos pagadores a respeito da racionalidade do instrumento, se há de fato a prestação

do serviço pelo qual se paga. Nos casos da existência de diversos serviços prestados

conjuntamente, há dificuldade de identificar o serviço prestado e relacioná-lo ao

instrumento. Nestas situações, questionamentos podem surgir e inviabilizar o PSA. A

definição do serviço muitas vezes representa um desafio, quanto menos tangível mais

difícil se torna a mensuração do serviço.

Em um esquema de PSA os recursos deveriam dirigir-se de um comprador

diretamente para um vendedor. Entretanto, frequentemente essa operação se dá por meio

de intermediador. A quinta condição estabelece a necessidade de o pagamento relacionar-

se à efetiva prestação do serviço, ou seja, que exista a possibilidade de o pagador verificar

a execução e o alcance daquilo previamente acordado (em termos de restauração do meio

ambiente e prestação dos serviços ambientais) garantindo o fluxo futuro de serviços

ambientais4. Ambas as partes do contrato têm estímulos a saírem do acordo, os

compradores caso não recebam por aquilo que pagaram e os vendedores caso as condições

mudem e o acordo deixe de lhes ser atrativo. Daí a necessidade de monitoramento.

Segundo Wunder (2005), dificilmente um instrumento satisfará as cinco

condições ao mesmo tempo, entretanto, a maioria satisfaz ao menos uma delas. A quinta

condição – a condicionalidade - seria a mais difícil de ser observada, dependente de

monitoramento eficiente e sanções estritas aos provedores que não cumprirem o acordo.

Muitas iniciativas de PSA são pouco ou nem são monitoradas; os pagamentos são feitos

em um só momento, em vez de periódicos; e os acordos muitas vezes decorrem de boa-

fé em vez de resultarem do pagamento de serviços efetivamente prestados. Devido à

dificuldade do estabelecimento de casos “verdadeiros” de PSA, o autor reconhece a

possibilidade de se flexibilizarem alguns critérios e de se criarem programas de “quase-

PSAs”.

Embora não seja instrumento puro de mercado5, o PSA é instrumento

4 Nos países desenvolvidos essa condição é mais facilmente verificada. Nos países em desenvolvimento,

entretanto, esse requisito é muitas vezes falho, pois exige suporte institucional e legal que possibilite o

acompanhamento do cumprimento de acordos e contratos.

5 Um instrumento econômico de mercado atua diretamente nos custos de produção e de consumo dos

agentes econômicos, é uma forma de internalizar as externalidades ambientais (SEROA DA MOTA, R.,

RUITENBEEK, J., HUBER, 1996).

20

orientado para o mercado, que busca alcançar uma solução próxima a de mercado para o

problema ambiental, por meio da criação de um sistema de preços que leve os agentes a

tomarem decisões ambientalmente corretas. A proposta de PSA apresenta duas inovações

em relação às políticas de conservação e uso sustentável de recursos ambientais. A

primeira diz respeito ao elevado potencial que os esquemas de PSA têm de se auto-

fiscalizarem. Como a participação é voluntária, os pagamentos são reduzidos ou retirados

caso não ocorra o cumprimento do contrato por parte do provedor. A outra inovação

relaciona-se ao provável aumento de renda do provedor, que apenas participará do

esquema caso sua recompensa exceda seu custo de oportunidade (MMA, 2009).

Os defensores do PSA argumentam que sua principal vantagem é o

potencial de ser mais eficiente que um instrumento de comando e controle6 ao induzir a

mudança de comportamento do agente que somente será recompensado se atingir

determinada conservação ambiental. Além disso, o PSA supera a rigidez desse tipo de

instrumento.

Num estágio ideal, os consumidores (poluidores) de serviços

ecossistêmicos pagariam pelo seu consumo e os vendedores (protetores) teriam um

benefício financeiro para investir na proteção e restabelecimento do meio ambiente. No

fim, todos os atores levariam em consideração, na sua tomada de decisões, os impactos

ambientais de suas atividades. Entretanto, os mercados de serviços ecossistêmicos são,

ainda, muito incipientes e os impactos do PSA no sentido do desenvolvimento sustentável

não são, ainda, muito claros (SEEHUSEN, 2009).

Os sistemas de PSAs têm um caráter prático que busca, primordialmente,

garantir fontes estáveis e suficientes de recursos para a gestão sustentável de recursos

naturais, uma vez que a escassez de recursos financeiros constitui obstáculo significativo

para as políticas de conservação do meio ambiente, sobretudo em países em

desenvolvimento (YOUNG e BAKKER, 2015).

6 Os instrumentos de comando e controle são instrumentos regulatórios, que determinam parâmetros

técnicos para as atividades econômicas com a finalidade de atingir os objetivos da política (SEROA DA

MOTTA, 2005). Por exemplo, estabelecimento de emissão níveis de poluição pelas empresas, limites ao

desmatamento, áreas mínimas de preservação. O descumprimento das normas estabelecidas leva à

aplicação de sanções. A implementação de instrumentos de comando e controle exige um aparato

institucional para implementação e fiscalização das normas, ou seja, tem um custo de fazer cumprir e

fiscalizar a lei.

21

1.2.2 Tipos de PSA

Os instrumentos de PSA podem ser subdivididos por três critérios:

esquemas baseados em área ou produto, esquemas públicos ou privados e esquemas

baseados em restrição de uso ou construção de ativos (assetsbuilding schemes).

22

Quadro 1: Tipos de PSA

CRITÉRIO TIPOS DE

PSA

FUNCIONAMENTO

Meio para alcançar a

conservação ou

restauração

Baseados em

áreas

Há contratos que estabelecem limites (tetos) para o

uso da terra ou de recursos.

Baseados em

produto

Consumidores pagam um prêmio verde sobre o preço

do produto que o certifica como ambientalmente

adequado, especialmente com relação à

biodiversidade.

Quem são os

compradores

PSA público Estado atua em nome dos compradores e, por meio de

taxas e doações, paga os prestadores de serviços

ambientais. Geralmente, o Governo atua como

comprador quando se tratam de serviços ambientais

com características de bens públicos – como captação

de carbono.

PSA privado Compradores pagam diretamente aos fornecedores

(abrangência mais local).

Esquemas por

restrição de uso ou

criação de ativos

Restrição de

uso

Pagamento pela conservação e pela redução da

extração de recursos e uso da terra (áreas protegidas).

O pagamento se dá em razão dos custos de

oportunidade da conservação.

(re)Construção

de ativos

O pagamento se dá em razão da restauração dos

serviços ecossistêmicos de uma área degradada, por

exemplo, reflorestamento com espécies nativas de

uma área degradada com espécies nativas. O

pagamento se dá pelo benefício líquido gerado e pelo

custo de restabelecimento dos serviços ambientais. Fonte: Wunder (2005) e Seehusen (2009).

Com relação à forma de pagamento aos serviços ecossistêmicos, ela

poderá dar-se em espécie ou não. As formas não monetárias de pagamento constituem-

se, por exemplo, em desenvolvimento de projetos, assistência técnica ou construção de

infraestrutura. Segundo Seehusen (2009), o método não-monetário de pagamento é mais

adequado às realidades locais em que as capacidades de poupança, investimento e

empreendedorismo são limitadas.

1.2.3 Condicionantes para Implementação do PSA

As experiências de PSAs mostram que algumas condições são necessárias

para o seu adequado funcionamento. São elas: econômica, competitiva, cultural,

institucional e informacional (WUNDER, 2008a).

A precondição econômica diz respeito à necessidade de existência de uma

23

externalidade a ser compensada. Ou seja, deve existir um benefício externo ao provedor

dos serviços ambientais, do qual ele não se apropria, e, também, a disposição da sociedade

ou de um agente a pagar deve exceder o custo de provisão do serviço7.

A precondição competitiva refere-se à existência de mercados

competitivos. Poucos serviços ambientais poderão contar com mercados para funcionar,

como é o caso do mercado de carbono. A maioria dos serviços são locais, como a

biodiversidade e a beleza cênica, o que dificulta o surgimento de condições competitivas.

Além disso, normalmente há um único comprador – o Estado – ou poucos compradores.

Assim, mercados competitivos não são requisitos essenciais ao PSA.

A precondição cultural consiste na resposta positiva aos incentivos

econômicos por parte dos provedores. O PSA deve ser aceito e os atores principais

sentirem-se motivados a mudar seu comportamento em troca do pagamento.

Em seguida, a precondição institucional relaciona-se à existência de

instituições que estabeleçam confiança mútua entre provedor e pagador de modo a

garantir o cumprimento de contratos. Em muitas situações, é necessário um intermediador

honesto. As instituições são requeridas para administrar a transferência condicional do

PSA de forma eficiente e transparente. E, também, são responsáveis por estabelecerem

os direitos de uso, e consequentemente, de exclusão de terceiros, necessários ao

funcionamento do PSA.

A precondição informacional relaciona-se à necessidade de definir e

mensurar os serviços ambientais pelos quais os provedores serão compensados, bem

como monitorar a provisão e negociação de contratos. Nesse caso, há custos de transação

associados a essas atividades e que podem representar um entrave.

Além disso, um critério a ser observado é a adicionalidade, entendida

como o grau de sucesso de um PSA em elevar a provisão de serviços ambientais

comparado a uma situação sem PSA. Um esquema de PSA somente se justifica caso

7 O custo de provisão do serviço ambiental é formado pelo custo de oportunidade do provedor – o lucro

perdido por abandonar uma opção lucrativa de uso do solo – e os custos de transação. Por essa razão, em

situações em que os lucros pelo uso da terra são consideravelmente altos, a disposição a pagar dos usuários

pode não ser suficiente para compensar o ofertante. Nesses casos, o PSA não se mostra um instrumento

adequado à conservação ambiental.

24

aumente a provisão do serviço em comparação com um cenário hipotético sem PSA. A

adicionalidade decorrerá de PSA implantado em áreas realmente ameaçadas ou

degradadas.

O instrumento deve evitar, ainda, que a pressão ambiental “vaze” para

outras áreas adjacentes, anulando o efeito desejado do PSA. O vazamento se dá quando

os fatores responsáveis pela perda de serviços ambientais (ex: desmatamento, poluição

da água, do ar) se deslocam para fora da área de alcance do PSA (MMA, 2009).

Uma das dificuldades do PSA está na fonte de financiamento necessária à

manutenção do instrumento. O comprador necessita de uma fonte constante de recursos

que financiem o PSA. Outra dificuldade está na construção do capital social necessário

ao funcionamento de um esquema de PSA.

1.2.4 Experiências Brasileiras em PSA

As condições necessárias à implementação de PSA mostram a

complexidade do instrumento. Nos esquemas de PSA público, no qual o governo atua

como comprador ou intermediário, a existência de uma base legal que institua e

regulamente a prática de pagamentos compensatórios é condição para o adequado

funcionamento do instrumento. No Brasil, a falta de uma base legal em nível federal tem

sido um entrave para a implementação de PSA. Embora a legislação brasileira tenha

avançado no sentido de prever o instrumento, como ocorre no Código Florestal, o PSA

segue pendente de regulamentação em nível federal.

No caso do Governo Federal não há uma base legal única para PSA, mas

há um histórico de avanço que passa pela Política Nacional de Recursos Hídricos;

Protocolo de Kyoto; Programa de Desenvolvimento Sustentável da Produção Familiar

Rural da Amazônia (Proambiente) do Ministério do Meio Ambiente; Projeto de Lei nº

792, de 2007 (institui a Política Nacional de Pagamento por Serviços Ambientais). Alguns

Estados, por outro lado, avançando sobre a legislação federal, já possuem regulamentação

sobre o PSA. O quadro 2 sintetiza o estágio da legislação com interfaces com PSA no

Brasil.

25

Quadro 2: Legislação brasileira com interfaces com PSA

ÂMBITO FEDERAL

Código Florestal - Art. 58 da Lei nº 12.651, de 25 de maio de 2012, prevê o PSA.

Sistema Nacional de Unidades de Conservação (SNUC) – prevê a compensação

financeira pela utilização dos recursos hídricos providos por unidades de

conservação para fins de geração de energia elétrica. Segue, contudo, pendente de

regulamentação.

ÂMBITO ESTADUAL

AM Programa Bolsa Floresta - Lei nº 3.135/2007.

BA Política Estadual de Pagamentos por Serviços Ambientais - Lei nº

13.223, de 12 de janeiro de 2015.

ES Política Estadual de Recursos Hídricos e FUNDAGUA - Lei nº

8.960/2008.

MG Programa Bolsa Verde - Lei nº 17.727/2008 e Decreto 45.113/2009.

PE Política Estadual de Enfrentamento às Mudanças Climáticas de

Pernambuco - PL nº 1.527/2010.

PR Prestador de Serviços Ambientais - Lei nº 16.436/2010.

RJ Política e Programa Estadual de PSA; Política Estadual de Recursos

Hídricos - Lei nº 3.239/99 e Lei nº 4.247/03(cobrança pelo uso da

água) e o respectivo Fundo (FUNDRHI); Lei n° 5.234 de 05/08

(Artigo 2; Inciso VII)

RS Política Estadual de Serviços Ambientais - PL nº 449/2007.

SC Política e Programa Estadual de PSA (PEPSA) e o respectivo Fundo

(FEPSA) - Lei nº 15.133/2010.

SP Política Estadual de Mudanças Climáticas (PEMC) - Lei nº

13.798/2009; Projeto Mina D’Água - Dec. 55.947/2010; Política

Estadual de PSA - PL 271/10.

Estadual ICMS ecológico (diversos estados: Acre, Pará, Mato Grosso, São

Paulo, Rio Grande do Sul, Piauí, Ceará).

ÂMBITO MUNICIPAL

Montes

Claros –

MG Política de Ecocrédito - Lei nº 3.545/2006.

Itabira –

MG Política de Ecocrédito - Lei nº 4.069/2007.

Extrema -

MG Projeto Conservador das Águas - Lei nº 2.100/2005.

26

Campo

Grande –

MS Programa de PSA - Dec. nº 11.303/2010: Programa Manancial Vivo

Apucarana

– PR Projeto Oásis - Leis nº 58/2009 e nº 241/2009, Decreto nº 107/2009.

Londrina

– PR Fundo Municipal do Meio Ambiente – Lei nº 9.760/2005.

Joinville –

SC Política Municipal de Meio Ambiente - Lei nº 5.712/2006.

São Paulo

– SP Lei de Mudança do Clima - Lei nº 14.933/2009.

Fonte: Adaptado de Tito e Ortiz (2013).

A maior parte dos casos de PSA está aplicada na área rural, normalmente

em atividades relacionadas ao uso da terra. Os casos descritos na literatura relacionam-

se, principalmente, à conservação da biodiversidade, captura de carbono, proteção de

bacias e beleza paisagística (LANDELL-MILLS; PORRAS, 2002, citado por IPEA,

2010).

1.3 Considerações Finais

O PSA é um instrumento econômico de gestão ambiental baseado no princípio do

protetor-recebedor. Busca atuar sobre a oferta de serviços, pois objetiva garantir o

fornecimento do fluxo de serviços ecossistêmicos. Além disso, contribui para enfrentar

um entrave comum aos problemas ambientais – o financiamento do instrumento. O PSA

revela-se mais flexível que os instrumentos de comando controle, o que facilita sua

implementação e acompanhamento dos objetivos propostos pelo instrumento.

27

Capítulo 2

PAGAMENTOS POR SERVIÇOS AMBIENTAIS URBANOS

Introdução

O conceito de PSA surgiu atrelado a questões na área rural. Nela se verifica

de forma mais imediata as consequências da deterioração do ambiente para a diminuição

da quantidade ou da qualidade dos serviços ecossistêmicos prestados. Por exemplo, a

contaminação de leitos de rios afeta a prestação de serviços ecossistêmicos e tem impactos

negativos diretos sobre atividades agropecuárias e sobre a população da região. Ou, então,

o desmatamento igualmente traz impactos negativos sobre o fornecimento de serviços

ecossistêmicos. Entretanto, as atividades na área urbana também causam impacto, muitas

vezes indiretamente, nos serviços ecossistêmicos.

O debate sobre Pagamentos por Serviços Ambientais Urbanos (PSAU)

surge do reconhecimento de que não apenas os serviços ecossistêmicos afetam, direta ou

indiretamente, a população na área urbana, mas a própria população urbana causa

impactos nos serviços ecossistêmicos (MA, 2005). A concentração da população nas

áreas urbanas exerce forte pressão sobre os recursos naturais, podendo levar à degradação

ou inutilização dos recursos naturais dessas áreas, como a qualidade do ar e da água

disponíveis, o processamento de resíduos, entre outros.

2.1 Conceito

O conceito de PSAU decorre de uma interpretação mais ampla de serviços

ambientais, como a adotada pela Organização para Cooperação e Desenvolvimento

Econômico (OCDE)8. Para essa organização, bens e serviços ambientais seriam aqueles

que têm alguma relação com a prevenção e o controle da poluição e com o uso de recursos

8 De acordo com a OCDE “The environmental goods and services industry consists of activities which

produces goods and services to measure, prevent, limit, minimise or correct environmental damage to water,

air and soil, as well as problems related to waste, noise and eco systems. This includes cleaner technologies,

products and services that reduce environmental risk and minimise pollution and resource use.” (OECD,

2005).

28

naturais. Nesse sentido, os serviços ambientais seriam classificados da seguinte maneira

(OECD, 2005):

a) gestão da poluição – bens e serviços que contribuem para o controle

da poluição do ar; gestão de efluentes e resíduos sólidos; diminuição da contaminação do

solo, águas superficiais e subterrâneas; redução de ruídos e vibração; monitoramento,

análise e avaliação ambiental;

b) bens de gestão de recursos naturais - bens ou serviços que contribuem

para o fornecimento de água, gestão sustentável de florestas, fazendas ou zonas de pesca;

conservação de energia e redução de impactos dos desastres naturais; e

c) tecnologias e produtos mais limpos – bens ou serviços intrinsicamente

mais limpos ou eficientes, como unidades de energia fotovoltaica;

d) bens ambientalmente preferíveis - bens ou serviços que causam danos

ambientais significativamente menores ao longo do seu ciclo de vida9 do que produtos ou

bens similares.

A partir disso, o Ipea (2010) traz o conceito de PSAU como associado às

atividades no meio urbano que gerem externalidades ambientais positivas, ou minimizem

externalidade ambientais negativas, sob o ponto de vista da gestão dos recursos naturais,

da redução de riscos ou da potencialização de serviços ecossistêmicos e, desse modo,

corrijam, ainda que em parte, falhas de mercado relacionadas ao meio ambiente.

O PSAU tem por base o mesmo princípio do PSA, o princípio do protetor-

recebedor. Assim como o uso adequado da terra pode ser remunerado por gerar

externalidades positivas ou minimizar as negativas e, desse modo, corrigir falhas de

mercado e estimular financeiramente determinadas práticas, as atividades urbanas que

gerem benefícios coletivos semelhantes também deveriam ser passíveis de remuneração

(IPEA, 2010).

Neste contexto, os serviços ambientais urbanos seriam serviços urbanos

que possuem interface com a questão ambiental, podem ser associados aos serviços

públicos como saneamento, mas, também, a outras atividades urbanas, como (IPEA,

9 O ciclo de vida do produto constitui-se na série de etapas que envolvem o desenvolvimento do produto, a

obtenção de matérias-primas e insumos, o processo produtivo, o consumo e a disposição final.

29

2010):

a) reciclagem de resíduos urbanos – diminuição do consumo de água e

energia, redução da necessidade de matéria-prima virgem renovável e não-renovável,

minoração da poluição hídrica, menor área urbana utilizada como aterro, maior

estabilidade climática devido a menor emissão de gases de efeito estufa, menor impacto

ao patrimônio natural;

b) disposição correta de resíduos sólidos – melhoria da qualidade da

águas, diminuição da emissão de gases de efeito estufa, minoração de riscos de doenças

infectocontagiosas;

c) tratamento de esgoto – melhora a qualidade da água;

d) transporte coletivo – redução da emissão de gases do efeito estufa;

e) manutenção de áreas verdes – aumento da permeabilidade do solo,

diminuição do risco de enchente e deslizamentos.

2.2 PSAU à luz do PSA

Na medida em que o instrumento de PSAU é, necessariamente, um PSA

considera-se que o primeiro deve atender aos critérios que definem este último. O quadro

3 analisa a adequação do PSAU a cada um dos cinco critérios utilizados por Wunder

(2005) para definir o PSA.

Quadro 3: Adequação do PSAU ao PSA

PSA PSAU

Transação voluntária A transação é voluntária. Verificada em alguns casos, como por

exemplo na reciclagem ou manutenção de áreas verdes. Em

outras situações, como tratamento de esgoto, o governo é o

próprio prestador de serviço, descaracterizando a

voluntariedade da transação.

Serviço ambiental

bem definido

Na maioria dos casos há mais de um serviço ambiental

envolvido, dificultando a separação entre eles.

Exista pelo menos

um comprador

Há pelo menos um comprador. Normalmente, o governo é

quem remunera a prestação dos serviços ambientais urbanos.

Exista pelo menos

um vendedor

Há pelo menos um vendedor.

30

Condicionalidade Há condicionalidade (condição de que o vendedor assegure a

prestação do serviço).

Fonte: Elaboração própria.

Considerando as dificuldades citadas por Wunder (2005) de se

encontrarem “verdadeiros PSAs” e a possibilidade de se flexibilizarem alguns critérios

para se criar “quase-PSAs”, entende-se que o PSAU atende aos requisitos do PSA. A

transação, no caso, o fornecimento do serviço ambiental urbano, é voluntária10. Há pelo

menos um comprador, na maioria das vezes o governo, e pelo menos um vendedor. Em

alguns casos, como a existência do serviço ambiental bem definido, pode ser necessária

relativa flexibilização em razão da dificuldade de separação dos serviços que são

prestados conjuntamente. Contudo, isso não descaracteriza o instrumento uma vez que

haverá um serviço predominante.

Além da conformidade do PSAU aos critérios definidores do PSA,

entende-se que as precondições econômica, competitiva, cultural, institucional e

informacional relacionados pelo MMA (2009) como determinantes na implementação do

PSA também devem ser observadas pelo PSAU.

A precondição econômica (existência de uma externalidade a ser

compensada) é verificada no caso dos serviços ambientais urbanos que trazem impactos

ambientais positivos. Também deve existir a disposição a pagar da sociedade. Neste caso,

em razão da externalidade ser apropriada de forma coletiva pela sociedade, o que

dificultaria a cobrança pelo benefício gerado, essa posição pode ser ocupada pelo governo

ao reconhecer a externalidade positiva não recompensada ao produtor.

A precondição competitiva (existência de mercados competitivos) pode

enfrentar maiores dificuldades e requerer a intervenção governo para criação de

mercados. Por exemplo, na atividade de reciclagem o mercado caracteriza-se por poucos

compradores (oligopsônio) dificultando a competição. Entretanto, como destacado por

Wunder (2005), a competição não é um critério essencial para funcionamento do

instrumento.

10 No caso do PSA, a voluntariedade implica que somente participem os ofertantes de serviços ambientais

que teriam outra destinação ao uso da terra, de modo que a remuneração busca tornar mais rentável a

conservação do ativo ambiental. No caso do PSAU, não há a mesma lógica, já que remunera as atividades

urbanas com benefícios coletivos.

31

A precondição institucional (existência de instituições que estabeleçam

confiança mútua entre provedor e pagador) existe, embora, no Brasil, apresente aspectos

que podem ser aperfeiçoados11. As precondições cultural (resposta positiva aos incentivos

econômicos por parte dos provedores) e informacional (necessidade de definir e mensurar

os serviços ambientais pelos quais os provedores serão compensados, bem como

monitorar a provisão e negociação de contratos) também se aplicam ao PSAU.

2.3 Experiências em PSAU

A análise do uso de instrumentos de gestão ambiental mostra que a

utilização do PSAU é ainda limitada e recente. Além disso, há pouca informação

disponível e sistematizada a esse respeito. Por outro lado, o termo PSAU ainda não é

utilizado na legislação brasileira e é pouco frequente na literatura. Entretanto, já existem

alguns avanços como a Política Estadual de Pagamentos por Serviços Ambientais, do

Estado da Bahia, que inova ao trazer entre as modalidades de serviços ambientais a gestão

dos resíduos, incluindo a coleta seletiva, a reciclagem, a reutilização de subprodutos e o

descarte ambientalmente correto, atendendo às qualidades particulares dos resíduos.

Apesar de todas essas limitações, há experiências de PSAU que podem ser

entendidas como tal segundo a definição utilizada neste trabalho12. A quase totalidade

dos casos de PSAU existentes relaciona-se à gestão de RSU13 – apenas um caso difere, o

IPTU-Verde. Além disso, predominam os PSAUs públicos, em que o Estado atua como

comprador. Apenas um caso, a Bolsa Verde do Rio de Janeiro, verificou-se PSAU

privado.

Os casos de PSAU aplicados à gestão de RSU serão abordados no próximo

11 Embora o país seja dotado de instituições que permitem a confiança mútua entre provedor e pagador, há

aspectos que ainda carecem de maior aperfeiçoamento, como a possibilidade de mudanças frequentes na

legislação, ou a morosidade do judiciário – fatores que impactam negativamente na criação de confiança

entre as partes envolvidas numa transação.

12 Atividades no meio urbano que gerem externalidades ambientais positivas, ou minimizem externalidade

ambientais negativas, sob o ponto de vista da gestão dos recursos naturais, da redução de riscos ou da

potencialização de serviços ecossistêmicos e, desse modo, corrijam, ainda que em parte, falhas de mercado

relacionadas ao meio ambiente. 13 Os casos de PSAU aplicados à gestão de RSU serão abordados a seguir.

32

capítulo que trata especificamente da reciclagem.

2.3.1 IPTU-Verde

Na cidade de São Carlos, em São Paulo, foi instituído o IPTU-Verde14

(imposto predial e territorial urbano) no âmbito de incentivo ambiental previsto na Lei nº

13.692, de 2005, e disciplinados pelo Decreto nº 264, de 2008.

Os contribuintes que possuem imóveis edificados horizontais

com árvores na calçada em frente ao imóvel podem obter descontos de até 2% (dois por

cento) no imposto de 2016. O valor do desconto depende da testada15 em relação

ao número de árvores em frente ao imóvel.

Também para imóveis edificados horizontais que possuem área

permeável16 serão concedidos descontos que podem chegar a 2% (dois por cento). Os

descontos são cumulativos.

Na medida em que o IPTU refere-se a um imposto, que incide sobre

imóveis urbanos, e que o governo deixará de arrecadar parte dele com o IPTU-Verde, o

instrumento configura-se em PSAU. Isso porque entende-se que, ao deixar de arrecadar,

há um subsídio do governo para o provedor (proprietário do imóvel) que presta um

serviço ambiental por ter uma área verde, ao invés de uma área de concreto, em meio à

área urbana.

14 Outros municípios que já adotam o IPTU verde, em São Paulo, são: Araraquara (Lei nº 7.152/2009) -

São Paulo, com descontos que variam de 10% a 40% do valor do IPTU; e São Vicente (Lei nº 634/2010) –

São Paulo, com descontos de até 0,3% (três décimos percentuais), dependendo das medidas preventivas

tomadas pelo contribuinte.

15 A testada do imóvel é a largura do terreno, incluindo os muros laterais, se existirem.

16 A área permeável (em m²) consiste em toda parte do terreno que não possui revestimento de piso,

permitindo que a água da chuva penetre no solo. Apenas serão consideradas áreas permeáveis as que

estiverem revestidas com vegetação (grama, arbustos ou árvores). Não entram nessa conta as porções de

terreno com terra compactada, pedrisco ou qualquer outro tipo de cobertura, por não oferecerem

permeabilidade suficiente para a absorção de água pelo solo.

33

2.4 PSAU e o Contexto Social

Diferentes autores (LANDELL-MILLS e PORRAS, 2002; PAGIOLA ET

AL., 2002; KERR, 2002; GRIEG-GRAN ET AL., 2005; WUNDER, 2008; SEEHUSEN,

2009) defendem que, além de alcançar objetivos de conservação ambiental, os esquemas

de PSA podem trazer benefícios substanciais para a melhoria da qualidade de vida dos

provedores de serviços. Entende-se que, na medida em que o PSAU é um PSA, ele

também pode melhorar a qualidade de vida daqueles que, na área urbana, prestam serviços

para melhoria ambiental. Assim, espera-se que o PSAU possa contribuir para a redução

da pobreza urbana e para o desenvolvimento sustentável.

É importante ressaltar que o PSAU não pode substituir uma política social

ou investimentos em serviços públicos básicos, mesmo porque essa não consiste em sua

finalidade primordial. Entretanto, podemos verificar em que medida o instrumento seria

uma opção second best17 para essa finalidade.

O uso de instrumentos de gestão ambiental não necessariamente conduz a

resultado ambientalmente sustentável e equitativo. Para que resultados distributivos

desejados sejam alcançados, são necessárias regras adicionais específicas a esse fim.

Somente assim há chances de que a política seja ao mesmo tempo economicamente

eficiente, ambientalmente sustentável e socialmente equitativa (SEEHUSEN, 2009).

O PSAU, em um contexto de realidades desiguais, se bem desenhado e

ajustado à realidade, potencialmente contribui para a redução da pobreza ao transferir

recursos dos beneficiados pelos serviços ambientais para os grupos mais pobres, além do

estímulo à organização e desenvolvimento de práticas de trabalho mais sustentáveis.

Assim, há possibilidade de que políticas de PSAU melhorem a condição dos recursos

naturais e, ainda, contribuam para o desenvolvimento econômico de grupos sociais

específicos.

Merece destaque a possibilidade de que a política de PSAU vá contra a

expectativa de redução da pobreza ou até exclua grupos mais pobres em razão da sua

17 Uma opção second best ocorre quando não é possível atingir o ótimo de Pareto (first best) em razão de

não ser possível a existência de todas as condições necessárias ao first best. Neste caso, seria possível

alcançar a segunda melhor opção.

34

situação de vulnerabilidade social. Por exemplo, grupos que não tenham capacidade de

organização que possibilite a continuidade na prestação dos serviços ambientais podem

acabar excluídos da política e dos consequentes benefícios dela. A política deve ser

pensada de forma a evitar tais problemas (IPEA, 2010).

Em alguns casos, a existência de benefícios não-monetários decorrentes da

implementação do PSAU é tão importante quanto os monetários, por exemplo, o aumento

de participação na sociedade, desenvolvimento de empreendedorismo, aumento do

capital social decorrente da melhoria na organização interna de grupos participantes de

PSAU.

A capacidade de um instrumento em atingir o desenvolvimento

sustentável18 deve satisfazer três esferas: alocação eficiente, equidade (justiça

distributiva) e escala sustentável. Partindo de uma análise que Seehusen (2009)19 faz do

potencial do PSA em alcançar o desenvolvimento sustentável, pode-se aplicar a mesma

lógica ao PSAU. Em todo caso, a sustentabilidade deve estar ancorada em um tripé que

envolve aspectos sociais, econômicos e ambientais.

2.4.1 A alocação eficiente

Em termos de serviços ambientais urbanos, a eficiência significa prover o

nível de serviços demandados pela sociedade ao menor custo social possível. É a alocação

entre oferta e demanda que maximiza o ganho social.

O melhor instrumento para alcançar a eficiência alocativa são mercados

competitivos. Entretanto, no caso desses serviços, por suas características de bem público,

há falha de mercado que leva à oferta insuficiente e, portanto, perda de bem estar.

De acordo com Coase (1960), definidos os direitos de propriedade às

externalidades, criado um mercado para a transação desses bens e serviços, a livre

negociação no mercado levará à alocação eficiente, considerando a ausência de custos de

18 Desenvolvimento sustentável é aquele que satisfaz as necessidades da geração atual sem comprometer a

capacidade de as gerações futuras atenderem às suas próprias necessidades (BRUNDTLAND, 1991).

19 A avaliação do autor destinou-se a um estudo de caso na Amazônia Brasileira.

35

transação.

Portanto, estabelecer os direitos de propriedade para os serviços

ambientais urbanos e posteriormente a transação em um mercado (criado, caso não exista)

seria a forma mais eficiente para solucionar a falha de mercado relacionada a esses

serviços e, assim, permitir prover o maior nível de serviços ao menor custo.

Nesse contexto, a definição dos direitos de propriedades representa um

grande desafio. Além disso, os mercados de serviços ambientais urbanos são ainda muito

incipientes. Os mercados existentes são orientados pelos compradores, na maioria das

vezes governo ou organizações não-governamentais, que acabam por determinar o preço

– não refletindo o custo marginal de prover o serviço. Em razão dos altos custos de

transação na definição dos direitos de propriedade, o governo seria a instituição mais

adequada para defini-los ao menor custo.

2.4.2 Equidade

A equidade diz respeito à distribuição que reduz o grau de desigualdade na

divisão dos recursos para um grau socialmente aceitável. Conforme a Declaração do Rio,

assinada em 1992, a equidade compõe-se de três pilares: a equidade intergeracional; a

equidade intrageracional e equidade internacional.

A equidade intergeracional significa que o uso dos recursos naturais pela

geração atual não deve diminuir o acesso da próxima geração aos recursos, ou seja, é

preciso que o uso seja sustentável de modo a manter a disponibilidade dos estoques.

A equidade intrageracional, por sua vez, implica menor desigualdade

geral, que passa não só pela divisão de recursos mas, também, de informações e de

capacidades entre a geração contemporânea. Neste pilar, é essencial o combate à pobreza

como requisito indispensável ao desenvolvimento sustentável.

Por fim, o terceiro pilar, a equidade internacional refere-se à equidade

entre países. Os países desenvolvidos têm responsabilidade histórica com relação à

depleção dos recursos naturais. As suas maiores capacidades, disposição de recursos e

36

tecnologias leva a que esses países tomem a liderança e tornem disponíveis aos países em

desenvolvimento recursos e tecnologias por reconhecerem o peso que representaram na

degradação ambiental, levando-os a responsabilidades maiores.

O PSAU tem potencial de alcançar uma alocação eficiente de recursos,

após a definição dos direitos de propriedades. Entretanto, não necessariamente o resultado

será equitativo. Alocação e distribuição são dois problemas distintos, que devem ser

abordados separadamente. Desse modo, não se deve esperar que o resultado de um PSAU

seja justo, equitativo. Para tal, ele deverá obedecer aos três pilares formadores da

equidade.

A equidade intergeracional dependerá dos impactos ambientais do

instrumento. Com relação à equidade intrageracional, não se deve esperar que o PSAU,

orientado em alcançar um resultado eficiente, beneficie agentes mais pobres e fracos. Há

estudos20 que sugerem menor eficiência em termos de serviços ambientais para PSAs

mais igualitários, de modo que se deve esperar um trade-off entre eficiência e equidade

que será determinado na definição dos direitos de propriedades quem perde e quem ganha.

O PSAU não resolverá problemas distributivos, entretanto, ele pode beneficiar parcela

mais pobre desde que essa variável seja considerada na definição dos direitos de

propriedade.

2.4.3 Escala Sustentável

Escala significa o tamanho do sistema econômico e pode ser traduzido pelo

produto da população pelo uso per capita de recursos (DALY, 1992, apud SEEHUSEN,

2009).

Uma escala sustentável da economia é aquela na qual o fluxo total de

volume dos recursos é menor que a capacidade do ecossistema de recuperar-se e reciclar-

se, ou seja, que mantém a capacidade de carregamento do ecossistema ao longo do tempo.

20 Seehusen (2009) menciona estudo realizado por Alix-Garcia et al (2004) no qual se comparam três

esquemas de PSAs nas florestas do México que demonstraram menor eficiência relacionada aos PSAs mais

igualitários.

37

Nesse sentido, é levada em consideração a equidade intergeracional e a tentativa de evitar

perdas irreversíveis ao meio ambiente.

O mercado, em razão da existência de falhas, não levará a uma escala

sustentável. Espera-se que o PSAU seja capaz de refletir melhor as externalidades dos

serviços ambientais urbanos e que não eram consideradas pelos agentes na sua tomada de

decisões. Seehusen (2009) coloca que para se alcançar esse resultado o mercado deverá

ser restringido pelas questões distributivas e de escala. Daly (1999), citado por Seehusen

(2009), argumenta que previamente à definição dos direitos de propriedade deve ser

definida a escala – o que envolverá estabelecer níveis de conservação, após, o mercado

conduzirá ao resultado eficiente.

Assim, o PSAU como um instrumento com abordagem de mercado pode

contribuir para o desenvolvimento sustentável. Entretanto, o mercado deverá ser

restringido em primeira instância pela questão da escala, depois, pela questão distributiva

e somente então o livre mercado pode atingir alocação eficiente.

2. 5 Considerações Finais

O pagamento por serviços ambientais urbanos, como instrumento que tem

origem no pagamento por serviços ambientais, objetiva minimizar falhas de mercado

relacionadas a prestação dos serviços ambientais urbanos. Como instrumento de gestão

ambiental, ele somente alcançará resultados sustentáveis se os pilares da sustentabilidade

forem levados em consideração no desenho do instrumento e na definição dos direitos de

propriedade.

38

Capítulo 3

AS COOPERATIVAS DE CATADORES NA POLÍTICA NACIONAL DE

RESÍDUOS SÓLIDOS

3.1 Inserção dos Catadores e das Cooperativas de Materiais Recicláveis e

Reutilizáveis na Cadeia de Gestão de RSUs

A inserção de catadores na gestão de RSUs dá-se, essencialmente, por

meio da reciclagem. O trabalho de catação de materiais recicláveis faz parte do cenário

urbano brasileiro, de pequenas e grandes cidades, há muito tempo. Desde o início do

século XIX há registros que indicam que o fenômeno praticamente acompanhou o

processo de urbanização brasileiro (IPEA, 2013). Mas, somente no início dos anos oitenta

surgem as primeiras iniciativas21 de organização por meio de associações ou cooperativas

de catadores de materiais recicláveis e reutilizáveis.

Um avanço nesse âmbito foi o reconhecimento da atividade, a partir do

ano 2002, pela Classificação Brasileira de Ocupações (CBO)22, com a denominação de

Trabalhadores da Coleta e Seleção de Material Reciclável, que engloba: catador de

material reciclável (catador de ferro-velho, catador de papel e papelão, catador de sucata,

catador de vasilhame, enfardador de sucata); selecionador de material reciclável

(separador de material reciclável, separador de sucata, triador de material reciclável,

triador de sucata) e operador de prensa de material reciclável (enfardador de material de

sucata (cooperativa), prenseiro, prensista) 23.

21 No setor da reciclagem, a primeira cooperativa formada por catadores que se tem registro no Brasil é a

Cooperativa dos Catadores de Papel, Aparas e Materiais Reaproveitáveis (Coopmare), fundada em 1989 no

município de São Paulo. 22 A CBO tem por finalidade a identificação das ocupações no mercado de trabalho, para fins classificatórios

junto aos registros administrativos e domiciliares.

23 Neste trabalho, os termos catador de ferro-velho, catador de papel e papelão, catador de sucata, catador

de vasilhame, enfardador de sucata, separador de material reciclável, separador de sucata, triador de

material reciclável, triador de sucata, enfardador de material de sucata, prenseiro, prensista, serão

mencionados simplesmente como “catador”.

39

Consideram-se catadores de materiais reutilizáveis e recicláveis24 as

pessoas físicas de baixa renda que se dedicam às atividades de coleta, triagem,

beneficiamento, processamento, transformação e comercialização de materiais

reutilizáveis e recicláveis.

Ainda de acordo com a CBO, o acesso ao trabalho é livre, sem exigência

de escolaridade ou formação profissional, exercido por profissionais que se organizam de

forma autônoma ou em cooperativas. Trabalham para venda de materiais a empresas ou

cooperativas de reciclagem. O trabalho é exercido a céu aberto, em horários variados. Há

exposição do trabalhador a variações climáticas, a riscos de acidente na manipulação do

material, a acidentes de trânsito e, muitas vezes, à violência urbana. Nas cooperativas

surgem especializações do trabalho que tendem a aumentar o número de postos, como os

de selecionador, triador, enfardador de sucatas e operador de prensa.

A atividade é caracterizada pela sazonalidade (varia em função dos preços

dos materiais recicláveis, e de acordo com o período do ano), pela informalidade, pela

insalubridade e pelo preconceito, levando os trabalhadores a ocupar uma posição

marginal na sociedade, com poucas oportunidades no mercado de trabalho. Diante disso,

eles têm de lidar com um paradoxo no qual são incluídos socialmente pelo trabalho, mas

excluídos pela atividade que desempenham. Isso resultou numa invisibilidade histórica

por parte do poder público e da sociedade (IPEA, 2013).

Os principais atores da cadeia de reciclagem são: os catadores e suas

organizações de apoio; a indústria (pública e privada) de coleta de deposição de resíduos;

os comerciantes intermediários do material coletado; a indústria recicladora e

transformadora; e o Estado, por meio da regulação e políticas públicas que afetam setor

produtivo e catadores (IPEA, 2013).

Em síntese, a inserção dos catadores na cadeia de reciclagem decorre,

basicamente, de três fatores:

24 Definição constante do Decreto nº 7.405, de 23 de dezembro de 2010.

40

a) da exclusão social, marginalidade e não inserção no mercado de

trabalho formal, de forma que a catação de materiais recicláveis e reutilizáveis, na

maioria das vezes, constitui-se na única alternativa encontrada por eles;

b) do significativo aumento na quantidade de resíduos gerados, assim

como da alteração na composição do lixo elevando-se a proporção de resíduos

inorgânicos recicláveis; e

c) dos impactos ao meio ambiente e das exigências sociais e legais para

solucionar o problema da destinação de grande volume dos RSUs gerados.

3.2 As Cooperativas de Catadores e a Política Nacional de Resíduos Sólidos

Ao longo do tempo, com o objetivo de modificar a situação de exclusão

social, os catadores passaram a organizar-se coletivamente de forma a superar gargalos

estruturais que lhes impediam a apropriação de parcela maior dos ganhos gerados por seu

trabalho (IPEA, 2013). Surgiram, então, as cooperativas, as associações, as redes de

cooperativas25 e os movimentos que representam seus interesses.

No processo de mobilização social dos catadores, é importante destacar a

formação do Movimento Nacional dos Catadores de Materiais Recicláveis (MNCR), em

2001, que assumiu uma política de auto-representação e defesa dos interesses dos

catadores, que, à medida em que foram alcançando maior grau de organização e

articulação social, passaram a ter maior respaldo para negociar em diferentes instâncias

de poder. O movimento permitiu explorar de forma mais eficaz a conexão entre meio

ambiente e questões sociais, alterando o status da atividade de um problema social para

solução ambiental (IPEA, 2013).

A inclusão social dos catadores vem sendo objeto de uma série de medidas

indutoras na forma de leis, decretos e instruções normativas de fomento à atividade de

catação, que pode ser vista no Quadro 4.

25 As redes de cooperativas, por meio da comercialização conjunta do material, permitem superar o entrave

da escala de produção e, assim, comercializarem diretamente com a indústria recicladora, sem

intermediários, além de proporcionarem a troca de conhecimentos entre cooperativas.

41

Quadro 4: Marco Legal relativo à atuação dos Catadores de Materiais Reutilizáveis