Embed Size (px)

Citation preview

MARÇO

2015

PARCERIA PÚBLICO-PRIVADA ANÁLISE DOS CRITÉRIOS PARA REEQUILÍBRIO ECONÔMICO-FINANCEIRO DE CONTRATOS DE

CONCESSÕES E PPPS

CRITÉRIOS DE AVALIAÇÃO DE PROJETOS

TAXA INTERNA DE RETORNO (TIR) OU TAXA DE DESCONTO

A TIR é a taxa que torna o valor presente líquido de um Fluxo de Caixa igual a zero:

0 =

𝑡=1

𝑛𝐹𝐶𝑡1 + 1 𝑛−1

onde:

FCt= Fluxo de Caixa do Projeto;

n = número de períodos;

i*= taxa de interna de retorno.

A TIR de um projeto nada mais é do que um índice relativo que mede a rentabilidade do

investimento por unidade de tempo.

Em um projeto de Concessão ou PPP a TIR atua como uma taxa de juros sobre o valor do

investimento.

RENTABILIDADE DO CONCESSIONÁRIO

• A rentabilidade da SPE decorre do descolamento temporal entre o momento que os

seus acionistas renunciam liquidez para realizar o investimento e o momento

posterior da amortização destes investimentos, pelo direito de cobrança de tarifa ou

pagamento do poder concedente.

• Os recursos empenhados pelo concessionário para realização dos investimentos que

integram o escopo da concessão desenvolvem o papel de um empréstimo ao poder

concedente.

• O valor se configura em “dívida” do poder concedente e crédito para o

concessionário, cujo saldo não liquidado é incrementado pelo custo de oportunidade

de emprego daquele capital.

RENTABILIDADE DA SPE

CUSTO DE OPORTUNIDADE DO CAPITAL

• O carregamento desta “dívida” ao longo do tempo é onerado por uma taxa de juros

(custo de oportunidade de emprego do capital), representado pela taxa interna de

retorno do projeto.

• A taxa de juros representa a recompensa pela renúncia à liquidez por um

determinado período de tempo.

• A taxa de juros não é o “preço” que equilibra a demanda de recursos para investir e

a propensão de abster-se do consumo imediato. Ela é sim o “preço” que concilia a

vontade de manter riqueza sob a forma líquida com a quantidade de moeda

disponível.

TAXA DE JUROS

CONCEITO ECONÔMICO DE INVESTIMENTO

• Os investimentos realizados em obras ou equipamentos em uma concessão não

compõem o ativo da concessionária sob um aspecto patrimonial tradicional, uma

vez que o poder público detém a verdadeira titularidade sobre a propriedade do

ativo, mas sim no conceito financeiro de investimento, enquanto aquisição de um

direito de receitas futuras, como contraprestações ou direito de cobrança de tarifa

dos usuários.

• No momento do investimento as obras e aquisição de equipamentos geram renda e

lucro para seus fornecedores e não para o seu adquirente (concessionário), não

constituindo qualquer tipo de ganho patrimonial ou de renda ao concessionário.

CONCEITO DE INVESTIMENTO

ECONOMIA MONETÁRIA

• Quando tem início a fase operacional da concessão permitindo, por exemplo, a

cobrança de tarifa ou contraprestações, a operação financeira passa a se distinguir

de um financiamento bancário convencional.

• A velocidade ou taxa de amortização do ativo é proporcional a da percepção de

receita, uma vez que os ativos correspondem ao direito de recebimento de

receitas e não a capacidade de geração de resultado (lucro ou dividendos) do

concessionário.

• Caso o concessionário não seja capaz de gerar resultado (lucro) para amortizar os

investimentos na taxa esperada (TIR), o ativo não poderá ser capitalizado, pois

seria equivalente a garantir uma TIR para a concessão, que se transformaria em

um título de renda fixa.

• Daí a relevância da Matriz de Risco para determinar quais variações devem ser

absorvidas pela Remuneração do Investidor (TIR) e quais não estão alocadas como

risco seu e, portanto, ensejam reequilíbrio de forma a restabelecer o direito à

busca pela TIR esperada.

VALOR MONETÁRIO DOS INVESTIMENTOS

ECONOMIA MONETÁRIA

• O valor do ativo da SPE corresponde ao valor da liquidez renunciada e seu custo

de oportunidade, não ao valor do bem físico, ainda que em T0 (T zero) esses

valores sejam equivalentes, pois a riqueza só abandona a forma líquida à medida

que se executa a constituição do ativo físico.

• O tempo provoca a divergência entre esses valores, majorando o valor da liquidez

renunciada na proporção do custo de oportunidade, por se passar mais uma

unidade de tempo sem o dinheiro, enquanto o bem físico se deprecia pela

obsolescência.

• A abordagem pelo valor do ativo físico nos distância da essência do negócio e, por

consequência. Essa discrepância pode gerar problemas em financiamentos,

decorrentes do valor residual do bem físico ser inferior ao valor residual da dívida

(crise financeira de 2008).

VALOR MONETÁRIO DOS INVESTIMENTOS

EXEMPLO FLUXO DE CAIXA – Concessão Administrativa (+CAPEX)

A B C D E F G H I J K L M

1 1 2 3 4 5 6 7 8 9 10 Total

2 Contraprestação 2.953,60 2.954 2.954 2.954 2.954 2.954 2.954 2.954 2.954 23.629

3 Impostos Indiretos 8,65% -255 -255 -255 -255 -255 -255 -255 -255 -2.044

4 Custos Operacionais -600 -600 -600 -600 -600 -600 -600 -600 -600 -4.800

5 Amortização -1.250 -1.250 -1.250 -1.250 -1.250 -1.250 -1.250 -1.250 -1.250 -10.000

6 Impostos Diretos 34,00% -288 -288 -288 -288 -288 -288 -288 -288 -2.307

7 Investimentos -10.000 -5.000 -5.000 -10.000

8 Fluxo de Caixa -5.000 -5.000 1.810 1.810 1.810 1.810 1.810 1.810 1.810 1.810 4.478

9 TIR 8,00%

10 0 0 0 0 0 0 8 0 0

11 VPL (@ 8,00%) -5.000 -4.630 1.552 1.437 1.330 1.232 1.140 1.056 978 905 0

12 Payback Ano 8 -5.000 -10.000 -8.190 -6.380 -4.571 -2.761 -951 859 2.668 4.478

13

14 Simulações de VPL

15 VPL (@ 10,00%) 10,00% -5.000 -4.545 1.496 1.360 1.236 1.124 1.022 929 844 768 -768

16 VPL (@ 8,00%) 8,00% -5.000 -4.630 1.552 1.437 1.330 1.232 1.140 1.056 978 905 0

17 VPL (@ 7,00%) 7,00% -5.000 -4.673 1.581 1.477 1.381 1.290 1.206 1.127 1.053 984 427

Concessão Administrativa

EXEMPLO FLUXO DE CAIXA – Concessão Administrativa (+ OPEX)

A B C D E F G H I J K L M

1 1 2 3 4 5 6 7 8 9 10 Total

2 Contraprestação 2.101,39 2.101 2.101 2.101 2.101 2.101 2.101 2.101 2.101 16.811

3 Impostos Indiretos 8,65% -182 -182 -182 -182 -182 -182 -182 -182 -1.454

4 Custos Operacionais -1.500 -1.500 -1.500 -1.500 -1.500 -1.500 -1.500 -1.500 -1.500 -12.000

5 Amortização -250 -250 -250 -250 -250 -250 -250 -250 -250 -2.000

6 Impostos Diretos 34,00% -58 -58 -58 -58 -58 -58 -58 -58 -461

7 Investimentos -2.000 -1.000 -1.000 -2.000

8 Fluxo de Caixa -1.000 -1.000 362 362 362 362 362 362 362 362 896

9 TIR 8,00%

10 0 0 0 0 0 0 8 0 0

11 VPL (@ 8,00%) -1.000 -926 310 287 266 246 228 211 196 181 0

12 Payback Ano 8 -1.000 -2.000 -1.638 -1.276 -914 -552 -190 172 534 896

13

14 Simulações de VPL

15 VPL (@ 10,00%) 10,00% -1.000 -909 299 272 247 225 204 186 169 154 -154

16 VPL (@ 8,00%) 8,00% -1.000 -926 310 287 266 246 228 211 196 181 0

17 VPL (@ 7,00%) 7,00% -1.000 -935 316 295 276 258 241 225 211 197 85

Concessão Administrativa

EXEMPLO FLUXO DE CAIXA – Concessão Administrativa - Reequilíbrio

A B C D E F G H I J K L M

1 1 2 3 4 5 6 7 8 9 10 Total

2 Contraprestação 502,15 502 502 502 502 502 502 502 3.515

3 Impostos Indiretos 8,65% -43 -43 -43 -43 -43 -43 -43 -304

4 Custos Operacionais -350 -350 -350 -350 -350 -350 -350 -350 -2.450

5 Amortização -71 -71 -71 -71 -71 -71 -71 -71 -500

6 Impostos Diretos 34,00% -13 -13 -13 -13 -13 -13 -13 -89

7 Investimentos -500 -500 -500

8 Fluxo de Caixa 0 0 -500 96 96 96 96 96 96 96 172

9 TIR 8,00%

10 0 0 0 0 0 0 0 9 0

11 VPL (@ 8,00%) 0 0 -429 76 71 65 61 56 52 48 0

12 Payback Ano 9 0 0 -500 -404 -308 -212 -116 -20 76 172

13

14 Simulações de VPL

15 VPL (@ 10,00%) 10,00% 0 0 -413 72 66 60 54 49 45 41 -27

16 VPL (@ 8,00%) 8,00% 0 0 -429 76 71 65 61 56 52 48 0

17 VPL (@ 7,00%) 7,00% 0 0 -437 78 73 68 64 60 56 52 15

Concessão Administrativa

EXEMPLO FLUXO DE CAIXA – Concessão Administrativa - Reequilíbrio

A B C D E F G H I J K L M

1 1 2 3 4 5 6 7 8 9 10 Total

2 Contraprestação 385,52 386 386 386 386 386 386 386 2.699

3 Impostos Indiretos 8,65% -33 -33 -33 -33 -33 -33 -33 -233

4 Custos Operacionais -350 -350 -350 -350 -350 -350 -350 -350 -2.450

5 Amortização -1 -1 -1 -1 -1 -1 -1 -1 -10

6 Impostos Diretos 34,00% -0 -0 -0 -0 -0 -0 -0 -2

7 Investimentos -10 -10 -10

8 Fluxo de Caixa 0 0 -10 2 2 2 2 2 2 2 3

9 TIR 8,00%

10 0 0 0 0 0 0 0 9 0

11 VPL (@ 8,00%) 0 0 -9 2 1 1 1 1 1 1 0

12 Payback Ano 9 0 0 -10 -8 -6 -4 -2 -0 2 3

13

14 Simulações de VPL

15 VPL (@ 10,00%) 10,00% 0 0 -8 1 1 1 1 1 1 1 -1

16 VPL (@ 8,00%) 8,00% 0 0 -9 2 1 1 1 1 1 1 0

17 VPL (@ 7,00%) 7,00% 0 0 -9 2 1 1 1 1 1 1 0

Concessão Administrativa

Composição da Contraprestação

(+)CAPEX (-)OPEX REEQUILÍBRIO 1 REEQUILÍBRIO 2

Impostos Indiretos 9% 9% 9% 9%

Custos Operacionais 20% 71% 70% 91%

Impostos Diretos 10% 3% 3% 0%

Investimento 42% 12% 14% 0%

Resultado 19% 5% 5% 0%

TOTAL 100% 100% 100% 100%

FLUXO DE CAIXA MARGINAL

0%

5%

10%

15%

20%

25%

30%

35%

40%

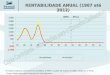

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

SELIC X TIR

SELIC TIR

FLUXO DE CAIXA MARGINAL

Art. 1º Aprovar a metodologia de recomposição do equilíbrio econômico-financeiro

dos contratos de concessão de rodovias federais, em decorrência da inserção de

obras e serviços não acordados quando da pactuação do contrato.(grifo nosso)

Art. 2º A metodologia de que trata esta Resolução consiste na recomposição do

equilíbrio contratual, na hipótese de inclusão de obras ou serviços não previstos no

Programa de Exploração da Rodovia-PER, que esteja vigente à época da publicação

da Resolução nº 3.651/2011, por meio da adoção de um Fluxo de Caixa Marginal,

projetado em razão do evento que ensejar a recomposição, (...). (grifo nosso)

RESOLUÇÃO ANTT (3.651/4.339)

FLUXO DE CAIXA MARGINAL

Futuras revisões do fluxo marginal devem preservar a TIR original do fluxo de

caixa marginal:

Art.5º

§ 2º Os meios de recomposição a serem adotados pela ANTT, para efeito desta

Resolução, serão os descritos no art. 10 desta Resolução, devendo ser mantida a

mesma taxa de desconto originalmente utilizada no Fluxo de Caixa Marginal

projetado em razão da recomposição.

RESOLUÇÃO ANTT (3.651/4.339)

FLUXO DE CAIXA ORIGINAL

• Alterações nas receitas ou despesas previstas no plano de negócios original de um

contrato de Concessão, que ensejem direitos a reequilíbrios, devem considerar o

próprio fluxo de caixa do plano de negócios original para o reestabelecimento das

condições pactuadas quando da celebração do contrato.

• Enquanto parâmetro para preservar o fluxo de caixa original, é a taxa de desconto ao

que deixa nulo o valor presente líquido das entradas (receitas) e saídas (despesas)

do fluxo de caixa, ao longo de todo o prazo da concessão, sendo atingida apenas no

término do contrato.

FLUXO DE CAIXA ORIGINAL – PLANO DE NEGÓCIOS

FLUXO DE CAIXA ORIGINAL – TAXA INTERNA DE RETORNO

FLUXO DE CAIXA ORIGINAL

• A possibilidade de se alterar a TIR original gera incentivos indesejáveis, tanto ao

Concessionário como ao Poder Concedente, como vantagens em se provocar

desequilíbrios contratuais em função de alterações em variáveis exógenas ao

projeto, como a taxa livre de risco no Brasil. Exemplo: pode se tornar vantajoso

solicitar uma substituição de tecnologia ao Concessionário exclusivamente para se

apropriar deste efeito na TIR.

FLUXO DE CAIXA ORIGINAL – TAXA INTERNA DE RETORNO

FLUXO DE CAIXA MARGINAL

• No caso de investimentos novos, não previstos originalmente, o mais indicado é

praticar a metodologia do fluxo de caixa marginal, considerando uma nova TIR, pois

não seria razoável conferir ao Concessionário uma rentabilidade superior à de ativos

similares ao desconsiderar a atualidade da conjuntura ou, tampouco, exigir do

Concessionário a realização de investimentos com uma TIR abaixo do seu custo de

oportunidade, em caso de piora das variáveis que compõe o WACC entre o

momento da assinatura do contrato e o do fato gerador do desequilíbrio gerando

dificuldades para obtenção de financiamento.

FLUXO DE CAIXA MARGINAL – NOVOS INVESTIMENTOS

RECOMPOSIÇÃO DO FLUXO DE CAIXA MARGINAL

• Caso seja permitida a definição das receitas compensatórias ao desequilíbrio

associado a atividades, que já estavam previstas no plano de negócios original, por

meio do fluxo de caixa marginal com a inserção de uma nova TIR, a decisão dos

acionistas em investir poderia ser revista a qualquer instante do contrato, inserindo

um nível de incerteza nestes projetos que inviabilizariam a participação da iniciativa

privada e tornariam nula a funcionalidade dos estudos de viabilidade que embasam

esta decisão.

RECOMPOSIÇÃO DO FLUXO DE CAIXA MARGINAL

ALAMEDA LORENA, Nº 638 – 9º ANDAR01424-000 – JARDIM PAULISTA – SÃO PAULO – SP

+55 11 2538-0063 [email protected]