Embed Size (px)

Citation preview

Perspectivas futuras para o

Sector dos Lacticínios no âmbito da nova

PAC

Impacto das retenções ao

nível das Políticas de Preços

UNIVERSIDADE CATÓLICA PORTUGUESA

Centro Regional do Porto

FACULDADE DE ECONOMIA E GESTÃO Licenciatura em Economia

Perspectivas futuras para o Sector dos Lacticínios no âmbito da nova

PAC

Impacto das retenções ao nível das Políticas de Preços

Por José Miguel Guerreiro

Mariana Leão Rita Pinto

Trabalho desenvolvido no âmbito da cadeira de Projecto, 4º ano da Licenciatura de Economia

Orientador: Professor Doutor Miguel L. Sottomayor

PORTO 2005

2

«As ciências progridem na medida em que adquirem novas verdades, como fruto da actividade reflexa de fundamentação ou investigação das causas. Não basta pois

“vulgarizar” o que outros encontraram; exige-se uma contribuição pessoal que traga qualquer coisa de “novo”: Factos, ideias, hipóteses, argumentos, …»

Padre Júlio Fragata, S.J.1

1 FRAGATA, Júlio, S.I. – Noções de metodologia: Para a elaboração de um trabalho científico. Porto: Livraria Tavares Martins, 1967, p.14.

3

APRESENTAÇÃO

Sendo a produção de leite e lacticínios tanto em Portugal e na UE como ao nível

dos países abrangidos pela OCDE, uma das actividades com maior importância económica

e social, pareceu-nos oportuno desenvolver o tema.

Resolvemos, pois, tendo em conta a vastidão que o tema pode revelar e as

limitações temporais que não podemos descuidar, investigar as linhas de rumo essenciais

do apoio ao sector leiteiro no período 2004-2015 e de que maneira a nova reforma da PAC

irá afectá-lo, e nesse âmbito, dedicar especial ênfase às modificações ao nível de preços.

Para dar corpo a este trabalho, foi necessário, numa área onde muito pouco havia

sido publicado, como a Bibliografia deixará transparecer, agrupar documentação que se

encontrava dispersa por vários textos.

Terminamos esta apresentação agradecendo às diversas pessoas que nos auxiliaram,

seja através do fornecimento de informações, seja possibilitando-nos acesso a determinada

documentação, entre outras razões. Assim, agradecemos ao Senhor Engenheiro Fernando

Cardoso, Secretário-geral da FENALAC, que numa fase inicial, nos deu animo e

incentivou para a prossecução do presente trabalho e nos forneceu informação e

bibliografia que foram fulcrais.

Por fim, gostaríamos de expressar um especial agradecimento ao Senhor Professor

Doutor Miguel L. Sottomayor, pelo constante apoio, pela paciência (quase sem limites)

que demonstrou, escutando as nossas dúvidas e também pela cedência de alguma

documentação, traduzindo-se naquilo que verdadeiramente se pode entender por orientação

de um Projecto.

4

DECLARAÇÃO Confirmamos que este trabalho foi por nós realizado na íntegra e que todo o material proveniente de outras fontes foi devidamente referenciado na sua totalidade.

(José Miguel Guerreiro Lima Vaz)

(Mariana Dias Cruz Barbosa Leão)

(Rita Mota Lopes Carneiro Pinto)

5

ÍNDICE LISTA DE ABREVIATURAS E SIGLAS ...................................................................... 11

INTRODUÇÃO .............................................................................................................. 14

REVISÃO DE LITERATURA........................................................................................ 15

1.EVOLUÇÃO DA POLÍTICA AGRÍCOLA COMUM (PAC) ....................................... 16

1.1 DEFINIÇÃO E INSTRUMENTOS ....................................................................... 16

1.2 FUNDO EUROPEU DE ORIENTAÇÃO E GARANTIA AGRÍCOLA (FEOGA). 18

1.3 REFORMA DA PAC E O SEU HISTORIAL........................................................ 20

1.4 AGENDA 2000 ..................................................................................................... 22

1.4.1 Proposta de revisão intercalar da Agenda 2000................................................ 23

1.5 PREVISÕES PARA A EVOLUÇÃO DA PAC...................................................... 24

1.6 A PAC E A ORGANIZAÇÃO MUNDIAL DE COMÉRCIO (OMC).................... 25

2. A ORGANIZAÇÃO COMUM DOS MERCADOS E O LEITE E PRODUCTOS

LÁCTEOS ...................................................................................................................... 26

2.1 PRODUTOS ABRANGIDOS................................................................................ 26

2.2 ÁREAS DE APLICAÇÃO .................................................................................... 26

2.2.1 Regime de Preços............................................................................................ 26

2.2.2 Regime de Intervenção.................................................................................... 27

2.2.3.Regime de Trocas ........................................................................................... 27

2.3 REGIME DE QUOTAS LEITEIRAS .................................................................... 28

2.4 ALTERAÇÕES NO SECTOR PROPORCIONADAS PELA REVISÃO

INTERMÉDIA DA AGENDA 2000............................................................................ 29

2.5 LINHAS DE RUMO ESSENCIAIS DO APOIO AO SECTOR LEITEIRO NO

PERÍODO 2004-2015.................................................................................................. 30

2.5.1 Reforma da OCM do leite e produtos lácteos .................................................. 31

6

3. O SECTOR LEITEIRO EM PORTUGAL................................................................... 39

3.1 EVOLUÇÃO DA PRODUÇÃO DE LEITE DE 1993/94 A 2000/01...................... 39

3.2 ORGANIZAÇÃO DA PRODUÇÃO ..................................................................... 44

3.2.1 Modo de funcionamento (de cooperativas e agrupamentos de produtores)....... 46

3.3 RECOLHA E TRANSFORMAÇÃO DE LEITE.................................................... 48

3.3.1 Relação com a Produção ................................................................................. 49

3.4 ESTRUTURAS E CIRCUITO DE COMERCIALIZAÇÃO DO LEITE E

PRODUTOS LÁCTEOS ............................................................................................. 50

3.4.1 Canais de Distribuição .................................................................................... 51

3.4.2 Estrutura de Funcionamento............................................................................ 52

3.5 OS MERCADOS................................................................................................... 54

3.5.1 Produtos lácteos .............................................................................................. 55

3.6 COMÉRCIO EXTERNO....................................................................................... 57

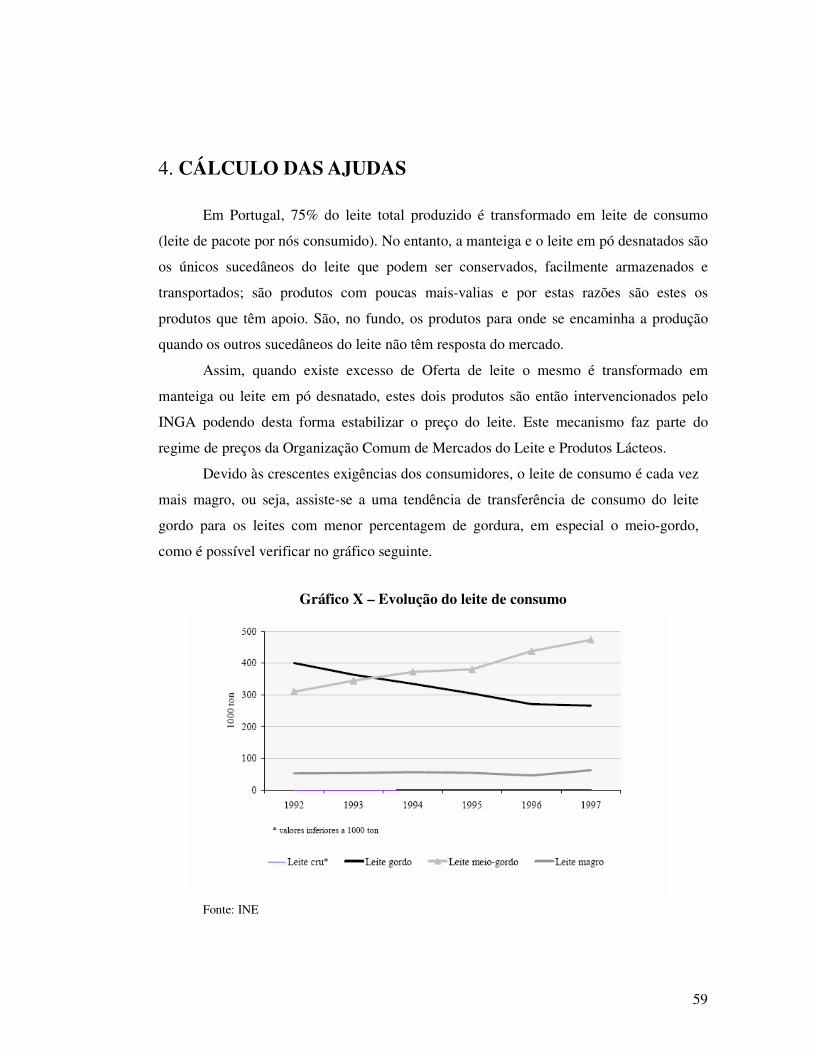

4. CÁLCULO DAS AJUDAS ......................................................................................... 59

CONCLUSÕES .............................................................................................................. 67

Análise SWOT dos desafios futuros para o Sector do Leite...................................... 73

FONTES E BIBLIOGRAFIA.......................................................................................... 76

GLOSSÁRIO .................................................................................................................. 78

ANEXOS ........................................................................................................................ 79

Número de Palavras: 14 208

7

ÍNDICE DE GRÁFICOS Gráfico I – A execução do FEOGA-Garantia................................................................... 19

Gráfico II – Evolução da Produção e dos Produtores ....................................................... 43

Gráfico III – Produção Média Anual................................................................................ 44

Gráfico IV – Evolução do volume de leite recolhido no Continente por cooperativas entre

1996-98........................................................................................................................... 48

Gráfico V – Estimativa de evolução da produção de leite, entregas e efectivo leiteiro na UE

........................................................................................................................................ 55

Gráfico VI – Estimativas da evolução da produção e consumo de manteiga na UE.......... 56

Gráfico VII – Estimativas da evolução da produção e consumo de leite em pó desnatado na

UE................................................................................................................................... 56

Gráfico VIII – Evolução do comércio externo português de leite e lacticínios (Valor) ..... 58

Gráfico IX – Evolução do comércio externo português de leite e lacticínios (Valor) ........ 58

Gráfico X – Evolução do leite de consumo...................................................................... 59

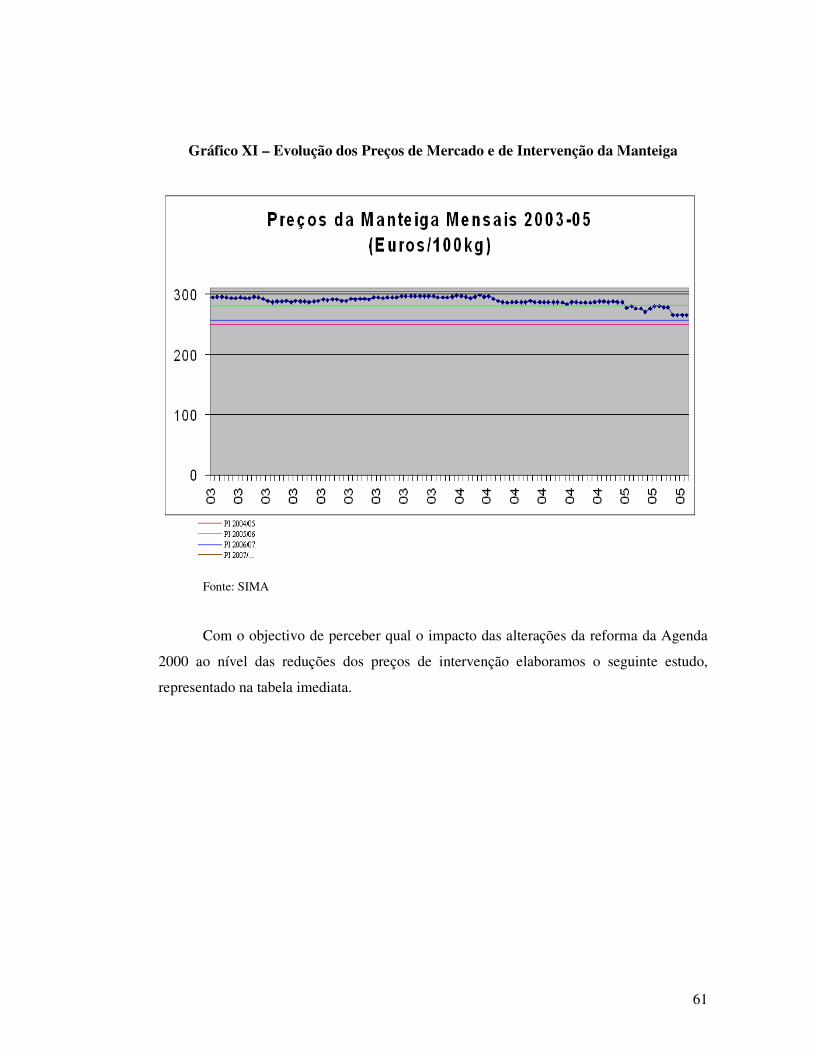

Gráfico XI – Evolução dos Preços de Mercado e de Intervenção da Manteiga ................. 61

Gráfico XII – Aumento das ajudas directas...................................................................... 70

Gráfico XIII – Diminuição das ajudas directas aos produtores ......................................... 71

8

Gráfico XIV – Situação inicial: PI>PE ............................................................................ 72

9

ÍNDICE DE TABELAS Tabela I – A execução do FEOGA-Garantia .................................................................... 19

Tabela II – Evolução da Quantidade Global Garantida para Portugal e Franquia para os

Açores............................................................................................................................. 32

Tabela III – Redução dos Preços de Intervenção da manteiga e do leite em pó desnatado 32

Tabela IV – Redução do preço de intervenção da manteiga ............................................. 34

Tabela V – Redução do preço de intervenção do leite em pó desnatado ........................... 35

Tabela VI – Regime de pagamento das ajudas ao sector leiteiro....................................... 36

Tabela VII – Pagamentos aos Produtores......................................................................... 36

Tabela VIII – Evolução do sector leiteiro entre 1996-2000 .............................................. 39

Tabela IX – Evolução e Peso Regional da Produção ........................................................ 40

Tabela X – Evolução da Produção e dos Produtores ........................................................ 42

Tabela XI – Quotas anuais das marcas da distribuição de produtos lácteos em 1997 ........ 54

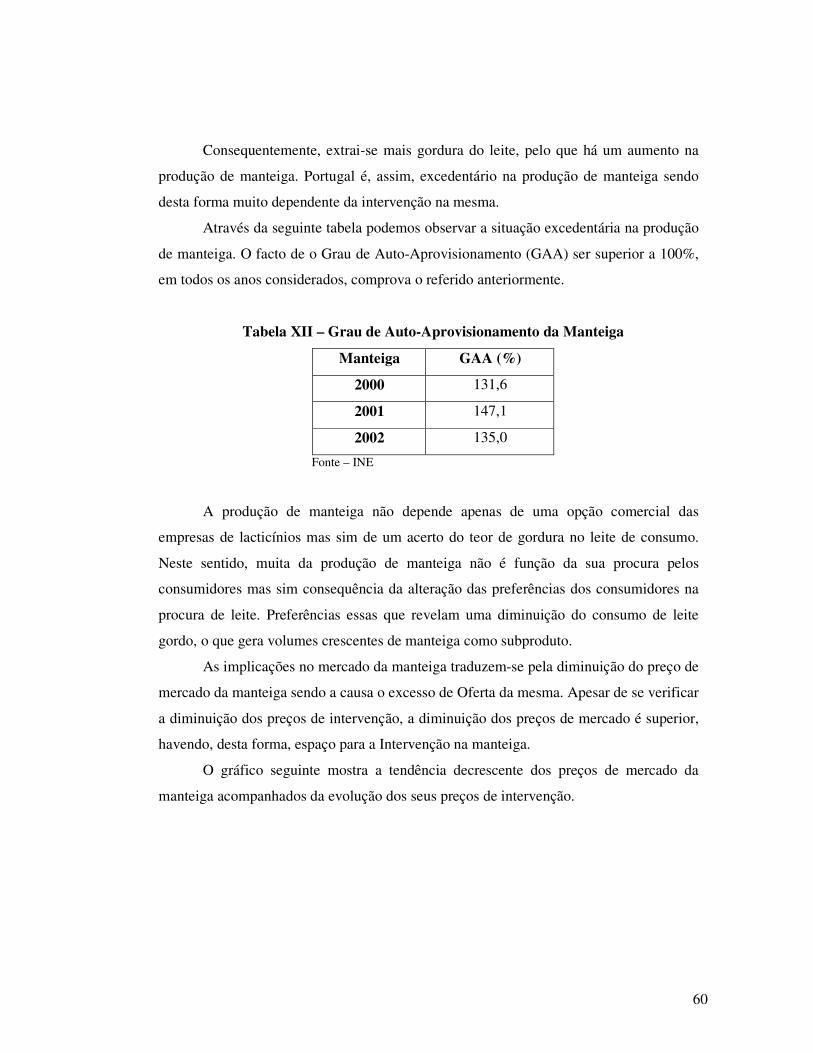

Tabela XII – Grau de Auto-Aprovisionamento da Manteiga ............................................ 60

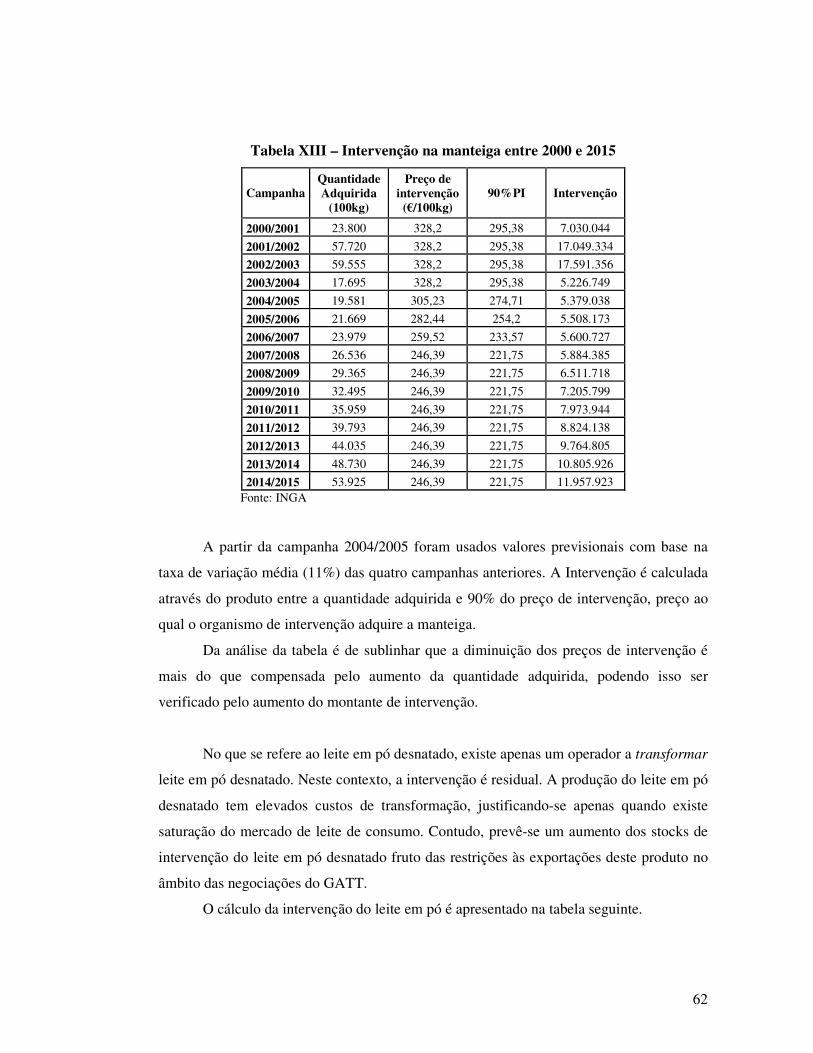

Tabela XIII – Intervenção na manteiga entre 2000 e 2015 ............................................... 62

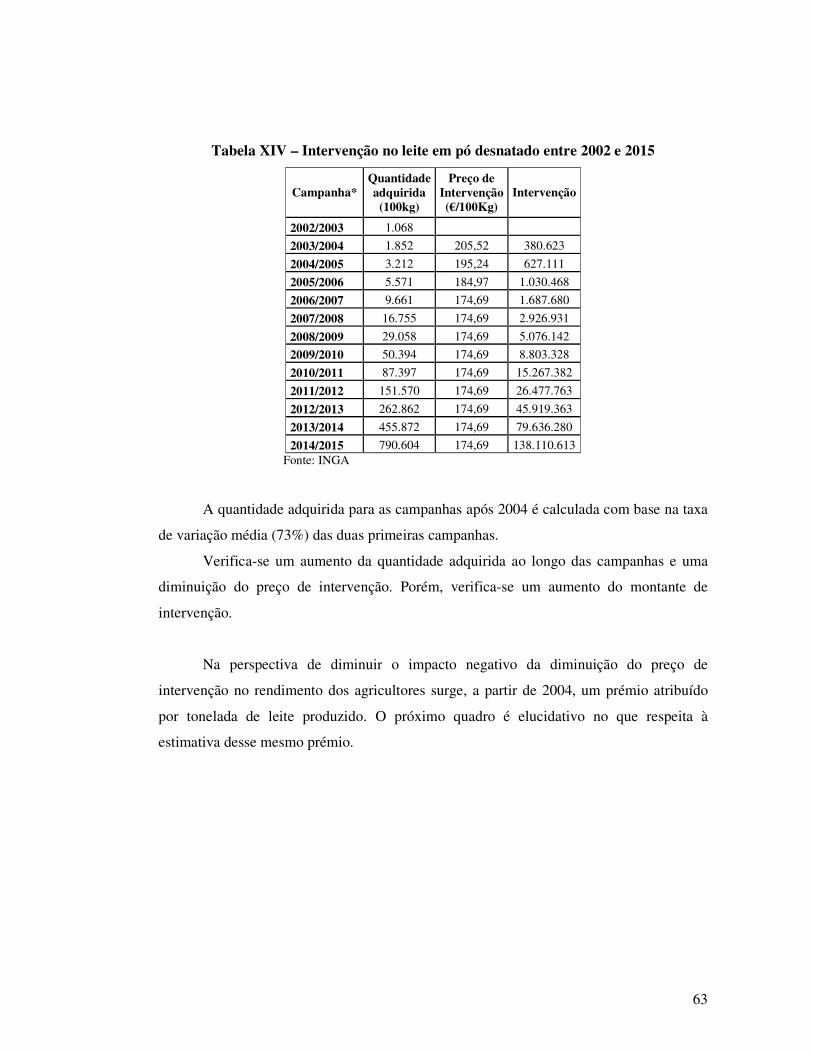

Tabela XIV – Intervenção no leite em pó desnatado entre 2002 e 2015............................ 63

10

Tabela XV – Ajudas ao sector leiteiro ............................................................................. 64

Tabela XVI – Montante total das ajudas .......................................................................... 65

Tabela XVII – Montante Total das Ajudas Deflacionadas................................................ 65

11

LISTA DE ABREVIATURAS E SIGLAS AC – Acumulada ANIL – Associação Nacional dos Industriais de Lacticínios ALENT- Alentejo ALG- Algarve AP – Agrupamento de Produtores BI- Beira Interior BL- Beira Litoral CIF – Custo, Seguro e Frete CONFRAGI – Confederação Nacional de Cooperativas Agrícolas e do Crédito Agrícola de Portugal CONT – Continente EDM- Entre Douro e Minho EM – Estado-Membro FEADER – Fundo Europeu Agrícola para o Desenvolvimento Rural FENALAC – Federação Nacional das Cooperativas de Produtores de Leite FEOGA – Fundo Europeu de Orientação e Garantia Agrícola FIPA – Federação das Indústrias Portuguesas Agro-Alimentares GAA- Grau de Auto-Aprovisionamento GATT – General Agreement on Tariffs And Trade GPPAA – Gabinete de Planeamento e Política Agro-Alimentar Ha – Hectares IAA – Indústria Agro-Alimentar

12

INE – Instituto Nacional de Estatística INGA – Instituto Nacional de Intervenção e Garantia Agrícola Kg – Quilogramas l – litros N.º – Número OCM – Organização Comum dos Mercados OMC- Organização Mundial de Comércio P. – Página PAC – Política Agrícola Comum PI - Preço de Intervenção PORT - Portugal QGG – Quantidade Global Garantida R - Ribatejo RAA - Região Autónoma dos Açores RAM - Região Autónoma da Madeira s.d. – Sine data (sem data) SIMA - Sistema de Informação de Mercados Agrícolas s.l. – Sine loco (sem lugar) s.n. – Sine nomine (sem nome) TAV – Taxa Anual Média de Variação TOM - Trás-os-Montes Tons – Toneladas

13

UCP – Universidade Católica Portuguesa UE – União Europeia UEM – União Económica e Monetária.

14

INTRODUÇÃO

O processo da criação e implementação da Política Agrícola Comum (PAC)

decorreu entre 1957 e 1962. Os seus primeiros objectivos passavam pela supressão das

necessidades e pelo combate à escassez do pós-guerra. Procurava-se aumentar a produção

agrícola de modo a aumentar o consumo, uma vez que nesta época se verificava um

excesso de procura.

Até à década de 90 a PAC baseava-se em objectivos que procuravam que a Europa

fosse auto-suficiente, face à escassez do pós-guerra. A política que daqui surgiu era

extremamente rígida e com bastantes subsídios. A partir da agenda 2000, a PAC tem como

objectivos, não só a qualidade de vida dos agricultores, como também a sustentabilidade do

meio rural. Hoje, a PAC é mais simples e tem custos inferiores. É uma política orientada

para o consumidor, uma vez que as suas maiores preocupações são agora o bem-estar

animal, a segurança alimentar e a defesa do meio ambiente. A PAC procura satisfazer, não

só as necessidades dos agricultores, mas também da sociedade em geral.

Com a adesão de Portugal à União Europeia, o Sector Leiteiro nacional sofreu, nas

últimas décadas, um desenvolvimento significativo, passando para actividade fonte

importante de riqueza e bem-estar.

O relatório inicia-se com um breve resumo da evolução da Política Agrícola

Comum. Faz uma descrição da situação actual no mercado do leite e dos instrumentos da

Organização Comum de Mercados do Sector do Leite. Prossegue com uma análise do

sector leiteiro em Portugal.

Finalmente, é feito um estudo crítico dos efeitos da diminuição dos preços de

intervenção. Pretendemos, assim, terminar analisando o impacto da redução dos preços de

intervenção da manteiga e do leite em pó no rendimento dos agricultores, aspecto parcial

do impacto da nova PAC no Sector do Leite ao qual dedicamos a nossa atenção na

conclusão do presente trabalho.

15

REVISÃO DE LITERATURA

O tema por nós estudado surge de uma questão que se coloca apenas recentemente,

após a reforma da Política Agrícola Comum. Neste sentido, os estudos sobre o impacto da

redução dos preços de intervenção sobre os rendimentos dos produtores agrícolas são

escassos e muito recentes.

16

1.EVOLUÇÃO DA POLÍTICA AGRÍCOLA COMUM (PAC)

A agricultura tem, na maior parte dos países, uma enorme importância para a

sociedade, uma vez que procura dar resposta às necessidades alimentares, tendo constituído

sempre uma prioridade para os responsáveis políticos europeus, sobretudo quando se

realizaram as negociações do Tratado de Roma. Os princípios da Política Agrícola Comum

(PAC) foram definidos neste mesmo tratado, na Conferência de Stressa em Julho de 1958.

1.1 DEFINIÇÃO E INSTRUMENTOS

A PAC é composta por um conjunto de normas e mecanismos que regulam a

produção, as trocas e o processamento dos produtos agrícolas na União Europeia (UE),

com uma incidência cada vez maior no desenvolvimento rural.2

A PAC é considerada como uma das mais importantes áreas de intervenção política

da UE. Essa importância é comprovada pelo peso que é atribuído à PAC no orçamento da

União Europeia (cerca de 50%) e pelo vasto número de pessoas e dimensão do território a

que esta se aplica. A importância da PAC está, ainda hoje, evidente no facto de estar

directamente ligada ao Mercado Único e à União Económica e Monetária (UEM), dois

elementos base da integração europeia.

Os grandes objectivos da PAC presentes no artigo 39º do Tratado de Roma são

ainda os que vigoram nos nossos dias e são os seguintes:

• Incrementar a produtividade da agricultura, fomentando o progresso técnico,

assegurando o desenvolvimento da produção agrícola e a utilização óptima dos factores de

produção, designadamente da mão-de-obra;

• Assegurar, deste modo, um nível de vida equitativo à população agrícola,

designadamente pelo aumento do rendimento individual dos que trabalham na agricultura;

• Estabilizar os mercados;

• Garantir a segurança dos abastecimentos;

2 Extraído de PINHEIRO, António Cipriano Afonso; CARVALHO, Maria Leonor da Silva Economia e Políticas Agrícolas. Lisboa: Edições Sílabo, 2003, p. 257

17

• Assegurar preços razoáveis nos fornecimentos aos consumidores;

Estes objectivos reflectem a procura de eficiência económica, equidade social e

segurança alimentar. Com a finalidade de os atingir, o artigo 34º do Tratado CE prevê a

criação de Organizações Comuns dos Mercados Agrícolas (OCM)3 que, conforme os

produtos, pode assumir uma das seguintes formas:

• Regras comuns em matéria de concorrência;

• Coordenação obrigatória das diversas organizações nacionais de mercado;

• Organização europeia de mercado.

Actualmente, existem OCM’s para grande parte dos produtos agrícolas da UE.

Estas organizações são essenciais no mercado comum agrícola já que eliminam barreiras ao

comércio intracomunitário de produtos agrícolas, mantendo uma barreira aduaneira comum

face aos países terceiros.

São três os princípios fundamentais, adoptados desde 1962, que caracterizam o

mercado agrícola comum e, por inerência, as OCM:

Mercado unificado, o que implica a livre circulação de produtos agrícolas no

território dos Estados-Membros e a afectação de meios e mecanismos comuns em toda a

União Europeia para a organização;

Preferência comunitária, tal significa que os produtos agrícolas da União Europeia

gozam de preferência e têm preços vantajosos relativamente aos produtos importados;

significa ainda, a protecção do mercado interno face aos produtos importados de países

terceiros a preços baixos e face às grandes flutuações de preços no mercado mundial;

Solidariedade financeira, ou seja, todas as despesas e gastos resultantes da

aplicação da PAC são suportados pelo orçamento comunitário.

3 As organizações comuns de mercado são as disposições fixadas pelas decisões comunitárias que regulamentam a produção e o comércio dos produtos agrícolas de todos os Estados-Membros da União Europeia. Desde a instituição da Política Agrícola Comum substituíram, progressivamente, nos sectores onde isso foi necessário, as organizações nacionais de mercado. As organizações comuns de mercado visam, sobretudo, cumprir os objectivos da Política Agrícola Comum. As OCMs abrangem cerca de 90% da produção agrícola final comunitária.

18

1.2 FUNDO EUROPEU DE ORIENTAÇÃO E GARANTIA AGRÍCOLA (FEOGA)

A PAC é a política da União Europeia mais controversa e onerosa, do ponto de vista

orçamental. A UE tem maior poder de intervenção na política agrícola do que em qualquer

outra política, pelo que a legislação agrícola seguida tem, pela sua grandeza, maior

importância do que a de qualquer outra política comunitária.

A aplicação da PAC é financiada pelo Fundo Europeu de Orientação e Garantia

Agrícola (FEOGA) que representa uma parte substancial do orçamento comunitário, tal

como foi referido. O FEOGA foi criado em 1962 e, dois anos depois, foi dividido em dois

segmentos:

• FEOGA-Orientação, direccionada para a implementação de medidas

estruturais destinadas a suportar a produção;

• FEOGA-Garantia, que financia as despesas relativas à organização comum

dos mercados.

A secção "orientação" faz parte dos fundos estruturais vocacionados para promover

o desenvolvimento regional e reduzir as disparidades regionais na Europa.

O enorme peso orçamental do FEOGA-Garantia explica o facto de o custo da PAC

ter vindo a ser excessivamente pesado em termos de orçamento comunitário, e decorre do

notável proteccionismo em relação ao sector agrícola. Desta forma, não será de estranhar a

baixa competitividade da agricultura europeia, uma vez que esta está dependente de

mecanismos artificiais de ajustes de preços4. Isto significa que a agricultura europeia não se

submete às leis gerais do mercado, o que resulta muitas vezes em excessos de produção. O

FEOGA-Garantia é ainda, classificado como despesa obrigatória no orçamento

comunitário.

No quadro e gráfico seguintes podemos observar a execução desta parcela do

FEOGA, podendo ainda concluir-se que a execução do FEOGA-Garantia, em Portugal,

4 Vd. NUNES, Artur Figueiredo – Leite Mecanismos de Produção. [s.l.], Federação Nacional das Cooperativas de Produtores de Leite, 2004, p.15

19

representa em média apenas 1,8% da execução na UE, tendo-se registado uma diminuição

em 1996, situação que se mantém até 1999. Assim, de uma forma geral, o FEOGA

apresenta um contínuo aumento até 1997 e alguma oscilação nos anos seguintes.

Tabela I – A execução do FEOGA-Garantia unid:Mecus

Ano 1994 1995 1996 1997 1998 1999 FEOGA-Garantia na EU (Mecu) 32.970,00 34.503,00 39.108,00 40.423,00 38.748,00 39.853,60 FEOGA-Garantia em Portugal 708,4 705,8 645,2 638,9 637,7 653,5 Portugal/EU 2,15% 2,05% 1,65% 1,58% 1,65% 1,64% Fonte: INGA

Gráfico I – A execução do FEOGA-Garantia

Fonte: INGA

No que diz respeito ao sector leiteiro foram gastos 2,1 milhões de ECU em 1998 o

que representou 0,4% da despesa total do orçamento do FEOGA-Garantia atribuída a

Portugal e 0,1% da despesa correspondente a este sector no total da UE.

20

1.3 REFORMA DA PAC E O SEU HISTORIAL

A PAC realizou com sucesso os seus objectivos iniciais: fomentou a produção e a

produtividade; estabilizou os mercados; garantiu a segurança dos fornecimentos e protegeu

os agricultores contra as flutuações nos mercados mundiais.

No entanto, estes resultados tiveram efeitos paralelos indesejáveis, tais como:

excesso de produção por parte dos agricultores da União Europeia face ao que era

absorvido, gerando enormes excedentes e um aumento exponencial das despesas da União

Europeia com a agricultura. Consequentemente, em quatro décadas de existência, a PAC

teve de passar por diversas reformas.

Em 1968, surgiu o primeiro esforço no sentido de elaborar uma reforma, quando a

Comissão publicou um "Memorando sobre a reforma da PAC" conhecido como o Plano

Mansholt. O plano visava reduzir o número de pessoas empregadas na agricultura e

promover a formação de unidades de produção agrícola de maior dimensão e mais

eficientes.

Em 1972, a PAC foi alvo de medidas estruturais, tendo em vista a modernização da

agricultura europeia. Apesar da aplicação de contínuas alterações estruturais nos anos

seguintes, alguns problemas permaneceram, como por exemplo, a inexistência de equilíbrio

entre a oferta e a procura de produtos agrícolas, dando origem a excedentes cada vez

maiores.

Em 1983, foi feita, pela Comissão uma proposta de reforma essencial, que foi

formulada oficialmente dois anos mais tarde com a publicação do Livro Verde

"Perspectivas para a Política Agrícola Comum" (1985). Este Livro Verde sugeria

restabelecer o equilíbrio entre a oferta e a procura, introduzir novos meios de reduzir a

produção em sectores problemáticos e, de um modo mais geral, estudar soluções

alternativas para o futuro da PAC.

Em 1984, foi adoptado o regime de Imposição Suplementar. Este regime tinha por

objectivo a manutenção dos preços, reduzindo o desequilíbrio entre a Oferta e a Procura de

leite e produtos lácteos controlando, simultaneamente, a produção e as despesas e visando a

reestruturação do sector leiteiro. A Imposição Suplementar consiste na criação de uma

21

penalização pecuniária sobre as quantidades de leite recolhidas, ou vendidas directamente,

que excedam as Quantidades Globais Garantidas (QGG) estabelecidas regulamentarmente

para cada Estado-Membro. Este regime tornou-se conhecido como o regime das quotas

leiteiras. Apesar das dificuldades administrativas que a sua aplicação poderia implicar, a

política de quotas leiteiras foi considerada como “o método simultaneamente mais eficaz e

com efeito menos brutal sobre o lucro dos produtores”5, uma vez que permitia manter as

garantias existentes de apoio aos preços.

A Imposição Suplementar é uma penalização pecuniária no valor de 115% do preço

indicativo do leite, aplicável às quantidades de leite ou equivalente-leite entregues aos

compradores, ou vendidas directamente pelos produtores, durante uma campanha leiteira,

que excedam as quantidades de referência individuais em situação de ultrapassagem das

Quantidades Globais Garantidas.

Em 1988, o Conselho Europeu adoptou um pacote de reformas, designadamente no

que se refere às linhas directrizes para os gastos agrícolas, que limitavam a quota-parte das

despesas da PAC no orçamento global.

Em 1991, a Comissão apresentou dois documentos de discussão sobre o

desenvolvimento rural e o futuro da PAC. Esses documentos constituíram a base de um

acordo político sobre a reforma da PAC, que foi adoptado pelo Conselho a 21 de Maio de

1992.

A reforma de 1992 foi um grande ponto de viragem na PAC, tendo como princípios

fundamentais:

• A diminuição dos preços agrícolas a fim de os tornar mais competitivos no

mercado interno e no mercado mundial;

• A compensação dos agricultores por perda de rendimentos;

• E outras medidas respeitantes aos mecanismos de mercado e à protecção do

ambiente.

Esta reforma veio confirmar o duplo papel dos agricultores, enquanto produtores de

alimentos e matérias-primas, e agentes essenciais ao desenvolvimento rural

5 Extraído de COMISSÃO DAS COMUNIDADES EUROPEIAS – Relatório sobre as quotas leiteiras, Bruxelas, 2002

22

A reforma de 1992 foi, em termos globais, considerada um sucesso, com resultados

positivos para o sector agrícola na Europa. Porém, a conjuntura internacional que se

verificou nos anos seguintes (o alargamento para a Europa Central e Oriental, a preparação

para a moeda única com as restrições orçamentais que acarretou, a crescente

competitividade dos produtos dos países terceiros e uma nova ronda de negociações da

Organização Mundial de Comércio) exigia um novo ajustamento da PAC, ou seja, uma

nova reforma. Foi neste sentido que a Agenda 2000 foi criada.

1.4 AGENDA 2000

Em 1997, é proposta pela Comissão a reforma da PAC no âmbito da Agenda 2000,

tendo sido definido o plano para a política futura da União Europeia, com vista ao esperado

alargamento. As negociações sobre a Agenda 2000 e, por consequência, o acordo sobre a

reforma da PAC, foram concluídas no Conselho Europeu de Berlim em Março de 1999.

A Agenda 2000 constituiu a reforma mais radical e mais global da Política Agrícola

Comum desde a sua criação. Esta reforma veio consolidar a base para o desenvolvimento

futuro da agricultura na União Europeia bem como tornar a UE sustentável e competitiva, o

que envolve uma melhoria da PAC em termos económicos, ambientais e rurais.

Concretamente, a reforma considera medidas destinadas a:

• Reforçar a competitividade dos produtos agrícolas no mercado doméstico e

nos mercados mundiais;

• Promover um nível de vida equitativo e digno para a população agrícola;

• Criar postos de trabalho de substituição e outras fontes de rendimento para

os agricultores;

• Definir uma nova política de desenvolvimento rural, que passa a ser o

segundo pilar da PAC;

• Incorporar na PAC considerações de natureza ambiental e estrutural mais

amplas;

• Melhorar a qualidade e a segurança dos alimentos;

23

• Simplificar a legislação agrícola e a descentralização da sua aplicação, a fim

de tornar as normas e regulamentos mais claros, mais transparentes e de mais fácil acesso.

1.4.1 Proposta de revisão intercalar da Agenda 2000

Em Junho de 2002 foi anunciada uma revisão da Agenda 2000 que já estava

prevista em 1999. Esta revisão teve por finalidade preencher algumas lacunas da reforma

de 1992 face aos objectivos da Agenda 2000. Assim, os ajustamentos propostos tiveram em

vista, fundamentalmente:

� Melhorar a competitividade da agricultura da União Europeia;

� Promover uma agricultura sustentável e orientada para o mercado;

� Reforçar o desenvolvimento rural;

� Dissociar as ajudas da produção (ajudas directas).

Esta revisão pretende que sejam os próprios agricultores a decidir sobre a melhor

afectação dos seus recursos e que sejam admitidas as ajudas directas à produção, o que

significa que os subsídios passam a estar completamente desligados das quantidades

produzidas por hectare e dos preços de mercado. Esta dissociação teve início em 1 de

Janeiro de 2005 para a maior parte das organizações comuns de mercado. Este novo regime

tem em vista um maior equilíbrio dos rendimentos dos produtores através de um

pagamento único por exploração. Pretende, também, a eliminação da produção de

excedentes e equilibrar, dessa forma, a oferta e a procura, mantendo simultaneamente os

rendimentos dos agricultores. Neste sentido, o agricultor pode decidir que cultura pratica,

continuando a receber ajudas (aos rendimentos). No entanto, para certas culturas, a reforma

prevê um período transitório. Este período será ou não aplicado, consoante a opção de cada

Estado-Membro, a partir de 2007, no máximo.

O designado pagamento único por exploração vai substituir, total ou parcialmente,

as actuais ajudas que os agricultores recebem por unidade de superfície ou por cabeça de

animal. Será um pagamento desvinculado da produção e o seu valor será fixado com base

nas ajudas ou referências históricas de cada agricultor.

24

Os regimes de ajuda que vão fazer parte do Regime de Pagamento Único são as

culturas arvenses, bovinos, ovinos e caprinos, leite e produtos lácteos, leguminosas para

grão, forragens secas, arroz, lúpulo, azeite, tabaco e algodão.

O regime de pagamento único foi implementado em Portugal a 1 de Janeiro de 2005

para as culturas arvenses, o arroz, leguminosas para grão, forragens secas, lúpulo e carnes

de bovinos, ovinos e caprinos. A 1 de Janeiro de 2006 será aplicado nos sectores do azeite,

tabaco e algodão e por sua vez só a 1 de Janeiro de 2007 ao leite e produtos lácteos.

Poderão beneficiar deste regime os agricultores que mantenham actividade agrícola

e que tenham beneficiado no período de referência (de 2000 a 2002) de regimes de apoio.

Com a entrada dos novos dez Estados-Membros efectivada, em 2004, o número de

agricultores e de terrenos de cultura também aumentou sensivelmente na UE, onde existem

agora cerca de 11 milhões de agricultores. Por seu lado, após o alargamento, as terras

destinadas às culturas registaram um aumento de 30%.

1.5 PREVISÕES PARA A EVOLUÇÃO DA PAC

O desenvolvimento futuro da agricultura na União Europeia depende, em grande

parte, da sua capacidade de aproveitar as oportunidades quer a nível interno, quer externo.

Neste sentido, prevê-se que a PAC continue a ter em vista as seguintes questões:

- Garantir preços de eficiência global na agricultura da UE;

- Aumentar, em termos relativos, a protecção à agricultura nas regiões mais

desfavorecidas em recursos naturais e estruturas;

- Promover uma distribuição das ajudas à agricultura mais equitativa entre países,

regiões e actividades agrícolas;

- Reconhecer as características agrícolas específicas de cada região dando maiores

apoios aos sectores com maior importância para a economia regional;

- Diversificar e regionalizar o apoio às explorações agro-florestais e às funções de

conservação do ambiente e dos recursos naturais;

25

- Diminuir os apoios aos agricultores que praticam uma agricultura intensiva, uma

vez que esta leva à degradação dos recursos naturais, apresentando também elevados custos

para o orçamento da UE;

- Aumentar os prémios à extensificação;

- Simplificar o sistema de controlo da aplicação da PAC;

- Aumentar a competitividade dos países com estruturas mais frágeis através do

reforço dos fundos estruturais a estes atribuídos;

- Estimular a certificação dos produtos agrícolas, de forma a garantir qualidade e

aumentar a confiança dos consumidores;

- Fomentar o desenvolvimento rural.

1.6 A PAC E A ORGANIZAÇÃO MUNDIAL DE COMÉRCIO (OMC)

A União Europeia é o maior importador e segundo maior exportador de produtos

agrícolas. Desta forma, o comércio agrícola assume um papel preponderante para a UE.

A União Europeia faz parte da Organização Mundial de Comércio, como tal,

participa de negociações e acata decisões tomadas no seio da organização.

A UE, no seu papel de grande exportador de produtos alimentares, tem como

objectivo alargar as oportunidades exportadoras, bem como reduzir as barreiras aduaneiras

não justificadas.

26

2. A ORGANIZAÇÃO COMUM DOS MERCADOS E O LEITE E PRODUCTOS LÁCTEOS

A Organização Comum dos Mercados visa a viabilização da PAC, actuando através

de regimes de preços e de trocas. Foi criada em 1968, remodelada em 1984 e em 1987, ano

no qual foram introduzidas as quotas leiteiras e reduzida a intervenção pública.

2.1 PRODUTOS ABRANGIDOS

Estão incluídos na OCM do leite e produtos lácteos, o leite e a nata de leite (frescos,

conservados, concentrados ou açucarados); o leitelho, leite e nata coalhados, iogurte, outros

leites e natas fermentados ou acidificados; o soro de leite (mesmo concentrado ou

adicionado de açúcar); manteiga e outras matérias gordas provenientes do leite; queijos e

requeijão; lactose e xarope de lactose bem como alimentos compostos para animais à base

de produtos lácteos.

2.2 ÁREAS DE APLICAÇÃO

2.2.1 Regime de Preços

O regime de preços tem em vista manter o equilíbrio entre a oferta e o preço dos

produtos numa óptica de justiça social para o produtor e assenta em três níveis de

intervenção: preço indicativo, preço de intervenção e preço limiar.

O preço indicativo é o preço que se deseja que o mercado alcance por se considerar

que garante o rendimento que os agricultores devam receber. Este preço pode ser visto

como elemento de previsão para o produtor. O preço indicativo do leite com 3,7% de

matérias gordas entregue nas centrais leiteiras é o preço que se pretende assegurar para a

totalidade do leite vendido pelos produtores na campanha leiteira, nos mercados internos e

27

externos. Todos os outros instrumentos de mercado servem para garantir que o preço de

mercado do leite se aproxime do preço indicativo.

O preço de intervenção é o preço estabelecido pelo governo, que é aplicado aos

produtos não escoados pelos canais normais. No caso da manteiga o preço de intervenção é

aquele com base no qual os organismos de intervenção compram as quantidades propostas

que satisfazem os critérios de qualidade regulamentares, na condição de a intervenção não

ser suspensa. No caso do leite em pó, este é o preço ao qual os organismos de intervenção

de cada Estado-Membro devem comprar, para armazenagem pública, as quantidades que

satisfazem os critérios de qualidade regulamentares propostas pelos produtores no período

de intervenção, na condição de as compras não serem suspensas.

O preço limiar é o preço de protecção na fronteira da Comunidade, destina-se a

proteger o nível de preços praticados no interior do mercado Comunitário. O seu cálculo é

feito a partir da entrada na Comunidade ( normalmente o porto de Roterdão), adicionando-

lhe os custos portuários e de transporte de modo a que o produto importado tenha um nível

de preço igual ao preço indicativo.

2.2.2 Regime de Intervenção

O organismo de Intervenção (INGA, no caso português), normalmente em caso de descida do preço de mercado para níveis pré-estabelecidos, compra toda a produção que o produtor lhe queira vender, a um preço também pré-estabelecido.

2.2.3.Regime de Trocas

� Importação

A protecção do mercado interno está condicionada pelos acordos do GATT,

funcionando através da aplicação de direitos alfandegários sobre as importações de países

terceiros.

� Restituições à exportação

De maneira a permitir a exportação de produtos lácteos comunitários com base nos

preços do mercado mundial, a União pode cobrir essa diferença com uma restituição à

28

exportação. Essa restituição é a mesma para toda a União e é diferenciada segundo os

destinos e o produto exportado, sendo o valor fixado regularmente em sede de Comité de

Gestão. Segundo os acordos do GATT, a UE encontra-se obrigada a respeitar em cada ano

determinados limites, quer em volume, quer em montante total das ajudas atribuídas.

2.3 REGIME DE QUOTAS LEITEIRAS

O Sector do Leite foi dos primeiros sectores a ser regulado no âmbito da Política

Agrícola Comum.

A criação de quotas à produção, em 1984, veio dar resposta à necessidade de

combater as denominadas “montanhas” de leite em pó e manteiga que então se

verificavam. Este sistema caracteriza-se pela imposição de um limite máximo de produção

a cada Estado-Membro. Acima desse limite, os produtores ficam sujeitos ao pagamento de

uma multa por litro de leite.

Ao adoptar o regime de quotas leiteiras6, a Comunidade recorria a um instrumento

administrativo muito restritivo para atingir o objectivo de manutenção dos preços no

produtor, controlando simultaneamente a produção e as despesas.

Inicialmente delineado com uma duração de cinco anos, o sistema de quotas

leiteiras foi sendo prolongado, tendo-se decidido na Agenda 2000 mantê-lo até 2007/2008,

vindo a verificar-se um aumento linear de 1,5% a partir de 2005/2006, e tendo este sido

ainda prolongado até 2014/2015 pela Revisão Intercalar.

Importa definir que a Campanha Leiteira é o período entre 1 de Abril e 31 de Março

do ano seguinte, e que a Imposição Suplementar é uma penalização que incide sobre as

quantidades de leite, ou equivalente-leite, entregues durante uma campanha leiteira que

excederam as respectivas quotas.

A Imposição Suplementar reverte a favor do Fundo Europeu de Orientação e de

Garantia Agrícola (FEOGA).

6 Quotas leiteiras: volumes de produção leiteira repartidos entre os Estados-Membros e, no interior de cada um deles, entre produtores (quotas individuais), com o objectivo de equilibrar a oferta e a procura, bem como limitar os excedentes de produção na Comunidade.

29

Cada Estado-Membro constitui uma reserva nacional que surge das quotas liberadas

por inactividade dos produtores e das retenções sobre as transferências entre os produtores.

Desta forma, cada Estado-Membro pode redistribuir estas quantidades a produtores que

dela necessitem. Esta reafectação é feita com base em critérios específicos.

O sistema de quotas permitiu controlar produções e orçamentos bem como

estabilizar o rendimento dos produtores e contribuir para que em determinadas regiões se

preservasse o tecido rural. A maioria dos Estados-Membros tem utilizado a totalidade da

sua quota tendo mesmo vindo a excedê-la em parte devido ao aumento da produtividade do

efectivo leiteiro.

2.4 ALTERAÇÕES NO SECTOR PROPORCIONADAS PELA REVISÃO INTERMÉDIA DA AGENDA 2000

No que diz respeito ao sector leiteiro as propostas de 2003 visam, no essencial:

• A manutenção das quotas definidas no âmbito da Agenda 2000 até 2014/15,

o que implica o incremento de quota de 0,5% em 2006, 2007 e 2008 nos 11 países em que

estes aumentos ainda não se verificaram. Definiu-se também o aumento das quotas leiteiras

na Grécia (20.000 tons) e Açores (50.000 tons), a que acrescem ainda isenções temporárias

para os Açores em 2003/04 e 2004/05;

• Redução assimétrica dos preços de intervenção bem como a eliminação do

preço indicativo do leite;

• Introdução de um prémio às vacas leiteiras como compensação às descidas

de preços e seu desligamento da produção desde o inicio de 2004, com a consequente

integração na ajuda única às explorações agrícolas a partir de 2006/2007 ou 2005 no caso

do regime regionalizado;

30

2.5 LINHAS DE RUMO ESSENCIAIS DO APOIO AO SECTOR LEITEIRO NO PERÍODO 2004-2015

A reforma da PAC teve uma importante mudança na filosofia de política. As ajudas

agrícolas progressivamente deixarão de ser a nível sectorial mas sim a nível da exploração

surgindo o “pagamento único por exploração”. A alteração da filosofia de apoio agrícola

resulta, principalmente, da introdução do conceito “desligamento das ajudas”. Os

produtores agrícolas passarão a receber ajudas em função do volume de ajudas recebidas no

passado e não em função da produção efectiva presente. O volume total das ajudas directas

concedidas à exploração em cada ano sofrerá uma redução de 3% em 2005, 4% em 2006 e

5% a partir de 2007, sendo que os primeiros 5000� estão isentos dessa redução; esta

redução só é aplicável às ajudas directas ao rendimento desligadas da produção.

As ajudas estão condicionadas ao cumprimento de um conjunto de normas de

carácter ambiental, de segurança alimentar e do bem-estar animal.

Um sistema de aconselhamento aos agricultores deverá ser criado até ao fim de

2006 por cada Estado-Membro. A adesão por parte dos agricultores a este sistema não é

obrigatória.��

A reforma da PAC de 2003, para além do desligamento das ajudas e do pagamento

único, introduz a condicionalidade como elemento fundamental no pagamento dos apoios

ao rendimento dos agricultores, nomeadamente o pagamento único e dos restantes

pagamentos directos.

O início de aplicação da condicionalidade relativa à Reforma da PAC de 2003

deu-se em 1 de Janeiro de 2005.

Está prevista a instituição de um sistema de aconselhamento agrícola, com vista

a apoiar os agricultores no cumprimento das regras da condicionalidade. Sistema esse

que obrigatoriamente terá de entrar em funcionamento até 2007. Apesar da

Condicionalidade se aplicar desde 1 de Janeiro de 2005, podendo os agricultores serem

penalizados nos pagamentos por incumprimentos desde essa data.

Em concreto, a Condicionalidade, assenta em três pilares:

• Requisitos legais de gestão

31

Os requisitos legais de gestão consistem num conjunto de regras que deverão ser

tidas em conta pelos produtores, e que resultam de um conjunto de Directivas

Comunitárias, que se encontram no anexo III do Reg. (CE) 1782/2003 do Conselho.

• Boas práticas agrícolas e ambientais

As regras concretas definidas pelo Estado português encontram-se no Anexo ao

Despacho Normativo n.º7/2005, de 1 de Setembro. São 12 pontos relativos às boas

condições agrícolas e ambientais e cinco pontos específicos relativos à manutenção

como pastagens permanentes das terras ocupadas com pastagem permanente em 2003.

Todos estes pontos são obrigatórios para todos os beneficiários de pagamentos

directos e o seu incumprimento levará a penalização.

• O sistema de controlo

A Portaria n.º36/2005 estabelece as regras gerais do Sistema de Controlo da

Condicionalidade.

Indica os organismos responsáveis pelo controlo in loco e institui o Grupo

Permanente de Acompanhamento da Condicionalidade e a Comissão Consultiva da

Condicionalidade.

2.5.1 Reforma da OCM do leite e produtos lácteos

Ao nível específico da OCM do leite e dos produtos lácteos foi decidido um

conjunto de medidas concretas as quais constam do Reg. (CE) nº 1787/2003 do Conselho

que altera o Reg. (CE) nº 1255/99 que estabelece a OCM do leite e dos produtos lácteos e

do Reg. (CE) nº 1788/2003 do Conselho que institui uma imposição no sector do leite e dos

produtos lácteos:

1. Prolongamento do regime de quotas leiteiras na UE até à campanha de

2014/2015;

Nas campanhas de 2006/07, 2007/08 e 2008/09 verifica-se um aumento das quotas

na UE em 1,5%. Para Portugal isso significa um aumento de 28 mil toneladas. Os Açores

mantêm a franquia de 73 mil toneladas até a campanha de 2004/2005 sendo que a partir

desta campanha 50 mil toneladas passarão a quota efectiva. No quadro que se segue

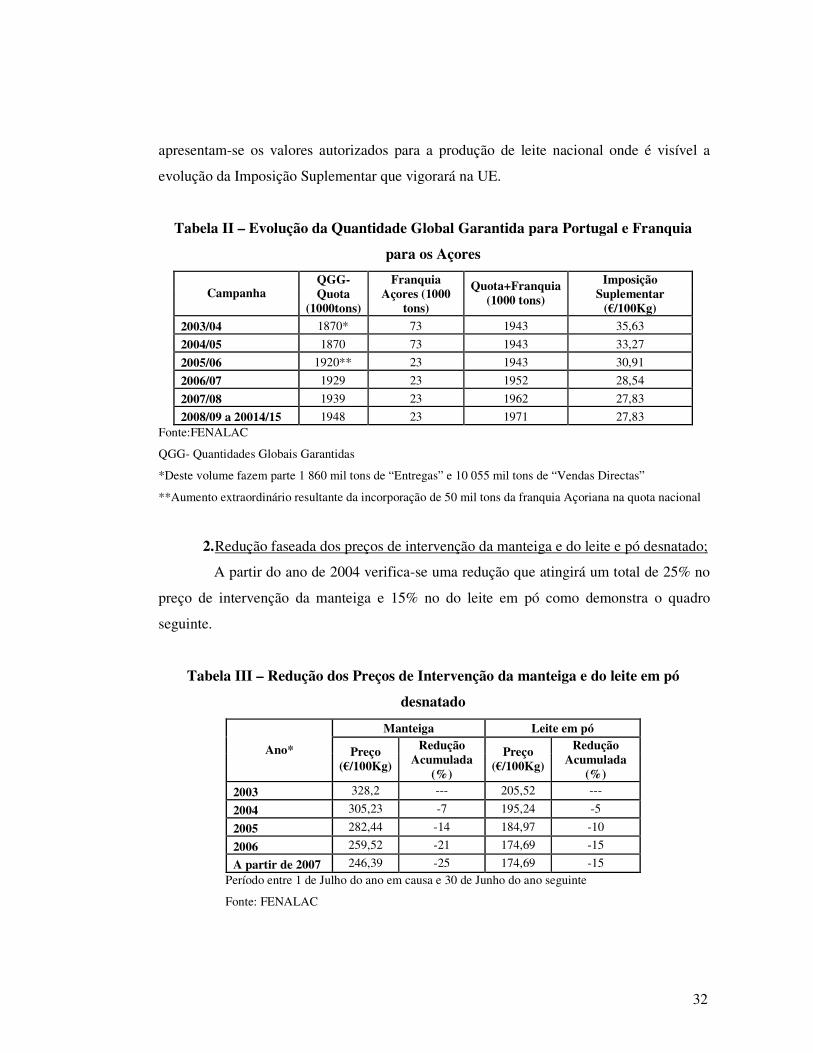

32

apresentam-se os valores autorizados para a produção de leite nacional onde é visível a

evolução da Imposição Suplementar que vigorará na UE.

Tabela II – Evolução da Quantidade Global Garantida para Portugal e Franquia

para os Açores

Campanha QGG-Quota

(1000tons)

Franquia Açores (1000

tons)

Quota+Franquia (1000 tons)

Imposição Suplementar

(�/100Kg) 2003/04 1870* 73 1943 35,63 2004/05 1870 73 1943 33,27 2005/06 1920** 23 1943 30,91 2006/07 1929 23 1952 28,54 2007/08 1939 23 1962 27,83 2008/09 a 20014/15 1948 23 1971 27,83

Fonte:FENALAC QGG- Quantidades Globais Garantidas *Deste volume fazem parte 1 860 mil tons de “Entregas” e 10 055 mil tons de “Vendas Directas”

**Aumento extraordinário resultante da incorporação de 50 mil tons da franquia Açoriana na quota nacional

2. Redução faseada dos preços de intervenção da manteiga e do leite e pó desnatado;

A partir do ano de 2004 verifica-se uma redução que atingirá um total de 25% no

preço de intervenção da manteiga e 15% no do leite em pó como demonstra o quadro

seguinte.

Tabela III – Redução dos Preços de Intervenção da manteiga e do leite em pó

desnatado

Manteiga Leite em pó

Ano* Preço (�/100Kg)

Redução Acumulada

(%)

Preço (�/100Kg)

Redução Acumulada

(%) 2003 328,2 --- 205,52 ---

2004 305,23 -7 195,24 -5

2005 282,44 -14 184,97 -10

2006 259,52 -21 174,69 -15

A partir de 2007 246,39 -25 174,69 -15 Período entre 1 de Julho do ano em causa e 30 de Junho do ano seguinte

Fonte: FENALAC

33

Regime de intervenção e de armazenagem privada

� Manteiga - Sempre que os preços de mercado da manteiga se situem, num ou

em vários Estados-Membros (EM), a um nível inferior a 92% de preço de intervenção

durante um período de tempo significativo, os organismos de intervenção procederão à

compra de manteiga, através de concursos públicos sujeitos a especificações a determinar.

Os organismos de intervenção de cada Estado-Membro podem proceder à compra de

manteiga a 90% do preço de intervenção. A intervenção pública no mercado da manteiga

está aberta entre Março e Julho de cada ano e será limitada a 70.000 tons em 2004, 50.000

tons em 2006, 40.000 tons em 2007 e 30.000 tons a partir de 2008. No caso dos limites

serem alcançados, a Comissão pode suspender as compras de intervenção pode de seguida

abrir um concurso permanente. Para o referido concurso não existe garantia de preço

mínimo de aquisição. A manteiga comprada deve verificar certas características e satisfazer

certas exigências. Para a manteiga produzida a partir de nata ou de leite pode ser concedida

uma ajuda à armazenagem privada. O montante da ajuda é fixado tendo em conta as

despesas de armazenagem e a evolução previsível da manteiga fresca e da manteiga de

armazenagem. O escoamento da manteiga armazenada pelos organismos será efectuado de

modo a não interferir com o equilíbrio de mercado. Quando existe o risco de se

constituírem excedentes de produtos lácteos a Comissão pode conceder uma ajuda

destinada a permitir a compra de manteiga e de manteiga concentrada a preços reduzidos:

� Por instituições e organizações sem fins lucrativos;

� Por forças armadas e unidades com estatuto equiparável nos Estados-Membros;

� Por fabricantes de produtos de pastelaria e de gelados;

� Por fabricantes de outros géneros alimentícios a determinar;

� Para o consumo directo de manteiga concentrada.

A tabela adjacente agrega os dados referentes à redução do preço de intervenção da

manteiga.

34

Tabela IV – Redução do preço de intervenção da manteiga

Período PI Var% 92%PI 90%PI 1/7/00 a 30/6/04 328,20 301,94 295,38 1/7/04 a 30/6/05 305,23 -7% 280,81 274,71 1/7/05 a 30/6/06 284,44 -7% 261,68 256,00 1/7/06 a 30/6/07 259,52 -9% 238,76 233,57 A partir de 1/7/07 246,39 -5% 226,68 221,75

Fonte: Comissão Europeia, Direcção-Geral de Agricultura

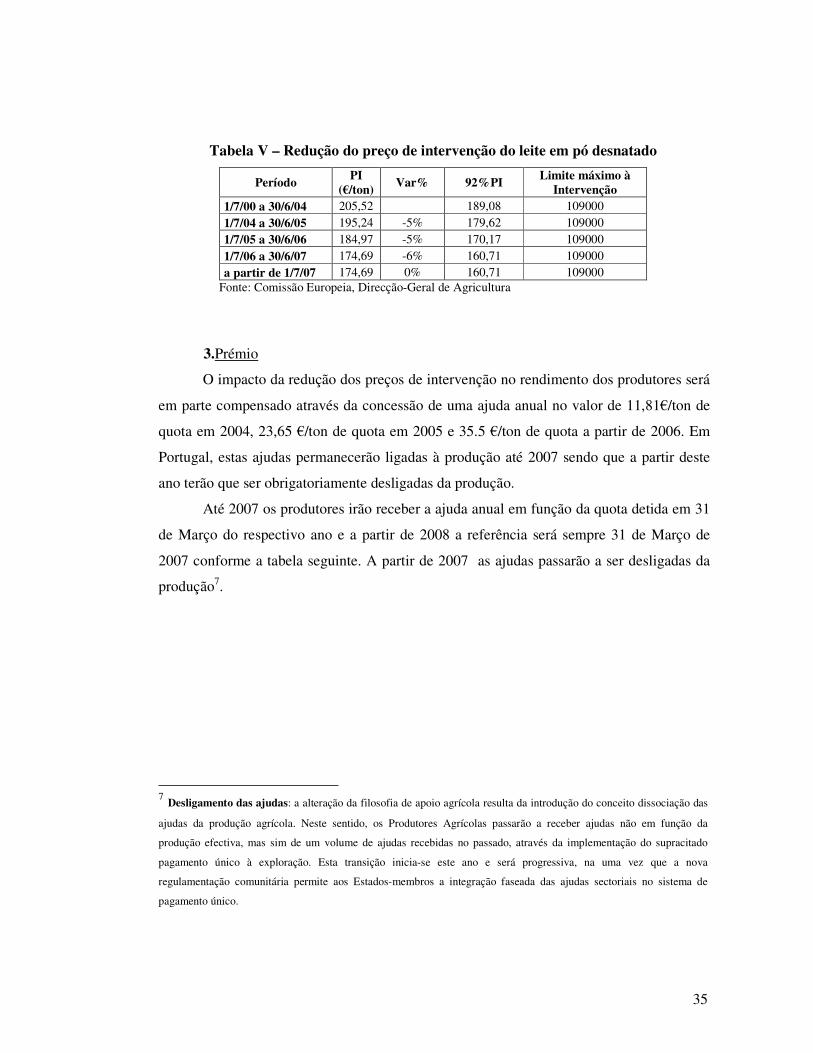

� Leite em pó desnatado - O organismo de intervenção designado por cada

Estado-Membro comprará ao preço de intervenção o leite em pó desnatado entre 1 de

Março e 31 de Agosto de cada ano. Estes organismos de intervenção procederão à compra

do leite em pó desnatado ao preço de intervenção. O referido leite deve respeitar certas

características de composição principalmente no que diz respeito ao teor mínimo de

matéria proteica. O teor em causa deve estar compreendido entre 31,4% e 35,6%, sendo o

preço de intervenção ajustado em consequência disso. A Comissão pode suspender a

compra de leite em pó desnatado quando as propostas nesse período excedam as

109.000tons. Para o caso do referido leite está também prevista uma ajuda à armazenagem

privada. A Comissão pode decidir proceder à recolocação no mercado de parte ou da

totalidade do leite em pó desnatado armazenado, se a situação assim o exigir. A

intervenção e as ajudas à armazenagem privada de leite em pó são efectuadas em condições

similares às da manteiga. Serão concedidas ajudas para o leite desnatado e o leite em pó

desnatado utilizados na alimentação de animais. Os montantes da ajuda serão fixados tendo

em conta os seguintes factores:

� Preço de intervenção do leite em pó desnatado;

� Evolução da situação em matéria de abastecimento de leite desnatado e de leite

em pó desnatado;

� Tendências dos preços dos vitelos;

� Tendências dos preços de mercado das proteínas concorrentes.

A seguinte tabela resume o exposto anteriormente no que se refere à redução do

preço de intervenção do leite em pó desnatado.

35

Tabela V – Redução do preço de intervenção do leite em pó desnatado

Período PI (�/ton) Var% 92%PI Limite máximo à

Intervenção 1/7/00 a 30/6/04 205,52 189,08 109000 1/7/04 a 30/6/05 195,24 -5% 179,62 109000 1/7/05 a 30/6/06 184,97 -5% 170,17 109000 1/7/06 a 30/6/07 174,69 -6% 160,71 109000 a partir de 1/7/07 174,69 0% 160,71 109000

Fonte: Comissão Europeia, Direcção-Geral de Agricultura

3.Prémio

O impacto da redução dos preços de intervenção no rendimento dos produtores será

em parte compensado através da concessão de uma ajuda anual no valor de 11,81�/ton de

quota em 2004, 23,65 �/ton de quota em 2005 e 35.5 �/ton de quota a partir de 2006. Em

Portugal, estas ajudas permanecerão ligadas à produção até 2007 sendo que a partir deste

ano terão que ser obrigatoriamente desligadas da produção.

Até 2007 os produtores irão receber a ajuda anual em função da quota detida em 31

de Março do respectivo ano e a partir de 2008 a referência será sempre 31 de Março de

2007 conforme a tabela seguinte. A partir de 2007 as ajudas passarão a ser desligadas da

produção7.

7 Desligamento das ajudas: a alteração da filosofia de apoio agrícola resulta da introdução do conceito dissociação das

ajudas da produção agrícola. Neste sentido, os Produtores Agrícolas passarão a receber ajudas não em função da

produção efectiva, mas sim de um volume de ajudas recebidas no passado, através da implementação do supracitado

pagamento único à exploração. Esta transição inicia-se este ano e será progressiva, na uma vez que a nova

regulamentação comunitária permite aos Estados-membros a integração faseada das ajudas sectoriais no sistema de

pagamento único.

36

Tabela VI – Regime de pagamento das ajudas ao sector leiteiro*

Ano Civil Prémio (�/ton) Data de referência para o cálculo da

Ajuda (quota detida a…)

2004 11,81 31 de Março de 2004

2005 23,65 31 de Março de 2005

2006 35,50 31 de Março de 2006

2007 35,50 31 de Março de 2007

2008 35,50 31 de Março de 2007

2009 e seguintes 35,50 31 de Março de 2007

* Na prática, a partir de 2007, o conceito de “ajudas ao sector leiteiro” deixa de fazer sentido, devido

ao desligamento

Fonte: Comissão Europeia, Direcção-Geral de Agricultura

A partir de 2007, um produtor que decida abandonar a actividade continuará a

receber os prémios citados desde que mantenha as terras “em boas condições agrícolas e

ambientais”.

De modo a diminuir o impacto da redução dos preços de intervenção e a estabilizar

o rendimento dos produtores agrícolas surgem os pagamentos directos que serão de dois

tipos: um pagamento fixo e pagamentos complementares.

Os pagamentos fixos são concedidos por ano civil, exploração e em função da

quantidade individual de referência, tal como é possível constatar na seguinte tabela.

Tabela VII – Pagamentos aos Produtores

Anos Civis 2005 2006 2007 Prémios aos produtos Lácteos (�/ton) 5,75 11,49 17,24 Montante total e máximo prémio + suplemento de prémio (�/ton) 13,9 27,8 41,7

Pagamentos por superfície (por ha de pastagem permanente) Máximo 350 euros para 2005 e seguintes

Fonte: Comissão Europeia, Direcção-Geral de Agricultura

Os Pagamentos directos aos produtores pretendem limitar o impacto da redução

prevista dos preços de intervenção e contribuir para a estabilização os rendimentos

agrícolas. A Comunidade irá financiar os pagamentos directos aos produtores a partir da

37

campanha de 2005/2006. Estes pagamentos directos serão de dois tipos: um pagamento

fixo e pagamentos complementares.

O prémio aos produtos lácteos é concedido por ano civil, por exploração e em

função da quantidade individual de referência.

Os pagamentos complementares podem ser concedidos pelos Estados-Membros,

no seu território, até ao limite dos montantes globais fixados por país com base em critérios

objectivos que incluem, nomeadamente, as estruturas e condições de produção, de modo a

assegurar a igualdade de tratamento dos produtores e evitar distorções do mercado ou da

concorrência. Incluem suplementos de prémio, que apenas podem ser atribuídos em

complemento dos montantes dos prémios aos produtos lácteos concedidos por tonelada e

pagamentos por superfície, concedidos por hectare de pastagem permanente.

O apoio à produção de leite integrado no novo regime da PAC

O sector leiteiro não pode ser analisado numa perspectiva isolada no novo regime

de pagamento único e desta forma convém explicar quais os principais elementos que

regem este sistema. A partir de 2005, o agricultor irá anualmente receber um volume de

ajudas calculado em função das ajudas concedidas nos anos 2000, 2001 e 2002, o

designado “Período de referência. Para tal, há que determinar os “direitos” do Produtor,

através de duas variáveis: montante de referência e superfície agrícola.

O montante de referência é a média trienal dos montantes totais dos pagamentos

concedidos ao agricultor em 2000, 2001 e 2002, onde estão incluídas todas as ajudas

directas ao rendimento, como sejam as ajudas às culturas arvenses ou aos bovinos (não são

incluídas as agro-ambientais ou as indemnizações compensatórias). A superfície agrícola é

a média trienal do número de total de hectares que no período de referência deram origem

aos pagamentos acima referidos, acrescentados da superfície forrageira. Não são

consideradas as áreas de culturas permanentes, hortícolas, os bosques ou os caminhos.

O valor dos Direitos (�/Ha) resulta da divisão do montante de referência pela

“superfície agrícola”. Desta forma, o produtor receberá um número de direitos igual ao

38

número de hectares que lhe deram origem. No entanto, como o histórico de ajudas

recebidas é diferente de produtor para produtor, o valor unitário do direito (�/Ha) é também

variável com o produtor.

39

3. O SECTOR LEITEIRO EM PORTUGAL

Neste ponto, pretendemos fazer uma caracterização global da situação do sector

leiteiro português. Particularmente no que se refere à evolução da produção de leite nos

últimos anos, à organização da produção e ao modo de funcionamento do sector.

3.1 EVOLUÇÃO DA PRODUÇÃO DE LEITE DE 1993/94 A 2000/01

A evolução do sector leiteiro em Portugal tem seguido a dinâmica e o sentido das

determinações políticas europeias, como seria inevitável.

Da análise do quadro seguinte, verificamos que a produção total não tem variado

muito, por razões que se prendem com a existência de um sistema de quotas.

Tabela VIII – Evolução do sector leiteiro entre 1996-2000

Ano 1996 1997 1998 1999 2000 Nº de vacas (x1000) 362 362 355 351 349 Nº de explorações 49 482 44 370 40 901 36 048 23 846 Vacas/exploração 7 8 9 10 11

Produção nacional (t) 1 785 1 814 1 850 2009 1 942 Produção/vaca (Kg) 4 917 5 011 5 160 5 691 5 549

Fonte: FENALAC

Constata-se que na campanha de 1999/2000 e na campanha de 2000/2001, a quota

(1870 mil toneladas) foi ligeiramente ultrapassada. Estas ultrapassagens, concentradas no

plano regional dos Açores, não originaram todavia o pagamento da imposição suplementar

correspondente porque foram “absorvidas” pela franquia do autoconsumo oportunamente

atribuído à região (73 mil tons). A normalidade foi retomada a partir dessa data.

As diferenças entre anos evidenciam-se mais na estrutura das explorações. O

número de explorações desceu cerca de 52%, entre 1996 e 2000, o que necessariamente

significa a transferência de animais das pequenas para as grandes explorações.

Este aumento da dimensão média das explorações pode dar origem a economias de

escala e a reduções de custos envolvendo provavelmente, os sistemas alimentares, a

40

maquinaria, a fertilização mineral e a valorização de efluentes, explicativos do crescimento

sistemático da produtividade verificado ao longo do período considerado.

Este caminho da concentração e intensificação pode também ser identificado a

partir das produções individuais dos animais, que cresceu cerca de 13%, com algum

decréscimo no número total de cabeças.

Estes indicadores revelam que as determinações políticas têm sido encorajadoras da

concentração da produção e da sua intensificação.

Passando agora para uma análise regionalizada, verifica-se que a produção de leite

evoluiu a ritmos regionais muito diferenciados. O quadro que apresentamos em seguida

condensa e quantifica essa evolução, e evidencia o peso das produções regionais.

Tabela IX – Evolução e Peso Regional da Produção

Região TAV em % *

1993/94 = 100

%do total em 2000/01

Região TAV

em % *

1993/94 = 100

%do total em 2000/01

EDM 3.3 126 33 Alentejo 4.6 137 6 TOM 2.0 115 4 Algarve -12.6 39 --

BL 0.2 102 15 Madeira -10.3 47 -- BI 0.8 105 3 Açores 6.3 154 27 R 2.3 117 11 Portugal 3.3 125 100

Fonte: INGA

*TAV: taxa anual média de variação

Da sua análise retiramos que:

A produção nacional registou uma variação média anual de 3.3%, que lhe permitiu

alcançar o índice 125 em 2000/2001; No plano regional, destaca-se o ritmo médio de

crescimento da produção nos Açores (6,3%/ano), resultando numa superioridade do índice

(154) em 2000/01. Esse ritmo médio quase duplicou o seu homólogo nacional e permitiu

assegurar na campanha mais recente, 27% da produção nacional (a percentagem

equivalente em 93/94 foi de 22%). Perante estes resultados, facilmente compreendemos os

41

problemas enfrentados pela produção regional, no que respeita à insuficiência da quota de

produção existente.

O Algarve e a Madeira representam as situações mais negativas, onde a produção

regrediu muito, e quase desapareceu. A evolução registada nas Beiras também foi pouco

favorável, na medida em que em ambas se localizam manchas territoriais naturalmente

consideradas com aptidão e vocação para a produção leiteira. Na Beira Litoral essa

consideração não impediu todavia que se registasse um crescimento muito modesto da

produção (0.2%/ano) ao longo das 7 campanhas; como resultado, a expressão relativa da

sua importância caiu, de 19% para 15% do total nacional;

A evolução da produção no Entre Douro e Minho pautou a evolução da restante

produção, com um incremento médio de 3.3%, e manteve por isso quase inalterada (de

32% para 33%) a sua participação relativa no conjunto nacional;

O crescimento mais notório foi registado no Alentejo (4.6%/ano), e o seu peso na

produção nacional subiu 1%. No Ribatejo o crescimento médio anual da produção foi de

2.3%, descendo a sua expressão relativa nacional 1%.

Em síntese, ocorreu uma reconfiguração espacial da produção de leite em Portugal.

O seu traço forte é o reforço vincado da posição dos Açores.

No Continente, destacam-se os seguintes aspectos:

• Acentuação da importância da região Norte-Litoral;

• Pequeno reforço da posição da região Interior-Sul e o ligeiro recuo do

Centro-Litoral;

• Acentuada erosão da posição de toda a Região Centro (Beiras);

• Êxodo da produção na Madeira e no Algarve.

Todo o crescimento da produção, como já referido, foi acompanhado pela

diminuição muito expressiva do número de Produtores.

42

Como é observável na tabela e no gráfico seguintes, a evolução de ambos os

parâmetros preencheu trajectórias opostas, mais acelerada no que toca ao número dos

Produtores.

Tabela X – Evolução da Produção e dos Produtores

ENTREGAS 93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01

EDM 484.429 473.804 513.493 525.319 557.074 581.840 621.897 609.901

TOM 71.619 74.726 78.670 82.150 78.903 84.450 90.165 82.434

BL 281.203 282.185 303.190 304.578 312.875 309.108 315.699 285.963

BI 61.818 58.700 61.090 60.256 62.894 62.615 64.180 65.173

R 176.733 180.427 193.872 196.269 202.605 201.312 217.976 206.887

ALENT 80.239 83.676 93.429 88.279 94.677 100.310 111.019 110.006

ALG 6.165 5.584 5.659 4.514 4.302 3.274 3.197 2.392

CONT 1.162.206 1.159.102 1.249.403 1.261.365 1.313.330 1.342.909 1.424.133 1.362.756

RAM 4.588 3.973 2.995 3.022 3.121 3.030 2.390 2.142

RAA 332.763 356.360 379.708 379.995 412.623 461.451 503.023 511.589

PORT 1.499.557 1.519.435 1.632.106 1.644.382 1.729.074 1.807.390 1.929.546 1.876.487

PRODUTORES 93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01

MINHO 25.198 20.349 18.489 16.701 14.947 12.390 10.042 6.684

TOM 4.416 4.136 3.889 3.803 3.477 3.118 2.781 2.185

BL 16.082 14.054 13.119 12.210 11.158 9.538 8.264 5.775

BI 5.466 4.832 4.494 4.199 4.073 3.685 3.541 2.968

R 1.349 1.173 1.085 1.009 917 736 623 454

ALENT 809 708 672 625 585 515 462 339

ALG 68 55 57 55 45 34 31 27

CONT 53.388 45.307 41.805 38.602 35.202 30.016 25.744 18.432

RAM 1.311 1.272 899 935 782 606 459 343

RAA 6.289 5.863 5.679 5.619 5.375 5.297 5.104 4.890

Total 60.988 52.442 48.383 45.156 41.359 35.919 31.307 23.665

Fonte: INGA

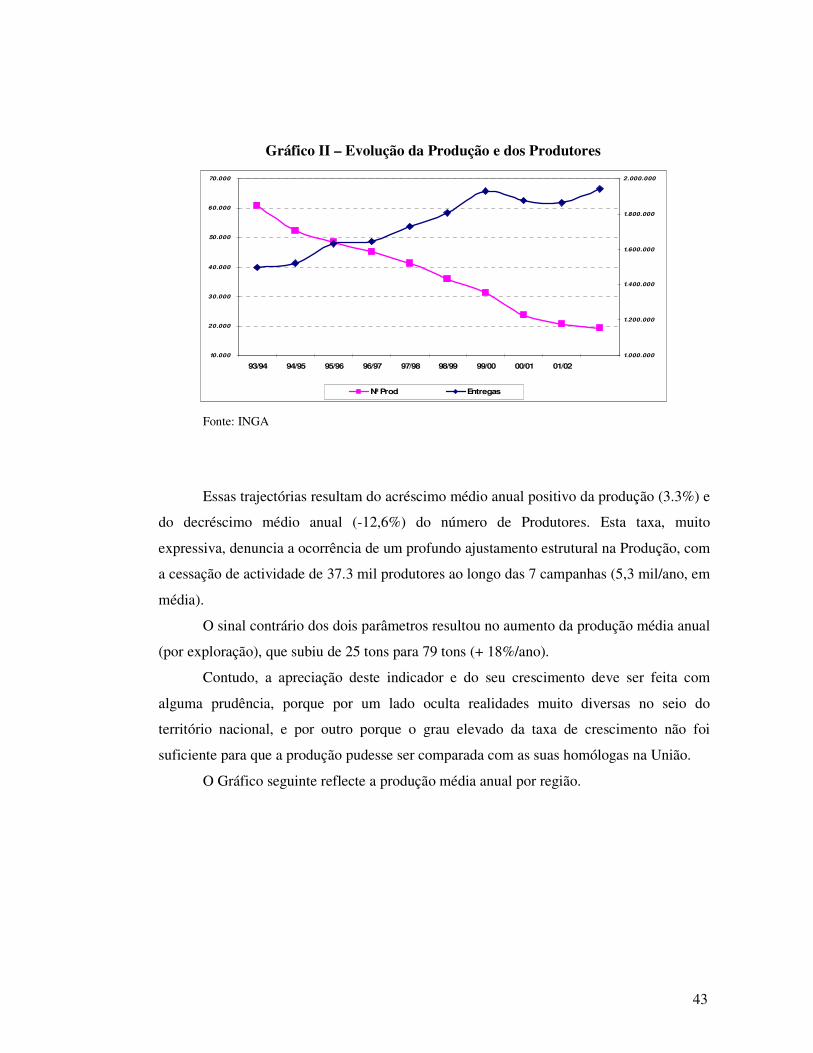

43

Gráfico II – Evolução da Produção e dos Produtores

10.000

20.000

30.000

40.000

50.000

60.000

70.000

93/94 94/95 95/96 96/97 97/98 98/99 99/00 00/01 01/021.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

Nº Prod Entregas

Fonte: INGA

Essas trajectórias resultam do acréscimo médio anual positivo da produção (3.3%) e

do decréscimo médio anual (-12,6%) do número de Produtores. Esta taxa, muito

expressiva, denuncia a ocorrência de um profundo ajustamento estrutural na Produção, com

a cessação de actividade de 37.3 mil produtores ao longo das 7 campanhas (5,3 mil/ano, em

média).

O sinal contrário dos dois parâmetros resultou no aumento da produção média anual

(por exploração), que subiu de 25 tons para 79 tons (+ 18%/ano).

Contudo, a apreciação deste indicador e do seu crescimento deve ser feita com

alguma prudência, porque por um lado oculta realidades muito diversas no seio do

território nacional, e por outro porque o grau elevado da taxa de crescimento não foi

suficiente para que a produção pudesse ser comparada com as suas homólogas na União.

O Gráfico seguinte reflecte a produção média anual por região.

44

Gráfico III – Produção Média Anual

0

100

200

300

400

500Ton/ano - campanha2000/01

Fonte: INGA

Como se pode verificar, a região com maior produção média é o Ribatejo, seguindo-

se o Alentejo. Estas duas regiões são as únicas a nível nacional que produzem acima da

produção média anual da UE. A Beira Interior detém a menor produção média anual.

No plano regional, existem estruturas de produção, como no Ribatejo e no Alentejo

que, do ponto de vista dimensional, comparáveis certamente com algumas das suas

homólogas da União melhor posicionadas.

Mas existem outras que evidenciam um atraso estrutural, aparentemente suficiente

para questionar a sua viabilidade. São, especificamente, os casos notórios da Beira Litoral,

de Trás-os-Montes, e da Beira Interior.

3.2 ORGANIZAÇÃO DA PRODUÇÃO

O modelo da organização da produção associado ao sector leiteiro assenta

principalmente na estrutura cooperativa. O objectivo primordial associado às cooperativas

era a concentração da Oferta. A partir da década de 50 as cooperativas assumiram um papel

45

dominante no tratamento e embalagem de leite para consumo. Nos anos 70 as cooperativas

vieram também preencher o espaço antes ocupado pelos Grémios de Lavoura.

Em Portugal Continental, encontram-se actualmente em funcionamento 87

cooperativas das quais 99% actua na área da recolha de leite de vaca como actividade

principal. Destas cooperativas, 89% estão agrupadas em 2 Uniões de Cooperativas de Leite

e Lacticínios (AGROS e Lacticoop), existindo ainda uma Federação de Cooperativas de

Leite e Lacticínios (FENALAC) que, por sua vez associa as uniões e cooperativas

independentes (Proleite e Serraleite).

Inicialmente, as acções de recolha e transformação do leite estavam divididas em

três grandes organizações cooperativas que dominavam o mercado em zonas geográficas

diferente (AGROS, Proleite e Lacticoop). Numa fase posterior, estas cooperativas

fundiram-se numa única sociedade formando-se, assim, a Lactogal. Assim, esta última

mantém os objectivos das primeiras, nomeadamente, a organização da produção da

matéria-prima e a representação e defesa dos produtores. No entanto, a mudança ao nível

da estrutura da concentração de recolha e transformação do leite reflectiu-se em profundas

alterações:

− Na estrutura organizacional das empresas envolvidas no processo de fusão;

− Nas formas de adaptação destas empresas ao ambiente competitivo do sector;

− Nas próprias características do mercado do leite.

Neste sector, actuam também os Agrupamentos de Produtores (AP), ainda que, de

forma incipiente. A maior parte destes Agrupamentos reveste a forma de cooperativas de 1º

grau8, perseguindo objectivos de defesa dos seus associados e comércio conjunto da

matéria-prima produzida. Existem, actualmente, doze Agrupamentos, dos quais nove visam

a produção de leite de vaca, dois a produção de queijo de ovelha e cabra e um a produção

de leite de ovelha.

A finalidade destes diferentes tipos de organizações é, por um lado, a economia de

custos em determinadas operações e, por outro, a capacidade de proporcionar aos

8 São cooperativas de 1º grau aquelas cujos membros sejam pessoas singulares, maiores, ou pessoas colectivas, podendo a legislação complementar aplicável aos diversos ramos do sector prever os casos em que aos menores seja reconhecida a qualidade de cooperador.

46

produtores uma melhor valorização do leite através da comercialização conjunta de

produção.

3.2.1 Modo de funcionamento (de cooperativas e agrupamentos de produtores)

Recentemente, ainda se verificavam certos problemas de funcionamento

relacionados com o equilíbrio financeiro e ao nível da entrada nos diferentes mercados,

situação esta, que seria ainda mais agravada pela entrada no mercado de concorrentes

estrangeiros posicionados em segmentos de maior valor e com uma procura mais dinâmica,

e pela modernização da distribuição no próprio sector.

Contudo, tem-se assistido a uma reforma da estrutura do sector cooperativo leiteiro,

através da racionalização dos custos e de movimentos de concentração.

Assim, no que se refere ao modo de funcionamento do sistema de quotas, este

impõe que todos os produtores estejam ligados a um determinado comprador, sendo os

produtores associados em agrupamentos de produtores ou cooperativas, obrigados a

entregar a estes a totalidade da produção. Em contrapartida, as associações em causa

comprometem-se a adquirir a totalidade das produções dos associados, desde que estes

respeitem os parâmetros previamente definidos.

Esses parâmetros passam por:

• Regras de produção: Cumprimento de normas higieno-sanitárias na manutenção

de efectivos e nas operações de ordenha e transporte de leite.

• Regras de colocação no mercado: Estabelecimento de padrões de qualidade,

penalizações/bonificações dos preços a pagar e condições e prazos de pagamentos.

As cooperativas e os Agrupamento de Produtores podem actuar em toda a fileira,

desde o apoio até à exploração leiteira, recolha e concentração do leite e comercialização

do leite embalado e produtos lácteos.

Todavia, os serviços prestados aos produtores pelos AP ou cooperativas dependem

essencialmente da extensão da actuação das organizações e resultam de adaptações a novas

47

realidades determinadas, em parte, por condições político-económicas e pela utilização de

tecnologias mais adequadas.

Neste sentido, a recolha de leite tornou-se facilitada por estas associações, através

da instalação de equipamentos de refrigeração nos postos de recepção e da implementação

de salas de ordenha mecânica, também com refrigeração anexa. Esta modernização ao nível

da recolha veio permitir preservar melhor a qualidade do leite, diminuindo-se a frequência

dos percursos de recolha e proporcionou-se aos produtores uma maior valorização da

matéria-prima.

Para além disso, as cooperativas procuram ainda uma maior valorização do leite

mediante o tratamento e embalagem de leite para consumo, o fabrico de manteiga a partir

de natas obtidas nos centros de tratamento e o início da produção de iogurtes.

Antes das alterações motivadas pela intervenção de novos operadores privados e

consequente desactivação de cooperativas, estas representavam 80% da recolha total de

leite no Continente. No entanto, em 1998, este valor já tinha descido para 65,2%. A entrada

da Parmalat no mercado foi um factor que acentuou esta situação, na medida em que

exerceu um papel de forte concorrência no mercado do leite.

Entre 1996 e 1998, tem-se vindo a registar uma taxa de crescimento regular da

recolha cooperativa.

O gráfico seguinte reflecte a evolução atrás referida.

48

Gráfico IV – Evolução do volume de leite recolhido no Continente por cooperativas

entre 1996-98

Fonte: Fenalac

O sector cooperativo domina as quotas de mercado para o leite e a manteiga,

enquanto o sector privado detém o controlo do mercado do queijo e dos iogurtes.

Em relação aos AP, estes recolheram, em 1997, cerca de 16% do leite do

Continente.

3.3 RECOLHA E TRANSFORMAÇÃO DE LEITE

O sector dos produtos lácteos apresenta um peso significativo na Indústria Agro-

Alimentar representando, em 1996, cerca de 14% do total de volume de negócios das

Indústrias Alimentares e das Bebidas.

A estrutura empresarial do sector, apesar de ser atomizada, apresenta um elevado

grau de concentração da produção industrial. Verifica-se, assim, nesta área, uma tendência

para a concentração de empresas, a racionalização de custos, a internacionalização, a

diversificação e qualidade dos produtos e as políticas comerciais.

Em Portugal, as empresas deste sector exibem diferentes graus de complexidade.

Estas vão desde unidades que abrangem as actividades, quer de tratamento do leite, quer de

49

fabrico de produtos derivados do leite, até simples unidades compostas apenas por um

único ramo. Em 1996, no Continente, operavam 112 unidades pertencentes a 102 empresas,

representando as unidades de processamento de queijo o maior peso (60%).

3.3.1 Relação com a Produção

Grande parte da produção nacional de leite é recolhida para transformação, sendo

no entanto a percentagem de produtos lácteos obtidos ainda inferior à registada na UE. Por

exemplo, de acordo com as Estatísticas Agrícolas de 1999 do INE, o volume global de leite

de vaca recolhido em 1998 foi cerca de 1 696 mil toneladas em Portugal, o que corresponde

aproximadamente a 94% da produção nacional de leite de vaca. Neste sentido, as

quantidades recolhidas de leite de ovelha e cabra são apenas residuais (0.5%).

Tendo em conta o tipo de matéria-prima em causa, o leite, quanto mais elevado for

o nível de transformação, maior o valor acrescentado pelas indústrias de transformação

relativamente à produção. Consequentemente, existe uma forte interdependência entre a

produção primária e a indústria, uma vez que, se por um lado é maior a dependência

económica dos produtores, por outro, a indústria fica bastante dependente da garantia de

fornecimento em níveis de quantidade e qualidade adequados.

No que se refere aos investimentos executados, quer ao nível da produção, quer da

indústria, estes são determinantes no seu desenvolvimento. O sector da recolha e

transformação tem, ultimamente, feito investimentos ao nível dos sistemas de recolha de

leite, tendo como objectivo a melhoria da qualidade do leite como matéria-prima e a

redução de custos desta operação. Estes investimentos propuseram-se a substituir as redes

de recolha de leite não refrigerado, por sistemas apoiados na refrigeração de leite nos locais

de recepção e posterior transporte em camiões com cisterna isotérmica.

50

3.4 ESTRUTURAS E CIRCUITO DE COMERCIALIZAÇÃO DO LEITE E PRODUTOS LÁCTEOS

No que refere às estruturas de comercialização mais representativas do Sector do

Leite e produtos lácteos, apresentamos em anexo uma aproximação do circuito de

comercialização.

Relativamente às estruturas de comercialização referentes às Organizações de

Produtores e Cooperativas, pela sua importância, podem distinguir-se, na óptica dos

produtos a comercializar, dois segmentos: o dos leites de vaca e ovelha e o dos leites

tratados e embalados para consumo directo e produtos lácteos. Relativamente ao primeiro,

os agrupamentos e as cooperativas de produtores de leite asseguram a gestão de postos de

recepção e salas de ordenha mecânica que, juntamente com os estábulos individuais,

constituem o conjunto dos locais de recolha; estes são servidos por meios de transporte dos

agrupamentos e cooperativas que escoam o leite para a transformação (cooperativas do 1º

ou 2º graus, ou empresas privadas). Por vezes, os locais de recolha e os meios de transporte

são geridos directamente pelas uniões de cooperativas.

No que se refere aos leites tratados e embalados para consumo directo e produtos

lácteos, as empresas que procedem ao tratamento do leite ou a produção de lacticínios têm

geralmente estruturas de comercialização próprias, dispondo de armazéns ou câmaras

frigoríficas, entrepostos junto dos grandes centros populacionais e meios de transporte

equipados ou não com caixas frigoríficas. Assim, as estruturas de comercialização das

empresas de lacticínios asseguram a distribuição até ao posto de venda ou aos

consumidores colectivos; em pequena escala e em casos de produtos que não requerem a

distribuição em cadeia de frio, podem ocorrer vendas a grossistas a partir da instalação de

tratamento ou fábrica.