Embed Size (px)

Citation preview

ÔRAMA DISTRIBUIDORA DE TÍTULOS EVALORES MOBILIÁRIOS S.Á.

Relatório do auditor independente

Demonstrações contábeisEm 31 de dezembro de 2017 e 2016

FPRJ/FPMS/FS/LCSM 2106/18

ÔRAMÁ DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Demonstrações contábeisEm 31 de dezembro de 2017 e 2016

Conteúdo

Relatório da Administração

Relatório do auditor independente sobre as demonstrações contábeis

Balanços patrimoniais

Demonstrações do resultado

Demonstrações da mutação do património líquido

Demonstrações do fluxos de caixa

Notas explicativas às demonstrações contábeis

Relatório da Administração

Senhores Aciomstas,

A Administração da Grama DTVM S.A. submete à apreciação de V. Sãs. o Relatório da Administração

e as correspondentes Demonstrações Financeiras, com o ReLatório dos auditores independentes,

referentes ao exercido findo em dezembro de 2017.

Desempenho econômico-financeiro:

A Grama continua no processo de consolidação do seu modelo de negócios com forte crescimento novolume captado e em sua base de clientes.

Vale registrar que, no ano de 2017, a Ôrama DTVM S.Á recebeu aporte de R$ 49.000.000,00(quarenta e nove milhões de regis) de sua controladora, 010 Partidpções S.Á., como consequênciada aquisição de participação minoritária por empresa do Grupo Globo em sua controtadora, 010. Taloperação foi aprovada pelo Banco Central do Brasil ainda no ano de 2017.

O referido aumento de capital trouxe maior robustez financeira à Grama DTVM S.Á., o que permitiu,inclusive, que a Grama celebrasse contrato de veiculação de mídia junto aos veículos do GrupoGlobo para maior exposição de seus produtos e fortalecimento de sua marca.

No ano de 2017, a Drama DTVM S.A. também adquiriu mais de 99,9% do capital social da GramaCorretora de Seguros Ltda., sociedade autorizada pela SUSEP a intermediar seguros de todos osramos e planos de previdência privada. A operação ocorreu em virtude da demanda identificadapelo produto previdência em sua base de clientes e o potencial para composição de portfóllo. Áreferida operação de aquisição foi submetida ao Banco Central do Brasil em 15/12/2017 e encontra-se em processo de homologação pela referida autarquia

Estas iniciativas, em conjunto com outras que estão por vir, reforçam o compromisso daAdministação com a continuidade e expansão dos negócios da companhia.

Risco operacional:

A estrutura de gerendamento de risco operacional da instituição, nos termos da Resolução n° 3.380,

de 29 de junho de 2006, do Conselho Monetário Nacional, e alterações posteriores, é compatível

com a natureza e a complexidade dos seus produtos, serviços, atívldades, processos e sistemas, e

tem como objeíivo monitorar a possibilidade de ocorrência de perdas resultantes de falha,

deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Ápolítica de risco operacional da instituição define o ambiente de controle, a avaliação dos riscos, as

atividades de controle, a informação e comunicação, o seu momtoramento, os requisitos e a sua

implementação.

Risco de mercado:

A estrutura de gerendamento de risco de mercado da instituição, nos termos da Resolução 3.464,

de 26 de junho de 2007, do Conselho Monetário Nacional, e alterações posteriores, é compatível

com a natureza das operações, a complexidade dos produtos e a dimensão da exposição a risco de

mercado da Instituição, e tem como objetívo monitorar a possibilidade de perdas resultantes da

flutuação nos valores de mercado de posições detidas pela instituição. A política de risco de

mercado da instituição reza sobre a manutenção entre a compatibilidade do Património Referência

da instituição e Património Referência exigível, novos produtos ou atividades, bem como o

gerenciamento de exceções.

Gerenciamento de capitai:

Entende-se como gerenciamento de capital, no âmbito da Orama, o processo contínuo de: (a)

monitoramento e controle de capital mantido pela instituição; (b) avaliação da necessidade

de capital para fazer face aos riscos que o grupo está sujeito; e (c) o planejamento de metas e

necessidade de capital, considerando os objetivos estratégicos da Grama.

No gerenciamento de capital, a instituição mantém uma postura prospectiva, antecipando a

necessidade de capital decorrente de possíveis alterações nas condições do mercado.

Atuatmente, na Grama, estes procedimentos são realizados de acordo com a natureza das suas

operações, a complexidade dos produtos e semços oferecidos e a dimensão de sua exposição a

riscos, através, principalmente, do acompanhamento do Património de Referência Exigido (PRÉ).

Diretores:

Selmo Nissenbaum

Roberto Campos Rocha

Marcos Paulo Gonçalves Vianna

Habib Nasclf Cury Neto

TeL: ^55 ?.1 22105166 Rua Buenos Aires, 48Fax; * 55 21 2224 5285 4° andar-Centrowww. bdobrazil.com.br Riode Janciro/RJ 20070-022

AosDiretores e aos Adomstas daGrama Distribuidora de Títulos e Valores Mobiliários S.A.Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábets da Grama Distribuidora de Títulos e Valores Mobiliários S.A.("Distribuidora ) que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivasdemonstrações do resultado, das muEaçÕes do património liquido e dos fluxos de caixa para o exercício esemestre findos nessa data, bem como as correspondentes notas explicativas, incluindo o resumo daspnndpais políticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos osaspectos relevantes, a posição patrimonial e financeira da Grama Distribuidora de Títulos e ValoresMobiliários S.A. em 31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixapara o exercício e semestre findos nessa data, de acordo com as práticas contábels adotadas no Brasil,aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - BACEN.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.Nossas responsabiUdades, em conformidade com tais normas, estão descritas na seção a seguirintitulada "Responsabi [idades do auditor pela auditoria das demonstrações contábeis". Somosindependentes em relação à Distribuição de acordo com os princípios éticos relevantes previstos noCódigo de Ética Profíssional do Contador e nas normas profissionais emitidas pelo Conselho Federalde Contabilidade e cumprimos com as demais responsabitidades éticas de acordo com essas normas.Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossaopinião.

incerteza relevante relacionada com a continuidade operadonai

Chamamos atenção para Nota Explicativa n° 1 às demonstrações contábeis, que descreve que osadomstas têm realizado aportes de recursos para recompor o caixa e o capital de giro da GramaDistribuidora de Títulos e Valores Mobiliários S.A, assim como têm a intenção de realizar aportesadicionais, caso seja necessário até que o volume sob gestão seja suficiente para suportar asoperações da Distribuidora. A Dlsthbuidora vem apresentando prejuízos recorrentes em suasoperações, phndpatmente decorrentes da sua estrutura de capital e, em 31 de dezembro de 2017,o passivo circulante da Distribuidora excede o total do ativo circulante, excluindo o saldo deadiantamento a fornecedor em R$ 15.825 mil. As demonstrações contábeis foram preparadas nopressuposto da continuidade normal dos seus negócios. Nossa opinião não contém ressalvarelacionada a esse assunto.

Aquisição da Orama Corretora de Seguros Lida

Conforme mencionado na Nota Explicativa n° 1 às demonstrações contábeis, em 12 de dezembro de2017 a Distribuidora adquiriu 99,95% da Grama Corretora de Seguros Ltda. As demonstraçõescontábeis da Distribuidora estão sendo apresentadas de forma individual até que ocorra ahomologação por parte da Autarquia.

Outros assuntos

Auditoria do exercício e semestre anterior

Os valores correspondentes ao exercício findo em 31 de dezembro de 2016 apresentados e semestrefíndo em 30 de junho de 2017 apresentados para fins de comparação, foram por nós examinados,onde emiÈimos os relatórios de auditoria datado de 10 de fevereiro de 2017 e 03 de agosto de 2017,respectivamente, contendo ênfase sobre a continuidade operacional.

Outras informações que acompanham as demonstrações contábeis e o relatório do auditor

Á Administração da DisEribuldora é responsável por essas outras informações que compreendem oRelatório da Administração.

Nossa opinião sobre as demonstrações contábeis não abrange o Relatório da Administração e nãoexpressamos qualquer forma de conclusão de auditoria sobre esse relatório.

Em conexão com a auditoria das demonstrações contábels, nossa responsabilidade é a de ler oRelatório da Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante,inconsistente com as demonstrações contábeis ou com nosso conhecimento obtido na auditoria ou,de outra forma, aparenta estar distorcido de forma relevante. Se, com base no trabalho realizado,concluirmos que há distorção relevante no Relatório da Administração, somos requeridos acomunicar esse fato. Não temos nada a relatar a este respeito.

Responsabilidade da Administração e da governança pelas demonstrações contábeis

Á Administração é responsável pela elaboração e adequada apresentação das demonstraçõescontábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Instituiçõesautorizadas a funcionar pelo Banco Central do Brasil - BACEN e pêlos controles internos que eladeterminou como necessários para permitir a elaboração de demonstrações contábeis livres dedistorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação dacapacidade de a Distribuidora continuar operando, divulgando, quando aplicável, os assuntosrelacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração dasdemonstrações contábeis, a não ser que a administração pretenda liquidar a Distnbuidora ou cessarsuas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento dasoperações.

Os responsáveis pela governança da Distribuidora são aqueles com responsabilidade pela supervisãodo processo de elaboração das demonstrações contábeis.

Responsabilidade do auditor independente peta auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tornadas emconjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, eemitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nivel desegurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileirase internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. Asdistorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando,individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, asdecisões económicas dos usuários tornadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais deauditoria, exercemos julgamento profissional e mantemos cetídsmo profissional ao Longo daauditoria. Além disso:

® identificamos e avaliamos os riscos de distorção relevante nas demonstrações,independentemente se causada por fraude ou erro, planejamos e executamosprocedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência deauditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecçãode distorção relevante resultante de fraude é maior do que o proveniente de erro, já que afraude pode envolver o ato de burlar os controles Internos, conluio, fadsifícaçao, omissão ourepresentações falsas intencionais;

o Obtemos entendimento dos controles Internos relevantes para a auditoria para planejarmosprocedimentos de auditoria apropriados às circunstâncias, mas não com o objetivo deexpressarmos opinião sobre a eficácia dos controles internos da Distribuidora;

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabUidade das estimativascontábeis e respectivas divulgações feitas pela Administração;

o Concluímos sobre a adequação do uso, pela Administração, da base contábH de continuidadeoperacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevanteem relação a eventos ou condições que possam levantar dúvida significativa em relação àcapacidade de continuidade operacional da Distribuidora. Se concluirmos que existeincerteza relevante, devemos chamar atenção em nosso relatório de auditoria para asrespectivas divulgações nas demonstrações contábeis ou incluir modificação em nossaopinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nasevidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condiçõesfuturas podem levar a Distribuidora a não mais se manter em continuidade operacional;

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábets,inclusive as divulgações e se as demonstrações contábeis representam as correspondentestransações e os eventos de maneira compatível com o objettvo de apresentação adequada;

« Obtemos evidência de auditoria apropriada e suficiente referente às informaçõesfinanceiras das entidades ou atívidades de negócio do grupo para expressar uma opiniãosobre as demonstrações contábeis. Somos responsáveis pela direção, supervisão edesempenho da auditoria do grupo e, consequentemente, pela opinião de auditoria.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcanceplanejado, da época da audlfcoria e das constatações significativas de auditoria, inclusive aseventuais deficiências significativas nos controles internos que identificamos durante nossostrabalhos.

Rio de Janeiro, 13 de abril de 2018

BDO RCS/íüâTtofes Independentes SSCRC2SFl013846'XO-1

Júnior70-6

Fernando Pereira da Silva MarquesContador CRC 1 RJ 092490/0^3

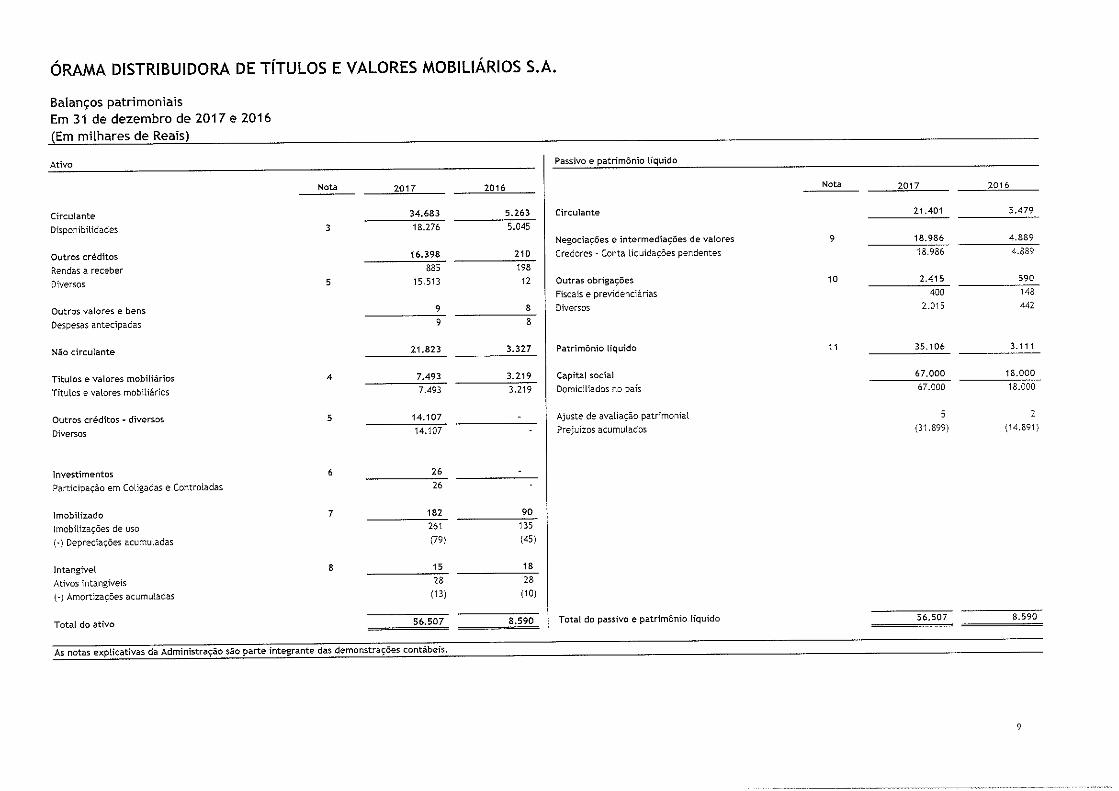

ÓRAMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Balanços patrimoniais

Em 31 de dezembro de 2017 e 2016(Em milhares de Reais)

Ativo

Circulante

Disponibilidades

Outros créditos

Rendas a receber

Diversos

Outros valores e bens

Despesas antecipadas

Não circuiante

Títulos e valores mobiliários

Títulos e valores mobiliários

Outros créditos - diversos

Diversos

Investimentos

Participação em Coligadas e Controladas

Imobilizado

Imobilizações de uso

(•) Depreciações acumuladas

Intangível

Atívos mtangiveis

(-) Amortizações acumuladas

Total do ativo

Nota 2017

1S.513

14.107

2626

182261

(79)

2016

34.683

18.276

16.398

5.263

5.045

210198

12

99

21.823

7.493

7.493

14.107

88

3.327

3.219

3.219

90135

(45)

1528

(13)

56.507

1828

(10)

8.590

Passivo e património liquido

Nota

Circulante

Negociações e intermediações de valores

Credores - Conta liquïdações pendentes

Outras obrigações

Fiscais e previdenciárias

Diversos

Património líquido

Capital social

Domiciliados no país

Ajuste de avaliação patrimonial

Prejuizos acumulados

11

2017

35.106

2016

9

10

21.401

18.986

18.9S6

2.415

4002.015

5.479

4.889

4.889

590148442

3.111

67.000

67.000

5(31.899)

18.000

18.000

2(14.891)

Total do passivo e património liquido 56.507 8.590

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

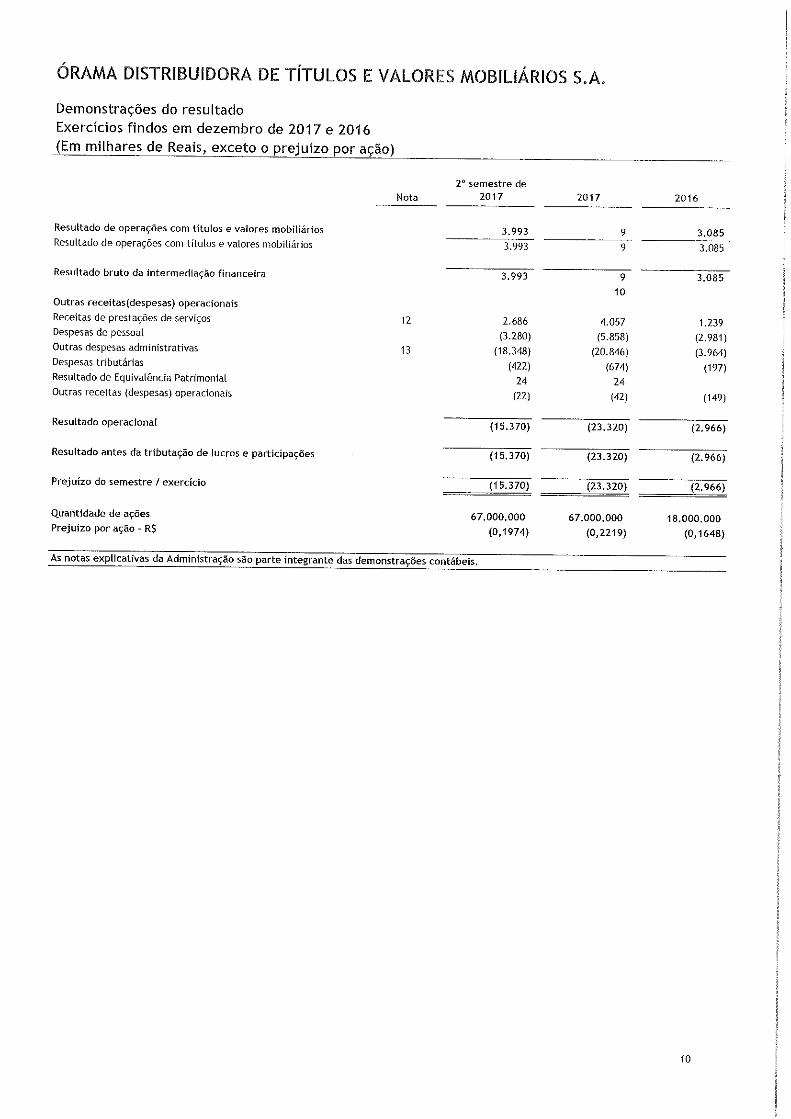

ÔRÁMÁ DISTRIBUÍDORÁ DE TÍTULOS E VALORES MOBILEÁRIOS S.A.

Demonstrações do resultado

Exercícios findos em dezembro de 2017 e 2016

(Em milhares de Reais, exceto o prejuízo por ação)

ResuEtado de operações com títuios e valores mobiliários

Resultado de operações com títulos e valores mobiliários

Resultado bruto da intermediação financeira

Outras receitas(despesas) operacionais

Receitas de prestações de serviços

Despesas de pessoal

Outras despesas administrativas

Despesas tributárias

Resultado de Equivalência Patrimonial

Outras receitas (despesas} operacionais

Resultado operacional

Resultado antes da tributação de lucros e participações

Prejuízo do semestre / exercício

Quantidade de ações

Prejuízo por ação - R$

As notas explicativas da Administração são parte integrante das demonstrações conÉábeis.

Nota

12

13

2Ô semestre de

2017

3.993

3.993

3.993

2.686

(3.280)

(18.348}

(422)24

(22)

(15.370}

(15.370)

(15.370}

67.000.000

(0,1974)

2017

99

910

4.057

(5.858)(20.846}

(674)24

(42)

(23.320)

(23.320)

(23.320)

67.000.000

(0,2219)

2016

3.085

3.085

3.085

1.239

(2.981)

(3.964)

(197)

(149}

(2.966)

(2.966)

(2.966)

18.000.000

(0,1648)

10

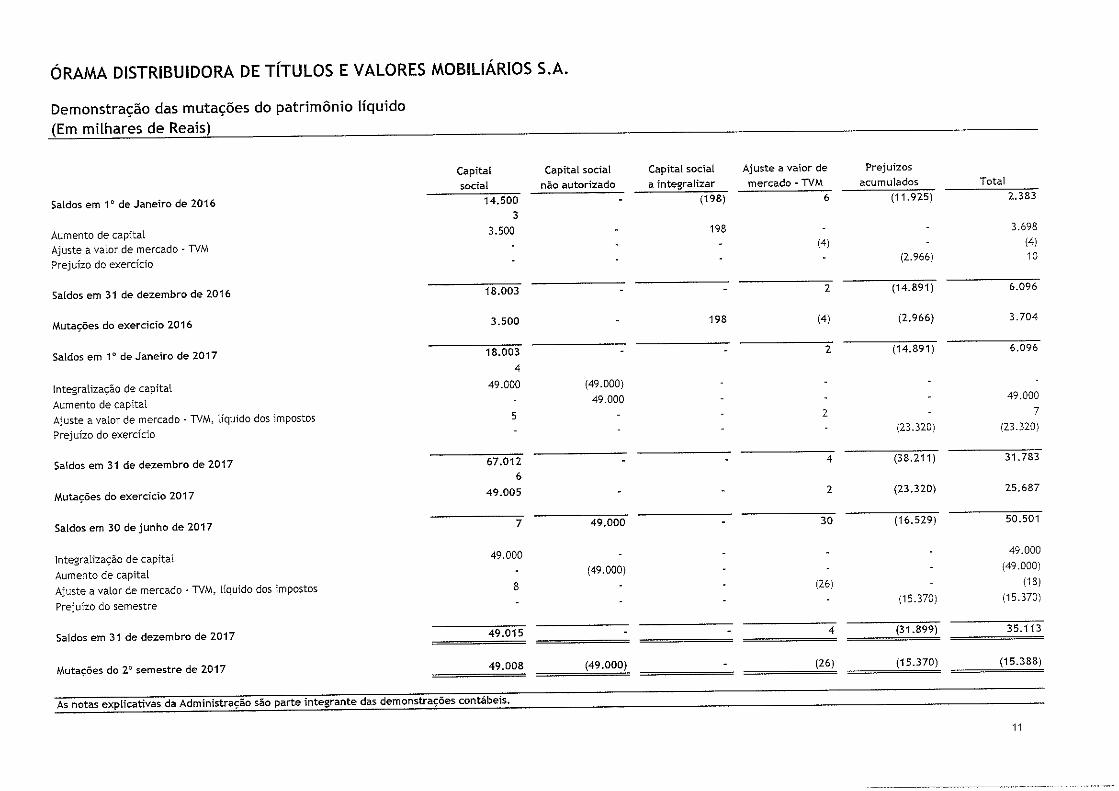

ÓRAMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Demonstração das mutações do património líquido(Em milhares de Reais)

Capitai Capital social Capital social Ajuste a valor de Prejuízos

social não autorizado a integraLizar mercado - TVM acumulados Total

Sa[dosem1°deJaneirode2016 14.500 - (198) 6 (11.925) 2.383

3Aumento de capital 3.500 - 198 - - 3.698

Ajuste a valor de mercado - TVM - - - (4) - (4)

Prejuízo do exercício .... (2.966) 10

Saldos em 31 de dezembro de 2016 18.003 - - 2 (14.891) 6.096

Mutações do exercício 2016 3.500 - 198 (4) (2.966) 3.704

Saldos em 1° de Janeiro de 2017 18.003 - - 2 (14.891) 6.096

A

Integralizaçao de capital 49.000 (49.000) - ...

Aumento de capital - 49.000 - - - 49.000

Ajuste a valor de mercado - TVM, liquido dos impostos 5 - -2 - 7

Prejuízo do exercício - ... (23.320) (23.320)

Saldos em 31 de dezembro de 2017 67.012 - - 4 (38.211) 31.783

6

Mutações do exercício 2017 49.005 - - 2 (23.320) 25.687

Saldos em 30 de junho de 2017 7 49.000 - 30 (16.529) 50.501

Integratização de capital 49.000 .... 49.000

Aumento de capital - (49.000) - - - (49.000)

Ajuste a valor de mercado - TVM, líquido dos impostos 8 - - (26) - (18)

Prejuízo do semestre .... (15.370) (15.370)

Saldos em 31 de dezembro de 2017 49.015 - - 4 (31.899) 35.113

Mutações do 2° semestre de 2017 49.008 (49.000) - (26) (15.370) (15.388)

As notas explicativas da Administração são parte integrante das demonstrações contábeis.

n

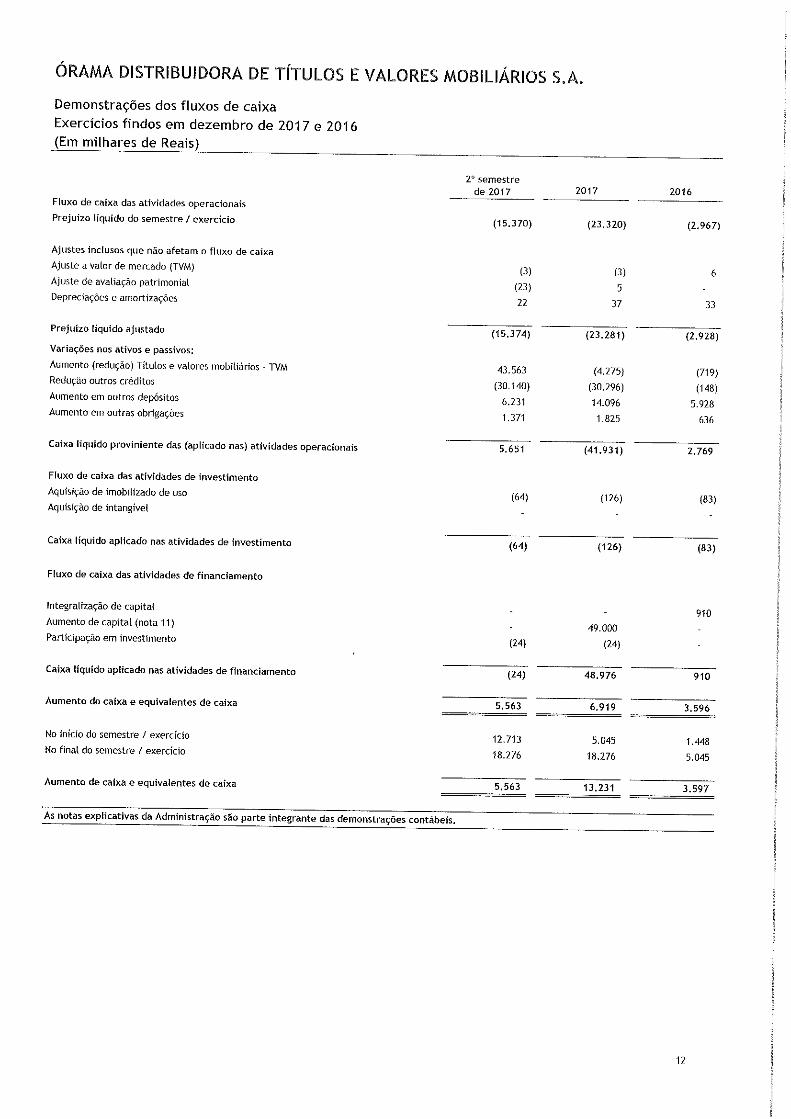

Demonstrações dos fluxos de caixa

Exercícios findos em dezembro de 2017 e 2016

(Em milhares de Reais)

Fluxo de caixa das atividades operacionais

Prejuízo liquido do semestre / exercício

Ajustes inclusos que não afetam o fluxo de caixa

Ajuste a valor de mercado (TVM)

Ajuste de avaliação patrimonial

Depreciações e amortizações

Prejuízo liquido ajustado

Variações nos ativos e passivos:

Aumento (redução) Titutos e valores mobitiários - TVM

Redução outros créditos

Aumento em outros depósitos

Aumento em outras obrigações

Caixa líquido proviniente das (aplicado nas) atividades operacionais

Fluxo de caixa das atividades de investimento

Aquisição de imobilizado de uso

Aquisição de jntangível

Caixa liquido aplicado nas atividades de investimento

Fluxo de caixa das atividades de financiamento

integralização de capital

Aumento de capital (nota 11)

Participação em investimento

Caixa liquido apiicado nas ativjdades de financiamento

Aumento do caixa e equivalentes de caixa

No início do semestre / exercício

No finai do semestre / exercício

Aumento de caixa e equivalentes de caixa

2° semestre

de 2017

(15.370)

5.651

(64)

(64)

2017

(23.320)

(41.931)

(126)

(126)

2016

(2.967)

(3)(23)22

(15.374)

43.563

(30.140}

6.231

1.371

(3)5

37

(23.281)

(4.275)

(30,296)

14.096

1.825

6

33

(2.928)

(719)

(U8)5.928

636

2.769

(83)

(83)

910

(24)

(24)

5.563

12.713

18.276

5.563

49.000

(14)

48.976

6.919

5.045

18.276

13.231

910

3.596

1.448

5.045

3.597

As notas expiicafivas da Administração são parte integrante das demonstrações contábeis,

12

ÔRAMÂ DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por açao)

1. Contexto operacional

Á Grama Distribuidora de Títulos e Valores Mobiliários S.A. ("Distribuidora"),sociedade por ações, foi constituída em 14 de janeiro de 2011 e teve a suaautorização para funcionamento concedida pelo Banco Central do Brasil em 11de fevereiro de 2011, bem como foi autorizada para o exercido das atividadesde administrador de carteiras pela Comissão de Valores Mobiliários em 10 demaio de 2011.

A Distribuidora tem como objeto social a prática de operações inerentes àsdistribuidoras de títulos e valores mobiliários, de acordo com a regulamentaçãoemitida pelo Banco Central do Brasil - BACEN e pela Comissão de ValoresMobiliários - CVM, nas suas respectivas áreas de competência. A principaloperação da Distribuidora refere-se a distribuição de cotas de fundos, por meiode sua plataforma eletrônica de distribuição via internei, que ficou acessívelao público em geral em 29 de julho de 201 1.

Apesar das despesas superarem, momentaneamente, as receitas operacionais,em virtude do volume sob gestão não ter alcançado as premissas definidas noPlano de Negócios e Estudo de Viabilidade Economico-Fmanceira submetido aoBanco Central do Brasil, os acionistas têm realizado aportes de recursos alémdos estimados no Plano de Negócios para suprir as despesas operacionais daGrama, assim como têm a intenção de realizar aportes adicionais, caso sejanecessário, até que o volume sob gestão seja suficiente para sustentar asoperações da Grama.

Vale registrar que, no ano de 2017, a Ôrama DTVM 5.A recebeu aporte de R$49.000.000,00 (quarenta e nove milhões de reais) de sua controladora, 010PartícipçÕes S.Á., como consequência da aquisição de participação minoritáriapor empresa do Grupo Globo em sua controladora, 010. Tal operação foiaprovada pelo Banco Central do Brasil ainda no ano de 2017.

O referido aumento de capital trouxe maior robustez financeira à Orama DTVMS.A. j o que permitiu, inclusive, que a Grama celebrasse contrato de veiculação

de mídia junto aos veículos do Grupo Globo para maior exposição de seusprodutos e fortalecimento de sua marca.

Vale comentar também que a Orama realizou a aquisição mais de 99,9% docapital social da Grama Corretora de Seguros Ltda., sociedade autorizada pelaSUSEP a intermediar seguros de todos os ramos e planos de previdência privada.A operação ocorreu em virtude da demanda identificada pelo produtoprevidência em sua base de clientes e o potencial para composição de portfólio.A referida operação de aquisição foi submetida ao Banco Central do Brasil em15 de dezembro de 2017 e encontra-se em processo de homologação pelareferida autarquia.

13

ÔRÂMÁ DiSTRIBUIDORÀ DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Notas explicativas da Admimstração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

2. Elaboração e apresentação e das demonstrações contábeis e principais práticascontábeis

2.1. Apresentação das demonstrações contábeis

Ás demonstrações contábeis foram elaboradas e estão sendo apresentadas deacordo com as práticas contábeis adotadas no Brasil aplicáveis às instituiçõesfinanceiras, que incluem as disposições contidas na Lei das Sociedades porAçoes, as normas consubstanciadas no Plano Contábil das Instituições doSistema Financeiro Nacional (COSIF), normatizações do Conselho MonetárioNacional (CMN) e do Banco Central do Brasil (BACEN) e os pronunciamentos, asorientações e as interpretações emitidas pelo Comité de PronunciamentosContábeis (CPC) recepcionados pêlos órgãos reguladores relacionados aoprocesso de convergência contábil Internacional que não conflitam com aregulamentação do Conselho Monetário Nacional (CMN) e Banco Central doBrasil (BACEN).

A fim de adequar-se às normas Internacionais de contabilidade, o Comité dePronunciamentos Contábets - CPC emitiu normas e suas respectivas

interpretações, as quais serão aplicáveis às Instítuições financeiras apenasquando aprovadas pelo BACEN. Os pronunciamentos contábeis já aprovadospelo BACEN são:

B Resolução CMN n° 3.566/08 - Redução ao Valor Recuperável de Átívos (CPC01);

K Resolução CMN n° 3.604/88 - Demonstração dos Fluxos de Caixa (CPC 03);« Resoíução CMN n° 3.750/09 - Divulgação sobre Partes Relacionadas (CPC 05);" Resolução CMN n° 3.823/09 - Provisões, Passivos Contingentes e Ativos

Contingentes (CPC 25);a Resolução CMN n° 3.793/11 - Eventos Subsequentes (CPC 24);B Resolução CMN n° 3.989/11 - Pagamentos Baseados em Áções (CPC 10);8 Resolução CMN n° 4.007/11 - Políticas Contábeis, Mudanças de Estimativas e

Retífícação de Erro (CPC 23);B Resolução n° 4.114/12 - Pronunciamento conceituai básico (R1) emitido pelo

Comité de Pronunciamento Contábeis (CPC), aplicável onde não conflitarcom as normas emitidas pelo Conselho Monetário Nacional ou pelo BancoCentral do Brasil - BACEN;

• Resolução n° 4424/15 - Benefícios a Empregados (CPC 33 R1);• Resolução n° 4524/16 - Efeitos das mudanças nas taxas de câmbio e

conversão de demonstrações contábeis (CPC 02 R2);" Resolução 4534/16 - Atívo Intanglvel (CPC 04 R1):" Resolução 4535/16 - Atívo Imobilizado (CPC 27).

Até a presente data, não é possível estimar quando os demais pronunciamentoscontábets do Comité de Pronunciamentos Contábeis - CPC serão aprovados peloBanco Central do Brasil (BACEN).

14

ÔRÁMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por açao)

As demonstrações contábeis incluem estimativas e premissas, como amensuração de provisões para perdas com operações de crédito, estimativas dovalor justo de determinados instrumentos financeiros, provisão paracontingência, perdas por redução ao valor recuperável, "impairment" de títulose valores mobiliários classificados nas categorias títulos disponíveis para vendae títulos para negociação, ativos não financeiros e outras provisões*

As demonstrações contábeis estão sendo apresentadas em Real, que é a moedafuncional da Distribuidora. Todas as informações apresentdas em Real foramconvertidas para milhar, exceto quando indicado de outra forma.

As demonstrações contábeis foram elaboradas com base no custo histórico e,

quando aplicável, houve mensuração a valor justo, conforme descrito nasprincipais práticas contábeis a seguir.

A autorização para conclusão destas demonstrações contábeis foi dada pelaDireíoria da Distribuidora em 13 de abril de 2018.

2.2. As principais práticas contábeis

2.2.1. Apuração do resultado

As receitas e despesas são reconhecidas pelo regime de competência.

2.2.2. Disponibilidade

As disponibilidades são representadas por recursos em moeda nacional,que são utilizadas para gerenciamento de seus compromissos de curtoprazo, apresentando risco insignificante de mudança de valor justo.

2.2.3. Títulos e valores mobiliários

Os títulos e valores mobiliários são avaliados e classificados, com base noscritérios estabelecidos pela Circular n° 3.068/01 do Banco Central doBrasil, na categoria de títulos disponíveis para venda e ajustados pelovalor de mercado, sendo os rendimentos apropriados reconhecidos no

resultado e os ajustes a mercado com contrapartida em conta específicado património liquido, líquidos dos efeitos tributários, até a alienação ouimparidade {impairment) dos respectivos títulos.

2.2.4. Atívo permanente e Intangível

O imobilizado é demonstrado ao custo de aquisição, líquido dasrespectivas depreciações acumuladas, calculadas pelo método linear deacordo com as taxas fiscais que se aproxima da vida útil económicaestimada dos bens, sendo: móveis e utensílios e m' quinas e equipamentos

-10%; e sistemas de processamento de dados - de 20% ao ano.

15

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais^ exceto o valor nominal por ação)

O intangivel é mensurado pelo custo de aquisição deduzido da amortizaçãoacumulada, quando aplicável.

2.2.5. Demais afcivos circulantes

Os demais ativos circulantes são demonstrados pêlos valores derealização, incluindo, quando aplicável, os rendimentos e as variaçõesmonetárias (em base pró rata dia), deduzidos das correspondentes rendasde realização futura e/ou provisões para perdas.

2.2.6. Imposto de renda e contribuição social

A provisão para imposto de renda é constituída com base no lucro contábil,ajustado pelas adições e exclusões previstas na legislação fiscal, á aliquotade 15%, acrescida de adidonal de 10% sobre o lucro tributável anualexcedente a R$ 240. A provisão para contribuição social sobre o lucro éconstituída à alíquota de 15%.

2.2.7. Demais passivos circulantes e não circulantes

São demonstrados pêlos valores conhecidos ou calculáveis, acrescidos,quando aplicável, dos correspondentes encargos, variações monetáriase/ou cambiais incorridas até a data dos balanços.

As provisões são reconhecidas no balanço quando há uma obrigação legal,ou constituída, como resultado de um evento passado onde é provável queum recurso económico seja requerido para saldar a obrigação e osmontantes envolvidos forem mensuráveis com suficiente segurança. Ásprovisões são registradas tendo como base as melhores estimatívas dorisco envolvido.

2.2.8. Atívos e passivos contingentes e obrigações legais

As contingências ativas e passivas e obrigações legais, fiscais eprevidendárias são avaliadas reconhecidas e demontradas de acordo comos critérios definidos na Resolução n° 3.823/09 do CMN.

Os passivos contingentes são reconhecidos quando, baseado na opinião deassessores jurídicos, for considerado provável o risco de perda de umaação judicial ou adrmmstratíva, gerando uma provável saida de recursospara a liquidação das obrigações e quando os montantes envolvidos foremmensuráveis com suficiente segurança.

Os atívos contingentes são reconhecidos quando a administração possuitotal controle da situação ou quando há garantias reais ou decisõesjudiciais favoráveis, sobre as quais não cabem mais recursos.

16

ÓRAMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Â.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

2.2.9. Redução ao valor recuperável de attvos (Impairmení)

E reconhecida uma perda por impairment se o valor de contabilização deum ativo excede seu valor recuperável.

2.2.10. Prejuízo por ação

E calculado com base na quantidade de ações em circulação na data dobalanço.

2.2.11. Novas normas, alterações e Interpretações de normas queainda estão em vigor

As seguintes novas normas foram emitidas pelo ComitêdePronumcamentos Contábeis (CPC) e pelo tnternational AccountingStandards Board (IASB), mas não estão em vigor para o exercício findo em31 de dezembro de 2017. A adoção antecipada dessas normas, embora,

encorajada pelo IÁSB, não foi permitida, no Brasil, pela CVM, baseada empronunciamento do CPC.

IFRS 9 / CPC 48 - Instrumentos Financeiros

Em julho de 2014, o International Accounting Standards Board (IASB)emitiu versão final do IFRS 9, que substitui o IAS 39/CPC 39 e todas asversões anteriores do IFRS 9, sendo essa norma aplicável para os períodosanuais iniciados em ou após 1° janeiro de 2018. A CVM deliberou pelaaprovação do pronunciamento técnico contábil CPC 48, equivalente aoIFRS 9, em 22 de dezembro de 2016.

Essa nova norma é aplicável para os ativos e passivos financeiros eestabelece requerimentos para classificação e mensuração, bem comotrata sobre critérios para comprar ou vender itens não financeiros.

Em relação a classificação a norma requer que as entidades classifiquemseus ativos financeiros como mensurados ao custo amortizado, ao valor

justo por meio de outros resultados abrangentes ou ao valor justo por meiodo resultado, com base na avaliação das seguintes premissas:

(i) Modelo de negócio da entidade para a gestão dos ativos financeiros; e(ii) Nas características de fluxo de caixa contratual do ativo financeiro.

17

ÔRÁMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

Em relação a classificação dos passivos financeiros, a norma mantémsubstancialmente as exigências estabelecidas pelo IAS 39/CPC 39, sendoque as entidades devem classificar a maioria dos passivos financeiros comomensurados subsequentemente ao custo amortizado, exceto pêlosinstrumentos financeiros derivatívos, contratos de garantia financeira,compromissos de conceder empréstimos com taxa de juros abaixo domercado, dentre outros.

Este pronunciamento deve ser aplicado por todas as entidades a todos ostipos de instrumentos financeiros, exceto para alguns instrumentos

mencionados no respectivo pronunciamento, e que incluem direitos eobrigações decorrentes de contrato de seguro, conforme definido no CPC11 - Contratos de Seguro. Contudo, o CPC 48 deve ser aplicado a um

derivatívo que esteja embutido em contrato dentro do alcance do CPC 11se o derivatívo não for, ele próprio, um contrato dentro do alcance do CPC11.

A Instituição está em processo de análise deste novo pronunciamento,observando criteriosamente o novo conceito e se existem impactos emrelação aos aspectos quantitativos.

IFRS 15/CPC 47 - Receita de contrato com cliente

Em maio de 2014, o ÍÁSB emitiu o IFRS 15, que substitui a IAS 18/CPC 30,sendo essa norma aplicável para os períodos anuais imdados em ou após1° de janeiro de 2018. Á CVM deliberou pela aprovação do pronunciamentotécnico contábil CPC 47, equivalente ao IFRS 15, em 22 de dezembro de2016.

O ÍFRS 15 (CPC 47) estabeleceu princípios a serem aplicados pelasentidades para apresentação de informações úteis aos usuários dedemonstrações financeiras sobre a natureza, o valor, a época e a incertezade receitas e fluxos de caixa provenientes de contrato com clientes. Oprincípio fundamental deste pronunciamento consiste em que a entidadedeve reconhecer receitas para descrever a transferência de bens ousemços promeíidos a clientes no valor que reflita a contraprestação àqual a entidade espera ter direito em troca desses bens ou serviços. Áentidade deve considerar os termos do contrato e todos os fatos ecircunstâncias relevantes ao aplicar este pronundamenÈo.

A norma prevê que as entidades devem aplicar este pronunciamentoutilizando um dos seguintes métodos:

18

ÔRÂMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Â.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

(i) Retrospectivamente, a cada período anterior, apresentado de acordo

com o IAS 8 / CPC 23 (Políticas Contábeis, Mudanças de Estimativa eRetíficação de Erro), sujeito aos expedientes práticos previsto pelanorma; ou

(ii) Retrospectivamente, com efeito cumulativo da aplicação inicial destepronunciamento, reconhecido na data da aplicação inicial.

A Instituição está em processo de análise deste novo pronunciamento,observando criteriosamente o novo conceito e se existem impactos em

relação aos aspectos quantitativos.

1FRS 16 / CPC 06 (R2) - Operações de arrendamento mercantil

Em julho de 2014, o IASB emitiu o IFRS 16, que substitui o IAS 17, sendoessa norma aplicável para os períodos anuais iniciados em ou após 1° dejaneiro de 2019. A CVM ainda não deliberou pela aprovação dopronunciamento técnico contábil CPC 06 (R2), equivalente ao 1FRS 16.

A nova norma estabelece os princípios para o reconhecimento,mensuração, apresentação e divulgação de arrendamentos, exigindo queos arrendatários reconheçam os atívos e passivos decorrentes doscontratos de arrendamento, exceto contratos de curto prazo, ou seja de12 meses ou menos, ou contratos em que o ativo subjacente seja debaixo valor. Ainda, a nova norma prevê que o arrendatário deve aplicareste pronunciamento a seus arrendamentos de duas formas:

(i) Retrospectivamente, a cada período anterior, apresentado de acordocom o IAS 8/CPC 23 (Políticas Contábeis, Mudanças e Estimativas eRetifícação de Erro); ou

(ii) Retrospectivamente, com efeito cumulativo da aplicação inicial destepronunciamento, reconhecido na data da aplicação inicial.

A instituição está em processo de análise deste novo pronunciamento,observando criteriosamente o novo conceito e se existem impactos emrelação aos aspectos quantitativos.

3. Disponível - Caixa e equivalentes de caixa

Caixa e equivalentes de caixa incluem os depósitos bancários da Distribuidora.Estes recursos estão disponíveis para uso imediato.

2017 2016Disponibilidades 18.276 5.045Total - - 18.276 5.045

19

ÔRAMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Notas expficativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

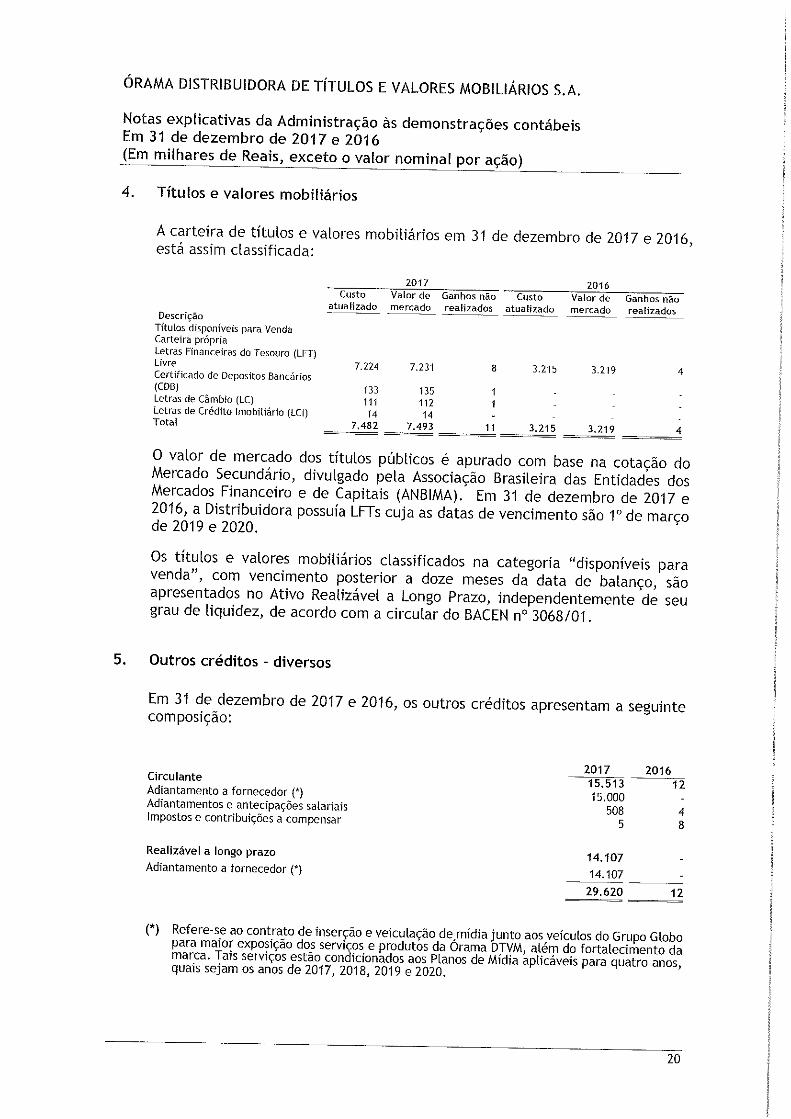

4. Títulos e valores mobiliários

Á carteira de títulos e valores mobiliários em 31 de dezembro de 2017 e 2016,está assim dassifícada:

2017 2016

DescriçãoTitulas disponiveis para VendaCarteira própriaLetras Financeiras do Tesouro (LFT)LivreCertificado de Depósitos Bancários(CDB)Letras de Câmbio (LC)Letras de Crédito ImobiEiário (LCt)Total

Custoatuaiizado

7.1ZA

13311114

7.482

Valor de Ganhos nãomercado reaijzados

7.231 8

135 1112 114

7,493 11

Custoatuaiizado

3.215

3.215

Valor de Ganhos nãomercado realizados

3.219 A

3.219 4

O valor de mercado dos títulos públicos é apurado com base na cotação doMercado Secundário, divulgado pela Associação Brasileira das Entidades dosMercados Financeiro e de Capitais (ANBIMA). Em 31 de dezembro de 2017 e2016, a Distribuidora possuía LFTs cuja as datas de vencimento são 1° de marçode 2019 e 2020.

Os títulos e valores mobiliários classificados na categoria "disponíveis paravenda", com vencimento posterior a doze meses da data de balanço, são

apresentados no Ativo Realtzávet a Longo Prazo, independentemente de seugrau de liquidez, de acordo com a circular do BACEN n° 3068/01.

5. Outros créditos - diversos

Em 31 de dezembro de 2017 e 2016, os outros créditos apresentam a seguintecomposição:

2017 2016CirculanteAdiantamento a fornecedor (!t)Adiantamentos e antecipações salariaisImpostos e contribuições a compensar

Realizável a longo prazo

Adiantamento a fornecedor (*}

-15.513

15.000508

5

14.107

14.107

29.620

12

48

12

(*) Refere-se ao contrato de inserção e veicutação de^mfdia junto aos veículos do Grupo Globopara maior exposição dos serviços e produtos da Orama DTVM, além do fortalecimento damarca. Tais serviços estão condicionados aos Planos de Mídia aplicáveis para quatro anos,quais sejam os anos de 2017, 2018, 2019 e 2020.

20

ÕRAMÂ DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.Á.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceío o valor nominal por ação)

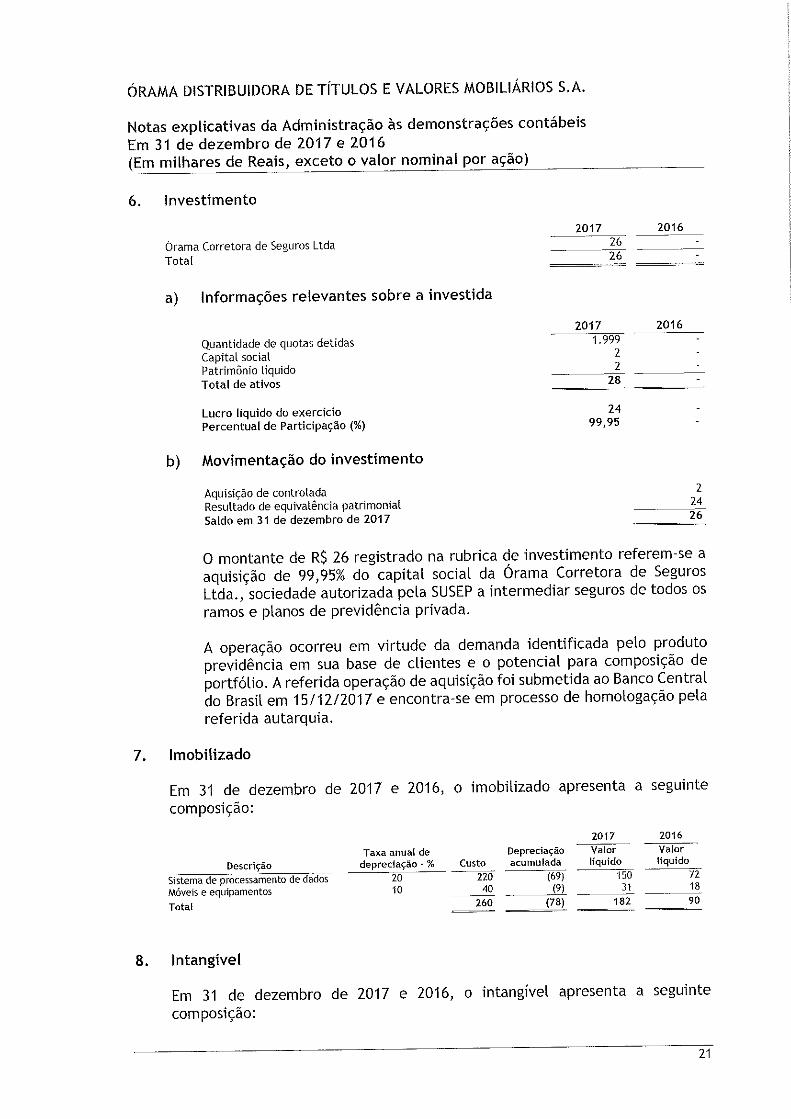

6. investimento

2017 2016Grama Corretora de Seguros LtdaTotal

2626

a) Informações relevantes sobre a investida

Quantidade de quotas detidasCapital socialPatrimónio liquidoTotal de ativos

Lucro liquido do exercícioPercentual de Participação (%)

b) Movimentação do investimento

Aquisição de controladaResultado de equivalência patrimonialSaldo em 31 de dezembro de 2017

20171. 999

22

28

2016

2499,95

22426

O montante de R$ 26 registrado na rubrica de investimento referem-se aaquisição de 99,95% do capital social da Orama Corretora de SegurosLtda., sociedade autorizada pela SUSEP a intermediar seguros de todos osramos e planos de previdência privada.

A operação ocorreu em virtude da demanda identificada pelo produtoprevidência em sua base de clientes e o potencial para composição deportfólio. Á referida operação de aquisição foi submetida ao Banco Centraldo Brasil em 15/12/2017 e encontra-se em processo de homologação pelareferida autarquia.

7. Imobilizado

Em 31 de dezembro de 2017 e 2016, o imobilizado apresenta a seguintecomposição:

2017 2016

Descrição

Sistema de processamento de dadosMóveis e equipamentos

Total

Taxa anuai dedepreciação - %

2010

Custo

22040

260

Depreciaçãoacumulada

(69)J9Lí78)

Valorliquido

15031

182

Valorlíquido

721890

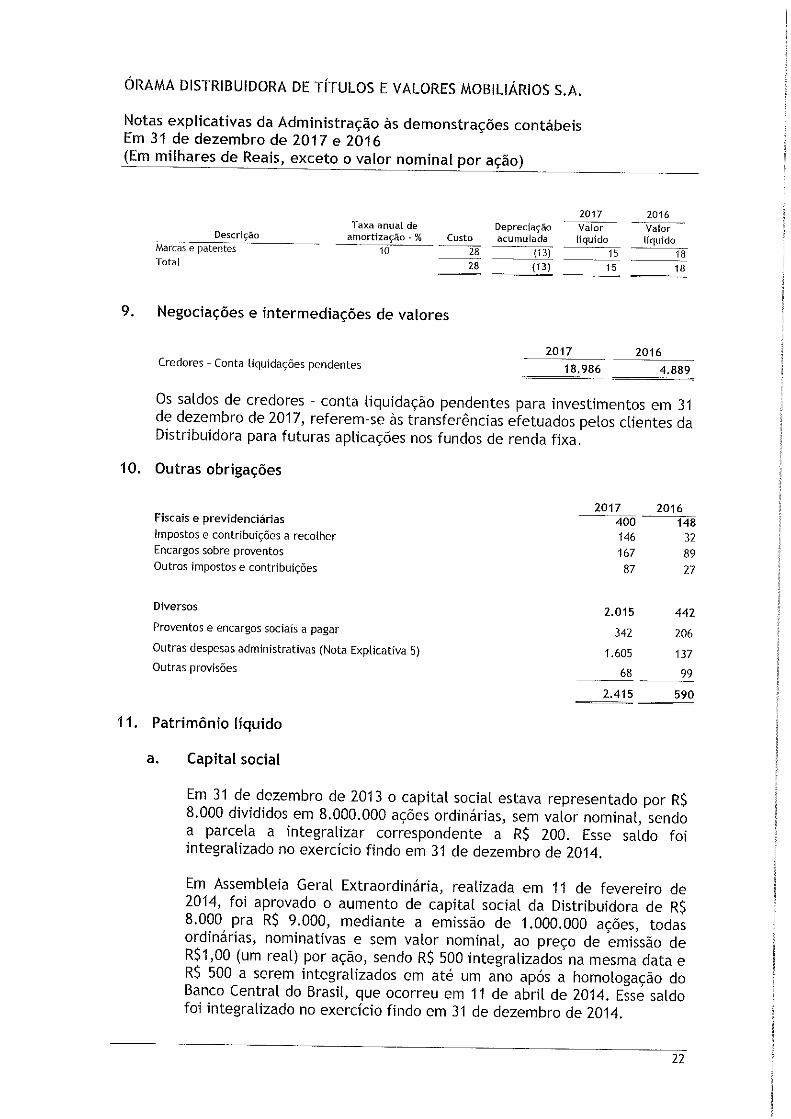

8. Iníangível

Em 31 de dezembro de 2017 e 2016, o infcangível apresenta a seguintecomposição:

21

ÔRÁMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominat por ação)

Marcas e

Total

Descrição

patentes

Taxa anualamortização

10

deCusto

2828

Depreciaçãoacumulada

~HL_(13i_

2017Valorliquido

1515

2016Valorliquido

1818

9. Negociações e intermediações de valores

2017 2016Credores - Conta liquidações pendentes '18.986 4.889

"400

14616787

2.015

342

1.605

68

2.415

148328927

442

206

137

99

590

Os saldos de credores - conta liquidação pendentes para investimentos em 31de dezembro de 2017, referem-se às transferências efetuados pêlos clientes da

Distribuidora para futuras aplicações nos fundos de renda fíxa,

10. Outras obrigações

2017 2016Fiscais e previdendáriasimpostos e contribuições a recolher

Encargos sobre proventos

Outros impostos e contribuições

Diversos

Proventos e encargos sociais a pagar

Outras despesas adminisErativas (Nota Explicativa 5)

Outras provisões

11. Património líquido

a. Capital social

Em 31 de dezembro de 2013 o capital social estava representado por R$8.000 divididos em 8.000.000 ações ordinárias, sem valor nominal, sendoa parcela a integralizar correspondente a R$ 200. Esse saldo foiintegralizado no exercício findo em 31 de dezembro de 2014.

Em Assembleia Geral Extraordinária, realizada em 11 de fevereiro de2014, foi aprovado o aumento de capital social da Distribuidora de R$8.000 pra R$ 9.000, mediante a emissão de 1.000.000 ações, todasordinárias, nominativas e sem valor nominal, ao preço de emissão de

R$1,00 (um real) por ação, sendo R$ 500 integralizados na mesma data eR$ 500 a serem integralizados em até um ano após a homologação doBanco Central do Brasil, que ocorreu em 11 de abril de 2014. Esse saldofoi iníegralizado no exercício findo em 31 de dezembro de 2014.

22

ÔRÁMA DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.À.

Notas explicativas da Administração ás demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

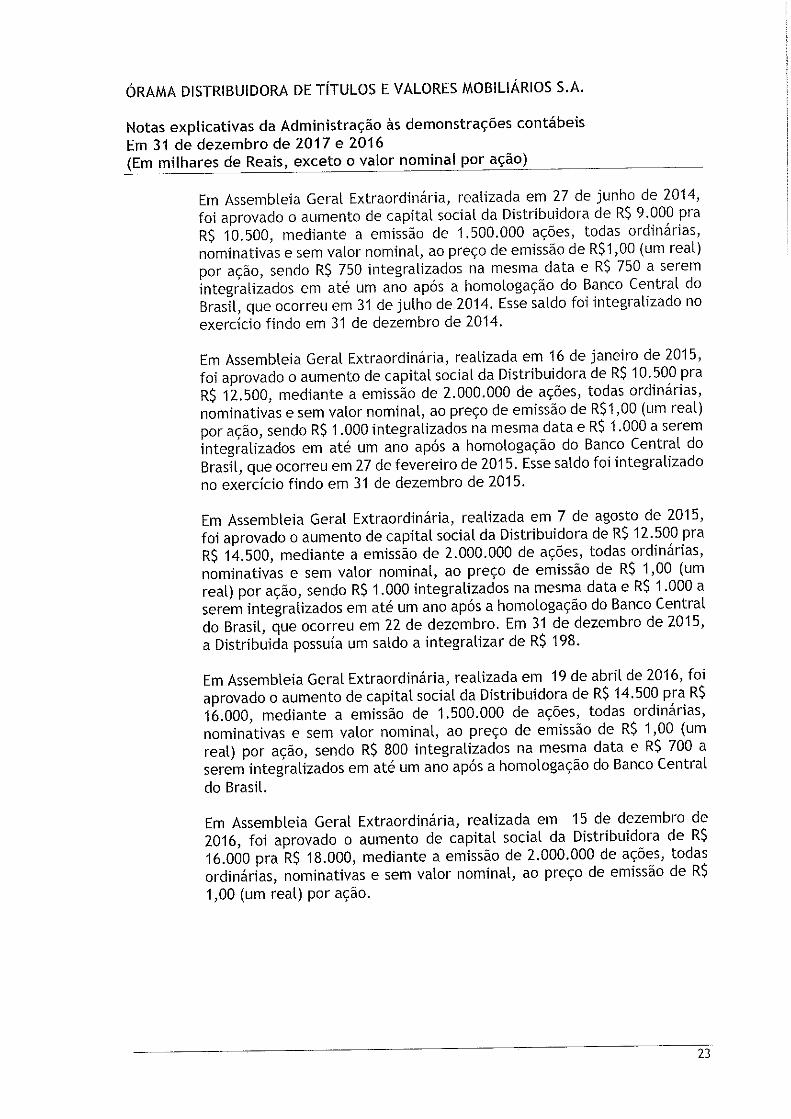

Em Assembleia Geral Extraordinária, realizada em 27 de junho de 2014,foi aprovado o aumento de capital social da Distribuidora de R$ 9.000 praR$ 10.500, mediante a emissão de 1.500.000 ações, todas ordinárias,nominativas e sem valor nominal, ao preço de emissão de R$1,00 (um real)por ação, sendo R$ 750 integralizados na mesma data e R$ 750 a seremintegralizados em até um ano após a homologação do Banco Central doBrasil, que ocorreu em 31 de julho de 2014. Esse saldo foi integralizado noexerdao findo em 31 de dezembro de 2014.

Em Assembleia Geral Extraordinária, realizada em 16 de janeiro de 2015,foi aprovado o aumento de capital social da Distribuidora de R$ 10.500 praR$ 12.500, mediante a emissão de 2.000.000 de ações, todas ordinárias,nominatívas e sem valor nominal, ao preço de emissão de R$1,00 (um real)por ação, sendo R$ 1 .000 integralizados na mesma data e R$ 1.000 a seremintegralizados em até um ano após a homologação do Banco Central doBrasil, que ocorreu em 27 de fevereiro de 2015. Esse saldo foi integralizadono exercício findo em 31 de dezembro de 2015.

Em Assembleia Geral Extraordinária, realizada em 7 de agosto de 2015,foi aprovado o aumento de capital social da Distribuidora de R$ 12.500 praR$ 14.500, mediante a emissão de 2.000.000 de ações, todas ordinárias,nomlnatívas e sem valor nominal, ao preço de emissão de R$ 1,00 (umreal) por ação, sendo R$ 1.000 integralizados na mesma data e R$ 1.000 aserem integralizados em até um ano após a homologação do Banco Centraldo Brasil, que ocorreu em 22 de dezembro. Em 31 de dezembro de 2015,a Distribuída possuía um saldo a integralizar de R$ 198.

Em Assembleia Geral Extraordinária, realizada em 19 de abril de 2016, foiaprovado o aumento de capital social da Distribuidora de R$ 14.500 pra R$16.000, mediante a emissão de 1.500.000 de ações, todas ordinárias,nominativas e sem valor nominal, ao preço de emissão de R$ 1,00 (umreal) por ação, sendo R$ 800 integralizados na mesma data e R$ 700 aserem íntegralizados em até um ano após a homologação do Banco Centraldo Brasil.

Em Assembleia Geral Extraordinária, realizada em 15 de dezembro de2016, foi aprovado o aumento de capital social da Distribuidora de R$16.000 pra R$ 18.000, mediante a emissão de 2.000.000 de ações, todasordinárias, nominativas e sem valor nominal, ao preço de emissão de R$1,00 (um real) por ação.

23

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

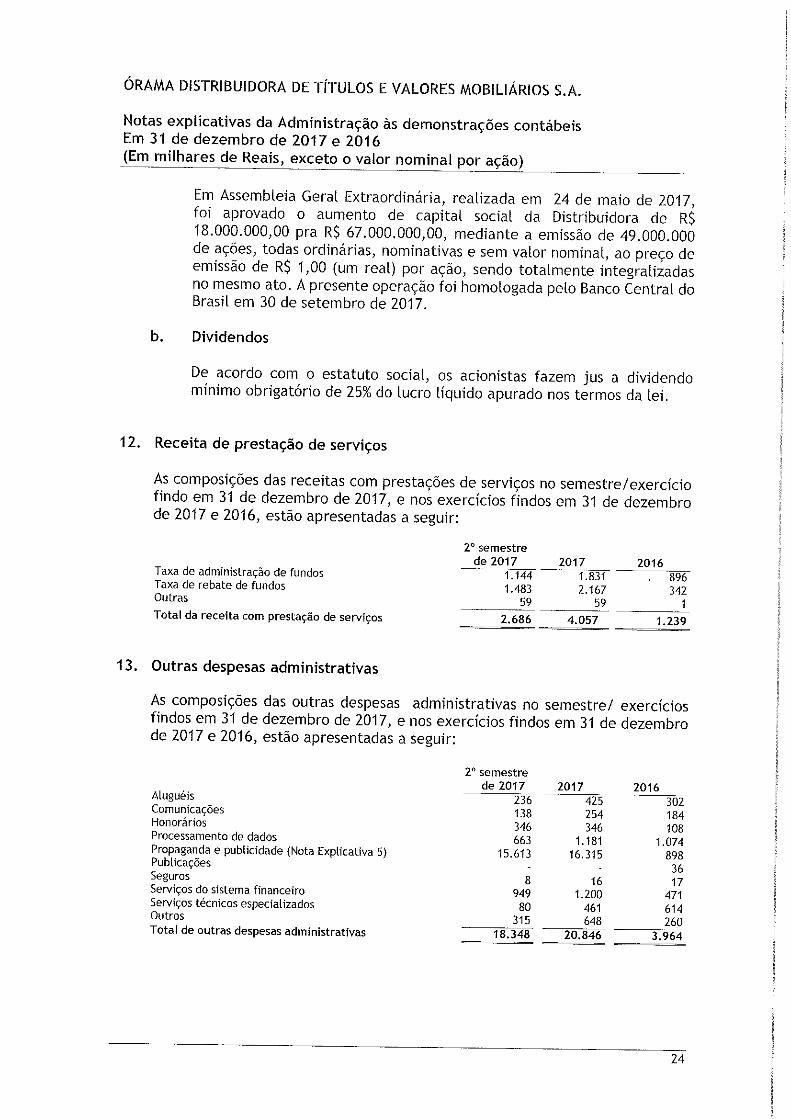

Em Assembleia Geral Extraordinária, realizada em 24 de maio de 2017,foi aprovado o aumento de capital social da Distribuidora de R$18.000.000,00 pra R$ 67.000.000,00, mediante a emissão de 49.000.000de ações, todas ordinárias, nominatívas e sem valor nominal, ao preço deemissão de R$ 1,00 (um real) por ação, sendo totalmente iníegralízadasno mesmo ato. A presente operação foi homologada pelo Banco Central doBrasil em 30 de setembro de 2017.

b. Dividendos

De acordo com o estatuto social, os acionístas fazem jus a dividendomínimo obrigatório de 25% do lucro [íquído apurado nos termos da lei.

12. Receita de prestação de serviços

As composições das receitas com prestações de serviços no semestre/exercíciofindo em 31 de dezembro de 2017, e nos exercícios findos em 31 de dezembrode 2017 e 2016, estão apresentadas a seguir:

Taxa de administração de fundosTaxa de rebate de fundosOutras

Total da receita com prestação de serviços

2° semestrede 2017 2017 2016

11

2

.144

.48359

.686 4

1.83T2.167

59.057 1

896342

1.239

13. Outras despesas administrativas

Ás composições das outras despesas administrativas no semestre/ exercíciosfindos em 31 de dezembro de 2017, e nos exercícios findos em 31 de dezembrode 2017 e 2016, estão apresentadas a seguir:

semestrede 2017 2017 2016

AluguéisComunicaçõesHonoráriosProcessamento de dadosPropaganda e publicidade (Nota Explicativa 5)PublicaçõesSegurosSer/iços do sistema financeiroServiços técnicos especializadosOutros

Total de outras despesas administrativas

236138346663

15.613

8949

80315

18.348

425~

254346

1.18116.315

161.200

461648

20.846

302184108

1.074898

3617

471614260

3.964

24

ÔRÁMÀ DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

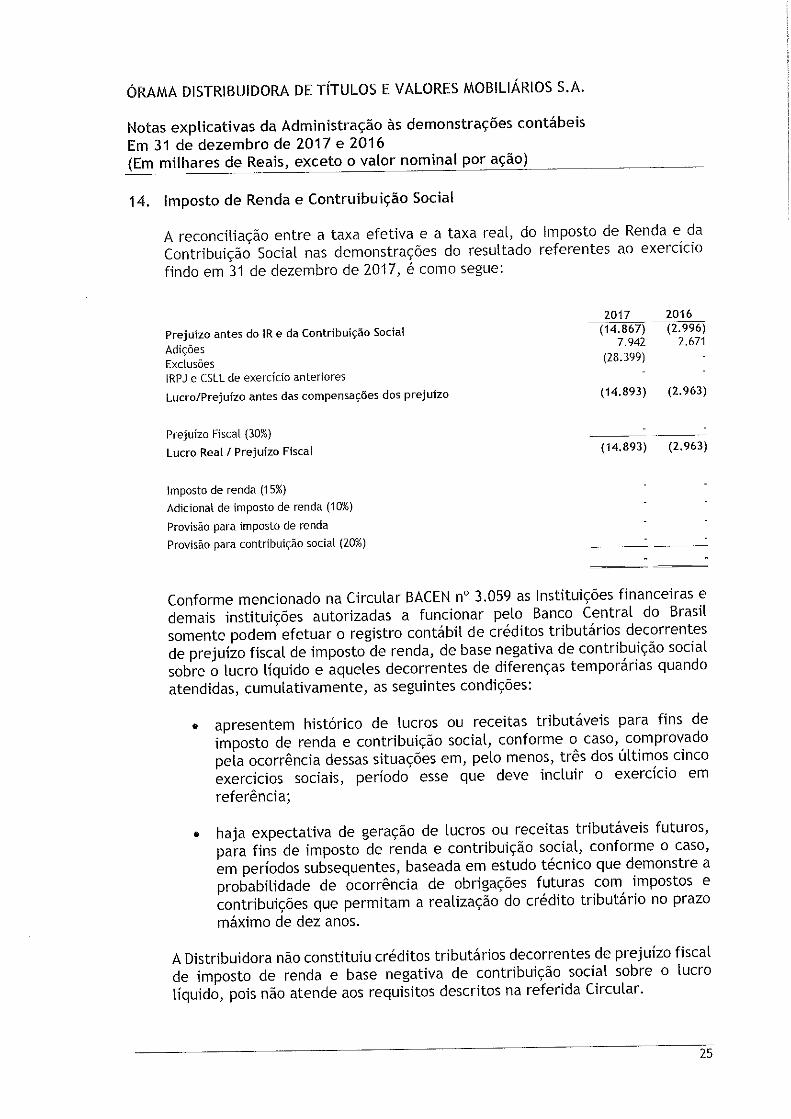

14. Imposto de Renda e Contrulbuição Social

A reconciliação entre a taxa efetíva e a taxa real, do Imposto de Renda e daContribuição Social nas demonstrações do resultado referentes ao exercíciofindo em 31 de dezembro de 2017, é como segue:

2017 2016Prejuízo antes do IR e da Contribuição Social (14.867) (2.996)Adições 7.942 2.671Exdusões (28.399)[RPJ e CSLL de exercício anteriores

Lucro/Prejui'20 antes das compensações dos prejuízo (14.893) (2.963)

Prejuízo Fiscal (30%)

Lucro Real / Prejuízo Fiscal (14.893) (2.963)

imposto de renda (15%)

Adicional de imposto de renda (10%)

Provisão para imposto de renda

Provisão para contribuição social (20%)

Conforme mencionado na Circular BACEN n° 3.059 as Instituições financeiras edemais instituições autorizadas a funcionar pelo Banco Central do Brasilsomente podem efetuar o registro contábit de créditos tributários decorrentesde prejuízo fiscal de imposto de renda, de base negativa de contribuição socialsobre o lucro liquido e aqueles decorrentes de diferenças temporárias quandoatendidas, cumulativamente, as seguintes condições:

• apresentem histórico de lucros ou receitas tributáveis para fins deimposto de renda e contribuição social, conforme o caso, comprovadopela ocorrência dessas situações em, pelo menos, três dos últimos cincoexercícios sociais, período esse que deve incluir o exerddo emreferência;

» haja expectativa de geração de lucros ou receitas tributáveis futuros,para fins de imposto de renda e contribuição sodal, conforme o caso,em períodos subsequentes, baseada em estudo técnico que demonstre aprobabilidade de ocorrência de obrigações futuras com impostos econtribuições que permitam a realização do crédito tributário no prazomáximo de dez anos.

Á Distribuidora não constituiu créditos tributários decorrentes de prejuízo fiscalde imposto de renda e base negativa de contribuição social sobre o lucrolíquido, pois não atende aos requisitos descritos na referida Circular.

25

ÔRÁMÁ DISTRIBUIDORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A.

Notas explicativas da Administração às demonstrações contábeisEm 31 de dezembro de 2017 e 2016(Em milhares de Reais, exceto o valor nominal por ação)

15. Instrumentos financeiros derivativos

A Distribuidora não efetuou operações com instrumentos financeiros derivativosdurante os exercícios findos em 31 de dezembro de 2017 e 2016.

16. Operações com Partes Relacionadas

Em 31 de dezembro de 2017 e 2016 a Instituição não efetuou operações compartes relacionadas, portanto, não há valores dessa natureza a serem

provisionados.

17. Contíngêndas

A Grama DTVM mantém um controle de acompanhamento para todos osprocessos administrativos e judiciais em que a Instituição figura como "autora"ou (íré'" e, amparada na opinião dos assessores jurídicos classifica as ações de

acordo com a expectativa de insucesso. Neste contexto, os processoscontingentes avaliados como de risco de perda possível não são reconhecidoscontabilmente. Em 31 de dezembro de 2017, não há processos contingentesavaliados como perda provável e/ou possível de montante materialmenterelevante.

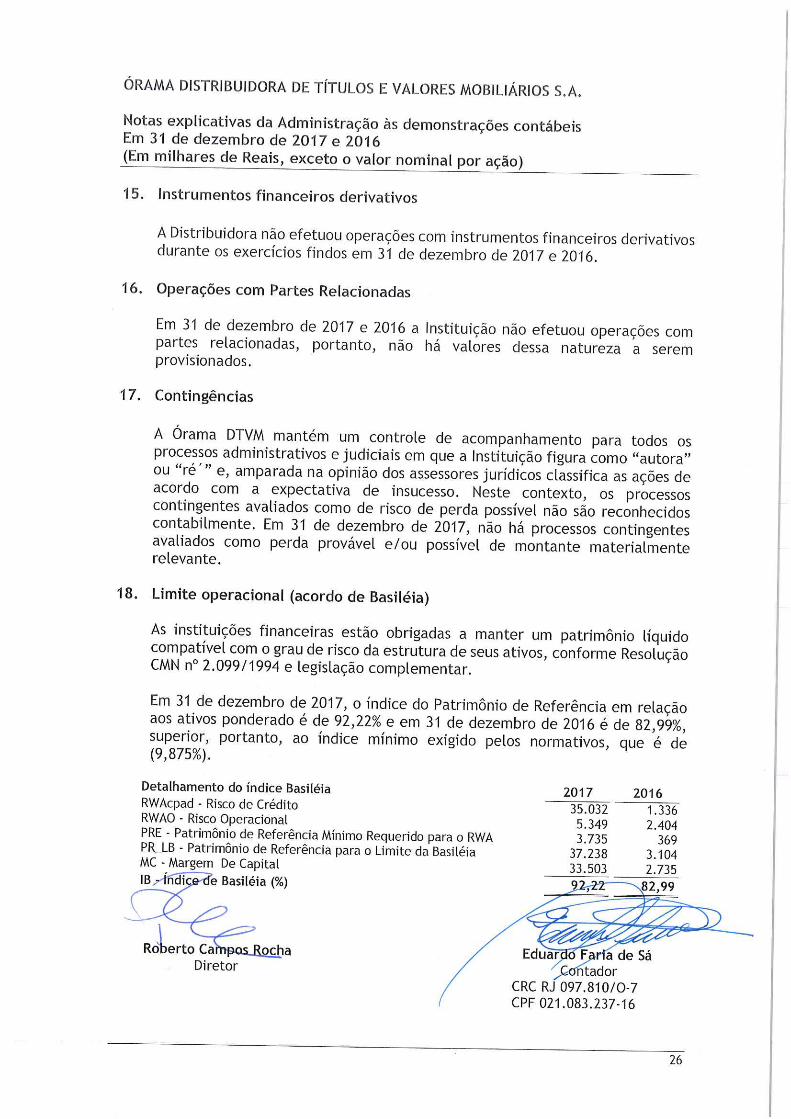

18. Limite operacional (acordo de Basiléia)

As instituições financeiras estão obrigadas a manter um património líquidocompatível com o grau de risco da estrutura de seus atívos, conforme ResoluçãoCMN n° 2.099/1994 e legislação complementar.

Em 31 de dezembro de 2017, o índice do Património de Referência em relaçãoaos ativos ponderado é de 92,22% e em 31 de dezembro de 2016 é de 82,99%,superior, portanto, ao índice mínimo exigido pêlos normativos, que é de(9,875%).

Detalhamento do índice Basiléia 2017 2016RWAcpad - Risco de Crédito 35.032 1.336RWÁO - Risco Operacional 5.349 2.404PRÉ - Património de Referência Mínimo Requerido para o RWA 3.735 369PRJ-B - Património de Referência para o Limite da BasUéia 37.238 3.104MC - Margem De Capital 33.503 2.735

IB - Ínciiç&'de Basiléia (%) ^22 —^82,99

-^-^- -

Roberto Caïnpcia-Bocha / Eduarp3r Fiaria de SáDiretor / //Cüntador

CRC RJ 097.810/0-7CPF 02-1.083.237-16

26